2 способа того, как заработать на payeer в 2020 году

Мы рассмотрели 2 способа того, как заработать на payeer в 2020 году не вкладывая собственные денежные средства с возможностью мгновенного вывода заработанного.

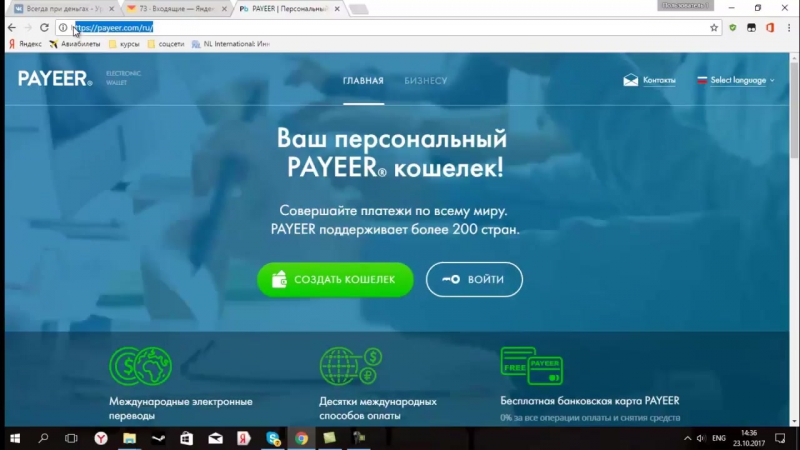

Универсальная платежная система PAYEER (https://payeer.com/ru/) дает возможность совершать большой спектр денежных операций. Корпорация работает с 2010 года. Пользоваться услугами сервиса можно боле чем в 200 государствах по всему миру. Наибольшее количество пользователей являются жителями Европы. Для использования системы необходимо пройти регистрацию на сайте и создать собственный электронный кошелек.

Как заработать на payeer без вложения собственных средств

- Наиболее легким методом заработка на Payeer является выполнение кликовых заданий по рекламным продуктам. Для этого необходимо перейти на нужный ресурс, найти там блок с указанными в задании рекламными ресурсами и кликнуть по ссылке. Не нужно сразу выходить, поскольку клик засчитывается спустя несколько секунд.

Для заработка таким способом нужно пройти регистрацию на этих сайтах:

- WMmail (wwmmail.ru) – почтовый ресурс, который всегда оплачивает услуги пользователей.

- Seosprint (seosprint.net) – ресурс с наибольшим количеством оплачиваемых заданий и мгновенными выплатами.

- Socpublic (socpublic.com) – сайт с большим количеством разнообразных простых оплачиваемых заданий с возможностью дальнейшего мгновенного вывода денег.

- Заработок на компьютерных игрушках. В подобных играх необходимо сначала накопить нужные инструменты труда или развития, после они станут источником прибыли уже без участия пользователя. Прибыль выводится на личный электронный кошелек. К примеру, в игре Chicken Farm (chickens-farm.biz) пользователи покупают кур для своего курятника, а яйца можно продать на рынке за реальные деньги. Другие подобные игры:

- Golden Birds (golden-birds.biz/ru) – лидер по популярности среди подобных игр.

- BestFerma (fruitmoney. info) – подойдет любителям садоводства.

- Fermasosedi (https://fermasosedi.ru) – еще один отличный способ, как заработать на payeer, где нужно не только осуществлять развитие фермы, но и способствовать развитию производства, сбыта, закупок и распределения первичных ресурсов.

- Rich Birds (rich-birds.org) – все те же птички, но со своими «заковыками».

info) – подойдет любителям садоводства.

info) – подойдет любителям садоводства.Многие могут отнестись несерьезно к заработку таким способом, но, на самом деле, если активно привлекать новых пользователей и способствовать развитию собственной реферальной сети, то можно получить довольно неплохую прибыльность.

- Можно заработать и другими методами:

- Rucaptcha (rucaptcha.com) – сайт на котором необходимо разгадывать капчи за определенное вознаграждение.

- LikesRock (likesrock.com) – ресурсы, являющийся посредником, увязывающим работу соцсетей. Минимальная сумма вывода 10 USD.

Отзывы о заработке на Payeer

Если говорить откровенно, то платежная система не обеспечивает владельца кошелька возможностью заработка, платят конкретные сайты. Мы опубликовали ресурсы, которые действительно выплачивают премиальные за входы, либо за игры, причем выплачивают без задержек.

Мы опубликовали ресурсы, которые действительно выплачивают премиальные за входы, либо за игры, причем выплачивают без задержек.

Continue Reading

Валютная биржа Payeer. Как торговать и заработать. Отзывы

Доброго времени суток. В платежной системе Payeer добавили валютную биржу, благодаря которой теперь появилась возможность торговать не только популярными криптовалютами, но и валютными парами, например, доллар к евро / рублю. Проанализировав ее возможности, плюсы и минусы, решил опубликовать отдельную статью.

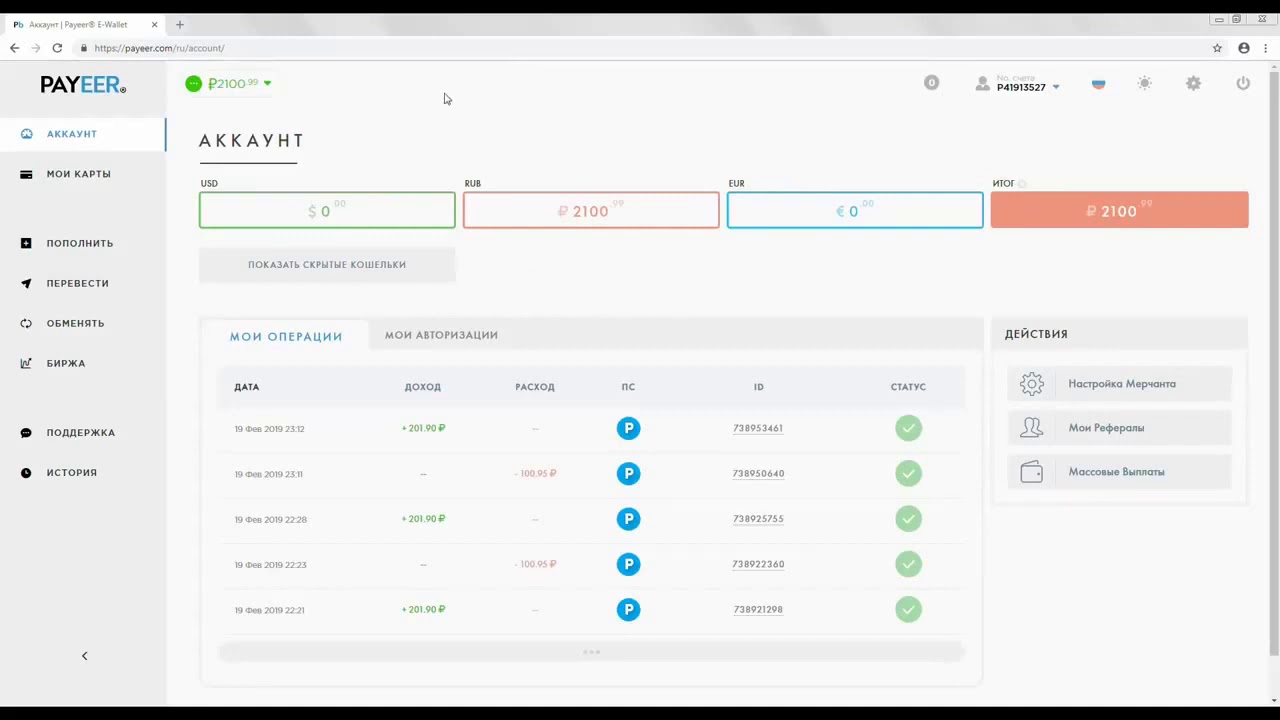

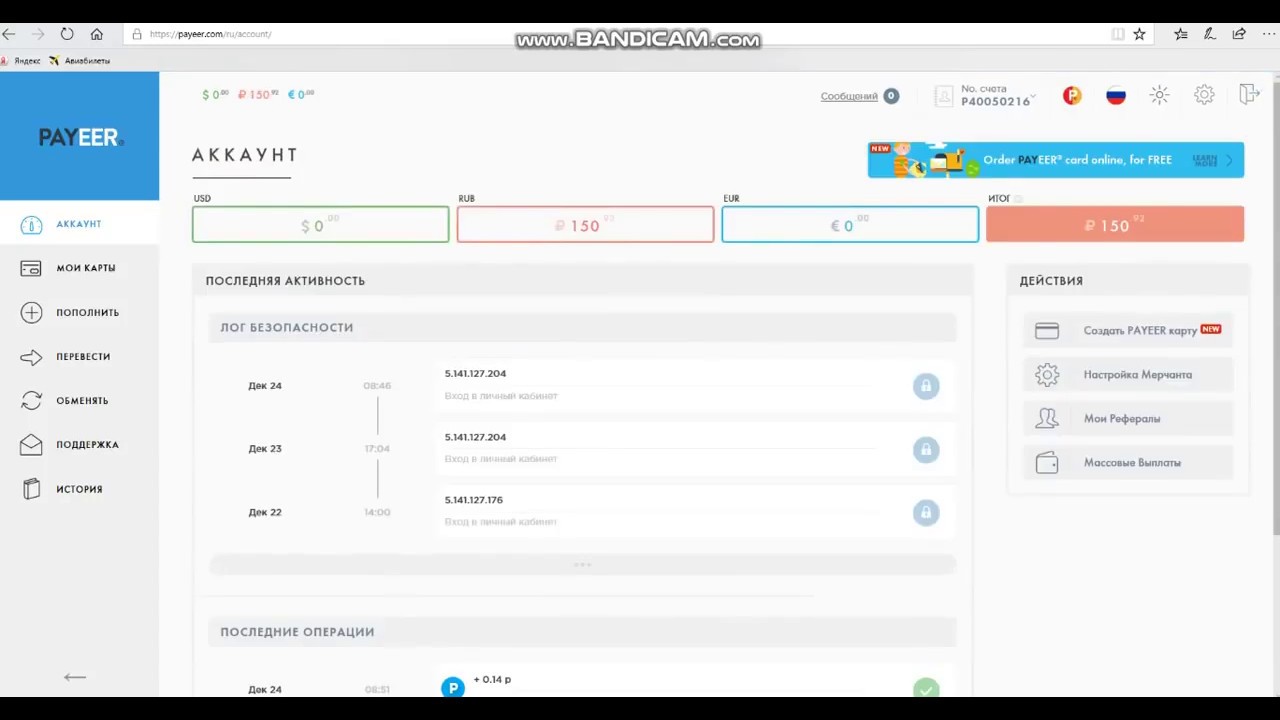

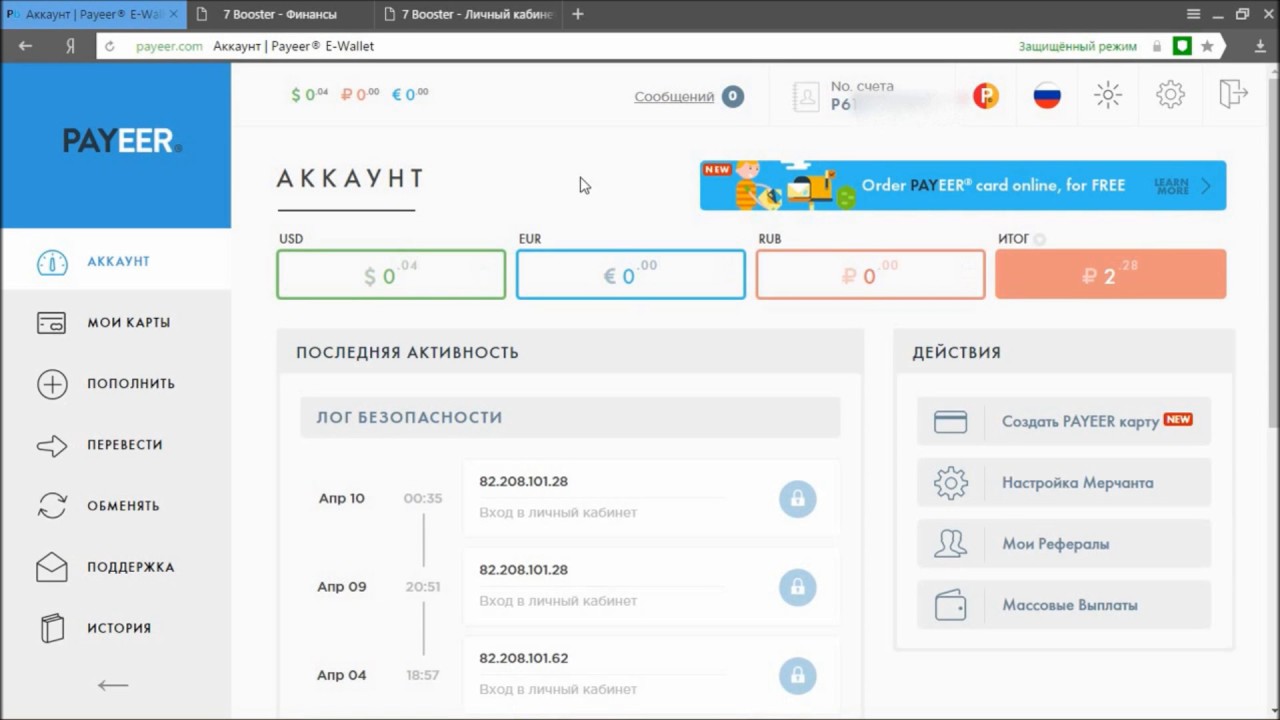

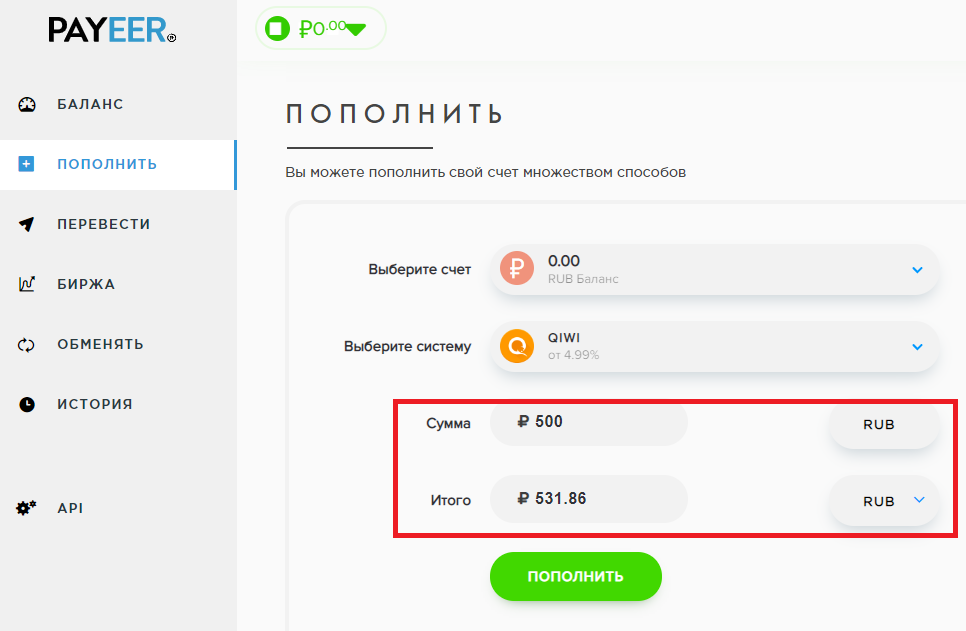

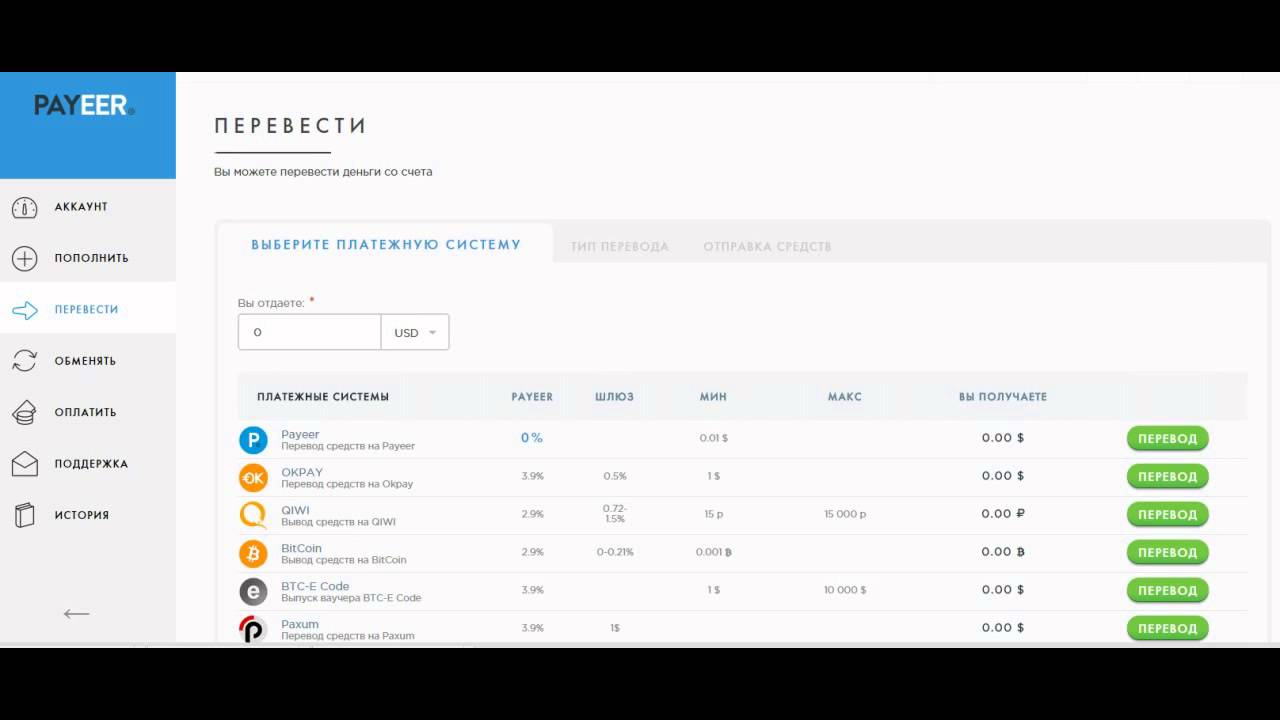

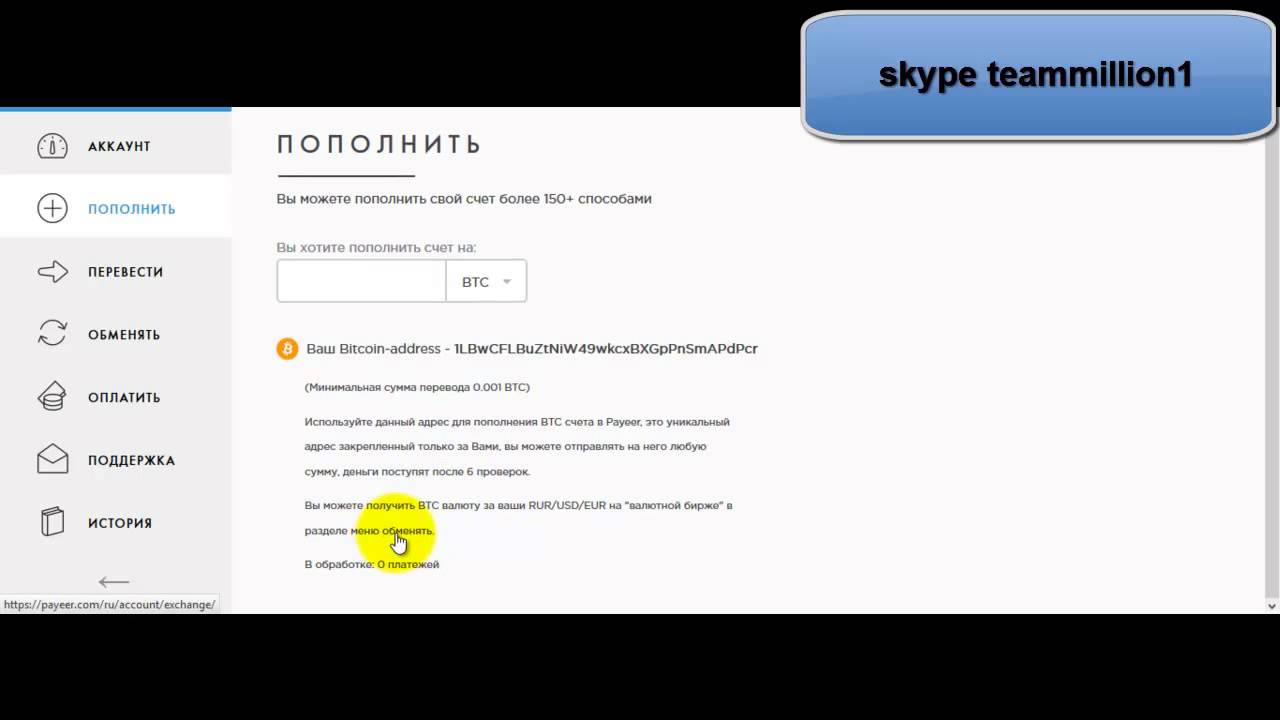

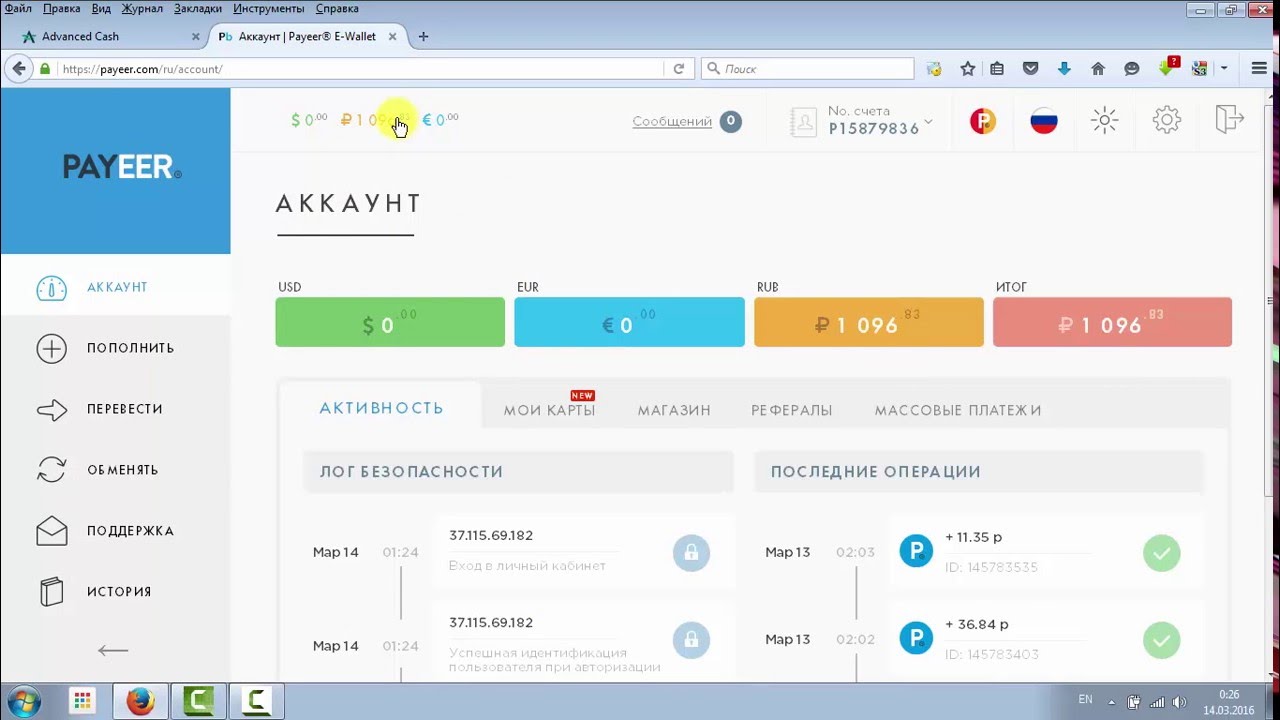

Для того, чтобы ее найти, вам необходимо зарегистрировать кошелек Пайер, авторизироваться и в личном кабинете перейти в соответствующий раздел. Для удобства, чтобы в меню отображались названия разделов — нажмите на стрелочку снизу. Наглядно это выглядит так:

Перед началом торгов, стоит обратить внимание — за любые операции на бирже (продажа / покупка) будет взыматься комиссия, он же сбор, в размере 0. 195% от суммы.

195% от суммы.

Как заработать

Здесь, как и в любой другой торговой площадке, ваш заработок формируется при удачных сделках за счет разницы в курсе. Условно, вам предстоит блеснуть своими аналитическими способностями и спрогнозировать волатильность (движение) определенной валюты вверх или вниз. Схема проста: купил подешевле, продал подороже.

Чтобы ознакомиться с наглядной инструкцией — предлагаю дочитать эту статью до конца. В каждом из последующих пунктов я разберу как заработать простыми словами и примером.

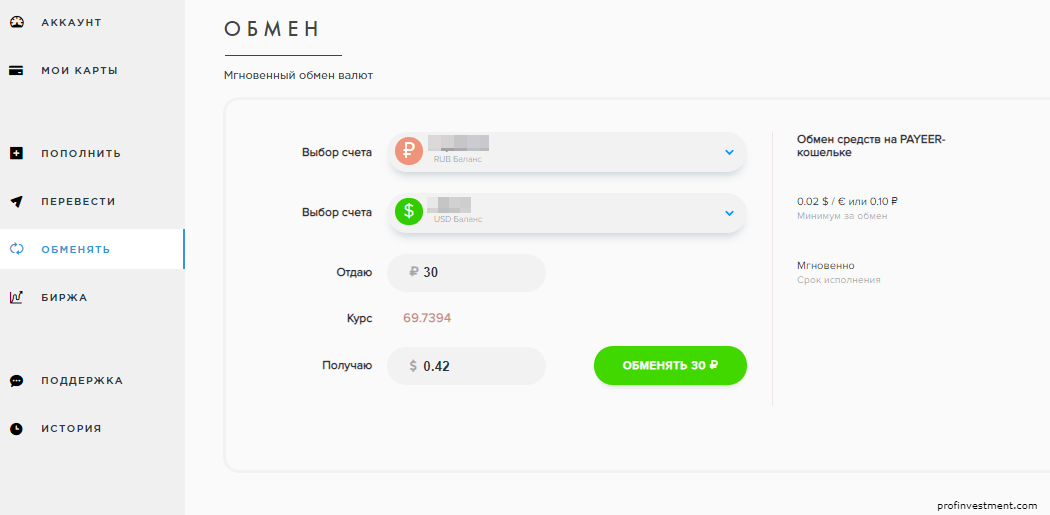

Как торговать на бирже Payeer

2. Переходите в раздел биржа, как было показано на картинке выше.

3. Видите два поля. Слева — это то, что вы будете отдавать, справа — то, что планируете покупать. Предположим, вы пополнили долларовый счет и собираетесь торговать к паре USD / BTC (биткоин). Выбираем нужное.

4. Листаем чуть ниже и видим уже готовые ордера. Слева расположены предложения по продаже битка, нажав на которые, вы купите его мгновенно. Справа расположены предложения по его покупке. То есть, если у вас на балансе есть BTC, вы можете мгновенно принять условия и продать его по заданному орденом курсу.

Справа расположены предложения по его покупке. То есть, если у вас на балансе есть BTC, вы можете мгновенно принять условия и продать его по заданному орденом курсу.

5. Также вы можете самостоятельно создавать ордера в окошке справа, где кнопки «КУПИТЬ и ПРОДАТЬ». Допустим, на примере выше средний курс 8045$ за 1 биткоин. Вы можете задать ордеру значения «купить криптовалюту по курсу 7800$», введя соответствующие цифры в полях. И он будет висеть в ожидании. Если же курс BTC упадет до вашей выбранной отметки, сработает ваш ордер и вы купите определенное количество токенов на заданную вами сумму.

6. Предположим, все звезды на небе сошлись для вас благоприятно и вы купили биток за 7800$. Видите, что курс начал обратно расти и дошел до 8000$, можете выставить ордер на продажу, тем самым заработав 200 долларов разницы и зафиксировать прибыль. Либо купив криптовалюту, можно не дожидаться роста курса, а задать значения сразу же для продажи при достижении отметки в 8000.

7. Также в окне, описанном под пунктом 5 — есть кнопка FAQ, нажав на которую перед вами откроется список популярных вопросов, ознакомиться с которыми не будет лишним.

Также в окне, описанном под пунктом 5 — есть кнопка FAQ, нажав на которую перед вами откроется список популярных вопросов, ознакомиться с которыми не будет лишним.

Отзывы о бирже Payeer

Сам факт наличия возможности торговать различными валютными парами внутри платежной системы — это определенно плюс и сильно увеличивает функционал Пайера. Он, в зависимости от многих других платежек, в этом плане шагнул дальше всех.

Стоит отметить, что Пайер — это прежде всего платежная система и электронный кошелек. Функция биржи добавлена дополнительным удобством, но никак не является основным. Поэтому, если у вас намеренья заняться торговлей профессионально и длительное время, то рекомендовал бы обратить внимание на более специализированные ресурсы, такие как Binance, Polonix, Bittrex и другие. Это связано с тем, что в бирже от Пайера функционал реализован на базовом уровне и отсутствуют некоторые возможности. Например, нет «стоп лоссов, стоп лимитов». Также относительно небольшое количество участников, соответственно, и количество ордеров. Что в свою очередь означает длительность проводимых вами операций.

Что в свою очередь означает длительность проводимых вами операций.

Платежная система Payeer | Заработок в Интернете

Сейчас в Интернете есть много платежных систем, и среди них простая в использовании платежная система Payeer. Завести Пайер-кошелек можно за пару минут, и абсолютно бесплатно.

Для тех, кто хочет начать зарабатывать в интернете, немаловажную роль играют электронные кошельки. К большому сожалению, оплата на карту банка не на всех сайтах для заработка возможна. Сегодня, многие сайты используют сразу несколько систем электронных кошельков. Рассмотрим вариант регистрации электронного кошелька Payeer.

Сервис данный, по сути, ещё очень молод, работает с 2012 года, однако успел уже себя зарекомендовать как очень популярный. На некоторых сайтах для заработка, существует только этот электронный кошелёк. Предлагаю вам его зарегистрировать, тем более, что это не займёт у вас много времени, лишь несколько минут, и регистрация в платежной системе Payeer бесплатна.

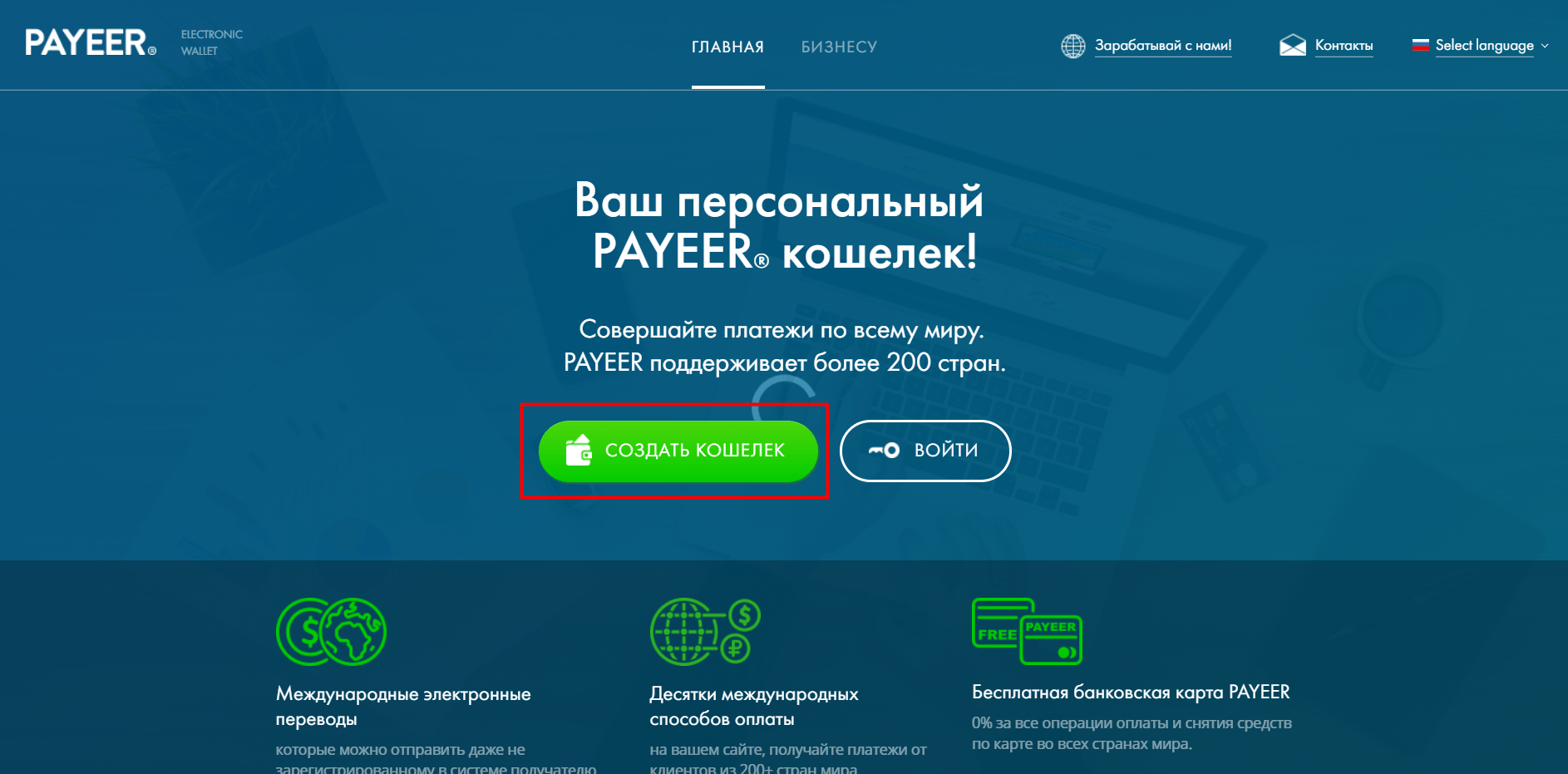

Итак, для создания кошелька, переходите на его сайт (payeer.com) , где нажимаете на зелёную кнопку. В форме, что появилась после нажатия кнопки, вы должны заполнить все поля, необходимые для регистрации.

E-mail, указываете рабочий, так как вам придёт письмо с кодом, подтверждающим регистрацию. Обязательно в конце согласитесь со всеми правилами системы, поставив галочку в специальном окошке, затем нажмите кнопку «продолжить».

Чтобы закончить регистрацию, проверьте свой электронный адрес, там придёт письмо, в котором будет код для окончания регистрации. Когда вы ввели этот код на сайте платёжной системы, нажимаете на «подтвердить». После того, как подтвердили, вы увидите форму, в ней будут видны секретное слово, ваш пароль, а также имя вашего аккаунта.

Пароль можете использовать либо тот, что дала вам система, либо же устанавливаете свой. Когда окончили изменения, жмите на «далее». Собственно, вот и всё, ваша регистрация окончена. Теперь вам желательно выписать все свои данные, чтобы не потерять и не забыть их. Нажимаете «сохранил» и всё, вы владелец собственного кошелька в этой системе.

Нажимаете «сохранил» и всё, вы владелец собственного кошелька в этой системе.

Данный электронный кошелёк включает в себя много разнообразных возможностей. Это и переводы на карточки банков, и вывод на другие электронные кошельки, и пополнение счета в разных валютах мира.

На сайтах, которые производят оплату на пайер кошелёк, вы просто указываете ваш счёт, точнее его номер. Теперь все средства, которые вы там заработаете, смогут поступать в эту систему.

Если вам нужно, вы в любой момент можете пополнить ваш кошелёк с помощью раздела для пополнения. Транзакции проходят любым вам удобным способом, всего за пару минут.

Платежную систему Payeer используют различные сайты для заработка в Интернете. Практически все сайты, на которых есть заработок на интернет-серфинге, подключили Payeer. Думаю, что данный кошелёк, даже если вы им ещё не пользовались, через какое-то время вам он возможно пригодится.

Вконтакте

Google+

Одноклассники

Мой мир

LiveJournal

PAYEER отзывы о кошельке — Развод или нет?

В сети разные отзывы про Payeer, я решил самостоятельно изучить платежную систему и пройти путь с самого начала. Давайте выясним чем интересна система Payeer и насколько безопасно с ней работать?

Давайте выясним чем интересна система Payeer и насколько безопасно с ней работать?

Оглавление:

Основные проблемы других онлайн-кошельков

Если с критериями выбора «реального» бумажника понятно, то с онлайн-кошельком все сложнее. И ассортимент вроде велик, и обещают много чего. Но почти каждая платежная система на деле оказывается такой запутанной, полной ограничений, недосказанностей…

Это еще ладно! Главные вилы тебя поджидают впереди, когда пройдешь все семь кругов ада регистрации-верификации, и сможешь использовать кошелек для расчетов.

Популярные платежки настолько обособленные, что этим породили в свое время новый тип сервисов – обменник. А эта замкнутость онлайн-кошельков совсем не на руку обычным юзерам.

Функционал, предоставляемый финансовыми сервисами, подходит только для расчетов между пользователями одной экосистемы. И если захочешь перекинуть средства на кошелек другой платежки, сразу наталкиваешься «на грабли»: без обменных сервисов это не получится. Причем их услуги ты оплачиваешь из своего кармана!

Причем их услуги ты оплачиваешь из своего кармана!

Чем лучше Payeer?

Payeer – уникум из толпы подобных.

Недочеты одних становятся преимуществом других! Так Payeer удалось выделиться из «толпы» замкнутых платежек. Этот кошелек тесно интегрирован с множеством других систем электронных расчетов. И данный перечень впечатляет!

Это все, на что способен Payeer? Да нет! Еще много чего:

- В системе электронных платежей зарегистрировано около 9 млн. аккаунтов.

- Сервис доступен в 200 странах.

- Выпускает собственную платежную карту – она позволяет без комиссий рассчитываться и снимать наличность в любой точке мира.

- Возможность перевода средств даже незарегистрированному в системе Payeer пользователю.

- Необязательная верификация – никто не требует от вас сканов документов и квитанций коммунальных платежей с адресом.

- Автоматическая конвертация валют при переводе с одного внутреннего счета на другой.

- Поддержка SWIFT-платежей.

- Внутренняя биржа.

- Внутренний обменник.

- Мультивалютный кошелек – поддерживает три фиата и пять криптовалют.

Но окинуть одним взглядом все доминанты Payeer нереально. Так как многие из них кроются в предоставляемом функционале.

Регистрация и функционал

Простых (без заморочек) финансовых инструментов не существует. Они должны быть «заумными», иначе не смогут обеспечить высокую защищенность пользовательских данных и средств. Поэтому оставим пока восхищенные ахи и вздохи в сторону Payeer, и проверим толщины «стен» его обороны. Начнем с регистрации:

- После нажатия на ссылку «Создать кошелек» указываем email и вводим проверочный код.

- Заходим на почту, открываем письмо, полученное от платежки, запоминаем (копируем) проверочный код и вставляем в поле следующей формы.

- Указываем пароль, логин (имя аккаунта) и запоминаем секретное слово. Оно потребуется при восстановлении доступа к кошельку.

В качестве пароля, логина и секретного слова можно использовать значения, сгенерированные системой Payeer.

- После авторизации получаем доступ к личному кабинету пользователя.

После первого входа не забудьте сохранить данные для авторизации.

На этапе регистрации мы выявили несколько опций безопасности, которые используются Payeer.com:

- Традиционная связка логин-пароль.

- Первичная верификация профиля через email.

- Секретное слово.

- Master Key.

Неплохо! Такой набор встретишь не в каждой платежке. Но теперь у нас есть доступ к личному кабинету. Воспользуемся им, чтобы ознакомиться с другими «протекционными» инструментами платформы.

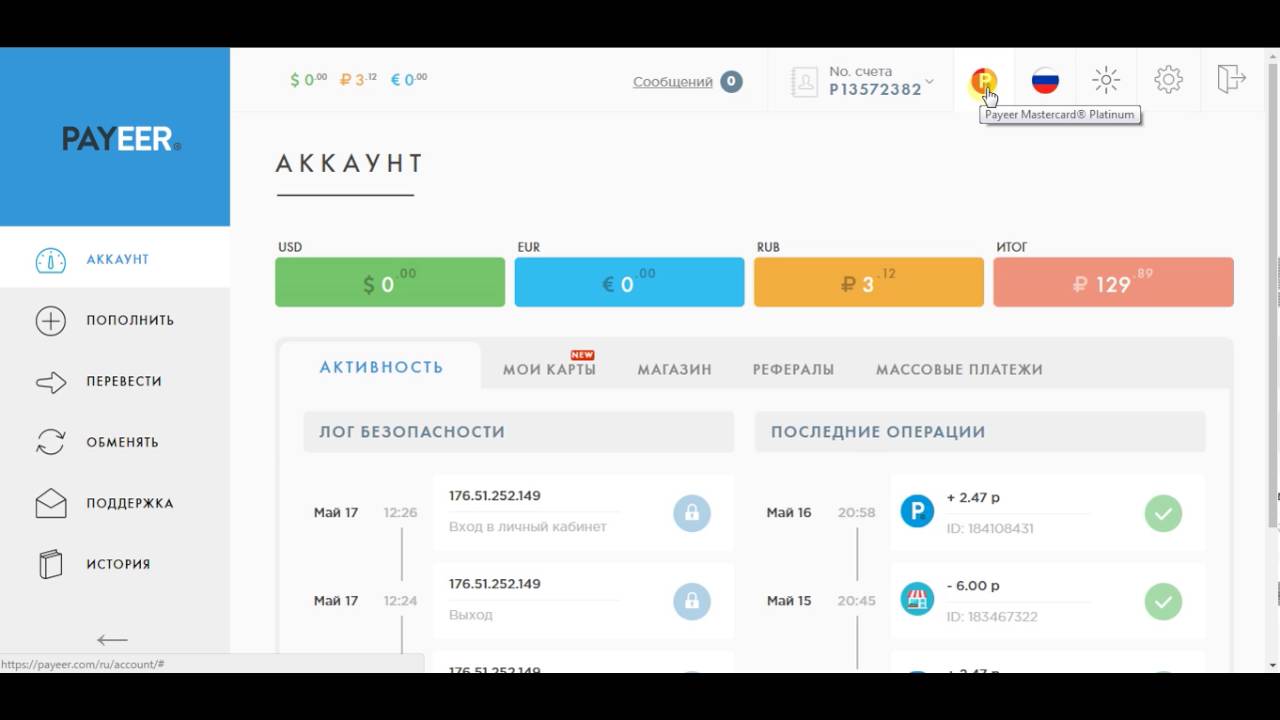

Параметры безопасности устанавливаются в одноименном меню раздела настроек. Для перехода в него нажмите на иконку шестеренки, расположенную вверху справа.

Инструменты защиты:

- Использование мобильного для верификации операций через SMS.

- Логина в Telegram.

- Триггерная настройка валидации при входе – устанавливает, при каком действии отсылать проверочный код.

- Включение уведомлений о получении платежей.

- Отключение автоматического восстановления пароля.

- Активация мастер-ключа – будет запрашиваться при совершении финансовых операций.

Кроме этого в ЛК Payeer доступен контроль сессий по IP. Статистика используемых во время сеансов IP-адресов отображается на главной странице.

Ну, и немного побродим по остальному функционалу:

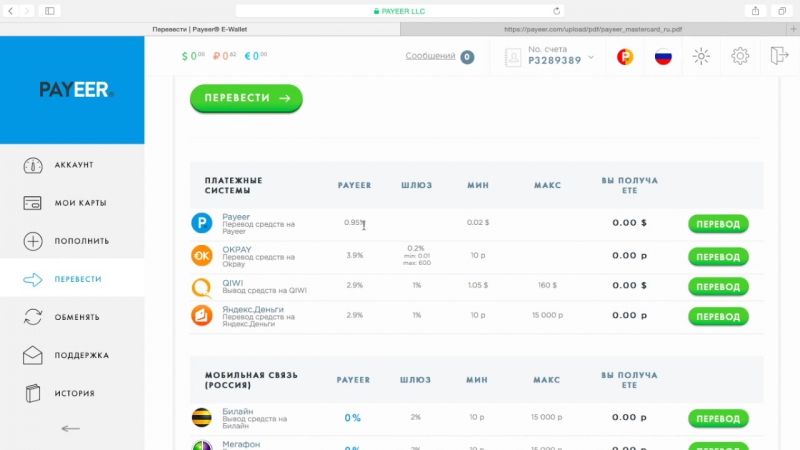

- Раздел «Обменять».

Внутренний обменник для конвертации фиатов, хранящихся на внутренних кошельках.

Payeer поддерживает рубли, доллары и евро.

- Раздел «Биржа».

Внутренняя биржа. Позволяет торговать как фиатами, так и криптовалютами. Торговый терминал оборудован настраиваемым интерактивным графиком колебания курса и пользовательским чатом.

Типы профилей и идентификация Payeer

В платежной системе действует три типа пользовательских аккаунтов:

- «Зарегистрированный» – присваивается после регистрации и верификации профиля через email.

- «Персональный» – для его получения нужно пройти валидацию личности путем загрузки электронных сканов паспорта и документов, подтверждающих адрес прописки.

- «Бизнес» — требует загрузки сканов свидетельства о регистрации компании и документа, подтверждающего занимаемую должность генерального директора.

Последний тип пользовательского профиля расширяет лимиты на операции ввода-вывода через банковские карты до 100 тыс. «валютных».

По сравнению с остальными уровнями «Зарегистрированные» пользователи практически не ущемляются в правах. Единственное, что им недоступно, это пополнение и перевод средств с карт. А также их привязка.

Валидация личности для проведения SWIFT-платежей является обязательной процедурой во всех финансовых онлайн-сервисах.

Инструменты для бизнеса

Payeer предоставляет платежный функционал не только обычным юзерам. Сервис реализовал инструменты для коммерческих ресурсов и бизнесменов:

- Payeer Merchant – мультивалютное средство приема платежей на сайте. Подходит для работы не только на постсоветском пространстве, но и за рубежом.

Подходит для работы не только на постсоветском пространстве, но и за рубежом.

Подходит для работы не только на постсоветском пространстве, но и за рубежом.- Массовые платежи – инструмент для осуществления массовых переводов. Базируется на нативном API, который предоставляет платежная система.

А теперь пройдемся по комиссиям Payeer за финансовые операции:

- Международные переводы между пользователями обходятся почти бесплатно – только 0,95% при отправке средств.

- Обменные операции между внутренними кошельками облагаются комиссией в 2%

- Пополнение и снятие средств обходится пользователям в 3-5% (в зависимости от используемой сторонней платежной системы).

Дешевле всего обходятся операции вывода.

Кроме этого Payeer снимает комиссию за использование некоторых опций безопасности:

- За SMS.

- За восстановление пароля – только в том случае, если в настройках пользовательского аккаунта отключено автоматическое восстановление.

Как заработать?

Несколько слов о выгодной партнерской программе.

Каждый пользователь платежной системы может получать дополнительный доход от привлечения «себе подобных». Сервис запустил многоуровневую реферальную программу. По ее условиям партнерам достается до 25% от дохода Payeer.com.

Но недавно платежка увеличила партнерские отчисления до 40%. Их значение зависит от объемов средств, которые потратили привлеченные вами пользователи.

Текущий партнерский процент отображается в разделе «Мои рефералы». Первоначальное значение составляет 10%.

Партнерская программа состоит из пяти уровней. Схема распределения профита между рефералами:

Более подробно ознакомиться с условиями ПП Payer можно, перейдя по этой ссылке.

Для привлечения пользователей система электронных платежей предоставляет текстовые ссылки, обычные и анимированные баннеры.

Отзыв и выводы

Не зная, можно пройти мимо Payeer. С виду этот кошелек ничем не отличается от остальных. Даже не так «натерт до блеска» рекламными кампаниями, поэтому и выглядит немного тусклее. А на самом деле Payeer – это мультивалютная система, в которой реализован инструментарий и для обычных пользователей, и для бизнеса. При этом в кошелек удобно «ложатся» не только фиаты, но и криптовалюты. Поэтому альтернатив пока не видно даже за горизонтом!

А на самом деле Payeer – это мультивалютная система, в которой реализован инструментарий и для обычных пользователей, и для бизнеса. При этом в кошелек удобно «ложатся» не только фиаты, но и криптовалюты. Поэтому альтернатив пока не видно даже за горизонтом!

Заработок в интернете без вложений, работать значит заработать!: Заработок на кошельке Payeer

Почти все платёжные интернет системы сегодня работают через надёжную и крепкую систему в сети Payeer.

Payeer представляет собой универсальный платёжный сервис в сети, который поможет вам оказать множество услуг по оплате, обмен электронных денег, вывод денежных средств через интернет, это не большая доля услуг, с помощью Payeer. Защита на Payeer надёжная!

Собственники своих торговых площадок в сети, с помощью Payeer, могут легко установить у себя на сайте полную систему по оплачиванию товаров или услуг, делать при помощи API приложения авто выплаты на все счета, работа идёт со многими банками.

Payeer всегда вам поможет заплатить за телефонную связь, услуги интернета, поменять любую валюту в сети.

Платёжка интернет системы Payeer практически одна из самых безопасных и простых при пользовании систем интернета, надёжности денежных операций.

Самое интересное это то, что на Payeer можно заработать деньги на партнёрской системы, заработать на рефералах

Партнерская сеть Payeer.com

Payeer кошелёк даёт возможность заработка с рефералов,

на Payeer.com пять уровней рефералов, будите получать ваш заработок на комиссии платежной системы за операции, которые делали ваши рефералы — вывод денег, обмен валюты, различные переводы.

Процент заработка от 10% до 40%, это будет зависеть зависимости от всей суммы при операциях, ваших рефералов первого уровня, когда реферал 1 уровня пригласит всистему своих рефералов, они у вас будут считатся 2, 3, 4,5 уровнями.

Работа рефералов 2- 3- 4- 5- уровня, принесёт вам заработок от 5% до 10 %.

Чтобы заработать на рефералах, пройдите бесплатно регистрацию на интернет кошельке Payeer, после регистрации зайдите в раздел рефералы и сделайте копию партнёрской ссылки, разместив ее в интернет сети, чем больше наберёте рефералов, тем выше будет ваш заработок на Payeer

Что такое Payeer кошелек. Как в нем заработать деньги | Блог Александра Сонина

В статье поговорим о том, что такое Payeer кошелек, как его создавать и зарабатывать деньги. Если вы зарабатываете деньги в Интернете или планируете зарабатывать, данный кошелек вам точно пригодится.

Содержание статьи [Скрыть]

Что такое Payeer кошелек, как его создать

Здравствуйте, читатели и подписчики блога! Что такое Payeer кошелек? Это своеобразная платежная система, с помощью которой люди переводят и хранят деньги. Вместе с тем, кошелек Пайер позволяет обналичивать средства, например, через банкоматы. Данная система была создана в 2012 года. Она сейчас работает и помогает людям в платежах по всему миру.

Как создать кошелек Пайер? Это делается быстро. Переходите на официальный сайт платежной системы. На странице нажимаете «Создать аккаунт» и вводите данные.

Вам достаточно указать ваш Email и код с картинки. После чего создавайте аккаунт. Далее введите код активации, который придет на почту. Затем указываете имя, фамилию, страну и нажимаете «Готово».

После этого ваш кошелек Пайер будет создан. Далее рассмотрим его функционал, покажем в качестве обзора панель управления кошелька.

Как пользоваться Пайер кошельком, вывод и ввод денег

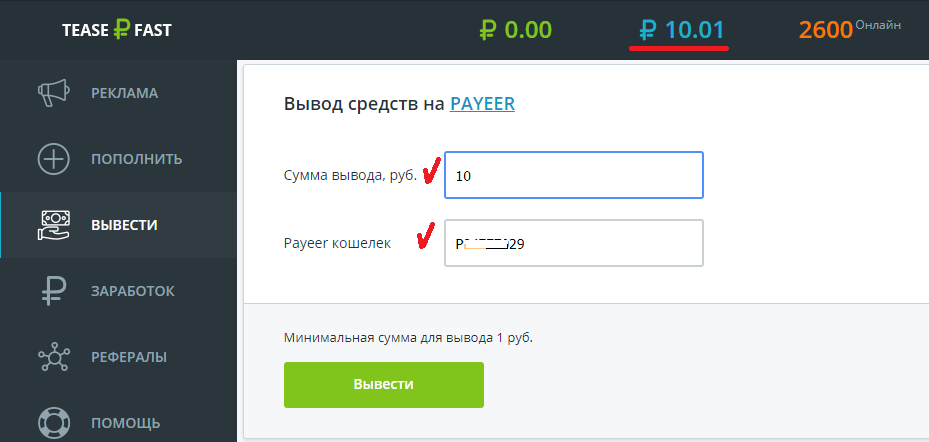

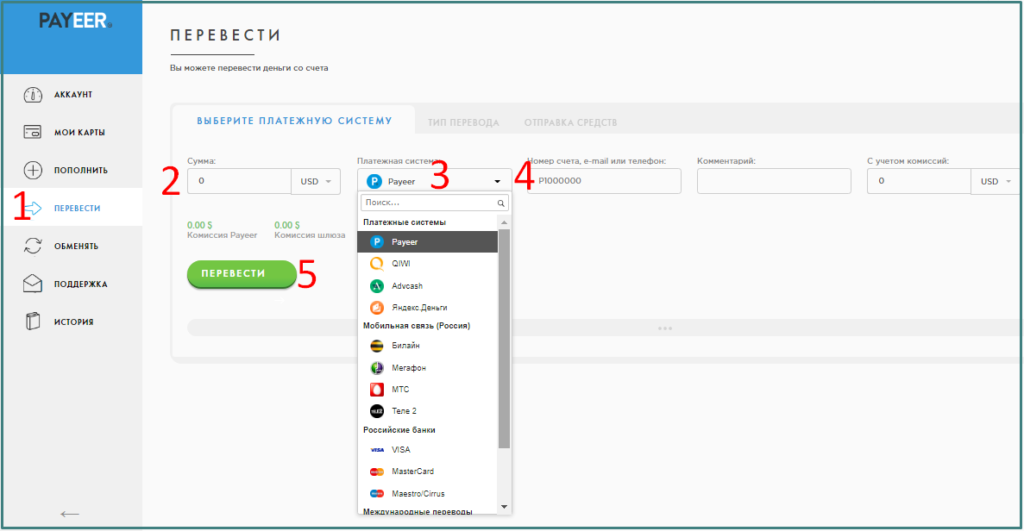

Использовать данный кошелек просто. Допустим нам нужно вывести деньги с кошелька. Для этого входим в аккаунт и нажимаем кнопку «Вывести», которая расположена после номеров ваших счетов.

Далее выбираете платежную систему для перевода денег. Указываете номер счета или кошелька, пишете сумму денег и нажимаете «Перевести». В некоторых случаях нужно подтвердить операцию с помощью кода по СМС или через почту.

Если денег нет в кошельке, а вы хотите его пополнить, нажмите соответствующую кнопку и пополняйте счет разными способами.

Это основные инструменты Пайер кошелька, которыми вы можете пользоваться.

Что еще можно сделать в Пайер кошельке

С помощью данного кошелька вы сможете использовать другие возможности:

- Есть возможность перевода денег.

- Можно обменивать деньги на различную валюту. Кстати, есть статья о Smartwm – это отличный обменник.

- Можно торговать на бирже валют. В кошельке есть раздел «Биржа».

- Имеется партнерская программа. С помощью партнерки этого сайта, пользователи зарабатывают деньги дополнительно.

- Платежную систему можно подключить на сайт.

- Создание несколько счетов, для ввода и вывод денег.

Как видите, данный кошелек имеет много возможностей. Также есть Яндекс Деньги для русскоязычных пользователей.

Как заработать деньги в партнерской программе Пайер

Данная платежная система имеет партнерскую программу для привлечения пользователей и заработка на ней. Чтобы здесь заработать, нажмите в личном кабинете на шестеренку и далее «Рефералы».

Представленные ссылки вы можете скопировать и отправить людям, которым нужен Пайер кошелек. В процессе отправки рекламных объявлений, укажите – зачем пользователю данный кошелек, какую выгоду от него получит человек. С помощью этой партнерки вы заработаете 10-11% от всех общих сделок приглашенных вами пользователей.

Заключение

В статье мы рассмотрели, что такое Payeer кошелек, как им пользоваться и как там зарабатывать деньги. Эта платежная система действительно удобная. Вы можете ей пользоваться в любой точки мира и ваши средства будут всегда в безопасности.

Спасибо за внимание!

На связи был, Александр Сонин

Payeer кошелек вход и регистрация

На чтение 4 мин. Просмотров 4.4k.

Каждый начинающий работник, который только что твердо решил начать заниматься заработком в интернете, должен понимать, что одно из первых условий для достижения своей поставленной цели — это наличие у него электронного кошелька.

Рекомендуем завести сразу несколько видов электронных кошельков, потому как те сервисы, где вам предстоит работать в интернете, как правило выплачивают деньги на различные платежные системы.

К примеру, в последнее время все больше сайтов для заработка используют для вывода честно заработанных вами средств хорошо зарекомендовавшую себя платежную систему под названием Payeer.

Ну, а как зарегистрировать свой Payeer кошелек, мы расскажем ниже.

Payeer – международная система платежей, которая пользуется популярностью по всему миру.

Данный сервис предлагает пользователям очень большой выбор услуг сразу же после регистрации. Система производит перевод денежных средств как на внутреннем уровне, так и на внешние счета, возможен обмен валют, вывод средств, и это всего лишь очень малая часть тех операций, которые возможны в PAYEER.

Для того, чтобы зарегистрироваться в платежной системе Payeer, перейдите по этой ссылке

После этого вы попадете на главную страницу этой популярной платежки. В правом верхнем углу нажмите на кнопку «Создать»

В правом верхнем углу нажмите на кнопку «Создать»

Для начала регистрации payeer кошелька нажмите кнопку Создать

После этого вам потребуется:

- ввести E-mail,

- указать капчу (кстати, уже сегодня вы можете начать зарабатывать на вводе капчи)

- поставить галочку согласия с правилами платежной системы Payeer

- и нажать кнопку «Продолжить»

При регистрации payeer заполняйте поля внимательно

Помимо этого, с Payeer возможен заработок денежных средств с помощью их совершенной пользовательской системой и автоматическим обменом валюты, который вы можете установить на свой сайт, приняв согласие от самой системы. Система очень проста, разобраться в том, что и как работает, возможно буквально за несколько минут.

Пользователи с помощью партнёрской программы на своих собственных сайтах могут размещать небольшие пункты обмена валюты, и, в связи с обмененными суммами, будут выплачены средства в размере от 20% до 40% от проведённых на вашем сайте операций.

Большим плюсом является быстрая работа с выводом и переводом средств, причем для перевода средств получателю необязательно быть зарегистрированным в системе Payeer, извещения приходят на телефон или на электронный ящик вместе с генерированным кодом, после введения которого операция будет считаться выполненной.

Вы уже прошли регистрацию в платежной системе Payeer, но прежде чем начать зарабатывать, почитайте отзывы о том сайте где вы начинаете работу. К примеру отзывы о сайте Voprosnik.ru

Очень важной чертой является то, что система не взимает со своих пользователей никакой комиссии, а как такового лимита на выполнение операций просто не существует на Payeer.

Что сказать о скорости выполнения операций – моментальная, разве что для получателя займет некоторое время подтверждение полученных средств через ввод пришедшего на телефон или на почту автоматически сгенерированного кода.

Для дополнительной защиты своего аккаунта имеется возможность его привязки к телефону и электронной почты.

Возможна оплата совершенно любых услуг в режиме on-line. Система является мультиплатформенной, можно вводить и выводить деньги самыми разными способами, в том числе и массовыми выплатами с комиссией от 1%.

Система Payeer является на данный момент самой надежной и популярной среди себе подобных. Она ведет работу с иенами, долларами, русскими рублями и евро. И это еще не все плюсы payeer кошелька!

Регистрируйтесь, входите на свой payeer кошелек и сами лично оцените все преимущества данной платежной системы.

Как принимать платежи через мобильный кошелек

- Использование мобильных кошельков растет.

- Мобильный кошелек — это любой смартфон, способный совершать финансовые транзакции. Многие смартфоны теперь включают мобильные кошельки в качестве встроенной функции.

- Вы можете работать с процессором вашей кредитной карты, чтобы принимать платежи с мобильного кошелька.

- Эта статья предназначена для владельцев бизнеса, которые рассматривают возможность приема мобильных платежей.

Когда в 2014 году была представлена Apple Pay, многие люди смеялись над идеей, что смартфон может заменить транзакции с наличными и кредитной картой в точке покупки.Сегодня количество мобильных платежей растет, и, согласно отчету Global Market Insights Inc., к 2024 году ожидается, что они превысят 250 миллиардов долларов.

Несколько факторов сближаются, чтобы стимулировать этот рост: распространение смартфонов (около 96% американцев используют их), новые технологии, изменение образа жизни, потребность в улучшении качества обслуживания клиентов и потребность в быстрых, простых и безопасных транзакциях. Миллениалы в настоящее время являются самой большой аудиторией мобильных платежей — почти половина людей в этой возрастной группе сообщают, что используют мобильный кошелек.

Примечание редактора. Ищете подходящего обработчика кредитных карт для своего бизнеса? Заполните приведенную ниже анкету, чтобы наши партнеры-поставщики связались с вами по поводу ваших потребностей.

За последние несколько лет ведущие новаторы в области технологий, такие как Apple, Google и Samsung, продвинули индустрию мобильных платежей, представив приложения для мобильных платежей следующего поколения, сделав мобильные платежи более доступными для большего числа потребителей.

Торговцы также увеличивают поддержку технологии, поскольку большинство новых устройств чтения кредитных карт и POS-терминалов могут принимать мобильные кошельки и другие бесконтактные платежи.

Для малых предприятий прием мобильных платежей может улучшить качество обслуживания клиентов и оптимизировать процессы, и это лишь некоторые из преимуществ. Некоторые отраслевые эксперты говорят, что внедрение технологий мобильных платежей — это один из способов защитить ваш бизнес в будущем. Но имеет ли смысл подключаться к делу малому бизнесу сейчас?

Чтобы помочь вам взвесить все «за» и «против», вот обзор мобильных платежей, потенциальных преимуществ и технологий, необходимых для их поддержки.

Что такое мобильные кошельки?

В широком смысле мобильный кошелек включает в себя любую технологию, которая превращает ваш смартфон в кошелек, способный совершать финансовые транзакции.Это также может включать в себя платежи по кредитным картам с использованием технологии связи ближнего действия («коснитесь для оплаты») и часто включает стимулы для потребителей, такие как программы лояльности и купоны.

Явным преимуществом является «бесконтактная оплата», в которой обычно используется технология NFC. Телефоны, такие как Samsung Galaxy S20, используют NFC, поэтому вам не нужно использовать кредитную карту; вы просто кладете телефон на считывающее устройство, которое сканирует QR-код карты клиента.

Мобильные кошельки работают в магазине для операций малого бизнеса, но их также можно использовать для онлайн-платежей.Это способ для клиентов избежать ношения настоящего кошелька или кошелька, используя одно устройство для всех платежей.

Конечно, мобильные кошельки завершают транзакцию с существующей кредитной картой клиента. Например, они могут привязать Apple Pay к своей банковской карте или кредитной карте. Конфиденциальные данные карты заменяются зашифрованными токенами для дополнительной безопасности.

Например, они могут привязать Apple Pay к своей банковской карте или кредитной карте. Конфиденциальные данные карты заменяются зашифрованными токенами для дополнительной безопасности.

С помощью различных приложений цифрового кошелька смартфон можно использовать для совершения платежей, регистрации и погашения баллов за лояльность, замены бумажных посадочных талонов, идентификации личности и передачи учетных данных, обеспечивающих доступ к защищенным дверям и комнатам.

Ключевые вынос: Мобильные кошельки позволяют покупателям использовать свои смартфоны для совершения платежей в Интернете или в магазине с помощью функции «оплата одним касанием» или сканирования QR-кода.

Какие преимущества мобильных кошельков для бизнеса?

Среди преимуществ цифровых кошельков для бизнеса:

- Растущая популярность среди потребителей. В отчете о мобильных платежах за ноябрь 2020 года прогнозировалось, что к концу года 760 миллионов человек во всем мире будут считать себя пользователями мобильных кошельков. С такой большой пользовательской базой для вашей компании имеет смысл разрешить мобильные платежи — большее удобство для клиентов может означать для вас больше продаж.

- Более быстрые транзакции. Мобильные кошельки обеспечивают более быстрые транзакции, чем традиционные платежи, такие как дебетовые и кредитные карты. Дебетовые карты требуют, чтобы клиенты вводили PIN-код, а кредитные карты могут требовать от клиентов подписи до завершения транзакции, ни одно из этих требований не является частью платежей через мобильный кошелек.

- Может медленно заменять дебетовые карты. Мобильные кошельки обычно являются расширением дебетовых карт, а не полностью новыми банковскими счетами, которые клиенты открывают только для того, чтобы иметь возможность платить со своих телефонов. Таким образом, они могут полностью заменить дебетовые карты. Это особенно верно, поскольку у многих миллениалов и клиентов поколения Z всегда есть свои телефоны, поэтому случайно оставить карту или бумажник дома не проблема для этой группы.

- Мобильные приложения могут быть частью мобильных кошельков. Посмотрите в Starbucks пример этого преимущества в действии. Вездесущий кофейный бренд предлагает программы вознаграждений, купоны и другие поощрения через свое приложение, которое также можно добавить в мобильный кошелек клиента и использовать в качестве оплаты — подумайте об этом как о цифровой карте Starbucks. Эта модель сразу дает Starbucks программу лояльности и способ оплаты, через который происходит 25% транзакций.

- Дополнительная безопасность. Кредитные карты сопряжены с рисками безопасности, многие из которых устраняются при использовании платежей через мобильный кошелек.Например, поскольку мобильные кошельки должны быть проверены клиентом с помощью отпечатка пальца или установленного им четырех- или шестизначного PIN-кода, вам не нужно беспокоиться о том, что ваш персонал не сможет сопоставить имя или подпись клиента с теми, что указаны на карте. Также нет шансов принять поддельные кредитные карты, поскольку без подключения к реальному дебетовому счету мобильные кошельки и платежные программы просто не работают.

- Может заработать лояльность клиентов. Некоторые клиенты твердо намерены расплачиваться только мобильными кошельками.Если ваша компания входит в число немногих в своей отрасли или на рынке, которые принимают мобильные платежи, эти клиенты, скорее всего, предпочтут вас, а не конкурента.

С такой большой пользовательской базой для вашей компании имеет смысл разрешить мобильные платежи — большее удобство для клиентов может означать для вас больше продаж.

С такой большой пользовательской базой для вашей компании имеет смысл разрешить мобильные платежи — большее удобство для клиентов может означать для вас больше продаж.

Ключевой вывод : Преимущества использования мобильных кошельков для бизнеса включают более быстрые транзакции, растущую базу пользователей, более безопасные транзакции и потенциальное облегчение программ лояльности клиентов, размещенных в мобильном приложении вашей компании.

Насколько безопасны мобильные кошельки?

В мобильных кошельках предварительно установлены функции безопасности, которые не позволяют никому использовать учетную запись.В то время как кредитные карты легко отсканировать или украсть, мобильные кошельки легко отслеживать, поскольку большинство людей обычно знают, где находятся их телефоны, и включают технологию шифрования. Они также предлагают дополнительные меры безопасности для предотвращения использования приложения мобильного кошелька нежелательными пользователями, такие как обязательное сканирование лица, отпечаток пальца, PIN-код или пароль.

Они также предлагают дополнительные меры безопасности для предотвращения использования приложения мобильного кошелька нежелательными пользователями, такие как обязательное сканирование лица, отпечаток пальца, PIN-код или пароль.

Мобильные кошельки труднее украсть, потому что их труднее скопировать. Обычно люди держатся за свои телефоны больше, чем за кошельки.Если кто-то теряет свой кошелек, его деньги исчезают. Если кто-то потеряет телефон, замок на телефоне и приложение защитят от кражи.

Конечно, полагаться только на мобильный кошелек для платежей сопряжено с некоторыми рисками. Телефон может умереть прямо в момент покупки, ошибка может помешать работе тяги или сделать QR-код нечитаемым, и всегда есть вероятность ошибки пользователя. (По этим причинам вы должны предоставить своим клиентам как можно больше вариантов оплаты.)

Несмотря на то, что безопасность вызывает много опасений, мобильные платежи более безопасны, чем другие формы платежей. Клиентам не нужно беспокоиться о том, чтобы оставить кредитную карту в терминале, а поскольку данные для мобильных платежей зашифрованы, риск кражи данных ниже. Это может укрепить доверие между продавцом и покупателем. Кроме того, многие телефоны используют идентификацию по отпечатку пальца для подтверждения покупки.

Это может укрепить доверие между продавцом и покупателем. Кроме того, многие телефоны используют идентификацию по отпечатку пальца для подтверждения покупки.

Ключевые вынос: Мобильные кошельки создавались с учетом требований безопасности.Данные зашифрованы, и для разблокировки телефонов и проверки транзакций требуется сканирование лица, отпечатки пальцев, PIN-коды или коды доступа.

Как мобильные кошельки зарабатывают деньги?

Банковские партнеры приложения (то есть банки, в которых размещаются подключенные платежные карты клиентов) платят компаниям, занимающимся мобильными кошельками, небольшой процент от каждой покупки, совершаемой их клиентами через приложение. Например, Apple получает 0,15% от каждой транзакции Apple Pay.

Для одноранговых платежей через Venmo приложение взимает с плательщика процент от стоимости транзакции (если они платят кредитной картой).Компании, которые принимают платежи Venmo, берут на себя эту комиссию и платят 2,9% комиссии за каждую транзакцию.

Ключевой вывод: Компании-разработчики приложений для мобильных кошельков зарабатывают деньги, получая небольшой процент от каждой транзакции, совершаемой через их приложения.

Как вы принимаете платежи через мобильный кошелек?

Настройка мобильных платежей для вашего бизнеса, как правило, выполняется быстро и доступно. Во-первых, вам нужно выбрать процессор кредитных карт, поддерживающий мобильные платежи.На рынке есть сотни компаний по обработке платежей, и все лучшие из них могут настроить вас на прием цифровых кошельков.

Если у вас уже есть платежный процессор, позвоните своему представителю и спросите, что вам нужно сделать, чтобы принимать мобильные платежи и цифровые кошельки — это может быть так же просто, как обновление до нового устройства чтения кредитных карт, которое поддерживает NFC. Картридер или терминал должны стоить не более 500 долларов; в зависимости от поставщика мобильных платежей, это может быть даже бесплатно.

Если вы еще не принимаете кредитные карты, подумайте о работе с мобильным процессором кредитных карт, таким как Square или PayPal, так как с ними можно быстро создать учетную запись, первоначальные затраты на оборудование для обработки минимальны, и нет ежемесячной или годовой учетной записи сборы.

Ключевой вывод: Процессор вашей кредитной карты может настроить вас на прием платежей с мобильного кошелька. Если вы уже обрабатываете платежи по картам, вам может потребоваться обновить устройство чтения карт до устройства с технологией NFC.

Какие есть провайдеры мобильных кошельков?

В последние годы рынок мобильных кошельков стремительно вырос. Вот пять компаний по производству мобильных кошельков, которые выделяются из общей массы и обслуживают миллионы потребителей:

- Apple Pay позволяет пользователям совершать цифровые платежи в магазине и онлайн.Он работает с iPhone, iPad и Apple Watch.

- PayPal — ведущий провайдер мобильных платежей, который позволяет клиентам совершать покупки в Интернете или в магазине без использования кредитной карты. Средства могут быть загружены в цифровой кошелек PayPal, или пользователи могут привязать кредитные и дебетовые карты к учетной записи.

- Google Pay Пользователи могут совершать покупки, используя данные платежной карты, хранящиеся в цифровом кошельке. Клиенты также могут использовать сохраненную платежную информацию для служб Google, чтобы делать покупки в Интернете или в магазине.

- Click to Pay via Visa, Mastercard, American Express и Discover позволяет клиентам хранить свою платежную информацию от этих компаний-карт и использовать ее для покупок.

- Amazon Pay Клиенты могут совершать покупки с помощью кредитных и дебетовых карт, хранящихся у гиганта электронной коммерции. Amazon получает комиссию за каждую покупку, совершенную через сервис.

Ключевые вынос: Apple Pay, PayPal, Google Pay, Click to Pay и Amazon Pay позволяют покупателям хранить данные своих карт и платить продавцам со своих смартфонов.

Джон Брэндон и Макс Фридман внесли свой вклад в написание и исследование этой статьи.

Отправьте деньги сегодня — ваш полный цифровой кошелек до

Руководство по одноранговым платежам

В этом руководстве вы оставите все, что вам нужно знать о революции цифровых кошельков и о том, как вы можете использовать их в своем бизнесе, чтобы расширить свои платежные возможности во всем мире.

Что такое одноранговые платежи?

У компаний, желающих производить платежи друг другу, теперь есть множество отличных вариантов, каждый из которых имеет свои преимущества и недостатки.От банковских переводов и автоматизированных клиринговых палат до специализированных платформ для выставления счетов и оплаты, таких как Due. com, частые и зачастую крупные платежи, которые необходимо совершать предприятиям, стали источником возможностей для финансовых компаний. Эти важные и значительные движения денег побудили компании создать каналы для упрощения процесса совершения платежей, обеспечения безопасности вариантов и предоставления предприятиям возможности отслеживать отслеживание счетов и утверждений. Без помощи финансовых фирм бизнес вскоре остановился бы.

com, частые и зачастую крупные платежи, которые необходимо совершать предприятиям, стали источником возможностей для финансовых компаний. Эти важные и значительные движения денег побудили компании создать каналы для упрощения процесса совершения платежей, обеспечения безопасности вариантов и предоставления предприятиям возможности отслеживать отслеживание счетов и утверждений. Без помощи финансовых фирм бизнес вскоре остановился бы.

Однако для физических лиц, которые задолжали деньги другим лицам, возможности, создаваемые и предоставляемые предприятиям, слишком велики и неуклюжи. Никто не будет отправлять другу банковский перевод, чтобы возместить ему его долю вчерашнего ужина. Когда братья и сестры покупают билеты на концерт или цветы на День матери, они не собираются создавать учетную запись ACH, чтобы разделить расходы. Когда родители собираются вместе, чтобы купить классному руководителю подарок на Рождество, глава PTA не собирается открывать общий банковский счет, доступ к которому есть у всех.

Основные методы осуществления этих небольших платежей между людьми долгое время ограничивались двумя вариантами: чек или наличные… и наличными всегда было проще всего. Если ваш друг выписал чек, и вы положили его на свой банковский счет, и он «отскочил», что ж, деньги у вас закончились. Любой другой метод разделения счетов означал указание банку или другому регулируемому оператору, например Western Union, отправить деньги. Посредник затем должен будет гарантировать, что у покупателя есть средства, которые он хочет отправить, застраховать платеж, контролировать безопасность перевода и уведомить получателя о наличии средств.Излишне говорить, что этот процесс дорогостоящий и может быть довольно медленным. Для людей, которые могут лично встретиться со своими должниками, наличные всегда были лучшим выбором.

Но в экономике, в которой платежи становятся все более цифровыми и международными, наличные не всегда подходят, равно как и отправка чеков. Лица, работающие за границей, хотят дешевых, надежных и безопасных способов отправить деньги домой родственникам. Люди, живущие в крупных странах от США до Индонезии и, в частности, в Африке, хотят иметь возможность получать платежи от покупателей и родственников на другой стороне страны или мира, и даже друзья хотят иметь возможность погашать небольшие долги, не имея пойти в банкомат и вытащить купюры поздно ночью (с соответствующими комиссиями банкомата).Теперь, когда деньги представляют собой числа на счете, а не бумагу в кошельке, возникла потребность в услугах, которые позволили бы кому угодно переводить деньги простым способом от одного человека к другому, в идеале, просто смахнув по мобильному телефону. Если можно заплатить за кофе, размахивая смартфоном над считывателем, должен быть способ, чтобы два человека с одинаковыми устройствами могли быстро, легко и дешево отправлять средства от одного к другому.

Люди, живущие в крупных странах от США до Индонезии и, в частности, в Африке, хотят иметь возможность получать платежи от покупателей и родственников на другой стороне страны или мира, и даже друзья хотят иметь возможность погашать небольшие долги, не имея пойти в банкомат и вытащить купюры поздно ночью (с соответствующими комиссиями банкомата).Теперь, когда деньги представляют собой числа на счете, а не бумагу в кошельке, возникла потребность в услугах, которые позволили бы кому угодно переводить деньги простым способом от одного человека к другому, в идеале, просто смахнув по мобильному телефону. Если можно заплатить за кофе, размахивая смартфоном над считывателем, должен быть способ, чтобы два человека с одинаковыми устройствами могли быстро, легко и дешево отправлять средства от одного к другому.

Сервисы, позволяющие осуществлять такие виды одноранговых платежей, были разработаны и превратились в существенные платформы, которые позволяют физическим лицам легко переводить наличные. По данным Business Insider, мировой рынок одноранговых переводов и денежных переводов в настоящее время оценивается более чем в 1 триллион долларов. К 2018 году только рынок P2P-платежей в США может достигнуть 86 миллиардов долларов.

По данным Business Insider, мировой рынок одноранговых переводов и денежных переводов в настоящее время оценивается более чем в 1 триллион долларов. К 2018 году только рынок P2P-платежей в США может достигнуть 86 миллиардов долларов.

В этом руководстве мы собираемся изучить, как производятся эти платежи. Мы внимательно рассмотрим основные методы совершения P2P-платежей, оценим риски, связанные с использованием доступных опций, и обсудим способы обеспечения безопасности переводов, когда вы доверяете платформе свои деньги.

Мы начнем с оценки различных платформ с различными предпочтениями в отношении включения платежей P2P. Очевидно, что раньше службы, которые занимались деньгами и платежами, были ограничены банками и зарегистрированными фирмами по переводу денег. Теперь эти банковские учреждения сталкиваются с жесткой конкуренцией со стороны ряда крупных и малых компаний. Мы внимательно рассмотрим основные компании, предлагающие платежи P2P. Мы поговорим о том, как сейчас работают традиционные фирмы, такие как Western Union, как цифровые компании, такие как PayPal, пришли как волна, создавая новый вид конкуренции, первоначально нацеленный на владельцев малого бизнеса, но чья инфраструктура может быть легко использована людьми долги, которые нужно урегулировать между друзьями и семьей. Мы узнаем, как компании, работающие в социальных сетях, такие как Facebook и Snapchat, пытаются превратить свои службы обмена текстовыми сообщениями в службы денежных переводов и почему они не могут добиться успеха. И мы посмотрим, как криптовалюты, такие как Биткойн, позволяют осуществлять одноранговые переводы и повышают уровень безопасности, который мы так долго искали на рынке пользователей P2P-платежей.

Мы узнаем, как компании, работающие в социальных сетях, такие как Facebook и Snapchat, пытаются превратить свои службы обмена текстовыми сообщениями в службы денежных переводов и почему они не могут добиться успеха. И мы посмотрим, как криптовалюты, такие как Биткойн, позволяют осуществлять одноранговые переводы и повышают уровень безопасности, который мы так долго искали на рынке пользователей P2P-платежей.

Идеал возможности отправлять деньги с одного мобильного телефона на другой начал сбываться, и мы также будем изучать лучшие приложения для быстрых платежей, даже если обе стороны все еще сидят в клубе и делят счет.

В следующей главе мы рассмотрим риски, которые могут вызвать эти новые методы. Не существует абсолютно безопасного способа отправки денег от одного человека к другому. Сдавайте наличные, и вас могут ограбить в банкомате… или вашего друга могут ограбить по дороге домой. Чеки могут быть подделаны, изменены или обмануты. А деньги, отправленные через такие компании, как Western Union, могут быть потеряны, украдены в пути или забраны людьми, для которых деньги не предназначались.

Все новые методы отправки денег между людьми создают собственные риски для безопасности, от взлома учетных записей до украденных смартфонов, которые оставляют доступ к платежам, когда приложения остаются открытыми, вместо выхода из системы.Мы исследуем эти опасности и оценим степень, в которой они представляют угрозу для людей, которые хотят отправлять деньги друг другу, и как вы можете защитить себя от потерь.

Затем мы рассмотрим способы снижения рисков. Некоторые из этих методов снижения риска обсуждались в течение многих лет в мире безопасности, и они просты в использовании, например, обеспечение безопасности паролей, отказ от открытия нежелательных вложений и выключение телефонов сразу после их кражи. Но по мере того, как методы оплаты стали более сложными, методы, используемые ворами, также стали более умными и опасными.Мы посмотрим, что люди должны делать, чтобы обеспечить безопасность своих программ одноранговой оплаты, и что им делать, если они считают, что их могли взломать.

История одноранговых платежных систем

Процесс передачи денег напрямую от одного человека к другому появился еще до банковского дела. Продавцам всегда был нужен способ передавать деньги от покупателя к продавцу на большие расстояния. Хавала упоминается в исламских текстах, относящихся к восьмому веку, и использовалась для финансирования торговли на Шелковом пути, который иногда называют Шелковым путем в раннесредневековый период.Система работает без векселей. Клиент даст деньги и пароль или другой идентификатор местному брокеру хавалы для перевода кому-то, кто может находиться в отдаленном городе. Местный брокер хавалы передаст информацию другому брокеру в городе получателя. Получатель, которому будет сообщен пароль, может затем обратиться к своему местному брокеру и получить платеж за вычетом комиссии брокера. Затем первый брокер может выплатить второму брокеру в какой-то момент в будущем транзакцию, которая может принимать форму обмена услугами, владения собственностью или другой формы стоимости. Помимо комиссионных, брокеры также могут получать прибыль на основе разницы обменных курсов.

Помимо комиссионных, брокеры также могут получать прибыль на основе разницы обменных курсов.

Итак, если пакистанский таксист, работающий в Нью-Йорке, хотел отправить деньги своей матери в деревню в Синде, он мог оставить деньги пакистанскому брокеру на Манхэттене. Его мать немедленно получит текстовое сообщение на свой телефон в деревне с сообщением о том, что ее ждут деньги, с местным представителем брокера. Ни одной из сторон не нужен банковский счет, а поскольку деньги фактически не перемещаются, перевод средств происходит практически мгновенно.

Это система, которая больше полагается на честь, доверие и контакты, чем на какие-либо правовые рамки. Традиционно каждый брокер ведет текущую сумму задолженностей другим брокерам и от них, но записи могут быть неофициальными. Отсутствие формальных документов, среди прочего, сделало хавала незаконной системой , но она пользуется популярностью у отмывателей денег и других преступников, привлекая внимание международных правоохранительных органов. В ответ брокеры записывают личности клиентов и сверяют их с базами данных известных преступников и террористов.Теперь транзакции тщательно регистрируются, и клиентам часто приходится проходить биометрические тесты и оставлять отпечатки пальцев. То, что начиналось как неформальная кредитная система, теперь превратилось в международный бизнес, которым по-прежнему пользуются миллионы иностранных рабочих по всему миру.

В ответ брокеры записывают личности клиентов и сверяют их с базами данных известных преступников и террористов.Теперь транзакции тщательно регистрируются, и клиентам часто приходится проходить биометрические тесты и оставлять отпечатки пальцев. То, что начиналось как неформальная кредитная система, теперь превратилось в международный бизнес, которым по-прежнему пользуются миллионы иностранных рабочих по всему миру.

Первые формы денежных переводов, использовавшиеся на Западе, по сравнению с ними выглядят гораздо более неуклюжими и появились намного позже. Компания, которая впоследствии стала Western Union, была образована в Рочестере, штат Нью-Йорк, в 1850-х годах и первоначально была телеграфной компанией.Хотя компания Western Union предложила клиентам первую платежную карту еще в 1914 году, только в 1980-х годах компания Western Union стала «самым быстрым способом отправки денег по всему миру». Компания вместе со своим более дешевым и более международным конкурентом Moneygram по-прежнему представляет собой один из популярных способов перевода денег на большие расстояния.

Что действительно изменило игровое поле для одноранговых платежей, так это появление PayPal в 1999 году. Впервые стало возможным добавлять средства на онлайн-счет и отправлять их получателю — тому, кто не мог даже имеют учетную запись и предоставили только свой адрес электронной почты, не выходя из дома и не посещая банк.Сами банки последовали за своими собственными услугами, но только в 2011 году Bank of America, Capital One, JPMorgan Chase, US Bank и Wells Fargo объединились, чтобы предложить ClearXchange, услугу, которая позволяет любому, у кого есть банковский счет, отправлять деньги на любой, у кого есть адрес электронной почты.

Однако рост мобильных телефонов изменил финансовую индустрию (и все остальное в нашем мире). Таким образом, возможность совершать мгновенные и безопасные платежи другу, сидящему с противоположной стороны стола от одного телефона к другому, выходит за рамки удобства, влияние мобильного телефона растет, это удобно, и, похоже, оно здесь оставаться. Для многих в США платежные платформы P2P являются полезным инструментом и простым способом решения распространенной проблемы. В других странах мира эти P2P-платежи жизненно важны. В Африке мобильные одноранговые платежи преобразовали континент с высоким проникновением мобильных телефонов, но ограниченными банковскими услугами. По сообщениям, в 2013 году более двух третей взрослого населения Кении имели счета в M-Pesa, системе мобильных платежей страны, позволяющей работнику в столице Найроби легко отправлять деньги обратно своей семье в отдаленную деревню.Считается, что четверть экономики страны проходит через эту услугу. Дешевые мобильные телефоны в Африке уже позволили фермерам получить более четкое представление о стоимости их продукции; возможность звонить на удаленные рынки давала им больший выбор покупателей, чем только на ближайшем рынке. Теперь фермеры могли не только проверять цены, но и получать платежи по телефону, а члены семьи могли быстро отправлять деньги из коммерческих центров на периферию, уменьшая неравенство и увеличивая мобильность и возможности.

Для многих в США платежные платформы P2P являются полезным инструментом и простым способом решения распространенной проблемы. В других странах мира эти P2P-платежи жизненно важны. В Африке мобильные одноранговые платежи преобразовали континент с высоким проникновением мобильных телефонов, но ограниченными банковскими услугами. По сообщениям, в 2013 году более двух третей взрослого населения Кении имели счета в M-Pesa, системе мобильных платежей страны, позволяющей работнику в столице Найроби легко отправлять деньги обратно своей семье в отдаленную деревню.Считается, что четверть экономики страны проходит через эту услугу. Дешевые мобильные телефоны в Африке уже позволили фермерам получить более четкое представление о стоимости их продукции; возможность звонить на удаленные рынки давала им больший выбор покупателей, чем только на ближайшем рынке. Теперь фермеры могли не только проверять цены, но и получать платежи по телефону, а члены семьи могли быстро отправлять деньги из коммерческих центров на периферию, уменьшая неравенство и увеличивая мобильность и возможности. Согласно одному отчету, добавление десяти мобильных телефонов на 100 человек в развивающейся стране увеличивает рост ВВП на 0,8 процента. Доходы домохозяйств в Кении, которые используют M-Pesa, увеличились на 5-30 процентов.

Согласно одному отчету, добавление десяти мобильных телефонов на 100 человек в развивающейся стране увеличивает рост ВВП на 0,8 процента. Доходы домохозяйств в Кении, которые используют M-Pesa, увеличились на 5-30 процентов.

Значит, имеет значение рост одноранговых платежных систем. Это важно для студентов американских университетов, которые задаются вопросом, как разделить счет за пиццу между соседями по дому в комнате общежития. Это важно для родителей, которым нужен простой способ отправлять деньги своим детям, и для работающих детей, которые хотят отправлять средства по всему миру, чтобы заботиться о своих стареющих родителях.Это важно для развивающихся стран, где мобильные платежи позволили даже беднейшим слоям населения избежать медленного роста банковских услуг и иметь возможность налаживать финансовые связи с низкими затратами и без посредников.

И рост мобильных и одноранговых платежей имеет значение для предпринимателей, которые нашли прекрасную возможность, которая уже меняет мир и набирает популярность на прибыльном рынке. Одноранговые предложения включают множество различных способов перевода денег от одного человека к другому.

Одноранговые предложения включают множество различных способов перевода денег от одного человека к другому.

Формы одноранговых платежей: несколько способов передать деньги другу

Вернитесь на двадцать лет назад, и не займет много времени подсчитать количество методов, которые вы могли бы использовать для передачи денег или платежей от одного человека к другому. Если вы хотите, чтобы деньги доходили до кого-то далеко, вы, вероятно, направились бы в Western Union или Moneygram. Если вы отправляете большие суммы кому-то, у кого есть банковский счет, вы можете проглотить комиссию и заплатить за банковский перевод. Если вы готовы пойти на риск потери, вы можете доверить чек или даже наличные деньги почтовой службе и надеяться, что они не были потеряны или украдены в пути.Для бабушек и дедушек, которые хотели подарить своим внукам деньги на день рождения, традиционными всегда были банкноты или чек, завернутые в поздравительную открытку.

Каждый из этих методов имел недостатки, и эти недостатки были серьезными. Western Union остается дорогостоящим способом отправки денег за границу или по стране. Хотя размер комиссии варьируется в зависимости от услуги, отправителю нередко приходится платить до 7 процентов от суммы перевода в качестве комиссии.

Western Union остается дорогостоящим способом отправки денег за границу или по стране. Хотя размер комиссии варьируется в зависимости от услуги, отправителю нередко приходится платить до 7 процентов от суммы перевода в качестве комиссии.

Как и Western Union, электронные переводы имеют то преимущество, что они относительно безопасны.Финансовые учреждения действуют как посредники, обеспечивая безопасность перевода и гарантируя, что у отправителя действительно есть деньги, которые они обещают перевести. Хотя система несколько улучшается, процесс был трудным. И у отправителя, и у получателя должен быть банковский счет, и отправитель также должен знать данные счета получателя. Комиссия до 30 долларов за каждый перевод означает, что банковские переводы лучше использовать для разовых крупных платежей, таких как частная продажа дорогих товаров.Гонорары считались довольно высокими для урегулирования небольших долгов между друзьями. В то время как передача чеков и наличных позволяет избежать этих высоких комиссий, потеря защиты делает этот выбор в корне небезопасным, с небольшими гарантиями от кражи, потери или мошенничества.

Новые платежные системы пытаются обеспечить безопасность, снизить комиссии и обеспечить большее удобство, мгновенно переводя деньги через такие обычные и привычные устройства, как наши мобильные телефоны. Используя децентрализованный распределенный реестр, криптографические протоколы и одноранговые сети, мобильные телефоны могут записывать транзакции через сеть компьютеров, а не централизованно, исключая (дорогостоящего) посредника.Поскольку система мобильных платежей не требует, чтобы отправитель знал конфиденциальную информацию, такую как номера счетов и коды сортировки, платежи не могут быть реплицированы, и их нельзя отменить, поэтому получатели могут быть уверены, что они получили средства, которые им причитаются.

В новом мире одноранговых платежей все платежи между людьми, независимо от того, сидят ли они вместе или находятся в разных концах света, должны быть быстрее, безопаснее и дешевле.

Но и спектр услуг теперь намного шире.Когда-то у людей, надеявшихся отправить деньги, был ограниченный выбор слабых вариантов. Теперь, похоже, мы все избалованы множеством вариантов выбора, каждый из которых имеет свои слабые и сильные стороны. В этой главе мы рассмотрим наиболее важные из этих вариантов, исследуем, как они работают, и объясним различия между ними.

Теперь, похоже, мы все избалованы множеством вариантов выбора, каждый из которых имеет свои слабые и сильные стороны. В этой главе мы рассмотрим наиболее важные из этих вариантов, исследуем, как они работают, и объясним различия между ними.

Western Union

Western Union вместе со своим конкурентом Moneygram является прародителем одноранговых платежных систем. В середине второго века своего существования телеграфная компания, работавшая в свое время, могла бы уже давно отказаться от использования телеграфных проводов и обычных точек и тире, но ее методы отправки денег во все уголки мира теперь выглядят не менее устаревшими.

Чтобы отправить деньги через Western Union, отправитель обычно посещает офис Western Union, сообщает свое имя и адрес, представляет средства и сообщает имя получателя и место назначения платежа. Компания предоставляет отправителю контрольный номер денежного перевода, который отправитель передает получателю. Затем получатель может посетить офис Western Union по своему адресу, предъявить код MTCN и удостоверение личности и получить средства наличными. Иногда, если у получателя нет идентификатора, он может использовать пароль, предоставленный отправителем.

Иногда, если у получателя нет идентификатора, он может использовать пароль, предоставленный отправителем.

Если это звучит как традиционный метод хавалы, то потому, что эти два принципа одинаковы. Разница в том, что вместо сети независимых брокеров, доверяющих друг другу, Western Union представляет собой единую компанию с тысячами торговых точек, разбросанных по всему миру.

Теперь можно отправлять деньги без физического посещения магазина Western Union, используя веб-сайт компании или мобильный телефон. Но этот процесс непростой и требует использования дебетовой или кредитной карты.Сборы также могут варьироваться; обычно отправители могут рассчитывать заплатить 7% за международный перевод.

Самым большим преимуществом Western Union являются его международные офисы; многие из новых платформ одноранговой оплаты еще не вышли за пределы США. Такие компании, как Western Union и Moneygram, позволяют получателям по всему миру получать средства наличными. Им не нужен банковский счет или даже мобильный телефон. Пока у них есть MTCN, они будут искать деньги в местном отделении Western Union.

Пока у них есть MTCN, они будут искать деньги в местном отделении Western Union.

MoneyGram

MoneyGram является прямым конкурентом Western Union и работает аналогичным образом. Вы можете отправлять деньги из одного из его отделений, которые могут быть расположены в аптеках, почтовых отделениях и магазинах, а также в специальных офисах, а также вы отправляете средства через Интернет с помощью дебетовой или кредитной карты. Комиссия за переводы внутри США обычно составляет 12 долларов. В зависимости от страны назначения деньги могут быть доступны уже через десять минут после размещения денежного перевода.Однако чаще всего средства будут доступны либо позже в тот же день, либо при отправке денег за границу на следующий день. Комиссия за международные переводы также может значительно варьироваться. В некоторых часто используемых направлениях, таких как Мексика, обычно взимается фиксированная плата в размере около 10 долларов, но отправка 500 долларов из США в Ирландию будет стоить 35 долларов.

Самая большая сила MoneyGram — это сеть отделений для получателей. В сотнях тысяч точек по всему миру можно получить деньги практически в любом уголке земного шара.

С другой стороны, если вы забираете наличные лично на сайте Western Union или Moneygram, вы сможете получить деньги только в рабочее время. Об этом следует помнить, когда кому-то далеко, кто-то далеко, нужны деньги быстро посреди ночи.

PayPal

Запуск PayPal в 1999 году изменил все… по крайней мере, в электронной коммерции. Интернет-сайты, которые продаются в Интернете, теперь имеют простой способ приема платежей. С помощью всего лишь щелчка мышью и формы посетители могли разместить и оплатить заказ, позволяя продавцам конвертировать клики непосредственно в наличные.Ценность услуги, предлагаемой продавцам, стала очевидна три года спустя, когда она провела IPO и была быстро раскуплена eBay. Отделение PayPal от eBay в 2015 году позволило сервису объединиться с конкурентами аукционной фирмы, расширив свое влияние. Возможность работать с такими компаниями, как Amazon и Alibaba (самый популярный розничный сайт в Азии), должна начать обострять конкуренцию, снижая комиссии и улучшая услуги как для покупателей, так и для продавцов.

Возможность работать с такими компаниями, как Amazon и Alibaba (самый популярный розничный сайт в Азии), должна начать обострять конкуренцию, снижая комиссии и улучшая услуги как для покупателей, так и для продавцов.

Сервис работает как простой банковский счет.Открытие счета является бесплатным, и средства могут быть добавлены с помощью кредитной или дебетовой карты, путем написания электронного чека или получения средств от других пользователей. С 173 миллионами пользователей в 2015 году и доходом в 9,24 миллиарда долларов PayPal достаточно велик, чтобы иметь вероятность, что и отправители, и получатели уже будут иметь учетные записи. Однако, если у получателя нет учетной записи, можно отправить деньги на его адрес электронной почты. средства будут ждать их, когда они откроют счет, используя этот адрес. Пользователи могут даже хранить средства на своем счете и получать проценты со своих вкладов.

С момента своего запуска PayPal установил стандарт для лучших платежей с помощью цифровых кошельков.

У компании были свои критики, хотя PayPal работал над тем, чтобы стимулировать опционов для своих клиентов. Получатели обычно платят 2,9 процента от отправленной суммы плюс 30 центов. Хотя это сопоставимо с суммами, взимаемыми компаниями-эмитентами кредитных карт, PayPal не предоставляет кредиты или переводы, не имеет риска и снижает накладные расходы на оборудование. Если суммы клиентов постоянно превышают 1000 долларов, банковские переводы могут быть более привлекательными.

PayPal сильнее в сфере личных платежей. Отправляйте деньги с одного счета PayPal на счет друга или семьи, и если отправитель не использует кредитную или дебетовую карту, комиссия не взимается. Однако для этого требуются средства, уже присутствующие на счете, и, поскольку услуга действительно нацелена на владельцев малого бизнеса или онлайн-продавцов, этот бизнес может выбрать для отправки платежей более крупные суммы, хранящиеся на их счетах.

PayPal кажется хорошим способом для интернет-магазинов получать деньги от посетителей веб-сайтов и становится более удобным способом совершения одноранговых платежей.

Square Cash

Многие предприниматели довольствуются одним успешным бизнесом. Те бизнесмены и женщины, которым удалось создать более одного успешного бизнеса, обычно запускают один, развивают его, а иногда и продают, переходят к следующему этапу развития. Джек Дорси в настоящее время является исполнительным директором двух гигантских фирм. Являясь членом команды, основавшей Twitter, он теперь является главным исполнительным директором компании, занимающейся социальными сетями, и занимал эту должность до 2008 года, когда был уволен.Вдали от Twitter он запустил Square, фирму по мобильным платежам, которая создала небольшое устройство для чтения кредитных карт. Считыватель подключается к разъему для наушников мобильного телефона и может использоваться для считывания кредитной карты и приема цифровых платежей. Для владельцев обычных магазинов, продавцов на художественных ярмарках и для продавцов на фермерских рынках это устройство было удивительно простым решением проблемы приема безналичных платежей в местах, где не было постоянной инфраструктуры.

Дорси вернулся в Twitter в качестве исполнительного председателя в 2011 году и стал главным исполнительным директором в 2015 году, но он также сохраняет контроль над Square, который теперь расширился за пределы предложения простого решения для случайных продавцов, которые хотят превратить свои мобильные телефоны в устройства чтения кредитных карт.Square также имеет вариант для личного использования. «Будь то разделение счета за обед с друзьями или оплата арендодателя за месяц, Square Cash — самый простой способ отправить деньги», — хвастается компания.

Square рекомендует пользователям, у которых есть бизнес-аккаунты, открывать отдельные личные аккаунты и свои аккаунты Square. Для любого бизнеса это хороший совет — разделять бизнес и личные деньги. Square Cash, который использует Cash.me, URL-адрес, отличный от SquareUp.com, представляет собой учетные записи другого типа.Получатели могут сохранять платежи в своем «Денежном ящике» (другими словами, в приложении) или деньги могут быть отправлены непосредственно на банковский счет, связанный с их дебетовой картой. В этом отличие от PayPal, который требует, чтобы пользователи снимали свои средства вручную (на телефоне или компьютере) со своих учетных записей PayPal. Этот процесс может занять от нескольких минут до нескольких дней в зависимости от суммы. Деньги, отправленные кому-либо с помощью Square Cash, могут поступить в приложение или на банковский счет пользователя в течение нескольких минут.

В этом отличие от PayPal, который требует, чтобы пользователи снимали свои средства вручную (на телефоне или компьютере) со своих учетных записей PayPal. Этот процесс может занять от нескольких минут до нескольких дней в зависимости от суммы. Деньги, отправленные кому-либо с помощью Square Cash, могут поступить в приложение или на банковский счет пользователя в течение нескольких минут.

Личные платежи ничего не стоят, когда деньги снимаются из денежного ящика или производятся с помощью дебетовой карты, но взимаются 3%, когда платежи производятся с помощью кредитной карты.

Бесплатные личные платежи, осуществляемые непосредственно на банковский счет друга с помощью приложения на мобильном телефоне, делают Square Cash привлекательным инструментом для людей, которые хотят совершать одноранговые платежи. Однако есть одно ограничение — географическое положение. Square Cash ограничен для жителей Соединенных Штатов, проживающих в стране и старше 18 лет.Это не конкурент международным одноранговым услугам, предлагаемым такими компаниями, как Western Union и MoneyGram.

Venmo

Основанная в 2009 году парой соседей по комнате в Университете Пенсильвании и проданная тремя годами позже за 26,2 миллиона долларов компании, позже купленной PayPal, Venmo в настоящее время является наиболее близким к стандарту одноранговых платежей на базе смартфонов. Услуга настолько популярна среди миллениалов, которые используют ее, чтобы вернуть друзьям билеты на концерты, напитки и даже арендную плату, что часто можно услышать, как студенты обещают «Венмо» друг другу деньги.

Помогает то, что Venmo полностью бесплатна при условии, что платежи не производятся с помощью кредитной карты. (Эти платежи стоят 3 процента.) При создании учетной записи Venmo пользователи должны выбрать свой источник финансирования. Это может быть их банковский счет в США, баланс Venmo или кредитная / дебетовая карта. Выплаты производятся путем выбора получателя, добавления суммы платежа и указания причины перевода. Затем получатели получают уведомление, которое выглядит как поток сообщений Facebook, знакомый в основном молодым пользователям сервиса. Под значком контакта отображается сообщение, объясняющее, почему он только что отправил деньги. Также можно запрашивать платежи (и выпускать напоминания).

Под значком контакта отображается сообщение, объясняющее, почему он только что отправил деньги. Также можно запрашивать платежи (и выпускать напоминания).

В отличие от Square Cash, деньги остаются на счете Venmo до тех пор, пока не будут переведены на банковский счет. Venmo также ограничивает выплаты до 299,99 долларов в неделю, пока личность пользователя не будет подтверждена. Затем он повышается до 2 999,99 долларов в неделю.

Venmo, простота, знакомый дизайн и несуществующая цена сделали его хитом. В 2014 году компания обработала транзакции на сумму 2 доллара.4 миллиарда. В 2015 году этот показатель вырос до 7,5 млрд долларов. Только в январе 2016 года через систему прошло более 1 млрд долларов.

Хотя Paypal расширяет возможности Venmo для продавцов, у компании, похоже, нет никаких планов по перемещению сервиса за пределы США. Лучше всего рассматривать эту услугу как своего рода электронный чек. Нажатие кнопки «Оплатить» на самом деле не переводит средства; он только отправляет уведомление о том, что деньги в пути. Этот промежуток оставляет отправителям время для отмены платежа.А если вы присоединились к Venmo через Facebook, то по умолчанию платежи распределяются между членами вашей сети Facebook. Параметр «Совместное использование» необходимо изменить в настройках, чтобы не подвергать риску конфиденциальность и безопасность.

Этот промежуток оставляет отправителям время для отмены платежа.А если вы присоединились к Venmo через Facebook, то по умолчанию платежи распределяются между членами вашей сети Facebook. Параметр «Совместное использование» необходимо изменить в настройках, чтобы не подвергать риску конфиденциальность и безопасность.

Тем не менее, по большей части Venmo хорошо поработала, заполнив нишу — удовлетворяя потребность в отправке цифровых средств через смартфоны между людьми.

Google Кошелек

В 2008 году Google начал переговоры с PayPal с целью интеграции платежной системы в мобильные устройства на базе Android.Переговоры затянулись до тех пор, пока, согласно иску, поданному PayPal против Google и двух своих бывших сотрудников, Google неожиданно отступил и нанял переговорщика PayPal Усаму Бедье. Бедье, по словам PayPal, привез с собой конфиденциальную информацию, включая планы PayPal по мобильным платежам и анализ слабых мест Google в платежах по телефону. Запуск Google Wallet в 2011 году заменил Google Checkout, который был конкурентом PayPal с 2006 года. Разработка Checkout полностью завершилась в 2013 году.

Разработка Checkout полностью завершилась в 2013 году.

Однако первая версия Google Wallet была расценена как беспорядок. Приложение было не просто одноранговой платежной системой, как Venmo, или даже инструментом для продавцов, например PayPal. Это были они оба … а также платежная система NFC, которая позволяла пользователям оплачивать товары в магазинах, размахивая телефонами над станцией NFC.

В сентябре 2015 года Google наконец наладила порядок в хаосе. NFC и онлайн-платежи были размещены в отдельном приложении под названием Android Pay, доступном только пользователям Android и напрямую конкурирующему с Apple Pay.Google Wallet можно будет использовать на Android, iOS и через Gmail, и он будет полностью ориентирован на одноранговые платежи. Вместо того, чтобы конкурировать с PayPal, Google теперь напрямую конкурирует с Venmo, принадлежащей PayPal.