Статья 7. Заключение договора потребительского кредита (займа) / КонсультантПлюс

1. Договор потребительского кредита (займа) заключается в порядке, установленном законодательством

Российской Федерации для кредитного договора, договора займа, с учетом особенностей, предусмотренных настоящим Федеральным законом.

КонсультантПлюс: примечание.

С 30.12.2021 в ч. 2 ст. 7 вносятся изменения (ФЗ от 02.07.2021 N 328-ФЗ). См. будущую редакцию

.

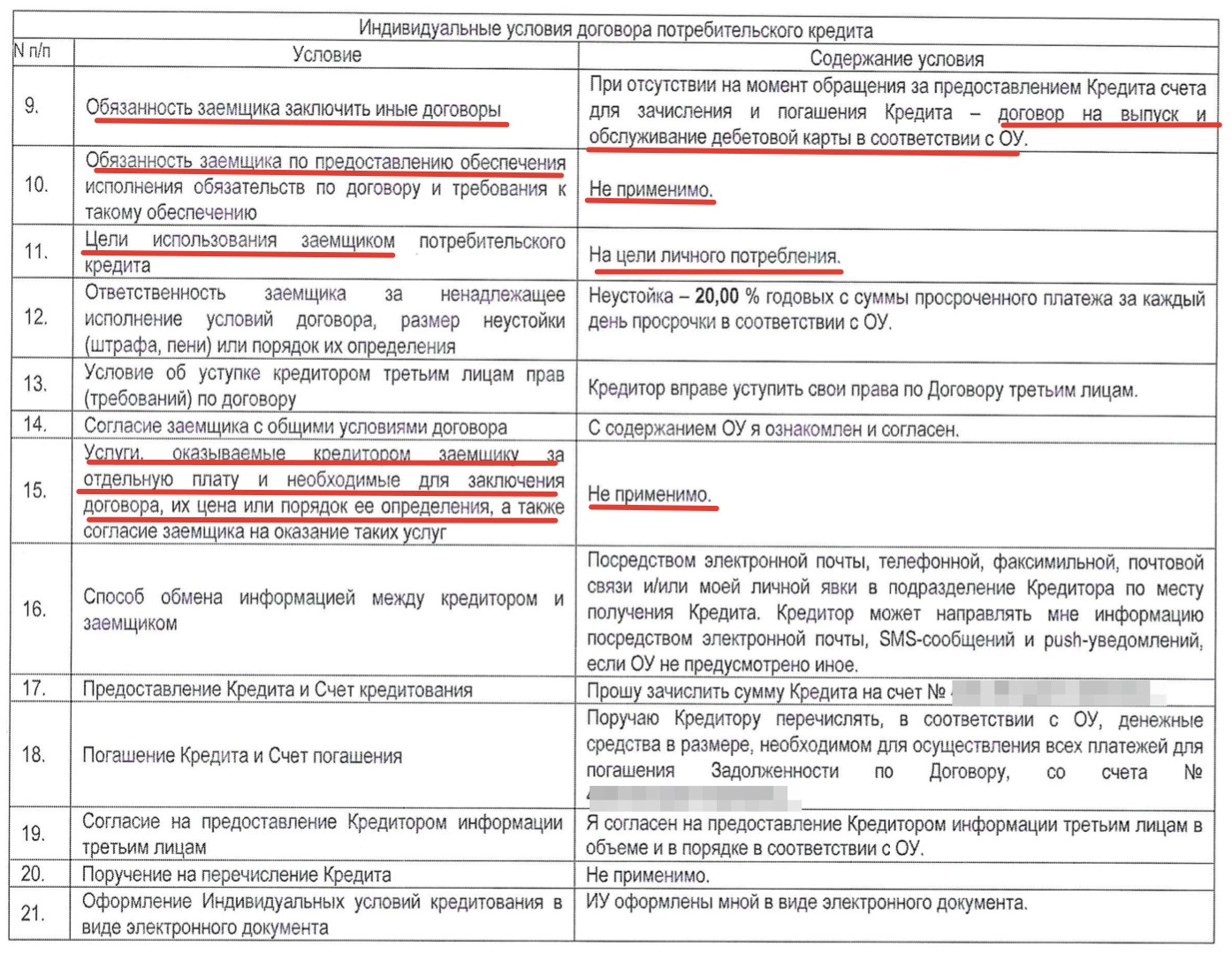

2. Если при предоставлении потребительского кредита (займа) заемщику за отдельную плату предлагаются дополнительные услуги, оказываемые кредитором и (или) третьими лицами, включая страхование жизни и (или) здоровья заемщика в пользу кредитора, а также иного страхового интереса заемщика, должно быть оформлено заявление о предоставлении потребительского кредита (займа) по установленной кредитором форме, содержащее согласие заемщика на оказание ему таких услуг, в том числе на заключение иных договоров, которые заемщик обязан заключить в связи с договором потребительского кредита (займа). Кредитор в таком заявлении о предоставлении потребительского кредита (займа) обязан указать стоимость предлагаемой за отдельную плату дополнительной услуги кредитора и должен обеспечить возможность заемщику согласиться или отказаться от оказания ему за отдельную плату такой дополнительной услуги, в том числе посредством заключения иных договоров, которые заемщик обязан заключить в связи с договором потребительского кредита (займа).

Кредитор в таком заявлении о предоставлении потребительского кредита (займа) обязан указать стоимость предлагаемой за отдельную плату дополнительной услуги кредитора и должен обеспечить возможность заемщику согласиться или отказаться от оказания ему за отдельную плату такой дополнительной услуги, в том числе посредством заключения иных договоров, которые заемщик обязан заключить в связи с договором потребительского кредита (займа).

(в ред. Федерального закона от 27.12.2019 N 483-ФЗ)

(см. текст в предыдущей редакции

)

2.1. В случае, если при предоставлении потребительского кредита (займа) кредитором и (или) третьим лицом, действующим в интересах кредитора, предоставляются услуги или совокупность услуг, в результате оказания которых заемщик становится застрахованным лицом по договору личного страхования, заключенному в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), страхователем по которому является такой кредитор или такое третье лицо, действующее в его интересах, кредитор в установленной им форме заявления о предоставлении потребительского кредита (займа) обязан указать также информацию:

1) о содержании этой услуги или совокупности этих услуг;

2) о соотношении размера страховой премии, уплачиваемой страховщику по договору личного страхования, указанному в абзаце первом настоящей части, в отношении конкретного заемщика и размера иных платежей, из которых формируется стоимость этой услуги или совокупности этих услуг, либо о максимально возможном размере платежа заемщика, включающего страховую премию, уплачиваемую страховщику по договору личного страхования, указанному в абзаце первом настоящей части, в отношении конкретного заемщика и иные платежи, из которых формируется стоимость этой услуги или совокупности этих услуг;

3) о праве заемщика отказаться от этой услуги или совокупности этих услуг в течение четырнадцати календарных дней со дня выражения заемщиком согласия на оказание этой услуги или совокупности этих услуг посредством подачи заемщиком кредитору или третьему лицу, действовавшему в интересах кредитора, заявления об исключении его из числа застрахованных лиц по договору личного страхования.

(часть 2.1 введена Федеральным законом от 27.12.2019 N 483-ФЗ)2.2. Если федеральным законом не предусмотрено обязательное заключение заемщиком договора личного страхования, кредитор обязан предоставить заемщику возможность получения потребительского кредита (займа) без предоставления услуги или совокупности услуг, в результате оказания которых заемщик становится застрахованным лицом по договору личного страхования, или без заключения заемщиком самостоятельно договора личного страхования в соответствии с частью 10 настоящей статьи с учетом возможного увеличения размера процентной ставки по такому договору потребительского кредита (займа) относительно размера процентной ставки по договору потребительского кредита (займа), заключенному с предоставлением заемщику данных услуг.(часть 2.2 введена Федеральным законом от 27.12.2019 N 483-ФЗ)2.3. Выполнение кредитором обязанности, предусмотренной частью 2.2 настоящей статьи, должно быть зафиксировано в письменной форме.(часть 2.3 введена Федеральным законом от 27. 12.2019 N 483-ФЗ)

12.2019 N 483-ФЗ)

2.4. Договор страхования считается заключенным в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), если в зависимости от заключения заемщиком такого договора страхования кредитором предлагаются разные условия договора потребительского кредита (займа), в том числе в части срока возврата потребительского кредита (займа) и (или) полной стоимости потребительского кредита (займа), в части процентной ставки и иных платежей, включаемых в расчет полной стоимости потребительского кредита (займа), либо если выгодоприобретателем по договору страхования является кредитор, получающий страховую выплату в случае невозможности исполнения заемщиком обязательств по договору потребительского кредита (займа), и страховая сумма по договору страхования подлежит пересчету соразмерно задолженности по договору потребительского кредита (займа).

(часть 2.4 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

2.5. В случае обращения заемщика с заявлением об исключении его из числа застрахованных лиц по договору личного страхования, который заключен кредитором и (или) третьим лицом, действующим в интересах кредитора, при предоставлении потребительского кредита (займа), страхователем по которому является такой кредитор или такое третье лицо, действующее в его интересах, в течение четырнадцати календарных дней со дня выражения заемщиком согласия на оказание услуги или совокупности услуг, в результате оказания которых заемщик становится застрахованным лицом по указанному договору, кредитор или третье лицо, действующее в интересах кредитора, обязаны возвратить заемщику денежные средства, уплаченные заемщиком за оказание этой услуги или совокупности этих услуг (включая страховую премию, уплачиваемую страховщику по договору личного страхования, указанному в настоящей части, в отношении конкретного заемщика), в полном объеме в срок, не превышающий семи рабочих дней со дня получения кредитором или третьим лицом, действующим в интересах кредитора, заявления заемщика. Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая, в отношении данного застрахованного лица.

Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая, в отношении данного застрахованного лица.

(часть 2.5 введена Федеральным законом от 27.12.2019 N 483-ФЗ)2.6. Правила, предусмотренные частями 2.1 — 2.5 настоящей статьи, также применяются в случае заключения договора личного страхования, указанного в абзаце первом части 2.1 настоящей статьи, при предоставлении потребительского кредита (займа), обязательства заемщика по которому обеспечены ипотекой.(часть 2.6 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

КонсультантПлюс: примечание.

С 30.12.2021 ст. 7 дополняется ч. 2.7 — 2.15 (ФЗ от 02.07.2021 N 329-ФЗ). См. будущую редакцию

.

3. Рассмотрение заявления о предоставлении потребительского кредита (займа) и иных документов заемщика и оценка его кредитоспособности осуществляются бесплатно.

4. В случае, если заемщик по требованию кредитора оформил заявление о предоставлении потребительского кредита (займа), но решение о заключении договора потребительского кредита (займа) не может быть принято в его присутствии, по требованию заемщика ему предоставляется документ, содержащий информацию о дате приема к рассмотрению его заявления о предоставлении потребительского кредита (займа).

5. По результатам рассмотрения заявления заемщика о предоставлении потребительского кредита (займа) кредитор может отказать заемщику в заключении договора потребительского кредита (займа) без объяснения причин, если федеральными законами не предусмотрена обязанность кредитора мотивировать отказ от заключения договора. Информация об отказе от заключения договора потребительского кредита (займа) либо предоставления потребительского кредита (займа) или его части направляется кредитором в бюро кредитных историй в соответствии с Федеральным законом от 30 декабря 2004 года N 218-ФЗ «О кредитных историях».6. Договор потребительского кредита считается заключенным, если между сторонами договора достигнуто согласие по всем индивидуальным условиям договора, указанным в части 9 статьи 5 настоящего Федерального закона. Договор потребительского займа считается заключенным с момента передачи заемщику денежных средств.

7. Заемщик вправе сообщить кредитору о своем согласии на получение потребительского кредита (займа) на условиях, указанных в индивидуальных условиях договора потребительского кредита (займа), в течение пяти рабочих дней со дня предоставления заемщику индивидуальных условий договора, если больший срок не установлен кредитором. По требованию заемщика в течение указанного срока кредитор бесплатно предоставляет ему общие условия договора потребительского кредита (займа) соответствующего вида.

Заемщик вправе сообщить кредитору о своем согласии на получение потребительского кредита (займа) на условиях, указанных в индивидуальных условиях договора потребительского кредита (займа), в течение пяти рабочих дней со дня предоставления заемщику индивидуальных условий договора, если больший срок не установлен кредитором. По требованию заемщика в течение указанного срока кредитор бесплатно предоставляет ему общие условия договора потребительского кредита (займа) соответствующего вида.

8. Кредитор не вправе изменять в одностороннем порядке предложенные заемщику индивидуальные условия договора потребительского кредита (займа) в течение пяти рабочих дней со дня их получения заемщиком, если больший срок не установлен кредитором.

9. В случае получения кредитором подписанных заемщиком индивидуальных условий договора потребительского кредита (займа) по истечении срока, установленного частью 8 настоящей статьи, договор не считается заключенным.

10. При заключении договора потребительского кредита (займа) кредитор в целях обеспечения исполнения обязательств по договору вправе потребовать от заемщика застраховать за свой счет от рисков утраты и повреждения заложенное имущество на сумму, не превышающую размера обеспеченного залогом требования, а также застраховать иной страховой интерес заемщика. Кредитор обязан предоставить заемщику потребительский кредит (заем) на тех же (сумма, срок возврата потребительского кредита (займа) и процентная ставка) условиях в случае, если заемщик самостоятельно застраховал свою жизнь, здоровье или иной страховой интерес в пользу кредитора у страховщика, соответствующего критериям, установленным кредитором в соответствии с требованиями законодательства Российской Федерации. Если федеральным законом не предусмотрено обязательное заключение заемщиком договора страхования, кредитор обязан предложить заемщику альтернативный вариант потребительского кредита (займа) на сопоставимых (сумма и срок возврата потребительского кредита (займа) условиях потребительского кредита (займа) без обязательного заключения договора страхования.

Кредитор обязан предоставить заемщику потребительский кредит (заем) на тех же (сумма, срок возврата потребительского кредита (займа) и процентная ставка) условиях в случае, если заемщик самостоятельно застраховал свою жизнь, здоровье или иной страховой интерес в пользу кредитора у страховщика, соответствующего критериям, установленным кредитором в соответствии с требованиями законодательства Российской Федерации. Если федеральным законом не предусмотрено обязательное заключение заемщиком договора страхования, кредитор обязан предложить заемщику альтернативный вариант потребительского кредита (займа) на сопоставимых (сумма и срок возврата потребительского кредита (займа) условиях потребительского кредита (займа) без обязательного заключения договора страхования.

11. В договоре потребительского кредита (займа), предусматривающем обязательное заключение заемщиком договора страхования, может быть предусмотрено, что в случае неисполнения заемщиком обязанности по страхованию свыше тридцати календарных дней или в случае обращения заемщика с заявлением об исключении его из числа застрахованных лиц по договору личного страхования, указанному в абзаце первом части 2. 1 настоящей статьи, и неисполнения им обязанности по страхованию в указанный срок кредитор вправе принять решение об увеличении размера процентной ставки по выданному потребительскому кредиту (займу) до уровня процентной ставки, действовавшей на момент заключения договора потребительского кредита (займа) по договорам потребительского кредита (займа) на сопоставимых (сумма, срок возврата потребительского кредита (займа) условиях потребительского кредита (займа) без обязательного заключения договора страхования, но не выше процентной ставки по таким договорам потребительского кредита (займа), действовавшей на момент принятия кредитором решения об увеличении размера процентной ставки в связи с неисполнением обязанности по страхованию.(часть 11 в ред. Федерального закона от 27.12.2019 N 483-ФЗ)

1 настоящей статьи, и неисполнения им обязанности по страхованию в указанный срок кредитор вправе принять решение об увеличении размера процентной ставки по выданному потребительскому кредиту (займу) до уровня процентной ставки, действовавшей на момент заключения договора потребительского кредита (займа) по договорам потребительского кредита (займа) на сопоставимых (сумма, срок возврата потребительского кредита (займа) условиях потребительского кредита (займа) без обязательного заключения договора страхования, но не выше процентной ставки по таким договорам потребительского кредита (займа), действовавшей на момент принятия кредитором решения об увеличении размера процентной ставки в связи с неисполнением обязанности по страхованию.(часть 11 в ред. Федерального закона от 27.12.2019 N 483-ФЗ)

(см. текст в предыдущей редакции

)

12. В случае неисполнения заемщиком свыше тридцати календарных дней обязанности по страхованию, предусмотренной условиями договора потребительского кредита (займа), кредитор вправе потребовать досрочного расторжения договора потребительского кредита (займа) и (или) возврата всей оставшейся суммы потребительского кредита (займа) вместе с причитающимися процентами за фактический срок кредитования, уведомив в письменной форме об этом заемщика и установив разумный срок возврата потребительского кредита (займа), который не может быть менее чем тридцать календарных дней с момента направления кредитором указанного уведомления, за исключением случая, предусмотренного частью 11 настоящей статьи.

13. В случае нарушения заемщиком предусмотренной договором потребительского кредита (займа) обязанности целевого использования потребительского кредита (займа), предоставленного с условием использования заемщиком полученных средств на определенные цели, кредитор также вправе отказаться от дальнейшего кредитования заемщика по договору потребительского кредита (займа) и (или) потребовать полного досрочного возврата потребительского кредита (займа).

14. Документы, необходимые для заключения договора потребительского кредита (займа) в соответствии с настоящей статьей, включая индивидуальные условия договора потребительского кредита (займа) и заявление о предоставлении потребительского кредита (займа), могут быть подписаны сторонами с использованием аналога собственноручной подписи способом, подтверждающим ее принадлежность сторонам в соответствии с требованиями федеральных законов, и направлены с использованием информационно-телекоммуникационных сетей, в том числе сети «Интернет». При каждом ознакомлении в информационно-телекоммуникационной сети «Интернет» с индивидуальными условиями договора потребительского кредита (займа) заемщик должен получать уведомление о сроке, в течение которого на таких условиях с заемщиком может быть заключен договор потребительского кредита (займа) и который определяется в соответствии с настоящим Федеральным законом.

При каждом ознакомлении в информационно-телекоммуникационной сети «Интернет» с индивидуальными условиями договора потребительского кредита (займа) заемщик должен получать уведомление о сроке, в течение которого на таких условиях с заемщиком может быть заключен договор потребительского кредита (займа) и который определяется в соответствии с настоящим Федеральным законом.

15. При заключении договора потребительского кредита (займа) кредитор обязан предоставить заемщику информацию о суммах и датах платежей заемщика по договору потребительского кредита (займа) или порядке их определения с указанием отдельно сумм, направляемых на погашение основного долга по потребительскому кредиту (займу), и сумм, направляемых на погашение процентов, — в каждом платеже, а также общей суммы выплат заемщика в течение срока действия договора потребительского кредита (займа), определенной исходя из условий договора потребительского кредита (займа), действующих на дату заключения договора потребительского кредита (займа) (далее — график платежей по договору потребительского кредита (займа). Данное требование не распространяется на случай предоставления потребительского кредита (займа) с лимитом кредитования.

Данное требование не распространяется на случай предоставления потребительского кредита (займа) с лимитом кредитования.

(в ред. Федерального закона от 05.12.2017 N 378-ФЗ)

(см. текст в предыдущей редакции

)

Закон относительно потребительского кредитования и формирования кредитных историй официально опубликован

Реклама

8 октября в газете «Голос України» был официально опубликован Закон № 891-ІХ «О внесении изменений в некоторые законы Украины относительно потребительского кредитования и формирования и обращения кредитных историй», который Верховная Рада приняла 15 сентября 2020 года.

Закон вступает в силу с 1 января 2021 года, кроме отдельных положений, которые вступают в силу через три месяца со дня его опубликования и со дня, следующего за днем его опубликования.

Документ предусматривает отнесение кредитных договоров, которые заключаются на срок до одного месяца, и договоров, общий размер кредита по которым не превышает одной минимальной заработной платы, к потребительским кредитам и применение к ним требований Закона «О потребительском кредитовании».

Кредитодатель обязан безоплатно передавать информацию обо всех потребительских кредитах в порядке, определенном Законом «Об организации формирования и обращения кредитных историй», хотя бы в одно бюро кредитных историй, включенное в Единый реестр бюро кредитных историй.

Совокупная сумма неустойки (штраф, пеня) и прочих платежей, подлежащих уплате потребителем за нарушение исполнения его обязательств на основании договора о потребительском кредите, общий размер кредита по которому не превышает размера одной минимальной заработной платы, не может превышать размера двойной суммы, полученной потребителем по такому договору, и не может быть увеличена по договоренности сторон.

За нарушение исполнения потребителем обязательств по договору о потребительском кредите, общий размер кредита по которому не превышает размера одной минимальной заработной платы, процентная ставка по кредиту, порядок ее исчисления, порядок уплаты процентов не могут быть изменены в сторону ухудшения для потребителя.

Применение штрафа и пени за одно и то же нарушение потребителем обязательства по договору о потребительском кредите запрещено.

Проверка регистрационных изменений компаний 24/7 возможна даже в период карантина. Держите в безопасности свой бизнес вместе с системой проверки и мониторинга бизнес-партнеров CONTR AGENT. Система обеспечивает автоматический мониторинг свыше 6,5 млн компаний и ФОП Украины, обновление всех регистрационных изменений компании и мгновенное оповещение о них. Воспользуйтесь преимуществами тестового доступа системы сейчас.

Читайте также:

Работу коллекторов урегулируют по-новому

Ст 11 Закон О Потребительском Кредите (Займе) N 353-ФЗ

Статья 11.

Право заемщика на отказ от получения потребительского кредита (займа) и досрочный возврат потребительского кредита (займа)

Право заемщика на отказ от получения потребительского кредита (займа) и досрочный возврат потребительского кредита (займа)

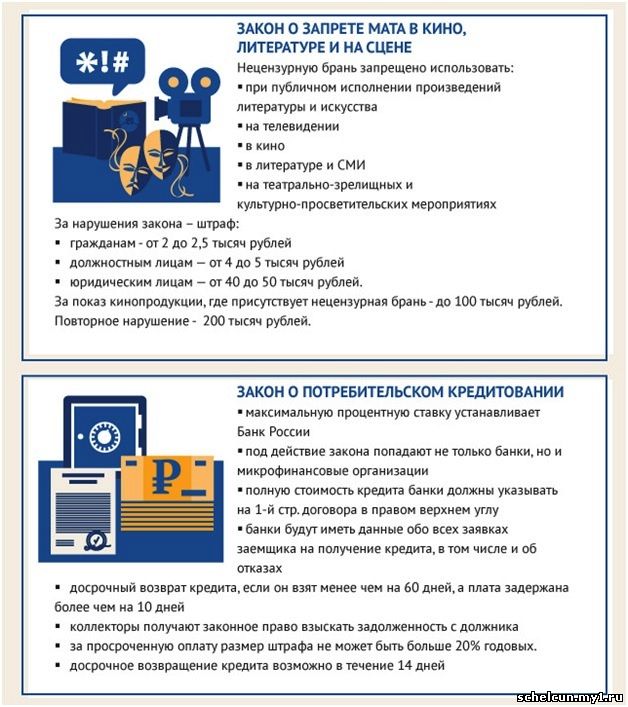

1. Заемщик вправе отказаться от получения потребительского кредита (займа) полностью или частично, уведомив об этом кредитора до истечения установленного договором срока его предоставления.

2. Заемщик в течение четырнадцати календарных дней с даты получения потребительского кредита (займа) имеет право досрочно вернуть всю сумму потребительского кредита (займа) без предварительного уведомления кредитора с уплатой процентов за фактический срок кредитования.

3. Заемщик в течение тридцати календарных дней с даты получения потребительского кредита (займа), предоставленного с условием использования заемщиком полученных средств на определенные цели, имеет право вернуть досрочно кредитору всю сумму потребительского кредита (займа) или ее часть без предварительного уведомления кредитора с уплатой процентов за фактический срок кредитования.

4. Заемщик имеет право вернуть досрочно кредитору всю сумму полученного потребительского кредита (займа) или ее часть, уведомив об этом кредитора способом, установленным договором потребительского кредита (займа), не менее чем за тридцать календарных дней до дня возврата потребительского кредита (займа), если более короткий срок не установлен договором потребительского кредита (займа).

5. В договоре потребительского кредита (займа) в случае частичного досрочного возврата потребительского кредита (займа) может быть установлено требование о досрочном возврате части потребительского кредита (займа) только в день совершения очередного платежа по договору потребительского кредита (займа) в соответствии с графиком платежей по договору потребительского кредита (займа), но не более тридцати календарных дней со дня уведомления кредитора о таком возврате с уплатой процентов за фактический срок кредитования.

6. В случае досрочного возврата всей суммы потребительского кредита (займа) или ее части заемщик обязан уплатить кредитору проценты по договору потребительского кредита (займа) на возвращаемую сумму потребительского кредита (займа) включительно до дня фактического возврата соответствующей суммы потребительского кредита (займа) или ее части.

7. При досрочном возврате заемщиком всей суммы потребительского кредита (займа) или ее части в соответствии с частью 4 настоящей статьи кредитор в течение пяти календарных дней со дня получения уведомления исходя из досрочно возвращаемой суммы потребительского кредита (займа) обязан произвести расчет суммы основного долга и процентов за фактический срок пользования потребительским кредитом (займом), подлежащих уплате заемщиком на день уведомления кредитора о таком досрочном возврате, и предоставить указанную информацию. В случае, если условиями договора потребительского кредита (займа) предусмотрены открытие и ведение банковского счета заемщика у кредитора, кредитор предоставляет заемщику также информацию об остатке денежных средств на банковском счете заемщика.

В случае, если условиями договора потребительского кредита (займа) предусмотрены открытие и ведение банковского счета заемщика у кредитора, кредитор предоставляет заемщику также информацию об остатке денежных средств на банковском счете заемщика.

8. При досрочном возврате части потребительского кредита (займа) кредитор в порядке, установленном договором потребительского кредита (займа), обязан предоставить заемщику полную стоимость потребительского кредита (займа) в случае, если досрочный возврат потребительского кредита (займа) привел к изменению полной стоимости потребительского кредита (займа), а также уточненный график платежей по договору потребительского кредита (займа), если такой график ранее предоставлялся заемщику.

9. Досрочный возврат части потребительского кредита (займа) не влечет за собой необходимость изменения договоров, обеспечивающих исполнение обязательств заемщика по договору потребительского кредита (займа).

10. В случае полного досрочного исполнения заемщиком обязательств по договору потребительского кредита (займа) кредитор и (или) третье лицо, действующее в интересах кредитора, оказывающие услугу или совокупность услуг, в результате оказания которых заемщик становится застрахованным лицом по договору личного страхования, указанному в абзаце первом части 2. 1 статьи 7 настоящего Федерального закона, на основании заявления заемщика об исключении его из числа застрахованных лиц по указанному договору личного страхования обязаны возвратить заемщику денежные средства в сумме, равной размеру страховой премии, уплачиваемой страховщику по указанному договору личного страхования в отношении конкретного заемщика, за вычетом части денежных средств, исчисляемой пропорционально времени, в течение которого заемщик являлся застрахованным лицом по указанному договору личного страхования, в срок, не превышающий семи рабочих дней со дня получения кредитором и (или) третьим лицом, действующим в интересах кредитора, указанного заявления заемщика. Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая, в отношении данного застрахованного лица.

1 статьи 7 настоящего Федерального закона, на основании заявления заемщика об исключении его из числа застрахованных лиц по указанному договору личного страхования обязаны возвратить заемщику денежные средства в сумме, равной размеру страховой премии, уплачиваемой страховщику по указанному договору личного страхования в отношении конкретного заемщика, за вычетом части денежных средств, исчисляемой пропорционально времени, в течение которого заемщик являлся застрахованным лицом по указанному договору личного страхования, в срок, не превышающий семи рабочих дней со дня получения кредитором и (или) третьим лицом, действующим в интересах кредитора, указанного заявления заемщика. Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая, в отношении данного застрахованного лица.

11. В случае отказа заемщика, являющегося страхователем по договору добровольного страхования, заключенному в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), от такого договора добровольного страхования в течение четырнадцати календарных дней со дня его заключения страховщик обязан возвратить заемщику уплаченную страховую премию в полном объеме в срок, не превышающий семи рабочих дней со дня получения письменного заявления заемщика об отказе от договора добровольного страхования. Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая.

Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая.

12. В случае полного досрочного исполнения заемщиком, являющимся страхователем по договору добровольного страхования, заключенному в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), обязательств по такому договору потребительского кредита (займа) страховщик на основании заявления заемщика обязан возвратить заемщику страховую премию за вычетом части страховой премии, исчисляемой пропорционально времени, в течение которого действовало страхование, в срок, не превышающий семи рабочих дней со дня получения заявления заемщика. Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая.

13. Правила, предусмотренные частями 10 — 12 настоящей статьи, также применяются к соответствующим договорам страхования, заключенным при предоставлении потребительского кредита (займа), обязательства заемщика по которому обеспечены ипотекой. Правила, предусмотренные частью 11 настоящей статьи, не применяются к договорам страхования, заключенным в соответствии со статьей 31 Федерального закона от 16 июля 1998 года N 102-ФЗ «Об ипотеке (залоге недвижимости)».

Правила, предусмотренные частью 11 настоящей статьи, не применяются к договорам страхования, заключенным в соответствии со статьей 31 Федерального закона от 16 июля 1998 года N 102-ФЗ «Об ипотеке (залоге недвижимости)».

14. В договоре потребительского кредита (займа), предусматривающем заключение договора добровольного страхования, направленного на обеспечение исполнения обязательств заемщика по договору потребительского кредита (займа), может быть предусмотрено, что в случае отказа заемщика, являющегося страхователем по договору добровольного страхования, заключенному в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), от такого договора добровольного страхования в порядке, предусмотренном частью 11 настоящей статьи, и неисполнения данным заемщиком обязанности по страхованию свыше тридцати календарных дней кредитор вправе принять решение об увеличении размера процентной ставки по выданному потребительскому кредиту (займу) до уровня процентной ставки, действовавшей на момент заключения договора потребительского кредита (займа) по договорам потребительского кредита (займа) на сопоставимых (сумма, срок возврата потребительского кредита (займа) условиях потребительского кредита (займа) без обязательного заключения договора страхования, направленного на обеспечение исполнения обязательств заемщика по договору потребительского кредита (займа), но не выше процентной ставки по таким договорам потребительского кредита (займа), действовавшей на момент принятия кредитором решения об увеличении размера процентной ставки в связи с неисполнением обязанности по страхованию.

15. В случае возврата кредитором или третьим лицом, действующим в интересах кредитора, денежных средств заемщику в соответствии с положениями части 2.5 статьи 7 настоящего Федерального закона и частью 10 настоящей статьи страховщик обязан возвратить кредитору или третьему лицу, действующему в интересах кредитора, полученную им страховую премию в размере, соответствующем размеру возвращенной кредитором или третьим лицом, действующим в интересах кредитора, заемщику страховой премии. Сроки возврата полученной страховщиком страховой премии кредитору или третьему лицу, действующему в интересах кредитора, определяются в договоре между ними.

Другие статьи ФЗ «О потребительском кредите (займе)»

Статья 6.1-1. Особенности изменения условий кредитного договора, договора займа, которые заключены с заемщиком — физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой, по требованию заемщика

Статья 4. Профессиональная деятельность по предоставлению потребительских займов

Профессиональная деятельность по предоставлению потребительских займов

Статья 12. Уступка прав (требований) по договору потребительского кредита (займа)

Федеральный закон РФ «О потребительском кредите (займе)» N 353-ФЗ ст 11 (действующая редакция 2021)

Федеральный закон РФ от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)»

353-ФЗ – закон регулирует отношения по потребительскому кредитованию физических лиц, за исключением кредитов, обеспеченных ипотекой. Закон вводит понятие «профессиональная деятельность по предоставлению потребительских займов», формулу расчета полной стоимости потребительского кредита, а также требования по информированию заемщиков об условиях кредитования и ограничение по полной стоимости кредита по сравнению со среднерыночным значением. Закон предусматривает право заемщика на отказ от получения кредита и право на досрочный возврат кредита, а также условия такого отказа (возврата). Законом устанавливаются приемлемые способы взаимодействия кредитора и коллекторского агентства с заемщиком в случае возникновения просроченной задолженности.

К тексту закона мы дополнительно прикрепляем несколько документов, тесно взаимосвязанных с ним.

Официальные реквизиты нормативного акта:

Федеральный закон РФ от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)»

Официальные реквизиты нормативного акта:

Указание ЦБ РФ от 23.04.2014 № 3240-У «О табличной форме индивидуальных условий договора потребительского кредита (займа)»

Официальные реквизиты нормативного акта:

Указание Банка России от 01.04.2019 № 5112-У «О порядке определения Банком России категорий потребительских кредитов (займов) и о порядке ежеквартального расчета и опубликования среднерыночного значения полной стоимости потребительского кредита (займа) в процентах годовых»

Официальные реквизиты нормативного акта:

Указание ЦБ РФ от 18.12.2014 г. № 3495-У «Об установлении периода, в течение которого не подлежит применению ограничение значения полной стоимости потребительского кредита (займа)»

Официальные реквизиты нормативного акта:

Указание Банка России от 10. 12.2019 № 5350-У «О табличной форме условий кредитного договора, договора займа, которые заключены с физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой, перечень которых определен пунктами 1 — 13, 15 и 16 части 9 статьи 5 Федерального закона от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)»»

12.2019 № 5350-У «О табличной форме условий кредитного договора, договора займа, которые заключены с физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой, перечень которых определен пунктами 1 — 13, 15 и 16 части 9 статьи 5 Федерального закона от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)»»

Документы доступны только зарегистрированным пользователям.

Авторизуйтесь, чтобы бесплатно скачать документы в электронной библиотеке Института переподготовки и повышения квалификации ВИАКАДЕМИЯ.

Изменилось законодательство о потребительском кредитовании

В последние годы в правоохранительные органы достаточно часто поступают обращения различных микрофинансовых организаций о привлечении к уголовной ответственности граждан, не исполняющих свои кредитные обязательства. Анализ таких материалов показывает, что граждане, получив незначительные суммы под достаточно высокие проценты, оказываются в «кабале», от которой не так то просто избавиться. Не редки случаи, когда указанные организации начинают гражданам напоминать о наличии у них долга только по истечению значительного времени, т.к. им выгоднее дождаться когда долг возрастет.

Не редки случаи, когда указанные организации начинают гражданам напоминать о наличии у них долга только по истечению значительного времени, т.к. им выгоднее дождаться когда долг возрастет.

В целях защиты граждан законодатель внес изменения в действующие нормативные акты.

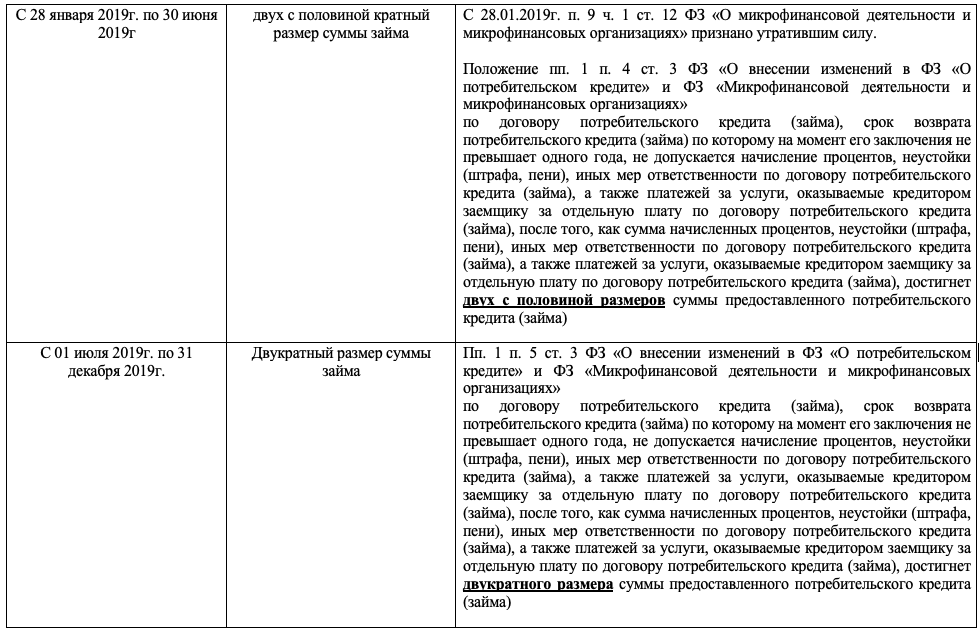

С 1 января 2020 года начали действовать изменения, внесенные в Федеральный закон «О потребительском кредите (займе)» и Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях». Согласно указанным изменениям не допускается начисление процентов по договору потребительского кредита (займа) после того, как сумма начислений достигнет полуторакратного размера суммы предоставленного потребительского кредита (займа).

Ограничение распространяется также на неустойки (штрафы, пени), иные меры ответственности, а также платежи за услуги, оказываемые кредитором заемщику за отдельную плату по договору потребительского кредита (займа).

Указанное ограничение применяется в отношении договоров потребительского кредита или займа, срок возврата денег по которым на момент их заключения не превышает одного года.

Условие, содержащее такой запрет, должно быть указано на первой странице договора потребительского кредита (займа) перед таблицей, содержащей индивидуальные условия этого договора.

1 ноября 2019 г. уже вступили в силу изменения в Федеральный закон от 02.07.2010 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях», предусматривающие запрет для микрофинансовых организаций выдавать физическим лицам займы под залог жилого помещения.

Таким образом, микрофинансовой организацией не может быть выдан заем физическому лицу в целях, не связанных с осуществлением предпринимательской деятельности, обязательства заемщика по которым обеспечены залогом: жилого помещения заемщика или иного физического лица – залогодателя по такому займу; доли в праве на общее имущество

участника общей долевой собственности жилого помещения заемщика или иного физического лица – залогодателя по такому займу; права требования участника долевого строительства в отношении жилого помещения заемщика или иного физического лица – залогодателя, вытекающего из договора участия в долевом строительстве.

Запрет не распространяется на микрофинансовые организации, участником или акционером которых является Российская Федерация, субъект Российской Федерации или муниципальной образование.

Пресс-группа прокуратуры города

Последнее обновление: 20 января 2020 г., 10:05

что изменилось в 2021 году

С 1 января 2021 вступил в силу закон № 891-IX «О внесении изменений в некоторые законы Украины относительно потребительского кредитования и формирования и обращения кредитных историй».

Ограничение сумм штрафов и пени

С момента вступления в силу Закона кредитные договора, заключаемые на срок до одного месяца, и договора, общий размер займа по которым не превышает одной минимальной заработной платы, будут относиться к потребительским кредитам, а следовательно такие отношения будут регулироваться нормами Закона «О потребительском кредитовании».

Также Законом установлено, что максимальная совокупная сумма штрафов и пени за нарушение потребителем выполнения его обязательств на основании договора о потребительском кредите, общий размер кредита по которым не превышает минимальной заработной платы, не может превышать размер двойной суммы, полученной потребителем по такому договору, и не может быть увеличена по договоренности сторон.

Запрет изменения процентной ставки

На законодательном уровне запрещено менять процентную ставку по кредиту, порядок ее исчисления, порядок уплаты процентов в сторону ухудшения условий для потребителя.

Кредитная история

Теперь обязательным условием заключения договора о потребительском кредите является согласие потребителя на доступ к информации, составляющей его кредитную историю, а также на сбор, хранение, использование и распространение через бюро кредитных историй информации о нем и об этом кредите. В случае, если человек отказывается дать такое согласие, кредитор должен отказать в заключении договора и осуществлении кредитной операции.

Еще одной новацией является установление обязанности для кредитодателя передавать информацию о всех потребительских кредитов хотя бы в одно бюро кредитных историй, включенное в Единый реестр таких бюро. Ранее на эту процедуру законодательством отводилось семь дней, теперь же этот срок ограничен двумя днями.

Ограничения по количеству «быстрых кредитов»

Закон ограничивает возможность получать безграничное количество быстрых кредитов без намерения их возвращать, тем самым защищая финансовые учреждения от увеличения проблемной задолженности.

Риски микрокредитования

Финансовые компании не будут обязаны предоставлять клиентам паспорт потребительского кредита перед подписанием договора, если речь идет о займе суммой, не превышающей минимальную заработную плату. Такое обязательство есть только для кредитов сверх минимальной зарплаты. Неурегулированность данного вопроса оставляет кредиторам возможность использовать различные способы сокрытия действительной информации о кредите.

С целью обеспечения своевременного предоставления полной, точной и достоверной информации о финансовых услугах, Национальный банк Украины анонсировал установление требования к финансовым компаниям по размещению существенных характеристик кредитных продуктов (в том числе микрокредитов) на своих веб-сайтах.

minjust.gov.ua

Клиентов банков оградят от навязывания платных допуслуг и необоснованных блокировок счетов

После принятия новых законов банки не смогут обязать клиентов при заключении кредитных договоров выбрать конкретную страховую компанию, которая может предлагать невыгодные условия, и внести страховые платежи за весь срок кредитования единовременно, а также блокировать счета без объяснения причин

По официальным данным, с 2016 г. в Роспотребнадзор поступило более 45 тысяч обращений по вопросам нарушения прав потребителей финансовых услуг. За последние пять лет ежегодное количество таких обращений увеличилось на 50%. Чаще потребители жалуются на навязывание страховых услуг, отказы в страховых выплатах, непрозрачность условий страхования. Существенный рост количества подобных обращений связан с реализацией гражданам услуг по присоединению к программам коллективного страхования и сложных инвестиционных страховых продуктов (читайте об этом в статьях «Берете кредит – узнайте о рисках коллективного страхования», «ЦБ защитил интересы потребителей страховых услуг»).

Еще одной распространенной проблемой являются необоснованные блокировки банковских счетов. На основании положений Закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» банк вправе прибегнуть к таким мерам, если считает, что со счета осуществляются сомнительные операции. Вместе с тем сейчас нет четкого механизма, который бы позволял регулировать принятие кредитными организациями подобных решений, поэтому часто банки блокируют счета без объяснения причин.

Для исключения данных проблем в Госдуму были внесены два законопроекта.

Новый закон защитит права заемщиков

Первый законопроект предусматривает поправки в Федеральный закон от 21 декабря 2013 г. № 353-ФЗ «О потребительском кредите (займе)» (далее – Закон № 353-ФЗ)1:

- запрет на навязывание договора страхования с условием о единовременном внесении страховых платежей за весь срок кредитования при заключении кредитного договора более чем на год;

- запрет на навязывание дополнительных платных услуг при заключении договора потребительского кредита, а также услуг конкретной страховой компании при заключении договора страхования;

- будет запрещено обязывать заемщика предусматривать наличие на счете неснижаемого остатка денежных средств или суммы, достаточной для погашения части задолженности, в день, который согласно графику платежей не является днем совершения очередного платежа.

Это позволит предоставить заемщику свободу распоряжения своими денежными средствами;

Это позволит предоставить заемщику свободу распоряжения своими денежными средствами; - предусмотрено право заемщика на досрочный возврат части суммы потребительского кредита без предварительного уведомления кредитора в течение 14 календарных дней с даты получения кредита с уплатой процентов за фактический срок кредитования. В настоящее время заемщик вправе досрочно вернуть на таких условиях только всю сумму потребительского кредита, а не ее часть;

- предлагается распространить на потребительские ипотечные кредиты положения, предусмотренные ч. 11 ст. 6 Закона № 353-ФЗ, в части ограничения их полной стоимости. Это связано с тем, что недобросовестные кредиторы устанавливают процентные ставки по договорам кредита, существенно превышающие среднерыночные значения.

Это позволит предоставить заемщику свободу распоряжения своими денежными средствами;

Это позволит предоставить заемщику свободу распоряжения своими денежными средствами;

Сейчас банки часто вынуждают заемщиков заключать договоры с конкретными страховыми компаниями и выплачивать всю страховую сумму единовременно. В случае принятия закона будет введен запрет на навязывание услуг третьих лиц, а значит, заемщики смогут самостоятельно выбрать страховую компанию, которая предлагает выгодные условия. Также они получат возможность решать, как оплачивать эти услуги: включить их стоимость в сумму предоставляемого кредита с учетом того, что она будет облагаться процентами, или использовать собственные средства. При подписании кредитного договора на срок более года банк не сможет обязать заемщика выплатить страховые взносы единовременно. Однако этот запрет не будет действовать при заключении договоров на меньший срок.

Также они получат возможность решать, как оплачивать эти услуги: включить их стоимость в сумму предоставляемого кредита с учетом того, что она будет облагаться процентами, или использовать собственные средства. При подписании кредитного договора на срок более года банк не сможет обязать заемщика выплатить страховые взносы единовременно. Однако этот запрет не будет действовать при заключении договоров на меньший срок.

Банкам запретят беспричинно блокировать счета

Второй законопроект предусматривает изменения в ст. 7 Федерального закона от 7 августа 2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее – Закон № 115-ФЗ)2:

- организация, отказывая клиенту в проведении операции или заключении договора, обязана будет сообщить ему о причинах отказа не позднее 5 дней с момента принятия такого решения;

- при определении степени риска совершения клиентом операций организация не сможет использовать исключительно информацию о нем, полученную от Центрального банка РФ.

Проблема блокировки транзакций на основании Закона № 115-ФЗ существует давно. Еще в 2018 г. этот вопрос обсуждался на встрече В.В. Путина с предпринимателями. Представители бизнес-сообщества жаловались, что банки блокируют расчетные счета неожиданно, без объяснения причин. После принятия поправок банки будут обязаны сообщать причину и сроки блокировки счетов, что положительно отразится на осуществлении предпринимательской деятельности.

(О том, почему банк не разрешает проводить финансовую операцию и что в этой ситуации делать, читайте в статье «Эффективные механизмы “разморозки” банковского счета».

В статье «12 млн мошенники похитили со счетов москвича после замены его сим-карты» читайте о том, как из-за запоздавшей блокировки счетов московского предпринимателя с них утекло целое состояние и как суд обязал оператора мобильной связи вернуть клиенту деньги и выплатить компенсацию морального вреда и штраф. )

)

О чем нужно помнить заемщикам до принятия поправок?

Планируемые изменения не решат проблему высоких ставок по потребительским кредитам, так как верхняя планка законодательно не закреплена. Однако нужно отметить, что ранее уже была предпринята попытка урегулировать этот вопрос. Так, в ч. 11 ст. 6 Закона № 353-ФЗ сказано, что полная стоимость потребительского кредита не может превышать более чем на одну треть рассчитанное ЦБ РФ среднерыночное значение такой стоимости, применяемое в соответствующем квартале. По данным Центробанка за первый квартал 2020 г., среднерыночное значение колебалось в диапазоне от 15,8% до 35%. На него влияют такие показатели, как срок возврата кредита, сумма кредита и др. Эти показатели меняются ежеквартально, что не позволяет устанавливать стабильные разумные ставки по потребительским кредитам. А потому перед тем, как брать кредит, оцените свои возможности и просчитайте риски. В этом вам помогут статьи: «Спорные вопросы реструктуризации кредита», «На помощь заемщикам», «Как попадают в ипотечную кабалу», «Решили купить квартиру в кредит – оцените риски», «Берете кредит – помните о коллекторах», «Как должнику защититься от грубого произвола представителей банка», «Вправе ли банк начислить комиссию при выдаче кредита?».

В настоящее время при заключении кредитного договора необходимо обращать внимание на те вопросы, которые будут урегулированы после вступления в силу поправок. Изучите условия договора, особенно положения о страховании и требования к неснижаемому остатку на счете, проверьте расчет полной стоимости кредита и др. В случае нарушения ваших прав вы можете обратиться в суд или прежде попытаться решить проблему в досудебном порядке – при помощи переговоров и направления официальных претензий.

1 Законопроект № 942236-7 «О внесении изменений в Федеральный закон “О потребительском кредите (займе)” (в части повышения защиты прав и законных интересов заемщиков)».

2 Законопроект № 948530-7 «О внесении изменений в статью 7 Федерального закона “О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма” (в части уточнения порядка применения кредитными организациями права на отказ в выполнении распоряжений клиентов в совершении операций)».

5 законов о потребительском кредите, с которыми вы должны знать

Есть несколько законов, регулирующих ваши права в кредитном мире. Если вы не являетесь юристом, вы, вероятно, не прочитаете текст каждого из этих законов. Вы должны как минимум знать законы и свои права. Знание своих прав и обязанностей кредиторов, кредиторов и других предприятий в кредитной индустрии поможет вам узнать, как правильно реагировать на возникающие вопросы.

Закон о равных возможностях кредита

ECOA не позволяет кредиторам дискриминировать людей или бизнес на основе нефинансовых факторов.ECOA — один из немногих важных законов о защите прав потребителей, который применяется к потребителям компаний и — большинство других применяется только к потребителям. Правило B реализует ECOA, в котором говорится, что кредитор не может препятствовать вам применять или дискриминировать вас на основе факторов, которые включают:

- Гонка

- Цвет

- Религия

- Семейное положение

- Возраст (если вы не слишком молоды, чтобы подписывать контракт)

- Получает ли заявитель государственную помощь

Кредиторы могут запросить эту информацию в определенных ситуациях, но эта информация не может использоваться для принятия решения о предоставлении кредита и не может использоваться для определения условий для утвержденных заявителей. Например, кредиторы не могут назначать процентные ставки в зависимости от возраста заявителя.

Например, кредиторы не могут назначать процентные ставки в зависимости от возраста заявителя.

ECOA ограничивает информацию, которую кредиторы могут запрашивать о супруге заявителя, только в определенных ситуациях, например, при совместной заявке, когда вы полагаетесь на доход своего супруга для оплаты счета, или на заявителей, поданных в государствах с общинной собственностью. Кредитору не разрешается спрашивать, является ли заявитель вдовцом или разведен. Могут использоваться только термины женатый, не состоящий в браке и разлученный.

ECOA применяется ко всем предприятиям, которые регулярно предоставляют кредиты, и предприятиям, например, ипотечным брокерам, которые просто организуют финансирование.

Согласно ECOA, кредиторы должны направлять объяснения заявителям, чья заявка на получение кредита отклонена. Объяснение должно быть дано в течение 60 дней с момента принятия решения и должно включать конкретные причины решения.

Если вам были предложены менее выгодные условия, вы имеете право знать, почему, но только в том случае, если вы отклоняете их.

Закон о честной кредитной отчетности

FCRA определяет, как можно собирать и использовать информацию о потребительских кредитах.Он управляет такими кредитными бюро, как Equifax, Experian и TransUnion, а также другими агентствами по отчетности потребителей.

Согласно FCRA, вы имеете право просматривать свой кредитный отчет по запросу. Вы можете получить одну бесплатную копию своего кредитного отчета от каждого агентства по отчетности потребителей.

Три основных кредитных бюро предоставляют бесплатный годовой кредитный отчет на сайте AnnualCreditReport.com.

Вы имеете право на получение точного кредитного отчета и можете оспаривать ошибки в кредитных бюро, которые обязаны исследовать оспариваемую вами информацию.После получения вашего спора и расследования кредитное бюро должно исправить или удалить неточную информацию.

В зависимости от типа информации устаревшая отрицательная информация должна быть удалена из вашего кредитного отчета через семь-десять лет.

Инструкции для поставщиков информации

FCRA также дает конкретные инструкции для компаний, которые сообщают информацию в кредитные бюро и агентства по отчетности потребителей. Этим компаниям не разрешается сообщать неточную информацию, они должны сообщать вам, была ли отправлена отрицательная информация в кредитные бюро, должны обновлять неточную информацию, которая была ранее предоставлена кредитным бюро, и не могут сообщать ни о каких учетных записях, о которых вы их уведомили. являются результатом кражи личных данных.Взаимодействие с другими людьми

Доступ к кредитному отчету

Вы имеете право знать, кто имел доступ к вашему отчету о кредитных операциях. Эта информация не будет отправляться вам автоматически, но будет включена в отдельный раздел вашего отчета о кредитных операциях, специально предназначенный для запросов.

Неблагоприятное действие и нарушение прав

У вас есть право знать, была ли информация, указанная в вашем кредите, была использована против вас. Если вы подаете заявку на получение кредита и вам отказали из-за информации в вашем кредитном отчете, компания должна уведомить вас, указать причины, по которым вам было отказано, и проинформировать вас о вашем праве просмотреть бесплатную копию кредитный отчет, использованный при принятии решения.Взаимодействие с другими людьми

Если вы подаете заявку на получение кредита и вам отказали из-за информации в вашем кредитном отчете, компания должна уведомить вас, указать причины, по которым вам было отказано, и проинформировать вас о вашем праве просмотреть бесплатную копию кредитный отчет, использованный при принятии решения.Взаимодействие с другими людьми

Вы можете подать в суд на компании, которые нарушают ваши права в соответствии с FCRA. Вы можете подать иск в федеральный суд на сумму до 1000 долларов США или сумму фактического ущерба.

Закон о справедливой практике взыскания долгов

FDCPA не имеет прямого отношения к вашему кредиту, но он определяет, что могут делать сторонние сборщики долгов (которые имеют некоторое влияние на ваш кредит), когда они взыскивают с вас долг. Закон применяется к личным долгам, а не к долгам бизнеса. FDCPA — это федеральный закон, который применяется ко всем сторонним сборщикам долгов, даже к поверенным по взысканию долгов, независимо от штата, в котором работает сборщик долгов. В большинстве штатов действуют отдельные законы о взыскании долгов.

В большинстве штатов действуют отдельные законы о взыскании долгов.

FDCPA применяется к сторонним сборщикам долгов, а не к компании, с которой вы первоначально создали долг.

Ограничения связи

Если сборщик долгов связывается с кем-то, кого вы знаете — другом или членом семьи, — чтобы получить информацию о вас, чтобы они могли связаться с вами, сборщику не разрешается раскрывать, что они собирают долг.

FDPCA определяет, когда сборщики долгов могут связаться с вами — между 8 часами утра.м. и 21:00 если вы не дали им разрешения позвонить вам в другое время.

Вы можете запретить сборщикам долгов звонить вам, отправив им письменное письмо о прекращении и воздержании, сообщающее им, что вы хотите, чтобы их звонки прекратились.

Запрещенные методы сбора и нарушения или права

Когда они взыскивают с вас долг, коллекторы не могут делать ложные заявления, угрожать вам, беспокоить вас, постоянно звонить вам, чтобы раздражать вас, или угрожать предпринять какие-либо юридические действия, которые им не разрешено делать или которые они не собираются делать. Например, коллектор не может угрожать подать в суд на вас, если ему не разрешено подать на вас в суд или если он не планирует подавать в суд на вас.

Например, коллектор не может угрожать подать в суд на вас, если ему не разрешено подать на вас в суд или если он не планирует подавать в суд на вас.

Согласно FDPCA, вы имеете право подать в суд на сборщика долгов, который нарушает ваши права. Вы можете получить до 1000 долларов в дополнение к фактическим убыткам и гонорарам адвокатам.

Закон о кредитовании «Правда в кредитовании»

TILA определяет, какая информация должна быть раскрыта потребителям, которым предлагаются кредитные продукты, включая личные кредитные карты и ссуды.Закон применяется к корпоративным или коммерческим кредитным картам и займам. Согласно TILA, кредитор должен раскрывать:

- Годовая процентная ставка

- Финансовые сборы, включая сборы за подачу заявления, штрафы за просрочку платежа и штрафы за досрочное погашение

- Объем финансирования

- График платежей

- Общая сумма погашения в течение срока кредита

Эти данные не только должны быть представлены потребителю до того, как он подпишет кредит, но также должны быть четко указаны в счетах. Взаимодействие с другими людьми

Взаимодействие с другими людьми

TILA не ограничивает размер процентов, которые могут быть начислены, и не указывает, должен ли предоставляться кредит. Он просто требует, чтобы кредиторы заранее сообщали, сколько будет стоить кредит для потребителя.

Стоимость кредитной карты

С годами в TILA были внесены поправки, чтобы он продолжал защищать потребителей. В 2009 году Закон о кредитных картах внес значительные изменения в закон, требующие от эмитентов кредитных карт раскрывать информацию о ценах на кредитные продукты при выпуске новых кредитных карт.Другие требования в соответствии с Законом о кредитных картах включают:

- Компании, выпускающие кредитные карты, должны учитывать способность потребителя погашать, прежде чем выпускать новую кредитную карту или повышать кредитный лимит для существующей

- Предупредить потребителей за 45 дней до повышения процентной ставки

- Отправлять выписки по счетам за 21 день до срока оплаты

- Раскройте стоимость осуществления минимальных платежей и время, необходимое для погашения остатка с минимальным платежом

- Взимайте комиссию за превышение лимита только в том случае, если владелец карты согласился на обработку сверхлимитных транзакций

- Не предлагать материальных стимулов, таких как футболки или подарки, в обмен на студентов колледжей, которые оформляют кредитную карту.

Защита от недобросовестной практики выставления счетов

Закон о справедливом выставлении счетов защищает потребителей от недобросовестной практики выставления счетов и дает потребителям право в письменной форме оспаривать ошибки в своих платежных ведомостях.Пока расследуется ошибка при выставлении счета, потребитель не обязан платить оспариваемую сумму и не может быть наказан за удержание платежа по оспариваемым суммам.

Закон о кредитных ремонтных организациях

Потребители, которые рассматривают возможность использования услуг компании по ремонту кредитов, должны знать, как закон защищает их. CROA применяется к любому физическому или юридическому лицу, которое принимает деньги в обмен на улучшение вашего кредита.

Запрещенные методы ремонта кредита

Согласно CROA компании по ремонту кредитов не могут лгать вашим кредиторам о вашей кредитной истории.Они также не могут побуждать вас лгать нынешним или будущим кредиторам.

Компаниям по ремонту кредитов запрещено изменять вашу личность в попытке получить новую кредитную историю.

Компания должна быть полностью честной в отношении предоставляемых вам услуг. Они не могут искажать информацию о том, что предоставляют вам.

Вам не следует предлагать оплатить услуги до того, как они будут оказаны.

Все компании по ремонту кредитов должны предоставить вам раскрытие информации, в котором подробно описывается ваше право на получение отчета о кредитных операциях и самостоятельно оспаривать неточную информацию.Взаимодействие с другими людьми

Требования к контактам и отказ от прав

Компания по ремонту кредитов, прежде чем оказывать вам какие-либо услуги, должна заключить с вами контракт и предоставить вам 3-дневный период «охлаждения» после того, как вы подписали контракт. Вы можете расторгнуть договор в течение трех дней без комиссии за отмену.

Любая компания, которая просит вас отказаться от ваших прав по CROA, нарушает закон. Любой отказ, который вы подписываете, недействителен и не будет принудительно исполнен.

Любой отказ, который вы подписываете, недействителен и не будет принудительно исполнен.

Работа с предприятиями, нарушающими закон

Вы можете пожаловаться в Бюро финансовой защиты потребителей на большинство финансовых компаний, нарушающих эти права.При достаточном количестве жалоб CFPB может наложить штраф или штраф на компанию и даже может потребовать от компании произвести полный или частичный возврат средств.

В Федеральную торговую комиссию и генерального прокурора штата или другие организации вы можете подать жалобу на компании, нарушающие закон.

Если вы считаете, что вам причитаются убытки, проконсультируйтесь с юристом, чтобы узнать, как подать иск против компании, нарушившей ваши права.

Законы о потребительском кредите и ваши права

Чтобы понять свои права на получение потребительского кредита, вам необходимо знать, что это за права и как они работают.Вот четыре основных закона о кредитных картах, которые регулируют ваши права на получение потребительского кредита и определяют, как кредиторы могут вести с вами свои дела:

1. Закон о кредитовании правды (вступил в силу в 1968 году)

Закон о правде в кредитовании был создан с целью помочь защитить права потребителей в отношениях с кредиторами. Первоначально часть Закона о защите прав потребителей, который требует от кредиторов раскрывать процентные ставки и комиссионные, связанные с потребителем, до предоставления ссуды, Закон о праве на кредитование работает, заставляя кредиторов раскрывать всю информацию до переговоров по ссуде или условиям ссуды.

В. Что кредиторы должны мне сообщить?

A. В соответствии с Законом о праве на кредитование кредиторы обязаны сообщать вам условия и стоимость всех планов кредитования, включая, помимо прочего:

- Общая финансируемая основная сумма

- Срок и условия платежа

- Итого финансовые расходы

- Сборы за подачу заявления

- Стоимость услуг

- Штрафы за предоплату

В. Если мне не нравятся условия кредита, могу ли я отказаться?

А.да. Ни кредитор, ни кто-либо из его сотрудников не может взимать с вас плату за предоставление условий и стоимости кредита. При условии, что вы подписали документы и получили кредитную выручку.

2. Закон о справедливой кредитной отчетности (вступил в силу в 1970 году)

Закон о справедливой кредитной информации был создан для защиты вашей личной информации. Этот кредитный закон защищает потребителей, требуя от кредитных агентств соблюдения «разумных процедур» для защиты конфиденциальности, точности и актуальности кредитной информации.

Вот несколько общих вопросов, связанных с Законом о честной кредитной отчетности:

В. Могу ли я увидеть свой кредитный отчет?

A. Да. У вас есть право получить копию вашего кредитного отчета.

В. Должен ли я платить за свой кредитный отчет?

A. В соответствии с Законом о справедливой кредитной отчетности вы имеете право на получение одного бесплатного кредитного отчета на бюро кредитной информации в год. Этими тремя бюро кредитной отчетности являются Experian, Equifax и TransUnion.

Q.Если я вижу ошибку в своем кредитном отчете, что мне делать?

A. Вы должны сообщить об ошибке соответствующему кредитору и в агентство кредитной информации. И кредитор, и агентство кредитной информации должны повторно расследовать дело, чтобы увидеть, была ли допущена ошибка.

3. Закон о равных возможностях кредита (вступил в силу в 1974 году)

Закон о равных возможностях кредитования запрещает кредиторам дискриминировать отдельных лиц по признаку расы, цвета кожи, религии, национального происхождения, полового семейного положения, сексуальной ориентации, возраста или участия в программах государственной помощи.Этот закон гарантирует, что у всех есть «равные» шансы на получение кредита.

Вот несколько общих вопросов, связанных с Законом о равных возможностях кредита:

В. Что мне делать, если я думаю, что кредитор дискриминировал меня?

A. Сообщите о нарушении ECOA (Закона о равных возможностях кредита) в соответствующий государственный орган, контролирующий кредитора:

4. Закон о справедливом выставлении счетов за кредит (вступил в силу в 1974 г.)

Закон о справедливом выставлении счетов за кредит регулирует порядок выставления счетов кредиторами физическим лицам и устанавливает процедуры их оспаривания.Он был создан, чтобы защитить вас от недобросовестной практики выставления счетов и упростить вам устранение и оспаривание ошибок в вашем кредитном отчете.

Вот несколько общих вопросов, связанных с Законом о справедливом выставлении счетов за кредит:

В. К каким кредитным счетам применяется Закон о справедливом выставлении счетов за кредит?

A. Этот закон о кредитовании обычно применяется к «открытым» кредитным счетам, таким как кредитные карты, возобновляемые платежные счета (то есть карты универмагов) и текущие счета овердрафта.

В. Какие виды споров рассматриваются?

A. Закон о справедливом выставлении счетов за кредит применяется только к «ошибкам при выставлении счетов», допущенным кредитором, которые включают, но не ограничиваются:

- Несанкционированные платежи

- Начисления с неверной датой или суммой

- Товары и / или услуги, которые не были доставлены

- Ошибки в учете

- Отказ провести платежи или другие причитающиеся кредиты

- Отказ отправить счета на текущий адрес (необходимо предоставить письменное доказательство того, что вы уведомили кредитора о любых изменениях адреса за 20 дней до окончания расчетного периода)

- Обвинения в том, что вы запросили дополнительное объяснение или доказательство покупки из-за возможной ошибки.

Для получения дополнительной информации о ваших кредитных правах или дополнительных сведений о наших услугах по консолидации некоммерческой задолженности свяжитесь с нами через Интернет, заполнив форму выше, или позвоните в CreditGuard of America по телефону 1-800-500-6489.

См. Также:

Остерегайтесь мошенничества с кредитными картами

Почему мы ненавидим «ремонт кредита»

Выявление мошеннических агентств по облегчению долгового бремени

Почему вам следует избегать ссуд до зарплаты

Законы о потребительском кредите и что о них нужно знать

Существуют определенные законы, специально предназначенные для помощи потребителям с точки зрения кредита, долга и индустрии кредитования. Закон о защите потребительских кредитов (CCPA) — это закон о потребительском кредите, который был принят в 1968 году, чтобы гарантировать, что потребители в Соединенных Штатах будут пользоваться только справедливой и честной кредитной практикой. Некоторые примеры, включенные в закон, включают Закон о справедливой кредитной отчетности (FCRA) и Закон о правде в кредитовании (TILA). Важно знать подробности этих законов и то, как они могут защитить потребителей от недобросовестных действий.

Закон о справедливых и точных кредитных операциях 2003 года был подписан бывшим президентом Джорджем У.Буша 4 декабря 2003 г. Цель закона — обеспечить справедливое отношение ко всем гражданам при подаче заявления на ипотеку или другие формы кредита.

Это также известно как Закон о потребительском кредите . Дополнительно акт:

- Предоставляет каждому потребителю право на бесплатную копию своего кредитного отчета от

- Все три основных кредитных бюро, каждый год.

Помогает предотвратить кражу личных данных до того, как это произойдет, требуя от продавцов оставлять в квитанциях магазинов все, кроме последних 5 цифр номера кредитной карты. - Создает национальную систему обнаружения мошенничества, чтобы повысить вероятность поимки похитителей личных данных.

- Устанавливает общенациональную систему предупреждений о мошенничестве, которую потребители могут размещать в своих кредитных файлах.

- Требует от регулирующих органов составить список красных флажков, указывающих на кражу личных данных.

- Требует от кредиторов и кредитных агентств принять меры до того, как жертва узнает о преступлении.

Закон о справедливой кредитной отчетности (FCRA ) определяет, как может собираться и использоваться кредитная информация потребителя.Он управляет кредитными бюро и агентствами по информированию потребителей. Согласно FCRA, потребители по закону обязаны получать свой бесплатный кредитный отчет от каждого из основных кредитных бюро, TransUnion, Equifax и Experian на ежегодной основе. Потребитель имеет право просматривать свой кредитный отчет, чтобы убедиться, что он содержит только точную информацию. Если обнаружены какие-либо ошибки, потребитель может на законных основаниях сообщить о них и оспорить их в кредитных бюро, которые по закону обязаны расследовать любые обнаруженные ошибки.После подтверждения ошибок кредитное бюро должно их удалить или исправить.

Если в кредитном отчете обнаружена неточная информация или есть устаревшая информация, которая потенциально может нанести вред потребителю, эта информация должна быть удалена из его кредитного отчета через семь-десять лет.

Получение бесплатного долга начинается здесь

Если вы готовы начать работу, попробуйте нашу БЕСПЛАТНУЮ удобную для мобильных устройств

онлайн-система кредитных консультаций. Это наиболее полный и инновационный инструмент

в отрасли.Нажмите на ссылку внизу, чтобы начать.

Начать

FCRA также дает компаниям инструкции по предоставлению информации в кредитные бюро и другие агентства. По закону компаниям запрещено сообщать неточную информацию. В результате от них требуется информировать потребителя о любой негативной информации, которая передается в кредитные бюро, и от них требуется обновлять любую неточную информацию, которая ранее была предоставлена кредитным бюро.Кроме того, компаниям не разрешается сообщать о каких-либо учетных записях, ставших целью кражи личных данных, после того, как они были уведомлены о преступлении.

Правда в кредитовании Ac t (TILA) — это федеральный закон, устанавливающий минимальные стандарты для информации, которую кредитор должен предоставить в кредитном договоре в рассрочку. Эта информация включает в себя финансируемую сумму, сумму требуемого минимального ежемесячного платежа, общее количество ежемесячных платежей и годовую процентную ставку (APR) и должна быть предоставлена должнику до заключения договора о потребительском кредите.Закон о правде в кредитовании также регулирует рекламу кредита, позволяя потребителям проводить точные сравнения предлагаемых кредитов.

TILA определяет, какая информация предоставляется потребителям, когда им предлагаются кредитные продукты, такие как кредитные карты и ссуды. В соответствии с этой частью закона кредитор должен раскрыть следующую информацию:

- Годовая процентная ставка

- Объем финансирования

- Финансовые сборы, включая любые дополнительные сборы и штрафы

- График платежей

- Общая сумма погашения в течение срока кредита

TILA не включает никаких ограничений на сумму процентов, которые потребитель может взимать по кредитной карте или ссуде.

Закон о равных возможностях кредитования (ECOA) запрещает кредиторам дискриминировать людей или предприятия на основании нефинансовых факторов. Это закон о потребительском кредите, который также применяется к предприятиям, так как большинство других применяется только к людям. Согласно ECOA, для кредитора незаконно дискриминировать кого-либо, подающего заявку на получение кредита или ссуды, на основании следующих критериев:

- Возраст

- Гонка

- Религия

- Семейное положение

- Цвет

- Получение государственной помощи

В определенных ситуациях кредиторам разрешено запрашивать эту информацию, но эта информация не может использоваться для определения того, предоставляет ли она кредит заявителю.Его также нельзя использовать для определения условий утвержденных кандидатов.

Закон о справедливой практике взыскания долгов (FDCPA) определяет, какие сторонние сборщики долгов могут взыскать задолженность с потребителя. Этот конкретный закон относится только к личному долгу и распространяется на сторонних коллекторов, таких как коллекторские агентства и адвокаты, а не на компанию, с которой потребитель первоначально создал долг.

Согласно FDCPA, если коллектор звонит кому-то близкому к потребителю, от которого он пытается взыскать долг, ему разрешается получить только контактную информацию.По закону коллектор не имеет права сообщать другому лицу, что они пытаются взыскать долг с данного потребителя.

Кроме того, FDCPA постановил, что сборщикам долгов разрешено связываться с потребителями только с 8 утра до 9 вечера, если физическое лицо не дало явного разрешения связаться с ними в другое время. Потребители могут юридически запретить сборщикам долгов связываться с ними, написав письмо о прекращении и воздержании.

Потребители также могут подать в суд на любого сборщика долгов, который нарушает их права.Вы можете запретить сборщикам долгов звонить вам, отправив им письменное письмо о прекращении и воздержании, уведомляющее их о том, что вы хотите, чтобы их звонки прекратились. Когда они пытаются взыскать с вас долг, коллекторы не могут предъявлять ложные требования, запугивать вас, беспокоить вас, постоянно звонить вам, чтобы раздражать вас или угрожать принять какие-либо судебные иски, которые им не разрешено делать или которые они делать не собираюсь. Например, коллектор не может угрожать подать в суд на вас, если ему не разрешат подать на вас в суд или если он не планирует подавать в суд на вас.Согласно FDPCA, вы имеете право подать в суд на сборщика долгов, который нарушает ваши права. Вы можете получить до 1000 долларов в дополнение к фактическим убыткам и гонорарам адвокатам.

Закон о кредитных ремонтных организациях (CROA) применяется к потребителям, которые рассматривают возможность использования услуг кредитной ремонтной компании, должны знать, как закон защищает их. CROA применяется к любому человеку или бизнесу, который берет деньги в обмен на улучшение вашего кредита.

Согласно CROA компании по ремонту кредитов не могут лгать вашим кредиторам о вашей кредитной истории.Они также не могут побуждать вас лгать нынешним или будущим кредиторам. Компаниям по ремонту кредитов запрещено изменять вашу личность в попытке получить новую кредитную историю.

Компания должна быть полностью честной в отношении предоставляемых вам услуг. Они не могут искажать информацию о том, что предоставляют вам. Вам не следует предлагать оплатить услуги до того, как они будут оказаны. Все компании по ремонту кредитов должны предоставить вам раскрытие информации, в котором подробно описывается ваше право на получение отчета о кредитных операциях и самостоятельно оспаривать неточную информацию.

Компания по ремонту кредита, прежде чем оказывать вам какие-либо услуги, должна заключить с вами контракт и предоставить вам 3-дневный период «обдумывания» после того, как вы подписали контракт. Вы можете расторгнуть контракт в течение трех дней без комиссии за отмену. Любая компания, которая просит вас отказаться от ваших прав по CROA, нарушает закон. Любой отказ, который вы подписываете, недействителен и не подлежит принудительному исполнению.

Взаимодействие с предприятиями, нарушающими закон — это обязательство, которое должно быть главным приоритетом.Вы можете пожаловаться в Бюро финансовой защиты потребителей на большинство финансовых компаний, нарушающих эти права. При достаточном количестве жалоб CFPB может наложить штраф или штраф на компанию и даже может потребовать от компании произвести полный или частичный возврат средств.

В Федеральную торговую комиссию и генерального прокурора штата или другие организации вы можете подать жалобу на компании, нарушающие закон. Если вы считаете, что вам причитаются убытки, проконсультируйтесь с юристом, чтобы узнать, как подать иск против компании, нарушившей ваши права.Если вам нужна помощь в выяснении чего-то непонятного в вашем кредитном отчете, позвоните в Advantage CCS и попросите поговорить с одним из наших сертифицированных кредитных консультантов. Будем рады помочь!

Закон о потребительском кредите | Адвокаты | Адвокаты

Защитите свои права, когда вы стремитесь получить потребительский кредит

Закон о потребительском кредите в основном закреплен в федеральных законах и законах штата. Эти законы защищают потребителей и содержат руководящие принципы для кредитной индустрии:

- Версии Единого кодекса потребительского кредитования — Штаты приняли различные законодательные акты, регулирующие потребительское кредитование.UCCC (Единый кодекс потребительского кредитования), закон, разработанный для защиты потребителей, получающих кредит для финансирования своих транзакций, обеспечения предоставления адекватного кредита и управления кредитной отраслью в целом, был принят в 11 штатах.

- Закон о защите потребительских кредитов — Конгресс принял CCPA отчасти для регулирования отрасли потребительского кредитования, включая компании, выпускающие кредитные карты, и агентства кредитной отчетности. Закон требует от кредиторов раскрывать потребителям условия кредита.Он также защищает потребителей от ростовщиков, ограничивает получение заработной платы и учредил Национальную комиссию по потребительскому финансированию для расследования индустрии потребительского финансирования. Закон запрещает дискриминацию по признаку пола или семейного положения при предоставлении кредита, а также регулирует деятельность некоторых сборщиков долгов.

- Закон о добросовестной кредитной отчетности (FCRA). Этот закон обеспечивает защиту потребителей в отношении кредитных отчетов. Среди его положений он предоставляет потребителям право запрашивать кредитный рейтинг, знать, когда кредитные отчеты будут использоваться против них, знать, что содержится в кредитном отчете, а также право оспаривать неточную информацию или иметь устаревшую информацию. удалены из их записи.

- Закон о равных возможностях кредита — ОЭСР запрещает определенные виды дискриминации при кредитовании, запрещает решения о предоставлении кредита на основе расы, цвета кожи, религии, национального происхождения, пола, семейного положения, возраста или получения государственной помощи.

- Закон о правде в кредитовании — Согласно Закону о правде в кредитовании, кредиторы, подпадающие под его положения, должны раскрывать годовые процентные ставки, финансовые сборы, финансируемую сумму и общее количество платежей, которые должны быть произведены. Закон применяется только к кредиторам, которые предлагают или предоставляют кредиты на регулярной основе.