Федеральный закон от 2 июля 2021 г. N 329-ФЗ «О внесении изменений в Федеральный закон «О потребительском кредите (займе)»»

Принят Государственной Думой 16 июня 2021 года

Одобрен Советом Федерации 23 июня 2021 года

Статья 1

Внести в Федеральный закон от 21 декабря 2013 года N 353-Ф3 «О потребительском кредите (займе)» (Собрание законодательства Российской Федерации, 2013, N 51, ст. 6673; 2014, N 30, ст. 4230; 2017, N 50, ст. 7549; 2018, N 53, ст. 8480; 2019, N 18, ст. 2200; N 31, ст. 4430; N 52, ст. 7801) следующие изменения:

1) в статье 5:

а) в пункте 1 части 4 после слов «сети «Интернет» дополнить словами «(при наличии)», слова «саморегулируемой организации (для кредитных потребительских кооперативов)» заменить словами «саморегулируемых организациях в сфере финансового рынка (при наличии такой обязанности)»;

б) часть 13 дополнить пунктом 4 следующего содержания:

«4) условие, предусматривающее наличие на банковском счете, который по условиям договора потребительского кредита (займа) используется для осуществления операций, связанных с исполнением обязательств по договору потребительского кредита (займа), неснижаемого остатка денежных средств и (или) суммы, достаточной для погашения очередного платежа, предусмотренного договором потребительского кредита (займа) (графиком платежей по договору потребительского кредита (займа), в день, не являющийся днем совершения очередного платежа, предусмотренного договором потребительского кредита (займа) (графиком платежей по договору потребительского кредита (займа). «;

«;

в) в части 16 слово «постоянную» исключить;

г) часть 21 после слов «не может превышать двадцать процентов годовых» дополнить словами «от суммы просроченной задолженности по договору потребительского кредита (займа)», после слов «0,1 процента от суммы просроченной задолженности» дополнить словами «по договору потребительского кредита (займа)»;

2) в статье 6:

а) часть 1 дополнить предложением следующего содержания: «Полная стоимость потребительского кредита (займа) в процентах годовых указывается с точностью до третьего знака после запятой.»;

б) в абзаце третьем части 2 слово «кредита» заменить словами «потребительского кредита (займа)»;

в) в части 2 :

в абзаце третьем слова «заемщику кредита» заменить словами «заемщику потребительского кредита (займа)», слова «заемщиком кредита» заменить словами «заемщиком потребительского кредита (займа)», слова «по кредиту» заменить словами «по потребительскому кредиту (займу)»;

в абзаце четвертом слова «выдачи кредита» заменить словами «выдачи потребительского кредита (займа)»;

г) в части 2 в третьем предложении слова «кредита (займа)» заменить словами «потребительского кредита (займа)», в седьмом предложении слово «кредита» заменить словами «потребительского кредита (займа)»;

д) дополнить частью 2 следующего содержания:

«2 . Если при расчетах, используемых при определении полной стоимости потребительского кредита (займа) в процентах годовых, производится округление, то оно осуществляется не менее чем до третьего знака после запятой.»;

Если при расчетах, используемых при определении полной стоимости потребительского кредита (займа) в процентах годовых, производится округление, то оно осуществляется не менее чем до третьего знака после запятой.»;

е) дополнить частью 8 следующего содержания:

«8 . Потребительские кредиты (займы), предоставляемые в рамках государственных программ, предусматривающих предоставление из федерального бюджета и (или) бюджета субъекта Российской Федерации субсидий кредиторам на возмещение недополученных доходов кредиторов по выданным потребительским кредитам (займам), не учитываются при расчете среднерыночного значения полной стоимости потребительского кредита (займа) в процентах годовых по категориям потребительских кредитов (займов), определяемым Банком России.»;

ж) часть 9 после слов «наличие обеспечения по кредиту (займу)» дополнить словами «, предмет залога (при его наличии)»;

з) дополнить частью 12 следующего содержания:

«12. Положения частей 8 — 10 настоящей статьи применяются также к отношениям, возникающим в связи с предоставлением кредитов (займов) физическим лицам в целях, не связанных с осуществлением ими предпринимательской деятельности, и обязательства заемщиков по которым обеспечены ипотекой. «;

«;

3) в статье 6 :

а) дополнить частью 3 следующего содержания:

«3 . Полная стоимость потребительского кредита (займа) по кредитному договору, договору займа, которые заключены с физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой, на момент заключения такого договора не может превышать предельно допустимое значение, рассчитанное в соответствии с частью 11 статьи 6 настоящего Федерального закона.»;

б) часть 5 после слов «0,06 процента от суммы просроченной задолженности» дополнить словами «по кредитному договору, договору займа, которые заключены с физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой,»;

4) статью 7 дополнить частями 2 — 2 следующего содержания:

«2 . Если при предоставлении потребительского кредита (займа) заемщику за отдельную плату предлагается дополнительная услуга, оказываемая кредитором и (или) третьим лицом, информация о которой должна быть указана в заявлении о предоставлении потребительского кредита (займа) в соответствии с частью 2 настоящей статьи, условия оказания такой услуги должны предусматривать:

1) стоимость такой услуги;

2) право заемщика отказаться от такой услуги в течение четырнадцати календарных дней со дня выражения заемщиком согласия на ее оказание посредством обращения к лицу, оказывающему такую услугу, с заявлением об отказе от такой услуги;

3) право заемщика требовать от лица, оказывающего такую услугу, возврата денежных средств, уплаченных заемщиком за оказание такой услуги, за вычетом стоимости части такой услуги, фактически оказанной заемщику до дня получения лицом, оказывающим такую услугу, заявления об отказе от такой услуги;

4) право заемщика требовать от кредитора возврата денежных средств, уплаченных заемщиком третьему лицу за оказание такой услуги, за вычетом стоимости части такой услуги, фактически оказанной заемщику до дня получения третьим лицом заявления об отказе от такой услуги, при неисполнении таким третьим лицом обязанности по возврату денежных средств заемщику.

2 . Информация о правах заемщика, указанных в пунктах 2-4 части 2 настоящей статьи, должна быть указана в заявлении о предоставлении потребительского кредита (займа).

2 . Лицо, оказывающее дополнительную услугу, информация о которой должна быть указана в заявлении о предоставлении потребительского кредита (займа) в соответствии с частью 2 настоящей статьи, обязано вернуть заемщику денежные средства в сумме, уплаченной заемщиком за оказание такой услуги, за вычетом стоимости части такой услуги, фактически оказанной заемщику до дня получения заявления об отказе от такой услуги, в срок, не превышающий семи рабочих дней со дня получения лицом, оказывающим такую услугу, этого заявления заемщика, поступившего в течение срока, установленного пунктом 2 части 2 настоящей статьи.

2 . В случае, если дополнительная услуга, информация о которой должна быть указана в заявлении о предоставлении потребительского кредита (займа) в соответствии с частью 2 настоящей статьи, оказывается третьим лицом и такое лицо не исполняет обязанность по возврату денежных средств заемщику в сумме и сроки, которые установлены частью 2 настоящей статьи, заемщик вправе направить кредитору требование о возврате денежных средств, уплаченных заемщиком третьему лицу за оказание такой услуги, с указанием даты обращения заемщика к третьему лицу с заявлением об отказе от такой услуги. Указанное требование может быть направлено заемщиком кредитору не ранее чем по истечении тридцати календарных дней, но не позднее ста восьмидесяти календарных дней со дня обращения с заявлением об отказе от такой услуги к третьему лицу, оказывающему такую услугу.

Указанное требование может быть направлено заемщиком кредитору не ранее чем по истечении тридцати календарных дней, но не позднее ста восьмидесяти календарных дней со дня обращения с заявлением об отказе от такой услуги к третьему лицу, оказывающему такую услугу.

2 . Кредитор в случае, указанном в части 2 настоящей статьи, обязан в срок, не превышающий семи рабочих дней со дня получения требования заемщика о возврате денежных средств, уплаченных заемщиком третьему лицу за оказание дополнительной услуги, возвратить заемщику денежные средства в сумме, предусмотренной частью 2 настоящей статьи, или отказать заемщику в возврате указанных денежных средств, сообщив о таком отказе с указанием причины отказа способом, предусмотренным договором потребительского кредита (займа).

2 . Кредитор вправе отказать заемщику в возврате денежных средств, предусмотренном частью 2 настоящей статьи:

1) при наличии у него информации об отсутствии факта оплаты заемщиком третьему лицу, оказывающему дополнительную услугу, денежных средств за оказание такой услуги;

2) при наличии у него информации о возврате заемщику денежных средств третьим лицом, оказывающим дополнительную услугу, в сумме, предусмотренной частью 2 настоящей статьи;

3) при наличии у него информации об оказании услуги третьим лицом, оказывающим дополнительную услугу, в полном объеме до даты получения этим третьим лицом заявления об отказе от такой услуги;

4) в случае пропуска срока, установленного пунктом 2 части 2 настоящей статьи для обращения заемщика к третьему лицу, оказывающему дополнительную услугу;

5) в случае пропуска срока, установленного частью 2 настоящей статьи, для обращения заемщика к кредитору с требованием о возврате денежных средств, уплаченных заемщиком третьему лицу за оказание дополнительной услуги.

2 . К кредитору, исполнившему обязанность, указанную в части 2 настоящей статьи, переходят права требования заемщика к третьему лицу, оказывающему дополнительную услугу и не исполнившему обязанность по возврату денежных средств.

2 . Правила, предусмотренные частями 2 — 2 настоящей статьи, также применяются к кредитному договору, договору займа, которые заключены с физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой.

2 . Правила, предусмотренные частями 2 — 2 настоящей статьи, не применяются к договорам страхования в случаях, предусмотренных частями 2 , 2 — 2 настоящей статьи, частью 11 статьи 11 настоящего Федерального закона и принятыми в соответствии с ним нормативными актами Банка России.»;

5) в статье 9:

а) в части 1 слова «Процентная ставка» заменить словами «Процентная ставка (процентные ставки)», слова «фиксированную величину которой» заменить словами «фиксированную величину (фиксированные величины) которой (которых)», слова «переменной величины, предусмотренной» заменить словами «переменной величины (числового значения), предусмотренной (предусмотренного)»;

б) часть 2 после слов «аффилированных с ним лиц» дополнить словами «, а также от заемщика»;

6) в статье 11:

а) часть 2 после слов «вернуть всю сумму потребительского кредита (займа)» дополнить словами «или ее часть»;

б) дополнить частями 7 — 7 следующего содержания:

«7 . В случае, если при досрочном возврате заемщиком всей суммы потребительского кредита (займа) или ее части сумма денежных средств на банковском счете, который по условиям договора потребительского кредита (займа) используется для осуществления операций, связанных с исполнением обязательств по договору потребительского кредита (займа), или внесенная (перечисленная) им кредитору сумма денежных средств будет меньше суммы, указанной заемщиком в уведомлении о полном или частичном досрочном возврате потребительского кредита (займа), кредитор учитывает сумму на таком банковском счете или внесенную (перечисленную) кредитору в счет частичного досрочного возврата потребительского кредита (займа) и в течение трех рабочих дней информирует заемщика о размере его текущей задолженности перед кредитором по договору потребительского кредита (займа) в порядке, установленном частью 8 настоящей статьи.

В случае, если при досрочном возврате заемщиком всей суммы потребительского кредита (займа) или ее части сумма денежных средств на банковском счете, который по условиям договора потребительского кредита (займа) используется для осуществления операций, связанных с исполнением обязательств по договору потребительского кредита (займа), или внесенная (перечисленная) им кредитору сумма денежных средств будет меньше суммы, указанной заемщиком в уведомлении о полном или частичном досрочном возврате потребительского кредита (займа), кредитор учитывает сумму на таком банковском счете или внесенную (перечисленную) кредитору в счет частичного досрочного возврата потребительского кредита (займа) и в течение трех рабочих дней информирует заемщика о размере его текущей задолженности перед кредитором по договору потребительского кредита (займа) в порядке, установленном частью 8 настоящей статьи.

7 . Договором потребительского кредита (займа) может быть предусмотрена обязанность кредитора в случае, указанном в части 7 настоящей статьи, получить согласие заемщика на учет суммы на банковском счете, который по условиям договора потребительского кредита (займа) используется для осуществления операций, связанных с исполнением обязательств по договору потребительского кредита (займа), или внесенной (перечисленной) кредитору, в счет частичного досрочного возврата потребительского кредита (займа), а также порядок действий кредитора в случае отсутствия согласия заемщика.

7 . Правила, предусмотренные частями 4 — 7 настоящей статьи, также применяются к кредитному договору, договору займа, которые заключены с физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой.».

Статья 2

1. Настоящий Федеральный закон вступает в силу по истечении ста восьмидесяти дней после дня его официального опубликования, за исключением положений, для которых настоящей статьей установлен иной срок вступления их в силу.

2. Подпункты «а», «д» — «з» пункта 2, пункты 3 и 6 статьи 1 настоящего Федерального закона вступают в силу по истечении одного года после дня официального опубликования настоящего Федерального закона.

Президент Российской Федерации В. Путин

Обеспечена возможность возврата заемщику — физическому лицу части уплаченной им страховой премии

Внесены изменения в Федеральный

закон «О потребительском кредите (займе)» и в Федеральный закон

«Об ипотеке (залоге недвижимости)».

Сенаторы поддержали Федеральный закон «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» и статью 91 Федерального закона «Об ипотеке

(залоге недвижимости)». Документ представил на заседании Совета Федерации член

Комитета СФ по бюджету и финансовым рынкам Василий

Иконников.

Иконников

Василий Николаевичпредставитель от законодательного (представительного) органа государственной власти Орловской области

Смотрите также

Федеральным законом статья 7

Федерального закона «О потребительском кредите (займе)» дополняется

положениями, устанавливающими, что при заключении договора потребительского

кредита (займа) в целях обеспечения обязательств заемщика по такому договору

кредитор в установленной им форме заявления о предоставлении потребительского

кредита обязан указать информацию о содержании услуги по заключению договора

личного страхования, о размере страховой премии, уплачиваемой страховщику по договору личного страхования, а также о праве страховщика отказаться от этой

услуги в течение четырнадцати дней со дня согласия на ее оказание посредством

подачи заявления кредитору.

Новой редакцией части 11 статьи 7 Федерального

закона устанавливается, что если договор потребительского кредита (займа) предусматривает

обязательное заключение заемщиком договора страхования, в случае неисполнения

заемщиком обязанности по страхованию свыше тридцати календарных дней или в случае

обращения заемщика с заявлением об исключении его из числа застрахованных лиц

кредитор вправе увеличить размер процентной ставки по выданному

потребительскому кредиту (займу) до уровня процентной ставки на сопоставимых

условиях потребительского кредита (займа) без обязательного заключения договора

страхования.

Согласно документу, статья 11 этого Федерального

закона дополняется положениями, в соответствии с которыми при досрочном отказе

страхователя от договора страхования, обеспечивающего исполнение обязательств

заемщика по договору потребительского кредита (займа), по которому такой

заемщик досрочно исполнил свои обязательства, уплаченная страховщику страховая

премия подлежит возврату страхователю за вычетом части страховой премии пропорционально

времени, в течение которого действовало страхование, в срок, не превышающий

семи рабочих дней со дня получения кредитором заявления заемщика.

В соответствии с документом, в случае

отказа заемщика от договора добровольного страхования, заключенного в целях

обеспечения его обязательств по договору потребительского кредита (займа), в течение четырнадцати календарных дней со дня его заключения страховщик обязан

возвратить заемщику уплаченную страховую премию в полном объеме в срок, не превышающий семи рабочих дней со дня получения письменного заявления заемщика

об отказе от договора добровольного страхования.

Согласно Федеральному закону, названные

положения также применяются к договорам страхования, заключенным при

предоставлении потребительского кредита (займа), обязательства заемщика по которому обеспечены ипотекой.

Кроме того, в статье 91

Федерального закона «Об ипотеке (залоге недвижимости)» предусматривается, что

особенности условий договора страхования, заключенного при предоставлении

потребительского кредита (займа), обязательства заемщика по которому обеспечены

ипотекой, устанавливаются Федеральным законом «О потребительском кредите

(займе)».

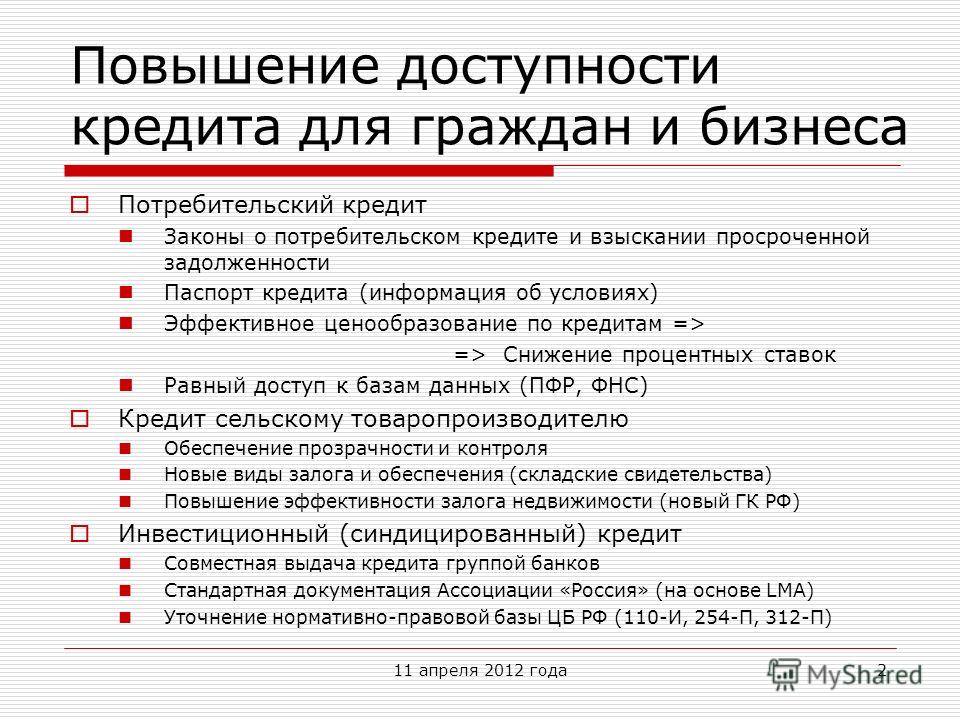

Обязательные условия договора о потребительском займе

Обязательные условия договора о потребительском займе

Популярность работы микрoфинансовых организаций обусловлена в первую очередь тем, что решения о выдаче микрозайма принимаются достаточно быстро и при минимальном пакете документов от заемщика. Кроме того, в микрoфинансовые организации обращаются те граждане, которым по какой-либо причине отказали в выдаче кредита в банках. При этом кредиты в микрофинансовых организациях предоставляются на достаточно невыгодных для себя условиях, в том числе под достаточно высокие проценты.

В связи с большим количеством граждан, пользующихся услугами микрофинансовых организаций, участились случаи, когда заемщики, не всегда понимая правовых последствий заключения такого договора, привлекаются к гражданско-правовой ответственности.

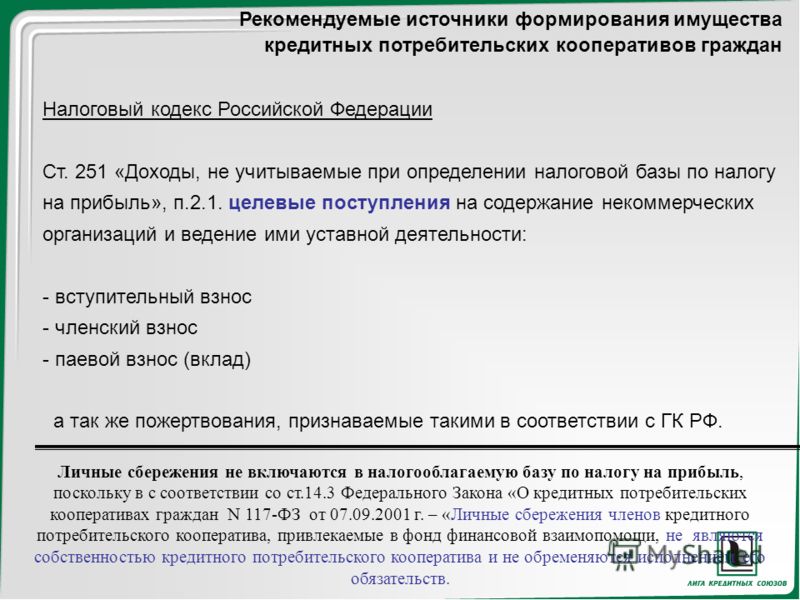

Заемщику, принявшему решение воспользоваться услугами микрофинансовой организации, следует помнить, что деятельность таких организаций регулируется Федеральным законом от 02. 07.2010 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях», а также Федеральным законом от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)».

07.2010 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях», а также Федеральным законом от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)».

Так, статьей 5 Федерального закона № 353-ФЗ «О потребительском кредите (займе)» определены основные условия договора потребительского кредита (займа), которые должны быть обязательно отражены в индивидуальных условиях договора потребительского кредита (займа), и включающие в себя, в том числе, сумму потребительского кредита (займа), сроки возврата, суммы потребительского кредита (займа) и сроки его возврата, процентную ставку.

Кроме того, законодателем, в целях защиты заемщиков установлено, что индивидуальные условия договора потребительского кредита (займа) должны обязательно отражаться в виде таблицы, начиная с первой страницы договора потребительского кредита (займа), четким, хорошо читаемым шрифтом. Кроме того, полная стоимость потребительского кредита (займа) в денежном выражении рассчитывается по определенной законом формуле и размещается в квадратной рамке в правом верхнем углу первой страницы договора.

Федеральный закон от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» устанавливает максимальный размер неустойки за неисполнение или ненадлежащее исполнение заемщиком обязательств по возврату потребительского кредита (займа) и (или) уплате процентов на его сумму.

Так, согласно ч. 21 ст. 5 Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» размер неустойки (штрафа, пени) за неисполнение или ненадлежащее исполнение заемщиком обязательств по возврату потребительского кредита (займа) и (или) уплате процентов на сумму потребительского кредита (займа) не может превышать:

— 20% годовых в случае, если по условиям договора потребительского кредита (займа) на сумму потребительского кредита (займа) проценты за соответствующий период нарушения обязательств начисляются;

— 0,1% от суммы просроченной задолженности за каждый день нарушения обязательств, если по условиям договора потребительского кредита (займа) проценты на сумму потребительского кредита (займа) за соответствующий период нарушения обязательств не начисляются.

Обращаем внимание, прежде чем принимать решение о получении потребительского кредита (займа), необходимо в первую очередь внимательно изучить информацию об условиях его предоставления, использования, а также возврата, размер процентной ставки и ответственность заемщика за ненадлежащее исполнение договора, размеры неустойки (штрафа, пени), порядок расчета штрафных санкций.

Прокуратура Первомайского районаФедеральным законом определены новые правила предоставления потребительских кредитов

2 июля 2014

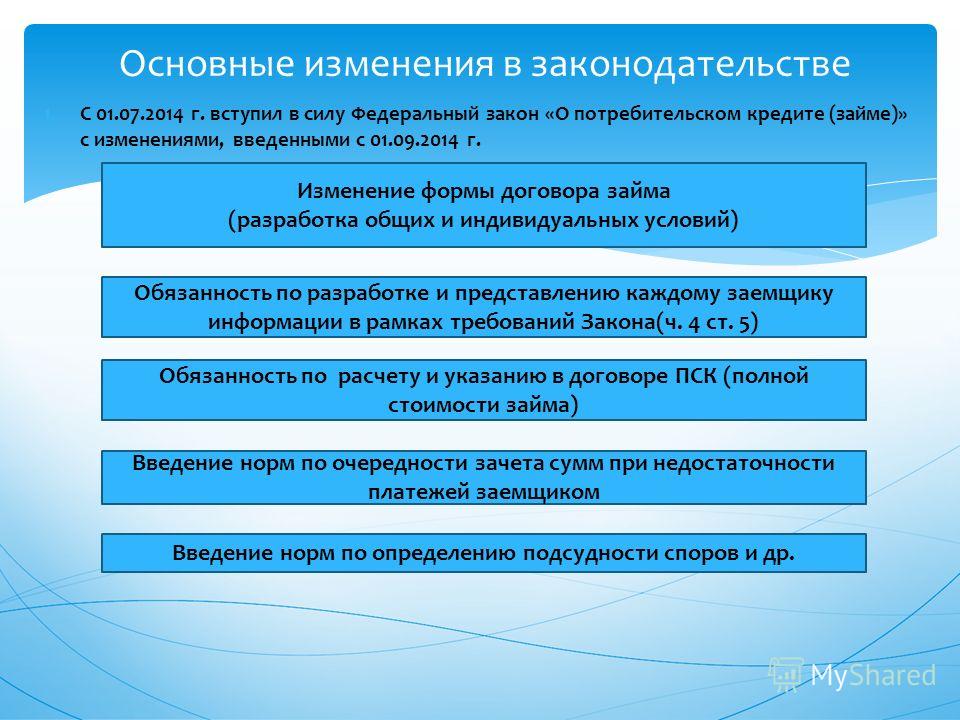

С 1 июля 2014 года вступил в силу Федеральный закон от 21.12.2013 N 353-ФЗ «О потребительском кредите (займе)», который устанавливает новые правила предоставления потребительских кредитов. Нововведения призваны вывести потребительское кредитование на качественно новый уровень, сделав процесс более логичным и прозрачным.

До сегодняшнего дня специальное регулирование в области потребительского кредитования отсутствовало. Такие кредиты выдавались в порядке, предусмотренном гл. 42 ГК РФ, с учетом положений закона о защите прав потребителей. Теперь отношения клиента и банка, связанные с предоставлением потребительского кредита, будут регулироваться новым федеральным законом.

Такие кредиты выдавались в порядке, предусмотренном гл. 42 ГК РФ, с учетом положений закона о защите прав потребителей. Теперь отношения клиента и банка, связанные с предоставлением потребительского кредита, будут регулироваться новым федеральным законом.

Среди самых важных изменений – новая форма кредитного договора. Согласно закону условия договоров потребительских кредитов теперь будут разделяться на общие и индивидуальные. Общие условия устанавливаются кредитором в одностороннем порядке, и они будут многократно применяться. Индивидуальные условия, напротив, указываются в каждом договоре отдельно, согласовываются с заемщиком и применяются только в отношениях между кредитором и конкретным заемщиком.

«Одним из нововведений явилось то, что закон о потребительском кредите четко разграничивает право на отказ от получения кредита и право на его досрочный возврат, – комментирует Татьяна Джигирис, начальник управления кредитования физических лиц Банка «Левобережный». – Также закон предусматривает ограничение роста полной стоимости потребительского кредита. Теперь полная стоимость потребительского кредита на момент заключения договора не может превышать рассчитанное Банком России среднерыночное значение, применяемое в соответствующем календарном квартале, более чем на одну треть».

– Также закон предусматривает ограничение роста полной стоимости потребительского кредита. Теперь полная стоимость потребительского кредита на момент заключения договора не может превышать рассчитанное Банком России среднерыночное значение, применяемое в соответствующем календарном квартале, более чем на одну треть».

Информация о полной стоимости кредита будет размещаться на первой странице кредитного договора в правом верхнем углу, написанная крупным шрифтом и обведенная рамкой. Кроме того, законодатель определил перечень платежей, которые теперь не могут взиматься с заемщика по прямому указанию закона, например, комиссия за досрочный возврат кредита.

Федеральный закон вступил в силу 1 июля 2014 г. и применяется к договорам потребительского кредита, заключенным после этой даты.

Банк «Левобережный», исполняя требования закона, уже разработал общие условия договора потребительского кредита, которые опубликованы на сайте и размещены на информационных стендах в офисах банка.

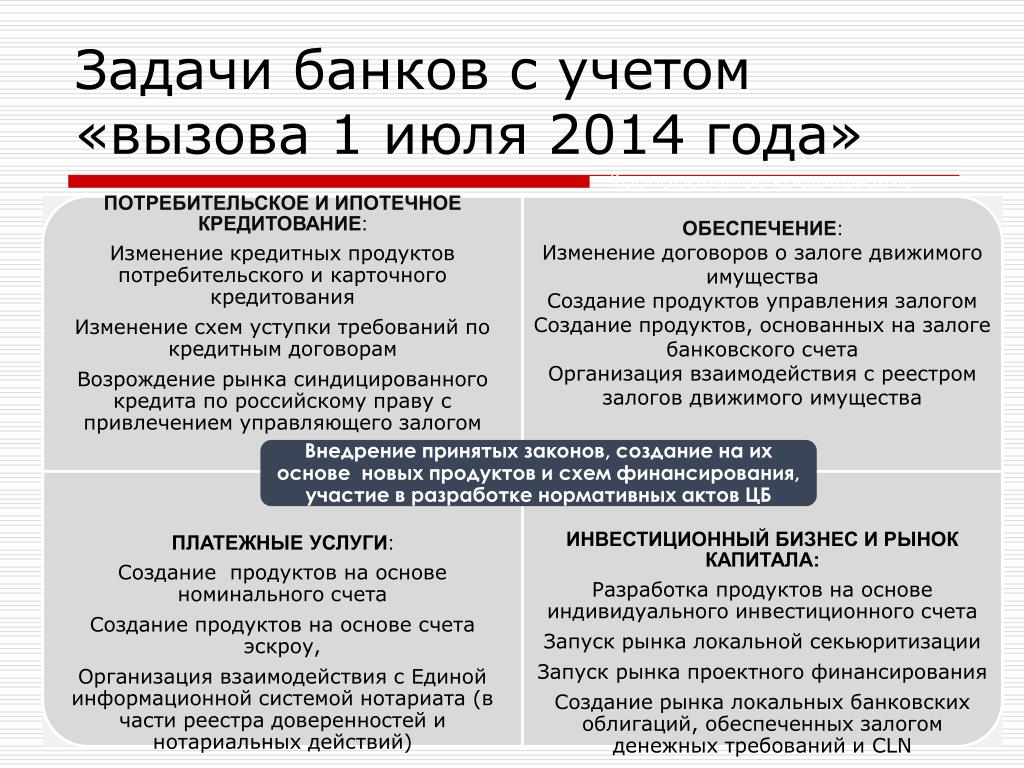

Госдума приняла закон об ужесточении требований к потребкредитованию — Экономика и бизнес

МОСКВА, 16 июня. /ТАСС/. Госдума приняла в третьем, окончательном чтении закон, который направлен на ужесточение требований к банкам, выдающим потребкредиты, и на защиту прав заемщиков. Документ инициирован правительством.

Закон предусматривает запрет обуславливать заключение и исполнение договора потребительского кредита (займа) необходимостью приобретения за отдельную плату допуслуг, оказываемых кредитором или третьими лицами. Документ содержит нормы, которые пресекают практику включения в договор потребкредита условия, которое обязывает заемщика предусматривать наличие на счете, с которого осуществляется погашение задолженности по договору, неснижаемого остатка денежных средств или наличия суммы, достаточной для погашения платежа, предусмотренного договором (графиком платежей), в день, который не является днем совершения очередного платежа.

Уточняется порядок расчета полной стоимости потребкредита, а также расчета предельного размера неустойки (пени или штрафа) за неисполнение или ненадлежащее исполнение заемщиком обязательств по возврату кредита или уплате процентов на его сумму.

Также закон закрепляет единство подходов к договорам кредита, предусматривающим постоянную и переменную процентные ставки в части реализации кредитором права по ее снижению в одностороннем порядке. Кроме того, исключается возможность навязывания по кредитным договорам, которые заключены на срок свыше года, условий, обязывающих заемщика заключать договор страхования на весь срок кредитования с единовременной оплатой платежей.

Проект документа предусматривает право заемщика на досрочный возврат части суммы потребкредита (займа) без предварительного уведомления кредитора в течение 14 календарных дней с даты получения потребительского кредита (займа) с уплатой процентов за фактический срок кредитования. Сейчас заемщик вправе досрочно вернуть на таких условиях только всю сумму кредита, а не ее часть.

Граждан оградят от недобросовестных кредиторов

В пояснительной записке говорится, что сейчас со стороны недобросовестных кредиторов отмечается практика установления по договорам кредита (займа), которые заключены с физлицом в целях, которые не связаны с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой, процентных ставок, которые превышают среднерыночное значение. Для противодействия подобной практике проектом закона предлагается распространить нормы об ограничении полной стоимости кредита и на ипотечные кредиты (займы).

Для противодействия подобной практике проектом закона предлагается распространить нормы об ограничении полной стоимости кредита и на ипотечные кредиты (займы).

Законом уточняется расчет предельного размера неустойки за неисполнение заемщиком обязательств по возврату кредита — он не сможет превышать 20% от суммы просроченной задолженности.

Основные поправки

Согласно принятым во II чтении поправкам, потребительские кредиты (займы), предоставляемые в рамках госпрограмм, которые предусматривают предоставление из федерального бюджета и (или) бюджета субъекта РФ субсидий кредиторам на возмещение недополученных доходов кредиторов по выданным потребкредитам, не учитываются при расчете среднерыночного значения полной стоимости потребительского кредита (займа) в процентах годовых по категориям потребительских кредитов (займов), определяемым ЦБ.

Если при предоставлении потребкредита заемщику за отдельную плату предлагается допуслуга, которая оказывается кредитором и (или) третьим лицом, информация о которой должна быть указана в заявлении о предоставлении кредита, условия оказания такой услуги должны предусматривать: стоимость такой услуги, право заемщика отказаться от такой услуги в течение 14 календарных дней со дня выражения заемщиком согласия на ее оказание, право заемщика требовать от кредитора возврата денежных средств, уплаченных заемщиком третьему лицу за оказание такой услуги.

Закон вступит в силу через 180 дней со дня опубликования, за исключением норм, для которых предусмотрен иной порядок вступления в силу.

843962-7 О внесении изменений в Федеральный закон «О потребительском кредите (займе)»

843962-7 О внесении изменений в Федеральный закон «О потребительском кредите (займе)»

Частью 1 статьи 8 ФЗ «О защите прав потребителей» гражданам, являющихся потребителями товаров (услуг) гарантируется право на получение необходимой и достоверной информации о реализуемых товарах (услугах). Кроме того, статьей 16 ФЗ «О защите прав потребителей», запрещено включать в договора условия, ущемляющие права потребителей, в том числе, вводящих потребителя в заблуждение относительно приобретаемых потребительских свойств услуги при ее реализации.

Однако в банковской практике в последнее время участились случаи оформления с потребителями финансовых услуг шаблонных кредитных договоров, в которых содержаться условия, ограничивающие заемщика в получении полной и достоверной информации о приобретаемой кредитной и иных услугах, оформляемых при заключении сделки кредитования (заимствования). Это происходит тогда, когда, к примеру, кредитная организация при оформлении кредита не сообщает заемщику о возможности получения кредита без страхования, свободе выбора заемщика страховой организации, стоимости страхового продукта, праве заемщика на расторжение договора страхования в «период охлаждения», а также не предоставляет график платежей и расчетов полной стоимости кредита в двух вариантах – со страхованием и без него. Также часто встречаются случаи, когда в индивидуальных условиях кредитного договора в ряде граф банком за заемщика уже проставлены типографским способом отметки «Х» («V»), означающие согласие заемщика на предложенные банком условия кредитования, а также отсылочные положения, где говорится о том, что со стоимостью дополнительных услуг (тарифами услуг), приобретаемых при заключении кредитной сделки, заемщик может ознакомиться на сайте банка.

Это происходит тогда, когда, к примеру, кредитная организация при оформлении кредита не сообщает заемщику о возможности получения кредита без страхования, свободе выбора заемщика страховой организации, стоимости страхового продукта, праве заемщика на расторжение договора страхования в «период охлаждения», а также не предоставляет график платежей и расчетов полной стоимости кредита в двух вариантах – со страхованием и без него. Также часто встречаются случаи, когда в индивидуальных условиях кредитного договора в ряде граф банком за заемщика уже проставлены типографским способом отметки «Х» («V»), означающие согласие заемщика на предложенные банком условия кредитования, а также отсылочные положения, где говорится о том, что со стоимостью дополнительных услуг (тарифами услуг), приобретаемых при заключении кредитной сделки, заемщик может ознакомиться на сайте банка.

О недопустимости использования в кредитных договорах подобных условий, как ущемляющих права потребителей финансовых услуг, неоднократно упоминала Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека (Роспотребнадзор), привлекая банки к административной ответственности по ч. 1, 2 ст. 14.8, ч.2 ст. 14.7 Кодекса Российской Федерации об административных правонарушениях.

1, 2 ст. 14.8, ч.2 ст. 14.7 Кодекса Российской Федерации об административных правонарушениях.

Аналогичные выводы содержаться также в материалах судебной практики, где суды, рассматривая заявления Роспотребнадзора о привлечении банков к административной ответственности, прямо указывают на то, что «ввиду того, что при заключении кредитной сделки банк предоставил заемщику на подписание анкету-заявление, содержащую в заранее напечатанной банком отметку «V ДА» в разделе о страховании, у заемщика отсутствовала возможность отказа от услуг страхования, обеспеченная реальным предложением потребителю альтернативного варианта кредитования на сопоставимых условиях, с указанием суммы и срока возврата потребительского кредита (займа), графика платежей с определенной полной стоимостью кредита (данные обязанности следуют из норм п. 10 ст. 7 Федерального закона от 21.12.2013 N 353-ФЗ «О потребительском кредите (займе)» и ст. 10 Закона «О защите прав потребителей»)» (Решение Арбитражного Суда Свердловской области по делу № А60-574/2016 от 21. 03.2016г., Решение Арбитражного Суда г.Москвы по делу № А40-70594/17-94-665 от 14.06.2017г. и т.д.).

03.2016г., Решение Арбитражного Суда г.Москвы по делу № А40-70594/17-94-665 от 14.06.2017г. и т.д.).

По мнению судебных инстанций, вышеуказанные «условия в договоре и в анкете-заявлении не охвачены самостоятельной волей и интересом потребителя, поскольку согласие потребителя определено наличием напечатанного текста в анкете типографским способом, а не собственноручно». (Постановление Одиннадцатого Арбитражного Апелляционного Суда по делу № А65-13531/2017 от 17.10.2017г.).

В связи с этим, в целях недопущения нарушений прав потребителей финансовых услуг, выраженных в заключении кредитных договоров на неясных, навязанных банками условий, подготовлен законопроект о внесении изменений в Федеральный Закон «О потребительском кредите (займе)».

Указанный проект закона, запрещает включение в договор потребительского кредита (займа), определяющих право заемщика на ознакомление с индивидуальными условиями кредитования (заимствования) на сайте кредитора в информационно-телекоммуникационной сети «Интернет» без раскрытия этих условий в содержании заключаемого договора потребительского кредита (займа), а также проставления кредитором в заранее напечатанной форме (в виде «галочек» и иных обозначений, выполненных типографическим способом) за заемщика согласия с условиями кредитования (заимствования), без его собственноручной подписи.

Также проект федерального закона, обязывает кредиторов указывать в условиях потребительского кредита (займа) стоимость, порядок и сроки отказа от предлагаемой за отдельную плату дополнительной услуги, оказываемой кредитором и (или) третьими лицами, а также при заключении сделки кредитования (заимствования) информировать заемщиков о данных условиях. Указанные положения, позволят исключить случаи ненадлежащего информирования кредиторами заемщиков о содержании приобретаемых дополнительных услуг, что зачастую приводит к недобровольному приобретению заемщиками дополнительных услуг у кредитора и/или третьих лиц при заключении договоров потребительского кредита (займа). Кроме того, информирование кредиторами при заключении договора потребительского кредита (займа) заемщиков о стоимости страховой услуги и возможности отказа от страховки в «период охлаждения», позволит заемщикам своевременно воспользоваться правом отказаться от навязанной и/или не нужной для них услуги страхования в течении «периода охлаждения».

Законопроект на сайте Государственной Думы:

https://sozd.duma.gov.ru/bill/843962-7

Финансовая грамотность | 7.4.2. Закон о потребительском кредите (займе)

Федеральный закон от 21.12.2013 г. «О потребительском кредите (займе)»(далее – Закон о потребительском кредите) регулирует кредиты и займы, выдаваемые гражданам в целях, не связанных с осуществлением предпринимательской деятельности (правда, ипотечные кредиты регулируются им не в полном объеме), и направлен прежде всего на защиту прав граждан в этой сфере. Закон и принятые на его основе нормативные акты Банка России задают достаточно жесткие рамки допустимого поведения банков, МФО и КПК как при подготовке к заключению договора с заемщиком, так и в ходе его исполнения. Однако нарушения прав заемщиков случаются нередко, причем не только из-за жадности и эгоизма финансовых организаций, но и из-за невнимательности и слабой финансовой грамотности заемщиков.

Закон подробно определяет информационные права заемщиков. Так, все профессиональные кредиторы на первой стадии общения с потенциальным клиентом обязаны предоставить ему общую информацию об условиях предоставления, использования и возврата потребительского кредита.

Информация об условиях предоставления, использования и возврата потребительского кредита

Договор потребительского кредита, согласно закону, состоит из общих условий и индивидуальных условий. Большая часть общих условий входит в состав «информации об условиях предоставления, использования и возврата потребительского кредита», описанной выше. Если заемщика устраивают предложенные общие условия, он пишет (в бумажном или электронном виде) заявление о предоставлении кредита (займа), которое кредитор может одобрить или отказать в заключении договора без объяснения причин. В случае одобрения заявки кредитор предоставляет заемщику специальный документ – «индивидуальные условия договора потребительского кредита (займа)», и если они устраивают заемщика, то заключается договор.

В случае одобрения заявки кредитор предоставляет заемщику специальный документ – «индивидуальные условия договора потребительского кредита (займа)», и если они устраивают заемщика, то заключается договор.

Индивидуальные условия договора

Полная стоимость потребительского кредита (займа)

При заключении договора кредитор (банк, МФО, КПК) обязан рассчитать такой показатель, как полная стоимость потребительского кредита (займа), или ПСК. Этот показатель учитывает как погашение основного долга и процентные выплаты по кредиту, так и другие связанные с его получением и обслуживанием расходы. Его значение размещается в рамке в правом верхнем углу первой страницы договора потребительского кредита перед таблицей, содержащей индивидуальные условия договора. Порядок его расчета установлен законом (подробнее см. параграф 7.5.6.).

Порядок его расчета установлен законом (подробнее см. параграф 7.5.6.).

Показатель ПСК должен ограничивать «аппетиты» кредиторов (банков, МФО, КПК, ломбардов) по получению доходов от своих клиентов. Банк России ежеквартально рассчитывает и опубликовывает среднерыночное значение ПСК по различным категориям кредитов, а финансовые институты должны выдавать кредиты или займы на таких условиях, чтобы их ПСК не превышала среднерыночное значение ПСК соответствующей категории более чем на 1/3. Соответствующая информация публикуется на сайте Банка России.

Закон о потребительском кредите также ограничивает максимальный размер пени, которую может брать кредитор с заемщика, просрочившего платеж: не более 20% годовых от суммы просроченной задолженности, если при этом продолжается начисление процентов на сумму кредита, либо не более 0,1% за каждый день нарушения обязательств (то есть 36,5% годовых), если проценты на сумму кредита за соответствующий период нарушения обязательств больше не начисляются (пункт 21 статьи 5 Закона)

Потребительский кредит | Wex | Закон США

Потребительский кредит: обзор

Кредит позволяет потребителям финансировать транзакции без необходимости оплачивать полную стоимость товара во время транзакции. Распространенной формой потребительского кредита является счет кредитной карты, выпущенный финансовым учреждением. Продавцы также могут предоставлять прямое финансирование для продуктов, которые они продают. Банки могут напрямую финансировать покупки через ссуды и ипотечные кредиты.

Распространенной формой потребительского кредита является счет кредитной карты, выпущенный финансовым учреждением. Продавцы также могут предоставлять прямое финансирование для продуктов, которые они продают. Банки могут напрямую финансировать покупки через ссуды и ипотечные кредиты.

Закон о потребительском кредите в основном закреплен в федеральных законах и законах штата.Эти законы защищают потребителей и содержат руководящие принципы для кредитной индустрии.

Штаты приняли различные законы, регулирующие потребительское кредитование. Единый кодекс потребительского кредитования принят в одиннадцати штатах и на Гуаме. Его цель — защитить потребителей, получающих кредит для финансирования своих операций, обеспечить предоставление адекватного кредита и управлять кредитной отраслью в целом.

В 1968 году Конгресс принял Закон о защите потребительских кредитов отчасти для регулирования отрасли потребительского кредитования.Он требует от кредиторов раскрывать потребителям условия кредита. Закон о защите потребительских кредитов также защищает потребителей от ростовщиков, ограничивает получение заработной платы и учредил Национальную комиссию по потребительскому финансированию для расследования индустрии потребительского кредитования. Компании, выпускающие кредитные карты, и агентства кредитной информации также регулируются Законом. Закон также запрещает дискриминацию по признаку пола или семейного положения при предоставлении кредита. Закон также регулирует некоторых сборщиков долгов.

Закон о защите потребительских кредитов также защищает потребителей от ростовщиков, ограничивает получение заработной платы и учредил Национальную комиссию по потребительскому финансированию для расследования индустрии потребительского кредитования. Компании, выпускающие кредитные карты, и агентства кредитной информации также регулируются Законом. Закон также запрещает дискриминацию по признаку пола или семейного положения при предоставлении кредита. Закон также регулирует некоторых сборщиков долгов.

Федеральный закон о потребительском кредите был изменен в отношении кредитных карт, когда в мае 2009 года президент Обама подписал Закон об отчетности, ответственности и раскрытии информации о кредитных картах (CARD). Федеральный закон содержит несколько положений, которые ограничивают практику финансовых учреждений, использующих кредитные карты. К ним относятся запреты на такие практики, как ретроактивное или несправедливое повышение ставок и штрафы за просрочку платежа, которые возникают в результате поступления счетов близко к сроку оплаты, среди других запретов. Закон также включает различные требования к эмитентам кредитных карт, в том числе, что условия контракта должны быть написаны на языке, который потребители могут видеть и понимать, и оставаться неизменными в течение первого года действия контракта. Кроме того, Закон содержит положения о мониторинге и обеспечении соблюдения, в том числе ужесточение санкций для компаний, нарушающих закон.

Закон также включает различные требования к эмитентам кредитных карт, в том числе, что условия контракта должны быть написаны на языке, который потребители могут видеть и понимать, и оставаться неизменными в течение первого года действия контракта. Кроме того, Закон содержит положения о мониторинге и обеспечении соблюдения, в том числе ужесточение санкций для компаний, нарушающих закон.

Закон о защите потребительских кредитов 1968 года (CCPA) Определение

Что такое Закон о защите потребительских кредитов 1968 года (CCPA)?

Закон о защите потребительских кредитов 1968 года (CCPA) — это федеральное законодательство, обеспечивающее защиту потребителей от банков, компаний, выпускающих кредитные карты, и других кредиторов.Закон устанавливает требования к раскрытию информации, которым должны следовать потребительские кредиторы и автолизинговые фирмы, и с момента его принятия в 1968 году он был значительно расширен.

Ключевые выводы

- Закон о защите потребительских кредитов 1968 года (CCPA) защищает потребителей от вреда со стороны кредиторов, банков и компаний, выпускающих кредитные карты.

- Федеральный закон устанавливает требования к раскрытию информации, которым должны следовать потребительские кредиторы и фирмы по аренде автомобилей.

- CCPA требует раскрытия общей стоимости ссуды или кредитного продукта, в том числе о том, как рассчитываются проценты и связанные с этим комиссии.

- Он также запрещает дискриминацию при рассмотрении вопроса о ссуде и запрещает вводящую в заблуждение практику рекламы.

Понимание Закона о защите потребительских кредитов 1968 года (CCPA)

CCPA, в частности, регулирует честное представление финансовой информации клиентов, а также запрещает вводящую в заблуждение рекламу и дискриминацию со стороны кредиторов. Это также делает условия займов более прозрачными для заемщиков, которые могут не быть хорошо осведомленными в финансах или банковском деле — CCPA требует, чтобы финансовые учреждения объясняли финансовую терминологию в терминах, которые легче понять потребителям.Взаимодействие с другими людьми

CCPA лег в основу множества законов о защите прав потребителей, касающихся кредитования, раскрытия условий, а также сбора и обмена кредитной историей и историей заимствований. Ниже приведены некоторые из его основных положений.

Ниже приведены некоторые из его основных положений.

Раздел III

Кредиторы, которые хотят взыскать непогашенный долг с физического лица, при определенных обстоятельствах смогут удержать его заработную плату. Другими словами, банк может удерживать деньги из зарплаты человека для погашения просроченной задолженности.CCPA усложнил эту задачу, ограничив полномочия кредиторов по инициированию наложения ареста и требуя получения судебного постановления.

Раздел III ограничивает размер дохода, который может быть получен, до 25% располагаемого недельного дохода после обязательных отчислений на налоги или суммы, на которую располагаемый доход превышает 30-кратную минимальную заработную плату. Раздел III положил конец практике, когда кредиторы выхватывали высокий процент заработной платы для выплаты непогашенного долга. Тем не менее, он позволяет удерживать до 50% или 60% просроченных налогов и алиментов.Взаимодействие с другими людьми

Закон о справедливой кредитной отчетности (FCRA)

Закон о справедливой кредитной отчетности (FCRA) регулирует обмен, хранение и сбор кредитной и финансовой информации потребителей. Он был принят в 1970 году для обеспечения точности и конфиденциальности личной информации, содержащейся в файлах кредитных агентств, которые хранят кредитную историю всех потребителей. Как Бюро финансовой защиты потребителей (CFPB), так и Федеральная торговая комиссия ( FTC) отвечает за обновление и соблюдение закона.Взаимодействие с другими людьми

Он был принят в 1970 году для обеспечения точности и конфиденциальности личной информации, содержащейся в файлах кредитных агентств, которые хранят кредитную историю всех потребителей. Как Бюро финансовой защиты потребителей (CFPB), так и Федеральная торговая комиссия ( FTC) отвечает за обновление и соблюдение закона.Взаимодействие с другими людьми

Кредитная история потребителей, включающая платежи, номера кредитных карт и ссуды, сохраняется в их кредитном отчете. Затем этот отчет используется кредиторами для проверки финансовой истории потребителя и определения кредитоспособности лица. Сбор информации также объединяется в числовое значение кредитоспособности, называемое кредитным рейтингом.

FCRA позволяет потребителям ежегодно получать одну бесплатную копию своего кредитного отчета, чтобы гарантировать, что банки и кредиторы правильно представили финансовую историю потребителя.Если какая-либо информация неточна, потребители могут ее оспорить.

Агентства кредитной информации могут распространять финансовую информацию о потребителях при определенных обстоятельствах. FCRA ограничивает доступ сторон к информации в кредитном отчете потребителя. Например, ипотечная компания может получить кредитный отчет потребителя, если человек подает заявку на ипотеку для покупки дома. Однако работодатель, который хотел бы просмотреть кредитный отчет человека, не может получить доступ без явного разрешения этого лица.Взаимодействие с другими людьми

FCRA ограничивает доступ сторон к информации в кредитном отчете потребителя. Например, ипотечная компания может получить кредитный отчет потребителя, если человек подает заявку на ипотеку для покупки дома. Однако работодатель, который хотел бы просмотреть кредитный отчет человека, не может получить доступ без явного разрешения этого лица.Взаимодействие с другими людьми

Закон о кредитовании «Правда в кредитовании» (TILA)

Закон о правде в кредитовании (TILA) — это федеральный закон, разработанный для защиты и помощи потребителям, которые берут ссуду или другой кредитный продукт у кредитора или кредитора.

Ключевые принципы TILA касаются раскрытия ключевой информации, необходимой для расчета стоимости заимствования для потребителя. TILA требует, чтобы кредиторы раскрывали срок или продолжительность ссуды, а также годовую процентную ставку (APR), которая представляет собой общую чистую стоимость ссуды для потребителя, включая процентные сборы и любые комиссии. Взаимодействие с другими людьми

Взаимодействие с другими людьми

Согласно Закону, потребительские кредиторы обязаны информировать потребителей о годовых доходах — в отличие от отдельной процентной ставки — о специальных или ранее скрытых условиях ссуды, а также об общих потенциальных расходах для заемщика. Другими словами, истинная стоимость ссуды или кредитной линии должна быть раскрыта в документах, представленных потребителю перед подписанием. Также должна раскрываться информация о периодических платежных ведомостях.

Цель TILA — не только повысить прозрачность, но и дать потребителю возможность покупать у других кредитных организаций по более выгодным ставкам или условиям.Установив стандартизированный процесс раскрытия информации для всех банков, потребителям будет проще сравнивать предложения.

Правила, запрещающие обманчивую рекламу ссуд, также подпадают под действие TILA. Закон не позволяет кредиторам направлять заемщиков на получение наиболее выгодных для банков ссуд, а не на то, что лучше для потребителей. TILA также предоставляет потребителям трехдневное окно для возврат кредита даже после подписания документов при закрытии.

TILA также предоставляет потребителям трехдневное окно для возврат кредита даже после подписания документов при закрытии.

Закон о равных возможностях кредита (ECOA)

Закон о равных возможностях кредита (ECOA), который был принят в 1974 году, запрещает дискриминацию со стороны кредиторов и кредиторов при оценке заявки на получение кредита для кого-либо.Закон запрещает использование пола, расы, цвета кожи, религии и любых факторов, определяющих некредитоспособность, при проведении кредитной оценки. Например, кредиторы не могут отказать в ссуде на основании возраста заявителя или того, получает ли человек государственную помощь.

Закон о справедливой практике взыскания долгов (FDCPA)

Закон о справедливой практике взыскания долга (FDCPA) — это федеральный закон, который ограничивает действия, которые могут предпринять сторонние сборщики долгов при попытке взыскать непогашенный долг с потребителя или юридического лица — например, компании, выпускающие кредитные карты, могут передать сбор непогашенная задолженность перед сторонним сборщиком долгов. FDCPA ограничивает объем действий этих сборщиков долгов и налагает ограничения на количество раз, когда с заемщиком можно связаться, и время суток, когда можно звонить заемщикам.

FDCPA ограничивает объем действий этих сборщиков долгов и налагает ограничения на количество раз, когда с заемщиком можно связаться, и время суток, когда можно звонить заемщикам.

Закон об электронном переводе денежных средств (EFTA)

Закон об электронных денежных переводах (EFTA), который был принят в 1978 году, защищает потребителей, когда они участвуют в электронных транзакциях, таких как перевод средств. EFTA регулирует переводы, осуществляемые через банкоматы, дебетовые карты и автоматическое снятие средств с банковских счетов.Это также помогает потребителям исправлять ошибки транзакций и ограничивает ответственность потребителя в случае утери или кражи карты.

Страница не найдена

Образование

Общий

Словарь

Экономика

Корпоративные финансы

Рот ИРА

Акции

Паевые инвестиционные фонды

ETFs

401 (к)

Инвестирование / Торговля

Основы инвестирования

Фундаментальный анализ

Управление портфелем

Основы трейдинга

Технический анализ

Управление рисками

Рынки

Новости

Новости компании

Новости рынков

Торговые новости

Политические новости

Тенденции

Популярные акции

Яблоко (AAPL)

Тесла (TSLA)

Amazon (AMZN)

AMD (AMD)

Facebook (FB)

Netflix (NFLX)

Симулятор

Ваши деньги

Личные финансы

Управление благосостоянием

Бюджетирование / экономия

Банковское дело

Кредитные карты

Домовладение

Пенсионное планирование

Налоги

Страхование

Обзоры и рейтинги

Лучшие онлайн-брокеры

Лучшие сберегательные счета

Лучшие домашние гарантии

Лучшие кредитные карты

Лучшие личные займы

Лучшие студенческие ссуды

Лучшее страхование жизни

Лучшее автострахование

Советники

Ваша практика

Управление практикой

Непрерывное образование

Карьера финансового консультанта

Инвестопедия 100

Управление благосостоянием

Портфолио Строительство

Финансовое планирование

Академия

Популярные курсы

Инвестирование для начинающих

Станьте дневным трейдером

Торговля для начинающих

Технический анализ

Курсы по темам

Все курсы

Курсы трейдинга

Курсы инвестирования

Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска.

Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом

О нас

Условия эксплуатации

Словарь

Редакционная политика

Рекламировать

Новости

Политика конфиденциальности

Свяжитесь с нами

Карьера

Уведомление о конфиденциальности для Калифорнии

- #

- А

- B

- C

- D

- E

- F

- г

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

letter-m»>M

Investopedia является частью издательской семьи Dotdash.

Страница не найдена

Образование

Общий

Словарь

Экономика

Корпоративные финансы

Рот ИРА

Акции

Паевые инвестиционные фонды

ETFs

401 (к)

Инвестирование / Торговля

Основы инвестирования

Фундаментальный анализ

Управление портфелем

Основы трейдинга

Технический анализ

Управление рисками

Рынки

Новости

Новости компании

Новости рынков

Торговые новости

Политические новости

Тенденции

Популярные акции

Яблоко (AAPL)

Тесла (TSLA)

Amazon (AMZN)

AMD (AMD)

Facebook (FB)

Netflix (NFLX)

Симулятор

Ваши деньги

Личные финансы

Управление благосостоянием

Бюджетирование / экономия

Банковское дело

Кредитные карты

Домовладение

Пенсионное планирование

Налоги

Страхование

Обзоры и рейтинги

Лучшие онлайн-брокеры

Лучшие сберегательные счета

Лучшие домашние гарантии

Лучшие кредитные карты

Лучшие личные займы

Лучшие студенческие ссуды

Лучшее страхование жизни

Лучшее автострахование

Советники

Ваша практика

Управление практикой

Непрерывное образование

Карьера финансового консультанта

Инвестопедия 100

Управление благосостоянием

Портфолио Строительство

Финансовое планирование

Академия

Популярные курсы

Инвестирование для начинающих

Станьте дневным трейдером

Торговля для начинающих

Технический анализ

Курсы по темам

Все курсы

Курсы трейдинга

Курсы инвестирования

Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска.

Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом

О нас

Условия эксплуатации

Словарь

Редакционная политика

Рекламировать

Новости

Политика конфиденциальности

Свяжитесь с нами

Карьера

Уведомление о конфиденциальности для Калифорнии

- #

- А

- B

- C

- D

- E

- F

- г

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

letter-m»>M

Investopedia является частью издательской семьи Dotdash.

Страница не найдена

Образование

Общий

Словарь

Экономика

Корпоративные финансы

Рот ИРА

Акции

Паевые инвестиционные фонды

ETFs

401 (к)

Инвестирование / Торговля

Основы инвестирования

Фундаментальный анализ

Управление портфелем

Основы трейдинга

Технический анализ

Управление рисками

Рынки

Новости

Новости компании

Новости рынков

Торговые новости

Политические новости

Тенденции

Популярные акции

Яблоко (AAPL)

Тесла (TSLA)

Amazon (AMZN)

AMD (AMD)

Facebook (FB)

Netflix (NFLX)

Симулятор

Ваши деньги

Личные финансы

Управление благосостоянием

Бюджетирование / экономия

Банковское дело

Кредитные карты

Домовладение

Пенсионное планирование

Налоги

Страхование

Обзоры и рейтинги

Лучшие онлайн-брокеры

Лучшие сберегательные счета

Лучшие домашние гарантии

Лучшие кредитные карты

Лучшие личные займы

Лучшие студенческие ссуды

Лучшее страхование жизни

Лучшее автострахование

Советники

Ваша практика

Управление практикой

Непрерывное образование

Карьера финансового консультанта

Инвестопедия 100

Управление благосостоянием

Портфолио Строительство

Финансовое планирование

Академия

Популярные курсы

Инвестирование для начинающих

Станьте дневным трейдером

Торговля для начинающих

Технический анализ

Курсы по темам

Все курсы

Курсы трейдинга

Курсы инвестирования

Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска.

Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом

О нас

Условия эксплуатации

Словарь

Редакционная политика

Рекламировать

Новости

Политика конфиденциальности

Свяжитесь с нами

Карьера

Уведомление о конфиденциальности для Калифорнии

- #

- А

- B

- C

- D

- E

- F

- г

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

letter-m»>M

Investopedia является частью издательской семьи Dotdash.

Что такое Закон о защите потребительских кредитов? — Советник Forbes

От редакции. Советник Forbes может получать комиссию с продаж по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

1960-е годы известны как важное время в истории США. Это период, ознаменовавший собой множество революционных изменений в законодательстве, таких как Закон о гражданских правах 1964 года, Закон о медицинском обслуживании 1965 года и Закон об избирательных правах 1965 года.Среди этих новаторских федеральных законов вы упустите возможность забыть о Законе о защите потребительских кредитов (CCPA).

До CCPA потребители в США не обладали многими правами, когда дело касалось практики кредитования, взыскания долгов и кредитной отчетности. В то время кредиторы могли (и часто делали) воспользоваться преимуществами потребителей. Им не нужно было заранее сообщать об условиях кредита или расходах, они могли взимать непомерные процентные ставки и могли получить значительный процент от вашей заработной платы, если вы не погасили свой долг, как обещали.

Когда в 1968 году был принят Закон о защите потребительских кредитов (CCPA), он был направлен на защиту потребителей от этих и других злоупотреблений. Закон установил ограничения для банков, эмитентов кредитных карт, сборщиков долгов и многого другого. Закон ввел множество гарантий, которыми потребители в США пользуются сегодня, спустя более 40 лет после его вступления в федеральный закон.

За прошедшие годы Конгресс принял больше законов и поместил их под эгидой CCPA, чтобы защитить финансовую жизнь U.С. потребителей. В этот список включены Закон о справедливой кредитной отчетности, Закон о равных возможностях кредитования и Закон о справедливой практике взыскания долга, а также ряд других.

Ниже вы найдете некоторые из наиболее важных положений Закона о защите потребительских кредитов и поправок к нему.

Закон о кредитовании «Правда в кредитовании» (TILA)

Закон о правде в кредитовании, или Раздел I, был частью первоначального Закона о защите потребительских кредитов, принятого Конгрессом в мае 1968 года. С момента его первоначального принятия в него было внесено несколько поправок.

Этот раздел CCPA предусматривает «осознанное использование кредита». TILA достигает этой цели, требуя от кредиторов и эмитентов кредитных карт раскрывать условия кредита, когда вы занимаете деньги.

Некоторые сведения, которые кредиторы и эмитенты кредитных карт должны раскрывать, включают:

- Годовая процентная ставка (APR)

- Финансовые расходы

- Сумма финансирования

- Срок платежа

- Платы за просрочку

- Штрафы за досрочное погашение

- Общее количество платежей

- Общая продажная цена

Недостаточно просто поделиться этой и другой необходимой информацией.Раскрытие информации должно быть четким и понятным.

Благодаря TILA вы знаете, сколько вы заплатите, взяв деньги в долг. Эта информация позволяет вам оценить магазин и сравнить стоимость кредита от разных кредиторов, прежде чем подавать заявку на финансирование.

Возможность сравнивать затраты нескольких кредиторов может оказаться более значимой, чем вы думаете. Покупки по ставкам могут сэкономить вам тысячи долларов на процентах. По словам Фредди Мака, вы можете сэкономить в среднем 3000 долларов, получив пять предложений, прежде чем выбрать ипотечный кредит.

TILA также дает вам право изменить свое решение о ссуде, если покупатель сразу почувствует угрызения совести. У вас есть трехдневное право на отказ от новой ссуды без финансового штрафа.

Федеральный закон об удержании заработной платы

Раздел III Закона о защите потребительских кредитов известен как Федеральный закон об удержании заработной платы. Это часть первоначального законодательства, принятого Конгрессом в 1968 году. Этот раздел CCPA налагает ограничения на кредиторов и других кредиторов, когда дело доходит до получения заработной платы заемщиков, не выполняющих свои кредитные обязательства.

Благодаря этому разделу CCPA вы имеете право на следующие меры защиты, даже если вы не можете погасить свои долги, как было обещано.

- Работодатели не могут уволить вас, потому что ваша заработная плата погашается (если только они не погашаются по более чем одному просроченному долгу).

- В большинстве случаев может быть удержано не более 25% вашей заработной платы после уплаты налогов. (Алименты, алименты и просроченные налоги являются тремя заметными исключениями из этого правила.)

Закон о справедливой кредитной отчетности (FCRA)

Раздел VI Закона о защите потребительских кредитов не входил в состав первоначального законодательства.Закон о справедливой кредитной отчетности был добавлен в CCPA, когда Конгресс принял его в 1970 году. С момента первоначального принятия закона в FCRA несколько раз вносились поправки.

FCRA дает потребителям много важных прав, когда дело касается информации, которую агентства по информированию потребителей собирают о них. Он требует, чтобы агентства по информированию потребителей (включая три основных кредитных бюро) обеспечивали достоверность, точность и конфиденциальность информации, которую они собирают и передают.

Вот некоторые из основных средств защиты, которыми вы можете воспользоваться благодаря FCRA.

- Большинство видов негативной информации может оставаться в вашем кредитном отчете только от семи до 10 лет. (Ключевыми исключениями являются невыплаченные федеральные налоговые залоги и невыплаченные федеральные студенческие ссуды.)

- Вы можете получить доступ к своим собственным кредитным отчетам (а иногда и бесплатно).

- Вы можете оспорить неверную или неполную информацию в вашем файле.

- Агентства по информированию потребителей должны удалить или исправить неточные, неполные или неподдающиеся проверке элементы в вашем файле (обычно в течение 30 дней) после того, как вы отправите спор.

- Только те, у кого есть обоснованная потребность (называемая в законе «допустимой целью»), могут получить доступ к вашей кредитной информации. (Обычно это происходит, когда вы подаете заявление на получение кредита или страховки.)

- Работодатели могут получить доступ к вашим кредитам, но только с вашего письменного разрешения.

- Вы можете отказаться и запретить кредитным агентствам передавать вашу информацию кредиторам, страховым компаниям и другим лицам, которые могут использовать эту информацию в маркетинговых целях для отправки вам предварительно отобранных предложений.

FCRA предоставляет дополнительную защиту жертвам кражи личных данных.

Поправка 2003 года к FCRA, известная как Закон о справедливых и точных кредитных операциях (FACTA), является причиной, по которой вы можете получать бесплатные копии своих трех кредитных отчетов от Equifax, TransUnion и Experian один раз в 12 месяцев. Чтобы воспользоваться этим правом, просто посетите AnnualCreditReport.com.

Закон о равных кредитных возможностях (ECOA)

Раздел VII Закона о защите потребительских кредитов представляет собой еще одну поправку к исходному законодательству.Конгресс принял Закон о равных возможностях кредита (ECOA) в 1974 году, и с тех пор в него были внесены несколько собственных поправок.

ECOA имеет смысл, потому что он положил конец дискриминации при кредитовании на основании любого из следующего:

- Семейное положение

- Секс

- Гонка

- Цвет

- Религия

- Национальное происхождение

- Возраст

- Квитанция об оказании государственной помощи

Благодаря Закону о равных возможностях кредита вам не может быть отказано в ссуде или других формах кредита на основании любого из вышеперечисленных факторов.

ECOA также заставляет кредиторов объяснять вам причину отказа в предоставлении кредита. Однако в некоторых случаях вам все же нужно попросить объяснений.

Закон о справедливой практике взыскания долгов (FDCPA)

Закон о справедливой практике взыскания долгов составляет Раздел VIII Закона о защите потребительских кредитов. Этот федеральный закон впервые вступил в силу в 1978 году.

FDCPA устанавливает строгие правила, которым должны следовать сторонние сборщики долгов при попытке взыскать невыплаченные долги.Долги, покрытые законом, включают:

- Кредитные карты

- Частные студенческие ссуды

- Ипотека

- Персональные ссуды

- Медицинские счета

- Автокредиты

- Прочая домашняя задолженность

Обратите внимание, что коммерческие долги исключены из приведенного выше списка. Таким образом, если вы занимаете деньги на имя бизнеса, FDCPA не покроет эти виды долгов.

Некоторые из наиболее важных средств защиты, предоставляемых FDCPA, заключаются в следующем.

Коллекторы не могут:

- Скрыть свою личность (если не пытаться получить вашу контактную информацию)

- Позвонить вам до 8:00 или после 21:00. (в зависимости от вашего часового пояса)

- Раскрыть информацию о вашем долге перед другими

- Обманывать или вводить вас в заблуждение, пытаясь получить деньги, которые вы должны

- Преследовать вас, угрожать вам физической расправой, использовать нецензурную лексику или неоднократно звонить вам, чтобы оказать на вас давление

- Получите дополнительные проценты или комиссионные, если исходный договор или закон штата не позволяют.

- Изъятие средств из вашей зарплаты без судебного постановления

- Позвоните вам на работу, если попросите остановиться

Вы также имеете право на информацию о самой задолженности.Коллектор долга должен указать имя первоначального кредитора и сумму вашей задолженности.

У вас есть 30 дней, чтобы оспорить задолженность, если вы не согласны. Если вы оспариваете долг, коллектор должен приостановить сборы до тех пор, пока он не пришлет вам данные для проверки.

Итог

Благодаря Закону о защите потребительских кредитов и многочисленным законам, содержащимся под ним, вы пользуетесь множеством прав в том, что касается вашей финансовой жизни. И хотя запомнить все эти права невозможно, важно знать их.

CCPA защищает вас каждый раз, когда вы подаете заявку на получение кредита. Эти права продолжают защищать вас после того, как кредитор или эмитент кредитной карты одобрит вашу заявку. В том случае, если вы не можете вернуть деньги, которые вы взяли в долг, как обещали, положения CCPA должны снова защитить вас от несправедливой практики взыскания долгов.

Когда вы знаете свои права, вы лучше подготовлены, чтобы защитить себя и своих близких от плохих актеров. Если вы считаете, что кредитор, кредитор, сборщик долгов или агентство по отчетности потребителей нарушают CCPA (или любую из его многочисленных поправок), вы можете обратиться в Бюро финансовой защиты потребителей или Федеральную торговую комиссию, чтобы подать жалобу.Вы также можете обратиться за советом к адвокату по защите прав потребителей, если вам понадобится дополнительная консультация.

Определение Закона о защите потребительских кредитов

Что такое Закон о защите потребительских кредитов?

Закон о защите потребительских кредитов (CCPA) — это часть федерального законодательства, обеспечивающая защиту потребителей от кредиторов. Принятый в 1968 году закон требует от кредиторов объяснять фактическую стоимость заимствования денег в терминах, понятных потребителю.CCPA включает несколько важных законов, в том числе Закон о правде в сфере кредитования, Закон о справедливой кредитной отчетности и Закон о справедливой практике взыскания долгов.

Более подробное определение

CCPA был первым федеральным законом о защите прав потребителей и содержал несколько законов, регулирующих конкретные аспекты кредитной индустрии. Раздел I закона описывает, как кредиторы объясняют заемщикам условия ссуды. Раздел III содержит федеральные руководящие принципы по увеличению заработной платы. Раздел VI содержит руководящие принципы для агентств кредитной отчетности.

- Закон о правде в кредитовании: Часть первоначального законодательства, Закон о правде в кредитовании защищает потребителей от вводящей в заблуждение рекламы и несправедливых методов выставления счетов. Согласно этому закону, также известному как Раздел I, кредиторы должны предоставить потребителям полную стоимость ссуды, чтобы они могли поискать наиболее подходящий для своего финансового положения ссуду. Закон регулирует, как кредиторы рекламируют свои кредитные продукты, и строго запрещает практику поощрения заемщиков к выбору кредитов, которые приносят пользу кредитору, за счет потребителя.Он дает потребителям право на расторжение договора, что позволяет им в течение трех дней изменить свое мнение о ссуде после подписания документов.

- Раздел III: Раздел III CCPA определяет руководящие принципы для работодателей, у которых есть сотрудники, подлежащие удержанию заработной платы. Он ограничивает размер удержания до 25 процентов дохода работника после вычета обязательного налога на заработную плату и подоходного налога, но позволяет удерживать до 50 процентов заработной платы для выплаты алиментов, налогов и судебных решений о банкротстве.Согласно Разделу III, должник должен иметь постановление суда об установлении удержания заработной платы. Этот раздел также защищает работу сотрудника, поскольку работодатель не может уволить сотрудника с одним погашением долга.

- Закон о честной кредитной отчетности: Закон о справедливой кредитной отчетности регулирует, как агентства кредитной информации используют личную информацию потребителей. Согласно этому закону агентства кредитной информации должны сообщать потребителям, когда организация использует информацию из их файлов для отказа в предоставлении кредита или приема на работу, они должны исправить неточную информацию и сообщить только текущую информацию.Это также дает потребителям право проверять свои файлы и защищать свою личную информацию.

Эти права включают следующее:

- Чтобы знать, какая информация находится в файле потребителя.

- Чтобы попросить кредитный рейтинг.

- Для оспаривания неточной информации.

- Дать согласие до того, как отчитывающееся агентство поделится информацией с работодателем.

- Для ограничения количества предварительно проверенных кредитных предложений, выданных на основании информации в кредитном отчете.

- Требовать возмещения убытков от нарушителей FCRA.

FCRA также определяет меры защиты жертв кражи личных данных и военнослужащих, находящихся на действительной военной службе. Эти меры защиты включают право запрашивать предупреждения о мошенничестве в файлах, которые сообщают кредиторам о потенциальной краже личных данных, право на бесплатную копию всей информации, содержащейся в кредитном файле, а также любых документов, касающихся мошеннических транзакций, и право запрашивать сообщающие агентства, чтобы удалить информацию, связанную с мошенническими транзакциями.

Пример Закона о защите потребительских кредитов

Заемщики видят один из эффектов CCPA каждый раз, когда они подают заявку на получение ссуды. Кредитор должен предоставить им Федеральную правду в заявлении о раскрытии информации о кредитовании, в котором четко указаны годовая процентная ставка по ссуде, финансовые расходы, сумма, профинансированная с помощью ссуды, и общая сумма, которую заемщик уплачивает в конце ссуды.