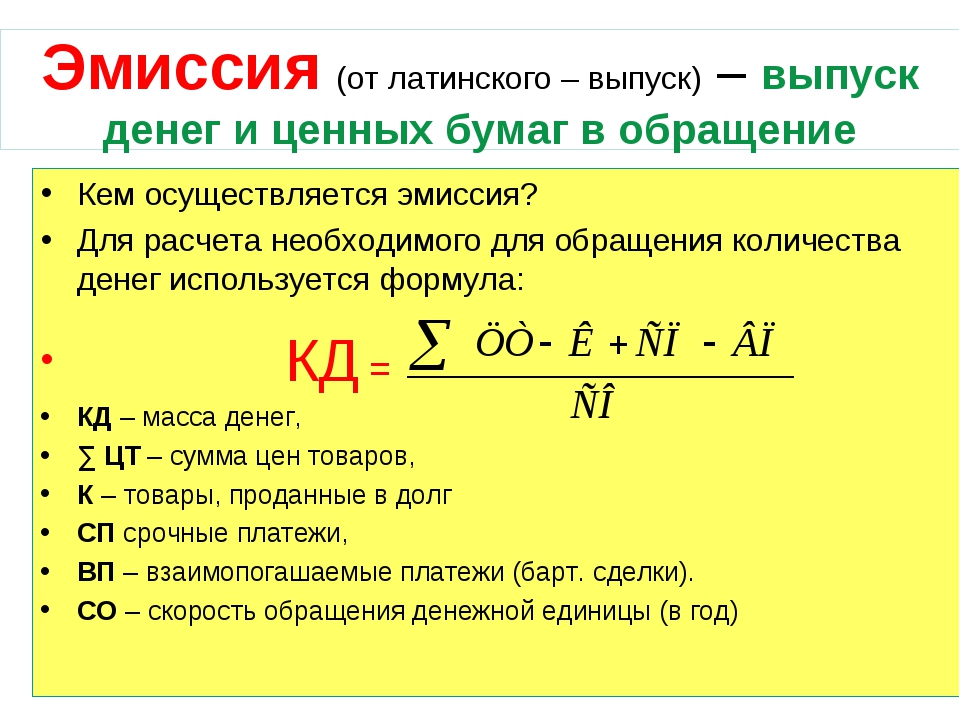

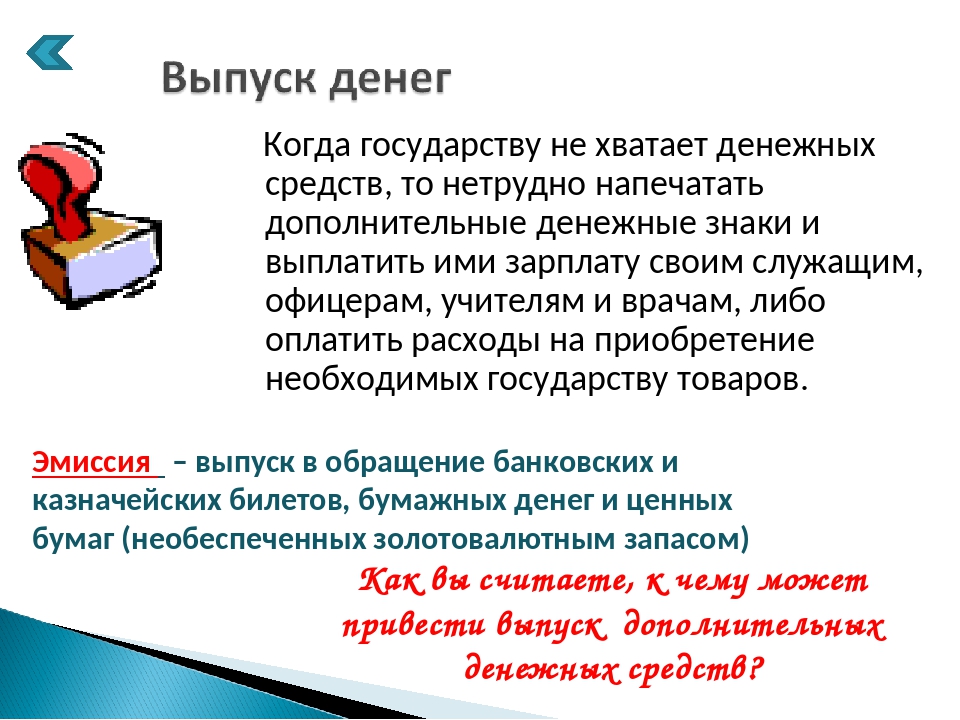

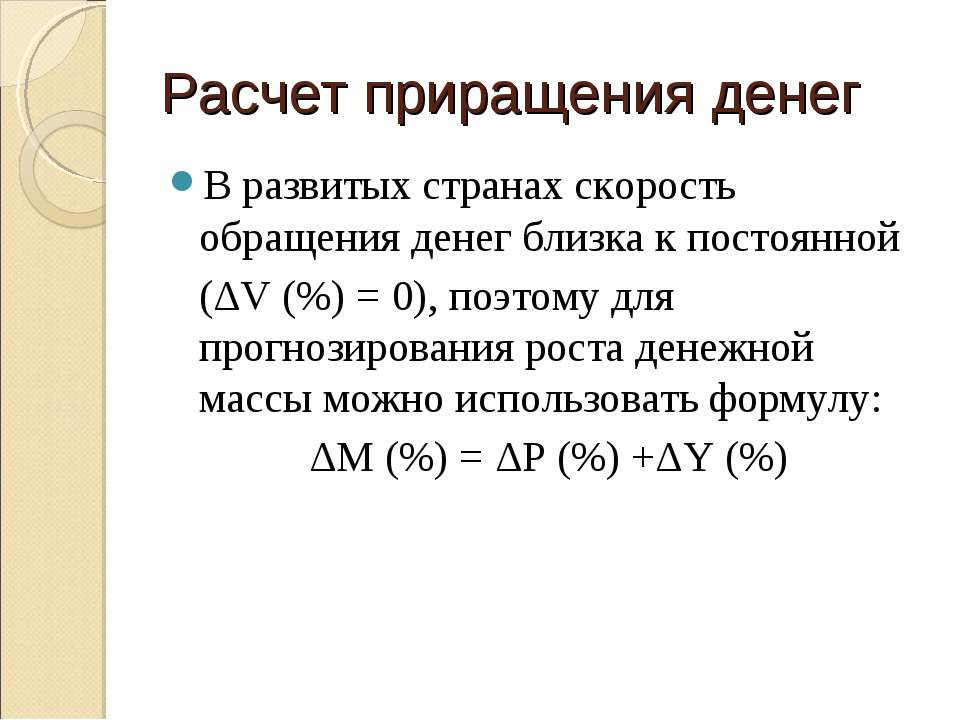

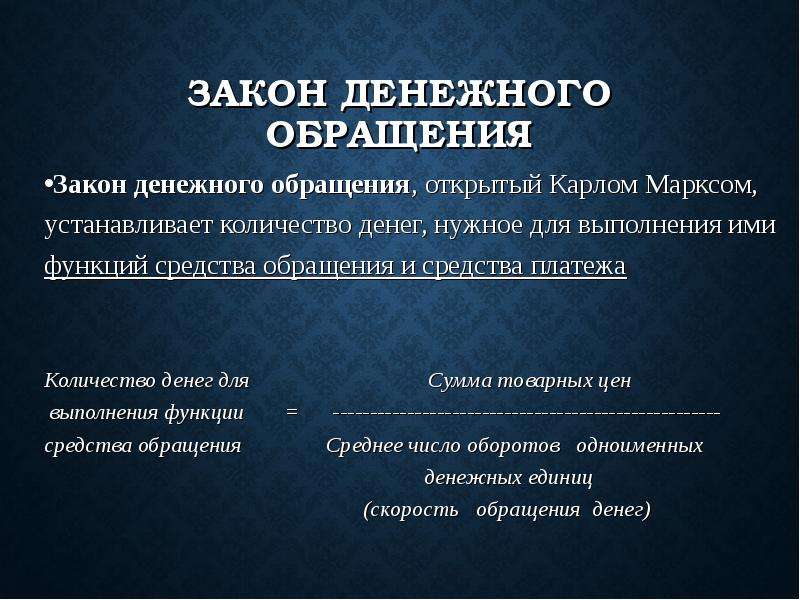

Выпуск в обращение денежных знаков

Деньги: сущность и виды

Определение 1

Деньги – особого рода товар, который является всеобщим эквивалентом для всех прочих товаров

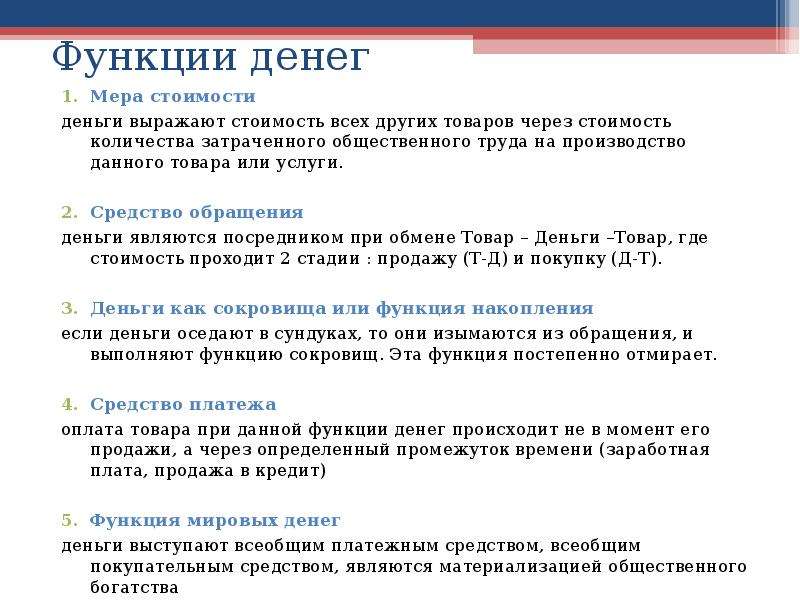

Сама сущность денег определяется выполняемыми ими функциями. Принято различать пять основных функций денег:

- Деньги как мера стоимости

- Деньги как средство обращения

- Деньги как средство накопления

- Деньги как средство платежа

- Функция мировых денег

Деньги можно поделить на несколько видов. Рассмотрим их.

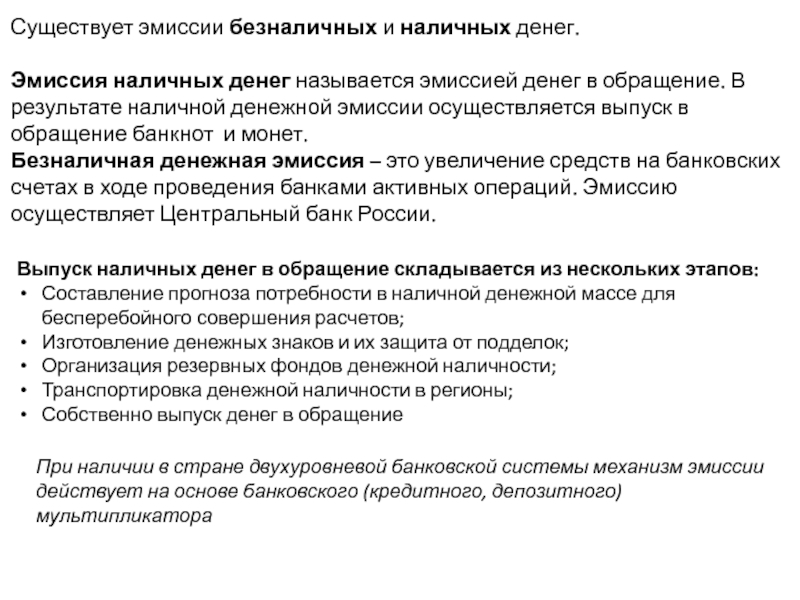

- Наличные деньги – к ним относятся разменные монеты и казначейские билеты и банкноты (банковские билеты). Выпуск наличных денег в обращение (эмиссия) – прерогатива исключительно Центрального Банка России.

- Безналичные деньги – это денежные средства в виде записей на банковских счетах, сюда же можно отнести банковские вклады и депозиты, ценные бумаги.

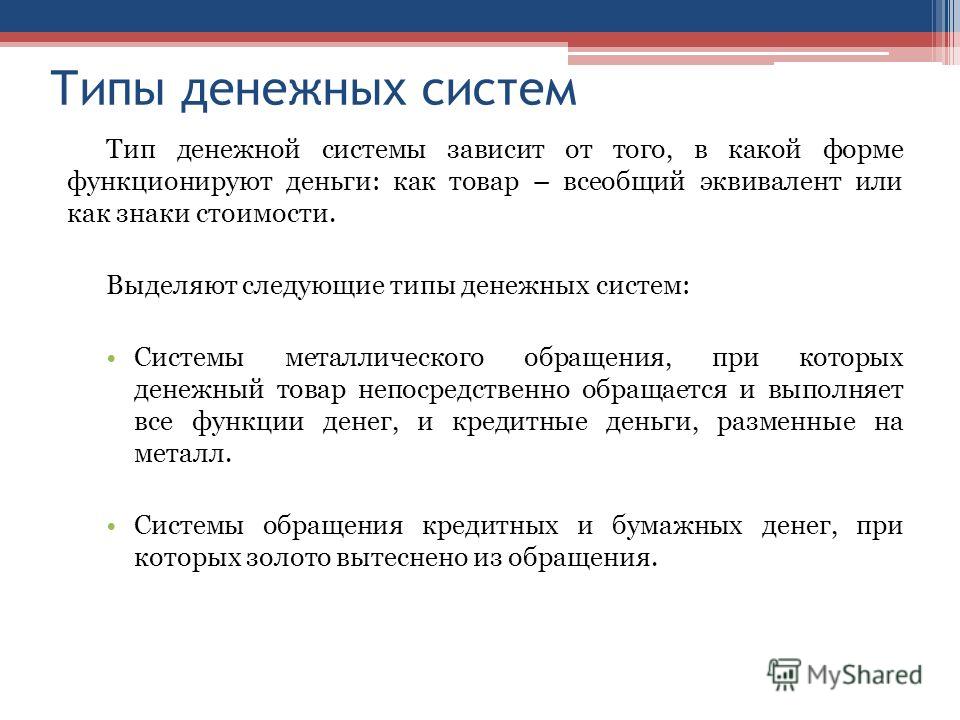

С точки зрения исторического пути и развития деньги можно классифицировать так:

- Товарные (натуральные) деньги

- Обеспеченные деньги

- Фиатные (символические) деньги

- Кредитные деньги

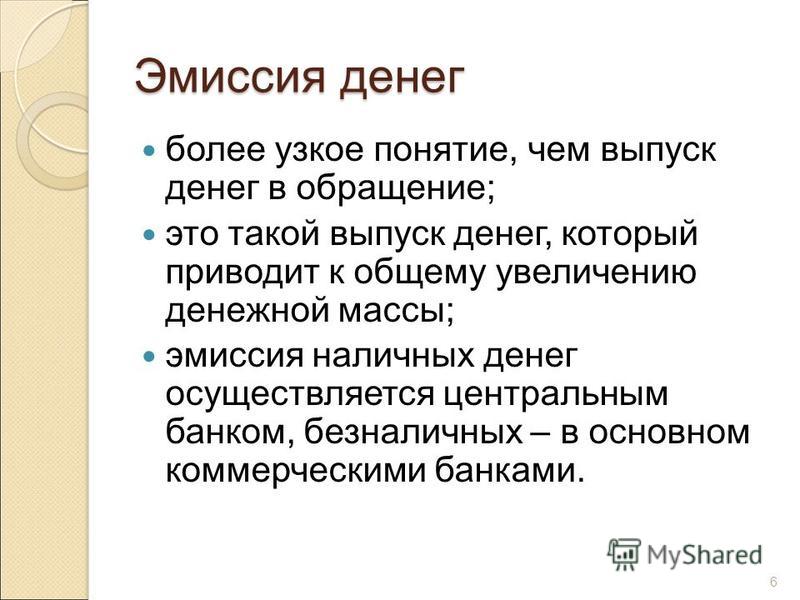

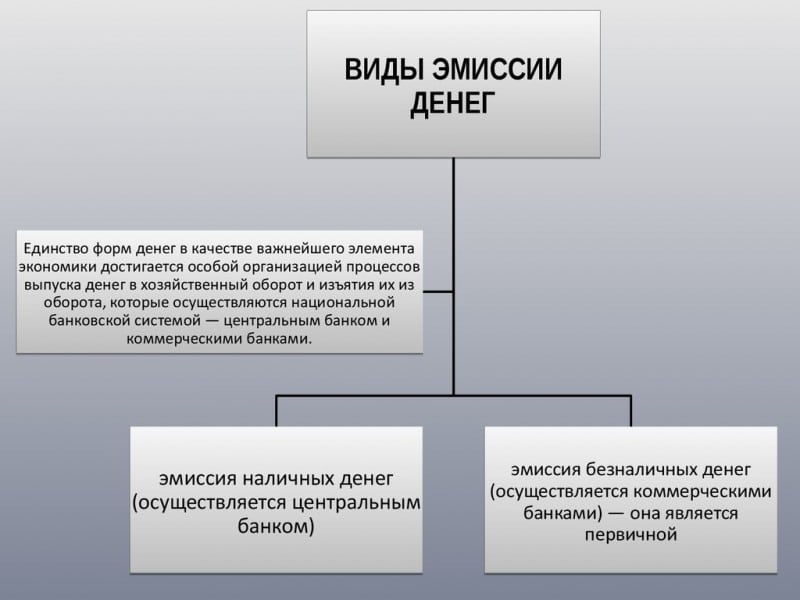

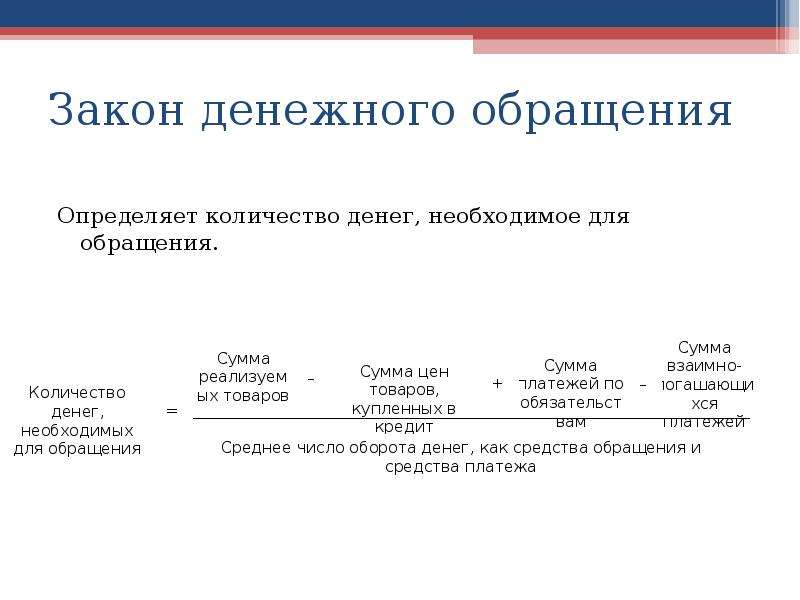

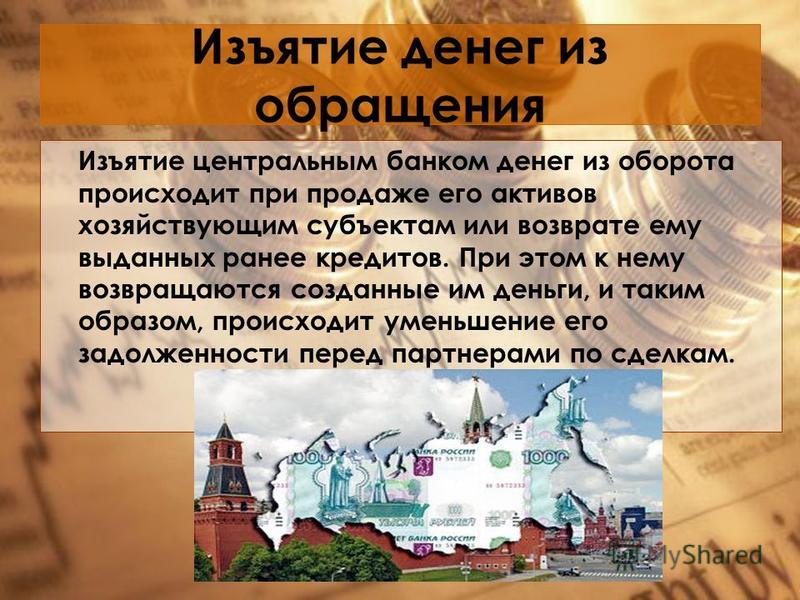

Эмиссия денег

Определение 2

Под денежной эмиссией понимают процесс создания и поступления в денежное обращение разных платежных средств

Непосредственно денежная эмиссия предполагает выпуск в обращение дополнительных денежных знаков, который приведет к общему росту денежной массы в обращении.

Есть ряд факторов, которые обуславливают денежную эмиссию:

- Нарастание товарной массы и рост масштабов производства

- Рост цен из-за спекуляций и неадекватной налоговой политики

- Падение скорости денежного оборота

Влияние подобных факторов приводит к разнородности денежной эмиссии и, соответственно, ведет к разным формам эмиссии денег.

Замечание 1

Если государство адекватно реагирует на изменения динамики денежного оборота, то происходит организованная денежная эмиссия, в обратной ситуации денежная эмиссия принимает характер стихийной, неорганизованной эмиссии.

Различают также депозитную эмиссию, которая представляет собой наращивание Центральным Банком кредитных вливаний через рост кредитования коммерческих банков.

Бюджетный процесс эмиссии денег предполагает нарастание денежной массы, целью которого является покрытие дефицита бюджета и финансирование государственных расходов. Такая эмиссия осуществляется через выпуск государственных ценных бумаг.

Вообще процедура эмиссии денег является законодательно установленной и регулируемой процедурой (эмиссионная система).

Регулирующая функция эмиссии состоит в том, что с ее помощью происходит внесение корректировок в состав и структуру имеющейся денежной массы, она осуществляется для этого исключительно в рамках применения единой денежно-кредитной политики.

Большая часть денежных средств эмитируется путем расширения кредитования коммерческих банков и роста их депозитной базы. Банковская система страны способна как создавать, так и изымать деньги в безналичной форме. Тем самым банки реализуют свойство расширения/сокращения депозитов через рост образуемых свободных резервов или сокращение свободных резервов.

Роль денег в экономике

На современном этапе развития рыночных отношений деньги имеют огромное значение. Без их существования был бы невозможен рыночный обмен. Деньги на рынке выполняют функцию всеобщего эквивалента, поэтому становится возможным обмен одного товара на другой.

Замечание 2

Главное свойство денег – их полная ликвидность.

Особую важность приобретает роль денег на современном этапе становления национальных экономик. Процесс денежного обращения обуславливает весь оборот валового внутреннего продукта, при этом исключительную важность приобретает устойчивость денег.

Если деньги в полной мере выполняют предназначенные им функции, то происходит максимально полное использование производственных мощностей, трудовых и иных ресурсов в рамках отдельно взятой экономики.

выпуск в обращение — это… Что такое выпуск в обращение?

- выпуск в обращение

- publishing

Большой англо-русский и русско-английский словарь.

2001.

- выпуск бумажных денег

- выпуск в свет

Смотреть что такое «выпуск в обращение» в других словарях:

выпуск в обращение — Переход транспортного средства (шасси) или его компонентов от производства к обращению, а в отношении импортируемых транспортных средств (шасси) и их компонентов дата оформления документов, разрешающих их эксплуатацию на территории Российской… … Справочник технического переводчика

Выпуск в обращение транспортного средства — выпуск в обращение оформление документа, разрешающего свободное обращение конкретного транспортного средства (шасси) или конкретной партии компонентов на территории Российской Федерации;.

.. Источник: Постановление Правительства РФ от 10.09.2009 N … Официальная терминология

.. Источник: Постановление Правительства РФ от 10.09.2009 N … Официальная терминологияВыпуск продукции в обращение — выпуск в обращение первичный переход продукции от изготовителя (импортера) к продавцу и (или) потребителю;… Источник: Решение Совета Евразийской экономической комиссии от 20.07.2012 N 59 О принятии технического регламента Таможенного союза О… … Официальная терминология

Обращение ценных бумаг — Ценные бумаги Акция … Википедия

Выпуск ценных бумаг — У этого термина существуют и другие значения, см. Эмиссия. Ценные бумаги … Википедия

ВЫПУСК В СВЕТ ИЛИ ОПУБЛИКОВАНИЕ — (publication) выпуск в обращение экземпляров произведения с согласия автора произведения в количестве, достаточном для удовлетворения разумных потребностей публики, исходя из характера произведения. Выпуск произведения в свет является частным… … Внешнеэкономический толковый словарь

Обращение (ценных бумаг) — Ценные бумаги Акция Обыкновенная Привилегированная Голосующая Вексель … Википедия

Выпуск (ценных бумаг) — У этого термина существуют и другие значения, см.

Эмиссия. Ценные бумаги Акция Обыкновенная … ВикипедияВыпуск Денег В Обращение — См. Эмиссия Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

ВЫПУСК — 1) изготовление и введение в обращение денег и ценных бумаг, то же, что и эмиссия; 2) количество готовой продукции, произведенной в течение определенного времени; 3) ВЫПУСК ДЛЯ ВНУТРЕННЕГО ПОТРЕБЛЕНИЯ … Юридическая энциклопедия

ВЫПУСК — 1) изготовление и введение в обращение денег и ценных бумаг; 2) количество готовой продукции, произведенной в течение определенного времени. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.:… … Экономический словарь

.. Источник: Постановление Правительства РФ от 10.09.2009 N … Официальная терминология

.. Источник: Постановление Правительства РФ от 10.09.2009 N … Официальная терминология Эмиссия. Ценные бумаги Акция Обыкновенная … Википедия

Эмиссия. Ценные бумаги Акция Обыкновенная … ВикипедияЭмиссия, стандарты выпуска ценных бумаг и облигаций, денежная и дополнительная эмиссия акций

Эмиссия это изготовление и выпуск в обращение денег (наличных и безналичных), банковских карт или ценных бумаг, в результате чего увеличивается их общая масса, имеющаяся в обороте.

Содержание

Скрыть

- Денежная эмиссия

- Дополнительная эмиссия акций

- Стандарты эмиссии ценных бумаг

- Эмиссия облигаций

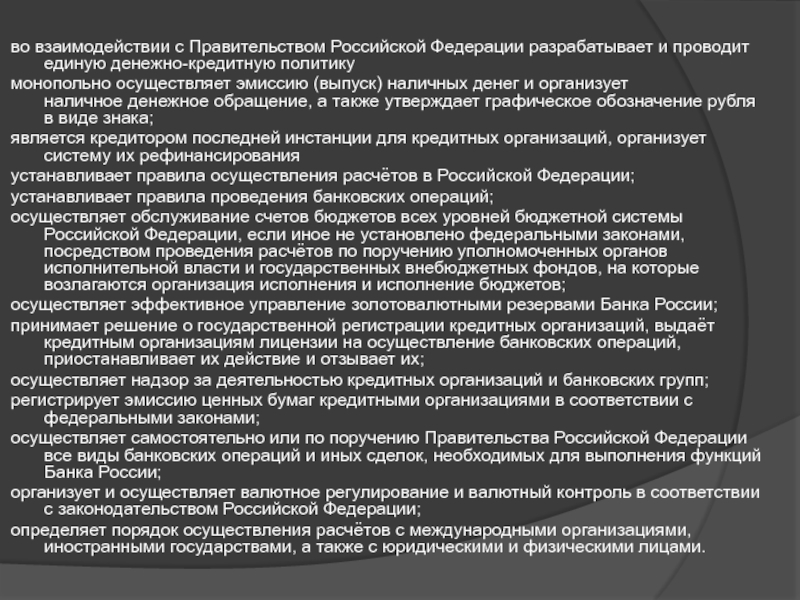

Монопольным правом эмиссии наличных денег обладает Центробанк России. Ее цель — обеспечение экономики платежными средствами. Эмиссию безналичных средств могут осуществлять коммерческие банки с целью удовлетворения дополнительной потребности субъектов рынка в оборотных средствах. Эмиссию ценных бумаг могут осуществлять юридические лица, органы исполнительной власти или местного самоуправления. Ее цель — привлечение дополнительных денежных средств. Эмиссию банковских карт осуществляют коммерческие банки и международные платежные системы с целью расширения клиентской базы.

Денежная эмиссия

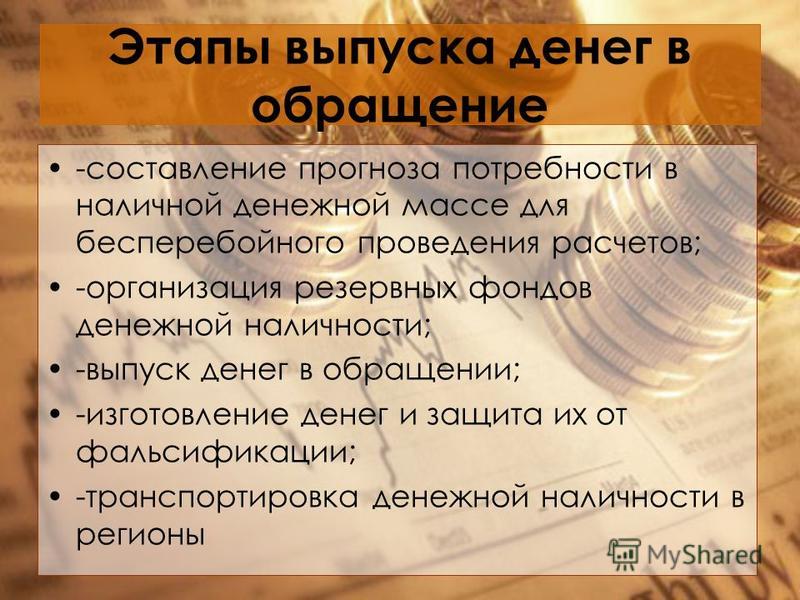

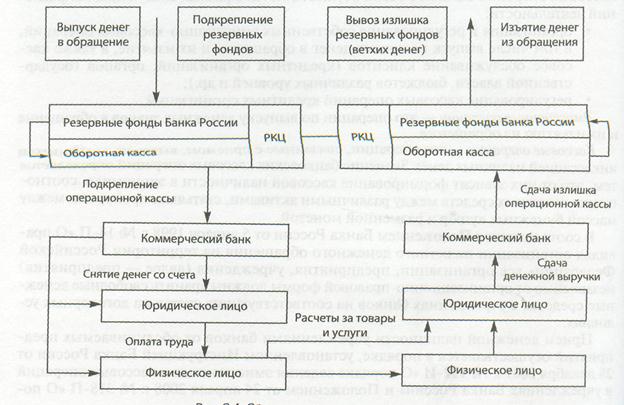

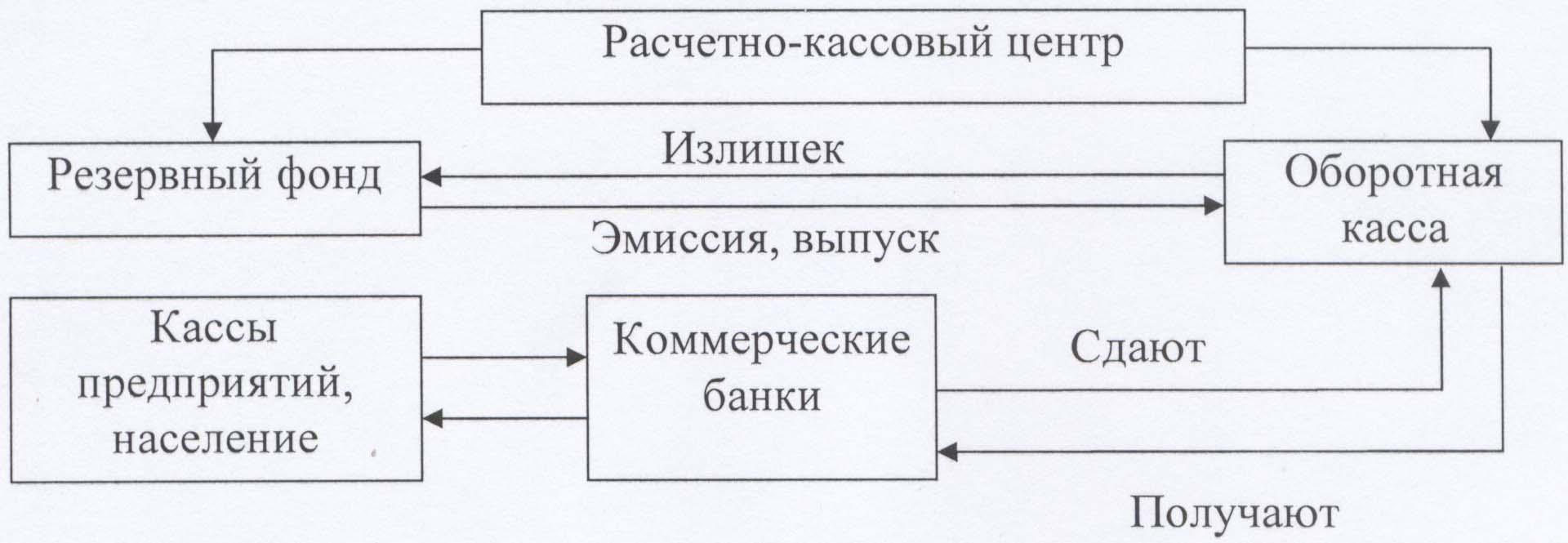

Денежная эмиссия проводится ЦБ РФ через его расчетно-кассовые центры в разных регионах страны. Для этого в РКЦ открываются оборотные кассы и резервные фонды. Чеканка монет и печать банкнот в физическом исполнении производится на специализированных предприятиях — ОАО «Гознак», московском и санкт-петербургском монетных дворах, в специальных типографиях. Существует три формы денежной эмиссии:

Существует три формы денежной эмиссии:

— депозитная — увеличение ЦБ РФ своих кредитных вложений выдачей ссуд, повышающих остатки на счетах;

— бюджетная — выпуск средств на покрытие дефицита государственного бюджета путем приобретения центральным банком государственных ценных бумаг;

— банкнотная эмиссия денег — выпуск банкнот и монет.

Дополнительная эмиссия акций

Дополнительная эмиссия акций производится коммерческими организациями с целью формирования или увеличения уставного капитала, реорганизации акционерного общества, изменения объема прав, предоставленных ранее выпущенными ценными бумагами, пополнения капитала или привлечения инвестиций.

При эмиссии акций выполняется следующий порядок действий:

— принятие решения;

— утверждение решения;

— государственная регистрация выпуска акций;

— размещение акций — передача ценных бумаг владельцам;

— государственная регистрация отчета об итогах выпуска акций.

Стандарты эмиссии ценных бумаг

Стандарты эмиссии ценных бумаг определены в Приказе ФСФР России от 04. 07.2013 N 13-55/пз-н «Об утверждении Стандартов эмиссии ценных бумаг и регистрации проспектов ценных бумаг», а также «Положением о стандартах эмиссии ценных бумаг, порядке государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной регистрации отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг», утвержденным Банком России 11.08.2014 N 428-П.

07.2013 N 13-55/пз-н «Об утверждении Стандартов эмиссии ценных бумаг и регистрации проспектов ценных бумаг», а также «Положением о стандартах эмиссии ценных бумаг, порядке государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной регистрации отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг», утвержденным Банком России 11.08.2014 N 428-П.

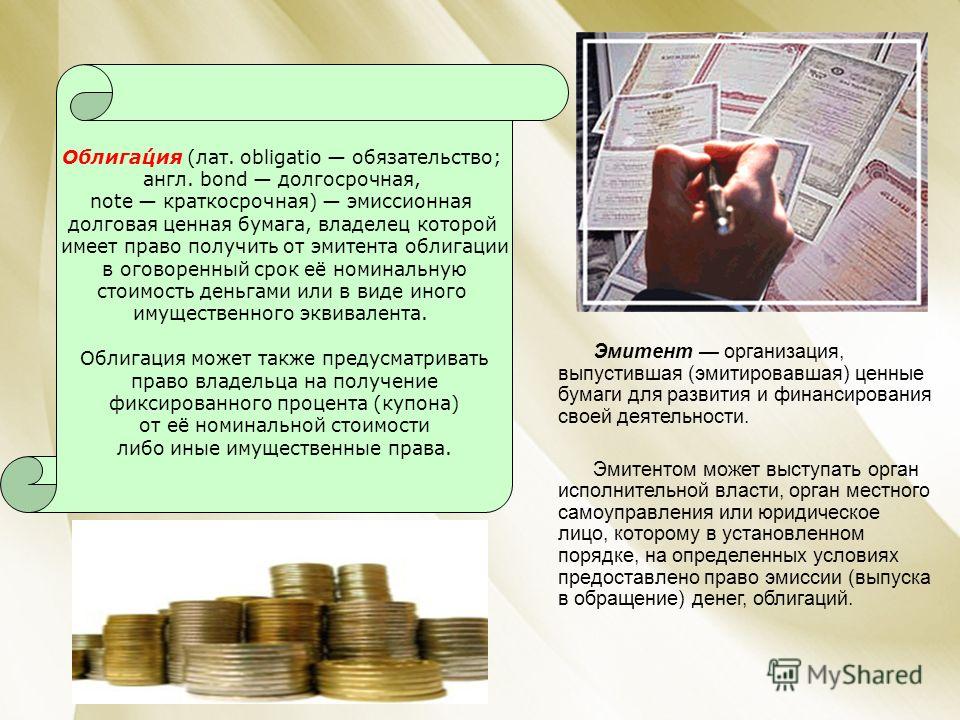

Эмиссия облигаций

Облигация — ценная бумага, дающая своему владельцу право получить от эмитента в оговоренный срок её номинальную стоимость деньгами или в виде имущественного эквивалента. Порядок эмиссии такой же, как при выпуске других ценных бумаг, но при этом должны быть соблюдены следующие условия:

— номинальная стоимость облигаций не должна быть больше номинала уставного капитала акционерного общества;

— эмиссию можно совершать после полной оплаты этого капитала;

— полная эмиссия облигаций без обеспечения может проводиться только через 2 года после регистрации АО и при утверждении к этому моменту 2 годовых балансов общества;

— АО не должно размещать облигации, возможные к конвертации в акции, если их количество меньше количества акций, которые можно приобрести по облигациям.

Совет от Сравни.ру: Планируя выпуск акций или облигаций, руководству акционерного общества стоит обратиться за консультацией к юристам.

Банк России планирует выпускать цифровые рубли

Банк России изучает возможность выпуска цифрового рубля. «Цифровой рубль может стать новой формой денег наряду с наличными и безналичными», – говорится в консультативном докладе ЦБ, размещенном на сайте организации. «Как и безналичные деньги, цифровой рубль делает возможными дистанционные платежи и расчеты онлайн. С другой стороны, как и наличные деньги, цифровой рубль может использоваться в офлайн-режиме – при отсутствии доступа к интернету», – говорится в сообщении регулятора.

Наличные деньги, как все знают, выпускают в виде банкнот с уникальным номером. Безналичные – это записи на счетах в коммерческих банках. Цифровым же рублям присвоят коды, которые будут храниться в специальных электронных кошельках. То есть переход цифрового рубля от одного пользователя к другому будет сопровождаться передачей кодов.

Цифровой рубль, как предполагается, станет доступен всем: гражданам, бизнесу, участникам финансового рынка, государству. И будет выполнять все три базовые функции денег (средство платежа, мера стоимости, средство сбережения). При этом все три формы российской валюты будут абсолютно равноценными: как сейчас 1 наличный рубль эквивалентен 1 безналичному, так и 1 цифровой рубль будет эквивалентен каждому из них. «Экономически ключевая инновация в выпуске цифрового рубля заключается не в новой форме денег, а в расширении прямого доступа экономических агентов к обязательствам Центрального банка», – объясняет зампредседателя Банка России Алексей Заботкин.

«Эмиссию цифрового рубля будет осуществлять Банк России, но количество денег от этого не увеличится», – поясняет руководитель направления Центра макроэкономического анализа и краткосрочного прогнозирования Олег Солнцев. Он отмечает, что сравнивать объявленный Банком России цифровой рубль с криптовалютой некорректно, поскольку существующие сейчас популярные криптовалюты представляют собой децентрализованные деньги, эмиссией которых не занимается какое-то одно конкретное учреждение.

Преимущество цифрового рубля в том, что он сможет сделать платежи быстрее, проще и безопаснее. «Цифровой рубль может стать новым удобным дополнительным средством расчета как для покупателей, так и для продавцов, в том числе на отдаленных, малонаселенных и труднодоступных территориях, где доступ к финансовой инфраструктуре ограничен. Благодаря цифровому рублю возрастет охват населения финансовыми услугами, которые станут доступнее, что в итоге улучшит качество жизни», – отмечают в Банке России. При этом специалисты ЦБ считают, что с созданием цифрового рубля стоит поторопиться – чтобы «ограничить риск перераспределения средств в иностранные цифровые валюты, способствуя макроэкономической и финансовой стабильности».

Как отмечает Солнцев, разработкой национальных цифровых валют заняты сегодня крупнейшие мировые державы – Китай и США. «В трех странах – в Уругвае, на Украине и в Эквадоре – завершены тестирования национальной цифровой валюты, еще в шести, среди которых Китай, Южная Корея и Швеция, реализуются пилотные проекты», – уточняет Заботкин. «Идея внедрения цифрового рубля возникла на фоне зарождающейся конкуренции на рынке цифровых валют, – говорит руководитель рабочей группы Госдумы по оценкам рисков оборота криптовалюты Элина Сидоренко. – До конца 2020 г. на этот рынок полноценно выйдет Китай со своим цифровым юанем. Международный ритейл уже начал работать с этой валютой. Идет разработка цифровых доллара и евро. Если Россия поторопится, то сможет занять весомую долю рынка».

«Идея внедрения цифрового рубля возникла на фоне зарождающейся конкуренции на рынке цифровых валют, – говорит руководитель рабочей группы Госдумы по оценкам рисков оборота криптовалюты Элина Сидоренко. – До конца 2020 г. на этот рынок полноценно выйдет Китай со своим цифровым юанем. Международный ритейл уже начал работать с этой валютой. Идет разработка цифровых доллара и евро. Если Россия поторопится, то сможет занять весомую долю рынка».

Будут ли привлечены к распространению и обслуживанию цифрового рубля банки, пока не ясно. Есть два варианта обращения цифровых денег – одноуровневый и двухуровневый, отмечает Заботкин. В первом варианте граждане и организации могут открывать электронные кошельки для расчетов с цифровой национальной валютой непосредственно в центральном банке, который будет осуществлять расчетно-кассовое обслуживание клиентов напрямую, без участия коммерческих банков. При двухуровневом варианте центробанк выпускает цифровую валюту, а коммерческие банки распространяют ее среди клиентов и осуществляют их обслуживание.

Солнцев считает, что создание цифрового рубля может создать проблемы для банковской системы. «Может быть очень приличный отток денег со счетов и вкладов, так как цифровой рубль удобнее и дешевле для переводов, он так же надежен и ликвиден, как наличные деньги, и так же безопасен, как деньги на карточке. В условиях, когда за переводы банки берут комиссии, а процент по депозитам все ниже и ниже, многие захотят использовать цифровой рубль ЦБ и для переводов, и для хранения», – полагает Солнцев. К тому же цифровые деньги никуда не денутся, даже если банк обанкротится, добавляет он.

Заботкин считает, что бить тревогу из-за этого не стоит: ЦБ в состоянии обеспечить ликвидностью банковскую систему. «Чтобы банки имели возможность прогнозировать необходимые объемы операций с центральным банком и фондировать перетоки денежных средств из одной формы в другую, возможна выработка некоторых условий для конвертации средств со счета в банке в цифровые рубли – аналогично тем правилам, которые сейчас действуют при снятии наличных. Например, предварительное уведомление банка о необходимости снять со счета сумму выше определенного размера», – подчеркивает зампред ЦБ.

Например, предварительное уведомление банка о необходимости снять со счета сумму выше определенного размера», – подчеркивает зампред ЦБ.

Впрочем, отмечается в сообщении ЦБ, «Банк России еще не принял решение о выпуске цифрового рубля». А по мнению Сидоренко, на его разработку уйдет как минимум два года.

Обращение денег в экономике: выпуск, объём, скорость

Деньги являются средством обращения, выполняя в процессе обмена товаров роль посредника. Они обладают всеобщей потребительной стоимостью, являются всеобщим воплощением стоимости и сгустком общественного труда. Являясь всеобщим товаром, они выступают, как категория национальной экономики. Деньги характеризуются ликвидностью, высокой способностью к сбыту, обмен с их помощью значительно облегчается.

Выпуск денег в обращение

В основе денежного обращения лежит товарное производство, и движение наличных денег, которые обслуживают розничный товарооборот. Деньги выступают как средство обращения и платежа и передаются от одних субъектов к другим как оплата за товары, услуги, работы и др. Средством обмена являются: разменная монета, бумажные купюры (казначейские билеты), банкноты. Государство контролирует количество денежной массы, не допуская инфляции.

Средством обмена являются: разменная монета, бумажные купюры (казначейские билеты), банкноты. Государство контролирует количество денежной массы, не допуская инфляции.

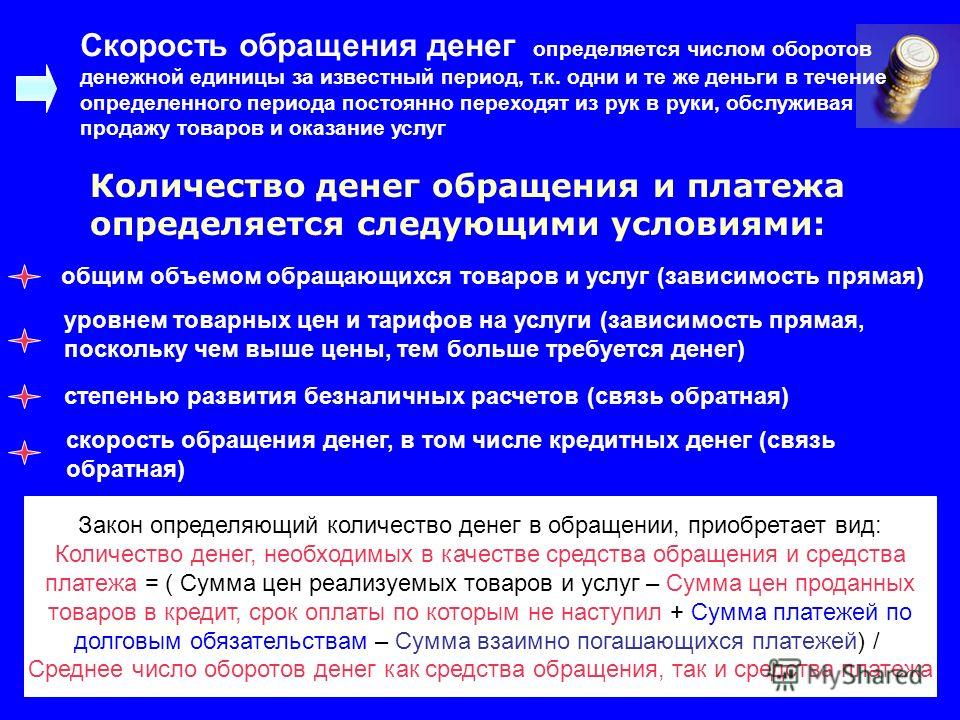

Количество, масса денег в обращении

Для обеспечения нормального функционирования финансового механизма в стране, необходимо поддерживать достаточное количество денежной массы у субъектов денежного обращения для осуществления ими товарообмена и других финансовых операций. В государстве должен быть такой объем денежной массы, чтобы он позволял обеспечить рост национального продукта (ВВП) и не допускал инфляционных процессов. Это требует постоянного государственного регулирования количества денег, находящихся в обращении.

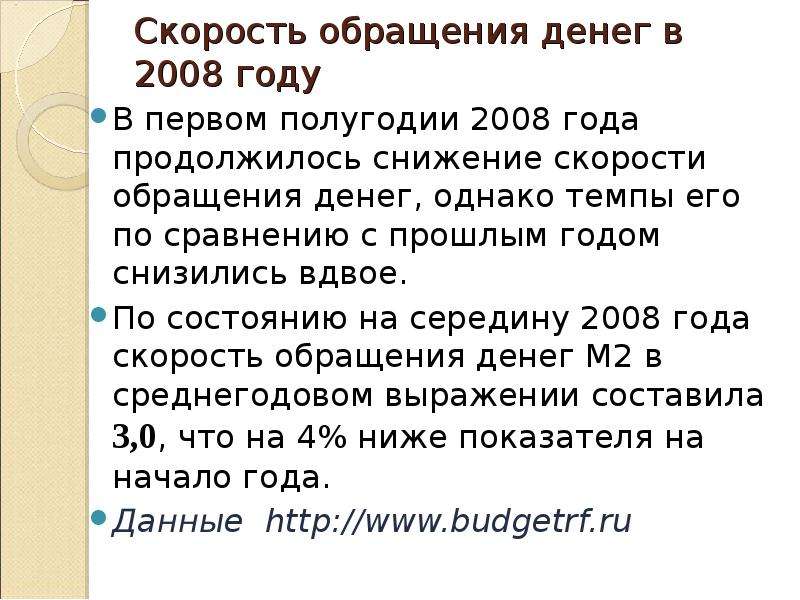

Скорость обращения денег

Скорость обращения денег — это категория, представляющая собой количество оборотов находящихся в обращении денег в течение года. Это соотношение номинального валового национального продукта к объему находящихся в обращении денег. При увеличении роста безналичной и наличной денежной массы, происходит падение курса национальной валюты.

Хотите зарабатывать на акциях? Подпишитесь на Телеграм-бот @birzevikbot — он рассылает биржевые новости, тренды, лекции — рекомендую и новичкам и профи.

В краткосрочном периоде эта категория является величиной постоянной, а в долгосрочном — может незначительно меняться. Скорость обращения денежной массы находится под контролем банковской системы страны, она зависит и от технического обеспечения банковских учреждений, наличия компьютеров и спутниковой связи.

Многие меры государственного влияния способствуют росту или замедлению обращения денег, например протекционизм замедляет (в долгосрочном периоде), понижение ключевой ставки — ускоряет и т.д.

Наличные деньги в обращении

Деньги принимают активное участие в хозяйственном обороте государства, их выпуск в оборот имеет постоянный характер. Безналичные деньги поступают в оборот в виде ссуд, которые предоставляют коммерческие банки своим клиентам. В то же время, наличные поступают в оборот при выдаче банками денег из касс. Клиентам предоставляется возможность как погашения банковских ссуд, так и сдачи наличных денег в кассу.

Клиентам предоставляется возможность как погашения банковских ссуд, так и сдачи наличных денег в кассу.

Обращение бумажных денег — особенности износа, замены

Денежное обращение представляет собой непрерывный процесс. Являясь средством платежа, деньги в процессе использования могут изнашиваться. Центральным банком производится изымание устаревших и пришедших в негодность монет и банкнот, вводя в оборот новые. Обычно в обращении пребывают и старые и новые банкноты. Полная замена денежных знаков происходит в результате денежной реформы.

Автор поста: Alex Hodinar

Частный инвестор с 2006 года (акции, недвижимость). Владелец бизнеса, специалист по интернет маркетингу.

Цифровой динар: Тунис выпустил в обращение электронную валюту | Статьи

Тунис 7 ноября первым в мире запустил цифровую валюту, по результатам использования которой Центробанк страны примет решение о выпуске государственной денежной единицы. Тестовую трансакцию совершили в присутствии главы регулятора республики Мурани Эль Абисси, передает корреспондент «Известий». Виртуальные деньги будут выпускаться на базе российской блокчейн-платформы. Таким образом, Тунис пытается развить безналичные платежи. Также в будущем планируется осуществлять межстрановые расчеты с использованием виртуальных денег, минуя доллар. Для России же выпуск цифровых валют на базе ее платформы — это экспорт услуг, который правительство должно повысить до $100 млрд к концу 2024 года.

Виртуальные деньги будут выпускаться на базе российской блокчейн-платформы. Таким образом, Тунис пытается развить безналичные платежи. Также в будущем планируется осуществлять межстрановые расчеты с использованием виртуальных денег, минуя доллар. Для России же выпуск цифровых валют на базе ее платформы — это экспорт услуг, который правительство должно повысить до $100 млрд к концу 2024 года.

Цифровые деньги Туниса — не криптовалюта, а CBDC (Central Bank Digital Currency), пояснил Александр Бородич, основатель российской блокчейн-платформы Universa, на базе которой выпускается новое средство платежей. Виртуальная валюта обеспечена реальными банкнотами.

С 7 ноября на территории Туниса появятся 2 тыс. киосков, в которых граждане смогут пополнить свой цифровой кошелек. На первоначальном этапе они будут производить оплату через браузер в смартфоне, позднее появится мобильное приложение. Отправить цифровые деньги или совершить покупку можно будет, отсканировав QR-код. Эту операцию участники презентации системы проделали в присутствии главы ЦБ Туниса: они переслали друг другу один динар (денежная единица этой страны).

Фото: TASS/YAY

За счет цифровой валюты Тунис планирует сэкономить на производстве бумажных денег: их больше не нужно будет изымать из оборота и уничтожать, когда они устареют, а также постоянно усложнять защиту от подделок.

Правительство страны с помощью электронных денег рассчитывает также увеличить собираемость налогов и популяризировать безналичные платежи среди населения. Сейчас в Тунисе оплата картами не развита, поскольку комиссия за эквайринг систем Visa и MastrerCard составляет 5–6%. Universa планирует брать гораздо более скромную плату — 1%, сказал Александр Бородич.

Цифровыми деньгами будут расплачиваться друг с другом компании и банки Туниса. Предполагается, что именно финансовые организации должны стимулировать население к переходу на цифровые расчеты с помощью различных маркетинговых предложений.

Также выпуск цифровой валюты позволит полностью отслеживать движение денег внутри страны. Сейчас ни один ЦБ мира не может пронаблюдать за жизненным циклом банкноты после ее выдачи в банкомате и до повторного попадания в аппарат, который считывает номер. Таким образом, в Тунисе намереваются побороть теневой сектор.

Таким образом, в Тунисе намереваются побороть теневой сектор.

Директор цифрового департамента Международного валютного фонда Эрве Турп, присутствовавший на запуске тунисской цифровой валюты, заявил, что эмиссия виртуальных денег станет хорошей альтернативой бумажным банкнотам и поможет сократить их оборот во всем мире. По его словам, в некоторых странах до сих пор деньги в больших объемах транспортируют, например, на лодках.

Глава ЦБ РФ Эльвира Набиуллина ранее заявила, что регулятор будет следить за странами, выпускающими цифровые валюты, и только после этого примет решение о закреплении этого финансового инструмента в российском законодательстве.

Центральный банк Туниса

Фото: TASS/ZUMA

После появления виртуальных денег в других государствах получится осуществлять с их помощью межстрановые расчеты, минуя доллар. Помимо Туниса, в ближайшее время это рассчитывают сделать Алжир, Марокко и Мавритания. Также планы выпустить цифровую валюту есть у Китая, Турции и Бразилии, рассказал Александр Бородич. В США должна появиться виртуальная валюта Facebook под названием Libra. Но несмотря на то что изначально основатель социальной сети Марк Цукерберг заручился поддержкой американского регулятора, к проекту всё же появились вопросы.

Также планы выпустить цифровую валюту есть у Китая, Турции и Бразилии, рассказал Александр Бородич. В США должна появиться виртуальная валюта Facebook под названием Libra. Но несмотря на то что изначально основатель социальной сети Марк Цукерберг заручился поддержкой американского регулятора, к проекту всё же появились вопросы.

Для РФ выпуск тунисской цифровой валюты на базе российского блокчейна выгоден тем, что она таким образом наращивает экспорт своих услуг. По поручению президента Владимира Путина, правительство должно повысить его объем до $100 млрд к концу 2024 года.

ЧИТАЙТЕ ТАКЖЕ

Центробанки задумываются о создании новых валют

21 октября — Dow Jones. О внедрении новой разновидности денег – цифровых валют – сегодня подумывают центральные банки по всему миру.

Китай оказался в авангарде этого тренда, заявив в апреле о намерении запустить в ряде крупных городов пилотный проект по созданию национальной системы электронных платежей, схожей по характеристикам с биткоином и другими частными криптовалютами.

Даже Федеральная резервная система США, представители которой много лет утверждали, что не планируют создавать цифровую валюту, теперь собирается разработать и протестировать ее гипотетический прототип. В понедельник председатель ФРС Джером Пауэлл предупредил, что прежде чем центральный банк сможет принять решение о запуске цифрового доллара, нужно будет проделать «очень много работы».

Вот все, что нужно об этом знать:

Почему центральные банки задумались о цифровых валютах?

Пандемия ускорила тенденцию отказа от использования денежных купюр в большинстве развитых экономик. Их вытесняют альтернативные методы платежа и частные криптовалюты.

Центральные банки изучают возможности по созданию цифровых версий наличных денег, которые будут пользоваться доверием, будут удобны в использовании и широко доступны для осуществления и получения платежей. Цифровые валюты могут упростить, удешевить и ускорить обращение денег.

Если другие страны начнут выпускать собственные цифровые валюты или частные криптовалюты обретут широкую популярность, это может сказаться на использовании традиционных видов денег, выпускаемых центральными банками, угрожая их способности проводить денежно-кредитную политику.

Какие цифровые валюты уже доступны?

Биткоин считается цифровой валютой, но он совершенно не похож на деньги, которые у вас в кошельке. Это компьютерная программа, которая позволяет двум пользователям в любых точках мира за несколько минут обменяться ценностями.

В отличие от традиционных денег, биткоин и другие криптовалюты, не эмитируются государствами или центральными банками. Одно из их отличительных качеств заключается в том, что они свободны от регулирования и централизованного надзора.

Частные лица и компании используют мощные специализированные компьютеры для решения вычислительных головоломок и «извлечения» или «добычи» новых биткоинов. Пользователи этой валюты подтверждают транзакции в вечном и неизменном журнале, который является общедоступным и в любое время может быть просмотрен и проанализирован любым лицом.

Пользователи этой валюты подтверждают транзакции в вечном и неизменном журнале, который является общедоступным и в любое время может быть просмотрен и проанализирован любым лицом.

Ни один из ведущих центральных банков пока собственной цифровой валюты не внедрил.

Почему биткоин не стал популярным средством платежа?

Большинство компаний, занятых в сфере розничной торговли, не разрешают использование криптовалюты в обычных транзакциях (таких, например, как покупка продовольствия) ввиду отсутствия гарантий того, что биткоин впоследствии можно будет с легкостью обменять на более традиционные деньги по предсказуемой цене.

Покупатели и продавцы тоже не приняли биткоин в качестве платежного инструмента из-за высокой волатильности его курса. Сейчас биткоин стоит около 12175 долларов. Между тем, по данным CoinDesk, в течение года его цена колебалась от 4945 до 12399 долларов.

Кроме того, у биткоина сложилась плохая репутация, связанная с окружающей его анонимностью. Загрузить необходимое программное обеспечение может любой человек, имеющий компьютер и доступ в интернет. В отличие от банковского счета, создание счета криптовалюты не требует предоставления какой-либо идентифицирующей информации. Это усложняет для властей задачу выявления, отслеживания и наказания недобросовестных лиц, действующих с использованием криптовалюты.

Загрузить необходимое программное обеспечение может любой человек, имеющий компьютер и доступ в интернет. В отличие от банковского счета, создание счета криптовалюты не требует предоставления какой-либо идентифицирующей информации. Это усложняет для властей задачу выявления, отслеживания и наказания недобросовестных лиц, действующих с использованием криптовалюты.

Цифровые валюты, имеющие поддержку центральных банков, вероятно, будут более приемлемыми для розничной торговли и населения, нежели биткоин, говорит экономист ING Bank Карло Кокуццо.

Для чего используется биткоин?

Большинство пользователей рассматривают биткоин не как деньги для осуществления платежей или обмена на ценности, а как финансовый актив. Они делают ставки на рост его цены по причине ограниченности предложения биткоина при том, что лежащая в его основе технология блокчейн допускает подключение к системе новых пользователей.

Почему центральные банки интересуются новыми электронными платежными системами?

Традиционные американские банки слишком медленно внедряют приложения и программное обеспечение для обслуживания межличностных платежей, например, когда нужно разделить счет за обед или когда вы хотите заплатить за чей-то кофе.

Это объясняет популярность таких приложений как Venmo, разработанное PayPal Holdings Inc. Приложение позволяет безопасно перемещать деньги между банковскими счетами при наличии на них достаточных средств для удовлетворения требования. За такие транзакции обычно взымается сбор, а на перевод средств может потребоваться несколько дней.

Большинство финансовых транзакций – будь то оплата по кредитной карте, перевод денег родственнику или осуществление покупки в интернете – предполагает провод платежей через множество разрозненных систем.

В качестве посредников выступают компании, занимающиеся обработкой платежей, такие как PayPal или Stripe Inc., а также сети платежных карт, принадлежащие Visa Inc. или Mastercard Inc. В конечном итоге платежи поступают в банки, где их сортируют и регистрируют, обычно взымая за это сбор за услуги с продавца.

Как следствие, чтобы деньги попали с одного счета на другой, может потребоваться два-три дня.

Почему платежи станут быстрее и дешевле?

Некоторые из рассматриваемых проектов предполагают, что центральные банки смогут эмитировать цифровые валюты путем их прямого зачисления на онлайновые счета пользователей без участия банков и других посредников.

Американцы, например, могли бы открывать счета для расчетов с использованием цифрового доллара, непосредственно в ФРС, что упростит весь процесс и снизит стоимость промежуточных платежей.

В этом году наличие подобной системы могло бы помочь правительству ускорить рассылку денежных пособий американским домохозяйствам или помощи малому бизнесу.

Какие еще преимущества дают цифровые валюты?

Цифровые валюты могут дать центральным банкам больше информации относительно движения денежных средств в экономике. Широкое применение электронных платежных систем поможет правоохранительным органам пресекать отмывание преступных доходов и финансирование терроризма.

При помощи этого нового вида денег люди, не имеющие банковских счетов, смогут получить доступ к более широкому спектру финансовых услуг. Сотни миллионов жителей бедных стран сегодня совершенно не охвачены современной финансовой системой, и их включение в нее является важнейшей задачей для центральных банков развивающегося мира.

Цифровые валюты центральных банков могут способствовать повышению эффективности денежно-кредитной политики, позволяя центральным банкам менять процентные ставки прямо на счетах, используемых для соответствующего продукта, минуя финансовые рынки.

В чем заключаются риски?

Одна из ключевых задач, которую пытаются решить центральные банки, связана с предотвращением дестабилизации экономики и финансовых рынков.

Если новая структура, созданная для обслуживания цифровых валют, позволит американцам держать накопительные и расчетные счета в ФРС, то коммерческие банки лишатся розничных депозитов, которые являются их наиболее стабильным источником финансирования. Учитывая это обстоятельство, центральные банки говорят о введении ограничений для цифровых валют, например, путем определения максимального количества денег, которые можно будет хранить на счету в центральном банке.

Учитывая это обстоятельство, центральные банки говорят о введении ограничений для цифровых валют, например, путем определения максимального количества денег, которые можно будет хранить на счету в центральном банке.

Существует также растущая обеспокоенность вопросами защиты частной жизни и недопущения цифровой слежки (правительство будет иметь возможность отслеживать платежи, осуществляемые с использованием новых валют). Кроме того, существуют опасения в том, что центральные банки смогут вводить отрицательные процентные ставки для депозитов обычных людей.

Председатель ФРС Пауэлл сказал в понедельник, что центральному банку также надо учитывать угрозу хакерских атак, фальсификации и мошенничества, а также последствий внедрения цифровой валюты для денежно-кредитной политики и финансовой стабильности.

«Мы убеждены, что сделать это правильно гораздо важнее, чем сделать это первыми», — отметил он.

Автор Caitlin Ostroff, перевод ПРАЙМ

Dow Jones Newswires, ПРАЙМ

Источник

Топ-6 финансовых проблем, убивающих брак

Споры о деньгах мешают многим бракам. Если учесть, что около трети взрослых с партнерами сообщают, что деньги являются большим источником конфликтов в их отношениях, неудивительно, что финансовые проблемы являются основной причиной развода. Возможно, вы не знаете, что проблемы может начаться даже до того, как вы скажете: «Да».

Если учесть, что около трети взрослых с партнерами сообщают, что деньги являются большим источником конфликтов в их отношениях, неудивительно, что финансовые проблемы являются основной причиной развода. Возможно, вы не знаете, что проблемы может начаться даже до того, как вы скажете: «Да».

Чтобы помочь проложить путь к улучшению семейных финансов и отношений, вот список наиболее распространенных финансовых проблем, с которыми сталкиваются супружеские пары.

Ключевые выводы

- Если вы привержены отношениям, вы и ваш партнер обязаны спокойно и откровенно поговорить о финансах, привычках, целях и тревогах друг друга.

- Здесь нужно будет сдерживать эго, беспокойство по поводу контроля и представления о супружеских ролях. Работая вместе, пары могут добиться большего, чем одиночки.

- Если долг является проблемой, пары могут использовать различные инструменты и стратегии, чтобы начать выплачивать долги и получить лучшую финансовую основу.

- Наличие детей меняет все; В идеале пары должны сообщить о своих ожиданиях и идеях о том, как их воспитывать и платить за них задолго до их рождения.

- Пары, которым сложно говорить о деньгах, могут обратиться за помощью к финансовому консультанту или специалисту по планированию за объективным советом.

1. Что мое, твое, наше

Иногда, когда каждый из супругов работает и не может договориться о финансовых вопросах или найти время, чтобы поговорить о них, они решают разделить счета пополам или распределить их другим справедливым и равноправным образом.После покрытия счетов каждый супруг может тратить оставшуюся сумму по своему усмотрению. Это звучит как разумный план, но этот процесс часто вызывает недовольство отдельными сделанными покупками. Он также разделяет покупательную способность, устраняя большую часть финансовой ценности брака, а также способность планировать долгосрочные цели, такие как покупка дома или обеспечение выхода на пенсию. И это может привести к такому разрушающему отношения поведению, как финансовая неверность, когда один из супругов скрывает деньги от другого.

И это может привести к такому разрушающему отношения поведению, как финансовая неверность, когда один из супругов скрывает деньги от другого.

Разделение законопроектов также отодвигает на второй план любое планирование и достижение консенсуса в отношении того, как будет справляться финансовое бремя, если один из супругов потеряет работу; решает сократить часы работы или снизить зарплату, чтобы попробовать себя в новой карьере; покидает рабочую силу, чтобы воспитывать детей, возвращаться в школу или заботиться о родителях; или если есть какая-то другая ситуация, в которой одному партнеру, возможно, придется нести другого. Пары обязаны обсудить такие непредвиденные обстоятельства задолго до того, как они произойдут.

2. Долг

От школьных ссуд до автокредитов, кредитных карт до азартных игр — большинство людей приходят к алтарю с финансовым багажом. Если у одного партнера больше долгов, чем у другого, или если один партнер свободен от долгов, могут вспыхнуть искры, когда возникнут дискуссии о доходах, расходах и обслуживании долга.

Люди в таких ситуациях могут утешиться, зная, что долги, связанные с браком, остаются у человека, который их понес, а не на супруга.Это не повредит кредитному рейтингу, который связан с номерами социального страхования и отслеживается индивидуально. При этом в большинстве штатов (тех, которые действуют в соответствии с так называемым общим правом) долги, возникшие после брака (совместно), принадлежат обоим супругам. Долги, понесенные на индивидуальном уровне, по-прежнему остаются причитающимися ему, за исключением ухода за детьми, жилья и продуктов питания, которые, несмотря ни на что, являются совместной задолженностью.

Обратите внимание, что есть девять штатов, в которых все имущество (и долги) делятся после брака, независимо от статуса индивидуального или совместного счета.Это: Аризона, Калифорния, Невада, Айдахо, Вашингтон, Нью-Мексико, Техас, Луизиана и Висконсин. В этих штатах вы не несете ответственности по большей части долга вашего супруга, который был понесен до брака, но любой долг, возникший после свадьбы, автоматически распределяется — даже при индивидуальном обращении.

3. Личность

Личность может играть большую роль в дискуссиях и привычках по поводу денег. Даже если у обоих партнеров нет долгов, извечный конфликт между спонсорами и вкладчиками может иметь разный характер.Важно знать, какова ваша денежная личность, а также личность вашего партнера, и открыто обсуждать эти различия.

Вкратце, некоторые люди являются естественными вкладчиками, которых можно рассматривать как скупердяев и не склонных к риску, некоторые — большие тратящие средства и любят делать заявления, а третьи получают удовольствие от покупок и покупок. Другие накапливают долги — часто бездумно, — в то время как некоторые являются естественными инвесторами, откладывающими получение удовлетворения ради будущей самодостаточности. Многие из нас могут отображать более одной из этих характеристик в определенное время, но обычно возвращаются к одному основному типу.Какой бы профиль ни был у вас и вашего супруга, лучше всего распознавать вредные привычки, бороться с ними и смягчать их.

Проблемы с деньгами, убивающими брак,

4. Power Play

Властные игры часто происходят в одном из этих четырех сценариев: когда один партнер имеет оплачиваемую работу, а другой нет; когда оба партнера хотели бы работать, но один безработный; когда один из супругов зарабатывает значительно больше, чем другой; или когда один партнер происходит из семьи, у которой есть деньги, а у другого нет.Когда такие ситуации присутствуют, тот, кто зарабатывает деньги (или тот, кто зарабатывает или имеет больше всего денег) часто хочет диктовать приоритеты в расходах пары. Хотя у этой идеи может быть какое-то обоснование, все же важно, чтобы оба партнера сотрудничали как одна команда. Имейте в виду, что, хотя совместный счет обеспечивает большую прозрачность и доступ, он сам по себе не является решением проблемы несбалансированной динамики власти / денег в браке.

5. Детский

Иметь или не иметь? Обычно это первый вопрос.По данным Министерства сельского хозяйства США, в настоящее время воспитание ребенка до 18 лет стоит в среднем 233 610 долларов. (Если учесть прогнозируемые расходы на инфляцию, стоимость вырастет до 284 570 долларов.) Еда, одежда, жилье, маленькая лига, балет, дизайнерские джинсы, выпускные платья, пикапы и колледж — все это часть длинного списка детей. сопутствующие расходы. Сюда не входят расходы на потомство, которое уже покинуло гнездо. Это при условии, что ваши дети выйдут из гнезда. Некоторые дети никогда этого не делают.

(Если учесть прогнозируемые расходы на инфляцию, стоимость вырастет до 284 570 долларов.) Еда, одежда, жилье, маленькая лига, балет, дизайнерские джинсы, выпускные платья, пикапы и колледж — все это часть длинного списка детей. сопутствующие расходы. Сюда не входят расходы на потомство, которое уже покинуло гнездо. Это при условии, что ваши дети выйдут из гнезда. Некоторые дети никогда этого не делают.

Конечно, рождение детей — это не только цена.Если один из партнеров сокращает свое рабочее время, работает из дома или уходит из карьеры, чтобы растить детей, парам следует подумать о том, как это меняет динамику брака, предположения о выходе на пенсию, образ жизни и многое другое.

233 610 долл. США

Стоимость воспитания ребенка до 18 лет в США.

6. Расширенная семья

Совместное управление финансами и уважение целей, потребностей и ожиданий супруга в отношении расширенной семьи могут быть особенно сложными.

Взять, к примеру, ее маму — она хочет провести отпуск в Вегасе. Его родителям нужна новая машина. Ее непослушный брат не может платить за аренду. Муж его сестры потерял работу. Теперь один из супругов выписывает чек, а другой хочет знать, почему эти деньги не были использованы для удовлетворения потребностей дома или для финансирования отпуска для «нас».

Его родителям нужна новая машина. Ее непослушный брат не может платить за аренду. Муж его сестры потерял работу. Теперь один из супругов выписывает чек, а другой хочет знать, почему эти деньги не были использованы для удовлетворения потребностей дома или для финансирования отпуска для «нас».

Это работает и в обратном направлении. Его мама заплатит, чтобы отвезти его домой на каникулы. Ее мама профинансирует новую машину, так как она водит Honda, а не Lexus. Ее мама покупает внукам экстравагантные подарки, а его мама не может себе позволить тратить такие деньги.Семейные радости часто доходят до вашего кошелька (простите за сарказм).

Как решать денежные вопросы в браке

Если вы дочитали до этого места, вы, вероятно, не будете удивлены тем, что лучший способ справиться с такими факторами семейного стресса — это общение и честность в выражении ожиданий, надежд, целей и тревог. Пары также должны проявлять сочувствие, иметь зрелость, чтобы сдерживать свое эго, и отказаться от любой склонности к контролю. Да, это легче сказать, чем сделать.И нет, серебряной пули нет. Некоторые люди могут никогда не понять это правильно; это не означает, что они плохие или они не могут добиться определенного успеха, используя определенные инструменты и методы для устранения симптомов.

Да, это легче сказать, чем сделать.И нет, серебряной пули нет. Некоторые люди могут никогда не понять это правильно; это не означает, что они плохие или они не могут добиться определенного успеха, используя определенные инструменты и методы для устранения симптомов.

Сделка с долгом

Для многих пар решение проблемы долга часто является первым вопросом на повестке дня. Знание того, во что вы собираетесь ввязываться, может помочь вам решить, как с этим бороться. Учитывая этот факт, оба партнера должны провести честное, непредвзятое обсуждение возможных плохих расходов или финансовых привычек, которые следует решать и избегать.Пары также должны вести учет долгов и применять одну из нескольких распространенных стратегий выплаты, например, сначала выплатить долг с более высокими процентами или сначала выплатить самые маленькие ссуды (также известный как метод снежного кома долга).

Подписать брачный (или пост-брачный) договор

Если вы просто не можете прийти к соглашению, но ваше сердце не позволяет вам уйти, вы можете заключить брачный договор. Просто имейте в виду, что одному партнеру этот брачный договор может показаться оскорбительным. Лучше всего сначала поговорить о финансовых тревогах, которые заставляют одного партнера думать, что брачный договор — лучшее решение.Например, если это второй брак для обоих партнеров, у них могут быть финансовые активы, которые они хотят передать своим детям.

Просто имейте в виду, что одному партнеру этот брачный договор может показаться оскорбительным. Лучше всего сначала поговорить о финансовых тревогах, которые заставляют одного партнера думать, что брачный договор — лучшее решение.Например, если это второй брак для обоих партнеров, у них могут быть финансовые активы, которые они хотят передать своим детям.

Если вы уже сказали «Да» и хотите больше, чем клятвы, чтобы защитить себя, вы можете заключить безболезненное послеродовое соглашение (или брачный контракт). Этот брачный контракт может подчеркнуть вашу любовь друг к другу, хотя его сложно продать и подорвать семейное доверие, если не использовать его по назначению или правильно оформить.

Знайте свою финансовую личность

Как отмечалось выше, личность — это еще один аспект ваших отношений, который будет играть важную роль в ваших финансовых планах и семейном счастье или его отсутствии. Обращайте внимание во время свиданий и честно говорите, кто вы есть. Разговор о своих взглядах и чувствах может помочь обоим партнерам расслабиться или, по крайней мере, дать им понять, чего ожидать.

Разговор о своих взглядах и чувствах может помочь обоим партнерам расслабиться или, по крайней мере, дать им понять, чего ожидать.

Проверь свое эго

Проблема с power play может быстро стать уродливой.Мало что вызывает негодование быстрее, чем заставляет чувствовать себя неполноценным. Если у вас есть деньги, вам нужно внимательно относиться к тому, как вы представляете решения о расходах. Если у вас нет денег, вы должны быть готовы к стрессу и напряжению, которые почти неизбежны даже в хороших браках. Эта тема возникает все чаще, когда пары ждут более позднего возраста, чтобы пожениться.

Долг, который ваш супруг (а) понес перед свадьбой, остается с ним в том, что касается кредитной отчетности (хотя вы можете сами почувствовать укус этого долга).

Исследования показали, что люди, обладающие большей властью, с большей вероятностью будут действовать эгоистично, импульсивно и агрессивно и относиться к другим с меньшим сочувствием. Каждый партнер в браке должен спросить себя, работает ли его поведение на достижение цели более добрых, благодарных и равноправных отношений или нет.

Одно из решений, которое продемонстрировало успех, — это делегирование супругом с более высоким доходом всех решений о расходах супругу с более низким доходом. Требуется определенная личность, чтобы принять решение отказаться от власти, но если вы сможете это сделать, это может быть надежным путем к миру.

Адрес семейных дел

Как писал Толстой в «Анне Карениной», «все счастливые семьи похожи; каждая несчастная семья несчастлива по-своему». Расширенная семья может быть огромной проблемой, и ни один совет не поможет должным образом решить все ситуации и эмоции, которые неизбежно связаны с ними. Даже если вы на стороне победителя в споре, проигравший может получить штраф, который перевешивает победу. Жить с обиженным, злым и разочарованным супругом может быть очень неприятно.Предварительно согласованная политика (например, просьба о согласии) может помочь предотвратить неприятности. А отказ от понимания сгладит любые мелкие проступки. Конечно, лучшая политика — «никогда не быть заемщиком или кредитором».

Передача хороших привычек

Если в вашем будущем есть дети, начните учить их деньгам, когда они будут маленькими. Подготовка их к финансово ответственному будущему снижает вероятность того, что они, став взрослыми, окунутся в ваш кошелек и нарушат ваш план сбережений.Используйте пособие и цели, чтобы научить детей зарабатывать, сберегать и тратить деньги.

Преимущества правильного решения

Помимо проблем, брак может иметь серьезные финансовые преимущества. Это отличный способ удвоить свой доход без удвоения расходов. Если вы можете синхронизировать свои цели, вы достигнете их гораздо быстрее, чем работая в одиночку. И имейте в виду, что даже если вы делаете это правильно в 99% случаев, это все равно означает, что вы время от времени будете спорить о денежных вопросах.

Итог

Хорошее (а иногда и болезненно честное) общение до и после того, как связывать себя узами брака, может ослабить удар плохих финансовых новостей и привести к честному обмену мнениями о денежных тревогах, привычках, скелетах в шкафу и ожиданиях каждого партнера. Если вы думаете о том, чтобы вступить в отношения, которые, как вы надеетесь, будут продолжаться всю жизнь, вы и ваш партнер обязаны обсудить друг с другом такое обсуждение.

Если вы думаете о том, чтобы вступить в отношения, которые, как вы надеетесь, будут продолжаться всю жизнь, вы и ваш партнер обязаны обсудить друг с другом такое обсуждение.

Отсутствие общения — источник многих семейных проблем.Это место, где часто живет тяжелый супружеский труд. Как и обычные проблемы со здоровьем, финансовые проблемы, если их не решить, могут превратиться в гораздо более серьезные проблемы с гораздо более трудными решениями. Лучший способ быть уверенным, что вы и ваш супруг (а) находитесь на одной волне с вашими совместными финансами, — это регулярно, честно и без осуждения говорить о них. Не делайте этого, когда вы злитесь, устали или пьяны. Некоторым парам может быть даже полезно назначать время один раз в месяц, раз в квартал или раз в год, чтобы проверять краткосрочные и долгосрочные цели.Они могут даже захотеть заручиться помощью финансового консультанта или специалиста по планированию для получения беспристрастного совета.

Определение денег

Что такое деньги?

Деньги — это экономическая единица, которая функционирует как общепризнанное средство обмена в транзакционных целях в экономике. Деньги предоставляют услугу по снижению транзакционных издержек, а именно двойное совпадение желаний. Деньги происходят в виде товара, имеющего физическую собственность, которую участники рынка используют в качестве средства обмена.Деньги могут быть: определяемыми рынком, официально выпущенными законным платежным средством или фиатными деньгами, заменителями денег и фидуциарными средствами, а также электронными криптовалютами.

Деньги предоставляют услугу по снижению транзакционных издержек, а именно двойное совпадение желаний. Деньги происходят в виде товара, имеющего физическую собственность, которую участники рынка используют в качестве средства обмена.Деньги могут быть: определяемыми рынком, официально выпущенными законным платежным средством или фиатными деньгами, заменителями денег и фидуциарными средствами, а также электронными криптовалютами.

Понимание денег

Деньги обычно называют валютой. В экономическом плане у каждого правительства своя денежная система. Криптовалюты также разрабатываются для финансирования и международного обмена по всему миру.

Деньги — это ликвидный актив, используемый при расчетах по сделкам. Он функционирует на основе всеобщего признания его ценности в рамках государственной экономики и на международном уровне посредством иностранной валюты.Текущая стоимость денежной валюты не обязательно зависит от материалов, используемых для изготовления банкноты или монеты. Вместо этого ценность выводится из готовности согласиться с отображаемой стоимостью и полагаться на нее для использования в будущих транзакциях. Это основная функция денег: общепризнанное средство обмена, которое люди и мировая экономика намерены использовать и готовы принять в качестве оплаты за текущие или будущие транзакции.

Вместо этого ценность выводится из готовности согласиться с отображаемой стоимостью и полагаться на нее для использования в будущих транзакциях. Это основная функция денег: общепризнанное средство обмена, которое люди и мировая экономика намерены использовать и готовы принять в качестве оплаты за текущие или будущие транзакции.

Экономические денежные системы начали разрабатываться для функции обмена.Использование денег в качестве валюты обеспечивает централизованную среду для покупки и продажи на рынке. Впервые это было установлено для замены бартера. Денежная валюта помогает создать систему для преодоления двойного совпадения желаний. Двойное совпадение желаний является повсеместной проблемой в бартерной экономике, где для торговли каждая сторона должна иметь то, что хочет другая сторона. Когда все стороны используют и добровольно принимают согласованную денежную валюту, они могут избежать этой проблемы.

Чтобы быть наиболее полезной в качестве денег, валюта должна быть: 1) взаимозаменяемой, 2) прочной, 3) портативной, 4) узнаваемой и 5) стабильной. Эти свойства гарантируют, что выгода от уменьшения или устранения транзакционных издержек двойного совпадения желаний не перевешивается другими типами транзакционных издержек, связанных с этим конкретным товаром.

Эти свойства гарантируют, что выгода от уменьшения или устранения транзакционных издержек двойного совпадения желаний не перевешивается другими типами транзакционных издержек, связанных с этим конкретным товаром.

взаимозаменяемые

Единицы товара должны быть относительно однородного качества, чтобы они могли быть взаимозаменяемыми.Если разные единицы товара имеют разное качество, то их ценность для использования в будущих операциях может быть ненадежной или непротиворечивой. Попытка использовать невзаимозаменяемый товар в качестве денег приводит к транзакционным издержкам, связанным с индивидуальной оценкой каждой единицы товара перед тем, как обмен может состояться.

прочный

Физический характер товара должен быть достаточно прочным, чтобы сохранять свою полезность при будущих обменах и многократно использоваться повторно. Скоропортящийся товар или товар, который быстро деградирует при обмене, не будут столь же полезными для будущих транзакций. Попытка использовать товар недлительного пользования в качестве денег вступает в конфликт с по существу ориентированной на будущее потребительной стоимостью денег.

Попытка использовать товар недлительного пользования в качестве денег вступает в конфликт с по существу ориентированной на будущее потребительной стоимостью денег.

Портативный

Он должен быть разделен на небольшие количества, чтобы люди оценили его первоначальную потребительскую ценность — достаточно высоко, чтобы можно было удобно переносить или транспортировать стоящее количество товара. Неделимый товар, недвижимый товар или товар с низкой первоначальной потребительной стоимостью могут создавать проблемы. Попытка использовать непереносимый товар в качестве денег может повлечь за собой транзакционные издержки, связанные либо с физической транспортировкой больших количеств малоценного товара, либо с установлением практического передаваемого права собственности на неделимый или неподвижный объект.

Узнаваемый

Подлинность и количество товара должны быть легко доступны пользователям, чтобы они могли легко согласиться с условиями обмена. Попытка использовать нераспознаваемый товар в качестве денег приводит к транзакционным издержкам, связанным с согласованием подлинности и количества товаров всеми сторонами обмена.

Конюшня

Ценность, которую люди придают товару с точки зрения других товаров, которыми они готовы торговать, должна быть относительно постоянной или увеличиваться с течением времени.Товар, стоимость которого со временем меняется в большую и меньшую сторону или постоянно теряет в цене, менее подходит. Попытка использовать нестабильный товар в качестве денег влечет за собой транзакционные издержки, связанные с многократной переоценкой товара в каждой последующей транзакции, и риск того, что меновая стоимость товара может упасть ниже его другой прямой потребительной стоимости или быть бесполезной вообще, в чем в случае, если они больше не будут обращаться в виде денег.

Ключевые выводы

- Деньги — это общепринятое, признанное и централизованное средство обмена в экономике, которое используется для облегчения транзакционной торговли товарами и услугами.

- Использование денег устраняет проблемы, связанные с двойным совпадением желаний, которое может возникнуть при бартере.

- С экономической точки зрения, каждое правительство имеет свою собственную денежную систему, определяемую и контролируемую центральным органом власти.

- Криптовалюты представляют собой новую форму денег с возможностью международного обмена.

Функции денег

Как указывалось выше, деньги в первую очередь функционируют как средство обмена. Однако он также развил вторичные функции, которые проистекают из его использования в качестве средства обмена.Эти другие функции включают: 1) расчетную единицу, 2) средство сбережения и 3) стандарт отсрочки платежа.

Учетная единица

Поскольку деньги используются в качестве средства обмена как для покупки, так и для продажи, а также для назначения цен на все виды других товаров и услуг, деньги можно использовать для отслеживания денег, полученных или потерянных в ходе нескольких транзакций, а также для сравнения денег. математические значения различных комбинаций различных количеств различных товаров и услуг. Это делает возможными такие вещи, как учет прибылей и убытков компании, балансирование бюджета или оценка общих активов компании.

Это делает возможными такие вещи, как учет прибылей и убытков компании, балансирование бюджета или оценка общих активов компании.

Хранение ценностей

Поскольку полезность денег как средства обмена в транзакциях по своей природе ориентирована на будущее, они предоставляют средства для хранения стоимости, полученной в результате текущего производства или торговли, для использования в будущем в форме других товаров и услуг. В частности, продавая свои невзаимозаменяемые, непродолжительные, непортативные, непознаваемые или нестабильные товары или услуги за деньги здесь и сейчас, люди могут хранить стоимость этих товаров для обмена на товары в другое время и в других местах. .Это облегчает экономию на будущее и возможность совершать транзакции на больших расстояниях.

Стандарт отсрочки платежа

В той степени, в которой деньги принимаются в качестве общего средства обмена и служат полезным средством сбережения, они могут использоваться для передачи стоимости для обмена между людьми в разное время с помощью инструментов кредита и долга. Один человек может одолжить определенное количество денег другому на период времени, чтобы использовать его, и выплатить другое согласованное количество денег в будущем.Сохраненная стоимость, представленная ссудными деньгами, передается от кредитора заемщику в обмен на согласованное количество сохраненной стоимости в будущем. Затем заемщик может использовать и пользоваться стоимостью других товаров и услуг, которые он теперь может приобрести в обмен на оплату в более поздний срок. Фактически кредитор может предоставить заемщику ссуду для текущего использования реальных товаров и услуг (которыми он сам изначально не владеет). Продавцы товаров могут получить оплату за свои товары сейчас, вместо того, чтобы ссужать товары непосредственно заемщику в надежде на возврат или погашение в будущем.

Один человек может одолжить определенное количество денег другому на период времени, чтобы использовать его, и выплатить другое согласованное количество денег в будущем.Сохраненная стоимость, представленная ссудными деньгами, передается от кредитора заемщику в обмен на согласованное количество сохраненной стоимости в будущем. Затем заемщик может использовать и пользоваться стоимостью других товаров и услуг, которые он теперь может приобрести в обмен на оплату в более поздний срок. Фактически кредитор может предоставить заемщику ссуду для текущего использования реальных товаров и услуг (которыми он сам изначально не владеет). Продавцы товаров могут получить оплату за свои товары сейчас, вместо того, чтобы ссужать товары непосредственно заемщику в надежде на возврат или погашение в будущем.

Виды денег

Есть несколько видов денег.

Деньги, определяемые рынком

Деньги возникают как элемент спонтанного порядка на рынках через практику бартера (или прямого обмена), когда люди обменивают один товар или услугу напрямую на другой товар или услугу. Для того, чтобы торговля происходила по бартеру, стороны обмена должны захотеть получить товар или услугу, которые могут предложить их контрагенты. Это известно как двойное совпадение желаний, и оно резко ограничивает объем сделок, которые могут происходить в бартерной экономике.

Для того, чтобы торговля происходила по бартеру, стороны обмена должны захотеть получить товар или услугу, которые могут предложить их контрагенты. Это известно как двойное совпадение желаний, и оно резко ограничивает объем сделок, которые могут происходить в бартерной экономике.

Однако определенные товары в бартерной экономике обычно будут востребованы большим количеством людей в торговле за все, что они могут предложить по бартеру. Как правило, это товары, в которых наилучшим образом сочетаются пять перечисленных выше свойств денег. Со временем эти особые виды товаров могут стать востребованными в торговле отчасти из-за их широкого признания в качестве средства решения проблемы, создаваемой двойным совпадением желаний в будущих сделках с другими. В конце концов, люди могут захотеть получить товар в основном или исключительно из-за его потребительной стоимости для снижения транзакционных издержек при будущих обменах.

В таком случае такой товар можно назвать деньгами, поскольку участники экономики обычно признают его ценным для использования в качестве средства косвенного обмена другими товарами и услугами между несколькими сторонами. Физический товар по-прежнему будет иметь некоторую другую потребительную стоимость, но основное использование любого источника стоимости на рынке — это его использование в качестве денег. Исторически драгоценные металлы, такие как золото и серебро, использовались в качестве такого рода денег, определяемых рынком.

Физический товар по-прежнему будет иметь некоторую другую потребительную стоимость, но основное использование любого источника стоимости на рынке — это его использование в качестве денег. Исторически драгоценные металлы, такие как золото и серебро, использовались в качестве такого рода денег, определяемых рынком.

Legal Tender и Fiat Money

Иногда деньги, определяемые рынком, официально признаются правительством законными деньгами.При некоторых обстоятельствах товары, которые не обязательно соответствуют пяти свойствам оптимальных рыночных денег, описанным выше, могут использоваться для выполнения функций денег в экономике. Обычно это включает в себя юридический мандат на использование определенного товара в качестве денег (известный как закон о законном платежном средстве) или какой-либо запрет на использование денег (например, использование сигарет в качестве средства обмена между заключенными). Законы о законных платежных средствах определяют определенный товар как законные деньги, которые суды признают в качестве окончательного средства платежа в контрактах и законного средства урегулирования налоговых счетов. По умолчанию законное платежное средство обычно используется в качестве средства обмена участниками рынка в пределах политической юрисдикции органа, объявляющего его деньгами.

По умолчанию законное платежное средство обычно используется в качестве средства обмена участниками рынка в пределах политической юрисдикции органа, объявляющего его деньгами.

Термин «бумажные деньги» или «бумажная валюта» обычно ассоциируется с классификацией денег, разрешенной к использованию правительством страны.

Законы о законном платежном средстве не всегда принимают определяемые рынком деньги в качестве законного платежного средства. Новое средство обмена, которое не служит никакому первоначальному неденежному использованию в качестве экономического блага, может быть навязано для замены определяемых рынком денег путем юридического декларирования.Этот тип законного платежного средства также можно назвать фиатными деньгами. Фиатные деньги становятся средством обмена через законное навязывание на рынке, а не через процесс принятия рынком для облегчения транзакций. Фиатные деньги часто не соответствуют общим характеристикам денег и денег, определяемых рынком, которые они заменяют. Поскольку бумажные деньги, как правило, менее подходят для использования в качестве денег, участники рынка могут неохотно принимать их в качестве денег. Запреты (или даже конфискация) рыночных денег иногда вводятся в действие как часть законов о законных платежных средствах, которые навязывают экономике бумажные деньги.

Поскольку бумажные деньги, как правило, менее подходят для использования в качестве денег, участники рынка могут неохотно принимать их в качестве денег. Запреты (или даже конфискация) рыночных денег иногда вводятся в действие как часть законов о законных платежных средствах, которые навязывают экономике бумажные деньги.

Фиатные деньги могут привести к увеличению экономических транзакционных издержек, рыночным искажениям и непредвиденным последствиям в той степени, в которой они не соответствуют характеристикам, которые делают конкретный товар пригодным в качестве денег. Например, в наше время денежные средства в большинстве стран, являющиеся законными платежными средствами, со временем постоянно теряют ценность, иногда быстро, что приводит к социальным издержкам, связанным с инфляцией.

Государственные валюты относятся к категории бумажных денег. На международном уровне Международный валютный фонд и Всемирный банк служат глобальными наблюдателями за обменом валют между странами. Правительства создают свою собственную денежную систему, которая контролируется в первую очередь центральным банком и казначейством. Государственная валюта будет иметь внутреннюю и международную стоимость. Официальные государственные валюты торгуют 24 часа в сутки семь дней в неделю на валютном рынке, который является крупнейшим финансовым торговым рынком в мире. Правительства могут установить формальные и неформальные торговые отношения, чтобы привязать стоимость валюты друг к другу для снижения волатильности. Государственные валюты также могут быть в свободном обращении.

Правительства создают свою собственную денежную систему, которая контролируется в первую очередь центральным банком и казначейством. Государственная валюта будет иметь внутреннюю и международную стоимость. Официальные государственные валюты торгуют 24 часа в сутки семь дней в неделю на валютном рынке, который является крупнейшим финансовым торговым рынком в мире. Правительства могут установить формальные и неформальные торговые отношения, чтобы привязать стоимость валюты друг к другу для снижения волатильности. Государственные валюты также могут быть в свободном обращении.

Заменители денег и фидуциарные средства массовой информации

Физические денежные единицы (наличные) могут переходить из рук в руки в ходе экономических операций или передаваться от одного человека к другому для целей бухгалтерского учета при хранении на депозите в банке или аналогичном учреждении. Во втором случае жетоны или бумажные банкноты, которые заменяют и представляют внесенные деньги, передаются от человека к человеку в ежедневных транзакциях, а затем расчеты производятся финансовыми учреждениями. Бумажные банкноты и чеки являются примерами таких заменителей денег. Использование заменителей денег может повысить мобильность и долговечность денег, а также снизить другие риски. Заменители денег улучшают функцию денег, позволяя людям одновременно пользоваться своими деньгами в повседневных транзакциях, а также защищать деньги от кражи или физического повреждения.

Бумажные банкноты и чеки являются примерами таких заменителей денег. Использование заменителей денег может повысить мобильность и долговечность денег, а также снизить другие риски. Заменители денег улучшают функцию денег, позволяя людям одновременно пользоваться своими деньгами в повседневных транзакциях, а также защищать деньги от кражи или физического повреждения.

Однако обычно банки выпускают большее (часто намного большее) количество заменителей денег, чем количество физической валюты, вверенное им вкладчиками.Путем одновременной выдачи заменителей денег, соответствующих одним и тем же единицам физических денег, как вкладчикам, так и заемщикам, которым банк предоставляет ссуды, в процессе, известном как банковское обслуживание с частичным резервом, банки могут значительно расширить предложение денег, доступных для транзакций, за пределы доступного предложения. физических денег. Новые заменители денег, которые не соответствуют новым единицам физических денег, называются фидуциарными средствами обмена, поскольку они существуют исключительно как записи в бухгалтерской и финансовой системе банков. Хотя сегодня использование фидуциарных средств массовой информации широко распространено, оно вызывает споры. Некоторые экономисты считают, что (чрезмерная) эмиссия доверительного управляющего является виновником деловых циклов и экономических спадов, в то время как другие приветствуют его как средство, позволяющее расширить денежную массу в соответствии с потребностями экономики. & Nbsp;

Хотя сегодня использование фидуциарных средств массовой информации широко распространено, оно вызывает споры. Некоторые экономисты считают, что (чрезмерная) эмиссия доверительного управляющего является виновником деловых циклов и экономических спадов, в то время как другие приветствуют его как средство, позволяющее расширить денежную массу в соответствии с потребностями экономики. & Nbsp;

В США Федеральная резервная система и министерство финансов контролируют несколько типов денежных поступлений с целью регулирования и смягчения денежно-кредитных проблем.

Криптовалюты

Криптовалюты — это одноранговые деньги, такие как биткойны.Этот тип денег в электронном виде основан на электронных бухгалтерских записях, которые могут использоваться в качестве средства обмена. Криптовалюты имеют много общих характеристик как денег, определяемых рынком, так и бумажных денег.

Криптовалюты — это тип денег, которые можно использовать для облегчения международных транзакций.

Криптовалюты сначала возникли как единицы учета, назначаемые пользователям в качестве компенсации за помощь в обработке и проверке транзакций в блокчейне криптовалюты.Они также превратились в новую форму предложения монет, которая помогает финансировать новые технологические бизнес-инициативы и компании. Криптовалюты становятся все более широко используемыми и принимаются в качестве средства обмена для ежедневных транзакций. Однако криптовалюты несут много рисков. Таким образом, они изучаются и регулируются властями на постоянной основе.

долговых проблем: почему так много долгов?

Большая часть денег в Великобритании создается банками, когда они выдают ссуды.Единственный способ получить дополнительные деньги в экономике — это занять их в банках, в результате чего мы все окажемся в ловушке личных долгов и ипотечных кредитов.

Проблема

1. Банки создают новые деньги, когда люди влезают в долги

Когда вы берете ссуду, создаются новые деньги. По мере того как люди занимают больше, в экономику поступает больше новых денег. Все дополнительные расходы на эти недавно созданные денежные фонды создают у людей впечатление, что экономика преуспевает, что побуждает их брать еще больше.По мере увеличения долга увеличивается и количество денег.

По мере того как люди занимают больше, в экономику поступает больше новых денег. Все дополнительные расходы на эти недавно созданные денежные фонды создают у людей впечатление, что экономика преуспевает, что побуждает их брать еще больше.По мере увеличения долга увеличивается и количество денег.

2. На каждый фунт денег приходится фунт долга

Поскольку банки создают деньги, когда люди занимают деньги, на каждый фунт денег в экономике приходится фунт долга. Если на вашем банковском счете 100 фунтов стерлингов, у кого-то еще должен быть долг на 100 фунтов стерлингов. Во всей экономике будет столько же долгов, сколько и денег. 1

3. Если мы хотим больше денег в экономике, мы должны еще больше залезть в долги

Если нам нужно привлечь больше денег в экономику — например, во время рецессии — мы должны еще больше залезть в долги перед банками.Вот почему правительство отчаянно пытается заставить банки снова выдавать ссуды: если банки начнут выдавать больше ссуд, они создадут больше новых денег в процессе, и люди, которые взяли взаймы, потратят эти новые деньги.

Но если финансовый кризис был вызван тем, что у людей слишком много долгов, как может быть решение для людей брать еще больше долгов?

4. Если мы попытаемся выплатить долг, деньги исчезнут

Когда вы выплачиваете свои долги, деньги, которые уходят с вашего банковского счета, не переходят никому — они просто исчезают.Это связано с тем, что погашение ссуды — процесс, прямо противоположный процессу создания денег: банки создают деньги, когда выдают новые ссуды, и эффективно «уничтожают» деньги, когда выплачивают ссуды.

Итак, когда множество людей пытаются погасить свои долги одновременно, деньги исчезают из экономики. Из-за того, что становится меньше денег и меньше новых кредитов, расходы замедляются. Когда это происходит, это похоже на слив масла из двигателя автомобиля: довольно скоро все перестает работать.

Это означает, что практически невозможно уменьшить наши долги, не вызвав рецессии. И вы лично можете погасить свои долги только деньгами, которые были созданы, когда кто-то другой залез в долги. Это создает долговую ловушку, в которой со временем уровень личного долга в экономике должен продолжать расти.

Это создает долговую ловушку, в которой со временем уровень личного долга в экономике должен продолжать расти.

5 самых распространенных денежных проблем, с которыми вы сталкиваетесь

Денежные проблемы преследуют всех нас, и не все они связаны с непредвиденными расходами. Фактически, большинство проблем с деньгами, которые мы создаем, накладываются на нас.

Почему я говорю о денежных проблемах? Проблемы с деньгами удерживают вас от выплаты задолженности по студенческому кредиту, мешают вам сберегать и, в конечном итоге, мешают вам инвестировать — вот о чем весь этот сайт.

Вот пять наиболее распространенных проблем с деньгами, с которыми мы все сталкиваемся в какой-то момент своей жизни, и некоторые мысли о том, как с ними справиться.

Денежная проблема №1: Наличие домашнего питомца

Одна из первых проблем с деньгами, с которыми вы можете столкнуться, — это владение и предоставление домашнего животного. Существует так много дискуссий о реальной стоимости домашних животных, но суть в том, что они дорогие друзья семьи. Вы потратите деньги на еду, ветеринарные счета, игрушки и многое другое. Придет день, когда вы захотите поехать в отпуск, и угадайте, что вам нужно будет посадить на борт своего питомца или заплатить кому-то, кому вы доверяете, чтобы он приехал в няню.

Вы потратите деньги на еду, ветеринарные счета, игрушки и многое другое. Придет день, когда вы захотите поехать в отпуск, и угадайте, что вам нужно будет посадить на борт своего питомца или заплатить кому-то, кому вы доверяете, чтобы он приехал в няню.

Денежные проблемы с домашними животными на этом не заканчиваются — вам, возможно, придется оплачивать дорогие ветеринарные счета, если что-нибудь случится. Как только вы влюбитесь в них, ветеринары пойдут в школу, чтобы научиться дергать вас за струны сердца, чтобы заставить вас согласиться на 1000 долларов тестов, просто чтобы вы знали, что у вашего питомца несварение желудка. Вы действительно должны быть осторожны с потенциальными денежными проблемами.

Денежная проблема № 2: Покупка дома

Покупка дома обычно является следующей большой денежной проблемой, с которой сталкивается большинство людей.Как это проблема с деньгами? Дом и недвижимость — обычно отличные инвестиции? Это не всегда правда… просто спросите любого, кто купил дом за последние 5 лет или около того.

Плюс, вы когда-нибудь смотрели фильм «Денежная яма»? Ага … вот во что может превратиться дом, если вы не будете осторожны. Помимо выплаты ипотеки, страховки, коммунальных услуг и, возможно, взносов в ассоциацию, вам нужно будет содержать свой дом в хорошем состоянии. Вот где могут возникнуть проблемы с реальными деньгами. Даже простой уход за домом, например, уход за двором, может стоить вам несколько сотен долларов в месяц.Затем, если что-то действительно нужно починить, это может стоить намного дороже!

Суть в том, что покупка дома — это не игра на сердце.

Денежная проблема № 3: Рождение ребенка

Это 4 проблемы с деньгами!

Следующая денежная проблема в списке — ребенок. Дети стоят дорого, и они могут стать причиной больших денежных проблем, особенно для молодых семей. Достаточно взглянуть на статистику Министерства сельского хозяйства США, которая подчеркивает, что воспитание ребенка может стоить более 200 000 долларов! Для меня это большая проблема с деньгами!