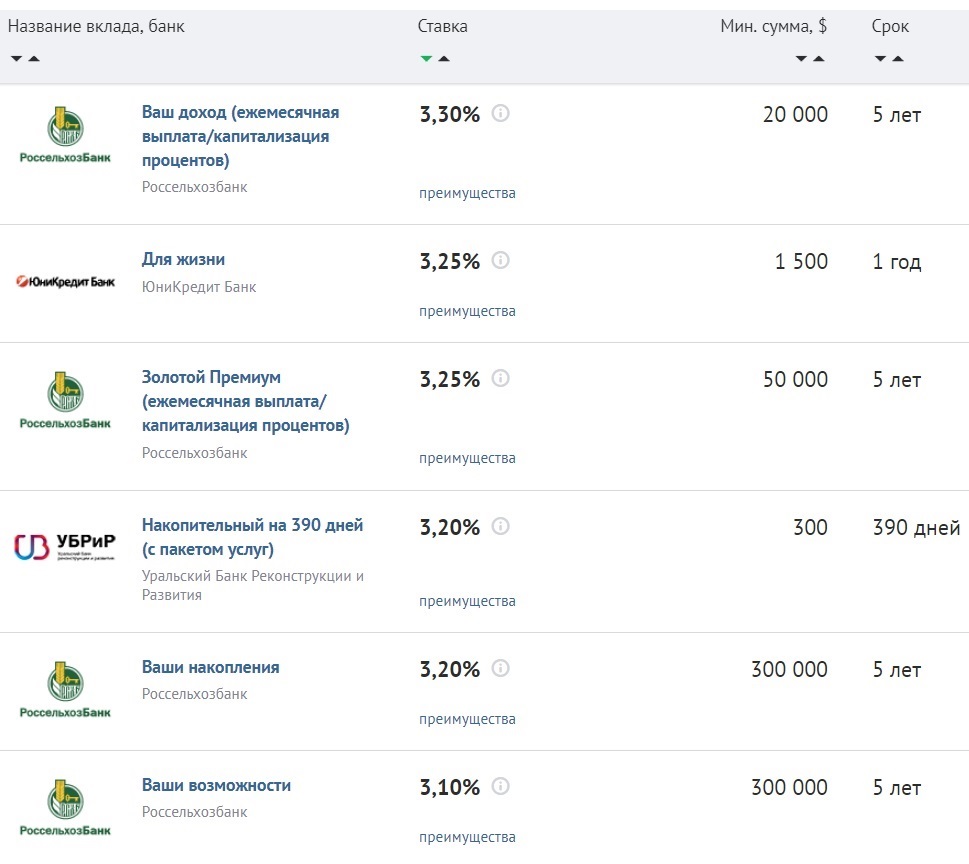

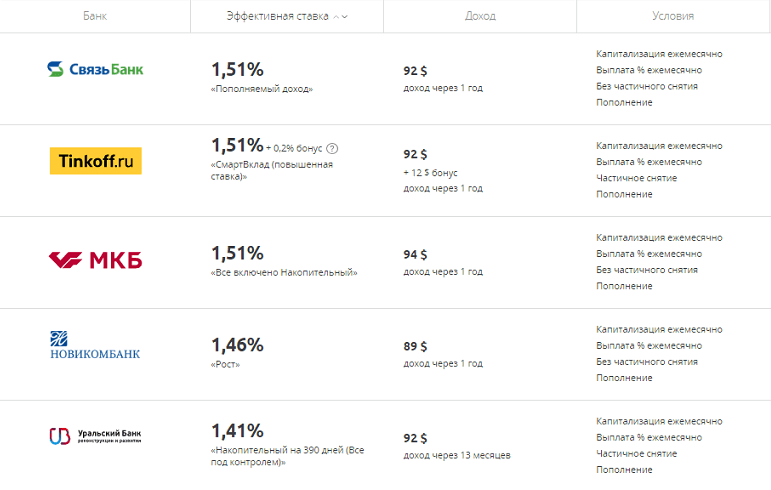

в каком банке самый выгодный валютный депозит :: Финансы :: РБК

У Промсвязьбанка также появился новый продукт — депозит под названием «Мой доход». «Этот вклад в долларах стал ответом на спрос клиентов, у которых в настоящий момент заканчиваются валютные депозиты и есть интерес к предложениям разных банков», — рассказывает представитель Промсвязьбанка. За открытие вклада в мобильном и интернет-банке клиент получает надбавку в 0,25% годовых.

Опрошенные РБК финансисты признают, что в последние месяцы падение ставок по депозитам в валюте замедлилось. «Ставки настолько низкие, что их дальнейшее понижение принципиально ничего не изменит для банков, — рассуждает главный эксперт «Интерфакс-ЦЭА» Алексей Буздалин. — Мы также видим, что наметилась некая тенденция на девальвацию рубля, это означает, что спрос на валютные депозиты будет расти». По мнению эксперта, в этих условиях банкам нет смысла повышать процентные ставки.

Читайте на РБК Pro

Вместе с тем замдиректора центра макроэкономического прогнозирования Бинбанка Наталия Шилова считает, что в долгосрочной перспективе все же возможен умеренный рост ставок за счет укрепления курсов доллара и евро. «В ближайшие год-два ставки, вероятно, будут расти, поскольку ФРС США продолжит повышать процентную ставку, а ЕЦБ в 2018 году, вероятно, откажется от программы выкупа активов, и «бесплатных» евро в финансовой системе будет все меньше и меньше», — поясняет она. Таким образом, в течение года можно ожидать роста ставок по депозитам в пределах 0,25–0,5 п.п. в зависимости от агрессивности действий иностранных центральных банков, убеждена Шилова.

Куда вкладывать валюту

В текущей ситуации, когда растут риски девальвации рубля и высока волатильность на валютном рынке, сбережения необходимо диверсифицировать, считают эксперты. «В любом случае 40–50% сбережений нужно держать в валюте, — советует Алексей Буздалин. — А в качестве альтернативы уместно упомянуть инвестиции в валютные еврооблигации российских эмитентов». Эксперт добавляет, что облигации можно в любой момент продать, а в случае досрочного закрытия вклада набежавшие проценты, как правило, теряются.

Эксперт добавляет, что облигации можно в любой момент продать, а в случае досрочного закрытия вклада набежавшие проценты, как правило, теряются.

Принято считать, что инвестиции в евробонды подходят только очень обеспеченным инвесторам, поскольку номинал валютных облигаций — это обычно десятки тысяч долларов, но на Московской бирже некоторые валютные облигации продают «дроблеными» лотами по $1 тыс. Также у инвестора есть возможность вложиться в ПИФ или биржевой инвестиционный фонд (ETF), инвестирующие в евробонды.

Консультант консалтинговой группы «Личный капитал» Дмитрий Герасименко соглашается, что еврооблигации являются лучшей альтернативой валютным депозитам. Также он советует рассмотреть покупку паев зарубежных фондов дивидендных акций. При умеренном уровне риска облигации могут принести около 4% годовых, а дивидендные акции — до 6% в валюте, резюмирует он.

Автор

Екатерина Аликина

самые выгодные валютные вклады в Узбекистане на январь 2020 года – Spot

Максимальная ставка депозитов в иностранной валюте — 8%. Банки начинают предлагать капитализацию процентов.

По данным Центрального банка, средняя процентная ставка по депозитам в иностранной валюте в октябре 2019 года достигла рекордного за два года показателя в 5,3%, затем упала в декабре до самого низкого за год показателя в 4%.

Средняя ставка по депозитам сроком свыше одного года в октябре вплотную приблизилась к 7%, затем снизилась к концу года до 5,3%. Так банки повышают привлекательность не только сумовых, но и валютных вкладов.

Так банки повышают привлекательность не только сумовых, но и валютных вкладов.

На январь 2020 года максимальная ставка вкладов в иностранной валюте выросла до 8%. Правда, предлагает ее Madad Invest Bank, офис которого расположен в Фергане.

Открыть валютный вклад можно в 23 банках Узбекистана, процентная ставка варьируется в пределах 3−8% (подробная информация о вкладах в разрезе всех банков представлена в таблице ниже).

Большинство банков принимает депозиты в американской валюте. Вклады в евро предлагают пять банков: «Капиталбанк» (3% на срок 12 месяцев), Hamkorbank (2% на 6 месяцев), НБУ (2% на 3 месяца), «Асака» банк (3%, 24 месяца), Ravnaq Bank (2%, 18 месяцев).

У вкладчиков появилась возможность капитализации процентов, т. е. ежемесячно основная сумма вклада увеличивается на начисленные за месяц проценты, а за следующий период проценты считается от полученной суммы. Разумеется, такой вклад приносит больше дохода, чем при простом начислении процентов.

Пока вклад с ежемесячной капитализацией доступен только в «Кишлок курилиш банк».

При принятии решения, в какой банк вкладывать средства, нужно внимательно изучать условия вклада. Например, проценты могут выплачиваться не наличными, а на карту Visa, как это происходит в «Алокабанке». Кроме того, проценты могут выдавать не в долларах, а национальной валюте (например, Hi-Tech Bank).

Если выплата процентов в другой форме или валюте может устроить вкладчика, то снижение ставки — нет. Банки иногда привлекают внимание клиентов высокой процентной ставкой, однако, условия хранения средств на депозите могут предполагать ее снижение в течение определенного срока.

К примеру, Ravnaq Bank предлагает валютный вклад под 7% годовых на три года. При этом, эта ставка применяется лишь в течение первого года, затем она снижается до 2%. Так, средняя годовая ставка данного депозита составляет 3,6%.

На сайтах многих банков имеются калькуляторы. Они помогают будущим вкладчикам примерно рассчитать доход от вложения средств с учетом срока хранения и процентной ставки.

Они помогают будущим вкладчикам примерно рассчитать доход от вложения средств с учетом срока хранения и процентной ставки.

Обратите внимание: информация в обзоре представлена исключительно в ознакомительных целях. Так как условия открытия вклада могут меняться, Spot рекомендует уточнять информацию в самих банках в день принятия решения об открытии вклада.

Белорусский народный банк 2%фиксированная ставкадифференцированная ставкаоткрытие и управление онлайн | от 10 USD 14 месяцев Актуально на 2 апреля 2021 |

Вклад дня Банк БелВЭБ до 2,3% | Оформить вклад online от 50 USD |

РРБ-Банк 2.3%фиксированная ставка | от 100 USD 13 месяцев Актуально на 2 апреля 2021 |

РРБ-Банк 2.3%фиксированная ставка | от 100 USD 24 месяца Актуально на 2 апреля 2021 |

РРБ-Банк 2.3%фиксированная ставка | от 100 USD 36 месяцев Актуально на 2 апреля 2021 |

РРБ-Банк 2.3%фиксированная ставкаоткрытие и управление онлайн | от 250 USD 24 месяца Актуально на 2 апреля 2021 |

РРБ-Банк 2.3%фиксированная ставкаоткрытие и управление онлайн | от 250 USD 24 месяца Актуально на 2 апреля 2021 |

РРБ-Банк 2.3%фиксированная ставка | от 2 000 USD 24 месяца Актуально на 2 апреля 2021 |

Белорусский народный банк 2%фиксированная ставкаоткрытие и управление онлайн | от 10 USD 24 месяца Актуально на 2 апреля 2021 |

Белорусский народный банк 2%фиксированная ставкаоткрытие и управление онлайн | от 10 USD 36 месяцев Актуально на 2 апреля 2021 |

Белорусский народный банк 1.75%фиксированная ставкадифференцированная ставка | от 10 USD 14 месяцев Актуально на 2 апреля 2021 |

Белорусский народный банк 1.75%фиксированная ставка | от 10 USD 24 месяца Актуально на 2 апреля 2021 |

Белорусский народный банк 1.75%фиксированная ставка | от 10 USD 36 месяцев Актуально на 2 апреля 2021 |

от 100 USD 2 месяца Актуально на 2 апреля 2021 | |

от 100 USD 7 месяцев Актуально на 2 апреля 2021 | |

Белорусский народный банк 1%фиксированная ставкадифференцированная ставкаоткрытие и управление онлайн | от 10 USD 9 месяцев Актуально на 2 апреля 2021 |

Белорусский народный банк 1%фиксированная ставкадифференцированная ставкаоткрытие и управление онлайн | от 10 USD 12 месяцев Актуально на 2 апреля 2021 |

РРБ-Банк 0.75%фиксированная ставка | до 24 месяцев Актуально на 2 апреля 2021 |

Белорусский народный банк 0.75%фиксированная ставка | от 17 до 211 месяца Актуально на 2 апреля 2021 |

Белорусский народный банк 0.75%фиксированная ставкадифференцированная ставка | от 10 USD 9 месяцев Актуально на 2 апреля 2021 |

tut.by/vklady/rrb/36-mesacev-bezotzyvnyj-usd-eur-2896/»>

tut.by/vklady/rrb/36-mesacev-bezotzyvnyj-usd-eur-2896/»> tut.by/vklady/bnb/vklad-v-budusee-usd-3111/»>

tut.by/vklady/bnb/vklad-v-budusee-usd-3111/»>Топ-5 развивающихся стран с самыми высокими банковскими процентными ставками

Если Вы устали от стабильности оффшорных банковских счетов и хотите рискнуть, найдя банк с одними из самых высоких процентных ставок в мире – обратите внимание на этот рейтинг.

В целом ряде стран процентные ставки могут достигать 20%. Конечно, в каждой бочке меда есть ложка дегтя: в обмен на такие заманчивые проценты Вы получите постоянные опасения по поводу банковской стабильности, курса валюты и даже возможности кражи Ваших средств.

Развивающиеся страны порой дают очень заманчивые предложения для получения хорошей прибыли, однако стоит заранее трезво оценить все риски и решить, а стоит ли овчинка выделки?

5 место — Турция

Турецкие банки платят одни из самых высоких в мире ставок, чтобы привлечь вложения в местной валюте (турецкая лира), которая переживает сейчас не лучшие свои времена. Беспокойство вызывает тот факт, что скоро поток иностранных инвестиций в Турцию может иссякнуть, и тогда у страны не будет другого выбора, кроме как девальвировать лиру. Раньше такое уже случалось.

Раньше такое уже случалось.

Поэтому вклады в турецкие банки – сродни казино: можно проиграть, а можно и выиграть. Заработать можно 10% на онлайн сберегательных счетах в деноминированных турецких лирах или 8-9% на обычных депозитах.

Преимуществом Турции являются большие международные банки, а главным недостатоком – риск девальвации турецкой лиры.

4 место – Уганда

Уганда – одна из самых маленьких стран к югу от Сахары. Скорее всего, Вы почти ничего не слышали об этой стране и понятия не имеете, какая там национальная валюта, однако именно она (угандский шиллинг) может помочь Вам зарабатывать 12% годовых.

Предлагает такие условия, например, Bank of Baroda. На самом деле, это государственный банк Индии, с филиалами даже в Новой Зеландии. Этот банк также открывает долларовые счета но тогда платит уже 2,5% в год.

Главной привлекательной чертой Уганды является как раз-таки возможность открывать мультивалютные счета, в том числе и в долларах США. А негативной чертой можно назвать все ту же нестабильность и высокий уровень коррупции.

3 место – Бангладеш

Бангладеш – небольшая страна, когда-то отколовшаяся часть Индия. На сегодняшней день она является одной из самых густонаселенных стран мира. Широкая общественность вспомнила про Бангладеш в прошлом году, когда из-за несоблюдения правил безопасности погибло более 1000 работников текстильной промышленности. Сегодня работники продолжают работать на подобных фабриках и считают, что им повезло, если они зарабатывают по $125 в месяц.

Банки Бангладеша всячески пытаются привлечь капитал в местной валюте (бангладешская така), и потому предлагают ставку до 12% годовых. Местные банки позволяют открыть счет с менее чем $1000.

Здесь также присутствуют крупные международные банки, однако валюта является достаточно не стабильной.

2 место – Монголия

Какое-то время Монголия была тем местом, где очень хорошо относились к инвесторам и их капиталу. Всего пару лет назад Монголия показывала самый большой прирост ВВП в мире – до 20%. Были найдены новые месторождения полезных ископаемых, что потенциально может сделать страну одной из самых богатых в регионе, благодаря поставкам ресурсов в соседние Китай и Россию.

Эти планы несколько пошатнулись из-за политического популизма и недостатка ресурсов. Местная валюта – монгольский тугрик – в прошлом году потерял 50% стоимости. Количество иностранных инвестиций также уменьшилось вдвое.

Но теперь вкладчики могут заработать в монгольских банках до 16,1% годовых. Даже тридцатидневный депозит может принести до 8%, и это при том, что на открытие счета понадобится лишь 11 долларов США.

Неожиданно, но монгольские банки являются достаточно стабильными, с достойным уровнем ликвидности. Главный недостаток – это большая вероятность девальвации валюты. Однако, монгольские банки предлагают возможность открыть долларовый депозит со ставкой 6-7% годовых или депозит в юанях, на условиях в 3% годовых.

1 место – Украина

Если Вас ничего не смущает в этой стране, Вы могли бы воспользоваться здесь одними из самых высоких процентных ставок по банковским депозитам во всем мире. Вклад на три месяца принесет Вам 20%, на один – 17%. С этим Европа уж точно не сравнится.

Есть две небольшие проблемы. Первая – украинские банки часто используются для отмывания денег. Если банк перекупят кто-либо из представителей криминальных кругов, о своих деньгах можно будет забыть.

Вторая проблема – стремительное падение курса местной валюты, гривны. За последние полтора года гривна обесценилась по отношению к доллару почти в три раза – с 8 гривен до 21, а на одном из пиков в 2015 году доллар стоил более 30 гривен.

Главные недостатки варианта с Украиной – нестабильность банковской системы, валюты, отсутствие защищенности и стабильной политической системы. Однако, есть и приятный бонус – возможность рассказать всем, что Вы потеряли деньги в Украине.

10 банков, в которых лучше всего открыть валютный счет физическому лицу

Как открыть валютный счет в банке – таким вопросом задается практически каждый человек, жизнь или работа которого тем или иным образом связана с валютными операциями. Главным преимуществом открытия подобного счета является возможность проведения транзакции без дополнительных затрат в виде комиссий.

Такая услуга очень актуальна для людей, которые работают в интернациональных компаниях, которые имеют свои представительства в вашем городе, а головной офис – за рубежом. В том случае, если ваш заработок зачисляется в долларах или евро, то чтобы не терять проценты на конвертации, вы можете оформить для этих целей специальный счет.

Самые популярные виды инвестиций:

Плюсы валютных счетов

Прежде чем принять решение об обращение в банковское отделение для оформления услуги, нужно взвесить все плюсы и минусы, оценить преимущества, которые вы получите. Счет в ин.валюте имеет определенные преимущества:

- Позволяет осуществлять различные операции (покупку-продажу), не обращаясь в обменные пункты, а также пользоваться той валютой, которой в обменниках может и не быть вовсе.

- Вы сможете через банк осуществить перевод своим близким, которые находятся за границей, оплачивать туристические поездки и обучение за границей. Это более удобный и выгодный способ, в отличие от переводов через международные платежные системы, так как при них осуществляется конвертация валют.

- Дает возможность погашать кредиты и задолженности, не тратя деньги на уплату ненужных комиссий. Детальнее о кредитах в евро читайте на этой странице. Сумма оплаты при этом не ограничена.

- Исключает необходимость перевозки инвалюты при путешествии заграницу: можно открыть специальный счет, который позволит обналичивать средства в любой стране.

- В выбранном вами банке обязательно поинтересуйтесь о возможности открытия мультивалютного счета. Это пригодится для путешествий в страны Европейского Союза. Детальнее о таких счетах вы можете почитать на этой странице.

- Предоставляет возможность управлять своими денежными средствами через мобильный телефон или компьютер. Услуги интернет- и мобильного банкинга сегодня есть практически во всех банках. Таким образом, вы сможете быть в курсе всех произведенных по счету операций не выходя из дома.

Решив открыть валютный счет, учтите, что в каждом банке стоимость услуг (открытие и обслуживание счетов) различна – не стоит упускать этот момент из вида. Также у каждой банковской организации существует определенная плата за перевод средств на счета других компаний, плюс комиссии за вывод денег.

Как открывается валютный счет: описание процедуры

Перед открытием счета следует ознакомиться с условиями банков на их официальных сайтах. Однако, не всегда информация на них вовремя обновляется, а потому желательно позвонить или посетить офис выбранного банковского учреждения. При выборе организации не будет лишним почитать отзывы тех, кто уже открыл счет в том или ином банке.

Главное, на что нужно обратить внимание – единовременная плата за открытие и стоимость обслуживания в год, а также размер комиссии за обналичивание денежных средств, перевод на другой счет. Кроме того, важное значение имеют курсы обмена валют, широкий выбор услуг в валюте.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Для открытия валютного счета нужно подготовить

- паспорт

- заявление на открытие счета

- определенная сумма денежных средств, необходимая для открытия (как правило, 5-10 долларов).

После этого специалист подготовит документы и предоставит вам их на подпись. Внимательно ознакомьтесь с договором и обратите особое внимание на пункт, качающийся начисления процентов на остаток средств. Обычно клиентам предлагают оформить пластиковую карту MC или Visa, привязанную к счету.

Обычно клиентам предлагают оформить пластиковую карту MC или Visa, привязанную к счету.

Какой валютный счет выбрать

Обычно представлено 4 варианта:

Первые два варианта подходят для тех, кто желает открыть счет для проведения операций, а не хранения или накопления денег. При этом мультивалютный счет дает возможность работать с несколькими валютами одновременно.

Третий вариант нужен тем, кто хочет получать дополнительный доход в виде начисленных процентов. Плюс мультивалютного депозита состоит в возможности сохранить средства даже при резких скачках курсов валют, а также снимать средства в одной из валют.

Что лучше: валютный счет или вклад

Если счет вам необходим для того, чтобы сохранить и приумножить имеющиеся денежные средства и, желательно, получить на них определенный процент, мы советуем вам открыть вклад в валюте. Проценты по нему ниже, чем по рублевому, однако если вы не планируете снимать наличные, за год может накопиться приличная сумма.

Плюсом такого предложения будет открытие транзитного счета, на который можно перечислять деньги сторонним лицам и организациям, и при необходимости снимать.

Десять банков для открытия валютного счета

Наиболее выгодные предложения по ним можно найти в:

- НК банк,

- ББР Банк,

- Банк «Санкт-Петербург»,

- Трансстройбанк,

- Банк Славия,

- Еврофинанс Моснарбанк,

- ФораБанк,

- Восточный банк,

- УБРиР,

- Альфа-банк.

Подробные условия представлены на официальных сайтах этих компаний. Открытие валютного депозита в условиях нестабильной экономики – мудрое решение для любого, кто хочет сохранить свои сбережения, а также получить дополнительный доход. Обычно ставки по таким программам довольно низкие, но доход от данного типа вложения куда выгоднее, чем от депозитов в рублях.

Обычно ставки по таким программам довольно низкие, но доход от данного типа вложения куда выгоднее, чем от депозитов в рублях.

Наиболее привлекательные условия предлагает Альфа-банк, Сбербанк России, Россельхозбанк, ВТБ .В Сбербанке открыть валютный вклад можно даже онлайн из личного кабинета. Операция подтверждается одноразовым паролем, высланным через sms.

Валютная карта

Если же вам нужен счет для постоянных операций, то мы советуем вам оформить банковскую карту. С ее помощью можно получать и отсылать переводы, оплачивать платежи и покупки, снимать наличные.

Возможно, эти статьи также будут вам интересны:

Ее преимущество заключается в том, что вам не нужно будет совершать физический обмен денежных средств. К примеру, если вы получаете заработную плату в долларах, и при этом достаточно долго живете в России, то вам удобно будет рассчитываться в магазинах именно карточкой, конвертация происходит автоматически.

Где можно оформить:

- Банк ФК открытие – Opencard имеет бесплатную стоимость обслуживания, присутствует кэшбэк и бонусная программа,

- Промсвязьбанк – тут можно оформить карточку «Твой СПБ» пол нулевую стоимость. Выпускается в классическом варианте с платежной системой МИР,

- Рокетбанк – тут интересен продукт «Уютный космос» с начислением процентов на остаток в размере 0,05% в год. Есть бонусная программа, плата за обслуживание отсутствует,

- Сбербанк России – имеет классическую карточку в долларах и евро, стоимость обслуживания составит от 15 до 25 долларов, в зависимости от категории карточного продукта,

- В Россельхозбанке можно открыть моментальную карточку «Амурский тигр» с небольшой платой в размере 6 долларов за обслуживание в год, и специальной программой участия в благотворительности.

Как открыть валютный счет или карту? Для этого физическому лицу надо просто обратиться в ближайшее отделение понравившегося ему банка с паспортом, предварительно уточнив по телефону горячей линии требования и тарифы

Рубрика вопрос-ответ:

2021-03-05 14:44

Людмила

Добрый день. В каком банке России я могу открыть мультивалютный счет с крымской регистрацией для получения зарплаты мужа

Посмотреть ответ

Скрыть ответ

Консультант

Людмила, вы имеете в виду мультивалютную карту? Можно в Тинькофф, в ВТБ обратиться, там по картам можно менять валюту счета без дополнительной комиссии

2020-11-04 21:47

Иван

Какой банк посоветуете для открытия мультивалютного счета для расчета с иностранным брокером (переводы в обе стороны)

Посмотреть ответ

Скрыть ответ

Консультант

Иван, для работы с брокером лучше в принципе открывать брокерский счет, а не обычный валютный. В целом, сейчас хорошие рейтинги у Тинькофф банка, Авангард, Альфа-банк

2019-02-04 11:21

Александр

Подскажите пожалуйста, могу ли я открыть счёт или вклад на второе доверенное лицо, свою невесту, но проблема она поданная другой страны, но собирается переезжать в Россию и открыть свой валютный фонд.

Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктам

Александр, в данном случае вам нужно проконсультироваться с юристом, потому как здесь вам обычной доверенностью не обойтись. Могут не принять в банке

2015-11-18 00:23

Zorin Vladimir

Я работаю за рубежом, являясь гражданином России. Необходимо открыть валютный сч. в банке России для получения заработной платы. Может ли быть открыт валютный сч. на мое имя женой или сыном (без моего личного присутствия) и какие документы (в случае возможности оформления) для этого необходимы.

Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктам

Зорин, ваша жена или сын могут открыть счёт в банке только на свое имя, так что ваше присутствие обязательно

Если вы хотите узнать, куда лучше вложить деньги, чтобы заработать в этом году, тогда пройдите по этой ссылке.Если вас интересуют вклады, то ознакомиться с лучшими предложениями банков вы можете здесь.

Читайте также:

Поделитесь информацией с друзьями:

Добавьте свой отзыв или комментарий ниже:

Счета в иностранной валюте за и против

Если вы часто совершаете платежи за границей, современные специалисты по онлайн-деньгам помогут вам вести бизнес за границей или позаботиться о членах семьи дома с помощью одного гибкого счета. Эти счета в иностранной валюте предназначены не только для того, чтобы помочь вам управлять своими финансами — вы также сэкономите время и деньги за счет упрощенных транзакций.

Эти счета в иностранной валюте предназначены не только для того, чтобы помочь вам управлять своими финансами — вы также сэкономите время и деньги за счет упрощенных транзакций.

Счет в иностранной валюте, также называемый мультивалютным счетом или счетом без границ, — это тип счета, который позволяет отправлять и получать средства в нескольких иностранных валютах, что потенциально может изменить ваш текущий способ ведения международного бизнеса.Через эти безграничные счета средства либо обмениваются на доллары США, либо хранятся в валюте транзакции до тех пор, пока вы не будете готовы их обменять.

Вы можете использовать счет в иностранной валюте для деловых и личных нужд. И в зависимости от учетной записи ваш баланс может даже приносить вам проценты.

Международный банк, такой как Citibank или HSBC, может разрешить вам вносить и снимать деньги со своего счета в иностранной валюте в отделении или через Интернет. Некоторые предлагают только основные валюты — например, доллары, фунты стерлингов и иены — для вывода в отделении.

Компакт-диски с иностранной валютой — это особый тип инвестиционного продукта, с помощью которого вы можете инвестировать в иностранную валюту со счета в США. Опытные инвесторы также найдут инструменты для торговли на Форекс, которые упрощают покупку и продажу иностранной валюты.

Ваш обычный банковский счет обычно конвертирует деньги в доллары США и обратно для операций в иностранной валюте. Однако счет в иностранной валюте позволяет отправлять и получать средства в нескольких валютах. Вы экономите время за счет оптимизации транзакций и денег, избегая высоких комиссий, связанных с конверсиями.И вам не нужно беспокоиться о краткосрочных колебаниях курса валют, которые могут повлиять на вашу прибыль.

Возможность переключения между валютами помогает вам воспользоваться преимуществами сильного обменного курса и отправлять деньги за границу без дополнительных комиссий, которые вы обычно платите за банковские переводы или банковские переводы.

К валютам, обычно принимаемым на счет в иностранной валюте, относятся:

- долларов США (USD)

- Австралийских долларов (AUD)

- Британский фунт стерлингов (GBP)

- Евро (EUR)

- Гонконгских долларов (HKD)

- Канадские доллары (CAD)

- Японские иены (JPY)

- Новозеландские доллары (NZD)

- Сингапурские доллары (SGD)

- Ренминби (RMB), хотя часто применяются валютные ограничения

К началу

Кейс Исследование: Мэтт ведет бизнес через свой счет в иностранной валюте

Мэтт покупает товары в Китае для продажи своим клиентам в Северной Америке.Не имея счета в иностранной валюте, он конвертировал доллары США в китайский юань при покупке товаров у поставщиков, а затем конвертировал канадские доллары или мексиканские песо в доллары США при получении платежей от клиентов.

Этот процесс не только занимал время у банков, чтобы перевести его деньги и комиссионные за транзакцию, но также создавал риск потери его кровно заработанной прибыли из-за колебаний обменного курса при конвертации валют.

Сегодня его счет в иностранной валюте включает возможность отправлять и получать деньги в валютах, в которых он часто ведет бизнес.Он может покупать у поставщиков, используя китайский юань, и получать платежи от клиентов в их собственных валютах непосредственно на свой банковский счет в США. При сильном обменном курсе он быстро и по доступной цене конвертирует иностранную валюту на своем счете в доллары США.

В начало

Удобные учетные записи без полей могут сэкономить ваше время и деньги, но они не лишены рисков. Защитите себя, обращая внимание на следующие плюсы и минусы:

Плюсы

- Держите несколько валют. Отправляйте и получайте средства в разных валютах, избегая обмена между ними. Если вы имеете дело с небольшими или экзотическими иностранными валютами, обратитесь к специалистам по международным денежным переводам, которые принимают более широкий спектр менее распространенных транзакций.

- Кредитное плечо обменные курсы. Большинство счетов позволяют переключаться между валютами, чтобы воспользоваться преимуществами сильных обменных курсов, которые могут держать тонну денег в вашем кармане, если вы проводите крупные бизнес-операции.

- Получайте проценты от своей валюты. Многие счета в иностранной валюте выплачивают вам проценты по выбранной валюте. Проценты обычно предлагаются по уровням, при этом более высокие ставки идут на более крупные остатки.

- Ежемесячная плата, которой можно избежать. В зависимости от вашего бизнеса, некоторые учреждения могут отказаться от обслуживания и других сборов с ваших валютных счетов.

- Защита от овердрафта. Если вы не уверены в сроках платежей в иностранной валюте, многие банки позволяют вам испытывать временный дефицит по определенным валютам.Хотя вы можете оказаться на крючке по поводу гонораров.

Консультации

- Прочие сборы. По некоторым операциям с вас могут взиматься специальные комиссии за обработку наличных и овердрафт. Найдите самую низкую комиссию, на которую вы имеете право при выборе учетной записи.

- Высокие минимумы. Ваш банк может потребовать дневной минимум, прежде чем взимать с вас высокие комиссии. Однако HSBC и другие международные банки не требуют минимальных ставок.

- Низкая процентная ставка. Если на вашем счете есть проценты, не ожидайте, что ставка будет такой же высокой, как на стандартном сберегательном счете. Счета в иностранной валюте известны низкими процентными ставками.

- Изменение стоимости валюты. Стоимость ваших денег постоянно колеблется. Внезапный рост или падение влияет на общий баланс вашего счета в иностранной валюте.

Выбор редакции: Мультивалютный счет Wise

- Более низкая комиссия за конвертацию

- Без абонентской платы

- Без комиссии за зарубежную транзакцию

Выбор редакции: Мультивалютный счет Wise

Отправляйте и получайте 50+ валют прямо со своего телефона, но с лучшим обменным курсом и низкими комиссиями.

- Два бесплатных снятия в банкоматах до 100 долларов каждый месяц

- Держите несколько валют на одном счете

- Отправить деньги за границу

Найдите счет в иностранной валюте, который достаточно гибок для ваших нужд, сравнив счета в нескольких банках. Среди них весовые коэффициенты, которые включают:

- Поддерживаемые валюты. Многие банки поддерживают по крайней мере несколько основных валют, но убедитесь, что принимаются те, в которых вы часто ведете бизнес.

- Минимальный счет. Некоторые банки требуют минимального ежемесячного остатка на счете. Найдите тот, который соответствует вашему денежному потоку, чтобы избежать высоких комиссий и штрафов.

- Комиссия за счет. Спросите полный список комиссий, чтобы не удивляться ежемесячной высокой плате за обслуживание вашего счета. Также обратите внимание на сборы за обработку или обработку для определенных валют и транзакций.

- Комиссия за конвертацию валюты. Помимо курсовой разницы, ваш банк может взимать комиссию каждый раз, когда вы конвертируете свои деньги в другую валюту.

- Суммы перевода. Ограничения на транзакции различаются в зависимости от банка, но вы должны убедиться, что ваш аккаунт может обрабатывать суммы платежей, типичные для вашего бизнеса — минимальные и максимальные.

- Скорость поворота. Прежде чем выбрать счет, узнайте, сколько времени занимает обычная транзакция между вашим домашним банком и счетами за рубежом.

- Гибкость и поддержка. Выбор счетов в иностранной валюте позволяет осуществлять переводы, депозиты и снятие средств по телефону, через Интернет или в филиале. Спросите о сборах, связанных с каждым вариантом.

К началу

Учетная запись без границ может включать ежемесячную плату за обслуживание и транзакцию, которые могут быстро поглотить ваш баланс. Найдите банк и счет, который минимизирует такие расходы, как:

Найдите банк и счет, который минимизирует такие расходы, как:

- Комиссия за пополнение или снятие средств. Многие банки предлагают неограниченное количество депозитов или позволяют ежемесячно снимать определенное количество денег без комиссии.

- Ежемесячная плата за обслуживание. Если вы не можете найти аккаунт без комиссии за обслуживание, поищите тот, который не взимает комиссию с большим балансом. И убедитесь, что этот баланс соответствует потребностям вашего бизнеса.

- Комиссия за транзакцию. Многие международные банки имеют партнерские отношения по всему миру, что позволяет минимизировать плату за каждую транзакцию.

- Комиссия за обработку наличных денег. Некоторые банки ограничивают размер депозита на свой счет в течение определенного периода.Если вы превысите этот лимит, с вас будет взиматься комиссия за обработку будущих депозитов.

- Комиссия за овердрафт. Как и на обычных банковских счетах, вы можете оплачивать комиссию за овердрафт, если баланс вашего счета опускается ниже нуля.

Сравнивая учетные записи, приблизительно знайте, сколько транзакций вы планируете провести через свою учетную запись. Многие учетные записи предлагают бесплатные неограниченные депозиты для большого количества транзакций в месяц.

Вернуться к началу

Регистрация счета в иностранной валюте не сильно отличается от открытия любого другого типа банковского счета.Вам потребуется основная личная и финансовая информация, а также стандартные формы государственного удостоверения личности.

Сосредоточьтесь на банках, которые предлагают счета в иностранной валюте, например:

- East West Bank

- HSBC

- First Republic Bank

- Citizens Bank

- Citibank

- Union Bank

Вы можете начать процесс открытия счета онлайн. Если нет, позвоните представителю, чтобы начать работу.

Воспользуйтесь калькулятором валютных переводов ниже, указав сумму, которую вы хотите отправить, и выберите валюту, в которую вы отправляете.

Описание | CTA | Подробности | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 1000 долларов США | 1 день | 0 долларов США. 00 | 0,842 | 4209 евро | OFX не имеет максимального лимита переводов, с конкурентоспособными обменными курсами для 45+ валют. | Перейти на сайт | Сравнивать | Показать детали |

Перейти на сайт | |

| 1-2 дня | 0 долларов США.00 | 0,842 | 4209 евро | Exclusive: Минимальный перевод 1000 долларов для читателей Finder (обычно 5000 долларов). CurrencyTransfer позволяет вам делать покупки по лучшему обменному курсу на онлайн-торговой площадке. | Перейти на сайт | Сравнивать | Показать детали |

Перейти на сайт | ||

| В тот же день | 0 долларов США.00 | 0,847 | 4233 евро | XE предлагает быстрые переводы без комиссий и ряд инструментов в иностранной валюте. | Перейти на сайт | Сравнивать | Показать детали |

Перейти на сайт | ||

| В течение часа | 1 доллар США.99 | 0,833 | 4 165 евро | Специальные предложения, такие как бесплатные переводы и лучший обменный курс, доступны для новых клиентов. Remitly предлагает быстрые и доступные переводы по всему миру, как экспресс, так и экономичный. | Перейти на сайт | Сравнивать | Показать детали |

Перейти на сайт | ||

| 1-2 дня | 40 долларов США.00 | 0,85 | евро 4218 | Wise использует среднерыночный курс и прозрачные комиссии, чтобы помочь вам отправлять деньги в более чем 45 валютах. | Перейти на сайт | Сравнивать | Показать детали |

Перейти на сайт | ||

| В течение часа | 3 доллара США.99 | 0,847 | 4231 евро | WorldRemit отправляет деньги в более чем 110 стран для межбанковских депозитов, получения наличных или пополнения мобильного телефона. | Перейти на сайт | Сравнивать | Показать детали |

Перейти на сайт | ||

| 1-2 дня | N / A | N / A | N / A | Dunbridge Financial предлагает различные варианты переводов в более чем 120 стран. На платформе Currencycloud. | Перейти на сайт | Сравнивать | Показать детали |

Перейти на сайт | ||

| 3-5 дней | N / A | N / A | N / A | Western Union отправляет деньги онлайн друзьям и родственникам в более чем 200 странах по всему миру. | Перейти на сайт | Сравнивать | Показать детали |

Перейти на сайт |

Transfer Amt»>

Transfer Amt»> Transfer Amt»>

Transfer Amt»> Transfer Amt»>

Transfer Amt»> Transfer Amt»>

Transfer Amt»> Transfer Amt»>

Transfer Amt»> Transfer Amt»>

Transfer Amt»> Если вы регулярно проводите транзакции в других валютах, учетная запись без границ поможет сэкономить время и деньги. Будь то в личных или деловых целях, этот тип учетной записи позволяет вам управлять несколькими валютами, улучшать обменный курс и упростить процесс отправки и получения денег. Счета для зарубежных транзакций доступны во многих крупных банках; просто убедитесь, что вы знаете о любых сборах, прежде чем регистрироваться.

Будь то в личных или деловых целях, этот тип учетной записи позволяет вам управлять несколькими валютами, улучшать обменный курс и упростить процесс отправки и получения денег. Счета для зарубежных транзакций доступны во многих крупных банках; просто убедитесь, что вы знаете о любых сборах, прежде чем регистрироваться.

Я проживаю в США, но в настоящее время живу за границей. Могу ли я открыть счет в иностранной валюте, чтобы покрыть расходы на жилье дома?

Да.Счет в иностранной валюте — отличный вариант для людей, живущих за границей с финансовыми обязательствами в США.

Придется ли мне по-прежнему платить за перевод денег за границу с моего мультивалютного счета?

Да. Обычно за переводы вы платите номинальную комиссию, но в зависимости от банка вы также можете платить комиссию за конвертацию.

Могу ли я использовать этот счет для путешествий, например, снимая деньги без обмена?

№В аккаунте этого типа нет дебетовой карты. Если вы действительно хотите получить доступ к своим деньгам, находясь за границей, вам придется совершить, возможно, неудобную поездку в филиал.

Могу ли я внести иностранные чеки на свой мультивалютный счет?

Да. Однако это можно рассматривать как внебиржевую транзакцию, за которую взимается отдельная плата.

Изображение: Shutterstock

Валютные рынки и доходность

Люди обменивают одну национальную валюту на другую по одной причине: они хотят что-то сделать с другой валютой.То, что они могут сделать, состоит из двух вещей: либо они хотят потратить деньги, приобретая товары и услуги, либо они хотят вложить деньги.

Эта глава знакомит с валютным рынком для валютных операций. В нем освещаются некоторые из наиболее очевидных, хотя иногда и сбивающих с толку, особенности, а затем обращено внимание на мотивацию иностранных инвесторов. Один из основных мотивов инвестирования в другую страну — это надежда заработать больше денег на инвестициях за рубежом.В этой главе рассматривается, как инвестор рассчитывает и сравнивает эти нормы прибыли.

15.1 Forex: участники и цели

Цель обучения

- Узнайте, кто участвует на валютных рынках и почему.

Валютный рынок (Forex) — это не рынок, подобный Нью-Йоркской фондовой бирже, где ежедневные торги акциями проводятся в центре. Вместо этого Forex относится к деятельности крупных международных банков, которые занимаются торговлей валютой.Эти банки действуют как посредники между настоящими покупателями и продавцами валют (то есть правительствами, предприятиями и отдельными лицами). Эти банки будут держать депозиты в иностранной валюте и готовы обменять их на национальную валюту по требованию. Обменный курс (ER) будет определяться каждым банком независимо, но в основном он будет определяться спросом и предложением на рынке. Другими словами, банк устанавливает обменный курс в каждый момент, чтобы уравнять предложение иностранной валюты с рыночным спросом.Каждый банк зарабатывает деньги, взимая комиссию за транзакции за свои «обменные услуги».

Полезно разделить на две отдельные группы участников Forex: тех, чьи транзакции регистрируются на текущем счете (импортеры и экспортеры), и тех, чьи транзакции регистрируются на финансовом счете (инвесторы).

Импортеры и экспортеры

Любой, кто импортирует или экспортирует товары и услуги, должен будет обменивать валюту для совершения транзакций.Сюда входят туристы, выезжающие за границу; их транзакции будут отображаться как услуги на текущем счете. Эти предприятия и частные лица будут ежедневно участвовать в валютных торгах; однако эти сделки невелики по сравнению с сделками, совершаемыми инвесторами.

Международные инвесторы, банки, арбитражёры и другие лица

Большинство ежедневных операций с валютами совершаются инвесторами. Эти инвесторы, будь то инвестиционные компании, страховые компании, банки или другие лица, совершают валютные операции, чтобы получить большую прибыль от своих инвестиций или вложений.Многие из этих компаний несут ответственность за управление сбережениями других. Пенсионные планы и паевые инвестиционные фонды ежедневно покупают и продают активы на миллиарды долларов. Банки, временно владеющие чужими депозитами, делают то же самое. Страховые компании управляют крупными портфелями, которые служат их капиталом, который используется для погашения требований в связи с несчастными случаями, несчастными случаями и смертью. Все больше и больше этих компаний стремятся получить максимальную отдачу от своих инвестиций на международном уровне.

По оценкам Банка международных расчетов, каждый день торгуется валютой на сумму более 3 триллионов долларов (или 3000 миллиардов долларов).Ежедневно во всем мире осуществляется торговля товарами и услугами на сумму от 60 до 100 миллиардов долларов. Это говорит о том, что многие обмены валюты производятся международными инвесторами, а не импортерами и экспортерами.

Инвестиционные цели

Инвесторы, как правило, испытывают три серьезных опасения при инвестировании. Их волнует, сколько денег принесет инвестиция с течением времени, их волнует, насколько рискованными являются инвестиции, и их волнует, насколько ликвидным или конвертируемым является актив.

Норма прибыли (RoR) Процентное изменение стоимости актива за некоторый период. Процентное изменение стоимости актива за некоторый период.

Инвесторы покупают активы, чтобы сберечь их на будущее. Каждый раз, когда актив приобретается, покупатель отказывается от текущего потребления в пользу будущего потребления.

Чтобы сделать такую сделку выгодной, инвесторы надеются (иногда ожидают) иметь больше денег для будущего потребления, чем та сумма, которую они отдают в настоящее время.Таким образом, инвесторы хотели бы иметь как можно более высокую доходность своих вложений.Пример 1 : Предположим, картина Пикассо куплена в 1996 году за 500 000 долларов. Год спустя картина перепродается за 600 000 долларов. Норма прибыли рассчитывается как

.

(600000−500000) 500000 × 100 = 100000500000 × 100 = 0,20 × 100 = 20%.Пример 2 : 1000 долларов помещаются на сберегательный счет на один год с годовой процентной ставкой 10 процентов.Процент, полученный через год, составляет 1000 долларов × 0,10 = 100 долларов. Таким образом, стоимость счета через год составляет 1100 долларов. Норма доходности

1100−10001000 × 100 = 1001000 × 100 = 0,10 × 100 = 10%.

Это означает, что норма прибыли на внутреннем процентном счете — это просто процентная ставка.

- Риск . Вторая основная проблема инвесторов — это рискованность активов. Как правило, чем выше ожидаемая доходность, тем выше риск.Инвестируйте в нефтяной промысел, и вы можете получить 1000-процентную отдачу от своих инвестиций — то есть, если вы столкнетесь с нефтью. Однако шансы на это, скорее всего, будут очень низкими. Таким образом, ключевая проблема инвесторов заключается в том, как найти компромисс между риском и доходностью.

- Ликвидность . Ликвидность по сути означает скорость, с которой активы могут быть конвертированы в наличные. Страховым компаниям необходимо иметь достаточно ликвидные активы на случай выплаты большого количества требований.Банки также должны иметь возможность производить выплаты своим вкладчикам, которые могут потребовать вернуть свои деньги в любое время.

Чтобы сделать такую сделку выгодной, инвесторы надеются (иногда ожидают) иметь больше денег для будущего потребления, чем та сумма, которую они отдают в настоящее время.Таким образом, инвесторы хотели бы иметь как можно более высокую доходность своих вложений.

Чтобы сделать такую сделку выгодной, инвесторы надеются (иногда ожидают) иметь больше денег для будущего потребления, чем та сумма, которую они отдают в настоящее время.Таким образом, инвесторы хотели бы иметь как можно более высокую доходность своих вложений.Основные выводы

- Участников валютных рынков можно разделить на трейдеров и инвесторов.

- Торговцы экспортируют или импортируют товары и услуги, операции по которым отражаются на текущем счете платежного баланса.

- Инвесторы покупают или продают активы, операции с которыми отражаются на финансовом счете платежного баланса.

- Три основные проблемы для любого инвестора: во-первых, получить высокую доходность, во-вторых, свести к минимуму риск дефолта, и в-третьих, чтобы поддерживать приемлемый уровень ликвидности.

- Норма прибыли на актив — это процентное изменение его стоимости за период.

Упражнение

Вопросы об опасности . Как и в популярном игровом телешоу, вам дается ответ на вопрос, и вы должны ответить этим вопросом.Например, если ответ — «налог на импорт», то правильный вопрос: «Что такое тариф?»

- Эта группа выходит на валютный рынок для совершения операций, которые будут записаны на текущий счет.

- Эта группа выходит на валютный рынок для совершения операций, которые будут регистрироваться на финансовом счете.

- Процентное изменение стоимости актива за некоторый период.

- Термин, используемый для описания легкости, с которой актив может быть конвертирован в денежные средства.

- Термин, используемый для описания возможности того, что актив не вернет то, что первоначально ожидалось.

- Список из трех основных целей для международных инвесторов.

- Норма прибыли на акцию, стоимость которой увеличивается в течение года с 5,50 доллара на акцию до 6,50 доллара на акцию.

- Норма прибыли коммерческого офисного здания, которое было куплено год назад за 650 000 долларов и продано сегодня за 600 000 долларов.

15.2 Обменный курс: Определения

Цель обучения

- Ознакомьтесь с некоторыми основными определениями валютных рынков и обменных курсов.

Любой, кто когда-либо бывал в другой стране, вероятно, имел дело с обменным курсом между двумя валютами.(Я говорю «вероятно», потому что человек, который путешествует, скажем, из Италии в Испанию, продолжает использовать евро.) В некотором смысле обменные курсы очень просты. Однако, несмотря на свою простоту, они всегда вызывают путаницу. Чтобы преодолеть эту путаницу, эта глава начинается с предложения простых определений и нескольких практических правил, которые могут помочь в решении этих проблем.

Обменный курс (ER) Представляет количество единиц одной валюты, которые обмениваются на единицу другой. представляет количество единиц одной валюты, которые обмениваются на единицу другой.Есть два способа выразить обменный курс между двумя валютами (например, между долларом США [$] и британским фунтом [£]). Можно написать либо $ / £, либо £ / $. Это взаимно противоположны друг другу. Таким образом, если E — это обменный курс $ / £, а V — обменный курс £ / $, то E = 1/ V .

Например, 6 января 2010 года преобладали следующие обменные курсы:

E $ / = 1,59, что означает V £ / = 0.63,

и

V ¥ / = 92,7, что означает E $ / ¥ = 0,0108.

Валютная стоимость

Важно отметить, что стоимость одной валюты всегда выражается в другой валюте. Таким образом, стоимость доллара США в британских фунтах равна обменному курсу фунта стерлингов к доллару США. Стоимость японской иены в долларах — это обменный курс $ / ¥.

Обратите внимание, что мы всегда выражаем стоимость всех предметов в терминах чего-то другого. Таким образом, стоимость литра молока выражается в долларах, а не в квартах молока. Стоимость автомобиля также выражается в долларах, а не в единицах машин. Точно так же стоимость доллара выражается в чем-то другом, обычно в другой валюте. Следовательно, обменный курс рупии к доллару дает нам стоимость доллара в рупиях.

Таким образом, стоимость литра молока выражается в долларах, а не в квартах молока. Стоимость автомобиля также выражается в долларах, а не в единицах машин. Точно так же стоимость доллара выражается в чем-то другом, обычно в другой валюте. Следовательно, обменный курс рупии к доллару дает нам стоимость доллара в рупиях.

Это определение особенно полезно помнить при работе с незнакомыми валютами. Таким образом, стоимость евро (€) в британских фунтах выражается как обменный курс фунта стерлингов / евро.

Точно так же обменный курс песо / евро относится к стоимости евро в песо.

Повышение курса валюты Валюта оценивается на по отношению к другой, когда ее стоимость повышается на по отношению к другой. означает, что валюта оценивается на по отношению к другой, когда на ее стоимость повышается на по отношению к другой. Доллар дорожает по отношению к иене, если курс ¥ / $ растет.

Обесценение валюты Валюта обесценивается на по отношению к другой, когда ее стоимость падает на по отношению к другой., с другой стороны, означает, что валюта обесценивается на по отношению к другой, когда ее стоимость падает на по отношению к другой. Доллар обесценивается по отношению к иене, если падает обменный курс ¥ / $.

Обратите внимание, что если курс ¥ / $ повышается, то его обратный курс, курс $ / ¥, падает. Поскольку курс $ / ¥ представляет собой стоимость иены в долларах, это означает, что, когда доллар повышается по отношению к иене, иена должна обесцениваться по отношению к доллару.

Скорость повышения (или обесценения) — это процентное изменение стоимости валюты за некоторый период.

Пример 1 : доллар США (US $) к канадскому доллару (C $)

6 января 2010 г. E C долл. США / долл. США долл. США = 1,03.

США = 1,03.

6 января 2009 г. E C $ / US долларов США = 1.19.

Используйте формулу процентного изменения (новое значение — старое значение) / старое значение:

(1,03−1,19) 1,19 = -0,161,19 = -0,134.

Умножьте на 100, чтобы записать в процентах, чтобы получить

-0,134 × 100 = -13,4%.

Поскольку мы рассчитали изменение стоимости доллара США в канадских долларах и поскольку процентное изменение отрицательное, это означает, что доллар обесценился на 13,4 процента по отношению к канадскому доллару в течение предыдущего года.

Пример 2 : доллар США ($) к пакистанской рупии (R)

6 января 2010 г. E R / $ = 84,7.

6 января 2010 г. E R / $ = 79,1.

Используйте формулу процентного изменения (новое значение — старое значение) / старое значение:

(84,7−79,1) 79,1 = + 5,679,1 = + 0,071.

Умножьте на 100, чтобы записать в процентах, чтобы получить

+0,071 × 100 = + 7,1%.

Поскольку мы вычислили изменение значения U.Южный доллар, выраженный в рупиях, и поскольку процентное изменение является положительным, это означает, что курс доллара по отношению к пакистанской рупии за последний год вырос на 7,1 процента.

Другие термины обменного курса

Арбитраж — процесс покупки продукта по низкой цене и последующей его перепродажи после повышения цены с целью получения прибыли. обычно означает покупку продукта по низкой цене с последующей его перепродажей после повышения цены с целью получения прибыли.Валютный арбитраж означает покупку валюты на одном рынке (например, в Нью-Йорке) по низкой цене и перепродажу через несколько мгновений на другом рынке (например, в Лондоне) по более высокой цене.

Обменный курс спот Обменный курс, преобладающий на споте , то есть для немедленного проведения торгов. относится к обменному курсу на споте , то есть для немедленного проведения торгов. (Технически это для сделок, которые происходят в течение двух дней.)

относится к обменному курсу на споте , то есть для немедленного проведения торгов. (Технически это для сделок, которые происходят в течение двух дней.)

Форвардный обменный курс Курс, который указывается в контракте для обмена валют на 30, 60, 90 или 180 дней в будущем.относится к курсу, который указан в контракте на обмен валют на 30, 60, 90 или 180 дней в будущем.

Например, корпорация может подписать контракт с банком на покупку евро за доллары США через шестьдесят дней по заранее установленной ER. Заранее установленная ставка называется шестидесятидневной форвардной ставкой. Форвардные контракты могут использоваться для снижения валютного риска.

Например, предположим, что импортер BMW ожидает отгрузку через шестьдесят дней. Предположим, что по прибытии импортер должен заплатить 1 000 000 евро, а текущий спотовый ER равен 1.20 $ / €.

Таким образом, если бы платеж был произведен сегодня, он бы стоил 1 200 000 долларов США. Предположим далее, что импортер опасается обесценивания доллара США. В настоящее время у него нет 1 200 000 долларов, но он рассчитывает заработать более чем достаточно на продажах в течение следующих двух месяцев. Если доллар США упадет в цене, скажем, до 1,30 доллара за евро в течение шестидесяти дней, сколько будет стоить импортеру в долларах покупка партии BMW?

Доставка все равно будет стоить 1 000 000 евро. Чтобы узнать, сколько это будет в долларах, умножьте 1000000 евро на 1.30 $ / €, чтобы получить 1 300 000 долларов.

Обратите внимание, что это на 100 000 долларов больше для автомобилей просто потому, что изменилась стоимость в долларах США.

Одним из способов защиты импортером от этой потенциальной потери является покупка форвардного контракта на покупку евро за доллары США в течение шестидесяти дней. ER форвардного контракта, вероятно, будет отличаться от текущего спотового ER. Частично его стоимость будет отражать ожидания рынка относительно степени изменения стоимости валюты в следующие два месяца. Предположим, что текущий 60-дневный форвардный ER составляет 1,25 доллара за евро, что отражает ожидание падения курса доллара США. Если импортер приобретает шестидесятидневный контракт на покупку 1 000 000 евро, это обойдется ему в 1 250 000 долларов (то есть 1 000 000 долларов × 1,25 доллара за евро). Хотя это больше, чем было бы, если бы обмен был произведен сегодня, у импортера нет денежных средств для совершения сделки сегодня, и форвардный контракт защитит импортера от еще большего обесценивания доллара США.

Когда форвардный ER таков, что форвардная сделка стоит больше, чем сегодняшняя спотовая сделка, говорят, что есть форвардная премия Когда форвардный обменный курс таков, что форвардная сделка стоит больше (или покупает меньше иностранной валюты), чем сделка. на спотовом рынке сегодня.. Если верно обратное, то есть форвардная сделка была дешевле, чем спотовая сделка, тогда будет форвардный дисконт. Когда форвардный обменный курс таков, что форвардная сделка стоит меньше (или покупает больше иностранной валюты), чем сделка на спотовом рынке сегодня ..

Валютный трейдер хеджирует Процесс защиты себя от рискованных колебаний обменного курса; один из методов — заключение форвардного контракта. если он или она заключает форвардный контракт, чтобы защитить себя от убытков.Однако, хеджируя трейдер, он также теряет возможность получения прибыли. Предположим, что в приведенной выше истории спот ER падает, а не повышается. Предположим, что ER упал до 1,10 $ / €. В этом случае, если бы импортер дождался, 1000000 евро стоили бы только 1 100 000 долларов (то есть 1000000 долларов × 1,10 доллара за евро). Таким образом, хеджирование защищает от убытков, но в то же время устраняет потенциальную неожиданную прибыль.

Основные выводы

- Обменный курс x / y дает значение y в единицах x .Когда обменный курс, обозначенный как x / y , повышается, тогда y повышается в стоимости в x , а x обесценивается в терминах y .

- Обменный курс спот представляет собой обменный курс, преобладающий для валютных торгов сегодня. Форвардные или будущие обменные курсы представляют собой обменные курсы по сделкам, которые будут проводиться в будущем для выполнения заранее определенного контракта.

- Валютный арбитраж происходит, когда кто-то покупает валюту по низкой цене и вскоре после этого продает ее по более высокой цене, чтобы получить прибыль.

- Хеджирование относится к действиям, предпринимаемым для снижения риска, связанного с валютными операциями.

Упражнения

Вопросы об опасности . Как и в популярном игровом телешоу, вам дается ответ на вопрос, и вы должны ответить этим вопросом. Например, если ответ — «налог на импорт», то правильный вопрос: «Что такое тариф?»

- Термин, используемый для описания увеличения стоимости иены.

- Стоимость данной валюты выражена по обменному курсу евро / песо.

- Это произошло с ценой доллара США, если обменный курс доллара к евро вырастет с 1,10 $ / € до 1,20 $ / €.

- Термин, используемый для описания процесса покупки по низкой цене и продажи по высокой цене с целью получения прибыли.

- Термин, используемый для описания обменного курса, который указывается в контракте на обмен валют на 30, 60, 90 или 180 дней в будущем.

- Термин, используемый для описания обменного курса, преобладающего для (почти) немедленных сделок.

- Термин, используемый для описания процесса защиты себя от рискованных колебаний обменного курса.

Используйте данные обменного курса в таблице, чтобы ответить на следующие вопросы.

Первые два обменных курса — это спотовые курсы на эти даты. Третий обменный курс — это годовой форвардный обменный курс по состоянию на февраль 2004 года.4 февраля 2003 г. 4 февраля 2004 г. Вперед 4 февраля 2005 г. США – Европа 1.08 $ / € 1,25 $ / € 1.24 $ / € Южная Африка – США 8,55 ранда / $

6.95 рандов / $

7,42 ранда / $

- Рассчитайте скорость изменения стоимости евро по отношению к доллару в период с 2003 по 2004 год.

- Рассчитайте скорость изменения стоимости доллара по отношению к евро в период с 2003 по 2004 год.

- Рассчитайте скорость изменения стоимости доллара по отношению к южноафриканскому рэнду в период с 2003 по 2004 год.

- Рассчитайте ожидаемое изменение стоимости доллара по отношению к евро в период с 2004 по 2005 год.

- Рассчитайте ожидаемое изменение стоимости доллара по отношению к ранду в период с 2004 по 2005 год.

Первые два обменных курса — это спотовые курсы на эти даты. Третий обменный курс — это годовой форвардный обменный курс по состоянию на февраль 2004 года.

Первые два обменных курса — это спотовые курсы на эти даты. Третий обменный курс — это годовой форвардный обменный курс по состоянию на февраль 2004 года.15.3 Расчет нормы прибыли на международные инвестиции

Цель обучения

- Узнайте, как рассчитать норму прибыли (RoR) для внутреннего и иностранного вкладов.

Предположим, что инвестор, владеющий долларами США, должен выбрать между двумя инвестициями с равным риском и ликвидностью. Предположим, что одна из потенциальных инвестиций — это годовой депозитный сертификат (CD). Тип депозита, который обеспечивает более высокую процентную ставку для вкладчика в обмен на обещание хранить деньги на депозите в течение фиксированного периода времени. выпущенный банком США, в то время как вторая потенциальная инвестиция — это однолетний компакт-диск, выпущенный британским банком. Для простоты предположим, что проценты рассчитываются по обоим компакт-дискам с использованием простого процента, а не формулы сложного процента.Компакт-диск — это тип депозита, который обеспечивает более высокую процентную ставку для вкладчика в обмен на обещание хранить депонированные деньги в течение фиксированного периода времени. Период времени может составлять шесть месяцев, один год, два года или любой другой период, установленный банком. Если вкладчик желает забрать деньги раньше, она должна уплатить штраф.

Поскольку мы предполагаем, что инвестор хочет получить максимально возможную норму доходности (RoR), учитывая приемлемые характеристики риска и ликвидности, этот инвестор выберет вложение с наибольшей нормой доходности.Если инвестор действовал наивно, он мог просто сравнить процентные ставки между двумя инвестициями и выбрать тот, который выше. Однако это не обязательно лучший выбор. Чтобы понять, почему, нам нужно пройти через расчет нормы прибыли по этим двум инвестициям.

Во-первых, нам нужно собрать некоторые данные, которые мы будем делать в общих чертах, а не использовать конкретные значения. Примеры с фактическими значениями представлены в следующем разделе.

Пусть E $ / = спот ER. E $ / e = ожидаемая ER через год.

i $ = годовая процентная ставка по компакт-диску в США (в десятичной форме).

i фунтов стерлингов = годовая процентная ставка по компакт-диску в Великобритании (в десятичной форме).

Норма прибыли в США

Норма доходности американских компакт-дисков — это просто процентная ставка по этому депозиту. Более формально,

RoR долларов = i долларов.

Это связано с тем, что процентная ставка описывает процентное увеличение стоимости депозита в течение года. Это также просто, потому что нет необходимости конвертировать валюту.

Британская норма прибыли

Уровень доходности британских компакт-дисков определить труднее. Если американский инвестор с долларами хочет инвестировать в британские компакт-диски, он должен сначала обменять доллары на фунты на спотовом рынке, а затем использовать британский фунт (£) для покупки британских компакт-дисков.Через год она должна конвертировать фунты обратно в доллары по действующему на тот момент обменному курсу. Норма прибыли на эти инвестиции — это процентное изменение долларовой стоимости в течение года. Чтобы рассчитать это, мы можем выполнить следующую процедуру.

Предположим, у инвестора есть P долларов для инвестирования ( P для основной суммы).

Шаг 1 : Перевести доллары в фунты.

PE $ / £ — это количество фунтов, которое инвестор будет иметь в начале года.

Шаг 2 : Купите британский компакт-диск и зарабатывайте проценты в фунтах в течение года.

PE $ / £ (1 + i £) — это количество фунтов, которое инвестор будет иметь в конце года. Первый член в круглых скобках возвращает принципала. Второе условие — выплата процентов.

Шаг 3 : Преобразуйте основную сумму долга плюс проценты обратно в доллары в течение одного года.

PE $ / £ (1 + i £) E $ / £ e — это количество долларов, которое инвестор может рассчитывать получить в конце года.

Норма прибыли в долларовом выражении от этой британской инвестиции может быть найдена путем расчета ожидаемого процентного изменения стоимости долларовых активов инвестора за год, как показано ниже:

RoR £ = PE $ / £ (1 + i £) E $ / £ e − PP.

После вычета P это уменьшается до

RoR £ = E $ / £ eE $ / £ (1 + i £) −1.

Таким образом, норма прибыли на иностранные инвестиции более сложна, потому что набор операций более сложен.Что касается инвестиций в США, вкладчик просто вкладывает доллары и получает долларовые проценты по ставке, заданной процентной ставкой. Однако для иностранного депозита инвестор должен сначала конвертировать валюту, затем депонировать деньги за границей, зарабатывая проценты в единицах иностранной валюты, и, наконец, снова конвертировать валюту обратно в доллары. Норма прибыли зависит не только от иностранной процентной ставки, но также от спотового обменного курса и ожидаемого обменного курса через год в будущем.

Обратите внимание, что согласно формуле доходность по иностранному депозиту положительно связана с изменениями иностранной процентной ставки и ожидаемой стоимости в иностранной валюте и отрицательно связана со стоимостью в иностранной валюте спот.

Основные выводы

- Для долларового инвестора норма доходности депозита в США равна процентной ставке: рупий долларов = i долларов.

- Для долларового инвестора норма прибыли по иностранному депозиту зависит от иностранной процентной ставки, спотового обменного курса и обменного курса, который, как ожидается, будет преобладать на момент погашения депозита: в частности, RoR £ = E $ / £ eE $ / £ (1 + i £) −1.

Упражнение

Вопросы об опасности .

Как и в популярном игровом телешоу, вам дается ответ на вопрос, и вы должны ответить этим вопросом. Например, если ответ — «налог на импорт», то правильный вопрос: «Что такое тариф?»- Эти три переменных влияют на доходность иностранного депозита.

- Для U.Инвестор в долларах США, это норма доходности по депозиту в долларах США, приносящая 3% годовых.

- Термин, используемый для описания обменного курса, который, согласно прогнозам, будет преобладать в какой-то момент в будущем.

- Срок для типа банковского депозита, который предлагает более высокую доходность по депозиту, который сохраняется в течение заранее определенного периода времени.

15.4 Интерпретация формулы нормы прибыли

Цель обучения

- Разбейте норму прибыли по иностранным депозитам на три отдельных компонента.

Хотя вывод формулы нормы прибыли довольно прост, ее нелегко интерпретировать или интуитивно. Применяя некоторые алгебраические «уловки», можно переписать британскую формулу нормы прибыли в гораздо более интуитивной форме.

Шаг 1 : Начните с британской формулы нормы прибыли, полученной в главе 15 «Валютные рынки и нормы прибыли», раздел 15.3 «Расчет нормы прибыли по международным инвестициям»:

RoR £ = E $ / £ eE $ / £ (1 + i £) −1.

Шаг 2 : Выносите термин в скобки за скобки. Складываем i фунтов стерлингов, а затем тоже вычитаем. С математической точки зрения значение члена не меняется, если вы складываете и вычитаете одно и то же значение:

RoR £ = E $ / £ eE $ / £ + i £ E $ / £ eE $ / £ −1 + i £ −i £.

Шаг 3 : Замените (−1) в выражении на его эквивалент, −E $ / £ E $ / £. Также измените — i £ на его эквивалент, −i £ E $ / £ E $ / £. Поскольку E $ / £ E $ / £ = 1, эти изменения не изменяют значение выражения нормы прибыли:

Поскольку E $ / £ E $ / £ = 1, эти изменения не изменяют значение выражения нормы прибыли:

RoR = £ E $ / £ eE $ / £ + i £ E $ / £ eE $ / £ −E $ / £ E $ / £ + i £ −i £ E $ / £ E $ / £.

Шаг 4 : Измените выражение:

RoR = £ i £ + E $ / £ eE $ / £ −E $ / £ E $ / £ + i £ E $ / £ eE $ / £ −i £ E $ / £ E $ / £.

Шаг 5 : Упростите, объединив термины с общими знаменателями:

RoR £ = i £ + E $ / £ e − E $ / £ E $ / £ + i £ E $ / £ e − E $ / £ E $ / £.

Шаг 6 : Вынесите за скобки процентное изменение в термине обменного курса:

RoR £ = i £ + (1 + i £) E $ / £ e − E $ / £ E $ / £.

Эта формула показывает, что ожидаемая норма прибыли на британский актив зависит от двух факторов: британской процентной ставки и ожидаемого процентного изменения стоимости фунта.Обратите внимание, что если E $ / £ e − E $ / £ E $ / £ — положительное число, то ожидаемый $ / £ ER больше, чем текущий спотовый ER, что означает, что в будущем ожидается укрепление фунта. Кроме того, E $ / £ e − E $ / £ E $ / £ представляет собой ожидаемую скорость повышения курса фунта в течение следующего года. Точно так же, если E $ / £ e − E $ / £ E $ / £ были отрицательными, то это соответствует ожидаемой скорости обесценения фунта в течение следующего года.

Ожидаемая скорость изменения стоимости фунта умножается на (1 + i £ ), что обычно соответствует компоненту основной суммы и процентов при расчете нормы прибыли.

Чтобы понять это выражение, полезно рассмотреть ряд простых числовых примеров.

Предположим, что преобладают следующие значения:

| i £ | 5% в год |

| E $ | 1,1 $ / £ |

| E $ | 1. 0 $ 0 $ |

Если добавить их в формулу нормы прибыли, получим

RoR £ = 0.05+ (1 + 0,05) 1,10−1,001,00, ∞

, что упрощается до

RoR £ = 0,05 + (1 + 0,05) × 0,10 = 0,155 или 15,5%.

Обратите внимание, что из-за изменения обменного курса норма доходности британского актива значительно выше, чем 5-процентная процентная ставка.

Чтобы разложить эти эффекты, предположим, что британский актив вообще не приносил процентов.

Это могло бы произойти, если бы человек держал фунт в течение года, а не покупал компакт-диск.В этом случае формула доходности снижается до

.

RoR £ = 0,0 + (1 + 0,0) × 0,10 = 0,10 или 10%.

Это означает, что 10 процентов нормы прибыли возникают исключительно из-за повышения курса фунта стерлингов. По сути, инвестор в этом случае получает прибыль от валютного арбитража с течением времени. Помните, что арбитраж означает покупку чего-либо, когда его цена низкая, и продажу, когда его цена высока, и, таким образом, получение прибыли от серии транзакций. В этом случае инвестор покупает фунты в начале года, когда их цена (в долларовом выражении) низкая, а затем перепродает их в конце года, когда их цена выше.

Затем предположим, что в течение года не было изменений обменного курса, но процентная ставка по британскому активу составляла 5%. В этом случае доходность составит

.

RoR £ = 0,05 + (1 + 0,05) × 0,0 = 0,05 или 5%.

Таким образом, при неизменном обменном курсе норма прибыли уменьшается до процентной ставки по активу.

Наконец, давайте вернемся к формуле нормы прибыли:

RoR £ = i £ + (1 + i £) E $ / £ e − E $ / £ E $ / £.

Первый член просто дает вклад в общую норму прибыли, которая определяется исключительно процентной ставкой по иностранному активу. Во втором наборе условий процентное изменение обменного курса умножается на единицу плюс процентная ставка. Он соответствует вкладу в норму прибыли, возникающему исключительно из-за изменения обменного курса. Термин «один плюс процентная ставка» означает, что доходность по обменному курсу может быть разделена на два компонента: основной компонент и процентный компонент.

Он соответствует вкладу в норму прибыли, возникающему исключительно из-за изменения обменного курса. Термин «один плюс процентная ставка» означает, что доходность по обменному курсу может быть разделена на два компонента: основной компонент и процентный компонент.

Предположим, что изменение обменного курса положительное. В этом случае первоначальная сумма депозита будет расти в цене за счет процентного изменения обменного курса. Но на основную сумму также начисляются проценты, и по мере роста стоимости фунта стерлингов стоимость процентов в долларовом выражении также возрастает.

Таким образом, второй набор условий представляет собой процентное увеличение стоимости основной суммы долга и процентов, которое возникает исключительно в результате изменения обменного курса.

Основные выводы

- Норма прибыли по иностранному депозиту состоит из трех компонентов: сама процентная ставка, изменение стоимости основной суммы долга в связи с изменением обменного курса и изменение стоимости процентов в результате изменения обменного курса. .

- Другая формула, но эквивалентная формуле из предыдущего раздела, для нормы прибыли по иностранному депозиту: RoR £ = i £ + (1 + i £) E $ / £ e − E $ / £ E $ / £.

Упражнения

Рассмотрим следующие данные. Предположим, что ожидаемые обменные курсы — это средние ожидания инвесторов относительно обменных курсов в течение одного года. Представьте, что процентные ставки указаны для активов с одинаковым риском и являются годовыми.

США Австралия Сингапур Текущий обменный курс – 1,80 A $ / долл.

США1.75 S $ / US $

Ожидаемый обменный курс – 1.90 A $ / долл. США

1.65 S $ / US $

Текущая процентная ставка (%) 2,0 4,0 1,0 - Рассчитайте доходность инвестора в долларах США, инвестирующего австралийский депозит в течение одного года.

- Рассчитайте норму прибыли для U.Инвестор с.доллара инвестирует в сингапурский депозит сроком на один год.

- Какой из этих трех вариантов (США, Австралия и Сингапур) лучше всего подходит для инвестора? Какое место самое худшее?

Условие покрытого процентного паритета заменяет ожидаемый обменный курс форвардным обменным курсом. Условие помечено как «покрытое», потому что форвардный контракт обеспечивает определенную норму прибыли (т.е., без риска) по иностранным вкладам. В таблице ниже указаны спотовый обменный курс, девяностодневный форвардный курс и девяностодневная процентная ставка денежного рынка в Германии и Канаде. Используйте эту информацию, чтобы ответить на следующие вопросы.

Германия Канада Обменный курс спот 0. 5841 $ / DM0,7451 долл. США / C $ 90-дневный форвардный обменный курс 0.5807 $ / DM 0,7446 долл. США / C $ 90-дневная процентная ставка (%) 1.442 0,875 Что бы U.S. Должна быть 90-дневная процентная ставка, чтобы Соединенные Штаты имели самую высокую доходность для американского инвестора? (Используйте точные формулы для расчета нормы прибыли.)

США

США 5841 $ / DM

5841 $ / DM15.5 Применение формулы нормы прибыли

Цель обучения

- Узнайте, как применять числовые значения обменных курсов и процентных ставок к формулам нормы прибыли, чтобы определить наилучшие международные инвестиции.

Используйте данные в таблицах ниже, чтобы вычислить, в какой стране было бы лучше всего приобрести однолетний процентный актив.

Пример 1

Рассмотрим следующие данные по процентным ставкам и обменным курсам в США и Великобритании:

| i | 2,37% в год |

| i £ | 4.83% в год |

| E $ / 04 £ | 1.96 $ / £ |

| E $ 05 | 1,75 $ / £ 90 799 |

Мы предполагаем, что решение должно быть принято в 2004 году, в ожидании 2005 года. Однако мы рассчитываем это задним числом, когда узнаем, каков обменный курс 2005 года. Таким образом, мы подставляем курс 2005 года для ожидаемого обменного курса и используем курс 2004 года в качестве текущего спотового курса.Таким образом, постфактум (т.е. постфактум) доходность британских депозитов составляет

Однако мы рассчитываем это задним числом, когда узнаем, каков обменный курс 2005 года. Таким образом, мы подставляем курс 2005 года для ожидаемого обменного курса и используем курс 2004 года в качестве текущего спотового курса.Таким образом, постфактум (т.е. постфактум) доходность британских депозитов составляет

.

RoR £ = 0,0483 + (1 + 0,0483) 1,75−1,961,96,

, что упрощается до

RoR £ = 0,0483 + (1 + 0,0483) (- 0,1071) = -0,064 или -6,4%.

Отрицательная норма прибыли означает, что инвестор потерял бы деньги (в долларовом выражении), купив британский актив.

Начиная с RoR долларов США = 2,37%> RoR фунтов стерлингов = −6.4%, инвестор, стремящийся к максимальной доходности, должен был положить свои деньги на счет в США.

Пример 2

Рассмотрим следующие данные по процентным ставкам и обменным курсам в США и Японии.

| i | 2,37% в год |

| i ¥ | 0,02% в год |

| E ¥ / $ 04 | 104 ¥ / |

| E ¥ / $ 05 | 120 ¥ / |

Опять же, представьте, что решение должно быть принято в 2004 году, ожидая в 2005 году.Однако мы рассчитываем это задним числом после того, как узнаем, что такое обмен 2005 года. Таким образом, мы подставляем курс 2005 года для ожидаемого обменного курса и используем курс 2004 года в качестве текущего спотового курса. Отметим также, что процентная ставка в Японии на самом деле составляла 0,02 процента. Это было практически ноль.

Это было практически ноль.

Перед расчетом нормы прибыли необходимо преобразовать обменный курс в эквивалент иен, а не в долларовом эквиваленте. Таким образом,

E $ / ¥ 04 = 1104 = 0,0096 и E $ / ¥ 05 = 1120 = 0.0083.

Теперь ставка доходности японских депозитов постфактум (т.е. постфактум) равна

.

RoR ¥ = 0,0002 + (1 + 0,0002) 0,0083−0,00960,0096,

, что упрощается до

RoR ¥ — 0,0002 + (1 + 0,0002) (- 0,1354) = -0,1352 или -13,52%.

Отрицательная норма прибыли означает, что инвестор потерял бы деньги (в долларовом выражении), купив японский актив.

Начиная с RoR $ = 2.37%> RoR ¥ = −13,52%, инвестор, стремящийся к максимальной доходности, должен был положить свои деньги на счет в США.

Пример 3

Рассмотрим следующие данные по процентным ставкам и обменным курсам в США и Южной Корее. Обратите внимание, что валюта Южной Кореи выражается в вонах (W).

| i | 2,37% в год |

| iW | 4.04% в год |

| EW / 04 долл. США | 1,059 Вт / |

| EW / 05 долл. США | 1,026 Вт / |

Как и в предыдущих примерах, решение должно быть принято в 2004 году с ожиданием 2005 года. Однако, поскольку процентная ставка предыдущего года не указана, мы используем текущую краткосрочную процентную ставку. Перед расчетом нормы прибыли необходимо пересчитать обменный курс в эквивалент вон, а не в долларовый эквивалент.Таким образом,

E $ / W04 = 11059 = 0,000944 и E $ / W05 = 11026 = 0,000975.

Теперь ставка доходности итальянских депозитов постфактум (т.е. постфактум) равна

.

RoRW = 0,0404 + (1 + 0,0404) 0,000975−0,0009440,000944,

, что упрощается до

RoR W = 0,0404 + (1 + 0,0404) (0,0328) = 0,0746 или + 7,46%.

В этом случае положительная норма доходности означает, что инвестор заработал бы деньги (в долларовом выражении), купив южнокорейский актив.

Кроме того, поскольку RoR долларов США = 2,37 процента < RoR W = 7,46 процента, инвестор, стремящийся к максимальной доходности, должен был положить свои деньги на южнокорейский счет.

Key Takeaway

- Инвестор должен выбрать депозит или актив, который обещает наивысшую ожидаемую доходность, принимая при этом эквивалентные характеристики риска и ликвидности.

Упражнения

Рассмотрим следующие данные, собранные 9 февраля 2004 г.Указанная процентная ставка указана для годового депозита на денежном рынке. Обменный курс спот — это курс на 9 февраля. Ожидаемый обменный курс — это годовой форвардный курс. Выразите каждый ответ в процентах.

iC $ 2,5% EUS $ / C $ 0,7541 долл. США / C $ EUS $ / C $ e 0 [0].7468 долларов США / канадских доллара

- Используйте обе формулы RoR (одну из главы 15 «Валютные рынки и нормы прибыли», раздел 15.3 «Расчет нормы прибыли по международным инвестициям», другую из главы 15 «Валютные рынки и нормы прибыли», раздел 15.4. «Интерпретация формулы нормы доходности», шаг 5) для расчета ожидаемой нормы прибыли на депозит денежного рынка Канады и демонстрации того, что обе формулы дают один и тот же ответ.

- Какая часть доходности возникает только за счет процентов, полученных по депозиту?

- Какая часть нормы прибыли возникает из процентного изменения стоимости основной суммы долга в связи с изменением обменного курса?

- Какой компонент нормы прибыли возникает из процентного изменения стоимости процентных платежей в связи с изменением обменного курса?

Рассмотрим следующие данные, собранные 9 февраля 2004 г.Указанная процентная ставка указана для годового депозита на денежном рынке. Обменный курс спот — это курс на 9 февраля. Ожидаемый обменный курс — это годовой форвардный курс. Выразите каждый ответ в процентах.

i £ 4,5% E $ 1.8574 $ / фунта стерлингов

E $ 1.7956 $ / фунтов стерлингов

- Используйте обе формулы RoR (одну из главы 15 «Валютные рынки и нормы прибыли», раздел 15.3 «Расчет нормы прибыли по международным инвестициям», другую из главы 15 «Валютные рынки и нормы прибыли», раздел 15.4). «Интерпретация формулы нормы доходности», шаг 5) для расчета ожидаемой нормы прибыли на депозит британского денежного рынка и демонстрации того, что обе формулы дают один и тот же ответ.

- Какая часть доходности возникает только за счет процентов, полученных по депозиту?

- Какая часть нормы прибыли возникает из процентного изменения стоимости основной суммы долга в связи с изменением обменного курса?