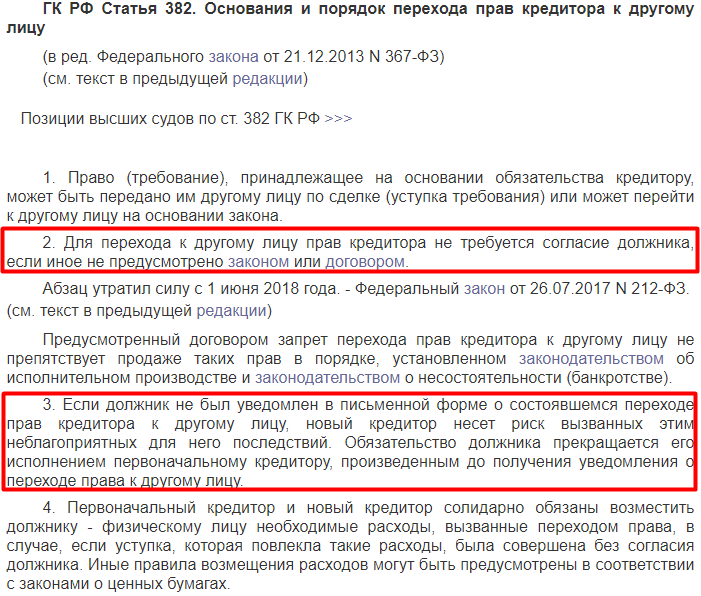

Коллекторы не могут звонить чаще раза в день — Российская газета

Официальное разъяснение сделала Федеральная служба судебных приставов о звонках коллекторов должникам. И хотя подобное разъяснение вроде бы сугубо внутренний документ службы, он затрагивает права сотен тысяч граждан.

О том, что коллекторы буквально с утра до вечера названивают должникам, знает каждый, столкнувшийся с их деятельностью. Причем звонят они в любое время суток, включая выходные дни.

В последнее время у организаций, занимающихся выдачей денег под процент, и у тех, кто потом профессионально занимается возвратом просроченной задолженности, появилась новая тенденция. Заемщику подсовывают на подпись бумаги о том, что он дает согласие «на увеличение частоты общения». Чаще всего граждане, ставя свою подпись под таким договором, не задумываются о последствиях. «Заключение такого соглашения с заемщиком о частоте взаимодействия до наступления факта просрочки исполнения обязательства не имеет юридической силы, поскольку противоречит требованиям закона, нарушает права и законные интересы граждан — потребителей рынка финансовых услуг, посягает на публичные интересы, умаляет человеческое достоинство должника», — говорится в документе.

В разъяснении подчеркнуто: приставы с 2017 года выявляют случаи, когда микрофинансовые организации пытаются обойти закон и, выдавая заем, получают письменное согласие заемщика, что в случае просроченной задолженности могли звонить ему чаще, чем это установлено законом. За два с половиной года приставы выявили почти три тысячи фактов таких «соглашений». Суды 786 раз оштрафовали коллекторов, а несколько фирм исключили из коллекторского реестра. Об этом сообщил ТАСС и подтвердили корреспонденту «РГ» в ФССП.

Сейчас минюст начал разработку законопроекта об усилении административной ответственности за нарушение прав граждан по возврату просроченного долга.

Речь идет о ч. 1 ст. 14.57 КоАП РФ, предусматривающей штрафы за совершение кредитором или коллектором незаконных действий при возврате долга. В этой статье не было банков. А они также успешно давят на граждан. Но пока — безнаказанно. Поправками планируется включить кредитные организации в число субъектов административного правонарушения.

Справка «РГ»

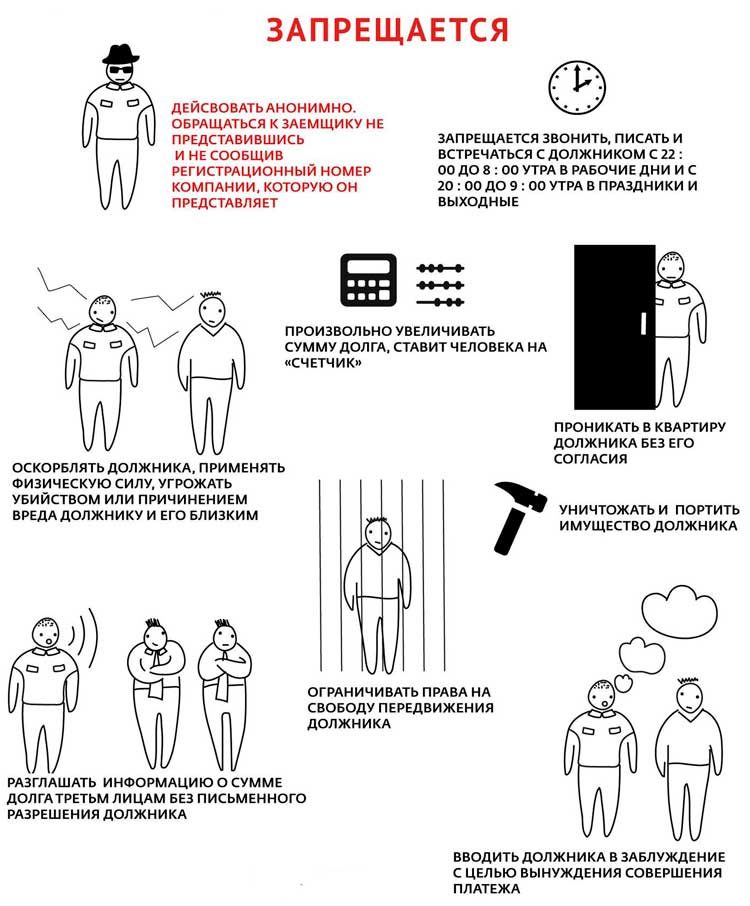

Закон установил максимальное количество звонков и смс-сообщений должнику в течение дня, недели и месяца. Общаться можно только в рабочие дни с 08.00 до 22.00 по местному времени, а в выходные дни — с 09.00 до 20.00. Запрещается лично встречаться с должником более одного раза в неделю, а общаться по телефону — более одного раза в сутки, двух раз в неделю и восьми раз в месяц.

Госдума приняла закон о запрете общения коллекторов с семьями должников

Госдума ограничила права коллекторов — отныне общение с семьями и близкими должника станет возможно только с письменного согласия. Инициатива направлена на «абсолютную защиту всех граждан».

16 июня Госдума приняла в третьем, окончательном чтении законопроект, который устанавливает запрет общения сотрудников коллекторских служб с родственниками, знакомыми и близкими задолжавших лиц без их согласия. В официальной мотивировке документа говорится, что инициатива позволит защитить граждан Российской Федерации от нежелательного общения с коллекторами, а также установит ответственность над агентствами, позволяющими себе неправомерное давление на россиян.

Как уточнила вице-спикер Госдумы Ирины Яровая, вводится «безусловное» правило, подразумевающее возможность общения коллекторов только с должником — то есть для третьих лиц, не имеющих отношения непосредственно к долгу, будет действовать так называемая «презумпция несогласия».

«И только при наличии письменного согласия, полученного предварительно, такое взаимодействие в качестве исключения будет возможно», — объяснила спикер.

Кроме того, родственники должника могут в любой момент отозвать свое согласие на взаимодействие с сотрудниками коллекторских фирм.

Яровая также добавила, что сейчас в России существует «парадоксальная ситуация», когда коллекторы позволяют себе обращаться по вопросу долга к сторонним лицам.

Вопрос регулирования этой сферы возник на фоне участившихся случаев неправомерного давления коллекторов на своих «клиентов» и их родственников.

Так, Федеральной службе судебных приставов только в 2018-м и 2019-м годах поступило свыше 2,5 тыс. жалоб на угрозы со стороны кредитных организаций. За 2020 год ФСПП получила уже порядка 27,9 тысячи жалоб о нарушении прав должностных лиц при возврате задолженностей. Однако к административной ответственности привлекать коллекторов не удавалось, поскольку они не являлись субъектами правонарушений. Как итог, Госдума приняла закон, существенно ужесточающий наказание для кредитных служб за угрозы должникам.

жалоб на угрозы со стороны кредитных организаций. За 2020 год ФСПП получила уже порядка 27,9 тысячи жалоб о нарушении прав должностных лиц при возврате задолженностей. Однако к административной ответственности привлекать коллекторов не удавалось, поскольку они не являлись субъектами правонарушений. Как итог, Госдума приняла закон, существенно ужесточающий наказание для кредитных служб за угрозы должникам.

Нередки случаи давления со стороны коллекторов не только на должников, но и сторонних лиц, то есть родственников, близких, знакомых. Это проявляется в частых телефонных звонках и сообщениях (это законно, но не более двух раз в сутки), угрозах, распространении недостоверной порочащей информации порче имущества и даже похищениях. Помимо прочего, сам должник на законных основаниях имеет право отказаться от общения с коллекторами, но зачастую это не останавливает «выбивателей долгов».

В 2017-м один из сотрудников коммерческой коллекторской службы из Челябинска был осужден на пять лет лишения свободы за самоуправство и применение насилия. В том же году в Карелии десять месяцев заключения получил коллектор, который угрожал террористическим актом в детском саду, принуждая работавшую там сотрудницу к погашению долга. Громкий эпизод случился в Ульяновской области, когда Дмитрий Ермилов, которого прозвали «огненным коллектором», стал виновником пожара в доме заемщика и ранении ребенка — его приговорили к восьми годам заключения. Относительно недавно, в начале 2021-го? был осужден наемный коллектор из Купчино, силой выбивавший у женщины телефон.

В том же году в Карелии десять месяцев заключения получил коллектор, который угрожал террористическим актом в детском саду, принуждая работавшую там сотрудницу к погашению долга. Громкий эпизод случился в Ульяновской области, когда Дмитрий Ермилов, которого прозвали «огненным коллектором», стал виновником пожара в доме заемщика и ранении ребенка — его приговорили к восьми годам заключения. Относительно недавно, в начале 2021-го? был осужден наемный коллектор из Купчино, силой выбивавший у женщины телефон.

О частых жалобах граждан на действия коллекторов (больше половины из них — на сотрудников микрофинансовых организаций) говорил и директор ФССП Дмитрий Аристов в ходе общения с президентом Владимиром Путиным. После этого глава государства поручил взять под контроль «переходящих всякие границы коллекторов».

После этого глава государства поручил взять под контроль «переходящих всякие границы коллекторов».

«Поэтапно, конечно, должно быть, но это должно быть сделано. Потому что то, с чем люди иногда сталкиваются в работе этих коллекторских организаций всех — и подконтрольных вам, и неподконтрольных, — это просто переходит иногда всякие границы», — сказал тогда президент.

В то же время сами коллекторы неоднократно указывали на то, что вводимые с 2016 года ограничения мешают их деятельности и зачастую это приводит к тому, что они лишаются возможности взыскать с должника просроченную задолженность. Тем не менее негативного отношения к коллекторам это не изменило: депутат Госдумы Виталий Милонов, например, назвал их «негодяями» и «сволочами» и предложил лишать таких сотрудников пенсий. В ответ на это представители Национальной ассоциации профессиональных коллекторских агентств (НАПКА) обратились в Следственный комитет.

Чего нельзя коллекторам – Финансы – Коммерсантъ

Депутаты приняли в третьем, окончательном чтении закон о коллекторской деятельности, который четко определяет права заемщиков при общении с взыскателями долгов.

Когда не может звонить коллектор

По закону теперь коллектор может звонить должнику не чаще двух раз в неделю. А лично приходить к нему коллектор имеет право не больше одного раза в неделю. При этом строго регламентировано время, когда нельзя обращаться к заемщику,— в будни с 10 часов вечера до 8 утра, а в выходные с 8 часов вечера до 9 утра.

Кому не может звонить коллектор

По новому закону коллектор не имеет права звонить и приходить к лицам, признанным недееспособными. Кроме того, от общения с коллекторами освобождены пациенты больниц, инвалиды первой группы и несовершеннолетние. Не имеют права коллекторы взыскивать долги и с физлиц—индивидуальных предпринимателей, а также должников, признанных банкротами. Коллектор больше не имеет права рассказывать о долге заемщика третьим лицам. То есть надписи в подъезде «Иван Иванович Иванов не гасит долг 10 тыс.» признаны вне закона.

Что не может делать коллектор

Коллектор не имеет права причинять вред здоровью или имуществу должника. Он не может применять к должнику физическую силу. Более того, он не может даже угрожать ее применением и вообще оказывать на него психологическое давление, а также вводить в заблуждение. Коллектор не вправе скрывать от должника номер телефона, с которого он звонит, и адрес электронной почты, с которого отправляет сообщения.

Какие долги не могут собирать коллекторы

Коллекторы не имеют права собирать долги граждан за жилищно-коммунальные услуги — жилье, воду, тепло, газ, электроэнергию, вывоз твердых коммунальных отходов. Кроме того, не в их юрисдикции оказываются долги перед украинскими банками, которые перестали работать в Крыму после его присоединения к России.

Как спастись от коллекторов

Заемщик может отказаться общаться с коллектором через четыре месяца после возникновения просроченной задолженности. При этом переуступка долга от кредитора другому лицу не изменяет этого срока. Если суд принял решение о взыскании просроченной задолженности, то отказаться от общения с кредитором или коллектором должник сможет через месяц после вступления в силу судебного решения. Должнику нужно послать заявление об отказе через нотариуса или по почте заказным письмом с уведомлением о вручении либо путем вручения заявления под расписку.

Коллекторам запретили ночные звонки и угрозы: Закон принят

Сегодня, 19 марта, ВР поддержала в целом как Закон проект №4241 «О внесении изменений к некоторым законодательным актам Украины относительно защиты должников при урегулировании просроченной задолженности», которым урегулированы правоотношения, которые возникают при просроченной задолженности, с целью защиты прав потребителей-должников и ограничения доступа к рынку потенциально недобросовестных коллекторов.

Коллекторам разрешено взаимодействовать с потребителями при урегулировании просроченной задолженности путем:

1) телефонных и видеопереговоров, личных встреч. Проведение личных встреч возможно исключительно с 9 до 19 часов, при условии согласия должника на личную встречу во время телефонного разговора или отдельного письменного согласия на это. Место и время встречи подлежат обязательному предварительному согласованию;

2) направление текстовых, голосовых и других сообщений, в том числе без привлечения работника кредитоддателя, нового кредитора или колекторської компании, путем использования программного обеспечения или технологий;

3) направление почтовых отправлений с отметкой «Вручить лично» по месту жительства или пребывания или по месту работы физического лица.

Запрещено:

1) осуществлять действия, которые посягают на личное достоинство, права, свободы, собственность потребителя, его близких лиц, представителя, наследника, поручителя, имущественного поручителя или других лиц, которые ставят под угрозу жизнь, здоровье, деловую репутацию отмеченных лиц, а также использовать угрозы, шантаж, совершать другие незаконные (неправомерные) действия относительно отмеченных лиц;

2) вводить в заблуждение относительно размера просроченной задолженности, а также последствий, которые наступят в случае невыполнения условий договора о потребительском кредите, относительно передачи вопроса на рассмотрение суда, возможности административного и уголовного преследования;

3) по собственной инициативе взаимодействовать с потребителем, его близкими лицами, взаимодействие с которыми предусмотрено договором о потребительском кредите и которые предоставили согласие на такое взаимодействие, и/или с их близкими лицами в период с 20 до 9 часов, а также в выходные, праздничные и нерабочие дни;

4) взаимодействовать с потребителем, его близкими больше двух раз на сутки, кроме случаев дополнительного взаимодействия по их собственной инициативе;

5) скрывать номер контактного телефона, с которого осуществляется звонок или отправляется сообщение, почтовый адрес или адрес электронной почты, об отправителе почтового или электронного сообщения;

6) использовать функцию (сервис) автоматического дозвона в течение больше 30 минут в сутки;

7) использовать на конвертах или сообщениях изображения, которые могут быть восприняты как такие, что содержат угрозу, размещать сведения, которые прямо или опосредствовано указывают на наличие задолженности, использовать надписи «исполнительный документ», «решение о взыскании», «сообщении о выселении» и тому подобное, а также наименование органов государственной власти, в том числе лиц, которые осуществляют полномочия в сфере принудительного исполнения решений;

8) любым образом сообщать третьим лицам (кроме лиц, взаимодействие с которыми предусмотрено договором) о задолженности;

9) требовать от близких лиц потребителя, его близких лиц, представителя, наследника, поручителя, имущественного поручителя, а также его работодателя и/или других лиц принять на себя обязательство относительно просроченной задолженности, если другое не предусмотрено договором;

10) совершать действия, которые наносят вред репутации, в том числе деловой репутации, потребителя, его близких лиц, представителя, наследника, поручителя, или угрожать совершением таких действий;

11) требовать погашения задолженности другим способом, чем предусматривает договор;

12) по собственной инициативе любым образом взаимодействовать с потребителем или его близкими лицами, если потребитель в письменном виде, путем предоставления всех должным образом оформленных подтверждающих документов, сообщил, что его интересы при урегулировании просроченной задолженности представляет его представитель;

13) проводить личные встречи без предварительного согласования;

14) любым образом взаимодействовать по поводу заключенного потребителем договора о потребительском кредите с лицами (кроме потребителя, его представителя, наследника, поручителя, имущественного поручителя), которые не предоставили согласие на такое взаимодействие.

НБУ также может установить дополнительные требования относительно взаимодействия с потребителями при урегулировании просроченной задолженности (требования относительно этичного поведения).

Закон вступает в силу со дня, следующего за днем его опубликования, и вводится в действие через три месяца со дня вступления в силу, кроме отдельных положений.

Проверяйте компании, частных предпринимателей и физических лиц в LIGA360. Система отобразит официальные данные из госреестров: реквизиты, судебные дела, финансовое и налоговое состояние. Заказывайте LIGA360 сегодня и будьте уверены в своих бизнес-связях.

Рада окончательно одобрила закон о защите должников от недобросовестных коллекторов. Что он меняет? | Громадское телевидение

Текст закона №4241 обнародовали на сайте парламента.

В пояснительной записке к одобренному законопроекту говорится, что во время своих действий коллекторы прибегают к нарушениям закона, «включая уголовно наказуемые деяния».

Отмечается, что коллекторы при взаимодействии с должниками прибегают к психологическому давлению на них и членов их семей.

«Это является пренебрежением человеческим достоинством, вторжением в частную жизнь лица и нарушением прав и свобод человека, которые защищаются Конституцией и законами Украины», — говорится в документе.

Там также добавили, что действующее законодательство не содержит четких правил поведения коллекторов — именно для этого и решили инициировать этот закон.

Что меняет этот закон?

Он устанавливает требования к финансовым учреждениям, которые должны сделать общение коллекторов с должниками безопасным, а именно:

- соблюдать требования к этичному поведению и правила взаимодействия с должником;

- информировать должника о привлечении коллекторской компании к урегулированию просроченной задолженности и/или уступке права требования новому кредитору;

- заключать договоры только с юридическими лицами, включенными в Реестр коллекторских компаний;

- сообщить Национальному банку Украины о заключении с коллекторской компанией договора;

- контролировать действия привлеченных коллекторских компаний и давать рекомендации по устранению нарушений;

- обязанность расторгнуть договор с коллекторской компанией в одностороннем порядке в случае ее исключения из Реестра коллекторских компаний или в случае нарушения ею требований к этическому поведению (2 раза в год или более).

Кроме того, во время первого взаимодействия с должником коллекторская компания должна сообщить свое наименование, ФИО или индекс представителя, правовое основание взаимодействия и размер просроченной задолженности. А по требованию должника — предоставить подтверждающие документы в течение 7 рабочих дней.

Сколько раз в день имеют право звонить коллекторы – узнайте, сколько раз в день по закону могут звонить коллекторы

Передача долга коллекторам часто вызывает у должника панику, что во многом связано с незнанием специфики работы таких организаций. Он отказывается идти на контакт и не берет трубку, что только усугубляет ситуацию и может привести к судебному иску в отношении него. Чтобы правильно общаться с коллекторами, заемщику нужно знать, сколько раз в день имеют право звонить коллекторы.

В какое время могут звонить коллекторы?

Коллекторские бюро осуществляют свою деятельность в рамках законодательства России, в частности статьи 7 закона № 230-ФЗ, гарантирующей защиту прав клиента. Согласно ей, допустимое время звонков от коллекторов:

Согласно ей, допустимое время звонков от коллекторов:

- с 8 утра и до 22 часов в будние дни;

- с 9 утра и до 20 часов в выходные дни.

Разрешается один звонок в день. В начале разговора представитель коллекторского агентства должен представиться: назвать имя и фамилию, название фирмы и должность. В праздничные дни возможны звонки в заранее оговоренное время, не выходящее за установленные законом границы. Общее количество звонков в неделю — два раза, а в месяц — восемь раз. Однако крайне важно развести понятия звонка и переговоров. Клиент должен понимать, что звонком считаются только полноценные коммуникации по телефону, по окончании которых был зафиксирован какой-либо результат.

В рамках работы коллекторы могут:

- сообщать клиенту о задолженности и последствиях ее неуплаты;

- приходить к заемщику домой и на работу;

- подавать иск в отношении неплательщика на правах кредитора или от его лица;

- сопровождать дело в суде;

- способствовать работе судебных приставов.

Время звонков считается с момента завершения последней телефонной связи без учета звонков без ответа и СМС-сообщений. Отправка текстовых уведомлений имеет те же нормы, что и для звонков. Во время контактов с заемщиком представители коллекторского агентства не имеют права:

- угрожать физической расправой или юридическими последствиями, не предусмотренными законодательством РФ, а также оказывать психологическое давление;

- требовать вернуть долг способами, не установленными кредитным договором;

- угрожать конфискацией любого вида имущества.

В России действует больше сотни коллекторских агентств, но законной считается деятельность организаций, получивших лицензию ФССП. Должник имеет право потребовать предоставить лицензию на коллекторскую деятельность при первом общении с коллекторами.

Законность передачи задолженности коллекторам

Привлечение третьей стороны для взыскания задолженности возможно только при наличии соответствующего пункта в кредитном договоре. Процедура регулируется главой 24 Гражданского кодекса РФ, которая определяет процессуальные нормы и условия для передачи долга:

- агентский договор — коллекторы выступают от лица кредитора на принципах аутсорсинга;

- договор цессии — коллекторы требуют погашения задолженности как новый кредитор.

Порядок проведения переуступки по долгу, права и обязательства сторон договора определены статьями № 388, 389, 390 ГК РФ.

Могут ли коллекторы звонить родственникам?

Коллекторы имеют право звонить только по номерам телефонов, записанных заемщиком в кредитном договоре. Это могут быть его личный или домашний номер, номер близкого родственника или поручителя по кредиту. При этом исключаются звонки:

- лицам с инвалидностью I группы;

- беременным женщинам;

- детям до 18 лет и людям старше 70 лет;

- лицам, находящимся на стационарном лечении.

Звонки поручителям, наследникам, вступившим в права, или супруге/супругу клиента имеют только информирующий характер.

Деятельность коллекторских агентств регулируется законодательством РФ и находится под контролем ФССП, Роспотребнадзора и НАПКА. В случае неправомерных действий со стороны коллекторов заемщик вправе обращаться во все вышеуказанные организации.

Президент подписал закон об урегулировании коллекторской деятельности

Президент Украины Владимир Зеленский подписал Закон «О внесении изменений в некоторые законы Украины относительно защиты потребителей при урегулировании просроченной задолженности» № 1349-IX, который парламент поддержал 19 марта 2021 года.

Документ призван защитить должников от действий недобросовестных коллекторов.

Сегодня в Украине насчитывается более 200 так называемых коллекторских компаний, к услугам которых прибегают финансовые учреждения в случаях наличия просроченной задолженности у своих клиентов. Однако эта сфера в Украине остается плохо урегулированной на законодательном уровне, поэтому коллекторы нередко действуют с нарушениями законодательства для побуждения должников вернуть долг.

Подписанный Президентом закон вводит четкие правила поведения как для кредиторов, так и для коллекторов при урегулировании проблемной задолженности.

Документ устанавливает требования к кредитодателям и коллекторским компаниям, в частности: придерживаться этического поведения с должником; информировать его в случае привлечения коллекторской компании или уступки права требования новому кредитору; заключать договоры только с компаниями, включенными в реестр коллекторских компаний, который ведет НБУ; контролировать действия привлеченных коллекторских компаний. За несоблюдение этих требований предусмотрены штрафы.

Согласно закону, перед заключением договора о потребительском кредите кредитор должен проинформировать потребителя о возможности привлечения коллекторской компании в случае непогашения задолженности в срок. В договоре о потребительском кредите должно быть указано право потребителя обращаться в Национальный банк Украины в случае нарушения законодательства в сфере потребительского кредитования.

Документ также устанавливает требования к взаимодействию с потребителем (либо его представителем) при урегулировании просроченной задолженности. В частности, во время первого общения кредитор или коллекторская компания должны сообщить свое наименование, имя и фамилию представителя, правовое основание для обращения и размер просроченной задолженности, а по требованию потребителя – также предоставить соответствующие документы в течение семи рабочих дней.

НБУ получает полномочия контролировать соблюдение банками, другими финансовыми учреждениями и коллекторскими компаниями законодательства о защите прав потребителей финансовых услуг.

В этом году меняются

правил взыскания долга. Вот что вам нужно знать — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Если у вас когда-либо была неоплаченная задолженность, обращающаяся к взысканию, вы знаете, как сложно иметь дело с взыскателями долгов. Мало того, что у вас есть вина за неоплаченные счета, нависшие над вашей головой; у вас также есть люди, которые часто пытаются звонить вам, чтобы потребовать выплаты.

Мало того, что у вас есть вина за неоплаченные счета, нависшие над вашей головой; у вас также есть люди, которые часто пытаются звонить вам, чтобы потребовать выплаты.

Но способы связи сборщиков долгов с вами скоро изменятся. После семи лет анализа и обсуждения Бюро финансовой защиты потребителей (CFPB) завершило пересмотр Закона о справедливой практике взыскания долгов (FDCPA), в котором излагаются правила, которым должны следовать сборщики долгов.

Новое правило вступает в силу 30 ноября 2021 года. Маловероятно, что вы заметите какие-либо изменения в методах связи с сборщиками долгов до этого момента. Но знание того, что разрешено сейчас и как это изменится в ближайшем будущем, может помочь вам обнаружить мошенников или злоумышленников.

Почему меняются правила взыскания долгов?

CFPB заявляет, что изменения были внесены, чтобы дать потребителям больше контроля над сообщениями о своей задолженности по взысканиям, наряду с давно назревшей модернизацией правил. «В связи с огромными изменениями в коммуникациях с тех пор, как FDCPA был принят более четырех десятилетий назад, важно обеспечить четкие правила поведения», — заявила бывший директор CFPB Кэтлин Кренингер в своем заявлении в октябре 2020 года.

Но наличие большего контроля означает, что эти потребители могут в конечном итоге выполнять больше работы по отслеживанию своих счетов в коллекциях.А обновление правил с учетом современных методов общения может открыть вам нежелательные взаимодействия.

Хотя программы помощи при пандемии могут задержать выплату некоторых ваших долгов прямо сейчас, срок действия этих пособий в конечном итоге истечет. И экономисты уже бьют тревогу по поводу волны долга, которая может вырасти, когда пандемия ослабеет, а американцы изо всех сил пытаются наверстать просроченную задолженность.

Хотя эти новые изменения в сборе долгов не вступят в силу до конца этого года, рекомендуется ознакомиться с изменениями сейчас, чтобы быть готовыми защищать свои права как потребителя.

[ Хотите еще подобных историй в своем почтовом ящике? Подпишитесь на еженедельную рассылку Forbes Advisor. ]

Основные изменения в практике справедливого взыскания долгов

Прямо сейчас существует несколько ключевых правил, которым должен следовать коллектор, если они связываются с вами, чтобы попытаться заставить вас выплатить просроченный долг:

- Они могут связаться с вами только с 8:00 до 21:00. местное время.

- Они не смогут связаться с вами на работе, если вы попросите их не делать этого.

- Они не могут беспокоить или угрожать вам, или рассказывать вашим друзьям и семье о вашем долге.

- Они не смогут связаться с вами, если вы попросите их в письменной форме остановиться.

Эти основные правила никуда не денутся. Но они получают обновление, чтобы более четко определить методы связи, которые можно использовать.

Эти правила были впервые созданы в 1970-х годах и не учитывают современное общение, такое как текстовые сообщения и электронная почта. Многие сборщики долгов, возможно, избегали этих методов, чтобы избежать потенциальных обвинений в преследовании. Но база данных жалоб потребителей CFPB содержит заявления о том, что сборщики долгов злоупотребляют электронной почтой и текстовыми сообщениями для связи с должниками.

Без четкого определения того, как сборщики долгов могут связаться с вами с помощью этих методов, трудно понять, кто соблюдает правила и кто может вас беспокоить.

Обновление Закона о добросовестном взыскании долга является длительным, но вот наиболее заметные изменения.

Телефонные звонки

Новое правило определяет, что сторонние сборщики долгов могут звонить вам один раз в день, но если они действительно разговаривают с вами, они не могут звонить снова в течение как минимум семи дней.Кроме того, вы можете попросить их перестать звонить вам, и они должны подчиниться. В настоящее время нет ограничений на то, как часто сборщик долгов может звонить вам, и вы можете только попросить их прекратить звонить вам, отправив письмо.

Текстовые сообщения и электронные письма

Стороннему сборщику долгов разрешено отправлять вам электронные сообщения, включая текстовые сообщения и электронные письма. Каждое из этих сообщений должно включать инструкции для потребителя отказаться от получения сообщений такого типа. Сообщения должны быть отправлены в разумные сроки, аналогичные 8 а.м. до 21:00 ограничение на телефонные звонки.

Электронные письма отправлены на рабочий адрес

В большинстве случаев сборщикам долгов запрещено отправлять сообщения на адрес электронной почты, который, как им известно, используется для ведения бизнеса.

Сообщения в социальных сетях

Сборщик долгов может отправлять вам личные сообщения, но не публиковать ничего, что могли бы просмотреть ваши подписчики, друзья или публика. Опять же, к каждому сообщению должна быть прикреплена инструкция по отказу от рассылки.

Правила применяются к каждому индивидуальному долгу, который у вас есть в взыскании с третьей стороной.Если с вами напрямую связывается банк, компания-эмитент кредитной карты или другой кредитор, часто называемый первоначальным кредитором, эти правила к ним не применяются.

Первое с 1977 года обновление о взыскании долга — это крупный подъем

Когда в 1977 году был принят Закон о справедливой практике взыскания долгов, президентом был Джимми Картер, галлон бензина стоил 62 цента, а самая популярная игровая консоль была произведена Atari. У многих не было даже автоответчиков, не говоря уже о сотовых телефонах и приложениях для социальных сетей.

«Мир 1977 года сильно отличался от нынешнего, — говорит Брюс МакКлари, старший вице-президент по коммуникациям Национального фонда кредитного консультирования. По словам МакКлари, современные методы коммуникации, такие как текстовые сообщения и социальные сети, являются серой зоной для взыскателей долгов, поскольку эти платформы прямо не рассматриваются в законе. Обновление модернизирует правила для сторонних сборщиков долгов и дает потребителям некоторый контроль над тем, какие методы связи используются для их достижения.

«Разъяснение — это хорошо, — говорит Джереми Хек, поверенный Luftman Heck & Associates в Колумбусе, штат Огайо. «Если сборщики долгов четко знают правила, это хорошо для обеих сторон».

Он говорит, что действующее правило в целом гласит, что сборщики долгов не могут обманывать или беспокоить, но обновление правила прояснит, какие тактики взыскания попадают в эти категории.

Что новые правила означают для ваших прав потребителей

Новое правило позволит вам выбирать, как сторонний взыскатель долга будет связываться с вами.Но такой выбор может вызвать некоторые головные боли на этом пути.

Новые правила требуют, чтобы сборщики долга отказывались от использования каждого способа связи.

Например, если вы получите сообщение Facebook от стороннего сборщика долгов, оно будет содержать инструкции, как запретить сборщику долгов снова использовать этот метод связи. Коллектор должен немедленно подчиниться.

Между тем, если вы не против, чтобы вам отправлял текстовые сообщения сборщик долгов, вы можете продолжать получать эти сообщения; каждый раз, когда вы получаете текстовое сообщение, вы будете видеть вариант отказа, если передумаете.

Если коллектор не соблюдает установленные вами параметры или иным образом преследует вас, вы должны уведомить об этом CFPB, Федеральную торговую комиссию и офис генерального прокурора вашего штата. CFPB и FTC занимаются федеральными расследованиями предполагаемых нарушений, в то время как генеральный прокурор вашего штата уделяет внимание законам штата, которые могли быть нарушены.

Этот новый уровень специфики может быть полезен заемщикам. В соответствии с действующим правилом вы можете запросить по почте, чтобы сборщик долгов прекратил связываться с вами, но это полностью прерывает всякую связь.Это выводит вас из цикла, если статус вашего долга изменится, а именно, если коллекторское агентство подает на вас иск за неуплату.

«Часто [люди] не хотят уклоняться от полной выплаты долга», — говорит Хек. Функция выборочного отказа позволяет получать информацию любым удобным для вас способом, не беспокоясь о том, что вас беспокоят нежелательные способы связи.

Но это не идеальное решение. Защитники прав потребителей выразили озабоченность по поводу отказа от новых правил общения, заявив, что это должна быть функция отказа.

«CFPB позволил сборщикам долгов отправлять неограниченное количество сообщений, текстов и электронных писем в социальные сети», — говорит Рэйчел Гиттлман, менеджер по финансовым услугам и работе с членами Федерации потребителей Америки. «И хотя для этого действительно требуется опция отказа в каждом сообщении, он разрешает сборщикам отправлять эти сообщения без согласия потребителя».

Эти сообщения разрешены для каждого долга, который у вас есть в коллекциях. Это означает, что коллектор, которого вы уже просили не связываться с вами с помощью одного метода связи, может продолжать связываться с вами таким способом, чтобы попытаться взыскать другой долг, которым он также управляет.Вам также придется повторить процесс отказа, если ваш взыскиваемый долг будет продан другому сборщику долгов.

«Многие люди, которые имеют дело со сборщиками долгов, имеют несколько счетов для взыскания долгов», — говорит МакКлари. «Так что управление коммуникацией может быть довольно напряженным и трудным процессом».

Как бы вы ни выбрали способ общения, МакКлари советует не забывать оставлять открытым хотя бы один канал — даже если вы отказываетесь от звонков и сообщений и ограничиваете сборщиков долгов почтой, — чтобы вы могли быть в курсе того, какие действия может предпринимать сборщик. .

Остерегайтесь мошенников при изменении правил

Такое большое изменение правил, как это, созрело для мошенников, которые хотят воспользоваться преимуществами ничего не подозревающих потребителей. Поэтому, независимо от того, есть ли у вас взыскания долга прямо сейчас или нет, остерегайтесь сообщений, которые вы получаете от людей, утверждающих, что они являются сборщиками долгов.

Вы можете получать электронные сообщения от сборщиков долгов до ноября. Но как только приходит 30 ноября, любое полученное вами сообщение, в котором нет функции отказа, нарушает правила.

И если вы подозреваете, сейчас или позже, что сообщение от сборщика долгов на самом деле было отправлено мошенником, вы должны использовать перечисленные выше методы, чтобы сообщить о деятельности.

«Мошенники начнут пытаться достучаться до людей, выдающих себя за сборщиков долгов, в надежде, что эти люди не предпримут дополнительных шагов, необходимых для проверки законности сообщения, и расстанутся со своими деньгами до того, как поймут, что отправляют это не тому человеку », — говорит МакКлари.

Коллектор долга должен сообщить вам сумму долга и кому он должен. Если они не сообщают об этом заранее, вы можете попросить их прислать вам эту информацию, прежде чем вы ответите каким-либо образом. Отслеживание вашего кредитного отчета может помочь вам отслеживать любые просроченные счета, которые находятся в взыскании.

Кроме того, там, где вы живете, могут действовать меры защиты потребителей, выходящие за рамки требований федерального правительства. Например, ваш штат может включать первоначальных кредиторов в свои ограничения по взысканию долга или иметь другие ограничения, которые помогут вам отделить факты от вымысла, если к вам обращаются по поводу долга.

Некоторые штаты пытались восполнить этот пробел, включив первоначальных кредиторов, говорит Хек. Он отметил закон Розенталя в Калифорнии как пример штата, который распространил правила защиты прав потребителей на первоначальных кредиторов.

Долги, которые пошли на сборы, — далеко не забавное занятие для кого-либо. Но, лучше ознакомившись с правилами взыскания долгов и предстоящими изменениями в этих правилах, вы сможете лучше подготовиться к таким взаимодействиям.

Почему ваше следующее сообщение или DM может скоро быть от сборщика долгов

Почти треть американцев, имеющих кредитный файл, имеют какой-либо тип долга, который находится в взыскании, что обычно означает, что они будут получать телефонные звонки о своем непогашенном остатке.Однако новые правила, выпущенные в пятницу, дают коллекторским компаниям явное разрешение использовать широкий спектр методов связи для взаимодействия с потребителями, включая текстовые сообщения и сообщения в социальных сетях.

Бюро финансовой защиты потребителей в пятницу выпустило окончательное правило, которое по существу обновляет правила, изложенные в Законе о добросовестной практике взыскания долга, который запрещает сборщикам долгов использовать домогательства, злоупотребления или недобросовестные действия. Закон, принятый в 1977 году, ничего не говорит об использовании коллекторскими агентствами электронных коммуникаций, потому что тогда их просто не существовало.Правило пятницы обновляет это, постановляя, что коллекторские агентства могут взаимодействовать с потребителями через все формы электронных коммуникаций.

«Независимо от причины, по которой у потребителя есть задолженность по взысканию, мы хотим убедиться, что существуют четкие правила поведения для сборщиков долгов, которые должны соблюдать закон, а также быстрые меры против тех, кто нарушает закон», — сказал директор CFPB. Кэтлин Кренингер сообщила в своем блоге, опубликованном в пятницу.

Среди некоторых обновлений, внесенных в новые правила, CFPB прямо заявляет, что сборщики долгов могут отправлять потребителям текстовые сообщения, электронные письма и прямые сообщения в социальных сетях.Правило не устанавливает ограничения для таких сообщений, но CFPB отмечает, что оно не допускает «чрезмерных» сообщений, которые могут беспокоить, угнетать или оскорблять потребителей и, следовательно, нарушать как FDCPA, так и новые правила. Когда дело доходит до телефонных звонков, коллекторские агентства могут связываться с потребителями до семи раз в неделю по каждому долгу, который у них может быть непогашенным.

В противовес защитникам прав потребителей, сборщики долгов не будут обязаны подтверждать, что у них есть точные данные о долге, такие как личность должника и сумма причитающейся суммы, перед тем, как пытаться взыскать его.

«Сборщики долгов печально известны тем, что преследуют потребителей и подают судебные иски по поводу долгов, которые уже были выплачены или никогда не были причитаются», — говорится в заявлении Сюзанны Мартиндейл, старшего политического советника и законодательного менеджера западных штатов Consumer Reports. «Новые правила CFPB ничего не делают с этой вопиющей практикой и не могут гарантировать, что сборщики долгов могут доказать, что деньги действительно причитаются, и что они имеют законное право добиваться погашения долга».

Новое правило CFPB на 653 страницах, однако, указывает, что, если потребитель говорит сборщику долгов «прекратить звонить», ему запрещается звонить им.Кроме того, правило требует, чтобы сборщики долгов, использующие электронные сообщения, такие как текстовые сообщения, электронная почта или прямой обмен сообщениями в социальных сетях, должны были предоставить потребителям простой способ отказа.

Процесс нормотворчества еще не закончен. В пятницу CFPB заявил, что намерен выпустить второе правило взыскания долга в декабре, которое будет включать новые правила в отношении так называемого долга «зомби», который, как правило, представляет собой более старый долг, который выпал из кредитного отчета или погашается по ошибке, либо потому, что он уже оплачены или действительно принадлежат кому-то другому.

Consumer Reports призвала CFPB сделать незаконной продажу или попытку взыскания долгов старше семи лет, когда долг становится слишком старым, чтобы сообщать о нем в кредитное бюро.

ACA International, ассоциация профессионалов в области кредитования и инкассо, назвала правило пятницы «маленьким шагом вперед» в обновлении практики инкассо. «Потребители, участвующие в процессе инкассации, заслуживают того, чтобы быть на равных с другими участниками рынка финансовых услуг, признавая, что они предпочитают использовать электронную почту и текстовые сообщения по сравнению с другими устаревшими методами, такими как факсы, как указано в действующем законе», — организация говорится в заявлении.

Группы защиты прав потребителей назвали правило пятницы «смешанным», поскольку многие обеспокоены тем, что в правиле недостаточно ограничений на то, сколько взыскателей долгов могут общаться с потребителями, особенно с учетом того, что пандемия Covid-19 создает дополнительное финансовое бремя для американцев.

«Миллионы американцев спасаются бегством на фоне экономических последствий глобальной пандемии, и правило по-прежнему позволяет сборщикам долгов делать чрезмерные и беспокоящие звонки», — заявила в пятницу адвокат Национального центра защиты прав потребителей Эйприл Кюнхофф.«Меньше всего нуждающимся семьям сейчас нужно, чтобы их беспокоил сборщик долгов».

Отъезд: Руководство по ресурсам, которые могут помочь вам оплачивать счета сейчас, от аренды до здравоохранения

Не пропустите: Chase Sapphire Preferred предлагает огромный Бонус в размере 80 000 баллов в течение ограниченного времени

Сколько раз вам может звонить взыскатель?

По закону важно не количество звонков сборщика долгов; скорее, это то, как часто они звонят по номеру .Несколько звонков без оставления сообщения не считаются домогательством, но разговор с вами утром, а затем повторный звонок в тот же день, скорее всего, будет считаться оскорблением.

Закон о справедливой практике взыскания долгов (FDCPA) и Закон о защите потребителей по телефону (TCPA) защищают вас от необоснованного количества обращений взыскания задолженности, но ни в одном законе не указано, сколько вызовов — это слишком много вызовов.

Ограничивает ли TCPA определенные типы требований о взыскании долга?

Да, это так.Этот закон строго ограничивает предварительно записанные сообщения, тексты и звонки роботов, которые:

- Сделаны без вашего предварительного письменного согласия компании.

- Производятся с 8:00 до 21:00.

- Не указывайте имя звонящего и не указывайте компанию.

- Не указывайте контактный телефон или адрес

- Не предоставлять автоматический механизм отказа.

Таким образом, первый звонок такого типа, который вы получите, слишком частый и представляет собой преследование.

Сколько раз коллектор может звонить, прежде чем он начнет преследовать?

Закон FDCPA запрещает сборщикам долгов совершать действия, которые имеют естественные последствия оскорбления, притеснения или жестокого обращения с вами. Закон признает, что многократные или непрерывные звонки вашего телефона с целью раздражать, беспокоить или оскорблять вас являются нарушением этого запрета. Такое поведение также запрещено законами многих штатов о взыскании долгов. Но в законе не ставится цифра «постоянно или постоянно».”

Есть ли ограничение на количество звонков кредитора?

Нет яркой границы между допустимым и недопустимым количеством вызовов. Однако FDCPA дает вам возможность провести эту линию. Однако Федеральная торговая комиссия (FTC), правительственное агентство, ответственное за соблюдение FDCPA, определяет термины «постоянно» и «повторно» в своих правилах. В правилах Федеральной торговой комиссии «неоднократно» определяется как «вызов с чрезмерной частотой в данных обстоятельствах», а «непрерывно» означает «серию требований о сборе, один за другим».”

Применение этих определений и определение того, нарушил ли коллектор запрет на повторные или непрерывные вызовы, требует индивидуального анализа и зависит от совокупности обстоятельств. При определении того, повышаются ли частые звонки сборщика долгов до уровня «повторяющихся», «непрерывных», «раздражающих» или «беспокоящих», суды будут рассматривать все сопутствующие обстоятельства, включая объем и характер звонков.

Вот некоторые факторы, которые судья может учитывать при принятии решения о том, звонил ли коллектор «неоднократно и постоянно», чтобы беспокоить вас:

- Вызовы после получения запроса о прекращении действия

- Звонит, узнав, что у вас есть адвокат

- Звонки на рабочий телефон

- Враждебные или угрожающие звонки

- Повторные повторные звонки за короткий промежуток времени

- Вызовы, нарушающие другие положения TCPA или FDCPA

Также прочитайте больше о Законе Массачусетса о двух звонках в неделю

Какие у меня есть варианты, если меня преследует коллекционер?

Если вас беспокоят неоднократные или постоянные звонки со стороны взыскателей долгов, вам могут быть доступны средства правовой защиты в соответствии с FDCPA или TCPA.Свяжитесь с нашей опытной командой по преследованию взыскания долгов сегодня, чтобы назначить консультацию, чтобы определить ваши правовые варианты. Вы можете заполнить нашу онлайн-форму или позвонить нам по телефону 475-277-2200.

Есть вопросы? Позвоните нам сейчас по телефону 475-277-2200, чтобы получить бесплатную оценку случая.

Наши услуги абсолютно БЕСПЛАТНЫ для вас.

Компания-преследователь платит нам гонорары.

коллекторов не имеют права беспокоить вас, звоня по несколько раз в день!

Кредиторам и сборщикам долгов не разрешается неоднократно звонить вам в течение дня, пытаясь заставить вас заплатить им деньги.Закон о справедливой практике взыскания задолженности («FDCPA») и Закон о справедливой практике взыскания задолженности Розенталя («RFDCPA») содержат очень четкие правила, согласно которым звонки несколько раз в день запрещены. Сборщикам долгов и кредиторам не разрешается совершать какие-либо действия, естественным следствием которых является преследование, притеснение или жестокое обращение с кем-либо. Щелкните здесь, чтобы прочитать 15 U.S.C. Раздел 1692d. Сборщикам долгов и кредиторам также не разрешается использовать какие-либо нечестные или недобросовестные средства для взыскания или попытки взыскания предполагаемого долга.Щелкните здесь, чтобы прочитать 15 U.S.C. Раздел 1692f. И сборщикам долгов и кредиторам не разрешается повторно звонить по телефону в попытке взыскать долг. Щелкните здесь, чтобы прочитать раздел 1788.11 (d) Гражданского кодекса Калифорнии. Хотя в фактических разделах кодов FDCPA и RFDCPA конкретно не говорится, существует большой объем прецедентного права, который интерпретирует, сколько звонков в день в сочетании с другими факторами считается слишком большим в соответствии с FDCPA и RFDCPA.

Общие сценарии:

Потребитель имеет задолженность и не имеет возможности выплатить ее в это время.Он или она получает звонок от кредитора или сборщика долгов с просьбой об оплате. Потребитель сообщает представителю коллекторского агентства, что у него нет денег и он не может заплатить за следующий месяц. Коллекторское агентство сообщает потребителю, что перезвонит через месяц для оплаты. В этот момент потребитель считает, что он получил некоторое облегчение от коллекторских требований. Но через два часа он или она получает еще один звонок из того же коллекторского агентства с требованием оплаты снова.Потребитель сообщает агенту по сбору платежей, что ему или ей только что позвонили в тот день, и сообщил предыдущему агенту по сбору платежей, что платеж не может быть произведен сейчас, но, возможно, он может быть произведен в следующем месяце. Коллектор говорит, что позвонит в следующем месяце. Теперь потребитель действительно верит, что в течение месяца ему не будут звонить. Но, конечно же, через несколько часов это же коллекторское агентство звонит потребителю еще раз. На этот раз потребитель разочарован и не отвечает на телефонные звонки.На следующий день потребитель снова получает три или более звонка от кредитора или сборщика долгов, пытающихся взыскать долг, и это продолжается каждый день.

По моему мнению, это тот тип повторяющихся и беспокоящих коллекторских вызовов, от которых FDCPA и RFDCPA призваны защищать.

Что делать, если вы получаете три или более звонков в день?

Чрезвычайно важно задокументировать эти звонки. Вы не можете рассчитывать на то, что сборщик долгов или кредитор признаются, что звонят вам так часто, как они это делают.Часто во время судебного процесса нам сначала дают только часть звонков, которые действительно были сделаны потребителю. Более того, документация важна, потому что иногда, если вам звонят из нескольких коллекторских агентств, может возникнуть путаница, кто звонит и как часто. Мы видели множество примеров, когда потребители получают несколько звонков о взыскании в день, но каждый звонок поступает от другого кредитора. Следовательно, мы предлагаем потребителям делать снимки экрана своего идентификатора звонящего по телефону, чтобы регистрировать звонки по сбору данных.Мы также предлагаем вести журнал звонков с указанием даты, времени и номера телефона, по которому им звонили. Это отличное свидетельство, которое можно использовать против кредиторов и сборщиков долгов, чтобы доказать количество звонков, которые они делали. Если вы хотите получить копию журнала вызовов, которую вы можете использовать для отслеживания звонков, позвоните нам, и мы предоставим вам один бесплатный.

Если вы получили или получаете три или более требований о взыскании задолженности в течение одного дня от одного и того же кредитора или сборщика долгов, пожалуйста, позвоните нам для бесплатной оценки дела.Мы помогаем потребителям в Сан-Диего, Лос-Анджелесе и по всей Калифорнии. 1-800-219-3577.

Защита TCPA, которую нельзя упускать из виду

Законны ли звонки сборщика долгов на мобильный телефон? Во многих ситуациях это не так. Но сборщики долгов все равно позвонят вам, потому что знают, что вы, скорее всего, ничего не сделаете.

Однако вы можете остановить эти вызовы на свой мобильный телефон. И если звонки не прекращаются, сборщик должен возместить убытки в размере 500 долларов США за звонок или 1500 долларов за звонок, если он был умышленным.

Конгресс принял закон под названием «Закон о защите потребителей телефонной связи» (TCPA), регулирующий телемаркетинг. Однако это также относится к вызовам взыскания долга. По сути, TCPA предусматривает, что компании, в том числе сборщики долгов, не могут звонить на ваш мобильный с помощью автонабора. Если вы не знаете, что такое автонабор, не волнуйтесь. Просто знайте, что в настоящее время почти все вызовы коллекции выполняются автонабором. Обычно перед установкой соединения вы слышите короткую паузу.

Эти звонки являются законными, ТОЛЬКО если у сборщика долгов есть ваше разрешение позвонить на ваш мобильный.Возможно, вы указали номер своего мобильного телефона в заявке на получение кредита, или, возможно, компания заблокировала ваш номер телефона, когда вы использовали свой мобильный, чтобы позвонить им.

Итак, чтобы прекратить эти звонки, все, что вам нужно сделать, это отозвать любое согласие на звонок на ваш мобильный . Лучше всего сделать это в письменной форме, отправив письмо заказным письмом. Таким образом вы легко докажете, что отправили письмо и что оно было получено. Во многих регионах страны вы также можете отозвать согласие устно по телефону, но даже в этом случае доказать это намного сложнее.

Итак, отправьте это письмо. Просто скажите, что вы отзываете согласие на звонок на свой мобильный. Включите номер своего мобильного телефона, чтобы не было ошибки при отмене согласия на звонок. Сделайте это, даже если вы не верите, что когда-либо соглашались.

Звонки могут прекратиться. Если да, проблема решена. Если нет, то записывайте звонки. Вы можете отвечать на звонки или игнорировать их по своему выбору. Затем обратитесь к юристу по защите прав потребителей, знакомому с TCPA. Каждый звонок стоит 500 долларов в качестве возмещения ущерба и 1500 долларов в случае умышленного действия.Недавно у нас был клиент, который отправил письмо об отзыве согласия. Компания отправила обратно письмо, в котором говорилось, что она не обязана выполнять этот запрос. Они были не правы. Наш клиент ушел с чеком примерно на 10 000 долларов. Этот же клиент пришел к нам, изначально полагая, что ему придется заплатить нам, чтобы погасить долг. Вместо этого мы выписали ему чек.

Такой подход даст вам душевное спокойствие, поскольку ваш мобильный телефон не будет звонить весь день. Многим людям приходится держать свой телефон включенным на работе, особенно когда у них есть дети в детском саду.Отозвав согласие на вызов своего мобильного телефона, вы можете запретить своему мобильному телефону постоянно звонить на работе или вибрировать по вашему столу. Если звонки не прекратятся, это даст вам возможность урегулировать любые просроченные счета и / или значительные убытки. Звонки обязательно должны прекратиться после судебного процесса.

Законы о взыскании долгов | Что законно для сборщиков долгов?

Если с вами связался сборщик долгов, вам может быть интересно, какие положения и правила регулируют работу сборщиков долгов.Например, законно ли сборщику долгов звонить вам на работу? В какие часы они могут вам звонить? Как часто они могут связываться

Вы?

К сожалению, есть сборщики долгов, которые занимаются незаконным преследованием. Существуют также аферы по сбору долгов, когда преступники выдают себя за компании по сбору долгов. Тем не менее, некоторые методы взыскания долга могут быть совершенно законными, пока вы не проинформируете коллекторскую компанию о своих предпочтениях.

Каковы законы для взыскателей долга?

Согласно FDCPA или Федеральному закону о практике взыскания долгов существует ряд различных протоколов, которым агентство должно следовать при работе с долгом потребителя.Ниже приводится краткий обзор этих правил. Вы можете найти более подробную информацию на веб-сайте Бюро финансовой защиты потребителей, а также на веб-сайте Федеральной торговой комиссии.

Законы о связи

- Когда коллектор может вам позвонить? Коллекторы не могут связываться с потребителем в «необычное время». Подходящим временем для звонка тому, кто имеет задолженность, считается любое время с 8:00 до 21:00 (в часовом поясе потребителя).Любой контакт за пределами этого срока может рассматриваться как нарушение FDCPA.

- Может ли коллектор позвонить вам на работу? Коллекторским агентствам не разрешается связываться с вами на работе, если они были уведомлены о том, что ваш работодатель не одобряет личные звонки на ваш рабочий номер.

- Кто взыскатель долга может рассказать о вашем долге? Сборщики долгов могут обсуждать ваш долг только с вами, вашим супругом в некоторых штатах, вашим адвокатом и агентствами по информированию потребителей.

- Как сделать так, чтобы коллектор не звонил вам? Если вы хотите, чтобы коллекторское агентство перестало связываться с вами, вы можете официально запросить это в письменной форме. Как только это будет сделано, они могут связаться с вами только для того, чтобы сообщить вам, что они прекратят общение и могут использовать другие методы для взыскания вашего долга.

Законы о домогательствах

Преследование является незаконным согласно FDCPA. Ниже перечислены действия, которые FDCPA считает преследованием:

- Взыскатели долга не могут угрожать насилием в любой форме, включая материальный ущерб, физический ущерб или клевету.

- Использование ненормативной лексики и ненормативной лексики при попытке взыскания долга строго запрещено.

- Коллекторские агентства не могут разглашать личности потребителей, которые не будут платить свои долги.

- Сборщики долгов не могут раздражать или беспокоить потребителей постоянными и постоянными телефонными звонками.

- Агентства не должны угрожать рекламировать продажу вашего долга, чтобы убедить вас произвести платеж.

Законы о ложной информации

- Коллекторы долга не могут фальсифицировать информацию или представлять себя обманчивым образом, включая ложные заявления о сумме долга, на кого они работают или что они будут делать, если вы не заплатите долг.

- Если запрос сделан в письменной форме в течение первых 30 дней после того, как с ним связался сборщик долгов, коллекторское агентство должно предоставить письменное подтверждение для подтверждения вашего долга, включая сумму и информацию о первоначальном кредиторе.

Законы об оплате

- Если вы отправляете чек с датой, датой которой является дата, коллекторское агентство не может обналичить его до указанной даты.

- Взыскатели долга не могут взыскивать никакую сумму, кроме той, которая явно указана в контракте.

Другие вопросы

Ваш онлайн-справочник по правовой информации и юридическим услугам в Пенсильвании

ПРИМЕРЫ федеральные законы и законы штата для защиты людей от сборщиков долгов, которые используют несправедливые, оскорбительные или обманные методы. Эти законы не освобождают вас от уплаты долгов, но они защищают вас от ненадлежащей практики взыскания долга.

Что регулирует законы о взыскании долгов?

Законы штата и федеральные законы о взыскании долга практически идентичны — с одним важным отличием.Закон Пенсильвании применяется как к кредиторам (физическим лицам или компаниям, которым вы действительно должны деньги), так и к коллекторским агентствам (нанятым кредиторами для сбора своих денег). Федеральный закон распространяется только на коллекторские агентства.

Могут ли мне позвонить взыскатели?

Да, но закон ограничивает, когда и как коллектор (агентство по сбору платежей или кредитор) может связаться с вами. Телефонные звонки можно совершать только в разумное время (обычно с 8 утра до 9 вечера). Коллекционеры не могут назвать вас коллекционером, не сообщив вам цели звонка.Анонимные звонки или письма также являются незаконными.

Если вас беспокоят телефонные звонки из коллекторского агентства, вы можете приказать агентству прекратить все контакты с вами, направив письменное уведомление о прекращении связи с вами. См. Образец письма в конце этой брошюры. Однако только коллекторские агентства, а не сами кредиторы, должны подчиняться такому письму.

Ни коллекторское агентство, ни кредитор не могут позвонить вам на работу, если ваш работодатель запрещает звонки такого типа.А если у вас есть поверенный, вы можете попросить коллекционера иметь дело только с вашим адвокатом. Если ваш работодатель запрещает коллекторские звонки или у вас есть адвокат, который занимается этим вопросом, сообщите об этом кредитору в письменной форме и сохраните копию своего письма.

Могут ли сборщики долгов общаться с другими людьми о моих долгах?

Если вы не согласны, коллекторские агентства и кредиторы не могут связываться с вашим работодателем, соседями или родственниками по поводу долга. Коллектор, который не знает, где вы находитесь, может связаться с третьими сторонами, чтобы попытаться найти вас, но не должен раскрывать им ничего о долге.

Какие методы взыскания долгов запрещены?

Домогательства и злоупотребления. Коллекторские агентства и кредиторы не могут делать ничего, что оскорбляло, угнетало или оскорбляло вас. Например, они не могут

- угрожают или фактически применяют силу или насилие;

- использовать нецензурную, оскорбительную или нецензурную лексику;

- делать вам неоднократные телефонные звонки.

Ложные представления. Коллекторские агентства и кредиторы не могут говорить или делать что-либо ложное, вводящее в заблуждение или вводящее в заблуждение. Например, они не могут

№

- ложно заявлять, что сборщик является юристом или государственным служащим;

- используют документы, которые выглядят, но на самом деле не являются судебными документами;

- утверждают, что вы задолжали больше, чем на самом деле;

- сделать заявления о том, что вы совершите преступление, не уплатив долг. Вас не могут отправить в тюрьму только потому, что вы кому-то должны деньги.

Недобросовестная практика. Коллекторские агентства и кредиторы не могут использовать какие-либо нечестные средства для взыскания долга. Примеры:

- угроза принять меры, которые сборщик не имеет права или фактически не намеревается предпринимать;

- запрашивает или принимает чеки с датой доставки (в некоторых случаях). Почти всегда — плохая идея давать чеки с датой даты погашения долга;

- взыскание любой суммы денег, если это прямо не разрешено соглашением о возникновении долга или не разрешено законом.

Если со мной свяжется коллекторское агентство, могу ли я заставить коллектор предоставить мне информацию о долге?

Да. В течение пяти дней после первого обращения к вам (по телефону или по почте) коллекторское агентство должно предоставить вам письменное уведомление о сумме, которую оно требует от вас, имя кредитора и заявление о вашем праве не согласиться с претензией. и получить дополнительную информацию о претензии.

Что я могу сделать, чтобы защитить эти права?

Если коллекторское агентство или кредитор нарушают закон, вы можете подать жалобу в Бюро защиты прав потребителей по телефону 1 (800) 441-2555.

Вы также имеете право подать иск в суд. У вас может быть всего один год с момента нарушения, чтобы подать иск. Вы можете взыскать деньги за ущерб, причиненный нарушением, или денежную сумму, установленную законом. Поскольку законы штата и федеральные законы сложны и носят технический характер, вам следует проконсультироваться с юристом, если вы хотите рассмотреть возможность подачи иска из-за практики взыскания долгов.

Что мне делать, если у меня возникли проблемы с выплатой долгов?

Не позволяйте сборщикам долгов заставлять вас оплачивать счета, которые вы не можете себе позволить.Уделите первоочередное внимание расходам, которые необходимы для того, чтобы иметь крышу над головой, еду на столе и вашу работу. Обычно плохая идея — пытаться занять больше денег, чтобы выбраться из долга, особенно если вам нужно внести залог, например машину или дом.

Консолидационные ссуды часто имеют высокие процентные ставки и высокие комиссии.

Если у вас возникли проблемы с оплатой счетов, поищите отдельную брошюру. Затруднены долги? и дополнительную информацию в подтеме Банкротство .

Образец письма инкассаторскому агентству о прекращении контактов:

[ДАТА]

[НАИМЕНОВАНИЕ КРЕДИТОРА]

[АДРЕС КРЕДИТОРА]

Уважаемый сэр или госпожа:

Я обращаюсь к вам с просьбой прекратить общение со мной по поводу номера счета [ВАШ НОМЕР УЧЕТНОЙ ЗАПИСИ] в [ИМЯ КРЕДИТОРА] в соответствии с требованиями Закона о справедливой практике взыскания долгов, 15 U.S.C. §1692c (c).

Будем признательны за сотрудничество.

Искренне Ваш,

____________________________________

[ВАША ПОДПИСЬ]

[ВАШ АДРЕС]

ПОМНИ

Закон часто меняется.Каждый случай индивидуален. Эта брошюра предназначена для предоставления вам общей информации, а не для конкретных юридических консультаций.

Пожалуйста, используйте информацию, содержащуюся в этой брошюре, осторожно, поскольку закон постоянно меняется, и информация может неточно отражать какие-либо изменения в законе, которые произошли после создания и публикации брошюры.

Pennsylvania Legal Aid Network, Inc.

Саранча ул., 118 (

)

Гаррисберг, Пенсильвания 17101

(800) 322-7572

www.PALegalAid.net

Этот информационный буклет был отредактирован Neighborhood Legal Services Association и выпущен Пенсильванской юридической сетью, Inc.

.