Возврат излишне уплаченных процентов, при досрочном погашении кредита.

Согласно п. 1 ст. 819 ГК РФ по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. К отношениям по кредитному договору применяются правила о договоре займа, если иное не предусмотрено правилами настоящего параграфа и не вытекает из существа кредитного договора (п. 2 названной статьи).

В п. 4 ст. 809 ГК РФ предусмотрено, что в случае возврата досрочно суммы займа, предоставленного под проценты в соответствии с п. 2 ст. 810 ГК РФ, заимодавец имеет право на получение с заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части.

Предоставление кредита по смыслу Закона РФ от 07.02.1992 N 2300-1 «О защите прав потребителей» является финансовой услугой, в связи с чем на отношения между гражданином-потребителем, заключившим кредитный договор с банком или иной кредитной организацией, распространяются нормы данного Закона в части, не урегулированной специальными законами.

В ст. 32 указанного Закона предусмотрено, что потребитель вправе отказаться от исполнения договора о выполнении работ (оказании услуг) в любое время при условии оплаты исполнителю фактически понесенных им расходов, связанных с исполнением обязательств по данному договору.

Следовательно, гражданин-потребитель, заключивший кредитный договор с банком или иной кредитной организацией, вправе отказаться от исполнения указанного договора в любое время при условии оплаты фактически понесенных кредитором расходов, связанных с исполнением обязательств по данному договору и состоящих из полученной от кредитора денежной суммы и процентов на нее за период использования кредита.

Кроме того, в случае реализации лицом своего права на досрочное исполнение кредитного договора заемщик вправе потребовать перерасчета предусмотренных кредитным договором процентов, уплаченных им за период, в течение которого пользование денежными средствами уже прекратилось, и возврата их части, если таковая будет установлена. В связи с этим Верховный Суд РФ указал, что вывод нижестоящих судебных инстанций о том, что перерасчет уплаченных процентов не соответствует закону и кредитному договору, нельзя признать правильным.

Помимо этого высшая судебная инстанция отметила, что ссылка судов на то, что исковые требования заемщика о взыскании переплаченных процентов сводятся к изменению такого условия кредитного договора, как срок кредитования, также не может быть принята во внимание, поскольку она не основана на материалах дела. Кроме того, делая данный вывод, суды не указали мотивов, по которым они пришли к мнению о подобной квалификации заявленных требований.

Действительно, поставив в судебном порядке вопрос о перерасчете уплаченных ранее процентов по кредиту, заемщик только хотел вернуть часть уплаченных им денег, мотивируя свою позицию тем, что банк необоснованно обогатился. Заемщик не требовал внесения изменений и дополнений в кредитный договор, поскольку спор о сумме процентов, подлежащих возврату, относится к вопросам факта, а не права. Кроме того, заемщику нет смысла требовать изменения условий фактически исполненного и прекращенного кредитного договора, поскольку законом подобная возможность не предусмотрена.

Верховный Суд РФ также посчитал ошибочной ссылку нижестоящих судов на положения п. 4 ст. 453 ГК РФ, положенную в обоснование отказа в удовлетворении заявленных требований. Согласно указанному пункту стороны не вправе требовать возвращения того, что было исполнено ими по обязательству до момента изменения или расторжения договора, если иное не установлено законом или соглашением сторон. Между тем кредитный договор был прекращен надлежащим исполнением (ст. 408 ГК РФ), а не в результате его расторжения. В связи с этим Верховный Суд РФ состоявшиеся по делу судебные акты отменил и направил дело на новое рассмотрение.

Выводы

Ключевым моментом в приведенном судебном акте является позиция о том, что в случае реализации заемщиком своего права на досрочное исполнение кредитного договора заемщик вправе потребовать перерасчета предусмотренных кредитным договором процентов, уплаченных им за период, в течение которого пользование денежными средствами уже прекратилось, и возврата их части, если таковая будет установлена. Если буквально толковать данную позицию, то речь в ней, по сути, идет о праве заемщика истребовать излишне уплаченные им в пользу банка проценты по кредиту в случае, если после досрочного погашения долга они с него удерживались. В пользу такого вывода говорит фраза о том, что могут быть возвращены проценты, уплаченные за период, в течение которого пользование кредитом уже прекратилось.

В рассматриваемой ситуации, как следует из материалов дела, такого положения вещей не возникло. Заемщик просто по-своему пересчитал проценты по кредиту и посчитал, что банк ему должен вернуть часть уплаченных процентов. Между тем такой подход не соответствует положениям ст. ст. 309 — 310 ГК РФ о необходимости надлежащего исполнения принятых участниками гражданского оборота на себя обязательств, недопустимости одностороннего отказа от них.

В данном случае речь идет о том, что заемщик в целях выгодного для себя расчета учитывал не первоначально согласованный в кредитном договоре срок кредитования, а фактический срок с учетом даты досрочного погашения кредита. Между тем формула расчета процентов ему была известна изначально, он с ней согласился, подписав кредитный договор без возражений. В связи с этим перерасчет уже уплаченных процентов не основан ни на законе, ни на положениях кредитного договора. Верховный Суд РФ судьбу данного дела не предрешил, посмотрим, как будет складываться судебная практика дальше.

Ценность прецедента

Приведенное дело имеет важное практическое значение, поскольку наглядно показывает, что банки при размещении кредитных средств на условиях взимания аннуитетных платежей при досрочном возврате заемщиком кредита рискуют лишиться части своей прибыли за счет возможности перерасчета уже уплаченных процентов. Если данная правовая позиция будет воспринята судебной практикой, многие банки рискуют столкнуться с лавиной подобных исков.

Излишне уплаченные проценты по кредиту

2. Возврат излишне уплаченных процентов по кредиту, который был досрочно погашен.

2.1.

Вы можете это сделать!

Вам помог ответ?ДаНет

2.2.

Проценты придется возвращать в судебном порядке.

Вам помог ответ?ДаНет

3. Больше года назад я досрочно погасила ипотеку. Могу ли я обратиться с заявлением в банк о возврате излишне уплаченных процентов по этому кредиту?

3.1.

О каких ИЗЛИШНЕ уплаченных процентах Вы говорите? Вам рассчитали платеж и проценты на день оплаты.

Вам помог ответ?ДаНет

4. Есть ли возможность вернуть излишне уплаченный процент по досрочно погашённому ипотечному кредиту в СБ?

4.1.

Да, возможно. Для этого нужно обратиться в банк с заявлением о перерасчёт, а в случае отказа банка, вы вправе обратиться в суд о взыскании излишне уплаченных сумм.

Вам помог ответ?ДаНет

6. Вопрос такой: можно ли требовать у банка деньги за излишне уплаченные проценты по кредиту при его досрочном погашении, если кредит был закрыт в конце 2016 года? Не поздно ли?

6.1.

Ну трехлетний срок не истек, так что с этой стороны препятствий нет. А расчет в доказательство излишне уплаченных процентов составите? Если да — пишите претензию в банк, прикладывайте расчет, просите перечислить в установленный ЗЗПП срок. Потом еще раз проконсультируйтесь с юристом, можно с этого сайта и в суд.

Вам помог ответ?ДаНет

7. Я попыталась в 2013 году вернуть излишне уплаченные проценты по аннуитетным платежам Сбербанку в связи с досрочным погашением кредита. Суд первой инстанции вынес решение в пользу ответчика, т.е. выиграл Сбербанк. В связи с выездом на постоянное проживание в другой регион я не смогла воспользоваться правом в течение 6 месяцев направить апелляцию в вышестоящий суд. Смогу ли я сейчас повторно обратиться с иском на возврат излишне уплаченных процентов?

7.1.

Добрый день. Апелляционная жалоба подается в течение 30 дней с момента оглашения решения судом 1-й инстанции. Вы срок пропустили. Переезд — не является уважительной причиной, Вам не восстановят срок для обжалования.

Вам помог ответ?ДаНет

8. Вечер добрый! Прошу помощи профессионал!

Брала ипотеку оплата согласно графика определена равными платежами до 2021 г, по данному кредиту была страховка

Я досрочно погасила кредит в 2017 г,

Возможно рассматривать вопрос взыскания излишне уплаченных процентов и страховки?

Заранее благодарю!

8.1.

Здравствуйте, Марина! Вы имеете право обратиться в страховую компанию с заявлением о возврате части страхового платежа, в случае отказа надо будет обращаться в суд.

С уважением, Корзун Ирина Дмитриевна.

Вам помог ответ?ДаНет

8.2.

Все зависит от условий договора, как закреплен порядок досрочного погашения обязательств. Надо изучить документы, чтобы помочь Вам. Для консультации пишите на мою электронную почту. На сегодняшний день есть масса способов избавиться от кредита. Это может быть и расторжение договора, и признание его недействительным полностью или в части, признании его незаключенным, отказ в удовлетворении требований банка, списание долга с помощью процедуры банкротства физического лица, прекращения исполнительного производства по основаниям ст. 46 ФЗ «Об исполнительном производстве» и множества других юридических хитростей. Правильно избавиться от кредитной задолженности и самого кредитного договора поможет финансовый адвокат.

С Уважением, финансовый адвокат – Степанов Вадим Игоревич.

Вам помог ответ?ДаНет

9. Погасил досрочно договор со Сбербанком — они в отказ по поводу вернуть излишне уплаченные проценты при досрочном погашении кредита — кто может помочь?

9.1.

Добрый день! Необходимо смотреть договор, прежде чем обсуждать возможность возврата процентов по кредиту.

С уважением, Сарина Е.А.

Вам помог ответ?ДаНет

11. В 2016 году взяла ипотечный кредит с использованием мат. капитала (первоначальный взнос) в сбербанке на 9 лет. Сейчас хочу перевести этот кредит в другой банк. Могу ли я рассчитывать на возврат излишне уплаченных процентов по кредиту от сбербанка? Что нужно сделать?

11.1.

Максименко Татьяна Геннадьевна, Возврат уплаченных процентов при досрочном погашении кредита реален только при должном оформлении соответствующего заявления и подтверждении того, что зам выплачен в полном размере. Я полагаю, что это не ваш случай.

Вам помог ответ?ДаНет

12. Подскажите, пожалуйста, я брала ипотечный кредит в 2008 году на 10 лет, оплатила полностью в 2014 году досрочно. Предполагаю, что излишне уплатила проценты, могу ли я обратиться в суд сейчас в 2018 году, или срок исковой давности прошел? Три года по закону или есть исключения? Спасибо!

12.1.

По процессуальным нормам да, срок исковой давности прошел, но можно попробовать восстановить его. Нужно более детально изучение дела.

Вам помог ответ?ДаНет

12.2.

Здравствуйте! К сожалению в Вашем случае срок исковой давности общий, и составляет три года. Исключений в данном случае, нет.

Вам помог ответ?ДаНет

13. Взяла кредит в Сбербанке в 2016 г на 5 лет, в 2017 досрочно погасила, сбербанк отказал в устной форме за возврат процентов и страховой суммы, ссылаясь на внутреннее распоряжение сбербанка с 12 апреля 2017 г суммы по страховке возвращаются в течении первых двух недель после оформления кредита. Закрыла 4 кредита с мужем досрочно, но в возврате излишне уплаченных процентов отказали. Правы они? И как написать заявление.

13.1.

Добрый день, уважаемый посетитель!

НЕТ, конечно банки не правы — ИСК в суд подавайте

Всего доброго, желаю удачи в решении Вашего вопроса!

Вам помог ответ?ДаНет

13.2.

Доброго вам времени суток. В данном случае банки не правы поэтому подавайте иск в суд. Желаю удачи в решении вашего опроса.

Вам помог ответ?ДаНет

14. Ищу правильный образец заявления в сбербанк, о выдаче мне копий (их два) договоров ипотечных кредитов и справки о досрочном погашении ипотеки, для дальнейшего обращения по возвращению излишне уплаченных процентов.

14.1.

Доброе утро! Данное заявление Вы можете составить в свободной форме с указанием того, что Вы просите у банка. Всего доброго и спасибо за Ваше обращение на сайт!

Вам помог ответ?ДаНет

14.2.

Добрый день, в Сбербанке есть такие образцы, обратитесь в любое отделение банка, копии договоров вы можете запросить в свободной форме, указав данные.

Вам помог ответ?ДаНет

16. В 2014 году был взят автокредит сроком на 6 лет, сделал досрочное погашение по кредиту через 3 года (сентябрь 2017), можно можно-ли вернуть излишне уплаченные проценты по кредиту за первые 3 года?

16.1.

Доброе время суток. Ввиду того что вы заключили договор, поставили Под свою подпись, чем приняли условия кредитования, руководствуются в данной ситуации необходимо исключительно условиями договора, Изучите внимательно правила кредитования на возможность возврата уплаченных процентов по кредиту.

Вам помог ответ?ДаНет

16.2.

Доброго времени суток

Согласно нормам действующего законодательства РФ можете сделать перерасчет за время, которые не вошло в кредитование

Удачи Вам в решении Вашего вопроса.

Вам помог ответ?ДаНет

16.3.

В настоящее время перерасчет по кредиту допускается законодательством РФ. Если это не указано в самом кредитном договоре, то это регламентируется законом о потребительском кредите.

Вам помог ответ?ДаНет

17. Брала ипотеку на 12 лет. Сбербанк. Через 5 лет полностью её погасила. Платила строго по графику. Платежи ДИФФЕРЕНЦИРОВАННЫЕ! Могу ли я рассчитывать на взыскание излишне уплаченных процентов по кредиту при досрочном гашении?

17.1.

Читайте Ваш договор с банком. В нем все указано. Не видя условий договора — сложно сказать. Если у Вас пункт возврата и его условия имеются в договоре, то обращайтесь в банк.

Вам помог ответ?ДаНет

17.2.

ГК РФ Статья 809. Проценты по договору займа

4. В случае возврата досрочно суммы займа, предоставленного под проценты в соответствии с пунктом 2 статьи 810 настоящего Кодекса, займодавец имеет право на получение с заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части.

Вам помог ответ?ДаНет

18. В 2014 году я брала кредит на 60 месяцев, аннуитентные платежи, который погасила через 16 месяцев. Скажите, могу ли я претендовать на право возврата излишне уплаченных процентов? (дело в том, что в первые месяцы, проценты составляют большую часть от основного долга, и, если рассчитать по формуле «Проценты начисленные по договору/Срок кредитования*Фактический срок = Проценты к уплате», то получится весомая сумма. Заранее благодарю за ответ.

18.1.

Во всех банках сначала большую часть платежа составляют проценты, вы пользовались деньгами банка и заплатили проценты только за использованный срок (посмотрите график платежей, какая была бы сумма процентов, если кредит погасили бы не за 16, а за 60 мес.-сумма процентов гораздо больше той, что вы выплатили 0, поэтому ничего вернуть не сможете.

Вам помог ответ?ДаНет

19. Каков срок исковой давности по возврату излишне уплаченных процентов по досрочно погашенному кредиту.

19.1.

Статья 196 Гражданского кодекса Российской Федерации. Общий срок исковой давности 1. Общий срок исковой давности составляет три года со дня, определяемого в соответствии со статьей 200 настоящего Кодекса.

Статья 200 Гражданского кодекса Российской Федерации. Начало течения срока исковой давности 1. Если законом не установлено иное, течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права. 2. По обязательствам с определенным сроком исполнения течение срока исковой давности начинается по окончании срока исполнения. По обязательствам, срок исполнения которых не определен или определен моментом востребования, срок исковой давности начинает течь со дня предъявления кредитором требования об исполнении обязательства, а если должнику предоставляется срок для исполнения такого требования, исчисление срока исковой давности начинается по окончании срока, предоставляемого для исполнения такого требования. При этом срок исковой давности во всяком случае не может превышать десять лет со дня возникновения обязательства. 3. По регрессным обязательствам течение срока исковой давности начинается со дня исполнения основного обязательства.

Вам помог ответ?ДаНет

19.2.

В данном случае применяется общий срок исковой давности, три года с момента когда лицо узнало или могло узнать о нарушении своих прав.

Вам помог ответ?ДаНет

Возврат излишне уплаченных процентов — 103 советов адвокатов и юристов

2. Взяла кредит в Сбербанке в 2016 г на 5 лет, в 2017 досрочно погасила, сбербанк отказал в устной форме за возврат процентов и страховой суммы, ссылаясь на внутреннее распоряжение сбербанка с 12 апреля 2017 г суммы по страховке возвращаются в течении первых двух недель после оформления кредита. Закрыла 4 кредита с мужем досрочно, но в возврате излишне уплаченных процентов отказали. Правы они? И как написать заявление.

2.1.

Добрый день, уважаемый посетитель!

НЕТ, конечно банки не правы — ИСК в суд подавайте

Всего доброго, желаю удачи в решении Вашего вопроса!

Вам помог ответ?ДаНет

2.2.

Доброго вам времени суток. В данном случае банки не правы поэтому подавайте иск в суд. Желаю удачи в решении вашего опроса.

Вам помог ответ?ДаНет

3. Я погасил кредит досрочно 4 месяца назад. Не поздно ли подать заявление в банк о возврате излишне уплаченных процентов. И какой вообще срок подачи таких документов.

Заранее благодарен Вам.

Олег.

3.1.

Здравствуйте Можете сейчас обратиться потому что общий срок исковой давности если Вам откажутся их вернуть 3 года из можете обратиться на банк в суд Спасибо за ваше обращение на наш сайт.

Вам помог ответ?ДаНет

3.2.

Добрый день! О каких процентах идет речь? То, что Вы погасили кредит досрочно это Ваше право, принимая от Вас деньги досрочные деньги банк на них никаких процентов не насчитывал, т.е. Вы пользовались ими бесплатно. То что Вы погашали ежемесячным платежом включало %, но Вы выполняли взятые на себя обязательства по договору о внесении определенных сумм в определенное время и выполнили свои обязательства. На самом деле банкам совсем не выгодно досрочное погашение. Посчитайте сами! Удачи Вам!

Вам помог ответ?ДаНет

4. Каков срок исковой давности по возврату излишне уплаченных процентов по досрочно погашенному кредиту.

4.1.

Статья 196 Гражданского кодекса Российской Федерации. Общий срок исковой давности 1. Общий срок исковой давности составляет три года со дня, определяемого в соответствии со статьей 200 настоящего Кодекса.

Статья 200 Гражданского кодекса Российской Федерации. Начало течения срока исковой давности 1. Если законом не установлено иное, течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права. 2. По обязательствам с определенным сроком исполнения течение срока исковой давности начинается по окончании срока исполнения. По обязательствам, срок исполнения которых не определен или определен моментом востребования, срок исковой давности начинает течь со дня предъявления кредитором требования об исполнении обязательства, а если должнику предоставляется срок для исполнения такого требования, исчисление срока исковой давности начинается по окончании срока, предоставляемого для исполнения такого требования. При этом срок исковой давности во всяком случае не может превышать десять лет со дня возникновения обязательства. 3. По регрессным обязательствам течение срока исковой давности начинается со дня исполнения основного обязательства.

Вам помог ответ?ДаНет

4.2.

В данном случае применяется общий срок исковой давности, три года с момента когда лицо узнало или могло узнать о нарушении своих прав.

Вам помог ответ?ДаНет

6. Можно ли увидеть примерный текст заявления для направления в банк о перерасчете и возврате излишне уплаченных процентов по кредиту, который был погашен досрочно?

6.1.

Можно. Или в инете ищите, или юристу работу заказывайте.

Вам помог ответ?ДаНет

6.2.

На основании и данной статьи.

ГК РФ Статья 1102. Обязанность возвратить неосновательное обогащение

Позиции высших судов по ст. 1102 ГК РФ >>>

1. Лицо, которое без установленных законом, иными правовыми актами или сделкой оснований приобрело или сберегло имущество (приобретатель) за счет другого лица (потерпевшего), обязано возвратить последнему неосновательно приобретенное или сбереженное имущество (неосновательное обогащение), за исключением случаев, предусмотренных статьей 1109 настоящего Кодекса.

2. Правила, предусмотренные настоящей главой, применяются независимо от того, явилось ли неосновательное обогащение результатом поведения приобретателя имущества, самого потерпевшего, третьих лиц или произошло помимо их воли.

Вам помог ответ?ДаНет

7. Досрочно погасила кредит полностью, был оформлен на 60 месяцев, погасила за 17 месяцев, могу ли я обратиться в банк за перерасчетом и возвратом излишне уплаченных процентов.

7.1.

Да, можете, Ольга.

Доброго дня.

Вам помог ответ?ДаНет

7.2.

Обращайтесь в банк с письменным требованием! Если откажут необходимо будет взыскивать через суд!

Вам помог ответ?ДаНет

8. В июне 2010 г был взят автокредит на 5 лет в долларах США под 14,5% годовых со сроком погашения май 2015 года. Погашен в феврале 2015 г. Есть ли смысл подавать в суд на возврат излишне уплаченных процентов?

8.1.

Как хотите. Лично я оснований не вижу. Почему Вы решили, что уплатили лишнее?

Вам помог ответ?ДаНет

8.2.

А какие проценты Вы считаете, что уплатили излишне?

Вам помог ответ?ДаНет

9. Досрочно погасила кредит в июле 2015 г. могу сейчас подать претензию о возврате излишне уплаченных процентов или уже опоздала?

9.1.

Можете подать претензию.

Вам помог ответ?ДаНет

9.2.

Если потребительский кредит, то ДА. Направляйте в банк заявление с требованием возвратить излишне уплаченные %% за пользование кредитом, если банк откажет, то иск о защите прав потребителей. При профессиональном подходе к делу можно будет взыскать ощутимо больше, чем размер переплаченных %%, и компенсировать свои судебные расходы.

Вам помог ответ?ДаНет

11. У мне кредит. 60000 на 3 года выплатила уже 47700 за полтора года хочу погасить досрочно сумма 50403. если заплачу смогу ли рассчитывать на возврат излишне уплаченных процентов?

11.1.

Добрый день! Вы вправе досрочно погасить кредит или его часть, при условии подписания заявления на списания. При списании сумм превышающих ежемесячный платеж банк обязан был пересчитать основную сумму долга.

Вам помог ответ?ДаНет

11.2.

Здравствуйте. Для того, что бы ответить на ваш вопрос, необходимо посмотреть условия договора, который был заключен Вами и банком. В некоторых договорах предусматривается перерасчет, в некоторых не предусматривается.

Вам помог ответ?ДаНет

12. Ипотеку закрыли досрочно за 4.5 года вместо 25 лет.

Часть страховки СК возвращает (делают перерасчёт).

Возможно ли вернуть часть процентов?

Судебная практика противоречива.

До 2017 г. существовала положительная практика возврата излишне уплаченных процентов при аннуитетный платежах.

Последнее время есть ли положительные решения?

12.1.

Здравствуйте, Лилия!

Нет, Вы можете вернуть только часть страховой премии.

Вам помог ответ?ДаНет

13. Больше года назад я досрочно погасила ипотеку. Могу ли я обратиться с заявлением в банк о возврате излишне уплаченных процентов по этому кредиту?

13.1.

О каких ИЗЛИШНЕ уплаченных процентах Вы говорите? Вам рассчитали платеж и проценты на день оплаты.

Вам помог ответ?ДаНет

14. Судились с банком по вопросу возврата излишне уплаченных процентов по ипотеке. Везде отказали в рассмотрении, отказал в кассации и Верховный суд. Можно ли подать далее и, если можно, то куда? Как-то по другому оформить этот же иск? Основная причина для отказа была в том, что при расчете суммы возврата мы не учли пени, которые начислил банк за опоздание в платеже на 1-2 дня. Хотя пени начислялись сверх процентов и сумма процентов и у нас и у банка одинаковая, но вот поэтому отказали.

14.1.

Здравствуйте да можно конечно подать иск на обжалование и выше, вам Верховный суд Чувашской Республики отказал как я понимаю. Можно конечно и в суд в Москву подать в Верховный Суд Российский Федерации, но не факт, что вам присудят.

Вам помог ответ?ДаНет

16. Я попыталась в 2013 году вернуть излишне уплаченные проценты по аннуитетным платежам Сбербанку в связи с досрочным погашением кредита. Суд первой инстанции вынес решение в пользу ответчика, т.е. выиграл Сбербанк. В связи с выездом на постоянное проживание в другой регион я не смогла воспользоваться правом в течение 6 месяцев направить апелляцию в вышестоящий суд. Смогу ли я сейчас повторно обратиться с иском на возврат излишне уплаченных процентов?

16.1.

Добрый день. Апелляционная жалоба подается в течение 30 дней с момента оглашения решения судом 1-й инстанции. Вы срок пропустили. Переезд — не является уважительной причиной, Вам не восстановят срок для обжалования.

Вам помог ответ?ДаНет

17. Кто поможет мне составить исковое заявление в суд о возврате излишне уплаченных процентов в банке. При досрочном погашении потребительского кредита? Спасибо.

17.1.

Здравствуйте! Вы можете самостоятельно выбрать юриста на нашем сайте и обсудить с ним все условия в личных переписках. Удачи Вам.

Вам помог ответ?ДаНет

18. В 2016 году взяла ипотечный кредит с использованием мат. капитала (первоначальный взнос) в сбербанке на 9 лет. Сейчас хочу перевести этот кредит в другой банк. Могу ли я рассчитывать на возврат излишне уплаченных процентов по кредиту от сбербанка? Что нужно сделать?

18.1.

Максименко Татьяна Геннадьевна, Возврат уплаченных процентов при досрочном погашении кредита реален только при должном оформлении соответствующего заявления и подтверждении того, что зам выплачен в полном размере. Я полагаю, что это не ваш случай.

Вам помог ответ?ДаНет

19. В 2014 году я брала кредит на 60 месяцев, аннуитентные платежи, который погасила через 16 месяцев. Скажите, могу ли я претендовать на право возврата излишне уплаченных процентов? (дело в том, что в первые месяцы, проценты составляют большую часть от основного долга, и, если рассчитать по формуле «Проценты начисленные по договору/Срок кредитования*Фактический срок = Проценты к уплате», то получится весомая сумма. Заранее благодарю за ответ.

19.1.

Во всех банках сначала большую часть платежа составляют проценты, вы пользовались деньгами банка и заплатили проценты только за использованный срок (посмотрите график платежей, какая была бы сумма процентов, если кредит погасили бы не за 16, а за 60 мес.-сумма процентов гораздо больше той, что вы выплатили 0, поэтому ничего вернуть не сможете.

Вам помог ответ?ДаНет

Можно ли вернуть излишне уплаченные проценты при досрочном погашении кредита?

В России в банковской сфере среди выдаваемых кредитов наиболее часто используется аннуитетная система платежей. При таком способе расплаты все ежемесячные суммы представляют собой равные части. Но мало кто задумывается из чего состоит каждый ежемесячный платеж.

Он представляет собой сумму двух величин: процентной части и непосредственно самого кредита. При аннуитете эта сумма составляется таким образом, что в первые месяцы выплат большую часть составляют проценты, а соответственно меньшую сам долг перед банком. Банки как бы авансом получают проценты за выданную ссуду.

Вот и выходит, что при досрочном погашении задолженности банк необоснованно может присвоить себе часть средств клиента за счет уплаченных авансом платежей.

Актуальные предложения по кредитам:

Аннуитетная схема выплат рассчитана на добросовестного плательщика, который не будет задерживать выплаты и не будет гасить займ раньше срока.

В случае досрочного погашения необходимо производить перерасчет. Может оказаться что Вы выплатили банку излишне много. Ведь по факту клиент должен оплатить банку проценты только за период от начала выдачи заема до момента полного его возврата. Об особенностях погашения договора раньше срока, указанного в договоре, говорим по этой ссылке.

Вы можете рассчитать излишне уплаченные проценты по следующей схеме. Например, Вы взяли кредит сроком на один год, а погасили его через шесть месяцев. Тогда Вы можете рассчитать по следующей формуле сколько Вы должны уплатить банку за фактическое использование заемными средствами:

Проценты начисленные по договору/Срок кредитования*Фактический срок = Проценты к уплате.

Отсюда, зная сумму фактически уплаченных процентов, Вы можете посчитать сколько лишних процентов Вы заплатили банку по формуле:

Фактически уплаченные проценты — Проценты к уплате = Излишне уплаченные проценты.

Таким образом Вы можете посчитать сумму, которую Вы можете требовать с банка, если Вы погасили задолженность досрочно. Так как по закону о досрочном погашении клиент обязан оплатить банку только проценты за фактическое использование кредита.

При досрочном гашении обычно проыенты пересчитывает сам банк. Но Вы можете проверить их перерасчеты любым онлайн калькулятором, доступным в сети Интернет. Вы также можете рассчитать займ самостоятельно, используя определенную формулу, подробности по этой ссылке.

В любом случае суды будут на стороне потребителя и обяжут банк выплатить клиенту ту сумму, которую он переплатил.

Больше информации о том, как выгоднее действовать, если вы хотите закрыть договор раньше срока, рассказано в этой статье.

Вы можете оформить кредит наличными прямо сейчас, просто выберите банк:

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.

Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

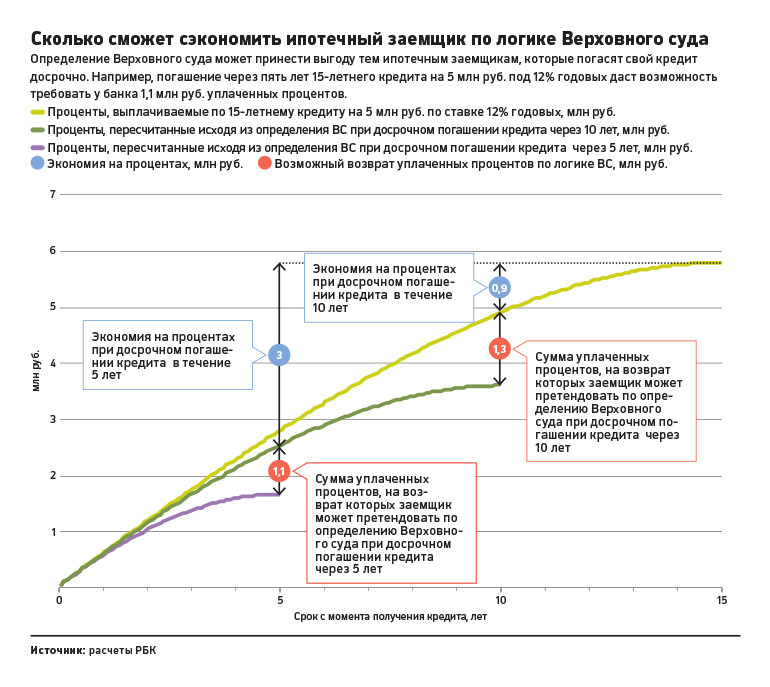

суд допустил возврат уплаченных процентов по кредитам :: Деньги :: РБК

Барнаул — Москва

Супруги, которые с начала 2015 года подали еще три апелляции в Алтайский краевой суд по другим делам (в том числе о снижении ставки по кредиту в Россельхозбанке), на этом не успокоились. В октябре 2015 года они обратились с жалобой на это решение в Верховный суд, а тот истребовал дело из Барнаула.

Верховный суд рассмотрел дело по существу 1 марта и встал на сторону Шиченко. Судьи сочли, что женщина имеет полное право требовать перерасчета процентов и, если переплата будет установлена, возврата средств. Аргументация двух других судов, по мнению ВС, противоречит нормам права.

Читайте на РБК Pro

Кредит — это услуга, поэтому на нее распространяется закон о защите прав потребителей, объясняет свое решение Верховный суд. По нему гражданин может в любой момент отказаться от услуги, возместив исполнителю расходы, которые тот понес. Так что, по мнению судей, заемщик может требовать перерасчета процентов исходя из фактического времени использования кредита.

«В случае реализации права на досрочное исполнение кредитного договора заемщик вправе потребовать перерасчета… процентов, уплаченных за период, в течение которого пользование… средствами прекратилось», — говорится в определении суда по этому делу. Теперь Алтайскому краевому суду предстоит вновь пересмотреть его — уже с учетом определения Верховного суда.

История Шиченко — не первый случай, когда Верховный суд вынес подобное решение, замечает юрист «Финпотребсоюза» Алексей Драч. В 2014 году суд подтвердил право заемщика Александра Давыдкова требовать у екатеринбургского СКБ-банка переплаченные при досрочном погашении кредита проценты. В частности, суд счел незаконным взыскание процентов за период, когда заемщик не пользовался кредитом. «Проценты подлежат уплате только за период с даты выдачи кредита до даты его полного погашения. Взыскание процентов за период, в котором пользование суммой займа не осуществлялось, является незаконным», — сказано в том определении Верховного суда.

Похожую позицию пять лет назад отстаивал и Высший арбитражный суд — правда, речь шла о кредитах юрлиц. В октябре 2011 года его разъяснения по поводу возврата излишне уплаченных процентов были опубликованы в обзоре судебной практики. ВАС указывал, что по смыслу статьи 809 ГК РФ проценты — это плата за пользование суммой займа. Значит, платить их нужно только за период с момента выдачи кредита и до его полного возврата.

Спорная математика

Банкиры и финансовые аналитики считают, что Верховный суд не разобрался в вопросе, а юридическая логика в них противоречит финансовой. «Верховный суд, конечно, ошибся. Он продемонстрировал свою некомпетентность в экономических вопросах», — уверен замгедиректора «Интерфакс-ЦЭА» Алексей Буздалин.

Как следует из материалов дела Шиченко, она платила по кредиту аннуитетными, равными платежами. Эти платежи, объясняет Буздалин, состоят из двух частей. Первая — доля погашаемого кредита, вторая — проценты за пользование им. Поскольку изначально сумма долга велика, доля процентов в аннуитетном платеже выше, а ближе к концу срока кредита, с уменьшением долга, ситуация меняется на противоположную, объясняет Буздалин.

Главный нюанс, продолжает он, заключается в том, что независимо от структуры платежа проценты начисляются строго на ту задолженность, которая есть на конец определенного месяца. «Другими словами, даже если человек заранее погасил долг, все предыдущие периоды он платил проценты ровно за ту сумму, задолженность по которой у него была на момент каждого платежа. То есть нарушения закона здесь нет», — объясняет он.

То же по сути написано в решении предыдущих судов и о том же говорят банкиры. «Погасить кредит досрочно — это право каждого заемщика», — признает руководитель блока «Розничный бизнес» Альфа-банка Михаил Повалий. Однако требовать от банка изменения условий, которые изначально были согласованы с самим заемщиком, по его мнению, некорректно.

В Сбербанке оценки решению Верховного суда не дают. «Суд факт «переплаты» процентов не устанавливал», — заявила пресс-служба банка в ответ на запрос РБК. В определении ВС не говорится о нарушении прав Шиченко, сказано в комментарии банка. По мнению банка, основная идея определения Верховного суда в том, что суды должны проверять расчеты и устанавливать, была фактическая переплата процентов или нет.

Просто рекомендация

Хотя определение Верховного суда неоднозначно и только заставляет Алтайский краевой суд вновь рассмотреть дело, заемщики могут воспользоваться им, чтобы добиться пересчета процентов по кредиту, обнадеживает юрист Финпотребсоюза Алексей Драч.

При этом надо п

Возврат излишне уплаченных процентов по кредиту

Возврат излишне уплаченных процентов по кредитному договору возможен при досрочном погашении долга заемщиком. Согласно статьи 809 ГК РФ, проценты – плата за возможность пользоваться чужими материальными ценностями. Они должны начисляться только за время фактического пользования деньгами.

Переплата может образоваться, если долг был погашен раньше, а с первыми платежами взимались проценты за весь период. Такая ситуация характерна при аннуитетном графике погашения, когда клиент первыми платежами погашает большую часть процентов за весь период, поэтому при досрочном возврате денег банку он переплачивает.

Это хитрость кредитора рассчитана на клиентов, не знающих о своих правах. По закону, лишние проценты, полученные банком, подлежат возврату. Иногда это очень крупная сумма, например, при закрытии долга по ипотеке раньше срока.

Чтобы вернуть средства, нужно обратиться с заявлением к кредитору, в котором указать:

- ФИО, паспортные данные;

- Реквизиты договора;

- Дату погашения;

- Сумму переплаты;

- Требование возврата;

- Способ получения возврата

К документу необходимо приложить справку о погашении долга досрочно. Сумма переплаты зависит от процентной ставки и периода фактического пользования кредитом. Посчитать можно самостоятельно, но лучше воспользоваться помощью специалиста. Сотрудники банка этим заниматься не будут.

В основном, банки идут навстречу таким требованиям, дорожа своей репутацией. Но бывают случаи, когда в возврате отказывают, ссылаясь на условия кредитного договора. Такие действия неправомерны.

Отказ кредитора вернуть проценты можно квалифицировать как незаконное обогащение. В этом случае клиент вправе обратиться с исковым заявлением в суд.

Судебная практика по этому вопросу неоднозначна. В последнее время, суды чаще удовлетворяют требования истца, особенно если на его стороне в деле участвует квалифицированный юрист.

Наши юристы ответят на ваш вопрос!

Для принятия решения в вашей конкретной ситуации обратитесь, пожалуйста, к специалисту через форму онлайн-консультанта либо по телефонам:

Москва и область: +7(499) 577-00-25 доб. 691

Санкт-Петербург: +7(812) 425-66-30 доб. 691

Все регионы РФ: 8(800) 350-84-13 доб. 691

Это быстро, бесплатно и конфиденциально!

Инструкции по заполнению формы 1098 (2020)

Особые инструкции

Используйте форму 1098 «Заявление о проценте по ипотеке», чтобы указать проценты по ипотеке (включая пунктов , определенные ниже) в размере 600 долларов США или более, которые вы получили в течение года в ходе своей коммерческой деятельности или бизнеса от физического лица, включая индивидуального предпринимателя. Сообщайте только проценты по ипотеке, определенные позже.

Заполните отдельную форму 1098 для каждой ипотеки. Порог в 600 долларов применяется отдельно к каждой ипотеке, поэтому от вас не требуется подавать форму 1098 для ипотеки, по которой вы получили менее 600 долларов процентов, даже если физическое лицо выплатило вам в общей сложности более 600 долларов по нескольким ипотечным кредитам.Вы можете по своему усмотрению заполнить форму 1098, чтобы сообщить проценты по ипотеке в размере менее 600 долларов, но если вы это сделаете, вы должны соблюдать правила, изложенные в этих инструкциях.

Если переплата процентов по ипотеке с регулируемой процентной ставкой или другой ипотеке была произведена в предыдущем году, и вы возвращаете (или кредитуете) эту переплату, вам, возможно, придется заполнить форму 1098, чтобы сообщить о возмещении (или кредите) переплаты. См. «Возмещение переплаченных процентов» , далее.

Также используйте форму 1098, чтобы сообщить о MIP в размере 600 долларов США или более, полученном вами в течение календарного года в ходе вашей торговли или бизнеса от физического лица, включая индивидуального предпринимателя, но только если применяется раздел 163 (h) (3) (E) .См. Инструкции для , Вставка 5, Страховые взносы по ипотеке на стр. 6.

Исключения

Вам не нужно заполнять Форму 1098 для процентов, полученных от корпорации, партнерства, траста, имущества, ассоциации или компании (кроме индивидуального предпринимателя), даже если физическое лицо является совладельцем и всеми попечителями, бенефициарами, партнерами, членами или Акционерами зарегистрированного плательщика являются физические лица.

Определенная ипотека

Ипотека — это любое обязательство, обеспеченное недвижимым имуществом.Используйте Таблицу классификации обязательств, чтобы определить, какие обязательства являются закладными.

Недвижимость — это земля и, как правило, все, что на ней построено, растет или прикреплено к земле. Среди прочего, недвижимость включает промышленные дома с минимальной жилой площадью 400 квадратных футов и минимальной шириной более 102 дюймов, которые обычно используются в определенных местах. См. Раздел 25 (e) (10).

Если ссуда не обеспечена недвижимым имуществом, вы не обязаны заполнять форму 1098.Однако заемщик может иметь право на вычет соответствующих процентов на проживание, например, в случае ссуды на лодку. Лодка должна иметь спальное место, кухонные принадлежности и туалет. Заемщик использует лодку как дом.

Линии обязательств по кредитным и кредитным картам.

Проценты (кроме баллов), полученные по любой ипотеке в форме кредитной линии или обязательства по кредитной карте, подлежат отчетности независимо от того, как вы классифицировали это обязательство.Заемщик принимает на себя обязательство по кредитной линии или кредитной карте, когда заемщик впервые имеет право взять ссуду по кредитной линии или кредитной карте, независимо от того, действительно ли заемщик заимствует сумму в это время.

Кто должен подавать

Заполните эту форму, если вы занимаетесь торговлей или бизнесом и в ходе такой торговли или бизнеса вы получаете от физического лица 600 долларов или более процентов по ипотеке (или 600 долларов или более по MIP, если раздел 163 (h) ( 3) (E) применяется на 2020 год) по любой ипотеке в течение календарного года.См. Инструкции для , блок 5 , далее, для получения информации о требованиях к отчетности MIP. Вы не обязаны заполнять эту форму, если проценты не получены в ходе вашей торговли или бизнеса. Например, у вас есть ипотечный кредит на свое бывшее личное жилище. Покупатель оплачивает вам ипотеку. Вы не обязаны подавать форму 1098.

Для получения информации о том, кто должен сообщать о баллах, см. Кто должен сообщать о баллах , далее.

Не занимается кредитованием.

Если вы получаете проценты по ипотеке в размере 600 долларов и более в ходе вашей коммерческой деятельности или бизнеса, вы должны подавать форму 1098, даже если вы не занимаетесь кредитованием. Например, если вы застройщик и предоставляете финансирование физическому лицу для покупки дома в своем подразделении, и этот дом является гарантией финансирования, вы должны соблюдать это требование об отчетности. Однако, если вы врач, не занимающийся никаким другим бизнесом, и вы ссужаете деньги физическому лицу для покупки дома, вы не подпадаете под это требование об отчетности, потому что вы не получали проценты в ходе своей коммерческой деятельности или бизнеса в качестве врач.

Государственная единица.

Государственное учреждение (или любое дочернее агентство), получающее проценты по ипотеке от физического лица на сумму 600 долларов или более, должно заполнить эту форму.

Кооперативная жилищная корпорация.

Кооперативная жилищная корпорация является получателем процентов и должна подать форму 1098, чтобы сообщить о сумме, полученной от своих арендаторов-акционеров, которая представляет собой пропорциональную долю участия арендаторов-акционеров, описанную в разделе 216 (a) (2).Это правило применяется только к арендаторам-акционерам, которые являются физическими лицами и от которых кооператив получил не менее 600 долларов США процентов в течение года. См. СОВЕТ под рамкой 1 ниже.

Коллекторские агенты.

Как правило, если вы получаете подлежащие отчетности процентные платежи (кроме баллов) от имени другого лица, и вы первый человек, получающий проценты, например, обслуживающий банк, собирающий платежи для кредитора, вы должны заполнить эту форму. Введите свое имя, адрес, ИНН и номер телефона в области получателя.Вы должны заполнить эту форму, даже если вы не включаете полученные проценты в свой доход, а просто передаете их другому лицу. При желании вы можете ввести имя человека, за которого вы собрали проценты, в поле 10. Лицо, за которое вы собрали проценты, не должно заполнять форму 1098.

Однако есть исключение из этого правила для любого периода, когда (а) первое лицо, получившее или собирающее проценты, не имеет информации, необходимой для отчета по форме 1098, и (б) лицо, за которое получены проценты. или собранные получили бы проценты в его торговле или бизнесе, если бы проценты выплачивались непосредственно такому лицу.Если применяются пункты (а) и (б), лицо, от имени которого получены или взысканы проценты, должно сообщить по форме 1098. Если проценты получены или взысканы от имени другого лица, кроме физического лица, такое лицо считается получить интерес к торговле или бизнесу.

Получатель иностранных процентов.

Если вы не являетесь гражданином США, вы должны заполнить форму 1098, если проценты получены в Соединенных Штатах. Лицо США является гражданином или резидентом США, внутренним партнерством или корпорацией, имуществом или трастом, не принадлежащим иностранным гражданам.Если проценты получены за пределами Соединенных Штатов, вы должны заполнить форму 1098, если (а) вы являетесь контролируемой иностранной корпорацией или (б) не менее 50% вашего валового дохода из всех источников за трехлетний период, заканчивающийся конец налогового года, предшествовавшего получению процентов (или за ту часть периода, в котором вы существовали), было эффективно связано с ведением торговли или бизнеса в Соединенных Штатах.

Соглашение об обозначении.

Получатель процентов, включая получателя баллов, может назначить квалифицированное лицо для заполнения формы 1098 и предоставления выписки плательщику записи.

Квалифицированное лицо — это либо (а) торговля или бизнес, в котором получатель процентов находится под общим контролем, как указано в разделе 1.414 (c) -2 Правил, либо (b) назначенное лицо, указанное зарегистрированным кредитором или квалифицированное лицо, которое либо участвовало в первоначальной кредитной операции, либо является последующим покупателем ссуды.

Зарегистрированный кредитор — это лицо, которое в момент выдачи ссуды указано в кредитных документах как кредитор и чье право на получение платежа от зарегистрированного плательщика обеспечивается основным местом жительства зарегистрированного плательщика.Даже если зарегистрированный кредитор намеревается продать или иным образом передать ссуду третьей стороне после закрытия сделки, такое намерение не меняет того, кто является зарегистрированным кредитором.

Соглашение должно быть в письменной форме, содержать указание ипотечного (ых) кредита (ов) и календарные годы, за которые квалифицированное лицо должно отчитаться, и быть подписанным лицом и уполномоченным лицом. Назначенное лицо может указать баллы в форме 1098 (как оплата непосредственно зарегистрированным плательщиком) только в том случае, если в соглашении о назначении указанное лицо заявляет, что оно не ссужало такую сумму зарегистрированному плательщику в рамках общей транзакции.Соглашение не нужно подавать в IRS, но лицо, назначающее кредит, должно хранить его копию в течение 4 лет после окончания года, в котором был предоставлен заем.

Назначенное квалифицированное лицо подлежит любым применимым штрафам, как если бы оно было получателем процентов. Таким образом, указатель освобождается от ответственности за любые применимые штрафы.

Иностранный плательщик процентов — нерезидент

Вы должны заполнить форму 1098, чтобы сообщить о процентах, уплаченных иностранцем-нерезидентом, только если все или часть обеспечения по ипотеке является недвижимым имуществом, находящимся в Соединенных Штатах.

Сообщите о заинтересованности на основании следующего.

Если проценты выплачиваются в Соединенных Штатах, вы должны запросить у плательщика применимую форму W-8 (свидетельство об удержании), как описано в разделе 1.1441-1 (e) (1) Правил.

Если проценты выплачиваются за пределами США, вы должны соответствовать стандарту документального подтверждения, описанному в разделе 1.6049-5 (c) Положений.

Зарегистрированный плательщик

Зарегистрированный плательщик — это физическое лицо, которое указано в ваших бухгалтерских книгах и записях в качестве основного заемщика.Если в ваших бухгалтерских книгах и записях не указано, какой заемщик является основным заемщиком, вы должны указать его.

Если вы разрешаете последующему покупателю собственности взять на себя ссуду, не освобождая первого покупателя от личной ответственности, последующий покупатель является зарегистрированным плательщиком. Имя, адрес и ИНН такого последующего покупателя должны быть указаны в форме 1098.

Многократные заемщики.

Несмотря на то, что по ипотеке может быть более одного заемщика, вам необходимо подготовить форму 1098 только для зарегистрированного плательщика и только в том случае, если такой зарегистрированный плательщик является физическим лицом, с указанием общей суммы процентов, полученных по ипотеке.Даже если физическое лицо является со-заемщиком, форма 1098 не требуется, если только зарегистрированный плательщик также не является физическим лицом.

Платежи третьей стороной

Укажите все проценты, полученные по ипотеке, как полученные от заемщика, за исключением случаев, описанных ниже в разделе Платежи продавца . Например, если мать заемщика производит платежи по ипотеке, полученные от матери проценты отражаются в форме 1098 как полученные от заемщика.

Однако не указывайте проценты по ипотеке, полученные от какого-либо государственного подразделения (или любого дочернего агентства).Например, не сообщайте о процентах, полученных в качестве выплат жилищной помощи от Министерства жилищного строительства и городского развития (HUD) по ипотечным кредитам, застрахованным в соответствии с разделом 235 Национального жилищного закона.

IRS не будет утверждать штрафы за предоставление информации о штрафах к ипотечным обслуживающим организациям, которые сообщают как о выплатах помощи по ипотеке, полученной в рамках государственной программы, финансируемой Инновационным фондом Агентства жилищного финансирования для наиболее пострадавших жилищных рынков (HFA Hardest Hit Fund), если обслуживающая ипотечная служба уведомит об этом домовладельцу, что суммы, указанные в форме 1098, завышены, поскольку включают в себя выплаты государственных субсидий.Государственные агентства жилищного финансирования, получающие средства, выделенные из HFA Hardest Hit Fund, могут соблюдать требование об отчетности по процентам по ипотеке, сообщая о платежах либо по форме 1098-MA, «Платежи по ипотечным кредитам», доступной на IRS.gov/Form1098MA, либо по заявлению, описанному в разделе 2.04 Rev. Proc. 2011-55, доступно на IRS.gov/irb/2011-47_IRB#RP-2011-55. Для получения дополнительной информации см. Уведомление 2017-40, доступное на IRS.gov/irb/2017-32_IRB#NOT-2017-40, дополненное и измененное Уведомлением 2018-63, доступное в IRS.gov / irb / 2018-34_IRB № NOT-2018-63.

Платежи продавца

Не указывайте в поле 1 формы 1098 какие-либо проценты, уплаченные продавцом по ипотеке покупателя / заемщика, например, по ипотеке с выкупом. Например, если застройщик размещает сумму на условном депонировании и предлагает вам использовать этот счет условного депонирования для выплаты процентов по ипотеке заемщика, не указывайте в поле 1 проценты, полученные с этого счета условного депонирования. Кроме того, не указывайте в графе 1 единовременную сумму, выплачиваемую застройщиком для выплаты процентов по ипотеке покупателя / заемщика.Однако при желании вы можете использовать графу 10, чтобы сообщить плательщику о любых процентах, уплаченных продавцом. См. Информацию о баллах, оплаченных продавцом, в графе 6 в разделе Пункты далее.

Очки

Вы должны указать определенные баллы, уплаченные за покупку основного места жительства плательщика, в форме 1098. Вы должны указать баллы, если баллы плюс другие проценты по ипотеке составляют 600 долларов или более. Например, если заемщик выплачивает баллы в размере 300 долларов США и другие проценты по ипотеке в размере 300 долларов США, кредитор получил 600 долларов США в виде процентов по ипотеке и должен заполнить форму 1098.

Укажите общее количество баллов по форме 1098 за календарный год закрытия, независимо от метода учета, использованного для отчета о баллах для целей федерального подоходного налога.

Кто должен сообщать о баллах.

Зарегистрированный кредитор или квалифицированное лицо должны подать форму 1098, чтобы сообщить обо всех пунктах, уплаченных зарегистрированным плательщиком в связи с покупкой основного жилья. Если для ипотеки действует соглашение о назначении, только лицо, указанное в соглашении, должно подать форму 1098, чтобы сообщить обо всех пунктах по этой ипотеке.См. Соглашение об обозначении ранее.

Суммы, полученные прямо или косвенно ипотечным брокером, рассматриваются как баллы в той же степени, в какой они были бы расценены как баллы, если бы они были выплачены и удержаны кредитором в учете. Зарегистрированный кредитор должен сообщить об уплаченных баллах ипотечному брокеру.

Очки, подлежащие отчету.

Отчет по форме 1098 баллов, отвечающих всем следующим условиям.

Они четко обозначены в Заявлении о расчетах (форма HUD-1) как точки; например, «комиссия за выдачу ссуды» (включая суммы ссуд VA и FHA), «скидка по ссуде», «баллы дисконтирования» или «баллы».«

Они рассчитываются как процент от заявленной основной суммы кредита.

Они взимаются в соответствии с установленной деловой практикой пунктов взимания платы в районе, где был выдан заем, и не превышают сумму, обычно взимаемую в этом районе.

Они выплачиваются за приобретение основного места жительства плательщика, и ссуда обеспечивается этим местом жительства. Вы можете полагаться на подписанное письменное заявление от зарегистрированного плательщика, в котором указано, что поступления от ссуды предназначены для покупки основного места жительства плательщика.

Они оплачиваются непосредственно зарегистрированным плательщиком. Баллы выплачиваются напрямую, если применяется один из следующих пунктов (а) или (б).

Зарегистрированный плательщик предоставляет средства, которые не были заимствованы у зарегистрированного кредитора для этой цели как часть общей операции. Фонды могут включать авансовые платежи, депозиты условного депонирования, задаток, применяемый при закрытии, а также другие фонды, фактически уплаченные зарегистрированным плательщиком при закрытии или до закрытия.

Продавец оплачивает баллы от имени плательщика.Баллы, уплачиваемые продавцом получателю процентов от имени плательщика, считаются выплаченными зарегистрированному плательщику, а затем выплачиваются непосредственно плательщиком получателю процентов.

Укажите баллы, уплаченные в соответствии с пунктами 5a и 5b, в форме 1098 плательщика в поле 6.

Исключения.

Не указывать баллами в форме 1098 выплаченные суммы:

Для ссуд на улучшение основного места жительства;

Для ссуд на покупку или улучшение жилья, которое не является основным местом проживания плательщика, например, второй дом, отпуск, инвестиции, торговая или коммерческая недвижимость, даже если заемщик может иметь право на амортизацию баллов, уплаченных за покупку второй дом, загородный дом и т. д., и вычесть их в течение срока ссуды;

Под залог собственного капитала или кредитной линии, даже если под залог основного места жительства;

Для рефинансирования (см. Строительные ссуды , далее), включая ссуду для рефинансирования долга, причитающегося заемщику по земельному контракту, договору о передаче прав или аналогичным формам финансирования продавца;

Вместо пунктов, обычно указываемых отдельно в Форме HUD-1, таких как сборы за оценку, сборы за инспекцию, сборы за право собственности, гонорары адвокатам и налоги на имущество; и

Для приобретения основного места жительства в той степени, в которой баллы распределяются на сумму основного долга, превышающую 750 000 долларов.

Строительные ссуды.

Суммы, уплаченные по ссуде на строительство жилого дома (строительный ссуда) или по рефинансированию ссуды, полученной на строительство жилого дома, отражаются в форме 1098 как баллы, если они:

В ссудных документах четко обозначены как баллы, понесенные в связи с ссудой, например комиссия за выдачу ссуды, скидка по ссуде, дисконтные баллы или баллы;

Рассчитываются как процент от указанной основной суммы кредита;

Соответствовать установленной деловой практике пунктов взимания платы в районе выдачи ссуды и не превышать сумму, обычно взимаемую в этом районе;

Выплачиваются в связи с ссудой, полученной зарегистрированным плательщиком для строительства (или рефинансирования строительства) жилого дома, которое будет использоваться, после завершения, в качестве основного места жительства зарегистрированного плательщика;

Оплачиваются непосредственно плательщиком записи; и

Не подлежат распределению на сумму основного долга, превышающую 750 000 долларов.

Суммы, уплаченные для рефинансирования ссуды на строительство жилого дома, не являются баллами в той степени, в которой они относятся к долгу, превышающему долг, понесенный при строительстве жилого дома.

Предоплата процентов

Сообщайте о предоплаченных процентах (кроме баллов) только в том году, в котором они были начислены надлежащим образом.

Пример.

Проценты, полученные 20 декабря 2020 г., начисленные до 31 декабря 2020 г., но не подлежащие выплате до 31 января 2021 г., отражаются в форме 1098 2020 г.

Исключение.

Проценты, полученные в течение текущего года, которые будут должным образом начислены в полном объеме к 15 января следующего года, могут считаться полученными в текущем году, по вашему выбору, и отражаются в форме 1098 за текущий год. Однако, если какая-либо часть выплаты процентов начисляется после 15 января, то только сумма, которая должным образом начисляется к 31 декабря текущего года, подлежит отражению в форме 1098 за текущий год. Например, если вы получаете выплату процентов, которые начисляются за период с 20 декабря по 20 января, вы не можете указать какие-либо проценты, начисленные после 31 декабря текущего года.Вы должны указать проценты, начисленные после 31 декабря, в форме 1098 за следующий год.

Предоплаченное страхование ипотеки

За исключением сумм, выплачиваемых Департаменту по делам ветеранов или Службе сельского жилищного строительства, выплаты, относящиеся к периодам после 2007 года, рассматриваются как выплаченные в периоды, на которые они распределяются.

Министерство финансов издало правила распределения предоплаченных премий по квалифицированному ипотечному страхованию. Положение раздел 1.163-11 применяется к предоплаченным страховым взносам по квалифицированному ипотечному страхованию, уплаченным или начисленным 1 января 2011 г. или позднее и предоставленным Федеральной жилищной администрацией или частными страховщиками ипотечных кредитов. Информацию о правилах, действующих до 1 января 2011 г., см. В разделе 1.163-11T правил.

Возмещение переплаченных процентов

Вы должны сообщать о возмещении переплаченных процентов в сумме 600 долларов или более зарегистрированному плательщику в форме 1098. Вы не обязаны сообщать о возмещении переплаченных процентов в сумме менее 600 долларов, если иное не требуется для подачи формы 1098.То есть, если вы не получили как минимум 600 долларов США в виде процентов по ипотеке в течение года возмещения от лица, которому вы сделали возмещение, вам не требуется заполнять форму 1098 только для того, чтобы сообщить о возмещении менее 600 долларов. Тем не менее, вы можете сообщать о любом возмещении переплаченных процентов, о котором вы не обязаны сообщать, но если вы это сделаете, вы должны соблюдать правила, изложенные в этих инструкциях.

Возмещение должно быть указано в форме 1098 за год, в котором было произведено возмещение.Из-за этого возмещения не следует вносить никаких изменений в форму 1098 предыдущего года. Сообщите о полной сумме возмещения, даже если это переплата, произведенная более чем за 1 год.

Для предоставления отчетности возмещение должно представлять собой возмещение или зачет процентов по ипотеке, полученных в предыдущем году, которые должны были быть представлены за этот предыдущий год любым получателем процентов в форме 1098. Отчитываться должно только лицо, выплачивающее возмещение. это в форме 1098. Например, если вы приобрели ипотечный кредит, по которому проценты были переплачены в предыдущем году, вы выполнили возмещение переплаченных процентов, и предыдущий держатель ипотеки должен был указать проценты по ипотеке в форме 1098 в предыдущем году. , вы должны заполнить форму 1098, чтобы сообщить о возмещении, потому что это вы делаете возмещение.

Пример.

В 2018 году вы получили 5000 долларов США в виде процентов по ипотеке от плательщика / заемщика и указали эту сумму в форме 1098 за 2018 год. В 2020 году вы определили, что проценты по ипотеке за 2018 год составили 4500 долларов, а плательщик / заемщик переплатил 500 долларов. Вы вернули переплату в 500 долларов плательщику / заемщику в 2020 году. Если вы получили 600 долларов или более процентов по ипотеке от плательщика / заемщика в 2020 году, вы должны сообщить о возмещении 500 долларов в поле 4 формы 1098 2020 года.Никаких изменений в форму 1098 за 2018 год не требуется. Если вместо возмещения переплаты в 500 долларов вы зачислили причитающиеся платежи по ипотечным процентам плательщика / заемщика за 2020 год, 500 долларов по-прежнему будут показаны в поле 4, а проценты, полученные от плательщика / заемщика в 2020 году, показанные в поле 1, должны включать кредит в размере 500 долларов.

Переплата и возврат в том же году.

Если вы возмещаете проценты в том же году, когда они были переплачены, не указывайте переплату в форме 1098 как проценты, полученные в течение года, или как возмещение переплаченных процентов.Например, если заемщик заплатил 5000 долларов, а вы вернули 500 долларов из этой суммы в 2020 году, введите 4500 долларов в поле 1 в качестве процентов, уплаченных заемщиком. Не указывайте сумму возмещения 500 долларов в поле 4.

Проценты на возмещение.

Финансовое учреждение (или его посредник), которое выплачивает проценты в размере 10 долларов США или более на возмещение, должно указать эти проценты (согласно разделу 6049) в форме 1099-INT «Доход от процентов». Другие, которые платят 600 долларов или более таких процентов в ходе своей торговли или бизнеса, должны указать эти проценты (в соответствии с разделом 6041) в форме 1099-INT.Не включайте такие проценты в форму 1098.

Заявления плательщикам записей

Если от вас требуется подавать форму 1098, вы должны предоставить выписку плательщику записи. Дополнительную информацию о требовании предоставить отчет плательщику записи см. В части M Общих инструкций по возврату определенной информации 2020 г.

Усечение ИНН плательщика / заемщика в выписках получателя.

В соответствии с разделом 301 Регламента.6109-4, все лица, подающие эту форму, могут усекать ИНН получателя (номер социального страхования (SSN), индивидуальный идентификационный номер налогоплательщика (ITIN), идентификационный номер налогоплательщика (ATIN) или идентификационный номер работодателя (EIN)) в выписках получателя. Усечение не допускается ни в каких документах, которые подает файл в IRS. ИНН получателя / кредитора не может быть усечен ни в какой форме. См. Часть J Общих инструкций по возврату определенной информации 2020 г. для получения дополнительной информации.

Поле для имени, адреса и номера телефона получателя / кредитора

Введите имя, адрес и номер телефона лица, подающего заявку на заполнение формы 1098.Используйте это же имя и адрес в форме 1096.

Ящики с именем и адресом плательщика / заемщика

Введите имя и адрес в соответствующие поля лица, уплатившего проценты (зарегистрированного плательщика).

Будьте осторожны, чтобы ввести информацию о получателе и плательщике в соответствующие поля.

Номер счета

Номер счета требуется, если у вас есть несколько счетов для плательщика / заемщика, для которого вы заполняете более одной формы 1098.Кроме того, IRS рекомендует указывать номер счета для всех форм 1098, которые вы заполняете. См. Часть L в Общих инструкциях по возврату определенной информации 2020 г.

Вставка 1. Проценты по ипотеке, полученные от плательщика (-ей) / заемщика (-ов)

Введите проценты (не включая баллы), полученные по ипотеке от заемщиков в течение календарного года. Включите проценты по ипотеке, ссуде под залог собственного капитала, кредитной линии или ссуде по кредитной карте, обеспеченной недвижимостью.Не включайте выплаты государственных субсидий, выплаты продавцам или предоплаченные проценты, не подпадающие под исключение, описанное ранее в разделе Предоплаченные проценты . Проценты включают штрафы за досрочное погашение и штрафы за просрочку платежа, если только плата за просрочку не относится к конкретной ипотечной услуге.

Кооперативная жилищная корпорация, которая получает любую денежную часть патронажных дивидендов от Национального банка потребительских кооперативов, должна уменьшить процент, отражаемый в форме 1098 каждого арендатора-держателя акций, на пропорциональную сумму денежной выплаты в год, в котором кооператив получает денежные средства. оплата.См. Rev. Proc. 94-40, 1994-1 С. Б. 711.

Вставка 2. Непогашенная основная сумма залога

Введите сумму непогашенной основной суммы по ипотеке по состоянию на 1 января 2020 года. Если вы создали ипотеку в 2020 году, введите основную сумму ипотеки на дату возникновения. Если вы приобрели ипотеку в 2020 году, укажите непогашенную основную сумму ипотечного кредита на дату приобретения.

Вставка 3. Дата выдачи ипотеки

Введите дату возникновения ипотеки.Если вы приобрели эту ипотеку, не указывайте дату приобретения (см. Рамку 11). Введите дату возникновения ипотеки у первоначального кредитора.

Графа 4. Возврат переплаченных процентов

Введите общую сумму возврата или кредита переплаты процентов за предыдущий год (ы). См. Возмещение переплаченных процентов ранее.

Вставка 5. Страховые взносы по ипотеке

На момент публикации этих инструкций Конгресс не расширил сферу применения статьи 163 (h) (3) (E), чтобы обеспечить возможность удержания MIP на 2020 год.Чтобы узнать, была ли сфера применения этого положения расширена и, следовательно, требуется ли отчетность, перейдите на IRS.gov/Form1098.

Если раздел 163 (h) (3) (E) применяется к 2020 году, укажите общую сумму страховых взносов в размере 600 долларов США или более, уплаченных (полученных) в 2020 году, включая предоплаченные премии, для квалифицированного ипотечного страхования (MIP). Квалифицированное ипотечное страхование — это ипотечное страхование по договору, заключенному после 31 декабря 2006 года и предоставляемое Департаментом по делам ветеранов, Федеральной жилищной администрацией или Сельской жилищной службой (или их дочерними организациями), а также частное ипотечное страхование, как определено в раздел 2 Закона о защите домовладельцев 1998 г. (действует с 20 декабря 2006 г.).

Получение MIP на сумму 600 долларов или более определяется для каждой ипотеки. Не суммируйте MIP, полученный по всем ипотечным кредитам физического лица, чтобы определить, достигнут ли порог в 600 долларов. Вам не нужно сообщать MIP на сумму менее 600 долларов, полученную по ипотеке, даже если вы получаете в общей сложности 600 долларов или более MIP по всем ипотечным кредитам для физического лица в течение календарного года.

См. Prepaid Mortgage Insurance , ранее, для получения информации о налоговом режиме предоплаты MIP.

Вставка 6. Баллы, выплачиваемые при покупке основного места жительства

Введите баллы, уплаченные при покупке основного места жительства плательщика. Для объяснения отчетных точек см. Отчетные точки ранее.

Графа 7. Адрес имущества, обеспечивающего ипотеку

Если адрес имущества, обеспечивающего ипотеку, совпадает с почтовым адресом плательщика / заемщика, отметьте это поле или оставьте поле пустым и заполните графу 8.Если адрес или описание имущества, обеспечивающего ипотеку, не совпадает с почтовым адресом плательщика / заемщика, заполните графу 8.

Графа 8. Адрес или описание имущества, обеспечивающего ипотеку

Если адрес имущества, обеспечивающего ипотеку, не совпадает с почтовым адресом плательщика / заемщика, или вы не заполнили поле 7, введите почтовый адрес (включая номер квартиры) имущества, обеспечивающего ипотеку. Сразу под почтовым адресом введите город или поселок; штат или провинция; страна; и почтовый индекс или иностранный почтовый индекс собственности, обеспечивающей ипотеку.

Если у собственности, обеспечивающей ипотеку, нет адреса, введите юрисдикцию собственности и номер (а) земельного участка (APN) оценщика собственности, как указано в примерах ниже. Синонимы APN включают идентификационный номер оценщика (AIN), идентификационный номер собственности (PIN), номер счета собственности и номер налогового счета. Примеры:

Washtenaw County, MI

VV-WW-XX-YYY-ZZZ

Jackson County, MO

AA-BBB-CC-DD-EE-F-GG-HHH

Nashua, NH

XX-YY

Если APN или другой такой идентификационный номер, необходимый для заполнения поля 8, недоступен для собственности (без адреса), обеспечивающей ипотеку, введите описание собственности, используя метрики и границы, если они доступны, или другой описательный язык, чтобы должным образом идентифицировать собственность.При необходимости вы можете сокращать.

Следующее утверждение применимо к полям 7 и 8. Если имеется более одного имущества, обеспечивающего ипотеку, вы можете указать адрес любого из них, используя поля 7 и 8, и ввести в поле 9 общее количество свойств, обеспечивающих залог. ипотека.

Графа 9. Количество заложенных объектов

Если имеется более одного имущества, обеспечивающего ипотеку, введите в поле 9 общее количество объектов, обеспеченных этой ипотекой.Если по ипотеке обеспечивается только одно имущество, вы можете оставить это поле пустым. В целях определения количества объектов недвижимости вы можете рассматривать любой физический адрес улицы, адрес службы экстренной помощи 911, участок, участок, APN или участок земли как одну собственность.

Вставка 10. Прочее

Введите любую другую информацию, которую вы хотите сообщить плательщику, например, налоги на недвижимость, страхование, выплачиваемое из условного депонирования, или, если вы являетесь агентом по сбору платежей, имя человека, для которого вы получили проценты.

Вставка 11. Дата приобретения ипотеки

Если вы приобрели ипотеку в 2020 году, укажите дату приобретения. В противном случае оставьте это поле пустым.

.

Возврат налогов — Citizens Advice

Возврат налога — это возврат переплаченного налога. Существует ряд причин, по которым налог мог быть переплачен, в том числе:

- вы начинаете новую работу и в течение некоторого времени облагаетесь налогом по коду службы экстренной помощи

- вы вступаете в брак или заключаете гражданское партнерство, и вы, ваш супруг или гражданский партнер родились до 6 апреля 1935 года.

- HM Revenue and Customs (HMRC) отправляет неправильный налоговый код вашему работодателю или ваш работодатель не использует правильный код

- вы работаете не по найму и вносите платежи по счету за следующий год по схеме самооценки.Эти выплаты слишком высоки из-за изменения ваших обстоятельств, например, из-за спада в вашем бизнесе. Вы не подавали претензий о сокращении ваших платежей по счету, и ваши окончательные налоговые обязательства оказались меньше, чем фактически уплаченный вами налог

- вы пенсионер и имеете более одной профессиональной пенсии, и ваши не облагаемые налогом личные пособия распределены неправильно, поэтому вы заплатили слишком много налогов

- у вас больше одной работы. Работодатель, работающий на вашей второй работе, будет автоматически удерживать налог по базовой ставке, поэтому вы не сможете получить все свои не облагаемые налогом личные пособия.Это часто применяется, если вы студент или низкооплачиваемый работник

Для получения дополнительной информации о кодах PAYE для экстренных случаев см. Система Pay As You Earn (PAYE). Дополнительные сведения о неправильных кодах налога см. В разделе Оплата по мере поступления (PAYE): распространенные проблемы.

Возврат по PAYE или самооценке

Если вы переплачиваете налог в рамках PAYE или самооценки, вы можете потребовать возмещения.

Для получения дополнительной информации о требовании возврата налога в случае переплаты, совершенной на вашей работе, или если вы стали безработным, обратитесь в GOV.Веб-сайт Великобритании: www.gov.uk.

Если вы объявили забастовку, возмещение будет выплачено вам только при увольнении с работы или при возвращении на работу. В конце финансового года вы не получите возмещение.

Для получения дополнительной информации о неправильных кодах налога см. Pay As You Earn -. (PAYE): общие проблемы. Дополнительные сведения о налогообложении льгот см. В разделе Не облагаемый налогом и облагаемый налогом доход.

Возмещение после смерти

В случае смерти может возникнуть переплата подоходного налога.Для получения дополнительной информации о требовании возврата подоходного налога от имени умершего, посетите веб-сайт GOV.UK по адресу: www.gov.uk. Если производится возврат налога, он засчитывается как часть наследства умершего лица.

Возврат налога на сберегательные проценты

Вы можете заплатить слишком большой налог на сберегательные проценты. В таком случае вы можете потребовать возмещение. Вы можете получить дополнительную информацию о освобождении от уплаты налога с процентов и о возврате излишне уплаченного налога с процентов на веб-сайте HMRC.Посетите: www.hmrc.gov.uk.

Возврат излишне уплаченного налога на пенсии или при обналичивании малых пенсий

Вы можете платить слишком большой налог на свою пенсию или при получении небольшой пенсии. Более подробную информацию о возврате излишне уплаченного налога на пенсию вы можете получить на сайте GOV.UK. Посетите: www.gov.uk

Срок подачи заявления на возврат налога

Срок для подачи заявления на возврат налога составляет четыре года с конца налогового года, за который вы переплатили налог. Налоговый год длится с 6 апреля одного года по 5 апреля следующего года.

Если вы считаете, что имеете право на возмещение, подайте заявку сейчас, чтобы не потерять право на возмещение.

Вы можете узнать, как запросить возврат средств на сайте GOV.UK www.gov.uk.

Проценты по возврату

HMRC должен уплатить проценты по возврату налога, если возврат был произведен после 31 января после окончания налогового года, в котором вы переплатили налог.

Для получения дополнительной информации о процентных ставках посетите веб-сайт HMRC www.hmrc.gov.Великобритания.

.

PAYE переплаты и недоплаты по налогу

PAYE переплаты и недоплаты

налогов

Переплата налога происходит, когда вы заплатили больше, чем вы заплатили

подлежат оплате. Если вы переплатили налог, вам вернут его. Вы должны

требовать возврата налога в течение 4 лет после окончания года, в котором

возникла переплата или вам не вернут деньги.

Недоплата налога — это когда вы заплатили меньше налога, чем должны были

платить. Если вы заплатили слишком маленький налог, вы должны получить разницу в размере выручки.

между тем, что вы фактически заплатили, и тем, что вы должны были заплатить.Вы можете не знать

что вы уплатили слишком мало налогов, но вы все равно несете ответственность за уплату

Выручка в случае недоплаты налога.

Если вы — PAYE

налогоплательщик, и вы зарегистрированы в Службах PAYE, вы можете просмотреть

ваш сертификат налогового кредита онлайн. Вы можете сделать это с помощью службы myAccount от Revenue

онлайн или на мобильных и планшетных устройствах с помощью Revenue RevApp.

В вашем сертификате налогового кредита будут указаны налоговые льготы, которые имеет ваш работодатель.

вычет из вашего налогового счета.Если в течение года вы обнаружите, что ваш налог

кредиты неверны, вам следует связаться с отделом налоговой службы, и вам может потребоваться

причитающаяся сумма будет выплачена вам вашим работодателем. Также важно убедиться, что вы

не требовать налоговые льготы, на которые вы не имеете права, так как это приведет к

недоплата налога.

COVID-19 (коронавирус)

Переплата подоходного налога или

USC

Если вы переплатили подоходный налог или универсальный социальный сбор (USC) из-за

уволен из-за

Пандемия COVID-19, любые причитающиеся вам возмещения будут осуществляться вашим

работодатель и выплачивается вам через платежную ведомость.Возврат будет возвращен на ваш

работодатель через Revenue’s

Схема субсидирования заработной платы COVID-19.

Возобновление работы телефонных линий доверия Налогового управления

Государственные офисы

Revenue закрыты, пока

приняты меры по охране здоровья. Национальный

Телефон доверия PAYE был открыт с понедельника по пятницу с 9:30 до 13:30.

Запросы также можно отправлять через myEnquiries.

Как пересмотреть свой налог

ответственность

Начиная с 1 января 2020 года, ваш способ пересмотра налогов за предыдущий год

изменилось.P21 — Заявление на конец года было заменено Заявлением

Ответственность (см. Ниже).

Чтобы узнать, задолжали ли вы налог или должны вернуть его, вы можете:

- Просмотрите предварительный расчет вашего налогового обязательства

используя Ваш Предварительный отчет на конец года - Запросите окончательную проверку ваших налоговых обязательств, используя свой

Заявление об ответственности

Вы можете узнать больше в нашем документе о том, как пересмотреть свой налог

(Плательщики PAYE)

Вы можете получить Заявление об ответственности за последние 4 года (вы можете только

требовать возврата излишне уплаченного налога за последние 4 года).В настоящее время вы можете запросить

Заявление об ответственности за 2016, 2017, 2018 и 2019 годы.

Вы можете использовать свое Заявление об ответственности так же, как и P21, для

Например, в качестве доказательства дохода третьей стороне.

Переплата

У вас может быть переплата по налогу, если вы стали безработным или по болезни.

Узнайте больше о подаче налогов

возмещение, если вы безработный или больной без работы. Вы также можете иметь

переплаченный налог, если ваши налоговые льготы неверны или вы не запросили налоговые

компенсация определенных расходов.Узнайте больше о налоге

кредиты и льготы, на которые вы можете претендовать.

Если вы переплатили налог, Revenue вернет вам переплату по:

- Банковский перевод: Ваш возврат будет переведен напрямую

на свой банковский счет, если вы указали реквизиты своего счета в «Мой

Профиль »в моем аккаунте или как часть бумажной формы

12 (pdf) возврат, или форма

12S (pdf) декларация (упрощенная версия для обычных налоговых деклараций) или - Чек: Вы получите чек на сумму

переплачено почтой

Недоплата

Недоплата будет оставаться в вашей налоговой записи в налоговой декларации до тех пор, пока она не будет