Как собственнику вложить в бизнес деньги и не платить налог — СКБ Контур

Внести вклад в имущество компании

Единственный учредитель ООО (далее — собственник) имеет право внести в организацию деньги, оборудование, товары, сырьё и другое имущество. Прежде чем выбрать этот способ, убедитесь, что обязанность учредителя вносить вклад предусмотрена в уставе ООО. Её можно прописать так:

- Участники Общества обязаны вносить вклады в имущество Общества по решению общего собрания участников Общества, принятому не менее чем ⅔ голосов от общего количества участников.

- Участники вносят вклады в имущество Общества пропорционально их долям в уставном капитале Общества.

Информация в ЕГРЮЛ не изменяется: этим вклад в имущество отличается от увеличения уставного капитала (п. 4 ст. 27 Федерального закона от 08.02.1998 № 14-ФЗ).

Для оформления вклада в имущество собственник издаёт решение в письменном виде и заверяет его у нотариуса (п. 3 Обзора судебной практики, утв. Президиумом Верховного Суда РФ 25.12.2019).

Президиумом Верховного Суда РФ 25.12.2019).

Денежный вклад в имущество отражается проводкой:

| Дт 51 (50) | Кт 83 |

|---|---|

| Расчётные счета (касса) | Добавочный капитал |

Компания не платит налоги с внесённого вклада при любой системе налогообложения. Минусов два:

- для оформления вклада надо привлекать нотариуса;

- собственник не сможет потребовать у компании вернуть эти деньги.

Предоставить безвозмездную финансовую помощь

Собственник может подарить деньги своей компании и не оформляя вклад в имущество. Для этого он заключает с организацией договор о предоставлении безвозмездной финансовой помощи, он же договор дарения (ст. 572 ГК РФ).

Дарение отражается так же, как вклад в имущество:

| Дт 51 (50) | Кт 83 |

|---|---|

| Расчётные счета (касса) | Добавочный капитал |

Если собственник оказывает компании безвозмездную финансовую помощь, у компании не возникает налогового дохода. Ещё один плюс — не придётся привлекать нотариуса. Минус в том, что собственник не сможет потребовать у компании вернуть переданные деньги.

Ещё один плюс — не придётся привлекать нотариуса. Минус в том, что собственник не сможет потребовать у компании вернуть переданные деньги.

Получите демодоступ к Нормативу и решайте спорные вопросы вместе с экспертами

Выдать заём

Собственник может вложить деньги в компанию на время, если выдаст заём без процентов или под проценты ниже банковских. Для этого собственник и ООО заключают договор займа и прописывают в нём размер займа, срок погашения, ставку процента или её отсутствие (ст. 809 ГК РФ).

Получение займа отражается проводкой:

| Дт 51 (50) | Кт 66 (67) |

|---|---|

| Расчётные счета (касса) | Расчёты по краткосрочным кредитам и займам (Расчёты по долгосрочным кредитам и займам) |

Счёт 66 подходит для займов сроком менее года. Для остальных используйте счёт 67.

Для остальных используйте счёт 67.

Заём без процентов

При оформлении беспроцентного займа у организации не возникает материальной выгоды и налогооблагаемого дохода, поэтому компания не уплачивает дополнительных налогов (письмо Минфина России от 23.03.2017 № 03-03-РЗ/16846).

Заём с процентами

В договоре займа можно прописать любую процентную ставку. Если этого не сделать и не указать беспроцентный характер займа, проценты будут автоматически начисляться в соответствии с ключевой ставкой ЦБ РФ на день возврата долга.

Если собственник берёт в банке кредит как физлицо, чтобы влить деньги в компанию, то процент по займу, как правило, равен ставке процента по полученному кредиту.

Компания может учесть уплату процентов по займу в составе налоговых расходов. С выплаченных собственнику процентов нужно удержать НДФЛ и перечислить в бюджет, так как организация становится налоговым агентом (ст. 226 НК РФ).

Начисление процентов по займу отражается проводкой:

Дт 91. 2 2 | Кт 66 (67) |

|---|---|

| Прочие расходы | Расчёты по краткосрочным кредитам и займам, отдельный субсчет или субконто для процентов (Расчёты по долгосрочным кредитам и займам) |

Заём, который предоставил собственник, не облагается налогом. Оформить его можно без нотариуса. При этом, когда кризис кончится, вложенные в бизнес деньги можно вернуть.

Любой из рассмотренных вариантов помощи своей компании не требует применения ККТ, так как речи о расчётах с точки зрения законодательства о ККТ в данных ситуациях не идёт (письма Минфина России от 28.06.2019 № 03-01-15/47904, ФНС России от 18.09.2018 № ЕД-4-20/18186@).

Илья Антоненко, ведущий эксперт Национальной консалтинговой компании

Вклады

Предложение действует до 30 сентября 2021 года

6. 6% максимальная годовая ставка

6% максимальная годовая ставка

200 000 минимальная сумма вклада

−

годовая процентная ставка

−

получу в конце срока

−

доход по вкладу

Рубли

Выплата процентов в конце срока

Без пополнения

Без частичного снятия

Предложение действует до 31 декабря 2021 года

до 7.6% максимальная годовая ставка

100 000 ₽ минимальная сумма вклада

−

годовая процентная ставка

−

получу в конце срока

−

доход по вкладу

Рубли

Выплата процентов в конце срока

Без пополнения

Без частичного снятия

Максимальная доходность для ваших вложений

7. 6% максимальная годовая ставка

6% максимальная годовая ставка

10 000 ₽ минимальная сумма вклада

−

годовая процентная ставка

−

получу в конце срока

−

доход по вкладу

Рубли, Доллары США

Проценты ежемесячно / в конце срока

Без пополнения

Без частичного снятия

Удобно копить средства

5.9% максимальная годовая ставка

10 000 ₽ минимальная сумма вклада

−

годовая процентная ставка

−

получу в конце срока

−

доход по вкладу

Рубли, Доллары США

Ежемесячная капитализация процентов

Пополнение

Без частичного снятия

С возможностью частичного снятия без потери процентов

5. 4% максимальная годовая ставка

10 000 ₽ минимальная сумма вклада

−

годовая процентная ставка

−

получу в конце срока

−

доход по вкладу

Рубли, Доллары США

Выплата процентов в конце срока

Пополнение

Частичное снятие без потери процентов

Лучшие условия для сбережений

5.4% максимальная годовая ставка

5 000 ₽ минимальная сумма вклада

−

годовая процентная ставка

−

получу в конце срока

−

доход по вкладу

Рубли

Ежемесячная капитализация процентов

Пополнение

Частичное снятие без потери процентов

Нет вкладов, соответствующих заданным условиям.

Депозиты. Как вложить деньги в банк и что стоит учесть » Экономика » www.24.kg

Пока финансовые организации учат брать «кредит с умом», мы расскажем вам о депозитах, ведь именно они действительно позволят не только сохранить деньги, но и преумножить их.

Депозиты — один из самых популярных видов вложения средств у кыргызстанцев.

Банковский сектор — самый развитый в финансовой отрасли Кыргызстана и предлагает много различных вариантов вложений. Но можно потеряться или даже запутаться в выборе.

Редакция 24.kg предлагает читателям ответы на большинство вопросов, возникающих при вложении денег в депозиты.

Какие бывают депозиты

Если у вас есть свободные средства, которые вы хотите вложить именно в депозиты, не надо бежать в ближайший банк и класть их на любой предложенный депозит. В ваших интересах сделать выгодный вклад. Да, ставки по депозитам в Кыргызстане не самые высокие. Но в любом случае они выше уровня инфляции, что позволяет деньгам не обесцениваться.

Кроме того, сейчас отечественные банки ведут настоящую борьбу за клиентов. Такая конкуренция играет на руку потенциальным вкладчикам. Она позволяет выбрать наиболее подходящий вариант. Чтобы понять, куда вкладывать средства, надо изучить, какие виды депозитов бывают.

При этом стоит помнить, что депозиты могут быть смешанными. Кроме того, у каждого вида таких вкладов есть свои особенности. Например, при срочном депозите вложенную сумму снимать нельзя, начисленные проценты выдаются согласно договору (ежемесячно, ежеквартально, ежегодно, в конце срока).

Если вы положили деньги на депозит с возможностью пополнения, то после каждого дополнительного вложения средств на депозитный счет процент начисляют на увеличенную сумму. К примеру, вы вложили 1 тысячу сомов под 10 процентов годовых на год. Каждый месяц вы пополняете депозит на 100 сомов. В итоге в первый месяц вам начисляют 10 процентов на 1 тысячу сомов, на второй месяц после пополнения — на 1,1 тысячи, на третий — на 1,2 тысячи и так далее.

Открытие депозита с возможностью снять средства не означает, что можно забирать со счета любую сумму и когда захочется.

В этом виде депозита есть ограничения — как по сумме неснижаемого остатка, так и по сумме и количеству снятий со счета. Например, если неснижаемый остаток депозита равен 2 тысячам сомов, а на счете 3 тысячи сомов, вы сможете снять только 1 тысячу сомов. Или, например, можете снять не более 5 тысяч сомов в месяц с депозита либо частично снимать деньги не чаще одного раза в месяц.

В случае вложения средств на депозит с капитализацией проценты по нему начисляются на основную сумму ежемесячно или ежегодно.

Например, вы вложили 10 тысяч сомов на два года под 10 процентов годовых с ежегодной капитализацией. К концу первого года у вас накопится 1 тысяча сомов в виде процентов. Эти деньги прибавятся к основной сумме, и на второй год вам будут начисляться 10 процентов уже на 11 тысяч сомов. За второй год вам начислят 1,1 тысячи сомов процентов. Это и есть капитализация.

Расчет даты капитализации может быть фактическим — год/месяц с момента заключения договора либо согласно календарному году.

При открытии детского депозита для составления договора, кроме свидетельства о рождении, понадобится и паспорт родителя.

Зачастую в детских депозитах есть возможность ежемесячного пополнения. Еще одна их особенность в том, что такие депозиты открываются на достаточно долгий срок и часто подразумевают капитализацию.

Читайте по теме

Обезличенные металлические счета — новый и пока малоизвестный в Кыргызстане вид депозита. Доход по нему зависит от колебания цен на драгоценные металлы. Например, вы вложили 5 тысяч сомов, которые равнялись 1 грамму золота. Получается, что на счете не деньги, а драгметалл. Если через полгода цена на 1 грамм золота вырастет до 5,5 тысячи сомов, то вы можете снять деньги, сконвертировав свой грамм золота в сомы. Ваш доход в этом случае составит 500 сомов.

Какие депозиты лучше выбрать

Прежде чем размещать вклад в банке, следует ознакомиться с полной информацией о банке, его участии в системе защиты вкладов. Получить такую информацию вы можете от сотрудников банка по телефону или в офисах банка, на стендах.

Получить такую информацию вы можете от сотрудников банка по телефону или в офисах банка, на стендах.

Ваше право на получение своевременной (до заключения договора вклада), необходимой и достоверной информации закреплено законодательством. Не пренебрегайте им!

Принятию наилучшего решения может способствовать изучение предложений нескольких банков, принимающих вклады. Полученная информация позволит сравнить предложения по вкладам разных банков. Есть несколько простых правил, которые позволят вложить деньги в депозиты выгоднее.

В первую очередь специалисты советуют выбирать депозиты с капитализацией. Чем чаще происходит капитализация, тем лучше.

Помните: чем дольше срок депозита, тем выше процент. Чем выше вкладываемая сумма, тем выше процент.

При вложении крупных сумм можно договориться с банком об индивидуальной процентной ставке, которая будет выше, чем предлагает тарифная сетка.

Сегодня размеры процентных ставок по депозитам в национальной валюте выше, чем в иностранной. Это сделано в рамках программы Нацбанка по снижению уровня долларизации экономики.

Это сделано в рамках программы Нацбанка по снижению уровня долларизации экономики.

Выбрав подходящий банк и вид вклада, вам нужно прийти в офис банка, предъявить его сотруднику документ, удостоверяющий личность, оформить договор банковского вклада и внести в кассу сумму депозита. Но не спешите подписывать документы. Сначала внимательно прочитайте договоры, обратите внимание на условия, порядок начисления и выплаты процентов по вкладу, права и обязанности сторон.

И не стесняйтесь задавать вопросы, если вдруг что-то непонятно.

После внесения вклада у вас на руках должны остаться как минимум два документа: один экземпляр договора банковского вклада и приходный ордер, подтверждающий внесение определенной суммы денег на банковский вклад. Их необходимо хранить до момента возврата денежных средств по условиям договора.

Кто сохранит мои деньги

Самое главное, о чем стоит подумать перед вложением средств, это вопрос гарантии сохранности денег. Проще говоря, сначала надо узнать, защищен ли ваш вклад на случай нестабильной ситуации в банке или его банкротства.

В Кыргызстане защищены депозиты до 200 тысяч сомов. Возврат денег гарантирует Агентство по защите депозитов КР.

Стоит помнить, что сумма до 200 тысяч сомов включает в себя не только сам вклад, но и проценты по нему. Если вы положили в банк 190 тысяч сомов под 4 процента годовых на год, то к концу срока должны получить 197 тысяч 600 сомов. В случае банкротства банка Агентство по защите депозитов гарантирует вам выплату 197 тысяч 600 сомов, то есть сумму вклада, включая начисленные проценты.

Начисляют проценты по ставке, указанной в договоре банковского вклада. Она не может быть выше учетной ставки Национального банка на дату наступления гарантийного случая.

Сейчас учетная ставка составляет 6,5 процента. Поэтому, если вы вложили деньги, к примеру, под 10 процентов годовых, при наступлении гарантийного случая недополученный вами процент начислят по 6,5 процента годовых.

Если у вас несколько депозитов в разных банках, то при наступлении гарантийного случая в каждом из них вы имеете право на компенсацию от каждого банка.

Если вы вложили деньги в иностранной валюте, Агентство по защите депозитов вернет вам средства в национальной валюте, так же не более 200 тысяч сомов, рассчитанной по учетному курсу Нацбанка на день гарантийного случая.

Сумма по депозиту, оформленному на ребенка, выплачивается законному представителю, указанному в договоре банковского вклада.

Дело верное: куда вложить деньги с гарантированным доходом | Статьи

Для инвестиций следует выбирать понятные и консервативные финансовые инструменты — это азы успеха для частного вкладчика. Министр финансов Антон Силуанов привел в качестве примера облигации федерального займа для населения — ОФЗ-н, или так называемые «народные ОФЗ». Однако есть и другие достаточно надежные инструменты для мелких инвесторов. Куда еще можно вложить деньги с гарантированным доходом и сколько заработать на этом, разбирались «Известия».

Народные ОФЗ

Министр финансов Антон Силуанов обратил внимание граждан России на такой финансовый инструмент, как облигации федерального займа для населения (ОФЗ-н).

«Для людей Министерство финансов выпускает специальные бумаги — облигации федерального займа для населения. <…> Гарантированный доход, гарантировано то, что те сбережения, которые вложены в эти бумаги, будут сохранены», — сказал он.

Что такое «народные облигации»? Как поясняет аналитик «КСП Капитал» Михаил Беспалов, они отличаются от обычных ОФЗ, торгующихся на бирже. Доходность таких бумаг может быть выше той, что предлагают депозиты. Но есть и минусы — в первую очередь, необходимость держать бумагу достаточно долго для получения повышенной доходности. В случае, если инвестор решит продать бумагу в течение первого года, то потеряет купонный доход.

Фото: РИА Новости/Максим Блинов

Классические ОФЗ — также интересный инструмент для консервативных инвесторов, к тому же один из самых простых на фондовым рынке. Преимущества вложений в эти бумаги перед депозитами — более высокая доходность, чем банковский вклад. Кроме того, если их потребуется продать раньше срока погашения, то инвестор не теряет накопленные проценты.

«Облигации федерального займа — безрисковые ценные бумаги, эмитентом которых является Министерство финансов РФ. Этот актив можно быстро купить и продать по рыночным ценам. Причем продать будет можно с сохранением накопленных процентов. Тогда как в случае досрочного закрытия депозита банк заберет все проценты», — поясняет финансовый эксперт Ян Марчинский.

Короткие облигации

Самыми надежными облигациями на локальном рынке РФ, как в плане кредитного, так и рыночного риска, аналитики называют короткие облигации федерального займа. Однако и доходность по таким инструментам едва ли сильно выше ставки по депозитам: у ОФЗ с погашением через 1–2 года — около 4,8–4,9% годовых.

Рассматривая эти бумаги для инвестиций, стоит учитывать, что ключевая ставка в среднесрочной перспективе, возможно, будет расти — на это указывают заявления представителей ЦБ. Поэтому покупка обычных облигаций с фиксированной доходностью на текущий момент — не самая удачная инвестиционная идея, считает Семен Теняев, председатель правления «Группы ВБЦ».

Поэтому покупка обычных облигаций с фиксированной доходностью на текущий момент — не самая удачная инвестиционная идея, считает Семен Теняев, председатель правления «Группы ВБЦ».

Фото: РИА Новости/Владимир Песня

«Но если инвестор хочет иметь гарантированную доходность с минимальным уровнем риска, стоит рассмотреть вложения в ОФЗ с плавающим купоном, привязанным к инфляции. Сейчас на рынке есть несколько выпусков большого объема», — рекомендует эксперт.

«Облигации с плавающим купоном, привязанным к ставкам денежного рынка, не потеряют в цене в случае роста рыночной доходности, но при этом способны скорректировать величину купона в сторону роста. Важно при этом помнить о том, что удержание таких облигаций в портфеле оправдано до тех пор, пока регулятор не вернется к смягчению кредитно-денежной политики», — добавляет вице-президент банка «Ренессанс Кредит» Виктор Касьянов.

Корпоративные бумаги

Чтобы получить более высокую доходность, можно обратить внимание на корпоративный сектор. Прежде всего, на бумаги компаний первого эшелона — с государственным участием и/или системно значимых. На горизонте 1–2 года они предлагают доходность 5,3–5,7%, с погашением через три года — около 6%.

Прежде всего, на бумаги компаний первого эшелона — с государственным участием и/или системно значимых. На горизонте 1–2 года они предлагают доходность 5,3–5,7%, с погашением через три года — около 6%.

Портфельный управляющий по облигациям General Invest Алексей Губин призывает не забывать и об облигациях компаний качественного второго эшелона — там доходность около 6,5% годовых.

«Компании без госучастия со стабильными или растущими финансовым показателями могут предложить доходность выше», — подтверждает аналитик «Фридом Финанс» Евгений Миронюк. Однако минусом может стать варьирование доходности при продаже до погашения. Впрочем, и большинство депозитов предполагают потерю части или всех процентов при досрочном расторжении.

Фото: РИА Новости/Нина Зотина

К низкорисковым инвестициям специалисты относят и вложения в недвижимость.

«Минус облигаций и депозитов в том, что они никак не защищают от инфляции или девальвации. Если цены вырастут вдвое, эмитент облигации вернет номинал и фактически инвестор потеряет деньги в реальном выражении. А вот цена на недвижимость неизбежно возрастет и хотя бы частично покроет обесценивание денег. Кроме того, даже если инвестировать в недвижимость не очень удачно, ее всегда можно сдать в аренду и получать доход», — отмечает Никита Корниенко, основатель и генеральный директор инвестиционной платформы коммерческой недвижимости SimpleEstate.

Если цены вырастут вдвое, эмитент облигации вернет номинал и фактически инвестор потеряет деньги в реальном выражении. А вот цена на недвижимость неизбежно возрастет и хотя бы частично покроет обесценивание денег. Кроме того, даже если инвестировать в недвижимость не очень удачно, ее всегда можно сдать в аренду и получать доход», — отмечает Никита Корниенко, основатель и генеральный директор инвестиционной платформы коммерческой недвижимости SimpleEstate.

Поворот не туда

Как отметил Силуанов, сейчас наблюдается повышенный интерес к инвестированию сбережений в рынок акций, опасность которого в волатильности стоимости ценных бумаг.

По оценкам Банка России, в 2020 году на фондовый рынок пришли 4 млн новых инвесторов — физических лиц. Однако большинство из вновь прибывших, как констатировал регулятор, не обладают ни опытом, ни знаниями. Столь масштабный приток новичков в ЦБ объяснили ростом субститутов инвестиционного страхования жизни (ИСЖ) — продуктов, определить цену и доходность по которым тяжело даже людям со специальным образованием.

Фото: РИА Новости/Владимир Песня

«Инвестор, принимая решение о переходе с депозитов на вложения в фондовый рынок, должен понимать, что он может как выиграть, так и проиграть, и никакой страховки здесь нет», — подчеркнул глава Минфина.

В январе в Госдуму внесли законопроект, запрещающий продажу сложных финансовых продуктов неквалифицированным инвесторам. Документ предполагает, что с 1 октября 2021 года введут обязательное тестирование инвесторов на право покупки таких продуктов. А 15 февраля стало известно, что президент России Владимир Путин поручил правительству совместно с Центральным банком обеспечить обеспечить дополнительную законодательную защиту прав неопытных инвесторов.

Куда вложить деньги под проценты с гарантией

Куда лучше вложить деньги под проценты

Команда редакторов Promdevelop

Грамотно сделанные вклады позволяют их владельцу не только сохранять сбережения от инфляции, но и в некоторых случаях получать пассивный доход.

Содержание статьи [развернуть]

Прежде чем действовать, необходимо ознакомиться с возможными вариантами вложений, оценить их слабые и сильные стороны и выбрать подходящий для себя.

Существуют простые способы инвестирования, не требующие специальных знаний, поэтому они доступные для большинства. К ним можно отнести банковские депозиты в драгоценные металлы или валюту.

Как выгодно вложить деньги в банк под проценты

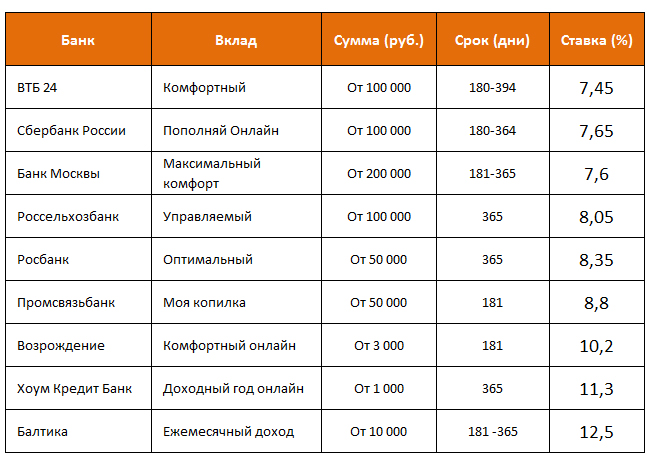

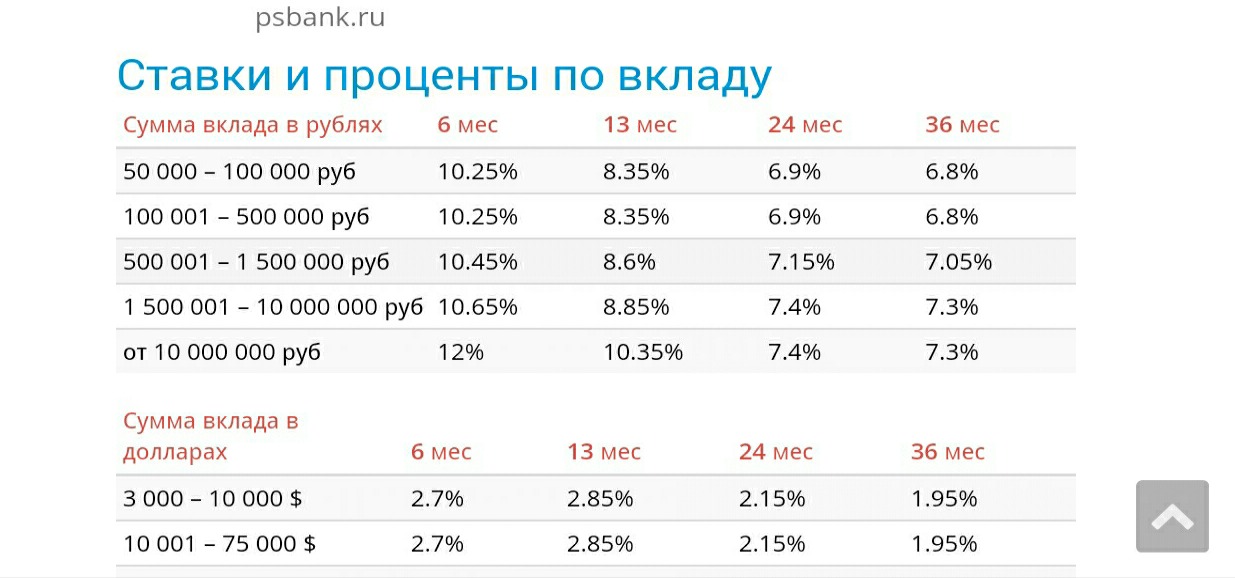

Депозиты являются самым известным и распространенным способом сбережения и приумножения денег. Если ознакомиться с предложениями разных банков, можно отметить, что в среднем ставки в рублях находятся в пределах 6-8% (реже значение доходит до 10%) годовых.

Долгосрочные депозиты могут показаться привлекательнее с точки зрения получения прибыли. Но важно учитывать один факт. Чтобы получить доход, нужно ждать не один год. За это время уровень инфляции может сравняться с годовой ставкой. Много заработать на долгосрочном вкладе не получится, зато он поможет избежать обесценивания.

Валютные депозиты, в частности долларовые, не предполагают высокой процентной ставки. В разных банках этот показатель еле дотягивает до 2%, но чаще всего колеблется в районе 1 %. Получить приличный доход в этом случае невозможно. Зато денежные средства гарантировано сберегутся от инфляции.

Золотые вклады

Драгоценные металлы – простой и надежный объект для долгосрочных вложений. Но российским золотовкладчикам стоит учитывать несколько нюансов. Котировка золота на мировом рынке происходит в долларах. Рубль по отношению к этой валюте в последнее время ослабил свои позиции, что отразилось на стоимости этого металла на российском рынке.

Если не брать во внимание девальвацию национальной валюты, то подорожание золота за последние годы не такое значительное, как может показаться не первый взгляд. Не стоит также забывать, что золото является рыночным инструментом, поэтому на его цену оказывают влияние множество причин. И если его стоимость на мировом рынке снизится, это повлечет снижение цены в рублях.

Куда лучше вложить деньги под проценты

Существует еще несколько вариантов, куда можно вкладывать деньги под проценты с целью обеспечения сохранности и прибыльности. Их нельзя назвать простыми, так как они требуют знаний и подготовки. Можно попытаться разобраться в них лично или доверить управление финансами знающему человеку.

Вклады в ПИФы

Они считаются коллективным видом финансовых вложений. Из инвестированных денег создается фонд. Он занимается покупкой активов (например, ценных бумаг). Вкладчик получает в свой портфель инвестиций часть от каждой акции.

Можно выделить такие виды ПИФов:

- акционные;

- облигационные;

- индексные;

- смешанные.

Акционный инвестфонд, несмотря на высокий процент риска, является популярным среди вкладчиков. Уровень его прибыльности всецело зависит от положения дел компании, у которой приобретаются акции. Рост дивидендов сулит хороший заработок инвестору, но не исключен вариант «сгорания» вложенного капитала (подробнее: Как найти инвестора для бизнеса?).

Облигационные ПИФы имеют высокий уровень надежности и отвечают на вопрос, куда вложить деньги под хороший процент. По сравнению с акциями, облигации безубыточные, так как компании-коммерсанты избегают лишнего риска. Они не обещают высоких доходов, но гарантируют стабильную прибыльность.

Индексные ПИФы предполагают вклад средств в биржевые индексы. Они характеризуются прозрачностью, так как вкладчик имеет возможность наблюдать за результативностью управления финансами. Для этого достаточно следить за динамикой интересующего индекса.

Для смешанных ПИФов характерен разносторонний подход. Положение дел на рынке определяет предпочтительность акционного или облигационного инвестирования в данный момент. При росте биржевых индексов вклады делаются в акции, а при спаде производят перераспределение вкладов в пользу облигаций. Эти фонды требуют от вкладчиков специальных знаний.

Советы эксперта

Спикер — Арсен Хаиров, Сооснователь бюро и главный архитектор HEADS Group. Архитектурное бюро Арсена Хаирова и Владислава Куликовского.

Архитектурное бюро Арсена Хаирова и Владислава Куликовского.

Арсен Хаиров

Я уже третий год являюсь инвестором, который инвестирует на фондовом рынке, моя доходность сейчас порядка 20% в год. Прежде чем прийти к этому, я перепробовал много всякого и депозиты и ПИФы и ПАММ счета. Для себя выделил самый оптимальный вариант по соотношению риск — доходность — это акции и облигации на фондовом рынке.

Мой совет тем, кто хочет сберегать и преумножать свои сбережения — открыть брокерский счет. Сейчас есть отличная государственная программа ИИС, которая позволяет либо получать налоговый вычет в размере 13% каждый год на внесенную за этот год сумму, либо не платить налоги с доходов на этом счету.

Запомните, главная цель инвестиций — это переиграть доходность по депозиту, а те, кто предлагают заоблачные проценты в виде 10% в месяц, просто мошенники, поэтому не вступайте в эти сомнительные схемы.

Куда вложить деньги под высокий процент? В облигации!

Облигации подойдут тем, у кого горизонт инвестирования короткий, на 1-3 года. Их можно снять в любой момент с накопленным купонным доходом и они не так сильно колеблются в цене, но и потенциал роста их ограничен купонным доходом.

Их можно снять в любой момент с накопленным купонным доходом и они не так сильно колеблются в цене, но и потенциал роста их ограничен купонным доходом.

Вклады в акции

Акции подойдут людям с длинным горизонтом инвестирования, от 5 лет. Их колебания будут с гораздо большей амплитудой, и, к примеру, если вам резко понадобились деньги, то может быть так, что ваши акции будут в просадке в этот момент и продавать их не выгодно. Конечно, чтобы все это нивелировать, нужно грамотно формировать свой портфель активов.

Эти два инструмента я считаю лучшими, но всем, кто только начинает, рекомендую почитать соответствующую литературу, пройти курсы или хотя бы побыть на доверительном управлении у брокера, наблюдая за его действиями.

Куда еще выгодно вложить деньги под проценты

Как вариант, можно рассмотреть ИИС. Благодаря этому счету есть возможность накапливать денежные средства на депозите, а также получать прибыль через приобретение ценных бумаг. Его главное преимущество – государство предоставляет налоговый вычет на взносы. Срок действия счета – минимум 3 года, а 13% компенсации – это даже больше, чем процентная ставка или инфляция.

Срок действия счета – минимум 3 года, а 13% компенсации – это даже больше, чем процентная ставка или инфляция.

Вложение денег в недвижимость – неплохой вариант в перспективе. Если сумма на покупку объекта недостаточная, можно выкупить его вместе с другими вкладчиками. После продажи каждый получает свой процент, в зависимости от размера изначальных вложений.

Инвестирование в бизнес-проекты или стартапы предполагает два подхода: вложиться в развитие собственной или чужой бизнес-идеи. Оба варианта достаточно рисковые, требуют специальных знаний и подготовки в этой сфере. Хорошо, если есть надежный помощник и советник, потому что чаще всего новички, которые как следует не разобрались в деле, теряют деньги.

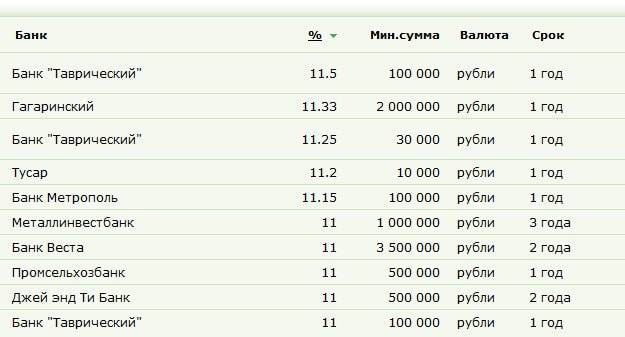

В какой банк вложить деньги под проценты

Депозиты привлекательны для потенциальных вкладчиков отсутствием высоких рисков. Перед тем, как инвестировать средства в банк, надо определиться с его выбором.

Первое, на что стоит обратить внимание перед тем, как вложить деньги, это рейтинг. Следует остановить свой выбор на учреждении, находящемся в первых двух десятках. Как правило, они предлагают невысокие депозитные ставки, но гарантируют их выдачу. Главное помнить, что не стоит обольщаться высоким процентом. Обычно их предлагают банковские учреждения, которые нельзя считать надежными.

Следует остановить свой выбор на учреждении, находящемся в первых двух десятках. Как правило, они предлагают невысокие депозитные ставки, но гарантируют их выдачу. Главное помнить, что не стоит обольщаться высоким процентом. Обычно их предлагают банковские учреждения, которые нельзя считать надежными.

Информация по кредитной отчетности, опубликованная на сайте Центрального банка или Банка России, также поможет выбрать учреждение для вложений. О надежности свидетельствует наличие значительных финансовых активов и их рост, в сравнении с предыдущими годами. Размер составного (собственного) капитала банка тоже говорит о его надежности.

Какие еще факторы стоит учесть, чтобы вложить деньги под проценты с ежемесячным доходом

Чтобы вложить деньги под высокий процент с гарантией, кроме правильного выбора банка необходимо обратить внимание на некоторые нюансы:

- Депозит должен иметь страховку от государственной корпорации АСВ. Желательно не выходить за рамки суммы выплаты, рассчитанной на одно банковское учреждение.

- Для собственной безопасности можно выбрать несколько надежных банков и разместить в них свои вложения, чем открывать несколько депозитов в одном.

- Недолгосрочный вклад можно смело размещать в национальной валюте. Если срок превышает полгода, лучше делать его в иностранной валюте. Это убережет средства от инфляции.

- Размер банка имеет значение. Большие федеральные и региональные учреждения практически лишены возможности обанкротиться.

- Важно следить за сведениями о банке в новостях. Отрицательные известия должны насторожить будущего клиента. Например, изменился рабочий график, сократили штат сотрудников, появились жалобы о сложностях в проведении финансовых операций, закрываются вклады.

- Оформляя депозит, стоит уделить должное внимание изучению договора.

Таким образом, чтобы уберечь свой капитал от инфляции, недостаточно хранить их «бабушкиным способом» в пределах дома. Необходимо выгодно вложить деньги, чтобы они имели возможность «расти». По безопасности и надежности первенство принадлежит банковскому депозиту.

По безопасности и надежности первенство принадлежит банковскому депозиту.

Основы инвестирования

Что такое инвестирование?

Инвестирование — это способ сэкономить и приумножить свои деньги. Его можно использовать для достижения таких целей, как оплата обучения в колледже или финансирование вашей пенсии. Когда дело доходит до инвестиционных стратегий и продуктов, существует множество вариантов. Indiana MoneyWise стремится предоставить вам прочную основу знаний, чтобы вы могли уверенно начинать инвестировать.

Пять ключей к успеху в инвестировании

- Сделайте инвестирование (хорошей) привычкой. Начинайте раньше и регулярно вносите вклад. Самый простой способ добиться этого — сделать сохранение автоматическим. Если вы получаете зарплату посредством прямого депозита, спросите своего работодателя, можете ли вы направить процент от каждой зарплаты на отдельный сберегательный счет, который вы в конечном итоге будете инвестировать. Вам также следует рассмотреть варианты инвестирования, предлагаемые вашим работодателем, например 401 (k).

- Ставить УМНЫЕ цели . SMART — это аббревиатура от «Конкретный, измеримый, достижимый, реалистичный и привязанный ко времени».Вместо расплывчатых целей, таких как «финансовая безопасность», поставьте четко определенные цели, например «500 000 долларов США к 60 годам». Поставьте цену на свои цели. Сделайте их конкретными. Это поможет вам разработать стратегию их достижения. SaveAndInvest.org может помочь вам создать свои собственные цели SMART, и у нас есть рабочий лист, который вы можете распечатать и показать где-нибудь в своем доме в качестве напоминания о ваших целях.

- Не рискуйте излишне. Риск — это вероятность того, что вы потеряете деньги или что ваши деньги потеряют ценность из-за того, что ваш доход меньше уровня инфляции.У всех нас разные уровни толерантности к риску, и вы должны инвестировать, исходя из своих личных предпочтений и финансовых целей.

- Держите время на вашей стороне. Вы когда-нибудь слышали о концепции под названием «временная стоимость денег»? Это относится к сложным процентам. Раннее инвестирование дает вашим деньгам больше времени для роста за счет силы сложных процентов.

- «Не кладите все яйца в одну корзину». Никакие инвестиции не работают постоянно, поэтому вам следует распределить свои инвестиции, чтобы снизить риск и увеличить общую прибыль.

Вам также следует рассмотреть варианты инвестирования, предлагаемые вашим работодателем, например 401 (k).

Вам также следует рассмотреть варианты инвестирования, предлагаемые вашим работодателем, например 401 (k).

Теперь давайте подробнее рассмотрим некоторые из этих концепций.

Сложные проценты

Сложные проценты — это единственная причина, по которой инвестирование работает. Так вы максимально эффективно используете временную стоимость денег. Чем дольше вы вкладываете деньги, тем больше у них возможностей для роста. Это потому, что сложные проценты — это проценты, начисляемые на первоначальную основную сумму, а также на накопленные проценты за предыдущие периоды. Он приносит пользу тем, кто использует его для накопления богатства, но он также может быть обузой для тех, кто накапливает проценты по ссудам и кредитным картам.

Вы можете воспользоваться сложными процентами, поместив свои сбережения на счет, который дает некоторую прибыль. Ставка будет зависеть от принятого риска. Более высокие нормы прибыли связаны с более высоким риском потерь, а более низкие нормы прибыли связаны с более низким риском потерь.

Чтобы получить максимальную отдачу от вложенных средств, начните рано, регулярно вносите вклад и будьте терпеливы. Чтобы узнать больше, мы рекомендуем вам прочитать нашу запись в блоге MoneyWise Matters о сложных процентах и попробовать калькулятор сложных процентов, чтобы увидеть, насколько ваши деньги могут вырасти.

Допуск к риску

Риск и награда идут рука об руку. Хотя перспектива получения вознаграждения в виде высокой прибыли является привлекательной, такое инвестирование обычно сопровождается увеличением риска. У всех нас разные уровни комфорта с концепцией возможной потери денег, и на вашу терпимость будет сильно влиять то, сколько вы можете позволить себе потерять, и ваши долгосрочные финансовые цели. Финансовые профессионалы часто просят новых клиентов заполнить анкету, чтобы определить вашу толерантность к риску, что помогает профессионалу давать рекомендации, которые соответствуют вашему уровню комфорта, но при этом достигают ваших целей.

Финансовые профессионалы часто просят новых клиентов заполнить анкету, чтобы определить вашу толерантность к риску, что помогает профессионалу давать рекомендации, которые соответствуют вашему уровню комфорта, но при этом достигают ваших целей.

Вы агрессивный инвестор с высокой толерантностью к риску? Или вы консервативный инвестор с низкой толерантностью к риску? Многие инвестиционные веб-сайты предлагают бесплатные викторины, чтобы помочь вам оценить свою устойчивость к риску, но имейте в виду, что результаты могут быть смещены в сторону финансовых продуктов или услуг, продаваемых компаниями или отдельными лицами, спонсирующими веб-сайты.

Наконец, ваша толерантность к риску может измениться. Некоторые инвесторы начинают агрессивно действовать, когда они молоды и могут позволить себе больше рисков, но они переключаются на консервативные стратегии и продукты по мере приближения к пенсии.Кроме того, изменения в вашем финансовом положении и целях могут повлиять на вашу терпимость к риску.

Диверсификация

Вы можете управлять рисками, практикуя диверсификацию. Этот метод предполагает смешивание самых разных инвестиций в портфеле. Обоснование этого метода состоит в том, что портфель различных видов инвестиций в среднем будет приносить более высокую доходность и представлять меньший риск, чем любые отдельные инвестиции в рамках портфеля. Диверсификация в сочетании с долгосрочным инвестированием может помочь вам выдержать волатильность рынка.Долгосрочным инвесторам не следует зацикливаться на ежеминутном движении акций, а вместо этого следует разработать долгосрочные стратегии для достижения своих финансовых целей. Будьте терпеливы и постарайтесь не беспокоиться о ежедневных прибылях и убытках.

Чтобы узнать о некоторых стратегиях диверсификации, посетите страницу Investopedia по этой теме.

Просмотреть краткосрочные инвестиции: компакт-диски и фонды денежного рынка

Банковские депозиты и компакт-диски гарантированы (в пределах лимитов) в отношении основной суммы и процентов агентством федерального правительства.

Банковские счета могут предложить большую ликвидность, доступ к банкоматам и защиту от овердрафта. Вы должны учитывать все существенные различия, прежде чем делать выбор в пользу инвестирования.

Все инвестиции подвержены риску, включая возможную потерю вложенных денег.

Облигации подвержены риску того, что эмитент не сможет своевременно произвести платежи и что цены на облигации снизятся из-за повышения процентных ставок или негативного восприятия способности эмитента производить платежи. Инвестиции в облигации подвержены риску процентной ставки, кредита и инфляции.

Стоимость всех CD с посредничеством может колебаться между датой покупки и датой погашения. Компакт-диски могут продаваться на вторичном рынке, который может быть ограничен, до наступления срока погашения в зависимости от рыночных условий. Любой компакт-диск, проданный до срока погашения, может принести значительную прибыль или убыток. Vanguard Brokerage не занимается продажей компакт-дисков через посредников. Первоначальная номинальная сумма покупки не гарантируется, если позиция продается до срока погашения. Компакт-диски предоставляются при наличии. По состоянию на 21 июля 2010 г. все компакт-диски застрахованы на федеральном уровне на сумму до 250 000 долларов на вкладчика в каждом банке.При определении применимых страховых лимитов FDIC объединяет счета, открытые у эмитента, включая счета различных брокеров-дилеров или других посредников. Для получения дополнительных сведений о праве на страховое покрытие посетите веб-сайт fdic.gov. Vanguard Brokerage устанавливает минимум 1000 долларов для компакт-дисков, приобретенных через Vanguard Brokerage. Доходность рассчитывается как простые проценты, а не как начисленные. Брокерские CD не нужно удерживать до погашения, не взимать штрафов за погашение и иметь ограниченную ликвидность на вторичном рынке.Если CD имеет ступенчатую ставку, процентная ставка CD может быть выше или ниже, чем преобладающие рыночные ставки. CD со ступенчатой процентной ставкой подвержены вторичному рыночному риску и часто включают положение о вызове от эмитента, которое подвергнет инвестора риску реинвестирования.

Первоначальная номинальная сумма покупки не гарантируется, если позиция продается до срока погашения. Компакт-диски предоставляются при наличии. По состоянию на 21 июля 2010 г. все компакт-диски застрахованы на федеральном уровне на сумму до 250 000 долларов на вкладчика в каждом банке.При определении применимых страховых лимитов FDIC объединяет счета, открытые у эмитента, включая счета различных брокеров-дилеров или других посредников. Для получения дополнительных сведений о праве на страховое покрытие посетите веб-сайт fdic.gov. Vanguard Brokerage устанавливает минимум 1000 долларов для компакт-дисков, приобретенных через Vanguard Brokerage. Доходность рассчитывается как простые проценты, а не как начисленные. Брокерские CD не нужно удерживать до погашения, не взимать штрафов за погашение и иметь ограниченную ликвидность на вторичном рынке.Если CD имеет ступенчатую ставку, процентная ставка CD может быть выше или ниже, чем преобладающие рыночные ставки. CD со ступенчатой процентной ставкой подвержены вторичному рыночному риску и часто включают положение о вызове от эмитента, которое подвергнет инвестора риску реинвестирования. Первоначальная ставка CD со ступенчатой процентной ставкой не может использоваться для расчета доходности к погашению. Если на компакт-диске предусмотрена возможность вызова, эмитент имеет единоличное усмотрение, вызывать ли компакт-диск. Если эмитент требует CD, для инвестора существует риск того, что он будет вынужден реинвестировать по менее выгодной процентной ставке.Vanguard Brokerage не выносит суждений относительно кредитоспособности учреждения-эмитента и никоим образом не рекомендует и не поддерживает компакт-диски.

Первоначальная ставка CD со ступенчатой процентной ставкой не может использоваться для расчета доходности к погашению. Если на компакт-диске предусмотрена возможность вызова, эмитент имеет единоличное усмотрение, вызывать ли компакт-диск. Если эмитент требует CD, для инвестора существует риск того, что он будет вынужден реинвестировать по менее выгодной процентной ставке.Vanguard Brokerage не выносит суждений относительно кредитоспособности учреждения-эмитента и никоим образом не рекомендует и не поддерживает компакт-диски.

Муниципальный фонд денежного рынка Vanguard: Фонд доступен только для розничных инвесторов (физических лиц). Вы можете потерять деньги, вкладывая средства в Фонд. Хотя Фонд стремится сохранить стоимость ваших инвестиций на уровне 1,00 долл. США за акцию, он не может гарантировать, что это будет сделано. Фонд может взимать комиссию за продажу ваших акций или может временно приостановить вашу способность продавать акции, если ликвидность Фонда упадет ниже требуемых минимумов из-за рыночных условий или других факторов. Инвестиции в Фонд не застрахованы и не гарантированы Федеральной корпорацией страхования вкладов или любым другим государственным учреждением. Спонсор Фонда не имеет юридических обязательств по оказанию финансовой поддержки Фонду, и вам не следует ожидать, что спонсор окажет финансовую поддержку Фонду в любое время. Муниципальный фонд денежного рынка Vanguard доступен только для частных инвесторов (физических лиц). Муниципальный фонд денежного рынка Vanguard может взимать комиссию за продажу ваших акций или может временно приостановить вашу способность продавать акции, если ликвидность фонда упадет ниже требуемых минимумов из-за рыночных условий или других факторов.

Инвестиции в Фонд не застрахованы и не гарантированы Федеральной корпорацией страхования вкладов или любым другим государственным учреждением. Спонсор Фонда не имеет юридических обязательств по оказанию финансовой поддержки Фонду, и вам не следует ожидать, что спонсор окажет финансовую поддержку Фонду в любое время. Муниципальный фонд денежного рынка Vanguard доступен только для частных инвесторов (физических лиц). Муниципальный фонд денежного рынка Vanguard может взимать комиссию за продажу ваших акций или может временно приостановить вашу способность продавать акции, если ликвидность фонда упадет ниже требуемых минимумов из-за рыночных условий или других факторов.

Федеральный фонд денежного рынка Vanguard и Федеральный фонд денежного рынка Vanguard: инвестируя в Фонд, вы можете потерять деньги. Хотя Фонд стремится сохранить стоимость ваших инвестиций на уровне 1,00 долл. США за акцию, он не может гарантировать, что это будет сделано. Инвестиции в Фонд не застрахованы и не гарантированы Федеральной корпорацией страхования вкладов или любым другим государственным учреждением. Спонсор Фонда не имеет юридических обязательств по оказанию финансовой поддержки Фонду, и вам не следует ожидать, что спонсор окажет финансовую поддержку Фонду в любое время.

Спонсор Фонда не имеет юридических обязательств по оказанию финансовой поддержки Фонду, и вам не следует ожидать, что спонсор окажет финансовую поддержку Фонду в любое время.

Акции Vanguard ETF не подлежат выкупу в Фонде-эмитенте, кроме как в очень крупных скоплениях на сумму в миллионы долларов. Вместо этого инвесторы должны покупать и продавать акции Vanguard ETF на вторичном рынке и держать эти акции на брокерском счете. При этом инвестор может нести брокерские комиссии и может платить больше, чем стоимость чистых активов при покупке, и получать меньше, чем стоимость чистых активов при продаже.

Для получения дополнительной информации о фондах Vanguard посетите сайт vanguard.com, чтобы получить проспект эмиссии или, если таковой имеется, краткий проспект эмиссии.Инвестиционные цели, риски, сборы, расходы и другая важная информация о фонде содержится в проспекте эмиссии; прочтите и внимательно изучите его, прежде чем вкладывать деньги.

10 лучших инвестиционных вариантов в Индии

Большинство инвесторов хотят делать инвестиции таким образом, чтобы получить заоблачный доход как можно быстрее без риска потери основной суммы. Это причина, по которой многие всегда ищут лучшие инвестиционные планы, где они могут удвоить свои деньги за несколько месяцев или лет с небольшим риском или без него.

Однако высокодоходной комбинации с низким уровнем риска в инвестиционном продукте, к сожалению, не существует. Может быть, в идеальном мире, но не сейчас. В действительности риск и доходность напрямую связаны, они идут рука об руку, т.е. чем выше доходность, тем выше риск и наоборот.

При выборе направления инвестирования вы должны сопоставить свой собственный профиль рисков с соответствующими рисками продукта перед инвестированием. Некоторые инвестиции сопряжены с высоким риском, но могут принести более высокую доходность с поправкой на инфляцию, чем другие классы активов, в долгосрочной перспективе, в то время как некоторые инвестиции имеют низкий риск и, следовательно, более низкую доходность.

Инвестиционные продукты делятся на 2 корзины: финансовые и нефинансовые активы. Финансовые активы можно разделить на рыночные продукты (например, акции и паевые инвестиционные фонды) и продукты с фиксированным доходом (например, Государственный резервный фонд, фиксированные банковские депозиты). Нефинансовые активы — многие индийцы инвестируют через этот способ — это физическое золото и недвижимость.

Вот 10 возможностей инвестирования, на которые смотрят индийцы, экономя на финансовые цели.

1.Прямой акционерный капитал

Инвестирование в акции может быть не для всех, поскольку это нестабильный класс активов и нет гарантии возврата. Кроме того, сложно не только выбрать правильную акцию, но и определить время входа и выхода из них также непросто. Единственная положительная сторона заключается в том, что в течение длительных периодов капитал был способен обеспечивать более высокую, чем скорректированную на инфляцию, доходность по сравнению со всеми другими классами активов.

В то же время риск потери значительной части или даже всего вашего капитала высок, если только кто-то не выберет метод стоп-лосса для сокращения убытков.Стоп-лосс — это предварительный заказ на продажу акций по определенной цене. Чтобы снизить риск до определенной степени, вы можете диверсифицировать по секторам и рыночной капитализации. Чтобы напрямую инвестировать в капитал, нужно открыть

Чтобы напрямую инвестировать в капитал, нужно открыть

демат счет.

Банки также разрешают открытие счета 3-в-1. Вот

как открыть один для инвестирования в акции.

2. Долевые паевые инвестиционные фонды

Долевые паевые инвестиционные фонды преимущественно инвестируют в акции. В соответствии с действующим Положением об инвестиционных фондах Совета по ценным бумагам и биржам Индии (Sebi), схема паевых инвестиционных фондов должна инвестировать не менее 65 процентов своих активов в долевые инструменты и инструменты, связанные с долевыми инструментами.Фондом акций можно активно или пассивно управлять.

В активно торгуемом фонде доходность во многом зависит от способности управляющего фондом генерировать доходность. Индексные фонды и биржевые фонды (ETF) управляются пассивно, и они отслеживают базовый индекс. Схемы акционерного капитала классифицируются в зависимости от рыночной капитализации или секторов, в которые они инвестируют. Они также делятся на категории по тому, являются ли они внутренними (инвестирование в акции только индийских компаний) или международными (инвестирование в акции зарубежных компаний). Узнать больше о

Узнать больше о

паевые инвестиционные фонды.

3. Долговые паевые инвестиционные фонды

Долговые паевые инвестиционные фонды подходят для инвесторов, которые хотят стабильной прибыли. Они менее волатильны и, следовательно, считаются менее рискованными по сравнению с фондами акций. Долговые паевые инвестиционные фонды в основном инвестируют в ценные бумаги с фиксированной процентной ставкой, такие как корпоративные облигации, государственные ценные бумаги, казначейские векселя, коммерческие ценные бумаги и другие инструменты денежного рынка.

Однако эти паевые инвестиционные фонды не являются безрисковыми.Они несут риски, такие как процентный риск и кредитный риск. Поэтому перед инвестированием инвесторы должны изучить связанные с этим риски. Узнать больше о

долговые паевые инвестиционные фонды.

4. Национальная пенсионная система (НПС)

Национальная пенсионная система — это инвестиционный продукт, ориентированный на долгосрочный выход на пенсию, управляемый Управлением по регулированию и развитию пенсионных фондов (PFRDA). Минимальный годовой взнос (апрель-март) для того, чтобы аккаунт NPS Tier-1 оставался активным, был снижен с 6000 до 1000 рупий.Это сочетание акционерного капитала, срочных вкладов, корпоративных облигаций, ликвидных средств и государственных средств, среди прочего. Исходя из вашего аппетита к риску, вы можете решить, какую часть своих денег можно инвестировать в акции через NPS. Узнать больше о

Минимальный годовой взнос (апрель-март) для того, чтобы аккаунт NPS Tier-1 оставался активным, был снижен с 6000 до 1000 рупий.Это сочетание акционерного капитала, срочных вкладов, корпоративных облигаций, ликвидных средств и государственных средств, среди прочего. Исходя из вашего аппетита к риску, вы можете решить, какую часть своих денег можно инвестировать в акции через NPS. Узнать больше о

NPS.

5. Государственный резервный фонд (PPF)

Поскольку PPF имеет длительный срок в 15 лет, влияние начисления не облагаемых налогом процентов огромно, особенно в последние годы. Кроме того, поскольку полученные проценты и инвестированная основная сумма обеспечены государственной гарантией, это делает их безопасным вложением.Помните, что процентная ставка по PPF пересматривается правительством ежеквартально. Узнать больше о

PPF здесь.

6. Банковский фиксированный депозит (FD)

Банковский фиксированный вклад считается сравнительно более безопасным (чем акции или паевые инвестиционные фонды) для инвестирования в Индию. В соответствии с правилами Корпорации по страхованию вкладов и кредитных гарантий (DICGC), каждый вкладчик в банке застрахован на сумму до 5 тысяч рупий начиная с 4 февраля 2020 года как на сумму основного долга, так и на сумму процентов.

В соответствии с правилами Корпорации по страхованию вкладов и кредитных гарантий (DICGC), каждый вкладчик в банке застрахован на сумму до 5 тысяч рупий начиная с 4 февраля 2020 года как на сумму основного долга, так и на сумму процентов.

Ранее покрытие составляло не более 1 лакха как на основную сумму, так и на процентную сумму. При необходимости можно выбрать ежемесячный, квартальный, полугодовой, годовой или накопительный процентный доход. Заработанная процентная ставка добавляется к доходу и облагается налогом в соответствии с таблицей дохода. Узнать больше о

срочный банковский вклад.

7. Схема сбережений пенсионеров (SCSS)

Вероятно, первый выбор большинства пенсионеров, программа сбережений пенсионеров является обязательной частью их инвестиционных портфелей.Как следует из названия, инвестировать в эту схему могут только пожилые люди или досрочные пенсионеры. SCSS может получить любой человек старше 60 лет в почтовом отделении или в банке.

SCSS имеет пятилетний срок пребывания в должности, который может быть продлен еще на три года после завершения срока действия схемы. Верхний предел инвестиций составляет 15 лакхов, и можно открыть более одного счета. Процентная ставка по SCSS выплачивается ежеквартально и полностью облагается налогом. Помните, что процентная ставка по схеме подлежит пересмотру и пересмотру каждый квартал.

Однако после того, как в схему внесены инвестиции, процентная ставка останется неизменной до срока погашения схемы. Пенсионер может потребовать удержания до 50 000 рупий в финансовом году в соответствии с разделом 80 ТБ на проценты, полученные от SCSS. Узнать больше о

Схема сбережений пенсионеров.

8.

Прадхан Мантри Вая Вандана Йоджана (PMVVY)

PMVVY предназначен для пожилых людей в возрасте 60 лет и старше, чтобы обеспечить им гарантированный возврат 7.4 процента годовых. Схема предлагает пенсионный доход, выплачиваемый ежемесячно, ежеквартально, раз в полгода или ежегодно по выбору. Минимальный размер пенсии составляет 1 000 рупий в месяц, а максимальный — 9 250 рупий в месяц. Максимальная сумма, которую можно вложить в схему 15 лакхов. Срок действия схемы — 10 лет. Схема действует до 31 марта 2023 года. При наступлении срока погашения сумма вложения возвращается пенсионеру. В случае смерти пенсионера деньги будут выплачены номинальному лицу. Узнать больше о

Минимальный размер пенсии составляет 1 000 рупий в месяц, а максимальный — 9 250 рупий в месяц. Максимальная сумма, которую можно вложить в схему 15 лакхов. Срок действия схемы — 10 лет. Схема действует до 31 марта 2023 года. При наступлении срока погашения сумма вложения возвращается пенсионеру. В случае смерти пенсионера деньги будут выплачены номинальному лицу. Узнать больше о

PMVVY.

9. Недвижимость

Дом, в котором вы живете, предназначен для личного потребления и никогда не должен рассматриваться как инвестиция. Если вы не собираетесь в нем жить, вторая недвижимость, которую вы купите, может стать вашей инвестицией.

Местоположение собственности является самым важным фактором, определяющим стоимость вашей собственности, а также размер арендной платы, которую она может заработать. Инвестиции в недвижимость приносят доход двумя способами — приростом капитала и сдачей внаем. Однако, в отличие от других классов активов, недвижимость крайне неликвидна. Другой большой риск связан с получением необходимых разрешений регулирующих органов, которые в значительной степени были устранены после прихода регулятора в сфере недвижимости.

Подробнее о

недвижимость.

10. Золото

Обладание золотом в виде украшений имеет свои собственные проблемы, такие как безопасность и высокая стоимость. Затем есть «сборы за изготовление», которые обычно составляют от 6 до 14 процентов от стоимости золота (и могут доходить до 25 процентов в случае специальных конструкций). Для тех, кто хочет купить золотые монеты, есть возможность.

Сейчас многие банки продают золотые монеты. Альтернативный способ владения золотом — бумажное золото. Инвестиции в бумажное золото более рентабельны и могут осуществляться через золотые ETF. Такое инвестирование (покупка и продажа) происходит на фондовой бирже (NSE или BSE) с золотом в качестве базового актива. Инвестирование в суверенные золотые облигации — еще один вариант владения бумажным золотом. Инвестор также может инвестировать через золотые паевые инвестиционные фонды. Узнать больше о

Инвестор также может инвестировать через золотые паевые инвестиционные фонды. Узнать больше о

суверенные золотые облигации.

Налоговые облигации RBI

Ранее RBI выпускал 7.Сберегательные (облагаемые налогом) облигации 75% как вариант инвестирования. Однако центральный банк прекратил выпуск этих облигаций с 29 мая 2020 года. Эти облигации были выпущены путем замены бывших 8% -ных (налогооблагаемых) облигаций 2003 года сберегательными (налогооблагаемыми) облигациями на 7,75% с 10 января. 2018. Срок обращения облигаций — 7 лет.

Центральный банк с 1 июля 2020 г. ввел в обращение сберегательные облигации с плавающей ставкой, 2020 г. (облагаемые налогом). Самая большая разница между более ранними версиями 7.75% сберегательных облигаций и недавно выпущенной облигации с плавающей процентной ставкой заключается в том, что процентная ставка по недавно выпущенной сберегательной облигации подлежит изменению каждые шесть месяцев. По облигациям 7,75% процентная ставка была фиксированной на весь срок инвестирования. В настоящее время по облигациям предлагается процентная ставка 7,15% годовых. Узнать больше о

В настоящее время по облигациям предлагается процентная ставка 7,15% годовых. Узнать больше о

Облигации RBI с плавающей процентной ставкой.

Что вам следует делать

Некоторые из вышеперечисленных инвестиций имеют фиксированный доход, а другие привязаны к финансовому рынку. Инвестиции с фиксированным доходом и рыночные инвестиции играют определенную роль в процессе создания богатства.Инвестиции, привязанные к рынку, обладают потенциалом высокой доходности, но также сопряжены с высокими рисками. Инвестиции с фиксированным доходом помогают сохранить накопленное богатство для достижения желаемой цели. Для достижения долгосрочных целей важно максимально эффективно использовать оба мира. Имейте разумное сочетание инвестиций, учитывая риски, налогообложение и временные рамки.

(при участии Прити Мотиани)

вариантов для более выгодного возврата, чем компакт-диски

Редакционная независимость

Мы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице (четко обозначенные) могут привести вас на партнерский веб-сайт и могут привести к получению нами реферальных комиссий. Для получения дополнительной информации см. Как мы зарабатываем деньги.

Некоторые ссылки на этой странице (четко обозначенные) могут привести вас на партнерский веб-сайт и могут привести к получению нами реферальных комиссий. Для получения дополнительной информации см. Как мы зарабатываем деньги.

Не запирайте деньги на компакт-диске прямо сейчас — оно того не стоит.

Процентные ставки резко упали, и на данный момент есть более эффективные способы получить больше от ваших денег.

Хотя существует несколько различных типов, компакт-диски (сокращенно от депозитных сертификатов) — это средство сбережения, используемое банками и кредитными союзами, в котором вы соглашаетесь отложить свои деньги на определенный период времени и заработать на них проценты.

Они получают проценты по фиксированной ставке, то есть вы фиксируете свою процентную ставку при открытии компакт-диска, и она не меняется. Обычно это означает лучшую доходность, но даже самые высокие долгосрочные ставки CD, доступные сегодня, составляют всего около 1%, что намного ниже докандемических показателей.

Если вы не зафиксировали отличную ставку CD, когда процент был высоким, и теперь у вас есть наличные, для вас есть лучшие варианты, в зависимости от ваших целей. Вот некоторые из них:

Создайте чрезвычайный фонд на высокодоходном сберегательном счете

Хотя переменные процентные ставки для сберегательных счетов меняются со временем, ставки для многих высокодоходных сберегательных счетов лучше, чем для компакт-дисков в настоящее время.

«Какой смысл связывать деньги месяцами и не иметь возможности их забрать?» говорит Ребека Завалета, создательница инвестиционного сообщества First Milli. «Если бы у вас только что он был на высокодоходном сберегательном счете, вы бы могли его немедленно вытащить».

Показатели высокодоходных сбережений также падают, но в этих аккаунтах вы не привязаны к низкому уровню, как если бы вы были с компакт-дисками. У вас есть возможность заработать больше по мере роста ставок или в любой момент перевести деньги на другие инвестиции.

«Вы не получите достаточной компенсации за хранение своих денег на компакт-дисках», — говорит Дабни Баум, финансовый консультант Baum Wealth Advisors в Janney Montgomery Scott, финансовой консультационной фирме из Бостона.

Высокодоходный сберегательный счет — отличное место для хранения вашего чрезвычайного фонда. Вы можете быть уверены, что это безопасно, застраховано FDIC и легко доступно, при этом принося определенные проценты.

Выплата долга с высокой процентной ставкой

Долг — это препятствие для ваших доходов, поэтому, если у вас есть деньги — и вы создали приличный фонд на случай чрезвычайных ситуаций — выплата его будет полезна для вашего финансового здоровья, — говорит Роберт Фаррингтон. эксперт по долгам и основатель The College Investor, веб-сайта по личным финансам, ориентированного на миллениалов.

«Мы находимся в большом периоде экономической неопределенности, и последнее, чего вы хотите, — это иметь высокие ежемесячные расходы, а ваш доход внезапно сокращается», — говорит Фаррингтон.

Это не только отличный способ улучшить ваше финансовое положение, но и гарантированный доход. Например, если у вас есть задолженность по кредитной карте, по которой вы получаете 20% процентов, и вы ее погашаете, то это 20% доход.

Разработайте стратегию выплаты долга, прежде чем идти ва-банк. Организуйте свои долги и используйте метод лавины или снежного кома, чтобы расставить приоритеты.Целесообразно сначала атаковать потребительский долг с помощью высоких процентных ставок, например кредитные карты или личные ссуды.

Например, у Завалеты все еще есть задолженность по студенческим ссудам, но ее федеральные ссуды субсидируются по низкой процентной ставке в 4%. «Я отказываюсь платить, потому что это субсидия», — говорит Завалета. «Я плачу минимум, и, может быть, я заплачу его, когда мне исполнится 40, но мне все равно, потому что я хочу получить максимальную отдачу от своих денег».

Даже если вы не можете или не хотите полностью погасить свой остаток, Баум рекомендует позвонить держателю долга, чтобы попытаться снизить процентную ставку. «Выплата от 18% до 25% годовых [годовая процентная ставка] слишком высока, даже если у вас плохая кредитная история», — говорит она.

«Выплата от 18% до 25% годовых [годовая процентная ставка] слишком высока, даже если у вас плохая кредитная история», — говорит она.

Инвестируйте на пенсию

Если у вас есть длительный инвестиционный горизонт для этих денег — а это означает, что вам не нужно получать к ним доступ в ближайшее время — инвестирование на фондовом рынке с использованием IRA или 401 (k) имеет больше смысла, чем компакт-диск .

«Вложение денег на пенсионный счет — тоже инвестирование», — пишет Эрин Лоури, участник NextAdvisor и автор серии книг «Сломанное тысячелетие».«Путаница может заключаться в том, что мы говорим« откладывать на пенсию »вместо более точного« инвестировать на пенсию »».

За длительные периоды времени счета 401 (k) и Roth IRA могут приносить доход до На 6% или на 8%. Но ваш успех зависит от вашей инвестиционной стратегии. Чтобы узнать, как создать простой, но «достаточно хороший» стартовый портфель, прочтите совет Лоури здесь.

Эксперты рекомендуют приступить к работе как можно скорее, если вы впервые накопили ликвидные сбережения, к которым вы можете быстро получить доступ, например, на высокодоходном сберегательном счете.

Bottom Line

Маловероятно, что ставки CD вырастут в ближайшем будущем.

Если у вас есть дополнительные деньги для инвестирования сейчас, вам следует сначала установить базовый уровень сбережений средств на случай чрезвычайной ситуации на высокодоходном сберегательном счете. Затем изучите другие способы получения максимальной прибыли, например, погашение долга. Если вы можете позволить себе минимальные расходы и своевременно выплачивать долги, самое время начать инвестировать в свое будущее, открыв пенсионный инвестиционный счет.

Калькулятор инвестиций — SmartAsset

Калькулятор инвестиций

Фотография предоставлена: © iStock / samxmeg

Собираетесь ли вы начать инвестировать или уже являетесь опытным инвестором, калькулятор инвестиций может помочь вам выяснить, как достичь ваших целей.Он может показать вам, как ваши первоначальные вложения, частота взносов и терпимость к риску могут повлиять на рост ваших денег.

Мы познакомим вас с основами инвестирования, расскажем о различных рисках и соображениях, а затем поможем вам. Готовы заработать деньги?

Финансовый консультант поможет вам управлять своим инвестиционным портфелем. Чтобы найти ближайшего к вам финансового консультанта, позвоните по номеру и воспользуйтесь нашим бесплатным онлайн-инструментом сопоставления.

Что дает инвестирование

Инвестирование позволяет вам взять деньги, которые вы не тратите, и заставить их работать на вас.Деньги, которые вы вкладываете в акции и облигации, могут помочь компаниям или правительствам расти, а тем временем они принесут вам сложные проценты. Со временем сложные проценты приводят к скромным сбережениям и превращают их в серьезные яйца — при условии, что вы избегаете некоторых инвестиционных ошибок.

Чтобы стать инвестором, необязательно исследовать отдельные компании и покупать и продавать акции самостоятельно. Фактически, исследования показывают, что такой подход вряд ли принесет вам стабильную прибыль. Среднестатистический инвестор, у которого не так много времени для управления финансами, вероятно, сможет обойтись несколькими индексными фондами с низкими комиссиями.

Фактически, исследования показывают, что такой подход вряд ли принесет вам стабильную прибыль. Среднестатистический инвестор, у которого не так много времени для управления финансами, вероятно, сможет обойтись несколькими индексными фондами с низкими комиссиями.

Риск и доходность

Фотография предоставлена: © iStock / Linda Hides

Чем ближе вы к выходу на пенсию, тем более уязвимыми вы становитесь к падению вашего инвестиционного портфеля. Так что же делать инвестору? Принято считать, что пожилые инвесторы, приближающиеся к выходу на пенсию, должны снизить свою подверженность риску, переместив часть своих инвестиций с акций на облигации.

При инвестировании обычно существует компромисс между риском и доходностью. Инвестиции с более высоким потенциалом возврата также имеют более высокий потенциал риска.Безопасные вложения иногда едва ли побеждают инфляцию, если вообще срабатывают. Выбор подходящего для вас баланса распределения активов будет зависеть от вашего возраста и вашей терпимости к риску.

Начальный баланс

Допустим, у вас есть деньги, которые вы уже накопили, вы только что получили бонус от работы или получили деньги в качестве подарка или наследства. Эта сумма может стать вашей основной инвестицией. Ваша основная сумма или начальный баланс — это отправная точка для инвестирования.Большинство брокерских фирм, предлагающих паевые инвестиционные фонды и индексные фонды, требуют начального баланса в размере 1000 долларов США. Однако вы можете покупать отдельные акции и облигации с меньшими затратами.

Взносы

После того, как вы вложили эту первоначальную сумму, вы, вероятно, захотите продолжать добавлять к ней. Экстремальные сберегатели могут захотеть резко сократить свои бюджеты, чтобы внести как можно больше. Случайные вкладчики могут выбрать меньшую сумму взноса. Сумма, которую вы регулярно добавляете к своим инвестициям, называется вашим вкладом.

Вы также можете выбрать, как часто вы хотите делать взносы. Здесь все становится интересно. У некоторых людей инвестиции автоматически вычитаются из дохода. В зависимости от вашего графика оплаты это может означать ежемесячные или двухнедельные взносы (если вам платят раз в две недели). Однако многим из нас удается вносить вклад в наши инвестиции только один раз в год.

Норма прибыли

Фотография предоставлена: © iStock / kutaytanir

Когда вы определились со своим начальным балансом, суммой взносов и частотой взносов, вы вкладываете деньги в руки рынка.Итак, как узнать, какую доходность вы получите? Ну, калькулятор инвестиций SmartAsset по умолчанию составляет 4%. Это может показаться вам низким, если вы читали, что фондовый рынок в среднем дает гораздо более высокую доходность в течение десятилетий.

Поясним. Когда мы рассчитываем норму прибыли для наших калькуляторов, мы предполагаем, что у вас будет распределение активов, которое включает в себя некоторые акции, некоторые облигации и немного денег. Эти инвестиции имеют разную доходность и со временем испытывают взлеты и падения. Всегда лучше использовать консервативную оценочную норму прибыли, чтобы не сберегать меньше средств.

Конечно, вы можете рассчитывать на доходность 10%, если хотите быть уверенными в своей финансовой безопасности в будущем, но вы, скорее всего, не получите точного представления о своем инвестиционном потенциале. Это, друг мой, приведет к недосбережению. Недостаточное сбережение часто приводит к финансово небезопасному будущему.

Годы накопления

Последний фактор, который следует учитывать, — это сроки ваших инвестиций. Подумайте, сколько лет, как вы ожидаете, пройдет, прежде чем вы начнете вкладывать свои инвестиции.Чем дольше вам придется инвестировать, тем больше у вас будет времени, чтобы воспользоваться преимуществом сложных процентов. Вот почему так важно начинать инвестировать в начале карьеры, а не ждать, пока вы станете старше. Вы можете думать об инвестировании как о чем-то, что делают только старые богатые люди, но это не так. Помните, что у большинства паевых инвестиционных фондов минимальная начальная инвестиция составляет всего 1000 долларов?

Bottom Line

Хорошая идея — не откладывать деньги, чтобы начать работать на вас.И помните, что ваши инвестиционные результаты будут лучше, если вы выберете инвестиции с низкой комиссией. Вы же не хотите отдавать необоснованную часть денег управляющим фондами, когда эти деньги могут расти для вас. Конечно, у инвестирования есть риски, но не инвестировать более рискованно для любого, кто хочет накопить пенсионные сбережения и побороть инфляцию.

Как вложить деньги | Проверьте лучшие варианты вложений денег

Наши статьи, исследования, инструменты и обзоры соблюдают строгую редакционную целостность; однако мы можем получить компенсацию, когда вы нажимаете на предложения наших партнеров или получаете их одобрение.

Хорошее инвестирование может помочь вам накопить богатство, создать мощный поток доходов и профинансировать пенсию, но для достижения этих целей в соответствии с планом, не добавляя чрезмерного риска, вам нужны правильная стратегия, лучшие инвестиции и время.

С другой стороны, неудачный выбор инвестиций приводит к неутешительным результатам. И это важно.

По сути, инвесторы не могут тратить время — или деньги — когда дело доходит до их финансовых целей, которые, вероятно, включают:

- Чрезвычайный фонд

- Первоначальный взнос на дом

- Расходы на образование

- Рост благосостояния

- Пенсионные сбережения и доход

Какие инвестиции являются лучшими, кто предлагает лучшие решения и где вы можете найти того, кто будет работать с вами один на один, чтобы помочь разработать вашу общую инвестиционную стратегию?

Выберите денежную цель ниже, чтобы увидеть тщательно подобранный список вариантов инвестирования и избранную группу специалистов, готовых помочь вам начать работу.

И помимо этого, есть дополнительная информация о деталях: лучшие инвестиции за ваши деньги, что следует учитывать при взвешивании вариантов инвестиций, как создать свою стратегию роста и советы, которые помогут вам успешно ее реализовать.

Куда инвестировать деньги

В наши дни у инвесторов есть тысячи вариантов инвестирования, но они попадают в следующие основные категории:

| Категории | Варианты инвестирования |

|---|---|

| |

| |

|

|

| |

| |

|

Хорошая идея сузить круг вопросов и сосредоточиться на типах инвестиций, которые вы Скорее всего, выберете для своего портфолио.

Вы захотите понять, как работает каждая инвестиция и какие виды риска связаны с ней, чтобы вы могли принять эффективное решение, особенно если вы только учитесь инвестировать.

Вот краткое изложение того, чего можно ожидать от каждой из основных категорий инвестиций, перечисленных выше.

Акции

Акции представляют собой долю владения в конкретной компании. Эти акции торгуются на публичных биржах, поэтому их можно купить или продать в любое время.

Со временем акции в целом обеспечили доходность, которая легко превысила инфляцию.Это делает их хорошей инвестицией для долгосрочного роста. Однако они также могут нести большие убытки, которые иногда длятся несколько лет.

Акции можно покупать индивидуально или большими группами через паевой инвестиционный фонд или диверсифицированный портфель. Владение несколькими акциями вместо одной или двух может снизить вашу прибыль, но также снижает риск того, что какая-либо одна компания потеряет популярность или даже прекратит свою деятельность.

Цены на акции зависят от двух факторов:

- Как обстоят дела в компании

- Мнения инвесторов о будущем компании

Поскольку условия ведения бизнеса и настроения инвесторов непредсказуемы и могут быстро меняться, цены на акции могут быть очень большими. , резкие движения — к лучшему или к худшему.

Когда волатильность цен происходит из-за экономических факторов, специфичных для компании или отрасли, это известно как «несистематический риск». Однако систематический или рыночный риск, который одновременно влияет на весь фондовый рынок, связан с более крупными экономическими силами, такими как изменение процентных ставок, политические беспорядки или рецессия. Диверсифицированный портфель не сможет снизить оба типа риска. Диверсификация может только помочь застраховаться от несистематических рисков.

Подробнее об инвестировании в акции:

Облигации

Облигация — это долговое обязательство, выпущенное правительством или корпорацией.Инвестирование в одну из них похоже на ссуду денег эмитенту: они соглашаются выплатить вам деньги в указанное время плюс проценты через регулярные промежутки времени.

Несмотря на эти запланированные платежи, облигации могут расти или падать в цене и даже иметь необратимые убытки, если эмитент не производит свои платежи. Сумма риска зависит от того, насколько надежен эмитент и насколько далеко в будущем наступит срок погашения.

Облигации могут обеспечить инвестору регулярный доход, а также добавить некоторую стабильность по сравнению с владением акциями.Однако уровень дохода и степень устойчивости во многом зависят от типа облигаций.

Облигации можно покупать индивидуально или через паевые инвестиционные фонды. Поскольку облигации обычно продаются в больших объемах, для типичного инвестора может быть более эффективным покупать их группы через паевые инвестиционные фонды.

Подробнее об инвестировании в облигации:

Эквиваленты денежных средств

«Эквиваленты денежных средств» — это широкий термин для инвестиций, которые сочетают в себе полную стабильность с легким доступом.Их также часто называют ликвидными инвестициями.

Эквиваленты денежных средств включают счета и инструменты, стоимость которых не растет или не уменьшается. Обычно они платят проценты; но из-за их безопасности и доступности их процентные ставки, как правило, довольно низкие.

Назначение эквивалентов денежных средств — держать деньги наготове для краткосрочных расходов. Они также могут быть полезным местом, где можно вложить деньги, пока вы решаете, куда их вложить дальше.

Примеры эквивалентов денежных средств включают сберегательные счета и счета денежного рынка.Фонды денежного рынка также обычно используются в качестве эквивалентов денежных средств, но они отличаются от банковских счетов денежного рынка.

Депозитные сертификаты (CD) в некоторых случаях могут использоваться в качестве эквивалента денежных средств, хотя обычно они имеют некоторые ограничения на доступ.

Узнайте больше об эквивалентах денежных средств и ликвидных инвестициях:

Смешанные портфели

Различные типы инвестиций, такие как акции, облигации и эквиваленты денежных средств, известны как классы активов.Каждый из них действует по-своему, но маловероятно, что какой-либо один класс активов может постоянно удовлетворять все потребности инвестора.

Вот почему инвесторы обычно владеют разными классами активов. Смешанный портфель — популярный способ координировать владение различными классами активов.

Смешанный портфель сочетает в себе некоторые характеристики конкретных классов активов, но без крайностей. Таким образом, смешанный портфель обычно будет менее неустойчивым, чем акции, но с меньшим потенциалом доходности.В долгосрочной перспективе он должен работать лучше, чем наличные, но с меньшей стабильностью и доступом. Вероятно, он будет иметь более низкую доходность, чем облигации, но с большим потенциалом роста.

Существуют разные способы смешивания классов активов в попытке добиться правильного сочетания риска и доходности. Примеры включают сбалансированные портфели, портфели распределения активов и фонды с установленной датой.

Узнайте больше об инвестировании в смешанные портфели:

Недвижимость

Для большинства домовладельцев недвижимость уже является самой крупной отдельной инвестицией.Однако, помимо дома, в котором вы живете, вы также можете воспользоваться другими способами инвестирования в недвижимость.

Инвестиции в недвижимость могут осуществляться разными способами:

- Они могут приносить доход от аренды

- Они имеют потенциал увеличения стоимости

- Они могут быть просто активами, которые реагируют иначе, чем рынки акций и облигаций