Вклады за границей — Bilderlings

Нужно ли вам делать вклад, что необходимо учитывать при выборе иностранного банка и оформлении документов, какие законы стоит прочесть перед тем, как вложить деньги за рубеж, — собрали для вас свежую информацию и разложили по полочкам.

Чем интересен зарубежный вклад?

Стандартный цели две: сохранить и приумножить капитал. Однако по факту речь скорее о сохранности средств, нежели о потенциальном доходе. Вклады за рубежом — это не всегда инвестиция. Но депозитный счет дает возможность диверсифицировать ваш инвестиционный портфель, вложив деньги в разные национальные валюты или драгметаллы.

Кому интересен?

Тем, кто готов сразу вложить достаточно крупную сумму. Низкие процентные ставки плюс дорогие тарифы на обслуживание больше подходят тем, у кого есть для этого минимум 50 тысяч евро.

Преимущества иностранных банков для открытия депозитов

- Доверие к зарубежной банковской системе.

- Высокие страховые суммы (по ЕС — до 100 тысяч евро).

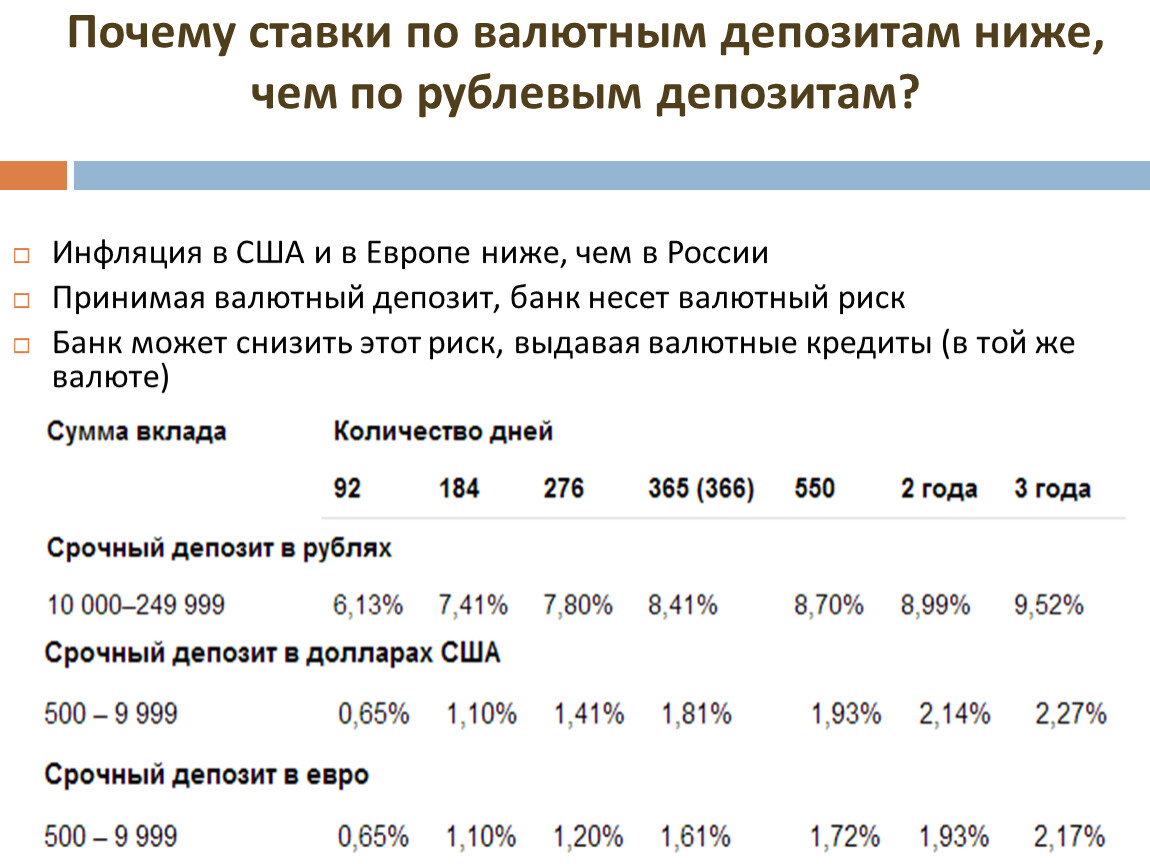

Вклады за границей: основное

- Невысокие процентные ставки (в среднем по ЕС 1-2%, иногда до 5).

- Жесткие условия досрочного расторжения договора.

- Высокий порог первоначальной суммы депозита (от 10 тыс евро).

Как выбрать иностранный банк

Помните: выбирая банк, вы выбираете страну. Обратите внимание на:

- стабильность национальной валюты,

- устойчивость финансовой системы государства,

- на репутацию регулятора,

- репутацию самого государства на мировой геополитической арене.

Например, еще недавно самыми «вкусными» для россиян считались вклады в банки Кипра и стран Балтии. Они предлагали выгодные проценты (до 5%), лояльно относились к нерезидентам из СНГ, предлагали обслуживание на русском языке. Однако эти страны, включая их банковский сектор, подвластны общим тенденциям. Финансовые институции легко лишаются лицензий, избавляются от российских денег, отношение к нерезидентам усугубляется. Нетрудно заметить, что чем стабильнее государство, тем ниже %, выше тарифы и строже правила. Поэтому у клиента, по сути, есть выбор: дешевле и рискованнее или дороже и надежнее. Этот выбор за вами!

Нетрудно заметить, что чем стабильнее государство, тем ниже %, выше тарифы и строже правила. Поэтому у клиента, по сути, есть выбор: дешевле и рискованнее или дороже и надежнее. Этот выбор за вами!

Что такое «страхование депозита»?

Минимальная сумма, которую банк обязан вернуть клиенту при закрытии (банкротстве, санации). Так, для Евросоюза застрахованный депозит составляет 100 тысяч евро. Вкладчики любого европейского банка получат назад как минимум 100 тысяч евро, если он прекратит свою деятельность. Гарантом служит центральный банк каждого члена ЕС.

Что еще стоит учесть?

- % ставки,

- неснижаемый остаток,

- застрахованная сумма,

- комиссии/тарифы,

- список документов,

- условия расторжения.

Какие требования к нерезидентам

Нерезидент нерезиденту рознь. К представителям стран СНГ, в частности, к россиянам список требований выше, чем к другим. Чтобы открыть депозитный счет за рубежом, необходимо пройти процедуру комплаэнс на соответствие AML-политики (борьба с отмыванием средств). Для этого вам потребуется:

Для этого вам потребуется:

- Объяснить происхождение средств. Они должны быть легально нажитыми, а данный факт — прозрачным.

- Собрать полный пакет документов, соответствующий всем требованиям. Еще раз: лучше заранее уточнить не только список бумаг, но и требования к ним. Формы/образцы документов у разных государств отличаются, зарубежный банк может не устроить сумбурная выписка из российских учреждений.

- Вы не должны числиться в черных списках, а ваша деятельность должна быть полностью законной.

- Плюсом будет ваша связь со страной «прописки» банка.

А выгодно ли это?

Если вы рассчитываете зарабатывать на депозите, то не факт. Прежде чем решиться вложить, сравните следующие цифры:

- тарифы банка (за открытие, обслуживание, пополнение счета и т.д.), включая комиссию за конвертацию (а также курс валют),

- потенциальную прибыль по процентной ставке.

Скорее всего будет требоваться личное присутствие, так что учтите также туристические расходы.

Продумайте заранее также о том, как будете зачислять деньги. Международный перевод предполагает высокие комиссии, а наличные средства придется декларировать при пересечении границы.

Не забудьте сообщить в ФНС!

Налоговым резиденты России обязаны уведомить налоговую службу об открытии счета за рубежом, а также отчитываться о движении средств.

Облагается ли прибыль по зарубежному вкладу российскими налогами?

Да. С вас причитается НДФЛ по ставке в 13%.

Все ли могут открыть депозит за рубежом?

Нет. Например, по российскому законодательству хранить деньги за рубежом не могут лица, занимающие государственный пост.

Какая еще информация может помочь?

- Федеральный закон N79-ФЗ «О государственной гражданской службе Российской Федерации». Здесь о том, кто не может размещать депозит в иностранных банках.

- Федеральный закон N173-ФЗ «О валютном регулировании и валютном контроле». Здесь все детали про валютные счета.

- Налоговый кодекс, статья 83 — здесь про то, как вы должны уведомить органы контроля об открытии иностранного вклада.

Изучая другие источники, смотрите на дату публикации текста. Банковский сектор очень чуткий, ситуация на рынке может стремительно меняться. Интернет полон статей, где рекомендуют вложить в уже давно закрытый иностранный банк. Пользуйтесь только актуальной информацией!

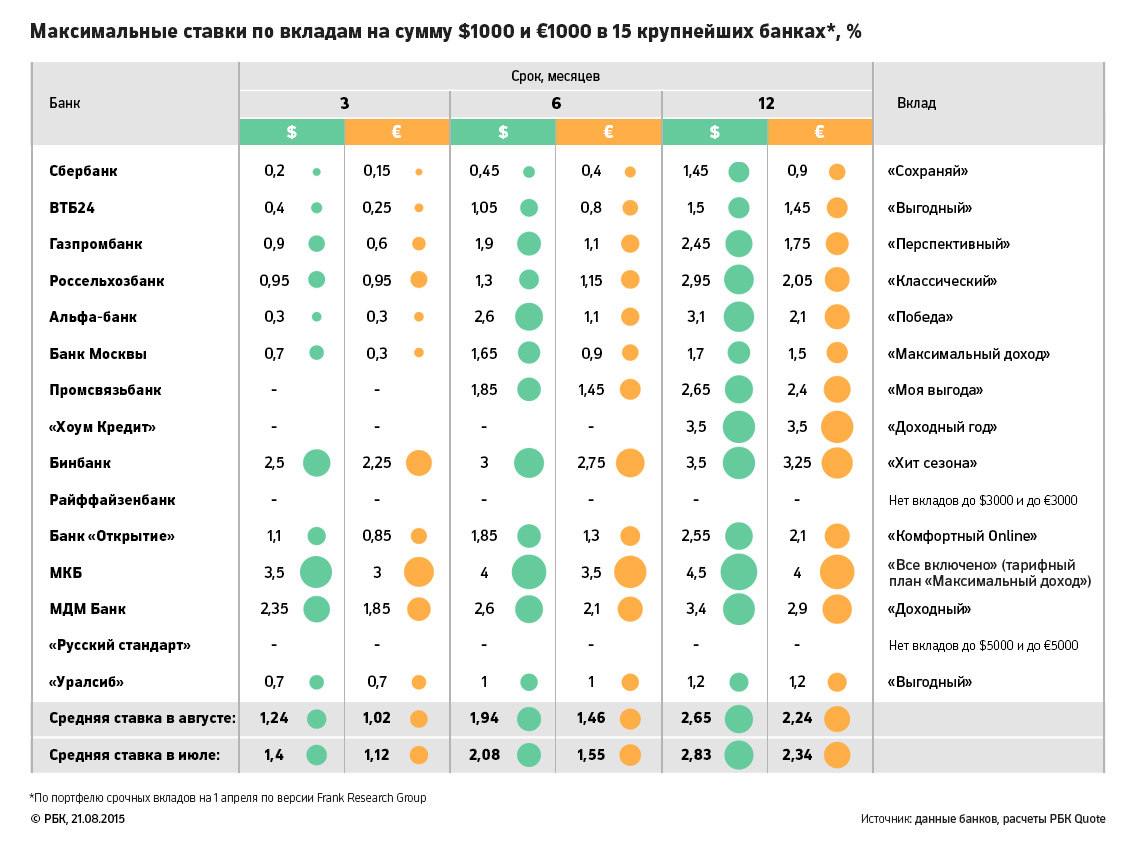

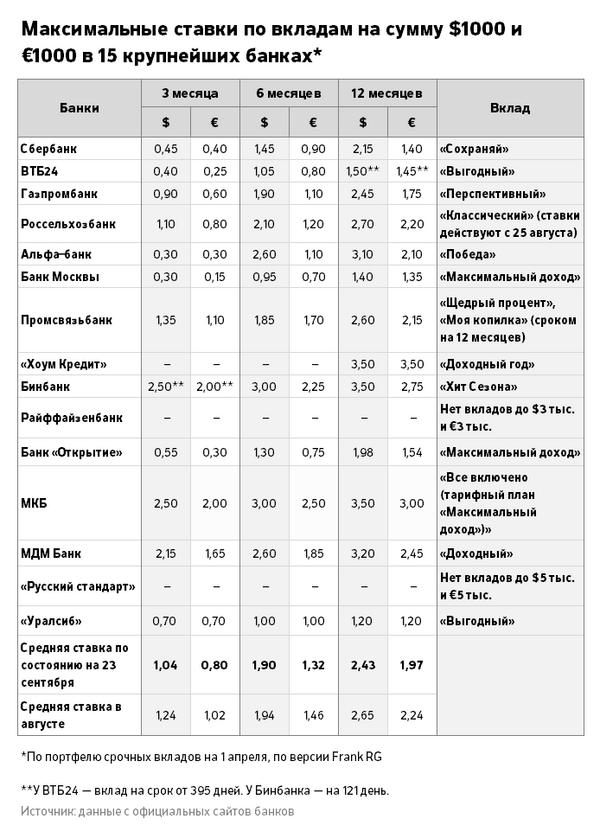

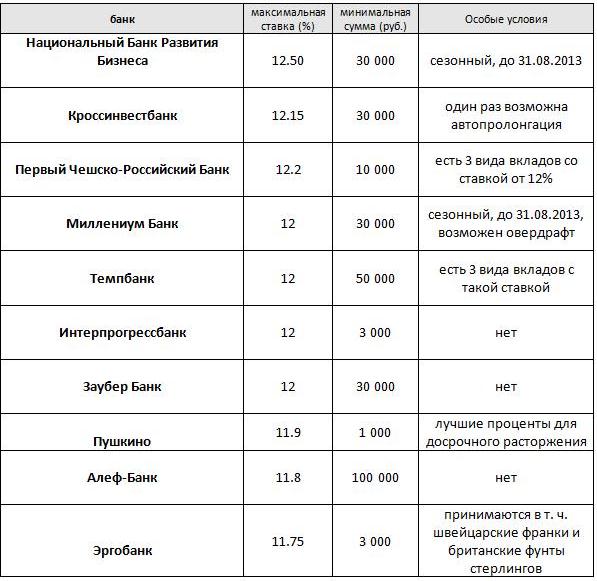

Чем хуже ситуация в экономике, тем выше процент по вкладам

По данным ЦБ РФ, максимальная средняя ставка по рублевым вкладам в десяти российских банках (в них сосредоточено до 70% вкладов) в середине августа составила 10,625% годовых. В конце прошлого года средняя доходность по рублевым вкладам составляла 9,32%, а год назад — 8%.

В эту десятку кредитных учреждений входят Сбербанк, «ВТБ 24», «Банк Москвы», «Райффайзенбанк», «Газпромбанк», «Росбанк», «Альфа-банк», «Уралсиб», «Промсвязьбанк» и «Россельхозбанк».

В менее известных банках процентная ставка по рублевым депозитам достигает 12,5% годовых. Правда, такие вклады банки открывают на очень короткий срок, буквально на несколько месяцев.

Правда, такие вклады банки открывают на очень короткий срок, буквально на несколько месяцев.

Смысл в коротких вкладах есть для обеих сторон. Банкам это позволяет платить куда меньше процентов за пользование деньгами. А клиенты имеют возможность, не расставаясь с деньгами надолго, получить некоторый доход.

Средний срок банковского вклада составляет сейчас три-шесть месяцев, рассказала РИА Новости аналитик независимого аналитического агентства «Инвесткафе» Екатерина Кондрашова. «Сейчас люди не готовы отдавать деньги банку даже на год, причем это не зависит от условий вклада, — пояснила она. — Клиенты боятся расставаться с деньгами надолго, и банки, поняв это, предлагают высокие проценты по краткосрочным вкладам».

Россияне предпочитают тратить, а не сберегать

Банки готовы брать деньги у населения под высокий процент не от хорошей жизни.

Кризис в еврозоне привел к тому, что российские банки не смогли увеличивать свой капитал за счет недорогих кредитов. «Сейчас для российских банков закрыт доступ к капиталу в Европе, — пояснила независимый эксперт по макроэкономике Елена Матросова. — Ситуацию ухудшает стремительный отток капитала». В прошлом году отток капитала достиг 84,2 млрд долларов. «Во многом — за счет дочек иностранных банков, которые активно выводили деньги из России», — отмечает эксперт.

«Сейчас для российских банков закрыт доступ к капиталу в Европе, — пояснила независимый эксперт по макроэкономике Елена Матросова. — Ситуацию ухудшает стремительный отток капитала». В прошлом году отток капитала достиг 84,2 млрд долларов. «Во многом — за счет дочек иностранных банков, которые активно выводили деньги из России», — отмечает эксперт.

Российским банкам пришлось искать деньги внутри страны. Денег требуется много. К примеру, спрос на банковские кредиты активно растет. «С начала года темпы банковского кредитования увеличились на 21,8%», — отметила Екатерина Кондрашова.

При этом россияне предпочитают активно тратить заработанные деньги, а не сберегать их, например, на депозитах. Доказательство — в суровых цифрах Росстата. По данным ведомства, доходы граждан за первые восемь месяцев 2012 года выросли на 2,9% по сравнению с аналогичными данными прошлого года. При этом оборот розничной торговли, по данным Росстата, растет в два раза быстрее: за тот же период он увеличился на 6,8%.

В итоге банкам приходится предлагать все более высокий процент дохода по вкладам, чтобы привлечь деньги граждан.

Последние годы прирост депозитов есть, но их объем снижается. В прошлом году депозиты россиян в банках увеличились на 21%, подсчитало Агентство по страхованию вкладов (АСВ). В 2010 году рост депозитов был более существенным и составил 31,3%.

Прогноз прироста депозитов на текущий год составляет 16-18,5%.

Центробанк не поможет

В последние годы нехватку средств банков во многом восполнял Центробанк за счет кредитования банковской системы через механизм краткосрочных займов, объяснил РИА Новости главный экономист ИК «Уралсиб Кэпитал» Алексей Девятов.

Сейчас этот канал исчерпал себя, поскольку у банков осталось не так много потенциальных залогов для краткосрочного кредитования. «Темпы межбанковского кредитования снижаются, и банки все сильнее сталкиваются с недостатком средств, — пояснил Алексей Девятов. — Поэтому они, с одной стороны, будут вынуждены замедлять темпы роста кредитования, с другой — активнее привлекать средства населения и увеличивать ставки».

На нехватку рублевой ликвидности указывают и процентные ставки по однодневным кредитам, говорит РИА Новости независимый эксперт по макроэкономике Елена Матросова.

«На «межбанке» они достигают 7%, хотя обычно — 2-2,5%», — пояснила она. В итоге даже крупнейшие и известные банки готовы привлекать деньги населения по высокие 11-12% годовых.

Конкуренция толкает ставки вверх

Росту ставок по депозитам способствует и грядущая, по мнению многих экономистов, вторая волна кризиса.

«Коммерческие банки сейчас смещают фокус от корпоративных клиентов к розничным, — говорит Екатерина Кондрашова. — Розничные продукты более доходны, и банки надеются получить хорошую прибыль уже до конца 2012 года». И это еще одна причина, которая способствует росту процентных ставок.

Кроме того, ставки разгоняет растущая конкуренция между банками за сохранение и привлечение клиентов. Средние и мелкие банки увеличивают ставки по вкладам, и крупные банки вынуждены, пытаясь сохранить клиентов, также повышать проценты по депозитам, говорит Елена Матросова.

Есть и еще одна причина, которая способствует росту доходности депозитов. Если ситуация в мировой экономике будет ухудшаться, и вторая волна кризиса накроет Россию, то в условиях разгона инфляции банкам придется предлагать населению еще более высокие проценты по вкладам, нежели сейчас.

«Поэтому сейчас банки стремятся получить клиента по более низкой ставке, чем может быть при неблагоприятном развитии событий», — полагает Елена Матросова.

До конца года, если ситуация в экономике ЕС не улучшится, а ЦБ РФ не станет заниматься «вливанием» денег в российскую банковскую систему, ставки по депозитам могут возрасти еще на 0,5-1%, отмечает эксперт рейтингового агентства «РИА Рейтинг» Андрей Манько.

Мнение автора может не совпадать с позицией редакции

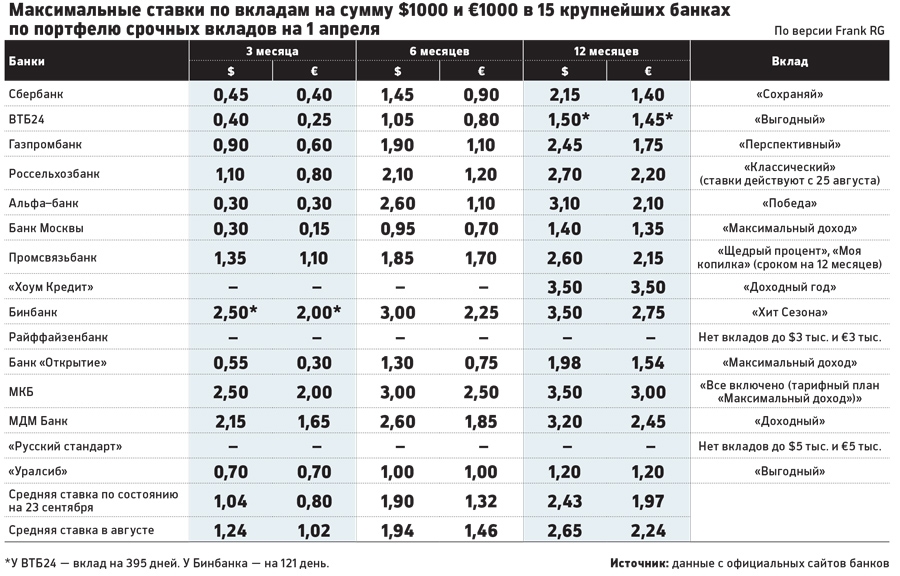

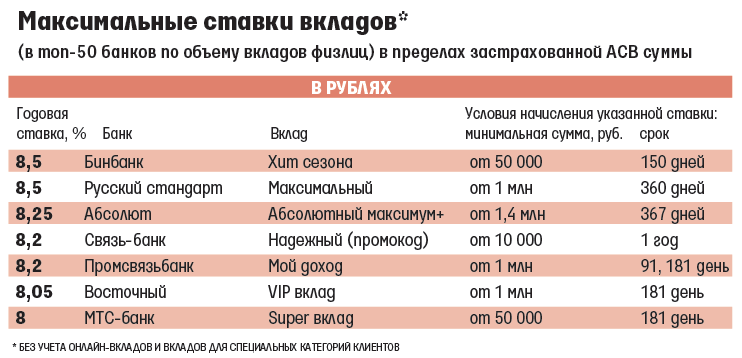

Frank RG назвала самые выгодные вклады без снятия и пополнения — Frank RG

ТОП-10 безопционных вкладов с самыми высокими ставками: рейтинг Frank RG

Frank Media продолжает публиковать рейтинг вкладов и накопительных счетов, составляемый аналитиками Frank RG. Каждую неделю мы выбираем 10 самых доходных продуктов в различных категориях у ТОП-30 банков по портфелю.

Каждую неделю мы выбираем 10 самых доходных продуктов в различных категориях у ТОП-30 банков по портфелю.

Новый рейтинг — ТОП-10 депозитов без возможности снятия и пополнения с самыми высокими ставками. В исследование включены рублевые вклады банков из ТОП-30 по объему депозитного портфеля на 1 января 2021 года для массового сегмента. Целевые и комплексные депозиты (с оформлением страховых, инвестиционных или других продуктов) были исключены из рейтинга. В таблице указаны максимальные номинальные ставки, без учета капитализации процентов.

Аналитика по теме

Индекс FRG100

Самый точный индекс банковских ставок.

›

Самая высокая ставка по вкладам без дополнительных опций у СМП Банка и Московского Областного банка — она составляет 5,5%. На третьей строчке рейтинга — вклад банка Ренессанс Кредит «Ренессанс Проценты сразу» со ставкой 5% годовых. Такая же ставка у Абсолют Банка по депозиту «Абсолютный максимум+», чуть ниже — у МТС Банка по вкладу «МТС Доходный» (ставки, указанные в рейтинге действуют при открытии депозитов онлайн). На последней строчке рейтинга находится вклад Россельхозбанка: банк начисляет 4,4% по вкладу «Доходный» при оформлении онлайн и с выплатой процентов в конце срока.

На последней строчке рейтинга находится вклад Россельхозбанка: банк начисляет 4,4% по вкладу «Доходный» при оформлении онлайн и с выплатой процентов в конце срока.

Доходность вкладов без опций снятия и пополнения обычно выше, чем управляемых вкладов. Так, в начале марта, максимальную ставку по управляемым вкладам предлагал Совкомбанк — доходность вклада «Удобный» составляла 4,6%.

Во времена финансовых кризисов банкирам важно оставаться в курсе текущих новостей. Подпишись на наш телеграм – канал Frank RG (https://t.me/frank_rg) чтобы оперативно получать данные о ситуации в банках и экономике. Не пропусти, когда начнется!

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

|

|

| ||

|

|

| ||

|

|

| ||

|

|

|

|

|

|

|

|

|

|

|

|

| ||

|

|

| ||

|

|

| ||

|

|

| ||

|

|

| ||

|

|

| ||

|

|

| ||

|

|

| ||

Финансовые грабли: About

2

Валюты, форекс и криптовалюты

Валюта – это деньги; обычно под валютой понимаются денежные знаки иностранных государств (доллары, евро, йены и т. д.).

д.).

Forex – оптовый рынок торговли валютой. Минимальный лот покупки или продажи на нем составляет около 100 000 долларов США. Сделки на рынке совершают крупные организации, а не физические лица.

Некоторые компании предоставляют возможность торговать валютой «обычным» людям, выступая посредниками между торговой площадкой и клиентом. Такие организации называются форекс-дилерами. Дилер предоставляет компьютерную торговую систему, которая осуществляет расчеты между клиентами (внутренний клиринг) по заложенным внутри системы алгоритмам. Когда клиент форекс-дилера совершает торговую операцию, на рынке Forex ничего не происходит – прибыль и убыток рассчитывается электронной системой форекс-дилера.

Криптовалюта – вид платежного средства, существующий в виде программного кода. Как и другую валюту, ее можно покупать и продавать. Однако сделать это бывает непросто из-за слабого правового регулирования, а купить на нее товары – еще сложнее.

Бинарные опционы – это ставка на то, что стоимость актива увеличится или уменьшится. В большинстве случаев вы не совершаете покупку или продажу актива, а, как в букмекерской конторе, играете против брокера.

Полезная информация

- Стоимость криптовалют сильно колеблется, поэтому вложение в них похоже на лотерею. Из-за слабого законодательного регулирования и неразвитой инфраструктуры риски потери денег высоки.

- Показатели прошлой доходности – плохой ориентир для принятия решений о вложении средств в актив, в том числе криптовалюту. Более того, если актив слишком быстро растет и становится очень популярным, вполне вероятно, что за быстрым ростом последует обвал.

- Торгуя через форекс-дилера, вы не являетесь участником валютного рынка, а играете против алгоритма компании. Форекс-дилеры могут манипулировать ценами – доказать обман на практике сложно. Торговля на форекс считается высокорискованной.

- ПАММ-счет у форекс-дилера позволяет «привязать» свой счет к действиям другого человека (управляющего): если он совершает покупку, ваш счет будет так же совершать покупку. Но это все тот же рынок форекс: даже если некоторым управляющим везет, рано или поздно это закончится.

- Бинарные опционы – рискованный финансовый инструмент. Получите ли вы выплату в случае выигрыша, по сути зависит от добросовестности брокера, а возможности надзорных органов по регулированию подобных брокеров ограничены.

Но это все тот же рынок форекс: даже если некоторым управляющим везет, рано или поздно это закончится.

Но это все тот же рынок форекс: даже если некоторым управляющим везет, рано или поздно это закончится.Дополнительные материалы

- Подробнее о валюте в Учебном пособии по финансовой грамотности

- Подробнее о рынке форекс в Учебном пособии по финансовой грамотности

- Подробнее о криптовалюте в Учебном пособии по финансовой грамотности

Вклад в иностранном банке под проценты за границей для россиян

Вклад в иностранном банке – привлекательный для многих способ сохранить средства, будучи уверенным в надежности и стабильности работы финансовой структуры. В связи с тем, что в Российской Федерации и многих других странах бывшего СНГ последние годы наблюдается сложная ситуация в финансово-экономической сфере, вклады за границей в проверенные банки выглядят более привлекательными.

Перед тем, как открыть счет в одном из зарубежных банков, необходимо очень тщательно изучить все предложения, ознакомиться с особенностями оформления и законодательными требованиями, выбрать самые привлекательные условия. Кроме того, есть определенные нюансы и в законодательстве РФ, согласно которым должны действовать граждане, желающие открыть счет за границей.

Денежные вклады под проценты в иностранные банки

Еще десятилетие тому вклады в иностранные банки граждане России могли открыть лишь после получения специального разрешения от Центробанка, которое предоставляли только ограниченному кругу лиц. По причине таких ограничений 90% россиян вкладывали средства в отечественные финансовые структуры. Но в 2015 году в ФЗ «О валютном регулировании» сделали поправки, благодаря которым открылась возможность делать вклады в любые зарубежные банки.

Исключением являются лишь лица, которые занимают государственные должности. Им по-прежнему на законодательном уровне запрещено открывать счета за границей.

Что нужно знать о депозите в иностранном банке

Прежде, чем вкладывать средства в любой банк, необходимо хорошо разобраться в теме. Особенно когда речь идет о зарубежных финансовых организациях, которые работают по другому законодательству, находятся в разных странах.

Основные понятия, которые нужно знать:

- Вкладчик – это лицо, пришедшее в отделение заключить договор с банком про размещение средств на счету с целью хранения и получения прибыли.

- Банковский вклад – определенная сумма, которую клиент размещает в банке.

- Депозит – средства на счету, которые хранит и использует банк, выплачивает за это проценты.

- Проценты – прибыль, которую выплачивают физическому лицу за размещение в банке средств (их структура может использовать по своему усмотрению).

- Депозитные средства – сумма денег вкладчика, которая хранится в финорганизации.

- Первоначальный взнос – точная сумма, которую клиент сразу размещает при открытии счета.

- Кредитные средства – сумма средств, которые клиент может одолжить у банка на указанных в договоре условиях.

- Условия – регламенты, которые действуют при передаче клиентом банку средств.

- Сроки вклада – время, на которое средства размещаются в банке.

- Заключение договора – клиент и банк подписывают соглашение про сотрудничество.

- Расторжение договора – завершение соглашения досрочно по требованию одной/двух сторон.

- Неустойка – сумма средств, которые удержит банк с клиента в случае снятия денег ранее оговоренного срока.

Зная значение вышеперечисленных терминов, клиенту будет проще разобраться со всеми условиями. Принцип сотрудничества банка и вкладчика прост: физическое лицо отдает свои средства банку на хранение на определенных условиях (сроки, сумма, условия досрочного снятия/пополнения и т.д.), а в конце периода получает проценты в дополнение к сумме.

Средства сохранены, небольшая прибыль начислена. Хотя, обычно счета за границей выбирают из-за надежности и более высоких шансов сохранности средств, чем ради заработка.

Как работают зарубежные банки на территории РФ

На территории РФ запрещено функционирование зарубежных банков, но вот дочерние организации работать могут. Речь идет об обычных филиалах известных банков, которые принадлежат зарубежным финансовым группам. При этом, у дочерней компании обязательно должна быть действующая лицензия Центрального Банка РФ.

С другой же стороны, при открытии счета в любой структуре за рубежом граждане страны обязаны сообщать о вкладах в течение месяца по зарегистрированному месту жительства в налоговую инспекцию. Также нужно сообщать и про закрытие счета.

Чтобы контролировать данное требование, закон обязывает российские банки, через которые средства переводятся в зарубежные финансовые структуры, требовать от клиентов уведомление налоговой инспекции или свидетельство про регистрацию счета. Без этой бумаги банки, которые дорожат репутацией, средства за рубеж не переведут.

Требования ко вкладчику

Ко вкладчикам из России иностранные банки часто предъявляют повышенные требования. Клиент обязан быть совершеннолетним, резидентом РФ, иметь возможность подтвердить происхождение средств, которые планируется класть на счет. В противном случае депозит принят не будет. Для подтверждения источника финансов предоставляют целый список бумаг с дополнительным пакетом документов.

Клиент обязан быть совершеннолетним, резидентом РФ, иметь возможность подтвердить происхождение средств, которые планируется класть на счет. В противном случае депозит принят не будет. Для подтверждения источника финансов предоставляют целый список бумаг с дополнительным пакетом документов.

Для россиян, желающих открыть счет за рубежом, также важна финансовая репутация. Наличие хороших рекомендаций от российских финорганизаций, функционирование бизнеса в стране размещения вклада (лучшее преимущество), указание постоянного места работы – все это говорит в пользу клиента.

Граждане РФ могут открывать вклады в зарубежных банках только тех государств, которые внесены в число членов международных финорганизаций (ФАТФ, к примеру).

Какой зарубежный банк выбрать гражданину России

Выбирая зарубежный банк, необходимо очень хорошо изучить сами организации и условия, на которых можно открыть вклад иностранным гражданам. Тут важно учитывать весь комплекс данных и использовать всевозможные способы получения информации о финансовых структурах.

Тут важно учитывать весь комплекс данных и использовать всевозможные способы получения информации о финансовых структурах.

На что обратить внимание при выборе банка:

- Уровень надежности – компания обязательно должна иметь лицензию, опыт работы на рынке (и чем дольше, тем лучше).

- Конфиденциальность – гарантия сохранения в тайне от третьих лиц всех данных.

- Репутация – отзывы клиентов, место банка на современном рынке, сотрудничество с известными серьезными организациями и т.д.

- Валюта вклада – есть организации, что принимают средства лишь в валюте своего государства, что может быть не совсем удобным и подходящим клиенту.

- Условия – должны быть максимально выгодными (высокие процентные ставки, разумная стоимость обслуживания, невысокие комиссии при совершении трансакций и т.д.).

- Штрафные санкции в случае досрочного расторжения договора и прекращения сотрудничества – неустойки не должны быть огромными.

Наиболее надежные и популярные зарубежные банки:

- Кипр – предлагают самые высокие годовые (до 4. 5% в долларе США): Cyprus Popular Bank Ltd., Bank of Cyprus, AlphBank.

- Латвия – самые выгодные условия у BIGBAN и Citadele (до 3%).

- США – самые востребованные у россиян Edvard и Jones Vanguard Croup, которые дают до 2.96% годовых.

- Великобритания – лидером является Bank of London and the Middle East со ставкой до 2.8% в фунтах стерлингов.

- Италия – депозит в ING Direct Italia со ставкой 1.4 в евро.

- Бельгия – лучшим считается ING Belgium, ставки до 1.25% в евро.

- Германия – ING DiBa со ставкой в районе 1% годовых в евро.

- Швеция – привлекает Nordea со ставкой 1% в кронах.

- Нидерланды – евровый вклад в ABN AMRO со ставкой до 1%.

- Швейцария – надежный банк Postfinance предлагает всего 0.15% в год в местной валюте (швейцарские франки) и с учетом расходов на обслуживание это наиболее привлекательный вариант. Самая высокая ставка в стране у Credit Suisse (до 0.72%), но расходы на обслуживание больше прибыли.

5% в долларе США): Cyprus Popular Bank Ltd., Bank of Cyprus, AlphBank.

5% в долларе США): Cyprus Popular Bank Ltd., Bank of Cyprus, AlphBank.Указанные процентные ставки базовые, зарубежный банк может понижать уровень прибыльности по оформленному депозиту для нерезидентов.

Как положить деньги под проценты в иностранный банк

Иностранные банки хотят знать своего клиента, поэтому открытие счета предполагает определенные требования и этапы процедуры. Чтобы открыть счет, клиенту нужно обратиться в отделение банка, заполнить анкету с указанием всех данных про место жительства, рождения, работы, контакты и т.д. Информация про место жительства подтверждается документально – в большинстве случаев это выписанные на имя клиента платежи за коммунальные услуги.

Также банк может потребовать рекомендательные письма от другого известного банка, работодателя. Прекрасно, если работодателем выступает известная компания, в предоставивший рекомендацию банк включен в SWIFT. Хорошо бы добавить письмо от клиента банка, в котором предполагается открывать вклад. Это не обязательное условие, но повышает шансы на реализацию задуманного.

Перечень документов, которые нужно предоставить в банк, чаще всего стандартный, но каждая финансовая организация может что-то добавлять.

Стандартный пакет документов для открытия вклада в зарубежном банке:

- Заверенная нотариусом копия паспорта обычного и заграничного.

- Оригинал справки с места жительства.

- Резюме установленного образца на английском языке.

- Справка из российских банков, где клиент обслуживался.

- Справки про доходы на протяжении предыдущих 2-3 лет и документы для подтверждения законности финансовых поступлений.

- Заявление на открытие счета с указанием цели вложений, ожидаемой прибыли, сроков вклада (на английском языке).

- Документ про отсутствие судимости и для подтверждения, что по заявителю не ведется следствие.

- Справка о составе семьи.

- Номер ИНН.

- Квитанции про оплату коммунальных услуг.

В качестве дополнительных документов могут потребовать самые разные бумаги, список которых лучше попросить заранее до прихода в отделение для открытия счета. Как только документы будут поданы, клиент ждет рассмотрения.

Если ответ положительный, подписывается договор и вносятся средства на депозит. Далее в течение месяца нужно отправить сведения про вклад в ФСН России.

Далее в течение месяца нужно отправить сведения про вклад в ФСН России.

Особенности обслуживания в зарубежных банках

До того, как открыть вклад в зарубежном банке, нужно очень хорошо изучить все условия. Ведь потом, даже при условии, что клиент что-то пропустил или не понял, никто не освободит его от ответственности и последствий необдуманных действий. Следует помнить, что для нерезидентов условия в иностранных банках могут меняться.

Стандартные условия в зарубежных банках:

- Срок оформления вклада – от 7 дней до 3 месяцев.

- Пополнение счета – наличным/безналичным расчетом.

- Валюты – обычно это доллары США, евро или валюта страны.

- Конфиденциальность – гарантирована благодаря хранению информации на отдельных серверах в зашифрованном виде.

- Управление депозитом – через онлайн-банкинг, карту и с использованием других доступных методов.

- Минимальная сумма депозита – обычно от 10000 до 50000 долларов США (зависит от банка и условий конкретного вклада).

- Минимальная сумма страховки на случай банкротства финансовой организации – в Евросоюзе составляет 20000 евро, но условия нужно уточнять дополнительно.

- Условия получения дохода – ежемесячно либо в конце срока.

- Возможность осуществления трансакций между иностранными/российскими банками с небольшими комиссиями.

- Предоставление данных в ФНС России – обязательное условие, независимо от выбранного банка и государства, в которой он работает.

Эксперты уверяют, что суммы для размещения в зарубежных банках должны быть внушительными. Так, швейцарские банки, которые специализируются на private banking, не работают с клиентами, которые хотят разместить меньше 100000 долларов США. Аналогично работают и многие европейские банки.

Есть банки, которые согласятся открыть частному клиенту из-за рубежа вклад на 50000 долларов или евро, но с меньшими суммами вряд ли будут работать. У Кипрских банков более низкий порог.

У Кипрских банков более низкий порог.

Стоит помнить, что обычно расходы на открытие и обслуживание счетов в банках составляют до 1000 долларов США (есть и больше), требования касательно неснижаемого остатка могут быть равными десяткам тысяч евро или долларов. Также нужно учесть такую особенность: банк оставляет за собой исключительное право остановить операции по клиентскому счету при выяснении факта, что предоставленная личная информация недействительна.

В каких валютах выгоднее делать вклад в иностранном банке физическому лицу

При выборе валюты нужно учитывать не только процентные ставки, но и надежность вложений. Ввиду немалых расходов на обслуживание и довольно-таки низких процентов годовых, речь о прибыли не идет. А вот сохранить средства и защитить их – актуальная задача.

От резких скачков лучше всего защищены евро и доллар США, поэтому все эксперты единогласно советуют выбирать одну из этих валют. Некоторые рассматривают японскую йену, которая много лет демонстрирует стабильность. Также объективно надежным считается швейцарский франк.

Также объективно надежным считается швейцарский франк.

Для евро/доллара обычно указывают процентные ставки на уровне 2-3%, другие же валюты принесут максимум 0.5-1% годовых.

С какими проблемами можно столкнуться, открывая вклад в зарубежном банке

Планируя открыть вклад в зарубежном банке, граждане России сталкиваются с самой большой трудностью в виде выбора банка. Часто клиенты не знают ничего о банках, их репутации, истории появления и особенностях развития. Поэтому выбрать порой бывает непросто и лучше всего воспользоваться услугами финансовых экспертов.

Бывают сложности с самим открытием счетов – иностранные организации нередко из-за санкций отказываются это делать. А те, что соглашаются, проверяют вкладчиков чрезвычайно тщательно и требуют обязательного предоставления большого пакета документов.

Распространенные сложности при открытии счета в зарубежном банке:

- Необходимость лично общаться в отделении с сотрудниками банка на английском языке – сюда, кроме знания языка или оплаты услуг квалифицированного переводчика, нужно включить расходы на перелет, проживание.

- Большие суммы для открытия счета – с несколькими тысячами долларов или евро нерентабельно в принципе рассматривать такой вариант.

- Наличие ограничений на разрешенное количество внесенных депозитов и совершенных трансакций, на минимальный остаток на счете и т.д. Иногда клиенты не могут вывести даже 10000 долларов США за раз без тщательных проверок банком.

Плюсы и минусы вкладов в иностранные банки

Рассматривая условия и особенности открытия вкладов в зарубежных банках, стоит остановиться на основных плюсах и минусах.

Главные достоинства открытия счета в зарубежном банке:

- Высокий уровень надежности за счет хорошей репутации и квалификации сотрудников банка, стабильности экономики страны, в которой он работает.

- Большие суммы для страхового возмещения в случае банкротства или потери банком лицензии.

- Возможность диверсифицировать имеющиеся средства, защитить их от курсовых колебаний.

- Гарантия прибыльности (пусть минимальной, но все же).

- Доступ к средствам в случае обучения в стране, желания купить недвижимость, открыть бизнес.

Из недостатков стоит упомянуть такие: сложность проверок и сбор большого числа документов, существенные расходы на обслуживание, высокие суммы минимальных вкладов, длительный процесс рассмотрения заявки. Так, если в Москве можно открыть счет за несколько минут, то в Лондоне или Брюсселе иностранному гражданину придется ждать несколько дней, а то и месяцев.

Международный банк реконструкции и развития

Партнер стран со средним уровнем дохода

Группа Всемирного банка сотрудничает со странами со средним уровнем дохода, которые являются одновременно ее клиентами и акционерами. Эти страны являются локомотивами роста мировой экономики, привлекают масштабные инвестиции на цели развития инфраструктуры и импортируют немалую долю экспортной продукции из экономически развитых государств и из более бедных стран. Многие из них отличаются высокими темпами экономического и социального прогресса, неуклонно возрастает их роль в поиске решений общемировых проблем.

Многие из них отличаются высокими темпами экономического и социального прогресса, неуклонно возрастает их роль в поиске решений общемировых проблем.

Однако даже в странах со средним уровнем дохода – зачастую, в отдаленных районах – проживает свыше 70% бедного населения планеты. А вследствие ограниченного доступа к частному финансированию эти страны уязвимы к экономическим шокам и кризисам транснационального масштаба, в том числе к изменению климата, вынужденному переселению и пандемиям. Всемирный банк – один из важнейших партнеров стран со средним уровнем дохода, на долю которых приходится более 60% портфеля проектов МБРР.

- Мы предоставляем финансовые ресурсы в сочетании с аналитическими и техническими услугами.

- Мы предоставляем правительствам рекомендации по стратегическим вопросам, помогая им в проведении реформ, направленных на совершенствование услуг, привлечение дополнительных частных инвестиций, а также во внедрении инноваций и обмене опытом.

- Мы развиваем партнерские отношения со странами по мере возникновения новых проблем и изменения их характера, предоставляя им инновационные финансовые продукты и участвуя в разнообразных глобальных форумах.

В первую очередь, мы помогаем странам добиться устойчивого прогресса в области сокращения масштабов бедности и наращивания благосостояния. Мы уделяем особое внимание поддержке стран с уровнем дохода ниже среднего по мере их подъема по шкале экономического благополучия и перехода из числа клиентов МАР в ряды клиентов МБРР. Мы также расширяем свои возможности оказания странам помощи в преодолении нестабильности и конфликтов. И, как традиционный партнер стран со средним уровнем дохода, мы наращиваем объемы помощи всем этим странам в период кризиса.

Услуги МБРР

В рамках нашего партнерства со странами со средним уровнем дохода и более бедными кредитоспособными странами МБРР предлагает правительствам национального и субнационального уровня инновационные финансовые решения, включая финансовые продукты (займы, гарантии и продукты управления рисками), а также аналитические и консультационные услуги (в том числе на возмездной основе).

МБРР финансирует проекты во всех секторах и предоставляет техническую помощь и экспертную поддержку на каждом этапе проекта. Возможности МБРР позволяют не только удовлетворять потребности стран-заемщиц в необходимых им средствах, но и обеспечить передачу накопленного международного опыта и знаний, а также оказание технической помощи.

Возможности МБРР позволяют не только удовлетворять потребности стран-заемщиц в необходимых им средствах, но и обеспечить передачу накопленного международного опыта и знаний, а также оказание технической помощи.

Консультационные услуги в области государственного долга и управления активами помогают правительствам, государственным учреждениям и организациям, занимающимся вопросами развития, укреплять институциональный потенциал, необходимый для сохранения и наращивания финансовых ресурсов.

МБРР поддерживает усилия правительств не только в области совершенствования управления государственными финансами, но и в сфере улучшения инвестиционного климата, устранения недостатков в области предоставления услуг, а также совершенствования мер политики и укрепления институтов.

Определение иностранных депозитов

Что такое иностранные депозиты?

Термин «иностранные депозиты» относится к депозитам, сделанным физическими и юридическими лицами в национальных банках за пределами США или в них. В отличие от обычных вкладов, размещаемых в местных филиалах, на эти вклады не распространяются страховые взносы или резервные требования. Мягкость, предоставляемая иностранным депозитам в отношении страхования вкладов и требований к резервированию, является попыткой конкурировать с оффшорными банковскими центрами.

В отличие от обычных вкладов, размещаемых в местных филиалах, на эти вклады не распространяются страховые взносы или резервные требования. Мягкость, предоставляемая иностранным депозитам в отношении страхования вкладов и требований к резервированию, является попыткой конкурировать с оффшорными банковскими центрами.

Ключевые выводы

- Иностранные депозиты — это депозиты, сделанные в местных банках за пределами США.

- Эти вклады не покрываются страховкой FDIC, поэтому в случае банкротства банка вкладчик теряет свои деньги.

- FDIC разъяснил это после того, как Великобритания призвала неевропейские банки относиться к иностранным вкладчикам так же, как они относятся к внутренним вкладчикам.

- Все депозиты, сделанные во внутренние отделения в США, рассматриваются одинаково, независимо от того, является ли вкладчик иностранным гражданином или нет.

Как работают иностранные депозиты

Депозиты — это финансовые операции. Они предполагают перевод денег на банковский счет для хранения. Например, человек может решить положить лишние деньги на свой банковский счет. Банк обязуется хранить деньги до тех пор, пока клиент не примет решение о снятии средств. Если это сберегательный счет, банк может выплатить владельцу счета проценты на остаток.

Они предполагают перевод денег на банковский счет для хранения. Например, человек может решить положить лишние деньги на свой банковский счет. Банк обязуется хранить деньги до тех пор, пока клиент не примет решение о снятии средств. Если это сберегательный счет, банк может выплатить владельцу счета проценты на остаток.

Иностранные депозиты — это любые депозиты, внесенные на счета в банках, которые работают за пределами Соединенных Штатов.Обычно это местные банки, хотя они ведут бизнес за пределами страны. Например, корпорация, у которой есть офис в Карибском бассейне с банковским счетом в Bank of America, может делать депозиты в местном отделении. Но есть определенные условия, которые необходимо учитывать владельцам счетов.

В отличие от вкладов в местных филиалах, они не покрываются Федеральной корпорацией страхования депозитов (FDIC). Это означает, что если банк обанкротится, клиент потеряет свои деньги. Это было разъяснено FDIC в сентябре 2013 года.Объявление было сделано в ответ на новые банковские правила в Великобритании, которые призывали неевропейские банки относиться к иностранным вкладчикам так же, как они относятся к внутренним вкладчикам. Согласно полученным данным, иностранные отделения американских банков владеют активами на сумму около 1 триллиона долларов. доступны в FDIC в 2013 году. Согласно отчету Reuters, 40% этих депозитов находятся в Соединенном Королевстве.

FDIC покрывает остатки до 250 000 долларов США на индивидуальных счетах в банках, застрахованных FDIC.

FDIC пояснила, что иностранные вкладчики, которые делают вклады в отделениях банков на территории США, пользуются федеральным страхованием вкладов, но вкладчики в зарубежные отделения не подлежат такой же защите. Все депозиты, сделанные в филиалы банков США, расположенных в США, рассматриваются одинаково, независимо от того, является ли вкладчик иностранным гражданином. Другими словами, в случае банкротства банка FDIC покрывает эти депозиты в равной степени и отдает предпочтение как иностранным, так и отечественным вкладчикам перед обычными необеспеченными кредиторами.

Особые соображения

Двусторонние иностранные депозиты выплачиваются как в стране, в которой депозит был первоначально внесен, так и в Соединенных Штатах. Например, если гражданин Великобритании делает депозит в иностранном отделении американского банка, расположенного в Великобритании, и может поехать в США и снять деньги с этого счета через местное отделение того же банка, этот счет считается двойная оплата.

Например, если гражданин Великобритании делает депозит в иностранном отделении американского банка, расположенного в Великобритании, и может поехать в США и снять деньги с этого счета через местное отделение того же банка, этот счет считается двойная оплата.

Не все депозиты в иностранные банки подлежат двойной оплате.Во многих случаях иностранные депозиты подлежат выплате только в той стране, в которой они были сделаны. Двойная выплата по иностранным депозитам обходится американским банкам дорого, потому что это подвергает их более высоким требованиям к резервному остатку, увеличивает затраты на документацию, возможность применения иностранных нормативных требований, иностранный суверенный риск и другие ловушки.

Срочный депозит в иностранной валюте (FCFD) Определение

Что такое срочный депозит в иностранной валюте (FCFD)?

Срочный депозит в иностранной валюте (FCFD) — это фиксированный инвестиционный инструмент, в котором определенная сумма денег, которая готова приносить проценты, депонируется в банк.

Хотя фиксированные депозиты практически не имеют риска, фиксированные депозиты в иностранной валюте вносят элемент риска обменного курса, поскольку инвесторы должны обменять свою валюту на целевую валюту, а затем конвертировать ее обратно по истечении срока.

Ключевые выводы

- Срочный депозит в иностранной валюте — это инвестиция с фиксированным доходом для хранения иностранной валюты.

- Деньги, депонированные в FCFD, приносят проценты, но сопряжены с некоторым валютным риском.

- Деньги со счета FCFD нельзя снять до истечения установленного срока.

- Инвесторы используют счета FCFD для диверсификации или хеджирования от колебаний иностранной валюты.

Общие сведения о фиксированном депозите в иностранной валюте (FCFD)

Срочный депозит в иностранной валюте — это вид срочного депозита, предоставляемого банками инвесторам, которые хотели бы сохранить иностранную валюту для будущего использования или застраховаться от колебаний иностранной валюты. Деньги, внесенные на счет FCFD, не могут быть сняты до истечения согласованного фиксированного срока.

Деньги, внесенные на счет FCFD, не могут быть сняты до истечения согласованного фиксированного срока.

Когда срочные депозиты в иностранной валюте больше и имеют более длительный срок, они получают гораздо более высокие процентные ставки. FCFD может быть очень полезным и безопасным способом вложения ваших денег. Однако вкладчики должны убедиться, что они не нуждаются в этих деньгах в течение всего срока. Если инвестор изымает средства до наступления срока погашения, будет применяться штраф за досрочное снятие, который часто бывает высоким и устанавливается на усмотрение банка. Досрочное погашение фиксированного депозита в иностранной валюте, скорее всего, приведет к частичной потере основной суммы из-за совокупного воздействия сборов за выкуп и сборов за спред между покупателями и покупателями.

Преимущества срочного депозита в иностранной валюте

Есть ряд причин, по которым инвестиции FCFD нравятся определенным инвесторам. Инвесторы, которые хотят диверсифицировать свои портфели, могут выбрать FCFD в другой валюте. Компании, стремящиеся застраховаться от колебаний валютных курсов, могут использовать FCFD в качестве инструмента хеджирования. Для таких компаний FCFD используется для облегчения межвалютных свопов. Инвесторы, которые хотят иметь доступ к целевой валюте, потому что они инвестируют за рубежом, имеют детей, обучающихся в данной стране, или ведут бизнес в другой стране, могут инвестировать в FCFD.

Компании, стремящиеся застраховаться от колебаний валютных курсов, могут использовать FCFD в качестве инструмента хеджирования. Для таких компаний FCFD используется для облегчения межвалютных свопов. Инвесторы, которые хотят иметь доступ к целевой валюте, потому что они инвестируют за рубежом, имеют детей, обучающихся в данной стране, или ведут бизнес в другой стране, могут инвестировать в FCFD.

FCFD может быть инвестирован двумя способами — открытием местного счета, который предлагает депозиты в иностранной валюте, в которой инвестор хотел бы получить доступ, или открытием счета в самой зарубежной стране. Процентные ставки, минимальные депозиты, сроки владения и доступные валюты варьируются от банка к банку.

Пример срочного депозита в иностранной валюте

Например, канадский инвестор, у которого есть канадские доллары, но хочет держать доллары США, может внести доллары в деноминированный в долларах США FCFD с более высокой процентной ставкой, чем на местном канадском сберегательном счете. Для этого инвестор должен будет купить доллары США у банка-эмитента, используя свои канадские доллары. После покупки долларов США они переводятся в FCFD.

Для этого инвестор должен будет купить доллары США у банка-эмитента, используя свои канадские доллары. После покупки долларов США они переводятся в FCFD.

USD / CAD котируется на уровне 1,29 от банка-эмитента FCFD. Инвестор, который хочет внести 100 000 долларов, купит в банке доллар по курсу 1,29, продав 129 000 канадских долларов. 100 000 долларов депонируются на счет FCFD сроком на один год и приносят 1,5% годовых. По истечении срока полномочий доллар продается за канадские доллары по преобладающему обменному курсу, предлагаемому банком-эмитентом.

Инвесторы, которые не ожидают, что валютные курсы изменятся против них, обычно используют FCFD. Однако все инвесторы FCFD сталкиваются с валютным риском, учитывая, что в случае неблагоприятного изменения обменного курса транзакционные издержки и курсовая разница могут свести на нет любые избыточные процентные доходы или даже нанести инвестору убытки.

Следуя нашему примеру выше, в конце срока инвестор зарабатывает 1,5% x 100 000 долларов США = 1500 долларов США. Однако банк готов покупать только доллар США по курсу 1.21. Это означает, что инвестор получит канадские доллары на сумму 101 500 долларов x 1,21 = 122 815 канадских долларов. Как видите, эта сумма ниже первоначальной суммы инвестиций инвестора в 129 000 канадских долларов.

Однако банк готов покупать только доллар США по курсу 1.21. Это означает, что инвестор получит канадские доллары на сумму 101 500 долларов x 1,21 = 122 815 канадских долларов. Как видите, эта сумма ниже первоначальной суммы инвестиций инвестора в 129 000 канадских долларов.

Важность иностранных банковских учреждений Поскольку иностранные банковские учреждения играют неотъемлемую роль в финансовой системе США, они контролируются и регулируются банковскими властями США. Типы нормативных актов, с которыми сталкивается конкретное иностранное банковское учреждение, частично зависят от того, является ли его U.Юниты S. зафрахтованы в США или за рубежом. Филиалы и агентства иностранных банков являются юридическим продолжением своих материнских компаний, а не автономными организациями в Соединенных Штатах. Регулирование и надзор Некоторые FBO, называемые «квалифицированными иностранными банковскими организациями», освобождены от некоторых положений Федеральной резервной системы. Для того чтобы FBO имел право на освобождение от налогов, более половины его мирового бизнеса должно быть банковским, и более половины его банковской деятельности должно осуществляться за пределами Соединенных Штатов.Соответствующие критериям FBO могут осуществлять любую деятельность за пределами Соединенных Штатов и, при определенных условиях, владеть голосующими акциями любой иностранной компании, работающей в Соединенных Штатах. (Правила, касающиеся FBO, можно найти в Положении K Федеральной резервной системы: Международные банковские операции. В соответствии с IBA надзор за иностранными филиалами и агентствами в Соединенных Штатах в первую очередь осуществлялся лицензирующим органом штата и Офисом Валютный контролер (OCC).Закон 1991 года об усилении надзора за иностранными банками (FBSEA) передал эту ответственность Федеральной резервной системе. В результате Федеральная резервная система, как правило, должна ежегодно проверять филиалы и агентства иностранных банков. Эксперты оценивают филиалы и агентства на основе их менеджмента R isk, O контроля, соответствия C и качества A sset, или сокращенно ROCA. Кроме того, Федеральная резервная система оценивает финансовые условия материнских банков, чтобы гарантировать, что банки могут управлять своими U.С. филиалов и агентств эффективно. В ответ на все более сложную и разнообразную финансовую практику банков эксперты уделяют особое внимание методам управления рисками и средствам контроля как отечественных, так и иностранных банков. Если Федеральная резервная система или другие органы банковского надзора обнаруживают, что у банковского учреждения есть проблемы с соблюдением требований или используются ненадежные банковские методы, они могут принять различные меры для решения этих проблем. В менее серьезных случаях надзорные органы обычно предпринимают неформальные действия, например, требуют от проблемного учреждения письменных обязательств.Однако в более серьезных случаях может быть принят ряд юридических мер различной степени тяжести. В наиболее серьезных случаях деятельность иностранного банковского учреждения в США может быть прекращена, а учреждение может быть выслано из Соединенных Штатов. Создание иностранного банковского учреждения Виды и виды деятельности иностранных банковских учреждений Филиалы иностранных банков, однако, сталкиваются с определенными ограничениями. Хотя филиалы могут принимать депозиты любого размера от иностранцев, они могут принимать депозиты только на сумму, превышающую 100000 долларов США (оптовые вклады) из США.граждане и жители. Кроме того, в результате FBSEA депозиты в любом филиале иностранного банка, учрежденном после 19 декабря 1991 г., не покрываются страхованием вкладов в США; Страхование вкладов теперь предлагается только депозитарным учреждениям, зарегистрированным в США. Иностранные агентства специализируются на предоставлении коммерческих займов для финансирования международных сделок и могут принимать только краткосрочные депозиты, связанные с такими сделками. Корпорации Edge Act зафрахтованы Федеральной резервной системой в основном для участия в международной банковской деятельности.Такая деятельность включает прием депозитов для финансирования проектов за рубежом и предоставление международных платежных услуг. Корпорации соглашения по сути такие же, как корпорации Edge, но зарегистрированы государствами. Американские дочерние компании иностранных банков, поскольку они зарегистрированы в Соединенных Штатах, могут стать членами Федеральной резервной системы и осуществлять любую банковскую деятельность, разрешенную банками, принадлежащими США. В декабре 2006 года иностранные банковские организации управляли или контролировали 188 филиалов, 133 агентства, 62 U.S. коммерческих банков и 8 пограничных или договорных корпораций. Значительная часть активов иностранных банковских учреждений состоит из коммерческих и промышленных кредитов. В декабре 2006 года иностранные банковские учреждения держали около 216 миллиардов долларов коммерческих и промышленных кредитов, что составляет примерно 18 процентов от общей суммы в Соединенных Штатах. |

Услуги и привилегии Федеральной резервной системы предлагаются филиалам и агентствам иностранных банков по тем же правилам и по тем же ценам, что и другие депозитарные учреждения. Еще одним важным положением DIDMCA было обязать все иностранные банковские учреждения, принимающие депозиты, соблюдать требования Федеральной резервной системы.

Услуги и привилегии Федеральной резервной системы предлагаются филиалам и агентствам иностранных банков по тем же правилам и по тем же ценам, что и другие депозитарные учреждения. Еще одним важным положением DIDMCA было обязать все иностранные банковские учреждения, принимающие депозиты, соблюдать требования Федеральной резервной системы. )

)Квитанция по депозитным ставкам в иностранных банках

Агрессивное снижение ставок по депозитам иностранными банками в Индии открыло самый большой разрыв в процентных ставках между этими банками и их местными коллегами за более чем семь лет.

Средневзвешенная ставка по срочным депозитам иностранных банков составляет 3,33%, а разница с государственными банками в сентябре составила 241 базисный пункт (б.п.), свидетельствуют данные Резервного банка Индии (RBI). Один базисный пункт равен одной сотой процентного пункта.

В настоящее время лондонский HSBC платит 3,25–3,75% по депозитам сроком на один-два года, обычно этот период используется в качестве ориентира в Индии.

Deutsche Bank выплачивает проценты в размере 3.85-4,5%, а Ситибанк платит 3-3,25% за тот же срок владения.

Для сравнения, вкладчик зарабатывает 4,9-5,1% в Государственном банке Индии (SBI) и 4,9-5% в банке HDFC.

Все эти ставки указаны для депозитов ниже 2 крор вон. Есть несколько нестандартных решений, таких как лондонский Standard Chartered Bank, который продолжает выплачивать 5,4-5,5% годовых за один-два года владения недвижимостью.

Хотя иностранные банки всегда платили примерно на 100 базисных пунктов меньше, чем государственные и частные кредиторы, разрыв неуклонно увеличивается уже более года.

Эксперты заявили, что этот шаг иностранных банков является попыткой снизить розничные обязательства из-за отсутствия возможностей для роста кредитования.

Ставки по депозитам в банковской системе снижаются с января 2019 года, при этом Резервный банк Индии (RBI) снизил свою ставку репо на 250 базисных пунктов в период с февраля 2019 года по настоящее время.

Средневзвешенные ставки по срочным депозитам для всех запланированных коммерческих банков упали на 124 б.п. с января 2019 года.

Безусловно, иностранные банки также снижали свои кредитные ставки более быстрыми темпами, чем их индийские коллеги.

Хотя всплеск ликвидности также привел к снижению ставок по кредитам, процентные ставки по существующим кредитам с января 2019 года незначительно снизились на 68 базисных пунктов. Однако больше всего от этого выиграли новые заемщики, поскольку их процентные ставки снизились на 168 базисных пунктов. в тот же период.

Эксперты заявили, что иностранные банки на самом деле не зависят от срочных вкладов в качестве средств, и обычно хранят свои деньги состоятельные частные лица (HNI).

«Учитывая минимальный баланс некоторых из этих банков, они не предназначены для всех», — сказал Мадан Сабнавис, главный экономист Care Ratings. у этих банков ограниченный потенциал, хотя они доминируют на нефинансовом рынке.

«Поскольку на рынке не так много заемщиков, вы можете отговорить вкладчиков от прихода», — сказал Сабнавис.Однако это справедливо для всего банковского сектора, который, несмотря на агрессивное снижение ставок, не замедлил приток депозитов.

Банковские депозиты составляли 143 трлн. Фунтов стерлингов на 9 октября, что на 10,5% больше по сравнению с аналогичным периодом прошлого года (г / г), свидетельствуют данные центрального банка. Некоторые банки также замедляют вывод новых депозитов, пытаясь соответствовать темпам роста кредитных портфелей. Это обеспечит защиту их прибылей. Рост кредита ускорился с 5.Рост на 7% в годовом исчислении на 9 октября по сравнению с 5,1% на 25 сентября.

Санджив Чадха, исполнительный директор Bank of Baroda, недавно сказал, что банк решил увеличить депозитную книгу вместе с ссудной книгой. «Существует очень большой избыток ликвидности, и можно более агрессивно наращивать депозиты, но мы осознаем, что каждая рупия, которую вы накапливаете на депозитах и не можете плодотворно использовать, — это то, что влияет на нашу маржу», — сказал он.

Подпишитесь на информационный бюллетень Mint

* Введите действующий адрес электронной почты

* Спасибо за подписку на нашу рассылку.

Не пропустите ни одной истории! Оставайтесь на связи и в курсе с Mint.

Скачать

наше приложение сейчас !!

Услуги по открытию международных депозитных / сберегательных счетов.

Международный депозитный счет — отличный способ для международных предпринимателей инвестировать крупные суммы на фиксированный срок, получая при этом высокие процентные ставки по своему депозиту.Healy Consultants помогает международным клиентам открывать депозитные счета в иностранных юрисдикциях в крупных банках, включая HSBC и Barclays. Ниже приводится обзор основных характеристик международных депозитных счетов, включая их преимущества и недостатки.

- Международный депозитный счет — это договор, при котором физическое или юридическое лицо размещает наличные деньги в иностранном банке. Депозит обычно имеет фиксированный срок до пяти лет, в течение которого доступ к средствам ограничен.Таким образом, этот тип счета не подходит для международных предпринимателей, которым необходим свободный доступ к своим средствам;

- Некоторые банки называют депозитные счета «депозитными сертификатами» или для краткости «компакт-дисками». Эта терминология предпочтительнее в США;

- Наши клиенты открывают международные депозитные счета во всех основных иностранных валютах. Держа средства в той валюте, в которой они получены или необходимы для оплаты иностранным поставщикам, владельцы счетов сводят к минимуму влияние волатильности обменного курса;

- Преимущество депозитных счетов с высокими процентами состоит в том, что они доступны в основных иностранных валютах, включая доллары США, фунты стерлингов Соединенного Королевства, евро, гонконгские доллары, сингапурские доллары, австралийские доллары и японские иены;

- Особенностью многих депозитных счетов в иностранной валюте является то, что владельцы счетов тратят меньше времени на администрирование, поскольку нет необходимости конвертировать средства в определенные валюты или покупать валюту для покупки у зарубежных поставщиков;

- Банковские счета с фиксированным депозитом являются широко популярным вариантом и являются отличным средством инвестирования, позволяющим заранее определять денежные потоки.Срок депозита гибкий, от одной недели до 5 лет. Обычно будет ограниченный доступ со штрафами за снятие средств до срока погашения;

- Healy Consultants помогает клиентам открыть все типы международных срочных депозитных счетов, включая счета до востребования, сберегательные депозитные счета и срочные депозитные счета;

- Некоторые международные депозитные счета имеют ограничения на доступ к средствам и способы оплаты на счет. Healy Consultants найдет подходящий депозитный счет, который наилучшим образом соответствует потребностям наших клиентов;

- Международные депозитные счета могут предлагать высокие процентные ставки, которые могут быть фиксированы на срок до пяти лет.На таких банковских счетах проценты начисляются ежедневно, а кредитование — ежеквартально;

- Депозитные счета могут включать круглосуточный телефонный и интернет-банкинг;

- Healy Consultants помогает клиентам во всех аспектах процесса открытия депозитного счета, в том числе:

- Определение наиболее подходящей юрисдикции для счета, чтобы обеспечить максимальную чистую прибыль с учетом предпочтений наших клиентов в отношении ликвидности. Наши предпочтительные юрисдикции для международных депозитных счетов — Сингапур и Гонконг;

- Поиск счета с наиболее гибкими условиями, включая конкурентоспособные процентные ставки, низкие удерживаемые налоги на проценты и меньшее количество ограничений на доступ к счету;

- Взаимодействие с банком в процессе открытия счета, включая заполнение форм открытия счета от имени нашего Клиента, внесение первоначального депозита и уведомление нашего Клиента об одобрении открытия счета, включая пересылку данных для входа в систему и пароля в Интернете, а также PIN-коды.

Важно, чтобы наши клиенты знали о своих личных и корпоративных налоговых обязательствах в стране проживания и проживания; и они будут выполнять эти обязательства ежегодно. Сообщите нам, если вам потребуется помощь консультантов Healy для уточнения ваших обязательств по ежегодной отчетности.

Полезные ссылки

Требование о депозите в филиале иностранного банка

Свойства документа

- Тип публикации: Руководство

- Дата: декабрь 2019

- Номер: A-10

- Аудитория: FBB

Введение

Это Руководство отвечает ожиданиям OSFI в отношении минимального депозита, который должен храниться в доверительном управлении, который уполномоченные иностранные банки должны поддерживать в отношении своего бизнеса в Канаде.

В соответствии с подразделом 534 (3) Закона о банках (Закон) каждое отделение иностранного банка (FBB) должно депонировать необремененные активы в утвержденном финансовом учреждении в Канаде (Депозитарий) до того, как суперинтендант выдаст приказ Начните и продолжайте бизнес. Этот депозит называется депозитом FBB (FBBD), и после того, как суперинтендант сделал Приказ о начале и продолжении бизнеса, FBB должен постоянно поддерживать требуемый FBBD.

Требование FBBD

Кредитный филиал, на который распространяются ограничения и требования подраздела 524 (2) Закона, должен внести и поддерживать FBBD в размере 100 000 долларов.Для филиала с полным спектром услуг первоначальное требование FBBD установлено на уровне 5 миллионов долларов и должно поддерживаться на уровне, превышающем 5 миллионов долларов и пять процентов обязательств уполномоченного иностранного банка в отношении его бизнеса в Канаде, как того требует часть 1 статьи 582 Закона. Для большей определенности из этих обязательств следует исключить суммы, причитающиеся головному офису. Кроме того, OSFI ожидает, что филиалы с полным спектром услуг сохранят дополнительную сумму сверх этого требования, чтобы учесть прогнозируемые колебания в обязательствах FBB.

В соответствии с разделом 617 Закона суперинтендант может потребовать от FBB поддерживать дополнительные активы в утвержденном депозитарии, если, по мнению суперинтенданта, они необходимы для защиты вкладчиков и кредиторов FBB. Например, это может произойти, когда суперинтендант обеспокоен финансовой устойчивостью иностранного банка.

Депозитный договор

Заявление иностранного банка об учреждении FBB должно содержать выписку с указанием предлагаемого Депозитария и общих условий депозитного договора.Депозитный договор должен быть подписан FBB , Депозитарием и Суперинтендантом. Требуемая предварительная форма Соглашения FBBD приведена в Приложении I. FBB может иметь только одно депозитное соглашение с одним Депозитарием одновременно, и Депозитарий не может быть аффилирован с FBB. Договор о депозите не может быть расторгнут без предварительного письменного разрешения суперинтенданта. Запросы о расторжении депозитного договора обычно возникают, когда либо FBB меняет свой депозитарий, либо FBB прекращает свою деятельность в Канаде.Такие запросы должны быть представлены в письменной форме не менее чем за 30 дней до предполагаемой даты прекращения действия. Никакое прекращение не имеет силы до тех пор, пока OSFI не утвердит запрос на вывод активов и, если применимо, другое финансовое учреждение не будет назначено FBB в качестве депозитария и одобрено суперинтендантом.

Соответствующие активы, добавления и изъятия

Активы, образующие FBBD, не должны быть обременены и не могут использоваться для целей кредитования ценными бумагами. Список предварительно утвержденных классов активов можно найти в Приложении «A» Соглашения FBBD.Эти предварительно утвержденные активы могут быть добавлены в FBBD или заменены другими предварительно утвержденными активами эквивалентной стоимости без одобрения суперинтенданта. Активы, относящиеся к классу, не найденному в списке предварительно утвержденных активов, не могут быть добавлены в FBBD без предварительного одобрения суперинтенданта. Утверждение других типов активов зависит как от качества активов, так и от финансовой устойчивости иностранного банка. Запросы на добавление активов, которых нет в списке предварительно утвержденных активов, должны описывать тип и количество добавляемых активов.

Если FBB пытается вывести активы, обычно требуется предварительное одобрение суперинтенданта, если только активы не заменяются заранее утвержденными активами . Запрос на вывод активов должен включать предлагаемые временные рамки вывода и должен сопровождаться подписанным заявлением руководства филиала FBB о том, что вывод не приведет к падению FBBD ниже требуемого уровня. Образец запроса на снятие средств и сопроводительной декларации можно найти в Приложении II.

Отчетность

Депозитарий должен предоставлять ежемесячный отчет в FBB, сообщая обо всех транзакциях, влияющих на FBBD. В отчете должны быть перечислены активы на депозите и их стоимость в соответствии с канадскими принципами бухгалтерского учета, используемыми для подготовки годовой финансовой отчетности. Филиал с полным спектром услуг должен гарантировать, что копия ежемесячного отчета направляется суперинтенданту. Кредитный филиал должен предоставлять суперинтенданту годовой отчет.

Кроме того, филиал с полным спектром услуг должен ежедневно регистрировать сумму обязательств, требующих покрытия FBBD.В конце каждого квартала он должен рассчитывать и сообщать OSFI среднее значение этих обязательств за период (Приложение III), а также другую информацию, запрашиваемую OSFI.

Наконец, в соответствии с разделом 600 Закона суперинтендант может потребовать любую другую форму отчетности, которую сочтет необходимой.

Дополнительная информация

Формы отчетности для FBBD описаны в разделе «Руководство по формам отчетности и инструкциям» на веб-сайте OSFI. Заполненное Соглашение FBBD (Приложение I) должно быть отправлено в Отдел администрирования ценных бумаг по адресу sau @ osfi-bsif.gc.ca.

После того, как OSFI одобрит Соглашение FBBD, Отдел администрирования ценных бумаг будет отвечать за обработку любых запросов, связанных с депозитным счетом, таких как вывод активов. Вопросы относительно этого процесса можно направлять по адресу [email protected].

Приложение I

ДОГОВОР О ДЕПОЗИТЕ ИНОСТРАННОГО БАНКА

ДОГОВОР О ДЕПОЗИТЕ СОЗДАН ЛИНИЕЙ ДЛЯ ЗАПОЛНЕНИЯ ______ ДЕНЬ Строки для заполнения __________ Строка для заполнения _____ МЕЖДУ (УПОЛНОМОЧЕННЫМ ИНОСТРАННЫМ БАНКОМ) И (ФИНАНСОВОЙ ФИНАНСОВОЙ ИНФОРМАЦИЕЙ КАНАДЫ)

НАСТОЯЩИЙ ДЕПОЗИТНЫЙ ДОГОВОР, составленный в трех экземплярах в Линии для заполнения _____________ день Линии для заполнения _____________ Строка для заполнения _____

МЕЖДУ:

Строка для заполнения __________________________, иностранный банк, должным образом организованный и существующий в соответствии с законами Линии для заполнения out___________________, работающий в Канаде под названием Line to fill ___________________.(далее именуемый «Уполномоченный иностранный банк»)

И:

Строка для заполнения __________________________, канадское финансовое учреждение, зарегистрированное в соответствии с законодательством Строки для заполнения ___________________ (далее именуемая «Депозитарий»)

И:

Суперинтендант финансовых учреждений (далее именуемые «Суперинтендант»)

ПОСКОЛЬКУ Уполномоченный иностранный банк уполномочен приказом министра финансов (далее именуемого «Министр»), изданным в соответствии с Законом о банках (далее именуемым «Закон» ) открыть филиал в Канаде для ведения бизнеса в Канаде;

ПОСКОЛЬКУ Закон требует, чтобы иностранный банк, уполномоченный в соответствии с Законом, открыл филиал в Канаде для ведения бизнеса в Канаде для хранения на депозите в канадском финансовом учреждении, утвержденном суперинтендантом, в соответствии с депозитным соглашением, заключенным с предварительного одобрения необремененные активы суперинтенданта одобренного суперинтендантом типа, общая стоимость которых определяется в соответствии с Законом.

СЕЙЧАС стороны соглашаются друг с другом о нижеследующем:

НАЗНАЧЕНИЕ ДЕПОЗИТОРИЯ

Уполномоченный иностранный банк назначает депозитарий в качестве депозитария для хранения активов, которые уполномоченный иностранный банк может депонировать в Депозитарии в соответствии с настоящим Соглашением.

РАЗМЕЩЕННЫЕ АКТИВЫ

В соответствии с подпунктом 6 (b) Текст для программ чтения с экрана: b = 2, Уполномоченный иностранный банк несет исключительную ответственность за внесение депозита в активы Депозитария, чтобы в любое время, общая стоимость этих активов, если она определена на основании, предписанном Законом, по крайней мере равна стоимости активов, которые Закон требует, чтобы Уполномоченный иностранный банк держал на депозите в это время.

Активы, депонированные по настоящему Соглашению, должны храниться Депозитарием на счете, который в его записях указан как отдельный и отличный от других счетов Депозитария.

Уполномоченный иностранный банк обеспечивает, чтобы активы, депонированные по настоящему Соглашению, находились на момент депонирования и оставались свободными от всех залогов, сборов и обременений любого характера, за исключением сборов, обычно требуемых соответствующим участником. в CDS Clearing and Depository Services Inc.в соответствии с правилами, регулирующими участие в CDS Clearing and Depository Services Inc. по активам, депонированным и зарегистрированным в бухгалтерской форме, в CDS Clearing and Depository Services Inc. Депозитарий не несет ответственности за обеспечение того, чтобы депонированные активы находились в время депозита и остаются свободными от всех залогов, сборов и обременений любого характера.

Депозитарий признает и соглашается с тем, что согласно пункту 17,

он не имеет никаких прав, титула, интересов или требований любого рода в отношении любых активов, депонированных ему в соответствии с настоящим Соглашением; и

он не будет заявлять о каких-либо таких правах, титулах, интересах или требованиях.

- Активы, депонированные по настоящему Соглашению, не могут использоваться как часть программы кредитования ценными бумагами.

РАЗМЕЩЕНИЕ, ИЗМЕНЕНИЕ, ОБМЕН ИЛИ ВЫВОД АКТИВОВ

В соответствии с пунктом 2 и подпунктом (b) Текст для программ чтения с экрана: b = 2, до внесения актива или снятия депонированного актива, Уполномоченный Иностранный банк должен получить письменное разрешение суперинтенданта. После получения копии этого письменного разрешения Депозитарий должен следовать письменному указанию Уполномоченного иностранного банка в отношении актива.

Если суперинтендант не дал иное письменное уведомление Уполномоченному иностранному банку и Депозитарию, Уполномоченный иностранный банк может без предварительного письменного разрешения суперинтенданта

депонировать актив, указанный в Приложении «A» »настоящего Соглашения, или

отозвать депонированный актив при условии, что отозванный актив заменен либо до, либо одновременно с активом или активами, перечисленными в Приложении« А », рыночная стоимость которых на дату снятие средств, подтвержденное Уполномоченным иностранным банком для Депозитария, по крайней мере, равно рыночной стоимости изъятого актива.

АКТИВЫ НА НАИМЕНОВАНИЕ ДЕПОЗИТОРИЯ

В соответствии с пунктом 8 Депозитарий должен зарегистрировать на свое имя или, при условии письменного одобрения суперинтенданта, на имя своего номинального держателя любые депонированные активы, которые может быть оформлен в зарегистрированном виде.

[Невзирая на вышесказанное, но при условии предварительного одобрения суперинтенданта, Уполномоченный иностранный банк может сделать депозит в Депозитарии, и Депозитарий не обязан регистрировать на свое имя ипотечные ссуды на недвижимость, приобретенную или от имени Уполномоченный иностранный банк в соответствии с соглашением, согласно которому ипотечные кредиты будут управляться третьей стороной.]

ПОЛНОМОЧИЯ И ПОЛНОМОЧИЯ ДЕПОЗИТОРИЯ

В соответствии с пунктом 3, Депозитарий, по письменному указанию Уполномоченного иностранного банка, имеет все полномочия для работы, изменения и обмена депонированных активов. и требовать, взыскивать, предъявлять иски и получать такие денежные суммы, которые в дальнейшем подлежат выплате или кажутся подлежащими выплате или принадлежащими Уполномоченному иностранному банку в связи с такими депонированными активами, включая все дивиденды и проценты, которые могут подлежать выплате или с правом скомпрометировать любое требование на таких условиях, которые Депозитарий под указанным выше указанием сочтет подходящими; после получения или получения в Уполномоченный иностранный банк и от его имени, а также в качестве его действия и акта о предоставлении таких хороших и достаточных оправданий, которые могут быть запрошены; а также в отношении депонированных активов, предназначенных для осуществления и исполнения всех полномочий, предоставленных Уполномоченному иностранному банку должниками или другими должниками, указанными в нем; а также под указанным выше указанием Уполномоченному иностранному банку и от его имени или иным образом от его имени совершать покупки и продажи акций, акций, облигаций и других активов, депонированных или подлежащих депонированию в соответствии с настоящим Соглашением; и в этой связи Уполномоченному иностранному банку и от своего имени, и в качестве своего действия и действия предоставить все такие гарантии, договоренности или другие документы, которые потребуются и которые Депозитарий сочтет нужными; а также выдавать квитанции от своего имени или от имени Уполномоченного иностранного банка в отношении любых уплаченных сумм, и эти квитанции освобождают лицо или лиц, выплачивающих платеж, от всякой ответственности за их применение.

При условии предварительного письменного разрешения Уполномоченного иностранного банка, в котором не должно быть необоснованно отказано, Депозитарий может нанимать агентов и советников (которые могут быть советниками Уполномоченного иностранного банка) и других профессиональных консультантов за счет Уполномоченный иностранный банк.

Депозитарий может время от времени иметь дело с ценными бумагами того же класса и характера, которые могут составлять депонированные активы, от своего имени или от имени счетов, которыми он управляет,

при соблюдении следующих условий: Часть XI Закона о трастовых и ссудных компаниях, (Часть XI Закона), быть аффилированной с любой стороной, которой или у кого такие ценные бумаги могут быть проданы или приобретены, или

использовать в других целях знания, полученные в ходе дееспособности в соответствии с настоящим Соглашением без ответственности, следовательно, по закону или в праве капитала, за исключением случаев, когда использование может нанести ущерб, нанести ущерб или противоречить интересам Уполномоченного иностранного банка.

ПОДОТЧЕТНОСТЬ ДЕПОЗИТОРИЯ

В соответствии с подпунктом (b) Текст для программ чтения с экрана: b = 2, Депозитарий будет выполнять свои полномочия и выполнять свои обязательства по настоящему Соглашению как Депозитарий честно и добросовестно. добросовестно и в связи с этим будет проявлять ту степень осторожности, усердия и навыков, которые разумный и расчетливый человек проявил бы в сопоставимых обстоятельствах.

Если суперинтендант определяет, что депонированный актив снят, кроме как в соответствии с пунктом 3, суперинтендант должен уведомить об этом Депозитарий.В течение тридцати (30) дней с того дня, когда Депозитарий уведомлен Суперинтендантом, Депозитарий должен заменить этот актив активом или активами того типа, который указан в Приложении «А», так чтобы рыночная стоимость депонированных активов на дата замены равна наименьшей из:

общей рыночной стоимости активов, которые Закон требует, чтобы Уполномоченный иностранный банк держал на депозите на дату замены; и

— общая рыночная стоимость депонированных активов в день, когда депонированные активы были сняты, кроме как в соответствии с пунктом 3, определенной до вступления в силу снятия.

В каждом случае, когда Депозитарий заменяет актив в соответствии с настоящим параграфом, Уполномоченный иностранный банк должен немедленно возместить Депозитарию все убытки, ущерб, расходы и затраты, понесенные Депозитарием в связи с заменой.

НАПРАВЛЕНИЕ УПОЛНОМОЧЕННЫМ ИНОСТРАННЫМ БАНКОМ

Уполномоченный иностранный банк должен указать Депозитарию в письменной форме тех представителей Уполномоченного иностранного банка, которые уполномочены руководить Депозитарием в отношении вопросов в рамках настоящего Соглашения.Депозитарий должен действовать только в соответствии с письменными указаниями этих Уполномоченных представителей иностранного банка и не обязан проверять соответствие любых указаний, которые являются обязательными для Уполномоченного иностранного банка.

CDS CLEARING AND DEPOSITORY SERVICES INC.

При условии письменного разрешения суперинтенданта, депозитарий по письменному указанию Уполномоченного иностранного банка может депонировать определенные депонированные активы в CDS Clearing and Depository Services Inc.и несет такую же ответственность за депонированные активы, находящиеся во владении Депозитария или депонированные в CDS Clearing and Depository Services Inc.

ПЛАТЕЖИ ПО СЧЕТУ ПРОЦЕНТОВ В НЕДВИЖИМОСТИ

Если только уполномоченный иностранный банк и Депозитарию в письменной форме предписывается Суперинтендантом, Уполномоченный иностранный банк может собирать платежи в счет любых процентов на недвижимость посредством аренды, ипотеки или иным образом депонирования в Депозитарии, при условии, что Уполномоченный иностранный банк,

незамедлительно выплачивать Депозитарию любые денежные средства, собранные в счет основной суммы любой ипотеки, и

не позднее десятого числа каждого месяца уведомлять в письменной форме Депозитарий и Суперинтенданта об остатке основного долга по любому ипотека, на счет которой Уполномоченный иностранный банк взимает основной платеж и учитывает все денежные средства. s, собранные в соответствии с настоящим документом, и эта информация должна содержаться в установленном законом заявлении должностного лица Уполномоченного иностранного банка.

ОСУЩЕСТВЛЕНИЕ ПРАВ, СВЯЗАННЫХ С АКТИВОМ