|

|

|

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Без ограничений |

|

|

|

|

|

|

|

|

|

Без ограничений |

|

|

|

|

|

|

|

|

|

Без ограничений |

|

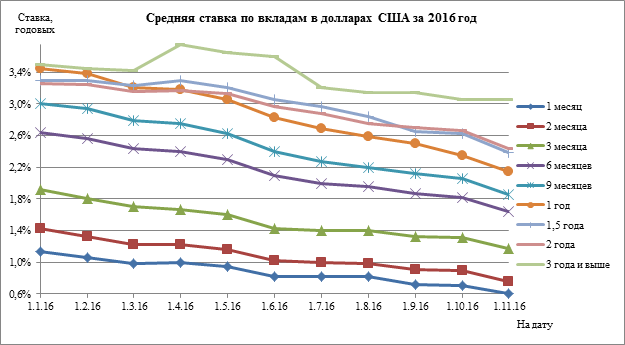

Валютные вклады для физических лиц 2021

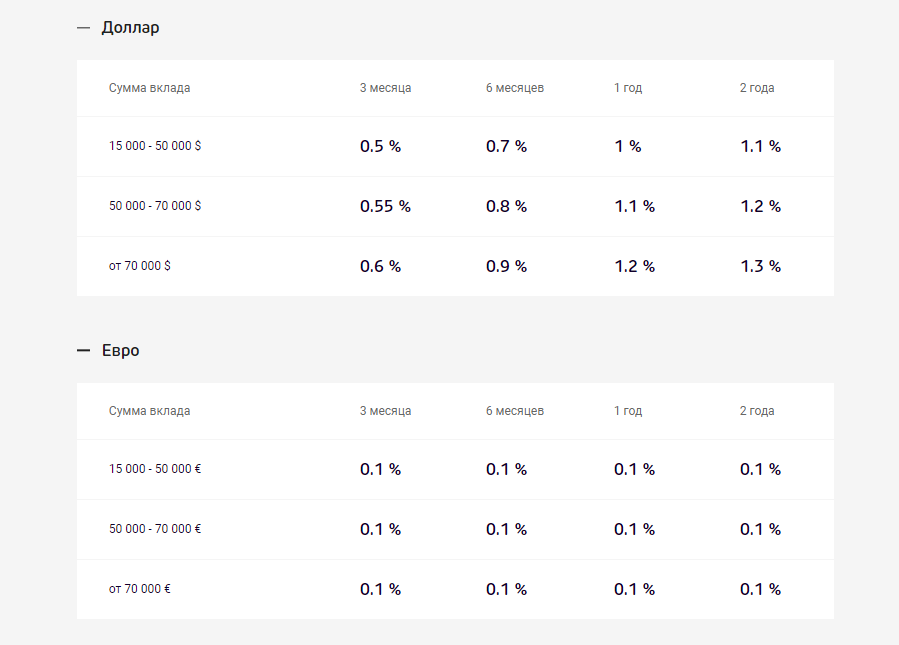

Вклады в валюте

Из-за нестабильной ситуации в сфере экономики многие опасаются потерять свои накопления из-за обвала курса рубля, поэтому хранят их в долларах, евро или другой иностранной валюте, а также сразу в нескольких. К такой стратегии можно добавить открытие валютного вклада, и вы сможете не только уберечь свои деньги от обесценивания, но и получить дополнительный источник дохода.

К такой стратегии можно добавить открытие валютного вклада, и вы сможете не только уберечь свои деньги от обесценивания, но и получить дополнительный источник дохода.

Проценты по мультивалютным вкладам

Вклады в валюте позволяют решить две проблемы, с которыми вы можете столкнуться:

- если курс рубля рухнет, то все ваши накопления, какими бы большими они не были, сразу же обесценятся: суммы, которой было достаточно для покупки квартиры, может не хватить на самые дешевые вещи;

- если вы храните сбережения дома, то у вас могут все украсть, вы можете их потерять и т.п.: валютные вклады в банках застрахованы, поэтому даже в случае непредвиденных ситуаций (ограбление банка, закрытие банка) вы гарантированно получите значительную часть своего вклада назад.

Проценты по вкладам в валюте позволят вам постепенно увеличивать сумму, размещенную на депозите. Если в договоре будет прописана и периодическая капитализация по вашему депозиту в валюте, то вы получите еще большую прибыль.

У этой привлекательной банковской услуги есть только один минус: низкие ставки по депозитам в валюте. Связано это все с теми же возможными колебаниями курсов: если вдруг рубль обесцениться, то в эквиваленте с иностранной валютой банк будет обязан выплатить огромные проценты по валютным вкладам. Поэтому абсолютно все банки (Сбербанк, ВТБ и т.п.) перестраховываются и изначально предлагают самую минимальную процентную ставку.

Выходом из этой ситуации является открытие мультивалютного вклада. При его оформлении вы разделите ваш капитал на разные валюты (например, рубли, евро и доллары) и разместите на депозите по валютным вкладам. По таким программам банки готовы предложить более высокие ставки.

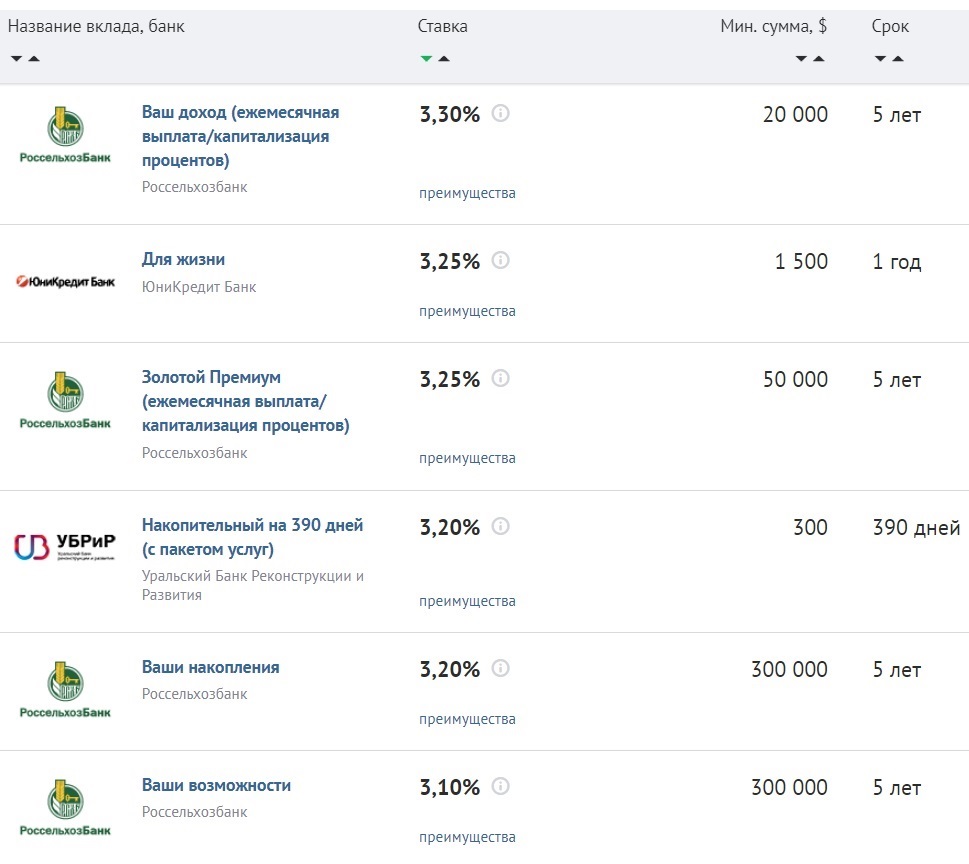

В каком банке лучше открыть депозит в валюте?

Несмотря на обилие предложений по открытию вкладов в валюте, найти подходящий вариант достаточно сложно: надо тщательно изучать каждую программу, рассчитывать все условия и т.п.

Справиться с этой задачей вам поможет специальный калькулятор вкладов физических лиц в валюте, который вы найдете на этой странице:

- Введите свои пожелания по депозиту (сумму, срок, дополнительные условия).

- Нажмите на кнопку поиска.

- Система покажет вам полный список актуальных предложений по депозитам 2021, а вы сможете быстро все изучить и сделать правильный выбор.

Чтобы открыть мультивалютный вклад или вклад в одной иностранной валюте, вы можете сразу отправить онлайн-заявку и перейти к оформлению.

Дополнительная информация по валютным вкладам в России

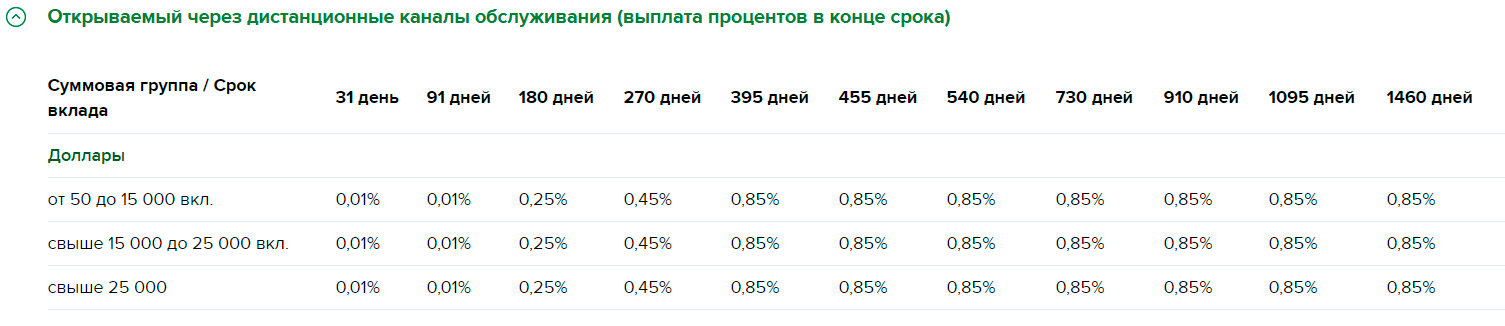

Вклады в долларах / ПромТрансБанк

Условия по вкладам физических лиц в долларах США

(действуют с 15.05.2020)

| Вид вклада | Ставка | |

|---|---|---|

| Вклад на 91 день | 0,5 % | |

| Вклад на 181 день | 0,8 % | |

| Вклад на 370 дней | 1,1 % | |

До востребования — 0,01% | ||

Минимальная сумма первоначального взноса по всем видам срочных вкладов составляет 100-00 USD.

налогообложение доходов по вкладам производится банком в соответствии с законодательством Российской Федерации;

по вкладу «До востребования» устанавливается ставка 0,01% годовых.

Вклад сроком на 91 день

По вкладу устанавливается процентная ставка 0,5% годовых. Проценты по вкладу начисляются по окончании срока действия договора. Дополнительные взносы принимаются в любой сумме. Прием доп. взносов прекращается через 60 дней от внесения вклада. Предусматривается автоматическая пролонгация на новый срок на условиях данного вида вклада с процентной ставкой, действующей на момент пролонгации договора. При не востребовании процентов, в день пролонгации они причисляются к остатку вклада. В случае досрочного закрытия вклада на сумму остатка вклада проценты за фактический срок нахождения средств пересчитываются по ставке досрочного отзыва 0,01% годовых.

Вклад сроком на 181 день

По вкладу устанавливается процентная ставка 0,8% годовых. Проценты по вкладу начисляются ежеквартально. Начисленные проценты причисляются к основной сумме вклада в течение всего срока вклада. Дополнительные взносы принимаются в любой сумме. Прием доп. взносов, кроме начисленных процентов, прекращается через 120 дней от внесения вклада. Предусматривается автоматическая пролонгация на новый срок на условиях данного вида вклада с процентной ставкой, действующей на момент пролонгации договора. В случае досрочного закрытия вклада на сумму остатка вклада проценты за фактический срок нахождения средств пересчитываются по ставке досрочного отзыва 0,01% годовых.

Проценты по вкладу начисляются ежеквартально. Начисленные проценты причисляются к основной сумме вклада в течение всего срока вклада. Дополнительные взносы принимаются в любой сумме. Прием доп. взносов, кроме начисленных процентов, прекращается через 120 дней от внесения вклада. Предусматривается автоматическая пролонгация на новый срок на условиях данного вида вклада с процентной ставкой, действующей на момент пролонгации договора. В случае досрочного закрытия вклада на сумму остатка вклада проценты за фактический срок нахождения средств пересчитываются по ставке досрочного отзыва 0,01% годовых.

Вклад сроком на 370 дней

По вкладу устанавливается процентная ставка 1,1% годовых. Проценты по вкладу начисляются ежеквартально. Начисленные проценты причисляются к основной сумме вклада в течение всего срока вклада. Дополнительные взносы принимаются в любой сумме. Прием доп. взносов, кроме начисленных процентов, прекращается через 180 дней от внесения вклада. Предусматривается автоматическая пролонгация на новый срок на условиях данного вида вклада с процентной ставкой, действующей на момент пролонгации договора. В случае досрочного закрытия вклада на сумму остатка вклада проценты за фактический срок нахождения средств пересчитываются по ставке досрочного отзыва 0,01% годовых.

Предусматривается автоматическая пролонгация на новый срок на условиях данного вида вклада с процентной ставкой, действующей на момент пролонгации договора. В случае досрочного закрытия вклада на сумму остатка вклада проценты за фактический срок нахождения средств пересчитываются по ставке досрочного отзыва 0,01% годовых.

Вклады физических лиц в банке Александровский

Текст соглашения

Настоящим я даю свое согласие ПАО Банк «АЛЕКСАНДРОВСКИЙ», место нахождения: Россия, 191119, Санкт-Петербург,

Загородный пр., д. 46, лит.Б, корп.2:

• на обработку своих персональных данных в соответствии с требованиями Федерального закона «О персональных

данных»

№152-ФЗ от 27.07.2006 (под обработкой персональных данных в соответствии со ст. 3 ФЗ «О персональных данных»

понимаются действия (операции) совершаемые с использованием средств автоматизации или без использования таких

средств с персональными данными физических лиц, включая сбор, запись, систематизацию, накопление, хранение,

уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление,

доступ),

обезличивание, блокирование, удаление, уничтожение персональных данных) с целью рассмотрения заявки на услуги

ПАО

Банк «АЛЕКСАНДРОВСКИЙ» (кредитование, открытие счета, выпуск платежной карты или других услуг), а также

получения

информации о продуктах и услугах банка. Персональные данные, предоставленные мною Банку, включают в себя мои

Персональные данные, предоставленные мною Банку, включают в себя мои

фамилию, имя, отчество, год, месяц, дата и место рождения, телефон, адрес электронной почты, паспортные данные,

адрес регистрации по месту проживания;

• на получение ПАО Банк «АЛЕКСАНДРОВСКИЙ» необходимой информации, в том числе содержащейся в основной части

кредитной истории, в одном или нескольких Бюро кредитных историй в соответствии с Федеральным законом «О

кредитных

историях» № 218-Ф3 от 30.12.2004 для проверки благонадежности клиента. Срок действия настоящего согласия – 60

календарных дней

Я проинформирован (а) Банком о том, что для отзыва настоящего Согласия я должен (должна) явиться в Банк с

документом, удостоверяющим личность, и подать уполномоченному сотруднику Банка заявление об отзыве настоящего

Согласия. В случае отзыва мною настоящего Согласия Банк вправе обрабатывать мои персональные данные в целях

исполнения возложенных на Банк законодательством Российской Федерации функций и обязанностей в соответствии с

федеральными законами и иными нормативно-правовыми актами.

Я подтверждаю, что указанная в заявке информация является достоверной, а размещенные персональные данные

принадлежат

мне. Я понимаю, что в случае предоставления заведомо ложных и (или) недостоверных сведений с целью получения

кредита

я буду нести ответственность в соответствии с законодательством Российской Федерации.

Банковский надзор за деятельностью ПАО Банк «АЛЕКСАНДРОВСКИЙ», рег.№53, осуществляет Служба текущего банковского

надзора Банка России. Телефоны Контактного центра Центрального банка Российской Федерации: 8 800 300 30 00 и

8 (499) 300 30 00.

Надзор за соблюдением требований законодательства Российской Федерации в сфере защиты прав потребителей

финансовых

услуг осуществляет Служба по защите прав потребителей и обеспечению доступности финансовых услуг Банка России.

Обращение

о нарушении действиями (бездействием) кредитной организации законодательства Российской Федерации, а также

охраняемых

законом прав и интересов физических или юридических лиц может быть направлено для рассмотрения в Банк России

через

интернет-приемную www. cbr.ru/Reception

cbr.ru/Reception

Вклады

Частые вопросы

1. Где можно открыть вклад?

Вклад открывается в офисе банка или вкладчиком самостоятельно через онлайн сервис НС Онлайн (возможность дистанционного открытия вклада указывается в условиях вклада, размещенных на сайте Банка).

2. Можно ли открыть вклад на имя третьего лица?

Да, за исключением вкладов в иностранной валюте и мультивалютного вклада.

3. Можно ли оформить доверенность на распоряжение вкладом на имя третьего лица?

Да, доверенность на распоряжение вкладом может быть оформлена в офисе Банка сотрудником Банка (Вам потребуется предоставить сотруднику Банка ксерокопию паспорта доверенного лица). Либо Вы можете оформить доверенность у нотариуса. Доверенное лицо обязано предъявлять сотруднику Банка оригинал доверенности на распоряжение вкладом (удостоверенной сотрудником Банка или нотариусом) каждый раз при совершении операций по вкладу на основании доверенности.

4. Можно ли оформить завещание на вклад?

Да. Оформить завещательное распоряжение Вы можете как в офисе банка, так и у нотариуса (отдельно на конкретный вклад или в составе общего завещания).

5. На каких условиях продляется вклад?

Если вы не забрали деньги из вклада, он может быть автоматически продлен на тех же условиях но с процентной ставкой, действующей на дату пролонгации. Это условие должно быть изначально указано в договоре вклада. Если вклад уже не действует или пролонгация не предусмотрена, он продлевается на условиях, указанных в договоре (преимущественно по ставке до востребования – 0,01% годовых).

6. Что такое капитализация процентов?

Капитализация — это прибавление начисленных за определенный период процентов к основной сумме вклада. Т.о. проценты за следующий период начисляются на увеличенную сумму. Вклады с капитализацией процентов – самые выгодные.

7. Moжeт ли банк изменить условия вклада в период его действия?

Возможность изменения любых условий депозитного договора и обстоятельства, которые могут на это повлиять, обязательно должны быть указаны в договоре банковского вклада. Если договор банковского вклада не содержит в себе оговорок о возможности и условиях изменения договора банковского вклада, то Банк в одностороннем порядке не может изменить условия договора.

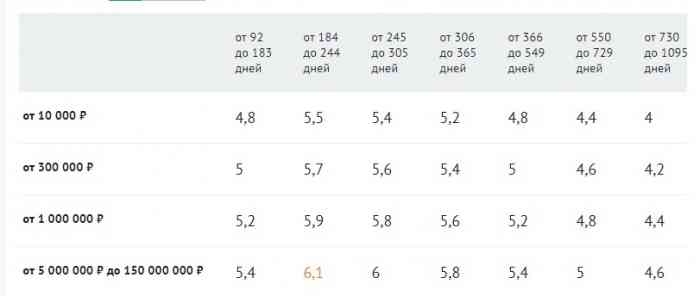

Вклады — процентные ставки — Банк Санкт-Петербург

Информация о максимальных процентных ставках по вкладам физических лиц за ЯНВАРЬ месяц 2021 года

Наименование кредитной организации:

ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «БАНК «САНКТ-ПЕТЕРБУРГ» / ПАО «БАНК «САНКТ-ПЕТЕРБУРГ»

Регистрационный номер кредитной организации: 436

| По срокам вкладов согласно заключенным договорам с физическими лицами в российских рублях (в процентах) | ||||

| до востребования | на срок до 90 дней | на срок от 91 до 180 дней | на срок от 181 дня до 1 года | на срок свыше 1 года |

| 5,116 | 5,400 | 3,700 | 4,845 | 4,809 |

| По срокам вкладов согласно заключенным договорам с физическими лицами в долларах США (в процентах) | ||||

| до востребования | на срок до 90 дней | на срок от 91 до 180 дней | на срок от 181 дня до 1 года | на срок свыше 1 года |

| 0,010 | 0,010 | 0,010 | 0,010 | 1,214 |

| По срокам вкладов согласно заключенным договорам с физическими лицами в евро (в процентах) | ||||

| до востребования | на срок до 90 дней | на срок от 91 до 180 дней | на срок от 181 дня до 1 года | на срок свыше 1 года |

| 0,010 | 0,010 | 0,010 | 0,010 | 0,605 |

Скачать таблицу для размещения процентных ставок по вкладам: Приложение 1

https://www. bspb.ru/For_CBRF/Deposits.xml

bspb.ru/For_CBRF/Deposits.xml

Гарантия безопасности вкладов в Банке «Санкт-Петербург»

Банк «Санкт-Петербург» является участником Системы страхования вкладов — все вклады, размещённые в нашем банке, находятся под надёжной защитой государства.

Информацию о Системе страхования вкладов и ее функционировании можно получить на сайте Агентства по страхованию вкладов или по телефону «горячей линии» (бесплатный звонок по России): 8 /800/ 200 0805.

Свидетельство о включении банка в реестр банков-участников системы обязательного страхования вкладов

Знак вклады застрахованы — web

Реквизиты Агентства по страхованию вкладов – web, pdf

Уведомления для вкладчиков — pdf, pdf, pdf

Закон «О страховании вкладов»,pdf

Часто задаваемые вопросы, pdf

Что задумали банки. Россияне закрывают вклады в валюте не просто так

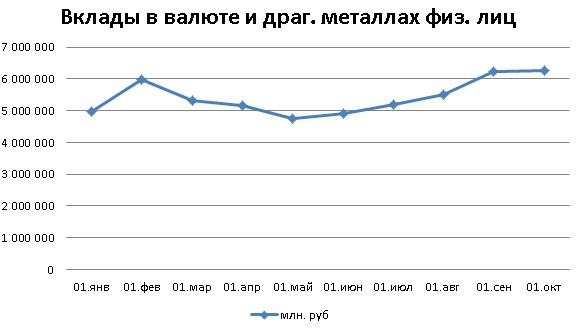

МОСКВА, 4 ноя – ПРАЙМ, Валерия Княгинина. Объем средств на валютных счетах физлиц в сентябре снизился более чем на миллиард долларов. Из них около 400 миллионов долларов граждане вывели с вкладов сроком от месяца до года, а 780 миллионов долларов — с более долгосрочных, подсчитали в «Коммерсанте».

Из них около 400 миллионов долларов граждане вывели с вкладов сроком от месяца до года, а 780 миллионов долларов — с более долгосрочных, подсчитали в «Коммерсанте».

Какие банковские карты нужны, а от каких лучше отказаться

Снятие средств происходило несмотря на падение рубля – с начала года он просел почти на треть относительно доллара. При этом лидерами по оттоку валютных вкладов стали Сбербанк, ВТБ, Альфа-банк и Райффайзенбанк – именно в этих кредитных организациях находится немалая часть средств населения.

Опрошенные «Прайм» эксперты связывают подобные действия россиян с экстремально низкими ставками доходности и добавляют, что сами банки косвенно в этом «виноваты» – они подталкивают население к закрытию валютных вкладов.

ПОД ПОДУШКОЙ НАДЕЖНЕЕ

Если внимательно присмотреться к данным, то россияне не перестают выводить валюту со счетов на протяжении всего года. И главная причина – экстремально низкие ставки доходности, уверены эксперты. В тех банках, где зафиксирован наибольший отток – Сбер и ВТБ – по доллару ставки находятся на уровне 0,35% — 0,5% годовых. Для многих вкладчиков такой уровень доходности выглядит непривлекательным.

В тех банках, где зафиксирован наибольший отток – Сбер и ВТБ – по доллару ставки находятся на уровне 0,35% — 0,5% годовых. Для многих вкладчиков такой уровень доходности выглядит непривлекательным.

В условиях, когда инфляция съедает проценты по вкладам, населению кажется, что выгоднее держать денежные средства в наличной валюте «под подушкой». Такой подход эксперты объясняют недоверием людей к банковской системе, обостряющимся в кризис.

«Россияне хорошо помнят прошлые кризисы, когда схлопывались банки, замораживались средства, а потом выдавались в рублях по удобному курсу. Учитывая, что экономический кризис продолжает разворачиваться, граждане понимают, что надежнее все же по старинке — под матрасом», — отмечает генеральный директор FinHelp Павел Вешаев.

ДИВЕРСИФИКАЦИЯ ВАЛЮТЫ

Толчком для вывода валюты стала вторая волна ослабления рубля, схожая с той, что мы видели в марте, считает председатель правления Банка «Фридом Финанс» Геннадий Салыч. В марте и сентябре, когда число новых зараженных коронавирусом начало расти, более половины клиентов банков продавали доллары и евро, а летом, когда пандемия пошла на спад – покупали.

В марте и сентябре, когда число новых зараженных коронавирусом начало расти, более половины клиентов банков продавали доллары и евро, а летом, когда пандемия пошла на спад – покупали.

Такое поведение объясняется разными мотивами. Во-первых, ряду граждан пришлось аккумулировать свои накопления для организации быта в связи с сокращением или полной утратой дохода. Во-вторых, люди бояться рисковать своими активами и диверсифицируют накопления.

Немаловажную роль сыграло внедрение программы льготного ипотечного кредитования под 6,5%, которая спровоцировала рост цен на квартиры, отмечает аналитик Бробанк Дмитрий Сысоев.

Угроза накоплениям: на что лучше заменить вклады в валюте

По его словам, это в совокупности подтолкнуло тех, кто только планировал оформлять кредит, заключать договор прямо сейчас. Более состоятельные граждане увидели в подобных обстоятельствах отличный вариант инвестирования своих долларовых сбережений в недвижимость.

«Цены на жилье меняются почти с той же пропорцией, что и курс валют. Иногда более интенсивно, иногда – менее. В то же время их динамика сопоставима. Поэтому все понимают, что такая конвертация не вызовет убытков», — объясняет он.

Иногда более интенсивно, иногда – менее. В то же время их динамика сопоставима. Поэтому все понимают, что такая конвертация не вызовет убытков», — объясняет он.

НИКАКИХ ПОСЛЕДСТВИЙ

При этом эксперты не видят в выводе валюты из банков физическими лицами угрозы ни для банков, ни для экономики страны в целом.

Сейчас фактически сами банки подталкивают население к тому, чтобы оно закрывало валютные вклады и конвертировало их в более маржинальные продукты — в покупку инвестиционных продуктов, накопительные рублевые счета, в первый взнос по ипотеке, в потребление, считает Салыч.

«Причина такой маркетинговой политики в том, что банкам сейчас попросту некуда вкладывать валюту: кредиты внутри РФ в долларах и евро составляют ничтожно малую долю, а за рубежом валютные бумаги приносят им меньше 1% в год», — объясняет он.

К тому же, нельзя забывать и о факторе регулирования со стороны ЦБ, который ограничивает валютную позицию банков из соображений санкционных рисков.

«То, что мы сейчас наблюдаем, можно называть медленной управляемой дедолларизацией. У государства нет никаких причин грубо запрещать хождение валюты или фиксировать курс. Граждане сейчас добровольно выводят валюту со счетов, потому им так выгоднее», — считает Салыч.

В настоящее время на банковских вкладах у россиян находится чуть более 80 миллиардов долларов и еще около 20 миллиардов долларов в виде наличных. Существенная доля этих средств рано или поздно будет конвертирована в национальную валюту.

С другой стороны, государству по большому счету не так уж и интересны эти 100 млрд долларов, так как у ЦБ одних только резервов 600 миллиардов долларов и еще около 200 миллиардов долларов в кубышке ФНБ, заключил он. И эти сбережения стабильно растут – в долларовом эквиваленте объем ФНБ за год вырос на 50 миллиардов долларов, а резервы впервые в истории преодолели отметку в 600 миллиардов долларов.

лимитов прямого депозита | Внутренняя налоговая служба

В целях борьбы с мошенничеством и кражей личных данных новые процедуры IRS, вступающие в силу с января 2015 года, ограничат количество возмещений, переведенных в электронном виде на один финансовый счет или предоплаченную дебетовую карту, до трех.

Четвертый и последующие возмещения автоматически конвертируются в бумажный чек и отправляются налогоплательщику по почте.

Налогоплательщики также получат уведомление о том, что счет превысил лимиты прямого депозита и что они получат бумажный чек возврата примерно через четыре недели, если не возникнет других проблем с возвратом.Налогоплательщики могут отслеживать свои возмещения на сайте Where’s My Refund?

Подавляющее большинство налогоплательщиков не будут затронуты этим ограничением, и мы призываем налогоплательщиков и составителей налоговых деклараций продолжать использовать прямой депозит. Это самый быстрый и безопасный способ для налогоплательщиков получить возмещение.

Лимит прямого депозита не позволит злоумышленникам легко получить многократный возврат. Лимит применяется к финансовым счетам, таким как банковские сберегательные или текущие счета, а также к предоплаченным, пополняемым картам или дебетовым картам.

Однако ограничение может затронуть некоторых налогоплательщиков, например семьи, в которых денежные переводы родителей и детей переводятся на семейный банковский счет. Налогоплательщикам в этой ситуации следует оформить депозит или рассчитывать на получение бумажных чеков для возврата.

Налогоплательщикам в этой ситуации следует оформить депозит или рассчитывать на получение бумажных чеков для возврата.

Новое ограничение также защитит налогоплательщиков от составителей налоговых деклараций, которые получают оплату за свои услуги по составлению налоговой отчетности путем внесения части или всех возмещений своих клиентов на собственные банковские счета составителей.Новые лимиты прямого депозита помогут устранить этот вид злоупотреблений.

Прямой депозит должен быть внесен только на счета, на которые указано имя налогоплательщика. Сборы составителей не могут быть возмещены путем использования формы 8888 PDF для разделения возмещения или открытия совместными банковскими счетами с налогоплательщиками составителей. Эти действия составителей отчетности подлежат наказанию в соответствии с Налоговым кодексом и дисциплинарным взысканием в соответствии с Циркуляром 230 казначейства в формате PDF (см. Также страницу Циркуляра 230 для налоговых специалистов).

Страхование вкладов Кратко

Vea esta página en español

Страхование вкладов: обзор

С 1933 года печать FDIC символизирует безопасность финансовых учреждений нашей страны.Страхование депозитов FDIC позволяет потребителям уверенно размещать свои деньги в тысячах банков, застрахованных FDIC, по всей стране и опирается на полную веру и кредит правительства Соединенных Штатов.

FDIC Страхование вкладов

С 1933 года печать FDIC символизирует безопасность финансовых учреждений нашей страны. Страхование депозитов FDIC позволяет потребителям уверенно размещать свои деньги в тысячах застрахованных FDIC банков по всей стране и опирается на полную веру и кредит правительства Соединенных Штатов.

Страхование депозитов

FDIC зависит от двух вещей: (1) является ли выбранный вами финансовый продукт депозитным продуктом; и (2) застрахован ли ваш банк FDIC.

FDIC покрывает

- Расчетные счета

- Оборотный ордер на снятие средств со счетов (СЕЙЧАС)

- Сберегательные счета

- Депозитные счета денежного рынка (MMDA)

- Срочные вклады, такие как депозитные сертификаты (CD)

- Кассовые чеки, денежные переводы и другие официальные товары, выданные банком

FDIC не покрывает

- Инвестиции в акции

- Вложения в облигации

- Паевые инвестиционные фонды

- Полисы страхования жизни

- Аннуитеты

- Муниципальные ценные бумаги

- Сейфы или их содержимое

- U.S. Казначейские векселя, облигации или векселя

Вкладчикам не нужно подавать заявление на страхование FDIC. Покрытие осуществляется автоматически всякий раз, когда депозитный счет открывается в банке или финансовом учреждении, застрахованном FDIC. Если вы заинтересованы в страховании вкладов FDIC, просто убедитесь, что вы размещаете свои средства в депозитном продукте в банке.

Покрытие осуществляется автоматически всякий раз, когда депозитный счет открывается в банке или финансовом учреждении, застрахованном FDIC. Если вы заинтересованы в страховании вкладов FDIC, просто убедитесь, что вы размещаете свои средства в депозитном продукте в банке.

ОГРАНИЧЕНИЯ ПОКРЫТИЯ

Стандартная страховая сумма составляет 250 000 долларов на вкладчика в каждом застрахованном банке для каждой категории владения счетом.

FDIC предоставляет отдельное покрытие для депозитов, хранящихся в различных категориях владения счетами. Вкладчики могут претендовать на страховое покрытие на сумму более 250 000 долларов, если у них есть средства в разных категориях собственности и все требования FDIC выполнены.

Все депозиты, которые владелец счета имеет в одной и той же категории владения в одном банке, суммируются и застраховываются до стандартной страховой суммы.

ПРИ ОТКАЗЕ БАНКА

Банкротство банка — это закрытие банка федеральным или государственным органом банковского регулирования, обычно в результате неспособности банка выполнить свои обязательства перед вкладчиками и другими лицами. В маловероятном случае банкротства банка FDIC действует быстро, чтобы обеспечить вкладчикам быстрый доступ к своим застрахованным депозитам.

Страхование вкладов

FDIC покрывает остаток на счете каждого вкладчика в соотношении доллар к доллару в пределах страхового лимита, включая основную сумму и любые начисленные проценты до даты закрытия застрахованного банка.

FDIC действует в двух направлениях после сбоя банка:

- Как «Страховщик» вкладов банка, FDIC выплачивает вкладчикам страхование вкладов в пределах страхового лимита.

- Как «Получатель» обанкротившегося банка, FDIC берет на себя задачу по сбору и продаже активов обанкротившегося банка и погашению его долгов, включая требования по депозитам, превышающим застрахованный лимит.

Для получения дополнительной информации из FDIC

Звонок по бесплатному телефону

1-877-ASK-FDIC (1-877-275-3342)

Телефон для слабослышащих

1-800-925-4618

Рассчитать страховую защиту

Воспользуйтесь онлайн-системой оценки электронного страхования вкладов (EDIE) FDIC по адресу: https: // edie. fdic.gov

fdic.gov

Узнайте больше о страховании FDIC онлайн по адресу:

www.fdic.gov/deposit

См. Часто задаваемые вопросы о страховании вкладов по адресу:

www.fdic.gov/deposit/deposits

Закажите продукты страхования вкладов FDIC онлайн по адресу:

https://catalog.fdic.gov/

Вопросы по страхованию вкладов отправляйте по электронной почте

Используйте онлайн-форму FDIC по страхованию вкладов, расположенную по адресу: Центр информации и поддержки FDIC

Вопросы по почте

Федеральная корпорация страхования депозитов

Attn: Раздел страхования вкладов

550 17-я улица, NW

Вашингтон, округ Колумбия 20429

Проверка стимула: подсчитайте, сколько вы получите от нового пакета стимулов

The U. Правительство Южной Кореи отправляет чеки — или прямые депозиты — большинству американцев, чтобы помочь людям выжить этой зимой в финансовом отношении, пока вакцины от коронавируса не станут более доступными.

Правительство Южной Кореи отправляет чеки — или прямые депозиты — большинству американцев, чтобы помочь людям выжить этой зимой в финансовом отношении, пока вакцины от коронавируса не станут более доступными.

Двухпартийная сделка, подписанная президентом Трампом в конце декабря, предусматривала выплату 600 долларов за «экономический эффект» взрослым с годовым доходом до 75 000 долларов плюс еще 600 долларов на ребенка. В рамках пакета стимулов Трампа некоторые американцы, зарабатывающие более 75000 долларов, также получат деньги, если они соответствуют определенным требованиям, изложенным ниже.

Эти чеки на 600 долларов предшествуют текущим дебатам о проверке стимулов. Президент Байден предложил план действий в чрезвычайной ситуации с коронавирусом на 1,9 триллиона долларов, который охватывает национальную программу вакцинации, направляет стимулирующие выплаты для нуждающихся семей и помощь малым предприятиям и общинам. В рамках этих обсуждений Конгресс обсуждает вопрос о направлении домохозяйствам с умеренным доходом еще одного раунда стимулирующих выплат в размере до 1400 долларов, однако эти детали все еще находятся в разработке.

[Часто задаваемые вопросы о стимулах: последний план Демократической партии по чекам на 1400 долларов]

Кроме того, ведущие демократы в Конгрессе также обсуждают предложение о выплате пособия в размере 3000 долларов на ребенка, которое направит Налоговое управление США к отправке 250 долларов в месяц миллионам семей. летом.

[Часто задаваемые вопросы о налоговых льготах на детей: новый план демократов по выплате большинству родителей 250 долларов в месяц]

Воспользуйтесь калькулятором ниже, чтобы узнать, сколько вы должны получать в рамках пакета мер стимулирования президента Трампа. Под ним вы найдете ответы на часто задаваемые вопросы.

Чем отличается второй тур? Чеки стоят 600 долларов на взрослого, что составляет половину весенней суммы. Дети до 17 лет имеют право на выплату 600 долларов за ребенка (по сравнению с 500 долларами весной).

Другое существенное отличие состоит в том, что семьи со смешанным иммиграционным статусом будут иметь право на получение этой выплаты и на предыдущую выплату Закона о заботах с весны. Право на выплату будет иметь любой член семьи, который является гражданином США или имеет «действующий идентификационный номер», указанный в их налоговой декларации.

Право на выплату будет иметь любой член семьи, который является гражданином США или имеет «действующий идентификационный номер», указанный в их налоговой декларации.

Кто именно имеет право на получение платежа? IRS использует вашу налоговую декларацию за 2019 г., чтобы определить право на получение этого платежа.

Физические лица со скорректированным валовым доходом до 75 000 долларов в год будут иметь право на получение полной выплаты в размере 600 долларов. Льготные чеки будут выплачиваться лицам, зарабатывающим до 87 000 долларов в год (по сравнению с 99 000 долларов весной).

Супружеские пары имеют право на получение чека на 1 200 долларов, если их скорректированный валовой доход не превышает 150 000 долларов в год. Льготные чеки по скользящей шкале будут выплачиваться супружеским парам, которые зарабатывают до 174 000 долларов. Супружеские пары также получат дополнительно 600 долларов за каждого ребенка в возрасте до 17 лет.

Люди, подающие заявление в качестве «главы семьи» (обычно одинокие родители с детьми), имеют право на получение чека на 600 долларов, если их скорректированный валовой доход до 112 500 долларов США в год. год плюс дополнительно 600 долларов за ребенка до 17 лет.Сниженные чеки по скользящей шкале доступны для глав семей, зарабатывающих до 124 500 долларов в год.

год плюс дополнительно 600 долларов за ребенка до 17 лет.Сниженные чеки по скользящей шкале доступны для глав семей, зарабатывающих до 124 500 долларов в год.

В общей сложности семья из четырех человек может рассчитывать на получение 2400 долларов, если она соответствует требованиям к доходу.

Откуда правительство США знает, куда отправлять деньги? Если вы уже получили платеж от первого раунда стимулирующих чеков, IRS произведет второй платеж таким же образом.

Большинство американцев получат платеж посредством прямого депозита, но IRS отправит вам бумажный чек, если у него нет ваших банковских реквизитов в файле или вы закрыли счет, который IRS имеет в файле.

Когда поступят платежи? Цель состоит в том, чтобы получить деньги как можно быстрее. Мнучин говорит, что IRS сможет начать отправку средств через неделю после подписания законопроекта Трампом, что означает первую полную неделю января. Ожидается, что большинство прямых депозитов поступит в январе, а затем последуют бумажные чеки.

А как насчет людей, получающих социальное обеспечение? Люди, находящиеся на социальном обеспечении — пенсионеры и лица с инвалидностью и дополнительным доходом — имеют право на получение пособия по коронавирусу, если их общий доход не превышает установленный предел.Министерство финансов пояснило, что люди, получающие социальное обеспечение, которые обычно не подают налоговую декларацию, получат платеж автоматически. Больше им ничего подавать не нужно.

Американцы, которые получали регулярные выплаты от Пенсионного совета железных дорог или Департамента по делам ветеранов, также автоматически получают право на выплаты в размере 600 долларов.

Сколько американцев получат эти выплаты? Около 160 миллионов человек получили выплаты в рамках первого раунда стимулирующих чеков.Ожидается, что на этот раз выплаты получат около 158 миллионов человек, по оценке Кайл Померло, научного сотрудника Американского института предпринимательства, специализирующегося на налоговой политике. Поскольку не так много людей будут иметь право на частичную оплату, на этот раз выплаты получат немного меньше людей.

Поскольку не так много людей будут иметь право на частичную оплату, на этот раз выплаты получат немного меньше людей.

Померло утверждает, что 84 процента американских домохозяйств получат полную скидку, а 5 процентов получат частичную скидку.

Кто не получит чек? Основными лицами, не получающими выплаты, являются богатые, «иностранцы-нерезиденты» и «взрослые иждивенцы», которые могут быть заявлены в чьей-либо налоговой декларации.Это означает, что некоторые молодые люди в возрасте от 18 до 26 лет не имеют права на получение выплаты.

Облагаются ли чеки налогом? №

Что происходит с людьми, которые слишком много заработали в 2019 году, но потеряли работу в 2020 году? Это действительно сложная ситуация. К сожалению, эти работники не могут сразу получить чеки на 600 долларов. Они получат скидку при подаче налоговой декларации за 2020 год весной 2021 года.

Если я буду должен просрочить налоги, уменьшится ли мой чек? №Платежи не могут быть погашены в счет невыплаченных налогов, частными кредиторами или сборщиками долгов. На этот раз выплаты также не могут быть уменьшены для просроченных алиментов.

Что делать, если мой доход в 2020 году будет выше? Вы не обязаны возвращать деньги правительству. Если вы получили платеж и ваш доход в 2020 году окажется выше ожидаемого, деньги не нужно возвращать.

Что делать, если я обычно не подаю налоговую декларацию? Нужно ли мне снова использовать инструмент nonfiler на веб-сайте IRS? Нет, если вы предоставили информацию в IRS на портале нефиллера во время первого раунда проверок стимулов, все готово.

У меня еще много вопросов. Что я должен делать? IRS в последний раз создала веб-сайт с последней информацией. Ожидается, что в ближайшее время он будет обновлен: irs.gov/coronavirus .

Кевин Урмахер внес свой вклад в этот отчет.

Об этой истории

Калькулятор, основанный на тексте Закона о консолидированных ассигнованиях от 2021 года. На основе законопроекта калькулятор предполагает поэтапное прекращение использования 5 процентов каждого доллара сверх лимита «полного стимулирования». Все цифры округлены до ближайшего доллара. Требования к доходу для счета измеряются на основе скорректированного валового дохода. Дополнительный анализ от Кайла Померло из Американского института предпринимательства.

Все цифры округлены до ближайшего доллара. Требования к доходу для счета измеряются на основе скорректированного валового дохода. Дополнительный анализ от Кайла Померло из Американского института предпринимательства.

Первоначально опубликовано для первого законопроекта о стимулах 26 марта 2020 г., а затем обновлено для второго.

Стимулирующие выплаты в размере 600 долларов США: NorthEscambia.com

Чек для стимулирования экономики на сумму 600 рупий может уже быть на вашем банковском счете.

Налоговое управление США и казначейство начали направлять второй раунд стимулирующих выплат непосредственно на банковские счета во вторник вечером, а прямые депозиты продолжатся до следующей недели. Первые бумажные чеки придут по почте в среду.

IRS подчеркивает, что от лиц, имеющих право на получение этого второго платежа, не требуется никаких действий. Некоторые американцы могут рассматривать прямые депозитные платежи как ожидающие или предварительные платежи на своих счетах до официальной даты платежа 4 января 2021 года. IRS напоминает налогоплательщикам, что платежи производятся автоматически, и им не следует связываться со своими финансовыми учреждениями или IRS с вопросами о сроках платежей.

IRS напоминает налогоплательщикам, что платежи производятся автоматически, и им не следует связываться со своими финансовыми учреждениями или IRS с вопросами о сроках платежей.

Как и в случае первого раунда платежей в соответствии с законом CARES, большинство получателей будут получать эти платежи путем прямого депозита. Социальное обеспечение и другие бенефициары, которые получили первый раунд платежей через Direct Express, получат второй платеж таким же образом.

Любой, кто получил первый раунд платежей ранее в этом году, но не получил платеж посредством прямого депозита, обычно получает чек или, в некоторых случаях, дебетовую карту.Для тех, кто находится в этой категории, выплаты завершатся в январе. Если будет принято дополнительное законодательство, предусматривающее дополнительную сумму, выплаченные платежи за экономический эффект будут пополнены как можно быстрее.

Правомочные лица, которые не получили в этом году платеж с экономическим воздействием — первый или второй платеж — смогут потребовать его при подаче налоговой декларации за 2020 год в 2021 году. IRS призывает налогоплательщиков, которые не получили платеж в этом году. пересмотреть критерии приемлемости при подаче налоговой декларации за 2020 год; многие люди, включая недавних выпускников колледжей, могут иметь право требовать его.Люди будут видеть платежи за экономический эффект (EIP), называемые кредитом возврата возврата (RRC), в форме 1040 или форме 1040-SR, поскольку EIP являются авансовым платежом RRC.

IRS призывает налогоплательщиков, которые не получили платеж в этом году. пересмотреть критерии приемлемости при подаче налоговой декларации за 2020 год; многие люди, включая недавних выпускников колледжей, могут иметь право требовать его.Люди будут видеть платежи за экономический эффект (EIP), называемые кредитом возврата возврата (RRC), в форме 1040 или форме 1040-SR, поскольку EIP являются авансовым платежом RRC.

В соответствии с недавно принятым законом о борьбе с COVID, второй раунд выплат обычно составляет 600 долларов для одиноких и 1200 долларов для супружеских пар, подающих совместную декларацию. Кроме того, те, у кого есть подходящие дети, также получат 600 долларов за каждого подходящего ребенка. Иждивенцы в возрасте 17 лет и старше не имеют права на получение выплаты на ребенка.

граждан США и иностранцев-резидентов, которые не имеют права считаться иждивенцами по чьей-либо налоговой декларации, имеют право на получение этого второго платежа. Соответствующие критериям лица автоматически получат выплату за экономический эффект в размере до 600 долларов США для физических лиц или 1200 долларов США для супружеских пар и до 600 долларов США для каждого ребенка, отвечающего критериям. Как правило, если вы скорректировали валовой доход на 2019 год до 75 000 долларов США для физических лиц и до 150 000 долларов США для супружеских пар, подающих совместные декларации, и оставшихся в живых супругов, вы получите полную сумму второго платежа.Для подателей с доходом выше этих сумм сумма платежа уменьшается.

Как правило, если вы скорректировали валовой доход на 2019 год до 75 000 долларов США для физических лиц и до 150 000 долларов США для супружеских пар, подающих совместные декларации, и оставшихся в живых супругов, вы получите полную сумму второго платежа.Для подателей с доходом выше этих сумм сумма платежа уменьшается.

Автор Уильям Рейнольдс · Рубрика: Новости

Что, если чек стимула выйдет с 600 до 2 000 долларов? Как получить деньги

ЗАКРЫТЬ

Второй раунд проверок стимулов находится в разработке, но новое исследование показывает, что люди из бедных, чернокожих или латиноамериканцев с меньшей вероятностью получат 1200 долларов.

USA TODAY

Вы еще не проверили свой банковский счет? Ваш платеж за экономический эффект может скоро поступить.

Американцы, у которых есть прямой депозит через Налоговую службу, могли получить платеж уже во вторник вечером. Бумажные чеки должны начаться со среды, по сообщению Министерства финансов.

И если вам интересно, как обстоят дела с увеличением платежей до 2000 долларов, это кажется маловероятным.

Заблокировав быстрое принятие меры по увеличению выплат, лидер большинства в Сенате Митч МакКоннелл представил во вторник законопроект, включающий требования президента Дональда Трампа — по спорным вопросам, которые демократы вряд ли поддержат и, таким образом, убьют любые шансы увеличения выплат помощи.

Если правительство все же подпишет закон о дополнительном повышении, Министерство финансов заявило, что платежи, «которые были произведены, будут пополнены как можно быстрее». То есть будет отправлен дополнительный платеж с разницей.

Сколько будет стоить мой стимул-чек?

Новый раунд стимулов включает в себя прямые выплаты в размере 600 долларов США отдельным американцам, заработавшим до 75 000 долларов в 2019 году, или 1200 долларов США для семейных пар, которые заработали до 150 000 долларов США. Это меньше, чем выплаты в размере 1200 долларов США для физических лиц и 2400 долларов США для пар, утвержденные в марте в Законе о помощи, чрезвычайной помощи и экономической безопасности (CARES) в связи с коронавирусом.

Текущий раунд предоставляет 600 долларов на ребенка по сравнению с 500 долларами весной.

Американцы, не имеющие прямого депозита через IRS, получат стимулирующие деньги чеком. (Фото: Getty Images)

Размер пособия будет уменьшен для тех, кто зарабатывает более 75 000 долларов, или 150 000 долларов на супружескую пару, аналогично последнему раунду стимулирующих денег. Сумма будет уменьшаться на 5 долларов на каждые 100 долларов дохода сверх этих пороговых значений, постепенно снижаясь до 87 000 долларов для физических лиц и 174 000 долларов для пар.

Нет ограничения на количество детей, которое может потребовать семья, поэтому, например, семья с двумя взрослыми и двумя детьми может получить до 2400 долларов.

Как узнать, получу ли я чек? Где я могу проверить статус?

Министр финансов Стив Мнучин написал во вторник в Твиттере, что вы можете проверить статус своего платежа позже на этой неделе на http://IRS.gov/GetMyPayment.

Однако не все имеют право на получение платежа. Примечательно, что многие студенты не соответствуют требованиям. То же самое и с иммигрантами, у которых нет номера социального страхования.Некоторые пожилые люди и инвалиды не получат чек, равно как и высокооплачиваемые работники. Репортер USA TODAY Джессика Ментон рассказывает, кто соответствует требованиям, а кто не получает стимулирующие деньги.

Примечательно, что многие студенты не соответствуют требованиям. То же самое и с иммигрантами, у которых нет номера социального страхования.Некоторые пожилые люди и инвалиды не получат чек, равно как и высокооплачиваемые работники. Репортер USA TODAY Джессика Ментон рассказывает, кто соответствует требованиям, а кто не получает стимулирующие деньги.

Получат ли люди бумажный чек или дебетовую карту?

Как и в случае первого раунда платежей в соответствии с законом CARES, большинство американцев будут получать свои платежи посредством прямого депозита. Социальное обеспечение и другие бенефициары, которые получили первый раунд платежей через Direct Express, получат второй платеж таким же образом.

Любой, кто получил первый раунд платежей в этом году, но не использовал прямой депозит, обычно получит чек или, в некоторых случаях, дебетовую карту.

Если вы все же получили дебетовую карту по почте, убедитесь, что на лицевой стороне карты указано название Visa, а на обратной стороне карты указан банк-эмитент MetaBank.

Что делать, если я так и не получил платеж?

Лица, отвечающие критериям, которые не получили в этом году платеж с экономическим влиянием — первый или второй платеж — смогут потребовать его при подаче налоговой декларации за 2020 год в 2021 году.

Могу ли я настроить прямой депозит сейчас?

Крайний срок для онлайн-регистрации для прямого депозита в 2020 году уже прошел, и инструмент закрыт.

Содействие: Джессика Ментон и Кристал Хейс, США СЕГОДНЯ

Прочтите или поделитесь этой историей: https://www.usatoday.com/story/money/2020/12/30/second-stimulus-check-payment- money / 4084813001/

Стимулирующий чек на 600 долларов будет зачислен с 30 декабря

ЗАКРЫТЬ

Законодатели заключили сделку по оказанию помощи COVID-19 на сумму почти 900 миллиардов долларов, включая еще один раунд стимулирующих проверок и пособий по безработице для борющихся американцев.США СЕГОДНЯ

Сегодня вечером на ваш счет могут поступить стимулирующие деньги.

Министр финансов Стив Мнучин написал в Твиттере во вторник вечером, что министерство «доставило в Федеральный резерв платежный файл для выплат американцев, влияющих на экономику». В его твите продолжалось: «Эти платежи могут начать поступать на некоторые счета путем прямого депозита уже сегодня вечером и продолжатся до следующей недели».

Американцы, у которых есть прямой депозит через Налоговую службу, могут получить свои стимулирующие выплаты уже во вторник вечером.Согласно пресс-релизу Министерства финансов, бумажные чеки начнут отправляться по почте. Мнучин также написал в Твиттере, что вы можете проверить статус своего платежа позже на этой неделе на http://IRS.gov/GetMyPayment.

Однако не все имеют право на получение платежа. Репортер USA TODAY Джессика Ментон рассказывает, кто соответствует требованиям, а кто не получает стимулирующие деньги.

Чек, выпущенный федеральным правительством, лежащий на клавиатуре компьютера. (Фото: Getty Images)

Новый раунд стимулов включает в себя прямые выплаты в размере 600 долларов США отдельным американцам, заработавшим до 75 000 долларов в 2019 году, или 1200 долларов США для пар, подающих вместе документы и заработавших до 150 000 долларов. Это меньше, чем выплаты в размере 1200 долларов США для физических лиц и 2400 долларов США для пар, утвержденные в марте в Законе о помощи, чрезвычайной помощи и экономической безопасности в связи с коронавирусом.

Это меньше, чем выплаты в размере 1200 долларов США для физических лиц и 2400 долларов США для пар, утвержденные в марте в Законе о помощи, чрезвычайной помощи и экономической безопасности в связи с коронавирусом.

Текущий раунд предоставляет 600 долларов на ребенка по сравнению с 500 долларами весной.

Размер пособия будет уменьшен для тех, кто зарабатывает более 75 000 долларов, или 150 000 долларов на супружескую пару, аналогично последнему раунду стимулирующих денег. Сумма будет уменьшаться на 5 долларов на каждые 100 долларов дохода сверх этих пороговых значений, постепенно снижаясь до 87 000 долларов для физических лиц и 174 000 долларов для пар.

Нет ограничения на количество детей, которое может потребовать семья, поэтому, например, семья с двумя взрослыми и двумя детьми может получить до 2400 долларов.

Содействие: Джессика Ментон, США СЕГОДНЯ

Прочтите или поделитесь этой историей: https://www.usatoday.com/story/money/2020/12/29/treasury-600-stimulus-check-coming/4081474001 /

Резервные требования: определение, влияние на экономику

Требование к резервированию — это общая сумма средств, которую банк должен иметь под рукой каждую ночь. Это процент от вкладов банка. Центральный банк страны устанавливает процентную ставку.

Это процент от вкладов банка. Центральный банк страны устанавливает процентную ставку.

В Соединенных Штатах Совет управляющих Федеральной резервной системы контролирует резервные требования для банков-членов. Банк может хранить резерв либо в виде наличных денег в своем хранилище, либо в качестве депозита в местном Федеральном резервном банке.

Резервные требования применяются к коммерческим банкам, сберегательным банкам, ссудо-сберегательным ассоциациям и кредитным союзам. Это также относится к американским филиалам и агентствам иностранных банков, корпораций Edge Act и договорных корпораций.

Ключевые выводы

- Требование федерального резерва — это сумма денег, которую Федеральный резерв требует от своих банков-членов хранить в своих хранилищах на ночь.

- Требование к банкам наличия резервных требований служит для защиты их и их клиентов от банковского набега.

- Когда ФРС корректирует резервные требования, это позволяет банкам устанавливать более низкие процентные ставки.

- Банки часто берут на себя финансовое бремя при изменении лимитов, поэтому ФРС часто использует операции на открытом рынке для воздействия на банки.

Как это работает

Скажем, у банка есть депозиты в размере 1 000 000 долларов. Каждую ночь он должен держать 100 000 долларов в резерве. Это позволяет выдавать 900 000 долларов. Это увеличивает количество денег в экономике. Ссуды помогают расширяться бизнесу, семьи покупают дома, а учащиеся посещают школу. Наличие 100000 долларов на руках гарантирует, что их хватит на снятие средств. Без требования к резервированию у банка может возникнуть соблазн дать взаймы все деньги.

Если у банка недостаточно средств для покрытия своего резерва, он берет займы у других банков.Он также может занимать из дисконтного окна Федеральной резервной системы. Денежные банки занимают или предоставляют друг другу ссуды для выполнения резервных требований, называемых федеральными фондами. Процент, который они взимают друг с друга за заемные средства из федеральных фондов, — это ставка федеральных фондов. Все остальные процентные ставки основаны на этой ставке.

Все остальные процентные ставки основаны на этой ставке.

ФРС использует эти инструменты для контроля ликвидности в финансовой системе. Когда ФРС снижает резервные требования, она проводит экспансионистскую денежно-кредитную политику. Это создает больше денег в банковской системе.Когда ФРС повышает требования к резервам, она проводит сдерживающую политику. Это снижает ликвидность и замедляет экономическую активность.

Чем выше резервные требования, тем меньше прибыли банк с деньгами.

Изменение обязательных резервов обходится банкам дорого. Это заставляет их изменять свои процедуры. В результате Совет ФРС редко меняет резервные требования. Вместо этого он регулирует размер депозитов с учетом различных нормативов обязательных резервов.

Норма резервных требований

15 марта 2020 года ФРС объявила, что с 26 марта 2020 года снизила норму обязательных резервов до нуля. Это было сделано для того, чтобы побудить банки выдавать все свои средства во время пандемии коронавируса COVID-19.

Перед объявлением от 15 марта ФРС только что обновила свою таблицу обязательных резервов 16 января 2020 года. Она требовала, чтобы все банки с более чем 127,5 млн долларов на депозитах поддерживали резерв в размере 10% от депозитов.

Банки с суммой от 16,9 млн долларов до 127,5 млн долларов должны были резервировать 3% всех депозитов. Банки с депозитами на сумму 16,9 млн долларов или меньше не имели обязательных резервов. Особенно высокие требования предъявляются к небольшим банкам. Во-первых, им нечего давать взаймы.

ФРС ежегодно увеличивает размер депозита, который зависит от разных соотношений. Это дает банкам стимул для роста. ФРС может увеличить транш с низким резервом и размер освобождения от уплаты налогов на 80% в зависимости от увеличения депозитов в предыдущем году.Финансовый год ФРС длится с 1 июля по 30 июня.

Депозиты включают депозиты до востребования, счета службы автоматического перевода и счета NOW. Депозиты также включают в себя расчетные счета акций, счета по телефону или предварительно авторизованные переводы, акцепты неподходящих банкиров и обязательства, выпущенные аффилированными лицами со сроком погашения не более семи дней.

Банки используют чистую сумму. Это означает, что они не учитывают суммы, причитающиеся в других банках, и любые остатки наличности. С 27 декабря 1990 г. для неличных срочных вкладов и обязательств в евро не требуется резерв.Взаимодействие с другими людьми

Как резервные требования влияют на процентные ставки

Повышение требований к резервам снижает количество денег, которые банки могут предоставить в кредит. Поскольку денежная масса меньше, банки могут брать больше, чтобы ссудить ее. Это поднимает процентные ставки.

Но изменение требования обходится банкам дорого. По этой причине центральные банки не хотят корректировать требования каждый раз, когда они меняют денежно-кредитную политику. Вместо этого у них есть много других инструментов, которые имеют такой же эффект, как изменение требований к резервам.

Если ставка по федеральным фондам высока, банкам будет дороже ссудить друг другу в одночасье. Это имеет тот же эффект, что и повышение резервных требований.

И наоборот, когда ФРС хочет ослабить денежно-кредитную политику и увеличить ликвидность, она снижает целевую ставку по федеральным фондам. Это удешевляет кредитование федеральных фондов. Это имеет тот же эффект, что и снижение резервных требований. Вот текущая ставка ФРС.

Федеральная резервная система не может требовать от банков соблюдения целевой ставки.Вместо этого он влияет на ставки банков через операции на открытом рынке. ФРС покупает ценные бумаги — обычно казначейские билеты — у банков-членов, когда хочет, чтобы ставка по федеральным фондам упала. ФРС добавляет кредит в резерв банка в обмен на обеспечение. Поскольку банк желает задействовать этот дополнительный резерв, он попытается ссудить его другим банкам. Для этого банки снижают процентные ставки.

ФРС будет продавать ценные бумаги банкам, когда захочет повысить ставку по федеральным фондам. Банки, у которых меньше средств для кредитования, могут поднять ставку по федеральным фондам.Так работают операции на открытом рынке.

Если банк не может брать займы у других банков, он может занять у самого ФРС.

Это называется заимствованием из дисконтного окна. Большинство банков стараются этого избежать. Это потому, что ФРС взимает учетную ставку, которая немного выше ставки ФРС. Это также клеймит банк. Другие банки полагают, что никакой другой банк не желает предоставлять им ссуды. Они предполагают, что у банка есть безнадежные ссуды или какой-то другой риск.

По мере роста ставки по федеральным фондам эти четыре процентные ставки также повышаются:

- LIBOR — это процентная ставка, которую банки взимают друг с друга по ссудам сроком на один, три, шесть и один год.Банки основывают свои ставки по кредитным картам и ипотечным кредитам с регулируемой процентной ставкой на основе LIBOR.

- Основная ставка — это ставка, которую банки взимают со своих лучших клиентов. Ставки по кредитам других банков немного выше для других клиентов.

- Процентные ставки по сберегательным счетам и депозитам денежного рынка также увеличиваются.

- Ипотека и ссуды с фиксированной процентной ставкой находятся под косвенным влиянием. Инвесторы сравнивают эти ссуды с доходностью по долгосрочным казначейским облигациям. Более высокая ставка по федеральным фондам может немного повысить доходность казначейских облигаций.

Во время финансового кризиса ФРС снизила ставку по федеральным фондам до 0. Процентные ставки были настолько низкими, насколько это было возможно. Тем не менее, банки не хотели давать ссуды. В их бухгалтерских книгах было так много проблемных ссуд, что они хотели сэкономить наличные для списания безнадежных долгов. Они также не решались брать более потенциально рискованные долги.

Это заставило ФРС значительно расширить свои операции на открытом рынке с помощью программы количественного смягчения. ФРС также удалила некоторые убыточные ценные бумаги с ипотечным покрытием из своих банков-членов.

.