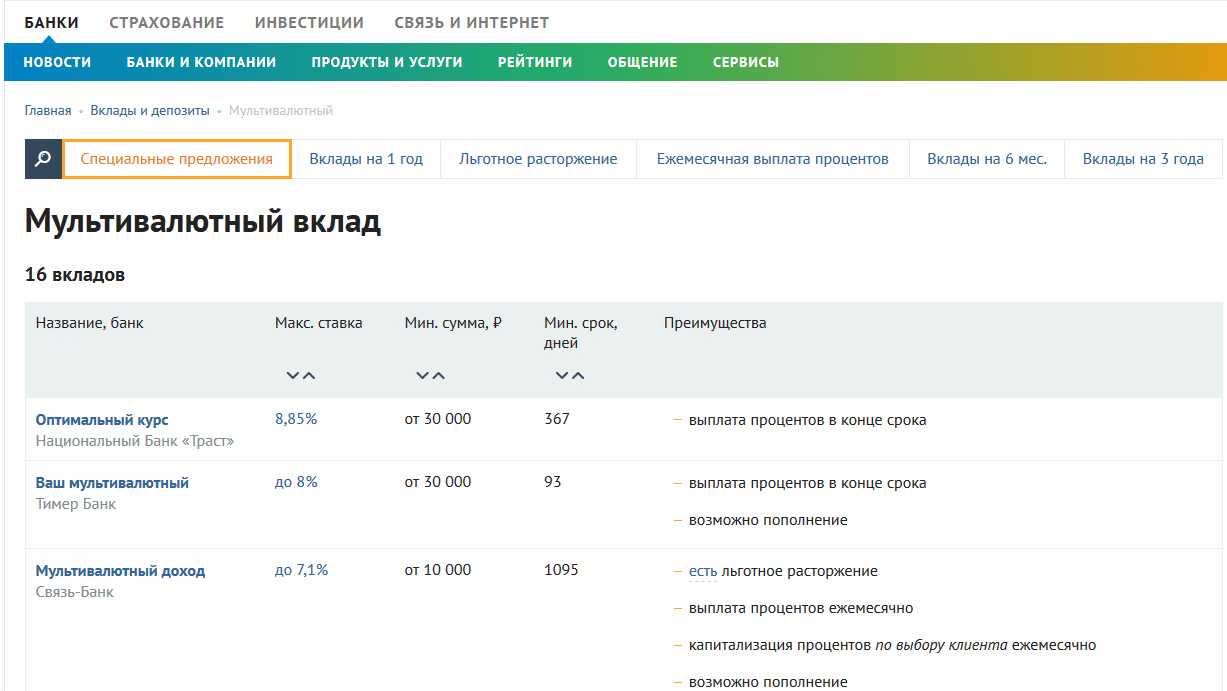

Вклады с капитализацией процентов и пополнением в банках

Как не только сохранить сбережения, но и заработать на них? Самый простой ответ – открыть счет в банке. На сегодняшний день одни из самых популярных программ российских банков – это вклады с капитализацией процентов и пополнением. Именно они позволяют максимально заработать на отложенных средствах.

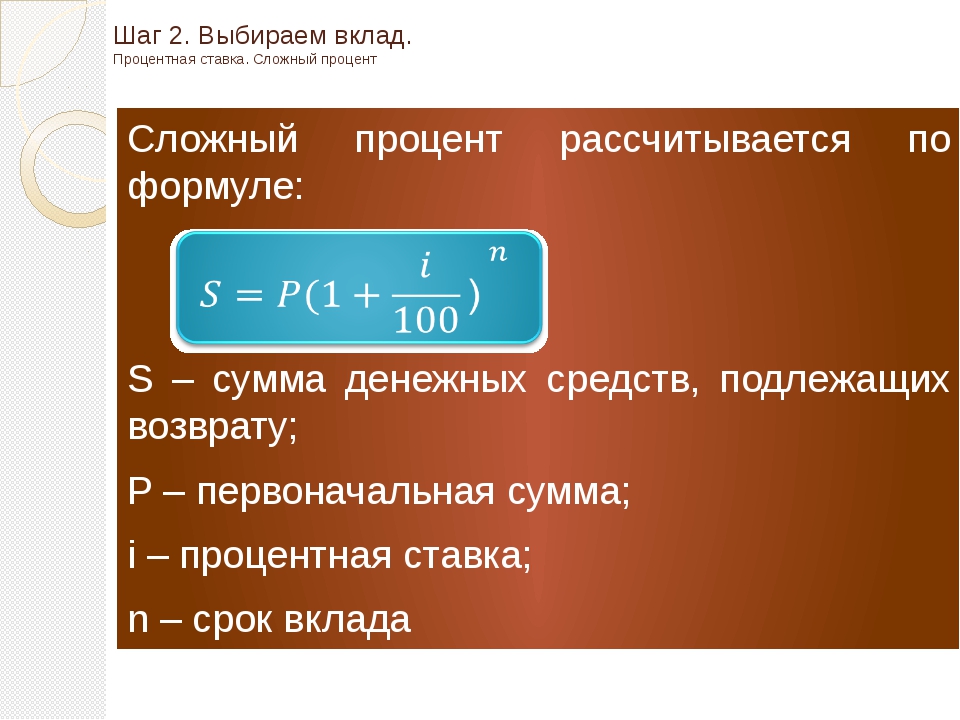

Вклады с высокими процентами довольно редко встречаются на финансовом рынке, но пополняемые депозиты с капитализацией могут легко их заменить. Этот процесс подразумевает, что ставка, начисляемая на депозит в конце каждого периода, прибавляется к этой сумме. И в следующий раз доход будет выше.

Еще большую доходность принесет вклад с пополнением. Вы можете пополнять его, например, откладывая на поездку за границу или крупную покупку. Такой счет станет своеобразной копилкой, которая не только сохранит ваши деньги, но и выплатит вам проценты.

Наиболее доходным будет счет, который вы можете не только пополнять, но и капитализировать начисленный доход. Ежемесячно сумма будет увеличиваться не только на то, что вы положили на свой счет, но и на начисленную на счет прибыль. В следующем месяце начисления будут еще выше.

Ежемесячно сумма будет увеличиваться не только на то, что вы положили на свой счет, но и на начисленную на счет прибыль. В следующем месяце начисления будут еще выше.

Выберу.ру предлагает вам найти лучшие вклады с капитализацией и пополнением в Москве. На одной странице собраны предложения от множества организаций. В карточке каждого продукта вы увидите:

- Размер процентной ставки,

- Эффективность ставки,

- Доход,

- Дополнительные опции,

- Преимущества.

Для каждого продукта проведен примерный расчет доходности. Вы можете использовать онлайн-калькулятор Выберу.Ру для того, чтобы узнать, насколько выгодным будет депозит именно для вас. Для этого кликните на ссылку «Детальный расчет». На следующей странице находится калькулятор депозита, который учитывает оба способа увеличения тела вклада – просто отметьте эту опцию галочкой и введите исходные данные: начальную сумму пополнения и период пополнения.

Калькулятор вкладов с капитализацией использует не только стандартную ставку, но и эффективную. Эффективная ставка – это коэффициент, который используется для расчета настоящего дохода от вложения. Она учитывает капитализацию процентов и всегда превышает ставку номинальную.

Эффективная ставка – это коэффициент, который используется для расчета настоящего дохода от вложения. Она учитывает капитализацию процентов и всегда превышает ставку номинальную.

Результатом расчета калькулятора вкладов с пополнением и капитализацией станет короткая сводка, в которой будут учтены изначальная сумма, срок, номинальная и эффективная ставки и доход. Кроме того, на странице вы увидите подробный график – по месяцам расписана прибыль, которую вы можете получить по этой депозитной программе.

Некоторые банки предлагают открыть такой счет онлайн. Просто кликните на ссылку «Подать заявку» – и вы будете перенаправлены на страницу организации.

Вклады с капитализацией и пополнением в банках Екатеринбурга | проценты, сроки

ЦБ РФна 4 июн

$

73,2636

(−0,2343)

€

89,2644

(−0,4251)

КС

5% год

МС

4,899% год

Finam. ru: нефть

ru: нефть

Brent 71,23$ (-0,16)

Справочный телефон по вкладам в банках Екатеринбурга +7(343)370-61-71

Сокращения в таблице:

- Ф — начисление процентов по фиксированной ставке на конкретный срок

- Ш — начисление процентов по периодам

- П — пополнение

- Пр — пролонгация

- К — капитализация процентов

- Р — расходные операции

- Л — льготное расторжение вклада

Вклады с капитализацией (К) и пополнением (П) отличаются повышенной прибылью за счет применения двух самых доходных условий банковских депозитов одновременно. В данном случае сумму вклада увеличивают и дополнительные взносы вкладчика, и причисленные проценты к сумме вклада (капитализация).

В данном случае сумму вклада увеличивают и дополнительные взносы вкладчика, и причисленные проценты к сумме вклада (капитализация).

Смотрите также

Вклады с капитализацией и пополнением, Сезонные вклады, Вклады для пенсионеров, Накопительные счета, Вклады с ежедневным начислением процентов, Вклады с капитализацией, Пополняемые вклады, Вклады с частичным снятием и пополнением, Вклады с подарками, Детские вклады, Мультивалютные вклады, Вклады онлайн, Вклады с частичным снятием без потери процентов, Вклады с ежемесячной выплатой процентов, Вклады с выплатой процентов вперед

Нашли ошибку? Выделите текст и нажмите Ctrl+Enter

Накопительные продукты | Альфа-Банк

Что такое вклад?

Банковский вклад — это сумма денег, которую клиент размещает в банке на определённый срок с целью получения дохода в виде процентов. Клиент может забрать все деньги со вклада в любой момент.

Клиент может забрать все деньги со вклада в любой момент.

Какая разница между вкладом и депозитом?

В целом это два одинаковых инструмента — и по тому, и по другому клиент получает доход в виде процентов. Но вкладом могут быть только деньги в любой валюте, а депозитом — еще и ценные бумаги, а также другие ценности, которые передаются на хранение в банк либо любое другое учреждение, именуемое депозитарием.

Почему выгодно открывать вклад в Альфа-Банке?

Доход. Высокие ставки, можно выбрать удобный срок вклада и условия пополнения и снятия. Открытие и закрытие онлайн. Возможно улучшение условий вклада при использовании дебетовых карт и премиального пакета.

Надежно. Альфа-Банк — один из самых надёжных банков страны и крупнейший частный банк с высокими рейтингами. Мы ежегодно подтверждаем свой уровень высокими оценками от международных рейтинговых агентств: Fitch, Standart&Poor’s, Moody’s.

Удобно. Вклады можно открыть онлайн — в мобильном приложении, на сайте или в отделении, где менеджеры подберут самое выгодное решение.

Можно ли открыть вклад на ребенка?

Да, это могут сделать родители или законные представители, а также сами дети от 14 до 18 лет при наличии письменного согласия законных представителей.

Как открыть вклад?

Открыть вклад можно в мобильном приложении или в отделении банка.

Оформить банковский вклад — физическим лицам

Вклады физических лиц — лучший способ скопить средства на крупную покупку, создать «подушку безопасности» на черный день, уберечь заработанные нелегким трудом деньги от инфляции.

За счет чего каждый, кто решил открыть вклад в банке, надеется приумножить свои сбережения? Ответ прост: за счет банковских процентов. Есть два основных способа начисления процентов. Они зависят от формы вклада и фиксируются в договоре между банком и клиентом. Документ подписывается при вложении физическим лицом денежных средств на счет и определяет условия, на которых вы доверяете банку ваши накопления.

Преимущества хранения денег в ПАО КБ «Восточный»

Прежде, чем открыть вклад в банке, надо внимательно изучить информацию о нем. ПАО КБ «Восточный», более известный как Восточный банк, надежен и безопасен, что подтверждается многими фактами:

- Банк России включил Восточный банк в список организаций, в которых Пенсионный фонд имеет право размещать собранные средства, что означает высший уровень надежности.

- Рейтинговое агентство RAEX присвоило ПАО КБ «Восточный» рейтинг кредитоспособности B++, что подтвердило устойчивость банка и серьезный размер его активов.

- Филиальная сеть Восточного банка покрывает крупные города России, значит, сделать вклад, получить банковские проценты, снять свои средства вы сможете там, где вам удобно.

Основные виды вкладов физических лиц

Банковские денежные вклады можно разделить на две группы: вклад до востребования и срочный вклад. Вклад до востребования — это чековый счет, деньги с которого можно снять в любой момент. По такому вкладу начисляются простые проценты, и они невысоки. Второй вид вклада — срочный. В этом случае человек не может снять со счета деньги до конца срока договора. Эти вклады в рублях имеют наиболее высокую процентную ставку.

Банк не хранит средства вкладчиков в сейфах, он инвестирует их в проекты, деньги работают, и сумма вклада увеличивается в размере. Если вклад денежных средств может быть востребован в любой момент, банк не имеет права осуществлять долгосрочные инвестиции с использованием данных средств. Если же известно, что сумма вклада будет в распоряжении банка год или больше, то деньги уже используются для реализации более прибыльных проектов. Из этой прибыли банк и платит вкладчикам банковские проценты. По этой причине срочные вклады банки предпочитают любым другим.

Если же известно, что сумма вклада будет в распоряжении банка год или больше, то деньги уже используются для реализации более прибыльных проектов. Из этой прибыли банк и платит вкладчикам банковские проценты. По этой причине срочные вклады банки предпочитают любым другим.

Как выбрать выгодный вклад в банке

Таким образом, если вы хотите оформить выгодный вклад в банке, выбирайте срочный вклад со сложными процентами. Этот процесс называется капитализацией процентов, он и делает банковские вклады физических лиц такими выгодными. Особенно прибыльными в данном случае оказываются долгосрочные вклады.

Приходите в Восточный банк, наши специалисты помогут вам открыть вклад под проценты, соответствующий вашим целям, оформят документы, и расскажут, как разместить ваши денежные средства максимально выгодно.

Открыть вклад, выгодные проценты в рублях и валюте, калькулятор вкладов онлайн – ЭнергоМашБанк

Банк на твердую пятерку

Об Энергомашбанке узнала в прошлом году, решила открыть вклад и не пожалела, теперь в другие банки ни ногой. Отличное обслуживание, хорошие проценты, поэтому все члены семьи открыли вклады в этом банке.

Отличное обслуживание, хорошие проценты, поэтому все члены семьи открыли вклады в этом банке.

В офисе на Лиговском, который мы посещаем, никогда нет очередей, всегда доброжелательный персонал, готовый помочь и подсказать в сложной ситуации.

Спасибо за добросовестную работу.

b*******@gmail.com, 10.12.2020 / banki.ru

Опоздала, но вклад закрыли

Я оформила вклад в Энергомашбанке в октябре 2019 года в СПб на 1 год. Недавно мне позвонили из банка и сообщили о том, что через 3 дня истекает срок моего депозита. Я должна прийти в отделение банка на Зайцева, чтобы получить свои деньги и оформить все необходимые документы.

У меня не получалось сделать это, так как была в командировке. На два дня опаздывала. Сотрудница предложила мне по приезду обратиться в отделение банка или позвонить ей в офис.

После того, как я вернулась домой, то позвонила сотруднице, она предложила, чтобы я подошла в отделение в этот же день. Через час я уже была на месте. Гульнара встретила меня, и мы провели все необходимые процедуры очень быстро и легко. Очень благодарна сотруднице за качественное обслуживание.

Через час я уже была на месте. Гульнара встретила меня, и мы провели все необходимые процедуры очень быстро и легко. Очень благодарна сотруднице за качественное обслуживание.

30.11.2020 / sravni.ru

Быстро оформили вклад в удобное время

Недавно у меня появилась крупная сумма денег, и я решила положить их на депозит. Я долго смотрела в интернете банки в СПб, куда бы можно было выгоднее положить деньги. Больше всех мне понравился Энергомашбанк, отделение которого находилось совсем недалеко от моего дома на Петрозаводской улице. А это было очень удобно, так как я работаю каждый день в будние дни с 9:30 утра до 17:00 вечера, и после работы могла быстро зайти туда.

На следующий день я пошла в отделение банка после работы для консультации. Приятная специалист Дарья рассказала мне о всех видах вкладов и помогла подобрать самый выгодный для меня. Так как время было в районе закрытия офиса, девушка предложила мне записаться на оформление вклада на следующий вечер, на 17:00. Но я работаю до 17:00 и раньше мне не успеть! Дарья вошла в мое положение и предложила время в 17:15, при мне позвонив другому клиенту и перенеся его на другое время. На следующий день сразу после работы я пошла в банк и мы все успели оформить за 15 минут! Я очень благодарна девушке Дарье за понимание и решение моего вопроса.

Но я работаю до 17:00 и раньше мне не успеть! Дарья вошла в мое положение и предложила время в 17:15, при мне позвонив другому клиенту и перенеся его на другое время. На следующий день сразу после работы я пошла в банк и мы все успели оформить за 15 минут! Я очень благодарна девушке Дарье за понимание и решение моего вопроса.

H89259133129h, 29.10.2020 / banki.ru

Кассир вошла в мое положение и решила вопрос

Я регулярно получаю в Энергомашбанке валютные переводы, а познакомилась я с ним 2 года назад, когда оформляла вклад и искала банк с выгодными условиями. Он мне тогда показался самым выгодным. С тех пор с ним только и сотрудничаю. Пару дней назад я получила очередной перевод, довольно крупный. Все руки не доходили снять деньги, была сильно загружена на работе. Но вчера вечером мне сообщили, что я отправляюсь в срочную командировку от фирмы, и там мне понадобятся именно наличные средства. Утром я пошла в офис банка на Лиговском проспекте, но кассир сообщила, что не имела еще достаточной суммы. Я сказала ей, что мне очень нужны были деньги сегодня, и девушка позвонила в два ближайших офиса. Оказалось, что нужная мне сумма есть совсем недалеко — в отделении на Караванной. Я поехала туда, о моем приходе уже предупредили кассира, и она быстро совершила операцию и выдала мне деньги. Я благодарна обоим кассирам за помощь в решении моей ситуации!

Я сказала ей, что мне очень нужны были деньги сегодня, и девушка позвонила в два ближайших офиса. Оказалось, что нужная мне сумма есть совсем недалеко — в отделении на Караванной. Я поехала туда, о моем приходе уже предупредили кассира, и она быстро совершила операцию и выдала мне деньги. Я благодарна обоим кассирам за помощь в решении моей ситуации!

Evgeniakolin, 28.10.2020 / banki.ru

Досрочно снял вклад

Доброго все времени суток.

В июле значит, открыл вклад в Энергомашбанке, обратившись в офис на Светлановском проспекте. Оформление договора заняло не более получаса, никаких проблем не возникло, сотрудница подробно отвечала на все мои вопросы по вкладу.

В октябре возникли непредвиденные обстоятельства, понадобились деньги, и я хотел снять часть денег со вклада досрочно быстро. Поэтому 14-го числа позвонил той же девушке, не особо надеясь на удачный исход дела. Менеджер отнеслась с пониманием, сказала, что постарается помочь, и позже перезвонит. Примерно через час сотрудница перезвонила, и сказала, что я могу снять необходимую сумму досрочно, и что нужно приехать в офис.

Примерно через час сотрудница перезвонила, и сказала, что я могу снять необходимую сумму досрочно, и что нужно приехать в офис.

Когда приехал на следующий день, менеджер уже подготовила необходимые документы, осталось лишь заполнить и поставить подпись. Деньги получил в тот же день. Все отлично, спасибо)

28.10.2020 / otzovik.com

Сотрудница заранее напомнила об окончании срока депозита

Я являюсь клиентом Энергомашбанка не первый год. Как правило, обращаюсь в отделение на Софийской улице. Мне всегда здесь очень нравилось обслуживание и условия сотрудничества с клиентами. Поэтому, когда у меня возникло желание положить деньги на депозит, я пошла именно в этот офис. Я оформила сделку на год, и вот 9 октября мне позвонила сотрудница банка Марина и сообщила, что срок моего депозита истекает 15 октября, и я должна подойти в банк для того, чтобы закрыть свой депозит или продлить.

Я даже забыла, что уже прошел год с тех пор, как я вложила деньги в банк. Но я не могла подойти в отделение банка в указанный день, так как находилась в санатории до 18 октября. Сотрудница записала меня на прием на 19 октября на 10:00, и тогда мы закроем депозит, а я получу наличные.

Но я не могла подойти в отделение банка в указанный день, так как находилась в санатории до 18 октября. Сотрудница записала меня на прием на 19 октября на 10:00, и тогда мы закроем депозит, а я получу наличные.

Я очень благодарна сотруднице банка за то, что она беспокоится о своих клиентах, так как я бы сама и не вспомнила, что нужно идти в банк для закрытия депозита.

user9226222, 25.10.2020 / banki.ru

Помогли снять деньги

Я обслуживаюсь в отделении Энергомашбанка в городе СПб на Светлановском проспекте 42 уже несколько лет. Недавно 12 октября мне понадобилось снять деньги со своего вклада, и здесь банк меня не подвел.

Обычно для этого нужно заранее оповещать об этом банк, но сотрудница Кристина пошла мне навстречу, так как деньги мне нужны были в день обращения. Сотрудница обработала заявку очень быстро, сама поговорила с руководителем отделения, и спустя 30 минут я мог уже получить деньги в кассе. Но мне пришлось немного подождать, так как в кассе как раз начался обеденный перерыв. Спустя час времени, когда касса открылась вновь, я без проблем получил свои деньги.

Спустя час времени, когда касса открылась вновь, я без проблем получил свои деньги.

Я очень благодарен сотруднице банка Кристине за то, что она помогла мне решить мою проблему, и пошла мне навстречу. Я еще раз убедился в том, что выбрал такой банк, где сотрудники переживают о своих клиентах.

Vladis747, 22.10.2020 / banki.ru

Успешно открыли депозит вместе с работником банка

Недавно мне пришел крупный перевод, и я решила оформить вклад на год. Долго подбирала банки, которые имели самый выгодный годовой процент. Я остановила свой выбор на Энергомашбанке, найдя предложение на Банки.ру. Здесь и процент высокий, и условия вклада приятные.

Я обратилась в отделение Софийское, предварительно оставив заявку с сайта на оформление без очереди. Одна из сотрудниц, Марина кажется, проконсультировала меня быстро и доступно. Она предложила выбрать день и время, когда мне лучше подойти. Мне удобно было на 9 сентября. Но 7 сентября я сильно заболела, и не могла даже встать с кровати. Я позвонила специалисту и сообщила об этом. Она записала меня на 16 сентября через неделю. Я чувствовала себя отлично, и мы быстро оформили вклад.

Я позвонила специалисту и сообщила об этом. Она записала меня на 16 сентября через неделю. Я чувствовала себя отлично, и мы быстро оформили вклад.

Я очень благодарна девушке за помощь в открытии вклада и понимании моей ситуации. Это еще раз доводит, что я выбрала правильный банк для вложения своих средств на вклад сюда. А еще мне повезло. Как раз в этот день ставку по вкладу немного увеличили.)

daryosha1801, 28.09.2020 / banki.ru

Снятие вклада в Энергомашбанке

4-го сентября закончился срок действия моего вклада, продлевать не стал. Заявку на получение денег и процентов подал онлайн по рекомендации специалиста горячей линии – это очень удобно. У меня был депозит “Правильный выбор”, по условиям договора проценты выплачиваются по окончании срока действия вклада, после снятия.

В назначенный день получил всю сумму в кассе отделения на Петрозаводской, 11.

Обслуживанием в отделении доволен, специалисты работают быстро и профессионально, подробно отвечают на вопросы, помогают разобраться в нюансах. Сейчас думаю открыть другой вклад в этом банке.

Сейчас думаю открыть другой вклад в этом банке.

Рекомендую Энергомашбанк за хорошие условия по вкладам.

daviid12, 18.09.2020 / banki.ru

Продление вклада в Энергомашбанке

Очень довольна условиями Энергомашбанка по вкладам, но еще больше меня радует обслуживания в отделениях банка.

На днях закончился срок действия депозита.

За несколько дней до этого мне позвонили из банка и напомнили, уточнили, буду ли я его продлевать.

Пригласили в ближайший офис, назначили встречу в отделении на Светлановском проспекте.

Из-за пробок не успела приехать вовремя. К моему приезду в офис менеджер, который должен был заняться моим вкладом, обслуживал другого клиента, но меня без очередей принял другой специалист, поэтому ждать не пришлось.

На продление депозита потребовалось всего 20 минут, приятно удивлена оперативностью работы.

Энергомашбанку за высокое качество сервиса и выгодные предложения!

kazakova.ai, 17. 09.2020 / banki.ru

09.2020 / banki.ru

Вклад и сервис на уровне

Недавно стали клиентами ЭнергоМашБанка. У дедушки лежала крупная сумма денег в известном банке и «не работала». Посмотрели несколько сайтов. В этом банке устроил вклад Победа. Т.к. сумма достаточно приличная, то сначала арендовали ячейку. Потом приехали с дедом. Припарковались удачно, нет высоких ступеней — дедушке было легко подниматься. Понравилось внутри — светло, чисто, работают кондиционеры. Дочь занялась рисованием — кстати, карандаши были подточены). Обратились к специалисту по обслуживанию клиентов Кристине К. для открытия вклада. Т.к. дед у нас никому не верит, то Кристине пришлось рассказать о преимуществах, сроках закрытия, гарантиях. Не знаем, что понравилось дедуле больше — рассказ или приятный персонал, но вклад мы открыли. Теперь спокойны все!

Ольга Иванwjdf, 25.06.2020 / sravni.ru

Спасибо за быстрое и качественное обслуживание

Обратилась за консультацией в Энергомашбанк с вопросом о вкладах и не пожалела. У меня была куплена валюта с целью заработка и вложения денег. Для безопасности решила положить деньги на счёт. Только вот вопрос был в том, что просто на счёт положить или вклад открыть.

У меня была куплена валюта с целью заработка и вложения денег. Для безопасности решила положить деньги на счёт. Только вот вопрос был в том, что просто на счёт положить или вклад открыть.

Мне помогла с решением вопроса консультант Мария Энергомашбанка. В противном случае я бы много времени потратила на изучение информации о вложениях и счетах. В одном из отделений банка меня приняли достаточно гостеприимно, чай, конечно, никто не наливал, но улыбка консультанта и вежливость присутствовала. Консультант Мария достаточно быстро мне всё объяснила, затем я выбрала нужное для меня решение. Теперь мои деньги в надёжном месте и я дополнительно получаю ежемесячный доход по процентам от вклада. Кстати удобно, что офис банка находится практически рядом с домом, а ещё одно отделение рядом с работой. В любое время получится прийти с вопросом для его решения без лишней траты времени на дорогу. Офис банка достаточно уютный, присутствует комфортная зона для ожидания. Ещё на что я обратила внимание, видимо, у Энергомашбанка есть какая-то налаженная система по приёму граждан и достаточное количество сотрудников на местах. Наверное, поэтому нет очередей. А меня вообще приняли по предварительной записи, ждать не пришлось, запустили вовремя. Советую этот банк.

Ann1Nikkey, 24.04.2020 / otzovik.com

Грамотные и вежливые специалисты

В этот банка я обращалась два раза. Первый, когда нужно было оформить дебетовую карту и второй — для открытия вклада. В отделении у них всегда чисто, светло, нет больших очередей, поэтому не приходится долго ждать, когда тебя обслужат. Менеджеры компетентные, информацией владеют. Ни разу не было так, что задаешь вопрос, а специалист у кого-то уточняет свой ответ и тратит мое время. Здесь всё четко и по делу.

Теперь немного о вкладе. Мне нужна была возможность хранить свои деньги, пополнять вклад. Ну, и зарабатывать с них, конечно. Я изучала другие предложения в интернете. Остановилась на этой банке, потому что условия для меня оказались удобными и выгодными. Мне нужно было, чтоб была возможность пополнять сумму на вкладе. Притом сумма каждый раз у меня для этого разная. Специалист мне показал несколько предложений под мои желания. После этого были подписаны документы. Для оформления договора понадобился только паспорт.

Сейчас я пользуюсь интернет-банком, смотрю каждый месяц, какой процент по вкладу мне пришел. Для этого уже не надо ходить в отделение. Если возникают вопросы, то просто звоню и все. Но обычно мне все понятно, сложностей не возникает. Буду и дальше сюда обращаться, если будет нужно.

yulcha92, 21.04.2020 / otzovik.com

Отличный сервис

Понадобилось открыть вклад, выбрал отделение на Светлановском из-за близости к офису. По времени я был очень ограничен, предупредил об этом специалиста банка, девушка позвала на помощь коллегу. Пока одна сотрудница рассказывала мне о наилучших условиях при имеющейся сумме и требуемом сроке вклада, другая работала с моими документами. Я ещё нигде так быстро вклад не оформлял, оперативно сработали, молодцы. В итоге я получил сэкономленное время, нервы и к тому же нормальный процент по вкладу. Планирую также свою зарплатную карту в этот банк перевести, потому что и расположение банка удачное, и условия приемлемые, и к клиентам нормально относятся.

Ион Ракиу, 21.04.2020 / sravni.ru

Спасибо Евгении за приятный сервис

Обратилась в отделение, так как возникли сложности с Энерго-онлайн. Делала платеж на счет в другом банке, деньги вернулись обратно. Сотрудник Евгения посмотрела детали операции и объяснила, что я неправильно указала назначение перевода. С ее помощью откорректировала данные и отправила платеж. В итоге деньги получателю пришли до конца дня.

У меня была свободная сумма на текущем счету, давно хотела оформить депозит, чтобы деньги не лежали без дела. Проконсультировалась у Евгении по действующим вкладам. Она помогла мне подобрать подходящий по условиям депозит «Ежемесячный доход» и посоветовала открыть его онлайн — так ставка больше, а пополнять можно через интернет.

Вклад оформила с помощью менеджера, первый раз боялась что-то напутать. Евгения сразу распечатала договор. Процедура заняла не больше 10 минут.

Сотруднице спасибо за быстрое и профессиональное обслуживание. Отдельно хочу отметить удобство клиентской зоны для работы с интернет-банком.

anya.eg, 21.04.2020 / banki.ru

Подключение Интернет-банка

Добрый день.

Уже три месяца являюсь клиентом Энергомашбанка. У меня есть счёт в этом банке и я часто пользуюсь переводом средств со своего счёта. Для этих операций хожу в офис на Караванной улице. На прошлой неделе менеджер банка Сергей предложил подключить интернет-банк Energoline, чтобы мне не приходилось каждый раз приходить в офис.

Для этого мне нужен был любой документ, удостоверяющий личность. У меня был только ксерокс паспорта, потому что остался лишний после посещения МФЦ в этот день. Но так как дом мой недалеко Сергей принял и ксерокс и попросил до конца дня принести оригинал, что я и сделала. Выражаю благодарность этому сотруднику.

Vilusergeeva, 06.03.2020 / banki.ru

Квалифицированные специалисты

В июне 2019 года обратилась в отделение на улице Караванной, чтобы сделать пенсионный вклад. Пришла в офис, без очередей, меня обслужили, я сделала вклад «Пенсионный плюс» на 730 дней. В этом месяце хотела пополнить вклад, потому что у меня лежали средства в другом банке, а я хотела объединить деньги.

Операционист Анна К-ова сказала, что можно сообщить реквизиты и мне переведут средства. Но средства почему-то не переводились. Я приехала в банк и хотела уже закатить скандал. Анна позвонила в тот банк, из которого я хотела перевести деньги и оказалось, что я неправильно сообщила реквизиты для перевода. В общем, Анна решила мою проблему. Спасибо ей огромное!

AnohinaV, 02.03.2020 / banki.ru

Прекрасный банк

Клиентом банка я являюсь уже около двух лет, у меня здесь открыт депозит «»Ежемесячный доход»», пользуюсь карточкой банка.

Подходил срок окончания депозита, мы как раз нашли себе квартиру. Но возник вопрос как поступать с деньгами, чтобы не носиться с кучей наличных. Когда я с менеджером отделения банка обсуждала вопрос о снятии денег со счёта, она посоветовала мне услугу по аренде сейфа для операций с недвижимостью. Мы с мужем изучили информацию на сайте и сделали заявку. Через несколько минут мне позвонила менеджер банка моего отделения и мы договорились о встрече в конкретное время, а также она гарантировала, что будет свободная ячейка. К сожалению, мы немного опоздали, я уже начала переживать, что будет дальше, состоится ли сделка. Но нас уже ждали, всё было готово, ячейка свободна. Четко, конкретно без лишней волокиты я сняла деньги с депозита, тут же продавец убедился, что деньги не фальшивые, мы поставили их в сейф, подписав при этом договор.

Ключ от ячейки был у меня, а продавец мог получить деньги только при условии наличия документа о регистрации квартиры. Мы арендовали сейф на две недели, но не уложились в срок, без проблем продолжили срок аренды ячейки, доплатив деньги. Работники банка вежливо и оперативно оформили продление аренды. Продавец без проблем получил свои деньги. Мы очень довольны сотрудничеством с банком. Спасибо вам за предоставленную помощь с покупкой жилья!

kittyjane, 26.02.2020 / banki.ru

Вклады

Частые вопросы

1. Где можно открыть вклад?

Вклад открывается в офисе банка или вкладчиком самостоятельно через онлайн сервис НС Онлайн (возможность дистанционного открытия вклада указывается в условиях вклада, размещенных на сайте Банка).

2. Можно ли открыть вклад на имя третьего лица?

Да, за исключением вкладов в иностранной валюте и мультивалютного вклада.

3. Можно ли оформить доверенность на распоряжение вкладом на имя третьего лица?

Да, доверенность на распоряжение вкладом может быть оформлена в офисе Банка сотрудником Банка (Вам потребуется предоставить сотруднику Банка ксерокопию паспорта доверенного лица). Либо Вы можете оформить доверенность у нотариуса. Доверенное лицо обязано предъявлять сотруднику Банка оригинал доверенности на распоряжение вкладом (удостоверенной сотрудником Банка или нотариусом) каждый раз при совершении операций по вкладу на основании доверенности.

4. Можно ли оформить завещание на вклад?

Да. Оформить завещательное распоряжение Вы можете как в офисе банка, так и у нотариуса (отдельно на конкретный вклад или в составе общего завещания).

5. На каких условиях продляется вклад?

Если вы не забрали деньги из вклада, он может быть автоматически продлен на тех же условиях но с процентной ставкой, действующей на дату пролонгации. Это условие должно быть изначально указано в договоре вклада. Если вклад уже не действует или пролонгация не предусмотрена, он продлевается на условиях, указанных в договоре (преимущественно по ставке до востребования – 0,01% годовых).

6. Что такое капитализация процентов?

Капитализация — это прибавление начисленных за определенный период процентов к основной сумме вклада. Т.о. проценты за следующий период начисляются на увеличенную сумму. Вклады с капитализацией процентов – самые выгодные.

7. Moжeт ли банк изменить условия вклада в период его действия?

Возможность изменения любых условий депозитного договора и обстоятельства, которые могут на это повлиять, обязательно должны быть указаны в договоре банковского вклада. Если договор банковского вклада не содержит в себе оговорок о возможности и условиях изменения договора банковского вклада, то Банк в одностороннем порядке не может изменить условия договора.

Вклады физических лиц в банке Александровский

Текст соглашения

Настоящим я даю свое согласие ПАО Банк «АЛЕКСАНДРОВСКИЙ», место нахождения: Россия, 191119, Санкт-Петербург,

Загородный пр., д. 46, лит.Б, корп.2:

• на обработку своих персональных данных в соответствии с требованиями Федерального закона «О персональных

данных»

№152-ФЗ от 27.07.2006 (под обработкой персональных данных в соответствии со ст. 3 ФЗ «О персональных данных»

понимаются действия (операции) совершаемые с использованием средств автоматизации или без использования таких

средств с персональными данными физических лиц, включая сбор, запись, систематизацию, накопление, хранение,

уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление,

доступ),

обезличивание, блокирование, удаление, уничтожение персональных данных) с целью рассмотрения заявки на услуги

ПАО

Банк «АЛЕКСАНДРОВСКИЙ» (кредитование, открытие счета, выпуск платежной карты или других услуг), а также

получения

информации о продуктах и услугах банка. Персональные данные, предоставленные мною Банку, включают в себя мои

фамилию, имя, отчество, год, месяц, дата и место рождения, телефон, адрес электронной почты, паспортные данные,

адрес регистрации по месту проживания;

• на получение ПАО Банк «АЛЕКСАНДРОВСКИЙ» необходимой информации, в том числе содержащейся в основной части

кредитной истории, в одном или нескольких Бюро кредитных историй в соответствии с Федеральным законом «О

кредитных

историях» № 218-Ф3 от 30.12.2004 для проверки благонадежности клиента. Срок действия настоящего согласия – 60

календарных дней

Я проинформирован (а) Банком о том, что для отзыва настоящего Согласия я должен (должна) явиться в Банк с

документом, удостоверяющим личность, и подать уполномоченному сотруднику Банка заявление об отзыве настоящего

Согласия. В случае отзыва мною настоящего Согласия Банк вправе обрабатывать мои персональные данные в целях

исполнения возложенных на Банк законодательством Российской Федерации функций и обязанностей в соответствии с

федеральными законами и иными нормативно-правовыми актами.

Я подтверждаю, что указанная в заявке информация является достоверной, а размещенные персональные данные

принадлежат

мне. Я понимаю, что в случае предоставления заведомо ложных и (или) недостоверных сведений с целью получения

кредита

я буду нести ответственность в соответствии с законодательством Российской Федерации.

Банковский надзор за деятельностью ПАО Банк «АЛЕКСАНДРОВСКИЙ», рег.№53, осуществляет Служба текущего банковского

надзора Банка России. Телефоны Контактного центра Центрального банка Российской Федерации: 8 800 300 30 00 и

8 (499) 300 30 00.

Надзор за соблюдением требований законодательства Российской Федерации в сфере защиты прав потребителей

финансовых

услуг осуществляет Служба по защите прав потребителей и обеспечению доступности финансовых услуг Банка России.

Обращение

о нарушении действиями (бездействием) кредитной организации законодательства Российской Федерации, а также

охраняемых

законом прав и интересов физических или юридических лиц может быть направлено для рассмотрения в Банк России

через

интернет-приемную www.cbr.ru/Reception

Депозитов с ежемесячной капитализацией. Самые выгодные вклады с пополнением и капитализацией. Лучшие банковские вклады с капитализацией процентов

Каждый человек заинтересован в приумножении имеющихся у него возможностей и материальных ресурсов. Депозиты и пополнение на общем фоне выглядят неплохо. Кто они такие? Каковы преимущества? Чем они привлекательны для рядового гражданина? Обо всем этом мы поговорим в рамках данной статьи.

общая информация

Для начала разберемся, что такое вклады с капитализацией и пополнением процентов. Так называются специальные накопительные программы, которые предусматривают, что все проценты, полученные на основании заключенного договора, прибавляются к сумме вложений, и, начиная со следующего расчетного месяца, также начисляется определенная сумма, установленная заключением. их.

Пример

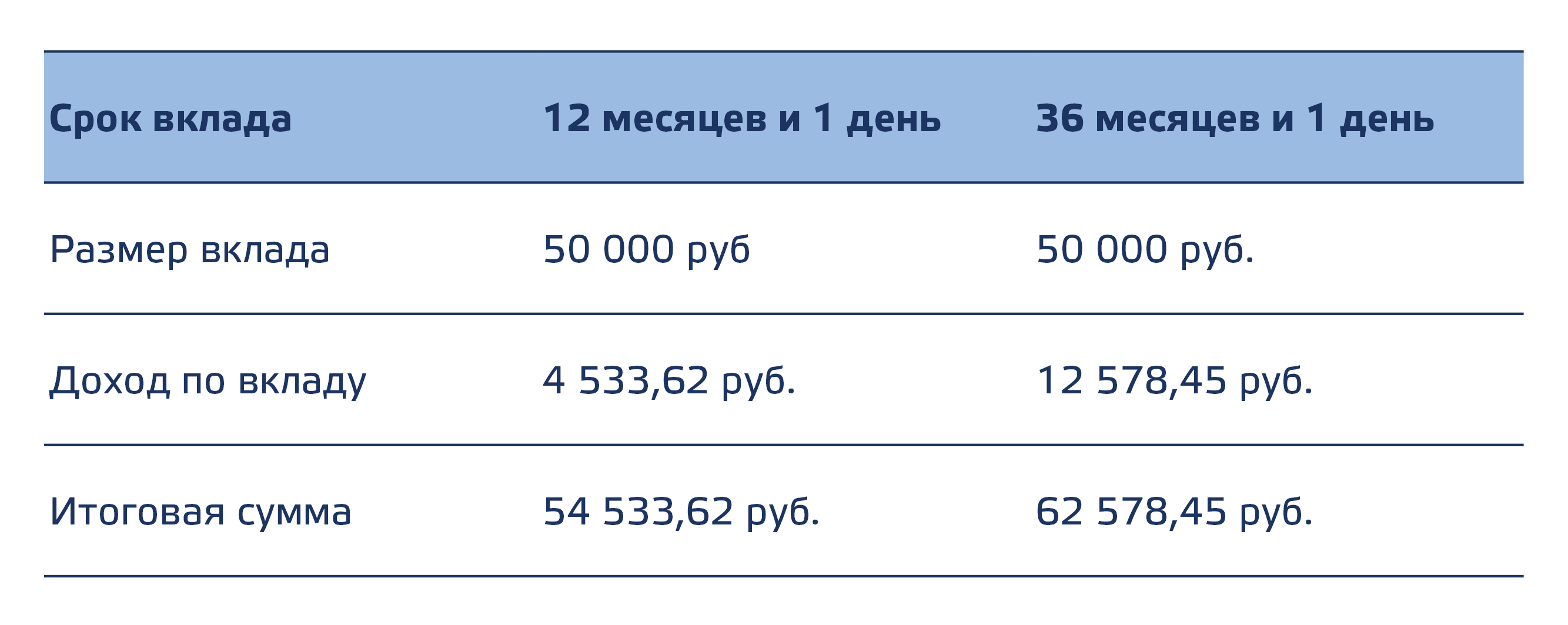

Чтобы лучше понять, что такое депозиты с капитализацией и пополнением процентов, давайте разберемся, как все происходит на самом деле.Итак, допустим, есть человек со сбережениями в 100 тысяч рублей. Он решает положить их на депозит. Его интересуют вклады с капитализацией и пополнением процентов. Сбербанк предлагает лучшие условия, и обращается именно в это финансовое учреждение. Заключается договор о регистрации депозита девятого числа определенного месяца под 12% годовых. Прошло время и проценты начали спадать. За один месяц накапливается сумма в одну тысячу рублей. Девятого числа он добавляется к 100000, составляющим основную часть депозита.И уже проценты начислены на 101 тысячу рублей. То есть во второй месяц человек получит не 1000, а 1010! Преимущества такого подхода очевидны. Но действительно ли вещи такие, какими кажутся?

Скрытый нюанс

На первый взгляд преимущество вкладов с капитализацией очевидно. Ведь сумма, на которую будут начисляться проценты, постоянно увеличивается. На примере, рассмотренном ранее, вы можете своими глазами увидеть, что обычные 12% и капитализация 12% — это разные вещи.Правда, получить эту выгоду можно только теоретически. Где здесь скрытый нюанс, где подвох? И дело в том, что предлагаемая процентная ставка, как правило, намного ниже, чем по «причитающимся» фондам. Поэтому капитализация часто не дает ожидаемого эффекта. Если взять и посчитать полученную прибыль, то окажется, что в случае коротких сроков приятнее использовать вклады с выплатой в конце срока контракта или ежемесячно. Причем разница может достигать значительных величин как в количественном, так и в процентном отношении.Вот такая вот ловушка. А расчет вклада с капитализацией и пополнением процентов позволяет узнать, действительно ли вклад выгоден, а может быть, другие предложения будут более интересными. Но все ли так плохо? Давайте сделаем еще один поворот и посмотрим на существующую проблему с другой точки зрения.

Долгосрочная прибыльность

Допустим, у нас есть сферический вкладчик в вакууме, у которого есть ребенок. Он решает достичь совершеннолетия. У него десять тысяч рублей и два предложения на выбор:

- Открыть вклад без возможности докапитализации под 25 процентов.На первый взгляд, это самый выгодный вариант.

- Открыть депозит с капитализацией 15 процентов. Может показаться, что этот вариант сразу отпадает.

Согласитесь, многие, не задумываясь, выберут первый вариант, так как он предлагает лучшие условия. Но на момент совершеннолетия второй вариант даст прирост в количественном отношении чуть меньше двадцати процентов! Можешь представить? Почти пятая часть преимуществ! Хотя справедливости ради следует отметить, что деньги, полученные от первого варианта, по большей части будут иметь большую покупательную способность, поэтому следует внимательно рассмотреть оба варианта, чтобы решить, какой все же лучше.

Для кого это?

Следует отметить, что вклады с капитализацией средств интересны не только тем людям, которые откладывают деньги на совершеннолетие своего ребенка (ну или пенсию). Выбор в пользу такого подхода делают те люди, которые не могут или не хотят получать проценты ежемесячно. Специально для них предлагается отдельное комплексное решение. Он представляет собой вклады с капитализацией процентов и пополнением и частичным снятием средств.Хотя это, конечно, не единственный возможный вариант … Ведь можно сделать депозит так, чтобы все средства автоматически переводились на сберегательную карту. Несмотря на наличие различных возможностей, все же следует учитывать доходность полученных средств.

К кому обращаться?

Если вы хотите знать, какие варианты рассматриваются на практике, можно обратить внимание на крупнейшие финансовые учреждения. Депозиты Сбербанка с капитализацией и пополнением процентов, ВТБ 24, Альфа-Банка, а также ряда других крупных поставщиков услуг предлагают относительно небольшие проценты.К тому же многое зависит от дополнительных условий. Итак, если заключить договор о депозите, то можно рассчитывать на получение 5-8 процентов прибыли в год. Здесь следует отметить, что во многом результат зависит от ситуации. Итак, когда финансовому учреждению требуются дополнительные средства, оно увеличивает сумму выплачиваемых процентов. С одной стороны, это безусловно выгодно. Но с другой стороны, это указывает на наличие определенных проблем. Поэтому, хотя это считается относительно безопасным вложением, все же необходимо тщательно обдумать, следует ли доверять свои сбережения определенной финансовой структуре.

Заключение

Особенность людей в том, что мы сами можем принимать решения, которые впоследствии повлияют на уровень жизни. Хотя нельзя сказать, что вклады с ежемесячной капитализацией и пополнением процентов — это то, чего нельзя избежать, они все же могут иметь положительное влияние на будущее. Итак, допустим, кто-то хочет открыть свою компанию. А это дорогостоящий бизнес, на который нужны деньги. Их можно получить в кредит, но вряд ли кто-то захочет выделять большую сумму без залога, а предоставление единственного жилья в залог — не вариант, потому что еще неизвестно, получится все или нет.Поэтому вы можете воспользоваться услугами депозитов, чтобы накопить необходимую сумму. Быстро не получится, но если ежемесячно отчислять 3-5 тысяч рублей, что по меркам РФ не очень много, то через несколько лет денег накопится достаточно, чтобы переквалифицироваться в предпринимателя. Нужно только действовать настойчиво и методично, не останавливаясь и не сдаваясь. И тогда все наладится. Удачи!

Привет! Сегодня мы поговорим о банковских вкладах.Инструмент, который серьезные инвесторы вообще не рассматривают как инвестиционный актив — из-за его низкой доходности. Но из любого правила есть исключения …

Итак, вклады с капитализацией и пополнением: зачем, где и сколько?

Первое, что начинается с составления любого личного финансового плана — это не вложения, а формирование резервов! Потому что если вы инвестируете с нуля, вы, скорее всего, никогда не достигнете своей конечной цели. Инвестиционный фонд будет постоянно «размывать» форс-мажорными обстоятельствами: срочным ремонтом автомобилей или «горячим» билетом в Турцию.

Непредвиденные расходы покрываются за счет:

- Страхование

- Финансовый резерв в размере расходов на 3-6 месяцев

К сожалению, процентные ставки по валютным вкладам в России сейчас около 1% годовых. Поэтому лучше вкладывать большие суммы в долларах и евро в активы за рубежом — то же и.

К выбору банка нужно подходить ответственно. Мой совет: сосредоточьтесь на 15 крупнейших банках России.В сентябре 2016 года это: Сбербанк, ВТБ 24, Газпромбанк, ФК Открытие, Россельхозбанк, Альфа-Банк, Банк Московский кредит, Промсвязьбанк, ЮниКредит Банк, Бинбанк, Райффайзенбанк и Росбанк.

Почему только банки-гиганты? Потому что вероятность их банкротства в несколько раз ниже, чем у небольших региональных банков. Понятно, что вклады до 1,4 млн рублей застрахованы и будут выплачиваться через АСВ. Но для этого еще придется потратить много сил, нервов и времени.И разницу в 1-3% годовых (особенно для небольших сумм) я не считаю столь значительной …

Кроме того, крупные банки могут предложить кучу удобных дополнительных услуг. А еще у них гораздо больше отделений, терминалов, банкоматов: как в Москве, так и в других городах России.

Текущие вклады с пополнением и капитализацией

Итак, вы все же решили прислушаться к моему совету и открыть вклад в банке для создания финансового резерва. Какие планы вы можете порекомендовать?

БИНБАНК «Ежемесячный доход»

Вы можете открыть вклад в размере 10 000 рублей на срок от трех месяцев до двух лет.Ставка варьируется от 6,4% до 8,4% годовых. Прием дополнительных депозитов прекращается за 30 дней до даты окончания депозита.

Вклад также можно открыть в долларах или евро (от 300 USD). Правда, доходность вкладов в иностранной валюте будет символической: до 1,95% и до 1% соответственно.

Если «Ежемесячный доход» открывается через систему БИНБАНК-онлайн, ставка увеличивается на 0,5%. Для пенсионеров предусмотрена надбавка: + 0,15% к базовой ставке.

Одна из самых высоких ставок среди крупных банков.

Россельхозбанк

Вклад «Накопительный» можно открыть на сумму от 3000 рублей или 100 долларов / евро. Пополнение депозита на ту же сумму допускается в любое время, но не позднее, чем за 30 дней до окончания срока депозита.

Доходность в рублях составляет 6,40-7,25%, в долларах — 0,15-1,45%, в евро — 0,01-0,50% годовых. Но если открыть вклад удаленно, процентная ставка будет немного выше.

Бесплатная карта с тарифным планом «Амурский Тигр — карта на депозит» (при сумме депозита более 50 000 рублей).

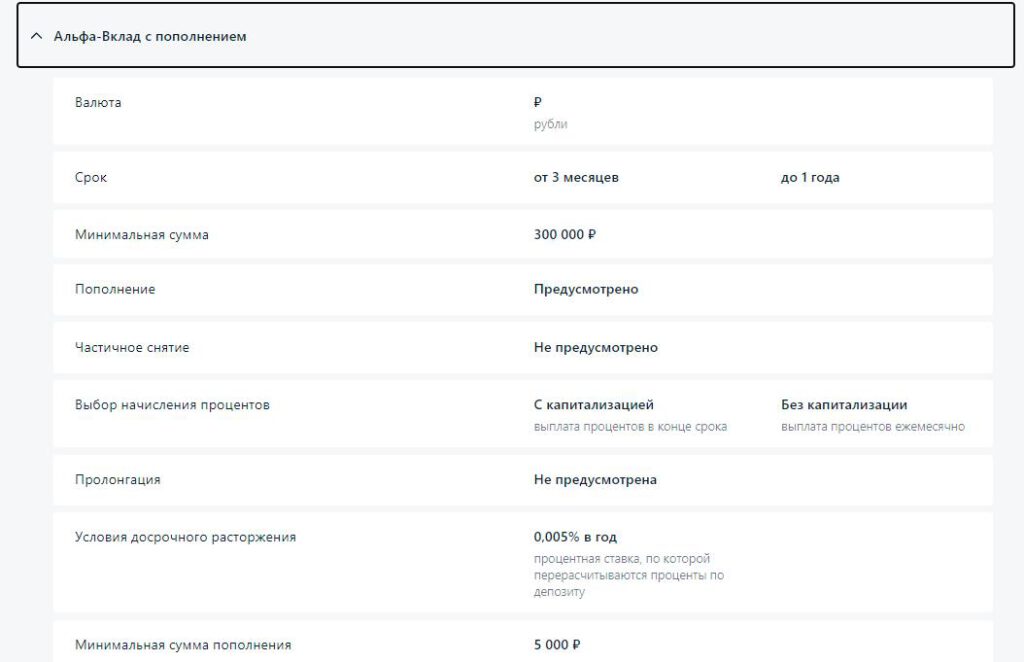

Альфа Банк

Здесь копилка с капитализацией и без права частичного изъятия называется «Премьер». Минимальный стартовый взнос — 10 000 рублей при пополнении на 5 000 рублей. Вы можете открыть Premier на срок от трех месяцев до одного года. Как и в других банках, доходность в Альфа-Банке зависит от суммы и срока депозита: от 5,8% до 7,2% годовых.

При символической процентной ставке (до 1,5% годовых) «Премьер» можно открыть в долларах и евро.

Вы можете подключить удобные сервисы автоматического накопления.

Сбербанк России

В Сбербанке «копилка» называется «Пополнить». Вы можете внести депозит в размере 1000 рублей с пополнением с этой же тысячи. Срок депозита выбирается в диапазоне от трех месяцев до трех лет. Кстати, безналичное пополнение вообще не ограничено по сумме (через интернет-банк можно перевести на депозитный счет сто или десять рублей).

С учетом капитализации процентов доходность «Пополнения» составит 5.68-6,5% годовых. В иностранной валюте максимальная ставка составляет 1,15% в долларах и 0,20% в евро.

При внесении депозита через интернет-банк Сбербанк Онлайн доходность будет выше на пару десятых процента.

Самая доступная минимальная сумма на рынке для открытия депозита.

А в каком банке у вас депозит? Подписывайтесь на обновления и делитесь ссылками на свежие публикации с друзьями в социальных сетях!

каму бутух хибуран унтук бермейн джуди онлайн сеперти пермайнан ян ада унтук каму майнкан диамана аген сбобет терперчайя дапат денган муда каму майнкан диманапун дан капанпун янь каму ингинкан ангука мэбакман тэгин мэбак мэбак тэгин юнджин янг тэбакман тэбак мэбак мэбак мэбак мэбак мэбак юнджин тэбак мэбак мэбак тэгэн юнджин тэбак мэбак мэбак мэбак тэгэн юнджин тэгэн terbaik dikelas nya kelas 1 atau berapapun akan dibayar bosku

semua permainan yang ingin kamu mainkan dan ketahui semua dapat dengan mudah kamu mainkan demi kenayamanan dalua bermain situs Judi per bola Untan Semuk

Стоит учесть, что долгосрочные вложения обычно более выгодны.Депозитов с капитализацией и возможностью пополнения, как правило, больше всего.

Допустим, начальной суммы недостаточно, чтобы что-то купить. Тогда вам нужно пополнение, чтобы накопить на него. Определенная часть средств может быть добавлена к первоначальной сумме от зарплаты. Сумма также вырастет, если не снимать проценты по депозиту, они будут добавлены к основной сумме, а начисления пойдут на общую сумму. Также при выборе депозита следует обращать внимание на периодичность капитализации процентов.

В этой статье:

Типы капитализации

Начисленные залоги начисляются по-разному.

Капитализация делится на три типа, это:

- Ежемесячное начисление процентов (наиболее выгодно).

- Начисление ежеквартально.

- Начисление выплат в конце срока (наименее выгодно).

Для банков предпочтительнее второй тип капитализации, так как деньги можно использовать в течение всего времени.

Используете ли вы свой депозит для экономии денег?

Использую Не использую

При желании вкладчик может перевести полученные со счета сбережения на специальный счет и использовать эти деньги в качестве пассивного дохода. Например, если вы вложили один миллион рублей, размер пассивного дохода по ставке 10% годовых составит 10 тысяч рублей в месяц. Средства со специального счета можно вывести в любой момент.

Депозиты с максимальной процентной ставкой

На сегодняшний день продуктами с самой высокой процентной ставкой считаются следующие депозиты:

- «Верность традициям» от Алеф Банка.

- «Премиум-рантье» от Транскапиталбанка.

- «Мой капитал» от банка «Финам».

- Сбережения от Металлинвестбанка.

- «Привилегия» от Экспобанка.

- «Доброе дело» от AyManiBank.

- «Счастливая монета» от Экопромбанка и ряда других.

«Верность традициям» от Алеф Банка

Банк предлагает ставку 11% годовых по депозиту в рублях. Можно ставить сумму от 50 тысяч до миллиона в год.

Если вы размещаете средства в иностранной валюте, процентная ставка будет варьироваться от 4.От 3 до 5 процентов за доллар и от 3,3 до 4 процентов за евро. Проценты начисляются ежемесячно. Возможно пополнение. При необходимости вы можете вывести часть средств досрочно, но при этом на счете должен быть минимальный баланс. В этом случае потери процентов не будет.

«Премиум рантье» от Транскапиталбанка

Ставка по депозиту составляет от 8,85 до 9,5 процента в рублях. Сумма депозита составляет 50 миллионов рублей или миллион долларов или евро.Процент составляет 0,75–1,9 и 0,5–1,65 процента для долларов и евро соответственно. Средства размещаются на 183-370 дней.

Наверное, не стоит рисковать при размещении средств на депозите, обращаясь в незнакомый для вас банк. Намного безопаснее обратиться к проверенному партнеру, хотя, конечно, каждый из нас решает этот вопрос сам. Как правило, чем выше процент по депозиту в банке, тем выше риски для данного продукта. Крупные надежные банки также разработали ряд интересных предложений для своих клиентов.Вы можете быть уверены, что ваши сбережения будут размещены здесь »

Популярный депозит «Доходный»

На данный момент нет активных опционов по вкладам Сбербанка с капитализацией. Но банк предлагает широкий выбор вкладов на разных условиях. Вы можете подать заявку на депозит онлайн или обратиться в отделение банка.

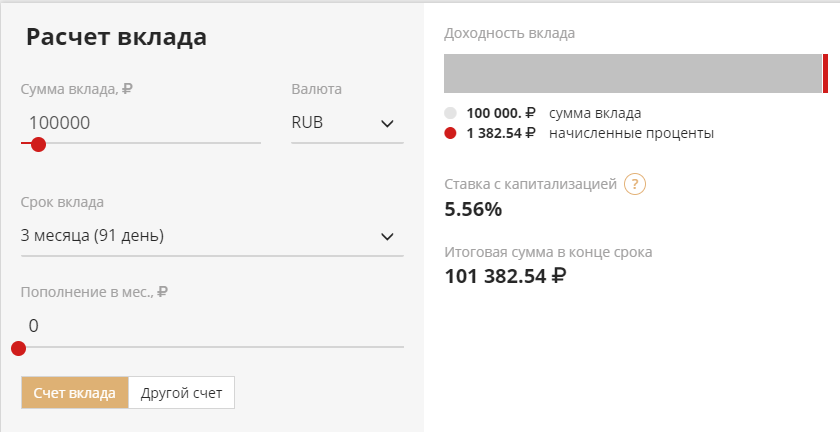

Депозитный калькулятор

Сумма депозита

Процентная ставка (%)

Срок депозита (мес.)

Ежемесячная процентная ставка

Реинвестировано изъято

Кредит на лучших условиях — успейте получить!

ТОП кредитов за последние 3 месяца:

Предложение

Максимальная сумма

Онлайн-заявка

Например, популярный депозит «Доходный».

Можно оформить как в иностранной валюте, так и в иностранной валюте:

- В рублях максимальная сумма вложения равна полутора миллионам. Деньги можно внести сроком на три месяца под 7,4%. Проценты по депозиту можно снимать ежемесячно или оставлять на счете, на котором они будут капитализированы.

- Размер депозита в долларах США ограничен пятьюдесятью тысячами, он может быть внесен сроком не менее двух лет под 1,6%. Если вы собираетесь положить деньги в банк в евро, норма сбережений равна 0.01%. Деньги принимаются на срок не менее трех месяцев, сумма не более трех тысяч евро.

Частичное снятие и пополнение депозита невозможно.

Депозиты, при которых вся сумма снимается в конце срока, удобны именно как сбережения. Однако для кого-то важным преимуществом является не только капитализация процентов, но и возможность пополнения депозита.

Пополнение депозита «Накопительный онлайн»

Если вы хотите накопить определенную сумму, для вас обязательно будет важна возможность пополнить свою, например, после зарплаты.Такой депозит в ВТБ-24 называется Накопительный онлайн. Процентная ставка 7,1%. На депозит принимается сумма от ста тысяч рублей и более. На срок от трех месяцев и более.

При всем разнообразии способов использования свободных средств банковские вклады являются одним из самых выгодных вариантов. Поскольку они позволяют получать доход в виде выплачиваемых процентов и в то же время не требуют от клиента серьезных усилий, их выбирает все большее количество людей.Самое главное — найти подходящую депозитную программу. Например, вклады с капитализацией в Москве — один из самых прибыльных видов вкладов. Он может приносить очень хороший доход даже без самых высоких в Москве процентных ставок по вкладам.

Калькулятор вкладов с капитализацией в Москве

Несмотря на длительную договоренность с множеством условий, практически каждый из нас ищет вариант программы, который позволит открыть вклад с высокой процентной ставкой в Москве, и практически не дает обратите внимание на другие условия.Между тем такой важный параметр депозита, как капитализация процентов по депозитному счету в Москве, имеет огромное влияние на уровень дохода, который можно получить.

Вклад с капитализацией процентов в Москве отличается от классического типа депозита по следующим параметрам:

- в классическом депозите, проценты рассчитываются исходя из исходной суммы, которую вы разместили на депозите;

- Депозит с капитализацией процентов в Барнауле подразумевает прибавление начисленных процентов к «телу» депозита и последующий расчет процентов исходя из этой увеличенной суммы.

Очевидно, даже без учета ставок по вкладам с капитализацией, таким образом можно получить гораздо больший доход, чем по вкладам без капитализации. А если рассматривать вклад с пополнением и капитализацией в Москве, когда можно самостоятельно еще больше увеличить «тело» депозита, то это еще более выгодный вариант.

Есть только один важный нюанс по процентам данного вида депозита: без детального расчета депозита с капитализацией в Москве не спешите сразу выбирать программу депозита только при наличии такой возможности.Без учета всех важных параметров и значений можно просчитаться и столкнуться с некомфортными для себя условиями.

Самостоятельно произвести такой расчет и выбрать лучший вклад с капитализацией довольно сложно, поэтому воспользуйтесь калькулятором вкладов с капитализацией в Москве, который вы найдете на этой странице:

- Введите начальные условия.

- Нажмите кнопку поиска.

- Система подберет для вас полный список подходящих вариантов с описанием условий для каждой.

После этого вы сможете быстро изучить всю необходимую информацию и принять обоснованное решение об открытии депозита в Москве.

Где лучше всего открыть вклад с капитализацией в Москве?

Определение лучшего депозита с капитализацией процентов. Не составит труда: многие банки (Сбербанк, ВТБ, Русский Стандарт и др.) Работают с подобными программами в 2020 году, так что есть из чего выбирать.

Основными критериями удачного выбора являются:

- высокая процентная ставка;

- приемлемые условия закрытия, частичного снятия и пополнения депозита;

- банковская надежность.

Выбирая вклад с капитализацией процентов в конце каждого месяца, вкладчик получает возможность заключить договор с банком на самых выгодных условиях … Сумма сбережений будет расти ежемесячно, увеличиваясь в последний рабочий день месяца. календарный период. А возможность пополнения позволит на начальном этапе увеличить сумму депозита. Благодаря стабильному росту сбережений, деньги собственника смогут получать повышенный доход в течение срока действия банковского договора.

Очки, которые следует учитывать при открытии депозита

Валюта сбережений

Самые выгодные. Мультивалютные программы также могут приносить владельцам капитала неплохой доход, однако систематические колебания ставок усложняют процесс принятия правильного решения. Выбор в пользу такого депозита будет оправдан только в том случае, если вкладчик хорошо разбирается в финансовых механизмах и умеет отслеживать ситуацию на валютном рынке.

Репутация банка

Выбирая финансовую организацию для заключения сделки, следует отдавать предпочтение депозитным программам известных банков, входящих в ТОП-15 или ТОП-20.Надежность крупных финансовых компаний подтверждают данные рейтинговых агентств … Как правило, банки-гиганты закрываются гораздо реже, чем региональные учреждения, хотя у малоизвестных кредитных организаций есть довольно интересные депозитные продукты.

Доступность платежей через АСВ

Благодаря сотрудничеству банков с Агентством по страхованию вкладов все физические лица — владельцы депозитных счетов в случае банкротства компании смогут вернуть свои средства в размере до 1 млн. Грн.400 тыс. Руб. Убедитесь, что выбранная кредитная организация внесена в Реестр участников АСВ. Финансовые вложения юридических лиц не подпадают под действие данной программы и не подлежат возмещению при ликвидации банка.

Отсутствие «подводных камней»

Доходность вклада будет намного ниже заявленной в программе, если условиями договора депозитного счета предусмотрены различные комиссии, например, за досрочное снятие средств при расторжении сделки, за открытие сберегательного счета и оформление документов. , а также для подключения смс информации и частичного снятия депозита.

Попробуем выяснить, какие из вкладов с капитализацией процентов и пополнением сегодня заслуживают наибольшего внимания.

Наиболее перспективные вклады для физических лиц

Несмотря на сложную финансовую ситуацию в стране, на банковском рынке систематически появляются новые депозитные программы с возможностью пополнения и капитализации, пользующиеся спросом у частных клиентов. В представленный список вошли вклады для населения, предлагаемые крупнейшими российскими банками.

Доходные вклады физических лиц с капитализацией и пополнением процентов, в рублях

Банк предлагает услугу | Название месторождения | Основные условия | |||||

Срок действия договора, дней | Максимально возможный годовой доход,% | Периодичность капитализации процентов | Минимальный объем первоначального взноса, руб. | Минимальная сумма пополнения, руб. | |||

ПАО «БИНБАНК» | «Ежемесячный доход» | в месяц | без границ | ||||

ПАО Банк ФК Открытие | «Активное пополнение» | в месяц | без границ | ||||

ПАО Совкомбанк | «Проценты по процентам» | в месяц | |||||

ЮниКредит Банк | «Первый класс» | в месяц | без границ | ||||

ВТБ Банк Москвы | «Максимальный рост» | в месяц | без границ | ||||

ПАО «Промсвязьбанк» | «Моя копилка» | в конце срока | без границ | ||||

ОАО «Газпромбанк» | «Накопительный» | в конце срока | без границ | ||||

ОАО «Россельхозбанк» | «Копи на мечту» | в месяц | |||||

ПАО «Сбербанк» | «Многоразовый онлайн» | в месяц | |||||

ПАО «РОСБАНК» | «Многоразового использования» | в месяц | |||||

Депозитные программы в таблице ранжированы в соответствии с годовым процентным доходом, который клиенты смогут получить, разместив свои свободные средства на счетах выбранных банков.В отборе приняли участие кредитные организации, входящие в ТОП-20 рейтинга сайта banki.ru.

Клиентам БИНБАНКа гарантированы максимальные процентные ставки. Обещанная годовая прибыль по депозитам других финансовых компаний на 1-2 пункта ниже. Замыкают десятку лидеров ПАО РОСБАНК и ПАО Сбербанк. Как рассчитать ориентировочную доходность депозита с учетом пополнения и капитализации? Самостоятельно это сделать очень сложно, поэтому стоит воспользоваться калькуляторами, которые доступны посетителям официальных сайтов банков удаленно.

Помните: сумма экономии, рассчитанная с помощью одного из специальных сервисов, будет приблизительной, так как для получения точных значений необходима достоверная информация о конкретных сроках и объемах пополнения счета.

Самые интересные депозитные программы для индивидуальных предпринимателей и юридических лиц

Депозитные операции принесут максимальную пользу тем корпоративным клиентам, у которых есть возможность вывести из обращения достаточно крупную сумму без ущерба для деятельности предприятия.Депозиты юридических лиц, в отличие от вкладов населения, оформляются на индивидуальных условиях. При выборе финансового учреждения учитывайте, что:

- сделка может быть очень краткосрочной, например, на 3-7 дней;

- некоторые банки отказываются сотрудничать с незнакомыми корпоративными клиентами — юридическими лицами и предпринимателями, заключившими мировые соглашения с другими финансовыми учреждениями;

- процентных ставок по вкладам юридических лиц, указанных на официальных сайтах банков, зачастую не типичны и утверждаются для каждого клиента индивидуально с учетом таких параметров, как предполагаемый объем вложений, срок размещения средств и принадлежность юридического лица определенная категория (VIP-статус).

Несмотря на огромные размеры, сегодня достаточно сложно найти подходящую с одновременной капитализацией процентов и пополнением. Наиболее интересные условия содержатся в программах для владельцев бизнеса, разработанных региональными банками. Крупные финансовые учреждения в большинстве случаев предлагают корпоративным клиентам вклады с одним из рассматриваемых вариантов — либо с пополнением, либо с капитализацией процентного дохода. Подходящего варианта не нашлось даже среди депозитных программ крупнейшего финансового учреждения страны — ПАО Сбербанк.

Вклад «Сберплан» от ПАО КБ «Восточный»

Благодаря гибким условиям депозитного договора владельцы корпоративного капитала смогут максимально эффективно использовать оборотные средства компании. Данная банковская программа предназначена как для пополнения, так и для частичного вывода средств без потери ранее начисленного дохода.

Минимальная сумма начального депозита по депозиту составляет 50 000 рублей. Процентный доход, рассчитываемый ежемесячно по фиксированной ставке, может быть использован по усмотрению собственника капитала — добавлен к основной сумме или выплачен в конце отчетного периода.Минимальный срок депозитного договора — 91 день.

Вклад «Бизнес Эталон» от ПАО «РОСБАНК»

Программа рассчитана на юридических лиц и предпринимателей с годовой выручкой не более 400 млн руб. Минимальный размер вложений — 100 тысяч рублей, максимально возможная сумма экономии — 300 миллионов рублей. Вклад открывается сроком на 1 год и 1 день. Проценты начисляются и выплачиваются ежемесячно. Депозитные средства можно использовать до минимальной суммы.Сделку можно отменить в любой момент без потери процентного дохода.

Депозитов за год с капитализацией. Депозиты с капитализацией процентов и пополнением или частичным снятием. ТОП банк предлагает

Считаем, что минимальная сумма для размещения средств составляет 1000 рублей, 100 долларов США и евро, срок — от 1 месяца до 3 лет. Пополнение счета и вывод средств не разрешены. Проценты начисляются каждый месяц и по желанию клиента капитализируются или выплачиваются на карту.

Предусматривает зачисление дополнительных средств на счет в течение всего срока действия договора. Минимальная сумма для открытия вклада — 1000 рублей, 100 долларов США и евро, срок от 3 месяцев до 3 лет. Минимальная сумма дополнительного взноса наличными составляет 1000 рублей, 100 долларов США и евро. Размер безналичного пополнения счета не ограничен.

Проценты начисляются ежемесячно и капитализируются или выплачиваются на счет вкладчика.При достижении следующей накопительной градации процентная ставка автоматически увеличивается.

Альфа Банк

Банк предлагает открыться с максимальной доходностью. Минимальный первоначальный взнос — 10 000 рублей, 500 долларов США и евро. Срок размещения средств: 92, 184, 276 дней, 1 год, 550 дней, 2 или 3 года. Проценты начисляются ежемесячно и прибавляются к основной сумме депозита, увеличивая ее.

При растущей процентной ставке позволяет увеличивать доход за счет регулярного пополнения счета и ежемесячной капитализации процентов.При переходе к следующей общей градации скорость автоматически увеличивается. Минимальная сумма для открытия депозита — 10 000 рублей, 500 долларов США / евро. Срок размещения средств — 92, 184, 276 дней или 1 год. Минимальная сумма дополнительных взносов — 5 000 рублей, 200 долларов США / евро. Существуют ограничения по срокам пополнения счета, с которыми можно ознакомиться на сайте Альфа-Банка.

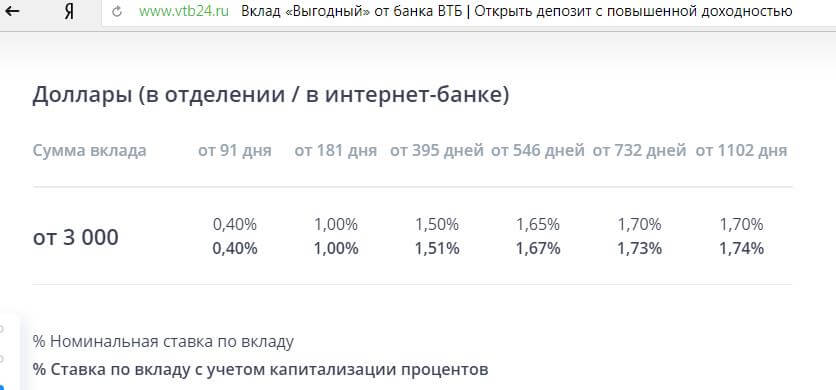

ВТБ 24

«Накопительный» с возможностью выбора и способа выплаты дохода.Срок договора определяется индивидуально от 3 месяцев до 5 лет, минимальная сумма 100 000 рублей, 3 000 долларов США / евро. Соглашение предусматривает дополнительные взносы в размере 30 000 рублей, 1 000 долларов США / евро. По мере пополнения депозита процентная ставка увеличивается. Проценты начисляются или выплачиваются на счет клиента ежемесячно.

Продукт «Комфортный» с возможностью вывода части средств позволяет свободно распоряжаться своими деньгами.Минимальный первоначальный взнос аналогичен предыдущей программе — 100 000 рублей, 3 000 долларов США / евро. Срок можно выбрать самостоятельно — от 181 до 1830 дней. Проценты начисляются ежемесячно и по желанию клиента капитализируются или переводятся на счет. Допускается пополнение депозитного счета на сумму 30 000 рублей, 1000 долларов США / евро и расходные операции в пределах неснижаемого остатка, но не менее 15 000 рублей, 500 долларов США / евро.

Райффайзенбанк

«Личный выбор». Проценты выплачиваются клиенту ежемесячно или прибавляются к основной сумме депозита. Допускается пополнение счета в течение всего срока действия договора. При переходе к следующей накопительной градации процентная ставка увеличивается.

Минимальная сумма для размещения средств — 15 000 рублей, 500 долларов США и евро, срок — 31, 91, 181, 366 или 730 дней.

Ренессанс Кредит

Вклад «Ренессанс Сбербанк».«Минимальная сумма для размещения средств — 5000 рублей, 200 долларов США и евро, срок — 91, 181 или 367 дней. Допускается пополнение счета на сумму 5000 рублей, 200 долларов США и евро. Начисляются проценты ежемесячно и по желанию клиента пополняется или перечисляется на счет.

Хоум Кредит Банк

Банк может быть выпущен с возможностью капитализации процентов. Минимальная сумма размещения средств — 1 000 рублей, срок — 12 месяцев.До истечения 90 дней с момента подписания договора допускается пополнение депозита на сумму 1000 рублей. Проценты начисляются ежемесячно и по требованию вкладчика добавляются к основной сумме или выплачиваются на счет.

Российский стандарт

«Рантье» выдается на срок 180, 360, 540 и 720 дней. Минимальный первоначальный взнос составляет 30 000 рублей, 1 000 долларов США и евро. При подаче заявки через Интернет или мобильный банк размер первоначального взноса снижается до 10 000 рублей, 300 долларов США / евро.Пополнение депозитного счета разрешено. При переходе к следующему диапазону сумм процентная ставка увеличивается.

Проценты начисляются ежемесячно или ежеквартально и по желанию клиента капитализируются или выплачиваются на счет.

Сравнение депозитных программ

Депозиты Сбербанка и Хоум Кредит Банка отличаются минимальным первоначальным взносом в размере 1000 рублей. В Ренессанс Кредит Банке можно оформить депозит на сумму более 5000 рублей.В банке ВТБ24 клиент самостоятельно выбирает способ выплаты процентов. Индивидуальный срок вклада и гибкие условия начисления процентов — преимущество вкладов ВТБ24, однако первоначальный взнос составляет 100 000 рублей, 3 000 долларов США или евро.

Многие организации разрешают дополнительные взносы в течение срока действия контракта. В банках Русский Стандарт, ВТБ24, Альфа-Банке, Сбербанке и Райффайзенбанке процентная ставка автоматически увеличивается при переходе к следующему диапазону сумм.Пополнение счета в Хоум Кредит Банке разрешено, однако взносы принимаются только в первые 90 дней после подписания договора. В Renaissance Credit нет ограничений по срокам пополнения депозита.

Максимальные ставки применяются к сберегательному депозиту «Ренессанс» от банка «Ренессанс Кредит». Программа отличается не только высочайшей ставкой, но и гибкими условиями размещения средств.

Преимущество депозита «Доходный год» от Хоум Кредит Банка — небольшая начальная сумма (всего 1000 рублей) и возможность пополнения счета.

Минимальную процентную ставку предлагают ВТБ24 и Сбербанк.

Сегодня я хочу поговорить о капитализированных вкладах . Многие банки представляют вклады с капитализацией как почти идеальный инструмент для инвестирования, и у некоторых людей фраза «сложные проценты» сразу вызывает ассоциации, что лучше всего зарабатывать на таком вкладе. На самом деле в большинстве случаев это не так, и вклады с капитализацией являются распространенным видом банковских вкладов, и доходность по ним далеко не самая высокая.Но обо всем по порядку…

Депозиты с капитализацией процентов — это банковские депозиты, проценты по которым после начисления прибавляются к сумме депозита. Таким образом, после каждого начисления процентов сумма депозита немного увеличивается, в результате чего начисляются «проценты на проценты». Это явление называется «сложный процент».

Формула сложных процентов для вклада.

Рассмотрим, как работает формула сложных процентов на примере.

Допустим, вы оформляете депозит с капитализацией 1000 ден. паев сроком на 1 год под 10% годовых с ежемесячной капитализацией процентов.

% = 0,1 * 1/12 = 0,0083

Теперь определяем, сколько денег вы получите по окончании срока действия депозитного договора, используя формулу сложных процентов для депозита с капитализацией:

СУММ = 1000 ден. ед. * (1 + 0,0083) 12 = 1104,27 ден. ед.

Таким образом, ваш чистый процентный доход составит:

1104.27 — 1000 = 104,27 ден. ед. или 10,43% от суммы депозита.

В большинстве случаев банк предложит вам свой депозитный калькулятор для депозита с капитализацией, который выполнит аналогичные вычисления одним нажатием кнопки, однако вы всегда можете «проверить» его, выполнив независимый расчет по формуле сложных процентов . Для этого вам необходимо точно знать, какой период капитализации процентов использует банк, срок депозита, количество дней в году и начисляются ли проценты в первый и последний день действия депозитного договора.Эти параметры в разных банках могут отличаться, поэтому в расчетах может быть небольшая разница.

Из нашего примера видно, что если вкладчик разместит средства на обычном депозите без капитализации по той же ставке, он получит 10% годовых или ровно 100 ден. от 1000 ден. ед. А при размещении на депозите с капитализацией его доходность при ставке 10% годовых составит 10,43% или 104,27 ден. от 1000 ден. единиц (0,43% или 4,27 ден.единиц больше).

Казалось бы, замечательно, даже мелочь, но приятно (и даже при солидной сумме депозита или более высокой ставке это было бы не такой уж мелочью). Но не все так просто. Дело в том, что ставки по депозитам с капитализацией в банках обычно ниже, чем по классическим депозитам с выплатой процентов ежемесячно или в конце срока. И даже разница в 1% годовых делает вклады с капитализацией менее прибыльными по сравнению с традиционными банковскими вкладами.

Скажем, в нашем примере банк предложит для классического депозита не 10%, а 11% или 12% годовых, что позволит вкладчику больше зарабатывать на депозите, несмотря на то, что есть сложные проценты, и есть простой.

Полученная разница в 0,43% не является постоянной и может варьироваться в зависимости от процентной ставки по депозиту с капитализацией, условий капитализации процентов и суммы, размещенной на депозите. Причем, чем выше процентная ставка по депозиту, тем больше разница. Таким образом, фактическая доходность депозита с капитализацией должна каждый раз рассчитываться по формуле сложных процентов или с помощью калькулятора депозита, исходя из конкретных условий размещения депозита.

Чтобы определить, что выгоднее: классический депозит или вклад с капитализацией, необходимо для каждого случая рассчитать фактическую доходность депозита в денежном выражении (формула сложных процентов вам поможет), и выбрать вклад с более высокая урожайность.

В заключение хочу предложить вам небольшую хитрость. Дело в том, что любой инвестор может самостоятельно заработать сложные проценты, если разместит вклад с ежемесячной выплатой процентов и возможностью их пополнения.Для этого вам необходимо ежемесячно получать проценты и пополнять свою сумму депозита. Учитывая, что ставка по такому классическому депозиту, скорее всего, будет выше, вкладчик будет в выигрыше:

1. Вкладчик имеет возможность выбрать: капитализировать проценты (пополнить свой вклад), использовать для других целей или частично пополнить вклад процентами.

2. При пополнении суммы вклада процентами вкладчик, по сути, получает такие же сложные проценты, как и за вклад с капитализацией.

3. Процентная ставка по классическому депозиту обычно выше, чем по депозиту с капитализацией. Таким образом, инвестор получает вклад в виде сложных процентов с более высокой ставкой.

4. В некоторых банках процесс пополнения процентов на сумму депозита можно автоматизировать, выписав постоянное платежное поручение. Правда, эта услуга может быть платной.

Таким образом, вкладчик сам может обеспечить сложный процент по любому вкладу с пополнением, что для него финансово более выгодно, чем открытие вклада с капитализацией процентов.

В принципе, это все, что я хотел сказать о капитализации вкладов. Не забывайте, что формула сложных процентов всегда поможет вам определить фактическую доходность депозита с капитализацией и сравнить ее с доходностью других, традиционных депозитов, чтобы.

Успехов в управлении личными финансами! До скорой встречи!

Какая капитализация вклада и 3 недостаточная капитализация. От чего могут зависеть условия банковского вклада? Какие условия начисления процентов по вкладу? Как выбрать выгодный банковский вклад?

Депозит — один из самых распространенных способов хранения денег.

Для того, чтобы сумма лежала не только дома, под матрасом, но, как правило, ее кладут в финансовое учреждение под определенный процент.

Таким образом, капитал частично застрахован от износа. Или, как минимум, он хранится в надежном месте и постоянно «работает».

Вклады разные, и каждый банк предлагает свои условия. Обычно выбор условий зависит от срока и цели таких вложений.

Одной из важных характеристик банковского депозита являются периоды, в течение которых клиент может получать прибыль, это то, что определяет концепцию, что такое капитализация депозита? .

Капитализация депозита — что это?

Что такое капитализация депозита простыми словами?

Капитализация депозита — это вид расчета и начисления суммы, которая была зачислена на счет.

Точнее — начисление дохода не в конце выбранного периода, от первоначальной суммы, а на протяжении всего периода на определенных этапах.

Например, ежеквартально, когда дивиденды накапливаются поэтапно, четыре раза в год.Каждый раз он рассчитывается не от начальной суммы, а от той, на которую уже начислена определенная доля.

Для большей наглядности можно разобрать это на примере:

Возьмем начальный капитал в 1 000 000 рублей, который был положен на депозит в банке, под 12% годовых.

В этом случае мы выберем ставку ежемесячного депозита по депозиту. Каждый месяц сумма, которая находится на счете, будет увеличиваться на 1%.

В первый месяц на счет «упадет» 10 000 рублей.В итоге получаем 1 010 000.

В следующем месяце тоже будет списан 1%, но это будет не 10 000, а 10 100.

И так на каждый месяц.

Общая формула, по которой идут кредиты, следующая:

Например те же 100 000 рублей, а если брать процентные ставки 10%, 15% или 20%.

В половине случаев, выбрав вид вложения с условием ежемесячного зачисления на счет, но не с таким высоким процентом, можно получить больше, чем в случае годового начисления, но более высокую ставку банка.

Плюсы и минусы капитализации депозита

Преимущества такого предложения кажутся очевидными. Как минимум, мы видели это в приведенном выше примере.

Тем не менее, как и во многих других финансовых ситуациях, без недостатков не обойтись.

Из минусов можно выделить следующие моменты:

- В случае досрочного вывода инвестиций в полном объеме (расторжение договора на определенный срок) инвестор получает совершенно другой дивиденд, который зависит от текущих счетов в выбранном учреждении.

Даже если кредиты происходят часто, их можно снять только в определенные сроки, указанные в договоре.

Но это сомнительный минус, так как не всех беспокоит.

Сложные проценты не всегда выгоднее стандартного метода расчета ставки дохода, так как такая ставка обычно ниже, поэтому не всегда стоит выбирать вклад со сложным расчетом.

Лучше проанализировать все предложения и выбрать наиболее выгодные, которые позволят получить максимум.

Где еще можно использовать заглавные буквы и их типы?

1. В ссуду (кредит).

Конечно, в случае банковских вложений сложные проценты работают в руках вкладчика, если он правильно рассчитал и понял условия.

Но иногда такой фактор, как капитализация, не является положительным. Например, в случае кредитования.

Часто возникает такая ситуация, когда человек берет не такую огромную сумму, а платит очень долго.За этот период можно было бы погасить долг полностью в течение длительного времени, однако иногда выплачивается только половина.

Здесь участвуют сложные проценты.

В этой ситуации получается следующая картина: с каждым месяцем начальная сумма увеличивается на определенный процент. Что это значит — переплата рассчитывается от суммы с уже начисленными процентами.

Это далеко не самые выгодные условия кредитования, так как в этом случае уменьшить переплату можно только путем скорейшего погашения долга.

2. На рынке (маркете).

Этот процесс прослеживается практически везде в экономике, например, на рынке.

Если мы говорим о рыночной капитализации, то можно рассматривать расчет денежного роста определенной области экономики, отрасли или даже отдельной компании.

Если выбрать деятельность конкретного предприятия, то с помощью его бухгалтерского отчета можно увидеть увеличение или уменьшение оборотных средств этого предприятия.

Чтобы получить достоверную картину, нужно учитывать только капитал, принадлежащий самому предприятию, исключая из расчетов все заемные средства.

Рыночная капитализация не имеет ничего общего с депозитами, но отражает общие характеристики этого процесса.

Как выбрать лучшие условия для инвестирования банка?

В какие сроки начисляются дивиденды по депозиту?

Все интервалы, через которые банк зачисляет доход, выбирает и предлагает сам банк.Вкладчик принимает или отклоняет предложенные банком условия.

Есть периоды начисления дохода по ставке:

- Единичная запись — самая невыгодная капитализация, так как, по сути, нет внутренних комиссий, только в конце срока депозита.

- Ежемесячная капитализация — наиболее подходит для короткого периода депозита, так как процент падает каждый месяц.

- Daily — очень редкое явление, так как этот вид депозита будет очень выгодным для вкладчика, но очень невыгодным для банка.

Кредитование ежегодно — приносит незначительный доход, если речь идет о небольшом периоде времени (2-3 года).

Если рассматривать более длительный период (например, от 5 лет), это может оказаться очень выгодным решением.

Квартальная капитализация — этот вариант более выгоден и удобен для тех, кто заинтересован в краткосрочном вкладе.

Причина в том, что определенный процент, соответствующий ставке, будет снижаться каждые 3 месяца.

На что стоит обратить внимание?

Проанализировав все предложения и преимущества, вы уже определились, какой вид депозита подходит со сложным процентным увеличением?

В любом случае нужно учесть дополнительные нюансы, которые могут повлиять на то, насколько выгодным будет этот депозит.

Список нюансов, которые всегда стоит обсуждать с сотрудником банка:

- Какая будет процентная ставка, если не учитывать капитализацию?

- Сроки и периоды начислений по сумме вложений.

- Как будет рассчитываться промежуточный процент?

Необходимо понимать, что промежуточные дивиденды могут быть зачислены на отдельный счет, а это значит, что начальная сумма депозита не изменится в течение выбранного срока.