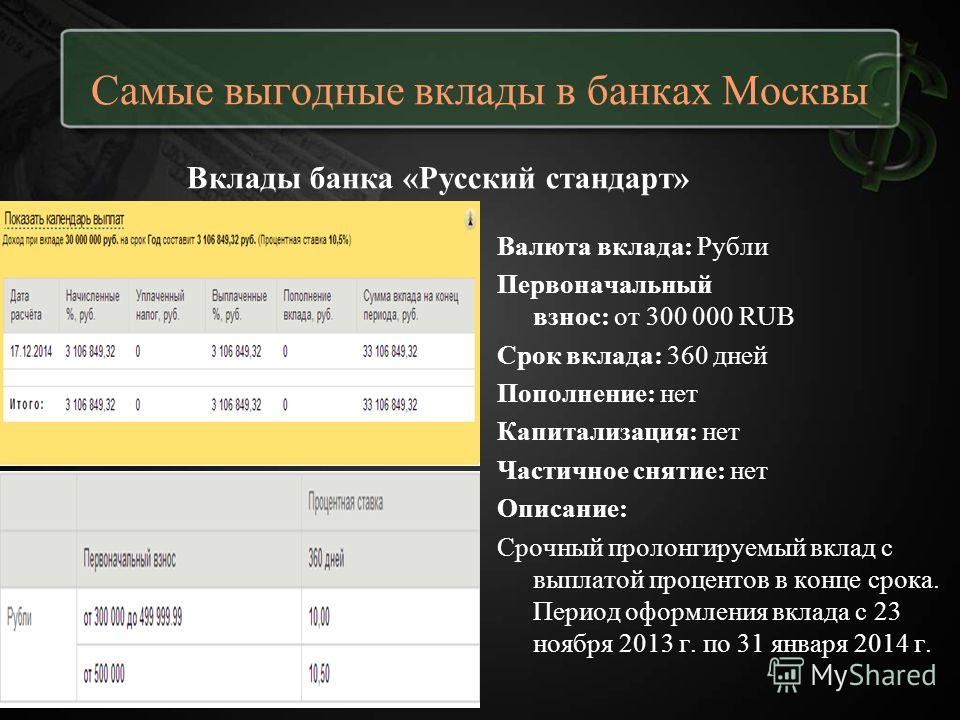

| Название вклада | Ставка | Срок, дней | Частичное снятие | Пополнение |

|---|---|---|---|---|

|

Максимальный доход + (1098 дней) ₽ |

Ставка 6,60 % |

Срок, дней 1098 |

Частичное снятие Не предусмотрено |

Пополнение Без пополнения |

|

Максимальный доход + (400 дней) ₽ |

Ставка 6,50 % |

Срок, дней 400 |

Частичное снятие Не предусмотрено |

Пополнение Без пополнения |

|

Максимальный доход + (Онлайн) ₽ |

Ставка 6,50 % |

Срок, дней 400 |

Частичное снятие Не предусмотрено |

Пополнение Без пополнения |

|

Максимальный комфорт ₽ $ |

Ставка 4,75 % |

Срок, дней 367 |

Частичное снятие Предусмотрено |

Пополнение С пополнением |

|

Накопительный ₽ $ |

Ставка 6,25 % |

Срок, дней 181, 367, 730, 1098 |

Частичное снятие Не предусмотрено |

Пополнение С пополнением |

|

Накопительный (Онлайн) ₽ |

Ставка 6,30 % |

Срок, дней 181, 367, 730, 1098 |

Частичное снятие Не предусмотрено |

Пополнение С пополнением |

|

Пенсионный ₽ |

Ставка 6,25 % |

Срок, дней 181, 367, 730 |

Частичное снятие Не предусмотрено |

Пополнение С пополнением |

|

Пенсионный (Онлайн) ₽ |

Ставка 6,30 % |

Срок, дней 181, 367, 730 |

Частичное снятие Не предусмотрено |

Пополнение С пополнением |

|

Универсальный VIP ₽ $ |

Ставка 6,35 % |

Срок, дней 181, 367, 730, 1098 |

Частичное снятие Предусмотрено |

Пополнение С пополнением |

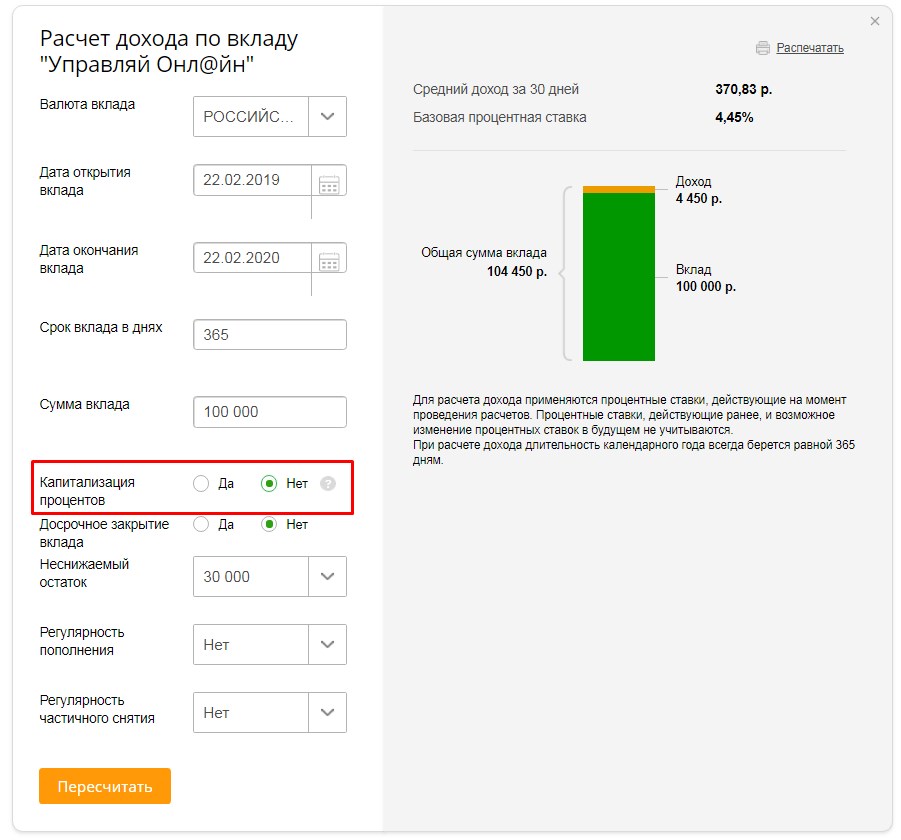

Вклад «Максимальный комфорт»

индивидуальный срок вклада

ежемесячное начисление процентов

возможно пополнение вклада

получение процентов на счёт банковской карты

капитализация процентов

частичное снятие средств без потери процентов

Выплата процентов ежемесячно, с возможностью перечисления:

- на текущий счёт;

- на счёт банковской карты.

Процентная ставка устанавливается в зависимости от суммы первоначального взноса и не изменяется в течение срока вклада, указанного в договоре.

Возможна капитализация процентов.

Частичное снятие без потери процентов до величины неснижаемого остатка (суммы первоначального взноса).

Пополнение вклада не позднее, чем за 60 дней до окончания срока действия вклада.

Автоматическое перезаключение договора не предусмотрено.

При досрочном расторжении договора проценты по вкладу выплачиваются в соответствующей валюте из расчета ставки по вкладу «До востребования», действующей в Банке на дату расторжения договора.

| Валюта вклада | Сумма первоначального взноса | Годовая процентная ставка (в %) Срок вклада в днях |

|---|---|---|

| 367 | ||

| Рубли РФ | 150 000 – 1 499 999,99 | 4,75% |

| от 1 500 000 | 5,00% | |

| Доллары США | ||

| от 25 000 | 0,25% | |

Договор банковского вклада «Максимальный Комфорт» (по доверенности)

Бесплатное SMS и E-mail информирование

SMS-сервис

Ежемесячные сообщения на Ваш мобильный телефон:

- сумма накопленных/выплаченных процентов

- остаток денежных средств на конец календарного месяца

- дата окончания срока Договора вклада (за 7 дней до окончания депозита)

E-mail сервис

Ежемесячные выписки на Ваш адрес электронной почты:

- сумма выплаченных процентов

- остаток денежных средств на конец календарного месяца

- движение денежных средств по счету вклада (если вклад предусматривает совершение расходных операций, либо пополнения)

Для подключения к услуге достаточно заполнить Заявление и передать его в Ваш офис обслуживания.

Сервис предоставляется бесплатно.

Интернет-банк

Подробную информацию о Вашем вкладе, сумме накопленных процентов, реквизитах счета Вы можете узнать в интернет-банке ИПБ-Онлайн. Ежедневно и круглосуточно будьте в курсе, что происходит с Вашими средствами.

Через Интернет-банк Вы можете провести разнообразные платежи за коммунальные услуги, Интернет, мобильный телефон, штрафов и пошлин, а также воспользоваться денежными переводами или оплатить за кредит в Банке.

Для Вашего удобства Вы можете оформить банковскую карту.

Беспроцентные кредиты для вкладчиков

Рекомендуем Вам специальный банковский продукт для вкладчиков — «Доходная карта».

При открытии вклада «Доходный» мы бесплатно выпустим для Вас кредитную банковскую карту Visa Platinum с беспроцентным периодом до 50 дней. Размер кредитного лимита до 80% от суммы Вашего вклада.

При оплате Ваших покупок по карте Visa Platinum мы возвращаем на Ваш счет бонусы Cash Back до 5%.

Для открытия кредитной карты Visa Platinum дополнительных документов не требуется.

Подробнее о вкладе «Доходный» и Доходной карте Visa Platinum

Бесплатное оформление доверенности

При открытии вклада Банк бесплатно оформляет Доверенности на распоряжение счетами, а также на получение денежных переводов. Доверенность может быть оформлена как разовая (например, на разовое получение сумм со счета), так и на полное распоряжение счетом. Для оформления доверенности необходимо обратиться к сотруднику офиса Банка, имея при себе паспорт и паспортные данные доверенного лица, и подписать доверенность в присутствии работника Банка.

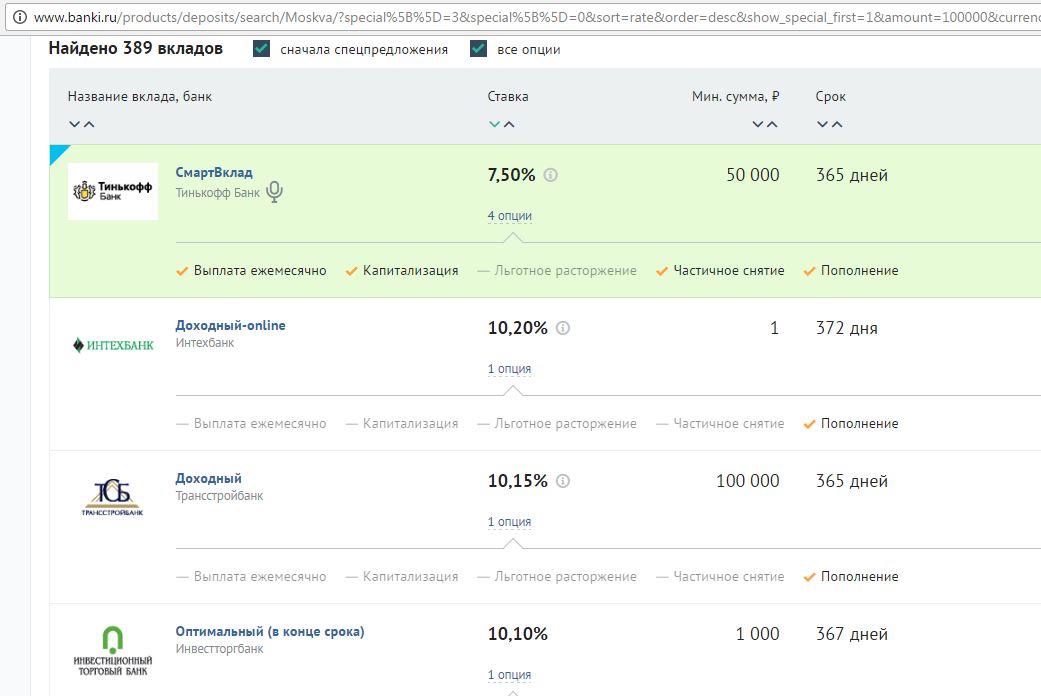

Рассчитать процент по вкладам в Москве, депозитный калькулятор в банке Русский Стандарт

На сегодняшний день наши клиенты могут оформить несколько разных видов вкладов, которые предоставляют различные условия хранения денежных средств. Став нашим клиентом, вы не только сбережете свои деньги, но и сможете получить хороший доход. Главной отличительной чертой, объединяющей все предложения, являются высокие проценты вкладу. Широкий выбор программ позволяет выбрать наиболее подходящий вариант. Вы можете хранить деньги как в отечественной, так и в иностранной валюте (доллары и евро). Еще одним бонусом является сопутствующее оформление кредитной карты по желанию клиента.

Широкий выбор программ позволяет выбрать наиболее подходящий вариант. Вы можете хранить деньги как в отечественной, так и в иностранной валюте (доллары и евро). Еще одним бонусом является сопутствующее оформление кредитной карты по желанию клиента.

Сделать расчет по вкладам, предлагаемым в банке Русский Стандарт, вы можете с помощью калькулятора, представленного на сайте. Данный сервис для расчета процентов позволит вам наглядно оценить сумму дохода от выбранного вклада. Прежде чем осуществить расчет, ознакомьтесь с нашими предложениями. Для того чтобы рассчитать ежемесячный доход, необходимо учитывать процентную ставку по вкладу, при его оформлении на срок 9 месяцев. Сначала нужно выбрать из списка депозит, расчет которого вы хотите произвести, а затем заполнить все остальные поля.

Предлагаемые вклады предлагают различные условия. Клиент может выбрать подходящую программу, исходя из своих пожеланий и возможностей. Вклады можно разделить на три категории:

- Вклад первой категории позволяет получить максимальные доходы при долгосрочном вложении. Начисление процентов происходит в конце срока.

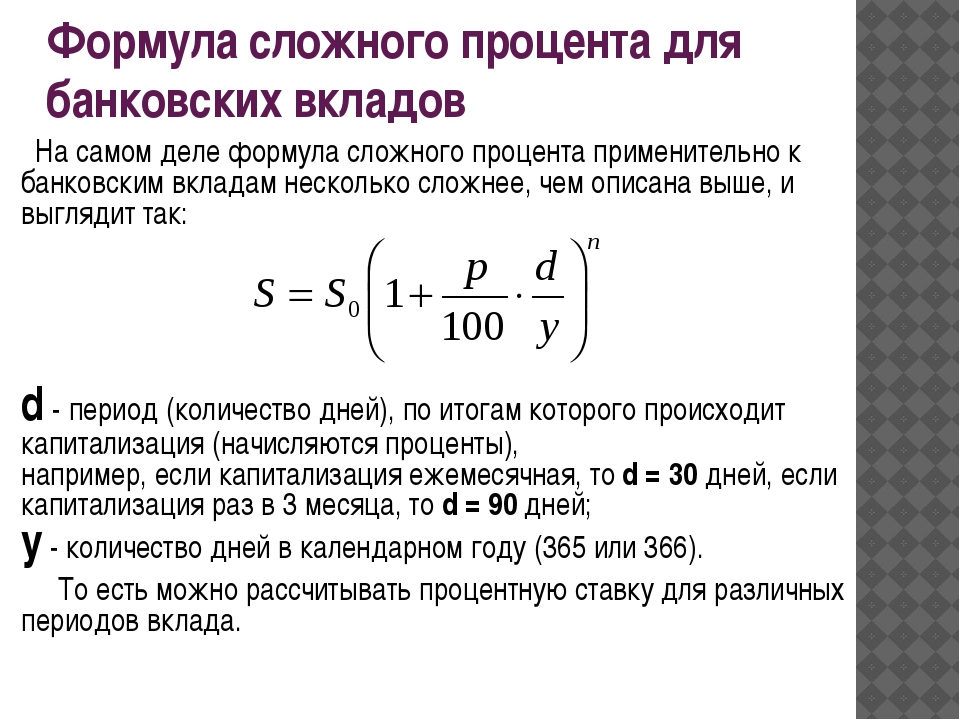

- Особенностью вкладов второй группы является ежемесячная или ежеквартальная выплата на карту. Также предусмотрена капитализация процентов.

- Отдав предпочтение вкладам третьей категории, вы получаете возможность пополнять счет или снимать денежные средства без потери процентов.

Начисление процентов происходит в конце срока.

Начисление процентов происходит в конце срока.Размер ставки процентов вкладу зависит от продолжительности хранения денежных средств на депозитном счету и размера суммы. Клиенты могут оформить депозит в наших офисах и филиалах, а также через Интернет. Для того чтобы рассчитать процент по выбранным вкладам, воспользуйтесь калькулятором на нашем сайте или обратитесь к специалистам за консультацией. Они расскажут о том, какими процентами обладает каждое предложение, и помогут в расчете.

Банк Русский Стандарт предлагает 5 депозитных программ, из них 3 с возможностью пополнения и 1 с возможностью частичного снятия средств и 2 с возможностью капитализации, благодаря чему проценты преобразуются в добавочный капитал. При расчете процента по вкладу необходимо учитывать особенности выбранного депозита. В зависимости от выбранного варианта, проценты могут составлять до 11,00% годовых в рублях, до 3,00% годовых в долларах и до 2,00% годовых в евро.

При расчете процента по вкладу необходимо учитывать особенности выбранного депозита. В зависимости от выбранного варианта, проценты могут составлять до 11,00% годовых в рублях, до 3,00% годовых в долларах и до 2,00% годовых в евро.

Вклады (капитализации нет):

- Доходный MIX+.

- Пополняемый.

- Удобный.

Депозиты с возможностью пополнения:

- Удобный.

- Рантье.

- Пополняемый.

Из вышеперечисленных программ по вкладу, только Рантье обладает капитализацией. Депозит может быть открыт на срок 181 и 360 дней. Пополнение возможно на протяжение всего срока. В зависимости от выбора вкладчика, перечисление происходит ежемесячно либо ежеквартально.

Хоть депозит Удобный не обладает капитализацией, данная программа является одной из самых комфортных для вкладчиков. И дело не только в возможности пополнений. Сделав выбор в его пользу, вы также сможете частично снимать средства в течение всего срока.

Вклады физических лиц в банке Александровский

Текст соглашения

Настоящим я даю свое согласие ПАО Банк «АЛЕКСАНДРОВСКИЙ», место нахождения: Россия, 191119, Санкт-Петербург,

Загородный пр. , д. 46, лит.Б, корп.2:

, д. 46, лит.Б, корп.2:

• на обработку своих персональных данных в соответствии с требованиями Федерального закона «О персональных

данных»

№152-ФЗ от 27.07.2006 (под обработкой персональных данных в соответствии со ст. 3 ФЗ «О персональных данных»

понимаются действия (операции) совершаемые с использованием средств автоматизации или без использования таких

средств с персональными данными физических лиц, включая сбор, запись, систематизацию, накопление, хранение,

уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление,

доступ),

обезличивание, блокирование, удаление, уничтожение персональных данных) с целью рассмотрения заявки на услуги

ПАО

Банк «АЛЕКСАНДРОВСКИЙ» (кредитование, открытие счета, выпуск платежной карты или других услуг), а также

получения

информации о продуктах и услугах банка. Персональные данные, предоставленные мною Банку, включают в себя мои

фамилию, имя, отчество, год, месяц, дата и место рождения, телефон, адрес электронной почты, паспортные данные,

адрес регистрации по месту проживания;

• на получение ПАО Банк «АЛЕКСАНДРОВСКИЙ» необходимой информации, в том числе содержащейся в основной части

кредитной истории, в одном или нескольких Бюро кредитных историй в соответствии с Федеральным законом «О

кредитных

историях» № 218-Ф3 от 30. 12.2004 для проверки благонадежности клиента. Срок действия настоящего согласия – 60

12.2004 для проверки благонадежности клиента. Срок действия настоящего согласия – 60

календарных дней

Я проинформирован (а) Банком о том, что для отзыва настоящего Согласия я должен (должна) явиться в Банк с

документом, удостоверяющим личность, и подать уполномоченному сотруднику Банка заявление об отзыве настоящего

Согласия. В случае отзыва мною настоящего Согласия Банк вправе обрабатывать мои персональные данные в целях

исполнения возложенных на Банк законодательством Российской Федерации функций и обязанностей в соответствии с

федеральными законами и иными нормативно-правовыми актами.

Я подтверждаю, что указанная в заявке информация является достоверной, а размещенные персональные данные

принадлежат

мне. Я понимаю, что в случае предоставления заведомо ложных и (или) недостоверных сведений с целью получения

кредита

я буду нести ответственность в соответствии с законодательством Российской Федерации.

Банковский надзор за деятельностью ПАО Банк «АЛЕКСАНДРОВСКИЙ», рег. №53, осуществляет Служба текущего банковского

№53, осуществляет Служба текущего банковского

надзора Банка России. Телефоны Контактного центра Центрального банка Российской Федерации: 8 800 300 30 00 и

8 (499) 300 30 00.

Надзор за соблюдением требований законодательства Российской Федерации в сфере защиты прав потребителей

финансовых

услуг осуществляет Служба по защите прав потребителей и обеспечению доступности финансовых услуг Банка России.

Обращение

о нарушении действиями (бездействием) кредитной организации законодательства Российской Федерации, а также

охраняемых

законом прав и интересов физических или юридических лиц может быть направлено для рассмотрения в Банк России

через

интернет-приемную www.cbr.ru/Reception

SEC.gov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Укажите свой трафик, обновив свой пользовательский агент, включив в него информацию о компании.

Для лучших практик по эффективной загрузке информации из SEC.gov, включая последние документы EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0. 5dfd733e.1627445294.23c18bf1

5dfd733e.1627445294.23c18bf1

Дополнительная информация

Политика безопасности в Интернете

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и обеспечения того, чтобы общедоступная услуга оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 U.S.C. §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC. gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других лиц к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других лиц к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Депозитов премиум-клиентам | Райффайзен Банк

Услуга открытия и обслуживания депозитных счетов физических лиц осуществляется на условиях Договора банковского обслуживания, который заключается на неограниченный срок.

После закрытия всех счетов (включая депозитные) и полного погашения задолженности перед Банком Клиент имеет право инициировать расторжение Договора (отказаться от Договора) в любое время в течение срока действия Согласие, обратившись в филиал Банка с соответствующим письменным заявлением.

Изменения и дополнения в Договор вносятся Банком путем пересмотра Правил банковского обслуживания физических лиц в Райффайзен Банке Аваль в новой редакции и публикации соответствующей новой версии на сайте Банка один раз в месяц в 20 декабря. пятый день месяца (если двадцать пятый день месяца не рабочий или выходной, соответствующая новая редакция публикуется в первый рабочий день, следующий за этим днем). Соответствующая периодичность внесения изменений в Правила не применяется, если внесение изменений необходимо в связи с необходимостью приведения условий Соглашения в соответствие с требованиями законодательства Украины (в таких случаях обновленные Правила публикуются на сайте Банка и вступают в силу с указанной в них даты).Заказчик обязан знакомиться с новыми (обновленными) Правилами двадцать пятого числа каждого месяца.

Соответствующая периодичность внесения изменений в Правила не применяется, если внесение изменений необходимо в связи с необходимостью приведения условий Соглашения в соответствие с требованиями законодательства Украины (в таких случаях обновленные Правила публикуются на сайте Банка и вступают в силу с указанной в них даты).Заказчик обязан знакомиться с новыми (обновленными) Правилами двадцать пятого числа каждого месяца.

Размер затрат, подлежащих оплате заказчиком, и / или порядок их расчета, включая налоги, определены в Тарифах .

Внесудебное рассмотрение жалоб клиентов осуществляется путем рассмотрения Банком жалоб и заявлений клиентов в порядке и сроки, определенные Законом Украины «Об обращениях граждан».

Банк является участником Фонда гарантирования вкладов, который гарантирует возврат денежных средств клиента на его счетах, открытых в Банке.

Услугу предоставляет АО «Райффайзен Банк Аваль», лицензия НБУ №10 от 18.06.2018 г .; Код ЕГРПОУ 14305909; внесен в Государственный реестр банков 27. 03.1992 г. под номером 94; местонахождение: 01011, г. Киев, ул. Лескова, 9; контактные телефоны: 0 (800) 500-500 (044) 490-88-88; адрес электронной почты [email protected]; Государственное регулирование деятельности Банка осуществляется Национальным банком Украины (ул. Институтская, 9)., Г. Киев, 01601; Горячая линия: 0800 505 240). Жалобы потребителей финансовых услуг можно подать в отделениях Банка по адресам , или по телефону, позвонив в Информационный центр Банка по телефону 0 (800) 500-500 (044) 490-88-88 , а также по электронной почте, отправив письма на адрес [email protected] .

03.1992 г. под номером 94; местонахождение: 01011, г. Киев, ул. Лескова, 9; контактные телефоны: 0 (800) 500-500 (044) 490-88-88; адрес электронной почты [email protected]; Государственное регулирование деятельности Банка осуществляется Национальным банком Украины (ул. Институтская, 9)., Г. Киев, 01601; Горячая линия: 0800 505 240). Жалобы потребителей финансовых услуг можно подать в отделениях Банка по адресам , или по телефону, позвонив в Информационный центр Банка по телефону 0 (800) 500-500 (044) 490-88-88 , а также по электронной почте, отправив письма на адрес [email protected] .

Глоссарий банковских терминов | PaymentsSource

Глоссарий банкира

A B C D E F G H I J K L M N O P Q R S T U V W X Y Z

ABO

См. Обязательство по накопленным выплатам.

ABS

(1) Инициалы ценных бумаг, обеспеченных активами. См. Безопасность, обеспеченную активами.

(2) Название соглашения, используемого для выражения ставки предоплаты по ценной бумаге, обеспеченной активами. ABS выражает предоплату по основной сумме как процент от первоначального количества ссуд или контрактов в пуле секьюритизированных ссуд, создавших обеспечение. АБС всегда выражается в виде месячной ставки.

Поглощение

Термин, используемый кредиторами и застройщиками недвижимости для описания процесса сдачи в аренду вновь построенных или отремонтированных офисных помещений или квартир.Термин «период абсорбции» часто используется для описания периода времени, необходимого для абсорбции.

Резюме титула

Письменный отчет, резюмирующий историю сделок с титулом и условий права собственности, которые влияют на данный участок земли, охватывающий период от настоящего до даты в прошлом. Комплексный, но громоздкий и несколько устаревший метод проверки права собственности и обременения земельным участком или участками недвижимости.

Ускоренная амортизация

Группа методов для достижения периодического снижения балансовой стоимости основных средств, которые приводят к более значительному снижению в ранние периоды и постепенно меньшему снижению в более поздние периоды. Корректирующая запись — это амортизационные расходы.

Корректирующая запись — это амортизационные расходы.

Acceleration

Выдача требования о полной оплате долга, срок погашения которого еще не наступил. Обычно в кредитном документе предусмотрено средство правовой защиты, которое кредитор может использовать в случае неисполнения обязательств заемщиком.

Положение об ускорении.

Положение в кредитном документе, указывающее, что вся сумма невыплаченной задолженности перед кредитором может подлежать немедленному погашению в случае неисполнения заемщиком своих обязательств.

Acceptance

Временная тратта, принятая к оплате.См. Акцепт банкира.

Присоединения

Товары, которые физически объединены с другими товарами таким образом, что идентичность оригинальных товаров не теряется. Примером может служить новый двигатель в составе оборудования.

Создатель жилья

Имя, используемое для обозначения совладельца, который соглашается подписать записку с целью побудить кредитора предоставить ссуду, но не получает прямой выгоды от ссуды.

Анализ счета

Анализ, выполняемый для определения прибыльности каждого счета до востребования для банка.Анализ также может использоваться для определения прибыльности группы счетов до востребования с одним и тем же владельцем. Анализ счета обычно выполняется банком, но может быть выполнен любым в организации вкладчика при наличии достаточной информации. Анализ определяет чистую прибыль на основе среднего дневного остатка в бухгалтерской книге за вычетом зарезервированных требований и плавающих средств. Затем чистую прибыль можно сравнить с платой за различные виды деятельности, исходя из объема транзакций и цены за единицу услуг.

Соглашение о контроле за счетом

Соглашение, закрепляющее интерес кредитора к счету ценных бумаг, при этом позволяя ценным бумагам оставаться зарегистрированными на имя владельца. Соглашение об управлении учетной записью используется для установления обеспечительного интереса, соответствующего требованиям, изложенным в UCC.

Должник по счету

Физическое или юридическое лицо, которое обязано производить платежи по счету, движимым бумагам, договорным правам или общим нематериальным активам.

Сверка счетов

Расчетно-кассовая служба.Одна или несколько банковских услуг, предназначенных для помощи клиенту депозита в выверке баланса его банковского счета. Базовая услуга сверки счетов может быть просто списком оплаченных чеков в порядке серийных номеров. Более продвинутые услуги по выверке счетов объединяют электронные данные, предоставленные клиентом, с записями банка для полной выверки счета и перечисления всех непогашенных позиций. Существует множество вариаций. Также называется реквизитами аккаунта, ARP или рекордами.

Счета

Категория движимого имущества, определенная статьей 9 УКК.В соответствии с версией статьи 9 до 2000 года, счет — это право на получение оплаты за проданные или сданные в аренду товары или за оказанные услуги, если эти права не подтверждаются векселем или движимым имуществом. В новой редакции статьи 9 определение счетов намного шире. Пересмотренное определение охватывает гораздо более широкий спектр платежных обязательств, независимо от того, получены они или нет, включая лицензионные сборы, подлежащие уплате за использование программного обеспечения, дебиторскую задолженность по кредитным картам и дебиторскую задолженность по страхованию здоровья.

В новой редакции статьи 9 определение счетов намного шире. Пересмотренное определение охватывает гораздо более широкий спектр платежных обязательств, независимо от того, получены они или нет, включая лицензионные сборы, подлежащие уплате за использование программного обеспечения, дебиторскую задолженность по кредитным картам и дебиторскую задолженность по страхованию здоровья.

Кредиторская задолженность

Категория обязательств, которая представляет собой средства кредиторов. Обычно кредиторская задолженность возникает перед торговыми кредиторами, которые поставили товары или услуги, не требуя немедленной оплаты. Счета к оплате иногда просто называют кредиторской задолженностью. Кредиторская задолженность перед торговыми кредиторами иногда называется торговой кредиторской задолженностью или торговой кредиторской задолженностью.

Дебиторская задолженность

Счет активов, отражающий суммы, причитающиеся от частных лиц или организаций за предоставленные товары и услуги. Для корпораций дебиторская задолженность не включает средства, причитающиеся от отделов, но может включать средства, причитающиеся от аффилированных лиц. Для правительств и некоммерческих организаций, использующих учет фондов, он не включает средства, причитающиеся из других фондов, принадлежащих той же организации. Категория движимого имущества, определенная статьей 9 УКК. Дебиторская задолженность — это право на получение оплаты за проданные или сданные в аренду товары или за оказанные услуги, если эти права не подтверждаются векселем или движимым имуществом.

Для корпораций дебиторская задолженность не включает средства, причитающиеся от отделов, но может включать средства, причитающиеся от аффилированных лиц. Для правительств и некоммерческих организаций, использующих учет фондов, он не включает средства, причитающиеся из других фондов, принадлежащих той же организации. Категория движимого имущества, определенная статьей 9 УКК. Дебиторская задолженность — это право на получение оплаты за проданные или сданные в аренду товары или за оказанные услуги, если эти права не подтверждаются векселем или движимым имуществом.

Торговая дебиторская задолженность

Также называется торговой дебиторской задолженностью.Суммы, причитающиеся от продажи товаров или услуг в кредит, не подтвержденные векселями.

Своп начисления

Своп процентной ставки с увеличивающейся условной суммой.

Прирост

Процесс постепенного, периодического увеличения балансовой стоимости актива. Например, когда облигация приобретается по цене ниже 100, разница между ценой покупки и номинальной стоимостью, скидка, увеличивается. Скидки обычно увеличиваются примерно на равные суммы, что полностью исключает скидку к моменту погашения облигации или к дате отзыва, если применимо.

Скидки обычно увеличиваются примерно на равные суммы, что полностью исключает скидку к моменту погашения облигации или к дате отзыва, если применимо.

Облигация прироста

См. Транш Z.

Метод начисления

См. Метод начисления.

Облигация начисления

(1) Облигации, по которым инвестору выплачивается купонная ставка выше рыночной, пока справочная ставка находится между предварительно установленными уровнями, установленными на момент выпуска ценной бумаги. Тип структурированной заметки. Также называется диапазонными облигациями.

(2) Тип ценной бумаги ОКУ, по которой держателям не выплачиваются периодические проценты наличными. Вместо этого начисляются периодические проценты по этим облигациям.Он добавляется к основной сумме, причитающейся держателю позднее. См. Транш Z.

Метод начисления

Метод, используемый инвесторами для подсчета количества дней в каждом месяце и году. Также называется методом начисления или дневным методом. Условие начисления выражается по-разному. Метод начисления 30/360 означает, что каждый месяц рассматривается как 30 дней, а в году предполагается, что он состоит из 360 дней. На основе фактического / 360 начисления указывается, что каждый месяц обрабатывается с использованием его фактического количества дней, тогда как в году предполагается, что он состоит из 360 дней.Дневная основа фактического / фактического значения указывает на то, что используется истинное количество дней для каждого месяца и года. Метод начисления используется при расчете суммы процентов, подлежащих уплате по облигациям, займам, депозитам и другим финансовым инструментам в даты выплаты процентов. Это соглашение также используется для расчета начисленных процентов, причитающихся от покупателя продавцу ценной бумаги, проданной между датами выплаты процентов.

Условие начисления выражается по-разному. Метод начисления 30/360 означает, что каждый месяц рассматривается как 30 дней, а в году предполагается, что он состоит из 360 дней. На основе фактического / 360 начисления указывается, что каждый месяц обрабатывается с использованием его фактического количества дней, тогда как в году предполагается, что он состоит из 360 дней.Дневная основа фактического / фактического значения указывает на то, что используется истинное количество дней для каждого месяца и года. Метод начисления используется при расчете суммы процентов, подлежащих уплате по облигациям, займам, депозитам и другим финансовым инструментам в даты выплаты процентов. Это соглашение также используется для расчета начисленных процентов, причитающихся от покупателя продавцу ценной бумаги, проданной между датами выплаты процентов.

Начисленные проценты

Заработанные, но еще не выплаченные проценты.Например, проценты, полученные держателем облигации между полугодовыми купонными выплатами, или проценты, полученные кредитором с момента последней ежемесячной выплаты процентов, были получены от заемщика. Начисленные проценты по инвестиционным ценным бумагам начисляются с даты выпуска или последней даты платежа до даты расчетов, но не включая ее. Когда покупатель покупает облигацию, покупатель должен продавцу начисленные проценты в дополнение к рыночной цене приобретенной ценной бумаги.

Начисленные проценты по инвестиционным ценным бумагам начисляются с даты выпуска или последней даты платежа до даты расчетов, но не включая ее. Когда покупатель покупает облигацию, покупатель должен продавцу начисленные проценты в дополнение к рыночной цене приобретенной ценной бумаги.

Обязательство по накопленным пенсионным выплатам (НПА)

Актуарная приведенная стоимость пенсионных выплат, полученных на сегодняшний день.При оценке обязательства по накопленным выплатам используются исторические ставки вознаграждения для планов выплат, связанных с выплатой вознаграждений. НПА должен быть раскрыт в сноске к финансовой отчетности.

Накопленная амортизация

Общая сумма периодических сокращений амортизации основных средств. Также называется скидкой на амортизацию.

Накопитель

См. Залог прироста капитала.

ACH

См. Автоматизированный информационный центр.

Коэффициент кислотного теста

Другое название коэффициента быстрой ликвидности.

Активный транш

Транш REMIC, который в настоящее время осуществляет выплату основной суммы своим владельцам.

Фактические дни задержки

См. Дни задержки.

Ипотека с регулируемой ставкой (ARM)

Заем, по которому процентная ставка (купонная ставка) периодически корректируется, чтобы отразить изменения в ранее выбранной индексной ставке. У ARM могут быть верхние и нижние пределы, которые ограничивают годовое и / или пожизненное изменение купонной ставки.

Скорректированная продолжительность

См. Скорректированную опцией продолжительность.

Скорректированная торговля

Практика, используемая для продажи ценных бумаг без признания каких-либо или всех истинных убытков от этой продажи. Чтобы скрыть убыток, инвестор соглашается переплатить за вновь приобретенную ценную бумагу в обмен на согласие брокера / дилера переплатить за ценную бумагу, которую инвестор хочет продать. Брокер / дилер несет убытки, покупая подводную облигацию инвестора по цене выше рыночной. В то же время брокер / дилер компенсирует этот убыток, продав инвестору новую облигацию по цене выше рыночной.Таким образом, сделки полностью нейтральны с точки зрения брокера / дилера. Однако, с точки зрения инвестора, операции фактически отсрочивают признание убытков по проданной ценной бумаге за счет установления чрезмерно высокой балансовой стоимости приобретенной ценной бумаги. Эти транзакции специально запрещены для финансовых учреждений с федеральным страхованием. Они также могут быть незаконными. Иногда называется комиссионной торговлей.

В то же время брокер / дилер компенсирует этот убыток, продав инвестору новую облигацию по цене выше рыночной.Таким образом, сделки полностью нейтральны с точки зрения брокера / дилера. Однако, с точки зрения инвестора, операции фактически отсрочивают признание убытков по проданной ценной бумаге за счет установления чрезмерно высокой балансовой стоимости приобретенной ценной бумаги. Эти транзакции специально запрещены для финансовых учреждений с федеральным страхованием. Они также могут быть незаконными. Иногда называется комиссионной торговлей.

Администрируемые ставки

Процентные ставки, которые банку или другому плательщику по договору разрешается изменять в любое время и на любую сумму.Например, ставки по сберегательным счетам. Все процентные ставки можно разделить на фиксированные, регулируемые или плавающие. Ставки, которые могут меняться по усмотрению плательщика, иногда называют переменными ставками, которые легко спутать с плавающими ставками, которые изменяются в оговоренные контрактом сроки на указанные в контракте суммы — совершенно другой механизм.

Административное плавающее число

Плавающее, возникающее в результате времени, необходимого для административной обработки чеков или других связанных документов.Общее время, затраченное на обработку проверок, может варьироваться от менее суток до более недели. Обратите внимание, что его основные элементы присутствуют независимо от того, выполняется ли работа владельцем средств или работа выполняется банком или другим поставщиком сейфов. Иногда это называется плавающей точкой обработки платежей или внутренним плавающей точкой, но поскольку некоторые из источников задержки плавающей ставки не обязательно являются внутренними, термин внутренний плавающий не является полностью точным синонимом.

Административная проверка

Один из двух типов проверок оценки недвижимости.Административные проверки сосредоточены в первую очередь на вопросах андеррайтинга, рассматриваемых при оценке. Эти проверки, обычно выполняемые кредитным специалистом, подходят к оценке с точки зрения андеррайтинга ссуды. Типичные вопросы, решаемые при административной проверке, включают: Насколько сопоставимы сопоставимые объекты недвижимости, используемые при оценке? Насколько разумны прогнозы доходов и расходов? Подходит ли ставка капитализации? См. Технический обзор.

Типичные вопросы, решаемые при административной проверке, включают: Насколько сопоставимы сопоставимые объекты недвижимости, используемые при оценке? Насколько разумны прогнозы доходов и расходов? Подходит ли ставка капитализации? См. Технический обзор.

ADR

См. Американскую депозитарную расписку.

Формула аванса

Резерв, который иногда используется в кредитных линиях как сублимит на максимальную сумму, которая может быть заимствована. Как правило, формула аванса ограничивает сумму, которая может быть заимствована по кредитной линии, до меньшей из суммы линии или некоторого процента обеспечения дебиторской задолженности.

Расширенные подходы к оценке (AMA)

Один из трех методов количественной оценки капитала, необходимого для операционного риска в соответствии с предлагаемыми правилами Базеля II в отношении капитала.Банки, использующие расширенные подходы к оценке, должны удерживать капитал для покрытия операционного риска на основе величины риска, генерируемой внутренними процедурами измерения банка. Самыми распространенными внутренними методами являются самооценка. См. Также самооценку, стандартизированный подход, базовый индикаторный подход и операционный риск.

Самыми распространенными внутренними методами являются самооценка. См. Также самооценку, стандартизированный подход, базовый индикаторный подход и операционный риск.

Авансы

Денежные средства, полученные за товары или услуги до доставки товаров или услуг. Как правило, средства должны быть возвращены, если транзакция отменяется или если получатель аванса не предоставляет товары или услуги.Смотрите прогресс платежей.

Отрицательное мнение

Письмо-заключение, прилагаемое к проаудированной финансовой отчетности, в котором CPA сообщает, что финансовая отчетность не отражает достоверно финансовое положение или результаты операций в соответствии с GAAP.

Филиал

Бизнес-организация, которая разделяет некоторые аспекты общего владения или контроля с другой бизнес-организацией.

Affinity card

Карта, предлагаемая совместно двумя организациями.Один — эмитент кредитной карты, а другой — профессиональная ассоциация, группа с особыми интересами или другая небанковская компания. Например, Citibank и American Airlines спонсируют карту Citibank AAdvantage.

Например, Citibank и American Airlines спонсируют карту Citibank AAdvantage.

Положительное соглашение

Положение в документах кредитора, требующее от заемщика каких-либо действий в будущем. Например, требование к заемщику предоставлять в банк ежегодную аудированную финансовую отчетность в течение срока ссуды.

Доступные темпы роста

Максимальные темпы, при которых продажи фирмы могут расти без напряжения капитала или других финансовых ресурсов фирмы.Этот термин тесно связан с одноименной формулой.

AFMLS

Отдел конфискации активов и отмывания денег, Министерство юстиции США.

AFS

См. Доступные для продажи.

Статья о вторичном имуществе

Положение в банковских документах, цель которого — распространить долю банка в имуществе должника на имущество, не принадлежащее должнику на момент сделки, но впоследствии приобретенное должником .

Агентства

Неофициальное название, используемое для обозначения ценных бумаг, выпущенных агентствами правительства США и предприятиями, спонсируемыми правительством США.

Агентский фонд

Фонд, обычно используемый для учета активов, удерживаемых государством в качестве агента для физических лиц, частных организаций или других правительств, и / или других фондов. Агентский фонд также используется для отчетности по активам и обязательствам Налогового кодекса, раздел 457, планы отложенных компенсаций.

Старение

Отчет или график всей непогашенной кредиторской или дебиторской задолженности, в котором перечислены все дебиторы или кредиторы по счетам по имени, указана общая сумма, причитающаяся каждому должнику, и показано, какая часть суммы, причитающейся каждому должнику, подлежит выплате в определенные периоды времени.

AHP

Аббревиатура программы доступного жилья.

AICPA

См. Американский институт сертифицированных бухгалтеров.

a.k.a.

Инициалы слова «также известный как».Обозначение, используемое для обозначения альтернативного имени для человека, компании или организации.

ALCO

См. Комитет по управлению активами / пассивами.

ALLL

Сокращенное обозначение резерва на потери по ссудам и аренде.

Аллонж

Документ, прилагаемый к оборотным документам для подписей, когда на самих документах недостаточно места для подписей.

Резерв на амортизацию

См. Накопленную амортизацию.

Резерв по сомнительным счетам

Резерв по дебиторской задолженности, которая не может быть погашена. Резерв всегда отображается как уменьшение валовой дебиторской задолженности, используемой для расчета чистой дебиторской задолженности. Пример контраактивного счета.

Резервы

Уменьшение валовой суммы продаж, которое происходит, когда покупателям предоставляется частичный кредит на проданные товары, которые не устраивают покупателя. Бухгалтерский термин, обычно используемый вместе с доходами.

ALM

См. Управление активами / пассивами.

ALT-A

Классификация, используемая для описания ипотечных жилищных ссуд, которые считаются немного менее рискованными, чем ссуды «субстандартного». Структура ссуды и / или кредитный рейтинг заемщика обычно лучше, чем у самых худших ссуд, но по-прежнему сопряжены с высоким риском. Распространен в некоторых частях США во время бума 2000-2007 гг.

Структура ссуды и / или кредитный рейтинг заемщика обычно лучше, чем у самых худших ссуд, но по-прежнему сопряжены с высоким риском. Распространен в некоторых частях США во время бума 2000-2007 гг.

Альтернативный минимальный налог (AMT)

Федеральный подоходный налог, применяемый к физическим и юридическим лицам, которые пользуются налоговыми льготами в суммах, больших по сравнению с их доходами.Инвесторы, подпадающие под действие AMT, теряют преимущества освобождения от налога на проценты, уплаченные по ценным бумагам, не облагаемым налогом.

AMA

См. Расширенные методы измерения.

Поправка

Исправление документа. В отчет о финансировании UCC можно внести поправки, заполнив специальную форму поправки, обычно UCC-3.

Американская депозитарная расписка (ADR)

Доверительные расписки, равные определенному количеству корпоративных акций, выпущенных в иностранном государстве.АДР продаются и обращаются в США.

Американский институт сертифицированных бухгалтеров (AICPA)

Национальная ассоциация, представляющая сертифицированных бухгалтеров в бизнесе и промышленности, публичной практике, правительстве и образовании.

Американский опцион или опцион американского типа

Опцион, который держатель может исполнить в любое время до даты истечения срока включительно. См. Европейский вариант, бермудский вариант и азиатский вариант.

Амортизация

(1) Процесс регулярного, периодического уменьшения балансовой или балансовой стоимости актива.Например, когда облигация приобретается по цене выше 100, разница между ценой покупки и номинальной стоимостью, премия, амортизируется. Премии обычно амортизируются примерно равными суммами, что полностью исключает премию к моменту погашения облигации или к дате отзыва, если применимо.

(2) Ликвидация ссуды или обеспечения посредством периодических сокращений. Основная сумма ссуд амортизируется периодическими, обычно ежемесячными, выплатами части основной суммы долга, рассчитанной для погашения всей суммы основной суммы долга к дате последнего запланированного периодического платежа. Методы амортизации различаются в зависимости от типа ссуды. Ипотечные ссуды и ценные бумаги обычно имеют равные выплаты в счет основной суммы долга и процентов. Для такой амортизации проценты поглощают большую часть досрочных платежей, и, следовательно, амортизация основной суммы увеличивается по мере истечения срока ссуды. Многие бизнес-ссуды используют амортизацию уровня с примерно равным уменьшением основной суммы при каждом периодическом платеже.

Методы амортизации различаются в зависимости от типа ссуды. Ипотечные ссуды и ценные бумаги обычно имеют равные выплаты в счет основной суммы долга и процентов. Для такой амортизации проценты поглощают большую часть досрочных платежей, и, следовательно, амортизация основной суммы увеличивается по мере истечения срока ссуды. Многие бизнес-ссуды используют амортизацию уровня с примерно равным уменьшением основной суммы при каждом периодическом платеже.

Срок погашения

Для финансовых инструментов — время с момента выдачи кредита или инвестиционного инструмента с запланированными выплатами основной суммы до даты окончательного погашения основной суммы долга, предусмотренного договором.Для основных средств — период от приобретения основного средства до даты последнего периодического уменьшения (сделанного для отражения амортизации) балансовой стоимости этого актива. (Активы могут амортизироваться до тех пор, пока балансовая стоимость не станет нулевой, но иногда амортизируются только до тех пор, пока балансовая стоимость не снизится до предполагаемой остаточной стоимости. )

)

Амортизирующий своп

Процентный своп с уменьшающейся условной основной суммой.

AMT

См. Альтернативный минимальный налог.

Аналитический раствор

См. Раствор в закрытой форме.

Аналитическая VAR

См. Корреляционную VAR.

Годовая процентная ставка (APR)

Общие финансовые затраты, связанные с займом, в годовом исчислении, деленные на сумму займа. Согласно определению Положения Z Федеральной резервной системы и Закона о предоставлении правды, это точно рассчитанная мера стоимости ссуды. Закон о правде в кредит и Правило Z содержат особые требования, касающиеся как расчета, так и раскрытия годовых.

Годовая процентная доходность (APY)

Точно рассчитанная мера доходности, выплачиваемой на банковский депозитный счет.

Аннуитеты

Контракты, которые гарантируют доход, часто в течение всей жизни человека, в обмен на единовременную или периодическую выплату. Аннуитетные контракты имеют ряд стандартных вариантов, включая отсроченный, фиксированный, немедленный или переменный.

Аннуитетные контракты имеют ряд стандартных вариантов, включая отсроченный, фиксированный, немедленный или переменный.

Доктрина прогнозируемого дохода о ликвидности

Разъяснение банковской ликвидности, разработанное Гербертом Прохновым, в котором чистый денежный поток заемщиков банка, а не последующие новые заимствования, рассматривается как истинный источник погашения ссуд.Соответственно, в той степени, в которой ссуды выдаются с условиями платежа и сроками погашения, которые отражают поток денежных средств заемщика, денежный поток в банк от выплат основной суммы ссуды является источником ликвидности банка. См. Теорию ликвидности коммерческого кредита и теорию ликвидности с возможностью смены.

Предварительное хеджирование

Хеджирование еще не приобретенного актива или обязательства.

Оценка

Заявление или оценка рыночной стоимости материального личного имущества или недвижимости.Согласно федеральным правилам оценки недвижимого имущества, переданного в залог для обеспечения ссуд, термин «оценка» относится к заявлению о рыночной стоимости, которое соответствует пяти конкретным стандартам. См. Полную оценку, оценку и ограниченную оценку.

См. Полную оценку, оценку и ограниченную оценку.

Избыточная оценка

Разница между первоначальной стоимостью и оценочной стоимостью основных средств.

APR

См. Годовую процентную ставку.

APY

См. Годовую процентную доходность.

Арбитраж

(1) Теоретически арбитраж — это одновременная покупка и продажа двух идентичных товаров или инструментов с целью использования колебаний цен на разных рынках. Например, покупка золота в Лондоне и одновременная продажа золота в Нью-Йорке.

(2) На практике этот термин используется для обозначения одновременной покупки и продажи любых двух контрактов или товаров с в значительной степени компенсирующими рисками. Например, покупка двухлетних Treasuries и продажа фьючерсных контрактов на эквивалентную сумму.

(3) В муниципальных финансах — особая практика инвестирования средств, полученных по льготной налоговой ставке, в высокодоходные инвестиции до тех пор, пока средства не потребуются по назначению.

Арбитражный CDO

CDO, цель которого состоит в том, чтобы позволить управляющему капиталом расширять активы под управлением, а инвесторам в акционерный капитал — добиться безвозвратного кредитного плеча на активы CDO. Не существует «арбитража» в классическом понимании этого слова. Скорее, акционеры надеются уловить разницу между доходностью активов после дефолта и стоимостью финансирования за счет траншей долга.См. Обеспеченное долговое обязательство (CDO).

Без арбитража

Тип финансовой модели, которая генерирует рыночные сценарии, за исключением сценариев, которые предоставляют возможности арбитража.

Арбитражер

Физическое лицо или брокер, занимающийся арбитражем.

ARM

См. Ипотеку с регулируемой процентной ставкой.

ARP

См. Услуги по сверке счетов

Задолженность

Невыплаченные дивиденды или проценты по облигациям, которые корпорация должна своим акционерам или держателям облигаций после наступления срока выплаты или срока, в который должны были быть выплачены дивиденды или проценты.

Статья 2А

Часть УКК, покрывающая договоры аренды. См. Единый торговый кодекс.

Статья 8

Часть УКК, покрывающая обеспечение интересов как физических (документарных), так и бездокументарных (бездокументарных) ценных бумаг. См. Единый торговый кодекс.

Статья 9

Часть UCC, покрывающая обеспечительные интересы в большей части личного имущества, кроме ценных бумаг. См. Единый торговый кодекс.

Статья соглашения

Контрактное соглашение, используемое в некоторых штатах, согласно которому покупатель приобретает недвижимость у продавца в течение определенного периода времени, обычно путем внесения периодических платежей в рассрочку.Право собственности не передается покупателю до тех пор, пока не будет произведен окончательный платеж. Также называется земельным контрактом.

Азиатский опцион

Опцион, выплата которого основана на средней стоимости базового актива за определенный период времени. См. Нижележащий. Также см. Американский вариант, европейский вариант и бермудский вариант.

См. Нижележащий. Также см. Американский вариант, европейский вариант и бермудский вариант.

Обеспечение по мере добычи

Нефть, газ или другие полезные ископаемые, на которые распространяется обеспечительный интерес, создаваемый должником, имеющим долю в полезных ископаемых до или после добычи.Обеспечительный интерес может также включать счета, возникающие в результате продажи на устье или на устье месторождения нефти, газа или других полезных ископаемых, в которых должник имел долю до добычи. Категория залога движимого имущества, определенная поправками 2000 г. к статье 9 ЕКК.

Облигации с возрастающей процентной ставкой

Ценные бумаги со ставкой купона, которая увеличивается заранее определенными шагами через запланированные интервалы.

Запрашиваемая или запрашиваемая цена

Торговая цена, предложенная потенциальным продавцом ценных бумаг.Также называется офертой или предложенной ценой.

Обеспеченная активами ценная бумага (ABS)

Долговая ценная бумага, обеспеченная активами. Создан из секьюритизации любых займов.

Создан из секьюритизации любых займов.

(1) Фраза может описывать широкую категорию, которая включает названные подкатегории, такие как секьюритизированные жилищные ипотечные ссуды (RMBS) и секьюритизированные коммерческие ипотечные ссуды (CMBS).

(2) Фраза непосредственно называет ценные бумаги, обеспеченные активами, созданные из рассрочки платежа потребителя или ссуд по кредитной карте.

(3) Секьюритизированные коммерческие (непотребительские) обязательства, не обеспеченные недвижимостью, обычно называются обеспеченными долговыми обязательствами или CDO. CDO иногда определяют как подмножество ABS.

АБС могут быть структурированы различными способами, включая простые «сквозные» структуры и сложные, «многотраншевые» структуры. Стоимость, которую АБС предоставляют инвесторам, состоит из денежных потоков, причитающихся держателям АБС от соответствующих кредитов. Вопросы ABS обычно структурированы таким образом, что банкротство или несостоятельность основного заемщика не влияет на денежный поток, получаемый владельцем ценных бумаг. Увидеть спецтехнику и водопад.

Увидеть спецтехнику и водопад.

Чувствительность к активам

Описывает позицию организации, когда повышение процентных ставок поможет предприятию, а снижение процентных ставок нанесет ущерб предприятию. Организация чувствительна к активам, когда влияние изменения в ее активах больше, чем влияние изменения ее обязательств после изменения преобладающих процентных ставок. Это происходит, когда либо время, либо сумма изменений ставок по обязательствам приводят к тому, что процентные расходы изменяются больше, чем изменение процентного дохода.Влияние изменения преобладающих процентных ставок может быть измерено с точки зрения изменения стоимости активов и обязательств. В этом случае экономическая стоимость капитала компании, чувствительной к активам, увеличивается, когда преобладающие ставки повышаются, или снижается, когда преобладающие ставки падают. В качестве альтернативы влияние изменения преобладающих ставок может быть измерено с точки зрения изменения процентных доходов и расходов по активам и обязательствам. В этом случае прибыль или чистая прибыль организации, чувствительной к активам, увеличивается, когда преобладающие ставки повышаются, и снижаются, когда преобладающие ставки падают.

В этом случае прибыль или чистая прибыль организации, чувствительной к активам, увеличивается, когда преобладающие ставки повышаются, и снижаются, когда преобладающие ставки падают.

Комитет по управлению активами / пассивами (ALCO)

Комитет, обычно состоящий из руководителей высшего звена, отвечающий за управление активами и пассивами с целью максимизации дохода и безопасности в долгосрочной перспективе. В финансовом учреждении ALCO обычно отвечает за распределение активов и пассивов, ценообразование активов и пассивов, размер баланса, финансирование, управление спредом и управление чувствительностью к процентным ставкам. Обычно используется несколько избыточно, как в комитете ALCO.

Управление активами / пассивами (ALM)

Скоординированное управление всеми финансовыми рисками, присущими бизнесу, осуществляемому финансовым учреждением.Процесс балансирования управления отдельными видами финансового риска для достижения желаемых целей при работе в рамках заранее установленных разумных лимитов риска. Выполнение этой задачи требует скоординированного управления активами, пассивами, капиталом и забалансовыми позициями. Следовательно, в самом широком смысле этого слова ALM — это просто гармоничное управление денежными средствами, ссудами, инвестициями, основными средствами, депозитами, краткосрочными займами, долгосрочными займами, капиталом и внебалансовыми обязательствами.Однако на практике этот термин часто используется для обозначения сегментов этого более широкого определения, таких как только управление процентным риском или только управление процентным риском и риском ликвидности. Просматривайте рисковую прибыль, подверженную риску рыночную стоимость и рыночную стоимость портфельного капитала.

Выполнение этой задачи требует скоординированного управления активами, пассивами, капиталом и забалансовыми позициями. Следовательно, в самом широком смысле этого слова ALM — это просто гармоничное управление денежными средствами, ссудами, инвестициями, основными средствами, депозитами, краткосрочными займами, долгосрочными займами, капиталом и внебалансовыми обязательствами.Однако на практике этот термин часто используется для обозначения сегментов этого более широкого определения, таких как только управление процентным риском или только управление процентным риском и риском ликвидности. Просматривайте рисковую прибыль, подверженную риску рыночную стоимость и рыночную стоимость портфельного капитала.

Активы, переоцененные до обязательств

Мера разрыва между количеством переоцененных активов и количеством переоцененных обязательств в течение заданного периода времени. Простая мера подверженности финансового учреждения выгодным или неблагоприятным последствиям изменений преобладающих процентных ставок.

Правопреемник

Сторона, которой передана уступка.

Переуступка

Передача любого договорного соглашения между двумя сторонами. Одна из сторон, цедент, передает свои права или обязанности другой стороне, цессионарию. Если доли в активах цедента уступаются, уступка передает все или некоторые права собственности цессионарию. В случае уступки долей по обязательствам цедента цедент полностью или частично освобождается от дальнейшего исполнения.Кредиторы иногда видят, что арендованное имущество передается от первоначального арендодателя другой стороне, которая затем передает ее в залог банку в качестве обеспечения по ссуде. Для обеспечения личного имущества обеспеченная сторона может внести уступку своего обеспечительного интереса в публичный отчет, используя стандартную форму под названием UCC-3.

Уступка доли покупателя в земельном договоре

Документ, используемый, когда заемщик приобретает недвижимость в течение определенного периода времени по статье соглашения или земельному контракту.Документ передает кредитору все личное имущество заемщика, недвижимое имущество и договорные права по земельному договору.

Переуступка аренды и сдачи внаем

Документ, используемый в ссуде на недвижимость, когда заложенное имущество сдается в аренду сторонним арендаторам. Если заемщик не выполняет свои обязательства, уступка аренды и аренды дает кредитору право получать арендную плату от арендаторов и передавать договор аренды следующему покупателю недвижимости.

Уступка доли продавца в земельном контракте

Документ, используемый в ссуде на недвижимость, когда заложенное имущество является предметом земельного контракта или статьи соглашения, по которым оно со временем продается третьей стороне.Если заемщик не выполняет свои обязательства, уступка земельного договора дает кредитору право получать платежи от покупателя и передавать земельный договор другому покупателю.

Ассоциация финансовых специалистов

Национальная организация финансовых специалистов, которая предоставляет образовательные и сертификационные программы, исследовательские программы, разработку стандартов и деятельность по связям с государственными органами.

Assumable

Применительно к ипотечным ссудам, assumable означает, что заемщик, который продает свой дом, может передать непогашенную ипотечную ссуду, обеспеченную этим жилищем, новым покупателям.Утверждается, что новые покупатели берут на себя ссуду.

Принятое имя

Имя, используемое собственником, партнерством или корпорацией для ведения бизнеса, которое отличается от юридического наименования собственности, партнерства или корпорации. Иногда предполагаемое имя предваряется инициалами «t / a» для «торговать как» или «d.b.a.» для «ведения бизнеса как».

Асимметричное поведение

Несбалансированное поведение финансовых инструментов, курсы или значения которых не изменяются пропорционально изменениям рыночных курсов.Например, повышение основной ставки быстро отражает большую часть или все увеличения преобладающих процентных ставок, в то время как снижение основной ставки медленно отражает снижение преобладающих процентных ставок.

Банкомат

См. Банкомат.

При деньгах

Ситуация, в которой текущая рыночная цена, спотовая цена, базового инструмента равна цене исполнения или цене исполнения опциона на покупку или продажу этого инструмента.

Приложение

Порядок, установленный статьей 9 УКК.Кредиторы должны соблюдать эту процедуру, чтобы получить обеспечительный интерес в имуществе, принадлежащем должнику. В качестве альтернативы или в дополнение, процесс может использоваться для предоставления кредитору обеспечительного интереса в имуществе, принадлежащем поручителю или другой третьей стороне. Часто одного ареста недостаточно для установления приоритета интересов кредитора по сравнению с интересами других кредиторов. См. Финансовые отчеты и совершенство.

Прокурорское свидетельство

См. Отзыв.

Анализ истощения

Оценка уменьшения суммы удерживаемого актива или обязательства. Например, анализ сокращения остатков на сберегательных счетах, вызванного снятием средств с течением времени.

Аудированная отчетность

Самый надежный вид финансовой отчетности. Аудит основан на информации, предоставленной клиентом, и CPA не проверяет всю информацию. Ограничения объема аудита и ответственности CPA описаны в письме-заключении, прилагаемом к проаудированной отчетности.Однако ценность проаудированного отчета заключается в том, что независимый CPA несет ответственность за тестирование и проверку любых цифр, которые кажутся сомнительными или необычными, а также за наиболее существенную финансовую информацию. Например, если у фирмы есть значительная сумма дебиторской задолженности, аудитор обычно подтверждает хотя бы часть этих счетов. Если у фирмы имеется значительный объем запасов, аудитор обычно выполняет физическую проверку этих запасов.

Подтвержденное соглашение об обеспечении

Электронное соглашение об обеспечении между должником и банком, которое принимается заемщиком путем загрузки соглашения в личную базу данных или путем распечатки копии.В качестве альтернативы соглашению об обеспечении, физически подписанному должником, поправки 2000 года к UCC предусматривают наличие заверенного соглашения об обеспечении.

Полномочия

Государственное или государственное учреждение, созданное для выполнения одной функции или ограниченной группы связанных видов деятельности. Обычно такие единицы финансируются за счет платы за обслуживание, сборов и дорожных сборов, но в некоторых случаях они также обладают налоговыми полномочиями. Орган может быть полностью независимым от других правительств или частично зависеть от них в вопросах финансирования или осуществления определенных полномочий.

Автоматизированная клиринговая палата (ACH)

Сеть ACH — это общенациональная система электронных переводов денежных средств для участвующих депозитных финансовых учреждений. Американская ассоциация клиринговых центров, Сеть электронных платежей, Федеральная резервная система и Visa действуют как операторы ACH, центральные клиринговые центры, через которые финансовые учреждения передают или получают дебетовые и кредитные операции ACH. Сеть ACH обслуживает 20 000 финансовых учреждений, 3 миллиона предприятий и 100 миллионов физических лиц.Сеть ACH обычно используется для прямого депозита заработной платы и государственных пособий, таких как социальное обеспечение, прямая оплата счетов потребителей, платежи между предприятиями, федеральные налоговые платежи и, все чаще, платежи в электронной коммерции. В 2000 году было осуществлено 6,9 млрд платежей ACH на сумму более 20 триллионов долларов США.

Банкомат (банкомат)

Компьютерный терминал для банковских транзакций, инициированных пользователем.

Автоматическое приостановление

Судебный запрет, который автоматически вступает в силу после подачи заявления о банкротстве.Приостановление не позволяет кредиторам принимать меры против должника или собственности должника. В процедурах банкротства по главам 12 или 13 автоматическое приостановление также распространяется на сообязателей и поручителей.

Доступность

Состояние, при котором внесенные средства доступны для использования вкладчиком. Временной лаг между датой депозита и датой его зачисления на собранный баланс.

График доступности

График, который определяет, когда каждый банк в процессе клиринга чеков получит кредит и когда вкладчик чеков сможет снять или инвестировать средства.В расписании устанавливается стандартный период времени, поскольку каждую проверку невозможно отдельно отследить в процессе клиринга чеков. Каждый крупный банк публикует свой график доступности в зависимости от своего местоположения и местоположения банка, на который выписан чек.

Доступный остаток

Остаток на счете, который можно инвестировать или снимать. Доступный остаток относится к остаткам в банковской книге за вычетом чеков, находящихся в процессе инкассо. Также называется собранными остатками, хорошими средствами или используемыми средствами.

Имеющиеся в наличии для продажи (AFS)

Одна из трех определенных категорий, установленных в FAS 115 для классификации финансовых инструментов, удерживаемых в бухгалтерских книгах инвестора в качестве активов. Ценные бумаги, имеющиеся в наличии для продажи, или AFS, — это ценные бумаги, которые инвестор не может или не желает держать до погашения. Обозначение ценной бумаги как AFS не означает, что инвестор планирует продать ее до срока погашения. FAS 115 требует, чтобы инвесторы сообщали о нереализованной прибыли или убытке по ценным бумагам AFS как изменения в заявленном капитале.См. FAS 115, удерживаемые до погашения и торговля.

Аваль

Гарантия.

Средний срок жизни

Взвешенный по времени поток основных денежных потоков. См. Средневзвешенную жизнь.

Средний дневной остаток

Среднесуточный остаток — это метод, используемый для расчета финансовых затрат. Он рассчитывается путем добавления непогашенного остатка за каждый день расчетного периода и деления этой суммы на количество дней в расчетном периоде.В расчет включены новые покупки и платежи.

Допускает ли AMEX Savings частичное снятие средств с CD?

* Годовая процентная доходность (APY), указанная в рекламе, является точной по состоянию на. Процентная ставка и процентная ставка могут быть изменены в любое время без предварительного уведомления до и после открытия сберегательного счета с высокой доходностью.

Для счета CD ставки могут быть изменены в любое время без предварительного уведомления до открытия счета. Ваша ставка будет зафиксирована в рабочий день ‡ мы получим вашу заполненную заявку при условии, что мы получим ваш депозит в течение 30 дней после утверждения вашей заявки.После открытия компакт-диска дополнительные депозиты на счет не допускаются. Досрочный вывод CD может повлечь за собой значительные штрафы, которые могут привести к потере части вашей основной суммы. Дополнительные условия и раскрытие правдивой информации см. В Соглашении о депозитном счете.

** Указанная национальная ставка взята из опубликованной FDIC информации о предельной месячной ставке для продуктов сберегательных депозитов. Посетите веб-сайт FDIC для получения подробной информации.

† Обычно вам разрешается снимать или переводить до девяти (9) средств со своего сберегательного счета с высокой доходностью в течение цикла ежемесячной выписки. Тем не менее, обратите внимание, что существуют строгие правила снятия денег с плана IRA (включая сберегательный счет IRA High Yield) до пенсионного возраста без наложения штрафа. Подробнее в FAQ.

‡ Для перевода средств используются рабочие дни с понедельника по пятницу, кроме праздничных дней.Переводы можно инициировать круглосуточно и без выходных через веб-сайт или по телефону, но любые переводы, инициированные после 19:00 по восточному времени или в нерабочие дни, начнут обрабатываться на следующий рабочий день.

♢ Расчеты представляют собой оценку ожидаемых процентных доходов. Фактические результаты могут отличаться в зависимости от различных факторов, таких как високосные годы, сроки депозитов, округление и изменение процентных ставок. Предполагается, что первый регулярный депозит начнется во втором периоде после любого первоначального депозита.

§ Взносы IRA подлежат совокупным годовым лимитам по всем планам IRA, хранящимся в American Express или других учреждениях. Распределение IRA может облагаться налогом и подлежать штрафам в соответствии с руководящими принципами IRS. Требуемый минимальный объем распределения, если это применимо, относится только к данному плану IRA и не учитывает другие планы IRA, хранящиеся в American Express или других учреждениях. Пожалуйста, посетите IRS.gov для получения дополнительной информации. Мы рекомендуем вам проконсультироваться с финансовым или налоговым консультантом при внесении взносов и распределении со счета плана IRA.

9VAC25-650-120. Сертификат депозита.

A. Владелец или оператор могут удовлетворить требования данной главы, полностью или частично, путем передачи правлению всех прав, титула и интереса депозитного сертификата, при условии, что владелец или оператор должны соблюдать утвержденные Для объекта подан план закрытия объекта. Учреждение-эмитент должно быть юридическим лицом, которое имеет право выпускать депозитные сертификаты в Содружестве Вирджиния и чьи операции регулируются и проверяются федеральным агентством или Комиссией государственных корпораций (Содружество Вирджиния).Владелец или оператор должен предоставить правлению первоначально подписанное задание и первоначально подписанный депозитный сертификат, если это применимо.

B. Задание должно быть на фирменном бланке финансового учреждения и сформулировано следующим образом, за исключением того, что инструкции в скобках должны быть заменены соответствующей информацией, а скобки удалены.

ПРЕДОСТАВЛЕНИЕ СВИДЕТЕЛЬСТВА О ДЕПОЗИТНОМ СЧЕТЕ

Город, ______________________________ 20______________________________

НА ПОЛУЧЕННУЮ СТОИМОСТЬ нижеподписавшийся передает все права, титулы и интересы Департаменту качества окружающей среды Вирджинии, Содружество Вирджиния и его правопреемникам, а также передает Департаменту качества окружающей среды Вирджинии основную сумму инструмента, включая все денежные средства, депонированные сейчас или в будущее этого инструмента, указанное ниже:

__Если здесь установлен флажок, это присвоение включает все начисленные проценты сейчас и в дальнейшем.

Свидетельство о депозите №

Это задание передано в качестве обеспечения Департаменту качества окружающей среды Вирджинии на сумму ____________________ долларов (____________________ долларов).

Переуступка продолжается. Это назначение будет оставаться в силе для всех последующих условий автоматически возобновляемого депозитного сертификата.

Передача документа. Нижеподписавшийся также передает любой сертификат или другой документ, подтверждающий право собственности, Департаменту качества окружающей среды Вирджинии.

Дополнительная безопасность. Это задание должно гарантировать оплату любых обязательств по финансовой гарантии (название владельца / оператора) перед Департаментом качества окружающей среды Вирджинии для мероприятий по закрытию на (название объекта и номер разрешения), расположенном (физический адрес).

Применение средств. Нижеподписавшийся соглашается с тем, что все или любая часть средств указанного счета или инструмента может быть использована для оплаты любых и всех обязательств по финансовой гарантии (имя владельца / оператора) в Департамент качества окружающей среды Вирджинии для мероприятий по закрытию в (название и адрес учреждения).Нижеподписавшийся уполномочивает Департамент качества окружающей среды Вирджинии снимать любую основную сумму депозита на указанном счете или инструменте, включая любые проценты, если они указаны, и применять ее по усмотрению Департамента качества окружающей среды Вирджинии для закрытия средств на (название объекта) или в случае несоблюдения (имя владельца или оператора) постановления, озаглавленного «Планы закрытия и демонстрация финансовых возможностей», 9VAC25-650-10 et seq. Нижеподписавшийся соглашается с тем, что Департамент качества окружающей среды Вирджинии может снимать любую основную сумму и / или проценты с указанного счета или инструмента без требования или уведомления.Нижеподписавшийся соглашается принять на себя любую потерю штрафа в соответствии с федеральными постановлениями, касающимися досрочного вывода средств. Любое частичное изъятие основной суммы или процентов не отменяет эту уступку.

Сторона или стороны по данному Заданию поставили свою руку или печати, или, если корпоративное, поручили подписать это задание от своего корпоративного имени своими должным образом уполномоченными должностными лицами и поставить печать с санкции Совета директоров в тот же день и в следующий день. годом выше написано.

УПЛОТНЕНИЕ

(Владелец)

(печатное имя)

УПЛОТНЕНИЕ

(Владелец)

(печатное имя)

СЛЕДУЮЩИЙ РАЗДЕЛ ДОЛЖЕН ЗАПОЛНЯТЬСЯ ФИЛИАЛОМ ИЛИ КРЕДИТНЫМ ОФИСОМ:

Подпись (и), как показано выше, правильно сравнивается с именем (именами), указанным в записи в качестве владельца (ов) депозитного сертификата, указанного выше. Вышеуказанное Задание было должным образом зарегистрировано путем удержания в размере ____________________ долларов США в пользу Департамента качества окружающей среды Вирджинии.

__Если этот флажок установлен здесь, начисленные проценты по депозитному сертификату, указанному выше, поддерживаются для капитализации по сравнению с отправкой чеком или переводом на депозитный счет.

Я подтверждаю, что формулировка этого задания идентична формулировке, требуемой в 9VAC25-650-120 B, поскольку такие правила были приняты на дату, указанную непосредственно ниже.

(Подпись)

(дата)

(печатное имя)

(Заголовок)

С.Сумма депозитного сертификата должна быть как минимум равна текущей смете затрат на закрытие объекта, для которого была подана заявка на разрешение, или любой его части, не охваченной другими механизмами финансового обеспечения. Владелец или оператор должны хранить свидетельство о депонировании и передаче до тех пор, пока не будут завершены все действия, требуемые утвержденным планом закрытия объекта.

D. Владелец или оператор имеет право требовать, получать и взыскивать проценты и доход от депозитного сертификата по мере наступления срока их погашения, пока рыночная стоимость депозитного сертификата плюс любые другие используемые механизмы продолжают оставаться на уровне как минимум равняется сумме текущей сметы закрытия.

E. После определения правлением того, что владелец или оператор прекратил работу на объекте или не завершил мероприятия по закрытию в соответствии с утвержденным планом закрытия объекта или другим разрешением или специальным приказом, правление обналичивает депозитный сертификат. .

F. Каждый раз, когда утвержденная смета затрат на закрытие увеличивается до суммы, превышающей сумму депозитного сертификата, владелец или оператор должен в течение 60 дней после увеличения увеличить сумму депозитного сертификата до суммы по крайней мере равной новой оценке или получить другую финансовую гарантию, как указано в этой главе, для покрытия увеличения.Когда смета уменьшается, владелец или оператор может уменьшить сумму депозитного сертификата до новой сметы после письменного одобрения совета директоров. Владелец или оператор должен предоставить свидетельство о депозите и переуступке, отражающее новую смету затрат, в течение 60 дней с момента изменения сметы.

G. Правление должно вернуть первоначальное задание и депозитный сертификат, если применимо, в учреждение-эмитент для расторжения, когда:

1.Владелец или оператор заменяет приемлемую альтернативную финансовую гарантию реализации плана закрытия, как указано в этой главе; или

2. Правление уведомляет владельца или оператора о том, что данная глава больше не требует от владельца или оператора обеспечения финансовых гарантий для реализации плана закрытия объекта.

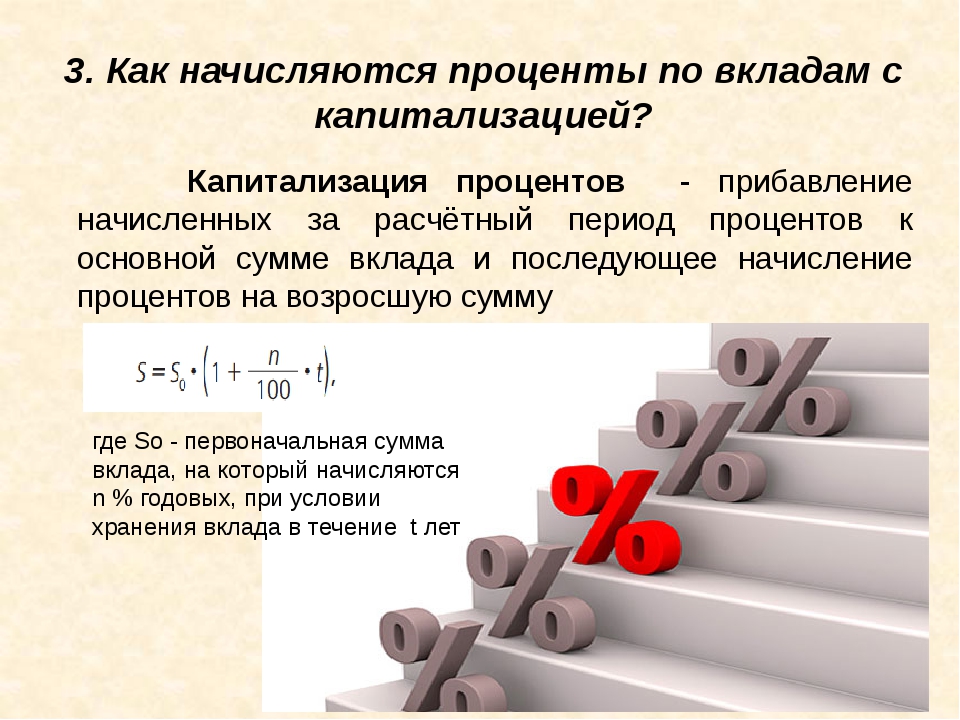

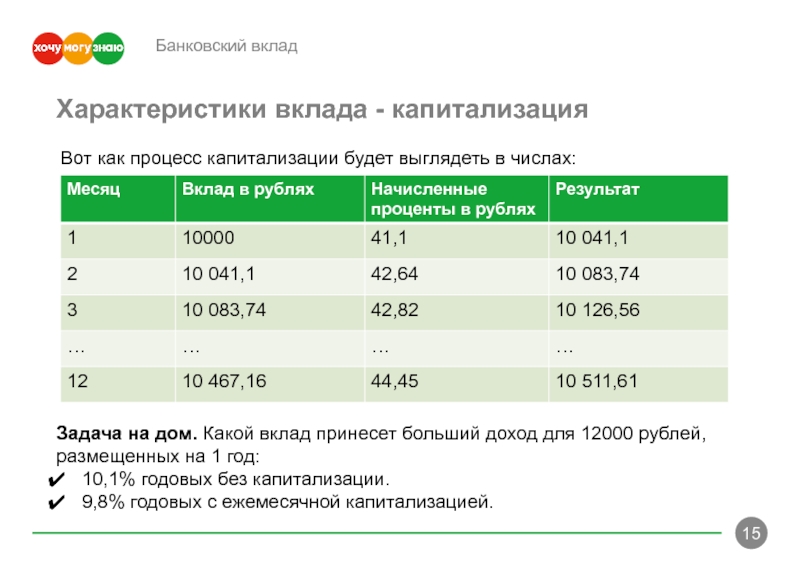

Что такое капитализированный процент и как он работает?

Капитализированные проценты начисляются, но невыплаченные проценты добавляются к основной сумме ссуды.Это не только увеличивает сумму долга, но и приводит к сложным процентам, когда проценты начисляются на капитализированные проценты.

Пример капитализированной доли

Предположим, у вас есть частные студенческие ссуды на сумму 30 000 долларов со средней процентной ставкой 6,05% и 10-летним сроком погашения. Предположим далее, что заемщик откладывает выплату ссуды на период обучения в школе и льготный период.

Если проценты капитализируются один раз, когда ссуда подлежит погашению, общая сумма составит 4688 долларов.75. Это основано на среднем сроке жизни ссуды в долларах 31 месяц в период обучения в школе или льготного периода при условии двух равных выплат в год. Если проценты капитализируются ежемесячно, общая сумма составит 5 142,88 долларов США. Третья возможность заключается в том, что заемщик выплачивает проценты по мере их накопления во время учебы в школе и льготного периода.

На этой диаграмме показано влияние капитализированных процентов на общую сумму погашения. Как видно, капитализация процентов один раз при погашении увеличивает общую стоимость ссуды на 1571 доллар.96, по сравнению с выплатой процентов в течение школьных периодов и льготных периодов. Ежемесячная капитализация процентов обходится еще дороже, дополнительно 606,38 доллара, что в сумме составляет 2178,33 доллара дополнительных процентов.

Пример капитализированного процента | Проценты во время учебы в школе и льготного периода | ||

Выплачено | Капитализировано при погашении | Капитализированный ежемесячно | |

Сумма займа | 30 000 долл. США | 30 000 долл. США | 30 000 долл. США |

Проценты, выплачиваемые в период обучения в школе и льготный период | 4 688 долл. США.75 | 0,00 руб. | 0,00 руб. |

Капитализированные проценты | 0,00 руб. | 4 688,75 долл. США | 5 142,88 долл. США |

Остаток на начало погашения | 30 000 долл. США | 34 688,75 долл. США | $ 35 142,88 |

Ежемесячный платеж | 333 доллара.82 | $ 385,99 | $ 391,04 |

Общая сумма выплат в период обучения в школе, льготного периода и периодов выплаты | 44 746,58 долл. США | 46318,54 долл. США | $ 46,924.92 |

Сумма процентов | $ 14 746,58 | $ 16 318,54 | $ 16 924,92 |

Когда начисляются проценты?

Время роста процентов по студенческой ссуде зависит от типа ссуды, которая у вас есть.Во избежание капитализации важно знать, когда вы несете ответственность за выплату процентов.

Министерство образования США выплачивает проценты по субсидированным федеральным прямым стэффордским займам в течение школьного и 6-месячного льготного периода, а также в другие периоды санкционированной отсрочки, например отсрочки из-за экономических трудностей. Заемщик остается ответственным за уплату процентов во время отсрочки платежа.

Министерство образования США не выплачивает проценты по несубсидированным федеральным прямым стэффордским займам, независимо от того, находятся ли они в школьном или льготном периоде, отсрочке или отсрочке.Заемщик несет ответственность за выплату процентов, которые начисляются в течение всех этих периодов.