Права вкладчика

Многие клиенты банковских организаций в процессе открытия депозитного счета не читают договор, доверяя компании. Это оборачивается не самыми приятными последствиями, среди которых и потеря как части дохода со вклада, так и вообще всех денег. Для того, чтобы этого не произошло, следует хорошо узнать права вкладчика, а также понять, каким образом их защищать. Предлагаем ознакомиться с этими сведениями поподробнее.

Где прописаны права вкладчика?

Первый документ, в котором четко расписаны права и обязанности каждой из сторон сделки по открытию вклада – это договор оформления вклада. В том случае, если условия договора противоречат интересам одной из сторон, либо не соблюдаются, начинает действовать Гражданский Кодекс Российской Федерации. В составе кодекса права и обязанности вкладчиков, а также банков, прописаны в статьях с 834 и по 844 включительно.

Детали отношений банковских организаций и физических лиц, открывших депозит, описаны в различных нормативных актах. Это не только отдельные статьи Гражданского Кодекса РФ, но и Конституция.

Регулированием деятельности банков в отношении депозитов для граждан занимается Федеральный Закон ФЗ №395-1. Примечательно, что тут описаны не только нормы работы банковских фирм, но и права их вкладчиков.

Надо отметить, что защита прав вкладчиков может осуществляться и в рамках такого известного закона, как «О защите прав потребителей». Это обусловлено тем, что договор депозита – публичный, а значит и возмездный.

В каких случаях банк несет ответственность перед вкладчиком?

Встречается масса ситуаций, в которых у банка образуется вина перед вкладчиками. Например, это случаи, когда банковская организация не соблюдает условия договора, которая сама заключила с физическим лицом. Также на практике встречаются и такие нарушения, за которые банк несет ответственность:

- Компания отказывается реализовывать обязательства, взятые на себя заключением договора;

- Вкладчику не возвращаются его законно заработанные средства в виде начисленных процентов;

- Денежный депозит принят ответственным лицом, который не располагает такими полномочиями;

- В процессе оформления договора вклада было нарушено действующее законодательство России;

- Обеспечение банковской организации становится заметно хуже либо полностью утрачивается.

Так как права вкладчика банка нарушаются в каждом из перечисленных выше случаев, владелец депозита имеет полное право на защиту собственных интересов. Более того, во всех указанных ситуациях клиент может воспользоваться правом востребования полного размера вклада с начисленным доходом в виде процентов. Однако можно и не забирать депозит из компании, особенно, если не наблюдается достойных альтернатив.

За различные виды нарушений банковские компании несут разные типы ответственности. Так, если компания не выполняет условия договора, она обязана перечислить владельцу депозита штраф, размер которой не меньше ставки рефинансирования Центрального Банка РФ. То же самое должно выполняться и при утрате обеспечения. Любое нарушение условий договора банком сопровождается их выполнением и штрафом в пользу вкладчика.

В каких инстанциях искать поддержку?

Современные вкладчики, депозиты которых зарегистрированы в российских банках, располагают несколькими способами защиты собственных прав. Предлагаем ознакомиться с ними и выбрать наиболее подходящий для вас.

Претензия в банк

Один из традиционных способов призвать банк к ответу – написать в него же письменную претензию. Однако это действие оправдано в том случае, если уверены в том, что претензия обоснованная. Все-таки подпись под договором, в котором прописаны не устраивающие клиента условия, означает полное согласие с неудобными условиями. Другое дело, когда банковская компания отказывается выполнять некоторые условия из договора.

Также учтите, что банки могут прописывать в договоре условия, которые противоречат законам России. В этом случае подпись клиента в документе вовсе не означает, что он согласен на нарушение собственных прав. Пункты, которые противоречат закону, считаются ничтожными, а сам такой договор вообще может быть признан недействительным. В таком случае обманутому держателю депозитного счета будет легче доказать правоту.

Письменную претензию в банк оформляйте грамотно. В ней не должно быть много эмоций и воды – пишите строго по делу, подкрепляя утверждения в собственной правоте ссылками на статьи действующих законов РФ. При этом укажите в тексте, какого результата вы хотите добиться – компенсации или же возврата вклада, либо другие действия со стороны нарушителя. Направлять претензию надо руководству отдела.

Обращение в фонд

Еще одна возможность, доступная владельцам депозитов для защиты собственных прав, это обращение в фонд защиты прав вкладчиков. В этом случае можно добиться не только справедливости в формате соблюдения условий договора со стороны банка, но и получить материальные выплаты в виде компенсации. Прежде, чем обратиться в такую организацию, ознакомьтесь с условиями работы и с отзывами от других людей.

Не бойтесь отстаивать права в случае, когда банковская компания допускает нарушения. Обращайтесь с претензией в банк, а также в государственные органы и фонды. Чем быстрее вы это сделаете, тем лучше.

Вкладчики банка — это… Что такое Вкладчики банка?

- Вкладчики банка

«…4) вкладчик — гражданин Российской Федерации, иностранный гражданин или лицо без гражданства, заключившие с банком договор банковского вклада или договор банковского счета, либо любое из указанных лиц, в пользу которого внесен вклад;…»

Источник:

Федеральный закон от 23.12.2003 N 177-ФЗ (ред. от 03.12.2011) «О страховании вкладов физических лиц в банках Российской Федерации»

Официальная терминология.

Академик.ру.

2012.

- Вкладчик негосударственного пенсионного фонда

- Включение обычных вооружений в состав вооруженных сил

Смотреть что такое «Вкладчики банка» в других словарях:

Что делать, если у вашего банка отозвали лицензию — Порядок и размер получения возмещения по вкладам в соответствии с федеральным законом О страховании вкладов физических лиц в банках Российской Федерации . Вклады, подлежащие страхованию В соответствии с Федеральным законом О страховании вкладов… … Энциклопедия ньюсмейкеров

Ликвидность банка — – способность кредитной организации выполнить взятые на себя финансовые обязательства в полном объеме и в срок. Термин «ликвидность организации» следует отличать от другого финансового термина – «ликвидность» , что означает возможность быстро и с … Банковская энциклопедия

Очередь кредиторов банка — при ликвидации банка – это последовательность, в которой происходит удовлетворение требований, когда банк признан банкротом. Распределение очередников на получение денег производится на основании Федерального закона «О несостоятельности… … Банковская энциклопедия

Частичное банковское резервирование — Финансы Публичные финансы: Международные финансы Государственный бюджет Местный бюджет Частные финансы: Корпоративные финансы Финансы домохозяйств Финансовые рынки: Рынок денег Валютный рынок Фондовый рынок Срочный рынок Финансовые инструменты … Википедия

Льготное или бесплатное обслуживание карт в банке «Авангард» — Клиенты банка могут рассчитывать на льготное или бесплатное обслуживание дебетовых и кредитных карт при наличии вклада в «Авангарде», при высоких ежемесячных оборотах по картсчету, а также при участии в акции «Приведи друга». Все вкладчики банка… … Банковская энциклопедия

Льготная категория заемщиков — – выделенный банком сегмент клиентов, кредитование которых сопряжено с наименьшим риском. Для данной группы лиц финансовое учреждение устанавливает специальные условия кредитования и предусматривает для них ряд преимуществ при оформлении займа.… … Банковская энциклопедия

Паника — Эта статья должна быть полностью переписана. На странице обсуждения могут быть пояснения. У этого термина существуют и другие значения, см. Паника (з … Википедия

Финансовая пирамида — (Financial Pyramid) Финансовая пирамида это денежная структура, которая аккумулирует денежные средства путем постоянного привлечения новых инвесторов Финансовая пирамида: список финансовых пирамид, борьба с финансовыми пирамидами, финансовые… … Энциклопедия инвестора

Сберегательные кассы — I особый вид кредитных учреждений, имеющих целью дать небогатым людям возможность составить небольшой капитал посредством сбережения маленьких сумм от обычных расходов. От кредитных учреждений обычного типа они отличаются тем, что не преследуют… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

Депозит — (Deposit) Содержание Содержание Определение Размещение на депозите Понятие и правовая природа банковского вклада Нюансы российской банковской практики Депозитный сертификат Депози́т (банковский ) — это сумма , помещённая в на… … Энциклопедия инвестора

Банковский вклад

Понятие банковского вклада

Определение 1

Банковский вклад является материальным средством, выраженной в валюте РФ или иностранной валюте, которая размещается физическим лицом для сохранения и получения денежного дохода.

Доход, полученный по вкладу выплачивается в денежном виде, в форме процентов. Банковский вклад возвращается вкладчику по его первому требованию в порядке, который предусмотрен для вклада определенного вида федеральным законом и определенным договором.

Банковские вклады принимаются только банками, которые обладают данным правом согласно с лицензией, которая выдается Банком России, который в свою очередь принимает участие в системе обязательного страхования вкладов физических лиц в банках.

Привлечение средств в банковские вклады традиционно оформляется договором в письменной форме, а также в двух экземплярах, один из которых необходимо выдать вкладчику.

Право привлечения в банковские вклады денежных средств предоставляется банком, с момента государственной регистрации. При объединении банков данное время рассчитывается по банку, который имеет более раннее число государственной регистрации.

Готовые работы на аналогичную тему

Вкладчики банка

Вкладчиками банка могут быть все граждане Российской Федерации, иностранные граждане, а также лица, не имеющие гражданства.

Вкладчики являются свободными в своем выборе банка для того, чтобы размещать там вклады принадлежащих им материальных средств.

Важно отметить, что вкладчики могут иметь вклады как в одном банке, так и в нескольких банках сразу.

Замечание 1

Вкладчики имеют полное право распоряжаться своими вкладами, получать по своим вкладам материальный доход, совершать любые безналичные расчеты согласно с составленным договором.

Виды банковских вкладов

Для того, что привлечь наибольшее число потенциальных вкладов, современные банк предлагают большое количество самых различных банковских видов вкладов, основными среди которых являются следующие:

- Вклад до востребования. Является одним из наиболее популярных видов вклада. Это связано с тем, что его может получить любое лицо, которое предоставит сберегательную книжку, где будет содержаться пометка «на предъявителя», в любой период времени. За применение данного вида вклада банк платит самый невысокий процент;

- Срочные вклады. Их основным отличием является то, что он принимаются на срок не менее чем один год, и выплата средств с вклада частями запрещена. Проценты по данному виду вкладов намного больше, чем по вкладу до востребования. Открыть счет можно при помощи внесения наличных денег или безналичным путем;

- Выигрышные вклады. Их основным отличием является то, что проценты по вкладам не начисляются к сумме вклада каждому вкладчику. Они начисляются при помощи розыгрыша, который происходит между каждым вкладчиком данного вида вклада. В основном выигрыши по данным банковским вкладам проводятся в определенном городе или регионе;

- Целевые вклады на детей. Они принимаются на имя ребенка, который не достиг возраста 16 лет на срок до десяти лет;

- Сберегательный и депозитный сертификаты. Держателем сберегательного сертификата может быть только физическое лицо, а депозитного — только юридическое лицо;

- Номерной вклад. Он открывается лично вкладчиком при помощи внесения наличных денег и рассчитывается на клиентов, которые заинтересованы том, чтобы их счет являлся анонимным. По вкладу можно совершать различные виды операций;

- Валютная рента. Минимальная сумма данного вклада составляет 100 тыс. долл. Начисленные проценты каждый месяц причисляются к остатку вклада. Срок хранения является не ограниченным.

Договор банковского вклада — права и обязанности вкладчика и банка

Автор ПапаБанкир.ру На чтение 8 мин. Опубликовано

Для большинства граждан России, да и других стран, имеющих финансовые накопления, единственным способом уберечь капитал от инфляции, то есть от обесценивания и попытаться при этом получить прибыль, является депозит, то есть банковский вклад на определенный срок, либо вклад до востребования. В этой публикации мы рассмотрим важные аспекты заключения договора банковского вклада, вы узнаете, что представляет собой этот документ, каковы права и обязанности вкладчика и банка.

Договор банковского вклада — это определенный тип гражданско-правового соглашения, год за годом не теряющий своей популярности, позволяющий гражданам защитить свои денежные средства от инфляционных процессов, риска кражи наличных, позволяющий получить доступ к финансам из разных мест, и при этом еще и получить определенную прибыль.

Что такое договор банковского вклада согласно гражданского права?

Давайте заострим внимание на том, что же представляет собой договор банковского вклада — это своего рода правоведческая доверенность, оформленная документально, на основании которой банковская организация получает от вкладчика или на его имя денежную сумму, принимая на себя обязательства определенный период времени, уплачивать доход по вкладу в виде процентов. При этом банк обязан возвратить вклад в срок, прописанный договорным соглашением, не нарушая указанных в нем условий.

Если обратиться к Гражданскому кодексу России, то в главе 44 (со статьи 834 по ст. 844) можно ознакомиться с важными нюансами правового регулирования прав и обязанностей сторон по договору банковского вклада. Данная глава так и называется — «Банковский вклад». Определенные законодательные нормы содержат отсылки к главе 45 Гражданского кодекса, которая регламентирует вопросы, связанные с банковским счетом.

Согласно озвученному Гражданским кодексом понятию банковского вклада, участниками данного договора выступают:

- Вкладчик, то есть сторона-инвестор, которой может быть организация или физическое лицо (гражданин), на имя которого оформляется вклад.

- Кредитная организация, например банк.

Чтобы принимать вклады на законных основаниях, кредитная структура обязана иметь соответствующее разрешение – банковскую лицензию ЦБ. Согласно ст. 36 закона «О банках…» от 02.12.1990 №395-1 лицензия позволяет беспрепятственно осуществлять работу с банковскими вкладами. Согласно Гражданскому кодексу управлять денежными средствами вкладчиков разрешается не только банковским организациям, но и кредитным учреждениям. Но здесь есть важный нюанс, что работать можно лишь с предприятиями-вкладчиками.

Если говорить о гражданах, выступающих инвесторами по договору банковского вклада, то согласно ст. 37 законодательного акта №395-1, ими могут выступать:

- Российские граждане;

- Лица, не имеющие гражданства;

- Граждане иностранных государств.

Эти категории граждан обладают свободным волеизъявлением в выборе банка, и при желании размещают свои денежные сбережения сразу в нескольких банковских организациях.

Следует знать, что граждане подросткового возраста, достигшие 14 лет, имеют право лично управлять своими денежными вкладами, а младшие дети, не имеющие паспорта, вправе оперировать сбережениями через законных опекунов и представителей.

Вдобавок, если в качестве инвестора выступает физическое лицо, договор банковского вклада будет публичным, то есть это будет документ, который подписывается с каждым обратившимся в банк гражданином.

Рекомендуем

«Как выбрать банк для вклада: на что обратить внимание?»

Подробнее

Какие обязательства и полномочия согласно договору и закону есть у банка

Учитывая ситуацию, что на конкретный временной период (срок действия документа) банк по факту является владельцем денежных сбережений вкладчика по договору банковского вклада, область обязательств у данной стороны сделки несколько больше, чем у инвестора. Вот список обязанностей банковской организации на время действия договора:

- Согласно процентной ставке, прописанной в договоре, уплачивать прибыли на размещенный вклад. Данная обязанность банковской организации берет начало из законодательного обозначения договора банковского вклада. Период и нормы выплат процентов по вкладу прописаны в договоре – они обсуждаются между контрагентами перед подписанием документа. В ситуациях, когда процентная ставка не прописана, она складывается, исходя из норм рефинансирования, а выплата денег осуществляется раз в квартал по заявке вкладчика.

- Возвратить в положенный срок денежные средства вкладчика в порядке и на условиях, оговоренных договором. Если обратиться к Гражданскому кодексу России, то там прописана данная обязанность банка.

- Банк должен принять меры обеспечительного характера с целью возвращения предоставленных вкладчиком денежных средств. Причем этот пункт тесно переплетается с его главным обязательством перед инвестором – возвратом вклада. Это дает инвестору гарантию страхования вклада от неблагонадежных партнеров и неблагоприятного стечения обстоятельств. Важный нюанс: физическим лицам, являющимся вкладчиками, предоставляется обеспечительная мера возврата вкладов – это страховка вложенных сбережений в рамках Федерального закона «О страховании вкладов физлиц в банках РФ» от 23.12. 2003 года «177-ФЗ. Согласование обеспечительных мер по вкладам юридических лиц должно происходить посредством договора банковского вклада.

Кредитные учреждения в рамках договора банковского вклада имеют право привлекать финансовые активы граждан, имея соответствующую лицензию. К по закону банки имеют право уменьшить проценты по срочному вкладу, но такие детали должны быть оговорены в договоре с вкладчиком.

Рекомендуем

«Почему банк снижает процент по вкладу: основные причины и банковские уловки»

Подробнее

Обязательства и права вкладчика-инвестора

По своей природе договор банковского вклада является односторонним, поэтому у инвестора не имеется ответных обязательств. К вкладчику по договору банковского вклада можно применить единственное требование – исполнять прописанные договором условия.

На законодательном уровне и в рамках договора банковского вклада инвестор обладает следующими правомочиями:

- Правом получения прибыли с денежных средств, переданных банку на установленных договором банковского вклада (или на законодательном уровне) условиях.

- Правом оформления договора банковского вклада (этот момент работает относительно физического лица-инвестора).

- Правом истребовать, чтобы денежный вклад был возвращен. Этот пункт переплетается с правом получить обеспечительные меры по возврату вклада.

Помимо выше озвученного вкладчик обладает правом истребовать в срочном порядке процентную прибыль, сам вклад и погасить убытки в том случае, если финансовые средства были переданы организации, у которой не имеется соответствующей лицензии на работу по договорам банковского вклада.

Рекомендуем

«Как вернуть деньги из обанкротившегося банка: инструкция для вкладчиков»

Подробнее

Виды и типы банковских вкладов

Выбирая какой договор на банковских депозит/вклад заключить с банков вы должны знать, что вклады бывают разных типов, отличаются они срокам размещения, назначению финансовых продуктов, по функциональности.

Когда мы говорим о разделении по срокам, необходимо знать, что все банковские вклады делятся на вклады до востребования и срочные депозиты.

Вклад до востребования — банк берет на себя обязанность вернуть вложенные денежные средства (валюту) клиенту по первому его требованию в любое время. Данный банковский продукт представляет для кредитной организации неопределенный доход, что не позволяет банку планировать свои доходы и привлекать деньги на длительный срок, поэтому доходность для клиента в данном виде вклада минимальна, как правило от 0,1-1%%

Срочный вклад — наименование данного вида депозитов может сбить с толку, оно не означает, что деньги вкладываются в банк в какой-то суматохе, речь о СРОКЕ размещения депозита. Такие вклады позволяют банку строго по договору привлечь деньги вкладчика на определенный срок, например на несколько месяцев, год или несколько лет.

Чаще всего договор содержит пункт, по которому вкладчик имеет возможность забрать свои деньги из банка раньше срока, но тогда потери клиента будут ощутимы, грубо говоря, проценты при досрочном снятии будут такие же минимальные как при депозитах до востребования, то есть на порядок менее выгодны. Таким образом банки мотивируют клиентов держать деньги на вкладе не меньше, чем прописано по договору банковского вклада.

Отдельно стоить упомянуть, что срочные банковские вклады подразделяются по назначению:

- сберегательный,

- накопительный,

- расчетный.

Самым распространенным из срочных является сберегательный вклад, чаще всего банки в договорах ограничивают возможность пополнения или частичного снятия с таких вкладов, но и процентные ставки по таким депозитам самые высокие и выгодные для вкладчиков.

Накопительные вклады имеют более гибкие условия и позволяют клиенту пополнять депозит на протяжении всего срока договора с банком. Такое размещение финансовых средств весьма удобно тем, кто планирует саккумулировать крупную сумму планомерно добавляя на депозит денежные средства получая еще и процент по вкладу. Такого рода банковские накопительные депозиты удобны для тех, кто хочет приобрести недвижимость или дорогое авто, например.

Расчетные вклады могут быть расходно-пополняемыми и расходными. Данный вид депозита позволяет вкладчику в полной мере управлять деньгами на своём вкладе, совершая расходные или приходные операции.

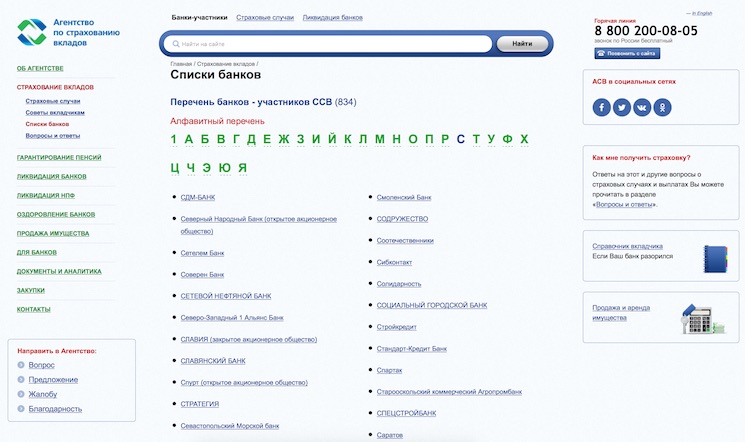

Обратите ваше внимание, что банковские вклады по договору с физическими лицами защищены системой страхования вкладов (ССВ), гарантом по этой системе выступает Агентство по страхованию вкладов (АСВ) в соответствии с Федеральным законом № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» от 23 декабря 2003.

Имейте в виду, что банковские вклады юридических лиц не подпадают под государственную систему страхования вкладов.

Статья 37. Вкладчики банка — Студопедия

Вкладчиками банка могут быть граждане Российской Федерации, иностранные граждане и лица без гражданства.

Вкладчики свободны в выборе банка для размещения во вклады принадлежащих им денежных средств и могут иметь вклады в одном или нескольких банках.

Вкладчики могут распоряжаться вкладами, получать по вкладам доход, совершать безналичные расчеты в соответствии с договором.

Статья 38. Система обязательного страхования вкладов физических лиц в банках

(в ред. Федерального закона от 23.12.2003 N 181-ФЗ)

Для обеспечения гарантий возврата привлекаемых банками средств граждан и компенсации потери дохода по вложенным средствам создается система обязательного страхования вкладов физических лиц в банках.

(в ред. Федерального закона от 23.12.2003 N 181-ФЗ)

Участниками системы обязательного страхования вкладов физических лиц в банках являются организация, осуществляющая функции по обязательному страхованию вкладов, и банки, привлекающие средства граждан.

(в ред. Федерального закона от 23.12.2003 N 181-ФЗ)

Порядок создания, формирования и использования средств системы обязательного страхования вкладов физических лиц в банках определяется федеральным законом.

(в ред. Федерального закона от 23.12.2003 N 181-ФЗ)

Статья 39. Фонды добровольного страхования вкладов

Банки имеют право создавать фонды добровольного страхования вкладов для обеспечения возврата вкладов и выплаты доходов по ним. Фонды добровольного страхования вкладов создаются как некоммерческие организации.

Число банков — учредителей фонда добровольного страхования вкладов должно быть не менее пяти с совокупным уставным капиталом не менее 20-кратного минимального размера уставного капитала, установленного в соответствии с настоящим Федеральным законом для банков на дату создания фонда.

(в ред. Федерального закона от 03.05.2006 N 60-ФЗ)

Порядок создания, управления и деятельности фондов добровольного страхования вкладов определяется их уставами и федеральными законами.

Банк обязан поставить клиентов в известность о своем участии или неучастии в фондах добровольного страхования вкладов. В случае участия в фонде добровольного страхования вкладов банк информирует клиента об условиях страхования.

Глава VII. Бухгалтерский учет в кредитных организациях и надзор за их деятельностью

ЦБ нашел способ решить проблему скрытых вкладов в банках :: Финансы :: РБК

Банк России собирается предоставить гражданам возможность самостоятельно следить за счетами на балансе банка. Это позволит исключить ситуацию, когда вкладчики не могут получить свои средства после отзыва лицензии у банка

Фото: Любовь Мишина для РБК

Банк России ищет способ решить проблему с забалансовыми вкладами, сказала глава ЦБ Эльвира Набиуллина, выступая в Госдуме на рассмотрении годового отчета ЦБ за 2015 год. Один из вариантов — предоставить гражданам возможность самостоятельно проверять, отражены ли их средства на балансе банка.

«У этой проблемы есть две составляющие. Есть банки, которые в преддверии отзыва лицензии просто разрушали базы данных. Эту проблему мы законодательно решаем с помощью возможности в любой момент запрашивать у банка резервную копию базы вкладчиков», — рассказала Набиуллина. Но в последнее время ЦБ сталкивается с другой проблемой, добавила она. «Если банки — мошенники, то есть взяли деньги и никуда их не занесли (а с такими случаями мы начали встречаться), то через резервную копию мы их просто не увидим. Мы думаем про механизм, как дать гражданам способ проверить, что у него зафиксировано на счете», — цитирует «Банки.ру» слова Набиуллиной.

Она напомнила о необходимости хранить все документы по вкладу и выписки, но отметила, что многие уже привыкли к электронным способам взаимодействия с банками. «И нам надо дать технологию, чтобы вкладчик мог проверить, отражены ли его деньги на счете или нет», — отметила председатель ЦБ.

Получить выплату возможно, если клиент банка сохранил документы и выписки, добавила Набиуллина. «Но сейчас не все хранят документы. Надо дать технологию, которая поможет проверять, на счете

Каким образом средства вкладчиков могут быть законно конфискованы для банковского «залога» …

В отличие от того, что имело место во время финансового кризиса 2008 года, американские налогоплательщики больше не будут нести ответственность за оказание помощи в случае слишком большого банкротства банки на грани банкротства.

Помощь государства и налогоплательщиков более или менее прекращена.

Кредиторы и акционеры банка теперь несут ответственность за поддержание платежеспособности своего учреждения.

Но есть и плохие новости, связанные с введением новой политики.

В условиях финансовых затруднений клиенты и вкладчики, хранящие активы в банке, являются «кредиторами», которых можно сразу же рассматривать как законных «акционеров» банка.

Это означает, что большая часть их хранимых средств может быть конвертирована в банковский капитал. Для ясности, средства и активы вкладчиков могут быть законно конфискованы банком для поддержания своей платежеспособности.

Это называется «bail-in» и затрагивает каждого вкладчика в США. Если вы похожи на большинство американцев, вы тоже являетесь вкладчиком, а это означает, что ваши средства могут быть конфискованы.

С 2000 года обанкротилось около 555 банков. Это в среднем около 30 банкротств банков в год. Большинство из них были небольшими банками, и ни один из них не получил помощи.

Но с введением санкционированных государством конфискованных активов практически ни один банк не подвергнется риску банкротства. Фактически, согласно FDIC, ни один банк не обанкротился за весь 2018 год.

Это подвергает ваши денежные средства, сберегательные и текущие счета, инвестиции и пенсионные счета, такие как IRA или 401 (k), значительному риску конвертации в банковский капитал.

Банк, по сути, «владеет» вашими деньгами.

Как правительство может допустить, чтобы это случилось со своими гражданами?

Помните финансовый кризис 2008 года? Ипотечный кризис, вызвавший глобальный финансовый кризис, в конечном итоге был остановлен путем вливания средств налогоплательщиков в размере 1 триллиона долларов в банки, которые считались «слишком большими для банкротства».

РУКОВОДСТВО ПО ВЫЖИВАНИЮ БАНКОВСКИХ ОТКАЗОВ

Хотя большинство американцев, возможно, неохотно приняли эту чрезвычайную меру, хотя бы потому, что не существовало другого решения, которое могло бы предотвратить потенциальную депрессию в глобальном масштабе, подавляющее большинство американцев, тем не менее, были возмущены ,

Итак, банковские регуляторы нашли «лучшее» решение: заставить акционеров и кредиторов банка покрывать убытки банка: помощь.

Но в этом заключается договорная уловка: если вы храните деньги в банке, вы соглашаетесь стать «необеспеченным кредитором». Фактически, крупнейшие необеспеченные долги банков состоят из средств вкладчиков.

Таким образом, любые деньги, которые вы храните в банке, становятся необеспеченным долгом, что делает вас необеспеченным кредитором, который затем должен разделить бремя банковских потерь, если он столкнется с перспективой банкротства.

И как вы могли бы разделить это бремя? Ваши средства, считающиеся необеспеченным долгом, будут конфискованы для использования по усмотрению банка.

Ваши средства будут арестованы и конвертированы в банковский капитал … вот так.

Изъятия банков по всему миру

В 2012 году Банк Кипра, крупнейший коммерческий банк страны, начал разваливаться вместе с другими банками в регионе.

Их правительство одобрило меру, позволяющую их банкам конфисковать и использовать около 47 единиц.5% от всех незастрахованных вкладов.

Вкладчикам других кипрских банков повезло меньше; некоторые из них видят , что 80% их сбережений исчезают при конфискации.

В пятницу перед предварительно санкционированной конфискацией все попытки вывода средств вкладчиками были сорваны, все транзакции заморожены. Банки просто закрылись.

К утру понедельника многие вкладчики проснулись и обнаружили, что значительная часть их денег пропала! На его месте были эквивалентные акции банка.

Вкладчиков вынудили принять акции банка-банкрота в обмен на свои деньги.

Этот обман был приравнен к воровству, но в легализованной форме.

Однако большинство людей не знает, что подобные практики уже имели место в Греции и Ирландии в 2010 году, а также в Австрии, Дании и Португалии в 2011 году.

Обманчивые оговорки в рамках Додда-Франка

Каким образом многие американцы на самом деле читали юридические формулировки, содержащиеся в «Законе о реформе Уолл-стрит и защите потребителей» — реформе Додда-Франка, предположительно созданной для защиты среднего американца? Вряд ли кто-нибудь.

Раздел II Закона дает FDIC право принимать ваши деньги через «Орган по упорядоченной ликвидации».

Этот раздел закона, по сути, позволяет банковской системе заморозить ваши средства и забрать 50% или более из них, чтобы спасти балансы банка, подобно тому, что произошло на Кипре во время финансового кризиса 2012 года.

No Choice В сущности и без обращения в суд ваши деньги становятся кормом для выживания и прибыли банка.

Как вкладчик (следовательно, необеспеченный кредитор) вы становитесь финансовой жертвой в борьбе банка за свое спасение.

Конечно, вы получите акции банка, что сделает вас акционером.

Но если бы у вас был выбор, купили бы вы акции обанкротившейся организации?

Скорее всего, вы бы этого не сделали. Регулирующие органы это знают. И именно поэтому они решили сделать это за вас законными способами, к которым вы не можете обратиться, .

Как защитить свои деньги от «легализованной» кражи?

Финансовые бедствия бывают разных форм.Но большинство из них связано с огромными долговыми обязательствами, которые невозможно выполнить.

Личный долг — это то, что можно более или менее контролировать. Но институциональный долг достаточно велик, чтобы вызвать системный кризис — средний американец не может контролировать такой долг.

Тем не менее, учреждения сделали так, что средний человек теперь «отвечает» за обязательства, которые «они» инициировали, возможно, небрежно.

Итак, как вы можете защитить себя от того, что не только находится вне вашего контроля, но и намеренно ставится в невыгодное положение?

Ответ прост: сделайте ваши средства недоступными, устойчивыми к отслеживанию и невосприимчивыми к манипуляциям.

Короче говоря, конвертируйте значительную часть своих денег, IRA или любых других сбережений в твердые активы, такие как физическое золото или серебро.

Физическое золото и серебро — лучшие формы финансового страхования, которые вы когда-либо могли иметь

- Золото и серебро могут защитить вас от резких колебаний рынка.

- Золото и серебро могут защитить вас от краха фондового рынка.

- Золото и серебро могут защитить вашу покупательную способность от разрушительного воздействия инфляции.

- Золото и серебро могут защитить вас от девальвации валюты.

Но что еще более важно…

ЧАСТНОЕ НЕЗАКОНЕЧНОЕ ЗОЛОТО И СЕРЕБРО НЕЛЬЗЯ ОТСЛЕЖИВАТЬ ИЛИ МОНИТОРИНГ.

У вас всегда будет доступ к своим деньгам, вы можете использовать их всякий раз, когда возникнет необходимость, потому что вы всегда будете владеть тем, что по праву принадлежит вам .

Три шага к защите себя, своего богатства и финансового будущего

- Первый шаг: свяжитесь с одним из наших представителей IRA и защиты активов на GSI Exchange.Мы можем помочь вам выбрать портфель драгоценных металлов и стратегию выхода на пенсию, соответствующие вашему финансовому положению, целям и устойчивости к риску.

- Второй шаг: задайте столько вопросов, сколько вы считаете необходимыми, чтобы гарантировать, что распределение и покупки вашего портфеля являются наиболее конкурентоспособными и наиболее подходящими для вашей ситуации.

- Третий шаг: начните защищать свое богатство, купив физических золота и серебра. Помните, что об аресте банков не объявляется до реализации.А лучший страховой полис нужно подготовить заранее .

Когда будет введен в действие Орган по упорядоченной ликвидации, конфискация и конвертация вашего банковского депозита будут быстрыми, что не оставит вам доступа к своим деньгам и никаких юридических средств правовой защиты для их возврата.

Подготовка — это ключ, действуйте сегодня!

.

FDIC: Когда банк терпит неудачу

Выплата вкладчикам

Как FDIC решает проблему закрытого банка?

В маловероятном случае банкротства банка FDIC действует быстро, чтобы защитить застрахованных вкладчиков, организуя продажу здоровому банку или выплачивая вкладчикам напрямую на их депозитные счета до застрахованного лимита.

Сделка купли-продажи . Это предпочтительный и наиболее распространенный метод, при котором здоровый банк принимает на себя застрахованные депозиты банка-банкрота.Застрахованные вкладчики обанкротившегося банка немедленно становятся вкладчиками принимающего банка и получают доступ к своим застрахованным средствам. Принимающий банк может также приобрести ссуды и другие активы обанкротившегося банка.

Выплата депозита . Когда нет открытого банка-эквайера для вкладов, FDIC будет платить вкладчику напрямую чеком до застрахованного баланса на каждом счете. Такие выплаты обычно начинаются в течение нескольких дней после закрытия банка.

Когда я могу рассчитывать на получение денег?

Федеральный закон требует, чтобы FDIC производила выплаты по застрахованным депозитам «как можно скорее» после банкротства застрахованного учреждения.Хотя каждый банкротство банка уникально, существуют стандартные правила и процедуры, которым следует FDIC при выплате страховых взносов. Цель FDIC — произвести выплаты по страхованию вкладов в течение двух рабочих дней после банкротства застрахованного учреждения.

Примечание: Некоторые депозиты, требующие дополнительной документации от вкладчиков, например, счета, связанные с формальным письменным соглашением о доверительном управлении, средства, размещенные фидуциаром от имени владельца, например депозитного брокера, или депозиты, размещенные администратором сотрудника план выплат может занять немного больше времени.Сроки завершения определения страховки вкладов основываются исключительно на предоставлении вкладчиком документации, необходимой FDIC для определения страхового покрытия.

Что, если вкладчик поместит деньги в банк-банкрот от имени траста?

При определении страхового покрытия для депозитного счета, открытого на имя официального трастового соглашения, отзывного (обычно называемого «живым» или «семейным» трастом) или безотзывного траста, FDIC может запросить владельца или попечителя трастовое соглашение о предоставлении FDIC текущей копии трастового документа, который FDIC рассмотрит для подтверждения применимой суммы страхового покрытия вкладов.FDIC будет рассматривать трастовое соглашение с целью определения такой информации, как количество бенефициаров и, если применимо, интересы каждого бенефициара. От владельца или доверительного управляющего формального отзываемого траста или неформального трастового депозита может потребоваться заполнить декларацию о завещательном трасте.

Для получения дополнительной информации о требованиях к отзывным живым трастовым счетам или безотзывным трастовым счетам см. Брошюру FDIC «Ваши застрахованные депозиты», доступную на сайте www.fdic.gov/deposit/deposits/brochures.html

Что, если вкладчик поместил деньги в банк-банкрот через фидуциара?

«Доверенное лицо» — это лицо (или компания), которое выступает в качестве агента от имени своего клиента (клиентов) при открытии или покупке депозитного счета (например, депозитного сертификата) в застрахованном банке. Чтобы определить размер страхового покрытия таких вкладов, FDIC обычно требуется получить от фидуциарной дополнительной информации, такую как список собственника или владельцев каждого депозита и долларовые проценты каждого владельца на депозитном счете.Как только доверительный управляющий предоставит необходимую информацию, FDIC оплатит страхование одним из ранее описанных способов.

Хотя FDIC предоставляет сквозное страхование вкладов фактическим владельцам фидуциарного депозита, FDIC не выплачивает страхование вкладов непосредственно владельцам или клиентам. Скорее всего, FDIC выплатит фидуциару страховое покрытие вкладов. В свою очередь, фидуциар будет нести ответственность за распределение выплат по страхованию вкладов своим клиентам.FDIC не пытается контролировать отношения между фидуциарами и клиентами или распределение средств от фидуциаров клиентам. Клиентам настоятельно рекомендуется связаться со своими агентами / брокерами относительно статуса их инвестиционных фондов, поскольку FDIC зависит от этих сторон в предоставлении необходимой информации для определения страхового покрытия.

Также важно признать, что FDIC не несет ответственности за невыполнение (по любой причине) фидуциара или хранителя:

- фактически открыть депозитный счет от вашего имени в застрахованном учреждении FDIC,

- вести надлежащую документацию в поддержку депозитного счета, открытого от вашего имени

- открыть депозитный счет от вашего имени, на котором будут получены незастрахованные средства.

Для получения дополнительной информации о требованиях к фидуциарным счетам см. Брошюру FDIC «Ваши застрахованные депозиты», доступную по адресу www.fdic.gov/deposit/deposits/brochures.html

FDIC предлагает справочное руководство для депозитных брокеров, действующих в качестве агентов для своих клиентов-инвесторов. На этом сайте изложены политика и процедуры FDIC, которым должны следовать депозитные брокеры при подаче заявки на сквозное страховое покрытие на депозитарные счета, депонированные в обанкротившемся застрахованном учреждении FDIC, доступ к которым можно получить по адресу www.fdic.gov/deposit/deposits/brokers

Как закрытие банка влияет на начисление процентов по моим вкладам?

Страховое покрытие FDIC включает основную сумму и проценты до даты банкротства банка в пределах применимого страхового лимита для каждого депозита. Начисление процентов прекращается на всех счетах после закрытия банка. Если открытый банк получает депозиты от обанкротившегося банка, банк-эквайер становится ответственным за восстановление процентных ставок и начало начисления процентов после даты банкротства банка.Банк-эквайер может изменить процентную ставку по полученным депозитам, но вкладчик может снять свои застрахованные средства без штрафных санкций, если они захотят это сделать. Если банк-эквайер для вкладов не найден и FDIC выплачивает вкладчикам напрямую их страховые суммы, проценты не начисляются после даты банкротства.

Что произойдет с моими прямыми депозитами, если мой банк закроется?

Если банк-банк-банк приобретается, все прямые депозиты, включая выплаты социального обеспечения, будут автоматически перенаправлены на депозитные счета в банке-эквайере.

Если нет банка-эквайера, FDIC обычно пытается найти ближайший банк, чтобы временно взять на себя функцию прямого депозита, чтобы сделать социальное обеспечение и другие государственные аннуитетные выплаты доступными для клиентов. Конкретная информация о любых изменениях в выплате прямых депозитов будет доступна в офисах банка-банкрота.

Что происходит с чеками и автоматическими платежами, счет которых не был очищен до закрытия моего банка?

Когда депозиты обанкротившегося банка принимаются открытым банком, некоторые или все отделения обычно открываются снова на следующий рабочий день, и обычно нет перерывов в обработке чеков, выписанных на банк-банкрот.Исключение из этой процедуры могут включать чеки, которые были выписаны на депозитный счет, который был признан незастрахованным, или счет, на который еще не принято решение о страховании вкладов.

Однако при выплате любые невыполненные транзакции или чеки, представленные после закрытия банка, не могут быть оплачены или списаны со счета. FDIC необходимо заморозить все депозитные счета на время закрытия банка, чтобы быстро выплатить вкладчикам остатки застрахованных депозитов на их счетах.Любые неоплаченные чеки или платежные запросы, представленные после банкротства банка, будут возвращены неоплаченными и будут помечены, чтобы указать, что банк закрыт. Это не влияет на вашу кредитоспособность. Однако вы обязаны предоставить другие средства кредиторам, получившим чеки, которые были возвращены и не очистили ваш депозитный счет из-за закрытия банка.

Могу ли я продолжать использовать свои чеки и депозитные квитанции в новом банке?

Если есть банк-эквайер, он будет принимать чеки и депозитные квитанции обанкротившегося банка на короткое время.Вы получите информацию о новых чеках и квитанциях от банка-эквайера.

Когда я могу получить доступ к своей сейфовой ячейке?

Когда депозиты обанкротившегося банка принимаются здоровым банком, филиалы обычно открываются снова на следующий рабочий день. В это время у вас будет доступ к вашим сейфам. В случае выплаты вкладчикам FDIC отправит вам письмо с информацией о закрытии. В письме вы узнаете, как удалить содержимое коробки.Доступ к сейфовым ячейкам обычно предоставляется держателям депозитов на следующий рабочий день после закрытия.

Если у меня есть более 250 000 долларов в закрытом банке и мне заплатит 250 000 долларов от FDIC, что произойдет с суммой, превышающей 250 000 долларов?

Если, например, у вкладчика есть только один счет с балансом в 255 000 долларов, ему или ей будут выплачены 250 000 долларов через страхование FDIC, а на оставшиеся 5 000 долларов он получит претензию в отношении имущества закрытого банка.Вкладчику будет выдан Сертификат получателя в качестве доказательства этого требования, и он будет получать платежи по мере ликвидации активов банка.

Можно иметь депозиты на сумму более 250 000 долларов США в одном застрахованном банке и при этом быть полностью застрахованными, если депозиты хранятся в различных категориях юридической собственности.

Дополнительную информацию о суммах страхового покрытия вкладов можно получить на веб-сайте FDIC www.fdic.gov/deposit/deposits.

.

FDIC: Когда банк терпит неудачу

Федеральная корпорация по страхованию вкладов — это независимое федеральное агентство, созданное в 1933 году с целью повышения общественного доверия и стабильности банковской системы страны.

На протяжении всей своей истории FDIC предоставляла клиентам банка быстрый доступ к их застрахованным депозитам всякий раз, когда банк или сберегательная ассоциация, застрахованные FDIC, терпели крах.

Ни один вкладчик никогда не терял ни цента застрахованных вкладов с момента

FDIC была создана в 1933 году.

Официальный знак Федеральной корпорации по страхованию депозитов (FDIC), размещенный в каждом застрахованном банке и сберегательной ассоциации по всей стране, является символом доверия для американцев.

Клиенты знают, когда они видят знак FDIC, что они вернут все свои застрахованные депозиты в маловероятном случае.

их застрахованный банк или сберегательная ассоциация обанкротятся.

Что такое банкротство банка?

Банкротство банка — это закрытие банка федеральным или государственным органом банковского регулирования.Как правило, банк закрывается, когда он не может выполнить свои обязательства перед вкладчиками и другими лицами. Эта брошюра посвящена банкротству «застрахованных банков». Термин «застрахованный банк» означает банк, застрахованный FDIC, включая банки, зарегистрированные федеральным правительством, а также большинство банков, учрежденных правительствами штатов. Застрахованный банк должен иметь официальный знак FDIC у каждого кассового окна.

Какова роль FDIC в банкротстве банка?

В случае банкротства банка FDIC действует в двух функциях.Во-первых, как страховщик вкладов банка, FDIC выплачивает страхование вкладчикам в пределах страхового лимита. Во-вторых, FDIC, как «Получатель» обанкротившегося банка, берет на себя задачу продажи / сбора активов обанкротившегося банка и погашения его долгов, включая требования по депозитам, превышающим застрахованный лимит.

Какова цель страхования вкладов FDIC?

FDIC защищает средства вкладчиков в маловероятном случае финансового краха их банка или сберегательного учреждения.Страхование вкладов FDIC покрывает остаток на счете каждого вкладчика в соотношении доллар к доллару в пределах страхового лимита, включая основную сумму и любые начисленные проценты до даты закрытия застрахованного банка.

Какова страховая сумма FDIC?

Стандартная страховая сумма составляет 250 000 долларов на вкладчика, на застрахованный банк для каждой категории собственности. Это включает основную сумму и начисленные проценты и применяется ко всем вкладчикам застрахованного банка.

Депозиты в отдельных отделениях застрахованного банка отдельно не страхуются.Вклады в одном застрахованном банке страхуются отдельно от вкладов в другом застрахованном банке.

Депозиты, находящиеся в разных категориях собственности в одном банке, могут быть застрахованы отдельно. Таким образом, можно иметь вклады на сумму более 250 000 долларов в одном застрахованном банке и при этом быть полностью застрахованными. Для получения дополнительной информации о страховании вкладов см. Брошюру FDIC «Ваши застрахованные депозиты», доступ к которой можно получить по адресу https://www.fdic.gov/deposit/deposits/brochures/your-insured-deposits-english.html

Кого страхует FDIC?

Любое физическое или юридическое лицо может иметь страхование депозита FDIC. Вкладчик не обязательно должен быть гражданином или даже резидентом США. Страхование FDIC защищает только вкладчиков, хотя некоторые вкладчики также могут быть кредиторами или акционерами застрахованного банка.

Что покрывает страхование вкладов FDIC?

Страхование

FDIC покрывает депозиты, полученные в застрахованном банке. Типы депозитных продуктов включают чековые, СЕЙЧАС и сберегательные счета, депозитные счета денежного рынка (MMDA) и срочные вклады, такие как депозитные сертификаты (CD).

Какой источник финансирования использует FDIC для выплаты застрахованным вкладчикам обанкротившегося банка?

Фонд страхования вкладов FDIC состоит из премий, уже уплаченных застрахованными банками, и процентных доходов по его инвестиционному портфелю ценных бумаг Казначейства США. Никакие федеральные или государственные налоговые поступления не учитываются.

Как я получаю уведомление о закрытии банка?

FDIC уведомляет каждого вкладчика в письменной форме, используя адрес вкладчика, зарегистрированный в банке.Это уведомление отправляется сразу после закрытия банка.

Когда обанкротившийся банк приобретается другим банком; принимающий банк также уведомляет вкладчиков. Это уведомление обычно отправляется по почте с первой выпиской из банка после предположения.

Также прилагаются все усилия для информирования общественности через средства массовой информации, городские собрания и объявления, размещенные в банке.

,

Вы можете потерять значительную часть своих депозитов, если ваш банк не

НЬЮ-ДЕЛИ: вопрос, который взволновал народ во время толчка GOVT для спорного FRDI Билла в новостях еще раз.

Защита вкладчиков банков — вопрос, который вызывал горячие споры во время внесения законопроекта два года назад, — отошел на второй план после того, как законопроект пришлось отложить в связи с интенсивными протестами. Но теперь это снова вызвало опасения среди вкладчиков, обеспокоенных банкротством PMC Bank и несколькими частными кредиторами, попавшими под лозунг RBI.

Это относится к вопросу, о котором не знают большинство клиентов банков — Индия входит в число стран, которые предлагают самую низкую защиту вкладчиков в случае банкротства банка. Здесь страхование вкладчиков покрывает лишь 1 лакш на банковский счет, что намного ниже, чем в развитых странах и даже в странах, находящихся на том же этапе развития, что и Индия.

Низкий уровень безопасности: индийская вещь?

Если говорить о цифрах, то индийская схема страхования вкладов охватывает до 70 процентов вкладчиков банков.Но есть существенная загвоздка — счета, которые вместе составляют менее 1 лакха, составляют лишь около 8% от общего количества банковских счетов.

Это означает, что на подавляющем числе счетов содержится сумма, превышающая «безопасную». По сути, это означает, что банкротство банка будет не чем иным, как беспрецедентной катастрофой, потому что вкладчику останется только один лакх из сбережений всей ее жизни, которые — для большинства людей — обычно составляют несколько лакхов.

Именно поэтому законопроект FRDI напугал Индию — в нем была оговорка, согласно которой вкладчики банков должны были «разделить часть затрат на урегулирование несостоятельности банка».

Как живется в других странах

Среди сопоставимых с Индией стран БРИКС доля депозитов, покрываемых страховкой, намного выше. «Если мы сравним Индию с группой стран БРИКС, таких как Бразилия и Россия, сравнительный показатель страхования вырастет до 42 лакхов и 12 лакхов соответственно!» — цитирует ToI Соумья Канти Гоша, главного экономического советника SBI.

«Если мы сравним лимит страхования вкладов в Индии со странами, имеющими аналогичный доход на душу населения, мы обнаружим, что в некоторых странах страховое покрытие даже не ограничено», — добавляет Гош.

В Индии также очень плохие дела, если рассматривать страховую сумму как процент от дохода на душу населения. В Индии он составляет жалкие 0,7 процента, в Австралии — 3,7 процента, в США — 4,4 процента, а в Бразилии — довольно приличные 7,4 процента.

Случай для Индии

Однако следует принять к сведению одну вещь: Индия может похвастаться рекордом, которого нет у других.

Когда дело доходит до банковского дела, Индия значительно отличается от других рынков.В Индии ни один зарегистрированный коммерческий банк не был допущен к банкротству после либерализации. Центральный банк и правительство всегда заботились о том, чтобы банк-банкрот был приобретен до того, как он утонет.

Здесь обанкротились только кооперативные банки. Согласно данным Корпорации по страхованию вкладов и кредитных гарантий (DICGC), дела около 350 таких банков были урегулированы на данный момент с выплатой по искам 4 822 крор рупий.

Стоит отметить, что DICGC является органом, обеспечивающим страхование вкладов в стране.

Эксперт

По словам Гоша из SBI, текущий лимит страхования вкладов должен быть пересмотрен, и что этот лимит изжил свой срок хранения. «Покрытие DICGC следует пересмотреть и разделить на две категории — желаемое покрытие не менее 1 лакха для сберегательных вкладов (около 90% от общей суммы счетов) и желательное покрытие не менее 2 лакхов для фиксированных вкладов, покрывающих 70% общей суммы. счетов «, — говорит он.

Почему вкладчикам не должно быть обеспечено 100-процентное страхование, — спрашивает Вишвас Утаги, руководитель ассоциации вкладчиков PMC Bank.По его словам, все деньги вкладчиков должны быть застрахованы. «Так же, как правительство заверяет клиентов Корпорации по страхованию жизни, аналогичные гарантии необходимы для банковских вкладов», — добавляет он.

Утаги подчеркивает еще один очень важный момент: «Банки государственного сектора, которые должны были охватить всех индийцев, будут сокращаться после слияния. На этом фоне клиенты кооперативных банков должны быть защищены».

.