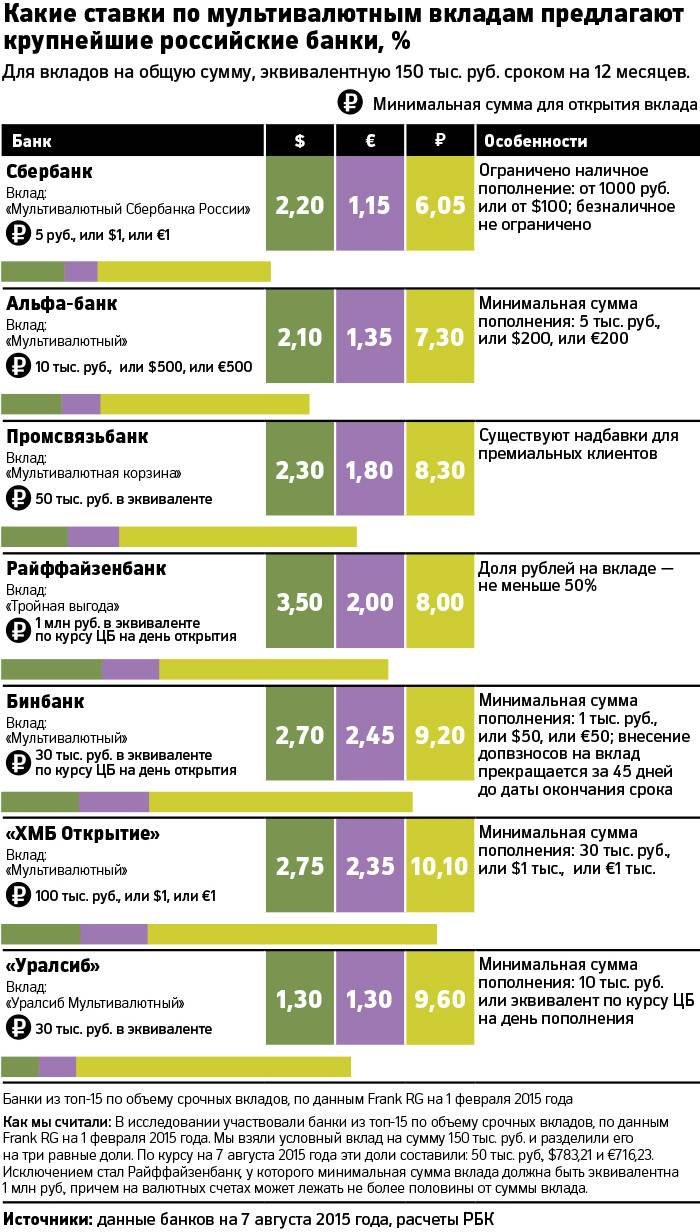

Валютные вклады, депозиты под высокий процент

Все

предложения

Вклады в иностранной валюте

АО «Газнефтьбанк» предлагает вклады в иностранной валюте, привлекательные с точки зрения процентных ставок и сроков.

Уважаемые клиенты!

Обращаем Ваше вниманием, на то, что в связи с введением новой линейки вкладов физических лиц в иностранной валюте прием валютных вкладов (в том числе на условиях пролонгации) «Фаворит» и «Премьер» прекращается с 15 июля 2020г.

Деньги не должны просто храниться – они должны работать на Вас! АО «Газнефтьбанк» поможет сохранить и приумножить Ваш капитал. Оцените выгоду наших валютных депозитов. Вы можете выбрать процентную ставку, капитализацию, период начисления процентов по депозиту, возможность пополнения и снятия средств со счета. Воспользуйтесь калькулятором дохода, чтобы оценить возможности прироста капитала по конкретной сумме. Наши специалисты ответят на все вопросы, помогут оформить заявку и открыть депозит. Посетите ближайший к Вам офис АО «Газнефтьбанка» и заставьте свои деньги работать уже сегодня!

Оцените выгоду наших валютных депозитов. Вы можете выбрать процентную ставку, капитализацию, период начисления процентов по депозиту, возможность пополнения и снятия средств со счета. Воспользуйтесь калькулятором дохода, чтобы оценить возможности прироста капитала по конкретной сумме. Наши специалисты ответят на все вопросы, помогут оформить заявку и открыть депозит. Посетите ближайший к Вам офис АО «Газнефтьбанка» и заставьте свои деньги работать уже сегодня!

Мы всегда рады видеть Вас в нашем банке!

Вклад «До востребования в долларах США и Евро» — 0,01% годовых, сумма первоначального взноса — 10 USD/EUR. Пополняемый, снятие не предусмотрено, причисление процентов по вкладу производится в последний день года.

Вклады в иностранной валюте в Минске

Вклады и депозиты в иностранной валюте в Минске

В условиях инфляции, которая продолжается в стране из года в год, единственный способ сохранить свои накопления – воспользоваться банковскими вкладами. Не смотря на то, что депозиты в белорусских рублях обещают гораздо выше процентные ставки, выгоду от таких вложений едва ли можно ощутить. Опять-таки, из-за инфляции, которая «съест» не только деньги, но и начисленные проценты по ним. В этом тексте будут рассмотрены вклады в валюте в Беларуси.

Не смотря на то, что депозиты в белорусских рублях обещают гораздо выше процентные ставки, выгоду от таких вложений едва ли можно ощутить. Опять-таки, из-за инфляции, которая «съест» не только деньги, но и начисленные проценты по ним. В этом тексте будут рассмотрены вклады в валюте в Беларуси.

Надежнее, да и часто так выходит, что выгоднее воспользоваться таким предложением банков, как вклады в иностранной валюте.

В Республике Беларусь, практически все белорусские банки предлагают депозиты в валюте. Самые привлекательные банковские вклады (высокие ставки по вкладам в валюте) в иностранной валюте предлагают Белвнешэкономбанк, Белинвестбанк и Абсолютбанк.

Самые выгодные валютные вклады в долларах, евро

Для того чтобы разобраться в том, какие именно вклады в валюте выбрать, на нашем сайте можно воспользоваться онлайн-калькулятором. Калькулятор вкладов в иностранной валюте работает просто и быстро. Достаточно выбрать валюту, город, срок вклада, указать ежемесячное пополнение (при необходимости), а также размер вклада и нажать кнопку «Подобрать». Калькулятор выберет наиболее оптимальный вариант депозита за считанные секунды. Вы узнаете, какие банки предлагают наиболее выгодные вклады в Минске в валюте.

Калькулятор выберет наиболее оптимальный вариант депозита за считанные секунды. Вы узнаете, какие банки предлагают наиболее выгодные вклады в Минске в валюте.

Таким образом, нет необходимости тратить время на выбор банка (на нашем сайте представлено около 30 денежно-кредитных учреждений, предлагающих вклады в иностранной валюте) подсчитывание процентов и возможной выгоды. Вы экономите время, а значит и деньги.

Самые распространенные – это вклады в долларах и евро. Почему именно в валюте, догадаться не сложно. Вкладывая деньги в валюте, можно избежать инфляционных процессов от которых, в первую очередь, страдает стоимость национальных денег. Выгодные вклады в иностранной валюте сохранят ваши сбережения.

Помимо сохранения валютного депозита, можно заработать на процентах, которые выплачивает банк. Обратившись в любой банк, вам совершенно бесплатно откроют счёт для валютного вклада. При этом минимальная сумма вклада не оговаривается. Если вы пожелаете, банковские проценты по вкладу могут перечисляться на кредитную карточку.

В случае досрочного расторжения договора по банковскому депозиту, вы имеете полное право на получение компенсации от вклада в долларах.

Если же говорить о минусах банковского депозита в иностранной валюте, то стоит отметить лишь один из них – риск потери денег в случае финансового краха кредитного учреждения. Кроме того, не стоит рассчитывать на банковские вклады (пускай и в иностранной валюте), если вашей целью является инвестирование свободных средств. Банковский депозит лишь инструмент для сохранения имеющихся денег.

Лучшие вклады в иностранной валюте от белорусских банков на нашем сайте.

| Вклады | Ставка по вкладу | Доход по вкладу | Сумма вклада с процентами |

|---|---|---|---|

| Классика Высокая доходность. | 4.70% 5.25% 5.50% 5.75% 5.70% 5.65% 5. 0.01% 0.05% 0.10% 0.15% 0.20% 0.10% 0% 0% 0% 0% 0. 0.1% 0.1% 0% | ||

| Ежемесячный урожай Пополнение. | 4.45% 4.70% 4.90% 5.15% 5.30% 5.35% 5. 0.01% 0.04% 0.10% 0.14% 0.19% 0.09% 0% | ||

| Комфорт Пополнение и снятие, до неснижаемого остатка, без потери процентов. | 0% 0% 0% 4.00% 0% 3.00% 0% 0% 0% 0% 0. 0% 0% 0% | ||

| Новая вершина Рост процентной ставки по мере увеличения времени нахождения средств во вкладе | 0% 0% 5. 0% 0% 0% 0% | ||

| Классика онлайн Высокая доходность. | 4.80% 5.35% 0% 5.85% 5.80% 5.75% 0% 0. 0.05% 0% 0.15% 0.20% 0.10% 0% | ||

| Ежемесячный урожай онлайн Пополнение. | 4.55% 4.80% 0% 5.20% 5.40% 5.45% 0% 0. 0.04% 0% 0.14% 0.19% 0.09% 0% | ||

| Классика Magnifica Классический вклад для кратко- и среднесрочных вложений. | 5.15% 5.75% 0% 6.25% 6.25% 6.15% 0% 4. 5.50% 0% 6.00% 6.00% 5.95% 0% 0.01% 0. 0% 0.20% 0.25% 0.15% 0% 0.05% 0.15% 0% 0. 0.30% 0.20% 0% | ||

| Ежемесячный урожай Magnifica Оптимальное решение для надежной сохранности сбережений на длительную перспективу | 4. 4.90% 0% 5.40% 5.55% 5.65% 0% 4.90% 5. 0% 5.60% 5.75% 5.80% 0% 0.01% 0.09% 0% 0. 0.24% 0.14% 0% 0.04% 0.14% 0% 0.24% 0. 0.19% 0% | ||

| Мамма мия! Специальное сезонное предложение для новых и текущих клиентов Банка | 0% 0% 0% 7% 0% 0% 0% |

Автоматическая пролонгация.

Автоматическая пролонгация. 50%

50% 1%

1% Ежемесячная выплата процентов. Автопролонгация.

Ежемесячная выплата процентов. Автопролонгация. 35%

35% (Расчет для случая с отсутствием расходных операций)

(Расчет для случая с отсутствием расходных операций) 05%

05% 41%

41%

Ежемесячная выплата процентов.

Ежемесячная выплата процентов. 01%

01%

25%

25% 15%

15% 19%

19% 29%

29%«Нулевая» доходность валютных вкладов заставила клиентов выводить средства

Украинцам не нравятся «европейские» ставки по валютным депозитам, поэтому они ищут альтернативные инструменты для вложений своих сбережений в иностранной валюте.

Об этом банкиры рассказали во время круглого стола «Влияние карантина на «сберегательные» привычки украинцев», проведенного онлайн «Финансовым клубом».

«Когда начался период резкого снижения ставок, мы увидели явный тренд замедления притока, особенно это касается валютных депозитов, где ставка уже достаточно низкая. Она еще не близка, но сопоставима с европейскими аналогами», – считает заместитель председателя правления Ощадбанка Антон Тютюн.

Некоторые украинские «дочки» европейских банков поспешили установить «европейские» ставки.

«Есть уже банки, которые отрицательные ставки по таким счетам предлагают клиентам. Рынок зафиксируется около нуля, или клиент будет доплачивать за этот текущий или депозитный счет», – рассказал начальник департамента розничного бизнеса банка «Глобус» Дмитрий Замотаев.

В этих условиях клиенты начали воспринимать вклады в иностранной валюте в качестве валюты в депозитных ячейках.

«Клиент, чтобы не держать средства дома, приносит их в банк, и не ради того, чтобы получать 0,5-1% годовых. Те, кто не готов снимать и платить за сейф, размещают валюту на счета, – рассказал Дмитрий Замотаев. – Спрос на сейфы увеличился, в городах-миллионниках он наибольший. И там эти ячейки практически все заполнены. Остаются маленькие ячейки, которые не очень популярны. В городах с населением менее миллиона спрос вырос, но легче найти свободные ячейки. У нас заполненность ячеек выросла на 20-25% с начала года».

Из-за низких ставок Антон Тютюн прогнозирует «замедление притока иностранной валюты до нуля». «В валюте вклады остаются на том же уровне. Люди держат основную сумму на годовых и полугодовых вкладах, там, где наибольшая ставка, хотя и она значительно упала», – констатирует заместитель директора департамента розничных клиентов Кредобанка Андрей Курбатов.

Приток валюты в банковскую систему уже остановился. «Валютные сбережения в системе выросли на 0,5%. Эта сумма незначительная», – говорит председатель Совета Независимой ассоциации банков Украины Роман Шпек.

«Банкам валюта особо не нужна, потому что вкладывать ее особо некуда», – объясняет Антон Тютюн.

Это побуждает украинцев искать альтернативу депозитам: вложения в валютные ОВГЗ или еврооблигации дают фиксированный доход, а валютная либерализация позволяет торговать акциями на мировых биржах. «По валюте клиенты начали смотреть на другие инструменты инвестирования. На рынке их не так много. Но те, кто их находит, выводят деньги из банковской системы и пытаются инвестировать», – говорит Антон Тютюн.

Украинцы научились сравнивать доходность различных финансовых инструментов, учитывая различные ставки налогообложения (например, инвестиции в ОВГЗ освобождены от налога на доходы физлиц) или сопутствующие расходы (например, расходы на брокера, хранителя и т.д., при инвестициях в ценные бумаги).

«Депозиты не существуют в сферическом вакууме. Это инструмент, доходность по которому человек сравнивает с доходностью альтернативных инструментов», – считает заместитель председателя правления по розничному бизнесу и digital-трансформации Банка Кредит Днепр Тарас Горкун.

самые доходные валютные вклады в банках Узбекистана на сентябрь 2020 года – Spot

Максимальная ставка с начала года снизилась с 8% до 6%. Открыть депозит в иностранной валюте можно в 22 банках.

Обратите внимание — в таблице лишь офлайн-вклады. Онлайн-вклады мы традиционно изучаем в отдельном материале.

С введением приемлемой ставки Центральным банком упала доходность вкладов в национальной валюте. Средняя максимальная ставка сумовых депозитов снизилась на 4 процентных пункта.

Валютные вклады с начала года претерпели меньше изменений. Средняя максимальная ставка снизилась с 5% до 4%.

По состоянию на сентябрь самая высокая ставка, которую предлагают банки страны, равна 6% (в январе было 8%).

Открыть вклад с такой доходность можно в «Кишлок курилиш банк» на срок от 25 месяцев. При этом вкладчик имеет возможность вносить дополнительные средства на депозит, также имеется капитализация процентов (ежемесячное добавление начисленных процентов к сумме вклада).

Помимо «Кишлок курилиш банк» возможность капитализации предоставляет «Туронбанк». Однако тут во вклад принимаются средства на счет детей до 18 лет. В течение всего срока можно пополнять депозит суммой от $100. Кроме того, после окончания срока в течение двух лет можно получить ипотечный, потребительский и образовательный кредит, не превышающий четырехкратный размер вклада.

Всего вклады в иностранной валюте предлагают 22 из 31 банка Узбекистана. Процентная ставка варьируется в пределах 3−6%. Для того, чтобы открыть депозит потребуется от $100 до $500. В некоторых банках минимальная сумма вклада составляет $2000 (Ziraat Bank Uzbekistan) и даже $5000 («Ориент финанс банк»).

Средства на депозит можно разместить на срок от 3 месяцев до 3 лет. На вклады с самым длительным периодом хранения иногда предоставляются наиболее выгодные ставки, как в случае с «Кишлок курилиш банк». Помимо того, что банк предлагает самую высокую ставку, среди других условий — возможность пополнения, низкий минимальный взнос ($100).

Но так бывает далеко не всегда. В некоторых банках вклады с низкой доходностью оформляются на два и более года.

Проблема с долгосрочными вкладами заключается в том, что деньги вкладчику могут понадобиться до окончания срока. Некоторые банки позволяют в таком случае сохранить проценты в полном объеме. Например, в «Капиталбанке», где срок хранения вклада составляет 36 месяцев, при досрочном его закрытии проценты начисляются за полные месяцы нахождения средств на депозите.

В других банках, как, например, в InfinBank, при снятии денег раньше срока проценты не выплачиваются, а ранее выплаченные проценты удерживаются из основной суммы.

В некоторых случаях проценты выплачиваются по пониженной ставке (1−3%) и только после хранения средств во вкладе в течение определенного времени (3−6 мес).

Большинство банков принимает депозиты в американской валюте. Вклады в евро предлагают «Капиталбанк» (4% на срок 36 месяцев), «Микрокредитбанк» (4%, 12 мес), НБУ (2% на 3 месяца), Ravnaq Bank (2%, 18 месяцев), «Асака» банк (2,5%, 24 месяца),

Обратите внимание: информация в обзоре представлена исключительно в ознакомительных целях. Так как условия открытия вклада могут меняться, Spot рекомендует уточнять информацию в самих банках в день принятия решения об открытии вклада.

*Ставка в 6% применяется в Ravnaq Bank в течение только первого года, 2−3 годы она снижается до 2%. Так, средняя годовая ставка в банке составляет 3,3%.

Как работают отрицательные ставки по валютным вкладам — Татцентр.ру

Зачем и в каких странах банки намеренно сокращают доходность валютных депозитов и как это влияет на их востребованность.

Темой недели стали отрицательные ставки по банковским валютным вкладам. Их введение в России по депозитам физлиц не обсуждается, а вот по вкладам юрлиц такая вероятность не исключена, пояснил первый зампред ЦБ Сергей Швецов. TatCenter вместе с банкирами разобрался, как и на кого работают отрицательные ставки.

Как отрицательные ставки по вкладам в валюте работают на банки?

Международные компании, которые имеют выбор между размещением счетов в различных банках мира, стремятся депонировать средства в российских банках. Последние в силу внутреннего законодательства вынуждены переплачивать по таким счетам, говорит руководитель Центра макроэкономического анализа Альфа-Банка Наталия Орлова.

«В результате у банков возникает избыток ликвидности, который оказывает давление на их прибыльность. Эта ситуация для определенных банков может обернуться дополнительными издержками».

Директор по аналитическому маркетингу Ак Барс Банка Руслан Селиванов объясняет, что предложение ввести отрицательные ставки по валютным депозитам возникло из-за того, что банки теряют процентные доходы — они вынуждены принимать вклады в положительных ставках, а размещать в Европе — в отрицательных.

«Из-за этого многие банки уже ввели ставки по валютным вкладам близкие к нулю, но все равно сталкиваются со значительными расходами».

Какие банки уже практикуют отрицательные ставки по вкладам?

Отрицательные процентные ставки активно используются в Еврозоне, Японии, Швейцарии, Дании и других странах. Директор дивизиона «Поволжье» Уральского банка реконструкции и развития (УБРиР) Александр Вельмисов объясняет, что это нормальная практика для стран с низкой ставкой центрального банка, которая устанавливается, чтобы стимулировать развитие экономики.

«В таких странах банки не заинтересованы хранить деньги клиентов на счетах, так как им просто это невыгодно — поэтому с пользователей взимают комиссию или вводят отрицательные процентные ставки. Этот факт стимулирует клиентов, имеющих на расчетных и корреспондентских счетах остатки, активно оборачивать свои средства, а не накапливать их».

Как работают отрицательные ставки на вкладчиков?

«В отличие от обычного вклада, когда клиент получает доход с размещения, в случае с отрицательными ставками он „платит“ за хранение средств в банке. К примеру, если клиент положил 1000 евро, то при ставке -0,5% по истечении срока вклада он получит обратно 995 евро. При этом сохраняется возможность заработать на разнице курса валют», — объясняет Руслан Селиванов.

Александр Вельмисов считает, что в случае с отрицательными ставками смысл частным клиентам хранить средства на депозитах — только в обеспечении сохранности и безопасности денег в сравнении с наличными сбережениями.

Могут ли банки в РФ ввести отрицательные ставки по вкладам в валюте?

«На данный момент такой опции нет в законодательстве», — подчеркивает Наталия Орлова. Для введения отрицательных ставок для юрлиц, которые держат депозиты в евро в российских банках, необходимы изменения в Гражданский кодекс.

Александр Вельмисов констатирует, что в России — другие рыночные реалии.

«Сейчас подавляющее большинство банков предлагают клиентам положительные ставки по вкладам в евро в диапазоне 0,1−0,5% годовых. Однако надо понимать, что финансовые организации, держащие средства на счетах в европейских банках, сталкиваются с отрицательной доходностью — Европейский центральный банк недавно снизил ставку своих депозитов до -0,5%. Поэтому некоторые банки взимают с клиентов комиссию за ведение счета».

Каким может оказаться эффект введения отрицательных ставок по вкладам?

С одной стороны, введение отрицательных ставок положительно для банков, но при этом они могут столкнуться с тем, что некоторые компании, в особенности небольшие, могут перестать размещать депозиты в валюте, говорит Руслан Селиванов. Он отмечает, что среди экспертов нет единого мнения о результате введения отрицательных ставок.

«Часть считает, что это будет способствовать дедолларизации экономики. Другие думают, что сильного эффекта не последует. Однако отмечу, что введение отрицательных ставок может вызвать недоверие к банковской системе, поскольку депозиты воспринимаются как инструмент получения дохода и сбережения средств».

Александр Вельмисов соглашается, что отрицательные ставки и комиссии охлаждают желание компаний открывать валютные вклады. По его словам, вклады в евро занимают мизерную долю в общем депозитном портфеле российских банков, и сами банки не спешат наращивать портфели.

Что касается частных клиентов, то эксперты не видят поводов для беспокойства, учитывая заявление Сергея Швецова. «А те люди, которые собираются в ближайшее время поехать в Европу, могут просто обменять рубли на европейскую валюту, или расплачиваться за рубежом банковской картой», — заключает Александр Вельмисов.

Юлия Амочаева

Обменные курсы за доллары США

1 Обменные курсы иногда значительно колеблются, и вы признаете и принимаете все риски, которые могут возникнуть в результате таких колебаний. Если мы назначаем обменный курс для вашей операции с иностранной валютой, этот обменный курс будет определяться нами по нашему собственному усмотрению на основе таких факторов, которые мы определяем уместными, включая, помимо прочего, рыночные условия, обменные курсы, взимаемые другими сторонами, наш желаемый курс доходности, рыночного риска, кредитного риска и других рыночных, экономических и деловых факторов и может быть изменен в любое время без предварительного уведомления.Вы признаете, что обменные курсы для розничных и коммерческих транзакций, а также для транзакций, совершаемых в нерабочее время и в выходные дни, отличаются от обменных курсов для крупных межбанковских транзакций, совершаемых в течение рабочего дня, о чем может быть сообщено в The Wall Street Journal. или где-нибудь еще. Курсы обмена, предлагаемые другими дилерами или указанные в других источниках нами или другими дилерами (включая онлайн-источники), могут отличаться от наших курсов обмена. Предлагаемый вам обменный курс может отличаться от курса, уплачиваемого нами для приобретения базовой валюты, и, вероятно, уступать ему.

Мы предоставляем комплексные цены для обменных курсов. Предоставленная цена может включать прибыль, комиссионные, затраты, сборы или другие надбавки, которые мы определяем по нашему собственному усмотрению. Уровень комиссии или наценки может отличаться для каждого клиента и может отличаться для одного и того же клиента в зависимости от метода или места, используемого для выполнения транзакции

В связи с нашей маркетинговой и другой деятельностью мы можем участвовать в хеджировании, включая предварительное хеджирование для снижения нашего риска, облегчения транзакций с клиентами и хеджирования любых связанных рисков.Такие действия могут включать торговлю перед исполнением ордера. Эти транзакции должны быть разумными с учетом рисков, связанных с потенциальной транзакцией с вами. Эти транзакции могут повлиять на цену базовой валюты и, следовательно, на ваши затраты или доходы. Вы признаете, что мы не несем ответственности за эти возможные колебания цен. Когда наша деятельность по предварительному хеджированию и хеджированию будет завершена по ценам, превышающим согласованную цену исполнения или контрольную цену, мы сохраним положительную разницу в качестве прибыли в связи со сделками.Вы не будете заинтересованы в прибыли.

Мы также можем открывать собственные позиции в определенных валютах. Вы должны исходить из того, что у нас есть экономический стимул быть контрагентом по любой сделке с вами. Опять же, вы не заинтересованы в какой-либо прибыли, связанной с этой деятельностью, и эта прибыль предназначена исключительно для нашего счета.

Вы подтверждаете, что стороны этих операций с обменным курсом участвовали в переговорах между независимыми сторонами. Вы являетесь клиентом, и эти транзакции не устанавливают отношений принципала / агента или каких-либо других отношений, которые могут создать для нас повышенные обязанности.

Мы не несем ответственности за наши обменные курсы. Мы отказываемся от любой ответственности за наши обменные курсы, включая, помимо прочего, прямые, косвенные или косвенные убытки, а также любую ответственность, если наши обменные курсы отличаются от курсов, предлагаемых или заявленных третьими сторонами или предлагаемых нами в другое время, в в другом месте, для другой суммы транзакции или с использованием другого платежного средства (включая, помимо прочего, банкноты, чеки, электронные переводы и т. д.).

Валютные рынки и доходность

Люди обменивают одну национальную валюту на другую по одной причине: они хотят что-то сделать с другой валютой. То, что они могут сделать, состоит из двух вещей: либо они хотят потратить деньги, приобретая товары и услуги, либо они хотят вложить деньги.

Эта глава знакомит с валютным рынком для валютных операций. В нем выделяются некоторые из наиболее очевидных, хотя иногда и сбивающих с толку, особенности, а затем обращено внимание на мотивацию иностранных инвесторов.Один из основных мотивов инвестирования в другую страну — это надежда заработать больше денег на инвестициях за рубежом. В этой главе рассматривается, как инвестор рассчитывает и сравнивает эти нормы прибыли.

15.1 Forex: участники и цели

Цель обучения

- Узнайте, кто участвует на валютных рынках и почему.

Валютный рынок (Forex) — это не рынок, подобный Нью-Йоркской фондовой бирже, где ежедневные торги акциями проводятся в центре.Вместо этого Forex относится к деятельности крупных международных банков, которые занимаются торговлей валютой. Эти банки действуют как посредники между настоящими покупателями и продавцами валют (то есть правительствами, предприятиями и отдельными лицами). Эти банки будут держать депозиты в иностранной валюте и готовы обменять их на национальную валюту по требованию. Обменный курс (ER) будет определяться каждым банком независимо, но в основном он будет определяться спросом и предложением на рынке. Другими словами, банк устанавливает обменный курс в каждый момент, чтобы уравнять предложение иностранной валюты с рыночным спросом.Каждый банк зарабатывает деньги, взимая комиссию за транзакции за свои «обменные услуги».

Полезно разделить на две отдельные группы участников Forex: тех, чьи транзакции регистрируются на текущем счете (импортеры и экспортеры), и тех, чьи транзакции регистрируются на финансовом счете (инвесторы).

Импортеры и экспортеры

Любой, кто импортирует или экспортирует товары и услуги, должен будет обменивать валюту для совершения транзакций.Сюда входят туристы, выезжающие за границу; их транзакции будут отображаться как услуги на текущем счете. Эти компании и частные лица будут ежедневно участвовать в валютных торгах; однако эти сделки невелики по сравнению с сделками, совершаемыми инвесторами.

Международные инвесторы, банки, арбитражёры и другие лица

Большинство ежедневных операций с валютами совершается инвесторами. Эти инвесторы, будь то инвестиционные компании, страховые компании, банки или другие лица, совершают валютные операции, чтобы получить большую прибыль от своих инвестиций или вложений.Многие из этих компаний несут ответственность за управление сбережениями других. Пенсионные планы и паевые инвестиционные фонды ежедневно покупают и продают активы на миллиарды долларов. Банки, временно владеющие чужими депозитами, делают то же самое. Страховые компании управляют крупными портфелями, которые служат их капиталом для погашения требований в связи с несчастными случаями, несчастными случаями и смертью. Все больше и больше этих компаний стремятся получить максимальную отдачу от своих инвестиций на международном уровне.

По оценкам Банка международных расчетов, каждый день торгуется валютой на сумму более 3 триллионов долларов (или 3000 миллиардов долларов).Ежедневно во всем мире осуществляется торговля товарами и услугами на сумму от 60 до 100 миллиардов долларов. Это говорит о том, что многие обмены валюты производятся международными инвесторами, а не импортерами и экспортерами.

Инвестиционные цели

Инвесторы, как правило, испытывают три серьезных опасения при инвестировании. Они заботятся о том, сколько денег принесет инвестиция с течением времени, их волнует, насколько рискованными являются инвестиции, и их волнует, насколько ликвидным или конвертируемым является актив.

Норма прибыли (RoR) Процентное изменение стоимости актива за некоторый период. Процентное изменение стоимости актива за некоторый период.

Инвесторы покупают активы, чтобы сберечь их на будущее. Каждый раз, когда актив приобретается, покупатель отказывается от текущего потребления в пользу будущего потребления. Чтобы сделать такую сделку выгодной, инвесторы надеются (иногда ожидают) иметь больше денег для будущего потребления, чем та сумма, которую они отдают в настоящее время.Таким образом, инвесторы хотели бы иметь как можно более высокую доходность своих вложений.

Пример 1 : Предположим, картина Пикассо куплена в 1996 году за 500 000 долларов. Год спустя картина перепродается за 600 000 долларов. Норма прибыли рассчитывается как

.

(600000−500000) 500000 × 100 = 100000500000 × 100 = 0,20 × 100 = 20%.Пример 2 : 1000 долларов помещаются на сберегательный счет на один год с годовой процентной ставкой 10 процентов.Процент, полученный через год, составляет 1000 долларов × 0,10 = 100 долларов. Таким образом, стоимость счета через год составляет 1100 долларов США. Норма доходности

1100−10001000 × 100 = 1001000 × 100 = 0,10 × 100 = 10%.

Это означает, что норма прибыли на внутреннем процентном счете — это просто процентная ставка.

- Риск . Вторая основная проблема инвесторов — это рискованность активов. Как правило, чем выше ожидаемая доходность, тем выше риск.Инвестируйте в нефтяной промысел, и вы можете получить 1000-процентную отдачу от своих инвестиций — то есть, если вы столкнетесь с нефтью. Однако шансы на это, скорее всего, будут очень низкими. Таким образом, ключевая проблема инвесторов заключается в том, как найти компромисс между риском и доходностью.

- Ликвидность . Ликвидность по сути означает скорость, с которой активы могут быть конвертированы в наличные. Страховым компаниям необходимо иметь достаточно ликвидные активы на случай выплаты большого количества требований.Банки также должны иметь возможность производить выплаты своим вкладчикам, которые могут потребовать вернуть свои деньги в любое время.

Основные выводы

- Участников валютных рынков можно разделить на трейдеров и инвесторов.

- Торговцы экспортируют или импортируют товары и услуги, операции по которым отражаются на текущем счете платежного баланса.

- Инвесторы покупают или продают активы, операции с которыми отражаются на финансовом счете платежного баланса.

- Три основные проблемы для любого инвестора: во-первых, получить высокую доходность, во-вторых, свести к минимуму риск дефолта, и в-третьих, чтобы поддерживать приемлемый уровень ликвидности.

- Норма прибыли на актив — это процентное изменение его стоимости за период.

Упражнение

Вопросы об опасности . Как и в популярном игровом телешоу, вам дается ответ на вопрос, и вы должны ответить этим вопросом.Например, если ответ — «налог на импорт», то правильный вопрос: «Что такое тариф?»

- Эта группа выходит на валютный рынок для совершения операций, которые будут записаны на текущий счет.

- Эта группа выходит на валютный рынок для совершения операций, которые будут отражаться на финансовом счете.

- Процентное изменение стоимости актива за некоторый период.

- Термин, используемый для описания легкости, с которой актив может быть конвертирован в денежные средства.

- Термин, используемый для описания возможности того, что актив не вернет то, что первоначально ожидалось.

- Список трех основных целей для международных инвесторов.

- Норма прибыли на акцию, стоимость которой увеличивается в течение года с 5,50 доллара на акцию до 6,50 доллара на акцию.

- Норма прибыли коммерческого офисного здания, которое было куплено год назад за 650 000 долларов и продано сегодня за 600 000 долларов.

15.2 Обменный курс: определения

Цель обучения

- Ознакомьтесь с некоторыми основными определениями валютных рынков и обменных курсов.

Любой, кто когда-либо был в другой стране, вероятно, имел дело с обменным курсом между двумя валютами.(Я говорю «вероятно», потому что человек, который едет, скажем, из Италии в Испанию, продолжает использовать евро.) В некотором смысле обменные курсы очень просты. Однако, несмотря на свою простоту, они всегда вызывают путаницу. Чтобы преодолеть эту путаницу, эта глава начинается с предложения простых определений и нескольких практических правил, которые могут помочь в решении этих проблем.

Обменный курс (ER) Представляет количество единиц одной валюты, которые обмениваются на единицу другой. представляет количество единиц одной валюты, которые обмениваются на единицу другой.Есть два способа выразить обменный курс между двумя валютами (например, между долларом США [$] и британским фунтом [£]). Можно написать либо $ / £, либо £ / $. Это взаимно противоположны друг другу. Таким образом, если E — это обменный курс $ / £, а V — обменный курс £ / $, то E = 1/ V .

Например, 6 января 2010 года преобладали следующие обменные курсы:

E $ / = 1,59, что означает V £ / = 0.63,

и

V ¥ / = 92,7, что подразумевает E $ / ¥ = 0,0108.

Валютная стоимость

Важно отметить, что стоимость одной валюты всегда выражается в другой валюте. Таким образом, стоимость доллара США в британских фунтах равна обменному курсу фунта стерлингов к доллару США. Стоимость японской иены в долларах — это обменный курс $ / ¥.

Обратите внимание, что мы всегда выражаем стоимость всех предметов в терминах чего-то другого.Таким образом, стоимость литра молока выражается в долларах, а не в квартах молока. Стоимость автомобиля также выражается в долларах, а не в единицах машин. Точно так же стоимость доллара выражается в чем-то другом, обычно в другой валюте. Следовательно, обменный курс рупии к доллару дает нам стоимость доллара в рупиях.

Это определение особенно полезно помнить при работе с незнакомыми валютами. Таким образом, стоимость евро (€) в британских фунтах выражается как обменный курс фунта стерлингов / евро.

Точно так же обменный курс песо / евро относится к стоимости евро в песо.

Повышение курса валюты Валюта оценивается на по отношению к другой, когда ее стоимость повышается на по отношению к другой. означает, что валюта оценивает по отношению к другой, когда ее стоимость повышается на по отношению к другой. Доллар дорожает по отношению к иене, если курс ¥ / $ растет.

Обесценение валюты Валюта обесценивается на по отношению к другой, когда ее стоимость падает на по отношению к другой валюте., с другой стороны, означает, что валюта обесценивается на по отношению к другой, когда ее стоимость падает на по отношению к другой. Доллар обесценивается по отношению к иене, если падает обменный курс ¥ / $.

Обратите внимание, что если курс ¥ / $ повышается, то его обратный курс, курс $ / ¥, падает. Поскольку курс $ / ¥ представляет собой стоимость иены в долларах, это означает, что, когда доллар повышается по отношению к иене, иена должна обесцениваться по отношению к доллару.

Скорость повышения (или обесценения) — это процентное изменение стоимости валюты за некоторый период.

Пример 1 : доллар США (US $) к канадскому доллару (C $)

6 января 2010 г. E C $ / US $ = 1,03.

6 января 2009 г. E C $ / US $ = 1.19.

Используйте формулу процентного изменения (новое значение — старое значение) / старое значение:

(1,03−1,19) 1,19 = -0,161,19 = -0,134.

Умножьте на 100, чтобы получить процентное значение

.

-0,134 × 100 = -13,4%.

Поскольку мы рассчитали изменение стоимости доллара США в канадских долларах и поскольку процентное изменение отрицательное, это означает, что доллар обесценился на 13,4 процента по отношению к канадскому доллару в течение предыдущего года.

Пример 2 : доллар США ($) к пакистанской рупии (R)

6 января 2010 года E R / $ = 84,7.

6 января 2010 года E R / $ = 79,1.

Используйте формулу процентного изменения (новое значение — старое значение) / старое значение:

(84,7−79,1) 79,1 = + 5,679,1 = + 0,071.

Умножьте на 100, чтобы получить процентное значение

.

+0,071 × 100 = + 7,1%.

Поскольку мы вычислили изменение значения U.Южнокорейский доллар в рупиях, и поскольку процентное изменение положительное, это означает, что курс доллара по отношению к пакистанской рупии за последний год вырос на 7,1 процента.

Другие условия обменного курса

Арбитраж — процесс покупки продукта по низкой цене и последующей его перепродажи после повышения цены с целью получения прибыли. обычно означает покупку продукта по низкой цене с последующей его перепродажей после повышения цены с целью получения прибыли.Валютный арбитраж означает покупку валюты на одном рынке (например, в Нью-Йорке) по низкой цене и перепродажу через несколько мгновений на другом рынке (например, в Лондоне) по более высокой цене.

Обменный курс спот Обменный курс , преобладающий на споте , то есть для немедленного проведения торгов. относится к обменному курсу , преобладающему на споте , то есть для немедленного проведения торгов. (Технически это для сделок, которые происходят в течение двух дней.)

Форвардный обменный курс Курс, который указывается в контракте для обмена валют на 30, 60, 90 или 180 дней в будущем.относится к курсу, который указан в контракте на обмен валют на 30, 60, 90 или 180 дней в будущем.

Например, корпорация может подписать контракт с банком на покупку евро за доллары США через шестьдесят дней по заранее установленной ER. Заранее установленная ставка называется шестидесятидневной форвардной ставкой. Форвардные контракты могут использоваться для снижения валютного риска.

Например, предположим, что импортер BMW ожидает отгрузку через шестьдесят дней. Предположим, что по прибытии импортер должен заплатить 1 000 000 евро, а текущий спотовый ER равен 1.20 $ / €.

Таким образом, если бы платеж был произведен сегодня, он стоил бы 1 200 000 долларов США. Предположим далее, что импортер опасается обесценивания доллара США. В настоящее время у него нет 1 200 000 долларов, но он рассчитывает заработать более чем достаточно на продажах в течение следующих двух месяцев. Если доллар США упадет в цене, скажем, до 1,30 доллара за евро в течение шестидесяти дней, сколько будет стоить импортеру в долларах покупка партии BMW?

Доставка все равно будет стоить 1 000 000 евро. Чтобы узнать, сколько это будет в долларах, умножьте 1000000 евро на 1.30 $ / €, чтобы получить 1 300 000 долларов.

Обратите внимание, что это на 100 000 долларов больше для автомобилей просто потому, что изменилась стоимость в долларах США.

Одним из способов защиты импортером от этой потенциальной потери является покупка форвардного контракта на покупку евро за доллары США в течение шестидесяти дней. ER форвардного контракта, вероятно, будет отличаться от текущего ER спот. Частично его стоимость будет отражать ожидания рынка относительно степени изменения стоимости валюты в следующие два месяца.Предположим, что текущий 60-дневный форвардный ER составляет 1,25 доллара за евро, что отражает ожидание падения курса доллара США. Если импортер приобретает шестидесятидневный контракт на покупку 1 000 000 евро, это будет стоить ему 1 250 000 долларов (то есть 1000000 долларов × 1,25 доллара за евро). Хотя это больше, чем было бы, если бы обмен был произведен сегодня, у импортера нет денежных средств для совершения сделки сегодня, и форвардный контракт защитит импортера от еще большего обесценивания доллара США.

Когда форвардный ER таков, что форвардная сделка стоит больше, чем сегодняшняя спотовая сделка, говорят о форвардной премии Когда форвардный обменный курс таков, что форвардная сделка стоит больше (или покупает меньше иностранной валюты), чем сделка. на спотовом рынке сегодня.. Если верно обратное, то есть форвардная сделка была дешевле, чем спотовая сделка, тогда будет форвардный дисконт. Когда форвардный обменный курс таков, что форвардная сделка стоит меньше (или покупает больше иностранной валюты), чем сделка на спотовом рынке. сегодня ..

Валютный трейдер хеджирует процесс защиты себя от рискованных колебаний обменного курса; один из методов — заключение форвардного контракта. если он или она заключает форвардный контракт, чтобы защитить себя от убытков.Однако, хеджируя трейдер, он также теряет возможность получения прибыли. Предположим, что в приведенном выше рассказе спот ER падает, а не повышается. Предположим, что ER упал до 1,10 $ / €. В этом случае, если бы импортер дождался, 1000000 евро стоили бы только 1 100 000 долларов (то есть 1000000 долларов × 1,10 доллара за евро). Таким образом, хеджирование защищает от убытков, но в то же время устраняет потенциальную неожиданную прибыль.

Основные выводы

- Обменный курс x / y дает значение y в единицах x .Когда обменный курс, обозначенный как x / y , повышается, тогда y повышается в стоимости в x , а x обесценивается в терминах y .

- Обменный курс спот представляет собой обменный курс, преобладающий для валютных торгов сегодня. Форвардные или будущие обменные курсы представляют собой обменные курсы по сделкам, которые будут проводиться в будущем для выполнения заранее определенного контракта.

- Валютный арбитраж происходит, когда кто-то покупает валюту по низкой цене и вскоре после этого продает ее по более высокой цене, чтобы получить прибыль.

- Хеджирование относится к действиям, предпринимаемым для снижения риска, связанного с валютными операциями.

Упражнения

Вопросы об опасности . Как и в популярном игровом телешоу, вам дается ответ на вопрос, и вы должны ответить этим вопросом. Например, если ответ — «налог на импорт», то правильный вопрос: «Что такое тариф?»

- Термин, используемый для описания увеличения стоимости иены.

- Стоимость данной валюты выражена по обменному курсу евро / песо.

- Это произошло с ценой доллара США, если обменный курс доллара к евро вырастет с 1,10 доллара за евро до 1,20 доллара за евро.

- Термин, используемый для описания процесса покупки по низкой цене и продажи по высокой цене с целью получения прибыли.

- Термин, используемый для описания обменного курса, который указывается в контракте на обмен валют на 30, 60, 90 или 180 дней в будущем.

- Термин, используемый для описания обменного курса, преобладающего для (почти) немедленных сделок.

- Термин, используемый для описания процесса защиты от рискованных колебаний обменного курса.

Используйте данные обменного курса в таблице, чтобы ответить на следующие вопросы. Первые два обменных курса — это спотовые курсы на эти даты. Третий обменный курс — это годовой форвардный обменный курс по состоянию на февраль 2004 года.

4 февраля 2003 г. 4 февраля 2004 г. Вперед 4 февраля 2005 г. США – Европа 1.08 $ / €

1,25 $ / €

1.24 $ / евро

Южная Африка – США 8,55 ранда / $

6.95 рандов / $

7,42 ранда / $

- Рассчитайте скорость изменения стоимости евро по отношению к доллару в период с 2003 по 2004 год.

- Рассчитайте скорость изменения стоимости доллара по отношению к евро в период с 2003 по 2004 год.

- Рассчитайте скорость изменения стоимости доллара по отношению к южноафриканскому рэнду в период с 2003 по 2004 год.

- Рассчитайте ожидаемое изменение курса доллара по отношению к евро в период с 2004 по 2005 год.

- Рассчитайте ожидаемое изменение курса доллара по отношению к ранду в период с 2004 по 2005 год.

15.3 Расчет нормы прибыли на международные инвестиции

Цель обучения

- Узнайте, как рассчитать норму прибыли (RoR) для внутреннего и иностранного вкладов.

Предположим, что инвестор, владеющий долларами США, должен выбрать между двумя инвестициями с равным риском и ликвидностью. Предположим, что одна из потенциальных инвестиций — это годовой депозитный сертификат (CD). Тип депозита, который обеспечивает более высокую процентную ставку для вкладчика в обмен на обещание хранить деньги на депозите в течение фиксированного периода времени. выпущенный банком США, в то время как вторая потенциальная инвестиция — это однолетний компакт-диск, выпущенный британским банком. Для простоты предположим, что проценты рассчитываются по обоим компакт-дискам с использованием простого процента, а не формулы сложного процента.CD — это тип депозита, который обеспечивает более высокую процентную ставку для вкладчика в обмен на обещание хранить депонированные деньги в течение фиксированного периода времени. Период времени может составлять шесть месяцев, один год, два года или любой другой период, установленный банком. Если вкладчик желает забрать деньги раньше, она должна уплатить штраф.

Поскольку мы предполагаем, что инвестор хочет получить максимально возможную норму прибыли (RoR), учитывая приемлемые характеристики риска и ликвидности, этот инвестор выберет инвестиции с наивысшей нормой доходности.Если инвестор действовал наивно, он мог бы просто сравнить процентные ставки между двумя инвестициями и выбрать тот, который выше. Однако это не обязательно лучший выбор. Чтобы понять, почему, нам нужно пройти через расчет нормы прибыли по этим двум инвестициям.

Во-первых, нам нужно собрать некоторые данные, которые мы будем делать в общих чертах, а не использовать конкретные значения. Примеры с фактическими значениями представлены в следующем разделе.

Пусть E $ / = спот ER. E $ / e = ожидаемая ER через год.

i $ = годовая процентная ставка по компакт-диску в США (в десятичной форме).

i £ = годовая процентная ставка по компакт-диску в Великобритании (в десятичной форме).

Норма прибыли в США

Норма доходности американских компакт-дисков — это просто процентная ставка по этому депозиту. Более формально,

RoR $ = i $ .

Это связано с тем, что процентная ставка описывает процентное увеличение стоимости депозита в течение года. Это также просто, потому что нет необходимости конвертировать валюту.

Британская норма прибыли

Уровень доходности британских компакт-дисков определить труднее. Если американский инвестор с долларами хочет инвестировать в британские компакт-диски, он должен сначала обменять доллары на фунты на спотовом рынке, а затем использовать британский фунт (£) для покупки британских компакт-дисков.Через год она должна конвертировать фунты обратно в доллары по действующему на тот момент обменному курсу. Норма прибыли на эти инвестиции — это процентное изменение долларовой стоимости в течение года. Чтобы рассчитать это, мы можем выполнить следующую процедуру.

Предположим, у инвестора есть P долларов для инвестирования ( P для основной суммы).

Шаг 1 : Перевести доллары в фунты.

PE $ / £ — это количество фунтов, которое инвестор будет иметь в начале года.

Шаг 2 : Купите британский компакт-диск и зарабатывайте проценты в фунтах в течение года.

PE $ / £ (1 + i £) — это количество фунтов, которое инвестор будет иметь в конце года. Первый член в круглых скобках возвращает принципала. Второе условие — это выплата процентов.

Шаг 3 : Преобразуйте основную сумму долга плюс проценты обратно в доллары через один год.

PE $ / £ (1 + i £) E $ / £ e — это количество долларов, которое инвестор может рассчитывать получить в конце года.

Норма прибыли в долларовом выражении от этой британской инвестиции может быть найдена путем расчета ожидаемого процентного изменения стоимости долларовых активов инвестора за год, как показано ниже:

RoR £ = PE $ / £ (1 + i £) E $ / £ e − PP.

После вычета P это уменьшается до

RoR £ = E $ / £ eE $ / £ (1 + i £) −1.

Таким образом, норма прибыли на иностранные инвестиции более сложна, потому что набор операций более сложен.Что касается инвестиций в США, вкладчик просто вкладывает доллары и получает долларовые проценты по ставке, заданной процентной ставкой. Однако для иностранного депозита инвестор должен сначала конвертировать валюту, затем депонировать деньги за границей, зарабатывая проценты в единицах иностранной валюты, и, наконец, снова конвертировать валюту обратно в доллары. Норма прибыли зависит не только от иностранной процентной ставки, но также от спотового обменного курса и ожидаемого обменного курса через год в будущем.

Обратите внимание, что согласно формуле доходность по иностранному депозиту положительно связана с изменениями иностранной процентной ставки и ожидаемой стоимости в иностранной валюте и отрицательно связана со стоимостью в иностранной валюте спот.

Основные выводы

- Для долларового инвестора норма доходности депозита в США равна процентной ставке: RoR $ = i $ .

- Для долларового инвестора норма прибыли по иностранному депозиту зависит от иностранной процентной ставки, спотового обменного курса и обменного курса, который, как ожидается, будет преобладать в момент погашения депозита: в частности, RoR £ = E $ / £ eE $ / £ (1 + i £) −1.

Упражнение

Вопросы об опасности . Как и в популярном игровом телешоу, вам дается ответ на вопрос, и вы должны ответить этим вопросом. Например, если ответ — «налог на импорт», то правильный вопрос: «Что такое тариф?»

- Эти три переменные влияют на доходность иностранного депозита.

- Для U.Инвестор в долларах США, это норма доходности по депозиту в долларах США, приносящая 3% годовых.

- Термин, используемый для описания обменного курса, который, согласно прогнозам, будет преобладать в какой-то момент в будущем.

- Срок для типа банковского депозита, который предлагает более высокую доходность по депозиту, который сохраняется в течение заранее определенного периода времени.

15.4 Интерпретация формулы нормы прибыли

Цель обучения

- Разбейте норму прибыли по иностранным депозитам на три отдельных компонента.

Хотя вывод формулы нормы прибыли довольно прост, она не поддается интерпретации или интуиции. Применяя некоторые алгебраические «уловки», можно переписать британскую формулу нормы прибыли в гораздо более интуитивно понятной форме.

Шаг 1 : Начните с британской формулы нормы прибыли, полученной в главе 15 «Валютные рынки и нормы прибыли», раздел 15.3 «Расчет нормы прибыли на международные инвестиции»:

RoR £ = E $ / £ eE $ / £ (1 + i £) −1.

Шаг 2 : Вынесите термин в скобки за скобки. Складываем i £ , а затем тоже вычитаем. С математической точки зрения значение члена не меняется, если вы добавляете и вычитаете одно и то же значение:

RoR £ = E $ / £ eE $ / £ + i £ E $ / £ eE $ / £ −1 + i £ −i £.

Шаг 3 : Замените (−1) в выражении на его эквивалент, −E $ / £ E $ / £. Также измените — i £ на его эквивалент, −i £ E $ / £ E $ / £. Поскольку E $ / £ E $ / £ = 1, эти изменения не изменяют значение выражения нормы прибыли:

RoR = £ E $ / £ eE $ / £ + i £ E $ / £ eE $ / £ −E $ / £ E $ / £ + i £ −i £ E $ / £ E $ / £.

Шаг 4 : Измените выражение:

RoR = £ i £ + E $ / £ eE $ / £ −E $ / £ E $ / £ + i £ E $ / £ eE $ / £ −i £ E $ / £ E $ / £.

Шаг 5 : Упростите, объединив термины с общими знаменателями:

RoR £ = i £ + E $ / £ e − E $ / £ E $ / £ + i £ E $ / £ e − E $ / £ E $ / £.

Шаг 6 : Вынесите за скобки процентное изменение в термине обменного курса:

RoR £ = i £ + (1 + i £) E $ / £ e − E $ / £ E $ / £.

Эта формула показывает, что ожидаемая норма прибыли на британский актив зависит от двух факторов: британской процентной ставки и ожидаемого процентного изменения стоимости фунта.Обратите внимание, что если E $ / £ e − E $ / £ E $ / £ — положительное число, то ожидаемый $ / £ ER больше, чем текущий спотовый ER, что означает, что в будущем ожидается укрепление фунта. Кроме того, E $ / £ e − E $ / £ E $ / £ представляет собой ожидаемую скорость повышения курса фунта в течение следующего года. Точно так же, если E $ / £ e − E $ / £ E $ / £ были отрицательными, то это соответствует ожидаемой скорости обесценения фунта в течение следующего года.

Ожидаемая скорость изменения стоимости фунта умножается на (1 + i £ ), что обычно соответствует компоненту основной суммы и процентов при расчете нормы прибыли.

Чтобы понять это выражение, полезно рассмотреть ряд простых числовых примеров.

Предположим, что преобладают следующие значения:

| i £ | 5% в год |

| E $ | 1,1 $ / 90 349 фунтов стерлингов |

| E $ | 1,0 $ / 90 349 фунтов стерлингов |

Если добавить их в формулу нормы прибыли, получим

RoR £ = 0.05+ (1 + 0,05) 1,10−1,001,00, ∞

, что упрощается до

RoR £ = 0,05 + (1 + 0,05) × 0,10 = 0,155 или 15,5%.

Обратите внимание, что из-за изменения обменного курса доходность британского актива значительно выше 5-процентной процентной ставки.

Чтобы разложить эти эффекты, предположим, что британский актив вообще не приносил процентов.

Это могло бы произойти, если бы человек держал фунт в течение года, а не покупал компакт-диск.В этом случае формула доходности снижается до

.

RoR £ = 0,0 + (1 + 0,0) × 0,10 = 0,10 или 10%.

Это означает, что 10 процентов нормы прибыли возникают исключительно из-за повышения курса фунта стерлингов. По сути, инвестор в этом случае выигрывает за счет валютного арбитража с течением времени. Помните, что арбитраж означает покупку чего-либо, когда его цена низкая, и продажу, когда его цена высока, и, таким образом, получение прибыли от серии транзакций. В этом случае инвестор покупает фунты в начале года, когда их цена (в долларовом выражении) низкая, а затем перепродает их в конце года, когда их цена выше.

Затем предположим, что в течение года не было изменений обменного курса, но процентная ставка по британскому активу составляла 5 процентов. В этом случае доходность составит

.

RoR £ = 0,05 + (1 + 0,05) × 0,0 = 0,05 или 5%.

Таким образом, при неизменном обменном курсе норма прибыли уменьшается до процентной ставки по активу.

Наконец, давайте вернемся к формуле нормы прибыли:

RoR £ = i £ + (1 + i £) E $ / £ e − E $ / £ E $ / £.

Первый член просто дает вклад в общую норму прибыли, которая определяется исключительно процентной ставкой по иностранному активу. Во втором наборе условий процентное изменение обменного курса умножено на единицу плюс процентная ставка. Он соответствует вкладу в норму прибыли, возникающему исключительно из-за изменения обменного курса. Термин «один плюс процентная ставка» означает, что доходность по обменному курсу может быть разделена на два компонента: основной компонент и процентный компонент.

Предположим, что изменение обменного курса положительное. В этом случае первоначальная сумма депозита будет расти в цене за счет процентного изменения обменного курса. Но на основную сумму также начисляются проценты, и по мере роста стоимости фунта стерлингов стоимость процентов в долларовом выражении также возрастает.

Таким образом, второй набор условий представляет собой процентное увеличение стоимости основной суммы долга и процентов, которое возникает исключительно в результате изменения обменного курса.

Основные выводы

- Норма прибыли по иностранному депозиту состоит из трех компонентов: сама процентная ставка, изменение стоимости основной суммы долга в связи с изменением обменного курса и изменение стоимости процентов в результате изменения обменного курса. .

- Другая формула, но эквивалентная формуле из предыдущего раздела, для нормы прибыли по иностранному депозиту: RoR £ = i £ + (1 + i £) E $ / £ e − E $ / £ E $ / £.

Упражнения

Рассмотрим следующие данные. Предположим, что ожидаемые обменные курсы — это средние ожидания инвесторов относительно обменных курсов в течение одного года. Представьте, что процентные ставки указаны для активов с одинаковым риском и являются годовыми.

США Австралия Сингапур Текущий обменный курс – 1,80 A $ / долл. США

1.75 S $ / US $

Ожидаемый обменный курс – 1.90 A $ / US $

1.65 S $ / US $

Текущая процентная ставка (%) 2,0 4,0 1,0 - Рассчитайте доходность инвестора в долларах США, вкладывающего средства в австралийский депозит сроком на один год.

- Рассчитайте норму прибыли для U.Инвестор с.доллара инвестирует в сингапурский депозит сроком на один год.

- Какой из этих трех вариантов (США, Австралия и Сингапур) лучше всего подходит для инвестора? Какое место самое худшее?

Условие покрытого процентного паритета заменяет ожидаемый обменный курс форвардным обменным курсом. Условие помечено как «покрытое», потому что форвардный контракт обеспечивает определенную норму прибыли (т.е., без риска) по иностранным вкладам. В таблице ниже указаны спотовый обменный курс, девяностодневный форвардный курс и девяностодневная процентная ставка денежного рынка в Германии и Канаде. Используйте эту информацию, чтобы ответить на следующие вопросы.

Германия Канада Обменный курс спот 0.5841 $ / немецких марок

0,7451 долл. США / C $ 90-дневный форвардный обменный курс 0.5807 $ / DM 0,7446 долл. США / C $ 90-дневная процентная ставка (%) 1.442 0,875 Что бы U.S. Должна быть 90-дневная процентная ставка, чтобы Соединенные Штаты имели самую высокую доходность для американского инвестора? (Используйте точные формулы для расчета нормы прибыли.)

15.5 Применение формулы нормы прибыли

Цель обучения

- Узнайте, как применять числовые значения обменных курсов и процентных ставок к формулам нормы прибыли для определения наилучших международных инвестиций.

Используйте данные в таблицах ниже, чтобы вычислить, в какой стране было бы лучше всего приобрести однолетний процентный актив.

Пример 1

Рассмотрим следующие данные по процентным ставкам и обменным курсам в США и Великобритании:

| i | 2,37% в год |

| i | 4.83% в год |

| E $ / 04 фунта стерлингов | 1,96 долл. США / фунтов стерлингов 90 141 |

| E $ / 05 £ | 1,75 долл. США / фунтов стерлингов 90 141 |

Мы предполагаем, что решение должно быть принято в 2004 году, в ожидании 2005 года. Однако мы рассчитываем это задним числом после того, как узнаем, каков обменный курс 2005 года. Таким образом, мы подставляем курс 2005 года для ожидаемого обменного курса и используем курс 2004 года в качестве текущего спотового курса.Таким образом, постфактум (т.е. постфактум) доходность британских депозитов составляет

.

RoR £ = 0,0483 + (1 + 0,0483) 1,75−1,961,96,

, что упрощается до

RoR £ = 0,0483 + (1 + 0,0483) (- 0,1071) = -0,064 или -6,4%.

Отрицательная норма прибыли означает, что инвестор потерял бы деньги (в долларовом выражении), купив британский актив.

Начиная с RoR $ = 2,37%> RoR £ = −6.4%, инвестор, стремящийся к максимальной доходности, должен был положить свои деньги на счет в США.

Пример 2

Рассмотрим следующие данные по процентным ставкам и обменным курсам в США и Японии.

| i | 2,37% в год |

| я ¥ | 0,02% в год |

| E ¥ / $ 04 | 104 ¥ / |

| E ¥ / $ 05 | 120 ¥ / |

Опять же, представьте, что решение должно быть принято в 2004 году, ожидая в 2005 году.Однако мы рассчитываем это задним числом, когда узнаем, что такое обмен 2005 года. Таким образом, мы подставляем курс 2005 года для ожидаемого обменного курса и используем курс 2004 года в качестве текущего спотового курса. Отметим также, что процентная ставка в Японии на самом деле составляла 0,02 процента. Это было практически ноль.

Перед расчетом нормы прибыли необходимо преобразовать обменный курс в эквивалент иен, а не в долларовом эквиваленте. Таким образом,

E $ / ¥ 04 = 1104 = 0,0096 и E $ / ¥ 05 = 1120 = 0.0083.

Теперь ставка доходности японских депозитов постфактум (т.е. постфактум) равна

.

RoR ¥ = 0,0002 + (1 + 0,0002) 0,0083−0,00960,0096,

, что упрощается до

RoR ¥ — 0,0002 + (1 + 0,0002) (- 0,1354) = -0,1352 или -13,52%.

Отрицательная норма прибыли означает, что инвестор потерял бы деньги (в долларовом выражении), купив японский актив.

Начиная с RoR $ = 2.37%> RoR ¥ = −13,52%, инвестор, стремящийся к максимальной доходности, должен был положить свои деньги на счет в США.

Пример 3

Рассмотрим следующие данные по процентным ставкам и обменным курсам в США и Южной Корее. Обратите внимание, что валюта Южной Кореи выражается в вонах (W).

| i | 2,37% в год |

| iW | 4.04% в год |

| EW / 04 долл. США | 1059 Вт / |

| EW / 05 долл. США | 1026 Вт / |

Как и в предыдущих примерах, решение должно быть принято в 2004 году с ожиданием 2005 года. Однако, поскольку процентная ставка предыдущего года не указана, мы используем текущую краткосрочную процентную ставку. Перед расчетом нормы прибыли необходимо пересчитать обменный курс в эквивалент вон, а не в долларовый эквивалент.Таким образом,

E $ / W04 = 11059 = 0,000944 и E $ / W05 = 11026 = 0,000975.

Теперь, постфактум (т.е. постфактум) доходность итальянских депозитов составляет

.

RoRW = 0,0404 + (1 + 0,0404) 0,000975−0,0009440,000944,

, что упрощается до

RoR W = 0,0404 + (1 + 0,0404) (0,0328) = 0,0746 или + 7,46%.

В этом случае положительная норма доходности означает, что инвестор заработал бы деньги (в долларовом выражении), купив южнокорейский актив.

Кроме того, поскольку RoR $ = 2,37% < RoR W = 7,46%, инвестор, стремящийся к максимальной доходности, должен был положить свои деньги на южнокорейский счет.

Ключевые вынос

- Инвестор должен выбрать депозит или актив, который обещает наивысшую ожидаемую доходность, принимая при этом эквивалентные характеристики риска и ликвидности.

Упражнения

Рассмотрим следующие данные, собранные 9 февраля 2004 г.Указанная процентная ставка указана для годового депозита на денежном рынке. Обменный курс спот — это курс на 9 февраля. Ожидаемый обменный курс — это годовой форвардный курс. Выразите каждый ответ в процентах.

iC $ 2,5% EUS $ / C $ 0,7541 долл. США / C $ EUS $ / C $ e 0 [0].7468 долларов США / канадских долларов

- Используйте обе формулы RoR (одну из главы 15 «Валютные рынки и нормы прибыли», раздел 15.3 «Расчет нормы прибыли по международным инвестициям», другую из главы 15 «Валютные рынки и нормы прибыли», раздел 15.4). «Интерпретация формулы нормы доходности», шаг 5) для расчета ожидаемой нормы прибыли на депозит денежного рынка Канады и демонстрации того, что обе формулы дают один и тот же ответ.

- Какая часть доходности возникает только за счет процентов, полученных по депозиту?

- Какая часть нормы прибыли возникает из процентного изменения стоимости основной суммы долга в связи с изменением обменного курса?

- Какой компонент нормы прибыли возникает из процентного изменения стоимости процентных платежей в связи с изменением обменного курса?

Рассмотрим следующие данные, собранные 9 февраля 2004 г.Указанная процентная ставка указана для годового депозита на денежном рынке. Обменный курс спот — это курс на 9 февраля. Ожидаемый обменный курс — это годовой форвардный курс. Выразите каждый ответ в процентах.

i £ 4,5% E $ 1.8574 $ / фунтов стерлингов

E $ 1.7956 $ / 90 349 фунтов стерлингов - Используйте обе формулы RoR (одну из главы 15 «Валютные рынки и нормы прибыли», раздел 15.3 «Расчет нормы прибыли по международным инвестициям», другую из главы 15 «Валютные рынки и нормы прибыли», раздел 15.4). «Интерпретация формулы нормы доходности», шаг 5) для расчета ожидаемой нормы прибыли на британский депозит денежного рынка и демонстрации того, что обе формулы дают один и тот же ответ.

- Какая часть доходности возникает только за счет процентов, полученных по депозиту?

- Какая часть нормы прибыли возникает из процентного изменения стоимости основной суммы долга в связи с изменением обменного курса?

- Какой компонент нормы прибыли возникает из процентного изменения стоимости процентных платежей в связи с изменением обменного курса?

Какая связь между процентными ставками и обменными курсами?

Эта статья является второй и последней частью серии «Понимание взаимосвязи между процентными ставками и обменными курсами».Прочтите Часть I

В реальном, не книжном мире, процентные ставки и обменные курсы не связаны просто однозначно. Тем не менее, они влияют друг на друга во многом.

Высокие процентные ставки указывают на то, что валюта страны более ценная. С точки зрения иностранного инвестора, сбережения или вложения в эту страну с большей вероятностью принесут большую прибыль. Таким образом, это увеличит спрос на валюту этой страны. Чтобы воспользоваться предлагаемыми высокими ставками, они переводили туда свои средства.Когда спрос на валюту возрастает по сравнению с другой валютой (или валютами), говорят, что укрепляет или повышает . Когда это происходит, его обменный курс улучшается. Сильный обменный курс — хорошая новость для импортеров и плохая новость для экспортеров .

Верно и обратное: когда процентные ставки в стране низкие, ее валюта считается менее ценной, поэтому ее спрос на валютных рынках падает. Это приводит к его обесцениванию и приводит к слабому обменному курсу по отношению к другим более сильным валютам.Если эта страна импортирует товары из всех этих стран с более сильной валютой (с экономической точки зрения, когда импорт страны A из страны B выше, чем ее экспорт в страну B, страна A, как говорят, имеет торговый дефицит со страной Б), совокупный эффект обесценения его валюты делает импорт более дорогим, а экспорт более конкурентоспособным. Это также приводит к инфляции в стране в целом. Когда инфляция растет, покупательная способность валюты снижается, внутренние процентные ставки повышаются, а займы становятся более дорогими.

Рассмотрим этот пример из реальной жизни : сентябрь 2018 года стал свидетелем значительного обесценивания индийской рупии (INR) по отношению к доллару США (USD). В результате INR ниже, чем доллар США, что делает импорт из Америки, например, хлопка, алмазов, самолетов и компьютерного программного обеспечения, на более дорогим для Индии. Это потому, что, когда индийские импортеры покупают американские товары, они платят за них в индийских рупиях. Из-за девальвации INR в реальном выражении покупательная способность индийских импортеров снизилась.Следовательно, они в конечном итоге платят больше за то же количество / тип товаров, которые они импортируют из Америки. Импортеры перекладывают эту повышенную стоимость на индийских потребителей, повышая их отпускные цены.

Как отмечалось в начале этого раздела, процентные ставки сами по себе не определяют обменные курсы и стоимость валюты на валютных рынках. Другие факторы, такие как внутренняя политическая стабильность, инфляция, общий торговый баланс ( общая разница между импортом и экспортом во всех странах-торговых партнерах ), валовой внутренний продукт (ВВП) и государственный долг равны важный.

Знание процентных ставок и обменных курсов: почему это важно, но также почему этого недостаточно

Даже если вы понимаете такие понятия, как процентные ставки, обменные курсы, инфляция и т. Д., Одних только знаний недостаточно для улучшения вашего финансового здоровья и благосостояния. Знать, как применять , эти знания важнее, если вы просто не готовитесь к экзамену по экономике или финансам!

Вот несколько советов, которые помогут вам воспользоваться колебаниями процентных ставок и обменных курсов для личной выгоды:

Как воспользоваться изменениями процентной ставки

1.Разберитесь в своем профиле — вы заемщик или кредитор?

Когда внутренние процентные ставки высоки, это дает преимущество для кредиторов и невыгодное положение для заемщиков. Ссуды и платежи по кредитным картам становятся дороже, поэтому вам следует избегать быть заемщиком. Когда ставки упадут, вы можете подать заявку на этот краткосрочный личный заем или отправиться за покупками по кредитной карте, потому что ваша нагрузка по выплатам будет меньше.

В то же время высокие процентные ставки делают вложения очень привлекательными, поэтому вы должны быть кредитором.Инвестируйте в ценные бумаги с фиксированным доходом, такие как корпоративные / государственные облигации или депозиты с фиксированной высокой процентной ставкой, чтобы вы могли больше зарабатывать на своих инвестициях, даже если процентные ставки в конечном итоге упадут.

2. Купить по минимуму, продать по максимуму на фондовом рынке

Это, наверное, одно из самых больших клише в финансовом мире, но это клише, потому что это правда.

Когда процентные ставки высоки , предприятия и потребители сокращают расходы. Компании обращаются к рынку, чтобы занять и выпустить больше акций, поэтому цены на акции падают.Сейчас хорошее время, чтобы купить акций .

Когда процентные ставки падают , фирмы обращаются к заемному финансированию (дешевым банковским займам) вместо долевого финансирования. Другими словами, они будут занимать больше у банков и меньше у рынка (то есть у акционеров). Следовательно, цены на акции растут, и вы с большей вероятностью получите прибыль, продав .

Как воспользоваться преимуществами высоких и низких обменных курсов?

1.Хеджируйте свои ставки: купите или продайте иностранную валюту

Рост внутренней валюты снижает прибыль, которую вы можете получить от иностранной валюты. Поэтому, когда обменный курс в пользу вашей домашней валюты, покупайте больше иностранной валюты (опять же, та же самая философия «купи дешево — продай высоко », которая уже описывалась выше). И наоборот, когда иностранная валюта растет по сравнению с вашей домашней валютой, это указывает на подходящее время для продажи этой валюты, поэтому ваша прибыль, то есть прибыль, будет выше (при условии, что вы купили иностранную валюту по более низкому курсу, чем вы ее продаете. !)

2.Покупайте или продавайте иностранные товары: думайте как импортеры и экспортеры!

Вы можете воспользоваться выгодной разницей обменного курса, покупая иностранные товары. А если вы отправитесь в отпуск за границу с очень низкой валютой (по сравнению с вашей собственной), вы можете наслаждаться низкими ценами в дополнение к хорошему обменному курсу. Здесь вы действуете как импортер .

Если вы подумываете о продаже некоторых товаров на чужих берегах, хорошее время для этого — когда иностранная валюта сильнее вашей собственной.В этом случае вы являетесь экспортером .

Вы также можете прочитать: Что такое валютный риск и как его минимизировать

3. Сделать иностранные инвестиции

Теоретически деньги имеют тенденцию течь в валюты, которые приносят самые высокие проценты, приносят максимальную прибыль или обеспечивают максимальную прибыль. На практике стабильность основного делового и политического климата является важным катализатором этого явления. Тем не менее, страна с обесценивающейся валютой обеспечивает географическое преимущество , потому что она должна давать более высокую прибыль для привлечения иностранных инвестиций.Поэтому, когда обменный курс между вашей валютой и иностранной валютой высок, ваша покупательная способность выше по сравнению с этой страной. Следовательно, вам следует инвестировать в эту страну и воспользоваться потенциально высокой доходностью.

4. Инвестировать в инструменты хеджирования

Хеджирование добавляет определенную степень уверенности в будущие затраты, позволяя инвестору фиксировать покупную цену и минимизировать возможные будущие убытки из-за колебаний обменного курса. Если у вас есть иностранные инвестиции, оставьте риск обменного курса «нехеджированным», когда ваша местная валюта обесценивается по отношению к валюте иностранных инвестиций, и хеджируйте, если ваша валюта растет по отношению к другой валюте.Хеджируемые зарубежные активы, такие как паевые инвестиционные фонды , биржевые фонды (ETF), валютные опционы, фьючерсы и форварды , являются хорошими инструментами для снижения риска, диверсификации инвестиционных портфелей и повышения доходности.

5. Используйте недорогую службу денежных переводов, например InstaReM , чтобы переводить деньги за границу

Когда дело доходит до денежных переводов за границу, волатильность обменного курса — не единственный фактор, ведущий к убыткам. Такие транзакции могут включать скрытые расходы и комиссию за телеграфный перевод (TT), что может увеличить нагрузку на отправителя.Обменный курс может также включать маржу и стоимость , которая может быть весьма непомерно высокой и обычно варьируется от одного поставщика к другому. Эти расходы могут сделать ваши инвестиции и платежи в валюту более дорогими и сократить вашу будущую прибыль.

InstaReM гарантирует обмен валют с нулевой маржей, отсутствие скрытых комиссий и лучшую сумму перевода.

Кроме того, процедура регистрации проста, а переводы просты и удобны. Все, что вам нужно сделать, это зарегистрироваться, загрузить соответствующие документы, подтвердить свою учетную запись и начать операции.Ваш получатель обычно получает деньги в течение 1-2 рабочих дней.

Мы надеемся, что информация в этой статье поможет вам принять правильные финансовые решения и построить удобный корпус для вашего светлого будущего.

компакт-дисков с иностранной валютой и что вам нужно знать

Поскольку процентные ставки по-прежнему остаются довольно низкими по историческим меркам, вы можете оказаться в поисках способов получить больший доход от своих денежных сбережений.

Если традиционные сберегательные счета и депозитные сертификаты вас не устраивают, можно получить дополнительную прибыль от компакт-дисков в иностранной валюте.

CD в иностранной валюте могут предлагать доходность, вдвое превышающую традиционные CD в США, но важно понимать их потенциальные плюсы и минусы, а также то, как на них влияет волатильность валютных рынков. Также крайне важно обращать внимание на другие инвестиции, которые могут предложить аналогичную или даже лучшую доходность с меньшим риском.

Компакт-диск с иностранной валютой: основы

В теории разместить деньги на компакт-дисках с иностранной валютой просто. Ваши доллары США конвертируются в иностранную валюту, а затем обмениваются обратно в доллары, когда срок погашения CD.Как и в случае с традиционными компакт-дисками, ваши деньги привязаны на определенный срок с фиксированной процентной ставкой; чем дольше срок, тем лучше ставка.

На практике найти банки США, предлагающие иностранные компакт-диски, непросто. Большинство банков не предлагают их, но TIAA Bank — одно из популярных мест, где их можно получить. Они предлагают компакт-диски с большинством основных валют, а также «корзины компакт-дисков», предлагающие доступ к шести валютам за одно вложение.

В TIAA Bank минимальный депозит в размере 10 000 долларов США для доступа к их компакт-дискам WorldCurrency, и банк взимает до 1 процента за конвертацию валюты.

Можно приобрести компакт-диски с иностранной валютой, обратившись в зарубежные банки, но тогда вы потеряете защиту Федеральной корпорации по страхованию вкладов, которая защищает владельцев счетов в случае банкротства банка.

Как заработать (и проиграть) деньги в иностранной валюте

При использовании компакт-дисков с иностранной валютой доход зависит от преобладающих процентных ставок в выбранной вами стране. По этой причине доходность компакт-дисков с привязкой к американским долларам может быть намного выше.Например, процентные ставки в Мексике были близки к 8 процентам по состоянию на ноябрь 2018 года.

Однако инвестирование в компакт-диски с иностранной валютой сопряжено с риском из-за нестабильности курсов валют. Обменный курс между долларом США и другими валютами может резко отличаться в зависимости от времени открытия компакт-диска и срока его погашения.

Допустим, вы решили внести 10 000 долларов на компакт-диск с иностранной валютой, привязанный к британскому фунту. При обменном курсе 0,77 вы размещаете 7 700 фунтов стерлингов на компакт-диск со сроком на два года и процентной ставкой 2.5 процентов. Проценты могут принести вам около 400 фунтов стерлингов, в общей сложности 8 100 фунтов стерлингов. Теперь предположим, что британский фунт за это время упал в цене по отношению к доллару, и теперь вам нужно 0,90 британских фунтов, чтобы получить доллар. Это означает, что после обмена валюты у вас будет всего 9000 долларов.

С другой стороны, если британский фунт повысится в цене, вы можете заработать деньги. Давайте предположим тот же сценарий, описанный выше, но с ростом стоимости фунта, так что для получения доллара потребуется всего 0,60 фунта.После обмена валюты у инвестора останется 13 500 долларов.

Однако важно понимать, что среднему инвестору чрезвычайно трудно предсказать, как курс валюты будет расти или падать.

В погоне за более высокими урожаями легко попасть в ловушку; страны с более высокими процентными ставками часто являются странами с наиболее изменчивой валютой.

Другие способы инвестирования в иностранную валюту

Если вы думаете об инвестировании в иностранную валюту, но хотите снизить риск, вы можете приобрести паевые инвестиционные фонды и фонды, торгуемые на бирже.Таким образом, вы можете получить доступ к валютам, торгуя акциями ETF или фондами, как акциями.

Хотя ведутся споры о том, подходят ли эти инвестиции для розничных инвесторов, наблюдается рост количества этих продуктов, доступных через дисконтные брокеры. Например, Fidelity предлагает ETF в иностранной валюте, привязанные к большинству основных валют. Существуют также ETF с кредитным плечом, которые позволяют вам занимать средства и увеличивать вашу прибыль (или убытки) от валют, а также ETF с обратной валютой, которые позволяют вам получать прибыль, если валюта падает.

Подобные инвестиции в иностранной валюте не должны составлять основную часть инвестиционного портфеля человека из-за их волатильности и непредсказуемости. Фактически, большинству розничных инвесторов, вероятно, следует их вообще избегать.

иностранной валюты | Международный банк

Если вы занимаетесь международным бизнесом, Regions предлагает полный набор услуг по обмену валюты, которые помогут вам уверенно ориентироваться в мировой экономике. Как поставщик услуг по обмену валюты с полным спектром услуг, Regions предлагает конвертацию иностранной валюты для международных платежей и входящих международных банковских транзакций.Кроме того, мы предлагаем индивидуальные стратегии хеджирования и решения для мультивалютных депозитов.

Валютные услуги

RegionsFX Online: Безопасная веб-система обмена валют, которая позволяет компаниям инициировать телеграфные переводы или тратты и отслеживать транзакции за прошлые периоды

- Сократите время транзакции, выполняя всю транзакцию в режиме онлайн на основе обменных курсов в реальном времени и осуществляя расчет с помощью международного банковского перевода

- Получите в режиме реального времени предпочтительные цены на свои валютные операции для покупки или продажи иностранной валюты.Иностранная валюта может быть переведена на мультивалютный счет в Регионах или переведена на адрес поставщика / получателя по вашему выбору

- Фондовые валютные операции со счета в долларах США в вашем регионе или через ACH из внешних финансовых учреждений

- Создавайте переводы в иностранной валюте с помощью удобных онлайн-шаблонов и переводите средства прямо со своего мультивалютного счета в Регионах — конвертация не требуется

- Индивидуальная настройка учетных записей пользователей и предоставление доступа к определенным функциям (т.е. торговые лимиты и лимиты разрешений) в соответствии с должностными обязанностями

Двойное выставление счетов: Счет-фактура международного поставщика, в котором указана цена в иностранной валюте в дополнение к цене в долларах США

- Избегайте оплачивать завышенные цены на импортные товары и услуги, которые поставщики оценивают в долларах США

- Получите больше контроля над процессом обмена валюты

- Воспользуйтесь потенциальной экономией средств и снижением комиссии за перевод

Сделки спот, форвардные сделки и валютные свопы : Эффективный и удобный процесс для проведения спотовых, форвардных сделок или свопов FX

- Обеспечение конкурентоспособных цен при выполнении сделок спот или хеджирования

- Снижать влияние отрицательных колебаний валютных курсов путем покупки или продажи иностранной валюты по форвардной цене на определенную дату или период времени в будущем

- Организация валютных свопов при изменении сроков платежа или получения иностранной валюты, если форвардное хеджирование уже существует

Мультивалютный счет : Счет, разработанный специально для компаний, управляющих кредиторской и дебиторской задолженностью в иностранной валюте

- Обеспечьте больший контроль над своими счетами, чтобы вы могли оптимизировать доступность денежных средств

- Защитите свою компанию от колебаний спотовых цен и колебаний валютных курсов

- Повышение эффективности транзакций и снижение комиссий

Мультивалютный срочный депозит : Депозитный счет для компаний, которым необходима гибкость для инвестирования в иностранной валюте по процентным ставкам соответствующей иностранной страны на определенный период времени

- Получение процентов от свободных денежных средств в иностранной валюте