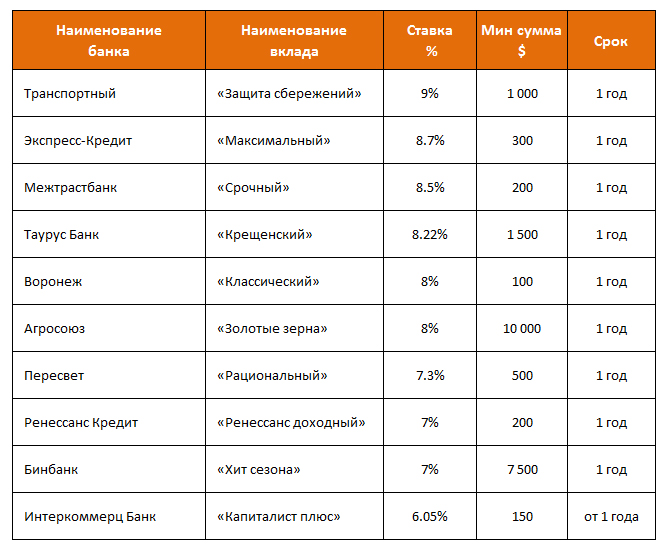

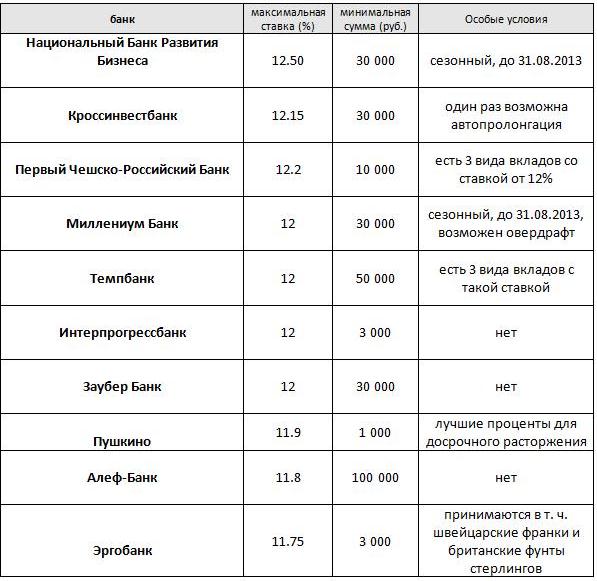

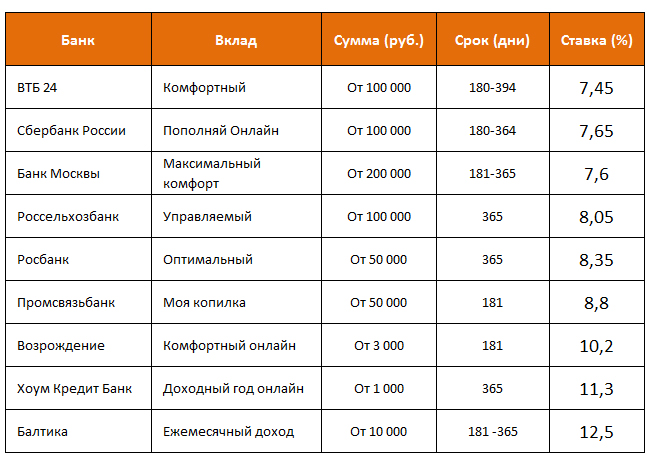

самые выгодные процентные ставки по депозитам и вкладам для физических лиц в 2021 году

В 2021 году для жителей Самары банковский депозит является одним из наиболее доступных инструментов сохранения денежных средств. Это обусловлено тем, что размещение сбережений во вклад хотя бы частично компенсирует их обесценивание.

Широкий спектр банковских продуктов даёт возможность каждому вкладчику подобрать депозит с максимально комфортными условиями в одном из банков Самары:

- ЮниКредит Банк (ул. Дыбенко, д. 30).

- Хоум Кредит Банк (ш. Московское, д. 4, стр. 15).

- ФК Открытие (ш. Московское, д. 234).

- Уральский Банк РиР (ул. Самарская, д. 267).

- Трансстройбанк (г Самара, ул Ново-Садовая, д 162В).

- Транскапиталбанк (ул. Галактионовская, д. 187).

- Тимер Банк (г Самара, пр-кт Металлургов, д 56).

- Солидарность (Московское ш., д. 81а/ ул. 22 Партсъезда, д. 193).

- Совкомбанк (пр-кт Кирова, д. 104).

- Ситибанк (ул. Самарская, д.

270).

270).

Сегодня большинство финансовых учреждений имеют в депозитной линейке продукты с капитализацией процентов. Капитализация – это причисление процентов к основной сумме вклада. При этом в каждом последующим периоде проценты начисляются на сумму депозита и ранее выплаченные проценты, тем самым увеличивая доход по вкладу.

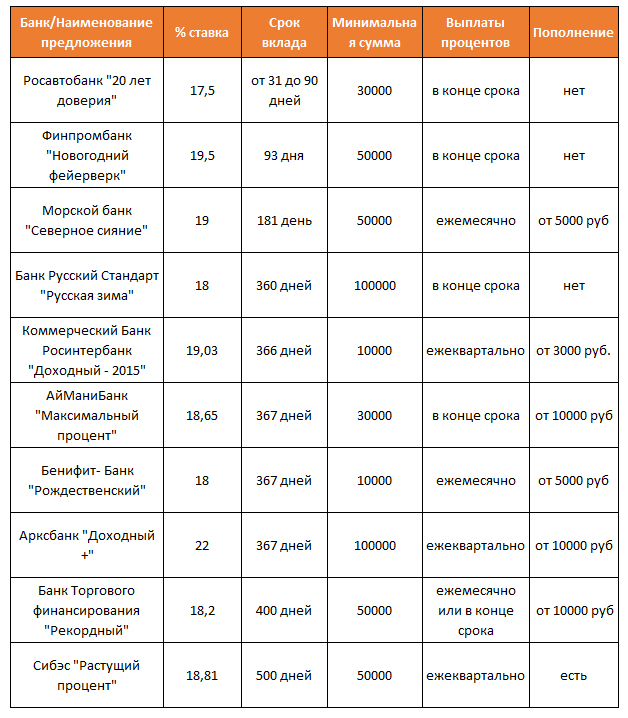

Самые привлекательные процентные ставки по депозитам с капитализацией процентов предлагают следующие банки Самары:

| Название банка | Название продукта | Процентная ставка | Срок вклада |

|---|---|---|---|

| Абсолют Банк | Абсолютное решение + ИСЖ | До 8% | От 7 месяцев до 2 лет |

| Мособлбанк | Новый Пенсионный | До 7% | От 2 лет |

| Альфа-Банк | Альфа-Счет | До 7% | От 1 месяца |

| Промсвязьбанк | Весомый процент | До 7% | От 9 месяцев |

| Альфа-Банк | Альфа-Счет Премиум | До 7% | От 1 месяца |

| Ренессанс Кредит | Специальный | До 7% | От 4 месяцев до 2 лет |

| Альфа-Банк | Альфа-Счет А-Клуб | До 7% | От 1 месяца |

При выборе банка для оформления вклада немаловажную роль играет удобство обслуживания. Всё большее число клиентов отдают предпочтение финансовым учреждениям, которые помимо стандартного формата работы располагают набором дистанционных сервисов, например, имеют интернет-банк и мобильное приложение с возможностью открытия и расторжения вклада, терминалы самообслуживания и банкоматы для пополнения депозита в любое удобное время.

Всё большее число клиентов отдают предпочтение финансовым учреждениям, которые помимо стандартного формата работы располагают набором дистанционных сервисов, например, имеют интернет-банк и мобильное приложение с возможностью открытия и расторжения вклада, терминалы самообслуживания и банкоматы для пополнения депозита в любое удобное время.

|

-Петербург

-Петербургсамые выгодные долларовые вклады в банках Узбекистана на февраль 2021 года – Spot

Вклад в иностранной валюте можно разместить в 24 банках под 3−7% годовых.

Ситуация на рынке осталась практически неизменной с момента публикации последнего обзора валютных вкладов в сентябре 2020 года.

Две трети банков привлекают у населения вклады в иностранной валюте под 4−5% годовых. В целом ставки варьируются в пределах 3−7%.

В целом ставки варьируются в пределах 3−7%.

Самая высокая ставка выросла с 6% до 7%, правда предлагает ее только банк Turkiston и в рамках акции, которая продлится до марта текущего года. Средства на депозит принимаются только с Visa, открытых в данном банке, проценты также переводятся на карту. Имеется капитализация (ежемесячное добавление начисленных процентов к сумме вклада).

Другие вклады с самой высокой доходностью в 6% годовых оформляются на 2−3 года («Кишлок курилиш банк», «Универсалбанк»). На депозит принимаются дополнительные средства, но при досрочном отзыве вклада проценты не выплачиваются.

Возможность открыть вклад в иностранной валюте имеется в 24 из 32 банков Узбекистана. Для оформления депозита вкладчику потребуется от десяти до нескольких тысяч долларов. В среднем минимальная сумма вклада составляет от $100 до $500.

Средства принимаются в наличной форме или с карты.

Средства принимаются в наличной форме или с карты.Некоторые вклады можно оформить как в офисе банка, так и онлайн через приложение. Иногда это может быть выгоднее для вкладчика. Например, в «Туронбанке» годовая ставка обычного вклада составляет 3%, онлайн — на процент выше.

Все больше банков допускают пополнение долгосрочных депозитов, которые вкладчик открывает на срок от полутора до нескольких лет. Также растет число вкладов, по которым разрешается частичное снятие средств со счета при условии сохранения минимальной суммы.

При досрочном закрытии вклада большинство банков удержит выплаченные проценты с основной суммы. Только в «Капиталбанке» можно забрать средства в любой момент и получить проценты за полные месяцы хранения денег на депозите.

Часть банков допускает досрочное закрытие при условии нахождения средств на вкладе определенное время (от одного до шести месяцев), при этом проценты вкладчика будут пересчитаны по пониженной ставке.

Обратите внимание: информация в обзоре представлена исключительно в ознакомительных целях. Так как условия открытия вклада могут меняться, Spot рекомендует уточнять информацию в самих банках в день принятия решения об открытии вклада.

*Ставка в 5% применяется в Ravnaq Bank в течение только первого года, 2−3 годы она снижается до 2%. Так, средняя годовая ставка в банке составляет 3%.

какой банковский вклад наиболее выгоден для физических лиц?

С онлайн-вкладом «Клик Депозит» вы получаете повышенную процентную ставку и экономите время.

Подробнее…

Текущий счет «Клик» — это возможность получать доход до 5% годовых в рублях на остаток ваших средств ежедневно на всю сумму остатка.

Подробнее о вкладе…

Рассчитать доход от предлагаемого вклада можно самостоятельно в пару кликов — с помощью онлайн-калькулятора на сайте банка.

Рассчитать…

Банковский вклад — это самый надежный и безопасный способ сохранения и преумножения денег. Для открытия вклада не требуется никаких особенных экономических знаний, риск минимален, а доход пусть и не особенно велик, но стабилен.

Для открытия вклада не требуется никаких особенных экономических знаний, риск минимален, а доход пусть и не особенно велик, но стабилен.

Каждый, кто планирует открыть счет в банке, в первую очередь задает себе вопрос: «Какой вклад выгоднее?». Любой банк предлагает множество разнообразных депозитов, однако их условия значительно различаются. Чтобы найти по-настоящему выгодные вклады, нужно изучить рынок и понять, что, кроме процентов, отличает одно предложение от другого.

Условия выгодного вклада в банке

Все банковские вклады делятся на три основные группы в зависимости от срока (вклады «до востребования» и срочные вклады), от возможности пополнения (пополняемые и непополняемые), а также частичного снятия денежных средств и, наконец, от вида валюты (рублевые, валютные и мультивалютные вклады). Немаловажно узнать и условия досрочного расторжения договора.

Зачастую люди, выбирая выгодные вклады, обращают внимание лишь на проценты, считая, что чем они выше, тем условия депозита выгоднее. Однако все не так просто. Чтобы депозит приносил реальный доход, нужно оценить все условия.

Вклады в какой валюте выгоднее?

При выборе между вкладом в евро, долларах и рублях эксперты рекомендуют отдавать предпочтение национальной валюте, особенно если речь идет о краткосрочных вкладах. Мультивалютные депозиты позволяют активно управлять капиталом и извлекать выгоду из колебаний валют, однако это путь для тех, кто действительно хорошо разбирается в финансовых инструментах и внимательно следит за международной экономической обстановкой. Обычно вкладчики не имеют ни времени, ни желания, ни специального образования для подобных финансовых игр. И, наконец, многие, глядя на нестабильный курс иностранной валюты, предпочитают не рисковать и хранить деньги в рублях. К тому же на сегодняшний день ставки по рублевым вкладам более выгодны — 7–8% в год против 0,2–3,5% по валютным депозитам.

Выгодные проценты по вкладам

Казалось бы, здесь все элементарно: высокие проценты — выгодные вклады. Но значение имеет не только сам процент. Гораздо важнее, как именно эти проценты выплачиваются.

Но значение имеет не только сам процент. Гораздо важнее, как именно эти проценты выплачиваются.

Последний вариант означает, что проценты за определенный период прибавляются к сумме вклада, и в следующем периоде они начисляются уже на актуальную, а не на первоначальную сумму. Вклады с капитализацией обычно имеют невысокий процент, однако в итоге они нередко оказываются выгоднее всех остальных.

В договоре всегда указываются годовые проценты, вне зависимости от срока вклада. Их размер варьируется от банка к банку, но в среднем ставка по рублевым вкладам сегодня составляет 7–8%[1], по долларовым — 2,5–3,5%[2], по вкладам в евро — 1–2%[3].

какой выбрать банк, чтобы положить деньги на депозит

Депозит – это ценности и активы, размещенные в специализированной финансовой организации, как правило в банках.

Как правило, возникает вопрос отличия депозита от вклада. Дело в том, что в английском языке слова «вклад» нет вообще, и если клиент вносит что-либо, например, в банк, то это будет называться депозитом. У нас же, вкладом принято называть только денежные средства, размещаемые в банке. А депозитом может быть что угодно, передаваемое на хранение, причем не только в банк. Так, перевод денежных средств таможне в обеспечение обязательств или куда-то еще — также относится к депозиту.

У нас же, вкладом принято называть только денежные средства, размещаемые в банке. А депозитом может быть что угодно, передаваемое на хранение, причем не только в банк. Так, перевод денежных средств таможне в обеспечение обязательств или куда-то еще — также относится к депозиту.

Таким образом, на депозит можно разместить драгоценные металлы, ценные бумаги, любые другие активы. Специализированное хранилище ценных бумаг так и называется – депозитарий.

Вклад в банк тоже является одним из видов депозита. Таким образом, понятие «депозит» шире, чем термин «вклад».

Основные виды депозитов в банках

Срочный непополняемый депозит

Вклад, привлекаемый на установленный в соответствии с Депозитной сделкой (Договором) срок, с обязательством банка вернуть сумму вклада в день истечения срока вклада.

За право досрочного возврата вклада банк применяет дисконт к ставке привлечения. Возврат суммы вклада до истечения срока осуществляется с выплатой процентов, рассчитываемых по 1/2 ставки «До востребования» для физических лиц, действующей на момент возврата вклада.

Пополняемый депозит

Помимо первоначальной суммы вклада клиент вправе осуществлять дополнительные взносы во вклад в соответствии с условиями Депозитной сделки (Договора). Первоначальный вклад, минимальный размер дополнительного взноса, максимальная сумма вклада с учетом первоначального и дополнительных взносов, срок, валюта вклада, процентная ставка, предельный срок внесения дополнительных взносов устанавливаются в Договоре банковского вклада.

Процентная ставка остается неизменной в течение срока и распространяется на дополнительные взносы.

Пополняемый депозит удобен клиентам, планирующим увеличить сумму вклада посредством внесения дополнительных взносов; по мере сокращения срока депозита клиент имеет возможность пополнять его за счет «коротких» ресурсов, при этом получая проценты по ставке «длинного» срока.

Депозит с возможностью частичного или полного возврата

Вкладчик в течение срока действия Договора может осуществлять возврат части либо всей суммы депозита. Первоначальная сумма вклада, минимальный размер досрочно возвращаемой части вклада, срок, валюта вклада, основная процентная ставка, процентные ставки по досрочно возвращаемым суммам определяются в Договоре.

Первоначальная сумма вклада, минимальный размер досрочно возвращаемой части вклада, срок, валюта вклада, основная процентная ставка, процентные ставки по досрочно возвращаемым суммам определяются в Договоре.

Депозит с возможностью частичного или полного возврата позволяет получать доход от размещения временно свободных денежных средств, даже в случае если срок их размещения будет изменен. Такой депозит позволяет клиентам застраховаться от непрогнозируемого ухудшения платежного потока.

Пополняемый депозит с правом частичного возврата

При данном виде депозита клиенту предоставляется возможность вносить дополнительные взносы и осуществлять возврат части вклада до установленной величины минимального остатка на депозитном счете. Первоначальная сумма вклада, минимальный размер частичного возврата и дополнительного взноса во вклад, минимальный остаток на депозитном счете, максимальная сумма вклада, срок, валюта вклада, процентная ставка, предельный срок для довнесения средств устанавливаются в Договоре.

Пополняемый депозит с правом частичного возврата позволяет клиенту оперативно управлять собственной ликвидностью.

Рейтинг депозитов в банках Украины в 2021 году: лучшие банковские депозиты в Украине

Ставки по гривневым депозитам на сумму 200 000 UAH в основных украинских банках

|

№

|

Банк

|

Депозитная программа

|

Процентная ставка

|

|

1

|

Альфа-Банк

|

Прибыльный

|

10%

|

|

2

|

ТАСКОМБАНК

|

Акционный

|

10%

|

|

3

|

Universal Bank

|

Срочный

|

10%

|

|

4

|

ПУМБ

|

Доходный, Накопительный

|

9%

|

|

5

|

Укргазбанк

|

Срочный

|

9%

|

|

6

|

Ощадбанк

|

Мой депозит

|

8,25%

|

|

7

|

ПриватБанк

|

Стандарт

|

8%

|

|

8

|

Райффайзен Банк Аваль

|

Классический Срочный

|

6,75%

|

|

9

|

ОТП Банк

|

Срочный

|

6,25%

|

|

10

|

UKRSIBBANK

|

Гарантированный капитал

|

4,7%

|

Средние ставки по долларовым депозитам в основных украинских банках

|

№

|

Банк

|

Депозитная программа

|

Процентная ставка

|

|

1

|

ТАСКОМБАНК

|

Стабильный

|

2,1%

|

|

2

|

Укрэксимбанк

|

Классический срочный

|

1,8%

|

|

3

|

Укргазбанк

|

Срочный

|

1,75%

|

|

4

|

Ощадбанк

|

Мой депозит

|

1,7%

|

|

5

|

ПриватБанк

|

Стандарт

|

1%

|

|

6

|

Universal Bank

|

Срочный

|

1%

|

|

7

|

ПУМБ

|

Доходный,

|

0,5%

|

|

8

|

Альфа-Банк

|

Прибыльный

|

0,5%

|

|

9

|

Креди Агриколь Банка

|

Ежемесячный доход

|

0,01%

|

|

10

|

ОТП Банк

|

Срочный

|

0,01%

|

Средние ставки по депозитам в евро в основных украинских банках

|

№

|

Банк

|

Депозитная программа

|

Процентная ставка

|

|

1

|

ТАСКОМБАНК

|

Стабильный

|

1,35%

|

|

3

|

Укргазбанк

|

Драйвовый год

|

1,25%

|

|

2

|

Укрэксимбанк

|

Классический срочный

|

1,2%

|

|

4

|

Ощадбанк

|

Мой депозит

|

0,95%

|

|

6

|

Universal Bank

|

Срочный

|

0,5%

|

|

7

|

ПУМБ

|

Доходный

|

0,5%

|

|

5

|

ПриватБанк

|

Стандарт

|

0,01%

|

|

8

|

Альфа-Банк

|

Прибыльный

|

0,01%

|

|

9

|

Креди Агриколь Банк

|

Ежемесячный доход

|

0,01%

|

|

10

|

ОТП Банк

|

Срочный

|

0,01%

|

Заключение

Депозиты являются одновременно одним из наиболее популярных направлений инвестирования, но в то же время, доходность по депозитам в украинских банках за 2020 год в Украине сущесвтенно снизилась.

Если вы располагаете крупной суммой денежных средств, то следует рассмотреть другие способы инвестирования, среди которых к примеру, инвестиции в готовый бизнес, коммерческую недвижимость, стартапы и др.

Выгодно ли класть деньги на депозит? На какие депозиты положить?

Как можно хранить деньги? Например, под матрасом. Или в поллитровой банке. Правда, они не будут приносить доход. А как будут? На депозите в финансовом учреждении – банке. Многие не осознают выгоды и гарантии депозита. Но это только верхушка айсберга. Дальше – больше.

Правда

Заключается она в том, что хоть многие банки и снижают ставки на депозиты, а граждане продолжают нести им свои деньги. Стабильный процентный доход и защита от инфляции – залог успешного инвестирования. На данный момент ставки на годовые депозиты в украинских банках остались на уровне марта 2019 года. И тенденции на их увеличение не предвидится.

Какой лучший вариант депозита в 2020 году?

Наиболее выгодный вариант – вклад с капитализацией процентов. Что это значит? Проценты начисляются не только на сумму вклада, но и на проценты, начисленные за предыдущие периоды. То есть, это оптимальный вариант получить максимальную прибыль с депозита – где-то на 0,5-1% выше, чем просто годовая выплата. Следует обратить внимание на краткосрочные депозиты. Если в данный момент банку выгодно быстро оборачивать средства, то на такие депозит процентная ставка будет выше.

Если вам срочно могут понадобиться свои деньги – ищите вклад с постоянным доступом к счету. Также есть вариант размещения средств на депозите с правом досрочного расторжения. Но у него есть свой недостаток – как правило, депозиты с возможностью досрочно забрать свои деньги идут с меньшей процентной ставкой, чем депозиты без такой возможности.

Что нужно, чтобы открыть депозит

Сделать это можно в отделении банка. Для этого нужно:

Но прежде, чем делать этот шаг, нужно быть уверенным, что деньги, которые кладете на депозиты, тратить вы не намерены. Как минимум, на период размещения вклада.

Как выбрать банк с выгодными условиями для депозита

Нужно проверить надежность банка. Например, банк стабильно и долго предлагает высокие ставки по депозитам, даже краткосрочным. Это значит, что у него могут быть проблемы с ликвидностью, и срочно нужны деньги, без которых он не может выполнять взятые на себя обязательства. Но не всегда высокие % — признак беды. Как оценить доходность депозита? Необходимо сравнить ставки на банковском рынке.

Дополнительную информацию можно узнать на сайте НБУ, там есть полная отчетность.

Универсал банк – один из самых стабильных и надежных банков Украины. У нас на сайте вы можете найти выгодные условия депозитов в национальной и иностранной валюте, в том числе и с возможностью досрочного расторжения. На какие депозиты выгодно класть деньги в нашем банке – читайте в специальном разделе.

В каком банке самые выгодные сберегательные вклады?

Лучшие ставки при открытии вклада как в

отделении, так и онлайн предлагает Bank RBK. Депозит Safe без пополнения от

Депозит Safe без пополнения от

Bank RBK предусматривает сразу 13,6% вознаграждения при открытии на год и 11,3%

— на два года. Вклад Grand от Bank RBK допускает пополнение, ставки по нему —

также максимальные в секторе: 11,8% на год и 9,5% — на два года.

Вклады населения к весне достигли уже

11,33 трлн тенге — на 4,1% больше, чем месяцем ранее, и сразу на 19% больше, чем

год назад. В совокупном портфеле вкладов БВУ РК розничные депозиты составили

51,3%, преобладая над корпоративными.

Самые выгодные вклады — сберегательные:

если по гибким вкладам ставки держатся в районе 8–9% годовых, то по

сберегательным с фиксированным сроком можно получить заметно больше.

Сберегательные вклады населению предлагают 13 БВУ, наиболее выгодные

сберегательные депозиты без пополнения — 10 БВУ. Из них в 6 БВУ можно открыть

депозит онлайн. Предлагаемые банками сроки варьируются от 3 до 36 месяцев. В

обзоре мы рассмотрели ставки по вкладам на популярные сроки в 1 и 2 года.

При открытии вклада как в отделении, так

и онлайн лучшие ставки предлагает Bank RBK: для депозитов без пополнения —

13,6% на год и 11,3% на два года (вклад Safe), для депозитов с возможностью

пополнения — 11,8% на год и 9,5% на два года (вклад Grand).

При открытии вклада в отделении такие же высокие

проценты, как у Bank RBK, предлагает Нурбанк, однако онлайн эти продукты

недоступны.

Со своей стороны Банк Хоум Кредит, напротив,

предлагает аналогичные максимальные ставки именно при онлайн-открытии депозита,

при этом при открытии вклада в отделении ставки будут уступать не только Bank

RBK, но и двум другим фининститутам.

В целом, согласно рекомендациям Казахстанского фонда

гарантирования депозитов, предельные ставки по сберегательным вкладам на апрель

составляют для вкладов с пополнением 14% на год и 12,6% на два года, без

пополнения — 12,3% на год и 11,1% на два года. На май ставки для вкладов на два

года несколько ниже: 12,4% на непополняемые и 10,9% — на допускающие

пополнение.

Для сравнения: по гибким вкладам

максимальная ставка от КФГД — лишь 9%. Впрочем, для многих клиентов гибкий

депозит со свободными пополнением и снятием средств до предельной суммы —

наиболее комфортный вариант. Такие вклады предлагают практически все работающие

с розничными клиентами банки на рынке РК.

К примеру, у лидирующего по условиям

сберегательных депозитов Bank RBK есть также гибкий вклад Depositum, доступный

в четырёх валютах, с ГЭСВ до 9%.

Партнерский материал

При работе с материалами Центра деловой информации Kapital.kz разрешено

использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного

материала необходимо разрешение редакции.

Банки увеличили депозиты на 2 триллиона долларов с тех пор, как коронавирус впервые поразил

Человек на скутере проезжает мимо отделения банка JPMorgan Chase & Co. в Нью-Йорке, США, в четверг, 11 июня 2020 года.

Jeenah Moon | Bloomberg | Getty Images

Это версия банковского мира, когда богатые становятся еще богаче.

Согласно данным FDIC, на депозитных счетах банков США произошел рекордный рост наличности на 2 триллиона долларов с момента первого удара коронавируса в США в январе.

Денежная стена, текущая в банки, не имеет прецедентов в истории: только за апрель депозиты выросли на 865 миллиардов долларов, что превышает предыдущий рекорд за весь год.

Все выгоды, так или иначе, были обусловлены реакцией на пандемию: правительство выделило сотни миллиардов долларов на поддержку малого бизнеса и частных лиц с помощью стимулирующих чеков и пособий по безработице. Федеральная резервная система начала шквал усилий по поддержке финансовых рынков, включая неограниченную программу покупки облигаций. А неопределенное будущее побуждало лиц, принимающих решения, от домохозяйств, состоящих из двух человек, до глобальных корпораций, копить наличные.

По данным FDIC, более двух третей прибыли досталось 25 крупнейшим организациям. И это было сосредоточено в самой верхней части отрасли: JPMorgan Chase, Bank of America и Citigroup, крупнейшие банки США по размеру активов, по данным компании, в первом квартале росли намного быстрее, чем остальная часть отрасли.

«Как ни крути, этот рост был совершенно невероятным», — сказал Брайан Форан, аналитик Autonomous Research.«Банки наводнены наличными, они как Скрудж Макдак, купающийся в деньгах».

Увеличить значокСтрелки, указывающие наружу

Есть несколько причин, по которым американские мегабанки, пережившие последний кризис 2008 года, стали основными получателями выгод от депозитов. Когда в марте штаты начали вводить закрытие, корпорации, в том числе Boeing и Ford, сразу же получили десятки миллиардов долларов по кредитным линиям, и эти деньги первоначально хранились в банках, выдававших эти ссуды.

Крупные банки также обслуживали значительную часть клиентов в рамках Программы защиты зарплат, правительственной программы на 660 миллиардов долларов по поддержке малого бизнеса.Поскольку кредиторы в основном обслуживали существующих клиентов, деньги сначала попадали на банковские счета фирм, которые предоставляли ссуды.

Учреждения, известные как трастовые банки, которые являются хранителями инвестиций управляющих активами, таких как BlackRock или Fidelity, получили депозиты, когда программа покупки облигаций ФРС выкупила ценные бумаги с ипотечным покрытием на миллиарды долларов. JPMorgan и Citigroup имеют крупные депозитарные подразделения.

И, конечно же, у мегабанков просто больше всего розничных клиентов в США; обычные люди, у которых мало возможностей потратить деньги, укрываясь дома.Как сообщило в прошлом месяце Бюро экономического анализа США, норма личных сбережений достигла рекордных 33% в апреле. В том же месяце личный доход фактически вырос на 10,5% благодаря стимулирующим чекам на сумму 1200 долларов и пособиям по безработице, которые в некоторых случаях превышали обычный доход рабочего.

Все эти деньги текли на банковские счета. Генеральный директор Bank of America Брайан Мойнихан сказал CNBC в прошлом месяце, что на текущих счетах с балансом менее 5000 долларов фактически было на 40% больше денег, чем до пандемии.

Увеличить значок Стрелки указывают наружу

мегабанков с их сетью филиалов от побережья к побережью полагались на обильные депозиты как на ключевое преимущество в эпоху постфинансового кризиса. Они являются одним из самых дешевых источников финансирования ссуд, помогая монетному двору фиксировать прибыль даже во время низких процентных ставок.

Но банки, которые будут осторожно предоставлять ссуды в разгар рецессии, исчерпывают возможности использования растущей горы наличных денег, по словам Форана.

«Многие банки говорят:« Откровенно говоря, мы мало что можем с этим сделать прямо сейчас », — сказал он. «У них больше депозитов, чем они знают, что с ними делать».

Если депозитный бум является лишь одним из признаков шагов, предпринятых для уменьшения финансового ущерба от пандемии, еще предстоит увидеть, каковы будут окончательные последствия для исторического разгула правительства в отношении расходов. Некоторые эксперты видят обвал доллара в сочетании с ростом инфляции. Другие видят зарождающийся пузырь на фондовом рынке.

Некоторые эксперты видят обвал доллара в сочетании с ростом инфляции. Другие видят зарождающийся пузырь на фондовом рынке.

Одно из последствий для вкладчиков будет более немедленным, говорит Форан: банки обязательно снизят свои и без того ничтожные процентные ставки, поскольку им не нужно больше ваших денег.

—Нейт Раттнер из CNBC внес свой вклад в этот отчет.

Низкие процентные ставки и прибыльность банков — международный опыт на сегодняшний день | Бюллетень — июнь 2021 г.

Марк Хак и Сэм Николлс

банковское дело, процентная ставка, международная

Фото: PM Images

Абстрактные

В этой статье обсуждается влияние низких процентных ставок на прибыль банков, а также рассматривается опыт банков в странах с очень низкими процентными ставками в течение длительного периода.В краткосрочной и среднесрочной перспективе низкие или отрицательные процентные ставки, по всей видимости, лишь немного уменьшают прибыль банков после учета положительного влияния низких процентных ставок на потери по ссудам и спрос на кредит. Однако негативное влияние на прибыль банков возрастает, когда процентные ставки остаются очень низкими в течение длительного периода. Прибыль более мелких банков, которые имеют больше вкладов населения, ограниченные возможности ценообразования или меньшую способность корректировать свою деятельность, более чувствительны к длительному периоду низких процентных ставок.

Краткосрочные и долгосрочные процентные ставки упали до очень низкого уровня во многих странах с развитой экономикой после

десятилетия упадка (График 1). Рыночные цены указывают на то, что процентные ставки, как ожидается, останутся на уровне

низкие уровни минимум несколько лет. Хотя низкие ставки подходят для поддержки экономической активности

в периоды слабого роста они также могут способствовать увеличению риска в финансовой системе. В одну сторону

низкие процентные ставки могут увеличить риск за счет снижения прибыли банков, тем самым снижая их

устойчивость.

График 1

Почему важна прибыльность банка?

Прибыльные банки — важная часть стабильной финансовой системы. Прибыль — это буфер, против которого

банки могут списать убытки по ссудам и стать источником средств для восстановления капитала, если банк понесет большие

убытки. Они также позволяют банкам привлекать внешний капитал. Однако важно учитывать, что банк

прибыль с поправкой на риск. Очень высокая прибыльность банка может отражать очень высокий риск, который

может угрожать финансовой стабильности.Высокая прибыль также может отражать отсутствие конкуренции.

Прибыльность банка также может влиять на передачу денежно-кредитной политики, влияя на банковские

готовность или способность предоставить кредит. В принципе, если очень низкие процентные ставки уменьшают прибыль банка

существенно, тогда чистые выгоды от дальнейшего смягчения денежно-кредитной политики могут снизиться. В крайнем случае,

политика смягчения может оказаться обреченной на провал, если низкая прибыльность снизит готовность банков предоставлять

новый кредит (Brunnermeier and Koby 2019; Eggertsson et al 2019). Точно так же данное сокращение

Точно так же данное сокращение

в политике процентных ставок может обеспечить меньший стимул, когда процентные ставки и так низки, если банки расширяются

их кредитные спреды для защиты их прибыльности (Brassil, Cheshire and Muscatello, 2018).

Как низкие процентные ставки могут повлиять на прибыльность банка?

По мере того, как банки приспосабливаются к условиям низких процентных ставок, их прибыль будет по-разному влиять на них. Некоторые

эффекты положительные, другие — отрицательные, а некоторые — неоднозначные. Кроме того, скорость, величина и

устойчивость эффектов может варьироваться в зависимости от банка, в зависимости от характеристик их финансирования и

кредитование и характер их операций.

При вопросе о том, какое влияние низкие процентные ставки оказывают на прибыль банков, важно учитывать, что

случится с прибылью банков, если процентные ставки останутся неизменными в условиях ослабления экономики. банк

прибыль обычно зависит от домохозяйств и предприятий, у которых есть спрос на кредит и способность погашать

это с лихвой. Если бы процентные ставки сохранялись на высоком уровне, в то время как экономика ослаблялась, емкость домохозяйств

Если бы процентные ставки сохранялись на высоком уровне, в то время как экономика ослаблялась, емкость домохозяйств

и количество предприятий, занимающихся заимствованием и погашением ссуд, уменьшится, а прибыль банков в конечном итоге

страдать.В этом смысле более низкие процентные ставки поддерживают прибыль банков, потому что они уменьшают негативное влияние.

слабой экономической активности.

Чистая процентная маржа

Основная деятельность большинства банков — это кредитование, и они зарабатывают на этом деньги, предоставляя ссуды под процентные ставки.

это больше, чем они платят за свое финансирование. Чистая процентная маржа (NIM) (коэффициент чистой процентной маржи)

процентный доход к активам, приносящим процентный доход), следовательно, является ключевым показателем прибыльности банка. Если

снижение политических процентных ставок приводит к тому, что стоимость фондирования банков снижается меньше, чем их

процентные ставки по кредитам, тогда чистая процентная маржа сузится, а прибыль банков снизится (при прочих равных). Есть

несколько причин, почему это могло произойти.

Нижняя граница депозитных ставок

Поскольку краткосрочные процентные ставки становятся очень низкими, большая часть депозитных ставок может достичь своей эффективной

нижняя граница. Эффективная нижняя граница — это предел того, насколько низкими могут быть ставки по депозитам. В общем,

ставки по депозитам могут быть отрицательными, но отрицательные ставки побуждают клиентов снимать свои депозиты

из банковской системы (например, храня наличные деньги), и это приводит к ограничению того, насколько низкий отрицательный

ставки по депозитам могут идти.Стоимость вывода денег из банковской системы выше для предприятий и

других крупных вкладчиков (например, стоимость страхования больших сумм наличных денег), поэтому нижняя граница их

депозиты ниже нуля, чем вклады физических лиц. Вместо того, чтобы взимать отрицательную ставку, банки могут

взимать комиссию с депозитных счетов, хотя это по-прежнему дает клиентам стимул снимать свои

депозиты.

Если ставки по кредитам продолжат снижаться, когда ставки по депозитам достигнут нижнего предела, то чистая процентная маржа будет

узкий.Последствия нижней границы депозитных ставок для стоимости фондирования банков зависят от

размер и состав пополнения депозита. В совокупности банки США являются источником 80 процентов своих

финансирование за счет вкладов, большая часть которых поступает от домашних хозяйств (График 2). В отличие от Великобритании и Швеции

банки финансируют около 40% своих активов за счет вкладов, около половины из которых поступают от

домохозяйства. Банки в Дании финансируют депозитами лишь около 20% своих активов. Без депозита

источники финансирования (например, облигации) имеют больше возможностей для выплаты отрицательных процентных ставок, поэтому более низкие проценты

Ставки должны иметь меньшее влияние на прибыль банков в странах с более низкой долей финансирования на депозитах.

График 2

Доходность активов

Влияние низких процентных ставок на чистую процентную маржу банков также зависит от того, как банки корректируют свои кредитные ставки. В

В

степень и скорость корректировки кредитных ставок банков зависит от их ценовой политики и

состав их активов. Банки с большей ценовой политикой могут обеспечить снижение своих кредитных ставок.

ближе к снижению их стоимости финансирования, в результате чего их чистая процентная маржа меньше затронута. Аналогичным образом банки с

По кредитам с фиксированной процентной ставкой может наблюдаться временное увеличение чистой процентной маржи при снижении процентных ставок, хотя

в долгосрочной перспективе средние ставки по кредитам будут снижаться по мере выписки новых кредитов и погашения старых кредитов.Банки могут

также повышают свои кредитные ставки, кредитуя более рискованных заемщиков; хотя это может повлиять на будущее

прибыль, если такое поведение приводит к более высоким убыткам.

Банковские запасы (низкодоходных) ликвидных активов могут увеличиваться при снижении процентных ставок, что

еще больше снижает их NIM. В последние годы центральные банки все чаще использовали крупномасштабные активы.

покупок, поскольку процентные ставки упали до очень низкого уровня. Эти покупки активов могут оставить банкам больше

ликвидные активы в виде (низкодоходных) депозитов в центральном банке (График 3).Отрицательный

влияние на доходность активов может быть смягчено действиями центрального банка. Некоторые центральные банки использовали

«Многоуровневость» банковских резервов, при которой часть резервов банков получает более высокую

процентная ставка. Кроме того, наличие дешевого финансирования от центральных банков, в том числе через срочные

кредитные механизмы также помогают смягчить давление на чистую процентную маржу банков при низких процентных ставках.

График 3

Кривые текучести сглаживания

Более пологая кривая доходности также может сузить чистую процентную маржу банков.Кривые доходности не обязательно сглаживаются, когда

процентные ставки снижаются, но могут это делать, особенно когда процентные ставки приближаются к очень низким уровням

(График 4). Это частично отражает то, что центральные банки стремились снизить долгосрочные ставки по мере того, как

краткосрочные ставки приблизились к нижней границе. Банки обычно заимствуют краткосрочные (например, депозиты) и

Банки обычно заимствуют краткосрочные (например, депозиты) и

давать долг на длительный срок (например, ипотека). Таким образом, когда кривые доходности сглаживаются (и разница между длинными и

краткосрочные ставки снижаются), чистая процентная маржа банков сужается.Сужение может быть отложено для банков, активы которых

переоценка медленнее, чем их обязательства.

График 4

Фондирование под беспроцентный акционерный капитал

Часть финансирования банков осуществляется за счет собственного капитала, по которому не начисляются проценты независимо от уровня

процентные ставки. Это ограничивает степень влияния изменений процентных ставок на банковское финансирование.

затрат и приводит к изменению чистой процентной маржи вместе с процентными ставками. На долю обыкновенного капитала приходится около 10 процентов.

фондирования глобальных системно значимых банков.В качестве упрощенного примера, если процентные ставки по всем

активов и не связанных с капиталом обязательств банка снизились на 100 базисных пунктов, и

10% финансирования поступает из капитала, тогда чистая процентная маржа уменьшится на 10 базисных пунктов.

Положительное влияние низких процентных ставок на прибыль банка

Более низкие процентные ставки также могут увеличить прибыль банка несколькими способами. Поддержка более низких процентных ставок

экономического роста и снижения процентного бремени для домашних хозяйств и предприятий с задолженностью. Поскольку более низкие ставки

способствуют укреплению экономики и повышению устойчивости домашних хозяйств и предприятий, они снижают банковские

расходы на обесценение как потому, что заемщики могут лучше обслуживать свой долг, так и потому, что цены на

активы, которые у банков есть в залоге, должны быть выше.Более низкие процентные ставки также увеличивают спрос на

кредит, поддерживающий прибыль банка. Более сильный рост кредитования и рефинансирования (что обычно

увеличивается при падении процентных ставок) также увеличивает комиссионный доход банков. Действительно, Брей, Борио и

Gambacorta (2019) обнаружил, что «низкие процентные ставки побуждают банки перебалансировать свою деятельность с

создание интереса к коммерческой и коммерческой деятельности ». Наконец, банки зарегистрируют капитал

Наконец, банки зарегистрируют капитал

прибыль от владения финансовыми активами при снижении процентных ставок, хотя это должно быть разовое

увеличение прибыли.

Прибыльность банка в странах с очень низкими процентными ставками

После глобального финансового кризиса (GFC) некоторые страны приняли отрицательные процентные ставки, некоторые —

поддерживали положительные, но низкие процентные ставки, а другие поддерживали ставки значительно выше нуля. В целом там

нет очевидной связи между изменением рентабельности (измеряемой рентабельностью активов (ROA)) и

процентные ставки в выборке стран с развитой экономикой. Сравнивая синие и фиолетовые полосы на Графике 5,

прибыль банков снизилась в некоторых странах, которые применяли отрицательные процентные ставки после GFC, например

как в Японии, так и в зоне евро.Но в других странах, таких как Швеция, Швейцария и Дания, прибыль банков уменьшилась.

поддерживается. Страны, сохранившие положительные процентные ставки, например США,

В Канаде и Норвегии в целом не наблюдалось ухудшения банковских прибылей после GFC.

График 5

Даже более узко говоря о чистой процентной марке, компоненте прибыли, наиболее непосредственно связанной с процентами

ставки, четкой взаимосвязи нет. В некоторых странах, которые приняли отрицательные процентные ставки, например,

Япония и Дания сузились NIM (график 6).В случае Японии это связано с тем, что ставки по депозитам

были около нуля с начала 2000-х годов, в то время как ставки по кредитам снизились из-за конкуренции между

кредиторы. Однако в других юрисдикциях, которые приняли отрицательные ставки, например, в зоне евро, Швейцарии

и Швеция, история менее ясна. В Швейцарии и Швеции чистая процентная маржа увеличилась после GFC примерно до

2015 г., когда ставки по депозитам снижались быстрее, чем ставки по кредитам. Банки также увеличили риск (и

высокодоходное) кредитование жилой и коммерческой недвижимости в течение этого периода.С 2015 года NIM имеют

немного снизились, поскольку процентные ставки упали ниже нуля, и банки не хотели их проходить

снижается до ставок по депозитам. В зоне евро чистая процентная маржа в целом оставалась неизменной до 2019 года. Это отражает

В зоне евро чистая процентная маржа в целом оставалась неизменной до 2019 года. Это отражает

что банки зоны евро смогли сопоставить снижение своих кредитных ставок с более низкими ставками по депозитам,

в том числе путем введения в некоторых случаях отрицательных депозитных ставок (см. «Отрицательные депозитные ставки»

раздел ниже).

В 2020 году чистая процентная маржа для большинства банков с развитой экономикой резко снизилась.Это отражает комбинацию факторов,

включая большие запасы низкодоходных активов, таких как резервы центрального банка (см. график 3), и

резкое сглаживание кривых доходности (см. график 4).

График 6

В странах, которые сохраняли положительную, но низкую учетную ставку, чистая процентная маржа практически не изменилась.

так как GFC. Однако в связи с резким снижением процентных ставок в 2020 году чистая процентная маржа также снизилась, особенно в

Соединенные Штаты.

Отрицательные ставки по депозитам

Европейские банки все чаще взимали отрицательные процентные ставки по своим депозитам за последнюю пару лет.

лет.По данным Европейского центрального банка (ЕЦБ), 7% розничных банковских услуг по вызову

по депозитам в зоне евро с ноября 2020 года (ECB 2020) применялись отрицательные процентные ставки. Доля

Срочные депозиты физических лиц в зоне евро с отрицательной процентной ставкой оставались незначительными, но банки извлекли выгоду из

продолжающийся перевод депозитов на счета до востребования (График 7). В Дании средний выдающийся

процентная ставка по срочным депозитам населения в январе 2021 года достигла –15 базисных пунктов.

Используя конфиденциальные данные, Altavilla et al (2019) сообщают, что в зоне евро четверть

нефинансовые корпоративные депозиты имели отрицательную депозитную ставку на конец 2019 года.Однако большинство аккаунтов

имели только небольшие отрицательные процентные ставки в то время. Более своевременные, но менее подробные общедоступные данные

указывают на то, что средние ставки по новым срочным депозитам юридических лиц снизились до −30 до

−40 базисных пунктов или ниже в некоторых странах зоны евро в конце 2020 года, включая Бельгию,

Германия, Нидерланды и Испания. Новые процентные ставки по корпоративным депозитам в Швейцарии и Дании

Новые процентные ставки по корпоративным депозитам в Швейцарии и Дании

недавно достигли −40 и −50 базисных пунктов.

График 7

Меньшие банки

До сих пор обсуждение было сосредоточено на совокупной прибыльности, в которой доминируют крупные банки.Сравнение агрегированных результатов с медианными показывает, в какой степени агрегированные показатели были обусловлены

факторы, характерные для крупных банков. Например, более мелкие банки, как правило, используют больше депозитов, а их

Чистая процентная маржа может еще больше сжиматься при снижении процентных ставок из-за эффективной нижней границы депозита.

ставки.

Среднее изменение ROA было больше (более отрицательным), чем изменение совокупного показателя для нескольких

экономики, которые приняли отрицательные процентные ставки, что указывает на то, что более мелкие банки испытали больший спад

в прибыли.В частности, до COVID-19 средний ROA в евро

площади Японии, Дании и Швейцарии сократились примерно на 25–30 базисных пунктов по сравнению с

GFC по сравнению с меньшим сокращением средневзвешенной рентабельности инвестиций (График 8). Однако в Швеции

Однако в Швеции

противоположный исход. Эволюция прибыльности более мелких банков была больше похожа на динамику прибыльности

крупные банки в странах с положительной процентной ставкой.

График 8

Низкая эффективность малых банков в странах с отрицательной процентной ставкой частично отражает то, что их

Чистая процентная маржа снизилась по сравнению с более крупными банками (График 9).Более резкое падение чистой процентной маржи мелких банков

после GFC в основном произошло после того, как процентные ставки политики впервые стали отрицательными в 2014 году.

банки используют больше средств для финансирования вкладов населения. У них также, как правило, более низкая цена для кредитования по сравнению с

с крупными банками, и поэтому не смогли повысить маржу по ссуде, чтобы компенсировать давление на их

NIM.

Более мелкие банки попытались компенсировать сокращение своей чистой процентной маржи за счет сокращения операционных расходов и / или

увеличение комиссионного дохода. Например, более мелкие датские банки увеличили комиссионные доходы.

Например, более мелкие датские банки увеличили комиссионные доходы.

в среднем от 1% до 2% активов.

График 9

Каковы оценки причинного воздействия низких процентных ставок на прибыльность банков?

За последнее десятилетие все больше исследований в одной и в нескольких юрисдикциях предпринимались попытки

оценить причинно-следственный эффект процентных ставок на прибыльность банка, оставив другие факторы неизменными.

Причинно-следственные эффекты обычно оцениваются с помощью панельной регрессии, отслеживая данные по нескольким банкам через

время.В этих регрессиях прибыльность банка регрессирует по отношению к краткосрочной процентной ставке и

наклон кривой доходности. Другие переменные также включены для контроля обеих индивидуальных характеристик банка.

и макроэкономические условия, влияющие на прибыльность банка.

Несмотря на общность подхода, в литературе имеется ряд выводов. Несколько статей

обнаруживают умеренное влияние низких процентных ставок на прибыльность банка. Например, Алессандри и Нельсон

Например, Алессандри и Нельсон

(2015) обнаружили, что для британских банков снижение процентных ставок на 100 базисных пунктов связано с

Снижение рентабельности активов на 4 базисных пункта после одного квартала.Буш и Меммель (2015) обнаружили, что

Снижение уровня процентных ставок на 100 базисных пунктов связано с 7 базисными пунктами.

сокращение чистой процентной маржи немецких банков. Однако Borio и Gambacorta (2017) обнаруживают значительный эффект

процентные ставки по доходности крупных банков с развитой экономикой. По их оценкам, 100 базисных

Падение процентных ставок связано с падением ROA банков на 25 базисных пунктов после одного

в год, с увеличением этого эффекта до 40 базисных пунктов при очень низких процентных ставках.В

на прибыльность более мелких, менее диверсифицированных и более финансируемых за счет депозитов банков более негативно влияют

низкие процентные ставки (Lopez, Rose и Spiegel 2018 и Deutsche Bundesbank 2017).

Напротив, в других работах отмечается незначительное влияние изменений процентных ставок на прибыльность банков. Для

Для

Например, Genay и Podjasek (2014) и Bikker and Vervliet (2017) обнаружили, что более низкие процентные ставки

оказывают незначительное влияние на прибыльность банков США, в основном из-за более высоких комиссий и меньших убытков

Резервы компенсируют понижательное давление на чистую процентную маржу.

Несколько исследований показали, что продолжительный период низких ставок оказывает более сильное негативное влияние на банк.

прибыль. Например, Claessens, Coleman и Donnelly (2018) обнаружили, что ROA составляет 25–30 базисных единиц.

пунктов ниже после пребывания в условиях низких процентных ставок в течение 4 лет. Найдены похожие результаты

в ЕЦБ (2020). Эти результаты возникают из-за того, что отрицательное влияние низких процентных ставок на чистую процентную маржу очень велико.

стойкий и, по оценкам, перевешивает положительное влияние на другие компоненты прибыли банка (некоторые

из которых временные) (Brei et al 2019).

Altavilla, Boucinha and Peydró (2018) утверждают, что многие исследования в этой области могут быть необъективными, поскольку

они не полностью учитывают общее влияние ВВП на прибыль банков и процентные ставки. Они

Они

включать макроэкономические прогнозы в качестве дополнительных средств контроля и не находить устойчивой связи между интересами

изменения ставок и прибыльность банков еврозоны в краткосрочной перспективе. Аналогичный результат был найден

Страски и Хванг (2019). Altavilla и др. (2018) пришли к выводу, что рентабельность

ниже в течение длительных периодов низких процентных ставок, но предполагаемый эффект невелик — около

2½ базисных пункта за каждый дополнительный год в условиях низких процентных ставок.Авторы также

утверждают, что этот эффект, вероятно, перевешивается положительным влиянием низких процентных ставок на

макроэкономика.

В последние годы больше исследований было сосредоточено конкретно на влиянии отрицательных ставок на банковские

рентабельность. Терк (2016) и Бастен и Майк (2018) обнаружили, что прибыльность банков была

устойчивы после введения отрицательных процентных ставок, по крайней мере, в краткосрочной и среднесрочной перспективе.

Rostagno et al (2019) также оценивают, что прибыльность банков еврозоны была бы ниже.

в контрфактических сценариях, в которых процентная ставка политики была неотрицательной.Напротив, Борегар

и Spiegel (2020), Urbschat (2018) и Eggertsson (2019) считают, что отрицательные процентные ставки отрицательно

повлиять на прибыльность банков в долгосрочной перспективе, отчасти из-за ограниченной способности банков пройти

по отрицательным ставкам для вкладчиков или иным образом корректируют свои бизнес-модели. Эти документы согласованы

с исследованиями, которые показывают, что введение отрицательных процентных ставок отрицательно повлияло на банк.

цены акций, которые содержат в себе ожидания долгосрочной прибыльности банка (Ampudia and van den

Heuvel 2019; Летучие мыши, Джулиодор и Хубен 2020; Хонг и Кандрак 2018).

В целом имеющиеся свидетельства указывают на то, что более низкие процентные ставки обычно незначительно

умеренное негативное влияние на прибыльность банка в краткосрочной перспективе. Это, по крайней мере, частично из-за

положительное влияние более низких процентных ставок на экономический рост и качество активов банков, что

компенсирует негативное влияние более низких процентных ставок на чистую процентную маржу. Однако есть свидетельства того, что банк

Однако есть свидетельства того, что банк

прибыльность падает еще больше, когда процентные ставки находятся на низком уровне и остаются низкими в течение длительного периода.Прибыльность небольших банков также более чувствительна к более низким процентным ставкам, как в краткосрочной, так и в краткосрочной перспективе.

более длинный пробег.

Заключение

Международный опыт с момента проведения GFC не подтвердил четкой взаимосвязи между процентными ставками и

прибыль банков в разных юрисдикциях. В некоторых странах, принявших отрицательные процентные ставки, наблюдались

их банки сохраняют прибыль, в то время как у других наблюдается снижение прибыли. Растущая литература по этой теме

дает некоторые общие выводы.В краткосрочной перспективе большинство исследований обнаруживают в лучшем случае умеренный негативный эффект

более низкие процентные ставки по совокупной прибыли банков, но больший эффект для более мелких банков. Однако некоторые

авторы (такие как Altavilla et al 2018) выразили озабоченность по поводу подходов, используемых в

эти исследования и утверждают, что эффекты незначительны, особенно в краткосрочной перспективе. Там есть

Там есть

более убедительное свидетельство того, что прибыль банков снижается в условиях продолжительных периодов низких процентных ставок.

Список литературы

Алессандри П., Б. Д. Нельсон (2015) «Простое банковское дело: прибыльность и кривая доходности»,

Журнал денежного кредита и банковского дела, том 47, выпуск 1, февраль 2015 г., стр. 143–175.

Альтавилла С., Л. Бурлон, М. Джаннетти и С. Холтон (2019). «Есть ли нулевая нижняя граница? В

влияние отрицательных процентных ставок на банки и фирмы, Серия рабочих документов 2289, Европейская

Центральный банк.

Альтавилла С., М. Бусинья и Дж. Пейдро (2018), «Денежно-кредитная политика и прибыльность банков в

условия низких процентных ставок »,« Экономическая политика », том 33, выпуск 96, октябрь 2018 г.,

pp 531–586.

Ampudia M and S Heuvel (2019), «Денежно-кредитная политика и стоимость капитала банка в период низких и

Серии дискуссий по финансам и экономике по отрицательным процентным ставкам 2019-064, Совет управляющих

Федеральная резервная система (U. С.).

С.).

Бастен С. и М. Мариафасан (2018), «Как банки реагируют на отрицательные процентные ставки: данные

серия рабочих документов CESifo о пороге исключения для Швейцарии, серия 6901.

Бэтс Дж., М. Джулиодор и А. Хубен (2020) «Эффекты денежно-кредитной политики в периоды отрицательных процентных ставок: о чем нам говорят цены на акции банков?» Рабочий доклад DeNederlandscheBank № 694, октябрь 2020 г.

Beauregard R и MM Spiegel (2020), «Коммерческие банки с постоянно отрицательными ставками»

Экономическое письмо FRBSF от 28 сентября 2020 г.

Bikker JA и TM Vervliet (2017), «Прибыльность банка и принятие риска под низкие проценты.

курсы », Том 23, Выпуск 1, январь 2018 г., стр. 3–18.

Borio C и L Gambacorta (2017), «Влияние денежно-кредитной политики на банк.

прибыльность »Международные финансы. 2017; 20: 48–63.

Brassil A, J Cheshire and J Muscatello (2018), «Передача денежно-кредитной политики через

Отчет конференции RBA по балансу банков за 2018 год

Брей М., К. Борио и Л. Гамбакорта (2019), «Посредническая деятельность банков с низкой процентной ставкой.

Environment ’BIS Working Papers № 807.

Бруннермайер М.К. и Й. Коби (2017), «Реверсивная процентная ставка»: эффективная

Нижняя граница денежно-кредитной политики », рабочий документ.

Busch R and C Memmel (2015), чистая процентная маржа «Банки» и уровень процентной ставки

ставки », Дискуссионные документы Deutsche Bundesbank № 16/2015.

Клаессенс С., Н. Коулман и М. Доннелли (2018), процентные ставки «низко-долгосрочно» и

процентная маржа и прибыльность банков: данные из разных стран »Journal of Financial

Посредничество, 2018, т.35, выпуск PA, стр. 1–16.

Deutsche Bundesbank (2017), «Результаты деятельности немецких кредитных организаций в 2016 году»,

Ежемесячный отчет Сентябрь 2017.

ЕЦБ (Европейский центральный банк) (2020 г.), «Обзор финансовой стабильности», ноябрь 2020 г.

Eggertsson GB, RE. Джулсруд, Л. Х. Саммерс и Э. Г. Уолд (2019), «Отрицательные номинальные процентные ставки.

и канал кредитования банков », Рабочий документ NBER 25416.

Генай Х. и Р. Подясек (2014), «Какое влияние на банк оказывает низкая процентная ставка?

Прибыльность? »Письмо Федерального резерва Чикаго, 2014 г., июль, № 324.

Хонг Г.Х., Дж. Кандрак (2018), «Вышли за предел? Как японские банки отреагировали на негатив

Процентные ставки », Рабочий документ МВФ № 18/131.

Лопес Дж. А., А. К. Роуз и М. М. Шпигель (2018), «Почему отрицательные номинальные процентные ставки имели такое

Небольшое влияние на производительность банка? Свидетельства кросс-кантри », Рабочий документ NBER 25004,

Сентябрь 2018.

Rostagno M, C Altavilla, G Carboni, W. Lemke, R Motto, AS Guilhem, J Yiangou (2019), «Рассказ о

два десятилетия: денежно-кредитная политика ЕЦБ на уровне 20 минут, Рабочий документ ЕЦБ № 2346, декабрь

2019.

Stráský J и H Hwang (2019), «Отрицательные процентные ставки в зоне евро: больно ли

банки? »Рабочие документы Департамента экономики ОЭСР 1574, Издательство ОЭСР.

Turk R (2016), «Отрицательные процентные ставки: насколько велика проблема для крупных датских и шведских компаний».

Банки? », Рабочий документ МВФ № 16/198.

Urbschat F (2018), «Хорошее, плохое и уродливое: влияние отрицательных процентных ставок и количественного смягчения.

о прибыльности и принятии рисков 1600 немецких банков, Серия рабочих документов CESifo 7358,

CESifo.

стратегий для банков по получению прибыли в экономике с низкими процентными ставками | Малый бизнес

Экономика с низкими процентными ставками может быть сложной задачей для банковского сектора. В конце концов, если банки получают прибыль, ссужая деньги, и они не могут взимать столько же за деньги, которые они ссужают, труднее поддерживать тот же уровень прибыльности. Тем не менее, рынки с низкими процентными ставками по-прежнему предоставляют банкам возможности для очень хороших результатов. Эти стратегии открыты как для небольших сообществ, так и для коммерческих банков, а также для крупнейших организаций.

Комиссионные доходы

Вместо того, чтобы зарабатывать деньги за счет займов и ссуд, банки могут использовать комиссионные для увеличения прибыли. Например, банки могут взимать комиссию за овердрафт, когда клиенты пытаются снять со своих счетов деньги, которых у них нет. Одна комиссия за овердрафт в размере 35 долларов в год приносит такой же доход, как и выдача кредита в размере 1000 долларов под 3,5 процента в год. Банки также могут взимать плату за использование банкоматов, плату за обслуживание счета, плату за копирование выписок и практически все, что они могут себе представить.

Источники и оборот

Еще один вариант для банков — это постоянно рециркулировать свои деньги, например, на ипотечном рынке.Вместо того, чтобы предоставлять традиционную 30-летнюю ипотечную ссуду и ограничивать свои доходы на длительный период времени, банки могут выдавать и продавать ссуды. Когда банк предоставляет ссуду, он вкладывает часть своего капитала в ссуду по низкой процентной ставке. Однако банк может продать эту ссуду инвестору и, надеюсь, получить прибыль от продажи. Затем у банка есть деньги, которые он может снова ссудить, чтобы он мог продолжать переворачивать средства.

Изменение спреда

Когда ставка, которую может взимать банк, резко падает, это создает для них возможность увеличить свою прибыль, взимая немного больше по сравнению с рынком.Например, если ставка по ипотеке должна повыситься с 8 до 4 процентов, маловероятно, что клиент будет жаловаться или даже заметить, если вместо этого банк снизит свою ставку до 4,25 процента. В конце концов, клиент по-прежнему экономит много денег по сравнению с предыдущими ставками. Это помогает смягчить удар низких ставок и защитить или даже увеличить прибыль банка.

Ставки не имеют значения

Рынок низких процентных ставок действует в обоих направлениях. Хотя банки не могут взимать такую плату за ссуды, им также не нужно платить столько за привлечение депозитов.Исторические данные Федеральной резервной системы, сравнивающие основную ставку со ставкой по трехмесячному депозитному сертификату, показывают, что они торгуются в относительно узком диапазоне. В период с 1995 по 2012 год средняя разница между двумя ставками составляла 275 базисных пунктов, а спред варьировался от 212 до 320 базисных пунктов. Когда вы выбираете годы с наибольшим и наименьшим спредом, диапазон сужается до 267–297 базисных пунктов, что составляет чуть более 10 процентов разницы в течение 16 лет из 18-летнего периода.

Для сравнения, в тот же период основная ставка колебалась от 3.25–9,25 процента, а ставки CD колебались от 0,28 до 6,46 процента. Другими словами, при изменении ставок прибыль банка, которая складывается из разницы между ставками по депозитам и кредитам, остается примерно одинаковой.

Ссылки

Писатель Биография

Стив Ландер работает писателем с 1996 года, имея опыт работы в области финансовых услуг, недвижимости и технологий. Его работы публиковались в отраслевых изданиях, таких как «Minnesota Real Estate Journal» и «Minnesota Multi-Housing Association Advocate».»Ландер имеет степень бакалавра политических наук Колумбийского университета.

Прибыль, технологии и эффективность на JSTOR

«.

Абстрактный

Дерегулирование процентных ставок в начале 1980-х привело к увеличению стоимости финансирования банков и снижению прибыли. В ответ банки повысили комиссии за депозитные услуги, сократили операционные расходы филиалов и перешли на активы с более высокой доходностью. Нормы прибыли не вернулись на прежний уровень до начала 1990-х годов.Наша цель состоит в том, чтобы разделить изменение прибыли банков после дерегулирования на (i) внутренние, инициированные банком корректировки новой структуры регулирования и (ii) внешние, одновременные изменения в деловой среде банков. Это разложение будет частично зависеть от предполагаемой конкурентной структуры банковского сектора. При совершенной конкуренции цены на выпуск и затраты являются частью внешней среды, и реакция банков ограничивается изменениями объемов выпуска и затрат. Альтернативный подход предполагает несовершенную конкуренцию, когда банки имеют некоторый контроль над выходными ценами (комиссионные за депозиты, требования к минимальному балансу и процентные ставки по определенным займам), а объемы выпуска и входные цены включают внешнюю среду.Альтернативная модель подтверждается данными. Используя эту модель, было обнаружено, что крупные банки — но не более мелкие — в основном полагались на изменение цен на выпускаемую продукцию и использование ресурсов для смягчения и устранения негативных последствий дерегулирования для прибыли. Адаптация к дерегулированию была по существу завершена через четыре года. После этого дополнительные изменения в прибыльности банков (в конце 1980-х годов) были в основном связаны с изменениями в деловой среде банков.

Информация о журнале

Основанный в 1969 году журнал «Деньги, кредит и банковское дело» (JMCB) является ведущим

профессиональный журнал, на который ссылаются ученые, исследователи и

политики в области денег и банковского дела, кредитных рынков,

регулирование финансовых институтов, международных платежей, портфеля

менеджмент, денежно-кредитная и фискальная политика.JMCB представляет собой широкий

спектр точек зрения и специализаций в своих областях благодаря

консультативный совет, младшие редакторы и рецензенты из академических,

финансовые и государственные учреждения по всему миру.

Информация об издателе

Издательство Университета штата Огайо было основано в 1957 году и в настоящее время издает 50-60 новых книг в год. Мы специализируемся на литературных и культурных исследованиях (включая комиксы, нарративную теорию, викторианские исследования и средневековые исследования), американских исследованиях, риторике и коммуникации, гендерных и сексуальных исследованиях, а также расовых и этнических исследованиях (включая исследования чернокожих и латиноамериканские исследования).Мы также приобретаем книги по региональным исследованиям о нашем издании Trillium, творческие работы, о нашем издании Mad Creek и лингвистику. В дополнение к своим книгам, Press издает ряд известных журналов, включая Inks, журнал Общества изучения комиксов, American Periodicals, Victorians, North American Journal of Celtic Studies и Narrative.

Некоторые международные свидетельства по JSTOR

Абстрактный

Используя данные на уровне банков по 80 странам за 1988-95 годы, в этой статье показано, что различия в процентной марже и прибыльности банков отражают множество детерминант: характеристики банков, макроэкономические условия, явное и неявное банковское налогообложение, регулирование страхования вкладов и т. Д. финансовая структура и основные правовые и институциональные индикаторы.Более высокое отношение банковских активов к валовому внутреннему продукту и более низкий коэффициент рыночной концентрации приводят к снижению маржи и прибыли, что позволяет учитывать различия в банковской деятельности, левередже и макроэкономической среде. У иностранных банков более высокая маржа и прибыль, чем у отечественных банков в развивающихся странах, тогда как в промышленно развитых странах наблюдается обратное. Кроме того, есть свидетельства того, что бремя корпоративного налогообложения полностью перекладывается на клиентов банков, в то время как более высокие требования к резервам — нет, особенно в развивающихся странах.

Информация о журнале

The World Bank Economic Review (WBER) — один из самых читаемых научных экономических журналов в мире. Это единственный в своем роде журнал, специализирующийся на количественном анализе политики развития. При условии строгого рецензирования статьи исследуют выбор политики и, следовательно, подчеркивают актуальность политики, а не теории или методологии. Среди читателей — экономисты и другие социологи из правительства, бизнеса, международных агентств, университетов и исследовательских институтов.WBER стремится предоставлять самые свежие и лучшие исследования в области экономического развития.

Информация об издателе

Oxford University Press — это отделение Оксфордского университета. Издание во всем мире способствует достижению цели университета в области исследований, стипендий и образования. OUP — крупнейшая в мире университетская пресса с самым широким глобальным присутствием. В настоящее время он издает более 6000 новых публикаций в год, имеет офисы примерно в пятидесяти странах и насчитывает более 5500 сотрудников по всему миру.Он стал известен миллионам людей благодаря разнообразной издательской программе, которая включает научные работы по всем академическим дисциплинам, библии, музыку, школьные и университетские учебники, книги по бизнесу, словари и справочники, а также академические журналы.

Как банки зарабатывают деньги | InvestorsFriend.com

Банковская прибыль и требования к капиталу банка

Многие из нас владеют акциями банков, и можно с уверенностью сказать, что все мы являемся клиентами банка.Давайте посмотрим, как банк зарабатывает деньги, ссужая деньги.

Ниже приводится упрощенный баланс небольшого банка, который принимает депозиты и выдает ссуды.

| Активы (в миллионах долларов) | Обязательства и капитал (в миллионах долларов) |

| Наличными 40 долл. США | Вклады клиентов $ 900 |

| Государственные казначейские векселя и облигации (это деньги, ссуженные правительству) 200 долларов США | Облигации Выпущенный капитал $ 20 |

| Займы и ипотека, причитающиеся клиентам 760 долл. США | Привилегированные акции Капитал $ 10 |

| Общий акционерный капитал держателей акций 70 долл. США | |

| Итого активы $ 1000 | Итого обязательства и капитал $ 1000 |

Банк, конечно же, зарабатывает деньги, ссужая деньги.

Также странно, но факт, что именно банковское кредитование создает депозиты в первую очередь. Это не имеет отношения к обсуждению здесь, но объясняется в нашей статье о создании денег.

Давайте подумаем, как, например, банк может зарабатывать деньги, предоставляя ссуду под закладную. Сегодня текущая ставка по ипотеке в Канаде составляет менее 2,0%.

Несмотря на такие низкие процентные ставки, банкам часто удается получить более 14% прибыли на собственный капитал своих акционеров.Они делают это с помощью рычагов.

У банка, показанного выше, есть активы, приносящие процентный доход, на сумму 1 000 миллионов долларов, однако его владельцы акций вложили только 70 миллионов долларов в основной капитал. Этот банк не является первичным ссудом своих собственных денег владельцев акций. Вместо этого он в основном ссужает деньги своих вкладчиков, а также небольшую сумму денег, полученную путем выпуска облигаций и привилегированных акций. В приведенном здесь примере банк использовал инвестиции своих владельцев обыкновенных акций на 1000/70 или 14.три раза.

Ключевым фактом, который позволяет банкам получать высокие доходы при кредитовании ипотечных денег всего под 2,0% или даже меньше, является тот факт, что они в настоящее время платят мало или совсем ничего по большей части своих вкладов. Кроме того, большая часть их ипотечного кредитования приводит к нулевым потерям по ссудам, потому что большинство ипотечных кредитов застрахованы от дефолта государственной страховой компанией или программой по ипотечному страхованию. При этом клиент, а не банк платит страховой взнос посредством предоплаты, добавляемой к сумме ипотеки.

Банки могут привлекать депозитные деньги, выплачивая небольшие проценты по вкладам или вообще не выплачивая по ним проценты по причинам, которые включают тот факт, что каждому взрослому и каждой корпорации требуется один или несколько банковских счетов. Подавляющая часть экономической деятельности потребителей осуществляется путем перевода денег с банковского счета потребителя на банковский счет той или иной корпорации. Многое из этого происходит в электронном виде. Банки могут привлекать депозиты по низким ставкам, потому что это удобно, даже если потребителям и предприятиям необходимо держать деньги на банковских счетах.Это также безопасно, поскольку большинство банковских вкладов застрахованы от банкротства государственной корпорацией по страхованию вкладов.

Легко увидеть, что если вы можете взять деньги, которые вам не принадлежат, под 0% и дать их взаймы даже под 2,0%, то можно заработать много денег. Разница между кредитной ставкой и суммой, выплачиваемой по депозитам, известна как «спред» или чистая процентная маржа (NIM), и в этом случае она составляет 2,0% минус 0% или 2,0%. В этом сценарии валовая прибыль банка будет ограничена в основном его способностью привлекать и хранить депозиты и находить кредитоспособных клиентов, желающих занять деньги.

В этом бизнесе по ипотечному кредитованию с государственным страхованием долговая нагрузка банка превышает 14,3 раза, упомянутых выше. Фактически, банковские правила допускают очень высокий, даже неограниченный кредитный рычаг по ипотечным кредитам, застрахованным государством. Также существуют правила, касающиеся общего кредитного плеча банка. Те же правила и очень высокий или даже неограниченный кредитный рычаг применяются к инвестированию в государственный долг (который фактически представляет собой ссуду государству) и который обычно приносит банку гораздо меньше, чем даже 2.0%.

Банки также имеют возможность получать более высокий спред, или чистую процентную маржу, предоставляя ссуды на такие вещи, как автомобили, покупки по кредитной карте или ссуды предприятиям. Однако страхование по умолчанию для кредитования не существует, кроме жилищного ипотечного кредитования. По этим займам банк сталкивается с риском дефолта. Как правило, небольшой процент заемщиков не выполняет свои обязательства по кредитам. Даже после попыток взыскания и изъятия любого залога банки обычно несут небольшой процент убытков по ссудам на свои незастрахованные ссуды.

В этом незастрахованном виде кредитования осмотрительное руководство банка не допустит чрезмерного увеличения кредитного плеча. Банковские правила также ограничивают кредитное плечо. Ниже приведен реальный пример допустимого кредитного плеча для Canadian Western Bank.

Регламенты банковского капитала (кредитного плеча) предназначены для защиты денег вкладчиков. Степень, в которой банк может использовать капитал своих владельцев, ссужая деньги вкладчиков, регулируется и также зависит от типов активов, таких как ссуды, в которые банк инвестирует депозиты своих клиентов и капитал своих владельцев.Активы взвешены с учетом риска. Некоторые активы, включая некоторые ипотечные кредиты, застрахованные государством, и некоторые государственные долги, считаются безрисковыми и имеют нулевой коэффициент. Некоторые другие активы имеют весовые коэффициенты, значительно превышающие 1.

Регулирование банковского капитала или кредитного плеча обычно не позволяет банкам участвовать в рисках (ссуды, инвестиции и кредитное плечо), которые могут поставить под угрозу их способность защищать деньги вкладчиков. Обычно риск для инвесторов в привилегированные акции и облигации также очень низок.Риск того, что банк станет неплатежеспособным, что приведет к потере акционерного капитала, как правило, очень низок, но не равен нулю. И регулирование банковского капитала, безусловно, не препятствует банкам нести убытки в определенные годы или генерировать недостаточную прибыль в течение нескольких лет.

Если банк столкнется с финансовыми проблемами, то убытки должны понести владельцы обыкновенных акций. Только в том случае, если обыкновенные акционеры будут «уничтожены» в результате банкротства банка, инвесторы в облигации и привилегированные акции могут ожидать убытков в этой ситуации.Если финансовые проблемы были настолько серьезными, что весь капитал инвесторов был «уничтожен», то деньги вкладчиков также могли быть потеряны, за исключением того, что государственные программы гарантирования вкладов защитили бы большинство вкладчиков до определенных пределов. Правила использования банковского капитала и активов, взвешенных с учетом риска, разработаны таким образом, чтобы не допустить серьезных финансовых затруднений и банкротства банков. Но правила не могут полностью защитить от всех сценариев. Кроме того, даже несмотря на то, что банкротства банков могут быть редкими, рыночная стоимость обыкновенных акций банков, а также (в меньшей степени) привилегированных акций и банковского долга может сильно колебаться на рынке.

Таким образом, банки зарабатывают деньги для владельцев своих акций, сильно увеличивая свой общий акционерный капитал. Но рычаги воздействия ограничиваются осторожностью и регулированием.

Способ, которым каждый доллар собственного капитала используется и передается в ссуду, определяет валовую прибыльность банка до рассмотрения его убытков от безнадежных ссуд и операционных расходов. В качестве гипотетического примера, доллар, предоставленный по застрахованной ипотечной ссуде со спредом 2,0% с 20-кратным кредитным плечом, приводит к более высокой валовой прибыли на капитал (40% до внутренних затрат и налогов на прибыль), чем бизнес-ссуда со спредом 3.0% с десятикратным использованием заемных средств (30% до убытков по ссудам, операционных расходов и налога на прибыль).

Вышеупомянутое обсуждение предназначено для иллюстрации некоторых способов, как чистый кредитный банк зарабатывает деньги. Крупные банки осуществляют некредитные операции, включая управление капиталом и оказание помощи крупным компаниям в выпуске облигаций и акций. Эти операции не включены в приведенный выше простой пример. Это упрощенное объяснение общей манеры, с помощью которой банки используют собственный капитал собственников для (обычно) получения высокой прибыли на собственный капитал для своих владельцев.А многие из нас являются такими собственниками или могут стать собственниками.

КОНЕЦ

25 октября 2015 г. (с незначительными правками до 13 декабря 2020 г.)

Шон С. Аллен, CFA

Президент, InvestorsFriend Inc.

Пример из жизни:

Ниже приведены некоторые факты и цифры из Canadian Western Bank по состоянию на 31 октября 2020 года. CWB в основном является чисто кредитным банком, хотя он также имеет некоторые операции по управлению капиталом и трастовые операции.

CWB выплатил в среднем 1,9% по своим депозитам в 2020 году. Средняя процентная ставка по кредитам составляла 3,8% для личных кредитов и 4,8% для коммерческих кредитов. Общая средняя процентная ставка по кредитам составила 4,6%. Это приводит к чистой процентной марже 2,7%. В целом, при учете денежных средств и ценных бумаг, а также собственного капитала, по которому не выплачиваются проценты, общая чистая процентная маржа CWB составила 2,45%. Обратите внимание, что подавляющее большинство его личных ссуд является ипотекой и классифицируется как альтернативная ипотека, а не ссуды со ставкой ниже 2%.

CWB имел наличные деньги и беспроцентные депозиты в других финансовых учреждениях на сумму 114 миллионов долларов. Это составляет всего 0,4% от общих депозитов. Поскольку сюда входят депозиты в других финансовых учреждениях, интересно подумать, какой на самом деле очень крошечный процент клиентских депозитов существует в виде наличных денег в различных хранилищах банка. CWB не получает процентов по этим деньгам и поэтому имеет стимул минимизировать их.

Кроме того, у него было 254 миллиона долларов в виде процентных депозитов в других финансовых учреждениях на общую сумму 368 миллионов долларов наличных средств.Это составило всего 1,3% от общей суммы вкладов. Ясно, что CWB уверен, что лишь очень небольшая часть депозитов его клиентов будет снята в ближайшем будущем. Но на тот случай, если когда-либо случится крупный отток депозитов, CWB также инвестирует 3,225 миллиона долларов в высоколиквидные облигации, которые можно почти мгновенно конвертировать в наличные. Это составило 11,8% депозитов. Общая сумма денежных средств и ликвидных активов составила 13,2% от общей суммы депозитов.

Банки стремятся получить двузначную рентабельность капитала по кредитам и активам, которые в большинстве случаев приносят низкую однозначную прибыль.Они делают это с помощью рычагов. То есть они пытаются предоставлять ссуды или покупать облигации с максимальной суммой денег вкладчика и минимальной суммой собственного капитала инвестора и капитала облигаций. В результате они относятся к капиталу своих владельцев как к дефицитному ресурсу. В целях защиты вкладчиков регуляторы банков устанавливают некоторые ограничения на минимальный размер собственного капитала, который банки должны инвестировать в различные категории ссуд и других облигаций и активов на своем балансе.

Минимальный общий коэффициент собственного капитала