Новый порядок погашения потребительского кредита позволит не разориться

Вячеслав Тимченко. Фото: Пресс-служба Совета Федерации

До конца февраля депутаты планируют рассмотреть в первом чтении правительственный законопроект, который предлагает новый механизм уплаты просроченных долгов по потребительским кредитам. Как эта инициатива поможет заёмщику поскорее рассчитаться с банковскими долгами и снизить штрафные пени, «Парламентской газете» рассказал заместитель председателя Комитета Совета Федерации по экономической политике Вячеслав Тимченко.

— Вячеслав Степанович, насколько актуален данный законопроект и как он защитит права заёмщиков?

— Любой кредит имеет три составляющие. Во-первых, тело кредита — эта сумма, которую вы взяли в долг у банка. Во-вторых, проценты — это сумма, указанная в процентном выражении к сумме кредита, которую платит получатель в расчёте на определённый период. В-третьих, пени — своего рода штраф, который вправе назначить банк за просрочку по кредиту. Сегодня население крайне закредитовано. И эта ситуация объясняется объективными причинами. Заёмщик, к примеру, теряет работу и не имеет возможности соблюдать график платежей. Банк назначает штрафные санкции. Даже если гражданин обращается в другую кредитную организацию или устраивается на новую работу, все его платежи уходят на образовавшиеся пени и штрафы. Получается, сколько человек ни работает, ни старается, на теле кредита это никак не сказывается, проценты тоже не уменьшаются.

Именно поэтому разработанная правительством инициатива очень своевременная и полностью отвечает своей главной цели — снизить закредитованность населения. Теперь находящийся в затруднительном положении должник получит возможность сначала погасить проценты за пользование денежными средствами, а также основную сумму долга, и только потом — неустойки, пени и штрафы. Я, как и остальные парламентарии, целиком и полностью приветствую принятие такого закона.

Я, как и остальные парламентарии, целиком и полностью приветствую принятие такого закона.

— Но, согласитесь, должнику, было бы удобнее сначала погасить тело кредита, а уже потом — все набежавшие проценты и пени. Кстати, некоторые парламентарии предлагают именно такой порядок погашения потребительского кредита, вы его поддерживаете?

— Действительно, заёмщику было бы удобнее сначала гасить тело кредита, а потом проценты и пени. Но мы должны понимать, что в погоне за соблюдением правил потребителя мы также должны соблюдать принципы, на которых основаны рыночные отношения. Именно поэтому единственно правильный механизм тот, который предложен в законопроекте. Первый шаг по пути погашения образовавшейся задолженности — уплатить проценты, затем выплатить тело и в последнюю очередь — штрафы. Уверен, что этот закон позитивно отразится на экономике страны. Такая практика, кстати, давно уже существует в отношении юридических лиц. При погашении кредита предприниматели сначала уплачивают проценты, потом тело кредита и в последнюю очередь пени. Теперь этот порядок применят и к физическим лицам.

— А как действовать заёмщику, если банк назначил драконовские штрафы за неустойку?

— Хочу напомнить, что в правовом государстве решение судебных органов является преобладающим в любой сфере. В случае, когда банк назначил заведомо неисполнимые штрафы, заёмщик вправе обратиться в суд.

Теперь находящийся в затруднительном положении должник получит возможность сначала погасить проценты за пользование денежными средствами, а также основную сумму долга, и только потом — неустойки, пени и штрафы.

Если в судебном порядке будет установлено, что требования кредитных организаций были завышены, это будет приниматься к немедленному исполнению. Таким образом суд может снизить проценты неустойки до разумных пределов.

— Какие ещё меры, по вашему мнению, необходимо предпринять государству для оздоровления ситуации на кредитном рынке?

— Безусловно, такой мерой станет снижение учётной ставки Центробанка, которое приведёт к понижению процентов по кредитам. Следствием этого будет раскредитованность населения и более эффективное использование заёмных средств. Также оживлению экономики будут способствовать меры поддержки государством отдельных категорий граждан — например, молодых семей или пожилых россиян. У нас немало делается для поддержки населения, но дополнительные меры не будут лишними и окупятся сторицей, так как дадут возможность решать основные социальные проблемы населения.

Следствием этого будет раскредитованность населения и более эффективное использование заёмных средств. Также оживлению экономики будут способствовать меры поддержки государством отдельных категорий граждан — например, молодых семей или пожилых россиян. У нас немало делается для поддержки населения, но дополнительные меры не будут лишними и окупятся сторицей, так как дадут возможность решать основные социальные проблемы населения.

Как начисляются проценты по кредиту и как это применить / Хабр

Всем привет! Когда я взяла ипотеку, решила досконально разобраться в том, как начисляются проценты, как лучше вносить досрочку и так далее. Сама я экономист. В общем, делюсь, надеюсь, будет полезно.

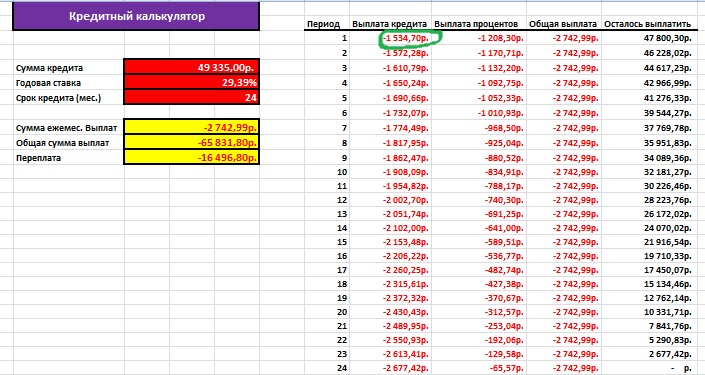

Платёж по кредиту состоит из двух частей — процентов банку и погашения основного долга.

При этом ежемесячно начисляемые проценты рассчитываются по формуле:

Исходя из этого:

- Сумма ежемесячно начисляемых процентов самая большая в начале, потому что в начале самый большой остаток основного долга. По мере его снижения снижаются и проценты.

- Сумма процентов “скачет” от месяца к месяцу, потому что зависит от количества дней в месяце.

- Срок кредита в расчёте ежемесячно начисляемых процентов не фигурирует, а это значит, что неважно, на какой срок брать ипотеку — переплата будет одинаковой, если одинаковы ежемесячные платежи.

- При внесении частичного досрочного погашения с уменьшением ежемесячного платежа переплата будет точно такой же, как в случае сокращения срока, если продолжать платить прежний ежемесячный платёж, а не уменьшенный.

Приведу расчёты по каждому пункту.

1. Самые большие проценты в начале

Начало срока

Конец срока

2. Сумма процентов зависит от количества дней в месяце

За февраль (т.е. за 28 дней) в марте начислено 22 тыс, а за март (т.е. за 31 день) в апреле — 25 тыс.

3. Переплата одинакова при разных начальных сроках

Посчитаем 3 варианта.

- Ипотека на 7 лет.

- Ипотека на 15 лет.

- Ипотека на 15 лет с досрочными погашениями.

Вариант 1

Вариант 2

Получили, что при сроке 15 лет переплата на 1,6 млн больше.

Теперь установим досрочные погашения такими, чтобы получился платёж, как при 7 годах.

Фиксируем платёж 52 тыс. до конца срока

Мы вышли на ту же самую переплату в 1,2 млн и тот же самый срок — 7 лет:

Вариант 3

Сравнительная таблица

4. Одинаково выгодно вносить досрочное погашение с сокращением срока и платежа

В предыдущем пункте досрочные погашения вносились с сокращением срока. Теперь посчитаем их с сокращением платежа.

Фиксируем платёж 52 тыс. до конца срока с уменьшением платежа

Сравнительная таблица

Основной вывод такой — размер переплаты определяется исключительно размером ежемесячного платежа (обязательной части+досрочного погашения), а не изначальным сроком кредита, типом досрочного погашения и т.д., поскольку ежемесячно начисляемые проценты зависят только от остатка основного долга. Моя тактика — лучше немного подстраховаться, взяв на больший срок и гасить с уменьшением платежа, но каждый месяц вносить досрочно. Морально легче, а переплата такая же.

Дело кредита — PRAVO.UA

Законодательство о защите прав потребителя предусматривает право досрочного погашения потребительского кредита путем внесения потребителем, то есть заемщиком, средств в размере, превышающем установленный договором ежемесячный платеж. А на банк возлагается обязанность осуществить корректировку кредитных обязательств в сторону их уменьшения. Другими словами, если должник «переплачивает» по обязательному ежемесячному платежу, то эти средства банк должен направить в счет погашения тела кредита, соответственно, уменьшается и сумма, на которую начисляются проценты за пользование кредитом.

Но применяются эти нормы к правоотношениям, возникшим из потребительского кредитования, не во всех случаях. Об этом, в частности, свидетельствует правовой вывод Верховного Суда Украины, сделанный им в постановлении от 23 декабря 2015 года по делу № 6-845цс15, устранивший разногласия в судебной практике по применению положений части 8 статьи 11 Закона Украины «О защите прав потребителей».

Согласно обстоятельствам дела, в мае 2014 года ПАО «К» (банк) обратилось в суд с иском к гр-ну Д. о взыскании с последнего задолженности по кредитному договору на приобретение квартиры, заключенному между ними в апреле 2008 года.

Ссылаясь на то, что ответчик с июня 2012 года прекратил вносить ежемесячные обязательные платежи на погашение тела кредита, а с ноября 2013 года перестал уплачивать и другие обязательные платежи, вследствие чего образовалась задолженность в размере 32 436,77 долл. США, банк просил взыскать с гр-на Д. указанную задолженность, состоящую из просроченной задолженности по кредиту в размере 3436 долл. США, невозвращенной суммы кредита — 28 310 долл. США, процентов за пользование кредитом 940,31 долл. США, пени — 862,27 долл. США.

Ровенский городской суд Ровенской области решением от 6 августа 2014 года исковые требования банка удовлетворил частично, взыскав лишь задолженность по кредитному договору в размере 118 918,37 грн, а в удовлетворении остальных требований отказал.

Суд руководствовался тем, что должник — гр-н Д. частично вернул кредит, но банк при этом безосновательно направлял уплаченные средства, превышающие установленный договором размер ежемесячного платежа, не на погашение тела кредита, а на погашение пени и процентов.

Указанное решение было отменено решением Апелляционного суда Ровенской области от 3 ноября 2014 года. Апелляционный суд удовлетворил иск банка в полном объеме, сославшись на то, что ответчик не обращался в банк для проведения перерасчета по дополнительно уплаченным платежам, а поданный банком расчет задолженности не опроверг.

В свою очередь, Высший специализированный суд Украины по рассмотрению гражданских и уголовных дел (ВССУ) определением от 4 марта 2015 года отменил решение апелляционного суда на основании того, что к спорным правоотношениям подлежат применению положения части 8 статьи 11 Закона Украины «О защите прав потребителей», и согласился с выводом местного суда о первоочередном зачислении банком средств, которые вносились заемщиком в размере, превышающем установленный ежемесячный платеж, на погашение основной задолженности по кредиту.

Ссылаясь на неодинаковое применение судом кассационной инстанции положений части 8 статьи 11 Закона Украины «О защите прав потребителей», повлекшее принятие разных по содержанию судебных решений в подобных правоотношениях, банк обратился с соответствующим заявлением в Верховный Суд Украины, в котором просил отменить определение ВССУ и оставить в силе решение апелляционного суда. В подтверждение неодинаковости применения указанной нормы банк сослался на определение ВССУ от 27 декабря 2012 года.

Рассмотрев заявление банка, Верховный Суд счел его подлежащим удовлетворению.

Так, согласно договору кредита, заключенному между банком и ответчиком, за предоставление кредита и пользование им заемщик уплачивает банку комиссии и годовые проценты. Кроме того, договором установлена очередность погашения задолженности, согласно которой в первую очередь подлежат оплате просроченные платежи по процентам и комиссиям за пользование кредитом, далее — срочные платежи по уплате начисленных процентов и комиссий, срок оплаты которых наступил в момент поступления средств. В третью очередь — просроченные платежи по возврату кредита (основного долга), за ними — срочные платежи по уплате начисленных процентов за пользование кредитом за текущий месяц, срок оплаты которых в момент поступления средств не наступил, далее — срочные платежи по возврату основного долга за текущий месяц, потом пеня, штрафы и другие виды неустойки и лишь в последнюю очередь — срочные платежи по возврату основного долга на следующий месяц/месяцы.

Также договором предусмотрена возможность досрочного погашения кредита или его части. В таком случае заемщик должен был уведомить банк за 30 календарных дней до даты досрочного погашения.

Согласно части 8 статьи 11 Закона Украины «О защите прав потребителей», потребитель имеет право досрочно вернуть потребительский кредит, в том числе путем увеличения суммы периодических платежей. Если потребитель воспользовался правом возврата потребительского кредита путем увеличения суммы периодических платежей, кредитодатель обязан осуществить соответствующую корректировку кредитных обязательств потребителя в сторону их уменьшения.

Вместе с тем ВСУ отмечает, что свобода договора является одной из общих основ гражданского законодательства. В соответствии со статьей 628 Гражданского кодекса (ГК) Украины содержание договора составляют условия, определенные по усмотрению сторон и согласованные ими, и условия, которые являются обязательными в соответствии с актами гражданского законодательства.

Правоотношения по предоставлению кредита по своей правовой сути являются договорными правоотношениями.

Таким образом, если стороны достигли договоренности в соответствии с положениями статей 207, 640 ГК Украины и заключили кредитный договор, в котором предусмотрели условия его выполнения, то такие условия должны выполняться, поскольку момент достижения договоренностей наступил.

ВСУ отметил, что по пересматриваемому делу договором установлена очередность погашения задолженности, поэтому банк должен направлять уплаченные заемщиком средства в размере, превышающем установленный ежемесячный платеж, в соответствии с условиями, определенными договором.

Размер и условия предоставления и возврата денежных средств, а также уплаты процентов, в том числе очередность погашения задолженности, определяются по договоренности сторон в кредитном договоре, что соответствует принципу свободы договора.

Таким образом, по пересматриваемому делу ВСУ признал ошибочными выводы, сделанные местным и кассационным судами, о первоочередном зачислении банком средств, которые вносились заемщиком в размере, превышающем установленный ежемесячный платеж, на погашение основной задолженности (тела кредита), и отменил определение ВССУ от 4 марта 2015 года, а решение Апелляционного суда Ровенской области оставил в силе.

Как гасить в МФО основной долг, а не проценты? — вопросы от читателей Т—Ж

Я взял заем в МФО — 100 000 Р. Платежи — раз в две недели по 10 000 Р. Срок — 1 год. Ставка — в районе 220%. Знаю, что ужас, но срочно нужны были деньги, планировал досрочно все погасить. Плачу регулярно, без просрочек.

Я инициировал частичное досрочное погашение в размере 30 000 Р, чтобы скорее прекратить платить неприлично большие проценты. Получил смс, что ЧДП принято, все хорошо.

Зашел в личный кабинет, а сумма основного долга не уменьшилась ни на рубль. Изменился только график платежей, причем сумма платежей стала разной, а не фиксированной, как раньше.

Я позвонил в поддержку для уточнения деталей, где девушка сказала, что сумма моей задолженности — 112 000 Р. Из невнятных объяснений я понял, что ЧДП они вычитают из суммы всех выплат по займу, как если бы я погашал его планово, по графику, то есть гасят будущие проценты, которые еще даже не начислены. В таком случае в чем смысл досрочного погашения? И насколько это вообще законно?

Я написал официальный запрос в МФО, чтобы мне предоставили текущую сумму основного долга после ЧДП и сумму начисленных процентов с даты последнего погашения, чтобы получить хоть какое-то представление о текущем состоянии займа.

В моем понимании, ЧДП всегда гасит основной долг, соответственно, после ЧДП должен быть изменен график платежей, так как проценты должны быть пересчитаны уже на сумму измененного основного долга. В моем договоре указано, что количество платежей остается неизменным, но изменяется сумма, соответственно, должен быть уменьшен платеж.

Вопрос в том, могу ли я как-то на правовом уровне воздействовать на организацию, чтобы мое ЧДП было направлено именно на погашение основного долга?

С уважением,

Фарклав

Полагаю, в вашей ситуации кредитор после досрочного погашения уменьшил размер платежей. Так кредиторам выгоднее, ведь проценты будут начисляться дольше.

Мишель Коржова

отвечает на вопросы про кредиты

Процентная ставка

Мы уже рассказывали, что ЦБ ежеквартально публикует среднерыночное значение полной стоимости кредита, где указано среднее значение и предельный размер переплаты для всех организаций. Для МФО эти данные тоже публикуются.

Для МФО эти данные тоже публикуются.

На 16 августа 2019 года для займа до 100 000 Р на 365 дней максимальный размер ПСК — основной суммы долга, процентов по займу и всех обязательных платежей — должен составлять 206,875%.

Я не знаю, когда точно вы оформили заем, поэтому не могу сказать, нарушила ли МФО это требование. Поэтому рекомендую проверить дату заключения договора с МФО. Если процентная ставка превышает установленную ЦБ норму на эту дату, значит, заем был выдан с нарушениями.

Среднерыночные значения полной стоимости потребительского кредита для микрофинансовых организаций от 16 августа 2019 года

Досрочное погашение

Когда вы берете кредит или заем, кредитор выдает вам график платежей и итоговую сумму с учетом переплаты. При этом начисление процентов происходит не сразу, а ежемесячно или ежедневно — в зависимости от условий договора.

п. 7 ст. 11 закона «О потребительском кредите (займе)»

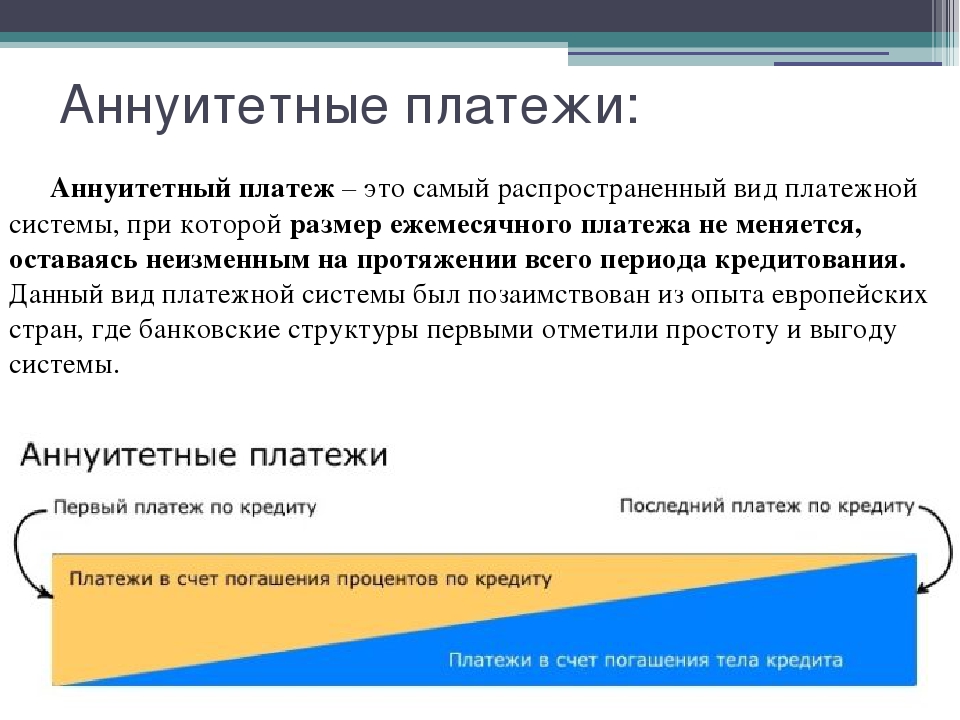

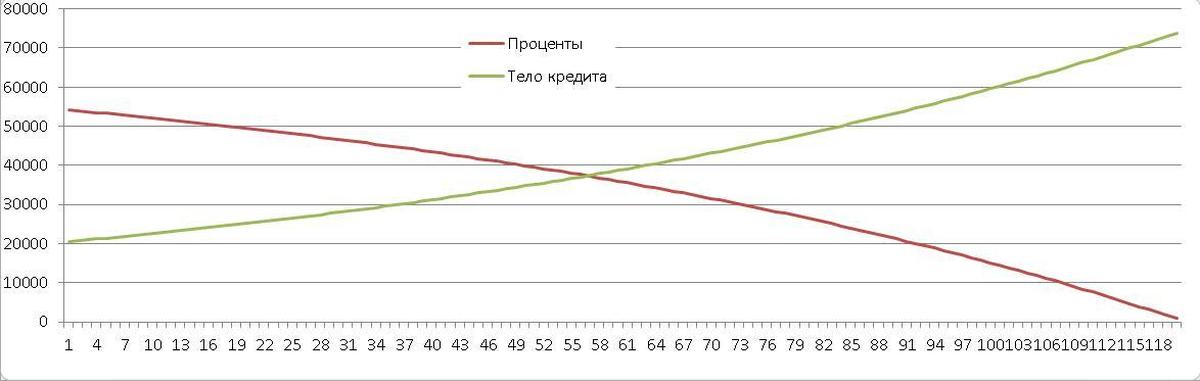

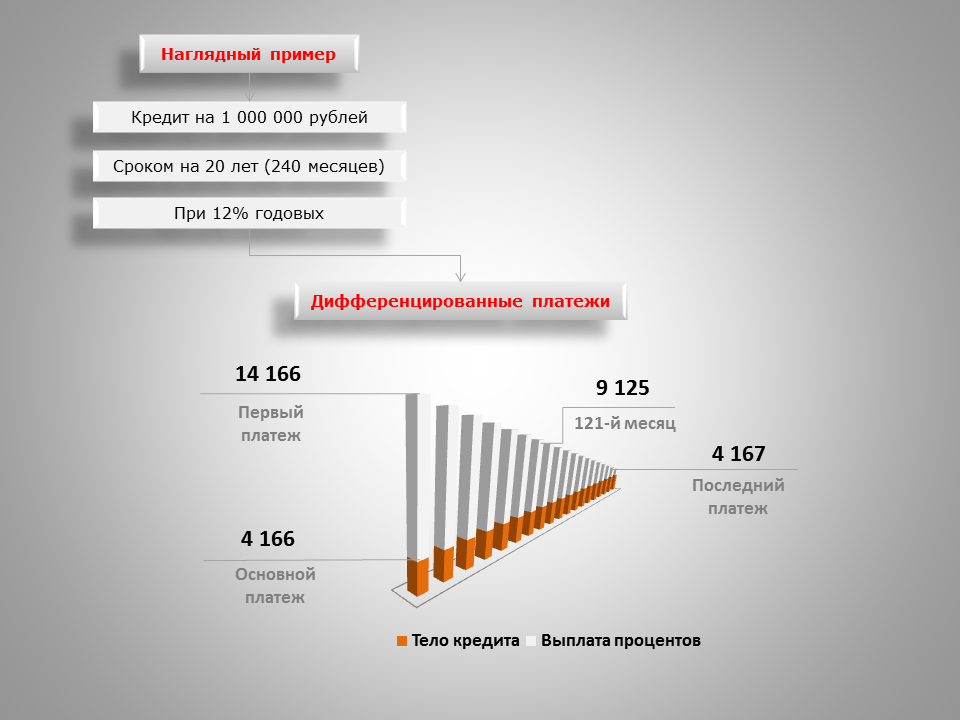

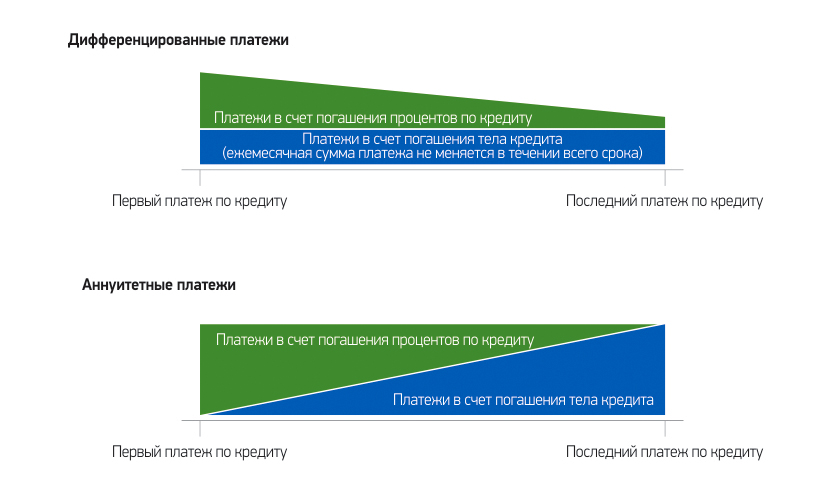

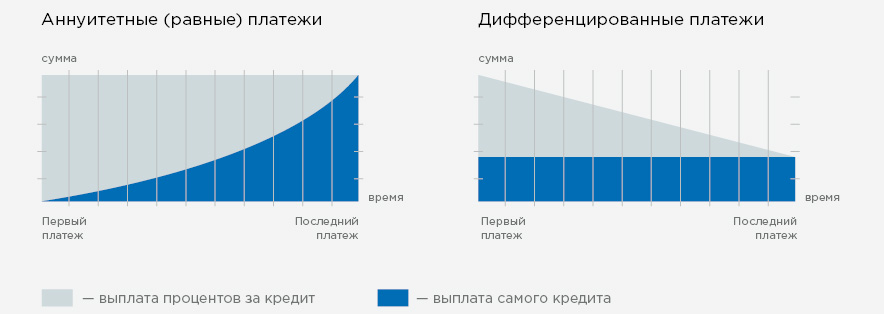

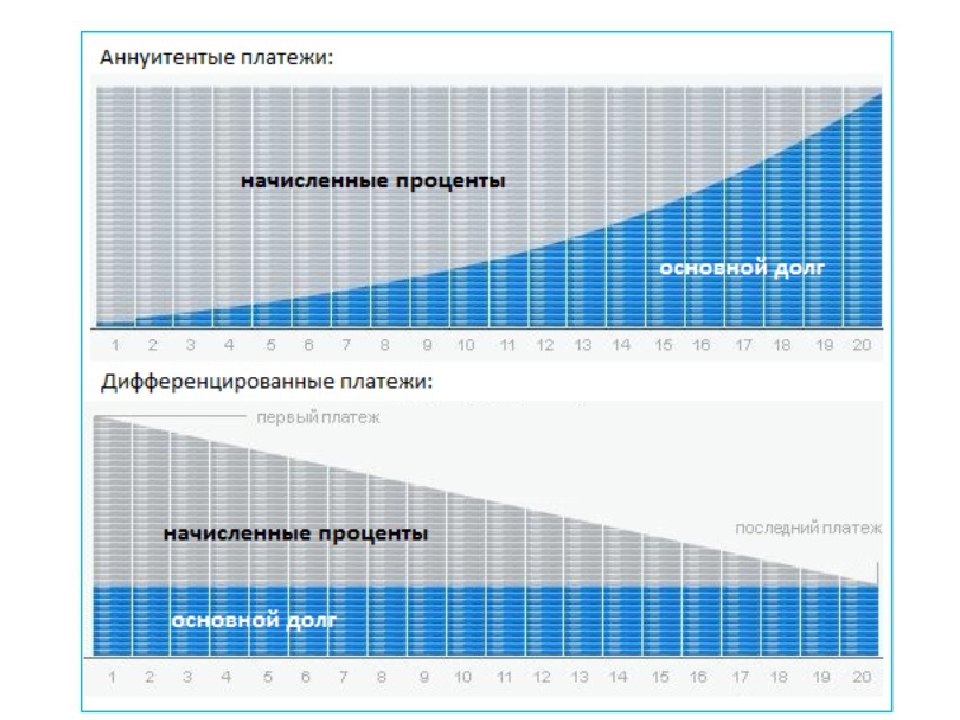

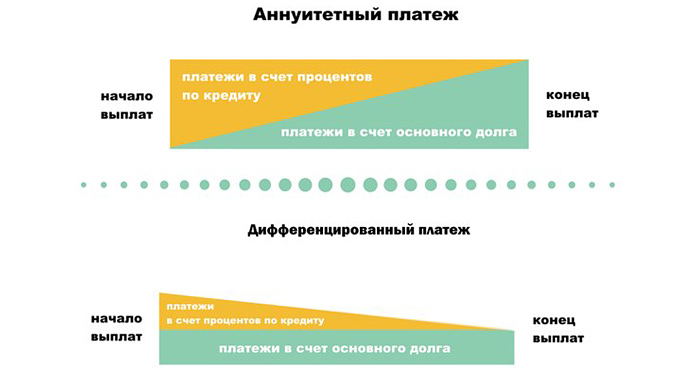

Мы уже рассказывали, что платежи бывают аннуитетными и дифференцированными. В первом случае долг погашается равными платежами и первое время гасятся именно проценты. Во втором — за основу платежа берется фиксированная часть долга, которая погашается с каждым платежом, поэтому размер платежа с течением времени меняется. Во всех случаях сумма процентов рассчитывается исходя из остатка основного долга на дату платежа.

Банки ненавидят эту рассылку!

Потому что люди узнают из нее, как заработать на банках и стать богаче

По закону заемщик вправе полностью или частично досрочно погашать заем, но для этого нужно заранее уведомить кредитора. При частичном досрочном погашении погашаются проценты на остаток долга за указанный период, а сумма сверх платежа пойдет на погашение тела долга. В договоре с кредитором может быть прописано, что при частичном досрочном погашении уменьшается размер платежа, а не срок. МФО так выгоднее: чем больше срок, тем дольше можно будет начислять проценты.

ст. 809 ГК РФ — проценты по договору займа

Вы пишете, что после внесения 30 000 Р МФО снизила вам размер ежемесячных платежей. Внимательно прочитайте свой договор с МФО: скорее всего, там указано такое условие.

Внимательно прочитайте свой договор с МФО: скорее всего, там указано такое условие.

Меня смутило в вашем случае то, что сумма основного долга якобы не снизилась. Учитывая, что проценты рассчитываются исходя из остатка долга на дату платежа, при досрочном погашении тело долга в любом случае должно было уменьшиться.

Насколько я поняла, вы уже направили заявление в МФО с просьбой разъяснить ситуацию. Если в ответе вы увидите, что сумма основного долга не уменьшилась, или ответа от МФО вовсе не будет, обратитесь с жалобой в ЦБ РФ или в суд.

Если у вас есть вопрос о личных финансах, дорогих покупках или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Взял тысячу, заплатил десять и еще остался должен. Как в Украине работают микрокредиты

В 2019 году украинцы только онлайн оформили микрозаймов на более 27,5 млрд грн. Сегодня в Украине действуют около ста микрофинансовых организаций (МФО), где кредит можно оформить онлайн, в тот же день получить деньги и не предоставлять кучу документов, подтверждающих платежеспособность. Несмотря на такую популярность, из-за деятельности МФО усиливается проблема «долговой ямы»: когда человек не успевает погасить один кредит, поэтому берет другой, ведь средняя ставка составляет более 650 % годовых. Редакторка Забороны Анна Беловольченко поговорила с управляющим партнером Профессионального адвокатского объединения «Консенсус», адвокатом Николаем Яневым о том, как сегодня выдают микрокредиты и почему дело не дойдет до суда, даже если вам угрожают коллекторы.

Микрокредиты появились в конце XX века, их придумал выходец из Бангладеш Мухаммад Юнус. В 1983 году он открыл банк, где люди могли взять небольшую ссуду, чтобы начать свой бизнес. Таким образом Юнус стремился преодолеть бедность. Письменных подтверждений того, что заемщик сможет вернуть средства, в банке не требовали. Однако тех, кто хотел получить кредиты, делили на группы, внутри которых люди поручались друг за друга и таким образом гарантировали погашение кредита.

За свою идею Юнус даже получил Нобелевскую премию в 2006 году. Но вместе с ней и критику. Ведь люди использовали ссуды не для того, чтобы основать собственное дело и улучшить жизнь, а тратили их на подарки или визиты к врачу.

Микрокредит от микрофинансовой организации – это заем на месяц, размер которого обычно не превышает одну минимальную заработную плату. Такие кредиты не регулируются отдельным законом Украины. Сегодня права и обязанности заемщика и МФО определяют лишь отдельные нормативно-правовые акты. В Украине понятие «микрозаймов» появилось в 2011 году. Сегодня на территории страны действуют около 100 микрофинансовых учреждений. Одни выдают кредиты на тысячу гривен, другие – на крупные суммы. Некоторые даже предлагают оформить первый кредит без уплаты процентов, чтобы завлечь человека выгодным предложением. Но когда заемщик подписывает следующий договор, он вынужден потом отдавать такой организации суммы, превышающие начальную в два-три и даже больше раза.

Основная проблема микрокредитов – высокие кредитные ставки, которые порой достигают 900 % годовых. А также штрафы, которые приходится платить, если не успел погасить тело кредита в срок.

Микрокредиты имеют ряд преимуществ по сравнению с обычными банковскими займами. Чтобы их оформить, часто не нужно даже выходить из дома – организации по большей части не имеют физического представительства и работают только онлайн. Чтобы получить услугу, достаточно паспорта или его копии, тогда как в классическом банке придется предоставить подтверждение доходов, идентификационный код и тому подобное. МФО иногда не спрашивают даже контакты поручителя и не изучают кредитную историю человека.

Такой вариант сотрудничества с клиентом сопряжен с рисками для компании, поэтому она диктует свои условия и требования.

- Низкие условия получения кредита порождают высокие проценты. Хотя по Закону Украины «О потребительском кредитовании», если человек откажется от кредита в течение 14 дней и вернет деньги, он вообще не обязан платить никаких процентов.

Договоры о микрозаймах противоречат этому условию, а люди не знают своих прав. Но когда договор уже заключили и там указано, что с первого же дня будут начисляться проценты, доказать свою правоту можно только написав жалобу в Нацбанк или в судебном порядке. Впрочем, судебный сбор и услуги адвоката обычно превышают саму сумму займа.

Договоры о микрозаймах противоречат этому условию, а люди не знают своих прав. Но когда договор уже заключили и там указано, что с первого же дня будут начисляться проценты, доказать свою правоту можно только написав жалобу в Нацбанк или в судебном порядке. Впрочем, судебный сбор и услуги адвоката обычно превышают саму сумму займа. - Если вы задолжаете компании средства, вряд ли она будет судиться. Скорее всего, (и в лучшем случае) вам будут звонить коллекторы. В худшем – коллекторы будут звонить и угрожать не только вам, но и друзьям, родственникам, коллегам, то есть всем, чьи контакты найдут. Это делают, используя социальные сети, открытые базы данных, а также путем преступного сотрудничества с правоохранительными органами. В худшем случае коллекторы прибегают к физической расправе.

Заявления на действия коллекторов, которые угрожают только по телефону, в полиции практически не рассматривают. Их принимают, но дальше ничего не делают и через полгода закрывают, поскольку не удается установить лицо, совершившее такое правонарушение.

Договоры о микрозаймах противоречат этому условию, а люди не знают своих прав. Но когда договор уже заключили и там указано, что с первого же дня будут начисляться проценты, доказать свою правоту можно только написав жалобу в Нацбанк или в судебном порядке. Впрочем, судебный сбор и услуги адвоката обычно превышают саму сумму займа.

Договоры о микрозаймах противоречат этому условию, а люди не знают своих прав. Но когда договор уже заключили и там указано, что с первого же дня будут начисляться проценты, доказать свою правоту можно только написав жалобу в Нацбанк или в судебном порядке. Впрочем, судебный сбор и услуги адвоката обычно превышают саму сумму займа.- Закон «О потребительском кредитовании» говорит, что человек должен сначала погасить тело кредита, потом набежавшие проценты, а после этого – штраф. Ведь когда заемщик погасил тело кредита, на него уже не начисляют проценты. Однако в договорах с МФО прописано наоборот: сначала заемщик выплачивает штраф, потом проценты и только после этого тело кредита. Это играет против клиента, ведь пока он пытается погасить то, что набежало сверху займа, на тело кредита продолжают начислять проценты.

Микрофинансовые организации предлагают платить кредит через онлайн-кабинет. Однако этот инструмент не позволяет проконтролировать, за что именно вы заплатили: за тело кредита или проценты. Лучший вариант в таком случае – платить через банковскую кассу и указывать назначение платежа.

Микрокредит могут оформить на вас, а вы не будете об этом знать. Так случается потому, что микрозаймы оформляют онлайн и только с помощью паспорта или его копии. Усложнить махинации можно, если, к примеру, установить требование: МФО вправе переводить средства только на карту того человека, который оформляет кредит. Получить доступ и к паспорту, и к данным карточки все же сложнее. Однако такое требование на законодательном уровне отсутствует, поэтому микрофинансовые организации сами диктуют правила.

Усложнить махинации можно, если, к примеру, установить требование: МФО вправе переводить средства только на карту того человека, который оформляет кредит. Получить доступ и к паспорту, и к данным карточки все же сложнее. Однако такое требование на законодательном уровне отсутствует, поэтому микрофинансовые организации сами диктуют правила.

Проверить, не оформили ли на вас микрокредит, можно онлайн в Украинском бюро кредитных историй. Если вы определили, что такая проблема есть, следует обратиться в полицию с соответствующим заявлением. Ведь это – основание для возбуждения уголовного дела.

Также нужно обратиться к МФО, в которой на вас оформили кредит. Там можно получить копии всех документов по кредитному делу. Однако оперативный ответ предоставят разве что на профильный запрос адвоката – в течение пяти рабочих дней. Далее следует подготовить жалобу в Национальный банк. Он обязан назначить проверку деятельности МФО.

За рубежом вопрос микрозаймов урегулирован законом. Например, в Грузии с 2017 года процентная ставка не может превышать 100 % от суммы займа, а теперь ее планируют снизить до 50 %. Ограничение в 100 % установлено и в Великобритании.

В Литве ограничили процентную ставку на уровне 75 %. При этом, если человек не заплатит по кредиту вовремя, то общая стоимость со штрафами не может составлять более 100 % от суммы займа.

В Украине существует законопроект, который должен урегулировать законодательные нюансы относительно микрокредитов. В частности установить, что проценты и штрафы по кредиту не могут превышать сумму самого займа; что информацию о микрокредите должны внести хотя бы в одно бюро кредитных историй, которое включено в соответствующий единый реестр и т. п. Впрочем, когда его примут и произойдет ли это вообще – неизвестно.

Что такое реструктуризация кредита? — LOANY

Реструктуризация кредита – это изменение любых условий по кредиту. В данном случае реструктуризация кредита предусматривает более широкий спектр изменений по кредиту, чем просто пролонгация кредита. Пролонгация кредита может быть частью реструктуризации кредита.

В данном случае реструктуризация кредита предусматривает более широкий спектр изменений по кредиту, чем просто пролонгация кредита. Пролонгация кредита может быть частью реструктуризации кредита.

Таким образом, реструктуризация кредита может включать в себя следующий набор мероприятий:

- пролонгация кредита на новый срок

- изменение графика платежей по кредиту, когда меняются суммы оплат по кредиту в пределах того же срока кредита

- в некоторых случаях предусматриваются платежные каникулы на определенный срок – период, на протяжении которого заемщик имеет право вообще не платить по кредиту либо оплачивать только проценты без тела кредита

Очень часто реструктуризация применяется к уже просроченному кредиту, что объясняет, как правило, применение повышенной процентной ставки на новый или оставшийся срок кредита.

Еще одним отличительным признаком реструктуризации по сравнению с пролонгацией кредита является тот факт, что при реструктуризации кредита может пролонгироваться на новый срок вся сумма задолженности, включая не только тело кредита, но и проценты по кредиту, штрафы и пеня. То есть сумма задолженности по новому кредиту увеличивается по сравнению с пролонгацией кредита на новый срок, когда сумма задолженности по новому кредиту не изменяется (меняется только конечная дата погашения кредита).

На данный момент сервис онлайн кредитования Loany предлагает услугу реструктуризации просроченной задолженности на следующих условиях:

- реструктуризация становится доступной на 40-й день просрочки оплаты займа и до 90 дней просрочки оплаты займа

- реструктуризации подлежит сумма просроченой задолженности по процентам и телу займа, штрафным санкциям по займу на максимальный срок до 4-х месяцев с ежемесячной оплатой долга равными платежами

- для реструктуризации займа необходимо подать в Кабинете заявку на реструктуризацию и оплатить сумму заявки на реструктуризацию в течение 3-х дней

- сумма заявки на реструктуризацию состоит из комиссии за реструктуризацию 450 грн.

- процентная ставка по новому займу составляет всього 175% годовых или 0,48% в день

Мы считаем, что услуга реструктуризации кредита более выгодна клиенту с точки зрения простоты оформления, отсутствия увеличения долговой нагрузки для клиента в виде повышенной процентной ставки по кредиту, отсутствия негативных последствий для кредитной истории клиента. При оформлении реструктуризации просроченная задолженность по предыдущему займу аннулируется и переносится в тело нового займа.

Таким образом, своевременное использование услуги пролонгации или реструктуризации лишаетосвобождает клиентов сервиса онлайн кредитования Loany от неприятных моментов, сопровождающих передачу долга коллекторам или открытие исполнительного производства исполнительной службой, которое сопровождается арестом счетов, направление исполнительного требования на предприятие для взыскания задолженности за счет зарплаты и даже ареста имущества.

Банки переживут: заемщикам разрешат платить сначала «тело» кредита, а потом проценты

Депутат Александр Шерин / Фото: ГД РФ

Эксперты не ожидают больших изменений на рынке потребительского кредитования в случае принятия Госдумой законопроекта, внесенного депутатом Александром Шериным, предписывающего заемщику в случае возникновения финансовых проблем гасить сначала основной долг, а потом проценты по нему.

Проект поправок в 353-ФЗ «О потребительском кредите (займе)» в среду, 13 марта, внес депутат Госдумы от ЛДПР Александр Шерин. Этот закон, в частности, описывает ситуацию, когда заемщик не может выполнять свои обязательства по погашению кредита в полном объеме и готов лишь на частичные выплаты. В этом случае деньги идут сначала на погашение процентов по кредиту, а потом — на погашение основного долга («тела» кредита).

«При таких обстоятельствах в ситуации, когда ввиду снижения дохода заемщика-потребителя уплачиваемых им сумм хватает лишь на уплату процентов за пользование денежными средствами, а размер его основного долга не сокращается», — говорится в пояснительной записке к законопроекту.

Другими словами, заемщик может бесконечно платить проценты, которые будут все время начисляться, не уменьшая сумму своего долга.

Александр Шерин предлагает изменить это пункт закона с тем, чтобы сначала деньги шли на погашение основного долга, а уже потом — процентов по нему.

«Такой подход соответствует требованию предоставления потребителю дополнительных преимуществ и защиты со стороны законодателя как экономически более слабой и зависимой стороне в отношениях с коммерческими организациями», — пишет депутат.

Сейчас, если заемщик попадает в трудную финансовую ситуацию, большинство банков соглашается на реструктуризацию кредита, говорит сопредседатель Союза потребителей России Анатолий Голов. «Большинство банков занимает разумную позицию и понимает, что лучше вернуть деньги позже, чем не вернуть их вообще», — отмечает он. Обычно речь идет о том, чтобы приостановить выплаты на несколько месяцев.

Поэтому законопроект теоретически усилит защиту заемщиков, но не приведет к большим изменениям в сфере потребительского кредитования, делает вывод Анатолий Голов.

С этим согласен и аналитик компании «Открытие Брокер» Тимур Нигматуллин. «Наверное, это будет некоторым негативом для банков, но я думаю, что это не приведет к какому-то существенном изменению рынка. При прочих равных это немного снизит рентабельность банков», — рассуждает эксперт.

Большую защиту для заемщика, по его мнению, могла бы обеспечить законодательно прописанная процедура «каникул» в обслуживании долга.

Как рассчитать проценты по кредиту

Когда вы занимаете деньги, кредитор попросит вас вернуть эти средства с течением времени. Но банки ожидают, что им что-то заплатят в обмен на их услуги и риск, который они берут на себя, ссужая вам деньги. Это означает, что вы не просто вернете деньги, которые взяли взаймы. Вы вернете ссуду плюс дополнительную сумму, известную как проценты.

Проценты — это один из основных способов получения прибыли кредиторами, банками и эмитентами кредитных карт. Вот как работают проценты и как рассчитать стоимость, когда вы занимаете деньги.

Что такое проценты?

Проценты — это цена, которую вы платите, чтобы занять деньги у кого-то другого. Если вы одолжите личную ссуду в размере 20 000 долларов, вы можете заплатить кредитору в общей сложности почти 23 000 долларов в течение следующих пяти лет. Эти дополнительные 3000 долларов — это проценты.

По мере того, как вы погашаете ссуду с течением времени, часть каждого платежа идет на сумму, которую вы взяли в долг (основная сумма), а другая часть идет на процентные расходы. Начисляемые проценты зависят от вашей кредитной истории, дохода, суммы займа, условий займа и текущей суммы долга.

Как рассчитать проценты по ссуде

Кредиторы используют разные подходы к начислению процентов. Это может затруднить расчет процентов по ссуде, поскольку для некоторых типов процентов требуется немного больше математики.

Простые проценты

Если кредитор использует метод простых процентов, легко рассчитать проценты по вашей ссуде, если у вас есть правильная информация.

- Соберите такую информацию, как основная сумма кредита, процентная ставка и общее количество месяцев или лет, в течение которых вы будете платить по ссуде.

- Рассчитайте общую сумму процентов по следующей формуле: Сумма основного займа x процентная ставка x время (также известное как количество лет в сроке) = проценты.

Если вы берете пятилетнюю ссуду на сумму 20 000 долларов США и процентная ставка по ссуде составляет 5 процентов, простая формула процентов работает следующим образом:

20 000 долларов США x 0,05 x 5 = 5 000 долларов США процентов

Вы можете столкнуться с простой формулой. проценты по краткосрочным кредитам. Однако способ взимания процентов у большинства банков и кредиторов более сложен.

Погашение ссуд

Многие кредиторы взимают проценты на основе графика погашения. Студенческие ссуды, ипотека и автокредиты часто попадают в эту категорию. Ежемесячный платеж по этим типам ссуд остается фиксированным, и ссуда выплачивается с течением времени равными частями, но то, как кредитор применяет платежи, которые вы производите к остатку ссуды, со временем меняется.

При погашении ссуд первоначальные платежи, как правило, являются высокими, то есть меньшая часть денег, которые вы платите каждый месяц, идет на выплату основной суммы ссуды.

Однако по прошествии времени и приближении даты выплаты ссуды все меняется. Ближе к концу срока кредита кредитор перечисляет большую часть ваших ежемесячных платежей на ваш основной баланс и меньшую часть — на процентные сборы. Вот как это вычислить:

- Разделите процентную ставку на количество платежей, которые вы сделаете в этом году. Если у вас процентная ставка 6 процентов и вы делаете ежемесячные платежи, вы разделите 0,06 на 12, чтобы получить 0,005.

- Умножьте это число на остаток по кредиту, чтобы узнать, сколько процентов вы заплатите в этом месяце.Если у вас есть остаток по кредиту в размере 5000 долларов, ваши проценты за первый месяц будут составлять 25 долларов.

- Вычтите эти проценты из фиксированного ежемесячного платежа, чтобы узнать, сколько основной суммы вы заплатите в первый месяц. Если ваш кредитор сообщил вам, что ваш фиксированный ежемесячный платеж составляет 430,33 доллара, вы заплатите 405,33 доллара в счет основной суммы за первый месяц. Эта сумма вычитается из вашего непогашенного остатка.

- В следующем месяце повторите процесс с новым остатком по кредиту и продолжайте повторять его для каждого последующего месяца.

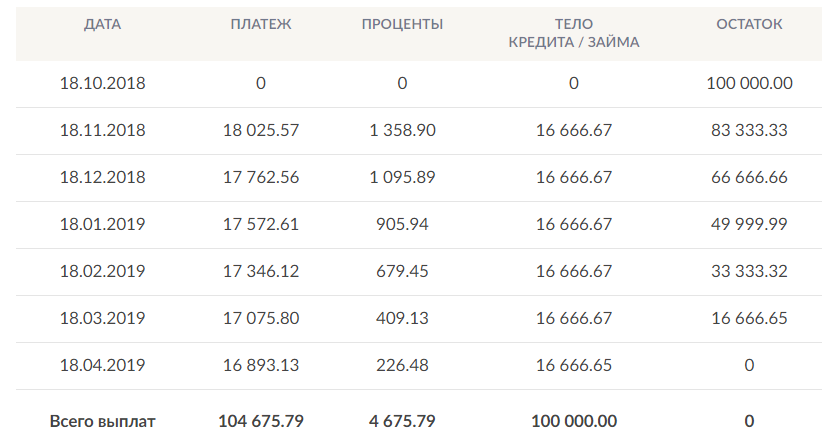

Вот пример того, как амортизируется годовой личный заем на 5000 долларов с фиксированной процентной ставкой 6 процентов:

| Дата платежа | Платеж | Принципал | Проценты | Итого выплаченные проценты | Остаток |

| 11/2020 | $ 430,33 | $ 405,33 | 25,00 $ | 25,00 $ | 4 594,67 долл. США |

| 12/2020 | 430 долларов.33 | $ 407,36 | $ 22.97 | $ 47.97 | 4 187,31 долл. США |

| 1/2021 | $ 430,33 | $ 409,40 | $ 20.94 | $ 68.91 | $ 3 777,91 |

| 2/2021 | $ 430,33 | $ 411,44 | $ 18,89 | 87,80 $ | $ 3 366,47 |

| 3/2021 | $ 430,33 | 413,50 $ | $ 16,83 | $ 104.63 | 2952 доллара.97 |

| 4/2021 | $ 430,33 | $ 415,57 | $ 14,76 | $ 119,40 | $ 2 537,40 |

| 5/2021 | $ 430,33 | $ 417,57 | $ 12,69 | $ 132,08 | 2119,76 долл. США |

| 6/2021 | $ 430,33 | $ 419,73 | 10.60 долларов США | $ 142,68 | $ 1,700,03 |

| 7/2021 | $ 430,33 | 421 руб.83 | $ 8,50 | $ 151,18 | $ 1 278,19 |

| 8/2021 | $ 430,33 | $ 423.94 | $ 6.39 | $ 157,57 | $ 854,25 |

| 9/2021 | $ 430,33 | 426,06 долл. США | $ 4,27 | $ 161,84 | 428,19 долл. США |

| 10/2021 | $ 430,33 | 428,19 долл. США | $ 2,14 | $ 163,99 | $ 0 |

Факторы, влияющие на размер процентов, которые вы платите

Существует множество факторов, которые могут повлиять на размер процентов, которые вы платите за финансирование.Вот некоторые из основных переменных, которые могут повлиять на то, сколько вы будете платить в течение срока ссуды.

Сумма займа

Сумма займа (также известная как основная сумма займа) имеет большое влияние на размер процентов, которые вы платите кредитору. Чем больше денег вы занимаетесь, тем выше ваши проценты.

Чем больше денег вы занимаетесь, тем выше ваши проценты.

Если вы заимствуете 20 000 долларов на пять лет под 5-процентную ставку, вы заплатите 2 645 долларов в виде процентов по амортизированному графику. Если вы оставите все остальные факторы кредита такими же (например,g., ставка, срок и тип процентов), но при увеличении суммы кредита до 30 000 долларов процентная ставка, которую вы платите в течение пяти лет, увеличится до 3968 долларов.

«Чем выше сумма кредита, тем больший риск принимает на себя кредитор. Однако они также получают более высокий доход, потому что заемщик платит больше процентов », — говорит Лаура Стерлинг, вице-президент по маркетингу Собственного кредитного союза Грузии.

На кого это влияет больше всего: Этот фактор существенно влияет на физических лиц, берущих крупные ссуды. Они будут платить гораздо больше процентов, чтобы занять деньги в кредитном учреждении.

Вывод: Не занимайте больше, чем нужно. Сначала просчитайте цифры и определите, сколько денег вам действительно нужно.

Процентная ставка

Наряду с суммой вашего кредита, ваша процентная ставка чрезвычайно важна, когда дело доходит до определения стоимости заимствования. Более низкие кредитные рейтинги обычно равны более высоким процентным ставкам.

Основываясь на предыдущем примере, давайте сравним 5-процентную ссуду с 7-процентной ссудой (20 000 долларов, пятилетний срок, амортизированные проценты).По 5-процентной ссуде общая стоимость процентов составляет 2645 долларов. Если процентная ставка увеличивается до 7 процентов, стоимость процентов возрастает до 3 761 долларов.

Вам также необходимо выяснить, имеет ли ваш кредит фиксированную процентную ставку или переменную процентную ставку. Если она переменная, ваши процентные расходы могут возрасти в течение срока действия кредита и повлиять на общую стоимость финансирования.

На кого это влияет больше всего: Если ваш кредитный рейтинг не идеален, кредиторы будут взимать более высокую процентную ставку в обмен на риск, который они берут на себя, дав вам ссуду. Это означает, что заем в конечном итоге будет стоить вам больше денег.

Это означает, что заем в конечном итоге будет стоить вам больше денег.

Вывод: Возможно, имеет смысл поработать над улучшением своего кредитного рейтинга, прежде чем брать деньги в долг, увеличивая ваши шансы получить более высокую процентную ставку и меньше платить по ссуде.

Срок займа

Срок займа — это период времени, на который кредитор соглашается растянуть ваши платежи. Таким образом, если вы имеете право на пятилетний автокредит, срок вашего кредита составляет 60 месяцев. С другой стороны, ипотечные кредиты обычно выдаются на срок 15 или 30 лет.

Количество месяцев, в течение которых вы должны выплатить взятые взаймы деньги, может существенно повлиять на ваши общие процентные расходы.

Как правило, более короткие сроки ссуды приводят к более высоким ежемесячным платежам, но будут означать меньшие проценты, выплачиваемые в течение срока ссуды. С другой стороны, более длительные сроки займа могут уменьшить размер вашего ежемесячного платежа, но поскольку более длительный срок увеличивает сроки погашения, вы со временем будете платить больше процентов, что приведет к увеличению общей стоимости заимствования денег.

На кого это влияет больше всего: Заемщики, уже находящиеся в ограниченном бюджете, захотят тщательно взвесить варианты сроков ссуды, поскольку более короткие сроки ссуды приведут к гораздо более высоким ежемесячным платежам и окажут более значительное влияние на ежемесячный денежный поток.

Вывод: Обязательно оцените цифры заранее, выясните, какую сумму платежа вы можете себе позволить, и найдите срок кредита, который имеет смысл для вашего бюджета и общей долговой нагрузки.

График погашения

Частота выплат кредитору — еще один фактор, который следует учитывать при расчете процентов по ссуде.Большинство ссуд требуют ежемесячных платежей (хотя также существуют еженедельные или двухнедельные платежи, особенно при кредитовании бизнеса). Если вы решите производить платежи чаще, чем один раз в месяц, есть шанс сэкономить.

Если вы решите производить платежи чаще, чем один раз в месяц, есть шанс сэкономить.

Если вы платите чаще, вы можете быстрее уменьшить основную сумму кредита. Во многих случаях, например, когда кредитор взимает сложные проценты, дополнительные платежи могут значительно сэкономить.

На кого это влияет больше всего: Более частое осуществление платежей может быть выгодным для тех, кто хочет быстро погасить задолженность и иметь для этого денежный поток.Если это ваш план, убедитесь, что вы нашли ссуду без штрафа за досрочное погашение.

Вывод: Не думайте, что вы можете вносить только разовый ежемесячный платеж по ссуде. Если вы хотите снизить общий процент, который вы платите за заем, рекомендуется производить платежи чаще, чем требуется.

Сумма погашения

Сумма погашения — это определенная сумма в долларах, которую вы должны платить по ссуде каждый месяц.

Точно так же, как более частые выплаты по кредиту могут сэкономить вам деньги на процентах, выплата суммы, превышающей требуемый минимальный ежемесячный платеж, также может привести к некоторой экономии.

На кого это влияет больше всего: Если вы можете внести больше минимального платежа по ссуде, вы сможете быстрее погасить свой долг и сократить общие процентные платежи.

Вывод: Если вы думаете о добавлении дополнительных денег к ежемесячному платежу по кредиту, спросите кредитора, будут ли дополнительные средства засчитаны в счет вашей основной суммы. Если да, то это может быть отличной стратегией для уменьшения вашего долга и уменьшения суммы процентов, которые вы платите.

Чистая прибыль

Определение истинной стоимости процентов по ссуде или кредитной карте может показаться трудным.Но на самом деле, как только вы узнаете тип процентов, которые платите, вы можете использовать онлайн-финансовый калькулятор, который поможет вам вычислить цифры.

Когда дело доходит до кредитных карт и других кредитов, помните, что более быстрое погашение баланса потенциально может сэкономить вам много денег на процентных сборах. В частности, с кредитными картами ежемесячная выплата полного баланса по выписке в установленный срок обычно помогает избежать процентов.

В частности, с кредитными картами ежемесячная выплата полного баланса по выписке в установленный срок обычно помогает избежать процентов.

Подробнее:

Как работают автокредиты?

Более низкий ежемесячный платеж по автокредиту не всегда означает, что вы экономите деньги.Вот как работают автокредиты.

Покупка автомобиля обычно означает получение автокредита. Если вы ищете новый автомобиль, вы, вероятно, потратили много времени на изучение вариантов автомобиля, но хорошо ли вы понимаете, как работает автокредитование? Когда вы берете ссуду на покупку автомобиля в финансовом учреждении, вы получаете деньги единовременно, а затем со временем возвращаете их (плюс проценты). Размер вашего ежемесячного платежа зависит от того, сколько вы занимаетесь, сколько времени вы потратите на его выплату, и ваша процентная ставка.Вот 3 основных фактора, которые влияют как на ваш ежемесячный платеж, так и на общую сумму, которую вы должны заплатить по ссуде:

- Сумма ссуды. Это может быть значительно меньше стоимости автомобиля, в зависимости от того, есть ли у вас автомобиль, сданный в обмен и / или внесен ли первоначальный взнос.

- Годовая процентная ставка. Обычно называется годовой процентной ставкой, это эффективная процентная ставка, которую вы платите по ссуде.

- Срок кредита. Это время, в течение которого вы должны выплатить ссуду, обычно 36–72 месяца.

Как эти 3 фактора влияют на ваш ежемесячный платеж?

Более низкий ежемесячный платеж всегда звучит хорошо, но важно смотреть на финансовую картину в целом: этот более низкий платеж также может означать, что вы будете платить больше за машину в течение срока действия кредита. Давайте посмотрим, как изменение каждого из трех факторов может повлиять на ваш ежемесячный платеж:

- Меньшая сумма кредита. Допустим, вы подумываете о ссуде на покупку автомобиля в размере 25 000 долларов, но вносите первоначальный взнос в размере 2000 долларов или договариваетесь о снижении цены на автомобиль на 2000 долларов. Сумма вашей ссуды составляет 23 000 долларов США, что позволяет сэкономить 44,27 доллара США в месяц (при условии, что годовая процентная ставка составляет 3,00%, а срок — 4 года).

- Нижняя годовая процентная ставка. Рассмотрим тот же автокредит в размере 25 000 долларов и предположим, что срок его действия составляет 4 года. Одно финансовое учреждение предлагает 3,00% годовых, а другое — 2,00% годовых. Более низкая годовая процентная ставка сэкономит вам 10,98 долларов в месяц.

- Более длительный срок кредита. Продление ссуды в размере 25 000 долларов США с 4 до 5 лет (при условии, что процентная ставка составляет 3,00%) снижает ваш ежемесячный платеж на 104 доллара.14, но в конечном итоге вы заплатите на 391,85 доллара больше процентов в течение срока действия кредита.

Как более низкий ежемесячный платеж может стоить вам дороже

Одна из самых важных вещей, которые нужно понять о том, как работают автокредиты, — это взаимосвязь между сроком кредита и процентами, которые вы платите. Более длительный срок кредита может значительно снизить ваш ежемесячный платеж, но это также означает, что вы будете платить больше в виде процентов.

Рассмотрим ссуду на покупку автомобиля в размере 25 000 долларов США под 3,00% годовых и сроком на 48 месяцев. За 4 года выплат вы заплатите 1561 доллар в общей сумме процентов по ссуде.Если вы продляете тот же самый заем на 60-месячный срок (или 5 лет), вы снизите свой ежемесячный платеж на 104 доллара, но увеличите общую сумму процентов, которые вы будете платить, с 1561 до 1953 долларов.

Взвесьте все факторы перед тем, как принять решение.

Не существует универсального способа определить лучший автокредит. Вот почему вам нужно найти время, чтобы понять, как работают автокредиты, и принять правильное решение с учетом вашей конкретной финансовой ситуации.

Некоторые люди получат наибольшую выгоду, выбрав более длительный срок для сокращения ежемесячных платежей и используя разницу для выплаты долга с более высокими процентами. Другие предпочтут платить более высокий ежемесячный платеж и раньше погасить ссуду.

Другие предпочтут платить более высокий ежемесячный платеж и раньше погасить ссуду.

А если у вас уже есть автокредит, вы можете сэкономить за счет рефинансирования. Попробуйте наш калькулятор рефинансирования, чтобы узнать, можете ли вы снизить ежемесячный платеж за счет рефинансирования.

Условия ипотечного кредитования — определение условий ипотечного кредитования для покупателей жилья

Выписка из названия

Сводка зарегистрированных транзакций, касающихся определенного имущества.

Оговорка об ускорении

Условие ипотеки, которое дает кредитору право требовать немедленного погашения остатка ссуды, если регулярные платежи по ипотеке не производятся или в случае нарушения других условий ипотеки.

Начисленные проценты

Проценты начислены, но еще не выплачены.

Регулируемая ставка

Процентная ставка, которая периодически изменяется в соответствии с индексом.

Ипотека с регулируемой процентной ставкой (ARM)

Ипотека с процентной ставкой, которая периодически корректируется на основе заранее выбранного индекса, в результате чего процентные ставки и выплаты повышаются и падают вместе с рынком.

Интервал регулировки

Время между изменением процентной ставки и ежемесячными выплатами по ARM.

Агент

Тот, который действует или представляет другого.

Договор купли-продажи

Также известен как «договор купли-продажи», письменный документ, в котором покупатель соглашается купить недвижимость при определенных условиях, а продавец соглашается продать при определенных условиях.

Альтернативная документация

Метод документирования ссуды, основанный на информации, которую заемщик, вероятно, сможет предоставить, вместо ожидания проверки, отправленной третьим лицам для подтверждения заявлений, сделанных в заявке.

Амортизация

Ежемесячный график погашения, при котором ссуда выплачивается фиксированными платежами в счет основной суммы долга и процентов.

Годовая процентная ставка (APR)

Годовая стоимость кредита, выраженная в виде годовой ставки. Годовая процентная ставка учитывает проценты, пункты дисконтирования, комиссию кредитора и ипотечное страхование, поэтому она будет немного выше, чем процентная ставка по кредиту.

Приложение

Часто именуется 1003, исходное заявление с личной и финансовой информацией, необходимое для утверждения вашего кредита.

Регистрационный взнос

Комиссия, взимаемая кредитором для покрытия первоначальных затрат на обработку заявки на получение кредита, часто включающая плату за оценку имущества и кредитный отчет.

Оценка

Письменная оценка текущей рыночной стоимости собственности, основанная на недавней информации о продажах аналогичной собственности, текущем состоянии собственности и о том, как соседство может повлиять на будущую стоимость собственности.

Комиссия за экспертизу

Плата, взимаемая лицензированным сертифицированным оценщиком за предоставление заключения о рыночной стоимости на определенную дату.

апреля

См. Годовая процентная ставка.

ARM

См. Ипотека с регулируемой процентной ставкой.

Подтверждение ARM

Некоторые продукты ARM имеют «допустимость» для квалифицированного заявителя. Возможность получения ссуды ARM может сделать ее более привлекательной для заявителя, который планирует продать свой дом позже. Включив возможный ипотечный продукт, они могут сделать свой дом более привлекательным для потенциальных покупателей.

Раскрытие ARM

Дополнительное раскрытие информации, относящееся к ипотечным кредитам с регулируемой процентной ставкой, которое должно быть подготовлено и представлено потребителю в течение трех дней с момента подачи заявки всякий раз, когда предполагается сделка по ипотеке с регулируемой процентной ставкой (Примечание: строки собственного капитала имеют собственное уникальное раскрытие).

Справочник ARM

Справочник потребителя по ипотеке с регулируемой процентной ставкой (буклет «CHARM») должен быть предоставлен потребителю в течение трех дней после подачи заявки на ссуду ARM (в дополнение к раскрытию ARM, упомянутому выше).

Период переделки амортизации

Заранее установленный период времени (выраженный в количестве месяцев и / или в процентах от первоначального основного баланса), после которого любая / вся накопленная «отрицательная амортизация» (также известная как «отложенные проценты») учитывается в повторном учете. -амортизация остатка кредита в течение оставшегося срока ипотеки по преобладающей на тот момент процентной ставке. Амортизация также пересчитывается при каждой корректировке, даже если нет отрицательной амортизации.Как правило, любой предел платежей, который в противном случае учитывался бы, не принимается во внимание в случае повторного кастинга.

Ограничение амортизации отливки

Амортизация чаще всего «ограничивается» 110 или 125 процентами первоначального сальдо основного долга. Повторная амортизация обычно происходит каждые 60 месяцев и / или в то время, когда баланс достигает заранее определенного «предела».

Оценка

Местный налог, взимаемый с собственности, которая была улучшена в результате строительных работ, таких как строительство дорог или тротуаров, канализация или уличные фонари.

Актив

Что-либо имеющее денежную ценность, которым владеет человек. Активы включают недвижимость, личное имущество и исковые требования к другим лицам (включая банковские счета, акции, паевые инвестиционные фонды и т. Д.).

Переуступка

Переход права собственности от одного лица к другому.

Допущение

Особенность ссуды, позволяющая передать ее новому покупателю дома. Возможные ипотечные кредиты могут помочь привлечь покупателей, поскольку получение кредита требует более низких комиссий и / или квалификационных стандартов, чем новый кредит.

Предположение

Соглашение между покупателем и продавцом о принятии покупателем платежей по существующей ипотеке.

Бухгалтерский баланс

Документ, показывающий финансовое положение — активы, обязательства и чистую стоимость лица в определенный момент времени.

Банковский чек

См. Кассовый чек.

Банкротство

Объявление судом о несостоятельности физического лица (или организации) или о неспособности выплатить долги.Ходатайство может быть подано физическим лицом или его кредиторами с целью упорядоченного и справедливого урегулирования обязательств.

Базовая точка

Единица измерения: 1/100 процента. Например, разница между ссудой 9,0% и ссудой 9,5% составляет 50 базисных пунктов.

на предъявителя

Право собственник объекта недвижимости.

Завещание

Дарение движимого имущества по завещанию.

Купчая

Документ, передающий право собственности на товары от одного лица к другому.

Двухнедельная ипотека

План выплат, при котором каждые две недели выплачивается половина ежемесячного платежа, что позволяет существенно сэкономить проценты в течение срока действия кредита.

Добросовестность

Добросовестно.

Облигация

Документ, подтверждающий право на определенные платежи по базовому обеспечению.

Заемщик (Залогодатель)

Физическое лицо, которое подает заявку и получает ссуду в форме ипотеки с намерением полностью погасить ссуду.

Брокер

Физическое лицо, которое помогает в организации финансирования или заключении контрактов для клиента, но не ссужает деньги самостоятельно.

Скупка

Ситуация, при которой продавец вносит деньги, позволяющие кредитору назначить покупателю более низкую ставку и более низкую оплату, обычно в обмен на повышение продажной цены. При рефинансировании это может быть оплачено заемщиком.

Брокер покупателя

Агент, нанятый покупателем для поиска недвижимости для покупки и для представления покупателя в переговорах с брокером продавца о наиболее выгодной сделке для покупателя.

Рынок покупателя

Рыночные условия, благоприятствующие покупателям. Если на рынке больше продавцов, чем покупателей, покупатели имеют широкий выбор свойств и могут договариваться о более низких ценах.

Опцион вызова

Положение в ипотеке, которое дает залогодержателю право отозвать ипотечный кредит, подлежащий выплате в конце указанного периода по любой причине.

Колпачки

Ограничения на изменения процентных ставок ARM или ежемесячных платежей либо в период корректировки, либо в течение срока ссуды.

Крышки (Оплата)

Гарантии защиты прав потребителей могут ограничивать размер ежемесячных платежей по ипотеке с регулируемой процентной ставкой. Поскольку они не ограничивают размер процентов, которые зарабатывает кредитор, они могут вызвать отрицательную амортизацию.

Выплата

Рефинансирование на сумму, превышающую остаток первоначальной ипотеки, с дополнительными деньгами вычитается из собственного капитала собственности.

Кассовый чек (или банковский чек)

Чек, оплата которого гарантирована, поскольку он был оплачен заранее и выписан на счет банка, а не клиента.

CC и

рупий

См. Соглашения, условия и ограничения.

Потолок

Максимально допустимая процентная ставка по ипотеке с регулируемой ставкой.

Сертификат соответствия

Документ, выданный Управлением по делам ветеранов квалифицированным ветеранам, который дает им право на получение ссуд, гарантированных VA. Этот сертификат можно получить через местный офис VA, заполнив форму DD-214 (документы о раздельном проживании) и форму VA 1880 (запрос на сертификат соответствия).

Свидетельство о заселении

Документ, выданный органом местного самоуправления, подтверждающий, что недвижимость соответствует требованиям санитарных и строительных норм.

Свидетельство о разумной стоимости (CRV)

Оценка имущества, проводимая оценщиком, утвержденным VA, который устанавливает лимит основной суммы ссуды VA.

Свидетельство о праве собственности

Письменное заключение о статусе права собственности на недвижимость, данное поверенным или юридическим лицом. Этот сертификат не предлагает защиты, предоставляемой страхованием титула.

Этот сертификат не предлагает защиты, предоставляемой страхованием титула.

Свидетельство ветерана

Документ, выдаваемый ветеранам или резервистам, отработавшим 90 дней непрерывной активной службы (включая время обучения), что позволяет им получать более низкие первоначальные платежи по определенным кредитам, застрахованным FHA. Можно получить через местный офис VA, заполнив форму DD-214 (разделительный лист) с формой 26-8261A (запрос на получение свидетельства о статусе ветерана).

Сертифицированный чек

Чек, выписанный на счет эмитента на средства, выделенные банком, гарантирующие платеж.

CFPB

См. Бюро финансовой защиты потребителей.

Заглавная цепочка

Хронологический порядок перехода собственности от первоначального владельца к настоящему владельцу.

Очистить название

Товарный титул, свободный от облаков и споров.

Закрытие (или расчет)

Встреча между покупателем, продавцом и кредитором или их агентами, во время которой имущество и средства переходят из рук в руки.

Затраты на закрытие

Комиссии, понесенные при сделке с недвижимостью или ипотечной ссудой и уплаченные заемщиком и / или продавцом во время закрытия ипотечного кредита. Как правило, они включают в себя комиссию за выдачу кредита, пункты дисконтирования, гонорары адвоката, страхование титула, оценку, обследование и любые предметы, которые должны быть оплачены заранее, например налоги и страховые выплаты условного депонирования. Стоимость закрытия обычно составляет от 3 до 6 процентов от суммы ипотеки.

Заключительный отчет

Заявление о раскрытии финансовой информации, в котором перечислены средства, полученные и ожидаемые на момент закрытия.

Заключительное раскрытие

Расчет затрат, подлежащих оплате при закрытии, который определяет чистую выручку продавца и чистый платеж покупателя.

Заключительное раскрытие

Форма, в которой перечисляются закрывающие расходы, связанные с покупкой дома.

Облако на заголовке

Неурегулированная претензия или обременение, которые, если они действительны, могут повлиять или нанести ущерб праву собственности.

CLTV

См. Комбинированная стоимость кредита.

COFI

См. Индекс стоимости фондов.

Залог

Активы, обеспечивающие ипотечную ссуду.

Комбинированный кредит до стоимости (CLTV)

Отношение общей суммы залогов по ипотеке к объекту недвижимости к меньшей из оценочной стоимости или продажной цены.

Комиссия

Деньги, уплачиваемые продавцом агенту по недвижимости или брокеру (обычно от 6 до 7 процентов от продажной цены дома).

Обязательство

Официальное предложение кредитора предоставить заемщику ссуду на определенных условиях.

Кондоминиум

Форма собственности, при которой домовладелец имеет право собственности на отдельную жилую единицу и долю в общих помещениях и объектах многоквартирного проекта.

Соответствующий заем

Ипотечный заем в пределах максимальной суммы займов, которые FNMA и FHLMC имеют законное право покупать.Максимальная сумма кредита зависит от округа.

Бюро финансовой защиты потребителей (CFPB)

Федеральное агентство, обеспечивающее соблюдение законов, защищающих потребителей финансовых продуктов и услуг, таких как ипотечные кредиты, кредитные карты и депозитные счета.

Непредвиденные обстоятельства

Условие, которое должно быть выполнено до того, как контракт станет юридически обязательным до закрытия продажи.

Договор купли-продажи

Соглашение между покупателем и продавцом о цене покупки, условиях продажи.

Обычный заем

Ипотека, не застрахованная FHA или гарантированная VA.

Оговорка о преобразовании

Положение в некоторых ARM, позволяющее вам изменить ARM на ссуду с фиксированной ставкой, обычно после первого периода корректировки. Новая фиксированная ставка устанавливается в соответствии с текущими ставками, и за функцию конвертации может взиматься плата.

Вариант переоборудования

Многие «краткосрочные» продукты ARM имеют возможность преобразования.Этот вариант позволяет потребителю с учетом определенных ограничений преобразовать ссуду из регулируемой в ипотеку с фиксированной ставкой.

Конвертируемые ARM

ARM с возможностью конвертации в фиксированный заем в течение определенного периода времени.

Транспортировка

Передача документа или, возможно, аренды или ипотеки.

Индекс стоимости фондов (COFI)

Индекс средневзвешенной процентной ставки, выплачиваемой сберегательными учреждениями за источники средств, обычно членами 11-го округа федеральных банков жилищного кредитования.

Соглашения, условия и ограничения (CC&R)

Документ, определяющий использование, требования и ограничения собственности.

Кредитный отчет

Отчет с подробным описанием кредитной истории потенциального заемщика, используемый при определении кредитоспособности.

Кредитный риск

Вероятность неисполнения заемщиком финансовых обязательств.

CRV

См. Сертификат разумной стоимости.

Отношение долга к доходу

Отношение, выраженное в процентах, которое получается, когда ежемесячные платежные обязательства заемщика по долгосрочным долгам делятся на ежемесячный доход.

Документ

Юридический документ, передающий собственность от одного владельца к другому. Документ содержит описание собственности, подписывается, засвидетельствован и передается покупателю при закрытии сделки.

Доверительный акт

Соглашение о залоге имущества в качестве обеспечения ссуды, используемое во многих государствах вместо ипотеки.В этой договоренности заемщик передает юридический титул доверительному управляющему, который держит имущество в доверительном управлении в качестве обеспечения выплаты долга. Доверительный акт становится недействительным, если долг погашен, но если заемщик не выполняет своих обязательств по ссуде, доверительный управляющий может продать собственность для выплаты долга.

По умолчанию

Невыполнение юридических обязательств по контракту, в том числе неуплата по ссуде. Ипотека обычно считается просроченной, если платеж просрочен на 30 или более дней.

Отсроченные проценты

Проценты добавляются к остатку ссуды, когда ежемесячных платежей недостаточно для его покрытия. (См. Отрицательная амортизация.)

Просрочка

Несвоевременная оплата.

Залог

Выплата наличными при подписании официального договора купли-продажи. Залог обычно хранится у третьей стороны до завершения продажи.

Амортизация

Когда стоимость собственности снижается.

Дисконтные баллы (или баллы)

Деньги, выплачиваемые кредитору при закрытии сделки в обмен на более низкие процентные ставки. Каждый балл равен 1 проценту от суммы кредита.

Документальные марки

Государственная пошлина в виде штампов, взимаемая с документов и ипотечных кредитов, когда право собственности на недвижимость переходит от одного владельца к другому.

Первоначальный взнос

Деньги, уплаченные за дом из собственных средств при закрытии. Первоначальный взнос представляет собой разницу между ценой покупки и суммой ипотеки.

Оговорка о продаже

Положение в ипотеке или доверительном управлении, позволяющее кредитору потребовать немедленную выплату остатка по кредиту при продаже имущества.

Задаток

Депозит вносится покупателем в качестве доказательства добросовестности при подписании договора купли-продажи.

ECOA

См. Закон о равных возможностях кредита.

Эффективная процентная ставка

Стоимость ипотеки, выраженная в виде годовой ставки, обычно выше, чем процентная ставка по ипотеке, поскольку эта цифра включает авансовые расходы.

Обременение

Законное право или интерес в собственности, которое влияет на право собственности и снижает стоимость собственности. Обременения могут принимать форму требований, залогового удержания, невыплаченных налогов и так далее. Обычно о них нужно позаботиться, прежде чем покупатель сможет приобрести недвижимость.

Обычно о них нужно позаботиться, прежде чем покупатель сможет приобрести недвижимость.

Закон о равных возможностях кредита (ECOA)

Федеральный закон, требующий от кредиторов предоставлять кредиты в равной степени без дискриминации по признаку расы, цвета кожи, религии, национального происхождения, возраста, пола, семейного положения или получения дохода от программ государственной помощи.

Собственный капитал

Процент стоимости собственности, принадлежащей собственнику; разница между текущей рыночной стоимостью собственности и непогашенным остатком по ипотеке.

Кредит под акционерный капитал

Кредит, основанный на собственном капитале заемщика в его доме.

Условное депонирование

Нейтральная третья сторона, которая хранит деньги и / или документы до тех пор, пока не будут выполнены инструкции условного депонирования и условного депонирования, может быть титульная компания или поверенный, в зависимости от нормативных требований штата.

Счет условного депонирования

Счет кредитора, содержащий средства, собранные в рамках ипотечных платежей на покрытие ежегодных расходов, таких как налоги и страхование, так что домовладельцу не нужно платить крупную сумму при наступлении срока их погашения.

Отказ от условного депонирования

Escrow Waiver — это отказ от требования пополнять счет условного депонирования у кредитора и вместо этого платить страховку и налоги отдельно. Этот отказ может потребовать оплаты и доступен не для всех кредитных программ.

Fannie Mae

См. Федеральная национальная ипотечная ассоциация.

FHAct

См. Закон о справедливом жилищном обеспечении

Закон о справедливом жилищном обеспечении (FHAct)

Запрещает дискриминацию при сделках с недвижимостью по признаку расы, цвета кожи, религии, пола, инвалидности, семейного положения (семьи с детьми) или национального происхождения. Он применяется к ипотечному кредитованию, а также к другим аспектам сделок с недвижимостью, включая продажу и аренду, маклерство и оценку недвижимости.

Управление фермерских домов (FMHA)

Агентство Министерства сельского хозяйства США, которое предоставляет финансирование для домов и ферм в небольших городах и сельских районах.

Федеральная ипотечная корпорация по жилищному кредитованию (FHLMC или Freddie Mac)

Квазигосударственное агентство, которое покупает обычные ипотечные кредиты у застрахованных депозитных учреждений и ипотечных банкиров, одобренных HUD.

Федеральное управление жилищного строительства (FHA)

Государственное агентство, подразделение Департамента жилищного строительства и городского развития, которое страхует жилищные ипотечные ссуды, выданные частными кредиторами, и устанавливает стандарты для андеррайтинга ипотечных ссуд.

Федеральная национальная ипотечная ассоциация (FNMA или Fannie Mae)

Квази-государственное агентство, созданное Конгрессом, которое покупает и продает жилищные ссуды.

Федеральный резерв

Центральный банк США и главное регулирующее агентство многих коммерческих банков.

Плата простая

Абсолютное право собственности на недвижимое имущество.

FHA

См. Федеральное жилищное управление.

Заем FHA

Кредит, застрахованный FHA, доступный для всех квалифицированных покупателей жилья.

FHLMC

См. Федеральная ипотечная корпорация по жилищному кредитованию.

ФИАР

Полностью индексированная ставка начисления (индекс + маржа).

Первая ипотека

Ипотека, находящаяся под первым залоговым правом, имеет приоритет над всеми другими залоговыми правами. В случае обращения взыскания первая ипотека будет выплачена раньше любых других закладных.

Фиксированная ставка

Процентная ставка, фиксированная на срок ссуды.

Ипотека с фиксированной процентной ставкой

Ипотека с неизменной процентной ставкой в течение срока кредита, гарантирующая фиксированные платежи.

Страхование от наводнения

Форма страхования от рисков, требуемая кредиторами для покрытия собственности в зонах затопления.

Этаж

Минимальная процентная ставка по ипотеке с регулируемой ставкой.

Этаж (Проценты — АРМ)

Заранее определенная сумма, которая устанавливает минимальный срок процентной ставки по ссуде.Это может быть выражено в процентах ниже начальной ставки, как процентная ставка, не зависящая от начальной ставки, или, как правило, «Минимум» может быть установлен как равный марже.

FMHA

См. Домашнее управление фермера.

FNMA

См. Федеральная национальная ипотечная ассоциация.

Терпение

Льготный период, предоставляемый, когда кредитор откладывает обращение взыскания, чтобы дать заемщику время, чтобы наверстать просроченные платежи.

Исчезновение права выкупа (или возвращение во владение)

Юридический процесс, с помощью которого кредитор вынуждает продать собственность, потому что заемщик не выполнил условия ипотеки.

Фредди Мак

См. Федеральная ипотечная корпорация по жилищному кредитованию.

Джинни Мэй

См. Государственная национальная ипотечная ассоциация.

GNMA

См. Государственная национальная ипотечная ассоциация.

Государственная национальная ипотечная ассоциация (GNMA или Джинни Мэй)

Государственное агентство, предоставляющее средства для ссуд VA и FHA.

галлонов в минуту

См. Ипотеку с постепенными выплатами.

Ипотека с постепенными выплатами (GPM)

Ипотека с начальными низкими платежами (с потенциально отрицательной амортизацией), которые регулярно увеличиваются в течение нескольких лет, а затем выравниваются.

Льготный период

Период времени, в течение которого платеж по кредиту может быть произведен после истечения срока его погашения без наложения штрафа за просрочку платежа.

Брутто

До налогов.

Валовой доход

Общая прибыль до вычета налогов или расходов.

Валовой ежемесячный доход

Общая сумма, получаемая заемщиком каждый месяц.

Гарантия

Принять на себя ответственность по чужим долгам в случае неисполнения обязательств.

Гарантия

Обещание одной стороны выплатить долг или выполнить обязательства, взятые на себя другой стороной, в случае неисполнения обязательств этим лицом.

Страхование от рисков

Защищает застрахованного от ущерба в результате пожара или другого стихийного бедствия в обмен на выплату страховой премии.

Кредит под залог жилого фонда

Заем, обеспеченный собственным капиталом в собственности. Их ищут для различных целей, включая улучшение дома, крупные покупки или расходы, а также консолидацию долга. Выплаченные проценты обычно не облагаются налогом.

Гарантия домовладельца

Тип страхования, который покрывает ремонт определенных частей дома в течение определенного периода времени.

Жилье и городское развитие (HUD)

Государственное агентство США, созданное для реализации федеральных программ жилищного и общественного развития; курирует Федеральное жилищное управление.

Код жилья

Постановление местного самоуправления, устанавливающее минимальные стандарты безопасности и санитарии для существующих жилых домов.

Отношение жилищных расходов к доходам

Отношение, выраженное в процентах, которое получается при делении жилищных расходов заемщика на его / ее ежемесячный доход.

HUD

См. Жилье и городское развитие.

Изъятие (или резервы)

Часть ежемесячных платежей заемщика, удерживаемая кредитором для уплаты налогов, страхования и других статей по мере наступления срока их погашения.

Счет списания

Сбережения предназначены для накопления той части ежемесячных платежей заемщика, которая предназначена для будущих платежей по налогам и страхованию. (Требуется некоторыми кредиторами или при определенных видах финансирования.)

Индекс

Опубликованная ставка, используемая кредиторами для расчета процентных корректировок по ARM (индекс + маржа = процентная ставка). Некоторые индексы более волатильны, чем другие.

Некоторые индексы более волатильны, чем другие.

Индекс (ARM)

Устанавливаемый при выдаче ссуды, индекс представляет собой широко публикуемый финансовый индикатор, который в сочетании с маржей работает для определения эффективной ставки ипотеки с регулируемой ставкой («Индекс + Маржа = Ставка»).

Начальная ставка

Ставка, взимаемая в течение первого интервала ARM.

Несостоятельность

Состояние лица, неспособного выплатить свои долги в срок.

Проценты

Комиссия за заем денег, рассчитываемая как процент от суммы займа.

Процентная ставка

Периодическая плата за использование кредита, выраженная в процентах.

Верхний предел процентной ставки

Защита, встроенная в ARM, для предотвращения резких изменений процентных ставок.

Дата изменения процентной ставки

Даты, после которых процентная ставка может быть изменена. Дата первоначального изменения и даты последующих изменений могут иметь разные условия.

Солидарная ответственность

Ответственность разделена между двумя или более людьми, каждый из которых несет ответственность за полную задолженность.

Совместная аренда

Право собственности на имущество двух или более лиц, при этом оставшийся в живых принимает на себя долю умершего.

Джамбо-кредит

Ипотечный кредит, превышающий лимиты, установленные Федеральной национальной ипотечной ассоциацией и Федеральной корпорацией жилищного ипотечного кредитования. Поскольку эти два агентства не могут профинансировать крупные ссуды, они обычно имеют более высокую процентную ставку.

Несвоевременная оплата

Штраф, выплачиваемый заемщиком, если платеж произведен после установленного срока.

Кредитор

Банк, ипотечная компания или ипотечный брокер, предлагающий ссуду.

LIBOR (Лондонская межбанковская ставка предложения)

Процентная ставка, взимаемая банками по краткосрочным евродолларовым кредитам, и общий индекс для ARM.

Залог

Требование одного лица о выплате долга на имущество другого лица.

Life cap (Проценты)

Заранее определенная сумма, которая устанавливает максимальный срок процентной ставки по ссуде. Это может быть выражено в процентах от начальной ставки или в виде процентной ставки, не зависящей от начальной ставки.

Кредитное администрирование

Сбор ипотечных платежей от заемщиков и выполнение соответствующих обязанностей (например, обработка условного депонирования налога на имущество и страхования, изъятие невыплаченных кредитов и перевод платежей инвесторам).

Заявка на получение кредита

Документ, необходимый кредиторам до утверждения ссуды, содержащий подробную информацию о заемщике и имуществе.

Комиссия за подачу заявления на получение кредита

Комиссия, которую потенциальный покупатель уплачивает кредитору при подаче заявления на ипотеку.

Оценка кредита