Список офшорных зон 2020 \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>

Подборка наиболее важных документов по запросу Список офшорных зон 2020 (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Список офшорных зон 2020

Нормативные акты: Список офшорных зон 2020

Федеральный закон от 11.11.2003 N 138-ФЗ

(ред. от 02.07.2021)

«О лотереях»4. Учредителями (участниками) оператора лотереи, лицами, оказывающими существенное (прямое или косвенное) влияние на решения органов управления оператора лотереи, а также лицами (управляющими организациями), которым переданы полномочия единоличного исполнительного органа оператора лотереи, не могут являться юридические лица, зарегистрированные в государствах или на территориях, предоставляющих льготный налоговый режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (офшорные зоны) и включенных в перечень, утвержденный Министерством финансов Российской Федерации.

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ

(ред. от 02.07.2021)

(с изм. и доп., вступ. в силу с 01.09.2021)4. Положения настоящей статьи применяются налогоплательщиком в отношении доходов от операций по реализации или иного выбытия (в том числе погашения) от акций (долей участия в уставном капитале) иностранных организаций только в том случае, если государство постоянного местонахождения указанных иностранных организаций не включено в утверждаемый Министерством финансов Российской Федерации перечень государств и территорий, предоставляющих льготный налоговый режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (офшорные зоны).

Актуальный список оффшорных зон Казахстана в 2020 г.

Актуальный черный список оффшорных зон Казахстана был опубликован 24 февраля 2020 года. В нем находится более 50 стран и юрисдикций, где действуют льготные режимы налогообложения и обеспечивается высокий уровень конфиденциальности информации. Наличие данного списка является требованием международных организаций, таких как FATF и ОЭСР, которые борются с отмыванием денег и финансированием терроризма. Кроме этого, для властей Казахстана список оффшорных юрисдикций – еще одно препятствие для вывода капитала за границу.

Наличие данного списка является требованием международных организаций, таких как FATF и ОЭСР, которые борются с отмыванием денег и финансированием терроризма. Кроме этого, для властей Казахстана список оффшорных юрисдикций – еще одно препятствие для вывода капитала за границу.

Кто может попасть в список оффшорных зон Казахстана

Обычно к оффшорным юрисдикциям относят страны и территории с более лояльной налоговой системой, где не требуется вести и подавать финансовую или бухгалтерскую отчетность, можно регистрировать компании на номинальных лиц и таким образом скрывать реальных бенефициаров. Также в черные списки оффшоров вносят страны, которые не противодействуют, по мнению международных организаций, отмыванию денег, осуществляют финансированию терроризма и способствуют торговле оружием массового поражения. По состоянию на 2020 год к последним FATF отнесла только две юрисдикции: Иран и КНДР.

Следуя требованиям международных организаций и с целью обеспечения налоговых поступлений в бюджет страны, правительство сформировало свой список оффшорных зон Казахстана.

Оффшорная компания

Бесплатная консультация

подбор подходящей юрисдикции исходя из вида деятельности,

предпочитаемого налогового

режима,

структуры компании и т.д.

подбор подходящей юрисдикции исходя из вида деятельности,

предпочитаемого налогового режима,

структуры компании и т.д.

Критерии стран и территорий

В соответствии с Налоговым кодексом (ст. 294) в список оффшорных зон Казахстана в 2020 г. попадают:

- государства и территории, где действует ставка налога на прибыль менее 10%;

- государства и территории, где действуют законы о соблюдении конфиденциальности финансовой информации, не позволяющие раскрывать личность окончательных бенефициаров, владельцев имущества и т.д.

Последний пункт не учитывается, если действует соглашение об обмене налоговой информацией. В свою очередь, если страна или территория не обеспечивает обмен информации с уполномоченным органом Казахстана: отправила письменный отказ о предоставлении данных или просто не предоставила нужной информации в течение 2 лет после запроса, тогда она имеет все шансы попасть в черный список оффшорных зон Казахстана.

Узнайте, чем интересен для бизнеса Казахстан.

Список оффшорных зон Казахстана от 24.02.2020 г.

Перечень юрисдикций с льготным режимом налогообложения обязателен к использованию банками, страховыми компаниями, микроорганизациями, инвестиционными и венчурными фондами. Его последняя редакция от 24 февраля 2020 года №8 (Постановление Правления Агентства Республики Казахстан «Об установлении перечня оффшорных зон…»). В этом списке находятся следующие оффшорные юрисдикции и территории:

| № п/п | Государство/территория |

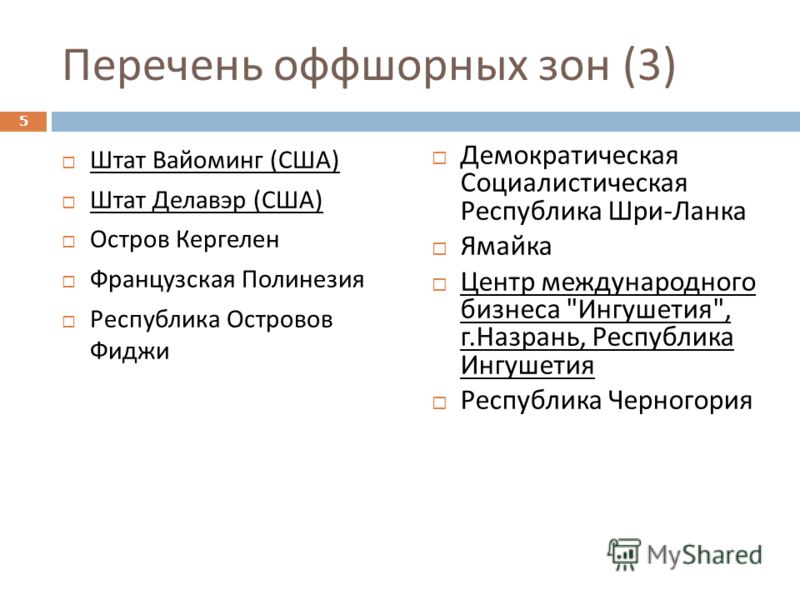

| 1 | США только в части территорий: |

| Американские Виргинские острова | |

| штат Вайоминг | |

| остров Гуам | |

| штат Делавэр | |

| Содружество Пуэрто-Рико | |

| 2 | Княжество Андорра |

| 3 | Государство Антигуа и Барбуда |

| 4 | Содружество Багамских островов |

| 5 | Государство Барбадос |

| 6 | Государство Белиз |

| 7 | Государство Бруней Даруссалам |

| 8 | Объединенная Республика Танзания |

| 9 | Республика Вануату |

| 10 | Республика Гватемала |

| 11 | Государство Гренада |

| 12 | Республика Джибути |

| 13 | Содружество Доминики |

| 14 | Доминиканская Республика |

| 15 | Новая Зеландия только в части территории: |

| острова Кука | |

| острова Ниуэ | |

| 16 | Испания только в части территории: Канарские острова |

| 17 | Федеральная Исламская Республика Коморские Острова |

| 18 | Кооперативная Республика Гайана |

| 19 | Республика Коста-Рика |

| 20 | КНР только в части территорий: специальный админрайон Аомынь (Макао) |

| 21 | Республика Либерия |

| 22 | Ливанская Республика |

| 23 | Княжество Лихтенштейн |

| 24 | Исламская Республика Мавритания |

| 25 | Малайзия только в части территории: анклав Лабуан |

| 26 | Мальдивская Республика |

| 27 | Республика Мальта |

| 28 | Марианские острова |

| 29 | Республика Маршалловы острова |

| 30 | Королевство Марокко только в части территории: городТанжер |

| 31 | Союз Мьянма |

| 32 | Республика Науру |

| 33 | Федеративная Республика Нигерия |

| 34 | Нидерланды только в части территории: |

| остров Аруба | |

| зависимые территорий Антильских островов | |

| 35 | Республика Палау |

| 36 | Республика Панама |

| 37 | Португалия только в части территории: острова Мадейра |

| 38 | Независимое Государство Самоа |

| 39 | Республика Сейшельские острова |

| 40 | Государство Сент-Винсент и Гренадины |

| 41 | Федерация Сент-Китс и Невис |

| 42 | Государство Сент-Люсия |

| 43 | Республика Суринам |

| 44 | Королевство Тонга |

| 45 | Республика Тринидад и Тобаго |

| 46 | Соединенное Королевство Великобритании и Северной Ирландии только в части следующих территорий: |

| Остров Ангилья | |

| Бермудские острова | |

| Британские Виргинские острова | |

| Гибралтар | |

| Каймановы острова | |

| Остров Монтсеррат | |

| Нормандские острова (остров Сарк, Олдерни) | |

| Остров Южная Георгия | |

| Южные Сандвичевы острова | |

| Остров Теркс и Кайкос | |

| Остров Чагос | |

| 47 | Суверенная Демократическая Республика Фиджи |

| 48 | Республика Филиппины |

| 49 | Французская Республика только в части следующих территорий: |

| Остров Кергелен | |

| Французская Гвиана | |

| Французская Полинезия | |

| 50 | Республика Черногория |

| 51 | Демократическая Республика Шри-Ланка |

| 52 | Ямайка |

Как видно список оффшорных зон Казахстана в 2020 году достаточно обширный. К компаниям из этих стран устанавливаются специальные условия налогообложения, которые следует учитывать, планируя структуру своего бизнеса в международных масштабах. Оказать профессиональную помощь в реализации поставленных задач, оптимизировать налоговую нагрузку и повысить конфиденциальность бизнеса помогут наши эксперты. Обращайтесь к нам на почту: [email protected] или в онлайн-чат.

К компаниям из этих стран устанавливаются специальные условия налогообложения, которые следует учитывать, планируя структуру своего бизнеса в международных масштабах. Оказать профессиональную помощь в реализации поставленных задач, оптимизировать налоговую нагрузку и повысить конфиденциальность бизнеса помогут наши эксперты. Обращайтесь к нам на почту: [email protected] или в онлайн-чат.

Какой размер корпоративного подоходного налога в Казахстане?

Стандартная ставка корпоративного подоходного налога в Казахстане составляет 20%.

Какие критерии КИК в Казахстане?

Контролируемой иностранной компанией является лицо, которое соответствует одновременно трем критериям: 1) юридическое лицо-нерезидент или другая форма организации бизнеса; 2) 25% и более прямо или косвенно принадлежит резиденту Казахстана либо им контролируется; 3) зарегистрировано в стране, где эффективная ставка налога на прибыль менее 10%.

В какой срок необходимо подать заявление об участии в КИК?

Резидент обязан уведомить контролирующий орган о контроле над иностранной компанией не позднее 60 рабочих дней после получения контроля над юридическим лицом либо наоборот с прекращением контроля. В дальнейшем заявление об участии (контроле) нужно подавать не позднее 31 марта.

В дальнейшем заявление об участии (контроле) нужно подавать не позднее 31 марта.

Метки:

Казахстан Оффшорные Зоны Список Оффшоров

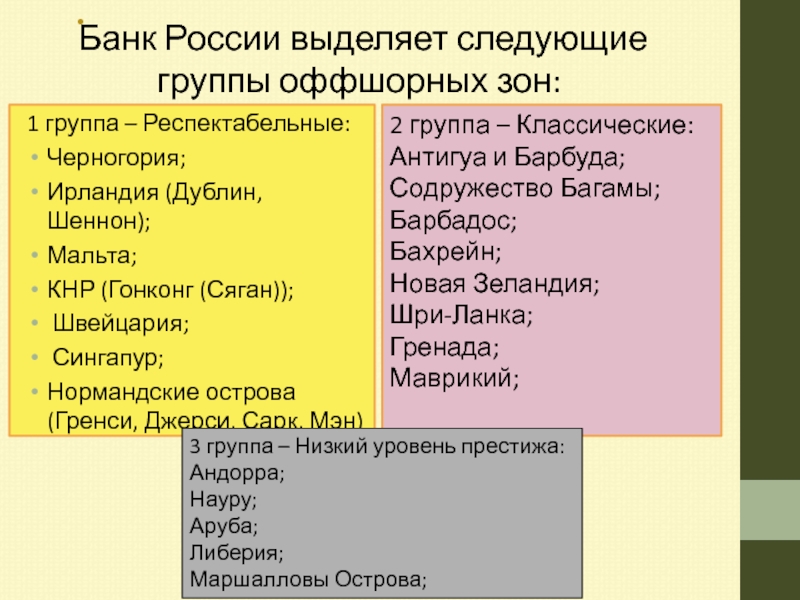

Черный список ОЭСР (OECD) 2020 оффшорных зон

Черный список ОЭСР (OECD) 2020- список стран, которые входят в государствах, которые проводят политику недобросовестной налоговой конкуренции, позволяя компаниям налогообложения и не предоставляют информацию в налоговые органы других юрисдикциях. ОЭСР делит юрисдикцию в трех категориях (условно называют белыми, серыми и черными списками).

Страны, входящие в первой инстанции категории достаточно соответствовать установленным стандартам и требованиям налогообложения для обмена информацией. К ним относятся Аргентина, Австралия, Барбадос, Великобритании, Венгрии, США Виргинские Острова США, Германия, Гернси и Джерси острова, Греция, Дания, Ирландия, Исландия, Испания, Италия, Кипр, Китай (исключая Гонконг и Макао), Корея, Мальта, Маврикий, Мексика, Нидерланды, Новая Зеландия, Норвегия, ОАЭ, Остров Мэн, Польши, Португалии, России, Сейшельских Островов, Словакии, Турции, Финляндии, Франции, Швеции, Японии и других.

Вторая категория юрисдикции относятся районы, которые официально введен на себя обязательства по принятию таких стандартов и обмена налоговой информацией. Тем не менее, эти страны не достаточно реализовали их на практике. Это Ангилья, Андорра, Антигуа и Барбуда, Аруба, Багамские острова, Бахрейн, Белиз, Бермудские острова, BVI, Вануату, Гибралтар, Гренада, Доминика, Теркс и Кайкос, Каймановы острова, Острова Кука, Либерия, Лихтенштейн, Монако, Монтсеррат, Маршалловы Острова, Науру, Нидерландские Антильские острова, Ниуэ, Панама, Самоа, Сан-Марино, Сент-Винсент и Гренадины, Сент-Китс и Невис, Сент-Люсия, что большинство берега. Кроме того, эта группа зачислен ряд международных и региональных финансовых центров в Австрии, Бельгии, Бруней, Гватемала, Люксембург, Сингапур, Чили, Швейцарии и других стран.

Страны, которые не получили налоговые стандарты, именуемые юрисдикции третьей категории. На сегодняшний день, этот черный список являются Коста-Рика, Лабуан, Уругвай, Филиппины.

Международные налоговые стандарты были согласованы на встрече «большой двадцатки» (G20) в Берлине в 2004 году В этом случае, обсуждении участвовали и страны, не являющиеся членами ОЭСР.

Одним из основных положений этих стандартов является обязанностью стран делиться информацией по любым вопросам налогообложения, независимо от положений национального налогового законодательства о защите личной информации или банковской тайны для налоговых целей.

Таким образом, страны, которые придерживаются этих международных стандартов должны предоставлять информацию налоговым органам. На практике это означает, что для запросов, таких как российскими налоговыми органами любой страны в первом списке даст информацию о недвижимости, доходов и счетов компании или частного лица.

Для государства, которое отказывается принимать налоговые нормы могут применяться экономические санкции.

Список оффшорных зон Казахстана в 2020 году

Черный список оффшорных зон Казахстана служит для регламентации взаимоотношений между странами. Политика Казахстана направлена на прозрачность налоговых операций, осуществляемых резидентами страны. Если вы решили зарегистрировать компанию в оффшорной юрисдикции, вы должны знать о возможных дополнительных проверках со стороны контролирующих властей, которые связаны с включением той или иной страны в казахский список оффшорных стран.

Политика Казахстана направлена на прозрачность налоговых операций, осуществляемых резидентами страны. Если вы решили зарегистрировать компанию в оффшорной юрисдикции, вы должны знать о возможных дополнительных проверках со стороны контролирующих властей, которые связаны с включением той или иной страны в казахский список оффшорных стран.

В связи с последними ужесточениями требований ОЭСР в вопросах регулирования финансовой деятельности, прежде чем учредить компанию в оффшорной юрисдикции, следует более детально ознакомиться с ее репутацией как в стране резидентства, так и на международной арене.

Специалисты YB Case рекомендуют заказать индивидуальную консультацию по подбору юрисдикции в соответствии с требованиями вашего бизнеса.

Список оффшорных зон Казахстана используется, чтобы не поощрять создание за рубежом сомнительных организаций. С момента членства в ОЭСР, в 2017 году, действия налоговых органов Казахстана направлены на обеспечение прозрачности бизнес-деятельности.

Правительством было названо основные критерии по которым страну относят в черный налоговый список Казахстана:

- Ставка корпоративного налога на 10% ниже, чем в Казахстане.

- Отсутствие законов о сотрудничестве.

- Поддержание конфиденциальности информации.

Согласно вышеуказанному, территория может квалифицироваться как налоговая гавань для резидентов Казахстана, если она соответствует критериям правительства в качестве оффшорной юрисдикции.

Черный список оффшорных зон Казахстана опубликован в 2010 году Министром финансов (смотрите указ №52).

Но с 2020 года казахский перечень оффшорных стран изменен (смотрите постановление Правления Агентства РК по регулированию в развитии финансового рынка №8).

В первую очередь, было исключены такие юрисдикции:

Перечень оффшорных стран Казахстана также был дополнен новыми юрисдикциями:

Неизменными остались в черном списке:

Зависимые страны Британии:

Некоторые территории Соединенных Штатов Америки:

Повышение прозрачности налоговых операций и повышение обмена информацией между странами является главным приоритетом правительства Казахстана. Также правительство запретило банкам, страховым организациям, инвестиционным фондам и другим участникам финансового рынка иметь связи с оффшорными юрисдикциями.

Также правительство запретило банкам, страховым организациям, инвестиционным фондам и другим участникам финансового рынка иметь связи с оффшорными юрисдикциями.

Правительство приняло ряд позитивных поправок к национальному налоговому законодательству, снижающих уровень налоговых ставок. Например, введение возможного освобождения от уплаты корпоративного налога для малого бизнеса в Казахстане. Таким образом, регистрация бизнеса в Казахстане становиться более привлекательной для иностранных инвесторов.

Обращаем внимание, что грамотное планирования вашей деятельности является одним из первоначальных этапов построения фундамента будущего бизнеса. Для детального ознакомления с регулированием между странами, что входят в черный налоговый список Казахстана, закажите индивидуальную консультацию специалиста компании по регулированию бизнеса от наших профильных экспертов.

«Оффшор» (так называемые).

Перечень оффшорных зон — YouControl

Перечень оффшорных зон — YouControl

Офшорні (англ. offshore — «поза берегом», «поза межами») юрисдикції розташовані по всьому

світу, часто їх статус зводиться до того, що виведений туди бізнес дистанційований від української влади,

а податкові витрати зведені до мінімуму. Переваг «офшорів» багато: використання в якості компаній-посередників

при виведенні коштів для податкової оптимізації, швидке і вільне розпорядження валютними коштами без контролю

«вітчизняних» наглядових органів, захист розміщених в Україні активів і укладених контрактів міжнародним правом,

конфіденційність інформації про справжні власників, структурування бізнесу тощо.

В той же час, відповідні юрисдикції часто визнаються міжнародними організаціями і

окремими державами такими, що не відповідають визначеним ними критеріям прозорого оподаткування,

протидії відмивання грошей, фінансування тероризму і навіть становлять загрозу міжнародній фінансовій системі.

Це закладає відповідні ризики співробітництва з суб’єктами із зазначених юрисдикцій, а в окремих випадках –

також із пов’язаними з ними особами та їх контрагентами. В першу чергу – з точки зору національних та міжнародних

В першу чергу – з точки зору національних та міжнародних

обмежувальних політик, що можуть застосовуватись щодо таких суб’єктів та/або їх партнерів.

1

Общая цель перечней ЕС заключается в улучшении надлежащего налогового урегулирования во всем мире и обеспечение того, чтобы международные партнеры ЕС придерживались тех же стандартов, что и государства-члены ЕС по налоговой прозрачности, справедливого налогообложения, осуществления мер финансовой безопасности. Критерии перечней согласованные государствами-членами в 2016 году. В «черный список» вошли страны, которые не приняли достаточных мер по изменению законодательства и по борьбе с уклонением от налогов по просьбе ЕС. В «серый» список ЕС входят страны, которые еще не соответствуют требованиям ЕС, но показали, что готовы измениться и соблюдать налоговой прозрачности и честности. Что касается конкретных санкций в отношении стран и их резидентов конкретных решений ЕС не принято, однако попадание в «черный список» само по себе может нести репутационные риски. Кроме того, как отдельные государства-члены ЕС, так и другие государства и субъекты права могут вводить собственные ограничительные политики в отношении указанных в списках юрисдикций и / или их резидентов.

Кроме того, как отдельные государства-члены ЕС, так и другие государства и субъекты права могут вводить собственные ограничительные политики в отношении указанных в списках юрисдикций и / или их резидентов.

1

Общая цель перечней ЕС заключается в улучшении надлежащего налогового урегулирования во всем мире и обеспечение того, чтобы международные партнеры ЕС придерживались тех же стандартов, что и государства-члены ЕС по налоговой прозрачности, справедливого налогообложения, осуществления мер финансовой безопасности. Критерии перечней согласованные государствами-членами в 2016 году. В «черный список» вошли страны, которые не приняли достаточных мер по изменению законодательства и по борьбе с уклонением от налогов по просьбе ЕС. В «серый» список ЕС входят страны, которые еще не соответствуют требованиям ЕС, но показали, что готовы измениться и соблюдать налоговой прозрачности и честности. Что касается конкретных санкций в отношении стран и их резидентов конкретных решений ЕС не принято, однако попадание в «черный список» само по себе может нести репутационные риски. Кроме того, как отдельные государства-члены ЕС, так и другие государства и субъекты права могут вводить собственные ограничительные политики в отношении указанных в списках юрисдикций и / или их резидентов.

Кроме того, как отдельные государства-члены ЕС, так и другие государства и субъекты права могут вводить собственные ограничительные политики в отношении указанных в списках юрисдикций и / или их резидентов.

2

В целях защиты международной финансовой системы от рисков отмывания денег и финансирования терроризма на международном уровне, Группа разработки финансовых мер борьбы с отмыванием денег (FATF) определила перечень юрисдикций, в национальных режимах противодействия отмыванию денег и финансирования терроризма которых стратегические недостатки, представляющие угрозу международной финансовой системе. Это так называемый «черный список». FATF настоятельно рекомендует всем государствам обращать особое внимание своих финансовых институтов на деловые отношения и операции с компаниями и финансовыми институтами с юрисдикцией «черный список», а также на необходимость усиленной проверки клиентов при осуществлении ими операций с субъектами из этих юрисдикций и связанными с ними лицами. ООН, ЕС, США и рядом других стран и международных организаций принимаются соответствующие санкции в отношении лиц, которые сотрудничают с резидентами из «черного списка» FATF. Банки и другие финансовые учреждения (в т.ч. Украина) блокируют финансовые транзакции клиентов с контрагентами, связанными с субъектами из «черного списка» FATF. Сотрудничество с контрагентами, партнерами которых являются лица из указанных юрисдикций может быть объектом усиленного внимания органов государственного надзора (контроля), а также привлекать внимание правоохранительных органов и нести репутационные риски.

ООН, ЕС, США и рядом других стран и международных организаций принимаются соответствующие санкции в отношении лиц, которые сотрудничают с резидентами из «черного списка» FATF. Банки и другие финансовые учреждения (в т.ч. Украина) блокируют финансовые транзакции клиентов с контрагентами, связанными с субъектами из «черного списка» FATF. Сотрудничество с контрагентами, партнерами которых являются лица из указанных юрисдикций может быть объектом усиленного внимания органов государственного надзора (контроля), а также привлекать внимание правоохранительных органов и нести репутационные риски.

FATF также определила перечень юрисдикций, в национальных режимах противодействия отмыванию денег и финансирования терроризма которых стратегические недостатки, которые подлежат пересмотру FATF в соответствии с согласованными этапов и сроков. Это так называемый «серый список» FATF. FATF рекомендует всем государствам обращать особое внимание своих финансовых институтов на деловые отношения и операции с указанными юрисдикциями, включая их компании и финансовые институты, а также на необходимость проверки клиента при осуществлении операций с субъектами из этих юрисдикций и связанными с ними лицами. Банки и другие финансовые учреждения (в т.ч. Украина) осуществляют финансовый мониторинг операций с контрагентами, связанными с субъектами из «серого списка» FATF и в зависимости от результатов мониторинга могут блокировать финансовые транзакции. Сотрудничество с контрагентами, партнерами которых являются лица из указанных юрисдикций само по себе может нести репутационные риски. Также не исключается возможность введения отдельными государствами-членами FATF и другими государствами и субъектами права собственных политик ограничений в отношении таких субъектов и / или их партнеров.

Банки и другие финансовые учреждения (в т.ч. Украина) осуществляют финансовый мониторинг операций с контрагентами, связанными с субъектами из «серого списка» FATF и в зависимости от результатов мониторинга могут блокировать финансовые транзакции. Сотрудничество с контрагентами, партнерами которых являются лица из указанных юрисдикций само по себе может нести репутационные риски. Также не исключается возможность введения отдельными государствами-членами FATF и другими государствами и субъектами права собственных политик ограничений в отношении таких субъектов и / или их партнеров.

2

В целях защиты международной финансовой системы от рисков отмывания денег и финансирования терроризма на международном уровне, Группа разработки финансовых мер борьбы с отмыванием денег (FATF) определила перечень юрисдикций, в национальных режимах противодействия отмыванию денег и финансирования терроризма которых стратегические недостатки, представляющие угрозу международной финансовой системе. Это так называемый «черный список». FATF настоятельно рекомендует всем государствам обращать особое внимание своих финансовых институтов на деловые отношения и операции с компаниями и финансовыми институтами с юрисдикцией «черный список», а также на необходимость усиленной проверки клиентов при осуществлении ими операций с субъектами из этих юрисдикций и связанными с ними лицами. ООН, ЕС, США и рядом других стран и международных организаций принимаются соответствующие санкции в отношении лиц, которые сотрудничают с резидентами из «черного списка» FATF. Банки и другие финансовые учреждения (в т.ч. Украина) блокируют финансовые транзакции клиентов с контрагентами, связанными с субъектами из «черного списка» FATF. Сотрудничество с контрагентами, партнерами которых являются лица из указанных юрисдикций может быть объектом усиленного внимания органов государственного надзора (контроля), а также привлекать внимание правоохранительных органов и нести репутационные риски.

Это так называемый «черный список». FATF настоятельно рекомендует всем государствам обращать особое внимание своих финансовых институтов на деловые отношения и операции с компаниями и финансовыми институтами с юрисдикцией «черный список», а также на необходимость усиленной проверки клиентов при осуществлении ими операций с субъектами из этих юрисдикций и связанными с ними лицами. ООН, ЕС, США и рядом других стран и международных организаций принимаются соответствующие санкции в отношении лиц, которые сотрудничают с резидентами из «черного списка» FATF. Банки и другие финансовые учреждения (в т.ч. Украина) блокируют финансовые транзакции клиентов с контрагентами, связанными с субъектами из «черного списка» FATF. Сотрудничество с контрагентами, партнерами которых являются лица из указанных юрисдикций может быть объектом усиленного внимания органов государственного надзора (контроля), а также привлекать внимание правоохранительных органов и нести репутационные риски.

FATF также определила перечень юрисдикций, в национальных режимах противодействия отмыванию денег и финансирования терроризма которых стратегические недостатки, которые подлежат пересмотру FATF в соответствии с согласованными этапов и сроков. Это так называемый «серый список» FATF. FATF рекомендует всем государствам обращать особое внимание своих финансовых институтов на деловые отношения и операции с указанными юрисдикциями, включая их компании и финансовые институты, а также на необходимость проверки клиента при осуществлении операций с субъектами из этих юрисдикций и связанными с ними лицами. Банки и другие финансовые учреждения (в т.ч. Украина) осуществляют финансовый мониторинг операций с контрагентами, связанными с субъектами из «серого списка» FATF и в зависимости от результатов мониторинга могут блокировать финансовые транзакции. Сотрудничество с контрагентами, партнерами которых являются лица из указанных юрисдикций само по себе может нести репутационные риски. Также не исключается возможность введения отдельными государствами-членами FATF и другими государствами и субъектами права собственных политик ограничений в отношении таких субъектов и / или их партнеров.

Это так называемый «серый список» FATF. FATF рекомендует всем государствам обращать особое внимание своих финансовых институтов на деловые отношения и операции с указанными юрисдикциями, включая их компании и финансовые институты, а также на необходимость проверки клиента при осуществлении операций с субъектами из этих юрисдикций и связанными с ними лицами. Банки и другие финансовые учреждения (в т.ч. Украина) осуществляют финансовый мониторинг операций с контрагентами, связанными с субъектами из «серого списка» FATF и в зависимости от результатов мониторинга могут блокировать финансовые транзакции. Сотрудничество с контрагентами, партнерами которых являются лица из указанных юрисдикций само по себе может нести репутационные риски. Также не исключается возможность введения отдельными государствами-членами FATF и другими государствами и субъектами права собственных политик ограничений в отношении таких субъектов и / или их партнеров.

3

Организацией экономического сотрудничества и развития (ОЭСР) произведено международно согласованные стандарты обмена информацией для целей налогообложения (EOIR). ОЭСР осуществляется рейтинг юрисдикций на соответствие этим стандартам и наличие рисков, связанных с соблюдением налогового законодательства. Сотрудничество с контрагентами, партнерами которых являются лица с юрисдикцией, не соответствуют указанным стандартам (так называемый «черный список» ОЭСР ») само по себе может нести репутационные риски. Также не исключается возможность введения отдельными государствами-членами ОЭСР и другими государствами и субъектами права собственных политик ограничений в отношении таких субъектов и / или их партнеров. Санкций в отношении любых субъектов в связи с их принадлежностью к «серый список» ОЭСР (юрисдикции, частично соответствуют стандартам обмена информацией для целей налогообложения) и / или их партнеров не существует. В то же время, сотрудничество с контрагентами, партнерами которых являются лица с юрисдикцией, не полностью соответствуют стандартам прозрачности налоговой информации ОЭСР явно не может считаться преимуществом.

ОЭСР осуществляется рейтинг юрисдикций на соответствие этим стандартам и наличие рисков, связанных с соблюдением налогового законодательства. Сотрудничество с контрагентами, партнерами которых являются лица с юрисдикцией, не соответствуют указанным стандартам (так называемый «черный список» ОЭСР ») само по себе может нести репутационные риски. Также не исключается возможность введения отдельными государствами-членами ОЭСР и другими государствами и субъектами права собственных политик ограничений в отношении таких субъектов и / или их партнеров. Санкций в отношении любых субъектов в связи с их принадлежностью к «серый список» ОЭСР (юрисдикции, частично соответствуют стандартам обмена информацией для целей налогообложения) и / или их партнеров не существует. В то же время, сотрудничество с контрагентами, партнерами которых являются лица с юрисдикцией, не полностью соответствуют стандартам прозрачности налоговой информации ОЭСР явно не может считаться преимуществом.

3

Организацией экономического сотрудничества и развития (ОЭСР) произведено международно согласованные стандарты обмена информацией для целей налогообложения (EOIR). ОЭСР осуществляется рейтинг юрисдикций на соответствие этим стандартам и наличие рисков, связанных с соблюдением налогового законодательства. Сотрудничество с контрагентами, партнерами которых являются лица с юрисдикцией, не соответствуют указанным стандартам (так называемый «черный список» ОЭСР ») само по себе может нести репутационные риски. Также не исключается возможность введения отдельными государствами-членами ОЭСР и другими государствами и субъектами права собственных политик ограничений в отношении таких субъектов и / или их партнеров. Санкций в отношении любых субъектов в связи с их принадлежностью к «серый список» ОЭСР (юрисдикции, частично соответствуют стандартам обмена информацией для целей налогообложения) и / или их партнеров не существует. В то же время, сотрудничество с контрагентами, партнерами которых являются лица с юрисдикцией, не полностью соответствуют стандартам прозрачности налоговой информации ОЭСР явно не может считаться преимуществом.

ОЭСР осуществляется рейтинг юрисдикций на соответствие этим стандартам и наличие рисков, связанных с соблюдением налогового законодательства. Сотрудничество с контрагентами, партнерами которых являются лица с юрисдикцией, не соответствуют указанным стандартам (так называемый «черный список» ОЭСР ») само по себе может нести репутационные риски. Также не исключается возможность введения отдельными государствами-членами ОЭСР и другими государствами и субъектами права собственных политик ограничений в отношении таких субъектов и / или их партнеров. Санкций в отношении любых субъектов в связи с их принадлежностью к «серый список» ОЭСР (юрисдикции, частично соответствуют стандартам обмена информацией для целей налогообложения) и / или их партнеров не существует. В то же время, сотрудничество с контрагентами, партнерами которых являются лица с юрисдикцией, не полностью соответствуют стандартам прозрачности налоговой информации ОЭСР явно не может считаться преимуществом.

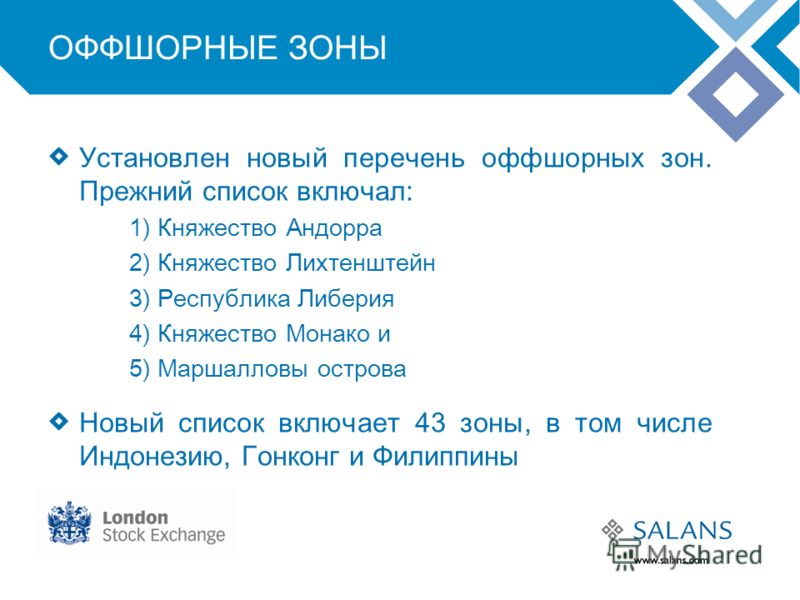

4

В 2017 году в Налоговый кодекс Украины (статья 39) были внесены уточнения по начислению налога на прибыль в трансфертном ценообразовании. 27.12.2017 Кабмином был принят новый Перечень соответствующих государств (территорий). В этот перечень вошли 63 из 65 оффшоров, определенных предыдущим Перечнем оффшоров (Распоряжение КМУ от 16.09.2015 №977-р отменено), а также ряд других государств / территорий (всего 85). Некоторые из этих государств не являются «классическими оффшорами» в общепринятом понимании, однако принадлежность к ним контрагента-нерезидента является признаком для отнесения хозяйственных операций с ними к «контролируемым» и применения соответствующих принципов налоговой корректировки. Изначально в Перечень были внесены Болгария, Грузия, Эстония, Латвия, Мальта и Венгрия, однако впоследствии Постановлениями КМУ от 31.01.2018 № 108, от 11.04.2018 № 295 эти позиции были исключены.

27.12.2017 Кабмином был принят новый Перечень соответствующих государств (территорий). В этот перечень вошли 63 из 65 оффшоров, определенных предыдущим Перечнем оффшоров (Распоряжение КМУ от 16.09.2015 №977-р отменено), а также ряд других государств / территорий (всего 85). Некоторые из этих государств не являются «классическими оффшорами» в общепринятом понимании, однако принадлежность к ним контрагента-нерезидента является признаком для отнесения хозяйственных операций с ними к «контролируемым» и применения соответствующих принципов налоговой корректировки. Изначально в Перечень были внесены Болгария, Грузия, Эстония, Латвия, Мальта и Венгрия, однако впоследствии Постановлениями КМУ от 31.01.2018 № 108, от 11.04.2018 № 295 эти позиции были исключены.

В соответствии с порядком проведения контролирующими органами встречных сверок (Постановление КМУ от 27.12.2010 №1232), контролирующие органы могут проводить необходимые встречные сверки с целью получения налоговой информации, необходимой в связи с проведением проверок налогоплательщиков. В частности, относительно контрагентов, участвующих в цепочке поставок товаров (работ, услуг), являющихся предметом контролируемых операций. Информация, полученная по результатам таких сверок, может быть основанием для проведения соответствующих внеплановых проверок и / или обращения в правоохранительные органы.

В частности, относительно контрагентов, участвующих в цепочке поставок товаров (работ, услуг), являющихся предметом контролируемых операций. Информация, полученная по результатам таких сверок, может быть основанием для проведения соответствующих внеплановых проверок и / или обращения в правоохранительные органы.

5

В соответствии с пунктом 1 части первой статьи 15 Закона Украины «О предотвращении и противодействии легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения» отнести в перечень офшорных зон государства согласно приложению, Постановление Кабмина «Об отнесении государств в перечень офшорных зон» от 23.02.2011 №143-р для целей осуществления финансового мониторинга, относит ряд государств в офшорные зоны.

Банки и другие финансовые учреждения Украины осуществляют финансовый мониторинг операций с контрагентами из указанных юрисдикций и в зависимости от результатов мониторинга имеют право останавливать осуществления соответствующих финансовых операций на 2 рабочих дня. Государственная служба финансового мониторинга в случае возникновения подозрений может принять решение о приостановлении расходных финансовых операций на срок до 5 рабочих дней. Кроме этого, в случае остановки финансовых операций Госфинмониторингом, немедленно сообщаются правоохранительные органы, уполномоченные принимать решения в соответствии с Уголовно-процессуальным кодексом Украины. Таким образом, сотрудничество с контрагентами, в составе которых есть лица с «офшорного списка» Украины, может «по цепочке» привлекать внимание правоохранительных органов и само по себе нести репутационные риски.

Государственная служба финансового мониторинга в случае возникновения подозрений может принять решение о приостановлении расходных финансовых операций на срок до 5 рабочих дней. Кроме этого, в случае остановки финансовых операций Госфинмониторингом, немедленно сообщаются правоохранительные органы, уполномоченные принимать решения в соответствии с Уголовно-процессуальным кодексом Украины. Таким образом, сотрудничество с контрагентами, в составе которых есть лица с «офшорного списка» Украины, может «по цепочке» привлекать внимание правоохранительных органов и само по себе нести репутационные риски.

Ответ Председателя КГД МФ РК от 06.10.2020 года на вопрос от 01.10.2020 года № 644706

Вопрос:

Каким НПА необходимо руководствоваться для определения перечня оффшорных зон с 15 ноября 2020 года?

Ответ:

13 мая 2020 года Президентом Республики Казахстан подписан Закон «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее — Закон).

В этой связи, в целях реализации Закона Приказ и.о. Министра финансов Республики Казахстан от 10 февраля 2010 года № 52 «Об утверждении Перечня оффшорных зон для целей Закона Республики Казахстан «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» поставлен под утрату Приказом Министра финансов Республики Казахстан от 24 сентября 2020 года № 915 «О признании утратившими силу некоторых приказов Министерства финансов Республики Казахстан», который вступит в законную силу 15 ноября 2020 года.

При этом, сообщаем, что с 15 ноября 2020 года для определения перечня оффшорных зон необходимо руководствоваться приказом Министра финансов Республики Казахстан от 8 февраля 2018 года № 142 «Об утверждении перечня государств с льготным налогообложением» и Постановлением Правления Агентства Республики Казахстан по регулированию и развитию финансового рынка от 24 февраля 2020 года № 8 «Об установлении Перечня офшорных зон для целей банковской и страховой деятельности, деятельности профессиональных участников рынка ценных бумаг и иных лицензируемых видов деятельности на рынке ценных бумаг, деятельности акционерных инвестиционных фондов и деятельности организаций, осуществляющих микрофинансовую деятельность»

Председатель Комитета

государственных доходов

Министерства финансов РК Султангазиев М. Е.

Е.

Источник: https://dialog.egov.kz/blogs/all-questions/644706

ЕС обновил черный список оффшоров

31.03.2021

ЕС обновил черный список оффшоров

Совет ЕС пересмотрел список юрисдикций, не сотрудничающих с ним в сфере налогообложения. Из списка оффшоров, не раскрывающих бенефициаров или утаивающих налоговую информацию, был исключен Барбадос. Вместе с тем в него вернулась Доминика. Таким образом, на сегодняшний день в черный список включены 12 юрисдикций:

• Американское Самоа

• Ангилья

• Доминика

• Фиджи

• Гуам

• Палау

• Панама

• Самоа

• Тринидад и Тобаго

• Виргинские острова США

• Вануату

• Сейшельские острова.

Обновлен был и другой список («о состоянии дел»), куда включены юрисдикции, которые еще не полностью соблюдают международные налоговые стандарты, но взяли на себя достаточные обязательства по их внедрению. Девять юрисдикций — Австралия, Барбадос, Ботсвана, Эсватини, Ямайка, Иордания, Мальдивы, Таиланд и Турция — обязались реформировать свою налоговую политику.

Девять юрисдикций — Австралия, Барбадос, Ботсвана, Эсватини, Ямайка, Иордания, Мальдивы, Таиланд и Турция — обязались реформировать свою налоговую политику.

Список юрисдикций, не сотрудничающих с Европейским Союзом в сфере налогообложения, был впервые составлен Советом ЕС 5 декабря 2017 года на основании 4-й Директивы ЕС о противодействии отмыванию денег после в масштабных налоговых скандалов предыдущих лет, таких как «Панамские досье» или «Люксембургское досье». Тогда СМИ выложили информацию о сотнях оффшорных счетов и компаний политиков и бизнесменов всего мира, использовавших оффшоры для уклонения от налогов.

С тех пор список несколько раз обновлялся. С 2020 года он обновляется дважды в год. Следующий пересмотр — в октябре 2021 года.

Юрисдикции оцениваются по ряду критериев, в том числе налоговой прозрачности, справедливому налогообложению и соблюдению мировых стандартов в области налогообложения. Юрисдикции, попавшие в черный список, могут быть исключены из него, если обязуются провести реформы и изменить правила, способствующие уклонению от уплаты налогов. В этом случае они переходят в так называемый «серый список» ЕС.

В этом случае они переходят в так называемый «серый список» ЕС.

Список оффшорных зон, не сотрудничающих с ЕС для целей налогообложения, является инструментом для решения следующих проблем:

- налоговое мошенничество или уклонение от уплаты налогов;

- уклонение от уплаты налогов — использование законных средств для минимизации налоговых обязательств;

- отмывание денег — сокрытие происхождения денег, полученных незаконным путем.

Мониторинг оффшоров проводят как международные организации МВФ, ОЭСР и ФАТФ, так и отдельные страны мира. Не исключением является и Украина. Полный перечень государств, отнесенных к перечню оффшорных зон, содержит Приложение к Распоряжению Кабинета Министров Украины от 23 февраля 2011 № 143-р. https://zakon.rada.gov.ua/laws/show/143-2011-%D1%80#Text. На сегодняшний день в него входят Британские зависимые территории: Остров Гернси, Остров Джерси, Остров Мэн, Остров Олдерни, Центральная Америка: Белиз, Панама, Европа: Андорра, Гибралтар, Монако, Карибский регион: Ангилья, Антигуа и Барбуда, Аруба, Багамские Острова, Барбадос, Бермудские Острова, Британские Виргинские Острова, Виргинские Острова (США), Гренада, Каймановы Острова, Монтсеррат, Нидерландские Антильские Острова, Пуэрто-Рико, Сент-Винсент и Гренадины, Сент-Китс и Невис, Сент-Люсия, Содружество Доминики, Теркс и Кайкос, Тринидад и Тобаго, Африка: Либерия, Намибия, Сейшельские Острова, Тихоокеанский регион: Вануату, Гуам, Маршальские Острова, Науру, Ниуэ, Палау, Острова Кука, Американское Самоа, Самоа, Фиджи, Южная Азия: Мальдивская Республика.

С 1 января 2018 в Украине также начал действовать Перечень государств (территорий), операции с резидентами которых признаются контролируемыми для целей трансфертного ценообразования. В соответствии с Приложением к постановлению Кабинета Министров Украины от 27 декабря 2017 № 1045 https://zakon.rada.gov.ua/laws/show/1045-2017-%D0%BF#Text перечень государств (территорий), которые отвечают критериям, установленным подпунктом 39.2.1.2 подпункта 39.2.1 пункта 39.2 статьи 39 Налогового кодекса Украины включает следующие: Ангилья, Княжество Андорра, Антигуа и Барбуда, Аруба, Содружество Багамских Островов, Барбадос, Королевство Бахрейн, Белиз, Бермудские острова, Босния и Герцеговина, Британские Виргинские Острова Бруней-Даруссалам, Республика Бурунди, Республика Вануату, Виргинские острова Соединенных Штатов Америки, Гваделупа, Республика Гватемала, Гернси, Гибралтар, Особый административный район Китая Гонконг (ЕС), Гренада, Джерси, Республика Джибути, Содружество Доминики, Доминиканская Республика, Исламская Республика Иран, Ирландия, Автономное сообщество Канарские острова Королевства Испания, Республика Кабо-Верде, Каймановы Острова, Государство Катар, Кыргызская Республика, Республика Кипр, Автономный край Косово и Метохия Республики Сербия, Республика Куба, Кюрасао, Лаосская Народно-Демократическая Республика, Республика Либерия, Ливанская Республика, Княжество Лихтенштейн, Республика Маврикий, Особый административный район Китая Макао, Бывшая Югославская Республика Македония, Федеративная территория Лабуан Малайзии, Мальдивская Республика, Королевство Марокко, Мартиника, Республика Маршалловы Острова, Микронезия, Республика Молдова, Княжество Монако, Монтсеррат, Республика Науру, Ниуэ, Объединенные Арабские Эмираты, Султанат Оман, Остров Мэн, Острова Кука, острова Теркс и Кайкос, Республика Палау, Республика Панама, Республика Парагвай, Содружество Северных Марианских островов, Автономный регион Мадейра Португальской Республики, Пуэрто-Рико, Независимое государство Самоа, Республика Сан-Марино, Демократическая Республика Сан-Томе и Принсипи, Республика Сейшельские Острова, Сент-Винсент и Гренадины, Сент-Китс и Невис, Сент-Люсия, Республика Сингапур, Синт-Мартен (Нидерландская часть), Республика Судан, Демократическая Республика Тимор-Лешти, Туркменистан, Республика Узбекистан, Черногория.

Налогообложение: список юрисдикций, не сотрудничающих с ЕС,

Что входит в список юрисдикций, не сотрудничающих с ЕС?

Список юрисдикций, не сотрудничающих с ЕС, для целей налогообложения

Список, утвержденный Советом 22 февраля 2021 года, состоит из:

- Американское Самоа

- Ангилья

- Доминика (новый)

- Фиджи

- Гуам

- Палау

- Панама

- Самоа

- Тринидад и Тобаго

- Виргинские острова США

- Вануату

- Сейшельские острова

Список становится официальным после публикации в Официальном журнале.

ЕС работает над улучшением международного налогового управления . Учитывая глобальный характер недобросовестной налоговой конкуренции, это также означает, что решает внешние проблемы налоговой базы стран ЕС.

Список юрисдикций, не сотрудничающих с ЕС для целей налогообложения, является инструментом для решения:

- мошенничество или уклонение от уплаты налогов: незаконная неуплата или невыплата налога

- уклонение от уплаты налогов: использование законных средств для минимизации налоговых обязательств

- отмывание денег: сокрытие происхождения денег, полученных незаконным путем

В нем перечислены страны, не входящие в ЕС, которые поощряют злоупотреблений в налоговой практике , которые подрывают доходы от корпоративных налогов в государствах-членах.

Определяя эти страны на уровне ЕС, государства-члены могут действовать сообща, чтобы оказать давление с целью проведения реформ. Цель состоит не в том, чтобы назвать страны и опозорить их, а в том, чтобы стимулировать позитивных изменений в их налоговом законодательстве и практике посредством сотрудничества.

Юрисдикции, которые еще не соблюдают все международные налоговые стандарты, но привержены реформе. включены в документ о состоянии дел (Приложение II). Как только юрисдикция выполняет все свои обязательства, она удаляется из приложения.

включены в документ о состоянии дел (Приложение II). Как только юрисдикция выполняет все свои обязательства, она удаляется из приложения.

Текстовая версия

Интерактивная карта:

ЕС продвигает эффективное налоговое управление во всем мире

Эта карта отражает текущую ситуацию по состоянию на февраль 2021 года. Любые изменения в ситуации в отдельных юрисдикциях или изменения в методологии будут включены в следующую редакцию, запланированную на октябрь 2021 года.

Когда был составлен список ЕС и когда он обновляется?

5 декабря 2017 года Совет принял первый список ЕС. С тех пор он обновлялся несколько раз.

Более существенные изменения были внесены в марте 2019 года и феврале 2020 года. Они совпадают с истечением крайних сроков конца 2018 года и конца 2019 года для юрисдикций для выполнения своих первоначальных обязательств.

С 2020 года список обновляется дважды в год .

Последняя ревизия проводилась в феврале 2021 г. Следующая ревизия должна быть проведена в октябре 2021 г. .

Как был составлен список?

В ноябре 2016 года Совет поручил группе по Кодексу поведения (налогообложение предприятий), рабочей группе Совета, провести подготовительную работу по составлению списка.

Группа по Кодексу поведения проверила 92 юрисдикции, отобранные на основании:

- их экономические связи с ЕС

- их институциональная стабильность

- значение финансового сектора страны

Отчет о проверке и оценке позволил Совету утвердить первый список ЕС 5 декабря 2017 года. Список (Приложение I к выводам Совета) включал 17 стран или территорий, не входящих в ЕС. Эти юрисдикции не взяли на себя достаточных обязательств в ответ на озабоченность ЕС.

В документе о состоянии дел (Приложение II) указаны юрисдикции, которые ответили достаточными обязательствами. Им нужно было принять эффективные меры к концу 2018 года или, в некоторых случаях, к 2019 году, чтобы не попасть в список в будущем.

Им нужно было принять эффективные меры к концу 2018 года или, в некоторых случаях, к 2019 году, чтобы не попасть в список в будущем.

Как обновляется список?

Список ЕС теперь регулярно обновляется и пересматривается в рамках динамического мониторинга мер, принимаемых юрисдикциями для выполнения своих обязательств.

Это непрерывный процесс, который включает:

- установление критериев в соответствии с международными налоговыми стандартами

- проверка стран на соответствие этим критериям

- взаимодействие со странами, которые не соблюдают

- включение и исключение из списка стран по мере того, как они проводят (или не проводят) реформы

- мониторинг событий , чтобы гарантировать, что юрисдикции не отступят от предыдущих реформ

Процесс мониторинга соответствует набору процедурных рекомендаций , согласованных в феврале 2018 года.

Оборонительные меры

Важно, чтобы страны-члены ЕС приняли эффективные защитные меры в неналоговой и налоговой областях. Защитные меры помогают защитить свои налоговые поступления , а бороться с налоговым мошенничеством, уклонением и злоупотреблениями .

При одобрении списка ЕС Совет пришел к выводу, что:

Эффективные и соразмерные защитные меры как в неналоговой, так и в налоговой областях могут применяться ЕС и государствами-членами по отношению к несотрудничающим юрисдикциям, если они входят в такой список.

Заключения Совета, 5 декабря 2017 г.

Защитные меры в неналоговой сфере

Что касается неналоговых областей, Совет призвал учреждения ЕС и государства-члены принять во внимание список ЕС в:

- внешняя политика

- сотрудничество в области развития

- экономические отношения с третьими странами

Кроме того, некоторые правила финансирования ЕС теперь прямо ссылаются на список. Средства от нескольких инструментов ЕС не могут быть направлены через организации в перечисленных странах, в том числе:

Средства от нескольких инструментов ЕС не могут быть направлены через организации в перечисленных странах, в том числе:

- Европейский фонд устойчивого развития (EFSD)

- Европейский фонд стратегических инвестиций (EFSI)

- Мандат внешнего кредитования (ELM)

- Общие принципы секьюритизации

В своих выводах от 12 марта 2019 года Совет приветствовал тот факт, что список «принимается во внимание Европейской комиссией при осуществлении финансовых и инвестиционных операций ЕС».

Меры защиты налоговой зоны

стран-членов ЕС имеют широкую свободу действий в отношении типа и объема защитных мер, которые они применяют в налоговой сфере. Они во многом зависят от их национальных налоговых систем. Тем не менее, определенная степень согласованности есть.

Национальные меры

стран ЕС согласились в декабре 2017 года применить как минимум одну из следующих административных мер :

- усиленный мониторинг операций

- проверок повышенного риска для налогоплательщиков, пользующихся перечисленными режимами

- проверок повышенного риска для налогоплательщиков, использующих налоговые схемы с включенными в листинг режимами

5 декабря 2019 года Совет утвердил руководство по дальнейшей координации. Страны-члены также обязались с 1 января 2021 года использовать список ЕС в заявке по крайней мере одной из четырех конкретных законодательных мер :

Страны-члены также обязались с 1 января 2021 года использовать список ЕС в заявке по крайней мере одной из четырех конкретных законодательных мер :

- невозможность вычета затрат, понесенных в указанной юрисдикции

- правила контролируемой иностранной компании (CFC), чтобы ограничить искусственную отсрочку уплаты налога оффшорным компаниям с низкими налогами

- Меры по удержанию налога у источника (WHT), чтобы устранить ненадлежащие освобождения или возмещения

- ограничение права участия в выплате дивидендов акционеров

Закон ЕС

Недавнее законодательство ЕС также прямо ссылается на этот список.Например, в 2018 году были согласованы правила ЕС о прозрачности для налоговых посредников. Они ввели новые требования к отчетности для налоговых схем с участием перечисленных стран. Эти правила действуют с 1 июля 2020 года.

Группа по Кодексу поведения возобновит рассмотрение работы по законодательным защитным мерам в налоговой сфере не позднее июля 2021 года.

Борьба с уклонением от уплаты налогов в офшорах — ОЭСР

В 1996 году страны ОЭСР выступили с инициативой о вредной налоговой практике, направленной на борьбу с международным уклонением от уплаты налогов путем обеспечения прозрачности и обмена информацией как внутри, так и за пределами ОЭСР.Отчет ОЭСР 2000 г. «На пути к глобальному налоговому сотрудничеству» включал список из 35 юрисдикций, которые были признаны соответствующими критериям налоговой гавани, изложенным в более раннем отчете, выпущенном в 1998 г. В Отчете 2000 г. также был установлен процесс, в соответствии с которым страны, удовлетворяющие критериям налогового убежища, могут взять на себя обязательство по повышению прозрачности и наладить эффективный обмен информацией для налоговых целей и, таким образом, избежать идентификации как не сотрудничающих с налоговыми убежищами. Небольшое количество юрисдикций (Бермудские острова, Каймановы острова, Кипр, Мальта, Маврикий и Сан-Марино) взяли на себя политическое обязательство улучшить прозрачность и обмен информацией для налоговых целей до публикации Отчета за 2000 год и не были включены в первоначальный список. , даже если они были признаны соответствующими критериям налоговой гавани.

На сегодняшний день 35 юрисдикций взяли на себя обязательства по внедрению стандартов прозрачности и обмена информацией для налоговых целей и считаются кооперативными юрисдикциями Комитетом ОЭСР по фискальным вопросам. ОЭСР определила, что три другие юрисдикции — Барбадос, Мальдивы и Тонга — определенные в Отчете о ходе работы за 2000 год как налоговые убежища, не должны включаться в Список несотрудничающих налоговых убежищ.

По-прежнему существуют 3 юрисдикции — Андорра, Лихтенштейн и Монако — которые не взяли на себя обязательств по принципам прозрачности и обмена информацией и поэтому были определены Комитетом ОЭСР по фискальным вопросам как налоговые убежища, не ведущие к сотрудничеству.Щелкните здесь, чтобы найти список несотрудничающих налоговых убежищ.

Изменения в законодательстве по вопросам налогообложения | EY

Новые формы отчетности приняты вместе с изменениями в существующие формы налоговой отчетности

В соответствии с Постановлением Президента Республики Узбекистан №ПП-4611 «О дополнительных мерах по переходу на международные стандарты финансовой отчетности» Государственным налоговым комитетом принято Постановление «О внесении изменений в Постановление« Об утверждении форм налоговой отчетности »» № 3221-1 от 20 октября 2020 года, которым вступает в силу с 1 января 2021 года. Постановлением внесены следующие изменения:

- «Налог на имущество юридических лиц» дополнен новым Приложением № 5 — «Сведения об имуществе налогоплательщика»;

- Введены новые формы отчетности (Приложение №13) — «Основные показатели расчета налогов юридических лиц, перешедших на международные стандарты финансовой отчетности (МСФО)». Эти новые формы будут подаваться юридическими лицами (перешедшими на МСФО) один раз в год не позднее 1 марта.

Изменения в Положении об офшорных зонах

Внесены изменения в Положение «О порядке контроля обоснованности валютных операций юридических и физических лиц» № 2467-3 от 12 октября 2020 года.

- Внесены изменения в перечень оффшорных зон, валютные операции с которыми подлежат мониторингу. Следующие юрисдикции были добавлены к существующему списку: Американское Самоа, Аруба, Гватемала, Доминика, Кирибати, Монако, остров Алдерни-Ла-Манш, Питкэрн, Сан-Марино, Сен-Мартен (Синт-Мартен), Уругвай и Филиппины, а Дублин и Шеннон имеют исключен из списка.

- Введен новый механизм мониторинга. При анализе полученной информации налоговые органы опираются на информацию из электронных информационных баз данных и другую доступную им информацию.При выявлении нарушений порядка проведения валютных операций налоговые органы направят налогоплательщикам запрос на предоставление документов и информации, связанных с обработкой операций в иностранной валюте:

- в цифровой форме на личный налоговый счет налогоплательщика в режиме онлайн;

- почтовым письмом, если у налогоплательщика нет личного налогового счета онлайн.

В процессе мониторинга принимаются правовые меры в виде приостановления деятельности, банковского счета и т. Д.не применяются.

Новые меры по борьбе с теневой экономикой

Указ «Об организационных мерах по сокращению теневой экономики и повышению эффективности налоговых органов» подписан Президентом Узбекистана 30 октября 2020 года. Согласно Указу Президента, вступившему в силу с 1 января 2021 года:

- До 1 января 2022 года выручка субъектов малого бизнеса в сфере общественного питания, полученная от физических лиц по банковским (пластиковым) картам и методам бесконтактной оплаты, не включается в общую выручку для целей расчета пороговой суммы выручки по обязательной переход от упрощенного налогового режима к уплате налогов по общему налоговому режиму;

- снижена установленная ставка налога на прибыль по риэлтерской деятельности с 25% до 13%;

- строительных организаций предоставлено право найма работников на срочной основе без заключения трудовых договоров с выплатой денежного вознаграждения (заработной платы).Сумма таких договоров не должна превышать 10% от общего фонда оплаты труда за отчетный период (без учета суммы социального налога). При этом компании обязаны обеспечить удержание и уплату НДФЛ, социального налога и ежемесячное представление в налоговые органы реестра таких сотрудников с указанием суммы вознаграждения в денежной форме. На основании этих регистров налоговые органы автоматически идентифицируют налогоплательщиков и обеспечивают учет уплаченного ИПН и социального налога.

Внесены изменения в Налоговый кодекс РУз («Налоговый кодекс»)

Закон ЗРУ № 646 «О внесении изменений и дополнений в некоторые законодательные акты Республики Узбекистан» принят 9 ноября 2020 года, согласно которому:

- Уточнено, что предусмотренные Налоговым кодексом положения о порядке налогообложения процентного дохода у источника выплаты (НДНТ), выплачиваемого юридическим лицом — налоговым резидентом Республики Узбекистан некоммерческим и бюджетным организациям, относится к процентам от размещения средств на депозитах.Следовательно, другие виды процентов (то есть не по вкладам), выплачиваемые некоммерческим и бюджетным организациям, включаются в налоговую базу (если применимо) получателей таких процентов.

- Не считаются налогооблагаемым доходом физического лица следующие формы помощи, предоставляемые органами самоуправления, профсоюзами, благотворительными, экологическими и другими фондами, созданными по решению Президента Республики Узбекистан:

- выполненных работ и оказанных услуг в рамках деятельности, предусмотренной уставом данных фондов;

- стоимость лечения, медицинских услуг, приобретения техники для реабилитации инвалидов;

- приобретение товаров и услуг у поставщика в интересах физического лица;

- другие формы поддержки благотворительных целей (кроме денежной поддержки).

- Социальные пособия, а также другие виды помощи в виде денежных средств, предоставляемые физическим лицам органами самоуправления, профсоюзами, благотворительными и экологическими фондами, освобождаются от подоходного налога с населения при условии, что сумма не превышает 15 млн. Сум.

- Положения настоящего Закона, предусматривающие льготы для физических лиц, применяются также к сделкам, совершенным с 1 апреля 2020 года.

Внесены изменения в закон «Об использовании возобновляемых источников энергии»

Согласно Закону ЗРУ №646 «О внесении изменений и дополнений в некоторые законодательные акты Республики Узбекистан» от 09.11.2020 г. отменено освобождение производителей установок (оборудования) возобновляемой энергетики от всех видов налогов.

Объявление новых ставок таможенного сбора

Постановление Кабинета Министров Республики Узбекистан № 700 от 9 ноября 2020 года «Об утверждении ставок таможенных сборов», согласно которым с 1 января 2021 года вводятся новые ставки таможенных сборов:

- Сборы за таможенное оформление будут варьироваться от 1-кратного до 75-кратного размера указанной базовой стоимости (SBV) (~ 21 доллар США.5 — 1.612) в зависимости от таможенной стоимости ввозимых товаров. Кроме того, за таможенное оформление вне рабочего времени таможенных органов (т.е. с 18:00 до 9:00 и в выходные, праздничные дни) вводится двухкратный сбор за таможенное оформление (~ 43 доллара США).

Мы надеемся, что этот обзор был вам полезен. Мы будем рады проконсультировать вас по поводу этих изменений более подробно и обсудить, если у вас возникнут какие-либо вопросы.

Список самых известных налоговых гаваней в мире

Что такое налоговая гавань?

Налоговая гавань — это страна, в которой налогообложение иностранцев или иностранных компаний используется на выгодных условиях для снижения налогового бремени в стране фактического проживания.

Термин «налоговая гавань» четко не определен. Абсолютных ограничений относительно того, является ли страна налоговым убежищем, не существует. По сути, любая страна может быть налоговым раем, если условия подходят для человека или компании. В некоторых случаях даже Германия и США считаются налоговыми убежищами.

Не только страны, взимающие особо низкие налоги с определенных видов доходов, считаются налоговыми убежищами. Популярной формой уклонения от уплаты налогов является, например, «парковка» средств в странах, чтобы скрыть их от местных налоговых органов.В этом контексте Швейцария часто упоминается за ее строгую банковскую тайну.

Пояснения к отдельным спискам:

| Oxfam: | Список «Корпоративных налоговых убежищ», вероятно, наиболее важных НПО |

| FATF: | Черный и серый список Финансовых мероприятий Целевая группа по борьбе с отмыванием денег » |

| ЕС: | Последний принятый список ЕС с февраля 2020 г. |

| МВФ: | Черный список Международного валютного фонда |

| CBI: | Список стран, в которых гражданство можно купить за инвестиции |

| FSI: | Индекс финансовой секретности, который показывает, в каких странах деньги можно скрыть от других стран. |

Черные списки лиц, уклоняющихся от налогов

В 2017 году Европейский Союз составил черный список из 19 государств, которые он считает налоговыми убежищами. Этот список так и не вступил в силу. После многочисленных возражений и удалений этот список был сокращен до такой степени, что к концу 2018 года в него все еще входили только 5 стран. В феврале 2019 года Европейская комиссия утвердила новый список третьих стран, в который теперь входят 23 страны, и в феврале 2020 года он снова сократился примерно до половины от общего числа.Причины невключения часто критикуются: например, Турции снова была предоставлена отсрочка по «политическим причинам». Еще более странным кажется тот факт, что Каймановы острова никогда раньше не фигурировали в этом списке. До брексита они считались территорией ЕС и поэтому по определению не могли быть включены в список.

FATF (Группа разработки финансовых мер борьбы с отмыванием денег) — это объединение Европейского Союза, Совета сотрудничества стран Персидского залива и 38 отдельных стран.К ним относятся Китай, Россия и США. Черный и серый список ФАТФ считается одним из наиболее признанных на международном уровне и имеет самый высокий вес наряду со списком ЕС.

Oxfam — неправительственная организация, базирующаяся в Оксфорде, Англия. Это объединение многочисленных организаций по оказанию помощи и развития, деятельность которых сосредоточена на помощи в целях развития и сокращении бедности. Oxfam постоянно анализирует множество стран и в конце 2018 года, независимо от других списков, поместил перечисленные выше страны в свой собственный черный список.В список 35 стран входят также 4 государства ЕС — Ирландия, Люксембург, Мальта и Нидерланды. Список Oxfam, кстати, основан на тех же 92 государствах, которые также изучила Европейская комиссия. Oxfam также изучила 28 стран ЕС и пришла к совершенно другим результатам.

Международный валютный фонд (МВФ) избегает термина «налоговая гавань», но обобщает довольно похожий список под термином «офшорные финансовые центры», особенно потому, что этот список предназначен для включения тех стран, финансовая мощь которых значительно выходит за рамки собственные экономические показатели.Тот факт, что МВФ также проводит различие между региональными и офшорными финансовыми центрами, делает включение в список офшорных финансовых центров потенциальным налоговым убежищем. На рынке капитала капитал обычно переходит к тому, кто его заработал, или туда, где он облагается наименьшим налогом.

В своем списке CBI (гражданство за инвестиции) ОЭСР перечисляет ряд стран, в которых гражданство можно получить за счет достаточно крупных инвестиций. Предпосылкой для этого является то, что граждане часто имеют в своем распоряжении другие модели налогообложения и другие права.Это прямо не означает опасности уклонения от уплаты налогов, но существует вероятность злоупотребления.

ОЭСР также имеет свой черный список налоговых убежищ. Его список на самом деле так же важен, как и все остальные. Тем не менее, он не был включен в приведенную выше таблицу, потому что в «списке» теперь только одна запись: Тринидад и Тобаго. Все остальные страны из бывшей 41 страны пошли на далеко идущие уступки, чтобы не пострадать от санкций. В результате были раскрыты банковские тайны Швейцарии, Андорры, Лихтенштейна и Монако.

Сила банковской тайны также определяет, насколько хорошо деньги могут быть спрятаны в стране. В этом контексте хорошо известны анонимные нумерованные счета в Швейцарии. Хотя они не освобождают владельца от налоговой ответственности, они хорошо скрывают его от иностранных властей. Индекс финансовой секретности (FSI) измеряет эффективность законов страны в отношении сокрытия денег. В общей сложности для 112 стран индекс определяет степень секретности капитала и его владельцев, а также количество денег, перемещаемых через эти страны по отношению к мировому финансовому рынку.Очень высоко в этом списке также 2 страны, которые иначе редко упоминаются: США (2-е место) и Германия (14-е место).

Норвегия выводит на первые шельфовые зоны двухступенчатый процесс — reNews

Норвегия намерена объявить аукцион на офшорную ветровую зону Sorlige Nordsjo 2 в первом квартале следующего года, но правительство примет другой процесс присуждения концессий на территорию Утсира-Норд.

Министр нефти и энергетики Тина Бру (на фото) заявила сегодня на конференции Floating Wind 2021 в Норвегии, что Sorlige Nordsjo 2 представляет возможности для прибыльных проектов с закрепленным на дне ветром в норвежских водах без государственной помощи.

Она сказала, что от двух до трех проектных площадей будут награждены в зоне на основе двухэтапного процесса.

Первым шагом будет квалификация, за которой последует аукцион, в котором будут участвовать квалифицированные компании / консорциумы, сказал министр.

Брю добавил, что правительство должно ввести в действие ряд элементов, прежде чем процесс может начаться.

«Нам нужно будет оценить правовые и другие последствия гибридных проектов.И нам нужно будет определить подробные условия аукциона », — сказала она.

Многие девелоперы изучают гибридные проекты, объединяющие оффшорные ветряные электростанции и соединительные линии, что повлияет на энергосистему страны, потоки электроэнергии и цены, сказал Бру.

Правительство проведет оценку различных последствий и правовых аспектов гибридных проектов, с целью прояснить последствия и аспекты до присуждения участков в Sorlige Nordsjo 2.

Бру сказал, что, поскольку проблемы в зоне Утсира-Норд другие, будет использован другой подход.

Она сказала: «Учитывая текущую стоимость плавучего ветра, любой крупномасштабный проект на Utsira Nord потребует государственной помощи, чтобы быть коммерчески жизнеспособным», — сказал министр.

«Имея это в виду, мы не думаем, что аукционы — правильный подход для этой области.

«В условиях быстрого развития технологий и снижения затрат трудно предсказать, какой уровень поддержки потребуется проекту мощностью от двух до пятисот мегаватт».

Награды будут присуждаться через процесс лицензирования «на основе качественных критериев» как минимум для трех проектов мощностью до 500 МВт.

Bru сказал, что цель — начать этот процесс к концу года.

«Когда проекты станут достаточно зрелыми, мы оценим сроки и уровень поддержки проектов плавучих ветров», — добавила она.

Норвегия также инициирует процесс определения новых районов для производства ветровой энергии на шельфе у побережья страны в дополнение к двум районам, уже открытым для освоения.

Процесс будет возглавлен Норвежским управлением водных ресурсов и энергетики (NVE), который также будет включать в себя оценку воздействия на территории,

Bru сказал, что реализация инициативы займет около двух лет, добавив, что она «упростит будущую деятельность и обеспечит предсказуемость для отрасли».

Она добавила, что для обеспечения «нейтральной и эффективной координации пользователей оффшорной сети и обеспечения ясности для разработчиков оффшорной ветроэнергетики» необходим оператор оффшорной системы ».

Таким образом, правительство также начнет работу над регулированием работы морских систем и назначит Statnett в качестве оператора в соответствии с Законом об морской энергии для кабелей и установок, не регулируемых Законом о нефти.

«Мы также оценим и, возможно, предложим необходимые законодательные изменения и более подробные правила для эффективного доступа и использования оффшорной сети», — сказала она.

Правительство также создаст форум сотрудничества в области морской ветроэнергетики для расширения диалога и уменьшения потенциальных конфликтов.

В форуме соберутся лидеры отрасли, государственные органы, исследовательское сообщество, промышленные кластеры, пользователи океанического пространства и другие соответствующие заинтересованные стороны.

Топ-5 офшорных юрисдикций в Азии

Азиатский регион, особенно Центральная Азия, считается развивающимся направлением для создания оффшорных компаний и банковских операций — благодаря постоянному анализу основных «налоговых гаваней», таких как Швейцария.Поскольку экономисты указывают на то, что перевод богатства из западного мира в восточный продолжается прямо сейчас, банки в регионе более чем готовы привлекать новых клиентов из Соединенных Штатов и других регионов.

Когда дело доходит до оффшорного банкинга и создания компаний в Азии, есть два имени, которые всегда занимают первое место в списке: Гонконг и Сингапур. Это более чем достойно быть включенным в список, но есть и другие регионы, о которых инвесторам следует узнать больше.

Этот пост прольет свет на ведущие офшорные юрисдикции в Азии, чтобы помочь инвесторам рассмотреть свои варианты.

Гонконг

Гонконг — фаворит на все времена, когда дело доходит до открытия штаб-квартиры. Будучи первоклассным финансовым центром со стабильной политической средой, Гонконг предлагает больше, чем просто низкую ставку корпоративного налога (16,5 процента): репутация.

В банковском отношении банки Гонконга известны как одни из лучших оффшорных банков в мире. С другой стороны, им действительно не нужны ваши деньги. Кроме того, из-за давления на прозрачность, теперь они строже, чем когда-либо, открывают банковский счет для нерезидентов.Наряду с большой суммой денег в качестве начального депозита клиенты автоматически попадают в определенную группу (читай: уровень благосостояния).

Если у вас ограниченная сумма денег для инвестирования, вам лучше открыть компанию в Гонконге и банк в другом месте — Панаме, Кипре, Пуэрто-Рико и т. Д.

Сингапур

Подобно Гонконгу, Сингапур успешно зарекомендовал себя как первоклассный финансовый центр с сильным бизнесом / финансовым сектором и стабильной экономикой и политической средой.Также, как и Гонконг, он не часто называют налоговым убежищем; однако при ставке корпоративного налога 17 процентов это значительно ниже, чем в других юрисдикциях, например, в США (39 процентов) и Франции (34,4 процента).

В банковском секторе Сингапур открыт для владельцев счетов-нерезидентов. Однако, как и любые другие популярные оффшорные банковские юрисдикции, Сингапур становится все более строгим, чем когда-либо — «благодаря» давлению соседних стран.

Малайзия (Лабуан)

Малайзия не всегда известна как налоговая гавань, но Лабуан, федеральная территория Малайзии, действительно является налоговой гаванью.Правительство Малайзии объявило его международным финансовым центром еще в 1990 году.

При 3-процентном корпоративном налоге создание компании в Лабуане очень привлекательно. Как и большинство других налоговых убежищ, Лабуан не облагает налогом доход, полученный за пределами юрисдикции.

Бахрейн

Находится в Персидском заливе, на самом деле это страна на азиатском континенте. Нехватка запасов нефти вынудила себя найти другой сектор, приносящий доход, а именно сектор финансовых услуг.Хотя создание компании в Бахрейне обходится дорого, нулевой корпоративный налог привлекает инвесторов и владельцев бизнеса.

С точки зрения банковского дела, Бахрейн не известен как место оффшорного банкинга. В частности, из-за строгих требований к нерезидентам, скажем так, оффшорное банковское обслуживание запрещено в регионе.

Катар

Катар, как и Бахрейн, окружен Персидским заливом и находится на азиатском континенте. Катар, как и Бахрейн, привлекателен с точки зрения налогообложения.При 10-процентном корпоративном налоге это один из самых низких показателей в мире.

Положительным моментом для Катара является банковский сектор: он отличается строгой секретностью и постепенно открывается для международных инвесторов. Возможно, обратная сторона немного отталкивает: несмотря на то, что она экономически и финансово сильна, юрисдикция имеет невысокую репутацию, когда дело доходит до прав человека, что следует учитывать, если ваш план с вашими активами включает переезд в Катар в качестве эмигрант.

Еда на вынос

Как вы, возможно, узнали из приведенного выше списка, кроме Гонконга и Сингапура, другим офшорным юрисдикциям в азиатском регионе есть чем заняться.Индонезия, например, постепенно облагает компании налогом до минимальных 20-25 процентов. Однако бюрократия и несколько нестабильная политическая среда отпугнули инвесторов. Таиланд очень похож. Правила и положения меняются быстро — так, может быть, появится новая появляющаяся оффшорная юрисдикция (возможно, китайский остров Вуди?), Которая присоединится к популярным юрисдикциям? Время покажет.

Одно можно сказать наверняка: вам нужно проявить должную осмотрительность. Узнайте о юрисдикции, и если вы не знаете, что делать, как всегда, вам следует проконсультироваться со своим доверенным юристом.Мы также можем помочь вам очистить туман — просто свяжитесь с нами.

мероприятий в Калифорнии | Бюро управления океанской энергией

Что нового?

Обзор

На шельфе Калифорнии ведутся два проекта по возобновляемым источникам энергии.

Государственное участие

BOEM продолжает координировать планирование потенциальных операций по аренде и развитию морских возобновляемых источников энергии через Межправительственную рабочую группу BOEM по возобновляемым источникам энергии Калифорнии, партнерство членов правительств штатов, местных и признанных на федеральном уровне племенных органов власти и федеральных агентств.Целевая группа служит форумом для: обсуждения вопросов и проблем заинтересованных сторон; обмениваться данными и информацией о биологических и физических ресурсах, использовании океана и приоритетах; и способствовать раннему и постоянному диалогу и возможностям сотрудничества.

Экологические исследования

BOEM профинансировал или рассмотрел многочисленные исследования по сбору информации о морской среде для поддержки решений, касающихся развития морских возобновляемых источников энергии. Для получения дополнительной информации посетите https: // www.boem.gov/environment/environmental-studies-pacific.

2018 Информационный запрос и назначение кандидатов

19 октября 2018 года Бюро по управлению океанической энергией (BOEM) опубликовало информационный запрос и заявку на участие (Call) для получения кандидатур от компаний, заинтересованных в коммерческой аренде энергии ветра в предлагаемых районах за пределами центральной и северной Калифорнии. В дополнение к номинациям, BOEM запросил мнение общественности о потенциале развития ветроэнергетики в зонах приема заявок.Это включает в себя условия участка, ресурсы и многократное использование в непосредственной близости от Зон требований или внутри них, которые будут иметь отношение к рассмотрению BOEM любых представленных номинаций, а также к последующему решению BOEM о том, предлагать ли все или часть Зон требований для коммерческий лизинг ветроэнергетики.

25 мая 2021 года министерства внутренних дел и обороны штата Калифорния объявили о своем соглашении продвигать районы развития ветроэнергетики на шельфе северного и центрального побережья Калифорнии, открывая путь для зоны вызова Гумбольдта и областей внутри и примыкает к зоне приема звонков Морро Бэй.

Карты звонков 2018

ГИС / файлы форм для картографирования