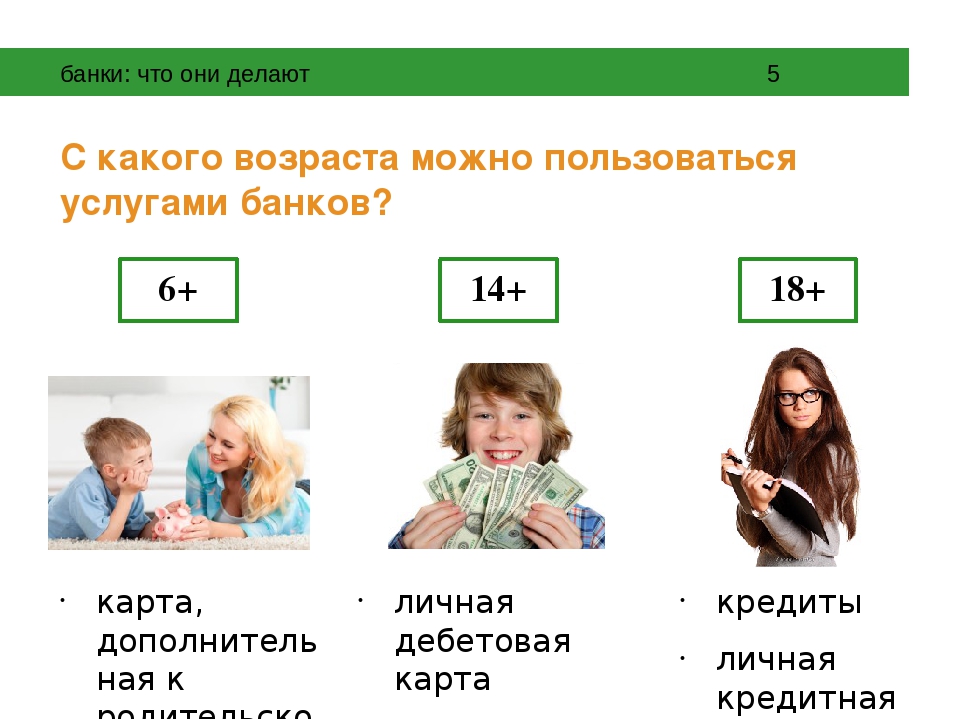

Кредит для молодых. С какого возраста можно получить кредит в банке?

«Молодость — недостаток, который быстро проходит. Каким рассудительным я буду, каким умеренным стану я», — говорит в «Покровскихворотах» Костик в исполнении Олега Меньшикова.

Как относятся банки к заемщикам с таким «недостатком»?

Банки следят за качеством своих портфелей, поэтому требования к заемщикам включают в себя подтверждение стабильных и достаточных для кредита доходов. Ограничения по возрасту во много связаны как раз с этим моментом. Ведь само по себе молодость или пожилой возраст ни о чем не говорят, но всем понятно, что в 18 лет иметь постоянную работу, стабильный заработок не очень-то реально. Есть исключения, но это не стандартная ситуация. Прежде нужно получить образование. А в 65, если даже есть заработок, не ясно, когда работодатель захочет заменить старые кадры на молодых и энергичных сотрудников. И насколько стабильным в перспективе окажется этот самый заработок. Это понимают банки.

Если брать нижнюю возрастную границу, то, в основном, банки предлагают кредиты с 21 года. Реже — с 18-20 лет. Если проанализировать предложения банков Екатеринбурга по потребительским кредитам, то с 18 лет готовы выдать кредит: АК БАРС Банк, Екатеринбургский муниципальный банк, Банк Легион, Россельхозбанк, МБРР. Заемщикам, кому исполнилось 20 лет, кредиты предлагают Банк Русский Стандарт и ВУЗ-банк. Клиентам от 21 до 23 лет предложений адресуется гораздо больше — более 100 программ кредитования.

Есть и уникальные продукты, в основном касающиеся целевых потребительских кредитов на образование, когда заемщик может быть моложе совершеннолетнего возраста. Такие продукты предлагает, например, ТранКредитБанк.

Речь об обучении в учебных заведениях, готовящих кадры для ОАО РЖД. Поэтому поручительство по данному кредиту предоставляет ОАО «РЖД» до полного исполнения обязательств заемщика по кредитному договору. В таком случае возраст заемщика на момент подачи заявки может быть менее 14 лет. Если на момент предоставления кредита заемщик не достиг 18 лет, то требуется также поручительство родителей или опекунов заемщика. Сумма рассчитывается, исходя из стоимости обучения, по конкретной специальности. Кредит выдается на плановый срок обучения, увеличенный в два раза, плюс три месяца. Среди документов, которые необходимо предоставить — гарантийное письмо от поручителя — ОАО «РЖД» (ДЗО ОАО «РЖД») на предоставление поручительства по выдаваемому траншу и договор на оказание платных образовательных услуг с образовательным учреждением.

Если на момент предоставления кредита заемщик не достиг 18 лет, то требуется также поручительство родителей или опекунов заемщика. Сумма рассчитывается, исходя из стоимости обучения, по конкретной специальности. Кредит выдается на плановый срок обучения, увеличенный в два раза, плюс три месяца. Среди документов, которые необходимо предоставить — гарантийное письмо от поручителя — ОАО «РЖД» (ДЗО ОАО «РЖД») на предоставление поручительства по выдаваемому траншу и договор на оказание платных образовательных услуг с образовательным учреждением.

Подобный кредит заемщикам от 14 лет предлагает

Уральский банк Сбербанка России, для оплаты обучения на дневном, вечернем или заочном отделении образовательного учреждения, зарегистрированного на территории Российской Федерации.

Учащимся в возрасте до 18 лет, а также достигшим 18-летнего возраста, но не имеющим постоянного источника дохода, кредиты предоставляются при обязательном наличии созаемщиков. Среди требований — не только наличие поручителей, но и залог имущества. И обязательное страхование этого имущества, передаваемого в залог банку.

И обязательное страхование этого имущества, передаваемого в залог банку.

В плюсе и те, кто получает зарплату на карту Сбербанка, в таком случае для оформления молодежного потребительского кредита заемщику необязательно иметь трудовой стаж от 1 года, достаточно работать всего 6 мес. на текущем месте.

Основная проблема у 20-летних заемщиков — отсутствие справок о доходах. Если к юному возрасту добавить эту проблему, то получится, что список банков сокращается до минимума. И это либо кредиты под 42% годовых, либо с обязательным-таки

залогом и поручительством

Делаем вывод, что хотя кредитные программы для молодых есть в списках банков, на практике, в 18 лет проще «занять» на обучение и другие нужды у родителей. Самостоятельно пойти в банк и оформить кредит, без созаемщиков, поручителей, залога имущества у юных заемщиков возможности нет. Это почти также трудно, как несовершеннолетнему купить алкоголь в приличном супермаркете. Может и к счастью! Нет возможности совершать необдуманные поступки, делать на заемные средства ненужные покупки. А если цель достойная, такая, как образование — то пусть родители «подпишутся» под кредитом, который молодому неопытному заемщику будет трудно выплачивать в одиночку.

А если цель достойная, такая, как образование — то пусть родители «подпишутся» под кредитом, который молодому неопытному заемщику будет трудно выплачивать в одиночку.

минимальный возраст, условия и процентные ставки

Автокредит, как и другие виды банковских кредитов, по закону можно получить уже после наступления совершеннолетия. Однако, банки часто устанавливают свои ограничения на минимальный возраст заемщика. Так они хотят оградиться от рисков, возможных при работе с молодежью. Узнать о том, с какого возраста можно получить автокредит, вы можете в этой статье.

Минимальный возраст для автокредита

Большинство банков выдает автокредиты лицам, достигшим 21 года. В этом возрасте человек, как правило, уже имеет постоянный доход и способен подтвердить свою платежеспособность. Реже планка минимального возраста для автокредита может быть поднята до 23-25 лет. Возраст служит для банка дополнительным показателем надежности.

Предложения для клиентов в возрасте 18-20 лет встречаются реже. Как правило, к таким заемщикам предъявляются более строгие требования: чаще всего, это определенный размер среднемесячного дохода и стаж работы на последнем месте. Другим фактором, которые снижают доверие к таким заемщикам, является отсутствие кредитной истории. Выдавать крупный кредит тому, кто еще никогда не брал займов, для банка рискованно.

Как правило, к таким заемщикам предъявляются более строгие требования: чаще всего, это определенный размер среднемесячного дохода и стаж работы на последнем месте. Другим фактором, которые снижают доверие к таким заемщикам, является отсутствие кредитной истории. Выдавать крупный кредит тому, кто еще никогда не брал займов, для банка рискованно.

Требования к заемщику

При оформлении автокредита, кроме возраста заемщика, банк оценивает следующие показатели:

- Наличие постоянной регистрации в регионе присутствия организации

- Размер ежемесячного дохода — он должен быть минимум в два раза выше платежа по кредиту

- Наличие трудоустройства, его тип, стаж на последнем месте работы

- Состояние кредитной истории заемщика

- Статус клиента в банке — пользуется ли он другими услугами организации, имеет ли блокировки счетов

Если заемщик официально трудоустроен, имеет достаточно высокий доход и положительную кредитную историю, получает зарплату на карту банка и не был заблокирован по 115-ФЗ, то он имеет меньше шансов получить отказ. В противном случае добиться одобрения ему будет очень сложно.

В противном случае добиться одобрения ему будет очень сложно.

Можно ли оформить автокредит студенту?

Студенты — одна из категорий заемщиков, которую банк оценивает наиболее осторожно. Главная причина — в высоком риске неуплаты долга. Большинство студентов – очники, из-за чего их доход заключается только в стипендии. Студенты часто не имеют постоянного места работы, трудоустроены на неполный рабочий день, либо зарабатывают за счет неофициальных источников доходов — например, фриланса. Из-за нестабильности дохода банку рискованно выдавать автокредит такому клиенту.

Компромиссом в такой ситуации может считаться привлечение одного или нескольких созаемщиков — лиц, которые разделяют обязанности по кредиту вместе с заемщиком. Чаще всего их роль выполняют близкие родственники заемщика — например, родители, братья и сестры. Чтобы привлечь созаемщика, необходимо согласие этого лица и его соответствие требованиям банка. При рассмотрении кредитной заявки его параметры будут учитываться вместе с параметрами заемщика.

Какие понадобятся документы?

Список документов, который требуется для оформления кредита, определяет банк. Но в большинстве случаев, туда входят:

- Паспорт

- Водительское удостоверение

- Второй документ (например, СНИЛС или ИНН)

- Документ, подтверждающий доход (например, справка 2-НДФЛ или по форме банка)

- Документ, подтверждающий занятость (например, трудовая книжка или трудовой договор)

- Для юношей призывного возраста — военный билет или документ, подтверждающий отсрочку от армии

- Те же документы — для созаемщиков (если они есть)

При необходимости банк может запросить и другие документы и сведения.

Как повлиять на решение банка?

Чтобы увеличить вероятность одобрения заявки на автокредит, необходимо подтвердить свою надежность. Банк с меньшей вероятностью откажет, если заемщик:

- Имеет положительную кредитную историю — если заемщик ранее брал кредиты и не допускал просрочек по ним, то он будет выглядеть более надежным

- Состоит в официальном браке — семейные клиенты считаются более ответственные, а супругу или супруга можно будет привлечь как созаемщика

- Официально трудоустроен и имеет достаточно высокий доход — это позволит дополнительно подтвердить платежеспособность

- Получает зарплату на карту банка — так организация будет знать об основных доходах и расходах заемщика, и сможет лучше оценить его надежность

- Пользуется другими услугами банка (например, оформил вклад или ранее брал другой кредит) — организация охотнее одобрит крупный кредит проверенному клиенту

- Предоставил большой первоначальный взнос — это сможет дополнительно подтвердить платежеспособность клиента

- Не имеет судимостей и блокировок счетов — банки отдают предпочтение благонадежным заемщикам без проблем с законом

Выгодно ли брать автокредиты в 18, 19 или 20 лет?

В 18-20 лет потенциальный заемщик все еще получает образование и часто не имеет постоянного трудоустройства. Поэтому у него может отсутствовать достаточный уровень дохода для своевременного погашения долга. И именно поэтому банки не всегда с охотой идут навстречу подобным заемщикам, даже если они готовы подтвердить свою платежеспособность и привлечь нескольких созаемщиков.

Поэтому у него может отсутствовать достаточный уровень дохода для своевременного погашения долга. И именно поэтому банки не всегда с охотой идут навстречу подобным заемщикам, даже если они готовы подтвердить свою платежеспособность и привлечь нескольких созаемщиков.

Лучше всего оформлять автокредит с 21-23 лет после окончания учебы и устройства на работу. Тогда вероятность одобрения заявки заметно вырастет. Также советуем не брать автокредит сразу — сначала оформите и погасите вовремя несколько менее крупных кредитов наличными. Так вы сможете подробнее ознакомится с принципом действия такого продукта и улучшите кредитную историю.

Оптимальный возраст может меняться в зависимости от места трудоустройства и собственной финансовой возможности. Немаловажную особенностью считается и то, что молодым людям трудно приспособиться к кредитам, поэтому важно первоначально взвесить все «за» и «против» в финансовом плане, чтобы не столкнуться с неудобствами в последующем.

Вопрос-ответ

Какой нужен первоначальный взнос для получения автокредита?

Первоначальный взнос по автокредиту составляет от 10-15% от стоимости машины, но банк может увеличить его до 20-30%. Предложения без первоначального взноса встречаются редко, а условия по ним, в целом, менее выгодные.

Предложения без первоначального взноса встречаются редко, а условия по ним, в целом, менее выгодные.

Чем созаемщик отличается от поручителя?

Созаемщик разделяет ответственность по кредиту вместе с заемщиком — он также обязан участвовать в погашении долга. Его параметры учитываются вместе с параметрами заемщика. Поручитель берет обязанности заемщика на себя, только если последний не погашает кредит в срок. Его данные учитываются отдельно от данных заемщика.

Можно ли получить отсрочку по кредиту на время службы в армии?

Нет — банки обычно не предоставляют кредитные каникулы на такие длительные сроки. Поэтому желательно пройти службу или получить освобождение или отсрочку от нее до обращения за кредитом. Альтернативной может стать привлечение созаемщиков или поручителей, которые возьмут обязанность по погашению долга на себя.

Источники

Наталья Потемкина

Специалист службы поддержки #ВЗО. Работала консультантом в кредитном брокере. Несколько лет назад компания закрылась, после чего Наталья перешла на наш сайт. Она знает, как выбрать кредит или займ на самых выгодных условиях для заемщика, и как пользоваться им без долгов.

Работала консультантом в кредитном брокере. Несколько лет назад компания закрылась, после чего Наталья перешла на наш сайт. Она знает, как выбрать кредит или займ на самых выгодных условиях для заемщика, и как пользоваться им без долгов.

(14 оценок, среднее: 4.6 из 5)

| Наличные на любые цели | Нецелевой кредит наличными выручит при оплате, турпутевок, обучения, лечения, при покупке техники или даже авто и недвижимости. По сравнению с другими продуктами здесь небольшой пакет документов и решение принимается быстро. Почти всегда взять наличные на любые цели выгоднее, чем оформить займ в магазине, турагентстве или другой торговой точке. По сравнению с другими продуктами здесь небольшой пакет документов и решение принимается быстро. Почти всегда взять наличные на любые цели выгоднее, чем оформить займ в магазине, турагентстве или другой торговой точке. |

| Рефинансирование | Рефинансирование потребительского или ипотечного кредита, взятого в другом банке, позволит уменьшить процентную ставку или размер ежемесячного платежа. Так вы сократите сумму переплаты и рассчитаетесь быстрее. Сопутствующие плюсы – возможность получить дополнительные деньги и объединить несколько дорогих кредитов в один на более удобных условиях. |

| Для госслужащих | Мы давно сотрудничаем с силовыми структурами, поэтому предоставляем Госслужащим особые условия кредитования. Для вас действует более выгодная ставка, а оформить кредит можно без залога и поручителей. Воспользоваться предложением могут сотрудники бюджетных и государственных компаний, в том числе служащие Минобороны, ФСБ, МЧС, МВД и других структур. Воспользоваться предложением могут сотрудники бюджетных и государственных компаний, в том числе служащие Минобороны, ФСБ, МЧС, МВД и других структур. |

| Под залог недвижимости | Наилучший вариант, когда необходима крупная сумма под оптимальный процент. В качестве залога допускается предоставлять разные объекты недвижимого имущества. Также мы предлагаем страхование недвижимости от рисков ее утраты или повреждения, что поможет избежать финансовых трудностей даже в сложных жизненных ситуациях. |

| Под поручительство | Кредит под поручительство позволяет получить деньги на привлекательных условиях. Хорошая репутация заемщика и поручителя могут повысить шансы на одобрение заявки, если требуется крупная сумма, но нет возможности предоставить залог в виде движимого или недвижимого имущества. |

| Под залог автомобиля | Кредит под залог авто пойдет в ситуации, когда требуется существенная сумма денег и важно повысить вероятность положительного решения по заявке. Автомобиль, даже находясь в залоге, остается в вашем распоряжении, вам не придется отказываться от привычных поездок на работу или за город. |

Кредиты на товары и услуги

Мы предоставляем выгодные условия потребительского кредитования по следующим видам товаров и услуг:

Требования к заемщику (кредит на товары и услуги)

- Гражданство РФ

-

Постоянная регистрация по месту жительства в одном из регионов РФ -

В случае, если Клиент работает по найму, стаж на текущем месте работы должен составлять не менее 3х месяцев

Необходимые документы для получения кредита на товары или услуги:

- Паспорт гражданина РФ

- Заявление на кредит, подписанное Клиентом

- Фото Клиента1

Банк вправе запросить дополнительные документы в случае, если кредит превышает суммы:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дополнительные документы, которые Банк вправе запросить:

(предъявляется один или несколько документов)

- Паспорт, удостоверяющий личность гражданина РФ за пределами Российской Федерации

- Страховое свидетельство государственного пенсионного страхования

- Свидетельство о постановке на учет в налоговом органе

- Водительское удостоверение

- Справка из ПФР о получении пенсии, содержащая сумму ежемесячных денежных выплат (для Клиентов категории неработающий пенсионер)

Дополнительные документы, подтверждающие доход:

Для наемных работников:

- Справка по форме 2-НДФЛ/Справка о трудовой занятости и доходах по форме Банка.

- Заверенная копия трудовой книжки/трудового договора.

- Выписка с текущего счета Клиента в Банке за последние 4 месяца, подтверждающая ежемесячное, в течение периода, за который она предоставлена, зачисление на счет суммы денежных средств в размере не менее чем сумма дополнительного дохода, указанного в Заявлении.

Для индивидуальных предпринимателей:

- Свидетельство о государственной регистрации физического лица в качестве ИП или Свидетельство о внесении записи в единый государственный реестр ИП.

- Копия налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, за последний налоговый период, т.е. за последний год.

- Копия налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности с отметкой о ее принятии налоговым органом за последний налоговый период, т.е. за последний квартал.

- Копия налоговой декларации по единому сельскохозяйственному налогу с отметкой о принятии налогового органа за последний налоговый период, т. е. за последний год.

- Копия налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за последний налоговый период, т.е. последний год.

е. за последний год.

е. за последний год.

Полную информацию об условиях кредитования можно получить по телефонам Центра Клиентской поддержки Кредит Европа Банк (Россия) 8 (495) 775 775 7, 8 (800) 700 775 7 (звонок по России бесплатный).

1В случае если есть возможность прикрепить фото Клиента.

Кредит предоставляется АО «Кредит Европа Банк (Россия)», (ОГРН 1037739326063, Универсальная лицензия Банка России № 3311 от 03.09.2019 г.). Банк вправе отказать в предоставлении кредита без объяснения причин. Информация не является публичной офертой.

Дополнительная информация по условиям предоставления потребительских кредитов

Более 60% желающих взять кредит получили отказ от банков :: Финансы :: РБК

«Предупреждения регулятора о рисках перегрева на рынке потребительского кредитования достигли не только ушей, но и сознания банкиров», — замечает старший кредитный эксперт Moody’s Ольга Ульянова. Участники рынка действительно ужесточили требования к заемщикам — как из-за новаций ЦБ, так и из-за собственных опасений, считает она.

Участники рынка действительно ужесточили требования к заемщикам — как из-за новаций ЦБ, так и из-за собственных опасений, считает она.

Рост закредитованности населения привел к снижению качества входящего клиентского потока, объясняет динамику отказов младший директор по банковским рейтингам «Эксперт РА» Ксения Балясова. По ее словам, банки стараются переориентироваться на группу более проверенных клиентов, но прирост количества таких заемщиков снижается.

Читайте на РБК Pro

Гендиректор ОКБ Артур Александрович связывает поведение банков с их переходом к продажам кредитных продуктов онлайн: доля заявок в интернете росла с начала 2018 года, но к середине 2019-го появились признаки снижения качества кредитных портфелей. «Банки очень активно привлекают заявки среднего и низкого кредитного качества в высокорисковых каналах продаж, одновременно резко ужесточая требования к кредитному качеству во втором полугодии», — отмечает эксперт.

Уровень одобрения кредитных заявок будет снижаться и дальше, а вслед за ним и темп роста новых выдач, считает старший аналитик рейтингового агентства НКР Егор Лопатин. Но рост доли отказов и повышение требований к заемщикам имеют место не во всех банках, говорит директор рейтингов финансовых институтов Национального рейтингового агентства (НРА) Юрий Ногин. По его словам, ужесточение политики больше свойственно для монолайнеров, которые специализируются на рознице. О том, что в их банках уровень одобрения значительно не изменился, РБК сообщили представители ВТБ, «Открытия», РНКБ и Русфинанс Банка («дочка» Росбанка).

Но рост доли отказов и повышение требований к заемщикам имеют место не во всех банках, говорит директор рейтингов финансовых институтов Национального рейтингового агентства (НРА) Юрий Ногин. По его словам, ужесточение политики больше свойственно для монолайнеров, которые специализируются на рознице. О том, что в их банках уровень одобрения значительно не изменился, РБК сообщили представители ВТБ, «Открытия», РНКБ и Русфинанс Банка («дочка» Росбанка).

Банки стали жестче и без ЦБ

Многие игроки постепенно закручивают гайки для новых клиентов и концентрируются на работе с существующей клиентской базой, признает вице-президент банка «Ренессанс Кредит» Григорий Шабашкевич. Однако он связывает это с ухудшением платежного поведения заемщиков, а не с мерами ЦБ.

ПДН не повлиял на уровень одобрения, отметил директор департамента розничных рисков Промсвязьбанка Евгений Иванов. С ним согласен первый зампред правления Совкомбанка Сергей Хотимский: «На снижение одобрения повлияло само постепенное увеличение кредитной нагрузки потенциальных заемщиков».

Банки продолжат ужесточать условия отбора заемщиков на фоне снижения кредитных ставок в течение всего 2020 года, считает Ульянова из Moody’s. «В конечном итоге года через два, полагаем, осознание насыщения рынка потребительским кредитом придет ко всем игрокам и темпы роста этого сегмента будут более или менее сопоставимы с темпами роста номинальных доходов домохозяйств», — заключает она.

В 2019 году объемы выдачи банковских кредитов населению росли примерно на 20%, весной рост доходил до 23,8% в годовом выражении. Однако к концу года темпы стали снижаться (до 18,6%). Особенно сильно увеличивалась выдача необеспеченных кредитов (максимум на 1 мая — плюс 25,2%). Согласно прогнозу регулятора, в 2020 году рост потребкредитования замедлится до 10% в годовом выражении, а ипотечное кредитование будет расти на 20%.

По данным Росстата, реальные доходы россиян за первые три квартала выросли на 0,8%. Самый сильный рост был зафиксирован в третьем квартале — на 3,3%.

Потребительский кредит

При оформлении потребительского кредита Вы берете на себя дополнительные финансовые обязательства.

Важно быть уверенным в том, что эти обязательства будут исполнены при любых обстоятельствах.

Банк предлагает своим клиентам программу страхования от несчастных случаев и болезней1, которая позволит получить страховую выплату для погашения кредитной задолженности в случае установления Застрахованному 1-ой или 2-ой группы инвалидности или ухода из жизни.

Преимущества

- финансовая поддержка для Вас и Ваших близких;

- страховое покрытие действует 24 часа в сутки на территории всего мира;

- простые условия подключения: вы можете подписать заявление, в момент оформления анкеты на кредит;

- мгновенная защита — программа начинает действовать сразу после оформления кредита;

- Ваша защита всегда равна сумме полученного кредита. Оставшиеся после погашения задолженности по кредиту средства будут перечислены застрахованному лицу или его наследникам.

Страховые случаи

- Уход из жизни застрахованного лица (заемщика) в результате несчастного случая или заболевания.

- Утрата застрахованным лицом (заемщиком) трудоспособности и установление ему инвалидности I или II группы в результате несчастного случая или заболевания.

Страховая сумма равна первоначальной сумме кредита.

Стоимость страховой программы — 2 % в год от страховой суммы.

Плата за подключение к страховой программе рассчитывается индивидуально, исходя из сроков, страховой суммы.

Подробную информацию о программе страхования Вы можете получить по телефону:

8 800 700-03-49 или в ближайшем отделении Банка.

1Страхование в рамках данной программы осуществляется в партнерстве с АО «СОГАЗ» (лицензия ФСФР С № 1208 77 от 16.08.2011). Участие в программе является добровольным и не служит обязательным условием выдачи потребительского кредита в Банк «ВБРР» (АО). Неучастие заемщика в указанной программе добровольного страхования не является основанием для отказа Банк «ВБРР» (АО) в кредитовании. По собственному желанию и усмотрению заемщик может застраховаться в любых страховых организациях с предоставлением в Банк соответствующих документов.

По собственному желанию и усмотрению заемщик может застраховаться в любых страховых организациях с предоставлением в Банк соответствующих документов.

| Кредит | Срок | Сумма | Годовая ставка |

|---|---|---|---|

|

Потребительский кредит в рамках зарплатного проекта Акция Для получающих зарплату на карты Банка, работников системообразующих предприятий/предприятий бюджетной сферы, членов Профсоюза работников здравоохранения г. Челябинска и Челябинской обл.

|

Срок: до 7 лет |

Сумма:

|

Годовая ставка:

|

|

Доверие Акция Кредиты для клиентов с положительной кредитной историей в ПАО «ЧЕЛИНДБАНК» и других банках, сотрудников аккредитованных предприятий.

|

Срок: до 7 лет |

Сумма:

|

Годовая ставка:

|

|

Доверие плюс Акция Кредиты без обеспечения для клиентов с положительной кредитной историей в ПАО «ЧЕЛИНДБАНК» и других банках, сотрудников аккредитованных предприятий.

|

Срок: до 5 лет |

Сумма:

|

Годовая ставка:

|

|

Пенсионный Акция Кредит предоставляется клиентам, получающим доход в виде пенсионных выплат.

|

Срок: до 5 лет |

Сумма:

|

Годовая ставка:

|

|

Пенсионный плюс Акция Кредит без обеспечения для клиентов, получающих доход в виде пенсионных выплат.

|

Срок: до 5 лет |

Сумма:

|

Годовая ставка:

|

|

Стандартный Акция Кредит на любые цели.

|

Срок: до 5 лет |

Сумма:

|

Годовая ставка:

|

|

Стандартный без обеспечения Акция Кредит на любые цели без обеспечения.

|

Срок: до 3 лет |

Сумма:

|

Годовая ставка:

|

|

Под залог недвижимости Акция Кредит под залог недвижимости на любые цели.

|

Срок: до 7 лет |

Сумма:

|

Годовая ставка:

|

Можете ли вы быть 17 лет и получить автокредит?

Некоторым подросткам может быть интересно, можно ли получить автокредит в 17 лет. К сожалению, вы не можете быть 17-летним и взять автокредит. Чтобы получить автокредит, необходимо подписать контракт, и вам должно быть 18 лет, чтобы на законных основаниях заключить контракт в Соединенных Штатах.

Почему вам должно быть 18 лет, чтобы получить автокредит

Семнадцатилетние подростки не могут взять ссуду на покупку автомобиля или даже стать совладельцем или созаемщиком по ней.В США вам обязательно должно быть 18 лет, чтобы на законных основаниях подписать кредитный договор. До тех пор, пока вам не исполнится 18 лет, вы по закону считаются несовершеннолетними и не можете заключать договор с кредитором.

Вероятно, это не то, что хотят слышать некоторые подростки, но это закон. Кроме того, есть много других факторов, не относящихся к вашему возрасту, которые вы должны учитывать, когда дело доходит до права на автокредит. Даже 18-летние захотят проявить должную осмотрительность, прежде чем подавать заявление.

Требования к автокредиту

Даже если вам разрешили взять ссуду, когда вам всего 17 лет, скорее всего, вам будет трудно выполнить типичные требования по автокредиту.

Вот четыре критерия, которые учитывают кредиторы при предоставлении вам кредита на покупку автомобиля:

- Кредит — У вас должен быть соответствующий кредит, чтобы получить одобрение на получение ссуды. Минимальный кредитный рейтинг, который вам нужен, варьируется от кредитора к кредитору. Субстандартные кредиторы, например, специализируются на оказании помощи заемщикам с плохой кредитной историей или без кредита в получении финансирования.Они с большей вероятностью смогут работать с заемщиком с кредитным рейтингом ниже 600, чем обычные банки или онлайн-кредиторы, которые, как правило, предъявляют более строгие требования к кредитному рейтингу. Для 17–18-летних нередки случаи, когда у них мало или совсем нет кредита, так что это, вероятно, станет препятствием.

- Доходы и занятость — Вы также должны быть в состоянии удовлетворить требования кредитора о минимальном доходе. Очевидно, что кредиторы не будут заинтересованы в утверждении ссуд для заемщиков, которые не смогут их вернуть.Сколько вам нужно заработать, зависит от кредитора, но субстандартные кредиторы часто требуют минимального ежемесячного дохода от 1500 до 2000 долларов до вычета налогов. Если не считать юридических последствий, не многие 17-летние могут соответствовать такому требованию дохода. У вас также должна быть работа или, по крайней мере, стабильный доход из другого источника, который вы можете доказать, что будете получать в течение всего срока кредита.

- Место жительства — Кредиторы также имеют правила, касающиеся проживания заявителя. Вообще говоря, они хотят знать, где будет припарковано транспортное средство, поэтому они требуют, чтобы вы подтвердили местонахождение вашего проживания. Не удивляйтесь, если вас попросят предоставить счет за коммунальные услуги на ваше имя по адресу, указанному в вашем заявлении, в качестве доказательства проживания.

- Удостоверение — Вы должны предоставить действующие водительские права или удостоверение личности штата, чтобы подтвердить свою личность. Это также должно доказать, что вам исполнилось 18 лет. Идентификатор должен быть действительным, а это значит, что его нельзя истечь, приостановить или отозвать.

Для 17–18-летних нередки случаи, когда у них мало или совсем нет кредита, так что это, вероятно, станет препятствием.

Для 17–18-летних нередки случаи, когда у них мало или совсем нет кредита, так что это, вероятно, станет препятствием. Не удивляйтесь, если вас попросят предоставить счет за коммунальные услуги на ваше имя по адресу, указанному в вашем заявлении, в качестве доказательства проживания.

Не удивляйтесь, если вас попросят предоставить счет за коммунальные услуги на ваше имя по адресу, указанному в вашем заявлении, в качестве доказательства проживания.Излишне говорить, что молодым заемщикам будет сложно выполнить общие требования по автокредиту.

Итог

Вы не можете быть 17-летним и получить автокредит, и даже большинству 18-летних придется подниматься в гору, чтобы получить одобрение. Эти более молодые потребители будут лучше обслуживаться, если в будущем они потратят время на подготовку к автокредиту. Начните с создания хорошей кредитной истории как можно скорее и подготовьтесь к тому, чтобы соответствовать другим типичным требованиям кредиторов.

Когда придет время, CarsDirect может помочь вам связаться с местным дилером или помочь вам найти подходящий автомобиль с помощью наших разделов для новых и подержанных автомобилей.Мы хотим быть вашим надежным источником помощи!

Так как мы работаем с общенациональной сетью специализированных финансовых дилеров, мы являемся экспертами, когда дело доходит до определения ближайшего к вам дилера, который может работать в уникальных кредитных ситуациях, например при плохой кредитной истории или отсутствии кредита.

Чтобы начать процесс согласования с местным дилером, заполните нашу безопасную онлайн-форму заявки на ссуду. Наши услуги бесплатны и никогда не обязывают вас совершать покупки, поэтому вы можете уверенно приступить к работе прямо сейчас.

Получение ссуды без родителей

Инвестиции в будущее — дорогое удовольствие. Будь то образование, дом или машина, иногда ссуда — единственный способ получить дорогостоящую вещь. В молодости может казаться почти невозможным получить одобрение на получение ссуды без поддержки родителей. Тем не менее, понимание тонкостей кредитного процесса имеет большое значение для получения финансирования от банка самостоятельно. В этой статье мы обсудим пять советов, которые помогут вам реализовать свои мечты, не полагаясь на родителей при оформлении кредита.

Тем не менее, понимание тонкостей кредитного процесса имеет большое значение для получения финансирования от банка самостоятельно. В этой статье мы обсудим пять советов, которые помогут вам реализовать свои мечты, не полагаясь на родителей при оформлении кредита.

Ключевые выводы

- Молодым людям может быть сложно получить одобрение на получение ссуды без совместной подписи родителей, но это возможно.

- Цель банка — заработать на выплате процентов по ссуде и определить, смогут ли соискатели ссуды выплатить свой долг.

- Банки судят соискателя ссуды по нескольким ключевым элементам, таким как то, что заявитель планирует делать с деньгами, его кредитная история, их активы и их доход.

- Заранее подготовившись к тому, чтобы ответить на вопросы и проблемы банка, вы сможете лучше получить кредит на выгодных условиях.

Кредитный процесс

Размышляя о том, как получить ссуду, важно посмотреть на ситуацию с точки зрения банка. Для банка ссуды являются основным источником дохода. Банк выписывает вам чек на определенную сумму денег (основную сумму), и вы возвращаете банку ту же сумму денег, а также проценты.Выплата процентов — это кровь большинства банков.

Для банка ссуды являются основным источником дохода. Банк выписывает вам чек на определенную сумму денег (основную сумму), и вы возвращаете банку ту же сумму денег, а также проценты.Выплата процентов — это кровь большинства банков.

Ссуды — это не подачки, и банки не занимаются благотворительностью. Основная задача банка — определить, сможете ли вы выплатить свой долг. Банки судят о потенциальных заемщиках по ряду ключевых факторов. Среди них:

- Кто: Кто ты? Что вы можете предложить банку?

- Что: На что деньги? Банк с большей вероятностью ссудит деньги тому, кто хочет построить пристройку (и повысить ценность собственности), чем тому, кто планирует потратить деньги на приобретение дополнительных или одноразовых товаров.

- Где: Место, где вы пытаетесь получить ссуду, может иметь большое значение для того, получите ли вы ее или нет. Критерии кредитования могут варьироваться в зависимости от обычного банка и онлайн-финансового учреждения, а также в разных географических регионах.

- Когда: Условия ссуды — как процентная ставка, так и продолжительность ссуды — определяют, когда банк может начать фиксировать прибыль, а также какую прибыль он получит.

- Как: Может ли банк быть уверен в том, что вы сможете выплатить ссуду в соответствии с условиями? Как можно гарантировать возврат или хотя бы каким-то образом застраховать риски банка?

Получение ссуды без подписи родителя

Кто вы

То, кем вы являетесь, на самом деле является важным элементом того, будет ли банк рассматривать вас как надежного заемщика.Хотите верьте, хотите нет, но вас судят с того момента, как вы входите в эту дверь, основываясь на одном из немногих инструментов кредитора — вашей внешности. Так что одевайтесь сообразно: если вы хотите, чтобы к вам относились как к профессиональному или ответственному человеку, одевайтесь как он.

Правильно это или нет, но кредитор будет использовать свои предубеждения и предубеждения, чтобы определить, являетесь ли вы серьезным финансовым риском для учреждения. Кроме того, не удивляйтесь, если банк проверит ваши личные данные. Они обязательно будут проверять вашу кредитную историю.

Кроме того, не удивляйтесь, если банк проверит ваши личные данные. Они обязательно будут проверять вашу кредитную историю.

Что вы планируете делать с деньгами

Поскольку это деньги банка, то что вы планируете с ними делать — это еще и дело банка. Если вам нужна банковская ссуда для финансирования вашей привычки к азартным играм, скорее всего, вы не получите большого финансирования. Однако, если вы пытаетесь приобрести или улучшить какой-либо актив, например машину, дом или свой бизнес, банки обычно видят в этом аргумент в вашу пользу.

Где вы планируете взять взаймы

Есть альтернативы получению кредита в традиционном банке.Онлайн-кредитование быстро становится популярным вариантом из-за более высокой конкуренции и более быстрого одобрения кредита. С онлайн-кредиторами осведомленность о мошенничестве и репутация становятся серьезной проблемой. Всегда следите за тем, чтобы вы имели дело только с уважаемыми компаниями и не разглашали частную информацию незащищенным или безответственным компаниям.

Ваше местонахождение также может повлиять на одобрение кредита. Это вопрос дефицита. Если вы пытаетесь получить ссуду в экономически депрессивном регионе, банки неизбежно будут более избирательно подходить к выбору того, кому они ссужают деньги, чем в регионе с большим экономическим ростом.Принимая это во внимание, вы можете получить гораздо более реалистичное представление о своих перспективах.

при оплате

Когда дело доходит до решения, какой ссуду принять (или, в случае банка, что предложить), условия ссуды являются важнейшими факторами. Некоторые из элементов, которые могут варьироваться, — это процентная ставка, продолжительность ссуды и тип ссуды. Проценты — это премия, которую вы платите банку за использование их денег, поэтому более низкие процентные ставки лучше для заемщиков.Продолжительность — это время, в течение которого вы будете выплачивать ссуду, поэтому, опять же, меньшее число лучше: это будет означать более низкие общие процентные расходы.

Тип ссуды, которую вы ищете (например, ссуда с фиксированной или переменной ставкой), также важен, потому что он может иметь большое значение для суммы денег, которую вы платите в течение каждого платежного периода.

Как принимают решения банки

Банк не даст вам ни цента, если у вас нет средств, чтобы выплатить его позже (или если у вас недостаточно активов для обеспечения кредита).Вот почему они обращают внимание на несколько ключевых моментов в ваших финансовых показателях.

Залог

Какие у вас есть основные активы, которые банк может конфисковать в случае невыполнения обязательств по ссуде? Типичный залог включает ваш дом или машину.

Кредит

Ваш кредит обязательно вступает в игру, когда вы подаете заявку на ссуду. Если у вас плохая кредитная история, получить ссуду будет сложно, если вы не согласны принять менее привлекательные условия ссуды (например, более высокие процентные ставки и более низкие лимиты).

Доход

Ваш кредитор захочет убедиться, что вы можете позволить себе производить платежи по ссуде. Более высокий доход означает, что кредиторам удобнее позволять вам занимать деньги.

Если вы не кажетесь идеальным кандидатом на получение ссуды, скорее всего, вы застрянете с более высокими процентными ставками и меньшим количеством альтернативных ссуд. И если у вас мало активов, плохая кредитная история и / или вы почти не просматриваете, есть вероятность, что кредиторы не перезвонят вам.

Итог

Посмотрим правде в глаза, причина, по которой молодым людям обычно нужен соавтор для получения кредита, заключается в том, что у соавтора обычно есть пять вещей, которые ищут банки.Лучший способ заставить кредиторов бороться за вас — убедиться, что вы решаете каждый из этих вопросов положительно.

- Кто: Одевайтесь как следует, когда идете подавать заявление на ссуду. Представьте себя профессионально и убедитесь, что у вас нет нераскрытых фактов, которые могли бы повредить восприятию кредитора о вас.

- Что: Кредиторы не просто раздают деньги. Убедитесь, что ваша потребность законна и оправдана с финансовой точки зрения.

- Где: изучите онлайн-банки, которые вам интересны, чтобы убедиться в их репутации, и постарайтесь избегать поиска финансирования в областях, где не хватает банковских денег.

- Когда. Выбирайте только те условия кредита, с которыми вы можете жить, и понимайте, что в конечном итоге вы собираетесь выплатить в течение срока действия кредита.

- Как: подумайте о том, какие у вас есть активы, которые можно использовать в качестве залога, создайте хороший кредит, прежде чем обращаться к кредитору, и убедитесь, что у вас есть жизнеспособный план погашения кредита.

Когда вы знаете, что ищут кредиторы, вы сможете применить свой подход к этим ключевым моментам. Если у вас нет времени создать солидную кредитную историю и нет залога, который можно было бы предложить, лучшим решением может быть получение подписи родителей, чтобы избежать повышения процентной ставки или прямого отказа.

Можно ли получить ссуду в банке в 19 лет?

Квалификация на получение банковского кредита может быть сложной задачей, если вам 19 лет и вы не имеете большого опыта работы или кредитной истории. Однако то, что у вас нет кредитного рейтинга, не означает, что вы не подвержены хорошему кредитному риску. Достаточно просто вовремя оплатить счет за мобильный телефон, чтобы кредитор еще раз посмотрел на него.

Достаточный заработок

Одним из основных факторов, которые кредитор учитывает перед принятием решения о предоставлении вам ссуды, является наличие достаточного дохода для их выплаты.Если вы не можете позволить себе выплаты, вы не получите ссуду. Со своей стороны, определите, предлагает ли кредитор условия погашения, с которыми вы можете справиться. Узнайте с самого начала, сколько вы будете возвращать в течение срока ссуды, и проверьте процентную ставку по предложению. Получение более низкой ставки означает выплату меньшего количества денег. При подаче заявки убедитесь, что вы выглядите презентабельно и по-деловому. Первое впечатление важно.

Первое впечатление важно.

Кредитная история

Кредит имеет большое значение, когда дело доходит до получения ссуды, и ваша история прошлых платежей играет огромную роль в расчете вашего кредитного рейтинга.Если у вас не так много кредитной истории, кредитор, вероятно, установит более высокую процентную ставку и не одолжит вам столько денег. Вы можете поработать над улучшением своего кредитного рейтинга перед подачей заявки на ссуду, погасив просрочки и долги. Если ваша история по-прежнему является проблемой, попросите родителей или родственников с хорошей кредитной историей оформить ссуду. Это означает большие обязательства с их стороны, потому что они в равной степени несут ответственность за ссуду, если вы не делаете платежи, поэтому просите вежливо.

Варианты обеспечения

При подаче заявления на ссуду банк захочет узнать, зачем вам эта ссуда.Кроме того, кредиторы чувствуют себя намного лучше, если у вас есть что-то, что они могут принять в качестве частичного или полного платежа в случае невыполнения обязательств по ссуде. Однако в 19 лет у вас может не быть много активов, поэтому может потребоваться их создание. Хотя банки обычно не используют сберегательный счет в качестве залога, некоторые принимают депозитный сертификат для обеспечения ссуды. Если вы одалживаете деньги на покупку автомобиля, банк может использовать автомобиль в качестве залога и вернуть его в собственность в случае невыполнения обязательств.

Однако в 19 лет у вас может не быть много активов, поэтому может потребоваться их создание. Хотя банки обычно не используют сберегательный счет в качестве залога, некоторые принимают депозитный сертификат для обеспечения ссуды. Если вы одалживаете деньги на покупку автомобиля, банк может использовать автомобиль в качестве залога и вернуть его в собственность в случае невыполнения обязательств.

Credit Aid

Повысьте свои шансы на получение одобрения, открыв счет кредитной карты и выплачивая остаток в полном объеме каждый месяц.Если вы можете начать получать небольшую ссуду на покупку автомобиля, своевременные выплаты по кредиту в течение двух лет могут повысить ваш кредитный рейтинг. У вас может быть больше шансов получить краткосрочную ссуду, не требующую залога. Наличие как минимум двух лет стабильной работы тоже повышает ваши шансы. Поскольку банку потребуется подтверждение дохода, при подаче заявления имейте под рукой последние квитанции о заработной плате, а также формы W-2 и декларации по федеральному подоходному налогу.

Как получить ссуду в банке

Кредит может помочь вам оплатить необходимые вещи, когда у вас нет денег, но получить взаймы может быть сложно.Если вы начнете процесс подачи заявки на получение банковской ссуды, не понимая всех тонкостей, ваш запрос на ссуду будет отклонен. Узнайте, чего ожидать и что вы можете сделать заранее, чтобы увеличить шансы на получение одобрения.

Разберитесь в своей кредитоспособности

Обычно вам нужен кредит, чтобы получить ссуду в банке. Кроме того, ваш кредит часто будет определять тип кредита и условия кредита, которые вам предоставляет кредитор. Это означает, что для получения ссуды у вас должна быть история получения и погашения ссуд.Как получить ссуду, если вам нужны деньги, если у вас нет кредита?

Вы должны с чего-то начать, а это, как правило, означает занимать меньше денег под более высокие процентные ставки. Вы также можете рассмотреть альтернативных кредиторов, таких как онлайн-кредиторы, которые часто готовы смотреть на аспекты вашей финансовой отчетности, помимо вашей кредитной истории, при принятии решения о предоставлении вам ссуды. Как только у вас сложится прочная кредитная история, кредиторы будут предоставлять вам больше ссуд по более низким процентным ставкам.

Как только у вас сложится прочная кредитная история, кредиторы будут предоставлять вам больше ссуд по более низким процентным ставкам.

Вы можете просматривать свой кредит бесплатно — вы получаете один бесплатный отчет в год от всех трех основных кредитных агентств: Experian, TransUnion и Equifax.Просмотрите свою кредитную историю, чтобы узнать, что увидят кредиторы, когда вы попросите ссуду. Если их мало, получить ссуду, как правило, будет сложнее, потому что кредиторы не могут оценить ваш риск как заемщика. Это означает, что вам может потребоваться создать кредит, прежде чем вы получите ссуду, постепенно добавляя ссуды в свою историю.

Обязательно исправляйте любые ошибки в своих кредитных файлах, поскольку они делают вас рискованным заемщиком в глазах кредиторов и снижают ваши шансы на получение хорошей ссуды.

Определение суммы банковского кредита

Помните, что заем — это не бесплатные деньги — в конечном итоге вам придется выплатить заемную сумму плюс проценты обратно банку или другому кредитору. Если вы не сделаете платежи по кредиту вовремя, ваш кредитный рейтинг может упасть. Вот почему так важно рассчитаться с правильной суммой займа.

Если вы не сделаете платежи по кредиту вовремя, ваш кредитный рейтинг может упасть. Вот почему так важно рассчитаться с правильной суммой займа.

Обдумайте, какая сумма вам нужна, исходя из того, что вы планируете делать с деньгами. Но также учитывайте, какими могут быть ваши регулярные платежи по ссуде и сможете ли вы справиться с ними в соответствии с периодом погашения ссуды, будь то ежемесячно или ежеквартально.

Также рекомендуется провести предварительные расчеты ссуды, прежде чем рассчитываться по сумме ссуды.Это позволяет вам увидеть, сколько вы заплатите за ссуду на определенную сумму и как другая сумма ссуды (или срок ссуды, или процентная ставка) могут сэкономить вам деньги. Существует множество онлайн-инструментов, которые помогут вам рассчитать ссуды. Конечно, ставки по кредиту и условия кредитора могут немного отличаться от ваших окончательных платежей по кредиту.

Определите тип банковской ссуды, которая вам нужна

Затем выясните, какой тип банковской ссуды вам нужен. Тип полученной ссуды будет зависеть от того, что вы планируете делать с деньгами.Некоторые распространенные типы ссуд включают:

Тип полученной ссуды будет зависеть от того, что вы планируете делать с деньгами.Некоторые распространенные типы ссуд включают:

- Автокредиты для покупки автомобиля

- Жилищные ссуды (ипотечные ссуды), включая вторую ипотечную ссуду для покупки дома или займа под собственный капитал вашего дома

- Личные ссуды, которые можно использовать практически для любых целей

- Бизнес-ссуды для начало или расширение вашего бизнеса

- Студенческие ссуды на образовательные цели

- Срочные ссуды, которые помогут быстро получить наличные в экстренных случаях

Некоторые кредиторы могут позволить вам взять ссуду определенного типа, которая не соответствует вашим конкретным потребностям в ссуде.Например, вы обычно можете взять личную ссуду на оплату здоровья, ремонта дома или других расходов. Однако для определенной цели необходимо использовать ссуды других типов. Например, для покупки дома обычно необходимо использовать ипотечный кредит. Кроме того, вы можете иметь право не на все виды ссуд. Например, чтобы получить студенческую ссуду, вам обычно необходимо предоставить подтверждение зачисления на программу обучения.

Кроме того, вы можете иметь право не на все виды ссуд. Например, чтобы получить студенческую ссуду, вам обычно необходимо предоставить подтверждение зачисления на программу обучения.

Подсказка

Алгоритмы кредитного скоринга часто настраиваются для определенных кредиторов и для определенных типов ссуд, поэтому вам будет выгодно выбрать тип ссуды, который соответствует вашим потребностям в деньгах.

Решите, где взять деньги

Как только вы получите представление о своем кредите, типе ссуды и сумме ссуды, поищите кредитора. Баланс предоставляет списки лучших ипотечных кредиторов и частных кредитных компаний, чтобы вы могли сравнить отдельных кредиторов.

Опять же, тип ссуды, которую вы хотите, может диктовать ваш выбор кредитора. Некоторые учреждения не предлагают бизнес-ссуды или студенческие ссуды. Начните поиск с учреждений, наиболее известных своими доступными кредитами того типа, который вам нужен.Например, прежде чем обращаться в банк за частной ссудой на обучение, обратитесь в офис школьной помощи для получения ссуды на образование.

Банки и кредитные союзы — хорошее место для покупки большинства ссуд. Проконсультируйтесь с несколькими учреждениями и сравните процентные ставки и затраты. Одноранговые займы и другие источники рыночного кредитования также должны быть в вашем списке. Онлайн-кредиторы предоставляют другой вариант, но если вы пойдете по этому пути, придерживайтесь авторитетных сайтов.

Некоторые люди занимают деньги у частных кредиторов, например у друзей или семьи.Хотя это может упростить утверждение и снизить затраты, это также может вызвать проблемы. Убедитесь, что вы изложили все в письменном виде, чтобы все были на одной странице — деньги могут разрушить отношения, даже если суммы в долларах небольшие.

Избегайте дорогостоящих ссуд и хищных кредиторов, которые часто обманывают вас в ссуду, на которую вы не имеете права или не можете себе позволить. Соблазнительно взять все, что вы можете получить, когда вам неоднократно отказывали, и вы не знаете, как еще получить ссуду на те деньги, которые вам нужны. Однако оно того не стоит — дадут вам деньги в долг, но вы окажетесь в яме, выбраться из которой сложно или невозможно.

Однако оно того не стоит — дадут вам деньги в долг, но вы окажетесь в яме, выбраться из которой сложно или невозможно.

Ссуды до зарплаты, которые представляют собой краткосрочные ссуды под высокие проценты, обычно являются наиболее дорогостоящими вариантами. Точно так же ростовщики, которые навязывают условия погашения ссуд, которые практически невозможно выполнить, могут быть откровенно опасными.

Существуют и другие виды быстрых ссуд, которые могут быстро принести вам деньги без трехзначных годовых ссуд до зарплаты, включая авансы на заработную плату от вашего работодателя и альтернативные ссуды до зарплаты (PALS), которые позволяют вам занимать небольшие суммы у кредитных союзов.С такими кредиторами может быть безопаснее иметь дело, чем с кредиторами до зарплаты.

Узнайте о ссуде

Прежде чем получить ссуду в банке, посмотрите, как работает ссуда. Как вы будете его возвращать — ежемесячно или все сразу? Каковы процентные расходы? Придется ли вам производить погашение определенным образом (возможно, кредитор требует, чтобы вы производили оплату в электронном виде через ваш банковский счет)? Убедитесь, что вы понимаете, во что ввязываетесь и как все будет работать, прежде чем брать деньги в долг. Также разумно снова включить условия кредита в калькулятор кредита и просмотреть таблицу амортизации (независимо от того, построите ли вы ее самостоятельно или позволите компьютеру сделать это за вас), чтобы вы могли составить бюджет для кредита и посмотреть, как он будет погашен. время.

Также разумно снова включить условия кредита в калькулятор кредита и просмотреть таблицу амортизации (независимо от того, построите ли вы ее самостоятельно или позволите компьютеру сделать это за вас), чтобы вы могли составить бюджет для кредита и посмотреть, как он будет погашен. время.

Получите ссуду, с которой вы действительно справитесь — такую, которую вы можете с комфортом выплатить и которая не помешает вам заниматься другими важными делами (например, откладывать на пенсию или немного повеселиться). Выясните, какая часть вашего дохода пойдет на погашение ссуды — кредиторы называют это соотношением долга к доходу — и занимайте меньше денег, если вам не нравится то, что вы видите. Многие кредиторы хотят видеть коэффициент ниже 36% или около того.

Подать заявку на ссуду

Вы будете готовы получить банковский кредит, если:

- Усовершенствовал свой кредит

- Рассчитался по сумме кредита

- Выбрал лучший вид кредита

- Купил конкурс

- Набери номера

На этом этапе вы можете обратиться к выбранному вами кредитору и подать заявку. Процесс подачи заявки на получение ссуды легко начать: просто скажите кредитору, что вы хотите занять деньги, и расскажите ему, что вы собираетесь делать со средствами (при необходимости). Они объяснят, что делать дальше и сколько времени займет процесс.

Процесс подачи заявки на получение ссуды легко начать: просто скажите кредитору, что вы хотите занять деньги, и расскажите ему, что вы собираетесь делать со средствами (при необходимости). Они объяснят, что делать дальше и сколько времени займет процесс.

При заполнении заявки вы предоставите информацию о себе и своих финансах. Например, вам нужно будет предъявить удостоверение личности, указать адрес и номер социального страхования (или аналогичный), а также предоставить информацию о своем доходе.

Перед подачей заявления убедитесь, что вы можете предоставить подтверждение стабильного дохода, чтобы повысить ваши шансы на получение личного кредита.Если ваш доход (или кредитный рейтинг) недостаточен, найдите соавтора (например, члена семьи) с более высоким доходом и кредитным рейтингом, чем у вас.

пройти андеррайтинг

После того, как вы подадите заявку на получение банковского кредита, кредитор оценит вас как потенциального заемщика. Этот процесс может быть мгновенным или занять несколько недель. Например, жилищный кредит занимает больше времени, чем кредитная карта, потому что на карту поставлено больше. Ипотечные ссуды требуют обширной документации, такой как выписки из банковского счета и квитанции о выплатах, чтобы доказать, что у вас есть возможность выплатить долг.Вы можете облегчить себе процесс, приведя все в порядок за несколько месяцев до подачи заявления.

Например, жилищный кредит занимает больше времени, чем кредитная карта, потому что на карту поставлено больше. Ипотечные ссуды требуют обширной документации, такой как выписки из банковского счета и квитанции о выплатах, чтобы доказать, что у вас есть возможность выплатить долг.Вы можете облегчить себе процесс, приведя все в порядок за несколько месяцев до подачи заявления.

Во время андеррайтинга кредиторы заберут ваш кредит (или просто используют кредитный рейтинг) и рассмотрят вашу заявку. Иногда они могут звонить вам и просить уточнить или доказать что-то. Обязательно выполняйте эти запросы своевременно, чтобы не затягивать процесс подачи заявки на кредит.

Бизнес-кредиты

Бизнес-ссуды похожи на любые другие виды банковских ссуд.Кредиторы ищут в бизнес-заемщиках те же основные качества, что и в людях, ищущих личные ссуды. Однако у новых предприятий нет долгой истории заимствований (или кредитов). Кроме того, новые предприятия и обслуживающие предприятия обычно не владеют активами, которые могут быть заложены в качестве залога, поэтому им приходится немного усерднее работать, чтобы получить ссуды.

Кредиторы часто смотрят на личный кредит и доход заемщика, чтобы определить, имеют ли они право на получение бизнес-ссуды. Они также могут посмотреть на кредитоспособность бизнеса.Владельцы бизнеса, у которых нет достаточного бизнес-кредита, могут также заложить личные активы в качестве залога для получения ссуд. Часто это единственный способ получить ссуды в первые годы, но вам следует попытаться создать бизнес-кредит, чтобы в конечном итоге вы могли брать займы, не рискуя личными активами.

Если вы не можете получить ссуду

Возможно, вы изначально не получите одобрение на получение банковского кредита. Кредиторы могут отклонить заявки практически по любой причине, но они должны быть в состоянии сообщить вам, почему вы не были одобрены.Причины отказа в выдаче кредита включают:

- Отрицательные элементы в кредитном отчете: К ним относятся кредитный рейтинг ниже требуемого кредитором минимума, слишком много недавних запросов о кредитных операциях или просроченные платежи.

- Проблемы с вашим доходом или соотношением долга к доходу : Если ваш кредит не виноват, ваш доход может быть слишком низким или отношение вашего долга к доходу может быть слишком высоким.

- Другие личные характеристики: Кредиторы также могут отказать вам по другим причинам, в том числе ваша история занятости или нестабильность в вашем месте жительства.

Если вам все-таки откажут, вам, возможно, придется найти другое решение, написать письмо или попытаться взять ссуду с помощью соавтора, обладающего звездным кредитом и доходом. Отказ в ссуде не будет записан в вашем кредитном отчете и не повредит вашему кредитному рейтингу. Поэтому, если вы будете работать над решением проблем, которые привели к отказу, и повторно подать заявку, ваш предыдущий отказ не будет использован против вас. Вы вполне можете получить одобрение со второй попытки.

Сколько лет подержанного автомобиля будет финансировать банк?

Обычно банк не финансирует автомобиль старше 10 лет, даже если у вас хорошая кредитная история. Если у вас нет хорошей кредитной истории, вам может быть сложно финансировать через банк даже новую машину. Но когда дело доходит до автокредитования, банки — далеко не последний вариант.

Если у вас нет хорошей кредитной истории, вам может быть сложно финансировать через банк даже новую машину. Но когда дело доходит до автокредитования, банки — далеко не последний вариант.

Прочие источники прямого кредитования

Банки — это вид прямого кредитора. Это означает, что вы можете войти и сесть с ними лицом к лицу, чтобы посмотреть, что они могут вам предложить. Если вы получаете финансирование от прямого кредитора, они обычно вырезают вам чек, чтобы передать его в представительство, или дают вам максимальный лимит и платят напрямую дилеру.

Тем не менее, банки любят резервировать свои ссуды для клиентов с хорошей кредитной историей, что затрудняет доступ и получение одобрения тем, у кого недостаточно совершенная кредитная история. Однако есть еще один вариант прямого кредитования: кредитные союзы. Но есть ли у кредитных союзов максимальный возраст для транспортных средств, которые они финансируют, например, банков?

Ответ на этот вопрос — возможно, громкий. Поскольку все кредитные и кредитные ситуации различаются, это зависит от обстоятельств. Похоже, что много информации указывает на то, что заемщику, возможно, больше повезет с финансированием автомобиля старше 10 лет в кредитном союзе.

Ключом к получению кредита на старый автомобиль в кредитном союзе является то, что автомобиль должен иметь балансовую стоимость или ниже, включая налоги и сборы. В противном случае заемщик несет ответственность за выплату разницы из своего кармана.

Кроме того, для этого их кредитный рейтинг обычно должен быть хорошим. К сожалению, если вы боретесь с кредитными проблемами, ваши шансы невелики — не только для финансирования старого подержанного автомобиля, но и для получения прямой ссуды в целом.

Однако кредитные союзы обычно предлагают заемщикам более легкое время для получения разрешения на ссуду (даже на старые автомобили), особенно если они являются членами с хорошей репутацией.Обратной стороной является то, что заемщик должен быть членом кредитного союза.

К счастью, членство в кредитном союзе сегодня легче получить, чем в прошлом. Членство в кредитных союзах раньше полагалось на что-то вроде вашей работы, братской, религиозной или организационной принадлежности, и многие до сих пор так делают. Однако в наши дни некоторые кредитные союзы разрешают членство на основе менее строгих правил, например, где вы живете или работаете.

Варианты автокредита для старых автомобилей

Когда вы финансируете косвенно через дилерский центр, стандарты покупки подержанного автомобиля обычно превышают 10 лет.Однако это не единственное ограничение. В целом, ограничения по финансированию подержанных автомобилей включают:

- Транспортные средства должны быть не старше 10 лет

- Автомобили должны иметь менее 100 000 миль

- Сумма финансирования должна быть не менее 5000 долларов

Конечно, это всего лишь общие рекомендации, а конкретный возраст, пробег и минимальная сумма финансирования устанавливаются выбранным вами дилером и кредиторами, с которыми они подписаны.

Если вы обнаружили, что какой-то старый автомобиль продается частным образом, и у вас плохая кредитная история, единственным выходом может быть покупка автомобиля за наличные, поскольку финансирование может быть недоступно.Но если вы собираетесь приобрести более старую модель автомобиля, возможно, вам подойдет дилерский центр «Купи здесь, плати здесь» (BHPH).

Дилеры BHPH — это разновидность дилерских центров, занимающихся внутренним финансированием, что означает, что они не полагаются на внешние источники финансирования. Они финансируют сами, и, как следствие, многие из этих мест, как правило, не проводят проверки кредитоспособности. В дилерских центрах BHPH также обычно есть старые подержанные автомобили, поэтому ваши возможности, вероятно, будут более разнообразными, чем у традиционных дилеров.

В одном из этих представительств ваш доход обычно является наиболее важным фактором при выборе.Если вы можете подтвердить свой доход, внести первоначальный взнос и соблюдать еженедельный, двухнедельный или ежемесячный график платежей, вы обычно можете уехать в тот же день.

Новые автомобили могут сэкономить вам деньги

Если вы специально хотите профинансировать старый подержанный автомобиль, потому что думаете, что это более дешевый вариант… что ж, вас может ждать сюрприз. Подержанные автомобили обычно обходятся дороже, чем новые.

Это связано с тем, что старые автомобили финансируются заемщиками с более низким кредитным рейтингом, имеют более низкую стоимость при перепродаже, имеют больше проблем с механикой, имеют более высокие ставки возврата права собственности и более высокие процентные ставки из-за повышенного кредитного риска.

Новые автомобили, с другой стороны, обычно приобретаются заемщиками с более высоким кредитным рейтингом, более высокой стоимостью при перепродаже и гораздо более низкими показателями возврата во владение. Эти факторы снижают риск для кредиторов, и в результате новые автокредиты имеют более низкие процентные ставки, что экономит ваши деньги в долгосрочной перспективе.

Мы можем помочь с выбором дилеров

Если вы не уверены, куда обратиться за финансированием транспортного средства, независимо от его возраста или вашей кредитной ситуации, CarsDirect хочет вам помочь.Наши новые страницы автомобилей и страницы подержанных автомобилей могут помочь вам в поиске вариантов транспортных средств, а когда вы будете готовы найти дилерский центр с вариантами финансирования, мы сможем указать вам правильное направление.

Мы работаем с разветвленной сетью дилерских центров по всей стране, у которых есть кредитные ресурсы, чтобы помочь людям во многих кредитных ситуациях. Просто заполните нашу простую онлайн-форму заявки на автокредит, и мы подберем для вас местного дилера!

Когда вы слишком стары, чтобы брать ссуду?

Риши Мехра

Часто считается, что с возрастом получить ссуду невозможно.Хотя это правда, что это может стать трудным, вполне возможно получить ссуду в банке, даже когда вы начинаете стареть.

Некоторые положения и условия также меняются, и это происходит в основном по следующим причинам:

Доходы

В конце дня банки выдают ссуды исходя из вашего дохода. В конце вашей карьеры или когда она уже закончилась, банк внимательно изучает доход человека. Когда вы старше и больше не работаете, банк принимает во внимание такие аспекты, как размер пенсии, для принятия решения.В конце концов, то, что вы зарабатываете, напрямую влияет на вашу способность выплатить ссуду.

Рискованный бизнес

Банки также считают рискованным предоставлять ссуды пожилым людям из-за неопределенности в отношении продолжительности жизни человека. Банки хотят быть уверены в том, что их проценты обеспечены, и в случае смерти заемщика у них есть средства для возврата своей ссуды.

Прочие расходы

По мере взросления некоторые расходы растут. Это могут быть лекарства, здравоохранение и многое другое.Банки принимают во внимание, какими могут быть ваши расходы и как они повлияют на вашу способность платить. Кроме того, банки никогда не финансируют вас на 100% с помощью ссуды, и требуемый первоначальный взнос сам по себе может стать проблемой по мере того, как человек становится старше.

Однако получить следующие ссуды вполне возможно, даже если вы являетесь пенсионером. В большинстве случаев срок владения меняется, но получение кредита возможно. Фактически, многие банки имеют специализированные схемы для пенсионеров и пожилых людей, и важно изучить их, прежде чем принимать решение.

Бизнес-кредиты

Ссуды для вашего бизнеса, даже после того, как вам исполнилось 60 лет, всегда на картах, по сути, потому что, если вы ведете бизнес, вы на самом деле не вышли на пенсию. Вы также не принадлежите к разряду наемных работников или пенсионеров. Ссуды для бизнеса, даже если вы пенсионер, основываются на бизнес-плане и способности бизнеса вернуть ссуду. Если есть хороший бизнес-план и вы можете доказать, зачем вам нужны деньги, получение ссуды для вашего бизнеса является нормальным явлением.Однако по мере того, как вы становитесь старше, банки могут иногда захотеть узнать, есть ли у вас план преемственности для вашего бизнеса, или он перестанет существовать с вашей смертью.

Жилищный кредит

Жилищный кредит — это, по сути, один из самых простых способов получить пенсионный кредит. Поскольку залог в большинстве случаев является сам дом, банки могут предоставить определенную сумму в качестве ссуды. Это может быть покупка дома / квартиры, строительство дома / квартиры, покупка участка и строительство на нем.

Однако у банков есть ограничение на размер кредита.Например, для проведения ремонта, обновления и т. Д. Максимальная возможная ссуда обычно составляет около 15 лакхов. Фактически, у большинства банков есть потолок между 2 лакхами и 20 лакхами даже на покупку нового дома. Есть несколько банков государственного сектора, которые выдают ссуды, чтобы обеспечить себе место в приюте для престарелых, что может быть важно для некоторых пожилых людей. В большинстве случаев ежемесячная чистая пенсия должна составлять минимум 5000 рупий, а возраст на момент получения кредита должен быть максимум 70 лет. Срок погашения ограничен примерно 15-20 годами, и зарабатывающий родственник может выступить в качестве поручителя.

Обратная ипотека

Введенная правительством в 2007 году обратная ипотека — полезная функция, но она не получила широкого распространения в стране. При этом стоимость жилой недвижимости определяется банком в соответствии с рыночной стоимостью, а полученная стоимость предоставляется в качестве ссуды пожилому гражданину. Любой гражданин Индии старше 60 лет, который владеет жилой недвижимостью в Индии, которую приобрели самостоятельно или занимал самостоятельно, может в личном качестве или вместе с супругом выбрать эту схему.Размер ссуды обычно составляет от 1 лакха до 2 крор рупий, но не более 90% от рыночной стоимости собственности в зависимости от местоположения. Срок кредита составляет 15-20 лет. После смерти последнего заявителя банк обычно позволяет ближайшим родственникам выплатить сумму кредита вместе с процентами, в противном случае банк продает дом, чтобы вернуть деньги.

Автор — соучредитель deal4loans.com

(Единый пункт назначения для MSME, ET RISE предоставляет новости, обзоры и анализ по GST, экспорту, финансированию, политике и управлению малым бизнесом.)

Загрузите приложение The Economic Times News, чтобы получать ежедневные обновления рынка и новости бизнеса в реальном времени.

Когда вы слишком стары, чтобы брать ссуду?

Риши Мехра

Часто считается, что с возрастом получить ссуду невозможно. Хотя это правда, что это может стать трудным, вполне возможно получить ссуду в банке, даже когда вы начинаете стареть.

Некоторые положения и условия также меняются, и это происходит в основном по следующим причинам:

Доходы

В конце дня банки выдают ссуды исходя из вашего дохода.В конце вашей карьеры или когда она уже закончилась, банк внимательно изучает доход человека. Когда вы старше и больше не работаете, банк принимает во внимание такие аспекты, как размер пенсии, для принятия решения. В конце концов, то, что вы зарабатываете, напрямую влияет на вашу способность выплатить ссуду.

Рискованный бизнес

Банки также считают рискованным предоставлять ссуды пожилым людям из-за неопределенности в отношении продолжительности жизни человека.Банки хотят быть уверены в том, что их проценты обеспечены, и в случае смерти заемщика у них есть средства для возврата своей ссуды.

Прочие расходы

По мере взросления некоторые расходы растут. Это могут быть лекарства, здравоохранение и многое другое. Банки принимают во внимание, какими могут быть ваши расходы и как они повлияют на вашу способность платить. Кроме того, банки никогда не финансируют вас на 100% с помощью ссуды, и требуемый первоначальный взнос сам по себе может стать проблемой по мере того, как человек становится старше.

Однако получить следующие ссуды вполне возможно, даже если вы являетесь пенсионером. В большинстве случаев срок владения меняется, но получение кредита возможно. Фактически, многие банки имеют специализированные схемы для пенсионеров и пожилых людей, и важно изучить их, прежде чем принимать решение.

Бизнес-кредиты

Ссуды для вашего бизнеса, даже после того, как вам исполнилось 60 лет, всегда на картах, по сути, потому что, если вы ведете бизнес, вы на самом деле не вышли на пенсию.Вы также не принадлежите к разряду наемных работников или пенсионеров. Ссуды для бизнеса, даже если вы пенсионер, основываются на бизнес-плане и способности бизнеса вернуть ссуду. Если есть хороший бизнес-план и вы можете доказать, зачем вам нужны деньги, получение ссуды для вашего бизнеса является нормальным явлением. Однако по мере того, как вы становитесь старше, банки могут иногда захотеть узнать, есть ли у вас план преемственности для вашего бизнеса, или он перестанет существовать с вашей смертью.

Жилищный кредит

Жилищный кредит — это, по сути, один из самых простых способов получить пенсионный кредит.Поскольку залог в большинстве случаев является сам дом, банки могут предоставить определенную сумму в качестве ссуды. Это может быть покупка дома / квартиры, строительство дома / квартиры, покупка участка и строительство на нем.

Однако у банков есть ограничение на размер кредита. Например, для проведения ремонта, обновления и т. Д. Максимальная возможная ссуда обычно составляет около 15 лакхов. Фактически, у большинства банков есть потолок между 2 лакхами и 20 лакхами даже на покупку нового дома.Есть несколько банков государственного сектора, которые выдают ссуды, чтобы обеспечить себе место в приюте для престарелых, что может быть важно для некоторых пожилых людей. В большинстве случаев ежемесячная чистая пенсия должна составлять минимум 5000 рупий, а возраст на момент получения кредита должен быть максимум 70 лет. Срок погашения ограничен примерно 15-20 годами, и зарабатывающий родственник может выступить в качестве поручителя.

Обратная ипотека

Введенная правительством в 2007 году обратная ипотека — полезная функция, но она не получила широкого распространения в стране.При этом стоимость жилой недвижимости определяется банком в соответствии с рыночной стоимостью, а полученная стоимость предоставляется в качестве ссуды пожилому гражданину. Любой гражданин Индии старше 60 лет, который владеет жилой недвижимостью в Индии, которую приобрели самостоятельно или занимал самостоятельно, может в личном качестве или вместе с супругом выбрать эту схему.