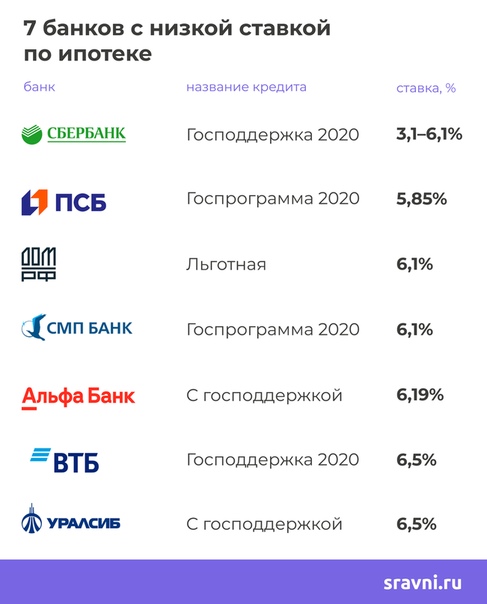

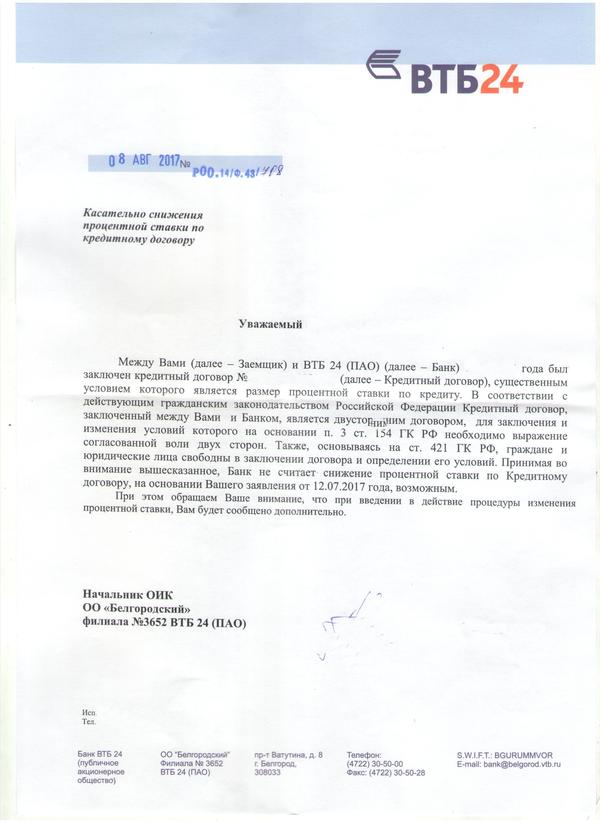

Снижение процентной ставки по ипотеке в ВТБ

Снижение процентной ставки по ипотеке в «ВТБ 24» — процедура пересмотра ипотечного договора с целью получения более лояльных для заемщика условий. Долгое время ипотечные кредиты выдавались населению исключительно под высокие проценты, по которым переплата достигала 70 %, но поскольку срок погашения таких займов составляет 10-25 лет, сегодня целесообразно использовать возможность уменьшения ставки за счет рефинансирования или изменения положений договора по соглашению сторон (согласно статье 450 ГК РФ, по договоренности стороны вправе вносить изменения в ипотечный договор). Ключевая ставка, устанавливаемая Центробанком на основании экономических показателей, может понижаться или повышаться, однако именно ее используются для определениях годовых процентов по ипотеке. В контексте того, что с 2014 года Центробанк начал программу снижения процентной ставки по ранее взятой ипотеке, в 2018-2019 годах она доступна для действующих клиентов «ВТБ 24».

Рефинансирование ипотечного кредитования

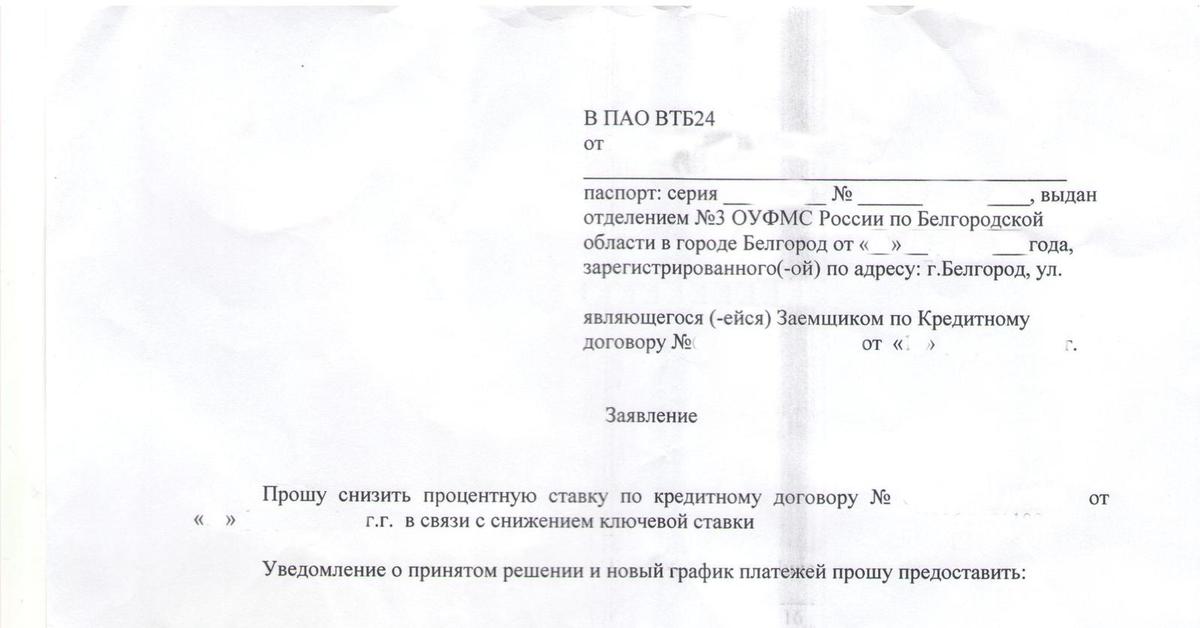

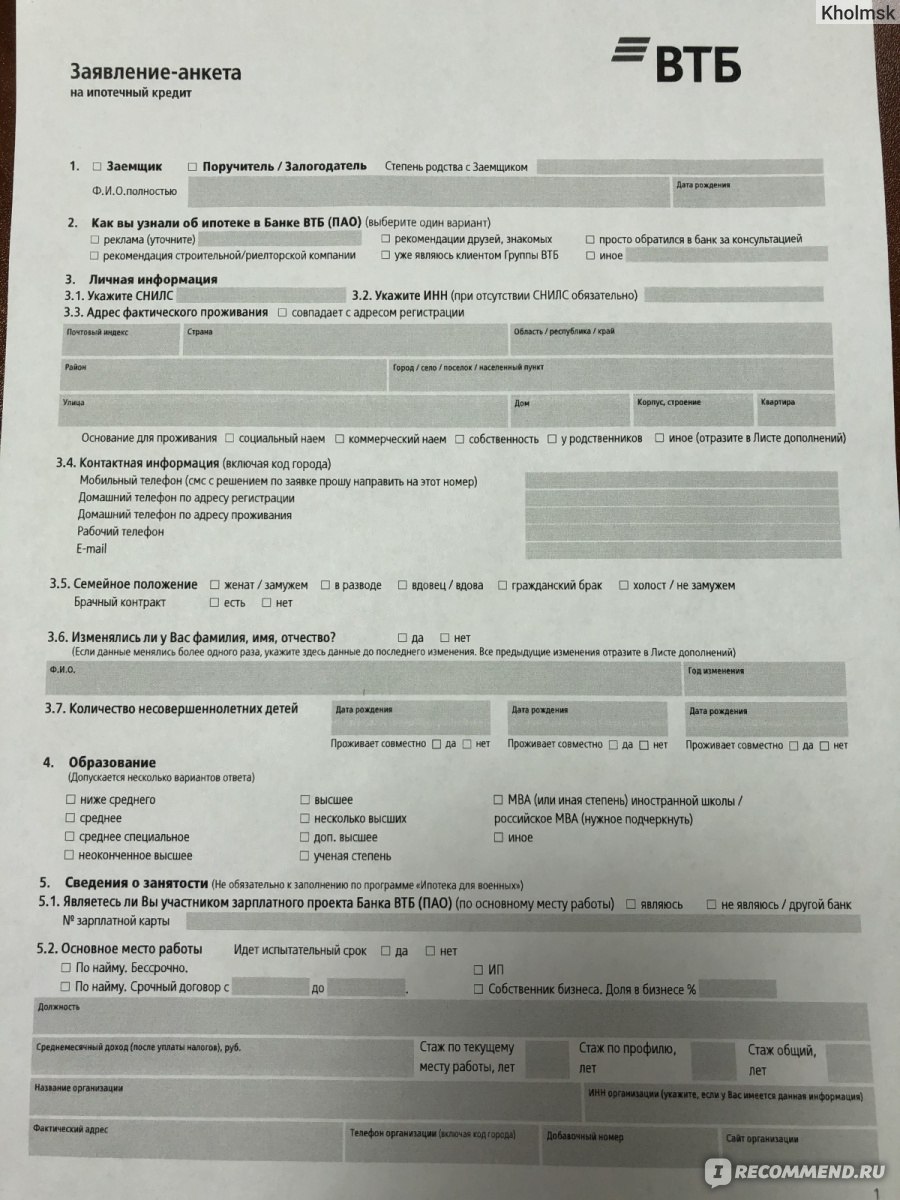

Клиенты «ВТБ 24» вправе продлить срок ипотечного кредитования до 30 лет и снизить процентную ставку до 9,7 %. Для этого достаточно прийти в любое отделение банка, написать заявление на имя руководителя кредитной компании о снижении ставки по займу. В заявлении следует указать:

- данные о кредитозаемщике — ФИО, адрес регистрации, номер и серию паспорта;

- сведение о договоре — дата и серийный номер, действующая ставка, срок кредитования;

- желаемые изменения — потенциальный %.

Все решения по рефинансированию принимаются в индивидуальном порядке. Необходимо предоставить: документы по займу, паспорт, СНИЛС, военный билет, копию трудовой и справку 2-НДФЛ. Вспомогательными аргументами может стать наличие поручителя, социальных и льготных программ, получение зарплаты через «ВТБ 24». Как правило, высоки шансы на одобрение рефинансирования у тех, кто является пользователем большого количества услуг выбранного банка. Опытные кредитные брокеры знают, как повысить шансы физлица на снижение ставки по ипотеке, поскольку знакомы с тонкостями ипотечного кредитования и существующих программ. Специалисты Royal Finance порекомендуют обратившимся к ним гражданам воспользоваться как можно большим числом услуг банка, они тщательно изучат действующие условия ипотеки, состояние недвижимости, выбрав наиболее эффективную стратегию рефинансирования.

Опытные кредитные брокеры знают, как повысить шансы физлица на снижение ставки по ипотеке, поскольку знакомы с тонкостями ипотечного кредитования и существующих программ. Специалисты Royal Finance порекомендуют обратившимся к ним гражданам воспользоваться как можно большим числом услуг банка, они тщательно изучат действующие условия ипотеки, состояние недвижимости, выбрав наиболее эффективную стратегию рефинансирования.

Так, перерасчет процентной ставки по ипотеке в «ВТБ 24» в сторону снижения в 2018-2019 годах осуществляется при условии изменения статуса недвижимости. Например, заем мог оформляться под строящуюся недвижимость, но спустя время дом был сдан и заемщик стал владельцем квартиры или дома, следовательно, на основании регистрации права на собственное жилье он может претендовать на изменения условий кредитования.

Перерасчет ставки в «ВТБ 24» для клиентов других банков

В «ВТБ 24» на снижение кредитной ставки по существующей ипотеке вправе претендовать даже клиенты других банков, желающие изменить условия по уже выданным кредитам на покупку жилья. В целях популяризации предлагаемых услуг и привлечения новых клиентов предложение для перерасчета ипотеки для пользователей других банков аналогично тем, что действует в «ВТБ 24», однако процедура рассмотрения заявки может занять больше времени. Это связано с подачей запроса на согласие о переводе займа у банка, в котором оформлялась ипотека, повторным проведением оценки имущества, страхования. Условиями рефинансирования ипотеки другого банка являются:

В целях популяризации предлагаемых услуг и привлечения новых клиентов предложение для перерасчета ипотеки для пользователей других банков аналогично тем, что действует в «ВТБ 24», однако процедура рассмотрения заявки может занять больше времени. Это связано с подачей запроса на согласие о переводе займа у банка, в котором оформлялась ипотека, повторным проведением оценки имущества, страхования. Условиями рефинансирования ипотеки другого банка являются:

- действующая процентная ставка превышает 12 %;

- задолженность по кредиту — менее 30 дней;

- более 12 выплат по ипотеке.

Сотрудники банка тщательно изучают кредитную историю новоиспеченного пользователя, при необходимости запрашивая дополнительные сведения. В случае одобрения кредитозаемщика известят и пригласят на подписание соглашения, в то время как «ВТБ 24» переведет деньги для погашения займа в банк, в котором он оформлялся, получит справку, подтверждающую выполнение обязательств, и зарегистрирует новую ссуду.

К сожалению, заемщикам с изначально низкой процентной ставкой или небольшим остатком по кредиту может быть отказано в перерасчете, но в большинстве случаев даже при отсутствии страховки и наличии проблемной кредитной истории можно добиться принятия положительного решения. Над этим работают кредитные брокеры компании «Роял Финанс», оказывая консультативную помощь и всестороннюю поддержку тем, кто желает рефинансировать процентную ставку по ипотеке.

Профессиональная помощь для снижения ставки по ипотеке позволит снизить нагрузку на семейный бюджет, сэкономит немало времени и сил, которые лучше потратить на общение с родными и близкими, чем на изучение предложений банков и штудирование многостраничных договоров.

Взаимодействие заемщика и АО «ДОМ.РФ»

Перечень юридических лиц, осуществляющих обработку персональных данных:

1. АО «ДОМ.РФ» (ОГРН 1027700262270, ИНН 7729355614, адрес: г. Москва, ул. Воздвиженка д. 10).

2. Банк ВТБ (ПАО) (ОГРН 1027739609391, ИНН 7702070139, адрес: г. Санкт-Петербург, Большая Морская улица, 29).

3. АО «Банк ДОМ.РФ» (ОГРН 1037739527077, ИНН 7725038124, адрес: г. Москва, ул. Воздвиженка д. 10).

4. ООО «ДОМ.РФ Управление активами» (ОГРН 1166746708733, ИНН 7704366195, адрес: г. Москва, ул. Воздвиженка, д. 10 пом. XI ком. 177).

5. Акционерное общество «Новосибирское областное агентство ипотечного кредитования» (АО «НОАИК») (ОГРН 1075406028720, ИНН 5406406890, адрес: г. Новосибирск, ул. Ядринцевская, д. 54, этаж 1).

6. Красноярский краевой фонд жилищного строительства (ОГРН 1032402944848, ИНН 2466082757, адрес: г. Красноярск, пр. им. газеты «Красноярский рабочий», 126, оф. 640).

7. Акционерное общество «Агентство по ипотечному жилищному кредитованию Кузбасса» (АИЖК Кузбасса) (ОГРН 1034205074837, ИНН 4205058930, адрес: Кемеровская область, г. Кемерово, ул. Терешковой, д. 22).

22).

8. АО «Санкт-Петербургский центр доступного жилья» (ОГРН 1117847632682, ИНН 7838469428, адрес: город Санкт-Петербург, переулок Гривцова, дом 20 литер в).

9. АО «ДВИЦ» (ОГРН 1032501304329, ИНН 2536134842 , адрес: г. Москва, Николощеповский 1-й пер, дом 6, строение 1).

10. ООО «ВСК-Ипотека» (ОГРН 1117746240248, ИНН 7731404259, адрес: г. Москва, Островная улица, 4).

11. «Газпромбанк» (Акционерное общество) (ОГРН 1027700167110, ИНН 7744001497, адрес: г. Москва, ул. Новочеремушкинская, 63).

12. Общество с ограниченной ответственностью «Рыночный Спецдепозитарий» (ОГРН 1107746400827, ИНН 7736618039, адрес: Республика Дагестан, г. Дербент, ул. В. Ленина, д. 79, пом. 8).

13. Акционерное общество «Депозитарная компания «РЕГИОН» (ОГРН 1037708002144, ИНН 7708213619, г. Москва, Зубовский бульвар, дом 11А, эт. 7, пом. I, ком. 1).

14. Страховое публичное акционерное общество «Ингосстрах» (ОГРН 1027739362474, ИНН 7705042179, адрес: г. Москва, ул. Пятницкая, д. 12, стр. 2).

Москва, ул. Пятницкая, д. 12, стр. 2).

15. ООО СК «Сбербанк страхование» (ОГРН 1147746683479, ИНН 7706810747, адрес: г. Москва, ул. Поклонная, д. 3, корп. 1, пом. 3).

16. ООО СК «ВТБ Страхование» (ОГРН 1027700462514, ИНН 7702263726, адрес: г. Москва, Чистопрудный бульвар, д. 8, стр. 1).

17. АО «МАКС» (ОГРН 1027739099629, ИНН 7709031643, адрес: г. Москва, ул. М. Ордынка, д. 50).

18. Страховое акционерное общество «ВСК» (ОГРН 1027700186062, ИНН 7710026574, адрес: г. Москва, ул. Островная, д. 4).

19. ООО «ДОК-АРХИВ» (ОГРН 1197746722392, ИНН 7728493964, адрес: г. Москва, проспект Новоясеневский, дом 32, корпус 1, этаж 1, помещение VI, коридор 2, офис 185).

20. Публичное акционерное общество «»Западно-Сибирский коммерческий банк» (ОГРН 1028900001460, ИНН 7202021856, адрес: г. Тюмень, ул. 8 Марта, 1).

21. Публичное акционерное общество «Азиатско-Тихоокеанский Банк» (ОГРН 1022800000079, ИНН 280103444, адрес: г. Благовещенск, ул. Амурская, 225).

Благовещенск, ул. Амурская, 225).

22. Акционерное общество «Банк Жилищного Финансирования» (ОГРН 1027739098639, ИНН 7709056550, адрес: г. Москва, ул. Верейская, д. 29, стр. 134).

23. ООО «Специализированный застройщик ДОМ.РФ ДЕВЕЛОПМЕНТ» (ОГРН 1177746479338, ИНН 7704412966, адрес: г. Москва, ул. Воздвиженка, д. 10 пом. XI ком. 164).

24. ООО «Директ Мейл Хаус» (ООО «Ди Эм Эйч») (ОГРН 1107746167760, ИНН 7707721112, адрес: 127572, г. Москва, ул. Угличская, д. 16.

«ВТБ-Страхование» ипотека: калькулятор онлайн, стоимость.

ВТБ уже достаточно давно входит в пятерку лидеров среди финансовых организаций России. Банк предоставляет российскому населению огромное количество услуг, проводится множество финансовых операций. Ипотека и официальное страхование ипотеки не является исключением.

О том, какие условия, правила проведения страхования и главные особенности данного процесса действует в учреждении ВТБ, можно узнать в представленной ниже информации.

Комплексное страхование от банка ВТБ

При официальном оформлении кредитного договора на жилье, сотрудники банка предлагают потенциальному собственнику комплексное страхование. Таким образом защищается здоровье и жизнь официального заемщика, непосредственно сама квартира или дом. Благодаря подобному подходу, если с клиентом что-то случайно произойдет, его родственники и близкие будут автоматически получать посмертную компенсацию от выбранной компании.

В услуги комплексного страхования входят следующие:

- Защита недвижимого ценного имущества от разных форс-мажорных обстоятельств — возгорание, сильный потоп, разные стихийные бедствия, стремительное оседание почвы.

- Защита самого заемщика от таких факторов, как кончина, полная или частичная утрата возможности трудиться и дееспособности.

- Полноценная защита от порчи и потери собственности. В этом случае речь идет о разных подводных камнях, с которыми довольно часто сталкиваются собственники, приобретая квартиру на вторичном рынке.

Важно. Комплексная страховка дороже чем обычная. Но если заключить ее в банке ВТБ, можно получить существенное снижение процентов по ипотеке.

Каждый отдельный вид страхования, который является актуальным при оформлении жилищного кредита, стоит рассмотреть более подробно.

Страхование жилья

В процессе оформления кредитного соглашения, заемщик всегда страхуют свою квартиру. Это не просто желание каждого собственника, это важное и обязательное условие кредитного учреждения.

Благодаря страхованию достигаются следующие цели:

- При наступлении определенного задокументированного страхового случая человек не потеряет ранее вложенные денежные средства, сможет за свои средства приобрести равноценное жилье.

- Гражданину не придется тратить средства на восстановление недвижимости, если что-то неприятное произойдет с квартирой.

Страхование здоровья и жизни

Данная форма страхования не является обязательной, она исключительно добровольная. Говоря иными словами, заемщик сам выбирает, оформлять ему такой вид страхования или нет. Многие ради снижения процентов идут на подобную форму личного страхования. В случае наступления каких-либо неприятных обстоятельств в жизни, не жалеют об этом.

Говоря иными словами, заемщик сам выбирает, оформлять ему такой вид страхования или нет. Многие ради снижения процентов идут на подобную форму личного страхования. В случае наступления каких-либо неприятных обстоятельств в жизни, не жалеют об этом.

Основные правила страхования ипотеки ВТБ

Прежде чем оформить страховку на жилищный заем, человек должен внимательно изучить правила о ее предоставлении.

Вот самые основные из них:

- Гражданин имеет право официально застраховать имущество на полный период действия и актуальности ипотечного договора и строго на половину данного временного отрезка.

- Минимальный период оформления страховки составляет ровно 12 месяцев, меньше нельзя.

- Официальный заемщик имеет право самостоятельно выбрать, где лучше ему застраховаться. Говоря иными словами «ВТБ-Страхование» использовать совершенно необязательно.

- Если произошел несчастный случай, заемщик должен уведомить об этом страховую в обязательном порядке.

Если условия подходят человеку, он должен перейти непосредственно к самой страховке, к ее оформлению. Несмотря на то, что предоставляется свобода выбора компаний, многие выбирают программу «ВТБ-Страхование». Правила ее оформления стоит рассмотреть более подробно.

Порядок оформления страховки

Чтобы заключить официальный договор с учреждением по программе «ВТБ-Страхование» заемщик должен выполнить следующие последовательные действия:

- Прийти в отделение с документами, официально удостоверяющими личность.

- Грамотно заполнить заявку на страхование, предварительно выбрав подходящий по условиям полис.

- Запрос отдается сотруднику.

- К нему прилагаются документы.

- Сотрудники рассчитывают страховку, озвучивает ее клиенту.Человек производит оплату страховки.

Документы, которые нужно предоставить специалисту в процессе написания заявления на страхование, стоит рассмотреть более подробно.

Речь идет о таких бумагах и справках, как:

- Анкета клиента программы «ВТБ-Страхование».

- Техпаспорт на дом или на квартиру.

- Выписка из придомовой книги.

- Акт по оценке оформленной в ипотеку недвижимости.

- Официальная справка о полном отсутствии долгов по необходимым платежам.

Одновременно с этим сотрудник банка может потребовать дополнительные документы, в частности, выписку из ЕГРП, а также официальную медицинскую справку, подтверждающую отсутствие заболеваний и так далее.

Стоимость страховки ВТБ

Точных размеров отчислений не существует. Окончательная сумма полиса зависит от разных моментов:

- Стоимость дома или квартиры, особенности ее места расположения.

- Качественное состояние дома или квартиры, взятых в кредит.

- Сумма средств, которые банк предоставил человеку.

- Общие условия и риски, соответствующих прописанной в договоре информации.

- Размер первого взноса.

На сайте ВТБ есть онлайн-калькулятор, где желающий оформить договор, может рассчитать примерную стоимость необходимых для перечисления взносов.

Как выглядит договор?

Если гражданина устраивают все условия и суммы необходимых денежных взносов, он может подписывать договор. Но предварительно его нужно изучить на предмет наличия следующих важных пунктов:

- Данные о страхователе и страховщике.

- Категория имущества;данные о рисках.

- Сумма выплаты по страховке.

- Период актуального действия договора.

- Размер установленного страхового тарифа.

- Права и обязанности всех участников и сторон страхового соглашения.

Прочитав, изучив прописанную в соглашении информацию, можно ставить там свою подпись.

Как оплачивать взносы?

Банк предоставляет несколько способов оплаты:

- Внесение суммы в кассу;

- Совершение безналичного перечислениям;

- Посредством мобильного приложения банка или онлайн-сервиса.

Сделано все для того, чтобы клиенту банка было удобно и комфортно перечислять необходимые денежные суммы.

Полезные советы по оформлению

Перед подписанием требуется внимательно прочитать его. Например, если в соглашении будет прописано, что защита здоровья и жизни заемщика является обязательным, подпись на ставится. Это прямое нарушение законодательства и прав человека. Как уже отмечалось выше, организация имеет права настаивать только на защите недвижимости.

Например, если в соглашении будет прописано, что защита здоровья и жизни заемщика является обязательным, подпись на ставится. Это прямое нарушение законодательства и прав человека. Как уже отмечалось выше, организация имеет права настаивать только на защите недвижимости.

Клиент имеет право самостоятельно выбрать страховую компанию, где можно страховаться. ВТБ тесно сотрудничает со следующими организациями — «Альфастрахование», » Компания Макс», а также «Ингосстрах» и так далее.

Заключение

Страхование является обязательным условием. Без него заем предоставлен не будет. Если грамотно оформить страховку по программе «ВТБ-Страхование», можно сэкономить большое количество времени. Услугам оформляется за один день. Покупаемое в кредит жилье страховать нужно в обязательном порядке. Что касается собственной жизни и здоровья, то в данном случае страховка является исключительно добровольной.

Рекордное снижение: ВТБ24 уменьшил проценты по ипотеке на вторичное жилье — Недвижимость

Давно планируете улучшить свои жилищные условия, но никак не можете решиться на покупку? Действительно, оформить ипотеку без государственной поддержки финансово очень тяжело. Но сейчас самое время действовать!

Но сейчас самое время действовать!

Во-первых, с 24 октября и до конца этого года для клиентов компании «Этажи» банк ВТБ24 снизил процентную ставку по ипотеке. Теперь купить вторичное жилье можно всего за 12,1% годовых. На общих условиях ставка равна 13,1%, т.е. преференция (иными словами, скидка) для клиентов «Этажей» составляет 1% годовых.

«Перед новым годом мы снизили ипотечные ставки, а для клиентов стратегических партнеров сделали особенный подарок — дополнительные скидки. Время для изменения ставок выбрали не случайно: перед Новым годом многие стараются завершить покупку квартиры. Мы поможем сделать это выгодно. Мы сделали ипотеку не только дешевле, но и быстрее — теперь в офисе компании находится еще больше специалистов банка. В их числе кредитный аналитик ВТБ24, который работает только с «Этажами»: это позволит сократить срок рассмотрения заявки буквально до 1 дня. Радует, что у тюменцев сейчас есть и возможности (низкие ставки, господдержка), и выбор на рынке вторичного жилья и новостроек.

Надеемся, что до 31 декабря многие горожане станут счастливыми новоселами!» — говорит управляющий РОО «Тюменский» ВТБ24 Гариф Ромашкин.

Надеемся, что до 31 декабря многие горожане станут счастливыми новоселами!» — говорит управляющий РОО «Тюменский» ВТБ24 Гариф Ромашкин.

Во-вторых, на рынке недвижимости сложилась идеальная ситуация для приобретения нового жилья: в базе компании значится более 700 квартир, более половины из них с выполненным качественным и современным ремонтом. Владельцы стремятся продать их до нового года, поэтому готовы снижать цену.

В-третьих, сделка может длится от 20 дней до нескольких месяцев. Чтобы банк успел одобрить вам ипотеку в этом году, нужно подавать заявку на рассмотрение уже сейчас. Для клиентов «Этажей» ВТБ24 сделал всё, чтобы сократить время рассмотрения: теперь тюменцы могут получить ответ от банка в срок от 1 дня.

Обратите внимание: если вам уже одобрили заявку на покупку новостройки, вы всё равно можете воспользоваться новыми условиями и сэкономить деньги! Позвоните своему ипотечному брокеру, и он расскажет, как это сделать.

Бесплатную консультацию по вопросам оформления ипотеки можно получить по телефону горячей линии в Нижневартовске +7(3466) 63-00-20 или на сайте.

статьи, оценки, аналитика мирового финансового рынка, котировки валют и котировки акций в реальном времени на finanz.ru

Основные биржевые котировки

| Индекс ММВБ |

3 426,86

|

0,00%

|

01:59:59

|

|

|

| Индекс PTC |

1 457,87

|

-0,30%

|

18:50:00

|

| |

| DOW.J |

31 363,10

|

-0,04%

|

23:59:58

|

|

|

| NAS100 |

13 686,60

|

0,00%

|

23:59:58

|

|

|

| S&P 500 |

3 911,74

|

0,01%

|

23:59:58

|

|

|

| NIKKEI |

29 440,80

|

-0,22%

|

23:59:58

|

|

|

| DAX |

14 018,50

|

0,05%

|

23:59:58

|

|

|

| ESTX50 |

3 666,21

|

0,14%

|

23:59:58

|

|

|

| EUR/RUB |

89,5637

|

0,01%

|

02:04:29

|

|

|

| USD/RUB |

73,9096

|

0,04%

|

02:04:29

|

|

|

| CHF/RUB |

82,7841

|

0,03%

|

02:04:29

|

|

|

| GBP/RUB |

102,0987

|

0,04%

|

02:04:29

|

|

|

| BTC/USD |

46 726,84

|

-0,22%

|

02:04:29

|

|

|

| BCC/USD |

508,8273

|

0,14%

|

02:04:29

|

|

|

| ETH/USD |

1 765,99

|

0,04%

|

02:04:29

|

|

|

| Золото |

1 836,03

|

-0,17%

|

23:59:58

|

|

|

| Серебро |

27,10

|

-1,31%

|

23:55:36

|

|

|

| Медь |

8 095,56

|

1,11%

|

17:42:03

|

|

|

| Нефть |

61,16

|

0,25%

|

23:59:58

|

|

|

Беларусбанк начал предлагать ипотеку на жилье.

Но процентная ставка кусается

Но процентная ставка кусается

Беларусбанк в феврале ввел кредит «Ипотека Экспресс». Его предоставляют на покупку жилых помещений на срок до 20 лет. Размер кредита — до 100% стоимости приобретаемого жилья. Однако процентная ставка кусается — 21% годовых.

Снимок носит иллюстративный характер. Фото: Евгений Ерчак, TUT.BY

Ставка по ипотеке привязана к ставке рефинансирования (ставка + 13,25 процентного пункта). На сегодня это 21% годовых. При этом процентная ставка за пользование кредитом изменяется в тот же день, что и ставка рефинансирования.

Банк принимает решение по заявке на кредит не позднее следующего рабочего дня после регистрации заявления-анкеты. Погашение основного долга по кредиту начинается со следующего месяца после предоставления кредита (части кредита), а погашение процентов осуществляется за фактическое время пользования.

Оформить ипотеку могут в том числе индивидуальные предприниматели и пенсионеры. Но есть условия. К примеру, в случае с пенсионерами решение о выдаче кредита принимают, исходя из размеров пенсии или средней зарплаты за последние три месяца, если потенциальный кредитополучатель еще работает.

Для оформления ипотеки надо собрать пакет документов, в том числе предоставить выписку из Единого государственного регистра недвижимого имущества, прав на него и сделок с ним об отсутствии обременения правами третьих лиц и арестов на предмет залога.

Чем ипотека отличается от простых кредитов на недвижимость?

Беларусбанк выдает ипотеку только под залог приобретаемого жилого помещения, не обремененного правами третьих лиц и арестами. При обычном кредите на недвижимость, как правило, требуются другие гарантии — определенный минимальный месячный доход или поручительство, а в некоторых случаях — и то и другое.

У некоторых банков сейчас есть партнерские программы с застройщиками по кредитам на жилье. При этом годовая процентная ставка ниже, чем по ипотеке от Беларусбанка, а условия обеспечения такие же — залог приобретаемого имущества.

Но в случае с ипотекой от Беларусбанка есть один весомый плюс — сумма кредита может составлять до 100% стоимости приобретения жилого помещения, но в пределах платежеспособности кредитополучателя. Проще говоря, уровень дохода здесь тоже имеет значение. Банку нужно предоставить справку о среднемесячном доходе за три последних месяца. Партнерские кредиты банков и застройщиков, как правило, предполагают кредитование не больше, чем 90% стоимости жилья. И важное требование — покупка у определенного застройщика.

Проще говоря, уровень дохода здесь тоже имеет значение. Банку нужно предоставить справку о среднемесячном доходе за три последних месяца. Партнерские кредиты банков и застройщиков, как правило, предполагают кредитование не больше, чем 90% стоимости жилья. И важное требование — покупка у определенного застройщика.

Ранее Беларусбанк предлагал кредитование проектов застройщиков по программе «Ипотека с нами», но осенью прошлого года банк прекратил его выдачу.

Напомним, с 19 октября прошлого года в Беларуси заработал указ по ипотечному кредитованию жилья.

Коротко: какие изменения вводит новый указ

- Ипотека распространяется на готовое зарегистрированное жилье на первичном или вторичном рынке, а также на земельный участок, на котором находится приобретаемое жилье.

- Банк может взыскать ипотечную квартиру, только если одновременно соблюдаются два условия: задолженность по основной сумме превышает 10% от суммы предоставленного кредита, а просроченная задолженность по основной сумме долга и процентам составляет более 90 дней (в случае смерти кредитополучателя — более 9 месяцев).

- Банки получают первоочередное право на удовлетворение неисполненных обязательств по кредиту за счет ипотечного жилья. Требования других кредиторов, обеспеченные залогом этого жилья, будут удовлетворяться после полного погашения долгов банка.

- Банк может самостоятельно направлять необходимую информацию в территориальные организации по государственной регистрации недвижимого имущества, что упрощает регистрацию залога.

Однако, по мнению экспертов, этого недостаточно, чтобы сделать ипотеку в Беларуси по-настоящему доступной и приблизить ее к тому формату, который существует в России и западных странах. Для сравнения: в России средняя ставка по ипотеке в декабре прошлого года составила 7,36%.

Читайте также

На Сахалине подняли тему климатических изменений

Об изменении климата, безопасности человека, ледовитости Охотского моря и сохранении лососей говорили сегодня на международном круглом столе в областном центре.

Круглый стол «Климатические изменения и их влияние на экосистемы Дальнего Востока, стран, АТР и Северной Пацифики» собрал научных и педагогических работников, аспирантов и студентов вузов Дальнего Востока, работников предприятий из России, Японии и США, также представителей органов власти Сахалинской области. Открыла круглый стол Мария Ганченкова, врио ректора СахГУ.

Открыла круглый стол Мария Ганченкова, врио ректора СахГУ.

— Сегодня особый праздник не только для университетов страны, но и для всех, кто готовит научные кадры для регионов и отраслей экономики. 2021-ый объявлен Президентом страны, как «Год науки и технологий»,

— отметила она.

Первый блок докладов посвятили мировой повестке глобального изменения климата. Поднимались темы «низкоуглеродного» развития России, изменения климата и безопасности человека.

— Наши исследования показали, что изменение климата вызывает социальную озабоченность. Четверть из опрошенных жителей региона отметили вопросы экологической безопасности как тревожные, а 80 процентов считают, что изменение климата влияет на здоровье и самочувствие,

— сказал доктор педагогических наук, доцент, профессор кафедры безопасности жизнедеятельности СахГУ Евгений Бояров.

На секции, посвященной экосистеме и биоресурсам, участники дискуссий рассказали о влиянии льдов на вылов и урожайность поколений минтая в северной части Охотского моря, об изменении ледовитости Охотского моря за последние 60 лет, о сокращении среды обитания бурого медведя в условиях климатических изменений.

Профессор колледжа рыбного хозяйства и океанологии при Университете Аляски в Фэрбенксе Питер Уэстли остановился на собственных наблюдениях по влиянию климата на реки и водные бассейны.

— Изменения водных режимов и климатические изменения не признают границ. Поэтому необходимо международное сотрудничество по вопросам адаптации к изменению климата. Во многих водных бассейнах мира влияние климатических изменений на экосистемы и общество становится все более ощутимым. Обеспечение устойчивости к таким изменениям — важная задача, поскольку смена климата негативно сказывается на качестве и количестве водных ресурсов, на температуре воды и водных экосистем,

— отметил он.

Также представители научного сообщества обсудили ресурсосберегающие технологии и особенности региональной экономики в условиях изменения климата.

Подводя итоги круглого стола, заместитель председателя областного правительства Вячеслав Аленьков отметил, что климатический вопрос — один из центральных в мировой повестке.

— Сахалинская область активно включается в обсуждение климатических вопросов. У нас есть большой задел с точки зрения научно-практических работ и проектов, которые направлены на снижение «углеродного следа». Перед собой ставим задачу стать к 2025 году углеродно-нейтральным регионом. Поэтому вместе с университетом и научным сообществом мы должны вместе двигаться к реализации этой задачи,

— сказал Вячеслав Аленьков.

Наработанный в ходе международного круглого стола материал впоследствии будет обобщен и опубликован в научном международном журнале.

ИА «Citysakh.ru» со ссылкой на Департамент информационной политики

Просмотров: 684

Если материал вам понравился,

расскажите о нем друзьям. Спасибо!

Определение ипотеки с возвратом кредитора

Что такое ипотека с возвратом кредита?

Возвратная ипотека продавца — это уникальный вид ипотеки, при которой продавец дома предоставляет ссуду покупателю для обеспечения продажи собственности. Этот вид ссуды, который иногда называют ипотекой с возвращением продавца, может принести пользу как покупателю, так и продавцу. Покупатель может иметь возможность приобрести недвижимость сверх установленного банком лимита финансирования, а продавец может продать свою собственность.

Этот вид ссуды, который иногда называют ипотекой с возвращением продавца, может принести пользу как покупателю, так и продавцу. Покупатель может иметь возможность приобрести недвижимость сверх установленного банком лимита финансирования, а продавец может продать свою собственность.

Ключевые выводы

- Возвратная ипотека продавца происходит, когда продавец дома предоставляет покупателю ссуду на некоторую часть продажной цены.

- Продавец сохраняет за собой долю в доме и продолжает владеть процентом, равным сумме ссуды, до тех пор, пока продавец не выплатит полную ипотечную ссуду.

- Оба типа ипотеки могут быть предметом обращения взыскания в случае невыполнения заемщиком условий кредита.

Общие сведения об ипотеке с возвратом от поставщика

У большинства покупателей уже есть основной источник финансирования через финансовое учреждение, когда они заключают такой тип соглашения, поэтому ипотека с возвратом продавца часто является вторым залоговым правом собственности.

Продавец сохраняет долю в доме и продолжает владеть процентом от его стоимости, равным сумме ссуды. Это двойное владение продолжается до тех пор, пока покупатель не выплатит первоначальную сумму плюс проценты. Второй залог служит гарантией возврата кредита. Продавец может наложить арест на имущество, являющееся предметом залога, если обязательство не выполнено.

Продавцы извлекают выгоду из ипотечных кредитов продавца, поскольку они могут получить дополнительный доход за счет процентов по ссуде.

Возвратная ипотека поставщиком против традиционной ипотеки

Возвратная ипотека у продавца чаще всего происходит в сочетании с традиционной ипотекой, при которой покупатель жилья передает свой дом банку в качестве залога по ссуде. Затем банк предъявляет претензию на дом в случае невыполнения покупателем ипотеки. В случае обращения взыскания банк может выселить жильцов дома и продать дом, используя доход от продажи для погашения ипотечной задолженности, так же как и продавец или второй держатель залога в случае возврата ипотеки продавцом.![]()

Наиболее распространенной формой традиционной ипотеки является ипотека с фиксированной процентной ставкой, при которой заемщик платит одинаковую процентную ставку в течение всего срока действия кредита. Большинство ипотечных кредитов с фиксированной ставкой имеют срок от 10 до 30 лет, в течение которого платеж заемщика, включая проценты, не изменится при повышении рыночных процентных ставок. Заемщик может получить более низкую ставку за счет рефинансирования ипотеки, если рыночные процентные ставки значительно упадут после момента покупки.

Несколько факторов могут повлиять на вашу процентную ставку по традиционной ипотеке, от вашей кредитной истории до суммы первоначального взноса и местоположения вашей собственности.Точно так же несколько факторов будут влиять на процентную ставку, которую вы будете платить по ипотеке с возвратом кредита, включая размер кредита, который вы просите у продавца. Ставка часто будет выше, когда ипотека продавца является вторым залоговым правом собственности, компенсируя ему риск, который он принимает.

Пример возврата ипотеки поставщика

Джейн Доу покупает свой первый дом за 400 000 долларов. От нее требуется внести первоначальный взнос в пользу ипотечного кредитора с фиксированной ставкой в размере 20%, или 80 000 долларов, но она принимает ипотеку с возвратом кредита вместо того, чтобы платить эту сумму сама.

Продавец ссужает Джейн 40 000 долларов в счет первоначального взноса по ипотеке и соглашается заплатить 40 000 долларов самостоятельно. Это единственное имущество теперь имеет две отдельные ссуды. Один из них — ипотека с фиксированной ставкой в финансовом учреждении на сумму 320 000 долларов. Второй — это ипотека на сумму 80 000 долларов с возвратом от продавца.

Ставки по ипотеке могли быть ниже, но кредиторы изо всех сил пытаются угнаться за спросом

Патрик Т. Фэллон | Bloomberg | Getty Images

Резкое падение процентных ставок по ипотечным кредитам спровоцировало внезапный и неожиданный бум рефинансирования, который заставил крупных и мелких кредиторов с трудом справиться с объемом.

Этот стресс на рынке кредитования, а также повышенный риск для ипотечных инвесторов от всех этих рефинансий фактически удерживают ставки по ипотеке выше, чем они могли бы быть.

Средняя ставка 30-летней фиксированной ставки приблизительно соответствует доходности 10-летней казначейской облигации США, но больше не соответствует этому уровню. 10-летние облигации резко упали до очередного рекордно низкого уровня, но ипотечные ставки, хотя и находятся на рекордно низком уровне, падают медленнее.

Ставки по ипотеке в понедельник составили 3,11%, сообщает Mortgage News Daily.

«Спрос вырос так, как никогда не видели многие кредиторы», — сказал Мэтью Грэм, главный операционный директор Mortgage News Daily, которая отслеживает ставки каждое утро. «Некоторые из них пошли на повышение ставок, чтобы сдерживать новый бизнес. Другие полностью прекратили прием новых заявок».

Одному заемщику, который позвонил в Bank of America в субботу, сказали, что ему придется ждать два часа, чтобы поговорить с кредитным специалистом.

В Cross Country Mortgage, небольшом кредиторе в Бока-Ратон, Флорида, телефоны звонили до 8 утра понедельника.Они увеличили часы работы и пытаются найти больше сотрудников, чтобы справиться с объемом, который сейчас втрое больше обычного.

«Это настоящий ад, — сказал Мэтт Уивер, вице-президент по продажам компании Cross Country. «Это ситуация спроса и предложения. Промышленность сейчас, безусловно, наводнена запросами. Скажем так, мы как Home Depot во время урагана».

Средняя ставка 30-летней фиксированной ставки примерно соответствует доходности 10-летней казначейской облигации США, но больше не соответствует этому уровню.

Уивер говорит, что его фирма может снижать ставки больше, чем более крупные банки, потому что у нее меньше объем, но также существуют необычные сценарии прибыли и риска.

«Очень сложно объяснить, почему ставки по ипотечным кредитам не намного ниже. Одна из причин заключается в том, что кредиторы медлят, скорее из соображений прибыли, чем из-за беспокойства по поводу обработки объемов», — отметил Гай Секала, генеральный директор Inside Mortgage Finance. «Если стоимость средств кредитора — либо от ценообразования MBS (ценные бумаги, обеспеченные ипотекой), либо от депозитов — снижается, но они сохраняют ипотечные ставки выше, чем обычно, они получают прибыль от более крупного, чем обычно, спреда.

«Если стоимость средств кредитора — либо от ценообразования MBS (ценные бумаги, обеспеченные ипотекой), либо от депозитов — снижается, но они сохраняют ипотечные ставки выше, чем обычно, они получают прибыль от более крупного, чем обычно, спреда.

Уивер соглашается с тем, что кредиторы должны следить за своей маржой прибыли, наряду с добавленным объемом.

«В эти низкие времена, конечно, кредиторам приходится жонглировать балансом маржи и рыночного спроса, а также 10-летнего казначейства. — сказал Уивер, добавив, что его фирме необходимо управлять ценообразованием таким образом, чтобы «прибыльность оставалась на прежнем уровне».

В крупных банках ставки немного выше, чем у более мелких кредиторов. почему они действительно говорили с огромной громкостью.

«Мы приостановили маркетинговые кампании по рефинансированию по электронной почте из-за того, что тысячи клиентов уже знают о низких ставках и подают заявки на них на Chase.com», — сказала Эми Бонитатибус, директор по маркетингу Chase Home Lending.

Представитель Wells Fargo сказал, что они увеличивают штат сотрудников, чтобы справиться с натиском.

«Мы продолжаем нанимать андеррайтеров, обработчиков и доводчиков в нашу группу выполнения, и мы также реализуем возможности перевода членов команды из других групп невыполнения обязательств в нашу операцию выполнения», — сказал Том Гойда, представитель Wells Fargo.

Что касается ставок: «Кредиторы учитывают множество факторов при установлении ставок по ипотечным кредитам, и они наиболее напрямую связаны с доходностью MBS, спрэд которой увеличился по сравнению с доходностью 10-летних казначейских облигаций», — добавил Гойда.

Инвесторы в облигации с ипотечным покрытием подвергаются растущему риску, потому что очень много людей осуществляют рефинансирование. Когда ссуда рефинансируется, она выплачивается досрочно, и инвестор теряет еще несколько лет возврата процентных платежей. По мере увеличения риска они будут платить меньше за эти облигации, и, следовательно, доходность MBS возрастет, а ставки по ипотечным кредитам вырастут.

«Инвесторы настолько напуганы происходящим, что их не волнует доходность, они игнорируют MBS и придерживаются только казначейских облигаций», — добавил Секала.

Чтобы вернуть ставки по ипотечным кредитам на уровень после 10-летнего казначейства, потребуется «время и стабильность рынка», — сказал Грэм.

«Если такая доходность казначейства станет обычным явлением, кредиторы смогут постепенно снижать ставки по ипотечным кредитам, не рискуя безудержной рефинансированием», — сказал он. «В конце концов, ипотека вернется на нормальное расстояние от казначейских облигаций.

Ипотечных заявок на покупку дома резко упали на 24% ежегодно

Коронавирус, похоже, раскалывает ипотечный рынок: все больше заемщиков рефинансируют, чтобы сэкономить деньги на ежемесячных платежах, в то время как потенциальные покупатели жилья быстро отказываются.

Полностью обусловлено рефинансированием Согласно сезонно скорректированному индексу Ассоциации ипотечных банкиров, общий объем заявок на ипотеку увеличился на 15,3% на прошлой неделе по сравнению с предыдущей неделей, что на 67% выше, чем год назад, когда процентные ставки были выше.

После двухнедельного роста ставки по ипотечным кредитам упали до самого низкого уровня в исследовании MBA. Средняя процентная ставка по контракту для 30-летних ипотечных кредитов с фиксированной процентной ставкой и соответствующими остатками по кредитам (510 400 долларов США или меньше) снизилась до 3,47% с 3,82%, при этом процентная ставка снизилась до 0,33 с 0,35 (включая комиссию за оформление) для ссуд с понижением на 20%. оплата. Год назад этот показатель был на 89 базисных пунктов выше.

В результате объем рефинансирования снова вырос. Эти приложения выросли на 26% за неделю и были на 168% выше, чем год назад.Доля рефинансирования ипотечной деятельности увеличилась до 75,9% от общего числа заявок с 69,3% на предыдущей неделе.

«Ставки и заявки по ипотеке продолжают испытывать значительную волатильность из-за неопределенности на экономическом и финансовом рынках, вызванной кризисом коронавируса», — сказал Джоэл Кан, заместитель вице-президента MBA по экономическому и отраслевому прогнозированию.![]() «Унылые экономические перспективы, наряду с первой волной фактических потерь рабочих мест, о которых сообщалось в отчетах по безработице на прошлой неделе, вероятно, заставили потенциальных покупателей жилья отступить.«

«Унылые экономические перспективы, наряду с первой волной фактических потерь рабочих мест, о которых сообщалось в отчетах по безработице на прошлой неделе, вероятно, заставили потенциальных покупателей жилья отступить.«

Еженедельные заявки на пособие по безработице выросли с 3 миллионов до рекордного уровня, сообщило в прошлый четверг Министерство труда.

Ипотечные заявки на покупку дома упали на 11% на прошлой неделе и были на 24% ниже, чем год назад. Агенты по недвижимости и строители сообщили о резком падении интереса покупателей, а также открытых площадках и модельных домах. Некоторые потенциальные покупатели проводят виртуальные туры, но спрос даже не приближается к нормальному весеннему объему.

«Поток покупателей и продавцов — и, в конечном итоге, покупка жилья — также, вероятно, будет замедлено этой весной из-за ограничений, установленных в нескольких штатах на личную деятельность », — сказал Кан.

Воздействие коронавируса на жилищное строительство широко распространено, но наиболее остро в некоторых штатах. Количество заявок на покупку снизилось более чем на 30% в штатах Нью-Йорк, Калифорния и Вашингтон.

Количество заявок на покупку снизилось более чем на 30% в штатах Нью-Йорк, Калифорния и Вашингтон.

Возвратная ипотека у поставщика — Обзор, как это работает, пример

Что такое ипотека с возвратом кредита у продавца?

Возвратная ипотека продавца относится к типу ипотеки, при которой покупатель недвижимости получает ссуду от покупателя для обеспечения продажи собственности. Это также называется ипотекой возврата продавца.

Возвратные ипотечные кредиты поставщика предоставляют преимущества как продавцу, так и покупателю сделки. Продавец может продать свою собственность, а покупатель может приобрести собственность сверх установленных банком ранее установленных лимитов финансирования.

Как работают ипотечные ссуды с возвратом кредита

Обычно, когда покупатель желает купить недвижимость и профинансировать покупку с помощью ссуды, покупатель обращается за финансированием в банк или другое финансовое учреждение. Однако, если финансирования, предоставленного банком или финансовым учреждением, недостаточно для финансирования покупки, покупателю может потребоваться поиск второго залогового финансирования. Залог — это законное право требовать залогового интереса в собственности, предоставленной владельцем собственности кредитору. Залог обычно используется как просто относится к требованию или законному праву на активы, используемые для погашения долга. Если долг не погашен, то сначала выплачиваются кредиторы, удерживающие первого залога, а кредиторы, удерживающие второе удержание, получают последующее требование.

Однако, если финансирования, предоставленного банком или финансовым учреждением, недостаточно для финансирования покупки, покупателю может потребоваться поиск второго залогового финансирования. Залог — это законное право требовать залогового интереса в собственности, предоставленной владельцем собственности кредитору. Залог обычно используется как просто относится к требованию или законному праву на активы, используемые для погашения долга. Если долг не погашен, то сначала выплачиваются кредиторы, удерживающие первого залога, а кредиторы, удерживающие второе удержание, получают последующее требование.

Банки и финансовые учреждения предоставляют ссуды в зависимости от кредитоспособности покупателя, который берет деньги в долг. Кредитное качество обычно оценивается с помощью кредитного рейтинга Кредитный рейтинг Кредитный рейтинг — это число, отражающее финансовое и кредитное положение человека и его способность получить финансовую помощь от кредиторов. Кредиторы используют кредитный рейтинг для оценки квалификации потенциального заемщика для получения ссуды и конкретных условий ссуды. или кредитный рейтинг, который указывает на кредитный риск заемщика и вероятность дефолта по ссуде.

или кредитный рейтинг, который указывает на кредитный риск заемщика и вероятность дефолта по ссуде.

В ипотеке с возвратом продавца продавец сохраняет за собой долю в капитале или долю собственности в собственности. Продавец продолжает владеть определенным процентом от стоимости собственного капитала собственности, равной ссуде. Двойное владение продолжается до тех пор, пока покупатель не выплатит основную сумму. Основной платеж. Основной платеж — это платеж в счет первоначальной суммы причитающейся ссуды. Другими словами, основной платеж — это платеж по ссуде, который уменьшает оставшуюся причитающуюся сумму ссуды, а не применяется к выплате процентов, взимаемых по ссуде.кредита плюс проценты. Второе залоговое право гарантирует возврат кредита. Если покупатель не выполняет свои обязательства и не выполняет договорных обязательств, продавец может стать владельцем собственности.

Традиционная ипотека по сравнению с ипотекой с возвратом от продавца

Традиционная ипотека

Традиционная ипотека часто предоставляется банком. Ипотека — это вид долгового инструмента, который обеспечивается залогом недвижимого имущества.Традиционная ипотека часто бывает в форме ипотеки с фиксированной процентной ставкой, при которой с заемщика взимается фиксированная процентная ставка в течение всего срока действия ссуды. Ипотечные кредиты обычно выдаются на срок 10 или 30 лет.

Ипотека — это вид долгового инструмента, который обеспечивается залогом недвижимого имущества.Традиционная ипотека часто бывает в форме ипотеки с фиксированной процентной ставкой, при которой с заемщика взимается фиксированная процентная ставка в течение всего срока действия ссуды. Ипотечные кредиты обычно выдаются на срок 10 или 30 лет.

Процентные ставки по кредиту от банка или финансового учреждения могут зависеть от следующих факторов:

- Размер ссуды

- Срок ссуды

- Кредитное качество заемщика

Все вышеперечисленные факторы относятся к риск, который берет на себя кредитор.Крупная ссуда, долгосрочная ссуда или ссуда, предоставленная заемщику с низким кредитным качеством, — все это увеличивает риск, который берет на себя кредитор. Таким образом, кредитору компенсируется более высокая процентная ставка.

Ипотека с возвратом кредита у продавца

Ипотека с возвратом кредита у продавца обычно происходит дополнительно вместе с традиционной ипотекой. Покупатель будет использовать недвижимость в качестве залога по ипотечному кредиту. После этого банк или финансовое учреждение может подать иск на дом в случае невыполнения покупателем ссуды.

Покупатель будет использовать недвижимость в качестве залога по ипотечному кредиту. После этого банк или финансовое учреждение может подать иск на дом в случае невыполнения покупателем ссуды.

В случае обращения взыскания на закладную Когда домовладелец прекращает платить по ссуде, использованной для покупки дома, дом считается отчужденным. В конечном итоге это означает, что право собственности на банк или финансовое учреждение может выселить жильцов и перепродать имущество, используя доход от продажи для погашения ипотечной задолженности. Продавец также может сделать то же самое в случае возврата ипотеки продавца.

Поскольку ипотека с возвратом продавца является вторым залогом, она сопровождается вторым или второстепенным требованием по активам.При дополнительном риске продавец должен получить более высокую процентную ставку. Вот почему, как правило, ипотека с возвратом денег у продавца имеет более высокую процентную ставку, чем традиционная ипотека.

Пример ипотеки с возвратом кредита

Рассмотрим пример, когда покупатель желает купить дом за 1 000 000 долларов. Они должны внести 20% первоначальный взнос по ипотеке с фиксированной ставкой, предоставленной банком. Первоначальный взнос должен составлять 200 000 долларов (1 000 000 долларов x 20%).Однако покупатель берет у продавца ипотеку, чтобы профинансировать 200000 долларов.

Они должны внести 20% первоначальный взнос по ипотеке с фиксированной ставкой, предоставленной банком. Первоначальный взнос должен составлять 200 000 долларов (1 000 000 долларов x 20%).Однако покупатель берет у продавца ипотеку, чтобы профинансировать 200000 долларов.

Продавец недвижимости ссужает покупателю 100 000 долларов в счет первоначального взноса по ипотеке и выплачивает оставшуюся 100 000 долларов. Теперь собственность включает два отдельных кредита:

1. Ипотечный кредит с фиксированной ставкой в размере 800 000 долларов, причитающийся банку; и

2. Возвратная ипотечная ссуда продавца в размере 200 000 долларов США.

Дополнительные ресурсы

CFI является официальным поставщиком Сертифицированного банковского и кредитного аналитика (CBCA) ™ CBCA® Certification. кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое.программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы помочь вам стать финансовым аналитиком мирового уровня и продвинуть свою карьеру в полной мере, эти дополнительные ресурсы будут очень полезны:

- Кредитный рейтинг Кредитный рейтинг Кредитный рейтинг — это мнение определенного кредитного агентства относительно способности и готовность юридического лица (правительства, бизнеса или физического лица) выполнить свои финансовые обязательства в полноте и в установленные сроки.Кредитный рейтинг также означает вероятность дефолта должника.

- Ссуды с фиксированной ставкой Ссуды с фиксированной процентной ставкой Ссуды с фиксированной ставкой — это тип ссуды, при котором процентная ставка остается неизменной в течение всего срока ссуды или части срока ссуды. Большинство заемщиков

- Вероятность дефолта Вероятность дефолта Вероятность дефолта (PD) — это вероятность дефолта заемщика по выплате ссуды, которая используется для расчета ожидаемых убытков от инвестиций.

- Качество залога Качество залога Качество залога связано с общим состоянием определенного актива, который компания или физическое лицо хочет предоставить в качестве залога при заимствовании средств

Правительство поставило цель снизить средний процент по стране Ставки по ипотеке от 10% до 11% годовых. Главное условие достижения цели — предоставление банкам ресурсов под процентную ставку от 6% до 7% годовых. Пока таких ресурсов у российских банков нет. Эксперты считают, что цели, которые ставит перед собой правительство, могут быть достигнуты в лучшем случае за три-четыре года.

Главное условие достижения цели — предоставление банкам ресурсов под процентную ставку от 6% до 7% годовых. Пока таких ресурсов у российских банков нет. Эксперты считают, что цели, которые ставит перед собой правительство, могут быть достигнуты в лучшем случае за три-четыре года.

Как никогда недоступно

Идея о том, что российские процентные ставки по ипотеке должны составлять от 10% до 11%, впервые была озвучена премьер-министром России Владимиром Путиным на заседании наблюдательного совета Внешэкономбанка.«Чтобы сделать ипотеку более доступной для более широкого круга людей, средняя процентная ставка должна составлять от 10% до 11%», — сказал Владимир Путин и добавил, что в настоящее время она составляет 14,5% годовых, что «слишком много для наших граждан. . »

Также было объявлено, что в 2010 году на поддержку ипотеки будет направлено дополнительно 250 млрд рублей. Впервые пенсионные накопления будут направлены на развитие ипотеки. Например, ВЭБ выделит из пенсионных накоплений 163 млрд рублей на покупку надежных ипотечных облигаций у банков. На облигации банк потратит дополнительно 50 млрд рублей из собственных средств, а 40 млрд рублей поступит от Агентства по ипотечному жилищному кредитованию.

На облигации банк потратит дополнительно 50 млрд рублей из собственных средств, а 40 млрд рублей поступит от Агентства по ипотечному жилищному кредитованию.

Стоит отметить, что реальная стоимость ипотеки выше, чем назвал Владимир Путин. Премьер рассказал о средневзвешенной ставке, которую рассчитывает Центробанк России на основе данных Сбербанка, который является крупнейшим игроком рынка с долей более 40% и предоставляет ипотечные кредиты под 13.От 5% до 16% в год. Кредитный брокер Кредитмарт сообщает, что средняя рыночная процентная ставка по ипотеке составляет 17,5%. Например, банк «ДельтаКредит» предоставляет ипотечные кредиты в рублях под 14,75–17% годовых, банк Nordea — под 14–17% годовых. Между тем, средняя фиксированная процентная ставка по ипотеке в ноябре составляла 5,3% в год в США и 4,97% для пятилетнего кредита в Канаде. Средневзвешенные ставки по ипотеке в Европе составляли в среднем 4,5% в год.

Беспрецедентно низкий

Ставки по ипотеке в России резко выросли осенью 2008 года, когда банки практически перестали предоставлять ипотечные кредиты во время финансового кризиса. В последнем квартале 2008 года и первой половине 2009 года процентные ставки составляли 30%, а первоначальные взносы достигли 50%, что сделало ипотеку недоступной для тех, кто рассматривал ее до спада. Банкам пришлось приостановить выдачу ипотечных кредитов из-за удорожания кредитных ресурсов и растущих рисков долгосрочных кредитов из-за невозможности их рефинансировать. Поэтому фактически ипотечные кредиты в первом полугодии 2009 года выдавали всего семь банков, при этом лидируют государственный Сбербанк и ВТБ24.Банки начали снижать непомерные процентные ставки по ипотеке и возобновили выдачу кредитов во второй половине 2009 года.

В последнем квартале 2008 года и первой половине 2009 года процентные ставки составляли 30%, а первоначальные взносы достигли 50%, что сделало ипотеку недоступной для тех, кто рассматривал ее до спада. Банкам пришлось приостановить выдачу ипотечных кредитов из-за удорожания кредитных ресурсов и растущих рисков долгосрочных кредитов из-за невозможности их рефинансировать. Поэтому фактически ипотечные кредиты в первом полугодии 2009 года выдавали всего семь банков, при этом лидируют государственный Сбербанк и ВТБ24.Банки начали снижать непомерные процентные ставки по ипотеке и возобновили выдачу кредитов во второй половине 2009 года.

Ставка от 10% до 11%, как сказал премьер-министр Владимир Путин, на самом деле беспрецедентно низка для российского ипотечного рынка, которому всего десять лет.

Российский ипотечный рынок вырос за счет редких кредитов, предоставленных под 30% годовых. Российские банки начали развивать ипотеку пять лет назад, когда на сцену вышло правительство с программой доступного жилья. Именно тогда впервые прозвучала необходимость сделать ипотеку доступной и снизить ставки. С 2006 по 2008 год банки увеличивали объем ипотечных кредитов вдвое, ипотечные кредиты выросли с 60 до 630 миллиардов рублей, а ипотечный портфель составил 1 триллион рублей. Однако ипотечные кредиты были недоступны даже тогда, когда они предоставлялись наиболее часто. По сообщению Центрального банка, средневзвешенная ставка по ипотечным кредитам составляла 14% в 2006 году при минимальном уровне 13% в 2007 году и 12,4% в 2008 году.

Именно тогда впервые прозвучала необходимость сделать ипотеку доступной и снизить ставки. С 2006 по 2008 год банки увеличивали объем ипотечных кредитов вдвое, ипотечные кредиты выросли с 60 до 630 миллиардов рублей, а ипотечный портфель составил 1 триллион рублей. Однако ипотечные кредиты были недоступны даже тогда, когда они предоставлялись наиболее часто. По сообщению Центрального банка, средневзвешенная ставка по ипотечным кредитам составляла 14% в 2006 году при минимальном уровне 13% в 2007 году и 12,4% в 2008 году.

Среднесрочная перспектива

Для предоставления займов под 10–11% банкам необходимо иметь доступ к долгосрочным кредитным ресурсам с процентной ставкой не более 6–7%. До сих пор у них не было такого доступа. По оценке Центрального банка, средневзвешенная ставка по депозитам физических лиц, которые являются основным ресурсом для привлечения банками средств, составляла от 13% до 14,5% в год при среднем сроке депозита в полтора года. Кроме того, деньги могут быть сняты в любой момент, что делает использование средств для предоставления ипотечного кредита слишком рискованным. Ставка по депозитам физических лиц снизится, а срок увеличится, когда экономика страны стабилизируется, а инфляция снизится до 5-6%. Однако Банк России официально прогнозирует инфляцию на уровне 9% в 2010 году.

Ставка по депозитам физических лиц снизится, а срок увеличится, когда экономика страны стабилизируется, а инфляция снизится до 5-6%. Однако Банк России официально прогнозирует инфляцию на уровне 9% в 2010 году.

Другой способ привлечения средств, а именно секьюритизация ипотечных кредитов, то есть выпуск облигаций, обеспеченных ипотечными кредитами, также недоступен для банков. «Ипотечные ценные бумаги слишком рискованны, и инвесторы будут покупать их, если премия будет достаточно большой, что сделает ставки для банков малоприбыльными», — считает аналитик Финансовой корпорации «Уралсиб» Станислав Боженко.По данным ЦБ, банки практически не выпустили ипотечных облигаций: в 2008 году была выпущена только одна облигация на сумму 2 млрд рублей, а в 2009 году — ни одной.

Чтобы оживить рынок секьюритизации, в прошлом году правительство объявило о программе, в рамках которой ипотечные ценные бумаги будут андеррайтироваться основным институтом рефинансирования страны — Агентством ипотечного кредитования. Ожидается, что банки будут выпускать ипотечные облигации, обменивая их позже, чтобы получить рефинансирование от Центрального банка.До сих пор только Московский банк реконструкции и развития выпустил такие облигации. Однако процентная ставка составит 12,3% годовых, и банк должен будет выплатить агентству комиссию, а ЦБ включит ценные бумаги в список обеспечения с дисконтом, который еще не определен.

Ожидается, что банки будут выпускать ипотечные облигации, обменивая их позже, чтобы получить рефинансирование от Центрального банка.До сих пор только Московский банк реконструкции и развития выпустил такие облигации. Однако процентная ставка составит 12,3% годовых, и банк должен будет выплатить агентству комиссию, а ЦБ включит ценные бумаги в список обеспечения с дисконтом, который еще не определен.

Эксперты считают, что снижение ставок по ипотеке в краткосрочной перспективе полностью зависит от господдержки. В конце 2008 года, когда правительство впервые публично признало, что его интересуют ипотечные кредиты, были объявлены меры по поддержке российского ипотечного рынка.Эти меры были в основном направлены на предотвращение краха системы из-за увеличения количества неплатежей по кредитам, и поэтому не могли существенно снизить ставки. Однако было бы неправильно говорить, что эта господдержка может существенно изменить рынок. Сумма, которую правительство было готово потратить на ипотеку, не превышала четверти общей суммы ипотечных кредитов страны. Таким образом, немногие банки, вероятно, начнут предоставлять ипотеку в краткосрочной перспективе.

Таким образом, немногие банки, вероятно, начнут предоставлять ипотеку в краткосрочной перспективе.

Главный экономист Альфа-Банка Наталья Орлова считает, что реальное снижение ставок возможно в течение трех-четырех лет.«Ставка рефинансирования снижается, банки получают средства из федерального бюджета и будут тратить их, в том числе, на ипотечные кредиты. Увеличение количества кредитов приведет к дальнейшему снижению ставок», — подчеркивает Наталья Орлова. «Однако реальное сокращение возможно в долгосрочной перспективе, если все механизмы будут работать без сбоев и процентные ставки по ресурсам основных банковских фондов снизятся».

Анна Прохорова

Что такое продавец забирает ипотеку?

Продавец возвращает ипотеку позволяет продавцу дома ссужать деньги покупателю для покупки его собственной собственности.Собственность должна полностью принадлежать продавцу, то есть на момент продажи не может быть ипотеки.

Все, что вам нужно знать о

Возвратная ипотека поставщиком

- Что такое «Возвратная ипотека поставщиком»

- Чем выгодна ипотека для покупателя и продавца?

- Зачем рассматривать возвратную ипотеку у продавца

- Преимущества возврата ипотеки у продавца

- Рекомендации продавца ипотечной ссуды с возвратной ипотекой со стороны продавца

- Рекомендации покупателя ипотечного кредита со стороны продавца

- Преимущества возврата ипотеки продавцом для инвесторов в недвижимость

Что такое ипотечный кредит на возврат?

Залог , возвращаемый продавцом, позволяет продавцу недвижимости стать кредитором для покупателя. Возвратная ипотека продавца предоставляет возможность, когда традиционные схемы ипотеки не подходят, или когда продавец хочет предложить покупателю стимул. Хотя это может звучать не как идеальное решение, в некоторых обстоятельствах и покупатели, и продавцы могут рассмотреть возможность использования ипотечного кредита с возвратом товара у продавца.

Возвратная ипотека продавца предоставляет возможность, когда традиционные схемы ипотеки не подходят, или когда продавец хочет предложить покупателю стимул. Хотя это может звучать не как идеальное решение, в некоторых обстоятельствах и покупатели, и продавцы могут рассмотреть возможность использования ипотечного кредита с возвратом товара у продавца.

Покупатель по-прежнему обязан производить регулярные платежи продавцу, как и любому другому кредитору. Процентная ставка устанавливается продавцом и согласовывается с покупателем.Однако, как правило, это более высокая процентная ставка, чем можно было бы получить с более традиционной ипотекой.

Сумма денег, предоставляемая покупателю, варьируется от суммы, достаточной для покрытия расходов на закрытие сделки или налога на перевод, до более существенных сумм для покрытия первоначального взноса или части ипотеки.

Какую выгоду это приносит покупателю и продавцу?

Продавцы забирают ипотечные кредиты обратно на сцену жилищного кредитования из-за изменений на рынке и большего стресса для покупателей. Получить ипотеку труднее, потому что труднее откладывать на первоначальный взнос.

Получить ипотеку труднее, потому что труднее откладывать на первоначальный взнос.

Чтобы получить доступ к ипотеке, покупатели ищут разные способы получения своих первоначальных взносов. И продавцы, и агенты по недвижимости узнали больше о ипотечных кредитах, возвращаемых продавцами, и могут представить их покупателям как жизнеспособный вариант, который поможет им купить дома своей мечты. В свою очередь, это также помогает продавцам убрать свои дома с рынка.

Возврат ипотеки поставщика не является идеальной ситуацией кредитования для средней сделки .Вместо этого он используется в конкретных ситуациях, когда возникают проблемы с рынком для продавца или с кредитными проблемами для покупателя.

- Рынок покупателя. Высокий уровень запасов означает большую конкуренцию, что ставит продавца в невыгодное положение. Чтобы побудить покупателей рассмотреть свою собственность среди сотен других доступных вариантов, продавец может предложить финансирование покупателю, который в противном случае не имел бы доступа к средствам, необходимым для подачи предложения.

- Он может убрать дом продавца с рынка, одновременно помогая покупателю совершить покупку, которую не могли позволить его финансы при выборе более традиционного маршрута.

- В случае плохой кредитной истории покупатель, который заинтересован в доме, может получить выгоду, если продавец готов оказать ему финансовую помощь. Это беспроигрышная ситуация. Для продавца речь идет не только об интересах. Они также забирают дом из рук, в то время как покупатель приобретает дом, которому помешал бы их текущий кредит.

В обоих сценариях продавец также имеет дополнительную выгоду в виде увеличения денежного потока от процентов.

Преимущества продавца Возврат ипотеки

Возврат ипотеки продавца предлагает три основных преимущества для продавца:

- Вы можете продать свой дом быстрее.

- Вы можете получать дополнительный доход от процентов.

- Вы можете уменьшить сумму налогов на прирост капитала.

Для покупателя ипотека с возвратом товара от поставщика предоставляет дополнительный вариант финансирования, когда вы сталкиваетесь с проблемами первоначального платежа или кредита.

Соображения продавца

Как бы хорошо это ни звучало, продавец возвращает ипотеку с некоторыми предупреждениями продавцам.

- Во-первых, имейте в виду, что этот тип ипотеки в основном похож на вторую ипотеку.

- Вы можете столкнуться с покупателем, который не желает или не может вносить платежи по ипотеке. Когда это происходит, вы можете вернуть остаток от продажной цены.

- Работа с опытным юристом, который может составить договор, чтобы защитить вас от невозврата кредита, стоит денег. Это необходимо, так как в случае дефолта покупателя под угрозой окажется кредит и ваши финансы. Кроме того, это дорогостоящий процесс обращения взыскания.

Рекомендации покупателя

В зависимости от настройки возврата ипотеки поставщика, у вас будет двух займа для возврата . Часто покупатели склоняются к тому, чтобы продавец забрал ипотеку, чтобы обеспечить первоначальный взнос для обеспечения ипотеки в банке. В случае обычной ипотеки вы платите первоначальный взнос, а банк оплачивает остаток. Затем вы вносите ипотечные платежи на остаток.

Часто покупатели склоняются к тому, чтобы продавец забрал ипотеку, чтобы обеспечить первоначальный взнос для обеспечения ипотеки в банке. В случае обычной ипотеки вы платите первоначальный взнос, а банк оплачивает остаток. Затем вы вносите ипотечные платежи на остаток.

В случае возврата ипотеки продавцом вам может быть предоставлена часть или весь ваш первоначальный взнос от продавца, вы затем платите банку, и они переводят средства для оплаты остатка покупки. Теперь вы должны начать возвращать продавцу первоначальный взнос, а банку — выплаты по ипотеке.

Вы должны рассчитывать эти ежемесячные платежи на основе согласованного графика платежей и процентов, чтобы убедиться, что при объединении вы можете позволить себе требуемый платеж.

Преимущества для инвесторов в недвижимость

Этот инструмент используется в основном для инвесторов и коммерческих объектов недвижимости.

- Продавцы, которые напрямую владеют недвижимостью, могут столкнуться с высокими налогами на прирост капитала при продаже. Возвратная ипотека продавца может помочь отложить прирост капитала от покупной цены, что приведет к впечатляющим налоговым льготам для продавца.

- Продавцы также получают ежемесячный доход от выплат по ипотеке.

Возвратная ипотека продавца может помочь отложить прирост капитала от покупной цены, что приведет к впечатляющим налоговым льготам для продавца.

Возвратная ипотека продавца может помочь отложить прирост капитала от покупной цены, что приведет к впечатляющим налоговым льготам для продавца.Как и в случае с покупкой дома, для инвесторов с плохой кредитной историей продавец принимает ипотеку обратно:

- Решение краткосрочного финансирования до тех пор, пока от ипотечного кредитора не придет что-то лучшее.

- Покупатель может работать над получением кредита, рассчитавшись с продавцом.

- Покупатель также может увеличить долю в собственности и использовать это, чтобы получить лучшую настройку с более привлекательной ставкой по ипотеке.

В заключение скажу, что продавец, забирающий ипотеку, — это не то, о чем, вероятно, слышал обычный покупатель дома или даже продавец. Это то, что намного чаще появляется в мире инвестиций в недвижимость, но при правильных обстоятельствах может оказаться полезным как для покупателей, так и для продавцов.

Розничный бизнес — Годовой отчет ВТБ

Обзор сегмента

| Доля группы ВТБ, всего | |

| Активы | 27% |

| Ссуды и авансы клиентов (нетто) | 25% |

| Депозиты клиентов | 47% |

| Чистый процентный доход | 47% |

| Чистый комиссионный доход | 63% |

| Резервные расходы 9 | 34% |

| Чистая операционная прибыль | 65% |

| Расходы на персонал и административные расходы | 54% |

Источник: консолидированная финансовая отчетность группы ВТБ по МСФО за 2016 год.

Розничный бизнес ВТБ предоставляет банковские услуги физическим лицам и клиентам малого бизнеса (продуктовая линейка Розничный бизнес). Этот сектор также включает полный спектр страховых продуктов и решений (линейка страховых продуктов).

Ядром розничного бизнеса Группы является ВТБ24, второй по величине розничный банк в России. Кроме того, розничные банковские услуги группы ВТБ в России предоставляются Банком ВТБ как универсальным банком, а Почта Банк специализируется на потребительском кредитовании.

Кредитный бизнес

Стабилизация макроэкономической ситуации в России во второй половине 2016 года, программы государственного антикризисного субсидирования и снижение ключевой ставки Банком России позволили банкам существенно улучшить условия розничного кредитования и продолжить формирование кредитных портфелей. Несмотря на это, в 2016 году на банковскую систему продолжал оказывать влияние экономический кризис, а также на нее повлияли последствия сокращения доходов населения.

В свете этого портфель розничных кредитов Группы в 2016 году увеличился на 11% до 2 176 млрд рублей, и Группа завершила год как второй по величине розничный кредитор в России, увеличив свою долю рынка на 2 процентных пункта до 19. 6%.

6%.

В 2016 году ипотечные кредиты были основным драйвером роста розничного кредитного портфеля, так как спрос на такие кредиты в России оставался высоким, и Группа продолжала уделять приоритетное внимание продуктам с относительно низким уровнем риска при одновременном увеличении активов.

Ипотечные кредиты достигли 45,9% от общего объема кредитов, выданных Группой физическим лицам, по состоянию на 31 декабря 2016 года по сравнению с 44,6% на 31 декабря 2015 года. Доли потребительских кредитов и кредитов по кредитным картам в портфеле составили 43,8% и 5,9% соответственно по сравнению с 43.6% и 6,3% на 31 декабря 2015 года. Доля автокредитов снизилась до 4,1% к 31 декабря 2016 года по сравнению с 5,1% годом ранее.

Кредиты физическим лицам группы ВТБ, млрд руб.

Источник: консолидированная финансовая отчетность группы ВТБ по МСФО.

Потребительские кредиты

В рамках Стратегии развития Группы высокодоходные клиенты являются приоритетной категорией для ВТБ24, а Почта Банк специализируется на обслуживании клиентских сегментов со средним и низким доходом.

ВТБ24. В 2016 году ВТБ24 продолжил обновление и оптимизацию продуктовой линейки кредитных решений. В рамках данной продуктовой линейки банк последовательно совершенствовал систему ценообразования — механизм ценообразования неоднократно корректировался для обеспечения оптимальных результатов в его работе.

Банк продолжил оптимизацию процессов продаж и кредитования наличными. Во всей розничной сети была запущена технология заявки на 1 посещение, благодаря которой за одно посещение банка клиент может выполнить весь цикл обслуживания продукта от заявки на получение кредита до получения средств.

Почтовый банк. В 2016 году стратегическое сотрудничество с ФГУП «Почта России» позволило Почте Банку обеспечить самые высокие темпы органического роста портфеля среди 25 крупнейших банков России.

В 2016 году Почта Банк значительно улучшил кредитные процедуры, тем самым улучшив качество кредитов по сравнению с 2015 годом, сохранив при этом уровень одобрения. Улучшение кредитных процедур привело к снижению стоимости риска по сравнению с кредитами, выданными в 2015 году.

Банк ВТБ.В 2016 году банк ВТБ запустил программу льготных выплат по кредиту, которая предполагает консолидацию всех кредитов, имеющихся у клиента, по более низкой процентной ставке, в том числе выданных другими банками.

Основными преимуществами данной программы для клиентов являются удобство обслуживания этих кредитов после их консолидации, возможность получения дополнительных средств, а также экономия за счет снижения ежемесячных платежей.

В 2016 году Банк ВТБ представил платформу для интерактивного маркетинга в реальном времени.Это решение обеспечивает расчет целевого маркетингового предложения с учетом текущего контекста и истории взаимодействия клиентов с Банком в режиме реального времени для клиентов. Система также автоматически выбирает наиболее подходящий канал связи для отправки предложения после его создания: посредством SMS, телефонного звонка, автоматической банковской системы или других каналов.

Ипотечное кредитование

ВТБ24. В 2016 году ВТБ24 выдал более 153 тыс. Ипотечных кредитов, при этом ипотечный портфель (состоящий из ипотечных и жилищных кредитов) оценивался примерно в 0 рублей.9 трлн, что составляет ежегодный рост на 14%. На конец года ипотечный портфель банка насчитывал около 650 000 активных ипотечных кредитов.

В 2016 году ВТБ24 выдал более 153 тыс. Ипотечных кредитов, при этом ипотечный портфель (состоящий из ипотечных и жилищных кредитов) оценивался примерно в 0 рублей.9 трлн, что составляет ежегодный рост на 14%. На конец года ипотечный портфель банка насчитывал около 650 000 активных ипотечных кредитов.

В 2016 году ВТБ24 участвовал в реализации госпрограммы поддержки ипотечного кредитования по предоставлению ипотечных кредитов на покупку жилья в новостройках по льготной ставке 11,4% годовых. В 2016 году около 50% ипотечных кредитов, выданных ВТБ24, были частью этой программы.

Активное присутствие ВТБ24 в секторе ипотечного кредитования строящегося жилья и сотрудничество с крупнейшими строительными компаниями страны позволило клиентам приобретать новое жилье, соответствующее текущим требованиям качества, на самых выгодных условиях, включая пониженную процентную ставку по ипотеке, возможность приобретения жилья на более ранней стадии строительства.

В 2016 году ВТБ24 сохранил лидирующие позиции на рынке кредитования военнослужащих, участвующих в накопительной ипотечной системе, с долей рынка около 30%. В рамках данной программы было выдано ипотечных кредитов на сумму более 16 млрд рублей.

В рамках данной программы было выдано ипотечных кредитов на сумму более 16 млрд рублей.

В 2016 году ВТБ24 завершил масштабный знаковый для ипотечного рынка проект по управлению ипотечным портфелем Агентства по ипотечному жилищному кредитованию (АИЖК), в результате чего в ВТБ24 передано на обслуживание более 230 000 ипотечных кредитов.

В 2016 году ВТБ24 продолжил поддержку заемщиков, оказавшихся в сложной финансовой ситуации. В 2016 году ВТБ24 конвертировал валютные ипотечные кредиты около 30% заемщиков в рубли. Параллельно с этим ВТБ24 активно помогал ипотечным заемщикам участвовать в программе АИЖК. Этой программой воспользовались более 700 ипотечных заемщиков.

Банк ВТБ. В 2016 году объем ипотечных продаж банка ВТБ достиг рекордного объема: ипотечных кредитов было выдано в 1,5 раза больше, чем в 2015 году.Также в 2016 году банк ВТБ запустил собственную линейку ипотечных продуктов и полностью изменил дизайн онлайн-продажи ипотеки, добавив на сайт банка раздел «Ипотека».

Автокредит

В 2016 году ВТБ24 сохранил лидирующие позиции на рынке автокредитования. Продажи новых автомобилей в 2016 году упали на 11%, а количество автокредитов, выданных ВТБ24 в этом секторе, увеличилось на 9%. В 2015 году общий объем продаж Банка вырос на 38%, в том числе за счет развития востребованного сегмента рынка, т.е.е. кредитование подержанных автомобилей. Доля сегмента подержанных автомобилей достигла 10%.

В 2016 году был введен новый продукт для финансирования продажи подержанных автомобилей между физическими лицами. ВТБ24 — лидер в этом сегменте рынка автокредитования.

При финансировании покупки подержанного автомобиля между физическими лицами следует отметить следующие основные преимущества продукта:

- 0% первоначальный взнос;

- без страхового обеспечения;

- возможность проверки автомобиля в ипотечной книге;

- продавец проверяется на банкротство.

Сделки по данному продукту осуществляются за разовое посещение автокредитного центра Банка в компании сотрудника ВТБ24.

В 2016 году ВТБ24 продолжил реализацию программы государственного субсидирования автокредитования.

В результате более 75% продаж новых автомобилей в кредит приходятся на государственные субсидии.

Одно из важнейших направлений автокредитования — разработка совместных программ с автопроизводителями. В 2016 году Банк запустил совместную программу автокредитования с Subaru и КАМАЗ.

Наибольшее количество автомобилей, профинансированных за счет кредитов ВТБ24, в 2016 году было продано в Москве (25%), Санкт-Петербурге (8%), Казани (5%), Краснодаре (5%) и Нижнем Новгороде (3%).

Одна из стратегических задач ВТБ24 на 2017 год — развитие и рост продаж в сегменте подержанных автомобилей за счет расширения каналов продаж (начиная с развития канала финансирования покупки автомобилей между физическими лицами). В частности, Банк сосредоточится на обновлении процесса подачи заявок и одобрения автокредитов, чтобы сделать процесс получения кредита еще более быстрым и удобным.

Банковские карты и эквайринг

ВТБ24. По итогам 2016 года кредитные карты ВТБ24 были признаны лучшими на рынке как Frank Research Group, так и Banki.ru. Лучшими были признаны ВТБ24 Autocard, VTB24 Experience Card, Collection и ВТБ24 Мир Card. Банк планирует продолжить выпуск карт с программами лояльности для клиентов, тем самым продолжая увеличивать прибыльность бизнеса за счет высокой транзакционной активности по картам.

В 2016 году продажи кредитных карт с кредитным лимитом выросли почти вдвое, достигнув 383 000 карт в течение года.В отчетном периоде банком было выдано более 750 000 дебетовых пакетов услуг, а с учетом ухода клиентов общий портфель на конец года составил около 730 000 пакетов, что в пять раз больше, чем в 2015 году.

В 2016 году ВТБ24 реализовал следующие меры по развитию предложения дебетовых карт: