Сколько получают работники банков. Сколько зарабатывают в банке. Госбанки или иностранные банки

Шрифт

A

A

Количество банков в России, по данным ЦБР, на 2019 год уменьшается каждый месяц. При этом банкиры остаются востребованной категорией работников, а ВУЗы ежегодно выпускают молодых людей со специальностью «Банковское дело» и «Финансы и кредит». Мы выяснили, чем занимаются и сколько получают банкиры.

Современные банкиры по своим качествам далеко ушли от первых представителей своей гильдии. Они уже не просто ростовщики и менялы. Это люди с высшим образованием и гибким аналитическим умом, умеющие идти к своей цели, они постоянно совершенствуются и учатся. Лучшие их представители: основатели банков, известные финансисты и эксперты, внесли свою лепту в то, какой престижной в настоящее время является эта профессия. Это сотрудники банка, которые занимаются финансовыми операциями, прогнозированием, аналитикой, управлением рисками.

Опытный банкир Сергей Мамедов рассказал, как прийти в профессию и добиться в ней успеха:

Профессиональные навыки специалистов банковского дела пользуются спросом в любой сфере, где есть денежный оборот.

У банковских служащих существует профессиональный сленг:например, «пластики» – это карты и сотрудники соответствующего отдела, а «расходник» – это расходный кассовый ордер.

Карьерный рост у банкиров не быстрый, однако, вырасти до управляющего и выше реально.

Специфика работы и обязанности банкира

Обязанности банковского служащего зависят от подразделения, где он работает, от специализации полученного образования, от его должности. Существует целый ряд направлений, где задействованы банкиры:

| Направление деятельности | Обязанности |

| Кредитование | Прием заявок, проверка платежеспособности заемщика, ведение кредитной истории, контроль надежности и сохранности залога, рефинансирование |

| Инвестиции | Анализ проектов для долгосрочных вложений, контроль финансового состояния инвестируемых проектов |

| Ценные бумаги | Продажа и покупка ценных бумаг на бирже и на рынке, выпуск собственных облигаций |

| Казначейство | Операции на валютном рынке, спекуляции на изменениях валютных курсов |

| Фонды | Торговля акциями и облигациями на фондовом рынке |

| Пластиковые карты | Выпуск дебетовых, кредитных карт, карт рассрочки, подбор карт для клиента |

| Банковские операции | Работа со счетами и платежами клиентов, переводы, зачисления, прием денег |

| Отчетность | Сбор информации обо всей деятельности банка и оформление отчета за требуемый период |

| Экономический анализ | Анализ состояния рынков, оценка рисков; прогнозирование |

| Страхование | Расчет страховой суммы и страховых взносов, сотрудничество со страховыми компаниями |

Сколько получают в банке менеджеры среднего и высшего звена

Сотрудники, работающие в вышеперечисленных отделах, относятся к среднему звену. Высшее звено представляют управляющие отделами и банком и совет директоров. Их заработная плата зависит от эффективности и прибыльности банка или отдела. Более всего востребованы работники низшего сегмента: кассиры и операционисты, работающие с людьми.

Доход в Москве

Уровень зарплат в Москве, по данным с сайта вакансий HH.ru, в зависимости от должности, в рублях за месяц:

- Кредитный специалист – от 40 000;

- Старший менеджер – 70 000;

- Начальник отдела корпоративного кредитования – 130 000-180 000;

- Операционист – 25 000-50 000;

- Казначей – 55 000;

- Аналитик кредитный – 120 000-150 000.

По данным портала Trud.com, больше всего в 2019 году получает коммерческий директор

Зарплата в регионах

В остальных городах России востребованы в основном служащие нижнего и среднего звена, согласно информации, взятой с сайтов по поиску работы HH.ru и Trud.com. Это отражается на величине среднего цифр, которые зарабатывают в банке сотрудники.

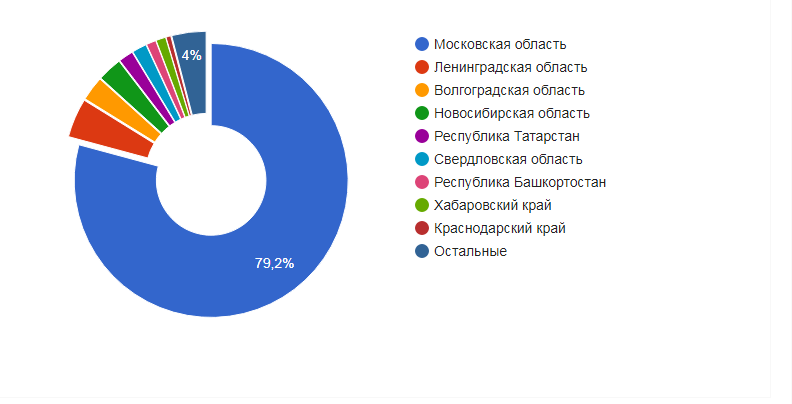

На сентябрь 2019 год больше всего открытых вакансий для банкиров в Московской области

Средние оклады в регионах:

- Санкт-Петербург – 46000;

- Екатеринбург – 40300;

- Воронеж – 39000;

- Саратов – 33000;

- Хабаровск – 35000;

- Ставрополь – 27000.

Какая зарплата у банкиров за границей

Иностранные банки своим служащим платят больше, чем российские. Так, средний месячный доход банковских работников в разных странах по данным портала «Зарплаты мира» составляет (доходы указаны в рублях):

- Германия – 314 917;

- Италия – 183 989;

- Новая Зеландия – 186 020;

- Швейцария – 633 442;

- Египет – 51 710.

Первый банк был основан объединением менял в Италии и носил название «Банк святого Георгия».

Александр Шимилевич рассказывает о работе в канадском банке:

Банкиры востребованы всегда, особенно в кризис и даже в условиях сокращения количества банков. Любой начинающий специалист может подняться по карьерной лестнице. Однако, оплата их труда в России не может конкурировать с европейскими странами.

Банкиры

(высшего и среднего звена) — это собственники банковского капитала и менеджеры, участвующие в банковском бизнесе.

Профессия подходит тем, кого интересует математика и экономика (см.

выбор профессии по интересу к школьным предметам).

Особенности профессии Банкир

Кредитование — одна из классических банковских операций. Однако, это далеко не вся деятельность банка. Большинство банков выполняет различные виды операций и обслуживает разные сегменты клиентуры.

- Отдел кредитования

принимает заявки на кредиты, анализирует финансовое состояние заемщика, бизнес-проект, под который берется кредит, надежность залога или другого обеспечения; ведет кредитное досье и осуществляет контроль за целевым использованием кредита, контролирует сохранность залога. Решение о выдаче кредита принимается кредитным комитетом, состоящим из начальников различных отделов банка. - Отдел инвестиций

занимается анализом проектов, требующих долгосрочных вложений (инвестиций), в том числе при покупке предприятий, контроль за выполнением этих проектов, финансовым состоянием и развитием предприятий. - Отдел ценных

бумаг занимается размещением ценных бумаг на бирже и на рынке, осуществлением вложений в доходные ценные бумаги; а также выпуском собственных векселей, с целью привлечения денежных средств. - Отдел дилинга

(казначейство) осуществляет операции на денежном и валютном рынке, заработывая прибыль на курсовых колебаниях валют, покупая и продавая валюту клиентам и другим банкам. - Фондовый отдел

размещает акции и облигации банка на рынке. - Операционный отдел

ведет и обслуживает счета клиентов, принимает от клиентов их поручения на совершение платежей и передает их к исполнению в отдел расчетов. - Отдел пластиковых

карт — неотъемлемая структура современного банка. Пластиковые карты для банка — это дополнительные клиенты и дополнительные доходы. - Юридический отдел

. Работа юридического отдела начин

Как работают банки и на чем они зарабатывают деньги

Банки глубоко проникли в нашу жизнь. С их помощью мы получаем зарплату, берем кредиты, откладываем на пенсию и платим за квартиру. Но мы не всегда знаем, как они устроены.

На самом деле банки — это обычные компании. Они меньше отличаются от магазина или автосервиса, чем мы привыкли думать. В банках сложно одно — это товар, с которым они работают. Деньги ежесекундно меняют стоимость, их всегда хотят украсть, а еще они всем нужны.

Давайте разбираться, как банки работают с деньгами и держат все под контролем. Начнем с самых основ: что они вообще делают. А делают банки три вещи: хранят деньги, выдают кредиты и проводят платежи.

Вклады

Вклады — это когда вы отдаете деньги банку. Он временно берет их в оборот, а потом возвращает с процентами.

Когда банков не было, деньги прятали под кроватью или в сейфе. Но если в дом приходили воры или случался пожар, люди теряли всё.

Сначала банки выполняли роль охранников — держали чужие деньги под замком. За это они брали комиссионные. Если клиент не возвращался за деньгами, банк мог их прикарманить. Но это было скорее исключение.

Потом банки поняли: глупо сидеть на мешках с золотом. Это свободные средства, и пока они никому не нужны, их выгоднее вложить. Например, дать в долг и вернуть с процентами.

Банки обожают вклады. Ведь чем больше у него денег, тем больше он даст в долг, тем больше заработает. Чтобы привлечь больше клиентов, банки стали делиться с ними той прибылью, которую он получает с их денег.

Каждый вкладчик — это «инвестор»: на его деньги банк проводит операции и выдает кредиты. Клиенты зарабатывают на своих инвестициях. Сегодня это самый безопасный способ извлечь выгоду из денег, которые лежат без дела.

Кредиты

Кредиты — это когда вы занимаете деньги у банка, потом постепенно отдаете. В итоге возвращаете больше, чем взяли. Вы как бы платите за пользование деньгами.

Раньше люди занимали у ростовщиков под жесткие условия и высокие проценты. Неплательщики попадали в рабство или оказывались в долговых тюрьмах. Но банки оставили ростовщичество в прошлом. Займы превратились в понятные и относительно безопасные продукты. А банк стал «магазином денег»: он аккумулирует их, переупаковывает и продает по более высокой цене. Как супермаркет, только вместо хлеба, йогуртов и посуды — деньги.

Как на самом деле пользоваться кредиткой

Ростовщик Шейлок, герой пьесы Шекспира «Венецианский купец». Художник Джон Гамильтон Мортимер 1776. metmuseum.org

Ростовщик Шейлок, герой пьесы Шекспира «Венецианский купец». Художник Джон Гамильтон Мортимер 1776. metmuseum.org

Кредиты — это хороший способ заработать, но только если потом их возвращают. Поэтому неплательщиков банки наказывают: назначают штрафы, запрещают выезд за границу и отбирают все, до чего дотягиваются — кроме здоровья, свободы и жилья.

Доводить до такого банку невыгодно. Ведь его бизнес — управлять деньгами, а не выбивать долги. Поэтому перед тем, как выдать кредит, банк смотрит на клиента под микроскопом. Даже если сомнений нет, банк заранее подумает, как в случае чего вернуть деньги. Например, потребует залог или поручительство от родственников.

Кто такие коллекторы

Кредиты нужны всем: потребителям, бизнесу и государству. С помощью займов они решают свои задачи: люди покупают холодильники и машины, компании делают ремонт в офисе и закупают сырье, правительства выплачивают пенсии и строят больницы.

Платежи и карты

Переводы и карты — это когда вы приходите в банк и оформляете денежный перевод родственникам в другой город. Или расплачиваетесь в супермаркете картой — как бы переводите деньги со своего счета на счет супермаркета. Или когда вы платите за телефон — переводите деньги со своего счета на счет оператора.

Раньше люди платили золотом или наличными. Если нужно было отправить деньги в другой город, они нанимали курьеров или везли посылку сами. Зарплату выдавали из сейфа, а для похода в магазин нужно было иметь полный бумажник денег. Это было здорово по средневековым меркам, но неудобно.

Как переводить деньги выгодно

Чтобы упростить денежные отношения, банки научились безналичному расчету. Деньги из монет и купюр превратились в электронные сигналы, которые по смыслу ничем не отличаются от наличности.

Первый банкомат в мире. Barclays Bank, 1967

Первый банкомат в мире. Barclays Bank, 1967

Банки построили инфраструктуру и научились обмениваться «цифровыми деньгами» друг с другом. Чтобы провести операцию, больше не нужны почта и курьеры. Доставка денег на другой материк стала вопросом пары минут, а не месяцев.

Банк делает так, чтобы каждый платеж прошел быстро и безопасно. Он гарантирует: деньги не потеряются и не исчезнут с клиентских счетов. А если что-то пойдет не так, то возьмет риски на себя.

Сегодня деньги можно передавать от человека к человеку — это денежный перевод. Можно от человека к компании — например, оплатить покупки с карты. Можно от компании к человеку — например, начислить зарплату.

Карты «Мир» не нужны для пособий до 1 октября 2020 года — новости в Т—Ж

Что случилось. С 1 июля 2020 года пенсии и детские пособия банки должны были перечислять только на карты «Мир». Но за два дня до этого срока переходный период продлили до 1 октября. То есть даже после 1 июля пенсионеры и родители все еще смогут получать свои выплаты на карты любых платежных систем. Но к 1 октября карту «Мир» лучше оформить, тем более что расширили список выплат для перевода только на нее.

Екатерина Мирошкина

экономист

Что это за карта. Карта «Мир» относится к национальной платежной системе, которая не зависит от внешних факторов и, по задумке, всегда должна бесперебойно работать — как минимум на территории России. Даже если нашу страну вдруг захотят отключить от иностранных платежных систем, «Мир» будет работать: можно будет использовать такие карты для расчета в магазинах, снимать наличные, получать зарплату на работе и пособия из бюджета.

- Источник:

- Постановление правительства от 25.06.2020 № 920

Уже несколько лет разные выплаты постепенно переводят на карты «Мир». В итоге военнослужащие, судьи, бюджетники, пенсионеры и семьи с детьми будут получать деньги из бюджета только на такие карты.

Карты «Мир» выдают многие банки. Это платежная система, но карта работает как обычно: на нее тоже можно получать кэшбэк, проценты на остаток и какие-нибудь баллы.

Сравнение платежных систем

Что с датами перехода. Переход должен был завершиться 1 июля 2020 года. После этой даты банк уже не мог бы зачислить на карту «Виза» или «Мастеркард» пособие при рождении ребенка или пенсию: его бы наказали. Но сначала ЦБ выпустил разъяснения, что до 1 октября банки за нарушения при переводах штрафовать не будут. А теперь и правительство официально продлило срок до 1 октября.

Если у вас нет карты «Мир», но должно приходить пособие или пенсия, можно не спешить в отделение банка. А чтобы не посещать лишний раз места скопления людей, оформите карту удаленно — в том банке, что может безопасно доставить ее на дом.

Список банков, которые выпускают «Мир»

Для каких выплат нужна эта карта. Многие выплаты уже переведены на карты «Мир». До 1 октября 2020 года осталось перевести такие социальные выплаты:

- Пенсии и другие соцвыплаты из ПФР.

- Единовременное пособие при рождении ребенка.

- Единовременное пособие за постановку на учет в ранние сроки беременности.

- Пособие по беременности и родам.

- Пособие по уходу за ребенком.

- Пособие по безработице.

- Выплаты за воздействие радиации, в том числе больничные.

- Ежемесячные выплаты на детей с 3 до 7 лет. Раньше этой выплаты в списке не было.

Исключение — для тех, кто живет за границей. Им выплаты перечислят на любую карту даже после 1 октября.

В этом случае о новом способе и реквизитах нужно сообщить в ведомство, которое платит деньги: в пенсионный фонд, соцзащиту, центр занятости, соцстрах или работодателю.

Если пособие платит работодатель. Даже если вы получаете детские пособия на работе, в коммерческой организации, вам все равно будет нужна карта «Мир». Хоть деньги и перечисляет работодатель, но банк должен проверить по коду платежа, на какую карту их можно зачислять. Если после 1 октября это будет не «Мир», деньги зависнут как невыясненный платеж. Их придется забирать наличными, переводить на счет без карты, или банк вернет их отправителю.

Сроки зачисления зарплаты на карту — вопросы от читателей Т—Ж

Я работаю менеджером службы поддержки в крупном региональном банке. Нам на горячую линию часто звонят зарплатные клиенты, которым не поступила на карту зарплата. Мы с коллегами в шутку называем такие обращения «Всем пришло, а мне не пришло».

По условиям банка зарплата перечисляется не позднее следующего дня после того, как работодатель передаст в банк все необходимые документы — реестры и прочее. То есть если не пришло сегодня — придет завтра. А если и завтра нет, тогда звоните нам, будем разбираться.

Мне стало интересно, допустимо ли такое условие со стороны банка с точки зрения трудового кодекса? Ведь у зарплатников в трудовых договорах в подавляющем большинстве случаев прописаны конкретные даты выплаты зарплаты.

Валентина

Действительно, конкретные даты, когда человек должен получать зарплату, есть в каждом трудовом договоре, поскольку это требование закона. И работодатель обязан соблюдать установленные сроки. А значит, ему нужно так передавать документы в банк, чтобы работник получал зарплату вовремя.

Анастасия Корнилова

юрист

Сроки выплаты заработной платы

Работодатель сам решает, в какие числа выплачивать сотрудникам зарплату. Это он указывает в правилах внутреннего трудового распорядка, коллективном или трудовом договоре.

ч. 6 ст. 136 ТК РФ

Работодатель не может по собственному желанию изменить размер зарплаты или даты выплаты. Он обязан перечислять работникам плату за труд в полном размере и в установленные на предприятии дни. Если он написал в правилах внутреннего трудового распорядка, что аванс будет 12-го числа, а зарплата — 27-го, придется соблюдать эти сроки. Заплатить 13-го или 28-го числа не получится.

абз. 7 ч. 2 ст. 22 ТК РФ

Разве что можно предварительно внести поправки в правила внутреннего распорядка и ознакомить всех сотрудников с изменениями, но это точно потребует времени.

Объясняем сложное простым языком

Разбираем законы, которые касаются вас и ваших денег. Дважды в неделю присылаем письма с самым важным

Если зарплату не выплатят вовремя

Если работодатель нарушит установленный срок выплат, причитающихся работнику, помимо этой суммы ему придется платить проценты. Размер компенсации — не ниже 1/150 действующей в это время ключевой ставки Банка России от не выплаченных в срок сумм за каждый день задержки.

Например, если работнику должны были 7 ноября 2019 года заплатить 50 000 Р, а реально сделали это только 15 декабря 2019 года, работодатель должен выплатить компенсацию. Считать ее будут так:

50 000 Р × 6,5% × 1/150 × 38 дней = 823 Р

Отсчет ведут со следующего дня после той даты, когда должна была прийти зарплата, и заканчивают днем фактического расчета включительно. Например, если зарплата должна была прийти 15-го числа, а получили вы ее только 23-го, просрочка составит 8 дней — с 16-го по 23-е.

Работодатель должен сам начислить компенсацию. Если он этого не сделал, работник может поговорить с директором. Если они не придут к взаимопониманию, можно написать жалобу в государственную инспекцию труда или обратиться в суд.

Если работодатель задержал зарплату больше чем на 15 дней, работник вправе перестать работать, пока ему не выплатят всю сумму. Но перед этим он обязан письменно уведомить работодателя. Передать уведомление нужно так, как принято на предприятии: оставить его в отделе кадров, бухгалтерии или отдать директору. Заполнить можно по образцу. Чтобы потом работника не обвинили в прогуле, надо сделать уведомление в двух экземплярах и попросить поставить на втором отметку с датой принятия.

ч. 2 ст. 142 ТК РФ

За невыплату или неполную выплату в установленный срок зарплаты и других положенных работнику сумм работодателю могут вынести предупреждение или назначить штраф. Для должностных лиц — от 10 000 до 20 000 Р, ИП — от 1000 до 5000 Р, юридических лиц — от 30 000 до 50 000 Р.

ч. 6 ст. 5.27 КоАП

Как быть с условием банка

Вы пишете, что банк переводит зарплату сотрудникам только после того, как получит от работодателя все необходимые документы. И не сразу, а не позднее следующего дня. Это прописано в условиях договора между банком и работодателем.

Но работника не касаются отношения между работодателем и банком и условие банка о сроках перевода денег. Компания должна сама побеспокоиться о том, чтобы работник вовремя получил причитающиеся ему деньги: заранее передать в банк все документы, учесть выходные и праздничные дни, проверить, чтобы на счете была нужная сумма. Если работодатель не хочет нести ответственность за нарушение закона или договора, ему придется позаботиться, чтобы обязательства перед работниками и по договору с банком были выполнены в срок и одновременно.

Как рассчитать компенсацию за задержку зарплаты

Для этого достаточно заранее передать в банк реестр и платежное поручение, чтобы банк в назначенный день перевел нужные суммы на зарплатные карты работников. Кстати, работники имеют право сменить банк, и работодатель обязан будет перечислить заработок на личную карту сотрудника. Мы рассказывали, как сменить банк и что грозит работодателю за отказ.

Если у вас есть вопрос о личных финансах, дорогих покупках или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Калькулятор суммы займа на жилищный фонд

Калькулятор «Сколько я могу занять?» Учитывает ваши доходы и расходы и дает точное представление о том, сколько вы можете позволить себе занять.

Он сочетает в себе точный метод, используемый калькуляторами удобства обслуживания трех банков, чтобы определить, имеете ли вы право на получение жилищного кредита.

Как мы можем предложить вам более выгодную сделку?

Если вы пользовались другим онлайн-калькулятором, возможно, вы заметили, что большинство из них позволяет оценить ваши доходы и расходы в целом. Они не используют те методы, которые используют банки!

Чем уникален калькулятор «Сколько я могу одолжить?»?

Наш онлайн-калькулятор использует совершенно другой подход, чтобы помочь вам найти наиболее подходящий кредит:

- Он сравнивает три банка за один раз.

- Он использует фактические методы расчета, используемые кредитными отделами кредиторов.

- Он может изменить структуру ссуды, чтобы определить вашу максимальную кредитоспособность.

- Учитывает расширенные функции, такие как фиксированные ставки, отрицательное заемное обеспечение, периоды только процентов и размер вашей семьи.

Фактически, калькулятор настолько точен, что даже копирует небольшие ошибки в налоговых ставках, используемых некоторыми банками!

Если вы хотите подать заявку на получение кредита, заполните нашу бесплатную форму оценки или позвоните нам по телефону 1300 889 743 , и один из наших ипотечных брокеров предоставит вам бесплатное ценовое предложение. У нас есть обширные знания в области обслуживания кредиторов и критериев, поэтому мы можем предоставить вам точную и конкурентоспособную оценку того, какую сумму вы можете позволить себе занять.

Как я могу улучшить свою заемную способность?

Ваша способность заимствования будет зависеть от вашего дохода, размера семьи, местоположения, текущих долгов, типа ссуды и выбранного вами кредитора.

Самый простой способ увеличить вашу заемную способность — это выбрать кредитора, который может предоставить больше для кого-то в вашей ситуации. Некоторые банки консервативны при кредитовании инвесторов, некоторые используют более высокие расходы на проживание в своей оценке, а другие будут ссужать вам меньше, если у вас есть кредит только под проценты.

Однако вы также можете изменить свою ситуацию, чтобы улучшить свои заемные средства.

Как пользоваться калькулятором «Сколько я могу одолжить?»?

Калькулятор можно выполнить в три простых шага:

- Введите данные о вашей семье.

- Введите данные о вашем доходе.

- Введите свои расходы и размер займа. Обязательства могут включать любые текущие жилищные ссуды, кредитные карты, личные ссуды и автокредиты.

После того, как все данные будут заполнены, вы можете ввести свой адрес электронной почты и затем нажать «Рассчитать». Калькулятор покажет максимальную сумму, которую вы можете занять, и отправит вам копию результатов по электронной почте.

Если вы не знаете, что ввести в калькулятор, просто наведите курсор на вопросительный знак, чтобы получить дополнительные сведения.

Итак, вы готовы подать заявку на жилищный кредит? Если вы отправите нам свои платежные ведомости и другие документы, мы сможем рассчитать точную сумму, которую вы можете позволить себе взять в долг на покупку дома или инвестиционной собственности.Позвоните нам по телефону 1300 889 743 или заполните нашу бесплатную форму оценки, чтобы поговорить с одним из наших ипотечных брокеров.

Насколько точны результаты калькулятора?

В этом калькуляторе используется тот же метод, что и в банках! Он работает для людей в нормальной ситуации без исключений из кредитной политики. Он чрезвычайно точен даже для инвесторов с отрицательной заемной стоимостью и в других сложных ситуациях.

Глядя на результаты, вы, возможно, заметили, что существует ряд пунктов, которые отличаются от кредитора к кредитору.

Налоги и ставки Medicare

У некоторых банков есть ошибки в используемых ими налоговых ставках. Обычно это очень незначительные ошибки, однако мы скопировали эти ошибки в наш калькулятор, чтобы получить те же результаты, что и банки.

Если у вас есть инвестиционная ссуда с отрицательной выгодой от заемного капитала, разница может быть еще больше. Все банки либо рассчитывают отрицательную прибыль от заемного капитала, используя тот же метод, что и налоговая инспекция, либо используют более консервативный метод. Дело не в том, что метод одного банка неправильный, просто некоторые из них более консервативны, чем другие.

Расходы на проживание

В каждом банке есть свой метод оценки расходов на проживание вашей семьи. Это повседневные расходы, которые вы несут, за вычетом налогов, арендной платы и выплаты долга. Фактически, каждый банк использует наибольшую из ваших расчетных расходов на жизнь и расчетную оценку своего калькулятора для семьи вашего размера.

Погашение долга

Большинство банков будет использовать при оценке фактическую арендную плату, которую вы платите, или фактические выплаты по любым личным займам.Однако большинство кредиторов проверят, можете ли вы позволить себе жилищный заем, даже если вы исчерпали наши кредитные карты. Не каждый кредитор оценивает вашу ситуацию таким образом, и они различаются по выплатам, которые они рассчитывают для вашей задолженности по кредитной карте.

Выплаты по ипотеке

Кредиторы обычно рассчитывают ваши выплаты с использованием ставки оценки, которая на 1,5–2,0% выше, чем фактическая ставка по ипотеке. Это гарантирует, что вы по-прежнему сможете позволить себе ссуду при повышении процентных ставок.Ставка оценки может варьироваться в зависимости от того, является ли ссуда новой или существующей, и от выбранного кредитного продукта. Такие функции, как выплата только процентов, также по-разному оцениваются разными банками.

Буферы

Некоторые кредиторы требуют, чтобы у вас оставались излишки средств, известные как буфер, чтобы еще больше снизить риск того, что вы не сможете позволить себе выплаты. Это консервативный метод оценки того, можете ли вы позволить себе ссуду, поскольку они уже использовали более высокую процентную ставку, чем фактическая ставка, которую вы платите.

Подать заявку на жилищный кредит

Если вы хотите узнать, сколько вы можете занять у конкретного кредитора, поговорите с одним из наших опытных ипотечных брокеров. Пожалуйста, заполните нашу бесплатную форму оценки или позвоните нам по телефону 1300 889 743 , и мы поможем вам подсчитать, сколько вы можете занять.

Существуют ли разные методы расчета исправности?

Есть три разных метода, которые кредиторы используют для расчета вашей пригодности к обслуживанию:

- Коэффициент чистой прибыли (NSR),

- Коэффициент обслуживания долга (DSR) и

- Избыточный / незарегистрированный ежемесячный доход (UMI).

Они различаются по тому, как они взвешивают ваши доходы и расходы, а также по способу отображения результата. В прошлом широко использовался метод DSR, однако он слишком прост и, как правило, неточен для инвесторов в недвижимость или для людей, зарабатывающих более 200 000 или менее 30 000 долларов.

Почему для инвесторов может быть сложно обслуживание

Чтобы сдержать предположительно неустойчивый рост рынка недвижимости, одним из первых рычагов, которые использует Управление пруденциального регулирования Австралии (APRA), является ограничение кредитования инвесторов.

Банки обычно реагируют на это, делая расчеты способности заимствования намного более консервативными.

Раньше ваша пригодность к обслуживанию оценивалась по фактическим выплатам, которые вы платили каждые две недели или месяц.

Например, для ссуды на 200 000 долларов под ставку 3,5% годовых банкам просто нужно будет убедиться, что вы можете позволить себе 7 000 долларов в год или 583 доллара в месяц.

Согласно более жестким правилам обслуживания, ваш банк может оценить вашу заемную способность по принципу и процентным доходам (P&I) на уровне 6.00% или даже выше.

Таким образом, при той же сумме кредита вам нужно будет показать достаточное соотношение дохода к долгу, чтобы позволить себе 12 000 долларов в год или 1000 долларов в месяц.

Это почти вдвое больше, чем вам действительно нужно платить в месяц!

Как брокер может помочь инвесторам?

Стратегия, которую наши брокеры часто используют со своими клиентами, заключается в том, чтобы обратиться в банк с высокой степенью обслуживания для 2-3 объектов недвижимости, а затем купить еще 2–3 объекта у небанковского кредитора.

Некоторые небанковские кредиторы не регулируются APRA, что означает, что им не нужно соблюдать правила расчета пригодности к обслуживанию.

Несмотря на то, что с вас будет взиматься немного более высокая процентная ставка, эта стратегия может помочь вам значительно увеличить свой инвестиционный портфель.

Конечно, вам следует обсудить вашу ситуацию со своим ипотечным брокером, чтобы убедиться, что у вас есть правильная стратегия ипотеки для ваших инвестиционных планов.

Какие кредиторы используют услугу обслуживания?

Следующие кредиторы используют метод NSR, DSR или UMI:

- Аделаида Банк

- Advantage (Ранее известный как Challenger / Interstar)

- AMP

- ANZ

- Первая ипотека в Австралии (AFM)

- Австралийская обеспеченная и управляемая ипотека (ASMM)

- Австралийское единство

- Банк Квинсленда (BQLD)

- БанкВест (BW)

- Лучшая ипотечная компания (BMC)

- Ситибанк

- Commonwealth Bank of Australia ( CBA )

- FirstMac

- Heritage Bank (ранее Строительное общество)

- Homeloans Limited

- Домашнее кредитование (подразделение NAB )

- ING Прямой

- LaTrobe Financial

- Liberty Financial

- Просп. Займа

- Mainstream Capital

- Торговая ипотека

- МКМ Капитал

- Услуги по ипотечным активам (MAS)

- Национальный банк Австралии ( NAB )

- Paramount Mortgage Services

- Перец жилищный кредит

- РАМН Жилищный кредит

- Сент-Джордж Банк (StG / SGB)

- Suncorp Metway

- Общество каменных строителей

- Westpac Bank ( WBC )

Хотя наш калькулятор «Сколько я могу занять?» Не учитывает всех этих кредиторов, он сравнивает трех ведущих кредиторов.Сумма, которую вы можете взять в долг, может значительно различаться в разных банках.

Если вы хотите узнать стоимость заимствования для конкретного кредитора, свяжитесь с одним из наших ипотечных брокеров по телефону 1300 889 743 или заполните нашу бесплатную форму оценки.

Каковы ставки взносов / минимальные ставки?

Банки не просто оценивают вашу кредитоспособность на основе своей стандартной переменной ставки, когда вы подаете заявку на жилищный кредит.

Их фактическая ставка взноса будет более высокой «минимальной» ставкой, чтобы уменьшить их риск, если процентные ставки внезапно вырастут.

Это может серьезно повлиять на вашу способность заимствовать необходимую сумму, но не все кредиторы применяют одни и те же правила обслуживания.

Вы можете проверить, что такое ставка оценки? страницу для более подробной информации.

Заявление об ограничении ответственности

Хотя мы стараемся быть максимально точными, результаты, показанные в калькуляторе «Сколько я могу занять?», Являются приблизительными. Он предоставляется только для иллюстративных целей и основан на точности предоставленной информации.

Это не является одобрением ссуды, котировкой или предложением ссуды. Калькулятор не предназначен для того, чтобы на него можно было полагаться при принятии решения в отношении финансового продукта. Калькулятор не учитывает изменений стоимости жизни с течением времени или фактических расходов на жизнь, которые могут отличаться от рассчитанных банками.

Ошибки кода или задержки с обновлением калькулятора могут привести к неточности вашего результата. Вы должны получить официальное одобрение от кредитора, прежде чем делать какое-либо предложение по недвижимости или любое финансовое решение, основанное на новой ипотеке.

.

Когда мои деньги поступают на мой банковский счет в Великобритании?

Деньги в банке: как их получить!

Мы все были там: за день до зарплаты и ни копейки в кармане. Мы знаем, что наша зарплата будет завтра, но если бы мы могли получить пару фунтов прямо сейчас, это значительно облегчило бы наши последние часы нищеты.

Банки любят деньги, и в девяти случаях из десяти они продержатся столько, сколько смогут, прежде чем позволят вам получить ваши руки. Как вы знаете, ваша заработная плата поступает на ваш счет примерно за неделю до дня выплаты жалованья с указанием вашего работодателя не выдавать наличные раньше установленного срока.Так почему же банки не могут на этот раз позволить нам снять немного заранее? В конце концов, они знают, что у нас это хорошо получается.

Я живу в Великобритании и недавно сменил банк в поисках более выгодной сделки. Вскоре я понял, что совершил ошибку. Это потому, что в моем старом банке моя зарплата появлялась на моем счете ровно в полночь; однако с моей новой учетной записью мне приходится ждать до 2:30 утра, чтобы мои деньги стали доступны. Я решил узнать больше об этой разнице, поэтому эта статья — результат моих исследований.

Банки обрабатывают свои счета в разное время в течение ночи, и в зависимости от того, с кем вы работаете в банке, вы можете получить свои деньги раньше или позже, чем другие.

Прокрутите вниз, чтобы узнать, когда ваш банк сделает ваши деньги доступными для вас.

В какое время деньги поступают на ваш банковский счет?

Nat West, Barclay’s, Clydesdale, Bank of Scotland, Bank of England и Santander, и это лишь некоторые из них, являются одними из крупнейших банков в Великобритании, но когда они обновляют ваш счет и выводят ваши средства?

Некоторые банки на самом деле довольно хороши и позволяют снимать деньги до полуночи, зачислив деньги на свой счет около 11:30 р.м. Другие банки высылают ваши средства в полночь или через несколько минут после этого. Некоторые банки (например, мой) заставляют вас ждать между 2:00 и 3:00 утра, а другие не разрешают прикасаться к деньгам как минимум до 6:00 утра в день выплаты жалованья.

Например, Clydesdale Bank в Шотландии высылает ваши средства в 23:30. в ночь перед днем выплаты жалованья, в то время как Банковская корпорация Гонконга и Шанхая (HSBC) ждет до 6:00, чтобы выпустить ваши деньги.

Другие банки Великобритании

Пожалуйста, дайте мне знать, если я не указал ваш банк и время, и я добавлю их как можно скорее.

Когда будет доступен мой депозит PayPal?

Если вам платят через PayPal, теперь у них работает более быстрая платежная служба, а это значит, что ваши деньги должны быть у вас на руках через два часа или меньше после перевода средств PayPal на свой банковский счет.

Когда мне будет выплачено мое пособие?

Многие различные пособия обычно выплачиваются путем прямого депозита в ваш банк: Универсальный кредит, Выплата за личную независимость, Пособие по инвалидности, Базовая государственная пенсия, Пособие на ребенка и Пособие по безработице и многие другие.

Практика банков, позволяющая вам фактически использовать эти деньги, похоже, такая же, как и для получения зарплаты, как показано выше.

Большинство этих пособий отправляются в ваш банк каждые четыре недели, каждые две недели или еженедельно, поэтому они будут приходить каждый раз в один и тот же день недели, часто в понедельник или вторник, поэтому вы быстро узнаете, в какой именно день и время, когда вы можете ожидать, что ваш банк потеряет ваши деньги.

Если эти платежи в будний день должны поступить в праздничный день, они обычно выплачиваются досрочно: например, платежи, подлежащие оплате в понедельник, который является выходным днем, обычно выплачиваются в предыдущую пятницу.

Универсальный кредит

, который постепенно заменяет многие другие виды выплат, выплачивается один или два раза в месяц в Северной Ирландии и (необязательно) в Шотландии. Второй ежемесячный платеж, если он есть, через 15 дней после первого. Таким образом, дата платежа по универсальному кредиту может приходиться на любой день недели, включая выходные или праздничные дни, но правительство обещает, что, если дата платежа приходится на выходные или праздничные дни, они будут платить вам в последний рабочий день перед выходными. или праздник.

Если вы отправили прямой дебет со своего счета для оплаты аренды или других повторяющихся расходов, вам необходимо убедиться, что дебет будет списан со счета только после того, как на него поступят деньги универсального кредита. Если вы уже просрочили арендную плату, вы можете получить предоплату универсального кредита, чтобы наверстать упущенное.

.

Shopify Payments FAQ · Справочный центр Shopify

Эта страница была напечатана 1 сентября 2020 г. Текущую версию можно найти на https://help.shopify.com/en/manual/payments/shopify-payments/faq.

Выплаты

Как мне заплатят?

Shopify Payments переводит средства на банковский счет, который вы ввели на странице Платежные провайдеры в вашем администраторе Shopify. Счет, который вы используете для приема выплат, должен быть полным текущим счетом или текущим счетом в Великобритании и Ирландии.Для получения дополнительной информации о банковских счетах, которые вы можете использовать, см. Настройка Shopify Payments .

Примечание

Вы не можете получить средства, если ваша выплата составляет менее 1 доллара США, 1 фунта стерлингов или 1 евро, в зависимости от того, какую валюту вы используете в своем магазине. Эти средства добавляются к вашей следующей выплате, соответствующей этому требованию.

Могу ли я получить деньги быстрее?

Время, необходимое Shopify Payments для перевода средств на ваш банковский счет, зависит от периода оплаты. Мы не можем уменьшить период оплаты для отдельной учетной записи, но мы активно работаем над сокращением периодов оплаты для всех учетных записей.Вы можете увидеть все переводы на свой банковский счет, которые предпринимает Shopify Payments, в графике выплат в Shopify admin.

Что считается рабочим днем?

Рабочие дни с понедельника по пятницу, кроме государственных праздников для продавцов в США и официальных праздников для продавцов в Канаде, Великобритании, Ирландии, Австралии и Новой Зеландии. День, когда покупатель размещает заказ в вашем магазине, определяется по времени размещения заказа по часовому поясу UTC.

Почему моя выплата показывает «Выплачено», но средства не зачислены?

Мы переводим средства каждый день, но большинство банков обрабатывают перевод только в рабочие дни. Это означает, что если средства были отправлены вам в праздничный или выходной день, вы, вероятно, увидите деньги в своем банке на следующий день, когда он будет открыт. Для переводов, отправленных в рабочие дни, вы должны увидеть средства на следующий день.

Если перевод был отправлен в рабочий день, и вы не видите деньги на своем банковском счете в течение нескольких дней, это, вероятно, означает, что перевод не удался.Банкам может потребоваться до 3-5 рабочих дней, чтобы сообщить нам о неудачных переводах, в это время мы отправляем уведомление о неудачной выплате (если она включена в настройках учетной записи Shopify Payments) и обновляем ваш баннер администратора с указанием причины неудачной выплаты.

Моя выплата не удалась, что мне делать?

В случае сбоя перевода выплаты на ваш банковский счет приостанавливаются, пока проблема не будет решена. Чтобы решить проблему, приводящую к сбою переводов, следуйте инструкциям на баннере Transfer failed на странице Payouts .Например, вам может быть предложено обновить свои банковские реквизиты или нажать Повторить выплату .

Если вы обновите свой банковский счет до действующего текущего счета, то неудачные переводы будут автоматически повторяться в течение следующих 72 часов. Если ваша текущая учетная запись действительна и вы не знаете, почему перевод не состоялся, вам следует обратиться в свой банк для расследования проблемы. Для получения дополнительной информации о неудачных выплатах см. Получение оплаты с помощью Shopify Payments .

Почему все мои выплаты разделены на 30 дней?

В определенных случаях на ваши заказы распространяется 30-дневный период выплаты за товары, которые вы продаете.Этот период выплаты требуется нашим платежным партнером для некоторых предприятий. Вы получите прямое уведомление, если для вашей учетной записи требуется 30-дневный период выплат вместо обычного периода выплат.

Ваш платежный счет Shopify

Моя учетная запись Shopify Payments заблокирована, что мне делать?

Когда учетная запись Shopify Payments заблокирована, владельцу учетной записи Shopify отправляется электронное письмо с дополнительной информацией. Чтобы решить эту проблему, прочтите это письмо и ответьте на него.

Защищает ли меня Shopify от возвратных платежей?

Нет, вы несете ответственность за возвратные платежи.Shopify может помочь вам, предоставив подтверждающую документацию для оспаривания возвратного платежа, но решение относительно результата возврата платежа принимает банк держателя карты. Shopify не может изменить или обжаловать решение банка.

Есть ли ограничения на обработку или резервы средств?

Нет ограничений на сумму, которую вы можете принимать каждый месяц или за транзакцию через Shopify Payments, и ваши средства переводятся на ваш банковский счет по тому же графику, независимо от объема.

В редких случаях мы можем запросить дополнительный резерв. Если мы считаем, что это может быть необходимо для вашего бизнеса, наша команда андеррайтинга свяжется с вами напрямую, чтобы обсудить это.

Могу ли я использовать банковский счет с несколькими подписавшими?

Да. Повышенная безопасность, которую банки предлагают с несколькими подписывающими сторонами, используется для защиты изменений в самой учетной записи, а не регулярных транзакций в ней и из нее. Если ваша учетная запись настроена для получения переводов Автоматизированной клиринговой палаты (ACH), то Shopify может переводить на нее средства.

Существуют ли определенные предприятия, которым запрещено использовать Shopify Payments?

Да, есть некоторые виды предприятий и служб, которые не могут использовать Shopify Payments. См. Запрещенные предприятия и список запрещенных видов бизнеса для страны, в которой работает ваш бизнес.

Где я могу найти Условия обслуживания Shopify Payments?

Условия обслуживания (TOS) для Shopify Payments и соответствующие юридические документы доступны в Shopify Legal.

Как мне передать право собственности на мою учетную запись Shopify Payments?

Обратитесь в службу поддержки Shopify, если вы хотите передать право собственности на свою учетную запись Shopify Payments. Если вы продаете свой магазин через Shopify Exchange Marketplace, то этим процессом занимается команда Exchange.

Могу ли я оплатить свой счет Shopify с баланса моей учетной записи Shopify Payments?

Да, если вы находитесь в Соединенных Штатах и используете Shopify Payments, вы можете оплатить счет за подписку Shopify с помощью баланса вашей учетной записи Shopify Payments.

Расположение и валюта

В какой валюте я могу продавать?

Валюта, в которой вы можете продавать, зависит от страны, в которой находится ваш бизнес. См. Поддерживаемые валюты для списка стран и валютных пар, которые поддерживает Shopify Payments.

Могу ли я продавать в Канаде за доллары?

Да, но вам нужно убедиться, что ваш банковский счет совместим. Чтобы узнать больше о требованиях к банковскому счету для вашей валюты, см. Настройка Shopify Payments .

Примечание

Вы можете получать выплаты в валюте, отличной от валюты, в которой вы продаете при использовании Shopify Payments. Для получения дополнительной информации см. Продажа и получение оплаты в разных валютах .

Что такое внутренние карты?

Внутренние карты — это кредитные карты, которые выпускаются и используются в той же стране или регионе, где находится ваша компания. Это означает, что финансовое учреждение, выпустившее кредитную карту, находится в той же стране или регионе, что и ваша компания.

Например, ваша компания находится в Японии, и покупатель совершает покупку с помощью кредитной карты из Японии. Это покупка по внутренней кредитной карте.

Что такое международные карты?

Международные карты — это кредитные карты, которые выпускаются и используются в стране или регионе, отличной от вашей. Это означает, что финансовое учреждение, выпустившее кредитную карту, находится в другой стране, чем ваша компания.

Например, ваша компания находится в Германии, а покупатель совершает покупку с помощью кредитной карты в США.Это покупка по международной кредитной карте, потому что кредитная карта клиента из страны или региона, отличного от того, где находится ваша компания.

Примечание

Если ваш интернет-магазин находится в Соединенных Штатах и вы обрабатываете платежи с помощью Shopify Payments, то с вас взимается международная комиссия в размере 1% со всех продаж, совершенных с помощью кредитной карты, выпущенной в другой стране.

Что такое европейские карты?

Европейские карты — это кредитные карты, которые выпускаются и используются в определенных странах и регионах Европы.Это означает, что финансовое учреждение, выпустившее кредитную карту, может находиться в другой стране или регионе, чем ваша компания. Европейские карты обрабатываются так же, как внутренние карты.

Например, ваша компания находится в Нидерландах, а покупатель совершает покупку с помощью кредитной карты в Ирландии. Это покупка по европейской кредитной карте. Кредитная карта вашего клиента является европейской кредитной картой, потому что она была выпущена в поддерживаемой европейской стране или регионе.

Список стран и регионов, которые поддерживаются в качестве европейских карт:

| Страна или регион | Код страны |

|---|---|

| Андорра | нашей эры |

| Австрия | В |

| Бельгия | BE |

| Болгария | BG |

| Хорватия | HR |

| Кипр | CY |

| Чешская Республика | CZ |

| Дания | DK |

| Эстония | EE |

| Фарерские острова | FO |

| Финляндия | FI |

| Франция | FR |

| Германия | DE |

| Гибралтар | GI |

| Греция | ГР |

| Гренландия | GL |

| Гернси | ГГ |

| Святой Престол (государство-город Ватикан) | ВА |

| Венгрия | HU |

| Исландия | IS |

| Ирландия | IE |

| Остров Мэн | IM |

| Израиль | IL |

| Италия | IT |

| Джерси | JE |

| Латвия | LV |

.

Какую сумму вы можете позволить себе взять под ипотеку?

Перед тем, как подавать заявление на ипотеку, вам нужно подумать не только о том, можете ли вы позволить себе ежемесячные выплаты. Поставщики ипотечных кредитов будут следить за вашими доходами и расходами, чтобы узнать, сможете ли вы справиться с выплатами, если процентные ставки вырастут или изменятся ваши обстоятельства. Узнайте больше о том, как кредиторы оценивают размер кредита.

Как кредиторы оценивают, что вы можете себе позволить

?

Были ли у вас консультации по ипотеке?

Вы можете получить консультацию непосредственно от кредитора, который обсудит свои собственные продукты.

Подробнее о том, где можно получить консультацию, читайте в разделе «Выбор ипотеки».

Раньше ипотечные кредиторы основывали сумму, которую вы могли бы занять, в основном, исходя из вашего дохода.

Это известно как отношение кредита к доходу.

Например, если ваш годовой доход составлял 50 000 фунтов стерлингов, вы могли бы занять в три-пять раз больше этой суммы, что дало бы вам ипотечный кредит на сумму до 250 000 фунтов стерлингов.

Теперь, когда вы подаете заявку на ипотеку, кредитор ограничивает отношение кредита к доходу в четыре с половиной раза больше вашего дохода.

Они также должны оценить, какой уровень ежемесячных платежей вы можете себе позволить, с учетом различных личных и бытовых расходов, а также вашего дохода.

Это называется оценкой доступности.

Данные изменения были введены Управлением по финансовому регулированию и надзору в 2014 году после всестороннего анализа ипотечного рынка.

Кредитор также должен смотреть в будущее и проводить «стресс-тест» на вашу способность выплатить ипотечный кредит.

Это учитывает влияние возможного повышения процентных ставок и возможных изменений в вашем образе жизни, например:

- резервирование

- рожают, или

- делает перерыв в карьере.

Если кредитор считает, что вы не сможете позволить себе выплаты по ипотеке в данных обстоятельствах, он может ограничить размер кредита.

Сайты сравнения — хорошая отправная точка для всех, кто пытается найти ипотечный кредит, соответствующий их потребностям.

Мы рекомендуем следующие сайты сравнения ипотечных кредитов:

Помните:

- Не все сайты сравнения дадут одинаковые результаты, поэтому перед принятием решения убедитесь, что вы используете несколько сайтов.

- Также важно изучить тип продукта и функции, которые вам нужны, прежде чем совершать покупку или менять поставщика.

- Узнайте больше в нашем руководстве по сравнению сайтовоткрывается в новом окне.

Что принимает во внимание кредитор

При определении суммы займа, которую вы можете позволить себе, кредитор будет рассматривать:

1. Ваш доход

- ваш основной доход

- доход от пенсии или вложений

- доход в виде алиментов на ребенка и финансовой поддержки от бывших супругов

- любой другой заработок, который у вас есть — например, от сверхурочных, комиссионных или премиальных выплат, второй работы или внештатной работы.

Вам необходимо будет предоставить платежные ведомости и банковские выписки в качестве подтверждения вашего дохода.

Если вы работаете не по найму, вам необходимо предоставить:

- Выписки с банковского счета

- счетов предприятий

- реквизиты уплаченного вами подоходного налога.

2. Ваши расходы

?

Проверьте свой кредитный отчет

Перед подачей заявки на ипотеку рекомендуется проверить свой кредитный отчет.

Это даст вам время исправить любые ошибки в нем и уведомит вас о любых пропущенных кредитных платежах, которые могут заставить ипотечный кредитор отказать вам.

Узнайте больше о том, как повысить свой кредитный рейтинг.

- выплаты по кредитной карте

- алиментные выплаты

- страхование — строительство, содержимое, путешествия, домашнее животное, жизнь и т. Д.

- любые другие ссуды или кредитные соглашения, которые могут у вас быть

- счетов, таких как вода, газ, электричество, телефон, широкополосный доступ.

Кредитор может запросить оценку ваших расходов на проживание, таких как расходы на одежду, базовый отдых и уход за детьми.

Они также могут попросить показать некоторые недавние банковские выписки, чтобы подтвердить данные, которые вы предоставляете.

3. Будущие изменения, которые могут оказать влияние

Кредитор оценит, сможете ли вы выплатить ипотечный кредит, если:

- процентные ставки увеличены

- Вы или ваш партнер потеряли работу

- Вы не могли работать по болезни

- Ваша жизнь изменилась, например, рождение ребенка или перерыв в карьере.

Важно также думать наперед и планировать, как вы будете выполнять свои платежи.

Например, вы можете помочь защитить себя от неожиданного падения доходов, накопив сбережения, когда это возможно.

Постарайтесь убедиться, что в нем достаточно расходов на три месяца, включая выплаты по ипотеке.

Сколько я могу занять?

Наш калькулятор доступности ипотеки покажет вам, сколько заимодавец может вам предложить, и сможете ли вы позволить себе ежемесячные выплаты в зависимости от вашего дохода и расходов.

Также воспользуйтесь нашим калькулятором ипотечного кредита, который поможет вам узнать, какой размер будет у вас в месяц, если процентные ставки в будущем вырастут.

Вы также можете подготовиться к повышению процентных ставок, подумав о повторной закладной или переплате.

Ваш следующий шаг

.