Пенсионный стаж | Sotsiaalkindlustusamet

При расчете размера пенсии учитывается страховой пай.

Страховой пай – это соотношение уплаченного за вас социального налога и среднего социального налога в Эстонской Республике. Размер вашего страхового пая составляет сумма всех ваших страховых паев, оплаченных с 01.01.1999 по сегодняшний день. Размер страховых паев можно проверить с помощью справки из регистра (ссылка на сайт eesti.ee).

Следующий пример описывает формирование страхового пая в 2015 году, когда средняя заработная плата составляла 11 628,60 евро в месяц. Если вся ваша заработная плата в 2015 году составляла 11 628,60 евро, независимо от количества проработанных месяцев, размер вашего страхового пая составляет 1.

Пример 1. Если в 2015 году вы работали и получали каждый месяц заработную плату в размере 969,05 евро (или 12 x 969,05 = 11 628,60 евро), то размер вашего страхового пая за 2015 год составляет 1.

Если в 2015 году вы проработали 3 месяца и все три месяца получали заработную плату в размере 3876,20 евро (или 3 х 3876,20 = 11 628,60 евро), то размер вашего страхового пая за 2015 год также составляет 1.

Следующий пример описывает, как размер дохода влияет на размер страхового пая в 2015 году. При получении заработной платы выше среднего уровня увеличивается ценность страхового пая, начисляемого за 2015 год.

Пример 2. Если в 2015 году вы работали и получали за каждый месяц заработную плату в размере 1520 евро (или в течение всего года 12 x 1520 = 18 240 евро), то размер вашего страхового пая за 2015 год составит 1,569. Если в 2015 году вы проработали 4 месяца и все четыре месяца получали заработную плату в размере 4560 (или в течение всего года 4 x 4560 = 18240 евро), то размер вашего страхового пая за 2015 год также составит 1,569.

Следующий пример описывает, как размер дохода влияет на размер страхового пая в 2015 году. При получении дохода ниже среднего уровня, размер страхового пая, начисляемого за 2015 год, составляет менее 1.

При получении дохода ниже среднего уровня, размер страхового пая, начисляемого за 2015 год, составляет менее 1.

Пример 3. Если в 2015 году вы работали и получали за каждый месяц заработную плату в размере 879 евро, то размер вашего страхового пая за 2015 год составляет 0,898.

Резюме

Годовой страховой пай равен 1, если годовая сумма социального налога, уплаченного с ваших доходов, равна годовой сумме социального налога, уплаченного со средней заработной платы в Эстонской Республике.

Страховой пай больше 1, если социальный налог, уплаченный с полученного вами за год дохода, больше социального налога, уплаченного со средней по государству заработной платы в этом году.

Пример 4. С 1999 по 2015 год Ану работала директором крупного учреждения. Работодатель платил за нее социальный налог в течение 17 лет. Поскольку заработная плата Ану была больше средней заработной платы по Эстонии, то размер страхового пая Ану за 17 лет составил 32,456.

Страховой пай меньше 1, если уплаченный социальный налог меньше социального налога, уплаченного со средней заработной платы за год.

Пример 5. С 1999 по 2015 год Тоомас работал младшим продавцом в магазине электроники. Работодатель в течение 17 лет платил за него социальный налог. У Тоомаса имеется 17 лет стажа пенсионного страхования. Поскольку зарплата Тоомаса была меньше, чем средняя зарплата по Эстонии, размер страхового пая за 17 лет составил 14,567.

Подробнее о расчете пенсии (здесь – ссылка на страницу «Расчет пенсии»).

Размер своего пая вы можете проверить с помощью справки из регистра (ссылка на сайт eesti.ee).

Страховой единицей является отношение социального налога и средней ставки социального налога в Эстонской Республике, рассчитанной или выплаченной в год. Сумма вашей страховой доли — это сумма всех ваших страховых акций с 1 января 1999 года по сегодняшний день. Размер страховых единиц можно проверить registriteatiselt.

Размер страховых единиц можно проверить registriteatiselt.

В частности, расчет пенсии.

Вы можете проверить размер своего устройства на государственном портале registriteatiselt.

Досрочная пенсия. Работники производств с вредными и тяжелыми условиями труда

Согласно подпунктов 1- 10, 12 пункта 1 статьи 30 Федерального закона от № 400—ФЗ страховая пенсия по старости назначается по достижении определенного возраста при наличии соответствующего стажа работы во вредных, тяжелых и опасных условиях.

Основной контингент получателей пенсионных льгот содержится в Списках № 1 и № 2 производств, работ, профессий, должностей и показателей, дающих право на льготное пенсионное обеспечение, утвержденных постановлением Кабинета министров СССР от 26.01.1991 № 10 (далее Списки № 1,2 (1991)).

В соответствии с постановлением Правительства РФ от 16.07.2014 № 665 указанные Списки продолжают действовать в настоящее время. Данным Постановлением также предусмотрено, что периоды работы, выполнявшиеся до 1 января 1992 работ, предусмотренные Списками № 1 и № 2, утвержденными постановлением Совета Министров СССР от 22.08.1956 № 1173 (далее Списки № 1,2 (1956), засчитываются в стаж работы, дающей право на досрочное назначение трудовой пенсии, наравне с работами, предусмотренными Списками № 1,2 (1991).

В стаж для назначения досрочной страховой пенсии включаются периоды работы, выполняемой в течение полного рабочего дня (п.4 Правил исчисления периодов работы, дающей право на досрочное назначение трудовой пенсии, утвержденных постановлением Правительства РФ от 11.07.2002 № 516)

п. п.1 п.1 статья 30 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

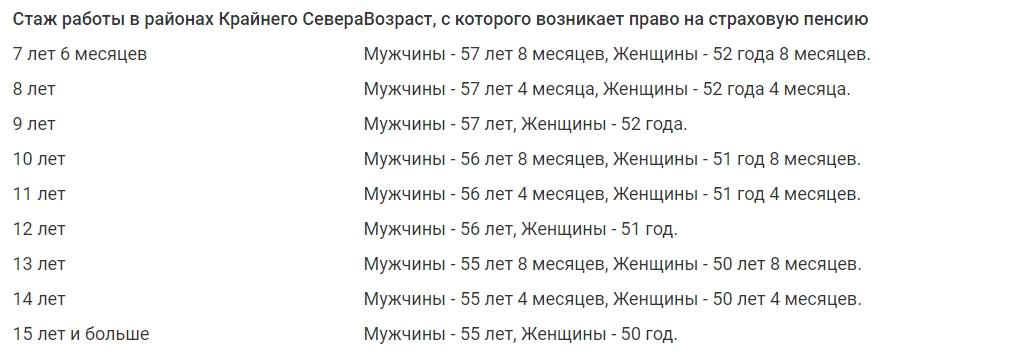

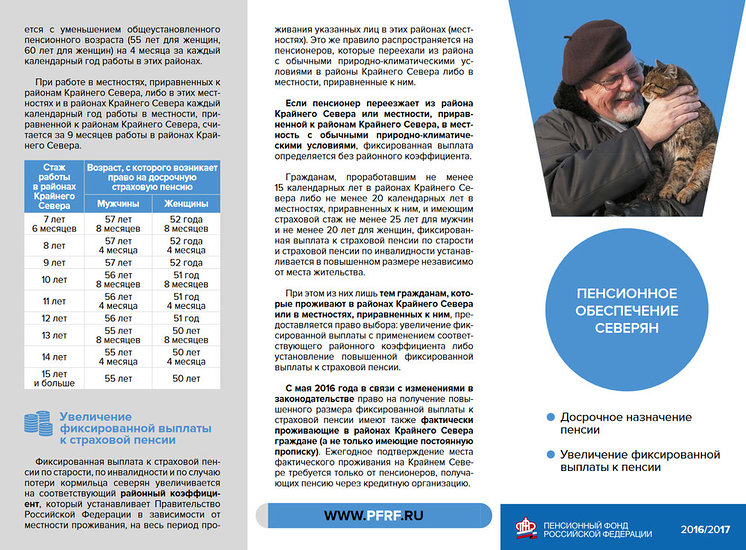

Мужчинам по достижении возраста 50 лет и женщинам по достижении возраста 45 лет, если они проработали соответственно не менее 10 лет и 7 лет 6 месяцев на подземных работах, на работах с вредными условиями труда и в горячих цехах и имеют страховой стаж соответственно не менее 20 и 15 лет.

В случае, если указанные лица проработали на перечисленных работах не менее половины установленного выше срока и имеют требуемую продолжительность страхового стажа, трудовая пенсия им назначается с уменьшением возраста, установленного статьей 8 настоящего Федерального закона, на один год за каждый полный год такой работы — мужчинам и женщинам.

п. п.2 п.1 статья 30 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

Мужчинам по достижении возраста 55 лет и женщинам по достижении возраста 50 лет, если они проработали на работах с тяжелыми условиями труда соответственно не менее 12 лет 6 месяцев и 10 лет и имеют страховой стаж соответственно не менее 25 и 20 лет.

В случае, если указанные лица проработали на перечисленных работах не менее половины установленного срока и имеют требуемую продолжительность страхового стажа, трудовая пенсия им назначается с уменьшением возраста, предусмотренного статьей 8 настоящего Федерального закона, на один год за каждые 2 года и 6 месяцев такой работы мужчинам и за каждые 2 года такой работы женщинам.

п. п.3 п.1 статья 30 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

Женщинам по достижении возраста 50 лет, если они проработали в качестве трактористов-машинистов в сельском хозяйстве, других отраслях экономики, а также в качестве машинистов строительных, дорожных и погрузочно-разгрузочных машин не менее 15 лет и имеют страховой стаж не менее 20 лет.

п. п. 4 п.1 статья 30 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

Женщинам по достижении возраста 50 лет, если они проработали не менее 20 лет в текстильной промышленности на работах с повышенной интенсивностью и тяжестью.

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ

от 1 марта 1992 г. N 130

ОБ УТВЕРЖДЕНИИ СПИСКА ПРОИЗВОДСТВ И ПРОФЕССИЙ

ТЕКСТИЛЬНОЙ ПРОМЫШЛЕННОСТИ, РАБОТА В КОТОРЫХ ДАЕТ

ЖЕНЩИНАМ ПРАВО НА ПЕНСИЮ ПО ВОЗРАСТУ ПО ДОСТИЖЕНИИ

50 ЛЕТ И ПРИ СТАЖЕ РАБОТЫ В ЭТИХ ПРОИЗВОДСТВАХ

И ПРОФЕССИЯХ НЕ МЕНЕЕ 20 ЛЕТ

В соответствии со статьей 12 Закона РСФСР «О государственных пенсиях в РСФСР» Правительство Российской Федерации постановляет:

Консультант Плюс: примечание.

Закон РФ от 20.11.1990 N 340-1 утратил силу с 1 января 2002 года в связи с принятием Федерального закона от 17.12.2001 N 173-ФЗ.

Утвердить согласованный с Пенсионным фондом Российской Федерации прилагаемый Список производств и профессий текстильной промышленности, работа в которых дает женщинам право на пенсию по возрасту по достижении 50 лет и при стаже работы в этих производствах и профессиях не менее 20 лет.

Первый заместитель

Председателя Правительства

Российской Федерации

Г. БУРБУЛИС

Утвержден

Постановлением Правительства

Российской Федерации

от 1 марта 1992 г. N 130

СПИСОК

ПРОИЗВОДСТВ И ПРОФЕССИЙ

ТЕКСТИЛЬНОЙ ПРОМЫШЛЕННОСТИ, РАБОТА В КОТОРЫХ ДАЕТ

ЖЕНЩИНАМ ПРАВО НА ПЕНСИЮ ПО ВОЗРАСТУ ПО ДОСТИЖЕНИИ

50 ЛЕТ И ПРИ СТАЖЕ РАБОТЫ В ЭТИХ ПРОИЗВОДСТВАХ

И ПРОФЕССИЯХ НЕ МЕНЕЕ 20 ЛЕТ

| Наименование производств | Наименование профессий |

Хлопчатобумажное, ватное, Текстильные цеха (участки, | операторы гладильно — сушильных операторы гребнечесального операторы канатных машин операторы канатовьющих и веревочных операторы крутильного оборудования операторы ленточного оборудования операторы мотального оборудования, операторы мяльно — чесальных машин операторы опаливающего оборудования, операторы плетельных машин операторы прядевьющих машин операторы разрыхлительно — трепальных операторы раскладочных машин (льняное операторы ровничного оборудования операторы сновального оборудования операторы тростильного оборудования операторы узловязальных машин операторы холстовытяжных машин операторы чесального оборудования, операторы чистильных машин, занятые помощники мастера при обслуживании прядильщики ставильщики на ткацких станках в ткачи ткачи металлических и синтетических |

По периодам работы до 01. 03.92 возможно также применять Список, утвержденный постановлением Совета Министров СССР от 10.11.1967 № 1021.

03.92 возможно также применять Список, утвержденный постановлением Совета Министров СССР от 10.11.1967 № 1021.

СОВЕТ МИНИСТРОВ СССР

ПОСТАНОВЛЕНИЕ

от 10 ноября 1967 г. N 1021

ОБ УТВЕРЖДЕНИИ СПИСКА

ПРОИЗВОДСТВ И ПРОФЕССИЙ, РАБОТА В КОТОРЫХ ДАЕТ РАБОТНИЦАМ

ПРЕДПРИЯТИЙ ТЕКСТИЛЬНОЙ ПРОМЫШЛЕННОСТИ ПРАВО НА ПОЛУЧЕНИЕ

ПЕНСИИ ПО СТАРОСТИ ПО ДОСТИЖЕНИИ 50 ЛЕТ И ПРИ СТАЖЕ

РАБОТЫ В ЭТИХ ПРОФЕССИЯХ НЕ МЕНЕЕ 20 ЛЕТ

В связи с Указом Президиума Верховного Совета СССР от 26 сентября 1967 г. «О дальнейшем улучшении пенсионного обеспечения» Совет Министров Союза ССР постановляет:

1. Утвердить прилагаемый список производств и профессий, работа в которых дает работницам предприятий текстильной промышленности право на получение пенсии по старости по достижении 50 лет и при стаже работы в этих профессиях не менее 20 лет.

2. Настоящее Постановление ввести в действие с 1 января 1968 г.

Председатель

Совета Министров Союза ССР

А. КОСЫГИН

Управляющий Делами

Совета Министров СССР

М. СМИРТЮКОВ

Утвержден

Постановлением Совета Министров СССР

от 10 ноября 1967 г. N 1021

КонсультантПлюс: примечание.

Список производств и профессий текстильной промышленности применяется при досрочном назначении страховой пенсии по старости в соответствии со статьей 30 Федерального закона от 28.12.2013 N 400-ФЗ «О страховых пенсиях» в порядке, установленном Постановлением Правительства РФ от 16.07.2014 N 665.

СПИСОК

ПРОИЗВОДСТВ И ПРОФЕССИЙ, РАБОТА В КОТОРЫХ ДАЕТ РАБОТНИЦАМ

ПРЕДПРИЯТИЙ ТЕКСТИЛЬНОЙ ПРОМЫШЛЕННОСТИ ПРАВО НА ПОЛУЧЕНИЕ

ПЕНСИИ ПО СТАРОСТИ ПО ДОСТИЖЕНИИ 50 ЛЕТ И ПРИ СТАЖЕ

РАБОТЫ В ЭТИХ ПРОФЕССИЯХ НЕ МЕНЕЕ 20 ЛЕТ

Хлопчатобумажное, ватное, льняное, шерстяное,

шелковое, пенько-джутовое, текстильно-галантерейное

и валяльно-войлочное производства, текстильные цехи

в производствах искусственного и синтетического волокна

Работницы

Гребнечесальщицы Заправщицы крутильных и прядильных машин Заряжальщицы барабанов (батарей) на автоматических ткацких станках Клубочницы в пенько-джутовом производстве Крутильщицы, кроме крутильщиц шнуров Ленточницы Мотальщицы (перемотчицы), кроме мотальщиц (перемотчиц), работающих на автоматах Мяльщицы Отрывщицы Планочницы Помощники мастеров при обслуживании машин приготовительного цеха прядильного производства, крутильных, прядильных, мотальных (кроме автоматов), тростильных и перемоточных машин и ткацких станков Прядильщицы Раскладочницы в льняном и пенько-джутовом производствах Ровничницы Ставильщицы на ткацких станках в кордном производстве Съемщицы на крутильных, прядильных и ровничных машинах Трепальщицы Тростильщицы Ткачихи; металлоткачихи в производстве металлических сеток Холстовщицы Чесальщицы Шпулярницы на ковровых станках

п. п.5 п.1 статья Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

п.5 п.1 статья Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

Мужчинам по достижении возраста 55 лет, женщинам по достижении возраста 50 лет, если они проработали соответственно не менее 12 лет 6 месяцев и 10 лет в качестве рабочих локомотивных бригад и работников отдельных категорий, непосредственно осуществляющих организацию перевозок и обеспечивающих безопасность движения на железнодорожном транспорте и метрополитене, а также в качестве водителей грузовых автомобилей непосредственно в технологическом процессе на шахтах, разрезах, в рудниках или рудных карьерах на вывозе угля, сланца, руды, породы и имеют страховой стаж соответственно не менее 25 и 20 лет;

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ

от 24 апреля 1992 г. N 272

ОБ УТВЕРЖДЕНИИ СПИСКА ПРОФЕССИЙ РАБОЧИХ

ЛОКОМОТИВНЫХ БРИГАД, А ТАКЖЕ ПРОФЕССИЙ И ДОЛЖНОСТЕЙ

РАБОТНИКОВ ОТДЕЛЬНЫХ КАТЕГОРИЙ НА ЖЕЛЕЗНОДОРОЖНОМ

ТРАНСПОРТЕ И МЕТРОПОЛИТЕНЕ, ПОЛЬЗУЮЩИХСЯ ПРАВОМ

НА ПЕНСИЮ В СВЯЗИ С ОСОБЫМИ УСЛОВИЯМИ ТРУДА

Правительство Российской Федерации постановляет:

Утвердить согласованный с Пенсионным фондом Российской Федерации прилагаемый Список профессий рабочих локомотивных бригад, а также профессий и должностей работников отдельных категорий, непосредственно осуществляющих организацию перевозок и обеспечивающих безопасность движения на железнодорожном транспорте и метрополитене, пользующихся правом на пенсионное обеспечение в соответствии с пунктом «д» статьи 12 Закона РСФСР «О государственных пенсиях в РСФСР».

КонсультантПлюс: примечание.

Закон РФ от 20.11.1990 N 340-1 «О государственных пенсиях в Российской Федерации» признан утратившим силу. С 1 января 2002 года основания возникновения и порядок реализации права на пенсионное обеспечение регулируются Федеральным законом от 17.12.2001 N 173-ФЗ.

Первый заместитель

Председателя Правительства

Российской Федерации

Е. ГАЙДАР

ГАЙДАР

Утвержден

Постановлением Правительства

Российской Федерации

от 24 апреля 1992 г. N 272

СПИСОК

ПРОФЕССИЙ РАБОЧИХ ЛОКОМОТИВНЫХ БРИГАД, А ТАКЖЕ

ПРОФЕССИЙ И ДОЛЖНОСТЕЙ РАБОТНИКОВ ОТДЕЛЬНЫХ КАТЕГОРИЙ,

НЕПОСРЕДСТВЕННО ОСУЩЕСТВЛЯЮЩИХ ОРГАНИЗАЦИЮ ПЕРЕВОЗОК И

ОБЕСПЕЧИВАЮЩИХ БЕЗОПАСНОСТЬ ДВИЖЕНИЯ НА ЖЕЛЕЗНОДОРОЖНОМ

ТРАНСПОРТЕ И МЕТРОПОЛИТЕНЕ, ПОЛЬЗУЮЩИХСЯ ПРАВОМ НА

ПЕНСИОННОЕ ОБЕСПЕЧЕНИЕ В СООТВЕТСТВИИ С ПУНКТОМ

«Д» СТАТЬИ 12 ЗАКОНА РСФСР «О ГОСУДАРСТВЕННЫХ

ПЕНСИЯХ В РСФСР»

Бригадиры (освобожденные) по текущему содержанию и ремонту пути и искусственных сооружений, занятые на участках магистральных железных дорог с интенсивным движением поездов Дежурные по железнодорожным станциям внеклассным и первого класса, занятые приемом, отправлением и пропуском поездов на участках магистральных железных дорог с особо интенсивным движением Дежурные по сортировочным горкам, занятые на станциях внеклассных и первого класса Диспетчеры маневровые железнодорожных станций внеклассных и первого класса Диспетчеры поездные Кондукторы грузовых поездов Кочегары паровозов Мастера, старшие мастера (дорожные, мостовые, тоннельные), занятые на текущем содержании, ремонте пути и искусственных сооружений на участках магистральных железных дорог с интенсивным движением поездов Машинисты и помощники машинистов автомотрис и мотовозов Машинисты и помощники машинистов паровозов Машинисты кранов (крановщики), занятые на паровых кранах на железнодорожном ходу Машинисты и помощники машинистов тепловозов Машинисты и помощники машинистов электровозов Машинисты и помощники машинистов дизель — поездов Машинисты и помощники машинистов электропоездов (секций) Машинисты — инструкторы локомотивных бригад Механики рефрижераторных поездов (секций) Монтеры пути, занятые на текущем содержании, ремонте пути и искусственных сооружений на участках магистральных железных дорог с интенсивным движением поездов Операторы сортировочных горок, занятые на станциях внеклассных и первого класса Осмотрщики вагонов, занятые на пунктах технического (технического и коммерческого) обслуживания вагонов станций внеклассных, первого и второго классов магистральных железных дорог Осмотрщики — ремонтники вагонов, занятые на пунктах технического (технического и коммерческого) обслуживания вагонов станций внеклассных, первого и второго классов магистральных железных дорог Регулировщики скорости движения вагонов Ремонтники искусственных сооружений, занятые на участках с интенсивным движением поездов магистральных железных дорог Старшие поездные диспетчеры метрополитена Слесари по ремонту подвижного состава, занятые на пунктах технического (технического и коммерческого) обслуживания вагонов станций внеклассных, первого и второго классов магистральных железных дорог Составители поездов Электромонтеры контактной сети, занятые на магистральных железных дорогах Электромеханики, занятые обслуживанием контактной сети магистральных железных дорог

По периодам работы до 01. 01.92 возможно применять раздел 30 Списка № 2, утвержденного постановлением Совета Министров СССР от 22.08.1956 № 1173.

01.92 возможно применять раздел 30 Списка № 2, утвержденного постановлением Совета Министров СССР от 22.08.1956 № 1173.

п. п. 6 п.1 статья 30 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

Мужчинам по достижении возраста 55 лет, женщинам по достижении возраста 50 лет, если они проработали соответственно не менее 12 лет 6 месяцев и 10 лет в экспедициях, партиях, отрядах, на участках и в бригадах непосредственно на полевых геолого-разведочных, поисковых, топографо-геодезических, геофизических, гидрографических, гидрологических, лесоустроительных и изыскательских работах и имеют страховой стаж соответственно не менее 25 и 20 лет;

По периодам работы до 01.01.92 возможно применять раздел 2 Списка № 2, утвержденного постановлением Совета Министров СССР от 22.08.1956 № 1173.

п. п.7 п.1 статья 30 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

Мужчинам по достижении возраста 55 лет, женщинам по достижении возраста 50 лет, если они проработали соответственно не менее 12 лет 6 месяцев и 10 лет в качестве рабочих, мастеров (в том числе старших) непосредственно на лесозаготовках и лесосплаве, включая обслуживание механизмов и оборудования, и имеют страховой стаж соответственно не менее 25 и 20 лет;

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ

от 24 апреля 1992 г. N 273

ОБ УТВЕРЖДЕНИИ СПИСКА ПРОФЕССИЙ И ДОЛЖНОСТЕЙ РАБОЧИХ

И МАСТЕРОВ, ЗАНЯТЫХ НЕПОСРЕДСТВЕННО НА ЛЕСОЗАГОТОВКАХ

И ЛЕСОСПЛАВЕ, ПОЛЬЗУЮЩИХСЯ ПРАВОМ НА ПЕНСИЮ В СВЯЗИ

С ОСОБЫМИ УСЛОВИЯМИ ТРУДА

Правительство Российской Федерации постановляет:

Утвердить согласованный с Пенсионным фондом Российской Федерации прилагаемый Список профессий и должностей рабочих и мастеров (в том числе старших), занятых непосредственно на лесозаготовках и лесосплаве (включая обслуживание механизмов и оборудования), пользующихся правом на пенсионное обеспечение в соответствии с пунктом «ж» статьи 12 Закона РСФСР «О государственных пенсиях в РСФСР».

КонсультантПлюс: примечание.

Закон РФ от 20.11.1990 N 340-1 «О государственных пенсиях в Российской Федерации» признан утратившим силу. С 1 января 2002 года основания возникновения и порядок реализации права на пенсионное обеспечение регулируются Федеральным законом от 17.12.2001 N 173-ФЗ.

Первый заместитель

Председателя Правительства

Российской Федерации

Е. ГАЙДАР

Утвержден

Постановлением Правительства

Российской Федерации

от 24 апреля 1992 г. N 273

СПИСОК

ПРОФЕССИЙ И ДОЛЖНОСТЕЙ РАБОЧИХ И МАСТЕРОВ

(В ТОМ ЧИСЛЕ СТАРШИХ), ЗАНЯТЫХ НЕПОСРЕДСТВЕННО НА

ЛЕСОЗАГОТОВКАХ И ЛЕСОСПЛАВЕ (ВКЛЮЧАЯ ОБСЛУЖИВАНИЕ

МЕХАНИЗМОВ И ОБОРУДОВАНИЯ), ПОЛЬЗУЮЩИХСЯ ПРАВОМ НА

ПЕНСИОННОЕ ОБЕСПЕЧЕНИЕ В СООТВЕТСТВИИ С ПУНКТОМ

«Ж» СТАТЬИ 12 ЗАКОНА РСФСР «О ГОСУДАРСТВЕННЫХ

ПЕНСИЯХ В РСФСР»

Вальщики леса Вздымщики Водители автомобилей на вывозке леса Лебедчики на трелевке леса Лесорубы Машинисты — крановщики, занятые на лесосеках, лесопогрузочных пунктах, верхних и промежуточных складах Машинисты сплоточных (сортировочных) машин Машинисты трелевочных машин Навальщики — свальщики лесоматериалов, занятые на лесосеках, лесопогрузочных пунктах, верхних и промежуточных складах Обрубщики сучьев Раскряжевщики Слесари по ремонту лесозаготовительного оборудования, занятые на лесосеках, лесопогрузочных пунктах, верхних и промежуточных складах Стропальщики на верхних и промежуточных складах Сплотчики Трактористы на подготовке лесосек, трелевке и вывозе леса Трелевщики Формировщики плотов Чокеровщики Штабелевщики древесины, занятые на лесосеках, лесопогрузочных пунктах, верхних и промежуточных складах Мастера, старшие мастера, занятые на лесосеках, лесопогрузочных пунктах, верхних и промежуточных складах

Примечание. Указанный перечень профессий и должностей распространяется на работников, занятых в едином технологическом процессе лесозаготовок (независимо от вида рубок) и на лесосплаве предприятий лесной промышленности и лесного хозяйства, постоянно действующих лесопунктов, лесничеств, лесозаготовительных участков независимо от их ведомственной подчиненности.

По периодам работы до 01.01.92 возможно применять раздел 22 Списка № 2, утвержденного постановлением Совета Министров СССР от 22.08.1956 № 1173.

п. п.8 п.1 статья 30 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

Мужчинам по достижении возраста 55 лет, женщинам по достижении возраста 50 лет, если они проработали соответственно не менее 20 и 15 лет в качестве механизаторов (докеров-механизаторов) комплексных бригад на погрузочно-разгрузочных работах в портах и имеют страховой стаж соответственно не менее 25 и 20 лет.

МИНИСТЕРСТВО СОЦИАЛЬНОЙ ЗАЩИТЫ НАСЕЛЕНИЯ

РОССИЙСКОЙ ФЕДЕРАЦИИ

УКАЗАНИЕ

от 17 июля 1992 г. N 1-51-У

О ПОРЯДКЕ ИСЧИСЛЕНИЯ СТАЖА РАБОТЫ

МЕХАНИЗАТОРОВ (ДОКЕРОВ — МЕХАНИЗАТОРОВ)

КОМПЛЕКСНЫХ БРИГАД НА ПОГРУЗОЧНО-РАЗГРУЗОЧНЫХ

РАБОТАХ В ПОРТАХ ПРИ НАЗНАЧЕНИИ ПЕНСИЙ

В СВЯЗИ С ОСОБЫМИ УСЛОВИЯМИ ТРУДА

Министерство социальной защиты населения Российской Федерации направляет для сведения и руководства утвержденное Постановлением Министерства труда и занятости населения Российской Федерации от 11 июня 1992 г. N 21к, согласованное с Министерством социальной защиты населения Российской Федерации и Пенсионным фондом Российской Федерации прилагаемое разъяснение «О порядке исчисления стажа работы механизаторов (докеров — механизаторов) комплексных бригад на погрузочно-разгрузочных работах в портах при назначении пенсий в связи с особыми условиями труда».

Заместитель Министра

социальной защиты населения

Российской Федерации

А. А. КЛИМКИНА

Приложение

Утверждено

Постановлением Министерства

труда и занятости населения

Российской Федерации

от 11 июня 1992 г. N 21к

РАЗЪЯСНЕНИЕ

от 11 июня 1992 г. N 5г

О ПОРЯДКЕ ИСЧИСЛЕНИЯ СТАЖА РАБОТЫ

МЕХАНИЗАТОРОВ (ДОКЕРОВ — МЕХАНИЗАТОРОВ)

КОМПЛЕКСНЫХ БРИГАД НА ПОГРУЗОЧНО-РАЗГРУЗОЧНЫХ

РАБОТАХ В ПОРТАХ ПРИ НАЗНАЧЕНИИ ПЕНСИЙ

В СВЯЗИ С ОСОБЫМИ УСЛОВИЯМИ ТРУДА

Министерство труда и занятости населения Российской Федерации по согласованию с Министерством социальной защиты населения Российской Федерации и Пенсионным фондом Российской Федерации разъясняет:

В стаж для назначения пенсии в соответствии с пунктом «з» статьи 12 Закона РСФСР «О государственных пенсиях в РСФСР» механизаторам (докерам — механизаторам) комплексных бригад на погрузочно-разгрузочных работах в портах включается время их прежней работы в качестве:

портовых рабочих 1 — 4 классов квалификации, занятых на погрузочно-разгрузочных работах;

портовых рабочих комплексных бригад 1 — 4 классов квалификации на погрузочно-разгрузочных работах;

рабочих комплексных бригад (портовых рабочих и портовых рабочих — крановщиков 1 — 4 классов квалификации), выполняющих погрузочно-разгрузочные работы;

рабочих комплексных бригад (докеров — механизаторов и докеров — крановщиков 1 — 4 классов квалификации), выполняющих погрузочно-разгрузочные работы.

п. п.9 п.1 статья 30 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

Мужчинам по достижении возраста 55 лет, женщинам по достижении возраста 50 лет, если они проработали соответственно не менее 12 лет 6 месяцев и 10 лет в плавсоставе на судах морского, речного флота и флота рыбной промышленности (за исключением портовых судов, постоянно работающих в акватории порта, служебно-вспомогательных и разъездных судов, судов пригородного и внутригородского сообщения) и имеют страховой стаж соответственно не менее 25 и 20 лет;

По периодам работы до 01.01.92 возможно применять раздел 30 Списка № 2, утвержденного постановлением Совета Министров СССР от 22.08.1956 № 1173.

п. п.10 п.1 статья 30 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

Мужчинам по достижении возраста 55 лет и женщинам по достижении возраста 50 лет, если они проработали в качестве водителей автобусов, троллейбусов, трамваев на регулярных городских пассажирских маршрутах соответственно не менее 20 и 15 лет и имеют страховой стаж соответственно не менее 25 и 20 лет.

п. п.12 п.1 статья 30 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

Мужчинам и женщинам, проработавшим соответственно не менее 25 и 20 лет на судах морского флота рыбной промышленности на работах по добыче, обработке рыбы и морепродуктов, приему готовой продукции на промысле (независимо от характера выполняемой работы), а также на отдельных видах судов морского, речного флота и флота рыбной промышленности.

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ

от 7 июля 1992 г. N 467

ОБ УТВЕРЖДЕНИИ СПИСКА РАБОТ (ПРОФЕССИЙ

И ДОЛЖНОСТЕЙ), С УЧЕТОМ КОТОРЫХ НАЗНАЧАЕТСЯ ПЕНСИЯ

ЗА ВЫСЛУГУ ЛЕТ РАБОЧИМ И СПЕЦИАЛИСТАМ, РАБОТАЮЩИМ

НА ОТДЕЛЬНЫХ ВИДАХ СУДОВ МОРСКОГО, РЕЧНОГО ФЛОТА

И ФЛОТА РЫБНОЙ ПРОМЫШЛЕННОСТИ

Правительство Российской Федерации постановляет:

Утвердить согласованный с Пенсионным фондом Российской Федерации Список работ (профессий и должностей), с учетом которых назначается пенсия за выслугу лет рабочим и специалистам, работающим на отдельных видах судов морского, речного флота и флота рыбной промышленности, в соответствии со статьей 78. 1 Закона РСФСР «О государственных пенсиях в РСФСР» (прилагается).

1 Закона РСФСР «О государственных пенсиях в РСФСР» (прилагается).

Е. ГАЙДАР

Утвержден

Постановлением Правительства

Российской Федерации

от 7 июля 1992 г. N 467

СПИСОК

РАБОТ (ПРОФЕССИЙ И ДОЛЖНОСТЕЙ), С УЧЕТОМ

КОТОРЫХ НАЗНАЧАЕТСЯ ПЕНСИЯ ЗА ВЫСЛУГУ ЛЕТ РАБОЧИМ

И СПЕЦИАЛИСТАМ, РАБОТАЮЩИМ НА ОТДЕЛЬНЫХ ВИДАХ

СУДОВ МОРСКОГО, РЕЧНОГО ФЛОТА И ФЛОТА

РЫБНОЙ ПРОМЫШЛЕННОСТИ

Все виды работ (профессий и должностей), с учетом которых назначается пенсия за выслугу лет рабочим и специалистам, работающим на следующих видах судов морского, речного флота и флота рыбной промышленности:

Агломератовозы Буксиры — толкачи, постоянно занятые на транспортировке нефтяных барж Газовозы Нефтеналивные Нефтеперекачивающие, нефтебункеровочные и зачистные станции Подводные аппараты (лаборатории) Суда с атомными энергетическими установками Суда атомного технологического обслуживания Суда, постоянно работающие в Арктике Химовозы.

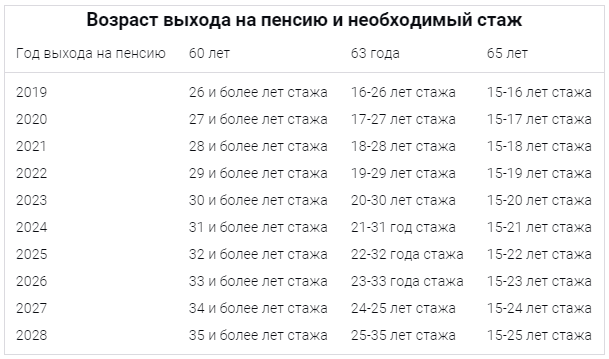

Пенсии-2020: как изменятся требования к стажу и размер выплат

Александра Романюк, СЕГОДНЯ.

В следующем году заканчивается «льготный период» для женщин.

В Украине продолжается пенсионная реформа, предполагающая, в частности, постепенное увеличение стажа, необходимого для назначения пенсии по возрасту, и пенсионного возраста для женщин. Они увеличиваются, начиная с 2018 года, и так будет продолжаться до 2028 года. Это предусмотрено Законом Украины «Об общеобязательном государственном пенсионном страховании». Какие требования для выхода на пенсию будут в следующем году, разбирался сайт «Сегодня».

Минимальный стаж увеличится

Тем, кому в 2020-м исполнится 60 лет – и мужчинам, и женщинам – для получения пенсии по возрасту необходимо будет иметь не менее 27 лет стажа. В 2019-м, напомним, нужно было иметь 26 лет трудового стажа, а в 2017-м достаточно было только 15 лет.

Что касается пенсионного возраста, то в первые годы после начала пенсионной реформы для женщин существовал «льготный период», в течение которого они могли уйти на пенсию не в 60 лет, а на несколько лет раньше (потому что в результате реформы именно для женщин повышался пенсионный возраст – с 55 до 60 лет). Например, тем, кто родился с 1 апреля по 30 сентября 1960 года, можно было выйти на пенсию в 59 лет, то есть в 2019 году.

Например, тем, кто родился с 1 апреля по 30 сентября 1960 года, можно было выйти на пенсию в 59 лет, то есть в 2019 году.

Однако в 2020 году «льготный период» заканчивается. Хотя воспользоваться им еще могут женщины, которые родились с 1 октября 1960 года по 31 марта 1961 года. Они имеют право выйти на пенсию в 59 лет и 6 месяцев, то есть на полгода раньше, чем мужчины и чем женщины, которые родились позже. Такого возраста они достигнут как раз в 2020 году. Однако уже те, кто родился после 1 апреля 1961 года, смогут оформить пенсию по возрасту только по достижении 60-летнего возраста, то есть уже в 2021 году.

Напомним, что речь идет не о трудовом стаже вообще, а о страховом стаже – то есть только о такой работе, где с зарплаты сотрудника удерживался пенсионный взнос (теперь ЕСВ). Если же какое-то время человек работал без официального оформления и с его зарплаты пенсионный взнос (ЕСВ) не отчислялся, это время придется «отминусовать» от общего стажа.

Те, кто еще не достиг пенсионного возраста, могут проверить свой страховой стаж на «Портале электронных услуг» Пенсионного фонда Украины. Однако для этого необходимо иметь электронную цифровую подпись либо логин и пароль, который можно получить в ближайшем отделении ПФУ.

Напомним, согласно указу президента «О неотложных мерах по проведению реформ и укреплению государства», в ближайшее время на «Портале электронных услуг» ПФУ должен появиться «Пенсионный калькулятор» – услуга по автоматическому расчету прогнозного размера пенсии (в личном кабинете застрахованного лица).

Кто не получит пенсию в 60 лет

Если окажется, что по достижении 60 лет человек не имеет необходимого стажа (напомним, в 2019 году – 26 лет, в 2020-м – 27 лет), ему придется проработать еще минимум три года. Когда исполнится 63, пенсия может быть начислена при гораздо меньшем официальном трудовом стаже. Скажем, те, кому 63 года исполнилось в 2019 году, могут получить пенсию по возрасту при наличии страхового стажа 16 лет и больше. Те, кому исполнится 63 в 2020-м, должны будут иметь стаж не менее 17 лет, в 2021-м – не менее 18 лет, в 2022-м – от 19 лет стажа. Ну, а те, кому в 2020 году только исполнится 60, смогут пойти на пенсию в 2023 году, если к тому моменту их страховой стаж будет составлять не менее 20 лет.

Те, кому исполнится 63 в 2020-м, должны будут иметь стаж не менее 17 лет, в 2021-м – не менее 18 лет, в 2022-м – от 19 лет стажа. Ну, а те, кому в 2020 году только исполнится 60, смогут пойти на пенсию в 2023 году, если к тому моменту их страховой стаж будет составлять не менее 20 лет.

Если же и к 63 годам не удастся накопить необходимый официальный стаж, есть вариант получить пенсию по возрасту в 65 лет при наличии стажа официальной работы не менее 15 лет.

Тем, кому не удастся «насобирать» официальный стаж даже к 65 годам, придется работать и дальше. Или обратиться в органы соцобеспечения для назначения социальной помощи. Если других доходов у человека нет, размер социальной помощи будет равен прожиточному минимуму для нетрудоспособных лиц.

Минимальные пенсии выросли

С 1 декабря размер прожиточного минимума в очередной раз увеличился. Соответственно, увеличивается размер минимальных пенсий, которые равны прожиточному минимуму. Прибавка составит 74 грн: после перерасчета пенсионеры будут получать 1638 грн вместо 1564 грн. Размер максимальной пенсии, которая составляет 10 прожиточных минимумов, вырастет пропорционально – на 740 грн и будет составлять 16 380 грн (вместо 15 640 грн).

Как писал сайт «Сегодня», в следующий раз перерасчет минимальных пенсий запланирован на 1 июля, а затем – на 1 декабря 2020 года.

В ПФУ напоминают, что в настоящее время перерасчет пенсий происходит в автоматическом режиме, обращаться в органы Пенсионного фонда пенсионерам не нужно.

Для пенсионеров, которым пенсия была назначена раньше, перерасчет будет производиться 1 марта. Прибавка должна составить 50% от роста фонда зарплат плюс 50% от размера инфляции. Например, если рост зарплат составит 20%, а инфляция – 6%, то пенсии проиндексируют на 13% (20% : 2 + 6% : 2 = 13%).

Пенсия в Германии — Как Начисляется Немецкая Пенсия

Немецкое государственное пенсионное страхование. Пенсионный возраст. Величина страховых взносов. Размер пенсии в Германии.

Величина страховых взносов. Размер пенсии в Германии.

Идея пенсионного страхования в Германии такая же, как во многих других странах: каждый получающий доход человек обязан платить пенсионные взносы в государственный фонд, из которого в старости будет выплачиваться определённая сумма раз в месяц. В настоящий момент взносы по государственной пенсионной страховке составляют 18,7% от месячного дохода брутто. Но половину от суммы обязан платить работодатель. От зарплаты брутто в итоге отнимается 9,35%. Сумма снимается при начислении зарплаты, так что беспокоиться, куда и как переводить деньги не надо.

Пенсионное страхование в Германии

Пенсионный возраст для всех в Германии начинается по-разному. Есть специальная шкала, где в зависимости от возраста рассчитывается срок ухода на пенсию. Молодёжь, в том числе и я, должна работать до 67 лет. Люди постарше уходят на пенсию в интервале между 65 и 67. Разрешается уходить на пенсию раньше или продолжать работать после достижения пенсионного возраста. Я точно не узнал, что произойдёт в том или ином случае с суммой выплат, но такие детали можно выяснить и попозже. Сейчас обсуждается возможность работать до 80 лет, но с ограничениями по зарплате и только для тех, кто желает этого.

После пяти лет беспрерывных пенсионных взносов, при условии что плательщик старше 27 лет, фонд присылает торжественное письмо с извещением о том, что теперь работнику полагается немецкая государственная пенсия. Там указано, какова будет пенсия, если бросить работать прямо сейчас, если продолжать работать на эту же зарплату до достижения пенсионного возраста и если сохранить текущие темпы роста зарплаты. Очень хорошие параметры, надо сказать! Сразу всё становится понятно. Если человек продолжает платить взносы, ежегодно фонд высылает новые цифры достижений.

Пенсионная система остаётся фундаментальным инструментом сохранения доходов пожилых немцев. В будущем ожидается введение минимальной ренты, стабилизация взносов в фонды и выплат пенсионерам, улучшение условий выхода на пенсию при потере трудоспособности, дальнейшие развитие пенсионного страхования.

В будущем ожидается введение минимальной ренты, стабилизация взносов в фонды и выплат пенсионерам, улучшение условий выхода на пенсию при потере трудоспособности, дальнейшие развитие пенсионного страхования.

Индексация немецкой пенсии

Понятно, что если рассчитывать только в деньгах, это мало чем поможет. При капитализме состояние экономики считается здоровым, если наблюдается инфляция в 1-4% ежегодно. Деньги постоянно обесцениваются и теряют покупательную способность. В итоге 100€ сейчас при 1,5% инфляции через 30 лет окажутся равны 60€ нынешним.

Борются с этим так. Каждый год устанавливается размер зарплаты, который считается «средним» по Германии. Например, в 2016 эта величина равнялась 36267€. Пенсионные взносы с этой зарплаты принимаются за 1,0 — единицу. Далее зарплата каждого работника переводится в эти единицы и таким образом по отношению его зарплаты к «единичной» зарплаты вычисляется, сколько единиц он заработал. Я за 14 лет работы в Германии заработал 20 пунктов пенсии.

Далее каждый год устанавливается стоимость пункта в евро. Причём, в «старых» землях бывшей ФРГ пункты стоят дороже, чем в «новых» бывшей ГДР. На 2016 в Баден-Вюртемберге 1 пункт пенсии стоит 30,45€.

Не позднее 2024 пенсии на западе и востоке сравняются. Текущая оценка уровня пенсии зависит от минимального уровня зарплаты на востоке и на западе.

Основанием для такой политики является увеличение уровня доходов. Пожилые люди должны разделить рост благосостояния с молодыми. Пенсии собираются индексировать ежегодно.

Я с 20 пунктами, если бы выходил на пенсию прямо сейчас, получил бы 600€. Но мне ещё 30 лет работать, надеюсь, заработаю что-то более весомое.

Другие пути получения пенсии в Германии

Бывает так, что человек по состоянию здоровья не может работать. В этом случае он имеет право подать запрос на досрочный выход на пенсию и при этом количество его пунктов увеличивается. Этот процесс очень нелёгкий, надо доказать полную потерю работоспособности. Если человек может работать хоть как-то, то скорее всего пенсию досрочно он не получит.

Этот процесс очень нелёгкий, надо доказать полную потерю работоспособности. Если человек может работать хоть как-то, то скорее всего пенсию досрочно он не получит.

Не только работа приносит пункты в пенсионную страховку. Также определённые начисления производятся за уход за родственниками, за воспитание детей, службу в армии. Даже если человек потерял работу и ищет новую, в течение года взносы в пенсионную страховку ему будет оплачивать государство.

Пожилые мигранты переезжают из Германии обратно на Родину и получают там немецкую пенсию.

Немецкие пенсионеры за границей

Что интересно, разрешено получать пенсию, проживая за границей. Однажды я видел передачу по ТВ, как немецкие пенсионеры уехали жить куда-то в Африку и жили там на пенсию, как местные бароны. Но основная масса стариков продолжает жить в Германии, хотя денег хватает не каждому. Более того, многие продолжают работать дальше, просто не на полный день. Всё-таки, старички тут достаточно крепенькие.

С 2000 года количество немецких пенсионеров, постоянно проживающих за границей, выросло с 1,1 до 1,5 млн. человек. Каждая седьмая пенсия, выплачиваемая государственным пенсионным фондом Германии, идёт за рубеж.

Большая часть — 26 тысяч пенсий — перечисляется в Швейцарию. Затем следует США и Австрия — 24300 пенсионных выплат. Германия переводит деньги получателям пенсионных выплат в 150 стран мира.

Представитель немецкого пенсионного фонда объяснил, что увеличение пенсионных выплат за границу в значительной степени связано с возвращением на Родину вышедших на заслуженную пенсию иммигрантов. Часто пенсии переводят в Италию, Испанию, Грецию, страны бывшей Югославии и Турцию.

Желающим заработать немецкую ренту и вернуться следует учитывать, что денежная сумма индексируется по уровню доходов страны, где постоянно проживает пенсионер.

Критика пенсионной системы

На данный момент пенсионную систему Германии потряхивает. Нация стареет, пожилых людей всё больше, работающих всё меньше, в том числе и по вине кризиса. В немецких медиа то и дело обсуждается, надо ли повышать пенсионные взносы или не стоит.

В немецких медиа то и дело обсуждается, надо ли повышать пенсионные взносы или не стоит.

Последнее повышение пенсий произошло в 2018: на западе 3,2%, на востоке 3,4%. Уровень пенсий в восточных землях достиг 95,8% западных. Но в целом за последние 10 лет покупательная способность немецких пенсионеров упала.

Одно из предлагаемых решений, которое мне по душе — привлечение в Германию квалифицированной молодёжи, чтобы они работали и обеспечивали немцам старость. Играют они на такой тонкости: предлагают ограничивать время пребывания работающих иностранцев пятью годами. Ведь по закону, кто проработал в Германии менее пяти лет, на немецкую пенсию не рассчитывают. Правда, полагается вернуть самостоятельно выплаченную часть пенсионных взносов, те самые 9,35% от зарплаты. Но та часть, что выплачена работодателем, больше никому не возвращается.

Я приехал в Германию по программе GreenCard для программистов, по которой мне также полагалось через 5 лет уехать из страны. Но уже на третий год пребывания я получил нормальную рабочую визу, потому что «зелёную карту» к этому времени уже отменили. Теперь ввели Голубую Карту ЕС на ещё более лояльных к иностранцам условиях. ПМЖ можно получить уже через 21 месяц.

Противники идеи говорят, что приезжие вытеснят с рынка самих немцев, тем более что на фоне кризиса беженцев количество рабочих мест всё сокращается. В итоге та часть людей, что останется без работы, будет жить на то, что зарабатывают остальные и всё останется по-прежнему.

Экономисты говорят, что те, кто работают в данный момент, высокую пенсию получать не смогут. Поэтому многие рекомендуют не сильно надеяться обеспечивая старость лишь пенсионными взносами.

Количество пожилых в Германии

Германия находится на первом месте среди европейских стран по количеству проживающих пожилых людей и на втором в мире.

По данным Федерального статистического ведомства Германии, на 2017 в стране живёт 18 млн. бюргеров 65 лет и старше. Это каждый пятый житель, и в будущем цифра только увеличится. К 2060 может достигнуть отметки в 24 млн. человек.

Это каждый пятый житель, и в будущем цифра только увеличится. К 2060 может достигнуть отметки в 24 млн. человек.

За последние десять лет доля работающих пенсионеров в возрасте 65-69 лет удвоилась. Не всегда причиной служит сложная финансовая ситуация, многие продолжают работать добровольно. Но бедность в Германии коснулось и пожилых. Половина из 8,5 млн. пенсионеров получают менее 800 евро ежемесячно.

Германия вышла на первое место в Европе по размеру населения от 65 и старше.

Бюргеры, не испытывающие финансовых проблем, в старости проявляют тягу ко всему новому. В прошлом году в немецких вузах зарегистрировано 15 тысяч пожилых слушателей. Даже новые технологии не пугают пенсионеров. Хотя социальные сети играют второстепенную роль, пожилые люди стали активнее пользоваться интернетом: бронировать поездки, получать информацию, общаться с близкими.

Исследователи выявили рецепт долголетия немцев: здоровое питание с большим количеством овощей и небольшим количеством мяса, отказ от сигарет и алкоголя продлевают радость жизни. Ещё один фактор — позитивное отношение к возрасту. Пенсионеры единогласно считают, что интересное занятие, активный образ жизни и общение с друзьями и семьей делают жизнь насыщенной.

22-03-2018, Степан Бабкин

Кому присваивается звание «Ветеран труда»?

В соответствии с Законом Санкт‑Петербурга от 27.09.2006 № 447-70 «О порядке и условиях присвоения звания «Ветеран труда» звание «Ветеран труда» присваивается гражданам Российской Федерации, имеющим место жительства в Санкт‑Петербурге, и гражданам без определенного места жительства при условии постановки их на учет в порядке, установленном Правительством Санкт‑Петербурга:

награжденным орденами или медалями СССР или Российской Федерации и имеющим трудовой (страховой) стаж (не менее 25 лет для мужчин и 20 лет для женщин), учитываемый для назначения пенсии, или выслугу лет, необходимую для назначения пенсии за выслугу лет в календарном исчислении;

удостоенным почетных званий СССР или Российской Федерации и имеющим трудовой (страховой) стаж (не менее 25 лет для мужчин и 20 лет для женщин), учитываемый для назначения пенсии, или выслугу лет, необходимую для назначения пенсии за выслугу лет в календарном исчислении;

награжденным почетными грамотами Президента Российской Федерации или удостоенным благодарности Президента Российской Федерации и имеющим трудовой (страховой) стаж (не менее 25 лет для мужчин и 20 лет для женщин), учитываемый для назначения пенсии, или выслугу лет, необходимую для назначения пенсии за выслугу лет в календарном исчислении;

награжденным ведомственными знаками отличия за заслуги в труде (службе) и продолжительную работу (службу) не менее 15 лет в соответствующей сфере деятельности (отрасли экономики) и имеющим трудовой (страховой) стаж (не менее 25 лет для мужчин и 20 лет для женщин), учитываемый для назначения пенсии, или выслугу лет, необходимую для назначения пенсии за выслугу лет в календарном исчислении;

начавшим трудовую деятельность в несовершеннолетнем возрасте в период Великой Отечественной войны и имеющим трудовой (страховой) стаж не менее 40 лет для мужчин и 35 лет для женщин.

Указанные граждане представляют документы, подтверждающие основания для присвоения звания «Ветеран труда»:

- документы, подтверждающие награждение орденами или медалями, либо присвоение почетных званий СССР, РСФСР или Российской Федерации, либо награждение ведомственными знаками отличия в труде;

- документы, подтверждающие трудовой стаж, необходимый для назначения пенсии по старости (25 лет для мужчин, 20 лет для женщин) или пенсии за выслугу лет.

Гражданам, начавшим трудовую деятельность в несовершеннолетнем возрасте в период Великой Отечественной войны и имеющим трудовой стаж не менее 40 лет для мужчин и 35 лет для женщин, звание «Ветеран труда» присваивается на основании документов, подтверждающих:

1) начало трудовой деятельности в несовершеннолетнем возрасте в период с 22 июня 1941 года по 9 мая 1945 года, исключая время работы на временно оккупированных территориях;

2) трудовой стаж (не менее 40 лет для мужчин и 35 лет для женщин).

Если ПФР отказал в досрочной пенсии…

Как добиться включения в стаж периодов работы в неблагоприятных климатических условиях, чтобы получать заслуженные выплаты?

Читательница «АГ» попросила оценить справедливость решения Братского городского суда Иркутской области1, куда она обратилась после того, как Управление Пенсионного фонда РФ отказало ей во включении рабочих периодов в страховой стаж и стаж работы в местности, приравненной к районам Крайнего Севера, а также в признании права на назначение досрочной страховой пенсии по старости. Суд принял решение о включении спорных периодов в страховой стаж, но не удовлетворил требование о включении их в стаж работы в местности, приравненной к районам Крайнего Севера.

Анализируя данный отказ, можно отметить, что читательница перед обращением в ПФР и далее в суд недостаточно хорошо подготовилась.

Как нужно действовать, чтобы ПФР не отказал в назначении досрочной страховой пенсии по старости?

Сначала необходимо запросить у работодателя справку, подтверждающую, что в определенный период гражданин действительно работал и что его рабочее место располагалось в местности, приравненной к районам Крайнего Севера. Справку нужно предоставить в Пенсионный фонд вместе с заявлением о назначении пенсии.

Если данные, указанные в справке, в Пенсионном фонде отсутствуют, то следует обратиться к своему работодателю с заявлением о проведении корректировки сведений в ПФР и на индивидуальном лицевом счете работника. Согласно Закону о страховых пенсиях физические и юридические лица несут ответственность за достоверность сведений, содержащихся в документах, представляемых ими для установления и выплаты страховой пенсии, а работодатели – еще и за достоверность сведений, представляемых для ведения индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования (ч. 1 ст. 28 Федерального закона от 28 декабря 2013 г. № 400-ФЗ «О страховых пенсиях»).

Только после этого в случае отказа следует обращаться в суд с иском о признании решения Управления ПФР незаконным; включении периода работы в страховой стаж и стаж работы в местности, приравненной к районам Крайнего Севера; признании права на назначение досрочной страховой пенсии по старости.

В каком случае суд признает право на назначение досрочной пенсии, несмотря на отказ ПФР?

Работа в районах Крайнего Севера и приравненных к ним местностях относится к рабочим периодам в районах с неблагоприятными климатическими условиями. Это дает право на досрочное назначение трудовой пенсии до достижения человеком установленного пенсионным законодательством возраста.

Читательнице следовало в исковом заявлении просить суд установить факт работы в местности, приравненной к районам Крайнего Севера. Более того, так как не во всех случаях достаточно иметь запись в трудовой книжке о том, что место работы находилось именно в такой местности, это нужно доказывать справками, выписками, свидетельскими показаниями и т.д.

Более того, так как не во всех случаях достаточно иметь запись в трудовой книжке о том, что место работы находилось именно в такой местности, это нужно доказывать справками, выписками, свидетельскими показаниями и т.д.

Также напомним, что во времена СССР в общий и специальный трудовой стаж включался период нахождения женщин в декретном отпуске и отпуске по уходу за ребенком. Поэтому в стаж, дающий право на досрочное назначение трудовой пенсии по старости, может быть включен период нахождения женщины в отпуске по уходу за ребенком. Но при условии, что он имел место до 6 октября 1992 г. (до времени вступления в силу Закона РФ от 25 сентября 1992 г. № 3543-1 «О внесении изменений и дополнений в Кодекс законов о труде Российской Федерации», после принятия которого период нахождения в отпуске по уходу за ребенком не включается в специальный стаж работы в случае назначения пенсии на льготных условиях). Необходимо учитывать, что если отпуск по уходу за ребенком начался до 6 октября 1992 г., то этот период включается в стаж независимо от момента его окончания.

Нельзя забывать, что обязательным условием признания права на досрочную пенсию по старости в связи с занятостью на соответствующих видах работ является их выполнение в течение полного рабочего дня, т.е. не менее 80% рабочего времени.

Кроме того, в страховой стаж включаются периоды работы или иной деятельности при условии, что за эти периоды в Пенсионный фонд уплачивались страховые взносы.

Возместит ли ПФР судебные расходы?

Если истец в установленном законом порядке обращался в орган, осуществляющий пенсионное обеспечение, за назначением пенсии и в этом ему было необоснованно отказано, суд вправе обязать его назначить истцу пенсию со дня подачи заявления в этот орган.

При удовлетворении требований гражданина понесенные им по делу судебные расходы, в том числе и уплаченная государственная пошлина, подлежат возмещению ответчиком.

Что делать, если суд отказал в удовлетворении требований?

Читательнице следует обратиться в суд с исковым заявлением об установлении юридического факта работы в местности, приравненной к районам Крайнего Севера. После получения решения суда нужно собрать недостающие справки. Затем необходимо повторно обратиться в Управление ПФР с заявлением о назначении досрочной страховой пенсии по старости, приложив два решения суда и собранные справки.

Еще один вариант: можно обратиться в суд с требованием отменить вынесенное решение по вновь открывшимся обстоятельствам.

Отметим, что неподготовленному человеку трудно справиться с огромным количеством правовой информации, поэтому будет полезно обратиться за квалифицированной помощью.

1Решение Братского городского суда Иркутской области от 21 ноября 2019 г. по делу № 2-3731/2019.

Статья 114. Пенсия по возрасту на льготных условиях и за выслугу лет для отдельных категорий работников Раздел XIV-1. Пенсионное обеспечение отдельных категорий граждан (ст. 114–115) Об общеобязательном государственном пенсионном страховании | Нормативная база Украины

1. Право на пенсию по возрасту на льготных условиях независимо от места последней работы имеют лица, которые работали на работах с особо вредными и особо тяжелыми условиями труда по списку № 1 и на других работах с вредными и тяжелыми условиями труда по списку № 2 производств, работ, профессий, должностей и показателей, утвержденных Кабинетом Министров Украины, и по результатам аттестации рабочих мест, на работах, которые дают право на назначение пенсии по возрасту на льготных условиях, указанных в частях второй и третьей настоящей статьи, а пенсии за выслугу лет — на условиях, указанных в части четвертой настоящей статьи. Размеры пенсий для лиц, определенных настоящей статьей, исчисляются в соответствии со статьей 27 и с учетом норм статьи 28 настоящего Закона.

2. На льготных условиях пенсия по возрасту назначается:

1) работникам, занятым полный рабочий день на подземных работах, на работах с особо вредными и особо тяжелыми условиями труда по списку № 1 производств, работ, профессий, должностей и показателей, утвержденному Кабинетом Министров Украины, и по результатам аттестации рабочих мест, — после достижения 50 лет и при наличии страхового стажа не меньше 25 лет у мужчин, из них не меньше 10 лет на указанных работах, и не меньше 20 лет у женщин, из них не меньше 7 лет 6 месяцев на указанных работах.

До достижения возраста, установленного абзацем первым настоящего пункта, право на пенсию по возрасту на льготных условиях имеют женщины 1975 года рождения и старше после достижения ими следующего возраста:

45 лет — которые родились по 31 марта 1970 года включительно;

45 лет 6 месяцев — с 1 апреля 1970 года по 30 сентября 1970 года;

46 лет — с 1 октября 1970 года по 31 марта 1971 года;

46 лет 6 месяцев — с 1 апреля 1971 года по 30 сентября 1971 года;

47 лет — с 1 октября 1971 года по 31 марта 1972 года;

47 лет 6 месяцев — с 1 апреля 1972 года по 30 сентября 1972 года;

48 лет — с 1 октября 1972 года по 31 марта 1973 года;

48 лет 6 месяцев — с 1 апреля 1973 года по 30 сентября 1973 года;

49 лет — с 1 октября 1973 года по 31 марта 1974 года;

49 лет 6 месяцев — с 1 апреля 1974 года по 30 сентября 1974 года;

50 лет — с 1 октября 1974 года по 31 декабря 1975 года.

При отсутствии стажа работы, установленного абзацем первым настоящего пункта, в период до 1 апреля 2024 года пенсия по возрасту на льготных условиях назначается при наличии на дату достижения возраста, установленного абзацами первым и третьим — тринадцатым настоящего пункта, страхового стажа:

с 1 апреля 2015 года по 31 марта 2016 года — не меньше 20 лет 6 месяцев у мужчин и не меньше 15 лет 6 месяцев у женщин;

с 1 апреля 2016 года по 31 марта 2017 года — не меньше 21 года у мужчин и не меньше 16 лет у женщин;

с 1 апреля 2017 года по 31 марта 2018 года — не меньше 21 года 6 месяцев у мужчин и не меньше 16 лет 6 месяцев у женщин;

с 1 апреля 2018 года по 31 марта 2019 года — не меньше 22 лет у мужчин и не меньше 17 лет у женщин;

с 1 апреля 2019 года по 31 марта 2020 года — не меньше 22 лет 6 месяцев у мужчин и не меньше 17 лет 6 месяцев у женщин;

с 1 апреля 2020 года по 31 марта 2021 года — не меньше 23 лет у мужчин и не меньше 18 лет у женщин;

с 1 апреля 2021 года по 31 марта 2022 года — не меньше 23 лет 6 месяцев у мужчин и не меньше 18 лет 6 месяцев у женщин;

с 1 апреля 2022 года по 31 марта 2023 года — не меньше 24 лет у мужчин и не меньше 19 лет у женщин;

с 1 апреля 2023 года по 31 марта 2024 года — не меньше 24 лет 6 месяцев у мужчин и не меньше 19 лет 6 месяцев у женщин.

Работникам, которые не имеют стажа работы с особо вредными и особо тяжелыми условиями труда, предусмотренного абзацем первым настоящего пункта, но имеют не меньше половины стажа на указанных работах, при наличии предусмотренного абзацами первым и пятнадцатым — двадцать третьим настоящего пункта соответствующего страхового стажа пенсии на льготных условиях назначаются с уменьшением пенсионного возраста, установленного абзацем первым части первой статьи 26 настоящего Закона:

мужчинам — на 1 год за каждый полный год такой работы;

женщинам — на 1 год 4 месяца за каждый полный год такой работы.

Указанное уменьшение пенсионного возраста для женщин применяется также в период увеличения возраста выхода на пенсию по 31 декабря 2021 года;

2) работникам, занятым полный рабочий день на других работах с вредными и тяжелыми условиями труда по списку № 2 производств, работ, профессий, должностей и показателей, утвержденному Кабинетом Министров Украины, и по результатам аттестации рабочих мест, — после достижения 55 лет и при наличии страхового стажа не меньше 30 лет у мужчин, из них не меньше 12 лет 6 месяцев на указанных работах, и не меньше 25 лет у женщин, из них не меньше 10 лет на указанных работах.

До достижения возраста, установленного абзацем первым настоящего пункта, право на пенсию по возрасту на льготных условиях имеют женщины 1970 года рождения и старше после достижения ими следующего возраста:

50 лет — по 31 марта 1965 года включительно;

50 лет 6 месяцев — с 1 апреля 1965 года по 30 сентября 1965 года;

51 год — с 1 октября 1965 года по 31 марта 1966 года;

51 год 6 месяцев — с 1 апреля 1966 года по 30 сентября 1966 года;

52 года — с 1 октября 1966 года по 31 марта 1967 года;

52 года 6 месяцев — с 1 апреля 1967 года по 30 сентября 1967 года;

53 года — с 1 октября 1967 года по 31 марта 1968 года;

53 года 6 месяцев — с 1 апреля 1968 года по 30 сентября 1968 года;

54 года — с 1 октября 1968 года по 31 марта 1969 года;

54 года 6 месяцев — с 1 апреля 1969 года по 30 сентября 1969 года;

55 лет — с 1 октября 1969 года по 31 декабря 1970 года.

При отсутствии страхового стажа, установленного абзацем первым настоящего пункта, в период до 1 апреля 2024 года пенсия по возрасту на льготных условиях назначается при наличии на дату достижения возраста, установленного абзацами первым и третьим — тринадцатым настоящего пункта, страхового стажа:

с 1 апреля 2015 года по 31 марта 2016 года — не меньше 25 лет 6 месяцев у мужчин и не меньше 20 лет 6 месяцев у женщин;

с 1 апреля 2016 года по 31 марта 2017 года — не меньше 26 лет у мужчин и не меньше 21 года у женщин;

с 1 апреля 2017 года по 31 марта 2018 года — не меньше 26 лет 6 месяцев у мужчин и не меньше 21 года 6 месяцев у женщин;

с 1 апреля 2018 года по 31 марта 2019 года — не меньше 27 лет у мужчин и не меньше 22 лет у женщин;

с 1 апреля 2019 года по 31 марта 2020 года — не меньше 27 лет 6 месяцев у мужчин и не меньше 22 лет 6 месяцев у женщин;

с 1 апреля 2020 года по 31 марта 2021 года — не меньше 28 лет у мужчин и не меньше 23 лет у женщин;

с 1 апреля 2021 года по 31 марта 2022 года — не меньше 28 лет 6 месяцев у мужчин и не меньше 23 лет 6 месяцев у женщин;

с 1 апреля 2022 года по 31 марта 2023 года — не меньше 29 лет у мужчин и не меньше 24 лет у женщин;

с 1 апреля 2023 года по 31 марта 2024 года — не меньше 29 лет 6 месяцев у мужчин и не меньше 24 лет 6 месяцев у женщин.

Работникам, которые не имеют стажа работы с вредными и тяжелыми условиями труда, предусмотренного абзацем первым настоящего пункта, но имеют не меньше половины стажа на указанных работах, при наличии предусмотренного абзацами первым и пятнадцатым — двадцать третьим настоящего пункта соответствующего страхового стажа пенсии на льготных условиях назначаются с уменьшением пенсионного возраста, установленного абзацем первым части первой статьи 26 настоящего Закона:

мужчинам — на 1 год за каждые 2 года 6 месяцев такой работы;

женщинам — на 1 год за каждые 2 года такой работы.

Указанное уменьшение пенсионного возраста для женщин применяется также в период увеличения возраста выхода на пенсию по 31 декабря 2021 года;

3) мужчинам, которые работают трактористами-машинистами и непосредственно заняты в производстве сельскохозяйственной продукции в колхозах, совхозах, других предприятиях сельского хозяйства, — после достижения 55 лет и при наличии страхового стажа не меньше 30 лет, из них не меньше 20 лет на указанной работе.

При отсутствии стажа работы, установленного абзацем первым настоящего пункта, в период до 1 апреля 2024 года пенсия по возрасту на льготных условиях назначается при наличии на дату достижения возраста, установленного абзацем первым настоящего пункта, страхового стажа:

с 1 апреля 2015 года по 31 марта 2016 года — не меньше 25 лет 6 месяцев;

с 1 апреля 2016 года по 31 марта 2017 года — не меньше 26 лет;

с 1 апреля 2017 года по 31 марта 2018 года — не меньше 26 лет 6 месяцев;

с 1 апреля 2018 года по 31 марта 2019 года — не меньше 27 лет;

с 1 апреля 2019 года по 31 марта 2020 года — не меньше 27 лет 6 месяцев;

с 1 апреля 2020 года по 31 марта 2021 года — не меньше 28 лет;

с 1 апреля 2021 года по 31 марта 2022 года — не меньше 28 лет 6 месяцев;

с 1 апреля 2022 года по 31 марта 2023 года — не меньше 29 лет;

с 1 апреля 2023 года по 31 марта 2024 года — не меньше 29 лет 6 месяцев;

4) женщинам, которые работают трактористами-машинистами, машинистами строительных, дорожных и погрузочно-разгрузочных машин, смонтированных на базе тракторов и экскаваторов, — после достижения 55 лет и при наличии страхового стажа не меньше 25 лет, из них не меньше 15 лет на указанной работе.

При отсутствии стажа работы, установленного абзацем первым настоящего пункта, в период до 1 апреля 2024 года пенсия по возрасту на льготных условиях назначается при наличии на дату достижения возраста, установленного абзацем первым настоящего пункта и абзацами третьим — тринадцатым пункта 2 части второй настоящей статьи, страхового стажа:

с 1 апреля 2015 года по 31 марта 2016 года — не меньше 20 лет 6 месяцев;

с 1 апреля 2016 года по 31 марта 2017 года — не меньше 21 года;

с 1 апреля 2017 года по 31 марта 2018 года — не меньше 21 года 6 месяцев;

с 1 апреля 2018 года по 31 марта 2019 года — не меньше 22 лет;

с 1 апреля 2019 года по 31 марта 2020 года — не меньше 22 лет 6 месяцев;

с 1 апреля 2020 года по 31 марта 2021 года — не меньше 23 лет;

с 1 апреля 2021 года по 31 марта 2022 года — не меньше 23 лет 6 месяцев;

с 1 апреля 2022 года по 31 марта 2023 года — не меньше 24 лет;

с 1 апреля 2023 года по 31 марта 2024 года — не меньше 24 лет 6 месяцев.

До достижения возраста, установленного абзацем первым настоящего пункта, право на пенсию по возрасту на льготных условиях имеют женщины 1970 года рождения и старше после достижения ими возраста, установленного абзацами третьим — тринадцатым пункта 2 части второй настоящей статьи;

5) женщинам, которые работают доярками (операторами машинного доения), свинарками-операторами в колхозах, совхозах, других предприятиях сельского хозяйства, — после достижения 55 лет и при наличии стажа на указанных работах не меньше 20 лет, при условии выполнения установленных норм обслуживания.

Нормы обслуживания для этих целей устанавливаются в порядке, определенном Кабинетом Министров Украины.

До достижения возраста, установленного абзацем первым настоящего пункта, право на пенсию по возрасту на льготных условиях имеют женщины 1970 года рождения и старше после достижения ими возраста, установленного абзацами третьим — тринадцатым пункта 2 части второй настоящей статьи;

6) работницам текстильного производства, занятым на станках и машинах, — по списку производств и профессий, утвержденному в порядке, установленном Кабинетом Министров Украины, — после достижения 55 лет и при наличии стажа указанной работы не меньше 20 лет.

До достижения возраста, установленного абзацем первым настоящего пункта, право на пенсию по возрасту на льготных условиях имеют женщины 1970 года рождения и старше после достижения ими возраста, установленного абзацами третьим — тринадцатым пункта 2 части второй настоящей статьи;

7) женщинам, которые работают в сельскохозяйственном производстве и воспитали пятерых и больше детей, — независимо от возраста и трудового стажа в порядке, установленном Кабинетом Министров Украины;

8) водителям городского пассажирского транспорта (автобусов, троллейбусов, трамваев) и большегрузных автомобилей, занятым в технологическом процессе тяжелых и вредных производств, — после достижения 55 лет и при наличии страхового стажа:

для мужчин — не меньше 30 лет, в том числе на указанной работе не меньше 12 лет 6 месяцев;

для женщин — не меньше 25 лет, в том числе на указанной работе не меньше 10 лет.

При отсутствии страхового стажа, установленного абзацами вторым — третьим настоящего пункта, в период до 1 апреля 2024 года пенсия по возрасту на льготных условиях назначается при наличии на дату достижения возраста, установленного абзацем первым настоящего пункта и абзацами третьим — тринадцатым пункта 2 части второй настоящей статьи, страхового стажа, установленного абзацами пятнадцатым — двадцать третьим пункта 2 части второй настоящей статьи.

До достижения возраста, установленного абзацем первым настоящего пункта, право на пенсию по возрасту на льготных условиях имеют женщины 1970 года рождения и старше после достижения ими возраста, установленного абзацами третьим — тринадцатым пункта 2 части второй настоящей статьи.

3. Работники, непосредственно занятые полный рабочий день на подземных и открытых горных работах (включая личный состав горноспасательных частей) по добыче угля, сланца, руды и других полезных ископаемых, на строительстве шахт и рудников и в металлургии, — по списку работ и профессий, который утверждается Кабинетом Министров Украины, имеют право на пенсию независимо от возраста, если они были заняты на указанных работах не меньше 25 лет, а работники ведущих профессий на таких работах: рабочие очистного забоя, проходчики, забойщики на отбойных молотках, машинисты горных выемочных машин, сталевары, горновые, агломератчики, вальцовщики горячего проката, обработчики поверхностных дефектов металла (огневым средством вручную) на горячих участках, машинисты кранов металлургического производства (отделений нагревательных колодцев и стрипперных отделений), — при условии, что они были заняты на таких работах не меньше 20 лет. Такой же порядок пенсионного обеспечения распространяется и на работников, непосредственно занятых полный рабочий день на подземных работах (включая личный состав горноспасательных частей) на шахтах по добыче угля, сланца, руды и других полезных ископаемых, которые реструктуризируются или находятся в стадии ликвидации, но не больше двух лет.

При наличии стажа на подземных работах меньше 10 лет у мужчин и меньше 7 лет 6 месяцев у женщин и страхового стажа, установленного абзацами первым и пятнадцатым — двадцать третьим пункта 1 части второй настоящей статьи, за каждый полный год указанных работ пенсионный возраст, установленный абзацем первым статьи 26 настоящего Закона, уменьшается на один год. При этом пенсионный возраст для женщин не может быть ниже, чем возраст, установленный абзацем первым пункта 1 части второй настоящей статьи.

4. Право на пенсию за выслугу лет имеют артисты театрально-концертных и других зрелищных заведений, предприятий и коллективов при наличии стажа творческой деятельности от 20 до 35 лет по перечню и в порядке, которые утверждаются Кабинетом Министров Украины.

Пенсия за выслугу лет назначается и выплачивается при увольнении с работы, которая дает право на такую пенсию.

Пенсии для лиц, определенных настоящей частью, до достижения пенсионного возраста, установленного статьей 26 настоящего Закона, финансируются за счет средств Государственного бюджета Украины.

5. В случае назначения пенсий на льготных условиях в соответствии с частями второй и третьей настоящей статьи проводится взаимный зачет периодов работы, предусмотренных настоящей статьей, при условии, что работы, которые засчитываются, дают право на пенсию на аналогичных или более льготных условиях.

6. Контроль за правильностью применения списков на льготное пенсионное обеспечение и качеством проведения аттестации рабочих мест на предприятиях и в организациях, подготовка предложений относительно совершенствования таких списков возлагаются на центральный орган исполнительной власти, который реализует государственную политику в сфере надзора и контроля за соблюдением законодательства о труде.

Государственная пенсия для женщин — Консультационная служба по пенсиям

За последние несколько лет в размер государственной пенсии для женщин был внесен ряд существенных изменений.

Государственный пенсионный возраст

Возраст государственной пенсии для женщин уже не 60 лет. В период с 2010 по 2018 год он изменился до 65 для женщин и теперь постепенно увеличивается вместе с мужчинами, пока не достигнет 68. Важно проверить, когда вы должны достичь пенсионного возраста, так как это может измениться в будущем.

Щелкните здесь, чтобы получить дополнительную информацию, посетите наш раздел «Знай свой пенсионный возраст».

Новая государственная пенсия

Если вы вступаете в систему национального страхования 6 апреля 2016 г. или после этой даты, для получения максимальной пенсии вам необходимо внести взносы в размере 35 лет. Для всех остальных применяются переходные правила. Некоторые люди могут не иметь необходимой суммы взносов или кредитов в систему государственного страхования из-за перерывов в карьере и / или ухода за иждивенцами.Поэтому важно проверить, какой размер государственной пенсии вы имеете право получать.

Уплата взносов по добровольному государственному страхованию

Если вы обнаружите, что вашей истории взносов в систему государственного страхования недостаточно, чтобы выплачивать вам полную государственную пенсию, вы можете внести добровольные взносы для увеличения вашего права.

Щелкните здесь, чтобы получить дополнительную информацию о разделе добровольных пожертвований NI.

Реформа государственной пенсии

В апреле 2016 года в Государственную пенсию был внесен ряд изменений.Это может повлиять на выгоду, которую вы можете получить в будущем.

Чтобы узнать больше об изменении государственной пенсии, нажмите здесь и прочтите наши специальные страницы о пенсионных реформах.

Вы родились после 5 апреля 1953 года

Вы должны до 5 апреля 2023 года внести добровольные взносы, чтобы восполнить пробелы в период с апреля 2006 года по апрель 2016 года.

У вас была возможность уплатить эти взносы по разным ставкам, если они были внесены до 5 апреля 2019 года.

Часто задаваемые вопросы …

Где я могу узнать больше?

Если вам нужна дополнительная информация, свяжитесь с нами. Специалист по пенсиям из нашей команды будет рад ответить на любой ваш вопрос, связанный с пенсиями. Наша помощь всегда бесплатна.

Женщины и пенсионный возраст: гендерный разрыв сохраняется

Женщины и пенсионный возраст: гендерный разрыв сохраняется

Почему женщины сталкиваются с гендерным разрывом в пенсионных сбережениях

ОБЗОР

Американцы исторически обеспокоены тем, что они не накопят достаточно денег, чтобы обеспечить разумный уровень жизни на пенсии.Когда в контрольном опросе пожилых людей спросили, чего они больше всего опасаются — смерти или переживания своих денег при выходе на пенсию, — почти две трети выбрали, что у них закончились деньги. [I] В опросе, проведенном в январе 2020 года, только около семи из десяти работников были уверены, что они будет достаточно, чтобы комфортно жить на пенсии, в том числе 27%, которые были очень уверены в своей способности комфортно выйти на пенсию. [ii] Этот опрос был проведен до экономических последствий пандемии коронавируса, как и данные, отраженные в этом отчете.Могут пройти годы, прежде чем будут полностью осознаны все последствия этой экономической катастрофы, но огромные потери рабочих мест и экономические потрясения, с которыми столкнулись американские рабочие, неизбежно окажут негативное влияние на их способность выходить на пенсию в условиях экономической безопасности.

Фактические нормы сбережений подтверждают незащищенность американцев еще до краха экономики в марте 2020 года. Для американских семей, у которых есть сберегательные счета, средний баланс сберегательного счета в последнем Обзоре потребительских финансов, проведенном Федеральной резервной системой, составлял 4500 долларов США при среднем значении любые финансовые активы на общую сумму 23 500 долларов США.Для тех, у кого пенсионные счета, средний баланс счета составлял около 60 000 долларов. [Iii] Если подсчитать последствия экономического спада, эти цифры неизбежно уменьшатся.

Для американских семей, у которых есть сберегательные счета, средний баланс сберегательного счета в последнем Обзоре потребительских финансов, проведенном Федеральной резервной системой, составлял 4500 долларов США при среднем значении любые финансовые активы на общую сумму 23 500 долларов США.Для тех, у кого пенсионные счета, средний баланс счета составлял около 60 000 долларов. [Iii] Если подсчитать последствия экономического спада, эти цифры неизбежно уменьшатся.

Немногие компании сегодня предлагают своим работникам традиционные пенсии. Это заставляет большинство американцев полагаться на социальное обеспечение наряду с любыми личными сбережениями, которые им удается накопить до выхода на пенсию. Это может быть особенно сложно для вдов, которые могут потерять защиту супруга, присущую традиционным пенсиям, и должны больше полагаться на свои собственные ресурсы для финансирования своей пенсии.Из-за стагнации роста заработной платы за последнее десятилетие большинству американских рабочих было очень трудно откладывать сбережения для выхода на пенсию. Вместо этого многие были вынуждены использовать накопленные пенсионные сбережения для покрытия повседневных расходов. Это хорошая новость, что мы живем дольше, чем наши родители, бабушки и дедушки. К сожалению, наша более продолжительная продолжительность жизни означает, что нам нужно больше откладывать в течение лет, когда мы зарабатываем, чтобы мы не пережили свои яйца после выхода на пенсию. Более продолжительный срок нашей жизни также приводит к значительному увеличению личных медицинских расходов, даже с учетом льгот, предоставляемых программами Medicare и Medicaid.

Эти тенденции чрезмерно влияют на женщин. Они, как правило, проводят больше времени вне рабочей силы из-за своих обязанностей по уходу. Женщины зарабатывают меньше мужчин, даже выполняя одну и ту же работу, и чаще работают неполный рабочий день или на должностях, не предусматривающих пенсионных накоплений. В результате женщины, как правило, накапливают меньше сбережений до выхода на пенсию. В то же время их более продолжительная средняя продолжительность жизни означает, что они будут иметь более высокие пенсионные расходы, как на повседневные расходы, так и на необходимое медицинское обслуживание.Следовательно, уровень бедности среди женщин заметно возрастает после достижения ими 80-летнего возраста по сравнению с мужчинами. [iv]

В то же время их более продолжительная средняя продолжительность жизни означает, что они будут иметь более высокие пенсионные расходы, как на повседневные расходы, так и на необходимое медицинское обслуживание.Следовательно, уровень бедности среди женщин заметно возрастает после достижения ими 80-летнего возраста по сравнению с мужчинами. [iv]

Факторы, определяющие гендерный разрыв в пенсионных сбережениях

РАЗНИЦА ДОХОДОВ

На протяжении всей истории работающие женщины зарабатывали меньше мужчин на всех уровнях образования и во всех профессиональных категориях. Хотя со временем разрыв сократился, по данным Бюро переписи населения США, средний заработок круглогодичных женщин, работающих полный рабочий день, в 2018 году составлял около 82 процентов от доходов их коллег-мужчин: 45 097 долларов США по сравнению с 50 653 долларами соответственно.[v] 20-летняя женщина, которая только начинает работать на постоянной основе круглый год, сегодня может потерять 407 760 долларов за 40-летнюю карьеру по сравнению со своим коллегой-мужчиной. Когда ее коллега-мужчина выйдет на пенсию в возрасте 60 лет после 40 лет работы, ей придется проработать еще девять лет — до 69 лет, что превышает полный пенсионный возраст Социального обеспечения, — чтобы преодолеть этот пожизненный разрыв в заработной плате. [Vi] Подавляющее большинство пожилых женщин сегодня проработали значительную часть своей карьеры, когда разрыв в оплате труда был более заметным, и совокупное влияние в течение их трудовых лет значительно повлияло на их способность откладывать на пенсию.

Работники с более высокой заработной платой с большей вероятностью будут сберегать, потому что у них больше дохода, доступного для сбережений. Кроме того, компании, в которых работают сотрудники с более высокой заработной платой, с большей вероятностью будут предлагать планы пенсионных накоплений, а выплаты, которые получают работники, будут выше на более высокооплачиваемой работе. [Vii] Традиционные планы с установленными выплатами основаны на уровне заработной платы и продолжительности службы. , позволяя более высокооплачиваемым работникам получать более высокие суммы пособий. В планах с установленными взносами (например, планах 401 (k)), чем больше доход зарабатывает работник, тем больше он может инвестировать.Из-за этого неравенство в заработках неизбежно ведет к неравенству пенсионных сбережений, независимо от типа пенсионного плана.

[Vii] Традиционные планы с установленными выплатами основаны на уровне заработной платы и продолжительности службы. , позволяя более высокооплачиваемым работникам получать более высокие суммы пособий. В планах с установленными взносами (например, планах 401 (k)), чем больше доход зарабатывает работник, тем больше он может инвестировать.Из-за этого неравенство в заработках неизбежно ведет к неравенству пенсионных сбережений, независимо от типа пенсионного плана.

ПОЛНАЯ РАБОТА

Работники, занятые неполный рабочий день (те, кто работает менее 35 часов в неделю), по-прежнему с гораздо меньшей вероятностью будут участвовать в пенсионном плане, спонсируемом работодателем. Только треть работодателей по всей стране предлагают пенсионные планы своим работникам, работающим неполный рабочий день, и участие в этих планах в 2016 году составило в среднем 18 процентов.[viii] Даже если они могут участвовать в пенсионном плане, работники, работающие неполный рабочий день, зарабатывают меньше в час, чем работники, работающие полный рабочий день, и, следовательно, меньше накапливают в пенсионных активах.