Снижение ставки по ипотеке при рождении второго ребенка

]]>

Подборка наиболее важных документов по запросу Снижение ставки по ипотеке при рождении второго ребенка (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Снижение ставки по ипотеке при рождении второго ребенка

Открыть документ в вашей системе КонсультантПлюс:

Статья: К вопросу об уменьшении ежемесячного платежа по кредиту, полученному по целевому жилищному займу в сфере накопительно-ипотечной системы жилищного обеспечения военнослужащих

(Шеншин В.М., Калинин А.А.)

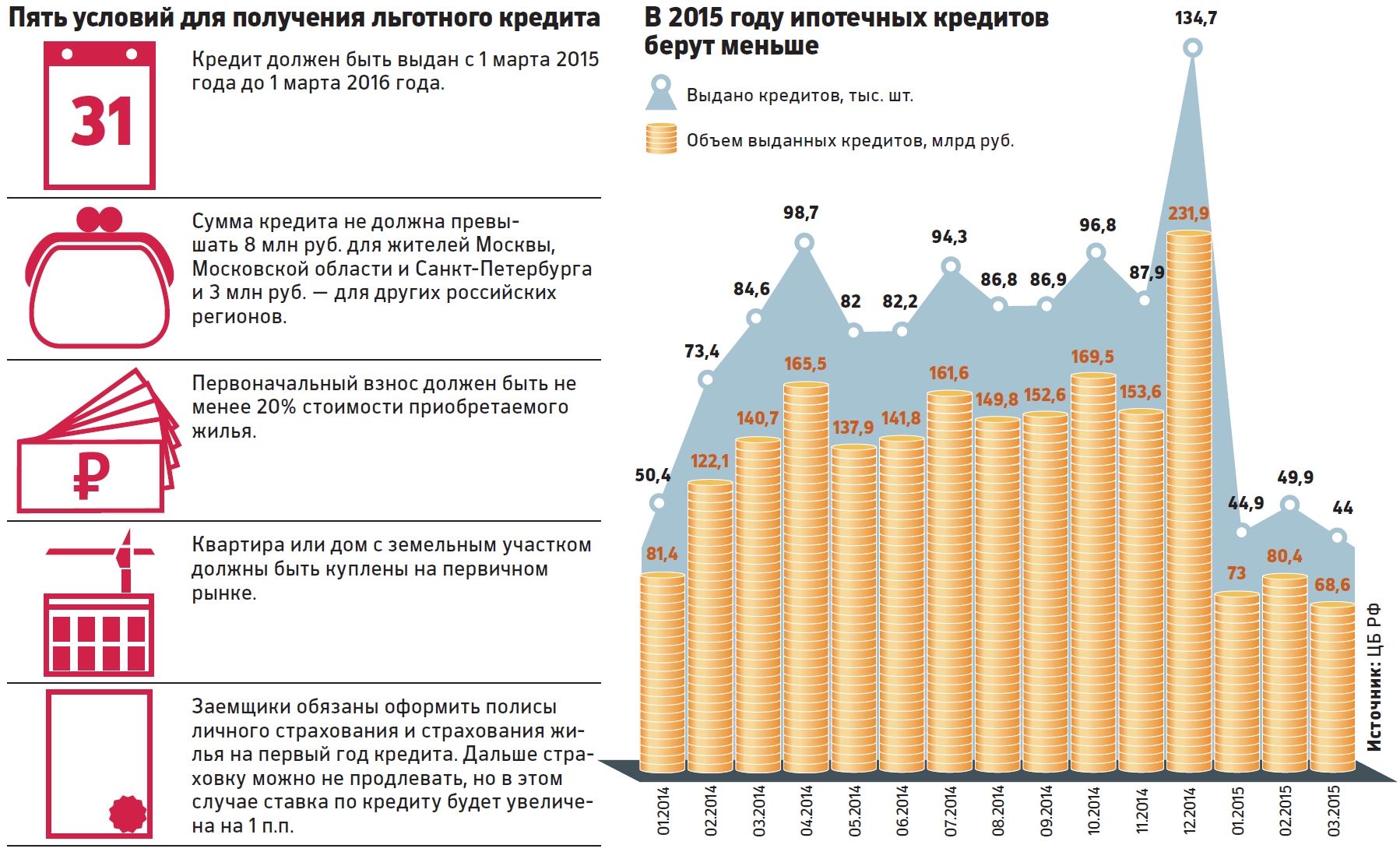

(«Право в Вооруженных Силах», 2018, N 11)Семья, в которой начиная с 1 января 2018 г. родился второй и третий ребенок, вправе также сократить расходы на обслуживание. Указанная льгота предоставляется заемщикам при получении в банке кредита или рефинансировании ранее полученных ипотечных кредитов на покупку жилья на первичном рынке. Государство субсидирует выплату процентной ставки сверх 6% . Льгота по выплате процентной ставки будет действовать при рождении второго ребенка — в течение трех лет с даты выдачи кредита; третьего ребенка — в течение пяти лет с указанной даты. При рождении третьего ребенка в течение срока предоставления субсидии, но не позднее 31 декабря 2022 г. включительно, срок предоставления субсидии будет продлеваться на пять лет — с даты окончания срока ее предоставления. А если третий ребенок родится после окончания срока предоставления субсидии по кредиту, полученному при рождении второго ребенка, но не позднее 31 декабря 2022 г. включительно, предоставление субсидии будет возобновляться начиная с даты его рождения.

Государство субсидирует выплату процентной ставки сверх 6% . Льгота по выплате процентной ставки будет действовать при рождении второго ребенка — в течение трех лет с даты выдачи кредита; третьего ребенка — в течение пяти лет с указанной даты. При рождении третьего ребенка в течение срока предоставления субсидии, но не позднее 31 декабря 2022 г. включительно, срок предоставления субсидии будет продлеваться на пять лет — с даты окончания срока ее предоставления. А если третий ребенок родится после окончания срока предоставления субсидии по кредиту, полученному при рождении второго ребенка, но не позднее 31 декабря 2022 г. включительно, предоставление субсидии будет возобновляться начиная с даты его рождения.

Нормативные акты: Снижение ставки по ипотеке при рождении второго ребенка

Послание Президента РФ Федеральному Собранию от 20.02.2019

«Послание Президента Федеральному Собранию»Четвертое. Правительству и Центральному банку нужно последовательно выдерживать линию на снижение ставок по ипотеке до 9 процентов, а затем — до 8 процентов и ниже, как это и установлено в майском указе. При этом особые меры поддержки мы должны предусмотреть для семей с детьми, разумеется. Напомню: с прошлого года для семей, в которых родился второй или последующий ребенок, действует программа льготной ипотеки. Ставка для них — 6 процентов. Все, что выше, субсидируется государством.

Правительству и Центральному банку нужно последовательно выдерживать линию на снижение ставок по ипотеке до 9 процентов, а затем — до 8 процентов и ниже, как это и установлено в майском указе. При этом особые меры поддержки мы должны предусмотреть для семей с детьми, разумеется. Напомню: с прошлого года для семей, в которых родился второй или последующий ребенок, действует программа льготной ипотеки. Ставка для них — 6 процентов. Все, что выше, субсидируется государством.

Семейная ипотека с государственной поддержкой

Фамилия

Имя

Отчество

Дата рождения

МоскваСанкт-ПетербургАлтайский край, БарнаулАмурская область, БлаговещенскАрхангельская область, АрхангельскАрхангельская область, МирныйАрхангельская область, ПлесецкАстраханская область, АстраханьБелгородская область, БелгородБелгородская область, Старый ОсколБрянская область, БрянскВладимирская область, ВладимирВладимирская область, Гусь-ХрустальныйВладимирская область, КовровВладимирская область, МуромВолгоградская область, ВолгоградВолгоградская область, ВолжскийВолгоградская область, КамышинВолгоградская область, МихайловкаВологодская область, ВологдаВологодская область, ЧереповецВоронежская область, ВоронежЕврейская автономная область, БиробиджанЗабайкальский край, БорзяЗабайкальский край, ЧитаИвановская область, ИвановоИвановская область, КинешмаИркутская область, АнгарскИркутская область, ИркутскИркутская область, Усть-КутКалининградская область, КалининградКалужская область, КалугаКемеровская область, КемеровоКемеровская область, Ленинск-КузнецкийКемеровская область, НовокузнецкКировская область, КировКостромская область, КостромаКраснодарский край, АрмавирКраснодарский край, КраснодарКраснодарский край, НовороссийскКраснодарский край, СочиКрасноярский край, ЕнисейскКрасноярский край, ЖелезногорскКрасноярский край, КрасноярскКрасноярский край, МинусинскКурская область, КурскЛенинградская область, КиришиЛипецкая область, ЛипецкМосковская область, БалашихаМосковская область, Власиха (поселок)Московская область, ВоскресенскМосковская область, ДмитровМосковская область, ЖелезнодорожныйМосковская область, ЗеленоградМосковская область, КоломнаМосковская область, КоролевМосковская область, КрасногорскМосковская область, КраснознаменскМосковская область, ЛюберцыМосковская область, Наро-ФоминскМосковская область, ОдинцовоМосковская область, ПодольскМосковская область, РеутовМосковская область, Сергиев ПосадМосковская область, СерпуховМосковская область, СолнечногорскМосковская область, ХимкиМосковская область, ШаховскаяМосковская область, ЩелковоМосковская область, ЭлектростальМурманская область, МурманскНижегородская область, АрзамасНижегородская область, БорНижегородская область, ДзержинскНижегородская область, КстовоНижегородская область, Нижний НовгородНижегородская область, СаровНовгородская область, Великий НовгородНовосибирская область, НовосибирскОмская область, ОмскОренбургская область, БузулукОренбургская область, ОренбургОренбургская область, ОрскОренбургская область, Соль-ИлецкОренбургская область, ЯсныйОрловская область, ОрелПензенская область, ПензаПермский край, ПермьПриморский край, ВладивостокПриморский край, НаходкаПриморский край, УссурийскПсковская область, ПсковРеспублика Адыгея, МайкопРеспублика Башкортостан, СтерлитамакРеспублика Башкортостан, УфаРеспублика Бурятия, Улан-УдэРеспублика Дагестан, МахачкалаРеспублика Кабардино-Балкария, НальчикРеспублика Карачаево-Черкесия, ЧеркесскРеспублика Карелия, ПетрозаводскРеспублика Коми, СыктывкарРеспублика Марий Эл, Йошкар-ОлаРеспублика Саха (Якутия), ЯкутскРеспублика Северная Осетия-Алания, ВладикавказРеспублика Татарстан, АльметьевскРеспублика Татарстан, КазаньРеспублика Татарстан, Набережные ЧелныРеспублика Татарстан, НижнекамскРеспублика Тыва (Тува), КызылРеспублика Удмуртия, ИжевскРеспублика Хакасия, АбаканРеспублика Чечня, ГрозныйРеспублика Чувашия, НовочебоксарскРеспублика Чувашия, ЧебоксарыРостовская область, БатайскРостовская область, ГуковоРостовская область, Каменск-ШахтинскийРостовская область, НовочеркасскРостовская область, Ростов-на-ДонуРостовская область, ТаганрогРостовская область, ШахтыРязанская область, КасимовРязанская область, РязаньСамарская область, НовокуйбышевскСамарская область, СамараСамарская область, СызраньСамарская область, ТольяттиСаратовская область, СаратовСаратовская область, ЭнгельсСвердловская область, ЕкатеринбургСвердловская область, Каменск-УральскийСвердловская область, Нижний ТагилСмоленская область, СмоленскСтавропольский край, ПятигорскСтавропольский край, СтавропольТамбовская область, ТамбовТверская область, ТверьТомская область, СеверскТомская область, ТомскТульская область, НовомосковскТульская область, ТулаТюменская область, ТюменьУльяновская область, ДимитровградУльяновская область, УльяновскХабаровский край, Комсомольск-на-АмуреХабаровский край, ХабаровскХанты-Мансийский автономный округ, НижневартовскХанты-Мансийский автономный округ, СургутЧелябинская область, ЗлатоустЧелябинская область, КарталыЧелябинская область, КопейскЧелябинская область, КоркиноЧелябинская область, КыштымЧелябинская область, МагнитогорскЧелябинская область, МиассЧелябинская область, ЧелябинскЧелябинская область, ЮжноуральскЯмало-Ненецкий автономный округ, Новый УренгойЯмало-Ненецкий автономный округ, Тарко-СалеЯрославская область, РыбинскЯрославская область, Ярославль

Регион, город

Мобильный телефон +7

E-Mail

Номер заявки

Условия по ипотеке в разных странах мира

В России ипотеку воспринимают как бремя, которое придётся нести значительную часть жизни. Более половины россиян не готовы брать заём с действующей ставкой, каждый пятый согласился бы на покупку при 6% годовых, а десятая часть опрошенных — при 7–8%. Мы изучили средние ставки по ипотеке в других странах и выяснили, может ли житель России взять заём на жильё за рубежом.

Более половины россиян не готовы брать заём с действующей ставкой, каждый пятый согласился бы на покупку при 6% годовых, а десятая часть опрошенных — при 7–8%. Мы изучили средние ставки по ипотеке в других странах и выяснили, может ли житель России взять заём на жильё за рубежом.

Ставки по ипотеке за рубежом

Уже несколько лет Банк Японии держит краткосрочную процентную ставку без изменений на уровне -0,1%. В результате чего ставки по ипотеке самые низкие по сравнению с другими странами: десятилетний займ с фиксированной процентной ставкой может составлять 0,65%, а японский банк Sumitomo Mitsui Trust предлагает ставку в 0,53%.

В 2019 году ипотеку на 10 лет в стране можно взять со ставкой в 1%. Но первоначальный взнос должен достигать до 50% стоимости жилья, а ежемесячные платежи не могут превышать 35% заработка. Несмотря на столь низкий процент ипотечных платежей, только 46% немцев являются домовладельцами, что ниже среднего показателя в 69% по ЕС.

В июне 2019 года ставки по ипотечным кредитам во Франции достигли в среднем 1,23% по данным центрального банка страны. Банковская среда в стране чрезвычайно конкурентна, поэтому кредиторы пытаются привлечь клиентов выгодными предложениями.

- Великобритания 📌

В этом году средние ставки колеблются от 1,56% по ипотеке с фиксированной ставкой на 2 года до 2,65% по ипотеке с фиксированной ставкой на 10 лет.

В Великобритании, как и в других странах ЕС, существуют 2 вида займов: с плавающей процентной ставкой и с фиксированной на определённое количество лет, как правило, от двух до пяти, но могут достигать и десятилетнего срока.

Ипотеку выдают под 2,5-3,2% годовых. Особенно интересно то, что только в 2016 году срок её выплаты сократили до 105 лет. Столь растянутые во времени платежи позволяют ежемесячно расставатся с небольшими суммами, правда, наследники часто продают дома, чтобы погасить долг.

Средняя плавающая ставка по ипотеке в июне 2019 года составила 3,08%. Греческие банки опасаются выдавать займы из-за большого количества просроченных кредитов, поэтому процент вырос по сравнению с прошлым годом.

Греческие банки опасаются выдавать займы из-за большого количества просроченных кредитов, поэтому процент вырос по сравнению с прошлым годом.

В 2019 году в Америке средняя ставка по ипотеке составит 3,12% при пятнадцатилетнем займе и 3,6% при займе длительностью до 30 лет.

Средняя ставка на покупку недвижимости у четырёх крупнейших кредиторов страны составляет 4,94%.

Снижение процентов по ипотечным займам наряду с ослаблением правил кредитования и неожиданным переизбранием правоцентристского правительства вызвало оживление на рынке жилья в Австралии. Цены на недвижимость в Сиднее выросли за последние два месяца впервые после двухлетнего падения.

Одна из самых высоких ставок по ипотеке среди других стран — 30%, что обусловлено высокой инфляцией. Тем не менее, граждане, которые вносят небольшой процент своего дохода в государственный банк, могут претендовать на ставку в 9% от Национального жилищного фонда.

Почему ипотека от Сбербанка дешевле за границей

Летом 2019 года российский интернет взорвал ролик, в котором мужчина показал плакат чешского отделения Сбербанка с ипотечной ставкой 0,8%. Правда, на сайте содержится информация об ипотеке от 2,29%. Так или иначе, зарубежное отделение банка предлагает более выгодные условия для займа, нежели в России.

Правда, на сайте содержится информация об ипотеке от 2,29%. Так или иначе, зарубежное отделение банка предлагает более выгодные условия для займа, нежели в России.

Ничего удивительного в этом нет, по словам первого зампреда Сбербанка Льва Хасиса, низкий процент по ипотеке в стране зависит от ключевой ставки Центробанка (в Чехии – 2%, в России – 6,25% на 19.12.2019), уровня инфляции и низких ставок по вкладам.

Отрицательная ипотечная ставка – это возможно

Сложно поверить, но в некоторых странах заёмщики выплачивают банкам сумму меньшую, чем брали изначально.

Суть отрицательно ипотеки заключается в том, что с каждым месяцем остаток по кредиту уменьшается на сумму большую, чем ежемесячный платёж. Бывает и такое, что банк возвращает клиентам некоторую часть выплат. Подвох заключается в том, что банки не выплачивают своим клиентам проценты по вкладам, и даже могут вводить сервисные сборы за хранение средств.

Случаи отрицательной ипотеки возникали ранее по кредитам с нефиксированной ставкой, так как она зависит от ключевых банковских показателей, которые могут опускаться ниже нуля. В то же время при их росте поднимается и сумма ипотечного платежа. Но в августе 2019 года один из лидирующих датских банков Jyske Bank объявил о готовности выдавать ипотеку со ставкой -0,5% годовых на целых 10 лет.

В то же время при их росте поднимается и сумма ипотечного платежа. Но в августе 2019 года один из лидирующих датских банков Jyske Bank объявил о готовности выдавать ипотеку со ставкой -0,5% годовых на целых 10 лет.

Швейцарские покупатели тоже могут взять выгодный для себя заём. Национальный банк страны уже несколько лет сохраняет отрицательную процентную ставку, в этом году она составила -0.75%. Но швейцарские банки Zuger Kantonalbank и Grisons cantonal bank по нулевой и отрицательной ставке выдают лишь краткосрочные кредиты на большие суммы.

Можно ли взять ипотеку в другой стране

Раз в России ставка по ипотеке кажется такой высокой, возможно, стоит обратить внимание на европейские страны. Мы выбрали те, в которых нерезиденты могут приобрести жильё на приятных условиях.

Плавающая ипотечная ставка для нерезидента при займе от 6 до 25 лет может составить около 2%, фиксированная около 2,7%. Как правило, заём дают на 70-80% от стоимости жилья, но жителям стран, не входящих в Евросоюз, некоторые банки позволяют взять только до половины суммы. Регулярные платежи должны составлять не более 30% ежемесячного дохода. Заимодатель может попросить нерезидента открыть сберегательный счёт с депозитом на сумму от 24 ипотечных платежей.

Регулярные платежи должны составлять не более 30% ежемесячного дохода. Заимодатель может попросить нерезидента открыть сберегательный счёт с депозитом на сумму от 24 ипотечных платежей.

Для нерезидента плавающая ставка составит 4,1-5%, фиксированная — 5,5-7% годовых. Оплатить с помощью ипотеки получится не более 70% жилья. Заём должен превышать €50.000, а выплаты не быть больше 30-35% от ежемесячного дохода. Гасить ипотеку можно от 5 до 25 лет.

Средняя ипотечная ставка для нерезидента составит от 1,70% до 3,60% годовых. Взять можно до 60% от стоимости жилья, при этом некоторые кредиторы устанавливают минимальную сумму займа в €50.000. Выплачивать ипотеку можно до 20 лет.

Плавающая ставка по ипотеке для нерезидента составит 1,8-3% годовых, фиксированная — 2-4,5%. Но денег придётся потратить в 10 раз больше, нежели в Испании, минимальная сумма займа в Швейцарии — более €500.000. С помощью ипотеки можно оплатить половину недвижимости и гасить её на протяжении 10 лет.

- Великобритания 📌

С плавающей ставкой нерезиденту придётся отдавать 3% годовых, с фиксированной — 4,5-6%. Взять заём можно на 70% от стоимости недвижимости, а выплачивать придётся не менее 5 лет. Ежемесячный платёж не должен превышать 40% от дохода покупателя. Правда, вложиться придётся больше, чем в перечисленных выше странах, размер займа должен стартовать от €1,5 млн.

Ставка по ипотеке для нерезидентов выше, чем в странах с более развитой экономикой. Так россиянин может приобрести недвижимость со ставкой 7-14% годовых. Тем не менее занять можно до 70% от стоимости жилья, но не более €100.000, а отдавать деньги 20 лет.

Как видите, иностранец может взять ипотеку за рубежом и даже не под самые высокие проценты. К тому же, можно обратиться в зарубежное отделение привычного россиянам Сбербанка, где ставка по ипотеке будет ниже, чем на родине. Тем не менее стоит учитывать, что стоимость недвижимости во многих европейских странах достаточно высока, а уровень дохода не должен вызывать сомнений, так как в большинстве случаев ежемесячный платёж не может превышать 30% от вашего регулярного заработка. Так что квартира в новостройке в ипотеку на родине может оказаться не таким уж и плохим решением.

Так что квартира в новостройке в ипотеку на родине может оказаться не таким уж и плохим решением.

смотрим процентные ставки по ипотеке в разных странах мира. Где самая дешевая ипотека в 2018 году? — PR-FLAT.RU

Многие задавались вопросом «сколько стоит ипотека в других странах?» во время поездок заграницу, рассматривая возможные варианты для переезда или просто из любопытства. В нашей статье мы расскажем о том, какие процентные ставки по жилищному кредиту действуют в некоторых странах мира, на каких условиях выдаются ипотечные займы и какие интересные особенности, связанные с этим рынком, существуют за рубежом.

ЯПОНИЯ – СТАВКА 1,21% ГОДОВЫХ

Япония — ставка 1,21% годовых

Самая низкая процентная ставка по ипотеке доступна для жителей Японии. В стране Восходящего солнца очень низкая инфляция и очень дорогая недвижимость. Ипотека популярна среди жителей, так как аренда апартаментов – дело затратное.

Чтобы получить одобрение по ипотеке в японском банке необходимо иметь гражданство или вид на жительство.

В среднем, параметры ипотеки следующие: срок кредитования от 1-5 лет до 35, требование к размеру заработной платы – 2-5 млн.йен в год, сумма займа – от 1 до 10 млн.йен, размер первоначального взноса – 10%.

Из особенностей процедуры можно отметить обязательное наличие поручителя – гражданина Японии, при том, что данный человек поручается лишь за подтверждение состоятельности заемщика. При непогашении кредита первоначальным заемщиком, его долг к детям, а не к поручителю. Поручитель за свое участие получает оплату — в среднем 3% от стоимости жилья.

Японцы очень уважительно относятся к Дому, поэтому наличие такого факта, как преступление, совершенное в помещении – уменьшает стоимость продажи в несколько раз.

ШВЕЙЦАРИЯ – СТАВКА 1,42 % ГОДОВЫХ

Швейцария — ставка 1,42% годовых

Взаимоотношения на рынке недвижимости в одной из самых богатых стран мира регулируются законом Lex Koller (Лекс Коллер), и его действие распространяется не только на резидентов страны, но и на иностранных граждан.

В среднем, параметры ипотеки следующие: срок кредитования от 2 до 100 лет, сумма займа – от 50 тысяч швейцарских франков, фиксированная ставка колеблется в пределах 1-1,75 % годовых, ипотека под плавающую ставку подразумевает возможность продления срока выплат, долг оплачивается ежеквартально.

Самым интересным фактом ипотечного кредитования в Швейцарии является определение фиксированной ставки, которая рассчитывается исходя из средних показателей более 60 основных учреждений страны. Порой ставка по ипотеке бывает ниже 1%.

Также государство предоставляет возможность получения пожизненной ипотеки (100 лет), согласно правилам которой, финансовые обязательства переходят по наследству. В случае, когда наследники не гасят долги, имущество изымает банк, но оценка происходит по рыночной стоимости – если она превышает сумму долга, то разницу выплачивают текущему заемщику, и наоборот.

ФИНЛЯНДИЯ – 1,53 % ГОДОВЫХ

Финляндия — ставка 1,53% годовых

В Финляндии ипотеку предоставляют государственные, коммерческие, иностранные и кооперативные банки.

В среднем, параметры ипотеки следующие: срок кредитования до 20-35 лет, валюта – евро, возраст заемщика – до 65 лет, выплата долга может происходить ежемесячно или ежеквартально.

Получить ипотеку в этой стране сможет даже иностранец, но при этом придется собрать внушительное количество документов, подтверждающих наличие дохода. Лояльнее относятся к заемщикам, имеющим вид на жительство.

ШВЕЦИЯ – 1,87% ГОДОВЫХ

Швеция — ставка 1,87% годовых

Закон, разрешающий в Швеции личное владение недвижимостью принят совсем недавно – в 2009 году.

Для получения жилищного кредита в залог финансовой организации необходимо передать другое имущество – от этого будут зависеть основные условия ипотеки.

При наличии залога, в среднем, параметры ипотеки следующие: срок кредитования до 50 лет, средняя ставка – 2%. Если у потенциального заемщика нет дополнительного обеспечения, то ему предложат оформить заем под ставку 5-18 % годовых, сроком до 12 лет. Максимальный размер кредитования — 85% от стоимости.

Стоит отметить интересную особенность рынка недвижимости Швеции – в стране существуют квартиры в коммунальной собственности, с которыми невозможно провести сделки купли-продажи, передать их по наследству или сдать в аренду, возможно лишь купить право пользования-проживания.

СЛОВАКИЯ – 1,92 % ГОДОВЫХ

Словакия — ставка 1,92% годовых

В Словакии получить ипотеку могут как граждане страны, так и нерезиденты.

В среднем, параметры ипотеки следующие: срок кредитования от 1 года до 30, требование к возрасту – от 21 до 65 лет.

При этом, размер возможного кредита будет зависеть от типа жилья: до 90% от стоимости можно получить на квартиру в новостройке, 70% — на квартиру с вторичного рынка, 100% — на жилье в строящемся объекте.

Ипотеку могут выдать и без подтверждения доходов, но условия будут существенно отличаться от тех, что предлагаются при наличии полного пакета документов.

ГЕРМАНИЯ – 1,99% ГОДОВЫХ

Германия — ставка 1,99% годовых

Немецкие банки выдают займы, как гражданам страны, так и иностранцам на покупку жилой и коммерческой недвижимости. Пристальное внимание уделяется собственному капиталу, который заемщик планирует вложить в объект.

В среднем, параметры ипотеки следующие: срок кредитования от 5 до 30 лет, размер первоначального взноса – 40%, необходимо наличие счета в немецком банке, а также личное присутствие в стране.

Иногда, финансовые организации могут потребовать «депозит» — заемщик должен открыть депозиционный счет и внести на него определенную сумму средств, которые в дальнейшем будут списываться в счет гашения обязательств.

ЧЕХИЯ – 1,99% ГОДОВЫХ

Чехия — ставка 1,99% годовых

Получить ипотечный кредит в Чешской Республике могут как юридические, так и физические лица.

В среднем, параметры ипотеки следующие: срок кредитования до 20 лет, требование к возрасту заемщика – от 18 до 67 лет, валюта займа – чешские кроны. Заявка на ипотеку рассматривается 4-6 недель.

Заявка на ипотеку рассматривается 4-6 недель.

Отличительной особенностью рынка ипотечного кредитования в стране является то, что при оценке потенциального заемщика могут приниматься в расчет доходы всех членов семьи, подтвержденные документально. Для иностранных лиц ставка по ипотеке будет зависеть от наличия ВНЖ и ПМЖ, но, не смотря на это, разница в ставках не будет слишком большой: около 2-3% для тех, у кого есть разрешения, и 3-6% — для тех, у кого их нет.

Также в Чехии не оплачивается ипотечный налог, который есть во многих странах.

США – 5% ГОДОВЫХ

США — ставка 5% годовых

Помимо практически стандартного набора документов при подаче заявки на ипотеку, в США необходимо предоставить одно или несколько рекомендательных писем из банков, в которых подтверждается не менее чем двухлетнее сотрудничество.

В среднем, параметры ипотеки следующие: срок кредитования до 30 лет, первоначальный взнос 20-50% от стоимости недвижимости, комиссия за оформление – 5%. Сроки, стоимость и размер кредитования также напрямую зависят от типа кредита – с плавающей или фиксированной ставкой.

Сроки, стоимость и размер кредитования также напрямую зависят от типа кредита – с плавающей или фиксированной ставкой.

Помимо банков, выдают ипотеку такие организации как Федеральная жилищная администрация (только членам их кооператива), некоммерческие организации.

Также в США очень существенна сумма дополнительных не банковских расходов, связанных с оформлением ипотечного займа. Комиссии, стоимость оценки и прочие платежи обходятся заемщикам в сумму от примерно 7 тысяч долларов и выше.

Михаил Хорьков о текущей ситуации на рынке жилья Екатеринбурга

К лету 2021 года рынок жилья Екатеринбурга подходит с хорошим настроением продавцов и покупателей. Продавцов радует тот факт, что при относительно высоких ценах сохраняется высокий спрос, покупателей — то, что растущая инфляция пока не закрыла возможности взять недорогой ипотечный кредит. Но такое единодушие в рыночном восприятии обычно держится недолго.

Прошлый год для рынка жилья был полон парадоксов. Стремительный рост спроса на жилье происходит в разгар карантинных ограничений и падения экономической активности. Ипотечная накачка рынка и рост числа сделок стартует тогда, когда девелоперы не могут оперативно скорректировать предложение и начать строить новые проекты. К ажиотажу никто не готовился, а проектное финансирование увеличило временной лаг между принятием решения о строительстве и выходом на рынок. Уже летом 2020 года покупатели сталкиваются с тем, что число квартир в новостройках быстро сокращается, а ценники переписываются не ежемесячно, а еженедельно. Но несинхронное движение спроса и предложения для рынка жилья обычное явление. Рост числа новых проектов в Екатеринбурге мы начинаем фиксировать лишь осенью прошлого года. Этот процесс продолжился весной 2021 года. В итоге, к текущему моменту, количество нереализованных квартир на рынке Екатеринбурга вырастает до рекордных 27 тыс. квартир. Предыдущее пиковое значение было зафиксировано в конце 2019 года на уровне 25 тыс. квартир.

Стремительный рост спроса на жилье происходит в разгар карантинных ограничений и падения экономической активности. Ипотечная накачка рынка и рост числа сделок стартует тогда, когда девелоперы не могут оперативно скорректировать предложение и начать строить новые проекты. К ажиотажу никто не готовился, а проектное финансирование увеличило временной лаг между принятием решения о строительстве и выходом на рынок. Уже летом 2020 года покупатели сталкиваются с тем, что число квартир в новостройках быстро сокращается, а ценники переписываются не ежемесячно, а еженедельно. Но несинхронное движение спроса и предложения для рынка жилья обычное явление. Рост числа новых проектов в Екатеринбурге мы начинаем фиксировать лишь осенью прошлого года. Этот процесс продолжился весной 2021 года. В итоге, к текущему моменту, количество нереализованных квартир на рынке Екатеринбурга вырастает до рекордных 27 тыс. квартир. Предыдущее пиковое значение было зафиксировано в конце 2019 года на уровне 25 тыс. квартир.

Быстрое наполнение рынка новостройками уже стабилизировало ситуацию на первичном рынке. Рекордные продажи были достигнуты еще осенью 2020 года, и в настоящий момент рынок выглядит уже сбалансированным. Но с ростом предложения на первичном рынке происходит и его структурная перестройка — растет выбор в группе компактных планировочных решений и сжимается число квартир в секторе 3-комнатных квартир. Дешевеющая ипотека традиционно разгоняет низкобюджетный спрос. Текущий этап развития рынка сюрпризов не принес. Девелоперы лишь подстраиваются под процесс упрощения спроса и продолжают дробить дома на более мелкие планировки. Год назад средняя площадь строящейся квартиры составляла 55 кв. м, сейчас — лишь 50 кв. м. По данным аналитического сервиса bnMAP.pro средняя площадь проданной в 2021 году квартиры упала до 47 кв. м.

Стремительный рост цен на новые квартиры, который начался год назад, уже почти незаметен. Отдельные проекты продолжают повышать цены, другие — держат их неизменными. В арсенал продавцов вернулись акции со скидками и специальными условиями. Пока среди таких предложений много маркетинговой шелухи, но есть примеры отката назад.

В арсенал продавцов вернулись акции со скидками и специальными условиями. Пока среди таких предложений много маркетинговой шелухи, но есть примеры отката назад.

На вторичном рынке продажи, напротив, продолжают удивлять. Еще в прошлом году многие покупатели были вынуждены искать варианты на вторичном рынке из-за ограниченного выбора и высоких цен. Но предложение этого сегмента зажато рамками жилого фонда и настроениями продавцов и покупателей. Быстрое падения выбора привело к росту цен и здесь. И в отличие от рынка новостроек этот сегмент пока не выглядит сбалансированным. Квартир на рынке по-прежнему недостаточно. Но предложение здесь уже растет и сектор может перейти к стабилизации в течение лета.

Ипотека — ключевой фактор российского рынка жилья. Пока покупатели вторичного рынка спешат взять не сильно подорожавшие кредиты, а на первичном рынке — все торопятся успеть до 1 июля, даты предполагаемой отмены льготного кредитования. Но резервы ипотеки для вывода рынка на более высокий объем продаж исчерпаны. Рост предложения будет ограничивать дальнейший рост цен. Поэтому уже к осени настроения продавцов и покупателей могут скорректироваться. Рынку жилья придется вспомнить о работе в условиях повышенной конкуренции, а правительству — искать новые стимулы для сохранения стабильного спроса на жилье.

Михаил Хорьков, начальник аналитического отдела Уральской палаты недвижимости (УПН)

Фотография предоставлена УПН

Военная ипотека — онлайн заявка, описание программы, условия, выгодные процентные ставки от Газпромбанка

Целевое назначение кредита:

Программа кредитования участников накопительно-ипотечной системы (НИС) жилищного обеспечения военнослужащих — «Военная ипотека» для приобретения:

- квартиры с зарегистрированным правом собственности;

- квартиры в строящемся жилом доме по договору участия в долевом строительстве, заключенному в соответствии с требованиями Федерального закона № 214-ФЗ.

- рефинансирование под залог квартиры, на которую зарегистрировано право собственности — предоставление кредитных средств для полного погашения заемщиком задолженности (суммы основного долга и процентов) по ипотечному кредитному договору, заключенному заемщиком с иным кредитором и исполнение обязательств по которому осуществлялось с использованием средств целевого жилищного займа.

Валюта кредита:

Минимальная сумма кредита:

Максимальная сумма кредита:

Расчет максимально возможной суммы кредита осуществляется исходя из размера накопительного взноса, установленного федеральным законом о федеральном бюджете на соответствующий год, перечисляемого ФГКУ «Росвоенипотека» в счет погашения задолженности по кредиту, и срока кредитования.

Минимальный срок кредита:

Максимальный срок кредита:

- 300 месяцев

- или до наступления срока, на который предоставляется целевой жилищный займ в соответствии со Свидетельством участника НИС. Дата окончания срока кредитования определяется как последняя календарная дата месяца, в котором участник НИС достигнет возраста 45 лет (для военнослужащих женского пола) / 50 лет (для военнослужащих мужского пола.

Форма предоставления кредита:

- Единовременный кредит

Комиссия за предоставление кредита:

Минимальный первоначальный взнос:

В качестве источника первоначального взноса используются средства целевого жилищного займа, предоставляемого заемщику ФГКУ «Росвоенипотека», и в том числе собственные средства заемщика.

Срок рассмотрения заявок:

- от 5 минут до 3 рабочих дней, следующих за днем поступления полного комплекта документов

Данное предложение не является офертой. Условия кредитования для конкретного заемщика определяются Банком в индивидуальном порядке и могут отличаться от указанных условий. Банк вправе отказать в выдаче кредита без объяснения причин.

Ипотечный калькулятор

Воспользуйтесь нашим калькулятором ипотечного кредита, чтобы оценить ваши ежемесячные выплаты и то, что вы можете себе позволить. Покупка дома — это самое крупное вложение в вашей жизни, и подготовка является ключевым моментом. С помощью нашего калькулятора жилищного кредита вы можете поиграть с числами, включая сумму кредита, первоначальный взнос и процентную ставку, чтобы увидеть, как различные факторы влияют на ваш платеж.

Знание того, что вы можете себе позволить, — это первый шаг в покупке дома. Это ставит вас далеко впереди конкурентов. Вы можете поговорить с кредиторами и понять, какие цифры они вам бросают, и знать, сколько вам удобно платить каждый месяц.

Вы можете поговорить с кредиторами и понять, какие цифры они вам бросают, и знать, сколько вам удобно платить каждый месяц.

Покупка дома и получение ипотеки — это не только процентная ставка, это общая картина. Воспользуйтесь нашим калькулятором ипотеки, чтобы увидеть общую картину и знать, на что вы идете, поскольку ипотека — это долгосрочное обязательство, иногда на срок до 30 лет.

F.A.Q.

Что такое ипотека?

Ипотека — это ссуда, которую вы берете на покупку дома.Кредиторы основывают ваше право на получение кредита на основе вашего кредитного рейтинга, текущих долгов, сэкономленных денег и стоимости дома. Разница между ипотекой и стандартной ссудой, помимо суммы ссуды, является залогом. Кредиторы используют ваш дом в качестве залога. Если вы не выполняете платежи (обычно более 90 дней), они могут лишить вас права выкупа вашей собственности. Затем банк забирает дом и продает его, чтобы вернуть деньги, потерянные из-за того, что вы не производили платежи.

Что такое ипотечное страхование?

Страхование ипотеки — это страхование кредитора.Заемщики платят его, но это за кредитора, если вы не погасите ссуду. Обычные ссуды требуют ипотечного страхования, если вы кладете на дом менее 20%. Вы можете отменить его, как только уплатите остаток до 80% от стоимости дома.

Государственные ссуды, включая ссуды FHA и USDA, включают страхование ипотечного кредита на весь срок действия ссуды, но по ставке ниже, чем при обычных ссудах. Ипотечное страхование помогает заемщикам получить ссуду, когда у них нет хорошей кредитной истории или у них мало денег, чтобы положить их на дом.

Как рассчитать ипотечный платеж?

Выплата по ипотеке включает основную сумму, проценты, ипотечное страхование, налоги на недвижимость и страховку домовладельца. Основная сумма кредита — это сумма, которую вы заимствуете. Проценты — это комиссия, взимаемая банком. Вы можете вычислить ежемесячную сумму, взяв годовую процентную ставку (указанную ставку) и разделив ее на 12. Умножьте это число (вашу ежемесячную процентную ставку) на непогашенный основной остаток, чтобы получить процентные платежи.

Выплата по ипотеке — это основная сумма (часть, которую вы заплатите) плюс ежемесячные проценты, 1/12 часть налогов на недвижимость, 1/12 часть страховки жилья и необходимое страхование ипотеки (если применимо).

Какую сумму ипотеки я могу себе позволить?

Кредиторы определяют размер ипотечного кредита, который вы можете себе позволить, исходя из вашего дохода, кредитного рейтинга и текущих долгов. Каждая ситуация индивидуальна, но в целом кредиторы допускают соотношение долга к доходу до 43-50%. Ваша ипотека (основная сумма, проценты, налоги на недвижимость, страхование жилья и ипотечное страхование) плюс любые существующие долги, такие как кредитные карты, автокредиты или личные ссуды, не должны превышать 43% — 50% вашего валового ежемесячного дохода (дохода до налогов).

Определения

Ипотека

Ипотека — это ссуда, которую вы берете в долг на покупку дома. Он включает основную сумму, проценты и обязательное страхование ипотеки. Некоторые кредиторы также требуют, чтобы вы включали в платеж налоги на недвижимость и страхование жилья. Вы используете ипотеку в дополнение к первоначальному взносу для покупки дома.

Он включает основную сумму, проценты и обязательное страхование ипотеки. Некоторые кредиторы также требуют, чтобы вы включали в платеж налоги на недвижимость и страхование жилья. Вы используете ипотеку в дополнение к первоначальному взносу для покупки дома.

Ипотечный калькулятор

Калькулятор ипотеки поможет вам определить, сколько дома вы можете себе позволить, и оценить размер выплат. Это отличный инструмент, который можно использовать перед покупкой дома или перед рефинансированием.Посмотрите, какими будут ваши ежемесячные платежи и как на них повлияют различные факторы.

Закупочная цена

Покупная цена — это цена, которую вы соглашаетесь заплатить за дом с продавцом. Независимо от того, принимает ли продавец ваше первое предложение или вы ходите туда-сюда, цена покупки является окончательной цифрой, с которой вы соглашаетесь и которая записана в вашем договоре продажи. Кредиторы используют это число в качестве основы при определении суммы вашей ипотеки.

Авансовый платеж

Первоначальный взнос — это деньги, которые вы вкладываете в дом.Вам понадобится не менее 3,5%, а иногда и больше. Вы основываете первоначальный взнос на цене покупки. Например, если ваша цена покупки составляет 100 000 долларов США, первоначальный взнос в размере 3,5% будет составлять 3500 долларов США, а первоначальный взнос в размере 20% составит 20 000 долларов США.

Процентная ставка

Процентная ставка — это комиссия, которую кредитор взимает ежемесячно, пока вы не выплатите ссуду полностью. Они указывают вам годовую процентную ставку, но вы можете вычислить месячную ставку, разделив годовую ставку на 12. По мере того, как вы оплачиваете свой основной остаток, вы будете платить меньше процентов.Вы можете проверить текущие ставки по ипотеке на нашем сайте.

Срок ипотеки

Срок ипотеки — это время, в течение которого вы должны выплатить ссуду. Большинство заемщиков берут на себя 30-летний или 360-месячный срок, но есть и другие варианты, включая 10, 15 и 20-летний срок. Чем меньше времени вы занимаетесь, тем ниже процентная ставка, которую взимает кредитор.

Чем меньше времени вы занимаетесь, тем ниже процентная ставка, которую взимает кредитор.

Дата начала

Дата начала — это дата вашего первого платежа. Это не дата получения ипотеки. Вы платите проценты за просрочку, поэтому ваш первый платеж будет в месяце, следующем за месяцем после закрытия ссуды.Например, по кредиту, закрытому 15 января, первый платеж будет выплачен 1 марта.

Налог на имущество

Налог на недвижимость взимается во всех округах США. Вы можете узнать сумму, посетив веб-сайт окружного асессора. Налоги на недвижимость — это процент от оценочной стоимости вашего дома. Многие ипотечные кредиторы требуют, чтобы вы платили налоги ежемесячно вместе с ипотечным платежом, чтобы убедиться, что они уплачены.

Страхование имущества

Страхование имущества требуется кредиторами.Это страхует вас от финансовых потерь, но также защищает кредитора. Если вы не можете позволить себе отремонтировать дом или построить его заново после пожара, кредитор понесет полный убыток. Страхование имущества защищает обе стороны.

Страхование имущества защищает обе стороны.

PMI

PMI означает частное ипотечное страхование и применяется только к обычным кредитам. Если вы внесете менее 20% от покупной цены, кредитор будет требовать PMI до тех пор, пока вы не должны менее 80% от стоимости дома. Если вы не выплачиваете ссуду (на срок более 90 дней), кредитор может подать иск в страховую компанию, выкупить ваш дом и вернуть часть потерянной суммы.

Ипотечный калькулятор: PMI, проценты и налоги

Ипотечный калькулятор

Используйте ипотечный калькулятор SmartAsset для оценки ежемесячного платежа по ипотеке, включая основную сумму и проценты, налоги, страхование домовладельцев и частное ипотечное страхование (PMI). Вы можете изменить цену дома, первоначальный взнос и условия ипотеки, чтобы увидеть, как изменится ваш ежемесячный платеж.

Вы также можете попробовать наш калькулятор «Сколько дома я могу себе позволить», если не знаете, сколько денег вам следует выделить на новый дом.

Финансовый консультант может помочь вам в планировании покупки дома. Чтобы найти ближайшего к вам финансового консультанта, воспользуйтесь нашим бесплатным онлайн-инструментом сопоставления или по телефону 1-888-217-4199 .

Математика, лежащая в основе нашего ипотечного калькулятора

Для тех, кто хочет точно знать, как работает наш калькулятор, мы используем следующую формулу для наших расчетов ипотеки:

M = Ежемесячный платеж

P = основной Сумма (первоначальный остаток кредита)

i = Процентная ставка

n = Количество ежемесячных платежей по 30-летней ипотеке (30 * 12 = 360 и т. Д.)

Как использовать наш калькулятор платежей по ипотеке

Первым шагом к определению того, сколько вы будете платить каждый месяц, является предоставление справочной информации о вашем предполагаемом доме и ипотеке. Необходимо заполнить три поля: цена дома, первоначальный взнос и процентная ставка по ипотеке. В раскрывающемся списке выберите срок кредита. Не волнуйтесь, если у вас нет точных цифр, с которыми можно работать — используйте свои предположения. Цифры всегда можно будет скорректировать позже.

Необходимо заполнить три поля: цена дома, первоначальный взнос и процентная ставка по ипотеке. В раскрывающемся списке выберите срок кредита. Не волнуйтесь, если у вас нет точных цифр, с которыми можно работать — используйте свои предположения. Цифры всегда можно будет скорректировать позже.

Для более подробного расчета ежемесячного платежа щелкните раскрывающееся меню «Налоги, страхование и сборы ТСЖ».Здесь вы можете указать местонахождение дома, ежегодные налоги на недвижимость, годовую страховку домовладельцев и ежемесячные сборы ТСЖ или кондоминиума, если применимо.

Home Price

Давайте разберемся дальше. Цена дома, первый ввод, основана на вашем доходе, ежемесячном платеже по долгу, кредитном рейтинге и сбережениях на первоначальном взносе. Процент, который вы можете услышать при покупке дома, — это правило 36%. Правило гласит, что вы должны стремиться к соотношению долга к доходу (DTI) примерно 36% или меньше (или максимум 43% для ссуды FHA) при подаче заявки на ипотечную ссуду. Этот коэффициент помогает вашему кредитору понять вашу финансовую способность ежемесячно выплачивать ипотечный кредит. Чем выше коэффициент, тем меньше вероятность того, что вы сможете позволить себе ипотеку.

Этот коэффициент помогает вашему кредитору понять вашу финансовую способность ежемесячно выплачивать ипотечный кредит. Чем выше коэффициент, тем меньше вероятность того, что вы сможете позволить себе ипотеку.

Чтобы рассчитать свой DTI, добавьте все свои ежемесячные платежи по долгам, такие как задолженность по кредитной карте, студенческие ссуды, алименты или алименты, автокредиты и прогнозируемые выплаты по ипотеке. Затем разделите на свой ежемесячный доход до налогообложения. Чтобы получить процентное значение, кратное 100. Оставшееся число — это ваш DTI.

DTI = Общие ежемесячные выплаты по долгу ÷ Ежемесячный валовой доход x 100

Первоначальный взнос

В общем, 20% первоначальный взнос — это то, что большинство ипотечных кредиторов ожидают от обычной ссуды без частного ипотечного страхования (PMI) .Конечно, бывают исключения. Например, ссуды VA не требуют первоначального взноса, а ссуды FHA часто допускают внесение первоначального взноса всего в 3% (но имеют вариант ипотечного страхования). Кроме того, у некоторых кредиторов есть программы, предлагающие ипотечные кредиты с первоначальным взносом от 3% до 5%. В таблице ниже показано, как размер вашего первоначального взноса повлияет на размер ежемесячного платежа по ипотеке.

Кроме того, у некоторых кредиторов есть программы, предлагающие ипотечные кредиты с первоначальным взносом от 3% до 5%. В таблице ниже показано, как размер вашего первоначального взноса повлияет на размер ежемесячного платежа по ипотеке.

Как более крупный авансовый платеж влияет на ежемесячные платежи *

| Процент | Первоначальный взнос | Домашняя цена | Основная сумма и проценты | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 20% | 15% | 30 000 долл. США | 200 000 долл. США | 854 долл. США | |||||||

| 10% | 20 000 долл. США | 200 000 долл. США | 905 долл. США | ||||||||

| 0 $ | $ 200 000 | $ 1 005 |

* Выплачивается только основная сумма долга и проценты.Чтобы получить общий ежемесячный платеж при первоначальном взносе ниже 20%, добавьте к налогу на недвижимость, страхованию домовладельцев и страхованию частной ипотечной ссуды (PMI).

В целом, большинство покупателей жилья должны стремиться сэкономить 20% от желаемой стоимости жилья до подачи заявления на ипотеку. Возможность внести значительный первоначальный взнос увеличивает ваши шансы получить право на получение лучших ставок по ипотеке. Ваш кредитный рейтинг и доход — два дополнительных фактора, которые будут играть роль в определении вашей ставки по ипотеке.

Ставка по ипотечным кредитам

В поле ставки по ипотечным кредитам вы можете увидеть, на что вы имеете право, с помощью нашего инструмента сравнения ставок по ипотечным кредитам. Или вы можете использовать процентную ставку, которую потенциальный кредитор предоставил вам, когда вы прошли процесс предварительного утверждения или поговорили с ипотечным брокером. Если вы не знаете, на что вы имеете право, вы всегда можете указать приблизительную ставку, используя текущие тенденции ставок, найденные на нашем сайте или на странице ипотечного кредита вашего кредитора. Помните, что ваша фактическая ставка по ипотеке зависит от ряда факторов, включая ваш кредитный рейтинг и отношение долга к доходу.

Помните, что ваша фактическая ставка по ипотеке зависит от ряда факторов, включая ваш кредитный рейтинг и отношение долга к доходу.

Срок кредита

В раскрывающемся списке у вас есть возможность выбрать ипотеку с фиксированной ставкой на 30 лет, ипотеку с фиксированной ставкой на 15 лет или 5/1 ARM. Первые два варианта, как следует из их названия, представляют собой ссуды с фиксированной ставкой. Это означает, что ваша процентная ставка и ежемесячные платежи остаются неизменными в течение всего срока кредита. ARM, или ипотека с регулируемой ставкой, имеет процентную ставку, которая изменится после начального периода с фиксированной ставкой. Как правило, после вводного периода процентная ставка ARM будет меняться один раз в год.В зависимости от экономического климата ваша ставка может увеличиваться или уменьшаться. Большинство людей выбирают ссуды с фиксированной процентной ставкой на 30 лет, но если вы планируете переехать через несколько лет или поменять дом, ARM потенциально может предложить вам более низкую начальную ставку.

Понимание вашего платежа по ипотеке

Ежемесячный платеж по ипотеке = Основная сумма + Проценты + Выплата по счету условного депонирования

Счет условного депонирования = Страхование домовладельцев + Налоги на недвижимость + PMI (если применимо)

Единовременная выплата ежемесячно ваш ипотечный кредитор подразделяется на несколько разных частей.У большинства покупателей жилья есть счет условного депонирования, который используется вашим кредитором для оплаты счета по налогу на недвижимость и страхования домовладельцев. Это означает, что счет, который вы получаете каждый месяц по ипотеке, включает не только основную сумму и процентную плату (деньги, которые идут непосредственно на ваш ссуду), но также налоги на имущество, страхование жилья и, в некоторых случаях, частное страхование ипотеки.

Что такое основная сумма и проценты?

Основная сумма кредита — это сумма кредита, которую вы взяли в долг, а проценты — это дополнительные деньги, которые вы должны кредитору, которые накапливаются с течением времени и представляют собой процент от вашей первоначальной ссуды. Ипотечные кредиты с фиксированной процентной ставкой будут иметь одинаковую общую сумму основного долга и процентов каждый месяц, но фактические числа для каждого изменения, когда вы выплачиваете ссуду. Это называется амортизацией. Вы начинаете с выплаты более высокого процента процентов, чем основной суммы. Постепенно вы будете платить все больше и больше основной суммы и меньше процентов. В таблице ниже приведен пример амортизации ипотечного кредита на сумму 200 000 долларов США.

Ипотечные кредиты с фиксированной процентной ставкой будут иметь одинаковую общую сумму основного долга и процентов каждый месяц, но фактические числа для каждого изменения, когда вы выплачиваете ссуду. Это называется амортизацией. Вы начинаете с выплаты более высокого процента процентов, чем основной суммы. Постепенно вы будете платить все больше и больше основной суммы и меньше процентов. В таблице ниже приведен пример амортизации ипотечного кредита на сумму 200 000 долларов США.

Таблица амортизации жилищного кредита *

| Месяц выплаты | Основная сумма | Проценты | Итого выплата | |

|---|---|---|---|---|

| 1 | 303 долл. США.90 | $ 616,67 | 920,57 $ | |

| 60 (5 лет) | 364,43 долл. (15 лет) | 527,30 долл. | 393,27 долл. | 920,57 долл. США |

| 240 (20 лет) | 634,28 долл. США | 286,29 долл. США | 920,57 долл. США | |

| 157,61 долл. США | 920,57 долл. США |

* В этой таблице показана амортизация ссуды для 30-летней ипотеки с фиксированной ставкой в размере 200 000 долл. США.

Что такое страхование домовладельцев?

Страхование домовладельцев — это полис, который вы приобретаете у страховой компании, которая покрывает вас в случае кражи, пожара или повреждения ураганом (град, ветер и молния) вашего дома. Страхование от наводнения или землетрясения, как правило, является отдельным полисом. Страхование домовладельцев может стоить от нескольких сотен до тысяч долларов в зависимости от размера и местоположения дома.

Когда вы занимаете деньги для покупки дома, ваш кредитор требует, чтобы у вас была страховка домовладельца. Этот тип страхового полиса защищает залог кредитора (ваш дом) в случае пожара или других причиняющих ущерб событий.

Как работают налоги на имущество?

Когда вы владеете собственностью, вы облагаетесь налогами, взимаемыми округом и округом. Вы можете ввести свой почтовый индекс или название города с помощью нашего калькулятора налога на недвижимость, чтобы узнать среднюю эффективную ставку налога в вашем районе.

Вы можете ввести свой почтовый индекс или название города с помощью нашего калькулятора налога на недвижимость, чтобы узнать среднюю эффективную ставку налога в вашем районе.

Налоги на недвижимость широко варьируются от штата к штату и даже от округа к округу. Например, в Нью-Джерси самая высокая средняя эффективная ставка налога на недвижимость в США — 2,42%. Однако владение недвижимостью в Вайоминге вернет вам лишь примерно 0,57% налога на недвижимость, что является одной из самых низких средних эффективных налоговых ставок в стране.

Хотя это зависит от вашего штата, округа и муниципалитета, в целом налоги на недвижимость рассчитываются как процент от стоимости вашего дома и выставляются вам один раз в год.В некоторых областях ваш дом пересматривается ежегодно, а в других — каждые пять лет. Эти налоги обычно используются для оплаты таких услуг, как ремонт и содержание дорог, из бюджета школьного округа и за общие услуги округа.

Что такое PMI?

Частное ипотечное страхование (PMI) — это страховой полис, необходимый кредиторам для обеспечения ссуды, которая считается высокорисковой. Вы обязаны платить PMI, если у вас нет первоначального взноса в размере 20% и вы не имеете права на получение ссуды VA.Причина, по которой большинство кредиторов требует 20% первоначального взноса, связана с собственным капиталом. Если у вас недостаточно капитала в доме, вас считают обязательством по умолчанию. Проще говоря, вы представляете больший риск для своего кредитора, если не платите за достаточно дома.

Вы обязаны платить PMI, если у вас нет первоначального взноса в размере 20% и вы не имеете права на получение ссуды VA.Причина, по которой большинство кредиторов требует 20% первоначального взноса, связана с собственным капиталом. Если у вас недостаточно капитала в доме, вас считают обязательством по умолчанию. Проще говоря, вы представляете больший риск для своего кредитора, если не платите за достаточно дома.

PMI рассчитывается как процент от вашей первоначальной суммы кредита и может варьироваться от 0,3% до 1,5% в зависимости от вашего первоначального взноса и кредитного рейтинга. Как только вы достигнете хотя бы 20% капитала, вы можете попросить прекратить платить PMI.

Что такое сборы ТСЖ?

Сборы ассоциации домовладельцев (ТСЖ) являются обычным явлением, когда вы покупаете кондоминиум или дом, который является частью запланированного сообщества.Как правило, сборы ТСЖ взимаются ежемесячно или ежегодно. Сборы покрывают общие расходы, такие как содержание общественных помещений (например, газон, общий бассейн или другие общие удобства) и обслуживание здания. Когда вы просматриваете недвижимость, сборы ТСЖ обычно раскрываются заранее, чтобы вы могли видеть, сколько нынешние владельцы платят в месяц или в год. Сборы ТСЖ — это дополнительная постоянная плата, с которой нужно бороться, они в большинстве случаев не покрывают налоги на недвижимость или страхование домовладельцев.

Когда вы просматриваете недвижимость, сборы ТСЖ обычно раскрываются заранее, чтобы вы могли видеть, сколько нынешние владельцы платят в месяц или в год. Сборы ТСЖ — это дополнительная постоянная плата, с которой нужно бороться, они в большинстве случаев не покрывают налоги на недвижимость или страхование домовладельцев.

Как снизить ежемесячный платеж по ипотеке

- Выберите длительный срок кредита

- Купите менее дорогой дом

- Оплатите больший первоначальный взнос

- Найдите самую низкую доступную процентную ставку

Вы можете рассчитывать на меньший счет, если вы увеличите количество лет, на которые вы платите по ипотеке.Это означает продление срока кредита. Например, 15-летняя ипотека будет иметь более высокие ежемесячные выплаты, чем 30-летняя ипотечная ссуда, потому что вы выплачиваете ссуду в сжатые сроки.

Очевидный, но все же важный путь к снижению ежемесячной оплаты — это покупка более доступного дома. Чем выше цена дома, тем выше ваши ежемесячные платежи. Это связано с PMI. Если у вас недостаточно накоплений для авансового платежа в размере 20%, вы будете платить больше каждый месяц, чтобы обеспечить ссуду.Покупка дома по более низкой цене или ожидание, когда у вас появится большая экономия на первоначальном взносе, — это два способа избавить вас от более крупных ежемесячных платежей.

Чем выше цена дома, тем выше ваши ежемесячные платежи. Это связано с PMI. Если у вас недостаточно накоплений для авансового платежа в размере 20%, вы будете платить больше каждый месяц, чтобы обеспечить ссуду.Покупка дома по более низкой цене или ожидание, когда у вас появится большая экономия на первоначальном взносе, — это два способа избавить вас от более крупных ежемесячных платежей.

Наконец, ваша процентная ставка влияет на ваши ежемесячные платежи. Вам не нужно принимать первые условия кредитора. Попробуйте обратиться к другим кредиторам, чтобы найти более низкую ставку и минимизировать ежемесячные выплаты по ипотеке.

Средний размер ипотечного платежа по штатам, городам и годам

Personal Finance Insider пишет о продуктах, стратегиях и советах, которые помогут вам принимать разумные решения с вашими деньгами.Мы можем получать небольшую комиссию от наших партнеров, таких как American Express, но наши отчеты и рекомендации всегда независимы и объективны.

- Средняя выплата по ипотеке составляет 1275 долларов по фиксированной ипотеке на 30 лет и 1751 доллар по фиксированной ипотеке сроком на 15 лет.

- Однако более точным показателем того, что типичный американец тратит на свою ипотеку каждый месяц, было бы медианное значение: 1556 долларов в 2018 году, по данным Бюро переписи населения США.

- Типичный платеж широко варьируется в зависимости от штата и города, так как стоимость дома и налоги на имущество сильно различаются.Стоимость со временем также увеличивалась.

- При покупке дома ипотека — не единственное, за что вы платите. Ежемесячные расходы также включают страхование, налоги на имущество, коммунальные услуги и, если применимо, сборы ТСЖ.

- Подпишитесь на рассылку новостей Personal Finance Insider здесь »

Согласно расчетам Business Insider с использованием данных Бюро статистики труда за 2018 год, средний платеж по ипотеке составляет 1275 долларов при фиксированной ипотеке на 30 лет и 1751 доллар при 15-летней ипотеке. фиксированная ипотека.Вы можете увидеть полную методологию в конце этого поста.

фиксированная ипотека.Вы можете увидеть полную методологию в конце этого поста.

Однако среднее значение, которое может быть искажено из-за нетипично низких или высоких платежей, вероятно, не является самым точным отображением того, что на самом деле платит типичный домовладелец в США. Лучшим показателем этого является медиана, которая представляет собой среднее число в наборе данных.

Средняя ежемесячная стоимость домовладения в США составляет 1556 долларов в месяц, согласно последним данным исследования американского сообщества 2018 года, проведенного Бюро переписи населения.Эта стоимость включает не только ежемесячный платеж по ипотеке, но и другие необходимые расходы, такие как страхование, сборы ТСЖ и налоги на имущество.

Ниже мы разбили медианные данные по штатам, городам и годам.

В то время как в некоторых штатах стоимость жилья относительно низкая, дома в таких штатах, как Калифорния, Гавайи и Нью-Джерси, имеют гораздо более высокую стоимость жилья, что означает, что люди ежемесячно платят больше по ипотеке. Кроме того, процентные ставки по ипотеке варьируются в зависимости от штата.

Кроме того, процентные ставки по ипотеке варьируются в зависимости от штата.

Данные исследования американского сообщества 2018 года показывают, что домовладельцы платили в среднем 1556 долларов в месяц.Эта цифра включает выплату по ипотеке, а также расходы на страхование, налоги на имущество, коммунальные услуги и, при необходимости, сборы ТСЖ.

Вот как складываются все 50 штатов США:

Ежемесячный платеж за жилье может быть намного выше, чем в среднем по стране или медианный платеж, особенно в прибрежных городах, где не хватает места. Согласно данным Бюро переписи населения США из опроса американского сообщества 2018 года, средний ежемесячный платеж за дом (включая коммунальные услуги, страхование и сборы ТСЖ) составлял более 2500 долларов в месяц в Лос-Анджелесе и более 2700 долларов в месяц в районе Нью-Йорка.

Но не все районы метро такие дорогие — в Фениксе, штат Аризона, средний платеж за дом составляет около 1500 долларов в месяц, а в Далласе — около 1700 долларов в месяц. Вот как наиболее густонаселенные районы метро складываются в ежемесячных расходах на жизнь согласно данным Бюро переписи населения. Города перечислены по размеру.

Вот как наиболее густонаселенные районы метро складываются в ежемесячных расходах на жизнь согласно данным Бюро переписи населения. Города перечислены по размеру.

Средняя стоимость домовладения росла из года в год с 2010 года. В период с 2018 по 2010 год средняя цена продажи жилья выросла на 56 000 долларов. Однако в , средний ежемесячный платеж за жилье вырос всего на 70 долларов в месяц.

Вот как изменились затраты за последние восемь лет, согласно данным исследования американского сообщества.

Согласно данным обследования американского сообщества Бюро переписи населения, ежемесячный платеж по ипотеке включает такие вещи, как страхование и налоги. Отчасти потому, что именно так и работает ипотека — часто вы платите больше, чем просто основную сумму кредита и проценты в ежемесячном платеже.

Если ваша ипотека включает в себя счет условного депонирования, вы будете ежемесячно оплачивать две затраты в рамках ежемесячного платежа по ипотеке:

- Налог на недвижимость: При необходимости вы будете платить налог на свой дом в органы власти штата и местного самоуправления. .Эта стоимость включена в ваш ежемесячный платеж, если ваша ипотека включает условное депонирование.

- Страхование жилья: Чтобы ваш дом был застрахован, вам необходимо приобрести страховой полис домовладельца. Средняя стоимость страхования домовладельцев составляет около 1200 долларов в год.

.Эта стоимость включена в ваш ежемесячный платеж, если ваша ипотека включает условное депонирование.

.Эта стоимость включена в ваш ежемесячный платеж, если ваша ипотека включает условное депонирование.Кроме того, выплаты по ипотеке также могут меняться в зависимости от нескольких факторов. Два разных человека могут столкнуться с совершенно разными расходами на владение одним и тем же домом. Есть два важных фактора, которые влияют на размер вашего ежемесячного платежа:

- Размер вашего первоначального взноса: Как и многие другие виды ссуд, ипотека требует первоначального взноса.Если у вас нет 20% первоначального взноса за дом, который вы покупаете, вы добавите к стоимости вашего ежемесячного платежа по ипотеке с помощью частного ипотечного страхования или PMI. Чем выше ваш первоначальный взнос, тем ниже будет размер ипотеки каждый месяц.

- Процентные ставки по ипотеке: Сумма процентов, которые вы платите по ипотеке, будет влиять на сумму, которую вы платите каждый месяц. Процентные ставки варьируются в зависимости от вашего кредитного рейтинга, места проживания и типа ссуды, которую вы берете.

Еще одна ежемесячная плата, которую следует учитывать, — это то, сколько вам нужно сэкономить на ремонте.В общем, чем старше ваш дом, тем больше у вас должно быть под рукой для ремонта. Коммунальные услуги, такие как интернет, вывоз мусора и электричество, также увеличат ваши ежемесячные расходы на домовладение.

Методология: Как мы получили наше среднее число

Мы взяли текущую среднюю цену продажи нового дома в Соединенных Штатах, как сообщает Zillow, затем приняли стандартный 20% первоначальный взнос и приняли во внимание текущие 15 и 30%. годовые фиксированные процентные ставки, как сообщает

Федеральный резерв

получить средний ежемесячный платеж по ипотеке.

График ставок по 30-летней ипотеке

| Исторические и текущие курсы

График 30-летних ставок по ипотеке: где сейчас ставки?

Если вы посмотрите на график 30-летних ставок по ипотечным кредитам, вы увидите, что

нельзя пропустить: сегодня

ставки низкие.

Действительно низко.

Но помните, это всего лишь средние значения. Ваша ставка по ипотеке может быть выше или ниже, чем у «типичного» заемщика.

Проверьте свои ставки по ипотеке сегодня (28 мая 2021 г.)

В этой статье (Перейти к…)

График динамики ставок по ипотеке: Где ставки

направился?

Из-за пандемии коронавируса ставки по ипотечным кредитам резко выросли

внизу, и большинство экспертов думают, что они не могут пойти намного дальше.

Во всяком случае, ставки по ипотеке, скорее всего, вырастут в

в ближайшие месяцы и годы по мере того, как выздоровление от COVID будет прогрессировать, и экономика начнет

улучшать.

Заемщикам не следует ожидать резкого скачка ставок.

Но в отличие от 2020 года, когда ставки по ипотечным кредитам снова и снова достигают рекордных минимумов, мы, вероятно, увидим более сильное движение вверх для ставок по 30-летним ипотечным кредитам и других ставок жилищного финансирования.

Те, кто готов купить дом или рефинансировать сейчас

не следует ждать падения ставок; это вряд ли произойдет.

Но если планы покупки или рефинансирования вашего дома

в будущем вам не стоит беспокоиться о каком-либо значительном увеличении ставок в ближайшем будущем.

будущее. Доступное финансирование надолго.

Подтвердите новую ставку (28 мая 2021 г.)

Средние 30-летние ипотечные ставки с 1972 года

Чтобы получить представление о сегодняшних процентных ставках по ипотеке,

вот как 30-летние ставки менялись из года в год за последние четыре

десятилетия.

| Год | Средняя оценка за 30 лет | Год | Средняя ставка за 30 лет | Год | Средняя ставка за 30 лет |

| 1972 | 7. 38% 38% | 1988 | 10,34% | 2004 | 5,84% |

| 1973 | 8,04% | 1989 | 10,32% | 2005 | 5,87% |

| 1974 | 9,19% | 1990 | 10,13% | 2006 | 6,41% |

| 1975 | 9.05% | 1991 | 9,25% | 2007 | 6,34% |

| 1976 | 8,87% | 1992 | 8,39% | 2008 | 6,03% |

| 1977 | 8,85% | 1993 | 7,31% | 2009 | 5,04% |

| 1978 | 9. 64% | 1994 | 8,38% | 2010 | 4,69% |

| 1979 | 11,20% | 1995 | 7,93% | 2011 | 4,45% |

| 1980 | 13,74% | 1996 | 7,81% | 2012 | 3,66% |

| 1981 | 16.63% | 1997 | 7,60% | 2013 | 3,98% |

| 1982 | 16,04% | 1998 | 6,94% | 2014 | 4,17% |

| 1983 | 13,24% | 1999 | 7,44% | 2015 | 3,85% |

| 1984 | 13. 88% | 2000 | 8,05% | 2016 | 3,65% |

| 1985 | 12,43% | 2001 | 6,97% | 2017 | 3,99% |

| 1986 | 10,19% | 2002 | 6,54% | 2018 | 4,54% |

| 1987 | 10.21% | 2003 | 5,83% | 2019 | 3,94% |

Могут ли снизиться 30-летние ставки по ипотеке?

Короткий ответ:

ставки по ипотеке всегда могут быть ниже. Но не стоит ожидать, что это произойдет.

Ставки по ипотеке действуют в

собственный рынок. Кредиторы контролируют ставки, которые они устанавливают, и многие из них

содержание, чтобы держать ставки (и маржу) немного выше.

Это помогает остановить волну

покупателям жилья и рефинансирующим организациям и держать свою рабочую нагрузку под контролем.

Кроме того, ставки по ипотеке

придется ответить до конца инвесторам.

Когда ставки падают слишком быстро, инвесторы начинают меньше платить за ценные бумаги с ипотечным покрытием (MBS) — финансовые инструменты, которые определяют ставки по ипотечным кредитам.

Это связано с тем, что инвесторы предполагают, что домовладельцы будут рефинансировать, быстрее выплачивая свои ссуды и снижая доходность процентов.

Меньше денег от инвесторов,

в свою очередь, означает, что кредиторы должны поддерживать свои ставки немного выше или взимать

заемщики большие комиссии за более низкие ставки.

Так что не ждите ипотеки

ставки будут продолжать падать синхронно с остальным рынком.

Они могли толкнуть ниже, но

они с такой же вероятностью останутся на прежнем уровне. И рано или поздно они обязательно

подняться снова.

Подтвердите новую ставку (28 мая 2021 г.)

Историческая перспектива: Знаменательные годы для процентных ставок по ипотеке

Долгосрочная средняя ставка по ипотеке составляет около 8%. Это согласно записям Фредди Мака, датируемым 1971 годом.

Но ставки по ипотеке могут меняться

много из года в год — даже изо дня в день.И за несколько лет многое повидал

большие ходы, чем другие.

Вот только один

мало, чтобы показать, как ставки часто противоречат общепринятым представлениям и неожиданно

способами.

1981 — рекордно высокий

1981 год был худшим годом для процентных ставок по ипотечным кредитам на

записывать.

Насколько плохо? Среднее

Ставка по ипотеке в 1981 г. составляла 16,63%.

- Под 16,63% и 200 000 долл. США

ипотека имеет ежемесячную стоимость основной суммы и процентов в размере 2800 долларов США - По сравнению с долгосрочным

В среднем это дополнительные ежемесячные расходы в размере 1300 долларов США или 15 900 долларов США в год

И это только среднее значение — некоторые люди платили больше.

За неделю с 9 октября 1981 года ставки по ипотечным кредитам в среднем составляли 18,63%, что являлось самой высокой недельной ставкой за всю историю наблюдений, и почти в пять раз превышала годовую ставку 2019 года.

2008 — Спад

2008 год стал последним вздохом ипотечного кризиса.

Финансирование недвижимости было

доступный в 2008 году за 6,03% по данным Freddie Mac.

- Ежемесячная стоимость

Ипотека на 200000 долларов составляла около 1200 долларов в месяц, не включая налоги и страховку

После 2008 года ставки снизились

стабильно.

2016 — рекордно низкий

2016 г. — самая низкая годовая

Ставка по ипотеке была зафиксирована с 1971 года. Фредди Мак говорит, что типичный 2016 год

ипотека была оценена всего в 3,65%.

- Ипотечный кредит на сумму 200 000 долларов

3.65% имеет ежемесячные затраты на основную сумму и проценты в размере 915 долларов США - Это на 553 доллара США в месяц меньше

чем долгосрочная средняя

Ставки по ипотечным кредитам упали на в 2012 году, когда одна неделя в ноябре

в среднем 3,31%. Но некоторые показатели 2012 года были выше, а средний показатель за весь год был ниже.

Но некоторые показатели 2012 года были выше, а средний показатель за весь год был ниже.

в 3.66% при 30-летней ипотеке.

2019 — Неожиданная высадка

В 2018 году многие экономисты

предсказал, что ставки по ипотеке в 2019 году превысят 5,5%. Оказалось, что это не так.

Фактически в 2019 году ставки упали.

средняя ставка по ипотеке снизилась с 4,54% в 2018 году до 3,94% в 2019 году.

- При 3,94% ежемесячная стоимость жилищного кредита в размере 200 000 долларов США составила 948 долларов США

- Это экономия 520 долларов США в месяц или 6240 долларов США в год, когда

по сравнению со средним долгосрочным показателем 8%

В 2019 году считалось

Ставки по ипотеке не могли быть намного ниже.Но 2020 год доказал, что думать неправильно

очередной раз.

2021 — Самые низкие 30-летние ипотечные ставки за всю историю

Цены резко упали в 2020 году в ответ

к пандемии коронавируса.

К июлю 2020 года 30-летняя фиксированная ставка впервые упала ниже 3% — и продолжала падать до нового рекордного минимума (в январе 2021 года) в 2,65% для 30-летней ипотеки с фиксированной ставкой.

- При 2,65% ежемесячная стоимость жилищного кредита в размере 200 000 долларов США составляет 806 долларов США в месяц без учета налогов и страховки

- Вы сэкономите 662 доллара США в месяц или 7900 долларов США в год — по сравнению со средним долгосрочным показателем 8%

Срок погашения В соответствии с обещанием Федеральной резервной системы относительно низких процентных ставок после COVID ожидается, что ставки по ипотечным кредитам останутся низкими в течение многих лет.

Но, как мы видели в прошлом, прогнозы по ипотеке

ставки часто ошибочны.

Вот почему при хороших ставках эксперты рекомендуют заблокировать одну, а не ждать потенциально более низких ставок в течение нескольких недель или месяцев.

Факторы, влияющие на вашу ипотеку

процентная ставка

Для

Для среднего покупателя жилья отслеживание ставок по ипотеке помогает выявить тенденции. Но не каждый

в равной степени заемщик получит выгоду от низких сегодняшних ставок по ипотеке.

Дом

ссуды персонализированы для заемщика.Ваш кредитный рейтинг, первоначальный взнос, заем

тип, срок кредита и сумма кредита повлияют на вашу ставку ипотеки или рефинансирования.

Это

Также можно договориться о ставках по ипотеке. Дисконтные баллы могут обеспечить более низкую

процентная ставка в обмен на предоплату наличными.

Let’s

рассмотрим некоторые из этих факторов по отдельности:

Кредит

Оценка

Кредит

оценка выше 620 откроет больше возможностей для займов с более низкой процентной ставкой, хотя некоторые

кредитные программы, такие как ссуды USDA, FHA и VA, могут быть доступны для лиц менее 600

заемщики.

Если

возможно, дайте себе несколько месяцев или даже год, чтобы улучшить свой кредит

перед заимствованием. Вы можете сэкономить тысячи долларов за всю жизнь

кредит.

Вниз

Платеж

Выше

авансовые платежи могут снизить вашу ставку по займам.

Мост

ипотечные кредиты, в том числе ссуды FHA, требуют уменьшения как минимум на 3% или 3,5%. И VA

И VA

ссуды и ссуды USDA доступны с первоначальным взносом 0%.

Но если

вы можете опустить 10%, 15% или даже 20%, вы можете претендовать на обычное

ссуды с низкой ипотечной страховкой или без нее и серьезно снизят расходы на жилье.

Кредит

Тип

Тип

используемой ипотечной ссуды повлияет на вашу процентную ставку. Однако ваш тип кредита

зависит от вашего кредитного рейтинга. Итак, эти два фактора очень взаимосвязаны.

Для

Например, с кредитным рейтингом 580 вы можете претендовать только на получение субсидированной ссуды.

например, ипотека FHA. Ссуды FHA имеют низкие процентные ставки, но идут с

Страхование ипотеки независимо от того, сколько денег вы положите.

Кредит

оценка 620 или выше может дать вам право на получение обычного кредита, и —

в зависимости от вашего первоначального взноса и других факторов — возможно, более низкая ставка.

Ипотека с регулируемой ставкой традиционно предлагает более низкие начальные процентные ставки по сравнению с 30-летней ипотекой с фиксированной ставкой. Однако эти ставки могут быть изменены по истечении первоначального периода с фиксированной ставкой.

Однако эти ставки могут быть изменены по истечении первоначального периода с фиксированной ставкой.

Так

изначально более низкая ставка ARM может существенно вырасти через 5, 7 или 10 лет.

Кредит

Срок

В этом

пост мы отслеживали ставки по 30-летним ипотечным кредитам с фиксированной ставкой, но 15-летние

Ипотечные кредиты с фиксированной процентной ставкой, как правило, имеют еще более низкие процентные ставки.

с

Ипотека на 15 лет, у вас будет более высокий ежемесячный платеж из-за более короткого

срок кредита. Но в течение всего срока кредита вы сэкономите много денег на процентах.

обвинения.

Под 3% годовых

по жилищному кредиту в размере 200 000 долларов, вы заплатите 103 000 долларов в виде процентов с

Срок погашения 30-летней ипотеки. Ипотека с фиксированной процентной ставкой на 15 лет будет стоить

всего около 49000 долларов в виде процентов.

Кредит

Количество

Тарифы на

необычно небольшие ипотечные кредиты — например, жилищный заем в размере 50 000 долларов — обычно

ставки выше средних, потому что эти ссуды менее выгодны для кредитора.

Тарифы на

крупная ипотечная ссуда, как правило, также выше, потому что у кредиторов больше

риск потери. Крупные ссуды помогают покупателям покупать дорогостоящую недвижимость.

Скидка

Очки

А

Пункт дисконтирования может снизить процентную ставку на 0,25% в обмен на аванс.

Дисконтная точка стоит 1% от суммы жилищного кредита.

Для

Кредит на 200000 долларов, дисконтная точка будет стоить 2000 долларов авансом. Тем не менее

заемщик со временем окупит первоначальные затраты благодаря полученной экономии

по более низкой процентной ставке.

С

процентные платежи разыгрываются со временем, покупатель, который планирует продать дом или

рефинансирование в течение пары лет, вероятно, должно пропустить пункты дисконтирования и

платите более высокую процентную ставку на время.

Некоторые котировки ставок предполагают, что покупатель жилья купит уцененные пункты, поэтому обязательно проверьте перед тем, как заключить договор о ссуде.

Понимание вашего ежемесячного

ипотечный платеж

В этом

в статье мы сравниваем ежемесячные платежи по жилищному кредиту в размере 200 000 долларов США при различных

процентные ставки.

Понять

что эти примеры показывают только основную сумму и проценты — сумму, которую вы платите

каждый месяц на остаток по кредиту и начисленные проценты.

В целом ваша ежемесячная ипотека

выплата будет выше, чем просто сумма основного долга и процентов. Это потому, что там

включены прочие расходы, в том числе:

- Налоги на недвижимость —Власти городов и округов взимают ежегодные налоги на собственность для оплаты государственных услуг. Эти налоги обычно распределяются пропорционально в течение 12 месяцев и уплачиваются вашему кредитору вместе с ипотечным платежом

- Страхование домовладельцев — Страховые взносы домовладельцев составляют в среднем около 1000 долларов в год.Как и в случае с налогами на недвижимость, страховые взносы домовладельцев могут быть распределены на 12 месяцев и оплачены с помощью ипотечного кредита через счет условного депонирования

- Сборы ТСЖ — Кондо, квартиры и закрытые сообщества могут взимать ежегодные сборы Ассоциации домовладельцев, которые могут быть разбиты на ежемесячные платежи, добавленные к ипотеке

- Ипотечное страхование — Ссуды FHA, ссуды USDA и обычные ссуды с первоначальным взносом менее 20% требуют, чтобы заемщик оплатил страхование ипотеки.Страхование ипотеки стоит около 1% от суммы кредита каждый год, хотя ставки варьируются в зависимости от типа кредита и первоначального взноса. Для ссуды в размере 200 000 долларов США, равной 2 000 долларов США в год или 166 долларов США в месяц, прибавляется к выплате по ипотеке

.

В совокупности,

Налоги, сборы и премии нередко прибавляют несколько сотен долларов.

до ежемесячного платежа по ипотеке.

Затраты на закрытие влияют на стоимость

заимствования тоже

Проценты

ставки имеют огромное влияние на стоимость заимствования на протяжении всего срока действия ипотеки

ссуды, но важно не забывать и о стоимости авансовых платежей.

Затраты на закрытие обычно добавляют от 2% до 5% от суммы кредита. Затраты на закрытие включают комиссию за выдачу кредита, пункты дисконтирования, судебные издержки, комиссию за оценку, комиссию за право собственности и многое другое.

Многие

покупатели жилья впервые не знают, что могут договориться о некоторых заключительных расходах, таких как

комиссия кредитора за выдачу кредита. Однако многие расходы заранее устанавливаются третьими сторонами.

такие как поверенные и оценщики.

В некоторых

на ипотечных рынках продавец жилья поможет с закрытыми издержками.Но это до

покупатель договаривается об этой части сделки. Риэлтор может помочь.

Когда

выбирая ипотеку, покупатели жилья и рефинансирующие организации всегда должны думать о закрытии

расходы вместе с процентными ставками.

Определите свою покупательную способность с

ипотечный калькулятор

диаграммы и графики на этой странице показывают, как 30-летняя ипотека с фиксированной ставкой

меняются со временем и продолжают меняться.

Чтобы увидеть, как сегодняшние ставки по ипотечным кредитам влияют на вашу способность заимствования, воспользуйтесь нашим калькулятором ипотечных кредитов, который включает PMI и другие дополнительные расходы.

Сегодняшний

исторически низкие процентные ставки увеличили покупательную способность за счет снижения ежемесячных

выплаты заемщиков по всему спектру.

Когда заблокировать ставку по ипотеке

Следите за дневным тарифом