Банк «Возрождение». Частным лицам. Наш банк. История банка. Мы работаем в истинном партнерстве с клиентами!

«Возрождение» стал лауреатом XV Международной премии в области экономики и финансов имени П.А. Столыпина, получив престижные награды в номинациях «За высокий уровень корпоративного управления» и «За вклад в реализацию проектов реального сектора экономики».

Банк «Возрождение» получил премию «Лучшие социальные проекты России» в категории «Культура, искусство» за организацию фотовыставки под открытым небом «Русский балет: мгновения», которую увидели более 1 млн жителей в 18-ти городах РФ.

Гильдия риэлторов Московской области наградила банк «Возрождение» дипломом стратегического партнера: Банк занял первое место в рейтинге «Удобный банк для проведения ипотечных сделок-2018» по итогам профессионального опроса среди сертифицированных агентств недвижимости Московской области.

Международное рейтинговое агентство Moody’s Investors Service повысило долгосрочные рейтинги депозитов в национальной и иностранной валютах банка «Возрождение» с «Ba2» до «Ba1». Прогноз изменен со статуса «развивающийся» на «позитивный».

Банк «Возрождение» впервые стал участником рейтинга факторинговых компаний Ассоциации факторинговых компаний (АФК) и Рэнкинга российских Факторов агентства «Эксперт РА». В рейтинге АФК по объему факторингового портфеля на 1 января 2019 года «Возрождение» занял 19-е место, в рейтинге Эксперт РА по объему предоставленного финансирования – 21-е место.

Банк «Возрождение» вошел в ТОП-10 рейтинга российских ипотечных банков портала Банки.ру . Согласно данным на 1 января 2019 года «Возрождение» занял 7-е место в рейтинге банков по размеру ипотечного портфеля.

По итогам 2018 года Банк вошел в тройку лидеров по количеству выданных ипотечных кредитов на первичном рынке в Московском регионе. «Возрождением» реализовано 3,6 тысяч сделок с использованием жилищного кредитования в Москве и Московской области, что позволило обеспечить прирост 47% относительно предыдущего года. Исследование провел Аналитический центр ЦИАН.

Исследование провел Аналитический центр ЦИАН.

Держатели карт платежной системы Mastercard, выпущенных банком «Возрождение», получили возможность пользоваться сервисами мобильных платежей Samsung Pay и Google Pay.

Отменена комиссия за пополнение банковских карт банка «Возрождение» с помощью банкоматов ВТБ. Для клиентов «Возрождения» услуга внесения денежных средств на карты платежных систем «Мир», Mastercard и Visa с помощью банкоматов Группы ВТБ стала бесплатной.

В линейке банка появились новые премиальные дебетовые карты «MasterCard Black Edition» и «MasterCard World Elite». Карты позволяют получить CashBack до 12%, доступ в бизнес-залы аэропортов, страхование в путешествиях, круглосуточный консьерж-сервис и множество дополнительных привилегий.

Банк «Возрождение» подписал соглашение о сотрудничестве с Администрациями муниципальных образований «Гурьевский городской округ» и «Гвардейский городской округ» (Калининградская область), а также с Администрацией Рошальского городского округа. Стороны договорились об объединении усилий в решении приоритетных задач социально-экономического развития городов.

Подписано соглашение об участии в текстильном промышленном кластере в Люберецком округе. «Возрождение» стал ключевым финансовым центром кластера, который призван оказывать финансовую поддержку и содействие в деятельности субъектов нового объединения.

«Возрождение» стал участником программы по льготному финансированию инвестиционных проектов в монопрофильных муниципальных образованиях (моногородах) РФ. Программа направлена на улучшение предпринимательского климата и решение задач социально-экономического развития моногородов путем предоставления льготных займов предприятиям, реализующим инвестиционные проекты.

Подписано соглашение о сотрудничестве с Комитетом по труду и занятости населения Правительства Санкт-Петербурга . Стороны договорились о взаимодействии по созданию единой автоматизированной системы управления потоком трудовых мигрантов с использованием патентов на осуществление трудовой деятельности в Санкт-Петербурге и Ленинградской области в форме карты с электронным носителем информации.

Подписано соглашение о сотрудничестве с Министерством сельского хозяйства и продовольствия Московской области. Соглашение направлено на эффективное взаимодействие Банка и Минсельхоза МО с целью поддержки предприятий агропромышленного комплекса Подмосковья.

Банк выступил партнером XVI Международного кинофестиваля военно-патриотического фильма «Волоколамский рубеж». Международный фестиваль военно-патриотического фильма «Волоколамский рубеж» прошел в шестнадцатый раз, из них десять последних лет – при поддержке нашего банка. Задача фестиваля – формирование средствами кинематографа интереса зрителей к истории своей страны, русской культуре и ее достижениям.

«Возрождение» в очередной раз стал участником забега «Пульс Добра», который проводит благотворительный фонд «Исток». Основной целью забега является поддержка детей-сирот и детей, оставшихся без попечения родителей, а также воспитанников детских домов и домов ребенка Московской области. Все собранные средства были направлены на помощь социальным учреждениям.

Банк «Возрождение» стал генеральным партнером Фестиваля детской мультипликации и анимации «Пластилиновая ворона», который прошел в подмосковном Егорьевске. Организаторами выступили администрация городского округа, Егорьевское телевидение, Комитет по образованию и Управление культуры, спорта и молодежной политики.

Банк стал стратегическим партнером благотворительного проекта «Добрые комнаты» — в рамках проекта открываются игровые зоны в детских медицинских учреждениях Московской области. В 2019 году «Добрые комнаты» были открыты в 60 детских больницах и поликлиниках Подмосковья.

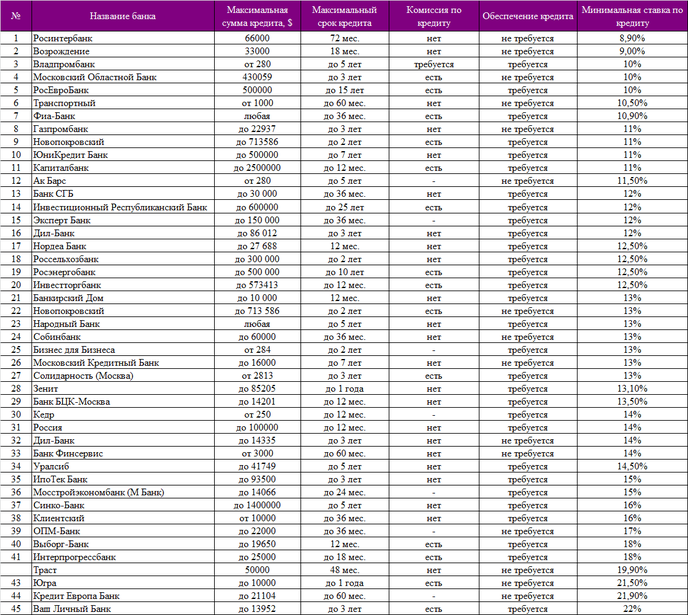

Рейтинг бесплатных кредитных карт

1. Реальный льготный период

Что значит «реальный»? Некоторые банки дают дополнительный месяц грейс-периода в первые месяцы пользования и затем упоминают этот максимальный период в рекламе. Например, по одной из карт Идея Банка в первый месяц он составляет 92 дня, а все остальные – 62 дня. В этом случае мы оценивали карту исходя из показателя в 62 дня.

В этом случае мы оценивали карту исходя из показателя в 62 дня.

Шкала оценки:

- до 30 дней (включительно) – 1 балл;

- от 31 до 55 дней (включительно) – 2 балла;

- от 56 и выше – 3 балла.

2. Процентная ставка

В этом показателе мы учитывали как заявленную процентную ставку, так и дополнительные расходы. Поэтому цифра в таблице может отличаться от той, что указана в тарифах банка. Например, по некоторым картам банки берут дополнительные деньги за пользование кредитом в виде «платы за расчетно-кассового обслуживание» (РКО) в процентах от суммы задолженности. То есть в тарифах карты может быть указана процентная ставка 26% годовых, но с учетом, допустим, 3,5% комиссии за РКО в месяц общая стоимость пользования кредитными деньгами возрастает до 68% годовых.

Шкала оценки:

- 36-40% годовых – 2,4 балла;

- 40,1-45% годовых – 1,8 балла;

- 45,1-48% годовых – 1,2 балла.

3. Наличие кэшбэка

Тут мы учитывали сам факт наличия кэшбэка по карте.

Шкала оценки:

- есть – 2 балла;

- нет – 0 баллов.

4. Валюта кэшбэка

Кэшбэк может начисляться «живыми» деньгами, а может баллами или бонусами. Первый вариант, конечно, предпочтительнее. Поэтому карты с «живым» кэшбэком оценивались выше. Ведь деньгами можно распорядиться так, как вам будет удобно: потратить в магазине, погасить долг по карте, пополнить свою или чужую карту, снять наличные. Если он платится бонусами, вариантов намного меньше. Обычно ими можно рассчитаться за товары или услуги в магазинах-партнерах банка или получить в обмен на них скидку. Бывает нечто среднее – кэшбэк платиться баллами, которые со временем можно конвертировать в реальные деньги.

Шкала оценки:

- деньгами – 3 балла;

- бонусами, которые можно перевести в деньги – 2 балла;

- бонусами – 1 балл.

5. Возможность пополнения налом без комиссии

Мы выясняли, можно ли конкретную карту пополнить наличными без комиссии в кассе банка. Другими словами, можно ли бесплатно гасить долг по карте наличными. Карты, по которым есть такая возможность, получили больший балл.

Другими словами, можно ли бесплатно гасить долг по карте наличными. Карты, по которым есть такая возможность, получили больший балл.

Шкала оценки:

- есть – 0,5 балла;

- нет – 0 баллов.

6. Возможность снятия наличных без комиссии

Некоторые кредитные карты предоставляют такую возможность, что, несомненно, является неплохим бонусом для тех, кто ими пользуется. И за это свойство они получили дополнительные баллы.

Шкала оценки:

- есть – 2 балла;

- нет – 0 баллов.

7. Процент на остаток

Процент на остаток собственных средств на карте. Чем он больше – тем выше оценивалась карта.

Шкала оценки:

- от 10% годовых и выше – 2 балла;

- до 10% годовых – 1 балл;

- нет процента на остаток – 0 баллов.

8. Кредитный лимит

Оценивали максимальный возможный кредитный лимит по карте.

Шкала оценки:

- до 100 000 грн включительно – 1 балл;

- от 100 000 грн до 200 000 грн включительно – 2 балла;

- свыше 200 000 грн – 3 балла.

9. Бесплатная или условно бесплатная

Карты могут быть бесплатными, а могут условно бесплатными – платить не придется при выполнении ряда условий (к примеру, оплатить в месяц не менее 8 покупок).

Шкала оценки:

- бесплатная – 2 балла;

- условно бесплатная – 1 балл.

10. Возможность получить карту без справки о доходах

Некоторые требовательные банки не выдают кредитки клиентам, у которых нет официального места работы и справки о доходах. С точки зрения банка это оправданно, но такая политика не учитывает интересы официально трудоустроенных граждан, которых в нашей стране также хватает. Поэтому такие карты получили меньший балл.

Шкала оценки:

- есть – 2 балла;

- нет – 0 баллов.

11. Google Pay и Apple Pay

Оценивали совместимость карты с системами Apple Pay и Google Pay.

Шкала оценки:

- совместимость с обеими системами – 2 балла;

- совместимость только с Google Pay – 1 балл;

- несовместимость с обеими системами – 0 баллов.

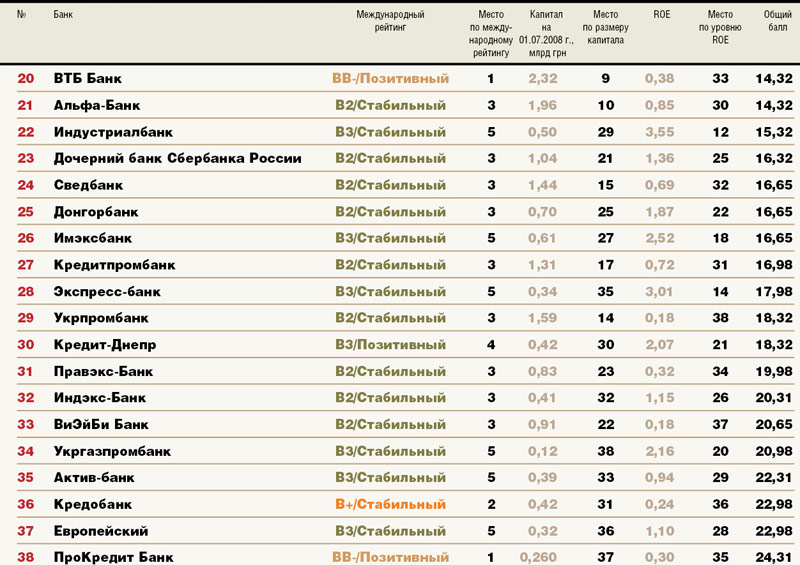

Рейтинги | Банк ЗЕНИТ

Сведения о кредитных рейтингах ПАО Банк ЗЕНИТ, присвоенных Fitch Ratings

| Категория | Рейтинг |

| Прогноз | Стабильный |

| Долгосрочный рейтинг дефолта эмитента в иностранной валюте | BB |

| Долгосрочный рейтинг дефолта эмитента в национальной валюте | BB |

| Краткосрочный рейтинг дефолта эмитента в иностранной валюте | B |

| Рейтинг поддержки | 3 |

| Рейтинг устойчивости | b+ |

Сведения о кредитных рейтингах ПАО Банк ЗЕНИТ, присвоенных Moody’s Investors Service

| Категория | Рейтинг |

| Прогноз | Негативный |

| Долгосрочный рейтинг старших необеспеченных долговых обязательств | Ba3 |

| Оценка риска контрагента | Ba2 |

| Оценка риска контрагента | Ba2 |

| Рейтинг депозитов в иностранной валюте | Ba3 |

| Рейтинг депозитов в национальной валюте | Ba3 |

Сведения о кредитных рейтингах ПАО Банк ЗЕНИТ, присвоенных Эксперт РА

| Категория | Рейтинг |

| Прогноз | Cтабильный |

| Рейтинг кредитоспособности | ruA- |

5 лучших банков России по надежности и финансовым показателям

Чтобы выбрать надежную финансовую организацию с высоким качеством обслуживания, полезно изучить ситуацию в банковском секторе и «пробежаться» по рейтингам лучших банков. В этой статье мы составили рейтинги, в зависимости от вида оказываемой услуги: депозиты, потребительские кредиты, ипотека, карты, зарплатные проекты, обслуживание юридических лиц, а также качество обслуживания.

В этой статье мы составили рейтинги, в зависимости от вида оказываемой услуги: депозиты, потребительские кредиты, ипотека, карты, зарплатные проекты, обслуживание юридических лиц, а также качество обслуживания.

Самые депозитные банки

Прошли времена, когда денежные средства было принято хранить «под подушкой» или в стеклянной банке. Несмотря на финансовые риски и снижение процентных ставок, большинство людей доверяют собственные сбережения кредитным организациям. Выгода от хранения денег дома сомнительна, так как инфляция со временем «съедает» капитал. Поэтому банковские депозиты — более рациональное решение.

Рейтинг финансовых учреждений по количеству привлеченных вкладов складывается из таких показателей, как доверие клиентов и соотношение рисков и доходности ставки по депозитам в российских банках.

ТОП-5 банков по объему привлеченных депозитов физических лиц. В данном списке проценты по вкладам не самые высокие, зато мы можем рассчитывать на надежность предоставляемых гарантий:

ТОП-5 банков по вкладам с оптимальным соотношением «доходность – надежность». Проценты по вкладу являются средними по рынку, а надежность банка находится на удовлетворительном уровне:

Лучшие банки для кредитов

Кредиты физическим лицам – одна из самых востребованных и широко представленных услуг в банковском секторе. Клиенты пользуются потребительскими кредитами, ипотечными займами, автокредитами, картами с кредитным лимитом. Изобилие и многообразие кредитных предложений на банковском рынке приводит к затруднениям при выборе. Поэтому мы постарались собрать для вас самые заметные варианты на рынке.

В каких банках лучшие потребительские кредиты

ТОП-5 банков по выгодным и доступным предложениям потребительских кредитов, предоставляемых без залога и поручителей:

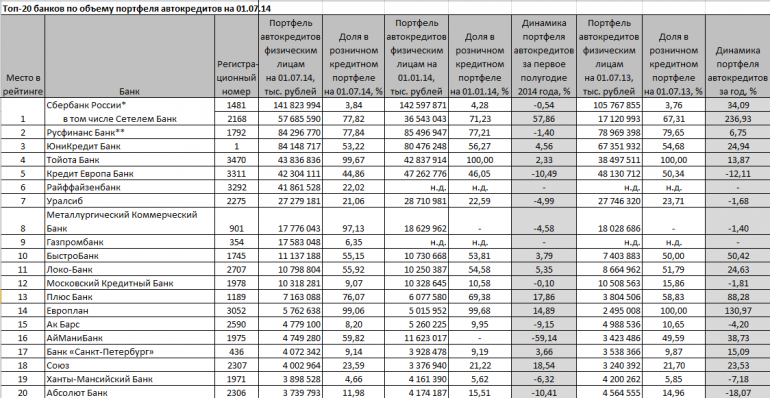

Лучшие банки для автокредитов

ТОП-5 банков, предоставляющих наибольшие объемы автокредитов:

Рейтинг ипотечных банков

ТОП-5 банков по объемам выданных ипотечных кредитов:

Лучшие банки по кредитным картам

Все больше клиентов принимают предложения банков по кредитным картам. Количество выданных карт растет год от года на 25-30%. Пользователям удобно использовать бесплатные денежные средства, а затем гасить задолженность в беспроцентный льготный период.

Количество выданных карт растет год от года на 25-30%. Пользователям удобно использовать бесплатные денежные средства, а затем гасить задолженность в беспроцентный льготный период.

ТОП-5 банков, предлагающих кредитные карты с наибольшим льготным периодом:

ТОП-5 финансовых учреждений, предлагающих кредитные карты с максимальным кешбэком, то есть возвратом части потраченных денег:

В каких банках есть кредиты для пенсионеров

Не все банковские организации готовы предоставлять займы пенсионерам. Дело не только в преклонном возрасте клиентов, но и в низких доходах данной социальной группы. Однако часть банковского сектора заинтересована в развитии кредитных продуктов для пенсионеров. Обычно максимальные сроки погашения таких кредитов не превышают 5 лет.

ТОП-5 банков, предлагающих кредитные программы людям пенсионного возраста:

Лучшие банки для зарплатных клиентов

Почти любое предприятие начиная от индивидуального предпринимателя или компании малого бизнеса и заканчивая крупными корпорациями, имеет с одним из банков договор об обслуживании и выдает своим сотрудникам зарплатные карты. Для бюджетного сектора это стало обязательной нормой. При составлении рейтинга по зарплатным проектам в банке, сравнивались такие показатели, как стоимость обслуживания, удобство сотрудничества по удаленным каналам, и главное — количество банкоматов по всей стране.

ТОП-5 банковских учреждений по зарплатным проектам:

Выбор банка для юридических лиц

Перед тем как открыть расчетный счет, руководитель компании изучает предложения банков для малого, среднего или крупного бизнеса. В расчет берутся такие показатели, как стоимость обслуживания юридических лиц, надежность банка, клиентоориентированность, скорость проведения банковских операций, стабильность работы программного обеспечения.

Рейтинг российских банков для бизнеса, предоставляющих услуги по открытию расчетного счета (ТОП-5):

По условиям обслуживания и стоимости открытия расчетного счета для малого бизнеса можно выделить ТОП-5 лучших банков для индивидуальных предпринимателей:

Рейтинг банков по количеству отделений и банкоматов

Расширяясь, финансовые организации открывают новые отделения и устанавливают банкоматы. Чем больше на территории Российской Федерации представительств банка, тем выше шансы получить нового клиента и удержать старого. Для пользователей важным условием является доступность предоставляемых услуг.

Чем больше на территории Российской Федерации представительств банка, тем выше шансы получить нового клиента и удержать старого. Для пользователей важным условием является доступность предоставляемых услуг.

Адреса отделений и банкоматы можно найти на официальном сайте выбранного банка.

ТОП-5 кредитных организаций, имеющих наибольшую региональную сеть (включая отделения и банкоматы):

Сбербанк — самый большой банк России по количеству подразделений. Региональная сеть Сбербанка включает в себя:

- 93 филиала, из которых: 92 расположены на территории Российской Федерации

- 2 представительства за рубежом;

- 11 942 дополнительных офиса;

- 595 операционных офисов и 1 548 операционных офисов вне кассового узла;

- 272 передвижных пункта кассовых операций.

Российский сельскохозяйственный банк. Региональная сеть насчитывает:

- 70 филиалов, расположенных на территории Российской Федерации;

- 5 представительств за рубежом;

- 1 012 дополнительных офисов;

- 218 операционных офисов.

Региональная сеть ВТБ включает:

- 43 филиала, из которых: 41 на территории Российской Федерации, 2 – за границей;

- 4 представительства, из которых: 1 – на территории Российской Федерации, 3 – за рубежом;

- 594 дополнительных офиса;

- 832 операционных офиса.

Газпромбанк. Региональная сеть ГПБ:

- 20 филиалов, расположенных на территории Российской Федерации;

- 4 представительства за рубежом;

- 219 дополнительных офисов;

- 125 операционных офисов.

Альфа-Банк. Региональная сеть:

- 7 филиалов, расположенных на территории Российской Федерации;

- 309 дополнительных офисов;

- 312 кредитно-кассовых офисов;

- 143 операционных офисов.

Лучшие банки по качеству обслуживания

Качество сервиса является одним из ключевых приоритетов работы банковского учреждения. Чтобы удержать клиента и стать для него основным банком, необходимо поддерживать высокий уровень обслуживания и клиентоориентированности.

Чтобы удержать клиента и стать для него основным банком, необходимо поддерживать высокий уровень обслуживания и клиентоориентированности.

Существует несколько видов рейтингов, отвечающих на вопрос о качестве обслуживания. Самые известные из них — народный и клиентский. Народный рейтинг банков строится на основе отзывов о качестве обслуживания клиентов.

Рейтинг финансовых учреждений, имеющих, по мнению клиентов, наивысший уровень обслуживания:

Народный рейтинг банков постоянно обновляется на сайте «Банки.ру» в разделе «Рейтинги» по ссылке: http://www.banki.ru/services/responses/.

Клиентский рейтинг банков рассчитывается исходя из таких показателей:

- количество жалобных обращений относительно объема розничного бизнеса;

- средняя оценка по отзывам пользователей банковских услуг;

- количество официальных ответов банка к общему количеству отзывов.

Клиентский рейтинг банков по показателям, касающимся сферы обслуживания:

Один из самых популярных клиентских рейтингов банков постоянно обновляется на сайте «Сравни.ру» по ссылке: https://www.sravni.ru/banki/rating/klientskij/.

Заключение

Перечисленные выше рейтинги составлены по данным финансовой отчётности и реальным отзывам клиентов. Однако они не могут служить единственным основанием для принятия решения о выборе банка. Клиент должен самостоятельно провести анализ и главным условием должна быть надежность и финансовая устойчивость банка.

В заключение посмотрите познавательное видео о том, можно ли прожить на проценты от вклада.

Как за 10 лет и 2 кризиса вырасти в 10 раз

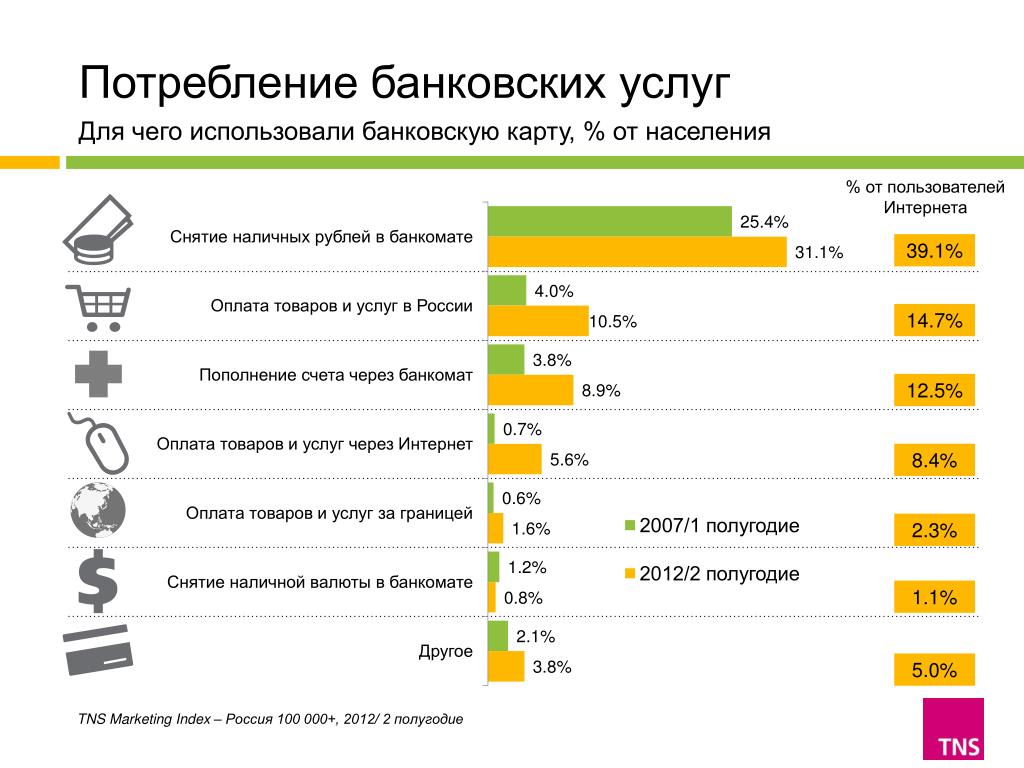

За 10 лет безналичные платежи в России выросли в десять раз – к такому выводу пришли аналитики Сбербанка, опубликовавшие 9 августа исследование «Рейтинг безналичных регионов и городов». Между тем темпы ухода от наличного расчета в самых «безналичных» регионах 2008 года замедляются, и уже можно услышать мнения о том, что банковским картам тоже пора уступить рынок другим, более современным способам расчета. Насколько оправдан такой прогноз, и как сегодня чувствует себя рынок банковских карт, разбирался «Континент Сибирь».

Между тем темпы ухода от наличного расчета в самых «безналичных» регионах 2008 года замедляются, и уже можно услышать мнения о том, что банковским картам тоже пора уступить рынок другим, более современным способам расчета. Насколько оправдан такой прогноз, и как сегодня чувствует себя рынок банковских карт, разбирался «Континент Сибирь».

Как поднять рынок в 10 раз

По данным Сбербанка, за последние 10 лет в России произошел настоящий прорыв в сторону «обезналичивания» расчетов. Если в 2008 году доля безнала составляла всего 4% платежей, то по итогам первого полугодия 2017 года – уже 39%. Причем в этой статистике не учитываются переводы между картами, под которые может быть замаскирована оплата товаров и услуг.

Одной из причин такого роста эксперты видят в росте числа граждан, получающих доход на банковскую карту. В 2008 году их было сравнительно немного, и они концентрировались, в основном, в крупных городах, сейчас ситуация изменилась и в лидерство по использованию безнала вырвались северные регионы. По статистике Сбербанка первым регионом, где доля безналичных расчетов превысила 50%, стал в 2018 году Ненецкий автономный округ. Аналитики Центробанка называют лидером Чукотский АО, где на долю безнала пришлось около 65% всех расчетов – правда здесь учитываются и P2P-транзакции (Person to Person) между физическими лицами: жители Чукотки в силу географических особенностей региона предпочитают расчеты по картам как более удобные.

Из сибирских регионов в категорию «40+», где процент безнала выше среднероссийского, попали Томская, Иркутская области, а также Республика Бурятия. В остальных – средний или ниже. Омск и Новосибирск выделились на общем фоне своей гиперцентрализованностью: более 80% безналичных платежей проводится в столице региона, хотя лидерами в этом неравенстве стали не они, а Санкт-Петербург на фоне Ленинградской области. В целом по стране индекс уровня разброса доли безнала в течение этих десяти лет снижается, доля столиц и крупных городов постепенно падает. На другой стороне «рейтинга неравенства» находится Кемеровская область, которая уступила здесь лишь Ямало-Ненецкому АО.

На другой стороне «рейтинга неравенства» находится Кемеровская область, которая уступила здесь лишь Ямало-Ненецкому АО.

Данные: Сбербанк

Инфраструктуру безналичного расчета в России аналитики Сбербанка считают практически сформированной. Сегодня безнал принимают порядка 1,6 млн торговых точек по всей стране, которые суммарно охватывают 95% всех расходов граждан. Это подтвердил и глава департамента продуктов российского представительства Visa Станислав Исмагилов. «По итогам прошлого года рост количества транзакций на карту составил более одной трети, при этом мы зафиксировали падение среднего чека почти на 10%. Это очень хорошо, это значит, что безналичные платежи вошли в повседневную жизнь людей. Россияне очень технологически подкованы и восприимчивы к инновациям. На это влияют два фактора: развитая инфраструктура, и прежде всего высокий уровень проникновения интернета – порядка 70%, и смартфонов – почти 65%, а также повсеместное использование чиповых карт», — поясняет собеседник «КС».

Сегодня, по данным Visa, Россия занимает первое место в мире по объему переводов с карты на карту, а также входит в тройку лидеров по числу токенов – технологии, лежащей в основе мобильных платежей.

Интерес к безналу подогревает также и дальнейшие шаги развития платежных сервисов. Города, которые были лидерами по «обезналичиванию раньше» (Москва, Санкт-Петербург, Новосибирск) и те, которые стали ими сейчас (Сыктывкар, Петропавловск-Камчатский) уже подключили общественный транспорт к электронным платежным системам. Всего, по данным Сбербанка, расплатиться картой можно в 36 городах. «Динамика интереса к банковским картам обусловлена расширением возможностей оплаты ими различных покупок и услуг в интернете, проезда в метро и наземном транспорте, расчетов через платежные терминалы в торгово-сервисных сетях с использованием бесконтактных технологий» – подтверждает тезис управляющий банковским бизнесом группы «Открытие» в Новосибирской области Ирина Демчук.

Жить в кредит уже не страшно

По словам Станислава Исмагилова, портфель кредитных карт в России продолжает расти, хотя динамика уже не такая высокая, как до скачка курсов валют в 2014 году. «Активное стимулирование клиентов использовать кредитные карты именно для совершения покупок дает возможность банкам понимать целевое назначение кредитных средств и, соответственно, правильнее оценивать риски. Что касается корпоративных кредитных карт, то это направление только развивается в России, и мы видим в нем большие перспективы», – считает Станислав Исмагилов.

Что касается B2B-сегмента, то рост выпуска банковских карт здесь ниже, чем в рознице, поскольку кредитные лимиты карт не такие высокие, как того требует бизнес, и покрывают лишь текущие потребности компании (представительские расходы, выдачу средств в подотчет сотрудникам и прочее траты). Но в целом кредитная карта остается очень удобным платежным инструментом, и в ближайшие годы тенденции в сегменте «пластика» кардинально не изменятся.

«Основными держателями карт являются физические лица. По данным на 1 января 2018 года доля корпоративных карт составляет только 0,8% от общего объема. За три года доля корпоративных карт незначительно выросла: на 1 января 2016 года она составляла 0,4% – приводит статистические данные начальник управления платежных систем и расчетов Сибирского ГУ Банка России Надежда Барбанакова. – Объем выданных кредитных карт с 2015 года по 2017 год увеличился на 7,5%, до 4 млн карт. В Сибирском федеральном округе кредитные карты есть у 28% взрослого населения – этот показатель не изменился по сравнению с 2016 годом, а в 2015 году кредитные карты были у 26,5% взрослого населения Сибири».

По словам директора территориального офиса Росбанка в Новосибирске Дениса Колова, портрет держателя кредитной карты сильно изменился за последние несколько лет. Клиенты сегодня стараются минимизировать объем ежемесячных платежей по кредитам по отношению к ежемесячным доходам. «Банки, со своей стороны, стали более взвешенно подходить к оценке клиентов, обратившихся за кредитами. Нельзя сказать, что до 2014 года кредитную карту мог получить любой желающий – безусловно, проводились риск-оценки, рассматривалась кредитная история. Однако сейчас появились дополнительные источники информации, которые позволяют более детально оценить заемщика. Это особенно важно при предоставлении кредитных карт, так как это более «рисковый» продукт, нежели потребительский кредит», — поясняет банкир.

«Банки, со своей стороны, стали более взвешенно подходить к оценке клиентов, обратившихся за кредитами. Нельзя сказать, что до 2014 года кредитную карту мог получить любой желающий – безусловно, проводились риск-оценки, рассматривалась кредитная история. Однако сейчас появились дополнительные источники информации, которые позволяют более детально оценить заемщика. Это особенно важно при предоставлении кредитных карт, так как это более «рисковый» продукт, нежели потребительский кредит», — поясняет банкир.

В свою очередь заместитель председателя Сибирского банка ПАО Сбербанк Максим Волков отмечает, что количество кредитных карт, выданных Сибирским банком физическим лицам в первом полугодии, выросло примерно в 1,5 раза по сравнению с аналогичным периодом прошлого года. Почему интерес растет? «Пользователи становятся все более финансово грамотными, умеют планировать свои расходы. Это выгодная услуга – многие держат «в запасе» кредитную карту, чтобы при необходимости ею воспользоваться», — отмечает Максим Волков.

Ирина Демчук напоминает, что в ходе опроса, проводившегося 2011 году, две трети россиян ответили отрицательно на вопрос, стали бы они открывать кредитную карту. «Сейчас боязнь неизвестного продукта осталась в прошлом, люди оценили его преимущества, прежде всего многочисленные опции, которые дают держателю карты дополнительные выгоды, – констатирует Ирина Демчук. – Динамика роста в этом сегменте особенно впечатляет, если оценить ее на горизонте последних лет. По данным Национального бюро кредитных историй, в январе 2018 года был зафиксирован самый высокий показатель количества оформленных кредитных карт за последние четыре года. Количество новых выданных кредитных карт достигло в 2017 году 6,87 млн, что на 52,6% больше, чем в 2016 году».

Позитивную динамику по итогам первого полугодия 2018 года видят и в ВТБ. Так, по сравнению с аналогичным периодом 2017 года рост количества эмитированных банком кредитных карт составил 45%. Такие итоги первых шести месяцев подводит вице-президент — управляющий розничным филиалом ВТБ в Новосибирской области Станислав Могильников. По его словам, это свидетельствует о том, что жители области уверены в своей платежеспособности и реализуют отложенные планы.

По его словам, это свидетельствует о том, что жители области уверены в своей платежеспособности и реализуют отложенные планы.

«Рост популярности кредитных карт обусловлен также наличием беспроцентного грейс-периода, который клиенты научились использовать с максимальной для себя выгодой», – добавляет Ирина Демчук.

Когда одной кредитки уже мало

Основным драйвером нового роста интереса к банковским картам заместитель директора филиала «Банковский центр «Сибирь» банка «Зенит» Ирина Гущина называет появление новых продуктов, привязанных к ним: «Сегодня клиенты хотят иметь карту не одного банка, а сразу нескольких – у каждой кредитки свои особенности».

Одна из самых распространенных особенностей – кэшбэковые услуги, которые все чаще становятся решающим аргументом для выбора кредитки и самого решения ее открытия. «Сейчас клиент при выборе кредитной карты в том числе ориентируется на то, какие дополнительные возможности она может дать, и выбирает наиболее интересный продукт для себя, – говорит Денис Колов. – Это может быть как получение кэшбэка, так и бонусные мили для последующей оплаты авиабилетов, или накопление баллов, которые можно тратить в определенных торговых сетях. Сейчас также становятся все более популярными универсальные программы лояльности, дающие клиенту возможность выбора какого-то определенного вида вознаграждения, который ему интересен в данный момент, а затем, при необходимости, поменять».

С тем, что кэшбэк является наиболее востребованным способом поощрения клиентов как со стороны банков, так и со стороны держателей карт согласен и Станислав Исмагилов. По его словам, согласно исследованию Visa, для 38% клиентов наиболее предпочтительным способом вознаграждения является именно кэшбэк. «Большинство крупных банков или уже имеют в своей линейке этот популярный продукт или планируют его запустить. При этом разнообразие программ кэшбэка стимулирует конкуренцию среди банков, что, в конечном счете, позитивно сказывается на клиентах», — отмечает Станислав Исмагилов.

«За последние годы россияне стали финансово грамотнее и научились зарабатывать на банковских продуктах – продолжает Ирина Гущина. – Люди всерьез задумались о способах экономии бюджета, в частности, о том, что часть потраченных на товар или услугу денег можно вернуть. Поэтому все больше россиян оформляет карты с кэшбэком. Сегодня каждый розничный банк имеет в своей продуктовой линейке карты с возвратом денежных средств. Банку выгодно, чтобы клиент чаще расплачивался картой, а не наличными, для увеличения объема транзакций, с которых организация получает комиссионный доход». Аналогичные данные приводит и ВТБ – по словам Станислава Могильникова, за год оборот по картам этого банка увеличивается примерно на треть и связано это с появлением продуктов, стимулирующих переход на безналичную оплату, в т.ч. кэшбэка, бонусных баллов, а также ростом финансовой грамотности.

«Пластик» на выброс – или рано еще?

Мир технологий развивается очень динамично, и банковская карта уже не является обязательным атрибутом безналичного платежа – в первую очередь, благодаря мобильным гаджетам, поддерживающим технологию NFC. Ирина Демчук отмечает, что Россия, по данным ряда экспертов, занимает первое место в мире по количеству безналичных платежей с использованием смартфонов, но хоронить старый добрый «пластик» пока преждевременно. «Вряд ли карты массово перейдут в категорию анахронизмов в самое ближайшее время, хотя бы потому, что гаджеты с использованием инновационных технологий достаточно дороги – рассуждает она. – Но digital-новации обеспечивают удобство взаимодействия клиента с банком, простоту использования, безопасность, а доступность гаджетов по мере проникновения в массовый сегмент будет повышаться, и очевидно, что за ними будущее.

В пользу карт говорит и то, что они могут быть такими же удобными, как и устройства с Apple Pay или Samsung Pay – помимо чиповых и магнитных карт все большее распространение получают бесконтактные платежи. «Еще полтора года назад на них приходилось всего 3-4%, – отмечает Станислав Исмагилов, – а на конец июня 2018 года уже 41,5% от общего количества транзакций в магазинах совершались бесконтактным способом».

Станислав Исмагилов считает, что «хоронить» карты преждевременно: «Сегодня в России почти 70% покупок оплачиваются наличными — констатирует он. — Тем заметнее рост современных способов оплаты. Безналичные платежи становятся незаменимыми для технически продвинутых потребителей, создающих вокруг себя экосистему подключенных устройств. Мобильным платежным сервисам в России еще нет и двух лет, а динамика подключений к ним крайне высока. Сейчас появляются все новые платежные форм-факторы, и в мобильных платежах карта фактически «переехала» в смартфон. Технологии уже сегодня сделали возможным платить практически любым устройством, которое подключено к сети, например, кольцом. В скором будущем умные устройства будут готовы на большее – не только заплатить за что-то, но и подсказать своему владельцу, что и когда нужно купить. Умная упаковка сможет сигнализировать о том, что заканчиваются продукты, автомобиль не просто включит датчик недостаточного уровня бензина, но и сообщит о близости заправки, за которую будет готов заплатить без особенного участия владельца: стоимость автоматически спишется с подключенного счета. Мы видим будущее в экосистеме платежных устройств, поэтому в соответствии с нашей философией присутствовать везде, где стремятся быть наши клиенты, мы активно развиваем платформы для безопасных безналичных платежей в любой платежной среде».

Ирина Гущина считает очевидным то, что в ближайшие годы люди не откажутся от пользования картами, поскольку у них масса очевидных преимуществ: доступность, удобство, безопасность, возможность интеграции с мобильными сервисами. Тем более, что сегодня существует множество способов оплаты, в том числе в интернете, но они не могут полностью завоевать платежный рынок.

Впрочем, по мнению экспертов, есть направление, где альтернативные безналичные системы могут сыграть достаточно весомую роль – это сегмент B2b, где кредитные карты в целом не пользуются такой популярностью, как в рознице. Руководитель направления по разработке комплексных продуктов Альфа-Банка Дмитрий Казанков приводит пример виртуальной карты для бизнеса, которую можно оформить в мобильном банке. «Особенность российского рынка — у нас больше, чем в Европе и на других развитых рынках, распространены бесконтактные платежи, люди гораздо чаще пользуются мобильными кошельками — и в личных целях, и для оплаты бизнес-расходов. По нашей статистике, около 40% виртуальных бизнес-карт привязано к мобильным кошелькам и их владельцы используют их не только для расходов в интернете, но и для оплаты в оффлайне», – говорит он.

«Особенность российского рынка — у нас больше, чем в Европе и на других развитых рынках, распространены бесконтактные платежи, люди гораздо чаще пользуются мобильными кошельками — и в личных целях, и для оплаты бизнес-расходов. По нашей статистике, около 40% виртуальных бизнес-карт привязано к мобильным кошелькам и их владельцы используют их не только для расходов в интернете, но и для оплаты в оффлайне», – говорит он.

Плюс не стоит забывать и о наличных деньгах, которые, с учетом предпочтений российского потребителя, исчезнут еще очень нескоро. А значит, и картам, и альтернативным платежным продуктам расти еще есть куда – и необязательно за счет друг друга.

Редакция «КС» открыта для ваших новостей. Присылайте свои сообщения в любое время на почту [email protected] или через наши группы в Facebook и ВКонтакте

Подписывайтесь на канал «Континент Сибирь» в Telegram, чтобы первыми узнавать о ключевых событиях в деловых и властных кругах региона.

Нашли ошибку в тексте? Выделите ее и нажмите Ctrl + Enter

Рейтинг банков по количеству банкоматов

Автор ПапаБанкир.ру На чтение 2 мин. Опубликовано

Банки как и раньше ведут борьбу за лояльность розничных клиентов, и хотя за последние пять лет число банкоматов и терминалов оплаты выросло кратно, тренды таковы, что дальнейшего роста сетей банкоматов не будет, наоборот, их число снизится.

Если обратиться к статистике Центробанка об устройствах, расположенных на территории Российской Федерации и предназначенных для осуществления операций с использованием и без использования платежных карт, то видно, что количество банкоматов и платежных терминалов всех российских банков в 2020 году составляет 207 694 штук, из которых 126 711 банкоматов с функцией выдачи наличных денег, и 130 372 штук банкоматов и платежных терминалов с функцией приема наличных денег.

Обращаясь всё к той же статистике ЦБ РФ можно увидеть, что пик размера банкоматных сетей в России пришелся на начало 2014 года и затем плавно снижался с 237 408 до 207 694 штук до 20, грубо говоря на 10 000 банкоматов в год.

Рейтинг банков по количеству банкоматов в 2020

| № | Банк | Кол-во банкоматов, 2012 год | Кол-во банкоматов, 2020 год |

|---|---|---|---|

| 1. | Сбербанк России | 38 500 шт | 70 000+ шт |

| 2. | Банк ВТБ 24 | 6 000 шт | 16 700 шт (вместе с банкоматами Почта Банка) |

| 3. | Россельхозбанк | нет данных | 4 500 шт |

| 4. | Росбанк | 3 900 шт | 4 000 шт |

| 5. | Газпромбанк | нет данных | 3 500 шт |

| 6. | Альфа-Банк | 2 600 шт | 3 000 шт |

| 7. | Райффайзенбанк | 2 000 шт | 3 000 шт |

| 8. | Московский Индустриальный Банк | 2 050 шт | 2 000 шт |

| 9. | Банк Уралсиб | 2 900 шт | 1 500 шт |

| 10. | Банк ФК Открытие | нет данных | 1 500 шт |

Рекомендуем

«Какие бывают банковские карты, и как выбрать нужную»

Подробнее

Тренды снижения количества банкоматов в России

Если верить статистике ЦБ РФ и заявлениям официальных лиц ведущих российских кредитных организаций, то сейчас наблюдаются явные тренды снижения количества банкоматов в России.

Так например Сбербанк планирует сократить число своих банкоматов и терминалов:

«Мы достигли пика в 90 тысяч банкоматов и стали в самой крупной в мире банковской сетью, имеющей столько АТМ. Сейчас мы на это уже смотрим по-другому. Сегодня порядка 10 тысяч банкоматов уже сокращено, и мы планируем программу сокращения сети банкоматов провести очень выборочно, очень грамотно в 2020 году — примерно на 7-8 тысяч банкоматов, чтобы не нарушить обеспечение деньгами населения страны»,

сообщил зампред правления Сбербанка Станислав Кузнецов на 2-ой международной конференции «Актуальные вопросы развития наличного денежного обращения» в октябре 2016 года.

Глава Сбербанка России Герман Греф, отвечая на вопросы журналистов, заявил, что главный банк страны собирается и дальше сокращать банкоматную сеть по мере снижения доли наличных в денежном обороте российской экономики.

Рекомендуем

«Как пополнить банковскую карту — варианты пополнения карт Сбербанка, ВТБ24, Россельхозбанк»

Подробнее

лучших кредитных карт апреля 2021 года: обзоры, награды и предложения

РУКОВОДСТВО ПО КРЕДИТНЫМ КАРТАМ ДЛЯ НАЧИНАЮЩИХ

Как работают кредитные карты

Идея кредитных карт проста: когда вы используете кредитную карту, вы брать деньги в долг, чтобы за что-то заплатить. Позже вы должны вернуть то, что взяли в долг. Если вы потратите время на то, чтобы вернуть его (вместо того, чтобы полностью оплатить его при получении выписки по кредитной карте), с вас будут взиматься проценты. Вся индустрия кредитных карт опирается на эту основную предпосылку.

Базовая транзакция по кредитной карте работает следующим образом:

Вы проводите своей картой. Когда приходит время платить за что-либо, вы используете свою карту в кассовом аппарате, пропуская ее через устройство для чтения карт (или, если вы онлайн, вы вводите данные своей карты на странице оформления заказа).

Покупка разрешена. Считыватель карт связывается с компанией-эмитентом вашей кредитной карты, чтобы убедиться, что карта действительна на сумму покупки. Если все в порядке, транзакция авторизуется.

Продавцу платят. Банк, выпустивший вашу кредитную карту, отправляет деньги за покупку продавцу, в котором была совершена транзакция.

Вы платите. Транзакция отображается в выписке по вашей кредитной карте, и вы платите банку за покупку.

Как работают вознаграждения по кредитной карте

Типы вознаграждений

Многие из лучших кредитных карт дают вам вознаграждение за ваши траты. Вознаграждения бывают двух основных видов:

Вознаграждения бывают двух основных видов:

Кэшбэк.Вы можете использовать кэшбэк, чтобы напрямую уменьшить свой баланс. В некоторых случаях вы можете получить наличные деньги обратно на банковский счет или отправить вам в виде чека.

Баллы или мили. Баллы и мили можно обменять на путешествия, подарочные карты, товары или другие вещи. У вас также может быть возможность обменять баллы на кредит в своей выписке, как и в случае возврата денег.

Эмитент карты устанавливает ставку вознаграждения, которая применяется к вашей карте. Существует два основных типа вознаграждений:

Фиксированная ставка.Вы получаете одинаковую ставку вознаграждения за все расходы, совершенные с помощью карты, независимо от того, на что вы тратите деньги. Вы можете получить 2 балла за доллар за все покупки или 1,5% кэшбэка за все.

Бонусные награды. Вы получаете базовую ставку на все расходы (обычно 1 балл за доллар или 1% кэшбэка), а затем более высокие ставки в определенных категориях — например, 5% кэшбэка на заправочных станциях или 3 балла за доллар, потраченный на путешествия. Бонусные награды присуждаются в зависимости от того, где вы что-то покупаете, а не в зависимости от того, что вы покупаете.Каждому продавцу присваивается код категории; если с вашей карты выплачиваются бонусные вознаграждения, например, в продуктовых магазинах, вы будете получать эти вознаграждения каждый раз, когда будете платить в торговом центре с кодом категории, который идентифицирует его как супермаркет или продуктовый магазин.

Многие пользователи кредитных карт имеют несколько карт с бонусными вознаграждениями в разных категориях, а также карту с фиксированной ставкой для покупок, не входящих в эти категории.

Отслеживание вознаграждений

Вознаграждения, которые вы зарабатываете на своей карте, хранятся в учетной записи вознаграждений, к которой вы можете получить доступ, когда вы входите в свою карточную учетную запись онлайн или, часто, из мобильного приложения эмитента. Некоторые эмитенты почти сразу же зачисляют на ваш счет вознаграждения за покупку. В других случаях ваша учетная запись вознаграждений будет обновляться, когда ваш платежный цикл завершится, и эмитент подготовит выписку по вашей кредитной карте, поэтому может потребоваться несколько недель, чтобы вознаграждения от любой конкретной покупки отобразились в вашей учетной записи.

Некоторые эмитенты почти сразу же зачисляют на ваш счет вознаграждения за покупку. В других случаях ваша учетная запись вознаграждений будет обновляться, когда ваш платежный цикл завершится, и эмитент подготовит выписку по вашей кредитной карте, поэтому может потребоваться несколько недель, чтобы вознаграждения от любой конкретной покупки отобразились в вашей учетной записи.

Процесс вознаграждения

Процесс вознаграждения работает следующим образом:

Вы совершаете покупку с помощью кредитной карты.

Эмитент рассчитывает ваши вознаграждения.Если у вас есть карта, на которой начисляются бонусные вознаграждения, эмитент проверяет код категории продавца, у которого вы совершили покупку, и затем при необходимости применяет бонусные вознаграждения. В противном случае эмитент просто рассчитывает ваши вознаграждения на основе фиксированной ставки.

Эмитент зачисляет вознаграждения на ваш счет. Как уже упоминалось, получение наград может занять от нескольких дней до нескольких недель.

Вы получаете вознаграждения, войдя в свою учетную запись онлайн.Возврат кэшбэка довольно прост. Обмен баллов или миль может включать бронирование поездки с помощью онлайн-инструмента, подобного Orbitz или Expedia. Все карты разные.

Как работают проценты по кредитной карте

Когда вы занимаете деньги в банке, вы обычно должны платить проценты, которые представляют собой затраты на использование денег банка. Кредитные карты необычны тем, что есть способ полностью избежать процентов. Большинство карт предлагают «льготный период»: если вы полностью оплачиваете свой баланс по каждому выписку, то есть не переносите задолженность с одного месяца на другой, с вас не будут взиматься проценты.Однако, если у вас есть долг, с вас будут взиматься проценты. Проценты работают так:

Ваша процентная ставка устанавливается эмитентом карты. В целом, чем лучше ваш кредит, тем больше у вас шансов претендовать на более низкие ставки, но процентные ставки по кредитным картам, как правило, значительно выше, чем ставки по прочей потребительской задолженности.

Ваша процентная ставка указана в выписке по кредитной карте. Это годовая ставка, но в большинстве случаев она взимается ежедневно.Итак, если ваша процентная ставка составляет 17,5% в год, на самом деле она взимается примерно по 0,048% в день.

Когда ваш платежный цикл заканчивается, ваш эмитент рассчитывает, сколько процентов вы должны. Ваш процентный платеж основан на вашем дневном балансе и вашей дневной ставке.

Процентная ставка включена в ваш минимальный платеж в следующем месяце. Проценты по кредитной карте обычно не увеличиваются, то есть они не добавляются на ваш баланс. Вы должны платить полную процентную стоимость каждый месяц.Подробнее о минимальных платежах.

РАЗЛИЧНЫЕ ВИДЫ КРЕДИТНЫХ КАРТ

Компании, выпускающие кредитные карты, предлагают различные виды карт для удовлетворения различных потребностей потребителей. Некоторые люди кладут на свои карты много денег каждый месяц, а затем сразу же выплачивают их; эти люди получают выгоду от карты, которая возвращает часть их расходов в виде вознаграждений. Другие, как правило, переносят баланс из месяца в месяц; их лучше обслужить с картой, которая предлагает низкую постоянную процентную ставку.Третьи работают над улучшением своей кредитной истории; у эмитентов есть карты, предназначенные и для этих людей.

Вот основные типы кредитных карт.

Наградные кредитные карты

Эти карты «окупают» часть ваших расходов наличными, баллами или милями. Ознакомьтесь с нашим обзором лучших бонусных кредитных карт, чтобы узнать о различных вариантах для разных типов пользователей. Или изучите конкретные типы бонусных карт:

Кредитные карты с возвратом денег дают вам, ну, наличные, которые вы можете использовать для уменьшения вашего баланса или, в некоторых случаях, депонировать на банковский счет или отправить вам как проверка.Ознакомьтесь с нашими лучшими кредитными картами с возвратом денег.

Обычные туристические кредитные карты дают вам баллы, которые вы можете использовать для оплаты проезда. В отличие от карт, привязанных к конкретным программам лояльности авиакомпаний или отелей, эти карты предлагают большую гибкость. Вы можете использовать их вознаграждения на авиалинии, отели и другие расходы. Ознакомьтесь с нашими лучшими туристическими кредитными картами.

На кредитных картах авиакомпаний указано название конкретной авиакомпании. Используя их, вы зарабатываете мили, которые можно обменять на бесплатные рейсы или повышение класса обслуживания этой авиакомпании.Эти карты не обеспечивают большой гибкости с точки зрения того, как вы можете использовать свои награды, но они действительно обладают эксклюзивными преимуществами — бесплатными регистрируемыми сумками, приоритетной посадкой, доступом в зал ожидания аэропорта и т. Д. Ознакомьтесь с нашими лучшими кредитными картами авиакомпаний.

Гостиничные кредитные карты имеют название определенной группы отелей, и на них начисляются баллы, которые вы можете обменять на проживание в отеле. Как и в случае с картами авиакомпаний, преимущества могут быть фантастическими — бесплатная ночь каждый год, автоматическое повышение класса обслуживания, элитный статус и так далее.Ознакомьтесь с нашими лучшими кредитными картами для отелей.

Кредитные карты для перевода остатка

Они позволяют перенести задолженность с карты с высоким процентом на новую карту, а затем дать вам год или более под 0% процентов для погашения этого долга. Вы часто будете платить за перевод, но экономия на процентах может быть значительной. Ознакомьтесь с нашими лучшими кредитными картами для перевода баланса.

Кредитные карты с низкой процентной ставкой и 0%

Эти карты лучше всего подходят для тех, кто рассчитывает переносить задолженность из месяца в месяц.Карты с нулевым процентом предлагают новым держателям карт годовой или более процентный доход от 0% на покупки, что делает их подходящими для больших расходов. Карты с низким процентом могут не предлагать период 0%, но у них низкая постоянная ставка, что делает их хорошим долгосрочным вариантом. Ознакомьтесь с нашими лучшими кредитными картами с низким процентом и 0%.

Карты с низким процентом могут не предлагать период 0%, но у них низкая постоянная ставка, что делает их хорошим долгосрочным вариантом. Ознакомьтесь с нашими лучшими кредитными картами с низким процентом и 0%.

Кредитные карты для студентов колледжа

Эти карты разработаны специально для студентов колледжей, которые только начинают получать кредиты. При подаче заявки учитывается тот факт, что молодые люди вряд ли будут иметь долгую кредитную историю или высокооплачиваемую работу.Однако имейте в виду, что просто быть студентом колледжа недостаточно, чтобы получить квалификацию. Ознакомьтесь с нашими лучшими кредитными картами для студентов колледжей.

Кредитные карты для малого бизнеса

Эти карты предназначены для предпринимателей и владельцев малого бизнеса. Их награды и льготы предназначены для бизнеса, и они предлагают льготы, такие как бесплатные карточки для сотрудников и инструменты для отслеживания расходов. Однако они на ступень ниже корпоративных карт; при подаче заявки эмитент учитывает вашу личную кредитную историю.Ознакомьтесь с нашими лучшими кредитными картами для малого бизнеса.

Кредитные карты для создания кредита

Кредитные карты с самыми большими вознаграждениями, самыми большими льготами, самыми низкими процентными ставками и самыми длинными периодами 0% доступны только тем, у кого хорошая кредитная история. Если вы все еще наращиваете свой кредит (или восстанавливаете его после ошибки), вам следует отложить подачу заявки на эти карты, пока ваш счет не улучшится. Однако банки разработали карты специально для людей, которые работают над улучшением своей кредитной истории.Получение одной из этих карт и ее ответственное использование может иметь большое значение для достижения ваших целей:

Кредитные карты для справедливого кредита предназначены для тех, у кого кредитный рейтинг примерно в диапазоне 630-689, иногда также называемый «средним». «кредит. Посмотрите наши лучшие кредитные карты для получения справедливого кредита.

Кредитные карты для плохой кредитной истории предназначены для людей с рейтингом менее 630. Лучшие кредитные карты для плохой кредитной истории — это защищенные карты, которые требуют внесения депозита наличными (который возвращается вам, если вы обновите или закрыть карту на хорошем счету).Существуют «необеспеченные» карты для плохой кредитной истории, которые не требуют внесения депозита, но, как правило, взимают высокие комиссии. Посмотрите наши лучшие кредитные карты на предмет плохой кредитной истории.

Обеспеченные кредитные карты, как упоминалось выше, требуют возвращаемого гарантийного депозита, который обычно равен вашему кредитному лимиту. (Чем больше вы вносите, тем выше ваш кредитный лимит.) Депозит защищает эмитента в случае, если владелец карты не оплачивает свой счет, поэтому людям с более низким кредитным рейтингом обычно легче претендовать на эти карты.Имейте в виду, что некоторые обеспеченные карты доступны людям без кредита или с небольшой кредитной историей, но не людям с поврежденной кредитной историей. Ознакомьтесь с нашими лучшими обеспеченными кредитными картами.

ВЫБОР КРЕДИТНОЙ КАРТЫ

Если вы новичок в использовании кредитных карт, ознакомьтесь с нашим пошаговым руководством по выбору кредитной карты. Он начинается с того, что помогает вам определить, на какие карты вы можете претендовать, а затем помогает решить, какая карта лучше всего соответствует вашим потребностям. Коротко о процессе:

Проверьте свой кредит.Чем выше ваш кредитный рейтинг, тем больше у вас шансов получить лучшие карты. NerdWallet предлагает бесплатный доступ к кредитным рейтингам.

Определитесь с широким типом карты. Если ваш кредитный рейтинг нуждается в доработке, возьмите карту, предназначенную для создания или исправления кредита. В противном случае выберите между картой, которая даст вам вознаграждение за ваши расходы, или картой, которая сэкономит вам деньги на процентах.

Сузьте свой выбор. Если вам нужна бонусная карта, вы предпочитаете кэшбэк или баллы и сколько усилий вы готовы приложить для управления своими вознаграждениями? Если вы хотите сэкономить на процентах, нужен ли вам вводный период 0% или низкая постоянная ставка? Вам нужно сделать перевод баланса? Вы студент или владелец бизнеса, которому может быть полезна специализированная карта?

Подайте заявку на получение карты, которая дает вам наилучшую общую ценность.

Сравнение характеристик кредитной карты

Каждая кредитная карта приносит прибыль по-своему, благодаря своей уникальной комбинации функций. И здесь есть компромиссы. Например, если вы хотите получить вознаграждение, вам, вероятно, придется согласиться на более высокую процентную ставку. Если вам нужны ценные льготы, вы, скорее всего, заплатите годовую плату. Если вам нужна низкая процентная ставка и отсутствие комиссий, многого другого от карты ожидать не стоит. Другими словами, вы вряд ли найдете одну карту, которая предлагает высокую ставку вознаграждения, длительный период 0%, минимальную постоянную процентную ставку, щедрые льготы и отсутствие ежегодной платы.

Вот основные моменты сравнения при рассмотрении кредитных карт.

Годовой сбор

Некоторые люди категорически против уплаты сбора только за право иметь при себе кредитную карту. Но в определенных обстоятельствах уплата ежегодного взноса того стоит. Например:

Чтобы заработать значительно более высокие ставки вознаграждений.

Чтобы получить ценные привилегии, такие как доступ в зал ожидания в аэропорту или бесплатную регистрацию багажа.

Чтобы получить карту, когда вы иначе не сможете, например, избегая проверки кредитоспособности.

При любой годовой плате математика сводится к тому, превышает ли сумма, которую вы получаете с карты, сумму в долларах, которую вы платите. Все еще настроены не платить? Ознакомьтесь с нашими лучшими кредитными картами без годовой платы.

Другие комиссии

В зависимости от того, что вы планируете делать с картой, вы захотите принять во внимание следующие комиссии:

Комиссия за перевод остатка. Это плата, которую вы платите за перевод долга с одной карты на другую. Комиссия обычно составляет от 3% до 5% от суммы перевода, но некоторые карты не взимают комиссию за перевод или временно отменяют ее.Ознакомьтесь с нашими лучшими кредитными картами без комиссии за перевод баланса.

Комиссия за выдачу наличных. Использование кредитной карты для получения наличных — дорогое удовольствие. Обычно вы платите аванс, процентная ставка для денежных авансов часто выше, чем для покупок, и во многих случаях льготные периоды не применяются к денежным авансам, поэтому вы начинаете выплачивать проценты по ним немедленно. Некоторые карты не взимают комиссию за аванс наличными. Некоторые карты вообще не допускают авансов.

Комиссия за просрочку платежа и комиссию за возврат.Эти сборы могут быть высокими, но их можно избежать. С большинства карт они взимаются, а с некоторых — нет.

Начальная процентная ставка

Компании, выпускающие кредитные карты, способствуют развитию бизнеса, предлагая людям с хорошей кредитной историей низкую начальную процентную ставку. Связка карт предлагает 0% на покупки и переводы баланса на год и более. Некоторые карты не опускаются ниже 0%, но все же предлагают более низкую начальную ставку.

Текущая процентная ставка

Текущая ставка — это сумма, которую вы платите после истечения срока действия любой начальной процентной ставки.Некоторые карты взимают единую ставку для всех держателей карт; другие позволяют использовать разные ставки в зависимости от вашей кредитоспособности. В целом, чем лучше ваш кредит, тем выше вероятность того, что вы получите право на получение более низкой ставки. Тем не менее, если вы полностью выплачиваете свой баланс каждый месяц, ваша процентная ставка на самом деле не имеет значения, потому что с вас никогда не взимались проценты.

Текущие процентные ставки по кредитным картам обычно определяются как «переменные». Это означает, что они могут измениться при определенных условиях. Большинство ставок привязаны к основной ставке, которая является ставкой, которую крупные банки взимают со своих лучших клиентов.Обычно ставка по кредитной карте устанавливается как основная ставка плюс определенное количество процентных пунктов, поэтому, если ваша ставка «простая + 6», а основная ставка составляет 6%, тогда ваша ставка будет 12%. Когда основная ставка повышается (или понижается), повышается и ставка вашей карты.

Какая самая низкая процентная ставка по любой кредитной карте?

Хотя начальная процентная ставка в размере 0% является обычным явлением, вы не найдете постоянной ставки ниже, чем основная ставка. Тем не менее, некоторые карты предлагают рейтинг всего на несколько пунктов выше простого.Для сверхнизких текущих ставок лучшим вариантом будет кредитный союз.

Награды

Карты возврата денег возвращают определенный процент от стоимости покупки. Другие карты дают вам определенное количество баллов или миль за каждый потраченный доллар. Каждая карта устанавливает свою собственную структуру вознаграждений, поэтому сравнение яблок с яблоками может быть затруднено. Но сравнивая программы вознаграждений, думайте о следующем:

Уровень заработка. Что вы получаете за каждый потраченный доллар?

Стоимость выкупа.Сколько вы получите за свои награды, когда придет время их использовать?

Варианты погашения. Насколько гибко вы используете свои награды?

Бонус за регистрацию или приветственное предложение представляет собой денежную сумму (скажем, 150 или 200 долларов США) или набор баллов или миль (скажем, 40000 баллов или 50000 миль), которые вы можете заработать, потратив определенное количество деньги в первые несколько месяцев с картой. Цель состоит в том, чтобы научить вас пользоваться картой. Бонусы на многих проездных часто достаточно велики, чтобы покрыть годовую плату за карту в течение первых нескольких лет.Ознакомьтесь с нашими лучшими бонусами за регистрацию кредитной карты.

Бонусы на многих проездных часто достаточно велики, чтобы покрыть годовую плату за карту в течение первых нескольких лет.Ознакомьтесь с нашими лучшими бонусами за регистрацию кредитной карты.

Льготы

В отличие от вознаграждений, которые вы получаете за использование кредитной карты, льготы — это льготы, которые вы получаете только за ношение карты. С некоторыми картами, особенно туристическими кредитными картами, большую часть стоимости могут быть льготы. Кредитные карты премиум-класса с годовой комиссией от 450 долларов и выше, как правило, предлагают самые приятные льготы. Кредитные карты авиакомпаний и гостиничные кредитные карты могут легко оплатить годовую плату с помощью своих льгот.Полный список потенциальных льгот был бы слишком длинным, чтобы включать его сюда, но распространенные примеры включают:

Преимущества авиакомпании / аэропорта. Доступ в зал ожидания. Бесплатные зарегистрированные сумки. Приоритетная посадка. Элитный статус.

Услуги отеля. Бесплатные ночи. Автоматическое обновление номеров. Ранний заезд / поздний выезд. Бесплатные удобства. Элитный статус.

Кредиты выписки. Автоматический кредит на такие вещи, как дорожные расходы, покупки у выбранных продавцов или регистрационный сбор для программ для доверенных путешественников.

Защита покупок. Расширенная гарантия. Защита в случае кражи или повреждения. Ценовая защита (которая возмещает разницу, если вы найдете тот же товар дешевле в другом месте). Гарантии возврата.

Страхование сотовых телефонов. Страхование в случае потери или повреждения. Обычно вам необходимо оплатить услуги своей картой, чтобы получить право на участие в программе.

Отслеживание кредита и безопасность. Бесплатный кредитный рейтинг. Услуги кредитного мониторинга. Возможность «заблокировать» карту.

Помощь в создании кредита

Когда вы хотите создать или восстановить кредит, некоторые функции более важны для вас, чем для людей, у которых уже есть хороший кредит.

Отчетность в кредитные бюро. Если вы используете свою карту ответственно, вы хотите, чтобы ваш кредитный рейтинг отражал это. Убедитесь, что ваша карта сообщает о платежных операциях всем трем кредитным бюро, компаниям, которые составляют кредитные отчеты.

Требования к депозиту.Если вы получаете обеспеченную кредитную карту, вам понадобятся деньги для внесения залога. Минимальные депозиты обычно находятся в диапазоне от 200 до 300 долларов.

Возможности модернизации. По мере того, как ваш кредит улучшается, приятно иметь возможность обновить свою учетную запись до более совершенной карты.

Стимулы к ответственному поведению. Некоторые карты могут повысить вашу ставку вознаграждения, если вы заплатите вовремя, или предоставят вам доступ к более высокой кредитной линии.

Как работает процесс подачи заявки

Когда вы подаете заявку на получение кредитной карты, эмитент карты принимает решение, исходя из того, насколько рискованным, по его мнению, было бы ссужать вам деньги.Эмитент, конечно, не знает вас, поэтому он исходит из предоставленной вами информации (о вашей занятости, доходах и активах) и информации, содержащейся в вашем кредитном отчете.

Базовый процесс подачи заявки работает следующим образом:

Вы заполняете заявку на получение карты. В настоящее время это обычно делается онлайн, но бумажные формы заявки все еще существуют. Обычно приложение запрашивает:

Ваше имя, адрес, номер телефона и адрес электронной почты.

Финансовая информация, включая ваш статус занятости и годовой доход.Приложение может также спрашивать о ваших активах (таких как банковские счета или инвестиции) и других ваших обязательствах, таких как арендная плата или платежи по долгам.

Дата вашего рождения и номер социального страхования. Они нужны эмитенту для доступа к вашему кредитному отчету.

Эмитент проверяет ваш кредит.

Многие люди думают о своей кредитоспособности только с точки зрения своего кредитного рейтинга. Но это трехзначное число на самом деле не что иное, как краткое изложение информации в вашем кредитном отчете.Это отчет, который интересует эмитентов. У вас может быть высокий балл, но вам все равно откажут в выдаче кредитной карты, потому что эмитент считает, что вы подавали заявку на слишком много новых карт в недавнем прошлом, или потому что ваши долговые обязательства слишком велики относительно. к вашему доходу.Если вы соответствуете требованиям эмитента, ваша заявка будет одобрена. В случае онлайн-приложений одобрение обычно возможно в течение нескольких минут. (Если ваше заявление отклонено, вы обычно можете рассчитывать на получение письменного объяснения по почте примерно в течение недели — 10 дней.)

Ваша новая карта пришла по почте. Обычно это происходит в течение 10 рабочих дней.

Вы активируете свою карту. Сделайте это, позвонив по номеру телефона или войдя в Интернет. Как только он активирован, вы можете его использовать.

Многие люди думают о своей кредитоспособности только с точки зрения своего кредитного рейтинга. Но это трехзначное число на самом деле не что иное, как краткое изложение информации в вашем кредитном отчете.Это отчет, который интересует эмитентов. У вас может быть высокий балл, но вам все равно откажут в выдаче кредитной карты, потому что эмитент считает, что вы подавали заявку на слишком много новых карт в недавнем прошлом, или потому что ваши долговые обязательства слишком велики относительно. к вашему доходу.

Многие люди думают о своей кредитоспособности только с точки зрения своего кредитного рейтинга. Но это трехзначное число на самом деле не что иное, как краткое изложение информации в вашем кредитном отчете.Это отчет, который интересует эмитентов. У вас может быть высокий балл, но вам все равно откажут в выдаче кредитной карты, потому что эмитент считает, что вы подавали заявку на слишком много новых карт в недавнем прошлом, или потому что ваши долговые обязательства слишком велики относительно. к вашему доходу.Для какой карты проще всего получить одобрение?

Подтверждение кредитной карты никогда не гарантируется. Даже если у вас отличный кредитный рейтинг, эмитент все равно может отклонить вашу заявку, потому что у вас недостаточно дохода, или потому, что вы недавно открыли несколько других карт, или по какой-либо другой причине.Кроме того, «легкий» — понятие относительное. Кто-то с отличной кредитной историей и хорошим доходом обычно имеет право на получение большинства карт. Кто-то со средним кредитным рейтингом может с трудом получить одобрение даже с достаточным доходом.

В целом, чем ниже риск для эмитента кредитной карты, тем легче получить одобрение. Вот почему обеспеченные кредитные карты являются рекомендуемой отправной точкой для людей, работающих над созданием или исправлением кредита: требование залога снижает риск. Ознакомьтесь с нашими лучшими обеспеченными кредитными картами.

Если вы начали наращивать кредитоспособность и набрали около 600 баллов, обратите внимание на кредитные карты для получения справедливого кредита. Они предоставляют больше преимуществ, но не требуют высокого кредитного рейтинга. Ознакомьтесь с нашими лучшими кредитными картами для получения справедливого кредита.

Кредитные карты магазина также, как правило, легче получить, чем банковские карты. У них, как правило, низкие кредитные лимиты и высокие процентные ставки, но они являются жизнеспособным инструментом создания кредита при условии, что вы сохраняете свои остатки на низком уровне по сравнению с лимитом и выплачиваете их каждый месяц.

Сколько у вас должно быть кредитных карт?

Так же, как не существует единственной лучшей кредитной карты для всех, не существует и идеального количества кредитных карт. Это зависит от ваших потребностей и от того, сколько усилий вы хотите приложить для управления своими кредитными картами. Некоторые люди носят одну карту и кладут на нее все. У других есть буквально десятки карт, и для каждой покупки они используют карту, наиболее подходящую для этой транзакции. Решая, сколько карт вам подходит, имейте в виду:

Нет ограничений на количество карт, которое вы можете иметь.Каждый кредитор оценивает ваш кредит на своем собственном сроке, но нет жесткого ограничения, когда у вас «слишком много карт».

Вам не нужно иметь несколько карт для поддержания хорошего кредитного рейтинга. Формулы кредитного скоринга, как правило, вознаграждают вас за то, что у вас есть разные типы счетов — кредитные карты, ипотека, ссуды и т. Д. — но нет необходимости иметь несколько счетов каждого типа. Достаточно одной кредитной карты с ответственным управлением.

Преимущества ношения нескольких карт

Увеличение вознаграждения: одна карта может дать вам более высокую ставку вознаграждения за продукты.

Другой может щедро вознаградить вас в ресторанах, при покупке бензина или поездках. Наличие нескольких карт позволяет максимально увеличить ваши общие награды.Гибкость: одни карты принимаются более широко, чем другие. Хорошо иметь резервную копию в ситуациях, когда одна карта не принимается. Кроме того, если карта потеряна, украдена или взломана, у вас будет другой вариант, пока вы ждете замены.

Больше доступного кредита. Ключевым фактором в вашем кредитном рейтинге является использование кредита или то, какую часть доступного кредита вы используете.В идеале вы хотите, чтобы коэффициент использования был ниже 30%. Если у вас есть баланс в 500 долларов на карте с лимитом в 1000 долларов, ваше использование составляет 50%. Если у вас есть баланс в 500 долларов, распределенный по трем картам с лимитом по 1000 долларов каждая, ваше использование составляет примерно 17%.

Другой может щедро вознаградить вас в ресторанах, при покупке бензина или поездках. Наличие нескольких карт позволяет максимально увеличить ваши общие награды.

Другой может щедро вознаградить вас в ресторанах, при покупке бензина или поездках. Наличие нескольких карт позволяет максимально увеличить ваши общие награды.РИСКИ НОСИТЕЛЯ НЕСКОЛЬКИХ КАРТ

Потеря отслеживания расходов: чем больше у вас карт, тем сложнее вспомнить, сколько вы потратили на какую карту.

Отсутствие платежа: множественные сроки оплаты увеличивают риск пропуска платежа, что может привести к уплате за просрочку платежа или (если уже достаточно поздно) даже к повреждению вашего кредита.

КОМПАНИИ КРЕДИТНЫХ КАРТ

Эмитенты кредитных карт, сети и ко-бренды

По мере того, как вы ищете лучшую кредитную карту для своих нужд, это поможет вам ознакомиться с различными типами компаний в промышленность. Таким образом, вы будете знать не только, что искать в кредитной карте, но и где это искать. У каждой кредитной карты есть эмитент и сеть. Многие из них также имеют партнеров по совместному бренду. Каждый из них дает разные преимущества.

Эмитент

Эмитент — это банк, обслуживающий ваш счет кредитной карты. Это может быть крупный банк, такой как Chase, Capital One или Wells Fargo, или ваш местный банк или кредитный союз.

Эмитент принимает ваше заявление на получение кредитной карты и решает, имеете ли вы право на получение карты. Он устанавливает вашу процентную ставку и взимает любые комиссии за счет.

Эмитент отправляет вашу выписку каждый месяц и собирает ваши платежи.

Когда вы совершаете покупку по кредитной карте, вы занимаете деньги у эмитента, а когда вы оплачиваете свою карту, вы платите эмитенту.

Выгоды от эмитента. Вознаграждения за ваши траты — кэшбэк, баллы или мили за каждый потраченный доллар — обычно выплачиваются вам эмитентом. Эмитент также может предоставлять льготы (льготы, которые вы получаете только за ношение карты, независимо от того, используете ли вы ее).

Сеть

Платежная сеть действует как посредник для транзакций по кредитным картам. Visa, Mastercard, American Express и Discover — платежные сети.

Сеть определяет, где вы можете использовать свою карту.

Когда вы оплачиваете что-либо кредитной картой, сеть следит за тем, чтобы транзакция была возвращена эмитенту (чтобы она отображалась в вашей выписке) и чтобы продавец получил оплату (от вашего эмитента).

American Express и Discover являются особенными в том, что они одновременно являются эмитентами и сетями.

Преимущества, предоставляемые сетью: Преимущества, предоставляемые сетью, как правило, представляют собой защиту и льготы, такие как страхование аренды автомобиля или страхование путешествий.В некоторых случаях сети предоставляют определенные преимущества для своих карт, но эмитент должен решить, будут ли они действительно включены в карту.

Партнер по совместному бренду

Партнер — это магазин, авиакомпания, гостиница или другая торговая марка, название которой указано на карте и чья программа вознаграждений за лояльность привязана к карте.

Не у всех кредитных карт есть партнеры по совместному бренду.

Партнер управляет программой лояльности, привязанной к карте.Например, если у вас есть кредитная карта American Airlines, вы зарабатываете мили за покупки. В American действует программа для часто летающих пассажиров, в рамках которой вы можете использовать эти мили.

Преимущества, предоставляемые партнером по совместному бренду: партнер по совместному бренду позволяет использовать вознаграждения, заработанные по карте, и часто предоставляет держателям карт дополнительные льготы, такие как бесплатный регистрируемый багаж для карты авиакомпании, автоматическое повышение категории номера для карта отеля или скидки по карте магазина.

Вы можете увидеть, как это работает, взглянув на несколько популярных кредитных карт:

В чем разница между Visa и Mastercard?

Это один из самых распространенных вопросов о компаниях, выпускающих кредитные карты.Практически все места, где принимаются кредитные карты, принимают как Visa, так и Mastercard, за исключением нескольких исключений (например, Visa-only Costco), поэтому потребители остаются в недоумении, есть ли вообще разница.

Важно помнить, что ни Visa, ни Mastercard не выпускают кредитные карты. Эти компании представляют собой просто платежные сети, которые обрабатывают транзакции. Большинство преимуществ, которые дает карта, предоставляется эмитентом карты, а не сетью. А поскольку их показатели приема почти идентичны, вам лучше сосредоточиться на характеристиках отдельных карт, а не на том, в какой сети они работают.Узнайте больше о Visa и Mastercard.

Какая компания, выпускающая кредитные карты, является лучшей?

Так же, как не существует единой лучшей кредитной карты для всех, потребители сильно расходятся во мнениях о лучших (и худших) эмитентах кредитных карт. Один человек может получить обходной маневр от представителя службы поддержки и в результате поставить банку нулевую звезду, в то время как другой не имеет ничего, кроме положительного опыта и дает ему пять звезд по всем направлениям..jpg) Тем не менее, некоторые тенденции выявляются в исследованиях удовлетворенности клиентов.

Тем не менее, некоторые тенденции выявляются в исследованиях удовлетворенности клиентов.

J.D. Power ежегодно проводит исследование удовлетворенности крупных эмитентов. Он регулярно ставит Discover и American Express на первое место среди эмитентов массового рынка, при этом несколько крупных банков не сильно отстают. В самом последнем исследовании USAA имеет самый высокий рейтинг из всех, но имейте в виду, что только люди, связанные с вооруженными силами, имеют право на продукты USAA.

Исследование удовлетворенности кредитной картой J.D. Power 2018

* Индекс удовлетворенности использует шкалу от 0 до 1000.** В рейтингах Power Circle используется шкала от 2 до 5. Определения: 5 — «лучший». 4 — «лучше большинства». 3 — «примерно в среднем». 2 — это «остальное».

Лучшие предложения и награды — Советник Forbes

Если вы ищете дополнительные преимущества в отелях, но не готовы выложить большие деньги за карту Hilton Honors Aspire от American Express *, кредитную карту World of Hyatt хорошее место, чтобы посмотреть. Эта карта не имеет высокой годовой платы и по-прежнему предлагает сертификат на бесплатную ночь каждый год для отелей категории 1-4 и базового уровня статуса в Hyatt.

Награды: Заработайте 4 балла World of Hyatt за доллар, потраченный в отелях Hyatt, 2 балла за доллар, потраченный в ресторанах, на билеты на самолет, приобретенные непосредственно у авиакомпании, на местном транспорте и в поездках, в фитнес-клубах и в абонементах в тренажерный зал и заработайте 1 балл за доллар на все остальные покупки.

Приветственное предложение: Заработайте 30 000 бонусных баллов после того, как потратите 3000 долларов на покупки в первые 3 месяца с момента открытия счета. Кроме того, вы получите до 30 000 дополнительных бонусных баллов, заработав в сумме 2 бонусных балла за каждый доллар, потраченный в первые 6 месяцев с момента открытия счета на покупки, которые обычно приносят 1 бонусный балл, на сумму до 15000, потраченную

Годовая плата: 95 долларов США

Другие преимущества и недостатки: Каждый год при продлении карты вы получаете бесплатную ночь, действительную в отелях Hyatt категорий 1–4. Одно только это преимущество может легко компенсировать годовую плату за карту. Второй сертификат на бесплатную ночь категории от 1 до 4 можно получить, потратив на карту 15 000 долларов в год.

Одно только это преимущество может легко компенсировать годовую плату за карту. Второй сертификат на бесплатную ночь категории от 1 до 4 можно получить, потратив на карту 15 000 долларов в год.

Эта карта имеет статус Hyatt Discoverist базового уровня и дает вам кредит на пять ночей для получения более высоких уровней кредита. Вы можете заработать две ночи элитного кредита на каждые 5000 долларов, которые вы тратите на карту каждый год. Можно заработать первоклассный статус Hyatt Globalist, потратив только деньги, но большинство пользователей не потратят огромную сумму, необходимую для этого.

Кроме того, вы получите некоторую защиту от покупок и базовую защиту во время путешествий.

Прочтите обзор кредитной карты World of Hyatt, чтобы узнать больше.

Награды, обзоры и лучшие предложения

В новостях сегодня: 7 фактов о картах с нулевой процентной ставкой, которых вы не знали

Рассматриваете беспроцентную кредитную карту? Лучшие кредитные карты с годовой процентной ставкой 0% позволяют избежать процентов, но что еще вы должны знать? Мы объясняем некоторые из наиболее распространенных заблуждений, а также их наиболее важные преимущества в этом экспертном руководстве Холли Д.Джонсон.

Полное руководство по выбору и использованию кредитных карт

Правильная кредитная карта может сыграть важную роль в ответственном достижении ваших финансовых целей. Но как выбрать среди сотен предложений кредитных карт, доступных на сегодняшнем рынке? Bankrate здесь, чтобы помочь.