Что такое рефинансирование кредита простыми словами

На чтение 7 мин. Опубликовано Обновлено

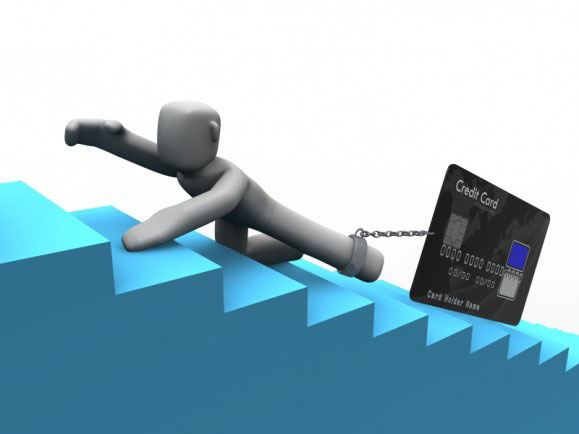

Не всегда клиент, взявший кредит, справляется с внесением ежемесячных платежей. Чтобы заемщик мог избежать возникновения долга, банки предлагают воспользоваться рефинансированием. Услуга позиционируется, как предложение, позволяющее изменить условия кредитования и облегчить возврат задолженности. Однако не все знают, чем разновидность займов отличается от стандартной ссуды.

Чтобы выявить особенности предложения стоит разобраться, что такое рефинансирование простыми словами.

Что значит рефинансирование кредита?

Рефинансирование – повторное предоставление денег в долг для погашения ранее полученного займа. Услугу используют для:

- объединения кредитов;

- улучшения условий займа;

- увеличения периода возврата;

- уменьшения ежемесячной нагрузки на бюджет;

- предотвращения возникновения задолженности.

По юридической природе рефинансирование является целевым кредитом. В договоре, составляемом при оформлении займа, указывается, что его можно использовать только для погашения имеющихся задолженностей.

Пример. Вы брали ипотечный кредит несколько лет назад под 15% годовых. Снижение процентной ставки до 12%, способно давать существенную ежемесячную экономию. Разница в 3 процента способна сберегать от 20 до 50 тысяч в зависимости от суммы и срока кредита.

Дайте новый кредит на лучших условиях!

Дайте новый кредит на лучших условиях!

Что требуется для рефинансирования кредита?

Воспользоваться услугой может только гражданин, соответствующий требованиям банка. Изучая заявку потенциального заемщика, сотрудники компании обращают внимание на следующие параметры:

- Возраст клиента. Услуга предоставляется лицам, достигшим 21 года. Максимальный возраст заемщика не должен превышать 65 лет.

- Гражданство. Предложением могут воспользоваться только граждане РФ.

- Трудоустройство. Банки сотрудничают только с лицами, официально осуществляющими трудовую деятельность.

- Стаж. Для получения доступа к услуге нужно проработать не менее 1 года. Трудовой стаж на последнем месте работы должен составлять минимум 3 месяца.

- Доход. Обычно банки не соглашаются предоставлять кредит, если размер ежемесячного взноса превышает 50-60% от заработной платы клиента.

- Регистрация. Необходимо наличие постоянной прописки в регионе присутствия банка.

- Кредитная история. Наличие просрочек по займу станет поводом для отклонения заявки.

Требования могут отличаться в зависимости от выбранного кредитного учреждения. Некоторые компании соглашаются рефинансировать займ только при наличии зарплатной карты или активного депозита.

Что нужно для рефинансирования кредита?

Требования предъявляются и к текущему кредитному договору. Рефинансировать займ удастся, если:

- клиент самостоятельно совершил более 6-12 платежей по кредиту;

- до окончания срока действия договора осталось более 3-6 месяцев;

- займ не был пролонгирован или реструктурирован;

- по кредиту отсутствуют просрочки.

Некоторые банки готовы пойти навстречу клиенту и предоставить возможность рефинансирования при наличии просрочек. Однако их длительность не должна превышать 10 дней. Компания может согласиться начать сотрудничество и в случае возникновения просрочек по техническим причинам.

Какие потребуются документы?

Решив воспользоваться услугой, клиент должен составить заявку и подготовить документы для рефинансирования кредита. В состав пакета бумаг в обязательном порядке должен входить оригинал кредитного договора, заключенного с первоначальным кредитором, и график платежей. Для оформления рефинансирования потребуется и справка от банка, выдавшего займ. В ней должна присутствовать следующая информация:

- реквизиты, позволяющие перечислить деньги кредитору, если просьба о рефинансировании будет одобрена;

- сведения о наличии просрочек;

- размер просрочек и их продолжительность, если клиент не сумел на протяжении всего периода сотрудничества возвращать деньги своевременно;

- полная сумма, которую необходимо внести для расчета с предыдущим кредитором.

Справка действует всего 3 дня. По этой причине ее нужно брать непосредственно перед визитом в новый банк.

Еще одной обязательной бумагой является согласие кредитора на рефинансирование. Документ нужно предоставить минимум за 7 дней до предполагаемой даты погашения займа.

Когда бумаги получены, новый кредитор проводит их комплексную проверку и выносит решение по заявке. Получить отказ можно в том случае, если человек допускал просрочки по займу. Ухудшение материального положения тоже может стать причиной для отказа в рефинансировании. Решение принимается в индивидуальном порядке.

Как происходит рефинансирование кредита?

Перед тем, как сделать рефинансирование кредита, человек должен ознакомиться с особенностями процедуры. Выполнение манипуляции не отличается сложностью. Она проводится в соответствии со следующей схемой:

- Если заявка одобрена, происходит подписание нового кредитного договора.

- Переоформляются документы по займу. Если первоначальная ссуда выдавалась под залог недвижимости, право на получение имущества в случае невыполнения закрепленных в договоре обязательств переходит к новому банку.

- Оформляются бумаги для перечисления денежных средств. В их качестве может выступать стандартное платежное поручение или заявление на перечисление капитала. Если выполняется рефинансирование сразу нескольких займов, перевод средств по ним осуществляется отдельно.

- Когда средства переведены, рефинансирование завершается. Клиент прекращает взаимодействие с первоначальным кредитором и начинает расчет по новым обязательствам.

Наличными денежные средства при рефинансировании не предоставляются. Банк перечисляется капитал на счет другой компании по предоставленным реквизитам.

В чем подвох или зачем это банку?

Главная задача банка – получение прибыли. Предоставление рефинансирования не является исключением.

Используя перекредитование, человек фактически берет новый займ для погашения предыдущего. Это позволяет уменьшить размер ежемесячных платежей. Однако общая сумма задолженности увеличится. В процессе оформления нового займа человек столкнутся со следующими подводными камнями:

- придется повторно заплатить комиссии за предоставление ссуды и приобретать страховку;

- если необходима заверка документов, предстоит заплатить за услуги нотариуса;

- проведение оценки недвижимости потребует привлечения оценщика и затрат на оплату его работы.

Больше выданных кредитов — выше прибыль банка

Больше выданных кредитов — выше прибыль банка

Рефинансирование используется и для переманивания клиентов. Высокий уровень конкуренции на рынке финансов заставляет банки придумывать ухищрения для привлечения новых заемщиков. Лояльная клиентская база позволяет компании существенно увеличить доход.

Выгодно ли получение нового займа?

Ответ на вопрос зависит от индивидуальных особенностей сложившейся ситуации. Услуга позволяет изменить условия сотрудничества, привести их в соответствие положением современного рынка. Это особенно актуально, если действующий кредит был получен на длительный срок. Налоговый вычет при рефинансировании ипотеки также предоставляется.

Услуга позволяет сменить валюту займа и не зависеть от колебаний курсов. Статистика показывает, что большинство российских граждан получают заработную плату в рублях. Внесение платежей в валюте может стать для них непосильной нагрузкой. В дополнение к основным преимуществам, предложение позволяет изменить срок возврата ссуды или получить большую сумму, нежели первоначальный займ.

Однако следует помнить, что предложение способно существенно увеличить итоговую сумму кредита. Задумавшись о проведении рефинансирования, стоит тщательно оценить сложившуюся ситуацию и рассчитать получаемую выгоду.

Проведение расчетов упростит принятие решения о потребности в перекредитовании и его выгодности.

Советы и рекомендации

Рефинансирование – хлопотная и часто длительная процедура. По этой причине эксперты рекомендуют первоначально обращаться в банк, выдавший займ, с просьбой об улучшении условий кредитования. Если ставки в выбранном банке ниже действующих, а гражданин зарекомендовал себя, как благонадежный заемщик, компания, выдавшая ссуду, может пойти навстречу и улучшить условия сотрудничества.

Объединить все кредиты в один?

Объединить все кредиты в один?

Для повышения вероятности одобрения заявки стоит дополнить ее документацией, подтверждающей ухудшение финансового положения семьи. Банк может согласиться пойти навстречу, если заемщик предоставит:

- свидетельства о рождении детей;

- справки, подтверждающие ухудшение состояния здоровья плательщика;

- документы об уменьшении заработной платы или сокращении.

Аналогичный перечень бумаг необходимо предоставить и в компанию, выбранную в качестве нового кредитора, если банк отклонит просьбу об улучшении условий.

Если самостоятельно рефинансировать займ не получается, гражданин может обратиться за помощью к кредитным брокерам. За определенную плату они подберут банк, готовый пойти навстречу клиенту и выполнить перекредитование.

Кредитный калькулятор

Самостоятельно рассчитать сумму, которую придется вернуть при рефинансировании, сложно. Помочь в сложившейся ситуации способен кредитный калькулятор. Программа самостоятельно произведет вычисления и сообщит итоговую сумму. Расчеты производятся моментально.

Клиент должен будет только заполнить онлайн-форму, указав условия, на которых осуществляется перекредитование. Воспользоваться бесплатным кредитным калькулятором можно нашем сайте.

Следует помнить, что полученный результат будет являться примерным. Итоговая сумма зависит от индивидуальных особенностей сотрудничества с конкретным кредитным учреждением. Чтобы узнать точные данные, нужно обратиться к специалистам выбранного банка.

Что такое рефинансирование кредита простыми словами?

Время чтения ~3 мин

Автор: Сергей Клятов

Опубликовано: 20 Мая 2019

Просмотров: 433

Комментариев: 0

Сложно найти человека с абсолютно пустой кредитной историей. Кредиты присутствуют в жизни практически каждого россиянина. Многие имеют сразу несколько кредитных продуктов, открытых в разное время и в разных банках. Такие ситуации приводят к тому, что заемщики часто путают сроки и суммы погашения, вносят платежи не своевременно, что приводит к ухудшению кредитной истории. Именно для таких заемщиков банки предлагают услуги рефинансирования. Что это такое и выгодно ли рефинансировать свои кредиты?

Что значит «рефинансировать кредит»?

Рефинансирование – это получение нового кредита с последующим погашением одного или нескольких имеющихся кредитов. Новый кредит банки предлагают открыть на более привлекательных условиях. Обычно с одобрением большей суммы или более низкими процентными ставками.

Рефинансирование – это не просто выдача нового потребительского кредита, а предоставление денежных средств на погашение имеющихся кредитных обязательств. Услугой рефинансирования пользуются в следующих случаях:

- имеется один или несколько кредитов, оформленных под высокие проценты;

- хочется изменить срок кредитования или ежемесячный платеж;

- оформлено несколько разных кредитов и нужно объединить их в один;

- есть потребность изменить валюту кредитного договора;

- хочется полностью перейти на обслуживание в другой банк.

Как рефинансировать свои долги?

Рефинансировать кредит можно в том же банке, где он открыт, или обратиться за этой услугой в другой банк. Так как далеко не каждый банк предлагает рефинансирование открытых в нем же кредитов. Это относится в большей мере к ипотечным и залоговым продуктам.

Топовые банки предлагают все виды рефинансирования как своих, так и сторонних кредитов. В последние годы банки в борьбе за клиентов постоянно расширяют программы такого вида кредитования.

Схема перекредитования или рефинансирования одинаковая во всех банках, отличаются только условия для клиентов. Для того, что рефинансировать свои долговые обязательства нужно:

- Решить, где вы хотите открыть новый кредит. Будет это тот же самый банк или другой. Сначала проконсультируйтесь о наличии такой программы в вашем банке, узнайте условия и требования.

- Сравнить условия во всех банках, присутствующих в вашем регионе. Это поможет сэкономить часть денег, так как процентные ставки иногда серьезно различаются. Например, Росбанк предлагает рефинансировать сторонние ссуды по ставке от 10,99% годовых, Почта Банк – от 12,9%, а Промсвязьбанк – от 14,9%.

- Оценить экономическую обоснованность перекредитования. Просчитать все потенциальные затраты, так как в некоторых банках существует мораторий на досрочное гашение, то есть придется заплатить комиссию за закрытие кредитного договора ранее срока. Сравните процентные ставки по старому и новому кредиту. Перекредитование целесообразно, если предлагаемая ставка ниже хотя бы на 2%.

- После выбора банка и программы нужно подать заявление на рефинансирование. Требования по этим программам такие же, как и при стандартном потребительском кредитовании. Наличие текущих или даже погашенных длительных просрочек может стать причиной отказа. Многие банки дают возможность отправить заявку онлайн.

- После одобрения заявки банк переведет средства на кредитные счета для погашения задолженности по старым кредитам в соответствии с условиями договора. В случае если рефинансируются залоговые кредиты, то залоги переоформляются на тот банк, который предоставил эту услугу.

Когда рефинансирование не выгодно?

Есть ситуации, когда перекредитование экономически не выгодно и будет только тратой времени, а может привести и к убыткам. Случаи, когда в переоформлении нет смысла:

- есть несколько мелких краткосрочных кредитов, а ставка по новому продукту практически такая же;

- существует мораторий на досрочное гашение по старым ссудам или банк взимает за это комиссии;

- разница в процентах не велика, а для рефинансирования требуется перерегистрация залога (придется потратиться на оценку, нотариальное заверение документов, страхование и др.).

Обратите внимание!

Считается, что кредит лучше рефинансировать в первой половине его срока, а при наличии страхования нужно сделать это накануне нового страхового платежа. Процедура довольно трудоемкая и может стать действительно затратной не только в плане финансов, но и личного времени заемщика. Для нового кредита может потребоваться более объемный пакет документов, а собирать их придется с нуля.

Для рефинансирования в первую очередь обратитесь в свой банк, где обслуживается текущий кредит. Банки часто идут на уступки, чтобы не потерять ценных клиентов, и могут предоставить скидки или более выгодные условия.

Что такое рефинансирование кредита простыми словами

Не всегда клиент, взявший кредит, справляется с внесением ежемесячных платежей. Чтобы заемщик мог избежать возникновения долга, банки предлагают воспользоваться рефинансированием. Услуга позиционируется, как предложение, позволяющее изменить условия кредитования и облегчить возврат задолженности. Однако не все знают, чем разновидность займов отличается от стандартной ссуды.

Чтобы выявить особенности предложения стоит разобраться, что такое рефинансирование простыми словами.

Что значит рефинансирование кредита?

Рефинансирование – повторное предоставление денег в долг для погашения ранее полученного займа. Услугу используют для:

- объединения кредитов;

- улучшения условий займа;

- увеличения периода возврата;

- уменьшения ежемесячной нагрузки на бюджет;

- предотвращения возникновения задолженности.

По юридической природе рефинансирование является целевым кредитом. В договоре, составляемом при оформлении займа, указывается, что его можно использовать только для погашения имеющихся задолженностей.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Пример. Вы брали ипотечный кредит несколько лет назад под 15% годовых. Снижение процентной ставки до 12%, способно давать существенную ежемесячную экономию. Разница в 3 процента способна сберегать от 20 до 50 тысяч в зависимости от суммы и срока кредита.

Дайте новый кредит на лучших условиях!

Что требуется для рефинансирования кредита?

Воспользоваться услугой может только гражданин, соответствующий требованиям банка. Изучая заявку потенциального заемщика, сотрудники компании обращают внимание на следующие параметры:

- Возраст клиента. Услуга предоставляется лицам, достигшим 21 года. Максимальный возраст заемщика не должен превышать 65 лет.

- Гражданство. Предложением могут воспользоваться только граждане РФ.

- Трудоустройство. Банки сотрудничают только с лицами, официально осуществляющими трудовую деятельность.

- Стаж. Для получения доступа к услуге нужно проработать не менее 1 года. Трудовой стаж на последнем месте работы должен составлять минимум 3 месяца.

- Доход. Обычно банки не соглашаются предоставлять кредит, если размер ежемесячного взноса превышает 50-60% от заработной платы клиента.

- Регистрация. Необходимо наличие постоянной прописки в регионе присутствия банка.

- Кредитная история. Наличие просрочек по займу станет поводом для отклонения заявки.

Требования могут отличаться в зависимости от выбранного кредитного учреждения. Некоторые компании соглашаются рефинансировать займ только при наличии зарплатной карты или активного депозита.

Что нужно для рефинансирования кредита?

Требования предъявляются и к текущему кредитному договору. Рефинансировать займ удастся, если:

- клиент самостоятельно совершил более 6-12 платежей по кредиту;

- до окончания срока действия договора осталось более 3-6 месяцев;

- займ не был пролонгирован или реструктурирован;

- по кредиту отсутствуют просрочки.

Некоторые банки готовы пойти навстречу клиенту и предоставить возможность рефинансирования при наличии просрочек. Однако их длительность не должна превышать 10 дней. Компания может согласиться начать сотрудничество и в случае возникновения просрочек по техническим причинам.

Какие потребуются документы?

Решив воспользоваться услугой, клиент должен составить заявку и подготовить документы для рефинансирования кредита. В состав пакета бумаг в обязательном порядке должен входить оригинал кредитного договора, заключенного с первоначальным кредитором, и график платежей. Для оформления рефинансирования потребуется и справка от банка, выдавшего займ. В ней должна присутствовать следующая информация:

- реквизиты, позволяющие перечислить деньги кредитору, если просьба о рефинансировании будет одобрена;

- сведения о наличии просрочек;

- размер просрочек и их продолжительность, если клиент не сумел на протяжении всего периода сотрудничества возвращать деньги своевременно;

- полная сумма, которую необходимо внести для расчета с предыдущим кредитором.

Справка действует всего 3 дня. По этой причине ее нужно брать непосредственно перед визитом в новый банк.

Еще одной обязательной бумагой является согласие кредитора на рефинансирование. Документ нужно предоставить минимум за 7 дней до предполагаемой даты погашения займа.

Когда бумаги получены, новый кредитор проводит их комплексную проверку и выносит решение по заявке. Получить отказ можно в том случае, если человек допускал просрочки по займу. Ухудшение материального положения тоже может стать причиной для отказа в рефинансировании. Решение принимается в индивидуальном порядке.

Как происходит рефинансирование кредита?

Перед тем, как сделать рефинансирование кредита, человек должен ознакомиться с особенностями процедуры. Выполнение манипуляции не отличается сложностью. Она проводится в соответствии со следующей схемой:

- Если заявка одобрена, происходит подписание нового кредитного договора.

- Переоформляются документы по займу. Если первоначальная ссуда выдавалась под залог недвижимости, право на получение имущества в случае невыполнения закрепленных в договоре обязательств переходит к новому банку.

- Оформляются бумаги для перечисления денежных средств. В их качестве может выступать стандартное платежное поручение или заявление на перечисление капитала. Если выполняется рефинансирование сразу нескольких займов, перевод средств по ним осуществляется отдельно.

- Когда средства переведены, рефинансирование завершается. Клиент прекращает взаимодействие с первоначальным кредитором и начинает расчет по новым обязательствам.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Наличными денежные средства при рефинансировании не предоставляются. Банк перечисляется капитал на счет другой компании по предоставленным реквизитам.

В чем подвох или зачем это банку?

Главная задача банка – получение прибыли. Предоставление рефинансирования не является исключением.

Используя перекредитование, человек фактически берет новый займ для погашения предыдущего. Это позволяет уменьшить размер ежемесячных платежей. Однако общая сумма задолженности увеличится. В процессе оформления нового займа человек столкнутся со следующими подводными камнями:

- придется повторно заплатить комиссии за предоставление ссуды и приобретать страховку;

- если необходима заверка документов, предстоит заплатить за услуги нотариуса;

- проведение оценки недвижимости потребует привлечения оценщика и затрат на оплату его работы.

Больше выданных кредитов — выше прибыль банка

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Рефинансирование используется и для переманивания клиентов. Высокий уровень конкуренции на рынке финансов заставляет банки придумывать ухищрения для привлечения новых заемщиков. Лояльная клиентская база позволяет компании существенно увеличить доход.

Выгодно ли получение нового займа?

Ответ на вопрос зависит от индивидуальных особенностей сложившейся ситуации. Услуга позволяет изменить условия сотрудничества, привести их в соответствие положением современного рынка. Это особенно актуально, если действующий кредит был получен на длительный срок. Налоговый вычет при рефинансировании ипотеки также предоставляется.

Услуга позволяет сменить валюту займа и не зависеть от колебаний курсов. Статистика показывает, что большинство российских граждан получают заработную плату в рублях. Внесение платежей в валюте может стать для них непосильной нагрузкой. В дополнение к основным преимуществам, предложение позволяет изменить срок возврата ссуды или получить большую сумму, нежели первоначальный займ.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Однако следует помнить, что предложение способно существенно увеличить итоговую сумму кредита. Задумавшись о проведении рефинансирования, стоит тщательно оценить сложившуюся ситуацию и рассчитать получаемую выгоду.

Проведение расчетов упростит принятие решения о потребности в перекредитовании и его выгодности.

Советы и рекомендации

Рефинансирование – хлопотная и часто длительная процедура. По этой причине эксперты рекомендуют первоначально обращаться в банк, выдавший займ, с просьбой об улучшении условий кредитования. Если ставки в выбранном банке ниже действующих, а гражданин зарекомендовал себя, как благонадежный заемщик, компания, выдавшая ссуду, может пойти навстречу и улучшить условия сотрудничества.

Объединить все кредиты в один?

Для повышения вероятности одобрения заявки стоит дополнить ее документацией, подтверждающей ухудшение финансового положения семьи. Банк может согласиться пойти навстречу, если заемщик предоставит:

- свидетельства о рождении детей;

- справки, подтверждающие ухудшение состояния здоровья плательщика;

- документы об уменьшении заработной платы или сокращении.

Аналогичный перечень бумаг необходимо предоставить и в компанию, выбранную в качестве нового кредитора, если банк отклонит просьбу об улучшении условий.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Если самостоятельно рефинансировать займ не получается, гражданин может обратиться за помощью к кредитным брокерам. За определенную плату они подберут банк, готовый пойти навстречу клиенту и выполнить перекредитование.

Кредитный калькулятор

Самостоятельно рассчитать сумму, которую придется вернуть при рефинансировании, сложно. Помочь в сложившейся ситуации способен кредитный калькулятор. Программа самостоятельно произведет вычисления и сообщит итоговую сумму. Расчеты производятся моментально.

Клиент должен будет только заполнить онлайн-форму, указав условия, на которых осуществляется перекредитование. Воспользоваться бесплатным кредитным калькулятором можно нашем сайте.

Следует помнить, что полученный результат будет являться примерным. Итоговая сумма зависит от индивидуальных особенностей сотрудничества с конкретным кредитным учреждением. Чтобы узнать точные данные, нужно обратиться к специалистам выбранного банка.

Что такое рефинансирование кредита

Что такое рефинансирование кредита?

Термин «рефинансирование» образован из двух слов: латинского re – «повтор», и финансирование, то есть возмездное (кредиты) или безвозмездное (например, дотации) предоставление денежных средств. В контексте потребительского кредитования

рефинансирование – это получение нового кредита, с целью погасить кредит в другом банке на более выгодных условиях.

Иными словами, это новый кредит на погашение старого. (Рефинансирование часто называют – перекредитование.) По юридической природе рефинансирование является целевым кредитом, так как в договоре указывается, что выделяемые банком деньги идут на погашение существующего долга в другом кредитном учреждении.

В каких случаях прибегают к рефинансированию кредита? Типичная ситуация – изменение рыночных условий и снижение ставок по кредитам. К примеру, вы взяли ипотеку в 2005 году. Процентная ставка тогда составляла 20%. Вы проплатили почти 10 лет и вдруг узнали, что в другом банке годовые всего 15%. И так как платить вам ещё десять лет, вы идёте в этот другой банк и перезаключаете ипотечный договор. В результате, можно существенно снизить ежемесячные выплаты.

Кто и как может получить рефинансирование?

При рефинансировании к заёмщику выдвигаются те же требования, что и при оформлении обычного кредита. То есть им должен быть трудоспособный гражданин, имеющий определённый стаж и уровень доходов, с положительной кредитной историей. По этим факторам оценивается платёжеспособность клиента.

Так, в перекредитовании, скорее всего, откажут неаккуратному плательщику, допускавшему просрочки по текущему займу.

Схема рефинансирования потребительского кредита такова:

- Вы приходите в банк, оказывающий услугу рефинансирования, и документарно подтверждаете свою платёжеспособность.

- Затем идёте в банк-кредитор. Необходимо узнать, нет ли, согласно вашему кредитному договору, моратория на досрочное погашение займа, и согласен ли банк на это.

- Вы возвращаетесь в рефинансирующий банк и подписываете соответствующий договор. При этом, как правило, банк сам перечисляет деньги первичному кредитору и решает с ним все организационные вопросы.

Новый кредит может превышать сумму предыдущего долга. В этом случае оставшимися после его уплаты деньгами заёмщик вправе распорядиться по своему усмотрению.

В чём отличие от реструктуризации кредита?

Рефинансирование кредита не стоит путать с его реструктуризацией. Последняя подразумевает изменение суммы кредита, его срока, процентной ставки и других существенных условий уже существующего кредитного договора. То есть вы можете прийти в свой банк, написать заявление, к примеру, о продлении срока кредитования. Банк рассмотрит его и примет решение о реструктуризации вашего кредита. В результате, вы получите новый график погашения, новую сумму платежей, но договор при этом останется тот же самый с тем же субъектным составом.

При рефинансировании заключается новый договор. Кроме того обычно меняются субъекты соглашения. Дело в том, что рефинансирование может происходить как в банке, выдавшем первоначальный кредит, так и в любом другом. Но банки редко рефинансируют свои собственные кредиты – им это не выгодно. Поэтому клиенту приходится обращаться в кредитные учреждения, имеющие специальные программы рефинансирования.

Как минимизировать долги с помощью рефинансирования?

Итак, перекредитование позволяет:

- снизить процентную ставку;

- увеличить сроки кредитования;

- изменить сумму ежемесячных платежей;

- заменить много кредитов в разных банках одним.

Но чтобы минимизировать долги за счёт этих бонусов, важно знать о «подводных камнях» рефинансирования.

Во-первых, нет смысла использовать перекредитование, чтобы избавиться от мелких потребительских займов. Выгода рефинансирования проявляется при долгосрочном кредитовании на большие суммы. К примеру, для молодой семьи, взявшей ипотеку, снижение ставки даже на 2-3% будет уже существенным подспорьем бюджета.

Во-вторых, важно сопоставить затраты на оформление нового кредита с экономией, которую он сулит. В частности, если банк, предоставивший первоначальный кредит, взимает штраф за досрочное погашение займа, то стоит ли игра свеч?

В-третьих, если первичный кредит имел залоговое обеспечение, то оно переходит к новому кредитору. К примеру, при автокредите машина находится в залоге банка. Решив воспользоваться перекредитованием, вы должны будете переоформить залог на рефинансирующий банк. Причём пока идёт эта процедура, вам придётся выплачивать банку повышенные проценты, так как на это время его заём ничем не обеспечен. Когда все формальности будут улажены, вы сможете платить по процентной ставке, оговоренной в договоре рефинансирования кредита.

Таким образом, чтобы минимизировать долги, важно тщательно просчитать выгоды «кредита на кредит». Сделать это можно при помощи специального калькулятора.

Пользовались ли вы когда-нибудь услугой рефинансирования? Поделитесь своим опытом в комментариях.

На правах рекламы

Что такое рефинансирование кредита и как его оформить

Что такое рефинансирование кредита от лица вашего банка? Обычно подразумевается снижение процентной ставки, если клиент запрашивает рефинансирование одного займа. Либо же, если к кредиту в одном банке он хочет присоединить займы, ранее оформленные в других банках, то перекредитуется все вместе. Но стоит отметить, что в таком формате услуга предоставляется далеко не всеми банками. К примеру, Сбербанк рефинансирует собственные кредиты, если к ним присоединяется минимум один сторонний займ. По этому мы так же подготовили статью где разобрали вопрос как реструктуризировать ипотеку в Сбербанке под меньший процент. Некоторые банки перекредитуют только сторонние кредиты.

Что значит рефинансирование кредита

В нашей статье мы расскажем, что такое рефинансирование кредита и как его оформить.

Взять деньги в банке с определенной целью – чтобы погасить ими один или несколько кредитов, такая процедура, если говорить простыми словами, и носит название рефинансирование.

Обычно банки перекредитуют от одного до пяти-шести займов, при это некоторые также предлагают взять дополнительную сумму, которую можно потратить на любые нужды.

Есть у такой услуги определенные нюансы.

Во-первых, деньги вы вряд ли получите на руки. Вся правда заключается в том, что банк отлично понимает, что клиент может «случайно» не дойти до своего кредитора, чтобы погасить в нем займ. Поэтому он сам переводит задолженность на счет стороннего банка. На счет заемщика могут поступить только те средства, которые были оформлены дополнительно.

Во-вторых, пакет документов будет больше, чем просто при кредитовании. Ведь необходимо будет предоставить кредитную документацию, заявление на досрочное погашение займа, а случае с залоговыми кредитами – справку о снятии обременения с предмета залога в одном банке для переоформления его в этом же качестве уже по новому займу. До тех пор, пока договор залога не будет заключен, ставка будет действовать повышенная.

В-третьих, рефинансирование задолженности по кредиту осуществляется только в том случае, если по нему нет просрочек. То есть задолженность понимается как остаток денежных средств, подлежащих погашению согласно графику внесения платежей, которые не был нарушен заемщиком. Если же вы хотите перекредитовать займ с учетом допущенных просрочек и набежавших пени, то можете отказаться от этой идеи. Кредиты с плохой историей сторонний банк перекредитовывать не будет.

Какие виды бывают

Главный вопрос, который стоит перед заемщиками – какие кредиты можно рефинансировать? Мы можем смело ответить, что любые. Но каждый банк может применять собственные ограничения к перечню и оперировать конкретными видами перекредитования.

Объедините все займы в один!

Уменьшите переплату и ежемесячный платёж!

Рефинансировать

Перекредитованию подлежат как залоговые займы (ипотека, автозайм), так и кредиты, взятые без обеспечения:

-

Потребительский,

-

Дебетовая карта с кредитным лимитом,

-

Кредитная карта,

-

Займ наличными на любые цели,

-

POS кредиты (оформляемые непосредственно в торговой точке с целью приобретения определенного товара).

Виды рефинансирования немногочисленны.

Различают перекредитование нескольких кредитов и одного за раз. Возможны следующие варианты:

– может осуществляться само по себе и вкупе с другими кредита (до 4-5 штук). Второй вариант более выгодный. Ипотека является целевым займом с обеспечением, поэтому процент на нее устанавливается небольшой, такой, чтобы человеку было выгодно переоформить ранее взятый ипотечный займ. Часто можно встретить предложения о перекредитовании по 10-11 %. Если же речь будет идти о том, чтобы сюда присоединить другие кредиты, к примеру, потребительский или кредитка, где ставка достигает 20, а то и более процентов, то перекредитование под 10-11 % будет в два раза выгоднее.

Однако, стоит понимать, что банк ничего не делает себе в ущерб. Ипотека или автокредит относятся к долгосрочным, которые быстро никто не выплатит. За каждый год пользования таким займом человек платит минимум 10 % от его стоимости. Легко посчитать, что за 10 лет клиент переплатит банку в два раза, а за 20 – и того больше. Присоединяя к ипотеке другие кредиты, которые гораздо меньше по сумме, вы и по ним будете осуществлять переплату в два раза, что сведет выгоду к нулю.

Под первым понимается предоставление банком более выгодных условий по им же оформленным ранее кредитам, под вторым – перекредитование займов сторонних банков.

– сумма, которая необходима для полного погашения других займов, не выдается клиенту на руки. Но, чтобы сделать услугу перекредитования более привлекательной для потенциальных заемщиков, некоторые банки предлагают добавить к этому займу некую сумму на личные нужды заемщика. При этом график внесения платежей будет общим и кредитный договор будет один. Просто размеры ссуды будет немного больше, чем требуется для погашения сторонних кредитов.

– явление, которое встречается крайне редко. Если вам и удастся найти банк, который на это согласится, стоит приготовиться к тому, что он потребует предоставить обеспечение и поручительство третьих лиц. Ну и процентная ставка не будет отличаться особой выгодой, ведь банку необходимо будет свести к минимум возможные риски – ведь клиент уже однажды показал себя как недобросовестный заемщик.

Как происходит процесс рефинансирования

Процедура рефинансирования более сложна, чем процедура оформления простого займа. Поэтому стоит приготовиться к тому, что быстро это сделать вряд ли получится.

Для начала оставляется заявка. Это можно сделать онлайн, по телефону контактного центра конкретного банка или лично при визите в офис. обычно на данном этапе не требуется предоставление никаких документов – заявка носит информационный характер, но и решение по ней будет оглашено предварительное. Поэтому, чтобы не тратить впустую ваше время и время сотрудников банка, сразу указывайте точные данные, ведь их все равно тщательно перепроверят, прежде чем выдать вам деньги.

После того, как вам поступил звонок или пришло смс/письмо на адрес электронной почты с информацией о том, что заявка предварительно одобрена, можно отправлять в офис. Но сперва уточните, какие справки нужны для перекредитования кредита.

Полный перечень документов, которые могут понадобиться, выглядит так:

-

Паспорт,

-

Дополнительные документы (могут понадобиться не в полном составе или не понадобиться вообще, все зависит от конкретного банка):

— загранпаспорт, СНИЛС, ИНН, водительские права, документ об образовании, медполис,

-

Справка с места работы о размере заработной платы (иногда достаточно справки по форме банка),

-

Заверенная копия трудовой книжки или трудового договора,

-

Документы по рефинансируемым кредитам.

В последнем случае это может быть кредитный договор, в котором прописаны его номер и дата заключения, реквизиты счета для погашения, паспортные данные заемщика, размер процентной ставки, на какой срок выданы деньги, сумма и валюта займа, график погашения задолженности. Если какие-то из сведений не указаны в договоре, необходимо взять справку в свое банке с их указанием. Также необходимо взять справку с указанием текущего остатка к оплате и историей внесения платежей за последние полгода – банк должен убедиться, что просрочек или не было, или они уже погашены.

При рефинансировании ипотеки список документов расширится. С вас потребуют отчет о рыночной стоимости залоговой недвижимости, нотариально заверенное согласие супруга или супруги на оформление недвижимости в залог, могут понадобиться справки из БТИ и госреестра. Необходимо будет предоставить документ, подтверждающий право собственности или участие в долевом строительстве.

Итак, документы собраны, и вы приходите с ними в банк. Как происходит рефинансирование кредита? Если речь идет о нецелевом рефинансировании, то процедура ничем не отличается от обычного кредитования. Клиент подписывает кредитный договор, банк перечисляет деньги на счет стороннего банка (одного или нескольких), далее все дела заемщик ведет только с ним – платит по новому графику платежей один раз в месяц.

Другой вопрос, что нужно для рефинансирования кредита с обеспечением? Понадобится пройти процедуру в два этапе. Порядок буде такой:

-

После одобрения заявки клиент собирает документы по недвижимости и сдает их кредитному специалисту. Запускается процесс одобрения объекта недвижимости. Какое время это займет, зависит от конкретного банка, но обычно все решается за 1-5 рабочих дней.

-

Если объект получил одобрение, то в назначенный день подписывается договор, по которому сумма переводится на счет стороннего банка для полного досрочного погашения ипотечного займа.

-

После этого клиент идет в свой старый банк, берет там справку о снятии обременения с объекта недвижимости, возвращается в новый банк и подписывает ипотечный договор.

-

Договор регистрируется, после чего банк снижает размер ставки до обещанного размера (на это обычно выделяется срок до 1-2 месяцев),

Подводные камни

Как мы уже не раз говорили, банки ничего не делают себе в убыток. Так в чем подвох рефинансирования на более выгодны условиях?

Во-первых, банк привлекает нового заемщика, что в условиях большой конкуренции становится с каждым годом все сложнее. Во-вторых, он получает не кота в мешке, а клиента, который за время выплаты кредита, одного или нескольких, уже успел зарекомендовать себя как благонадежный плательщик.

Так что подводные камни тут искать не стоит. Другой вопрос, что есть определенные нюансы:

-

Обычно перекредитованию не подлежат кредиты, которые ранее подвергались процедуре рефинансирования или реструктуризации.

-

Для некоторых банков важно, чтобы количество просрочек по платежам не превышало определенный лимит за 6-12 месяцев. Другие же будут смотреть на то, чтобы просрочек не было вообще. Но и первые, и вторые откажут в займе, если у вас есть текущая непогашенная задолженность перед кредитором.

-

Справки и заверенные документы имеют определенный срок действия, если он у предоставленных вами документов будет подходить к концу, то вас попросят принести свежие экземпляры.

-

К кредитам предъявляются дополнительные требования: должен пройти определенный срок с момента из оформления и оставаться определенное время до конца действия кредитного договора.

Есть ли смысл оформлять перекредитование, ведь это связано с хлопотами, которых даже больше, чем просто при обращении за ссудой? Да, смысл есть, если:

-

У вас оформлена зарплатная карта в том банке, куда вы хотите перевести кредиты

-

Перекредитование позволит сэкономить от 3 и более процентов ставки.

-

Вы хотите продлить сроки кредитования или сократить их, уменьшить итоговую переплату или размеры ежемесячных платежей.

-

У вас более 2 кредитов в разных банках, и выплачивать их просто неудобно – приходится несколько раз в месяц в разное время вносить деньги на погашение.

-

Вам нужны деньги, но вы не хотите брать еще один займ или его просто не выдают, потому что на вас и так много кредитов.

Если вам не дают рефинансирование, значит, вызывает нарекания ваша кредитная история, размеры заработной платы, предмет залога или что-то еще. Банк может отказать в услуге без объяснения причин, но вы можете попытаться снова через 3 месяца.

Страховка при рефинансировании

Страхование жизни и работоспособности заемщика рассматривается кредитором как способ снизить собственные риски. Хотя по закону банк не имеет права навязывать подобную услугу (которая съедает немалые деньги заемщика), отказ от нее может послужить причиной повышения процентной ставки или даже отказа в предоставлении кредита. А рефинансирование – это все тот же кредит, только целевой. Поэтому страховка при рефинансировании играет такую же роль, как и при кредитовании.

Без страховки займ все же могут выдать, но если речь идет о рефинансировании ипотеки или автозайма, то там все же придется застраховать предмет залога на случай порчи или угона (если речь идет об автомобиле). В противном случае заявку просто не одобрят.

Если при оформлении первичной ипотеки или автозайма вы уже оформляли страховку, это не гарантирует, что ее оформление не потребуется снова, но уже у компаний-партнеров банка. при этом вы можете требовать у старой страховой компании вернуть деньги с того момента, как кредит был досрочно погашен.

Как сказывается на кредитной истории

В кредитную историю заносятся только случаи недобросовестного исполнения заемщиков своих обязательств перед банками – просрочки. Досрочное погашение займа, которое происходит при рефинансировании, не считается чем-то запретным или негативным, поэтому отразиться на кредитной истории никак не может. Разве что в положительную сторону – ведь в ней будет отмечено, что клиент в полном объеме погасил несколько займов и ему выдали новый займ, который он продолжает успешно платить.

Как влияет на кредитную историю перекредитование проблемного займа? Если вы нашли банк, который согласился вас перекредитовать несмотря на просрочки и задолженности, то, как повлияет это на вашу КИ, будет зависеть исключительно от вас – если все платежи будут поступать в срок и в требуемом объеме, то история однозначно улучшится.

Стоит понимать, что клиентам, у которых испорчена кредитная история, откажут и в кредитовании, и в рефинансировании в 90 % банков. Если же вам дадут второй шанс – не пускайте его.

Можно ли увеличить сумму

При перекредитовании под меньший процент оформление суммы сверх той, которая пойдет в счет погашения кредитов, может стать дополнительным стимулом для клиента. И банки это понимают. Кроме того, чем большую сумму возьмет клиент, тем больше вернется банку в виде процентов. Так что увеличение суммы выгодно, в первую очередь, самому кредитору.

Чтобы понять, перекредитуют ли вас с оформлением дополнительной суммы, необходимо указать в заявке, что вы на нее претендуете, и прописать желаемую сумму.

В любом случае, не стоит ждать выдачи кредита наличными. Заемщик открывает счет в том банке, где проводит рефинансирование. На него и будут перечислены деньги за разницей между суммой, которую банк переведет на погашение рефинансируемых займов, оформленных в других банках.

Ограничение по размеры суммы накладывается, исходя из срока кредитования, реальной платёжеспособности заемщика и той суммы, которая запрашивается на рефинансирование.

Плюсы и минусы

Плюсы и минусы перекредитования кредита зависят от конкретной ситуации. К объективным плюсам относится возможность:

-

Перевести все кредиты в один банк,

-

Снизить ставку,

-

Изменить валюту,

-

Снять обременение с предмета залога,

-

Изменить размер платежей и сроки кредитования,

-

Взять дополнительную сумму.

К минусам – необходимость сбора полного пакета документов. Плохо также, что:

-

Перекредитовать можно ограниченное количество кредитов,

-

Придется нести дополнительные траты, если речь идет о перекредитовании ипотеки или автомобильного займа.

-

Придется совершить визит в свой старый банк для взятия там справок и написания заявления на досрочное погашение. А если был оформлен залог, то и для взятия справки о снятии обременения с него.

Любому человеку, кому дают деньги на рефинансирование, должен для начала взвесить плюсы, которые он из этого извлечет, а также оценить свои силы – возможно, придется отпрашиваться с работы, и не раз.

Как оформить рефинансирование кредита

Оформление происходит в несколько этапов:

-

Одобрение заявки, которую можно оформить дистанционно,

-

Сбор документов,

-

Визит в офис, заполнение заявления-анкеты и рассмотрение банком документов,

-

Подписание кредитного договора и перечисление денег на счет первого банка-кредитора.

Перед тем, как рефинансировать кредит, придется также сходить в свой банк и написать заявление на полное досрочное погашение, иначе требуемая сумма в назначенный срок не спишется с вашего счета, даже если там будут деньги в количестве, необходимом для полного погашения займа.

Рефинансирование займов усложняется, если речь идет о кредитовании под залог. Тогда понадобится переоформление предмета залога, а если речь идет об ипотеке – регистрация ипотечного договора.

Как получить дополнительную сумму? Если банк одобрил ее, то сумма будет начислена на счет клиента.

Полный список банков с возможность оставить заявку

Договор сделки

После того, как подано заявление на рефинансирование и получено его одобрение, вас пригласят в офис для подписания договора.

Договор рефинансирования потребительских займов и других кредитов, которые не требуют обеспечения, мало чем отличается от обычного кредитного договора. Разве что в графе «цели кредитования» будет указано «рефинансирование».

Если же это перекредитование жилищного займа, то дополнительно, согласно закону, потребуется заключение ипотечного договора.

О том, как написать заявление на перекредитование, читайте в других наших публикациях.

Предложения банков

Несмотря на популярность услуги, не все банк ее предоставляют.

Лучшие предложения по рефинансированию исходят от крупных представителей данной области. Иногда можно встретить достойные предложения от региональных банков. Все остальные предложения стоит тщательно анализировать – могут иметься скрытые подводные камни, которые сделают предложение совсем невыгодным.

Чтобы рассчитать рефинансирование, воспользуйтесь калькулятором на нашем сайте. Хорошие показатели – экономия ставки в размере от 3 %. Если же вам необходимо уменьшить размеры ежемесячных платежей, то ставку можно брать примерно такую же, как у вас, ведь главной целью является изменение графика.

Так же можете оставить свой отзыв ниже в комментарии или задать вопрос

Рефинансирование кредита, что это, как оформить и в каком банке

Наверно, большинство людей слышали о перекредитовании, но не все понимают точно что такое рефинансирование кредитов и как его оформить, какие банки предоставляют такую услуги и в какой кредитной организации предлагаются лучшие условия. Мы ответим на все эти вопросы и поможем сделать выбор.

Что такое рефинансирование

Рефинансирование — это банковская услуга, суть которой заключается в получении нового кредита для погашения старого в другом банке и улучшения условий погашения. Таким образом можно снизить финансовую нагрузку и упростить саму процедуру погашения задолженностей.

Оформив рефинансирование можно добиться следующего:

Снижение ежемесячного платежа по кредиту. Достигается это путем уменьшения процентной ставки в новом кредитном договоре или увеличением срока кредитования. В первом случае общее долговое обязательство может быть существенно снижено.

Снижение ежемесячного платежа по кредиту. Достигается это путем уменьшения процентной ставки в новом кредитном договоре или увеличением срока кредитования. В первом случае общее долговое обязательство может быть существенно снижено.- Объединение нескольких кредитов и облегчение условий их погашения. Возможно договор потребительского кредитования с долгом по кредитной карте, овердрафтом и другими задолженностями. При этом вы будете ежемесячно вносить только один платеж, что существенно упростит процедуру.

- Получение дополнительных денежных средств. Банк готов выдать сумму свыше размера старых кредитов. Расходовать денежные средства можно на свое усмотрение.

- Освобождение залогового имущества. Это особо актуально для автокредитов, рефинансировав который возможно получить и распоряжаться автомобилем на свое усмотрение. Можно, например, его не спеша продать по нормальной рыночной цене.

Снижение ежемесячного платежа по кредиту. Достигается это путем уменьшения процентной ставки в новом кредитном договоре или увеличением срока кредитования. В первом случае общее долговое обязательство может быть существенно снижено.

Снижение ежемесячного платежа по кредиту. Достигается это путем уменьшения процентной ставки в новом кредитном договоре или увеличением срока кредитования. В первом случае общее долговое обязательство может быть существенно снижено.

Калькулятор рефинансирования кредитов

Предлагаем вам произвести расчет на нашем онлайн калькуляторе рефинансирования кредитов. Он позволяет сравнить параметры вашей текущей задолженности с условиями после перекредитования. Можно просчитать с уменьшением размера ежемесячного платежа или общего срока действия договора.

Выполнить онлайн расчет на калькуляторе

Какие документы нужны для рефинансирования кредита

Как и при любом другом виде кредитования, банк для выдачи рефинансирования должен убедиться в надежности клиента и его способности погасить кредит. Для этого ему потребуется показать следующие документы. необходимые для оформления:

- Паспорт гражданина РФ. По ним кредитная организация сверяет личность, определяет возраст заемщика и проверяет наличие регистрации. Некоторые банки готовы финансировать клиентов с временной регистрацией, а некоторые требуют ее наличие только в регионе присутствия отделения.

- Документ подтверждающий доход. Основное условие для оформления кредита на рефинансирование. Как правило, это справка 2-НДФЛ, но в некоторых случаях ее можно заменить справкой по форме банка или в свободной форме заверенной работодателем, выписка с зарплатного банковского счета, налоговая декларация 3-НДФЛ, запрос на место работы или другие альтернативные способы. также есть кредитные организации, готовые оформить рефинансирование без подтверждения дохода документами.

- Трудовая книжка. Обычно требуется предоставить копию всех заполненных страниц с заверением работодателя.

- Страховой номер индивидуального лицевого счета (СНИЛС). Обычно требуется в качестве дополнительного документа.

- Документы по рефинансируемым задолженностям. Ключевое для оформления . Большинство кредитных организаций требуются кредитный договор (иногда достаточно его номера и дата заключения), выписка из другого банка об остатке задолженности, реквизиты для перевода средств на счет для досрочного погашения.

Паспорт гражданина РФ. По ним кредитная организация сверяет личность, определяет возраст заемщика и проверяет наличие регистрации. Некоторые банки готовы финансировать клиентов с временной регистрацией, а некоторые требуют ее наличие только в регионе присутствия отделения.

Паспорт гражданина РФ. По ним кредитная организация сверяет личность, определяет возраст заемщика и проверяет наличие регистрации. Некоторые банки готовы финансировать клиентов с временной регистрацией, а некоторые требуют ее наличие только в регионе присутствия отделения.Как проходит оформление

Процесс оформления рефинансирования по сути не отличается от получения обычного кредита, за исключением предоставления всей информации о текущих задолженностях. Многие банки принимают заявки в онлайн режиме и после обработки данных и вынесении предварительного решения приглашают в отделение со всеми документами. Можно сразу посетить офис кредитной организации и подать заявление, но иногда это влияет на итоговую процентную ставку.

После подачи документов для рефинансирования их обработка занимает в среднем от 1 до 5 дней. В случае принятия положительного решения необходимо посетить отделение уже для оформления кредита и выдачи денежных средств. Деньги переводятся на счета в других банках для погашения текущих задолженностей или выдаются клиенту (наличными или на карту) и ему самостоятельно требуется закрыть свои долги. При этом часто требуется в отведенный срок подтвердить полное погашение, иначе могут быть применены штрафные санкции.

Куда лучше обратиться

В связи с постоянным снижением процентных ставок услуга рефинансирования стала очень популярной. Сегодня большинство банков готовы оформить новый кредит клиенту для погашения строго в другой кредитной организацией. Выбор того, куда лучше обратиться, зависит от текущих условий кредитного договора, финансовых возможностей, региона проживания и личных предпочтений. Мы рекомендуем воспользоваться нашим каталогом и подобрать наиболее подходящее предложение.

Рефинансирование может действительно помочь в погашении кредитов, уменьшив финансовую нагрузку на заемщика и упростив процедуру внесения платежей. Но чтобы оформить соответствующий договор необходимо собрать документы и подать заявки в несколько банков для повышения вероятности одобрения.

Каталог банковских предложений по рефинансированию

Предлагаем вам ознакомиться с каталог предложения по рефинансированию кредитов от российских банков. Здесь можно ознакомиться с программами, узнать их основные особенности и подобрать подгодящую по параметрам.

Выбрать предложение по рефинансированию

Что означает рефинансирование кредита простыми словами

Не все заемщики справляются с обязательствами по оплате кредита. Во избежание роста долгов, банки предлагают клиентам воспользоваться услугой рефинансирование. Такое предложение позволяет изменить условия кредитования и облегчить погашение займа. Однако не всем известно, в чем разница между рефинансированием и стандартным кредитованием.

Что такое рефинансирование кредита?

Рефинансирование представляет собой повторное предоставление займа для оплаты взятого ранее. Такую услугу чаще всего используют для:

- объединения нескольких займов;

- улучшения условий погашения ссуды;

- увеличения срока возврата;

- уменьшения нагрузки на собственный бюджет;

- предотвращения роста задолженности.

Юристы отождествляют рефинансирование с целевым кредитом. В договоре обычно прописывается, что такой кредит можно использовать лишь для погашения задолженностей.

Для заемщика услуга рефинансирования выглядит довольно заманчиво. Например, субъект взял многолетний кредит под 15% годовых. Снижение ставки до 12% дает значительную экономию каждый месяц. 3-процентная разница может сберечь 20-50 тысяч в зависимости от суммы и срока кредитования.

Кому предоставляют рефинансирование?

Рефинансированием может воспользоваться лишь клиент, соответствующий требованиям банка. При изучении заявки потенциального получателя целевого кредита, финансисты обращают внимание на:

- Возраст: услугой могут воспользоваться лишь граждане 21-65 лет.

- Гражданство: предложение актуально лишь для граждан РФ.

- Трудоустройство: заявитель должен иметь официальное место работы.

- Стаж: доступ к услуге возможен лишь после 1 года трудовой деятельности. На последнем месте человек должен проработать не менее 3 месяцев.

- Доход: банки редко предоставляют кредит, если ежемесячный взнос клиента превышает 50-60% его зарплаты.

- Регистрация: обязательное наличие постоянной прописки в регионе, где присутствует банк.

- Кредитная история: при наличии просрочек по предыдущему займу, банк скорее всего отклонит заявку.

Требования кредиторов могут разнится. Некоторые банки предоставляют рефинансирование лишь имеющим зарплатные карты либо активные депозиты.

Что необходимо для рефинансирования?

Кредитодатель предъявляет требования не только по своему договору, но и по заключенному ранее. Рассчитывать на рефинансирование может заемщик, который:

- совершил от 8 до 12 платежей по кредиту;

- не допускал просрочек;

- не пролонгировал или не реструктурировал заем;

- имеет кредит, срок действия договора по которому истекает минимум через 3 месяца.

Некоторые финансовые компании соглашаются на рефинансирование при наличии у клиента просрочек, если они не превышают 10 дней. Просрочки, случившиеся по техническим причинам, также не станут преградой для получения целевого кредита.

Какие нужны документы?

Для получения услуги рефинансирования необходимо подать заявку и подготовить соответствующие документы. В пакет бумаг в обязательном порядке должен войти оригинал ранее заключенного кредитного договора и график платежей. Кроме того, потребуется справка от банка-кредитора, выдавшего займ. Там должны быть указаны:

- реквизиты банка для перечисления денег кредитору;

- информация о наличии просрочек;

- размер и продолжительность просрочек, если на протяжении периода кредитования клиент не смог возвращать средства вовремя;

- полная сумма задолженности для погашения обязательств перед предыдущим кредитором.

Справка действительна лишь на протяжении 3 дней, поэтому обращаться за ней следует непосредственного перед обращением за рефинансированием.

Обязательным документом является согласие кредитора на рефинансирование задолженности. Справку следует предоставлять не менее чем за 7 дней до вероятной даты погашения кредита.

После получения пакета документов новый кредитор осуществляет их проверку, после чего выносит решение по заявке. Оно принимается в индивидуальном порядке. При наличии просрочек по предыдущему займу – вероятен отказ в рефинансировании. Еще одной причиной отказа может служить ухудшение материального положения заемщика.

Как происходит процесс рефинансирования?

Перед процедурой рефинансирования следует ознакомиться с ее особенностями. Она проводится по стандартной схеме:

- При одобрении заявки подписывается новый кредитный договор.

- Переоформляются документы: при наличии залогового имущества, право на его получение при невыполнении обязательств заемщиком переходит к новому кредитору.

- Оформляются бумаги для перечисления денег. Ими могут быть стандартное платежное поручение либо заявление на перечисление средств. В случае рефинансирования нескольких кредитов – транзакции по ним осуществляются отдельно.

После перевода средств рефинансирование завершается. Взаимодействие в первоначальным кредитором прекращается, начинается расчет по новому займу.

Важный момент: рефинансирование не предоставляется в виде наличности. Средства на счет другой финансовой организации перечисляются по предоставленным реквизитам.

В чем выгода банка?

Любой банк заботится о получении прибыли. Услуга рефинансирования также не является благотворительностью. При перекредитовании субъект фактически оформляет новую ссуду для погашения предыдущей. Таким образом у него уменьшатся ежемесячные платежи, однако общий долг вырастет.

При оформлении рефинансирования заемщик столкнется и с иными подводными камнями:

- придется в очередной раз оплачивать комиссии и приобретать страховку;

- при необходимости заверить документы, придется оплачивать услуги нотариуса;

- при проведении оценки недвижимости надо будет оплатить услуги оценщика.

Некоторые банки используют инструмент рефинансирования для привлечения клиентов. Конкуренция заставляет финансистов идти на ухищрения ради переманивания чужих заемщиков. Лояльность клиентской базы позволяет значительно нарастить доход.

Выгодно ли клиенту оформление очередного займа?

Все зависит от конкретной ситуации. Рефинансирование дает возможность изменить условия договора, приблизить их к предложениям современного рынка. Особенно услуга актуальна для кредитов, взятых на долгий срок. При рефинансировании ипотеки налоговый вычет также предоставляется.

При обращении за услугой можно сменить также валюту, чтобы не зависеть от курсовых скачков. Большинство россиян получают зарплату в рублях, поэтому платежи в евро или долларах могут стать непосильной нагрузкой. Кроме того, рефинансирование дает возможность увеличить сумму займа и изменить срок возврата денег.

В то же время не стоит забывать, что предложение зачастую существенно увеличивает итоговую сумму. Перед обращением за рефинансированием надо оценить ситуацию и рассчитать выгоду. Несложные расчеты в итоге упростят принятие решения о перекредитовании.

Советы по рефинансированию

Процедура рефинансирования зачастую отнимает немало времени и сил. Лучше изначально обращаться к кредитору, выдавшему ссуду. Обычно банки идут навстречу благонадежным заемщикам и улучшают условия дальнейшего сотрудничества.

Для повышения шанса на одобрение заявки, не лишним будет предоставить документы, свидетельствующие об увеличении трат заемщика:

- свидетельство о рождении ребенка;

- справка об ухудшении состояния здоровья;

- документ об уменьшении зарплаты либо сокращении.

При невозможности самостоятельно решить вопрос с рефинансированием, можно обратиться за посредничеством кредитных брокеров. За услугу придется заплатить, но они подберут банк, который согласится на перекредитование заемщика.

Кредитный калькулятор

Для точного расчета возврата средств предоставившему рефинансирование банку, лучше всего воспользоваться кредитным калькулятором. Программа моментально и самостоятельно выполнит все нужные вычисления и выдаст итоговую сумму.

На нашем сайте можно воспользоваться бесплатным кредитным калькулятором, заполнив онлайн-форму с условиями перекредитования.

Однако результат не гарантирует 100-процентной точности. Итоговая сумма зависит от особенностей сотрудничества с банком-кредитором. Для получения точных данных необходимо обратиться в конкретное финансовое учреждение.

Определение рефинансирования

- Рефинансирование

- Рефинансирование означает получение новой ссуды для погашения существующей, как правило, для получения лучших процентных ставок или условий погашения.

Что означает рефинансирование?

Рефинансировать ссуду — значит взять новую ссуду для покрытия расходов по существующей. Заемщики делают это для обеспечения более низких процентных ставок и условий погашения. Однако существуют комиссии, связанные с рефинансированием ссуды, будь то ипотека, автокредит или личный ссуда.Принимая решение о рефинансировании ссуды, вы должны убедиться, что комиссии не превышают сбережений, которые вы можете получить в виде процентов.

Какие кредиты можно рефинансировать?

Рефинансирование чаще всего применяется к ипотеке. Другие типы кредитов, которые могут быть рефинансированы, включают личные ссуды, банковские ссуды, автокредиты, студенческие ссуды и даже кредитные карты.

Как работает рефинансирование кредита?

Процесс рефинансирования будет зависеть от типа ссуды и кредитора:

Ипотека — При рефинансировании ипотеки важно учитывать, сколько она будет стоить и сколько вы можете сэкономить на процентах.Обязательно проверьте затраты на закрытие, плату за оценку и другие сборы, связанные с рефинансированием. Общее правило заключается в том, что экономия даже одного процента на процентах после уплаты всех комиссий может означать, что рефинансирование того стоит. Воспользуйтесь этим калькулятором рефинансирования, чтобы узнать, подходит ли вам этот вариант.

Банковские ссуды — Некоторые банки могут согласиться снизить ваши проценты или ежемесячные платежи в зависимости от вашей ситуации. Узнайте в своем банке об их политике и специальных предложениях. Если у них их нет или они не хотят вести с вами переговоры, поищите там банк, который есть.

Автокредиты— Рефинансирование автокредита может быть затруднительным. По мере старения вашего автомобиля его стоимость падает, и многие ссуды основаны на стоимости залога или риске, связанном с предоставлением ссуды. При этом поговорите со своим кредитором — или со своим банком, если они не являются кредитором, — чтобы узнать, какие предложения они могут пожелать сделать. Важно отметить, что простое снижение ежемесячных платежей может оказаться невыгодным. Это может сделать платежи более управляемыми, но также может продлить срок действия кредита, что означает, что в конечном итоге вы будете платить больше.Это может привести к тому, что вы заплатите за ссуду намного больше, чем даже стоит машина.

Кредитные карты— Следите за вводными предложениями по кредитным картам с низкой или даже нулевой процентной ставкой. Вы можете перевести остаток с текущей карты на новую, а затем погасить его, пока начисляются незначительные проценты или нет. Эти предложения обычно не длятся вечно, и, скорее всего, процентная ставка повысится через определенное время.

Студенческие ссуды— По студенческим ссудам лучше лично поговорить с вашими кредиторами, чтобы узнать, могут ли они снизить вашу процентную ставку или консолидировать ваши ссуды.Это будет зависеть от того, есть ли у вас частные или государственные займы. Для получения дополнительной информации см. Этот контрольный список для выплаты студенческих ссуд.

Какие преимущества дает рефинансирование ссуды?

Преимущество рефинансирования ссуды заключается в том, что у вас есть возможность сэкономить на процентной ставке и, возможно, на выплатах. Это потребует рефинансирования нового кредита с более низкой процентной ставкой. С крупными ссудами, такими как ипотека, снижение процентной ставки даже на один или два процента может означать большую экономию.

Рефинансирование также может означать снижение ваших ежемесячных платежей. Если вы продлите период погашения за счет рефинансирования, это, скорее всего, приведет к снижению ежемесячных платежей на протяжении всего срока действия новой ссуды. Некоторые люди предпочитают сократить срок своей ссуды — например, некоторые люди предпочитают перейти с 30-летней ипотеки на 15-летнюю. Это может означать более высокие ежемесячные платежи, но ваш кредит будет выплачен гораздо раньше.

Еще одним преимуществом рефинансирования ссуды будет консолидация ваших долгов и упрощение выплаты.Если у вас есть несколько займов, вы можете рефинансировать их в один большой, что упростит отслеживание и оплату. Однако это может привести к более длительным срокам погашения, что может означать, что со временем вы заплатите больше, чем если бы вы предпочли не объединяться.

Каковы риски рефинансирования кредита?

Однако рефинансирование имеет некоторые недостатки, на которые следует обращать внимание. Транзакционные издержки являются одним из недостатков. При таком крупном ссуде, как ипотека, транзакционные сборы, такие как затраты на закрытие, плата за обработку или сборы за оформление, могут в итоге составить тысячи долларов.Другой аспект перспективы рефинансирования, о котором следует помнить, как упоминалось выше, — это продление срока ссуды, что со временем приведет к увеличению выплат по процентам.

В конечном счете, условия рефинансирования ссуды будут зависеть от вида ссуды, а также от привлеченного кредитора. Сделайте свою домашнюю работу и убедитесь, что вы знаете о любых сборах или расходах, связанных с рефинансированием, и о том, как это решение повлияет на вас в долгосрочной перспективе.

.

Что значит рефинансировать ваш дом?

Рефинансирование ипотеки: у вас есть вопросы

Что значит рефинансировать свой дом? Если вы никогда раньше не рефинансировали ипотечный кредит, это может показаться немного запутанным или сложным. Рефинансирование дома означает замену имеющейся ипотеки на новую с более выгодными условиями.

Подтвердите новую ставку (20 августа 2020 г.)

Решение о рефинансировании

Люди рефинансируют по многим причинам. Решение о рефинансировании зависит от процентных ставок, стоимости закрытия, того, сколько лет вы останетесь в своем доме и сэкономит ли рефинансирование вам достаточно денег.

Могут потребоваться месяцы или годы для того, чтобы сбережения от рефинансирования покрыли расходы на рефинансирование. Вы захотите узнать, сколько времени потребуется, чтобы окупиться до рефинансирования.

«Если вы рефинансируете свой дом, вам необходимо увидеть полную картину», — говорит Грег Айверсон, старший ипотечный брокер в F&B Financial Group в Сент-Луисе.

«Не спрашивайте только о процентной ставке. Вам нужно обратить внимание на то, к чему все это приводит, потому что вы всегда можете снизить процентную ставку, выплачивая баллы и сборы за закрытие сделки.”

Основные причины для рефинансирования

Рефинансирование ипотеки может решить многие проблемы. Некоторые из них включают снижение ежемесячной стоимости жилья, ускорение выплаты по ипотеке, предоставление наличных для других нужд, удаление бывших партнеров из прав собственности и отказ от страхования ипотечных кредитов.

Обналичивание капитала

На рынках, где дома сильно подорожали, домовладельцы могут рефинансировать, чтобы выручить наличные для ремонта дома », — говорит Айверсон.

Вместо переезда заемщики получают ссуду рефинансирования с выплатой наличных, чтобы у них были дополнительные деньги на ремонт своих домов или оплату ожидаемых неожиданных счетов.

Понизьте свой рейтинг

Одна из самых популярных причин рефинансирования — это возможность понизить процентную ставку. Вы можете сделать это, рефинансировав другой заем, например, 3/1 ARM с фиксированным сроком на три года или 15-летний продукт.

Вы можете снизить ставку, если ваши кредитные баллы улучшились, если стоимость вашей собственности повысилась или если рынок ипотечных кредитов стал лучше, чем на момент получения кредита. Если вы не сделали аккуратных покупок для получения текущего кредита и заплатили слишком много, возможно, вы сможете исправить эту ошибку, рефинансировав сейчас.

Ускорьте погашение и сэкономьте

Некоторые рефинансируют свои дома, чтобы получить более короткий срок ипотеки. Возможно, они платили по 30-летней ссуде, но хотят получить ее быстрее, а ставки на более короткие сроки значительно ниже.

Самым популярным краткосрочным сроком остается 15 лет, говорит Айверсон. Но некоторые даже выбирают ипотеку с регулируемой процентной ставкой (ARM) сроком на десять или 20 лет, а иногда и на срок от пяти до семи лет.

«Иногда их доход увеличивается, и они хотят платить больше в месяц, чтобы быстрее окупить дом», — добавляет он.

Получите фиксированный заем

Когда процентные ставки растут, домовладельцы с ARM начинают нервничать. Если ваша процентная ставка может вырасти, и вы планируете сохранить свой дом более двух лет, подумайте о рефинансировании.

Обмен ARM на фиксированный заем может обеспечить душевное спокойствие, если не более низкую процентную ставку. Также стоит подумать о гибридных ARM с фиксированными ставками на три, пять, семь или десять лет.

Drop Mortgage Insurance

Страхование ипотеки прекращается автоматически, как только вы выплачиваете ссуду до 78 процентов от покупной цены.Однако, если ваша недвижимость дорожает, вы можете отказаться от MI раньше, рефинансировав ее.

Если у вас есть 30-летний жилищный кредит FHA, который истек в 2013 году или позже, вы не можете отказаться от ипотечного страхования, независимо от того, какова стоимость вашего кредита (LTV). единственный способ избежать этого дорогостоящего покрытия — это рефинансирование.

Виды рефинансирования ипотеки

Обычный

В ипотечном кредитовании «обычное» означает просто «без государственной поддержки». Это оно. Обычные ссуды могут относиться к любой программе, кроме FHA, VA или USDA.

Если вы выберете один из этих вариантов и у вас нет 20-процентной доли или капитала в вашем доме, вы обычно платите взносы по частному страхованию ипотечных кредитов.

Обычные ссуды обычно дешевле, чем государственные ссуды, если у вас очень хорошая кредитоспособность, вы делаете большой первоначальный взнос или не требует ипотечного страхования.

FHA

Эта застрахованная государством ссуда предлагает несколько вариантов рефинансирования, включая упрощенное рефинансирование FHA.

Вы можете перефинансировать ссуду FHA на новую ссуду FHA без оценки, подтверждения дохода или минимального кредитного рейтинга.FHA также предлагает выплату рефинансирования и ссуду на реконструкцию 203 (k).

ВА

VA также предлагает оптимизированное рефинансирование, называемое ссудой рефинансирования с понижением процентной ставки или IRRRL. Как и в версии FHA, кредиторы не требуют оценки или подтверждения дохода, и нет минимального балла FICO.

Хотя вы можете использовать ипотеку VA только для покупки основного жилья, вы можете упростить рефинансирование, даже если вы переоборудовали дом в недвижимость для отдыха или сдачи в аренду.

долларов США

Покупатели жилья с низким и средним доходом в сельских районах, определенных Министерством сельского хозяйства США, которые включают небольшие поселки и пригороды больших городов, имеют право на участие в программе.

Программа USDA не позволяет обналичивать деньги, но есть возможность упрощения рефинансирования.

Соответствующие жилищные займы

«Соответствие» просто означает обычную ссуду, которая соответствует требованиям, установленным Fannie Mae и Freddie Mac. Они покупают ипотечные кредиты, соответствующие их требованиям, и продают их инвесторам.

Это делает их ссуды менее рискованными для кредиторов и зачастую менее дорогими, чем другие традиционные программы.

Крупные ссуды

«Джамбо» ипотеки — это просто ссуды, слишком большие, чтобы соответствовать рекомендациям Fannie and Freddie.В большинстве случаев это означает ссуды на сумму более 510 400 долларов.

Однако соответствующий лимит выше в регионах с дорогим рынком жилья — до 765 600 долларов в 48 нижних и даже выше на Аляске, Гавайях, Виргинских островах США и Гуаме.

ХарП

Программа доступного рефинансирования жилья (HARP) помогает домовладельцам, находящимся под водой, получать ссуды, обеспеченные Fannie Mae или Freddie Mac. (Пребывание «под водой» означает, что остаток по ипотечному кредиту превышает стоимость вашей собственности.)

Если какое-либо из этих лиц поддерживает вашу ипотеку, и ваш текущий остаток по ссуде превышает 80 процентов от стоимости вашей собственности, вы можете иметь право на эту форму упрощенного рефинансирования.

Айверсон считает, что большинство людей, которые платили по ипотеке на сумму более шести процентов, уже рефинансировали за последние пять лет. Но если ваша ставка превышает пять процентов, вам обязательно стоит подумать о рефинансировании.

Какие сегодня ставки по ипотеке?

Текущие ставки по ипотеке низкие и могут быть достаточно хорошими, чтобы сделать рефинансирование оправданным. Однако процентные ставки, условия и комиссии сильно различаются между кредиторами. Чтобы получить лучшее предложение, сравните несколько предложений и выберите лучшее предложение.

Подтвердите новую ставку (20 августа 2020 г.)

.

Оптимизация рефинансирования: что это такое и как это работает

PennyMac предлагает потребителям варианты «упрощения» рефинансирования, позволяющие получить более выгодные условия ипотеки без проведения обширного процесса квалификации. Оптимизация программ рефинансирования обычно позволяет заемщикам обойти многие традиционные ипотечные требования, предлагая минимальные требования к кредитному скорингу, отсутствие новой оценки, более простую проверку доходов и активов и ограниченное количество документов. Сокращение объема бумажной работы часто может упростить и ускорить процесс, поэтому его называют «оптимизацией рефинансирования».«Оптимизация рефинансирования относится только к количеству документации и андеррайтинга, которые кредитор должен выполнить, и не означает, что транзакция не связана с затратами.

Первичные программы рефинансирования, доступные сегодня на рынке, включают:

Эти программы рационализации доступны для потребителей с существующей ссудой FHA или VA. Варианты упрощенного рефинансирования недоступны для заемщиков, которые заинтересованы в рефинансировании в ссуду другого типа.Например, клиент с обычной ссудой не сможет воспользоваться программой рефинансирования FHA Streamline.

Важно отметить, что, хотя FHA или VA могут не требовать от кредиторов выполнения нескольких проверок, разные кредиторы применяют разные политики для снижения собственных рисков. Например, PennyMac требует определенного уровня проверки занятости, кредита, дохода и собственности для новых клиентов PennyMac, однако эти требования все же менее строгие, чем требования для программ ссуды с полной документацией.Если вы уже являетесь клиентом PennyMac, мы больше полагаемся на уже имеющуюся документацию и на вашу репутацию в PennyMac.

Что такое оптимизация рефинансирования FHA?

Одна из задач Федеральной жилищной администрации (FHA) — поддерживать и расширять домовладение. В результате FHA хочет поощрять домовладельцев к рефинансированию, когда они могут получить от этого финансовую выгоду. Некредитное рефинансирование рационализации FHA не требует трудоустройства, дохода или проверки кредита — даже собственного капитала не требуется.

Как мне получить право на рефинансирование FHA Streamline?

FHA Streamline — отличный вариант для домовладельцев с ссудой FHA, которые хотят зафиксировать одну из исторически низких сегодня процентных ставок. Однако есть несколько ключевых требований, которым должны соответствовать заемщики:

- Ваша ипотека уже должна быть ссудой FHA