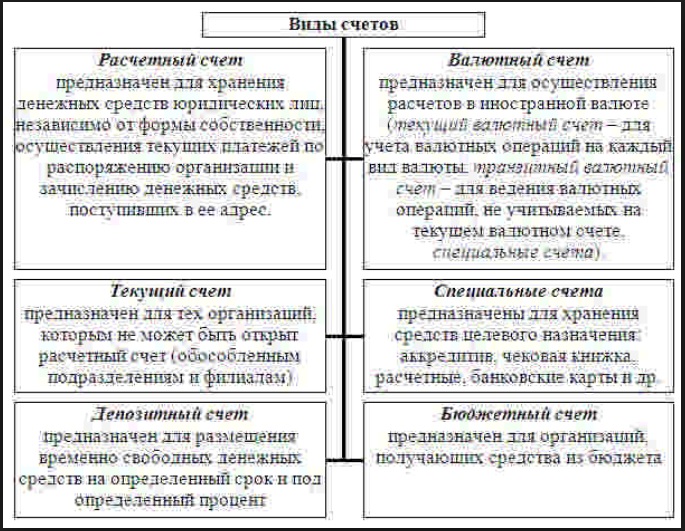

Отличие расчетного и текущего счета

РКО 26 марта 2019

2465

Содержание:

- Что такое текущий и расчетный счет?

- Какая разница между расчетным и текущим счетом?

- Как отличить расчетный и текущий счет?

Что такое текущий и расчетный счет?

Текущий счет сейчас есть практически у каждого гражданина,

который пользуется банковской картой. Его можно открыть самостоятельно по

заявлению в банке, либо он открывается компаниями или государственными органами

для выплаты пенсий и пособий, а также зарплаты. Им физические лица могут

пользоваться каждый день для безналичной оплаты, привязав к нему пластиковую

карту.

Расчетный счет открывается для индивидуальных

предпринимателей и юридических лиц для расчетов с поставщиками, обязательных

отчислений в фонды и так далее. Этот счет также может быть привязан к пластиковой

карточке. Счет также предназначен для проведения безналичной оплаты.

Какая разница между расчетным и текущим счетом?

Разница т/с и р/с в том, что первый предназначается для

физических лиц, которые не используют его для целей деятельности ИП, а пользуются

им от имени себя как физического лица. Индивидуальный предприниматель

использовать р/с для ведения бизнеса не может.

Т/с нельзя использовать в качестве р/с, но при этом

расчетный счет можно использовать как текущий для оплаты каких-то покупок. При этом

на остаток средств на нем проценты банк не начисляет, а т/с имеет такую

возможность, хоть и не всегда.

Т/с могут использовать исключительно физические лица, а

расчетный счет может использоваться ИП и юридическими лицами для целей бизнеса

или для личных целей в некоторых случаях. Определить, какой именно это счет,

можно, посмотрев на комбинацию цифр.

Как отличить текущий и расчетный счет?

Если у вас уже есть открытый счет в банке, то прежде чем

открывать еще один, стоит узнать, какой именно открыт счет – расчетный или

текущий. Определить назначение банковского счета можно по цифрам, из которых он

состоит.

Цифры как в р/с, так и в т/с формируются по определённым

правилам. Структура выглядит следующим образом: ААА.ВВ.ССС.D.XXZZ.PР.М.NNNN.

Для того, чтобы определить, какой именно счет перед вами, нужно посмотреть на

первые три цифры счета. Эти цифры могут быть такими:

- 405 — это предприятие, которое находится в

федеральной собственности - 406 – организации, которые находятся у

государства на праве хозяйственного ведения или оперативного управления; - 407 – счета, открытые для ООО, индивидуальных

предпринимателей или иных юридических лиц; - 408 – счета, открытые для физических лиц.

Таким образом, банковские счета, которые начинаются с цифр

407 будут являться расчетными, а те, которые начинаются с цифр 408 – текущими,

открытыми физическими лицами для получения безналичных денежных средств и

распоряжения ими.

Расчетный, текущий, транзитный счета в банке

- Отличие транзитного от расчетного счета

- В чем разница между расчетным и текущим счетом

- Как определить расчетный и текущий счет

- Выводы

Компании, предприниматели и просто физические лица пользуются банковскими счетами для проведения тех или иных финансовых операций. Сегодня можно открыть расчетный счет и другие виды счетов. Чем они отличаются? Разберемся в том, в чем же заключается разница между текущим и расчетным счетом (РС), а также транзитным счетом.

Расчетный и транзитный: различия

Расчетный служит для проведения операций в целях бизнеса. Он используется для совершения платежей за товары, услуги, для перечислений в счет государства в виде налогов, оплаты заработных плат работникам и пр. РС должно иметь каждое юридическое лицо. В свою очередь, транзитный является специальным счетом. Его используют для зачислений денежных средств в валюте за проведенные работы, оказанные услуги. Он не может быть применен для совершения тех же платежных операций, что возможно при использовании расчетного счета.

Когда открывается валютный счет, транзитный открывается одновременно. Транзитный позволяет банку провести валютный контроль. После того, как выполняется проверка средств, поступивших в валюте, финансовая организация перечисляет деньги на счет клиента и далее он ими может пользоваться по своему усмотрению.

Возмжные цели использования транзитного счета:

- Продажа выручки в валюте;

- Перечисление таможенных пошлин;

- Оплата за транспортные услуги;

- Зачисление выручки в валюте.

Отличием транзитного счета от расчетного является тот момент, что средства на таком счете не подлежат продолжительному хранению. Отводится определенный срок, в течение которого валюта проверяется и перечисляется на РС клиента. Как правило, такой срок составляет не более 15 дней. Для проверки требуется предоставить банку документы, к которым относится справка об операциях в валюте, оформленная в установленной форме, заявление на перевод с транзитного на валютный счет, а также обосновывающий документ, который подтверждает основание для перевода валюты.

Важно! Транзитный по своей нумерации можно спутать с другим счетом. Он отличается только 1 единственной цифрой. У транзитного на 7 месте стоит 1, а у РС – 0.

Нужно ли указывать транзитный счет в договорах? Указание такого счета не имеет значения. Даже если в договоре будет прописан номер валютного счета, то деньги все равно сначала окажутся на транзитном, где станет проводиться валютный контроль.

Расчетный и текущий счет — в чем разница

Текущий счет имеет почти каждый современный человек. Он может быть привязан к банковской карте, которая используется для оплаты товаров, услуг. Такой счет может иметь и предприниматель. Но тогда возникает вопрос, зачем ему нужен расчетный. Текущий – это счет, который подлежит использованию в личных целях. Он позволяет совершать различные операции:

- Осуществлять переводы в пользу государственных, а также бизнес организаций;

- Получать на него зарплату, пенсию, стипендию;

- Держать деньги в безопасности – на счету в банке;

- Проводить платежи по кредиту, совершать иные платежные операции.

Расчетный нужно открывать, чтобы иметь возможность совершать платежи, связанные с ведением предпринимательской деятельности. Согласно закону, текущий для таких целей использовать запрещается. Если будет установлено, что по нему проводятся бизнес операции, то банк вправе расторгнуть договор рассчетно-кассового облуживания.

К другим отличиям относится:

На текущем – очень часто, на РС – очень редко.

- Взаимозаменяемость.

Текущий нельзя использовать в качестве РС. Расчетным можно пользоваться как текущим, но в определенных случаях, к примеру, для совершения покупок, необходимых для достижения бизнес целей.

- Владелец счета.

Текущий используется для личных целей только физическими лицами. Расчетный может открываться не только предпринимателем, который является физическим лицом, но и компанией, организацией, фирмой, то есть юридическими лицами.

- Плата за обслуживание.

За обслуживание текущего счета плата чаще не взимается. В случае с расчетным придется платить по тарифу. Комиссия за обслуживание расчетного счета может быть разной в силу особенностей того или иного тарифа.

Как определить расчетный и текущий счет

Многие, кто задает такой вопрос, как правило, имеют уже какой-то счет в банке или же хотели бы узнать, с какого счета им поступили деньги. Чтобы понять, кому принадлежит учетная запись, нужно проанализировать первые цифры ее номера:

- 405 указывает на то, что счет принадлежит юридическом лицу, которое находится в федеральной собственности;

- 406 – цифры, указывающие на организацию, которая находится в государственной собственности;

- 407 – счета, принадлежащие прочим юридическим лицам, а также индивидуальным предпринимателям;

- 408 – счета, которые принадлежат физическим лицам.

По владельцу можно определить и вид счета. Текущий – это счет, номер которого начинается с 408. Все остальные варианты – это расчетные счета.

Выводы

Расчетный счет, транзитный счет, текущий – это разные ученые записи, которые обслуживают банковские организации. У каждого есть особенности, отличающие их от других. Расчетный – счет для ведения бизнеса. Без него не может работать ни одна компания. Предприниматели тоже должны открывать его, если имеются на то основания и необходимо проводить платежи через банк в целях осуществления коммерческой деятельности.

Текущий – счет для личных нужд. Многие физические лица имеют его и активно им пользуются. В свою очередь, транзитный – это счет, сопровождающий валютный счет, который открывают компании и предприниматели при ведении дел в валюте. Транзитный не является платежным. Здесь валюта просто проверяется. Поведение платежей выполняется на расчетном счете, куда валюта попадает после проверки на транзитном.

что это такое, разница, какой счёт – как узнать

Для чего нужны расчётный и текущий счета? Чем каждый из них является для банка и для клиента? Какая между ними разница? Разберём данные вопросы в статье.

Расчётный и текущий счета – что это такое?

Практически у каждого пользователя банковского сервиса есть свой текущий счёт. ТС можно прикрепить к имеющейся карте и впоследствии с его помощью оплачивать покупки безналичным способом. Вопрос здесь в следующем: зачем бизнесмену открывать ещё один счёт – расчётный?

Текущий необходим для оплаты личных приобретений, которые совершает физлицо, и для начисления зарплаты, пенсии и разнообразных пособий. Сегодня этим инструментом граждане пользуются почти каждый день.

Расчётный нужен юридическим лицам и индивидуальным предпринимателям и используется он для обеспечения целей бизнеса – расчётов с партнёрами и клиентами, оплаты налоговых сборов, осуществления страховых выплат и пр.

Примечание 1. И ТС, и РС можно привязать к карте. Такой манёвр даёт возможность использовать их для личных покупок. Итого: назначение текущего счёта – в безналичных расчётах физлицами, расчётного – в безналичных расчётах юрлицами.

В чём состоит разница?

Определения явлений говорят сами за себя: расчётный счёт предназначен для реализации нужд юридического лица, а текущий – для удовлетворения потребностей в распоряжении финансами физического лица.

Важно! Индивидуальный предприниматель является физлицом, однако применять текущий счёт в бизнес-целях он не может, поскольку данный инструмент предназначен исключительно для оплаты персональных покупок и услуг. В рамках предпринимательской деятельности работают всегда с расчётными счетами.

Таблица 1. Отличия РС и ТС.

| Характеристика | Расчётный | Текущий |

| Взаимозаменяемость | В качестве ТС может применяться – например, для проведения покупок в целях обеспечения бизнеса | В качестве РС не применяется – ни для реализации транзакций, ни для получения денег |

| Процентные начисления на остаток | Опционально – в большинстве случаев услуга не предоставляется | Опционально – как правило, банки предоставляю такую услугу |

| Цели использования | Назначение состоит в обеспечении предпринимательской деятельности, а также реализации личных целей юрлицами и физлицами – например, при выводе прибыли в качестве своего дохода | Назначение состоит только в достижении личных целей физическими лицами |

Обладая указанными сведениями, перепутать счета по назначению уже не получится. Чтобы закрепить в уме тему, далее рассмотрим вопрос: как определить тип счёта по цифрам его номера?

Счёт является расчётным или текущим – как узнать?

Если знать номер платёжного инструмента, можно с лёгкостью определить его тип. Цифровая комбинация составляется сообразно определённым правилам и выглядит следующим образом: 111.22.333.4.5566.77.8.9999. Разумеется, это лишь пример для простоты понимания – в реальности символы сочетаются иначе.

В контексте вопроса нас интересуют только первые три цифры. Именно они определяют владельца счёта, а потому и его тип.

Часть “111” из предложенной выше структуры могут быть такие:

- 405 – федеральные компании;

- 406 – государственные компании;

- 407 – юрлица и ИП;

- 408 – физлица.

Отсюда следует вывод: номер расчётного счёта начинается с цифр “407”, а номер текущего счёта – с “408”.

Примечание 2. Более подробно о расшифровке номеров платёжных инструментов читайте в другой нашей статье здесь.

Заключение

Расчётный счёт – это платёжный инструмент юридического лица или индивидуального предпринимателя. Текущий же счёт используется физическими лицами. В этом и состоит главное отличие между данными банковскими продуктами. Отсюда же проистекают назначение и характер их использования.

Мой мир

Вконтакте

Одноклассники

Депозитный и расчетный счет — в чем разница, отличия

Сегодня многие путают депозитный и расчетный счет, считая смежными идентичными эти понятия. Если кратко, депозитный счет (ДС) открывается для накопления средств, а расчетный (РС) для проведения операций (зачисления, вывода, снятия, перевода другим пользователям и т. д.). В чем разница между такими банковскими услугами? О чем необходимо помнить клиентам? Обсудим эти вопросы подробно.

Текущий (расчетный) счет

В ГК РФ (статье 845) указано, что после оформления договора между банком и клиентом финансовая организация должна принимать деньги и проводить расчетные операции по требованию владельца. Имеющиеся средства могут использоваться банком для иных задач, но распоряжение клиента должно выполняться в срок до 24 часов (не позже, чем на следующие сутки после выдачи приказа).

По требованиям ГК РФ (статьи 846) банк должен открыть счет и проводить сделки на условиях, которые согласованы между сторонами или объявлены банковской организацией. При этом расчетный — вид текущего аккаунта, который открывается для ИП и юрлиц. В остальном назначение и особенности РС идентичны (разница не существенная).

Депозитный счет

По ГК РФ (статье 834) депозит (вклад) — банковская услуга, при которой человек передает в финансовую организацию определенную сумму для хранения и получения процентов. Условия перечисления средств прописываются в договоре и правилах работы банка.

Право на получение услуги имеют как физлица, так и компании. Если в роли клиента выступает юрлицо, оно должно учесть требования ГК РФ (статьи 834, п. 3). Законодательство запрещает применение вкладов для расчетов по операциям.

Депозитный и расчетный счет: разница

С учетом сказанного легко выделить, чем расчетный счет отличается от депозитного. Здесь нужно выделить разницу в таких моментах:

| Критерии сравнения | Депозитный | Расчетный |

| Срок | Ограниченный | Бессрочный |

| Цели | Хранение, использование | Хранение, получение процентов |

| Комиссия | Отсутствует | Взимается (по тарифам банка) |

| Проценты | Предусмотрены | На остаток |

| Распоряжение деньгами | Ограничено | Не ограничено |

| Дополнительные опции | Нет | Присутствуют |

| Пользователи | Физлица (как правило) | ИП, юрлица |

| Стоимость | Бесплатно | Плата за применение |

- Цели. Человек открывает депозит для накопления, а РС для оперативного внесения и снятия денежных средств. При оформлении вклада деньги часто «замораживаются» и не могут сниматься до определенного срока (в зависимости от условий договора).

- Срок соглашения. Разница между депозитным и РС состоит в периоде, на который оформляется договор. В первом случае он ограничивается определенным сроком (3, 6, 12 или более месяцев). Отличие расчетного счета состоит в бессрочном оформлении. Владелец закрывает его тогда, когда это необходимо.

- Размер вознаграждения и комиссия. Рассматривая, чем отличается РС от ДС нужно учесть прибыль владельца. В ситуации с РС заметна разница — человек вправе рассчитывать на пользование возможностями банка без процентов (иногда деньги начисляются на остаток), но с комиссиями.

- Возможность распоряжения деньгами. При открытии текущего аккаунта пользование деньгами почти не ограничено. Владелец использует тот объем средств, которые имеются. Для депозита предусмотрены ограничения, ведь банк рассчитывает на депозитные деньги и возвращает их после завершения срока договора (или в случае его расторжения, но без процентов).

- Применение дополнительных плюсов. Рассматривая разницу между ДС и РС, в последнем случае предлагается больше дополнительных бонусов (кредит, овердрафт и т. д.).

- Пользователи. Основные владельцы ДС — физлица, а РС — юрлица и ИП.

Чем еще отличается депозитный от расчетного (текущего) счета

Главные отличия расчетного счета от депозитного — отсутствие прибыли от использования денег и бессрочность пользования. По умолчанию соглашение по РС относится к категории бессрочных. Иные условия возможны в случае, если стороны определили дополнительные нюансы сотрудничества (ГК РФ, статья 846, п. 1). По ГК РФ (ст. 859) человек может расторгнуть соглашение и тем самым закрыть РС.

Банк вправе ограничить пользование аккаунтом, но при наличии веских обстоятельств, к примеру, решения суда.

В ситуации с депозитом ситуация обратная. В ГК РФ (ст. 837, п. 1) указано, что вклад оформляется на определенный период. Такая услуга относится к категории срочных, а условия прописаны в соглашении между сторонами.

Итоги

Расчетный (текущий) и депозитный — разные счета. Первый направлен на простое хранение средств, а второй — на сохранение и приумножение капитала. Для владельцев РС банк предлагает широкий набор полезных опций — терминалы, банкоматы, SMS-управление, онлайн-банкинг и другое. На деньги РС, как правило, не начисляются проценты. Если это и происходит, они минимальные. Деньги на ДС «работают» и приносят доход, благодаря процентам от инвестированной суммы.

Л счет что. Расчетный и текущий счет — что это, разница. Лицевой и расчетный счет: в чем разница

Основными элементами банковских реквизитов являются данные о расчетном счете и лицевом.

Для того, чтобы можно было корректно с ними работать, желательно знать и понимать, что они собой представляют и в чем их отличия.

Расчетный номер

Расчетный номер – является самостоятельным банковским счетом предприятия, через который осуществляются все безналичные платежи.

Сразу стоит сказать, что такой счет представляет собой аккаунт, который был открыт в одном из банковских учреждений.

Используя его можно осуществлять определенный тип операций, связанных с движениями денег:

- Организация или предприятие имеет возможность осуществлять переводы средств на баланс других компаний.

- Получить деньги на свой расчетный номер.

- Переводить определенную часть средств в депозит.

- Снимать деньги с депозита, переводя их на расчетный баланс предприятия.

С юридической точки зрения, все средства, положенные и находящиеся на балансе определенного расчетного номера – это собственность того лица, на которое он зарегистрирован. Иными словами, если владельцем является физическое лицо – то средства на расчетном номере принадлежат ему.

А в случае принадлежности реквизитов к юридическому лицу, право на использование этих денег имеют только специально уполномоченные сотрудники, числящиеся в штате этого предприятия.

Важно знать:

в банках нашей страны открывают расчетный счет, который имеет 20 и более цифр, также, как и обычный лицевой баланс, поэтому разницы визуальной между ними нет никакой.

Открывать такой счет необходимо:

- В случае, когда говорится об организациях, то он нужен для осуществления расчетов с партнерами по работе (то есть другими организациями и частными лицами).

- Если говорить о расчетном номере физического лица, то он нужен, чтобы проводить финансовые транзакции предпринимательского характера, используя для этого банковские заведения.

Лицевой номер

Лицевой номер еще называют бухгалтерским, который используют для работы с деньгами юридических и физических лиц.

Лицевой номер еще называют бухгалтерским, который используют для работы с деньгами юридических и физических лиц.

Основные признаки, которые свидетельствуют о том, что конкретный счет является лицевым это:

- Номер состоит из 20 цифр, первые 14 из которых одинаковые, а остальные являются обозначениями лицевого номера, открытого в конкретном банке.

- Возможность открыть для такого рода баланса свой личный кабинет, используемый для интернет-банкинга и решения различных задач, от аналитических до контроля оборота средств.

- Лицевой номер открываются и на физическое лицо, то есть гражданина, и на юридическое лицо (предприятие), исключительно для внутреннего перемещения средств.

- Главным признаком личного счета, считается то, что он работе через систему ДБО, которая позволяет осуществлять банковские операции без работы с контрагентами (то есть посредниками).

В чем разница

Расчетный счет считается полноценным и его регистрируют в Банке России, в то время как лицевой находится исключительно в рамках банка, в котором он открыт.

Расчетный счет считается полноценным и его регистрируют в Банке России, в то время как лицевой находится исключительно в рамках банка, в котором он открыт.

Основные отличия расчетного счета и лицевого можно описать следующим образом:

- Лицевой баланс необходим только для проведения операций между своими счетами и картами.

Также, используя его можно проводить оплаты , производить пополнение счета мобильного телефона или платить за

Что такое текущий счет?

МЕНЮ

- Первый покупатель

Первый покупательПервый покупатель

Первый покупатель: купите свой первый дом

Помощь в покупке ипотечных кредитов

Сдать или купить следующий дом?

Общая стоимость покупки дома

Какой размер депозита мне нужен для ипотеки?

Самые доступные места для жизни в Великобритании

Использование ипотечного брокера vs.иду прямо

Разница между арендой и недвижимостью без права собственности

Поиск недвижимости: как найти подходящий дом

Советы по осмотру дома: на что обращать внимание

Как сделать предложение на дом

Гиды и советы

- Сравнить Ипотека

Лучшая ипотечная сделка для первого покупателя

Лучшие ставки по ипотеке 95% LTV

Лучшая бездепозитная ипотека со 100% LTV

Лучшие ставки по плохой кредитной ипотеке

Лучшие поручительские ставки по ипотеке

- Калькуляторы и инструменты

Калькулятор ипотеки: сколько я могу занять?

Помогите купить калькулятор

Калькулятор погашения ипотеки

Калькулятор гербового сбора

- Повторная ипотека

Повторная ипотекаПовторная ипотека

Когда самое подходящее время для повторной ипотеки?

Как правильно выбрать ипотеку

Ипотека — руководства, калькуляторы, часто задаваемые вопросы

Мне переехать?

Гиды и советы

- Сравнить Remortgages

Сделки по повторной ипотеке

Лучшие предложения по ипотеке с фиксированной ставкой

Лучшие ставки по плохой кредитной ипотеке

Лучшие ипотечные сделки с плавающей ставкой

Совместная ипотека

Лучшие ставки по ипотеке 60% LTV

Лучшие ставки по ипотеке 90% LTV

Ипотека только с пенсионными процентами

Вторая ипотека

Ипотека с высвобождением капитала

- Калькуляторы и инструменты

Калькулятор ипотеки: сколько я могу занять?

Калькулятор погашения ипотеки

Калькулятор ипотеки — займы, выплаты, гербовый сбор

- Дом на колесах

Дом на колесахДом на колесах

Переезд — контрольный список, переезд, путеводители и расходы

Мне переехать?

Руководство по соотношению ссуды к стоимости (LTV)

🏠 Как купить дом

Поиск недвижимости: как найти подходящий дом

Советы по осмотру дома: на что обращать внимание

Как сделать предложение на дом

Гиды и советы

- Сравнить Ипотека

Ставки по ипотечным кредитам

Лучшая покупка для сдачи в аренду ипотеки

Лучшие ставки по ипотеке 60% LTV

Зачетная ипотека

Ипотека с высвобождением капитала

- Калькуляторы и инструменты

Калькулятор ипотеки: сколько я могу занять?

Калькулятор гербового сбора

Калькулятор погашения ипотеки

- Ипотека

ИпотекаИпотека

Ставки по ипотечным кредитам

Сделки по повторной ипотеке

Лучшая покупка для сдачи в аренду ипотеки

Лучшие предложения по ипотеке с фиксированной ставкой на 2 года

Лучшие 5-летние ипотечные сделки с фиксированной ставкой

Лучшие 10-летние ипотечные сделки с фиксированной ставкой

Лучшая ипотечная сделка для первого покупателя

Лучшие предложения по ипотеке с фиксированной ставкой

Ставки по ипотеке только с лучшими процентными ставками

Лучшие ипотечные сделки с плавающей ставкой

Лучшие цены

- Калькуляторы

Калькулятор ипотеки: сколько я могу занять?

Помогите купить калькулятор

Калькулятор погашения ипотеки

Калькулятор гербового сбора

- Руководства и советы

🏠 Как купить дом

Какой размер депозита мне нужен для ипотеки?

Сколько времени нужно, чтобы получить ипотеку?

Как получить первую ипотеку

Общая стоимость покупки дома

Использование ипотечного брокера vs.иду прямо

Как правильно выбрать ипотеку

Что такое передача ипотечного кредита?

Как досрочно погасить ипотеку

- Личные финансы

Личные финансыЛичные финансы

.

Текущий счет — открытие онлайн, текущий счет с нулевым балансом, процентные ставки

Среднемесячный баланс текущего счета и лимит на снятие средств на текущем счете 2020

Что такое текущий счет?

Текущий счет — это транзакционный банковский счет для бизнесменов, специалистов и фирм, позволяющий им проводить большое количество ежедневных денежных транзакций. Счет может быть открыт и управляться одним лицом, совместно несколькими лицами или от имени компании. Текущие счета представляют собой счета с нулевой процентной ставкой с более высокими требованиями к минимальному остатку на счете по сравнению со сберегательным счетом.Текущие счета предназначены для обеспечения возможности проведения транзакций для бесперебойного ведения бизнеса.

Особенности и преимущества текущего счета

- Текущий счет — счет с нулевой процентной ставкой

- Предлагает возможность использования овердрафта и необеспеченных кредитов для удовлетворения сезонных требований к оборотному капиталу.

- Разрешает неограниченное снятие средств из домашнего отделения и до определенного лимита из других источников

- Может управляться частными лицами, собственниками, государственными и частными компаниями, трастами, НПО и т. Д.

- Имеет несколько средств прямой оплаты, таких как бесплатные чеки, тратты до востребования, платежные поручения, RTGS, NEFT и т. Д.

Порядок открытия текущего счета

Процесс открытия текущего счета

требует тщательного сравнения предложений текущих счетов всех банков, чтобы иметь возможность выбрать лучший текущий счет с низкими требованиями к минимальному остатку и значительными возможностями для проведения транзакций.Процесс открытия текущего счета был объяснен в виде простых шагов ниже:

- Выберите банк: Сравните и выберите банк с лучшим обслуживанием клиентов и лучшими возможностями для транзакций. Вы можете оценить банк по его сетевым банковским услугам, кредитам и овердрафтам, бесплатным чековым книжкам, местонахождению базового филиала и т. Д.

- Выберите тип текущего счета: Банки предлагают различные типы текущих счетов, предназначенные для удовлетворения требований различных видов бизнеса.Выберите тот тип, который лучше всего подходит для вашего бизнеса. Обратитесь в службу поддержки выбранных банков, решите все ваши вопросы и сравните их Расчетный счет по важным параметрам.

- Посетите ближайший филиал: После того, как вы выбрали 2-3 банка и тип текущего счета, который вы хотели бы открыть, посетите ближайший к вам филиал. Соберите форму открытия текущего счета и получите представление о процессе открытия счета, документах, которые необходимо предоставить, и особенностях счета.

- Документация: Ознакомьтесь со всеми условиями и предоставьте необходимые документы вместе с формой заявки. Документами, как правило, являются ваш адрес, удостоверение личности, фотографии, номер PAN и декларация по форме 60 и 61 в соответствии с Законом о подоходном налоге 1961 года. Для бизнес-счетов — копия свидетельства о регистрации предприятия, учредительного договора и статьи об ассоциации. заверенные должны быть представлены для открытия Расчетного счета для компании или фирмы.

- Готово: Наряду с оформлением документов банк может также запросить рекомендацию, которая познакомит вас с банком, если вы еще не являетесь их клиентом. После этого банк передаст вам комплект Текущего счета со всеми реквизитами.

Как открыть текущий счет онлайн?

Помимо офлайн-методов, текущий счет также доступен онлайн. Через онлайн-платформы вы можете сравнить процентные ставки по текущим счетам в различных банках и выбрать тот, который вам удобнее.

После выбора банка вам необходимо авторизоваться на сайте выбранного банка и выбрать вариант открытия текущего счета. Онлайн-порталы текущих счетов обеспечивают мгновенное открытие текущего счета с быстрой документацией и легким соответствием критериям. По сравнению с офлайн-процессом онлайн-процесс экономит время и эффективен.

Типы расчетных счетов

Существуют определенные типы текущих счетов, характерные для всех банков, предлагающих эту услугу:

- Стандартный текущий счет: Этот тип текущего счета требует среднемесячного остатка, предлагает чеки, овердрафт и дебетовые карты, интернет-банкинг, SMS-банкинг и т. Д.

- Кассовая книга с одной колонкой: Этот тип больше похож на кассовую книгу, которая позволяет проводить транзакции, но не предлагает других функций, таких как возможность овердрафта. Он регистрирует ежедневные транзакции в отдельных столбцах дебета и кредита.

- Пакетный текущий счет: Как следует из названия, этот тип текущего счета предлагает пакетные функции, такие как медицинская поддержка и страхование путешествий.

- Премиум Текущий счет: Он предлагает премиальные услуги, предложения и преимущества с рядом настраиваемых функций для своих высококлассных клиентов.

- Счета в иностранной валюте: Эти счета предназначены для частных лиц или предприятий, которым необходимо часто проводить крупные операции в иностранной валюте.

Документы, необходимые для открытия текущего счета

Список документов, необходимых для открытия Расчетного счета, может варьироваться от банка к банку. Вот некоторые общие документы, которые могут потребоваться для открытия текущего счета:

- Подтверждение адреса: Договор об аренде, выписка из банка, удостоверение личности избирателя, продовольственная карта, паспорт, водительские права, счета за коммунальные услуги (вода, электричество и т. Д.))

- Удостоверение личности: Паспорт, карта Aadhaar, карта PAN, водительские права, удостоверение личности избирателя, удостоверение личности сотрудника (в случае государственных служащих).

- Документы о праве собственности на бизнес: Договор о партнерстве (в случае партнерской фирмы), MOA и AOA (в случае компаний), чек для открытия банковского счета, адрес, подтверждающий свидетельство о регистрации фирмы, свидетельство по налогу с продаж или налогу на услуги власти (в случае Фирмы-Собственника), Фотография.

Разница между текущим и сберегательным счетами

| Расчетный счет | Сберегательный счет |

|---|---|

|

|

.

Текущий счет в США | Данные за 1960-2020 гг. | 2021-2022 Прогноз

Дефицит счета текущих операций США сократился на 0,1 млрд долларов до 104,2 млрд долларов в первом квартале 2020 года по сравнению с ожиданиями дефицита в 103 млрд долларов. Это самый низкий дефицит со второго квартала 2018 года, отчасти из-за воздействия коронавируса, поскольку многие предприятия работали с ограниченной производительностью или полностью прекратили свою деятельность, а передвижение путешественников через границы было ограничено. Экспорт товаров снизился на 8 долларов.От 4 до 403,0 млрд долларов, в основном гражданские самолеты, ювелирные изделия и предметы коллекционирования. Импорт товаров упал на 18,6 млрд долларов до 595,3 млрд долларов, в основном это сотовые телефоны, компьютеры и телекоммуникационное оборудование. Как экспорт, так и импорт услуг сократились из-за путешествий, в первую очередь других личных поездок, и транспорта, в первую очередь воздушного пассажирского транспорта. Таким образом, дефицит товаров и услуг сократился до 119,1 млрд долларов с 129,8 млрд долларов. Кроме того, положительное сальдо первичного дохода сократилось до 52,5 млрд долларов с 62 млрд долларов, а разрыв в вторичном доходе увеличился до 37 долларов.6 миллиардов из 36,5 миллиардов долларов.

Текущий счет

в США составлял в среднем -49640,05 миллиона долларов США с 1960 по 2020 год, достигнув рекордного уровня в 9957 миллионов долларов США в первом квартале 1991 года и рекордно низкого уровня в -218442 миллиона долларов США в третьем квартале 2006 года. Эта страница предоставляет последнее заявленное значение — Текущий счет США — плюс предыдущие выпуски, исторические максимумы и минимумы, краткосрочный и долгосрочный прогноз, экономический календарь, консенсус опроса и новости.Текущий счет США — данные, историческая диаграмма, прогнозы и календарь выпусков — последний раз обновлялся в сентябре 2020 года. Источник: Бюро экономического анализа США

Согласно глобальным макромоделям Trading Economics и ожиданиям аналитиков, ожидается, что к концу этого квартала текущий счет в США составит -105000,00 миллионов долларов США. Забегая вперед, мы оцениваем текущий счет в США на уровне -125000,00 через 12 месяцев.В долгосрочной перспективе, согласно нашим эконометрическим моделям, прогнозируется, что текущий счет США будет около -117000,00 миллионов долларов США в 2021 году и -137000,00 миллионов долларов США в 2022 году.

.

Расчетный счет для нескольких городов | Текущий счет KVB

При нажатии на кнопку принятия ниже вы будете перенаправлены на сторонний веб-сайт. Также обратите внимание, что, нажав на ссылку ниже, вы покинете веб-сайт KARUR VYSYA BANK LTD (KVB), и наши политики, положения и условия, отказ от ответственности прекратят свое действие после того, как вы покинете наш веб-сайт. KVB не будет нести никакой ответственности за конфиденциальность предоставленных вами данных, а также за любые прямые или косвенные убытки, ущерб, расходы и издержки, понесенные вами в результате или в связи с вашим доступом к стороннему веб-сайту или за любой недостаток в услугах третьей стороны, а также за сбой или прерывание работы услуг.KVB предлагает ссылки на сторонние веб-сайты, которые могут быть интересны посетителям нашего сайта. Ссылки, представленные на нашем веб-сайте, предоставлены исключительно для вашего удобства и могут помочь вам найти другую полезную информацию в Интернете. Когда вы нажимаете на эти ссылки, вы покидаете веб-сайт KVB и будете перенаправлены на сторонний веб-сайт, который не находится под контролем KVB. KVB не несет ответственности за содержание связанных сторонних веб-сайтов. Мы не являемся агентом этих третьих лиц, а также не подтверждаем и не гарантируем их продукцию.Мы не делаем никаких заявлений и не даем никаких гарантий относительно точности информации, содержащейся на сайтах, на которые есть ссылки. Мы рекомендуем вам всегда проверять информацию, полученную со связанных веб-сайтов, прежде чем действовать в соответствии с этой информацией. Кроме того, имейте в виду, что политика безопасности и конфиденциальности на этих сайтах может отличаться от политики KVB, поэтому внимательно ознакомьтесь с политиками конфиденциальности и безопасности третьих лиц. Если у вас есть какие-либо вопросы или опасения по поводу продуктов и услуг, предлагаемых на связанных сторонних веб-сайтах, свяжитесь с третьей стороной напрямую.

Нажимая «Принять», обратите внимание, что — Вы подтверждаете, что прочитали и приняли вышеизложенное, и решили продолжить. — Теперь вы покидаете сайт KARUR VYSYA BANK LTD.

.