Ведение счета клиента — Industra – Банк, Который Понимает Предпринимателей

В силе с 10.09.2019.

| Виды услуг | Тарифы в EUR | |

| 1.1.1. | Рассмотрение документов6 и открытие мультивалютного расчетного счета | 250,00 EUR |

| 1.1.2. | Срочное открытие счета1 | 250,00 EUR |

| 1.1.3. | Закрытие мультивалютного расчетного счета | 100 EUR |

| Виды услуг | Тарифы в EUR | |

1. 2.1. 2.1. | Открытие депозитного счета | бесплатно |

| Виды услуг | Тарифы в EUR | |

| 1.3.1. | Обслуживание расчетного счета | 30,00 EUR / в месяц |

| 1.3.2. | Содержание неактивного2 счета | 100,00 EUR / в месяц |

| 1.3.3. | Хранение денежных средств на расчетном счету клиента, с которым Банк прекратил сотрудничество | |

| 1.3.3.1. | до 3 месяцев | 200,00 EUR/в месяц |

| 1.3.3.2. | начиная с 4-ого месяца | 700,00 EUR/в месяц |

| 1.3.4. | Комиссия за хранение клиентских средств с остатками на счетах свыше3: | |

1. 3.4.1. 3.4.1. | 250 000,00 EUR | 0,5% в год |

| 1.3.4.2. | 250 000,00 USD | 0,2% в год |

| 1.3.4.3. | 100 000,00 CHF | 1% в год |

| Виды услуг | Тарифы в EUR | |

| 1.4.1. | Получение в Банке выписки со счета, по просьбе клиента, за один операционный день | 5,00 EUR |

| 1.4.2. | Получение выписки в Банке со счета, по просьбе клиента, за один месяц | 10,00 EUR/ за каждый месяц |

| 1.4.3. | Получение выписки в Банке со счета, по просьбе клиента, после закрытия счета | 15,00 EUR/ за каждый месяц |

| Виды услуг | Тарифы в EUR | |

1. 5.1. 5.1. | Принятие на исполнение распоряжений судебных исполнителей и поручений инкассо от СГД | 20,00 EUR |

| 1.5.2. | Пречисление средств, на основании распоряжения судебного исполнителя или поручения инкассо от СГД согласно требованиям нормативных актов | согласно установленным Банком тарифам |

| Виды услуг | Тарифы в EUR | |

| 1.6.1. | Штраф за непредоставление запрашиваемых банком документов или информации, необходимых для управления риском легализации средств, полученных преступным путем, финансирования терроризма и пролиферации (ML/TF/PF) и санкционным риском, в срок или в объеме, указанном банком | 50,00 — 1000,00 EUR |

1. 6.2. 6.2. | Комиссия за каждый случай, когда банк должен проводить изучение клиента или углубленное изучение клиента 4 | 25,00 -1000,00 EUR |

| 1.6.3. | Комиссия за дополнительное изучение/ проверку соответствия клиента/ деятельности/ сделки/ партнера по платежам/ документов 5 | 100,00 EUR/ в час |

1 Помимо платы за открытие счета в течение 2 рабочих дней после подачи полного комплекта документов в Банк.

2 Клиент не проводит операции по счету более 12 месяцев, и деятельность счета не связана с другими проводимыми операциями в Банке.

3 Банк имеет право по своему усмотрению применять комиссию к остаткам на клиентских счетах, если остаток превышает упомянутую сумму. Комиссия применяется ко всей сумме остатка на расчетном счете за фактическое количество дней.

4 Размер комиссии определяется Банком, в одностороннем порядке, в зависимости от сложности и факторов риска клиента/ деятельности. К более высоким рискам применяется более высокая комиссия.

К более высоким рискам применяется более высокая комиссия.

5 Размер комиссии за изучение или проведение проверки определяется Банком, в одностороннем порядке, согласно фактически затраченному рабочему времени.

6 В случае если Банк отказывает в открытии счета, комиссия за рассмотрение документов и

открытие расчётного счета не возвращается

Перевод с карты на расчетный счет: способы и особенности операций

В процессе ведения любого рода бизнеса нередко возникает необходимость сделать денежный перевод на расчетный счет делового партнера. Осуществить данную операцию можно различными способами: через банковский терминал, в кассе финансового учреждения, с собственного р/с или с помощью пластиковой карты, а также через специальные онлайн-ресурсы. Нюансы перечисления средств также зависят от типа адресата.

Перевод на расчетный счет организации

Выполнить начисление финансовых средств на р/с юридического лица традиционным способом — через кассу банка — достаточно просто. Для этого понадобится удостоверение личности, платежная карта отправителя и реквизиты счета адресата. По времени такая процедура — далеко не самая быстрая и может занимать от пару часов до нескольких рабочих дней. Пополнить свой или чужой счет наличными также можно в приемных пунктах платежных систем типа Юнистрим и Контакт, если не смущает комиссионная плата за услугу.

Для этого понадобится удостоверение личности, платежная карта отправителя и реквизиты счета адресата. По времени такая процедура — далеко не самая быстрая и может занимать от пару часов до нескольких рабочих дней. Пополнить свой или чужой счет наличными также можно в приемных пунктах платежных систем типа Юнистрим и Контакт, если не смущает комиссионная плата за услугу.

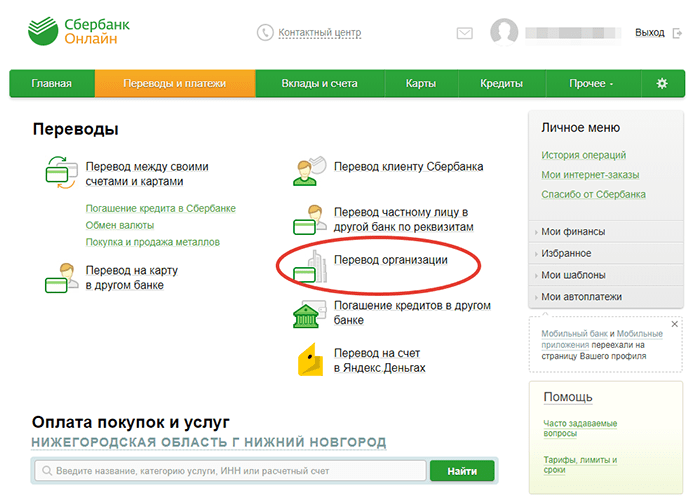

Перевод с карты на расчетный счет организации выполняется более оперативно. Он осуществляется в течение одного дня. Алгоритм действий следующий:

- карта вставляется в терминал, выполняется авторизация;

- совершается переход в меню «Перевод денежных средств»;

- выбирается пункт «Перечисление на расчетный счет»;

- заполняются поля появившейся формы;

- переводится нужная сумма с учетом комиссионных.

По завершении операции необходимо сохранить подтверждающий чек. Через терминал может быть выполнено перечисление наличных.

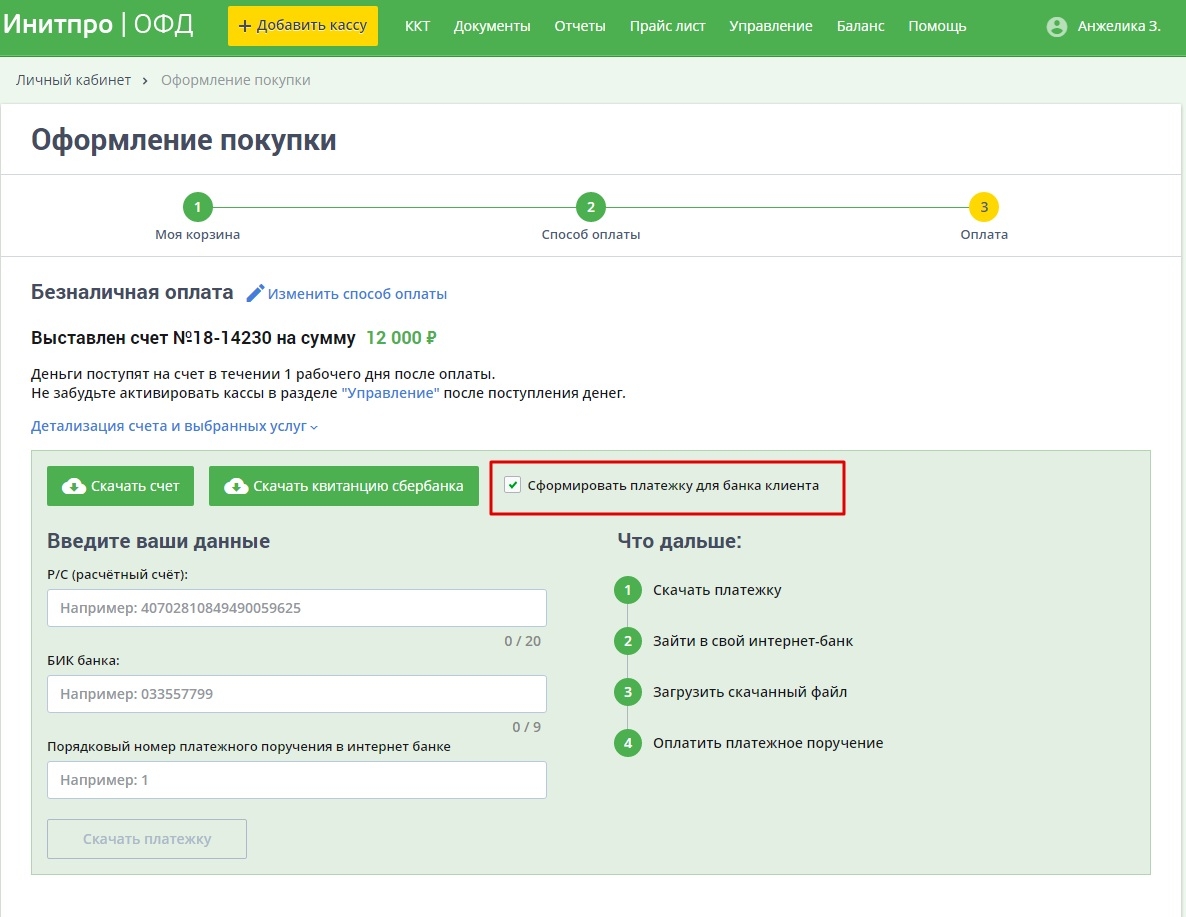

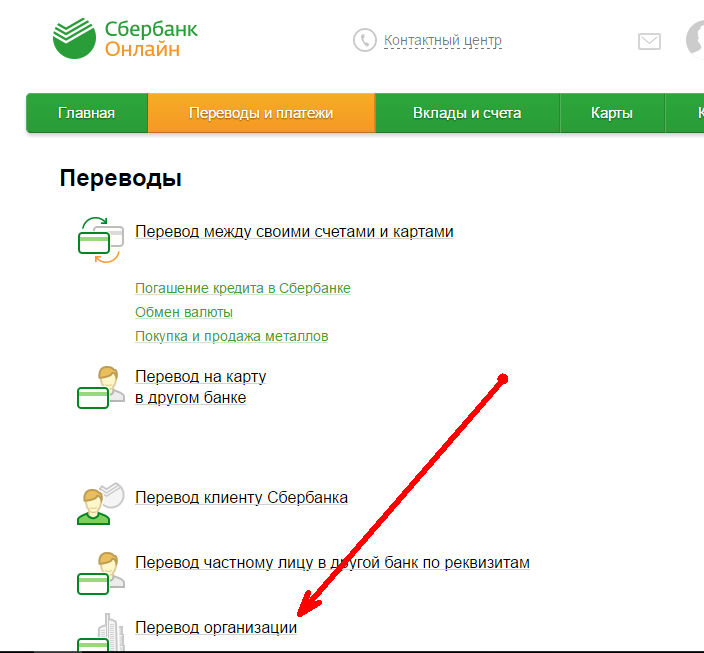

Еще более удобным и эргономичным способом является перевод через Интернет или приложение мобильного банкинга. Деньги приходят за несколько часов максимум, саму операцию можно выполнить в любое время и месте, где имеется доступ к Сети. В Личном кабинете выбирается тип адресата (организация), вводятся его данные: номер счета, ИНН, БИК и сумма списания с карты отправителя. В данном случае квитанция будет оформлена в электронной форме. Если предполагаются последующие перечисления этому получателю, есть смысл сформировать и сохранить шаблон платежа.

Деньги приходят за несколько часов максимум, саму операцию можно выполнить в любое время и месте, где имеется доступ к Сети. В Личном кабинете выбирается тип адресата (организация), вводятся его данные: номер счета, ИНН, БИК и сумма списания с карты отправителя. В данном случае квитанция будет оформлена в электронной форме. Если предполагаются последующие перечисления этому получателю, есть смысл сформировать и сохранить шаблон платежа.

Перевод с карты на расчетный счет ИП

Аналогичными способами осуществляется зачисление финансовых средств на р/с физического лица, каким выступает ИП. Быстрее всего выполняется перевод с карты на расчетный счет через интернет-банк и мобильное приложение. Для перечисления денег можно использовать свой р/с и привязанный к нему корпоративный «пластик». Индивидуальный предприниматель имеет право сделать перевод и на собственный расчетный счет, но непременно с пометкой «Личные средства» или подобной. Иначе поступление будет рассмотрено ФНС как доход.

Онлайн-ресурсы при переводе денег на расчетный счет организации

В настоящее время практически каждая серьезная кредитная организация предоставляет программное обеспечение для безопасных онлайн-переводов. Такое ПО работает в интернет-браузерах и адаптировано для мобильных гаджетов. Для максимальной эффективности и защиты данных имеет смысл использовать сервис той банковской организации, которая обслуживает ваш расчетный счет и карты.

Что нужно учитывать при пополнении счета

В первую очередь следует позаботиться о корректности формулировок назначения платежей. От этого зависит, попадет или нет операция под налогообложение. При зачислении денег на личные нужды должна присутствовать соответствующая пометка. В свою очередь, переводы с карты на чужой расчетный счет требуют указания цели платежа. Также имеет смысл заранее поинтересоваться, при каком варианте перечисления будут минимальные комиссионные.

Расчетный и транзитный счет: определения, отличия и назначение

В статье мы рассмотрим расчетный и транзитный счет. Поговорим об их основных отличиях и узнаем, какой счет необходимо указывать в реквизитах при валютном переводе. А также мы расскажем, как различать расчетный и транзитный счет по цифрам в номере счета.

Поговорим об их основных отличиях и узнаем, какой счет необходимо указывать в реквизитах при валютном переводе. А также мы расскажем, как различать расчетный и транзитный счет по цифрам в номере счета.

Что такое расчетный счет

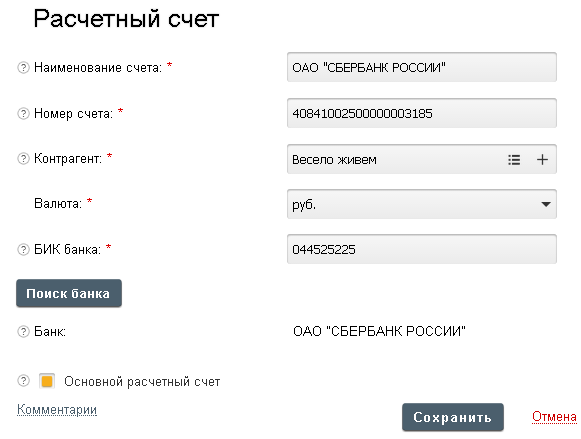

Расчетный счет (р/с) представляет собой специальную учетную запись, которую банки и другие организации используют для учета операций клиента. Именно с него совершаются различные платежи за товары и услуги, снимаются или перечисляются средства для выплаты заработной платы, уплачиваются налоги и сборы в бюджет и т. д. Юридическому лицу практически невозможно осуществлять реальную деятельность без рублевого р/с.

Также прочитайте: Виды расчетных счетов в банке: отличия и характеристика

Что такое транзитный счет

Если расчетный счет — это учетная запись для осуществления всех операций клиента, то транзитный — это специальный вид счета, который служит фактически только для зачисления валюты за выполненные работы или оказанные услуги.

Одновременно с открытием валютного р/с всегда открывается и транзитный. Последний служит для проведения банком операций валютного контроля. После предоставления документов и прохождения проверок средства с транзитного переводятся на р/с и могут использоваться клиентом.

При этом транзитный может быть использован только для определенных операций, среди которых:

- продажа обязательной части валютной выручки;

- уплата таможенных пошлин;

- оплата транспортных услуг;

- зачисление валютной выручки.

Чем отличается расчетный счет от транзитного

Транзитный и расчетный счет в валюте всегда существуют совместно. Эти две учетные записи имеют существенные отличия. Для зачисления валютной выручки из-за рубежа всегда используется первая и именно она указывается в договорах с покупателями. Но для поступлений средств от российских контрагентов и для платежей организации используется уже р/с юридического лица.

Также прочитайте: Как открыть расчетный счет для ИП и ООО — пошаговая инструкция

Рассматривая, в чем разница между этими видами учетной записи, нужно обратить внимание на следующие моменты:

1

Средства на транзитном счете могут храниться лишь ограниченный период времени. Максимум за 15 дней организация-получатель платежа должна передать банку все необходимые документы, а также осуществить необходимые операции, например, продажу части валютной выручки. После этого средства должны быть переведены на р/с, на нем они могут храниться неограниченное время.

Максимум за 15 дней организация-получатель платежа должна передать банку все необходимые документы, а также осуществить необходимые операции, например, продажу части валютной выручки. После этого средства должны быть переведены на р/с, на нем они могут храниться неограниченное время.

2

Транзитный счет не может использоваться для большинства операций. Например, с него нельзя осуществить оплату товаров или услуг в другом государстве.

3

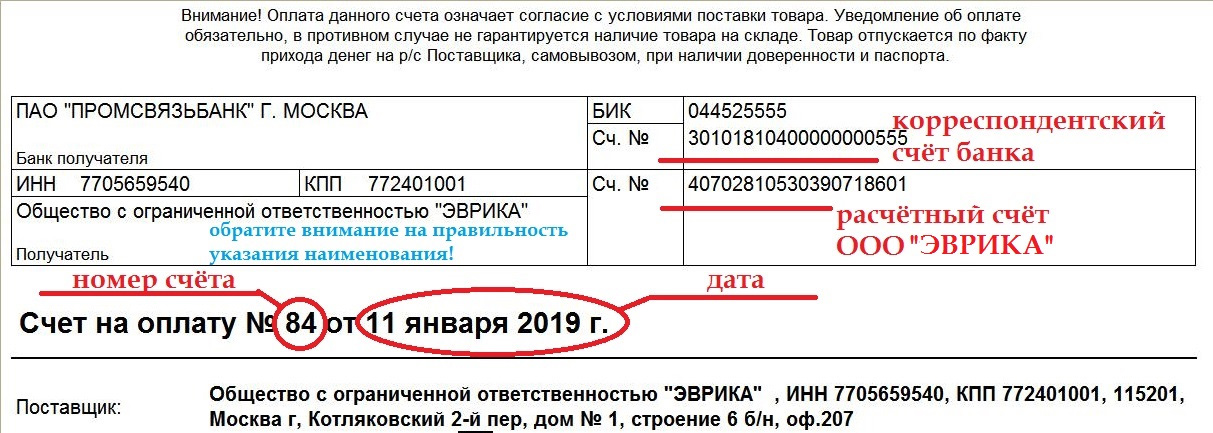

Нумерация учетных записей обычно различается только одной цифрой. У транзитного в седьмой позиции указывается «1», а у р/с — «0».

4

Р/с может быть рублевым. В этом случае к нему не открывается транзитный (который может существовать только в валюте), а все операции осуществляются напрямую по текущему, так как необходимость в валютном контроле при этом отпадает.

При заключении договора с иностранным контрагентом не имеет значения, какой из двух счетов будет указан в реквизитах. Все средства изначально окажутся на транзитном и только после прохождения валютного контроля поступят на р/с.

Эти две учетные записи не могут существовать раздельно и открываются всегда одновременно в рамках одного договора.

Эти две учетные записи не могут существовать раздельно и открываются всегда одновременно в рамках одного договора.

Эти две учетные записи не могут существовать раздельно и открываются всегда одновременно в рамках одного договора.Документы

С 01.06.2020 вступают в силу изменения в Федеральный закон от 2 октября 2007 года N229-ФЗ «Об исполнительном производстве» (далее — Федеральный Закон N229-ФЗ), в соответствии с которыми на лиц, выплачивающих гражданину заработную плату и (или) иные доходы, возлагается обязанность указывать в расчетном документе Код вида дохода и сумму, взысканную по исполнительному документу.

Порядок указания кодов вида дохода установлен Банком России Указанием от 14.10.2019 N5286-У «О порядке указания кода вида дохода в распоряжениях о переводе денежных средств», которое вступает в силу с 01.06.2020.

В каких случаях коды дохода указываются?

При выплате гражданину заработной платы и (или) иных доходов, в отношении которых статьей 99 Федерального закона №229-ФЗ установлены ограничения и (или) на которые в соответствии со статьей 101 Федерального закона №229-ФЗ не может быть обращено взыскание в распоряжениях о переводе денежных средств указываются следующие коды вида дохода:

«1» — при переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых статьей 99 Федерального закона от 2 октября 2007 года N229-ФЗ установлены ограничения размеров удержания;

«2» — при переводе денежных средств, являющихся доходами, на которые в соответствии со статьей 101 Федерального закона от 2 октября 2007 года N229-ФЗ не может быть обращено взыскание, за исключением доходов, к которым в соответствии с частью 2 статьи 101 Федерального закона от 2 октября 2007 года N229-ФЗ ограничения по обращению взыскания не применяются;

«3» — при переводе денежных средств, являющихся доходами, к которым в соответствии с частью 2 статьи 101 Федерального закона от 2 октября 2007 года N229-ФЗ ограничения по обращению взыскания не применяются.

Код вида дохода не указывается при переводе денежных средств, не являющихся доходами, в отношении которых статьей 99 Федерального закона от 2 октября 2007 года N229-ФЗ установлены ограничения и (или) на которые в соответствии со статьей 101 Федерального закона от 2 октября 2007 года N229-ФЗ не может быть обращено взыскание.

Где необходимо указывать Код вида дохода и информацию о взысканной сумме?

Код вида дохода отражается в реквизите 20 «Наз. пл.» платежного поручения, перечень реквизитов и форма которого установлены Положением ЦБ РФ от 19.06.2012 N383-П «О правилах осуществления перевода денежных средств».

В соответствии с рекомендациями Банка России (Информационное письмо Банка России от 27.02.2020 NИН-05-45/10 «Об указании в расчетном документе взысканной суммы») информация о взысканной сумме указывается следующая информация.

1. В расчетном документе в реквизите «Назначение платежа» (реквизит 24 платежного поручения) в следующей последовательности: символ «//», «ВЗС» (взысканная сумма), символ «//», сумма цифрами, символ «//».

Например: //ВЗС//1000-00//

При указании суммы цифрами рубли отделяются от копеек знаком минус «-»; если взысканная сумма выражена в целых рублях, то после знака «-» указывается «00».

2. В Реестре на зачисление денежных средств к расчетному документу на общую сумму взысканная сумма указывается в столбце Реестра «Сумма взыскания при выплате доходов» в соответствующем формате, при этом информация о взысканной сумме не указывается в реквизите «Назначение платежа» расчетного документа. Реестр формируется по одному Коду вида дохода, таким образом перечисление в пользу физических лиц в рамках одного Реестра не может осуществляться с использованием разных Кодов вида дохода.

Что изменится при выплате заработной платы сотрудникам?

В рамках предоставления услуги «Зарплатный проект» при выплате заработной платы и (или) иных доходов, с 01.06.2020 необходимо будет к каждому отправляемому в Банк расчетному документу предоставлять отдельный Реестр на зачисление денежных средств (код вида дохода, указанный в Реестре на зачисление средств, должен соответствовать указанному Коду вида дохода в расчетном документе).

Реестр на зачисление денежных средств изменит свой внешний вид.

Форма Реестра на зачисление денежных средств в электронном виде (формат excel), который направляется в Банк по системе Интернет-банк в виде сообщения свободного формата будет иметь следующий внешний вид:

|

Имя |

Описание |

Обязательное поле |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

При указании суммы цифрами в Реестре на зачисление денежных средств в электронном виде (формат excel) рубли отделяются от копеек знаком точка «. »; если взысканная сумма выражена в целых рублях, то после знака «.» указывается «00».

»; если взысканная сумма выражена в целых рублях, то после знака «.» указывается «00».

С 01.06.2020 при создании платежей с использованием шаблонов обратите внимание на заполнение поля 20 «Наз.пл.».

Блокировка счетов: кто виноват и что делать

Заблокировать банковский счет организации могут по самым разным причинам. Рассказываем, какие существуют основания для блокировки счетов и что делать, чтобы счет разблокировали.

Блокировка счета по решению налоговых органов

Приостановление операций по счетам организаций и ИП применяется для обеспечения исполнения решения о взыскании налогов и взносов, а также исполнения других обязанностей налогоплательщиков.

Исчерпывающий перечень оснований блокировки счетов по решению налоговиков установлен в ст. 76 НК РФ. Рассмотрим их подробнее.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

- Приостановление операций по счетам организаций и ИП применяется для обеспечения исполнения решения о взыскании налогов и взносов, а также исполнения других обязанностей налогоплательщиков.

- Исчерпывающий перечень оснований блокировки счетов по решению налоговиков установлен в ст. 76 НК РФ.

- Налоговики самостоятельно информируют плательщиков о приостановлении операций по их счетам.

- При наличии подозрений в обналичивании незаконных доходов или финансировании терроризма банк без решения налоговой инспекции может отказать клиенту в выполнении сомнительной денежной операции, блокировать его денежные средства на счете или вообще приостановить операции по счету.

- Если же клиент откажется объясняться с банком по поводу его подозрений и представлять запрошенные документы, ему не только отключат интернет-доступ к счету, но и перестанут принимать к исполнению даже бумажные платежки.

- Двойной отказ в проведении операции в течение 1 года является основанием для закрытия счета и расторжения договора с клиентом.

- О расторжении договора с сомнительным клиентом банк сообщит в Росфинмониторинг, который обязан уведомлять обо всех подобных случаях Центробанк России. В свою очередь, Центробанк разошлет информацию об этом по коммерческим банкам, и у клиента будут большие трудности с открытием счетов.

В свою очередь, Центробанк разошлет информацию об этом по коммерческим банкам, и у клиента будут большие трудности с открытием счетов.

В свою очередь, Центробанк разошлет информацию об этом по коммерческим банкам, и у клиента будут большие трудности с открытием счетов.

Блокировка счета за неисполнение налогового требования

Если организация или ИП своевременно не уплачивают налоги и страховые взносы, у них образуется недоимка. При наличии такой недоимки ИФНС направляет плательщику требование об уплате налога. Требование должно быть исполнено в течение 8 дней с даты его получения (п. 4 ст. 69 НК РФ).

В противном случае у инспекции появляется основание для приостановления операций по счетам организации/ИП (п. 2 ст. 76 НК РФ).

При блокировке по данному ос

расчетный счет — Перевод на английский — примеры русский

На основании Вашего запроса эти примеры могут содержать грубую лексику.

На основании Вашего запроса эти примеры могут содержать разговорную лексику.

Инкассация торговой выручки с последующим пересчетом и зачислением в безналичном виде на расчетный счет Клиента в Банк, в котором данный Клиент обслуживается (наличие расчетного счета в ПРАВЭКС-БАНКЕ не требуется).

Collection of receipts from trade with further conversion and crediting in non-cash form to the Client’s settlement account with the Bank where such Client is served (no settlement account with pravex-bank is required).

Прежде чем выйти на рынок ценных бумаг, клиенту необходимо открыть расчетный счет и счет ценных бумаг в банке.

Before the start of the operations, the customer has to open a settlement account and a safekeeping account for finance instruments with the bank.

Мой муж хочет открыть расчетный счет.

Но месяц назад, на их расчетный счет поступило два больших денежных вклада.

Платежи: производятся ежемесячно прямым банковским переводом на Ваш расчетный счет.

Для того чтобы стать клиентом AS «SMP Bank» Вам необходимо открыть мультивалютный расчетный счет, благодаря которому Клиент имеет возможность надежно хранить и производить операции с денежными средствами различных валют.

In order to become a Customer of JSC «SMP Bank», you will need to open a multi-currency current account which a Customer can safely save liquid assets in various currencies and carry out operations with them.

Лоуренс Уилсон, расчетный счет С.

Полученные Группой сведения также свидетельствовали о том, что в этом банке Чарльз Тейлор имел расчетный счет на свое имя.

The records obtained also show that Charles Taylor did have a checking account at the bank in his individual name.

Например, рассмотрим типичную банковскую транзакцию, которая включает в себя перемещение $ 700 с сберегательного счета клиента на расчетный счет клиента.

For example, consider a typical banking transaction that involves moving $700 from a customer’s savings account to a customer’s checking account.

домовладельцы отказываются производить обязательные платежи на расчетный счет ассоциации, так как закон прямо не устанавливает этой обязанности;

Homeowners refuse to make mandatory payments to the association’s current account because the law does not explicitly oblige them to do so;

обмен банкнот на банкноты меньшего или большего достоинства и/или банкноты других валют, особенно если такие обмены производятся не через расчетный счет.

Exchange of banknotes for smaller or larger denominations and/or in other currencies, especially when such exchange does not take place through the current account.

Расчетный счет в AS «SMP Bank» могут открыть юридические и физические лица, как резиденты, так и нерезиденты Латвии.

A current account at Joint Stock Company «SMP Bank» can be opened by legal and natural persons including both Latvian residents and non-residents.

Товар отпускается после зачисления средств на наш расчетный счет.

Наименование предприятия и юридический адрес (либо расчетный счет или УНП) для клиентов- юридических лиц.

Name if the enterprises and legal address (or settlement account or TIN) is for clients being legal entities.

На наш расчетный счет наличной или безналичной оплатой в любом отделении банка, без окрытия текущего счета.

You may pay to our settlement account of non-cash or bank posting in any branch bank and you don’t have to set up an operating account.

Эта транзакция является одной операцией для банка, но она включает в себя, по крайней мере, две отдельные операции в компьютерных терминах: зачисляются на депозитный счет $ 700, а также кредитуется расчетный счет на $ 700.

This transaction involves at least two separate operations in computer terms: debiting the savings account by $700, and crediting the checking account by $700.

В случае если клиент открывает расчетный счет исключительно для использования его в операциях, связанных с ценными бумагами, расчетный счет также открывается бесплатно.

Также мы принимаем оплату банковским переводом на расчетный счет.

После поступления денег на наш расчетный счет мы производим поставку товара.

After receipt money to the our account we make the delivery of goods.

Сроки поступления на Ваш расчетный счет зависят от выбранной платежной системы.

The time it takes for money to clear depends on the system of payment you choose.

Отделения и банкоматы

Молодежная, 2

Адрес:

692701, пгт. Славянка, ул. Молодежная, 2

Долгота:

42.8607297

Основные службы и подразделения:

тел. : 8 (42331) 4-62-95, 4-63-88

: 8 (42331) 4-62-95, 4-63-88

Начальник Дополнительного офиса: Наумова Диана Витальевна

Широта:

131.3937982

Ленинская, 30

Адрес:

692245, г. Спасск-Дальний, ул. Ленинская, 30

Долгота:

44.5975617

Основные службы и подразделения:

тел.: 8 (42352) 2-29-61, 2-44-26

Начальник Дополнительного офиса: Гиренко Светлана Александровна.

Широта:

132.81503220000002

Русская 82

Адрес:

690105, г. Владивосток, ул. Русская 82

Долгота:

43.168523

Основные службы и подразделения:

Дополнительный офис №1

- Телефон: 8(423)232-74-47

- Касса: 8(423)232-82-38

Широта:

131. 929412

929412

Школьная 7

Адрес:

692904, г. Находка, ул. Школьная 7

Долгота:

42.8255627

Основные службы и подразделения:

тел.: 8 (4236) 63-46-65, 63-46-66

Начальник Дополнительного офиса: Макаров Алексей Михайлович

Широта:

132.89170839999997

Семеновская, 6г

Адрес:

г. Владивосток, ул. Семеновская, 6г

Долгота:

43.1188524

Основные службы и подразделения:

- Департамент обслуживания клиентов (расчетные счета, интернет-клиент, депозиты, переводы): (423) 220-96-92

- Департамент технической поддержки (эквайринг): (423) 220-96-97

- Кредитный департамент: (423) 222-30-84

- Отдел валютного контроля: (423) 226-59-29

- Отдел корреспондентских отношений: (423) 220-96-95

- Департамент технической поддержки: (423) 220-96-97

- Факс: (423) 222-99-20

- Приемная: (423) 226-98-31

Широта:

131. 88142070000004

88142070000004

Текущий счет: определение и 4 компонента

Текущий счет — это торговый баланс страны плюс чистая прибыль и прямые платежи. Торговый баланс — это импорт и экспорт товаров и услуг страны. Текущий счет также измеряет международные переводы капитала.

Текущий счет остается в балансе, когда у жителей страны достаточно средств для оплаты всех покупок в стране. Жители включают людей, предприятия и правительство. Фонды включают доход и сбережения.Покупки включают все потребительские расходы, а также расходы на развитие бизнеса и государственную инфраструктуру.

Цель большинства стран — накопить деньги, экспортируя больше товаров и услуг, чем импортируя. Это называется положительным сальдо торгового баланса. Это означает, что страна будет получать больше доходов, чем тратит. Дефицит возникает, когда правительство страны, предприятия и частные лица экспортируют меньше товаров и услуг, чем импортируют. Они получают от иностранцев меньше капитала, чем отправляют.

Текущий счет является частью платежного баланса страны. Две другие части — это счета движения капитала и финансовые счета.

Ключевые выводы

- Текущий счет страны — это импорт, экспорт, чистая прибыль, доход от активов и прямые трансферты.

- Положительный текущий счет означает, что нация зарабатывает больше, чем тратит.

- Отрицательный счет означает, что он тратит больше, чем зарабатывает.

- Торговый баланс (экспорт минус импорт) является крупнейшим компонентом профицита или дефицита текущего счета.

- Страны с отрицательными текущими счетами могут сигнализировать о проблеме с платежеспособностью.

- Со второй половины 1991 года текущий счет США был отрицательным.

Четыре компонента текущего счета

Текущий счет можно разделить на четыре компонента: торговля, чистый доход, прямые переводы капитала и доход от активов.

1. Торговля: Торговля товарами и услугами является крупнейшим компонентом текущего счета. Одного торгового дефицита может быть достаточно, чтобы создать дефицит текущего счета.Дефицит товаров и услуг часто бывает достаточно большим, чтобы компенсировать любой излишек чистой прибыли, прямых переводов и доходов от активов.

Одного торгового дефицита может быть достаточно, чтобы создать дефицит текущего счета.Дефицит товаров и услуг часто бывает достаточно большим, чтобы компенсировать любой излишек чистой прибыли, прямых переводов и доходов от активов.

2. Чистый доход: Это доход, полученный резидентами страны, за вычетом дохода, выплаченного иностранцам. Жители страны получают доход из двух источников. Первый зарабатывается на иностранных активах, принадлежащих резидентам страны и предприятиям. Сюда входят проценты и дивиденды по инвестициям за рубежом. Второй источник — это доход, получаемый резидентами страны, работающими за границей.Взаимодействие с другими людьми

Аналогичный доход выплачивается иностранцам. Первая категория — это выплаты процентов и дивидендов иностранцам, владеющим активами в стране. Второй — это заработная плата иностранцев, работающих в стране.

Если доход, полученный отдельными лицами, предприятиями и правительством страны от иностранцев, превышает выплачиваемый доход, тогда чистый доход положительный. Если меньше, значит, это способствует дефициту.

Если меньше, значит, это способствует дефициту.

3. Прямые переводы: Сюда входят денежные переводы работников в их родную страну.Например, Мексика получила 36 миллиардов долларов из-за границы в 2019 году. Хотя точных цифр нет, вероятно, большинство из них — иммигранты, проживающие в Соединенных Штатах. Во время предвыборной кампании в 2016 году тогдашний кандидат Дональд Трамп пригрозил прекратить эти выплаты, если Мексика не заплатит за пограничную стену, которую он хотел построить, но эта угроза не материализовалась во время его пребывания у власти.

Прямые переводы также включают прямую иностранную помощь правительства. Например, США потратили 44 доллара.7 млрд в 2019 году на государственные субсидии. Это добавляет к дефициту текущего счета Америки в 498,4 миллиарда долларов, крупнейшему в мире.

Третий прямой перевод — это прямые иностранные инвестиции. Это когда жители страны или предприятия инвестируют в зарубежные предприятия. Чтобы засчитать ПИИ, они должны составлять более 10% капитала иностранной компании.

Чтобы засчитать ПИИ, они должны составлять более 10% капитала иностранной компании.

Четвертый прямой перевод — это банковские кредиты иностранцам.

4. Доход от активов: Он состоит из увеличения или уменьшения активов, таких как банковские депозиты, резервы центрального банка и правительства, ценные бумаги и недвижимость.Например, если активы страны работают хорошо, доход от активов будет высоким. Они включают:

- Обязательства страны перед иностранцами, такие как депозиты иностранных резидентов в банках страны.

- Ссуды, предоставленные иностранными банками за рубежом отечественным банкам.

- Покупка частными иностранцами государственных облигаций страны, таких как ценные бумаги Казначейства США.

- Продажа ценных бумаг, таких как акции и облигации, национальными предприятиями иностранцам.

- Прямые иностранные инвестиции, такие как реинвестированные доходы, акции и долги.

- Прочая задолженность перед иностранцами.

- Активы, подобные описанным, принадлежат иностранным правительствам.

- Чистые поставки валюты страны правительствам иностранных государств.

Опять же, обратное приведет к увеличению дохода от активов и уменьшит дефицит. В частности, сюда входят:

- Депозиты в иностранных банках.

- Банковские кредиты иностранцам.

- Продажа ценных бумаг за рубежом.

- Прямые инвестиции в зарубежные страны.

- Долги иностранцев перед резидентами страны и предприятиями.

- Иностранные активы, принадлежащие правительству страны.

- Официальные резервные активы страны в иностранной валюте.

Как текущий счет является частью платежного баланса

- Текущий счет

- Дефицит текущего счета

- Дефицит текущего счета США

- Торговый баланс

- Импорт и экспорт

- U.S. Сводка по импорту и экспорту

- Импорт в США

- Импорт в США по годам в 5 ведущих странах

- Экспорт в США

- Импорт в США

- U.S. Сводка по импорту и экспорту

- Что такое торговый дефицит?

- Торговый дефицит США

- Торговый дефицит США по странам

- Торговый дефицит США с Китаем

- Торговый дефицит США

- Импорт и экспорт

- Дефицит текущего счета

- Счет операций с капиталом

- Финансовый счет

Сберегательный счет текущего счета (CASA) Определение

Что такое сберегательный счет текущего счета (CASA)?

Сберегательный счет текущего счета (CASA) нацелен на объединение функций сберегательного и текущего счетов, чтобы побудить клиентов хранить свои деньги в банке. Он выплачивает очень низкие проценты по текущему счету или совсем не дает их, а доходность сбережений выше среднего. CASA чаще всего используется в Западной и Юго-Восточной Азии, хотя структура CASA доступна во всем мире.

Он выплачивает очень низкие проценты по текущему счету или совсем не дает их, а доходность сбережений выше среднего. CASA чаще всего используется в Западной и Юго-Восточной Азии, хотя структура CASA доступна во всем мире.

Счет CASA не приносит процентов — или, в некоторых случаях, дает низкие проценты — по текущему счету и дает доход выше среднего по сберегательной части.

CASA — это бессрочный депозит, то есть он используется для повседневных банковских и сберегательных нужд потребителя.У этого типа счета нет определенного срока погашения или срока действия, поэтому он действителен до тех пор, пока владелец счета хочет, чтобы он оставался открытым. В этом отличие от срочного депозита, который открыт на определенный период времени. После даты погашения банк или учреждение выплачивает определенную сумму процентов на основной баланс.

Как работают сберегательные счета текущих счетов (CASA)

CASA работает как обычный банковский счет, средства на котором можно использовать в любое время. Он объединяет в себе функции проверки и сбережения. Из-за этой гибкости CASA имеет более низкую процентную ставку, чем срочный депозит, в котором деньги откладываются, чтобы их не трогали в течение определенного периода времени с гарантированной процентной ставкой.

Он объединяет в себе функции проверки и сбережения. Из-за этой гибкости CASA имеет более низкую процентную ставку, чем срочный депозит, в котором деньги откладываются, чтобы их не трогали в течение определенного периода времени с гарантированной процентной ставкой.

Большинство банков предлагают своим клиентам CASA бесплатно. В некоторых случаях может взиматься небольшая комиссия в зависимости от определенных требований к минимальному или среднему балансу. Эти типы счетов пытаются ограничить дезинтермедиацию, которая происходит, когда проценты по банковскому депозиту ниже, чем другие доступные краткосрочные инвестиции.

CASA обычно является более дешевым способом сбора денег для банка, чем выпуск срочных вкладов, таких как депозитные сертификаты (CD), которые предлагают более высокие процентные ставки для клиентов.

Финансовые учреждения поощряют использование CASA, потому что он приносит более высокую прибыль. Поскольку проценты, выплачиваемые по депозиту CASA, ниже, чем по срочному депозиту, чистый процентный доход банка выше. Таким образом, CASA могут быть более дешевым источником финансирования для банков.

Таким образом, CASA могут быть более дешевым источником финансирования для банков.

Депозиты до востребования, такие как CASA, позволяют клиентам обменивать более высокую процентную ставку на более высокую ликвидность, предоставляя им немедленный доступ к своим средствам.Однако из-за неопределенности относительно того, когда вкладчик снимет средства, средства CASA не должны использоваться банком для долгосрочного финансирования.

Ключевые выводы

- Сберегательные счета текущих счетов (CASA) — это тип бессрочных депозитных счетов.

- CASA имеет более низкую процентную ставку, чем срочные вклады, такие как депозитный сертификат, и, таким образом, является более дешевым источником средств для финансового учреждения.

- CASA сочетает в себе преимущества как текущего счета, так и сберегательного счета, и свидетельствует о конкурентном рынке, на котором банкам необходимо предлагать новые продукты, чтобы привлечь клиентов.

Текущий счет и Сберегательный счет

Как отмечалось выше, часть текущего счета CASA не приносит никаких процентов. Как правило, нет никаких ограничений на депозиты или снятие средств. Часть сберегательного счета не имеет ограничений на количество вкладов, которые может сделать владелец счета. Однако обычно у него есть ограничения на количество выводов, которые может сделать человек. Это сделано для того, чтобы побудить владельцев счетов экономить. Максимальное количество разрешенных выводов зависит от учреждения.

Как правило, нет никаких ограничений на депозиты или снятие средств. Часть сберегательного счета не имеет ограничений на количество вкладов, которые может сделать владелец счета. Однако обычно у него есть ограничения на количество выводов, которые может сделать человек. Это сделано для того, чтобы побудить владельцев счетов экономить. Максимальное количество разрешенных выводов зависит от учреждения.

Коэффициент сберегательного счета текущего счета

Процент общих банковских депозитов, находящихся в CASA, является важным показателем для определения прибыльности банка. Коэффициент CASA показывает, какая часть общих депозитов банка находится на текущих и сберегательных счетах.

Коэффициент можно рассчитать по следующей формуле:

- Соотношение CASA = Депозиты CASA ÷ Общие депозиты

Более высокий коэффициент означает, что большая часть депозитов банка находится на текущих и сберегательных счетах, а не на счетах срочных вкладов. Это выгодно для банка, потому что он получает деньги по более низкой цене. Таким образом, коэффициент CASA является индикатором затрат на привлечение средств и, следовательно, отражает прибыльность банка или вероятность получения прибыли.

Это выгодно для банка, потому что он получает деньги по более низкой цене. Таким образом, коэффициент CASA является индикатором затрат на привлечение средств и, следовательно, отражает прибыльность банка или вероятность получения прибыли.

Особенности

Существование CASA можно рассматривать как продукт особенно конкурентных или насыщенных рынков, на которых компании, предоставляющие финансовые услуги, должны создавать постоянный поток новых продуктов и функций, которые отличают их от разных поставщиков.В настоящее время очень немногие люди согласны с тем, что на любом рынке есть один лучший банк. Во всем мире большинство людей считают, что все банки и финансовые учреждения примерно одинаковы.

Как эффективно увеличить количество открытий счетов и их использование

Когда сегодняшние потребители хотят открыть текущий или сберегательный счет, у них есть множество альтернатив. Они могут выбирать из местных, национальных или даже онлайн-сервисов. Поскольку финансовые учреждения делают открытие банковских счетов простым и привлекательным, клиенты часто распределяют свои сбережения, расходы и займы между двумя или более финансовыми компаниями. Читайте дальше, чтобы узнать, как можно решить задачу по привлечению новых клиентов и поддержанию интереса к уже имеющимся.

Читайте дальше, чтобы узнать, как можно решить задачу по привлечению новых клиентов и поддержанию интереса к уже имеющимся.

Как привлечь клиентов к открытию и использованию нового банковского счета

Для роста вашей организации необходимо конкурировать на переполненном и развивающемся рынке. Тем не менее, эта задача также может дать вам возможность расти. В этой среде то, насколько хорошо вы можете убедить клиентов открыть новый банковский счет, а затем продолжать с ним работать, может предложить вам конкурентное преимущество перед многими из ваших конкурентов.

Покажите, что вы понимаете, чего хотят клиенты

Согласно исследованию банковской отрасли Microsoft, клиенты хотят получить от компаний, хранящих их средства, пять вещей:

- Простота использования : Например, онлайн-сервисы должны иметь ясные и интуитивно понятные интерфейсы, которые облегчат клиентам поиск и доступ к услугам. Местные отделения должны предлагать удобные места и часы работы. Когда люди заходят, убедитесь, что их встречают дружелюбные и отзывчивые сотрудники.

- Гибкие возможности : Современные клиенты хотят беспрепятственного взаимодействия между личным, онлайн-банкингом и мобильным банкингом. Согласно опросу Microsoft, 65 процентов людей используют более одного канала для доступа к своим учетным записям. Например, они могут использовать мобильное приложение во время обеда, открыть версию для ноутбука дома, а затем зайти, когда у них возникнут конкретные вопросы или необычные транзакции.

- Оперативное обслуживание : Несмотря на то, что онлайн-услуги популярны, клиенты по-прежнему хотят, чтобы кто-нибудь поприветствовал их лично или поднял трубку, когда у них есть вопросы или проблемы.Примерно треть перешедших клиентов сообщили о неудовлетворенности обслуживанием клиентов. Независимо от того, сколько отличных услуг вы предлагаете, один неудачный опыт работы с клиентами может привести к потере постоянного клиента.

- Гарантия того, что их понимают : Клиенты действительно отвечают на предложения. Они даже будут читать ваш блог, электронные письма и открытки. В то же время они обратят на вас свое внимание только в том случае, если сочтут ваше сообщение актуальным. Например, вы добьетесь большего успеха, если будете нацелены на предложения домовладельцев по ссудам под залог недвижимости.Чтобы привлечь молодых арендаторов, вероятно, лучше рекламировать важность текущих или сберегательных счетов, а также отличные тарифы и услуги, которые вы можете им предложить.

- Value : Microsoft обнаружила, что более четверти опрошенных откликнулись на новую финансовую услугу в течение прошлого года, и не имело значения, исходила она от текущего поставщика финансовых услуг или нет. Они приняли предложение, потому что считали его выгодным. Кажется очевидным, что вам следует просто позаботиться о убедительных перспективах, которые вы можете предложить им лучше.

Когда люди заходят, убедитесь, что их встречают дружелюбные и отзывчивые сотрудники.

Когда люди заходят, убедитесь, что их встречают дружелюбные и отзывчивые сотрудники.

Может быть, вы уже предлагаете все необходимое, но по-прежнему не привлекаете достаточно нового бизнеса. Клиенты, возможно, также начали распределять свои активы между различными финансовыми учреждениями, потому что они не понимают, что они могли найти функции, которые искали, ближе к дому. Как сказал Джон Д. Рокфеллер, недостаточно делать правильные вещи; также важно, чтобы люди знали о них. Узнайте о своих перспективах. Затем направьте свой маркетинг на демонстрацию того, как вы понимаете их потребности и как вы можете удовлетворить их лучше, чем ваши конкуренты.

Клиенты, возможно, также начали распределять свои активы между различными финансовыми учреждениями, потому что они не понимают, что они могли найти функции, которые искали, ближе к дому. Как сказал Джон Д. Рокфеллер, недостаточно делать правильные вещи; также важно, чтобы люди знали о них. Узнайте о своих перспективах. Затем направьте свой маркетинг на демонстрацию того, как вы понимаете их потребности и как вы можете удовлетворить их лучше, чем ваши конкуренты.

Сохранение привлеченных владельцев банковских счетов

Похоже, что потребители относительно охотно рассматривают возможность работы с новыми финансовыми учреждениями, которые предлагают им ценность. В сегодняшней конкурентной среде реальной проблемой может быть сохранение заинтересованности клиентов в том, чтобы они продолжали пользоваться своими банковскими счетами. В конце концов, они непременно будут видеть предложения о следующей обновке.

Имея это в виду, следующие предложения помогли как местным, так и крупным финансовым учреждениям увеличить свою долю активности своих клиентов.

Уменьшает трение при отложении

Для увеличения депозитов помогает сделать их максимально автоматическими и удобными. Например:

- Сообщите клиентам, насколько легко им делать автоматические платежи по заработной плате и электронные переводы. В наши дни многие банки предлагают приложения, которые позволяют их клиентам вносить чеки, просто сфотографировав бумажный документ.

- Подчеркните важность сбережений в своей работе, предлагайте привлекательные ставки и дайте клиентам знать, что они могут настроить автоматические переводы с текущих на сберегательные и инвестиционные счета.Предлагайте специализированные услуги клиентам с определенными целями, например сбережения на случай чрезвычайных ситуаций, образования, дома или выхода на пенсию.

- Предоставлять ценные услуги, которые позволят людям входить в свои учетные записи. Например, многие финансовые учреждения начали предоставлять онлайн-мониторинг кредита, чтобы помочь клиентам защитить себя от мошенничества с использованием личных данных и научиться улучшать свои кредитные рейтинги.

- Используйте агрегацию счетов, чтобы упростить жизнь вашим клиентам. С помощью агрегирования счетов вы можете извлекать информацию о клиентах из разных счетов, таких как банковские счета, счета кредитных карт, инвестиционные счета и другие потребительские или корпоративные счета, и собирать их в одном месте.Это позволяет вашему банку стать их «центром» для всего, что связано с их финансовым положением.

Повышение узнаваемости бренда и доверия

Естественно, вам нужно будет использовать свою маркетинговую и рекламную платформу для привлечения клиентов, сообщая им, что вы можете предоставить им те услуги, которые им нужны. Чем больше вы сможете адаптировать коммуникацию к каждому отдельному клиенту, тем более успешным вы добьетесь. После того, как они воспользуются своими сбережениями или текущим счетом, не составит большого труда заставить их доверять вам ссуды и инвестиционные продукты.

Поскольку вы знаете, насколько люди полагаются на свои компьютеры и телефоны, их активное участие в блогах, информационных бюллетенях, мобильных приложениях и социальных сайтах может помочь вам сохранить интерес клиентов к их учетным записям. Конечно, хотя вы хотите, чтобы клиенты знали, что вы можете предоставить им множество высокотехнологичных инструментов, вы также должны держать их в курсе, что вы никогда не откажетесь от предложения им личного контакта, когда они захотят связаться лично.

Конечно, хотя вы хотите, чтобы клиенты знали, что вы можете предоставить им множество высокотехнологичных инструментов, вы также должны держать их в курсе, что вы никогда не откажетесь от предложения им личного контакта, когда они захотят связаться лично.

Связь с вашим сообществом

Помимо основ предоставления клиентам того, что они хотят, также старайтесь позиционировать себя как компанию, с которой клиенты хотят сотрудничать.Например, один банкир рассказал историю обучения членов общины на уроках финансовой грамотности. Он вдохновил студентку начать свой собственный фотографический бизнес, и вы можете поспорить, что она вспомнит об этом банкире, когда ей понадобится открыть коммерческий счет или запросить ссуду.

Кроме того, многочисленные исследования показали, что подавляющее большинство потребителей, особенно молодых людей, предпочитают покровительствовать компаниям, которые придерживаются хороших социальных ценностей. Во многих случаях люди намного лучше голосуют своими бумажниками, чем у урны для голосования. Помимо этого, эти вдохновляющие истории могут дать вам множество тем, которые помогут взаимодействовать с вашими соседями на ваших социальных сайтах, в блогах и других информационных материалах. Во многих отношениях ваши усилия по укреплению сообществ окупятся за счет укрепления вашего бизнеса.

Помимо этого, эти вдохновляющие истории могут дать вам множество тем, которые помогут взаимодействовать с вашими соседями на ваших социальных сайтах, в блогах и других информационных материалах. Во многих отношениях ваши усилия по укреплению сообществ окупятся за счет укрепления вашего бизнеса.

Сочетание высокотехнологичных финансовых услуг со старомодным обслуживанием

Современные клиенты возлагают большие надежды. Они хотят, чтобы вы предоставляли онлайн-доступ к их учетным записям практически в любое время и отовсюду.В то же время для построения отношений часто требуется личное общение, когда дружелюбные сотрудники приветствуют их у дверей, чтобы обсудить проблемы и решить проблемы.

Ваши клиенты могут полагаться на онлайн-сервисы 95 процентов времени. Тем не менее, именно то, как ваш банк предоставляет личные услуги для оставшихся пяти процентов, действительно выделит вас среди конкурентов. Сделайте все возможное, чтобы помочь клиентам с такими вещами, как неожиданное списание средств с их счета или смерть владельца семейного счета. У других клиентов могут быть вопросы о более сложных транзакциях или они просто не знают, как получить доступ к тому, что им нужно в Интернете. Исключительное обслуживание в это время может принести вам постоянных клиентов. С другой стороны, плохой клиентский опыт сведет на нет всю вашу другую хорошую работу.

У других клиентов могут быть вопросы о более сложных транзакциях или они просто не знают, как получить доступ к тому, что им нужно в Интернете. Исключительное обслуживание в это время может принести вам постоянных клиентов. С другой стороны, плохой клиентский опыт сведет на нет всю вашу другую хорошую работу.

Конечно, продвигайте свою надежную и удобную банковскую технику. Но также не забудьте сообщить людям, что у вас есть кто-то для них, когда им понадобится человеческое прикосновение.

Где финансовые учреждения получают технологии и личные услуги

Вашим клиентам нужен банк, который предоставит им ценные технические и персональные услуги.У клиентов FPS GOLD такие же потребности. Мы поставляем передовое банковское программное обеспечение и высоко оцениваем обслуживание клиентов уже более 55 лет. Свяжитесь с нами сегодня, чтобы узнать, как мы можем предложить вашему финансовому учреждению такое же конкурентное преимущество.

Улучшение процесса открытия счетов в розничных банковских услугах

Мелочи можно сложить. Новое исследование показывает, что миллениалы и цифровые клиенты видят возможности для улучшения процессов открытия счетов в розничных банках. Где были пробелы? И какие маленькие шаги могли бы предпринять банки, чтобы улучшить свой опыт?

Новое исследование показывает, что миллениалы и цифровые клиенты видят возможности для улучшения процессов открытия счетов в розничных банках. Где были пробелы? И какие маленькие шаги могли бы предпринять банки, чтобы улучшить свой опыт?

Обслуживание миллениалов и цифровых клиентов будущего

Миллионы потребителей открывают новые счета каждый день в интернет-магазинах, кабельных компаниях, мобильных приложениях для обмена поездками и, конечно же, в банках.А теперь представьте, что один из таких потребителей — миллениал по имени Макс — открывает новую учетную запись на популярном сайте онлайн-покупок. В тот же день Миа — еще одна миллениал — открывает новый счет в банке. Как вы думаете, у кого был лучший опыт — у Макса или Миа?

Если вы подумали о Максе, вы, вероятно, ошиблись.

Принято считать, что процесс открытия счетов во многих банках, похоже, стал обременительным из-за повышенных нормативных требований, а также требований соблюдения и контроля. Сегодня банки собирают больше информации о клиентах, чем когда-либо прежде, выполняют большее количество шагов при регистрации и обеспечивают строгий контроль на протяжении всего жизненного цикла обслуживания клиентов. 1 Между тем простота открытия новой учетной записи на цифровых платформах — в онлайн-торговле, сервисах совместного использования и даже личных платежах (P2P) и онлайн-кредитовании — меняет ожидания клиентов, особенно среди миллениалов. 2

Сегодня банки собирают больше информации о клиентах, чем когда-либо прежде, выполняют большее количество шагов при регистрации и обеспечивают строгий контроль на протяжении всего жизненного цикла обслуживания клиентов. 1 Между тем простота открытия новой учетной записи на цифровых платформах — в онлайн-торговле, сервисах совместного использования и даже личных платежах (P2P) и онлайн-кредитовании — меняет ожидания клиентов, особенно среди миллениалов. 2

Кто именно хочет лучшего опыта открытия счета?

Чтобы лучше понять, как эта динамика влияет на опыт открытия счетов розничными клиентами банка, Deloitte опросил более 3000 потребителей, которые недавно открыли банковский счет, по трем категориям продуктов (см. Приложение с методологией исследования).

Что мы нашли? Опрос дал несколько интересных результатов. Во-первых, потребители оценивают опыт открытия счетов в банках более благоприятно, чем опыт регистрации во многих других отраслях. Во-вторых, подавляющее большинство клиентов, в том числе миллениалов, осведомлены о правилах, связанных с процессом открытия счетов, и также считают их полезными.

Во-вторых, подавляющее большинство клиентов, в том числе миллениалов, осведомлены о правилах, связанных с процессом открытия счетов, и также считают их полезными.

Тем не менее, что, возможно, наиболее важно, хотя клиенты всех возрастов удовлетворены процессом открытия счета, значительная часть людей хочет, чтобы процесс открытия счета был улучшен (рис. 1). В частности, представители поколения миллениума, пользователи мобильного банкинга и недавно приобретенные существующие клиенты банка, скорее всего, потребуют улучшения.

Почему банкам нужно лучше открывать счета? Превосходный опыт открытия счета может иметь жизненно важное значение для банков, чтобы оставаться конкурентоспособными и обеспечивать лояльность — клиенты, которые думают, что процесс открытия счета в их банках может быть улучшен, в ретроспективе гораздо чаще думают о переводе своего бизнеса в другой банк. .Опрос также показал, что потребители, которые хотели улучшить свой опыт открытия счета, с меньшей вероятностью приобретали дополнительные продукты или услуги в банке и с меньшим энтузиазмом рекомендовали это учреждение своей семье и друзьям. 75 процентов ищущих улучшения были моложе 50 лет — это критически важная с коммерческой точки зрения демографическая группа, поскольку они составляют будущую клиентскую базу банков.

75 процентов ищущих улучшения были моложе 50 лет — это критически важная с коммерческой точки зрения демографическая группа, поскольку они составляют будущую клиентскую базу банков.

Но что означает «лучший опыт открытия счета»? Самым фундаментальным атрибутом исключительного опыта открытия счета является скорость: чем быстрее открывается счет, тем меньше вероятность того, что клиент захочет улучшения.Потребители требуют, чтобы банки использовали имеющуюся у них информацию не только для ускорения процесса, но и для перекрестных продаж им соответствующих продуктов. Банки также должны давать потребителям четкие и краткие инструкции во время процесса открытия счета и связываться с ними, чтобы узнать, есть ли у них вопросы и довольны ли они своими счетами.

Итак, как банки могут стать лучше? Банки могут достичь определенных возможностей, отвечающих потребностям клиентов, инвестируя не только в необходимые возможности для улучшения прямого цифрового интерфейса с клиентами, но и в технологии, доступные персоналу, работающему на переднем крае, чтобы помочь им быть сосредоточенными и чуткими по отношению к клиентам. Используя некоторые важные новые идеи, банки также должны использовать положительное отношение клиентов к правилам в своих стратегиях обмена сообщениями, чтобы сделать упор на безопасность, надежность и строгость.

Используя некоторые важные новые идеи, банки также должны использовать положительное отношение клиентов к правилам в своих стратегиях обмена сообщениями, чтобы сделать упор на безопасность, надежность и строгость.

Миллениалы и потребители мобильного банкинга — самые требовательные

Наш опрос показывает, что типичными потребителями, которые хотят улучшения, с большей вероятностью будут представители поколения миллениума, и что они особенно ожидают большего от взаимодействия с банками через цифровые каналы.

Хотя открытие счетов в мобильных приложениях все еще находится на стадии становления — только около 5 процентов респондентов в опросе открывали счета через мобильное приложение — потребители, открывшие счета с мобильного телефона, по сравнению с отделениями банков и онлайн-банкингом (два основных канала, используемых для открыть счета), с гораздо большей вероятностью заявили, что процесс открытия розничных банковских счетов нуждается в улучшении (диаграмма 2). И, опять же, более половины (54 процента) потребителей, открывших счета на мобильных устройствах, были миллениалами.

И, опять же, более половины (54 процента) потребителей, открывших счета на мобильных устройствах, были миллениалами.

Хотя многие банки сами осознают свой недостаток в предоставлении надежных услуг по открытию мобильных счетов, 3 явно, мобильный канал — это то место, где, похоже, в будущем будут развиваться действия. Банкам следует удвоить свои усилия в этой области как необходимом конкурентном рычаге, поскольку все типы клиентов все больше тяготеют к этому каналу. 4

Не проверяйте терпение этих молодых требовательных клиентов

Мы также обнаружили, что существующих клиентов с относительно более короткими отношениями (пять лет или меньше с момента открытия первого счета), когорта, в которой преобладают более молодые респонденты, хотят, чтобы процесс открытия счетов улучшился (диаграмма 3) — это справедливо для всех основные категории продуктов (депозитные счета, ссуды и решения для пенсионного обеспечения).Напротив, потребители, которые открывали счета в совершенно новом учреждении, или те, у кого были более длительные отношения (более пяти лет), с гораздо меньшей вероятностью сказали, что их опыт открытия счета мог быть лучше.

Эти данные свидетельствуют о том, что, хотя требовательные потребители способны проявить терпение во время первой регистрации счета в банке, они ожидают, что банки затем будут использовать уже имеющуюся у них информацию для упрощения последующего открытия счетов. Это ожидание кажется вполне разумным, и, вероятно, банкам достаточно легко установить его в качестве основного принципа работы.

Потребители считают регулирование полезным, потенциально помогающим банкам

Фундаментальный, но потенциально удивительный вывод нашего исследования заключается в том, что львиная доля клиентов (81 процент нашей выборки) осведомлена о том, что правила требуют, чтобы банки собирали широкий спектр информации и документации от клиентов, и что большинство клиентов , включая большинство миллениалов, считают, что эти правила полезны (диаграмма 4).

Еще более показательно то, что многие потребители, в том числе миллениалы, считают открытие банковских счетов более легким, чем подписка на ряд других услуг в других отраслях — от традиционных, таких как подписка на новую кабельную службу на телефон, к тем, у кого есть цифровые интерфейсы, например, подписка на услуги по совместному использованию автомобилей на основе приложений (см. рисунок 5).

рисунок 5).

Помимо того, что банки делают правильно при открытии счета, на мнение потребителей могут влиять два фактора. Во-первых, они могут рассматривать финансовые отношения как отличные от других типов сервисных взаимодействий, вызывая дополнительный уровень серьезности и терпения во взаимодействии. Во-вторых, тот факт, что потребители знают о нормативных требованиях, как отмечалось выше, может снизить ожидания в отношении скорости и сложности.

Что означает улучшение?

Чтобы узнать, чего хотят клиенты, особенно миллениалы, мы выделили некоторые важные моменты из опыта требовательных клиентов, которые думали, что их опыт открытия счетов можно улучшить.

Поймите потребность в скорости и действуйте в соответствии с ней

Время, необходимое для открытия счета, было единственным выдающимся прогностическим наблюдением для тех, кто требовал улучшения в открытии счета. Например, депозитный счет , открытый за 45–60 минут, более чем в пять раз более вероятно вызовет потребность в улучшении по сравнению со счетами, открытыми менее чем за 15 минут (рисунок 6). Эта положительная связь между скоростью открытия счета и потребностью в улучшении также наблюдается в отношении счетов потребительского кредита и управления капиталом.

Эта положительная связь между скоростью открытия счета и потребностью в улучшении также наблюдается в отношении счетов потребительского кредита и управления капиталом.

Подтвердите свои претензии результатами, иначе. . .

Покупатель, который ожидает большего, обычно без колебаний ищет в другом месте. Клиенты, которые стремились к улучшению, с гораздо большей вероятностью открыли счет после некоторых внешних стимулов, таких как просмотр рекламы счета, рекомендации финансового консультанта или просто потому, что им понравилось мобильное приложение или веб-сайт банка (рисунок 7). Эти результаты могут указывать на то, что у потребителей часто возникают завышенные ожидания, основанные на этих влияниях, и затем они могут быть разочарованы фактическим открытием счета.Они также предполагают возможное несоответствие между качеством и перспективностью маркетинговых программ и / или цифровой рекламы и фактическим качеством открытия счета.

Потребители, стремящиеся к улучшению, также в несколько раз чаще говорили, что, оглядываясь назад, они могли обратиться в другое учреждение, чтобы открыть счет (рисунок 8). Миллениалы, опять же, были самой большой частью этой группы.

Миллениалы, опять же, были самой большой частью этой группы.

Еще одно очевидное, но важное сообщение для банков: клиенты, которые ожидают большего, скорее всего, подумают, что другой банк или онлайн / цифровой банк упростят или ускорят процесс открытия счета.А с коммерческой точки зрения потребители, которые стремились к улучшению, говорили, что они с меньшей вероятностью приобретут дополнительные продукты или услуги в банке, с меньшим энтузиазмом рекомендовали это учреждение другим и даже с меньшей вероятностью доверяли своему банку.

Обеспечьте четкие инструкции и общение до и во время открытия счета

Наше исследование также показало, что потребители, ожидавшие лучшего открытия счета, часто чувствовали, что требования банка к информации и документации не совсем ясны.Важно отметить, что участники нашего опроса, ищущие улучшения, также оценили себя как обладающих высокими знаниями в банковской сфере. Этот вывод свидетельствует о том, что чем больше клиенты считают, что они знают о банковском деле, тем выше вероятность, что они будут ожидать лучшего опыта.

Помните о перекрестных продажах

Один из наиболее интересных выводов нашего исследования заключается в том, что потребители, ставшие целью попытки перекрестных продаж во время процесса открытия счета, с большей вероятностью думали, что этот опыт можно улучшить (рисунок 9).Примечательно, что потребители, которые на самом деле рассматривали покупку, основанную на попытке перекрестных продаж, — те, кто проявлял большую степень внимательности к коммерческому предложению, — также с большей вероятностью потребовали улучшения. В совокупности эти данные говорят нам о том, что попытки перекрестных продаж в банках, по крайней мере, те, которые были предприняты в процессе открытия счета, в настоящее время кажутся случайными и должны стать более ориентированными на понимание.

Продолжение!

Мы также заметили, что отсутствие последующих действий со стороны банка вызвало гораздо большее недовольство среди группы, стремящейся к улучшениям (диаграмма 10). Что еще более тревожно для банков, этим требовательным клиентам также пришлось самостоятельно обращаться в учреждение , , со скоростью, которая была во много раз выше, чем у других потребителей. Причины, по которым потребители обращались за помощью, были самыми разными, но включали информацию об учетной записи, которая должна была быть предоставлена в процессе открытия счета. Эти данные свидетельствуют о явном и откровенно элементарном отказе банков в обслуживании клиентов.

Что еще более тревожно для банков, этим требовательным клиентам также пришлось самостоятельно обращаться в учреждение , , со скоростью, которая была во много раз выше, чем у других потребителей. Причины, по которым потребители обращались за помощью, были самыми разными, но включали информацию об учетной записи, которая должна была быть предоставлена в процессе открытия счета. Эти данные свидетельствуют о явном и откровенно элементарном отказе банков в обслуживании клиентов.

Как банки могут улучшить процесс открытия счета?

Диапазон данных, которые мы исследовали о пробелах в процессе открытия счета, подчеркивает критический факт — многие банки, похоже, все еще не могут найти основы.В этом свете приведенный ниже совет, хотя и не является полностью новым, основан на достоверных данных и первичной исследовательской строгости, чтобы не отвлекаться от общепринятых мнений:

- Готовьтесь к мобильному будущему. По любым меркам мобильный банкинг быстро растет и становится фундаментальной опорой предложения розничных банков не только для миллениалов, но и для пожилых клиентов. 5 Предоставление потребителям возможности легко открывать счета на мобильном устройстве, как ожидается, станет одним из краеугольных камней безупречного обслуживания клиентов.

- Обеспечьте качественное взаимодействие с персоналом на переднем крае. Наши результаты, кажется, также подчеркивают необходимость внимательного и чуткого человеческого взаимодействия со стороны непосредственного персонала в процессе открытия счета. Правила «Знай своего клиента» (KYC) и «Противодействие отмыванию денег» (AML) предъявляют повышенные требования — как к информации, так и к документации. Более совершенные системы и инструменты, которые позволяют представителям сервисной службы сосредоточиться на клиенте, вместо того, чтобы погрязнуть в мелочах соблюдения нормативных и других требований к процессам, могут быть наиболее фундаментальным улучшением, которое банки могут сделать при открытии счетов в филиале или по телефону.

- Используйте данные и аналитику для более быстрой и индивидуальной работы. Ускорение открытия счета — особенно для молодых существующих клиентов, которые, как правило, наиболее требовательны — вероятно, зависит от полного использования информации, которой банк уже располагает. Связывание данных о клиентах между продуктами и предприятиями, хотя и проста по концепции, на практике может быть трудным для банков. Этот недостаток, по-видимому, распространяется и на аналитику (решения «следующего лучшего предложения» и т.п.), о чем свидетельствуют отзывы потребителей на перекрестные продажи.Более сложная прогнозная аналитика может позволить банкам адаптировать взаимодействие с клиентами с помощью попыток перекрестных продаж, которые точно отражают потребности клиентов.

- Подчеркнуть строгость нормативных требований. Возможно, самый очевидный вывод нашего исследования заключается в том, что независимо от того, что банки думают о правилах KYC, подавляющее большинство клиентов розничных банковских услуг считают, что эти правила полезны. В связи с этим банки могут даже захотеть подчеркнуть это в своей общей стратегии обмена сообщениями как преимущество, которое клиенты не получают от менее регулируемых небанковских конкурентов. В более широком плане банки должны сообщать о том, что безопасность клиентов, а не только соблюдение нормативных требований, является мотивом для большей любознательности в процессе открытия счета.

- Наконец, проследите и избавьте клиентов от необходимости делать это самостоятельно. Сопровождение клиентов для решения любых вопросов и оценки степени удовлетворенности процессом открытия счета — это относительно простой элемент услуги, которому должны соответствовать банки. Эти последующие действия также должны предоставить потребителям легкий доступ к информации об использовании или активации учетной записи или информировать клиентов о конкретных функциях, предложениях или рекламных акциях, связанных с учетной записью.

5 Предоставление потребителям возможности легко открывать счета на мобильном устройстве, как ожидается, станет одним из краеугольных камней безупречного обслуживания клиентов.

5 Предоставление потребителям возможности легко открывать счета на мобильном устройстве, как ожидается, станет одним из краеугольных камней безупречного обслуживания клиентов. Ускорение открытия счета — особенно для молодых существующих клиентов, которые, как правило, наиболее требовательны — вероятно, зависит от полного использования информации, которой банк уже располагает. Связывание данных о клиентах между продуктами и предприятиями, хотя и проста по концепции, на практике может быть трудным для банков. Этот недостаток, по-видимому, распространяется и на аналитику (решения «следующего лучшего предложения» и т.п.), о чем свидетельствуют отзывы потребителей на перекрестные продажи.Более сложная прогнозная аналитика может позволить банкам адаптировать взаимодействие с клиентами с помощью попыток перекрестных продаж, которые точно отражают потребности клиентов.

Ускорение открытия счета — особенно для молодых существующих клиентов, которые, как правило, наиболее требовательны — вероятно, зависит от полного использования информации, которой банк уже располагает. Связывание данных о клиентах между продуктами и предприятиями, хотя и проста по концепции, на практике может быть трудным для банков. Этот недостаток, по-видимому, распространяется и на аналитику (решения «следующего лучшего предложения» и т.п.), о чем свидетельствуют отзывы потребителей на перекрестные продажи.Более сложная прогнозная аналитика может позволить банкам адаптировать взаимодействие с клиентами с помощью попыток перекрестных продаж, которые точно отражают потребности клиентов. В более широком плане банки должны сообщать о том, что безопасность клиентов, а не только соблюдение нормативных требований, является мотивом для большей любознательности в процессе открытия счета.

В более широком плане банки должны сообщать о том, что безопасность клиентов, а не только соблюдение нормативных требований, является мотивом для большей любознательности в процессе открытия счета.Приложение: Методика исследования

Для этого исследования компания Deloitte опросила 3000 потребителей розничных банковских услуг, которые открыли депозитный счет (57 процентов респондентов), счет управления капиталом (17 процентов) или потребительский кредит (26 процентов) с января 2016 по май 2017 года. Распределение респондентов , показанные на рисунках 11, 12 и 13, смещены в сторону более молодой когорты — этого следовало ожидать, учитывая, что люди, открывающие новые счета, как правило, имеют новые финансовые потребности.

Распределение респондентов , показанные на рисунках 11, 12 и 13, смещены в сторону более молодой когорты — этого следовало ожидать, учитывая, что люди, открывающие новые счета, как правило, имеют новые финансовые потребности.

Сорок процентов опрошенных потребителей открыли свои счета в учреждении, с которым они ранее не имели отношений. Это дало нам адекватную основу, чтобы отличить их опыт открытия счета от опыта потребителей, которые добавили счет в существующие отношения.

Распределение выборки обследования может не быть репрезентативным для совокупности потребителей, открывших банковские счета в 2016 и 2017 годах — насколько нам известно, таких нет, что затрудняет оценку ошибки выборки или взвешивание выборки.Тем не менее, мы считаем, что план опроса дает нам достаточную основу для того, чтобы делать выводы на уровне когорт и продуктов.

Наконец, опрос был адаптирован с учетом продукта, для которого был открыт счет, и, что важно, канала, через который был открыт счет. Естественный отток каналов, используемых для открытия счетов, показывает непреходящую популярность отделений, но с открытием счетов в Интернете также много.

Естественный отток каналов, используемых для открытия счетов, показывает непреходящую популярность отделений, но с открытием счетов в Интернете также много.

Глоссарий финансовых банковских терминов от Bank of America

A

Остаток на счете

Сумма денег на счете в начале рабочего дня, включая все депозиты и снятия средств, сделанные накануне вечером, независимо от того, были ли средства получены .Посмотреть собранный баланссобранный баланс.

Выписка со счета

Распечатанная или онлайн-выписка обо всех денежных средствах, выплаченных или внесенных на ваш счет в течение цикла выписки.

Активный счет

Открытый банковский счет, на котором можно совершать операции; обычно учетная запись, в которой была активность в течение последних 3 лет.

Дебетовая карта Affinity

Дебетовая карта, выпущенная совместно с участвующей организацией (например, благотворительной или спортивной командой).Дебетовые карты Affinity имеют все те же преимущества, что и стандартные дебетовые карты Bank of America, и доступны с соответствующими текущими счетами.

Годовая процентная доходность (APY)

Общая сумма процентов, выплачиваемых банком на ваш депозитный счет (чек-чеки, сбережения, компакт-диски, IRA) в течение года. Включает как проценты, уплаченные с суммы на счете, так и начисленные проценты за год.

Автоматизированная клиринговая палата (ACH)

Общенациональная сеть денежных переводов, которая позволяет участвующим финансовым учреждениям в электронном виде кредитовать, дебетовать и производить платежи по банковским счетам.

Автоматический перевод средств

Механизм автоматического перевода средств с вашего счета на другой в выбранную вами дату; например, каждую зарплату.

Автоматический платеж

Механизм автоматического списания средств с вашего счета (обычно с текущего счета) в выбранный вами день для оплаты повторяющегося счета (например, оплата автомобиля, страховки, ипотеки и т. Д.).

Доступный остаток

Сумма денег на вашем счете, которая доступна для немедленного использования.

Средний дневной остаток

Сумма всех дневных остатков на счетах за отчетный период (обычно это цикл ежемесячной выписки), разделенная на количество дней в том же периоде. Может использоваться для определения того, применяется ли плата за обслуживание или соответствует ли ваша учетная запись специальным услугам или скидкам. См. Минимальный дневной балансминимальный дневной баланс.

B

Банковский центр

A Филиал Bank of America. Существует более 5700 банковских центров Bank of America.

Bill Pay

Дополнительная услуга от Bank of America, позволяющая оплачивать счета онлайн.

Отклоненный чек

Чек, который возвращается вкладчику, поскольку на нем недостаточно средств для оплаты суммы чека.

C

Аннулированный чек

Чек, который был оплачен. Аннулированный чек обычно приемлем в качестве законного доказательства платежа.

Комиссия за возвращение обналиченного предмета

См. Плата за возврат депонированного предмета Плата за возвращенный предмет.

Кассовый чек

Чек, выпущенный банком и оплаченный из его средств. Кассирский чек обычно не возвращается, потому что сумма, на которую он выписан, выплачивается банку при его выдаче, и банк принимает на себя обязательство.

Депозитное свидетельство

Срочный депозит, который выплачивается в конце определенного периода времени или срока. По CD обычно выплачивается фиксированная процентная ставка, и, в зависимости от рыночной конъюнктуры, процентная ставка может быть выше, чем у других типов депозитных счетов.Сроки могут составлять от 7 дней до 10 лет. Компакт-диски застрахованы FDIC в пределах применимых лимитов. Если досрочное снятие с CD до истечения срока разрешено, обычно налагается штраф. См. Федеральная корпорация страхования вкладов Федеральная корпорация страхования вкладов.

Сертифицированный чек

Чек, по которому банк гарантирует оплату.

Текущий счет

Тип депозитного счета, который позволяет клиентам вносить средства и снимать доступные средства по требованию, обычно путем выписки чека или использования дебетовой карты. Эти счета иногда приносят проценты.

Эти счета иногда приносят проценты.

Проверить карту

См. Дебетовая картаДебетовая карта.

Изображение чека

Служба, которая предоставляет изображения отмененных чеков. Каждая выписка по счету включает изображения чеков (до 10 на страницу), проводимых по счету в течение цикла выписки. Вы можете просмотреть и распечатать копии лицевой и оборотной сторон чеков, выставленных в течение последних 12 месяцев, войдя в систему онлайн-банкинга. Вы также можете запросить копии чеков, посетив ближайший к вам банковский центр Bank of America или позвонив по номеру обслуживания клиентов, указанному в вашей выписке.

Хранение чеков

Служба, при которой банк хранит копии или цифровые изображения всех чеков, выписанных на ваш счет, в течение 7 лет вместо того, чтобы возвращать их вместе с выписками по счету. Вы можете просмотреть фотокопии аннулированных чеков, отправленных в течение последних 12 месяцев, войдя в систему онлайн-банкинга или посетив ближайший банковский центр Bank of America.

Полученный остаток

Остаток на депозитном счете, не включая элементы, которые еще не были оплачены или получены.См. Баланс на счете.

Комбинированный баланс

Общая сумма средств на всех ваших связанных счетах, таких как сбережения, чеки и компакт-диски. Для некоторых текущих счетов объединенный баланс определяет, можете ли вы избежать ежемесячной платы.

Сложные проценты

Проценты, которые рассчитываются как на накопленные проценты, так и на основной остаток на счете. Чем чаще начисляются проценты, тем выше эффективная доходность.

Кредит

Увеличение остатка на депозитном счете, которое происходит при внесении депозита на счет.См. Также Дебетовая картаДебетовая карта.

Кредитная карта

Пластиковая карта, выданная физическому лицу, которая позволяет этому лицу использовать кредит для покупки товаров и услуг. На каждого держателя карты устанавливается кредитный лимит.

Счет депо

Счет, созданный в интересах несовершеннолетнего (лица моложе 18 или 21 года в зависимости от законодательства штата) со взрослым в качестве хранителя счета.

D

Дебет

Уменьшение баланса депозитного счета, например, когда чек проводится по счету.См. Также CreditCredit.

Дебетовая карта