Как узнать расчетный счет карты Сбербанка

Пока однажды не потребуется предъявить расчетный счет карты, многие клиенты Сбербанка даже не догадываются, что номера карты и счета не соответствуют друг другу. Номер карты узнать просто – он крупными цифрами выбит на одной из ее сторон. А вот номера счета на карте нет, но это не значит, что информация закрыта для клиента.

Содержание

Скрыть

- Как узнать расчетный счет?

- В документах, прилагаемых к карте

- Как узнать расчетный счет по горячей линии?

- В отделении банка

- Как узнать номер счета в банкомате?

- Информация через Онлайн сервис

- Информация в документах, появившихся после оплаты картой

- Другие способы

- В каких случаях можно передавать данные о счете?

- Правила безопасности

Как узнать расчетный счет?

На самом деле, крупнейший банк России предусмотрел целых 8 способов, позволяющих в любой момент узнать заветные цифры.

В документах, прилагаемых к карте

В первый раз такая возможность предоставляется клиенту в тот момент, когда он впервые переступает порог отделения Сбербанка с целью изготовить себе карту. Этот процесс сопровождается подписанием договора с банком о дальнейшем обслуживании счета. Копия договора остается у клиента, и, чтобы узнать номер своего расчетного счета, нужно просто повнимательнее взглянуть на документ.

Как узнать расчетный счет по горячей линии?

Если же копии документов были утеряны, восстановить информацию можно с помощью Контакт Центра. Его номер 8 (800) 555 55 50. Звонки абсолютно бесплатны с любого телефона, по всей территории России. Чтобы получить данные, оператору нужно сообщить номер карты, свои личные данные и тайное слово, которое было указано вами при оформлении карты.

В отделении банка

Клиентам, которые каждый день проходят мимо отделения банка, можно обратиться и напрямую к сотрудникам офиса. Главное, иметь с собой карту и паспорт. Вся процедура займет лишь несколько секунд.

Главное, иметь с собой карту и паспорт. Вся процедура займет лишь несколько секунд.

Как узнать номер счета в банкомате?

Узнать лицевой счет карты можно и через банкомат. Если внимательно присмотреться к дисплею, окажется, что все этапы проведения операции, будь то снятие наличных или зачисления средств, подробно расписываются на экране. И на одном из них клиенту будет показан и его номер счета. Нужно лишь достать смартфон, и сфотографировать или записать нужные цифры.

Информация через Онлайн сервис

Еще один способ получить информацию о карточном счете – воспользоваться системой Сбербанк Онлайн. Для этого нужно:

- войти в Личный кабинет;

- перейти в раздел Карты;

- выбрать вкладку Детальная информация;

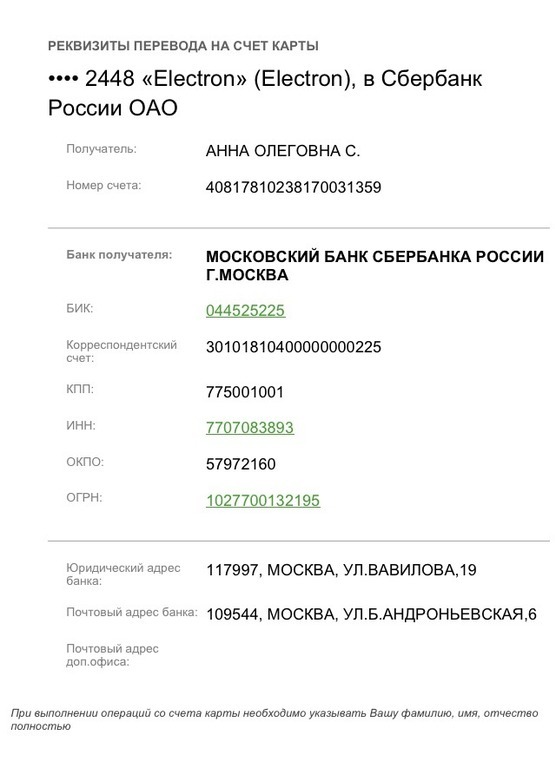

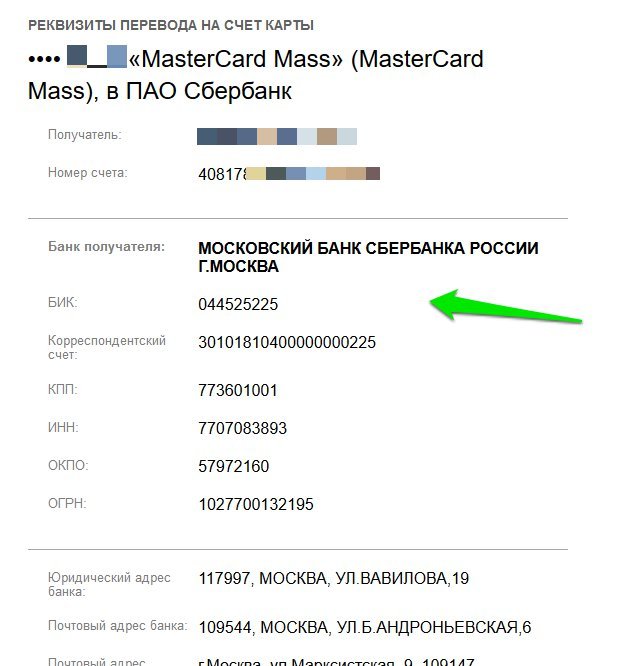

- нажать кнопку Реквизиты перевода на счет карты.

Здесь откроются все ваши банковские данные и номер лицевого счета.

Информация в документах, появившихся после оплаты картой

Если вы оплачиваете картой Сбербанка коммунальные услуги, погашаете с ее помощью кредиты, осуществляете другие платежи, вам обязательно выдают квитанции-отчеты. Вместе с другой информацией на них всегда указан и лицевой счет, к которому прикреплена ваша карта.

Другие способы

Существует еще 2 способа, узнать собственный карточный счет.

Во-первых, при оформлении карты в отделении банка, клиентам выдают конверт с ПИН-кодом. Он остается у клиента, и узнать расчетный счет можно, просто взглянув на него повнимательнее. Здесь, в отдельной графе, прямо под вашим именем и фамилией указан 20-значный номер счета.

Во-вторых, узнать лицевой счет очень просто, если к вашему телефону подключен «Мобильный банк». Для этого нужно просто выбрать на дисплее телефона карту Сбербанка, ввести кодовое слово и открыть вкладку О карте.

В каких случаях можно передавать данные о счете?

Лицевой счет используется во всех финансовых операциях с картой Сбербанка. Но чаще всего с требованием предоставить номер счета карты сталкиваются наемные работники. Дело в том, что для проведения бухгалтерского перевода, номера карты недостаточно. Так же вам придется сообщить номер своего счета и в том случае, когда вы ожидаете перевод от клиента другого банка.

Но чаще всего с требованием предоставить номер счета карты сталкиваются наемные работники. Дело в том, что для проведения бухгалтерского перевода, номера карты недостаточно. Так же вам придется сообщить номер своего счета и в том случае, когда вы ожидаете перевод от клиента другого банка.

Правила безопасности

Чтобы сохранить свои финансы в неприкосновенности, нужно немного:

- хранить банковскую карту отдельно от телефона;

- не передавать карту третьим лицам;

- не сообщать свой ПИН-код никому, в том числе людям, представившимся работниками Сбербанка;

- не записывать ПИН-код на карте.

А главное, никогда не прибегайте к помощи посторонних при работе с банкоматом. Если не получается справиться самостоятельно, позвоните на горячую линию или загляните в ближайшее отделение банка. Здесь вам точно помогут!

Как узнать расчетный счет банковской карты

Большинство людей ошибочно полагают, что расчетный счет находится на лицевой части банковской карточки. Но на самом деле, речь идет о других цифрах. В чем же разница? Как узнать расчетный счет карты? Давайте разбираться.

Предназначение номеров

На банковской карточке указывается номер карты, состоящий из 14 цифр. Он нужен для проведения онлайн-операций. Например, перевод денег между владельцами карт, покупка товаров в интернет-магазинах или заказ услуг.

На заметку: указывая номер карты, срок действия или код CV на сайтах помните о том, что посторонние лица смогут выполнять финансовые операции без вашего согласия. Поэтому будьте внимательны, проверяйте благонадежность компании.

Важно понимать, что отличить расчетный счет банковской карты от номера карты можно по двум признакам:

- Количество цифр – 20. Начальные комбинации цифр указываются по стандартам бухучета: 40817-, 40820-, 42301-, 42601.

- Предназначение – корректный перевод денежных средств от контрагентов или партнеров. Именно по нему организации перечисляют зарплату работникам.

Индивидуальный расчетный счет карты выдается через специальные программы и остается неизменным на протяжении всего времени. Но как же его узнать? Существует несколько способов.

Обращение в Call-центр

Наиболее привычный и простой вариант – обратиться к специалистам по горячей линии. Здесь надо подтвердить, что вы – настоящий владелец. Поэтому будьте готовы сообщить кодовое слово и паспортные данные.

Учтите, что колл-центры не всегда отвечают быстро. Иногда до них невозможно. Как узнать номер счета банковской карты в таком случае? Войти в личный кабинет на сайте банка.

Личный кабинет

У многих клиентов подключена услуга, наподобие сбербанк-онлайн. Получив доступ к личному кабинету, вы сможете перечислять деньги, оплачивать коммунальные услуги, проверять баланс. В том числе – посмотреть номер счета банковской карты.

Как это сделать, рассмотрим на примере услуги сбербанк-онлайн:

- Открываем сайт https://online.sberbank.ru.

- Вводим логин (идентификатор) и пароль. Узнать их вы можете в квитанции, которую дает банк после подключения услуги.

- На телефон придет sms с кодом, которое нужно будет ввести в соответствующее окно.

- Переходим в раздел “Карты”, нажимаем на название своей карты.

- Выбираем вкладку “Информация по карте”. Вы можете распечатать предоставленные сведения или сохранить номер счета банковской карты в отдельном файле.

На заметку: в целях безопасности рекомендуется закрывать окно по кнопке “выход”, а не нажатием на “крестик”. Также нежелательно пользоваться стрелками “назад” и “вперед” для возврата на страницу. Лучше переходить к нужным разделам через меню.

Воспользоваться этой услугой “Сбербанк-онлайн” вы можете через компьютер, смартфон или другой гаджет. Главное, чтобы она была подключена.

Банковские терминалы

Устройства самообслуживания – вот еще один удобный способ, как узнать лицевой счет банковской карты. Порядок действий такой:

Порядок действий такой:

- Вставьте карточку в банкомат.

- Введите пин-код.

- Перейдите в раздел “Региональные платежи” и выберите “Мои платежи”.

- Нажмите “распечатать реквизиты”.

- Извлеките карту.

Банкомат распечатает квитанцию, на которой размещена информация по счету. В том числе, номер р/с карты.

Личный визит в банк

Вы можете посетить ближайший офис и получить выписку с банковской карты. Обратитесь за помощью к свободному консультанту или воспользуйтесь банкоматом. На бумаге указывается номер л/с, а также:

- остаток денежных средств на начало и конец отчетного периода;

- все денежные зачисления, которые производились на карту;

- сумма отчислений за все время.

Вот мы и рассмотрели основные способы, как узнать счет банковской карты. Вы можете зайти на сайт банка в личном кабинете, воспользоваться платежным терминалом, позвонить по горячей линии или посетить банк лично. Если у вас остались вопросы или дополнения, напишите об этом в комментариях.

Как узнать расчетный счет карты Сбербанка

Многие клиенты Сбербанка часто путают номер карты и ее счета. На самом деле, это разные данные. Номер карты называется карточным и состоит из 16 цифр, а номер карточного счета — из 20 цифр. Где посмотреть расчетный счет карты в Сбербанке? Мы собрали 6 способов которыми можно это сделать.

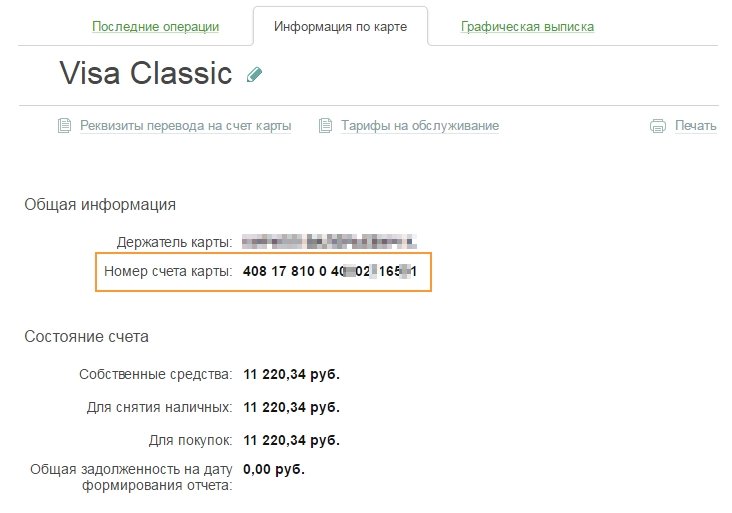

В Сбербанке Онлайн

Как проверить карточный счет в Сбербанке Онлайн? Перейдите на официальный сайт Сбербанка и откройте страницу входа в Сбербанк Онлайн. Там введите логин и пароль, который вы получили при регистрации, или зарегистрируйтесь в системе, если не сделали этого раньше.

После входа вы попадете на главный экран. Далее выполните несколько простых шагов.

- Зайдите во вкладку «Карты». В этом разделе отображаются все имеющиеся у вас карты.

- Выберите нужную карту, а в открывшемся меню нажмите на вкладку «Информация по карте».

- Прокрутите страницу вниз до раздела с номером счета карты.

Похожим способом можно посмотреть номер счета в мобильном приложении Сбербанка.

В банкомате Сбербанка

Чтобы проверить номер счета через банкомат Сбербанка, вставьте в него свою карту и введите PIN-код. В главном меню экрана выберите пункт «Мои счета: карты, вклады, кредиты».

Выберите нужную вам карту из списка и нажмите кнопку «Реквизиты». При желании вы можете распечатать чек с детализацией сведений по карте.

В квитанциях

Номер карточного счета иногда может быть указан в чеке. Когда вы оплачиваете коммунальные услуги с картой в терминале Сбербанка, в полученной квитанции всегда отражается информация о номере счета вашей карты.

Номер счета находится в строке с надписью: «Отправитель, № карты» или в самом верху с надписью «Карта». Учтите, что номер там указан не полностью, а только несколько первых и последних цифр.

В отделении Сбербанка

В отделении Сбербанка возьмите талон электронной очереди. Для этого в терминале выберите пункт «Справки, выписки, обращения».

Можно выбрать и пункты в категории «Карты», но в этом случае приготовьтесь к ожиданию. По таким талонам обычно большая очередь, особенно в крупных офисах.

Когда вас вызовут по номеру на чеке электронной очереди, предъявите оператору паспорт и сообщите о желании получить номер счета. Предъявите саму карту, счет которой вы хотите узнать. Полученные данные оператор, при необходимости, может распечатать.

По телефону службы поддержки

Вы можете позвонить в службу поддержки банка , по бесплатному мобильному номеру 900. Если позвонить нужно со стационарного телефона или из-за границы — наберите +7 (495) 500 55 50.

Сообщите оператору свои полные ФИО, дату рождения и номер карты Сбербанка, счет которой нужно узнать. Скорее всего, потребуется и кодовое слово.

Имейте в виду, что информацию могут не предоставить, если у вас нет при себе карты или ее номера, а также если вы не помните кодовое слово.

В документах, которые выдал банк

Номер счета также указывается в документах по выданной карте. Информацию о номере счета можно посмотреть в заявлении на банковское обслуживание и в договоре, которые вам выдали вместе с картой. На первом листе документа есть раздел под названием «Получение дебетовой карты», где также указан номер счета.

Обратите внимание, что при перевыпуске карты меняется только ее номер, а счет, к которому она привязана, остается прежним. Если карта перевыпускалась, то вы можете проверить номер счета и в старых и в новых документах. Если вы обнаружили, что их номера не совпадают — обратитесь за разъяснениями в банк.

Зачем знать номер счета

Номер счета обычно требуется в следующих ситуациях:

- Для перевода зарплаты на карту

- Для оформления налогового вычета

- Для заключения договора гражданско-правового характера с выплатой на карту

- Для некоторых переводов от физических (реже) и юридических лиц

Во всех остальных случаях, в том числе и при онлайн-покупках, номер счета не требуется — достаточно будет только номера карты.

Правила безопасности

Номер счета относится к платежным данным, поэтому его нужно с осторожностью сообщать третьим лицам. Однако, избежать мошенничества и сохранить свои деньги можно, если соблюдать правила безопасности.

- К реквизитам не относятся ни CVV, ни PIN-код. Эту информацию никогда нельзя сообщать посторонним.

- Не передавайте свою карту посторонним людям ни при каких обстоятельствах.

- Не храните карту рядом с телефоном.

- Не сообщайте никому PIN и CVC-код, даже сотрудникам Сбербанка.

- Не записывайте PIN-код на карте.

- Не доверяйте посторонним при работе с терминалом Сбербанка. Если нужна помощь — обратитесь к сотруднику банка.

- Не устанавливайте на свой телефон и компьютер подозрительные приложения. В них могут быть зашиты вирусы и клавиатурные шпионы, которые передают злоумышленникам все ваши действия в телефоне, в том числе ввод паролей от интернет-банка.

- Устанавливайте сложные пароли для входа в интернет-банк и мобильное приложение. Не рекомендуется использовать цифры по порядку, например, 12345, а также свою дату рождения.

В любых сомнительных ситуациях сразу звоните в банк.

Если каким-то из перечисленных способов узнать номер счета не получается, то обратитесь в ближайшее отделение Сбербанка. Там вам смогут подробнее объяснить порядок действий и сразу же предоставить данные о счете.

Как оплатить заказ с карты Сбербанка на расчетный счет

В статье рассказано не о классическом способе оплаты банковской картой через интернет, когда вводятся реквизиты карты плательщика, а об оплате с карты Сбербанка напрямую на расчетный счет продавца (интернет-магазина) — в этом случае данные своей карты вводить не требуется, нужен только Сбербанк ОнЛайн.

Немного о терминах

- Банковская карта Сбербанка — пластиковая карта, кредитная или дебетовая, платежных систем MasterCard (Maestro, Standard, Gold) или Visa (Electron, Classic, Gold), выпущенная любым отделением Сбербанка.

- Классический способ оплаты (с вводом реквизитов карты) — способ оплаты в интернет-магазине, когда плательщику в момент оплаты необходимо ввести в специальную платежную форму на сайте данные своей банковской карты:

- номер карты (ряд циф на лицевой стороне, обычно 16 цифр, но может быть и больше)

- имя и фамилия, указанные на карте (латинские буквы на лицевой стороне, но бывают карты и без указания владельца)

- срок действия карты (месяц и год — 4 цифры на лицевой стороне)

- CVC/CVV-код (последние 3 цифры на обороте карты)

- Сбербанк Онлайн — интернет-банк Сбербанка, где введя логин и пароль, можно получить информацию о своих картах и счетах в Сбербанке, пополнить кошелек Яндекс. Деньги, оплатить заказ в интернет-магазине и много чего еще …

Деньги, оплатить заказ в интернет-магазине и много чего еще …

Деньги, оплатить заказ в интернет-магазине и много чего еще …

Самая частая проблема владельцев карт Сбербанка

К сожалению, очень часто владельцы карт Сбербанка не могут оплатить заказ в интернет-магазине классическим способом, т.е. введя реквизиты карты.

В 90% случаев платеж отклоняется из-за того, что карта — начального уровня. К картам начального уровня относятся карты MasterCard Maestro и Visa Electron. В последнее время стали появляться карты начального уровня, позволяющие платить в интернете, но их пока немного.

Карты MasterCard Maestro и Visa Electron — самые дешевые в обслуживании, поэтому их так любит Сбербанк, выдавая в качестве Социальных, Студенческих, Молодежных, Пенсионных и даже зарплатных. Обратная сторона дешевизны — ограниченность возможностей. С такой карты можно снять наличные в банкомате, а большее от нее и не требуется.

Карты MasterCard Maestro и Visa Electron не предназначены для оплаты чего-либо в интернете.

Как же быть?

Конечно, можно оформить себе «полноценную», но более дорогую в обслуживании банковскую карту. Например, классическую (Master Card Standard, Visa Classic) или даже премиальную (Gold, Platinum), и забыть о каких бы то ни было проблемах.

А можно обойтись тем, что имеем, с помощью Сбербанк ОнЛайн. Тем более, что оплатить с помощью Сбербанк ОнЛайн можно даже тогда, когда самой карты под рукой нет.

Вам потребуется

- компьютер с подключенным доступом в интернет

- логин и пароль для входа в Сбербанк Онлайн

Инструкция — Как оплатить картой Сбербанка через интернет заказ в интернет-магазине (с помощью Сбербанк ОнЛайн)

Шаг 1. Войдите в Сбербанк ОнЛайн.

Проще и безопаснее всегда заходить в Сбербанк ОнЛайн с главной страницы сайта Сбербанка. Для входа введите логин и пароль.

Шаг 2. Перейдите в раздел «Платежи и переводы»

Войдя в Сбербанк Онлайн, обратите внимание на главное меню (вверху страницы), содержащее такие разделы, как «Главная», «Платежи и переводы», «Вклады и счета», «Карты» и т. д. Кликните по «Платежи и переводы».

д. Кликните по «Платежи и переводы».

Шаг 3. Выберите «Перевод организации»

В разделе «Платежи и переводы» перед Вами отображаются два списка: «Переводы» и «Оплата товаров и услуг». Вам нужен список «Переводы» — кликните в нем по пункту с названием «Перевод организации».

Шаг 4. Заполните поля, отмеченные звездочками

Осталось ввести реквизиты получателя платежа (интернет-магазина) и указать, с какой карты списывать оплату.

Последовательно введите реквизиты получателя: номер счета (он же «расчетный счет» или сокращенно «р/с») и ИНН, а также БИК банка получателя (получатель — это интернет-магазин). Эти данные можно просто скопировать из уже заполненной квитанции, которую Вы получили от интернет-магазина в ответ на сделанный заказ. Если квитанции у Вас нет — запросите в интернет-магазине банковские реквизиты и Вам пришлют квитанцию на e-mail.

Укажите счет списания — это и есть Ваша карта Сбербанка. Если карт у Вас несколько — выберите ту, с которой собираетесь оплатить заказ. В строке будут отражены номер карты Сбербанка (часть номера закрыта звездочками), ее тип (например, Visa Electron) и доступный остаток. Нажмите «Продолжить».

Заполните Наименование получателя — можно скопировать и вставить из уже заполненной квитанции. Наименование получателя должно буква в букву совпадать с тем, как указано в квитанции — иначе платеж может быть отклонен банком получателя, деньги к Вам вернутся, но время потеряете (до 2‑х недель).

Если появляются поля ФИО абонента и Адрес абонента — введите Ваши фамилию, имя, отчество и адрес. Абонент — это Вы (плательщик).

Осталось указать Назначение платежа и Сумму — возьмите из квитанции.

Шаг 5. Подтвердите платеж

Платеж в Сбербанк ОнЛайн подтверждается одним из двух способов: по SMS или одноразовым паролем с чека (во втором случае чек нужно заранее распечатать в банкомате или терминале Сбербанка).

После подтверждения оплаты Вы увидите сводную информацию по платежу со штампом Сбербанка «Исполнено».

Шаг 6. Выйдите из Сбербанк Онлайн

В правом верхнем углу экрана, над главным меню, находится ссылка для безопасного выхода. Она так и называется «Выход». Пользуйтесь ей всегда, это гораздо надежнее, чем просто закрывать окно браузера.

Резюме

В общем-то все. Теперь Вы знаете, как оплатить картой Сбербанка через интернет заказ в интернет-магазине, пользуясь Сбербанк ОнЛайн.

- Это безопасно и удобно

- Не нужно каждый раз идти к терминалу или банкомату

- Вы даже можете не иметь самой карты под рукой

Ложка дегтя

«Неужели так все замечательно и нет никаких «подводных камней ?» – задаст вопрос скептично настроенный читатель и будет прав.

Один точно есть — скорость прохождения оплаты. Если расчетный счет магазина открыт в другом филиале Сбербанка или просто в другом банке, то платеж получается межбанковским (проходит через ЦБ), а такие платежи обычно идут 1…3 рабочих дня.

Представьте, например, что заказ был забронирован в ожидании оплаты на 3 дня, и Вы оплатили в последний день. Обязательно сообщите в интернет-магазин, что заказ был оплачен. Если этого не сделать, магазин узнает об оплате только когда деньги поступят на его расчетный счет, т.е. на второй — третий день после оплаты, и Ваш заказ может быть уже расформирован.

Что такое бизнес-карта и зачем она вам нужна?

Начнем с того, что бизнес-карта для вашей компании — это банковская карта,

которая чаще всего привязана к расчётному счету ИП или юридического лица. С её помощью можно

оплачивать покупки в интернете, рассчитываться с контрагентами, снимать наличные в банкоматах

и

совершать многие другие операции со счётом организации.

Иногда банки предлагают бесплатный период

обслуживания

бизнес-карт вместе с открытием счёта, чтобы вы могли попробовать продукт и понять, насколько

он

подходит для вас.

На первый взгляд может показаться, что с выпуском

такой

карты осуществление всех расходов замкнётся на владельце компании. Но это не так. Бизнес-карта

—

универсальный инструмент, который могут использовать не только руководители бизнеса, но и

сотрудники компании. В привязке к одному расчетному счёту можно выпустить несколько карт и

установить по каждой из них индивидуальный лимит. Это позволит снабдить картами сотрудников и

значительно ускорить многие бизнес-процессы. Понадобилось отправить кого-то из коллег в

командировку, приобрести расходные материалы в офис или рассчитаться с поставщиками? Доверьте

это вашим сотрудникам и вам не придётся выдавать наличные деньги под расчёт.

Многие банки предлагают своим клиентам подключить

услугу «Интернет-банк». В личном кабинете легко управлять вашей бизнес-картой и контролировать

использование средств в любое время. Для каждого держателя карты вы можете устанавливать

лимиты

как на снятие наличных денежных средств, так и на безналичные расходные операции, и

корректировать их в большую или меньшую сторону.

В большинство бизнес-карт, которые есть на рынке,

встроена технология бесконтактной оплаты с помощью мобильного телефона и сервисов Apple Pay,

Google Pay и Samsung Pay, поэтому вы не окажетесь в неудобной ситуации, даже если забыли взять

с

собой карту на деловой ужин с клиентами.

Ещё один плюс — это снижение нагрузки на бухгалтерию. Операции

контролировать и учитывать легче, чем при использовании наличных. Предположим, вы или ваш

коллега, который имеет право распоряжаться средствами на счёте компании, оплатили товар или

услугу бизнес-картой. В этом случае бухгалтеру не нужно готовить авансовый отчёт, достаточно

получить счёт-фактуру и товарную накладную по факту оплаты.

Учёт расходов по бизнес-карте можно вести так же, как

и

в случае с любыми другими расходами. Если вы — ИП на УСН 6%, патенте или ЕНВД, то вам не нужно

собирать закрывающие документы. Если компания для учёта налогов использует традиционную

систему

с НДС или УСН 15%, то необходимо собирать весь пакет документов (накладные, чеки и др.), чтобы

можно было учесть расходы по бизнес-карте при расчёте налога.

Бизнес-карта пригодится тем, кто отправляется в деловые поездки. С её

помощью можно приобрести билеты, забронировать гостиницу, посетить бизнес-зал или оплатить

ужин

с клиентом. Совершая покупки заграницей, не придется тратить время на обмен валют. Сумма будет

автоматически конвертироваться в валюту той страны, в которой вы находитесь. А ещё

бизнес-карта

— хороший инструмент для тех, кто старается не брать с собой наличные. Деньги на карте будут

всегда в сохранности.

А ещё — это хороший инструмент для тех, кто старается

не брать с собой в деловые поездки большую сумму наличных. Деньги на вашей карте будут всегда

Деньги на вашей карте будут всегда

в

сохранности. Ведь так легко, в случае утраты карты, заблокировать ее, просто позвонив в банк.

Приятный бонус, который дают некоторые бизнес-карты —

различные скидки, акции и предложения, с помощью которых банки привлекают ещё больше клиентов.

Можно приобретать товары у партнеров банков на более выгодных условиях, бесплатно посещать

бизнес-залы в аэропортах, получать кэшбэк за покупки, и тем самым сокращать расходы вашего

предприятия.

На российском рынке СберБизнес предлагает самый широкий выбор бизнес-карт с

поддержкой разных платежных систем (Visa и Mastercard). Любой клиент сможет найти для себя

идеальный продукт.

Расчетный счет карты Сбербанка физических лиц

Для совершения платежных операций и переводов онлайн через систему Сбербанка и дочерних структур достаточно номера пластикового носителя, расположенного на лицевой стороне. Но для контрагентов, должностных лиц иногда требуется лицевой и расчетный счет карты Сбербанка. Поскольку такая информация в обычной жизни упоминается не часто, держатель приходит в растерянность.

Расскажем о сущности реквизитов карточных носителей, что такое лицевой счет и расчетный счет карты Сбербанка, в чем разница между ними, и где их взять.

Виды счетов в Сбербанке

Деньги физических лиц находятся в Сбербанке на определенных счетах, открываемых на имя клиента. На дебетовых размещаются собственные средства держателей, зачисленная зарплата, пенсия, социальные выплаты. На кредитных — заемные средства, выданные банком в пределах лимита.

Дебетовые и кредитные счета предусматривают совершение операций с помощью специального ключа — пластиковой карточки, содержащей магнитную полосу. В ней «записана» информация о клиенте-держателе, сроке обращения носителя, а также номере счета, к которому карточка «привязана».

В ней «записана» информация о клиенте-держателе, сроке обращения носителя, а также номере счета, к которому карточка «привязана».

Расчётный

Получению пластиковой карточки предшествует банковская операция, которую, как правило, большинство не замечает — открытие расчетного (текущего) счета карты. Именно для этого соискатель подает в банк заявку, соответствующий пакет документов, заключает договор банковского обслуживания и оплачивает ежегодно комиссионные.

Расчетный счет карты Сбербанка для физических лиц (часто обозначают — «р/с», «рс») необходим для контроля движения денег держателя. Поскольку банковские транзакции проводятся в автоматизированном режиме, он помогает «идентифицировать» деньги конкретного клиента из всего объема операций, выполнить адресное зачисление или списание денег.

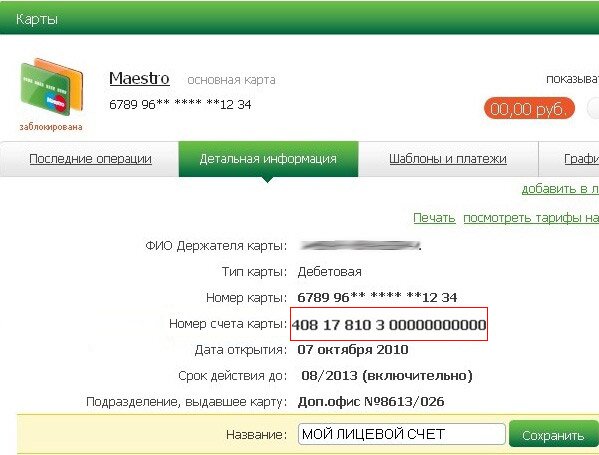

Номер карточного расчетного счета генерируется автоматически и является 20-значной уникальной последовательностью цифр. Традиционно, выглядит так: ХХХХХ — 810 — Х — ХХХХ — ХХХХХХХ.

В таблице представлена расшифровка содержащейся информации:

| Позиции в номере карточного счета от и до, включительно | Что означают |

|---|---|

| 1–5 | Идентификация принадлежности номера счета физическому лицу, вида карты — дебетовая/ кредитная |

| 6–8 | Отражает валюту открытого счета: 810 — российские рубли; 840 — доллары США; 978 — euro |

| 9 | Контрольное число |

| 10–13 | Зашифровано подразделение банка, выдавшего карту |

| 14–20 | Лицевой счет карты |

Срок обращения пластиковых карточек Сбербанка составляет 3 года. Далее следует перевыпуск носителя, на фронтальной стороне которого будет эмбоссирован новый номер. В отличие от него, расчётный счёт останется неизменным.

Лицевой

Зачисление заработной платы или пенсии — однотипная финансовая операция, которую предприятие-работодатель или Пенсионный фонд выполняют разовым перечислением денег со своих реквизитов на корреспондентский счет Сбербанка.

Конкретизацию получателей зарплат или социальных выплат автоматизированные системы Сбербанка выполняют по шифру лицевого счета. Поэтому, при трудоустройстве бухгалтер предприятия или учреждения иногда просит указать не расчетный, а лицевой счет карточки Сбербанка.

В чём отличия?

Представленная в таблице информация показывает, что номер расчетного счета отражает больший объем информации, чем лицевого. И вместе с тем дебетовые носители, открытые в одном отделении Сбербанка, в одной и той же валюте будут различаться только последними 7 цифрами, которые и составят лицевой счет карты.

В каких случаях необходим счёт для перечислений

Если клиент выполняет операции только через Сбербанк или его структуры, номер расчетного счета ему, как правило, не требуется.

Реквизит указывают при выполнении операций перечисления:

- для расчетов между юридическим и физическим лицом;

- при выполнении межбанковских и межнациональных денежных переводов;

- для погашения задолженности по кредитной карте Сбербанка через другой банк;

- при оплате школьного питания.

Если при выполнении платежной операции задействованы другие банки или юр. лицо, клиент должен указать реквизиты, открытые для пластикового носителя.

Как и где узнать реквизиты?

Теперь расскажем, как узнать расчетный счет карты Сбербанка. Необходимую информацию можно получить из нескольких источников:

- договор на обслуживание. Подписанный вами документ содержит раздел «Реквизиты сторон». В нем указан номер счета для карточного пластика, состоящий из 20 цифр;

- ПИН-конверт. При получении карточки, держателю выдается на руки конверт с ПИН-кодом. Наряду с другими реквизитами, идентифицирующими носитель, указан номер текущего счета;

- операционный сотрудник банка. Обратитесь в отделение Сбербанка с личным паспортом и пластиковой карточкой, чтобы выяснить счет. Попросите менеджера распечатать требуемый реквизит;

- Сбербанк-онлайн или мобильное приложение. Войдите в «Личный кабинет», вкладка «Карты». Откроется вся необходимая информация касающаяся активных носителей, в том числе идентификация расчетных счетов к ним;

- ранее полученная квитанция об оплате. Изучите внимательно документ, который когда-то подтвердил проведение операции с помощью карточки — это надежный источник, где тоже можно посмотреть расчетный счет карты;

- банкомат. Вставьте пластик в «гнездо» устройства и выполните одну из операций: баланс, неснижаемый остаток по карте, зачислить/снять небольшую сумму. В результате будет распечатан бумажный носитель, в котором указана необходимая информация;

- колл-центр. Оператор предварительно проведет процедуру верификации клиента, задав вопросы о номера карточного пластика, личных данных держателя, кодового слова. Если ваши ответы его удовлетворят, он продиктует реквизиты пластика, который необходимо записать, а при потребности — попросить повторить.

Войдите в «Личный кабинет», вкладка «Карты». Откроется вся необходимая информация касающаяся активных носителей, в том числе идентификация расчетных счетов к ним;

Войдите в «Личный кабинет», вкладка «Карты». Откроется вся необходимая информация касающаяся активных носителей, в том числе идентификация расчетных счетов к ним;Перечисленные способы показывают: узнать требуемый реквизит большого труда не составляет.

Как перечислить деньги на расчетный счет?

Среди клиентов Сбербанка часты случаи, когда физическое лицо имеет расчетный счет, который использует для предпринимательской деятельности и дебет-карту, используемую для личных нужд. В процессе возникает необходимость перечислить деньги с расчетного счета на дебетовую карту.

Вариантов решения здесь два. Обращаемся в подразделение банка с реквизитами получателя. Операционный сотрудник по указанному номеру карточки, расчетному счету для карты, обоснованию платежа выполнит необходимую операцию.

Второй вариант более удобный — интернет-банкинг:

- входим в персональный кабинет;

- выбираем опцию «Платежи и переводы», а в ней — вкладку «Перевод частному лицу». На экран будет выведен шаблон платежного поручения, в котором указываем необходимые реквизиты и сумму;

- для подтверждения действий на мобильный телефон придет разовый пароль. Вводим его в соответствующее поле, и операция успешно завершена.

Между своими счетами перечисление выполняется проще — выбирают необходимую карту из выпадающего списка активных носителей, указывают требуемую сумму перевода, вводится подтверждающий код для завершения.

Переводы денег по карточному счету в системе Сбербанка и его подразделений будут выполнены без комиссионных платежей. Если деньги перечисляются в другой банк, потребуется уплатить комиссию, размер который указан в договоре обслуживания.

Необходимо знать

Клиенты иногда не различают номер карты Сбербанка и номер расчетного счета для карточного носителя. Назовем простые отличия:

- номер основной карты содержит 16 цифровых позиций, которые располагаются четырьмя группами по 4 знака. Дополнительный носитель содержит 19 знаков — добавляется еще группа из 3 цифр;

- после перевыпуска карточки, ее номер изменится, тогда, как расчетный счет будет неизменным до закрытия.

Номер карты и номер расчетного счета — уникальные реквизиты, которые генерируются по внутреннему регламенту банка, и никогда не совпадают.

Заключение

Расчетный счет карточки необходимый реквизит при выполнении отдельных платежных операций.

Запоминать его не нужно: при наличии онлайн-доступа, данные всегда «под рукой». Для предотвращения несанкционированного доступа, не стоит фиксировать письменно, а договор на обслуживание лучше хранить закрытым для посторонних.

Как узнать номер расчётного счета банковской карты Сбербанка

Счет банковской карты представляет собой счет, на котором находятся денежные средства держателя. Он формируется согласно банковской номенклатуры счетов, состоит из 20 цифр, и несет в себе определенную информацию, позволяющую идентифицировать владельца и проводить денежные операции. Это не номер банковской карты, расположенный непосредственно на пластике.

Номер счета не требуется при ежедневных покупках в магазинах, для оплаты товаров и услуг через интернет. Он необходим при переводах на карту денежных средств по реквизитам от третьего лица, при платежах юридическим лицам, когда осуществляются переводы средств за границу, по номеру счета делаются перечисления государственных пособий и т. д.

д.

Запоминать или записывать счет не нужно, необходимо знать, где получить информацию просто и быстро.

Содержание статьи

Способы узнать номер счета

Есть несколько вариантов узнать реквизиты собственной карты: в договоре, через банкоматы, в личном кабинете, через звонок на горячую линию и т. д. Есть варианты, при которых не нужно выходить из дома или требуется совершить какие-то действия, но получить информацию можно совершенно бесплатно и быстро.

В договоре о предоставлении в пользование банковской карты

При получении карты, банк заключает с клиентом договор о предоставлении в пользование банковской карты. Он подписывается обеими сторонами и один экземпляр передается вместе с пластиком владельцу. В конце договора, в разделе «Адреса и реквизиты сторон» указываются все реквизиты банковской карты, в т. ч. номер ее счета.

Если оформлена кредитная карта, номер ее счета будет указан в кредитном договоре или в договоре оферте, при оформлении займа онлайн.

На конверте с пин-кодом

Когда клиент получает карту, она передается ему вместе со специальным запечатанным конвертом, который содержит информацию о пин-коде. Конверт рекомендуется сохранить и убрать от посторонних лиц. Он открывает доступ к денежным средствам, имеющимся на карте. Кроме пин-кода, на конверте имеются реквизиты пластика, фамилия, имя, отчество владельца и его номер счета.

Найти информацию в квитанции

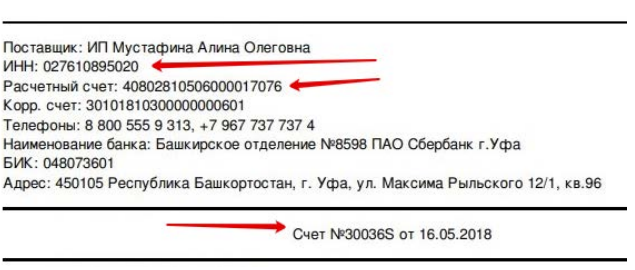

Если владелец карты осуществляет с ее помощью оплату товаров и услуг, в качестве подтверждения совершения операции ему предоставляется чек об оплате. Данный документ содержит информацию о номере счета, с которого произведена транзакция. Надо внимательно просмотреть квитанцию и найти 20-значный номер.

Через интернет банкинг

Наиболее простым и доступным на сегодняшний день, является способ узнать счет через интернет банк. Этим вариантом можно воспользоваться, находясь дома и на работе, получить сведения можно через банкомат. Главное быть зарегистрированным в системе. Информация будет доступна с компьютера или мобильного устройства держателя карты.

Главное быть зарегистрированным в системе. Информация будет доступна с компьютера или мобильного устройства держателя карты.

Для получения сведений, пользователь совершает следующие действия:

- Заходит на официальный сайт банка, который выпустил карту.

- Нажимает «Вход в Личный кабинет».

- Вводит свой логин и пароль.

- После входа, ему будет доступна вся информация о карточном продукте, в т. ч. номер счета. Он находится на главной странице личного кабинета, состоит из 20 цифр, поэтому его невозможно перепутать с другими данными.

Дополнительно, при наличии у пользователя мобильного банка, получить данные можно с его помощью. Для этого достаточно войти в систему с мобильного телефона.

Через банкомат

Найти данные можно при помощи банкомата, только для этого потребуется до него дойти. Далее потребуется совершить любое действие с карточкой: снять наличные, перевести деньги на другой счет, оплатить услуги и т. д. При проведении операции на экране появиться номер счета, с которого проводится транзакция. Только его необходимо записать в момент, когда банкомат осуществляет транзакцию, т. к. потом на экране появиться информация «Операция завершена».

Более удобный способ получить информацию через банкомат имеют зарегистрированные пользователи. Им необходимо вставить карту в банкомат, ввести пин-код, войти в личный кабинет и просмотреть информацию о своем счете, которая будет отражена на главной странице.

Звонок на горячую линию

Узнать информацию можно, позвонив на горячую линию банка.

8 800 555 55 50 – автоматизированный, круглосуточный, бесплатный номер поддержки. Он многоканальный, поэтому дозвониться на него не составит труда.

Для получения данных клиент в обязательном порядке должен пройти идентификацию: назвать свои ФИО, номер карты и секретное слово. Его придумывает сам клиент, при оформлении заявления на пластиковую карту. Далее пользователь может задавать предметные вопросы, содержащие конфиденциальную информацию. Реквизиты счета относятся как раз к закрытым сведениям по карте.

Реквизиты счета относятся как раз к закрытым сведениям по карте.

Визит в отделение банка

Несмотря на наличие множества вариантов узнать свой номер счета, многие владельцы пластиковых карт обращаются непосредственно в отделение кредитной организации. В основном, это пенсионеры, которые больше доверяют информации, полученной от специалистов, чем автоматизированным данным. Также таким образом получать данные необходимо, когда требуется официальное подтверждение наличия счета в банке.

Для того, чтобы получить номер счета потребуется паспорт и сама карта. Менеджер компании найдет пользователя в базе данных по паспортным данным и предоставит ему нужную информацию. Если требуется, данные будут распечатаны и заверены исполнителем операции и печатью банка.

Способов узнать реквизиты карты несколько, всегда можно выбрать наиболее приемлемый и удобный вариант. Чтобы информация не попала в третьи руки, лучше не пытаться ее каким-то образом сохранить: записать номер и хранить в бумажнике, в записной книжке и т. д. При наличии нескольких счетов данные можно перепутать и совершить операцию по другим реквизитам.

При необходимости лучше воспользоваться изложенными способами и посмотреть номер счета той карты, которая требуется на данный момент.

Определение сальдо текущего счета

Каков остаток на текущем счете?

Платежный баланс (ПБ) — это место, где страны регистрируют свои денежные операции с остальным миром. Изучение баланса текущего счета (CAB) платежного баланса страны может дать хорошее представление о ее экономической деятельности. Он включает в себя деятельность в области промышленности страны, рынка капитала, услуг и денег, поступающих в страну от других правительств или посредством денежных переводов.

Ключевые выводы

- Текущий счет платежного баланса включает ключевой вид деятельности страны, такой как рынки капитала и услуги.

- Сальдо текущего счета теоретически должно быть нулевым, что невозможно, поэтому на самом деле он покажет, имеет ли страна профицит или дефицит.

- Профицит указывает на то, что экономика является чистым кредитором для остального мира. Дефицит отражает состояние правительства и экономики, являющихся чистыми должниками остального мира.

- Четыре основных компонента текущего счета — это товары, услуги, доход и текущие трансферты.

Понимание сальдо текущего счета

Расчет баланса текущего счета страны (CAB) покажет, есть ли у нее дефицит или профицит. Если есть дефицит, значит ли это, что экономика слабая? Означает ли профицит автоматически, что экономика сильна? Не обязательно.

При анализе текущего счета в платежном балансе страны важно учитывать все факторы.При рассмотрении текущего счета страны важно понимать четыре основных компонента, которые на него влияют: товары, услуги, доход и текущие трансферты.

Компоненты сальдо текущего счета

Товаров

Они являются движимыми и физическими по своей природе, и для того, чтобы операция была отражена в категории «товары», смена владельца от резидента (местной страны) на резидента или от нерезидента (в иностранной стране) должна происходит. К движимым товарам относятся товары общего назначения, товары, используемые для обработки других товаров, и немонетарное золото.Экспорт помечается как кредит (поступление денег), а импорт — как дебет (уход денег).

Услуги

Эти транзакции являются результатом нематериальных действий, таких как транспорт, бизнес-услуги, туризм, роялти или лицензирование. Если за услугу выплачиваются деньги, это записывается как импорт (дебет). Если деньги получены, они учитываются как экспорт (кредит).

Доход

Доход — это деньги, поступающие (в кредит) или исходящие (дебет) из страны из заработной платы, портфельных инвестиций (например, в форме дивидендов), прямых инвестиций или любого другого типа инвестиций.Вместе товары, услуги и доход обеспечивают экономику топливом для функционирования. Это означает, что предметы в этих категориях представляют собой фактические ресурсы, которые переводятся в страну и из нее для экономического производства.

Текущие переводы

Текущие переводы — это односторонние переводы, при которых ничего не получено взамен. К ним относятся денежные переводы рабочих, пожертвования, помощь и гранты, официальная помощь и пенсии. По своей природе текущие трансферты не считаются реальными ресурсами, влияющими на экономическое производство.

Формула сальдо текущего счета

Математическое уравнение, которое позволяет нам определить баланс текущего счета, говорит нам, имеет ли текущий счет дефицит или профицит (независимо от того, имеет ли он больше кредита или дебета). Это поможет понять, где могут возникнуть расхождения и как можно реструктурировать ресурсы, чтобы обеспечить более эффективное функционирование экономики.

Взаимодействие с другими людьми

C

А

B

знак равно

(

Икс

—

M

)

+

(

N

Y

+

N

C

Т

)

где:

Икс

знак равно

Экспорт товаров и услуг

M

знак равно

Импорт товаров и услуг

N

Y

знак равно

Чистая прибыль за рубежом

N

C

Т

знак равно

Чистые текущие переводы

\ begin {align} & CAB = (XM) + (NY + NCT) \\ & \ textbf {где:} \\ & X = \ text {Экспорт товаров и услуг} \\ & M = \ text {Импорт товаров и услуг } \\ & NY = \ text {Чистая прибыль за рубежом} \\ & NCT = \ text {Чистые текущие переводы} \ end {выровнено}

CAB = (X − M) + (NY + NCT), где: X = Экспорт товаров и услуг M = Импорт товаров и услуг NY = Чистая прибыль за рубежом NCT = Чистые текущие трансферты

О чем говорит баланс текущего счета?

Теоретически CAB должен быть равен нулю, но в реальном мире это маловероятно.Если текущий счет имеет профицит или дефицит, он информирует о правительстве и состоянии экономики, о которой идет речь, как самостоятельно, так и по сравнению с другими мировыми рынками.

Профицит указывает на то, что экономика является чистым кредитором для остального мира. Это означает, что страна, вероятно, предоставляет изобилие ресурсов для других экономик и взамен получает деньги. Предоставляя эти ресурсы за границу, страна с профицитом CAB дает другим экономикам возможность повысить свою производительность при дефиците. Это называется финансированием дефицита.

Это называется финансированием дефицита.

Дефицит текущего счета отражает состояние правительства и экономики, являющихся чистыми должниками остального мира. Он инвестирует больше, чем сберегает, и использует ресурсы из других стран для удовлетворения своих внутренних потребностей в потреблении и инвестициях.

Например, экономика решает, что ей необходимо инвестировать в будущее, чтобы получить инвестиционный доход в долгосрочной перспективе. Вместо того, чтобы копить, он отправляет деньги за границу в инвестиционный проект.Это будет отмечено как дебет финансового счета платежного баланса за этот период, но, когда будут получены будущие доходы, они будут отражаться как инвестиционный доход (кредит) на текущем счете в разделе доходов.

Дефицит текущего счета обычно сопровождается истощением валютных активов, поскольку эти резервы будут использоваться для инвестиций за рубежом. Дефицит может также означать увеличение иностранных инвестиций на местном рынке, и в этом случае местная экономика обязана выплачивать доход от иностранных инвестиций в будущем.

Анализ сальдо текущего счета

Важно понимать, откуда исходит дефицит или профицит текущего счета. Анализируя это, обязательно изучите, что подпитывает дополнительный кредит или дебет и что делается для противодействия последствиям.

В зависимости от стадии экономического роста страны, ее целей и, конечно, реализации ее экономической программы, состояние счета текущих операций зависит от характеристик данной страны.Например, профицит, финансируемый за счет пожертвований, может быть не самым разумным способом управления экономикой.

Дефицит между экспортом и импортом товаров и услуг вместе — иначе известный как дефицит торгового баланса (BOT) — может означать, что страна импортирует больше, чтобы повысить свою производительность и в конечном итоге произвести больше экспорта. Это, в свою очередь, могло бы в конечном итоге профинансировать и уменьшить дефицит.

Дефицит может также быть результатом увеличения инвестиций из-за рубежа и увеличения обязательств местной экономики по выплате инвестиционного дохода (дебет по доходу на текущем счете).Инвестиции из-за рубежа обычно положительно влияют на местную экономику, поскольку при разумном использовании они обеспечивают повышение рыночной стоимости и производства для этой экономики в будущем. Это может позволить местной экономике в конечном итоге увеличить экспорт и, опять же, обратить вспять его дефицит.

Итак, дефицит не обязательно плохо для экономики; особенно для экономики, находящейся на стадии развития или реформируемой. Иногда экономике приходится тратить деньги, чтобы зарабатывать деньги, поэтому она намеренно создает дефицит.Однако экономика должна быть готова финансировать этот дефицит с помощью комбинации средств, которые помогут сократить внешние обязательства и увеличить кредиты из-за рубежа.

Например, дефицит текущего счета, который финансируется за счет краткосрочных портфельных инвестиций или займов, вероятно, более рискован. Это потому, что внезапный сбой на развивающемся рынке капитала или неожиданное прекращение помощи иностранного правительства, возможно, из-за политической напряженности, приведет к немедленному прекращению кредитования текущего счета.

В чем разница между текущим счетом и счетом кредитной карты?

Открытие банковских счетов требует фундаментального понимания различных типов доступных счетов и того, как вы можете использовать их для управления, расходования и сохранения ваших денег. Например, способ работы текущего счета значительно отличается от того, как работает счет кредитной карты, из-за различных источников денег, доступных вам на этих счетах. Кроме того, средства с кредитной карты представляют собой тип необеспеченной ссуды, а средства с текущего счета — это ваши собственные деньги с депозитов.

Как работают текущие счета

Как работают счета кредитных карт

Кредитная карта предоставляет вам доступную кредитную линию, которую можно использовать для расходов. Эта кредитная линия квалифицируется как «необеспеченная» ссуда, которая выдается вам банком, выпустившим карту; это означает, что ссуда не имеет залога или актива, прикрепленного к ней в качестве гарантии. Большинство кредитных карт имеют заранее установленный лимит расходов. Как правило, это будет меньше, если вы только начинаете и у вас небольшая кредитная история.По мере того, как вы создаете свою кредитную историю, эмитент кредитной карты обычно увеличивает ваш кредитный лимит. Вы получаете ежемесячный отчет о покупках по кредитной карте. Если вы ежемесячно оплачиваете остаток в полном объеме, банк не будет взимать проценты. Если вы перенесете часть остатка вперед, банк взимает с вас проценты.

Эта кредитная линия квалифицируется как «необеспеченная» ссуда, которая выдается вам банком, выпустившим карту; это означает, что ссуда не имеет залога или актива, прикрепленного к ней в качестве гарантии. Большинство кредитных карт имеют заранее установленный лимит расходов. Как правило, это будет меньше, если вы только начинаете и у вас небольшая кредитная история.По мере того, как вы создаете свою кредитную историю, эмитент кредитной карты обычно увеличивает ваш кредитный лимит. Вы получаете ежемесячный отчет о покупках по кредитной карте. Если вы ежемесячно оплачиваете остаток в полном объеме, банк не будет взимать проценты. Если вы перенесете часть остатка вперед, банк взимает с вас проценты.

Различия в счетах

Использование расчетного счета для совершения покупок предполагает трату денег, которые у вас уже есть и которые положены на ваш счет. Единственным кредитом, связанным с текущим счетом, может быть овердрафтная кредитная линия, предлагаемая некоторыми банками — банк покроет овердрафты и взимает с вас комиссию и проценты.Используя кредитную карту, вы берете взаймы деньги для покупок. Преимущество заключается в том, что вы можете купить сейчас, даже если у вас нет под рукой наличных денег; недостатком является то, что вы будете платить больше, если не погасите полностью свой баланс в конце цикла выставления счетов. Многие банки предлагают клиентам бесплатные текущие счета; однако компании, выпускающие кредитные карты, часто взимают ежегодную комиссию за счета кредитных карт.

Различия между дебетовыми и кредитными картами

Для большинства текущих счетов банк также выдает вам дебетовую карту, которая часто выглядит идентично кредитной карте.Он функционирует как карта банкомата, поэтому вы можете снимать наличные со своего текущего или сберегательного счета. Его также можно использовать как кредитную карту для покупок. Когда вы производите платежи с помощью своей дебетовой карты, сумма покупки сразу же вычитается из вашего текущего счета; по сути, вы заплатили электронным чеком, который подлежит немедленной оплате. Когда вы используете для оплаты кредитную карту, комиссия зачисляется на ваш счет, и вам не нужно платить ее сразу. Если вы уже выплачиваете проценты по остатку, в большинстве случаев вы также будете платить проценты по новым начислениям.

Когда вы используете для оплаты кредитную карту, комиссия зачисляется на ваш счет, и вам не нужно платить ее сразу. Если вы уже выплачиваете проценты по остатку, в большинстве случаев вы также будете платить проценты по новым начислениям.

Что такое дебетовая карта и как она работает?

Что такое дебетовая карта?

Определение дебетовой карты: дебетовая карта — это платежная карта, которая позволяет вам безопасно и легко совершать покупки в Интернете и лично, снимая деньги прямо со своего текущего счета. Вы не берете взаймы по кредитной линии, как по кредитной карте; деньги на вашей дебетовой карте ваши собственные. Вы также можете использовать дебетовую карту для получения наличных в банкоматах.

Помимо кассовых аппаратов и банкоматов, дебетовые карты работают с мобильными платежными платформами, такими как Apple Pay, Samsung Pay и Google Pay, а также со многими приложениями для денежных переводов, такими как Venmo и Cash App.

Часто задаваемые вопросы

Как работает дебетовая карта?

Когда вы открываете текущий счет в банке, вы обычно получаете дебетовую карту. Когда вы используете карту для покупки чего-либо — например, проводя по ней в кассовом аппарате или вводя номер ее счета в интернет-магазине, — деньги снимаются непосредственно с вашего текущего счета.

Есть ли комиссия с дебетовых карт?

Да, за некоторые дебетовые транзакции взимается комиссия, хотя ее часто можно избежать. Например, за использование банкомата за пределами сети вашего банка или за использование карты в другой стране может взиматься комиссия.Читайте дальше, чтобы узнать больше об общих комиссиях по дебетовым картам.

Типичная карта банкомата используется только для снятия наличных в банкомате, а не для покупок в розничных магазинах.

Вот как получить дебетовую карту

Откройте текущий счет. Большинство банков и кредитных союзов выдают вам бесплатную дебетовую карту при открытии текущего счета.

Активируйте его, следуя полученным инструкциям, и установите свой PIN-код для использования в банкоматах и покупок.Рассмотрим предоплаченную дебетовую карту.Если у вас нет доступа к банковскому счету, альтернативой является предоплаченная дебетовая карта, которая также позволяет совершать покупки. Обратитесь к списку лучших предоплаченных дебетовых карт NerdWallet, чтобы выбрать полезные функции и низкие комиссии.

Активируйте его, следуя полученным инструкциям, и установите свой PIN-код для использования в банкоматах и покупок.

Активируйте его, следуя полученным инструкциям, и установите свой PIN-код для использования в банкоматах и покупок.В чем разница между дебетовой и кредитной картой?

Дебетовые карты требуют, чтобы пользователи платили сейчас, поскольку карта снимает деньги непосредственно с вашего текущего счета для покупок или снятия средств в банкоматах.

Кредитные карты позволяют оплачивать покупки позже.По сути, вы занимаете деньги у эмитента кредитной карты, понимая, что вы можете вернуть деньги в конце периода выписки.

В чем разница между дебетовой и банкоматной картой?

В то время как дебетовую карту можно использовать для покупок, а также для снятия наличных в банкомате, обычная карта банкомата используется исключительно для снятия наличных в банкомате.

Исключение составляют случаи, когда на карте банкомата есть логотип Visa или MasterCard, и в этом случае она работает как дебетовая карта и немедленно снимает средства с вашего банковского счета.

В чем разница между обычными дебетовыми картами и предоплаченными дебетовыми картами?

В то время как обычные дебетовые карты выполняют транзакцию в реальном времени с вашего банковского счета каждый раз, когда вы совершаете покупку или снятие средств в банкомате, предоплаченные дебетовые карты требуют, чтобы вы загружали карту заранее наличными, чеками, онлайн-переводами или посещением розничный продавец.

Предоплаченные дебетовые карты могут быть хорошим вариантом для людей, у которых нет доступа к банковскому счету, но которые не хотят использовать наличные для своих покупок в Интернете. Однако имейте в виду, что предоплаченные карты не помогают получить кредит.

Однако имейте в виду, что предоплаченные карты не помогают получить кредит.

Вот некоторые типичные комиссии по дебетовой карте.

Операции по дебетовой карте не всегда бесплатны. Вот некоторые расходы, на которые следует обратить внимание:

Плата за внесетевой банкомат: Обычно около 3 долларов. Это происходит, если вы используете банкомат, которого нет в сети вашего банка.

Комиссия за зарубежную транзакцию: Обычно от 1% до 3% от суммы транзакции. Это происходит, если вы совершаете покупки или снимаете деньги в банкомате за пределами США.S. (См., Сколько взимают крупные банки.)

Комиссия за замену дебетовой карты: Обычно небольшая комиссия, иногда бесплатно (ускоренная доставка может стоить дороже). Это происходит, если карта утеряна или украдена и вам нужно отправить еще одну по почте.

Комиссия за овердрафт или недостаточность средств: около 35 долларов США, но часто ниже для онлайн-банков и кредитных союзов. Это происходит, если вы тратите больше, чем есть на вашем текущем счете. (См., Сколько крупные банки взимают за овердрафты.)

Ежемесячные сборы: Некоторые банки взимают ежемесячную плату за обслуживание счетов за текущие счета и — в более широком смысле — за держателей дебетовых карт.Однако от этих сборов обычно можно отказаться, если вы поддерживаете минимальный баланс или ежемесячно вносите на свой счет определенную сумму денег.

Вот что делать, если ваша дебетовая карта украдена

Немедленно позвоните в свой банк. Вы можете оказаться на крючке по поводу списаний с утерянной или украденной дебетовой карты, в зависимости от того, когда вы сообщите об утере или краже в свой банк. Вот максимальная сумма, за которую вы несете ответственность в зависимости от того, когда вы сообщаете об утере или краже:

До того, как будут совершены какие-либо мошеннические платежи: 0 долларов США.

В течение двух рабочих дней: лимит 50 долларов США.

В течение 60 календарных дней: лимит 500 долларов США.

Через 60 дней: Без защиты.

Можно ли связать несколько банковских счетов с одной дебетовой картой?

Дебетовая карта и чековая книжка от Чейз Банка

Частично причина, по которой так много людей страдает синдромом взрывающегося кошелька (он же кошелек Джорджа Костанзы), заключается в том, что слишком много дебетовых и кредитных карт занимают все это место, готовые разорваться на шлейф пластика.

Иметь несколько кредитных карт — это нормально — на самом деле, это приветствуется, так как сочетание кредита хорошо для вашего кредитного рейтинга и общего кредитного здоровья.

А дебетовые карты? Если у вас нет нескольких разных текущих или сберегательных счетов в нескольких разных банках, что требует наличия нескольких карт, наличие нескольких дебетовых карт у вас (или в этом переполненном кошельке) может показаться бессмысленным излишеством.

Одна дебетовая карта для управления несколькими счетами может упростить вашу жизнь.Но можно ли это сделать?

Можно ли связать несколько счетов с одной дебетовой картой?

С помощью можно связать и синхронизировать два или более депозитных счета в одном банке с одной дебетовой картой. Но, как и все личные финансы, все во многом зависит от вашего банка, его правил, положений и возможностей.

Следует иметь в виду две вещи:

- Вы не сможете связать дебетовую карту со счетом кредитной карты, даже если она из того же банка;

- Дебетовую карту одного банка нельзя связать со счетом в другом банке.(Вы можете использовать его в банкомате другого банка, но за дополнительную плату; подробнее об этом также ниже.)

До появления онлайн-банкинга и технологий, которые упростили банковское дело, привязка одной и той же дебетовой карты к вашему текущему счету, сберегательному счету или другому счету через тот же банк (например, денежный рынок или другой депозитный счет) была редкостью, если прямо невозможно.

Во многих случаях вам нужно было бы получить одну дебетовую карту для проверки и другую карту (например, карту банкомата) для сберегательных счетов.Я помню банковское дело в крупном финансовом учреждении, где дебетовую карту предлагали только для проверки. Все остальные дела должны были проходить через окно кассира.

Как привязать более одной учетной записи к дебетовой карте

Сегодня одна дебетовая карта позволяет управлять несколькими учетными записями одновременно: один и тот же номер карты, один и тот же PIN-код, даже если номера счетов разные. И автоматически должно получиться .

Допустим, у вас есть текущий счет, но вы хотите воспользоваться преимуществами нового высокодоходного текущего счета в своем банке, чтобы часть вашей зарплаты напрямую переводилась на депозит пару раз в месяц — и вы хотите сохранить свой оригинал. текущий счет открыт для повседневных покупок.

Ваша существующая дебетовая карта должна предоставлять вам доступ к обоим, позволяя вам делать депозиты, снимать средства и переводы с любого счета и между ними.

Большинство из этих опций входят в стандартную комплектацию большинства банков, поэтому вам не нужно запрашивать привязку дебетовой карты к дополнительному депозитному счету (чек, сберегательный).

Но если у вас есть сомнения или вы видите учетную запись, которая не синхронизирована с вашей дебетовой картой, сначала обратитесь в банк. Некоторые долгосрочные и неликвидные депозитные счета, например компакт-диски, могут храниться отдельно от вашей дебетовой карты и не могут быть связаны или управляться с помощью дебетовой карты.

И, как мы упоминали выше, ваша дебетовая карта не может дублировать кредитную карту. (Дебетовая карта не создает кредит, а кредитная карта не может списывать наличные, по крайней мере, без уплаты аванса наличными.) Но вы можете использовать ту же дебетовую карту для оплаты счета по кредитной карте со своего текущего счета ( с).

Банки

с функцией автоматической оплаты счетов также позволяют синхронизировать внешние счета с вашей дебетовой картой, так что оплата за автомобиль, ипотечный кредит, студенческий кредит, счета за коммунальные услуги и т. Д. Оплачиваются с помощью одной и той же карты.

Что делать, если вы платите дебетовой картой?

Вы готовы провести или вставить свою карту в точке продажи, но подождите — с какого из двух связанных текущих счетов списываются деньги?

Это крупная покупка, которая может привести к овердрафту на вашем дополнительном счете. Но он может быть списан с основного счета; вы не знаете, в каком именно, и позвонить в службу поддержки вашего банка может означать задержку линии или потерю своего места в ней.

Ответ: Ваша дебетовая карта будет списывать покупки с вашего основного текущего счета.Какая из них ваша основная учетная запись? Это будет зависеть от того, что вы выберете в своем банке.

Обычно, если вы открыли второй текущий счет, текущий текущий счет остается основным, даже если он имеет меньший общий баланс.

Вам нужно будет указать, какую учетную запись вы выберете в качестве основной, но помните, что это будет карта, с которой будут совершаться все покупки.

Тем не менее, вам нужно будет уточнить в своем банке, чтобы избежать списания денег с ненужного вам счета или выбрать, какой из них станет вашим основным.

Что делать, если вы пользуетесь банкоматами?

Интерфейсы банкоматов банка

соответствуют функциональности онлайн-банкинга и мобильного приложения вашего банка. Вы должны иметь возможность получить 360-градусный, 100-процентный обзор нескольких счетов у вашего провайдера, по крайней мере, тех, по которым можно проводить транзакции через банкомат с помощью вашей дебетовой карты.

Итак, если вы стоите там, желая сделать депозит или снятие средств, в идеале на экране должны быть перечислены все счета, которые позволяют вносить и снимать средства с вашей дебетовой карты — здесь нет остатков на кредитной карте.

Практически в любых обстоятельствах вы можете использовать свою карту банкомата в любом банкомате и совершать операции с любого из имеющихся у вас счетов, но если это внесетевой банкомат другого банка, будьте готовы заплатить комиссию за обслуживание.

Совет: Мы выяснили, что некоторые банки позволяют отправлять платежи по кредиту через банкомат, а доступ к этой опции можно получить с помощью дебетовой карты. Опять же, это работает, только если ваш кредит выдан в том же банке.

Оставаясь в рамках

Банки обычно устанавливают ежедневные, еженедельные или ежемесячные ограничения на покупки, снятие средств и банкоматы на свои текущие счета; во-первых, чтобы ограничить возможность мошенничества, и во-вторых, чтобы клиенты не могли снимать слишком много денег и рисковать тем, что банк упадет ниже минимального уровня резервов.

Если вы управляете более чем одним банковским счетом с помощью дебетовой карты, проверьте, применяются ли эти ограничения на транзакции к каждому счету или ко всем счетам вместе.

Если ваш ежемесячный лимит снятия составляет 5000 долларов, это для каждого текущего счета или двух вместе взятых — по 2500 долларов каждый? Заблаговременное знание поможет вам спланировать сумму транзакции и с какого счета, имея под рукой дебетовую карту.

Вы всегда можете обратиться в свой банк и попросить о временном или постоянном увеличении лимитов вашей дебетовой карты.

Как насчет смешивания личных и деловых счетов?

Они говорят, что не следует смешивать бизнес с удовольствием, а когда дело доходит до банковского дела, не рекомендуется совмещать текущий счет для бизнеса с личным текущим счетом.

Может быть трудно отслеживать целевые бизнес-расходы, когда они смешиваются с личными покупками, и наоборот.

Банки также поощряют эту финансовую чувствительность и обычно выпускают отдельные деловые и личные дебетовые карты для разделения своих соответствующих расходов.

Однако многие текущие бизнес-счета, например, в Wells Fargo и Bank of America, позволяют пользователям просматривать оба счета вместе.

В случае Bank of America индивидуальные предприниматели, которые предоставляют номер социального страхования и идентификационный номер налогоплательщика, могут связать свои личные и бизнес-счета вместе.

Опять же, мы не советуем подключать разные типы счетов для целей бухгалтерского учета, это просто помогает разделить эти средства.

Заключение

Ваш текущий счет — это универсальный банковский продукт, предназначенный для пополнения и снятия средств, покупок и сбережений.

Ваша дебетовая карта является расширением вашего текущего счета, и она разработана как универсальный инструмент, устраняющий необходимость манипулировать несколькими картами, если у вас несколько учетных записей, и предоставляющий вам возможность доступа ко всем вашим финансы и финансовая деятельность через одну карту.

Имейте в виду, что с возможностью просматривать и совершать так много операций с помощью одной карты и связывать вместе несколько учетных записей, безопасность ваших банковских операций и личных данных становится более важной, чем когда-либо прежде.

Никогда не сообщайте никому информацию о своей учетной записи или PIN-код, защищайте клавиатуру банкомата и соблюдайте осторожность в торговых точках, особенно на кассах и заправочных станциях, где кража более вероятна.

В целом, управление разными счетами с помощью одной карты обеспечивает более согласованный банковский опыт, который делает управление вашими личными финансами проще, быстрее и удобнее.

Почему следует выбирать одно вместо другого

Вы попадаете в реестр и открываете свой кошелек.

Если вы похожи на многих, вы достаете прочный кусок пластика: либо дебетовую карту, связанную с банком, либо бонусную кредитную карту.

Но действительно ли ваша карта лучший выбор? Есть ли причина, по которой вы должны перейти на другую сторону?

Есть много различий между кредитными и дебетовыми картами. Вот когда вы можете предпочесть одно другому.

Вот когда вы можете предпочесть одно другому.

Кредитная карта

против дебетовой карты: основы

Кредитные и дебетовые карты снаружи выглядят почти одинаково.Но между этими двумя кусками пластика есть некоторые ключевые различия.

Как работают дебетовые карты?

Ваша дебетовая карта — это, по сути, пластиковый чек. Когда вы используете его для совершения покупок, он снимает деньги прямо с вашего банковского счета. Итак, если вы попытаетесь потратить 500 долларов, но на вашем счету останется только 250 долларов, банк отклонит вашу транзакцию.

Поскольку деньги выходят из вашего счета, как только вы проводите пальцем по экрану, вы не получите счет и не будете платить проценты. Однако вы можете столкнуться с комиссией за овердрафт, если попытаетесь потратить больше денег, чем есть на вашем счете.

Дебетовые карты также работают как карты банкоматов. Вы можете использовать их для снятия наличных прямо со своего банковского счета.

Как работают кредитные карты?

Ваша кредитная карта, в отличие от дебетовой, похожа на ссуду. Когда вы открываете кредитную карту, вам предоставляется определенная кредитная линия.

Также известный как кредитный лимит, кредитная линия — это сумма, которую вы можете потратить до того, как ваша карта будет «исчерпана». Как только вы достигнете этого порога, вы больше не сможете использовать свою карту для покупок — по крайней мере, до тех пор, пока вы не произведете платеж, и он не будет опубликован в вашей учетной записи.

Эмитент вашей карты основывает ваш кредитный лимит на вашем кредитном риске и доходе. Размер вашей задолженности перед другими также может быть фактором. Это называется отношением долга к доходу или DTI.

Чистая кредитная история, высокие кредитные рейтинги, высокий доход и низкое отношение долга к доходу — все это может работать в вашу пользу. Суть в следующем: чем больше банк вам доверяет, тем выше будет ваш кредитный лимит.

Каждый месяц вы будете получать счет от эмитента карты. Этот счет будет включать сумму, которую вы потратили в течение текущего платежного цикла (за вычетом любых кредитов), любые другие платежи по счету и любой остаток с предыдущего месяца.Хотя от вас требуется оплатить только минимальный платеж (а не весь остаток), вы обычно будете платить проценты на оставшуюся сумму.

Этот счет будет включать сумму, которую вы потратили в течение текущего платежного цикла (за вычетом любых кредитов), любые другие платежи по счету и любой остаток с предыдущего месяца.Хотя от вас требуется оплатить только минимальный платеж (а не весь остаток), вы обычно будете платить проценты на оставшуюся сумму.

Поскольку процентные ставки по кредитным картам обычно очень высоки, мы рекомендуем полностью ежемесячно оплачивать счет, чтобы полностью избежать процентных сборов.

Многие популярные эмитенты кредитных карт, такие как American Express и Discover, также выпускают дебетовые карты и предоплаченные дебетовые карты различных типов. Такие сети, как Visa и Mastercard, обслуживают как кредитные, так и дебетовые карты.

Каковы некоторые важные преимущества кредитных карт?

Если вы используете только свою дебетовую карту, вы теряете деньги.

Вот краткий обзор возможностей кредитных карт. (Ниже мы рассмотрим подробнее.)

Кредитные карты, банка:

- Поможет создать положительную кредитную историю (при правильном управлении)

- Обеспечьте защиту , если ваша карта потеряна или украдена

- Предлагайте вознаграждение за покупки, которые вы уже совершаете

- Предоставляет дополнительных преимуществ , например, расширенную гарантию на электронику

- Предоставьте «бесплатно» ссуду на месяц (при полной оплате счета)

- Обеспечьте большую гибкость при бронировании отеля или аренде автомобиля

Хотите узнать подробности об этих преимуществах — и как их все можно получить бесплатно? Продолжай читать.

1. Кредитная история создания

Хотя кредитные карты иногда получают плохую репутацию, на самом деле они являются одним из лучших способов построить здоровый кредит.

Когда вы получаете кредитную карту, компания, выпускающая счет, обычно сообщает об этом в основные кредитные бюро — TransUnion, Equifax и Experian. Таким образом, большинство кредитных карт будут отображаться в ваших кредитных отчетах.

Ответственное использование кредитных карт может помочь вам создать солидную кредитную историю и может улучшить ваши кредитные рейтинги. Это полная противоположность дебетовым картам и сберегательным счетам, которые никак не влияют на вашу кредитную историю.

Почему это важно? Жизнь может быть более сложной, если у вас недостаточно кредитной истории. Возможно, вы не сможете снять квартиру или получить тарифный план на мобильный телефон. И вам, возможно, придется внести залог при подписке на коммунальные услуги или интернет-услуги.

Надежная кредитная история и хорошие кредитные рейтинги также могут помочь вам получить более выгодные условия по автокредиту и ипотеке.Чистый кредитный отчет иногда может даже помочь вам найти работу.

Если вы хотите создать кредит в первый раз или хотите восстановить свою кредитную систему, кредитные карты намного мощнее дебетовых. Подробнее о том, как эффективно использовать кредитную карту.

2. Более эффективное управление мошенничеством

Следует ли вам больше беспокоиться о потере дебетовой или кредитной карты? Потеря дебетовой карты представляет больший риск, и вот почему.

Когда преступники обманным путем используют вашу кредитную карту, они тратят деньги эмитента вашей кредитной карты.

Когда преступники обманным путем используют вашу дебетовую карту, они тратят деньги с вашего текущего счета.

Другими словами, если кто-то использует вашу кредитную карту без вашего разрешения, у вас есть время сообщить о мошенничестве и устранить его до наступления срока оплаты вашего счета.

Однако при использовании дебетовой карты деньги немедленно покидают ваш счет вне зависимости от того, является ли списание мошенническим. И, в зависимости от вашего банка, возврат денег может занять недели или месяцы.Тем временем вы можете пропустить важные платежи по счетам или занять деньги для повседневных расходов.

И, в зависимости от вашего банка, возврат денег может занять недели или месяцы.Тем временем вы можете пропустить важные платежи по счетам или занять деньги для повседневных расходов.

Если вы стали жертвой мошенничества с кредитными картами или кражи личных данных с дебетовой карты, федеральный закон защитит вас. . Также определяет ваш уровень финансовой ответственности за мошеннические транзакции .

Закон о справедливом выставлении счетов за кредит (FCBA) ограничивает ответственность пользователей кредитных карт на уровне 50 долларов. Большинство эмитентов кредитных карт идут дальше и не взимают с держателей карт никаких средств за мошеннические платежи.Но даже если эмитент вашей карты не предлагает такую защиту, FCBA заявляет, что вы не несете ответственности за любые несанкционированные платежи , если вы сообщите об утере или краже карты до того, как преступник воспользуется ею без вашего разрешения.

Эта ограниченная ответственность является одной из основных причин, по которым эксперты рекомендуют использовать кредитные карты вместо дебетовых, особенно для покупок в Интернете.

С другой стороны, защита от мошенничества с дебетовыми картами

подпадает под действие Закона об электронных денежных переводах (EFTA). И ваш уровень защиты варьируется.

Вот сумма вашей задолженности на основании сообщения о потере дебетовой карты:

- До совершения несанкционированных покупок: $ 0

- В течение двух рабочих дней после получения информации о проигрыше: до 50 долларов США

- Более двух дней после проигрыша: 500 долларов

- Более 60 дней с момента отправки вашей выписки: вся сумма мошеннических платежей

Не знаю, как вы, но я определенно ушел за несколько дней, прежде чем заметил, что в моем кошельке пропала карта.И если вы когда-нибудь окажетесь в одной лодке, с дебетовой картой вы столкнетесь с гораздо большей ответственностью, чем с кредитной картой.

3. Зарабатывайте награды

Если вы уже ходите в Starbucks за ежедневным латте, вы также можете заработать вознаграждение за потраченные деньги.

Вот наиболее распространенные вознаграждения по кредитным картам, которые вы можете заработать:

- Возврат денег: Получите процент (обычно 1–5%) от каждой покупки в качестве кредита. Это как получить небольшую скидку на все, что вы покупаете.

- Баллы или мили: Зарабатывайте баллы или мили за каждую совершенную покупку, а затем обменивайте их на авиабилеты, проживание в отеле, кредитные баллы и многое другое.

Кроме того, многие кредитные карты поставляются с бонусом за регистрацию в виде наличных денег (например, кредит в размере 200 долларов США) или дополнительных баллов (например, 50 000 бонусных баллов). Чтобы получить эти бонусы, вы обычно должны потратить определенную сумму денег после открытия карты. Например, карта может дать вам 50 000 бонусных баллов после того, как вы потратите на нее 3 000 долларов в течение первых трех месяцев с момента открытия счета.

Если у вас нет хорошей кредитной истории, возможно, вы не сможете сразу получить право на получение бонусной карты. Тем не менее, по мере того, как вы увеличиваете свой кредит, вы можете со временем иметь право на получение все более привлекательных предложений по кредитным картам.

Чтобы узнать об интересных бонусах, которые вы можете заработать, посетите наши обзоры бонусных кредитных карт и туристических кредитных карт.

4. Воспользуйтесь «бесплатным» краткосрочным финансированием

Когда вы используете дебетовую карту, покупка снимается с вашего текущего счета в течение нескольких дней.

Когда вы используете кредитную карту, вы получаете «льготный период». Вам не нужно вносить платеж, пока ваш платежный цикл не закончится и не наступит срок платежа. А с большинством кредитных карт вы полностью избежите процентов, если полностью оплатите остаток по выписке.

Другими словами, вы можете получить беспроцентную ссуду на период между датой совершения покупки и датой платежа. Этот льготный период обычно длится не менее месяца.

Чтобы узнать больше о циклах выставления счетов по кредитной карте и об избежании процентов по кредитной карте, прочтите следующее: Сколько я должен заплатить по счету по кредитной карте? И когда мне платить?

5.Путешествие без забот