Прогнозы по ценам на жилье в Москве на осень 2020 года

Пессимистический или оптимистический сценарий развития рынка столичной недвижимости? Какие прогнозы дают эксперты по ценам и спросу на новостройки и вторичном рынке осенью 2020 года

Фото: Tinnakorn jorruang/shutterstock

Рынок недвижимости Москвы оживился после длительного карантина. Это касается как первичного, так и вторичного жилья. Игроки рынка ожидают оживление этой осенью, но существуют факторы, в том числе вторая волна пандемии, которые могут привести к пессимистическому сценарию развитию на столичном рынке жилья.

Эксперты рынка московского жилья дали свои прогнозы по ценам и спросу на новостройки и вторичке осенью 2020 года.

«До осени продавцы будут сопротивляться снижению цен в надежде на традиционное оживление рынка»

Олег Репченко, руководитель аналитического центра «Индикаторы рынка недвижимости IRN.RU»:

— Рынок недвижимости сейчас находится меж двух огней. С одной стороны, продавцы вторички и особенно девелоперы на первичном рынке хотят компенсировать карантинный простой и продать по «сладкой» цене в надежде на отложенный спрос. Поэтому пока снижения цен не наблюдается. С другой стороны, прошедший карантин — это не только временная приостановка продаж, но и более глубокий спад спроса из-за снижения доходов потенциальных покупателей. При нынешних ценах невозможно будет обеспечить нормальный уровень продаж.

В первые месяцы после карантина на рынок пришло оживление, однако до прошлогодних показателей спросу далеко. На первичном рынке тоже без ажиотажа: по сравнению с маем продажи выросли в полтора раза, но сделок все равно более чем вдвое меньше, чем в июне 2019 года. Первичный рынок сейчас в лучшей ситуации, чем вторичный. Спрос поддерживает льготная ипотека, к тому же девелоперы будут более чуткими к изменениям возможностей покупателей. Поэтому общее падение на вторичном рынке может оказаться более драматичным.

Экономический спад и снижение доходов населения, безусловно, скажется на спросе. Это приведет к снижению цен — жилье может потерять прирост последних полутора-двух лет, то есть подешевеет на 10-15%. Первичный рынок потеряет меньше и «отпадается» быстрее. Явного снижения номинальных ценников может и не случиться. Но, благодаря скидкам, акциям и приостановке повышения цен по мере роста строительной готовности рынок может отыграть падение уже к концу года и в 2021 году перейти к росту на уровне инфляции. А на вторичном рынке, напротив, падение может продлиться дольше и глубже. До осени продавцы будут сопротивляться снижению цен в надежде на традиционное оживление рынка. Но из-за снижения доходов покупателей этого оживления не произойдет. Какое-то время продавцы будут держать номинальный ценник, но реальная цена сделок будет снижаться в результате торга. А в следующем году на вторичный рынок может прийти снижение и номинальных цен, которое продлится еще пару лет.

«По итогам 2020 года в России прогнозируется падение цен на вторичку на 10-15%»

Виктория Кирюхина, главный эксперт аналитического центра ЦИАН:

— Оптимистичным можно считать сценарий, если Россию обойдет вторая волна коронавируса, о которой многие говорят, а значит, нас не ожидает режим самоизоляции. При таком сценарии падение цен на вторичную недвижимость может временно приостановится, что связано с началом делового сезона, а также дальнейшим удешевлением ипотеки, что приведет к активизации отложенного спроса. Впрочем, по итогам всего 2020 года в России мы прогнозируем падение цен на «вторичку» на 10-15%, больше половины от этого падения уже произошло. Причина — отсутствие потребительной уверенности и в целом отсутствие поддержки гос-ва, а отличие от сегмента новостроек.

На первичном рынке в сентябре возможен рост цен в пределах 1-2%, что связано с завершением программы льготного ипотечного кредитования под 6,5%. В случает отказа от продления субсидии, в сентябре — октябре стоит рассчитывать на прирост сделок и вместе с тем — цен. Подобная ситуация уже наблюдалась в прошлую программу субсидирования (2015-2016 гг.), когда в последний месяц господдержки девелоперы в декабре (традиционном месяце самых больших скидок), наоборот, повышали стоимость (рост цен, например, для «старой» Москвы на первичном рынке составил за месяц 4,7%. Для Новой Москвы — 1%). Похожую тенденцию, но уже в меньших масштабах можно ждать и в этом году.

«При пессимистичном сценарии спрос на новостройки в годовом выражении может сократиться на 15-20%»

Мария Литинецкая, управляющий партнер компании «Метриум»:

— Ценовая динамика на первичном рынке Москвы во втором полугодии 2020 года будет зависеть от того, ограничится ли пандемия одной волной, как быстро восстановится спрос, будет ли продлена программа льготной ипотеки. Основным фактором, сдерживающим рост цен во втором квартале, стало падение спроса, однако сегодня мы видим мощный восстановительный рост покупательской активности.

При благоприятном развитии событий — отсутствии второй волны пандемии и продлении программы льготной ипотеки — цены на столичные новостройки могут вырасти на 7-10% по итогам года, учитывая агрессивный рост цен в первом квартале. Напомню, тогда квартиры массового сегмента подорожали на 6,3%, бизнес-класса — на 6,7%. В случае, если ипотека с господдержкой завершится 1 ноября 2020 года, годовой прирост может составить порядка 5-7%. Если же начнется вторая волна пандемии, то, полагаю, ценовая динамика вновь остановится, как это было во втором квартале 2020 года.

При пессимистичном сценарии, полагаю, в годовом выражении спрос может сократиться на 15-20%, однако в случае продления льготной ипотеки эти показатели могут быть скорректированы в меньшую сторону.

«Цены предложения покажут уровень начала года, а цена реальной сделки действительно будут отличаться в меньшую сторону»

Екатерина Бережнова, главный аналитик ГК «Миэль»:

— В данный момент рынок вторичной недвижимости Москвы переживает всплеск после падения и резкого сокращения предложения весной этого года, когда бушевал коронавирус. В июле мы уже дождались реализации отложенного спроса. Если сравнивать с июлем 2019 года, то количество сделок сейчас выше более чем на 20%. Покупательский спрос поддерживают выгодные условия ипотеки. Ослабление рубля в конце июля подстегивает инвесторов.

Выраженного роста цен по сравнению с февралем пока не наблюдается. Но, если ажиотаж на рынке продолжится, может быть кратковременный всплеск (+5% в августе, сентябре) К октябрю рынок успокоится. Все, кто планировал покупку недвижимости весной-летом завершат сделки — будет затишье. Можно ожидать скидок от продавцов — особенно это касается тех, кто не уступал в цене весной-летом. Многие, кто весной задумывался о покупке недвижимости, не смогли реализовать свою потребность из-за финансовых сложностей, потери работы. Они вернуться на рынок позже — не раньше следующей весны.

Существенного массового снижения цен на недвижимость, как предрекали аналитики в первом квартале, с большой вероятностью не произойдет. Цены в рекламе покажут уровень начала года, а вот диапазон торга и цена реальной сделки (эти данные видны только крупным агентствам), действительно будут отличаться в меньшую сторону, но не критично.

«Сейчас нет никаких предпосылок для значительного роста стоимости жилья»

Сергей Шлома, директор Департамента вторичного рынка ИНКОМ-Недвижимость:

— Осенью спрос на недвижимость обычно повышается по сравнению с последним летним месяцем. Однако осенью, скорее всего, нас ожидает повторное введение каких-то ограничительных мер в связи с пандемией. Наиболее пессимистичный прогноз, какой можно себе представить, — эти меры будут крайне жесткими, потенциальные продавцы и покупатели будут вновь сильно ограничены в передвижениях, кроме того, из-за неуверенности в завтрашнем дне многие потребители не захотят тратить свои средства на покупку жилья или оформлять кредит. И в этом случае активность рынка недвижимости ослабнет до уровня апреля-мая, когда число сделок сократилось в несколько раз по отношению к нормальному рабочему периоду. Подчеркну, что этот вариант развития событий маловероятен.

Ожидаемый второй этап ограничительных мер, скорее всего, будет не таким сложным, как первый. Поэтому базовый прогноз на осень следующий: факторы роста спроса (подешевевшая ипотека, приток на рынок держателей банковских депозитов, окончание сезона отпусков) и ослабления спроса будут уравновешивать друг друга, и количество сделок на вторичном рынке жилья столицы будет таким же, как и в марте, до начала ограничений. Реальные цены на вторичке также будут оставаться стабильными, в сравнении с текущим моментом они сильно не изменятся. Сейчас нет никаких предпосылок для значительного роста стоимости жилья, особенно с учетом ухудшения платежеспособности большей части населения. Однако и падения цен на вторичке старой Москвы не произойдет — в условиях весьма малочисленного ликвидного предложения это исключено.

«Новые проекты в старой Москве будут выходить с заметным демпингом относительно существующего рынка»

Сергей Лобжанидзе, директор системы BnMAP.pro:

— Сейчас на рынке новостроек Москвы цены несколько превышают ожидания потребителя, что сказывается на снижении динамики сделок. Это произошло по причине того, что совпало сразу несколько негативных факторов — коронакризис, рост цен, обвал рубля. Больше всего от снижения активности покупателей страдает старая Москва, так как здесь бОльший объем нереализованных остатков в уже стартовавших проектах. Новая Москва устойчивее для потребителя равно остается доступнее старой. Можно предположить, что новые проекты в старой Москве будут выходить с заметным демпингом относительно существующего рынка — но будут внимательно следить за темпами продаж и изменениями экспозиции, чтобы оперативно поднять цены, если динамика продаж превысит план.

Чтобы принять решение о снижении цен, девелоперам нужно дождаться, результатов третьего квартала и собрать больше данных, так как лето не будет показательным. Именно третий квартал покажет, есть ли необходимость как-то корректировать цены, применять скидки или нет. Свою роль сыграют и банки-партнеры, с которыми достаточно сложно договориться об изменении финмодели и скидках.

При пессимистичном раскладе: по итогам июня рынок «отрос», а в июле и августе происходит обвал спроса, в результате чего игроки могут сделать вывод, что с рынком не все в порядке и цены надо снижать. Однако политику по снижению цен будут регулировать и сдерживать банки.

При оптимистичном развитии событий: июль и август покажут темпы продаж не хуже или на уровне июньских, все, у кого есть средства на взнос или долларовые вклады, понесут их в недвижимость. В результате общего ощущения роста активности — цены на остатки квартир в текущих проектах будут расти. К октябрю средний рост цены 1 кв. м по текущему предложению может составить 5% (без учета выхода новых проектов на реализацию).

«До конца года цена на новостройки могут вырасти на 5-6%»

Роман Родионцев, директор департамента проектного консалтинга Est-a-Tet:

— К концу третьего квартала 2020 года цены на новостройки Москвы вырастут примерно на 4%, до конца года повышение может составить 5-6%. Это обусловлено изменением курса иностранных валют, которые будут продолжать оказывать свое влияние на себестоимость объектов строительства, в особенности на закупку оборудования, строительных материалов и других комплектующих.

Помимо этого, снижение ключевой ставки и ставок по вкладам гарантируют увеличение спроса на покупку недвижимости, ведь доходы по вкладам попадают теперь под налогообложение, что делает такой способ вложения средств низкодоходным. Не стоит также забывать, что в связи с переходом в 2019 году на проектное финансирование, девелоперы не заинтересованы в реализации проектов по низким ценам даже на начальном этапе строительства.

В результате принятых правительством мер по поддержке отрасли была запущена программа субсидирования ипотеки и кредитов на строительство жилья, а застройщики, в свою очередь, смогли оперативно организовать процесс продажи онлайн во время самоизоляции, поэтому объем спроса будет удерживаться на уровне показателей прошлого года. Также стоит отметить, что после приостановки регистрации сделок в Росреестре во втором квартале, ожидается всплеск зарегистрированных ДДУ к концу третьего квартала 2020 года.

На сколько увеличится первоначальный взнос по ипотеке? Прогнозы экспертов | Личные деньги | Деньги

Минимальный первоначальный взнос по ипотеке у ряда кредитных учреждений составляет 10% от стоимости квартиры. Но банки начали увеличивать размер взноса. По данным маркетингового агентства Marcs, четыре из десяти крупнейших финансовых организаций подняли сумму взноса до 15-20%.

Станет ли теперь сложнее купить жилье в ипотеку и могут ли подорожать квартиры из-за увеличения минимального взноса? АиФ.ru узнал у экспертов.

Дмитрий Ферапонтов, старший преподаватель кафедры Банковского дела университета «Синергия»:

«Текущие условия, связанные с ипотечным кредитованием, в большей степени зависят даже не от первоначального взноса, а в первую очередь от ставки ипотечного кредита. Конечно, для многих заемщиков первоначальный взнос является серьезным фактором, тормозящим сделку, пока не будет „набран“ минимальный уровень, ведь разница между первоначальным взносом между 10% и 20% значительна. Однако, как показывает практика, заемщик, обладающий большим объемом денежных средств в рамках первоначального взноса, в дальнейшем меньше нарушает платежную дисциплину, допуская просрочки, и обладает более устойчивым финансовым положением, которое крайне необходимо при оформлении столь долгосрочного кредитного продукта.

Повышение первоначального взноса у ряда банков, на мой взгляд, это способ защиты заемщиков от недостаточно проработанных решений, которые серьезно могут ударить по бюджету, тем более в нынешних непростых условиях.

Кроме того, это говорит о кредитной политике банков, которые не хотят рисковать, даже по ипотечным кредитам, которые достаточно защищены как страховками, так и обеспечением, поручительством.

Вполне возможно, что ряд банков примут подобное решение, повысив первоначальный взнос, но, опять же, стоит рассматривать данный вопрос детально, так как ипотечный кредит может быть как в рамках социально направленных программ, так и на покупку жилья на вторичном или первичном рынке или же на покупку/строительство дома на участке.

Можно сказать, что по ряду этих программ пройдет повышение минимального взноса, чтобы избежать рисков, а также оградить клиентов, поставив „барьер“. В среднем первоначальный взнос может быть увеличен с 10% до 15-20%.

Для некоторых заемщиков это повышение может оказаться существенным, но я бы не рекомендовал бежать и брать ипотечный кредит, тратя последние деньги. Как показывает практика, лучше не тратить все сбережения, а сформировать подушку безопасности свыше необходимого взноса, плюс чем выше взнос, тем ниже ежемесячный платеж».

Кирилл Сиволапов, руководитель отделения «Управление недвижимостью» факультета рыночных технологий Института отраслевого менеджмента (ИОМ) РАНХиГС:

«Увеличение первоначального взноса по ипотеке уже не раз обсуждалось: кредитование с минимальным взносом более рискованно. Пойдут ли на это остальные банки, пока неясно. Программы по льготной ипотеке это изменение не коснулось.

Залогом по ипотечным кредитам выступает сама квартира, и в случае падения рынка квартир кредитование с небольшим взносом может привести к тому, что сумма задолженности окажется выше стоимости залога. К тому же кредитование с небольшим первоначальным взносом (10%) по сути означает работу с малообеспеченными заемщиками, при этом сумма оплаты по ипотеке становится тоже большой, и возможность обслуживания кредита осложняется.

Минимальный первоначальный взнос по ипотеке может быть увеличен до уровня 15-20%. На стоимости жилья это может сказаться только через уменьшение спроса, однако такое влияние вряд ли будет сильным».

Мария Литинецкая, управляющий партнер риелторской компании:

«Повышение первоначальных взносов — это „реакция“ рынка ипотеки на снижение ставок по кредитам. Основной показатель рисков для банка при выдаче кредита — размер первоначального взноса. Чем он меньше, тем выше риски, ведь покупатель объективно заинтересован в повышении ПВ, чтобы минимизировать переплату и нагрузку на семейный бюджет. Отсутствие такой возможности означает, что клиент по разным причинам имеет низкую способность к накоплению средств, скажем, из-за маленьких доходов.

Соответственно, при получении кредита велика вероятность просрочек. Поскольку сейчас ставки снижаются, на рынок вовлекаются заемщики, которым ранее ипотека не была доступна. Поэтому чтобы уравновесить риски, банки повышают первоначальный взнос. Впрочем, нельзя сказать, что он сильно вырос. ПВ в 20% — это скорее низкий для российского рынка уровень. Скажем, до 2014 года он составлял 30-40% от стоимости приобретаемой недвижимости. В странах Европы банки требуют внести от 40-60%. Поэтому временное снижение первоначальных взносов некоторыми банками до 10% можно считать аномальным, а повышение до 15-20% — возвращением к специфической российской норме.

Полагаю, в целом первоначальные взносы на рынке ипотеки останутся в диапазоне 15-25% от стоимости квартиры. В условиях кризиса дальнейшее ужесточение этого требования может оставить банки без заемщиков, потому что денег у населения мало, а доходы падают. Впрочем, для отдельных категорий заемщиков, скажем, работников отраслей, сильно пострадавших от пандемии, в индивидуальном порядке могут предъявляться более жесткие требования, в том числе и в части первоначального взноса.

Скорее всего, повышение первоначального взноса не повлияет на стоимость жилья. Если ПВ увеличится до 30-40%, что маловероятно, то продавцам придется учитывать этот фактор при ценообразовании».

Рифат Гарипов, член Общественного совета при Минстрое РФ:

«Размер первоначального взноса по ипотеке никак не влияет на стоимость жилья. В первую очередь на что он оказывает влияние — это стоимость самого кредита. Нужно понимать, что ипотека с минимальным первоначальным взносом — в принципе не самый выгодный банковский продукт, и пользоваться им нужно только в самом крайнем случае. Более того, получить одобрение от банков в таких случаях тоже достаточно проблематично. В среднем процент отказов и одобрений составляет 50/50.

Также нужно учитывать, что ипотека с нулевым или минимальным первоначальным взносом для банков считается высокорискованным продуктом, а значит, годовой процент будет завышен, и в итоге вы переплатите большую сумму.

То, что банки сегодня отказываются от низких первоначальных взносов, связано с изменениями в законодательстве и появлением новых расходов для финансовых структур. Например, теперь банки, выдавая жилищный кредит, будут сами страховать приобретаемую недвижимость, жизнь и здоровье заемщика.

Что же касается покупки жилья, то поторопиться стоит лишь в том случае, если вы хотите успеть приобрести квартиру по льготной ипотеке. Действие программы ограничено, а лимит заявок исчерпан уже больше чем на половину. В остальных случаях лучше подождать и накопить недостающую сумму. На сегодняшний день есть все предпосылки, что ставки по ипотечным кредитам будут снижаться вслед за ключевой ставкой ЦБ».

Ольга Орлова, руководитель направления «Промышленность» Института технологий нефти и газа:

«Банки стремятся увеличить первоначальный взнос из-за рисков. Но в рынок вмешалось государство, и соблюсти баланс стало сложнее. С одной стороны, число желающих взять ипотеку высоко именно сейчас, а продавать кредиты банкам выгодно. С другой стороны, это явление во многом определяется политикой государства (материнский капитал, льготная ипотека под 6,5% и 2,7% (сельская)) больше, чем возможностями самого заемщика, который желает во что бы то ни стало запрыгнуть в этот льготный отъезжающий поезд с накопленными на сегодняшний момент деньгами, потому что неизвестно, что будет дальше.

Высокий первоначальный взнос призван отсеять таких высокорисковых клиентов и является дополнительным психологическим триггером для заемщиков: люди, которые накопили больше, — более ответственные плательщики по сравнению с теми, кто набрал меньшую сумму. Не стоит забывать и про шаткость экономического положения населения, которое стремительно теряет еще вчера стабильную работу. Эти риски банки также стараются предусмотреть и регулировать».

Иван Зинченко, директор по продажам ипотечной платформы:

«Уже довольно давно у ЦБР есть требование, что под кредиты, у которых низкий первоначальный взнос (ниже 20%), необходимо дополнительное фондирование от банка, который подобный кредит выдает. Это нужно для того, чтобы фондированные деньги лежали как подушка безопасности кредита на тот случай, если он не будет возвращен.

У ипотечных кредитов с низким первоначальным взносом очень высокий процент невозврата со стороны заемщика. Поэтому и есть тенденция, что кредиты с минимальным первоначальным взносом будут уходить в прошлое и все придет к тому, что кредитов с первоначальным взносом ниже 20% не будет.

Сейчас есть банки, которые кредитуют с менее 20%, и почти нет банков с нулевым первоначальным взносом. Если и есть акции от банков с нулевым или минимальным первоначальным взносом, то под залог своей другой квартиры, и, по сути, это тоже своего рода кредит (залог своего имущества). Все банки так или иначе будут двигаться в эту сторону и очень внимательно смотреть на заемщиков с маленьким первоначальным взносом».

Раскрыто будущее ипотеки после обвала рынка нефти: Квартира: Дом: Lenta.ru

Одним из последствий обвала мирового рынка нефти, произошедшего 9 марта, может стать повышение российским Центробанком ключевой ставки. Это в свою очередь воспрепятствует удешевлению ипотеки в будущем, заявил РИА Новости глава аналитического департамента ГК «Регион» Валерий Вайсберг.

По прогнозу эксперта, на заседании 20 марта ЦБ может минимально — на 0,25 процентного пункта — увеличить ключевую ставку, что затруднит банкам понижение ипотечной ставки. «Регулятор будет действовать осторожно, однако риторика ЦБ будет жесткой», — раскрыл свое мнение Вайсберг.

Материалы по теме

00:09 — 15 января

За чужой стеной

Россияне все чаще выбирают аренду жилья. Покупать квартиры стало слишком дорого

На фоне действий ЦБ банки могут ужесточить условия выдачи займов населению, предупредил он. «Поначалу они могут повысить порог входа для ипотечников, например, увеличить первоначальный взнос или комиссии, — уточнил эксперт. — Вопрос повышения ипотечной ставки будет максимально откладываться в условиях продекларированной правительством программы по снижению ипотечных ставок».

Вайсберг также отметил, что негативный сценарий развития событий может и не реализоваться, так как до конца марта у ОПЕК+ и России есть возможность договориться по квотам на добычу нефти, предотвратив таким образом усугубление ценовой войны на рынке черного золота.

Нефть падала до почти 30 долларов за баррель на фоне провала сделки в рамках ОПЕК+. В пятницу, 6 марта, стороны не только не договорились о дополнительном снижении добычи на 1,5 миллиона баррелей в сутки, но и не продлили действующее ограничение.

Ранее в феврале премьер-министр России Михаил Мишустин назвал ипотеку в стране чересчур дорогой. Он поручил принять меры по снижению ипотечной ставки.

Что происходит в России и в мире? Объясняем на нашем YouTube-канале. Подпишись!***

Обратная связь с отделом «Дом»:

Если вы стали свидетелем важного события, у вас есть новость или идея для материала, напишите на этот адрес: [email protected]

Как изменится ипотека к концу 2020 года? Специалисты сделали прогноз — Дешевая ипотека из-за коронавируса — Город Киров

Несмотря на то, что федеральная программа действует до 1 ноября, небольшие изменения все же могут произойти

Как мы знаем, Центробанк уменьшил ключевую ставку сразу на один процентный пункт — до 4,5% годовых. В своем обращении к россиянам Владимир Путин подчеркивал, что это произошло впервые за всю историю новой России. РИА Новости в своем материале рассказывали, что к снижению ключевой ставки подтолкнули такие факторы, как низкая инфляция и необходимость создания стимулов для восстановления экономики после пандемии COVID-19.

Возможно, что из-за этого вырастет курс доллара. Иностранные инвесторы вряд ли будут покупать облигации федерального займа (ОФЗ), так как их не интересуют дешевые российские госбумаги.

Но с ипотекой дела будут лучше — еще в апреле премьер-министр Михаил Мишустин подписал постановление о выдаче ипотечных кредитов под 6,5% годовых. И эта программа будет действовать до 1 ноября текущего года. Да и многие банки снижали ставку по ипотеке для своих клиентов, потому что понимали, что сейчас у людей не так много денег из-за сложившейся ситуации.

Однако сейчас ситуация потихоньку начинает стабилизироваться. Значит ли это, что к концу года ипотека для россиян станет прежней, а не со скидками и льготами, как сейчас?

На этот вопрос нашей редакции ответили специалисты агентства недвижимости Realty Group:

— На основании новой ключевой ставки сейчас банки вводят программы кредитования с более низкой ставкой, это значит что ближе к концу лета объемы выдаваемых ипотечных кредитов будут расти, обычно в таких условиях банки незначительно повышают процент. Скорее всего, значительного повышения или понижения ставок не стоит ждать, следующее изменение будет уже ближе к 1 ноября, когда отменится ипотека с господдержкой.

Нам также подчеркнули, что не стоит забывать про цикличность в колебании ключевой ставки. «И обычно плато составляет не более полугода, потом происходит очередное колебание», — заключили специалисты.

Ставкам по ипотеке подбирают прогнозы – Коммерсантъ FM – Коммерсантъ

Рост ставок по ипотеке — явление временное, заявил Владимир Путин. В правительстве заранее просчитали, что кредиты на жилье станут дороже, но в перспективе их стоимость будет только снижаться. Любые другие прогнозы имеют право на существование, но такова официальная позиция властей, отметил президент. По его словам, сейчас средняя ставка составляет примерно 11%, но, несмотря на это, объем ипотечного кредитования растет.

«Повышение ставки НДС влияет на инфляцию. Для того чтобы сдерживать инфляцию, Центральный банк повышает ключевую ставку. Это не может не отразиться и на ставке ипотечных кредитов. Это прогнозируемая ситуация. Правительство исходило из того, что это будет разовое явление и краткосрочное. И в дальнейшем показатели должны не только выровняться, но и начать снижаться, в том числе макроэкономические показатели».

Согласны ли с прогнозами президента участники ипотечного рынка? Гендиректор компании «Система кредитных специалистов» Алексей Казарин считает, что если и рассчитывать на снижение ставок, то однозначно не в этом году: «Я не могу согласиться, потому что, на мой взгляд, ставки повысятся, и вряд ли нас ожидает в течение этого года их обратный отскок. У нас ипотеку сейчас пытаются держать на плаву только за счет ипотеки для тех, у кого рождается второй или третий ребенок, начиная с января 2018 года. По информации из банков, программа пока еще не имеет широкого распространения. Люди, в принципе, пользуются, но нельзя сказать, что есть какой-то ипотечный бум именно по этой программе.

Что касается стандартных условий по ипотеке, то процентные ставки продолжают повышаться уже на протяжении примерно полугода.

По отдельным банкам они начали подниматься еще в августе 2018 года. Большинство банков начало поднимать их с сентября, октября 2018 года. В принципе, этот процесс и продолжается. Мой прогноз такой, что процентные ставки варьируются по обычным программа от 10 до 12%, соответственно, они такими и будут примерно до конца этого года».

В прошлом году банки выдали ипотечных креди

Прогноз процентных ставок по ипотеке и другие прогнозы

![]()

- Купить дом

- Виды ссуд на покупку жилья

- Руководство по покупке дома

- Сравнить Ипотека

- Обычные ссуды

- ВА Кредиты

- Кредиты FHA

- 203к кредитов

- Кредиты USDA

- Ссуды с фиксированной процентной ставкой

- Ипотека с регулируемой процентной ставкой

- Jumbo Loans

- Ипотека с низким первоначальным взносом

- Перед покупкой…

- Руководство для первого покупателя жилья

- Сколько дома вы можете себе позволить?

- Основы ипотеки

- Кредитные рейтинги

- Авансовые платежи

- Получение предварительного утверждения

- Отзывы кредитора

- Ставки по ипотеке по штатам

- Калькуляторы и инструменты

- с PMI

- Кредитный калькулятор FHA

- VA Кредитный калькулятор

- Кредитный калькулятор USDA

- Калькулятор выплат по ипотеке

- Калькулятор доступности жилья

- Калькулятор авансового платежа

- Лимиты ссуд

- Предел дохода USDA

Калькулятор платежей по ипотеке

- Рефинансирование

- Типы займов рефинансирования

- Виды рефинансирования

- Обычное рефинансирование

- Ипотечная программа HIRO

- Программа FMERR

- VA Streamline Refinance

- VA Рефинансирование обналичивания

- FHA Streamline Refinance

- Оптимизация рефинансирования USDA

- Рефинансирование при обналичивании

- Перед рефинансированием…

- Руководство по рефинансированию

- Калькулятор рефинансирования

- Как работает рефинансирование?

- Каковы текущие ставки по ипотеке?

- Следует ли мне рефинансировать?

- Согласование ставки по ипотеке

- Отзывы кредитора

- Ставки по ипотеке по штатам

- Я хочу…

- Уменьшите ежемесячный платеж

- Получи деньги из моего дома

- Погасите мою ипотеку быстрее

- Понизьте мою процентную ставку

- Рефинансирование по фиксированной ставке от ARM

- Удалить ипотечное страхование

- Новости и прогнозы

- Новости жилищного финансирования

- Ставки по ипотеке сегодня

- Ставки по ипотеке по штатам

- Калифорния

- Невада

- Нью-Йорк

- Северная Каролина

- Техас

- Посмотреть больше состояний

- Новости ипотеки

- Прогноз ставок по ипотеке

- Экономические новости

- Федеральный резерв

- Новости недвижимости

- Руководства

- Пошаговые инструкции по…

- Покупка дома

- Рефинансирование дома

- Виды жилищных кредитов

- Building Good Credit

- Владение домом

- Инвестиционная недвижимость

.

Прогноз ставки по ипотеке

Прогноз ставки по ипотеке

Центр финансовых прогнозов ™

Цель. Точная. Надежный.

Домой

Долгосрочные прогнозы

Насчет нас

Связаться с нами

Подписчик Войти

Прогнозы обычных ставок по ипотеке

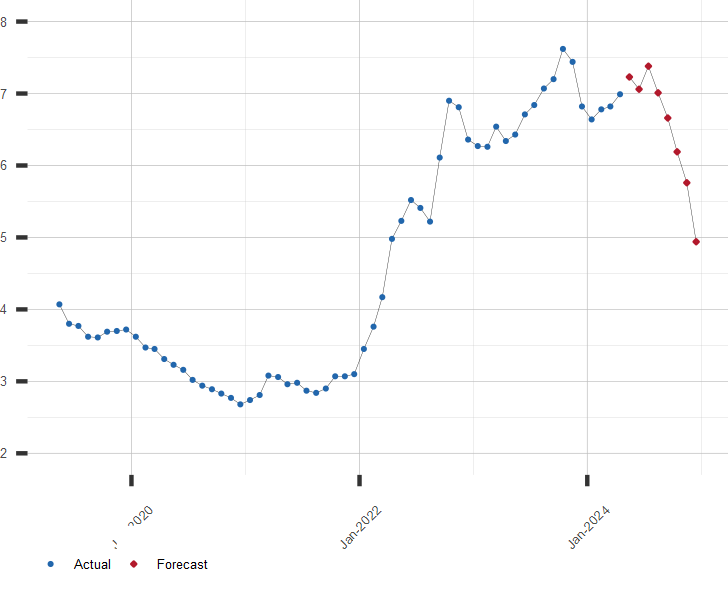

30-летняя обычная ипотека. Процент в год, среднее значение за месяц.

| Месяц | Дата | Прогнозируемое значение | Средняя ошибка |

|---|---|---|---|

| 0 | июл 2020 | 3.02 | ± 0,00 |

| 1 | Август 2020 | 3,03 | ± 0,073 |

| 2 | сен 2020 | 3,09 | ± 0,096 |

| 3 | октябрь 2020 | 3,15 | ± 0,11 |

| 4 | Ноябрь 2020 | 3,21 | ± 0,12 |

| 5 | декабрь 2020 | 3.27 | ± 0,13 |

| 6 | Янв 2021 | 3,27 | ± 0,13 |

| 7 | Февраль 2021 г. | 3,21 | ± 0,14 |

| 8 | март 2021 г. | 3,26 | ± 0,14 |

Скачать архивные данные

Получите оставшуюся часть истории с долгосрочным прогнозом!

График процентных ставок по ипотеке

Процентные ставки по жилищному кредиту для 30-летнего обычного займа, в процентах в год.Включает прогноз

Прочие ресурсы жилищного кредита:

Долгосрочный прогноз по ипотечным ставкам и аналогичные экономические ряды доступны по подписке. Нажмите здесь, чтобы получить дополнительную информацию о расширенных прогнозах ставок по ипотеке или подписаться сейчас

| 13 августа 2020 | |

| Индикатор | Ставка,% |

|---|---|

| Основная ставка | 3.25 |

| 30-летняя казначейская облигация | 1,42 |

| 10-летние казначейские облигации | 0,71 |

| Казначейский вексель на 91 день | 0,10 |

| ФРС | 0,10 |

| ЛИБОР на 3 месяца (долл. США) | 0,26 |

| 30-летняя ипотечная ставка | 2,96 |

Популярные прогнозы

Прогнозы обменного курса

Прогнозы процентных ставок

Прогнозы фондовых рынков

Экономические перспективы и прогнозы цен

Научные статьи

,

Обновлено: прогноз ставки по ипотечным кредитам на 2020 год после коронавируса

Могут ли ипотечные ставки продолжать падать?

В мире процентных ставок очень многое может измениться за относительно короткий промежуток времени.

Показательный пример: прогнозы по ипотечной ставке на 2020 год, данные экспертами шесть месяцев назад, не сбылись.

Ведущие жилищные органы власти теперь имеют новых прогнозов ставок по ипотеке для рынка после коронавируса.

Многие из них говорят, что ставки по ипотечным кредитам на конец 2020 года останутся ниже их текущего рекорда 3.29%.

Если это правда, покупатели жилья и перефинансирующие компании могут получить рекордную доступность в остальное время года и в последующий период.

Найдите и зафиксируйте низкую ставку по ипотеке. Начните здесь (14 августа 2020 г.)

Ожидаемые ставки на уровне 3% или ниже до 2021 г.

За последние недели ведущие жилищные органы власти спросили: где установятся фиксированные 30-летние ставки по ипотеке во второй половине 2020 года?

Они договорились, что ставки должны в конечном итоге оказаться ниже, чем они были.

| Агентство | Прогноз процентной ставки по ипотеке на 30 лет на 3 и 4 квартал 2020 года |

| Уэллс Фарго | 2.93% |

| НАР | 3,10% |

| Fannie Mae | 3,05% |

| Среднее значение | 3,18% |

| Фредди Мак | 3,20% |

| NAHB | 3,25% |

| МБА | 3,55% |

Если некоторые из них правы, средняя 30-летняя ставка может побить рекорды и упасть ниже 3%, создавая благоприятную среду для покупок и рефинансирования в течение года.

Учтите, что до 2020 года самая низкая зарегистрированная ставка для 30-летней ипотеки с фиксированной ставкой составляла 3,31%, достигнутая в конце 2012 года.

В марте 2020 года эта отметка была ненадолго побита, когда ставки упали до 3,29%.

Более года назад в The Mortgage Reports даже спрашивалось, увидим ли мы когда-нибудь ставки в диапазоне 2%. Это еще не произошло, но, безусловно, возможно.

Масла в эту спекуляцию добавляет тот факт, что Fannie Mae и Wells Fargo недавно предсказали, что ставки вырастут примерно до 2.9% в этом или следующем году.

Найдите и зафиксируйте низкую ставку по ипотеке сегодня (14 августа 2020 г.)

Почему в 2020 году резко упали ставки по ипотеке

Катерина Бардос — доцент кафедры финансов Школы бизнеса Долана. По ее словам, несколько факторов привели к почти рекордно низким сегодня ставкам по ипотеке.

«Федеральная резервная система отреагировала на COVI

.

Прогноз ставок по ипотеке на 2019 год от ведущих жилищных органов

Примечание редактора: Смотрите наш прогноз жилищного управления на 2020 год здесь.

Прогноз ставок по ипотеке: только одно агентство прогнозирует ставки ниже 5%

Не очень часто крупные игроки в отрасли соглашаются, но в этом вопросе соглашаются почти все.

Из шести исследованных жилищных органов только один прогнозирует 30-летнюю ипотечную ставку ниже 5% на 2019 год.

Пять процентов раньше считались сверхнизкой ставкой. Но после многих лет ставок на 3 и 4 это кажется довольно крутым.

Тем не менее, найти доступные платежи на дом не составит труда, даже если мы приспосабливаемся к новым нормам.

Хотите получить ставки до того, как они вырастут? Было бы неплохо зафиксировать ставку ниже 5%, пока вы можете.

Найдите и заблокируйте свою низкую ставку прямо сейчас. (14 августа 2020 г.)

Усреднение всех основных прогнозов

Любое предсказание может быть неверным.Результаты, определяемые рынком, слишком сложно предсказать.

Лучшее, что можно сделать, — это изучить все мнения и найти золотую середину. Вот все основные прогнозы на одном графике и их среднее значение.

| Агентство | 30-летний рейтинг 2019 Прогноз |

| НАР | 5,3% |

| NAHB | 5,2% |

| МБА | 5.1% |

| Фредди Мак | 5,1% |

| Fannie Mae | 4,8% |

| Realtor.com | 5,5% |

| Среднее значение по всем агентствам | 5,17% |

Национальная ассоциация риэлторов (NAR): ожидаемые ставки около 5,3%

Пол Бишоп, вице-президент NAR по исследованиям, сказал мне, что его группа считает, что в следующем году ставки пойдут на север.

«Мы ожидаем, что экономика будет продолжать расти в течение 2019 года. Кроме того, мы ожидаем, что ФРС продолжит повышать процентные ставки», — говорит Бишоп. «Хотя ФРС не контролирует ставки по ипотечным кредитам, это сигнал для остальных рынков о том, что Федеральная резервная система считает, что экономика сильна. Финансовые рынки будут исходить из этого. Поэтому мы ожидаем, что в течение 2019 и 2020 годов ставки будут расти ».

Связано: текущие ставки по ипотечным кредитам и рекомендация заблокировать кредит

Бишоп говорит, что NAR прогнозирует 30-летнюю ставку по ипотечным кредитам с фиксированной процентной ставкой в среднем около 5.3 процента в 2019 году.

«Потенциальный покупатель, который думает, что сейчас подходящее время для покупки, должен посчитать и определить, какое влияние потенциальный рост ставок окажет на их платежи», — добавляет он.

Показательный пример: допустим, у вас есть ипотечный кредит на сумму 200 000 долларов. Скачок на пол-пункта — с 5 до 5,5 процента — соответствует увеличению примерно на 62 доллара в месяц.

«Для покупателя разумно сосредоточиться на том, во что он обойдется в случае повышения ставок, а не только на самой ставке», — отмечает Бишоп.

Учитывая, что мы наблюдаем продолжающийся рост ставок по ипотечным кредитам и маловероятно, что ставки снизятся в течение следующего года, «покупатели должны рассмотреть возможность фиксации ставки раньше, чем позже», — говорит Бишоп.

Национальная ассоциация домостроителей (NAHB): ставки должны оставаться выше 5 процентов

Роберт Дитц, главный экономист NAHB, сказал мне, что его группа прогнозирует средний уровень 5,2 процента в 2019 году, но к 2020 году он может вырасти выше 5,3 процента.

«Мы ожидаем, что ФРС поднимет ставку по федеральным фондам как минимум на 75 базисных пунктов до середины 2019 года», — отмечает Дитц.«Большинство аналитиков ожидают дальнейшего повышения ставок. Но наш анализ показывает, что к концу 2019 года экономика заметно замедлится ».

По теме: Как работать с 5-процентной ипотекой

Дитц отмечает, что ставки по ипотечным кредитам соответствуют 10-летней ставке казначейства. Они будут расти по мере того, как рынок труда сужается, а ФРС пытается сдержать инфляцию.

«За последний год ставки выросли примерно на 100 базисных пунктов. Следовательно, сейчас хорошее время для покупателей, чтобы оценить, какой размер ипотеки они могут себе позволить с учетом дохода своей семьи.Покупатели также должны ожидать, что замедление роста экономики может означать сокращение рабочих мест и рост заработной платы в течение следующих трех лет », — говорит он.

Ассоциация ипотечных банкиров (MBA): ставки на уровне 5,1% до 2021 г.

MBA прогнозирует, что ставки по ипотеке в 2019 году составят в среднем 5,1 процента.

Главный экономист

MBA Майк Фратантони и заместитель вице-президента по экономическому и отраслевому прогнозированию Джоэл Кан недавно сообщили в недавнем выпуске

.