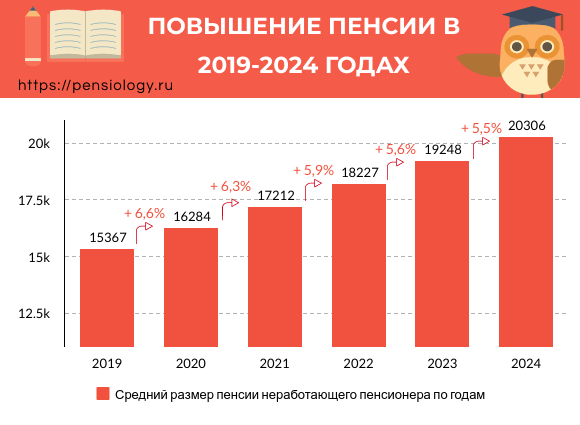

Эксперт объяснил, кому положена прибавка к пенсии в августе

https://ria.ru/20210803/pensiya-1744086696.html

Эксперт объяснил, кому положена прибавка к пенсии в августе

Эксперт объяснил, кому положена прибавка к пенсии в августе — РИА Новости, 03.08.2021

Эксперт объяснил, кому положена прибавка к пенсии в августе

Ежегодно в августе происходит перерасчет страховой пенсии работающих пенсионеров. Прибавка рассчитывается как произведение количества индивидуальных… РИА Новости, 03.08.2021

2021-08-03T03:14

2021-08-03T03:14

2021-08-03T10:39

общество

пенсии

россия

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn25.img.ria.ru/images/07e5/03/0c/1600882953_0:13:3072:1741_1920x0_80_0_0_140be511df9f93d5c13d6cb8e7135f20.jpg

МОСКВА, 3 авг — РИА Новости. Ежегодно в августе происходит перерасчет страховой пенсии работающих пенсионеров. Прибавка рассчитывается как произведение количества индивидуальных коэффициентов, заработанных пенсионером за предшествующий год, и стоимости одного пенсионного коэффициента, рассказал агентству «Прайм» заместитель директора по науке Института социального анализа и прогнозирования РАНХиГС Юрий Горлин. «Количество зарабатываемых за год коэффициентов, в свою очередь, зависит от величины доходов, заработной платы или выполнения работ/услуг по договорам гражданско-правового характера работающего пенсионера, за предшествующий год, с которых были начислены страховые взносы. При этом максимальное увеличение ограничено тремя коэффициентами за год», — отмечает специалист.Для получения прибавки к пенсии с 1 августа работающим пенсионерам необходимо иметь официальные доходы от работы в предшествующем году, указывает Горлин. Кроме того, он напоминает, что обращаться для индексации пенсии никуда не надо: Пенсионный фонд автоматически сделает перерасчет.

«Количество зарабатываемых за год коэффициентов, в свою очередь, зависит от величины доходов, заработной платы или выполнения работ/услуг по договорам гражданско-правового характера работающего пенсионера, за предшествующий год, с которых были начислены страховые взносы. При этом максимальное увеличение ограничено тремя коэффициентами за год», — отмечает специалист.Для получения прибавки к пенсии с 1 августа работающим пенсионерам необходимо иметь официальные доходы от работы в предшествующем году, указывает Горлин. Кроме того, он напоминает, что обращаться для индексации пенсии никуда не надо: Пенсионный фонд автоматически сделает перерасчет.

https://ria.ru/20210730/nalogi-1743542588.html

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn24.img.ria.ru/images/07e5/03/0c/1600882953_160:0:2891:2048_1920x0_80_0_0_e023283bfc726072b64c94a13166925a.jpg

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

общество, пенсии, россия

03:14 03.08.2021 (обновлено: 10:39 03.08.2021)

Эксперт объяснил, кому положена прибавка к пенсии в августе

Кто и когда получит прибавку к пенсии

Елена Бибикова. Фото: Юрий Инякин / ПГ

Фото: Юрий Инякин / ПГ

С 1 августа некоторые категории пенсионеров получат прибавку к пенсии. Кто может на неё претендовать, какие льготы положены родителям детей-инвалидов и многодетным, почему некоторые россияне получают две пенсии одновременно, в пресс-центре «Парламентской газеты» рассказала заместитель председателя Комитета Совета Федерации по социальной политике Елена Бибикова.

— Елена Васильевна, повысят ли ещё в этом году пенсии?

— Порядок индексации пенсий у нас установлен на законодательном уровне. Все страховые пенсии неработающих россиян — а это пенсии по старости, по инвалидности и по потере кормильца — ежегодно индексируют с 1 января на уровень выше инфляции.

Например, в этом году инфляция была около 5 процентов, а пенсии проиндексировали на 6,3. Ежемесячные денежные выплаты, которые положены, например, участникам войны, ветеранам боевых действий, инвалидам всех групп, повышают с 1 февраля. В этом году их проиндексировали на 4,9 процента. Социальные пенсии проиндексировали с 1 апреля на 3,4 процента.

В этом году их проиндексировали на 4,9 процента. Социальные пенсии проиндексировали с 1 апреля на 3,4 процента.

С 1 августа должны повысить пенсии работающим пенсионерам. Подчеркну, речь идёт не об индексации, а о перерасчёте. На повышение могут рассчитывать пенсионеры, которые работали в предшествующем году, неважно сколько времени — месяц, два или двенадцать. Условие в данном случае другое — за этот период работы за них должны быть уплачены страховые взносы в Пенсионный фонд.

— Наши читатели часто интересуются, есть ли в нашей стране те, кому выплачивают несколько пенсий разных видов?

— Да, есть. К примеру, две пенсии могут получать инвалиды и участники Великой Отечественной войны — по инвалидности и по старости. В некоторых случаях две пенсии — военную и по старости — могут получать и бывшие сотрудники силовых структур.

Речь идёт о тех из них, кто заработали пенсию по выслуге лет в силовом ведомстве, а после успели выработать стаж, а в этом году это 12 лет, и нужное количество пенсионных баллов — сейчас это 21 балл — для назначения страховой по старости в системе обязательного пенсионного страхования. Таким образом, они будут получать две пенсии — и по линии своего ведомства и страховую часть пенсии по старости. Здесь, правда, нужно напомнить, что пенсия по старости состоит из двух частей — фиксированной и страховой. Так вот в данном случае назначается только страховая часть.

Таким образом, они будут получать две пенсии — и по линии своего ведомства и страховую часть пенсии по старости. Здесь, правда, нужно напомнить, что пенсия по старости состоит из двух частей — фиксированной и страховой. Так вот в данном случае назначается только страховая часть.

— Есть ли какие-либо пенсионные преференции у родителей детей-инвалидов?

— Право досрочно выйти на пенсию есть у одного из родителей, воспитавших до восьмилетнего возраста ребёнка-инвалида. Женщины в этом случае смогут выйти на пенсию в 50 лет, мужчины — в 55. При этом у женщины должно быть не менее 15 лет стажа, у мужчины — не менее 20 лет.

Однако здесь есть один нюанс, о котором не все знают. Законодательство предусматривает, что папы и мамы могут это право друг другу «передавать». Например, родители — ровесники, маме ребёнка исполнилось 50 лет, и ей назначили досрочную пенсию. Через несколько лет она получит право на страховую пенсию по старости по возрасту, а папа ребёнка — ещё нет. И тогда правом на досрочную пенсию уже сможет воспользоваться он, а женщина от этой преференции без потери для себя отказаться. Или наоборот: папе исполнилось 55 лет, а маме нет пятидесяти, тогда первому досрочную пенсию могут назначить мужчине. А потом, когда 50 лет исполнится маме ребёнка-инвалида, этой льготой уже сможет воспользоваться она, а папа перейдёт на обычную пенсию по старости. Об этом важно знать, потому что в таких случаях право на досрочную пенсию реализуется только при наличии заявления — если его нет, то не будет и пенсии.

И тогда правом на досрочную пенсию уже сможет воспользоваться он, а женщина от этой преференции без потери для себя отказаться. Или наоборот: папе исполнилось 55 лет, а маме нет пятидесяти, тогда первому досрочную пенсию могут назначить мужчине. А потом, когда 50 лет исполнится маме ребёнка-инвалида, этой льготой уже сможет воспользоваться она, а папа перейдёт на обычную пенсию по старости. Об этом важно знать, потому что в таких случаях право на досрочную пенсию реализуется только при наличии заявления — если его нет, то не будет и пенсии.

— А у многодетных мам такие преференции есть?

— Ещё с 50-х годов прошлого века в нашей стране действует норма, предусматривающая право многодетных мам, родивших и воспитавших до восьмилетнего возраста пять и более детей, на пенсию по достижению 50 лет. После вступления в силу нового пенсионного законодательства круг многодетных мам, имеющих право на досрочную пенсию, расширился. Теперь право на льготу имеют также мамы трёх и четырёх детей. Женщине, родившей четверых детей и воспитавшей их до восьми лет, пенсия будет назначена на четыре года раньше общеустановленного пенсионного возраста, но не ранее, чем в 55 лет.

Женщине, родившей четверых детей и воспитавшей их до восьми лет, пенсия будет назначена на четыре года раньше общеустановленного пенсионного возраста, но не ранее, чем в 55 лет.

Если мама вырастила до восьмилетнего возраста троих детей, на заслуженный отдых она уйдет на три года раньше, но опять же не ранее 55 лет. При этом во всех случаях для досрочного назначения пенсии женщинам нужно выработать в общей сложности 15 лет страхового стажа. Уход за детьми до достижения ими полутора лет тоже включается в стаж, но не более шести лет.

— Если со стажем все более-менее понятно, то с пенсионными баллами сложнее. Можно ли самостоятельно рассчитать, удалось ли набрать нужное их количество или нет?

— Сама по себе формула достаточно сложная. Но ориентироваться в данном случае можно на минимальный размер оплаты труда. Если вы получаете зарплату в один МРОТ, а так, к сожалению, нередко бывает: человеку платят такой оклад официально, а остальное отдают «в конверте», то в год вы зарабатываете один пенсионный балл. Если зарплата в два МРОТ, то два балла, пять МРОТ, значит — пять баллов. В итоге, если человек всю трудовую жизнь получал большую часть зарплаты неофициально, и с неё не отчислялись взносы в Пенсионный фонд, то баллов может и не хватить. Помочь здесь однако может закон, который уже внесён в Государственную Думу. Если его поддержат, всех граждан старше 45 лет будут регулярно информировать, какие пенсионные права они заработали — чтобы люди могли заблаговременно скорректировать свои пенсионные планы.

Если зарплата в два МРОТ, то два балла, пять МРОТ, значит — пять баллов. В итоге, если человек всю трудовую жизнь получал большую часть зарплаты неофициально, и с неё не отчислялись взносы в Пенсионный фонд, то баллов может и не хватить. Помочь здесь однако может закон, который уже внесён в Государственную Думу. Если его поддержат, всех граждан старше 45 лет будут регулярно информировать, какие пенсионные права они заработали — чтобы люди могли заблаговременно скорректировать свои пенсионные планы.

Прибавка к пенсии жителям села, Администрация сельского поселения Ючкинское

С

1 января 2019 года вступили в силу изменения в пенсионном законодательстве,

предусматривающие дополнительную материальную поддержку для жителей села.

Каким категориям пенсионеров положена

доплата 25%?

-

лица, получающие страховую пенсию по старости или по инвалидности;

-

имеющие 30‑летний стаж работы в определенных производствах и должностях*

сельского хозяйства;

-

проживающие в сельской местности**;

-

неработающие.

Какой размер?

25-процентная

надбавка к фиксированной выплате страховой пенсии по старости и по

инвалидности. Сумма надбавки составляет 1333,55 рубля.

Размер надбавки единый для всех

категорий граждан?

Да,

за исключением получателей пенсии по инвалидности третьей группы. Для данной

категории граждан фиксированная выплата составляет половину общеустановленного

размера, и, соответственно, 25% надбавка будет рассчитываться от этого размера.

Сохранится ли надбавка за «сельский» стаж

в случае переезда на новое место жительства за пределы сельской местности?

При

переезде граждан на новое место жительства за пределы сельской местности

надбавка к пенсии не выплачивается. Если получатель надбавки решит сменить

место регистрации, переехать жить в городской населенный пункт, он обязан

сообщить об этом в Пенсионный фонд, чтобы прекратить выплату надбавки. Иначе

все незаконно полученные средства он будет обязан возместить.

Сохранится ли надбавка к пенсии при

переезде из сельской местности одного региона в сельскую местность другого

региона Российской Федерации?

Да,

так как место жительства остается в сельской местности.

За какие периоды производится

подсчет стажа?

Подсчет

стажа происходит в календарном порядке за все периоды официального

трудоустройства по предусмотренными профессиям. В стаж также включаются периоды

нетрудоспособности, оплачиваемых отпусков и периоды ухода за ребенком до

достижения 1,5 лет (но в сумме не более 6 лет).

В

стаж для «сельской» надбавки к пенсии включается работа в сельскохозяйственных

организациях на территории Российской Федерации (до 01.01.1992 — на территории

союзных республик бывшего СССР) в профессиях и должностях, предусмотренных

Списком, утвержденным Правительством РФ (постановление от 29. 11.2018 № 1440),

при условии занятости в производствах «Растениеводство», «Животноводство» или

«Рыбоводство».

В

Список включены основные профессии сельского хозяйства, например, «агротехник»,

«ветеринарный врач», «зоотехник», «рыбовод» и другие.

Периоды

работы в колхозах, на машинно-тракторных станциях, на межколхозных

предприятиях, в совхозах, крестьянских (фермерских) хозяйствах, артелях

сельскохозяйственных, которые выполнялись на территории бывшей РСФСР до

01.01.1992, включаются в «сельский» стаж независимо от наименования профессии,

специальности и занимаемой должности.

Возможно ли повышение пенсии за работу в

совхозе в должности доярки общей продолжительностью 29 лет 11 месяцев 4 дня?

Повышение

фиксированной выплаты к страховой пенсии устанавливается лицам, проработавшим

не менее 30 календарных лет в сельском хозяйстве.

Если

гражданин доработает необходимый стаж в сельском хозяйстве, то размер

фиксированной выплаты к страховой пенсии будет пересмотрен в сторону

увеличения. Для перерасчета размера пенсии необходимо обратиться с заявлением в

Для перерасчета размера пенсии необходимо обратиться с заявлением в

территориальный орган ПФР. Указанный перерасчет будет осуществлен с 1-го числа

месяца, следующего за месяцем обращения.

Как получить доплату к пенсии за работу в

сельском хозяйстве?

Увеличение

пенсии производится беззаявительно, по документам, имеющимся в выплатном деле

пенсионера. При этом гражданин может обратиться в Пенсионный фонд и представить

дополнительные документы, подтверждающие право на повышение фиксированной

выплаты к пенсии. При обращении до конца 2019 года перерасчет будет произведен

с 1 января 2019 года. В случае подачи заявления начиная с 1 января 2020 г,

размер пенсии будет пересмотрен с месяца, следующего за месяцем обращения.

Если

пенсионер не получил надбавку, но считает, что имеет право на нее, он

может обратиться в клиентскую службу Управления ПФР с соответствующими

документами, подтверждающими стаж работы в сельском хозяйстве, который по

какой- то причине не был учтен ранее при назначении пенсии.

_______________________________________________________________

* Списки работ, производств, профессий,

должностей, специальностей, в соответствии с которыми устанавливается повышение

размера фиксированной выплаты к страховой пенсии, утверждены Правительством

Российской Федерации (Постановление Правительства Российской Федерации от 29

ноября 2018 года № 1440).

** Сельская местность — совокупность

всех земель вне черты городских поселений, на территории которых осуществляется

ведение сельского хозяйства.

Специалисты Пенсионного фонда России разъяснили порядок выплаты и назначения пенсий

Выгодно ли отказываться от перерасчета, как получить накопления и кто поможет собрать документы для назначения пенсии, специально для читателей «АиФ» рассказали специалисты Пенсионного фонда России.

В ПФР предлагают отказаться от перерасчета, который мне как работающему пенсионеру каждый год делают. Это выгодно? Н. Самойлов, Казань

Это выгодно? Н. Самойлов, Казань

— Отказ от перерасчета — это всего лишь его перенос на другую дату по вашему желанию. К примеру, если вас по какой-либо причине не устраивает, что перерасчет производится в августе, вы можете подать в ПФР заявление об отказе от корректировки. При этом за вами сохраняется право подать заявление о перерасчете через 12 полных месяцев после назначения трудовой пенсии или со дня предыдущей корректировки. Сколько именно составит прибавка к пенсии в результате этого перерасчета — сумма сугубо индивидуальная. Ведь ее размер зависит не только от зарплаты работающего пенсионера, но и от его возраста. Чем дольше вы работаете, находясь на пенсии, тем меньше количество лет, на которые будет делиться сумма уплаченных взносов, в результате чего прибавка к пенсии будет больше.

В прошлом году назначили пенсию. Нашла время, чтобы обратиться за выплатой накоплений. Что для этого надо? О. Ларина, Новосибирск

— Первое: вы должны иметь право на назначение трудовой пенсии или, как в вашем случае, уже быть пенсионером.

И второе — у вас должны быть средства пенсионных накоплений, зафиксированные на индивидуальном счете в ПФР. У кого они есть? У граждан 1967 года рождения и моложе, а также у мужчин 1953-1966 и женщин 1957-1966 годов рождения, за которых в период с 2002 по 2004 г. работодатель уплачивал страховые взносы на накопительную часть.

Обращаться за выплатой накоплений нужно в ПФР или негосударственный пенсионный фонд, если ваши пенсионные накопления формируются в НПФ. Стоит отметить, что если пенсионные накопления составят 5% и менее по отношению к общему размеру вашей трудовой пенсии, то они будут выплачены единовременно.

Скоро на пенсию. В ПФР дали список документов, которые я должна им принести. Разве они не должны эти бумаги сами запрашивать? Н. Белобородова, Башкирия

— Большая часть документов, необходимых для назначения трудовой пенсии, относится к документам личного хранения. И по закону будущий пенсионер должен представить их в ПФР самостоятельно, так же как и документы,подтверждающие стаж. При необходимости сотрудники ПФР могут сделать запрос в архив (зачастую единственный источник, подтверждающий трудовую деятельность), оказать содействие в направлении запросов бывшим работодателям. ПФР может запрашивать некоторые документы у других органов власти. Например, справку из службы занятости о получении пособия по безработице.

Уже после назначения пенсии нашла документы, подтверждающие более высокий заработок. В ПФР размер пенсии пересчитали, но недополученное ранее отказались выплатить. Почему? И. Мартынюк, Вологодская обл.

— При появлении новых данных, влияющих на размер пенсии, делается перерасчет, и в новом размере ее выплачивают с 1-го числа месяца, следующего за месяцем обращения с заявлением о пересчете. О доплате за прошлое время речи не может идти. Кстати, перерасчет пенсии с учетом новой информации возможно делать неоднократно.

Источник: «Аргументы и факты»

Выплата прибавки к пенсии > Tallinn

Я пропустил срок подачи ходатайства на прибавку к пенсии,о котором узнал только недавно. А разве соцработники не должны предупреждать об этом?Мне по поводу визита к врачу приходит напоминание.И почему я должен писать ходатайство, если мне это положено? Нельзя просто перечислять эти деньги на счет?В конце концов, это работа чиновников

А разве соцработники не должны предупреждать об этом?Мне по поводу визита к врачу приходит напоминание.И почему я должен писать ходатайство, если мне это положено? Нельзя просто перечислять эти деньги на счет?В конце концов, это работа чиновников

Pensionilisa määramist ja maksmist reguleerib Tallinna Linnavolikogu 29.11.2012 määruse nr 27 „Sotsiaaltoetuste maksmise tingimused ja kord“. Pensionilisa toetuse taotluse võite esitada igal ajal. Sellisel juhul makstakse toetus välja 30 päeva jooksul taotluse esitamist. Sotsiaaltöötajad nõustavad elanike erinevate teenuste ja toetuste teemal, lähtuvalt inimese vajadusest või vastavusest toetuse saamise tingimustele. Nõustamist tehakse pöördumisel linnaosa sotsiaalhoolekande osakonda. Tallinna linna poolt makstavate toetuste kohta info on kõikidele inimestele avalik ja on kergelt leitav Tallinna linna kodulehelt, pensionilisa kohta leiate täpsemat teavet: http://www.tallinn.ee/Teenus-Pensionilisa-maksmine.

Kindlasti arvestame Teie ettepanekuga tulevikus, et selliste toetuste maksmine võiks toimuda edaspidi automaatselt.

Tere! Ma saan 100% puudetoetusi. Ma lähen vanaduspensionile, olen 64-aastane. Mis saab invaliidsushüvitisest või jääb alles ainult vanaduspension?

Lugupidamisega,

Irinatt

Tere!

Erivajadustest tulenevate lisakuludega toimetulekuks maksab Sotsiaalkindlustusamet sotsiaaltoetust. Puudega vanaduspensioniealise inimese toetus on 2020. aastal vahemikus 12,79 – 40,91€ kuus. Üldjuhul ei ole korduval puude tuvastamisel vaja uut sotsiaaltoetuse taotlust esitada, samuti üleminekul puudega tööealise inimese toetuse maksmiselt puudega vanaduspensioniealise inimese toetuse maksmisele.

Sotsiaalkindlustusameti infotelefon on 612 1360 ning e-post [email protected]. Tallinna klienditeenindus asub aadressil Endla 8 ning on avatud E 8:30 -18:00; T,K,N 8:30 – 16:30 ja R 8:30 – 13:00.

Vanaduspensioniealise inimese puude tuvastamisest saate täpsemalt lugeda siit: https://www. sotsiaalkindlustusamet.ee/et/puue-ja-hoolekanne/puude-tuvastamine#Vanaduspensioniealise%20inimese%20puude%20tuvastamine

Töövõimetoetust Eesti Töötukassalt on õigus saada 16aastasel kuni vanaduspensioniealisel inimesel.

Puuetega inimestele teevad soodustusi ka mitmed teenusepakkujad. Näiteks soodustused ühistranspordis, praamisõidul, muuseumides ja teatrites. Soodustustega saab tutvuda https://www.epikoda.ee/soodustused

Lugupidamisega

Год назад подал заявление на пособие к пенсии но пособие не получил ,только одни поздравления к юбелею.

Tere!

Pensionilisa toetust makstakse sünnikuule eelneval kuul. Palun kontrollige pangakonto väljavõtet sünnikuule eelneva kuu kohta.

Kui sünnikuule eelneval kuul pole Teie pangakontole toetus laekunud, palun võtke uuest ühendust.

Lugupidamisega

Juta Laimets

5295872, [email protected]

У МЕНЯ ВОПРОС: КАК Я ПОНИМАЮ, В ЭСТОНИИ ПЕНСИЮ ПЕНСИОНЕРАМ ВЫПЛАЧИВАЕТ Riigi Sotsiaalkindlustusameti pensionilisad.

ЧЕЛОВЕК ОТРАБОТАЛ ПОЛОЖЕННЫЕ ИЛИ ВОЗМОЖНЫЕ ДЛЯ НЕГО ГОДЫ, ЗАРАБОТАЛ ПЕНСИЮ.

НО ВОТ ПОЧЕМУ ИМЕННО У ТАЛЛИНСКИХ ПЕНСИОНЕРОВ ЕСТЬ ПРИВИЛЕГИИ В ПОЛУЧЕНИИ ДОТАЦИЙ, ОПЛАТ И Т.Д., А У ОСТАЛЬНЫХ ЭТОГО НЕТУ?

ЭТО ЧТО: ВСЕ РАВНЫ, НО НЕКОТОРЫЕ РОВНЕЕ?

ИЛИ В ОСТАЛЬНОЙ ЭСТОНИИ ЦЕНЫ В МАГАЗИНАХ НИЖЕ, ИЛИ ЭЛЕКТРИЧЕСТВО И КВАРТПЛАТУ ЗАНИЖАЮТ МЕНЬШЕ ТАЛЛИНСКОЙ?

САВИСААР КАК-ТО СКАЗАЛ «В ТАЛЛИННЕ ЖИТЬ ВЫГОДНО».

ТАК КАКОЙ ВЫХОД? ПРАВДАМИ И НЕПРАВДАМИ РЕГИСТРИРОВАТЬСЯ В ТАЛЛИННЕ?

НЕКОТОРЫЕ ЕЩЕ МОГУТ ПОДРАБОТАТЬ ЗАПЛАТИВ НАЛОГ! И НАЛОГ B tolluamet БОЛЕЕ 500евро ПРИ ЗАРПЛАТЕ В 150! ЭТО КАК-ТО МОЖНО ОБЪЯСНИТЬ?

Tere!

Selgitame, et Sotsiaalkindlustusamet maksab üksi elava pensionäri toetust 115 eurot üks kord aastas. Toetust makstakse kõigile vanaduspensionieas inimestele, kes elavad rahvastikuregistri andmetel üksi ja kelle igakuine kättesaadav pension on väiksem, kui 1,2 kordne Eesti keskmine vanaduspension. 2019. aastal 540 eurot. Täpsem info Sotsiaalkindlustusameti infotelefonil 612 1360, e-postiga info@sotsiaalkindlustusamet. ee , kodulehel https://www.sotsiaalkindlustusamet.ee/et/uksi-elava-pensionari-toetus-0

ee , kodulehel https://www.sotsiaalkindlustusamet.ee/et/uksi-elava-pensionari-toetus-0

Kohalik omavalitsus võib määrata ja maksta vastavalt eelarvelistele vahenditele erinevaid toetusi. Tallinna Linnavolikogu 29.11.2012 määrus nr 27 „Sotsiaaltoetuste maksmise tingimused ja kord“ sätestab pensionilisa maksmise tingimused ja korra. Pensionilisa on õigustatud saama: vanadus- või töövõimetuspensioni saaja, rahva- või toitjakaotuspensioni täisealine saaja, osalise või puuduva töövõimega isik.

Pensionilisa saamise tingimused:

• Taotleja on taotluse esitamise ajaks olnud Tallinna elanik katkematult alates toetuse taotlemise aastale eelneva aasta 1. jaanuarist.

• Taotleja andmed on kantud riikliku pensionikindlustuse registrisse, sotsiaalkaitse infosüsteemi või töövõime hindamise ja töövõimetoetuse andmekogusse.

Taotlus tuleb esitada isikul, kes taotleb toetust esimest korda. Samuti isikul, kellele toetuse maksmine on lõppenud põhjusel, et ta ei vasta toetuse saamise tingimustele. Taotluse saab esitada e-teenduskeskkonnas https://taotlen.tallinnlv.ee või elukohajärgse linnaosa sotsiaalhoolekandeosakonnas.

Taotluse saab esitada e-teenduskeskkonnas https://taotlen.tallinnlv.ee või elukohajärgse linnaosa sotsiaalhoolekandeosakonnas.

Taotlus tuleb esitada pensionile jäämise aastale järgneval kalendriaastal, kas isiku sünnikuule eelneval kahel kuul või sünnikuul.

Pensionilisa toetust makstakse üks kord aastas taotleja sünnikuule eelneva kuu viimasel nädalal.

Pensionilisa koosneb kahest osast: rahalisest toetusest 100 eurot (2019. aastal) ja soodustustest.

Täiendavate küsimuste puhul saab informatsiooni elukohajärgsest sotsiaalhoolekande osakonnast. Täpsed kontakti on leitavad Tallinna kodulehel https://www.tallinn.ee/est/Pensionilisa-maksmine teenuseosutajate moodulist.

Lugupidamisega

Juta Laimets

Peaspetsialist

Tallinna Sotsiaal- ja Tervishoiuamet

с постоянным видом на жительство выйти замуж можноо

Tere

Infot abielu sõlmimise kohta leiate meie kodulehel: http://www. tallinn.ee/rus/Teenus-Registratsija-braka

tallinn.ee/rus/Teenus-Registratsija-braka

Подробную информацию о заключении брака в Эстонии и о документах Вы найдёте на сайте — http://www.tallinn.ee/rus/Teenus-Registratsija-braka

Добрый день,меня зовут Сергей Фролов 36909122721. У меня был день рождения 12.09,но прибавку к пенсии я до сих пор не получил.Что то изменилось в этом году?

Lugupeetud härra Frolov

Pensionilisa maksmine ei ole seotus sünnikuupäevaga, ainult sünnikuuga ning toetus kantakse üle jooksval kuul sündinutele kuu kahel viimasel neljapäeval. Käesoleval kuul kantakse toetus üle septembris sündinutele 21. ja 28. kuupäeval. Sama kord kehtib aastaid.

Kontrollisin Teie elukohajärgses sotsiaalhoolekande osakonnas ja Teie toetus kanti üle täna 21. septembril.

Lugupidamisega

Ljudmilla Leius 645 7805

проблема подать заявление на дополнительную прибавку к пенсии э-услугой

Lugupeetud proua

Taotluse saab esitada isik, kellele hiljemalt eelmisel aastal määrati vanadus- rahva- või toitjakaotuspension või töövõimetus või osaline töövõime isiku sünnikuule eelneval või sünnikuul.

Pensonilisa maksmise vastavalt Tallinna Linnavolikogu 29. novembri 2012 määruse nr 27 \»Sotsiaaltoetuste malsmise tingimused ja kord\» §-le 18.

Määrus on kättesaadav Tallinna kodulehel www.tallinn.ee

Taotluse saab esitada aadressil: https://taotlen.tallinn.ee/

Lugupidamisega

Ljudmilla Leius 645 7805

Сельская прибавка к пенсии: условия получения и размер в 2021 году

г. Галич «22» июля 2021 года

Тема публичных слушаний:

предоставление разрешения на условно разрешенный вид использования земельного участка с кадастровым номером: 44:26:020702:ЗУ1 площадью 1687, расположенного в жилой зоне (2.1, 2.5) по адресу: Костромская область, г. Галич, улица Лермонтова, вид разрешенного использования —магазины товаров первой необходимости.

Дата публичных слушаний: 10 час. 00 мин., 22 июля 2021 года по адресу: Костромская обл., г. Галич, ул. Лермонтова в районе д. 7 по ул. Колхозная.

Публичные слушания назначены постановлением Главы городского округа-город Галич Костромской области от 18. 06.2021г. №393 «О назначении публичных слушаний по предоставлению разрешения на условно разрешенный вид использования земельного участка».

06.2021г. №393 «О назначении публичных слушаний по предоставлению разрешения на условно разрешенный вид использования земельного участка».

Публичные слушания проведены на основании Федерального закона от 06.10.2003г. № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», Градостроительного кодекса РФ, Устава администрации городского округа-город Галич Костромской области, Решения Думы городского округа-город Галич Костромской области от 27.05.2021г. №63 «Об утверждении Порядка об организации и проведении общественных обсуждений, публичных слушаний по вопросам градостроительной деятельности в городском округе город Галич Костромской области».

Информирование населения о проведении публичных слушаний обеспечено:

— опубликованием в информационном бюллетене Думы городского округа-город Галич Костромской области и администрации городского округа-город Галич Костромской области «Городской вестник» от 18.06.2021г. №26 (1053) постановления администрации городского округа-город Галич Костромской области от 18. 06.2021г. №393 «О назначении публичных слушаний по предоставлению разрешения на условно разрешенный вид использования земельного участка»,

06.2021г. №393 «О назначении публичных слушаний по предоставлению разрешения на условно разрешенный вид использования земельного участка»,

— размещением вышеуказанного постановления на официальном сайте администрации городского округа-город Галич Костромской области в сети Интернет.

В день проведения публичных слушаний от жителей многоквартирного дома по ул. Колхозная, д. 7 были представлены предложения и замечания в устной форме для включения их в протокол:

— земельный участок расположен в непосредственной близости с детской площадкой многоквартирного дома,;

— к вновь сформированному земельному участку будет организована подъездная дорога перед окнами многоквартирного дома, тем самым ухудшит условия проживания.

Таблица результатов публичных слушаний

|

№

п/п

|

Наименование объекта, требующего получения

специального согласования

|

Результат рассмотрения

|

|

1.

|

земельный участок с кадастровым номером 44:26:020702:ЗУ1 площадью 1687, расположенного в жилой зоне (2.1, 2.5) по адресу: Костромская область, г. Галич, улица Лермонтова, вид разрешенного использования —магазины товаров первой необходимости. (Заявитель КУМИ и ЗР администрации городского округа-город Галич Костромской области от 17.06.2021г.) о предоставлении разрешения на условно разрешенный вид использования земельного участка).

| Принято решение об отказе в предоставлении разрешения на условно разрешенный вид использования земельного участка с кадастровым номером: 44:26:020702:ЗУ1 площадью 1687, расположенного в жилой зоне (2.1, 2.5) по адресу: Костромская область, г. Галич, улица Лермонтова, вид разрешенного использования —магазины товаров первой необходимости. |

Вывод: публичные слушания проведены в соответствии с действующим законодательством РФ. Материалы публичных слушаний будут переданы для рассмотрения на комиссию по подготовке проекта правил землепользования и застройки администрации городского округа-город Галич Костромской области.

Ведущий публичных слушаний: ________________ / Васильева Г.С./

Секретарь публичных слушаний: ________________ /Серова Ю.А./

Работающие пенсионеры получили прибавку к пенсии

07 авг. 2019 г., 12:05

В августе работающие пенсионеры Москвы и Московской области начали получать пенсию с прибавкой – на основании беззаявительного перерасчета, произведенного с 1 августа 2019 года работавшим в 2018 году пенсионерам. Перерасчет произведен по результатам работы пенсионеров в прошлом году — по данным их индивидуальных лицевых счетов, в рамках персонифицированного учета. Основанием для перерасчета являются страховые взносы, поступившие на индивидуальные счета, внесенные работодателями.

В отличие от ежегодной индексации страховых пенсий, когда размеры пенсий увеличиваются на определенный процент, перерасчет страховой пенсии работающего пенсионера носит индивидуальный характер и зависит от уровня его заработной платы в 2018 году, суммы внесенных за него работодателем страховых взносов, переведенных в конечном счете в пенсионные баллы. На беззаявительный перерасчет страховой пенсии имеют право получатели страховых пенсий по старости, по инвалидности, по случаю потери кормильца. Как упоминалось, данный перерасчет носит беззаявительный характер, т.е. подавать заявление не нужно.

На беззаявительный перерасчет страховой пенсии имеют право получатели страховых пенсий по старости, по инвалидности, по случаю потери кормильца. Как упоминалось, данный перерасчет носит беззаявительный характер, т.е. подавать заявление не нужно.

Законодательством установлено максимальное количество баллов, учитываемых при беззаявительном перерасчете страховой пенсии, – не более 3 баллов. В денежном выражении это составит сумму в размере от 214 до 261 рубля.

Наша справка:

По данным Отделения ПФР по г. Москве и Московской области, 1,3 млн пенсионеров Московского региона — 1 266 705 — являются официально работающими: 660 355 – в Москве, 606 350 – в Московской области.

ГУ ПФР №5 обслуживает около 600 тысяч пенсионеров, из них львиная доля составляет количество работающих пенсионеров : 63 472 работающих пенсионера трудятся в САО г. Москвы, боле тридцати тысяч — в областных подмосковных городах Химки (13 127), Долгопрудный (6 955), Лобня (6 434), Талдом (3724).

Источник: http://indolgoprud.ru/novosti/socialnaya-sfera/rabotayushchie-pensionery-poluchili-pribavku-k-pensii

Восемь способов увеличить пенсию

Ваша пенсия не выглядит такой здоровой, как вам хотелось бы, когда вы собираетесь на пенсию? Не паникуйте, есть несколько способов усилить его.

Увеличьте размер взносов

Самый простой способ повысить размер пенсии — это увеличить ежемесячные взносы. Даже небольшое увеличение может иметь большое значение для вашего выхода на пенсию. Например, если кто-то в возрасте 50 лет увеличил свои пенсионные взносы с 300 фунтов стерлингов в месяц до 450 фунтов стерлингов в месяц, они могли бы добавить к своей пенсии 40 000 фунтов стерлингов к тому времени, когда им исполнится 65 лет, при условии 5% годового роста.

Хорошо иметь в виду, что вы получите налоговые льготы по всем дополнительным выплатам — при условии, что вы не превысите годовые надбавки — так что правительство также будет повышать вашу пенсию.

Один из способов свести к минимуму боль от увеличения ваших взносов — заплатить деньгами, которые ранее тратились где-то еще. Итак, если вы выплатите ипотечный кредит, вы можете начать выплачивать сумму, эквивалентную этой выплате, в свою пенсию.

»ПОДРОБНЕЕ: Как накопить на пенсию

Максимально используйте бонусы и прибавки к зарплате

Рассмотрите возможность выплаты всего или части любого повышения заработной платы или бонусов, которые вы получаете, в свою пенсию.Хорошая привычка вносить пенсионные взносы — это платить процент от своего дохода, а не установленную сумму. Это означает, что каждый раз, когда ваш доход увеличивается, ваши пенсионные взносы тоже будут расти.

Если вы получаете годовой бонус, подумайте о том, чтобы внести его в свою пенсию. Это не только увеличит ваши пенсионные сбережения, но и увеличит ваш бонус, так как вы получите налоговые льготы.

Получите больше от своего работодателя

Если у вас есть пенсия по месту работы, ознакомьтесь с условиями вашей схемы. Некоторые работодатели будут соответствовать вашим взносам, поэтому, если вы согласитесь платить больше в свою пенсию, они тоже сделают это.

Ищите потерянные пенсии

Один из способов значительно повысить свою пенсию даже в самую последнюю минуту — это проверить, не потеряли ли вы часть своих пенсионных накоплений. По данным Ассоциации британских страховщиков, в Великобритании потеряли 1,6 миллиона пенсий на сумму в среднем 13 000 фунтов стерлингов каждая.

Пенсии, как правило, сбиваются с пути, когда мы меняем работу или меняем свой адрес и забываем сообщить об этом поставщику пенсионных услуг.Вы можете воспользоваться государственной службой по розыску пенсий, чтобы отследить потерянные пенсии.

»БОЛЬШЕ: Руководство по поиску пенсии

Не берите единовременную выплату

Вы можете получить до 25% своей пенсии в виде единовременной не облагаемой налогом суммы в любом возрасте от 55 лет. Но только потому, что вы можете сделать это не означает, что вы должны или должны. Если вы оставите свои деньги вложенными до выхода на пенсию, это означает, что они могут продолжать расти и потенциально дать вам в конечном итоге гораздо большую пенсию. Если он действительно вырастет, вы можете получить более крупную не облагаемую налогом единовременную выплату при выходе на пенсию.Это связано с риском, так как рост пенсии не гарантирован, и ее стоимость также может упасть.

Задержка с получением пенсии

Чем дольше вы ждете, прежде чем получать пенсию, тем больше у нее будет времени для роста и тем короче пенсионный период, который необходимо будет пополнить. Оставьте его вложенным на несколько дополнительных лет, и вы сможете существенно повлиять на свой возможный пенсионный доход.

Вы можете сделать это либо отложив выход на пенсию, либо за счет других сбережений или источников дохода, когда вы впервые выйдете на пенсию.

Взгляните на свою государственную пенсию

Оценивая свой будущий пенсионный доход, не забывайте о государственной пенсии. Это может добавить к вашему пенсионному доходу 9 339,20 фунтов стерлингов в год. Если у вас менее 35 лет уплаты взносов в систему государственного страхования, вы можете не получать полную государственную пенсию, но есть способы увеличить размер получаемой вами пенсии.

Это может добавить к вашему пенсионному доходу 9 339,20 фунтов стерлингов в год. Если у вас менее 35 лет уплаты взносов в систему государственного страхования, вы можете не получать полную государственную пенсию, но есть способы увеличить размер получаемой вами пенсии.

Подайте заявку на прогноз государственных пенсий через правительственный веб-сайт, чтобы узнать, сколько вы можете рассчитывать на получение. Если вы не прогнозируете, что получите полную сумму, вы можете увеличить ее, сделав добровольные взносы.Вы также можете увеличить свой доход, отложив выплату государственной пенсии, если вам не нужен доход сразу.

Получите профессиональную консультацию

Эксперт может найти другие способы увеличения пенсии, включая изменение вашей инвестиционной стратегии. Вы также можете найти независимого финансового консультанта (IFA) в Unbiased или через Общество личных финансов. Если вам исполнилось 50 лет, вы также имеете право на бесплатную консультацию по пенсии в Pension Wise, однако эта услуга предлагает только общие рекомендации, а не конкретные рекомендации, специально предназначенные для вас.

»БОЛЬШЕ: Пенсионный совет: все, что вам нужно знать

Источник изображения: Getty Images

Великобритания не увеличит государственную пенсию до уровня заработной платы в следующем году — министр

Секретарь по вопросам труда и пенсий Великобритании Тереза Коффи возле Даунинг-стрит в Лондоне, Великобритания, 17 марта 2020 г. REUTERS / Henry Nicholls

ЛОНДОН, 7 сентября (Рейтер) — В следующем году Великобритания не будет повышать государственные пенсии до уровня заработной платы, а вместо этого увеличит их на уровень инфляции или 2.5%, в зависимости от того, что больше, заявила во вторник министр труда и пенсий Тереза Коффи.

Коффи сообщила парламенту, что введет закон, временно отменяющий формулу «тройной блокировки», согласно которой государственные пенсии в следующем году вырастут на 8% или более из-за того, что она назвала «нерегулярным статистическим скачком» доходов, вызванным COVID-19 пандемия.

«В 2022-23 годах он обеспечит повышение базовой и новой государственных пенсий на 2,5% или в соответствии с инфляцией, которая, как ожидается, будет более высокой в этом году», — сказала она.

Тройной замок вернется в 2023-24 годах, добавила она.

Премьер-министр Борис Джонсон пообещал в предвыборной кампании декабря 2019 года сохранить «тройной замок» государственных пенсий, которые вырастут на максимум из доходов, инфляции или 2,5%.

В обещании не указывалось, какой показатель роста заработной платы будет использоваться, но тот, который использовался в прошлом — средний недельный заработок, публикуемый Управлением национальной статистики, — был сильно искажен во время пандемии.

Средняя недельная прибыль показала годовой рост на 8,8% за три месяца до июня, но базовая ставка без этих искажений была больше похожа на 3,5% -4,9%, сообщило в прошлом месяце УНС.

Большинство рабочих, которые год назад находились в отпуске, вернулись на работу и теперь получают полную заработную плату, а не сокращенную заработную плату в отпуске. Потеря работы была в основном среди низкооплачиваемых — искусственно завышая средний уровень заработной платы среди оставшихся.

Отчетность Дэвида Милликена

Под редакцией Уильяма Шомберга и Майкла Холдена

Наши стандарты: принципы доверия Thomson Reuters.

Рост, падение и сложности плана с установленными выплатами

За последние 25–30 лет произошел значительный сдвиг в схемах пенсионных планов, предлагаемых работодателями частного сектора, от традиционного плана с установленными выплатами (план DB) к более современному плану с установленными взносами (план DC).

Традиционные планы DB, обычно называемые пенсиями, обычно обеспечивают гарантированный ежемесячный доход сотрудникам, когда они выходят на пенсию, и перекладывают бремя финансирования и выбора инвестиций на работодателя. Планы DC, такие как 401 (k), в основном финансируются сотрудниками, которые выбирают инвестиции и, как следствие, в конечном итоге принимают на себя инвестиционный риск.

Планы DC, такие как 401 (k), в основном финансируются сотрудниками, которые выбирают инвестиции и, как следствие, в конечном итоге принимают на себя инвестиционный риск.

Ниже мы рассмотрим причины, по которым планы DB уступили место планам DC, а также рассмотрим сложность планов DB, в частности, оценку пенсионных обязательств.

Ключевые выводы

- Планы с установленными выплатами выплачивают гарантированный доход вышедшим на пенсию работникам и финансируются работодателями, которые выбирают инвестиции плана.

- В частном секторе планы DB были в значительной степени заменены планами с установленными взносами, которые в основном финансируются сотрудниками, которые выбирают инвестиции и несут бремя инвестиционного риска.

- Компании выбирают планы постоянного тока, поскольку они более рентабельны и менее сложны в управлении, чем традиционные пенсионные планы.

- Оценка обязательств пенсионного плана сложна, что может привести к ошибкам.

История плана с установленными выплатами

Планы БД уходят в прошлое. Впервые они были введены в США, когда правительство пообещало предоставить пенсионные пособия ветеранам, которые служили в Войне за независимость. Впоследствии количество планов DB увеличилось по всей стране, поскольку рабочая сила в США.С. стал более индустриализированным.

Это основные причины, по которым планы DB стали популярными:

- Они, как правило, предоставляют сотрудникам большую пенсию по сравнению с другими пенсионными планами, особенно если сотрудники живут долгое время после выхода на пенсию.

- DB возлагают ответственность за принятие инвестиционных решений и инвестиционные риски, связанные с колебаниями рынка, на работодателя, а не на работника.

- Корпорации, как правило, имеют гораздо более длительный временной горизонт, чем ожидаемая продолжительность жизни сотрудников.В результате считается, что работодатели обладают гораздо большей способностью поглощать широкие рыночные колебания в течение различных рыночных циклов.

Планы

Почему планы с установленными взносами набрали обороты

Несмотря на преимущества структуры планов DB, планы DC набирают обороты и популярность. В результате сдвига основная ответственность за подготовку к выходу на пенсию была снята с спонсоров плана работодателя и возложена на сотрудников.

Эти изменения имеют серьезные последствия, и многие ставят под сомнение готовность населения в целом взять на себя такую сложную ответственность.Это, в свою очередь, вызвало споры о том, какой тип пенсионного плана лучше всего подходит для населения в целом.

Планы

DC изначально были разработаны для дополнения планов DB, хотя в целом это уже не так.

Переход от планов DB к планам DC за последние несколько десятилетий является результатом следующего:

- Корпорации обычно экономят значительную сумму денег, переключая свою схему плана DB на схему плана DC, потому что преимущества, предоставляемые планами DC, обычно ниже, чем те, которые предлагаются планами DB.

- Из-за сложностей, связанных с оценкой обязательств плана DB, руководителям компаний сложно составлять бюджет расходов на пенсионные пособия.

- Положения о внебалансовом учете, используемые корпорациями для учета планов БД, могут создавать проблемы, которые искажают финансовую отчетность корпорации и искажают финансовое состояние компании.

- Сложности, связанные с активами инвестиционного плана, требуют значительного объема инвестиционных знаний.В результате, сторонние институциональные инвестиционные консалтинговые фирмы, актуарные фирмы и бухгалтерские фирмы должны быть привлечены для выполнения этой обязанности.

- Относительный размер активов и обязательств плана DB обычно очень велик. Для этого необходимо, чтобы руководители компаний сосредоточились на управлении пенсионными планами, а не на основной деятельности.

Сложность оценки пенсионных обязательств

Основная проблема, связанная с предложением плана DB, начинается с оценки предполагаемых обязательств сотрудника по выплате пособий (PBO). PBO представляет собой оценку приведенной стоимости будущих обязательств по пенсионным выплатам работника. Чтобы понять сложность, связанную с оценкой этого обязательства, взгляните на следующий упрощенный пример его расчета.

PBO представляет собой оценку приведенной стоимости будущих обязательств по пенсионным выплатам работника. Чтобы понять сложность, связанную с оценкой этого обязательства, взгляните на следующий упрощенный пример его расчета.

Оценка PBO: простой пример

Предположим, компания ABC была создана Линдой. Линде 22 года, она недавно закончила колледж. Она единственный сотрудник, у нее базовая зарплата 25 000 долларов, и она недавно проработала в фирме один год.Компания Линды предлагает тарифный план DB. Пособие по плану DB обеспечит ей ежегодное пенсионное пособие, равное 2% от ее последней зарплаты, умноженное на количество лет, проведенных ею в фирме.

Предположим также, что она проработает 45 лет, прежде чем выйдет на пенсию, и получит 2% ежегодного прироста компенсации за каждый год работы в компании ABC. Основываясь на этих предположениях, мы можем оценить, что прогнозируемое годовое пенсионное пособие Линды после одного года работы будет следующим:

- 1219 долларов (25000 долларов x 1. 02 45 x 0,02)

02 45 x 0,02)

02 45 x 0,02)Обратите внимание, что эта оценка пенсионного обеспечения учитывает предполагаемое повышение заработной платы Линды в течение ее предполагаемой 45-летней трудовой карьеры.

Однако он не принимает во внимание ожидаемую будущую службу Линды в компании ABC. Вместо этого оценка пособия учитывает только ее накопленный на сегодняшний день срок службы. После определения размера пособия предполагается, что Линда будет получать в начале каждого года после выхода на пенсию пособие в размере 1219 долларов в год в течение продолжительности ее жизни, которая, как мы предполагаем, составляет 30 лет.

8,2 трлн долларов США

Сумма активов в планах с установленными взносами в США в 2019 году, по данным Института инвестиционных компаний.

Размер пенсии при выходе на пенсию

Теперь мы можем определить стоимость PBO. Для достижения этой цели ежегодное пенсионное пособие Линды необходимо преобразовать в единовременную сумму на предполагаемую дату выхода на пенсию.

Если использовать 4% доходность 30-летних казначейских облигаций в качестве консервативного фактора дисконтирования, приведенная стоимость годового пенсионного пособия Линды за ее 30-летнюю ожидаемую продолжительность жизни на дату выхода на пенсию составит 21 079 долларов.Это представляет собой сумму, которую компания ABC должна была бы заплатить Линде для выполнения пенсионных обязательств своей компании в день выхода на пенсию.

Для определения ОПП приведенная стоимость пенсионного пособия Линды на ее обычную дату выхода на пенсию должна быть дисконтирована на 44 года назад до сегодняшней даты оценки. Опять же, используя доходность 30-летних казначейских облигаций в размере 4% в качестве фактора дисконтирования, приведенная стоимость прибыли Линды составила бы 3753 доллара.

Эта сумма и есть ОПО.Это сумма, которую руководители корпораций откладывают на счету в конце первого года работы Линды, чтобы иметь возможность выплатить обещанное ей пенсионное пособие в размере 1219 долларов в год, выплачиваемое через 45 лет, в течение ее ожидаемой жизни после выхода на пенсию. Если компания ABC отложит эту сумму денег, план ABC DB будет полностью профинансирован с актуарной точки зрения.

Если компания ABC отложит эту сумму денег, план ABC DB будет полностью профинансирован с актуарной точки зрения.

Оценка обязательств: дополнительные допущения

Этот пример представляет собой упрощенный случай сложностей, связанных с оценкой пенсионных обязательств.Дополнительные актуарные допущения и требования к бухгалтерскому учету должны быть приняты во внимание, чтобы оценить ОПО в соответствии с принятыми руководящими принципами.

Имея это в виду, давайте теперь рассмотрим 10 предположений, которые нам придется принять во внимание, чтобы оценить ОПО, и как они повлияют на точность оценки пенсионных обязательств.

| Предположения плана БД | Вопросы для рассмотрения | Воздействие на ПБО |

|---|---|---|

| 1.Формула пенсионного обеспечения | Формула выплаты со временем может измениться. | Любое изменение размера пособия существенно повлияет на расчетный ОПО. |

| 2. Оценка темпов роста заработной платы сотрудников | Точно спрогнозировать будущие темпы роста вознаграждения невозможно. | Более высокие темпы роста заработной платы увеличат ОПО. |

| 3. Примерный трудовой стаж | Невозможно узнать, сколько времени сотрудник проработает в организации. | Чем больше стаж работы у сотрудника, тем выше ОПО. |

| 4. Количество лет службы, использованных для расчета PBO | Актуарные руководящие принципы требуют, чтобы ОПО учитывал прогнозы роста заработной платы в будущем, но игнорировал любые потенциальные услуги в будущем. | Если актуарные руководящие принципы потребуют включения потенциальных будущих услуг, предполагаемый ОПО резко увеличится. |

| 5. Неопределенность присвоения | Невозможно узнать, проработают ли сотрудники на работодателя достаточно долго, чтобы получить свои пенсионные пособия. | Положения о передаче прав увеличат неопределенность в оценке ОПО. |

| 6. Продолжительность времени, в течение которого работник будет получать ежемесячное пенсионное пособие | Невозможно узнать, сколько проживут сотрудники после выхода на пенсию. | Чем дольше живут пенсионеры, тем дольше они будут получать пенсионные пособия и тем больше влияние на оценку ОПО. |

| 7. Предположение о пенсионных выплатах | Трудно сказать, какой тип выплаты выберут сотрудники, поскольку их статус получателя со временем может измениться. | Выбор пособия по случаю потери кормильца повлияет на продолжительность периода времени, в течение которого предполагается выплата пособия. Это, в свою очередь, повлияет на оценку PBO. |

| 8. Положения о корректировке на стоимость жизни (COLA) | Трудно сказать, будет ли функция COLA доступна в будущем, какова будет будущая ставка пособия COLA или как часто будет предоставляться COLA. | Любой вид пособия COLA увеличит оценку PBO. |

| 9. Ставка дисконтирования, применяемая к выплатам в течение пенсионного периода до даты выхода работника на пенсию | Невозможно узнать, какая ставка дисконтирования должна применяться для определения приведенной стоимости пенсионного пособия при выходе на пенсию. | Чем выше (ниже) предполагаемая ставка дисконтирования, тем ниже (выше) расчетный PBO. Гибкость, предоставляемая руководству при установлении ставки дисконтирования, увеличивает возможность корпоративного управления манипулировать финансовой отчетностью своей компании путем манипулирования суммой чистых пенсионных обязательств, отраженных на балансе компании |

| 10.Ставка дисконтирования, применяемая к аннуитетной стоимости пенсионного пособия на дату выхода на пенсию до текущей даты оценки | Сегодня невозможно узнать, какую ставку дисконтирования следует применить для определения приведенной стоимости пенсионного пособия. | Чем выше (ниже) предполагаемая ставка дисконтирования, тем ниже (выше) расчетный PBO. Гибкость, предоставляемая руководству при установлении ставки дисконтирования, увеличивает возможность корпоративного управления манипулировать финансовой отчетностью своей компании, манипулируя суммой чистых пенсионных обязательств, отраженных в балансе компании. |

Проблемы бухгалтерского учета

Вторая проблема со структурой плана БД связана с порядком учета активов и пассивов плана БД. В США Совет по стандартам финансового учета (FASB) установил рекомендации FASB 87 по учету пенсий работодателями как часть Общепринятых принципов бухгалтерского учета (GAAP).

FASB 87 разрешает внебалансовый учет пенсионных активов и сумм обязательств.Впоследствии, когда PBO оценивается для плана DB компании и делаются взносы в план, PBO не регистрируется как обязательство в балансе компании, а взносы в план не регистрируются как актив. Вместо этого активы плана и ОПП взаимозачитываются, и чистая сумма отражается в балансе компании как чистое пенсионное обязательство.

Такая гибкость бухгалтерского учета создает множество серьезных проблем как для компаний, так и для инвесторов. Как указывалось ранее, оценочные объемы активов и пассивов плана велики по сравнению с капитализацией заемных и собственных средств компании.В свою очередь, это означает, что финансовое состояние компании не отражается точно в балансе компании, если эти суммы не включены в финансовую отчетность.

В результате важные финансовые коэффициенты искажаются, и многие руководители компаний, а также инвесторы могут прийти к ошибочным выводам о финансовом состоянии компании.

Итог

Планы DB были реализованы людьми, у которых были самые лучшие намерения помочь сотрудникам получить финансово стабильную жизнь в течение их пенсионных лет.Снятие бремени пенсионного планирования с сотрудников и возложение их на работодателя также является значительным преимуществом традиционного пенсионного плана. Тем не менее, планы DC обогнали планы DB как предпочтительный пенсионный план, предлагаемый компаниями в частном секторе.

Ошибки оценки, связанные с оценкой пенсионных обязательств плана DB, представляют собой неизбежную проблему. Кроме того, положения о бухгалтерском учете, связанные с отражением чистых пенсионных обязательств в балансе компании, вместо учета пенсионных активов и пенсионных обязательств, порождают другие проблемы, которые противоречат разумному корпоративному управлению.

Повышение минимального пенсионного возраста | Dentons

Фон

20 июля 2021 года правительство Великобритании опубликовало свой программный документ ( NMPA Policy ) о предлагаемом повышении нормального минимального пенсионного возраста ( NMPA ) с 55 до 57 лет с 6 апреля 2028 года. следует из предыдущего увеличения NMPA с 50 до 55 лет, которое вступило в силу с 6 апреля 2010 года. Однако это последнее увеличение, как утверждается, не распространяется на членов программ государственной службы пожарных, полиции и вооруженных сил.Эта мера поддерживает программу правительства Великобритании по обеспечению более полной трудовой жизни и, как ожидается, принесет косвенные выгоды экономике за счет более активного участия на рынке труда, а также поможет обеспечить, чтобы пенсионные накопления обеспечивали более позднюю жизнь. Это изменение также совпадет с увеличением государственного пенсионного возраста с 65 до 67 лет.

При условии, что в правилах пенсионного плана установлен более высокий возраст, самый ранний член пенсионного плана Великобритании, который в настоящее время может получить доступ к своим пенсионным пособиям без уплаты налогов, — это 55 лет.Единственными исключениями из этого правила являются члены с более низким пенсионным возрастом или слабое здоровье. Поскольку пенсионные свободы были введены в 2015 году, выходящие на пенсию участники больше не ограничиваются единовременной выплатой и аннуитетом, но также могут гибко получать доступ к своим пенсионным пособиям за счет сокращения доходов. Консультация по внедрению повышения и предлагаемой системе защиты для накопителей пенсий, которые уже имели право на получение пенсии в ранее установленном пенсионном возрасте, завершилась 22 апреля 2021 года и получила 142 ответа.

Последствия изменений

Политика NMPA также рассматривает и определяет возможные последствия увеличения NMPA. Правительство Великобритании считает, что эта мера одинаково повлияет на мужчин и женщин, поскольку NMPA одинаковы для обоих полов. Однако ожидается, что это изменение повлияет на пожилых людей больше, чем на молодых. Это связано с тем, что он повышает пенсионный возраст, и те, кто ближе к этому возрасту, будут немедленно затронуты больше, чем те, кому осталось более 10 лет, поскольку ожидается, что у них будет достаточно времени для корректировки и финансового планирования.

Для смягчения этого воздействия будет доступна новая форма защищенного минимального пенсионного возраста. Несмотря на то, что проект закона не доработан, он предоставляет возможность физическим лицам стать участниками пенсионного плана после 11 февраля 2021 года и до 5 апреля 2023 года, который содержит фактическое или предполагаемое право в рамках этого пенсионного плана на получение любого пособия в возрасте до 57 лет. но не моложе 55 лет. Еще одно требование заключается в том, что в рамках такой пенсионной схемы право было предоставлено в рамках правил схемы 11 февраля 2021 г. или ранее, а затем право было предоставлено участнику или имело бы место, если бы участник был участником схемы 5 апреля 2023 г.Таким образом, некоторые участники смогут сохранить нормальный минимальный пенсионный возраст 55 лет.

На практике есть также последствия для попечителей пенсионных схем. Перед введением нового NMPA попечители должны проверить правила своей схемы, чтобы увидеть, требуются ли какие-либо поправки. Например, относятся ли правила к определенному возрасту для досрочного выхода на пенсию или они отражают установленный законом минимум. Также следует пересмотреть и обновить информацию о пенсионных схемах, например о пенсионных пакетах.

Работодатели должны уведомлять своих сотрудников, которые являются участниками пенсионной схемы, спонсируемой компанией, об изменениях или подтверждать это у своего поставщика пенсионных услуг, чтобы убедиться, что они уведомляют.

Пенсионный фонд Вест-Мидлендс — Как ваша пенсия увеличится при выходе на пенсию?

Повышение пенсии с 12 апреля 2021 года составляет 0,5%.

T Размер увеличения Фондом не устанавливается. Увеличение устанавливается Казначейством Ее Величества в соответствии с Законом о пенсиях (повышении) 1971 года.Он увеличивается за счет изменения индекса потребительских цен (ИПЦ) за 12 месяцев, закончившихся в сентябре прошлого года.

Вы можете получить доступ к информации о последнем увеличении пенсий на сайте www.lgpsmember.org/more/PI-how.php

Большинство участников не получат полные 0,5% своей первой пенсии после обновления. Это потому, что:

- Повышение пенсии фактически применяется в течение нескольких дней в апреле. Это означает, что к вашей апрельской пенсии будет применяться комбинация двух разных ставок годового увеличения пенсии.Вы увидите полное ежемесячное причитающееся вам увеличение при следующем платеже.

- Некоторые участники имеют гарантированную минимальную пенсию (GMP) как часть своих пенсионных пособий. В результате, часть или все надбавки к пенсии, применяемые к GMP, выплачиваются как часть государственной пенсии. Вообще говоря, вы могли получить GMP, если вы заплатили в схему до 6 апреля 1997 года и достигли государственного пенсионного возраста. Для получения дополнительной информации о том, как прибавка к пенсии применяется к GMP, посетите веб-сайт www.lgpsmember.org/more/PI-GMP.php

- Если вы вышли на пенсию частично в течение года, вы не сразу получите полную надбавку. Первое увеличение вашей пенсии после выхода на пенсию (из активного членства) обычно будет составлять только часть полного увеличения, в зависимости от того, сколько месяцев ваша пенсия выплачивалась в течение года

Что такое надбавка к пенсии?

Одним из преимуществ вашей пенсии LGPS является то, что она будет увеличиваться в соответствии с прожиточным минимумом (индексом потребительских цен).

Обычно вы получаете это повышение, если:

- вы получаете пенсию и старше 55 лет

- вы вышли на пенсию из-за плохого состояния здоровья, или

- вы получаете пенсию супруга, партнера или ребенка

Когда подтверждается прибавка к пенсии?

Правительство издает Распоряжение о пересмотре пенсий, которое уведомляет нас о ежегодном повышении пенсий, обычно примерно в марте каждого года.

Мы будем обновлять эту страницу ежегодно после публикации обновленного Распоряжения о пересмотре пенсий.Мы также предоставим письменное уведомление о любых изменениях в повышении пенсии в вашем информационном бюллетене для пенсионеров.

Обмен на повышение пенсии — Willis Towers Watson

Упражнения по управлению пассивами могут быть эффективным инструментом, помогающим спонсорам и попечителям пенсионных схем снизить риски в их программах, а также предоставить участникам больший выбор и гибкость. Упражнение по обмену надбавки к пенсии (PIE) предлагает участникам выбор обмена будущей прибавки к своей пенсии на единовременное повышение в рамках схемы с установленными выплатами (DB).В этом случае повышенная пенсия не требует дальнейшего повышения. Мы работаем с клиентами на всех этапах проекта PIE, включая разработку предложения, передачу предложения и финансовое влияние на скорость принятия.

Этот вариант может быть предложен нынешним пенсионерам в качестве комплексного упражнения, будущим пенсионерам в момент выхода на пенсию или как часть мероприятия по информированию отложенных участников о вариантах досрочного выхода на пенсию. Варианты PIE популярны среди участников, которые ценят более высокую пенсию в краткосрочной перспективе.В частности, если они предлагаются при выходе на пенсию, они позволяют участникам получать большую пенсию в первые годы выхода на пенсию, когда они, вероятно, будут более активными. Популярность уровня аннуитетов среди людей с пенсионными накоплениями с установленными взносами (DC) указывает на то, что гибкость в отношении увеличения пенсий также может оказаться привлекательной для некоторых участников схемы DB.

Есть много потенциальных возможностей сделать предложение ПИРО пенсионерам:

- Облегчает приобретение аннуитета в будущем, особенно если схема предусматривает повышение пенсий в соответствии с инфляцией цен в Ирландии (поскольку страховым компаниям трудно хеджировать это обязательство)

- Дополнительная опция для пенсионеров

- Снижает риски пенсионной схемы, поскольку в краткосрочной перспективе выплачивается больше пенсий

- Снижает риски для пенсионной схемы, если инфляция окажется выше ожидаемой, если в настоящее время схема предусматривает повышение пенсий в соответствии с инфляцией.

При реализации PIE важно, чтобы пенсионеры, оценивающие предложение, воспользовались Независимой финансовой консультацией или рекомендациями, прежде чем перейти к выбору использования предложения. Клиенты также должны учитывать когорту пенсионеров, с которыми следует общаться, поскольку пожилые пенсионеры могут считаться «уязвимыми клиентами». Willis Towers Watson может помочь в предоставлении рекомендаций или рекомендаций пенсионерам через нашу большую команду независимых финансовых консультантов.

Самый большой рост за семь лет: возрастная пенсия увеличится на

С 20 сентября 2021 года пенсия по возрасту получит самый большой рост за семь лет, при этом должны вступить в силу увеличения других выплат.

Планируется, что

австралийцев, получающих пенсию по возрасту, увидят, что их двухнедельные выплаты увеличатся на 1,6% — тот же показатель, что и по последним данным по усеченной средней инфляции.

Максимальный размер единовременной пенсии по возрасту теперь составит 967 долларов.50 за две недели, что на 14,80 долларов США выше

Кроме того, семейные пенсионеры по возрасту вырастут на 22,40 доллара, в результате чего их максимальная выплата составит 1 458,60 долларов каждые две недели.

Это повышение приведет к увеличению годовой единовременной пенсии до 25 155 долларов, в то время как годовая пенсия супружеским парам составит до 37 923 долларов.

Пенсии и другие государственные выплаты корректируются дважды в год, но это самый резкий рост пенсий по возрасту и других выплат по социальному обеспечению с 2014 года.

Ян Хеншке, главный адвокат по делам пожилых людей Австралии, назвал эти цифры «весьма тревожными», потому что пенсионеры, не имеющие другого источника дохода, «действительно борются».

«Примерно каждый четвертый австралийец, получающий пенсию, живет за чертой бедности», — сказал Хеншке Savings.com.au.

«Национальные пожилые люди в течение некоторого времени требовали, чтобы независимый суд установил размер пенсии».

Г-н Хеншке сказал, что домовладение — это «большая проблема», поскольку пенсионеры, находящиеся в нижней части шкалы доходов, — это те, кто снимает жилье.

«Домовладение не просто ускользает от молодого поколения», — сказал он.

«Хорошо, что люди смогли получить повышение, которое поможет им идти в ногу с инфляцией, но мы должны смотреть на всю пенсионную систему в целом».

Он предлагает пожилым людям воспользоваться новым «калькулятором льгот», который доступен на сайте National Seniors.

Миллионы получат выгоду от увеличения государственных платежей

Примерно пять миллионов человек получат выгоду от увеличенных государственных выплат по состоянию на 20 сентября 2021 года.

Это означает 2.58 миллионов пенсионеров по возрасту, 756 000 человек, получающих пособие по инвалидности, и 977 500 человек, в настоящее время получающих JobSeeker.

В дополнение к прибавке к пенсии по возрасту, со следующей недели предполагается, что пособия для лиц, ищущих работу, и другие пособия будут увеличиваться с 8,70 до 11,90 долларов каждые две недели.

Помощь в аренде также вырастет на 1,80–2 доллара за две недели, в зависимости от индивидуальных обстоятельств человека.

Говорят, что ежегодное увеличение этих государственных платежей на 1,46 миллиарда долларов намекает на более сильные данные по инфляции.

В то время как пенсии увеличиваются на 1,6%, другие выплаты увеличиваются на 1,4%, поскольку они привязаны к индексу потребительских цен (ИПЦ).

Чармейн Кроу, директор программы Австралийского совета социального обслуживания (ACOSS) по социальному обеспечению, сказала, что более миллиона человек изо всех сил пытаются найти работу с помощью JobSeeker, которая растет только на 1–45 долларов в день.

«Людям нужно минимум 65 долларов в день, чтобы иметь доход выше черты бедности», — сказала Кроу Savings.com.au.

«Сейчас люди живут без еды и изо всех сил пытаются сохранить крышу над головой, потому что соискателя работы недостаточно, чтобы покрыть основы».

Она также сказала, что причина, по которой многие люди сталкиваются с проблемой бездомности, заключается в том, что помощь в аренде жилья «не поспевает за арендной платой».

«Нам необходимо увеличить эти выплаты, чтобы люди с самым низким доходом могли выкладывать еду на стол и платить за квартиру», — сказала г-жа Кроу.

Реклама

Общий доход за 10 лет до 31 июля 2021 г. и 5.62% годовых с момента создания 29 марта 2011 года.

См. прошлые результаты.

Объявление

Инвестиционный фонд High Livez

Характеристики продукта

- Выплаты ежемесячно

- Обеспечено первоклассными ипотечными кредитами в Австралии

- Разрешены инвестиции SMSF

- Без платы за вход и выход

Объявленная ставка

5.48% годовых

Характеристики продукта

- Выплаты ежемесячно

- Обеспечено первоклассными ипотечными кредитами в Австралии

- Разрешены инвестиции SMSF

- Без платы за вход и выход

Изображение Sven Mieke на Unsplash

.