Вклады в Уфе максимальная ставка 6.9% на сегодня 02.03.2021

В современном мире населению предлагают множество инвестиционных инструментов, каждый из которых имеет свои достоинства и недостатки. Однако в отличие от тех же ценных бумаг, вклады в Уфе не требуют от владельца каких-либо специальных знаний — достаточно лишь грамотно подобрать продукт и внимательно читать договор, прежде чем ставить под ним свою подпись. Разумеется, главный плюс этой услуги — пассивный характер дохода. В контракте указано, что организация обязана сохранить, приумножить и вернуть средства клиенту.

Не менее важен тот факт, что при необходимости вы можете снять деньги и потратить их на свои нужды. То есть вам не нужно продавать их (как, например, недвижимость), и это очень удобно при незапланированных расходах.

Какая самая высокая ставка в Уфе?

Максимальная ставка по вкладам в Уфе- 6.9% годовых на 02.03.2021.

Сколько предложений по вкладам действуют в Уфе?

На сегодня в Уфе действуют 392 предложения.

Основные типы депозитов

Банковские счета различаются по продолжительности — срочные и до востребования. Среди россиян наиболее популярна именно первая категория, которая предусматривает размещение средств на установленный период времени (от месяца до нескольких лет). По этой линии банк предлагает высокую ставку, а по специальным направлениям действуют еще более выгодные условия. Например, вы можете открыть депозит на имя своего ребенка с ограничением на использование (по достижении определенного возраста).

По второму варианту проценты очень низкие, поскольку владелец вправе запросить деньги в любой момент и организации придется сразу же возвращать их, вынимая из оборота. Такой продукт подходит тем, кому важна лишь сохранность сбережений, а прибыль стоит на последнем месте.

Также вам предстоит решить, каким способом будут начислены проценты. Ниже мы рассмотрим каждый из них.

- По окончании действия контракта. Потребитель получает доходную часть вместе с начальной суммой после истечения указанного срока.

- Регулярными платежами. В этом случае клиент прописывает периодичность выплат по своему усмотрению — раз в месяц, квартал, год. Данный вариант предпочитают те, кому прибыль необходима «здесь и сейчас».

- Методом капитализации. Такой способ специалисты называют самым выгодным, поскольку по нему проценты за определенный период прибавляются к стартовому вложению, а последующие расчеты происходят уже на актуальную сумму.

Таким образом, депозит — комфортный и простой инструмент для инвестирования личных сбережений. Учитывая сегодняшнюю инфляцию, хранить деньги дома становится невыгодно, поэтому население предпочитает такие продукты для обеспечения финансовой стабильности в будущем.

Информационный сайт

На Banki.ru собраны актуальные предложения от надежных организаций. Здесь вы найдете сведения по интересующим вас аспектам услуг, сможете сравнить все параметры и принять окончательное решение. Мы постоянно проверяем и обновляем ресурс, а наши специалисты ежедневно размещают самые выгодные варианты в разделе акций и спецпредложений. Banki.ru — независимый аналитический портал, который посещает более восьми миллионов человек по всей стране. Все предложения, отображенные на данной странице являются лучшими или выгодными исключительно по мнению экспертов Банки.ру

Banki.ru — независимый аналитический портал, который посещает более восьми миллионов человек по всей стране. Все предложения, отображенные на данной странице являются лучшими или выгодными исключительно по мнению экспертов Банки.ру

Ставка6.5%Преимущества Срокот 30 дней Суммаот 10 Лиц. № 429Преимущества | |||||

Ставка6.5%Преимущества Срокот 1 дня Суммаот 5 000 Лиц. № 2766Преимущества | |||||

Ставка6%Преимущества Срокот 30 дней Суммаот 1 Лиц. № 1978Преимущества | |||||

Ставка6%Преимущества Срокот 1 дня Суммаот 1 Лиц. № 354Преимущества | |||||

Ставка5.5%Преимущества Срокот 1 дня Суммаот 1 000 Лиц. № 3354Преимущества | |||||

Ставка5. Срокот 1 дня Суммаот 1 Лиц. № 2707Преимущества | |||||

Ставка5%Преимущества Срокот 1 дня Суммаот 1 Лиц. № 3255Преимущества | |||||

Ставка4.9%Преимущества Срокдо 368 дней Суммаот 500 000 Лиц. № 1788Преимущества Ставка3.5%Преимущества Срокдо 368 дней Суммаот 20 000 Лиц. № 1788Преимущества Ставка0.2%Преимущества Срокот 1 дня Суммаот 1 Лиц. № 1788Преимущества Ставка0.1%Преимущества Срокот 1 дня Суммаот 100 Лиц. № 1788Преимущества Еще 3 | |||||

Ставка4.9%Преимущества Срокдо 730 дней Суммаот 10 000 Лиц. № 2534Преимущества Ставка4.8%Преимущества Срокдо 730 дней Суммаот 10 000 Лиц. № 2534Преимущества Ставка3.9%Преимущества Срокдо 730 дней Суммаот 10 000 Лиц. Ставка3.8%Преимущества Срокдо 730 дней Суммаот 10 000 Лиц. № 2534Преимущества Еще 3 | |||||

Ставка4.8%Преимущества Срокот 1 дня Суммаот 1 Лиц. № 912Преимущества Ставка4%Преимущества Срокот 1 дня Суммаот 1 Лиц. № 912Преимущества Еще 1 | |||||

Ставка5.5%Преимущества Срокдо 732 дней Суммаот 50 000 Лиц. № 3124Преимущества | |||||

Ставка4.5%Преимущества Срокдо 540 дней Суммаот 10 000 Лиц. № 567Преимущества | |||||

Ставка4.5%Преимущества Срокдо 1080 дней Суммаот 10 000 Лиц. № 705Преимущества Ставка4.3%Преимущества Срокдо 1080 дней Суммаот 10 000 Лиц. № 705Преимущества Еще 1 | |||||

Ставка4. Срокот 1 дня Суммаот 100 Лиц. № 1460Преимущества | |||||

Ставка4.3%Преимущества Срокот 1 дня Суммаот 1 Лиц. № 2312Преимущества | |||||

Ставка4.2%Преимущества Срокот 1 дня Суммаот 1 500 010 Лиц. № 3349Преимущества Ставка3.8%Преимущества Срокот 1 дня Суммаот 1 Лиц. № 3349Преимущества Еще 1 | |||||

Ставка4.1%Преимущества Срокот 1 дня Суммаот 1 Лиц. № 554Преимущества | |||||

Ставка4.4%Преимущества Срокдо 365 дней Суммаот 50 000 Лиц. № 249Преимущества Ставка3.55%Преимущества Срокдо 365 дней Суммаот 50 000 Лиц. № 249Преимущества Еще 1 | |||||

Ставка4%Преимущества Срокот 1 дня Суммаот 1 Лиц. Ставка6%Преимущества Срокдо 2160 дней Суммаот 1 Лиц. № 2209Преимущества Еще 1 | |||||

Ставка4%Преимущества Срокдо 1098 дней Суммаот 20 000 Лиц. № 3269Преимущества Ставка3.7%Преимущества Срокдо 1110 дней Суммаот 5 000 Лиц. № 3269Преимущества Ставка3.9%Преимущества Срокдо 1098 дней Суммаот 5 000 Лиц. № 3269Преимущества Еще 2 |

4%Преимущества

4%Преимущества № 2534Преимущества

№ 2534Преимущества 5%Преимущества

5%Преимущества № 2209Преимущества

№ 2209ПреимуществаСтавка | Доход 60 000 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 60 000 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 60 000 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 58 500 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 58 000 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 58 000 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 55 000 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 55 000 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 54 800 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 53 000 ₽ | Выплата процентов Ежемесячно, В конце срока | ||

Ставка | Доход 53 000 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 52 500 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 51 000 ₽ | Выплата процентов Ежеквартально, В конце срока | ||

Ставка | Доход 47 500 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 47 500 ₽ | Выплата процентов Ежемесячно, В конце срока | ||

Ставка | Доход 47 500 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 47 000 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 47 000 ₽ | Выплата процентов Ежедневно | ||

Ставка | Доход 47 000 ₽ | Выплата процентов Ежеквартально | ||

Ставка | Доход 46 000 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 46 000 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 45 000 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 45 000 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 45 000 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 45 000 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 45 000 ₽ | Выплата процентов Ежемесячно, В конце срока | ||

Ставка | Доход 45 000 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 45 000 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 45 000 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 45 000 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 45 000 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 44 000 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 44 000 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 44 000 ₽ | Выплата процентов Ежемесячно, В конце срока | ||

Ставка | Доход 44 000 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 43 000 ₽ | Выплата процентов Ежемесячно, В конце срока | ||

Ставка | Доход 43 000 ₽ | Выплата процентов В конце срока | ||

Ставка | Доход 43 000 ₽ | Выплата процентов Ежемесячно, В конце срока | ||

Ставка | Доход 43 000 ₽ | Выплата процентов Ежемесячно | ||

Ставка | Доход 42 500 ₽ | Выплата процентов Ежемесячно |

Запсибкомбанк Уват

Согласие на обработку персональных данных

Я уведомлен о том, что информация, переданная мною по сети Интернет, может стать доступной 3-им лицам, и освобождаю ПАО «Запсибкомбанк» (далее —

Банк), от ответственности, в случае, если указанные мною сведения станут доступными 3-им лицам. В целях принятия Банком решения по кредитной заявке

В целях принятия Банком решения по кредитной заявке

даю своё согласие, считая этого достаточным, на обработку персональных данных.

Я даю свое согласие ПАО «Запсибкомбанк» на осуществление

обработки любыми способами, в том числе автоматизированную и без использования средств автоматизации, своих персональных данных, указанных в настоящем

заявлении и иных документах, предоставляемых мной в связи с кредитованием, путем сбора, записи, систематизации, накопления, хранения, уточнения

(обновления, изменения), извлечения, использования, передачи (распространения, предоставления доступа), обезличивания, блокирования, удаления,

уничтожения персональных данных в соответствии с Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных». Указанные мною персональные

данные предоставляются в целях кредитования, исполнения договорных обязательств, информирования меня о новых разработанных банковских продуктах и

услугах любыми способами, а также взаимодействия по иным вопросам, для чего ПАО «Запсибкомбанк» имеет право осуществлять передачу моих персональных

данных третьим лицам, осуществляющим информационную рассылку: почтовую, электронную и SMS-оповещений, предоставляющим ПАО «Запсибкомбанк» услуги по

урегулированию вопросов по просроченной задолженности. Согласие предоставляется с момента подписания мною настоящего заявления бессрочно. Настоящее

Согласие предоставляется с момента подписания мною настоящего заявления бессрочно. Настоящее

согласие может быть отозвано мною при предоставлении в ПАО «Запсибкомбанк» заявления в письменной форме в соответствии с требованиями законодательства

Российской Федерации.

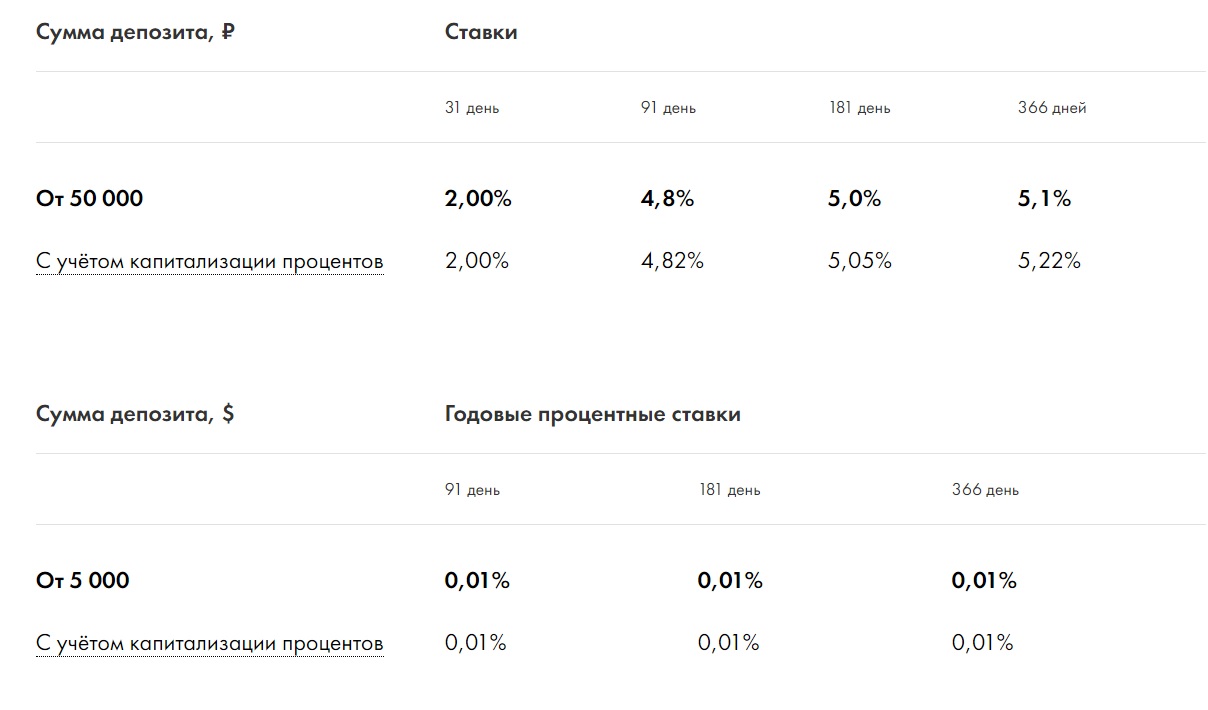

Вклад в рублях. Процентная ставка до 3% годовых.

| |||

Вклад в рублях. Процентная ставка до 2% годовых в рублях. Срок вклада 31 день, 91 день и 181 день | |||

Вклад в рублях. | |||

Вклад в рублях. Срок разделен на процентные периоды. Доходность 3.64%. Ежемесячная выплата процентов на вклад «до востребования» | |||

Вклад в рублях. Процентная ставка до 4.25% годовых. Льготные ставки досрочного востребования вклада | |||

Вклад в рублях. Процентная ставка до 4% годовых. Ежемесячная капитализация процентов или перечисление на карту. Льготная ставка досрочного востребования | |||

Вклад в рублях. | |||

Вклад в рублях. Процентная ставка до 3% годовых. | |||

Вклад в рублях. Вклад для перечисления пенсии. Ставка до 3.5% годовых. Расходование средств в пределах суммы вклада без потери ставки | |||

Вклад в рублях. Процентная ставка до 4.25% годовых. Ежеквартальная выплата/капитализация процентов. Льготные ставки досрочного востребования. | |||

Вклад в долларах США. | |||

Вклад в долларах США. Процентная ставка до 0.9% годовых | |||

Вклад в долларах США. Процентная ставка 0,05% годовых | |||

Вклад в долларах США. Процентная ставка по вкладу — до 0.7% годовых. Ежемесячная выплата процентов на отдельный лицевой счет «До востребования» | |||

Вклад в долларах США. Процентная ставка до 0.6% годовых. Ежемесячная выплата и капитализация процентов |

Процентная ставка до 4% годовых.

Процентная ставка до 4% годовых.

Процентная ставка 0.01% годовых

Процентная ставка 0.01% годовыхВклады в белорусских рублях и долларах — Калькулятор вкладов в рублях и валюте

Выберите услугуКредитыВкладыКартыОбмен валютОбмен валют NEMBOПлатежиУслуги для бизнесаКонсульский сбор

Выберите областьБрестская областьВитебская областьГомельская областьГродненская областьМинскМинская областьМогилевская область

Выберите городМинскКалинковичиМогилевГомельМозырьБарановичиБобруйскБрестВитебскГродноБорисов

Выберите отделение

ул. З.Бядули, 11 Головной Банк (ЦОБ №1)

З.Бядули, 11 Головной Банк (ЦОБ №1)

По всем банковским вопросам Контакт-центр

ул. Пионерская, 1 ПОВ №10

ул. Габровская, 43 ПОВ №11

ул. Сухого, 2 ПОВ №12

ул. Рыжкова, 94 ПОВ №13

пл. Ленина, 1-15 ПОВ №5

ул. 50 лет БССР, 86 ПОВ №6

ул. Кальварийская, 24 РКЦ №1

ул. 50 лет ВЛКСМ, 33 РКЦ №16

ул. Ковельская, 5 РКЦ №17

Боровлянский сельсовет, 74 РКЦ №2

Бешенковичское шоссе, 3 РКЦ №20

ул. Лиможа, 32 Б РКЦ №21

пр-т Победителей, 65 РКЦ №24

ул. Тимирязева, 8 РКЦ №25

ул. Минская, 54 В РКЦ №27

ул. Горького, 91-6 РКЦ №29

ул. Притыцкого, 101 РКЦ №3

Привокзальная пл., 1 РКЦ №31

ул. Победы, 47 РКЦ №34

б-р Дружбы, 11 А РКЦ №38

пр-т Советский, 2-1 РКЦ №39

ул. В.Хоружей, 8 РКЦ №4

Минское шоссе, 31 РКЦ №40

ул. Дубко, 17 РКЦ №41

ул. Ленина, 26 А РКЦ №42

ул. Минская, 135 РКЦ №44

ул. 50 лет Октября, 83 РКЦ №45

ул. Белуша, 56 РКЦ №46

г. Брест, ул. 28 июля, 30 РКЦ №47

пр-т Московский, 130/2 РКЦ №48

ул. Московская, 210 РКЦ №5

Московская, 210 РКЦ №5

ул. Уманская, 54 РКЦ №8

ул. Первомайская, 32/2 ЦБУ №12

ул. Советская, 10 ЦБУ №15

ул. Кирова, 7/13 ЦБУ №20

ул. Притыцкого, 30 А ЦБУ №21

ул. Советская, 59 А ЦБУ №23

пр-т. Победы, 20 ЦБУ №27

ул. Минская, 56 ЦБУ №39

ул. Кирова, 1 ЦБУ №40

пл. Ленина, 1 ЦБУ №9

ул. Ленина, 5/1 ЦОБ №2

ул. Первомайская, 32/2 ЦОБ №3

ул. Советская, 59 А ЦОБ №5

ул. Кирова, 7/13 ЦОБ №7

ул. Гагарина, 69 А ЦБУ №31

ул. Гагарина, 69 А ЦОБ №6

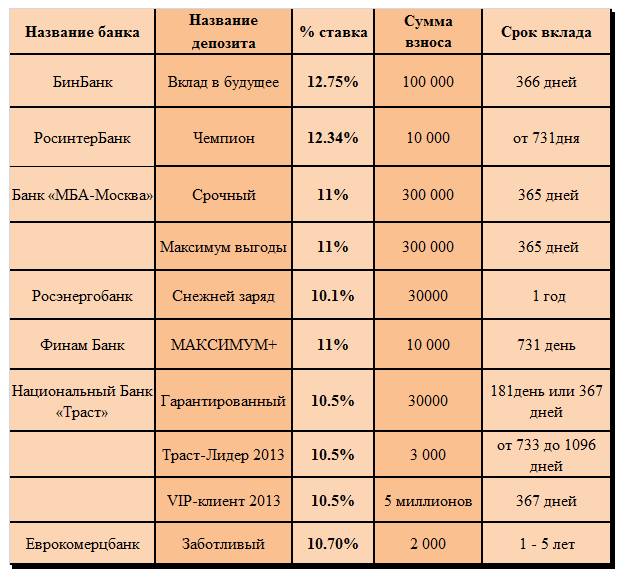

Вклады под максимальный процент в банках Москвы: Трансстройбанк

«Граждане, храните деньги в сберегательной кассе!.. если, конечно, они у вас есть» — говорил один известный персонаж. В современном мире хранить денежные средства в банке не только безопасно, но ещё и прибыльно, учитывая разнообразие существующих видов банковских вкладов и депозитов. Вкладчик вносит денежные средства на специальный счет в банке на определенный временной период, а банк, в свою очередь, выплачивает вкладчику проценты за пользование денежными средствами по окончании срока договора вклада.

Чем выше процентная ставка банковского вклада – тем больше потенциальный доход. Нередко банки выпускают дополнительные и более выгодные предложения к различным знаменательным событиям или проводят ограниченные по сроку акции.

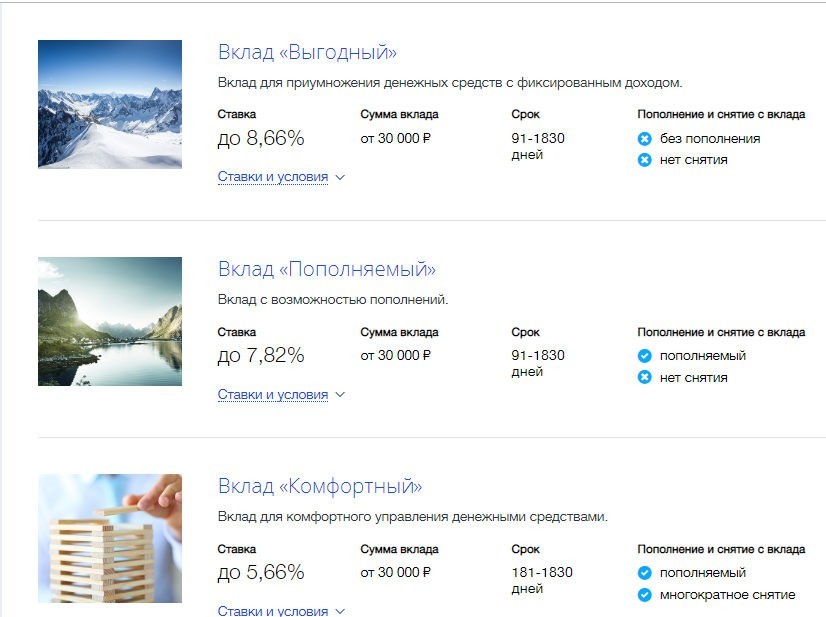

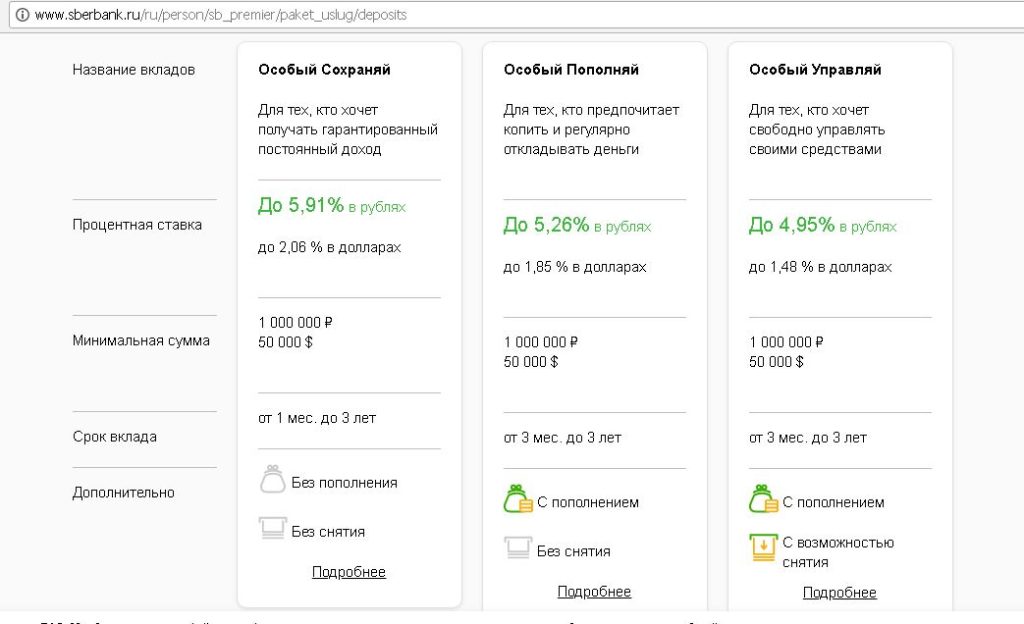

Разнообразные банковские вклады для физических лиц отличаются друг от друга по срокам, валюте, ставкам и иным условиям – например, существуют вклады с возможностью пополнения, частичного снятия без потери процентов или ежемесячной выплаты процентов на банковскую карту и многие другие.

Трансстройбанк предлагает своим клиентам широкую линейку тарифных планов по вкладам, которые отличаются процентными ставками и суммами, а также условиями:

-

частичное снятие позволяет клиенту использовать деньги, не разрывая договор с банком; -

опция пополнения средств на депозитном счете предоставляет вкладчику возможность в любой момент увеличить сумму вклада и, следовательно, сумму дохода по нему; -

функция капитализации (присоединения начисленных процентов к основной сумме вклада) означает, что с каждым новым месяцем проценты по вкладу начисляются не только на сумму первоначального вклада, но и уже на добавленные проценты за прошедший период; -

автоматическая пролонгация, или автоматическое продление договора, позволяет продолжать получать процентный доход даже, если вкладчик не забирает вклад по окончанию срока действия.

Чтобы вкладчику было проще определиться с выбором тарифного плана, на странице «Вклады и инвестиции» на официальном сайте Трансстройбанка можно отправить онлайн-заявку, специалисты банка свяжутся с вами и помогут подобрать максимально удобный для вас тариф.

Все вклады клиентов АКБ «Трансстройбанк» (АО) застрахованы!

Страхование вкладов

В Российской Федерации все физические лица и индивидуальные предприниматели попадают под действие закона о страховании вкладов.

Трансстройбанк полностью соответствует требованиям к участию в системе страхования вкладов и включен в реестр банков-участников системы обязательного страхования вкладов с регистрационным номером 659 от 17 февраля 2005 года.

Для частных клиентов страхование гарантирует компенсацию по вкладам, если по каким-то причинам банк не может вернуть деньги. Вклады страхуются автоматически и каких-либо дополнительных бумаг при этом подписывать не нужно.

Однако не все денежные средства являются страхуемыми. Не являются застрахованными денежные средства:

-

размещенные на банковских счетах (во вкладах) адвокатов, нотариусов и иных лиц, если такие счета (вклады) открыты для осуществления предусмотренной федеральным законом профессиональной деятельности; -

размещенные физическими лицами в банковские вклады на предъявителя, в том числе удостоверенные сберегательным сертификатом и (или) сберегательной книжкой на предъявителя; -

переданные физическими лицами банкам в доверительное управление; -

размещенные во вклады в находящихся за пределами территории Российской Федерации филиалах банков Российской Федерации; -

являющиеся электронными денежными средствами; -

размещенные на номинальных счетах, за исключением отдельных номинальных счетов, которые открываются опекунам или попечителям и бенефициарами по которым являются подопечные, залоговых счетах и счетах эскроу, если иное не установлено Федеральным законом № 177-ФЗ от 23 декабря 2003 года «О страховании вкладов физических лиц в банках Российской Федерации».

Как открыть вклад в банке Трансстройбанк?

Открытие вклада требует совершения всего трех простых шагов:

-

Можно приехать в офис банка, или отправить онлайн-заявку на открытие вклада на сайте Трансстройбанка. -

Оформить документы на открытие вклада и внести желаемую денежную сумму. -

Далее ваши денежные средства будут храниться в банке, а вы начнете получать гарантированный доход с процентов от вклада.

Как контролировать и управлять счетом в банке?

Трансстройбанк позаботился и о дистанционном управлении счетом клиента с помощью интернет-банка ТСБ-онлайн, а также его мобильного приложения. Вкладчики имеют возможность в режиме безопасного соединения управлять и контролировать свои счета в любое время и в любом месте. Система доступна через стационарный компьютер пользователя по адресу online. transstroybank.ru, а также с помощью приложения ТСБ-Онлайн на мобильном устройстве с операционной системой iOS или Android.

transstroybank.ru, а также с помощью приложения ТСБ-Онлайн на мобильном устройстве с операционной системой iOS или Android.

лучших сберегательных счетов с высокой доходностью в марте 2021 года

Неважно, рабочий вы или очень богатый — всем нужен чрезвычайный фонд. И нет лучшего места для хранения сбереженных денег, чем сберегательный счет с высокими процентами.

Высокодоходные сберегательные счета используются для средств на случай чрезвычайных ситуаций и хранения сбережений на случай будущих событий. Они платят доход выше среднего, что позволяет вкладчикам быстрее достигать своих финансовых целей. CD — это депозитные счета, по которым, как правило, выплачивается более высокая доходность, чем на традиционных сберегательных счетах и счетах денежного рынка.

Средний сберегательный счет приносит 0,07 процента годовой процентной доходности (APY). Многие из крупнейших банков страны платят меньше этой суммы.

Устали получать доход около этого среднего? Подумайте о внесении изменений, и вы обнаружите, что в некоторых онлайн-банках доходность примерно в семь раз выше. Сравните ставки среди лучших на сегодняшний день широко доступных сберегательных счетов с высокой процентной ставкой, чтобы найти подходящий для вас счет.

Сравните ставки среди лучших на сегодняшний день широко доступных сберегательных счетов с высокой процентной ставкой, чтобы найти подходящий для вас счет.

Почему можно доверять Bankrate

Bankrate имеет более чем четырехлетний опыт работы в финансовой публикации, поэтому вы знаете, что получаете информацию, которой можно доверять.Bankrate родился в 1976 году как «Bank Rate Monitor», печатное издательство для банковской отрасли и работает в сети с 1996 года. Сотни ведущих изданий полагаются на Bankrate. Такие агентства, как The Wall Street Journal, USA Today, The New York Times, CNBC и Bloomberg, полагаются на Bankrate как на надежный источник финансовых показателей и информации.

Методология создания лучших высокодоходных сберегательных счетов Bankrate

Редакционная группа Bankrate регулярно опрашивает около 70 широко доступных финансовых учреждений, включая крупнейшие банки и кредитные союзы, а также ряд популярных онлайн-банков.Чтобы найти лучшие сберегательные счета, наша редакционная группа анализирует различные факторы, такие как APY, требования к минимальному балансу и широкая доступность. Все перечисленные ниже счета застрахованы FDIC в банках или Национальным фондом страхования долей кредитных союзов в кредитных союзах NCUA.

Все перечисленные ниже счета застрахованы FDIC в банках или Национальным фондом страхования долей кредитных союзов в кредитных союзах NCUA.

Обзор лучших высокодоходных сберегательных онлайн-счетов

- Live Oak Bank — 0,60% APY

- Comenity Direct — 0,60% годовых

- Vio Bank — 0,57% годовых

- Alliant Credit Union — 0.55% годовых

- Quontic Bank — 55% годовых

- Popular Direct — 0,55% годовых

- CIBC Bank USA — 0,52% годовых

Примечание. Годовая процентная доходность (APY) приведена по состоянию на 26 февраля 2021 года. Редакционная группа Bankrate обновляет эту информацию регулярно, как правило, раз в две недели. APY могли измениться с момента последнего обновления. Годовая процентная ставка для некоторых продуктов может отличаться в зависимости от региона.

Что такое высокодоходный сберегательный счет?

Высокодоходные сберегательные счета — это тип депозитных счетов, которые можно найти как в онлайн, так и в обычных учреждениях. Эти финансовые инструменты обычно платят более высокую процентную ставку, чем традиционные сберегательные счета, и почти всегда предлагают лучшую доходность, чем традиционные текущие счета.

Эти финансовые инструменты обычно платят более высокую процентную ставку, чем традиционные сберегательные счета, и почти всегда предлагают лучшую доходность, чем традиционные текущие счета.

Но не только более высокие процентные ставки отличают высокодоходные сберегательные счета от других сберегательных продуктов.

Вот лишь несколько самых больших финансовых преимуществ высокодоходных сберегательных счетов:

- Более высокие APY: Высокодоходные сберегательные счета обычно предлагают значительно более высокие процентные ставки, чем традиционные сберегательные продукты.Это означает, что вы можете больше зарабатывать на своих деньгах и быстрее достигать своих целей по сбережению.

- Отсутствие комиссии или низкая комиссия: На высокодоходных сберегательных счетах, как правило, отсутствуют ежемесячные комиссии и низкие комиссии за такие вещи, как недостаточность средств. Это особенно верно в отношении высокодоходных сберегательных счетов в онлайн-банках.

Безопасны ли высокодоходные сберегательные счета?

Как и традиционные сберегательные продукты, безопасность является основой высокодоходных сберегательных счетов.

Застраховано в банках Федеральной корпорацией страхования депозитов на сумму до 250 000 долларов США.и в кредитных союзах Национальным фондом страхования долей кредитных союзов (на каждого вкладчика, на учреждение, на категорию владения) высокодоходные сберегательные счета предлагают безопасное место для хранения наличных при получении процентов.

Это делает высокодоходные сберегательные счета хорошим местом для хранения средств на случай чрезвычайных ситуаций, крупных расходов и краткосрочных сбережений.

Имейте в виду, что онлайн-банки обычно предлагают более высокие процентные ставки и лучшие преимущества по этим типам счетов, чем национальные обычные банки.Онлайн-банки не несут затрат, связанных с обычными учреждениями, и могут переложить эту экономию на клиентов в виде более высокой доходности.

Лучшие высокодоходные сберегательные счета в марте 2021 г.

1. Live Oak Bank — 0,60% годовых, минимальный начальный депозит $ 0

Live Oak Bank был основан в 2008 году. Интернет-банк предлагает конкурентоспособную доходность на своем сберегательном счете. Как и в большинстве интернет-банков, сберегательный счет Live Oak Bank не требует ежемесячной платы за обслуживание. Также не требуется поддерживать минимальный баланс.

В дополнение к своему сберегательному счету Live Oak Bank также предлагает семь условий компакт-дисков. Штаб-квартира Live Oak Bank находится в Уилмингтоне, Северная Каролина.

2. Comenity Direct — 0,60% годовых, минимальный начальный депозит 100 долларов США

Comenity Direct — это онлайн-банк, который предлагает как высокодоходный сберегательный счет, так и пять условий компакт-дисков. Comenity Direct запустила эти сберегательные продукты в 2019 году. Для высокодоходного сберегательного счета необходимо открыть счет на 100 долларов.

3. Вио Банк — 0.57% APY, минимальный начальный депозит 100 долларов

Vio Bank, основанный в 2018 году, является национальным онлайн-подразделением MidFirst Bank. MidFirst Bank был застрахован FDIC с 1934 года и был основан в 1911 году. Vio Bank предлагает как высокодоходный сберегательный счет в Интернете, так и компакт-диски.

Высокодоходный онлайн-сберегательный счет Vio Bank имеет одну из самых высоких доходностей, и все остатки получают эту APY.

4. Кредитный союз Alliant — 0,55% годовых, минимальный начальный депозит 100 долларов

В 1935 году был основан кредитный союз сотрудников United Airlines, который сейчас называется Alliant Credit Union.В настоящее время Alliant насчитывает 500 000 членов.

На вашем сберегательном счете с высокой процентной ставкой должно быть не менее 5 долларов, чтобы он оставался открытым. Вам также необходимо поддерживать среднесуточный минимальный баланс в размере 100 долларов США, чтобы получать проценты по этому счету.

5. Quontic Bank — 0,55% годовых, минимальный начальный депозит 100 долларов США

Quontic Bank был основан в 2005 году, его штаб-квартира находится в Нью-Йорке. Quontic Bank называет себя Adaptive Digital Bank.

Вам нужно всего 100 долларов, чтобы открыть сберегательный счет Quontic Bank High Yield.У аккаунта нет ежемесячной платы за обслуживание.

В дополнение к этому сберегательному счету Quontic Bank также предлагает четыре условия CD. Эти компакт-диски имеют срок от шести месяцев до трех лет и требуют минимального депозита в 500 долларов.

6. Popular Direct — 0,55% годовых, минимальный начальный депозит $ 5 000

Popular Direct предлагает сберегательный счет и срочные компакт-диски. Как сберегательный счет Popular Direct, так и его компакт-диски предназначены для постоянных вкладчиков, поскольку для счета Ultimate Savings требуется минимальный депозит в размере 5000 долларов, а для его компакт-дисков — минимальный депозит в размере 10 000 долларов.

Все депозитные счета Popular Direct открываются через Popular Bank.

7. CIBC Bank USA — 0,52% годовых, минимальный начальный депозит 1000 долларов

Что следует учитывать при выборе высокодоходного сберегательного счета

Вот несколько важных вещей, которые следует учитывать при поиске высокодоходного сберегательного счета.

Годовая процентная доходность

Одним из наиболее важных факторов при выборе высокодоходного сберегательного счета является APY.

APY включает эффект компаундирования.Это проценты, полученные по вашему первоначальному депозиту в дополнение к процентам, полученным сверх других процентных доходов

И в случае APY, чем выше, тем лучше. Но важно сопоставить APY с требованиями для получения дохода.

Например, банк X платит немного более высокую процентную ставку, чем банк Y, но банк X имеет более высокие требования к минимальному депозиту и минимальному балансу, чем банк Y. Если вы можете выполнить требования банка X, стоит подумать об этом. В противном случае банк Y может быть лучшим выбором.

В противном случае банк Y может быть лучшим выбором.

Вы можете использовать калькулятор сложных процентов Bankrate для расчета своего потенциального дохода на любом сберегательном счете.

Как часто меняются ставки

Помимо APY, вам также необходимо учитывать тенденцию банка или кредитного союза к корректировке процентных ставок. В отличие от компакт-дисков, которые фиксируют процентную ставку на определенный период времени, доходность сберегательных счетов, как правило, варьируется. Это означает, что они могут измениться в любой момент.

Банк может понижать или повышать APY по разным причинам. Ставка по вашему сберегательному счету может увеличиться, если банк пытается привлечь больше вкладов, предлагая временную рекламную ставку.Или более широкие экономические факторы — такие как три снижения процентных ставок Федеральной резервной системой в 2019 году и два чрезвычайных снижения ставок ФРС из-за коронавируса в марте — вынудили банки и кредитные союзы снизить свои ставки. Доходность некоторых вкладчиков в последние месяцы снизилась, поскольку ФРС снизила базовую ставку.

Доходность некоторых вкладчиков в последние месяцы снизилась, поскольку ФРС снизила базовую ставку.

Остерегайтесь наживки и подмены, так как APY экономии обычно переменны. Подумайте, как часто банк предлагает дразнящие ставки, которые могут колебаться, и определите, как может выглядеть ваш потенциальный доход через год.Для большего спокойствия рассмотрите компакт-диск или поищите сберегательные счета с гарантией процентной ставки от шести месяцев до одного года.

Требуемый минимальный депозит

Требуемый минимальный начальный депозит может иметь большое значение при принятии решения о выборе высокодоходного сберегательного счета.

Минимальные суммы депозита различаются в зависимости от банка — некоторым не требуется ничего для открытия счета, а некоторым требуется депозит в размере 10 000 долларов США или более.

Рассмотрите свой бюджет и решите, сколько вы реально можете инвестировать, сравнивая высокодоходные сберегательные продукты.Если вы пытаетесь достичь определенной цели, спросите себя, сколько вы готовы сэкономить и в течение какого периода времени.

Чем больше вы инвестируете и чем выше процентная ставка, тем быстрее сложные проценты помогут вам достичь вашей цели. Но если вы не можете получить определенную минимальную сумму, лучше всего выбрать аккаунт, для которого требуется меньше финансовых обязательств.

Часто встречаются онлайн-банки, в которых нет требований к минимальному открытому депозиту или минимальному остатку. Вы также можете найти онлайн-банки, которые не взимают ежемесячную плату за обслуживание.И у некоторых из них не будет никаких из этих требований и сборов.

Счета, требующие более высокого минимального депозита, могут не предлагать более высокую доходность. Перед открытием счета обязательно проверьте требования к минимальному депозиту во всех учреждениях, которые вы планируете. Многие из лучших сберегательных счетов с высокой доходностью требуют минимального начального депозита в размере 100 долларов США или меньше.

Требуемый минимальный баланс

Для некоторых высокодоходных сберегательных счетов требуется не только минимальный депозит для открытия счета, но и минимальный баланс для получения APY или избежания комиссий.

Одна из распространенных комиссий, взимаемых банками за несоблюдение минимального остатка на счете, называется «ежемесячной комиссией за обслуживание». Но часто, пока вы поддерживаете минимальный баланс, банк отказывается от комиссии.

Как и минимальные суммы депозита, требования к минимальному балансу могут варьироваться от 0 до более чем 10 000 долларов.

При взвешивании требований к минимальному балансу для различных высокодоходных сберегательных счетов важно учитывать, как часто вам нужно будет получать доступ к деньгам и сможете ли вы поддерживать баланс, чтобы заработать APY.

Варианты снятия средств

Перед открытием сберегательного счета любого типа важно подумать, как часто вам нужно будет получать доступ к деньгам.

Положение D, также известное как «Reg D», является причиной того, что вкладчики могут быть ограничены шестью транзакциями / снятием средств в месяц со сберегательных счетов или счетов денежного рынка. Это включает в себя онлайн-переводы на разные счета, переводы по телефону, автоматические переводы, овердрафты, а также чековые или дебетовые переводы. Но снятие средств или переводы, сделанные в банкомате или лично в банке, не засчитываются в этот лимит.

Но снятие средств или переводы, сделанные в банкомате или лично в банке, не засчитываются в этот лимит.

Однако временное окончательное правило, введенное в прошлом году Советом Федеральной резервной системы, приостановило применение ограничения на шесть переводов и сделало это количество неограниченным. У банков теперь может быть более высокий ежемесячный лимит. Например, American Express National Bank теперь позволяет снимать или переводить до девяти денег в месяц. Но некоторые банки могут по-прежнему иметь лимит в шесть транзакций. Поэтому обратитесь в свой банк, чтобы узнать его политику и лимиты.

Кроме того, у всех банков есть свои возможности и правила вывода и перевода средств.Итак, очень важно погрузиться в детали учетной записи перед регистрацией.

Терминология высокодоходного сберегательного счета

- APY: Это означает годовую процентную доходность и включает эффекты начисления процентов.

- Проценты: Заработанные деньги, обычно зачисляемые на ваш счет ежемесячно или ежеквартально.

- Минимальный остаток: Это минимальная сумма денег, которая должна храниться на счете. Обычно с вас будет взиматься ежемесячная плата за обслуживание, если в вашем аккаунте будет меньше этой суммы.

- Сложные проценты: проценты, по которым начисляются проценты.

- Ликвидность: Насколько легко вы можете получить доступ к своим деньгам.

- Ежемесячная плата за обслуживание: Комиссия, взимаемая банком за невыполнение определенного баланса на счете или за невыполнение других требований.

Лучшее применение для высокодоходного сберегательного счета

Высокодоходные сберегательные счета можно использовать для любых сберегательных целей. Вот некоторые из лучших вариантов использования высокодоходного сберегательного счета:

Первоначальный взнос за ваш основной дом второй дом

Традиционные соответствующие ссуды обычно требуют первоначального взноса в размере не менее 5 процентов. Это увеличивает до 20 процентов, чтобы избежать страхования частной ипотечной ссуды.

Ссуды FHA требуют первоначального взноса в размере не менее 3,5 процентов.

Вот сколько вам нужно будет сэкономить для первоначального взноса за дом за 200 000 долларов:

- 20 процентов ниже: 40 000 долларов.

- Падение на 5 процентов: 10 000 долларов.

- упала на 3,5 процента: 7000 долларов.

Сохранение такой суммы может занять некоторое время. Но высокодоходный сберегательный счет может помочь вам быстрее достичь своей цели.

Вот общая оценка того, сколько времени потребуется, чтобы сэкономить 20%, 5% и 3%.5-процентный первоначальный взнос на дом за 200 000 долларов при условии, что у вас есть высокодоходный сберегательный счет, на котором выплачивается 0,6 процента годовых.

- 20 процентов: три года. (Первоначальный депозит в размере 1000 долларов США с последующим внесением 1076,36 долларов США в месяц)

- 5 процентов: один год. (Первоначальный депозит в размере 1000 долларов США, а затем 749,50 долларов США каждый месяц в течение года.)

- 3,5 процента: шесть месяцев (первоначальный депозит в размере 1000 долларов, а затем около 999 долларов в месяц).

(Первоначальный депозит в размере 1000 долларов США, а затем 749,50 долларов США каждый месяц в течение года.)

(Первоначальный депозит в размере 1000 долларов США, а затем 749,50 долларов США каждый месяц в течение года.)Накопление на покупку автомобиля

Предполагая, что вы собираетесь профинансировать покупку автомобиля, вам все равно придется внести первоначальный взнос.Накопить и оплатить автомобиль наличными, чеком или официальным банковским чеком еще лучше, так как это сэкономит вам платежи по процентам и комиссию за финансирование.

Планируйте свадьбу сейчас

Экономия сейчас, во время пандемии, может окупиться для тех, кто планирует пожениться в будущем.

Согласно исследованию The Knot 2019 Real Wedding Study, средняя стоимость свадьбы по стране составляет 33 900 долларов. И это не считая медового месяца.

Высокодоходный сберегательный счет — одно из лучших мест для денег на свадьбу, потому что он ликвидный, безопасный — если он находится на счету, застрахованном FDIC, в рамках установленных правил и ограничений — и может предлагать конкурентоспособный доход. Если у вас есть год для сбережений, вам нужно будет откладывать около 2741 доллар в месяц на высокодоходном сберегательном счете с оплатой 0,6 процента годовых, чтобы сэкономить около 33 900 долларов на свадьбу. Это при начальном депозите в 1000 долларов.

Если у вас есть год для сбережений, вам нужно будет откладывать около 2741 доллар в месяц на высокодоходном сберегательном счете с оплатой 0,6 процента годовых, чтобы сэкономить около 33 900 долларов на свадьбу. Это при начальном депозите в 1000 долларов.

Для части сбережений в колледже

Накладывая деньги на образование ребенка, лучше всего начинать рано и часто откладывать. Планы сбережений для колледжей, такие как 529, могут быть отличным решением, главным образом потому, что в 529 деньги растут без налогов. Кроме того, они не облагаются налогом, когда деньги тратятся на оплату обучения в колледже.

Но стоимость обучения в колледже может быстро подскочить, и высокодоходный сберегательный счет может стать хорошей альтернативой в последнюю минуту, когда важна экономия.

Чтобы успешно использовать высокодоходный сберегательный счет для оплаты обучения в колледже, вам необходимо установить цель сбережений и рассчитать ежемесячные инвестиции, необходимые для ее достижения.

Например, вам нужно 50 000 долларов на обучение в колледже, а ваш ребенок учится в седьмом классе. Если вы откроете сберегательный счет, приносящий 0.6 процентов годовых, вам нужно будет вносить около 806,43 доллара в месяц, чтобы достичь своей цели к тому моменту, когда он или она отправится в колледж. Это при начальном депозите в 1000 долларов.

Вы можете использовать калькулятор целей сбережений Bankrate, чтобы составить график достижения целей сбережений.

Семейный отдых

Семейный отдых может быть захватывающим приключением, но он также может оказаться тяжелым для кошелька. К счастью, может помочь высокодоходный сберегательный счет.

Чтобы правильно использовать высокодоходный сберегательный счет для хранения денег для семейного отдыха, вам нужно сначала решить, сколько вы хотите потратить и когда вы хотите поехать.

Тогда подумайте о том, чтобы составить бюджет на проезд, проживание, питание и прочее.

Как быстро высокодоходный сберегательный счет может помочь вам достичь своей цели?

Если вы планируете потратить 2000 долларов на отпуск через 12 месяцев, вам нужно будет откладывать около 159 долларов в месяц на высокодоходном сберегательном счете с оплатой 0,6 процента годовых. Это с начальным депозитом в 100 долларов.

Это с начальным депозитом в 100 долларов.

Другие способы применения высокодоходного сберегательного счета

Высокодоходные сберегательные счета предназначены не только для крупных расходов.

Фактически, одна из лучших целей, которую может выполнять высокодоходный сберегательный счет, — это место для вашего чрезвычайного фонда. Это фонд, который обычно покрывает расходы на проживание от трех до шести месяцев в случае неожиданного увольнения или замены вышедшего из строя кондиционера жарким летом.

Часто задаваемые вопросы о высокодоходных сберегательных счетах

Почему наиболее высокодоходные сберегательные счета открываются онлайн?

Лучшие высокодоходные сберегательные счета обычно находятся в Интернете. Онлайн-банки, как правило, предлагают наиболее конкурентоспособную доходность по своим счетам.Одна из причин, по которой эти банки могут платить больше, заключается в том, что у них меньше расходов, поскольку у них нет филиалов. Но этим онлайн-банкам также нужен способ привлечь ваше внимание. Часто способ добиться этого — высокая доходность.

Часто способ добиться этого — высокая доходность.

Многие онлайн-банки также не взимают ежемесячную плату за обслуживание своих счетов, а некоторые из них также не имеют требований к минимальному остатку или минимальному открытому депозиту.

Поиск лучших сберегательных счетов с высокой процентной ставкой

Некоторые банки предлагают многоуровневые процентные ставки. Чтобы получить максимальную доходность, вам, возможно, придется держать на своем счете большую сумму денег.Например, банк может предложить высокую доходность, но ему может потребоваться депозит в размере не менее 25 000 или даже 100 000 долларов, чтобы заработать эту APY.

Некоторые сберегательные счета предлагают конкурентоспособную доходность, не требуя большого минимального депозита. Такие счета идеально подходят для вкладчиков, которые создают свой чрезвычайный фонд.

Подсчитайте, сколько вы готовы заработать со всеми этими предложениями, с помощью нашего простого калькулятора сбережений. Прежде чем выбирать новый банк, рассмотрите другие факторы, в том числе комиссии, цифровые возможности, а также доступ к отделениям и банкоматам.И взгляните на обзоры экспертов Bankrate о популярных банках с высокодоходными сберегательными счетами.

Прежде чем выбирать новый банк, рассмотрите другие факторы, в том числе комиссии, цифровые возможности, а также доступ к отделениям и банкоматам.И взгляните на обзоры экспертов Bankrate о популярных банках с высокодоходными сберегательными счетами.

Установлены ли ставки по высокодоходным сберегательным счетам?

На высокодоходных сберегательных счетах, предлагающих начальную ставку, эта фиксированная ставка может быть предложена в течение ограниченного времени. Однако эти счета может быть трудно найти в условиях нынешних ставок. Большинство высокодоходных сберегательных счетов будут иметь переменную APY. Это означает, что доходность может измениться.

Тем, кто ищет фиксированную доходность, стоит обратить внимание на депозитные сертификаты.Компакт-диск без штрафа может быть хорошим вариантом для людей, которые ищут как фиксированный APY, так и доступ к своим деньгам без штрафных санкций.

Как работают высокодоходные сберегательные счета?

Высокодоходные сберегательные счета помогут вам зарабатывать больше, чем на обычном сберегательном счете. Годовая процентная доходность (APY) сберегательного счета в среднем по стране составляет всего около 0,07% годовых. Но это всего лишь средний показатель. Существуют сберегательные счета, приносящие еще меньшую доходность, — некоторые из них предлагаются крупными обычными банками.

Годовая процентная доходность (APY) сберегательного счета в среднем по стране составляет всего около 0,07% годовых. Но это всего лишь средний показатель. Существуют сберегательные счета, приносящие еще меньшую доходность, — некоторые из них предлагаются крупными обычными банками.

Когда вы кладете деньги на высокодоходный сберегательный счет, на нем начисляются проценты. Затем проценты, которые обычно начисляются ежемесячно или ежеквартально, начинают приносить проценты. Это сложные проценты, и именно поэтому ваши деньги начинают действительно расти с течением времени.

Доходность высокодоходных сберегательных счетов обычно варьируется. Другими словами, они могли увеличиваться или уменьшаться. Тем не менее, примерно с июня 2019 года наблюдается тенденция к снижению.

Стоит ли того на сберегательных счетах?

За последний год почти на всех сберегательных счетах снизилась доходность.Но если у вас есть деньги, которые только что лежали на беспроцентном счете, получение большего процента на высокодоходном сберегательном счете, вероятно, того стоит. Получение конкурентоспособного APY поможет балансу аккаунта расти с течением времени (при условии, что вы не снимаете средства) и поможет ему лучше справляться с долгосрочной инфляцией. Деньги, которые не растут, со временем неизбежно теряют покупательную способность.

Получение конкурентоспособного APY поможет балансу аккаунта расти с течением времени (при условии, что вы не снимаете средства) и поможет ему лучше справляться с долгосрочной инфляцией. Деньги, которые не растут, со временем неизбежно теряют покупательную способность.

Почему в 2020 году снизилась норма высокодоходных сбережений?

Федеральная резервная система начала снижение ставок в июле 2019 года.Три снижения ставок в 2019 году (июль, сентябрь и октябрь) отменили треть повышения ставок с декабря 2015 года по декабрь 2018 года.

В марте два внеплановых чрезвычайных снижения ставок ФРС привели к снижению ставки по федеральным фондам до нуля — то же самое на уровне с декабря 2008 года по декабрь 2015 года. В марте ФРС действовала быстро, снизив ставки из-за рисков, связанных с коронавирусом, для экономических перспектив в 2020 году и в последующий период. С тех пор самые высокодоходные сберегательные счета сокращались, на несколько базисных пунктов время от времени.

APY на высокодоходных сберегательных счетах, как правило, перемещаются до или после того, как ФРС снизит ставку по федеральным фондам. Вот почему почти все высокодоходные сберегательные счета сократились примерно с июня 2019 года.

Вот посмотрите, например, на доходность сбережений Ally Bank:

- 24 июня 2019 г .: 2,2 процента годовых

- 25 июня 2019 г .: 2,1% годовых

- 20 декабря 2019 г .: 1,6% годовых

- 26 февраля 2021 г .: 0,5% годовых

Доходность других высокодоходных сберегательных счетов за тот же период времени снизилась.

Хотя вы, вероятно, не получите такой высокой доходности, как если бы в начале этого года на сберегательном счете, все же стоит получить конкурентоспособную доходность из вашего чрезвычайного фонда или любых других денег, которые вам нужно сохранить. Конечно, всегда удостоверяйтесь, что это связано с банком Федеральной корпорации по страхованию вкладов (FDIC) и в пределах лимитов и правил FDIC.

Застрахованы ли высокодоходные сберегательные счета FDIC?

Ваши банковские вклады на высокодоходном сберегательном счете защищены федеральными банковскими правилами.Если ваши деньги на высокодоходном сберегательном счете хранятся в банке, застрахованном Федеральной корпорацией страхования депозитов, ваши деньги в безопасности. Если ваш банк обанкротится, вы получите обратно свои деньги и начисленные проценты. Покрытие автоматическое. В прошлом FDIC заявляет, что оплачивает страховку в течение нескольких дней после закрытия банка.

Однако есть ограничения. FDIC покрывает до 250 000 долларов на каждого вкладчика, на каждую категорию собственности, на одно учреждение, застрахованное FDIC. Вы не хотите выходить за рамки. Например, если у вас есть 25 000 долларов на сберегательном счете и 250 000 долларов на компакт-диске в том же банке, то остается 25 000 долларов на депозитах в этой категории владения без страховки.Вы подвергаете свои средства риску, если превысите лимит, застрахованный FDIC.

Еще раз проверьте, что банковский счет, который вы рассматриваете, застрахован FDIC. Вы можете использовать инструмент BankFind FDIC, чтобы найти учреждения, застрахованные FDIC. Убедившись, что банк, с которым вы хотите работать, застрахован, вы сможете вздохнуть спокойно, наблюдая за ростом ваших средств.

Доступность высокодоходных сбережений

Выбирая высокодоходный сберегательный счет, подумайте о том, как вы хотите взаимодействовать с банковским учреждением.Комфортно ли вам пользоваться полностью онлайн-банкингом, или вы также хотели бы получить несколько вариантов личного обслуживания?

Большинство высокодоходных сберегательных счетов предлагают онлайн-банки. Это означает, что вам, вероятно, придется отказаться от доступа к физическому филиалу, чтобы заработать наивысший APY. Но у вас по-прежнему будет доступ к своим сбережениям, когда они вам понадобятся. В отделениях банка действуют ограниченные часы работы, из-за которых вы не можете общаться с банкиром. В режиме онлайн вы можете управлять своим сберегательным счетом 24/7. Большинство банков также предлагают поддержку колл-центра.

В режиме онлайн вы можете управлять своим сберегательным счетом 24/7. Большинство банков также предлагают поддержку колл-центра.

Есть исключения из этих общих правил. Например, Capital One предлагает привлекательную ставку на свой высокодоходный сберегательный счет, а также имеет несколько физических отделений, которые вы можете посетить. Другой пример — PNC Bank, который в некоторых штатах предлагает высокодоходный сберегательный счет в дополнение к работе с филиальной сетью.

Как открыть высокодоходный сберегательный счет

Если вы хотите создать свой чрезвычайный фонд, сэкономить на отпуск или что-то еще, высокодоходный сберегательный счет может помочь вам в достижении ваших целей.Открыть высокодоходный сберегательный счет тоже относительно просто. Вот что вам нужно сделать:

1. Сделайте покупки около — высокодоходные сберегательные счета предлагают онлайн-банки, традиционные банки с физическим адресом и кредитные союзы. Самая важная часть процесса — поискать лучший высокодоходный сберегательный счет с желаемыми функциями (например, мобильное приложение с хорошими отзывами или бесплатный счет).

Вы, вероятно, найдете более высокие предложения APY в онлайн-учреждениях, потому что у них не так много накладных расходов на поддержку и передачу сбережений вкладчикам.

Рассматривая варианты, думайте и не только о APY. Сравните цены, сборы и предлагаемые услуги, чтобы найти то, что вам подходит.

2. Заполните заявку. — После того, как вы выбрали высокодоходный сберегательный счет, вам нужно будет заполнить заявку. Это может показаться неудобством. Но это займет всего несколько минут. Банк или кредитный союз, скорее всего, запросит личную информацию, включая номер ваших водительских прав, номер социального страхования, почтовый адрес и дату рождения.

Во многих случаях вы сможете заполнить заявку онлайн.

3. Пополните свой счет — После того, как вы получили одобрение, пришло время пополнить ваш счет. У вас есть несколько вариантов. Вы можете пополнить свой счет, связав текущий счет со своим новым сберегательным счетом и переведя деньги с чека на сбережения. Некоторые банки также позволяют сделать снимок чека и внести мобильный депозит на новый счет. В зависимости от банка вы также можете пополнить свой новый сберегательный счет наличными, банковским переводом или отправив чек по почте.

Некоторые банки также позволяют сделать снимок чека и внести мобильный депозит на новый счет. В зависимости от банка вы также можете пополнить свой новый сберегательный счет наличными, банковским переводом или отправив чек по почте.

Убедитесь, что на счету достаточно денег, чтобы удовлетворить минимальные требования к депозиту. Банк может взимать с вас плату за обслуживание или предлагать вам более низкую, чем ожидалось, процентную ставку, пока вы не достигнете необходимого минимального баланса.

Что делать, если вы не можете получить разрешение на открытие высокодоходного сберегательного счета?

Сначала спросите свой банк, почему вы не смогли открыть высокодоходный сберегательный счет. В зависимости от ответа вы можете перейти на веб-сайт ChexSystems и запросить отчет, чтобы узнать, является ли ваша банковская история причиной.

ChexSystems — это национальное специализированное агентство по работе с клиентами, которое отслеживает некоторые из ваших банковских историй.

История обналичивания чеков, любые подозрения в мошенничестве и закрытые счета — вот некоторые вещи, которые могут появиться в отчете ChexSystems.

Экстренные сбережения американцев истощены во время пандемии

Только 39 процентов американцев могут использовать свои сбережения для оплаты чрезвычайной ситуации, которая стоит 1000 долларов, согласно исследованию Bankrate, проведенному в декабре 2020 года и опубликованному в январе.Это постоянная проблема, которая еще больше проявляется в пандемии.

Согласно опросу Bankrate, проведенному летом, почти в три раза больше американцев имеют меньше сбережений на случай чрезвычайных ситуаций (35 процентов), чем они имели до пандемии коронавируса.

Как накопить чрезвычайные сбережения во время пандемии

Наличие резервного фонда с расходами на проживание от трех до шести месяцев может помочь вам пережить неожиданное событие, такое как поломка системы кондиционирования воздуха или поломки посудомоечной машины. Без фонда на случай чрезвычайной ситуации вы можете получить долги или потратить деньги, не предназначенные для чрезвычайных ситуаций. Примером может служить использование ваших пенсионных сбережений для финансирования чрезвычайной ситуации.

Без фонда на случай чрезвычайной ситуации вы можете получить долги или потратить деньги, не предназначенные для чрезвычайных ситуаций. Примером может служить использование ваших пенсионных сбережений для финансирования чрезвычайной ситуации.

Для создания резервного фонда ключевым моментом является составление бюджета. Ваш бюджет покажет вам, куда идут ваши деньги. Если вы тратите больше, чем зарабатываете, вам необходимо скорректировать бюджет или увеличить доход.

Один из лучших способов создать резервный фонд — автоматизировать процесс, чтобы вы не забыли сэкономить.Вы можете сделать это, автоматически переведя часть вашей зарплаты на высокодоходный сберегательный счет. Труднее тратить деньги, которые никогда не поступают на ваш текущий счет. Вы также можете настроить повторяющийся перевод со своего чека на свои сбережения.

Любой дополнительный заработок — отличная возможность сэкономить. Прежде чем тратить подарок, стимулирующие деньги или любые неожиданные деньги, постарайтесь сэкономить хотя бы часть их. Вы будете рады, что сделали это, когда произойдет неизбежная чрезвычайная ситуация.

Вы будете рады, что сделали это, когда произойдет неизбежная чрезвычайная ситуация.

Вы захотите поместить этот чрезвычайный фонд на высокодоходный сберегательный счет, чтобы он приносил конкурентоспособный доход.После создания чрезвычайного фонда с расходами от трех до шести месяцев вы можете подумать о том, чтобы вложить более долгосрочные деньги в компакт-диски.

Просто имейте в виду, что компакт-диски обычно имеют штрафы за досрочное изъятие. Но компакт-диск без штрафа может быть лучшим из обоих миров — фиксированный APY и возможность снимать свои деньги практически в любой момент, когда вам это нужно.

Посчитайте, прежде чем выбирать сберегательный счет.

Обратите внимание на процентные ставки — ключевой момент при сравнении сберегательных счетов.Но вы также должны использовать калькулятор, чтобы вычислить некоторые числа.

Допустим, вы выбираете между сберегательным счетом, на котором в среднем по стране выплачивается 0,07 процента годовых, и на счету, на котором выплачивается 0,6 процента годовых. Если вы вкладываете 2000 долларов, разница между суммой процентов, которую вы заработали на любом счете в год, составляет около 10,40 доллара. Но если вы вносите 50 000 долларов, вы заработаете около 260 дополнительных долларов, выбрав счет с более высокой доходностью. Это предполагает, что экономия APY останется неизменной в течение года.Поскольку APY сбережений обычно варьируется, это маловероятно при текущих тарифах.

Если вы вкладываете 2000 долларов, разница между суммой процентов, которую вы заработали на любом счете в год, составляет около 10,40 доллара. Но если вы вносите 50 000 долларов, вы заработаете около 260 дополнительных долларов, выбрав счет с более высокой доходностью. Это предполагает, что экономия APY останется неизменной в течение года.Поскольку APY сбережений обычно варьируется, это маловероятно при текущих тарифах.

Если вы ищете безопасную учетную запись, которая приносит больше процентов, обратите внимание на лучшие высокодоходные компакт-диски. Как и сберегательные счета, они застрахованы федеральным правительством и предлагают гарантированную доходность.

Лучшие высокодоходные сберегательные онлайн-счета на март 2021 г.

Вывод

В целом, высокодоходные сберегательные счета можно использовать для различных целей.От вашего чрезвычайного фонда до сбережений для первоначального взноса — высокодоходные сберегательные счета могут сыграть важную роль в вашем более широком финансовом плане. Если вы ищете аккаунт, который поможет вам сэкономить, но при этом обеспечит легкий доступ к вашим деньгам, стоит подумать о высокодоходном сберегательном счете.

Если вы ищете аккаунт, который поможет вам сэкономить, но при этом обеспечит легкий доступ к вашим деньгам, стоит подумать о высокодоходном сберегательном счете.

Вы можете использовать таблицу сбережений Bankrate для сравнения лучших сберегательных счетов.

Подробнее:

Что такое счет денежного рынка?

Что такое счет денежного рынка?

Счета денежного рынка — это счета, по которым можно платить по конкурентоспособным ставкам и которые являются безопасным местом для хранения ваших денег для ваших краткосрочных целей.Вы можете открыть счет на денежном рынке, если хотите предсказуемую доходность и счет с федеральной страховкой.

Счета денежного рынка поддерживают больше способов вывода денег со счета, чем сберегательные счета. Однако вы не должны использовать счет денежного рынка как текущий счет. Существуют ограничения на то, сколько раз вы можете переводить деньги со счета денежного рынка, так же как есть ограничения на перевод денег со сберегательного счета. Для счетов денежного рынка могут потребоваться более высокие минимальные депозиты и остатки по сравнению со сберегательными счетами.

Для счетов денежного рынка могут потребоваться более высокие минимальные депозиты и остатки по сравнению со сберегательными счетами.

Всегда есть исключения, и ни один продукт не является безупречным. Убедитесь, что вы понимаете компромиссы.

Плюсы и минусы счетов денежного рынка

Преимущества

- Конкурентная доходность: В настоящее время лучшие счета денежного рынка платят около 1,75% годовых или выше.

- Застрахованные депозиты: Ваши деньги застрахованы на сумму до 250 000 долларов США на счетах в банке или кредитном союзе.

- Ваши наличные деньги доступны: К вашему счету часто прилагается дебетовая карта и / или физические чеки.

Недостатки

- Высокие минимумы счета: Для счетов денежного рынка может потребоваться более крупный депозит, чем для традиционных сберегательных счетов.

- Нижняя дает , чем другие банковские продукты: Депозитные сертификаты часто дают более конкурентоспособную доходность.

- Ограничения на снятие средств: Хотя вы можете выписывать чеки или использовать дебетовую карту для вывода денег со своего счета на денежном рынке, существуют ограничения из-за федерального мандата.

Как выбрать лучший счет денежного рынка?

Прежде всего, вам следует присмотреться к магазинам.

При проведении исследования одним из наиболее важных факторов, которые следует учитывать, является годовая процентная доходность счета денежного рынка. Годовая процентная доходность, или APY, показывает, сколько вы будете зарабатывать на сложные проценты в течение года. Другими словами, это проценты, полученные по вашему первому депозиту, а также проценты, полученные сверх других процентных доходов.Чем выше число, тем больше вырастут ваши деньги.

Затем просмотрите все ограничения учетной записи. Проверьте, не затрудняют ли требования счета денежного рынка получение прибыли или уклонение от платы. Нередко можно увидеть большие требования к балансу. Например, BMO Harris Bank в настоящее время требует минимального начального депозита в размере 5000 долларов, чтобы заработать 1,95% годовых на его счете денежного рынка.

Например, BMO Harris Bank в настоящее время требует минимального начального депозита в размере 5000 долларов, чтобы заработать 1,95% годовых на его счете денежного рынка.

Кроме того, не забудьте узнать о сборах, в том числе о том, взимает ли счет штраф, если вы закрываете его в течение трех месяцев после открытия.Обратите внимание на ежемесячные сборы, комиссии за перевод, доставку, плату за неактивный счет и другие штрафы.

В чем разница между счетом денежного рынка и другими счетами

MMA и чековым

Хотя счета денежного рынка могут предлагать привилегии для выписки чеков, эти счета не предназначены для использования в качестве текущих счетов. В соответствии с федеральным мандатом у вас будет ограничение на то, сколько раз вы можете снимать деньги с этих счетов. Однако лучшие ставки по счетам денежного рынка намного выше, чем по текущим счетам.

MMA против сбережений

Сберегательные счета и счета денежного рынка имеют больше общего: они выплачивают проценты и предназначены для того, чтобы вы сберегали. Но есть несколько отличий. Как правило, вам придется хранить больше денег на счете денежного рынка, чем на сберегательном счете. Имея счет на денежном рынке, вы можете получать чеки. Не ждите, что этот инструмент окажется на вашем сберегательном счете.

Но есть несколько отличий. Как правило, вам придется хранить больше денег на счете денежного рынка, чем на сберегательном счете. Имея счет на денежном рынке, вы можете получать чеки. Не ждите, что этот инструмент окажется на вашем сберегательном счете.

MMA против компакт-дисков

Компакт-диск может дать вам более конкурентоспособную ставку, чем счет на денежном рынке, но ваши деньги более ликвидны на счете денежного рынка, чем на компакт-диске.Если вы выбираете между счетом денежного рынка и компакт-диском, оцените свои цели, прежде чем двигаться дальше.

В чем разница между счетом денежного рынка и фондом денежного рынка?

Хотя счета денежного рынка и фонды денежного рынка имеют похожие названия, они очень разные. В частности, фонды денежного рынка не предлагают страхование FDIC, и вы можете потерять основную сумму. Вот разбивка их основных различий.

| Назначение счета | Для вашего чрезвычайного фонда или краткосрочных сбережений | Часто для индивидуальных инвесторов, которые ищут место для парковки за свои деньги |

| Как инвестировать | Внесите деньги в финансовое учреждение онлайн или лично | Купить акции у брокера, банка или паевого инвестиционного фонда |

| Доступ к фондам | Можно снимать деньги до шести раз в месяц | У вас есть свободный доступ к наличным деньгам. Вы даже можете получить его в тот же день |

| Страховая защита | До 250 000 долларов на одного клиента банка или кредитного союза | Отсутствие страховки FDIC или NCUSIF (даже если вы покупаете их через банк) |

Итог

Если вы хотите разместить свои краткосрочные сбережения где-нибудь с относительно легким доступом к ним, разумным вариантом будет учетная запись денежного рынка.

Подробнее:

9 лучших ставок для счетов денежного рынка на март 2021 года

Счет на денежном рынке может быть отличным вариантом для получения высокой годовой процентной доходности (APY).Некоторые учетные записи могут позволить вам выписать ограниченное количество чеков, а также предложить дебетовую карту.

Многие онлайн-банки предлагают более конкурентоспособную доходность, чем обычные банки. Это связано с тем, что у онлайн-банков обычно не так много накладных расходов, поскольку у них нет физических отделений. Интернет-банки должны привлекать ваше внимание, и высокая доходность — способ сделать это, что хорошо для вкладчиков.

Интернет-банки должны привлекать ваше внимание, и высокая доходность — способ сделать это, что хорошо для вкладчиков.

Выбор счета денежного рынка Федеральной корпорации по страхованию вкладов (FDIC) в онлайн-банке может быть отличным способом получить эти высокодоходные APY.Просто убедитесь, что вы соблюдаете правила и ограничения FDIC.

Зачем доверять Bankrate

Bankrate имеет более чем четырехдесятилетний опыт работы в финансовой публикации, поэтому вы знаете, что получаете информацию, которой можно доверять. Bankrate родился в 1976 году как «Bank Rate Monitor», печатное издательство для банковской отрасли и работает в сети с 1996 года. Сотни ведущих изданий полагаются на Bankrate. Такие агентства, как The Wall Street Journal, USA Today, The New York Times, CNBC и Bloomberg, полагаются на Bankrate как на надежный источник финансовых показателей и информации.

Методология для лучших счетов денежного рынка Bankrate

Мы регулярно опрашиваем около 4800 банков и кредитных союзов во всех 50 штатах, чтобы предоставить вам одно из наиболее полных сравнений ставок. Все перечисленные ниже счета денежного рынка, которые представляют собой сберегательные счета, которые могут позволить вам выписывать ограниченное количество чеков в месяц, застрахованы FDIC в банках или NCUA в кредитных союзах. Выбирая для вас лучший счет денежного рынка, ищите самую высокую доходность, учитывая при этом начальные ставки, минимальный баланс и доступность.

Все перечисленные ниже счета денежного рынка, которые представляют собой сберегательные счета, которые могут позволить вам выписывать ограниченное количество чеков в месяц, застрахованы FDIC в банках или NCUA в кредитных союзах. Выбирая для вас лучший счет денежного рынка, ищите самую высокую доходность, учитывая при этом начальные ставки, минимальный баланс и доступность.

В Bankrate мы стремимся помочь вам принимать более разумные финансовые решения. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наши редакционные материалы. Наша редакционная группа не получает прямого вознаграждения от рекламодателей, а наш контент тщательно проверяется на предмет достоверности. Перечисленные ниже ведущие банки основаны на таких факторах, как годовая процентная доходность (APY), требования к минимальному балансу и широкая доступность.

Лучшие счета денежного рынка и ставки на март 2021 г.

- Наивысшая ставка: BrioDirect — до 0.60% годовых *

- Высокая ставка: Ally Bank — 0,50% годовых

- Высокая ставка: Первый интернет-банк — 0,50% годовых

- High Rate: Navy Federal Credit Union — до 0,50% годовых **

- Высокая ставка: CIT Bank — 0,45% APY

- Высокая ставка: Sallie Mae Bank — 0,40% годовых

- Высокая ставка: TIAA Bank — 0,40% годовых

- Высокая скорость: Synchrony Bank — 0,35% APY

- Высокая скорость: Откройте для себя банк — до 0. 35% годовых ***

35% годовых ***

35% годовых **** APY для остатков в размере 25000 долларов США или более

** Наивысший APY имеет как минимум 100000 долларов США на сберегательном счете Jumbo Money Market

*** Минимальный баланс 100000 долларов США для этого APY

Примечание: APY (годовая процентная доходность) ) приведены по состоянию на 26 февраля 2021 г. Редакция Bankrate регулярно обновляет эту информацию, как правило, раз в две недели. APY могли измениться с момента последнего обновления. Годовая процентная ставка для некоторых продуктов может отличаться в зависимости от региона.

Руководство по банковскому тарифу для выбора правильной ставки для счета денежного рынка

Основные счета денежного рынка для банковского счета на март 2021 года:

1.Наивысшая ставка: BrioDirect — до 0,60% APY

Минимальный баланс 25000 долларов США для максимальной APY

Лучший APY для тех, у кого не менее 25000 долларов США

Обзор: BrioDirect предлагает счет денежного рынка с конкурентоспособной доходностью для остатков в размере 25000 долларов США или более . Для открытия счета требуется всего 100 долларов.

Для открытия счета требуется всего 100 долларов.

Льготы: Нет ежемесячной платы за обслуживание и комиссии за перевод.

На что обращать внимание: Баланс ниже 25 000 долларов принесет только 0.25 процентов APY. Существуют варианты с более высокой доходностью для остатков менее 25 000 долларов США. У учетной записи нет прав на выписку чеков. Существует также сбор за выписку в размере 5 долларов, которого можно избежать, выбрав электронную выписку.

2. Высокая ставка: Ally Bank — 0,50% APY

Минимальный депозит $ 0 для APY

Лучшее для широко доступной сети банкоматов

Обзор: Ally Bank имеет около 2,2 миллиона клиентов, согласно его годовому отчету за 2019 год. Ally Bank запущен в 2009 году.

Льготы: Счет на денежном рынке Ally Bank позволяет вам иметь как дебетовую карту, так и право выписывать чек. Кроме того, обслуживание клиентов 24/7 с указанием времени ожидания на веб-сайте помогает улучшить качество обслуживания клиентов.

На что обращать внимание: Существует чрезмерная комиссия в размере 10 долларов за каждую транзакцию, которая превышает шесть в цикле выписки. Вы также понесете комиссию в размере 25 долларов за оплаченный или возвращенный овердрафт.

3. Высокая ставка: Первый интернет-банк — 0.50% APY

Минимальный депозит 100 долларов для открытия счета

Лучшее для ежемесячной скидки с доплаты за банкомат

Обзор: First Internet Bank’s Money Market Savings дает сберегателям конкурентоспособную APY, а также это вариант, если вам иногда нужно использовать банкомат. Счет также требует всего 100 долларов, чтобы открыть его.

Льготы: Сберегательный счет денежного рынка дает вам до 10 долларов в месяц в качестве скидки на доплату через банкомат. Это может помочь снизить стресс от поиска внутрисетевого банкомата.Но просто убедитесь, что вы не превышаете ежемесячный лимит в 10 долларов.

На что обращать внимание: Вам необходим средний дневной баланс в размере 4000 долларов США, чтобы избежать ежемесячной платы в размере 5 долларов США. Начинающие вкладчики, которые не смогут сохранить этот баланс, вероятно, захотят рассмотреть варианты с более низкими требованиями к минимальному балансу.

Начинающие вкладчики, которые не смогут сохранить этот баланс, вероятно, захотят рассмотреть варианты с более низкими требованиями к минимальному балансу.

4. Высокая ставка: Федеральный кредитный союз ВМС — до 0,50% APY

Неснижаемый остаток в размере 250 000 долларов США для максимальной APY (большой сберегательный счет денежного рынка)

Лучшее для тех, кто связан с вооруженными силами

Обзор: Navy Federal имеет существует с 1933 года.Он насчитывает более девяти миллионов членов. Действующие военнослужащие ВВС, армии, береговой охраны, морской пехоты, Национальной гвардии и космических сил США, ветераны и пенсионеры — вот некоторые из них, которые имеют право присоединиться к этому кредитному союзу.

Ближайшие родственники военнослужащих также могут присоединиться к Федеральному кредитному союзу ВМФ.

Льготы: Navy Federal Credit Union имеет огромный сберегательный счет денежного рынка, который постепенно увеличивает свою доходность, пока не достигнет 100 000 долларов или выше.

На что обращать внимание: Вам нужно будет положить не менее 250 000 долларов на сберегательный счет гигантского денежного рынка, чтобы заработать максимальную APY. Кроме того, некоторые люди могут не соответствовать требованиям членства. Кроме того, вы не будете получать проценты по остаткам менее 2500 долларов на сберегательном счете денежного рынка.

5. Высокая ставка: CIT Bank — 0,45% APY

Минимальный депозит в размере 100 долларов США для открытия счета

Лучший вариант для различных сбережений

Обзор: CIT Bank является прямым национальным банком CIT.CIT Bank, N.A. является дочерней компанией CIT Group Inc. Помимо своего счета денежного рынка, CIT Bank предлагает два сберегательных счета. CIT Bank также открыл свой счет eChecking в ноябре 2019 года.

Помимо ликвидных счетов, CIT Bank также предлагает восемь условий CD, четыре условия больших CD и 11 месяцев без штрафных санкций.

Льготы: Счет денежного рынка предлагает конкурентоспособную APY, и для открытия счета требуется только минимальный баланс в 100 долларов. У него нет комиссии за обслуживание, поэтому ваш процентный доход не пострадает.CIT Bank предлагает почти все типы банковских счетов, в отличие от некоторых других онлайн-банков.

У него нет комиссии за обслуживание, поэтому ваш процентный доход не пострадает.CIT Bank предлагает почти все типы банковских счетов, в отличие от некоторых других онлайн-банков.

На что обращать внимание: На счете денежного рынка в CIT Bank установлена чрезмерная комиссия за транзакцию в размере 10 долларов США, которая ограничена 50 долларами в месяц. Он также имеет комиссию за овердрафт в размере 25 долларов США и плату за прекращение платежа в размере 30 долларов США.

6. Высокая ставка: Sallie Mae Bank — 0,40% APY

Минимальный депозит $ 0 для открытия счета

Лучшее для бесплатного первого заказа чеков при открытии

Обзор: Салли Мэй может быть в основном связана со студенческими ссудами, но он также предлагает ряд сберегательных продуктов для потребителей.Банк предлагает счет денежного рынка, высокодоходный сберегательный счет и компакт-диски.

Льготы: Вам не нужны деньги, чтобы открыть этот счет денежного рынка. Эта учетная запись также имеет привилегии для написания чеков.

Эта учетная запись также имеет привилегии для написания чеков.

На что обращать внимание: Нет минимального депозита, необходимого для открытия счета. Но если вы не пополните счет в течение 40 дней, он будет закрыт. Салли Мэй оставляет за собой право закрыть неактивный счет, который банк определяет как счет со 100 долларами или меньше на нем, в котором не проводилась соответствующая деятельность в течение последних 12 месяцев.

Закажите чеки при открытии счета. Если вы этого не сделаете, они будут стоить либо 5 долларов США (10-дневная стандартная доставка), либо 15 долларов США (2–3 рабочих дня для ускоренной доставки).

7. Высокая ставка: TIAA Bank — 0,40% APY

Минимальный депозит 500 долларов США для открытия счета

Лучшее для гарантии APY

Обзор: TIAA Bank, ранее известный как EverBank, предоставляет широкий спектр банковских услуг, кредитования и инвестирования опции. Его депозитные продукты включают высокодоходный счет денежного рынка, чековые, сберегательные и компакт-диски. Помимо конкурентоспособных ставок на банковские продукты, TIAA Bank также предлагает мобильный банкинг и онлайн-инструменты.

Льготы: Одно из самых больших преимуществ, которые вы найдете в TIAA Bank, — это его «Залог доходности», который утверждает, что его доходность на счете денежного рынка всегда будет конкурентоспособной и будет находиться в 5% лучших. Его счет на денежном рынке также не имеет ежемесячной платы, позволяет вносить мобильные чеки и имеет право на IRA. До тех пор, пока на вашем счете денежного рынка в качестве залога доходности вы храните не менее 5000 долларов, TIAA Bank возместит все комиссии за банкомат, взимаемые другими банками.Независимо от вашего баланса, вам будет возмещено до 15 долларов США за комиссию за использование банкоматов, не принадлежащих банку TIAA. Клиенты с этой учетной записью также могут использовать банкоматы Allpoint и MoneyPass без взимания комиссии.

На что обратить внимание: Официальный чек от TIAA Bank будет стоить вам 10 долларов. Кроме того, возмещение платы за внесетевые банкоматы ограничено всего 15 долларами в месяц. Поэтому следите за этими сборами, чтобы убедиться, что они не превышают эту сумму.

Кроме того, возмещение платы за внесетевые банкоматы ограничено всего 15 долларами в месяц. Поэтому следите за этими сборами, чтобы убедиться, что они не превышают эту сумму.

8. Высокая скорость: Synchrony Bank — 0.35% APY

Минимальный депозит $ 0 для APY

Лучшее для обычных счетов и счетов денежного рынка IRA

Обзор: Synchrony Bank предлагает счет денежного рынка, сберегательный счет и компакт-диски.

Льготы: Счет денежного рынка Synchrony Bank имеет право выписывать чеки. Вам просто нужно попросить банк предоставить чеки после того, как вы внесете деньги на свой счет. Кроме того, вы можете получить карту банкомата для своего счета на денежном рынке. По крайней мере, вы получите возмещение в размере 5 долларов США за цикл выписки из сборов банкоматов, взимаемых местными поставщиками банкоматов.Те, у кого есть статус Diamond в программе вознаграждений Synchrony, получают неограниченное возмещение комиссии через банкомат на свои счета.

На что обратить внимание: Комиссия за банкомат за пределами США не подлежит возмещению.

9. Высокая ставка: Discover Bank — до 0,35% APY

Минимальный депозит в размере 100 000 долларов США для топового APY

Лучшее для вознаграждения крупных остатков

Обзор: Discover Bank — это онлайн-банк, предлагающий множество продуктов. У него есть счет денежного рынка, сберегательный счет, текущий счет и 12 условий как обычных компакт-дисков, так и компакт-дисков IRA.

Льготы: Jumbo-остатки получают немного более высокую доходность на счете денежного рынка Discover Bank. Баланс 100 000 долларов приносит чуть более высокую ставку.

На что обращать внимание: Вам понадобится 2500 долларов, чтобы открыть этот счет. Но после открытия учетной записи с вас не взимается комиссия за падение ниже 2500 долларов США.

Что следует учитывать перед открытием счета денежного рынка

Важная терминология счета денежного рынка

- Счет денежного рынка: Тип сберегательного счета, который может предлагать карту банкомата для снятия наличных и / или чеков в банкомате.

- Права на выписку чеков: Счет денежного рынка может позволить вам выписывать чеки против этого счета. Это одно из основных различий между счетами денежного рынка и сберегательными счетами. Сберегательные счета обычно не позволяют этого.

- Сложные проценты: Деньги, которые вы зарабатываете за хранение своих средств в банке.