Плюсы и минусы кредитной карты: основные моменты, оформление

На сегодняшний день кредитная карта – удобный банковский продукт, который позволяет заемщикам рассчитываться за товары и услуги за счет заемных средств. При этом не требуется при каждой покупке оформлять новый займ. Но у кредитки есть свои особенности использования.

Какие плюсы и минусы кредитной карты существуют?

Стоит ли ее оформлять?

Положительные и отрицательные стороны кредитки

Условия использования кредитной карты не бывают полностью выгодными. У такого типа кредитования есть, как хорошие, так и плохие черты.

В чем же заключаются преимущества и недостатки кредитной карты?

Плюсы банковского продукта

К достоинствам кредитки относят удобство оформления и использования. Это преимущество отражает в следующих условиях.

Использование средств в любое время

Главным плюсом кредитного пластика относят отсутствие необходимости каждый раз приходить в банк, когда требуются денежные средства. Как только заемщику понадобится сумма денег, ему достаточно просто подойти к банкомату и снять ее, но только в рамках установленного кредитором лимита.

Должнику совершенно необязательно пользоваться кредиткой постоянно. Можно оформить продукт и держать его на «черный день». Проценты за этот период начисляться не будут, но понадобится платить за годовое обслуживание.

Предоставление льготного периода

Банки в большинстве случаев предоставляют своим клиентам льготный период. Он представляет собой временной промежуток, в течение которого заемщик может использовать заемные деньги без начисления процентной ставки. Как правило, его длительность составляет 50-55 дней.

Но беспроцентный период возможен только в том случае, если должник добросовестно погасит задолженность до истечения установленного времени.

Быстрое оформление

Оформить кредитную карту достаточно легко и это не требует много времени. Сейчас каждому клиенту доступна онлайн заявка на получение пластика, благодаря которой удается существенно сэкономить время на оформление.

Возобновляемый кредитный лимит

Плюсом для владельца кредитной карты является еще то, что ему предоставляется возобновляемый кредитный лимит. Суть этого заключается в том, что после погашения задолженности сумма займа снова пополняется банком. И так происходит постоянно.

Безналичный расчет

Для оплаты товаров и услуг не требуется постоянно снимать денежные средства. Расчет производится безналичным путем. Все магазины и заведения без проблем принимают кредитные карточки.

Благодаря безналичному способу оплаты клиенты имеют возможность оплачивать услуги и покупки в интернете. Наличными это сделать невозможно.

Безопасность

Кредитная карта удобна еще тем, что никто не сможет украсть деньги. Даже в случае утери или кражи пластик защищает специальный пин-код. Без него совершать финансовые операции с продуктом будет невозможно. Также заемщик может сразу же позвонить в банк и попросить заблокировать карточку.

Возможность участия в бонусных программах

Многие банковские учреждения предлагают своим клиентам различные бонусы, акции, кэшбэк. Это позволяет заемщикам экономить деньги при покупках, получать приятные подарки и сюрпризы. Особенно эти предложения привлекательны для тех клиентов, которые тратят большие суммы.

Минусы кредитки

К отрицательным сторонам кредитной карты относят несколько неприятных моментов. В первую очередь риск заемщика заключается в том, что он может загнать себя в долговую яму. Наличие кредитки расслабляет клиента, особенно если там установлен довольно высокий кредитный лимит.

Должник может увлечься и снимать деньги при каждом желании приобрести себе что-либо. В результате сумма становится все больше и больше. Погасить же ее может быть очень сложно, а неуплата грозит серьезными проблемами.

Также при оформлении кредитной карты клиенту могут навязать дополнительные услуги, предоставляемые на платной основе. Многие банковские сотрудники могут и вовсе не ознакамливать заемщика с ними, а просто прописать их в договоре. Если человек подпишет соглашение, не читая, он автоматически подтверждает свое согласие на платные услуги.

Как оформить карту?

Взять кредитную карту сейчас можно практически в каждом банке страны. При этом важно соответствовать требованиям кредитора. Банковское учреждение будет проверять следующее:

- Возраст. Обычно получить кредитку можно с 21 года, но некоторые организации допускают выдачу с 18 лет.

- Российское гражданство. Банки предпочитают кредитовать граждан России.

- Уровень заработной платы. Чем больше платежеспособность, тем выше шанс на получение кредитки. Также от заработка зависит, какой кредитный лимит установит кредитор.

- Трудоустройство. Оно должно быть официальным.

Для оформления кредитной карты требуется предъявить паспорт, справку о доходах, второй документ, удостоверяющий личность.

Для получения кредитки требуется отправить заявку и документы в банк. Сделать это можно через официальный сайт выбранного учреждения или через отделение. Когда карта будет готова, понадобится явиться в банк и подписать договор.

Перед тем, как ставить свою подпись в соглашении, следует внимательно прочитать его. Возможно, в нем будут дополнительные комиссии или платные услуги, о которых сотрудники даже и не предупреждали.

Как обезопасить карту?

Кредитная карта максимально защищена от чужого воздействия. Но опытные мошенники способны распознать пин-код и снять денежные средства. Чтобы обезопасить себя от подобных последствий, требуется следующее:

- Не записывать код прямо на карточке.

- Не вводить пин-код при оплате товаров или в банкоматах открыто при чужих людях. Следует прикрывать кнопки устройства рукой.

- Никогда не называть другим лицам свой код, даже если это родственники.

Особенно важно не распространяться о кодах CVV2, CVC2 или CID. Это те цифры, которые находятся на обороте карточки. С помощью них злоумышленник может снимать деньги, даже не имея пластик на руках.

Таким образом, кредитная карта имеет свои плюсы и минусы. Их следует учитывать, прежде чем обращаться в банк.

плюсы и минусы использования, основные преимущества перед кредитами

С одной стороны, банковская кредитная карта – удобный платежный инструмент с большими возможностями. С другой – деньги, взятые у банка на определенных условиях. Каждый, кто приходит к мысли получить такую карту, сталкивается с вопросами и сомнениями. Эти сомнения отпадут, если знать, чем кредитная карта отличается от других способов оплаты.

Так стоит ли пользоваться кредитными картами? Какие у нее есть преимущества перед другими платежными инструментами? Какие у кредитки есть плюсы и минусы? Ответы на эти и другие вопросы вы найдете в этой статье.

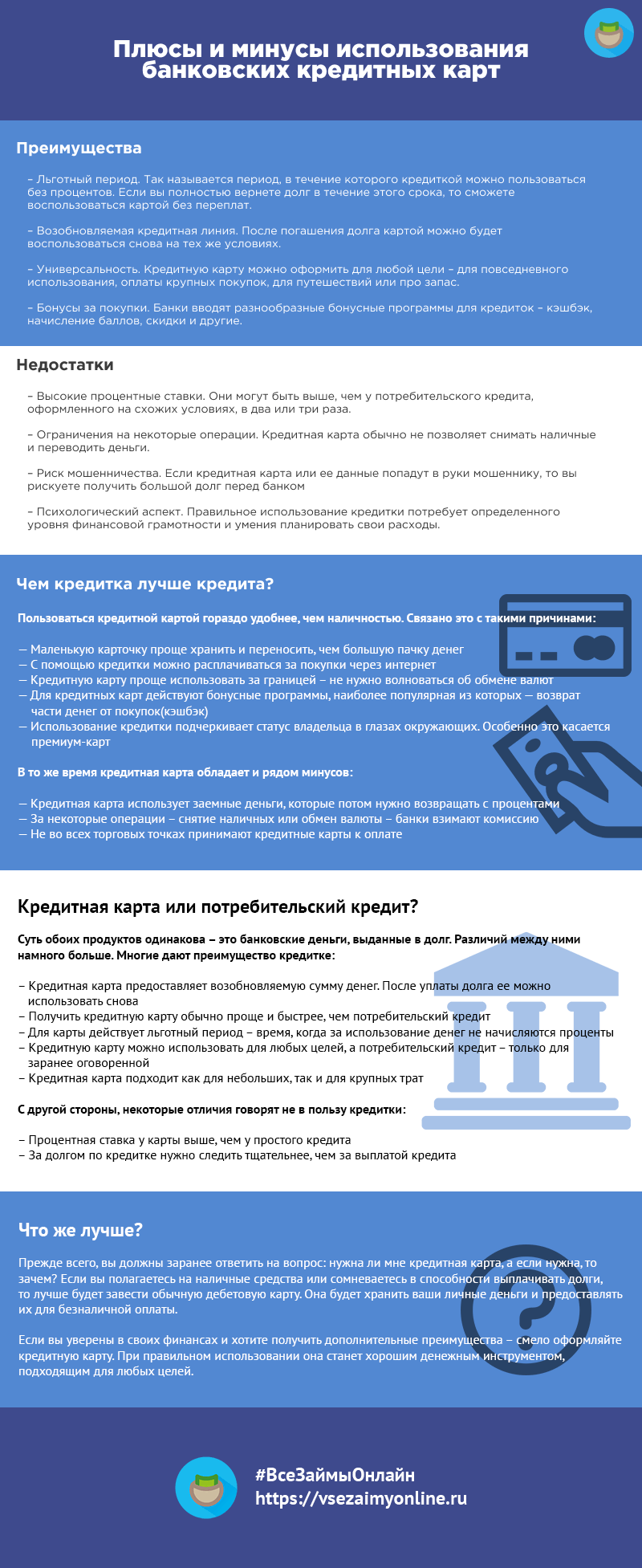

Преимущества

Для начала рассмотрим основные плюсы и минусы кредитной карты. К преимуществам этого продукта можно отнести следующие параметры:

- Льготный период. Так называется период, в течение которого кредиткой можно пользоваться без процентов. Если вы полностью вернете долг в течение этого срока, то сможете воспользоваться картой без переплат. Льготный период может длиться от 50-55 до 100-200 дней

- Возобновляемая кредитная линия. После погашения долга картой можно будет воспользоваться снова на тех же условиях. Кредитный лимит возобновляется постоянно, пока карта не будет закрыта

- Универсальность. Кредитную карту можно оформить для любой цели – для повседневного использования, оплаты крупных покупок, для путешествий или про запас. Различных предложений на российском рынке много – из них легко выбрать подходящую кредитку для вашей цели

- Бонусы за покупки. Банки вводят разнообразные бонусные программы для кредиток – кэшбэк, начисление баллов, скидки и другие. Так они стимулируют безналичные покупки с помощью карт

Недостатки

При этом у кредитной карты есть несколько недостатков, которые нужно учитывать:

- Высокие процентные ставки. Они могут быть выше, чем у потребительского кредита, оформленного на схожих условиях, в два или три раза. Ставка очень сильно зависит от платежеспособности и надежности заемщика

- Ограничения на некоторые операции. Кредитная карта обычно не позволяет снимать наличные и переводить деньги. За эти операции банк взимает высокую комиссию, а иногда – останавливает льготный период и повышает проценты

- Риск мошенничества. За безопасностью кредитной карты необходимо следить очень тщательно. Если кредитная карта или ее данные попадут в руки мошеннику, то вы рискуете получить большой долг перед банком

- Психологический аспект. Правильное использование кредитки потребует определенного уровня финансовой грамотности и умения планировать свои расходы. Если вы будете тратить больше, чем зарабатываете, неправильно использовать карту и не вовремя вносить платежи, то сможете получить очень большой долг

Чем кредитка лучше кредита?

Суть обоих продуктов одинакова – это банковские деньги, выданные в долг. Различий между ними намного больше. Многие достоинства дают преимущество кредитке:

- Кредитная карта предоставляет возобновляемую сумму денег. После уплаты долга ее можно использовать снова

- Получить кредитную карту обычно проще и быстрее, чем потребительский кредит

- При оформлении карточки с льготным периодом вы сможете не платить проценты

- Кредитную карту можно использовать для любых целей, а потребительский кредит – только для заранее оговоренной

- Кредитная карта подходит как для небольших, так и для крупных трат

С другой стороны, некоторые отличия говорят не в пользу кредитки:

- Процентная ставка у карты выше, чем у простого кредита

- За долгом по кредитке нужно следить тщательнее, чем за выплатой кредита

Кредитная карта или наличные средства?

Пользоваться кредитной картой гораздо удобнее, чем наличностью. Связано это с такими причинами:

- Маленькую карточку проще хранить и переносить, чем большую пачку денег

- С помощью кредитки можно расплачиваться за покупки через интернет

- Кредитную карту проще использовать за границей – не нужно волноваться об обмене валют

- Для владельцев кредитных карт действуют бонусные программы, наиболее популярная из которых — возврат части денег от покупок (кэшбэк)

- Использование кредитки подчеркивает статус клиента банка в глазах окружающих. Особенно это касается премиум-карт

В то же время кредитная карта обладает и рядом минусов:

- Кредитная карта использует заемные деньги, которые потом нужно возвращать с процентами

- За некоторые операции – снятие наличных или обмен валюты – банки взимают комиссию

- Не во всех торговых точках принимают кредитные карты к оплате

Что же лучше?

Читайте также

Прежде всего, вы должны заранее ответить на вопрос: нужна ли мне кредитная карта, а если нужна, то зачем? Если вы полагаетесь на наличные средства или сомневаетесь, что сможете выплачивать долги, то лучше будет завести обычную дебетовую карту. Она будет хранить ваши личные деньги и предоставлять их для безналичной оплаты.

Если вы уверены в своих финансах и хотите получить дополнительные преимущества – смело оформляйте кредитную карту. При правильном использовании она станет хорошим денежным инструментом, подходящим для любых целей.

Итак, у кредитной карты есть свои преимущества перед наличными средствами и потребительским кредитом. Но при этом у нее есть и недостатки:

- Кредитку проще оформить, чем кредит наличными, но ее сумма, как правило, меньше

- У кредитки есть беспроцентный период, но процентная ставка у нее выше, чем у кредита

- Кредитку удобнее использовать для покупок, но с нее нельзя снимать наличные

- Кредиткой удобно пользоваться за границей, но она может потеряться или попасть к мошенникам

- Кредитная карта требует внимательного отношения к доходам и погашению, иначе держатель рискует получить большой долг

Поэтому оформляйте кредитную карту, только если уверены, что она вам подойдет и вы сумеете правильно ей воспользоваться.

А какими платежными инструментами — кредитными картами, кредитами, наличными средствами или дебетовыми картами — предпочитаете пользоваться вы? Поделиться своим мнением вы можете в комментариях к этой статье.

Инфографика

Вы нашли ответы на все свои вопросы в данной статье?

Да

Нет

Анатолий Гарин

Автор #ВЗО. Анатолий давно изучает рынок банковских карт. Он опробовал на себе многие предложения от российских банков. Анатолий знает, как нужно выбирать наиболее выгодные карты, и на какие условия важно обращать внимание. Именно ему мы доверяем тестирование новых и необычных продуктов.

(12 оценок, среднее: 4.0 из 5)

Кредитная карта: плюсы и минусы

Кредитная карта – удобный инструмент для получения денег и безналичной оплаты. Однако вам нужно знать не только преимущества, но и недостатки при использовании.

Все «за» кредитку

Льготный период кредитной карты по праву можно назвать самым весомым плюсом такого пластика. В среднем от 50 до 60 дней деньгами банка владелец может пользоваться бесплатно. И только по истечении этого срока, если кредит не будет погашен, за средства придётся платить в соответствии с установленными процентными ставками.

Ещё один положительный момент заключается в том, что использовать кредитный лимит можно не единожды, а многократно. Только вернул задолженность – и можешь сразу по новой пустить в оборот кредитные средства.

Вы можете смело использовать кредит по своему усмотрению: оплачивать любые покупки и услуги, снимать наличные; и все это без необходимости отчитываться перед банком о целях использования займа.

Примечательно, что при расчёте за товары и услуги кредитной картой в ряде случаев есть возможность сэкономить. Банки активно запускают кобрендовые проекты с торговыми сетями и крупными компаниями, позволяющие клиентам получать дополнительные скидки.

Некоторые кредитки наделены очень выгодной функцией под названием cash-back. Она подразумевает под собой возврат определённого процента от потраченной суммы покупки обратно на ваш счёт.

Никто не запрещает вам оформить несколько карт под разные цели. В таком случае вы будете всегда иметь под рукой средства на любые случаи жизни.

Все «против» кредитки

Все перечисленные плюсы, несомненно, способствуют постоянному росту спроса на этот банковский продукт. Но учитывать только их при принятии решения об оформлении пластика в корне неправильно. Как и у любого кредитного предложения, у кредитки есть ряд недостатков.

Во-первых, процентные ставки по кредиткам традиционно выше ставок по потребительским кредитам. Разница может достигать 5, а то и 10 или 15 процентных пунктов.

Во-вторых, за выпуск и годовое обслуживание карты в большинстве случаев придётся заплатить комиссию. Да и снятие наличных в банкомате повлечёт за собой дополнительные расходы в виде все тех же комиссий, которые могут составлять до нескольких процентов от суммы снятых средств. К тому же, льготный период кредитования в ряде банков может не распространяться на снятие наличности.

В-третьих, кредитными картами необходимо пользоваться очень аккуратно, мошенничество в этой сфере пока никто не отменял. Ежегодно правоохранительные органы выявляют тысячи преступлений, связанных с кредитными картами.

Все эти факты не идут ни в какое сравнение с психологическими аспектами пользования картами. К ним очень легко можно привыкнуть, стать от них зависимым и даже не заметить, как долговые обязательства превысят ваши финансовые возможности.

Поэтому перед тем как оформить заветную карту, лучше многократно подумать, насколько это действительно необходимо. И если плюсы для вас перевесят чашу с минусами, то дело остается только за выбором конкретного банковского предложения, сделать который всегда поможет калькулятор кредитных карт Сравни.ру.

Совет Сравни.ру: Оформляйте кредитную карту только в том случае, если уверены что сможете в срок расплачиваться по кредиту.

плюсы и минусы 🚩 как преимущества так и недостатки 🚩 Пластиковые карты

Преимущества банковских пластиковых карт

Сегодня на рынке представлено несколько видов банковских карт, рассчитанных на разные группы населения. Среди них – дебетовые, зарплатные, студенческие. Отдельной группой можно выделить кредитные карты и карты с доступным овердрафтом.

Пластиковые карты в ближайшее время могут практически полностью вытеснить наличные деньги из обихода, чему способствуют присущие им преимущества.

Главным достоинством банковских карт является удобство использования. Владельцам карт не нужно постоянно иметь при себе большое количество наличных. Они могут покупать товары онлайн, делать переводы на другие счета. Также картой можно расплачиваться в любой точке мира, не имея при себе валюты. Деньги будут конвертироваться автоматически по курсу банка. При этом при поездке зарубеж у пользователя нет необходимости конвертировать валюту.

Одной из причин появления банковских карт является стремление обеспечить безопасность денежных средств пользователей. В случае потери карты, ее можно заблокировать в течение 1 минуты. Если карту украдут, ее всегда можно восстановить, в отличии от наличных денег. В любом случае злоумышленники не смогут воспользоваться картой не зная ПИН-код.

Банковские карты также отличаются универсальностью. Их можно использовать как для получения наличных в банкоматах, так и оплачивать товары по безналичному расчету.

Своими преимуществами обладают и кредитные карты, которые позволяют приобретать товары не имея всей необходимой суммы. А затем частями возвращать долг банку.

В ряде случаев у владельцев карт есть возможность приумножить собственные средства. Некоторые банки начисляют проценты на остаток по счету (по ставке от 0,5 до 10%).

Хорошей функцией банковских карт является возможность установить лимит на дневные операции. Это ограждает пользователей от незапланированных трат и позволяет не допустить перерасход.

Банк может сам установить лимит на снятие наличных по карте. Как правило, это ограничение составляет 200-300 тыс. р. в день.

В некоторых банках можно подобрать индивидуальную карту с наиболее полезными для пользователя бонусами. Владельцам карт с дополнительными преимуществами могут, например, предоставляться скидки при покупке или доступна функция cash back. Последняя подразумевает возврат определенной части платежа обратно на карту. Популярностью среди россиян пользуются карты, которые позволяют накапливать «мили» на полеты за приобретение товаров и услуг.

Недостатки банковских карт

Между тем, использование банковских карт имеет недостатки. Так, далеко не во всех торговых точках сегодня есть возможность расплатиться картой, особенно в развивающихся странах. Поэтому наличные все равно необходимы.

Пользователям необходимо учесть комиссии, которые взимаются банками за выпуск и ежегодное обслуживание карт. Именно комиссии приводят к ситуации технического перерасхода по карте, когда у пользователя возникает отрицательный баланс на счете.

На дебетовые карты не распространяется действие системы страхования вкладов, поэтому лучше хранить крупные суммы на депозитах.

Как правило, банки берут плату за снятие наличных в сторонних банкоматах. При этом банкоматы обслуживающего банка могут быть удалены от пользователей, что создает сложности с получением наличных.

Среди недостатков стоит также отметить необходимость контроля остатка средств на карте, чтобы не попасть в неприятную ситуацию, когда не хватает средств на покупку.

Плюсы, минусы кредитных карт, отзывы заемщиков + стоит ли заводить

В статье разберем преимущества и недостатки кредитных карт. Вы узнаете, стоит ли заводить карту и ознакомитесь с отзывами заемщиков из разных банков. Мы расскажем, почему кредитки — это выгодно и на что стоит обратить внимание при выборе карты.

Преимущества кредитной карты

Кредитные карты — одни из самых востребованных банковских продуктов.

Кредитные карты — одни из самых востребованных банковских продуктов.

Выгоды и преимущества их использования состоят в следующем:

- Удобство — у вас всегда под рукой необходимая сумма, которой можно распоряжаться по собственному усмотрению.

- Наличие льготного периода — вы можете пользоваться деньгами и оплачивать любые покупки без начисления процентов.

- Оперативное оформление — большинство кредиток выдаются быстро, а в некоторых случаях без посещения банка.

- Небольшой пакет документов — для оформления карты иногда достаточно одного паспорта.

- Возобновляемый кредитный лимит — после погашения задолженности вся сумма средств на карте вновь доступна для использования.

- Оформление в нескольких валютах — средства на счете могут быть не только в рублях, но и в иностранной валюте, что удобно при выезде за границу.

- Бонусные программы — владельцы карт могут рассчитывать на кэшбэк, скидки и льготы от банка и его партнеров.

- Дополнительные сервисы — большинство операций можно совершать с помощью интернет-банка. Такая возможность, как правило, предоставляется бесплатно.

- Безопасность — пользование картой позволяет частично отказаться от наличных. Все транзакции надежно защищены, в том числе и при расчетах в интернете.

Недостатки карт

К недостаткам пользования кредитными картами можно отнести:

- Дополнительные расходы — плата за выпуск, обслуживание в течение года, СМС-информирование и т. д.

- Процентные ставки — они выше, чем при потребительских кредитах.

- Снятие наличных — операция, как правило, платная.

- Ограничение беспроцентного периода — на обналичивание денежных средств услуга часто не распространяется. Льготный период может быть фиксированным по месяцам, что сокращает его продолжительность.

- Кредитный лимит — для получения крупной суммы нужно иметь соответствующий доход с документальным подтверждением.

Стоит ли заводить кредитку

Преимуществ у кредитных карт все равно больше чем недостатков. Даже при существующих ограничениях по льготному периоду вы все равно можете пользоваться деньгами в течение некоторого времени без выплаты процентов. Многие карты выпускаются бесплатно, плюс не взимается плата за обслуживание.

Наличие бонусных программ позволит вам получать бонусы и скидки при расчетах безналичным способом. А это всегда хорошая экономия.

В любом случае перед оформлением карты трезво оценивайте ее плюсы и минусы, а также свои возможности, чтобы не попасть в зависимость от кредитных средств. Если обращаться с картой грамотно, то проблем не возникнет.

Отзывы заемщиков

Марина:

«Несколько раз пользовалась услугами Тинькофф Банка. Недавно мне позвонили и предложили оформить кредитку. Я согласилась и сделала заявку тут же по телефону. Карту привезли на работу. Лимит установили на том уровне, который заказывала — 30 тыс. р. Картой уже пользуюсь, главное, что есть льготный период».

Валерия:

Евгений:

«У меня есть карта банка Ренессанс Кредит. Оформил ее, прежде всего, из-за кэшбэка в 10%. Беспроцентный период — 55 дней. Я соблюдаю его условия, довольно часто покупаю льготные товары, поэтому удается даже немного зарабатывать. Кэшбэк компенсирует все мои расходы по карте».

В чём плюсы и минусы кредитных карт?

Наличием кредитки сегодня никого не удивишь, россияне давно оценили плюсы кредитного пластика. Но вот насколько они тщательно взвешивают плюсы и минусы такого инструмента?

Все «за» кредитку

Льготный период кредитной карты по праву можно назвать самым весомым плюсом такого пластика. В среднем от 50 до 60 дней деньгами банка владелец может пользоваться бесплатно. И только по истечении этого срока, если кредит не будет погашен, за средства придется платить в соотвествии с установленными процентными ставками.

Еще один положительный момент заключается в том, что использовать кредитный лимит можно не единожды, а многократно. Только вернул задолженность – и можешь сразу по новой пустить в оборот кредитные средства.

Клиент, получивший карту, может смело использовать кредит по своему усмотрению: оплачивать любые покупки и услуги, снимать наличные; и все это без необходимости отчитываться перед банком о целях использования займа.

Примечательно, что при расчете за товары и услуги кредитной картой человек может сэкономить. Банки активно запускают кобрендовые проекты с торговыми сетями и крупными компаниями, позволяющие клиентам получать дополнительные скидки.

Некоторые кредитки наделены очень выгодной функцией под названием cash-back. Она подразумевает под собой возврат определенного процента от потраченной суммы покупки обратно на счет владельца.

А в завершении оценки всех плюсов кредитки можно добавить лишь то, что никто не запрещает человеку оформить несколько карт под разные цели. В таком случае клиент будет всегда иметь под рукой средства на любые случаи жизни.

Все «против» кредитки

Все перечисленные плюсы, несомненно, способствуют постоянному росту спроса на этот банковский продукт. Но учитывать только их при принятии решения об оформлении пластика в корне неправильно. Как и у любого кредитного предложения, у кредитки есть ряд недостатков.

Во-первых, процентные ставки по кредиткам традиционно выше ставок по потребительским кредитам. Разница может достигать 5, а то и 10 или 15 процентных пунктов.

Во-вторых, за выпуск и годовое обслуживание карты в большинстве случаев придется заплатить комиссию. Да и снятие наличных в банкомате повлечет за собой дополнительные расходы в виде все тех же комиссий, которые могут составлять до нескольких процентов от суммы снятых средств. К тому же, льготный период кредитования в ряде банков может не распространяться на снятие наличности.

В-третьих, кредитными картами необходимо пользоваться очень аккуратно, мошенничество в этой сфере пока никто не отменял. Ежегодно правоохранительные органы выявляют тысячи преступлений, связанных с кредитными картами.

Все эти факты не идут ни в какое сравнение с психологическими аспектами пользования кредитками. К ним очень легко можно привыкнуть, став их зависимым, и даже не заметить, как долговые обязательства превысят финансовые возможности владельца карты.

Поэтому перед тем как оформить заветную карту, лучше многократно подумать, насколько это действительно необходимо. И если плюсы для вас перевесят чашу с минусами, то дело остается только за выбором конкретного банковского предложения, сделать который всегда помогут калькулятор кредитных карт Сравни.ру.

принцип действия, погашение, плюсы и нюансы

В статье разберемся, как работают кредитные карты. Рассмотрим на примере принцип их действия и узнаем, как погашать задолженность. Мы расскажем, что можно оплатить картой, а также остановимся на их плюсах и нюансах.

Особенности кредитных карт

Кредитная карта — разновидность потребительского кредитования. Деньги не выдаются наличными, а начисляются на счет пластиковой карты, которая предоставляется в пользование заемщику.

Кредитная карта — разновидность потребительского кредитования. Деньги не выдаются наличными, а начисляются на счет пластиковой карты, которая предоставляется в пользование заемщику.

Кредитные карты выдаются в большинстве банков гражданам РФ после подачи заявки и предоставления необходимых документов. В некоторых банках можно получить карту на основании одного паспорта, а вся процедура оформления происходит в удаленном режиме, через сайт выбранного финансового учреждения. Другие кредитки можно забрать только в отделении, после подтверждения личности, официальных доходов и т. д.

Практически по каждой кредитке предусмотрен беспроцентный период — это то время, когда банк не начисляет годовую ставку. Его продолжительность — от 50 до 200 дней, в зависимости от условий банка. А размер процентных ставок колеблется от 15 до 45% годовых.

Кредитный лимит устанавливается в индивидуальном порядке. Без подтверждения доходов он не превышает 100 тыс. р. Для постоянных клиентов банка доступны более крупные суммы — до 1 млн р.

Многие карты поддерживают различные бонусные программы, льготы и привилегии от банка и его партнеров.

Плата за выпуск и за годовое обслуживание берется не везде. Все зависит от типа карты и условий банка. В среднем стоимость обслуживания составляет 700 — 1500 р. в год. Однако, есть и бесплатные карты.

Как работает кредитная карта

Картой можно оплачивать покупки безналичным способом в рамках доступного кредитного лимита. Пользоваться кредиткой можно на территории РФ, за границей, а также оплачивать покупки в интернет-магазинах. Кроме того, с пластика можно снимать наличные.

В течение действия льготного периода процентные ставки за пользование деньгами не начисляются, если вы соблюдаете все условия. До момента окончания его действия вам необходимо выплатить полную сумму долга. После этого льготный период обнуляется, и средства на карте снова становятся доступными для использования.

Принцип действия карты на примере

Льготный период включает в себя два этапа: расчетный срок и платежный. Допустим, что у вас есть кредитная карта с беспроцентным сроком в 50 дней. 1 апреля вы совершили первую оплату, активировав расчетный срок. До конца месяца вы можете свободно пользоваться деньгами. В последний день, т. е. на 30 число формируется общая задолженность по карте и размер минимального платежа.

Следующие 20 дней отводятся на погашение задолженности в полном объеме. Тогда процентная ставка не активируется, а льготный период обнуляется. Если вы не можете выплатить долг полностью, то до указанной даты нужно внести минимальный платеж — от 3 до 8% общего долга, плюс проценты, иначе кредитная карта будет заблокирована. Оставшуюся задолженность можно погашать равными ежемесячными платежами.

Подводные камни беспроцентного периода заключаются в том, что он может быть привязан к календарному месяцу.

То есть его максимальная длительность возможна при активации 1 числа нового месяца. Если вы воспользовались картой позже, 5 или 7 числа, то он все равно продлится только до конца месяца. Поэтому в процессе подбора кредитки учитывайте этот нюанс.

Что можно оплачивать

Картой можно рассчитываться за товары и услуги в любых магазинах, где предусмотрен вариант безналичной оплаты, в том числе на интернет-площадках. Вы можете пополнять счет мобильной связи, интернет-провайдера, совершать денежные переводы. Комиссия по большинству операций отсутствует, кроме перевода средств на счета и карты других банков.

Предусмотрено и обналичивание средств, но такая операция, как правило, платная. Кроме этого, действие беспроцентного срока может не распространяться на снятие наличных.

Также прочитайте: Кредитные карты с льготным периодом на снятие наличных: рейтинг, подача онлайн-заявки и отзывы

Как погашать задолженность

Пополнить баланс карты можно несколькими способами:

- Наличными в банкоматах и кассах банка.

- Переводом с другой карты или счета.

- С помощью сервисов денежных переводов.

- Перечислением с электронных кошельков.

Плюсы и минусы кредитных карт

Преимущества кредиток:

- У вас всегда под рукой определенная сумма, которой можно распоряжаться по собственному усмотрению.

- Наличие льготного периода — пользование деньгами осуществляется без выплаты процентов.

- Лояльные условия к заемщикам.

- Оформление и выдача в удаленном режиме.

- Различные бонусные программы, льготы и привилегии от партнеров банка.

- Низкая стоимость обслуживания большинства карт.

Недостатки карт:

- Высокий размер процентных ставок.

- Малый лимит при оформлении по паспорту, без подтверждения доходов.

- Комиссия в случае обналичивания денежных средств.

Что еще нужно знать о кредитных картах?

Кредитные карты — удобные банковские продукты, если правильно использовать все их преимущества. Например, при бесплатном выпуске, обслуживании и расчетах в рамках беспроцентного срока можно распоряжаться деньгами без каких-либо дополнительных расходов.

По многим картам предусмотрен кэшбэк. Оплачивая покупки, часть потраченных средств будет возвращаться обратно на карту в виде денег или бонусов. Вам нужно правильно подобрать вариант кэшбэка, чтобы использовать все его преимущества по максимуму.

Наличие других бонусных программ также позволит получать скидки и экономить, поскольку накопленными баллами можно оплачивать покупки у партнеров банка.

Плюсы и минусы нескольких кредитных карт

Является ли наличие нескольких кредитных карт признаком финансовой смекалки или надвигающейся финансовой гибели? На этот вопрос сложно ответить, поскольку у совмещения более одной карты есть свои плюсы и минусы. Давайте рассмотрим:

Узнайте сейчас: какая кредитная карта мне лучше всего подходит?

Pro 1: несколько наград

Одним из очевидных преимуществ использования нескольких кредитных карт является то, что вы можете воспользоваться различными схемами вознаграждения.Вы можете использовать карту, которая дает лучшие продуктовые награды в продуктовом магазине, и использовать премиальную карту для покупки авиабилетов. Настоящие профессионалы в области кредитных карт знают, как управлять системой, чтобы получить максимальную отдачу от использования нескольких карт.

Pro 2: резервное копирование

Если одна из ваших кредитных карт окажется взломанной или отклонена, наличие другой карты под рукой даст вам поддержку и душевное спокойствие. Путешествуя заграницей? Наличие другой кредитной карты может спасти вас от отпуска. Бонусные баллы, если с одной из ваших карт не взимается комиссия за транзакции за рубежом.

Связанные: кредитные карты с бонусными переводами 0%

Pro 3: Защита от мошенничества

Наличие одной карты, которую вы используете абсолютно для всего, делает вас более уязвимыми для мошенничества. Чем выше объем ваших покупок с помощью одной карты, тем больше возможностей для взлома карты. А если ваша карта взломана, вы останетесь без пластика, пока будете ждать замены. Наличие нескольких карт увеличивает риск.

Узнайте о бонусных кредитных картах.

Con 1: путаница

Чем больше у вас карт, тем сложнее становится ваша финансовая жизнь. Вам нужно будет успевать за счет большего количества счетов, не забывайте оплачивать их вовремя и не забывайте поддерживать коэффициент использования кредита ниже 30%, если вы хотите иметь высокий кредитный рейтинг. Если вы заняты, напряжены или просто бездарны, использование нескольких кредитных карт может быть не лучшим выбором.

Con 2: Долговой риск

Если вы склонны к перерасходу или уже боретесь с задолженностью по кредитной карте, иметь более одной карты рискованно. Итак, если есть шанс, что вы будете рассматривать каждую карту как возможность потратить не по средствам, придерживайтесь одной кредитной карты.

Con 3: Кредитный риск

Быстрое открытие нескольких кредитных линий приведет к снижению вашего кредитного рейтинга. В долгосрочной перспективе наличие нескольких карт с высокими лимитами, которые вы используете экономно, но постоянно и полностью оплачиваете счета, отлично подходит для вашего кредита.Однако в краткосрочной перспективе подача заявки на получение нескольких карт заставляет кредитные бюро думать, что вы отчаянно пытаетесь взять на себя больше долгов.

Статья по теме: Избегание кредитных карт: сколько стоит?

Итог

Только вы знаете, насколько умело вы управляете своими счетами. Если вы — козырь в области личных финансов, получить максимальную прибыль от нескольких кредитных карт будет несложно. Однако, если вы просто хотите получить кредит, возможно, вы захотите использовать одну карту.И не забывайте оплачивать счета!

Обновление : есть еще финансовые вопросы? SmartAsset может помочь. Так много людей обратилось к нам за помощью в вопросах налогообложения и долгосрочного финансового планирования, что мы запустили нашу собственную службу подбора, чтобы помочь вам найти финансового консультанта. Инструмент сопоставления SmartAdvisor может помочь вам найти человека, с которым можно работать и удовлетворить ваши потребности. Сначала вы ответите на ряд вопросов о своей ситуации и целях. Затем программа сузит ваши варианты от тысяч советников до трех доверенных лиц, которые соответствуют вашим потребностям.Затем вы можете прочитать их профили, чтобы узнать о них больше, взять интервью у них по телефону или лично и выбрать, с кем работать в будущем. Это позволяет вам найти подходящий вариант, в то время как программа выполняет большую часть тяжелой работы за вас.

Фотография предоставлена: flickr

Амелия Джозефсон

Амелия Джозефсон — писатель, увлеченный освещением тем, связанных с финансовой грамотностью. Ее области знаний включают выход на пенсию и покупку жилья.Работа Амелии появилась в Интернете, в том числе на AOL, CBS News и The Simple Dollar. Она имеет ученые степени Колумбийского и Оксфордского университетов. Амелия родом из Аляски, сейчас она звонит в Бруклин домой.

,

Плюсы и минусы совместной кредитной карты

Думаете о совместной кредитной карте с супругом, членом семьи или другом? Убедитесь, что вы точно знаете, во что ввязываетесь.

При совместной учетной записи кредитной карты два человека в равной степени несут ответственность за привилегии и обязанности, связанные с кредитной картой. Это означает, что они оба могут списывать средства со счета и несут ответственность за баланс кредитной карты. Подробная информация об аккаунте отображается в кредитных отчетах обоих владельцев.Если счет задерживается или не оплачивается, эмитент может преследовать обоих пользователей за просрочку платежа.

Поскольку пользователи совместной учетной записи в равной степени несут ответственность за карту и оба могут вносить изменения в учетную запись, вы должны рассмотреть все преимущества и недостатки, прежде чем подавать заявку на получение карты вместе.

Плюсы совместной учетной записи

Совместная учетная запись может быть полезна для определенных людей, которые хотят разделить обязанности по карте. Вот несколько преимуществ совместного счета:

- Кто-то с более низким кредитным рейтингом может получить доступ к более выгодным условиям .Если у одного из держателей карты нет такой хорошей кредитной истории, как у другого, они могут воспользоваться более высокими кредитными баллами держателя совместного счета, чтобы получить доступ к более высоким процентным ставкам и более высоким кредитным лимитам по кредитной карте.

- Совместный счет может помочь улучшить ваш кредит . Если учетная запись поддерживается в хорошем состоянии, по прошествии определенного периода времени совместная учетная запись может помочь поднять кредитные рейтинги держателя карты, которому требуется дополнительная помощь в этом отделе. Это может быть полезным способом создать и завоевать доверие того, кто в этом нуждается.

- Пользователи сократили количество счетов . Совместный счет означает меньшее количество счетов, которыми нужно управлять каждый месяц, что может помочь двум людям, например супружеской паре, упростить свои финансы. Оба пользователя также могут совместно использовать все привилегии карты, например бонусные баллы по кредитной карте.

Минусы совместного счета

Конечно, у совместного счета могут быть и серьезные недостатки. Обязательно примите это во внимание:

- На кредитную историю обоих владельцев счетов влияет .Если один пользователь кредитной карты накапливает много списаний на счету или не задерживает свою часть платежей, оба их кредитных рейтинга пострадают. И оба держателя карты совместного счета несут равную ответственность за погашение карты, независимо от того, кто понес комиссию.

- Споры по поводу карты могут вызвать проблемы в отношениях . Общая учетная запись — благодатная почва для драк, особенно если оба пользователя не на одной странице. Если вы не согласны с тем, сколько потратить или кто должен платить, это может привести к стрессу и разногласиям в отношениях.

- Изменения во взаимоотношениях могут усложнить ситуацию . Если вы в конечном итоге разводитесь с супругом или переживаете какой-то другой разрыв, совместный счет — это еще одна вещь, которую вам нужно закрыть или выяснить, как с ней справиться. Более того, один пользователь может использовать совместную учетную запись, чтобы навредить другому пользователю, тратя и не оплачивая счета вовремя или вообще.

Следует ли открывать совместный счет кредитной карты?

Каждая ситуация уникальна, но вы должны знать, что многое может пойти не так с совместной учетной записью, поэтому это решение следует тщательно взвесить.Если вы рассматриваете совместный счет, убедитесь, что вы сядете и откровенно обсудите с другим заявителем обязанности карты, а также свои привычки тратить и денежную философию в целом.

Возможно, имеет смысл рассмотреть вопрос о добавлении супруга или члена семьи в качестве авторизованного пользователя, если вас беспокоит отсутствие полного контроля над учетной записью. И если вы все же открываете совместный счет вместе, для каждого человека все равно может иметь смысл иметь отдельную кредитную карту только на свое имя.

Есть и другие способы поделиться кредитной картой без совместной учетной записи, например, сделать кого-то авторизованным пользователем или соавтором.

Чем добавление авторизованного пользователя отличается от наличия совместной учетной записи

Если вы не хотите передавать полный контроль над своей учетной записью другому лицу, вы можете рассмотреть возможность сделать это лицо авторизованным пользователем. В этой ситуации основной держатель карты может добавить в учетную запись авторизованного пользователя, которому разрешено совершать покупки по карте.

Однако при выпуске карты эмитентом кредитной карты во внимание принимаются только кредитная история и кредитные баллы основного держателя карты. Кроме того, только основной держатель карты несет юридическую ответственность за осуществление всех платежей по карте, и если счет становится просроченным, основной держатель карты оказывается на крючке.

Авторизованный пользователь обычно не может вносить изменения в учетную запись, например запрашивать увеличение кредита, а основной владелец карты может удалить авторизованного пользователя в любое время.Статус авторизованного пользователя может быть хорошим способом создать или восстановить кредит, потому что в большинстве случаев деятельность по счету отражается как в кредитных отчетах основного держателя карты, так и в кредитных отчетах авторизованного пользователя (хотя вы всегда должны запрашивать подтверждение у эмитента).

Если у счета хорошая репутация, это может помочь авторизованному пользователю в кредитной истории. И наоборот, просроченная учетная запись может повредить кредитной истории авторизованного пользователя. Основные держатели карт должны тщательно подумать, прежде чем добавлять супруга или ребенка в качестве авторизованного пользователя, потому что любое негативное поведение со стороны авторизованного пользователя повлияет на кредит основного держателя карты — и только основной держатель карты несет ответственность за оплату карты.

Получение кредита с помощью Cosigner

В то время как ссудодатели довольно типичны, это наименее распространенный вариант совместного использования кредитной карты. Если у вас нет кредитной истории или у вас мало кредитной истории, вы можете попробовать подать заявку на получение кредитной карты у другого сотрудника, который по сути ручается за вас.

Кредитная история и доход соавтора используются для открытия кредитной карты, и ответственность за платежи по кредитной карте несут как соподатель, так и другой заявитель. Как на их кредитные рейтинги, так и на кредитные отчеты будут влиять любые положительные или отрицательные действия на счету.

Если вы просто пытаетесь создать свою кредитную историю и вам нужен соавтор, подача заявления на получение защищенной карты может быть лучшим вариантом.

.

Плюсы и минусы смены кредитных карт

Многие кредитные карты имеют привлекательные бонусы. Некоторые обещают дать потребителям наличные, если они потратят определенную сумму денег в течение первых нескольких месяцев. Другие предлагают бонусы за регистрацию в виде миль или баллов. Чтобы воспользоваться как можно большим количеством этих льгот, некоторые люди занимаются заменой кредитных карт. Читайте дальше, пока мы исследуем преимущества и недостатки этого метода.

Узнайте сейчас: Какая бонусная кредитная карта мне больше подходит?

Что такое вспенивание кредитной карты?

Замена кредитных карт — это процесс открытия счетов кредитных карт с бонусами за регистрацию, расходование средств, достаточных для получения этих бонусов, закрытие этих счетов и повторение процесса.Некоторые отталкиватели подписываются на несколько кредитных карт одновременно. И они часто подписываются на одни и те же карты снова и снова.

Вот пример того, как работает замена кредитных карт. Допустим, компания, выпускающая кредитную карту, предлагает вам бонус в размере 150 долларов США, если вы потратите 500 долларов США в течение первых трех месяцев после регистрации. Продавец кредитной карты потратит 500 долларов, потребует свой бонус и аннулирует кредитную карту. Затем он или она может подождать некоторое время, повторно открыть ту же карту (или аналогичную) и снова заработать награды, прежде чем закрыть счет.Этот цикл может продолжаться годами.

Преимущества смены кредитных карт

Замена кредитных карт технически законна, и ее применение на практике дает некоторые преимущества. Если вы закроете свой счет кредитной карты сразу после получения бонуса за регистрацию (или до окончания рекламного периода), вы сможете избежать уплаты ежегодных сборов и процентов. В процессе вы можете заработать несколько приятных наград, например, достаточное количество авиационных миль для бесплатного путешествия в ЮАР или Фиджи.

Если вы профессионал, вы могли бы максимизировать вознаграждение, взбивая кредитные карты с лучшими привилегиями. Вы можете сэкономить на всевозможных вещах, от гостиничных номеров до подарков для друзей. А если вы заработаете кэшбэк, вы можете использовать эти деньги для выплаты долга или пополнения своего резервного фонда.

Почему сбрасывание кредитных карт рискованно

Несмотря на все преимущества, отток кредитных карт имеет множество недостатков. Во-первых, взбивание кредитных карт может превратиться в хобби, отнимающее много времени, особенно если вам нужно отслеживать сроки платежа по нескольким кредитным картам и требования для получения различных бонусов.

Еще хуже то, что отказ от кредитной карты может повредить ваш кредитный рейтинг. Согласно модели кредитного скоринга FICO®, новые кредитные запросы составляют 10% вашей оценки. Подача заявки на получение одной новой кредитной карты, скорее всего, окажет минимальное влияние на ваш кредитный рейтинг. Но открытие нескольких счетов по кредитным картам за короткий промежуток времени может поднять красный флаг.

Заинтересованный эмитент кредитной карты может затем предоставить вам низкую кредитную линию или вообще отклонить вашу заявку на получение кредитной карты.Закрытие счетов кредитной карты после получения бонусов за регистрацию также может привести к снижению вашего кредитного рейтинга.

Есть еще один способ, которым сбивание кредитных карт может иметь неприятные последствия. Если вы тратите слишком много денег, пытаясь заработать бонусы, но не можете погасить остаток по кредитной карте, возможно, вам придется заплатить проценты. А если вы забудете оплатить счет по кредитной карте, это тоже может снизить ваш кредитный рейтинг.

Если ваш кредитный рейтинг слишком сильно упадет во время попытки отказаться от кредитных карт, вам может быть трудно получить ссуду или низкие процентные ставки, которые снизят стоимость заимствования.Получить ипотечный кредит может быть особенно сложно. Кредитора не впечатлит, если в вашем кредитном отчете будет указано, что вы недавно открывали и закрывали несколько счетов.

Эмитенты кредитных карт тоже не любят менять кредитные карты. Некоторые пытались бороться с оттоком клиентов, создавая политики, которые не позволяют потребителям более одного раза пользоваться преимуществами специальных сделок по регистрации и рекламных акций.

Заключительное слово

Замена кредитных карт подходит не всем.Хотя потенциально вы можете получить отличное вознаграждение, вы можете серьезно повредить своему кредитному рейтингу, если не будете осторожны. Кроме того, такое количество вознаграждений может оказаться бессмысленным, если вы ошибетесь и вам придется тратить деньги на комиссионные и проценты.

Если вам нравится менять кредитные карты, важно найти способы минимизировать его влияние на ваш кредитный рейтинг. Например, вам нужно будет оставаться организованным, брать на себя как можно меньше долгов и ежемесячно полностью выплачивать остаток.

Обновление : есть еще финансовые вопросы? SmartAsset может помочь. Так много людей обратилось к нам за помощью в вопросах налогообложения и долгосрочного финансового планирования, что мы запустили нашу собственную службу подбора, чтобы помочь вам найти финансового консультанта. Инструмент сопоставления SmartAdvisor может помочь вам найти человека, с которым можно работать и удовлетворить ваши потребности. Сначала вы ответите на ряд вопросов о своей ситуации и целях. Затем программа сузит ваши варианты от тысяч консультантов до трех доверенных лиц, которые соответствуют вашим потребностям.Затем вы можете прочитать их профили, чтобы узнать о них больше, взять интервью у них по телефону или лично и выбрать, с кем работать в будущем. Это позволяет вам найти подходящий вариант, в то время как программа выполняет большую часть тяжелой работы за вас.

Фотография предоставлена: © iStock.com / GCShutter, © iStock.com / Weekend Images Inc., © iStock.com / andresr

Аманда Диксон

Аманда Диксон — писатель и редактор по личным финансам, специализирующаяся в области налогов и банковского дела.Она изучала журналистику и социологию в Университете Джорджии. Ее работы были представлены в Business Insider, AOL, Bankrate, The Huffington Post, Fox Business News, Mashable и CBS News. Аманда родилась и выросла в метро Атланты, а сейчас живет в Бруклине.

,

Плюсы и минусы магазинных кредитных карт

Различные розничные торговцы часто пытаются уговорить своих клиентов оформить подписку на кредитные карты магазина. Многие из них обещают вознаградить владельцев аккаунтов эксклюзивными скидками и льготами. И подать заявку на них может быть соблазнительно, особенно в самый разгар курортного сезона. Однако перед тем, как оформить кредитную карту магазина, вам нужно подумать о нескольких вещах. Вот некоторые из плюсов и минусов подачи заявки на получение кредитной карты магазина.

Узнайте сейчас: какая кредитная карта мне лучше всего подходит?

Плюсы получения кредитной карты магазина

Pro # 1: Скидка при регистрации. Когда вы впервые подписываетесь на кредитную карту магазина, вы часто получаете скидку на товары, которые покупаете. Эта скидка часто может работать вместе с другими скидками. Поэтому, в зависимости от размера вашей покупки, вы можете сэкономить значительную часть изменений, подписавшись на месте.

Pro # 2: Регулярные скидки. Розничные магазины часто предоставляют своим клиентам по кредитным картам дополнительные скидки в течение года. Иногда эти скидки привязаны к обычным распродажам, которые предлагаются всем покупателям. Например, когда розничный торговец проводит распродажу и на некоторые товары действует скидка 20%, покупатель, у которого есть кредитная карта магазина, может иметь право на дополнительную скидку.

Pro # 3: Вы можете покупать то, что хотите, и когда хотите. Если у вас есть кредитная карта магазина, возможно, вам не придется копить на некоторые товары, которые вы хотите купить.Как и в случае с традиционными кредитными картами, вы можете положить покупку на свою карту, а затем оплатить ее, когда у вас появятся деньги. Если вы несете ответственность за свою карту, наличие кредитной карты магазина может быть полезным, а также может улучшить ваш кредитный рейтинг.

Минусы подачи заявления на получение кредитной карты магазина

Con # 1: Высокие процентные ставки. Хотя магазинные кредитные карты могут дать вам ряд скидок, они также известны своими высокими процентными ставками.Ставки по кредитной карте магазина, как правило, намного выше, чем по традиционной кредитной карте. Если вы не будете осторожны, вы можете заплатить большие проценты.

Обман №2: Они могут навредить вашей кредитной истории. Получение кредитной карты магазина — или даже просто подача заявки — может немного снизить ваш кредитный рейтинг. Если у вас плохая кредитная история, вам, возможно, придется подождать, пока вы улучшите свой счет, прежде чем брать на себя новые долги.

Con # 3: Они могут быть менее выгодными, чем традиционные кредитные карты.Кредитные карты Store обычно имеют меньшие кредитные лимиты. Это означает, что с помощью таких кредитных карт может быть проще накопить долги. Но если вы используете слишком большую часть доступного кредита, соотношение вашего долга к кредитам возрастет, а ваш кредитный рейтинг может упасть.

Итог

Хотя получение кредитной карты магазина может показаться хорошей идеей, не забудьте подумать о своих финансовых целях и о том, как карта магазина повлияет на вашу способность достигать этих целей.

Обновление : есть еще финансовые вопросы? SmartAsset может помочь.Так много людей обратилось к нам за помощью в вопросах налогообложения и долгосрочного финансового планирования, что мы запустили нашу собственную службу подбора, чтобы помочь вам найти финансового консультанта. Инструмент сопоставления SmartAdvisor может помочь вам найти человека, с которым можно работать и удовлетворить ваши потребности. Сначала вы ответите на ряд вопросов о своей ситуации и целях. Затем программа сузит ваши варианты от тысяч консультантов до трех доверенных лиц, которые соответствуют вашим потребностям. Затем вы можете прочитать их профили, чтобы узнать о них больше, взять интервью у них по телефону или лично и выбрать, с кем работать в будущем.Это позволяет вам найти подходящий вариант, в то время как программа выполняет большую часть тяжелой работы за вас.

Фото: © iStock.com / andresr, © iStock.com / GeorgeRudy, © iStock.com / Рональд Хоуп

Тиффани Паттерсон

Тиффани Паттерсон имеет степень бакалавра политических наук Университета Темпл и степень магистра делового администрирования бизнес-школы Университета Ла Саль со специализацией в области финансов. Она является экспертом по таким темам, как покупка жилья, страхование жизни и кредитные карты.Она считает, что то, как мы относимся к нашим финансам, может оказать долгосрочное влияние на нашу жизнь на долгие годы. Тиффани любит исследовать и писать на темы, которые помогут читателям жить лучше.

,