Перспективы экономики России 2017-2020 — Умные Деньги

Увидевшие свет в октябре новые среднесрочные прогнозы развития российской экономики стали, на первый взгляд, более позитивными, особенно со стороны международных организаций. Однако дело здесь, видимо, лишь в разнице прогнозных предпосылок с точки зрения цен на нефть. При этом даже на фоне прогнозного оптимизма Россия в ближайшие годы будет уменьшать свою долю в мировом ВВП.

Мы обычно подробно не комментируем прогнозы других организаций относительно динамики российской экономики. Однако на фоне набирающей силу дискуссии относительно перспектив развития российской экономики и значительного расхождения оценок мы решили изменить этому правилу и постараться глубже понять логику аргументов, высказываемых экономическими прогнозистами.

В увидевших свет в сентябре-октябре новых прогнозах развития мировой экономики от ОЭСР и МВФ видно некоторое ухудшение прогнозов роста мирового ВВП на ближайшие годы по сравнению с оценками начала и середины года (табл. 1). Это объясняется в основном влиянием Brexit и осознанием факта относительной устойчивости наблюдающегося после мирового финансового кризиса торможения мировой торговли, что объясняется последовавшим за кризисом замедлением Китая, ростом протекционизма и ослаблением темпов роста спроса в Европе. С другой стороны, и МВФ, и ОЭСР темпы роста мирового ВВП в 2017 г. прогнозируются более высокими, чем в 2016 г.: 3,2% и 3,4% против ожидаемых 2,9% и 3,1% прироста в 2016 г. соответственно (табл. 1). При этом, хотя обе организации предостерегают относительно рисков для финансовых институтов и финансовой стабильности, связанных с затянувшимся периодом низких процентных ставок, но нового мирового кризиса в ближайшие годы они на текущий момент не предвидят (МВФ дает свои прогнозы до 2021 г.).

Обобщая «пакет» новых октябрьских докладов МВФ о состоянии мировой экономики, традиционно включающий в себя World Economic Outlook, Global Financial Stability Report и Fiscal Monitor, можно сказать, что, по мнению этой организации, для развивающихся стран в целом за последние 6 месяцев краткосрочные риски сгладились, так как рынки показали гибкость и способность адаптироваться к большому количеству шоков. Давление на развивающиеся рынки ослабилось благодаря прекращению падения и даже росту цен на сырьевые товары, а также в силу того, что ожидания жесткой посадки экономики Китая не оправдались.

При этом среднесрочные риски возрастают вследствие повышенной политической нестабильности на развивающихся рынках и нарастания финансовых проблем. Ожидания относительно нормализации денежной политики в развитых экономиках еще сильнее сместились в будущее, а слабый рост и низкие процентные ставки повышают давление на банки, страховые и пенсионные фонды как в развитых, так и в развивающихся странах. Хотя в большинстве развитых экономик банковская система в целом надежна, стабильная доходность находится под вопросом, отражая нерешенные структурные проблемы и проблемы, связанные с необходимостью изменения используемых банками бизнес-моделей. Корпоративный долг на многих развивающихся рынках достиг пиковых отметок при слабых возможностях обслуживания долга. Эти изменения осложняют проведение более сбалансированной и стимулирующей политики и могут привести к продолжению экономической и финансовой стагнации. По мнению МВФ, экономические власти всех стран должны следовать более комплексному и продуманному подходу, стремясь защитить и усилить финансовую стабильность и оживить мировую экономику.

Исходя из такого рода оценок и призывов, новые прогнозы развития российской экономики формируются МВФ, с одной стороны, на фоне растущих долгосрочных рисков при относительно стабильных текущей ситуации и ценах на нефть, а с другой стороны, предполагают проведение Россией жесткой денежно-кредитной политики. Касательно цен на нефть в базовом сценарии МВФ предусмотрен выход на уровень 50,6 долл. за барр. нефти марки Brent в 2017 г. против 43 долл. – в 2016 г.

В условиях, когда господствует точка зрения о низкой вероятности нового мирового кризиса (так как обычно предшествующий ему перегрев мировой экономики вроде бы отсутствует), прогнозы по России различных организаций определяются преимущественно оценкой динамики внутренних для российской экономики факторов. Тем не менее, эти прогнозы меняются достаточно быстро. Так, если в первой половине года иностранные эксперты говорили лишь о замедлении рецессии в России в 2017 г., то большинство прогнозов, вышедших позже, в своих базовых сценариях говорят уже о переходе в следующем году к росту. Правда, оценки этого роста разнятся от 0,4% прироста ВВП в 2017 г. у Института «Центр развития» НИУ ВШЭ до 1,3% у рейтингового агентства Fitch (табл. 2).

При этом показательны действия рейтингового агентства Fitch, которое недавно скорректировало прогноз по ряду российских банков и по долгосрочному рейтингу дефолта эмитента (РДЭ) России в целом (IDRs), присвоив им уровень «Стабильный» вместо «Негативного», который рейтинговые агентства ставили российской экономике довольно долгое время. При этом потолок странового рейтинга все так же остается на отметке BBB-, а краткосрочный РДЭ в национальной валюте – на уровне F3, что, как известно, является последними отметками инвестиционной категории, граничащими со спекулятивной. Однако изменение характера прогноза на стабильный дает определенную надежду на улучшение позиций или же, как минимум, на сохранение достигнутого уровня. При этом эксперты агентства Fitch отметили проведение адекватной и достойной доверия макроэкономической политики российскими денежными властями в ответ на резкое падение цен на нефть.

Можно согласиться и с почти солидарной позицией иностранных экспертов относительно того, что такие факторы, как гибкий валютный курс, таргетирование инфляции и поддержка финансового сектора, позволили удержать экономику России от сильного спада и даже наметить шаги для постепенного восстановления. Особенно, по мнению уже конкретно экспертов Fitch, проводимая Россией политика выделилась (в положительном смысле) на фоне мер, принятых в других странах-экспортерах нефти, также зависящих от колебания цен на природные ресурсы. Впрочем, справедливости ради стоит отметить, что триггером принятия этих решений явилось не только снижение цен не нефть, но и вся совокупность экономических и политических условий и факторов, определившая ту высокую степень шока, от которого российская экономика пострадала в последние два года.

Позитивным признаком, позволяющим прогнозировать рост российской экономики после ее снижения, наблюдаемого в конце 2014-2015 гг., по мнению многих экспертов, является рост международных резервов на 8% за первые девять месяцев 2016 года. При этом гибкий обменный курс способствовал сохранению профицита счета текущих операций и сокращению оттока капитала. При этом тем же рейтинговым агентством Fitch ожидается, что в 2016 г. профицит все же будет ниже, чем в 2015 г., вследствие снижения цен на нефть, т.е. составит около 2,3% ВВП против 5,2% в 2015 г., а в будущем будет наблюдаться его медленный и рост.

И все же, по нашему мнению, разница в оценках перспектив российской экономики со стороны российских и зарубежных экспертов, явно видная в табл.2, объясняется не большим скептицизмом россиян относительно проводимой экономической политики и, тем более, ее перспектив, а разными предпосылками прогноза с точки зрения цен на нефть. На период до 2018 г. они разнятся от 40 до 50 долл. за барр. (табл. 1) (за исключением агентства Fitch, которое, по понятным причинам, открытого доступа к своему полному прогнозу и его предпосылкам, судя по всему, не предоставляет).

При этом наша гипотеза относительно причины расхождений в прогнозах по России российских и иностранных экспертов выглядит весьма правдоподобной, так как чувствительность темпов роста российского ВВП к изменению (при прочих равных) цен на нефть достаточно велика и до кризиса, по некоторым оценкам, составляла до 0,175 п.п. годового прироста при изменении цен на нефть на 1 долл. за барр.9

В связи с этим имеет смысл особое внимание обратить не на абсолютные цифры прогноза по России того же МВФ, а на прогнозируемую динамику российской экономики относительно других, прежде всего, нефте-ориентированных экономик. Это позволит более глубоко понять логику этой организации в оценке перспектив России.

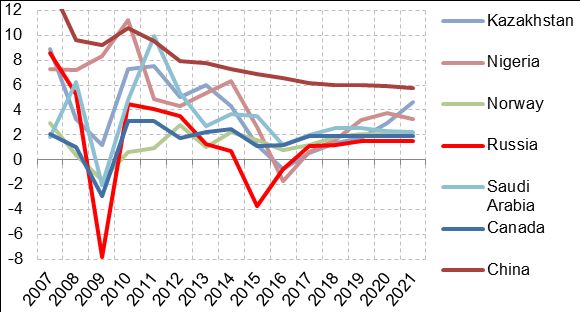

Фактические темпы и прогноз (по данным МВФ) роста ВВП нефте-ориентированных экономик и Китая, прирост год к году, %

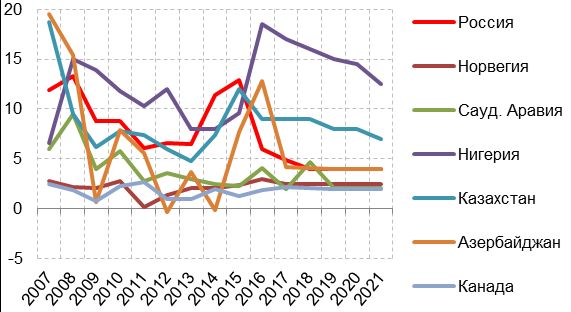

Новый прогноз развития мировой экономики и стран мира от МВФ (World Economic Outlook) показывает, что прогнозируемые темпы роста ВВП России в целом хотя и находятся в положительной сфере (около 1,5% в год с 2019 г.), однако они заведомо ниже многих крупных нефте-ориентированных экономик, даже имеющих гораздо более высокий уровень ВВП на душу населения (Норвегия и Канада), не говоря уже о Казахстане, Нигерии и Саудовской Аравии (рис. 1). Правда при этом МВФ рассчитывает на успех России в борьбе с инфляцией, которая, по его оценкам, должна снизиться до 4% уже в 2018 г. и достичь среднего для крупных «нефтяных» экономик уровня, став значительно ниже, чем у Казахстана, Азербайджана и Нигерии (рис.2).

Рис. 2. Фактические темпы и прогноз (по данным МВФ) динамики потребительской инфляции, на конец периода, в %

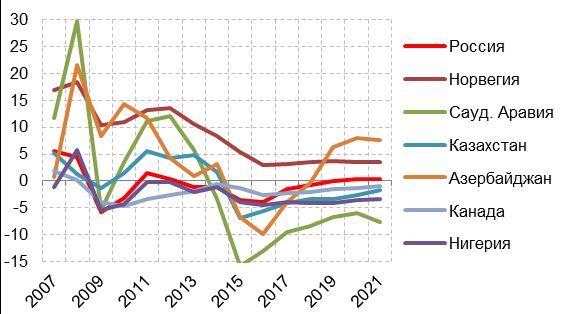

При этом удивительных успехов российская экономика в прогнозе МВФ достигает в снижении дефицита государственного бюджета, который с 3,9 % ВВП в 2016 г. к 2018 г. снижается до 0,8%, опережая по этому параметру большинство крупных нефтяных экономик (за исключением Норвегии и Азербайджана) (рис. 3). На этом фоне уровень государственного долга России растет очень медленно, увеличиваясь с 17,1% ВВП в 2016 г. до 19,1% в 2019 г. Столь же низкий уровень госдолга из нефтяных экономик МВФ прогнозирует лишь для Нигерии (рис. 4), где политическая ситуация нестабильна, что априори снижает ее привлекательность как надежного заемщика.

Рис. 3. Фактические уровень и прогноз (по данным МВФ) динамики дефицита государственного бюджета, в % к ВВП

Агентство Fitch в своем недавнем докладе также отмечает, что, согласно среднесрочной налоговой стратегии, в России планируется замораживание бюджетных расходов совместно с повышением акцизов (что уже значится в планах относительно повышения цен на алкоголь) и некоторых других налогов. Эти и некоторые другие меры должны привести к снижению общего дефицита федерального бюджета до 1,5% ВВП в 2018 году с 4% в 2016 году. Также прогнозируется снижение государственного долга до уровня гораздо ниже среднего прогнозируемого значения для группы ВВВ в рейтингах агентства Fitch в 34%.

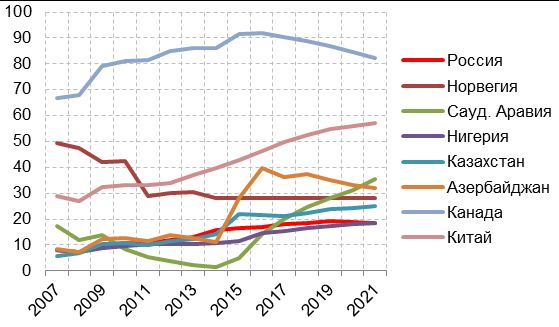

Рис. 4. Фактические уровень и прогноз (по данным МВФ) динамики госдолга (гросс), в % к ВВП

На фоне вынужденно жесткой денежно-кредитной и экономной бюджетно-налоговой политики в России МВФ не предполагает того, что российские власти смогут быстро задействовать институциональные факторы ускорения экономического роста. При том, что в 2017-2021 гг. сбережения будут превышать валовые накопления на 3,5-4% ВВП, доля последних в ВВП в 2018 г. будет составлять лишь 22,4%, а к уровню в 24% приблизится лишь в 2021 г. (рис. 5). Такой уровень инвестиционной активности среди нефтяных экономик будет свойственен лишь благополучной Канаде, которая почти все уже построила, а заметно ниже он будет в прогнозируемом периоде лишь у Азербайджана и Нигерии.

Неудивительно, что при слабой инвестиционной активности чистый экспорт, который на фоне прошедшей девальвации мог бы подстегнуть рост российского ВВП, по мнению МВФ, также не будет расти. Более того, рост физических объемов импорта в отдельные годы будет даже опережать прирост экспорта в реальном выражении (рис.5), а темпы последнего (1-3% в год) будут находиться на среднем для нефте-ориентированных экономик уровне, явно отставая от прогнозных оценок по Казахстану и Нигерии. При этом даже на фоне слабой динамики экспорта счет текущих операций в российской экономике будет находиться на вполне благополучном уровне (3,9% ВВП в 2018 г., 4,4% – в 2021 г.), лишь чуть более низком, чем в 2007 г., когда он составлял 5,2% ВВП (рис. 5). Это предрекает относительную стабильность и валютного курса рубля. В общем, посмотришь прогноз МВФ, и получается тишь да гладь. При этом претензии «по существу» к этим прогнозам можно предъявлять лишь с точки зрения завышенных прогнозных цен на нефть и, соответственно, по завышению величины счета текущих операций и стабильности валютного курса рубля.

Однако при этом надо четко осознавать, что, если судить по текущим прогнозам международных организаций, даже выйдя из рецессии в 2017 г., российская экономика будет расти вяло, темпами в 2,5-3 раза более низкими, чем мировая экономика в целом. Это будет негативно сказываться на уровне жизни и настроениях населения, негативно влиять на настроения инвесторов и уменьшать возможности по накоплению человеческого капитала и укреплению позиций страны в мире.

Удастся ли сделать так, чтобы прогнозы российской экономики стали не только успокаивающими, но и привлекающими внимание быстрым экономическим ростом, обеспечивающим возможности модернизации экономики и общества? Время покажет.

Экономический прогноз 2020: названы тенденции для России

За крепостной стеной

Чем была хороша российская экономика-2019? Стабильностью. Иронию можно приглушить. Стабильность — это альтернатива резким изменениям, а они могут быть диаметрально противоположными. Понятно, что все мы ждем перехода от стабильности к росту. И не столько к росту безличного ВВП, сколько к повышению уровня жизни большинства жителей России, включая рост качества образования, здравоохранения, госуправления. Последнее должно выражаться прежде всего в том, что поставленные при одобрении обществом цели должны реализовываться, а борьба с коррупцией должна быть острее и вертикальнее.

Пока налицо стабильность. Если руководствоваться известной, в том числе из пьесы Александра Володина «Пять вечеров», по которой Никита Михалков снял одноименный фильм, максимой: «Только бы не было войны…», то стабильность — уже неплохо. «Войну» в данном контексте следует, конечно, понимать как образ кризиса, хорошо знакомый экономике.

Кризиса не случилось. Заслуга правительства и ЦБ — в том, что в России построена финансовая крепость, стены которой выдержали и осаду санкциями, и колебания нефтяной конъюнктуры. Главные «крепостные сооружения» — конечно, никакие не контрсанкции, а бюджетное правило, укрепляющее независимость бюджета от нефтяной конъюнктуры, и свободное плавание рубля, в частности, гасящее макроэкономические риски. Эти конструкции доказали свою надежность и эффективность. Придуманы и внедрены они были, правда, гораздо раньше 2019-го, но в заканчивающемся году они изрядно поработали, доказав свою пригодность и в будущем.

К внешним «защитным сооружениям» можно отнести соглашение ОПЕК+, которое, вопреки пожеланиям некоторых российских нефтяников, готовых поставить свои корпоративные интересы выше интересов федерального бюджета, было активно поддержано Россией на государственном уровне в декабре 2019 года. Когда было принято решение не просто сохранить ОПЕК+, но и сделать очередной шаг в рамках коллективного сокращения добычи и — главное — экспорта нефти. Москва при этом добилась важной уступки: сокращение теперь не распространяется на газовый конденсат, что позволит нашей стране с 1 января 2020 года даже несколько увеличить добычу нефти. Так что Россия стала одним из очевидных бенефициаров нового шага ОПЕК+.

Еще один хороший для будущего рынка нефти знак из декабря 2019 года — успех крупнейшего в мире IPO Saudi Aramco, материализовавший веру инвесторов в эффективность вложений в нефтедобычу, а значит, их веру в стабильность цен на нефть. Для российской экономики это хороший старт в 2020 год. К тому же положительный импульс получают и котировки акций отечественных нефтяных компаний, что позитивно отразится на российском финансовом рынке в целом.

В 2019 году произошел решительный поворот в движении ключевой ставки ЦБ. Магистраль движения определилась: ставка снижается. Эту меру в принципе можно считать не столько оборонительной, сколько наступательной, если иметь в виду ее влияние на динамику экономики. Кредиты и в самом деле дешевеют, но макроэкономического отклика пока не происходит. Причина: снижая ставку, ЦБ в первую очередь ориентируется на динамику роста цен и инфляционные ожидания, а цены, в свою очередь, замедляют рост из-за низкого спроса, он же «виновен» в слабом эффекте снижения ставки. Узел! И таких узлов, в которых переплетаются надежды и разочарования, хватает.

Прогресс без «завтраков»

Жизнь в крепости вместе с очевидными плюсами имеет и не менее очевидные минусы. Недаром несвободный «крепостной» происходит от «крепости». Цена «крепостных стен» — вынужденный отказ от каких-то элементов свободы выбора, то есть от ряда возможностей развития.

Кто в этом виноват? Ответ — не только в геополитике, но и в психологии. Психология осажденной крепости в нашей стране имеет богатую историю, почва для нее всегда вспахана. И она прекрасно коррелирует с обоснованиями геополитических амбиций России: по официальной версии, Запад постоянно обманывает Москву, вынашивая против нее всяческие коварные замыслы. На Западе против Москвы выдвигаются схожие, если не более острые обвинения.

Крепость по определению — это элемент вынужденной изоляции. А изоляция в наш век, характеризующийся ускорением прогресса во всех сферах, и прежде всего — в коммуникационных технологиях, это синоним отставания, в чем Россия и так уже изрядно «преуспела». Значит, нужно искать возможности, не разрушая основные «защитные конструкции», ускорять технологическое, экономическое и социально-политическое развитие, что требует выхода из изоляции.

Сказанное звучит как фрагмент некой программы «за все хорошее против всего плохого», которых в нашей стране гораздо больше, чем достижений в их практической реализации. Но это — требование дня. Если угодно, главный элемент того самого майского указа Владимира Путина, на который, фигурально выражаясь, молится весь чиновничий класс. Задача в нем поставлена именно так: сохраняя преимущества финансовой стабильности, добиться не просто ускорения экономического роста, но и ощутимого для всех россиян прогресса в улучшении качества их жизни.

Если сузить, то необходимы инвестиции не только в любую крепость, но и в развитие человеческого капитала. Первое условие для изыскания соответствующих ресурсов — ускорение экономического роста.

А вот с этим проблема. И в 2020 году, даже по официальным прогнозам, здесь качественного сдвига не произойдет. Темпы роста фактически останутся на уровне, слабо отличающемся от стагнации. Значит, и в 2020-м реализация майского указа останется на уровне ожиданий: «К 2024 году все изменится!»

Здесь опять стоит повернуться к социальной психологии. Наши родители и их родители прожили всю жизнь под схожий мотив. Он свою привлекательность давно исчерпал. Нужен ощутимый прогресс без «завтраков». Возможен ли он?

Взор с надеждой обращается к Фонду национального благосостояния (ФНБ). Копилка на законном основании, превысив 7% ВВП, будет вскрыта в 2020 году. Значит ли это, что обещания майского указа начнут сбываться быстрее?

Разочарование в том, что однозначно положительно ответить на поставленный вопрос нельзя. Судя по правилам, согласованным Минэкономразвития и Минфином, деньги из ФНБ пойдут вовсе не на те проекты, которые определяют лицо майского указа. Главное в этих правилах — быстрая и надежная окупаемость вложенного. Но вложения ни в образование, ни в здравоохранение гарантий быстрой окупаемости не дают. Владимир Путин, правда, уже публично заявил, что ФНБ будет причастен к инвестициям в транспортную инфраструктуру, развитие которой входит в майский указ, несмотря на то, что такие вложения — классика неспешной окупаемости. Из чего следует возможность корректировки правил. Но пока инвестиции из ФНБ нацеливаются не столько на нацпроекты, сколько на общее, не связанное непосредственно с их реализацией ускорение экономического роста. Если рост окрепнет, то потом (опять потом!) он получит (если получит) краски национальных проектов. Здесь есть место и надеждам, и разочарованиям.

Пик санкций позади

Итак, низкий ожидаемый темп роста экономики в 2020 году — главное разочарование. Как и тот факт, что этот рост может быть не связан с ощутимым прогрессом в реализации нацпроектов. Они, конечно, будут отчитываться о достижениях, но национальными в полном смысле слова они в 2020 году рискуют так и не стать.

Непосредственно со слабым экономическим ростом связан и еще недавно совершенно невозможный в России феномен. Как заявил на днях министр экономического развития Максим Орешкин, в 2020 году экономические риски в России принесут «низкие темпы инфляции». Вот так. Десятилетиями россияне привыкали жить в условиях постоянно высокого роста цен, а тут низкая (Орешкин считает: на уровне 2,5–3% в год) инфляция оказывается опасной!

Для обывателя, конечно, низкая инфляция — благо. Но, как бы парадоксально это ни прозвучало, у этого блага довольно высокая макроэкономическая цена. Низкий рост цен — это одна из характеристик низкого роста экономики. Если точнее, это оборотная сторона слабого потребительского спроса, а значит, Орешкин предупреждает о продолжающемся торможении роста реальных доходов. Позднее министр конкретизировал свой прогноз. Сохраняющийся низкий спрос перечеркивает надежды на ускорение экономического развития: «Первое полугодие 2020 года мы уже потеряли».

Для пенсионера низкая инфляция — точно плюс; для предпринимателя, как и для перспектив роста экономики, — минус.

Мировой рынок, конечно, внесет свою лепту в надежды и разочарования 2020 года. Как уже было сказано, нефтяной рынок, по крайней мере в начале года, будет скорее доброжелателен по отношению к России. Чего не скажешь о газовом рынке. Здесь картина складывается напряженная: тревогу привносят многочисленные решения международных судов, ставящие российский трубопроводный газ в неблагоприятные, в том числе и ценовые, условия как на Украине, так и в Европе.

Новые ветры могут задуть над рынками капиталов. Эксперты уже обращают внимание на то, что в условиях крайне мягкой денежной политики, проводимой основными мировыми финансовыми регуляторами, капиталы ощущают нехватку в инструментах, приносящих положительную доходность. В условиях ожидаемого американо-китайского торгового перемирия, двигателем которого станет борьба Дональда Трампа за переизбрание в 2020 году — а оно вряд ли возможно в условиях спровоцированного торговой войной кризиса, — капиталы будут терпимее относиться к рискам.

Плюс для России в том, что российские ценные бумаги смогут привлечь больше иностранных капиталов, что укрепит рубль. Минус — в том, что риск остается риском, и за притоком западных капиталов может последовать их стремительный отток. Если Россия к таким колебаниям готова, то на других рынках может «рвануть». А финансовые кризисы по скорости распространения сродни лесным пожарам.

Что же касается российских плюсов от растущего аппетита капиталов к риску, то естественен вопрос: не испортят ли этот аппетит санкции? Под занавес 2019 года пришла новость, укрепляющая надежду на то, что пик санкций остается в прошлом. Сторонники продолжения санкционного давления на Москву из США хотели узаконить санкции на инвестиции в российские государственные долговые бумаги, внеся соответствующие поправки в закон об американском военном бюджете. Поправки в свое время активно обсуждались, но в закон о военном бюджете они не вошли. Одна из надежд, которые несет с собой 2020 год: новых масштабных санкционных ударов по России не последует.

Читайте также: Водка и коньяк опять подорожают: Минфин повысил градус дискуссии

Аналитики оценили сроки выхода экономики России из кризиса в четыре года :: Экономика :: РБК

На уровень 2019 года, согласно прогнозу EIU, большинство стран G7 — США, Канада, Германия и Франция — вернутся уже в 2022 году, а Россия — не раньше 2024 года

Фото: Ярослав Чингаев / ТАСС

Мировая экономика не сможет вернуться к показателям, достигнутым до начала пандемии коронавирусной инфекции COVID-19, раньше 2022 года, при этом многим странам времени для восстановления потребуется существенно больше. К такому выводу пришли эксперты Economist Intelligence Unit (EIU, исследовательское и аналитическое подразделение Economist Group).

В исследовании EIU прогнозируется, что уже по итогам третьего квартала нынешнего года страны G7 начнут отчитываться о росте экономики темпами, превышающими (в квартальном исчислении) 10%. Однако эксперты EIU отмечают, что столь высокие темпы будут связаны в первую очередь с обвалом экономик во втором квартале и, соответственно, низкой базой для сравнения. Реальная скорость восстановления в странах G7 будет куда менее впечатляющей, отмечает директор по глобальному прогнозированию компании Economist Intelligence Unit Агата Демарайс.

Тем не менее на уровень 2019 года, согласно прогнозу EIU, большинство стран G7 — США, Канада, Германия и Франция — вернутся уже в 2022 году. В Великобритании процесс восстановления затянется до конца 2023 года, а в Японии и Италии — до 2024-го.

В развивающихся же странах, в том числе и в России, ситуация, по оценке EIU, куда тревожнее.

«Бразилия, Россия и ЮАР потеряли почти десять лет роста и останутся в «режиме восстановления» как минимум до 2024 года», — отметила Демарайс.

Эксперты оценили перспективы роста экономики России — Российская газета

Россия должна стать пятой экономикой мира. В майском указе президента цель обозначена предельно четко. Теперь ждем трехлетний прогноз минэкономразвития по социально-экономическому развитию страны, на него минфин будет ориентироваться при верстке бюджета.

Эксперты «РГ» обсудили, на какие резервы может рассчитывать российская экономика.

Без спроса не вырастем

Марк Гойхман, экономический аналитик и прогнозист:

— У России есть потенциальные преимущества, задействование которых могло бы изменить ситуацию. К ним относится прежде всего мощная база природных ресурсов, позволяющая генерировать доходы и стимулировать экономику при оптимальном их использовании.

Кроме того, пока еще достаточно высокий образовательный уровень населения. Плюс огромная территория и возможности внутреннего потребительского спроса из-за большой численности населения. Наши преимущества и в неплохих стартовых позициях в сферах, которые будут определять приоритетное развитие в мире в ближайшие годы, таких, например, как IT-технологии, телекоммуникации. С позиций инфраструктуры перспективно использовать географического положения страны для формирования транзитных коммуникаций между бурно растущим азиатским регионом и технологичной Европой.

Для реализации всего этого нужно радикально, хотя бы двукратно, уменьшить присутствие в экономике государства, на долю которого приходится до 70 процентов производства и активов банковской системы. Это создает монополизм, ограничения здоровой конкуренции, дестимулирует частные инвестиции и бизнес-инициативу, что ограничивает возможности развития.

Значимым ограничением выступает также низкий уровень доходов и жизни населения. Нужно преодолеть продолжающееся более четырех лет падение реальных доходов и вывести их на уровень выше докризисного 2014 года. Это необходимо и для большей экономической свободы людей, которая стимулирует инициативу, производительность. Увеличение доходов повышает так же платежеспособный потребительский спрос, который делает более емким внутренний рынок, потребность в товарах и услугах и обеспечивает наращивание их производства.

Задачей нового трехлетнего прогноза становится не учет влияния санкций, а оценка факторов роста

Крайне важно состояние человеческого капитала, которое в целом пока не растет в условиях недостатка качества и финансирования образования и здравоохранения. Здесь нужно, в частности, изменение бюджетных приоритетов.

Только такие масштабные, кардинальные изменения на уровне законодательства и практики могли бы дать темпы роста хотя бы на уровне среднемировых.

Санкции спутали прогнозы

Эльдияр Муратов, эксперт по макроэкономике:

— В последнем официальном прогнозе социально-экономического развития страны в 2018 году ВВП страны должен вырасти на 2,1 процента, в 2019 году — на 2,2 и в 2020-м — на 2,3 процента. Это базовый сценарий. Медленно, но верно.

Но много это или мало? Если сравнивать с темпами роста мировой экономики (около 3,5 процента в ближайшие годы), то однозначно мало.

Наша цель заключается в опережающем развитии российской экономики. А 2,1 — 2,3 процента — это результат инерционного прогнозирования, когда на базе существующего в моменте улучшения аналитики вырисовывают восходящую прямую экономического роста.

Обоснования этим цифрам есть, к примеру, инфляция достигла практически целевых уровней (менее 4 процентов), новое бюджетное правило, когда часть доходов от продажи нефти направляется в Резервный фонд или реализация общемирового тренда, программы «Цифровая экономика».

Проделанные шаги явно ведут в нужном направлении. Но длительное санкционное противостояние вкупе с низкими ценами на нефть (пока они, правда, пошли в рост) может стать потенциальной помехой для реализации задуманных планов страны.

Стоит отметить, что прогноз минэкономразвития составлен исходя из того, что текущий режим санкций сохранится. Но риски на базе дальнейшего усиления санкций в прогнозе пока не приведены.

Ужесточать не стоит

Александр Широв, заместитель директора Института народно-хозяйственного прогнозирования РАН:

— Новый тур антироссийских санкций и последовавшая за ним нестабильность на валютном рынке поставили вопрос о пересмотре макропрогноза.

Но являются ли санкции главным фактором неопределенности в отношении российской экономики? Думается, что нет.

Минэкономразвития, ответственное за подготовку макропрогноза, уже отложило его публикацию окончательной версии. И это понятно: в ближайшее время в той или иной форме официальных документов будут описаны целевые ориентиры развития экономики на очередной президентский срок.

Если они будут соответствовать тем цифрам, которые содержались в Послании президента Федеральному Собранию, то специалистам минэкономразвития придется попотеть. Они будут вынуждены практически полностью пересмотреть логику, содержавшуюся в предыдущих, достаточно консервативных версиях макроэкономического прогноза.

Если же говорить о новых санкциях, то пока их влияние на российскую экономику в большей степени связано с изменением курса рубля и уровня цен на импортируемую продукцию. Предыдущая версия базового прогноза министерства экономического развития характеризовалась достаточно консервативным вариантом динамики цен на нефть Urals — 43,8 доллара за баррель в 2018 году при курсе 64,7 рубля за доллар. Понятно, что эти условия даже более жесткие, чем те, которые мы наблюдаем после введения очередного пакета американских санкций.

Кроме того, предыдущие версии прогноза уже исходили из неизменности санкционного давления в обозримой перспективе и его возможного усиления.

В этих условиях дальнейшее ужесточение внешних сценарных условий, по-видимому, уже не имеет смысла.

Таким образом, ключевой задачей нового прогноза минэкономразвития становится не учет влияния санкций на экономическую динамику, а оценка имеющихся факторов роста, превращение этого документа в один из ключевых инструментов обоснования конструктивной экономической политики.

К сожалению, в последние годы эта функция официального прогноза в должной степени не работала, а целевые сценарии развития экономики выполнялись с существенно более низким уровнем проработки, чем консервативные базовые.

Задача прогнозирования постепенно сузилась до банального обеспечения текущих расчетов в рамках бюджетного процесса. Сейчас настал хороший момент для повышения значимости прогнозной деятельности министерства экономического развития, ее нацеливание на решение задач долгосрочного развития российской экономики.

Облака неопределенности в политике Среднесрочные перспективы

В отчете Всемирного банка говорится, что среднесрочные перспективы роста в России на 2014–2016 гг. Сопряжены со значительными рисками. Поскольку российской экономике необходимо было принять несколько раундов санкций, контрсанкций и мер по стабилизации экономики, эта среда повышенного риска снизила внутренний спрос. Базовый сценарий представляет собой сценарий стагнации с прогнозируемым ростом на 0,5 процента в 2014 году, 0,3 процента в 2015 году и 0,4 процента в 2016 году.Этот базовый сценарий сочетается с двумя альтернативными сценариями: оптимистический сценарий предполагает небольшое восстановление роста до 0,9 процента в 2015 году и 1,3 процента в 2016 году. Пессимистический сценарий предполагает, что экономика скатывается в рецессию низкого уровня, сократившись на 0,9 процента в 2015 году и 0,4 процента. процентов в 2016 году.

В отчете содержится несколько рекомендаций в отношении политики, направленных на обеспечение экономического роста России. Возврат к более высоким темпам роста в России будет зависеть от уверенного роста частных инвестиций и повышения потребительских настроений, что потребует создания предсказуемой политической среды и решения нерешенной программы структурных реформ.

« Это важное политическое мероприятие должно сопровождаться повышенным вниманием к улучшению структурных основ экономики, чтобы сделать рынки более эффективными. », — сказал Михал Рутковски, региональный директор Всемирного банка в Российской Федерации. «Специальная часть нашего отчета предлагает приоритеты структурных реформ для раскрытия потенциала роста России в рамках поиска более диверсифицированного пути развития для страны».

Более сбалансированный и диверсифицированный портфель национальных активов, включая природные ресурсы, капитал и экономические институты, поможет преодолеть структурные ограничения роста.Институциональная слабость в настоящее время является основным камнем преткновения на пути к повышению экономической эффективности и более высокому потенциалу роста. Структурные реформы должны быть сосредоточены на улучшении экономических институтов для обеспечения стабильных государственных финансов и хорошо управляемой волатильности; улучшенное образование и инфраструктура для повышения производительности труда работников; и более строгие режимы конкуренции для поощрения частных предприятий и предпринимательства. Стабилизация, образование и конкуренция должны стать приоритетами реформ на следующее десятилетие.

.

Будущее российской экономики: стагнация 2.0

Российская экономика растет, но этот рост в основном за счет цен на нефть, считают эксперты Центра ВШЭ. В этом росте есть заслуга правительства. Напротив, экономика становится более публичной. Эксперты говорят о новом застое. Второй за короткое время после кризиса 2008 года. Экономисты не исключают, что в ближайшие год-два российская экономика войдет в рецессию.

Центр разработок НИУ ВШЭ провел оценку развития российской экономики (промышленности и потребителя) за первое полугодие.Выводы, которые содержит Бюллетень «Комментарии о власти и бизнесе» (КГБ), не оптимистичны. С одной стороны, ВВП растет, с другой — этот рост при условии, что факторы либо конечны, либо слабо зависят от усилий властей.

Тем более, что достоверность этого роста не всегда можно правильно оценить. Если рост ВВП в четвертом квартале прошлого года и первом квартале 2017 года в значительной степени основывался на повышении цен на нефть и, следовательно, ожидался, а во втором квартале наблюдался рост, неясно, учитывая, что нефть подешевела с 53 до 48 долларов за баррель, отмечают авторы бюллетеня.

«Данные по промышленности и, особенно, оптовой торговле не отличаются точностью, а индекс производства базовых отраслей и без того не дает возможности оценить динамику ВВП», — сказал в обзоре Николай Кондрашов. Источником роста могут быть инвестиции, резервы и внешний спрос, хотя подробности ФТС не подтверждены, добавляет эксперт.

Рост в диапазоне статистической ошибки

При сохранении темпов роста рост ВВП во втором квартале за год составит 1.9%. Хотя консенсус-прогноз Центра развития НИУ ВШЭ остается на уровне 1,4%. Однако можно предположить, что российская экономика неуклонно отрывается от дна и преодолела почти три четверти пути от самой низкой точки кризиса (второй квартал 2016 г. — 3,4% по сравнению с 2014 г.) до 2014 года. достичь уровня 2014 года, экономика должна вырасти на 0,9% по сравнению со вторым кварталом 2017 года.

В следующем году и в последующие годы рост ВВП, вероятно, будет менее оптимистичным, чем в этом году, учитывая, что «успехи» российской экономики были основаны в этом году на 20-процентном росте цен на нефть, добавляет Кондрашов.

Наиболее вероятным сценарием на ближайшие месяцы будет «слегка положительная динамика». «Сводный индекс экспортных цен немного вырос по сравнению с предыдущим месяцем (1,4% в июле против 0,6% в июне), но качественно картина изменилась мало», — говорит экономист Центра развития Сергей Смирнов.

Эксперты из академических кругов обычно используют очень правильное определение: «отсутствие качественных изменений», «слегка положительная динамика» и тому подобное. И, по сути, речь идет о стагнации экономического роста.

Все растет, но ничего не меняется

Эксперты Ранепа также приводят цифры, свидетельствующие о росте, например, в сфере кредитования физических лиц. По их подсчетам, в первом полугодии кредитование увеличилось с 2,5 трлн до 4 трлн рублей. Идея состоит в том, что рост кредита — одно из свидетельств выхода из кризиса. Но в комментариях к этим цифрам промелькнули такие оценки, как «стагнация», и речь идет о снижении кредитной активности населения.

Та же история с фондовыми индексами. Индекс РТС растет. По данным Центра разработки, по сравнению с июлем прошлого года он вырос довольно значительно — на 8,6%. Благодаря этому участники фондового рынка смотрят на ближайшие перспективы российской экономики «более оптимистично, чем год назад».

Но на самом деле повод для оптимизма весьма условный — эффект низкой базы. «Базовый эффект» сейчас создает несколько более радужную картину, чем есть на самом деле », — сказал Смирнов из центра развития.

Кроме того, оптимизм, связанный с индексом фондового рынка, был продиктован ростом цен на нефть. Но нет никакой «заслуги» ни государства, ни бизнеса. Цены на нефть выросли, и российская экономика только что получила новую партию наркотиков, добавляет Смирнов.

Экономика расти не будет

Из проведенного Центром развития ежеквартального опроса экспертов о видении перспектив экономики России на 2017-2018 годы и в 2023 году следует, что возможна даже рецессия.В ближайшие несколько лет.

Между тем, все говорит в пользу вялого роста ВВП при замедлении его темпов. По сравнению с предыдущим опросом, который проводился в первой половине мая 2017 года, прогнозы мало изменились. Наиболее заметным изменением здесь является повышение прогнозируемого темпа роста ВВП в 2017 году с 1,1 до 1,4%. Из-за роста цен на нефть.

Что касается более долгосрочной перспективы, консенсус-прогноз роста ВВП, напротив, был менее оптимистичным, чем раньше: в среднем 1.От 8% до 2% в год. Но это дало повод экспертам заговорить о рецессии.

«Вероятность новой рецессии в 2019-2020 годах, по оценке некоторых экспертов, достаточно высока (около 45%).

Пока прогнозисты сомневаются в достижении Банком России целевого показателя инфляции, макросреда изменится так, что экономический рост «сам по себе» постепенно набирает обороты, — сказал Смирнов.

Он предполагает, что этот пессимизм, вероятно, был связан с ухудшением внешнеэкономических перспектив России в условиях новых санкций, а также с продолжающейся экспансией государства в экономике, сокращающей пространство для предпринимательской деятельности.

Компенсационный рост

О неизбежности стагнации экономического роста свидетельствует обзор развития российской промышленности за июль 2017 года, подготовленный центром маркетинговых исследований Института статистических исследований и экономики знаний (иссек) НИУ ВШЭ. Данные основаны на интервью с руководителями 3,2 тыс. Крупных и средних промышленных предприятий из 82 регионов Российской Федерации на основе данных Росстата.

На основе обобщенных взглядов можно констатировать, что отрасль, в частности производственный сектор, в целом уверенно обосновалась в зоне «устойчивого низкого экономического роста», гарантирующего отсутствие экономических провалов и обеспечение относительно спокойной ситуации по трудоустройству. рынок, включая уровень заработной платы, говорится в обзоре.

«Однако такая модель развития отечественной промышленности практически исключает выпуск отрасли в ближайшие год-два при темпах роста, близких к среднемировым (3–3,5%), пока не появятся первые результаты фундаментальных экономических реформ, в первую очередь управленческих, структурных и налоговых ».

Основными проблемами, ограничивающими развитие сегодняшней отрасли, переходом к стабильному, устойчивому росту, эксперты назвали ограничения спроса, низкую производительность, несбалансированность государственного бюджета, медленное восстановление реальных располагаемых денежных доходов населения, усиление экономической и геополитической неопределенности. .

Авторы обзора утверждают, что нынешние успехи отрасли — это лишь «компенсационный рост, восстанавливающий потери прошлых лет». А для выхода на объем промышленного производства в 2012 году потребуется как минимум еще год, а в некоторых подсекторах, например, в производстве машин и оборудования или строительных материалов, и даже дольше.

Напомним, 2012 год был последним годом, когда отрасль в целом росла (на 3,4%), а ее производственный сектор демонстрировал годовой рост в 5 раз.1%. Затем, начиная с 2013 года, отрасль перешла в стадию стагнации, а в 2015 году вошла в рецессию (-3,4%).

Усилия государства по стимулированию экономики нельзя считать достаточными, так как вся работа ведется на уровне «мало». «Если правительству удастся преодолеть застенчивость и оказать максимальную помощь новым предприятиям, Россия вполне сможет разогнаться до 3-5% в год», — утверждает аналитик «Discovery Broker» Андрей Кочетков.

По его словам, потребность в этом виде помощи есть в таких сферах, как электроника, легкая промышленность, связь, транспорт, инфраструктура.

Рустем Фаляхов

Источник: https://www.gazeta.ru/business/2017/08/15/10833314.shtml

.

Проблемы и факторы роста

Автор

Аннотация

Денежно-кредитная политика была и остается основным инструментом структурных реформ в России. В статье анализируются достижения и неудачи этой политики. Он также содержит некоторые соображения об экономических сферах, в которых необходимо активизировать денежно-кредитную политику и, наоборот, в которых следует использовать совершенно другие регуляторы и стимулы.

Рекомендуемое цитирование

« Перспективы российской экономики: проблемы и факторы роста »,

ВОПРОСЫ ЭКОНОМИКИ,

Н.П. Редакция журнала «Вопросы экономики», вып. 5.

Рукоятка: RePEc: nos: voprec: 2002-5-1

Загрузить полный текст у издателя

Насколько нам известно, этот элемент недоступен для

скачать . Чтобы узнать, доступен ли он, есть три

варианты:

1. Проверьте ниже, доступна ли в Интернете другая версия этого элемента.

2. Посетите веб-страницу провайдера.

действительно ли он доступен.

3. Выполните поиск элемента с таким же названием, который

доступный.

Исправления

Все материалы на этом сайте предоставлены соответствующими издателями и авторами. Вы можете помочь исправить ошибки и упущения. При запросе исправления, пожалуйста, укажите код этого элемента: RePEc: nos: voprec: 2002-5-1 . См. Общую информацию о том, как исправить материал в RePEc.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, названия, аннотации, библиографической информации или информации для загрузки, обращайтесь: (Сергей Паринов). Общие контактные данные провайдера: http://www.vopreco.ru/rus/year.html .

Если вы создали этот элемент и еще не зарегистрированы в RePEc, мы рекомендуем вам сделать это здесь. Это позволяет связать ваш профиль с этим элементом. Это также позволяет вам принимать возможные ссылки на этот элемент, в отношении которого мы не уверены.

У нас нет ссылок на этот товар. Вы можете помочь добавить их, используя эту форму .

Если вам известно об отсутствующих элементах, цитирующих этот элемент, вы можете помочь нам создать эти ссылки, добавив соответствующие ссылки таким же образом, как указано выше, для каждого элемента ссылки. Если вы являетесь зарегистрированным автором этого элемента, вы также можете проверить вкладку «Цитаты» в своем профиле службы авторов RePEc, поскольку там могут быть некоторые цитаты, ожидающие подтверждения.

Обратите внимание, что исправления могут занять пару недель, чтобы отфильтровать

различные сервисы RePEc.

.