Про финские налоги или сколько вычтут из вашей зарплаты?

Дата публикации .

У нас на сайте была совершенно замечательная статья Надежды Петровой «Просто о прогрессивном подоходном налоге». Написано просто и понятно, но все таки я хочу написать об этом с точки зрения обычного обывателя, человека, приехавшего на работу в Финляндию, для человека, перед которым лежит предложение от финской фирмы и он не знает сколько ему просить зарплаты, так как не в курсе, а сколько нужно будет отдать государству?..

Какой в Финляндии налог? Мой ответ: большой, прогрессивный и обязательный! Если вы зададите такой вопрос, то получите стандартный ответ: «смотри сайт Vero». Vero.fi — официальный сайт финской налоговой. Разобраться там, даже владея финским языком, совсем не просто! Поэтому давайте покидаю в вас ссылочками, возможно, будет полезно)).

Вот тут все про налоги с зарплаты и вычеты из этих налогов: http://www.vero.fi/fi-FI/Henkiloasiakkaat.

Тут вы, заполнив «простую форму»)) можете вычислить свой % налога: http://prosentti.vero.fi/VPL2016/Sivut/Aloitus.aspx?kieli=fi-FI (у меня до сих пор эта анкета с двадцатью пунктами и 3 столбцами, вызывает ужас).

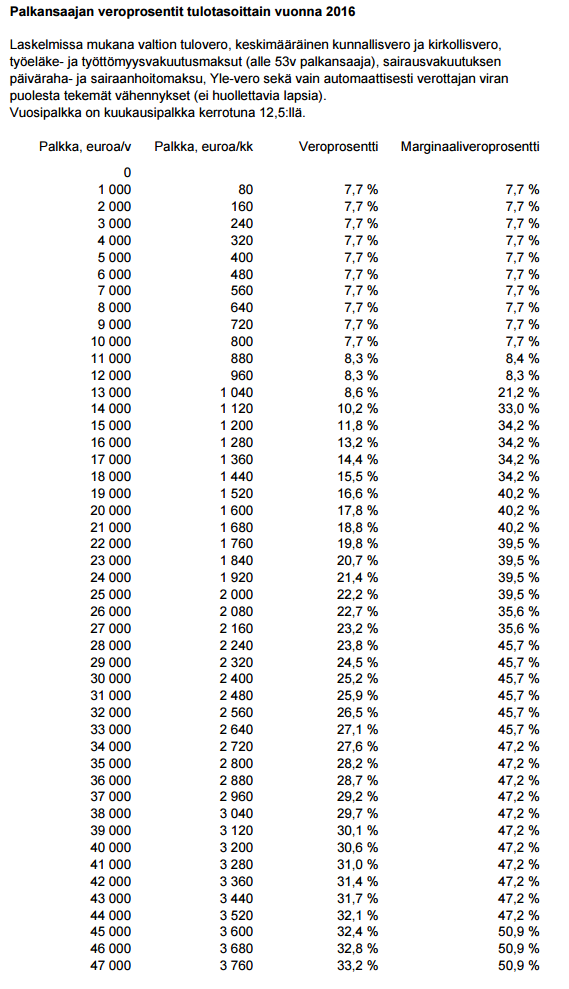

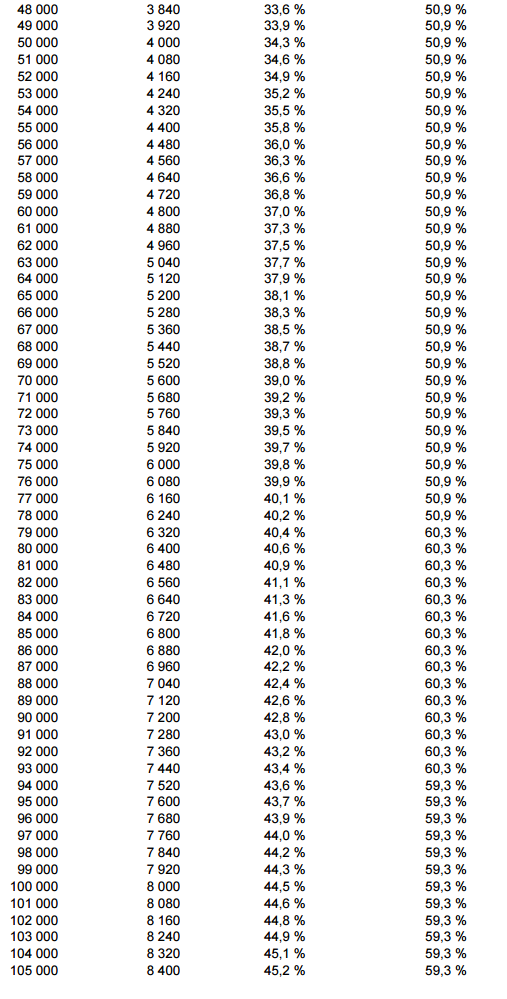

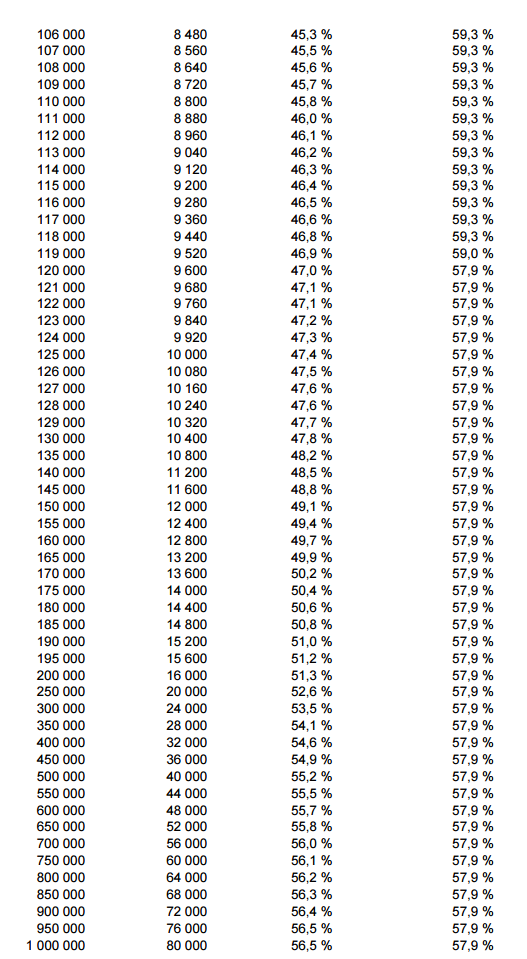

Также я нашла для вас такую вот табличку, где в первой графе — доход в год, во второй — в месяц, в третьей — ваш % налоговых отчислений и в четвертой, если я правильно понимаю, по логике — дополнительный процент с дохода: https://www.veronmaksajat.fi/luvut/Laskelmat/Palkansaajan-veroprosentit/

Также, вот вам в помощь таблички, для наглядности (на каждую можно нажать и она откроется в отдельном окне):

Сразу скажу, что налог может быть немного разный, на его точный % влияют: город проживания, количество детей и многое другое. Но сильно повлиять на эту сумму вы не можете. Когда вас берут на работу и говорят сумму заработной платы, то это, конечно, сумма до вычета налога, так как ваш размер % налога зависит только от конкретно вашей ситуации и никто, кроме самой налоговой, вам его точно не вычислит.

Теперь примеры, при зарплате в 3000 евро в месяц, «на руки» вы получите (примерно) 2300 евро, при зарплате в 4000 евро — 2600 евро и т.д.

Сразу скажу, что если вы переехали в Финляндию в октябре или ноябре, то будете приятно удивлены процентом вашего налога, ваш доход в текущем году, учитывая всего 2 или 3 рабочих месяца, будет маленьким, ну и налог соответственно тоже. Но уже с января он изменится!

Не забудьте, что премии и бонусы от компании тоже облагаются налогом. Помню, как радовалась, что моему мужу должны выплатить ежегодный бонус. Сумма была очень приятная. Воображение рисовало первый взнос за дом, или новую машину, или отпуск и пр. Каково же было мое удивление, после того как сумма была переведена ему на счет… она «похудела» почти в 2 раза((… в своих мечтах я совершенно забыла про налог.

Налогооблагаемую сумму можно уменьшить. Когда всем жителям Финляндии приходит письмо из налоговой, то вы можете заполнить не очень сложную анкету, которая есть внутри, и вам сделают небольшой перерасчет. Например, мы уменьшали сумму за счет поездок на работу. Если вы работаете далеко от дома и ездите на работу на своем автомобиле, и если общественный транспорт вам не подходит, то налогооблагаемую базу можно уменьшить. Это вычисляется путем рассчета км, умноженного на определенную ставку. Также есть небольшие вычеты после покупки своего жилья и пр.

Вы все проверили, записали в эту анкету и послали назад в налоговую. Через несколько месяцев вам приходит рассчет, в конце этого письма есть сумма — там или счет на доплату того налога, что вы не доплатили за год, или сумма которая будет перечислена налоговой на ваш счет в конце года.

Все кто работает, выбирают для себя разные принципы — кто-то завышает свою налоговую ставку и в течение года платит чуть больше, получая потом приличный возврат. Другие — платят весь год меньше и потом оплачивают счет. Кому как удобно! Мне не нравится платить больше, я могу сама копить деньги, мне для этого не нужна налоговая, поэтому моя налоговая ставка практически всегда точна. Один раз нам приходил счет на 140 евро, но в основном приходит небольшой возврат.

Как удобнее вам — выбирать только вам!

Как удобнее вам — выбирать только вам!

Да, чуть не забыла, пособия и стипендии тоже облагаются налогом.

Если я о чем-то забыла рассказать, спросите в комментариях. Хоть я и не супер специалист, но постараюсь ответить, основываясь на своем опыте.

Подоходный налог в Финляндии — Pohjoiseen

Эта статья была изначально написана еще до переезда в Финляндию. Тем не менее, все, написанное в ней, соответствует действительности, в чем я вскоре смог убедиться на личном опыте 🙂

Что каждый эмигрант-тракторист знает о Скандинавии (и примкнувшей к ней Финляндии)? Что там хорошо, но скучно и налоги конские. Ну, про скучно — это вкусовщина, а вот про налоги можно и поговорить. На примере Финляндии.

Сразу подчеркну, я не живу в Финляндии, хотя довольно неплохо знаком с этой страной и бывал в разных уголках. Поэтому я могу ошибаться в каких–то деталях; возможно, живущие там реально люди меня поправят. Цель у меня была одна: разобраться, сколько конкретно налогов платит работающий человек в Финляндии, и из чего эта сумма складывается. То, что в Финляндии прогрессивный налог, и его конкретные проценты — это можно легко нагуглить, но это лишь вершина айсберга; на самом деле расчет довольно сложный и всегда включает в себя несколько налогов, вычетов и льгот. Например, есть еще муниципальный налог, и он большой и идет по плоской ставке.

Официальный налоговый калькулятор https://prosentti.vero.fi/VPL2017/Sivut/Henkilotiedot.aspx?kieli=en–US, хоть и на английском, просит кучу цифр и выдает кучу непонятных цифр без особых объяснений. На русском конкретные формулы не найти, на английском вроде бы все, что надо, финская налоговая пишет на своем сайте https://www.vero.fi/en/individuals/tax–cards–and–tax–returns/, но тоже надо по крупицам все собирать. В конечном итоге все цифры у меня сошлись с тем, что выдает калькулятор, так что мой расчет почти наверняка верный.

Начнем с начала: какие вообще зарплаты в Финляндии? Средняя зарплата — «грязными», до всех налогов — в прошлом году составила 3333 евро, а медианная — 2963 евро. Высококвалифицированные профессионалы, врачи и т. п., могут зарабатывать до 4500–5500 евро. Больше — уже единицы. Самый низкооплачиваемый сектор — общепит, там медианные зарплаты 2250–2300 евро. Формально минимальной зарплаты в Финляндии нет; фактически в большинстве секторов она определена коллективными трудовыми соглашениями. Существуют развитая система пенсий и пособий по безработице; все пенсии и пособия тоже облагаются налогом. Мы, однако, рассмотрим случай обычного работающего человека.

Портрет нашего искомого финна:

- 30 лет

- не инвалид

- не женат/замужем, не имеет детей

- не ходит в церковь

- не житель Аландских островов (там чуть другие правила)

- не имеет каких–то особенных вычетов (например, не лесоруб и не живет очень далеко от работы)

- получает ЗП, для ровного числа, 3000 евро/месяц до налогов

- живет, ну давайте не в Хельсинки, а чтоб было интересно, например… в Ваасе. Есть такой городок на западном побережье. Столица области с красивым названием Остроботния. Население 67 тыс. Развитая промышленность, несколько университетов. Треть населения говорит по–шведски (самая большая доля из мало–мальски приличных городов). Еще паром в Швецию ходит (не как большие алкопаромы из Турку и Хельсинки, а поменьше и идет быстрее и намного менее знаменитый, до города Умео).

Для Ваасы 3 тыс. евро будет неплохой, хотя и не заоблачной зарплатой, для Хельсинки уже вот маловато. Ну а теперь давайте считать, сколько с этой суммы получит финское государство, по состоянию на 2017 год.

Налоги и вычеты все считаются от годового дохода. Умножим 3000 на 12, получается 36000 евро в год. (Я вот не совсем уверен, не нужно ли отпуска как–то по особенному считать, но если и нужно, принципиально они картину не изменят.)

Для начала можно высчитать суммы взносов в фонды обязательного страхования. Все как у нас: пенсионный, медицинский и социальный. Эти взносы считаются от общей суммы дохода до налоговых вычетов (это ж официально не «налоги», а «взносы» :), так что с ними просто.

- взнос пенсионного страхования: 6.15%

- взнос социального страхования: 1.6%

- взнос медицинского страхования: 1.58%

Все вместе получается 9.33%, или 3358.80 евро. Для пожилых людей (за 53 вроде бы) процент чуть повышается, но не особо существенно.

Дальше рассчитываются налоговые вычеты. Они уменьшают сумму, от которой считаются налоги. Есть страны, где можно податься на разные полезные вычеты, ну, например, у нас можно на проценты по ипотеке вычет получить. В Финляндии вычетов предусмотрено довольно мало. Ну, например, если вы ездите на работу издали, то можно получить вычет в размере расходов на дорогу, посчитанных по минимально возможной ставке (как если бы вы ездили на автобусах по месячным проездным, даже если фактически ездите на машине). Но там есть минимальная граница, так что если ваша работа находится в вашем же городе, под такой вычет не попасть.

Но при этом есть несколько вычетов, которые даются всем автоматически, и на них не нужно как–то специально подаваться.

- Первым делом каждый работающий сразу получает вычет в 750 евро. Считается, что это разные сопутствующие расходы, чтобы в принципе иметь возможность ходить на работу (то есть на пенсии такого вычета нет). Ну там, ботинки например купить, чтоб до работы вообще дойти 🙂 Это относительно небольшой вычет, но важный, потому что большинство остальных сумм (в том числе для других вычетов) считаются уже после этих 750 евро.

- Для мало — и среднеимущих, тоже только для работающих, предусмотрен вычет с муниципального налога. Это довольно кстати, ибо муниципальный налог–то плоский, а не прогрессивный. Вычет считается хитро. Изначально это процент от дохода, но, если вы не совсем уж смешные копейки получаете, он уже упирается в потолок в 3570 евро. Если, далее, вы зарабатываете больше 14000 евро в год, то сумма вычета начинает уменьшаться: 3570 — (ЗП — 750 — 14000) * 4%. 750 — это предыдущий взнос. С ЗП в 93333 евро вычет полностью сойдет на нет, но столько все равно никто не зарабатывает. В нашем случае выходит 3570 — (36000 — 750 — 14000) * 4% = 2613.75 евро.

- Есть подобный же вычет для общегосударственного НДФЛ, но там надо зарабатывать менее 20060 евро, чтоб в него вписаться, так что мимо.

- Ну и взносы, которые мы посчитали вначале, тоже налогом не облагаются, так что приписываем 3358.80 евро тоже в налоговый вычет.

Теперь можно посчитать сами налоги. Основная часть налогов — это два НДФЛ: общегосударственный и муниципальный.

Общегосударственный НДФЛ считается по прогрессивной шкале:

- до 16899 заработанных евро не платишь ничего! Аттракцион невиданной щедрости!

- с дохода 16900–25299 платишь 8 евро + 6.25% от (ЗП — вычеты — 16900)

- с дохода 25300–41199 платишь 533 евро + 17.5% от (ЗП — вычеты — 25300)

- с дохода 41200–73099 платишь 3315.50 евро + 21.5% от (ЗП — вычеты — 41200)

- свыше 73100 платишь 10174 евро + 31.5% от (ЗП — вычеты — 73100)

Можно сформулировать по–другому: за первые 16900 евро не платишь ничего, за следующие 8400 евро по ставке 6.25%, за следующие 15900 — по ставке 17.5% и так далее. То есть, вопреки распространенному заблуждению, такого, что ты стал зарабатывать чуть больше, перешел в другой налоговый разряд, и стал на руки получать меньше, быть не может.

В нашем случае мы попадаем в разряд 25300–41199 и платим: 533 + (36000 — (750 (вычет) + 3358.80 (взносы)) — 25300) * 17.5% = 1686.46 евро.

Муниципальный НДФЛ берется по плоской ставке, зависящей от муниципалитета, где вы проживаете. Муниципалитет — это по–нашему город или муниципальный район. Ставка может быть от 17% (редко, большинство минимум 19%) до 22.5%. Бедные муниципалитеты вынуждены задирать свой налог, чтобы хоть что–то собрать, а богатые, где живут финские буржуи, могут себе позволить держать низкую ставку. Так что жить в финском Мухосранске не только не очень удобно в плане рабочих мест, но и налог будет больше, чем у хельсинкского хипстера. Увы.

Вааса — достаточно благополучный муниципалитет, в нем ставка равна 20%. Учитывая вышеупомянутый вычет с муниципального налога, получаем: (36000 — (750 (вычет) + 3358.80 (взносы) + 2613.75 (муниципальный вычет))) * 20% = 5855.49 евро.

Церковный налог. Церкви деньги не в Финляндии не аллах дает, а сами прихожане. Поэтому атеистом быть выгодно! Заявляете об этом и не платите церкви ни копейки. Проверять, конечно, никто не будет 🙂 Верующие платили бы 1–2.2%; в Ваасе 1.4% для лютеран и 2.1% для православных. (Кроме лютеранства и православия, вариантов вроде бы не предусмотрено.)

Налог на ТВ. Это скорее некоторый исторический артефакт. Раньше были лицензии на радио/ТВ, и, натурально, ходили по домам инспектора и проверяли, вдруг у вас телевизор есть, а вы не заплатили. Сейчас телевизоры как таковые уже не так актуальны, и c 2013 года налог берут тупо со всех. На эти средства существует государственная телерадиокомпания, Yle. На самом деле отличная организация. Ей принадлежат в общей сложности 6 телеканалов, 9 радиочастот и новости в интернете (в том числе по–английски, по–русски, по–саамски и по–карельски). Хоть и государственная, но задницы политикам не лижет, или, если и лижет, то как–то по–хитрому и неместному незаметно 🙂

Налог составляет 0.68% от дохода после вычетов, но не более 143 евро. По факту большинство будут платить именно по потолку в 143 евро, и в нашем случае тоже.

Все? Не совсем, остались налоговые льготы. Они уже вычитаются напрямую из суммы налога, а не просто из облагаемого налогом дохода.

Обычным работающим лицам полагается единственная стандартная налоговая льгота. Как и муниципальный вычет, она теоретически считается процентом от дохода, но очень быстро упирается в потолок 1420 евро. И так же уже из ограниченной потолком суммы, если вы зарабатываете более 33000 евро в год, далее вычитается 1.51% от (ЗП — первый вычет в 750 евро — 33000). В нашем случае выходит: 1420 — (36000 — 750 — 33000) * 1.51% = 1386.02 евро.

Для малоимущих, пенсионеров (в том числе работающих), инвалидов, родителей положены еще кое–какие плюшки в виде вычетов и льгот, но к вам все это не относится. Вы всех этих людей кормите, наоборот.

Ну и теперь окончательный расчет:

36000 (годовой доход)

— 3358.80 (взносы медицинского–социального–пенсионного страхования)

— 1686.46 (общегосударственный НДФЛ)

— 5855.49 (муниципальный НДФЛ)

— 143 (налог на ТВ)

+ 1386.02 (налоговая льгота)

=

26342.27

Все! Это ваш чистый доход на руки за год. В месяц выходит 2195.18 евро. Реально вы отдали государству 26.8% своего дохода. (Все эти цифры каждый год немножко меняются, но непринципиально; это — актуальные на 2017.)

Любопытно, что львиную долю этого налога получает муниципалитет. То есть большинство людей платят в основном за то, чем непосредственно пользуются по месту жительства: больницы, детские сады, школы, лицеи, библиотеки, общественный транспорт, дороги и прочая инфраструктура, уборка улиц, полиция; это все идет за счет муниципального бюджета. Общегосударственные расходы финансируются с налогов богатых (у кого общегосударственный НДФЛ по прогрессивной шкале уже сравним с муниципальным) и других налогов типа НДС.

Встает интригующий вопрос, а платит ли за вас что–то работодатель? У нас–то все знают, что НДФЛ 13%, но работодатель сверх этого платит еще прилично всяких взносов, и в итоге доля отчислений от общей величины затрат предприятия на работника равна примерно 33%, если мы не подпадаем ни под какие исключения.

В Финляндии, действительно, тоже есть такие взносы, но меньше, чем у нас:

- 17.95% от ЗП (львиная доля всех взносов) — пенсионный

- 2.4% — социальный

- 1.08% — медицинский. Для этих трех взносов, получается, платят (разные доли) и работник, и работодатель.

- ~0.07% — страхование жизни

- 0.1–7% — страхование от несчастных случаев на производстве. Зависит от специальности. Тут я не нашел, к сожалению, где посмотреть точно

В сумме получаем ~21.6–28.5% от зарплаты. Если посчитать ~25% средними отчислениями работодателя, то, прибавив налоги, получаем, что государство получило ~41% от общих затрат предприятия на работника. Больше, чем у нас, но умеренно, не в разы.

Какие можно сделать выводы? Конечно, система действительно очень настроена на «уравниловку». Зарабатывающие мало, по финским меркам, будут платить совсем мало налогов (меньше, чем в России), и еще и будут иметь право на социальное жилье и т. п. А у зарабатывающих много — большой прогрессивный налог, и автоматические вычеты сходят на нет.

Хорошо это или плохо — вопрос дискуссионный. Конечно, если вы хотите максимизировать свой чистый доход — Финляндия и Скандинавия точно не для вас. Я, кстати, обращал внимание, что в России люди, реально чего–то добившиеся своим трудом, склонны впадать в либертарианские (если не вообще социал–дарвинистские) взгляды: «у меня же получилось, я не хочу тратить деньги на бездельников, кто им мешает быть таким же умным и успешным, как я». Солидарность нам как–то чужда. Лично мне скандинавская модель все же симпатичнее, скажем, американской. Всех денег все равно не заработаешь и в могилу с собой не положишь, а Финляндия берет многими факторами, которые в деньгах сложно измерить. Также стоит заметить, что, хотя жизнь и дороже, даже минимальные зарплаты много больше наших, а с тех копеек, что у нас получает типичный работяга из глубинки, финны бы вообще почти ничего не платили.

Еще пара оставшихся вопросов:

Кто физически платит эти налоги?

Работодатель за вас, как и в России. Но вы должны самостоятельно в начале года прикинуть ваши налоги и указать процент. Если ваш доход в течение года существенно изменится, процент нужно, соответственно, обновить. В конце года налоговая подсчитывает, сколько вам накапало по факту, если перебор — приходит возврат лишнего (большой праздник для всей страны), если недобор — присылает счет.

Если остается 2195 евро на руки, это вообще много или мало?

Стоимость жизни в Финляндии — уже отдельная очень большая тема, тем более у каждого, конечно, свои понятия о том, что вообще нужно для нормальной жизни. Аренда однушки в той же Ваасе — ~550 евро. Коммуналка умеренная, зависит от дома и квартиры, вряд ли больше несколько десятков евро. Съесть в неделю продуктов больше чем на 80–100 евро (на самом деле на одного и того меньше) сложно. Поесть на работе — с 10 евро. В целом на одного человека вполне нормально, без особых излишеств, но можно себе позволить и машину завести, и в отпуск куда–нибудь съездить, и на первый взнос по ипотеке (с довольно смешным процентом) подкопить. Если двое в семье работают, то вообще отлично.

А сколько с другой зарплаты будет?

Общий порядок такой, если не считать все до цента:

- ЗП 2000 евро –> ~1600 на руки

- ЗП 3000 евро –> ~2200 на руки

- ЗП 4000 евро –> ~2700 на руки

- ЗП 5000 евро –> ~3200 на руки

А если совсем много зарабатывать, какой будет налог?

Теоретически можно сложить максимально возможные ставки — 31.5% общегосударственного, 22.5% муниципального, 2.2% церковного — и получится 56.2%. Это если жить в самых дорогих возможных муниципалитетах, и это предельная ставка, к которой будет стремиться налог, если доход стремится к бесконечности. На практике можно посчитать, что ваасанец, получающий 10 тыс. евро в месяц (нереальная сумма для наемного работника), например, будет отдавать около 45%.

Какие еще есть налоги?

Различные, в том числе:

- НДС 24% по умолчанию, на некоторые категории товаров меньше

- транспортный налог порядка 100–300 евро в год, считается от выбросов CO2, за дизель считается по–другому и сильно дороже

- разовый налог на ввоз машины в страну порядка 1500–3000 евро и больше, тоже привязан к CO2. Фактически просто включен в цену новой машины в автосалонах

- налог на прирост капитала, если вы инвестор или рантье

- налог с прибыли для компаний 20%

- налог на недвижимость 0.3–1.1% (это на жилую, от рыночной стоимости)

- акцизы на топливо (бензин стоит более 1.5 евро за литр)

- акцизы на алкоголь (финны не просто так в Эстонию за бухлом ездят)

На этом все. Повторюсь, это всего лишь мое исследование извне, как фаната Финляндии, и если у кого–то есть уточнения по существу, буду только благодарен.

Налоги в Финляндии — eFinland.ru

26 августа 2013

14843

Время чтения: 2 мин

А нужно ли вообще платить налоги в Финляндии, если вы не являетесь гражданином этой страны? На самом деле это зависит вовсе не от того, есть ли у вас финский паспорт, а от того, где находится источник вашего дохода. Например, если вы живете в Суоми, но при этом разрабатываете дизайн-проекты для петербургского архитектурного бюро, платить ничего не нужно, ведь организация, на которую вы работаете, расположена в России. И, наоборот, если вы никуда не уезжали, но, например, консультируете финские компании по различным вопросам, налог уплатить придется.

Для нерезидентов (то есть тех, кто проводит в Финляндии менее 6 месяцев в году) он составляет 35% вне зависимости от размера заработка. Если же вы – «полноправный житель» Суоми и являетесь наемным работником, ставка подоходного налога может составить от 6,5 до 48%.

Сколько именно, будет зависеть от вашего уровня дохода, семейного положения, количества детей, площади квартиры или дома, где вы проживаете и многих других факторов. Налог с прибыли составляет от 26% до 28%, с полученных дивидендов – 28%, со сдачи жилья в аренду – 30%.

Подробнее о налогах в Финляндии можно прочитать здесь: www.tax.fi

Деньги вперед

В России с уплатой налогов можно не торопиться. Декларацию о доходах за предыдущий год разрешается подавать до конца апреля следующего, а требуемую сумму и вовсе нужно внести лишь к началу августа.

В Финляндии все обстоит с точностью наоборот: здесь налоги приходится платить не постфактум, а авансом. Например, если вы планируете получать доход в Суоми в 2014 году, налог на него нужно заплатить до 31 декабря 2013 года.

Как рассчитать необходимую сумму? Если вы наемный работник, беспокоиться не о чем: налоги оплатит работодатель, и будет все 12 месяцев выдавать вам зарплату уже за вычетом этой суммы. А вот если вы частный предприниматель или сдаете квартиру в аренду, составлением декларации придётся заняться самому.

Как заранее узнать, сколько нужно заплатить? Просто прикиньте, сколько приблизительно заработаете за следующий год (например, на основе дохода аналогичных компаний или арендодателей), и внесите соответствующую сумму налога. В конце года вы подадите декларацию с указанием всех доходов и расходов, и, в случае необходимости, переплата будет вам возвращена. Но если вы заработали за год больше, чем предполагали, придется, наоборот, доплатить.

Налог на недвижимость

Если у вас есть жилье в Финляндии, вам придётся заплатить не один, а несколько налогов на недвижимость. Первый из них вносится еще при покупке и составляет 2% от стоимости квартиры и 4% от стоимости дома. После этого вам придется ежегодно вносить 0,5-1% от стоимости жилья. Сколько именно, определяет муниципалитет, где расположена ваша «крыша над головой». А если в один прекрасный момент вы решите продать недвижимость, с полученного дохода (то есть разницы между ценой покупки и продажи) нужно будет заплатить целых 28%.

Подробнее о налогах на недвижимость в Финляндии можно прочитать здесь: www.vero.fi.

Наказание для неплательщиков

А что будет, если не заплатить налоги? В этой ситуации налоговые службы Финляндии обычно следуют правилу под названием «на первый раз прощается». Это значит, что если обнаруживается, что фирма или индивидуальный предприниматель не заплатили налоги, им сначала напоминают об этом и только потом принимают меры.

Санкции бывают разными. Например, когда обнаруживается, что человек состоял на учете как безработный, но при этом тайком подрабатывал частным образом, его чаще всего просто лишают пособия. Если же выясняется, что успешная фирма в течение многих лет не доплачивала огромные суммы налогов, дело для ее владельцев и руководителей может закончиться тюремным заключением.

материал по теме

Как открыть бизнес в Финляндии?

Большинство зарегистрированных в Финляндии компаний подпадают под категорию «малый и средний бизнес». В стране созданы хорошие условия для открытия своего дела, причем, как для самих финнов, так и для иностранцев.

Любовь Ямковая

Понравилась статья? Поделитесь с друзьями

Сбор грибов и ягод в Финляндии

Как купить квартиру в Финляндии?

Налоги с зарплаты в Финляндии в 2019 году

Это должна была быть разгромная статья о том, какую неподъемную социальную нагрузку несут бедные финны, как много налогов они платят, но… Все пошло не по плану. Показываю налоги с зарплаты в Финляндии в 2019 году на примере обычного финна.

А началось все с комментария читателя о том, что финн, входящий в 5,3% населения с маленькой зарплатой 1700 евро, отдаст с нее 50% налогов. Таким образом, на руки ему останется шиш с маслом, с которого и коммуналку толком не заплатить.

Я, конечно, не поверил, а решил проверить, так это или нет.

Налоги с зарплаты в Финляндии

Финская система налогообложения, несомненно, очень сложная. В ней много вариантов ставки НДФЛ, в отличие от наших единых для всех 13%. Местная налоговая администрация на своем сайте www.vero.fi выкладывает не только налоги с зарплаты в Финляндии в 2019 году в таблицах, но и калькулятор расчета. Этим удобным инструментом я и воспользовался, чтобы узнать, сколько налогов платят реальные живые финны.

Сайт их налоговой, кстати, по сравнению с веб-ресурсами российских министерств, ведомств и федеральных служб, выглядит очень бедно. Я бы даже сказал, по-сельски как-то. Будто из прошлого века. Сразу понятно, что миллиарды евро в дизайн там не вкладывались.

На первом шаге предлагается ввести место жительства на конец прошлого года, год рождения, семейный и религиозный статус, а также количество детей. Я выбрал неведомое Эккерё – просто понравилось название.

Затем калькулятор предлагает ввести все свои доходы, основания для вычетов и другие параметры. Единственное, что я внес в программу – это зарплату из расчета 1700 евро в месяц.

В зависимости от места жительства, налоги с зарплаты в Финляндии могут быть ниже или выше. Варианты начальной ставки муниципального подоходного налога – от 16,5 до 22,5%. Однако с учетом вычетов платеж может сократиться в разы.

Если у гражданина Финляндии есть другие доходы, помимо зарплаты, этот же калькулятор рассчитает все процентные ставки.

Те, кто указал свою церковь в графе о приходе, заплатят еще и церковный налог. Его размеры — 1-2,2% в зависимости от общинной принадлежности.

Ну и вот что мне выдало в итоге:

Таким образом, при годовом доходе 20400 евро финн из Эккерё заплатит всего 1382,88 евро налогов. Как видите, налоги с зарплаты в Финляндии в 2019 году 6,78% от заработка 1700 евро, а не 50%.

Почему ставки налога на моем скриншоте выше?

Потому что сумму калькулятор высчитывает с учетом гарантированных налоговых вычетов. Дело даже не в семейном положении и количестве иждивенцев. Я пробовал выбросить жену и добавить еще два ребенка, а затем — оставить жену, но убрать детей. В итоге суммарные сборы с зарплаты «на всё про всё» снова уложились в 7%.

Обратите внимание на скриншот, здесь и медстрах входит в расчет. И стоит бесплатная медицина финнам копейки! Неудивительно, что они в рейтинге счастья населения на 1 месте, а мы довольствуемся пятьдесят девятым.

Если пересчитать помесячно, с зарплаты в 1700 евро финну на руки останется 1584,76 евро.

Калькулятор для тех, кто хочет в дальнейшем посчитать самостоятельно:

https://avoinomavero.vero.fi/_/

Так что, прежде чем верить рассказам о гигантских налогах в других странах, ищите официальную информацию или… просто подписывайтесь на мой канал.

Лайкнуть эту статью на Яндекс.Дзен

Вконтакте

LiveJournal

Одноклассники

Мой мир

виды и основные черты исчисления и их уплата

Финляндия является развитым европейским государством со своими особенностями регулирования многих сфер общественной жизни. Не является в этом плане и налоги Финляндии. Налоговая система имеет свои особенности, которые мы рассмотрим более подробно. Но для начала хотелось бы отметить тот факт, что в этом государстве органы власти заботятся не только о пополнении бюджета за счет налоговых поступлений, но и о благосостоянии общества. Возможно, именно по этой причине налоговая ставка здесь зависит от уровня финансовой обеспеченности. Но рассмотрим все по порядку.

Мы приготовили для вас информативную статью. Но прежде, чем начать ее читать, рекомендуем посмотреть видео — обзор налоговой системы в Финляндии от обычного жителя страны.

Содержание:

1. Подоходный налог в Финляндии для физических лиц или налог на прибыль для организаций

1.1. Налог на прибыль для юридических лиц — 20% в казну государства!

1.2. Налоги в Финляндии для физических лиц не фиксированный!

1.3. Какой налог положен резидентам страны?

1.4. Налог для нерезидентов страны (физическое лицо)

1.5. Если не платить налог в Финляндии?2. Особенности исчисления налога на прирост капитала и исчисления отчетного периода

3. Особенности исчисления и уплаты налога на добавленную стоимость

4. Особенности исчисления налогов при наличии международных соглашений5. Некоторые особенности исчисления и оплаты косвенных налогов

5.1. Налог на наследство в Финляндии

5.2. Налог на недвижимость в Финляндии

6. Заключение

Все налоговые платежи с населения Финляндии подразделяются на 2 типа:

- Прямые;

- Косвенные.

К первому типу относят:

- федеральные налоги на прибыль,

- налог на дарение,

- налоги с полученных доходов (разновидность сбора на прибыль),

- налог на передачу имущества.

Их получателем является государство, а источником накопления — федеральный бюджет. Помимо этого, здесь существует такое понятие как муниципальный сбор. Они уплачиваются в местные бюджеты отдельных муниципалитетов. Действующее законодательство позволяет субъектам устанавливать такие сборы. Однако, при этом они не должны пересекаться с федеральными, а также не должны нарушать законные права и интересы тех, кто проживает в том или ином населенном пункте.

Еще одним обособленным типом является церковный сбор. Он также относится к прямым и выплачивается всеми физическими лицами, которые получают официальный доход. Его размер составляет 2 процента от получаемого дохода.

Целью его выплаты является поддержание на государственном уровне религиозной конфессии, к которой причисляет себя плательщик.

При этом, так называемые атеисты (лица, не признающие ни одной религии) от выплаты данного сбора не освобождаются, поскольку такое освобождение явилось бы, своего рода, дискриминацией по отношению к верующим. И это все при том, что официальной религии в Финляндии не существует, а само государство является светским.

К косвенным относятся все остальные типы налогов:

- на наследство,

- на недвижимость,

- на добавленную стоимость и т.д.

Данные виды сборов также имеют своей целью пополнение бюджета, однако их выплата носит частный характер, а размер не столь велик.

Необходимо также отметить еще одну особенность финской системы налогообложения. Основные налоги Финляндии носят прогрессивный характер. Этот как раз то, о чем мы уже упоминали выше — зависимости от уровня финансовой обеспеченности плательщика. Правда, только подоходный налог в Финляндии для физических лиц имеет тоакое отличие, однако именно он является основным при формировании налогового бюджета.

Рассмотрим более тщательно, как же начисляется подоходный налог в Финляндии или вычет на прибыль (по сути, это один и тот же вид платежей, только его плательщиками признаются разные лица — физические либо юридические).

Подоходный налог в Финляндии, а также сбор на прибыль предприятий и учреждений — это основные налоги Финляндии для физических лиц и для юридических лиц. Их величина и правила исчисления сформировались уже давно, и в 2017 году они не притерпели никаких изменений.

Налог на прибыль для юридических лиц — 20% в казну государства!

Сбор на прибыль подлежит выплате всеми организациями и предприятиями, относящимися к юрисдикции Финляндии. Установить, находится ли конкретная компания под юрисдикцией, весьма просто — нужно установить местонахождение ее головного офиса или филиала (при наличии такового). Если юридически адресом значится населенный пункт, расположенный в Финляндии либо предприятие, фактически осуществляет здесь деятельность — оно является резидентом Финляндии и должно отчислять сборы в ее бюджет. Размер сбора на прибыль таких организаций является фиксированным и составляет 20 процентов от прибыли, полученной по результатам предыдущего отчетного периода (о продолжительности данного периоды мы поговорим чуть позднее). Никаких исключений здесь нет.

Налоги в Финляндии для физических лиц не фиксированный!

Налоги в Финляндии для физических лиц — уплачиваться гражданами. Подоходный налог и в Финляндии. Его величина не является фиксированной — это как раз особенность прогрессивной системы налогообложения.

Все налоги в Финляндии для физических лиц делятся на резидентов и нерезидентов. Исходя из этого принципа, и определяются особенности налогообложения.

Какой налог положен резидентам страны?

Резидентом является физическое лицо, которое находится на ее территории и осуществляет какую-либо трудовую деятельность или получает пособия, социальные выплаты и т.д. на протяжении 6 месяцев в течение календарного года. Для такого лица налоговая ставка подоходного сбора прямо зависит от уровня его доходов. Границы налоговой ставки зафиксированы и составляют от 6 до 31,75 процентов от полученных доходов. При этом, для исчисления налоговой базы берется только доход самого плательщика. Ни родственники, ни члены семьи в этом плане не играют никакой роли.

Читайте подробнее, «Как получить гражданство в Финляндии»

Налог для нерезидентов страны (физическое лицо)

Если физическое лицо работает в компании, находящейся под юрисдикцией Финляндии либо находится на территории данного государства менее 6 месяцев, он является нерезидентом. Однако, данный статус не освобождает его от выплаты сборов в финский бюджет. Для него все также основным является подоходный сбор, а его ставка составляет 30 процентов от дохода.

Следует отметить, что подоходный налог с физических лица в Финляндии совсем отменить нельзя, если оно получает какой-либо официальный доход. Правда, при наличии веских оснований, его размер можно существенно снизить. Здесь все зависит от семейного положения, количества несовершеннолетних детей и иных иждивенцев, состояние здоровья, размер получаемого дохода и иные факторы. Данные случаи относятся к частным и рассматриваются отдельно.

Возвращаясь к сбору на прибыль организаций, необходимо отметить, что даже при постоянной ставке его размер можно уменьшить. Сделать это достаточно просто, предоставив сведения о расходах по амортизации оборудования, а также прочих расходах, которые имеют важное для организации значения.

Подоходный налог в Финляндии, уплачиваетя физическими лицами, но его непосредственным плательщиком является работодатель либо иной налоговый агент.

Читайте подробнее, «Как получить вид на жительство в Финляндии;

Здесь налоги Финляндии ничем не отличаются от российских. При получении расчетного листка работник видит из его содержания, был ли удержан и перечислен соответствующий сбор. Если по какой-то причине работодатель не удержал сбор с работника, его ждет определенное наказание (правда, его назначение находится в компетенции трудового, а не налогового права). Что касается работника, то он должен самостоятельно в таком случае рассчитать и перечислить этот сбор. В связи с этим, возникает вопрос относительно санкций, которые могут последовать за неуплату сбора.

Если не платить налог в Финляндии?

Если подоходный налог в Финляндии для физических лиц не отчисляется, при отсутствии подобных действий со стороны работодателя, то его ждет начисление пеней и штрафов. Их размер, как и налогооблагаемая база, определяется индивидуально и зависит от суммы полученного дохода. Чисто теоретически за сокрытие сборов предусмотрена и уголовная ответственность в виде лишения свободы сроком до 4 лет. Однако, данное наказание больше касается руководства юридических лиц и назначается, как правило, за неуплату сбора на прибыль, если его размер является слишком большим. Впрочем, современная государственная политика в стране направлена на гуманизацию уголовного наказания, поэтому даже за серьезные нарушения, как правило, следуют крупные штрафные санкции, а не карательные меры.

Сбор на прирост капитала является еще одним видом основных пошлин, которые уплачиваются юридическими лицами. В отличие от сбора на прибыль, составной частью которого он является, сбор на прирост капитала имеет фиксированную ставку. Она равняется 20 процентам от чистой прибыли (без учета расходов), полученной по результатам отчетного периода.

Таким образом, мы вновь видим, что одним из моментов, который влияет на налоги Финляндии, является исчисление отчетного периода.

Применительно к финскому законодательству, отчетный период бывает двух типов:

- Первичный;

- Последующий.

Что касается первичного отчетного периода, то он может быть равен от 12 до 18 месяцев с момента постановки на специальный налоговый учет. В дальнейшем данный период будет составляет 12 месяцев, то есть 1 календарный год. Начинается отчетный период 1 января, а заканчивается, соответственно, 31 декабря.

По истечении отчетного периода как юридические, так и физические лица в определенный срок должны подать в налоговые органы декларацию о полученными ими доходах. После этого налоговый орган определяет базу и начисляет размер сборов, подлежащих оплате. При этом, впоследствии проведенные выплаты будут еще раз проверяться на соответствие налогооблагаемой базе, а сама база — на соответствие полученному доходу или прибыли (в зависимости от категории налогоплательщика).

Если по результатам проверки будет установлено, что размер выплаченных пошлин выше, чем он должен быть, излишки возвращаются налогоплательщику.

Если же выясняется, что сбор не был оплачен в полном объеме либо плательщик скрыл от налоговых органов какие-то дохода — ему начисляется так называемый остаточный вычет. Причем, его размер и правила исчисления зависят от того, имеются ли в действиях налогоплательщика признаки какого-либо налогового правонарушения. Так, если установлена обычная недоплата, то размер остаточного сбора будет равен не выплаченной сумме. Если же имеет место быть какое-то серьезное нарушение — помимо данной суммы, плательщику будут начислены еще и дополнительные штрафы, и пени.

Налоги Финляндии для физических лиц и юридических лиц имеют одну любопытную особенность — излишне выплаченную сумму нельзя зачесть в счет будущих платежей. Единственным вариантом ее применения является возврат налогоплательщику. При этом, факт подачи от него соответствующего заявления на получение данного возврата не имеет никакого значения.

В Финляндии, как и во многих других государствах, достаточно популярной является предпринимательская деятельность, а также деятельность организаций по продаже определенного типа товаров и услуг. Те организации и предприниматели, которые занимаются данной деятельностью, должны платить пошлины на добавленную стоимость. Его размер зависит, прежде всего, от типа товара или услуги. согласно общему правилу, большая часть товаров и услуг облагаются сбором на добавленную стоимость в объеме 24 процентов.

Однако, существуют определенные категории товаров и услуг, для которых налоговая ставка равняется 14, 10 и даже 0 процентов. правда, последняя категория относится к так называемому вычету НДС и применяется в исключительных случаях.

Для начала исчисления сбора юридическое лицо или индивидуальный предприниматель должны предупредить налоговые органы о том, что ими начата та или иная деятельность. Игнорирование данного требования является достаточно серьезным налоговым нарушением, которое можно расценивать как сокрытие доходов.

Что касается права на вычет НДС, то основной сферой его реализации является сфера транспортных перевозок. Сюда относятся перевозки как на автомобильном, автобусном транспорте, так и на воздушных и морских судах. Правда, вычесть НДС здесь можно только в том случае, если соответствующее судно было ввезено в Финляндию именно для этих целей. то есть, при проверке законности вычета налоговыми органами, вероятнее всего, будет проверяться первичная закупочная документация.

Отчетным периодом при исчислении НДС является календарный месяц. Организация или индивидуальный предприниматель должны уведомить налоговый орган в течение 12 дней с момента окончания предыдущего месяца. Срок уплаты самого сбора на добавленную стоимость равен полутора месяцам. В случае, если декларация не была подана в срок, это расценивается как нарушение и основание для начисления остаточного сбора с дополнительным начислением пеней и штрафов.

Данный пункт касается, преимущественно, тех лиц, которые не являются резидентами Финляндии, но должны отчислять пошлины в ее бюджет. Согласно одного из важнейших принципов международного права, государства, заключившие международные соглашения, должны избегать так называемого двойного налогообложения.

Его суть сводится к тому, что сбор уплачивается не только в Финляндии, но и в государстве, резидентом которого является плательщик. На сегодняшний день Финляндия заключила международные соглашения о предотвращении двойного налогообложения с 71 государством, включая и Российскую федерацию.

Соответственно, лица, являющиеся резидентами РФ и вовремя уплатившие соответствующий сборы в Финляндии, освобождаются от его повторной оплаты в России. Соответственно, если источником пополнения стал российский бюджет, то финская сторона не может начислять еще пошлины и у себя в государстве.

Наиболее известны косвенные налоги Финляндии для физических лиц, так и для юридических лиц, являются следующие сборы:

- на наследство,

- на недвижимость,

- на передачу имущества

- на дивиденды.

Налогообложение дивидендов осуществляется, в основном, по принципу освобождения. Это означает, что дивиденды, полученные в самом государстве, сбором не облагаются. Исключения касаются только тех дивидендов, которые были получены в одном из государств Европейского союза либо каком-то из государств Шенгенской зоны действия.

Налог на наследство в Финляндии

Одним из наиболее объемных в стране является налог на наследство в Финляндии. Его особенность здесь заключается в том, что он начисляется на все наследство. Конечно, речь идет, преимущественно, о недвижимом имуществе, ценных бумагах, автотранспорте и т.д. Однако, размер такого сбора может при определенных условиях достигать 32 процента от стоимости передаваемого имущества. Правда, здесь имеется одно исключение — если наследуемое имущество находится на территории Финляндии, а наследник не является ее налоговым резидентом — от выплаты на получение наследства он освобождается.

>>> Смотреть апартаменты Финляндии <<<

Налог на недвижимость в Финляндии

Налог на недвижимость в Финляндии и сбор на передачу имущества по своему характеру чем-то похожи на НДФЛ, который исчисляется в России при купле-продаже и прочем отчуждении недвижимого имущества. Так, в Финляндии установлено правило, согласно которого от подобного рода сборов освобождаются те, кто владел недвижимым имуществом более 2 лет, а затем произвел его отчуждение по возмездной сделке (то есть, по любой, кроме передачи в наследство либо дарения). В остальных случаях передача недвижимости облагается по ставке в 40 процентов, а ценных бумаг — в 1,6 процента.

Таким образом, налоги Финляндии характеризуется достаточно большим количеством разнообразных сборов, имеющих определенные особенности в плане начисления и выплаты. При этом, государство строит отношения с налогоплательщиками на принципах уважения прав и свобод, а также дифференциации начисляемой суммы вычетов и получаемой прибыли. В целом, данная система является относительно устойчивой, поскольку правила исчисления сборов не меняются уже достаточно долго.

Налоги

О каких основных налогах вам необходимо знать как предпринимателю в Финляндии.

Налог на добавленную стоимость (arvonlisävero или ALV).

ALV представляет собой потребительский налог, который продавец включает в отпускную стоимость товара или продукции. В итоге этот налог оплачивает потребитель — покупатель. Это аналог русского НДС. Этот налог возвратный, считается раз в месяц и оплачивается предпринимателем самостоятельно до 12 числа каждого следующего месяца после отчетного (за июнь ALV платится до 12.08). Возможна оплата ALV раз в квартал или раз в год. В каждом чеке или счете в Финляндии всегда указан этот налог, он либо входит в цену либо прибавляется к цене.

Например, обычно, если ваш клиент частные лица, например у вас магазин одежды или кафе, то конечно все цены указываются уже с ALV, но если у вас фирма, оказывающая услуги другой фирме, юридическому лицу, то на 99% к цене, которую вам озвучили, будет прибавлен ALV.

Ставки ALV различны, обычно это 24%, на продукты питания 14%, на театры, лекарства книги и пр. 10%. Подробнее ставки ALV в Финляндии на 2018 год.

Некоторые виды деятельности освобождены от уплаты ALV, это например:

— продажа и аренда зданий и сооружений,

— услуги здравоохранения, медицинского обслуживания и социальной помощи,

— финансовые и страховые услуги,

— отдельными законодательными актами регулируется налогообложение в вопросах авторского права,

— общие почтовые услуги,

— особое налогообложение у представителей мира искусства и развлечений.

Если оборот фирмы меньше 10 000 евро в год, то предприниматель может быть освобожден от уплаты ALV, подробнее об этом с примерами расчета на сайте налоговой Финляндии.

Также основное по этому налогу можно прочесть тут.

Налог на прибыль (ennakkovero).

Размер налога на прибыль индивидуален, зависит от размера дохода, формы собственности фирмы и пр. Это налог на ваш заработок. Платится он вперед, процент определяется по вашему планируемому лдоходу. Процент и сумма может быть скорректирована в течение года.

Основное по этому налогу можно прочесть на сайте налоговой тут.

Процент можно посчиать в личнном кабинете или позвонив в налоговую. На чем основывается этот налог можно прочесть тут.

Налоги на заработную плату наемных сотрудников.

Простой расчет можно сделать на сайте www.palkka.fi.

Также очень удобный расчет для предпринимателей есть на сайте Yrittäjät.

Процентные ставки часто меняются, поэтому уточняйте это на сайте налоговой или у своего бухгалтера.

Ориентировочные ставки в основные фонды:

— платежи по пенсионному страхованию: работодатель — 19,6 — 23,3%

— выплаты по социальному обеспечению: работодатель — 2,9 — 6 %

— страхование от несчастных случаев на работе: работодатель — 0,4 — 8 %

— страхование от безработицы: работодатель — 0,6 — 3,3%

Также не забудьте, что необходимо будет заплатить отпускные работнику, обязательное медицинское страхование, а также расходы по беременности и болезни сотрудников относятся к ответственности работодателя.

Налоги в Финляндии, виды налогов, за что платить, система, сроки уплаты

Налоги в Финляндии значительные, хотя эта страна входит в пятерку «счастливых стран», где граждане полностью довольны своей жизнью. Большинство финнов имеют высокий уровень, как в материальном плане, так и в духовном. Несмотря на то, что ставки по налогообложению велики и многие категории льгот отсутствуют, финское население на жизнь не жалуется. Но если рассматривать с экономической точки зрения, то система уязвленная, потому что основное пополнение козны происходит именно из взносов населения.

Финляндия может похвастаться строгой системой контроля оплаты. Это позволяет систематизировать выплаты и не накапливать людям больших задолженностей. Финны, дисциплинированные люди, и не допускают штрафных санкций, которые в Финляндии высоки. Основные выплаты, от которых пополняется козна – это налоги на прибыль и на товары и услуги.

Финляндия может похвастаться строгой системой контроля оплаты. Это позволяет систематизировать выплаты и не накапливать людям больших задолженностей. Финны, дисциплинированные люди, и не допускают штрафных санкций, которые в Финляндии высоки. Основные выплаты, от которых пополняется козна – это налоги на прибыль и на товары и услуги.

Особенности налогообложения

Налоговая система состоит из нескольких основных налогооблагаемых баз. Если говорить об особенностях налогообложения на территории страны, то есть несколько любопытных моментов:

- пенсия облагается прогрессивными ставками, в размере от 7 до 40%;

- деньги, полученные от вложений, нужно учитывать в декларации и от их суммы отдать государству 28%;

- если человек не является гражданином Финляндии и живет здесь не более года, то он платит только на тот доход, который получил на финской территории;

- на гонорары и дивиденды составляет 28%;

- на недвижимость имеет две ступени. Первая единовременная выплата взимается за покупку жилья (квартира – 2%, дом – 4%), последующая ежемесячная ставка составляет около 0,5% в зависимости от нормативных актов муниципалитета;

- жилье, которое сдается в аренду, оплачивается сбором в 28% ежемесячно.

Несмотря на все эти жесткие показатели, в Финляндии много долгожителей и их вполне устраивает налоговое законодательство. Высокая ставка налогообложения на пенсию связана с тем, что четвертая часть жителей Финляндии пенсионеры, которые вышли на пенсию в возрасте 65 лет.

Несмотря на все эти жесткие показатели, в Финляндии много долгожителей и их вполне устраивает налоговое законодательство. Высокая ставка налогообложения на пенсию связана с тем, что четвертая часть жителей Финляндии пенсионеры, которые вышли на пенсию в возрасте 65 лет.

Виды

Налоги для физических лиц отличаются от юридических лиц, но в среднем они составляют 36% от доходов граждан.

Бывают двух видов: трудовые и капитальные. Первые – это зарплата, а вторые – продажа и сдача в аренду имущества. НДС в стране составляет 28%. Цифра большая, если сравнивать, например, с Россией.

Если иностранец работает на финском предприятии, то обязан оплачивать сборы, а если предприятие другого государства, то нет.

Рассмотрим интересные налоговые обложения, которые для россиян будут в диковинку:

Рассмотрим интересные налоговые обложения, которые для россиян будут в диковинку:

- за домашних питомцев;

- на спасение моряков;

- если человек получил почетный титул, то он тоже должен делать за него выплаты.

Правительством приветствуется оплата вперед, в этом случае финский гражданин может получить льготы. За уклонение от уплаты не только санкции, но также предусмотрена уголовная ответственность.

Люди, желающие переехать в Финляндию, часто интересуются, сколько процентов составляет подоходный налог.

Он равен 36%, но не фиксированный, на него влияют следующие показатели:

- площадь жилья;

- семейное положение;

- количество детей.

Нельзя забывать о том, что этот налог так же оплачивает медицинскую страховку и сбор на церковные нужды. От сбора освобождены малоимущие граждане, а их процент на финской земле очень мал. Налоги на зарплату зависят от ее размера.

Рассмотрим показатели доходов в год:

Рассмотрим показатели доходов в год:

- менее 16000 евро в год, не начисляется;

- от 16000 до 24000 евро в год — 6%;

- от 24000 до 40000 евро в год — 17%;

- от 40000 до 71000 евро – 21,4%;

- свыше 100000 евро – 32%;

Важно! А вот налог на автомобиль в Финляндии оплачивается один раз в момент покупки автомобиля и чем транспорт новее, тем выше ставка.

Безупречная налоговая система

Налоговый кодекс Финляндии отсутствует, его заменяют отдельные законы, принятые правительством. Но основная проблема системы не в этом. Чем больше гражданин зарабатывает, тем больший процент ему придется отдать государству. Более того, успешные люди с высокими зарплатами лишены всех льгот. Кому то покажется это несправедливым. Кто-то полжизни потратил на образование и подъем по карьерной лестнице и должен плодами своих трудов делиться с государством, а люди, работающие без квалификации, вообще освобождены от налогообложения.

Несмотря на эту несправедливость, есть и масса положительных сторон, которые нельзя не учесть. Россиянин, взглянув на цифры, указанные выше, решит, что он живет в раю с 13% подоходного налога в России, но не все так просто. Подоходный сбор включает в себя:

Несмотря на эту несправедливость, есть и масса положительных сторон, которые нельзя не учесть. Россиянин, взглянув на цифры, указанные выше, решит, что он живет в раю с 13% подоходного налога в России, но не все так просто. Подоходный сбор включает в себя:

- бесплатное и качественное медицинское обслуживание;

- бесплатное образование в лучших вузах страны;

- гарантия помощи государства в сложных ситуациях;

- компенсация ущерба при стихийных бедствиях и помощь;

- помощь социальных работников и психологов в воспитании детей.

Пенсии пожилых настолько высокие, что они могут позволить себе все, что только пожелают и подоходный даже в 30%, этого факта не изменит. Другое дело финские студенты, даже при бесплатном образовании не могут себе позволить жить на широкую ноги, пока не получат профессию. С другой стороны, подработку никто не отменял.

Это в России не можно совмещать работу с учебой, а финны подрабатывают со школьной скамьи, чтобы иметь личные деньги и уже в юном возрасте не зависеть от родителей. Это не говорит о том, что они стремятся к независимости, а просто желание «не сидеть на шее у родителей» у настоящего финна в крови.

Возврат

Первый возврат денежных средств, о котором стоит упомянуть, это переплата по сборам в течение всего года. В этом случае человек получает излишки не позднее декабря каждого года.

Также существует система Tax Free, тесно связанная с магазинами и оплатой услуг. Гражданин имеет право вернуть себе 10% от всех своих покупок. Сумма покупки не должна быть ниже 40 евро и покупку нельзя распаковывать в течение 3 месяцев. В этом случае возврат будет осуществлен.

Также существует система Tax Free, тесно связанная с магазинами и оплатой услуг. Гражданин имеет право вернуть себе 10% от всех своих покупок. Сумма покупки не должна быть ниже 40 евро и покупку нельзя распаковывать в течение 3 месяцев. В этом случае возврат будет осуществлен.

Чаще всего по этой системе финны покупают подарки и мебель. Помните, книжные товары, и табачные изделия в категорию возврата процентов не входят.

Сроки уплаты

Любой финн знает, что налоговые выплаты нужно производить вперед. Каждый сам примерно должен оценивать сумму своего общего ежемесячного дохода, умножать на процентную ставку по той категории, в которую входит эта сумма, и оплачивать сбор. Если средства буду уплачены сверх нормы, то излишек вернут. Если будет небольшая недоплата, по человеку выставят счет на эту сумму.

В Финляндии нет специальных организаций, которые обязаны составлять налоговые декларации, гражданин должен делать это самостоятельно, а государственные службы лишь проверяют по тем документам, что будут предоставлены физическим или юридическим лицом. Кто платит вперед, для того предусмотрены небольшие, но приятные льготы.

В Финляндии нет специальных организаций, которые обязаны составлять налоговые декларации, гражданин должен делать это самостоятельно, а государственные службы лишь проверяют по тем документам, что будут предоставлены физическим или юридическим лицом. Кто платит вперед, для того предусмотрены небольшие, но приятные льготы.

Практические советы

Все выше перечисленное не говорит о том, что финское правительство не ведет учета. Просто это не делается с таким фанатизмом и надзором, как в России лишь потому, что каждый финн знает свою ответственность и обязательства перед государством. Финляндия, наверное, единственная страна, в которой вопрос о гражданах, уклоняющихся от налоговых выплат, стоит так остро.

Каждый финн знает, что если выплаты задерживаются по уважительным причинам, государство пойдет на встречу, а если нет, можно даже попасть в тюрьму. Компания, которая уклоняется от выплат, сразу лишается лицензии, и ей запрещают заниматься торговлей или другим видом деятельности на финской территории.

Если говорить о других выплатах, то даже налог на наследство или дарение очень высок. Даже для родственников составляет от 10%. Опять все зависит от суммы подаренной или наследованной собственности.

Если говорить о других выплатах, то даже налог на наследство или дарение очень высок. Даже для родственников составляет от 10%. Опять все зависит от суммы подаренной или наследованной собственности.

Если говорить о сборах, установленных в Лапландии и деревне Деда Мороза, то русский скажет, что они вообще не подъемные.

Подведем итог! Тем не менее, налоговая система в стране Северного сияния действительно идеальна и работает, как часы. Если сопоставить все преимущества и недостатки, то финны живут хорошо и защищено в отличие от других стран мира.

Интересное видео: особенности финских налогов

Финляндия Заработная плата и налоговая информация и ресурсы

Kela — это финское учреждение социального обеспечения, которое предоставляет ряд льгот, таких как дом и семья, пособие по безработице, пенсия и выход на пенсию, пособия на учебу, здоровье и реабилитацию.

Взносы на обязательное социальное страхование, подлежащие уплате частными работодателями, состоят из заработка, соответствующих пенсионных взносов, взносов на страхование от несчастных случаев на производстве, взносов на страхование по безработице и взносов на групповое страхование жизни работников плюс взносы на социальное страхование.Работодатель удерживает такие взносы из заработной платы работника.

Работники будут делать взносы только в пенсионный фонд и страхование от безработицы. Сотрудники будут платить пенсионные взносы в размере 7,15% от их ежемесячной заработной платы, если работнику меньше 53 лет. Если работник старше 53 лет, ставка взноса увеличивается до 8,65%, а если работник старше 63 лет, ставка взноса составляет 7,15. % очередной раз.

Страхование по безработице взимается с работников в возрасте от 17 до 67 лет кассой по безработице в размере 1,25% от месячной заработной платы работника.

Размер пенсии в Финляндии (TyEL) составляет около 25% от заработной платы работника (брутто), и об этом заботится работодатель. Ставки работодателя составляют около 25%, которые состоят из ставки пенсионного страхования 18,15%, страховых взносов по безработице 0,45%, здоровья 0,77%, группового страхования жизни 0,07% и страхования от несчастных случаев от 2% до 7%. Согласно финскому законодательству, работодатель обязан застраховать всех работников, работающих в Финляндии.

Отчетность по налогам в Финляндии

Регистр доходов

Проект регистра доходов — одна из ключевых инициатив нынешнего правительства в области цифровых государственных услуг.Регистр доходов — это национальная онлайн-база данных. Он содержит исчерпывающую информацию о заработной плате, пенсиях и пособиях физических лиц. Поставщики данных сообщают о доходах физических лиц в Регистр доходов в режиме реального времени при каждом платеже.

С 2019 года в Регистре доходов будет содержаться информация о заработной плате и доходах. Обязанность сообщать информацию в регистр доходов будет применяться ко всем плательщикам заработной платы с 1 января 2019 года.

Ежемесячно / ежеквартально

В регистр доходов необходимо подавать два отдельных отчета.Во-первых, все зарплаты и доходы должны быть указаны в Регистре доходов в течение 5 дней после выплаты работнику. Если зарплата выплачивается дважды в месяц, этот отчет также нужно сдавать дважды. Во-вторых, работодатель составляет другой отчет, который называется отдельным отчетом работодателя. Это необходимо, даже если за отчетный период зарплата не производилась.

Данные могут быть отправлены через интерфейс, загрузив файлы в электронную службу Регистра доходов или введя информацию в онлайн-форму.Информация может быть представлена только на бумаге в особых случаях. Подразделение регистра доходов налоговой администрации Финляндии будет вести регистр и выполнять функции ответственного органа.

Ежегодно

Поскольку регистр доходов включает в себя данные в реальном времени и более подробные данные о заработной плате, годовые отчеты не должны подаваться после 2018 налогового года.

Штраф за просрочку

Штрафы за просрочку платежа состоят из двух частей: одной части зависит от количества дней, а другая часть зависит от размера причитающегося налога.

1 — с опозданием на 45 дней — За первую поданную налоговую декларацию за налоговый период взимается посуточная плата в размере трех евро в день, макс. € 135,00.

С опозданием более чем на 45 дней — Если первая налоговая декларация за налоговый период подана с опозданием более чем на 45 дней, то итоговая часть, основанная на днях, составляет 135,00 евро. К нему добавляются два процента налога, подлежащего уплате и поданному с опозданием. Однако максимальная сумма каждого налога составляет 15 000 евро.

Новые сотрудники в Финляндии

За исключением строительства, только иностранные сотрудники в Финляндии должны регистрироваться в местной налоговой инспекции.

В зависимости от того, как долго сотрудник остается в Финляндии и работает ли он на финского сотрудника или на иностранного сотрудника, ему необходимо подать заявление на получение налоговой карты в местной налоговой инспекции, посетив ее лично. Сотрудник также получит финский идентификатор, который является уникальным кодом для идентификации людей и всегда необходим при общении с финскими властями. Все иностранные сотрудники должны быть зарегистрированы в органах власти, прежде чем они начнут работать. Существуют определенные дополнительные требования, если работник работает в строительном секторе или в качестве наемного работника.

Увольняющиеся в Финляндии

В Финляндии необходимо проинформировать местный регистр, если сотрудник увольняется из компании.

Расчет заработной платы в Финляндии

Информация, требуемая от каждого сотрудника для расчета заработной платы в Финляндии, включает: полная информация о сотруднике (включая адрес), трудовой договор, данные налоговой карты и форма A1, если сотрудник является иностранным гражданином. Этот процесс может занять от одного до пяти дней. Если работодатель уже настроен в системе расчета заработной платы, обрабатывает только информацию о сотруднике, информацию о трудовом договоре и сумму валовой заработной платы.Заработная плата на основе нетто не типична для Финляндии, и из-за прогрессивного налогообложения практически невозможно учесть ее в платежной ведомости.

Отчеты о заработной плате должны храниться не менее 10 лет.

В Финляндии юридически приемлемо предоставлять сотрудникам онлайн-расчетные ведомости, к которым сотрудники могут получить доступ, используя свои учетные данные онлайн-банкинга.

,

| Информация | Пояснение | |||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Валюта ? | Евро (EUR, €) | |||||||||||||||||

| Требуется информация о сотруднике ? | Когда новый сотрудник начинает работу в новой компании, существует несколько частей информации, которые требуются компании для того, чтобы ввести сотрудника в бизнес.Это следующие:

| |||||||||||||||||

| Требования к налоговой регистрации ? | Регистрация в качестве работодателя является обязательной, если заработная плата в Финляндии выплачивается как минимум двум работникам на регулярной основе или как минимум шести работникам одновременно на временной основе.Компания должна удерживать налог с заработной платы, которую она выплачивает сотрудникам, в соответствии с инструкциями, напечатанными на налоговой карточке каждого сотрудника. | |||||||||||||||||

| Регистрация социального страхования ? | Перед тем, как подать заявление на получение социального обеспечения в рамках системы социального обеспечения Финляндии, лица, переезжающие в Финляндию, должны зарегистрироваться в органах регистрации населения. После регистрации физическое лицо должно заполнить форму Y 77e из KELA, офиса правительства Финляндии.Это позволяет человеку иметь право на получение пособия по социальному обеспечению. Карта KELA Если заявка будет принята, физическому лицу автоматически и бесплатно высылается карта KELA без фотографии. Их карточка KELA является личной карточкой медицинского страхования.Предъявив свою карту в аптеке или во многих частных медицинских клиниках, они будут иметь право на возмещение своих расходов на месте. | |||||||||||||||||

| Необходимая документация для новых сотрудников ? | Когда новый сотрудник начинает работать в компании, работодатель обязан предоставить ему письменное заявление о приеме на работу.Письменное заявление должно включать в себя руководство о том, что ожидается от сотрудника, а также общую информацию о должности и бизнесе. Работодатель также несет ответственность за заключение трудового договора для своего нового сотрудника. Трудовой договор может быть устным коллективным договором или письменным документом. | |||||||||||||||||

| Ставка корпоративного подоходного налога | Ставка корпоративного подоходного налога в настоящее время составляет 20.0%, снижение с 24,5% в январе 2014 года. | |||||||||||||||||

| Налог с продаж | НДС (arvonlisävero): Применяется ко всем физическим лицам и компаниям, импортирующим товары в Финляндию. Ставка НДС: 24% по общей ставке. | |||||||||||||||||

| Налог у источника выплаты | Финские компании обязаны применять удерживаемый налог в размере 20% или 15% на платежи иностранным корпорациям в зависимости от страны, а также 30% удерживаемый налог на платежи физическим лицам-нерезидентам. Не взимается налог у источника с дивидендных выплат, полученных компаниями в ЕС / ЕЭЗ. Сниженные ставки применимы к некоторым странам, заключившим с Финляндией соглашения об избежании двойного налогообложения. | |||||||||||||||||

| Прочие налоги |

| |||||||||||||||||

| Информация | Пояснение | |||||||||||||||||

| Корпоративный подоходный налог ? | Ставка корпоративного подоходного налога в настоящее время составляет 20.0%, снижение с 24,5% в январе 2014 года. | |||||||||||||||||

| Ставка налога на прибыль ? |

| |||||||||||||||||

| Налог с продаж ? | НДС (arvonlisävero): Применяется ко всем физическим лицам и компаниям, импортирующим товары в Финляндию. Ставка НДС: 24% по общей ставке. | |||||||||||||||||

| Подоходный налог ? | Финские компании обязаны применять удерживаемый налог в размере 20% или 15% на платежи иностранным корпорациям в зависимости от страны, а также 30% удерживаемый налог на платежи физическим лицам-нерезидентам. Не взимается налог у источника с дивидендных выплат, полученных компаниями в ЕС / ЕЭЗ. Сниженные ставки применимы к некоторым странам, заключившим с Финляндией соглашения об избежании двойного налогообложения. | |||||||||||||||||

| Социальное обеспечение сотрудников (EE SS) | Взносы на социальное обеспечение для сотрудников в Финляндии состоят из взноса по программе Medicare и суточных.

| |||||||||||||||||

| Социальное обеспечение работодателя (ER SS) | Налоги на социальное обеспечение взимаются как процент от валовой заработной платы. Средний общий процент всех взносов для работодателей из частного сектора составляет 23,60%, что составляет:

| |||||||||||||||||

| Информация | Пояснение | |||||||||||||||||

| Режим оплаты ? | Компания может выбрать различные способы выплаты заработной платы своим сотрудникам. Большинство крупных предприятий предпочитают делать это с помощью электронного банковского перевода.Это очень быстрый и эффективный способ обеспечить своевременное получение зарплаты всем сотрудникам прямо на свои банковские счета. Небольшим предприятиям с минимальным количеством сотрудников может быть проще платить зарплату своим рабочим чеком или наличными. | |||||||||||||||||

| Периодичность выплаты заработной платы ? | Существует ряд различных частот, в которых компания может выбрать оплату своим сотрудникам:

| |||||||||||||||||

| Требуется счет / расчетная ведомость ? | Да, требуется расчетная ведомость. | |||||||||||||||||

| Минимальная заработная плата ? | В Финляндии нет установленной национальной минимальной заработной платы. Коллективный договор используется для расчета заработной платы любого нового сотрудника на должности. Размер заработной платы обычно определяется в зависимости от уровня его профессиональной подготовки. Работодатель обязан в связи с выплатой заработной платы предоставить работнику расчет, в котором указывается размер заработной платы и основания для ее определения. | |||||||||||||||||

| Информация | Пояснение | |||||||||||||||||

| Работаем по воскресеньям ? | В воскресенье в Финляндии многие предприятия закрываются, так как воскресенье считается одновременно религиозным днем и днем отдыха. Однако многие предприятия, такие как магазины и рестораны, все еще открыты. Обычные часы работы воскресных рабочих — с 12.00 до 21.00. По закону, любые люди, работающие в воскресенье, должны получать двойную заработную плату (100% бонус).Они также должны получить расписание рабочих смен, которые им необходимы для работы (с указанием времени начала и окончания работы сотрудников). График работы каждой смены должен быть передан работнику как минимум за неделю до начала рабочего периода. Рабочие смены могут быть изменены, конечно, с согласия работника или в особых случаях, когда работодатель не может позволить работнику заранее. | |||||||||||||||||

| Время не работает ? | Для того, чтобы работник в Финляндии получил право на оплачиваемый отпуск, он должен сначала отработать «отпускной год».Он начинается 1 апреля каждого года и заканчивается 31 марта следующего года. Сотрудник зарабатывает себе 2,5 дня отпуска за каждый месяц «отпускного года», в котором он работает, что дает ему в целом 30 дней оплачиваемого отпуска в год. | |||||||||||||||||

| Отпуск по болезни ? | Работники в Финляндии имеют право на получение пособия по болезни после того, как они проработали в компании в течение одного месяца, при условии, что они могут предоставить справку от врача. Если работник использует пособие по болезни от своего работодателя, он будет получать около 70% своей зарплаты от Учреждения социального страхования Финляндии (KELA). | |||||||||||||||||

| Информация | Пояснение | |||||||||||||||||

| Выходное пособие / выплата за резерв ? | Отстранение от работы по состоянию здоровья — Работник должен немедленно сообщить работодателю о любом отсутствии на работе. Работодатель имеет право попросить работника предъявить ему документ, подтверждающий болезнь, например, медицинскую справку. | |||||||||||||||||

| Прекращение трудовых отношений ? | Есть много причин, по которым работодатель или работник может решить расторгнуть трудовой договор. Однако у них обоих есть юридическое обязательство своевременно уведомить об этом, указанное в коллективном договоре. Работодатель не может расторгнуть контракт с сотрудником без веской и обоснованной причины, однако, если он считает, что его сотрудник больше не выполняет свою должностную роль должным образом, у него есть законное право прекратить работу без предупреждения. Другими причинами, по которым работодатель может не направлять уведомление, являются:

| |||||||||||||||||

.

Финляндия — Корпоративные — Прочие налоги

Сводки по мировым налогам

- Дом

Быстрые графики

- Задний

- Ставки корпоративного подоходного налога (КПН)

- Сроки уплаты корпоративного подоходного налога (КПН)

- Ставки подоходного налога с населения (НДФЛ)

- Сроки уплаты подоходного налога с населения (НДФЛ)

- Ставки налога на добавленную стоимость (НДС)

- Ставки подоходного налога (WHT)

- Ставки налога на прирост капитала (CGT)

- Ставки налога на чистое имущество / капитал

- Ставки налога на наследство и дарение

- Интерактивная карта

- архив

глоссарий

- Задний

- Сокращения общих налогов

- Коды валют

- Распечатать текущую страницу

- Распечатать сводку корпоративного налога

- Распечатать индивидуальную налоговую сводку

,

Налоговая система в Финляндии, Налог в Финляндии

Налогообложение в Финляндии, как и во всех странах Северной Европы, может быть высоким (до 42% вашего дохода в сумме, если вы добавите взносы на социальное обеспечение и страхование). Однако это также справедливо, и то, как это устроено, фактически дает им возможность не платить налоги сразу. Добавьте это к тому факту, что вам действительно не нужно ничего делать вручную, поскольку налоги вычитаются непосредственно из вашей зарплаты каждый месяц, и вы, вероятно, не будете жаловаться в конце каждого месяца.

Перво-наперво: вам нужна налоговая карта, которую вы можете запросить онлайн на веб-сайте налоговой администрации. Поскольку налоги вычитаются непосредственно из вашей заработной платы, эта налоговая карта позволит вашему работодателю узнать, сколько налога удерживать каждый месяц (что вы также можете определить с помощью инструмента налогового калькулятора). В начале каждого года, в январе, вы получите новую налоговую карту по почте, но если ваш доход изменится в течение этого года, вы можете просто распечатать новую с веб-сайта налоговой администрации.

Окно налогообложения за 6 месяцев

Размер налога, который вы фактически платите, зависит от того, как долго вы планируете оставаться в Финляндии, и от того, является ли компания, в которой вы работаете, финской или нет. Если вы остаетесь менее шести месяцев и работаете в нефинской компании, то вам вообще не нужно платить налоги, но вы должны будете платить налоги в своей стране. Если вы работаете в финской компании, то 35% вашей зарплаты будет автоматически вычтено в счет налога, а также 7% на социальное обеспечение и страховые взносы (которых вы можете избежать, если застрахуетесь еще в своей стране и предоставьте форму E101).По окончании периода трудоустройства ваш работодатель должен предоставить вам документ, в котором указана точная сумма, которую вы заработали, и точная сумма, которую вы уплатили в виде налогов, которые вы можете использовать, когда будете возвращать свои налоги в свою Родина.

Если вы планируете остаться на срок более шести месяцев, вам нужно будет платить налоги независимо от того, где находится ваша компания. Имейте в виду, что подоходный налог в Финляндии прогрессивный, особенно когда речь идет о налоге на прирост капитала. Это означает, что чем больше вы заработаете, тем выше будет ваша налоговая ставка.Ставка прироста капитала в 2017 году составляет 30% для дохода до 30 000 евро и 34% для дохода от капитала, превышающего эту сумму. Помимо прямых налогов, есть также муниципальный налог (от 16% до 21%), церковный налог (от 1% до 2,25%) и ваши взносы на социальное обеспечение и страхование (7%).

Налоговые декларации

С годовыми налоговыми декларациями все очень просто. Вы будете просто получать их по почте каждый год, и они будут приходить предварительно заполненными на основе информации, предоставленной в налоговую администрацию вашим работодателем.Поэтому все, что вам нужно сделать, это проверить их, и если вы согласны с указанной суммой, вам не нужно предпринимать никаких дальнейших действий. Если вы считаете, что необходима доработка, вы можете просто исправить форму и отправить ее обратно в налоговую администрацию до даты, указанной в форме. Только сделайте это вовремя, иначе будет штраф.

,