Налично-денежная эмиссия

ПЛАН РЕФЕРАТА

Роль

эмиссии в экономике любого государства,

с тех пор как возникли деньги,

весьма противоречива. Она влияет на

укрепление и ослабление экономики,

повышение доходов

бюджетов и покрытие их дефицитов, изменение

покупательной способности и валютных

курсов национальных валют. В этой связи,

естественно, внимание ряда экономистов

обращено к вопросам эмиссии денег. Решение

проблем денежной эмиссии имеет важное

теоретическое и практическое значение.

Их разработка призвана способствовать

повышению эффективности использования

функциональных и информационных методов

регулирования денежной эмиссии в экономике.

Сущность денежной эмиссии

ее основой, которая воплощена

в кредите. Эмиссия денег не

может состояться без движения кредита.

В свою очередь кредит не может существовать

без обмена. Отсюда следует, что обмен

играет роль сущностного фактора денежной

эмиссии. Существует два вида эмиссии:

-государственная

(казначейская),

-банковская

(кредитная).

Длительное

время монополия на эмиссию денег принадлежала

государству. Но в конце XIX века, набиравшая

силу банковская система стала играть

заметную роль в эмиссии денег. Возникла

двойственность: и государство, и банки

выпускали новые деньги.

Государственная эмиссия денег называлась

казначейской, или бюджетной, а банковская-

кредитной. Государство выпускало новые

деньги, осуществляя свои расходы, а банки,

выдавая кредиты. Обычно считается,

что государство, выпуская новые деньги,

покрывает дефицит бюджета. Такая практика

действительно преобладала.

Казначейская эмиссия теоретически может

осуществляться и в условиях сбалансированного

бюджета, и при превышении доходов бюджета

над расходами. Но поскольку наиболее

типичным состоянием бюджета государства

является его дефицит, то естественнее

всего совмещение казначейской эмиссии

денег с покрытием дефицита бюджета. Считается,

Что казначейская эмиссия может осуществляться

только в налично-денежной форме, но это

необязательно. При развитой банковской

системе казначейская эмиссия может осуществляться

и в безналичной форме. В данном реферате

мы рассмотрим лишь налично-денежную

эмиссию, дадим её определение, рассмотрим

движение наличных денег и т.д.

- Понятие

«эмиссия денег» и «выпуск денег»

Деньги

в хозяйственном обороте в

условиях рынка существовали и существуют

всегда. Новые деньги в оборот поступают

из банков, создающих их в результате кредитных

операций. Вот почему кредитный характер

денежной эмиссии является одним из основополагающих

принципов организации денежной системы

государства.

Понятия

«выпуск денег» и «эмиссия денег»

— неравнозначны.

Выпуск денег в оборот происходит постоянно.

Безналичные деньги выпускаются в оборот,

когда коммерческие банки предоставляют

ссуду своим клиентам. Наличные деньги

выпускаются в оборот, когда банки в процессе

осуществления кассовых операций выдают

их клиентам из своих операционных касс.

Однако одновременно клиенты погашают

банковские ссуды и сдают наличные деньги

в операционные кассы банков.

При этом количество денег в обороте может

и не увеличиваться.

Под

эмиссией же понимается такой выпуск

денег в оборот, который приводит

к общему увеличению денежной массы,

находящейся в обороте.

Существует

эмиссия безналичных и наличных

денег (последняя и называется эмиссией

денег в обращение).

В

условиях административно-

экономики (по типу бывшего СССР) и

ту, и другую эмиссию, как правило,

осуществлял Государственный банк. В условиях

рыночной экономики эмиссионная функция

разделяется: эмиссия безналичных денег

производится системой коммерческих банков,

эмиссия наличных денег — государственным

центральным банком. При этом первична

эмиссия безналичных денег. Прежде чем

наличные деньги появятся в обороте, они

должны отражаться в виде записей на депозитных

счетах коммерческих банков.

Главная

цель эмиссии безналичных денег в оборот

— удовлетворение дополнительной потребности

предприятий в оборотных средствах. Коммерческие

банки удовлетворяют эту потребность,

предоставляя предприятиям кредиты. Однако

кредиты банки могут выдавать только в

пределах имеющихся у них ресурсов, т.е.

тех средств, которые они мобилизовали

в виде собственного капитала и средств,

находящихся на депозитных счетах. С помощью

же этих ресурсов можно удовлетворить

лишь обычную, а не дополнительную потребность

хозяйства в оборотных средствах. Между

тем либо в связи с ростом производства,

либо в связи с ростом цен на товары постоянно

возникает дополнительная потребность

хозяйства и населения в деньгах. Поэтому

должен существовать механизм эмиссии

безналичных денег, удовлетворяющий эту

дополнительную потребность.

Эмиссия

наличных денег представляет собой

их выпуск в обращение, при котором увеличивается

масса наличных денег, находящаяся в обращении.

Монополия

на эмиссию наличных денег принадлежит

государственному центральному банку.

Основными источниками поступления в

экономику наличных денег являются:

—

кредитование центральным банком коммерческих

банков;

—

покупка центральным банком государственных

ценных бумаг;

—

покупка центральным банком иностранной

валюты и золота.

Ранее

при административно-

системе величина эмиссии служила объектом

директивного планирования государством

и ни в коем случае не могла превышаться.

В условиях, рыночной экономики директивного

планирования не существует, однако центральные

банки прогнозируют размер предполагаемой

эмиссии, используя прогнозы кассовых

оборотов коммерческих банков и собственные

аналитические материалы. При этом важно

не только установить оптимальную прогнозируемую

величину эмиссии, но и распределение

ее по отдельным регионам страны.

Эмиссия

наличных денег осуществляется децентрализовано.

Это связано с тем, что потребность

коммерческих банков (именно она определяет

размер эмиссии) в наличных деньгах зависит

от потребности в них юридических и физических

лиц, обслуживаемых этими банками, а она

постоянно меняется. Поэтому каждый раз

завозить деньги из Центра, чтобы удовлетворить

эту потребность, было бы не только нецелесообразно

(из-за многократно возрастающих издержек

обращения), но и невозможно.

Эмиссию

наличных денег проводят ЦБ РФ и

его расчетно-кассовые центры (РКЦ).

Они открываются в различных

регионах страны и выполняют расчетно-кассовое

обслуживание расположенных в этих регионах

коммерческих банков. Для эмиссии наличных

денег в расчетно-кассовых центрах открываются

резервные фонды и оборотные кассы.

В

резервных фондах хранится запас

денежных средств, предназначенных

для выпуска их в обращение

в случае увеличения потребности хозяйства

данного региона в наличных денежных средствах.

Эти денежные знаки не считаются деньгами,

находящимися в обращении, т. к. они не

совершают движения и являются резервом.

В

оборотную кассу расчетно-

центра постоянно поступают наличные

деньги от коммерческих банков, но и из

нее постоянно выдаются наличные деньги.

Таким образом, деньги

в оборотной кассе пребывают в постоянном

движении; они считаются деньгами, находящимися

в обращении. Если сумма поступлений наличных

денег в оборотную кассу расчетно-кассового

центра превышает сумму выдач денег из

нее, то деньги изымаются из обращения.

При этом они переводятся из оборотной

кассы РКЦ в ее резервный фонд.

Если суммы поступлений наличных денег

в оборотную кассу превышают суммы выдачи

денег из нее, то излишек денег изымается

из обращения и переводится из оборотной

кассы РКЦ в Резервный Фонд. Этим Фондом

РКЦ распоряжаются региональные управления

ЦБ.

Если

в коммерческом банке растет величина

денег на депозитных счетах, то:

1. Увеличиваются свободные резервы коммерческого

банка;

2.

Увеличивается потребность

в наличных деньгах.

Если

у коммерческих банков, обслуживаемых

РКЦ, возрастает потребность в наличных

деньгах, а поступления в их операционные

кассы эквивалентно не возрастает,

то РКЦ будет вынужден увеличивать выпуск

наличных денег в обращение. Для этого

он на основе разрешения Управления ЦБ

переводит наличные деньги из Резервного

фонда в оборотную кассу. Для данного РКЦ

это будет эмиссионная операция, хотя

в целом по стране эмиссии наличных денег

может и не произойти. При осуществлении

эмиссии одним РКЦ другой РКЦ может в то

же время дополнительно изъять аналогичную

сумму наличных денег, поэтому общая масса

денег в обращении может и не измениться.

Сведениями о том, произошла или нет в

данный день эмиссия денег, располагает

только Правление ЦБ, где ежедневно составляется

эмиссионный баланс.

Деньги,

эмитируемые РКЦ в обращение,

поступят в операционные кассы коммерческих

банков, откуда будут выданы клиентам

этих банков, т.е. поступят или в кассы

предприятий, или непосредственно населению.

При этом деньги списываются со счетов

клиентов до востребования.

Следовательно,

наличные деньги трансформируются из

безналичных денег, находящихся на депозитных

счетах, и представляют собой составную

часть денежной массы, созданной коммерческими

банками, в результате действия механизма

банковского мультипликатора. В России

на долю наличных денег приходится 1/3 всей

денежной массы.

Размер

наличной эмиссии определялся исходя

из проектов кассовых планов банков, т.е.

прогнозов их кассовых оборотов. Они

составлялись по заявкам обслуживаемых

банками клиентов о планируемой

величине получения наличных денег

в определенном периоде, причем на строго

регламентированные цели (например, выдача

заработной платы) и в пределах установленных

пропорций, которые зависели от суммы

выручки предприятия.

В условиях формирования

структур государство не может

жестко контролировать объем

кредитования региона и его денежной массы,

а влияет на них косвенными методами. Эта

функция осуществляется Центральным банком.

Сотрудники Центрального банка проводят

анализ и прогнозирование состояния денежного

обращения, выясняют тенденции его развития,

прогнозируют потребность хозяйственного

оборота в денежных средствах на макро-

и микро уровнях, устанавливает контрольные

цифры минимальной и максимальной границ

прироста денежной массы.

На основании этих

Центральный банк

ориентировочный прирост денежной массы

в обращении.

Очевидно, что чрезмерная эмиссия

приведет к возникновению в

обороте избыточной массы

что может вызвать всплеск

инфляции. Недостаточная же эмиссия

влечет за собой сбои в

товаров и некоторые другие последствия.

Отсюда следует, что очень

значение имеет снабжение

платежными средствами в

соответствующем

потребности в них.

На

протяжении длительного времени

эмиссионные операции осуществлялись

в нашей стране Госбанком СССР

через систему кассовых и кредитных

планов, а также баланса доходов

и расходов населения. Правительство

устанавливало предельный размер выпуска

денег в обращение как сальдо поступлений

и выдачи наличных денег по кассовому

плану. Прогноз кассовых оборотов (кассовый

план) составлялся на основе заявок клиентов,

которые планировали величину получения

наличных денег в предстоящем периоде,

на строго определенные цели и в пределах

пропорций в зависимости от выручки.

Составлялся

эмиссионный баланс Госбанка СССР,

который отражал состояние и

результаты регулирования денежного

обращения. В балансе учитывались

операции по выпуску денег в обращение,

операции по изъятию денег. Налично-денежный

и безналичные обороты были разграничены,

предполагалось использование различных

методов и инструментов их управления.

В

современных условиях при проведении

налично-денежной эмиссии отказались

от разделения кассового и денежно-кредитного

планирования. Сейчас перешли к анализу

и прогнозированию состояния денежного

обращения по денежным параметрам. Прогнозирование

потребности хозяйственного оборота в

денежных средствах осуществляется путем

установления контрольных цифр минимальных

и максимальных границ прироста денежной

массы.

4.4.Налично – денежная эмиссия

Эмиссия

наличных денег — выпуск наличных денег

центральным банком страны

в целях увеличения денежной массы в

обращении для обеспечения экономики

законными платежными средствами. Часто

под эмиссией наличных

денег понимают такой выпуск денег в

оборот, который приводит к общему

увеличению находящейся в обороте

денежной массы. Наличные

деньги выпускаются в оборот в процессе

осуществления кассовых

операций кредитными институтами

(коммерческими банками), которые выдают

клиентам наличные деньги из своих

операционных касс. Одновременно клиенты

погашают свои ссуды и сдают наличные

деньги в операционные кассы банков.

Налично-денежная

эмиссия обладает высокой эластичностью,

что определяется возможностью банков

увеличивать по мере необходимости

запасы наличных

денег путем списания денежных средств

со своих счетов в центральном банке или

депонирования на счетах излишков

наличности.

Наличные

деньги завозятся в территориальные

подразделения центрального

банка или непосредственно в кредитные

институты и затем предоставляются им

взамен списания аналогичной суммы

безналичных денег с их корреспондентских

счетов.

Таким

образом, участники хозяйственного

оборота получают наличные деньги

в виде банкнот и монет при одновременном

списании наличных сумм с их текущих

счетов.

В

России Центральный банк (им является

Центральный банк Российской Федерации

— Банк России) использует

экономико-математические модели функций

спроса и предложения денег и дает оценку

оптимальной на данном этапе емкости

совокупного денежного оборота и

потенциального предложения денег.

Плановые

показатели лимитов по объему выпуска

наличных денег в обращение отдельно

не устанавливаются. Центральный банк

при осуществлении эмиссионных операций

исходит из потребностей хозяйственного

оборота и государства.

Функции

центрального банка определяют характер

организации эмиссионных

операций, а именно Банк России: монопольно

проводит эмиссию наличных денег;

прогнозирует и организует производство,

перевозку и хранение банкнот и

монет; создает

резервные фонды банкнот и монет;

устанавливает правила хранения,

перевозки, инкассации денег для кредитных

организаций; устанавливает признаки

платежеспособности денежных знаков и

порядок замены поврежденных банкнот и

монет, а также их уничтожения.

Если

у банков потребность в наличных деньгах

превышает поступление в их кассы,

то подразделения центрального банка

увеличивают выпуск наличных денег в

обращение. Для этого с помощью эмиссионного

разрешения подразделения центрального

банка переводят наличные деньги из

резервного фонда в оборотную кассу.

Эмиссию

наличных денег проводят центральный

банк и его подразделения (расчетно-кассовые

центры — РКЦ). Они создаются в различных

регионах страны и

выполняют расчетно-кассовое обслуживание

расположенных в этих регионах коммерческих

банков. Для эмиссии наличных денег в

РКЦ открываются резервные

фонды и оборотные кассы.

В

резервных фондах хранится запас денежных

знаков, предназначенных для выпуска в

обращение в случае увеличения потребности

хозяйства данного региона в

наличных деньгах. Эти денежные знаки

не считаются деньгами, находящимися в

обращении, поскольку они не совершают

движения, являются резервом.

В

оборотные кассы РКЦ постоянно поступают

наличные деньги от коммерческих банков,

но и из них постоянно выдаются наличные

деньги.

Таким

образом, деньги в оборотных кассах

пребывают в постоянном движении;

они считаются деньгами, находящимися

в обращении.

Если

сумма поступлений наличных денег в

оборотные кассы РКЦ превышает

сумму выдач денег из нее, то деньги

изымаются из обращения. При этом они

переводятся

из оборотных касс РКЦ в их резервные

фонды. Резервными фондами

РКЦ распоряжаются территориальные

управления (городские, областные,

республиканские)

центрального банка.

Если

в результате действия банковского

мультипликатора у данного коммерческого

банка возрастает величина денег на

депозитных счетах, то увеличивают

потребность клиентов в наличных деньгах

и свободный резерв коммерческого банка.

Расчетно-кассовые

центры обязаны выдавать коммерческим

банкам бесплатно

наличные деньги в пределах их свободных

резервов. Поэтому если у большинства

коммерческих банков, обслуживаемых

РКЦ, возрастет потребность в

наличных деньгах, а поступление денег

в их операционные кассы эквивалентно

не

возрастет, то РКЦ вынуждены будут

увеличить выпуск наличных денег в

обращение.

Для этого они на основе разрешения

территориального управления центрального

банка переведут наличные деньги из

резервного фонда в оборотные кассы РКЦ.

Для данных РКЦ это будет эмиссионной

операцией, хотя в целом по стране эмиссия

наличных денег может и не произойти.

Сведениями

о том, произошла или не произошла в

данный день наличная эмиссия,

располагает только центральный банк,

где составляется ежедневный эмиссионный

баланс. Деньги, эмитируемые РКЦ в

обращение, поступят в операционные

кассы коммерческих банков, откуда будут

выданы клиентам этих банков,

т.е. поступят или в кассы предприятий,

или непосредственно населению. При этом

деньги списываются со счетов клиентов

до востребования.

Следовательно,

наличные деньги, трансформируясь в

безналичные деньги, находящиеся на

депозитных счетах, представляют собой

составную часть денежной массы, созданной

коммерческими банками в результате

действия механизма банковского

мультипликатора.

Деньги. Кредит. Банки. Налично-денежная эмиссия

Раздел 1. Деньги

Глава 1. Происхождение и сущность денег

1.1. Происхождение денег. Развитие форм стоимости

1.2. Эволюция денег

1.3. Сущность и функции денег

Глава 2. Денежная система

2.1. Денежная система, понятие и элементы

2.2. Система металлического обращения

2.3. Система обращения бумажно-кредитных денег

2.4. Денежная система Российской Федерации

Глава 3. Виды и формы денег

3.1. Бумажные деньги

3.2. Кредитные деньги

Глава 4. Эмиссионная система

4.1. Понятие эмиссии и эмиссионных операций

4.2. Механизм безналичной эмиссии

4.3. Налично-денежная эмиссия

Глава 5. Организация денежного обращения

5.1. Общая характеристика денежного обращения

5.2. Правила организации денежного обращения

Глава 6. Основы организации безналичного денежного оборота

6.1. Система безналичного оборота, основные элементы

6.2. Формы безналичных расчётов

6.3. Организация межбанковских расчётов

Глава 7. Управление денежным оборотом

7.1. Характеристика совокупного денежного оборота

7.2. Денежно-кредитная политика. Методы денежно-кредитного регулирования

Раздел 2. Кредит

Глава 8. Ссудный капитал и кредит

8.1. Ссудный капитал и кредит

8.2. Ссудный процент

Глава 9. Формы и виды кредита

9.1. Формы кредита

9.2. Виды кредита

Раздел 3. Банки

Глава 10. Банки и банковская система

10.1. Происхождение и сущность банков

10.2. Понятие и характеристика банковской системы

10.3. Банковская система России

Глава 11. Центральные банки

11.1. Статус и функции центрального банка

11.2. Операции центрального банка

11.3. Цели деятельности и основные функции центрального банка Российской Федерации

Глава 12. Коммерческие банки

12.1. Принципы деятельности и функции коммерческих банков

12.2. Пассивные операции коммерческих банков

12.3. Активные операции коммерческих банков

4.3. Налично-денежная эмиссия

Центральный банк любого государства прежде всего ответственен за стабильность национальной валюты. Выпуск наличных денег — основа контроля расширения всей денежной массы, включая средства на счетах коммерческих банков. Банкноты ЦБ сохраняют свою ключевую роль только при условии, если их количество ограничено.

Выпуск наличных денег происходит ежедневно (ежечасно) на территории конкретного государства в пределах сумм, изымаемых из обращения. Эмиссия наличных денег осуществляется сверх сумм, изъятых из обращения, и в этом смысле становится фактором денежно-кредитного регулирования со стороны центрального банка.

Осуществление эмиссии банкнот центральным банком является показателем его независимости. Всякое покрытие бюджетного дефицита, государственных расходов выпуском денег со стороны центральный банк ограничивает его независимость в проведении денежно-кредитного регулирования. Следовательно, эмиссия банкнот должна быть обязательно увязана с процессами производства и обмена товаров.

Необходимость обслуживания товарооборота банкнотами означает, что эмиссия наличных средств должна осуществляться под рост национального богатства, прежде всего в порядке кредитования производства, государства, образования золотовалютных резервов.

Таким образом, наличноденежная эмиссия имеет также кредитный характер. Например, часть или даже весь эмиссионный кредит коммерческий банк получает наличными деньгами. При этом у центрального банка при наличноденежной эмиссии происходит перемещение денег из резервных фондов денежных билетов и монет в оборотную кассу.

В резервных фондах хранится запас денежных знаков, предназначенных для выпуска их в обращение в случае увеличения потребности хозяйства территории в наличных деньгах. Они не совершают движения, не накапливаются в виде сокровища, не служат средством платежа, поэтому они являются резервными. Движение наличных денег происходит через оборотную кассу: туда они постоянно поступают и оттуда выдаются клиентам центрального банка и прежде всего коммерческим банкам. Из касс коммерческих банков деньги будут выданы клиентам, т.е. поступят либо в кассы предприятий, либо населению. При этом деньги списываются со счетов клиентов.

Механизм банкнотной эмиссии по балансу центрального банка и коммерческого банка выглядит следующим образом (Таблица 4).

Таблица 4 — Банкнотная эмиссия

Центральный банк | Коммерческий банк | |||

Актив | Пассив | Актив | Пассив | |

1. | Выдача эмиссионного кредита | + Увеличение остатка на корсчёте коммерческого банка в сумме эмиссионного кредита | ||

2. | Увеличение в сумме эмиссионного кредита остатка на корсчёте коммерческого банка | Кредит, полученный от центрального банка | ||

3. | Выдача кредита предприятию | Увеличение на сумму кредита остатка на расчётном счёте предприятия | ||

4. | Увеличение остатка оборотной кассы центрального банка за счёт поступлений денег из резервных фондов в сумме заявки коммерческого банка (из средств эмиссионного кредита) | Увеличение остатка счёта «Наличные деньги в обращении» на сумму подкрепления оборотной кассы из резервных фондов. | ||

5. | Уменьшение остатка оборотной кассы центрального банка – деньги получены коммерческим банком | Уменьшение остатка на корсчете коммерческого банка в сумме полученной наличности | ||

6. | Увеличение остатка операционной кассы за счёт наличности, поступившей из центрального банка | |||

7. | Уменьшение на эту сумму остатка на корсчёте | |||

8. | Уменьшение остатка операционной кассы – наличность получена клиентом | Уменьшение остатка на расчётном счёте клиента – часть суммы выданного кредита получена наличными деньгами |

Наличные деньги, покинув кассы банков, могут обращаться во внебанковском обороте достаточно долго: между юридическими и физическими лицами, между физическими лицами, реже — между юридическими лицами. Наличные деньги могут выручкой возвращаться в банк и превращаться в безналичные денежные средства.

Таким образом, прежде чем наличные деньги появятся в обороте, они должны появиться на счетах в виде записи посредством безналичной эмиссии.

В современных условиях третья часть денежного оборота организуется с использованием наличных денег. Между тем полностью отделить безналичную и наличную денежную эмиссию на практике не представляется возможным. Состояние денежного обращения оценивается по тем параметрам, которые дают представление о динамике совокупного денежного оборота и необходимости выпуска новых денег. Установка центральным банком целевых ориентиров прироста денежной массы определяет и размер выпуска наличных денег. Показатели по объёму выпуска наличных денег в обращение отдельно не устанавливаются.

Центральный банк, поддерживающий устойчивость национальной денежной единицы, в конечном счёте берёт на себя обязательство увязки эмиссии банкнот с процессами производства и обмена товаров.

Краткое содержание

- Потребность хозяйственного оборота в деньгах определяет объём денежной массы. Увеличение денежной массы происходит в результате эмиссии.

- Эмиссия денег — это выпуск денег в обращение сверх имеющегося объёма. Противоположный эмиссии процесс — изъятие денег из обращения. Выпуск (изъятие) денег в обращение (из обращения) относятся к понятию «эмиссионный результат».

- Достижение эмиссионного результата происходит путём проведения эмиссионных операций: 1) предоставление (погашение) кредита; 2) купля (продажа) ценных бумаг; 3) купля (продажа) иностранной валюты; купля (продажа) драгоценных металлов.

- Купля (продажа) драгоценных металлов.

- Эмитентом, т.е. институтом, осуществляющим эмиссионные операции является Центральный банк.

- Различают безналичную эмиссию (когда в обращение выпускаются безналичные денежные средства) и наличную эмиссию (когда в обращение выпускаются наличные деньги).

- Основной канал эмиссии — предоставление эмиссионных кредитов центральным банком. В результате происходят увеличения остатков денег на банковских счетах и рост денежной массы.

- Возникновение потребности в наличных деньгах приведёт к смене безналичных денег на наличную форму, удовлетворение этой потребности происходит при передаче денег из резервных фондов в оборотную кассу центрального банка, далее в операционную кассу коммерческого банка. Из кассы банка деньги поступают в кассу предприятия либо непосредственно населению.

Вопросы для самопроверки

- Что такое эмиссия?

- Что понимается под эмиссионным результатом?

- Назовите эмиссионные операции. Что происходит в результате их проведения Центральным банком?

- Какие виды денежной эмиссии существуют?

- Как происходит безналичная эмиссия?

- Что такое эмиссия наличных денег? Как она осуществляется?

Читать дальше

4. Налично-денежная эмиссия.

Эмиссия наличных

денег осуществляется децентрализовано.

Это связано с тем, что потребность

коммерческих банков (именно она определяет

размер эмиссии) в наличных деньгах

зависит от потребности в них юридических

и физических лиц, обслуживаемых банками,

которая постоянно меняется. В связи с

этим завоз денег из Центра, чтобы

удовлетворить эти потребности,

нецелесообразен (из-за многократно

возрастающих издержек обращения) и не

возможен.

Эмиссию денег

производит ЦБ РФ и его РКЦ. РКЦ открываются

в различных регионах страны и выполняют

расчетно-кассовое обслуживание,

расположенных в этих регионах коммерческих

банков. Для эмиссии наличных денег в

РКЦ открываются резервные фонды и

оборотные кассы.

Движение наличных

денег:

В резервных фондах

хранится запас денежных средств,

предназначенных для выпуска их в

обращение в случае увеличения потребности

хозяйства данного региона в наличных

денежных средствах. Эти денежные знаки

не считаются деньгами, находящимися в

обращении, т.к. они не совершают движения

и являются резервом.

В оборотную кассу

РКЦ постоянно поступают наличные деньги

от коммерческих банков, а также и

выдаются. Таким образом, деньги в

оборотной кассе находятся в постоянном

движении, они считаются деньгами,

находящимися в обращении.

Если суммы

поступлений наличных денег в оборотную

кассу превышают суммы выдачи денег из

нее, то излишек денег изымается из

обращения и переводится из оборотной

кассы РКЦ в Резервный Фонд. Этим Фондом

РКЦ распоряжаются региональные управления

ЦБ.

Если в коммерческом

банке растет величина денег на депозитных

счетах, то:

Увеличиваются

свободные резервы коммерческого банка;Увеличивается

потребность клиента в наличных деньгах.

Если у коммерческих

банков, обслуживаемых РКЦ, возрастает

потребность в наличных деньгах, а

поступления в их операционные кассы

эквивалентно не возрастает, то РКЦ будет

вынужден увеличивать выпуск наличных

денег в обращение. Для этого он на основе

разрешения Управления ЦБ переводит

наличные деньги из Резервного фонда в

оборотную кассу. Для данного РКЦ это

будет эмиссионная операция. Сведениями

о том, произошла или нет в данный день

эмиссия денег, располагает только

Правление ЦБ, где ежедневно составляется

эмиссионный баланс.

Основу всей денежной

массы страны составляют банкноты и

монеты, которые являются денежной базой.

Банкноты поступают в обращение двумя

путями:

ЦБ расплачивается

ими при покупке у населения или

государства золота, иностранной валюты,

ценных бумаг;ЦБ предоставляет

государству и коммерческим банкам

кредиты банкнотами.

По балансу ЦБ может

определить размер денежной базы. Для

ее определения рассмотрим упрощенный

баланс ЦБ.

АКТИВЫ | ПАССИВЫ |

|

|

Данный баланс

можно представить уравнениями:

ВР + ЦБ + ККБ + КП +

ПА = НДО + ДКБ + ДП + ПП

Если из суммы

кредитов Правительства вычесть его

депозиты, то получиться чистая

задолженность Правительства: ЧЗП = КП

– ДП ∆П = ПА – ПП

Обозначив разность

между прочими активами и прочими

пассивами, балансовое уравнение ЦБ РФ

можно записать так:

ВР + ЦБ + ККБ + ЧЗП

+ ДП = НДО + ДКБ

Левая часть этого

уравнения показывает, как возникает

денежная база. Увеличивая активы, ЦБ

создает деньги, сокращая их – уничтожает.

Правая часть

показывает, что в данный момент времени

денежная база распределена между

наличными деньгами, находящимися в

обращении и депозитами ЦБ и КБ.

В качестве средства

платежа может быть использовано только

первое слагаемое денежной базы (НДО),

поэтому второе слагаемое (ДКБ) не является

деньгами. ДКБ служат резервами денежной

системы. Таким образом, банкноты,

покинувшие ЦБ РФ, распределяются в

дальнейшем по двум направлениям:

• одна часть

оседает в кассе домашних хозяйств и

фирм;

• вторая часть –

поступает в виде вкладов в КБ.

Банкноты, поступившие

в виде вкладов в КБ, могут быть использованы

для предоставления кредитов и тогда,

количество платежных средств в стране

возрастает, а при возвращении кредита

– количество платежных средств

сокращается. Следовательно, КБ также

могут создавать и ликвидировать деньги.

Платежная система

РФ – это совокупность форм и методов

организации денежной эмиссии, а также

функционирования механизмов денежного

обращения и расчетов.

Элементы платежной

системы:

Наименование

денежной единицы;Регулирование и

организация выпуска в обращение

государственных денежных знаков;Порядок

осуществления наличного и безналичного

денежного обращения;Курс национальной

валюты, ее обмен на иностранную валюту;Формы безналичных

расчетов.

Эмиссионная

политика – это комплекс мер государственного

воздействия, приемов и инструментов,

направленных и использующихся для

повышения эффективности государственного

управления в сфере денежного обращения

и расчетов.

Решение Совета

Директоров ЦБ РФ:

О выпуске банкнот

и монет нового образцаОб изъятии из

обращения банкнот и монет старого

образцаО номинале и

образцах новых денежных знаков

Введение на

территории России других денежных

суррогатов запрещается. Официальное

соотношение между рублем и золотом или

другими драгоценными металлами не

устанавливается. Банкноты и монеты ЦБ

являются безусловными обязательствами

ЦБ и обеспечиваются всеми его активами.

Банкноты и монеты ЦБ являются единственным

законным средством неличного платежа

на территории России. Их подделка и

незаконное изготовление преследуются

по закону.

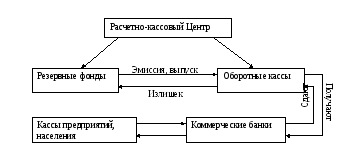

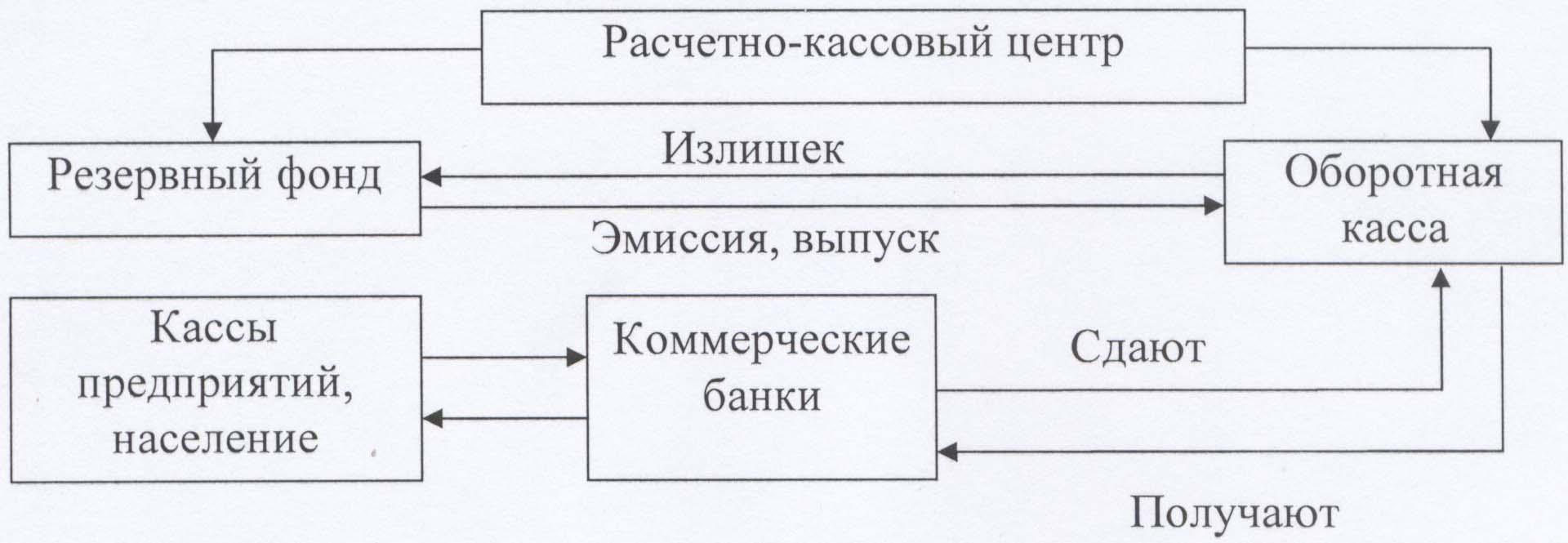

2.4. Налично-денежная эмиссия

И КАНАЛЫ ДВИЖЕНИЯ

ДЕНЕГ

Монополия на

эмиссию наличных денег принадлежит

государственному Центральному банку.

При

административно-распределительной

системе величина эмиссии была объектом

директивного планирования государства

и не могла превышаться. В условиях

рыночной экономики Центральные банки

прогнозируют размер предполагаемой

эмиссии, используя прогнозы кассовых

оборотов коммерческих банков и собственные

аналитические материалы.

Наличная эмиссия

проводится Центральным банком через

систему расчётно-кассовых центров

(РКЦ). Они расположены в различных

регионах страны и обслуживают находящиеся

там коммерческие банки. Эмиссия наличных

денег в РКЦ осуществляется через

резервные фонды и оборотные кассы (рис.

6).

Рис. 6. Движение

наличных денег

Резервный фонд

РКЦ —

это место хранения денежных знаков,

которые могут быть выпущены в обращение

при возникающей в них потребности. Эти

денежные знаки не считаются деньгами,

находящимися в обращении, так как они

являются резервом, следовательно, не

совершают движения. РКЦ производит

кассовое обслуживание клиентов на

основе договоров, заключаемых с

территориальными учреждениями

Центрального банка. Доставку денег

клиенты осуществляют собственными

силами либо через службы инкассации.

Через оборотную

кассу РКЦ наличные

деньги непосредственно вводятся в

оборот. Оборотная касса РКЦ — это касса,

в которую поступают и из которой выдаются

наличные деньги клиентам. Деньги

оборотной кассы РКЦ представляют собой

наличные деньги в обращении. Каждому

РКЦ устанавливается лимит остатка

наличных денег в оборотной кассе.

Сверхлимитный остаток подлежит

перечислению в резервный фонд.

Резервными фондами

РКЦ

распоряжаются региональные управления

Центрального банка. РКЦ обязаны выделять

коммерческим банкам наличные деньги в

пределах их свободных резервов. Если в

процессе действия банковского

мультипликатора у большинства коммерческих

банков возрастут свободные резервы

и соответственно увеличится их потребность

в наличных деньгах, а поступление денег

в их операционные кассы не возрастёт,

РКЦ вынужден будет увеличить выпуск

наличных денег в обращение. Для этого

на основе разрешения регионального

управления Центрального банка РКЦ

переводит наличные деньги из резервного

фонда в оборотную кассу РКЦ, т.е. производит

эмиссионную операцию.

Однако при

осуществлении эмиссии одним РКЦ, другой

может в то же время изъять аналогичную

сумму наличных денег, и общая масса их

в обращении не изменится. В правлении

Центрального банка составляется

ежедневный эмиссионный баланс, который

отражает, произошла ли на данный день

эмиссия наличных денег в стране.

Деньги, эмитируемые

РКЦ в обращение, поступят в операционные

кассы коммерческих банков, откуда будут

выданы клиентам этих банков, т.е. поступят

или в кассы предприятий, или непосредственно

населению. При этом деньги списываются

со счетов клиентов до востребования.

Следовательно,

наличные деньги трансформируются из

безналичных денег, находящихся на

депозитных счетах, и представляют собой

составную часть денежной массы, созданной

коммерческими банками, в результате

действия механизма банковского

мультипликатора. В России на долю

наличных денег приходится 1/3 всей

денежной массы.

Налично-денежная эмиссия

Монопольным правом

эмиссии наличных денег на территории

страны обычно наделяется центральный

банк государства. В настоящее время

наличная эмиссия осуществляется главным

образом в форме выпуска в обращение

банкнот, которые являются денежными

знаками, эмитируемыми центральным

банком, и законодательно признанными

в качестве официального расчетного и

платежного средства.

В ряде стран за

центральным банком закреплена монополия

и на эмиссию билонных (разменных) монет,

но в основном в мировой практике их

чеканку осуществляет министерство

финансов (казначейство). Центральный

банк покупает монеты по номинальной

стоимости и выпускает их в обращение

наряду с банкнотами.

Поскольку номинальная

стоимость современных денег гораздо

выше себестоимости их производства, их

эмиссия позволяет получать так называемый

сеньораж, или эмиссионный доход. Он

представляет собой разницу между

номинальной стоимостью банкноты (монеты)

и реальными затратами на ее производство

и выпуск в обращение. Очевидно, что

эмиссионный доход от выпуска банкнот

тем больше, чем крупнее их номиналы. Он

рассчитывается как отношение прироста

денежной базы к валовому внутреннему

продукту или доходам государственного

бюджета. Сеньораж полностью перечисляется

в доход государства.

Эмиссия наличных

денег центральным банком не совпадает

с техническим процессом их изготовления.

Поступление в хранилище центрального

банка новых отпечатанных банкнот не

увеличивает наличную денежную массу в

национальном хозяйстве. Банкнотная

эмиссия осуществляется в процессе

проведения центральным банком ряда

своих операций.

Эмиссия наличных

денег — выпуск центральным банком

денежных знаков в оборот для удовлетворения

дополнительной потребности экономических

агентов в наличности, возникшей в

результате превышения выдач наличных

денег над их поступлением в банки в

целом по стране.

Таким образом,

основными источниками поступления в

экономику наличных денег являются:

•

кредитование центральным банком

коммерческих банков;

• покупка

центральным банком государственных

ценных бумаг;

• покупка центральным

банком иностранной валюты и золота.

Следует иметь в

виду, что объем банкнот в обращении

увеличивается (то есть происходит

эмиссия банкнот) только в случае прироста

чистых внутренних и иностранных активов

центрального банка.

Чистые внутренние

активы центрального банка представляют

собой разницу между суммой выданных им

кредитов коммерческим банкам и

правительству и суммой средств

коммерческих банков и правительства,

хранящихся на счетах в центральном

банке. Таким образом, если при выдаче

центральным банком кредитов коммерческим

банкам и правительству одновременно

на эту же сумму возрастет объем их

средств на счетах в центральном банке,

то увеличения статьи баланса «Банкноты

в обращении» за счет этих источников

не произойдет.

Чистые иностранные

активы центрального банка представляют

собой сальдо покупки/продажи иностранной

валюты. Они равны сумме средств в

национальной валюте, использованных

центральным банком на покупку, иностранной

валюты, за вычетом суммы средств,

полученных им в результате проведения

операций по продаже иностранной валюты.

6.Налично-денежная эмиссия денег.

Монополия

на эмиссию наличных денег принадлежит

государственному Центральному банку.

Эмиссия наличных денег осуществляется

децентрализовано, так как потребность

коммерческих банков в наличных деньгах

зависит от потребности в них юридических

и физических лиц данного коммерческого

банка и неэкономично завозить деньги

из центра.

Налично-денежная

эмиссия – это выпуск наличных денег

центральным банком страны в целях

увеличения денежной массы в обращении

с целью обеспечения экономики законными

платежными средствами.

Эмиссию

наличных денег производят Центральный

банк РФ и его расчетно-кассовые центры

(РКЦ). Они открываются в различных

регионах и осуществляют обслуживание

коммерческих банков, расположенных в

этих регионах. Для эмиссии наличных

денег в РКЦ открываются резервные

фонды и оборотные кассы. В этих фондах

хранится запас денежных знаков,

предназначенных для выпуска в обращение

при увеличении потребности хозяйства

данного региона в наличных деньгах. Эти

денежные знаки не совершают движения,

они являются резервными и потому не

считаются деньгами, находящимися в

обращении.

В оборотную

кассу РКЦ постоянно поступают наличные

деньги от коммерческих банков и из нее

постоянно выдаются наличные деньги.

Поэтому деньги в оборотной кассе

находятся в постоянном движении и

считаются деньгами, находящимися в

обращении. При превышении поступлений

над выдачей разность изымается из

обращения и переводится из оборотной

кассы в ее резервный фонд.

Деньги,

эмитируемые РКЦ в обращение, поступают

в операционные кассы коммерческих

банков, откуда выдаются клиентам этих

банков, т. е. поступают в кассы предприятий

или непосредственно населению. При этом

деньги списываются со счетов клиентов

до «востребования».

Таким образом,

наличные деньги трансформируются из

безналичных, находящихся на депозитных

счетах, и представляют собой активную

часть денежной массы, созданной

коммерческими банками за счет механизма

банковского мультипликатора.

7.Безналичная эмиссия денег. Денежный мультипликатор.

Различают

эмиссию наличных денег и эмиссию

безналичных денег.

Эмиссия

безналичных денег первична. Прежде чем

появятся в обороте наличные деньги, они

должны отражаться в виде записей на

депозитных счетах коммерческих банков.

Коммерческие

банки удовлетворяют потребность

хозяйствующих субъектов в деньгах

предоставляя предприятиям кредиты.

Однако кредиты банки могут выдавать

только в пределах имеющихся у них

ресурсов, т.е. тех средств, которые они

мобилизовали в виде собственного

капитала и средств, находящихся на

депозитных счетах. С помощью этих

ресурсов можно удовлетворить лишь

обычную, а не дополнительную потребность

хозяйства в оборотных средствах. Поэтому

должен существовать механизм эмиссии

безналичных денег, удовлетворяющий эту

дополнительную потребность.

В условиях

административной экономики, когда

банковская система – одноуровневая,

эмиссия безналичных денег монопольно

осуществляется центральным банком на

основании кредитных планов.

В условиях

рыночной экономики, когда банковская

система – многоуровневая, эмиссия

безналичных денег распределена между

уровнями банковской системы. Операционные

функции по эмиссии безналичных денег

выполняют коммерческие банки, а

центральный банк контролирует и

регулирует этот процесс.

Эмиссия

безналичных денег происходит в результате

действия механизма банковского

(кредитного или депозитного) мультипликатора.

Мультипликация– процесс увеличения количества денег.

Различные названия мультипликатора

обусловлены тем, что характеризуют

процесс мультипликации с разных сторон.

Денежный

мультипликаторпредставляет собой

процесс увеличения (мультипликации)

денег на счетах коммерческих банков в

период их движения от одного коммерческого

банка к другому.

Механизм

денежного мультипликатора может

существовать только в условиях

двухуровневых (и более) банковских

систем, причем первый уровень —

центральный банк управляет механизмом,

второй уровень — коммерческий банк

заставляет его действовать.

Банковский

мультипликаторпредставляет

собой процесс увеличения (мультипликации)

денег на депозитных счетах коммерческих

банков в период движения от одного

коммерческого банка к другому. Банковский

мультипликатор характеризует процесс

мультипликации с позиции субъектов

мультипликации, т.е. кто мультиплицирует

деньги. Этот процесс осуществляется

системой коммерческих банков (один банк

не может мультиплицировать деньги).

Кредитный

мультипликаторраскрывает

двигатель процесса мультипликации, то,

что мультипликация может осуществляться

только в процессе кредитования хозяйства.

Депозитный

мультипликаторотражает объект

мультипликации – деньги на депозитных

счетах коммерческих банков.

Механизм

банковского мультипликатора может

существовать только при двухуровневых

(и более) банковских системах, причем

первый уровень – центральный банк

управляет этим механизмом, второй

уровень – коммерческие банки заставляют

его действовать. Механизм банковского

мультипликатора непосредственно связан

со свободным резервом банковской

системы.

Cash ISA — Money Advice Service

Cash ISA (иногда называемые NISA) — это сберегательные счета, по которым выплачиваются проценты, не облагаемые подоходным налогом.

Когда вам подойдет Cash ISA?

Cash ISA для вас, если:

- Вы хотите получать беспошлинный доход со своих денежных сбережений

- вы являетесь резидентом Великобритании для целей налогообложения

- , если вам исполнилось 16 лет (также доступны младшие ISA).

Как они работают

Общий лимит для взносов в ISA в 2019/20 налоговом году не изменился и составляет 20 000 фунтов стерлингов.

- С Cash ISA вы будете зарабатывать не облагаемые налогом проценты на свои сбережения.

- Вы можете открыть только один Cash ISA в год, но можно перенести на другой Cash ISA или ISA для акций и акций или ISA для акций и акций с другим провайдером.

- Если вы снимаете деньги с Cash ISA, вы не сбрасываете свой годовой лимит. Например, скажем, за один год вы накопили до лимита Cash ISA и сняли 1000 фунтов стерлингов. Вы не можете пополнить эту 1000 фунтов стерлингов сразу — вам придется подождать до следующего налогового года.Это не тот случай, если у вас Flexible ISA (см. Ниже).

- В июле 2014 года был введен единый резерв по МСА как для денежных средств, так и для инвестиций. Это означает, что вы можете разделить свою квоту ISA между Cash ISA, Innovative Finance ISA и ISA по акциям и акциям в любой пропорции.

Наличные ISA переводы — правила

- Если вы хотите сменить провайдера — например, если вы найдете другой ISA, предлагающий лучшую процентную ставку, — тогда вы должны попросить своего нового провайдера отсортировать перевод, чтобы сохранить статус ваших сбережений без налогов.

- Хотя ваш текущий провайдер должен позволить вам перенести ISA в новую учетную запись, ваш новый провайдер может не принимать переводы ISA. Убедитесь, что ваш новый поставщик разрешит вам передать ISA, прежде чем соглашаться на переход.

- Ваш текущий провайдер может взимать штраф за перевод. Проверьте наличие комиссий или сборов, чтобы убедиться, что перевод все еще целесообразен.

- Вы можете перенести свой текущий Cash ISA, а также ISA прошлых лет. Денежные ISA за предыдущие налоговые годы могут быть разделены — часть денег идет одному провайдеру, а остальные — другим.Однако вся сумма, которую вы внесли в течение текущего налогового года, должна быть переведена новому поставщику.

- Если у вас есть ISA для акций и акций, вы также можете перевести деньги другим путем обратно в Cash ISA. Раньше вам приходилось продавать свои инвестиции, теряя при этом любые налоговые преимущества.

Гибкие ISA

Провайдеры

ISA могут предложить гибкую возможность, которая позволит вам снимать и заменять деньги с вашего ISA, при условии, что это будет сделано в течение того же налогового года.

Не все ISA позволяют вам это делать, и вам следует уточнить у своего ISA-провайдера, есть ли у вашего ISA такая возможность. Эта гибкость в настоящее время недоступна для младших ISA или ISA для помощи в покупке.

Не забывайте, что ISA-переводы по-прежнему требуются через вашего поставщика продуктов для перевода денег из прошлой подписки ISA, чтобы сохранить свой беспошлинный статус.

Помогите купить ISA

Вы больше не можете открыть новую справку по покупке ISA. Если он у вас уже есть, вы можете сохранить его в своей Help to Buy ISA до 30 ноября 2029 года, а также еще 12 месяцев, чтобы получить бонус до 1 декабря 2030 года.

Правила ISA в отношении переводов умерших супругов ISA

Если ваш супруг (а) или гражданский партнер умер 3 декабря 2014 г. или позже, вы получите дополнительное пособие по программе ISA, равное стоимости их сбережений в рамках программы ISA на момент их смерти. Это означает, что в случае смерти ISA может быть передана выжившему супругу и будет храниться в оболочке ISA до конца жизни выжившего супруга. Это означает, что они по-прежнему смогут получать проценты или рост без уплаты налогов.

Innovative Finance ISA для одноранговых займов

Innovative Finance ISA была представлена в апреле 2016 года и позволяет зарабатывать не облагаемые налогом проценты по кредитам, оформленным через одноранговую (P2P) инвестиционную платформу.

Ваше годовое пособие по ISA может быть разделено между несколькими типами ISA, но не может превышать общий предел годового пособия (20 000 фунтов стерлингов на налоговый год 2019/20).

Риск и доход

- Ваши первоначальные сбережения защищены.

- Вам не нужно будет платить налог на заработанные проценты. Но имейте в виду, что если вам 16 или 17 лет и деньги в ISA были подарком от одного из родителей, у них может быть налоговый счет в соответствии с правилами расчета налогов для родителей.Для получения информации о правилах расчета родительских налогов посетите веб-сайт HM Revenue & Customs.

- Не все Cash ISA предлагают высокие процентные ставки. Поищите вокруг, пока не найдете выгодную сделку.

- Остерегайтесь тизеров, которые в течение короткого периода времени высоки, прежде чем упадут до низкого уровня. Если вы обнаружите, что больше не зарабатываете конкурентоспособную процентную ставку, поищите более высокую ставку Cash ISA для перевода.

- Многие Cash ISA — это счета с мгновенным доступом с переменной процентной ставкой.Но сберегательные облигации, предлагающие фиксированную ставку в течение фиксированного срока, также могут быть Cash ISA (когда ваши деньги переводятся на счет с мгновенным доступом после погашения облигации). Не связывайте свои деньги, если вы не можете себе это позволить, иначе вы можете понести штраф за досрочное снятие средств.

- Остерегайтесь срочных денежных ISA, предлагающих очень высокие процентные ставки. В этих структурированных депозитах вы делаете ставку на результативность индекса или цены на сырье. Вы можете не получать дохода или прироста капитала, и сборы могут быть вычтены из вашего капитала, поскольку любой доход от ваших инвестиций зависит от одного или нескольких правил, например, индекс FTSE 100 должен вырасти на 5% по сравнению с 5. годовой период.

Доступ к вашим деньгам

- С мгновенным доступом к Cash ISA вы можете снимать деньги, когда захотите.

- С помощью ISA Cash ISA с фиксированным сроком вы получите свои деньги обратно в конце периода, на который вы подписались («срок»). Некоторые учетные записи позволяют досрочное снятие средств, но может взиматься штраф.

Начисления

- Если вы снимете досрочно со срочного счета, может возникнуть комиссия.

- Ваш провайдер может взимать штрафы и сборы, если вы передаете Cash ISA другому провайдеру.

Безопасны ли ISA для наличных?

Денежные средства, которые вы вкладываете в британские банки или строительные общества (уполномоченные Управлением пруденциального регулирования), находятся под защитой Системы компенсации финансовых услуг (FSCS).

Предел защиты сбережений FSCS составляет 85 000 фунтов стерлингов (или 170 000 фунтов стерлингов для совместных счетов) на одну уполномоченную фирму.

Стоит отметить, что некоторые банковские бренды являются частью одной и той же уполномоченной фирмы.

Если у вас больше лимита в одном банке или уполномоченной фирме, рекомендуется перенести излишек, чтобы убедиться, что ваши деньги защищены.

Где открыть кассу ISA

ISA

Cash доступны в Интернете, через филиал, по почте или по телефону, в зависимости от продукта и поставщика.

Какие налоги вы облагаете при открытии Cash ISA?

Ваши проценты не облагаются налогом, если вам не исполнилось 16 или 17 лет и деньги на вашем счете не были подарком от ваших родителей.

В этом случае им, возможно, придется заплатить налог, если применяются правила родительского поселения — см. Выше. Налог может измениться в будущем.

Что произойдет, если ваш Cash ISA выйдет из строя?

Банки и строительные общества регулируются Управлением финансового надзора.

Следующие шаги

Готовы начать экономить?

Веб-сайты сравнения — хорошая отправная точка для тех, кто пытается найти сберегательный счет, соответствующий их потребностям.

Мы рекомендуем следующие сайты для сравнения сберегательных счетов:

Помните:

- Не все сайты сравнения дадут одинаковые результаты, поэтому перед принятием решения убедитесь, что вы используете более одного сайта.

- Также важно изучить тип продукта и функции, которые вам нужны, прежде чем совершать покупку или менять поставщика.

- Узнайте больше в нашем путеводителе по сайтам сравнения.

Не для тебя?

.

Где я могу обналичить денежный перевод?

Денежные переводы обеспечивают безопасный способ отправки и получения средств. Они особенно пригодятся продавцам, когда вы не знаете покупателя или не доверяете ему. Любой может запросить или выбрать оплату денежным переводом. В любом случае, хотя это лист бумаги, было бы разумно обращаться с ним как с чеком или наличными. Чтобы получить доступ к обещанным средствам, вы можете их обналичить или внести. Но где вы можете совершить эти транзакции?

Сравните сберегательные счета, чтобы найти наиболее подходящий.

Что такое денежный перевод?

Если вы не совсем понимаете, что такое денежный перевод, позвольте нам рассказать вам об этом быстрее. Денежный перевод — это форма оплаты, обеспечивающая простоту и безопасность. Его часто используют как альтернативу отправке наличных по почте или использованию личного чека.

Денежный перевод обеспечивает безопасность как отправителю, так и получателю. Для отправителя отправить этот листок бумаги менее рискованно, чем отправить пачку наличных.Денежный перевод также содержит меньше личной информации, чем личный чек. Отправитель оплачивает денежный перевод авансом. Таким образом, по сути, денежный перевод гарантирует, что получатель получит средства, когда он внесет или обналичит денежный перевод. К другим примерам гарантированных чеков относятся кассовые чеки.

Обычно лучше оплачивать денежный перевод наличными или дебетовой картой. Хотя вы можете купить денежный перевод с помощью кредитной карты, вам, скорее всего, придется заплатить за это большую комиссию.

Где я могу обналичить денежный перевод?

Обычно лучше обналичивать денежный перевод в том месте, где его приобрел отправитель.Это не обязательно должно быть точное физическое местоположение. Но если отправитель купил его в Walmart, вы можете пойти в Walmart, чтобы обналичить его. То же самое касается почтовых отделений, банков, кредитных союзов, отделений MoneyGram и т. Д. Денежный перевод обычно имеет логотип или штамп в углу.

Обналичивание денежного перевода также часто требует отдельной комиссии. Посещение учреждения, выпустившего денежный перевод, может минимизировать ваши сборы и повысить ваши шансы на более быстрое получение полной суммы перевода.Еще лучше, если у вас уже есть счет в банке или кредитном союзе, они обычно откажутся от комиссии за обналичивание. Обналичивание денежного перевода USPS в отделении USPS также обычно бывает бесплатным.

Важно отметить, что иногда, обналичивая денежный перевод в банке, можно получить только частичную сумму. Это особенно актуально, когда вы обналичиваете заказ в другом месте, где он был куплен. Если вам нужна полная сумма немедленно, вам, вероятно, придется обратиться к эмитенту. Просто не забудьте позвонить заранее, чтобы в ближайшем офисе можно было обналичить весь денежный перевод.

Как обналичить денежный перевод?

Чтобы обналичить денежный перевод, вам необходимо сначала подтвердить его, поставив свою подпись на обратной стороне. Вам также необходимо будет предоставить удостоверение личности независимо от того, где вы обналичиваете свой денежный перевод. Если у вас нет удостоверения личности, вы можете подписать денежный перевод кому-нибудь еще, например, брату или сестре или другу, у которого есть удостоверение личности. Тогда они могут обналичить его для вас.

Не забывайте, что вы, вероятно, столкнетесь с некоторыми комиссиями за обналичивание денежного перевода.В зависимости от того, куда вы идете, в заведениях может взиматься процент от суммы заказа до нескольких долларов. Банки и кредитные союзы почти всегда предоставляют услуги бесплатно, особенно для своих клиентов.

Кроме того, прежде чем обналичить денежный перевод, помните, что мошенники всегда рядом, пытаясь обмануть вас. Проверьте наличие красных флажков, таких как опечатки и неверная банковская информация. Никогда не принимайте денежный перевод на сумму, превышающую вы просили. Иногда мошенники могут попросить вас обналичить заказ и отправить им излишек.

Как мне внести денежный перевод?

Если вы предпочитаете вносить средства непосредственно на свой текущий счет, вы можете внести денежный перевод вместо его обналичивания. Банки обычно принимают денежные переводы в почтовых отделениях, как обычные чеки в отделениях, банкоматах или даже в мобильном приложении. Денежные переводы из других источников, возможно, придется депонировать в филиале.

Просто убедитесь, что у вас есть действующий текущий счет в банке.Большинство банков не разрешают вам переводить денежные переводы на чековые текущие счета, которые они начинают предлагать в наши дни. Вы также можете столкнуться с проблемами при депонировании или получении денежного перевода через мобильный банк.

Так же, как при обналичивании денежного перевода или чека, вам необходимо будет подписать денежный перевод. Средства должны быть доступны в течение нескольких дней после депозита. После обработки вы можете потратить или снять деньги по своему усмотрению. Или вы можете спрятать их на сберегательный счет, чтобы отложить на черный день.

Итог

Обналичивание или депонирование денежного перевода аналогично его покупке. Для этого есть несколько удобных мест, хотя, как правило, за это взимается небольшая плата. Однако обычно вы можете избежать этой комиссии, обратившись в собственный банк. Кроме того, лучше всего обналичивать денежный перевод в том же месте, откуда он поступил.

Советы по управлению капиталом

- Если вам нужны более стратегические рекомендации и повышение уровня образования по финансовым вопросам, воспользуйтесь инструментом сопоставления SmartAsset SmartAdvisor, чтобы найти профессионала, способного удовлетворить ваши конкретные потребности.

Фотография предоставлена: © iStock.com / Willowpix, © iStock.com / Alina555, © iStock.com / RyanJLane

Лиз Смит

Лиз Смит — выпускница Нью-Йоркского университета. Еще со времен учебы в колледже она с энтузиазмом помогает людям принимать более обоснованные финансовые решения. Лиз пишет для SmartAsset более четырех лет. Ее области знаний включают пенсионное обеспечение, кредитные карты и сбережения. Она также занимается денежными вопросами миллениалов.Статьи Лиз публиковались в Интернете, в том числе в AOL Finance, Business Insider и WNBC. Самая большая ошибка в личных финансах, которую, по ее мнению, совершают люди: не вносить вклад в пенсию на раннем этапе своей карьеры.

.

Денежные переводы внутри страны (денежные переводы)

Коронавирус: задержки и другие последствия

Закрыть оповещение

COVID-19: панель предупреждений

перейти к содержанию

Перейти к основной навигации

Личное

Бизнес

Предприятие и правительство

Интернет-сообщество

О нас

Помощь и поддержка

Авторизоваться

- Счета

Мой пост

MyPost Business

eParcel

Портал поддержки бизнеса

ShopMate

Меню

Авторизоваться

Значок для обозначения дополнительных ссылок

Значок для обозначения меньшего количества ссылок

- Счета

Мой пост

MyPost Business

eParcel

Портал поддержки бизнеса

ShopMate

Получение

Отслеживайте свой товар

Стрелка влево, чтобы указать, что нужно вернуться

Вернуться к получению

Отследите свой товар

Альтернативные адреса доставки

Стрелка для указания дополнительных ссылок

Стрелка влево, чтобы указать, что нужно вернуться

Вернуться к получению

Альтернативные адреса доставки

Воспользуйтесь 24/7 посылочным автоматом

Стрелка влево, чтобы указать, что нужно вернуться

Вернуться к Альтернативным адресам доставки

Используйте круглосуточный посылочный автомат

Выберите почтовое отделение для доставки

Стрелка влево, чтобы указать, что нужно вернуться

Вернуться к Альтернативным адресам доставки

Выберите почтовое отделение для доставки

Подать заявку на получение почтового ящика

Стрелка влево, чтобы указать, что нужно вернуться

Вернуться к Альтернативным адресам доставки

Подать заявку на почтовый ящик

Управляйте доставками в пути

Стрелка для указания дополнительных ссылок

Стрелка влево, чтобы указать, что нужно вернуться

Вернуться к получению

Управление доставкой в пути

Мой пост

Стрелка влево, чтобы указать, что нужно вернуться

Вернуться к управлению доставками в пути

MyPost

Оставьте посылку в надежном месте

Стрелка влево, чтобы указать, что нужно вернуться

Вернуться к управлению доставками в пути

Оставьте посылку в надежном месте

Перенаправить посылки в пути

Стрелка влево, чтобы указать, что нужно вернуться

Вернуться к управлению доставками в пути

Перенаправить посылки в пути

Сбор пропущенных доставок

Стрелка влево, чтобы указать, что нужно вернуться

Вернуться к получению

Получение пропущенных поставок

Задержанные, утерянные или поврежденные предметы

Стрелка для указания дополнительных ссылок

Стрелка влево, чтобы указать, что нужно вернуться

Вернуться к получению

Просроченные, утерянные или поврежденные предметы

Найдите недостающий предмет

Стрелка влево, чтобы указать, что нужно вернуться

Вернуться к Просроченным, утерянным или поврежденным предметам

Найдите пропавший предмет

Компенсация за потерянные или поврежденные вещи

Стрелка влево, чтобы указать, что нужно вернуться

Вернуться к Просроченным, утерянным или поврежденным предметам

Компенсация за утерянное или поврежденное имущество

Политика возврата

Стрелка влево, чтобы указать, что нужно вернуться

Вернуться к Просроченным, утерянным или поврежденным предметам

Политика возврата

Управляйте своей почтой

Стрелка для указания дополнительных ссылок

Стрелка влево, чтобы указать, что нужно вернуться

Вернуться к получению

Управляйте своей почтой

Перенаправлять и удерживать почту

Стрелка для указания дополнительных ссылок

Стрелка влево, чтобы указать, что нужно вернуться

Вернуться к управлению вашей почтой

Перенаправление и удержание почты

Перенаправить почту

Стрелка для указания дополнительных ссылок

Стрелка влево, чтобы указать, что нужно вернуться

Вернуться к перенаправлению и удержанию почты

Перенаправление почты

Бесплатная 12-месячная переадресация почты для особых обстоятельств

Стрелка влево, чтобы указать, что нужно вернуться

Вернуться к переадресации почты

Бесплатное перенаправление почты в течение 12 месяцев для особых обстоятельств

Удерживать почту

Стрелка влево, чтобы указать, что нужно вернуться

Вернуться к перенаправлению и удержанию почты

Задержать почту

Расширьте свой сервис

Стрелка влево, чтобы указать, что нужно вернуться

Вернуться к перенаправлению и удержанию почты

Расширьте спектр услуг

Подтверждение личности

Стрелка влево, чтобы указать, что нужно вернуться

Вернуться к перенаправлению и удержанию почты

Подтверждение личности

Измените или отмените перенаправление почты или удерживайте

Стрелка влево, чтобы указать, что нужно вернуться

Вернуться к перенаправлению и удержанию почты

Измените или отмените перенаправление почты или удерживайте

Условия и положения перенаправления и удержания почты

Стрелка влево, чтобы указать, что нужно вернуться

Вернуться к перенаправлению и удержанию почты

Условия и положения перенаправления и удержания почты

Уведомление о конфиденциальности

Стрелка влево, чтобы указать, что нужно вернуться

Вернуться к перенаправлению и удержанию почты

Уведомление о конфиденциальности

Почтовые ящики и личные сумки

Стрелка для указания дополнительных ссылок

Стрелка влево, чтобы указать, что нужно вернуться

Вернуться к управлению вашей почтой

Почтовые ящики и личные сумки

Уведомления Mail2Day

Стрелка влево, чтобы указать, что нужно вернуться

Вернуться к Почтовые ящики и личные сумки

Уведомления Mail2Day

Положения и условия для почтовых ящиков, закрытых сумок, почтовых ящиков Plus и общих ящиков

Стрелка влево, чтобы указать, что нужно вернуться

Вернуться к Почтовые ящики и личные сумки

Положения и условия для почтовых ящиков, закрытых сумок, почтовых ящиков Plus и общих ящиков

Используйте почтовый ящик для доставки посылок

Стрелка влево, чтобы указать, что нужно вернуться

Вернуться к Почтовые ящики и личные сумки

Используйте почтовый ящик для доставки посылок

Бесплатные почтовые ящики для бездомных в Сиднее

Стрелка влево, чтобы указать, что нужно вернуться

Вернуться к Почтовые ящики и личные сумки

Бесплатные почтовые ящики для бездомных в Сиднее

Управление нежелательной почтой

Стрелка влево, чтобы указать, что нужно вернуться

Вернуться к управлению вашей почтой

Управление нежелательной почтой

Магазин с адресом в США (ShopMate)

Стрелка влево, чтобы указать, что нужно вернуться

Вернуться к получению

Магазин с адресом в США (ShopMate)

Купить онлайн

Экспресс-почта

Отправка

Домашний офис

Купить все товары

Отправка

Рассчитать почтовые расходы и сроки доставки

Стрелка влево, чтобы указать, что нужно вернуться

Вернуться к отправке

Расчет стоимости пересылки и сроков доставки

Печать транспортных этикеток

Стрелка влево, чтобы указать, что нужно вернуться

Вернуться к отправке

Печать транспортных этикеток

Отправить по Австралии

Стрелка для указания дополнительных ссылок

Стрелка влево, чтобы указать, что нужно вернуться

Вернуться к отправке

Отправить по Австралии

Скорость доставки и покрытие

Стрелка влево, чтобы указать, что нужно вернуться

Вернуться к отправке в Австралии

Скорость доставки и покрытие

Стандартная доставка посылки (Parcel Post)

Стрелка влево, чтобы указать, что нужно вернуться

Вернуться к отправке в Австралии

Стандартная доставка посылок (Parcel Post)

Доставка посылки на следующий день (экспресс-почта)

Стрелка для указания дополнительных ссылок

Стрелка влево, чтобы указать, что нужно вернуться

Вернуться к отправке в Австралии

Доставка посылки на следующий день (экспресс-почта)

Гарантия экспресс-почты

Стрелка влево, чтобы указать, что нужно вернуться

Назад к доставке посылки на следующий день (экспресс-почта)

Гарантия экспресс-почты

Express Post Platinum

Стрелка влево, чтобы указать, что нужно вернуться

Назад к доставке посылки на следующий день (экспресс-почта)

Экспресс-почта Платина

Экспресс-почта субботняя доставка

Стрелка влево, чтобы указать, что нужно вернуться

Назад к доставке посылки на следующий день (экспресс-почта)

Экспресс-почта Доставка по субботам

.

Как обналичить чек без банковского счета

Перейти к основному содержанию

- Часто задаваемые вопросы

- Предложения и купоны

- Блог о денежных услугах

- Расположение магазинов

- Свяжитесь с нами

- Money Services Express

- Обналичивание чеков

- Перейти к следующему элементу навигации

- Государственные чеки

- Страховые чеки

- Деловые чеки

.