Вебмани биржа, ее преимущества, биржа обмена WebMoney, кредитная биржа Вебмани

Если у вас есть электронный кошелек WebMoney, но вы не знаете, как вывести с него средства, совершить валютный обмен, в этом вам поможет Вебмани биржа.

Содержание

Скрыть

- Биржа Вебмани и ее преимущества

- Биржа обмена Вебмани

- Кредитная биржа Вебмани

- Как заработать на вебмани на обмене валют?

- Кредиты webmoney

- Кредитная линия WebMoney

- Особенности биржи, как происходит кредитование

- Кому может быть полезна биржа кредитов WebMoney

- Какие же есть способы заработка на бирже WebMoney

- Ограничения биржи

Обмен валют тут совершается внутри системы. Случается так, что у пользователя есть средства на долларовом кошельке, но ему нужно перевести деньги на рублевый кошелек. Осуществлять ввод денежных средств не нужно. Достаточно совершить обмен, тогда с долларового кошелька деньги спишутся и переведутся на рублевый по актуальному курсу. Чтобы такие операции были еще более выгодными, нужно выбрать тот обменный пункт, где предлагается наилучший курс.

Чтобы такие операции были еще более выгодными, нужно выбрать тот обменный пункт, где предлагается наилучший курс.

Биржа Вебмани и ее преимущества

Какие услуги предлагает биржа Вебмани? Вы можете сотрудничать с одним из множества официальных обменных пунктов, которые осуществляют перевод средств между кошельками WM. Нередко бывает так, что пользователям системы электронных платежей нужно вывести деньги на дебетовую карту или обналичить их в другой валюте. Совершать двойной обмен не имеет смысла, вы лишь потеряете на курсовой разнице.

Использовать услуги обменника просто – достаточно заполнить форму заказа, следовать пошаговой инструкции. Если у пользователя возникают вопросы, необходимо обратиться к консультанту в режиме онлайн.

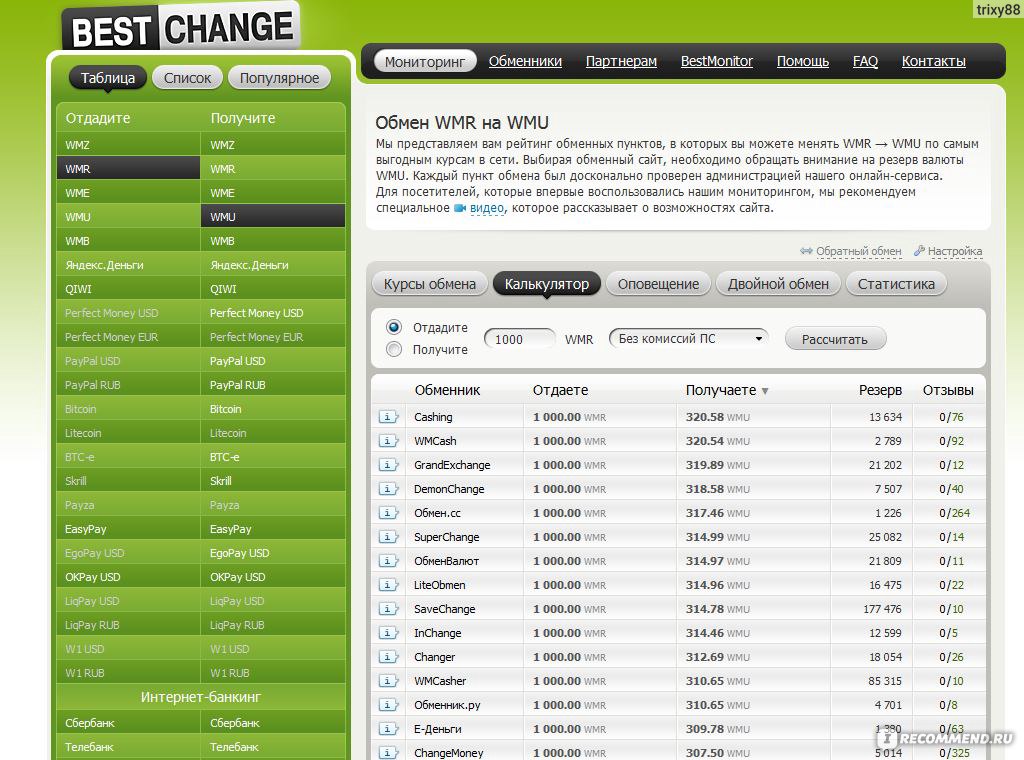

Биржа обмена Вебмани

Множество преимуществ дает нам биржа обмена Вебмани. Среди них нужно выделить следующие:

- курс валют формируется, исходя из спроса и предложения;

- есть возможность обмена и вывода любой суммы;

- если средств на лимитах обменного пункта недостаточно, можно сделать предварительный заказ.

В интернете есть специализированные сайты, где размещен сравнительный мониторинг всех обменных пунктов. Там достаточно ввести направление обмена и указать требуемую сумму. Вы получите список с точным указанием, где выгоднее всего совершать сделку с учетом всех дополнительных комиссий.

Кредитная биржа Вебмани

В системе можно даже получить кредит. В этом вам поможет кредитная биржа Вебмани. Пользователи, у которых есть определенный запас средств, кредитуют других клиентов на определенных условиях. На специализированном сайте можно изучить все такие предложения. Использовать подобные возможности в состоянии все пользователи с аттестатом не ниже формального с верифицированными личными данными.

Как заработать на вебмани на обмене валют?

Заработок на обмене валюты в системе WebMoney основывается на разнице между валютными курсами. Принцип такого заработка такой же, как и на любой другой реальной или виртуальной валютной бирже: титульные знаки в одной из валют покупаются дешевле, чтобы затем продать эти титульные знаки в другой валюте дороже. Например, продавец выставляет некоторое количество WMR и готов взять за них определенное количество WMY. Главное отличие от других валютных бирж в том, что на бирже WebMoney может выступать любой человек самостоятельно, без каких-либо посредников. Как заработать на вебмани на обмене валют — проводить операции в той валюте, курс которой легко спрогнозировать.

Например, продавец выставляет некоторое количество WMR и готов взять за них определенное количество WMY. Главное отличие от других валютных бирж в том, что на бирже WebMoney может выступать любой человек самостоятельно, без каких-либо посредников. Как заработать на вебмани на обмене валют — проводить операции в той валюте, курс которой легко спрогнозировать.

Кредиты webmoney

Система WebMoney Transfer имеет собственную кредитную биржу, которая доступна для всех участников с аттестатами не ниже начального уровня. Участники с допустимыми аттестатами могут как получать, так и предоставлять кредиты WebMoney в титульных денежных знаках. При этом все кредиторы видят паспортные данные заемщиков, оформивших заявку на получение кредита в системе. Использование биржи – это достаточно простой и безопасный способ получать выгоду от имеющихся на счетах свободных денежных средств. Если полученный в системе WebMoney кредит будет просрочен (то есть, не возвращен до истечения срока), кошелек должника будет автоматически заблокирован.

Кредитная линия WebMoney

Кредитная линия WebMoney Transfer аналогична по своему значению кредитной линии при пользовании услугами банка. Она представляет собой определенный лимит доверия, который принимается обоими участниками сделки – кредитором и его заемщиком. Внутри кредитной линии в сервисе WebMoney Transfer заемщик может получать в долг определенное количество титульных знаков, которое заранее ограничено. Также имеются ограничения по периодичности оплаты займа, сроку оплаты, возможности частичного погашения и другим параметрам. Получение кредитной линии в системе происходит через специальный сервис, что значительно повышает безопасность сделки для обеих сторон.

Особенности биржи, как происходит кредитование

Охотнее всего кредиторы в системе WebMoney Transfer выдают займы хорошо знакомым заемщикам, которые известны им по списку корреспондентов в сервисе WebMoney Keeper. Особенности биржи в том, что для того чтобы получить кредит у незнакомого кредитора на платной основе, заявку на получение займа необходимо разместить в Долговом сервисе. Выбирать заявку для того чтобы взять или выдать кредит можно по подходящим параметрам – вот как происходит кредитование. После выбора заявки в системе нужно открыть кредитную линию со сроком займа, процентами и максимальной суммой. Открывает кредитную линию с лимитом доверия всегда кредитор, в то время как заемщик может как принять эту линию, так и отклонить ее.

Выбирать заявку для того чтобы взять или выдать кредит можно по подходящим параметрам – вот как происходит кредитование. После выбора заявки в системе нужно открыть кредитную линию со сроком займа, процентами и максимальной суммой. Открывает кредитную линию с лимитом доверия всегда кредитор, в то время как заемщик может как принять эту линию, так и отклонить ее.

Кому может быть полезна биржа кредитов WebMoney

Система выдачи кредитов WebMoney Transfer может быть полезна многим заемщикам, нуждающимся в оперативном получении определенной суммы денег. Прежде всего, к этой категории можно отнести интернет-предпринимателей и других людей, которым нужен быстрый и удобный оборот денежных средств в виде электронной валюты. Если заемщику необходима крупная сумма, биржа кредитов WebMoney предлагает уникальное решение – коллективный кредит. В этом случае необходимая сумма «набирается» у различных кредиторов до требующегося размера, после чего заявка на кредит получает одобрение в системе. Кому может быть полезна биржа кредитов WebMoney ещё? Любому частному лицу.

Кому может быть полезна биржа кредитов WebMoney ещё? Любому частному лицу.

Какие же есть способы заработка на бирже WebMoney

Существует несколько основных способов получения прибыли на валютной бирже WebMoney. Прежде всего, заработать можно на обмене между валютными парами, выставляя параллельные заявки в прямом и обратном порядке обмена (например: взяли WMR на WMZ, выставили WMZ на WMR). Для получения выгоды необходимо пристально следить за колебаниями курса. Какие же есть способы заработка на бирже WebMoney кроме прямого обмена? Например, в системе можно обменивать титульные денежные знаки по кругу – WMR на WMZ, WMZ на WMU, WMU на WMR. По окончанию обменного круга нужно прийти к титульным знакам, с которых начинался обмен, но с большей денежной суммой, чем в начале круга.

Ограничения биржи

При работе на бирже необходимо соблюдать следующие ограничения биржи:

- Изменять курс выставленной заявки можно максимум 20 раз в течение часа, начиная с первого изменения курса.

- Запрещается приобретать собственную встречную заявку. Для того чтобы совершить встречный обмен нужно покупать чужую заявку или выставлять свою для покупки другим человеком.

- При работе через API со своим скриптом стоит ограничение на количество обращений с одного IP адреса. Если количество обращений с одного адреса превышает одно обращение в одну минуту, IP адрес блокируют, и доступ с него будет не возможен.

Совет от Сравни.ру: Получив кредит, обязательно вовремя выполняйте свои обязательства, в противном случае ваш аккаунт, как должника, будет полностью заблокирован. Крайне важно изучить предварительно все условия соглашения.

%PDF-1.7

%

1 0 obj

>

endobj

4 0 obj

/ModDate (D:20170516152426+03’00’)

/Producer (Adobe PDF Library 9.9)

>>

endobj

2 0 obj

>

stream

2017-05-16T15:24:26+03:002017-05-16T15:20:08+03:002017-05-16T15:24:26+03:00Adobe InDesign CS5 (7.0)application/pdf

uuid:909479e8-3a06-43f4-864e-f08adcb20654uuid:71bb9165-9eb0-432e-944b-846726d9a9a7Adobe PDF Library 9. 9виртуальная валюта, цифровая валюта, электронные деньги, новые платежные системы, технология распределенных реестров, блокчейн, классификация виртуальных валют, схема виртуальной валюты

9виртуальная валюта, цифровая валюта, электронные деньги, новые платежные системы, технология распределенных реестров, блокчейн, классификация виртуальных валют, схема виртуальной валюты

virtual currency, digital currency, electronic money, new payment systems, distributed

ledgers,blockchain, classification of virtual currencies, virtual currency schemes

endstream

endobj

3 0 obj

>

endobj

5 0 obj

>

endobj

6 0 obj

>

endobj

7 0 obj

>

endobj

8 0 obj

>

endobj

9 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

/XObject >

>>

/Rotate 0

/TrimBox [21. 2598 21.2598 502.63 701.055]

2598 21.2598 502.63 701.055]

/Type /Page

/Annots [53 0 R]

>>

endobj

10 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

>>

/Rotate 0

/TrimBox [21.2598 21.2598 502.63 701.055]

/Type /Page

>>

endobj

11 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

>>

/Rotate 0

/TrimBox [21.2598 21.2598 502.63 701.055]

/Type /Page

>>

endobj

12 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

/Properties >

>>

>>

/Rotate 0

/TrimBox [21.2598 21.2598 502.63 701.055]

/Type /Page

>>

endobj

13 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

>>

/Rotate 0

/TrimBox [21.2598 21.2598 502.63 701.055]

/Type /Page

>>

endobj

14 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

>>

/Rotate 0

/TrimBox [21.2598 21.2598 502.63 701.055]

/Type /Page

>>

endobj

15 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text /ImageC /ImageI]

/Properties >

>>

/XObject >

>>

/Rotate 0

/TrimBox [21. 2598 21.2598 502.63 701.055]

2598 21.2598 502.63 701.055]

/Type /Page

>>

endobj

16 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

>>

/Rotate 0

/TrimBox [21.2598 21.2598 502.63 701.055]

/Type /Page

>>

endobj

17 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text /ImageC]

/Properties >

>>

/XObject >

>>

/Rotate 0

/TrimBox [21.2598 21.2598 502.63 701.055]

/Type /Page

>>

endobj

18 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

>>

/Rotate 0

/TrimBox [21.2598 21.2598 502.63 701.055]

/Type /Page

>>

endobj

19 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

>>

/Rotate 0

/TrimBox [21.2598 21.2598 502.63 701.055]

/Type /Page

>>

endobj

20 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

>>

/Rotate 0

/TrimBox [21.2598 21.2598 502.63 701.055]

/Type /Page

>>

endobj

21 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

>>

/Rotate 0

/TrimBox [21.2598 21.2598 502.63 701.055]

/Type /Page

>>

endobj

22 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

>>

/Rotate 0

/TrimBox [21. 2598 21.2598 502.63 701.055]

2598 21.2598 502.63 701.055]

/Type /Page

>>

endobj

23 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

>>

/Rotate 0

/TrimBox [21.2598 21.2598 502.63 701.055]

/Type /Page

>>

endobj

24 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

>>

/Rotate 0

/TrimBox [21.2598 21.2598 502.63 701.055]

/Type /Page

>>

endobj

25 0 obj

>

/ExtGState >

/Font >

/Pattern >

/ProcSet [/PDF /Text]

/Properties >

>>

>>

/Rotate 0

/TrimBox [21.2598 21.2598 502.63 701.055]

/Type /Page

>>

endobj

26 0 obj

>

/ExtGState >

/Font >

/Pattern >

/ProcSet [/PDF /Text]

/Properties >

>>

>>

/Rotate 0

/TrimBox [21.2598 21.2598 502.63 701.055]

/Type /Page

>>

endobj

27 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

>>

/Rotate 0

/TrimBox [21.2598 21.2598 502.63 701.055]

/Type /Page

>>

endobj

28 0 obj

>

/ExtGState >

/Font >

/ProcSet [/PDF /Text]

>>

/Rotate 0

/TrimBox [21.2598 21.2598 502. 3$a 7+».PF+ho.w%*P K>7ffc0&H?o|q?9\߽ Ƽ}g6`ӘGLmsviBH:~244:@(fbqo ov/!alDLM@aaگbme,hvw=VI*tB1݁Ff\\mq%3zO8-q/>0s&:pH «2ppAIN%)#&`#V|ڟ~0[`FA{~c!vGu+FR15E!M][‘r_f

3$a 7+».PF+ho.w%*P K>7ffc0&H?o|q?9\߽ Ƽ}g6`ӘGLmsviBH:~244:@(fbqo ov/!alDLM@aaگbme,hvw=VI*tB1݁Ff\\mq%3zO8-q/>0s&:pH «2ppAIN%)#&`#V|ڟ~0[`FA{~c!vGu+FR15E!M][‘r_f

xo)[NIM IJ

Методы заработка на обмене электронных валют

Малые и крупные площадки обмена электронных валют или онлайн-сервисы, всё чаще используются простыми пользователями для заработка и удобства совершения покупки-купли виртуальных денег, криптовалюты и других платежных систем. Огромной популярностью сегодня пользуются монеты Bitcoin, разнообразие «денежных знаков» которых всё больше и больше становится с каждым месяцем. На свет появляются новые виды электронных денег от медиа звезд и даже стран, используемые сегодня для удобства оплаты за услуги или товары, их легко можно вывести в наличные деньги или перевести виртуальные кошельки, как Qiwi, WebMany, PayPal из Биткоина, вывести их в рубли на карточку банка вашей страны.

Сегодня никого не удивишь автоматической системой с быстрым скриптом, осуществляющий обмен электронных валют. Сред них сервис «aexchanger.com», он не напичкан большим количеством непонятных платежных систем и списком виртуальных монет, есть только самые востребованные для мгновенной покупки и продажи, а главное понятен и удобен интерфейс для заполнения реквизитов и необходимых данных. Все данные можно сохранить для экономии вашего времени, онлайн-пункт обмена электронных денег работает ответственно и готов гарантировать в полном и своевременном выполнении онлайн расчетов с условием всех необходимых мер безопасности.

Сред них сервис «aexchanger.com», он не напичкан большим количеством непонятных платежных систем и списком виртуальных монет, есть только самые востребованные для мгновенной покупки и продажи, а главное понятен и удобен интерфейс для заполнения реквизитов и необходимых данных. Все данные можно сохранить для экономии вашего времени, онлайн-пункт обмена электронных денег работает ответственно и готов гарантировать в полном и своевременном выполнении онлайн расчетов с условием всех необходимых мер безопасности.

При грамотном выборе времени в покупке определенного номинала, особенно в то время, когда происходит резкий обвал, можно заработать проценты с этой суммы в пределах 3-20%, а если не паниковать и дождаться хорошего роста, то результат будет ещё выше. Самый хороший пример BTC/USD в 2018 году, которая достигла 3200$, а уже в этом году рост составил до 5400$. Почти рост в два раза и это ещё не придел. Конечно, стоит быть осторожным и следить за новостями, не пытаться вкладывать огромную сумму или рисковать всем, продавать квартиру или машину, а относиться к этому проще.

Вот несколько актуальных на сегодня заработков с помощью обменников.

1) С помощью краткосрочных вложениях в криптомонеты или перевода валют. Этот вариант ненадежен и в 70-90% проигрышный, требует большой суммы, главное понимать, что кроме процентов от продажи и покупки, вам придется учитывать комиссию платежных систем, она у разных обменников отличается.

2) С помощью долгосрочных вложений, задача купить и продать их по лучшей цене. Это, как раз то, о чем было написано выше. В этом случаи используются криптовалита и другие денежные знаки разных стран.

3) По партнерской программе, не худший вариант, если у вас раскрученный аккаунт в соц сетях или собственный сайт выкопосещаемый проект.

На этом пожалуй всё, всем удачи и хороших прибыли!

Как создать обменник электронных валют в Украине

Главная / Наши статьи

В последние несколько лет одним из популярных видов заработка в Интернете стал обмен электронных денег. Знатоки связывают это с ростом спроса на различные виды электронных валют и возможностью рассчитываться с их помощью за товары и услуги практически по всему миру. Не удивительно, что нашлись предприимчивые люди, увидевшие возможность на этом неплохо заработать. Однако бизнес этот весьма специфичный, рисковый, и практически не урегулирован украинским законодательством.

Знатоки связывают это с ростом спроса на различные виды электронных валют и возможностью рассчитываться с их помощью за товары и услуги практически по всему миру. Не удивительно, что нашлись предприимчивые люди, увидевшие возможность на этом неплохо заработать. Однако бизнес этот весьма специфичный, рисковый, и практически не урегулирован украинским законодательством.

Мы постарались вскрыть главные вопросы, ответы на которые являются ключевыми для принятия решения.

Виртуальный обмен: модный, но неурегулированный

Суть этого бизнеса достаточно проста. Сегодня в глобальной Сети существует множество электронных платежных систем (ПС). При этом все они, как правило, имеют собственные электронные валюты, которые можно конвертировать в реальную (фиатную) валюту. Также есть возможность обмена электронной валюты между различными ПС. Вот для этих целей, собственно, и создаются обменники электронных валют (ОЭВ). Стоит отметить, что конкуренция на этом рынке огромная, несмотря на то, что многие ОЭВ закрываются, иногда не проработав и полгода. Как и в обычном обменном пункте, в ОЭВ зарабатывают на разнице курсов, а также на комиссии.

Как и в обычном обменном пункте, в ОЭВ зарабатывают на разнице курсов, а также на комиссии.

Сразу предупреждаем, что для создания ОЭВ потребуется первоначальный капитал, который может составить и несколько тысяч долларов или евро. Конкретные суммы будут зависеть как от масштабов предполагаемого бизнеса, так и затрат на ПО, услуги программистов и т.п., о чем расскажем ниже.

Выбор оргформы не всегда прост. СПД или ООО? Что лучше? Лучший выход — консультация специалиста.

Поскольку любой бизнес априори предполагает получение прибыли, а значит и уплаты налогов, бизнес на ОЭВ должен быть легальным. Но поскольку оборот электронных валют на сегодня в украинском законодательстве достаточно не урегулирован (но прямо и не запрещен!), регистрировать этот бизнес придется исходя из общих норм, например, как деятельность в сфере информационных технологий. Главное, здесь, пожалуй, наличие рисков со стороны налоговой службы, однако, при надлежащем документальном оформлении транзакций, и этот риск можно минимизировать. Как это сделать и на что обратить особое внимание при создании собственного ОЭВ вам помогут профессиональные юристы, специализирующиеся в этой сфере.

Как это сделать и на что обратить особое внимание при создании собственного ОЭВ вам помогут профессиональные юристы, специализирующиеся в этой сфере.

Обратите внимание, что обмен электронных валют на «живые» деньги потребует включения в реестр финансовых учреждений.

Что касается организационной формы, скорее всего, наиболее приемлемой в этом случае будет ФЛП.

Специфика запуска

Как мы уже упоминали, обмен виртуальных денег несколько специфический вид деятельности и не всегда имеет все атрибуты привычного бизнеса. Как правило, большинство из занимающихся виртуальным обменом предпринимателей на первых порах вполне обходились без собственного офиса. О помещении есть смысл задуматься лишь в случае, если ваш ОЭВ начнет приносить ощутимый доход и в одиночку вам уже справляться с ним будет сложно. Да и то, снимать офис нужно будет лишь в том случае, когда по каким то причинам вам не удастся наладить дистанционную работу нанятых сотрудников. На практике, начинающие владельцы ОЭВ обычно работают на домашнем компьютере, а при необходимости выезжают к клиентам самостоятельно, или встречаться с ними на нейтральной территории. Так что помещение в данном случае — вопрос, как говорится, десятый. Мы уже упоминали, что создание ОЭВ предполагает наличие достаточно серьезных сумм. Дело в том, что полноценная работа с ПС предполагает наличие соответствующей компьютерной техники и ПО, а также выполнение определенных технических условий, которые они выставляют, например, по защите информации.

Так что помещение в данном случае — вопрос, как говорится, десятый. Мы уже упоминали, что создание ОЭВ предполагает наличие достаточно серьезных сумм. Дело в том, что полноценная работа с ПС предполагает наличие соответствующей компьютерной техники и ПО, а также выполнение определенных технических условий, которые они выставляют, например, по защите информации.

Выбор системы налогообложения — один из ключевых моментов. Грамотная консультация — вот, что вам нужно. И это бесплатно.

Если вы не обладаете необходимыми знаниями и навыками, вам придется сразу же нанять грамотного «айтишника» — программиста, желательно с опытом работы в финансовой сфере, а еще лучше — с ПС. Потребуется мощный выделенный сервер, платный «движок» для сайта-обменника и платный же хостинг. Так что для создания качественного и конкурентного сайта-обменника с надежной защитой, потребуются затраты на программиста, дизайнера, «железо» и его обслуживание.

Чтобы начать полноценную работу, ОЭВ должен заключить договор с несколькими ПС, чьими валютами планируется оперировать. На сегодня самыми популярными являются Webmoney, Яндекс.Деньги, Qiwi, Perfect Money, Paypal, Bitcoin, Приват24 и некоторые другие ПС. Обращаем внимание, что в таком договоре должен быть четко указан процент, который будет брать себе ПС. Также придется использовать определенную сумму в качестве резерва системы. Необходимо будет открыть счета во многих ПС и внести некоторые суммы на каждый из них. Эти средства будут использоваться при обмене, поэтому необходимо продумать условия, которые позволят остаться в выгоде клиенту, и заработать обменнику. Хотя ОЭВ самостоятельно устанавливает курс и условия обмена, следует придерживаться сложившейся на рынке конъюнктуры.

На сегодня самыми популярными являются Webmoney, Яндекс.Деньги, Qiwi, Perfect Money, Paypal, Bitcoin, Приват24 и некоторые другие ПС. Обращаем внимание, что в таком договоре должен быть четко указан процент, который будет брать себе ПС. Также придется использовать определенную сумму в качестве резерва системы. Необходимо будет открыть счета во многих ПС и внести некоторые суммы на каждый из них. Эти средства будут использоваться при обмене, поэтому необходимо продумать условия, которые позволят остаться в выгоде клиенту, и заработать обменнику. Хотя ОЭВ самостоятельно устанавливает курс и условия обмена, следует придерживаться сложившейся на рынке конъюнктуры.

Продвигаться и не бояться!

Сегодня в Сети существуют сотни различных обменников, и чтобы выделиться среди них потребуется приложить немало усилий. А это значит, что придется тратиться на раскрутку и рекламу. Следует выработать свою тактику продвижения, не забывая, впрочем, использовать опыт конкурентов. Сейчас популярны несколько вариантов, в частности, это получение клиентов с помощью поисковых систем (СЕО-продвижение), покупка большого количества ссылок, а также применение различных нестандартных ходов (акции, конкурсы и т.п.). Также повысить число посещений вашего обменника может применение партнерской программы и лояльный курс обмена.

Сейчас популярны несколько вариантов, в частности, это получение клиентов с помощью поисковых систем (СЕО-продвижение), покупка большого количества ссылок, а также применение различных нестандартных ходов (акции, конкурсы и т.п.). Также повысить число посещений вашего обменника может применение партнерской программы и лояльный курс обмена.

Мы создали инфраструктуру, которая поможет вам начать собственный бизнес. ЮрМаркет — лучшее место для старта.

Помимо обмена валют, вы можете предоставлять клиентам дополнительные услуги, например, выступать гарантом между заказчиком и продавцом для заключения сделок в глобальной сети. Правда, это станет возможным только после достаточно длительной и успешной работы ОЭВ, чтобы клиенты прониклись к нему доверием.

Подводя итог, отметим, что открытие и раскрутка собственного ОЭВ в Интернете по силам бизнесменам, имеющим не только необходимый капитал, но и терпение и упорство. Ведь создать такой бизнес — дело не простое, но очень перспективное, ведь прибыль здесь может быть весьма существенной. Услуги по обмену виртуальных валют востребованы сегодня сотнями тысяч людей и их количество только растет. А значит, у этого бизнеса есть хорошее будущее, и если вы ищете сферу применения своим капиталам, стоит попробовать открыть свой ОЭВ.

Услуги по обмену виртуальных валют востребованы сегодня сотнями тысяч людей и их количество только растет. А значит, у этого бизнеса есть хорошее будущее, и если вы ищете сферу применения своим капиталам, стоит попробовать открыть свой ОЭВ.

Оценка материала сайта на 4.8 балла из 5.

Количество оценок 1288. Для оценки необходима авторизация.

Заработок

Фанаты заработка в интернете пишут о каких-то умопомрачительных цифрах, которые они заработали за пребывание в сети. Не знаю, у меня получется в пределах 10 долларов в месяц. Наверное я не напрягаюсь. В день я на это дело трачу час-полтора.

Далее я расскажу только о тех спонсорах, платящих за просмотр и чтение рекламы, которыми я сам пользуюсь.

ЭЛЕКТРОННЫЕ ПЛАТЕЖНЫЕ СИСТЕМЫ

Деньги можно получать за просмотр страниц рекламодателей. Но для начала вам придется зарегистрироваться в системе «Web Money Transfer». Это система «электронных денег», которые можно реально конвертировать в наличные и получить их через банк или почтовым переводом. Заходите на сайт, скачиваете программу «WebMoney Keeper» (это будет ваш электронный кошелек), регистрируетесь, и… вперед на сайты, платящие за просмотр рекламы!

Но для начала вам придется зарегистрироваться в системе «Web Money Transfer». Это система «электронных денег», которые можно реально конвертировать в наличные и получить их через банк или почтовым переводом. Заходите на сайт, скачиваете программу «WebMoney Keeper» (это будет ваш электронный кошелек), регистрируетесь, и… вперед на сайты, платящие за просмотр рекламы!

А вот различные забугорные спонсоры переводят заработанные вами грошики в другие платежные системы. Лично я пользуюсь E-gold. В этой системе не надо ничего скачивать. Просто заходите на сайт и регистрируйтесь. Впоследствии, деньги с вашего счета в E-gold можно перевести и на кошелек WebMoney. В сети есть куча всяческих обменных пунктов.

ОПЛАЧИВАЕМЫЙ ПРОСМОТР САЙТОВ

За то, что вы смотрите сайты, вам либо начисляются кредиты, которые можно потратить на раскрутку своей странички, или продать, либо деньги.

BXOD

Начать советую со «Bxod’а» — неплохой спонсор. Регистрируетесь, не забываете указать «номер друга» — 31395, и можете начинать охоту за бонусами! Один бонус равен половине цента, за день можно заработать 15-20 бонусов. По достижении на счету 20 бонусов — вы можете перевести их эквивалент в центах на свой электронный кошелек.

Регистрируетесь, не забываете указать «номер друга» — 31395, и можете начинать охоту за бонусами! Один бонус равен половине цента, за день можно заработать 15-20 бонусов. По достижении на счету 20 бонусов — вы можете перевести их эквивалент в центах на свой электронный кошелек.

RUSIP

Ну а продолжить можно в RUSIP. Тоже нужно смотреть странички, за просмотр одних вам платят денежку, а за просмотр других — кредиты, которые потом можно потратить или на раскрутку своей странички, или обменять на центы. За день получается до 10-15 центов. Как только набираете 10 центов — можете их снять и поместить в электронный кошелек. А еще на сайте RUSIP можно сыграть в тотализатор или купить акции и получать с них доход.

Paid2Link

Заходите на сайт и просматриваете платные ссылки. От 0,2 цента за ссылку. Минимум к выплате — 50 центов. Платят на E-gold.

LinkBurst

Просмотр ссылок. От 0,2 цента. Без минимального уровня выплат. Платят раз в месяц на E-gold. Регистрируемся!

Платят раз в месяц на E-gold. Регистрируемся!

Из иностранных еще рекомендую попробовать Cash5Click. Платят на E-gold

ipWeb

Просмотр ссылок. 0,1 цента за одну страничку. За страницы также платят кредитами, которые можно потом потратить на раскутку своего сайта. Минимальный уровень выплат — 0,1 $. Платят на WebMoney. Регистрируемся

РАСКРУТКА СТРАНИЦ

Высоко ценятся кредиты сервиса посещений NEOSAP. Эта система очень неплоха для раскрутки странички. Регистрируемся!

ОПЛАТА ЗА ЧТЕНИЕ ПИСЕМ

Tylia pays

Хотите получать до 1 цента за чтение емэйла? И без минимальной суммы для снятия? Ее вышлют на E-gold. Регистрируемся!

Opt-In-Pays

Интересный почтовый спонсор. Письма шлет регулярно. Можно также, зайдя на сайт, накликать по ссылкам. По три цента за одну ссылку. Платит на E-Gold. Регистрируемся!

Платит на E-Gold. Регистрируемся!

Quicker Clickers

Четверть цента за письмо. Минимум к снятию — 1 цент. Платит на E-gold. Регистрация.

Platinum Mails

Шлют письма. Минималка — 2 доллара на E-gold. Регистрация.

Современный удобный обмен электронных денег от сервиса Obmen AT

Современные реалии приводят нас к все большему погружению в интерактивное пространство. Покупки, общение, работа всё чаще переходит в область электронных технологий. Но необходимость в наличности до конца не утратила своё значение в нашей жизни. И покупки не всегда можно совершить он-лайн, и заработок часто приходится конвертировать из электронных кошельков в обычные валюты. Именно для этого создаются сервисы по обмену электронных денег, переводу их на карты мировых платёжных систем. Один из таких сайтов – OBMEN AT https://obmenat. com/.

com/.

Особенность этого сервиса в простоте использования и широком спектре самых необходимых операций с электронными и реальными валютами. Существенные резервы валют позволяют проводить обмен в самых широких рамках, а контакт со всеми известными платёжными системами делает этот сервис одним из самых популярных. какие операции можно осуществить на сайте? Это не только электронные кошельки, возможен и просто обмен валют.

- Вывод с кошельков WebMoney на карты самых известных платёжных систем практически всех крупных банков.,

- Обмен средств с электронных кошельков – Tether Omni USDT, Bitcoin BTC, Tether ERC20 USDT, Perfect Money PMUSD..

- Использование валют доллар $US, рубль ₽, гривна ₴.,

- Возможность получения наличности в кассах банков.

Обмен производится просто и быстро, в режиме реального времени. Вам не придётся долго ждать прихода денег на карту. Не придётся лишний раз подтверждать себя через другие контенты. Всего три этапа – выбор кошелька вывода – обозначение валюты и номера карты получения – заявка оформлена. Необходимо лишь правильно указать свои реквизиты. Регистрироваться на сайте не обязательно, но вход на сайт возможен через самые известные соцсети и месенджеры. Чаще всего, личный кабинет пользователя необходим для отслеживания статуса заявки на вывод наличных, а также для решения всяких непредвиденных ситуаций в случае ошибок пользователя (ошибки со стороны сервиса полностью исключены).

Всего три этапа – выбор кошелька вывода – обозначение валюты и номера карты получения – заявка оформлена. Необходимо лишь правильно указать свои реквизиты. Регистрироваться на сайте не обязательно, но вход на сайт возможен через самые известные соцсети и месенджеры. Чаще всего, личный кабинет пользователя необходим для отслеживания статуса заявки на вывод наличных, а также для решения всяких непредвиденных ситуаций в случае ошибок пользователя (ошибки со стороны сервиса полностью исключены).

OBMEN AT – удобный сервис для оперативного пользования и заработка в интернете. Вы получаете возможность не только вывод заработанных средств с электронного счёта, но пополнение его для покупок. При помощи сервиса можно также оперативно менять валюты в зависимости от изменения биржевых котировок и на этом тоже зарабатывать.

Для удобство пользователей на сайте круглосуточно работает чат с консультантом, который может разъяснить все возникающие вопросы.

Что такое цифровая валюта? — Советник Forbes

Цифровая валюта может полностью изменить отношение общества к деньгам. Рост биткойнов, Ethereum и тысяч других криптовалют, существующих только в электронной форме, побудил глобальные центральные банки исследовать, как могут работать национальные цифровые валюты.

Рост биткойнов, Ethereum и тысяч других криптовалют, существующих только в электронной форме, побудил глобальные центральные банки исследовать, как могут работать национальные цифровые валюты.

Что такое цифровая валюта?

Цифровая валюта — это любая валюта, доступная исключительно в электронной форме.Электронные версии валюты уже преобладают в финансовых системах большинства стран. В США, например, физическая валюта США в обращении составляет лишь около одной десятой общей денежной массы; остальная часть хранится на различных банковских депозитах в электронной форме.

Что отличает цифровую валюту от электронной валюты, которая в настоящее время находится на банковских счетах большинства американцев, так это то, что она никогда не принимает физическую форму. Прямо сейчас вы можете подойти к банкомату и превратить электронную запись о ваших валютных запасах в физические доллары.Однако цифровая валюта никогда не принимает физическую форму. Он всегда остается в компьютерной сети и обменивается цифровыми средствами.

Например, вместо физических долларовых купюр вы будете совершать покупки, переводя цифровую валюту розничным продавцам с помощью мобильного устройства. Функционально это может не отличаться от того, как вы в настоящее время относитесь к своим деньгам с помощью платежных приложений, таких как Venmo, Paypal или Apple Pay.

После успешного запуска децентрализованных криптовалют, таких как Биткойн и Эфириум, которые хранят стоимость, но не управляются никакими центральными органами, правительства и центральные банки по всему миру изучают возможность создания своих собственных цифровых валют, широко известных как цифровые валюты центральных банков. .

Лучшие криптобиржи 2021

Мы проанализировали ведущие предложения по обмену и множество данных, чтобы определить лучшие криптобиржи.

Что такое цифровая валюта центрального банка (CBDC)?

Цифровая валюта центрального банка (CBDC) — это цифровая валюта, которая будет выпускаться и контролироваться центральным банком страны. Думайте об этом как о Биткойне, но если бы Биткойн управлялся Федеральной резервной системой и имел полную поддержку правительства США.

Думайте об этом как о Биткойне, но если бы Биткойн управлялся Федеральной резервной системой и имел полную поддержку правительства США.

Хотя ни один национальный центральный банк еще не запустил собственную цифровую валюту, по крайней мере 80% центральных банков в настоящее время исследуют эту технологию.

В США Федеральная резервная система и M.I.T. совместно проводят исследования CBDC в рамках проекта Hamilton. Помимо определения того, как цифровая валюта может работать в США и какие системы потребуются для этого, Project Hamilton стремится опубликовать исследовательскую работу и создать лицензию с открытым исходным кодом для любого кода, который они пишут, чтобы другие могли изучить и работать с этим.

Несмотря на это исследование, в недавнем выступлении перед Конгрессом председатель Федеральной резервной системы Джером Пауэлл недавно прокомментировал, что возможность существования цифрового доллара, поддерживаемого ФРС, пока остается маловероятной.

Как будет работать CBDC?

В то время как американская CBDC в настоящее время может быть далеко, Джим Кунья, старший вице-президент Федерального резервного банка Бостона, рассказал, как могут работать CBDC или цифровой доллар. По словам Куньи, CBDC будет функционировать аналогично наличным деньгам. «Если бы я дал вам CBDC, это было бы так, как если бы я вручил вам физические деньги, например, 100-долларовую банкноту. У вас были бы эти деньги на вашем счету, и они стали вашими. Я не мог забрать это обратно ».

По словам Куньи, CBDC будет функционировать аналогично наличным деньгам. «Если бы я дал вам CBDC, это было бы так, как если бы я вручил вам физические деньги, например, 100-долларовую банкноту. У вас были бы эти деньги на вашем счету, и они стали вашими. Я не мог забрать это обратно ».

Это ключевое отличие от других современных форм электронных платежей, таких как перевод через ACH или PayPal.«Если я отправлю вам деньги через PayPal, это всего лишь обещание, что деньги поступят. На вашем балансе могут отображаться средства, но на самом деле деньги еще не перемещались между банками ».

По этой причине транзакции не являются безотзывными, и другая сторона может их отменить; Есть 60 дней, когда передача ACH может быть потенциально отменена. При переводе через CBDC средства будут отправлены практически мгновенно, и другая сторона не сможет отменить их позже.

Еще одним ключевым преимуществом CBDC является то, что она может считаться законным платежным средством. Это означает, что все экономические субъекты должны принять его для любых юридических целей. «С его помощью можно было платить налоги. Любой человек, которому вы задолжали, например, банк или частные лица, по закону обязаны его взять », — сказал Кунья.

Это означает, что все экономические субъекты должны принять его для любых юридических целей. «С его помощью можно было платить налоги. Любой человек, которому вы задолжали, например, банк или частные лица, по закону обязаны его взять », — сказал Кунья.

В этом отличие от других цифровых валют, которые не являются законным платежным средством в США. Только определенные поставщики принимают криптовалюту напрямую, поэтому людям может потребоваться конвертировать свою криптовалюту в доллары США, прежде чем совершать большинство транзакций. Когда вы используете криптовалюту в качестве формы оплаты, вы также в настоящее время создаете налогооблагаемое событие, что означает, что вы можете иметь задолженность по налогу на прирост капитала каждый раз, когда вы покупаете что-либо с помощью Bitcion или Ether.Это в дополнение к налогам с продаж. С CBDC вы должны будете платить только любые применимые налоги с продаж, как и при использовании физической валюты.

Как работают цифровые валюты во всем мире?

Несмотря на потенциальные преимущества CBDC США, на данный момент он все еще остается концепцией. Во всем мире другие страны немного дальше от цифровых валют, таких как проект Багамских островов Sand Dollar, который в настоящее время находится в разработке, и китайский цифровой юань, который является одной из крупнейших программ CBDC и запустил пилотный проект в 2014 году.

Во всем мире другие страны немного дальше от цифровых валют, таких как проект Багамских островов Sand Dollar, который в настоящее время находится в разработке, и китайский цифровой юань, который является одной из крупнейших программ CBDC и запустил пилотный проект в 2014 году.

«Тестируют пилотную программу в пяти городах. Они раздавали миллионы в валюте через лотереи, просто чтобы доказать, что это работает », — сказал Кунья. Люди, выигравшие в лотерею, получают бесплатные CBDC, которые они могут потратить в местных магазинах, которые их принимают.

Хотя это еще не в национальном масштабе, как только в Китае будет готова платформа, она будет расширяться за счет банков и мобильных провайдеров, таких как Alipay. Центральные банки Китая и ОАЭ также работают над проектом по использованию блокчейна и CBDC для региональных платежей между странами.Если эти проекты будут успешными, они могут дать больше мотивации другим странам для создания собственных CBDC.

Из-за этих тенденций Лилия Тесслер, глава группы Sidley FinTech и Blockchain, с оптимизмом смотрит в будущее использования цифровых валют. «Безусловно, мы увидим массовое внедрение цифровых валют, но как это будет выглядеть, предсказать сложно. CBDC может заменить бумажную версию доллара США. В то же время общество может сосредоточиться на массовом внедрении децентрализованной криптовалюты.”

«Безусловно, мы увидим массовое внедрение цифровых валют, но как это будет выглядеть, предсказать сложно. CBDC может заменить бумажную версию доллара США. В то же время общество может сосредоточиться на массовом внедрении децентрализованной криптовалюты.”

Преимущества цифровой валюты

- Более быстрые выплаты. Используя цифровую валюту, вы можете совершать платежи намного быстрее, чем существующие средства, такие как ACH или банковские переводы, которые могут занять несколько дней для подтверждения транзакции финансовыми учреждениями.

- Менее дорогие международные переводы. Международные валютные операции очень дороги; с физических лиц взимается высокая комиссия за перевод средств из одной страны в другую, особенно когда это связано с конвертацией валюты.«Цифровые активы разрушают этот маркетинг, делая его быстрее и дешевле», — сказал Эндрю Кигель, генеральный директор Tokens.com.

- Доступ 24/7. Существующие денежные переводы часто занимают больше времени в выходные и нерабочие часы, поскольку банки закрыты и не могут подтвердить транзакции. С цифровой валютой транзакции работают с одинаковой скоростью 24 часа в сутки, семь дней в неделю.

- Поддержка людей, не охваченных и не охваченных банковскими услугами. По данным FDIC, более 7 миллионов американских семей не имеют банковского счета.В конечном итоге они платят дорогостоящие сборы, чтобы обналичить свои зарплаты и отправлять платежи другим лицам посредством денежных переводов или денежных переводов. Если бы страна запустила CBDC, лица, не охваченные банковскими услугами, могли бы получить доступ к своим деньгам и оплачивать свои счета без дополнительных сборов.

- Более эффективные государственные платежи. Если бы правительство разработало CBDC, оно могло бы мгновенно отправлять людям платежи, такие как возврат налогов, пособия на ребенка и талоны на питание, вместо того, чтобы пытаться отправлять им чек или вычислять предоплаченные дебетовые карты.

С цифровой валютой транзакции работают с одинаковой скоростью 24 часа в сутки, семь дней в неделю.

С цифровой валютой транзакции работают с одинаковой скоростью 24 часа в сутки, семь дней в неделю.Недостатки цифровой валюты

- Слишком много валют для навигации. Текущая популярность криптовалюты на самом деле является обратной стороной. «В разных блокчейнах создается так много цифровых валют, что у всех есть свои ограничения. Потребуется время, чтобы определить, какие цифровые валюты могут быть подходящими для определенных случаев использования, в том числе предназначены ли некоторые из них для масштабирования для массового внедрения », — сказал Тесслер.

- Прилагает усилия, чтобы научиться ими пользоваться. Цифровые валюты требуют от пользователя работы, чтобы научиться выполнять фундаментальные задачи, например, как открыть цифровой кошелек и правильно безопасно хранить цифровые активы. Чтобы цифровые валюты получили более широкое распространение, необходимо упростить систему.

- Транзакции в цепочке блоков могут быть дорогими. Криптовалюты используют блокчейн, где компьютеры должны решать сложные уравнения для проверки и записи транзакций. Это требует значительного количества электроэнергии и становится более дорогостоящим по мере увеличения количества транзакций. Однако они, вероятно, не будут существовать для CBDC, поскольку они, вероятно, будут контролироваться центральным банком, и сложные процессы консенсуса не нужны.

- Большие колебания цен на цифровую валюту. Стоимость и стоимость криптовалюты могут внезапно измениться. Кунья считает, что именно поэтому компании не хотят использовать его в качестве средства обмена. «Как бизнес, хочу ли я принять что-то нестабильное? Что, если я буду держать биткойн в течение недели, и он потеряет 20% стоимости? » Однако с CBDC стоимость намного более стабильна, как бумажная валюта, и не может так колебаться.

- Разработка CBDC потребует времени и налогов. CBDC США все еще остается гипотетическим. Если правительство решит создать его, возникнут расходы, связанные с его развитием.

Текущая популярность криптовалюты на самом деле является обратной стороной. «В разных блокчейнах создается так много цифровых валют, что у всех есть свои ограничения. Потребуется время, чтобы определить, какие цифровые валюты могут быть подходящими для определенных случаев использования, в том числе предназначены ли некоторые из них для масштабирования для массового внедрения », — сказал Тесслер.

Текущая популярность криптовалюты на самом деле является обратной стороной. «В разных блокчейнах создается так много цифровых валют, что у всех есть свои ограничения. Потребуется время, чтобы определить, какие цифровые валюты могут быть подходящими для определенных случаев использования, в том числе предназначены ли некоторые из них для масштабирования для массового внедрения », — сказал Тесслер. Однако они, вероятно, не будут существовать для CBDC, поскольку они, вероятно, будут контролироваться центральным банком, и сложные процессы консенсуса не нужны.

Однако они, вероятно, не будут существовать для CBDC, поскольку они, вероятно, будут контролироваться центральным банком, и сложные процессы консенсуса не нужны.Как цифровая валюта повлияет на вас?

Если США примут цифровую валюту, она будет работать как альтернатива наличным деньгам, но также будет иметь встроенное преимущество быстрых денежных переводов, поскольку они являются электронными. У Куньи есть несколько идей, как это будет выглядеть для потребителей.«Мы предполагаем, что это будет бесплатно или почти бесплатно, как наличные. Другие участники частного сектора могут внедрять инновации и, возможно, увеличивать комиссионные, но это необходимо конкретизировать ».

У Куньи есть несколько идей, как это будет выглядеть для потребителей.«Мы предполагаем, что это будет бесплатно или почти бесплатно, как наличные. Другие участники частного сектора могут внедрять инновации и, возможно, увеличивать комиссионные, но это необходимо конкретизировать ».

Даже если цифровая валюта будет электронной, она должна быть такой же доступной, как наличные. «Любой должен иметь возможность использовать его, а не только те, у кого есть новейшие смартфоны», — сказал Кунья, предложив чиповые карты, POS-системы и веб-аккаунты в качестве альтернативных способов доступа к CBDC. Он также считает, что необходимо разработать способ обработки транзакций в автономном режиме, чтобы два человека могли обмениваться CBDC, даже если они не находятся в сотовой сети или сети Wi-Fi.

Кунья признает, что многое еще предстоит сделать и внести значительный вклад в отрасль, но это может окупить вложенные средства. «Хотя не было принято никакого решения об отказе от этого исследования, я искренне верю, что CBDC должна быть полностью исследована и имеет большой потенциал», — сказал он. «Только подумайте об Интернете и о том, как далеко он продвинулся с первых дней. С CBDC возможности безграничны ».

«Только подумайте об Интернете и о том, как далеко он продвинулся с первых дней. С CBDC возможности безграничны ».

Электронные деньги против денег: оценка положения

Комитет по платежным и рыночным инфраструктурам — установщик международных стандартов для платежных систем — определяет электронные деньги (электронные деньги) как «стоимость, хранящуюся в электронном виде на устройстве, таком как чип-карта или жесткий диск в персональном компьютере» (CPSS 2003 ), а Ассоциация GSM — торговый орган, который представляет операторов мобильных денег во всем мире — далее указывает, что «общая стоимость электронных денег отражается на (а) банковском счете (ах), так что даже если провайдер … потерпит неудачу пользователи могут восстановить 100% стоимости, хранящейся на их счетах »(GSMA 2010).

Эти функции являются неотъемлемой частью правил электронных денег во всем мире, которые относятся к электронным деньгам как к предоплаченному платежному инструменту, выдаваемому при получении средств, стоимость которых либо хранится на устройстве, принадлежащем клиентам, либо является доступным для клиентов, когда оно хранятся в другом месте (например, на компьютерном сервере или в сети). 1 Функциональность, описанная таким образом, однако, аналогична доступу к счетам в банках, которые представляют собой требования по средствам, которые клиенты могут использовать в любое время.С этой точки зрения электронные деньги — не что иное, как удобная технология для клиентов, позволяющая получить доступ к этим средствам, что очень похоже на онлайн-банкинг, использование карты в торговых точках или выполнение транзакций «карта без предъявления».

1 Функциональность, описанная таким образом, однако, аналогична доступу к счетам в банках, которые представляют собой требования по средствам, которые клиенты могут использовать в любое время.С этой точки зрения электронные деньги — не что иное, как удобная технология для клиентов, позволяющая получить доступ к этим средствам, что очень похоже на онлайн-банкинг, использование карты в торговых точках или выполнение транзакций «карта без предъявления».

Вопрос в том, являются ли электронные деньги просто услугой для существующих денег или они могут служить собственно деньгами, в конечном итоге заменяя наличные деньги и депозиты. Решение этого вопроса должно побудить регулирующие органы задуматься о том, следует ли и каким образом развиваться нормативно-правовые акты, чтобы лучше всего отражать истинную природу электронных денег.

Деньги — это то, что люди думают о деньгах

Рассмотрим далее аналогию между электронными деньгами и банковскими депозитами. Разве последние тоже не являются технологией для доступа и мобилизации хранимых в них ценностей (наличных и других средств) по запросу? Ответ должен быть сформулирован в эволюционном контексте. На заре банковского дела вклад понимался как безопасное место в хорошо защищенном хранилище, где клиенты могли хранить свои наличные и снимать их при необходимости (Rothbard 2008). Однако в качестве требований на деньги депозиты постепенно заменяли деньги, поскольку люди сочли более удобным использовать их вместо наличных денег в процессе обмена.В конце концов они (в основном) заменили наличные деньги в качестве платежных устройств и даже деньги центральных банков в качестве инструмента расчетов.

Разве последние тоже не являются технологией для доступа и мобилизации хранимых в них ценностей (наличных и других средств) по запросу? Ответ должен быть сформулирован в эволюционном контексте. На заре банковского дела вклад понимался как безопасное место в хорошо защищенном хранилище, где клиенты могли хранить свои наличные и снимать их при необходимости (Rothbard 2008). Однако в качестве требований на деньги депозиты постепенно заменяли деньги, поскольку люди сочли более удобным использовать их вместо наличных денег в процессе обмена.В конце концов они (в основном) заменили наличные деньги в качестве платежных устройств и даже деньги центральных банков в качестве инструмента расчетов.

По мере того, как заменители денег начинают приниматься вместо оригинала, они сами становятся деньгами. Это связано с тем, что люди все больше доверяют им как способным сохранять ценность (как деньги) и чувствуют себя более комфортно с их принятием. В случае с электронными деньгами люди сначала используют их как более простой способ получить доступ к хранимой в них стоимости — они используют их для небольших переводов, участвуют в частых операциях по внесению и снятию наличных и хранят их небольшими суммами. (Хануш и Кумар, 2013).Со временем они могут использовать его более широко и даже держать его вместо наличных денег и вкладов (Pulver 2008, Morawczynski and Pickens 2009). В принципе, по мере того, как использование электронных денег становится широко распространенным и люди больше не выводят наличные, транзакции могут осуществляться с использованием электронных денег с минимальной потребностью в наличных деньгах для перехода к другому владельцу или для перемещения вкладов между счетами (Bachas et al., 2016).

(Хануш и Кумар, 2013).Со временем они могут использовать его более широко и даже держать его вместо наличных денег и вкладов (Pulver 2008, Morawczynski and Pickens 2009). В принципе, по мере того, как использование электронных денег становится широко распространенным и люди больше не выводят наличные, транзакции могут осуществляться с использованием электронных денег с минимальной потребностью в наличных деньгах для перехода к другому владельцу или для перемещения вкладов между счетами (Bachas et al., 2016).

Но даже при масштабе достижения замещения ключевой особенностью все равно будет различие между банковскими депозитами и электронными деньгами, по крайней мере, в соответствии с существующими нормативными актами, и это через различные лежащие в их основе денежные режимы — частичные резервы для банковских депозитов и электронные деньги, выпущенные банки, с одной стороны, и 100% обеспечение электронных денег, выпущенных небанковскими организациями, с другой. 2 Согласно последнему режиму, эмиссия электронных денег должна соответствовать деньгам в обращении в соотношении доллар к доллару.

Очевидное несоответствие

Текущее регулирование электронных денег особенно касается достижения двух операционных целей: во-первых, обеспечение режима 100% поддержки; и, во-вторых, защита так называемых «средств клиентов».

Первая цель гарантирует, что все непогашенные электронные деньги могут быть погашены в любое время по требованию клиента. Вторая цель вызывает критическую проблему.Регулирующие учреждения и отраслевые эксперты говорят о средствах клиентов, имея в виду средства, полученные от эмиссии электронных денег. Фактически здесь есть два важных случая. Возьмем оператора мобильной сети (MNO), предлагающего услуги мобильных денег. В первом случае бизнес оператора мобильной связи состоит в том, чтобы позволить клиентам получить доступ к своим банковским депозитам и мобилизовать их с помощью мобильных устройств. Во втором случае оператор мобильной связи продает клиентам мобильные деньги.

В первом случае оператор мобильной связи является только поставщиком услуг, а не эмитентом мобильных денег (мобильные деньги — это услуга, предоставляемая на депозитах, а не деньгах), и клиенты имеют требования по депозитам к банкам, а не средства, депонированные в банках.Во втором случае клиенты фактически приобретают денежную стоимость у MNO (FCA 2014). Они покупают форму стоимости (мобильные деньги), право собственности на которую они приобретают, в обмен на другую форму стоимости (наличные деньги или депозиты), от собственности которой они отказываются. 3 Обмен осуществляется по принципу «услуга за услугу», что означает, что средства, полученные MNO в счет выпуска мобильных денег, больше не принадлежат клиентам — их право собственности переходит от клиентов к MNO.

Это согласуется с предыдущей аналогией между электронными деньгами и банковскими депозитами.Когда клиенты приобретают требования о банковских депозитах, они передают право собственности на средства банкам-эмитентам. Разница между электронными деньгами и депозитами основывается на их правовой основе: депозиты основаны на кредитных договорах (Rubin 1975, Harker 2014), тогда как выпуск электронных денег включает в себя договоры продажи (Yurtiçiçek 2013), но оба они подразумевают передачу права собственности на средства. 4 Единственным юридическим соглашением, которое предполагает передачу владения без передачи права собственности, является залог (Helmholz 1992). Однако ни одно действующее постановление не рассматривает залог в качестве правовой основы для электронных денег.

Таким образом, существует очевидная непоследовательность в том, чтобы рассматривать как средства клиентов средства, полученные эмитентами электронных денег за счет электронных денег, так же как и в отношении денежных средств, полученных банками против требований о внесении депозитов, в качестве средств вкладчиков. Независимо от того, являются ли электронные деньги просто услугой по депозитам или настоящим обменом ценностей, задействованные средства никогда не принадлежат клиенту.

Нормативные последствия

Последствия важны как для стимулов к использованию электронных денег, так и для распределения прав и обязанностей между учреждениями, участвующими в их создании и обращении.

Если электронные деньги — это только услуга по депозиту:

- После того, как средства, полученные поставщиками услуг электронных денег (EMSP), депонируются в банках (или инвестируются в ценные бумаги), клиенты становятся владельцами соответствующих требований по депозитам (и ценных бумаг) и их процентного дохода. Банки (и депозитарии ценных бумаг) несут полную ответственность как за обеспечение ликвидности, необходимой для поддержки погашения электронных денег, так и за страховое покрытие, необходимое для защиты требований клиентов по депозитам (и ценных бумаг) от банкротства.

- EMSP, со своей стороны, должны только сохранять целостность и непрерывность предоставления услуг. Поскольку они предлагают только транзакционные услуги и не владеют полученными средствами, они не могут нести ответственность за неспособность банков (и депозитариев ценных бумаг) поддерживать погашение электронных денег посредством предоставления ликвидности и страхования. Кроме того, при условии, что требования клиентов по депозитам (и ценные бумаги) не смешиваются с их активами, их несостоятельность не подвергает эти требования риску.Таким образом, к ЕПОР не следует предъявлять никаких дополнительных требований, помимо тех, которые касаются качества услуг и поведения на рынке.

Таким образом, если электронные деньги не являются деньгами, необходимо упростить нормативно-правовую базу и пересмотреть обязанности соответствующих субъектов. В частности, средства, полученные EMSP, должны быть депонированы только в банках, поскольку банки имеют наилучшие возможности для поддержки погашения электронных денег, а у EMSP нет стимула жертвовать ликвидностью для получения более высокой прибыли, инвестируя средства в ценные бумаги.Более того, поскольку так называемые средства клиентов, по сути, являются требованиями клиентов по депозитам в банках (а не в EMSP), только банки должны нести ответственность за защиту таких требований. На стороне ЕПР не было бы обязательств по электронным деньгам, электронные деньги были бы не чем иным, как услугой по банковским депозитам, а в правилах следует отказаться от ссылок на «средства клиентов».

Если, с другой стороны, электронные деньги представляют собой истинную денежную ценность:

- Средства, полученные от выпуска электронных денег, должны регистрироваться в балансе эмитентов как активы против обязательств электронных денег, и любой процентный доход, полученный по ним, должен принадлежать эмитентам, которые сохранят за собой право принимать решение об их использовании — в том числе путем передачи их клиентам, чтобы стимулировать использование электронных денег как для транзакций, так и для целей экономии.Регулирующим органам следует прекратить использовать термин «средства клиентов» и заменить его термином «обязательства эмитента».

- должен требовать от эмитентов как гарантии погашения, так и обеспечения правовой защиты своих обязательств в отношении электронных денег от их собственной несостоятельности. 5 Правила также должны требовать взаимодействия между схемами электронных денег и предусматривать передачу активов и обязательств от неплатежеспособных эмитентов электронных денег к выжившим в случае неплатежеспособности, чтобы обеспечить непрерывность обслуживания клиентов.

- Эмитентам электронных денег должно быть разрешено инвестировать часть своих средств в (безопасные) активы, отличные от банковских депозитов, что позволит им находить компромисс между ликвидностью и более высокой доходностью, и им должно быть разрешено заключать с банками соглашения о ликвидности и страховании. и другие финансовые учреждения с целью гарантировать погашение электронных денег.

- Кроме того, и в качестве альтернативы, эмитентам электронных денег должно быть разрешено хранить свои средства на объединенных счетах в центральных банках (примеры Колумбии и Сальвадора), которые потенциально могут обслуживать несколько интероперабельных схем электронных денег.Этот вариант полностью защитит обязательства, связанные с электронными деньгами, от рисков ликвидности и кредитного риска и сделает их очень похожими на узкие банковские депозиты (Bossone 2001).

- С другой стороны, банки, предлагающие клиентам услуги электронных денег, должны быть обязаны подчинять полученные средства тем же пруденциальным правилам, которые применяются в отношении депозитов, и должны иметь право предоставлять клиентам ссуды с использованием электронных денег, используя свой режим частичных резервов.

Регламент

Заключение

К вопросу о том, являются ли электронные деньги собственно деньгами, следует подходить с эволюционной точки зрения, когда люди с течением времени определяют «денежность» любого данного товара или финансовых инструментов.Электронные деньги могут в какой-то момент стать деньгами в восприятии людей, и правила должны разрабатываться с учетом этой перспективы.

Нормативно-правовая база, описанная выше, предложит клиентам более широкий выбор инструментов электронных денег, чем это доступно в настоящее время (от тех, которые предоставляют полную защиту от рисков ликвидности и кредитных рисков, до тех, которые предоставляют доступ к механизмам кредитования), и позволит электронным деньгам стать не только устройство транзакций, но потенциально также инструмент сбережений (Ehrbeck and Tarazi 2011) с соответствующими потенциальными последствиями для включения в финансовую среду.

Наконец, такая структура будет стимулировать банки и небанковские организации использовать свои собственные сравнительные преимущества, при этом небанковские организации, возможно, будут конкурировать в сегменте полностью защищенных электронных денег, а банки смогут воспроизвести на стороне электронных денег свои возможности для создавать деньги посредством кредитования (Bossone and Sarr 2002).

Примечание автора: Я особенно благодарен Гинеди Шринивасу за то, что он обратил мое внимание на вопрос, который дает название этому комментарию, а также за его очень полезные замечания и предложения.Я также хочу поблагодарить Абду Сарра за подробное обсуждение вопроса об электронных деньгах и за то, что он высказал мне свою критическую точку зрения, и Марию Кьяру Малагути за ее юридические разъяснения. Наконец, я благодарю Томаса Ламмера за его идеи и ценные рекомендации. Очевидно, что я единственный, кто несет ответственность за высказанные мнения.

Список литературы

Бачас, П., П. Гертлер, Э. Сейра и С. Хиггинс (2016), «Банковское дело на доверии: как дебетовые карты помогают бедным экономить больше», рабочий документ, Йельский университет, 7 апреля.

Bossone, B (2001), «Следует ли сужать банки?», Рабочий документ МВФ WP / 01/159.

Боссоне Б. и А. Сарр (2002 г.), «Новая финансовая система для сокращения бедности и роста», Рабочий документ МВФ, WP / 02/178.

CPMI (2015), «Цифровые валюты», Отчет Комитета по платежам и инфраструктурам финансовых рынков, Банк международных расчетов, Базель, ноябрь.

CPSS (2001), «Обзор развития электронных денег», Отчет Комитета по платежным и расчетным системам, Банк международных расчетов, Базель, no.48.

CPSS (2003), «Глоссарий терминов, используемых в платежных и расчетных системах», Отчет Комитета по платежным и расчетным системам, Банк международных расчетов, Базель.

ECB (2012), Virtual Currency Schemes, European Central Bank, октябрь.

Эрбек, Т. и М. Тарази (2011), «Внедрение банковских операций во внеофисное банковское дело: регулирование и аргументы в пользу процентных и застрахованных сберегательных счетов электронных денег», Отчет Всемирного экономического форума о развитии мобильных финансовых услуг.

FCA (2013), «Определение электронных денег», PERG 3A.3, Управление финансового поведения, Справочник.

Гринакр, Дж. И Р. Бакли (2014a), «Продукт знаний о мобильных деньгах: защита клиентов мобильных денег с помощью закона о доверительном управлении», Центр международных финансов и регулирования, Рабочий документ.

Гринакр, Дж. И Р. Бакли (2014b), Использование трастов для защиты клиентов мобильных денег , ФКРООН.

GSMA (2010), «Определения мобильных денег», июль.

GSMA (2016), «Защита мобильных денег: как провайдеры и регулирующие органы могут обеспечить защиту средств клиентов», январь.

Хануш, М., и К. Кумар (2013), Мобильные деньги: 10 вещей, которые вам нужно знать, CGAP, 30 декабря.

Harker, T. C. (2014), «Залог по залогу: анализ правового статуса обычных депозитов до востребования в тени финансового кризиса 2008 года», Fordham Journal of Corporate & Financial Law 19 (3).

Hayes, DG, JFE Gillespie, PH Daly, G Grippo, and PJ Johnson (1996), «Введение в вопросы электронных денег», документ, подготовленный для конференции Министерства финансов США «К электронным деньгам и банковскому делу: роль правительства. ‘, Сентябрь.

Гельмхольц Р. Х. (1992), «Теории залога и ответственность лиц, находящихся под залогом: неуловимый единый стандарт разумной помощи», University of Kansas Law Review, 97-135.

МВФ (2016), «Виртуальные валюты и не только: первоначальные соображения», дискуссионная записка персонала МВФ, SDN / 16/03.

Моравчинский, О. и М. Пикенс (2009 г.), «Бедные люди, пользующиеся мобильными финансовыми услугами: наблюдения за использованием клиентами и влиянием M-PESA», Краткий обзор CGAP, Вашингтон, округ Колумбия, CGAP.

Управление валютного контролера (1996), «Системы сохраненных карт», Заключение для руководителей всех национальных банков, Банковский бюллетень OCC, № 96-48.

Пулвер, К. (2008), «Эффективность и влияние M-PESA: предварительные данные обследования домашних хозяйств», Углубление финансового сектора Кении.

Рамос, Д., Дж. Солана, Р. П. Бакли и Дж. Гринакр (2015), «Защита средств клиентов мобильных денег в юрисдикциях гражданского права», Рабочий документ GEG, Оксфордский университет.

Робердс, В. (1997), «Что нового в новых формах розничных платежей?», Федеральный резервный банк Атланты, Economic Review, 82 (1), 32-45.

Ротбард, Массачусетс (2008), Тайна банковского дела , 2-е издание, Институт Людвига фон Мизеса, Оберн, Алабама.

Рубин, М. Х (1975), «Залог и депозит в Луизиане», Требования к письму и Правило доказательств условно-досрочного освобождения: Студенческий симпозиум, Louisiana Law Review 35 (4).

Юртичичек, МС (2013 г.), «Правовая природа электронных денег и последствия постановлений ЕС, касающихся рынка электронных денег» , Обзор законодательства и правосудия IV (1): 276-321.

Сноски

[1] Электронные деньги не следует путать с «виртуальными валютами», которые, как отмечает ЕЦБ (2012), «… отличаются от схем электронных денег, поскольку валюта, используемая в качестве расчетной единицы, не имеет физического аналога с статус законного платежного средства ». Кроме того, виртуальные валюты представляют собой представление стоимости, обычно выраженной в их собственной расчетной единице (IMF 2016). Различия между электронными деньгами и виртуальными или цифровыми валютами более подробно рассматриваются в CPMI (2015).

[2] Существующие правила обычно требуют, чтобы 100% средств клиентов были изолированы от средств эмитента электронных денег и размещались на отдельном счете в кредитном учреждении или инвестировались в безопасные активы с низким уровнем риска.В качестве альтернативы правила ЕС требуют, чтобы эмитенты электронных денег получали страховку, покрывающую полную стоимость полученных средств.

[3] Управление валютного контролера (1996) объясняет, что: «Банк-эмитент продает электронные деньги напрямую потребителям или поручает функцию продажи другой фирме. Когда эмитент продает свои электронные деньги напрямую потребителям, он, по сути, продает банковские обязательства своим клиентам. Эмитент берет выручку от продажи электронных денег и инвестирует или удерживает выручку до тех пор, пока электронные деньги не будут представлены эмитенту для погашения.См. Также Hayes et al. (1996) и Робердс (1997).

[4] В случае банковских депозитов, поскольку банки предъявляют требования к клиентам по депозитам, они становятся владельцами депонированных денег и имеют право принимать решение об их использовании в соответствии с применимыми правилами. Даже если регулирование требует от банков конкретного использования полученных денег, в том числе, например, для хранения определенных типов активов, они (а не вкладчики) владеют активами, и они (а не вкладчики) имеют право на сохранить доход, полученный от активов.

[5] Для обзора различных форм защиты «средств клиентов», принятых во всем мире, в зависимости от типа правовой юрисдикции, в которой применяются правила (например, гражданское или общее право), см. GSMA (2016), Ramos et al. . (2015) и Гринакр и Бакли (2014a, b).

Цифровые деньги — Повестка дня на будущее

Цифровые деньги

Деньги — это не монеты и банкноты; это все, что люди готовы использовать для систематического представления ценности других вещей с целью обмена товарами и услугами.Деньги позволяют людям быстро и легко сравнивать стоимость различных товаров, легко обменивать одну вещь на другую и удобно хранить богатство. До появления монет и банкнот разные культуры выбирали предметы или материалы для представления ценности: ракушки, крупный рогатый скот, шкуры, соль, зерно и ткань.

Общая сумма денег (M2) в мире составляет около 60 триллионов долларов, из которых c. 1/10 -го хранится в виде монет или банкнот. Остальные 90% хранятся в виде цифровых денег на серверах компьютеров; Подавляющее большинство транзакций по стоимости выполняется путем перемещения электронных данных из одного компьютерного файла в другой без обмена физическими деньгами.

Продолжающееся внедрение цифровых денег обусловлено тремя факторами. Первый фактор заключается в том, что цифровые деньги дешевле, чем наличные деньги в обращении, наличных обходятся обществу в 1,5% ВВП . Экономия достигается за счет: 1. Снижения административных расходов (правительства могут сэкономить до 75% с помощью программ электронных платежей). 2. Снижение затрат на безопасность и потерю средств в результате краж (75-80% из 22 миллиардов долларов выгоды от перевода государственных платежей Индии на электронные будут получены за счет сокращения утечки средств в схемах государственных переводов, попадающих в чужие руки).3. Снижение затрат за счет экономии времени или транспортировки.

Второй фактор — это способность людей и систем подключаться в цифровом формате, что обусловлено ростом мобильных и фиксированных сетей и подкреплено созревающими технологическими стандартами и протоколами (например, схемами оплаты кредитными и дебетовыми картами; SEPA — Единая зона платежей в евро. ). Расширение возможностей подключения также лежит в основе усилий по расширению доступа к финансовым услугам с помощью цифровых денег, где отсутствие банковской и денежной инфраструктуры и способности людей аутентифицировать свои учетные данные традиционно упоминаются как основная проблема.Решение Safaricom M-Pesa в Кении демонстрирует, как возможность подключения может помочь в опережении традиционной инфраструктуры, основанной на наличных деньгах.

Последним фактором принятия решений является мобильность. Люди, устройства и места проведения транзакций буквально перемещаются, и потребители ищут более удобные способы оплаты. Потребители могут и хотят делать покупки не выходя из дома, отправлять платежи из приложения на своем КПК, махать бесконтактной картой, чтобы пользоваться общественным транспортом, или автоматически оплачивать поездку на Uber.И по мере того, как люди мигрировали, быстро выросли и цифровые деньги международных денежных переводов.

По двойному пути к трем основным движущим факторам идут инновации и конкуренция. По мере того как банки и платежные системы изо всех сил пытаются справиться с устаревшими технологиями и удушающим законодательством, на рынок приходят новые участники. AliPay и ApplePay стремятся предложить потребителям больше удобства, увеличивая при этом долю компании в финансовых транзакциях. В случае Square, Paypal и Stripe цель конкурса — снизить стоимость приема цифровых денег или совершения цифровых платежей.Эти новые участники в основном стремятся оцифровать и заменить предыдущие платежи наличными. Самыми революционными новичками могут оказаться криптовалюты , например биткойн, и связанная с ними децентрализованная технология блокчейна.

Наряду с коммерческими инновациями, правительства и центральные банки стремятся ускорить переход к цифровым деньгам. В то время как снижение затрат является частью логики этого, то же самое относится и к неотъемлемой способности цифровых денег нести отрицательную процентную ставку, что невозможно сделать с наличными деньгами.В Дании правительство пошло еще дальше, объявив в 2015 году, что отдельные розничные торговцы смогут отказываться от наличных денег, открыв путь к действительно безналичному обществу. Сторонники говорят, что это не только позволит банковским системам стать более продуктивными, но и обеспечит уплату налогов и проведение только законных операций, оказывая давление как на неформальную, так и на черную экономику.

Обратной стороной перехода на цифровые деньги стал колоссальный рост мошенничества.По данным Nielsen, в 2014 году стоимость мошенничества с платежными картами в мире достигла 16 миллиардов долларов. Кража 450 миллионов долларов у MT. Gox, ведущая мировая биржа биткойнов, в 2013 году представила еще один пример отрицательного потенциала цифровых денег.

Но хотя многие приветствовали «конец наличности», его смерть кажется преждевременной. Физические деньги не зря существуют с нами тысячи лет. Наличные деньги практически невозможно отследить, их легко носить с собой, они широко распространены и надежны, даже если отключится электричество.Пожалуй, просто не существует альтернативной системы оплаты, более удобной, надежной и анонимной. Либертарианцы изо всех сил стараются указать на преимущества сохранения экономической конфиденциальности, отсутствия наблюдения за транзакциями цифровых денег или предоставления правительству возможности блокировать платежи или большей власти центральным банкам. В результате, как можно увидеть в США, абсолютная стоимость и объем наличных денег в обращении продолжают расти.

Забегая вперед, мы увидим, что существующая платежная и банковская цепочка будет расширяться и фрагментироваться, что приведет к дальнейшему росту нетрадиционных финансовых организаций, стремящихся контролировать платежный интерфейс и развивать свои собственные финансовые услуги (например,грамм. Amazon Payments, Amazon Lending Program) и розничных предложений (например, Alibaba, Google Shopping). Для этого возможно дальнейшее сотрудничество между организациями (например, производителями устройств, игроками в сфере телекоммуникаций, ассоциациями, банками, например, Google Wallet). Также будет рост альтернативных валют и денежных сетей, и первое государство выпустило плоские цифровые валюты.

Потребители будут продолжать использовать цифровые или бесконтактные платежи вместо наличных, и цифровые кошельки начнут вытеснять физический кошелек.Кассы будут перемещаться с места на устройство, поскольку платежи продолжают переходить от активного к пассивному процессу (например, как это происходит сегодня при выходе из поездки на Uber). Для борьбы с мошенничеством и обеспечения простоты и безопасности транзакций многофакторная аутентификация станет нормой (например, рост геотегирования в реальном времени, биометрии и токенизации), при этом транзакции будут проходить более подходящую аутентификацию.

Увеличение количества цифровых денег повлечет за собой повышение социально-экономической мобильности, увеличит возможность для странствующих рабочих жить и работать в новой стране и позволит еще 1 млрд человек получить финансовую поддержку в течение 10 лет.

Читать далее

Новый день или Ложный рассвет? на JSTOR

Аннотация

Скоро наступит эра электронных денег. Что будет означать появление электронных денег для способности центральных банков поддерживать стабильность цен и способствовать росту? Эта статья начинается с основного руководства по основным характеристикам электронных денег: что это такое, как они работают и как они могут выглядеть в будущем.Очевидно, что рост электронных денег не является аномалией с исторической точки зрения и действительно может рассматриваться как вполне естественное явление в контексте сегодняшней стремительно глобализирующейся мировой экономики. Анализ показывает, что проблема электронных денег существенно различается в зависимости от того, о каких странах мы говорим. Во многих странах мира, где центральные банки уже сталкиваются с повышенными трудностями при контроле денежных агрегатов из-за ускорения трансграничной конкуренции между валютами, основное влияние электронных денег будет заключаться в простом увеличении интенсивности этой конкуренции.Напротив, в традиционных резервных центрах — США, «Евроландии» (дом нового евро) и Японии — угроза государственной власти явно выше и потребует реальных корректировок со стороны политиков.

Информация о журнале