Ликвидность оборотных активов, активы по степени ликвидности

Ликвидность активов – важный параметр деятельности компании, показывающий, насколько успешно предприятие работает. Этот экономический показатель позволяет заблаговременно выяснить возможные риски и факторы роста фирмы, отреагировав на них соответствующим образом. Коэффициент ликвидности в наши дни уже вошел в список must have для всех крупных компаний, его регулярно высчитывают экономисты, выживая из показателя максимум информации. О том, что такое ликвидность и актив, какие бывают виды ликвидности активов и, наконец, почему это так важно – вы узнаете в материале. Устраивайтесь поудобнее, мы собрали исчерпывающую информацию.

Базовые термины

Коэффициент ликвидности многим кажется сложным понятием, да и рассчитать его в один присест невозможно. Перед тем, как перейти к более профильным терминам, мы разберемся с элементарными и, что не менее важно, универсальными категориями.

В основе словосочетания ликвидность экономических активов лежит сразу несколько принятий. Например, актив – под объектом такого рода следует понимать материальный или нематериальный ресурс, принадлежащий юридическому или физическому лицу, способный приносить прибыль или увеличивать доход в будущем.

Вроде бы все понятно, актив – это определенный экономически выгодный для человека актив, находящийся в его собственности.

Если у вас возникают сложности с отнесением той или иной ценности к активам, вспомните о двух основных характеристиках актива, мы успели уже два раза упомянуть о них – это право собственности/право владения и возможность извлечение из актива выгод (не обязательно в денежном эквиваленте). Примечательно, что современная экономика пересмотрела понятие актива, включив в него несколько неожиданных позиций, например, деловую репутацию.

Проанализируем, соответствует ли деловая репутация заявленным характеристикам. Она принадлежит компании как информационный нематериальный актив. И, действительно, хорошая репутация простимулирует деловые связи, а плохая поспособствует тому, что с компанией не захотят сотрудничать.

И, действительно, хорошая репутация простимулирует деловые связи, а плохая поспособствует тому, что с компанией не захотят сотрудничать.

С определением актива мы разобрались, теперь поговорим об определении ликвидности.

Степень ликвидности – это способность актива быть реализованным быстро и с минимальными денежными потерями, если они связаны с оперативностью продаже. Высоколиквидными активами по умолчанию считается валюта и ценные бумаги.

Как же определяется ликвидность активов? Ответ напрямую зависит от разновидностью самого объекта, в отношении которого предпринимается расчет.

Например, рынок ценных бумаг измеряет показатели ликвидности исходя из количества заключаемых сделок и предложений на покупку или продажу. Другими словами, важен интерес к объекту, его популярность, количество людей, готовых его купить.

Показатель экономической ликвидности более высок для активов, которые торгуются на биржах за счет высокой организованности площадки. Если попытаться реализовать тот же товар на неорганизованных рынках, то актив потеряет в ликвидности. Если вы когда-то слышали о делении ценных бумаг на активы первого и второго эшелона, отметим, что данная сортировка происходит как раз на основе ликвидности.

Справка: Ликвидность оборотного актива связана с понятием секьюритизации долга, простыми словами, выпуском торгуемых вторичных бумаг на пул задолженности частных клиентов или компаний. Секьюритизация позволяет предприятиям выходить на рынок с полным кредитным портфелем, что положительно сказывается на ликвидности.

Активы по степени ликвидности разделены на позиции. Мы уже упоминали, что первые две строчки этого своеобразного рейтинга занимают валюта и ценные бумаги. А кто же завершает тройку лидеров?

Драгоценные металлы считаются достаточно востребованными и традиционно входят в перечень лидеров по ликвидности. Эксперты уточняют, что золото, серебро, платина другие металлы уже бы давно сместили со второй позиции ценные бумаги, если бы не государственные ограничения по их обращению.

Ликвидность – это снижение или увеличение рисков. Определение ликвидности определенного актива позволяет понять, насколько он рискованный для инвестора.

Виды ликвидности

Понятие ликвидности включает в себя сразу несколько коэффициентов, которые рассчитываются и позволяют оценивать риски и выгоды в математической плоскости. Мы назовем три наиболее распространенных в Российской Федерации модели расчетов.

- Коэффициент абсолютной ликвидности

Активы по ликвидности определяются при помощи соотношения количества денежных средств на счетах компании (тех самых высоколиквидных активов) к количеству краткосрочных финансовых вложений и финансовым обязательствам.

- Коэффициент быстрой ликвидности

Понятие, включающее в себя соотношение тех же высоколиквидных активов к задолженности по текущим обязательствам. Формула отличается тем, что требует учета существующей дебиторской задолженности (не являющейся проблемной).

- Коэффициент текущей ликвидности

Чтобы выяснить размер коэффициента, следует просчитать соотношение оборотных активов в текущим обязательствам по кредитам и перед контрагентами.

- ОА / КО

- ОА – оборотные активы,

- КО – краткосрочные обязательства.

Показатели ликвидности, полученные путем применения одного из коэффициентов будут иметь вид какого-то числа. Для экономиста важно, превышает этот показатель нормальные значения. Например, для коэффициента быстрой ликвидности нормальным считается число не менее 1, а для текущей ликвидности – более двух.

Как посчитать ликвидность?

Показатель ликвидности активов связан с несколькими группами активов и пассивов, которые удобно группируются в бухгалтерском отчете. Для начала экономист должен определить ликвидность каждого актива конкретно, затем расположить их в порядке убывания и сравнить со значениями пассивов, распределенных в соответствии с увеличением сроков погашения обязательств.

Виды активов по ликвидности

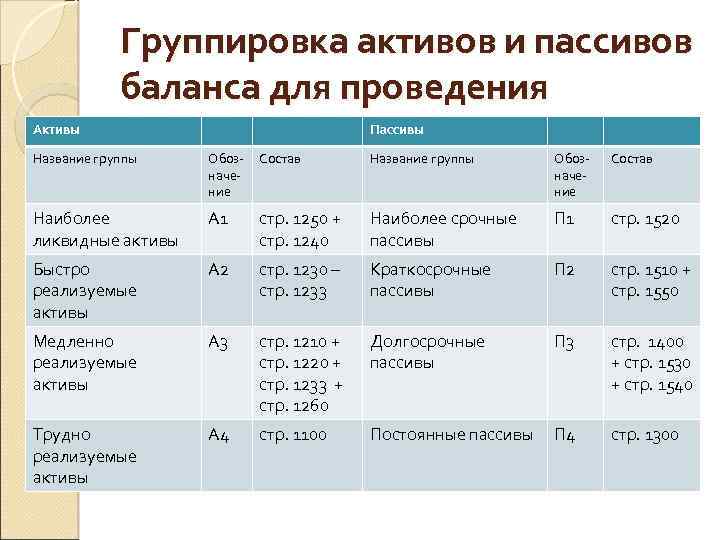

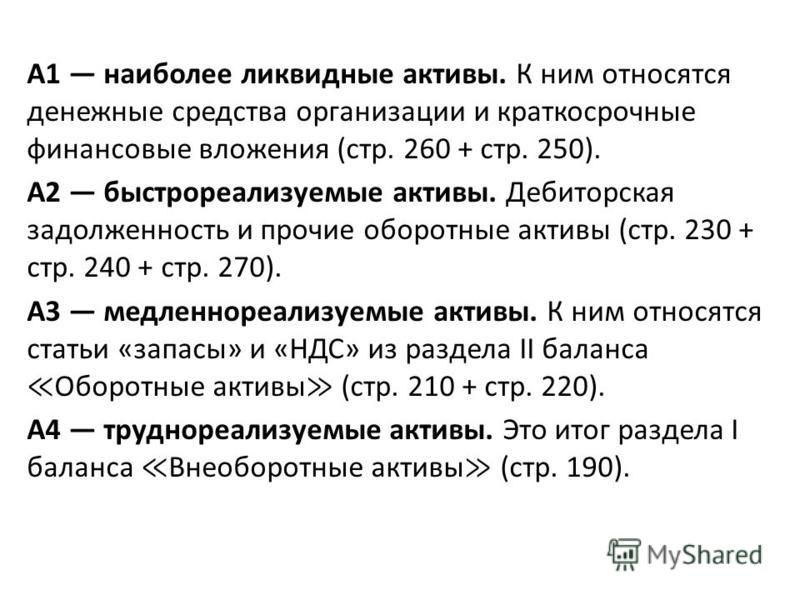

- А1. Высоколиквидные объекты (деньги и краткосрочные вложения)

- А2. Быстрореализуемые активы (дебиторская задолженность, поступление средств по которой ожидается в срок не позднее 12 месяцев с момента отчетной даты).

- А3. Медленно реализуемые активы (все остальные оборотные активы).

- А4 (все необоротные активы)

Здесь, наверное, следует вспомнить, что представляет собой необоротный и оборотный активы. Группа необоротных активов – это объекты, используемые в производстве, но не меняющие свою форму.

Возьмем для примера фабрику фармакологического направления, бумага для упаковки препаратов – это оборотный актив, а стенд, на котором происходит упаковка является необоротным активом.

Иными словами, оборотные объекты – это то, что используется для производства объекта и в самом объекте, а оборудование, длительное время не меняющее форму – относится к группе необоротных и не высоколиквидных активов, соответственно.

Теперь мы смотрим на показатели срочных обязательств.

- П1. Самые срочные обязательства (текущая кредиторская задолженность, долги перед контрагентами, поставщиками, работниками или налоговой).

- П2. Среднесрочные займы, резервы предстоящих расходов.

- П3. Долгосрочные пассивы.

- П4. Собственный капитал организации (постоянные пассивы).

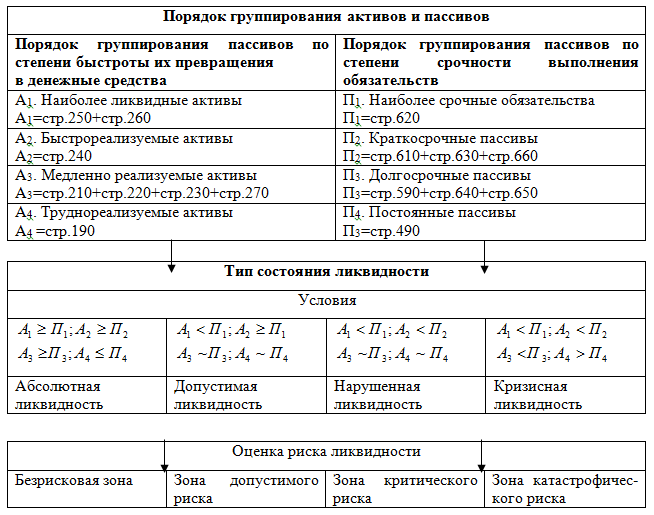

Ликвидность по формуле не определяется, важно соотношение всех групп между собой. Мы не просто так много внимания уделили распределению активов по ликвидности и самому понятию ликвидности, теперь осталось просто посмотреть на соотношение между показателями. В нормальном состоянии оно должно выглядеть так:

- А1 > П1

- А2 > П2

- А3 > П3

- А4 < П4

Если одно из уравнений не соответствует тому, что указано выше, значит одна из цепей нарушена. В будущем это может привести к несоответствию доходов и расходов. Предпринимать конкретные действия стоит в зависимости от того, какое из уравнений вышло другим. Если же наблюдается полное несоответствие – компании угрожает банкротство. В этом случае стоит начать переговоры с кредиторами.

Предпринимать конкретные действия стоит в зависимости от того, какое из уравнений вышло другим. Если же наблюдается полное несоответствие – компании угрожает банкротство. В этом случае стоит начать переговоры с кредиторами.

Теперь вы знаете, что представляет собой показатель ликвидности активов и в каком виде его необходимо высчитывать.

С одной стороны, его расчет кажется простым, с другой, сам алгоритм предусматривает получение большого количества данных – приходится распределять все активы и группировать пассивы по дате исполнения обязательств. Поручить определение ликвидности имеет смысл надежному и опытному экономисту-профессионалу. Тогда вы не только получите точные числа, но и сможете проконсультироваться по поводу дальнейшей стратегии компании.

Ликвидность активов – это важный параметр и индикатор успешности предприятия. Регулярно сверяясь с ним, бизнесмен сможет точно и своевременно реагировать на изменения в составе активов и рост среднесрочной задолженности. Ликвидность прочно связана с платежеспособностью – оба этих параметра являются лучшими помощниками для предпринимателя, заботящегося о своей компании.

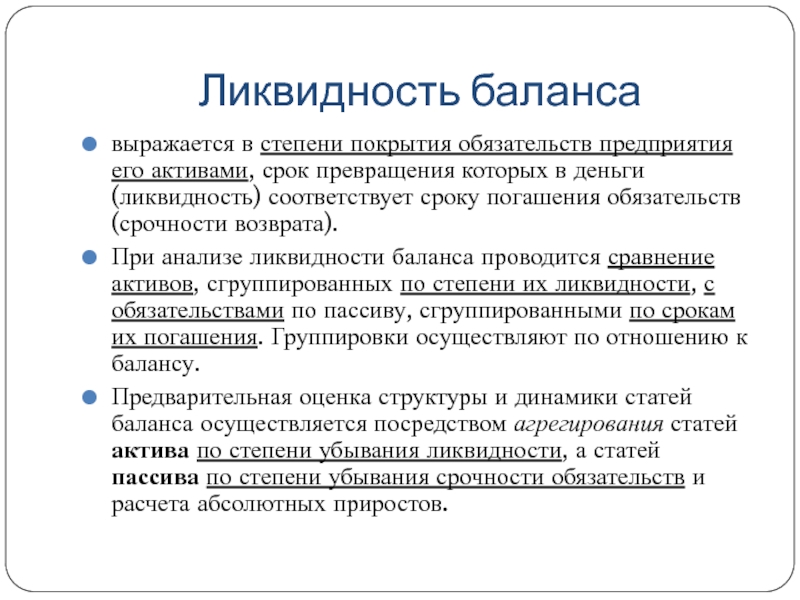

Анализ ликвидности баланса: сравните активы и пассивы

Автор: Анатолий Георгиевич Пopшнeв, доктор экономических наук, профессор, член-корреспондент РАН, заведующий кафедрой маркетинга Государственного университета управления.

Задача анализа ликвидности баланса в ходе анализа финансового состояния предприятия возникает в связи с необходимостью давать оценку кредитоспособности предприятия, т. е. его способности своевременно и полностью рассчитываться по всем своим обязательствам, так как ликвидность — это способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков погашения.

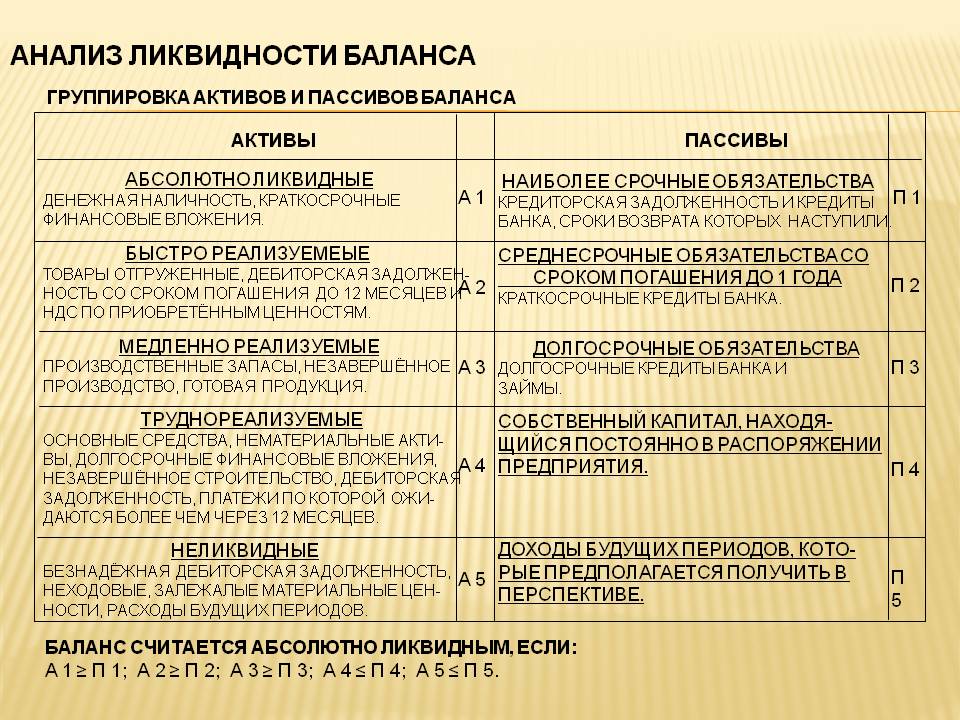

Все активы фирмы в зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, можно условно разделить на несколько групп:

- Наиболее ликвидные активы (А1) — суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения.

- Быстро реализуемые активы (А2) — активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), прочие оборотные активы.

- Медленно реализуемые активы (А3) — наименее ликвидные активы — это запасы, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), налог на добавленную стоимость по приобретенным ценностям, при этом статья «Расходы будущих периодов» не включается в эту группу.

- Труднореализуемые активы (А4) — активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени. В эту группу включаются статьи раздела I актива баланса «Внеоборотные активы».

Первые три группы активов в течение текущего хозяйственного периода могут постоянно меняться и относятся к текущим активам предприятия, при этом текущие активы более ликвидны, чем остальное имущество предприятия.

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом:

- Наиболее срочные обязательства (П1) — кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу).

- Краткосрочные пассивы (П2) — краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты.

При определении первой и второй групп пассива для получения достоверных результатов необходимо знать время исполнения всех краткосрочных обязательств. На практике это возможно только для внутренней аналитики. При внешнем анализе из-за ограниченности информации эта проблема значительно усложняется и решается, как правило, на основе предыдущего опыта аналитика, осуществляющего анализ.

При определении первой и второй групп пассива для получения достоверных результатов необходимо знать время исполнения всех краткосрочных обязательств. На практике это возможно только для внутренней аналитики. При внешнем анализе из-за ограниченности информации эта проблема значительно усложняется и решается, как правило, на основе предыдущего опыта аналитика, осуществляющего анализ. - Долгосрочные пассивы (П3) — долгосрочные заемные кредиты и прочие долгосрочные пассивы — статьи раздела IV баланса «Долгосрочные пассивы».

- Постоянные пассивы (П4) — статьи раздела III баланса «Капитал и резервы» и отдельные статьи раздела V баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов» и «Резервы предстоящих расходов». Для сохранения баланса актива и пассива итог данной группы следует уменьшить на сумму по статьям «Расходы будущих периодов» и «Убытки».

При определении первой и второй групп пассива для получения достоверных результатов необходимо знать время исполнения всех краткосрочных обязательств. На практике это возможно только для внутренней аналитики. При внешнем анализе из-за ограниченности информации эта проблема значительно усложняется и решается, как правило, на основе предыдущего опыта аналитика, осуществляющего анализ.

При определении первой и второй групп пассива для получения достоверных результатов необходимо знать время исполнения всех краткосрочных обязательств. На практике это возможно только для внутренней аналитики. При внешнем анализе из-за ограниченности информации эта проблема значительно усложняется и решается, как правило, на основе предыдущего опыта аналитика, осуществляющего анализ.

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов.

Баланс считается абсолютно ликвидным, если выполняются условия:

А1 >> П1

А2 >> П2

А3 >> П3

А4 << П4

Если выполняются первые три неравенства, т. е. текущие активы превышают внешние обязательства предприятия, то обязательно выполняется последнее неравенство, которое имеет глубокий экономический смысл: наличие у предприятия собственных оборотных средств; соблюдается минимальное условие финансовой устойчивости.

Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса в большей или меньшей степени отличается от абсолютной.

Предварительный анализ ликвидности баланса предприятия удобнее проводить с помощью таблицы покрытия (табл. 1). В графы этой таблицы записываются данные на начало и конец отчетного периода по группам актива и пассива. Сопоставляя итоги этих групп, определяют абсолютные величины платежных излишков или недостатков на начало и конец отчетного периода.

Таким образом, с помощью этой таблицы можно выявить рассогласование по срокам активов и пассивов, составить предварительное представление о ликвидности и платежеспособности анализируемого предприятия.

| № групп статей баланса | Покрытие (актив) | Сумма обязательств (пассив) | Разность (+ излишек, — недостаток) | |||

| на начало года | на отчетную дату | на начало года | на отчетную дату | на начало года | на отчетную дату | |

| I | ||||||

| II | ||||||

| III | ||||||

| IV | ||||||

| Итого | ||||||

Таблица 1. Таблица покрытия.

Однако следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса является приближенным, более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

1. Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Это основной показатель платежеспособности предприятия. Коэффициент текущей ликвидности определяется по формуле

КТЛ = (А1 + А2 + А3) / (П1 + П2).

В мировой практике значение этого коэффициента должно находиться в диапазоне 1-2. Естественно, существуют обстоятельства, при которых значение этого показателя может быть и больше, однако, если коэффициент текущей ликвидности более 2-3, это, как правило, говорит о нерациональном использовании средств предприятия. Значение коэффициента текущей ликвидности ниже единицы говорит о неплатежеспособности предприятия.

Значение коэффициента текущей ликвидности ниже единицы говорит о неплатежеспособности предприятия.

2. Коэффициент быстрой ликвидности, или коэффициент «критической оценки», показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность. Коэффициент быстрой ликвидности определяется по формуле

КБЛ = (А1 + А2) / (П1 + П2).

В ликвидные активы предприятия включаются все оборотные активы предприятия, за исключением товарно-материальных запасов. Данный показатель определяет, какая доля кредиторской задолженности может быть погашена за счет наиболее ликвидных активов, т. е. показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Рекомендуемое значение данного показателя от 0,7-0,8 до 1,5.

3. Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Коэффициент абсолютной ликвидности рассчитывается по формуле

КАЛ = А1 / (П1 + П2).

Значение данного показателя не должно опускаться ниже 0,2.

4. Для комплексной оценки ликвидности баланса в целом рекомендуется использовать общий показатель ликвидности баланса предприятия, который показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (краткосрочных, долгосрочных, среднесрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с определенными весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств.

Общий показатель ликвидности баланса определяется по формуле

КОЛ = (А1 + 0,5А2 + 0,3А3) / (П1 + 0,5П2 + 0,3П3).

Значение данного коэффициента должно быть больше или равно 1.

В ходе анализа ликвидности баланса каждый из рассмотренных коэффициентов ликвидности рассчитывается на начало и конец отчетного периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Практические современные знания из области финансов.

Финансовый анализ. Показатели ликвидности (Liquidity Ratios)

Показатели ликвидности (Liquidity Ratios)

Ликвидность – способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидность также – способность обращаться в деньги (см. термин «ликвидный активы»).

Обычно различают высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является. Для товара «ликвидность» будет соответствовать скорости его реализации по номинальной цене.

На практике принято выделять 4-е группы ликвидности активов:

- А1 — наиболее ликвидные активы;

А2 — быстро реализуемые активы;

А3 — медленно реализуемые активы;

А4 — трудно реализуемые активы.

Деление производится с целью определения ликвидности предприятия или ликвидности бухгалтерского баланса. Для этого источники финансирования разделяют на 4-е группы:

- П1 — наиболее срочные обязательства;

П2 — краткосрочные пассивы;

П3 — долгосрочные пассивы;

П4 — постоянные пассивы.

На основании данных групп рассчитываются показатели ликвидности.

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов. Идеальным считает ликвидность, при которой выполняются следующие условия:

- А1 > П1;

А2 > П2;

А3 > П3;

А4 < П4.

В практике финансового анализа выделяют три основные показателя ликвидности: абсолютной ликвидности, срочной ликвидности и текущей (общей) ликвидности.

- Коэффициент абсолютной ликвидности (Cash ratio)

- Коэффициент срочной ликвидности (Quick ratio, QR)

- Коэффициент текущей (общей) ликвидности (Current ratio, CR)

- Чистый оборотный капитал (Net Working Capital, NWC)

Коэффициент абсолютной ликвидности — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам).

- Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Текущие обязательства

Считается, что нормальным значение коэффициента должно быть не менее 0,2, то есть каждый день потенциально могут быть оплачены 20 % срочных обязательств. Он показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время.

Коэффициент срочной ликвидности (иногда называют промежуточной или быстрой ликвидности) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам):

- Коэффициент срочной ликвидности = (Денежные средства + Краткосрочные финансовые вложения + Краткосрочная дебиторская задолженность) / Краткосрочные обязательства

Коэффициент отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

Нормальным считается значение коэффициента не менее 1.

Коэффициент текущей (общей) ликвидности (коэффициент покрытия) — финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам).

- Коэффициент текущей ликвидности = Текущие активы / Текущие обязательства

Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия.

Нормальным считается значение коэффициента 2 и более (это значение наиболее часто используется в российских нормативных актах; в мировой практике считается нормальным от 1. 5 до 2.5, в зависимости от отрасли). Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала.

5 до 2.5, в зависимости от отрасли). Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Чистый оборотный капитал – это один из важнейших показателей, который используется при финансовом анализе компании. Показатель характеризует величину оборотного капитала, свободного от краткосрочных обязательств. Второе название коэффициента – «рабочий капитал». Чистый рабочий капитал (Net Working Capital, NWC) – разность между величиной текущих активов и текущих обязательств.

- Рабочий (оборотный) капитал = Текущие активы – Текущие обязательства

Чистый оборотный капитал необходим для поддержания финансовой устойчивости компании. Превышение оборотных средств над краткосрочными обязательствами означает, что компания в состоянии погасить свои краткосрочные обязательства, и имеет резервы для расширения деятельности.

Рекомендованное значение NWC – более 0.

Справка о программе «Budget-Plan Express», www.strategic-line.ru | Содержание справки

Поделиться:

Анализ ликвидности баланса и платежеспособности предприятия

Содержание статьи

Понятия «ликвидность» и «платежеспособность» зачастую вызывают путаницу как у студентов, так и у действующих финансистов. Это неудивительно, так как данные термины отражают, по существу, одно и то же свойство, но применительно к разным объектам.

Ликвидность – это характеристика, относящаяся к активам предприятия. Ликвидность активов отражает их возможность превращения в денежные средства.

В случае, если актив может быть быстро превращен в «живые» деньги (как, например, средства на депозитах), он обладает высокой ликвидностью. Если же актив не способен быстро обратиться в денежные средства (здания, оборудование), его ликвидность является низкой.

Все активы организации можно разделить на четыре категории по степени их ликвидности:

- А1 (абсолютная ликвидность) – денежные средства и краткосрочные финансовые вложения;

- А2 (быстрая, срочная ликвидность) – краткосрочная дебиторская задолженность;

- А3 (текущая ликвидность) – запасы, НДС к возмещению и все прочие оборотные активы, не входящие в А1 и А2;

- А4 (низкая ликвидность) – внеоборотные активы.

Вместе с тем, понятие ликвидности относится не только к активам, но и к бухгалтерскому балансу (отчету о финансовом положении), так как данная форма отчетности содержит группировку активов организации по степени их ликвидности (внеоборотные и оборотные). Ликвидность баланса является аналитической категорией и описывает структуру бухгалтерского баланса предприятия в разрезе активов различной ликвидности.

Однако, в рамках анализа ликвидности баланса необходимо учитывать не только активы, но и противостоящий им раздел баланса, касающийся обязательств. Обязательства компании, как и активы, также делятся на четыре категории, но не по уровню ликвидности, а по степени срочности к погашению:

- L1 (высокая срочность) – краткосрочная кредиторская задолженность;

- L2 (средняя срочность) – краткосрочные кредиты и займы, а также прочие краткосрочные обязательства, за исключением кредиторской задолженности;

- L3 (низкая срочность) – долгосрочные обязательства;

- L4 (постоянные обязательства) – собственный капитал.

Анализ ликвидности баланса включает в себя два этапа. На первом этапе производится сравнение категорий активов и обязательств друг с другом согласно их номерам. Ликвидность баланса считается удовлетворительной в случае выполнения следующей системы неравенств:

A1 >= L1;

A2 >= L2;

A3 >= L3;

A4 <= L4.

Соблюдение данных неравенств означает, что компания способна погашать свои обязательства той или иной срочности с помощью активов соответствующей ликвидности. При выполнении описанных соотношений активов и обязательств организация может считаться платежеспособной.

При выполнении описанных соотношений активов и обязательств организация может считаться платежеспособной.

Платежеспособностью называется характеристика предприятия, описывающая его способность погашать свои обязательства за счет собственных активов. В отличие от ликвидности активов, у которой есть несколько категорий, платежеспособность является бинарным качеством: компания может быть либо платежеспособной, либо неплатежеспособной.

Как правило, ликвидность баланса организации и ее платежеспособность являются предметом особого внимания ее кредиторов. В рамках анализа кредитоспособности заемщиков – юридических лиц банки часто оценивают ликвидность баланса компаний. При этом применяются не только вышеописанные соотношения активов и обязательств по категориям, но и расчеты так называемых коэффициентов ликвидности:

1) коэффициент текущей ликвидности (CLR – current liquidity ratio)

CLR = (A1 + A2 + A3) / (L1 + L2)

Данный коэффициент показывает отношение оборотных активов организации к ее краткосрочным обязательствам. Критическим значением данного коэффициента является 1, так как значение CLR меньше единицы свидетельствует о том, что краткосрочных обязательств компании не хватает для финансирования ее оборотных активов, и они финансируются за счет долгосрочных обязательств. Это говорит о неудовлетворительном уровне финансового менеджмента в организации.

Нормальное значение CLR предприятия в зависимости от отрасли находится в диапазоне от 1,5 до 2,5.

2) коэффициент быстрой/срочной ликвидности (QLR – quick liquidity ratio)

QLR = (A1 + A2) / (L1 + L2)

Этот коэффициент является более «строгим» показателем ликвидности баланса компании, так как в качестве погашающих активов рассматривает не все оборотные активы, а только денежные средства, краткосрочные финансовые вложения и дебиторскую задолженность. Вместе с тем и общепринятое нормативное значение данного показателя ниже, чем у предыдущего: приемлемым считается QLR >= 1.

3) коэффициент абсолютной ликвидности (CR – cash ratio)

СR = A1 / (L1 + L2)

При расчете данного показателя в качестве источника погашения обязательств рассматриваются только самые ликвидные активы, то есть денежные средства на счетах и в кассе. Несмотря на то, что краткосрочные обязательства компании погашаются засчет всех краткосрочных активов, этот коэффициент помогает понять, какая доля данных обязательств может быть погашена уже существующими у компании денежными средствами. Эта информация может представлять особенный интерес при оценке возможности предприятия по обслуживанию кредиторской задолженности или выплате процентов по кредитам. Нормальное значение данного коэффициента составляет 0,1 и более.

Рассмотрим анализ ликвидности баланса и оценку платежеспособности предприятия на базе следующих форм отчетности:

A1 = 100

A2 = 400

A3 = 500

A4 = 500

L1 = 300

L2 = 200

L3 = 500

L4 = 500

A1 < L1

A2 > L2

A3 = L3

A4 = L4

CLR = (100 + 400 + 500) / (300 + 200) = 2

QLR = (100 + 400) / (300 + 200) = 1

CR = 100 / (300 + 200) = 0,2

В отличие от рассмотренных ранее коэффициентов рентабельности, коэффициенты ликвидности играют существенную роль для кредиторов организаций. К примеру, банки при выдаче кредитов юридическим лицам обращают значительное внимание на их ликвидность (особенно в динамике) при принятии решения о кредитовании заемщика, либо отказе в предоставлении финансирования.

Получить знания, необходимые для работы с финансовыми отчетностями, можно на курсе «Финансовый учет и анализ» от SF Education!

Автор: Ярослав Малиновский, инвестиционный аналитик в ГК «Ростех»

Подписывайтесь на полезную рассылку от SF Education в Вконтакте и в Telegram!

Что такое ликвидность в экономике? | Ликбез инвестора

Возможность быстрой продажи актива по стоимости, близкой к рыночной, называется ликвидностью. Чем легче совершить его обмен на наличные денежные средства, тем более высокой ликвидностью он обладает. Так, ликвидность заводского производственного оборудования считается низкой, так как реализовать его в короткие сроки и по реальным рыночным ценам почти невозможно.

Так, ликвидность заводского производственного оборудования считается низкой, так как реализовать его в короткие сроки и по реальным рыночным ценам почти невозможно.

Самая высокая ликвидность у денег. Их нет необходимости менять на самих себя, но купить за них можно все что угодно. Поэтому деньги считаются самоликвидными или абсолютно ликвидными. Поскольку и деньги, и заводское оборудование, и иное имущество с финансовой точки зрения принято называть активами, то далее мы будем рассматривать такое понятие, как ликвидность активов или даже ликвидность компании, владеющей этими активами.

С какой целью производят оценку ликвидности активов компании

Оценку ликвидности активов компании выполняют, чтобы подтвердить платежеспособность фирмы и возможность покрыть имеющиеся долги за счет своего имущества.

Когда склады компании полны товарами, а на счетах присутствуют большие суммы денег, с нее реже требуют предоплату и легче предоставляют кредитование в банках, потому что есть гарантия последующих расчетов.

И наоборот, если счета пусты, а все имущество составляют развалины фабричных зданий в промзоне, то фирма близка к банкротству и не сможет выполнить свои долговые обязательства.

Разновидности и характеристики ликвидности

Чтобы проанализировать способность фирмы вовремя расплачиваться по счетам, вычисляют специальный коэффициент ликвидности, пользуясь информацией из балансовой отчетности. В результате получают данные, позволяющие понять, как соотносится оборотный капитал фирмы и ее долговое обременение.

Выделяют три вида ликвидности — текущую, быструю и абсолютную. Все из них характеризуется своими коэффициентами.

Расчет текущей ликвидности

Эту характеристику называют коэффициентом покрытия. Ее вычисляют, как отношение активов, находящихся в обороте, к имеющимся на данный момент пассивам (кратким долговым обязательствам). Способ расчета представлен справа:

Способ расчета представлен справа:

Этот индикатор демонстрирует способность компании к погашению своих текущих долгов с использованием лишь активов, находящихся в обороте. Чем больше его значение, тем крепче платежеспособность, а значит, и ликвидность активов компании. Когда данный коэффициент ниже 1,5, это означает, что фирма не способна в срок расплатиться с партнерами. Приемлемым значением является 2.

Вычисление быстрой ликвидности

Эта характеристика вычисляется, как соотношение текущих высоколиквидных активов к краткосрочным долгам. Запасы производственных материалов не рассматриваются в качестве такого имущества, так как их быстрая реализация всегда убыточна. Формулу расчета показателя смотрите ниже:

Ориентируясь на показатель, можно оценить возможность компании рассчитаться по текущим обязательствам перед партнерами, если возникнут непредвиденные осложнения. В идеале он должен принимать значения больше 1.

Расчет абсолютной ликвидности

Для его вычисления находят сумму краткосрочных инвестиций и денег, находящихся на счетах фирмы в банках. Полученное значение делят на объем имеющихся в данный момент обязательств. Вычисления производят также как при оценке быстрой ликвидности, за исключением сумм дебиторской задолженности. Формула показана справа. Нормой будет считаться значение 0,2 и выше.

Виды ликвидности по сферам деятельности

Ликвидность компании

Это понятие показывает, как долговые обязательства фирмы соотносятся с имеющимися ликвидными активами. Иными словами, в какой срок предприятие может расплатиться по счетам. Иногда слова «платежеспособность» и «ликвидность» имеют одинаковый смысл.

Собственность, реализовать которую по рыночной цене возможно в кратчайшие сроки, является ликвидной. Она в свою очередь бывает оборотной и необоротной.

Активы, приносящие фирме прибыль не менее года, считаются оборотными. Это может быть все, что применяется в производственном процессе или позволяет рассчитываться с партнерами — вложения на срок до двенадцати месяцев, краткосрочные дебиторские долги, сырьевые материалы и денежные средства.

Имущество, приносящее прибыль более года, считается необоротным активом. К нему можно причислить долгосрочные инвестиции, производственное оборудование, недвижимость и запатентованные технологии и разработки.

Ликвидность оборотных активов компании всегда выше, чем у необоротных.

По степени ликвидности активы также можно разделить на 4 категории:

- А1 — самые ликвидные — инвестиции на короткий срок и наличные деньги.

- А2 — имущество, подлежащее быстрой продаже — кратковременная дебиторская задолженность.

- А3 — то, что нельзя реализовать быстро — долгосрочные дебиторские долги, налоговые отчисления на добавленную стоимость, резервы материалов.

- А4 — собственность, которую сложно продать, считающаяся необоротной.

На балансе каждой компании есть еще и пассивы. Они включают в себя кредитные займы, полученные в банках, а также акционерный и уставной капитал фирмы. В зависимости от срочности погашения задолженности пассивы также бывают четырех категорий:

- П1 — выплаты по кредитам и другие, не терпящие отлагательств обязательства.

- П2 — долги по дивидендным выплатам акционерам, кредитная краткосрочная задолженность и иные пассивы краткосрочного характера.

- П3 — кредитная задолженность и пассивы долгосрочного характера.

- П4 — резервные суммы для предстоящих платежей и будущих расходов, ожидаемая прибыль и другие пассивы, обладающие относительной устойчивостью.

Балансовая ликвидность

Она характеризует способность компании к исполнению своих обязательств за счет имеющихся денежных средств. Время реализации активов при этом должно быть не больше времени погашения долгов. Расчет этого показателя выполняют, находя отношение объема долга к стоимости реализации ликвидных активов.

Баланс обладает абсолютной ликвидностью при соблюдении следующих условий отношения активов к пассивам, как показано справа. Сравнение первой и второй категории активов, а также первой и второй категории пассивов дает возможность оценить текущие показатели ликвидности.

Если же соотнести А3 с А4 и П3 с П4, то можно понять, насколько ликвидной будет компания в перспективе и предсказать степень ее платежеспособности, сравнив будущие доходы и расходы.

Банковская ликвидность

Под этой условной характеристикой понимают способность кредитной организации выплатить вкладчикам проценты по депозитам. При кредитовании частных лиц и бизнеса объем денег в банке уменьшается, что отрицательно влияет на его ликвидность.

Для поддержания надлежащей ликвидности банк должен обладать достаточным количеством резервных активов, в качестве которых не всегда выступают финансовые инструменты. Часть денежных средств, как правило, вложена акции и облигации, которые возможно быстро реализовать. Этот аспект функционирования кредитных организаций строго контролируется Российским Центробанком.

Дополнительно, банк может владеть необоротными низколиквидными активами, такими как офисная и автомобильная техника, недвижимость и т.д.

Рыночная ликвидность

Свойством ликвидности обладают не только фирмы и банковские учреждения, но и рынки. Например, рынок услуг, фондовый рынок и т.д. Высоколиквидным может считаться тот рынок, на котором объем заключаемых сделок будет постоянным при небольшом спреде между стоимостью продаж и приобретений. Само количество контрактов должно быть велико, чтобы не влиять на стоимость услуг и товаров.

Индикатором рыночной ликвидности служит показатель под названием «churn» (перемешивание). Он показывает взаимное соотношение общей суммы проведенных сделок и стоимости в действительности отправленных товаров или предоставленных услуг. Рыночная ликвидность достигается, когда значение этого коэффициента более 15.

Ликвидность ценных бумаг

Показатель характеризуется разницей между стоимостью приобретения и стоимостью последующей продажи, а также общей суммой торговых сделок с облигациями или акциями. При этом, чем больше проведено торговых сделок, тем ниже становится спред и больше ликвидность.

Акции или облигации считаются ликвидными, если существует возможность их быстрой продажи и покупки в большом количестве без большой разницы в стоимости. Низколиквидные ценные бумаги обладают противоположными свойствами.

Ликвидность денежных средств

Сохранение покупательной способности той или иной валюты и возможность свободного ее использования в качестве средства платежей называется ликвидностью денег. В странах с высокими экономическими показателями деньги почти всегда являются ликвидными.

Снижение денежной ликвидности обусловлено инфляционными процессами с ростом стоимости потребительских и иных товаров, а также уменьшением покупательной способности национальных денег.

Ликвидная и неликвидная недвижимость

Ликвидными считаются объекты недвижимости, на которые есть большой спрос, и их можно легко реализовать. В целом, недвижимость считается менее ликвидной, чем наличность, акции, облигации и запасы товаров компании. Быстрая ее продажа затруднительна. Необходимо предварительно оценить объект, найти покупателя и оформить сделку. На все это уходит много времени, а предложенная цена часто бывает меньше рыночной.

Цена объектов недвижимости подвержена влиянию внешних причин, таких как наличие и дальнейшее развитие инфраструктуры района, присутствие рядом предприятий, влияющих на экологию и т.д.

Вопреки всему этому, недвижимость не является низколиквидным активом. Инвестиции в недвижимость всегда обеспечивают большую безопасность и доходность в сравнении с банковскими депозитами.

Оценка ликвидности

Из бухгалтерского баланса можно узнать, насколько платежеспособной является компания. Если балансовая отчетность является ликвидной, то ликвидностью обладает и сама фирма. Для анализа способности фирмы платить по счетам всегда изучают баланс.

Что влияет на ликвидность?

Ликвидность предприятия определяется количеством ликвидных активов в его собственности. Здесь не достаточно резервов быстрореализуемых товаров, хранящихся на складе, наличия краткосрочных инвестиций и денег на счетах в банках. Необходим так называемый уставной фонд. Инвестиционные вложения должны быть диверсифицированы, чтобы исключить опасность снижения их стоимости из-за состояния отдельных сегментов рынка.

Ликвидность активов компании зависит и от внутренних причин — репутации фирмы, структуры и принципов управления. Эта информация отсутствует в бухгалтерском балансе. Ознакомиться с ней можно, изучив финансовые отчеты и уставные документы. Имидж предприятия может формироваться под влиянием происков конкурентов, экспертной аналитики, отзывов клиентов и публикаций в средствах массовой информации.

Как повысить ликвидность?

Компания может стать более ликвидной, если сделать ее активы качественными — уменьшить кредитную составляющую, поднять доходность и нарастить оборотный капитал. Важным влияющим фактором считается уровень дебиторской задолженности. Для его снижения часто подписывают с должниками договор цессии (уступка прав требования или прав собственности), для передачи дебиторских долгов третьей стороне.

Наиболее ликвидные активы \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>

Подборка наиболее важных документов по запросу Наиболее ликвидные активы (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Наиболее ликвидные активы

Открыть документ в вашей системе КонсультантПлюс:

Интересная цитата из судебного решения: Сам по себе прирост активов страховой организации не может свидетельствовать о росте ее деловой активности»…Суды анализируя показатели пришли к выводу о том, что сам по себе прирост активов страховой организации не может свидетельствовать о росте ее деловой активности, поскольку для такой оценки необходим углубленный анализ изменения структуры активов. Так, рост дебиторской задолженности в структуре активов может свидетельствовать как о неудовлетворительном состоянии внутреннего контроля за расчетами с дебиторами, так и об увеличении сбора премий. Основные средства и нематериальные активы страховой организации являются низколиквидными или неликвидными, поэтому их увеличение может свидетельствовать о снижении возможностей компании к своевременному покрытию обязательства. Напротив, денежные средства относятся к наиболее ликвидным активам, поэтому их увеличение свидетельствует об укреплении финансового состояния организации.»

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 446 «Имущество, на которое не может быть обращено взыскание по исполнительным документам» ГПК РФ

(Арбитражный суд Уральского округа)Суд первой инстанции, рассмотрев обособленный спор, исследовав доводы и возражения сторон, не установив обстоятельств, достоверно свидетельствующих о том, что должник фактически проживает в г. Санкт-Петербурге, приняв во внимание, что в собственности должника имеется другое жилое помещение, находящееся в г. Екатеринбурге, возвращенное в конкурсную массу в результате оспаривания сделки, которое может быть защищено исполнительским иммунитетом, в результате чего будет обеспечено конституционное право гражданина на жилище и при этом соблюден баланс между интересами должника и его кредиторов, претендующих на полное удовлетворение своих требований к должнику, что очевидно быстрее будет достигнуто при реализации наиболее ликвидного актива (в том, что именно квартира в г. Санкт-Петербурге является таким наиболее ликвидным активом, между сторонами нет разногласий), пришел к правомерному выводу об отсутствии оснований для исключения квартиры в г. Санкт-Петербурге из конкурсной массы.

Статьи, комментарии, ответы на вопросы: Наиболее ликвидные активы

Открыть документ в вашей системе КонсультантПлюс:

Статья: Банкротство физического лица: когда могут отнять единственное жилье

(Струков К.)

(«Жилищное право», 2020, N 10)Анализируя материалы судебной практики по банкротству физических лиц, можно прийти к выводу, что нередко наиболее ликвидным активом таких должников является их единственное жилье. Разумеется, кредиторы довольно часто пытаются добиться того, чтобы их требования были удовлетворены за счет подобного имущества, что встречает противодействие со стороны должника, пытающегося сохранить «кровно нажитое» посредством ссылки на исполнительский иммунитет в отношении единственного жилого помещения, пригодного для проживания. Иногда должнику это сделать удается, а иногда нет. Именно поэтому можно утверждать, что взыскание единственного жилья является одним из наиболее острых вопросов, которые на текущий момент стоят в делах о банкротстве физических лиц.

Коэффициент текущей ликвидности | BRP ADVICE

Коэффициент текущей ликвидности

определение, формула расчета, смысл, рекомендованные значения

Рассказывает Виктор Рыбцев,

руководитель направлений Финансовое моделирование и финансовый анализ, Банкротства в BRP ADVICE

Что показывает коэффициент текущей ликвидности?

Коэффициент текущей ликвидности показывает, насколько предприятие платежеспособно при условии

своевременного погашения покупателями дебиторской задолженности

и мобилизации прочих оборотных активов для погашения текущих обязательств.

На условном примере значение коэффициента можно понять так: сможет ли компания рассчитаться с кредиторами по краткосрочным обязательствам

за счет ликвидных оборотных активов.

То есть для расчетов с кредиторами будут использоваться деньги, их эквиваленты, краткосрочные финансовые вложения, будет взыскана дебиторская

задолженность, реализованы прочие оборотные активы. Все внеоборотные активы останутся неприкосновенными, благодаря этому бизнес можно будет перезапустить.

Определение коэффициента текущей ликвидности

Коэффициент текущей ликвидности характеризует способность предприятия исполнить свои текущие обязательства за счет всех имеющихся ликвидных активов.

Что понадобится для расчета коэффициента текущей ликвидности?

Для расчета коэффициента текущей ликвидности вам понадобится баланс. Можно использовать бухгалтерский или управленческий баланс (зависит от целей расчета коэффициента).

Коэффициент текущей ликвидности, формула

Рассчитывается коэффициент текущей ликвидности так: сумма ликвидных активов делится на общую сумму краткосрочных обязательств, указанных в балансе.

То есть для расчета коэффициента текущей ликвидности используется следующая формула:

$$\style{color:#4e525d}{\text{Коэффициент текущй ликвидности} = {\text{Ликвидные активы} \over \text{Текущие обязательства предприятия}}.}$$

$$\style{display:none}{\text{

Формула может загружаться несколько секунд. Если вы так и не увидели формулу, напишите нам.

}}$$

Что такое ликвидные активы?

Существует две принципиально разных методики расчета коэффициента текущей ликвидности. Они различаются тем, что по-разному оцениваются ликвидные активы.

Первая методика говорит о том, что все оборотные активы являются ликвидными.

Вторая методика говорит о том, что к ликвидным активам относятся только деньги, их эквиваленты, краткосрочные финансовые вложения,

краткосрочная дебиторская задолженность и активы, отраженные в строке баланса «Прочие оборотные активы».

То есть по второй методике в ликвидные активы не входят долгосрочная

дебиторская задолженность, НДС по приобретенным ценностям, задолженность участников по взносам в уставный капитал, собственные акции, выкупленные у акционеров.

Первая методика чаще используется при проведении классического финансового анализа. Вторая — в случае банкротства.

Нормативное значение коэффициента текущей ликвидности

Финансовое положение компании признается хорошим, когда коэффициент текущей ликвидности получается больше 2.

Но нормальным может быть признано и такое положение, при котором значение коэффициента больше 1.

При коэффициенте текущей ликвидности равном одному получается,

что для расчетов с кредиторами по коротким обязательствам нужно использовать абсолютно все ликвидные активы.

К сожалению, это возможно далеко не всегда. Часто в составе дебиторской задолженности оказывается безнадежная или трудновзыскиваемая часть, в составе прочих оборотных активов

может оказаться недостача материальных ценностей, по которой не удастся выявить виновных.

Поэтому чаще рекомендуется поддерживать значение коэффициента на уровне 2, а не 1.

Анализ коэффициента текущей ликвидности

Анализ коэффициента текущей ликвидности можно проводить в трех направлениях.

Первое — это расчет значений коэффициента на отчетную дату и сравнение с нормативом.

Второе — это сопоставление со средним по отрасли и / или региону за аналогичный период времени.

Если коэффициент текущей ликвидности по вашей компании и ниже нормативов, и ниже среднего, то ваш бизнес может быть признан неплатежеспособным.

Это может привести к банкротству и субсидиарной ответственности руководителя и собственников компании по долгам предприятия.

Третье направление анализа — это изучение динамики изменения коэффициента текущей ликвидности.

При таком анализе может быть полезно не только рассчитывать разницу между прошлым и текущим, но определять причины таких изменений.

Для этого используется факторный анализ.

Значение коэффициента текущей ликвидности в финансовом анализе

Коэффициент текущей ликвидности — один из ключевых показателей, характеризующих финансовое положение компании.

Он используется, в том числе, при проведении финансового анализа при банкротстве.

Этот коэффициент помогает понять, должен ли директор отвечать своим имуществом по долгам компании-банкрота.

Технические способы завысить значение коэффициента текущей ликвидности

Значения коэффициента текущей ликвидности будут расти, когда деятельность компании эффективна, прибыль реинвестируются,

а в структуре капитала отдается предпочтение более устойчивым пассивам: долгосрочным обязательствам и собственному капиталу.

Но технически коэффициент может вырасти и по другим причинам.

Коэффициент текущей ликвидности обычно рассчитывается по балансу. Для его завышения могут использоваться те же методы,

что и для завышения коэффициента абсолютной ликвидности, а также и другие механизмы.

Коэффициент текущей ликвидности будет сравнительно выше при росте ликвидных активов. Для их завышения используют дебиторскую задолженность,

запасы и прочие оборотные активы. Например, недостачу, выявленную при инвентаризации, можно включить в прочие оборотные активы до выявления

виновных лиц или списания на затраты. В дебиторке не списывают безнадежные долги. Если у аналитика не будет подробной расшифровки нужных строк баланса,

то рассчитанные значения коэффициента текущей ликвидности получатся выше реальных.

Что еще полезно знать?

Прочитайте нашу статью про финансовую отчетность.

Вы узнаете, для чего нужна каждая из форм отчетности, как они связаны между собой, и как на них влияют типовые бизнес-операции

(ссылка открывается в новом окне).

Посмотрите нашу статью про коэффициент абсолютной ликвидности.

Желаем вам успешной работы!

Ваш Виктор Рыбцев

и команда BRP ADVICE.

Что такое ликвидные активы и почему они полезны для бизнеса?

Ликвидность актива зависит от того, насколько легко его можно конвертировать в наличные.

В корпоративных финансах ликвидные активы — это активы, которые можно использовать для быстрого погашения долгов. Наиболее распространенными примерами ликвидных активов являются наличные деньги в кассе или в банке и рыночные ценные бумаги, такие как акции и облигации.

Ликвидные активы

Если внезапно наступает срок погашения долга, самый простой способ погасить это обязательство — наличными.Физическая валюта — единственный по-настоящему ликвидный актив, поскольку представляет капитал в его наиболее доступной форме. Поскольку к средствам, депонированным на текущих или сберегательных счетах, как правило, можно получить доступ почти немедленно, они также считаются ликвидными активами.

Акции и облигации требуют немного более сложной транзакции для конвертации инвестиций в наличные, но по-прежнему считаются высоколиквидными. Открытый рынок предоставляет свободный доступ как покупателям, так и продавцам для этих типов ценных бумаг, поэтому их можно легко продать в короткие сроки, не влияя на их стоимость.(Дополнительную информацию см. В разделе «Распространенные примеры обращающихся на рынке ценных бумаг».)

Основные средства

Вещи, которыми владеет бизнес, которые способствуют его прибыльности, но нелегко конвертировать в валюту, называются основными фондами. Общие примеры основных средств включают недвижимость, транспортные средства и оборудование. Если судоходному бизнесу необходимо рассчитаться с кредитором в короткие сроки, продажа парка грузовых автомобилей или единиц крупного упаковочного оборудования не будет самым эффективным способом получения средств.Основные средства представляют собой долгосрочное вложение капитала с целью увеличения текущей стоимости бизнеса.

Есть некоторые активы, которые не являются ни фиксированными, ни полностью ликвидными. Эти типы активов включаются в общую сумму оборотных активов на балансе компании. Помимо денежных средств и других ликвидных активов, в эту категорию входят товарно-материальные запасы и дебиторская задолженность. Хотя эти активы не могут быть ликвидированы в мгновение ока, они обычно превращаются в наличные в течение года или меньше.

Ликвидность бизнеса важна по многим причинам. Это напрямую влияет на привлекательность компании для инвесторов. Если компания имеет активы на 1,5 миллиона долларов, из которых 1 миллион долларов является ликвидным, это признак ее финансового благополучия. Капитал компании не связан с обременительными основными фондами, которые со временем обесцениваются, и у нее больше возможностей для того, чтобы выдержать любые потенциальные финансовые бури.

Ликвидность в условиях экономического спада

В случае снижения доходов или экономического спада крайне неликвидной компании придется заниматься продажей или ликвидацией основных средств для выполнения своих финансовых обязательств.Это может означать продажу имущества или оборудования, необходимого для повседневной деятельности компании, что ограничивает ее способность получать доход в будущем. Компания с большими запасами наличности сможет легко рассчитаться с кредиторами без необходимости ликвидировать основные средства, необходимые для поддержания бизнеса.

Общая сумма ликвидных активов компании также влияет на ряд ключевых финансовых показателей. Компании используют такие показатели, как кассовый, текущий и коэффициент быстрой ликвидности, чтобы оценить, насколько хорошо бизнес управляет своими деньгами.Финансовые учреждения смотрят на эти коэффициенты при оценке бизнеса как кандидата на получение ссуды. Инвесторы рассматривают эти коэффициенты ликвидности как индикаторы финансового здоровья и стабильности компании.

(Дополнительную информацию см. В разделе «Понимание финансовой ликвидности».)

Определение жидких активов

Что такое ликвидный актив?

Ликвидный актив — это актив, который можно легко конвертировать в наличные за короткий промежуток времени. Ликвидные активы включают такие вещи, как наличные деньги, инструменты денежного рынка и рыночные ценные бумаги.Как частные лица, так и компании могут быть заинтересованы в отслеживании ликвидных активов как части их чистой стоимости. Для целей финансового учета ликвидные активы компании отражаются в ее балансе как оборотные активы.

Понимание ликвидных активов

Ликвидный актив — это наличные деньги или актив, который можно легко конвертировать в наличные. С точки зрения ликвидности, наличные деньги являются королем, поскольку конечная цель — наличные деньги как законное платежное средство. Затем активы могут быть конвертированы в наличные за короткое время, аналогично наличным деньгам, потому что владелец актива может быстро и легко получить наличные при обмене транзакции.

Ликвидные активы часто рассматриваются как денежные средства, а также могут называться эквивалентами денежных средств, поскольку владелец уверен, что активы можно легко обменять на денежные средства в любое время.

Как правило, для того, чтобы ликвидный актив считался ликвидным, должно существовать несколько факторов. Он должен быть на устоявшемся ликвидном рынке с большим количеством легкодоступных покупателей. Передача права собственности также должна быть надежной и простой. В некоторых случаях количество времени на конвертацию наличных может быть разным.

Ключевые выводы

- Ликвидный актив — это актив, который можно легко конвертировать в денежные средства за короткий промежуток времени.

- Ликвидные активы обычно имеют ликвидные рынки с высоким уровнем спроса и безопасности.

- Компании отражают ликвидные активы в составе оборотных активов своего баланса.

- Бизнес-активы обычно разбиваются с помощью методов быстрой и текущей ликвидности для анализа типов ликвидности и платежеспособности.

Наиболее ликвидными активами являются наличные деньги и ценные бумаги, с которыми можно сразу же обменять наличные.Компании также могут рассматривать активы с ожиданием конвертации денежных средств в один год или меньше как ликвидные. В совокупности эти активы известны как текущие активы компании. Это расширяет сферу ликвидных активов, включая дебиторскую задолженность и товарно-материальные запасы.

В целом, ликвидные активы очень важны для физических и юридических лиц, поскольку они являются первым источником денежных средств, используемых для выполнения платежных обязательств.

Бухгалтерский баланс

В финансовом учете баланс разделяет активы на краткосрочные и долгосрочные с помощью иерархического метода в соответствии с ликвидностью.Оборотные активы компании — это активы, которые компания стремится конвертировать в денежные средства в течение одного года. Оборотные активы имеют разные сроки конвертации ликвидности в зависимости от типа актива. Наличные деньги считаются наиболее ликвидным видом ликвидных активов, поскольку сами по себе они являются наличными деньгами.

Денежные средства — это законное платежное средство, которое физическое или юридическое лицо может использовать для осуществления платежей по обязательствам. Эквиваленты денежных средств и обращающиеся на рынке ценные бумаги следуют за денежными средствами как инвестиции, с которыми можно обменять денежные средства в течение очень короткого периода времени, часто сразу же на открытом рынке.Прочие оборотные активы также могут включать дебиторскую задолженность и товарно-материальные запасы.

На балансе активы становятся менее ликвидными из-за своей иерархии. Таким образом, часть баланса долгосрочных активов включает неликвидные активы. Ожидается, что эти активы будут конвертированы в денежные средства через год или более. Земля, инвестиции в недвижимость, оборудование и машины считаются типами неликвидных активов, потому что для их преобразования в наличные требуется время, могут возникнуть затраты, чтобы преобразовать их в наличные, и они могут вообще не конвертироваться в наличные.

Многие неликвидные долгосрочные активы обычно требуют учета амортизации, поскольку не ожидается, что их легко продать за наличные, и их стоимость снижается, пока они используются.

Примеры ликвидных активов

Примеры ликвидных активов, которыми владеют как физические лица, так и предприятия, включают:

- Наличные

- Активы денежного рынка

- Биржевые долевые ценные бумаги (акции)

- Рыночные долговые ценные бумаги (облигации)

- U.S. Казначейские облигации со сроком погашения в течение одного года или активно торгуемые на вторичном рынке

- Паевые инвестиционные фонды

- Биржевые фонды (ETF)

- Дебиторская задолженность

- Опись

Анализ ликвидных активов

В бизнесе ликвидные активы важны как для внутренней деятельности, так и для внешней отчетности. Компания с более ликвидными активами имеет больше возможностей для погашения долговых обязательств при наступлении срока их погашения.

У компаний есть стратегические процессы для управления суммой денежных средств на балансе, доступной для оплаты счетов и управления необходимыми расходами.В таких отраслях, как банковское дело, имеется необходимое количество денежных средств и их эквивалентов, которые компания должна иметь в своем распоряжении в соответствии с отраслевыми правилами.

Аналитики используют несколько ключевых коэффициентов для анализа ликвидности, которые часто называют коэффициентами платежеспособности. Двумя наиболее распространенными являются коэффициент быстрой ликвидности и коэффициент текущей ликвидности. В коэффициенте текущей ликвидности текущие активы используются для оценки способности компании покрывать свои текущие обязательства всеми текущими активами и выживать в незапланированных и особых обстоятельствах, таких как пандемия.

Коэффициент быстрой ликвидности — это более строгий коэффициент платежеспособности, который оценивает способность компании покрывать свои текущие обязательства только за счет своих наиболее ликвидных активов. Коэффициент быстрой ликвидности не включает дебиторскую задолженность.

Коэффициент быстрой ликвидности и коэффициент текущей ликвидности — это ключевые коэффициенты финансовой отчетности, используемые для разбивки уровней ликвидности и анализа платежеспособности.

Ликвидные и неликвидные рынки

Как частные лица, так и компании имеют дело с ликвидными и неликвидными рынками.Деньги как король — это конечная цель для обеспечения ликвидности, и простота конвертации в наличные, как правило, разделяет различие между ликвидным и неликвидным рынками, но могут быть и некоторые другие соображения.

Ликвидный актив должен иметь устоявшийся рынок, на котором существует достаточное количество покупателей и продавцов, чтобы актив можно было легко конвертировать в наличные. Рыночная цена актива также не должна существенно изменяться, что приведет к снижению или большей неликвидности для последующих участников рынка.

Фондовый рынок является примером ликвидного рынка из-за большого количества покупателей и продавцов, что позволяет легко конвертировать в наличные. Поскольку акции могут быть проданы с использованием электронных рынков по полной рыночной цене по запросу, публичные долевые ценные бумаги являются ликвидными активами. Однако ликвидность может варьироваться в зависимости от ценной бумаги, в зависимости от рыночной капитализации и среднего объема сделок с акциями.

Валютный рынок считается самым ликвидным рынком в мире, поскольку на нем ежедневно, 24 часа в сутки происходит обмен триллионами долларов, что делает невозможным влияние на обменный курс любого человека.Другие ликвидные рынки включают сырьевые товары и долговые обязательства на вторичном рынке.

Неликвидные рынки

У неликвидных рынков есть свои соображения и ограничения. Эти факторы могут быть важны для физических лиц и инвесторов при выделении ликвидных и неликвидных активов и принятии инвестиционных решений.

Например, владелец недвижимости может пожелать продать недвижимость для погашения долговых обязательств. Ликвидность недвижимости может варьироваться в зависимости от собственности и рынка, но это не ликвидный рынок, как акции.Таким образом, владельцу собственности, возможно, придется согласиться на более низкую цену, чтобы продать собственность быстро. Быстрая продажа может иметь некоторые негативные последствия для ликвидности рынка в целом и не всегда дает ожидаемую полную рыночную стоимость.

Другой тип спорных неликвидных активов может включать фиксированный доход на частном рынке, который может быть ликвидирован или продан, но менее активно. В целом, рассматривая неликвидные активы, инвесторы обычно применяют некоторый вид премии за ликвидность, которая требует более высокой доходности и возврата за риск ликвидности.

Важность ликвидности и ликвидных активов

Ликвидность — важный термин, который нужно понимать при инвестировании, и он описывает способность обменять актив на наличные. Это имущество, известное как ликвидный актив, можно быстро превратить в наличные.

Термин «ликвидный актив» чаще всего ассоциируется с инвестициями на фондовом рынке. Ликвидные активы — это те, у которых есть готовый пул покупателей, готовых платить рыночную цену. Напротив, неликвидные активы — это активы, у которых мало покупателей.Имея неликвидный актив, владельцу, возможно, придется подождать, чтобы найти человека, желающего приобрести недвижимость. Некоторые грошовые акции являются примером неликвидного актива.

11 сентября в качестве примера

После террористических атак в Нью-Йорке 11 сентября 2001 года американская финансовая система была закрыта на четыре невероятно долгих дня. После закрытия фондовых бирж инвесторы осознали важность ликвидности после того, как они временно потеряли доступ к наличным деньгам. и инвестиции.Им не была гарантирована возможность продавать свои акции или другие ценные бумаги, когда они захотят, и их могли заставить сидеть на них неопределенное время, не зная, какой была бы их рыночная котировка. & Nbsp; Взаимодействие с другими людьми

Спустя годы, особенно в новое время финансовой нестабильности, урок остается вневременным. А именно, инвесторы должны запомнить один важный урок: по крайней мере, некоторая часть вашего собственного капитала должна храниться в ликвидных активах.

У ваших ликвидных активов одна основная задача, и эта работа должна быть там, когда вы доберетесь до них.Получение прибыли вторично.

Почему необходимо держать ликвидные активы под рукой

Даже если у вас нет инвестиций, вам все равно понадобится денежный резерв. После того, как Манхэттен был закрыт после террористических атак, многие предприятия перестали работать. В некоторых случаях сотрудники не получали зарплату в течение нескольких недель, в результате чего они оставались без источника дохода.

Соединенные Штаты были близки к кризису ликвидности в 2008 и 2009 годах в разгар Великой рецессии.В этот период кризис, вызванный спекуляциями на рынке жилья, распространился на несколько крупных финансовых институтов, потряс их до глубины души. Ходили слухи, что некоторые профессиональные инвесторы звонили своим супругам и предупреждали их, чтобы они подошли к банкомату и вытащили столько денег, сколько они могли получить, если банки не будут открыты в течение нескольких недель или месяцев.

Что, если в вашем районе случится трагедия или чрезвычайное происшествие, и вы вдруг не сможете явиться на работу? Как бы вы выжили, если бы у вас не было доступа ко многим своим финансовым активам?

Если вы осознаете важность ликвидности, вы сможете оставаться на плаву как минимум несколько месяцев, используя свои денежные резервы.Вы можете покупать продукты, вести переговоры с соседями или обменивать товары, используя свою чрезвычайную ликвидность.

Ликвидность — это подстраховка для вас и вашей семьи.

Ликвидные активы и способы их хранения

Ликвидные активы — это те, которые можно относительно быстро превратить в наличные. Однако есть спектр всех активов. На одном конце шкалы находятся долларовые купюры и монеты, которые вы положили в банку для печенья или матрас дома. Это наиболее ликвидные активы, то есть вы можете сразу их потратить.Однако они наименее безопасны, поскольку могут быть уничтожены огнем, потеряны или украдены. На другом конце шкалы находятся такие активы, как недвижимость, на превращение которых в наличные могут потребоваться месяцы или даже годы.

Когда дело доходит до хранения ликвидных активов, вот несколько наиболее распространенных мест, где люди хранят свои деньги:

- Их дом (надеюсь, хорошо спрятанный и безопасный)

- Сберегательный или текущий счет в местном банке или кредитном союзе

- Счет денежного рынка

- Краткосрочные депозитные сертификаты

- Казначейские векселя США с очень коротким сроком действия

В большинстве случаев размещение денег в банке считается чрезвычайно безопасным.Американские банки не замораживались с 1933 года, когда Рузвельт объявил «банковские каникулы», которые длились неделю и привели к созданию современной банковской системы, застрахованной FDIC.

Фонды денежного рынка — те, которые находятся на процентном счете в финансовом учреждении — могут вызвать проблемы в случае, если вашим управляет компания паевого инвестиционного фонда. Вы можете потерять доступ к своим деньгам, если финансовые рынки закроются, что и произошло со многими инвесторами 11 сентября.

В чрезвычайных ситуациях вы не должны рассматривать акции, облигации, паевые инвестиционные фонды, аннуитеты или страховые полисы как ликвидные активы.Помимо обычных колебаний рынка, эти вложения могут стать полностью неликвидными, если биржи будут закрыты.

Сколько у вас должно быть ликвидности?

Уровень ликвидных активов, которые вы должны держать под рукой, во многом зависит от ваших предполагаемых ежемесячных расходов и других личных факторов, которые вы должны обсудить со своим специалистом по финансовому планированию или инвестиционным консультантом. В любом случае вы должны быть в состоянии прокормить себя и семью как минимум месяц или два. Большинство специалистов по финансовому планированию сходятся во мнении, что шесть месяцев — это идеальная сумма для резервного фонда.

Вероятно, вы не захотите класть несколько тысяч долларов под матрас, но положить их в местный банк или кредитный союз — разумно. Если вы выполняете большую часть своих банковских операций со счетом у удаленного или онлайн-провайдера, у вас могут возникнуть проблемы с получением наличных, если основные системы отключатся.

Поддержание ликвидности на несколько месяцев обеспечит вашу готовность к чрезвычайным ситуациям в национальном или глобальном масштабе или к чрезвычайным ситуациям личного характера, таким как ремонт автомобилей, увольнения, сбои бытовых приборов, поездки в отделение неотложной помощи или неожиданный домашний ремонт.Наличие наличных денег позволит вам оставаться в курсе, не беспокоясь.

The Balance не предоставляет налоговых, инвестиционных или финансовых услуг и консультаций. Информация предоставляется без учета инвестиционных целей, устойчивости к риску или финансовых обстоятельств конкретного инвестора и может не подходить для всех инвесторов. Прошлые показатели не свидетельствуют о будущих результатах. Инвестирование сопряжено с риском, включая возможную потерю основной суммы долга.

Что такое ликвидные активы и неликвидные активы?

Бизнес или частное лицо могут владеть многими ценными активами. Но, как говорится, деньги по-прежнему король. Компания может приносить миллиарды долларов дохода, но если она не может генерировать ликвидные деньги, ей придется бороться. Человек может владеть несколькими объектами недвижимости или ценными произведениями искусства, но в случае финансового кризиса им придется зависеть от ликвидных активов.

Все, что имеет финансовую ценность для бизнеса или частного лица, считается активом.Однако ликвидные активы — это активы, которые можно легко, безопасно и быстро обменять на законное платежное средство. Ваши запасы, дебиторская задолженность и запасы являются примерами ликвидных активов — вещей, которые вы можете быстро преобразовать в наличные деньги.

Ликвидность или способность вашего бизнеса быстро конвертировать активы в наличные деньги жизненно важны во многих сферах. Эти ресурсы помогут вам справиться с финансовыми проблемами, получить кредит и погасить обязательства в кратчайшие сроки. Для бизнеса важно иметь сочетание ликвидных и неликвидных активов.

Что такое ликвидные активы?

Ликвидный актив — это тип актива, который можно быстро конвертировать в наличные деньги, сохраняя при этом свою рыночную стоимость. Существуют и другие факторы, которые делают активы более или менее ликвидными, в том числе:

- Как сформирован рынок

- Насколько легко передается право собственности

- Сколько времени требуется для продажи (ликвидации) активов

Наличные деньги в кассе является наиболее ликвидным типом активов, за которым следуют средства, которые вы можете снять со своих банковских счетов.Преобразование не требуется — если вашему бизнесу требуется вливание денежных средств, вы можете сразу получить доступ к своим средствам.

Есть много источников доступного и гибкого капитала. Итак, какие ликвидные активы используют предприниматели в дополнение к наличным деньгам? А какие есть ограничения?

Неденежные ликвидные активы

Инвестиции — следующие по лестнице ликвидности. Некоторые инвестиционные счета называются эквивалентами денежных средств, потому что они могут быть ликвидированы в довольно короткий промежуток времени (обычно 90 дней или меньше).Как правило, долгосрочные активы менее ликвидны, чем краткосрочные.

Акции — классический пример ликвидных активов. На фондовом рынке присутствует постоянное количество покупателей и продавцов. Насколько легко будет конвертировать наличные, зависит от типа ценной бумаги, но обычно вы можете продать свои акции и использовать средства в течение нескольких дней. Акции считаются немного менее ликвидными, чем наличные, по другой причине: если рынок падает, вы можете быть вынуждены продавать по цене ниже стоимости.

Другие замечательные примеры ликвидных инвестиций включают U.S. Казначейские векселя (казначейские векселя), облигации, паевые инвестиционные фонды и фонды денежного рынка, которые являются разновидностью паевых инвестиционных фондов. На счете Brex Cash хранятся депозиты в очень ликвидном государственном фонде денежного рынка с низким уровнем риска. Это гарантирует, что средства будут доступны именно тогда, когда они вам понадобятся.

С точки зрения ликвидности некоторые активы не столь привлекательны. Они могут иметь штрафы за досрочное снятие средств или устанавливать требования к балансу. Например, вы соглашаетесь с продолжительностью срока, когда открываете депозитный сертификат (CD), тип сберегательного счета с федеральной страховкой.Если вы снимете средства досрочно, вас оштрафуют.

Многие люди знакомы с высокими штрафами за досрочное снятие средств для пенсионных счетов, таких как 401 (k) s, и индивидуальных пенсионных счетов (IRA). С 2019 года вы можете обналичивать оба счета после 59 с половиной лет без налоговых штрафов — или раньше, и вам грозит штраф за снятие средств в размере 10%.

Учет активов в балансе

Вам может быть интересно, как вы или ваш бухгалтер должны отслеживать все свои активы. Ответ — один из трех старых финансовых отчетов, подготовленных предприятиями: баланс.

Компании используют балансы для учета активов, обязательств и акционерного капитала, а также для понимания финансового положения в определенный момент времени. Активы перечислены в этом отчете в соответствии с их ликвидностью. Вы поймете, быстро взглянув на баланс, сможете ли вы погасить долговые обязательства при наступлении срока их погашения.

Используя учетную запись для управления денежными средствами, такую как Brex Cash, вы можете быстро создать собственный баланс с данными, уже записанными в вашей учетной записи.

Примеры ликвидных активов

На этом этапе вы понимаете факторы, которые делают актив ликвидным, а также то, как отслеживать свои активы. Теперь посмотрим глубже: что такое ликвидные активы в деловом мире?

Рассмотрите возможность добавления этих активов в свой портфель, если они применимы.

- Наличные деньги или валюта: наличные деньги, которые у вас есть под рукой.

- Банковские счета: деньги на вашем текущем или сберегательном счете.

- Дебиторская задолженность: деньги, которые ваши клиенты должны вашему бизнесу.

- Паевые инвестиционные фонды: фонд, который объединяет деньги от множества разных инвесторов в разнообразный портфель.

- Счета денежного рынка: Тип сберегательных счетов с низким уровнем риска и процентным доходом.

- Акции: акции, которыми вы владеете.

- Казначейские векселя, векселя и облигации: безопасный и надежный вариант инвестирования с различными сроками погашения или датой, когда инвестор получит обратно свою основную сумму.

- Депозитные сертификаты: сберегательный счет с фиксированной датой вывода.

- Предоплаченные расходы: страхование, аренда и другие счета, которые вы оплатили досрочно.

- Пенсионные инвестиционные счета: 401 (k) s, IRA и другие счета.

Здоровый финансовый профиль начинается с сочетания ликвидных и неликвидных активов, которые мы рассмотрим далее.

Что такое неликвидные активы?

Неликвидные активы, также называемые неликвидными активами, не могут быть быстро конвертированы в наличные. Большинство неликвидных активов необходимо продать, чтобы использовать их стоимость, что потребует от вас передачи права собственности.Поиск подходящего покупателя неликвидных активов может занять месяцы или годы, а их быстрая продажа, как правило, отрицательно сказывается на их стоимости.

Наиболее распространенными примерами неликвидных активов являются оборудование, недвижимость, транспортные средства, искусство и предметы коллекционирования. Владение предприятиями, не обращающимися на публичных торгах, также можно считать неликвидными. С такими активами трудно предсказать время до денежной конвертации. Кроме того, они требуют больших усилий для ликвидации.

Возьмем, к примеру, инвестиции в недвижимость.В отличие от других упомянутых нами инвестиций, вложения в недвижимость считаются неликвидными.

Принятие самого раннего предложения по недвижимости может привести к серьезным убыткам и привести к дальнейшему финансовому напряжению. Переговоры по контракту могут занять несколько месяцев и могут потребовать многократных обменов, чтобы получить сумму, соответствующую реальной стоимости собственности. Но если долг растет, а счета растут, владельцы бизнеса просто не могут позволить себе ждать — явный признак того, что это неликвидный актив.

Примеры неликвидных активов

Неликвидные активы знакомы как владельцам бизнеса, так и потребителям. Чтобы бизнес начал работать, вы при необходимости будете сдавать в аренду, сдавать в аренду или покупать неликвидные активы. Некоторые примеры неликвидных активов включают: