Ликвидные активы предприятия. Формулы

Содержание страницы

Финансовая успешность и потенциал предприятия характеризуются различными показателями, среди которых одним из ключевых является ликвидность. По ее уровню судят не только о платежеспособности компании, но и о ее рыночной устойчивости.

Рассмотрим, какие бывают степени ликвидности активов и как проанализировать уровень ликвидности компании по его отражению в балансе бухгалтерии.

Экономический смысл ликвидности активов

Все фонды, принадлежащие организации, имеют определенную стоимость. Любая собственность компании – материальная, интеллектуальная, иная – может быть представлена в денежном выражении.

Однако большая сумма всех денежных эквивалентов, принадлежащих компании, далеко не всегда свидетельствует о ее «богатстве». В этом отношении фирмы отличаются, прежде всего, финансовыми обязательствами.

В более выгодном финансовом положении находится та фирма, что потенциально способна в установленные сроки отвечать по всем своим обязательствам, включая текущие издержки, кредиты, платежи и другие расходы и задолженности.

Речь идет не только о наличных средствах, но и возможности их получения в нужное время. Естественно, что получение финансов для организации возможно за счет реализации ее активов. Тот параметр, насколько вовремя это можно сделать, и характеризует ликвидность.

Можно определить ликвидность как экономический показатель так: способность организации с минимальными расходами перевести свои активы в денежную форму в объеме, обеспечивающем адекватное обеспечение основных (как правило, краткосрочных) финансовых обязательств.

Высокая ликвидность говорит о большей скорости превращения активов в деньги.

Основные задачи анализа ликвидности

Исследование ликвидности имеет приоритетное значение при определении финансового состояния организации. Чаще всего это необходимо оценить для выяснения кредитоспособности (платежеспособности) фирмы – степени потенциальной финансовой ответственности.

Можно сделать предварительный расчет, рассмотрев, в какой степени выполняются условия ликвидности активов.

При необходимости более детального анализа применяют точный расчет, включающий вычисление коэффициентов ликвидности. Он подразумевает сравнение активов организации с ее пассивами, расположенными по степени ликвидности.

Степени ликвидности

Степень ликвидности активов фирмы – быстрота обращения их в деньги. Период, необходимый для этой трансформации, принято считать в днях. Чем он короче, тем ликвиднее тот или иной актив.

Бухгалтерский баланс РФ строится по принципу роста ликвидности. В нем сначала идут активы, ликвидность которых ниже всего, а затем эта степень постепенно возрастает.

Группы ликвидности активов

По скорости превращения активов в финансовые средства активы делят на несколько групп.

1 группа: абсолютно ликвидные (высоколиквидные) активы

Это та группа активов, которая не нуждается в трансформации, поскольку сама представляет собой финансовые средства, наличествующие в компании:

- в кассе;

- на расчетных банковских счетах;

- на краткосрочных депозитах и др.

К этой же группе относятся финансовые вложения, которые делались на короткий срок.

Определяющим фактором для этой группы активов является то, что их можно использовать для выполнения финансовых обязательств практически немедленно. Их принято обозначать индексом А1.

2 группа: быстро реализуемые активы

Сюда входят фонды, которые можно быстро, но не мгновенно обратить в денежные средства. Для быстро реализуемых активов трансформация в деньги не составляет проблемы, требуется только некоторое время. К ним относятся:

- оборотные активы;

- дебиторская задолженность этого года, то есть срок, по которой истекает не позже 12 месяцев после отчетного дня.

Быстро реализуемые активы обозначаются А2.

3 группа: медленно реализуемые активы

Эта группа активов превращается в денежные средства медленнее всего, хоть и без относительных препятствий, но в более продолжительный временной период. К этим активам можно отнести:

- запасы;

- дебиторскую задолженность с более чем годичным сроком платежа по ней;

- НДС на купленные ценности;

- долгосрочные финансовые вложения (кроме долей в уставных фондах других организаций).

Этой группе активов присвоен индекс А3.

4 группа: труднореализуемые активы

К ней можно отнести фонды, которые наиболее затруднительно трансформировать в наличные средства. Изначально эти активы предназначались для длительного ведения хозяйственной деятельности. На балансе они отражаются в 1 разделе «Внеоборотных активов», их обозначают как А4.

ВНИМАНИЕ! Активы групп А1, А2 и А3 даже в продолжение одного и того же отчетного периода могут меняться друг с другом содержанием, образуя текущие активы, которые являются более ликвидными, чем все остальные.

Степени срочности пассивов

Для анализа ликвидности предприятия нужно будет сопоставить активы с пассивами, а значит, и пассивы необходимо распределить по степени срочности. Это сопоставление будет характеризовать возможность погашения обязательств за счет реализуемых активов.

1 группа: пассивы наибольшей срочности

Те обязательства, погасить которые необходимо в кратчайшие сроки, а именно:

- расчеты по кредитам;

- выплата дивидендов;

- просроченные ссуды;

- другие краткосрочные финансовые договоренности.

Такие пассивы по аналогии с абсолютно ликвидными активами обозначают индексом П1.

2 группа: пассивы короткого срока

Это расходы, которые должны быть произведены в определенный, не слишком продолжительный срок (не более года с отчетной даты):

- краткосрочные кредиты;

- средства, взятые взаймы.

Этой группе присвоен индекс П2.

ВАЖНАЯ ИНФОРМАЦИЯ! Для групп П1 и П2 необходимо точно знать, на какое конкретно время рассчитаны те или иные финансовые обязательства. Это невозможно при внешнем анализе (приходится опираться на данные предыдущих периодов, что снижает точность), но вполне осуществимо при внутреннем исследовании ликвидности.

3 группа: долгосрочные пассивы

К ней относятся пассивы с одноименным обозначением в балансе:

- долгосрочные займы;

- другие пассивы с длительным сроком погашения.

Эту группу обозначают П3.

4 группа: постоянные пассивы

Сюда относят те пассивы, которые в балансе входят в 3 раздел «Капитал и резервы», а также некоторые статьи раздела 4, которые не отнесли на доходы будущих периодов и предстоящие резервы.

Определение ликвидности баланса

Приблизительная оценка ликвидности

Чтобы корректно определить ликвидность, нужно сравнивать активы и пассивы соответствующих групп:

- А1 должно быть больше П1;

- А2 должно превышать П2;

- А3 должно быть выше, чем П3.

Если выполняются все 3 условия, то А4 обязательно будет меньше, нежели П4. Такое соотношение будет означать наличие оборотных активов, то есть минимально достаточное требование для констатации финансовой устойчивости фирмы соблюдается.

СПРАВКА! Удобно оформлять данные для анализа в виде так называемой «таблицы покрытия», где разница между активами и пассивами каждой степени ликвидности и срочности рассматриваются на начало года и финальную дату отчетного периода.

Уточненный анализ ликвидности баланса

Можно исследовать ликвидность, а значит, и кредитоспособность предприятия более детально. Для этого нужно рассмотреть три финансовых коэффициента:

- Абсолютная ликвидность – отношение наиболее ликвидных активов к обычным обязательствам. Показывает, какая доля задолженности может быть погашена без проволочек. Показатель 0,2 является границей, ниже которого коэффициент означает слабеющую кредитоспособность. Этот коэффициент можно рассчитать по формуле:

- Быстрая ликвидность – к высоколиквидным активам для сравнения отношения к обязательствам приплюсовываются краткосрочные дебиторские задолженности, то есть:

- Текущая ликвидность – как с текущими обязательствами соотносятся оборотные активы, то есть хватит ли у фирмы денег, чтобы до конца отчетного года погасить свои краткосрочные обязательства. Формула для вычисления:

Кабс.ликв. = А1 / (П1 +П2).

Кб.ликв. = (А1 +А2) / (П1 +П2).

В норме данный показатель должен укладываться в диапазон 0,7-1,5.

Ктек.ликв. = (А1 +А2 + А3) / (П1 +П2).

Практика допускает значение этого показателя до 3, лучше 1-2. Меньшее значение свидетельствует о неплатежеспособности, а большее – о нерациональном применении средств.

ВАЖНАЯ ИНФОРМАЦИЯ! Каждый коэффициент следует рассматривать в динамике, рассчитывая его в начале и в конце отчетного периода.

коэффициент текущей, показатели баланса и анализ ликвидности активов и банков

Что такое ликвидность? Такой вопрос возникает у людей, далеких от экономических реалий и у опытных бизнесменов. Ликвидность – это возможность быстро превратить активы в их денежный эквивалент по хорошим ценам. Существуют высоко- и низколиквидные ценности, а также неликвиды. Понятие ликвидности может применяться к любым фирмам, ценным бумагам, недвижимости, транспортным средствам и разному имуществу, которым владеет предприятие или частное лицо. Обычно самой высокой ликвидностью обладают деньги, которые вращаются в данной экономической системе.

Содержание

Скрыть

- Коэффициент ликвидности

- Текущая ликвидность

- Ликвидность баланса

- Анализ ликвидности

- Абсолютная ликвидность

- Показатели ликвидности

- Ликвидность активов

- Ликвидность банка

- Ликвидность предприятия

- Ликвидность рынка

- Ликвидность ценных бумаг

- Ликвидность денег

Коэффициент ликвидности

Ликвидность любой организации и компании рассчитывают по нескольким финансовым показателям, один из которых – коэффициент ликвидности – рассчитывается по специальным формулам. С помощью этого коэффициента можно сравнить стоимость текущих активов, которые имеют разную степень ликвидности, с суммой текущих обязательств. Существуют коэффициенты:

- общей ликвидности или покрытия, которые показывают, насколько предприятие способно обеспечить свои краткосрочные обязательства;

- текущей или быстрой ликвидности, что показывают, какую часть обязательств фирма может погасить за счет денежных средств, финансовых инвестиций;

- абсолютной ликвидности, позволяющие определить краткосрочные обязательства, задолженность по которым компания может погасить в срочном порядке.

Текущая ликвидность

Чтобы узнать, какую часть текущих обязательств фирма или организация может погасить за счет имеющихся денежных средств или их эквивалентов, инвестиций и дебиторской задолженности, необходимо знать, что такое быстрая или текущая ликвидность. Высчитывается коэффициент быстрой ликвидности по специальной формуле. Показатель этого вида ликвидности указывает на то, насколько платежеспособна организация или фирма, как быстро она сможет погасить текущие обязательства, вовремя рассчитавшись с дебиторами. Обычно коэффициент быстрой ликвидности 0.6 считается приемлемым.

Ликвидность баланса

Финансовый показатель – ликвидность баланса – показывает степень покрытия обязательств компании активами, которые можно обратить в деньги в сроки, соответствующие сроку погашения обязательств. От этого показателя зависит платежеспособность любой фирмы и предприятия. Чтобы узнать, насколько благоприятно финансовое положение предприятия, необходимо знать насколько стоимость оборотных активов превышает краткосрочные пассивы. Чем больше это значение, тем благополучней фирма с точки зрения ликвидности. Особое значение определение ликвидности баланса имеет во время ликвидации при банкротстве предприятия или компании.

Анализ ликвидности

Для проведения анализа ликвидности баланса компании или организации любой формы собственности активы группируются по степени ликвидности – от самых быстрых к активам с медленной ликвидностью. Правильный анализ ликвидности активов проводится в таком порядке:

- наиболее ликвидные активы;

- быстро реализуемые;

- медленно реализуемые;

- трудно реализуемые активы.

Что касается пассивов, вначале анализируются наиболее срочные обязательства, затем краткосрочные пассивы, долгосрочные и в завершение, постоянные пассивы.

Абсолютная ликвидность

Если нужно вычислить надежность компании или быстро ее ликвидировать, необходимо знать ее финансовые показатели. Один из них – абсолютная ликвидность – это коэффициент, показывающий, какую часть краткосрочной задолженности можно погасить сразу. Коэффициент абсолютной ликвидности или Cashratio показывает, насколько фирма или предприятие способно погасить краткосрочный кредит немедленно. Рассчитывается этот показатель как отношение оборотных активов, которые можно сразу же продать, к текущим обязательствам должника.

Показатели ликвидности

Ликвидность – это важнейший показатель эффективности и надежности предприятия. Она показывает, насколько предприятие кредитоспособно. Чтобы точно знать, насколько перспективна та или иная фирма, необходимо провести анализ их работы. Во время анализа деятельности любой компании необходимо учитывать показатели ликвидности баланса. Основными являются коэффициенты:

- абсолютной ликвидности;

- критической оценки;

- маневренности функционирующего капитала;

- текущей ликвидности;

- обеспеченности собственными средствами.

Ликвидность активов

Активы компании, которые можно быстро и выгодно обратить в деньги называются ликвидными. Наиболее высоколиквидный актив – это средства, которые есть у компании в кассе, на счетах, депозитах. Хорошая ликвидность активов у ценных бумаг, которые можно выгодно продать на бирже в любой момент. Наименее ликвидными считаются запасы сырья, материалов, стоимость незавершенного производства. Бухгалтерский анализ ликвидности баланса строится по принципу возрастания ликвидности, наиболее важными при составлении баланса являются три коэффициента:

- абсолютной ликвидности;

- быстрой ликвидности;

- текущей ликвидности.

Ликвидность банка

Любые организации могут рассматриваться с точки зрения ликвидности, в том числе и финансовые. Такое понятие, как ликвидность банка – его способность быстро выполнить обязательства перед вкладчиками, инвесторами, кредиторами – очень важно при выборе банка. Обязательства финансовой организации бывают реальными и потенциальными или условными. Факторы ликвидности банка бывают внешними и внутренними. Внутренние факторы это:

- управление банком и его имидж;

- качество привлеченных денежных средств;

- качество активов банка;

- сопряженность активов и пассивов.

Внешние факторы ликвидности это;

- состояние экономики в стране;

- развитие рынка ценных бумаг;

- эффективность надзора Банка России;

- система рефинансирования.

Ликвидность предприятия

Ликвидность предприятия – возможность погасить его задолженности быстро и выгодно. Степень ликвидности определяется отношением актива баланса и пассива и определяет стабильность предприятия. Ликвидные средства предприятия – это все те активы, которые можно преобразовать в деньги и использовать для погашения долгов. Это деньги в кассе, на счетах и депозитах, ценные бумаги, которые котируются на бирже, оборотные средства, которые можно быстро реализовать.

Есть общая (текущая) и срочная ликвидность предприятия. Общая – это отношение суммы текущих активов и пассивов на начало и конец года. Анализ ликвидности предприятия определяется по коэффициентам. Если коэффициент текущей ликвидности ниже 1 – это означает, что предприятие не имеет стабильности. Нормальный показатель – свыше 1.5.

Ликвидность рынка

Ликвидность – важный показатель любого рынка. Чтобы совершать сделки на фондовом рынке или столь популярном рынке Форекс, необходимо ориентироваться, какие биржевые инструменты можно быстро купить и столь же быстро продать. Ликвидность рынка – это возможность совершить выгодную сделку с акциями, фьючерсами, валютными парами, не потеряв при этом в цене и во времени. Другими словами, участник рынка получит любой актив по лучшей цене рынка настолько быстро, насколько возможно. Самая высокая ликвидность у денег – их можно мгновенно обменять на товар. У недвижимости – низкая ликвидность.

Ликвидность ценных бумаг

Ликвидность ценных бумаг – это возможность превратить их в деньги быстро и выгодно, причем эта возможность постоянна. Именно эта характеристика принимается за основу при понимании, насколько эффективны те или иные ценные бумаги. Высокая ликвидность позволит инвестору мгновенно получить за ценные бумаги наличные средства.

Основная характеристика ликвидности ценных бумаг – это спрэд – разница между ценами на продажу и покупку. Чем спрэд меньше, тем выше ликвидность. На ликвидность оказывает влияние привлекательность ценных бумаг определенного эмитента в инвестиционном плане. Она может быть рассчитана, если известны показатели деятельности предприятия и оценка его ценных бумаг рынком.

Ликвидность денег

Наиболее высокой, можно сказать, совершенной ликвидностью обладают деньги. Ликвидность денег означает, что за них можно в любой момент получить товары или услуги, которые необходимы. Деньги – средство платежа в любой стране мира. Они больше всего защищены от колебаний их ценности. Универсальность, как средства платежа, то есть, ликвидность, делает деньги наиболее востребованным активом. Наибольшую ликвидность имеют наличные деньги, затем – средства на текущем депозите. На последнем месте стоят ценные бумаги, которые нужно еще продать на фондовом рынке.

Ликвидность активов

Рассмотрим некое коммерческое предприятие. Совершенно очевидно, что для существования, а тем более успешного функционирования с принесением прибыли, предприятию необходимые некоторые активы. Под активами стоит понимать любое имущество, принадлежащее предприятию и имеющее денежную оценку.

Ликвидность финансовых активов

Ликвидность финансовых активов – это их способность быть в определённые сроки проданными по своей рыночной стоимости. Здесь выделяют четыре группы активов, расположенные в порядке убывания ликвидности: абсолютно ликвидные, быстрореализуемые, медленно реализуемые и труднореализуемые.

Ликвидность баланса

Для предприятий важным показателем является ликвидность баланса, определяющая их способность погашать свои обязательства в установленный срок при помощи имеющихся в наличии активов. Обязательства (пассивы) компании разделяются, как и активы, на четыре группы: самые срочные (включая те, чей срок погашения уже истёк), краткосрочные, долгосрочные и постоянные. Если при сравнении первых трёх групп активы превышают пассивы, а в четвёртой – наоборот, то предприятие называют ликвидным, в противном случае – неликвидным.

Вообще, определённой формулы для определения ликвидности не существует, но на основе данных об активах на балансе предприятия и его обязательствах высчитываются коэффициенты ликвидности.

Заметим, что высоколиквидные активы имеют меньшую доходность, а потому излишняя ликвидность также вредит предприятию, как и недостаточная, при которой оно неспособно в сроки погашать свои задолженности. Важной задачей компании является разумное распределение своих активов для максимизации прибыли и, в то же время, обеспечения платёжеспособности.

Инвестиции в ликвидные активы

Инвестиции в ликвидные активы считаются куда более безопасными, поскольку инвестор может в кратчайшие сроки отказаться от своих инвестиций и забрать деньги, тогда как в случае с труднореализуемыми активами возникают сложности в процессе извлечения своего денежного вложения. Поэтому таким привлекательным для инвесторов выглядит валютный рынок (ForEx). По определению разумно предположить, что именно деньги обладают самым высоким уровнем ликвидности. По той же причине на валютном рынке предлагается настолько высокое кредитное плечо и низкая разница между ценами покупки и продажи – спрэд.

Собственная ликвидность денег

Под собственной ликвидностью денег следует понимать сохранение их номинальной стоимости неизменной в течение длительного периода времени, а так же возможность использования их, как средство оплаты некоторых благ и услуг.

Анализ ликвидности баланса предприятия – SPRINTinvest.RU

Высокая степень ликвидности баланса предприятия характеризует развитый финансовый интеллект руководства компании и свидетельствует о его умении перекрывать денежными поступлениями имеющиеся долги перед кредиторами.

Анализ ликвидности баланса позволяет вытащить на поверхность сведения о платежеспособности предприятия и степени его экономической устойчивости в текущий момент.

Чем выше численная оценка ликвидности баланса, тем меньше времени потребуется для погашения имеющихся денежных обязательств предприятия. Критически низкая ликвидность баланса – верный предвестник скорого банкротства предприятия.

Анализ ликвидности баланса и платежеспособности предприятия подразумевает кластерное распределение его активов и пассивов.

В основе разделения активов на кластеры лежит скорость их превращения в наличные деньги, пассивов – скорость их погашения.

Чем выше показатель ликвидности актива или пассива, тем меньше времени им потребуется для перевода в денежные средства.

Сами деньги не ранжируются, так как считаются наиболее ликвидным товаром из существующих на текущий момент.

Группировка активов баланса для проведения анализа ликвидности

Чтобы провести анализ ликвидности бухгалтерского баланса предприятия, нужно обозреть широкий спектр параметров, подтвержденных документально.

Согласно общепринятой практике активы и пассивы группируются в определенные кластеры. Ниже приведены примеры объединений активов, состава соответствующих групп и их признаков.

Индекс А1. Самые ликвидные активы.

До 2011 г. к ним относили денежные средства, по определению обладавшие абсолютной ликвидностью, и краткосрочные финансовые вложения — векселя, банковские депозиты и иже с ними.

Рисунок 1. Состав группы активов А1 (строки 1240 и 1250)

Начиная с 2011 г. терминология несколько изменилась. К этой группе активов стали относить денежные средства и денежные эквиваленты (в частности, электронные валюты) и финансовые вложения (без указания на их краткосрочность).

Индекс А2. Быстро реализуемые активы.

Законодательные изменения 2011 г. и здесь внесли свои коррективы.

Рисунок 2. Состав группы активов А2 (строка 1230)

Прежде к этой группе относили краткосрочную дебиторскую задолженность и прочие оборотные активы. После 2011 г. вторая составляющая этой группы «перекочевала» в стан медленно реализуемых активов.

На сегодняшний момент индексом А2 принято обозначать лишь дебиторскую задолженность (предоплату поставщикам, долги покупателей и проч.) вне зависимости от ее длительности.

Индекс А3. Медленно реализуемые активы.

Традиционно в эту группу включаются все типы запасов (к примеру, сырье и полуфабрикаты на складах, готовая продукция и материалы), НДС по приобретенным ценностям за вычетом расходов будущих периодов.

Рисунок 3. Состав группы активов А3 (сумма строк 1210, 1220, 1260 за вычетом строки 12605)

С 2011 г. сюда стали причислять прочие оборотные активы, ранее считавшиеся быстро реализуемыми активами.

Индекс А4. Трудно реализуемые активы.

Рисунок 4. Состав группы активов А4 (строка 1100)

Их основа – внеоборотные активы:

- основные средства, включая здания и прочую недвижимость,

- технологическое оборудование,

- долгосрочные финансовые вложения,

- результаты лабораторных исследований,

- инновационные решения,

- отложенные налоговые возвраты,

- автомобильные и железнодорожные транспортные средства и проч.

До 2011 г. сюда включалась и долгосрочная дебиторская задолженность, имеющая нынче индекс А2.

Группировка пассивов баланса для проведения анализа ликвидности

Подобно описанным выше группам активов финансисты практикуют группировку пассивов баланса по степени их ликвидности. Для каждой группы предусмотрен отдельный индекс, имеющий глубокий экономический смысл.

Индекс П1. Наиболее срочные обязательства.

Рисунок 5. Состав группы пассивов П1 (строка 1520)

Основа группы – краткосрочная задолженность (по зарплате, налогам, перед учредителями в связи с несвоевременной выплатой дивидендов и так далее).

Такую задолженность легко погасить при ближайшем поступлении оборотных средств.

Индекс П2. Краткосрочные пассивы, характеризующиеся средней срочностью погашения.

В 2011 г. в части описания этой группы пассивов специальное законодательство претерпело некоторые изменения.

Рисунок 6. Состав группы пассивов П2 (сумма строк 1510, 1540 и 1550)

Ранее сюда включались кредиты, займы, резервы предстоящих расходов и прочие краткосрочные обязательства.

С 2011 г. к группе с индексом П2 стали относить заемные средства, оценочные и прочие обязательства.

Примером рассматриваемой группы пассивов могут служить авансовые платежи партнеров, текущие долги перед поставщиками, вызванные несвоевременным исполнением обязательств.

Индекс П3. Долгосрочные пассивы.

Рисунок 7. Состав группы пассивов П3 (строка 1400)

С 2011 г. в эту группу включается все, что должно включаться в строку 1400 баланса, — заемные средства, отложенные налоговые, оценочные и прочие обязательства.

До 2011 г. использовалась несколько иная терминология – долгосрочные обязательства, включавшие все типы кредитов и займов, а также отложенных налоговых и прочих обязательств.

Индекс П4. Постоянные пассивы.

Последний расчетный индекс включает совокупные данные о капитале и резервах предприятия, а также о разнице между доходами и расходами будущих периодов.

Рисунок 8. Состав группы пассивов П4 (сумма строк 1300 и 1530 за вычетом строки 12605)

Традиционно в эту группу включалась стоимостная оценка уставного капитала, собственных акций, выкупленных у акционеров, добавочного капитала, нераспределенной прибыли.

С 2011 г. законодатель отдельно выделил в структуре баланса статьи под оценку складочного капитала, уставного фонда, вкладов товарищей, переоценку внеоборотных активов.

Кардинального изменения смысла рассматриваемого индекса от этого не произошло.

Самое интересное – практическое использование выделенных индексов для анализа ликвидности баланса предприятия — нас ждет впереди.

Анализ ликвидности баланса предприятия

Чтобы вывести общий показатель ликвидности баланса предприятия рекомендуется провести сравнение нескольких активов и пассивов.

Сопоставляется их размер, выраженный в рублях или иных денежных единицах.

Ниже представлена оценка платежеспособности, которая выводится благодаря анализу ликвидности.

Выполнение определенных неравенств дает наиболее точные суждения об организации:

- Если А1 больше П1, предприятие имеет возможность погашения наиболее срочных обязательств при помощи активов, обладающих едва ли не абсолютной ликвидностью;

- Если А2 больше П2, организация имеет возможность рассчитаться с кредиторами активами с быстрой степенью реализации;

- Если А3 больше П3, предприятие способно погашать займы с длительным сроком, используя медленно реализуемые активы;

- Если А4 меньше или равно П2, значит прочие неравенства, описанные выше, соблюдены. Предприятие обладает максимальной степенью платежеспособности и может погасить все имеющиеся обязательства соответствующими средствами.

Обеспечение выполнения первых трех неравенств (и четвертого – автоматически) свидетельствует о его платежеспособности предприятия и ликвидности его баланса.

Несоблюдение четвертого условия свидетельствует о неликвидности баланса и наличии проблем с платежеспособностью предприятия.

Коэффициенты ликвидности баланса предприятия

Следующий этап подразумевает расчет относительных коэффициентов ликвидности баланса предприятия.

Мы рассмотрим шесть базовых коэффициентов, расчет которых позволит получить объективную характеристику финансового состояния предприятия.

[1]. КОЭФФИЦИЕНТ ТЕКУЩЕЙ ЛИКВИДНОСТИ

Данный параметр позволяет оценить долю покрытия активами наиболее срочных и среднесрочных кредиторских задолженностей предприятия.

Формула расчета выглядит следующим образом:

К = (А1 + А2 + А3) / (П1 + П2)

Значение коэффициента считается приемлемым, если оно находится в пределах от единицы до двух.

Если коэффициент ниже единицы, имеющихся активов предприятия не хватит на погашение срочных и среднесрочных пассивов.

Если значение коэффициента превысит 2, предприятие будет оставаться платежеспособным, но расходование ресурсов будет, скорее всего, чрезмерным.

Показатель текущей ликвидности также позволяет оценить степень возможности уплаты задолженностей предприятия в сжатые сроки.

[2]. КОЭФФИЦИЕНТ БЫСТРОЙ ЛИКВИДНОСТИ

Параметр оценивает возможность покрытия текущих обязательств организации быстро реализуемым имуществом и высоколиквидными активами.

Формула имеет следующий вид:

К = (А1 + А2) / (П1 + П2)

Минимально допустимым считается значение коэффициента, равное 0,7.

[3]. КОЭФФИЦИЕНТ АБСОЛЮТНОЙ ЛИКВИДНОСТИ

Он демонстрирует долю покрытия обязательств, существующих на данный момент, активами с максимальной ликвидностью.

Показатель абсолютной ликвидности рассчитывается при помощи следующей формулы:

К = А1 / (П1 + П2)

Если значение показателя опускается ниже 0,2, предприятие испытывает критические сложности с погашением обязательств.

Если значение коэффициента равно 0,2, это означает, что предприятие способно сиюминутно погасить 20 % текущих обязательств.

В течение отчетного периода значение этого коэффициента может меняться в одну и в другую стороны, что будет свидетельствовать об эффективности политики предприятия, направленной на увеличение платежеспособности предприятия.

[4]. ОБЩАЯ ЛИКВИДНОСТЬ БАЛАНСА

Данный параметр показывает долю уплаты предприятием всех существующих обязательств.

Формула выглядит как соотношение взвешенной суммы активов и пассивов. Она имеет следующий вид:

К = (А1 + А2/2 + А3/3) / (П1 + П2/2 + П3/3)

Для положительной оценки ликвидности баланса значение должно превышать единицу.

[5]. КОЭФФИЦИЕНТ ОБЕСПЕЧЕННОСТИ ОБОРОТНЫМИ АКТИВАМИ

Показатель демонстрирует степень использования в повседневной деятельности оборотных средств, находящихся в собственности предприятия.

Формула выглядит следующим образом:

К = (П4 – А4) / (А1 + А2 + А3)

Нормативное значение начинается от 0,1 и выше.

[6]. КОЭФФИЦИЕНТ МАНЕВРЕННОСТИ КАПИТАЛА

Показатель позволяет увидеть долю собственного капитала в имеющихся запасах. Для расчета применяется формула:

К = А3 / [(А1 + А2 + А3) — (П1 + П2)]

В идеале этот показатель должен стремиться к нулю (за счет колоссального наращивания активов либо столь же впечатляющего уменьшения пассивов – долгов и обязательств — предприятия).

На практике возможно применение и других расчетных коэффициентов, рассмотрение которых мы оставим за рамками настоящей публикации.

Приведенных формул вполне достаточно, чтобы бегло оценить финансовое положение компании и спрогнозировать его развитие на ближайшее будущее.

Они также позволяют увидеть проблемы управленческого характера, связанные с неэффективным вовлечением в оборот имеющихся ресурсов и нерациональным использованием трудового потенциала предприятия.

Анализ ликвидности баланса

Наиболее ликвидные активы (А1)

Расчет наиболее ликвидных активов (А1) по бухгалтерской отчетности России

Денежные средства + Краткосрочные финансовые вложения = Стр. 1250 Форма 1 + Стр. 1240 Форма 1

Расчет наиболее ликвидных активов (А1) по бухгалтерской отчетности Казахстана

Денежные средства и их эквиваленты + Финансовые активы, имеющиеся в наличии для продажи = Стр. 010 Форма 1 + Стр. 011 Форма 1

Быстрореализуемые активы (А2)

Расчет быстрореализуемых активов (А2) по бухгалтерской отчетности России

Дебиторская задолженность + Прочие активы = Стр. 1230 Форма 1 + Стр. 1260 Форма 1

Расчет быстрореализуемых активов (А2) по бухгалтерской отчетности Казахстана

Краткосрочная торговая и прочая дебиторская задолженность + Производные финансовые инструменты + Финансовые активы, учитываемые по справедливой стоимости через прибыли и убытки + Прочие краткосрочные финансовые активы + Прочие краткосрочные активы = Стр. 016 Форма 1 + Стр. 012 Форма 1 + Стр. 013 Форма 1 + Стр. 015 Форма 1 + Стр. 019 Форма 1

Медленнореализуемые активы (А3)

Расчет медленнореализуемых активов (А3) по бухгалтерской отчетности России

Запасы + НДС по приобретенным ценностям + Долгосрочные финансовые вложения = Стр. 1210 Форма 1 + Стр. 1220 Форма 1 + Стр. 1170 Форма 1

Расчет медленнореализуемых активов (А3) по бухгалтерской отчетности Казахстана

Запасы + Финансовые активы, удерживаемые до погашения + Текущий подоходный налог + Активы (или выбывающие группы), предназначенные для продажи + Финансовые активы, имеющиеся в наличии для продажи + Производные финансовые инструменты + Финансовые активы, учитываемые по справедливой стоимости через прибыли и убытки + Финансовые активы, удерживаемые до погашения + Прочие долгосрочные финансовые активы + Долгосрочная торговая и прочая дебиторская задолженность = Стр. 018 Форма 1 + Стр. 014 Форма 1 + Стр. 017 Форма 1 + Стр. 101 Форма 1 + Стр. 110 Форма 1 + Стр. 111 Форма 1 + Стр. 112 Форма 1 + Стр. 113 Форма 1 + Стр. 114 Форма 1 + Стр. 115 Форма 1

Труднореализуемые активы (А4)

Расчет труднореализуемых активов (А4) по бухгалтерской отчетности России

Внеоборотные активы — Долгосрочные финансовые вложения = Стр. 1100 Форма 1 — Стр. 1170 Форма 1

Расчет труднореализуемых активов (А4) по бухгалтерской отчетности Казахстана

Инвестиции, учитываемые методом долевого участия + Инвестиционное имущество + Основные средства + Биологические активы + Разведочные и оценочные активы + Нематериальные активы + Отложенные налоговые активы + Прочие долгосрочные активы = Стр. 116 Форма 1 + Стр. 117 Форма 1 + Стр. 118 Форма 1 + Стр. 119 Форма 1 + Стр. 120 Форма 1 + Стр. 121 Форма 1 + Стр. 122 Форма 1 + Стр. 123 Форма 1

Наиболее срочные пассивы (П1)

Расчет наиболее срочных пассивов (П1) по бухгалтерской отчетности России

Кредиторская задолженность = Стр. 1520 Форма 1

Расчет наиболее срочных пассивов (П1) по бухгалтерской отчетности Казахстана

Краткосрочная торговая и прочая кредиторская задолженность + Текущие налоговые обязательства по подоходному налогу + Вознаграждения работникам = Стр. 213 Форма 1 + Стр. 215 Форма 1 + Стр. 216 Форма 1

Краткосрочные обязательства (П2)

Расчет краткосрочных обязательств (П2) по бухгалтерской отчетности России

Краткосрочные заемные средства + Прочие краткосрочные обязательства = Стр. 1510 Форма 1 + Стр. 1550 Форма 1

Расчет краткосрочных обязательств (П2) по бухгалтерской отчетности Казахстана

Краткосрочные заемные средства + Краткосрочные производные финансовые инструменты + Прочие краткосрочные финансовые обязательства + Краткосрочные резервы + Прочие краткосрочные обязательства + Обязательства выбывающих групп, предназначенных для продажи = Стр. 210 Форма 1 + Стр. 211 Форма 1 + Стр. 212 Форма 1 + Стр. 214 Форма 1 + Стр. 217 Форма 1 + Стр. 301 Форма 1

Долгосрочные обязательства (П3)

Расчет долгосрочных обязательств (П3) по бухгалтерской отчетности России

Долгосрочные обязательства = Стр. 1400 Форма 1

Расчет долгосрочных обязательств (П3) по бухгалтерской отчетности Казахстана

Долгосрочные обязательства = Стр. 400 Форма 1

Постоянные пассивы (П4)

Расчет постоянных пассивов (П4) по бухгалтерской отчетности России

Капитал и резервы + Доходы будущих периодов + Оценочные обязательства = Стр. 1300 Форма 1 + Стр. 1530 Форма 1 + Стр. 1540 Форма 1

Расчет постоянных пассивов (П4) по бухгалтерской отчетности Казахстана

Всего капитал = Стр. 500 Форма 1

Разность наиболее ликвидных активов (А1) и наиболее срочных обязательств (П1)

А1 — П1

Отражает соотношение текущих платежей и поступлений. Рекомендованное значение больше либо равно 0.

Разность быстрореализуемых активов (А2) и краткосрочных обязательств (П2)

А2 — П2

Отражает соотношение текущих платежей и поступлений. Рекомендованное значение больше либо равно 0.

Разность медленнореализуемых активов (А3) и долгосрочных обязательств (П3

А3 — П3

Показывает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем. Рекомендованное значение больше либо равно 0.

Разность труднореализуемых активов (А4) и постоянных пассивы (П4)

А4 — П4

Означает, что собственных средств должно быть достаточно для покрытия потребности во внеоборотных активах. Рекомендованное значение больше либо равно 0.

Финансовые коэффициенты в IT Аудит: Аудитор

Перейти к списку финансовых коэффициентов, рассчитываемых в программе IT Audit

Понятие ликвидности актива, её степени и особенности

Привет. Ликвидность любой вещи представляет собой возможность быстро продать ее по рыночной цене. Чем проще обменять ее на деньги в короткий срок, тем ликвиднее она считается.

Сегодня мы подробно рассмотрим понятие ликвидности актива, ее виды и особенности.

О двух значениях

Для частного инвестора необходимость в определении ликвидности актива очевидна:

- во-первых, это нужно для оперативного выхода из убыточных проектов,

- во-вторых, для реализации реинвестирования полученного дохода в другие более выгодные инвестиционные объекты. Проще всего это сделать через денежный эквивалент.

Слово «ликвидность» может иметь два значения, которые мы будем использовать далее по тексту:

- Свойство товара, которое характеризует его способность быть быстро проданным по адекватной стоимости.

- Совокупность денежных средств, доступных для вложения.

В первом случае принято говорить, что какой-либо товар (включая ценные бумаги или бизнес) является ликвидным, т.е. его можно быстро и легко продать без ощутимой потери в цене.

Во втором случае имеется в виду то, на что можно приобрести этот товар – это деньги, которые необходимы инвестору для реализации тех или иных инвестиционных задач или торговых операций.

Разумеется, при этом речь идет не о купюрах в кошельке, а о больших объемах денежных средств.

Ниже мы более подробно остановимся на первом значении ликвидности.

Степени ликвидности

Любые активы принято делить на три категории ликвидности:

- Высоколиквидные.

- Средней степени.

- Низколиквидные.

К первому типу относятся акции, облигации, опционы и фьючерсы, обращающиеся в электронной форме. Продать их можно за считанные секунды и с минимальным спредом.

К активам средней и низкой степени ликвидности можно отнести инвестиции в недвижимость. Быстро реализовать, например квартиру, удается далеко не всегда, и зачастую операция купли-продажи тянется годами.

При этом, начинающему инвестору стоит понимать, что однозначно разделить классы товаров по степени ликвидности нельзя.

Среди финансовых инструментов есть товары средней ликвидности (к примеру, акции компаний второго эшелона) и низкой (акции третьего эшелона). Есть внутренняя градация даже у денег, как рыночного товара. Казалось бы, деньги имеют абсолютную ликвидность (самоликвидность), но если взять мировые резервные валюты – доллар, евро, швейцарский франк, британский фунт, иена – то их ликвидность будет высокая; а такие частично конвертируемые, как рубль, юань, индийская рупия, имеют более низкую ликвидность в силу их обращения только на территории стран-эмитентов.

Рынок недвижимости также может иметь как высоколиквидные объекты (квартиры в хорошем районе эконом-класса), так и низколиквидные (жилье в неудачном районе нестандартной планировки).

При составлении своего инвестиционного портфеля, конечно, можно руководствоваться одной лишь ликвидностью. Так, инвестор может вложить 40 % своего капитала в акции и облигации «голубых фишек», 30 % положить на долларовый депозит и еще 30 % инвестировать в Форекс.

Но опытные инвесторы знают, что такой портфель не будет сбалансированным. Состав портфеля должен учитывать помимо ликвидности еще целый ряд параметров:

- Доходность.

- Уровень риска.

- Диверсификацию по отраслям, валютам и т.п.

Ценные бумаги второго и третьего эшелонов часто дают куда большую доходность. Драгоценные металлы, даже не смотря на свою низкую ликвидность, заслуживают внимания в пределах небольшой доли в портфеле.

Недвижимость является реально осязаемым активом, который поможет надежно сохранить и в долгосрочной перспективе приумножить сбережения.

Степень ликвидности товара/актива коррелирует с уровнем срочности его реализации. Чем короче предполагаемый период инвестирования, тем ликвиднее должны быть активы в портфеле.

Относительность понятия ликвидности

При выборе активов и анализе их ликвидности инвестору следует помнить об относительности и неоднозначности данного понятия.

К примеру, банковский вклад или паевой инвестиционный фонд (ПИФ) традиционно относят к высоколиквидным инструментам. При этом вклад (тем более крупный) чаще всего не удастся снять в день обращения: нужно сперва оформить заявку.

Очень крупные суммы не всегда имеются в конкретном отделении банка.

Если говорить о ПИФе, то здесь денежные средства придется ожидать в течение 3-5 дней. К тому же управляющая компания вычтет из суммы комиссию за управление, налоги и прочие расходы.

Предлагаю рассмотреть ситуацию, из которой можно сделать неоднозначные выводы.

Предположим, что Вы хотите выбрать ПАММ-площадку. Вы проводите анализ условий ввода/вывода: возможность вывести деньги в любой день, размеры комиссий, спреды, систему штрафов за досрочный вывод и т.д.

Остановив свой выбор на определенной брокерской компании, Вы изучаете оферты управляющих ПАММ-счетами, в которых также может быть разница в периодичности ролловеров и пороговых суммах.

Любая разница будет влиять на ликвидность тех или иных инструментов.

Вместе с тем нам нужно учесть и иную сторону ситуации. Если брокер позволяет инвесторам моментально выводить средства в любой день, это может просто обрушить счет в случае массового бегства вкладчиков по тем или иным психологическим причинам.

Поэтому к ограничениям со стороны брокерских компаний стоит относиться с пониманием, учитывая при этом степень ликвидности своих вложений.

Благодарю за внимание, друзья. Не забудьте подписаться на обновления блога и поделиться статьей с друзьями в социальных сетях.

Всем профита!

Наиболее ликвидные активы в балансе 2020

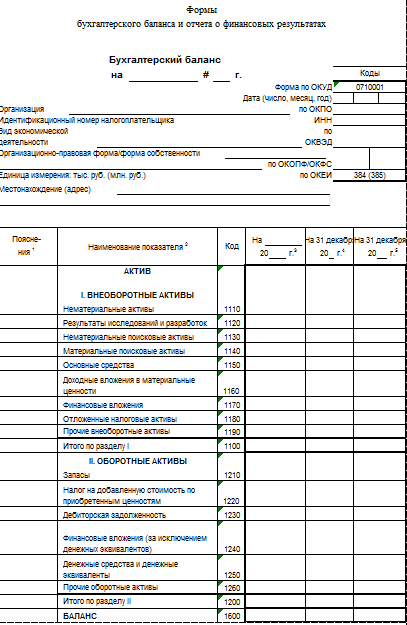

Эффективность деятельности любого экономического субъекта можно запросто определить по показателям платежеспособности и финансовой устойчивости предприятия. А чтобы вычислить данные показатели, необходимо проанализировать ликвидность активов. В этой статье расскажем, как правильно это сделать.

Напомним, что активами компании (АК) признаются все имущественные, материальные и финансовые ценности, которые компания использует для осуществления хозяйственной деятельности. Иными словами, к АК можно отнести здания, транспорт, станки, наличные деньги, вложения в ценные бумаги, сырье, незавершенное производство и прочие объекты.

Что такое ликвидность активов

Ликвидностью АК признают их способность обращаться в денежные средства или средства для осуществления платежей. Иными словами, это показатель скорости обмена ценностей и имущества на денежные средства. Соответственно, чем выше скорость, тем ресурсы платежеспособнее.

В бухгалтерском учете представлена довольно сложная классификация имущественных и финансовых ценностей компании, подробно об этом мы рассказывали в статье «Классификация активов».

Так, предусмотрена отдельная группировка активов по степени ликвидности. Рассмотрим ключевые виды, их определения и конкретные примеры в виде таблицы.

Активы по степени ликвидности | Краткое определение | Пример |

Абсолютно ликвидные активы | Это группа материальных и финансовых ценностей, которые непосредственно являются средствами платежа или деньгами. Такие объекты не требуют специальной реализации (продажи, обмена и прочего). | Наличные деньги в кассе предприятия, денежные средства на расчетных счетах, в том числе на счетах, открытых в иностранной валюте, а также депозиты. |

Высоколиквидные активы | Объекты имущества экономического субъекта, которые можно реализовать в средства совершения платежа в кратчайшие сроки и практически без финансовых потерь. | Дебиторская задолженность юридических лиц, долги физических лиц перед компанией, вложения в определенные финансовые ценности (облигации, акции, ценные бумаги). Все объекты являются краткосрочными. |

Среднеликвидные | Материальные и имущественные ценности предприятия, которые можно реализовать в срок до полугода, причем без финансовых потерь. | Запасы готовой продукции на складах предприятия, полуфабрикаты собственного производства, готовые к реализации, дебиторская задолженность до 6 месяцев. |

Слаболиквидные | Собственность экономического субъекта, которая может быть реализована в крайних случаях. Срок реализации данной категории имущества более значителен: от 6 до 12 месяцев. Обмен слаболиквидных ресурсов на средства платежа осуществляется с минимальными потерями. | Все основные средства предприятия (здания, станки, машины), нематериальные АК (не имеющие физических и(или) материальных свойств, характеристик), долгосрочная дебиторская задолженность. |

Не ликвидные | Ценности организации, которые не могут быть реализованы по фактической стоимости. как самостоятельные объекты. Обмен такого имущества возможен только в совокупности с другими объектами, с характерными финансовыми издержками и потерями. | Просроченная дебиторская задолженность, а также дебиторка безнадежная к взысканию с должника. Расходы будущих периодов предприятия. |

Анализ ликвидности по балансу

Проще всего проанализировать ликвидность имущественных и финансовых ценностей экономического субъекта по данным бухгалтерского баланса. Унифицированная форма отчета (Приказ Минфина от 02.07.2010 № 66н) разработана таким образом, что в первом разделе табличной части представлены все АК. Причем показатели сгруппированы по строкам с учетом ликвидности, по нарастанию. То есть в первых строках указывается наименее ликвидное имущество (НМА, ОС, МПЗ), а затем перечисляются наиболее ликвидные активы, в балансе строки:

Отметим, что наиболее ликвидные активы — это не только денежные средства экономического субъекта (наличка, валюта, электронные деньги), но и финансовые АК — строки 1250 и 1240 соответственно. Такие объекты относят в группу А1.

Помимо группы А1, к ликвидным можно отнести и дебиторскую задолженность, срок возврата которой не более года (строка баланса 1230), а также прочие оборотные активы, отраженные в строке 1260. Эти ценности относятся к группе А2, следовательно, показатели групп А1 и А2 — это ликвидные АК.

Рассчитав отношение групп А1 и А2 к сумме краткосрочных обязательств, получаем коэффициент быстрой ликвидности. Данный показатель характеризует способность экономического субъекта рассчитаться по принятым обязательствам за счет реализации имущественных и материальных ценностей. Рекомендуемая норма для показателя — от 0,7 до 1.

Анализ ликвидности краткосрочных активов и коэффициента ликвидности

Общее понимание ликвидности

Поскольку способность выплатить краткосрочный долг является очень важным показателем стабильности предприятия, анализ коэффициента ликвидности становится полезным методом анализа результатов деятельности фирмы. Способность выплатить текущие обязательства означает, что у компании больше шансов сохранить способность платить по долгосрочным долгам и не оказаться банкротом из-за неспособности выполнить свои обязательства перед краткосрочными кредиторами.Систематические проблемы с выполнением краткосрочных обязательств означают более высокий риск банкротства фирмы, поэтому расчет коэффициентов ликвидности и анализ результатов очень важны как для владельцев компаний, так и для потенциальных инвесторов.

Расчет и анализ коэффициента ликвидности

Коэффициент текущей ликвидности

Формула коэффициента текущей ликвидности выглядит следующим образом:

Коэффициент текущей ликвидности = оборотные активы ÷ текущие обязательства

Коэффициент текущей ликвидности указывает на способность фирмы погашать свои текущие обязательства за счет своих оборотных активов.Это основной показатель ликвидности компании. Чем больше число, тем лучше, что означает, что сумма текущих активов фирмы выше по сравнению с текущими обязательствами и, таким образом, компания имеет возможность легко погасить свой краткосрочный долг. Как правило, нормальное значение для этого коэффициента составляет 2 или более, однако сравнение с другими аналогичными компаниями необходимо обязательно, потому что для некоторых отраслей значения ниже 2 являются адекватными.

Коэффициент краткости (коэффициент кислотного теста)

Целью расчета коэффициента быстрой ликвидности (также называемого коэффициентом кислотного теста) является определение того, насколько хорошо компания может выполнять свои краткосрочные обязательства с помощью своих наиболее ликвидных активов:

Коэффициент быстрой ликвидности = (денежные эквиваленты + рыночные ценные бумаги + чистая дебиторская задолженность) ÷ текущие обязательства

Эту формулу можно использовать для наиболее консервативного расчета коэффициента, когда нужно исключить элементы, которые не отражают текущий денежный поток от текущих активов.Нормальное значение этого коэффициента — 1, но, как и в случае с коэффициентом текущей ликвидности, следует проводить сравнение с аналогичными компаниями, потому что в некоторых отраслях компании с коэффициентом быстрой ликвидности ниже 1 по-прежнему имеют нормальную ликвидность.

Общая альтернативная формула для коэффициента кислотного испытания:

Коэффициент быстрой ликвидности = (Денежные средства + Рыночные ценные бумаги + Счета и векселя к получению) ÷ Текущие обязательства

Эта формула дает представление о ликвидности бизнеса путем сравнения суммы денежных средств, обращающихся на рынке ценных бумаг, счетов и векселей к получению с текущими обязательствами.Также следует отметить, что коэффициент быстрой ликвидности не включает в расчет затраты на запасы и предоплату, что является основным отличием коэффициента текущей ликвидности от коэффициента быстрой ликвидности.

Наконец, существует еще одна формула для расчета коэффициента быстрой ликвидности, более общая:

Коэффициент быстрой ликвидности = (Оборотные активы — Запасы) ÷ Краткосрочные обязательства

Коэффициент быстрой ликвидности позволяет сосредоточиться на быстрых активах (тех, которые можно быстро конвертировать в наличные), поэтому запасы не могут быть учтены.Опять же, нормальное значение для этого коэффициента составляет 1 или более, что означает, что на каждый доллар текущих обязательств компании у фирмы есть по крайней мере 1 доллар очень ликвидных активов для их немедленного покрытия в случае необходимости.

Коэффициент денежной наличности

Способом оценки суммы денежных средств и их эквивалентов компании с точки зрения ликвидности является расчет коэффициента денежных средств. Это можно сделать по следующей формуле:

Коэффициент денежной наличности = (Эквиваленты денежных средств + обращающиеся на рынке ценные бумаги) ÷ Текущие обязательства

Коэффициент денежной наличности — это наиболее консервативный индикатор ликвидности фирмы, указывающий на ее немедленную ликвидность.Рассчитав коэффициент наличности, можно увидеть, насколько хорошо компания может погасить свои текущие обязательства только денежными средствами и их эквивалентами. Однако нереально ожидать, что у компании будет достаточно денежных средств и их эквивалентов для покрытия всех текущих обязательств, потому что, если это произойдет, это означает, что использование денежных средств компанией неэффективно, поскольку денежные средства лучше использовать в операциях. фирмы. Учитывая это, требуется детальное знание бизнеса, чтобы иметь возможность сделать вывод на основе расчета коэффициента наличности.Чаще всего большие значения коэффициента наличности означают ненадлежащее использование денежных средств компанией, в то время как коэффициент денежной наличности менее 0,2 означает, что у фирмы могут возникнуть немедленные проблемы с оплатой счетов.

Оборотный капитал

Оборотный капитал компании свидетельствует о ее краткосрочной платежеспособности и финансовой устойчивости. Формула расчета оборотных средств следующая:

Оборотный капитал = Оборотные активы — Краткосрочные обязательства

Сумма оборотного капитала — это величина, которую следует сравнивать с прошлыми периодами времени в рамках одной и той же компании, чтобы определить ее целесообразность, в то время как сравнение суммы оборотного капитала разных компаний бессмысленно из-за разных размеров фирм.Оборотные активы — это активы, которые, как ожидается, будут переведены компанией в денежные средства в течение одного года или одного бизнес-цикла. Аналогично, текущие обязательства — это обязательства, которые, как ожидается, фирма должна выплатить в течение года или одного бизнес-цикла. Финансово устойчивый бизнес сможет погашать свои текущие обязательства за счет оборотных средств.

Выручка от оборотного капитала (оборот оборотного капитала)

Частью анализа коэффициента ликвидности является расчет выручки от оборотного капитала (также называемый оборачиваемостью оборотного капитала).Формула для этого следующая:

Продажи в оборотный капитал = Объем продаж ÷ Средний оборотный капитал

Отношение продаж к оборотному капиталу показывает, сколько денежных средств необходимо для достижения определенного уровня продаж. Другими словами, он измеряет объем продаж в долларах, произведенный на доллар инвестиций в оборотный капитал. Поэтому низкая оборачиваемость оборотных средств, скорее всего, свидетельствует о убыточном использовании оборотных средств. Другими словами, объем продаж не соответствует имеющемуся оборотному капиталу.Как и в случае со многими другими коэффициентами, прежде чем делать вывод на основе отношения продаж к оборотному капиталу, следует провести сравнение с другими аналогичными компаниями, средними отраслевыми показателями, чтобы сравнить динамику этого коэффициента по сравнению с прошлыми периодами времени. Наблюдение за увеличением продаж в оборотный капитал в динамике в течение некоторого периода свидетельствует об общем увеличении ликвидности фирмы.

Инструменты и программное обеспечение для анализа ликвидности

Вы можете использовать приложение Desctop для анализа финансовых отчетов, чтобы рассчитать коэффициенты и сделать выводы.

Вы можете скачать файл Excel для расчета соотношений:

Excel для GAAP США

Excel для МСФО

Сводка

Ликвидность краткосрочных активов и платежеспособность компании по краткосрочным долгам может быть измерена с помощью анализа коэффициента ликвидности, включающего расчет следующих показателей:

Коэффициент текущей ликвидности = оборотные активы ÷ текущие обязательства

Коэффициент быстрой ликвидности (Коэффициент кислотного теста) = (Эквиваленты денежных средств + Рыночные ценные бумаги + Чистая дебиторская задолженность) ÷ (Текущие обязательства)

Коэффициент быстрой ликвидности = (Денежные средства + Рыночные ценные бумаги + Счета и векселя к получению) ÷ Текущие обязательства

Коэффициент быстрой ликвидности = (Оборотные активы — Запасы) ÷ Краткосрочные обязательства

Коэффициент денежной наличности = (Эквиваленты денежных средств + обращающиеся на рынке ценные бумаги) ÷ Текущие обязательства

Оборотный капитал = Оборотные активы — Краткосрочные обязательства

Продажи в оборотный капитал (оборот оборотного капитала) = Продажи ÷ Средний оборотный капитал

,

ликвидность активов — это … Что такое ликвидность активов?

ликвидность — Рынок, который позволяет быстро и эффективно входить или выходить по цене, близкой к цене последней сделки. Возможность быстро ликвидировать или открыть позицию связана с большим количеством трейдеров, желающих покупать и продавать. The CENTER ONLINE Futures…… Финансовые и коммерческие условия

Ликвидность — Рынок является ликвидным, когда на нем наблюдается высокий уровень торговой активности, позволяющий покупать и продавать с минимальными колебаниями цен.Также рынок характеризуется возможностью относительно легко покупать и продавать. The New York Times Financial Glossary * *…… Финансовые и коммерческие термины

Премия за ликвидность — термин, используемый для объяснения разницы между двумя типами финансовых ценных бумаг (например, акциями), которые обладают одинаковыми качествами, за исключением ликвидности. Например: Премия за ликвидность — это часть теории из трех частей, которая помогает объяснить…… Wikipedia

ликвидность — liq · uid · i · ty / li kwi də tē / n: качество или состояние ликвидности, юридический словарь Merriam Webster.Мерриам Вебстер. 1996. ликвидность… Юридический словарь

ликвидность — ► NOUN Finance 1) доступность ликвидных активов для рынка или компании. 2) ликвидные активы… Словарь английских терминов

ликвидность — [ли квиди тэ] н. 1. качество или состояние ликвидности 2. Финансы а) способность бизнеса выполнять обязательства без выбытия основных средств б) способность рынка поглощать покупки и продажи, не производя чрезмерной цены…… Словарь английского языка

коэффициент ликвидности — существительное (финансы) Доля активов банка, которые могут быть конвертированы в наличные в короткие сроки • • • Основная статья: ↑ ликвидность… Полезный английский словарь

Коэффициент покрытия ликвидности — LCR — Высоколиквидные активы, удерживаемые финансовыми учреждениями для выполнения краткосрочных обязательств.Коэффициент покрытия ликвидности предназначен для обеспечения того, чтобы финансовые учреждения имели в наличии необходимые активы, чтобы выдержать краткосрочную ликвидность…… Инвестиционный словарь

предпочтение ликвидности — (в кейнсианской экономике) степень индивидуального предпочтения наличных средств перед менее ликвидными активами. [1935 40] * * * В экономике — премия, которую держатели богатства требуют за обмен наличных денег или банковских вкладов на безопасные, неликвидные активы, такие как…… Universalium

Ликвидность — 1.Степень, в которой актив или ценная бумага могут быть куплены или проданы на рынке без влияния на цену актива. Ликвидность характеризуется высокой торговой активностью. Активы, которые можно легко купить или продать, называют ликвидными…… Инвестиционный словарь

риск ликвидности — (1) Для финансового учреждения риск того, что из активов или обязательств будет получено недостаточно денежных средств для удовлетворения потребностей в денежных средствах. Для банка потребности в денежных средствах в основном состоят из снятия депозитов или финансирования договорных кредитов… Финансовые и коммерческие условия

,

ликвидность активов — это … Что такое ликвидность активов?

ликвидность — Рынок, который позволяет быстро и эффективно входить или выходить по цене, близкой к цене последней сделки. Возможность быстро ликвидировать или открыть позицию связана с большим количеством трейдеров, желающих покупать и продавать. The CENTER ONLINE Futures…… Финансовые и коммерческие условия

Ликвидность — Рынок является ликвидным, когда на нем наблюдается высокий уровень торговой активности, позволяющий покупать и продавать с минимальными колебаниями цен.Также рынок характеризуется возможностью относительно легко покупать и продавать. The New York Times Financial Glossary * *…… Финансовые и коммерческие термины

Премия за ликвидность — термин, используемый для объяснения разницы между двумя типами финансовых ценных бумаг (например, акциями), которые обладают одинаковыми качествами, за исключением ликвидности. Например: Премия за ликвидность — это часть теории из трех частей, которая помогает объяснить…… Wikipedia

ликвидность — liq · uid · i · ty / li kwi də tē / n: качество или состояние ликвидности, юридический словарь Merriam Webster.Мерриам Вебстер. 1996. ликвидность… Юридический словарь

ликвидность — ► NOUN Finance 1) доступность ликвидных активов для рынка или компании. 2) ликвидные активы… Словарь английских терминов

ликвидность — [ли квиди тэ] н. 1. качество или состояние ликвидности 2. Финансы а) способность бизнеса выполнять обязательства без выбытия основных средств б) способность рынка поглощать покупки и продажи, не производя чрезмерной цены…… Словарь английского языка

коэффициент ликвидности — существительное (финансы) Доля активов банка, которые могут быть конвертированы в наличные в короткие сроки • • • Основная статья: ↑ ликвидность… Полезный английский словарь

Коэффициент покрытия ликвидности — LCR — Высоколиквидные активы, удерживаемые финансовыми учреждениями для выполнения краткосрочных обязательств.Коэффициент покрытия ликвидности предназначен для обеспечения того, чтобы финансовые учреждения имели в наличии необходимые активы, чтобы выдержать краткосрочную ликвидность…… Инвестиционный словарь

предпочтение ликвидности — (в кейнсианской экономике) степень индивидуального предпочтения наличных средств перед менее ликвидными активами. [1935 40] * * * В экономике — премия, которую держатели богатства требуют за обмен наличных денег или банковских вкладов на безопасные, неликвидные активы, такие как…… Universalium

Ликвидность — 1.Степень, в которой актив или ценная бумага могут быть куплены или проданы на рынке без влияния на цену актива. Ликвидность характеризуется высокой торговой активностью. Активы, которые можно легко купить или продать, называют ликвидными…… Инвестиционный словарь

риск ликвидности — (1) Для финансового учреждения риск того, что из активов или обязательств будет получено недостаточно денежных средств для удовлетворения потребностей в денежных средствах. Для банка потребности в денежных средствах в основном состоят из снятия депозитов или финансирования договорных кредитов… Финансовые и коммерческие условия

,

Ликвидный актив

Значение и определение ликвидных активов

Ликвидные активы можно назвать активом, который можно быстро конвертировать в денежные средства с минимальным влиянием на полученную цену. Как правило, ликвидные активы считаются аналогичными наличным деньгам, поскольку их цена относительно стабильна при продаже на открытом рынке. Согласно Investopedia, чтобы быть ликвидным активом, необходимо, чтобы актив имел устоявшийся рынок с достаточным количеством участников, чтобы поглотить продажу без значительного влияния на цену актива.

Кроме того, существует также требование, чтобы актив был относительно легким в передаче права собственности, а также в перемещении актива. Ликвидные активы образуют основную форму финансовых ресурсов, используемых потребителями, инвесторами и поставщиками. Во многих случаях финансовые эксперты предпочитают классифицировать ликвидные активы как любые активы, которые могут быть преобразованы в денежные средства в течение двадцати лет.

Примеры ликвидных активов

Некоторые из хороших примеров ликвидных активов включают государственные облигации, акции и инструменты денежного рынка, деньги, депонированные на сберегательный или текущий счет, и тому подобное.Кроме того, ликвидный актив также включает возврат налогов, ипотечные кредиты, урегулирование судебных споров, депозитные сертификаты и деньги целевого фонда.

Заблуждения о ликвидных активах

Примечательно, что в ликвидные активы не включаются такие предметы, как недвижимость, ювелирные изделия, коллекции марок и карточек, или автомобили, для продажи этих предметов требуется время. Ликвидные активы легко доступны для конвертации в наличные и продажи в короткие сроки. Однако эти предметы не потеряют в стоимости при продаже в короткие сроки.Напротив, если бейсбольная коллекция продается через Интернет, она может потерять ценность из-за скорости транзакции.

Преимущества ликвидных активов

Можно трепетать по поводу того, какой процент активов должен быть ликвидным, особенно наличные деньги, которые легко доступны. Поскольку каждый человек индивидуален и должен проконсультироваться с финансовым консультантом для получения этой информации. Однако необходимо иметь достаточно ликвидных средств на случай потери работы в чрезвычайной ситуации или непредвиденных медицинских расходов.Более того, ликвидные активы могут быть мгновенно конвертированы в наличные, что, таким образом, полезно для списания долгов или совершения покупок.

,