Куда выгодно вложить деньги в интернете под проценты

Вложить деньги в Интернете можно выгоднее чем в банковские депозиты, главное знать куда выгодно вложить деньги под проценты.

Куда вложить деньги в интернете в этом году

Таким вопросом задаются тысячи человек каждый день. Чтобы зарабатывать деньги, вовсе не обязательно работать на трех-четырех работах одновременно. Для настоящего успеха необходимо сконцентрировать ваши усилия на создании пассивного дохода, и тогда он уже будет приносить вам финансовую прибыль.

Еще в не очень далеком прошлом подобной альтернативы просто не существовало. Что вышло в итоге? Большинство нынешних пенсионеров, не создав накоплений, вынуждено жить на мизерную пенсию по старости. На мой взгляд, это лучший стимул задуматься о своем будущем уже сейчас.

Задуматься — значит дать ответы на как минимум три вопроса:

- Куда более всего оптимально вложить деньги?

- Какие есть реальные возможности для роста денег частного инвестора в этом году?

- Как избежать обмана?

Вложить деньги в Интернете значит получать прибыль больше, чем на банковском депозите

Куда можно вложить деньги, чтобы заработать? Почему вклад в Интернете — это выгодно? Потому что здесь неограниченный выбор и перспектива выгодно вложить деньги. Бесспорно, 30-120% годовых намного привлекательнее, чем 3-10%, полученных по банковскому депозиту! Призыв нести финансы в сберкассу давно уже потерял свою актуальность!

Бесспорно, 30-120% годовых намного привлекательнее, чем 3-10%, полученных по банковскому депозиту! Призыв нести финансы в сберкассу давно уже потерял свою актуальность!

Инвестиции через Интернет просты и не требуют специальной подготовки. Я, например, работаю on-line и часть заработанных денег инвестирую также on-line. Мои вклады предусматривают и кратковременную, и долгосрочную доходность. Самое замечательное этой ситуации: мои денежные средства работают сами и приносят мне пассивный доход!

Доверительное управление — это не сложно. У вас есть определенные средства под управление опытного трейдера. Вы доверяете компании либо конкретному управляющему использовать свои финансы с целью получения дохода. От вас не требуется специальных знаний или навыка инвестирования, всем этим обладают те, кому вы доверились. Они получают прибыль и делят ее с вами, чаще всего пополам. Впрочем, данное соотношение (50% инвестору, 50% управляющему) может быть иным. Его и другие дополнительные условия регламентирует заключаемый договор (так называемая оферта).

Его и другие дополнительные условия регламентирует заключаемый договор (так называемая оферта).

Разумный выбор — это выбор доверительного управления

Когда можно заключать договор доверительного управления? Это актуально при следующих случаях:

- Торговля акциями/облигациями на фондовом рынке;

- Заключение фьючерсного контракта;

- Спортивные ставки;

- Инвестирование в оффлайн бизнес.

Куда выгодно вложить деньги под проценты

У каждой компании индивидуальный подход к учету инвестиций. Контроль осуществляется через личный кабинет инвестора. Ознакомитесь с историей финансовых операций и проведением начислений за торговлю.

Если нужно пополнить баланс или вывести полученную прибыль, это легко делается с использованием популярных платежных систем либо банковского перевода.

Для наглядности разберем, как работает компания, занимающаяся доверительным управлением на рынке Forex.

Трейдер и инвестор на современном этапе сотрудничают, пользуясь новыми удобными технологиями. К ним относятся ПАММ-счета (англ. Percent Allocation Management Module). Средства частного инвестора с подобного депозита передаются под доверительное управление трейдеру для проведения сделок на рынке валютном рынке. Депонент технически упрощает процедуру передачи финансовых средств. Плюсы от его применения: возможность отслеживать статистику проведенных операций во всех подробностях, удобство управления для инвестора, множество вариантов пополнения и снятия денежной массы.

К ним относятся ПАММ-счета (англ. Percent Allocation Management Module). Средства частного инвестора с подобного депозита передаются под доверительное управление трейдеру для проведения сделок на рынке валютном рынке. Депонент технически упрощает процедуру передачи финансовых средств. Плюсы от его применения: возможность отслеживать статистику проведенных операций во всех подробностях, удобство управления для инвестора, множество вариантов пополнения и снятия денежной массы.

Как начать?

Сегодня предоставляем отчет о 6 месячном инвестировании под доверительное управление трейдерам из кампании Альпари.

Вначале как и везде нужно пройти регистрацию.

Благо она стандартная для подобных финансовых проектов и не представляет особой сложности. Т.к. всё официально, то вводить надо реальные паспортные данные, чтобы не компрометировать себя и соглашаемся со всеми пунктами.

Теперь нужно открыть собственный счет на который в последствие будет зачислен капитал и проценты от вложения. Эти финансы еще не приносят никакой прибыли. Баланс является как бы промежуточным местом между вашей картой Visa (любой способ пополнения баланса) и инвестиционным депозитом. Никакой скрытой или явной комиссии нет — сколько перевели, столько и будет зачислено.

Эти финансы еще не приносят никакой прибыли. Баланс является как бы промежуточным местом между вашей картой Visa (любой способ пополнения баланса) и инвестиционным депозитом. Никакой скрытой или явной комиссии нет — сколько перевели, столько и будет зачислено.

Пополняем баланс выбрав удобный способ.

Переходим к выбору самого прибыльного инвестиционного ПАММ-счета через Рейтинг.

Рейтинг условно поделен на 3 части: Рейтинг ПАММ-индексов, Рейтинг ПАММ-счетов, Рейтинг ПАММ-счетов 2.0

Рейтинг ПАММ-счетов 2.0 сразу отпадает, т.к. после изучения всей соответствующей документации на сайте стало понятно, что управляющий (человек который должен успешно торговать общественным инвестиционным счетом и приносить доходность) ничем не рискует. Все убытки несут непосредственно инвесторы.

Рейтинг ПАММ-счетов это самый что ни на есть стандартный ПАММ-счет. Риски равномерно распределяются между инвесторами и управляющим, поэтому трейдер трижды подумает прежде чем совершить сделку. т.к. в случае убытка он не платит со своего кармана. Все модули управления процентным распределением делятся на 2 основных типа по степени рискованности и прибыльности:

т.к. в случае убытка он не платит со своего кармана. Все модули управления процентным распределением делятся на 2 основных типа по степени рискованности и прибыльности:

Консервативные — очень стабильные управляющие, предпочитающие лучше совершить меньше торговых операций, нежели делать рискованные шаги.

Агрессивные — рискуют больше, но и прибыли могут дать больше.

Рейтинг ПАММ-индексов это новый инструмент. Индекс это так сказать портфель состоящий из отобранных обычных модулей управления процентным распределением. Простое и в тоже время гениальное решение. В чем смысл? Большинство памм-счетов обычно дают доходность ежемесячно, но бывают и небольшие просадки. Поступайте грамотно — положите денежные средства под нескольких разных управляющих. Даже если один-два дадут убыток, то остальные перекроют убыток и выведут общий баланс в прибыль.

Прежде инвесторы самостоятельно разделяли весь свой капитал на равные части и распределяли их между понравившимися вкладами (обычно между 5-ю). Это называется диверсификация убытков. Теперь компания Alpari избавила нас от лишних телодвижений создав ПАММ-индексы призванные минимизировать возможные риски.

Это называется диверсификация убытков. Теперь компания Alpari избавила нас от лишних телодвижений создав ПАММ-индексы призванные минимизировать возможные риски.

Рейтинг можно сортировать по разным критериям: Доходность за

последний месяц, Относительная просадка, Прибыль в %.

Выбрав понравившийся ПАММ-счет жмем зеленую кнопку «Детали». Изучаем детальную информацию и жмем «Принять». Переведя в ПАММ средства с нашего основного не инвестиционного вклада мы уже на следующие сутки будем наблюдать за движениями нашего капитала.

Давайте рассмотрим пример правильного вложения денег

Все финансисты знают такое понятие как диверсификация. Не будем вдаваться в теорию, просто говоря — это распределение вложений. Не рекомендуется вкладывать весь капитал в одно место. Помните старую русскую поговорку: не держи все яйца в одной корзине. Это как раз тот случай. При диверсификации рекомендуется разделять капитал на равные части.

Вы выбрали в рейтинге самых успешных трейдеров, сугубо на ваш субъективный взгляд — т. к. понятие о прибыльности и рискованности у всех нас разное.

к. понятие о прибыльности и рискованности у всех нас разное.

На момент написания этой статьи, такими являлись:

1. Profit Share;

2. RedRock Capital;

3. FxInvesting;

4. Legin85;

5. LT system.

Не рекомендуем распределять капитал больше чем на пять счетов. Такая схема работы проверена временем и известны случаи, когда например 20 разных счетов давали отрицательных эффект. Пять — это оптимальная «золотая середина».

Если верить официальной статистики Альпари, то за 6 месяцев нахождения денег на этих счетах общая прибыль составила бы 435,74%.

1. Profit Share — 135.91%, получили бы 2359,1$ с вложенной тысячи;

2. RedRock Capital — 95.88%, получили бы 1958,8$ с инвестированной тысячи;

3. FxInvesting — 72.86%, получили бы 1728,6$ с положенной тысячи;

4. Legin85 — 67.77%, получили бы 1677,7$ с внесенной тысячи;

5. LT system — 63.32%, получили бы 1633,2$ с тысячи;

Выбор депонентов субъективен из-за того, что подходы у всех разные, но наша личная рекомендация — делать упор на старых зарекомендовавшие себя управляющих, которые давно стабильно в плюсе.

Дата публикации статьи: 30 января 2015 в 06:26

Последнее обновление: 16 апреля 2021 в 09:03

Куда выгодно вложить деньги в Англии? Инвестиции за рубеж

Инвестировать за рубеж вместе с компанией «Лондонская Бизнес Группа»

Почему бизнесмены предпочитают инвестировать за рубеж?

С момента распада Советского Союза на территории СНГ сформировалась новая экономическая элита, представители которой сильно отличаются от своих западных партнеров в манере ведения бизнеса. Их особенности связаны не только с молодостью, но и с постоянной политической и экономической нестабильностью в стране, в условиях которой вопрос «Куда вложить деньги?» звучит совсем иначе.

Большая часть состояний на постсоветском пространстве сформировалась в последние 26 лет в условиях крайне непредсказуемой экономики. Политические отношения с США и странами Европы также все это время были нестабильны — в ситуации, когда политики то стимулируют сотрудничество с европейскими партнерами, то создают препятствия, бизнесмены вынуждены постоянно искать способы сохранить свой капитал, а также наиболее безопасные пути инвестиций, максимально независимые от политики.

Эти факторы влияют на формирование основной модели поведения отечественных инвесторов, главным стремлением которых становится гарантия сохранности капитала и его защищенность, в том числе и от государства.

Давление на бизнесменов оказывает и регулярная девальвация национальной валюты, от которой наиболее сильно страдают предприятия, связанные торговыми отношениями с западными партнерами.

Вместе все эти условия по мнению специалистов London Business Group усиливают недоверие к отечественной экономической системе и стимулируют принятие решения инвестировать за рубеж. Такое вложение нивелирует нестабильность отечественного курса и помогает избежать уменьшения капитала из-за высокой инфляции.

При этом большинство обладателей капитала ждут от своих вложений быстрой окупаемости — поэтому стремятся сделать инвестиции с гарантией высокой доходности.

Еще одной отличительной чертой отечественных бизнесменов можно назвать рискованность и интерес к инновациям, финансирование которых, в случае успеха, может принести гораздо большую прибыль, чем вложение в более надежные и традиционные предприятия.

Но все же стоит отметить, что за последние годы инвесторы заметно повзрослели, и теперь мало кто готов рискнуть всем состоянием; на интересные стартапы они все еще готовы тратить значительные суммы, но при этом стремятся сохранить основной капитал в неприкосновенности.

Аналитики London Business Group рекомендуют вложить в бизнес за границей

Традиция инвестировать в Европе появилась в 90-е, когда стена, блокирующая выход отечественного капитала за пределы страны, рухнула вместе с распадом самого СССР. В те годы, в условиях полной неопределенности, сформировалась новая элита, которая, приобретая состояние на родине, стремилась надежно сохранить его в странах Старого Света, где финансовые системы были уже давно созданы, проверены временем и гарантировали надежность капиталу.

Несмотря на то, что к настоящему моменту экономики стран, ранее входивших в состав Союза, уже давно сформированы, а в некоторых из них правительства даже начинают создавать препятствия для оттока капитала, инвесторы продолжают рассматривать вариант вложить средства в бизнес за границей как наиболее надежный.

Состоятельные граждане России, Украины и других стран СНГ, являясь миллионерами в первом поколении, в последнее время активно интересуются наиболее надежными способами в будущем передать свой бизнес и счета наследникам. При этом они сравнивают отечественные и европейские законодательства и возможные дополнительные условия, а также интересуются, какие существуют способы обезопасить будущих миллионеров. В данном вопросе многие из них склоняются к варианту инвестировать в Европе, где законодательная система предоставляет более комфортные условия, а риски значительно ниже.

Также, за прошедшее время, инвесторы в массе своей изменили основную модель поведения: они стали реже участвовать в рискованных сделках и вкладывать большую часть своих средств в непроверенные предприятия, несмотря на возможную высокую доходность. Многие из них теперь рассматривают варианты инвестировать основной капитал в готовые и строящиеся жилые объекты, в том числе в немецкую, испанскую, ирландскую и английскую недвижимость, которая в новых условиях воспринимается не как роскошь, а как возможный источник дохода.

Такой новый подход, нацеленный на извлечение стабильной прибыли, связан с изменениями, произошедшими в отечественной экономике – до финансового кризиса государственный банк предлагал высокие процентные ставки по вкладам, благодаря которым состоятельным гражданам не приходилось задумываться о том, чтобы пускать средства в оборот. Но ситуация изменилась, и теперь бизнесменам приходится самостоятельно искать способы увеличения капитала. В этом направлении и специализируется британская фирма Лондонская Бизнес Группа.

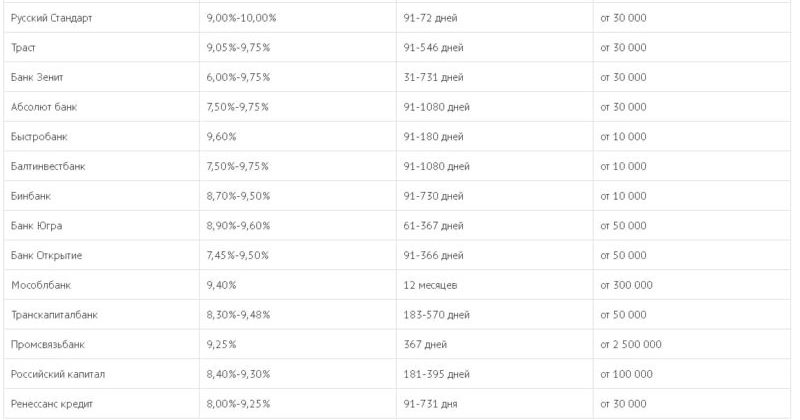

Как выгодно вложить деньги на 3 месяца — Минфин

Сбережения должны приносить доход, а не пылиться в тумбочке — даже если речь идет всего о нескольких месяцах. «Минфин» изучил условия и преимущества краткосрочных депозитов, которые предлагают крупные банки.

В конце года многие получают премии и спешат их потратить на подарки себе или близким. Но если человек откладывает деньги на крупную покупку, у него накапливается круглая сумма, которую он не будет расходовать в ближайшее время.

Держать значительную сумму в национальной валюте дома или на текущем счете нерационально, ведь инфляция потихоньку съедает сбережения. Менять гривну на валюту тоже не всегда оправданно, так как в последнее время доллар теряет свои позиции. К тому же, если хранить наличные дома, велика вероятность стать жертвой ограбления.

Очевидное решение – положить деньги на депозитный счет. Так вы не только сохраните свои сбережения, но и получите прибыль: ваши деньги будут работать на вас.

Открывать вклад следует в банке, у которого:

значительный опыт работы на рынке Украины;

позитивная динамика прироста депозитного портфеля физлиц;

хорошая репутация.

Если ваши сбережения не превышают 200 тыс. грн, вы их получите назад даже в случае банкротства банка. Но если вы не хотите терять время и портить себе нервы на ровном месте, лучше изначально выбрать надежное финансовое учреждение.

Однако даже если ограничиться стабильными банками, придется пересмотреть десятки депозитных программ. Поэтому важно сразу же определить для себя основные критерии отбора.

Поэтому важно сразу же определить для себя основные критерии отбора.

На что обратить внимание при выборе депозитной программы

Срок депозита: чаще всего банки предлагают высокие процентные ставки для долгосрочных депозитов, условия которых не позволяют снимать средства раньше времени. Но остаться без крупной суммы денег на длительный период готовы далеко не все. Тем более, когда экономическую ситуацию в стране тяжело спрогнозировать даже на ближайшее будущее.

Если вы знаете, что деньги могут понадобиться через 3-4 месяца, ориентируйтесь на 3-х месячные депозиты. По истечению срока вклада вы сможете забрать свои деньги или пролонгировать депозит. Либо же сменить банк, если найдете за это время более выгодные условия.

Ставка по депозиту — важнейший показатель, ведь вы не просто отдаете банку деньги на хранение, а еще и планируете получить прибыль. Высокая ставка для краткосрочного депозита гораздо важнее, чем, к примеру, возможность досрочного снятия или пролонгации. Но будьте внимательны, если слишком высокие ставки предлагает неизвестный вам банк, — возможно, у него серьезные проблемы с ликвидностью. Стоит тщательно проверить информацию о таком банке, например, на сайте minfin.com.ua.

Но будьте внимательны, если слишком высокие ставки предлагает неизвестный вам банк, — возможно, у него серьезные проблемы с ликвидностью. Стоит тщательно проверить информацию о таком банке, например, на сайте minfin.com.ua.

Выплата процентов: в этом пункте нужно подумать, как вам удобнее получать проценты по вкладу – ежемесячно на специальный счет, или сразу всей суммой в конце срока действия вклада? Во втором случае ставка обычно несколько выше.

Возможность пополнения: пожалуй, не самый важный критерий для вклада сроком на 3 месяца. Однако если вы можете ежемесячно откладывать даже небольшую сумму, почему бы не суммировать ее с телом вклада? Так вы без особых усилий увеличите ваши сбережения.

«Минфин» сравнил условия 3-х месячных гривневых депозитов в 10 крупных банках, которые работают в Украине.

Банк | Название вклада | %-я ставка | Выплата процентов | Мин. | Условия по вкладу |

Банк Пивденный | Отличное желание | 18% — 1-й месяц, 16% — 2-й месяц, 13% — 3-й месяц | ежемесячно | 10 000 | С возможностью пополнения, без пролонгации. Досрочно снять средства нельзя. |

Укрэксимбанк | Классический срочный | 15,40% | ежемесячно | 30 000 | С возможностью пополнения и пролонгации, досрочно снять средства нельзя. |

Таскомбанк | Стабильный | 15,25% 14,45% | в конце срока вклада ежемесячно | 1 000 | Без возможности пополнения или досрочного снятия средств. При онлайн оформлении +1% к базовой ставке. |

Приватбанк | Стандарт | 12,25% | ежемесячно | 2 грн | С возможностью пополнения. За возможность снять деньги досрочно -2,5%. |

Банк Восток | Максимальный | 14,50% | по окончанию срока вклада | 1 000 | Без возможности пополнения или досрочного снятия денег. |

Прокредит Банк | Срочный | 14% | ежемесячно | 100 000 | Без пополнения и пролонгации |

Укргазбанк | Срочный с продолжением | 13,25% | в конце срока | 1 000 | Вклад можно пополнять, но забрать деньги досрочно нельзя. Продлевается автоматически. |

Ощадбанк | Мой депозит | 13% | ежемесячно/капитализация процентов | 1 000 | Пополнять вклад разрешено, снимать средства раньше срока — нет. |

Райффайзен Банк Аваль | Классический срочный | 13% | в конце срока | 2 000 | Без пополнения, пролонгации или досрочного снятия средств. |

ОТП Банк | Срочный | 10,5% 10,0% | в конце срока; ежемесячно | 2 000 | Без возможности пополнения или досрочного снятия денег. +2,5% годовых, если оформлять вклад через OTP Smart |

сумма вклада, грн

сумма вклада, грн При пролонгации +1% к ставке.

При пролонгации +1% к ставке. Автоматическая пролонгация.

Автоматическая пролонгация.Данные в таблице взяты с сайтов банков. Вклады отранжированы по величине базовой ставки.

Акционное предложение к праздникам и особые условия

В предновогодний период люди активно тратят средства, и не спешат нести деньги на депозиты. Поэтому банки завлекают потенциальных вкладчиков выгодными предложениями.

К примеру, Банк «Пивденный» подготовил к новогодним праздникам акционный депозит «Отличное желание» с повышенной процентной ставкой. В первый месяц ставка по депозиту составит 18%, во второй месяц – 16%, а в третий месяц — 13%. Проценты выплачиваются ежемесячно, что очень кстати в период повышенных трат. Пополнять вклад разрешено в течение всего срока. Успеть оформить гривневый депозит «Отличное желание» можно до 31 января 2020 года.

В первый месяц ставка по депозиту составит 18%, во второй месяц – 16%, а в третий месяц — 13%. Проценты выплачиваются ежемесячно, что очень кстати в период повышенных трат. Пополнять вклад разрешено в течение всего срока. Успеть оформить гривневый депозит «Отличное желание» можно до 31 января 2020 года.

Бонус за диджитализацию

Некоторые финучреждения предлагают повышенную процентную ставку, если клиент оформит депозит онлайн, через интернет-банкинг. К примеру, Таскомбанк в этом случае добавит +1% годовых, а ОТП Банк – целых 2,5% годовых.

Госбанки предлагают повышенную ставку пенсионерам, получателям зарплаты и лояльным клиентам

Вкладчику-пенсионеру Укргазбанк приплюсует 0,6% годовых к базовой ставке депозита. Такой же бонус ожидает тех, кто уже обслуживается в банке в рамках зарплатного проекта, и решит открыть здесь вклад. Зарплатные клиенты Ощадбанка при оформлении депозита могут рассчитывать на +0,5% годовых.

Приватбанк дарит дополнительный 1% вкладчикам, которые продлят свой депозит на новый срок. У Ощадбанка такая надбавка скромнее – всего 0,5%. Кстати, бонусы от Ощадбанка не суммируются.

У Ощадбанка такая надбавка скромнее – всего 0,5%. Кстати, бонусы от Ощадбанка не суммируются.

Чем больше сумма депозита, тем выгоднее ставка

Четыре банка из нашего обзора предлагают повышенную ставку, если первоначальная сумма превышает определенный лимит. К примеру, Укргазбанк повышает ставку на 1% для депозитов от 100 000 грн. Райффайзен Банк Аваль при такой же сумме вклада готов расщедриться лишь на дополнительные 0,5%.

Чтобы получить на 1% годовых больше в Приватбанке, нужно разместить вклад от 250 тыс. грн. Ощадбанк самый прижимистый: при депозите от 500 тыс. грн он поднимет ставку лишь на 0,25%.

10 способов заработать на повышении процентной ставки

Хотя многие инвесторы и аналитики обращают внимание на низкие процентные ставки, рост процентных ставок меняет рыночный ландшафт для предприятий и индивидуальных инвесторов. Вот как инвесторы могут получить прибыль от повышения процентных ставок.

Ключевые выводы

- Инвестиции в повышение процентных ставок могут быть успешно осуществлены путем инвестирования в компании, которые преуспеют с более высокими процентными ставками, такие как брокеры, акции технологических и медицинских компаний, а также компании с большим остатком денежных средств.

- Инвесторы также могут извлечь выгоду из перспективы более высоких ставок, покупая недвижимость и продавая ненужные активы.

- Краткосрочные облигации и облигации с плавающей процентной ставкой также являются хорошими инвестициями во время роста ставок, поскольку они снижают волатильность портфеля.

1. Инвестируйте в брокерские фирмы

Брокерские фирмы зарабатывают деньги на процентах, полученных от остатков денежных средств на счетах клиентов. Естественно, они получают больше процентов, когда ставки выше. Обзор периода 2003-2004 гг., Когда ставка по федеральным фондам выросла с 1.От 25% до 2,25%, показывает, что у крупных онлайн-брокеров, таких как E * Trade и Charles Schwab, процентный доход увеличился на 38%, что привело к увеличению операционной прибыли на 10%.

2. Инвестируйте в богатые компании

Богатые компании также выиграют от повышения ставок, зарабатывая больше на своих денежных резервах. Инвесторы могут искать компании с низким соотношением долга к собственному капиталу (D / E) или компании с большим процентом балансовой стоимости в виде денежных средств.

3.Заблокируйте низкие ставки

Лицам с ипотечными кредитами с регулируемой процентной ставкой (ARM) или компаниям с любым видом финансирования с регулируемой процентной ставкой было бы целесообразно рефинансировать финансирование с фиксированной ставкой, зафиксировав минимально возможные процентные ставки на длительный срок.

4. Купить с финансированием

Частным лицам или компаниям, планирующим крупные покупки или капитальные затраты, следует подумать о покупке сейчас, пока у них еще есть возможность зафиксировать низкие долгосрочные ставки. Покупки, совершенные до начала значительного повышения процентных ставок, могут привести к значительной экономии финансовых затрат и общих долгосрочных затрат.

5. Инвестируйте в технологии, здравоохранение

Большинство компаний в секторах технологий и здравоохранения удерживают большие суммы прибыли в качестве нераспределенной прибыли для реинвестирования в рост, а не выплачивают их в виде дивидендов. Прошлая история показывает, что такая позиция обычно приводит к увеличению доходов в условиях роста ставок. За последние 13 периодов роста процентных ставок — за последние полвека — секторы здравоохранения и технологий продемонстрировали средний прирост от 13% до 20% в течение первого года после повышения процентных ставок.Для сравнения: общий средний прирост индекса S&P 500 составил всего 6–7%.

Прошлая история показывает, что такая позиция обычно приводит к увеличению доходов в условиях роста ставок. За последние 13 периодов роста процентных ставок — за последние полвека — секторы здравоохранения и технологий продемонстрировали средний прирост от 13% до 20% в течение первого года после повышения процентных ставок.Для сравнения: общий средний прирост индекса S&P 500 составил всего 6–7%.

6. Используйте краткосрочные облигации или облигации с плавающей процентной ставкой

Инвесторы в облигации могут снизить волатильность портфеля в условиях роста ставок, перейдя на облигации с более короткими сроками погашения или купив облигации с купонными ставками, плавающими в соответствии с рыночной ставкой.

7. Инвестируйте в компании по расчету заработной платы

Обработчики заработной платы, такие как Paychex и Automatic Data Processing, обычно поддерживают большие остатки денежных средств для клиентов в периоды между зарплатами, когда деньги распределяются в качестве заработной платы. Эти фирмы должны увидеть рост процентных доходов при повышении процентных ставок.

Эти фирмы должны увидеть рост процентных доходов при повышении процентных ставок.

8. Продать активы

Физические лица или предприятия с ненужной собственностью или другими активами могут получить прибыль от продажи таких активов до того, как ставки начнут расти. Покупатели, вероятно, захотят купить сейчас, когда они все еще могут фиксировать низкие долгосрочные ставки, поэтому они могут быть готовы платить надбавки за приобретение необходимых активов до того, как ставки начнут расти.

9. Сохранение долгосрочных контрактов на поставку

Повышение ставок обычно означает рост цен.Компании, которые могут заключить долгосрочные контракты с поставщиками, могут получить лучшую маржу, избегая повышения цен как можно дольше.

10. Покупка или инвестирование в недвижимость

Цены на недвижимость, как правило, растут вместе с процентными ставками, а часто даже опережают их. Покупка недвижимости или инвестирование в инвестиционные фонды недвижимости (REIT) — еще один способ получить прибыль от растущих ставок.

Повышение процентных ставок может показаться плохим для тех, кому нужно взять ссуду или купить что-то в кредит, но инвесторы могут получить прибыль, планируя заранее и приобретая правильные типы инвестиций.

Умный способ приумножить свои деньги

Возможно, вы думаете про себя — сейчас не время говорить об инвестировании.

Вы паникуете из-за своей работы, из-за этого спора с лучшим другом, из-за того, что ваша кошка ведет себя еще более странно, чем обычно, — и даже не заставляете меня рассказывать о вашей личной жизни.

Но на самом деле сейчас НЕТ ХОРОШЕГО времени для разговоров об инвестировании. В конце концов, вы должны быть достаточно дисциплинированными, чтобы удерживать зарабатываемые деньги, чтобы затем сделать следующий шаг в изучении того, как заставить свои деньги расти.

И лучший способ приумножить свои деньги — это научиться инвестировать.

Это так просто.

Когда вы станете инвестором, вы будете использовать свои деньги для приобретения вещей, которые могут принести прибыль за счет одного или нескольких из следующих действий:

- Проценты и дивиденды по сберегательным или дивидендным акциям и облигациям

- Денежный поток от предприятий или недвижимости

- Увеличение стоимости портфеля акций, недвижимости или других активов

Когда вы научитесь становиться инвестором, вы начнете посвящать свои ограниченные ресурсы вещам с наибольшим потенциалом прибыли. Это может быть выплата долга, возвращение в школу или ремонт дома на две семьи.

Это может быть выплата долга, возвращение в школу или ремонт дома на две семьи.

Конечно, это может также означать покупку акций и облигаций или, по крайней мере, паевых инвестиционных фондов или биржевых фондов.

Благодаря достижениям в области технологий вы можете начать инвестировать всего за 5 долларов в месяц и смартфон. Наша работа — помочь вам отфильтровать шум, изучить основы и с самого начала принимать правильные инвестиционные решения.

Благодаря отсутствию комиссии на счетах с небольшим остатком и простому автоматическому инвестированию, Wealthfront — наш лучший выбор для лучшего универсального инвестиционного счета.Если вы хотите узнать о них больше, прочитайте наш обзор Wealthfront.

Итак, вот основы того, как инвестировать с умом.

Почему стоит инвестировать

Investing позволяет вам со временем значительно приумножить свои деньги благодаря возможности комплексной прибыли.

Компаундинг можно назвать восьмым чудом света. Благодаря силе сложного образования один пенни может превратиться в миллионы долларов при достаточном количестве времени. Возможно, вы не проживете так долго, но рассмотрите следующие примеры.

Благодаря силе сложного образования один пенни может превратиться в миллионы долларов при достаточном количестве времени. Возможно, вы не проживете так долго, но рассмотрите следующие примеры.

Допустим, вы начинаете инвестировать в 16…

Как бы нереально это ни звучало, начать инвестировать в таком молодом возрасте, допустим, у вас есть небольшое наследство и вы решили вложить его — если вы положите 5000 долларов на счет с процентной ставкой 7% и внесете дополнительные 200 долларов в месяц после 30 лет. лет у вас будет чуть больше 284000 долларов.

Рассмотрим более реалистичный пример. Допустим, вы начинаете инвестировать, когда вам 22 года, сразу после выпуска…

Вы начинаете с того, что просто вкладываете 50 долларов в месяц в свой 401k, что соответствует 50% компании.

Если вы увеличите взносы на ту же сумму, что и любое повышение заработной платы, к 65 годам у вас будет более 1 миллиона долларов. Это предполагает ежегодное повышение в размере 3,5% и 8,5% прибыли от инвестиций 401 (k).

Хотя необходимо учитывать множество факторов — простой пример, подобный этому, демонстрирует силу сложных процентов, если все идет правильно.

Итак, если вы хотите начать экономить сейчас, вы можете даже сэкономить годовую зарплату к 30 годам… Посмотрите на таблицу ниже, чтобы увидеть, как это сделать.

| Как сэкономить годовой заработок в 401 (k) к 30 годам | ||||||

|---|---|---|---|---|---|---|

| Возраст | Заработная плата | Ваш вклад в размере 6% | 3% Соответствие работодателю | Общий вклад | Конец k Год- | Конец k |

| 22 | 30 000 долл. США | 1 800 долл. США | 900 долл. США | 2 700 долл. США | 2 889 долл. США.00 | |

| 23 | 30 900 долл. США | 1854 долл. США | 927 долл. США США | 2 781 долл. США | 6 123,60 долл. США | |

| 24 | 31 827 долл. США | 1 910 долл. США | 955 долл. США | 2 864 долл. США | 9 707,07 долл. США | |

| 25 | 32 781 долл. | 1 967 долл. США | 983 долл. США | 2 950 долл. США | 13 670,03 долл. США | |

| 26 | 33 765 долл. США | 2 026 долл. США | 1 013 долл. США | 3039 долл. США | 18 045 долл. США.62 | |

| 27 | 34 778 долл. США | 2 087 долл. США | 1 043 долл. США | 3 130 долл. США | 22 869,71 долл. США | |

| 28 | 35 822 долл. США | 2149 долл. США | 1 075 долл. США | 3 224 долл. США | 28 181,14 долл. США | |

| 29 | 36 896 долл. США | 2214 долл. США | 1 107 долл. США | 3 321 долл. США | 34 021,95 долл. США | |

| 30 | 38 003 долл. США | 2280 долл. США | 1 140 долл. США | 3 420 долл. США | 40 437 долл. США.60 | |

Когда следует инвестировать?

Теперь, когда вы знаете, почему вам следует инвестировать, как насчет того, когда инвестировать?

Ответ на этот вопрос довольно прост. Сейчас подходящее время.

Инвестирование звучит страшнее, чем есть на самом деле. Да, всегда есть потенциальный риск потери, но есть еще больший потенциал для серьезной выгоды.

Делать что-либо в первый раз может быть ужасно, особенно когда это связано с вашими кровно заработанными деньгами. Но вот несколько советов для начинающих инвесторов.

Инвестируем впервые

Инвестирование похоже на религию: люди имеют твердые убеждения и могут даже принадлежать к одной из многих сект или школ мысли. Вот несколько, которые приходят на ум:

- The Doomsday Preppers — эти люди убеждены, что наша финансовая система рухнет, поэтому они вкладывают все свои деньги в золото и недвижимость.

- Игорные дневные трейдеры — это чаще всего люди, которых вы видите в фильмах, с их столами или стенами, покрытыми мониторами и телевизорами, которые каждую секунду наблюдают за изменениями фондового рынка.

- Индексаторы — это люди, которые просто вкладывают деньги во все, чтобы воспользоваться медленным и устойчивым ростом общей стоимости рынков.

Если вы уже твердо принадлежите к одному из вышеперечисленных лагерей, возможно, вам не пригодятся инвестиционные ресурсы на «Деньги до 30». Если, однако, у вас есть непредвзятость и вы заинтересованы в изучении простых стратегий успешного инвестирования на всю жизнь — без каких-либо уловок — тогда читайте дальше.

Если вы сомневаетесь в том, куда и когда вам следует инвестировать, убедитесь, что вы пользуетесь гарантированными процентными ставками.Онлайн-сберегательные счета с высокой доходностью предлагают страховку FDIC (что означает, что ваши деньги застрахованы федеральным правительством).

Звонок

Chime предлагает солидную процентную ставку — 0,50% годовых, без минимального остатка, без ежемесячных комиссий или комиссий за иностранные транзакции, и вы получите бесплатный овердрафт до 100 долларов. Кроме того, если вы подпишетесь на прямой депозит, вы получите зарплату на два дня раньше; Перезвон изменил правила игры в финансовом пространстве.

Chime Disclosure — Chime — это компания, занимающаяся финансовыми технологиями, а не банк. Банковские услуги, предоставляемые банком The Bancorp Bank или Stride Bank, N.A, и дебетовая карта, выпущенная ими; Члены FDIC.

Риск против вознаграждения

Это правда: инвестирование сопряжено с риском. Все мы слышали истории об инвесторах, потерявших половину своего состояния во время Великой депрессии или даже совсем недавно во время Великой рецессии. Мы слышали о Берни Мэдоффах со всего мира и инвесторах, которые потеряли все из-за мошенничества. Хотя полностью исключить риск невозможно, вы можете значительно снизить его, если будете инвестировать с умом.

Самое замечательное в инвестировании молодежи состоит в том, что вы, вероятно, вкладываете средства в более долгосрочные инвестиции, например в свой пенсионный счет. Эти вложения менее рискованны, чем торговля акциями по быстрому исправлению ошибок людьми, которые действительно не понимают, что они делают.

Хотя инвестирование может быть рискованным, лучше всего просто справиться с этим риском, потому что отказ от инвестирования может стоить вам намного больше денег, чем потерять немного денег из-за плохого вложения.

Мы говорили о сложных процентах выше, и главное правило этого — чем раньше вы начнете откладывать, тем больше ваши деньги со временем заработают. Есть большая разница между теми, кто начал инвестировать с 25 и 35. Вы можете упустить сотни тысяч долларов, если начнете экономить позже.

Подробнее: Если вы все еще не верите в силу сложных процентов, вы должны это увидеть

Во что вы инвестируете?

Наша философия — делать инвестиции как можно проще

Обеспечьте широкую диверсификацию за счет сочетания недорогих паевых инвестиционных фондов и ETF, сохраняя при этом удовольствие, удерживая отдельные акции с 10% ваших активов.

Важнейшим фактором успешного инвестора являются не акции и фонды, которые вы выбираете. Успешное инвестирование зависит от:

- Выбор правильного распределения активов — общее сочетание облигаций, акций и денежных средств, которые вы храните в своем портфеле.

- Создание и соблюдение автоматического инвестиционного плана — таким образом вы избегаете принятия ужасных, эмоционально заряженных решений — например, продажи на дне краха рынка.

Информация об инвестировании в Money Under 30 едва ли поверхностна для всех имеющихся знаний об инвестировании, но это нормально.Мы не столько пытаемся обучить следующий класс поколений хедж-фондов, сколько дать среднему человеку достаточно знаний и уверенности, чтобы начать инвестировать самостоятельно.

Паевые инвестиционные фонды

Паевой инвестиционный фонд — это тип профессионально управляемых инвестиций, которые объединяют ваши деньги с другими инвесторами. Затем менеджеры фонда используют объединенные деньги для покупки ценных бумаг для группы.

Лучше начинать инвестировать в паевые инвестиционные фонды или фонды биржевой торговли, а не в отдельные акции и облигации, пока вы не промокнете.Эти типы фондов позволяют вам инвестировать в широкий портфель акций и облигаций за одну транзакцию, а не торговать ими всеми самостоятельно.

Это не только более безопасные инвестиции (потому что они диверсифицированы), но и зачастую намного дешевле инвестировать таким образом. Вы либо будете платить только одну комиссию за торговлю, либо вообще ничего (в случае, если вы покупаете паевой инвестиционный фонд непосредственно у фондовой компании), вместо того, чтобы платить комиссию за торговлю при покупке дюжины или более разных акций.

Хотя паевые инвестиционные фонды можно приобрести через любой брокерский счет, вы сэкономите деньги на торговых комиссиях, купив средства напрямую через такие компании паевых инвестиционных фондов, как E * TRADE или You Invest.

Облигаций

Корпоративные, муниципальные или казначейские облигации — отличный способ использовать ваши инвестиции против успеха других организаций. Облигации — это долговые ценные бумаги, которые привлекают капитал для других. Они финансируют новые компании, местные проекты и даже правительство США. Хотя никакие инвестиции не являются безрисковыми, государственные облигации (казначейские облигации) практически настолько близки, насколько это возможно.

Облигации — это долговые ценные бумаги, которые привлекают капитал для других. Они финансируют новые компании, местные проекты и даже правительство США. Хотя никакие инвестиции не являются безрисковыми, государственные облигации (казначейские облигации) практически настолько близки, насколько это возможно.

Вы также можете рассмотреть возможность инвестирования в Worthy Bonds. Достойные облигации стоят 10 долларов каждая и предлагают фиксированную ставку доходности 5%.Срок действия каждой облигации — 36 месяцев, а проценты выплачиваются еженедельно. Внесите залог в любое удобное для вас время (даже до наступления срока погашения), и вы никогда не заплатите штраф.

Деньги, которые вы вкладываете в Worthy Bonds, используются для финансирования американского бизнеса, и Worthy очень разборчив в выборе бизнеса для ссуды. Они инвестируют только в компании, ликвидные активы которых намного превышают сумму кредита; снижение риска и потрясающая доходность в 5%.

Приглашаются аккредитованные и неаккредитованные инвесторы, и вы можете купить столько облигаций на 10 долларов, сколько захотите.

Робо-советники

Если вы действительно пытаетесь начать как начинающий инвестор, один из вариантов для вас — пойти по пути робо-советника. Самый простой способ понять основы робо-консультантов — это то, что они являются финансовыми консультантами, которые используют алгоритмы, чтобы дать вам самый лучший совет по финансовым инвестициям.

Робо-советники

сейчас чрезвычайно популярны, потому что они делают инвестирование доступным для всех. Эти простые в использовании приложения удобнее, доступнее и требуют меньшего минимума инвестиций, чем стандартные финансовые консультанты.

Plus отсутствует инвестиционный брокер, а затраты ниже по сравнению с традиционными управляющими фирмами.

Существует куча отличных робо-советников, но, как и абсолютно все, не каждый робот-советник подходит для каждого инвестора.

Итак, мы составили список наших любимых роботов-консультантов и тех, кому они подходят.

| Сколько мне нужно инвестировать? | Куда мне инвестировать? |

|---|---|

| Новичок: У меня меньше 500 долларов для инвестиций | Улучшение |

| Средний уровень: У меня есть более 500 долларов для инвестирования | Wealthfront |

| Продвинутый средний уровень: У меня есть более 1000 долларов для инвестиций | M1 Finance |

| Продвинутый уровень: У меня есть более 3000 долларов для инвестиций | Vanguard Digital Advisor |

Улучшение

С Betterment вам не нужны начальные вложения для открытия счета. Существует относительно низкая годовая плата, если сравнивать общие сборы роботов-консультантов; управление всей вашей учетной записью составляет всего 0,25% ежегодно.

Существует относительно низкая годовая плата, если сравнивать общие сборы роботов-консультантов; управление всей вашей учетной записью составляет всего 0,25% ежегодно.

Вы можете инвестировать в акции и ETF тысяч компаний как на американских, так и на международных рынках. У вас будет индивидуальное портфолио, основанное на ваших предпочтениях и толерантности к риску, и ваша учетная запись будет полностью управляемой.

Wealthfront

Самое важное в Wealthfront: если у вас есть 500 долларов для инвестирования, вы можете открыть счет в Wealthfront.И пока ваши инвестиции не достигнут общей суммы в 10 000 долларов, вам не придется платить никаких комиссий.

Это означает, что если вы новый инвестор, сделка вполне может стать лучшим стимулом для начала. А если вы вложили 10 000 долларов и более, комиссия Wealthfront будет вполне конкурентоспособной и составит 0,25% в год. Имея счет Wealthfront Cash, вы можете максимизировать свои инвестиции, автоматически переводя деньги на ваш инвестиционный счет после достижения ваших бюджетных целей.

М1 Финансы

Если у вас есть 100 долларов, вы можете начать инвестировать с помощью M1 Finance, которая представляет собой своего рода комбинацию использования робо-советника и традиционного брокера, а платформа очень удобна для пользователя.

M1 Finance позволяет новым инвесторам легко начать работу, потому что они готовы внести свой вклад, чтобы помочь вам купить акции, которые могут стоить 200 долларов, даже если у вас есть 100 долларов. И нет никаких комиссий ни за открытие счета, ни за торговлю.

Vanguard Digital Advisor®

Когда у вас есть 3000 долларов для инвестирования, вы можете претендовать на то, чтобы вашим портфелем управлял один из ведущих инвестиционных компаний. Vanguard Digital Advisor® создает личное портфолио, которое соответствует вашим целям и устойчивости к риску.Они создадут портфель ETF, чтобы вы могли воспользоваться преимуществами их низких затрат. Целевая годовая чистая плата за консультационные услуги составляет около 0,15% от вашего баланса Digital Advisor — что, если у вас инвестировано 5000 долларов, составляет около 7,50 долларов в год. Так что Vanguard определенно недорогой советник.

Так что Vanguard определенно недорогой советник.

Простой в использовании Digital Advisor предлагает полезную панель инструментов, которая упрощает процесс инвестирования. Встроенные инструменты позволяют вам проверить различные суммы инвестиций и увидеть, как даже изменение на 10 долларов может повлиять на ваши пенсионные сбережения.

Акции

Если вы решите, что хотите заниматься своими руками, рискнуть и купить отдельные акции, мы рекомендуем вам действовать медленно и неуклонно. Не вкладывайте более 10% своего портфеля в отдельные акции, пока не освоитесь с тем, что вы делаете.

Отличное место для начала — это прочитать о стоимостном инвестировании, где мы сосредоточены на большом объеме исследований и менталитете «покупай и держи».

Важно не бояться фондового рынка, это действительно одно из лучших мест для приумножения ваших денег.

Итак, если вы хотите инвестировать самостоятельно, есть много хороших брокерских контор, которые вам стоит рассмотреть. Обычно вы можете делать все, даже не разговаривая с человеком, что для некоторых людей приятно.

Одним из наших любимых онлайн-брокеров является E * TRADE — первоклассная инвестиционная брокерская фирма, предлагающая вам возможность инвестировать в акции, облигации, паевые инвестиционные фонды, ETF, а также в торговлю фьючерсами и FOREX.

У них отличная цена: 0 долларов за сделку и 0 долларов.65 за контракт, и их торговая платформа на высшем уровне, и они предлагают тонну без комиссии ETFs и паевые инвестиционные фонды. К тому же минимального депозита не требуется.

TD Ameritrade

Для молодых инвесторов TD Ameritrade — это вариант, потому что нет никаких минимальных вложений, чтобы даже открыть счет. Так что вам не придется ждать, чтобы начать работу.

TD Ameritrade предлагает впечатляющее количество инструментов для исследования стратегических способов инвестирования.Вы также можете получить бесплатный доступ к целому ряду сторонних платформ, которые помогут вам оставаться в курсе о торговле и инвестировании.

Общественный

Если вы хотите инвестировать, но не в одиночку, Public предлагает социальное сообщество инвесторов на фондовом рынке, чтобы вы могли воспользоваться коллективным опытом других инвесторов, чтобы увидеть, в какие компании инвестируют другие и как работают эти акции. Кроме того, вы также можете повысить свою финансовую грамотность, участвуя в групповых чатах Public об инвестициях, компаниях и тенденциях.

Public предлагает частичное инвестирование, так что вы можете покупать любые акции без комиссии; Какой бы ни была цена на акции, вы можете владеть частью акций всего за 5 долларов.

Недвижимость

Инвестиции в недвижимость — это один из путей к большому заработку, даже к миллионам.

Но что действительно изменилось, так это то, что вам не нужно быть миллионером, чтобы начать инвестировать в недвижимость.

Инвестиции в недвижимость — это долгосрочные инвестиции, в которые инвесторы вкладывают денежный поток (деньги, которые вы зарабатываете от сдачи в аренду каждый месяц после оплаты всех расходов). Денежный поток также увеличится со временем, потому что арендная плата будет расти вместе с инфляцией, в то время как ваши выплаты по ипотеке останутся прежними.

Денежный поток также увеличится со временем, потому что арендная плата будет расти вместе с инфляцией, в то время как ваши выплаты по ипотеке останутся прежними.

Однако, как и в случае с любой другой инвестицией, важно знать риски. И подумайте, есть ли у вас все необходимое, чтобы стать домовладельцем.

Кровля

Если вы хотите выбрать рынок недвижимости, обратите внимание на Roofstock. Их девиз: с помощью недвижимости можно заработать богатство. Действительно, они упрощают процесс покупки и продажи домов. Они даже перечисляют дома, которые уже сданы в аренду, чтобы вам не пришлось тратить время на поиски кого-то, кто покрыл бы расходы по ипотеке.Roofstock включает в себя всю текущую недвижимость, которую вы можете приобрести, включая ежемесячный доход от аренды для каждого дома, рейтинги района и общий годовой доход, на который вы можете рассчитывать.

Но вам не нужно покупать дом, чтобы выйти на рынок недвижимости.

Fundrise

Другой вариант, который у вас есть, — это инвестирование через краудфандинговую компанию, такую как Fundrise. С Fundrise вы можете начать портфель с минимумом 500 долларов, чтобы инвестировать в разнообразный портфель U.С. на базе проектов недвижимости. Для рынка недвижимости, традиционно доступного только сверхбогатым инвесторам, Fundrise позволяет подключиться даже начинающим инвесторам. Fundrise предлагает 90-дневный период удовлетворения, что делает ваши инвестиции еще более беззаботными, если вы решите, что недвижимость не подходит. путь, которым вы в конечном итоге хотите пойти.

С Fundrise вы можете начать портфель с минимумом 500 долларов, чтобы инвестировать в разнообразный портфель U.С. на базе проектов недвижимости. Для рынка недвижимости, традиционно доступного только сверхбогатым инвесторам, Fundrise позволяет подключиться даже начинающим инвесторам. Fundrise предлагает 90-дневный период удовлетворения, что делает ваши инвестиции еще более беззаботными, если вы решите, что недвижимость не подходит. путь, которым вы в конечном итоге хотите пойти.

Пенсионные счета

IRA предоставляет определенные налоговые льготы в качестве стимула для накопления пенсионных сбережений. Обратной стороной является ограничение на то, сколько вы можете вносить на счет каждый год и когда вы можете снимать деньги.

401 (к)

Модель 401 (k) с «совпадением с работодателем» может быть лучшим средством инвестирования, точка. Однако это «совпадение» является ключевым — многие работодатели будут финансировать ваш счет в долларах за доллар в соответствии с любыми взносами, которые вы делаете сами.

Если вы разместили большую часть своих инвестиционных денег на счете 401 (k), мы рекомендуем попробовать blooom. Это робот-консультант, полностью посвятивший себя управлению 401 (k) s — то есть, в отличие от других робо-консультантов, они не будут касаться денег, которые у вас есть в IRA или других средствах для выхода на пенсию.

Вы можете получить бесплатный анализ 401 (k) с blooom, и если вы решите продолжить с ними, они будут взимать с вас разумную сумму в 10 долларов в месяц за постоянное управление вашей учетной записью. Прямо сейчас вы также можете получить скидку 15 долларов на первый год использования Blooom с кодом BLMSMART

Традиционный IRA

С этим типом счета ваши взносы могут иметь право на вычет из вашей налоговой декларации. Кроме того, существует вероятность того, что ваши доходы могут вырасти без учета налогов до тех пор, пока вам не потребуется их вывести в пенсионном возрасте.Основной аргумент в пользу традиционной ИРА (по сравнению с ИРА Рота) заключается в том, что большинство считает, что они будут в более низкой налоговой категории, когда выйдут на пенсию, поэтому уплата налогов на эти деньги на этапе будет дешевле, чем платить им, когда они заработаны. (с учетом вычета авансового платежа).

(с учетом вычета авансового платежа).

Рот ИРА

С Roth IRA ваши взносы остаются после вычета налогов, и деньги потенциально могут расти без уплаты налогов, в то время как вы экономите. Большим преимуществом здесь является то, что снятие средств при выходе на пенсию не облагается налогом, если вы соответствуете требуемым условиям.Это мой пенсионный счет номер один, рекомендуемый для большинства людей.

Ролловер IRA

Это учетная запись, созданная путем переноса другой учетной записи, например 401 (k), спонсируемой компанией. Например, если у вас есть 401 (k) с работодателем, которого вы увольняете, вы можете перевести эти деньги в Ролловер IRA.

Если вы новичок в инвестировании и хотите начать вкладывать деньги в работу в долгосрочной перспективе, вам следует начать с IRA. Узнайте больше о лучших местах для открытия ИРА здесь.

Сделай сам или получите помощь с инвестициями?

Важно знать, когда лучше всего иметь финансового консультанта, а когда лучше выбрать другую инвестиционную платформу. Если вы ищете реальный финансовый совет и у вас довольно много денег, чтобы справиться, личный консультант объяснит вам вещи намного лучше, чем любой советник в электронной форме.

Если вы ищете реальный финансовый совет и у вас довольно много денег, чтобы справиться, личный консультант объяснит вам вещи намного лучше, чем любой советник в электронной форме.

Некоторые люди могут решить инвестировать с финансовым консультантом, потому что они хотят личного общения, профессиональных советов и не возражают платить премию за того, кто распоряжается их деньгами.Часто люди, у которых есть большие суммы денег для инвестирования, передают их финансовому консультанту, чтобы им не приходилось делать всю работу.

Так как же найти финансового консультанта? Один из способов — с такой компанией, как Paladin, которая поможет вам найти квалифицированных финансовых консультантов, чтобы продвинуть вас вперед в принятии инвестиционных решений. В большинстве случаев именно «незнание, что делать» замедляет вас или мешает вам вообще что-либо делать. Таким образом, наличие такой компании, как Paladin, помогает вам найти этого человека, чтобы выяснить, что делать с инвестициями. Ключ, очевидно, не в том, чтобы стоять на месте когда-либо .

Ключ, очевидно, не в том, чтобы стоять на месте когда-либо .

Еще одно место для поиска советника — Facet Wealth. Это компания по онлайн-финансовому планированию, которая предлагает финансовую помощь на сумму от 1200 до 6000 долларов в год.

По сравнению с другими вариантами, Facet Wealth намного доступнее. Кроме того, они не взимают никаких авансовых платежей за создание учетной записи, а их консультанты не получают комиссионных, так что вы определенно будете в надежных руках.

Найти советника относительно легко, если вы знаете, какие вопросы задавать.Если вы миллениал и ищете финансового консультанта (хотя убедитесь, что он вам действительно нужен), вот дорожная карта лучших консультантов для вас.

Итоговая рекомендация

Если вы новичок в инвестировании и можете позволить себе откладывать деньги на пенсию, я рекомендую всем начать инвестировать с Roth IRA.

Если у вас уже есть пенсионный счет или вам нужно инвестировать деньги для другой цели (например, покупка дома или открытие бизнеса), подойдет обычный брокерский счет. Имейте в виду, что ваш прирост капитала — деньги, которые вы зарабатываете, продавая ценные бумаги дороже, чем вы за них заплатили, — облагается налогом, как и определенные дивиденды, которые вы получаете.

Следующие шаги

Это основы инвестирования. Теперь, когда вы знаете, что делаете, есть множество направлений, в которых вы можете двигаться.

Vanguard Disclosure — Для получения дополнительной информации о фондах Vanguard и ETF посетите сайт vanguard.com, чтобы получить проспект эмиссии или, если таковой имеется, краткий проспект эмиссии.Инвестиционные цели, риски, сборы, расходы и другая важная информация о фонде содержится в проспекте эмиссии; прочтите и внимательно изучите его, прежде чем вкладывать деньги. Любое инвестирование сопряжено с риском, включая возможную потерю вложенных денег. Услуги

Vanguard Digital Advisor® предоставляются Vanguard Advisers, Inc. («VAI»), инвестиционным консультантом, зарегистрированным на федеральном уровне. VAI является дочерней компанией VGI и дочерней компанией VMC. Ни VAI, ни ее филиалы не гарантируют прибыль или защиту от убытков.

VAI является дочерней компанией VGI и дочерней компанией VMC. Ни VAI, ни ее филиалы не гарантируют прибыль или защиту от убытков.

Vanguard Digital Advisor — это полностью цифровая услуга, ориентированная на ежегодную чистую консультационную комиссию в размере 0,15% для ваших зарегистрированных учетных записей, хотя ваша фактическая комиссия будет варьироваться в зависимости от конкретных средств на каждой зарегистрированной учетной записи. Для достижения этой цели Vanguard Digital Advisor начинает с 0,20% годового брутто консультационного сбора за управление брокерскими счетами Vanguard. Тем не менее, мы будем кредитовать вас за доходы, которые The Vanguard Group, Inc. («VGI») или ее аффилированные лица получают от ценных бумаг в вашем управляемом портфеле с помощью Digital Advisor (т.е., по крайней мере, та часть коэффициентов расходов фондов Vanguard, находящихся в вашем портфеле, которую получает VGI или ее аффилированные лица). Ваш чистый консультативный сбор также может варьироваться в зависимости от типа зарегистрированного счета. Совокупная годовая стоимость годовой чистой платы за консультационные услуги Vanguard Digital Advisor плюс коэффициенты расходов, взимаемые фондами Vanguard в вашем управляемом портфеле, будут составлять 0,20% для брокерских счетов Vanguard. Для получения дополнительной информации просмотрите форму CRS и брошюру Vanguard Digital Advisor.

Совокупная годовая стоимость годовой чистой платы за консультационные услуги Vanguard Digital Advisor плюс коэффициенты расходов, взимаемые фондами Vanguard в вашем управляемом портфеле, будут составлять 0,20% для брокерских счетов Vanguard. Для получения дополнительной информации просмотрите форму CRS и брошюру Vanguard Digital Advisor.

Vanguard Marketing Corporation, дистрибьютор фондов Vanguard.

11 лучших краткосрочных инвестиций в 2021 году

У меня есть 65 000 долларов, которые мне нужно инвестировать, но я хочу заработать больше, чем предлагает банк. Где я могу получить высокую прибыль от краткосрочных инвестиций с ограниченным риском?

Федеральная резервная система снизила краткосрочные процентные ставки до нуля. При этом ставки по краткосрочным облигациям близки к нулю, а в некоторых европейских странах ставки фактически отрицательны! Это означает, что люди, в основном компании и правительства, ПЛАТИТ банку за хранение своих денежных средств.

Все это очень затрудняет краткосрочное инвестирование. Прошли те времена, когда ваша бабушка могла покупать сберегательные облигации и получать хороший доход. Сберегательные счета почти ничего не приносят. Чтобы получить хоть какой-то доход сегодня, вам нужно принять на себя больший риск, чем вы могли в прошлом.

Вот почему меня особенно заинтриговали сберегательные счета в криптовалюте, и почему я припарковал небольшую сумму краткосрочной наличности в Blockfi, где я зарабатываю 8,6%. Этот тип счета подходит не всем, но он может иметь смысл в качестве альтернативы банку, который действительно платит.

Вот лучшие места, где можно вложить свои деньги в краткосрочной перспективе — будь то инвестирование 10 000 долларов или 100 000 долларов — с минимальным риском или без него, зная, что их деньги не будут связаны в течение длительного периода времени.

Sneak Peek: наши 3 лучших краткосрочных инвестиций

Blockfi

- Заработайте до 8,6% на сберегательном счете в криптовалюте

Экономия высокой доходности

- 9000 0 Откройте для себя.

40%

40%Что я ищу в краткосрочных инвестициях

Ожидается, что типичные краткосрочные инвестиции будут расти в течение от нескольких месяцев до нескольких лет и могут быть превращены в денежные средства или другие краткосрочные инвестиции по достижении срока погашения.

Я смотрю на краткосрочные инвестиции как на способ защиты денежных средств, которые я, возможно, захочу продуктивно использовать в будущем. Я не хочу терять деньги, поэтому я не хочу рисковать ими.

Качественные краткосрочные инвестиции должны иметь:

- Стабильность — Небольшой исторический риск потери денег в течение любого короткого периода времени.Акции здесь не работают.

- Ликвидность — Я хочу иметь возможность легко и быстро получить доступ к инвестициям и превратить их в наличные. Недвижимость — пример неликвидных инвестиций.

- Низкие транзакционные издержки — Стоимость вхождения в инвестицию или выхода из нее должна быть очень низкой до 0.

(В мире инвестирования «долгосрочные» инвестиции действительно являются долгосрочными — часто десятилетиями — что оставляет место для краткосрочных инвестиций, которые могут длиться несколько лет.)

Вам доступны различные краткосрочные инвестиционные счета, выбор которых зависит от вашей конкретной ситуации и предпочтений.

Топ 12 лучших краткосрочных инвестиций, которые ограничивают ваш риск

- Сберегательный счет Blockfi

- Сберегательные счета в банках

- Счета денежного рынка

- Альтернативные инвестиции

- Свидетельство о депозитах (CD)

- Roth IRA

- Контрольный счет

- Фонды краткосрочных облигаций и ETF

- 5-летние казначейские ценные бумаги с защитой от инфляции

- Муниципальные облигации и корпоративные облигации

- Выплата долга с высокой процентной ставкой

- Предложения по возврату денежных средств

- Идея бонуса: Prosper

1.

Blockfi Account

Blockfi Account

Посмотрим правде в глаза, вы не собираетесь ничего зарабатывать на сберегательном счете в банке. Вот почему для меня из всех пунктов этого списка вход на сберегательный счет в криптовалюте кажется наиболее разумным, и я положил на этот счет значительную сумму краткосрочных средств. Оставайся здесь со мной.

С Blockfi вы вносите немного наличных, покупая стейблкоин (а не реальные деньги). Стейблкоин торгуется с долларом в соотношении 1: 1, поэтому вы всегда можете обменять 1 стейблкоин на 1 доллар США.Ваши деньги доступны в любое время, поэтому они очень ликвидны.

Blockfi выдает ссуды другим сторонам, как и банк, за исключением того, что ссуды выдаются в криптовалюте. Blockfi может платить вам до 8,6% в год обратно в стейблкоинах, которые можно обменять обратно на доллары США.

8,6% — это более чем в 16 раз больше, чем вы получите в банке. Так в чем же обратная сторона?

Обратная сторона:

Наличие сберегательного счета в криптовалюте — это не то же самое, что наличие сберегательного счета в вашем банке. На ваши деньги нет страховки FDIC, как в обычном банке. Есть также опасения по поводу цифровой кражи.

На ваши деньги нет страховки FDIC, как в обычном банке. Есть также опасения по поводу цифровой кражи.

Blockfi имеет собственное страхование депонированных средств, которое может защитить от кражи или других проблем, но не очень легко понять, чем оно конкретно отличается от страхования FDIC.

Несмотря на эти риски, я считаю, что Blockfi — жизнеспособная альтернатива банку. Если интересно, я рекомендую положить небольшую сумму денег (не всю) на счет и увеличивать ее в зависимости от вашего уровня комфорта.

Криптовалюты никуда не денутся, и это похоже на следующую эволюцию банковского дела, но будьте готовы к некоторым ударам на этом пути.

2. Сберегательный онлайн-счет

Если вы ищете безрисковый способ заработать проценты на свои деньги, вам может быть полезен сберегательный счет с высокой доходностью. На этих счетах вы будете получать номинальную сумму процентов только за то, что храните свои деньги на депозите.

Помимо открытия счета и внесения денег, эта стратегия также почти не требует с вашей стороны усилий. Лучшие сберегательные счета с высокой доходностью предлагают конкурентоспособные процентные ставки без взимания каких-либо комиссий.

Лучшие сберегательные счета с высокой доходностью предлагают конкурентоспособные процентные ставки без взимания каких-либо комиссий.

Я рекомендую вам взглянуть на следующие сберегательные счета:

3. Счет денежного рынка

Лучшие счета денежного рынка в настоящее время платят очень близкую годовую процентную ставку к годовым компакт-дискам и все еще имеют немедленный доступ к своим средствам. Эти счета предоставляют вкладчикам банкоматные карты, чеки и депозитные квитанции.

Счета денежного рынка основаны на балансе счета, а не на продолжительности инвестирования денег.

Сочетание всех этих факторов является причиной того, что многие люди считают счета денежного рынка своего рода «сберегательным счетом на стероидах».

Хотя здесь нет большого риска, вы потенциально можете обеспечить более высокую норму прибыли.

4. Альтернативные инвестиции

Альтернативные инвестиции являются частью здорового и диверсифицированного портфеля. Проблема в том, что многие альтернативные инвестиции не очень ликвидны и требуют периода удержания не менее нескольких лет. Например, недвижимость — это классическая альтернатива вложения средств.Но если вы не меняете дома, инвестор будет в этом надолго.

Проблема в том, что многие альтернативные инвестиции не очень ликвидны и требуют периода удержания не менее нескольких лет. Например, недвижимость — это классическая альтернатива вложения средств.Но если вы не меняете дома, инвестор будет в этом надолго.

Вот почему я взволнован парой новых краткосрочных одноранговых инвестиционных идей, о которых я рассказал ниже. Эти инвестиции по-прежнему считаются альтернативными, потому что они работают за пределами фондового рынка, но, к счастью для нас, они не имеют 10-летнего срока!

Fundrise

Fundrise предлагает недорогие онлайн-фонды ETF для недвижимости. Каждая инвестиция приобретает отдельные объекты недвижимости и управляет ими.

Fundrise

- Минимальный депозит: 500 долларов

- Ожидаемая доходность: 8-12%

Lending Club

В Lending Club вместо покупки акций компании вы ссужаете свои деньги физическим лицам или предприятий. Они возвращают вам проценты!

Они возвращают вам проценты!

Lending Club

- Минимальный депозит: $ 25

- Ожидаемая доходность: 4-7%

Worthy Bonds

С Worthy Bonds вы инвестируете в малый бизнес, покупая их облигации.Инвестор (вы) получает фиксированную процентную ставку в размере 5%.

Достойный

- Минимальный депозит: $ 10

- Ожидаемая доходность: 5% фиксированный

5. Депозитные сертификаты (CD)

С депозитным сертификатом (CD) вы вносите свои деньги на определенный период времени в обмен на гарантированный доход независимо от того, что произойдет с процентными ставками в течение этого периода.

Обязательно купите свой компакт-диск в финансовом учреждении, застрахованном FDIC (застраховано до 250 тысяч долларов).Чем дольше срок вложения, который составляет от 3 месяцев до 5 лет, тем выше обычно будет доходность.

На мой взгляд, ЦИТ Банк предлагает лучший CD-продукт. Нет штрафа за досрочное снятие с их 11-месячного CD, но тем не менее ставки все еще конкурентоспособны.

Или нажмите на свой штат ниже, чтобы увидеть лучшие тарифы в вашем районе!

6. ИРА Рота

ИРА Рота финансируется за счет дохода после уплаты налогов; следовательно, вы можете отозвать взносов, которые вы сделали , в любое время.Помните, вы не можете вывести заработок, иначе вас оштрафуют!

Другими словами, вы можете открыть Roth IRA (рекомендации ниже) и инвестировать в паевые инвестиционные фонды, ETF, облигации и т. Д., Чтобы получить прибыль на свои деньги.

Эти деньги будут расти независимо, возможно, до тех пор, пока вы не выйдете на пенсию, но если вы хотите, чтобы они росли в течение короткого периода времени, вы можете снимать взносы, которые, если рынок пойдет хорошо, будут стоить больше, чем что вы вложили.

Некоторые из наших лучших мест для открытия Roth IRA включают:

| Компания | Лучшее для | Промо | |

|---|---|---|---|

| M1 Finance | Активный | Торговые комиссии за 0124 | До 1 года. бесплатное управление бесплатное управление |

| E * TRADE | Активный | Торговые сборы 0 долларов, бонус до 2500 долларов |

7. Текущие онлайн-счета

Как и онлайн-сберегательные счета, онлайн-текущий счет также может служить краткосрочным инвестиционные потребности.

Вы получаете множество преимуществ онлайн-сберегательных счетов с еще большей ликвидностью, поскольку количество снятий не ограничено.

И что самое приятное, текущие онлайн-счета обычно предлагают денежные бонусы! Что, безусловно, помогает сделать сделку более сладкой, особенно если процентные ставки остаются низкими.

Ознакомьтесь с нашими рекомендациями о том, где открыть онлайн-текущий счет сегодня:

Discover

- Бонус

- 150 долларов США, если вы внесете 15 тысяч долларов

- 200 долларов США, если внесете 25 тысяч долларов

Bank novo бизнес)

- Бонус

- 50 долларов США для нового клиента

chase (студенты колледжа)

- Бонус

- 100 долларов США для нового клиента

8.

Фонды краткосрочных облигаций и ETF

Фонды краткосрочных облигаций — это продукты, которыми обычно управляет только профессиональный финансовый консультант.

Облигации не так стабильны, как денежные рынки, но они дают возможность получить более высокую доходность.

Эти облигации являются продуктом рынка и будут выплачиваться в соответствии с текущим состоянием рынка при колебаниях ежемесячных платежей.

Краткосрочные облигации обычно имеют срок погашения в течение 2 лет или менее, что может сделать их идеальным выбором для инвесторов с таким сроком погашения.

Где купить облигации? Я рекомендую любую из следующих брокерских компаний:

Подробнее о каждой брокерской компании можно узнать здесь:

9.

5-летние казначейские ценные бумаги с защитой от инфляции

5-летние казначейские ценные бумаги с защитой от инфляции

Казначейские ценные бумаги с защитой от инфляции, также известные как TIPS, являются государственными облигациями, которые являются индексируется с учетом инфляции.

Процентная ставка по TIPS фиксирована, но базовая стоимость ценной бумаги растет вместе с инфляцией, измеряемой с помощью индекса потребительских цен.

Вы можете получить только 0.5% процентов (выплачиваются раз в полгода), но в течение пяти лет стоимость облигации может увеличиваться на 2,5% в год.

В результате в конце срока ваши первоначальные инвестиции будут стоить столько же, сколько они были при первом вложении. Однако, помимо этого, вы заработаете небольшой процент.

Вы можете купить TIPS напрямую у правительства на TreasuryDirect.gov. Однако из-за того, что проценты TIPS облагаются налогом, большинство инвесторов предпочитают инвестировать в TIPS ETF или паевые инвестиционные фонды.

Для покупки акций ETF или паевого инвестиционного фонда вам понадобится брокерский счет.

Опять же, TD Ameritrade или E * Trade — хорошие места для начала, если вы хотите открыть новый брокерский счет.

10. Муниципальные облигации и корпоративные облигации

Муниципальные облигации несколько более рискованны, чем TIPS и другие казначейские инвестиции, однако большинство муниципалитетов не допускают дефолта по своим облигациям.

Более значительным риском является «процентный риск». В условиях низких процентных ставок, если ставки на рынке растут, стоимость облигации уменьшается, чтобы компенсировать это.

Если бы сегодня вы могли получить 4% по муниципальным облигациям, это отличный доход. Но если ставки повышаются и ваша облигация теряет 6% своей стоимости, вы внезапно оказываетесь в проигрышной части уравнения. Однако снижение стоимости облигации повлияет на вас только в том случае, если вы продадите ее до погашения.

Если вы удерживаете облигацию до погашения, вы получите обратно 100% ваших первоначальных инвестиций плюс процент, выплаченный вам.

Корпоративные облигации даже более рискованны, чем муниципальные и казначейские облигации, потому что они не обеспечиваются правительством штата, местным или федеральным правительством.

Как всегда, повышенный риск может означать увеличение нормы прибыли.

Та же проблема процентного риска применяется к корпоративным облигациям; удержание до погашения устранит этот единственный риск.

Вам понадобится брокерский счет, такой как TD Ameritrade или E * Trade, чтобы иметь возможность торговать отдельными облигациями, паевыми инвестиционными фондами и облигациями ETF.

11. Выплата долга с высокой процентной ставкой

Ищете большую отдачу от своих инвестиций? Выплатите долг под высокие проценты.

Если у вас есть кредитная карта с процентной ставкой 15% и балансом в 10 000 долларов, у вас есть возможность получить большую прибыль на свои инвестиции.

Если вы выплатите этот долг, это будет похоже на получение 15% прибыли на 10 000 долларов.

Вы не только получаете большую отдачу от инвестиций, но также экономите деньги на будущих расходах и улучшаете свое общее финансовое положение. Это беспроигрышный вариант.

Вы можете самостоятельно погасить долг под высокие проценты.

Задолженность по кредитной карте

Задолженность по кредитным картам в Америке медленно растет, поскольку в конце месяца потребители чувствуют себя напряженными.

Если у вас есть задолженность по кредитной карте, я настоятельно рекомендую разработать стратегию, позволяющую погасить ее как можно скорее.

Ипотечный долг

Процентные ставки близки к историческому минимуму, поэтому, если вы еще не рефинансировали ипотечный кредит, сейчас самое подходящее время для этого.

Если вы можете сэкономить 0,50% или более по кредиту, вы потенциально вернете себе в карман десятки тысяч долларов.Немногие инвестиции могут превзойти это.

Задолженность по студенческой ссуде

У вас нет ипотеки? Скорее всего, у вас есть студенческие ссуды, поэтому обязательно рефинансируйте, если вы соответствуете требованиям, это может сэкономить вам тысячи в долгосрочной перспективе!

Расчеты при выплате долга просты — если ваш кредит в настоящее время составляет 7%, а вы рефинансируете его под 3%, это эквивалентно 4% возврата на ваши деньги!

12.

Предложения по возврату денежных средств

Предложения по возврату денежных средств

Хотя вложение 65 000 долларов не имеет ничего общего с вознаграждением по кредитной карте, мы хотели включить этот совет от нашего постоянного эксперта по кредитным картам Холли Джонсон.

Если вы действительно хотите заработать легкие деньги в краткосрочной перспективе, говорит Джонсон, «вознаграждения по кредитным картам могут принести огромную прибыль почти без каких-либо усилий с вашей стороны».

Вот как это работает:

Допустим, вы подписались на карту Chase Sapphire Preferred ® , чтобы получить огромный бонус за регистрацию.

В рамках текущего предложения вы получите 50 000 баллов на сумму 500 долларов после того, как вы потратите 4 000 долларов на карту на 90 дней. А поскольку годовая плата в размере 95 долларов не взимается в первый год, вы можете заработать этот бонус, не платя при этом ничего из своего кармана.

Ты так далеко со мной?

Чтобы получить максимальную отдачу от такого предложения, вам нужно обеспечить минимальные затраты на вещи, которые вы все равно собирались купить.

Подумайте о продуктах, бензине и регулярных ежемесячных счетах. Тогда вы просто сразу же оплатите свою карту, чтобы избежать процентов по кредитной карте.

Это так просто.

Bonus Idea — Prosper

Prosper не устанавливает конкретную процентную ставку для заемщиков.

Вместо этого веб-сайт связывает заемщиков и кредиторов посредством онлайн-аукционов.

Такая схема позволяет кредиторам лучше контролировать свой ежемесячный доход, поскольку они принимают только те процентные ставки, которые им удобны.

Заемщики указывают свой кредит и максимальную сумму процентов, которую они готовы заплатить.

После этого кредиторы понижают процентную ставку на основе минимальной суммы процентов, которую они готовы принять.

Эта функция обеспечивает стабильность предсказуемой высокой доходности по векселям.

Если вам нужна дополнительная информация, ознакомьтесь с нашим обзором об инвестировании с Prosper.

The Bottom Line

Если вы ищете место, где можно откладывать немного денег на краткосрочную перспективу, не бойтесь мыслить нестандартно.

Благодаря постоянному развитию всемирной паутины у вас не должно возникнуть проблем с инвестированием средств в любое количество инновационных онлайн-платформ.

Однако, как я уже говорил выше, краткосрочное инвестирование сильно отличается от долгосрочного.

Когда вам нужно инвестировать деньги всего на несколько недель или месяцев, вы не хотите вкладывать деньги в инвестиции, которые нелегко ликвидировать, взимать комиссию за снятие средств или слишком рискованно для краткосрочного периода.

Как вы вкладываете свои доллары на краткосрочную перспективу? Вы когда-нибудь использовали одну из вышеперечисленных стратегий?

Лучшие инвестиции с низким уровнем риска в 2021 году — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Если вы не заметили, процентные ставки сейчас сверхнизкие .Федеральная резервная система снизила ключевую процентную ставку практически до минимума: с нуля до 0,25%. Банки последовали их примеру, и в среднем по сберегательным счетам выплачивается около 0,06% годовых.

В то время как несколько высокодоходных банковских счетов предлагают ставки, которые несколько выше, чем это, банковские вклады не принесут вам очень много с точки зрения процентов. К счастью, невозможно получить более высокую прибыль, не принимая на себя слишком большого дополнительного риска.

Вот семь инвестиций с низким уровнем риска, чтобы безопасно приумножить свои деньги.

Лучшие инвестиции с низким уровнем риска

Эти семь инвестиций могут помочь увеличить вашу прибыль быстрее, чем средний сберегательный счет. Однако имейте в виду, что, хотя это инвестиции с низким уровнем риска, это не безрисковых инвестиций. В отличие от банковских счетов, эти продукты не застрахованы FDIC — вы все равно можете потерять деньги.

Тем не менее, вы можете пойти на небольшой дополнительный риск в обмен на более высокую доходность от продуктов, которые по-прежнему предлагают большую ликвидность и простоту доступа.Чтобы поддерживать хорошее финансовое положение, убедитесь, что у вас есть полностью укомплектованный фонд на случай чрезвычайных ситуаций, прежде чем вкладывать дополнительные деньги, которые могут вам понадобиться в крайнем случае.

1. Казначейские векселя, казначейские векселя и казначейские облигации

Если вы хотите заработать немного лучшую процентную ставку, чем сберегательный счет, без большого дополнительного риска, ваш первый и лучший вариант — это государственные облигации, которые предлагают процентные ставки от 0,09% на срок в один месяц, до 1,23% на сроком на 30 лет (по состоянию на середину августа 2020 года).

Облигации