Куда вложить доллары

Сегодня вопрос валютной диверсификации крайне важен для любого инвестора. 2014 год в очередной раз научил россиян не доверять все свои сбережения только рублям, а обязательно хранить существенную часть своих накоплений в валюте: долларах или евро.

Держать доллары под подушкой порой опасно. А валютные вклады сегодня крайне невыгодны – реальные депозитные ставки находятся в пределах 1% для евро и до 2% для долларов.

Но есть и альтернатива — это валютные инвестиции. И хотя в нашей стране часто доллары воспринимают как инвестицию, это не так. Стоит помнить, что валюта сама по себе – это не актив и не инвестиция как таковая, а мера платежа. Сама по себе валютная система работает как система сообщающихся сосудов: если одна валюта растет, какие-то другие падают. Все они расти не могут, в отличии, например, от акций. В итоге все валюты подвержены постоянным колебаниям, которые зависят от платежных балансов стран, объемов экспорта и импорта каждой страны, цен на сырьевые ресурсы, политики, уровня инфляции и еще миллионов других факторов. Например, однажды США может понадобится дешевый доллар, чтобы поддержать своих экспортеров и т.д.

Для того чтобы валютная диверсификация работала на защиту нашего капитала, а не создавала головную боль, мы рекомендуем использовать валюту (доллары и евро), как средство защиты своего инвестиционного портфеля, а зарабатывать на инвестициях в растущие активы – облигации, акции и т.д. Наиболее оптимальным для жителей России мы считаем держать 50% средств в рублевых активах, и 50% в валютных активах. При этом качественно выбрав сами активы и составив сбалансированный портфель. В итоге Вы будете защищены от валютных колебаний: если доллар растет – дополнительно увеличивается валютная часть портфеля, укрепляется рубль – становится дороже рублевая часть активов. При этом обе части растут за счет самих активов – облигаций, акций, фондов и т.д.

Давайте разберем основные активы, в которые мы спокойно можем инвестировать в валюте и получать как преимущества роста капитала, так и валютной защиты своих сбережений. Мы выделяем 3 основных актива, которые подойдут любому инвестору с капиталом от 1000$-5000$:

-

Еврооблигации. -

ETF. -

Американские акции.

Инвестиции в еврооблигации

Еврооблигации – это облигации российских эмитентов (компаний и государства), выраженные в евро и долларах и ориентированные в первую очередь на иностранных инвесторов. Но мы точно так же можем покупать данные облигации непосредственно на московской бирже. Для этого достаточно открыть брокерский счет у лицензированного брокера и завести туда валюту. Стоимость одной еврооблигации начинается от 1000$, поэтому это не самые доступные инвестиции. Но если Вы не скованы в капитале, то для Вас это будет отличный финансовый инструмент для приумножения своей валюты, поскольку доходность таких облигаций в настоящее время находится в диапазоне от 1,2% до 9,5% годовых.

Доходность зависит от сроков облигации, а также от мнения инвесторов о финансовом состоянии и репутации эмитента. Задача инвестора сводится к тому, чтобы провести анализ компаний, выпускающих облигации, убедиться в их надежности и затем выбрать облигации высоконадежных компаний с максимально доступными ставками. Далее можно спать спокойно и получать высокую фиксированную доходность в валюте. Подробнее о еврооблигациях можно почитать в нашей статье «Как купить еврооблигации», а научиться их выбирать можно на наших курсах и мастер-классах, в т.ч. бесплатных.

Инвестиции в ETF

ETF – это особый тип инвестиционных фондов, в которых не осуществляется управление, а инвестирование происходит по индексному типу. ETF по сути объединяют различные группы активов по определенному типу – например, финансовые компании Америки или компании, которые платят максимальные дивиденды по всему миру, или компании только ИТ сектора и т.д. В итоге инвестор купив всего 1 ETF может инвестировать в целую отрасль, страну или определенный класс активов, например пшеницу или золото.

ETF обращаются на американской бирже NYSE (arca). Доступ к этой биржевой площадке предоставляют в том числе и российские брокеры, имеющие дочерние структуры за рубежом с иностранной лицензией, например, компания БКС и ее подразделение БКС-Кипр. Также на американскую биржу можно попасть и через иностранного брокера, имеющего представительство в РФ, например, Interactive Brokers. Стартовая сумма инвестиций для открытия счета на американском рынке у большинства брокеров начинается от 5000$. В тоже самое время средняя цена 1 лота ETF находится в районе 30$.

На NYSE (arca) обращается в настоящее время 1539 самых разных ETF. Такой выбор позволяет закрыть практически любые потребности инвесторов и составлять самые диверсифицированные инвестиционные портфели, состоящие из активов по всему миру.

")

На российском рынке также есть в обращении некоторые ETF, однако выбор их крайне ограничен – всего 12 фондов на Московской бирже. Подробнее о них мы писали в статье «ETF фонды».

Инвестиции в американские акции

Наиболее распространенный способ валютных инвестиций – это инвестиции в американские акции. США пока еще самая сильная экономика мира (В 2020 году Китай обгонит США) и в этой стране сегодня сосредоточены крупнейшие транснациональные корпорации, создающие передовые технологии и развивающиеся быстрыми темпами. Несмотря на то, что мы живем в России мы спокойно можем инвестировать в эти компании и разделять их успех. Найти хорошую компанию и зарабатывать на ее росте – в этом и есть суть инвестиций.

В США 2 крупнейших в мире биржи – NYSE и NASDAQ, на которых только в основных секциях обращается более 7000 акций. Есть компании из самых разных отраслей от биотехнологий и космоса до военной промышленности. В том числе на этих биржах представлены и компании из других стран – Китая, Индии, Японии, Южной Кореи, Европы и т.д. Все это дает инвесторам широчайшее поле для выбора инвестиционных идей и огромный потенциал для роста капитала.

У инвестора есть 2 способа инвестировать в американские акции. Первый — выйти непосредственно на американский рынок (мы уже написали в блоке про ETF как это сделать). Второй – покупать американские акции с помощью Санкт-Петербургской биржи. Сегодня на этой площадке уже обращается более 300 наиболее привлекательных американских акций. Есть из чего выбрать. Доступ к этой бирже открывает любой российский брокер (работайте только с топовыми лицензированными компаниями) в рамках обычного брокерского счета и стартовый капитал может начинаться от 100-200$.

Далее задача инвестора сводится к тому, чтобы найти компанию, обладающую существенным потенциалом развития и роста бизнеса, либо недооцененную компанию. Акции таких компаний будут с высокой вероятностью расти в среднесрочной и долгосрочной перспективе, стремясь к своей справедливой стоимости. О том как это делать мы рассказываем на наших курсах.

Куда не стоит вкладывать валюту

Ну и в конце хочу уберечь Вас от так называемых «ненастоящих» инвестиций. Это различные бинарные опционы, разнообразные фонды, работающие по методу сетевых пирамид и навязчиво заманивающие Вас отдать им денег, обещая высокую доходность и ничего не говоря о рисках. А также форекс, т.к. большинство брокеров на этом рынке — это сомнительные компании без должных лицензий. Но даже если компания с лицензией – то предлагаемые стратегии работы носят высокорисковый характер и их сложно назвать разумными инвестициями.

Я уже много раз писал про все эти способы отъема денег у населения и вновь повторюсь, что бесплатный сыр бывает только в мышеловке. Настоящее разумное инвестирование не принесет Вам безумных % годовых, но как сказал Уоррен Баффет «это медленный, но верный способ разбогатеть». Ведь даже с доходностью всего 26% годовых Ваш капитал будет удваиваться каждые 2,5 года!

Выводы: Как правильно инвестировать в валюте

Какой же способ инвестирования в валюте выбрать из рассмотренных выше. Наиболее оптимально составить диверсифицированный инвестиционный портфель, в котором есть различные типы валютных активов. В таком случае часть активов будет играть защитную роль (в разумном инвест-портфеле это большая часть активов):

-

это могут быть высоконадежные государственные еврооблигации РФ, еврооблигации надежных российских компаний; -

ETF, инвестирующие в государственные, муниципальные или надежные корпоративные облигации США; -

ETF, инвестирующие в акции компаний, которые платят высокие и стабильные дивиденды;

Другая часть активов – это более рисковые инвестиции, но в тоже время обладающие высоким потенциалом роста:

-

Это инвестиции напрямую в тщательно отобранные американские акции; -

Инвестиции в ETF перспективных отраслей и стран; -

Инвестиции в сырьевые ETF в нужной фазе ценового цикла.

В итоге получится защищенный инвестиционный портфель, где часть активов будет работать на сохранность капитала (защитная часть), а другая обеспечивать рост портфеля в среднесрочной и долгосрочной перспективе. Научиться всему этому можно в нашей Школе разумного инвестирования, где мы даем универсальные методики работы как с российскими, так и с иностранными активами и учим составлять полноценные инвестиционные портфели. Начать обучение можно с посещения вводного бесплатного урока.

Если статья была Вам полезна, поставьте лайк и поделитесь ей с друзьями!

Прибыльных Вам инвестиций!

Выгодный курс. Куда можно вложить доллары помимо валютных депозитов

Фото Getty Images

Угроза американских санкций против российских банков и не самая высокая доходность депозитов вынуждают тех, кто желает инвестировать в долларах или евро, искать более выгодные варианты вложений

Долгое время банковские депозиты, в том числе валютные, считались надежным вложением для консервативно настроенных частных инвесторов. Однако санкционная риторика США в адрес российских банков заставляет вкладчиков искать альтернативу. Что может предложить консервативному инвестору облигационный рынок?

Казначейские облигации США (US Treasuries)

Самый надежный заемщик — это государство. Как правило, это объясняется тем, что экономика страны является более устойчивой структурой, нежели экономика отдельно взятой корпорации или банка. Кроме того, у государства есть контроль над финансами — оно может контролировать эмиссию денег (как правило, через центральные банки).

В этой связи точкой отсчета для консервативных инвестиций в долларах являются казначейские облигации США (US Treasuries). Сейчас двухлетние выпуски дают доходность около 2,5%, что является весьма привлекательной альтернативой любому депозиту в валюте. Риски таких вложений минимальны: даже в случае увеличения ставок, что, скорее всего, произойдет, инвестор через два года получит свои деньги и накопленный доход. Кредитное качество США остается высоким, особенно учитывая возможность эмиссии новых долларов.

По данным на 11 марта

Также казначейские облигации — это очень ликвидные ценные бумаги, что делает вложения инвесторов мобильными. Можно хранить свои сбережения не только в банке, но и на брокерском счете, а также переводить их между счетами.

Из рисков таких инвестиций можно упомянуть лишь налоговые последствия для резидентов России, у которых налоговая база рассчитывается в рублях. Таким образом, возникает риск уплаты существенного налога, если рубль сильно девальвируется к доллару США.

Облигации транснациональных корпораций

Если спускаться вниз по иерархии рисков, то вторым выгодным вариантом стоит назвать обязательства крупных транснациональных компаний. Они имеют очень высокие кредитные рейтинги, сравнимые с суверенным рейтингом США. Корпорации Apple, Microsoft, Pfizer и Nestle размещают публичный долг, который чуть менее ликвиден и имеет больший кредитный риск, чем гособлигации США, однако предлагает некоторую премию в доходности. Бумаги таких эмитентов с погашением в 2020-2021 годах могут принести инвестору 2,7–2,9% годовых.

В зависимости от предпочтений вкладчика по риску, стране и отрасли можно перечислить ряд крупных эмитентов с высоким кредитным рейтингом. В среднем на горизонте 2-3 лет они могут принести доходность около 3,0-3,4%. С одной стороны, это не очень большая премия к казначейским облигациям США, но с другой — если речь идет о значительных суммах, то каждые дополнительные 0,5 процентных пункта имеют значение.

Среди минусов таких инвестиций (помимо рисков, связанных с валютной переоценкой, которые всегда преследуют налоговых резидентов России) можно отметить кредитный риск, хоть и незначительный. Большие корпорации с международным бизнесом редко объявляют дефолт, а если мы говорим о развитых странах, то таких примеров и вовсе единицы. Тем не менее всегда лучше нивелировать подобные риски и диверсифицировать портфель. В таком случае речь уже идет о портфеле бумаг, за которым нужно в той или иной степени следить.

Госдолг развивающихся стран

Более рискованными, но и более доходными инвестициями станут ценные бумаги развивающихся стран. Кризис 1997-1998 годов возник как раз из-за того, что многие государства из этой категории оказались плохо готовы к оттоку средств международных инвесторов и коррекциям товарных рынков. С тех пор прошло довольно много времени по меркам финансовых рынков, и страны выучили нелегкий урок.

Россия, которая была одной из виновниц того кризиса и одновременно главной пострадавшей, за 20 лет значительно улучшила свою финансовую ситуацию. На текущий момент в стране профицит торгового баланса — Россия экспортирует товаров и услуг больше, нежели импортирует, а отношение долга к ВВП составляет 13,5%. Это меньше, чем у любой страны, которая располагается выше России в рэнкинге по объему ВВП (у США это соотношение равно 105%, у Китая — 47,6%, у Японии — 253%, у Германии — 64%). Это наряду с прочными позициями России как основного поставщика энергоресурсов Европы делает кредитный профиль страны очень устойчивым. Что касается публичного долга, то суверенные еврооблигации России с погашением в 2020 году обеспечивают доходность около 3%.

Кроме того, евробонды России предлагают некоторую премию для налоговых резидентов страны. Во-первых, процентный доход по таким облигациям не облагается налогом, а, во-вторых, с 2019 года при продаже или погашении этих бумаг не будет учитываться эффект изменения обменного курса. Инвестор заплатит налог только в том случае, если цена облигации вырастет и только с разницы между ценами продажи (погашения) и покупки бумаги, пересчитанной в рубли на дату продажи (погашения). Все это делает суверенные облигации очень конкурентными по сравнению с валютными депозитами в российских банках.

Однако нужно помнить, что основные риски, связанные с инвестициями в еврооблигации России, сейчас находятся в плоскости геополитики. Если рассматривать самые жесткие санкционные сценарии, связанные с ограничениями на расчеты в долларах, то у инвестора могут возникнуть сложности с получением денежных средств от купонов и погашения тела долга. Стоит заметить, что такому жесткому сценарию наверняка будут предшествовать менее радикальные меры — возможно, связанные с банковским сектором России, о чем уже не раз говорили в США.

Еврооблигации российских банков

Еврооблигации российских банков являются ближайшей альтернативой депозитам по кредитному риску. Основное отличие — в страховании вкладов со стороны АСВ, что неактуально, если речь идет о значительных суммах. На волне санкционной риторики доходность бумаг госбанков с погашением в 2019-2020 годах возрастала до 5-5,5%. А доходность евробондов ВЭБа, который является институтом развития и не принимает депозиты физических лиц, достигала 7,3% годовых (по выпуску с погашением в 2020 году), что сильно выбивалось из общей картины. Сейчас ситуация в некоторой степени нормализовалась — доходность снизилась до 4,5–5%.

К сожалению, бумаги российских банков не имеют столь же приятных инвестору налоговых послаблений, как суверенный российский долг, поэтому с точки зрения рисков валютной переоценки они ничем не отличаются от тех же еврооблигаций зарубежных эмитентов. Основная разница в санкционном риске.

Держателями еврооблигаций российских эмитентов зачастую выступают зарубежные инвесторы, поэтому американским властям приходится сопровождать свои санкции различными оговорками. Например, в прошлом году участники рынка получили разъяснение OFAC (Office of Foreign Asset Control — подразделение Минфина США, занимающееся в том числе планированием и применением экономических санкций) относительно еврооблигаций попавшей под санкции компании UC Rusal, из которых следует, что компания может использовать доллары для расчета по своим обязательствам.

Рассматривая альтернативы, можно заметить, что разница в доходности между ними по большому счету не очень большая. Но нужно отдавать себе отчет, что эти бумаги значительно отличаются по степени кредитного, санкционного и налогового рисков. Иногда в погоне за дополнительными 0,5-1 п.п. консервативные инвесторы незаметно для себя переключаются на совершенно другую категорию инструментов. Это может сыграть злую шутку в момент реализации негативного сценария. Ожидая стабильности от своего портфеля, инвестор может получить его просадку или значительное снижение мобильности (блокировка денежных средств, запрет торговли, снижение ликвидности и т. д.). Поэтому при выборе альтернативы депозитам стоит быть предельно внимательным к рискам.

Инвестиции в валюте в 2020 году

Одно из главных правил успешного инвестирования – распределение капитала между разными классами активов. Чем лучше диверсифицирован портфель, тем надёжнее вы защищены от непредвиденных колебаний рынков.

Использование валютных финансовых инструментов в дополнение к рублёвым решает сразу две задачи. С одной стороны, можно инвестировать в привлекательные активы любых регионов мира, с другой – снизить риски, связанные с волатильностью рубля.

Какая пропорция между валютами будет оптимальной? Это зависит, прежде всего, от целей накопления. Если вы рассматриваете формирование портфеля сбережений на длительный срок, то на практике используют подход: 50% – вложения в рублях, 50% – в долларах и евро.

Прошлый год порадовал инвесторов — фондовые рынки выросли на 15–30%. В 2020 году имеются предпосылки для сохранения позитивной динамики. Среди благоприятных факторов – мягкая денежно-кредитная политика мировых ЦБ и потепление в торговых отношениях Америки и Китая. Наряду с этим, среди рисков – неопределённость вокруг президентских выборов в США и последствия вспышки нового коронавируса.

Для получения высоких инвестиционных результатов выбирайте инструменты с оптимальным для вас балансом риска и доходности. Следите за ключевыми событиями в политике и экономике и помните о правиле диверсификации.

Инвестиции в технологии

В 2019 году центральные банки по всему миру, включая Федеральную резервную систему (ФРС) США, проводили мягкую денежно-кредитную политику. Регуляторы понижали процентные ставки, уменьшали резервные требования для банков, покупали государственные облигации — делали всё, чтобы стимулировать рост деловой активности и потребительских расходов. В 2020 году экономика ощутит на себе позитивный эффект такой политики.

Великобритания вышла из Евросоюза в оговорённом порядке, сторонам останется договориться о торговом соглашении. Между тем США и Китай заключили первую фазу торговой сделки. У инвесторов станет меньше поводов для беспокойства, и это всегда позитив для фондовых рынков.

Инвестбанк Goldman Sachs и агентство Bloomberg считают маловероятной рецессию экономики США в 2020 году. Пекин и Вашингтон приближаются к заключению масштабного торгового соглашения, а высокие потребительские расходы в США продолжат расти. Это подтолкнет вверх американскую экономику, а вместе с ней и рынки акций. Возможно, наступило время для инвестиций в американские компании.

Чтобы заработать на росте, рассмотрите инвестиционную стратегию Технологичные компании 4.0 с фиксированными ставками в 7% годовых в евро и 10% в долларах США. Стратегия приносит доход, если акции четырёх входящих в неё американских компаний — Broadcom, Qualcomm, Facebook, Adobe не опускаются ниже уровня в 75% (за 100% принимается цена бумаг на дату покупки).

Разобраться, как работает этот продукт и как происходит начисление процентов можно у менеджеров Альфа-Банка, оставьте заявку на сайте.

Учимся инвестициям в БПИФ

Инвестиции на развитых рынках в валюте привлекают повышенное внимание на фоне низких ставок по вкладам в долларах и евро. В России одним из самых удобных и выгодных механизмов для этих целей являются биржевые паевые инвестиционные фонды – аналог популярных на Западе индексных фондов (ETF).

Биржевой ПИФ отражает динамику определённого индекса в реальном времени. Паи можно купить и продать в любой момент, при этом сделки заключаются на Московской бирже, что позволяет зарабатывать на инструментах зарубежных рынков в рамках российской юрисдикции. Такие инвестиции отличаются прозрачным ценообразованием, высокой ликвидностью и технологичностью.

Первые в России биржевые фонды в долларах и евро были созданы управляющей компанией Альфа-Капитал. Сейчас мы предлагаем рассмотреть три валютных БПИФ:

•

Альфа Технологии 100 (в долларах) – для вложений в акции 100 крупнейших технологических компаний, которые торгуются на американской фондовой бирже NASDAQ.

•

Альфа БПИФ S&P 500 (в долларах) – для инвестиций в американские компании, входящие в индекс S&P 500.

•

Альфа Европа 600 (в евро) – для вложений в акции 600 европейских компаний, которые покрывают 90% европейского рынка акций и 17 стран Еврозоны. Для удобства клиентов, которые не планируют самостоятельно приобретать паи на бирже, доступны стратегии доверительного управления.

Облигации для консерваторов

Вспышка коронавируса в Китае в начале 2020 года, напомнила инвесторам об осторожности при выборе инвестиционной стратегии. Чтобы избежать лишних рисков, портфель лучше формировать надёжными активами.

Скорее всего, предпочтительной валютой размещения может стать доллар США, который вряд ли пострадает в случае шокового сценария или кризиса.

Оптимальнее всего в 2020 году выбрать наименее рискованные продукты в свой портфель. Например, такими могут стать долларовые облигации.

При выборе облигаций фокус с критерия «доходность» должен быть смещён к категориям «дюрация»* и надёжность эмитента. С помощью дюрации инвесторы понимают средний срок возврата инвестиций.

В связи с неоднозначной геополитической обстановкой, при составлении портфеля лучше всего отдавать предпочтение сбалансированному подходу, то есть иметь в портфеле облигации с разными сроками погашения.

Можно рассмотреть три бумаги:

•

Gazprom-34 с доходностью к погашению 3,73% и датой погашения 28.04.2034;

•

Russia-28 с доходностью к погашению 2,69% и датой погашения 24.06.2028;

•

Alfa IQ 6.95% с доходностью к погашению 5,75%.

Хочу вложить несколько тысяч долларов — вопросы от читателей Т—Ж

Здравствуйте. Есть желание как-то вложить валюту (несколько тысяч долларов).

Читал у вас на сайте разные статьи про инвестиции: в еврооблигации, ETFи т. д. Но изучив обстоятельнее, понял, что сейчас это не лучшие инвестиции.

Так, в еврооблигациях помимо риска банкротства эмитента и последствий санкций есть очень неприятный налог на валютную переоценку при продаже. Так можно вообще в минус уйти, да и процент по евробондам обычно 4—6% еще до налогов еще. ETF, конечно, хорошо, но, учитывая перегретость американского рынка, покупать их тоже не очень хочется.

Сейчас бывает неплохая доходность по долларовым вкладам. Иногда доходит до 3%, склоняюсь к этому.

Что бы вы посоветовали?

Аноним

Прежде чем выбирать инструмент для инвестиций, стоит определиться с целью, сроком вложения денег и допустимым уровнем риска. От этого зависит, какие инструменты подойдут, а какие нет.

Евгений Шепелев

частный инвестор

Так, вклады подходят тем, кто хочет защитить деньги от инфляции, или готов инвестировать на срок до 2—3 лет, или боится рисков. ETF на акции хороши в долгосрочной перспективе — это отличный инструмент для пассивных инвестиций на многие годы. Однако цена акций часто меняется, и не всех это устраивает.

Валютные вклады

Действительно, сейчас можно найти долларовые вклады со ставкой 2,5—3% годовых. Открыть вклады можно на срок от 1 года до 5 лет, зависит от банка. Ставка вполне приличная, риски минимальные, можно защититься от девальвации рубля и долларовой инфляции. Налог платить не придется.

Это очень простой вариант, для которого достаточно один раз обратиться в банк. Если не хотите тратить время и рисковать, выбирайте долларовый вклад.

Для всех остальных инструментов понадобится брокерский счет. Будут комиссии, рисков больше, зато потенциальная доходность выше.

Еврооблигации

На Московской бирже есть доступные еврооблигации от надежных эмитентов.

Например, у еврооблигации Минфина с названием RUS-28 номинал 1000 $. Торгуется она сейчас за 163% номинала, то есть за 1630 $. Купонная доходность — 12,75% годовых от номинала, купон равен 63,75 $ и выплачивается раз в полгода. Погашение в июне 2028 года, доходность к погашению примерно 4,68% годовых.

Что нужно знать о еврооблигациях начинающему инвестору

Еще одна интересная бумага — GAZPR-34. Это еврооблигация «Газпрома» с погашением в апреле 2034 года. Номинал тоже 1000 $, цена на бирже сейчас 125,94% номинала — 1259 $. Купонная доходность — 8,63% от номинала, размер купона 43,13 $, выплачивается раз в полгода. Доходность к погашению — около 6% годовых.

Необязательно держать облигацию до погашения, можно продать ее раньше. Учтите, что чем ближе дата погашения этих бумаг, тем ниже цена: она будет приближаться к номиналу. Погашение тоже произойдет по номиналу.

С купонов по еврооблигациям Минфина налог платить не нужно. Что касается курсовой разницы, то в июле в налоговый кодекс были внесены изменения: НДФЛ с курсовой разницы при погашении государственных еврооблигаций удерживаться не будет с 1 января 2019 года. В остальных случаях может потребоваться уплата НДФЛ.

Биржевые фонды — ETF

На Московской бирже часть ETF можно приобрести за доллары. Правда, такое позволяют далеко не все брокеры: у большинства сделки с ETF совершаются за рубли. Обязательно выясните у брокера заранее, можно ли внести на счет доллары и купить за них ETF.

С помощью ETF легко сконструировать хороший диверсифицированный портфель. Например, российские корпоративные еврооблигации (фонд FXRU) + акции США (фонд FXUS) + немного золота (фонд FXGD).

Как торговать на бирже

Можно ограничиться фондом еврооблигаций FXRU: рисков меньше, правда, потенциальная доходность тоже ниже. Подходящее вам сочетание фондов зависит от ваших предпочтений, целей и горизонта инвестирования. Конкретные фонды вам стоит выбрать самостоятельно с учетом этого.

Иностранные акции на Санкт-Петербургской бирже

Если вкладываетесь на многие годы и готовы к риску, можно купить акции крупных зарубежных компаний. Они торгуются на Санкт-Петербургской бирже, там есть бумаги «Эпла», «Фейсбука», «Энвидии» и других. Цена в долларах, многие брокеры дают доступ к торгам на этой бирже.

Инвестировать в отдельные компании достаточно сложно. Необходимо изучать отчетность компаний, считать мультипликаторы, оценивать перспективы бизнеса. Риски серьезнее, чем при покупке ETF на акции: портфель из 4—5 акций куда менее устойчив, чем фонд, в котором сотни компаний.

Что такое мультипликаторы

Иностранные ETF и акции на зарубежных биржах

Можно открыть счет у зарубежного брокера, например, у «Интерактив-брокерс». Такой брокерский счет даст вам доступ к американским и европейским биржам.

Будет возможность инвестировать в ETF самых разных видов: от фонда акций всех развитых стран до фонда корпоративных облигаций Китая. Конечно, вы сможете купить и акции тысяч отдельных компаний, если захотите.

Но с иностранным брокером работать немного сложнее. Как минимум о доходах надо отчитываться в налоговую самостоятельно. Кроме того, комиссии у иностранных брокеров выше, чем у многих российских, и очень желательно знание английского языка.

Если кратко

Куда вложить доллары, зависит от ваших целей, горизонта инвестирования и готовности рисковать. Сначала четко определите это, а лишь потом выбирайте инструменты.

Самый простой вариант — долларовый вклад. Почти 3% годовых в долларах — это вполне приличная ставка, а рисков почти нет.

Если открыть брокерский счет, можно купить еврооблигации или ETF за доллары на Московской бирже или акции иностранных компаний — на Санкт-Петербургской. Счет у иностранного брокера даст еще больше возможностей. Но инвестиции в ценные бумаги рискованнее вкладов.

Много яиц, много корзин. Как работают биржевые фонды

Если у вас есть вопрос об инвестициях, личных финансах, дорогих покупках или семейном бюджете, пишите: [email protected]. На самые интересные вопросы ответим в журнале.

Доллар или евро: в какой валюте сейчас лучше хранить сбережения | Личные деньги | Деньги

В случае второй волны пандемии коронавируса спрос инвесторов на доллар в качестве резервной валюты может резко снизиться, прогнозирует эксперт Deutsche Bank Самир Гоэл. В европейской экономике застой начался еще до COVID-19. Рубль при этом слабеет к обеим резервным валютам. В чем же хранить сбережения? АиФ.ru узнал у финансовых экспертов.

Михаил Коган, руководитель отдела аналитических исследований «Высшей школы управления финансами»:

Михаил Коган, руководитель отдела аналитических исследований «Высшей школы управления финансами»:

«Какой валюте отдать предпочтение — доллару или евро, — зависит от ряда факторов. Принципиальное влияние будет иметь саммит Евросоюза 17-18 июля, на котором будет рассматриваться фонд восстановления экономики блока от коронавируса и новый семилетний бюджет. Достижение консенсуса обезоружит евроскептиков и создаст условия для выхода единой европейской валюты на новые максимумы в этом году в паре с долларом. В противном случае инвесторы будут находиться в подвешенном состоянии с учетом отсутствия прогресса в вопросе условий фактического выхода Великобритании из ЕС и будут тщательно взвешивать все „за“ и „против“ евро в сравнении с долларом.

Под долларом закладывается почва для дальнейшего ослабления из-за обсуждения нового пакета стимулов для бизнеса и населения в преддверии выборов, который может потянуть на 1-2 триллиона долларов и потребовать более высокой скорости работы „печатного станка“ американского Центробанка.

Также инвесторы с определенного момента могут предпочесть евро доллару из-за опасений болезненной реакции фондового рынка на возможное поражение Трампа на выборах, поскольку его конкурент Джо Байден обещал отменить введенные ранее налоговые преференции для компаний. Помимо этого, текущая неблагоприятная эпидемиологическая ситуация с COVID-19 в США бросает тень на перспективы сохранения темпов восстановления американской экономики, что также лишает доллар стимулов к росту».

Игорь Файнман, эксперт по управлению личными финансами и инвестициями:

Игорь Файнман, эксперт по управлению личными финансами и инвестициями:

«Мое отношение к евро крайне скептическое. Отсутствие единой фискальной политики и масса внутренних противоречий делает этот инструмент сохранения денежных средств крайне сомнительным. Другое дело — доллар: самая сильная экономика мира и резервная валюта крупнейших мировых держав устоит и в этом, и в следующих кризисах.

Поэтому все-таки целесообразнее менять рубли на доллары, но перед этим необходимо ответить себе на вопрос: с какой целью вы это делаете? И только после этого бежать в обменный пункт или на биржу.

С целью сбережения и сохранения имеет смысл переводить рублевые накопления в валюту. Традиционное накопление „подушки безопасности“ в долларах показало себя за последние 10 лет как разумная стратегия сохранения капитала. А вот с целью спекуляции — вряд ли: существующий спред, скорее всего, не даст вам возможности заработать, и из спекулянта вы превратитесь в долгосрочного инвестора».

Виталий Манкевич, президент Русско-Азиатского Союза промышленников и предпринимателей:

Виталий Манкевич, президент Русско-Азиатского Союза промышленников и предпринимателей:

«Доллар остается самой надежной валютой. Несмотря на прогнозы по падению доллара до 30% от Стива Роуча, мы не считаем вероятным такое резкое ослабление, перспективы гораздо позитивнее, чем у евро, в силу ряда причин: в долларах больше инструментов для инвестиций, на доллары выше спрос во всем мире, перспективы американской экономики также превосходят перспективы экономики ЕС».

Мария Тараско, эксперт по личным финансам, зарубежным инвестициям и защите капитала:

Мария Тараско, эксперт по личным финансам, зарубежным инвестициям и защите капитала:

«Что выбрать — доллары или евро, — зависит от финансовых целей и их сроков. На среднесрочную перспективу, до пяти лет, рекомендую равное разделение денежных средств между долларами, евро и рублями (по 33%).

Чем больше срок, тем больше денежных средств стоит хранить в долларах и меньше — в рублях. Если ваша финансовая цель связана с дальнейшими расходами в евро (например, образование в европейском вузе), то накопления и инвестиции лучше делать в евро».

Виталий Манжос, риск-менеджер инвестиционной компании:

«При покупке иностранной валюты за рубли выбор в пользу доллара США или евро не имеет принципиального значения. В данном случае приобретается одна из двух наиболее популярных мировых резервных валют. Обе они примерно в одинаковой степени способны защитить от падения покупательной способности рубля в результате его вероятного ослабления.

Но в целом среднесрочные перспективы доллара США все же выглядят более предпочтительными по ряду макроэкономических причин. Если же речь идет про относительно большую сумму, то можно приобретать доллары и евро в сопоставимой пропорции».

Некоторые биржевые фонды торгуются в разных валютах. Какую выбрать?

Недавно узнал, что одни и те же ETF на Московской бирже торгуются в разных валютах. Например, фонд американских акций FXUS можно купить и за доллары, и за рубли.

В чем разница? Правильно ли я понимаю, что если меня интересуют долларовые вложения, то нужно покупать за доллары?

Николай

Некоторые ETF и биржевые ПИФы на Московской бирже и правда торгуются сразу в двух или даже трех валютах. Но валюта торгов сама по себе ничего не значит. Важно, в какой валюте активы фонда.

Евгений Шепелев

частный инвестор

Расскажу более подробно о таких фондах, валюте торгов и разных нюансах.

В какой валюте торгуются фонды

На 18 мая 2020 года на Московской бирже торговались акции или паи 37 ETF и биржевых ПИФов. Некоторые из них торгуются только в одной валюте, некоторые — сразу в двух или трех.

Список фондов на сайте Московской биржи

Например, долю в фонде акций российских компаний SBMX можно купить и продать только за рубли. Акции фонда еврооблигаций российских компаний FXRU торгуются в рублях, долларах и евро. В фонд акций европейских компаний AKEU можно вложить только евро и т. д.

Если фонд торгуется в разных валютах, можно купить его акции за одну валюту и продать за другую. В качестве эксперимента я сделал так с фондом золота FXGD: купил акцию фонда за рубли, продал ее за доллары, потом купил за доллары и продал за рубли. Все это в течение нескольких минут.

Акции фонда FXGD торгуются в разных валютах. Можно купить эти акции за рубли и продать за доллары. Или, наоборот, купить за доллары и продать за рубли. Скриншот торгового терминала QUIK

Акции фонда FXGD торгуются в разных валютах. Можно купить эти акции за рубли и продать за доллары. Или, наоборот, купить за доллары и продать за рубли. Скриншот торгового терминала QUIK

Не все брокеры позволяют совершать сделки с фондами во всех доступных валютах. Например, в Сбербанке акции уже упомянутого FXRU можно купить только за рубли, в «Уралсибе» — за рубли и доллары, а в «Открытии» — за рубли, доллары и евро. Аналогично не все брокеры дают доступ ко всем фондам.

Чтобы узнать, как обстоят дела у вашего брокера, загляните в приложение или торговый терминал. Можно посмотреть список доступных фондов и увидеть, какие ETF и БПИФы можно купить и за какую валюту. Или спросить об этом сотрудников службы поддержки вашего брокера.

Как выбрать брокера

Важна ли валюта торгов

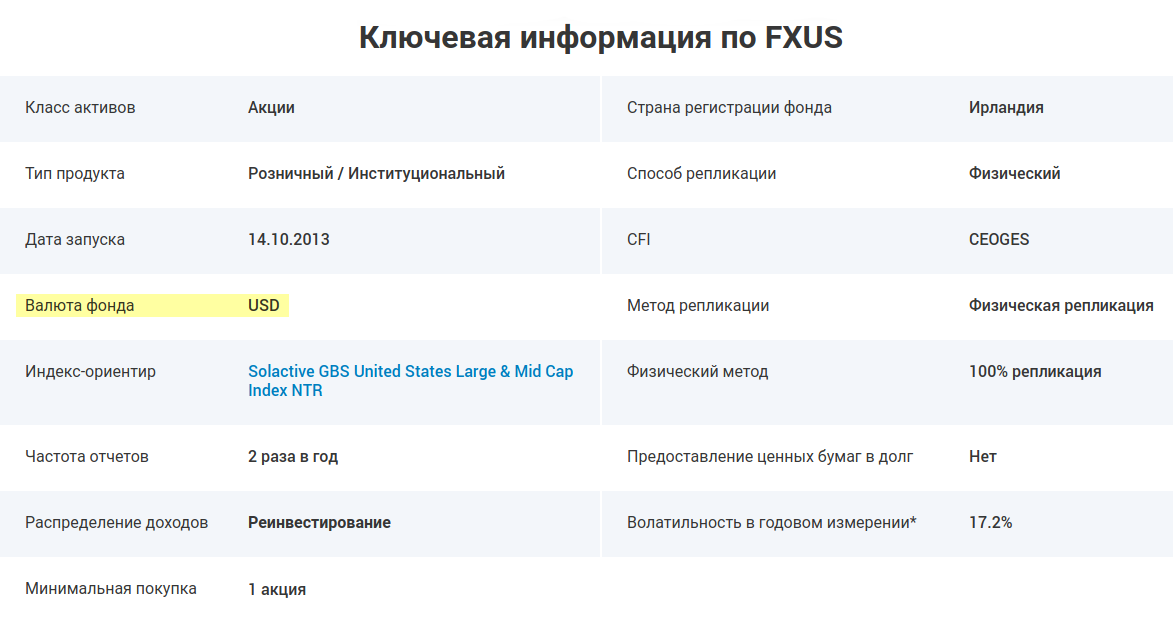

Вы спрашиваете про фонд FXUS, поэтому объясню роль валюты торгов на его примере.

FXUS — это фонд акций американских компаний, отслеживающий индекс Solactive GBS United States Large & Mid Cap NTR. Фонд содержит акции примерно 570 компаний большой и средней капитализации.

Акции американских компаний торгуются за доллары, то есть это долларовый актив. Валюта фонда FXUS — доллары. На Московской бирже купить долю в FXUS можно за рубли или доллары. Неважно, приобрели вы долю в корзине долларовых активов за рубли или доллары. Важно, что вы вложили деньги в долларовый актив.

Описание фонда FXUS на сайте Fineх. FXUS — это долларовый актив: акции американских компаний торгуются в долларах, валюта фонда тоже доллар

Описание фонда FXUS на сайте Fineх. FXUS — это долларовый актив: акции американских компаний торгуются в долларах, валюта фонда тоже доллар

Долларовая цена акций FXUS на бирже зависит от того, как меняется стоимость активов фонда. Если активы дорожают, долларовая цена FXUS растет, и наоборот. Рублевая цена FXUS зависит также от того, как меняется стоимость активов фонда, и от биржевого курса доллара.

Представим, что в какой-то день долларовая цена американских акций не изменится. Цена акций фонда FXUS в долларах останется прежней. Если при этом курс доллара вырастет, то FXUS в рублях подорожает. Если курс доллара снизится, то FXUS в рублях будет стоить дешевле. Но если мы пересчитаем изменившуюся рублевую цену FXUS в доллары, то увидим, что в долларах ничего не изменилось.

Ликвидность на фондовом рынке

Нет разницы, куплен FXUS за доллары или рубли. Это доля в одном и том же наборе ценных бумаг. На рублевую цену дополнительно влияет меняющийся курс доллара, но даже купленный за рубли FXUS — это долларовый актив, акции американских компаний.

С точки зрения налогов тоже нет разницы, за какую валюту куплен и продан FXUS. Если сделки были в долларах, при расчете налогооблагаемой базы будет подразумеваться, что сделки проходили в рублях по курсу ЦБ. Налоговые вычеты тоже действуют.

п. 6 ст. 210 НК РФ

В рублях и долларах может отличаться объем торгов: за рубли проходит больше сделок. Но в любом случае в торгах участвует маркетмейкер, по договоренности с ETF-провайдером и биржей обеспечивающий ликвидность акций фонда. Валюта торгов на ликвидность не влияет.

Акции фонда FXUS торгуются на Московской бирже за рубли — см. слева, а также за доллары — см. справа. Крупные заявки на покупку и продажу — это маркетмейкер фонда. Скриншот торгового терминала QUIK

Акции фонда FXUS торгуются на Московской бирже за рубли — см. слева, а также за доллары — см. справа. Крупные заявки на покупку и продажу — это маркетмейкер фонда. Скриншот торгового терминала QUIK

Сложные случаи

Не всегда можно сразу понять, валютным или рублевым активом считать фонд. Это связано с особенностями базовых активов фонда и отслеживаемых индексов или использованием валютного хеджирования.

Однако индекс RTS — это всего лишь долларовая версия рублевого индекса Московской биржи. Неважно, за какую валюту вы купите фонд на индекс RTS, — это все равно вложение в российские акции, то есть рублевый актив. Если изменится курс доллара, а стоимость акций нет, то долларовая цена FXRL и RUSE поменяется, а вот их рублевая цена останется прежней.

Эта статья могла быть у вас в почте

Подпишитесь на Инвестник — рассылку для инвесторов, и получайте письмо с главными новостями каждый понедельник

Еще бывает так, что разные фонды состоят из одних и тех же бумаг, но у какого-то фонда есть валютное хеджирование. Фонды используют такое хеджирование, чтобы результат инвестиций не зависел от изменения курса валют. Другими словами, из-за валютного хеджирования курс валюты не влияет на цену акций фонда. Результат инвестиций в хеджированный и нехеджированный фонды может сильно отличаться.

Как устроено валютное хеджирование ETF — статья Finex

Например, фонды FXRU и FXRB состоят из одинакового набора еврооблигаций крупных российских компаний. Еврооблигации — это валютный актив. Однако в фонде FXRB используется рублевое хеджирование, поэтому FXRB торгуется только за рубли в отличие от FXRU, доступного в рублях, долларах и евро.

Курс доллара влияет на рублевую цену FXRU, а на цену FXRB из-за хеджирования нет. FXRU — это валютный актив, а FXRB — рублевый. При этом хеджирование дает дополнительную рублевую доходность, но из-за хеджирования расходы на управление у FXRB выше, чем у FXRU.

На Московской бирже есть и другие пары фондов с одинаковым базовым активом, но разным поведением из-за валютного хеджирования: FXTB и FXMM, FXWO и FXRW. На иностранных биржах тоже есть фонды с валютным хеджированием.

Как купить ETF на Московской бирже

Чтобы выбрать фонды, которые вам подходят, стоит разобраться, во что инвестирует фонд и что влияет на цену его акций. В этом помогут сайты компаний, создавших фонды: там есть подробные данные об устройстве фондов и их составе.

Что в итоге

На Московской бирже акции и паи некоторых фондов торгуются в разных валютах. Не все брокеры дают доступ к торгам в разных валютах. Не все брокеры дают доступ ко всем фондам.

Неважно, за какую валюту вы купили долю в фонде. Важно, какие активы содержатся в этом фонде. Разные валюты торгов просто обеспечивают удобство торгов: можно вложить ту валюту, которая уже есть на счете. Валюта торгов не влияет на доходность или налогообложение.

В некоторых случаях не сразу понятно, считать фонд рублевым или валютным. Например, фонд может состоять из валютных облигаций и поэтому казаться валютным. Но если при этом используется рублевое хеджирование, то акции такого фонда — рублевый актив.

Курс: как начать инвестировать

Чтобы не ошибиться, узнайте побольше об интересующих фондах, прежде чем совершать сделки. Так станет понятнее, во что фонды вкладывают деньги и что влияет на цену.

Если у вас есть вопрос об инвестициях, личных финансах или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Куда нужно инвестировать в длинную в долларах

Пост написан при финансовой поддержке трейдера Ivan Drago ( 222 руб),

за что автор выражает ему свою признательность! Начнем с того, куда можно в России вложить или инвестировать доллары!

1. Банки

2. ПИФы и фонды

3. Облигации в долларах

4. В американские акции через СПб биржу

либо через иностранного брокера непосредственно.

5. Непосредственно в частные компании

6. Доверительное управление

Начнем с того, что профит от вложений зависит напрямую от риска. Это азбучная истина. Чем выше риск, тем больше профит.

1. Если обратиться к банкам и вкладывать депозит в долларах, то мне известен на данный момент один из банков, принимающий депозит в долларах чуть более 2% годовых и на срок до трех лет и ежемесячной выплатой процентов по вкладу.

Думаю, заказчика такой процент не устраивает! Да и есть разного рода риски, например, при лишении лицензии банк возвращает ваш вклад в рублях по курсу на день отзыва банковской лицензии. Кроме того есть и страновой риск- просто запретят хождение доллара и обменяют по невыгодному курсу.

2. Пифы и фонды возвращают больший процент. Но и риски повышаются несоразмерно. При форс-мажорных обстоятельствах можно не увидеть своих денег. Поэтому я бы рекомендовал заказчику начать работать с Пифами с маленькой суммой ( например от 1000 долларов) !

Но мое личное мнение- я бы не давал этим бездельникам ни одного доллара.

3. Более менее риск оправдан и с юридической точки зрения и выше % по вложению в облигации, номинированные в долларах. Но здесь есть и свои риски.

Исключая банковские депозиты, первый по степени надежности финансовый инструмент в валюте —

это, пожалуй, ETF от Vanguard на LSE или NYSE, на казначейские облигации США. Менее надежный — не казначейские облигации Еще менее — не облигации. Еще менее — не США и т.д.

Казначейские облигации США более доходны, чем депозиты в российском банке, и более

надежны в то же время. По крайней через, если сравнивать со вкладами в банках топ-10. В банке из не топ-10 — каждый сам себе злобный Буратино, чтобы деньги нести. Но дело Ваше. И это только если вы исключите все возможные риски на российской стороне: то есть,

откроете счет у американского или европейского брокера.

4. Автору топика больше импонирует четвертый пункт.

Здесь тоже присутствуют риски и можно легко слить. НО при правильном размещении в американские предприятия( акции) могут пренести 30-40 % годовых.

Посмотрим на известную компанию Apple:

Видим, что вложение в 2016 года дали неплохой прирост в 2018 году. Тем более заказчик требует вложить инвестиции в долгую, я так понял горизонт от одного и более лет.

Обратим внимание на другую компанию:

Здесь рост акции совпал с высоким спросом на платы этой компании, что подогревалось майнингом криптовалют на их оборудовании.

В настоящее время интерес к крипте падает и кривая цены акций NVIDIA выполаживается.

Есть рекомендация заказчику выйти на американские площадки ( либо через СПб биржу, либо через американских брокеров) и в настоящее время немного подождать, так как многие аналетики предсказывают очередной кризис. При падении этих активов на 40-50% можно подбирать акции с целью продать их через годы. Для этого рекомендую заняться вплотную изучением американского рынка, делая упор на следующие сектора экономики: на энергетику, IT -технологии, биотехнологии, медицину, трапнспорт, добывающую промышленность ( черная металлургия, медь, алюминий, драгоценные металлы и алмазы)

5. Вложения в частные компании — это большие объемы средств, начиная от полумиллиона долларов и выше. Думаю, у заказчика таких денег нет и говорить об этом не будем.

6. Отдать в ДУ- можно, но если есть возможность возврата или у заказчика есть крыша в виде генерала СК или МВД. Обычно доверительным управлением занимаются шизанутые на голову или негодяи по своей человечьей сути. Я бы деньги этим шутам не доверял под дутые бумаги, скрепленные печатями, которые делаются в течение 2 -х часов.

Автор топика покупал для себя такие печати с разными красивыми названиями. Помню, первое ТОО у меня называлось «Тесла»))))

Ну и не забываем, что все это исключительно мое личное мнение, которое может в корне разойтись с мнением экспертов финансовых рынков, диванных экспертов по всем вопросам и боевых хомячков смарт-лаба)))))

Ваш все тот же самый S.Hamster

Надеюсь, меня исправят, дополнят или подкинут идею!)))))

Инвестирование | Простой доллар

Инвестиции 101

Прежде чем начать, следует учесть несколько моментов:

Акции и облигации — единственные типы инвестиций, которыми я могу заниматься?

Хотя акции и облигации обычно являются наиболее известными (и финансовые консультанты предполагают, что они должны составлять большую часть вашего инвестиционного портфеля), существует множество различных типов инвестиций, которыми вы можете воспользоваться.Другие типы инвестиций могут варьироваться от недвижимости и паевых инвестиционных фондов до компакт-дисков и товаров. Важно узнать об их различиях и делать только те инвестиции, которые имеют наибольшее значение для вашего финансового положения.

Когда лучше всего инвестировать?

Инвестирование действительно следует рассматривать как расширение вашего личного управления капиталом. Таким образом, прежде чем принимать какие-либо решения, вашей первоочередной задачей должно быть обеспечение хорошего состояния семейных финансов.Консультанты рекомендуют сэкономить от трех до шести месяцев расходов на жизнь, прежде чем делать инвестиции. Основная причина этого — защита от финансового риска, на который вы идете. Учитывая, насколько непредсказуемыми могут быть рынки, вы не хотите оказаться в положении, когда вам придется брать в долг, чтобы платить за предметы первой необходимости. По сути, вы не хотите использовать свои активы в качестве основного источника дохода. Вы хотите использовать их для увеличения капитала.

Действительно ли помогает диверсификация моего инвестиционного портфеля?

Диверсификация вашего инвестиционного портфеля абсолютно помогает с точки зрения максимизации процесса и защиты от колебаний рынка.Если вы инвестируете в первую очередь в одну компанию или отрасль, у ваших денег нет другого выбора, кроме как перемещаться на эти конкретные рынки. Однако, если вы распределите свои инвестиции по всему миру, это увеличит ваши шансы на твердую позицию по крайней мере на одном рынке, если другие не будут так хорошо себя чувствовать. Если вы все-таки доберетесь до места, где вам комфортно быть немного более активным со своими инвестициями, это может принести вам пользу, если вы не будете класть все яйца в одну корзину.

Насколько активно я должен участвовать в управлении своими инвестициями?

Уровень вашего участия в управлении своими инвестициями зависит от вас.Некоторые отслеживают рынки ежедневно, в то время как другие оставляют большую часть работы своим финансовым советникам. Независимо от того, активно ли вы вовлечены или просто случайно, для вас важнее всего знать, что находится в вашем портфеле, и убедиться, что ваши инвестиции по-прежнему поддерживают ваши долгосрочные финансовые цели.

,

Как инвестировать 50 миллионов долларов (после уплаты налогов)?

Недавно мне написал читатель и спросил, как я буду инвестировать 50 миллионов долларов после уплаты налогов. Сначала я предположил, что это гипотетический вопрос, но после обмена несколькими электронными письмами я обнаружил, что — это реальная ситуация от человека, который внезапно оказался вовлеченным в управление трастом. У этого траста есть один бенефициар, девочка-подросток и все ее потомки, но им будет бессрочно управлять другой человек, получая от траста небольшую стипендию.

Самый простой способ сформулировать этот вопрос — , что бы я сделал, если бы у меня было 50 миллионов долларов, которые я мог бы инвестировать, зарабатывать на жизнь и финансировать будущее моей семьи?

Во-первых, Я бы точно определил, что мне нужно жить каждый год. Каковы мои ежемесячные расходы на то, что я делаю сейчас, и что я хотел бы делать в такой ситуации? Предположим, гипотетически, что я решил, что мне нужен доход в 250 000 долларов в год после того, как я оценил эту ситуацию.

Далее, Я бы вложил достаточно из 50 миллионов долларов, чтобы обеспечить стабильный доход стабильным образом. Это, вероятно, будет в форме 10-летних казначейских нот. Допустим, текущая доходность казначейских облигаций составляет 4,9%, что означает, что каждый год я буду получать 4,9% от номинальной стоимости облигации. Чтобы получать 250 000 долларов в год, мне нужно иметь 5,1 миллиона долларов из этих денег в казначейских билетах.

Эта сумма будет корректироваться ежегодно за счет покупки большего количества казначейских билетов, чтобы не отставать от инфляции, но если инвестиции оставшейся части 50 миллионов долларов идут хорошо, часть, предназначенная для поддержания моего уровня дохода, будет постепенно уменьшаться.

Эта часть портфеля предназначена исключительно для покрытия моих расходов на проживание. Остальная часть портфеля будет вложена, чтобы гарантировать, что я всегда буду покрывать расходы на жизнь, как и мои дети и, возможно, мои внуки.

Итак, как мне инвестировать оставшиеся 44,9 миллиона долларов? Это действительно зависит от индивидуального инвестора и того, сколько времени он хочет потратить на управление им. Лично я бы инвестировал около 70% из них в индексные фонды с широкой базой, охватывающие множество различных рынков, возможно, что-то вроде фонда Vanguard Target Retirement 2050, а остальные 30% можно было бы использовать в отдельных акциях компаний, с которыми я работал. верить в.Помните, что все эти инвестиции должны приносить доход около 6%, чтобы продолжать расти бесконечно (по крайней мере, до тех пор, пока не появится больше людей, получающих деньги).

В какой-то момент вам придется спросить себя, стремитесь ли вы к росту с этими 44,9 миллионами долларов или с их помощью для долгосрочной безопасности. Учитывая мой темперамент, я предпочел бы безопасность, чтобы мой инвестиционный выбор отражал значительно меньший риск, чем тот, кто воображает когда-нибудь стать миллиардером.

Если у вас есть такие деньги, вам следует заняться серьезным управлением капиталом, а не советами отдельного инвестора, просто надеющегося получить хорошую пенсию.

,