это… Кто такой выгодоприобретатель: выгодоприобретатель в страховании, кто назначает получателя, выгодоприобретатель не может быть указан в договоре, правовое обоснование, выводы

Добавлено в закладки: 0

Кто такой выгодоприобретатель? Описание и определение термина.

Выгодоприобритатель– это термин, чаще всего используемый в практике страхования. Означает лицо, которое при наступлении страхового случая получит страховое возмещение. В качестве выгодоприобретателя может выступать не только сам страхователь, заключавший договор, но и лицо, предъявляющее страховой полис, а также указанный в полисе правопреемник. Выгодоприобретатель известен также как бенефициарий. Другое использование термина – физическое или юридические лицо, которые получает доходы от переданного в доверительное управление имущества, или передачи своей собственности третьим лицам с целью получения дохода.

Рассмотрим более детально термин выгодоприобритатель

Выгодоприобретатель (также бенефициарий, бенефициар от фр. benefice — прибыль, польза) — физическое или юридические лицо, которому предназначен денежный платёж, получатель денег.

Лицо, получающее доходы от своего имущества, переданного в доверительное управление другому лицу, юридическому или физический (при сдаче в аренду, наём), либо от использования своей собственности третьими лицами (например, при передаче акционером акций в пользование брокеру в целях получения максимальной прибыли (дивиденда)), подлинный владелец.

Выгодоприобритатель в страховании

В случае доверительной собственности лицо, получающее доходы от траста.

В страховании, лицо, установленное законом или назначенное страхователем для получения страховых выплат по договору страхования. Фиксируется в страховом.

Человек вследствие наследственного права, если человек определял в страховом полисе (контракт), поскольку это не соответствует завершению срока действия контракта на страховку, может также быть бенефициарием.

В страховании имущества бенефициарием может быть любой владелец, если собственность, принадлежащая ему, застрахована другим человеком в его преимуществе. Например, арендатор (арендатор) подписывает контракт на страховку, будучи страховщиком, и как бенефициарием в соответствии с контрактом арендодатель (арендодатель) действия.

Во-первых, в контрактах на страховку от собственности и гражданского бенефициария ответственности не прямой участник контракта на страховку или сторону в обязательстве, поскольку контракт на страховку подписан между страховщиком и страховщиком, но не между бенефициарием и страховщиком.

Во-вторых, бенефициарий в большинстве контрактов на страховку издан в контракте на страховку как третье лицо, в пользу которого подписан контракт на страховку.

В-третьих, решение о там в чей преимуществе, чтобы подписать контракт на страховку, принято страховщиком, и в личном страховании это может сделать также застрахованного человека.

В-четвертых, бенефициарий издан в контракте на страховку только в присутствии определенных условий, о которых это будет сказано ниже.

Кто назначает получателя?

В чью пользу, чтобы подписать соглашение с компанией, страховщик, страхователь обычно решает.

Он заключает договор и платит за страховку.

Назначают выгодоприобретателем в личном страховании может быть только при условии письменного согласия застрахованного лица.Если нет никакого соглашения, то деньги будут выплачиваться застрахованному или его наследников. Например, если женщина хочет застраховать свою жизнь и здоровье ее мужа и назначить себя бенефициару в случае его смерти, муж должен быть утвержден в письменном виде в своем решении. В противном случае, договор не подписан.Выгодоприобретатель по страхованию имущества обязан предоставить документы, подтверждающие его интерес в сохранении имущества, владельцем или хранителем которого он является.Без этого документа лицо, назначенное не сможет получить страховое возмещение.

Например, если женщина хочет застраховать свою жизнь и здоровье ее мужа и назначить себя бенефициару в случае его смерти, муж должен быть утвержден в письменном виде в своем решении. В противном случае, договор не подписан.Выгодоприобретатель по страхованию имущества обязан предоставить документы, подтверждающие его интерес в сохранении имущества, владельцем или хранителем которого он является.Без этого документа лицо, назначенное не сможет получить страховое возмещение.

Например, родственник владельца автомобиля, управляя ими по доверенности, не сможет получить страховое возмещение, если страхование автомобиля покрытие в их пользу.Оплата по данному договору не сможет получить и владелец автомобиля, так как договор заключен в пользу страхователя.При наступлении страхового случая договор страхования, как говорят, должны быть признаны недействительными.

В некоторых случаях выгодоприобретателем назначается законом и не может быть изменен.

Выгодоприобретатель не может быть указан в договоре

Тогда его права по закону имеет застрахованное лицо (в личном страховании) или владельца (если страхование имущества).В случае смерти застрахованного лица (или владельца имущества), оплата от страховой компании будет иметь своих ближайших родственников.

Не в качестве бенефициаров, но в качестве законных наследников – после вступления в наследство.Если есть воля не в пользу родственников, получит деньги, назначенный завещателем наследников.

Бенефициар, когда страхователь получает страховую сумму в полном объеме, как только они подтверждают свои права.

Если наследников несколько, то сумма делится между ними в соответствии с законом. Субъект может быть как физические, так и юридические лица. Чаще всего это один или несколько человек из внутреннего круга страхователя или страховщика (родственников, друзей или иждивенцев). Это может быть ребенок, который достигает 18-летнего возраста получают определенную сумму.

Если наследников несколько, то сумма делится между ними в соответствии с законом. Субъект может быть как физические, так и юридические лица. Чаще всего это один или несколько человек из внутреннего круга страхователя или страховщика (родственников, друзей или иждивенцев). Это может быть ребенок, который достигает 18-летнего возраста получают определенную сумму.

Даже если родители являются получателями контракта, они будут получать деньги только при наличии письменного согласия застрахованного лица – взрослый ребенок

Если он не подпишет такой договор, деньги будут выплачены в соответствии с законом, и только к нему.

Это может быть жена, которая в случае смерти ее мужа будет компенсировано распоряжении работодателя, чтобы застраховать свою жизнь и здоровье ее мужа.

Вдова получит деньги, только если контракт она была указана в качестве получателя, и это было сделано до наступления страхового случая.

Если застрахованное до его смерти у него не было назначить лицо, в пользу которого заключен договор, страховой взнос будет получать его наследников, не вдова.

Если застрахованное написал заявление работодателю с просьбой в случае его смерти, чтобы заплатить деньги своей жене, но работодатель не сделал соответствующие изменения в договор, вдова не имеет права на получение компенсации от страховой компании. После наступления страхового случая не может изменить условия договора.

Если застрахованное написал заявление работодателю с просьбой в случае его смерти, чтобы заплатить деньги своей жене, но работодатель не сделал соответствующие изменения в договор, вдова не имеет права на получение компенсации от страховой компании. После наступления страхового случая не может изменить условия договора.

Бывает, что некому назначать бенефициара или тот, кто решает, хочет быть застрахованы в пользу других его люди (например, детский дом) или организации (дома престарелых, больницы).

Если выгодоприобретателем по договору иностранного лица или организации, наследники не будут иметь право на получение страхового возмещения.

Страхователь приобретенные в автокредитовании часто вынуждены подписать контракт в пользу банка, выдавшего кредит.

Для того, чтобы получить страховое возмещение, придется просить разрешения банка.

Иногда, вместо того, чтобы пытаться навязать страхователь денег обслуживание (ремонт мастерской по ремонту автомобилей, в частности) на невыгодных условиях.

Правовое обоснование

Юридическое оправдание за эти суждения – положения Статьи 430, 929, 930, 931, 944, 956 Гражданского кодекса Российской Федерации и общей юридической предпосылки для заключения контрактов на страховку в пользу бенефициариев – положение Статьи 430 Гражданского кодекса Российской Федерации, регулирующей заказ заключения контракта в пользу третьего лица.

Насколько согласно Статье 927 Гражданского кодекса Российской Федерации есть два типа страховки – собственность и личные, это необходимо, и это целесообразно, чтобы считать правовой статус бенефициария применимым к обоим типам страховки.

Если назначение бенефициария в контрактах на страховку от свойства требует обязательного наличия в последнем страховом интересе (Статья 930 Гражданского кодекса Российской Федерации), то в контрактах на получение личного страхования на нем согласие застрахованного человека, включая страховщика необходимо, если он в то же время и застрахованный человек (Статья 934 и 955 Гражданского кодекса Российской Федерации). Это является самым важным, определяя правовой режим бенефициариев в страховых обязательствах, поскольку юридическая законность назначения бенефициариев также зависит от существования или отсутствия указанных обстоятельств. Тем не менее, установленные факты не получили должное правовое регулирование и поэтому всегда были предметом осторожного исследования среди экспертов страхового бизнеса, получив, таким образом, некоторое относящееся к доктрине развитие. Необходимо заметить, что в страховой доктрине правовой статус бенефициария вызывает много споров и обсуждений.

Если назначение бенефициария в контрактах на страховку от свойства требует обязательного наличия в последнем страховом интересе (Статья 930 Гражданского кодекса Российской Федерации), то в контрактах на получение личного страхования на нем согласие застрахованного человека, включая страховщика необходимо, если он в то же время и застрахованный человек (Статья 934 и 955 Гражданского кодекса Российской Федерации). Это является самым важным, определяя правовой режим бенефициариев в страховых обязательствах, поскольку юридическая законность назначения бенефициариев также зависит от существования или отсутствия указанных обстоятельств. Тем не менее, установленные факты не получили должное правовое регулирование и поэтому всегда были предметом осторожного исследования среди экспертов страхового бизнеса, получив, таким образом, некоторое относящееся к доктрине развитие. Необходимо заметить, что в страховой доктрине правовой статус бенефициария вызывает много споров и обсуждений.

Бенефициарий – также человек, в преимуществе которого эмиссионный банк открывает документальный аккредитив

Страховщик – юридическое или способное физическое лицо, которое подписало контракт на страховку со страховщиком и заплатить ему страховой взнос (страховой взнос) для передачи обязанности предпринять риск.

Страховщик – 1) в личном страховании – физическое лицо, жизнь которого, здоровье и способность работать подвергаются страховой защите. Так, страховка на несчастные случаи и болезни – застрахованный предмет, несчастные случаи и болезни, которые становятся страховыми событиями контракта на страховку, которая является событиями, на котором подходе страховщик делает страховые платежи; 2) в страховке от свойства и страховании ответственности – естественное явление или юридическое лицо, относительно которого подписан контракт на страховку. Так, страховка от свойства дома застраховала – люди, страховка от свойства – контракт на страховку.

Выгодоприобретатель – физическое или юридическое лицо, назначенное страхователем для получения страховых выплат по договорам страхования.

Выгодоприобретатель – физическое или юридическое лицо, назначенное страхователем для получения страховых выплат по договорам страхования.

Страхователи, застрахованные лица и выгодоприобретатели

Страхователем является стороной в страховом правоотношении, что страховщик обязуется выплатить причитающуюся сумму (премию), в обмен на которые получает право требовать выплаты страхового возмещения (страховой суммы). Это требование может принадлежать к получателю, если страховой был сделан в пользу третьей стороны.

Правовой статус застрахованного лица определяется нормами Гражданского кодекса и закона «Об организации страхового дела в Российской Федерации».

Страхователями являются лица, которые заключили договоры страхования со страховщиками или застрахованные законом. Страхователями могут сделать юридические лица или дееспособные физические лица.

Имущество застраховано в пользу лица, имеющего право на основании договора о заинтересованности в сохранении имущества. Этот человек является либо страхователь или застрахованный или выгодоприобретатель. При определении того, принимается во внимание интерес тот факт, владелец, является ли лицо, которое застраховало имущество в свою пользу. Если это не так, то, если страхователь несет риск случайной гибели имущества его владельцу. Необходимо учитывать обстоятельства уничтожения имущества (умысла, небрежности, действий третьих лиц, форс-мажорных обстоятельств и так далее. Н.).

Застрахованное лицо – лицо, чьи интересы защищаются страхования. Застрахованное лицо не является независимой страховой партии, но в отношении застрахованного лица должен быть страховой случай произойдет.

Застрахованное лицо – лицо, чьи интересы защищаются страхования. Застрахованное лицо не является независимой страховой партии, но в отношении застрахованного лица должен быть страховой случай произойдет.

Правила назначения и замены застрахованного лица различаются в зависимости от типа договора страхования.

Договор имущественного страхования, застрахованное лицо может быть только бенефициар. Это связано с тем, что страхование имущества является лицо, имущество которого страхователь должен иметь интерес в сохранении имущества.

На риск ответственности договора страхования ущерба допускается присутствие застрахованных лиц, которые не являются ни страхователь или выгодоприобретатель.

На риск ответственности договора страхования за нарушение договора может быть застрахован только риск ответственности страховщика и только в пользу партии, которому страхователь в соответствии с условиями настоящего договора должны нести соответствующую ответственность.

По договору страхования предпринимательского риска может быть застрахован предпринимательский риск только страховщик, и только в его пользу. Назначение застрахованного лица являются неприемлемыми – или приводит к недействительности договора страхования.

В конце концов, если застрахованное лицо является предпринимателем, кто будет нести расходы по страхованию своей деятельности. Это противоречит сущности предпринимательской деятельности, проводимых самостоятельно, на свой страх и риск, и их иждивенцев.

Кроме того, этот вид страхования можно рассматривать как своего рода подарок, который ограничен используется в деловых отношениях. Поэтому выделить застрахованное лицо на страхование бизнес-рисков невозможно.

Выгодоприобретателем является лицо, в пользу которого договор страхования, получающее страховое возмещение или страховую сумму. Условия, при которых другие лица являются выгодоприобретатель (например, наследники застрахованного лица по договору личного страхования) Как правило, в договоре страхования прямо указывается получатель или определена. Иногда, как бенефициарами являются лица, которым страхователь или застрахованное лицо причинили ущерб (например, риск страхования ответственности за причинение вреда).

Выгодоприобретателем является лицо, в пользу которого договор страхования, получающее страховое возмещение или страховую сумму. Условия, при которых другие лица являются выгодоприобретатель (например, наследники застрахованного лица по договору личного страхования) Как правило, в договоре страхования прямо указывается получатель или определена. Иногда, как бенефициарами являются лица, которым страхователь или застрахованное лицо причинили ущерб (например, риск страхования ответственности за причинение вреда).

Выгодоприобретатель как лицо, в пользу которого договор страхования, имеет право на получение страховой выплаты. Кроме того, получатель имеет иные права, с тем чтобы обеспечить получение страховых выплат: право на выполнение каких-либо обязательств по договору, право предъявлять требования к страховщику заявления страхового возмещения или страховой суммы.

Рынок страхователи

Рынок страхователей в качестве члена страхового рынка представлена несколькими участниками:

- страховщики;

- застрахованные лица;

- бенефициары.

Как страховщики могут быть как физические, так и юридические лица. Бенефициары и застрахованные лица, при определенных обстоятельствах, становятся непосредственными участниками страховых отношений. Эта характерная особенность правового положения третьих лиц – бенефициаров является то, что они приходят в отношениях страхования не является их собственной, а также путем присвоения их страхователям или застрахованным лицам в соответствии с Гражданским кодексом.

Общие правила заключения договора третьему лицу (бенефициару) устанавливается законом для имущества (ст. 929 ГК РФ), а также для личной безопасности (ст. 934 ГК РФ). Это вводит ряд ограничений, определяющих преимущество какой-либо из участников обязательств по договорам страхования (табл. 1) может быть введен.

Выводы

Бенефициар должен быть в курсе соглашения между страхователем и страховщиком, и его осуществления (вы можете запросить копию договора страховщик).

Назначают бенефициара в случае смерти застрахованного лица или страхователю лучше всего сразу при заключении договора.

Важно знать и соблюдать определенные требования закона при назначении выгодоприобретателя, или могут возникнуть проблемы.

Необходимо убедиться, что контракт рассчитан правильно, и все изменения, внесенные в него во времени.

Желательно поставить получателя в известность о своей позиции, то он готов выполнить свои обязательства по договору. Или отказаться от своих прав, и страховщик будет время, чтобы назначить новый.

Перед подписанием договора необходимо обратиться к представителю страховщика подробно объяснить все непонятные точки, чтобы избежать будущих конфликтов и недоразумений. Это особенно важно для страхового обеспечения.

Во многих случаях перед заключением договора, должен проконсультироваться с юристом, чтобы избежать каких-либо неприятных сюрпризов после подписания документов.

Мы коротко рассмотрели определение термина выгодоприобритатель в страховании, кто назначает получателя, выгодоприобретатель не может быть указан в договоре, правовое обоснование, вывод. Оставляйте свои комментарии или дополнения к материалу.

Кто такой выгодоприобретатель в страховании

Оформленная на гражданина страховка не всегда может быть выплачена тому, кто ее приобрел. Человек, который получит пособие, компенсацию и другую выплату со стороны страховщика.

Выгодоприобретатель – это третье лицо, имеющее право на получение выплаты вместо застрахованного. Им может выступать дееспособное физическое или юридическое лицо.

Кто такой выгодоприобретатель в страховании простыми словами

В страховой деятельности основными субъектами отношений признается страховщик. В процессе всегда участвует несколько сторон. По закону, каждому определена своя роль, права и обязанности.

Объясняя простыми словами, кто такой выгодоприобретатель в страховании нужно понимать различия в видах защиты предоставляемых по документу со стороны компании. Так, при личном страховании, бенефициарием считается третье лицо (физическое или юридическое), имеющее право на получение пособия или компенсации по соглашению в случае смерти человека.

Этот термин используется в тех страховках, где предметом признается жизнь. Компания обязана выплатить получателю сумму, указанную в соглашении.

При страховании ОСАГО невозможно определить бенефициария, так как узнать владелец какого автотранспортного средства станет потерпевшим невозможно. Также им не может выступать страхователь, поскольку такой вид защиты покрывает гражданскую ответственность и выплат владелец авто не получает, а получит потерпевший по его вине.

Покупая полис, неважно Каско это или договор страхования имущества, в любом соглашении должны выступать минимум две стороны страхователь и страховщик. В некоторых полисах в документ между заинтересованными сторонами включается третье лицо бенефициар, которое получит выплату.

Отличие выгодоприобретателя от застрахованного лица

Важно отметить, что застрахованное лицо в страховом правоотношении часто отличаются. Так, бенефициар не признается стороной договора и его жизнь не покрывается полисом.

Если бенефициар умирает, страховщик не будет выплачивать страховое возмещение. Застрахованный указывает в таком соглашении бенефициара, который должен получить пособие после его смерти.

Обычно о бенефициаре указывает кто-то из ближайших родственников, но им могут быть также лица, с которыми вы находитесь в неформальных отношениях, друг или кто-то еще.

Рассматривая пример по договору имущественного страхования, страхователь может защитить свою квартиру, дом и другое имущество, но при наступлении страхового случая указать лицо, которое получит возмещение.

Может ли страхователь быть выгодоприобретателем

Всегда сторонами документа страхования признаются несколько субъектов. Обычно выплату страхователю компенсируют компании, с которыми заключается соглашение. Указание не всегда актуально, поскольку он может быть одним лицом с клиентом.

То есть, когда у застрахованного лица и того лица, которое получит компенсацию от страховщика появляются имущественные интересы по объекту страхованию (дом, жизнь, капитал), то он автоматически становится бенефициаром.

Обычно выгодоприобретателем выступает другой человек, но в случае со страхованием жизни от несчастных случаев, временной нетрудоспособности и закон определяет состав участников, где бенефициар и страхователь одно лицо.

Например, арендатор может быть по договору защиту жизни, но по соглашению о защите имущества этим лицом будет выступать арендодатель, который отдал в пользование имущество и заинтересован в получении компенсации если отданное помещение будет разрушено, затоплено и т. д.

Кто назначает выгодоприобретателя

Граждане, заключающие соглашение о защите и покупке полиса обязаны знать правила, чтобы при наступлении страхового случая не оказаться в тупике.

- Клиент имеет право указать выгодоприобретателя. Указание бенефициара в договоре, а также его изменение и аннулирование считается односторонним заявлением воли страхователя и не требует согласия страховщика;

- При страховании автогражданской ответственности, истец выступавший в качестве пострадавшего автомобилиста или пешехода получит компенсацию. То есть, назначение выгодоприобретателя в ОСАГО происходит после наступившего случая. Сам клиент не может быть назначен бенефициаром;

- При покупке полиса Каско, автовладелец вправе указать лицо, которое получит компенсацию. При этом, бенефициаром может быть указан банк, выдавший кредит на авто или при наличии собственного ТС будет указан родственник или друг.

Выгодоприобретатель по договору страхования

Одной из сторон договора всегда признается компания, а другой стороной субъект, способный делать заявления о волеизъявлении. В некоторых случаях, предусмотренного в договоре и ГК РФ, компания выплачивает пособие не застрахованному, а получателю третьей стороне.

По договору Каско, а также страхованию жизни может быть указано одно или несколько лиц, имеющих право на получение суммы в случае гибели.

По договору предпринимательского риска, страхователь может отметить права бенефициара на всю сумму страховой компенсации, а также на долю от общей суммы. Согласие страховщика в этом случае не требуется.

Права и обязанности

Компании заключают договоры на основе общих условий, которые признаются частью договора страхования и связывают обе стороны. Гражданский кодекс налагает на компании обязательство предоставлять эти общие условия субъекту.

К примеру, права и обязанности заключаются в своевременной уплате премии, рассчитанной компанией. Напомним, что страхователь, являясь лицом, компанией или другой организацией, которая заключает договор обязуется платить взносы не всегда одно и то же лицо с застрахованным, например, когда родитель страхует ребенка.

Обязанность – это сотрудничать с компанией в ликвидации ущерба, сообщая все необходимые детали. При страховании имущества застрахованный также обязан выполнить все действия, необходимые для уменьшения ущерба имуществу и защиты имущества, находящегося под прямой угрозой от ущерба.

Действия при страховом случае

Для получения пособия он должен предоставить компании следующие документы:

- Свидетельство о смерти;

- Оригинал полиса;

- Паспорт.

Это происходит, когда:

- Бенефициар умер до застрахованного;

- Выгодоприобретатель умер одновременно с застрахованным;

- Выгодоприобретатель умышленно способствовал смерти.

Чтобы получить выплату лицу, которое не признано бенефициаром нужно предоставить страховщику те же документы и продемонстрировать семейные отношения с умершим застрахованным (например, свидетельство о браке, свидетельство о рождении).

Замена выгодоприобретателя

Важно отметить, что замена застрахованного лица отличается. Так, клиент может изменить получателя или добавить новое лицо, имеющего право на получение пособия, в любое время в течение срока действия документа.

Если компания сменилась, то документ прекращает свое действие и необходимо его официальное переоформление.

Если клиент назначает нескольких человек он или она может указать, какую долю пособия получит каждый из них при выполнении обязанностей по документу. Если он этого не сделает, каждый из получателей получит одинаковую часть суммы.

кто это, его права и обязанности

Страховую выплату от страховой компании не всегда получает тот человек, который платит страховые взносы. В некоторых программах страхования выгодоприобреталем становится близкий родственник, другое лицо или даже сторонняя компания, в пользу которой была оформлена страховка.

Кто такой выгодоприобретатель в страховании, на кого возлагают эту функцию и можно ли поменять получателя страховой компенсации, разобрался Бробанк.

Кого признают выгодоприобретателем при страховании

При заключении договора страхования участвуют 4 стороны: страховая компания, страхователь, застрахованный и выгодоприобретатель. Иногда реальных участников всего двое – страховая компания и страхователь, он же застрахованное лицо и выгодоприобретатель.

Каждый из участников выполняет отведенные ему функции:

- Страховщик. Им может быть только юридическое лицо любой организационно-правовой формы собственности, которое вправе оказывать услуги страхования. Страховщик берет на себя обязанность выплатить компенсацию ущерба при возникновении определенных обстоятельств – страховых случаев.

- Страхователь. Им может быть юридическое или физическое лицо, которое добровольно или по закону заключает договор со страховщиком. По условиям договора страхователь обязан вносить регулярные платежи в установленном размере.

- Застрахованный. Это лицо, в отношении которого заключают договор.

- Выгодоприобретатель или бенефициар. Это лицо, в пользу которого заключают соглашение о страховании.

Если речь идет о страховании жизни, получателем страховой премии всегда назначают третье лицо, которому возместят компенсацию в случае гибели застрахованного. При заключении договора страхования имущества, которое находится в залоге, бенефициаром назначают того, кто выступает в роли залогодержателя. Так при оформлении ипотеки или автокредита выгодоприобретателем будет назначен банк, в котором выдан заем.

Какие бывают договора страхования

В РФ различают три вида страховых договоров:

- имущественные страхуют любое движимое, недвижимое имущество и ценности;

- личные – по ним страхуют здоровье, жизнь и случаи, которые угрожают личности;

- ответственности, например ОСАГО, когда страхуется ответственность перед другими лицами.

В каждом страховом договоре выделяют:

- объект – это то, что страхуют, например, повреждение имущества или причинение вреда здоровью;

- предмет договора – при личном страховании можно застраховать здоровье или жизнь;

- страховые риски – при страховании имущества можно застраховаться от наводнения или пожара.

Если в договоре несколько объектов страхования и рисков, страховка будет стоить дороже, а регулярные взносы будут выше. Страховые компании не страхуют от всего и сразу. Каждый предмет, объект и риск должен быть указан отдельно.

Комплексные договора страхования могут включать одновременно несколько рисков, но их следует изучить очень внимательно. При возникновении страхового случая понадобится его доказать. Страховщик очень тщательно проверяет каждую ситуацию и, если какой-то риск не будет указан в полисе, в выплате страховой премии откажут. При этом неважно, кто получатель страховки – выгодоприобретатель или само застрахованное лицо.

Срок действия страхового полиса

Любой договор страхования ограничен по времени. Если возникает желание продлить страховку, выпускают дополнительное соглашение к договору либо оформляют новый договор страхования.

Договор вступает в силу после подписания страховой компанией и страховщиком, который вносит страховые выплаты. Но в отдельных случаях полис начинает действовать не с даты подписания, а при наступлении определенных условий или даты. Например, с начала учебного года при страховании школьника.

Разница между выгодоприобретателем и застрахованным

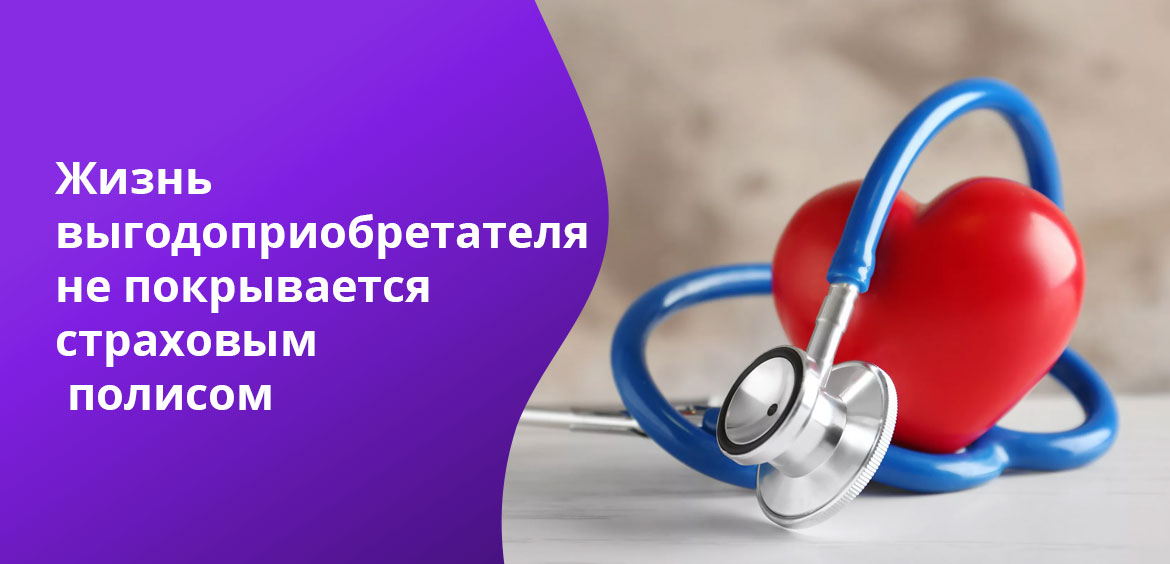

Застрахованное лицо и бенефициар часто отличаются в страховом правоотношении. Жизнь выгодоприобретателя не покрывается страховым полисом. Страховщик при некоторых видах страхования самостоятельно указывает выгодоприобретателя при заключении соглашения. Но в случае гибели бенефициара, страховая компания не выплачивает материальную компенсацию никому.

Обычно выгодоприобретателем назначают близкого родственника застрахованного. Но это может быть друг застрахованного гражданина или другое лицо. Если гражданин страхует имущество, недвижимость, получателем страховой компенсации он тоже может назначить другого человека.

Еще одно отличие страхователя от выгодоприобретателя – бенефициар становится приоритетным лицом при получении страховой компенсации. Но он может отказаться от права на получение выплат в пользу страхователя. В свою очередь страхователь может воспользоваться отказом бенефициара, тогда он станет сам получателем денег от страховой компании.

Права и обязанности бенефициара

Выгодоприобретателя нельзя назначить без его согласия, так как кроме прав у бенефициара появляются еще и определенные обязанности по статье 430 Гражданского кодекса РФ.

Права выгодоприобретателя при заключении договора страхования:

- Получить компенсацию при возникновении страхового случая.

- Требовать полного исполнения обязательств контрагентами.

- Призывать участников страхования к соблюдению страховой тайны.

- Дополнить сумму страховки.

- Отказаться от исполнения своих обязательств досрочно.

Бенефициар страховой выплаты должен:

- исполнять обязанности застрахованного лица, которые тот не выполнил по требованию страховой компании;

- выплачивать страховые взносы, которые определены по договору, или в случае, если деньги не выплатил страхователь;

- оповещать страховую компанию об изменениях, которые могут вызвать увеличение страховых рисков;

- уведомлять о наступлении страхового случая, чтобы получить материальную компенсацию.

Если застрахованное лицо заключает соглашение о страховании и по каким-либо причинам отказывается от исполнения своих обязательств, они переходят выгодоприобретателю. В ином случае договор страхования будет считаться расторгнутым. Но тогда бенефициару придется компенсировать все расходы, связанные с расторжением договора.

Может ли страхователь быть выгодоприобретателем

Обычно при заключении договора страхования существует несколько субъектов. Страхователю гарантируют выплаты те компании, с которыми он заключает соглашение. Но он может быть и получателем страховой выплаты, если у застрахованного гражданина и выгодоприобретателя появляются общие интересы по застрахованному имуществу.

Бенефициаром чаще назначают другого человека, но при страховании жизни от травм или временной недееспособности выгодоприобретатель и страхователь могут быть одним и тем же лицом. Например, арендатор может быть выгодоприобретателем при договоре страхования жизни. Но в соглашении по защите жилья бенефициаром будет владелец имущества, который заинтересован в компенсации при нанесении ущерба его недвижимости.

Кто определяет выгодоприобретателя

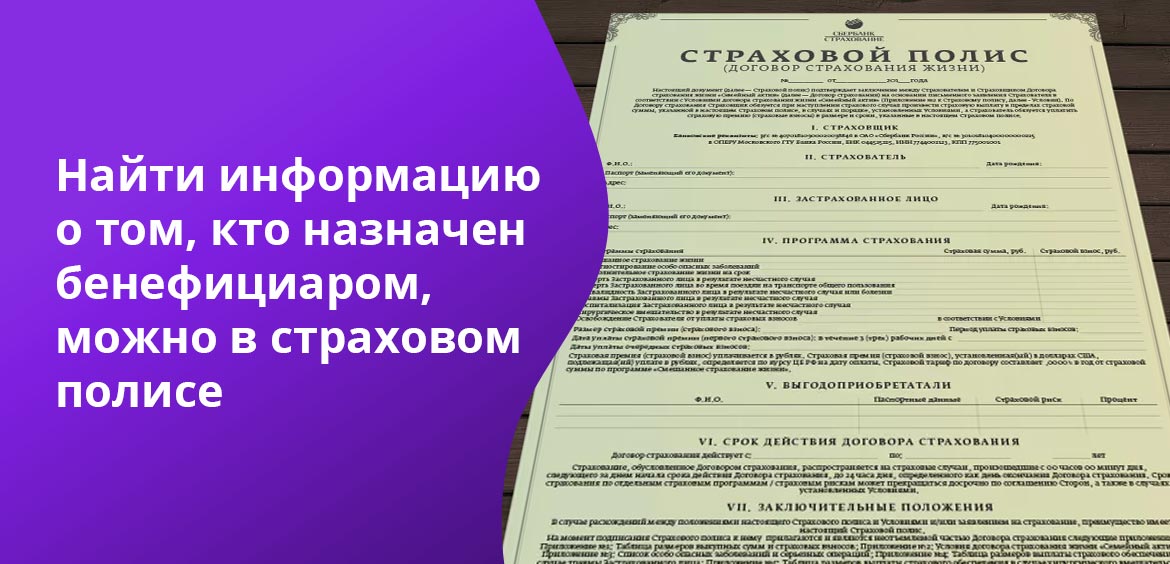

Выгодоприобретатель по законодательству выступает третьей стороной при заключении договора страхования, но фактически в соглашении его могут и не указывать. Найти информацию о том кто назначен бенефициаром можно в страховом полисе или в договоре. Но не всегда там будет указана эта информация.

Некоторые документы по закону требуют включения бенефициара в договор:

- ОСАГО и каско. В этом случае выгодоприобретателем может выступать любое лицо: водитель или работодатель, который предоставил автомобиль в пользование. Бенефициаром страховой выплаты по ОСАГО станет пострадавшее лицо, пешеход или другой водитель. Поэтому в ОСАГО выгодоприобретатель появится после наступления страхового случая. По автогражданке застрахованное лицо не сможет быть бенефициаром. Если оформлен полис каско, страхователь вправе указать выгодоприобретателя. Если машина куплена по автокредиту, получателем компенсации будет назначен банк-кредитор.

- Страховка ответственности проектировщика, строителя. Выгодоприобретателем становится тот, кто пострадал в результате действий застрахованного гражданина.

- Страховка ответственности перевозчика и экспедитора. В этой ситуации денежную помощь получит грузоотправитель или получатель товара.

Могут быть и документы, по которым выгодоприобретателя указывают по имени или по названию предприятия, если это юридическое лицо. Например, при банковском страховании заемщика выплаты получит банк-кредитор, при этом сумма компенсации не превысит размер остатка по кредиту. Выгодоприобретателей может быть и несколько. Компенсацию разделяют между собой заемщик и кредитор.

При добровольном страховании застрахованное лицо вправе самостоятельно назначать бенефициара.

Как сменить выгодоприобретателя

Выгодоприобретателя можно не только самостоятельно указать, но и поменять согласно статье 956 ГК РФ. При этом обязательно соблюсти ряд правил:

- Для корректировки договора страхования нужно заранее предупредить о своем намерении страховую компанию и отправить необходимые сведения. После этого изменения вносят в программу страхования в течение определенного срока.

- Участие выгодоприобретателя при его назначении не требуется. Но есть исключение – при заключении договора о страховании жизни бенефициар должен дать свое согласие.

Заменить бенефициара невозможно при одном условии – в случае произведенной или уже рассматриваемой компенсации. Если действующий выгодоприобретатель подает претензию в страховую компанию или перед ним полностью погашены обязательства страховщика, процедура замены бенефициара становится невозможной.

Что будет при наступлении страхового случая

Выгодоприобретатель при возникновении страховой ситуации обязан:

- составить заявление по форме страховщика;

- собрать пакет документов, которые подтвердят наступление страхового случая;

- подать заявление и документы в срок, который указан в соглашении страхования;

После этого выгодоприобретатель должен дождаться перечисления компенсации на банковский счет или карту.

Если погибает застрахованное лицо, которому оформлен полис личного страхования, получателями страховой выплаты могут быть:

- наследники застрахованного гражданина;

- иные лица, которых указали в договоре в качестве бенефициаров.

Если выгодоприобретателем назначили лицо, которое не относится к наследникам по законодательству, вступление в права наследства и получения свидетельства не нужно. Бенефициар может сразу же получить компенсацию от страховщика.

Кто наследует страховую выплату умершего

Если при страховании жизни выгодоприобретателя не указали, им автоматически становится застрахованный гражданин. Если возникает страховая ситуация, не связанная со смертью, компенсацию получит застрахованное лицо. При гибели застрахованного и отсутствии указаний о бенефициаре на компенсацию получают права только законные наследники по статье 1152 ГК РФ. В таком случае денежная компенсация по страхованию включается в наследственную массу.

Наследники смогут получить деньги только после оформления права на наследство. Для этого они обращаются к нотариусу и подают заявление на получение прав на выплаты и другое имущество умершего. Обратиться за оформление свидетельства на наследство можно только в течение 6 месяцев с момента смерти застрахованного родственника, это прописано в статье 1154 ГК РФ. Если не уложиться в этот срок, права на наследство придется восстанавливать через суд статья 1155 ГК РФ. Сделать это получится, только если были уважительные причины, по которым не удалось оформить свидетельство раньше. Например, нахождение в больнице.

В большинстве случаев обращаются к завещанию погибшего гражданина. Если в завещании указан получатель – компенсацию выдадут именно ему. Если в завещании получателя не вписали или завещания нет, наследство распределят по законодательству. Сначала деньги получают наследники первой очереди, потом второй и и т.д. Всего в российском законодательстве предусмотрено 8 очередей. Иждивенцы, которые находились на попечении застрахованного лица больше года, также получат свою долю.

Полезные ссылки:

- ГК РФ Глава 48. Страхование.

- ГК РФ Статья 1152. Принятие наследства.

- ГК РФ Статья 1154. Срок принятия наследства.

- ГК РФ Статья 1155. Принятие наследства по истечении установленного срока.

Об авторе

Клавдия Трескова — высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. [email protected]

Эта статья полезная?

ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].

Комментарии: 2

Выгодоприобретатель — это… Кто является выгодоприобретателем?

Вопросы охраны прав собственности на имущество являлись значимыми для человечества в любые исторические эпохи и при самых различных общественно-политических формациях. Что является наиболее значимым в этих вопросах?

Некоторые общие положения

В определении и регулировании имущественных правоотношений существует ряд основополагающих понятий, на которых основана вся действующая законодательная база и юридическая система. Одним из наиболее значимых терминов является такое понятие, как выгодоприобретатель. Это юридическое или физическое лицо, являющееся носителем прав собственности на то или иное имущество и соответствующим образом получающее от такого владения доход. Или получающее прибыль от какой-то операции коммерческого характера. В законодательной и юридической практике существует целый ряд нюансов, так или иначе связанных с этим термином. Попробуем рассмотреть подробнее некоторые из них.

Кого можно отнести к выгодоприобретателям?

Иногда в отечественной юридической практике употребляется такой международный аналог этого термина, как «бенефициар» («бенефициарий»). По своему смыслу он полностью совпадает с понятием «выгодоприобретатель». Это не более чем синоним, исторически восходящий к римскому праву. В российской юридической и экономической практике оба термина встречаются одинаково часто. Кого обычно относят к бенефициарам? Чаще всего выгодоприобретатель — это лицо, получающее доход в виде арендной платы от своего имущества, переданного в доверительное управление или в пользование другим лицам или организациям. Взаимоотношения с бенефициаром в этом случае у пользователей его собственностью происходят на специально оговоренных условиях.

Выгодоприобретатель-страхователь

Очень широко также применяется этот термин и в страховании. В сфере страхового бизнеса выгодоприобретатель — это физическое или юридическое лицо, получающее выплаты по договору в соответствии с условиями, прописанными в страховом полисе. Очень распространён этот термин и в наследственном праве. Здесь выгодоприобретатель — это лицо, получающее некие имущественные или финансовые права согласно завещанию или действующему наследственному законодательству. Помимо этого, к бенефициарам также принято относить лиц, которым банковские структуры предоставляют разного рода финансовые преференции.

Законодательное регулирование

В действующем законодательстве соответствующим образом проработаны права и обязанности, которыми располагает бенефициар, независимо от того, является ли он юридическим или физическим лицом. Так, в частности, согласно действующему Гражданскому кодексу Российской Федерации, выгодоприобретатель юридического лица имеет право на получение страховых выплат в случаях, оговоренных в договоре о страховании его имущества, если таковое подверглось ущербу в результате наступления страхового случая. Законодательная база в сфере имущественных отношений и финансовых обязательств проработана в настоящее время достаточно подробно, права и обязанности обеих сторон страхового договора прописаны в ней исчерпывающим образом. Кроме Гражданского кодекса страховые отношения регулируются Законом РФ от 27 ноября 1992 года «Об организации страхового дела в Российской Федерации».

Обязанности и права выгодоприобретателя

Страхование своего материального имущества и иного вида собственности даёт её владельцу уверенность в получении финансовой компенсации в оговоренных размерах, если собственности будет нанесён ущерб в результате воздействия на неё природных факторов или каких-либо агрессивных посягательств уголовного характера. Но застрахованный выгодоприобретатель в установленном законом порядке несёт и целый ряд обязанностей перед страховщиком, с которым он заключил соответствующий договор. Первейшей из них является своевременная выплата в полном объёме оговоренных в договоре взносов, или как их ещё нередко называют «страховых премий».

Дополнительные обязанности бенефициара

Помимо обязательной выплаты страховых взносов, страхователь-выгодоприобретатель имеет перед страховщиком целый ряд обязательств, что называется, «второго порядка». Но от этого они не становятся менее важными. Исполнение договора при наступлении страхового случая без соблюдения этих обязательств не представляется возможным. Прежде всего к ним следует отнести предоставление страховщику всей документальной базы на объект страхования в полном объёме. Своевременное информирование такового обо всех произошедших изменениях и любых имеющих к делу обстоятельствах. И самое главное, страховщик в обязательном порядке должен быть информирован о наступлении страхового случая в сроки, оговоренные в договоре страхования. Разумеется, выполнить этот пункт бенефициар обязан в той ситуации, если он намерен воспользоваться своим правом на получение причитающейся ему финансовой компенсации в результате наступления страхового случая.

Что заставляет страховщика платить?

При наступлении страхового случая страховщик обязан выполнить, согласно условиям заключённого им договора, все принятые на себя финансовые обязательства перед владельцем пострадавшей собственности. Выплаты эти в определённых случаях могут быть более, чем значительными. Нередки случаи, когда для выполнения своих страховых обязательств страховщику приходится прибегать ко внешним финансовым займам на обременительных для него условиях. Что его заставляет это делать? Дело тут в том, что страхование это, как принято говорить — «игра вдолгую» и «бег на длинную дистанцию». И выиграть здесь может только тот, кто способен выстраивать стратегию развития своего бизнеса на дальнесрочную перспективу. Страховщик, неуклонно выполняющий свои финансовые обязательства, приобретает репутацию. А следовательно, и клиентскую базу, страховые взносы которой обязательно перекроют за определённый период времени все понесённые ним расходы по исполнению его финансовых обязательств.

Некоторые размышления общего характера

История страхового дела насчитывает уже несколько столетий. Появившись впервые в Великобритании в период становления промышленного капитализма и стремительного развития мировой торговли, эта сфера неуклонно разрасталась и совершенствовалась вплоть до наших дней. В чём заключается привлекательность для всех, кто является выгодоприобретателем, заключения договоров о страховании своего материального имущества и других активов? Ведь согласно заключаемому договору, бенефициарам приходится принимать на себя довольно значительные финансовые обязательства. Дело здесь, пожалуй, в том, что владельцам собственности жизненно необходимо чувство уверенности в достигнутых материальных результатах. Ими движет желание стабильности и уверенности в завтрашнем дне. И бенефициары готовы за это платить. Именно это обстоятельство и заставляет их обращаться к страховщикам. Никто другой им не может продать необходимое чувство уверенности и стабильности. В этой сделке равным образом заинтересованы обе стороны. Следует отметить, что успешное развитие страхового бизнеса возможно только в государстве со стабильно развивающейся экономикой и с устойчивой юридической системой.

ВЫГОДОПРИОБРЕТАТЕЛЬ — это… Что такое ВЫГОДОПРИОБРЕТАТЕЛЬ?

- ВЫГОДОПРИОБРЕТАТЕЛЬ

- ВЫГОДОПРИОБРЕТАТЕЛЬ — лицо, назначенное страхователем на случай своей-смерти в качестве получателя страховой суммы по личному страхованию. Синоним — бенифициар(ий).

Большой юридический словарь. — М.: Инфра-М.

А. Я. Сухарев, В. Е. Крутских, А.Я. Сухарева.

2003.

Синонимы:

- ВЫГОВОР

- ВЫГРУЗКА В ПРЕДВАРИТЕЛЬНЫЙ СКЛАД

Смотреть что такое «ВЫГОДОПРИОБРЕТАТЕЛЬ» в других словарях:

выгодоприобретатель — выгодоприобретатель … Орфографический словарь-справочник

Выгодоприобретатель — физическое или юридическое лицо, назначенное страхователем для получения компенсации ущерба в результате наступления страхового случая. В страховании здоровья медицинскую услугу. Выгодоприобретатель указывается либо в страховом полисе, либо в… … Финансовый словарь

Выгодоприобретатель — А. Лицо, получающее доходы, пользующееся выгодой от чего либо. Б. Лицо, на чье имя и в пользу которого открыт аккредитив. В. Лицо, которому при наступлении страхового случая должно быть выплачено страховое возмещение. Словарь бизнес терминов.… … Словарь бизнес-терминов

выгодоприобретатель — сущ., кол во синонимов: 1 • бенефициар (2) Словарь синонимов ASIS. В.Н. Тришин. 2013 … Словарь синонимов

ВЫГОДОПРИОБРЕТАТЕЛЬ — лицо, назначенное страхователем на случай своей кончины в качестве получателя (наследо вателя) страховой суммы по договору личного страхования. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М … Экономический словарь

Выгодоприобретатель — (beneficiary) см. Бенефициарий … Экономико-математический словарь

Выгодоприобретатель — см. Договор доверительного управления имуществом; Договор личного страхования; Договор морского страхования … Энциклопедия права

ВЫГОДОПРИОБРЕТАТЕЛЬ — то же, что и бенефициарий, т.е. лицо, пользующееся какими либо благами на основании договора или ином законном основании, в т.ч. лицо, в интересах которого осуществляется доверительная собственность, получатель денег по аккредитиву или страховому … Юридическая энциклопедия

Выгодоприобретатель — 2.3. Выгодоприобретатель. Выгодоприобретатель лицо, в интересах которого доверительный управляющий осуществляет управление имуществом. В качестве выгодоприобретателя может выступать учредитель управления или третье лицо… Источник: Приказ Банка… … Официальная терминология

ВЫГОДОПРИОБРЕТАТЕЛЬ — – лицо, крое, не будучи ни страхователем, ни застрахованным, управо мочено в силу страхового договора или правил страхования получить страховую сумму (ст.ст. 367, 375 и др. ГК). Назначение В. имеет место гл. обр. в личном страховании (см.… … Советский юридический словарь

определение бенефициаров по The Free Dictionary

Это дарование является прямой узурпацией, и поэтому, когда получатель неблагодарен, поскольку все получатели ненавидят всех Тимонов, вовсе не учитывая ценность подарка, а оглядываясь на более крупный магазин, из которого он был взят, — я скорее сочувствую получателю чем гнев моего господина Тимона. Нет ничего более подходящего, чем то, что те, кто из бескорыстных побуждений и возвышенных чувств борется за права и интересы людей, сами должны быть главными бенефициарами успеха.На себя в последние годы своей жизни он потратил только треть своей пенсии, отдав оставшуюся часть небольшой армии получателей. Некоторых из этих людей, не претендуя на него, кроме своей нужды, он спас от жалких страданий и поддерживал в своем собственном доме, где они, не будучи благодарными, ссорились между собой, жаловались на обед или даже приводили своих детей. Коммуникационные материалы и плакаты с указанием квартальной суммы и процедуры снятия сумм бенефициарами также размещаются в пунктах выдачи средств и в офисах BISP.Таким образом, возраст и уровень образования являются демографическими переменными, которые следует тщательно изучить для слепых и слабовидящих получателей инвалидности, чтобы определить вероятность успешной реабилитации. После смерти пережившего супруга активы траста переходят бенефициарам траста без налога на наследство. Однако они предсказывают, что около 13% получателей превысят реабилитационный лимит в 1999 г. Самое последнее из этих исследований показало, что за шесть месяцев до регистрации в HMO расходы на тех бенефициаров Medicare, которые подписались на HMO составляли всего 63 процента от числа тех, кто решил зарегистрироваться в программе FFS Medicare.Факторы, влияющие на возвращение бенефициаров SSDI к работе. Примерно 354 миллиона, что распределяется между более чем 53 тысячами жертв, которые также являются бенефициарами Программы поддержки доходов Беназир (BISP). Дети могут быть не самыми подходящими бенефициарами. Многие страховые полисы и пенсионные планы не будут выплачивать пособия несовершеннолетним без утвержденного судом опекуна или попечителя. Бенефициар супруга, который переводит IRA умершего в IRA от своего имени, также может называть бенефициаров в отношении нового IRA, пока как она это делает до ее RBD.[12] Следовательно, супруг-бенефициар может указать своих детей в качестве бенефициаров при условии, что она сделает это до ее RBD.

.

Добавьте получателей в свои IRA

Краткий ответ: любой может быть бенефициаром вашего IRA, включая несовершеннолетних детей. И ваши бенефициары не обязательно должны быть членами семьи.

Важно, чтобы получатели, перечисленные в ваших учетных записях Vanguard, соответствовали юридическим именам ваших получателей, когда они наследуют учетные записи, поэтому не используйте псевдонимы.

Ваш супруг

Ваш супруг (а) может быть вашим бенефициаром по любому типу счета. Если у вас есть IRA, вы можете указать человека, с которым состоите в браке, своим бенефициаром по имени.Но если вы указываете по родству, а не по имени, вам нужно не забыть обновить бенефициара, если вы разводитесь или ваш супруг умирает.

Ваши дети или внуки

Таким же образом вы можете назвать каждого из своих детей или внуков индивидуально в качестве бенефициаров. Если у вас более одного ребенка или внука, вы можете решить распределить между ними поровну. Например, если у вас трое детей, вы можете разделить деньги на 50% -30% -20%.

Трастов

Если вы уже создали траст, вы можете назвать его бенефициаром, что также может помочь избежать завещания.А если ваши дети маленькие или имеют особые потребности, доверительный фонд может позаботиться о том, чтобы о них должным образом заботились.

Трасты могут помочь обеспечить управление вашим имуществом, если вы потеряете дееспособность, но трасты могут быть дорогостоящими и обычно требуют юридической экспертизы для создания. Проконсультируйтесь с поверенным по вопросам имущественного планирования для получения дополнительной информации о том, как создать траст.

Благотворительные и другие организации

Вы можете назвать благотворительные или другие организации в качестве бенефициаров и разделить ассигнования между ними в любом желаемом процентном соотношении.Свяжитесь с благотворительной организацией, которую вы хотите назвать, и спросите, есть ли у нее какие-либо инструкции, как назвать ее бенефициаром.

Если вы называете организации в качестве бенефициаров, попросите кого-нибудь известить их о вашей смерти. Мы не связываемся с бенефициарами после смерти владельцев аккаунтов Vanguard.

Если вы заинтересованы в том, чтобы назвать благотворительную организацию своим бенефициаром, рассмотрите Vanguard Charitable — спонсируемый донорами фонд, который предлагает эффективный с точки зрения налогообложения способ передачи активов на благотворительность. Vanguard Charitable предлагает самый ценный фонд, рекомендованный донорами, требование, подкрепленное низкой комиссией за все, и соответствием проверенным временем принципам инвестирования Vanguard.

.