Саратовцы оформили 15 тысяч кредитных карт в Сбербанке — Регион 64

Сбербанк с начала года выдал более 15,5 тысячи кредитных карт жителям Саратовской области.

Как отметили представители банка, это в 2,8 раза больше, чем за аналогичный период прошлого года. Всего на текущий момент в Саратовской области насчитывается более 271 тысячи действующих кредитных карт.

«Когда возникает необходимость в небольшой сумме, кредитные карты — это наиболее удобный вариант решения финансовых вопросов. К тому же наши клиенты уже оценили еще один формат кредитных карт — цифровой. Такую карту легко оформить в мобильном приложении или веб-версии Сбербанк Онлайн.

У цифровой кредитной карты абсолютно такой же функционал, как и у пластиковой: ею можно оплачивать покупки в онлайн- и офлайн-магазинах, с нее можно снимать наличные или осуществлять переводы денег. Помимо этого, у такой цифровой кредитной карты есть дополнительные плюсы — эту карту невозможно потерять или забыть, ее обслуживание бесплатно для наших клиентов, так как банк не несет расходов на её физический выпуск. В результате наши клиенты могут пользоваться современным и удобным продуктом. Кроме того, это возможность отказаться от пластика и помочь экологии», — сказал управляющий Саратовским отделением Сбербанка Руслан Львов.

В результате наши клиенты могут пользоваться современным и удобным продуктом. Кроме того, это возможность отказаться от пластика и помочь экологии», — сказал управляющий Саратовским отделением Сбербанка Руслан Львов.

Оформить заявку на кредитную карту можно в мобильном приложении Сбербанк Онлайн в разделе «Карты», на сайте или в удобном офисе банка. Если заявка одобрена, банк сообщит в СМС о том, где и когда можно забрать карту. Также клиенты Сбербанка могут оформить кредитную карту в цифровом формате. Цифровую карту Сбербанка можно оформить в СберБанк Онлайн за пару минут. Активация проходит практически мгновенно, и карту сразу после этого можно использовать. Выпуск и обслуживание осуществляется бесплатно. Срок действия карты — 3 года.

Пользоваться такими картами можно как в интернете, так и в розничной сети с помощью смартфонов, поддерживающих технологию бесконтактной оплаты. Чтобы расплачиваться картой через NFC, необходимо загрузить ее в электронный кошелек своего мобильного телефона.

По кредитной карте можно не платить проценты, если возвращать банку потраченные средства в течение беспроцентного периода. Льготный период по карте Сбербанка складывается из 30 дней отчетного периода и 20 дней платежного периода и таким образом составляет 50 дней. Условия льготного периода кредитования распространяются на оплату товаров и услуг безналичным способом в торгово-сервисной сети с использованием карты/реквизитов карты/NFC-карты, а также оплату годовой комиссии по кредитной карте.

Льготный период кредитной карты Сбербанка: как рассчитать, условия формирования

Практически все современные кредитки открываются со льготным периодом. У части банков это 30-50 дней, а некоторые готовы предоставить деньги без процентов на срок до 100 дней. Льготный период кредитной карты Сбербанка 50 дней. Но у кредиток есть подвох, о нем и поговорим.

Что значит льготный период

Льготный период – это временной промежуток, за который клиент может использовать заемные средства, не оплачивая комиссию банку. Так, беспроцентный период по кредитной карте Сбербанка составляет 50 дней, это означает, что можно осуществить любую транзакцию без дополнительных комиссий, а в отчетный месяц погасить задолженность без начисления процентов.

Так, беспроцентный период по кредитной карте Сбербанка составляет 50 дней, это означает, что можно осуществить любую транзакцию без дополнительных комиссий, а в отчетный месяц погасить задолженность без начисления процентов.

У многих создается иллюзия, что льготное время составляет 50 дней, но это неправильно. Льготный срок представлен в виде отчетного месяца +20 дней. Отчетный период начинается с момента активации карты и не связан непосредственно с покупкой. Он равен 30 дням и после его окончания кредитор предоставляет еще 20 дней для погашения задолженности без процентов. Значит, реальный grace period бывает от 21 до 50 дней.

Как пользоваться льготным периодом?

Лучше всего применять грейс период Сбербанка в случае нехватки денег до зарплаты, или на срочную покупку. Использовать заемные средства в случае крайней необходимости и тогда, когда уверены, что сможете погасить задолженность своевременно.

Банк в обязательном порядке формирует отчет, где клиент может ознакомиться с графиком внесения минимального платежа. Он представляет собой сумму части кредита (5%), проценты (составляют от 22 до 29% годовых)и штрафы, если имелись.

Он представляет собой сумму части кредита (5%), проценты (составляют от 22 до 29% годовых)и штрафы, если имелись.

Чтобы не платить проценты, клиенту отведено время, за которое нужно полностью выплатить долг, но его придется самостоятельно рассчитать, для получения максимальной выгоды.

Как рассчитать льготный период кредитки

Итак, рассмотрим небольшой пример, как рассчитать льготный период по кредитной карте Сбербанка.

Клиент получил карточку 11 июля, активировал ее 30 июля, а первую покупку совершил 20 августа. Расчет будет выглядеть так:

- Начало льготного срока берет отсчет с даты активации карты и составляет 30 дней до отчетной даты. Следовательно, 30 числа каждого месяца заканчивается отчетный период.

- Грейс период состоит из отчетного + 20 дней. Значит, для получения полного грейс-периода необходимо делать покупки с начала отчетного месяца.

- На примере отметим – отчетный месяц заканчивается 30 августа, затем прибавляется 20 дней.

Значит датой возврата долга является 19 сентября.

Значит датой возврата долга является 19 сентября. - С учетом покупки, сделанной 20 августа, получается, что у клиента осталось 30 дней на выплату задолженности без переплаты.

Следовательно, чем позже совершается покупка от начала отчетного месяца, тем меньше времени выплатить долг без переплат.

Условия кредитной карты Сбербанка на 50 дней

Все кредитки Сбера имеют grace period в 50 дней. Лимит устанавливается на основании платежеспособности клиента.

- Стандартные карточки могут оформляться с кредитом до 600 тыс.

- Премиальные – до 3 млн.

Получить максимальную сумму практически невозможно. Как правило, она меньше обещанного максимума.

Что же касается процентов, то они составят:

- Классическая и Золотая – от 27,9%, и от 23,9% для карточек, оформленных онлайн.

- Платиновая – от 25,9% и 21,9% соответственно.

Следовательно, выгоднее вернуть деньги до окончания беспроцентного срока.

Вывод

Чтобы по максимуму использовать одобренный grace period, клиенту нужно точно знать число начала отчетного месяца – дата активации пластика. Внимательно читайте условия, и задавайте вопросы менеджерам. Они детально расскажут, как узнать льготный период кредитной карты Сбербанка.

FAQ

Как узнать беспроцентный период кредитки Сбербанка?

Если не помните, когда активировали пластик, чтобы самостоятельно сделать расчет, обратитесь к консультанту в отделении или по горячей линии. Он подскажет, когда начинается ваш отчетный месяц.

Что такое грейс период?

Это льготный срок, когда не переплачиваются проценты за использование заемных средств, а вносится только сумма, потраченная на покупку.

Какой дается срок для оплаты задолженности?

Оплатить задолженность без переплат можно в период до даты отчета и +20 дней. Если такой возможности нет, то срок максимально погашения задолженности будет приведен в графике погашения задолженности в личном кабинете.

Если такой возможности нет, то срок максимально погашения задолженности будет приведен в графике погашения задолженности в личном кабинете.

Какая комиссия за снятие наличных средств?

При снятии наличности с кредитной карты взимается 3%. Беспроцентный срок не предусматривается при обналичивании карты. Проценты начисляться и добавляться к минимальному обязательному платежу сразу.

Опубликовал: Meta.ru

Как пользоваться льготным периодом кредитной карты?

Кода человек приходит в банк и интересуется способами получения кредита, ему обязательно расскажут не только о кредитных программах, но и предоставляемых скидках, привилегиях, бонусах. К ним можно отнести льготный период – грамотный сотрудник банка не упустит возможности красочно расписать, что это такое, как приятно и выгодно для клиента.

Это действительно так – льготный период кредитной карты дает немало преимуществ. Но наши потребители научены не самым счастливым опытом сотрудничества с финансовыми организациями. Поэтому желают во всем разобраться самостоятельно и завладеть максимумом информации до того, как кредитный договор будет подписан. Итак, что же такое льготный период кредитной карты – в частности, от Сбербанка?

Но наши потребители научены не самым счастливым опытом сотрудничества с финансовыми организациями. Поэтому желают во всем разобраться самостоятельно и завладеть максимумом информации до того, как кредитный договор будет подписан. Итак, что же такое льготный период кредитной карты – в частности, от Сбербанка?

Расшифровка понятия

Льготный период кредитной карты Сбербанка составляет до 50 календарных дней, в зависимости от кредитной программы.

Льготный период – это срок, на протяжении которого клиент банка может пользоваться кредитной картой без процентов. Другими словами, можно тратить средства без ограничений и погашать только потраченную сумму – проценты от нее, указанные в кредитном договоре, пока что начисляться не будут. Если же потраченная сумма не была погашена до того, как истек льготный период кредитной карты, проценты начнут начисляться соответственно договору.

Льготный период получает каждый заемщик, но его продолжительность, как и условия погашения задолженности, могут отличаться в зависимости от выбранной кредитной программы.

Два основных периода

Отчетный

В программах Сбербанка он, как правило, составляет 30 дней с момента получения и активации кредитной карты. В этот период клиент имеет право тратить средства с кредитной карты куда угодно. По истечению тридцати дней отчетный период заканчивается и подводится баланс: сколько было потрачено, и какие проценты сверх этой суммы должен оплатить заемщик.

Расчетный

В этот период клиент совершает выплаты. Он может погасить сразу всю сумму задолженности, включая проценты, если они начислены, или же выплачивать ежемесячно только проценты.

Дни льготного периода делятся на 2 основных этапа: отчетный и расчетный.

Льготный период входит и в отчетный, и частично в расчетный. Банк устанавливает определенный сроки, если клиент уложится в них и полностью выплатит всю сумму, проценты начислены не будут, соответственно, платить их не нужно.

Продолжительность и расчет льготного периода

В Сбербанке льготный период составляет 50 дней со дня оформления кредитной карты:

- первые 30 дней составляют отчетный период;

- оставшиеся 20 входят в расчетный период – если потраченная сумма будет полностью возвращена за этот срок, проценты не начисляются.

Для наглядности стоит рассмотреть такой пример. Кредитная карта была активирована 10 мая, и в тот же день клиент банка сделал первую покупку. Это означает, что на протяжении последующих 50 дней (то есть до 29 июня) можно погасить задолженность с нулевым процентом. Если же покупка была сделана 20 мая, то у владельца кредитной карты остается только 33 дня на погашение долга. Следовательно, всегда предоставляется от 20 до 50 дней на возвращение истраченной суммы.

Схема начала и окончания льготного периода по двум покупкам, сделанным в разное время.

На официальном сайте Сбербанка открыт интерактивный сервис, используя который, можно быстро и точно рассчитать льготный период по активной кредитной карте. Применять его очень просто. Даты составления отчета и процентная ставка уже заданы. Клиенту только остается ввести в соответствующие графы такие данные:

- дату совершения покупок;

- сумму, на которую были совершены покупки.

Далее сервис сам рассчитает, сколько дней осталось для погашения кредита с нулевыми процентами. И заодно проинформирует о том, какая сумма сэкономлена на процентах. Все очень удобно, доступно прямо из дома или офиса в любой день неделим и в любое время суток. Благодаря такому обновлению клиент никогда не ошибется в расчетах и сможет контролировать свои траты, суммы и сроки обязательных выплат.

И заодно проинформирует о том, какая сумма сэкономлена на процентах. Все очень удобно, доступно прямо из дома или офиса в любой день неделим и в любое время суток. Благодаря такому обновлению клиент никогда не ошибется в расчетах и сможет контролировать свои траты, суммы и сроки обязательных выплат.

Что еще нужно знать?

Иногда в документации можно встретить термин «грейс-период». Обозначает он то же самое, что и льготный период, путаться не нужно. Клиент банка должен учитывать, что грейс-период действует не при всех операциях с банковской картой. Такая льгота распространяется в следующих случаях:

- при покупках в магазинах, которые оплачиваются кредитной картой;

- при оплате любых услуг пластиковой картой банка;

- если товары или услуги оплачиваются в интернет-магазинах;

- когда оплачиваются коммунальные услуги.

Но льготный период не действует при снятии наличных в банкоматах или кассах финансовой организации, при проведении любых операций посредством электронных кошельков (независимо от платежной системы), переводах на другие банковские счета. Льгота не действует, если клиент оплачивает кредитной картой услуги игорных заведений онлайн или оффлайн.

В чем и для кого преимущества такой системы? С одной стороны, банк выигрывает. Как показывает практика, в очень редких случаях клиенты погашают свой долг до истечения срока льготного кредитования. Что происходит потом? К истраченной сумме прибавляются проценты за весь период пользования денежными средствами банка. Если клиент не вносит обязательный ежемесячный платеж в срок, ему начисляется штраф.

Льготный период не действует при снятие наличных в банкомате.

Каковы размеры минимального ежемесячного платежа? Обычно это от 5% до 10% от общей суммы, на которую открыта кредитная карта. В случае неуплаты штрафы будут расти, а кредитная карта заблокируется. Пользоваться ней будет нельзя до тех пор, пока долг перед банком на текущий момент не будет погашен.

Пользоваться ней будет нельзя до тех пор, пока долг перед банком на текущий момент не будет погашен.

Но с другой стороны, если заемщик соблюдает все условия договора и не нарушает установленные сроки, он действительно может пользоваться средствами финансовой организации некоторое время. Эксперты рекомендуют по возможности не ограничиваться минимальными платежами, а стараться погасить сразу всю сумму. Тогда пользоваться ей без начисления процентов можно будет снова и снова. При грамотном подходе клиент сможет сколько угодно бесплатно «одалживать» у банка деньги, не затрагивая свой депозитный счет – сумма на нем, соответственно, будет расти, что выгодно и приятно.

Как успешно начать бизнес в ТОР: расскажут и помогут эксперты Сбера

Подробностями будущей встречи и ролью Сбера в развитии дальневосточного бизнеса поделилась директор Управления продаж малому бизнесу Дальневосточного Сбербанка Татьяна Астахова.

— Татьяна, раскажите, пожалуйства, больше о будущей конференции. Какие эксперты приглашены и чего ждать представителям бинеса?

Какие эксперты приглашены и чего ждать представителям бинеса?

— Самое главное, что участвовать в онлайн-конференции могут все предприниматели Дальнего Востока. Трансляция будет проходить в онлайн по ссылке с 15:00 по владивостокскому времени (08:00 МСК). Участникам конференции необходимо только предварительно зарегистрироваться по ссылке.

Основной упор будет сделан на преференции для резидентов территорий опережающего развития и свободного порта Владивосток. Перед участниками выступят эксперты КРДВ, представители Сбера расскажут, как стать резидентом ТОР и СПВ. Предприниматели смогут разобраться, чем отличаются эти экономические режимы, и как бизнесу воспользоваться мерами поддержки от государства. Отдельно будут разбираться налоговые льготы, требованиях к проектам, претендующим на льготное кредитование (постановление Правительства №1818), порядок получения субсидии.

— Приглашены ли для обмена опытом уже действующие резиденты ТОР и СПВ?

— Безусловно, сразу несколько действующих резидентов ТОР и СПВ поделятся кейсами из своей работы. Они расскажут об успехах, поделятся опытом и обсудят проблемные вопросы, с которыми столкнулись в процессе запуска или ведения бизнеса.

Они расскажут об успехах, поделятся опытом и обсудят проблемные вопросы, с которыми столкнулись в процессе запуска или ведения бизнеса.

— Современный предприниматель должен меняться вместе со временем. Иногда это не просто. Но как не упустить тот самый момент, возможность или выгодную сделку? Особенно, когда недостаточно собственных средств компании прямо сейчас. Есть ли особенные финансовые инструменты от Сбера, которые могут помочь в этом?

— Во время пандемии банковская сфера претерпела серьезные изменения. В особенности стремительное развитие получили онлайн-продукты и услуги. Карантинные меры, режим повышенной готовности – все это заставило все больше переходить на безналичные расчеты и задействовать технологии, которые упрощают финансовые операции.

В Сбере в ответ на этот вызов времени появился эффективный продукт для предпринимателей – кредитная бизнес-карта. Она бесплатная, оформить ее можно полностью онлайн всего за одну минуту – поход в банк не потребуется. Даже пластиковый носитель можно не использовать – она выпускается в электронном виде.

Даже пластиковый носитель можно не использовать – она выпускается в электронном виде.

В этом продукте сочетается сразу несколько функций. С одной стороны – это обычная бизнес-карта с кредитным лимитом. Но у нее есть приятный бонус. Если подключиться к программе «Бизнес-кешбэк», то можно возвращать часть стоимости от любых покупок. А если обслуживаться у партнеров банка, сделать это можно по всей стране, то будет действовать увеличенный беспроцентный период.

— То есть сейчас кредиты для бизнеса уходят на второй план? Или для некоторых целей они более эффективны?

— Банковский кредит, в том числе и для бизнеса, это инструмент получения дополнительного финансирования на развитие своего дела или для оплаты расходов предприятия. Предприниматели могут оформить кредит как целевой, так и нецелевой. В последнем случае полученные деньги можно направить на покупку сырья для производства, расчеты с контрагентами, запустить новый проект или купить недвижимость. А при получени целевого кредита нужно строго соблюдать заявленные при оформлении заявки задачи.

А при получени целевого кредита нужно строго соблюдать заявленные при оформлении заявки задачи.

Особености обслуживания будут также зависеть от этих параметров. При целевом назначении займа клиент должен подтверждать расходы документами: договорами, актами и накладными. А нецелевое использование кредитных средств никаких документов не потребует.

— Простые пользователи мобильных банковских приложений давно привкли к тому, что продуктами и сервисами банка можно пользоваться круглосуточно и всего в несколько кликов. Доступны ли такие решения для предпринимателей?

— Сейчас Сбер один из немногих российских банков, который разработал для индивидуальных предпринимателей смарт-кредит. Весь процесс его оформления – от подачи заявки до зачисления денег – проходит в мобильном приложении полностью онлайн. Бумажные документы и посещение офиса не потребуются.

— Что это такое смарт-кредит?

— Это новый продукт на рынке, который использует анализ данных о клиенте. На основе этого анализа клиенты из числа малых и микропредприятий получают предодобренное предложение. Все параметры рассчитываются индивидуально, а деньги можно направить на покупку товаров, оплату услуг, приобретение транспорта, оборудования, недвижимости и другие цели.

На основе этого анализа клиенты из числа малых и микропредприятий получают предодобренное предложение. Все параметры рассчитываются индивидуально, а деньги можно направить на покупку товаров, оплату услуг, приобретение транспорта, оборудования, недвижимости и другие цели.

При том подать заявку и получить деньги в Сбере можно сейчас даже в выходные и праздничные дни. Раньше рассмотрение заявки занимало больше четырех часов, а зачисление денег после оформления в нерабочие дни осуществлялось только в следующий будний день. Сейчас же процедура выдачи после одобрения занимает от двух минут как в будний, так и в выходной день.

Каждому клиенту специалисты банка готовы подобрать наиболее подходящий продукт кредитования в офисах Сбера. Подробные условия также размещены на сайте СберБанка.

— А какие еще инструменты расчетов сейчас предлагает Сбер?

— Можно воспользоваться бизнес-картой. Это такой расчетный счет в кармане руководителя или ключевых сотрудников компании, которые совершают денежные операции. Как у обычной банковской карты, доступ к деньгам обеспечен в режиме онлайн 24/7 и без выходных. Использование такого инструмента очевидно удобнее, чем переводы денег со счета юридического лица и другие операции.

Время давно уже выступает важной экономической категорией: способность быстро реагировать на рыночную ситуацию и возможность мгновенно совершать переводы и платежи. Такой продукт позволяет не упустить выгоду.

— Есть ли какие-то органичения у бизнес-карт Сбера?

— У этого продукта нет особых ограничений. С помощью бизнес-карты можно осуществлять любые платежи и переводы: оплачивать поставленный товар, оказанную подрядчиком услугу, закупки для офиса. А перевод работает точно также, как перевод между расчетными счетами. Получателем при этом может быть, как предприниматель, так и физическое лицо. Можно даже снимать наличные в банкоматах. При этом у бизнес-карты могут быть бонусы, например, в виде бесплатного периода обслуживания, скидок, кэшбэка, предложений и акций от банка и его партнеров.

— Для чего такая карта сотрудникам? И может ли ей пользоваться, например, бухгалтер компании?

— Бизнес-карта — это инструмент, который удобен и для руководителя, и для сотрудников. Для одного расчетного счета можно выпустить несколько карт, установить по каждой лимит и передать работникам. Такая работа помогает ускорить многие финансовые и хозяйственные операции в компании. Помимо бизнес-процессов, с такой картой гораздо проще организовать командировку для сотрудника, оплатить билеты, гостиницу. В поездках за границу с этой картой не придется думать об обмене валют – суммы конвертируются автоматически в валюту страны, в которой сейчас совершаются расчеты. Руководитель же в любой момент может изменить установленный лимит. А еще можно подключить SМS-оповещение, чтобы знать о каждой операции по бизнес-карте.

Райффайзен Банк [2021] – официальный сайт, телефон, контакты, реквизиты

Лицензия НБУ № 10 от 18.06.2018 г.

«Райффайзен Банк» был зарегистрирован 27 марта 1992 года.

До 25 сентября 2006 года банк назывался Акционерный почтово-пенсионный банк «Аваль».

В октябре 2005 года банк стал частью банковской группы Райффайзен Интернациональ Банк-Холдинг АГ, Австрия (с октября 2010 г. — Райффайзен Банк Интернациональ АГ).

Ключевые акционеры: 68,26% уставного капитала банка принадлежали Райффайзен Банк Интернациональ, А Г (Raiffeisen Bank International AG), еще 30% — Европейскому банку реконструкции и развития (European Bank for Reconstruction and Development).

Райффайзен Банк работает как универсальный банк, предоставляя широкий спектр финансовых услуг разным клиентским сегментам — розничным и корпоративным клиентам, малому и среднему бизнесу, финансовым учреждениям.

Награды:

В мае 2021 Райффайзен Банк стал победителем FinAwards 2021 в номинации «Стойкий банк» https://minfin.com.ua/2021/05/25/65275974/

Райффайзен Банк является членом:

Услуги:

Райффайзен Банк — универсальный коммерческий банк, который предоставляет полный спектр финансовых услуг, как корпоративным клиентам, так и физическим лицам.

Для физических лиц банк предлагает:

депозитные программы,

кредитные программы,

платежные карты,

онлайн-банкинг,

платежи и переводы,

страхование,

депозитарные услуги,

индивидуальные сейфы и др.

Для юридических лиц банк предлагает:

депозитные и кредитные продукты,

расчетно-кассовое обслуживание,

межбанковские операции,

операции с ценными бумагами,

депозитарные услуги,

зарплатные проекты и зарплатные карты,

другие операции.

Акции банка: https://minfin.com.ua/company/aval/deals/

Интернет-банкинг и мобильный банкинг для частных лиц: https://minfin.com.ua/company/aval/internet-banking/

Председатель правления— Писарук Александр Владимирович.

Родился в 1965 году в Николаеве.

Получил два высших образования — техническое и экономическое.

Имеет более 25 лет опыта работы в банковской сфере. Занимал руководящие должности в банках Украины и стран Центральной и Восточной Европы.

С 2016 года работал в Международном Валютном Фонде.

С 3 октября 2019 года — председатель правления Райффайзен Банка.

Финансовые результаты банка: https://minfin.com.ua/company/aval/rating/

Источники: https://www.aval.ua/ru, https://www.fg.gov.ua/, https://minfin.com.ua/

Льготный период для кредита. Льготный период по кредитной карте Сбербанка. Особенности льготного периода кредитной карты

Для кредитных карт банки предоставляют льготный период, который также называется льготным периодом. Эта опция доступна держателям любых выпущенных на территории РФ. При правильном использовании данной услуги расходы на карту сводятся к минимуму. Если держатель своевременно погасит долг, то он освобождается от уплаты процентов банку-эмитенту.

Какой льготный период

После выпуска кредитной карты банк размещает на своем балансе кредитный лимит — заемные средства, которые держатель может использовать в соответствии с условиями заключенного с банком договора.Размер кредитного лимита в большинстве случаев устанавливается индивидуально для каждого клиента отдельно. За пользование заемными средствами клиент платит банку проценты — ставка указывается в договоре.

Наряду с кредитным лимитом банк назначает льготный период — период, в течение которого клиент бесплатно использует заемные средства. Как и размер заемных средств, продолжительность льготного периода устанавливается индивидуально для каждого клиента.

Чтобы гарантировать, что льготный период не прерывается, клиент должен использовать карту в строгом соответствии с пунктами пользовательского соглашения.Стандартные требования: использование заемных средств только для совершения безналичных покупок и своевременная оплата минимального обязательного платежа (MOP) по карте.

Следовательно, в течение льготного периода пользователь платит ровно столько, сколько он потратил на карту. На следующий день после окончания льготного периода кредитная организация начинает начислять проценты на оставшуюся задолженность.

Как использовать льготный период с кредитной картой

Российские банки используют две схемы расчета льготного периода.Каждый из них не отменяет главного условия — бесплатного использования заемных средств в течение срока, указанного в договоре.

Как посчитать в Сбербанке

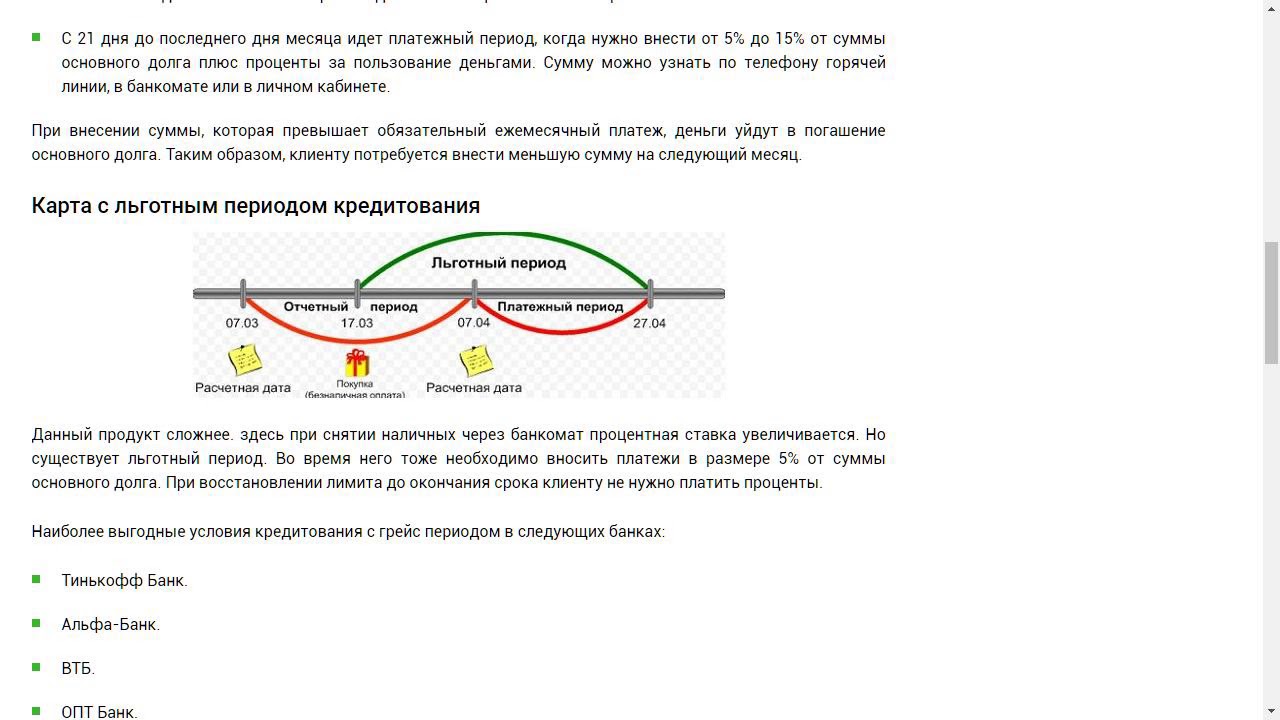

Наиболее распространенная схема, когда льготный период состоит из отчетного периода и периода погашения. Эта схема используется большинством российских банков, в том числе Сбербанком. В Сбербанке льготный период достигает 50 дней, в течение которых держатель использует средства бесплатно — 30/31 день (отчетный период) и 20 дней (для погашения).

Пример: в пользовательском соглашении указано, что 5-е число каждого месяца является отчетным днем для карты. К 5-му числу каждого месяца пользователь совершает покупки, рассчитывается с банком, за что нужно в ближайшие 20 дней. То есть окончательной датой полного погашения долга будет 25-е число месяца. Покупки, совершенные за пределами предыдущего отчетного периода, переносятся на следующий отчетный период.

Между пятым числом двух месяцев проходит 30-31 день, в течение которых пользователь тратит заемные деньги.Затем наступает срок полного погашения долга — до 25 числа. После погашения долга, образовавшегося в предыдущем отчетном периоде, льготный период возобновляется.

Схема кажется сложной только на первый взгляд, особенно при расчете суммы долга, которую необходимо погасить. Чтобы льготный период не прерывался, задолженность, образовавшаяся на 5-й день, погашается (согласно примеру выше).

Как считать в Альфа-Банке

Еще одна схема, которую использует, в частности, Альфа-Банк, — не делить льготный период на отдельные части.Здесь ничего кардинально не меняется, но такая схема более понятна пользователю.

Пример: банк установил льготный период на 60 дней. Клиент использовал средства 5 мая, и по условиям договора он должен полностью погасить задолженность до 5 июля (+60 дней). Затем он потратил еще одну часть кредитного лимита, и последняя покупка была сделана 2 июля.

В данном случае максимальный льготный период предоставляется только для первой покупки, совершенной 5 мая.Для всех остальных расходов продолжительность бесплатного периода будет пропорциональна количеству дней, оставшихся до даты полного погашения долга. Таким образом, расходы, произведенные 2 июля, необходимо возместить банку в течение 3 дней подряд — до 5 июля.

Отчетное событие здесь — первая покупка с самым длинным льготным периодом. Для всех других покупок продолжительность льготного периода будет соответственно уменьшаться по мере приближения даты полного погашения долга.

Сроки до полного погашения долга указаны в пользовательском соглашении или в пин-конвертах, если пин-код оформлен таким образом.Теоретически эти сроки можно сдвинуть, но только после полного погашения очередной суммы долга. Некоторые банки не только предполагают сдвиг в сроках, но и допускают увеличение продолжительности льготного периода, если клиент не допускает серьезных нарушений в процессе использования карты.

Минимальный обязательный платеж

Еще одним условием возможности использования льготного периода является своевременная оплата минимального платежа — процента от образовавшейся задолженности.В большинстве случаев это 3-5% от суммы задолженности, но не менее определенной суммы в денежном выражении.

Минимальная выплата производится один раз в месяц, независимо от продолжительности льготного и отчетного периодов. Нарушение этого правила приведет к приостановке льготного периода и начислению процентов по задолженности, образовавшейся к тому времени.

Держателю необходимо отметить для себя дату минимального платежа. Например, это может быть каждую вторую неделю любого месяца или каждые 14-15 дней месяца.Размер минимального платежа не обязательно должен составлять определенный процент от долга. Главное, чтобы сумма была не меньше установленного банком минимума. Других ограничений здесь нет.

: Льготный период с датами погашения не является обязательным. То есть пользователю не нужно ждать определенной даты, чтобы произвести следующий платеж. После совершения покупки задолженность по ней можно погасить в тот же день — здесь все остается на усмотрение клиента. Благодаря льготному периоду клиенту предоставляется что-то вроде отсрочки исполнения обязательств.

Инструкция

Для определения порядка использования кредитной карты необходимо уточнить, как именно определяется льготный период. Действительно, обещания, что кредитный лимит продлится 50, 60 или 100 дней, не означает, что деньги нужно будет вернуть в течение 50,60 или 100 дней, а не раньше.

Любая кредитная карта имеет так называемый расчетный период. В расчетном периоде владелец карты тратит деньги, а в расчетном периоде оплачивает долги.Смысл льготного периода в том, что вы можете расплачиваться кредитными деньгами с помощью карты и не платить за это проценты и комиссии, вам просто нужно успеть в срок, отведенный банком.

Расчетный период определяется в каждом банке по-своему. Как правило, его продолжительность везде одинакова — 30 дней, но отправная точка разная. Это может быть дата получения карты, первое число каждого месяца или дата первой операции (активации) с картой.

Затем начинается расчетный период, в течение которого нужно погасить всю причитающуюся сумму.Если долг не оплачен полностью, проценты будут начисляться на всю сумму. Расчетный период может составлять 20, 30 или даже 70 дней. Этот период вместе с тридцатью днями расчетного периода составляет льготный период в 50,60 или 100 дней.

После окончания первого ежемесячного расчетного периода второй расчетный период … Его продолжительность также составляет 30 дней. В этом случае один и тот же месяц может быть как расчетным, так и расчетным. Например, у вас есть карта с лимитом 50 тысяч рублей. Вы оплатили картой покупки 1 января на сумму 20 тысяч рублей.Если льготный период установлен в пределах 55 дней, то задолженность необходимо погасить до 25 февраля. При этом в феврале также можно совершить покупку в рамках кредитного лимита (30 тысяч рублей). Но и эту сумму нужно погасить до 25 февраля, иначе за пользование кредитными средствами будут начислены проценты.

Иногда в банках срок выплаты устанавливается, например, 25 числа каждого месяца. Это означает, что если вы потратили деньги 20 июня, то ваш льготный период составит всего 5 дней.Долг нужно будет погасить до 25 июня. Если вы совершили покупку 26 июня, то у вас есть месяц на погашение долга.

Менее распространена схема льготного периода, при которой долг должен быть погашен в течение 30 дней с даты покупки. Например, предположим, что вы совершили покупку с помощью карты 30 июня, а вторую покупку — 15 июля. Соответственно до 30 июля нужен долг, а до 15 августа — второй.

Если у вас нет времени погасить долг в течение льготного периода, вы должны погасить его минимальными платежами.Их размер отличается для каждой кредитной карты. Это может быть 3%, 5% или 10%. Например, с долгом 20 тыс. Руб. необходимо вносить ежемесячные платежи от 600 до 2000 руб. В случае несвоевременного внесения минимальных платежей банк может наложить штраф на заемщика, а информация о просрочках передается в бюро кредитных историй.

Льготный период для кредитной карты Сбербанка — это период, в течение которого клиент может бесплатно пользоваться кредитными средствами. Как правило, срок кредита составляет до 50 дней с момента получения кредита по кредитной карте.

Льготный период для кредитной карты Сбербанка — это период, в течение которого клиент может бесплатно пользоваться кредитными средствами. Как правило, срок кредита составляет до 50 дней с момента получения кредита по кредитной карте. Заемщик освобождается от уплаты процентов за пользование кредитными средствами в случае полного погашения кредита не позднее 20 дней с даты ежемесячного отчета.

Отчет формируется по окончании отчетного периода продолжительностью один месяц, начиная с момента активации карты.Т.е. отчетной датой может быть любой день месяца, когда клиент активировал карту. Поэтому реально льготный период по карте составляет от 21 до 50 дней, в зависимости от дня отчетного периода, когда покупка была совершена за счет заемных средств. После окончания льготного периода кредитной карты Сбербанк взимает проценты по кредиту (как правило, 24% годовых), а в случае несвоевременного погашения суммы ежемесячного платежа (около 5% от суммы кредита + проценты за кредит) взимается дополнительный штраф — 38% годовых.Следует понимать, что при снятии кредита в банкомате льготный период не действует, плюс с клиента снимается комиссия 3% за выдачу наличных.

Льготный период — удобный вариант кредитной карты, который, однако, может создать иллюзию постоянного бесплатного использования кредитных средств. Банк не благотворительная, а коммерческая организация … Нужно понимать, что пользоваться такой картой нужно с особой осторожностью, так как условия льготного периода настолько сложны, что банк в состоянии покрыть свои расходы за бесплатное кредитование. за счет просчетов клиентов.

Как использовать льготный период?

Льготный период будет выгоден тем, кому нужны деньги, до следующей зарплаты. Оплатив покупку картой, начинается период, в течение которого банк не взимает проценты по кредиту. Это равно 30 дням. Однако их отчет приходит не со дня совершения покупки, а со дня месяца, в который карта была ранее активирована. Допустим, вы начали пользоваться картой 5 марта, поэтому отчетный период у вас 5-е число каждого месяца.Затем у вас есть еще 20 дней на выплату долга. По истечении срока их действия банк взимает проценты.

Это определенный период, в течение которого держатель кредитной карты может использовать ее без начисления процентов. По сути, это бесплатное использование карты при соблюдении определенных условий, установленных банком.

Важнейшим условием является закрытие долга в полном объеме в установленный льготный период. Если гражданин погасит задолженность до указанного срока, то банк с него проценты не начисляет.

Как долго длится льготный период?

Для каждой карты может быть свой льготный период. Обычно это 50-60 дней. Например, в Сбербанке это до 50 дней, в «Ренессанс Банке» период льгот устанавливается до 55 дней. Но есть банки, которые предлагают своим клиентам кредитные карты с более длительным сроком выплаты. Например, Альфа-Банк дает возможность бесплатно пользоваться кредитной картой до 100 дней, Промсвязьбанк — до 145 дней, Авангард Банк дает 200-дневный льготный период.Если вы выбираете кредитную карту, для которой установлен длительный период льгот, обратите внимание, постоянное это значение или временное.

Чаще всего это только первый раз, когда банк предлагает до 100-200 дней без процентов, последующие периоды будут стандартными через 50-60 дней

Расчет льготного периода с даты образования долга

Процедура расчета льготного периода очень важна; об его схеме обязательно нужно спросить у сотрудника банка даже в процессе выпуска карты.

Самым лучшим и простым расчетом является расчет периода с момента образования долга.

То есть держатель сегодня исчерпал кредитный лимит и теперь может использовать заемные средства ровно 55 дней (в зависимости от банка). По истечении этих 55 он просто кладет нужную сумму на карту и все, свои обязательства выполнил, выполнил в течение льготного периода, проценты не начисляются.

Установление льготного периода относительно даты расчетов в банке

Этот метод наиболее распространен, его сложнее вычислить.

Каждый месяц в определенный день банк подводит итоги предыдущего месяца, и именно в этот день начисляются проценты. Именно до этой даты нужно закрыть долг, чтобы не начислялись проценты.

Например, расчетная дата в банке — 25 число каждого месяца, соответственно льготный период до 55 дней. Гражданин коснулся кредитного лимита 10 октября, тогда для соблюдения льготного периода он должен закрыть задолженность до 25 ноября, сам срок в этом случае составит 45 дней.Поэтому банки конкретно не говорят, что льготный период составит 55 дней, а до 55 дней.

На какие транзакции распространяется льготный период?

Чаще всего льгота действует только в том случае, если держатель кредитной карты совершает безналичные операции. Это оплата в магазинах и в Интернете товаров и услуг, безналичное пополнение счетов различных операторов. Льготный период не распространяется на снятие наличных. Более того, если держатель снимает средства, льготный период отменяется, и банк взимает проценты.

Если вы собираетесь использовать кредитную карту без выплаты процентов, забудьте о снятии с нее наличных.

Банки очень редко назначают льготный период для всех транзакций, но такие учреждения можно найти. Например, если вы оформляете карту в Банке Москвы или Банке Петрокоммерц.

Если вы не уложились в льготный период

Если вы не закрыли долг к назначенному сроку, то на следующий день к сумме долга будет добавлена сумма начисленных банком процентов.Делать здесь нечего, все равно придется платить проценты согласно кредитному договору. Очень часто заемщики пропускают окончание льготного периода из-за собственной невнимательности или неправильной концепции расчета льготного периода.

Поэтому стоит повторить, обязательно поинтересуйтесь у банка, до какого срока необходимо закрыть задолженность.

Ведь есть круглосуточная горячая линия банка. Позвоните им и задайте вопрос об окончании льготного периода.

Не забывайте вносить ежемесячные платежи

Еще одна типичная ошибка заемщиков — они считают, что если есть льготный период, например 55 дней, то можно потратить деньги сегодня, вернуть обратно на 55-й день, и все, никаких обязательств и процентов.Только теперь банк начинает предъявлять претензии, что заемщик и задолженность просрочены, а начисленные проценты не выплачены.

Несмотря на наличие льготного периода, ежемесячные платежи никто не отменял, они должны производиться по графику до определенной даты не менее минимального размера, установленного банком.

Если платеж просрочен

Если денег не было на счете в срок, держатель кредитной карты не предоставил требуемый ежемесячный платеж, то банк применяет к нему штрафные санкции.Это может быть единовременный штраф или проценты.

Согласно Закону «О потребительском кредитовании» от 1 июля 2014 года размер неустойки не может превышать 0,1% от суммы задолженности, при этом взимается единовременный штраф в соответствии с кредитным договором, обычно 500–1000 рублей.

Льготный период возобновляемости

Льготный период точно такой же, как и сами кредитные карты.

Как только задолженность будет полностью погашена, картой можно будет снова пользоваться; Расчет льготного периода снова начинается только тогда, когда на карте образуется задолженность.Таким образом, граждане получают возможность пользоваться кредитной картой абсолютно бесплатно, главное — постоянно закрывать долг в полном объеме в течение времени.

Если вы больше не собираетесь использовать кредитную карту

В этом случае недостаточно просто забыть о карте или утилизировать ее самостоятельно, после погашения долга необходимо обратиться в банк и написать заявление о закрытии карты. Внезапно вы не уложились в льготный период, взяли плату за SMS-банк или годовое обслуживание.Официальное закрытие будет означать, что карточный счет закрыт, и банк больше не будет взимать комиссию.

Совет 1: Плюсы и минусы молодежной карты от Сбербанка

«Молодежная» карта от Сбербанка предназначена для молодежи от 14 лет. Как и все пластиковые карты, у него есть свои достоинства и недостатки.

Описание карты «Юность»

Молодежная карта может быть оформлена в двух платежных системах — Visa Classic и MasterCard Standart. Есть дебетовые и кредитные карты.Карты выдаются сроком на три года. Стоимость услуги зависит от типа карты — 150 р. в год по дебету и 750 р. в кредит.

Кредитная карта имеет процентную ставку 24%, а лимит кредита определяется для каждого клиента индивидуально и составляет от 3 до 200 тысяч рублей.

Для получения карты необходимо обратиться в отделение банка или заполнить заявку на сайте Сбербанка. Для получения дебетовой карты клиент должен быть гражданином РФ в возрасте от 14 до 25 лет.В число запрашиваемых документов входит только паспорт. Для получения кредитной карты банк также дополнительно запрашивает справку о доходах 2-НДФЛ или справку о стипендии. Кредитные карты доступны только совершеннолетним гражданам РФ.

Преимущества и недостатки карты «Молодежная» от Сбербанка

«Молодежные» карты от Сбербанка могут быть выпущены с индивидуальным дизайном, т.е. клиент может выбрать изображение карты. Подать заявку на получение кредитной карты может даже неработающий школьник, а дебетовый студент может подать заявку и школьникам.

Кредитные карты выпускаются с льготным периодом 50 дней. В этот период вы можете использовать заемные средства без процентов.

Еще одно преимущество карты «Молодежь» — бесплатное SMS-уведомление обо всех операциях по счету.

Как и все карты Сбербанка систем Visa Classic и MasterCard Standart, они предоставляют возможность удаленного управления счетом через Интернет-банк «Сбербанк Онлайн @», а также с помощью мобильного телефона или планшета (Мобильный банк). «Молодежную» карту можно привязать к электронным кошелькам (WebMoney или Яндекс.Деньги) для перевода средств между ними в режиме реального времени. Это может быть особенно популярно среди фрилансеров, которые получают выплаты на электронные кошельки.

Все операции по карте защищены технологией 3D-secure (подтверждение оплаты через SMS), что служит дополнительной гарантией сохранности средств при оплате в интернет-магазине. Безопасность карт также поддерживается выпуском их в формате защищенной чип-карты.

На карты начисляются бонусы по программе «Спасибо» за каждый платеж по безналичному расчету.Бонусы можно обменять на скидки в многочисленных магазинах-партнерах.

Из недостатков можно отметить высокую стоимость годового обслуживания и комиссию за снятие наличных по кредитным картам (3%). Важно отметить, что, в отличие от многих других банков, в Сбербанке льготный период не распространяется на снятие наличных. Еще один минус — за запрос баланса в сторонних банках взимается комиссия в размере 15 рублей.

Совет 2: Как пользоваться кредитной картой Сбербанк

Кредитная карта

Сбербанка — это современный и доступный инструмент для проведения финансовых операций, если, конечно, использовать его сознательно и бережно.Чтобы пользоваться картой было максимально удобно, важно знать простые правила и строго соблюдать требования банка.

Вам понадобится

- — кредитная карта;

- — паспорт.

Инструкция

одна

При подаче заявления на получение кредитной карты обязательно проверьте правильность данных держателя, а именно имя и фамилию. Эта информация нанесена на лицевую поверхность карты. Обязательно поставьте свою подпись в специальном поле на обратной стороне карты.Теперь он готов к использованию.

2

Если вы хотите использовать кредитную карту Сбербанка для безналичных расчетов, вставьте ее в банкомат и воспользуйтесь одной из функций, например, запросите баланс. Как правило, активация кредитной карты для оплаты происходит автоматически на следующий день после ее регистрации. Активированную карту можно использовать в любых местах, где такой финансовый инструмент принимается к оплате.

3

Укажите размер кредитного лимита, установленного для карты вашего типа.Оплата товаров и услуг картой возможна только в пределах заранее установленных лимитов. Размер кредитного лимита обычно носит индивидуальный характер и зависит от уровня доходов держателя карты.

четыре

Используйте кредитную карту для расчетов и покупки необходимых вам товаров и услуг. Будьте готовы к тому, что при совершении такой покупки в магазине у вас могут попросить паспорт. Также можно обналичить средства с карты. Однако учтите, что за выполнение такой транзакции через банкомат Сбербанка взимается комиссия в размере 3% от снимаемой суммы.При использовании банкомата другого банка комиссия может быть выше.

пять

Своевременно погасить задолженность по кредитной карте перед Сбербанком. Если вы вернете деньги на карточный счет до истечения льготного периода, вам не придется платить за использование средств.

6

Если вы активный пользователь Интернета, используйте карту для оплаты товаров, приобретенных через компьютерную сеть. Будьте внимательны, вводите личные данные только на сайтах, имеющих надежную репутацию.

7

Если у Вас возникли вопросы при использовании карты, позвоните в центр обслуживания клиентов Сбербанка. Здесь вы можете узнать, как списываются средства с карты, каковы ограничения в ее использовании, как быть в случае утери карты.

- Кредитная карта Сбербанка как пользоваться

Все о молодежной карте Сбербанка. Молодежная кредитная карта

К сожалению, не так много банков, доверяющих очень молодым заемщикам. Отсюда и так мало предложений по кредиту с первого раза, предназначенных для молодежи.Тем не менее, существует как минимум 10 вариантов неподходящих кредитов для молодежи в надежных кредитных организациях (*).

Один из самых популярных банков предлагает удобную кредитную карту, которую могут оформить люди, достигшие 21 года. Большим плюсом «пластика» можно назвать 50-дневный льготный период. В течение этого времени проценты за пользование заемными средствами не начисляются. Но есть один нюанс: льготный период не распространяется на снятие наличных. Ставка по кредиту — 33.9% годовых.

Владельцем карты может стать даже студент, не имеющий постоянной работы. Вместо 2-НДФЛ необходимо предоставить стипендию. Кроме того, в пакет документов входит паспорт.

Единственным недостатком «пластика», как уже говорилось ранее, является отсутствие льготного периода для снятия наличных.

Несмотря на то, что проценты и обслуживание в Газпромбанке очень выгодно и удобно, одно из условий — большой минус. А именно — необходимость быть участником зарплатного проекта.

Это также крупнейший банк в России. Получить кредитную карту в ВТБ 24 можно с 21 года. В отличие от большинства банков, ВТБ 24 предлагает довольно узкий набор «кредитных карт». Но именно это помогает потенциальному клиенту не растеряться и без проблем выбрать для себя оптимальный вариант. У каждой карты есть свои преимущества, такие как накопление миль или возврат денег.

Максимально допустимый лимит для стандартных карт — 750 000 р. Средняя ставка по кредиту составляет 26%. Снятие денег с кредитной карты платное — 5.5%, но не менее 300 руб.

Большое преимущество ВТБ 24 в том, что это серьезный банк. Но есть и недостатки. Например, повышенные требования к заемщику, внушительный пакет документов для получения кредита, в который входит оригинал справки 2-НДФЛ.

MTS Money Card

Можно по праву назвать молодежным банком. МТС Банк предоставляет возможность открыть кредитную карту с 18 лет. Один из самых популярных продуктов в выбранном сегменте «МТС Деньги».Для оформления «пластика» вам понадобится паспорт гражданина РФ и 5-10 минут свободного времени.

Максимальный лимит, который можно установить на карту — 300 000 р. Стоимость обслуживания «кредитной карты» от 300 до 700 рублей. в год, в зависимости от тарифа. Годовая процентная ставка по кредиту составляет 23-33%. Однако если соблюдается льготный период (51 день), то процентов можно избежать.

- Прежде чем брать ссуду, объективно оцените свое текущее финансовое положение.Если вы понимаете, что погасить взятый кредит нечем, лучше отложить эту идею до лучших времен.

- В профиле банка указывайте только достоверную информацию о себе. Дезинформация только отсрочит время, необходимое для принятия решения по вашей заявке, но никак не повлияет на вас.

- Внимательно прочтите соглашение перед его подписанием. Сегодня на законодательном уровне запрещено использовать мелкий шрифт в таких документах. Но внимательность не повредит.

Подводя итоги, хочу напомнить о серьезности принятого решения. С одной стороны, если вы ответственно подойдете к оформлению кредита, это отличный шанс научиться финансовой грамотности и получить важный опыт. Однако при «ветреном» отношении кредит, даже самый прибыльный, — прямой путь к финансовой кабале.

Молодежная кредитная карта, порядок регистрации …

Использование кредитной карты становится все более популярным. Это очень удобно и достаточно просто.Кредитная карта имеет несколько преимуществ, которые привлекают людей. Ведь под рукой всегда есть определенная сумма, а в жизни много всяких сюрпризов там, где они могут срочно понадобиться. Здесь выручает кредитная карта.

Получите молодежную кредитную карту онлайн

Тинькофф Банк Кредитная карта

Кредитная карта Суверенного банка

Кредитная карта CityBank

Многие наоборот боятся их использовать и проектировать. Действительно, кажется, что на оформление карты уйдет много времени.На самом деле это не так. Процедура обработки кредитной карты — в зависимости от банка и от того, были ли вы когда-то клиентом этого банка.

В первую очередь, вы приходите в выбранный вами банк к нужному сотруднику . Это кредитный специалист или специалист по работе с ним — суть та же. Конечно, нужно убедиться в компетентности этого сотрудника. Если вы хамите, грубите или не можете объяснить элементарных вещей — обратитесь к другому специалисту.

Выбранный специалист должен подробно и четко рассказать клиенту об условиях использования кредитной карты. То есть, какие проценты взимаются за использование, как вообще пользоваться картой, чем (если есть) и многое другое. Выслушав условия, клиент уже соглашается или не соглашается оформить карту.

При согласии клиенту обычно предлагается пройти процедуру идентификации. Звучит страшно, но на самом деле все просто. Для этого вам достаточно заполнить форму, в которой указана информация о клиенте. Чаще всего это: ФИО, дата рождения (обычно), телефоны, адрес, образование, при необходимости место работы.В этом нет ничего сложного. Необходимо указывать достоверную информацию и ни в коем случае не врать. Ведь некоторые банки при получении разрешения звонят на работу и спрашивают, действительно ли этот клиент там работает и что это за человек. Они также могут позвонить домой.

Чтобы идентифицировать клиента, все больше банков практикуют его фотографирование. То есть при регистрации товара специалист фотографирует клиента с картой или. Многих это настораживает или пугает. Кто-то думает: «А что, если эти фото выложат в Интернете?», «Ой, я там некрасивая!» Но бояться нечего, это наоборот сделано для полной безопасности клиента. Потеряв карту , он будет уверен, что даже если кто-то ее найдет и пойдет в банк для совершения каких-то операций, там будет фотография текущего владельца.

После идентификации, выслушал условия, сотрудник берется напрямую оформить кредитную карту. Обычно это занимает 5-10 минут. Обычно клиенту на подпись предлагают договор или условия использования карты. Это необходимо подробно прочитать, изучить, ведь договор должен подписать клиент. Если есть вопросы, их нужно задавать и вообще уточнять все, что вас интересует.В конце концов, они не шутят с деньгами.

И подписание контракта остается еще одним пунктом. Это пин-код. Обычно он прикрепляется к карточке в конверте. Чаще всего это 4 цифры, которые защитят вашу карту. При снятии наличных в банкомате или при покупке через терминал в магазине вам необходимо ввести этот защитный код. Его нельзя показывать и рассказывать никому, в том числе сотруднику банка.

Вот как выглядит процедура оформления молодежной кредитной карты в Москве.Вроде уйдет много времени и нервов, но на самом деле все проще. Поэтому не нужно бояться!

Сегодня молодые люди, не имеющие кредитной истории и служебной работы. Молодежная кредитная карта позволяет получить дополнительную финансовую поддержку юным гражданам и студентам вузов, а серьезное отношение к долговым обязательствам обеспечит прозрачную кредитную историю и даст возможность оформлять более серьезные виды кредитов в будущем.

Молодежная кредитная карта в разных банках

- Сбербанк готовит кредитные карты для студентов. Молодежная кредитная карта выдается специально для молодых людей, обучающихся в вузах России. Молодежная карта имеет лимит до 200000 рублей, которым можно бесплатно пользоваться в течение 50 дней. Размер процентной ставки по окончании льготного периода составляет 33,9% годовых.

- Молодежная кредитная карта от крупного российского эмитента Тинькофф Банка — «Канобу». Кредитная карта класса Platinum выдается гражданам России старше 18 лет без подтверждения дохода. Банк полностью забросил филиалы и офисы, поэтому весь процесс регистрации осуществляется онлайн.Размер кредитной линии — 700 000 рублей.

- Молодежная кредитная карта от Авангард Банка «MasterCard Standard Aqua» имеет длительный льготный период 204 дня (при первом использовании). Кредитная карта оформляется в рублях, долларах и евро. Кредитный лимит устанавливается индивидуально для каждого заемщика. Возраст потенциального владельца не менее 19 лет.

Как выдается молодежная кредитная карта?

Не каждый банк готов сотрудничать с молодыми студентами, которые до сих пор не могут подтвердить свою финансовую состоятельность и не имеют опыта использования кредитных продуктов.Такая статистика связана с рисками дефолта по долгу, так как молодой заемщик может просто не иметь возможности вернуть долг банку. Но некоторые организации все же идут навстречу молодежи и предлагают оформить молодежные кредитные карты.

Сегодня почти все финансовые учреждения рассматривают заявки от клиентов удаленно, то есть заемщик может заполнить анкету на официальном сайте кредитора и узнать решение банка за несколько минут.

Вы можете отправлять онлайн-заявки сразу в несколько банков.Молодежную кредитную карту Сбербанка России выдают студенты старше 21 года, предоставившие справку о стипендии и ее размер.

Способы пополнения баланса по кредитной карте

Кредитная карта Молодежная от крупнейшего банка России имеет льготный период 50 дней для использования кредитных средств. Другие организации также устанавливают конкретный срок для льготного периода, в течение которого вы можете бесплатно использовать деньги банка. При полном погашении долга до окончания срока льготный период продлевается.

Есть несколько способов погасить задолженность по карте:

- В отделениях банка-эмитента;

- В терминалах кредитора;

- В почтовых отделениях;

- В личном кабинете Интернет-банкинг

- В банкоматах с функцией приема наличных;

- Банковским переводом с электронного кошелька.

Молодежная кредитная карта считается полностью погашенной, если на ней нет отрицательного баланса.

Последствия невыполнения условий договора

Молодые заемщики должны понимать, что молодежная кредитная карта — это серьезная ответственность и требует выполнения определенных долговых обязательств перед банком.Необходимо своевременно погасить задолженность, согласно графику платежей и не допускать задержек. Даже небольшие суммы долга могут многократно увеличиваться и образовывать большие долги, которые будут расти с каждым днем. Банк имеет право предъявить иск к должнику и взыскать задолженность в судебном порядке.

Невыполнение долговых обязательств уголовно наказуемо, поэтому долг должен быть возвращен вовремя.

Некоторые организации перепродают долги коллекционерам, что вынуждает их возвращать деньги не совсем законным способом.Кроме того, просроченная молодежная кредитная карта повлияет на кредитную историю заемщика, который в будущем не сможет получать кредиты в банках.

Как пользоваться картой Visa. Как пользоваться цифровой картой Сбербанка Visa Digital

Если посмотреть на эти карты, в целом они очень похожи. Но бывают случаи, когда использовать карту Visa Electron за границей не так-то просто. Так, в небольших сувенирных магазинах при оплате могут попросить квитанцию карты. Ни для кого не секрет, что имя владельца не записано на карте Visa Electron, и, соответственно, оплатить с ее помощью товары и услуги в этом случае не получится.Поэтому карту Visa Сlassic удобнее оформлять чаще.

Комиссионные по картам Visa за рубежом

В основном комиссия за использование карт Visa за рубежом взимается в тех случаях, когда валюта карточного счета отличается от валюты транзакции. Значительную часть денег потеряют те, кто пользуется картой Visa с рублевыми счетами, например, в Европе, где платят в евро.

Например, Сбербанк предоставляет держателям карт Visa Classic и Visa Electron комиссию в размере 1,5%.Для держателей привилегированных карт комиссия намного ниже. Это связано с тем, что дополнительные комиссии не покрывают расходы банков на конвертацию нескольких валют. Если вы являетесь держателем карты с рублевым счетом и хотите провести денежную операцию, например, в мексиканском магазине, то банк будет действовать следующим образом: сначала конвертирует российские рубли в доллары, и только потом доллары конвертируются в мексиканские песо … Цепочка может быть намного длиннее, все зависит от конечной валюты.Говоря простыми словами, у банка есть дополнительные расходы, которые возмещает владелец карты.

Для карт Visa home валюта — доллар США. Это означает, что все денежные операции, связанные с конвертацией, будут осуществляться через эту валюту.

MasterCard — альтернативная платежная система

Платежная система MasterCard использует валюты, как доллар, так и евро. Именно поэтому в Европе выгоднее проводить денежные операции с картой этой платежной системы, так как рубли сразу конвертируются в евро.А в США выгоднее расплачиваться картами Visa, чтобы нести минимальные затраты на конвертацию.

3 преимущества оплаты картой за рубежом

Расплачиваться картами в магазинах за рубежом намного выгоднее, чем покупать валюту в своей стране или обналичивать ее в банкоматах за границей, советуют эксперты. У них часто есть ограничения на количество наличных, выдаваемых в банкоматах. А комиссия за снятие наличных в некоторых банках достигает 6-7%.

Ключевые преимущества:

1.Деньги, которые вы хотите вывести за границу с помощью пластиковой карты, не нуждаются в письменном декларировании при пересечении границы.

2. В случае утери карты можно запросить в банке экстренное снятие наличных или временную пластиковую карту.

3. Конвертация денег в валюту страны, в которой вы собираетесь остановиться, происходит автоматически.

Как избежать потерь?

Во избежание денежных потерь при конвертации, желательно иметь пластиковые карты сразу от 2-х платежных систем или еще один хороший вариант, открыть мультивалютную карту.Обычно к нему привязано несколько счетов и владелец может бесплатно осуществлять денежные переводы между ними через интернет-банк по тарифу банковского учреждения … Самое главное, чтобы на счету была достаточная сумма денег.

Когда вам нужна кредитная карта?

Опытные путешественники подают заявку на получение кредитной карты перед поездкой за границу. И для этого есть причина: кредитная карта может служить резервом, если на дебетовой карте заканчиваются наличные деньги и средства. Вы можете подать заявку на получение кредитной карты онлайн прямо на нашем сайте, сравнив предложения от разных банков.

Незнание часто порождает множество слухов, большинство из которых далеки от действительности. Итак, люди, наслушавшись разговоров о том, что проценты по кредитной карте просто невыносимы и платите-не платите, все равно придется не только не выдавать ее специально, но и пытаться избавиться от нее, имея получили его, например, в рамках зарплатного проекта.

Однако дело не в карте и даже не в банке, а исключительно в том, кто ею пользуется. Ни один банк не обманет своих клиентов: все, что вам нужно заплатить за использование кредита, четко прописано в договоре.Как правило, если вы оплачиваете покупки кредитной картой, это очень выгодно и не требует дополнительных платежей, то снятие наличных в банкомате повлечет за собой необходимость платить серьезные проценты.

Поэтому правило первое: никогда не снимайте наличные с кредитной карты!

Это будет двойная выплата процентов: фактически за снятие наличных плюс проценты по самой ссуде. Учитывая, что сегодня расплачиваться картой можно практически в любом магазине, то срочно снимать наличные нет.

Льготный период кредитной карты

Имейте в виду, что почти каждая кредитная карта имеет льготный период. Если вы вернете заемные средства, с вас вообще не будут взиматься проценты. Однако мало кто обращает внимание на формулировку «Бесплатное использование кредита до 50 дней». Это «до того, как» более одного человека сделали то же самое, чтобы выплачивать проценты.

Дело в том, что учет дней нужно вести не со дня покупки, а со дня расчетов по выписке по вашей карте.Подробнее о льготном периоде для кредитной карты Сбербанка можно узнать на странице.

Например: выписка по кредитной карте публикуется 10 числа каждого месяца. Поэтому, совершив покупку на карту 11 числа, вы можете спокойно платить деньги, частично или полностью, почти два месяца. Однако, потратив средства карты 8 числа, вы сами сократите льготный период до 20 дней.

Если вам все еще нужны наличные, попробуйте снять их, чтобы трата денег с кредитной карты считалась покупкой.Это вполне возможно; мы расскажем вам, как именно, чуть позже. Более того, в таких методах нет абсолютно ничего сложного или незаконного.

Внимание! Льготный период кредитной карты распространяется только на покупки, оплаченные банковским переводом! По операциям с снятием наличных вы сразу остаетесь без льготного периода и вынуждены платить комиссию за снятие наличных в размере 3% от суммы снятия, но не менее 390 рублей (при снятии в банкомате Сбербанка).Поэтому советуем не снимать наличные в банкомате с кредитной карты без надобности.

другие способы

Еще один способ «удешевить» использование кредитной карты для себя — это внимательно изучить все услуги, которые банк включил в ваш договор, и отключить те, которые вам не нужны, но у вас все еще есть платить за них. В список дополнительных платных услуг обычно входит смс-уведомление обо всех движениях по счету, страхование как самого кредита, так и вашей жизни (кстати, немаленькая сумма!) И многие другие, зачастую бесполезные.

Что вы потеряете, отключив все эти службы? Ничего такого. В любом банке сегодня можно отслеживать всю информацию на личной странице в Интернете, поэтому SMS-уведомления не нужны в принципе. И страховка как таковая вам не пригодится.

Вводя ежемесячный платеж, не стоит ориентироваться на сумму, которую банк указывает как минимально необходимую. К сожалению, все устроено таким образом, что с минимальными выплатами по кредиту вообще не погасить — платите только проценты по кредиту.Ну или к тому дню, когда вы все-таки выплатите долг, переплата будет просто невероятной. следует быстро и крупными суммами, только тогда удастся избежать лишних трат.

Сколько денег можно потратить на кредитную карту Сбербанка

По кредитной карте можно потратить ограниченную сумму — это все равно называется кредитным лимитом карты . Кредитный лимит обновляется при пополнении карты!

Международная банковская карта Сбербанка — универсальный инструмент, обладающий широким набором полезных и удобных функций.Среди них есть те, которые требуют обязательного физического наличия карты …

Международная банковская карта Сбербанка — универсальный инструмент, обладающий широким набором полезных и удобных функций. Среди них есть те, которые требуют обязательного физического присутствия карты: снятие наличных, платежи в местах продажи товаров или услуг населению (магазины, рестораны и т. Д.), И те, которые не требуют: платежи через интернет-сервисы и услуги мобильного банкинга, бронирование билетов и отелей, аренда авто (по премиальным картам) и другие.Чтобы использовать карту без самой карты, вам достаточно знать все ее реквизиты.

Как пользоваться кредитной картой Сбербанка?

Самым важным при использовании кредитной карты является соблюдение срока погашения ссуд, взятых по карте. Тогда пользоваться картой будет удобно и недорого. финансовый сервис … В противном случае клиент будет вынужден заплатить штраф в два раза больше, по кредитным картам Сбербанка — это 37,8% годовых. По кредитным картам с льготным периодом довольно сложно отследить сроки погашения, поскольку они могут варьироваться в зависимости от даты использования кредитных средств.Намного удобнее обратить особое внимание на ежемесячный отчет и получить его не позднее отчетной даты.

Как пользоваться картой Visa Сбербанка?

Банковские карты Платежные системы Visa имеют свои особенности в использовании. Карты Visa, выпущенные Сбербанком, не исключение. Так, при оплате через POS-терминалы картой Visa введение ПИН-кода чаще всего не требуется, в отличие от случаев аналогичного использования карт MasterCard. Клиенту достаточно подписать копию чека для кассира.При совершении безналичных платежей с помощью карт Visa или получении наличных за границей в валюте, отличной от валюты карты, обменный курс будет конвертирован через доллар США. В таких случаях происходит двойная конвертация через доллар.

Как пользоваться дебетовой картой Сбербанка?

Вы можете использовать дебетовую карту Сбербанка на всей территории РФ и за ее пределами. Используя дебетовую карту, клиент имеет доступную на карте сумму. При этом для некоторых клиентов Сбербанк предоставляет лимит овердрафта по дебетовым картам, который можно использовать, когда на карте заканчиваются собственные деньги.Также по любой карте возможен несанкционированный овердрафт — расход банковских средств сверх установленного лимита. Такая ситуация может возникнуть в случае недостаточности денег для оплаты. годовые сервисные карты, конвертация валюты и в других ситуациях.

Как использовать подарочную карту Сбербанка?

Перед тем, как использовать подарочную карту Сбербанка, владелец карты должен поставить свою подпись на специальном скотче, наклеенном на обратной стороне карты. Поскольку Сбербанк выпускает подарочные карты в платежной системе Visa, держателя могут попросить подписать чек о покупке и даже сверить подпись образцом в паспорте.При оплате через Интернет следует использовать 3-значный код CVV2, который также указан на обратной стороне подарочной карты. Данная карта не зарегистрирована, поэтому, если плательщику необходимо указать свое имя и фамилию, их следует вводить латинскими буквами по образцу заграничного паспорта.

Как пользоваться социальной картой Сбербанка?

Для использования социальной карты Сбербанку необходимо перевести на эту карту выплату пенсии. После этого карту можно использовать как обычную дебетовую карту со всеми дополнительными услугами Сбербанка: онлайн-банкинг, услуга «Мобильный банк» и другие.Вы можете оплатить через онлайн-банкинг или через банкомат, используя утилиты для учетной записи социальной карты, мобильную связь и многие другие услуги. За получение денег на социальную карту, а также за снятие наличных комиссия не взимается. Кроме того, в год начисляется 3,5% от процентов по депозитному остатку карты.

Как пользоваться пластиковой картой Сбербанка?

Использование пластиковых карт Сбербанка предельно интуитивно просто. В то же время есть действия, которые категорически запрещено выполнять с пластиковой картой, чтобы деньги с карточного счета не попали злоумышленникам.Не стоит просто никому сообщать номер своей карты Сбербанка. Существуют сервисы, позволяющие оплачивать товары по номеру карты, сроку ее действия и ФИО держателя (такая услуга, например, используется на amazon.com). Также вы не можете сообщать о кодах, которые приходят в виде SMS-сообщений с номера Сбербанка. Знания такого кода и номера карты достаточно для перевода денег через услугу «Мобильный банк».

Как пользоваться зарплатной картой Сбербанка?

Зарплатная карта имеет все возможности дебетовой карты и часто имеет лимит овердрафта в размере нескольких месячных зарплат.Такую банковскую карту можно использовать как зарплатную только при работе в организации, оформившей зарплатный проект. После увольнения сотрудник должен сообщить об этом в банк, после чего карту можно будет вернуть в банк или использовать как обычную дебетовую карту Сбербанка.

Как пользоваться мгновенной картой Сбербанка?

Мгновенная карта Сбербанка выполняет две основные функции: получение денег и оплата услуг (товаров). Денежный перевод на мгновенную карту можно осуществить в банке (требуется номер карты и паспорт), через Интернет или мобильную связь и другими способами.Деньги, полученные по мгновенной карте, можно конвертировать в наличные в любом банкомате. Платежи с помощью карт мгновенного выпуска могут производиться удаленно (через Интернет или мобильный телефон) или напрямую через POS-терминалы в торговых точках. Вы можете настроить автоматические платежи с помощью мгновенной карты, такой как пополнение мобильного телефона, счета за коммунальные услуги и многое другое.

Вспомните советские времена. Тогда граждане, кроме стандартной сберегательной книжки, абсолютно не имели отношений с банками. И банков как таковых тоже не было, была «государственная» сберкасса.Сейчас мы с трудом представляем нашу повседневную жизнь без кредитов, пластиковых карт, мобильных и онлайн-сервисов и прочих банковских отличий. В этом обзоре мы расскажем, как пользоваться картой Сбербанка, крупнейшего банка Российской Федерации, которой пользуется или будет пользоваться большинство населения России. Возможно, вы уже о чем-то знаете, но наверняка найдете в статье что-то новое и полезное о столь достойном банковском продукте.

Преимущества карты Сбербанка.Почему ей следует отдать предпочтение?

Несколько слов о преимуществах карты Сбербанка. Наверное, это самый популярный банк в нашей стране, и многие знакомы с его продуктами (такими же) не понаслышке. Банк выпускает и активно предлагает значительную линейку карт, как дебетовых, так и.

В остальном это такой же платежный инструмент, как и любая другая банковская карта … Логотип международной системы Visa, Master Card (сейчас наш отечественный МИР активно набирает обороты) предполагает, что вы можете расплачиваться своей картой в любом магазине мира и , кстати, без комиссии.По логотипу можно определить, какие терминалы в точках продаж или банкоматы поддерживают данную платежную систему (на каждом из этих устройств есть набор таких значков, указывающих на работу с определенной платежной системой).

В интернет-магазинах им тоже можно расплачиваться, только в отдельных случаях могут возникнуть проблемы — некоторые бюджетные карты, например, с накопительной функцией, имеют 18 цифр, а форма оплаты может быть только 16. Это ограничение — обойденное обнаружение, рекомендованное для безопасных интернет-платежей.

Реквизиты пластиковой карты

Карта Сбербанка — это «ключ» к текущему счету вашей карты Сбербанка … Номер счета не отображается на самой карте, в отличие от сберегательной книжки. Его можно запросить только в банке. Сама карта имеет множество собственных реквизитов:

- … Она состоит из 16 (18) цифр, расположенных на лицевой стороне пластика. Этот номер может быть полезен для пополнения счета и удаленной оплаты услуг. Не путайте с.

- … Вы не найдете его ни на одной из сторон банковской карты, но без этого реквизита вы не сможете проводить никаких операций со своим пластиком. При получении карты вам должен был выдать конверт, который сотрудники банка называют конвертом для булавки. Именно в нем находится тот самый секретный код, который нужно помнить как «Отче наш». Комбинация чисел в таком коде выбирается случайным образом и не всегда легко запомнить. Тогда возможно в банкомате более «прицепной».Только он не должен содержать комбинацию цифр, связанных с вашими личными данными (например, с датой вашего рождения и рождения ваших родственников) во избежание мошеннических взломов. Прочтите, что делать, если вы забыли свой PIN-код. Внимание! Трехкратный неверный ввод ПИН-кода приводит к блокировке карты (при оплате ею в магазине) или к «съеданию» ее банкоматом. …

- Код аутентификации (секретный код) CVV2 / CVC2, состоящий из 3 цифр, который находится на обратной стороне карты.Этот реквизит является аналогом вашей собственноручной подписи и пин-кода. Он используется для проведения транзакций без физического присутствия платежного средства, то есть удаленно — при совершении платежей в Интернете. Подробности о нем. Небольшой совет — запомните этот код (запишите где-нибудь) и заклейте непрозрачным скотчем или скотчем. Так что его нельзя считать «вооруженным» (за вами могут шпионить не только люди, но и микрокамеры, установленные мошенниками в общественных местах), а «голый» вид и вероятность мошенничества значительно уменьшатся.

- Ваше имя и фамилия (если карта именная), а также срок ее действия. Вся эта информация является реквизитами платежа, поэтому ее следует хранить подальше от посторонних глаз.

На оборотной стороне платежного документа есть специальное место для собственноручной подписи. Мы рекомендуем вам расписаться, так как некоторые продавцы могут не принять карту без вашего автографа.

Как узнать полный список банковских реквизитов карточного счета (например, для перевода денег на него с помощью классической банковской транзакции на карточный счет) см. В разделе.

Активация карты

Перед тем, как начать пользоваться новым пластиком, необходимо его активировать. Самый простой способ — запросить баланс в ближайшем банкомате, т.е. выполнить простейшую операцию.

Внимание! Попробуйте воспользоваться аппаратами самообслуживания Сбербанка! Банкоматы и терминалы других учреждений могут взимать комиссию в размере 3% даже за запрос баланса!

Итак, вы нашли банкомат. Также необходимо иметь возможность вставить карту, иначе умная машина просто не примет ее.На обратной стороне карты есть черная магнитная полоса. Итак, эта полоска должна располагаться справа и внизу, когда вы начинаете вставлять инструмент в специальное окошко. Обычно в банкомате есть мини-инструкция, как вставить карту в слот для карт.

Когда банкомат «проглотит» карту, монитор попросит ввести пин-код. Введите те же 4 цифры, которые были напечатаны на конверте с булавками. Старайтесь не показывать людям, стоящим рядом с вами, какую комбинацию цифр вы набираете.Не стесняйтесь прикрывать клавиатуру рукой — сохранность ваших денег на карте зависит от вашей заботы и внимания.

А тут все очень просто. Сначала нажимаем «запросить баланс» (текст команды в меню может немного отличаться), а затем выбираем вариант, каким мы хотим видеть этот самый баланс — на экране или в распечатанном виде.

После получения информации ваша карта будет активирована. Для выхода нужно нажать «завершить обслуживание» или кнопку перехода в главное меню, если вам нужно выполнить какую-либо операцию.

Кстати, кредитная карта активируется автоматически на следующий день после ее получения. Подробнее об активации см.

Как использовать карту Сбербанка в банкомате (терминале)

Процедура достаточно проста. После установки карты в банкомат и ввода правильного пин-кода вы попадете в то же главное меню, что и при активации. Только теперь нужно выбрать пункт «получить наличные». Устройство предложит несколько вариантов суммы на выбор. Как правило, это «круглые» значения (1000 рублей, 5000 рублей и т. Д.).). Если вам нужна другая сумма, для ее ввода предусмотрено отдельное поле.

Вы можете выбрать, какие банкноты отдать вам запрашиваемую сумму — крупную или взамен. Но с большей долей вероятности вас отсчитают в тысячах рублей, несмотря на то, что вы выбрали «большие» купюры. Кроме того, вам нужно будет решить вопрос с печатью чека. Если он вам не нужен и все равно собираетесь выбросить, то лучше вообще не печатать.