Кредит на несовершеннолетнего \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>

Подборка наиболее важных документов по запросу Кредит на несовершеннолетнего (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Кредит на несовершеннолетнего

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 60 «Имущественные права ребенка» СК РФ

(Р.Б. Касенов)Суд отказал в удовлетворении требований истца, действующего в интересах несовершеннолетнего, о признании незаконным распоряжения отдела социальной защиты населения управления социальной защиты населения города, которым несовершеннолетнему отказано в выдаче предварительного разрешения на заключение договора купли-продажи 1/2 доли квартиры; об обязании отдела выдать указанное предварительное разрешение. Как указал суд, согласно ч. 3 ст. 60 Семейного кодекса РФ при осуществлении родителями правомочий по управлению имуществом ребенка на них распространяются правила, установленные гражданским законодательством в отношении распоряжения имуществом подопечного. В соответствии с п. 2 ст. 37 ГК РФ опекун не вправе без предварительного разрешения органа опеки и попечительства совершать, а попечитель — давать согласие на совершение сделок по отчуждению имущества подопечного, а также любых других сделок, влекущих уменьшение имущества подопечного. В рассматриваемом случае у несовершеннолетнего отсутствует в собственности иное другое жилое помещение, при совершении сделки принадлежащее несовершеннолетнему на праве собственности имущество будет отчуждено для погашения оставшейся задолженности по ипотечному кредиту. Таким образом, такое положение не будет соответствовать целям улучшения жилищных условий и интересам несовершеннолетнего, так как не гарантирует сохранение имеющихся у него имущественных прав.

3 ст. 60 Семейного кодекса РФ при осуществлении родителями правомочий по управлению имуществом ребенка на них распространяются правила, установленные гражданским законодательством в отношении распоряжения имуществом подопечного. В соответствии с п. 2 ст. 37 ГК РФ опекун не вправе без предварительного разрешения органа опеки и попечительства совершать, а попечитель — давать согласие на совершение сделок по отчуждению имущества подопечного, а также любых других сделок, влекущих уменьшение имущества подопечного. В рассматриваемом случае у несовершеннолетнего отсутствует в собственности иное другое жилое помещение, при совершении сделки принадлежащее несовершеннолетнему на праве собственности имущество будет отчуждено для погашения оставшейся задолженности по ипотечному кредиту. Таким образом, такое положение не будет соответствовать целям улучшения жилищных условий и интересам несовершеннолетнего, так как не гарантирует сохранение имеющихся у него имущественных прав.

Статьи, комментарии, ответы на вопросы: Кредит на несовершеннолетнего

Нормативные акты: Кредит на несовершеннолетнего

Счета на имя несовершеннолетних или недееспособных лиц

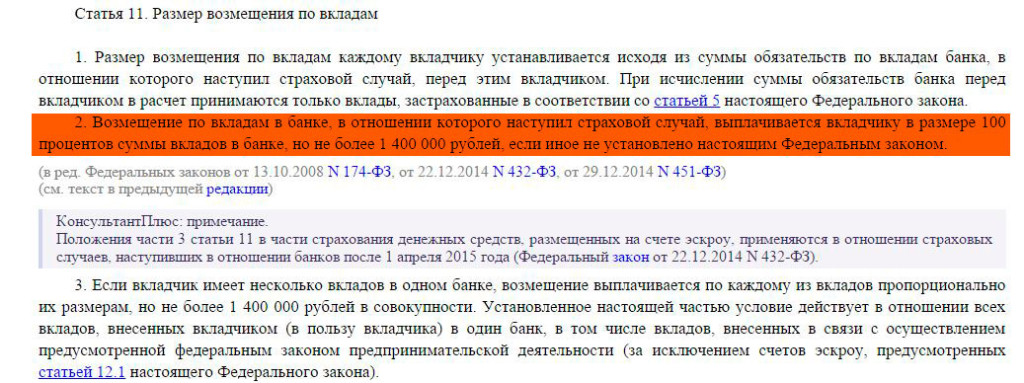

Несовершеннолетние лица в возрасте до 14 лет (малолетние) не вправе самостоятельно открывать текущие счета, счета по вкладам и вносить денежные средства на текущие счета, счета по вкладам. Опекун вправе от имени своего подопечного (малолетнего) открыть в банке текущий счет или счет по вкладу при условии при условии, что указанные денежные средства, включая капитализированные (причисленные) проценты на их сумму, застрахованы в системе обязательного страхования вкладов физических лиц в банках Российской Федерации и суммарный размер денежных средств, находящихся на счете или счетах в одном банке, не превышает предусмотренный Федеральным законом от 23 декабря 2003 года N 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» размер возмещения по вкладам.

Опекун вправе от имени своего подопечного (малолетнего) открыть в банке текущий счет или счет по вкладу при условии при условии, что указанные денежные средства, включая капитализированные (причисленные) проценты на их сумму, застрахованы в системе обязательного страхования вкладов физических лиц в банках Российской Федерации и суммарный размер денежных средств, находящихся на счете или счетах в одном банке, не превышает предусмотренный Федеральным законом от 23 декабря 2003 года N 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» размер возмещения по вкладам.

Законный представитель малолетнего обязан представить в банк:

- Документ, удостоверяющий личность представителя

- Свидетельство о рождении ребенка (малолетнего)

- Документ, подтверждающий его полномочия представителя:

- Родитель малолетнего представляет документ, подтверждающий его родительские права малолетнего — паспорт

- Усыновитель малолетнего представляет — документ, подтверждающий усыновление им малолетнего

- Опекун малолетнего представляет — документ, подтверждающий назначение его опекуном малолетнего

Родитель малолетнего представляет документ, подтверждающий его родительские права малолетнего:

Усыновитель малолетнего представляет:

- Документ, подтверждающий усыновление им малолетнего

- Решение суда об установлении усыновления, либо свидетельство об усыновлении, либо паспорт где в графе «Дети» записан усыновленный малолетний

Опекун малолетнего представляет:

- Документ, подтверждающий назначение его опекуном малолетнего

Банк Уралсиб предлагает ипотечные кредиты с включением несовершеннолетних лиц в состав залогодателей приобретаемого или имеющегося жилого помещения.

Кредитование возможно в рамках программ «Ипотека на вторичном рынке», «Ипотека на первичном рынке» «Целевой кредит под залог имеющейся недвижимости»

Кредитование возможно в рамках программ «Ипотека на вторичном рынке», «Ипотека на первичном рынке» «Целевой кредит под залог имеющейся недвижимости»

Включение несовершеннолетнего в состав залогодателей возможно в следующих случаях:

- покупка жилья с использованием субсидии на улучшение жилищных условий, где он является одним из ее получателей;

- покупка жилья при наличии разрешения органа опеки и попечительства на продажу имеющейся в собственности несовершеннолетнего жилого помещения (доли в нем) и обязательства наделить его долей в новом жилье, приобретаемом с помощью ипотеки;

- предоставление банку квартиры в залог по ипотечной программе «Целевой кредит под залог имеющейся недвижимости» – при наличии разрешения органа опеки и попечительства.

Более подробно узнать об условиях получения ипотечных кредитов можно в отделениях банка, по телефону 8-800-250-57-57 и на сайте ПАО «БАНК УРАЛСИБ».

ПАО «БАНК УРАЛСИБ» (генеральная лицензия Банка России №30 от 10. 09.15) входит в число ведущих российских банков, предоставляя розничным и корпоративным клиентам широкий спектр банковских продуктов и услуг. Банку присвоены рейтинги международных рейтинговых агентств: «ВB-» Fitch Ratings, «B» Standard&Poor’s и «B2» Moody’s Investors Service, а также рейтинг Аналитического Кредитного Рейтингового Агентства (АКРА) «ВВВ-» (RU) и рейтинг Агентства «Национальные кредитные рейтинги» (Агентство «НКР») «ВВВ+.ru». Интегрированная региональная сеть продаж финансовых продуктов и услуг Банка представлена в 7 федеральных округах и 44 регионах и по состоянию на 1 апреля 2021 года насчитывает: 6 филиалов, 262 точки продаж, 1 478 банкоматов, 497 платежных терминалов. Кроме собственной сети, Банк поддерживает работу объединенной банкоматной сети «ATLAS» – единое технологическое решение для банков-партнеров.

09.15) входит в число ведущих российских банков, предоставляя розничным и корпоративным клиентам широкий спектр банковских продуктов и услуг. Банку присвоены рейтинги международных рейтинговых агентств: «ВB-» Fitch Ratings, «B» Standard&Poor’s и «B2» Moody’s Investors Service, а также рейтинг Аналитического Кредитного Рейтингового Агентства (АКРА) «ВВВ-» (RU) и рейтинг Агентства «Национальные кредитные рейтинги» (Агентство «НКР») «ВВВ+.ru». Интегрированная региональная сеть продаж финансовых продуктов и услуг Банка представлена в 7 федеральных округах и 44 регионах и по состоянию на 1 апреля 2021 года насчитывает: 6 филиалов, 262 точки продаж, 1 478 банкоматов, 497 платежных терминалов. Кроме собственной сети, Банк поддерживает работу объединенной банкоматной сети «ATLAS» – единое технологическое решение для банков-партнеров.

Главные новости “Ъ-Кубань” на

|

1.

|

В поле «Доход по основному месту работы» служащий (работник):

а) суммирует доходы, полученные по всем местам, где осуществлялась трудовая деятельность в отчетном периоде;

б) доход, полученный в отчетном периоде, суммирует с доходом части календарного года, в котором представляется справка;

в) указывает не общую сумму дохода по основному месту работы (иному месту работы), а сумму дохода за вычетом налога.

|

а) В поле «Доход по основному месту работы» отражается доход, полученный служащим (работником), его супругой (супругом) в том государственном органе (организации), в котором он (она) замещает должность на отчетную дату. Доходы по предыдущему месту работы указываются в поле «Иные доходы». Отдельно указывается доход, полученный в отчетном периоде по каждому предыдущему месту службы (работы) (если в отчетном периоде происходила смена основного места работы), и также отдельно — от работы по совместительству либо по гражданско-правовым договорам.

Если по основному месту работы в отчетном периоде получен доход, который не включен в справку № 2-НДФЛ, такой доход также указывается в поле «Иные доходы».

б) В поле «Доход по основному месту работы» указывается доход, полученный за отчетный период (с 1 января по 31 декабря) — календарный год, предшествующий году подачи сведений.

в) Указанию подлежит общая сумма дохода по каждому месту работы , содержащаяся в справке № 2-НДФЛ, выдаваемой по основному месту службы (работы), до вычета налога.

|

2.

|

В поле «Доход от вкладов в банках и иных кредитных организациях» служащий (работник):

а) не указывает доходы от вкладов, в том числе закрытых в отчетном периоде;

б) доходы, полученные в иностранной валюте, отражает не в рублях, а в соответствующей валюте.

|

а) В поле «Доход от вкладов в банках и иных кредитных организациях» указывается общая сумма доходов, выплаченных в отчетном периоде в виде процентов по любым вкладам (счетам) в банках и иных кредитных организациях, вне зависимости от их вида и валюты, включая доходы, полученные от вкладов (счетов), закрытых в отчетном периоде.

б) Доход, полученный в иностранной валюте, указывается в рублях по курсу Банка России на дату получения дохода. Этой датой является день выплаты дохода. В случае неоднократного получения в отчетном периоде доходов по вкладам в иностранной валюте, общий доход рассчитывается путем суммирования полученных доходов, переведенных в рубли по курсу, установленному Банком России, на каждую дату их получения.

|

3.

|

В поле «Доход от ценных бумаг и долей участия в коммерческих орга-низациях» служащий (работник):

а) не указывает сумму доходов от ценных бумаг и долей участия в коммерческих организациях, в т.

б)доход указывает неверно.

|

а) В данном поле указывается сумма доходов от ценных бумаг и долей участия в коммерческих организациях, в том числе при владении инвестиционным фондом, включающая дивиденды, выплаченный купонный доход по облигациям и доход от операций с ценными бумагами, в том числе доход от погашения (продажи) сберегательных сертификатов и погашения (продажи) облигаций, который выражается в величине суммы финансового результата, определяемого как доходы от операций за вычетом соответствующих расходов на их приобретение.

б)Нулевой или отрицательный доход (финансовый результат) в справке не указывается.

|

4.

|

В поле «Иные доходы» служащие (работники):

а) забывают отражать:

— доходы по предыдущему месту работы, полученные в отчетном периоде, от работы по совместительству и договорам гражданско-правового характера;

— выплаты, полученные в рамках социальной и иной поддержки в связи с распространением новой коронавирусной инфекции;

— доходы от реализации недви-жимого имущества, транспортных средств (в том числе по «трейд-ин») и иного имущества, а также доходы от сдачи имущества в аренду;

— денежные средства, полученные в порядке дарения или наследования;

— не включенные в справку 2-НДФЛ пособия по временной нетрудоспо-собности;

— материальную помощь от профсоюзной организации;

— выплаты по договорам страхования;

— выигрыши в лотереях, букмекерских конторах, тотализаторах;

б) отражают сведения о денежных средствах, полученных в виде кредитов, займов, налогового вычета, возврата займа.

|

а) В поле «Иные доходы» необходимо отражать все доходы, которые не были отражены в полях 1-5 раздела «Сведения о доходах». Перечень доходов, которые подлежат указанию в поле «Иные доходы» представлен в пунктах 60 и 61 Методических рекомендаций.

Рекомендация: целесообразно осуществлять сбор, систематизацию и хранение документов, подтверждающих факт получения дохода либо его отсутствия.

В строке «Иные доходы» необходимо отражать суммы выплат, полученных служащим, либо его супругой (супругом) и несовершеннолетними детьми, в качестве мер, направленных на социальную и иную поддержку в условиях распространения коронавирусной инфекции.

Внимание: примерный перечень нормативных правовых актов, которыми в 2020 году устанавливались меры социальной и иной поддержки населения, указаны в п. 61 Методических рекомендаций.

В поле «Иные доходы» необходимо отражать пособие по временной нетрудоспособности, если данные выплаты не были включены в справку по форме 2-НДФЛ, выдаваемую по месту работы.

Внимание: пособие по временной нетрудоспособности в случае утраты трудоспособности вследствие заболевания или травмы, по общему правилу, выплачивается застрахованным лицам за первые три дня временной нетрудоспособности за счет средств страхователя, а за остальной период начиная с 4-го дня временной нетрудоспособности за счет средств бюджета Фонда социального страхования Российской Федерации (на территории города Москвы система прямых выплат действует с 01.01.2021).

б) Денежные средства, полученные служащим (работником), его супругой (супругом) в виде кредитов, займов, налогового вычета, возврата займа не подлежат отражению в поле «Иные доходы», так как не считаются доходом. Полная информация о денежных средствах, не подлежащих отражению в разделе «Иные доходы», содержится в пунктах 63 и 64 Методических рекомендаций.

|

ч. при владении инвестиционным фондом;

ч. при владении инвестиционным фондом;

Выдача предварительного разрешения органа опеки и попечительства на совершение сделок с имуществом подопечного В избранное

Заявители имеют право на досудебное (внесудебное) обжалование решений и действий (бездействия), принятых (осуществляемых) органами местного самоуправления, должностными лицами, муниципальными служащими органов местного самоуправления, в ходе предоставления государственной услуги. Досудебный (внесудебный) порядок обжалования не исключает возможность обжалования решений и действий (бездействия), принятых (осуществляемых) в ходе предоставления государственной услуги, в судебном порядке. Досудебный (внесудебный) порядок обжалования не является для заявителя обязательным.

Предметом досудебного (внесудебного) обжалования являются:

- нарушение срока регистрации запроса заявителя о предоставлении государственной услуги;

- нарушение срока предоставления государственной услуги;

- требование у заявителя документов, не предусмотренных нормативными правовыми актами Российской Федерации, нормативными правовыми актами Санкт‑Петербурга, для предоставления государственной услуги;

- отказ в приеме у заявителя документов, предоставление которых предусмотрено нормативными правовыми актами Российской Федерации, нормативными правовыми актами Санкт‑Петербурга, для предоставления государственной услуги;

- отказ в предоставлении государственной услуги, если основания отказа не предусмотрены федеральными законами и принятыми в соответствии с ними иными нормативными правовыми актами Российской Федерации, нормативными правовыми актами Санкт‑Петербурга;

- требование с заявителя при предоставлении государственной услуги платы, не предусмотренной нормативными правовыми актами Российской Федерации, нормативными правовыми актами Санкт‑Петербурга;

- отказ органа местного самоуправления, муниципального служащего органа местного самоуправления, предоставляющего государственную услугу, в исправлении допущенных опечаток и ошибок в выданных в результате предоставления государственной услуги документах либо нарушение установленного срока таких исправлений.

Жалоба подается в письменной форме на бумажном носителе, в электронной форме в орган местного самоуправления. Жалобы на решения, принятые должностным лицом органа местного самоуправления, подаются в Правительство Санкт‑Петербурга.

Жалоба может быть направлена по почте, через МФЦ, с использованием информационно-телекоммуникационной сети «Интернет», официального сайта органа местного самоуправления, единого портала государственных и муниципальных услуг либо регионального портала государственных и муниципальных услуг, а также может быть принята при личном приеме заявителя.

Жалоба должна содержать:

- наименование органа местного самоуправления, должностного лица органа местного самоуправления либо муниципального служащего органа местного самоуправления, решения и действия (бездействие) которых обжалуются;

- фамилию, имя, отчество (последнее — при наличии), сведения о месте жительства заявителя — физического лица либо наименование, сведения о месте нахождения заявителя — юридического лица, а также номер (номера) контактного телефона, адрес (адреса) электронной почты (при наличии) и почтовый адрес, по которым должен быть направлен ответ заявителю;

- сведения об обжалуемых решениях и действиях (бездействии) органа местного самоуправления, должностного лица органа местного самоуправления либо муниципального служащего органа местного самоуправления;

- доводы, на основании которых заявитель не согласен с решением и действием (бездействием) органа местного самоуправления, должностного лица органа местного самоуправления, либо муниципального служащего органа местного самоуправления. Заявителем могут быть представлены документы (при наличии) либо их копии, подтверждающие доводы заявителя.

Заявителем могут быть представлены документы (при наличии) либо их копии, подтверждающие доводы заявителя.

Заявителем могут быть представлены документы (при наличии) либо их копии, подтверждающие доводы заявителя.

Жалоба, поступившая в органы местного самоуправления, подлежит рассмотрению в следующие сроки:

- в течение пятнадцати рабочих дней со дня регистрации жалобы;

- в течение пяти рабочих дней со дня регистрации жалобы в случае обжалования отказа органа местного самоуправления, должностного лица органа местного самоуправления в приеме документов у заявителя либо в исправлении допущенных опечаток и ошибок или в случае обжалования нарушения установленного срока таких исправлений;

- в иные сроки в случаях, установленных Правительством Российской Федерации.

По результатам рассмотрения жалобы орган местного самоуправления принимает одно из следующих решений:

- удовлетворяет жалобу, в том числе в форме отмены принятого решения, исправления допущенных органом местного самоуправления опечаток и ошибок в выданных в результате предоставления государственной услуги документах;

- отказывает в удовлетворении жалобы.

Не позднее дня, следующего за днем принятия решения, заявителю в письменной форме и по желанию заявителя в электронной форме направляется мотивированный ответ о результатах рассмотрения жалобы.

При рассмотрении жалобы органом местного самоуправления гражданин имеет право:

- знакомиться с документами и материалами, касающимися рассмотрения жалобы, если это не затрагивает права, свободы и законные интересы других лиц и если в указанных документах и материалах не содержатся сведения, составляющие государственную или иную охраняемую федеральным законом тайну;

- получать письменный ответ по существу поставленных в жалобе вопросов, уведомление о переадресации письменного обращения в государственный орган, орган местного самоуправления или должностному лицу, в компетенцию которых входит решение поставленных в обращении вопросов;

- обжаловать принятое решение или действие (бездействие) в связи с рассмотрением обращения в административном и (или) судебном порядке в соответствии с законодательством Российской Федерации;

- представлять дополнительные документы и материалы либо обращаться с просьбой об их истребовании, в том числе в электронной форме;

- обращаться с заявлением о прекращении рассмотрения жалобы.

В случае установления в ходе или по результатам рассмотрения жалобы признаков состава административного правонарушения или преступления, должностное лицо, наделенное полномочиями по рассмотрению жалоб, незамедлительно направляет имеющиеся материалы в органы прокуратуры.

Заявитель имеет право на получение информации и документов, необходимых для обоснования и рассмотрения обращения (жалобы). Органы местного самоуправления, его должностные лица, муниципальные служащие органа местного самоуправления обязаны предоставить заявителю возможность ознакомления с документами и материалами, касающимися рассмотрения обращения (жалобы), если это не затрагивает права, свободы и законные интересы других лиц и если в указанных документах и материалах не содержатся сведения, составляющие государственную или иную охраняемую федеральным законом тайну.

Исполнительные органы государственной власти Санкт‑Петербурга и должностные лица, которым может быть адресована жалоба (претензия) заявителя в досудебном (внесудебном) порядке

В случае если предметом жалобы (претензии) заявителя являются действия органа местного самоуправления, предоставляющего государственную услугу, жалоба (претензия) может быть направлена в адрес Комитета по социальной политике Санкт‑Петербурга:

190000, г. Санкт‑Петербург, пер. Антоненко, д. 6;

Санкт‑Петербург, пер. Антоненко, д. 6;

телефон (812) 576‑24‑61, факс (812) 576‑24‑60;

e‑mail: [email protected].

Вице‑губернатор Санкт‑Петербурга, курирующий соответствующую отрасль:

191060, г. Санкт‑Петербург, Смольный;

телефон (812) 576‑44‑80, факс (812) 576‑7955.

В случае если предметом жалобы (претензии) заявителя являются действия сотрудника подразделения МФЦ, жалоба (претензия) направляется в адрес Администрации Губернатора Санкт‑Петербурга:

191060, Смольный, Администрация Губернатора Санкт‑Петербурга;

e‑mail: [email protected];

телефон (812) 576‑70‑42.

Перечень документов при отчуждении имущества несовершеннолетнего

1. Заявление обоих родителей несовершеннолетнего до 14 лет, либо лиц их заменяющих.

2. Заявление несовершеннолетнего от 14 до 18 лет .

3. Договор, устанавливающий право собственности на жилое помещение.

Договор, устанавливающий право собственности на жилое помещение.

4. Документы о государственной регистрации права собственности.

5. Справка о регистрации (в Санкт-Петербурге формы № 9).

6. Характеристика жилой площади (в Санкт-Петербурге формы № 7).

7. Кадастровый паспорт объекта недвижимого имущества.

8. Паспорта родителей.

9. Свидетельство о рождении ребенка и паспорт несовершеннолетнего от 14 до 18 лет.

10. Свидетельство об установлении отцовства.

11. Свидетельство о заключении, либо о расторжении брака.

12. Справка одинокой матери ф. 25.

13. Свидетельство о смерти родителя. 14. Справка со школы

Документы на приобретаемое имущество:

1. Договор, устанавливающий право собственности на жилое помещение.

2. Документы о государственной регистрации права собственности.

3. Справка о регистрации (в Санкт-Петербурге формы № 9).

4. Характеристика жилой площади (в Санкт-Петербурге формы № 7).

5. Кадастровый паспорт объекта недвижимого имущества.

6. Запрос банка о передаче жилого помещения в ипотеку (залог) недвижимости, в котором указываются сумма предоставляемого кредита, срок погашения кредита, адрес жилого помещения, на приобретение которого предоставляется кредит.

7. Документы на предоставление целевой субсидии из бюджета Санкт-Петербурга по жилищным программам Санкт-Петербурга.

При обращении представителя гражданина дополнительно представляются:

— Паспорт, либо иной документ, удостоверяющий личность представителя гражданина, имеющего право на получение государственной услуги.

— Документы, подтверждающие полномочия представителя – доверенность, оформленную в соответствии с действующим законодательством и подтверждающую наличие у представителя прав действовать от лица заявителя, и определяющую условия и границы реализации права на получение государственной услуги.

КОРОТКАЯ СПРАВКА О НАШЕМ ОКРУГЕ

До 2009 года назывался муниципальным округом № 58.

Название изменено в соответствии с законом

Санкт-Петербурга № 109-27 от 15 апреля 2009 года «О

внесении изменений в Закон Санкт-Петербурга „О

территориальном устройстве Санкт-Петербурга“ и отдельные

законы Санкт-Петербурга в сфере территориального

устройства Санкт-Петербурга и организации местного

самоуправления в Санкт-Петербурге».

Оказание услуг

Оказание услуг и помощь своим гражданам —

приоритетное направление работы местной

администрация Муниципального округа Введенский.

Мы уделяем должное внимание каждому.

Взаимодействие с гражданами

Муниципальный округ Введенский старается максимально плотно взаимодействовать с

обращениями граждан и давать исчерпывающие

ответы на интересующие вопросы. На нашем сайте в разделе «Обращения граждан» размещена интерактивная веб форма, позволяющая отправить ваше обращение.

На нашем сайте в разделе «Обращения граждан» размещена интерактивная веб форма, позволяющая отправить ваше обращение.

Последствия получения займов в микрофинансовых организациях

В настоящее время все чаще стали появляться и получать широкий отклик у населения предложения финансовых организаций о представлении микрозаймов по одному только паспорту. Объявления о возможности взять в кредит небольшую сумму расклеиваются на улице, в транспорте, а листовки с таким же содержанием раздают на улице и раскладывают по почтовым ящикам. Кишит такими объявлениями и интернет. Нашим соотечественникам стали все чаще предлагать деньги в долг, а нужны ли такие финансовые решения?

Кредитные организации выдают ссуды на определенный срок, под фиксированный процент, с указанием последствий не возврата долга.

Что будет если не платить займы в МФО?

Каждая микрофинансовая организация прописывает условия пользовательского соглашения клиента, оформляя микрозайм, он автоматически соглашается с ними. В зависимости от формы оказания услуг краткосрочные или долгосрочные займы онлайн, условия могут разниться, но что касается последствий не возврата долга, они весьма схожи.

В зависимости от формы оказания услуг краткосрочные или долгосрочные займы онлайн, условия могут разниться, но что касается последствий не возврата долга, они весьма схожи.

Процентная ставка продолжает начисляться согласно тарифу кредитора. Микрофинансовые организации в России работаю в диапазоне 0,4-3% в день.

По истечению срока займа, начисляется штраф за просрочку, в размере равному значению, которое указано в договорных обязательствах. Согласно постановлению Центрального Банка Российской Федерации штраф за просрочку платежа от суммы кредита (займа) взимается согласно договорным обязательствам заёмщика и кредитора.

Ухудшение кредитной истории заёмщика. Все финансовые организации, работающие в рамках закона, обязаны передавать сведения об исполнение кредитных обязательств клиентов в БЮРО. В случае не возврата займа в МФО, при следующей подаче отчета сведения о клиенте будут изменены, репутация заемщика будет испорчена. Данные в БЮРО кредитных историй хранятся на протяжении 15 лет.

Это первая стадия последствий для клиента, не вернувшего деньги в срок, которая происходит автоматически. Банкам и МФО нет дела до ваших личных проблем, услуга кредитования была оказана, деньги нужно вернуть, на основании договора, который был заключен добровольно.

Последствия невозврата займа стадия № 2

Специалисты по взысканию просроченных задолженностей микрофинансовых организаций работают по стандартам международного и российского кодекса этики. Телефонные звонки, e-mail рассылка, СМС-уведомления осуществляются в рабочее время с 10:00 до 19:00. Сотрудники по взысканию вежливо напоминают о дате погашения долга, оповещают о возможных штрафных санкциях.

В случае невыполнения договорных обязательств, может быть начат процесс взыскания долга либо передача права на взыскания долга, может быть передано третьим лицам. Заимодавец вправе передать долг в коллекторские агентства. Коллекторы работают по принципу оказания давления, кредитная организация за их действия ответственности не несет.

Если не возвращать займ, финансовое учреждение подает иск в суд. Взыскание долга происходит через Федеральную Службу Судебных Приставов с описанием имущества на сумму по решению суда.

Неустойка, штрафы, пени, начисляемы по задолженности, указываются в пользовательском соглашении каждого кредитора, которые вступают в действие с первого дня нарушения сроков возврата микрозайма.

В случае невозможности платить по счетам стоит обратиться за рефинансированием долгов. Все проблемные ситуации заёмщика негативно сказываются на его положении. Кредитная репутация – лицо заёмщика, в соответствии с Федеральным законом от 30.12.2004 г. № 218-ФЗ «О кредитных историях» МФО передают сведения в БЮРО об исполнение заёмщиком условий договора.

Будьте предельно внимательны! Не думайте, что если деньги выдаются быстро, то можно не знакомиться с кредитным договором. Его в любом случае следует внимательно изучить. После прочтения вы, как минимум, будете иметь четкое представление о сроках возврата, сумме переплаты, возможных штрафных санкциях, а как максимум – избежите неприятных сюрпризов.

Реально оценивайте свои возможности! Лучше вообще не брать микрокредит, чем попадать в разряд неплательщиков.

Как завести кредитную историю для детей

Повышение кредита для вашего ребенка поможет ему создать положительную кредитную историю и даст ему возможность брать взаймы для крупных покупок в более позднем возрасте.

Хорошая новость в том, что вашему ребенку не должно быть 18 лет, чтобы получить кредит. Станьте на путь кредитования вашего ребенка и помогите ему обеспечить прочное финансовое будущее.

Есть ли у вашего ребенка кредитный рейтинг?

Обычно кредитный рейтинг имеют только люди старше 18 лет, но несовершеннолетние могут иметь кредитный отчет .Лицо до 18 лет может получить кредитный отчет, если:

- Их личные данные были украдены и использованы для открытия одного или нескольких кредитных счетов.

- Кредитное агентство ошибочно создало кредитный профиль на имя несовершеннолетнего.

- Взрослый добавил несовершеннолетнего в качестве авторизованного пользователя или открыл совместный счет на имя несовершеннолетнего.

Когда я могу начать накапливать кредит для своего ребенка?

Если вы заинтересованы в накоплении кредита для своего ребенка до того, как ему исполнится 18 лет, вы можете изучить возможность добавления его в качестве авторизованного пользователя на одну или несколько своих кредитных карт.Не существует установленного законом минимального возраста для добавления ребенка в качестве авторизованного пользователя, однако вам следует проверить политику эмитента вашей кредитной карты. Chase, например, не сообщает кредитной истории несовершеннолетних авторизованных пользователей агентствам кредитной отчетности.

Другие финансовые продукты, такие как ссуды для кредитных организаций, имеют минимальный возраст 18 лет. А кредитные карты имеют еще более высокие возрастные стандарты: человеку должен быть 21 год, чтобы получить кредитную карту самостоятельно, если у него нет взрослого со-подписавшего или он может доказать что их дохода достаточно для совершения платежей по карте.

Поможет ли добавление вашего ребенка к вашей кредитной карте увеличить его / ее кредит?

Добавление несовершеннолетнего в качестве авторизованного пользователя может помочь повысить кредитоспособность несовершеннолетнего. В некоторых случаях эмитенты карт сообщают в кредитные бюро истории платежей каждого человека, имеющего карту на свое имя — как членов карты, так и авторизованных пользователей. Таким образом, добавление вашего ребенка в качестве авторизованного пользователя может помочь молодому человеку увеличить кредитоспособность: несовершеннолетний получает возможность «воспользоваться» хорошим кредитным поведением первоначального держателя карты.

Однако не каждая компания, выпускающая кредитные карты, будет сообщать историю платежей авторизованных пользователей в кредитные бюро, поэтому поговорите с эмитентом карты, чтобы узнать их политику.

Подход авторизованного пользователя работает в обоих направлениях: хорошее кредитное поведение может улучшить кредитную историю пользователей, в то время как плохое поведение — например, пропущенные платежи — может повредить ему. Добавляйте несовершеннолетнего в качестве авторизованного пользователя только в том случае, если вы уверены, что будете производить регулярные и своевременные платежи по карте.

Добавляйте несовершеннолетнего в качестве авторизованного пользователя только в том случае, если вы уверены, что будете производить регулярные и своевременные платежи по карте.

Какие существуют альтернативы созданию кредита для добавления вашего ребенка в качестве авторизованного пользователя карты?

Помимо использования стратегии авторизованного пользователя, есть несколько вариантов помощи ребенку в накоплении кредита.Обратите внимание, что все они имеют минимальный возраст 18 лет.

Взять частный кредит

Персональные ссуды часто имеют высокие процентные ставки, но когда есть необходимость и они используются ответственно, они могут помочь заемщикам получить кредит. Получение небольшого личного кредита может помочь молодому человеку улучшить свой кредитный портфель. Берите ссуду только на сумму, которую, как вы знаете, вы можете с уверенностью вернуть.

Оформить ссуду на строительство

Обеспеченные ссуды для создания кредита предназначены для людей, которые хотят создать кредитную историю. Выплата этих ссуд может помочь людям с плохой кредитной историей установить хорошее кредитное поведение и обеспечить положительные выплаты в кредитном отчете владельца счета. Кредиты на создание кредита часто сопровождаются невозмещаемыми административными сборами, а также высокими процентными ставками, поэтому обязательно подумайте, какие варианты могут быть лучше для вас. Пропущенные или просроченные платежи также могут негативно повлиять на ваш кредитный рейтинг, поэтому обязательно придерживайтесь плана платежей, который соответствует вашему образу жизни. Убедитесь, что вы подтвердили, что кредитор, который предоставляет ваши кредитные отчеты кредитным бюро в бюро кредитных историй, поскольку не все из них делают это.

Выплата этих ссуд может помочь людям с плохой кредитной историей установить хорошее кредитное поведение и обеспечить положительные выплаты в кредитном отчете владельца счета. Кредиты на создание кредита часто сопровождаются невозмещаемыми административными сборами, а также высокими процентными ставками, поэтому обязательно подумайте, какие варианты могут быть лучше для вас. Пропущенные или просроченные платежи также могут негативно повлиять на ваш кредитный рейтинг, поэтому обязательно придерживайтесь плана платежей, который соответствует вашему образу жизни. Убедитесь, что вы подтвердили, что кредитор, который предоставляет ваши кредитные отчеты кредитным бюро в бюро кредитных историй, поскольку не все из них делают это.

Подпишитесь на обеспеченную кредитную карту

Обеспеченные кредитные карты, такие как ссуды для кредитных организаций, помогают потребителям продвигать свой кредит в положительном направлении. Когда человек открывает защищенную карту, он вносит небольшой депозит, который служит залогом и фактически становится его кредитным лимитом. Прежде чем использовать обеспеченную кредитную карту, обязательно изучите типы комиссий, годовых сборов и / или процентных ставок, которые могут взиматься с картой. Вы также должны подтвердить, что защищенная кредитная карта, которую вы хотите использовать, сообщает о деятельности кредитным бюро, поскольку могут быть некоторые защищенные карты, которые этого не делают.

Прежде чем использовать обеспеченную кредитную карту, обязательно изучите типы комиссий, годовых сборов и / или процентных ставок, которые могут взиматься с картой. Вы также должны подтвердить, что защищенная кредитная карта, которую вы хотите использовать, сообщает о деятельности кредитным бюро, поскольку могут быть некоторые защищенные карты, которые этого не делают.

Как вы проверяете кредитный отчет вашего ребенка?

Процесс проверки кредитного отчета вашего ребенка может варьироваться в зависимости от возраста вашего ребенка, но рекомендуется сделать это хотя бы один раз до того, как ему исполнится 18 лет. Федеральная торговая комиссия предлагает родителям заказать кредитный отчет ребенка, когда им исполнится 16 лет.

Если вашему ребенку исполнилось 13 лет:

С помощью AnnualCreditReport можно выполнить поиск кредитной истории для лиц старше 13 лет.com онлайн-инструмент. Федеральные правила позволяют потребителям ежегодно заказывать один бесплатный кредитный отчет в каждом из трех кредитных бюро (Equifax ® , Experian ® и TransUnion ® ).

Если вашему ребенку меньше 13 лет:

Для детей младшего возраста родитель или опекун должен связаться с кредитным бюро по почте и предоставить определенную идентифицирующую информацию, чтобы узнать, существует ли кредитный отчет на имя несовершеннолетнего. У каждого из трех кредитных бюро разные требования, поэтому обязательно свяжитесь с ними, чтобы узнать больше об информации, которая может вам понадобиться, чтобы проверить, есть ли у вашего несовершеннолетнего ребенка кредитный отчет.

Начните с накопления кредита для вашего ребенка

Повышение кредита для вашего ребенка поможет ему встать на путь к лучшему финансовому будущему. Добавьте своего ребенка к одной или нескольким существующим кредитным картам или, если они достигли совершеннолетия, рассмотрите возможность совместного открытия или совместного подписания ссуды или кредитной карты с ними. Ключ к успеху в том, чтобы ребенок имел хорошие привычки брать ссуды по мере того, как он узнает, как увеличить свой кредит, поэтому подчеркивайте важность своевременной выплаты платежей каждый месяц.

Как несовершеннолетний может получить кредитный отчет

Уважаемый Experian,

Я веду курс о мошенничестве с кредитами в местной средней школе.Учительница упомянула мне, что ее дочь, которой меньше 12 лет, имеет кредит в соответствии с одной из компаний, предоставляющих кредитную отчетность. Как это возможно?

— RDE

Уважаемый RDE,

Несовершеннолетний может иметь кредитный отчет, но не в норме. Это может произойти одним из нескольких способов.

Могут быть представлены учетные записи авторизованных пользователей

Самый распространенный способ получения ребенком кредитного отчета — это указать родителем ребенка в качестве авторизованного пользователя на одной из своих учетных записей кредитной карты.Хотя не все кредиторы сообщают об учетных записях авторизованных пользователей кредитным компаниям, многие это делают. В таких случаях кредитор сообщит об учетной записи, создав кредитный отчет с использованием идентификационной информации несовершеннолетнего.

Обычно это наблюдается у молодых подростков, которым может потребоваться способ делать покупки, когда они не с родителями. Для удобства родители сделают их авторизованным пользователем, чтобы они могли использовать кредитную карту.

Важно установить четкие границы расходов авторизованных пользователей и внимательно следить за расходами на счете, но это также может быть отличным способом научить ребенка ответственно использовать кредит.

Также возможно, что несовершеннолетний может подать заявку на получение кредита самостоятельно, например, на получение кредита в мгновенном магазине, возможно, используя свое имя, но ложные даты рождения или, возможно, некоторую информацию, идентифицирующую их родителей. Это также может привести к созданию кредитного отчета на имя несовершеннолетнего.

Кредитный отчет может быть результатом кражи личных данных

Кража личных данных — еще одна причина, по которой ребенок может получить кредитный отчет. Мошенник или даже родственник или опекун, имеющий доступ к номеру социального страхования ребенка, может использовать свою информацию для подачи заявки на открытие кредитных счетов или получения коммунальных услуг, таких как электричество или сотовая связь. Если такая возможность вызывает беспокойство, учитель может проверить, есть ли кредитный отчет Experian на имя ребенка.

Если такая возможность вызывает беспокойство, учитель может проверить, есть ли кредитный отчет Experian на имя ребенка.

Вы также можете подать письменный запрос, чтобы узнать, есть ли у вашего ребенка кредитный файл, и запросить копию отчета. Вы можете найти форму с инструкциями в Интернете в Центре мошенничества Experian. Просто нажмите ссылку «Инструкции для несовершеннолетних детей» в разделе «Дополнительные ресурсы». Форма содержит подробное объяснение документации, которую вам нужно будет предоставить вместе с вашим запросом.

Вы можете спросить учительницу, знает ли она, почему у ее дочери есть кредитный отчет. Если ей удалось получить копию отчета, она сможет сказать вам, почему именно это произошло, и это может быть не так гнусно, как кажется.

Спасибо за вопрос.

Дженнифер Уайт, специалист по обучению потребителей

Как повысить кредитоспособность ребенка

Раннее обучение детей кредитным и денежным привычкам может иметь долгосрочное положительное влияние на их финансовое и эмоциональное благополучие. Объяснение того, что такое сбережения и бюджет, — важные уроки, но также и то, как правильно относиться к деньгам и как они могут использовать их в качестве инструмента для построения той жизни, которую они хотят.

Объяснение того, что такое сбережения и бюджет, — важные уроки, но также и то, как правильно относиться к деньгам и как они могут использовать их в качестве инструмента для построения той жизни, которую они хотят.

Важным элементом понимания ребенком денег является принцип работы кредита и долга. Родители не должны упускать это из виду, показывая детям финансовые тросы. Вот что вам нужно знать о кредитных средствах ваших детей, в том числе о том, как их создать, проверить и вписать в общее финансовое образование вашего ребенка.

Когда детям следует начинать наращивать кредит?

В идеале, хороший кредитный профиль должен быть установлен к тому моменту, когда молодой человек закончит колледж или ему нужно будет начать принимать самостоятельные финансовые решения, например, снимать квартиру или подавать заявку на получение кредита на покупку автомобиля. Это означает, что поздний подростковый период и годы учебы в колледже — идеальное время для получения хорошей кредитной истории.

Но начать наращивать кредит можно и раньше. Например, эмитенты кредитных карт могут разрешить добавление несовершеннолетних в качестве авторизованных пользователей к кредитным картам их родителей.American Express позволяет детям в возрасте 13 лет и старше стать дополнительными держателями карты, при этом нет требований к минимальному возрасту для карт Capital One или Chase. Некоторые эмитенты более строгие; Barclaycard, например, требует, чтобы количество авторизованных пользователей было не менее 18 лет.

Как авторизованный пользователь, ваш ребенок сможет делать покупки на вашей учетной записи, но не несет ответственности за их оплату. Это означает, что, вероятно, лучше предоставить им доступ к собственной кредитной карте, когда они станут достаточно взрослыми, чтобы иметь четкое представление о кредите и долге.До тех пор их кредитный профиль будет извлекать выгоду из вашей собственной положительной истории платежей по счету. Некоторые эмитенты кредитов позволяют держателям карт устанавливать лимиты расходов для авторизованных пользователей, поэтому вы можете изучить этот вариант, если вам нужны некоторые ограждения.

Как помочь вашему ребенку развить хорошие кредитные привычки

Дети могут начать узнавать о хороших кредитных привычках еще до того, как они получат доступ к каким-либо собственным кредитным продуктам.

Например, когда вы используете кредитную карту в продуктовом магазине, вы можете объяснить, что даже если вы не используете наличные, вы все равно несете ответственность за выплату суммы, которую вы должны.Или, возможно, у вас и вашего партнера еженедельное или ежемесячное собрание по семейному бюджету. Вы можете сообщить своему ребенку, что это время, когда семья будет следить за тем, чтобы их сбережения и погашение долга были в порядке. Вашему ребенку не нужно знать все подробности ваших финансов, но простое выражение важности ответственного расходования средств, своевременных платежей и сохранения низкого уровня использования кредита может иметь большое значение.

Другие стратегии могут включать в себя предоставление вашему ребенку возможности зарабатывать деньги на выполнение работы по дому и помощь ему в разделении своего заработка на сбережения и «веселые» деньги, которые они могут потратить на такие вещи, как видеоигры или фильмы. Бюро финансовой защиты потребителей предлагает уроки по работе с деньгами по возрастным группам в своем наборе инструментов «Деньги по мере роста».

Бюро финансовой защиты потребителей предлагает уроки по работе с деньгами по возрастным группам в своем наборе инструментов «Деньги по мере роста».

Как научить детей быть умными с деньгами

Когда вы будете воспитывать ребенка, у вас будет много возможностей научить его умным денежным привычкам. Правильная стратегия и уровень сложности будут зависеть от их возраста, но для начала помните о реальном опыте, который может привести к обучающим моментам.

Например, ваш ребенок хочет домашнего питомца.Наряду с обсуждением обязанностей и изменений в образе жизни, связанных с домашним животным, обсудите с ребенком, сколько это будет стоить. Составьте список статей семейного бюджета, таких как продукты питания, игрушки и посещения ветеринара, и сложите, сколько они могут стоить в месяц и как они вписываются в ваш бюджет. Поговорите о том, как ваш ребенок мог бы накопить деньги, чтобы купить питомцу новую игрушку. Это может помочь вашему ребенку понять, что планирование и составление бюджета являются важными элементами управления деньгами, но также нормально тратить деньги на то, что вам нравится. Если денег мало и домашнее животное заставляет вас жить не по средствам, понимание денежного фактора в вашем решении сказать «нет» может смягчить удар.

Если денег мало и домашнее животное заставляет вас жить не по средствам, понимание денежного фактора в вашем решении сказать «нет» может смягчить удар.

Говорить с детьми о деньгах особенно важно, когда они становятся старше и лучше понимают такие понятия, как долг, налоги и инвестиции, когда они начинают работать и сберегать. Вы можете перейти от широких дискуссий, возникающих в повседневной жизни, к более конкретным разговорам о стоимости владения автомобилем, поступлении в колледж, о том, как составлять бюджет во время учебы в школе и как минимизировать задолженность по студенческим ссудам.

Начало работы ваших детей с кредитными картами

Хотя ребенок может быть добавлен в качестве авторизованного пользователя к родительской кредитной карте с раннего возраста, в зависимости от эмитента, это не означает, что это правильный выбор для вашей семьи. Возможно, вы решите ограничить доступ к карте до тех пор, пока ребенок не станет достаточно зрелым, чтобы понять последствия накопления задолженности по кредитной карте, или установите правило, согласно которому карту следует использовать только в случае крайней необходимости. Возможно, вы разрешите ребенку покупать что-то по карточке один раз в месяц под присмотром родителя, который поможет придать этой покупке контекст.

Возможно, вы разрешите ребенку покупать что-то по карточке один раз в месяц под присмотром родителя, который поможет придать этой покупке контекст.

Но когда вашему ребенку исполнится 18 лет, он сможет открыть собственную кредитную карту. Однако им, возможно, придется начать с обеспеченной кредитной карты, что требует внесения залога наличными, который становится кредитной линией карты. Это разумный вариант в качестве альтернативы статусу авторизованного пользователя и в качестве дополнительного метода кредитования. Защищенные карты часто имеют низкий кредитный лимит, который обеспечивает некоторую встроенную защиту от дорогостоящих покупок, но может вызвать головную боль, если приведет к неизменно высокому использованию кредита.Кроме того, не все эмитенты кредитных карт сообщают кредитным бюро об активности авторизованных пользователей. Поэтому, если действия вашей кредитной карты не помогут вашему ребенку составить кредитный отчет и набрать баллы, лучше подумайте о защищенной карте.

Размещение вашего ребенка с его или ее собственной кредитной картой может быть хорошей возможностью применить на практике ваши уроки по составлению бюджета и экономии. Возможно, вы решите, что ребенок должен оплачивать все свои покупки, используя свое пособие или деньги от работы, если он достаточно взрослый. Это может помочь вашему ребенку начать процесс принятия разумных решений о расходах, основываясь на том, что он может себе позволить, а не на том, что на него оказывают давление сверстники или реклама.

Может ли ребенок иметь кредитный отчет и баллы?

Ваш ребенок может получить кредитный отчет и счет, если вы добавите его в качестве авторизованного пользователя на один из счетов своей кредитной карты. В этом случае кредитные бюро получат информацию о платежах и балансе с вашего счета, и до тех пор, пока вы производите платежи вовремя и поддерживаете низкий уровень долга, информация в отчете вашего ребенка, скорее всего, будет положительной.

Но если вы не работали над созданием кредитной карты вашего ребенка, также существует вероятность того, что ваш ребенок получит кредитный отчет, если он стал жертвой кражи личных данных. Это означает, что вор создал мошеннические адреса или банковские счета или использовал номер социального страхования ребенка и другую личную информацию, чтобы открыть кредитные счета на имя вашего ребенка. Когда эти финансовые счета останутся неоплаченными, ваш ребенок останется с отрицательной кредитной информацией, прежде чем у него будет возможность принять собственное кредитное решение.

Это означает, что вор создал мошеннические адреса или банковские счета или использовал номер социального страхования ребенка и другую личную информацию, чтобы открыть кредитные счета на имя вашего ребенка. Когда эти финансовые счета останутся неоплаченными, ваш ребенок останется с отрицательной кредитной информацией, прежде чем у него будет возможность принять собственное кредитное решение.

Но кредитные бюро, в том числе Experian, имеют меры предосторожности на случай, если от имени несовершеннолетнего будет запрошен кредитный отчет (что может сигнализировать о том, что вор пытается открыть мошеннический счет).Experian предупредит кредитора о том, что номер социального страхования, связанный с кредитным отчетом, принадлежит несовершеннолетнему, чтобы предотвратить открытие счета.

Как защитить кредит вашего ребенка

Хотя может показаться удивительным, что дети могут стать невольными жертвами кражи личных данных, родители могут предпринять шаги, чтобы ограничить эту возможность. Многие из них совпадают с мерами предосторожности, которые вы бы предприняли для защиты своего кредита: сохраняйте их номер социального страхования в безопасности, ограничивайте объем личной информации, которую вы или ваш ребенок делитесь в Интернете, и защищайте дома документы, которые могут предоставить идентифицирующую информацию, если они упадут. в чужие руки.

Многие из них совпадают с мерами предосторожности, которые вы бы предприняли для защиты своего кредита: сохраняйте их номер социального страхования в безопасности, ограничивайте объем личной информации, которую вы или ваш ребенок делитесь в Интернете, и защищайте дома документы, которые могут предоставить идентифицирующую информацию, если они упадут. в чужие руки.

Вы также можете внимательно следить за сигналами о том, что кража личных данных уже произошла: Ваш ребенок уже получает счета или предложения по кредитной карте на свое имя? Подтвердило ли правительство, что кто-то с номером социального страхования вашего ребенка уже получает пособие, когда вы пытались подать заявление? Если вы обеспокоены тем, что личность вашего ребенка была скомпрометирована, обратитесь в кредитное бюро, чтобы узнать, есть ли кредитный отчет на имя вашего ребенка, хотя его не должно быть.

Затем вы можете оспорить неверную информацию о кредитном отчете напрямую в кредитных бюро и предпринять другие действия.

Итог

Финансовая грамотность должна быть в списке важных уроков для своих детей, наряду с хорошими манерами и взаимопомощью. Родителям не нужно перегружать детей подробностями или переживать из-за денег, но вместо этого они могут начать здоровое, постоянное обсуждение того, как жить по средствам. И это включает в себя объяснение важности использования кредита как способа построения прочной финансовой жизни, начиная с раннего возраста.

Подробнее о детях и кредитовании

8 шагов для родителей, помогающих детям построить хорошую кредитную историю

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, по нашему мнению, будут полезны нашим читателям.Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Никогда не рано говорить о важности осторожного обращения с деньгами и формирования хороших кредитных привычек. Молодым людям очень важно установить свою кредитную историю на раннем этапе, чтобы они могли получить доступ к более выгодным страховым ставкам, более комфортно снимать квартиру и, в конечном итоге, им было легче подавать документы на ипотеку и другие виды ссуд.

Минимальный возраст для получения кредитной карты — 18 лет, но родители могут многое сделать, чтобы помочь своим детям подготовиться к этому рубежу.CNBC Select поговорил с тремя финансовыми экспертами, которые поделились своими лучшими советами о том, как помочь вашему ребенку получить кредит и разумно использовать кредит.

1. Начинайте раньше

Если ваш ребенок уже молодой взрослый, готовый начать зарабатывать кредиты с помощью кредитной карты, вы можете научить их нескольким простым приемам, которые помогут сохранить отличную кредитоспособность: всегда оплачивайте счет вовремя, тратьте меньше средств и не открывайте больше счетов, чем вы можете с комфортом управлять. Но лучшее поведение на самом деле является результатом раннего образования, а не только знания того, как работает кредитная игра.

Исследования показывают, что дети начинают формировать свое поведение, связанное с деньгами, уже в трехлетнем возрасте — а к семи годам они почти укрепляются.

Выработать хорошие денежные привычки можно так же просто, как дать маленьким детям домашние дела, чтобы помочь им понять концепцию зарабатывания денег, — сказал CNBC Select Тим Шихан, генеральный директор и соучредитель Greenlight (и его отец).

Вы также можете использовать рассказы, чтобы научить своих детей правильным денежным привычкам, например, детскую книгу «Четыре денежных медведя», написанную CFP Mac Gardner.В книге Гарднера один из персонажей по имени Спендер Медведь попадает в беду, когда покупает только то, что хочет. Он должен работать с другими медведями, чтобы составить бюджет, который также включает в себя сбережения, инвестирование и пожертвование денег.

«Медвежонок-Спендер живет под кайфом, пока не перерасходует и не потеряет все», — объясняет Гарднер.

Представлять такого рода проблемы во время рассказа намного проще, чем говорить детям «нет» на кассе, и это может заставить их вкладываться в решение проблем персонажей, которых они полюбили.

2. Научите отличать дебетовую карту от кредитной

Когда ваш ребенок маленький, они будут наблюдать, как вы проводите карту на кассе, и легко поймут, что карта во многом похожа на наличные.

Но в то время как дебетовая карта по сути является наличными, кредитная карта — это деньги взаймы. Так что задолго до того, как ваш ребенок начнет использовать свою собственную дебетовую карту, он должен понять разницу.

«Наличие дебетовой карты не способствует увеличению кредита, — объясняет Шихан, — но привычки, сформированные в результате ответственного использования дебетовой карты, переносятся на более сложные темы, такие как кредитные карты и заимствования.»

3. Стимулируйте сбережения

Поощряйте детей за домашние дела более эффективно, если вы стимулируете их экономить», по словам Шихана, который разработал приложение Greenlight, чтобы помочь родителям научить своих детей ответственно использовать дебетовую карту (что переводится как ответственный кредит «С помощью приложения Greenlight вы можете настроить еженедельные обязанности и связать их с еженедельным или ежемесячным пособием», — объясняет Шихан. детям за то, что они вкладывают свои деньги в сбережения, позволяя родителям отправлять процентные выплаты со своих текущих счетов.

детям за то, что они вкладывают свои деньги в сбережения, позволяя родителям отправлять процентные выплаты со своих текущих счетов.

В совокупности примерно 1 миллион родителей и детей, использующих Greenlight, сэкономили около 25 миллионов долларов, или примерно 25 долларов на ребенка в среднем. Но родители, которые используют функцию родительского вознаграждения в приложении, видят, что их дети экономят больше, и в настоящее время дети зарабатывают в среднем 18% годовых из «банка своих родителей», — говорит Шихан.

По мере того, как дети вырастут, они узнают, что проценты можно получать, но также взимать плату, когда вы занимаете деньги у кредиторов.

4. Помогите им сэкономить на ранней стадии для обеспечения кредитной карты

Если ваш подросток заинтересован в открытии своей первой кредитной карты в 18 лет, вы можете поощрить его накопить депозит, необходимый для открытия обеспеченной кредитной карты.В некоторых случаях, если у вас есть сберегательный счет в банке или кредитном союзе, вы можете взять взаймы под этот счет, чтобы открыть защищенную карту.

Например, если ваш подросток открывает сберегательный счет в Digital Federal Credit Union (DCU), он может делать сбережения на депозит на кредитной карте DCU Visa® Platinum Secured Credit Card.

На веб-сайте DCU указано:

«Если вы хотите установить или улучшить свою кредитную историю, эта кредитная карта — отличный способ начать работу. Позволяя вам брать взаймы со своего сберегательного счета DCU, эта карта дает вы получаете все преимущества кредитной карты Visa Platinum от DCU.«

Преимущества включают отсутствие комиссии за выдачу наличных и дополнительную защиту от овердрафта, которая позволяет пользователям привязать учетную запись кредитной карты в качестве резервной к своему текущему счету DCU, чтобы избежать платы за овердрафт.

Род Гриффин, директор по общественному образованию и защите кредитного бюро Experian сообщает CNBC Select, что эта стратегия выполняет две задачи: обучает подростков основам кредитных карт и формирует хорошие привычки сбережений.

«Они понимают, что, если они не смогут оплатить счет по кредитной карте, их сберегательный счет отберут, и они «, — объясняет Гриффин.Но если они сделают это правильно, они смогут продолжать увеличивать свои сбережения, а также создавать хорошие кредитные ресурсы.

Если вы не заинтересованы в вступлении в кредитный союз, вы можете порекомендовать своему ребенку подать заявку на получение карты Capital One® Secured Mastercard®. Он выделяется тем, что Capital One будет периодически проверять счета держателей карт, чтобы предоставить квалифицированным заемщикам доступ к большему количеству кредитов и, в конечном итоге, преобразовать их в необеспеченную карту.

Подробнее: Что значит быть невидимым для кредитов?

5.Совместное подписание ссуды или договора аренды

«Помощь 16- или 17-летнему подростку в получении ссуды на подержанную машину может быть хорошим способом получения кредита», — говорит Гриффин CNBC Select.

Хотя эта стратегия может быть сопряжена с некоторыми рисками для вашего личного кредитного рейтинга, если вы считаете, что ваш подросток достаточно надежен, чтобы производить платежи по автокредиту, это может быть для них отличным способом получить кредит, не открывая кредитную карту.

Им также может потребоваться небольшая помощь в получении одобрения на их первую аренду квартиры, и вы можете стать одним из подписантов, чтобы они начали.В некоторых случаях они могут попросить своего домовладельца или управляющего имуществом сообщить об арендной плате в Experian RentBureau, чтобы повысить их кредитный рейтинг.

Автокредит, студенческий заем или другой вид кредита в рассрочку могут помочь увеличить кредитный баланс вашего ребенка, который составляет 10% его кредитного рейтинга, но вам нужно будет понять, разрешают ли законы вашего штата дети в возрасте до 18 лет. совместно подписывайте ссуду, а также когда каждая ссуда будет отображаться в кредитном отчете. В большинстве случаев вы можете подробно задать эти вопросы своему кредитору.

6. Попросите их сообщать обо всех возможных формах кредита.

Молодому человеку может быть сложно оформить кредит, так как 15% кредитного рейтинга человека связано с продолжительностью времени, в течение которого он был заемщиком, и его общая финансовая история.

Но есть довольно новое решение. По достижении 18-летнего возраста ваш ребенок может открыть на свое имя учетную запись мобильного телефона, Интернета или коммунальных услуг и зарегистрироваться, чтобы получать отчеты о своих платежах в кредитные бюро.

С помощью таких сервисов, как Experian Boost, они могут предоставить бюро доступ к своим «счетам за связь и коммунальные услуги», — говорит Гриффин.Это широкий термин для счетов в Интернете, кабельных и мобильных телефонах, а также для счетов за коммунальные услуги, такие как газ, электричество и вода.

Как только человек соглашается на услугу, вся его история платежей за два года с момента регистрации будет добавлена в его кредитный отчет.

«Раньше коммунальные и кабельные компании сообщали в бюро только после того, как на счету произошла просрочка», — объясняет Гриффин. Но теперь своевременные положительные платежи могут положительно повлиять на их кредитоспособность.И в большинстве случаев это помогает.

«Люди, которые отправляют отчеты об аренде через Experian, видят, что их кредитные баллы увеличиваются, или они впервые получают баллы», — сказал Гриффин CNBC Select.

7. Добавьте вашего ребенка в качестве авторизованного пользователя

Добавление вашего ребенка в качестве авторизованного пользователя — отличный способ помочь ему заработать кредит, и в некоторых случаях вашему ребенку должно быть всего 13-15 лет, чтобы соответствовать требованиям (читайте о минимальный возраст для каждого эмитента карты).

Перед тем, как добавить ребенка к своей карте, позвоните в эмитент карты, чтобы подтвердить, что его действия будут сообщены в бюро кредитных историй (большинство крупных эмитентов так и поступают). В противном случае им не будет никакой пользы помогать им завести кредитную историю.

В противном случае им не будет никакой пользы помогать им завести кредитную историю.

После того, как они войдут в вашу учетную запись в качестве авторизованного пользователя, они смогут использовать вашу карту независимо для покупок в Интернете и во время отсутствия.

Но не позволяйте обучению останавливаться на достигнутом; Гриффин призывает родителей сесть со своими детьми-подростками и обсудить, что такое выписка по кредитной карте, чтобы они поняли, что влечет за собой ответственное использование карты.

«В конце месяца ознакомьте их с выпиской по счету и обсудите, что означает погашение, что произойдет, если у вас будет остаток и выплачены проценты, каковы будут будущие последствия, если вы не оплатите этот счет и это влияет на ваш кредит », — поощряет он.

«Это может быть сложно, потому что деньги — такая эмоциональная тема», — говорит Гриффин. Но поскольку добавление авторизованного пользователя сопряжено с определенным риском для вашего собственного кредитного рейтинга, важно, чтобы вы доверяли способности вашего ребенка взять на себя ответственность и договорились о расходах и ограничениях.

8. Поощряйте их подавать заявление на получение студенческой карты

Для многих людей студенческая кредитная карта является первой кредитной картой, которую они открывают. Это потому, что большинство студенческих карточек дают студентам, обучающимся в двух- или четырехлетнем колледже, шанс получить кредит.Некоторые даже позволяют им зарабатывать вознаграждения и получать льготы, ориентированные на студентов.

Ваш подросток должен быть старше 18 лет и иметь подтвержденный источник дохода, чтобы подать заявку на студенческую кредитную карту, и большинство требует, чтобы студент также был гражданином США (хотя некоторые из них доступны для иностранных студентов).

В Discover it® Student chrome предусмотрена сильная программа поощрений для студентов, часто заправляющих бензобак или обедающих вне дома, с возвратом 2% наличными на заправочных станциях и в ресторанах, до 1000 долларов при комбинированных покупках каждый квартал, а затем 1%.Кроме того, вы автоматически получаете неограниченный кэшбэк в размере 1% на все остальные покупки. Существует также программа Good Grades Rewards, при которой учащиеся могут получать зачет в размере 20 долларов за каждый учебный год, когда их средний балл составляет 3,0 или выше в течение следующих 5 лет.

Bottom Line

«Мир может быть неумолимым, и мы не хотим, чтобы дети однажды столкнулись с огромными проблемами», — сказал Шихан CNBC Select. При обучении детей кредитным картам важно начинать рано и поощрять хорошее поведение, которое поможет им заработать кредит, когда они будут к этому готовы.

Хорошие ценности начинаются рано, и во многих случаях они закрепляются еще до того, как ваш ребенок станет достаточно взрослым, чтобы водить машину.

Но эксперты сходятся во мнении: лучше, чтобы ваши дети совершали ошибки в детстве и подростковом возрасте, чем когда они взрослые, с большими расходами и, возможно, даже с собственными семьями, которых нужно поддерживать.

Подробнее: Как защитить своего ребенка от кражи личных данных

Информация о кредитных картах Capital One® Secured Mastercard® и DCU Visa® Platinum Secured Credit Card была собрана CNBC независимо и не проверялась и не предоставлялась эмитентом карт до публикации.

Чтобы узнать о расценках и оплате Discover it® Student chrome, щелкните здесь .

От редакции: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Кража личных данных ребенка: как защитить кредит вашего ребенка

Родители и опекуны теперь могут заблокировать кредит для детей младше 16 лет.Кредитные бюро должны создать кредитный файл для ребенка, если таковой не существует — что должно быть — и заморозить его. Шестнадцатилетние и 17-летние могут сами запросить замораживание.

Кредитные бюро сознательно не создают кредитные файлы для несовершеннолетних. Но у них нет способа проверить, действительно ли номер социального страхования принадлежит тому, кто его использует, согласно данным некоммерческой организации, занимающейся предотвращением кражи личных данных, и восстановлением их личности. Воры могут даже «создать» потребителя, смешав номер социального страхования ребенка с другим именем, адресом и датой рождения, что называется синтетической кражей личных данных.Поскольку у родителей мало причин проверять, существует ли кредитная история их ребенка, преступление может оставаться незамеченным в течение многих лет.

Воры могут даже «создать» потребителя, смешав номер социального страхования ребенка с другим именем, адресом и датой рождения, что называется синтетической кражей личных данных.Поскольку у родителей мало причин проверять, существует ли кредитная история их ребенка, преступление может оставаться незамеченным в течение многих лет.

Ева Кейси Веласкес, президент и генеральный директор Ресурсного центра по краже личных данных, говорит, что она «абсолютно» рекомендует родителям заморозить кредиты своих детей. Это предотвратит использование преступниками личных данных ребенка для получения кредита, создавая беспорядок, который семья должна навести. (И не забудьте также заморозить свой собственный кредит, чтобы мошенники не открывали новые кредитные счета на ваше имя.)

Вот упрощенный способ заблокировать детский кредит и несколько советов по защите от кражи личных данных ребенка.

Просмотрите свой бесплатный кредитный отчет

Узнайте, что происходит с вашим бесплатным кредитным отчетом, и знайте, когда и почему изменяется ваш счет.

Как заблокировать детский кредит

1. Соберите необходимые документы

Требования трех основных кредитных бюро (Experian, Equifax и TransUnion) немного отличаются.Но чтобы сделать процесс простым и оптимальным, просто отправьте каждому один и тот же набор документов. Каждое бюро игнорирует дополнительную документацию.

Вот что вам нужно для удовлетворения требований всех трех бюро. Сделайте по три комплекта копий для каждого; не отправляйте оригиналы:

Удостоверение личности государственного образца (обычно водительские права).

Свидетельство о рождении вашего ребенка или другой документ, подтверждающий, что вы имеете право действовать от имени ребенка (свидетельство о приеме на воспитание, доверенность или постановление суда).

Ваша карточка социального страхования.

Карточка социального обеспечения вашего ребенка.

Счет за коммунальные услуги, выписка из банка или страховки с вашим именем и адресом.

Отсортируйте копии в три стопки, по одной для каждого кредитного бюро.

2. Распечатайте формы запроса на замораживание детей

Если вы запрашиваете замораживание более чем одного ребенка, вам нужно будет заполнить форму для каждого из них. Вы можете скачать необходимые формы из Equifax и Experian.

TransUnion не имеет формы, но вы можете загрузить это письмо, чтобы заполнить заявку на «замораживание защищенных потребителей» для вашего ребенка.

3. Отправьте запрос и копии документов по почте

Вы отправите каждую форму или письмо вместе с одним комплектом документов в каждое кредитное бюро. Equifax и Experian указывают свои почтовые адреса в формах запроса на замораживание. Адрес TransUnion: P.O. Box 380, Woodlyn, PA 19094.

Принимается как обычная, так и заказная почта.Поскольку вы отправляете по почте конфиденциальную личную информацию, NerdWallet предлагает использовать заказную почту.

4. Дождитесь подтверждения, затем сохраните его в надежном месте.

Вы получите по почте подтверждение о том, что замораживание было приостановлено, а в письме будет указан PIN-код вашего ребенка. Этот номер необходим для размораживания кредита вашего ребенка, поэтому храните его в надежном месте (в идеале — несгораемый сейф). Вы также можете сохранить его в электронном виде, например, с помощью службы безопасного диспетчера паролей.

Блокировка будет оставаться в силе до тех пор, пока ваш ребенок не разморозит ее позже, чтобы подать заявку на получение кредитной карты, ссуды на покупку автомобиля, студенческой ссуды или другого кредита.

Как защитить вашего ребенка от кражи личных данных

Замораживание кредита вашего ребенка удержит преступника от открытия кредита на имя вашего ребенка, но это не защитит вашего ребенка от кражи личных данных полностью.

Вы можете выработать привычки для защиты от кражи личных данных ребенка и научить своего ребенка поступать так же.

Защитите номера социального страхования, оставив формы с запросом на них пустыми до тех пор, пока вам не скажут, почему они необходимы и как они будут защищены.

Обратите внимание на почту. Хотя предложения о предварительном одобрении кредита на имя вашего ребенка не всегда указывают на кражу личных данных, их стоит изучить. Переписка коллекторского агентства, адресованная вашему ребенку, — это огромный красный флаг.

Держите документы ребенка под замком.Свидетельства о рождении и карточки социального страхования не должны быть в сумочке, кошельке или машине. Защитите что угодно с помощью этой информации у себя дома. Это означает, что документы с номерами социального страхования должны быть недоступны, возможно, в домашнем сейфе или запертом картотеке, недоступном для обслуживающего персонала и посетителей.

Отслеживайте информацию о заявках на медицинское страхование. Заявление, которое не имеет для вас смысла, может указывать на то, что личная информация вашего ребенка использовалась для получения доступа к пособиям по страхованию здоровья.

Родители и другие опекуны также должны понимать, что данные ребенка не принадлежат им, даже если ребенок находится на их попечении, говорит Веласкес. Родители или приемные родители иногда использовали безупречные записи детей с благородными намерениями, например, чтобы подключить коммунальные службы или настроить мобильные устройства, чтобы поддерживать связь с семьей. Но такие действия представляют собой кражу личных данных.

Защита личных данных — не лучшее решение, но это то, что мы можем сделать сейчас.

«Номер социального страхования не должен использоваться в качестве подтверждения, — говорит Чи Чи Ву, штатный поверенный Национального центра защиты прав потребителей. «Нам нужен лучший способ подтверждения личности. В конце концов, это и есть решение «.

Насколько молоды люди, чтобы начать создание кредита?

Наблюдение за здоровьем и безопасностью вашего ребенка является частью родительской заботы. А поскольку кредитные рейтинги имеют огромное влияние на наше финансовое будущее, многие сегодняшние мамы и папы также стремятся помочь в увеличении кредитоспособности своих детей.

Итак, как скоро еще рано начинать помогать своему ребенку накапливать кредиты? Ответ может вас удивить.

Просмотрите свой бесплатный кредитный отчет

Узнайте, что происходит с вашим бесплатным кредитным отчетом, и знайте, когда и почему изменяется ваш счет.

Вы можете начать накапливать кредит для своего ребенка сегодня.

Вы можете начать наращивать кредит для своего ребенка, когда захотите, сделав его или ее авторизованным пользователем вашей кредитной карты. Обычно вам должно быть не менее 18 лет и у вас должен быть доход, чтобы брать кредитную карту или ссуду, что является обычным способом получения кредита.Но авторизованные пользователи немного отличаются. Во многих случаях эмитенты не устанавливают минимальный возраст для авторизованных пользователей, потому что они не несут ответственности за какие-либо счета.

Статус авторизованного пользователя позволяет вашему ребенку воспользоваться вашей хорошей кредитной историей. У него не будет такой же способности наращивать кредитоспособность, как у основного пользователя аккаунта, но это только начало.

Вам даже не нужно давать ребенку карточку, пока вы не почувствуете, что он готов взять на себя ответственность; просто быть авторизованным пользователем на бумаге достаточно, чтобы добиться цели.

Есть и другие возможности помочь, когда ваш ребенок становится взрослым в финансовом плане — и они также принесут больше пользы, чем авторизованный пользователь. Например, если у вас есть финансовое положение, вы можете подписать первую кредитную карту вашего ребенка. Если ваш ребенок учится в колледже на дневном отделении в возрасте 18 лет, это может быть необходимо. Если ваш ребенок полностью занят на работе, это может не потребоваться. Вы также можете подписать ссуду на покупку автомобиля или студенческую ссуду для вашего ребенка.

Совместное подписание ссуды или кредитной карты, по которой ваш ребенок является основным заемщиком, будет больше способствовать его или ее баллу, но это сопряжено с определенными рисками.Если ваш ребенок этого не сделает, вы должны будете заплатить, так что убедитесь, что вам удобна такая возможность, прежде чем двигаться дальше.

Если у вас были неудачи с кредитом или ваш собственный опыт с кредитом ограничен, ваш взрослый ребенок может использовать другие инструменты для получения кредита, например:

Лучше всего начать с образования

Независимо от того, как вы решите помочь ваш ребенок начинает зарабатывать кредиты — если вы вообще решите — есть свидетельства того, что обучение детей деньгам окупится в более высоких кредитных рейтингах позже.

Есть много способов начать обучать ваших детей, но большинство экспертов сходятся во мнении, что полезно объяснить основы заработка, сбережений и расходов до того, как ваши дети станут подростками. Подростки, вероятно, понимают концепцию заимствования и выплаты долгов, так что это хороший возраст, чтобы начать объяснять концепцию кредита. И прежде чем отдать ребенку кредитную карту, четко поймите, как использовать ее ответственно.

Признаки готовности вашего ребенка к зачислению

Родители знают сильные и слабые стороны своих детей; пусть ваша интуиция подсказывает вам, стоит ли помочь вашему ребенку получить кредитную карту или когда это произойдет.Для некоторых это происходит, когда дети начинают водить машину или добираться до школы и обратно самостоятельно. Большинство мам и пап хотят, чтобы у их детей была возможность заплатить в экстренных случаях. Для других это происходит уже в колледже, когда совместное подписание кредитного продукта может иметь смысл. Также подумайте о том, чтобы познакомить своих детей с концепцией резервного фонда, который может помешать им накапливать долги при возникновении непредвиденных расходов.

Если вы все еще не уверены, вот несколько признаков того, что ваш ребенок может быть готов получить собственную карту:

Он демонстрирует интерес к получению кредита.

Она знает основы управления капиталом и может четко объяснить, как работают кредитные карты. (Например, наличие баланса не помогает получить хороший результат.)

Он честно относится к деньгам и готов задавать вопросы, когда он чего-то в них не понимает.