имеют ли они право и что делать

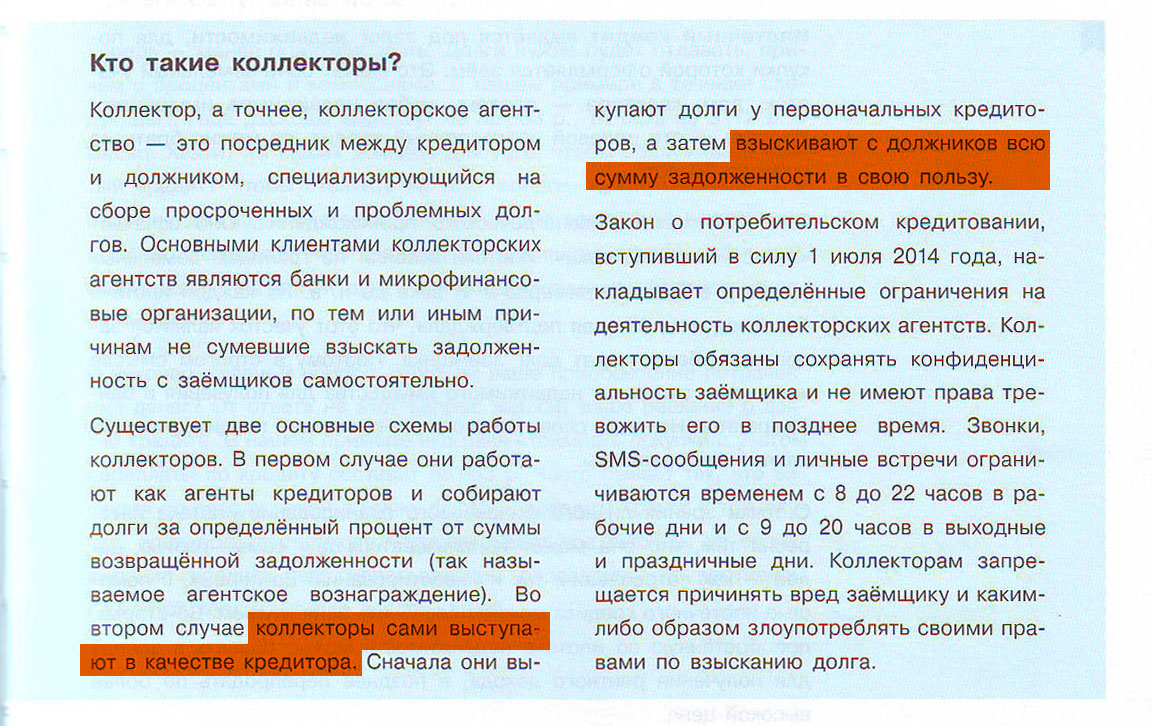

Если банк решает, что заемщик не в состоянии выплатить задолженность самостоятельно, он может предпринять меры, защищающие его от потери средств. Одна из таких мер — передача прав на взыскание третьим лицам, то есть коллекторским агентствам, готовым самостоятельно требовать выплаты средств по кредиту. Став новым кредитором, агентство начинает пытаться связаться с заемщиком, чтобы договориться с ним о возможных новых условиях выплат. Правила звонков регулируются законодательством: там прописано, могут ли коллекторы звонить в выходные, на что имеют право и какие возможности и средства связи имеют.

Содержание статьи

Законодательство о деятельности коллекторов

Негативное мнение, сформированное в обществе о коллекторских агентствах, берет начало из времен, когда их деятельность регулировалась достаточно слабо либо не регулировалась вообще. В результате многочисленные недобросовестные службы нередко принимали жесткие, а то и агрессивные меры по отношению к заемщикам, что и сформировало негативный имидж. Но с 01.01.2017 федеральный закон № 230-ФЗ предусматривает то, как регулируется работы агентств. Новые правила установили ограничения на время и количество звонков и других способов связи с клиентом, а также определили, каким образом коллектор должен общаться с заемщиком. На сегодняшний день каждое добросовестное, законопослушное агентство строго соблюдает требования ФЗ и ставит своей целью не напугать, а помочь.

Но с 01.01.2017 федеральный закон № 230-ФЗ предусматривает то, как регулируется работы агентств. Новые правила установили ограничения на время и количество звонков и других способов связи с клиентом, а также определили, каким образом коллектор должен общаться с заемщиком. На сегодняшний день каждое добросовестное, законопослушное агентство строго соблюдает требования ФЗ и ставит своей целью не напугать, а помочь.

Когда имеют право звонить коллекторы

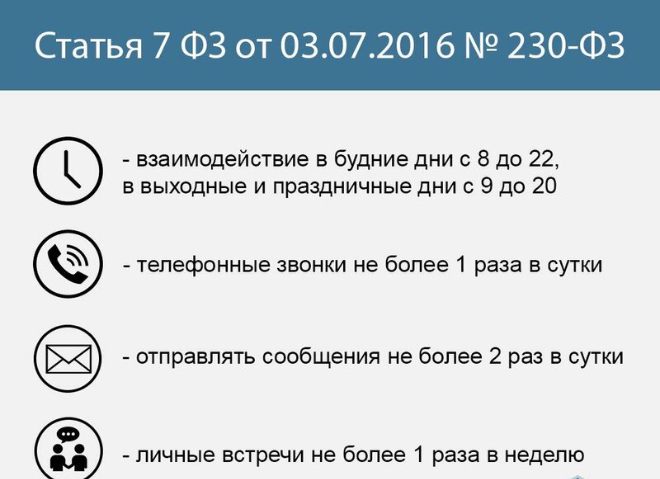

Закон ограничил право коллекторских агентств связываться с клиентом жесткими временными рамками. Коллектор может позвонить человеку не чаще одного раза в день, двух раз в неделю и восьми — в месяц. Встретиться по предварительной договоренности агент может и лично, но лишь единожды в неделю. При этом сотрудник службы должен быть вежлив, в начале разговора сообщить информацию о себе и агентстве, в котором работает. Звонки должны осуществляться во временной период с 8 утра до 22 вечера в будние дни под запись, о которой специалист обязан предупредить заранее.

Распространяется ли правило на выходные

Да, коллекторские агентства действительно имеют право созваниваться с клиентом в выходные и праздничные дни: такая возможность прописана в законодательстве. Но временные рамки для таких звонков еще более жесткие: не раньше 9 утра и не позже 20 часов вечера. Ограничение на количество звонков в день по-прежнему действует: если Вам уже дважды звонили в будние дни, связаться с Вами в выходной коллекторы не имеют права. Разумеется, остальные правила — вежливая речь, отсутствие психологического насилия, необходимость сообщать сведения о себе — по-прежнему в силе. Время, в которое Вам позвонили, должно рассчитываться по Вашему часовому поясу.

Могут ли коллекторы связываться в выходные другими способами

В законодательстве прописано несколько способов связи, не только телефонные звонки: письма, телеграммы, СМС-сообщения. На них распространяются те же временные ограничения: позвонить посреди ночи коллекторское агентство не имеет права. Недобросовестные агенты могут пользоваться незнанием закона со стороны заемщика и уверять, что их попытки связаться полностью законны, однако это не так. Что же касается личных визитов, они должны осуществляться в дневное время, преимущественно по предварительной договоренности. Впускать коллекторов в дом человек не обязан: если недобросовестный сотрудник службы настаивает на приглашении, Вы имеете право отказаться.

Недобросовестные агенты могут пользоваться незнанием закона со стороны заемщика и уверять, что их попытки связаться полностью законны, однако это не так. Что же касается личных визитов, они должны осуществляться в дневное время, преимущественно по предварительной договоренности. Впускать коллекторов в дом человек не обязан: если недобросовестный сотрудник службы настаивает на приглашении, Вы имеете право отказаться.

Читайте также: Что делать, если звонят коллекторы?

Что делать, если коллекторы позвонили в выходной

Если звонок раздался в разрешенное время и не нарушает законодательство в каком-либо ином аспекте, причин для жалоб и разбирательств нет. Агентство, которое ведет себя добросовестно, заинтересовано в том, чтобы заемщик избавился от финансовых обязательств и успешно разрешил сложности, связанные с задолженностями. Поэтому, если коллекторы звонят в выходные и праздничные дни, но действуют в рамках закона, оптимальное решение — ответить. Зачастую агент может предложить более выгодные условия погашения кредита, чем это сделал бы банк: особенность — в индивидуальном подходе. Клиентам, идущим навстречу, предоставляются возможности списать часть задолженности или еще как-нибудь оптимизировать выплаты.

Зачастую агент может предложить более выгодные условия погашения кредита, чем это сделал бы банк: особенность — в индивидуальном подходе. Клиентам, идущим навстречу, предоставляются возможности списать часть задолженности или еще как-нибудь оптимизировать выплаты.

Если закон нарушен. Если же коллекторы каким-то образом нарушают законодательство, отвечать им не стоит. Вместо этого можно подать жалобу в Национальную ассоциацию профессиональных коллекторских агентств (НАПКА) на ее официальном сайте. Ассоциация разбирает случаи непрофессионального и неэтичного поведения коллекторов и принимает меры, если те нарушают закон.

Чего нельзя коллекторам – Финансы – Коммерсантъ

Депутаты приняли в третьем, окончательном чтении закон о коллекторской деятельности, который четко определяет права заемщиков при общении с взыскателями долгов.

Когда не может звонить коллектор

По закону теперь коллектор может звонить должнику не чаще двух раз в неделю. А лично приходить к нему коллектор имеет право не больше одного раза в неделю. При этом строго регламентировано время, когда нельзя обращаться к заемщику,— в будни с 10 часов вечера до 8 утра, а в выходные с 8 часов вечера до 9 утра.

При этом строго регламентировано время, когда нельзя обращаться к заемщику,— в будни с 10 часов вечера до 8 утра, а в выходные с 8 часов вечера до 9 утра.

Кому не может звонить коллектор

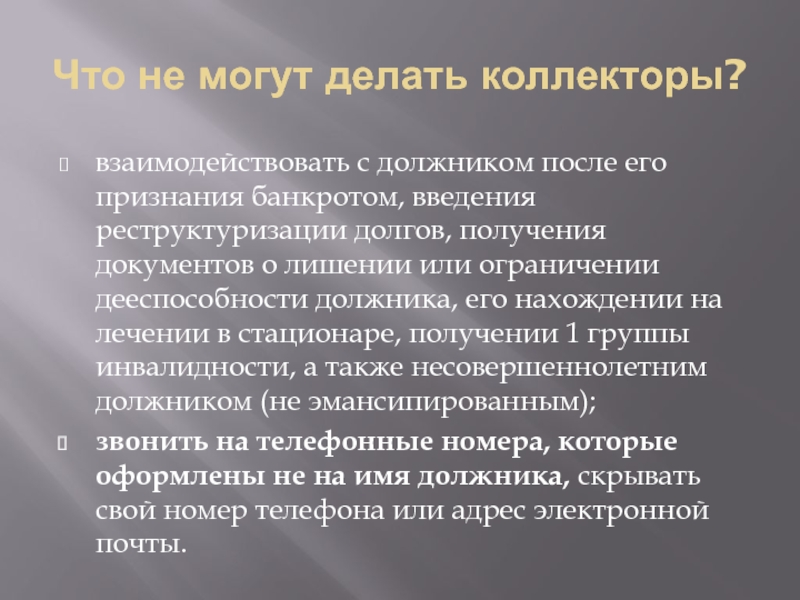

По новому закону коллектор не имеет права звонить и приходить к лицам, признанным недееспособными. Кроме того, от общения с коллекторами освобождены пациенты больниц, инвалиды первой группы и несовершеннолетние. Не имеют права коллекторы взыскивать долги и с физлиц—индивидуальных предпринимателей, а также должников, признанных банкротами. Коллектор больше не имеет права рассказывать о долге заемщика третьим лицам. То есть надписи в подъезде «Иван Иванович Иванов не гасит долг 10 тыс.» признаны вне закона.

Что не может делать коллектор

Коллектор не имеет права причинять вред здоровью или имуществу должника. Он не может применять к должнику физическую силу. Более того, он не может даже угрожать ее применением и вообще оказывать на него психологическое давление, а также вводить в заблуждение. Коллектор не вправе скрывать от должника номер телефона, с которого он звонит, и адрес электронной почты, с которого отправляет сообщения.

Коллектор не вправе скрывать от должника номер телефона, с которого он звонит, и адрес электронной почты, с которого отправляет сообщения.

Какие долги не могут собирать коллекторы

Коллекторы не имеют права собирать долги граждан за жилищно-коммунальные услуги — жилье, воду, тепло, газ, электроэнергию, вывоз твердых коммунальных отходов. Кроме того, не в их юрисдикции оказываются долги перед украинскими банками, которые перестали работать в Крыму после его присоединения к России.

Как спастись от коллекторов

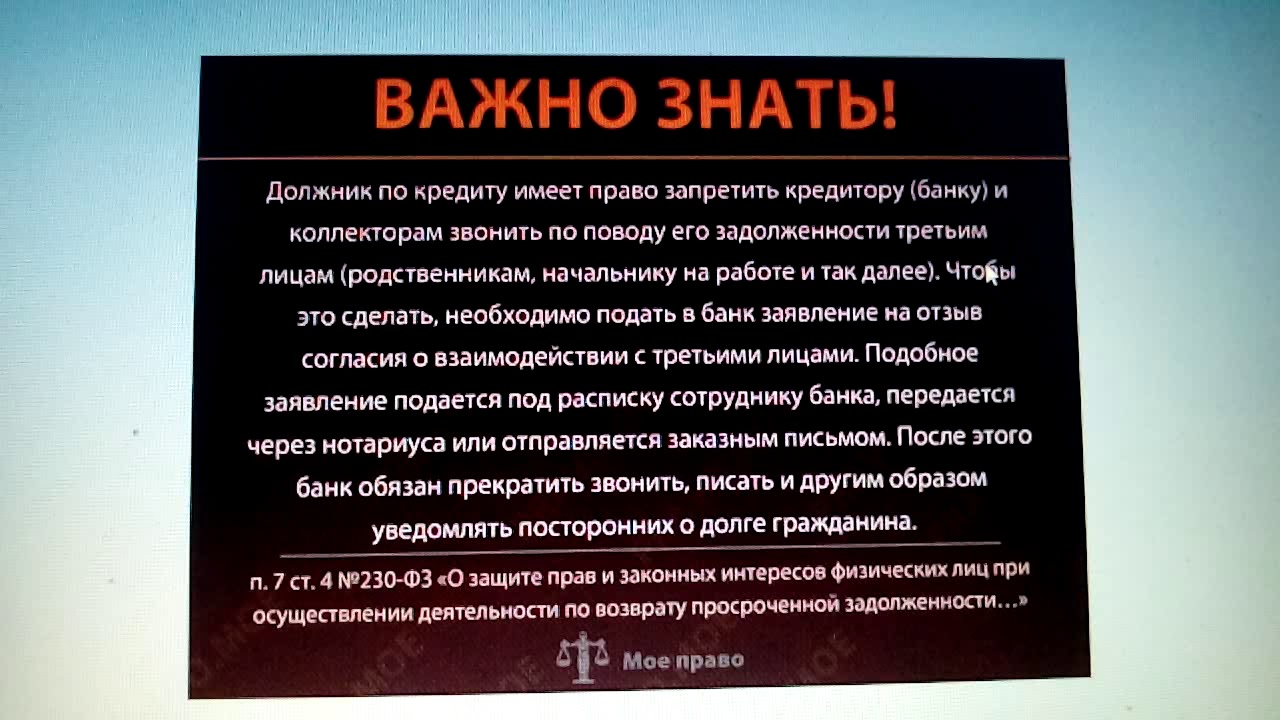

Заемщик может отказаться общаться с коллектором через четыре месяца после возникновения просроченной задолженности. При этом переуступка долга от кредитора другому лицу не изменяет этого срока. Если суд принял решение о взыскании просроченной задолженности, то отказаться от общения с кредитором или коллектором должник сможет через месяц после вступления в силу судебного решения. Должнику нужно послать заявление об отказе через нотариуса или по почте заказным письмом с уведомлением о вручении либо путем вручения заявления под расписку.

Что делать, если звонят коллекторы по чужим долгам

Неожиданно вас начали донимать коллекторы по поводу чужих долгов: родственников, друзей или вообще незнакомых вам людей. Законно ли это и как избавиться от назойливых сообщений и звонков?

Клавдии позвонил коллектор. Незнакомый голос пробубнил в трубку о каком-то долге, который нужно немедленно гасить. Никаких новых кредитов она не брала, а старые были уже погашены. Клавдия раздраженно сообщила об этом коллектору и бросила трубку. Но ей позвонили снова. И снова. И снова.

К сожалению, в определенных случаях коллекторы имеют полное право напоминать вам о чужом долге. Например, если вы выступили созаемщиком или поручителем по кредиту. Иногда общение с коллекторами может уберечь вас от серьезных проблем. Поэтому не бросайте трубку и выясните, почему вас беспокоят.

1. Узнайте как можно больше подробностей, почему вам звонят

Если коллектор начинает говорить о каких-то долгах, сначала выясните все детали. По возможности запишите разговор, но не забудьте предупредить собеседника о том, что ведете запись.

По возможности запишите разговор, но не забудьте предупредить собеседника о том, что ведете запись.

-

Узнайте, кто именно и из какой организации звонит, от имени какого кредитора и по поводу какого должника. -

Выясните, почему вас беспокоят по поводу долга другого человека и как вы с ним финансово связаны. -

Попросите прислать вам на почту документ, который подтверждает ваши обязательства. -

Уточните данные коллекторской организации и кредитора: полное название, ИНН и ОГРН. -

Если вам звонит представитель не самого кредитора, например банка или микрофинансовой организации (МФО), а сотрудник коллекторского агентства, стоит проверить его полномочия. Попросите прислать вам документ, который подтверждает право коллектора общаться с должниками от имени кредитора.

2. Проанализируйте информацию

Возможно, вас беспокоят по поводу долга, который действительно имеет к вам отношение. Это происходит, если вы выступили поручителем или созаемщиком по чужому кредиту либо займу. Или получили наследство от родственника — а с ним и его долги. В этих случаях кредитор имеет полное право требовать от вас погашения долга.

Это происходит, если вы выступили поручителем или созаемщиком по чужому кредиту либо займу. Или получили наследство от родственника — а с ним и его долги. В этих случаях кредитор имеет полное право требовать от вас погашения долга.

Бывает, что по чужому кредиту или займу вы формально отвечать не обязаны, но лучше поучаствовать в решении проблемы.

Клавдия выяснила, что кредит взял племянник и указал ее в качестве возможного контактного лица, когда подписывал договор. Юридически Клавдию с родственником ничего не связывает, по его кредиту она отвечать не обязана. Но племяннику принадлежит часть семейной дачи. Если его долю недвижимости арестуют и продадут для погашения долга, это может затронуть интересы Клавдии.

Возможно, ей стоит выкупить у племянника его часть недвижимости. Это позволит Клавдии не делить дачу с новыми соседями, а племяннику поможет расплатиться с долгами.

Но нередко оказывается, что вас с должником не связывают никакие финансовые интересы или вы с ним вообще не знакомы. Звонок коллектора –явное недоразумение. Но чтобы убедиться в этом, вам нужно совершить еще несколько действий.

Звонок коллектора –явное недоразумение. Но чтобы убедиться в этом, вам нужно совершить еще несколько действий.

3. Сходите в офис кредитора

В банк, МФО или кредитный потребительский кооператив (КПК), выдавшие заем, лучше прийти лично.

Если вы действительно должны платить по кредиту или займу, выясните все подробности: какой долг еще остался, каковы сроки погашения, можно ли сформировать более удобный для вас график платежей. Попросите выдать вам копию договора со всеми приложениями.

Выяснилось, что Клавдия выступила поручителем по кредиту племянника и забыла об этом. Когда племянник перестал вносить платежи по кредиту, именно Клавдия стала должна возвращать остаток долга, платить по нему проценты и набежавшие штрафы.

Если выплаты окажутся для нее слишком велики, Клавдия может попытаться договориться с банком об изменении условий. Например, попросить увеличить срок кредита и уменьшить ежемесячные платежи. Но банк не обязан это делать.

Но банк не обязан это делать.

Если же произошла ошибка и к чужому кредиту вы не имеете никакого отношения, возьмите в банке, МФО или КПК справку об отсутствии задолженностей. Ее вы сможете предъявить коллекторам.

4. Свяжитесь с коллектором

В случае если должник никак с вами не связан, направьте в коллекторскую компанию и кредитору заявления: потребуйте исключить ваш номер телефона из списка контактов должников и прекратить звонки по чужой задолженности.

Коллекторы не имеют права сообщать третьим лицам данные о задолженности, если настоящий должник не давал на это письменного согласия. Когда они рассказывают вам о чужом долге, то нарушают закон. Напомните им об этом.

Если все это не помогло — звонки и письма продолжаются, переходите к более решительным мерам.

5. Пожалуйтесь в инстанции

Ни кредитор, ни коллекторы не имеют права беспокоить родственников и знакомых должника, если они выразили свое несогласие. Не говоря уже о случаях, когда вас тревожат по кредитам незнакомых людей. Такие действия нарушают законы «О коллекторах» и «О персональных данных».

Не говоря уже о случаях, когда вас тревожат по кредитам незнакомых людей. Такие действия нарушают законы «О коллекторах» и «О персональных данных».

Что можно сделать:

Все жалобы можно отправить не выходя из дома — через интернет-приемные этих организаций.

Если эти меры не подействовали, обращайтесь в полицию. Приложите к заявлению все данные, которые вам удалось собрать: справку из банка, МФО или КПК об отсутствии долгов, запись разговора с коллектором. Укажите, что вы уже обращались к кредитору и коллектору, но это не дало результата. Полицейские займутся нарушителями, и звонки должны прекратиться.

К Вам поступают звонки из банков и кредитных организаций по взысканию долгов?

Замучили звонки из банков и кредитных организаций по взысканию долгов, ваших или ваших знакомых? Принимаем следующие методы ответной борьбы.

Как общаться с коллекторами?

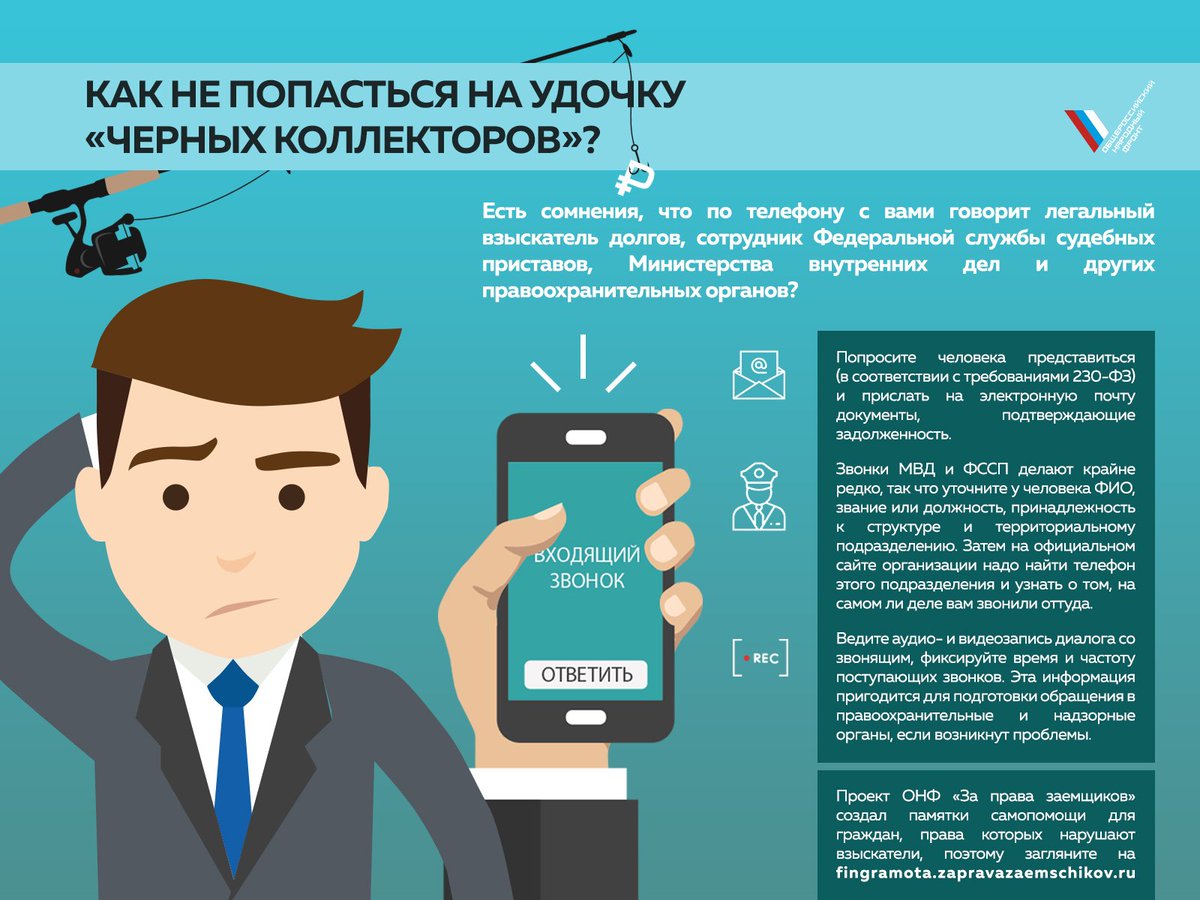

При поступлении звонка, вежливо попросите представиться, назвать полную фамилию, имя и отчество, организацию. Тем временем включите диктофон или видеозапись, фотоаппарат — они сейчас есть почти в каждом телефоне.

Тем временем включите диктофон или видеозапись, фотоаппарат — они сейчас есть почти в каждом телефоне.

Объясните коллектору, что вы готовы решать вопрос об оплате в установленном законом порядке, путем разрешения вопросов о задолженности в суде. Если коллектор все же продолжает высказывать претензии, то постарайтесь убедить его прислать все свои финансовые претензии в письменной форме. При этом напомните, что все необходимые данные должны быть Вам высланы заказным письмом. Попросите приложить к письму: копию кредитного договора, копию Устава коллекторской компании, доверенность, которую получил сотрудник организации на пользование персональными данными должника, учредительные документы и подробный расчет сумм задолженности. Все пересланные документы попросите заверить соответствующими подписями и печатями. Пока такого письма не будет, продолжение разговора бессмысленно.

В период разговора с коллекторами нельзя что-либо отрицать или с чем-либо соглашаться. Ваша позиция должна быть нейтральной, ведь пока нет письменных претензий или решения суда, никто не вправе требовать выплаты непонятных процентов и комиссий.

В случае если вам хамят, вымогают деньги, угрожают физической расправой, уничтожением имущества, «украшают» двери или стены надписями и у Вас уже есть неопровержимые доказательства в виде аудио, видео, фото файлов, смс и электронных писем – обращайтесь в полицию. Но сами никогда не угрожайте коллектору, так как в этом случае они так же могут написать заявление в органы внутренних дел.

В случае если вы действительно имеете долг по кредиту и не имеете возможности в настоящий момент выполнить свои обязательства, помните, что есть закон «О потребительском кредите (займе)» от 21.12.2013 N 353-ФЗ. В нем четко указано, что коллекторам не допускается совершать следующие действия:

непосредственное взаимодействовать с заемщиком или лицом, предоставившим обеспечение по договору; непосредственное взаимодействовать или взаимодействовать посредством коротких текстовых сообщений, направляемых с использованием сетей подвижной радиотелефонной связи, в рабочие дни в период с 22 до 8 часов по местному времени и в выходные и нерабочие праздничные дни с 20 до 9 часов по местному времени. Кредитор, коллектор, не вправе совершать юридические и иные действия, направленные на возврат задолженности, с намерением причинить вред заемщику или лицу, предоставившему обеспечение по договору. Из закона следует, что вас не могут беспокоить звонками и смс в позднее время, а также никаких визитов к вам домой коллекторы осуществлять не могут. И тем более не имеют права портить ваше имущество (путем нанесения надписей), угрожать вам и вымогать денежные средства. А также в случае если коллекторы набрались наглости и ворвались в вашу квартиру с угрозами, то всегда вызывайте полицию, ведь противоправное поведение коллектора налицо.

Кредитор, коллектор, не вправе совершать юридические и иные действия, направленные на возврат задолженности, с намерением причинить вред заемщику или лицу, предоставившему обеспечение по договору. Из закона следует, что вас не могут беспокоить звонками и смс в позднее время, а также никаких визитов к вам домой коллекторы осуществлять не могут. И тем более не имеют права портить ваше имущество (путем нанесения надписей), угрожать вам и вымогать денежные средства. А также в случае если коллекторы набрались наглости и ворвались в вашу квартиру с угрозами, то всегда вызывайте полицию, ведь противоправное поведение коллектора налицо.

Кроме того следует помнить, что если вы являетесь должником, требуйте, чтоб кредитор обратился за взысканием долга в суд. По решению суда будет выдан исполнительный лист. Его исполняют только судебные приставы, которые работают по закону об исполнительном производстве. Помните, что приставы не могут наложить арест на предметы первой необходимости, описать жилье, телевизор, если они единственные. И так далее. Ограничений достаточно много. Взыскание на доходы, будет наложено тоже в пределах определенных законом процентов.

И так далее. Ограничений достаточно много. Взыскание на доходы, будет наложено тоже в пределах определенных законом процентов.

Никогда не верьте коллектору на слово. Коллекторы используют разные уловки. Показывают, например, бумагу — якобы решение суда. Там может быть написано все, что угодно. Но это «филькина грамота», верить которой не нужно. Проверить решение суда возможно на сайте суда, которым принято данное решение.

Запомните для себя важное правило: если вы брали кредит в одном банке, но деньги с вас требует совершенно другая организация, то не спешите возвращать долг. Сначала обратитесь в банк-кредитор, узнайте, уступили они третьему лицу права на ваш долг или нет. Уступка права требования должна быть оформлена отдельным договором. Для договора обязательна письменная форма (простая или нотариальная). Для передачи права требования достаточно договоренности между старым и новым кредиторами. Согласия Вашего не требуется, но при этом вы должны быть письменно уведомлены о том, что права требовать с вас долг перешло к другому лицу.

Итак, если Ваш банк не уведомлял вас о том, что право требования долга передано другому лицу, не отдавайте деньги коллекторам.

Зачастую коллекторы начинают названивать и писать письма родителям и близким родственникам.

Коллекторы, применяя психологические методы убеждения, заставляют родственников, особенно пожилых родителей, которые воспринимают такие вещи близко к сердцу, принять меры и срочно, лично самим оплатить долг. Родственники идут и переводят деньги на указанные им счета. Но где гарантия, что деньги ушли туда, куда нужно, и долг погашен полностью, а через неделю или месяц им не придут новое сообщение о долге?

Еще одно правило для родственников должников. Если Вы не являетесь стороной кредитного договора – так почему вы должны платить? Сообщите коллекторам, что эти вопросы они должны решать с должником, а не с вами. А в случае если коллекторы проявляют настойчивость, угрожают, сообщите им, что если они еще раз позвонят, вы обратитесь в полицию. Как правило, это помогает. Так как такие действия являются вымогательством, а это уголовно наказуемое деяние. Не бойтесь угроз, тем более, если у вас лично нет кредитов. Никто не может просто взять и отобрать ваше имущество.

Как правило, это помогает. Так как такие действия являются вымогательством, а это уголовно наказуемое деяние. Не бойтесь угроз, тем более, если у вас лично нет кредитов. Никто не может просто взять и отобрать ваше имущество.

Если вы не знаете должника, или Ваш телефон оказался ошибочно внесенным в базу коллектора. Объясните коллектору, что по данный номер принадлежит совершенно другому человеку; что должник Вам не известен и место нахождения его вы не знаете; занесите номер телефона в черный список оператора связи; в случае если звонки продолжаются, попросите предоставить сведения о банке, в котором имеется задолженность; обратитесь в банк с просьбой разобраться в данной проблеме и исключить ваш контактный телефон из списка должников; В случае если звонки продолжаются, записывайте разговоры на диктофон и подавайте заявление в прокуратуру.

Юрисконсульт ОМВД России по Артинскому району

Имеют ли право коллекторы звонить на работу, приходить домой или подать в суд

Нередко случаются ситуации, когда человек неспособен погасить кредитную задолженность и вынужден общаться с работниками коллекторских служб. Чтобы уметь общаться с этими людьми, важно знать свои законные права и возможные действия коллекторов.

Чтобы уметь общаться с этими людьми, важно знать свои законные права и возможные действия коллекторов.

Коллекторы – кто это?

В нашей стране коллекторские службы появились относительно недавно. Данный способ изъятия задолженностей пришла к нам с Запада, где ее используют более 40 лет. Коллектором зовут человека, собирающего долги, и сегодня эта профессия в РФ имеет высокую востребованность, что связано с повышением числа предоставляемых потребительских кредитов населению. Выручка от получаемых финансовыми учреждениями процентов по кредиту способна значительно перекрыть любые издержки.

Коллекторы, по сути, выступают наемными сотрудниками организаций данного профиля. Так как отечественное законодательство не имеет закона о коллекторах, они не могут считаться должностными лицами, то есть, законные полномочия у них тоже отсутствуют. Их деятельность становится выгодной и для банков, и для коллекторских организаций, но не для заемщиков.

Такие люди зачастую не обладают образованием, но умеют запугивать человека и красочно объяснять им обо всех «последствиях», которые могут иметь место для недобросовестного плательщика. Все это предполагается инструкцией такого работника, но если он попадает на подкованного в своих правах человека, коллектор сталкивается со значительными проблемами.

Все это предполагается инструкцией такого работника, но если он попадает на подкованного в своих правах человека, коллектор сталкивается со значительными проблемами.

Ключевые права и обязанности коллекторов

Права и полномочия коллекторов, согласно законодательству, распространяются на сбор информации о человеке, задержавшего оплату кредита. Довольно часто это позволяет коллекторским организациям действовать несколько жестче, чем это происходит в странах Запада, но эти действия все равно не должны идти вразрез с законом.

Так, звонить родственникам и самому должнику по ночам коллекторы не имеют права, также в разговоре с должником следует избежать нецензурной брани, угроз арестом и попыток обманом получить деньги. Связываясь с недобросовестным плательщиком, сотрудник коллекторской службы должен назвать свои настоящие ФИО, а также организацию, к которой он имеет отношение. Коллектор не может приходить домой к недобросовестному плательщику без судебного разрешения, посягать на собственность должника или совершать другие действия, нарушающие права гражданина.

Переходим к действиям, на что коллекторы имеют право по закону:

- Воздействие на человека только способами словесного разъяснения.

- Озвучивание объема долга.

- Донесение до должника объема существующих штрафных санкций.

- Возможность поинтересоваться причинами невыплаты кредита и сроками погашения долга.

По новому закону коллекторским службам разрешено требовать с недобросовестного плательщика компенсацию за взыскание долга, но конкретную сумму определяет суд.

Разбор конкретных действий коллекторов

На практике часто случается, что коллекторы превышают собственные полномочия и совершают противозаконные действия. Каждый человек должен знать, какие права имеют коллекторские агентства для тех или иных случаев:

- Звонки родственникам должника.

Коллекторам разрешена связь с родственниками должника посредством телефона, только если эти лица выступают поручителями по кредитному займу. В данных ситуациях на родственников ложится та же ответственность, что и на должника. Если поручительства не было, любые связи с родственниками расцениваются в качестве способов оказания психологического воздействия на должника, и о подобных действиях коллекторских служб можно писать заявление в полицию.

В данных ситуациях на родственников ложится та же ответственность, что и на должника. Если поручительства не было, любые связи с родственниками расцениваются в качестве способов оказания психологического воздействия на должника, и о подобных действиях коллекторских служб можно писать заявление в полицию.

- Звонки на работу должника.

Имеют ли право коллекторы звонить на работу? Нет, ведь подобные ситуации прописаны в статье закона о неразглашении личных данных, нарушение которой может стать причиной для написания заявления в прокуратуру. Если ситуация имеет место, о наличии такого закона следует незамедлительно поведать коллектору.

- Подача искового заявления в судебные инстанции.

Основываясь на текущем законодательстве, коллекторские организации имеют право подать в суд на недобросовестного плательщика, но это происходит довольно редко. Для этого коллекторам потребовалась бы подготовленная документация, что у них встречается нечасто. При наличии такой угрозы можно потребовать предъявление документов, которые подтвердят сумму задолженности – вам сразу станет ясно, что у них есть на вас.

При наличии такой угрозы можно потребовать предъявление документов, которые подтвердят сумму задолженности – вам сразу станет ясно, что у них есть на вас.

- Совершать визиты на дом должника.

Часто граждан интересует, имеют ли право прийти домой коллекторы? Согласно законодательству, они могут посещать должников, но это должна быть устная беседа без проникновения в квартиру. Если был факт проникновения, и особенно со взломом, в такой ситуации следует незамедлительно подавать заявление в прокуратуру, дополнив свою историю материальным подтверждением факта превышения коллекторами своих полномочий.

- Угрожать должнику.

Следующий момент — имеют ли право угрожать коллекторы должнику? Им разрешено оперировать лишь словами, а любые угрозы становятся нарушением законодательства. В подобных случаях стоит сделать аудио или видео вариант переговоров, что составит доказательную базу при обращении в прокуратуру.

- Обзванивать знакомых плательщика.

Коллекторские агентства часто обзванивают знакомых недобросовестного плательщика, что является еще одним методом психологического воздействия. В действительности, у них нет на это юридического права, если знакомый никоим образом не связаны с кредитной задолженностью. Об этом также следует говорить коллекторам.

- Совершать опись имущества должника.

Завершая список, важно упомянуть опись имущества, что также совершенно незаконно. Любые угрозы подобного плана являются абсолютно беспочвенными, ведь такие действия коллекторы смогут проводить только на основании решения суда, а туда они, как мы уже говорили, обращаются очень редко.

Что позволено коллекторам в новых законах?

Какие права у коллекторов по новому закону:

- Ведение переговоров по телефону.

- Проведение очных встреч.

- Общение через SMS и e-mail.

- Отправление писем посредством почтовых отделений.

Также коллекторским службам запрещено высказывание угроз физической расправы в адрес недобросовестного плательщика, причинение вреда собственности гражданина или угрожать подобным образом, оскорбления чести и достоинства человека, а также общение с несовершеннолетними лицами и гражданами, пребывающими в качестве пациентов в психиатрических клиниках.

Обновленный закон 2018 года пришлось принять в результате многочисленных заявлений граждан в связи с избиениями населения коллекторами. Текущие поправки не внесли кардинальных изменений в полномочия «вымогателей». Так, было обозначено, сколько раз могут звонить коллекторы и в какое время. Помимо этого, общение с коллекторскими службами теперь возможно посредством официального представителя, также можно полностью отказаться от контактов.

Еще один часто задаваемый вопрос – могут ли банки по закону передавать задолженности? Часто это определяется в момент подписания соглашения о выдаче кредитных средств. Вне зависимости от формулировки, банк получает право передавать задолженности граждан. Также в соглашениях часто прописано согласие заемщика на данные процедуры, то есть, крайне важно внимательно читать договор до его подписания.

Будет не лишним продемонстрировать кредитное соглашение компетентному юристу, который сможет увидеть пункты, способные в дальнейшем стать проблемой для заемщика. При этом банковское учреждение часто делегирует задолженности коллекторам, когда просрочка превышает 3-4 месяца.

При этом банковское учреждение часто делегирует задолженности коллекторам, когда просрочка превышает 3-4 месяца.

Если у вас возникают проблемы с выплатой кредита, стоит незамедлительно связаться с банком и поговорить по этому поводу. Организациям может пойти вам навстречу и предложить различные варианты возврата денежных средств или же несколько отодвинуть даты обязательных платежей.

Как быть, если вам угрожают коллекторы

Если коллекторские агентства высказывают угрозы в адрес плательщика, на них требуется реагировать адекватно. Для начала, нужна непременная фиксация факта угрозы, что потребуется для материального подтверждения заявления, подаваемого в прокуратуру. Не запрещено делать аудио или видеозаписи всего происходящего при общении с вымогателями, также следует сообщать об этом самим коллекторам, что часто позволяет отрезвить этих людей.

Если угрозы продолжают поступать, стоит немедленно подавать заявление в органы правопорядка. Такая жалоба подается в прокуратуру или полицию, также стоит направить дубликат жалобы в Роспотребнадзор. Каждая бумага должна подкрепляться вещественными подтверждениями факта превышения полномочий работниками коллекторской службы.

Каждая бумага должна подкрепляться вещественными подтверждениями факта превышения полномочий работниками коллекторской службы.

Изготовленное заявление должно содержать полноценное изложение сути проблемы. Следует упомянуть ФИО коллектора, который высказывал угрозы, и организацию, сотрудником которой он выступает. Все претензии излагаются ясно и прозрачно, необходимо указание конкретных фактов правонарушений со стороны коллекторских служб, что подкрепляется вещественными подтверждениями преступления закона.

Наличие доказательной базы важно при передаче дела в судебные инстанции, ведь без подтверждения жалобы будет сложно рассчитывать на положительный исход в суде. Также стоит воспользоваться услугами квалифицированного адвоката, чтобы законно разрешить имеющийся конфликт. Грамотный специалист представит все требуемые консультации и будет представлять интересы должника на судебных заседаниях.

На что имеют право коллекторы, а что делать не могут?

Не секрет, что в случае неисполнения заемщиком кредитных обязательств многие банки передают долг коллекторским агентствам. В некоторых случаях коллекторы представляют интересы кредитно-финансовой организации, а иногда отстаивают собственные интересы (в случае, когда банк продал коллекторам право требования долга).

В некоторых случаях коллекторы представляют интересы кредитно-финансовой организации, а иногда отстаивают собственные интересы (в случае, когда банк продал коллекторам право требования долга).

Согласно статье 12 Федерального закона от 21 декабря 2013 г. № 353-ФЗ «О потребительском кредите (займе)», кредитор вправе осуществлять уступку требований по договору потребительского кредита третьим лицам, если иное не предусмотрено федеральным законом или договором. Поэтому, согласовывая индивидуальные условия кредитного договора, важно помнить о праве потребителя выразить запрет на уступку долга третьим лицам (коллекторам) прав по договору потребительского кредита.

Как вести себя с коллекторами, если вы не воспользовались своим правом на запрет уступки третьим лицам, и банк передал им долг?

Помните, кредитор обязан уведомить должника о переходе прав кредитора к другому лицу исключительно в письменной форме (пункт 3 статьи 382 ГК РФ[1]), указав, к кому переходят права и в каком объеме, а также иные сведения. В противном случае, например, если должник исполнит обязательство первоначальному кредитору, он будет считаться свободным от своих обязательств (статья 382 ГК РФ). До тех пор, пока вы не получите письменного подтверждения того факта, что право требования долга перешло от банка коллектору, ничего коллектору не выплачивайте. Согласно статье 385 ГК РФ, должник вправе не исполнять обязательство новому кредитору до представления ему доказательств перехода требования к этому лицу. Кредитор, уступивший требование другому лицу, обязан передать ему документы, удостоверяющие право требования, и сообщить сведения, имеющие значение для осуществления требования.

В противном случае, например, если должник исполнит обязательство первоначальному кредитору, он будет считаться свободным от своих обязательств (статья 382 ГК РФ). До тех пор, пока вы не получите письменного подтверждения того факта, что право требования долга перешло от банка коллектору, ничего коллектору не выплачивайте. Согласно статье 385 ГК РФ, должник вправе не исполнять обязательство новому кредитору до представления ему доказательств перехода требования к этому лицу. Кредитор, уступивший требование другому лицу, обязан передать ему документы, удостоверяющие право требования, и сообщить сведения, имеющие значение для осуществления требования.

Нередки случаи, когда представители коллектора лгут, утверждая, что у них есть право войти в вашу квартиру и забрать ваши вещи в счет долга, умалчивают о том, что срок исковых требований по долгам составляет 3 года, угрожают неприятностями.

В ответ на такое поведение вам следует требовать от коллекторов действий в рамках правового поля и напомнить о наличии в Уголовном кодексе Российской Федерации статьи 163 «Вымогательство» и статьи 330 «Самоуправство», предусматривающих соответственно до 15 и до 5 лет лишения свободы.

Попросите сотрудника коллекторского агентства представиться, назвав Ф.И.О. полностью, должность, рабочие телефоны коллекторского агентства, юридический адрес организации. Если коллектор отказывается предоставить эти данные, разговор должен быть сразу прекращен.

Следует проверить данные, которые сообщил коллектор, позвонить в организацию и спросить, работает ли в ней названный человек, потребовать от коллекторов подтверждения их действий банком (то есть предъявления договора с банком, чтобы узнать, произошла ли передача долга, или коллекторы вводят вас в заблуждение).

При общении с коллекторами обратите их внимание на то, что правом взыскивать задолженность с должника обладают только уполномоченные государственные органы (Федеральная служба судебных приставов) и в установленном порядке. Процесс взыскания строго регламентирован и не предполагает физических мер воздействия. Коллекторские агентства не обладают правом взыскания. Они вправе лишь вести переговоры.

Взаимодействовать с задолжавшими заемщиками или их поручителями коллекторы могут посредством личных встреч, телефонных переговоров, почтовых отправлений, SMS, телеграфных и иных сообщений. При встрече или в телефонном разговоре коллектор обязан представиться, назвать организацию, от имени которой он действует, и ее адрес. При этом коллекторам категорически запрещено беспокоить граждан:

При встрече или в телефонном разговоре коллектор обязан представиться, назвать организацию, от имени которой он действует, и ее адрес. При этом коллекторам категорически запрещено беспокоить граждан:

— в рабочие дни – с 22.00 до 8.00 по местному времени;

— в выходные и нерабочие праздничные дни – с 20.00 до 9.00.

При непосредственном взаимодействии с заемщиком лицо, осуществляющее деятельность по возврату задолженности, обязано сообщать фамилию, имя, отчество или наименование кредитора и (или) лица, осуществляющего деятельность по возврату задолженности, адрес для направления корреспонденции кредитору и (или) лицу, осуществляющему деятельность по возврату задолженности.

Следует пресекать все разговоры с коллекторами до подтверждения их полномочий. Ни при каких условиях не предоставляйте коллектору информацию, которая может быть использована против вас.

По возможности все разговоры с коллекторами вести в присутствии свидетелей, и (или) фиксируйте с помощью аудиозаписи или видеосъемки.

Внимательно изучите бумаги, предъявленные коллектором, в т.ч. с целью удостовериться, что сумма долга в этих бумагах соответствует Вашей задолженности перед банком. Потребуйте от коллекторов (желательно в письменной форме) представить официальный документ с расчетом долга, с данными нового кредитора/ коллекторского агентства (наименование, адрес, банковские реквизиты, ОГРН (основной государственный регистрационный номер), ИНН, а также иные данные, позволяющие достоверно установить, перед кем Вы теперь несете обязательства), сведения о счете, на который требуется перевести денежные средства в счет погашения долга, копию договора уступки права требования.

В случае, если предъявитель счета доказал свое право на получение денег, а сама сумма долга не вызывает сомнения, то оплатить долг коллекторам можно в любом банке, совершив перевод по указанным в распечатке долга реквизитам получателя платежа

Для оценки ситуации обратитесь к специализированным адвокатам-антиколлекторам – предварительная беседа, не требующая оплаты, может помочь вам сориентироваться в своих правах. Впоследствии вы решите, нужна ли вам услуга антиколлекторов, и сможете ею воспользоваться.

Если коллекторы угрожают, врываются в дом и т.п. – следует обратиться в полицию.

Если коллекторы действуют от имени банка и ведут себя агрессивно, Вы можете сообщить об этом (со ссылкой на банк) в надзорное ведомство – Банк России.

Не пускайте к себе в квартиру никого, кроме судебных приставов. При этом помните, что судебные приставы могут действовать только в рамках исполнительного производства по решению суда. Если решения суда в отношении вас не было – приставы не будут к Вам приходить.

Не попадайтесь на удочку недобросовестных коллекторов – иногда их названия содержат слова «Пристав», «МВД», «УВД», «ОВД» – эти названия агентств не имеют отношения к правоохранительным органам.

Обратите внимание!

Не подписывайте каких-либо документов, предъявленных коллекторами, не показав их юристу.

Справочно.

С 1 января 2017 г. надзор за соблюдением требований Федерального закона о коллекторах[2] осуществляет Федеральная служба судебных приставов (ФССП)[3]. Адрес: 107996, г. Москва, ул. Кузнецкий мост, д. 16/5, строение 1. Центр телефонного обслуживания ФССП России: 8 800 250 39 32 (звонок бесплатный).

На сайте ФССП (http://fssprus.ru) также расположена информация о территориальных подразделениях Службы в субъектах Российской Федерации и Интернет-приемная для направления электронных обращений.

[1] Гражданский кодекс Российской Федерации.

[2] Федеральный закон от 3 июля 2016 г. № 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях».

[3] Постановление Правительства Российской Федерации от 19 декабря 2016 г. № 1402 «О федеральном органе исполнительной власти, уполномоченном осуществлять ведение государственного реестра юридических лиц, осуществляющих деятельность по возврату просроченной задолженности в качестве основного вида деятельности, и федеральный государственный контроль (надзор) за деятельностью юридических лиц, включенных в указанный реестр».

Угрожают коллекторы: Нацбанк ответил, как защититься

Национальный банк ответил, как защититься, когда коллекторы угрожают или навязчиво звонят по телефону из-за просроченного кредита соседа.

Если вы лично не давали разрешение на использование вашего телефона, финансовая компания и коллекторы нарушают законодательство

Если вам поступают звонки или письма относительно кредита, который вы не брали и по которому не выступали в качестве поручителя, можно говорить о нарушении Закона «О защите персональных данных». Номер телефона человека и его домашний адрес — это конфиденциальные данные. Финансовая компания и коллектор не имеют права на их обработку без согласия владельца.

Если коллектор угрожает, он нарушает законодательство

Во-первых, такие методы работы коллекторов как угрозы, круглосуточные звонки должнику и членам семьи, использование ругательных слов в сообщениях, распространение обидчивых фотоколлажей и тому подобное нарушают ряд стати Конституции (статьи 3, 21, 22 и 32), Гражданского кодекса (статьи 3, 291, 301, 302 и 308), Уголовного кодекса (статья 182).

Во-вторых, если коллектор угрожает принудительно взыскать долг, то он вводит человека в заблуждение. Ведь только органы Государственной исполнительной службы и частные исполнители имеют законодательные основания принудительно взыскивать задолженность, придерживаясь официальных процедур, предусмотренных Законом «Об исполнительном производстве». Коллекторские компании имеют право только информировать должника или поручителя по кредиту о наличии долга.

Напоминаем, чтобы не иметь проблем уже после заключения договора, необходимо проверить банк на надежность с помощью сервиса CONTR AGENT. Сервис дает возможность узнать актуальную и достоверную информацию из государственных реестров и открытых источников.

Как себя защитить?

Во-первых, нужно узнать название коллекторской компании, представители которой вам звонят по телефону. Если кредит никоим образом вас не касается, стоит объяснить ситуацию и попросить прекратить звонки.

Во-вторых, если вам продолжают звонить по телефону относительно кредита, который вас не касается, обратитесь с письменной жалобой к руководству коллекторской компании, а также в контактный центр Нацбанка по телефону 0 800 505 240. Также стоит обратиться к Уполномоченному Верховной Рады Украины по правам человека или в суд. Ведь именно они контролируют соблюдение законодательства о защите персональных данных.

В-третьих, если коллекторы угрожают, нужно обязательно обратиться в правоохранительные органы.

Как Национальный банк планирует урегулировать работу коллекторов?

Национальный банк приобщился к разработке законопроекта, над которым работает профильный комитет Верховной Рады, который должен четко определить правила работы коллекторов, запретить неэтичное поведение и установить санкции за нарушение. Среди главных изменений, которые предлагаются:

— банки и финансовые компании еще на этапе подписания договора должны предупреждать клиента о привлечении коллектора в случае просрочки по кредиту;

— коллекторы будут обязаны придерживаться требований этичного поведения;

— Национальный банк будет вести реестр коллекторов;

— банки и финансовые компании будут контролировать поведение привлеченных ими коллекторов, а также будут обязываться уведомлять Нацбанк о заключенных соглашениях с коллекторами.

Нужен юрист? Ищите его в Национальном юридическом каталоге Украины Liga:BOOK. Для вашего удобства развитая система фильтров и поиск одной строкой. Вы можете подобрать специалиста в зависимости от специализации, региона, языка и юрисдикции. Также доступна функция поиска юриста неподалеку от вас. С Liga:BOOK всегда легко найти и выбрать специалиста, а также получить квалифицированную помощь. Ищите необходимого юриста по ссылке

Как поступать со сборщиками долгов

«Дональдсон Уильямс — лучший. Я нашел их через онлайн-поиск по погашению долга. Они вывели меня из-за того, что задолжал 70 000 долларов, на 3 года без долгов ».

— Линда М., профессор медсестер

«Отличное обслуживание. От первого разговора с Мари до последнего платежа по расчету обслуживание клиентов, которое я испытал, было потрясающим. Это был трудный период в моей жизни, и я действительно не знал, куда обратиться. Их много. компаний готовы взять вас на прогулку.Остерегаться! Вам не нужно беспокоиться об этом с Дональдсоном Уильямсом ».

Их много. компаний готовы взять вас на прогулку.Остерегаться! Вам не нужно беспокоиться об этом с Дональдсоном Уильямсом ».

— Бет Х., личный тренер

«Сотрудники Donaldson Williams, Inc. предоставили профессиональное и качественное обслуживание клиентов в процессе устранения нашей чрезмерной долговой нагрузки. Мы полностью удовлетворены услугами, предоставляемыми Donaldson Williams, и рекомендуем их всем, кто в этом нуждается. их тип услуг ».

— Вирджил К., директор средней школы

«Я изучил множество компаний по урегулированию долгов.Если вы не позвоните Мари в Donaldson Williams, вы упустите возможность. Мари и ее сотрудники, Эрин, Линда и Анджело — очень честные люди. Имея 12 кредитных карт и 35 000 долларов в долгах, я избавился от долгов всего за полтора года. Вы не найдете лучшей компании, чем DW. Спасибо, Д.У. »

— Ленни М., пенсионер

«Мы так благодарны всем за помощь в это очень трудное время! Ваш профессионализм, доброта и сострадание непревзойденны, и мы очень довольны результатами, которые вы нам предоставили. Информация, которую вы предоставляли, всегда была четкой, и я был поражен тем, что мы выполнили программу в указанные сроки. Дни стали бы намного ярче, если бы на наших головах не лежал груз огромного долга ».

Информация, которую вы предоставляли, всегда была четкой, и я был поражен тем, что мы выполнили программу в указанные сроки. Дни стали бы намного ярче, если бы на наших головах не лежал груз огромного долга ».

Rich W. / Commercial Pilot

«Мы очень благодарны Дональдсону Уильямсу. Мари, Эрин и Линда были с нами на каждом шагу. Все они были такими полезными и честными. Мы рекомендуем их всем, кого знаем. Быть свободным от долгов — это прекрасное чувство.Спасибо, Дональдсон Уильямс! »

Карен С. / Специалист по урегулированию претензий

«Недавно мы воспользовались услугой Donaldson Williams и остались очень довольны результатом. Персонал не мог быть более услужливым и надежным в это трудное время. Они держали нас в курсе на протяжении всего процесса и урегулировали все счета к нашему удовлетворению. Мы не знаем, что бы мы сделали, если бы не та огромная помощь, которую нам оказали Мари и ее сотрудники. Спасибо Дональдсону Уильямсу за все! »

Майк К. / Оператор оборудования

/ Оператор оборудования

«Мы настоятельно рекомендуем Donaldson Williams для погашения долга.Обслуживание клиентов было отличным. Нам не приходилось иметь дело с назойливыми кредиторами, поскольку они профессионально занимались всем общением. Благодаря их помощи мы теперь живем без долгов! »

Кэтрин В. / Координатор по персоналу

«Действительно ориентировано на клиента. Я очень доволен достигнутыми результатами. Команда DW (Мари, Линда, Эрин) действительно показывает, какой должна быть преданность клиенту. Каждый из них держал меня в курсе и в курсе в течение всего процесса, и они могли рассчитаться по * каждому * счету.Раньше я пользовался услугами другой компании около 6 месяцев, и однажды, исследуя компании-поселения, я увидел их имя и отправил им электронное письмо. Уже на следующий день Мари позвонила мне, очень вежливо и страстно объяснила, что их компания работает и что они могут сделать для меня. Я очень рад, что решил перейти на Дональдсона Уильямса. Дамы, вы определенно молодцы! »

Дамы, вы определенно молодцы! »

Рикардо Б / региональный коммерческий директор

«Хотел бы я знать о Дональдсоне Уильямсе с самого начала.К сожалению, я не проводил исследования и связался с компанией по урегулированию долгов, которая забрала у меня деньги, не оплатив ни одного из моих счетов. Когда я поумнел и перешел в Дональдсон Уильямс. Они профессиональны, добры и делают то, что обещают. Все мои счета были погашены примерно за 6 месяцев. Отличная работа и большое спасибо! »

Даниэль / Системный аналитик ПК

«DW замечательный! Лучшее финансовое решение, которое я принял за долгое время. Мари, Линда и Эрин на высшем уровне! С первого телефонного звонка с Мари до моего последнего поселения этот опыт был лучше, чем я ожидал, и я ругаю себя за то, что не сделал этого 2 года назад.Я начал с более чем 47 тысяч долларов, и все было решено в течение года. Я в восторге от результатов и был поднят огромный вес. DW сделал трудную и неловкую ситуацию комфортной и свободной от стресса. Они честны, прямолинейны и ответят на все ваши вопросы на протяжении всего процесса. У меня нет ничего, кроме похвалы DW, и я очень благодарен за их помощь ».

Они честны, прямолинейны и ответят на все ваши вопросы на протяжении всего процесса. У меня нет ничего, кроме похвалы DW, и я очень благодарен за их помощь ».

H.T. / Адвокат

Коллекторы звонят семье и друзьям?

Взыскание долгов с потребителей строго регламентировано.

Одна из распространенных жалоб потребителей заключается в том, что сборщик долгов связывается с местом работы, семьей или друзьями потребителя в попытке взыскать долг. Фактически, есть целый раздел Закона о справедливой практике взыскания долгов (FDCPA), который регулирует обращение к третьим сторонам по взысканию долгов.

Кроме того, Закон о защите потребителей телефонной связи (TCPA) запрещает сборщикам долгов делать несанкционированные звонки с помощью роботов, чтобы звонить вам, вашей семье и друзьям.

Если сборщик долгов раскрывает ваш долг члену семьи или другу, или если они неоднократно звонят вашей семье и друзьям, вам следует немедленно связаться с адвокатом по правам потребителей, поскольку у вас может быть требование в соответствии с FDCPA.

Взыскатели не могут раскрыть задолженность потребителя перед третьей стороной

Если сборщик долгов связывается с третьей стороной, они не могут выявить задолженность потребителей . Конгресс был особенно озабочен тем, что сборщики долгов преследуют других людей, чтобы заставить потребителя выплатить долг.

На самом деле раскрытие долга случается часто. Коллектор редко раскрывает конкретный долг и сумму в долларах, но иногда упоминает «они должны деньги» или «они должны в долг».Или они могут сказать что-то вроде «Я звоню по поводу их студенческой ссуды» или «личные финансовые дела».

Использование подобных выражений может означать раскрытие долга, что является нарушением закона.

Взыскатели могут позвонить другу члена семьи только один раз

Коллектор не имеет права связываться с третьей стороной более одного раза , если это не требуется третьей стороной. Другими словами, если сборщик долгов звонит родителям, сестре или коллеге потребителя, они не могут позвонить снова, если этот человек не попросит их снова позвонить. Вероятность того, что это произойдет, очень мала.

Вероятность того, что это произойдет, очень мала.

Если коллектор звонил кому-то еще по поводу вашего долга, спросите этого человека, сколько раз коллектор звонил. Есть большая вероятность, что это случалось не раз.

Коллекторы не могут оставлять сообщения с просьбой перезвонить им

Сборщикам долгов разрешено связываться с третьими сторонами для получения или подтверждения информации о местонахождении, но FDCPA не позволяет сборщикам долгов оставлять сообщения третьим лицам .

Информация о местонахождении определяется как домашний адрес и номер домашнего телефона потребителя или адрес места работы и рабочего места. Сборщик долгов должен идентифицировать себя, но должен раскрывать своего работодателя (имя сборщика долгов) только в том случае, если информацию запрашивает третье лицо.

Другими словами, , если сборщик долгов уже знает, как связаться с потребителем (у него есть информация о местонахождении), то нет причин звонить члену семьи, другу или коллеге. Сборщик не может просить третью сторону передать сообщение, запрашивать другую информацию или беспокоить третью сторону.Даже если сборщик долгов прямо не говорит, почему они звонят, есть хороший шанс, что если они оставят сообщение, они прямо или косвенно раскроют, о чем они.

Сборщик не может просить третью сторону передать сообщение, запрашивать другую информацию или беспокоить третью сторону.Даже если сборщик долгов прямо не говорит, почему они звонят, есть хороший шанс, что если они оставят сообщение, они прямо или косвенно раскроют, о чем они.

Например, если сборщик долгов оставляет сообщение коллеге потребителя или члену семьи, он обычно оставляет сообщение вроде «Джейн Смит, ABC Recovery, 800-888-XXXX, добавочный номер 123». Название компании может указывать на то, что компания занимается взысканием долгов. Кроме того, когда потребитель получает сообщение от коллеги или члена семьи, этот человек обычно спрашивает: «Вы знаете, о чем они звонили?»

Сборщики долгов не могут требовать выплаты от семьи или друзей

Сборщик долгов является незаконным, пытаясь взыскать долг с члена семьи или друга, который не имеет долга.Например, если у одного из супругов возник долг по кредитной карте, другой супруг, как правило, не несет ответственности, если только он не был совладельцем долга. Я представлял более одного потребителя, которого просили оплатить счет за своего супруга (или бывшего супруга), за который потребитель не нес ответственности.

Я представлял более одного потребителя, которого просили оплатить счет за своего супруга (или бывшего супруга), за который потребитель не нес ответственности.

В других ситуациях коллектор может просто намекнуть на то, что ответственность несет член семьи или друг, без явного запроса платежа. Они могут что-то вроде: «Можете ли вы им помочь?» или «помогали ли вы им в прошлом с оплатой счетов?» Подобные вопросы могут заставить члена семьи или друга поверить в то, что они несут ответственность за выплату долга — а это незаконно и нарушает FDCPA.

Любой, кого преследует коллектор, может подать иск в FDCPA

Невинные стороны, которых сборщики долгов преследуют по поводу долга друга, коллеги или члена семьи, защищены FDCPA. Это означает, что они также могут подать иск против оскорбительного или беспокоящего сборщика долгов.

Как правило, эти случаи связаны с ситуациями, когда лицо, не имеющее задолженности, говорит сборщику, чтобы он прекратил звонить им, но звонки не прекращаются. Или иногда коллектор не верит человеку, отвечающему на звонок, и пытается взыскать долг не с того человека.

Или иногда коллектор не верит человеку, отвечающему на звонок, и пытается взыскать долг не с того человека.

В наиболее серьезных случаях коллектор может попытаться запугать или оскорбить лицо, не имеющее задолженности, в надежде, что это заставит правильного потребителя позвонить и произвести платеж.

В любом случае, если ваш коллектор звонит вашей семье или друзьям, или если вы получаете звонки о взыскании долга от члена семьи или друга, вам следует немедленно связаться с адвокатом по правам потребителей, чтобы узнать ваши права и возможности в соответствии с FDCPA.

8 вещей, которые коллекторы не могут сделать

8 вещей, которые не могут сделать сборщики долгов

Как владельцу бизнеса важно, чтобы вам платили ваши клиенты. Несмотря на то, что деньги — это еще не все, они очень важны для ведения вашего бизнеса. Но что произойдет, если ваши клиенты не заплатят вовремя? Что произойдет, если пройдут дни, недели и даже месяцы, а клиенты все еще не оплатят свои счета? Что вы будете делать дальше как владелец бизнеса?

Многие владельцы малого бизнеса в этой ситуации обращаются в агентства по взысканию долгов, чтобы помочь им взыскать просроченные счета быстрее и эффективнее. Использование коллекторского агентства позволяет вам сосредоточиться на своем бизнесе, в то время как сторонняя компания занимается взысканием долга. Однако сборщики долгов часто имеют негативное клеймо, и вы можете избежать их найма именно по этой причине. Никому не нравится получать звонок от сборщика долгов, особенно если его преследуют и звонят по несколько раз в день. Не каждый сборщик долгов прибегает к преследованию. И для ваших клиентов, и для вашего бизнеса важно, чтобы вы выбирали того, который соответствует всем правилам взыскания долгов.Итак, как вы можете убедиться, что вы не выберете одного из тех сборщиков долгов?

Первый шаг к выбору агентства по взысканию долгов — это понять законы, касающиеся взыскания долгов. Закон о справедливой практике взыскания долгов (FDCPA) регулирует взыскание долгов и агентства по сбору платежей, и есть определенные вещи, которые они могут и не могут делать при взыскании долга с потребителя. Важно, чтобы вы понимали эти законы и выбрали компанию, которая неукоснительно им соблюдает.

Вот список из восьми вещей, которые коллекторы не могут делать при взыскании долгов с ваших клиентов:

- Они не могут звонить вам в нерабочие часы. Сборщики долгов не могут звонить вам вне часов с 8:00 до 21:00 или в официальные праздники, такие как Рождество и День Благодарения. Если вам позвонит сборщик долгов в час ночи в будний день, вы имеете право попросить их перестать звонить вам в нерабочее время.

- Они не могут вам угрожать. Коллекторы не могут угрожать. Они не могут сказать вам, что вас бросят в тюрьму, если вы не заплатите, или что они собираются подать на вас в суд, если они на самом деле не собираются подавать в суд. Кроме того, сборщики долгов не могут угрожать рассказать вашим друзьям и семье о ваших долговых проблемах.

- Они не могут использовать ненормативную лексику. Если вы когда-нибудь разговариваете по телефону с взыскателем долгов, и они начинают ругать вас или называть вас именами, вам следует повесить трубку и немедленно записать, что произошло. Затем вы можете отправить его руководству агентства или встретиться с адвокатом, чтобы определить свои законные права как потребителя.

- Они не могут попросить вас заплатить больше, чем вы должны. Если вы задолжали 1500 долларов за неоплаченный медицинский счет, коллектор не может попросить вас заплатить 2000 долларов по этому счету. Сборщикам долгов никогда не разрешается искажать информацию о сумме вашей задолженности.

- Они никому не могут рассказать о вашем долге. Коллекторы могут обсуждать ваш долг только с супругом (а) и вашим адвокатом.Они могут проверить вашу работу или контактную информацию с третьей стороной, но сборщики долгов не имеют права обсуждать какую-либо информацию о вашем долге.

- Они не могут сообщить ложную информацию в вашем кредитном отчете. Сборщики долгов могут быть честны в отношении того, что вы не заплатили, но им не разрешается создавать ложную информацию, чтобы еще больше навредить вашей кредитной истории. Если с вами свяжется коллектор, проверьте свой отчет о кредитных операциях, чтобы убедиться, что он не делает ложных заявлений.

- Они не могут лгать о себе. Если вам звонит коллектор и вы спрашиваете их, кто они такие, он должен сказать вам, от имени кого они звонят для взыскания долга. Они не могут притворяться, что являются поверенным по сбору платежей или что у них есть полномочия, которых у них на самом деле нет.

- Они не могут продолжать звонить вам, если вы попросите их прекратить. Если вы попросите сборщика долгов перестать звонить вам на работу, будь то устный или письменный запрос, по закону он должен это прекратить.Кроме того, вы можете подать письменный запрос с просьбой к сборщику долгов перестать с вами связываться. Это не означает, что вы сняли с крючка свой долг, это просто означает, что сборщику долгов больше не разрешено связываться с вами по телефону.

Затем вы можете отправить его руководству агентства или встретиться с адвокатом, чтобы определить свои законные права как потребителя.

Затем вы можете отправить его руководству агентства или встретиться с адвокатом, чтобы определить свои законные права как потребителя. Если с вами свяжется коллектор, проверьте свой отчет о кредитных операциях, чтобы убедиться, что он не делает ложных заявлений.

Если с вами свяжется коллектор, проверьте свой отчет о кредитных операциях, чтобы убедиться, что он не делает ложных заявлений. Все сборщики долгов обязаны соблюдать Закон о справедливой практике взыскания долгов. Если к вам приходит клиент и говорит, что сборщик долгов преследует его, важно немедленно обратиться в агентство по взысканию долгов.

Если к вам приходит клиент и говорит, что сборщик долгов преследует его, важно немедленно обратиться в агентство по взысканию долгов.

Windfall стал партнером Transworld Systems, чтобы обеспечить вам исключительную экономию на услугах по взысканию долгов.Вы не участник Windfall ? Узнай больше и зарегистрируйся!

Вскоре сборщикам долга будет разрешено звонить, писать текстовые сообщения и электронные письма вам каждый день

Вскоре коллекторы могут вернуться.

Потребители-просрочившие платежи могли получать телефонные звонки до семи раз в неделю, а также неограниченное количество текстовых сообщений и электронных писем от сборщиков долгов в соответствии с правилом, предложенным Бюро финансовой защиты потребителей, выпущенным на этой неделе, что делает его первым крупным обновлением из более чем 40 годы.

В новом предложении говорится, что после того, как коллектор обращается к потребителю, ему не разрешается звонить снова в течение недели. Нет ограничений на количество писем или текстовых сообщений, которые они могут отправить в соответствии с предложенным правилом. Потребители должны будут отказаться или отказаться от подписки на текстовые сообщения и электронные письма.

Нет ограничений на количество писем или текстовых сообщений, которые они могут отправить в соответствии с предложенным правилом. Потребители должны будут отказаться или отказаться от подписки на текстовые сообщения и электронные письма.

«

В новом предложении говорится, что после того, как сборщик долгов разговаривает с потребителем, ему не разрешается звонить снова в течение недели.Однако нет ограничений на количество писем или текстовых сообщений, которые они могут отправить в соответствии с предлагаемым правилом.

”

«Это правило открывает дверь для более широкого контакта сборщиков долгов с новыми или существующими каналами, которые они не использовали до сих пор, например, по электронной почте и текстовым сообщениям. Это очень опасно для потребителей », — сказала Джоанна Даркус, адвокат по долгам в Национальном центре потребительского права в Бостоне.

Это очень опасно для потребителей », — сказала Джоанна Даркус, адвокат по долгам в Национальном центре потребительского права в Бостоне.

Она сказала, что многие люди могут не знать, что они могут противостоять агрессивной тактике со стороны сборщиков долгов: «Потребители должны знать, что они имеют право сообщать сборщикам долгов, когда и как с ними связываться, и они по-прежнему имеют право отозвать согласие с люди, которые пытаются с ними связаться ».

Хотя сборщики долгов могут связываться с потребителями на протяжении десятилетий, личный доступ к электронной почте и текстовым сообщениям может быть для них чрезвычайно затруднительным, говорит Даркус.Например, если у студента есть восемь кредитов, он может получать до 56 звонков в неделю.

Люди уже недовольны тем, как их преследуют. Согласно отчету, опубликованному ранее в этом году, в 2018 году в CFPB было отправлено более 80000 жалоб на взыскателей долгов. Согласно CFPB, взыскание долга является наиболее распространенной процедурой.

Предложенное правило будет выгодным для компаний, считают группы потребителей. Некоторые компании остаются вне поля зрения CFPB.Октябрьское расследование NerdWallet показало, что более 100 000 розничных торговцев не подлежат надзору со стороны CFPB, несмотря на жалобы потребителей.

«

Коллекторы долга должны сообщить вам, кто они по закону. Нарушение Закона о справедливой практике взыскания долгов может привести к судебному иску против компании по взысканию долгов и сборщика долгов.

”

Закон о справедливой практике взыскания долгов — федеральный закон, ограничивающий действия и поведение сторонних сборщиков долгов, пытающихся собирать средства от имени другого лица или компании, — был принят в 1977 году до появления цифровой корреспонденции и не применялся. обновлено с.

обновлено с.

Итак, сборщики долгов получили возможность отправлять текстовые сообщения. Однако, согласно Федеральной торговой комиссии, для них незаконно отправлять текстовые сообщения или электронные письма, которые заставляют людей связываться с ними для сбора денег или заставляют их связываться с ними.

Взыскатели долга должны сообщить вам, кто они по закону. Нарушение Закона о справедливой практике взыскания долгов может привести к судебному иску против компании по взысканию долгов и лица, взыскивающего задолженность.

«По мере того, как CFPB переходит к модернизации правового режима взыскания долгов, мы очень заинтересованы в том, чтобы выслушать все мнения, чтобы мы могли разработать окончательное правило, учитывающее полученные отзывы», — заявила директор CFPB Кэтлин Крейнингер в своем заявлении.

У потребителей есть 90 дней на то, чтобы оспорить предложение, прежде чем правило будет реализовано. В случае утверждения правило вступит в силу через год после публикации окончательного правила. «Мы должны пресекать злоупотребления и притеснения со стороны сборщиков долгов», — сказал Даркус.

«Мы должны пресекать злоупотребления и притеснения со стороны сборщиков долгов», — сказал Даркус.

Что делать, если вам звонит взыскатель | Мошенничество со сборщиками долгов

Сборщики долгов продолжают звонить мне!

Никто не любит звонки от сборщиков долгов. Из-за денег группе незнакомцев, у которых есть вся ваша личная информация, может быть страшно и нервно.Но почему коллекторы звонят?

Обычно вы получаете вызовы о взыскании только тогда, когда у вас есть задолженность. Коллекторские агентства покупают просроченные долги у кредиторов или других предприятий и пытаются заставить вас их погасить.

Когда вам звонят сборщики долгов, важно ответить так, чтобы защитить ваши законные права. Обязательно запомните следующую информацию, когда в следующий раз к вам свяжется инкассатор.

Понимание законов о коллекторских требованиях

Индустрия взыскания долгов страдает от плохого поведения коллекторов в течение многих лет. Чтобы обуздать такое поведение, в 1978 году был принят Закон о справедливой практике взыскания долгов (FDCPA).

Чтобы обуздать такое поведение, в 1978 году был принят Закон о справедливой практике взыскания долгов (FDCPA).

Этот закон представляет ряд правил и ограничений, которым должны следовать агентства по взысканию долгов. Вот что может делать сборщик долгов , а не :

- Позвонить вам вне с 8:00 до 21:00, с понедельника по субботу (не в воскресенье)

- Позвонить вам повторно в течение короткого периода времени

- Угрожать вам насилием

- Обсудить вашу личную информацию или долги с другими людьми

- Заявить ложные долги или ложную информацию в ваших отчетах

- Не могу лгать о своей личности

- Продолжайте звонить, если вы попросите их прекратить в письменной форме

Несмотря на законодательные меры по защите потребителей, некоторые сборщики долгов часто нарушают законы о взыскании задолженности.Вот почему важно действовать осторожно, когда с вами связывается сборщик долгов.

Ваш ответ сборщику долгов должен отличаться в зависимости от того, кто звонит.

Если с вами свяжется первоначальный кредитор или компания, которой вы должны деньги, они не связаны законами FDCPA. Однако они могут быть связаны местными законами и законами штата, которые аналогичны федеральному Закону о добросовестном взыскании долгов.

Сторонние сборщики долгов также известны тем, что взимают с потребителей «зомби-долги» или долговые обязательства, которые уже истекли или уже погашены.Эти партии воскрешают эти старые долги в попытке обмануть потребителей. Чтобы не стать жертвой этих претензий, вы можете подготовиться к ряду шагов.

Вот что делать, если вам звонит сборщик долгов:

Делайте заметки

Когда сборщик счетов связывается с вами, ваше первое дело — делать заметки. Предпочитаете ли вы ручку и бумагу, электронные таблицы или снимки экрана, наличие бумажного следа и доказательства их связи — один из самых ценных инструментов, который вы можете иметь при оспаривании обвинений.

Некоторые вопросы и примечания, которые следует учитывать, включают:

- Имя человека, который звонил вам

- Какую компанию они представляют

- Когда они звонили

- Почтовый адрес для отправки письменной корреспонденции на

- О чем вы говорили

- Любые запросы

Не пропустите этот шаг! Важно задокументировать каждый контакт с коллекционером на случай, если вам нужно защитить свои законные права.

Не признавайте свою задолженность

Самый важный совет, который следует помнить при ответе сборщику долгов, — избегать признания или подтверждения какой-либо информации без предварительной проверки долга. Прежде чем делать что-либо еще, начните с написания письма о подтверждении долга. Если вы скажете или сделаете что-либо, подтверждающее, что долг принадлежит вам, вы можете отказаться от некоторых своих законных прав.

Коллекторские агентства часто допускают ошибки, поэтому важно подтвердить, что задолженность имеет правильную сумму, что она действительно принадлежит вам или срок ее действия не истек по истечении установленного законом срока, в течение которого она может удерживаться против вас. Единственный способ подтвердить это — написать.

Единственный способ подтвердить это — написать.

Срок действия большинства просроченных долгов истекает, и их необходимо по закону удалить из вашего кредитного отчета через 7 лет. Коллектор все еще может попытаться заставить вас выплатить долги старше этого срока, но он не может использовать отрицательную кредитную отчетность в качестве тактики взыскания.

Не платите и не обещайте

Обещание произвести будущие платежи или предоставление сборщику вашей финансовой информации может иметь тот же эффект, что и признание задолженности.Любой платеж, который вы отправляете или предлагаете заплатить, «подтвердит» вашу задолженность и законно позволит сборщику сообщить о просроченной задолженности в ваши кредитные отчеты.

В ваших интересах не раскрывать платежную информацию до тех пор, пока вы не подтвердите, что задолженность реальна. Кроме того, у некоторых запрошенных долгов может быть истек срок давности или законный срок, в течение которого компания может потребовать, чтобы суд вынудил вас выплатить просроченный долг.

Даже если вы согласны выплатить долг, купите кассовый чек.Никогда не предоставляйте им какие-либо документы, раскрывающие номер вашего банковского счета.

Запросить письмо с подтверждением долга

Письмо с подтверждением долга — лучший способ узнать, каким сборщикам долга вы должны и сколько вам нужно заплатить. Это может включать как первоначальную сумму долга, так и любые дополнительные сборы, которые добавляет коллекторское агентство.

Когда коллектор впервые связывается с вами, по закону он обязан направить письменное письмо о взыскиваемой задолженности.Это известно как письмо с подтверждением долга.

Если сборщики долгов не ответят письменным подтверждающим письмом в течение 5 дней с момента обращения к вам, у вас есть до 30 дней, чтобы отправить подтверждающее письмо с запросом подтверждающего письма.

Проверка долга выходит за рамки того факта, что у вас есть задолженность, она также подтверждает правильность суммы, правильного возраста долга и того, что сборщик имеет законное право взыскать задолженность. Это письмо также является отличным источником информации для вашего исследования коллекторской компании.

Это письмо также является отличным источником информации для вашего исследования коллекторской компании.

Эта проверка защитит вас от сборщиков, незаконно переоценивающих долг, чтобы он выглядел более актуальным, чем он есть, или изменения суммы вашей задолженности путем добавления дополнительных комиссий. Коллектор должен предъявить:

- Документация, подтверждающая ваше согласие на выплату долга

- Письменное соглашение с вашей подписью на нем

- Информация от первоначального кредитора, с которым вы заключили это соглашение

Если вы не уверены, следует ли запросив подтверждение долга, вы можете поговорить с финансовым тренером, который вместе с вами рассмотрит ситуацию и ответит на любые ваши вопросы.

Даже если вы согласны выплатить долг, купите кассовый чек — не выписывайте личный чек инкассаторскому. Никогда не предоставляйте им какие-либо документы, раскрывающие номера ваших банковских счетов.

Будьте профессиональны

То, как вы обрабатываете звонки в коллекторское агентство, не менее важно, чем подтверждение вашей задолженности. Как и любое другое судебное или финансовое разбирательство, поддержание профессионального и обезличенного разговора защитит вас как эмоционально, так и юридически.

Не позволяйте коллекционеру довести разговор до эмоциональной окраски, если они начнут вам угрожать или обвинять, прекратите разговор.Скажите им, что вы знаете свои права по FDCPA и не потерпите никаких злоупотреблений.

Кроме того, постарайтесь не оскорблять себя. Если вы разгорячитесь и будете использовать ненормативную лексику, это ослабит вашу позицию в случае иска FDCPA.

Не предоставляйте никакой личной или финансовой информации

Коллекционеры захотят узнать как можно больше о ваших финансах, но вы не должны ничего раскрывать, пока не получите подтверждение своего долга. Это защитит вас от принятия на себя ответственности до того, как вы узнаете, принадлежит ли она вам по закону или нет.

Однако, если вы получили подтверждающее письмо и по-прежнему не чувствуете себя должником, сообщите об этом. Даже если это непреднамеренно, сборщики могут совершить ряд ошибок, прежде чем преследовать вас за долги, например:

Даже если это непреднамеренно, сборщики могут совершить ряд ошибок, прежде чем преследовать вас за долги, например:

- Погоня за долгами, которые уже были погашены

- Использование учетных записей, созданных с использованием мошенничества с личными данными

- Списание неправильной суммы

Сборщику может показаться, что вы имеете законную задолженность, но вы должны твердо стоять на своем, если долг был создан незаконно.

Если долг полностью действителен, но вы не знаете, что делать со сборщиками долгов, когда вы не можете заплатить, поговорите с одним из наших обученных тренеров, чтобы решить, какой план действий лучше всего подходит для вас.

Если долг полностью действителен, но вы не можете позволить себе его погашение, вы можете поговорить об этом с коллектором и попытаться предложить какое-то урегулирование. Узнайте больше об урегулировании задолженности.

Остерегайтесь мошенничества со сборщиками долгов

Некоторые действия по взысканию долгов являются мошенничеством, и их можно обнаружить, только выполнив следующие действия. Важно внимательно следить за каждым поступающим вызовом, чтобы не стать жертвой мошенничества.

Важно внимательно следить за каждым поступающим вызовом, чтобы не стать жертвой мошенничества.

Мошенники могут быть очень изощренными и могут показаться законными даже опытному глазу. Следите за любыми красными флажками, будьте осторожны с тем, что вы раскрываете, следите за всей юридической документацией и убедитесь, что вся предоставленная вам информация верна.

Вот признаки того, что это может быть афера со сборщиком долгов:

- Они нарушают FDCPA. Посетите сайт Федеральной торговой комиссии, чтобы ознакомиться с защитой, предлагаемой Законом о добросовестном взыскании долгов.Никогда не соглашайтесь работать с любым коллекционером, который умышленно нарушает какую-либо часть этого закона.

- Они требуют оплаты в очень короткие сроки. Если коллектор потребует оплату до конца дня, он, скорее всего, окажется мошенником. Для любого коллекционера разумно установить крайний срок для погашения, но если сроки очень короткие, вы должны быть подозрительными.

- Они не могут предоставить вам подробную информацию о долге. Если коллектор действительно владеет долгом или если ему переуступил долг ваш кредитор, он должен знать, откуда возник долг, сколько он должен и любые другие подобные детали.Они также должны иметь возможность предоставить эти детали в письменной форме .

- Они требуют необычных способов оплаты. У вас должно быть несколько вариантов погашения долга (и единственный из них, который вам следует использовать, — это кассовый чек). Если коллекционер хочет, чтобы вы отправили подарочные карты в размере причитающейся суммы долга, вас обманывают.

Что делать, если коллектор подает на вас иск

Что произойдет, если вы не заплатите коллектором? Вполне вероятно, что коллекторское агентство может обратиться в суд, чтобы принудить вас по закону выплатить или удержать вашу заработную плату.

Здесь, на сайте credit.org, мы не даем юридических консультаций. Если коллектор предъявляет иск о погашении непогашенной задолженности, получите квалифицированную юридическую консультацию у юриста.

Что делать с звонками сборщиков долгов