Народный рейтинг отзывов ОСАГО 2020 года

ОСАГО является обязательным страхованием автогражданской ответственности, которое было введено с 2003 года. На сегодняшний день на рынке страхования десятки различных компаний, которые предлагают приобрести полис. Деятельность страховщиков основана на законе «Об ОСАГО», в котором недавно произошли изменения.

Тем не менее, условия, которые предлагают компании для клиентов могут значительно отличаться. Поэтому водители могут выбирать ОСАГО из наиболее выгодных предложений. Для сравнения условий компаний существуют рейтинги. Но в разных источниках рейтинги могут отличаться, поскольку в их основе лежат разные факторы.

В данной статье рассмотрим, какие критерии учитываются при составлении рейтингов страховых компаний по ОСАГО, и на что следует обратить внимание при выборе полиса.

Виды рейтингов страховых компаний по ОСАГО

Экспертный рейтинг

При составлении данного вида рейтинга участвуют эксперты специальных финансовых порталов. За основу берется вся деятельность компании, в которой выделяются такие критерии: объем страховых премий, размер собранных премий, количество действующих страховых договоров ОСАГО и другие показатели.

Также страховые компании оцениваются российским агентством «Эксперт РА», а также национальным рейтинговым агентством. В данном случае для оценки страховых компаний используются специальные обозначения. Во многих рейтингах можно встретить подобные указания об уровне надежности компании.

- ААА — наивысшая степень надежности компании;

- АА — очень высокая;

- А – высокая;

- ВВВ – достаточная;

- ВВ – средняя;

- В – удовлетворительная;

- СС – невысокая;

- С – низкая степень надежности.

Финансовый уровень компании обозначается так:

- А – высокий уровень;

- В – достаточный;

- С – низкий;

- RD – компанию контролируют надзорные органы;

- D – компания на грани банкротства.

При этом в данном рейтинге есть три уровня: низкий – просто буква, средний – с «+», высокий «++».

Экспертный рейтинг ОСАГО на 2020 год: ТОП-10 страховых компаний

Компании, попавшие в десятку данного рейтинга, имеют хорошие оценки. Это значит, что сейчас компании находятся на высоких позициях и им не грозит банкротство. Соответственно каждая страховая способна покрыть финансовые обязательства по заключенным договорам.

Также высокий рейтинг означает, что компания способна реагировать на мошеннические действия. Если сотрудники компании заметят незаконные действия, то будет проведено служебное расследование.

Народные рейтинги

Существуют так называемые народные рейтинги, на которые чаще всего обращают внимание клиенты. Покупатели страховок, в том числе и ОСАГО, привыкли доверять именно таким рейтингам, поскольку в их основе лежат отзывы реальных пользователей. Благодаря интернет отзывам, потенциальный клиент формирует мнение о страховой компании.

При просмотре отзывов реальных клиентов не стоит забывать, что такое мнение является субъективным. Страховые случаи могут сильно отличаться и иметь множество деталей для принятия решения в ту или иную сторону. Также отмечено, что чаще всего пользователи делятся именно негативными отзывами. А положительные моменты всегда воспринимаются как норма, и не нуждаются во внимании, чтобы писать отзыв в интернете.

Народный рейтинг ОСАГО 2020 года

Отследить все отзывы по страховым компаниям достаточно сложно, поскольку их тысячи на разных сайтах. Данную информацию предоставляют такие крупные сайты как Банки.ру и Сравни.ру. На основе этих данных был составлен рейтинг реальных покупателей ОСАГО.

В какой страховой компании лучше купить ОСАГО в 2020 году

Проанализировав отзывы с разных источников, а также ссылаясь на личный опыт страхового центра «ПОЛИС», был составлен общий рейтинг страховых компаний по ОСАГО на 2020 год.

Рейтинг страховщиков ОСАГО по отзывам и надежности

- АльфаСтрахование

- Ингосстрах

- РЕСО-Гарантия

- СОГАЗ

- ВТБ Страхование

онлайн-калькулятор ОСАГО

В настоящее время вопрос о том, где лучше застраховать машину по ОСАГО, является, чуть ли не лидирующим, так как все автомобилисты хотят надежности от своего страховщика, прозрачности условий и простоты в оформлении всех документов.

Сегодня мы постараемся предоставить вам информацию, которая поможет определиться с выбором страховой компании.

Где лучше страховаться по ОСАГО в 2020 году

Как нам всем известно, автострахование в России является обязательным пунктом для водителей, однако многие уже наслышаны о том, что некоторые компании не производят выплаты в срок или не оформляют полис из-за отсутствия бланков.

Рассчитать стоимость и сравнить цены полиса ОСАГО у разных страховщиков Москвы Вам поможет онлайн калькулятор ОСАГО в страховой компании Москвы в 2020 году.

Сейчас мы рассмотрим самые выгодные страховые компании имеющие лицензию на ОСАГО.

| Название компании | Сумма базовой ставки |

|---|---|

| Росгосстрах | 4118 |

| ВСК | 4118 |

| СОГАЗ | 4118 |

| Ренессанс | 4118 |

| РЕСО | 3604 |

| АльфаСтрахование | 3432 |

| МАКС | 3432 |

| Ингострах | 3432 |

Центральный Банк РФ установил тарифный коридор, в котором стартовая цена полиса может варьироваться от 3432 рубля до 4118 рубля. О том, как оформить страховой полис ОСАГО дешевле, мы писали в статье «Как сэкономить на ОСАГО».

В какой страховой компании лучше и дешевле оформить ОСАГО в 2020 году

Для того чтобы выбрать самую выгодную СК, можно произвести расчет ОСАГО по всем страховым компаниям с помощью онлайн калькулятора или же почитать отзывы, где дешевле и выгодно страховать автомобиль по ОСАГО. Однако стоит знать, что для кого-то одно будет хорошо, то для другого может не подойти вовсе. Также не следует доверять различным голосованиям, так как зачастую рейтинг в нем будет накручен.

Согласно статистике рейтинга надежности, представляем вам список самых надежных компаний-страховщиков в порядке убывания:

АльфаСтрахование;

РОСНО;

ВСК;

ВТБ Страхование;

ЖАСО;

Ингосстрах;

Капитал;

МАКС;

Ренессанс Страхование;

РЕСО – Гарантия;

Росгосстрах;

СОГАЗ;

Согласие;

Транснефть;

ЭНЕРГОГАРАНТ.

Эти 15 компаний являются самыми надежными страховщиками, однако какую страховую компанию выбрать для ОСАГО решать все же вам.

Где лучше оформить и купить полис ОСАГО в 2020 году

С рейтингами все понятно, но ведь мы так и не узнали, как лучше получить дешевый страховой полис ОСАГО на автомобиль. В настоящее время основным нашим помощником является интернет, благодаря которому мы можем разузнать любую интересующую нас информацию.

Чтобы определиться с оформлением, стоит для начала спросить у своих знакомых, где они оформляли полис и насколько им нравится та или иная компания. Далее, выделив несколько фирм, ищем их в интернете и читаем всю информацию, касающуюся страховых фирм.

Возможно, отзывы будут не совсем хорошие, вследствие чего они могут вызвать у вас сомнения. Тогда позвоните на горячую линию или прямо в офис вашего региона и задайте все интересующие вас вопросы.

На помощь вам также могут прийти форумы, где вы можете поинтересоваться качеством работы того или иного страховщика.

Некоторые СК незаконно меняют правила – нет бланков, очередь на несколько дней, страхуют только новые или мощные автомобили, предлагают «левое» ТО. В данном случае, необходимо подумать, а надо ли оно вам?

Очень дешевая страховая компания ОСАГО тоже должна у вас вызывать подозрения, так как, скорее всего вам либо продадут дополнительные услуги, либо бланки были объявлены утерянными и вам продают их, выдавая за настоящие.

Какие страховые компании выдают электронный полис ОСАГО

Согласно п. 7.2 ст. 15 Федерального закона от 25.04.2002 N 40-ФЗ страховой полис можно приобрести через интернет. Электронный полис ОСАГО наделяет Вам теми же правами, что и обычный, и не отличается по цене (на деле отличается еще и как, стоит в разы дешевле).

Ниже Вы найдете список, какие компании продают ОСАГО через интернет:

Ингосстрах;

Росгосстрах;

Альфа страхование;

Страховая компания ГАЙДЕ

Евтоинс;

Московия;

УРАЛСИБ Страхование;

Тинькофф Страхование;

Страховое акционерное общество ВСК;

Либерти Страхование

Страховая группа «ХОСКА» и др.

Приобрести электронный полис ОСАГО можно на официальном сайте одной из этих компаний или с помощью нашего калькулятора ОСАГО.

Не пользуйтесь услугами непроверенных страховщиков, особенно если у них самая дешевая страховка ОСАГО для автомобиля. Чтобы не попасться в руки мошенникам, прежде чем оплачивать полис, проверьте наличие лицензии данной страховой компании на сайте Банка России или РСА.

Кто может застраховать автомобиль по ОСАГО

Перед тем как приобрести полис, вы должны знать, что их продажей занимаются не только официальные офисы страховых компаний, но и брокеры и мошенники. У последних двух есть как положительные стороны, так и отрицательные.

Брокеры предоставляют вам возможность выбрать, у какой компании вы хотели бы купить ОСАГО, однако в данном случае, брокеры являются посредниками, а это значит, что за приобретение страховки вам придется отдать чуть больше денег.

На вопрос о том, где дешевле купить страховку ОСАГО на автомобиль с доставкой круглосуточно, мы не может ответить однозначно, так как компаний очень много, и они ежедневно сменяют себя, пропуская на свое место новые фирмы. В любом случае, вам это обойдется дороже, чем покупка автострахования в СК.

Теперь о мошенниках. Среди брокеров они также имеют место быть, а это значит, что попасться к ним можно без особого труда. Они предлагают купить страховку с готовой печатью, оптом или в розницу. И все бы ничего, но данные бланки могут быть как фальшивыми, так и настоящими, однако информация после заключения договора не будет передаваться в единую базу РСА, следовательно, при ДТП, вам не будет произведено никаких выплат.

В качестве итога, хочется сказать, прежде чем сломя голову бежать в первый попавшийся офис за ОСАГО, почитайте, проанализируйте и сделайте выводы. Вы можете купить также электронный полис, что поможет вам сэкономить гораздо больше времени и денег, однако делать это следует исключительно в личном кабинете официального сайта компании-страховщика.

Юридическая консультация

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди!

Дата обновления: 3 декабря 2019 г.

у кого не надо покупать полис

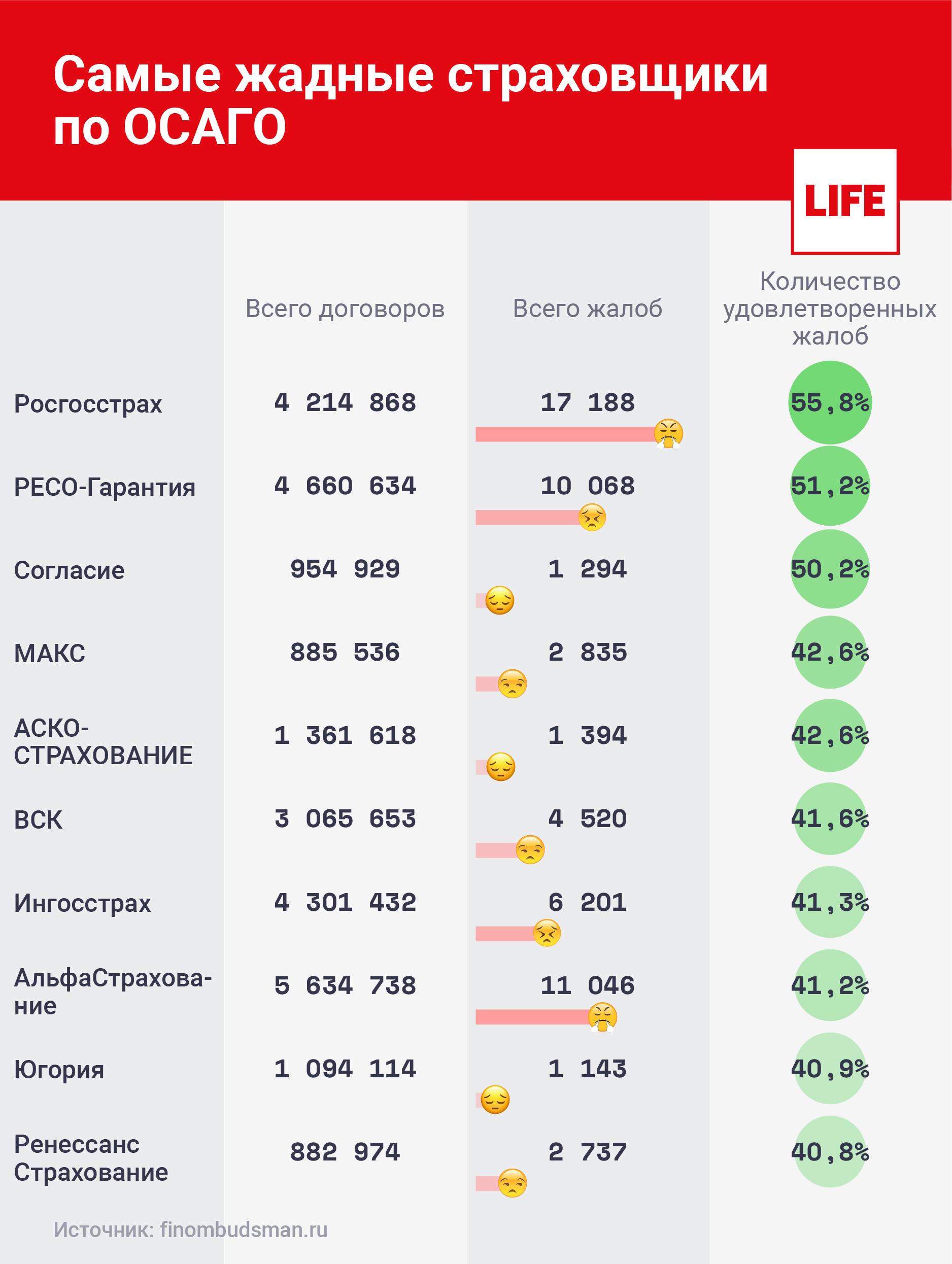

Служба финансового омбудсмена Центробанка впервые опубликовала отчёт по жалобам граждан на страховые компании — в основном обращения касаются невыплат по полисам ОСАГО. В среднем каждую вторую жалобу финансовый защитник признаёт обоснованной. Лайф составил рейтинг самых жадных страховщиков — тех, кто чаще других незаконно отказывает в справедливых выплатах.

Согласно законодательству, в настоящее время перед тем, как подать в суд на страховые компании, россияне обязаны пройти процедуру досудебного урегулирования спора в службе финансового омбудсмена, которая два года назад была создана Центробанком. Всего за прошлый год служба получила более 87 тысяч жалоб (а это 95,3% от общего числа обращений) на нарушения страховщиком договора ОСАГО. В основном это несогласие с размером страхового возмещения или вообще отказом в выплатах. В среднем 43% обращений цэбэшный защитник признал в прошлом году обоснованными, то есть подтвердил, что в этих случаях страховщики занижали размер выплат или осуществляли некачественный ремонт по полису.

Наибольшее количество рекламаций в службу поступило на компании «Росгосстрах» (более 17 тысяч), «РЕСО-гарантия» (более 10 тысяч) и «Альфастрахование» (более 11 тысяч). Что понятно: эти компании являются лидерами на рынке, они продали по 4–5 млн полисов. Однако процент справедливых жалоб на действия их персонала разный.

Больше всего жалоб, признанных финансовым омбудсменом справедливыми, пришлось на «Росгосстрах» (56%), «РЕСО-гарантию» (51,2%) и «Согласие» (50,2%).

Впрочем, даже если финансовый уполномоченный принимает решение в пользу потребителя, это не означает, что потребитель сразу же получит деньги: каждое третье (30%) решение финансового управляющего страховщики далее обжалуют в суде. И хотя в основном судьи поддерживают решения защитника, потребитель не получает выплат, пока иск не пройдёт все судебные инстанции. А это может занять многие месяцы.

Кроме того, страховщики научились бороться с омбудсменом: зачастую они просто не предоставляют (в среднем от 10 до 30% от числа жалоб) по его запросу исчерпывающей информации, и он не может принять решение. В результате никакого решения по делу не выносится, при этом потребитель остаётся без денег и не может сам обратиться в суд, ведь формально досудебный порядок не соблюдён.

И хотя благодаря службе мы смогли собрать статистику и выделить самые жадные страховые компании, фактически этот омбудсмен, созданный для защиты прав потребителей, «работает» в пользу страховых компаний, создавая излишние бюрократические препоны для судебной защиты потребителей.

С этого года аналогичный досудебный порядок введён для жалоб на микрофинансовые компании, со следующего года он будет обязателен при жалобах на банки.

Уловки бизнесменов:

Еще

С апреля застрахованным по ОСАГО в случае аварии вместо денег предлагают ремонт машины. Это означает, что теперь и к выбору страховщика нужно подходить иначе, чем прежде, обращая особое внимание на список станций техобслуживания, с которыми сотрудничает страховая компания. Основные критерии выбора сформулировал Сергей Смирнов.

Надежность

Материалы по теме

Прошли те времена, когда мы покупали полис ОСАГО где придется — по принципу «лишь бы какой, только бы не оштрафовали». Нынче надежность страховой компании — один из приоритетов. Если она разорится, придется обращаться в Российский союз автостраховщиков (РСА) за компенсацией, а это время и нервы.

Поэтому рекомендую покупать страховку в крупных компаниях с высоким уровнем надежности. Можно воспользоваться рейтингом экспертного агентства «Эксперт РА», на сайте которого есть информация обо всех страховых компаниях. Каждой компании присваивается индекс, по которому можно судить о ее надежности. К примеру, «А++» означает исключительно высокий уровень надежности, «А+» — очень высокий уровень, «А» — высокий уровень.

Кроме этого, нелишне будет ознакомиться с «народным» рейтингом — например, на портале inguru.ru. Почитайте отзывы людей о том, как выплачивается возмещение и как часто страховая отказывает в выплате, доводя дело до судебного разбирательства.

Материалы по теме

Доступность

Составив расширенный список крупных компаний, переходим к их отсеиванию по принципу доступности.

Если в аварии участвовало больше двух автомобилей, есть пострадавшие или получило повреждения другое имущество (к примеру, столб освещения или светофор), за компенсацией придется обращаться в страховую виновника. Тут уж вопрос о выборе страховой компании не возникает.

Если же в аварии участвовали два автомобиля и не был причинен вред здоровью, вы обращаетесь именно в свою страховую компанию. Это так называемое безальтернативное прямое возмещение убытков.

Таких аварий большинство, поэтому выбранная вами страховая должна быть под боком, чтобы не ездить за тридевять земель для оформления всех документов.

Помимо доступности офиса страховой компании нужно проверить наличие в ближайшей округе станций технического обслуживания, где вам в случае чего придется ремонтировать свой автомобиль.

Материалы по теме

Наличие СТО

Еще при заключении договора ОСАГО вы вправе выбрать конкретный автосервис, куда вас в случае аварии направит страховая компания. Ознакомиться со списком СТО можно на сайте СК: закон обязывает страховщиков публиковать на своих сайтах списки СТО, с которыми они сотрудничают.

Минимальные требования, установленные для станций техобслуживания:

- удаленность от места аварии или проживания автовладельца не более чем на 50 км;

- максимальный срок ремонта с момента поступления машины на станцию — 30 дней;

- при ремонте должны использоваться только новые запчасти;

- ремонт происходит без доплат за износ;

- гарантия на работы по железу составляет полгода, на лакокрасочное покрытие — год;

- новые автомобили (до двух лет) необходимо ремонтировать на дилерских станциях.

Подходит ли вам что-то из предложенных вариантов? Если да, то не помешает «пробить» автосервис: можно почитать отзывы в интернете, а можно позвонить, изобразив реального клиента, и поинтересоваться, как быстро вам смогут починить машину. В идеале, конечно, стоит съездить и познакомиться с предлагаемой фирмой на месте.

Лучше не пожалеть времени и выбрать подходящий автосервис заранее, чем потом кусать локти и расстраиваться из-за некачественного ремонта.

Материалы по теме

Предварительный анализ

Для наглядности приведу конкретный пример. Исходя из рейтинга надежности, я составил свой топ‑7 страховых компаний (см. табл.). Из отобранных мной кандидатов лишь пять разместили на сайте список СТО. Причем в этой пятерке почти у всех есть функция сортировки по региону и по марке автомобиля. Это удобно. Иначе выбрать подходящий автосервис из десяти тысяч станций, например у Ингосстраха, нереально. А так я буквально за час подобрал несколько автосервисов, которые, по крайней мере внешне, выглядят прилично. Если бы стояла задача выбрать конкретную СТО, я заехал бы на три-четыре и определился окончательно. Благо почти все заинтересовавшие меня находятся недалеко.

А вот у двух, казалось бы, топовых компаний информации о СТО на сайтах попросту нет. По телефону мне говорили, что автосервисы есть, и на любой вкус, а с их перечнем, дескать, можно ознакомиться в офисе. Ну что же, нет оснований не доверять, вот только в офис я вряд ли поехал бы. Как и не стал бы заключать там договор. Я, как и большинство автовладельцев, предпочитаю изучить все предложения, сделать выбор и купить электронный полис, не выходя из дома.

Надежность страховых компаний и наличие СТО на сайте

Страховая компания | Рейтинг надежности | Народный рейтинг доверия*; максимум 5 | Наличие списка СТО на сайте |

ВСК | А++ | 2,23 | да; больше 7000 СТО по стране, есть дилерские |

Ингосстрах | А++ | 2,25 | да; больше 10 000 СТО, есть дилерские |

МАКС | А++ | 2,12 | да; 250 станций в регионах, есть дилерские |

РЕСО-Гарантия | А++ | 2,34 | да; чуть больше 2500 станций, есть дилерские |

Альфа-Страхование | А++ | 2,44 | да; около 300 станций, есть дилерские |

Росгосстрах | А++ | 1,43 | нет; предлагают приехать для ознакомления в офис |

СОГАЗ | А++ | 2,20 | нет; предлагают ознакомиться с перечнем СТО в офисе |

*По данным сайта inguru.ru

Как выбрать полис ОСАГО?

Полис ОСАГО нужен для того чтобы возмещать убытки и ущерб, который вы причинили людям: повредили их машину, нанесли урон здоровью пассажирам или пешеходам, а также испортили другое имущество, когда ехали на своем автомобиле.

Все эти убытки должна возместить страховая компания. Если общая величина расходов окажется больше этой выплаты, то разницу придётся заплатить из собственного кармана.

Выбрать электронное ОСАГО не так-то легко. На что в таком случае обратить внимание?

1. Лицензия. Убедитесь в том, что страховщик имеет государственную лицензию на автострахование. Этот документ должен быть у каждой компании. Важны детали: не просрочена ли дата окончания действия, был ли отзыв или другие нарушения.

2. Союз автостраховщиков. Проверьте, входит ли страховая компания в состав Российского союза автостраховщиков. Это организация гарантирует выплаты клиентам всех обанкротившихся страховых компаний.

3. Опыт работы на рынке. Узнайте возраст компании: чем он больше, тем выше надёжность. Эту информацию легко найти в нашем каталоге.

4. Набор услуг страховщика. Широкий перечень услуг говорит о желании компании привлечь как можно больше клиентов. Если компания успешна, то её клиентами становится значительное число людей, что снижает риск банкротства, хотя и не исключает его полностью.

5. Финансовое состояние. Успешные компании не скрывают свою финансовую отчётность. С её результатами легко ознакомиться на официальном сайте или в офисе страховщика. Если же цифры труднодоступны или не внушают оптимизма, то лучше выбрать другую компанию.

6. Рейтинг надёжности. Присваивается рейтинговым агентством на основе изучения деятельности компании: её платежеспособности, финансовой устойчивости, наличию проблем с выплатами и т.д. Если у страховщика нет рейтинга, то это повод задуматься: либо это новичок, либо опасная компания, которая избегает оценки. Не менее важным считается «народный рейтинг», который основан на опыте покупателей страховок. Он показывает насколько быстро, качественно и честно компания работает со своими клиентами.

7. Мнения других людей. Такую информацию можно прочитать на независимых интернет-порталах. Стоит учесть, что большинство отзывов оставляют те, кто чем-то недоволен. Обратите внимание на комментарии (или их полное отсутствие) со стороны страховой компании: насколько качественно, быстро и компетентно она урегулирует конфликтные ситуации. Если положительных отзывов подозрительно много, то это показатель того, что страховщик платит всегда, в том числе, видимо, и мошенникам. Будьте внимательны и выбирайте золотую середину.

8. Бренд. Если имя страховщика у всех на слуху, то это косвенно указывает на надёжность. Успешные компании заботятся о своем добром имени и постоянно напоминают о себе. Чем меньше вы слышали прежде о страховщике – тем выше риски.

Все эти факторы в совокупности помогут сделать правильный выбор.

Совет Сравни.ру: На рынке представлено много страховых компаний, среди которых встречаются мошенники. Советуем проверить подлинность вашего полиса на официальном сайте Российского союза автостраховщиков. Избежать проблему покупки полиса у недобросовестного страховщика можно при заказе ОСАГО через сервис Сравни.ру.

1. Актуальная лицензия

2014 и 2015 годы запомнились водителям подорожанием страховок и ростом количества аварий. Не все из них знают, что более 20 украинских страховых компаний за это время утратили лицензии для оформления автоцивилки. У некоторых компаний действие лицензий приостановлено или в них введена временная администрация. По данным нашего моторного бюро, в 2016 году только 57 компаний легально продают полисы ОСАГО. Водителям следует убедиться, что страховая компания входит в эту когорту — владеет действующей лицензией на оформление автогражданки.

2. Разумная ценовая политика

Стоимость полисов ОСАГО находится примерно на одном уровне у большинства страховых компаний. Потому что рассчитывается по общепринятой формуле, учитывающей тип ТС, место его регистрации и другие условия страхования. Однако некоторые СК продают полисы по заниженным ценам. Этим они привлекают клиентов, для которых главный критерий в выборе полиса ОСАГО — низкая цена.

Показательно, что часть страховщиков, которые действовали таким образом, утратили лицензию. Сначала они ведут не грамотную ценовую политику, а потом им не хватает финансов на выплаты. Это особенно проявилось в сложной экономической ситуации 2014-16 годов.

Напрашивается вывод — не стоит обращаться в компанию за полисом автоцивилки только из-за его низкой стоимости. С помощью калькулятора ОСАГО в интернете прогрессивные водители сравнивают стоимость автогражданки у разных СК. Прагматичные люди отсеивают компании, которые явно демпингуют на обязательном автостраховании. На нашем рынке много предложений от надежных компаний, а разница в стоимости полиса не велика.

Узнать стоимость ОСАГО

3. Уровень и скорость выплат

В Сети опытные автовладельцы находят данные о том, как страховые компании собирают премии и выплачивают компенсации. Сбалансированный показатель по уровню выплат для компаний, специализирующихся на страховании транспорта и ответственности его владельцев, — 20-60%. Компании с такими показателями выполняют обязательства перед клиентами, грамотно планируют работу, устанавливают адекватные цены на страховки.

Водители знают о двух главных сложностях со страхованием ответственности: 1) полис не всегда на 100% покрывает ущерб потерпевшему, 2) компании затягивают с выплатами. Суммы выплат устанавливают государственные регуляторы и страховщики на это не влияют. А скорость выплат отражает качество сервиса СК и ее финансовую стабильность.

Некоторые компании не спешат выплачивать компенсации потерпевшим в ДТП. Срок выплат в некоторых страховых случаях превышает год вместо положенных по Закону об ОСАГО 90 дней. Насколько это критично для водителя, если выплату по автоцивилке будет получать не он, а другой человек? Все водители должны быть заинтересованы в нормальной работе системы обязательного страхования ответственности. Каждый из них может стать попасть в аварию и потребовать финансовой поддержки.

4. Репутация у автолюбителей

Принцип сарафанного радио получил «второе дыхание» в эпоху социальных сетей. Автовладельцы при выборе страховой компании учитывают отзывы своих приятелей и даже незнакомых людей. В их комментариях водители находят ответы на животрепещущие вопросы. Например, «Как быстро компания выплачивает компенсации?» и «Сколько стоит езда без ОСАГО?». Также они обращают внимание на информацию на истории о продаже поддельных полисов, чтобы самому не встретить мошенников.

В интернете — много заказных отзывов. Так что стоит доверять тем, кого знаешь или людям, чьи комментарии внушают доверие. К таким относятся истории, описывающие событие с подробностями: что, где и как произошло. Видите, что люди в отзывах хвалят или ругают компанию без убедительных аргументов? Считайте, такие отзывы бесполезными, и ищите те, которые содержат точную информацию.

5. Оценки экспертов и прессы

К экспертам тоже стоит прислушаться. МТСБУ и деловая пресса регулярно составляют рейтинги страховых компаний. В них они не выражают субъективное мнение о надежности компаний. Рейтинги рассчитываются экспертами и журналистами с учетом экономических показателей и отчетности компаний. Когда компания лидирует в таких рейтингах, это сигнал для водителя о верности выбора автоцивилки.

Многие водители оформляют ОСАГО в одной страховой компании по привычке или ориентируются на стоимость полиса. Однако после 2014 года им следует уделять внимание оценке компании: ее надежности, репутации, финансовым показателям. Возможно, пришло время найти другую СК? Водители с полисами надежных компаний чувствуют себя более защищено в пути, а при страховом случае к ним не будет претензий у пострадавших. Все в выигрыше.

Узнать стоимость ОСАГО

лучший электронный полис для автомобиля

Обязательное страхование автогражданской ответственности часто стоит очень дорого, а отсутствие такого полиса грозит водителю штрафами. Многие автолюбители ищут способы сэкономить на оформлении ОСАГО. Подробнее о том, как можно дешево оформить такой полис через интернет, вы узнаете далее.

Как выбрать самую дешевую страховку ОСАГО

В отличие от добровольного страхования, например, КАСКО, стоимость ОСАГО установлена законом. Тарифы и коэффициенты, влияющие на цену полиса, определяют не страховые компании, а Центробанк. Условия разных страховщиков в этом плане почти не отличаются — их собственные наценки, как правило, минимальны.

Гораздо в большей степени стоимость полиса зависит от качеств водителя, типа транспорта, условий оформления страховки и других параметров. Для опытного автомобилиста с большим стажем, который не попадает в аварии, полис будет стоить дешевле. Напротив, при частых ДТП или недостаточно высоком стаже цена страховки вырастет.

Вывод здесь простой: стоимость страховки определяет страхуемое лицо, а не страховая компания. Именно от его характеристик будет во многом зависеть страховая премия, а наценка страхователя здесь минимальна. Самая дешевая страховка оформляется на длительный срок для опытного водителя, который соблюдает безаварийную езду.

Отзывы покупателей

Если вы еще не определились, где лучше застраховать автомобиль ОСАГО, то отзывы уже оформивших такую страховку помогут сделать выбор. По ним вы можете оценить качество обслуживания клиентов и оперативность решения проблем. Кроме того, так вы можете узнать, как обстоит ситуация с выплатой компенсаций по ОСАГО. Лучше всего изучать отзывы на независимых форумах и сайтах.

Компании, представленные в этой статье, имеют достаточно много положительных отзывов. Они предлагают достаточно комфортные условия и оперативно разрешают любые спорные ситуации. Полис ОСАГО в них оформляется быстро и почти везде принимается без проблем.

Как рассчитать стоимость страхования

Стоимость страхового полиса зависит от следующих факторов:

- Типа транспортного средства. Дешевле всего страховка для мотоцикла, дороже — для спецтехники и общественного транспорта

- Мощности двигателя. Чем она выше, тем дороже полис

- Региона оформления. В крупных городах страховка стоит дороже, чем небольших

- Возраста и стажа водителя. Чем они выше, тем дешевле страховка

- Коэффициента бонус-малус (КБМ) — показателя безаварийной езды. Чем меньше ДТП произошло по вашей вине, тем дешевле полис

- Количества вписанных в полис водителей. Страховка с неограниченным числом стоит дороже, чем с ограниченным

- Срока действия полиса и использования авто. Чем они больше, тем дешевле полис

Калькулятор для сравнения цен

Рассчитать и сравнить цены на ОСАГО вам поможет специализированный калькулятор. Это сервис, который поможет на основании заданных условий определить примерную стоимость полиса. Достаточно ввести в форму требуемые характеристики, и вы сразу же получите информацию о цене документа.

Свои калькуляторы есть у некоторых крупных страховых компаний. Они нужны для предварительного расчета ОСАГО перед оформлением. Также вы можете воспользоваться калькулятором на нашем сайте. Здесь вы можете рассчитать цену полиса сразу в нескольких компаниях, после чего выбрать выгодный вариант.

Какая страховка ОСАГО самая дешевая

Чтобы оформить самый выгодный полис ОСАГО, не забывайте о следующих правилах:

- Правильно выбирайте страховую компанию. Следует выбрать ту, которая уже несколько лет на рынке страховых услуг. Это может послужить некоторой гарантией, что она не распадется и не обанкротится.

- Не нужно полагаться на рекламу. Компания, которая активнее всего продвигает свои услуги, наделе может оказаться ненадежной и невыгодной. Лучше обратите внимание на отзывы и примерные условия договора

- Относитесь с подозрением к компаниям, которые предлагают ОСАГО по сильно заниженной цене. Скорее всего, перед вами мошенник, который продаст вам недействительный полис или просто заберет деньги. Обращайтесь за страховкой только в лицензированные компании. Проверить лицензию можно на сайте Центробанка

- Не забывайте об условиях, которые зависят от вас. Старайтесь не попадать в аварии и избегайте ситуаций, требующих выплат по ОСАГО. Оформляйте один полис на длительный срок вместо нескольких на короткие. Не включайте неограниченное число водителей, если в этом нет необходимости

Необходимые документы

Список документов, требуемых для оформления ОСАГО, также установлен законом. В него включены:

- Паспорт или иной документ, удостоверяющий личность

- Свидетельство о собственности на автомобиль

- Водительское удостоверение

- Паспорт технического средства автомобиля

- Диагностическая карта, полученная после техосмотра

Эти документы требуются для покупки как бумажного, так и электронного полиса. Во втором случае необходимо будет предоставить их в отделение страховщика или прикрепить их скан-копии к заявке.

Если в полис вписано несколько водителей, то для каждого из них нужны будут паспорт и водительские права. Стоимость ОСАГО будет считаться по самому младшему и неопытному из них.

Рейтинг страховых компаний

Согласно мнениям клиентов и экспертов, наиболее выгодные условия онлайн-оформления ОСАГО предлагают следующие компании:

- АльфаСтрахование

- Тинькофф Страхование

- ВТБ Страхование

- Ингосстрах

- ЭРГО

- Ренессанс Страхование

- РЕСО-Гарантия

- Согласие

- МСК

- Либерти Страхование

Все они отличаются лояльным подходом к клиентам, быстрым расчетом полиса и оперативным обслуживанием в страховых ситуациях. Многие из них позволяют купить ОСАГО без посещения офиса, что более выгодно для страхуемого лица. Компании имеют достаточно высокие показатели надежности и действующие лицензии на данный вид страховки.

90000 How to choose the best health insurance policy 90001 A good percentage of millennials are aware about the benefits of good health and adequate medical cover, but a large percentage still looks at health insurance as a tax saving instrument. A recent ICICI Lombard survey of 1,400 young people in the age group of 25-35 years had 75% of the respondents saying that they had health insurance. 90002 But 46% of the buyers said that the tax deduction on health insurance premium was what made them buy the health cover.The quest for tax benefits was more pronounced among female respondents, with 64% citing it as the reason for buying the cover. The survey findings show that most people buy insurance only to save tax and not for the benefits it offers. 90003 90002 Even so, they are still better off than those who do not buy any insurance at all. Many people are oblivious of the risk they are exposed to if they do not take adequate health insurance. Though there has been a rise in demand for health insurance products, India continues to have the highest levels of under-penetration in the world, with only 0.16% of the total population insured for health, as per Irda. Little wonder then that 70% of healthcare expenses are met from one’s pocket. 90003 90002 Take the case of Noida-based Mohit Kumar. He has been advised to buy a family floater plan worth Rs 10 lakh, which will cost Rs 15,000 annually. However, his busy work schedule has kept him from buying the policy. Kumar should know that he can purchase a health policy online. All it will take is 30-40 minutes and some amount of effort to key in his details.90003 90008 90009 90010 90011 90012 90013 90014 90015 90016 90002 90018 Mohit Kumar, 30 yrs, Noida 90019 90003 90002 90018 Family: 90019 Self, spouse and mother 90003 90002 90018 Existing health cover: 90019 Group covers from employer Rs 8 lakh 90003 90002 90018 Recommended cover: 90019 Rs 5 lakh floater plan for both husband and wife. Separate individual cover for mother for Rs 5 lakh. 90003 90002 90018 Cost of additional insurance: 90019 Rs 40,000 per year 90003 90002 90018 Health insurance is a necessity 90019 90003 90002 The good news is that awareness about the need for health insurance is on the rise.Most of the respondents to the ICICI Lombard survey said they knew about the need for health insurance. But insurers say some myths need to be shattered first. 90003 90002 For instance, half of the respondents of another survey by Max Bupa thought that health insurance is for the old and 48% thought they do not need it since they are healthy. Many were also bullish about their ability to foot post-retirement health bills as they believed they have enough savings to sail through. 90003 90002 Many are still unsure about the benefits of health insurance.Hence, only 50% of respondents to Max Bupa survey claimed to have renewed their policies. Many still see it as a waste of money because it does not offer any return. 90003 90002 Chennai-based Veerendra Kumar is stuck at the quotation stage of a Rs 10 lakh family floater plan. «After I was advised to buy additional health insurance, I have looked up some policies online and offline. I have called for some quotations. I should be able to finalise a policy soon, «he says. 90048 90003 90008 90009 90010 90011 90054 90013 90014 90015 90016 90002 90048 90018 How much cover do you need 90019 90003 A health insurance floater policy of Rs 5 lakh is quite sufficient in most parts of the country.However, it may not be adequate if you live in a metro, where the cost of medical treatment is significantly higher. A 2-3 day hospitalisation for common diseases can land you a bill of Rs 60,000-70,000 in private hospitals of metro cities. The bill for bigger ailments can run into several lakhs of rupees. 90002 But a regular indemnity policy of Rs 3-5 lakh will not be of much use if the policyholder is diagnosed with a serious ailment. For such cases, a critical illness plan is more useful. But critical illness policies come at higher costs, and cover only specific ailments.Still they are better than some disease specific covers. 90003 90008 90009 90010 90011 90070 90013 90014 90015 90016 90002 90018 Veerendra Kumar, 34 yrs, Chennai 90019 90003 90018 Family: 90019 Self, homemaker wife (31), children (5 and 1) and parents (65 and 58) 90002 90018 Existing health cover: 90019 Group cover of Rs 3 lakh from employer 90003 90002 90018 Recommended cover: 90019 Floater plan of Rs 5 lakh for own family. Separate individual plans for parents for Rs 3 lakh each.90003 90002 90018 Cost of additional insurance: 90019 Rs 41,200 per year 90003 90002 Do not lean too much on the group cover from your employer. Group covers have lots of exclusions and may not cover all the costs incurred during the hospitalization. There are sub-limits on room rent and other charges and co-pay clauses under which the policyholder is required to foot a certain percentage of the bill. 90003 90002 Take a cover of at least Rs 7-10 lakh if you want to be on the safe side. Mercifully, the premium does not rise in the same proportion as the cover.If a Rs 5 lakh family floater cover is for Rs 12,000 a year, a Rs 10 lakh cover will not cost Rs 24,000. It will be for about Rs 18,000 a year. 90003 90002 The type of policy to buy should be determined by your family’s needs. The number of family members and their age is crucial to identifying a policy. For instance, a young family can do with a basic cover of Rs 5 lakh, while a family with older members should opt for a larger floater cover. Family floater premiums are linked to the age of the oldest member.If the parents are over 50, it would be sensible to get a separate cover for them, and not include them in the floater plan. 90003 90008 90009 90010 90011 90103 90013 90014 90015 90016 90002 90018 Use a top-up policy 90019 90003 One way to enhance your health insurance cover at low cost is through a top-up policy. These plans can also be used to complement the group health cover offered by your employer. «Companies allow employees to buy top-up covers between Rs 2 lakh and Rs 5 lakh.The annual premium for employer facilitated covers is around Rs 1,000 per Rs 1 lakh, «says Arvind Laddha of Vantage Insurance Brokers. If your employer does not allow you to buy a top-up cover, you can always buy a top-up plan independent of the base plan. 90002 Top-ups are cheaper than family floaters. According to data from MyInsuranceClub. com, a Rs 5 lakh family floater covering self, spouse and one child will cost anywhere between Rs 10,000 and Rs 17,000 annually. A Rs 5 lakh individual health plan will cost a 35-year-old Rs 4,000-7,000 a year.90003.90000 How to choose the right health insurance policy 90001 Most financial planners say that having a health insurance plan is the starting point of all financial plans.

90002 Even before one starts investing towards one’s goals, getting an adequate health insurance cover for self and family helps.

90003 90002 Here, we look at the various important features and factors of a health insurance policy that may help you zero-in on the right policy.

90003 90002 90007 Why you should get health cover 90008 90009 According to few studies done in the past, the medical inflation in India is around 17 per cent annually, much above the general inflation level.The need for adequate health insurance is increasingly becoming important and so is choosing the right health insurance plan.

90003 90002 Now, at the moment you might be in the pink of health, however, health insurance is not only about illnesses and diseases. It’s a universal truth that accidents may occur anytime and at any age. A health cover could come handy in such an event.

90003 90002 Further, at times, certain ailments remain unknown to us until their symptoms are visible later on in life.Although, not a mandate, a policy bought at an early age and renewed for quite some years without any claim, may help in better claim experience as and when it arises.

90003 90002 90007 See what kind of health cover is required 90008 90009 Health insurance plans are broadly categorised as ‘indemnity plans’ and ‘defined-benefit plans’. While, indemnity plans reimburse the hospital expense, defined-benefit plans pay a lump sum amount irrespective of the actual hospital expense.

90003 90002 The ‘indemnity’ plans, which could be an individual health insurance (popularly known as mediclaim or family floater policy), should form the core of one’s health insurance portfolio.Top it up with a critical illness plan which is a defined-benefit plan and thereafter one may add Hospital Daily Cash plan to meet incidental costs during hospitalisation.

90003 90002 90007 Also Read: How to make a claim on multiple health insurance policies 90009 90003 90002 See which indemnity cover suits you 90008 Once someone gets convinced that a health insurance plan is a must-have even before starting to invest for life goals, the conundrum to either go for an ‘individual health plan’ or a ‘Family Floater’ (FF) arises.»One should consider an individual plan over a family floater cover if one wants an extensive coverage. This also ensures that adverse experience in one policy does not affect others in the family. Balance sum insured for other members may not be adequate at time in case of a family floater policy, «says Subrata Mondal, Executive Vice President (Underwriting), IFFCO Tokio General Insurance.

90003 90002 The ‘individual health plan’ has to be bought in the name of each individual spouse, children, parents etc.This means, the premium will be as per each individual’s age and respective sum insured. Insurer’s, however, provide a 10 percent discount on the total premium if more than one member of the family is insured simultaneously. In case of a claim by one member, the sum insured of other members remains intact.

90003 90002 In a ‘Family floater’ health insurance plan, more than one member can be covered under the same plan. For instance, both parents and their children can be covered together and only one single premium is to be paid.Under an FF health plan, the entire sum insured can be availed by any or all members and is not restricted to one individual, as is the case in an individual health plan. An FF plan takes advantage of the fact that the possibility of all members of a family falling ill at the same time or within the same year is low.

90003 90002 90007 Estimate how much of cover is required 90008 90009 Although there is no fixed rule as to how much health insurance you should have; the coverage should ideally depend on one’s residential city, history of family illnesses etc.»For people living in Class A cities, the cover amount should at least be Rs 10 lakh given the high cost of living in metro cities. Not only standard of living, medical treatment is also quite expensive in metro cities compared with smaller towns. For people living in Class B and C cities, the sum insured should be at least Rs 4 5 lakh, «says Mondal.

90003 90002 90007 Check sub-limit in the plan 90008 90009 Nowadays, most health insurance plans have sub-limits in them. Sub-limit refers to capping the re-imbursement limit under each or some of such cost-heads.For example, the room-rent may be capped at 1 per cent of the sum insured. So, irrespective of the total sum insured of the policy, one may have to pay out-of-pocket hospital bills unless one sticks to the limit. Some health plans do not have any such sub-limits while few others offer an option to add sub-limits at the time of buying the plan.

90003 90002 90007 See from when pre-existing ailments are covered 90008 90009 All health insurance plans cover pre-existing ailments but after a period of 48 months.Few cover them even after 36 months or lesser. However, at the time of buying, it is equally important to disclose the pre-existing ailment, for a smooth claims settlement process. Further, coverage of certain defined and specific ailments have a ‘waiting period’ of 12 or 24 months, post which they are covered for claim.

90003 90002 90007 Check for co-payment feature 90008 90009 It’s not necessary that there will be a co-payment feature in all plans but in a senior citizen health insurance plan it could be a mandatory feature.In higher age groups as the premium rates are higher, a co-payment may provide some relief in terms of affordability, as it helps to keep the premium low. Some plans, however, ask for as much as 20 per cent co-payment if the treatment is done at a non-network provider or in a city different from where the plan was bought.

90003 90002 90007 What you should do 90008 90009 While choosing a health cover, one should ideally start by comparing plans from 2-3 preferred insurers. Have a close look at the inclusions and exclusions in the most basic plan being offered by them.Do not base your decision solely on the premium, instead prefer simple plans with fewer conditions and restrictions. And remember, every member of the family, irrespective of the age, needs health insurance cover to tide over unforeseen medical exigencies anytime in the future.

90008 90003.90000 Explained: How to choose a term insurance policy 90001 90002 90002 90002 The insurance companies and aggregators offer term insurance calculators on their sites that help in analysing which plan suits you better. 90005 It is said that safety is the cheapest and the most convenient form of an insurance policy. A life insurance policy plays a vital role in your family’s well-being. A term insurance policy does not offer you any cash-value benefit, but in case of any unfortunate event of death, the term policy offers the full sum assured to the beneficiaries, which is considerably high as compared to other life insurance plans.90006 90005 Here are some facts that everyone needs to consider before opting for a life insurance policy. 90006 90005 90010 Right time to buy term insurance 90011 90006 90005 You might think of purchasing a term policy after a few years as some money could be accrued during the period. However, the fact is, as the age increases, the premium amount of the term insurance plans also increases. Furthermore, you are more exposed to illnesses with increasing age. This is why earlier the purchase happens, better the premium amount is.90006 90005 90010 Use the term premium calculator 90011 90006 90005 While finalising the plan, using the term insurance calculator is always beneficial in order to determine the right quote. The insurance companies and aggregators offer term insurance calculators on their sites that help in analysing which plan suits you better. 90006 90005 90010 Do not judge the plan by price 90011 90006 90005 If you get to see a plan worth Rs 20 per day, and another one at Rs 6,500 per annum, ultimately, the lower price gets more attention.But going for the first one could cost more than the per annum plan. It is a marketing strategy which leads to more confusion and results in unnecessary spends. Many times, the amount shown while getting quotes increases after medical tests. Do not step back in such situations. The company always checks all the facts and determines the premium. This certainly reduces the chances of last moment claim rejection. 90006 90005 90010 Choose a rider if you need it 90011 90006 90005 Riders are available to provide additional protection to the term insurance policy.One can choose a suitable rider by analysing needs. If you are a frequent traveller, it is better to go with the accidental death benefit rider. However, understand that buying riders casually may increase the premium unnecessarily; so choose them wisely. 90006 90005 90010 Disclose all the information 90011 90006 90005 Always disclose information about any unhealthy habits to the insurance company. Many people try to hide smoking / drinking habits in order to lower down premiums. The premium calculation is entirely based on the critical information you provide.Hiding facts is nothing but breaching the contract, which may lead to claim rejection. Usually, the claim rejection ratio in the case of term insurance plans is very low. Disclosing family health history is also essential. Many diseases are hereditary, where you are also likely to adopt the same. The company considers probabilities and determines the premium amount. 90006 90005 90010 Get adequate life coverage 90011 90006 90005 Usually, term insurance offers the cover of Rs 1 crore, which seems to be a considerable amount.But bearing in mind the inflation and other aspects, choose the minimum cover of around Rs 1.5 crore and so on. The simple calculation is tshat the cover should be equal to 250 times the annual expenses if the tenure is 25 years. Complete all the essentials while submitting insurance application and filling out the form. Putting nominee name carefully is the most important. Making any mistake in the entire process may lead to claim rejection. 90006 90005 90046 Source: Tax Guru 90047 90006 90005 Do you know What is? FE Knowledge Desk explains each of these and more in detail at Financial Express Explained.Also get Live BSE / NSE Stock Prices, latest NAV of Mutual Funds, Best equity funds, Top Gainers, Top Losers on Financial Express. Don t forget to try our free Income Tax Calculator tool. 90006 90005 90052 Financial Express is now on Telegram. Click here to join our channel and stay updated with the latest Biz news and updates. 90006.90000 How to choose the right term insurance plan for yourself 90001 They are well educated, have access to latest information and are very tech savvy. Yet, a recent survey conducted by Max Life Insurance and Kantar IMRB shows that millennials score low when it comes to money matters. Only 45% of the respondents aged 25-35 have heard of pure protection term plans and barely 17% have bought such insurance policies. «Millennials follow the YOLO (You Life Only Once) principle. They want to spend on fine dining, latest gadgets and costly garments while the need to buy insurance is put on the backburner, «says Vineet Arora, Managing Director & CEO, Aegon Life Insurance.90002 Why are not millennials buying enough protection for their families? «Many young people do not have any immediate liabilities or dependents so there may be no need for insurance. Others want to spend on tangible things that drive immediate gratification instead of focusing on the longer term, «says Santosh Agarwal, Chief Business Officer, Life Insurance, Policybazaar.com.

90003 90002 90005 Buy now to avoid paying more later 90006

90007 Premiums of Rs 1 crore insurance cover till the age of 65

90007 90009

90010 Premium rates of Aegon Life Insurance e-Term Plan for male non-smokers; premium inclusive of GST 90011

90003 90002 This is both worrisome and perplexing.Life insurance forms the bulwark of a good financial plan. Everybody needs an insurance cover that can effectively replace his income after settling all outstanding debts. Sole or primary breadwinners without adequate insurance are playing with fire. The good news is that term plans are ultra cheap if bought at a young age. A 30-year-old man will pay barely Rs 9,000 a year for an insurance cover of Rs 1 crore till the age of 65. Delaying the purchase does not save you any money. With every year of delay, the overall cost climbs up (

90010 see graphic 90011).90003 90002 90005 Want to pay once or annually? 90007 90020 90006

90010 90005 How it helps: 90006 90011 Though costlier, single premium suits those who are not disciplined and might miss renewal deadlines. Useful for buyers who can spare money now but may not be able to pay later.

90003 90002 90005 Spoilt for choice 90006

90007 Ten years ago, Aegon Life Insurance launched the first online term plan in India. Almost all insurers now offer such policies with additional features. There are single premium plans, limited premium payment plans, increasing cover plans, staggered payout plans and even plans that return the entire premium if you survive the full term.Each of these variants is useful in certain situations. While this profusion of choices is good news, we believe it can also become a problem. It could be that many millennials have not been able to decide which policy to buy. Our cover story aims to cut through the clutter and help readers choose a suitable term insurance cover.

90003 90002 90005 Choose the right term 90007 90035 90006

90005 90010 How it helps 90011 90006

90010 90005: 90006 90011 It does not cost much to extend the cover to beyond the working years of an individual.But it adds the possibility of a moral hazard where the individual’s death is seen as leading to a big gain.

90003 90002 To be fair, a small but growing number of millennials understand the need for protection against unforeseen events. Meet Ahmedabad-based finance professional Ketan Shah (see picture), who has bought a cover of Rs 2 crore. «I needed an insurance cover big enough to take care of all liabilities at an affordable cost. This term plan fits the bill perfectly, «he says. Read on to know how you can also choose the right policy for yourself.90003 90002 90005 90010 Ketan Shah, 30 years, Ahmedabad 90007 90052 90011 90006 Income: Rs 1 lakh per month

90007 Insurance cover: Rs 2 crore till age 65

90007 Premium: Rs 19,000 per year

90007 90010 «I drink on social occasions and mentioned that in the form. It has bumped up the premium slightly but leaves no chance of claim rejection. » 90011

90060 90003 90002 How much cover and from whom?

90007 As mentioned earlier, the insurance cover should be able to replace your income and settle outstanding loans.The thumb rule is to be covered for at least 8-10 times your annual income plus any outstanding debts. Buy from an insurance company with a healthy claim settlement record and a good reputation for customer orientation. When he was buying a term plan, Pune-based software engineer Nitin Gawade (see picture) chose the insurer on the basis of the claim settlement record.

90003 90002 90005 90010 Nitin Gawade, 30 years, Pune 90007 90069 90011 90006 Income: Rs 1 lakh per month

90007 Insurance cover: Rs 1 crore till age 65

90007 Premium: Rs 18,600 per year

90007 90010 «Although the premium of my policy from LIC is quite high compared to private insurers, the company’s claim settlement ratio is high.»90007 90011

90007 A Rs 1 crore cover may seem adequate right now but inflation will keep eroding its value. For this, some companies have designed plans that increase the cover every few years. The cover increases by 5-10% every few years, but there is a cap on the maximum increase. «The actual inflation could be different, so the enhanced cover may not exactly protect against inflation. Yet, it does minimise the impact of inflation and protects the real value of money, «says Anil Kumar Singh, Chief Actuarial Officer and Appointed Actuary, Aditya Birla Sun Life Insurance.»If you anticipate that your insurance needs will go up later in life, buy an increasing cover now instead of leaving it for the future,» he says. Buying a fresh cover later could be expensive. Also, if your health condition deteriorates, the cover could even be denied.

90003 90002 90005 Limit premium term if you can not pay later 90007 90083 90006

90005 90010 How it helps: 90011 90006 As payment tenure reduces, the premium goes up. But this is a useful option for those who may not be able to pay the premium later as their liabilities are likely to rise.90003 90002 90005 Do not avoid medical tests 90006

90007 Companies usually put buyers through extensive medical tests before issuing a term policy. However, in some cases a company may not insist on a medical test but merely ask the buyer to give a declaration of good health. Not going for a medical test may be convenient, but will be costlier. The premiums are lower if the medical test shows that the applicant is in good health. «If one can get better premium rate basis his medical tests, he should certainly go for them,» says Singh of Aditya Birla Sun Life Insurance.90003 90002 90005 90010 Saikat Chakraborty, 34 years, Kolkata 90007 90099 90011 90006 Income: Rs 1.2 lakh per month

90007 Insurance cover: Rs 1 crore till age 70

90007 Premium: Rs 17,000 per year

90007 90010 «I needed the insurance cover to extend beyond my working years in case I have some liabilities during retirement.» 90011

90003 90002 More importantly, a thorough medical examination fortifies the policy against claim rejection on grounds of a pre-existing disease. Once you go through the medical tests, the onus of spotting the pre-existing disease shifts to the company.»Technically, if an individual is unaware of a pre-existing medical conditions and does not declare it at the time of application, a company can not deny the claim. However, it is advisable to go for a medical check-up, simply to avoid any chances of non-disclosure, «says Agarwal of Policybazaar.com.

90003 90002 90005 Choose a suitable frequency 90007 90113 90006

90005 90010 How it helps: 90011 90006 Monthly payments are easier but also increase the chances of missing the premium. Go for monthly or quarterly payments only if the annual premium is too high and impacts the cash flow.90003 90002 90005 Get the tenure right 90006

90007 The tenure of the policy is almost as important as the cover it offers. Like Goldilocks, do not choose a tenure that is too short or too long. Ordinarily, the cover should be till the age of 60-65 years. Do not buy a plan of 15-20 years which will end when you are in your 50s. The insurance needs are highest at that stage of life. Buying a new policy in your 50s will be very costly. You might even be denied the cover if you have developed a health condition.Companies also offer very long-term covers till 90-100 years. A large cover that extends till that advanced age helps people leave behind a legacy for their heirs. But experts are not impressed. «We recommend taking a cover till the age of 65-70 years. Most of the liabilities of an individual are already covered by that time, «says Srinivasan Parthasarathy, Senior Executive Vice-President and Chief Actuary, HDFC Life Insurance.

90003 90002 90005 Add an accidental death rider 90007 90128 90006

90005 90010 How it helps: 90011 90006 Adding the accidental death rider pushes up the premium but enhances the cover substantially.the waiver of premium rider is very cheap but watch out for exclusions.

90003 90002 For those who may not be able to pay the premium in later years, companies have designed limited premium payment plans. You pay for 10-15 years though the cover continues for 30-35 years. Such limited premium payment plans will be especially useful for those who plan to start their own business after working for 10-15 years.

90003 90002 90010 90005 Dipankar Pal, 35 years, Delhi 90007 90141 90006 90011 Income: Rs 1.05 lakh per month

90007 Insurance cover: Rs 3 crore traditional plan

90007 Premium: Rs 16,000 per year

90007 90010 «I am looking for a term plan where the cover automatically increases every few years. Then I will not have to buy more cover when I am older. » 90007 90011

90007 Similarly, single premium plans require a large payment at one go. They suit self-employed professionals with lumpy incomes. «They are also a good option for someone who may have got a huge payout such as an annual bonus,» says Aalok Bhan, Director and Chief Marketing Officer, Max Life Insurance.90003 90002 90005 Do you want full premium back? 90007 90155 90006

90005 90010 How it helps: 90011 90006 Buyer does not gain much. If additional premium of Rs 7,489 is invested every year in bank deposit, even at nominal return of 5% it will grow to Rs 5.38 lakh in 30 years.

90003 90002 A major problem is the perception that term plans are a waste of money because you do not get anything back. So, insurers have designed policies that return the entire premium, though some experts feel this is not a good idea.»Just as one does not expect return of car or health insurance premium, one should not expect the return of life insurance premium,» says Karthik Raman, CMO & Head — Products, IDBI Federal Life Insurance. Others feel that the perception of getting back your money may be misplaced, but it does make people buy the cover they need. «The comfort of overall premiums returning to the wallet could expand the term insurance customer base,» says Samit Upadhyay, Chief Risk Officer and Head, Product, Tata AIA Life Insurance.90003 90002 90005 Increasing cover to fight inflation 90007 90167 90006

90005 90010 How it helps: 90011 90006 The increasing cover plan is costlier by 20%. It may not fully take care of inflation but the enhanced cover will do away with the need to buy more insurance later in life when liabilities rise.

90003 90002 Lastly, choose the right payout mode. If your family is financially savvy or you have a financial adviser, opt for lump sum payment. Otherwise, go for the staggered payment option.»Monthly payouts are suited for families who need a regular income and are not very investment-savvy,» says Manish Sangal, Chief Distribution Officer, Retail, Bajaj Allianz Life Insurance.

90007 90010 90007 (All premium rates sourced from Policybazaar.com) 90011

90007 90003.