Какой лучше выбрать электронный кошелек

Понятие ЭК, цель его использования

Электронный кошелек – что это? Это один из способов совершения финансовых операций в сети интернет. Его главным достоинством является то, что его невозможно потерять или забыть дома. Пользоваться этим сервисом можно с компьютера, планшета, смартфона. Многие ЭК имеют отдельные приложения, позволяющие в полной мере воспользоваться услугами системы.

Виртуальные кошельки позволяют:

- выводить средства на банковскую карточку;

- пополнять виртуальный счет;

- совершать безналичные покупки в интернет-магазинах;

- пополнять мобильный счет;

- производить оплату коммунальных услуг;

- делать или предоставлять займы и пр.

Как видно, наличие виртуального денежного счета – весьма выгодное дело. Это сродни использования банковских услуг – вы тоже имеете возможность завести счета сразу на нескольких сервисах, и получать от этого выгоду.

Самые популярные электронные кошельки

Лучшими электронными кошельками считаются:

- Webmoney

Qiwi

Qiwi- Яндекс Деньги

Выделив лучшие предложения на рынке, необходимо ответить на вопрос: какой электронный кошелек лучше завести? Каждый из них имеет свои преимущества или недостатки, и выбор будет зависеть от требований пользователя.

Webmoney — это зубр среди отечественных систем виртуальных платежей, популярный, работает уже почти 20 лет. Им пользуются большинство фрилансеров и львиная доля обычных пользователей. Это самый известный и популярный вариант из всех, что представлены на отечественном рынке.

Данная система очень серьезно относится к безопасности и документации. После регистрации, во время которой аккаунт привязывается к номеру телефона, необходимо указать реальные данные о себе. Чтобы иметь полную свободу действий, после регистрации необходимо получить один из «аттестатов», для этого необходимо подтверждение личности, придется отправить скан документов. Без аттестатов многие функции кошелька будут недоступны, в том числе, и обналичивание денег.

Отдельно стоит отметить систему защиты, подтверждение платежей производится с помощью СМС либо с помощью специальной программы ENUM, что устанавливается на смартфон. Это полностью исключает вариант использования средств кем-либо посторонним, кто не имеет доступа к смартфону пользователя. От тех кто имеет доступ к смартфону, также есть защита в виде пинкодов и графических ключей. Эту систему виртуальных платежей можно считать самой защищенной на территории СНГ.

Все переводы средств в системе облагаются небольшой комиссией в 0,8%. Вариантов вывода средств из системы в наличные — уйма, это и почтовые переводы, и вывод на любую платежную карту или банковский счет, и прямой банковский перевод с получением по паспорту, и многие другие.

Кошели создаются бесплатно в различных валютах на выбор пользователя. Рублевый кошелек состоит из буквы R, что обозначает «рубль», и уникального числового номера. Долларовый состоит из буквы Z и цифр, гривневый — из буквы U и т. д.

Поначалу может показаться сложно, но безопасность электронного кошелька стоит того.

Довольно распространенный электронный кошелек, обязанный своей популярностью, в первую очередь, шаговой доступностью терминалов QIWI по всем странам СНГ, а также простотой управления. Во время регистрации в данной системе пользователь получает в пользование виртуальную расчётную карту Visa, что существенно облегчает покупки в интернете. При желании есть возможность заказать полноценную пластиковую карту QIWI Visa Plastic и рассчитываться ею в любом магазине.

Интересным вариантом QIWI будет для тех, кто отоваривается на Алиэкспресс. Компания предлагает различные бонусы и кешбэки (возврат части расходов) при покупках в этом и других интернет-магазинах.

Яндекс Деньги

Отличительной чертой этого электронного кошелька, является возможность прикрепить к нему карточку MasterCard и использование ее при покупках в магазине. Такие покупки оплачиваются без комиссии. Однако распространяется это только на покупки, при выводе наличных через банкомат будет удержана комиссия.

Это очень удобная система виртуальных платежей, но воспользоваться ею за пределами России довольно проблематично. Гражданам России достаточно просто отправить скан паспорта для подтверждения личности. Гражданам других стран необходимо обратиться к специальному регистратору, как правило, они есть во всех крупных городах.

Разновидности интернет-кошельков

Существует 3 вида электронных кошельков. Это:

- Мультивалютные. Такие виртуальные кошельки позволяют заводить сразу несколько счетов для хранения денег в разной валюте – евро, долларе, фунтах стерлингов, гривнах, рублях и пр. Таким образом, можно получать платежи в разной валюте, либо конвертировать рубли в другую валюту, не покидая своей учетной записи.

- Моновалютные. Название говорит само за себя – такие кошельки поддерживают только одну конкретную валюту. Обычно это рубль, а если речь идет о зарубежном сервисе, то это может быть, либо доллар, либо евро.

- Кошельки-накопители. Такой ЭК позволяет не только хранить виртуальные средства, но и принимать платежи. Данный вариант является оптимальным выбором для владельцев интернет-магазинов.

Как выбрать и завести ЭК?

Какой кошелек лучше завести в интернете? Чтобы определиться с выбором, необходимо руководствоваться несколькими важными аспектами. К таковым относятся:

- Продолжительность существования электронной платежной системы (далее – ЭПС). Не поленитесь, помимо года основания, изучить также отзывы о выбранном сервисе. Делать это лучше не на нем, а на независимых форумах.

- Комиссия за вывод средств на карту. Перед тем, как открыть электронный кошелек, и начать его использование, обязательно прочтите все правила, прописанные в договоре-оферте. Даже если за возможность использования услуг сервиса вам платить не придется, то чтобы вывести деньги на карту банка, комиссию внести придется в любом случае.

- Проверьте, как работает обратная связь. Это ваше полное право, как клиента и будущего постоянного пользователя. Задайте модерации любой вопрос касательно работы на сервисе. Ответ оценивайте по параметрам: скорость ответа, важность и полезность полученного сообщения, качество общения.

Это очень простой и быстрый процесс. Он не займет у вас много времени, к тому же вам не придется тратиться.

Для того, чтобы оформить электронный кошелек необходимо зайти на выбранный сервис, и заполнить анкету. Обычно в нее вносится:

- номер мобильного телефона;

- достоверные фамилия, имя и отчество;

- дата рождения;

- место проживания.

При необходимости сервис может потребовать от вас загрузки фото. После того как вы создадите учетную запись, вам будет присвоен номер счета. Это может произойти автоматически, либо, если это мультивалютный кошелек, вам самостоятельно придется создавать кошельки в нужной валюте.

Перед тем как использовать определенный электронный кошель, стоит изучить комиссию на те или иные действия с деньгами в конкретной системе виртуальных платежей. Также необходимо изучать надежность посредников, у которых планируется покупка товара, в интернете много мошенников. Нелишним будет обратить внимание на надежность защиты кошелька.

После выбора электронного кошелька необходимо перейти на официальный сайт выбранной системы виртуальных расчётов и пройти регистрацию. Для этого чаще всего нужен номер мобильного телефона и электронная почта. Данные при регистрации нужно указывать настоящие! Указав неверные данные, в будущем могут возникнуть серьезные проблемы с использованием системы, некоторые электронные кошельки работают только после подтверждения личности, пользователь при этом обязан предоставить скан документов. А в некоторых случаях необходимо явиться лично к специальным регистраторам.

После регистрации и веритификации пользователя, он получает уникальный кошелек, который можно пополнять или использовать для получения переводов. Далее работа с кошельком не составляет труда, весь функционал используется буквально в несколько кликов. Если нужно перевести деньги — нажимают «перевод», указывают адрес кошелька получателя и подтверждают транзакцию. Деньги поступают на счет получателя моментально.

Точно так же и с другим функционалом вроде оплаты мобильного или вывода денег на карту, выбирается нужный пункт — подтверждается оплата, вот и все — ничего сложного.

Какие ЭК самые лучшие и надежные?

Список всех электронных кошельков, которые пользуются огромной популярностью у российских пользователей не так уж и велик. Но выбрать все равно есть, из чего. В наш рейтинг попали отечественные и зарубежные ЭПС:

- Киви;

- Яндекс.Деньги;

- Вебмани;

- PayPal;

- Payeer;

- Perfect Money;

- Adv Cash.

Какой интернет кошелек лучше? Мы приведем краткие обзоры каждой из вышеперечисленных ЭПС, а дальше – решение за вами!

Какой электронный кошелек лучше выбрать, как пользоваться, лучшие кошельки

Покупки через интернет, как и работа в сети, постепенно становятся обыденностью, и рано или поздно каждый пользователь задается вопросом: что такое электронный кошелек и электронные деньги?

Электронная платежная система — это виртуальный банк, который выпускает электронные деньги. При этом система обязана содержать счет в настоящем банке, с аналогичным количеством вполне реальных денег, чтобы иметь возможность выполнить все финансовые обязательства перед своими клиентами.

…

Вконтакте

Google+

Мой мир

Электронные деньги — это виртуальный аналог реальных денег, они очень удобны при расчётах в интернете, отличаются скоростью переводов и оплаты, как правило, они моментальны. Вывод и ввод денег на виртуальные счета довольно просты, и не требуют специальных навыков.

Электронный кошелек — это что-то вроде виртуального счета в банке, только туда не начисляют дивиденды на хранящуюся сумму. Некоторые электронные платежные системы предлагают кошельки в различных валютах.

Для чего нужен электронный кошелек

Электронный кошель нужен в двух случаях:

- Если пользователь часто покупает в интернете и оплачивает различные счета.

- Если пользователь работает в интернете, и не желает афишировать номера своих платежных карт.

Виртуальные деньги существенно упрощают весь процесс шопинга в интернете, это и моментальность перевода необходимой суммы, и отсутствие мороки с вводом номера карты, различными подтверждениями и т. п.

Удобными будут виртуальные деньги и в случае с оплатой счетов, таких, как: мобильная связь, коммуналка и прочие.

Оплата товаров в сети с помощью электронного кошеля — это защита собственной платежной карты, не всегда безопасно передавать ее данные третьим лицам, что происходит в таких случаях.

В случае, если пользователь подрабатывает в интернете, электронные кошели просто жизненно важны, работодатели часто именно на них и производят выплаты зарплаты.

Электронные кошельки

Существует довольно много электронных кошельков. Список наиболее известных:

- Webmoney;

- Qiwi;

- Яндекс Деньги;

- RBK Money;

- Liqpay;

- Easypay;

- Единый Кошелек.

Существует еще множество менее известных вариантов, а также кошели для криптовалюты, но это отдельная тема.

Самые популярные электронные кошельки

Лучшими электронными кошельками считаются:

- Webmoney

- Qiwi

- Яндекс Деньги

Выделив лучшие предложения на рынке, необходимо ответить на вопрос: какой электронный кошелек лучше завести? Каждый из них имеет свои преимущества или недостатки, и выбор будет зависеть от требований пользователя.

Электронный кошелек Webmoney

Webmoney — это зубр среди отечественных систем виртуальных платежей, популярный, работает уже почти 20 лет. Им пользуются большинство фрилансеров и львиная доля обычных пользователей. Это самый известный и популярный вариант из всех, что представлены на отечественном рынке.

Данная система очень серьезно относится к безопасности и документации. После регистрации, во время которой аккаунт привязывается к номеру телефона, необходимо указать реальные данные о себе. Чтобы иметь полную свободу действий, после регистрации необходимо получить один из «аттестатов», для этого необходимо подтверждение личности, придется отправить скан документов. Без аттестатов многие функции кошелька будут недоступны, в том числе, и обналичивание денег.

Отдельно стоит отметить систему защиты, подтверждение платежей производится с помощью СМС либо с помощью специальной программы ENUM, что устанавливается на смартфон. Это полностью исключает вариант использования средств кем-либо посторонним, кто не имеет доступа к смартфону пользователя. От тех кто имеет доступ к смартфону, также есть защита в виде пинкодов и графических ключей. Эту систему виртуальных платежей можно считать самой защищенной на территории СНГ.

Все переводы средств в системе облагаются небольшой комиссией в 0,8%. Вариантов вывода средств из системы в наличные — уйма, это и почтовые переводы, и вывод на любую платежную карту или банковский счет, и прямой банковский перевод с получением по паспорту, и многие другие.

Кошели создаются бесплатно в различных валютах на выбор пользователя. Рублевый кошелек состоит из буквы R, что обозначает «рубль», и уникального числового номера. Долларовый состоит из буквы Z и цифр, гривневый — из буквы U и т. д.

Поначалу может показаться сложно, но безопасность электронного кошелька стоит того.

Электронный кошелек QIWI

Довольно распространенный электронный кошелек, обязанный своей популярностью, в первую очередь, шаговой доступностью терминалов QIWI по всем странам СНГ, а также простотой управления. Во время регистрации в данной системе пользователь получает в пользование виртуальную расчётную карту Visa, что существенно облегчает покупки в интернете. При желании есть возможность заказать полноценную пластиковую карту QIWI Visa Plastic и рассчитываться ею в любом магазине.

Пополнение кошелька производится через терминалы. Перевод средств, производится без комиссии. Но при выводе средств из системы, на банковскую карту, например, комиссия составит 2%.

Интересным вариантом QIWI будет для тех, кто отоваривается на Алиэкспресс. Компания предлагает различные бонусы и кешбэки (возврат части расходов) при покупках в этом и других интернет-магазинах.

Яндекс Деньги

Отличительной чертой этого электронного кошелька, является возможность прикрепить к нему карточку MasterCard и использование ее при покупках в магазине. Такие покупки оплачиваются без комиссии. Однако распространяется это только на покупки, при выводе наличных через банкомат будет удержана комиссия.

Это очень удобная система виртуальных платежей, но воспользоваться ею за пределами России довольно проблематично. Гражданам России достаточно просто отправить скан паспорта для подтверждения личности. Гражданам других стран необходимо обратиться к специальному регистратору, как правило, они есть во всех крупных городах. Если его нет, придется отправлять специальное заказное письмо с заполненной формой внутри. Регистратор берет за свои услуги некую сумму, что также не добавляет привлекательности для нерезидентов РФ.

Как пользоваться электронным кошельком, какой лучше выбрать?

Перед тем как использовать определенный электронный кошель, стоит изучить комиссию на те или иные действия с деньгами в конкретной системе виртуальных платежей. Также необходимо изучать надежность посредников, у которых планируется покупка товара, в интернете много мошенников. Нелишним будет обратить внимание на надежность защиты кошелька.

После выбора электронного кошелька необходимо перейти на официальный сайт выбранной системы виртуальных расчётов и пройти регистрацию. Для этого чаще всего нужен номер мобильного телефона и электронная почта. Данные при регистрации нужно указывать настоящие! Указав неверные данные, в будущем могут возникнуть серьезные проблемы с использованием системы, некоторые электронные кошельки работают только после подтверждения личности, пользователь при этом обязан предоставить скан документов. А в некоторых случаях необходимо явиться лично к специальным регистраторам.

После регистрации и веритификации пользователя, он получает уникальный кошелек, который можно пополнять или использовать для получения переводов. Далее работа с кошельком не составляет труда, весь функционал используется буквально в несколько кликов. Если нужно перевести деньги — нажимают «перевод», указывают адрес кошелька получателя и подтверждают транзакцию. Деньги поступают на счет получателя моментально.

Точно так же и с другим функционалом вроде оплаты мобильного или вывода денег на карту, выбирается нужный пункт — подтверждается оплата, вот и все — ничего сложного.

Какой электронный кошелек лучше? Сравнение электронных кошельков :: SYL.ru

Платежи в интернете, так же как и электронные деньги, стали вполне обыденным явлением для доброй половины пользователей персональных компьютеров и мобильных гаджетов. «Наличка», конечно, тоже в ходу, но потихоньку уходит на второй план.

С помощью электронных денег можно выполнить практически любые кассовые операции: купить хлеба, заплатить кредит, погасить штраф в ГИБДД, дать в долг и многое другое. Популярность подобных денежных систем, а иногда и острая необходимость в них вызывает у некоторых пользователей множество вопросов. Какой электронный кошелек лучше? Как его завести? Что для этого нужно? Инструкции в платежных системах, мягко говоря, суховатые, а описанные в них возможности скорее похожи на дифирамбы в свою честь. Мы же попробуем расставить все по полочкам и столкнуть популярные платежные сервисы лбами, чтобы выявить самый оптимальный вариант.

Итак, разберемся, какой электронный кошелек лучше, почему, что необходимо для открытия оного и как он поможет в той или иной ситуации. Для начала выясним, что это вообще такое.

Электронный кошелек

Электронный кошелек или платежная система – это сервис, позволяющий хранить финансовые сбережения пользователя на индивидуальном счету и при необходимости расплачиваться ими в Сети или в реальной жизни. По сути, такие системы являются аналогом обычного банковского счета, только с более богатыми функциональными возможностями.

Добрая половина тех, кто знает, как пользоваться электронным кошельком, считают его идеальным инструментом для онлайн-покупок и прочих расчетов в Сети. Работая в интернете копирайтером, дизайнером, вебмастером или программистом, вы обязательно столкнетесь с платежными системами. Заработанным деньгам можно найти применение не только во Всемирной паутине, но и вывести их в осязаемые купюры с помощью банковских карт, которые также оформляются в платежных сервисах.

Возможностей у таких систем довольно много, осталось только определиться с тем, какой электронный кошелек лучше выбрать.

Популярные платежные системы

Перечень платежных систем не такой уж и большой. Чтобы таковой называться, нужно получить лицензию, заиметь далеко немаленький капитал для гарантии оплат и выполнить массу других, не менее серьезных требований.

Чтобы ответить на вопрос «какой электронный кошелек лучше», мы рассмотрим три самые популярные платежные системы, которые отлично подойдут любому отечественному пользователю. Причем в 90% случаев один сервис может вполне заменить другой. По большому счету, критичной разницы между системами как таковой и нет, а есть лишь небольшие отличия, которые помогут определиться каждому и решить для себя, какой электронный кошелек лучше.

«Яндекс.Деньги»

Эта платежная система от известного отечественного поисковика была запущена в 2002 году и создана специально для российского пользователя. С помощью электронного кошелька «Яндекс.Деньги» можно принимать, оплачивать и обменивать виртуальную валюту.

Сервис имеет удобный веб-интерфейс для персональных компьютеров и мобильную версию для гаджетов на платформе «Андроид» и iOS. Пополнять счет можно в терминалах, банках, салонах связи и других местах, где указан фирменный логотип электронного кошелька «Яндекс.Деньги».

Особенности сервиса

Для офлайн-расчетов можно оформить в сервисе пластиковую карту. Последняя принимается везде и без ограничений, как если бы заказали такую же в любом банке. Ею можно расплачиваться в магазинах, делать покупки онлайн, а также снимать наличные.

«Яндекс.Деньги» является оптимальным вариантом для среднестатистического пользователя. Он удобен, интерфейс понятен и без лишних заморочек. Чтобы открыть весь имеющийся функционал, необходима идентификация: паспорт и личное присутствие в ближайшем филиале сервиса. Единственный минус системы – это только российская валюта обращения. Пополнить баланс можно и в долларах, и в евро, но на счету всегда будет сумма в рублевом эквиваленте. Так что имейте этот момент в виду, перед тем как завести электронный кошелек в сервисе «Яндекс».

«Вебмани»

Это одна из самых серьезных платежных систем, работающая с 1998 года. Одно из самых примечательных достоинств этого сервиса – универсальность в плане валюты. Здесь можно завести счет в долларах, в евро, марках, фунтах и даже электронный кошелек для криптовалюты, то есть практически в любом денежном стандарте. Для некоторых пользователей это критичный момент при выборе платежной системы.

Также стоит заметить, что внутреннее обращение и конвертация валюты происходят мгновенно: не нужно связываться со сторонними посредниками и обменными пунктами – все можно быстро сделать в интерфейсе сервиса. Последний, кстати, отличается запутанностью, поэтому слету разобраться с ним не получится. К специфичности веток меню и далеко не интуитивному функционалу придется привыкать, особенно если вы перешли с «Яндекс.Денег».

Отличительные черты платежной системы

Для доступа к полному функционалу системы необходима многоступенчатая идентификация. Отправленный скан паспорта снимает некоторые ограничения по объему переводов и дает начальный сертификат. Заверенная копия у нотариуса позволяет оформить банковскую карту, и счету присваивается статус персонального, где средства можно конвертировать практически без ограничений. Есть и другие идентификационные сертификаты, предназначенные уже для серьезных бизнес-проектов, но и получить их гораздо сложнее.

В общем и целом можно сказать, что «Вебмани» – это целый комплекс по работе с виртуальными деньгами. Система имеет свой локальный клиент, многоуровневую защиту и возможность работы с различными валютными стандартами, то есть все то, что есть в обычных офлайн-банках. «Вебмани» будет полезным инструментом для тех, кто посвятил себя заработку в Сети и работает с иностранными контрагентами. Кроме того, возможность оформления популярного ныне электронного кошелька для криптовалюты делает систему еще более универсальной и привлекательной для продвинутых бизнес-пользователей.

«Киви»

Сервис «Киви» появился в 2007 году и, наряду с «Яндекс.Деньгами», привлекает своей простотой и удобством обычных пользователей. Платежная система работает посредством веб-интерфейса в случае с персональным компьютером или в качестве мобильного приложения, если вы для этих целей используете смартфон или планшет.

В качестве персонализации счета сервис использует привязанный номер телефона с последующей идентификацией, что очень удобно: заветная цифра в одиннадцать знаков всегда есть в записной книжке гаджета или в памяти, поэтому проблем с «куда тебе кинуть деньги», как правило, не бывает.

Еще одной примечательной особенностью сервиса является возможность работы с евро, долларом и казахстанским тенге. В этом плане кошелек более универсален, в отличие от «Яндекс.Денег». Но в качестве ложки дегтя здесь выступают комиссии. Не то чтобы последние отличались высоким процентом, просто они практически везде, даже там, где их не должно быть в принципе.

Это, может быть, и не так заметно, когда речь идет о небольших суммах, но когда работаешь с пяти- или шестизначными цифрами, чувствуешь себя обобранным. Так что для серьезных бизнес-проектов данный сервис – не самый лучший вариант, пусть даже он и отличается универсальностью, удобством и приятным интерфейсом. Так что имейте этот момент в виду, перед тем как завести электронный кошелек в платежной системе «Киви».

Подводя итог

Какую систему выбрать, зависит только от вас и ваших потребностей. Если вы, что называется, ворочаете миллионами, то лучшим вариантом станет «Вебмани». Она имеет самую надежную защиту, финансовые гарантии и большой выбор валютных кошельков.

Фрилансерам и другим пользователям средней руки нет необходимости заморачиваться с крупной и серьезной «Вебмани», а лучше обратить внимание на более приветливые в плане юзабилити сервисы от «Яндекса» и «Киви». Здесь также есть возможность оформить банковскую карту и работать (или тратить деньги) в свое удовольствие.

Как выбрать электронный сервис в Украине. Веб-кошелек

В современном мире все чаще можно услышать такое понятие как “виртуальные деньги”. Электронные системы с каждым днем становятся более востребованы на Украине, но все же несколько из них попали в список запрещенных.

Именно такой вариант для оплаты услуг или товаров в Сети стал популярным. Уже на 2018 год в большинстве стран мира все чаще используют веб-кошельки, Украина в этом плане не исключение.

Электронные платежные системы, что это?

Виртуальные деньги — это аналог настоящих наличных денег. Они выполняют такие же функции, что и обычные и не облагаются налогами.

Похожим вариантом электронных систем есть банкинг через Интернет, но не все имеют возможность позволить проводить финансовые операции через банковские учреждения. Большинство просто говорят, что это финансово не выгодно или просто не удобно. Интернет деньги — это отличное решение для такого задания, к тому же данный способ максимально выгодный и удобный.

Как работают виртуальные платежные системы?

Электронные системы работают так же, как и обычные операции в банке. Все пользователи имеют собственный счет, по которому совершаются платежи между пользователями, а также между собственными веб-кошельками.

Такой процесс можно изобразить в такой последовательности:

- На виртуальный счет пользователю начисляется определенная сумма денег;

- Внутри сервиса, эти деньги обмениваются на электронную валюту, по курсу;

- Владелец данного счета совершает необходимую ему операцию;

- После этого контрагент получает на свой счет виртуальные деньги;

- Затем сервис проводит выкуп своей валюты, отдавая пользователю обычные деньги взамен.

Вот такой не сложный, но довольно выгодный процесс для пользователя.

С чего получают прибыль системы электронных платежей?

Виртуальные системы получают прибыль с помощью комиссий, которые они берут за проведение финансовых операций. Например, Вебмани, за каждую платежную операцию взимает с пользователя всего 0,8%. Данная комиссия действует не только на переводы между чужими электронными кошельками, но и между счетами пользователя.

Кроме этого, электронные сервисы предлагают пользователям дополнительные функции от которых они тоже получают прибыль:

- Аттестация пользователей;

- Применение своих платежных карт;

- Работа и использование терминалов.

У каждого сервиса могут быть разные функции, все зависит от направления и от запросов пользователей.

Плюсы и минусы электронной валюты

Такие интернет платежи, выгодны не только самим себе, но и конечно же своим корпоративным клиентам, ведь у них есть возможность пользоваться услугами сервиса и при этом экономить и не платить налоги за пользование платежной системой.

Плюсы для пользователя

- Удобно. Такие платежи можно делать с любого гаджета и любой точки, где доступен Интернет;

- Надежно. При соблюдении всех правил по использованию такого виртуального кошелька, тогда сервис гарантирует сохранение важных данных и виртуальных сбережений клиента;

- Ограничений в пользовании нету. Виртуальная валюта не имеет ограничения в сроках действия и свойств пропадать бесследно;

- Безвозмездное сопровождение. Такие электронные сервисы обслуживаются абсолютно бесплатно;

- Быстро. Почти все платежи совершаются буквально за несколько минут, кроме случаев с операциями в которых задействованы посредники;

- Прозрачно. Так как все операции и переводы постоянно фиксируется в системе, можно без проблем запросить необходимую информацию о транзакциях.

Минусы платежных систем

- Нужна идентификация. Большинство сервисов запрашивают личные данные и документы, которые подтверждают личность клиента;

- Ограничения. Не везде можно расплатиться такими сервисами, ведь не у всех торговых точках есть ЭПС;

- Комиссия. Не для всех операций действует низкий уровень комиссии;

- Сложности при восстановлении. Если пользователь потерял пароль доступа к системе, его будет сложно восстановить, ведь сервис потребует целый пакет документов для доказательств, что клиент действительно владелец электронного кошелька.

Конечно позитивных моментов больше, чем минусов, но все же выбор остается за пользователем.

Топ-5 электронных систем в 2018 году в Украине

На территории Украины в 2018 году можно завести свой виртуальный кошелек не во всех сервисах. Все из за того, что пока не все электронные системы работают на территории страны. Это может быть связано как выводом денег, так и с различными ограничениями в пользовании.

Украинские пользователи могут создать свои веб-кошельки в таких сервисах:

Webmoney — webmoney.ua

Популярный сервис, который лидирует на финансовом рынке Украины. Пользователь имеет возможность открыть несколько онлайн кошельков, ведь здесь можно сохранять разные аналоги валюты, например ценные металлы или криптовалюту.

Все транзакции осуществляются мгновенно, с любой операции с пользователя взимается комиссия в 0,8%. Для дальнейшей работы с данным сервисом, пользователю необходимо будет предоставить свои персональные данные. У Вебмани есть несколько видов кошельков и аттестатов, все зависит от статуса аккаунта. Таким образом, чем выше статус, тем больше операций и функций открыто для пользователя. Удобный в применении, быстрое исполнение операций любой сложности. Большинство отзывов о сервисе Webmoney — позитивные.

Яндекс.Деньги — money.yandex.ru

Яндекс.Деньги — это небанковская организация, которая пользуется популярностью среди интернет-пользователей. Данный сервис позволяет клиенту открыть веб-кошелек одного из трех представленных видов, на выбор пользователя:

Яндекс.Деньги — это небанковская организация, которая пользуется популярностью среди интернет-пользователей. Данный сервис позволяет клиенту открыть веб-кошелек одного из трех представленных видов, на выбор пользователя:

- Идентифицированный;

- Именной;

- Анонимный.

В основном, пользователи сервиса положительно относятся ко всем функциям и предоставленным услугам.

PayPal — www.paypal.com

Данный электронный сервис действует на международном финансовом рынке и на сегодняшний день насчитывает более 200 миллионов постоянных пользователей. ПэйПал широко используют для покупок в сети или же для совершения денежных операций связанных с переводом необходимой суммы.

Одним из основных преимуществ данного сервиса, есть то, что пользователям можно осуществлять бесплатные переводы внутри страны для частного лица, но при условии что проведение будет именно со счета PayPal.

Если же перевод будет осуществляться через привязанную платежную карту, то необходимо помнить, что при этом будут взыматься комиссия в размере 3,4% + 4 гривны за каждую операцию.

Qiwi — qiwi.com

Данный сервис можно назвать одним из самых простых как в использовании, так и во время регистрации. Клиенту сразу же присваивают статус “Минимальный”, который в дальнейшем можно поменять на статус “Основной” или “Профессиональный” при прохождении процедуры аттестации.

С помощью сервиса клиент может оплатить как товары и услуги услуги, так и осуществлять различные транзакции. Кроме этого, сервис предлагает клиенту выпустить собственную карту, которая привязана к электронному кошельку.

О сервисе Qiwi предпочитают отзываться положительно, ведь здесь и правда все сделано для пользователя.

Payeer — payeer.com

При помощи этой системы сбережения можно переводить в более чем 200 стран по всему миру самыми различными способами на выбор пользователя. Также, пользователи имеют возможность выпустить платежную карту, с которой можно вывести деньги без комиссий. Для фрилансеров, которые работают в Украине есть возможность снимать деньги с банкоматов Украины при помощи карт. Большинство отзывов о Payeer — положительные.

Кому может пригодиться интернет кошелек?

Список потенциальных пользователей веб-кошелька довольно большой:

- Клиентам, которые совершают покупки в Интернете;

- Тем, кто работает на удаленной работе;

- Предпринимателям, тем, кто занимается бизнесом в сети и получает прибыль с помощью сайтов, блогов и соцсетей;

- Рекламодателям и смм менеджерам, которые размещают рекламу в сети;

- Пользователям, которые делают букмекерские ставки или тем, кто играет на различных платных серверах.

Другими словами, интернет кошелек подходит практически всем пользователям.

Как подобрать веб-кошелек: советы и рекомендации

Перед использованием такого необходимого сервиса как интернет кошелек, необходимо подобрать подходящий именно Вам. Так как таких сервисов на территории Украины функционирует достаточно много, необходимо выделить несколько советов по тому, как гарантированно подобрать то, что нужно.

Совет №1. Надежность

В первую очередь необходимо обратить внимание на срок действия Электронной платежной системы, ведь это основной показатель того, что система качественна и имеет популярность среди пользователей.

Для примера, Вебмани на рынке уже 20 лет, а для электронного сервиса — это лучший показатель.

Под надежностью также имеется ввиду хорошая защита от нежелательных взломов. Почитайте в отзывах, на форумах, были ли в том или ином сервисе проблемы со взломами личных кабинетов пользователей или другие замечания связанные с безопасностью персональных данных.

Совет №2. Комиссия

Очень важный совет для тех, кто пользуется электронными деньгами на постоянной основе. При начальном использовании кошелька, может показаться, что 0,5% — это мелочи. Но если клиент переводит крупные суммы, то финансовые потери могут быть существенными.

Совет №3. Служба поддержки

Пользователям рекомендуется сразу после создания электронного кошелька, убедиться в том, что служба поддержки делает все, чтобы сервис работал быстро и качественно. Если поддержка решает все проблемы за несколько минут и не игнорирует запросы о помощи — это очень хороший знак.

Совет №4. Отзывы

Еще один основной критерий — отзывы самих пользователей. Ведь кто как не они знают все преимущества выбранного сервиса. Но учтите, что негативные комментарии могут оставлять и те, кто указал некорректно данные или не соблюдали правил и требований.

Конечно, выбор остается лишь за Вами, но все же придерживаться вышеперечисленных советов будет хорошей идеей.

Как использовать виртуальную валюту?

Использование виртуальных денег еще не настолько популярно по сравнению с наличными. Самым частым применением есть расчет между пользователями. Это могут быть как целые компании, так и частные лица.

Сегодня существует несколько самых распространенных способа использования валюты:

1) Платежи в Интернете

Одним из самых распространенных есть способ оплачивать товары и услуги через Интернет. В данном способе деньги с кошелька переходят на платежную карту, на другие счета других пользователей.

2) Банкоматы и терминалы

С их помощью можно оплачивать покупки, переводить и получать деньги, а также пополнять мобильные телефоны.

3) Кредитные карты

Бывают и такие системы, которые позволяют пользователю совершать платежи кредитными деньгами на необходимые нужды.

4) Банковский чек

У пользователей есть возможность перевести виртуальную валюту на банковский чек, который можно потом обналичить в кассе любого банка.

Также возможно совершить перевод через платежную систему, где получатель забирает деньги на кассе в банке. Такие операции не самые быстрые, но все же имеют популярность, ведь такая функция тоже необходима.

Как можно приобрести электронные деньги?

Виртуальную валюту в Украине удобней всего приобрести в Интернете. Для того, чтобы осуществить покупку, пользователю необходимо

зарегистрироваться на сервисе необходимой ему платежной системы и создать там свой электронный кошелек.

Затем пользователю необходимо перейти на следующий шаг — “Пополнить кошелек”, где можно выбрать несколько подходящих вариантов:

- С помощью платежной карты;

- Со счета мобильного телефона;

- На кассе банка;

- Через вэб-кошельки других систем;

- Через различные сервисы перевода.

Уточнить еще больше способов можно на сайтах платежных сервисов, либо по телефону у консультанта.

Вывод виртуальных денег в Украине, как это сделать?

Сама система вывода денег очень проста. При выведении денег, пользователь получает немного меньше реальных денег, чем у него было виртуальных.

Вот краткая инструкция по выводу виртуальных денег:

- Закрепите свою платежную карту к виртуальному кошельку;

- Просканировать или сфотографировать свои паспорт и ИНН для последующей авторизации.

- Запрос на личные документы пользователя очень важный шаг. Здесь человек должен предоставить качественный скан или фото своих документов, ведь если они не будут необходимого качества, то администрация сервиса может отказать потенциальному пользователю.

- Получите подтверждение от системы (обычно в виде СМС или письма на электронную почту) и подальший вывод необходимых средств.

Особенности обналичивания

Как уже было написано выше — при выводе виртуальных денег пользователь получает реальные деньги, но уже сумму меньше чем она была в виртуальных деньгах.

Например, если взять сервис Webmoney, то у него нету эквивалента UAH и следовательно у получателя на руках будет сумма на несколько процентов меньше чем была на электронном кошельке.

Все сервисы берут разный процент на комиссию, также многое может зависеть и от способа которым пользователь решил совершить обналичивание.

У всех кошельков и аттестатов предусмотрен вывод наличных и у Webmoney такая функция доступна лишь после того, как пользователь совершит идентификацию.

Самым простым способом вывести необходимую сумму, будет скинуть их на карту банка, а потом снять через банкомат. Также, можно получить карту от самой электронной системы (не у всех электронных кошельках есть) и получать деньги через нее в банкомате уже с меньшей комиссией.

Запрет на использование виртуальной валюты 4 товарных знаков

Все финансовые учреждения в мае 2018 года были проинформированы Национальным банком Украины о прекращении использования 4 электронных систем расчетов.

Под запретом оказались такие системы:

- QIWI Wallet;

- Webmoney;

- Wallet one;

- Яндекс.Деньги.

Запрет на их работу связан с тем, что у Нацбанка Украины отсутствовали координирования их деятельности а также согласования требований и правил с Национальным банком. Такой запрет действует на всех пользователей.

НБУ будет непосредственно наблюдать за пользователями и следить за тем, чтобы владельцы электронных кошельков соблюдали закон. Если же правила не будут соблюдаться, то будут приняты меры по блокировке счета на веб-кошельке. Но есть согласованные с НБУ микро-финансовые организации, такие как Mywallet, что соблюдают нормы и закон страны.

Какие будут последствия от запрета Яндекс.Деньги и Вебмани в Украине?

Несмотря на то, что запрет украинского правительства на использование российских сервисов еще работает, они продолжают и дальше работать по всей Украине. Различные VPN сервисы дают возможность пользователям спокойно совершать финансовые переводы и операции по всему миру без преград.

Как на территории Украины функционируют Яндекс.Деньги и Webmoney?

Главным преимуществом как Яндекс.Деньги так и Вебмани есть сотрудничество с различными международными системами, которые и дают возможность пересылать украинцам деньги в другие страны. Так как международные организации не налагили санкций на эти электронные системы, то в Украине они тоже действуют.

На сегодняшний день успешно проведено тысячи операций по переводам на карты Mastercard и Visa. Самое главное о чем должны помнить пользователи — это о конвертации денег в иностранную валюту. Курс валюты и банка на счет которого перечисляются деньги нужно узнать заранее.

Персональные данные и виртуальные деньги

Чтобы успешно пользоваться электронными системами и нарушать правил, каждому пользователю при регистрации необходимо указать свои персональные данные с паспорта. Такие действия абсолютно не опасны и защищены законом. В случае не корректно подобранного материала или неверно указанных данных у пользователя возникнет ошибка при отправке или переводе средств.

Как быть с VPN?

Бывает так, что система защиты электронного сервиса может блокировать сомнительные операции, которые осуществляются именно через ВПН сервис. Чтобы не попасть в неприятную ситуацию пользователю стоит придерживаться нескольких важных правил:

- Для начала необходимо найти качественный сервис, который будет положительно реагировать н электронные системы и давать возможность пользователю выполнять все необходимые задачи. Одним из лучших сервисов можно назвать TunnelBear, здесь качество и скорость дают возможность пользователю не переживать о сбоях.

- Подключать VPN перед входом на сайт электронного сервиса, если этого не сделать то входа не будет и может возникнуть ошибка при которой и реагирует система безопасности электронного сервиса.

- Пользователю также не стоит постоянно менять в VPN страну пребывания. При частой перемене страны на другую, система опять таки будет выдавать ошибку или вообще может заблокировать пользователя.

- Если все вышеперечисленные пункты не помогли, лучше всего будет просто перейти на другое устройство (лучше всего планшет или телефон) и скачать на него систему TunnelBear.

Вот такие рекомендации помогут пользователю пользоваться электронными кошельками на постоянной основе и без препятствий.

Выводы

Так как в современном мире электронные деньги становятся все более популярными, не стоит пренебрегать выгодными предложениями от различных электронных систем.

Выбор электронной системы — сложный, но при этом если следовать всем инструкциям и правилам, то пользователь в итоге сможет совершать переводы в любой уголок мира и с минимальными комиссиями.

Виртуальную карту кошелька DigiPurse

можно использовать в PayPal (обновление: больше нет)

![]() Обновление: Карта Digipurse больше не работает на международных сайтах. Кошелек DigiPurse

Обновление: Карта Digipurse больше не работает на международных сайтах. Кошелек DigiPurse

Union Bank — это еще один способ получить бесплатную виртуальную карту в Индии. Но это удивительно и уникально, потому что виртуальную карту, предлагаемую с DigiPurse, можно использовать как внутри страны, так и за рубежом. Даже на международных порталах, где большинство физических дебетовых карт не работают из-за требований принудительного 3D-кода (или 2FA).

Виртуальную карту DigiPurse можно использовать для покупок в PayPal, Google Play, iTunes, Amazon.com, AliExpress, MailJet или, возможно, на любом другом веб-сайте, о котором вы только можете подумать. Просто везде работает. Если портал поддерживает 3D / 2FA, страница оплаты будет перенаправлена, чтобы запросить то же самое, в противном случае оплата просто пройдет без запроса кода 3D / 2FA.

Как получить виртуальную карту DigiPurse

Вам НЕ нужен счет в Union Bank для использования кошелька DigiPurse. Его можно пополнить с помощью дебетовой карты или интернет-банка любого банка.

Кошелек Union Bank DigiPurse доступен в виде приложения для смартфонов для всех основных платформ, например Android, iOS и Windows Phone.

- Загрузите приложение DigiPurse из соответствующего магазина приложений своей платформы.

- Введите номер мобильного телефона, а затем укажите OTP для проверки.

- Введите личную информацию для завершения регистрации.

- Установить логин и пароль транзакции.

- Загрузите в кошелек не менее 500 фунтов стерлингов с помощью дебетовой карты, NetBanking или IMPS.Первая загрузка не может быть меньше 500 фунтов стерлингов. Загрузка появится в вашем кошельке в течение 24 часов, поэтому необходимо проявить терпение.

- После зачисления нажмите Просмотреть карту и начните использовать карту, где хотите. Для использования в Индии вам необходимо настроить 3D-код Verified by Visa во время 1-й транзакции.

Виртуальная карта Visa для кошелька DigiPurse Wallet — хороший вариант для студентов и фрилансеров, которые не желают соблюдать высокие требования частных банков к среднемесячному балансу.Это также позволяет ограничить расходы и является безопасным вариантом, особенно потому, что с карты можно снимать деньги в международном масштабе без отправки OTP на мобильный телефон.

Обязательно отмените все услуги, на которые вы подписаны. В противном случае поставщик услуг сможет ежемесячно снимать с вашей карты согласованную сумму. Не подписывайтесь и не забывайте.

Другие особенности кошелька DigiPurse

В то время как виртуальная карта является центром притяжения, кошелек DigiPurse от UBI также предлагает ряд других функций.Это включает:

- Оплата счетов по кредитным картам, электричеству, страховке, телефону и т. Д.

- Пополнение карты данных, DTH и предоплаченная мобильная связь

- Отправка денег на DigiPurse других лиц или IMPS / NEFT на банковский счет

- Посмотреть подробную карту выписка

Важно — Сохраняйте записи о транзакциях

В отличие от большинства обычных банковских счетов или дебетовых карт, DigiPurse не предоставляет вам подробную историю транзакций, и вы не можете судить, где вы использовали деньги, если не храните заметки о ваших ежедневных транзакциях.Следовательно, если у вас есть функциональный кошелек для цифровых кошельков, обязательно отслеживайте, на что вы тратите свои деньги.

Кроме того, любые кредиты (возврат или возврат) не отображаются в вашей истории транзакций, а вместо этого зачисляются только на баланс вашего кошелька. Это может привести к несоответствию транзакций и баланса кошелька.

.

Поприветствуйте свой виртуальный кошелек

Хотя дебетовые и кредитные карты по-прежнему преобладают как в магазинах, так и в Интернете, количество виртуальных платежных услуг растет. Сегодня большинство потребителей используют решение для мобильных платежей.

Вы когда-нибудь платили за что-то в магазине с помощью телефона?

Даже классический карманный кошелек не избежал дигитализации. Дебетовые и кредитные карты по-прежнему являются предпочтительным выбором для оплаты как в магазине, так и онлайн, хотя виртуальные альтернативы становятся все более популярными.

Видно четкое различие между Швецией, Данией и Норвегией, которые имеют относительно более высокий уровень использования онлайн-платежей, и Финляндией, которая явно отстает от своих сверстников из Северной Европы.

Вы когда-нибудь платили за товар в магазине с помощью телефона?

По стране

В странах Северной Европы платежные решения, такие как Swish (Швеция), Vipps (Норвегия) и MobilePay (Дания и Финляндия), можно использовать для отправки денег между физическими лицами, для оплаты онлайн или в физических магазинах, поддерживающих эти услуги, а также для выставления счетов.

Например, в Швеции многие предприятия, которые исторически ориентировались на наличные деньги — например, ярмарки и киоски с хот-догами — теперь становятся все более безналичными благодаря Swish. Преимущества для бизнеса очевидны: снижение рисков и администрирование с помощью простых и распространенных решений для мобильных платежей вместо традиционных денежных средств.

С 2017 по 2019 год на 15 процентных пунктов снизилось количество людей, которые никогда не использовали решение для мобильных платежей через свой смартфон.Это показывает, что рынок мобильных платежных решений для смартфонов становится все более зрелым и что платежные решения становятся все более популярными.

Какие из следующих способов оплаты вы обычно используете при покупке товаров / услуг в Интернете с помощью смартфона?

Изменение количества онлайн-платежей с прошлого года

Почему решения для мобильных платежей с использованием смартфонов используются в магазинах не всеми и с большей частотой? В ходе опроса этого года 49% респондентов ответили, что не видят преимуществ использования смартфона для совершения платежей в магазине.Это на шесть процентов больше, чем в прошлом году.

Согласно исследованию, потребители Северных стран продолжают доверять своим кредитным картам. Во всех странах почти 80 процентов используют кредитные карты при покупке товаров или услуг в Интернете через смартфон.

Сегодня многие веб-страницы и интернет-магазины позволяют потребителю сохранять данные кредитной карты для будущих покупок, и, поскольку мы, кажется, доверяем сохранению данных нашей кредитной карты, мы можем выполнить быструю проверку при возврате в качестве клиента.

Хотите узнать больше по этой теме? Скачать полный отчет

.

Поприветствуйте свой виртуальный кошелек

Хотя дебетовые и кредитные карты по-прежнему преобладают как в магазинах, так и в Интернете, количество виртуальных платежных услуг растет. Сегодня большинство потребителей используют решение для мобильных платежей.

Вы когда-нибудь платили за что-то в магазине с помощью телефона?

Даже классический карманный кошелек не избежал дигитализации. Дебетовые и кредитные карты по-прежнему являются предпочтительным выбором для оплаты как в магазине, так и онлайн, хотя виртуальные альтернативы становятся все более популярными.

Видно четкое различие между Швецией, Данией и Норвегией, которые имеют относительно более высокий уровень использования онлайн-платежей, и Финляндией, которая явно отстает от своих сверстников из Северной Европы.

Вы когда-нибудь платили за товар в магазине с помощью телефона?

По стране

В странах Северной Европы платежные решения, такие как Swish (Швеция), Vipps (Норвегия) и MobilePay (Дания и Финляндия), можно использовать для отправки денег между физическими лицами, для оплаты онлайн или в физических магазинах, поддерживающих эти услуги, а также для выставления счетов.

Например, в Швеции многие предприятия, которые исторически ориентировались на наличные деньги — например, ярмарки и киоски с хот-догами — теперь становятся все более безналичными благодаря Swish. Преимущества для бизнеса очевидны: снижение рисков и администрирование с помощью простых и распространенных решений для мобильных платежей вместо традиционных денежных средств.

С 2017 по 2019 год на 15 процентных пунктов снизилось количество людей, которые никогда не использовали решение для мобильных платежей через свой смартфон.Это показывает, что рынок мобильных платежных решений для смартфонов становится все более зрелым и что платежные решения становятся все более популярными.

Какие из следующих способов оплаты вы обычно используете при покупке товаров / услуг в Интернете с помощью смартфона?

Изменение количества онлайн-платежей с прошлого года

Почему решения для мобильных платежей с использованием смартфонов используются в магазинах не всеми и с большей частотой? В ходе опроса этого года 49% респондентов ответили, что не видят преимуществ использования смартфона для совершения платежей в магазине.Это на шесть процентов больше, чем в прошлом году.

Согласно исследованию, потребители Северных стран продолжают доверять своим кредитным картам. Во всех странах почти 80 процентов используют кредитные карты при покупке товаров или услуг в Интернете через смартфон.

Сегодня многие веб-страницы и интернет-магазины позволяют потребителю сохранять данные кредитной карты для будущих покупок, и, поскольку мы, кажется, доверяем сохранению данных нашей кредитной карты, мы можем выполнить быструю проверку при возврате в качестве клиента.

Хотите узнать больше по этой теме? Скачать полный отчет

.

10 способов получить бесплатную виртуальную кредитную карту (VCC) в Индии

VCC или виртуальная кредитная карта — это предоплаченная кредитная карта, или вы также можете назвать ее дебетовой картой, потому что на ней фактически нет кредитной карты. Эти виртуальные карты хороши для использования в Интернете, так как даже если информация о карте будет скомпрометирована, хакер не сможет использовать их за пределами загруженного баланса и предустановленных суточных лимитов использования.

В наши дни многие онлайн-кошельки предлагают виртуальную кредитную карту, чтобы сделать их кошельки более гибкими и удобными для использования несколькими продавцами.Даже банки предлагают своим клиентам одноразовые одноразовые карты предоплаты, чтобы обезопасить их от мошенничества. Вот некоторые из этих сервисов, которые предлагают своим пользователям бесплатную виртуальную карту, а в некоторых случаях даже физическую карту.

Приложения и сервисы Предоставление виртуальных карт

Следующие приложения и сервисы открыты для всех. Самое большее, что вам понадобится, — это специальная учетная запись для конкретной службы, которую можно мгновенно открыть, предоставив несколько деталей.

1. Кошелек Pockets от ICICI Bank

Pockets — это удобный кошелек, пользующийся доверием банка ICICI. Кто угодно может зарегистрироваться и использовать кошелек Pockets, и быть клиентом ICICI Bank не является принуждением. Вместе с кошельком предлагается бесплатная виртуальная кредитная карта Visa, которую можно использовать для совершения платежей всем онлайн-магазинам в Индии. Помимо этого, Pockets также предлагает возможность получить физическую ссылку карты на кошелек, однако за это взимается годовая плата. Преимущество физической карты в том, что ее можно использовать и в офлайн-магазинах.

Pockets также время от времени предлагает ряд предложений для покупок, некоторые из которых являются эксклюзивными для пользователей карты Pockets.

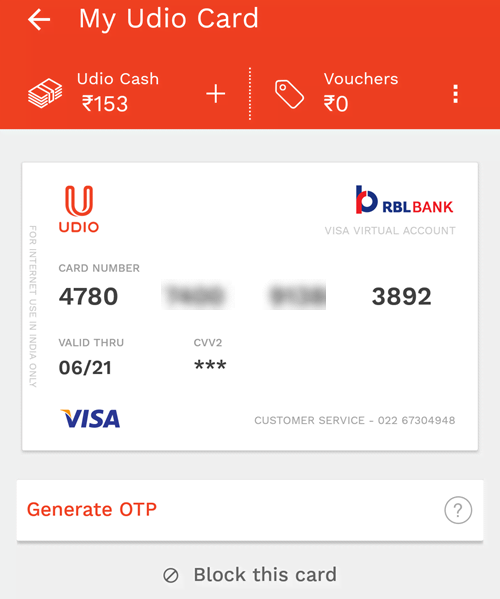

2. Кошелек Udio

Udio — это кошелек нового поколения, похожий на карманы ICICI. Кошелек предлагает бесплатную виртуальную карту Visa, которую можно использовать практически во всех интернет-магазинах Индии. Udio также предоставляет физическую карту за плату (которая время от времени меняется). Наличие физической карты также позволяет делать покупки в офлайн-магазинах. И виртуальная, и физическая карта выпущены Udio в партнерстве с RBL Bank.Udio продолжает проводить многочисленные акции, которым клиенты могут помочь, чтобы заработать кэшбэк или специальные скидки.

Виртуальная карта Udio

Виртуальная карта Udio

Деньги можно загрузить в кошелек Udio с помощью кредитной / дебетовой карты или через Интернет-банкинг вашего банка. Вы также можете использовать банкомат Udio, чтобы пополнить свой кошелек наличными. Однако пункты выдачи наличных встречаются редко и доступны не везде.

Udio поддерживает все стандартные функции цифрового кошелька, такие как: отправка или получение денег от других пользователей udio и вывод денег на банковский счет.

3. Slonkit

Slonkit не предлагает виртуальную карту, вместо физической карты, я все еще храню ее здесь, потому что это хорошее предложение. Slonkit ориентирован на родителей, имеющих маленьких детей. Он предлагает бесплатную предоплаченную кредитную карту Visa, которую можно повторно загрузить с помощью приложения Slonkit. Идея состоит в том, чтобы научить молодежь управлению капиталом. Приложение предлагает пополнение баланса мобильного телефона, отслеживание расходов (транзакции по карте) и создание бюджетов для экономии денег. Приложение также объединяет ряд предложений от различных продавцов.

Физическая карта Slonkit

Физическая карта Slonkit

Несмотря на то, что эта услуга предназначена для детей и родителей, эта услуга может использоваться кем угодно (также поддерживаются пользователи старше 18 лет), чтобы получить бесплатную дебетовую карту Visa, которую можно повторно загружать по желанию и использовать в любой точке Индии в Интернете. и офлайн. Карты могут быть мгновенно заблокированы на случай кражи. Однако снять деньги в банкомате с помощью карт Slonkit Visa невозможно.

Получить Slonkit

4. Кошелек Lime от Axis Bank

![]() Lime Wallet от Axis Bank — это услуга кошелька, аналогичная кошельку Pockets от ICICI Bank.Пользователям службы кошелька предлагается бесплатная виртуальная кредитная карта (называемая Shopping Card) от MasterCard. Карту можно использовать в любом интернет-магазине в Индии без международного использования.

Lime Wallet от Axis Bank — это услуга кошелька, аналогичная кошельку Pockets от ICICI Bank.Пользователям службы кошелька предлагается бесплатная виртуальная кредитная карта (называемая Shopping Card) от MasterCard. Карту можно использовать в любом интернет-магазине в Индии без международного использования.

Хотя еще не доступно, Axis Bank работает над предложением физической карты, подключенной к кошельку, которая позволит делать покупки в офлайн-магазинах.

5. Union Bank Digipurse Wallet

Union Bank также предлагает свой кошелек, аналогичный кошельку Pockets. Приложение представляет собой скорее виртуальный банковский счет, который можно загрузить с обычной кредитной / дебетовой карты, а затем карту кошелька можно использовать для платежей в любом месте, внутри страны или за рубежом.Да, международный. Узнайте больше о кошельке Digipurse здесь.

6. Предоплаченная карта Oxigen Wallet

Oxigen Wallet — популярное приложение-кошелек, известное тем, что время от времени запускает эксклюзивные предложения по кэшбэку. Кошелек Oxigen предлагает бесплатную виртуальную карту Visa, которую можно использовать для покупок на любом торговом портале в Индии. Узнайте больше о кошельке Oxigen здесь.

7. Entropay Virtual Visa Card

Не находится в Индии, но Entropay существует уже давно.Сервис предлагает бесплатные виртуальные карты Visa международного образца. Хотя они несут высокую комиссию за загрузку, Entropay, вероятно, является единственной услугой виртуальных карт, которая открыта для всех и может использоваться на международном уровне. Вы можете создать любое количество карт и даже переводить средства с одной карты на другую.

Entropay не поддерживает 3D-верификацию (VBV / MSC), поэтому большинство индийских продавцов не примут ее. Узнайте больше об энтропии здесь.

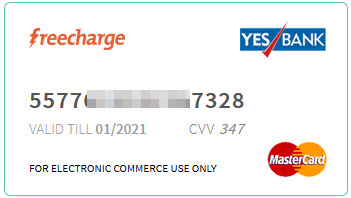

7.FreeCharge Go MasterCard (временно недоступна)

Обновление: карта FreeCharge Go недоступна в течение нескольких месяцев. Мы не знаем, когда и вернется ли оно когда-нибудь.

FreeCharge — это онлайн-сервис для пополнения счета и оплаты счетов, который теперь принадлежит Snapdeal. Недавно freecharge расширили возможности своего кошелька, предложив пользователям бесплатную виртуальную карту (называемую Freecharge Go card) на базе Yes Bank и MasterCard, которую можно использовать в любом онлайн-магазине; eBay, Flipkart, Snapdeal, Amazon или где угодно.Аутентификация с помощью 3D-кода выполняется во время использования карты путем отправки SMS-сообщения на номер телефона, зарегистрированный в FreeCharge.

Чтобы получить карту,

- Войдите в учетную запись FreeCharge или создайте новую учетную запись.

- Перейдите в раздел «Учетная запись» и выберите FreeCharge Go MasterCard.

- Введите 4-значный PIN-код, и ваша карта готова.

- Загрузите свой кошелек и начните пользоваться!

Виртуальные карты, предоставляемые банками

Помимо перечисленных выше услуг, существует множество банков, которые предлагают своим клиентам услуги виртуальных карт.Большинство из этих карт являются одноразовыми и автоматически истекают через 1 транзакцию или через 24-48 часов.

1. Сетевая карта Kotak Mahindra Bank

Клиенты Kotak Mahindra Bank могут воспользоваться бесплатной картой Kotak NetCard (или Netc @ rd). Сервис предоставляется Enstage, а предоставленные VCC работают только на международном уровне, поскольку они не поддерживают вторичную проверку в форме кода 3D Secure. Если вы хотите делать покупки или платить за что-либо международным торговцам, которым не нужна 3D-аутентификация, Kotak NetCard — хороший вариант.Его нельзя использовать в PayPal из-за ограничения в 1 успешную транзакцию.

2. Виртуальная карта SBI

Клиенты государственного банка Индии могут войти в свою учетную запись NetBanking для создания бесплатных виртуальных карт стоимостью от 100 до 50 000 фунтов стерлингов. Срок действия карты истекает после 1 успешной транзакции и / или 48 часов с момента создания карты. Виртуальные карты SBI можно использовать только внутри страны. Транзакции подтверждаются отправкой текста на ваш зарегистрированный номер мобильного телефона.

3. HDFC Bank NetSafe

HDFC Bank также предлагает своим клиентам виртуальные кредитные карты через интерфейс NetSafe.Срок действия карты — 48 часов с момента первой транзакции (в зависимости от того, что наступит раньше).

.