Как узнать льготный период по кредитной карте Сбербанка

Узнать льготный период карты изначально очень важно, так как он поможет воспользоваться кредиткой максимально выгодно. Схема правильного пользования грейсом на первый взгляд кажется запутанной и сложной, однако в статье мы все-таки постараемся доходчиво объяснить, что к чему.

Узнать льготный период карты изначально очень важно, так как он поможет воспользоваться кредиткой максимально выгодно. Схема правильного пользования грейсом на первый взгляд кажется запутанной и сложной, однако в статье мы все-таки постараемся доходчиво объяснить, что к чему.

Механизм использования грейса

Для начала стоить рассказать еще раз, что такое грейс-период, и как его границы отличаются от банка к банку. Грейс – это какое-то количество календарных дней, в течение которых вы можете беспрепятственно совершать операции по карте условно бесплатно. То есть если до окончания периода все деньги будут возвращены, то есть, переведены на счет карты, то на затраченную сумму не будут начисляться проценты.

В некоторых банках льготный период рассчитывается календарно и не делится на отчетный период и период выплаты. Отсчет начинается с момента первой транзакции денежных средств с карты. Приведем пример: у клиента грейс составляет 60 дней, и он совершает первую транзакцию 5 января. Тогда ему нужно отсчитать 60 дней с 5 января, это и будет его грейсом, когда он сможет беспроцентно пользоваться картой. Однако через 60 дней грейс заканчивается, и средства нужно возместить!

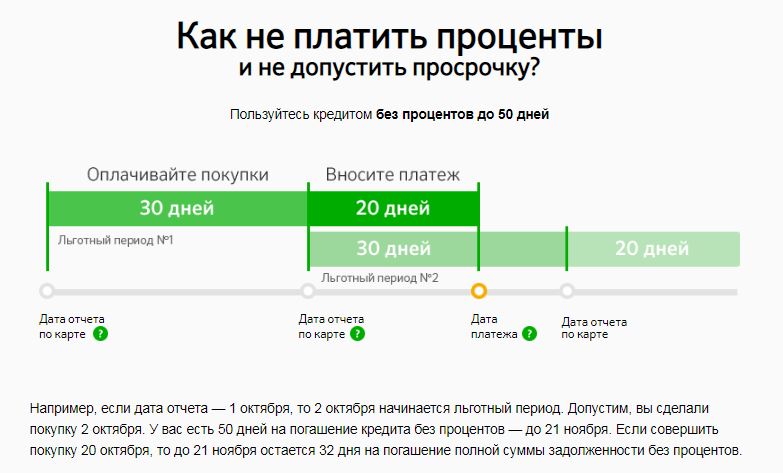

В других организациях, в числе которых и Сбербанк, грейс-период рассчитывается иначе. Он делится на периоды отчета и выплаты. По всем картам он составляет 50 дней, поэтому и схема везде одинаковая, но она имеет некоторые особенности.

Сбербанк начинает отсчет грейса не с первой операции по карте, а по своим собственным правилам: с расчетной даты. После этого клиенту дается 30 дней, чтобы спокойно пользоваться заемными средствами. Когда этот срок истекает, человеку дается 20 дней, чтобы вернуть на счет потраченную сумму. Таким образом, определить окончание беспроцентного периода по кредитке Сбербанка не сложно.

Но будьте осторожны, все не так просто! Ваш льготный период составит 30+20 дней, только если вы совершите операцию в первый отчетный день. А вот если спустя две недели, после этой даты, срок льготного кредитования сократится на 14 дней!

Дата платежа?

Таким образом, чтобы вычислить, когда вам нужно заплатить, возьмите отчетную дату и прибавьте к ней 50 дней. Соответственно, если первый платеж был выполнен позднее, отнимите от 50 столько дней, сколько составила задержка.

В целях рекламы банки всегда указывают в качестве грейс-периода его максимальный срок, но окончательная цифра будет зависеть только от вас! Потому что на самом деле льготный период может колебаться от 20 до 50 дней.

Важно! Грейс-период на картах Сбербанка распространяется только на операции безналичного расчета. Если вы вдруг решите снять наличные деньги с кредитки, на эту сумму будут начислены проценты в соответствии с вашим тарифом.

Кроме того, за снятие наличных и переводы на другие счета, банк налагает комиссию на сумму снятия/перевода. Поэтому кроме процентов за использование этих средств, вам придется заплатить еще и сверх этого комиссию. Это очень невыгодное решение, поэтому использовать средства с кредитки лучше для оплаты товаров или услуг картой.

Где найти дату начала грейса?

Если вы переживаете, что не сможете разобраться со всей этой информацией и правильно все рассчитать, то не стоит! В договоре о пользовании кредитки всегда указывается дата начала льготного периода.

Кроме того, есть еще несколько способов узнать дату старта грейса на тот случай, если договора под рукой нет, а информация нужна срочно:

- Наберите номер 8 800 555 55 50. Это телефон контактного центра, где сотрудники дадут вам подробную справку по всем вопросам.

- Зайдите в ближайший офис Сбербанка и обратитесь к сотруднику.

- В личном кабинете Сбербанк Онлайн. Там вам нужно будет найти тот продукт, который вас интересует. В данном случае мы говорим о кредитке, поэтому приложение подскажет вам все основные параметры кредитования, в том числе, процентную ставку, кредитный лимит и прочее.

- С помощью услуги Мобильный банк. Обычно ее подключают сотрудники при получении первого продукта в Сбербанке.

Таким образом, можете не беспокоиться о том, чтобы правильно рассчитать грейс-период! Главное, это правильно им воспользоваться. Тогда кредитный продукт Сбербанка принесет вам максимальную выгоду.

как узнать и пример расчета

Сбербанк – кредитно-финансовое учреждение, которое предоставляет клиентам кредитки для решения временных материальных проблем. Получают ее при личном посещении любого подразделения компании. Льготный период кредитной карты Сбербанка дает возможность в течение нескольких дней использовать заемные средства на безвозмездной основе. Главное – соблюдать правила применения продукта и своевременно пополнять счет.

Что это такое?

Что означает понятие «льготный период»? Грейс – время, которое дает кредитно-финансовое учреждение клиенту для использования денег со счета без начисления процентов. Он действует для кредиток и позволяет совершать безналичные расчеты за те или иные товары, или услуги.

Как он работает?

Он формируется из двух частей:

- Расчетная стадия. Это первые 30 дней после активации инструмента. Время начала – оформление и активация платежного инструмента. На этом этапе рекомендуется совершать безналичные расчеты.

- Платежная стадия, начинающаяся сразу после расчетной. Продолжительность – 20 дней. Пользоваться заемными средствами клиенты продолжают, но за это время долговые обязательства рекомендуется погасить.

Если грейс закончился, платежи вносятся по графику, как за использование простого займа.

На что распространяется?

В течение 50 дней заемщик использует средства со счета на безвозмездной основе, если средства используются на оплату счетов, покупок и выполнения любых безналичных операций. Если же снять с наличные, то комфортное время прекращается. В этом случае проценты начисляются, как за обычный займ. Если перевести деньги на другую карту, то беспроцентное время не действует, поскольку такая процедура приравнивается к снятию наличных.

Грейс Сбербанка

Грейс по продуктам Сбербанка в большинстве случаев имеет одинаковые условия для всех инструментов:

- время – 50 дней;

- когда заканчивается грейс, на остаток суммы начисляются проценты, как при обычном займе;

- ставка подбирается для каждого клиента индивидуально, сколько она будет составлять за пользование займом, также зависит от вида инструмента и суммы на счете;

- когда заканчивается грейс, начисляются проценты и заемщик обязан либо погасить всю задолженность единовременным платежом, либо вносить ежемесячно определенную сумму денег на счет, не менее 5% от размера задолженности;

- отсутствие своевременных платежей влечет за собой штрафные санкции.

Узнать льготный период по кредитной карте Сбербанка можно на портале учреждения. Как уже было сказано выше, он одинаковый для всех видов кредитных карт – золотой, платиновой классик, мастеркард, виза моментум и других.

Когда начинается его отсчет?

Отчет расчетной стадии начинается сразу после активации кредитки, а не с момента совершения первого безналичного расчета, как полагают некоторые пользователи. Этот день будет датой создания отчета. С этого времени учреждение определяет грейс для гражданина.

Спустя 30 дней клиенту поступает сообщение о сумме задолженности, которую заемщик должен погасить в 20-дневный срок, чтобы не оплачивать проценты. Если за отчетный период на счет не будет полностью внесена вся сумма, то начнется начисление процентов.

Чтобы самостоятельно не высчитывать дату активации, узнают начало отчета такими способами:

- Через Колл-центр учреждения. Телефоны для уточнения информации – 8-800-555-5550 для звонков по России, 7-495-500-55-50 для жителей столицы и области. Чтобы узнать дату начала отчета, потребуется назвать ФИО и кодовое слово.

- В офисе учреждения. Для этого следует в ближайшее отделение обратиться с удостоверением личности и кредиткой. Оператор предоставляет необходимую информацию в течение 5 минут.

- Через интернет-банкинг. Чтобы определить дату таким способом, следует зайти в личный кабинет Сбербанка онлайн и перейти в меню счетов. Нажмите на кредитку, по которой нужна информация, и откроются все данные.

- Через КЭШ-машину. Вставьте инструмент в приемник, и введите код. Перейдите во вкладку «Сервис и другие услуги», после чего нажмите надпись «Данные карты». После этого на экране высветится необходимая информация. При необходимости данные распечатывают на чеке.

Как пользоваться?

Чтобы не выйти из льготного периода, следует соблюдать правила пользования кредиткой:

- в течение 50 дней после активации инструмента нужно полностью внести потраченную сумму. Если закрыть долговые обязательства, не будут начисляться проценты;

- начните пользование картой сразу после ее активации. Это позволит дольше пользоваться заемными средствами без %;

- запомните число начала формирования отчета в банке. Это позволит избежать выхода из льготного периода.

Пример вычисления и калькулятор

Калькулятор льготного периода по кредитной карте позволяет точно узнать, когда заканчивается грейс. Воспользоваться программой рекомендуется на официальном сайте учреждения.

Определить льготный этап можно без использования сервиса. Для этого рекомендуется придерживаться такого алгоритма:

- Узнайте точное число формирования отчета.

- Выпишите все покупки и оплаты, совершенные с помощью кредитки.

- Со следующей даты отчета начинайте вносить платежи и закройте весь долг в течение 20 дней.

Для более легкого понимания вычисления грейса, приведем пример расчета льготного периода кредитной карты. Вы оформили кредитку 1 марта. Это и будет число активации инструмента. Вы воспользовались продуктом 15 марта. 30 марта – дата окончания расчетной стадии, 31 число – начало платежной стадии. 19 апреля – дата окончания льготного периода.

Способы погашения задолженности

Долговые обязательства закрывают следующими способами:

- через КЭШ-машину любого банка;

- через интернет-банкинг или мобильное приложение;

- переводом денег;

- через сотрудника подразделения банка.

Как быть, если вовремя не пополнить счет?

Если льготный период просрочен, нужно совершать минимальный платеж. После этого деньги вносят на счет по графику, как при обычном займе, или сразу закрывают долг единовременным платежом. Если не сделать минимальный платеж, будет просрочка. В такой ситуации банк начислит штраф и может увеличить ставку.

Кредитка – выгодный способ кредитования, который позволяет в течение 50 дней пользоваться деньгами на безвозмездной основе. Для этого рекомендуется научиться рассчитать льготный период по кредитной карте Сбербанка. Делают это самостоятельно, пользуясь простой формулой, или через программу онлайн калькулятор. В этом случае можно остаться в грейсе, используя заемные средства для безналичных расчетов.

Льготный период кредитной карты Сбербанка

Пластиковые кредитные карточки пользуются большим успехом в нашей стране и во всём мире. Они могут различаться по внешнему виду, особенностям использования, лимитам, но практически все одинаковы в том, что имеют льготный период. Он позволяет использовать кредит, без необходимости выплачивать проценты. В статье подробней рассмотрим льготный период кредитной карты Сбербанка.

Особенности льготного периода кредитной карты

Пользователи кредитных карт Сбербанка могут пользоваться средствами банками в течение 50 дней и не платить проценты за взятые средства. Льготный период кредитной карты Сбербанка делится на две неравные части:

Льготный период кредитной карты Сбербанка делится на две неравные части:

- В течение первых 30 дней можно использовать средства Сбербанка с карты по своему усмотрению. При этом ограничения касаются только размеров суммы;

- Последние 20 дней отводятся на погашение долга. Если в течение этого срока пополнить счёт на кредитке, то процент за использование средств Сбербанка не начисляется.

Вторая часть срока предназначена для возврата средств банку, но финансовая организация в это время разрешает также опять брать кредит. Некоторые пользователи из-за этого путаются и не понимают, когда нужно возвращать средства банку.к содержанию ↑

Что происходит поле окончания льготного периода кредитной карты?

Если по окончанию 50 дней кредит не закрыт, то Сбербанк берёт процент:

- для мгновенных дебетовых карт он составляет 25,9 %;

- для карт типа классик, голд и платинум он составляет от 25,9 до 33,9 %%;

- для карт Молодёжных – 33,9 %.

к содержанию ↑

Что ещё необходимо знать о просрочке?

В случае задержки пополнения Сбербанк берёт неустойку, которая составляет 36 %. Нужно хотя бы внести минимальную сумму, которая указана в отчёте. В этом случае будет начислен только процент по кредиту, без неустойки.

Предоставление отчёта о задолженности

Ежемесячные отчёты содержат такие сведения:

- даты оплат по кредитной карте;

- суммы оплат;

- итоговый размер средств, взятых в кредит за истекший период;

- размер задолженности к оплате. Она может включать и средства, взятые в предыдущий период.

Следует помнить, что льготный период кредитной карты Сбербанка оканчивается в тот момент, когда уже действует новый период. Средства, взятые в это время, не будут показаны в отчёте и об этом нужно всегда помнить. Они появятся только в следующем.

к содержанию ↑

Как узнать сумму которую нужно оплатить?

Чтобы контролировать свои расходы и не путаться в кредитах, нужно придерживаться простого правила: своевременно оплачивать ту сумму, которая указана в отчёте. Для отправки отчётов применяется рассылка на электронную почту на тот почтовый ящика, который указан при составлении договора. С помощью Мобильного банка можно контролировать движение средств по кредитной карте.

С помощью Мобильного банка можно контролировать движение средств по кредитной карте.

Помимо этого, проверить работу кредитной карты можно в Личном кабинете Сбербанка. Для получения нужных сведений необходимо зайти в него и перейти в раздел «Карты». В нём в удобном виде представлена вся информация по расходам, суммам задолженностей, времени погашения. Сформировать отчёт можно в любой момент за любой истекший период.к содержанию ↑

Как рассчитать льготный период кредитной карты?

Мобильный банк удобен своей оперативностью. Он позволяет после каждой оплаты кредитной картой получать сообщение на мобильный телефон с полной информацией. Кроме того, в СМС указывается дата возврата денег и сумма платежа. Чтобы самостоятельно подсчитать льготный период кредитной карты Сбербанка, нужно запомнить дату займа и к ней добавить 30 дней. Последующие 20 дней следует использовать для погашения ссуды.к содержанию ↑

Чтобы самостоятельно подсчитать льготный период кредитной карты Сбербанка, нужно запомнить дату займа и к ней добавить 30 дней. Последующие 20 дней следует использовать для погашения ссуды.к содержанию ↑

Пример отчёта

В качестве отправной точки возьмём любую дату, например, 6 мая. В результате мы получим следующее:

- отчётный срок окончится 5 июня, соотвественно, 5 же июня придет отчет на почту;

- конечный срок пополнения счёта беспроцентного займа – 24 июня;

- следующий отчётный период начнётся 5 июня;

- следующий срок льготного использования средств по карте – до 24 июля;

Для получения точных сведений в автоматическом режиме можно использовать онлайн-калькулятор.к содержанию ↑

Калькулятор онлайн расчёта на сайте Сбербанка

Для получения точных сведений по взятому кредиту можно использовать специальный инструмент, имеющийся на сайте sberbank.ru. Сервис представляет собой простой в работе калькулятор. В его графы заносится вся необходимая предварительная информация: время оплаты кредитной картой и суммы. После введения данных, сервис выдаёт граничные сроки и размер платежа.к содержанию ↑

Сервис представляет собой простой в работе калькулятор. В его графы заносится вся необходимая предварительная информация: время оплаты кредитной картой и суммы. После введения данных, сервис выдаёт граничные сроки и размер платежа.к содержанию ↑

Получение подробной информации о действии беспроцентных условий

Не каждая транзакция в льготный период получается беспроцентной. Об этом нужно всегда помнить. Это правило действует в случае оплаты услуг или товаров кредиткой, но не распространяется на получение наличных или одалживание средств знакомым. Уточнить список льготных транзакций можно у сотрудников Сбербанка, позвонив в Контактный центр или обратившись в отделение банка. к содержанию ↑

Способы выплаты задолженности

Банковская система может обрабатывать любой платёж в течение трёх дней, поэтому погашать задолженность лучше заранее. Для этого подходит любой вариант из нижеуказанных:

- через кассу в любом отделении Сбербанка;

- перечисление средств с другого счёта;

- через банкомат или онлайн-банк.

Как распределяются средства при перечислении больших сумм на карту

Размер платежа, указанный в приходящем отчёте, является минимально возможным для получения льготного кредита. Допустимо перечислить большую сумму. Часть средств уйдёт на погашение долга, а остаток просто ляжет на счёт.

Отзывы клиентов о услуге льготного периода

Льготный период кредитной карты Сбербанка удобен большинству клиентов. Главное – не забывать вовремя пополнять карту.

Как узнать отчетный период кредитной карты Сбербанка?

Наши читатели интересуются, как можно узнать отчетный период по кредитной карточке компании Сбербанк. В этой статье мы расскажем вам о том, как узнать вашу отчетную дату и каким образом можно легко рассчитать ваш беспроцентный срок.

Из чего состоит льготный период?

Карточки Сбербанка предоставляют своим держателям такую возможность, как льготный период, то есть, отрезок времени, когда средствами компании можно пользоваться бесплатно. Подробнее о такой услуге читайте в этой статье.

Лучшие кредитные карты:

Грейс-срок в данной кредитно-финансовой организации составляет 50 дней. Из них 30/31 день – это расчетный период, в течение которого заемщик может тратить кредитные средства по карте, а 20 дней – срок погашения задолженности, которая используется по данной конкретной карточке.

Что означает термин отчетного периода? Это то время, в течение которого вы можете пользоваться заемными средствами. На все ваши расходы будут начислены проценты, оплата которых произойдет в платежный период.

Уточнить даты отчетного периода обязательно, так как так вы сможете сэкономить на выплате процентов, а также рассчитать время для внесения минимальных взносов в счет погашения прошлой задолженности. Кроме того, это поможет контролировать свои расходы и погашать долг перед банком в течение грейс-периода.

О том, как узнать долг перед этой кредитно-финансовой организацией по карточке, читайте в данной статье.

Как действует льготный период по кредитной карте Сбербанка?

При оформлении договора на получение карточки с лимитом заемных средств, сотрудник обязательно проинформирует вас о, так называемом, беспроцентном сроке. Максимально он составляет 50 дней, и разбивается на два отрезка времени, который наглядно проиллюстрирован чуть выше.

Отчетный период может начинаться от даты выдачи пластика, активации или первой покупки. Каждая организация устанавливает свои правила в этом плане. В случае со Сбербанком, отчетными датами по его кредиткам считаются дни выдачи карточного продукта.

Если вы получали “пластик”, например, 6-го числа, то именно это число и будет являться отчетной датой. Именно от неё будет отсчитываться 30 дней + еще 20 на погашение задолженности. Если вас интересует процесс начисления процентов, то ознакомьтесь со следующим обзором.

Приведем несколько примеров, как рассчитать грейс-срок при условии, что вы оформили карту 6-го числа:

- при совершении покупки 5-го числа – в отчетный период попадет всего 1 день,

- при совершении 6-го – все 30 дней целиком,

- 7-го числа – уже 29 дн. и т.д. по аналогии.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

При этом, вам вовсе необязательно предоставят именно 55 дней на погашение долга без процентов. Лучше всего совершать покупки именно в отчетную дату или в дни, максимально к ней близкие. Например, 7 или 8-го числа. Если же вы совершите расходную операцию, допустим, 3-го числа, то вам предоставят всего 3+30 дней на льготное погашение.

8 банков, которые с радостью выдают кредитные карты

Напомним нашим читателям тот факт, что беспроцентный срок распространяется исключительно на безналичные операции по оплате товаров и услуг карточкой. Если вы совершите перевод другому лицу или же снимите наличные, с вас не только снимут дополнительную комиссию, но и проценты начнут начисляться сразу же.

Как узнать отчетную дату?

Чтобы узнать точную дату начала периода по карточке Сбербанка, воспользуйтесь одним из способов:

- Загляните в договор, оформляемый при получении пластика.

- Обратитесь в ближайший офис компании.

- Позвоните в контактный центр по номеру 8 800 555 55 50. О том, как позвонить в компанию, читайте здесь.

- Уточните эту информацию в сервисе «Сбербанк Онлайн». О том, как подключить данную услугу, читайте в этой статье.

- Через услугу «Мобильный банк», подробнее о которой тут.

Если у вас не получается самостоятельно рассчитать, сколько именно времени у вас есть для погашения задолженности с беспроцентным сроком, то нужно обязательно обратиться за помощью к специалисту. Многие наши читатели невнимательно читают условия договора, где прописано, что вам предоставляется льготный период до 50 дней, а не равный 50 дням.

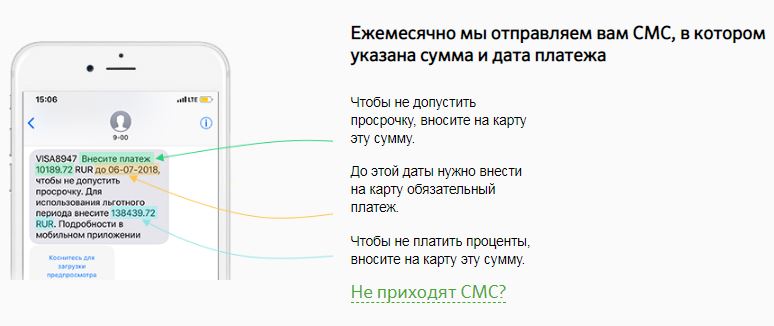

Ежемесячно банк присылает вам смс, в котором будут указаны: общий лимит, размер текущей задолженности и размер минимального ежемесячного платежа, который нужно внести до определенной даты. Помните, что этот платеж вы вносите вне зависимости от того, есть у вас сейчас грейс-срок или нет.

Возможно, эти статьи также будут вам интересны:

Если у вас возникли проблемы с отчетным и расчетным периодом по кредитной карте, обязательно посетите отделение Сбербанка или позвоните по номеру 900 с мобильного

Рубрика вопрос-ответ:

2020-04-01 14:39

Виктория

Здравствуйте. В Сбербанк онлайн у меня указан отчетный период с 9 марта по 8 апреля, карта полная. Если я воспользуюсь ею 7го апреля, 8го апреля уже будет считаться долгом, который я должна буду погасить этим же днем?

Посмотреть ответ

Скрыть ответ

Консультант

Виктория, нет, это значит, что у вас будет не 50 дней, а 21 день для погашения задолженности без начисления процентов. Поэтому вам лучше подождать пару дней, чтобы льготный период был подольше

2019-11-01 09:43

Людмила

Здравствуйте. Скажите пожалуйста, у меня указан отчет 04, если я буду совершать покупку 5 числа, сколько у меня льготный период? И еще вопрос льготный период начинается с 04 каждого месяца или того, когда была оформлена карта? Спасибо.

Посмотреть ответ

Скрыть ответ

Консультант сайта КредиторПро.Ру

Людмила, отсчет начинается с 4 числа каждого месяца. То ест если вы совершаете покупку 5-го числа, то у вас будет льготный период 49 дней, а не 50

2018-10-17 19:48

андрей

Заказал кредитку Мастеркард Голд по предодобреному предложению 9.10.2018, в отделение СБ к месту выдачи она пришла 15.10.2018. Получил я ее 16.10.2018, какая у меня дата отсчета?

Посмотреть ответ

Скрыть ответ

Консультант сайта КредиторПро.Ру

Андрей, отчетная дата у вас должна быть указана на конверте, в котором вы получали карточку, вместе с пин-кодом. Если вы его потеряли, позвоните в банк и уточните информацию

2019-06-14 16:38

Ирина

Как раз подумываю над тем, чтобы получить кредитную карту. Банк уже выбрала — Сбербанк. Только не совсем понимаю, каким образом я получу отчёт по своей кредитке за прошедший отчётный период по использованию денежных средств и образовавшейся задолженности по ней?

Посмотреть ответ

Скрыть ответ

Консультант сайта КредиторПро.Ру

Ирина, отчет вы можете заказать в своем Личном кабинете в системе «Сбербанк Онлайн», либо же получить его в отделении. Да, задолженность можно гасить в любое время, главное вносить ежемесячно не менее 5% долга

2019-06-11 13:57

Сергей

А если карта получена 20, а покупка 1числа, вот я получил карту 20 число точка отчёта, сегодня мне её только выдали, но сегодня 4 число.

Посмотреть ответ

Скрыть ответ

Консультант сайта КредиторПро.Ру

Сергей, отчетная дата указана на вашем конверте, в котором вы получали карточку. Если 20-го числа начался отсчет, а покупку вы совершили 1-го, то ваш льготный период составит 19+20 дней

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформ

Льготный период кредитной карты Сбербанка: расчет

Льготный период кредитной карты Сбербанка составляет 50 дней. Смотрите, как правильно рассчитать беспроцентный период по кредитке Сбербанка, и не платить проценты

Льготный период кредитной карты Сбербанка – это срок, в течение которого можно пользоваться кредитными средствами с карты без уплаты процентов. Его еще называют беспроцентный период или грейс-период (от англ. grace period).

О льготном периоде кредитования важно подробно узнать, прежде чем оформить кредитную карту Сбербанка и начать ей пользоваться. В противном случае велика вероятность совершить просрочку платежа и в итоге заплатить довольно высокие проценты.

Льготный период кредитной карты Сбербанка составляет 50 дней. Казалось бы, это очень много. Но подвох состоит в том, отсчитывается беспроцентный период по кредитке вовсе не с даты совершения покупки, то есть реальной траты денег с карты.

Льготный период кредитной карты Сбербанка: как рассчитать

В Сбербанке льготный период по кредитной карте делят на два неравные части – это «отчетный период» и «платежный период».

Отчетный период – это 30 дней, в течение которых клиент делает покупки по кредитной карте Сбербанка. По окончании этого периода формируется отчет по платежам – когда и сколько было потрачено.

Следующие 20 дней – это платежный период. За это время клиент должен полностью погасить задолженность по займу, то есть внести деньги на кредитку Сбербанка. Именно в этом случае не придется платить проценты по займу.

В сумме эти 50 дней и составляют льготный период кредитной карты Сбербанка.

Смотрите также:

— Кредитная карта Сбербанка 50 дней без процентов: условия и лимиты >>

— Кредитная карта банка Тинькофф: стоит ли открывать >>

Льготный период кредитной карты Сбербанка: пример расчета

Приведем простой пример расчета льготного периода кредитной карты Сбербанка.

Допустим, отчетный период начался 8 мая и тогда же совершена покупка. В этом случае у владельца карты есть 50 дней на погашение задолженности под 0 процентов — до 27 июня.

Если же покупка совершена не 8 мая, когда начался отчетный период, а 22 мая, то до 27 июня остается всего 35 дней на погашение полной суммы задолженности под 0 процентов (15 дней отчетного периода и 20 дней платежного периода).

Соответственно, на погашение задолженности без процентов всегда доступно от 20 до 50 дней.

Отчетный период по кредитной карте Сбербанка: когда начинается

Как узнать, когда начинается отчетный период по кредитной карте Сбербанка? Подобный вопрос возникает у каждого, кто собирается пользоваться кредитной картой Сбербанка. Поскольку от даты начала отчетного периода зависит крайний срок погашения задолженности, то тут лучше не гадать, а уточнить это у сотрудника Сбербанка, который выдает кредитку.

А чтобы потом не запутаться, сразу после получения кредитной карты надо подключить интернет-банк «Сбербанк Онлайн», а также проверить, подключен ли у вас SMS-сервис «Мобильный банк».

В «Сбербанк Онлайн» можно не только управлять счетом карты, но и получать всю необходимую информацию по ней:

- — дату формирования отчета,

- — задолженность,

- — дату платежа,

- — срок действия карты…

«Мобильный банк» будет сообщать по SMS обо всех проведенных операциях по карте. Кроме этого «Мобильный банк» предупредит о дате и сумме предстоящего обязательного платежа, включая сумму полной задолженности для соблюдения условий льготного периода кредитования по карте Сбербанка.

Смотрите также:

— Какую кредитную карту лучше взять: советы профессионала >>

— Потребительский кредит в Сбербанке: условия и процентные ставки >>

Льготный период кредитной карты Сбербанка при снятии наличных

При снятии наличных льготный период кредитной карты Сбербанка не действует! Беспроцентный период кредитки Сбербанка действует только по операциям оплаты покупок и услуг. Если вы снимаете наличные с кредитной карты Сбербанка через кассу или банкомат, помните, что льготный период на суммы снятия не распространяется.

Яндекс.Кью

101 розу лучше дарить в таких случаях:

День рождения любимой.

День рождения мамы.

Юбилей.

Открытие своего дела (салона красоты, онлайн-школы, др. бизнеса).

Признание в любви.

Рождение ребенка.

Новость о беременности.

Но больше всего восторга вызовет букет, если он будет подарен неожиданно и на какое-то значимое для двух влюбленных событие. Часто цветочную композицию дарят на полгода или год отношений. Тогда советуют купить еще и плюшевого медведя. Это неумирающая классика. Кстати, у нас можно заказать 101 розу к этому поводу и сделать неожиданный подарок своей второй половинке.

Другой вариант – предложение руки и сердца. Здесь плюшевый медведь будет лишним и неуместным. Лучше подобрать красивое кольцо. К нему также подойдут другие ювелирные изделия, вещи, которые значимы лично для пары.

Третий вариант – подарок как проявление внимание, если отношения на расстоянии. Конечно, нужны и другие знаки внимания, но порадовать любимую таким букетом можно. К нему лучше добавить открытку с приятным текстом, сладости . Закажите курьерскую доставку цветов или прилетите в гости неожиданно и вручите подарок лично.

Мы в доставке цветов «ЭтоLETO» в Краснодаре при доставке букетов обязательно делаем фотоотчет перед доставкой букета и при вручении получателю, если она не против порадовать отправителя своим счастливым видом.

Четвертый – букет из 101 розы в день помолвки, женитьбы, росписи. Такой подарок символизирует вечное счастье в браке, трепетное отношение к партнерше, желание всегда угождать и радовать приятными сюрпризами.

Что такое льготный период по кредитной карте и как он работает?

Редакционное примечание: Credit Karma получает компенсацию от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши маркетинговые партнеры не проверяют, не одобряют и не одобряют наши редакционные материалы. Насколько нам известно, на момент публикации оно является точным. Доступность продуктов, функций и скидок зависит от штата или территории. Прочтите наши редакционные правила, чтобы узнать больше о нашей команде.

Раскрытие информации рекламодателя

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги.На самом деле это довольно просто. Предложения финансовых продуктов, которые вы видите на нашей платформе, поступают от компаний, которые нам платят. Заработанные нами деньги помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится и которое вам нравится, мы стараемся показать вам предложения, которые, по нашему мнению, подходят вам.Вот почему мы предоставляем такие функции, как ваши шансы одобрения и оценки экономии.

Конечно, предложения на нашей платформе не отражают все финансовые продукты, но наша цель — показать вам как можно больше отличных вариантов.

Часто ли вам приходится платить проценты за покупки по кредитной карте? В таком случае льготный период по кредитной карте может стать вашим новым лучшим другом.

Льготный период — это промежуток между окончанием платежного цикла вашей кредитной карты и датой платежа.При использовании большинства кредитных карт, если вы полностью оплачиваете остаток и не имеете непогашенного аванса наличными, с вас не будут взиматься проценты за новые покупки, сделанные в течение этого интервала.

Общий вопрос

У каждой кредитной карты есть льготный период?

Нет. Эмитенты кредитных карт не обязаны предоставлять льготный период. Хорошая новость в том, что многие до сих пор это делают. А если у вашей карты есть льготный период, эмитент должен гарантировать, что счета будут отправлены или доставлены по крайней мере за 21 день до срока оплаты.

Если ваша кредитная карта предлагает льготный период — и вы хотите проверить соглашение о кредитной карте, чтобы быть уверенным — вы сможете сэкономить на процентах, немного спланировав и предусмотрев.

Вот три фактора, на которые следует обратить внимание, когда речь идет о льготных периодах кредитных карт.

- Дата закрытия в выписке по кредитной карте

- Срок оплаты

- Остаток по кредитной карте

Мы рассмотрим, как использовать все три фактора в ваших интересах, но сначала давайте попробуем прояснить любые вопросы, которые могут у вас возникнуть о том, как на самом деле работают льготные периоды.

Хотите сэкономить на процентах?

Найдите карту с низким процентом сейчас

Как определить льготный период кредитной карты

Любые новые покупки, которые вы совершаете после даты закрытия выписки, которая знаменует конец платежного цикла этого месяца, будут перенесены в платежный цикл следующего месяца. Льготный период приходится между этой датой закрытия и датой следующего ежемесячного платежа.

Сохраните ли вы проценты в течение льготного периода, зависит от даты совершения платежа и от того, переносите ли вы остаток вперед.

Запутались? Давайте посмотрим на пару примеров.

Допустим, вы производите платеж в установленный срок и полностью оплачиваете остаток. Если остаток не переносится вперед, вы получите беспроцентный льготный период для новых покупок в текущем платежном цикле.

С другой стороны, если вы погасите большую часть баланса в 1000 долларов, но оставите неоплаченными даже 10 долларов, каждая новая покупка, которую вы совершаете в течение текущего платежного цикла, плюс невыплаченный остаток, будет оцениваться по процентам. Это может показаться суровым, но это просто показывает, насколько важно полностью погасить свой баланс.

Общий вопрос

Применяются ли льготные периоды к наличным авансам или удобным чекам?

Как правило, нет. Как отмечает Бюро финансовой защиты потребителей: «Если вы используете свою карту для получения аванса наличными или используете чек, полученный от эмитента карты, вы, как правило, начнете платить проценты с даты транзакции».

Теперь, когда вы знаете, как работает льготный период кредитной карты, давайте рассмотрим несколько способов, как заставить льготный период работать в ваших интересах.

Как продлить льготный период кредитной карты

«Скорее всего, вы не получите продленный период отсрочки платежа, просто попросив его напрямую», — говорит Рэндалл Йейтс, кредитный эксперт и генеральный директор онлайн-ипотечной торговой площадки The Lenders Network. Вместо этого попробуйте связаться с компанией-эмитентом кредитной карты и попросить изменить дату платежного цикла. «Это может дать вам еще одну неделю до начисления процентов», — говорит он.

Вы также можете уделить себе больше времени, сделав покупки сразу после даты закрытия.«Если вы совершите покупку в начале платежного цикла, ваш счет будет оплачен примерно через 30 дней, в конце платежного цикла», — говорит Йейтс. «Если вы полностью выплатите остаток к установленному сроку, у вас будет больше времени, чтобы сохранить остаток до того, как начнут накапливаться проценты».

Имея это в виду, льготный период кредитной карты может действительно пригодиться для экономии процентов на дорогие покупки, на погашение которых может уйти несколько недель.

«Большинство компаний, выпускающих кредитные карты, будут взимать проценты на ежедневной основе, — говорит Йейтс, — поэтому даже если вы не сможете погасить остаток до окончания льготного периода, с вас будут взиматься проценты только за каждый день». что вы несете баланс.”

Но это может быть обоюдоострый меч. Чем больше дней у вас будет баланс, тем больше будет взиматься процентная ставка. Как правило, старайтесь погасить свой баланс как можно скорее и не упускайте лишний день или два.

Как перевод баланса может помочь вам выплатить долг

Как управлять платежами по кредитной карте

Если вам сложно манипулировать счетами по кредитной карте, вот несколько шагов, которые вы можете предпринять, чтобы немного облегчить себе жизнь.

- Создайте бюджет. «Нельзя просто бессистемно отслеживать ежемесячные счета и расходы и надеяться на погашение остатков, — говорит Дэвид Бакке, эксперт по личным финансам из Money Crashers. Если вы выполните в Интернете поиск по запросу «форма ежемесячного бюджета», вы найдете множество различных типов на выбор.

- Сократите расходы. Если возможно, сократите сумму, которую вы платите за кабельное телевидение, продукты и другие ежемесячные счета. Bakke советует наметить краткосрочные и долгосрочные цели для выплаты долга по кредитной карте. Используйте калькулятор оплаты долга по кредитной карме, чтобы составить индивидуальный план выплаты долга.

- Настройте автоматическую оплату на счетах кредитной карты. «Даже если вы будете платить минимум ежемесячно, вы никогда не опоздаете». Вы всегда можете заплатить больше, когда захотите », — говорит Йейтс.

- Упростите даты выставления счетов. «Вы можете позвонить в компании, выпускающие кредитные карты, и попросить их изменить даты выставления счетов, чтобы все они приходили к оплате в одно и то же время месяца и чтобы их было легко отслеживать», — говорит Йейтс.

Как просрочка платежа может повлиять на ваш кредитный рейтинг

Итого

Знание того, как работает льготный период кредитной карты, может помочь вам управлять балансом кредитной карты и избежать ненужных процентов.Вы можете не только сэкономить на процентах, но и обратить внимание на свой баланс, что также может мотивировать вас погасить их быстрее. Как это беспроигрышный вариант?

Хотите сэкономить на процентах?

Найдите карту с низким процентом сейчас

Статьи по теме

.

Определение льготного периода — Financial Smarts

- Льготный период

- Льготный период — это время, в течение которого вы можете произвести просроченный платеж по кредиту без штрафа.

Что такое льготный период?

Льготный период позволяет вносить просроченные платежи по кредиту без штрафных санкций. Льготные периоды варьируются в зависимости от ссуды и кредитора. Страховые полисы и кредитные карты также имеют свою собственную форму льготных периодов.

Как долго длится льготный период?

Пятнадцать дней — обычное дело, но их продолжительность варьируется.Некоторые ссуды вообще не имеют льготного периода, тогда как льготный период по другим может составлять до месяца.

Что такое льготный период для кредитной карты?

Льготный период для кредитной карты означает, сколько времени вам дается на оплату счета. В течение льготного периода с вашего баланса не будут взиматься проценты. Если вы всегда оплачиваете счет по кредитной карте в течение льготного периода, вам никогда не придется платить проценты.

Однако имейте в виду, что денежные авансы, которые вы получаете с помощью кредитной карты, обычно не имеют льготных периодов.При наличном авансе проценты начисляются немедленно. В вашем соглашении с держателем карты содержится подробная информация о периодах выплаты процентов и льготного периода, поэтому обязательно прочтите его, если вам нужны какие-либо разъяснения.

Что такое льготный период для страховых выплат?

Что касается страховых выплат, льготные периоды действуют иначе, чем для ссуд. Льготный период относится к полученному вами покрытию, а не к вашим платежам. Поэтому, если ваш платеж просрочен, ваше покрытие не истечет. Однако с вас может взиматься штраф за просрочку платежа.Если вы не произведете платеж в течение льготного периода, ваше покрытие может быть приостановлено. Это может означать настоящие неприятности в случае возникновения неотложной медицинской помощи.

Как долго длится льготный период для студенческих ссуд?

Льготные периоды также различаются для студенческих ссуд. Льготный период — это время, в течение которого от вас не требуется производить платежи. Учащимся обычно предоставляется льготный период во время учебы в школе и в течение примерно шести месяцев после ее окончания. Однако имейте в виду, что в отличие от периодов отсрочки платежа по кредитной карте, в течение этого времени проценты по-прежнему будут расти.

Как можно продлить период отсрочки выплаты студенческого кредита?

Если вы не можете платить по причине безработицы или по другим причинам, вы можете подать заявление об отсрочке. Еще один способ получить дополнительный льготный период — вернуться в школу. Конечно, было бы неразумно возвращаться в школу только для того, чтобы отложить выплату студенческой ссуды. (Проценты будут продолжать накапливаться, и вам, вероятно, придется брать дополнительные ссуды для оплаты вашего непрерывного образования.) Вам следует рассматривать эти варианты только в том случае, если они абсолютно необходимы.

Итог.

Когда дело доходит до льготных периодов, существует множество вариантов. В конце концов, вам решать, есть ли у какого-либо платежа связанный с ним льготный период и столкнетесь ли вы с последствиями в случае совершения платежа в течение этого периода. В случае сомнений всегда рекомендуется производить платежи в установленный срок, если это возможно. Таким образом, вам не придется беспокоиться об особенностях льготного периода.

.

заявок на кредитную карту | HowStuffWorks

Прежде чем мы перейдем к покупке карты, давайте рассмотрим некоторые важные термины, которые вы встретите в брошюрах о кредитных картах или обсуждениях с потенциальными кредиторами:

- Годовой взнос — Фиксированная годовая плата, аналогичная членскому взносу. Многие компании сегодня предлагают карты «без годовой платы», и кредиторы, которые взимают годовую плату, часто готовы отказаться от них, чтобы сохранить свой бизнес.

- Финансовые сборы — Сумма в долларах, которую вы платите за использование кредита.Помимо процентных расходов, это может включать другие сборы, такие как комиссия за выдачу наличных , которые взимаются с вашей карты, когда вы занимаетесь наличными у кредитора. (Обычно вы платите более высокие проценты по авансам наличными, чем по покупкам — проверьте свой последний счет, чтобы узнать, сколько вы платите за эту услугу!)

- Льготный период — период времени, обычно около 25 дней, в течение которого вы можете оплатить счет по кредитной карте без уплаты финансовых сборов. Почти во всех тарифных планах для кредитных карт льготный период применяется только в том случае, если вы ежемесячно полностью оплачиваете свой баланс.Это не применяется, если вы переносите остаток на вперед . Кроме того, льготный период не распространяется на денежные авансы.

- Годовая процентная ставка (APR) — Годовая процентная ставка финансовых сборов. Процентные ставки по планам кредитных карт со временем меняются. Некоторые из этих корректировок связаны с изменениями других процентных ставок, таких как основная ставка или ставка казначейских векселей , и называются планами с переменной ставкой . Другие явно не привязаны к изменениям других процентных ставок и называются планами с фиксированной процентной ставкой .

- Фиксированная ставка — Фиксированная годовая процентная ставка финансовых сборов

- Переменная ставка — Основная ставка (которая варьируется) плюс добавленный процент (Например, ваша ставка может быть PR + 3,9 процента.)

- Начальная ставка — , временная , более низкая годовая процентная ставка, которая обычно длится около шести месяцев, прежде чем преобразоваться в

.

Как работают проценты по кредитной карте?

Редакционное примечание: Credit Karma получает компенсацию от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши маркетинговые партнеры не проверяют, не одобряют и не одобряют наши редакционные материалы. Насколько нам известно, на момент публикации оно является точным. Доступность продуктов, функций и скидок зависит от штата или территории. Прочтите наши редакционные правила, чтобы узнать больше о нашей команде.

Раскрытие информации рекламодателя

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги.На самом деле это довольно просто. Предложения финансовых продуктов, которые вы видите на нашей платформе, поступают от компаний, которые нам платят. Заработанные нами деньги помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится и которое вам нравится, мы стараемся показать вам предложения, которые, по нашему мнению, подходят вам.Вот почему мы предоставляем такие функции, как ваши шансы одобрения и оценки экономии.

Конечно, предложения на нашей платформе не отражают все финансовые продукты, но наша цель — показать вам как можно больше отличных вариантов.

Кредитные карты могут предложить не только бонусные программы, но и большую финансовую гибкость. Но если вы не знаете, как работают проценты по кредитной карте, вам будет сложно получить максимальную выгоду от своей карты.

В идеальном мире вы никогда не пропустите ежемесячный платеж или не оставите остаток на своей кредитной карте.Однако многие американцы несут остаток по кредитной карте из месяца в месяц. Согласно отчету Федерального резервного банка Нью-Йорка о долгах и кредитах домашних хозяйств за первый квартал 2017 года, остатки на кредитных картах составляют примерно 764 миллиарда долларов — на 15 миллиардов долларов меньше, чем в предыдущем квартале, но все еще далеко от нуля.

Хотите сэкономить на процентах?

Найдите карту с низким процентом сейчас

Итак, в чем проблема с ношением весов? Во многих случаях это сводится к трем буквам: APR.

Проценты и годовая процентная ставка: простое определение

Большинство кредитных карт имеют процентную ставку. Проще говоря, это цена, которую вы заплатите за заем.

«Это действительно плата за использование чужих денег», — объясняет Тодд Кристенсен, директор по образованию в Debt Reduction Services, некоммерческой организации по управлению долгом и консультированию по кредитам в Бойсе, штат Айдахо. «Проценты похожи на ренту: чем дольше вы платите проценты, тем больше вы платите — и, в конце концов, вы ничего не получаете обратно.”

Для кредитных карт проценты обычно выражаются как годовая ставка, известная как годовая процентная ставка или годовая процентная ставка. Хотя годовая процентная ставка выражена как годовая ставка, компании-эмитенты кредитных карт используют ее для расчета процентов, взимаемых в течение периода ежемесячной выписки.

Различные виды процентов и годовых

Мелким шрифтом на вашей карте есть и другие детали, которые вы должны просмотреть, чтобы понять, сколько вы могли бы заплатить комиссию, если вы не будете осторожны. Вот что вам нужно знать.

Кредитная карта может иметь фиксированную или переменную годовую ставку. Фиксированная ставка APR обычно остается прежней, но может измениться при определенных обстоятельствах, например, если ваш платеж задерживается более чем на 60 дней или когда истекает срок действия вступительного предложения. Переменная APR обычно меняется вместе с основной ставкой, как опубликовано в Wall Street Journal. Многие переменные процентные ставки начинаются с основной ставки, а затем добавляют маржу. Результат — ваша переменная APR.

Кредитные карты обычно имеют несколько различных типов годовых, на которые следует обратить внимание.

- Годовая процентная ставка за покупку: Процентная ставка, применяемая к покупкам, совершенным с помощью карты.

- Перенос остатка APR: Процентная ставка, примененная к остатку, переведенному с одной кредитной карты на другую.

- Денежный аванс APR: Процентная ставка, применяемая к сумме денежных средств, взятых в долг с вашей кредитной карты. Обычно это больше и обычно не имеет льготного периода. Как отмечает Бюро финансовой защиты потребителей: «Если вы используете свою карту для получения аванса наличными… обычно вы начнете платить проценты с даты транзакции.”

- Вступительная годовая процентная ставка: Временная рекламная годовая процентная ставка, которую некоторые компании-эмитенты кредитных карт предлагают, чтобы побудить вас зарегистрироваться. Это может относиться к покупкам и / или переводам баланса в течение ограниченного периода времени и обычно ниже, чем обычная годовая процентная ставка карты — иногда 0%.

- Штраф APR: Проценты, начисляемые в случае просрочки платежа или нарушения других условий использования карты. Обычно это самая высокая годовая процентная ставка, и она может взиматься, если ваш платеж задерживается более чем на 60 дней.

Годовая процентная ставка за покупку будет использоваться для расчета процентов, которые вы заплатите на непогашенный остаток покупки, если он у вас есть. Если у вас отличная кредитоспособность (обычно баллы 750 или выше), у вас может быть больше шансов претендовать на более низкую процентную ставку, потому что компания, выпускающая кредитные карты, может считать вас клиентом с меньшим риском.

Если у вас удовлетворительная или плохая кредитоспособность (обычно от 550 до 699), вы можете получить более высокую процентную ставку, если ваша карта будет одобрена. Это означает, что каждый раз, когда вы переносите остаток на карту, вам будет стоить больше, поэтому обязательно выплачивайте остаток вовремя и полностью каждый месяц, если это возможно.

Общий вопрос

Где я могу найти информацию о годовой процентной ставке моей карты?

Вы можете узнать о годовой процентной ставке своей карты на веб-сайте компании-эмитента кредитной карты. Найдите ссылку на условия использования карты. Вы также можете прочитать соглашение с держателем карты, чтобы узнать больше о процентных ставках и комиссиях.

Как рассчитать проценты

Чтобы рассчитать процентную ставку, вам необходимо знать средний дневной баланс, количество дней в платежном цикле и годовую процентную ставку.

Допустим, у вас есть кредитная карта для вознаграждений за путешествия и средний дневной баланс покупок составляет 1500 долларов США в конце 30-дневного платежного цикла. У вас также есть переменная годовая ставка покупки 15,99%.

Вот как рассчитать процентную ставку (цифры являются приблизительными).

- Разделите годовую процентную ставку на количество дней в году.

0,1599 / 365 = 0,00044 дневная периодическая ставка - Умножьте дневную периодическую ставку на средний дневной остаток.

0,00044 x 1500 долларов США = 0,66 долларов США - Умножьте это число на количество дней (30) в вашем платежном цикле.

0,66 доллара США x 30 = 19,80 доллара США, начисленные за этот платежный цикл

Математика требует некоторой работы, но концепция проста: держите баланс, и вы будете платить проценты.

Компании, выпускающие кредитные карты, обычно предоставляют вам как минимум 21-дневный льготный период между датой покупки и сроком оплаты. Если вы полностью погасите остаток и у вас нет непогашенных денежных авансов, с вас не будут взиматься проценты за новые покупки, сделанные в течение этого интервала.

Общий вопрос

У каждой кредитной карты есть льготный период?

Нет. Эмитенты кредитных карт не обязаны предоставлять льготный период. Хорошая новость в том, что многие до сих пор это делают. А если у вашей карты есть льготный период, эмитент должен гарантировать, что счета будут отправлены или доставлены по крайней мере за 21 день до срока оплаты.

Даже если вы не можете полностью погасить свой остаток, подумайте о выплате как можно большей суммы, чтобы избежать штрафов за просрочку платежа и уменьшить общий остаток с учетом процентов.Минимальный платеж обычно составляет до 3% от непогашенного остатка, но Кристенсен говорит, что держатели карт должны платить больше минимума каждый месяц.

«Если вы платите минимальный платеж, вы платите только проценты плюс небольшую часть вашей задолженности по карте», — говорит он.

Итого

Прежде чем подписаться на какую-либо карту, узнайте процентные ставки, фиксированные или переменные, и поймите факторы, которые могут позволить вашей кредитной компании изменить их.

Обратите внимание, что вступительные периоды годовой процентной ставки не длятся вечно. Кроме того, если вы платите с опозданием более чем на 60 дней, с вас может быть наложен штраф в год, то есть с вас будут взиматься более высокие проценты за несколько месяцев или дольше. (Хорошая новость? Если вы делаете шесть последовательных своевременных платежей, ваша компания, выпускающая кредитную карту, может пожелать скорректировать ставку.)

Своевременная оплата в целом является хорошей практикой. Кристенсен говорит, что лучший способ избежать высоких процентов по кредитным картам в первую очередь — это ежемесячно полностью и своевременно выплачивать остаток средств.Он советует потребителям узнать, как на самом деле работают кредитные карты, и не поддаваться мифу о том, что «для создания хорошей кредитной истории необходимо иметь баланс».

Хотите сэкономить на процентах?

Найдите карту с низким процентом сейчас

Статьи по теме

.