Как научиться экономить и копить деньги при маленькой зарплате

У меня не всегда получается правильно распоряжаться деньгами, а еще я ленивый и нетерпеливый. Например, могу сорваться и на все накопления сходить в кино или в бар.

Артур Кубов

прочитал все статьи про экономию в Т—Ж

Лень и нетерпение проявляются и в другом: я не готовлю дома — тусуюсь по кафешкам. Я опаздываю на общественный транспорт, когда возвращаюсь с тусовок домой, поэтому трачу деньги на такси или беру в аренду электросамокат. Люблю спать с включенным светом.

Еще я ведусь на рекламу. Например, реклама энергетиков учила меня, что, опустошив банку, я начну быстро соображать, додумаюсь до великих вещей или быстро сдам экзамены. На деле банка энергетика давала мне только нервозность, а после двух у меня начинали трястись руки.

Недавно я решил, что мне пора поменять отношение к деньгам, ведь у меня их и так мало. Для этого я прочитал книги и статьи по финансовому благополучию и материалы об экономии из Т—Ж.

Тема широкая, а статья не резиновая

На тему финансовой грамотности и личных финансов написаны книги, проводятся многодневные семинары. Вместить все ответы в одну статью невозможно. Здесь только обзор материалов по вопросам экономии и накоплений.

Почему люди не умеют распоряжаться деньгами

Если верить статье «TED: Принцип “Копи больше завтра”», то люди не умеют копить из-за страха, что это лишит их многого в настоящий момент. Поэтому автор рекомендует начинать копить деньги постепенно и только с прибавки в доходах — тогда главная причина страха отпадет сама собой.

Кроме проблем с накоплением мы сталкиваемся с проблемой импульсивных трат. Когда, например, получаем зарплату, идем в магазин электроники и покупаем крутой телефон. В статье «Как перестать спускать деньги на ненужное» Ольга перечисляет пять причин, почему так происходит:

- Делать неразумные покупки нас заставляет дофамин — вещество, которое вырабатывает мозг.

- Существуют триггеры — ситуации, которые запускают привычку покупать. Например, неудачи на работе.

- Мы поддаемся вредной привычке не всегда, а только когда находимся в определенном состоянии. Чаще всего это усталость, голод, опьянение, болезнь или стресс.

- За ненужными покупками стоит стремление к нужному и желаемому. Импульсивные траты — неправильное средство достижения правильной цели. Например, чтобы получать больше удовольствия от жизни, необязательно что-нибудь покупать.

- Мы часто попадаем в ловушки мышления. Это доводы, которые приходят на ум и оправдывают покупку: «Потерплю в другой раз», «Я сегодня сделал кое-что полезное, поэтому сейчас могу расслабиться» или «Все равно сорвался недавно, чего уж теперь».

Тест: сколько денег россияне тратят на спонтанные покупки?

С чего начать экономить

Лучше начать с планирования бюджета и контроля за доходами и расходами. Об этом говорит автор книг о личных финансах Бодо Шефер в работе «Путь к финансовой свободе», а его слова подтверждают достижения читателей Т—Ж.

Планирование бюджета. Я всегда планировал свой бюджет так: складывал деньги в кучу, а если нужно было что-то купить, брал и покупал. Это неправильная стратегия: как минимум это подтверждается тем, что я до сих пор не был на море.

Таблицу для планирования бюджета можно составить самостоятельно, а можно взять готовую из этой статьи. Ее автор хорошо экономит и считает, что самый важный бюджет — ежедневный.

Регулярный контроль доходов и расходов удобно вести через приложения для управления личными финансами. Читатели, которые их используют, замечают многое, чего могли бы не покупать и на чем сэкономить.

Финансовые приоритеты. Сгруппируйте финансовые цели по категориям: важные, не очень и совсем неважные. Всегда покупайте самое важное в начале. При таком подходе денег на ненужные цели может не остаться, но важные цели будут закрыты.

Если купите сначала ненужные вещи, то на покупку нужных может не остаться ни времени, ни денег. Однажды, будучи студентом, я прокутил все деньги с друзьями, а когда пришло время платить за квартиру, меня чуть не выселили.

Копилка. Об этом приеме тоже рассказывает Бодо Шефер. Выберете свои самые важные желания и заведите под каждое отдельную копилку. Не обязательно покупать розовую хрюшку с дыркой в спине. Можно открыть накопительный счет в банке.

Дисконтные и скидочные карты. В сетевых магазинах, кафе и аптеках действуют скидочные карты. Иногда их дают бесплатно, иногда за деньги. В любом случае карта будет выгодным вложением, если вы постоянный клиент магазина. Стоимость такой карты можно окупить первой же покупкой.

Оптимизация расходов. Какой-то Вася предлагает такие принципы оптимизации:

- Составить список действительно необходимых трат в месяц, чтобы он перекрывал основные потребности.

- Найти места, где можно купить это дешевле, чем в магазине у дома.

- Поставить лимиты по картам и отключить в них интернет-покупки.

- Перед тем как лечь спать, мысленно проверять, действительно ли я купил сегодня то, что мне нужно, по самой выгодной цене.

Почитайте, как Антону помогает оптимизировать расходы таблица в экселе и аналитика.

Как грамотно потратить и сэкономить

Рассказываем в нашей рассылке дважды в неделю. Подпишитесь, чтобы совладать с бюджетом

Как экономить деньги в семье

Семейный бюджет зависит от семейных обстоятельств. Нет никакого правильного способа вести совместный бюджет. Т—Ж много рассказывал об успехах и ошибках семей в различных ситуациях:

Мои родители не знали, что существуют принципы, помогающие научить ребенка копить:

- Не покупать ничего по первому требованию. Покупка должна быть осознанной и желанной.

- Позволить ребенку выбирать. Не давить.

- Помочь составить наглядный финансовый план.

- Не покупать самим — предложить накопить.

- Завести ребенку два конверта: один — для трат, другой — для накоплений.

- Не бояться неудачных трат.

В качестве радикальной меры можете позволить детям самостоятельно распоряжаться своим бюджетом.

Как экономить на продуктах

Меня охватывает ужас, когда я представляю, сколько сэкономил бы на продуктах, если бы мне еще в детстве подкинули советы из Т—Ж.

Научим экономить и легко копить деньги даже при маленькой зарплате

- Бизнес

- Бизнес-термины

- В помощь бизнесмену

- Как начать бизнес

- Школы бизнеса

- Юридическая помощь

- Финансовые услуги

- Бизнес-план

- Финансы

- Личные финансы

- Платежные системы

- Страхование

- Способы заработка

- Недвижимость

- Инвестиции

- Бинарные опционы

- В помощь инвестору

- Криптовалюты

- Фондовый рынок

- Форекс

- Интернет

- WEB-технологии

- Заработок в Интернете

- Интернет-сервисы

- Деловой мир

- Известные люди

- Личностное развитие

- Психология успеха

- Профессии

- Работа и карьера

Как экономить и копить деньги – 13 золотых правил

Сбережения расширяют наши возможности, увеличивают независимость и позволяют увереннее достигать своих целей. Именно поэтому многие из нас задаются вопросом, как научиться экономить и копить деньги. В теории все просто, на эту тему написаны десятки статей и книг.

Тем не менее, на практике накопление денег часто оказывается непосильной задачей. Особенно сложно приходится тем, кому не хватает самоконтроля. Часто такие люди начинают с трудом экономить и откладывать деньги, но потом срываются и тратят всю сумму на какую-нибудь ненужную покупку. При этом они чувствуют вину за отсутствие силы воли.

Так есть ли эффективные, но не слишком сложные способы экономии и накопления денег? Да, есть.

Ниже перечислены 13 простых правил, которые помогли десяткам тысяч людей эффективно экономить и копить деньги.

Правило #1: Экономить – это значит «осознанно» расходовать

Для начала важно под другим углом взглянуть на понятие «экономить».

Некоторые считают, что экономить унизительно: если человек вынужден экономить деньги, значит, он неудачник.

Если смотреть на экономию не как на мучительный отказ во всем, а на грамотное распределение средств, тогда экономить будет намного легче.

Экономить – это значит «осознанно расходовать». Осознанное расходование средств, как правило, ведет к сокращению затрат. А вот бездумная экономия – к срабатыванию правила «скупой платит дважды!».

Также помните, что НЕ потраченные деньги – это заработанные деньги.

Правило #2: Обозначьте цели, ради которых вы экономите

Если вы начнете экономить без цели, вам это очень быстро надоест.

Для того чтобы как можно быстрее накопить нужную сумму, вам нужно определить для себя цель, обозначить ее стоимость и сроки достижения.

Например, Вы хотите поехать в путешествие, стоимость которого составляет 200 000 р. Изначально эта сумма может показаться вам слишком большой, и вы можете даже не начать копить на путешествие.

Тем не менее, если поставить дедлайн год и разделить эту сумму на 12 месяцев, получится, что каждый месяц вам нужно откладывать по 16 600 р. Сохранять ежемесячно такую сумму проще, чем думать, где взять 200 000 р.

Важно, чтобы цель вас зажигала.

Будут моменты, когда вы испытаете соблазн потратить все накопленное. В этот момент цель должна перевесить.

Вам будет легче экономить и копить деньги, если у вас будет масштабная цель. Например, если человек с низким уровнем дохода решит накопить на машину,

Как научиться собирать деньги при маленькой зарплате?

Всем известна истина, что счастливые отношения требуют серьезной работы. Это же правило распространяется и на отношения с деньгами: хотите, чтобы у вас с финансами всё сложилось – придется приложить усилия.

Сегодня мы поделимся своим опытом о том, как научиться собирать деньги и экономить, когда зарплата ещё далека от своего потолка.

Определить цель

Для всего, что мы делаем, важна мотивация – это то, что позволяет не свернуть с намеченного пути, поддерживает в трудные моменты. «Копать от забора и до обеда» неинтересно никому, но если вы чётко понимаете, сколько нужно накопить на конкретную модель смартфона или отпуск мечты – идти к цели будет значительно легче.

Следующий этап – определение срока для достижения этой цели. Скажем, вы хотите к Новому году подарить себе iPhone 8, на это нужно порядка 900 USD. Это значит, что если начёте в июне, вам нужно будет ежемесячно откладывать 130 USD.

Где хранить сбережения

Здесь всё зависит от суммы, которую вам нужно собрать. Если речь идет о квартире или машине, то в таком долгосрочном проекте хранить деньги выгоднее, безопаснее и удобнее всего будет в виде депозитного вклада. Желательно, безотзывного, чтобы не было соблазна снять часть суммы на какую-то другую покупку. К тому же, деньги в таком случае будут не просто храниться, но и приносить пассивный доход – определенный процент от вклада. Если вы собираете сразу на несколько крупных покупок – лучше для каждой из них открыть свой счет.

Если планируемая покупка – не такая дорогая и собрать на неё деньги можно меньше, чем за полгода, хранить сбережения вполне можно дома. Но в этом случае нужно будет позаботиться о защите – исключите возможность «перезанять» у себя до следующей зарплаты, ведь даже себе долг всё равно придется возвращать. Для этого вам понадобится либо сейф/копилка, работающий только на «приём», либо железная дисциплина.

новости, деньги, экономика, экономия, зарплата, полезные советы

Если вы уже знаете закон богатства номер один о необходимости сохранять и приумножать деньги, но у вас маленькая зарплата, то эта статья для вас.

Я покажу вам 8 способов, как уменьшить расходы как минимум на 10-30 % и копить в физическом золоте для создания своего финансового будущего.

Подробнее об этом рассказывает эксперт сетевого издания «БелНовости», предприниматель, инвестор, создатель академии «Бизнес с душой» Ирина Бельска.

- Распределите расходы по категориям: еда, развлечения, обучение, коммунальные расходы и т. д. Да, вам надо будет записывать все свои расходы или использовать онлайн-приложения. Удобно будет, если все траты вы будете делать с одной банковской карты и потом просто брать распечатку.

- Сделайте анализ, как вы можете расходы на каждую категорию уменьшить на 5 %. Может быть, покупать продукты большими упаковками в магазинах типа складов, может быть, от чег0-то отказаться полностью. Допустим, у вас получилось 6 категорий, уменьшив каждую из них на 5 %, вы в итоге сэкономите 30 %, которые потом сможете вложить в накопительные вклады (вы можете начать даже с 50 евро в месяц!, как это делают многие мои клиенты). Если вы можете уменьшить категорию на 10 % или более, уменьшайте. Рассмотрите страховки и ваши кредиты как возможный ресурс для уменьшения расходов за счет изменения процентных ставок или изменения пакета услуг. Поменяйте все лампочки на энергосберегающие. А краны и душевые диспенсеры на экономичные.

- Покупайте многофункциональные вещи. В гардеробе это будет капсульный гардероб, состоящий из минимума сочетающихся между собой вещей: чёрные сникерсы, черные джинсы и юбка и 3 разноцветных однотонных топа, один жакет, подходящий под все 3 топа. И у вас появится 6 комплектов одежды. Перед тем как покупать что-то, задайте себе вопрос: смогу ли я ещё как-то использовать эту вещь? Могу ли я обойтись без этой вещи?

- Используйте купоны и скидки. Часто, если вы покупаете в одном и том же магазине, вы можете получить карту, где будут накапливаться пункты, на которые потом можно что-то купить. Покупайте в скидочное время, но всегда только то, что нужно, а не потому что дешево. Ходите в магазин со списком и не заглядывайте в отделы, которых в списке нет.

- Не покупайте книги и журналы. Вместо этого используйте библиотеку. Обменивайтесь с другими имеющимися книгами. Слушайте бесплатно аудиокниги на «Ютюб». Подкасты тоже отличный кладезь информации.

- Делайте пикники с приготовленной дома пищей вместо похода в кафе или ресторан. Дети особенно любят пикники. Проводите совместные пати, где каждый приносит блюдо к общему столу. Если вы идёте куда-то с друзьями, то выбирайте тех друзей, которые, как и вы, хотят экономить. Иначе это грозит или лишними тратами или же неприятными эмоциями.

- Покупайте вещи second hand: это может быть мебель, одежда, инструменты. Отличный ресурс для этого «Фейсбук». Присоединитесь к группам вашего города или района, там часто есть возможность купить или продать что-то. Не выбрасывайте вещи (за исключением вышедших из строя), продавайте их. Делайте свопы (обмен вещами и одеждой). Свопы особенно хороши для выходной одежды, ведь, надев нарядное платье на торжественное событие, уже не хочется «мелькать» в нем снова на таком же событии.

- Покупайте вещи, которыми не пользуетесь часто, совместно на несколько семей. Например: палатка, переноска для животных, прицеп и т. д. Создайте календарь и правила пользования. Иногда проще что-то арендовать, чем покупать. Моя хорошая знакомая так арендует электрический скутер летом, избегая всех затрат, связанных с владением им. Таких как налоги, хранение, чистка и ремонт.

Даже если вы примените всего парочку пунктов, у вас уже появятся средства для накопления.

Большинство этих советов подойдёт и для тех, кто зарабатывает хорошо, но хочет вести smart lifestyle (умный стиль жизни) и сохранять деньги для инвестирования.

Поставьте перед собой четкую цель, зачем вам это надо, тогда вам будет легче сделать эти 8 пунктов частью вашей жизни.

Фото: Pixabay

Как накопить денег при маленькой зарплате? Как экономить правильно?

Большинство регионов нашей страны не может похвастаться высоким уровнем заработной платы, несмотря на то что цены растут постоянно, как и прожиточный минимум.

Помимо ежемесячных расходов на оплату коммунальных услуг, покупку продуктов и других затрат, хочется накопить денег на долгожданный отпуск, покупку недвижимости или обучение детей. К сожалению, не у всех это получается, а некоторые настолько зациклены на экономии, что переходят черту на пути к откровенному скряжничеству. Так как накопить денег при маленькой зарплате, не ущемляя себя в мелочах?

На чем экономить можно и нельзя?

Прежде чем начать жить экономно, нужно уточнить, что это не дорога к нищете или полному ограничению своих потребностей, а наоборот – правильная расстановка жизненных позиций, которая, в свою очередь, приводит к рациональной трате денежных средств.

Кроме того, научившись правильно тратить деньги и копить их даже при маленьком заработке, можно улучшить свое материальное положение, легко и быстро отказаться от вредных привычек, быть здоровее и свободнее. Для тех, кто не знает, как накопить денег при маленькой зарплате, но очень этого хочет, отличным мотиватором станет какая-либо значимая цель. Именно она будет побуждать рационально использовать семейный доход.

На чем можно сэкономить, с первого дня поставленной цели:

- отказе от вредных привычек;

- из раздела покупок «я хочу»;

- мобильной связи;

- коммунальных платежах;

- продуктах;

- предметах одежды;

- подарках;

- бытовой химии.

На чем экономить нельзя? Здесь можно выделить три пункта:

- здоровье семьи;

- безопасность;

- образование.

Причины начать экономить

Формирование цели – уже серьезный шаг на пути к экономии. В противном случае результата достичь не удастся, и деньги будут расходоваться на всякие мелочи. Если человек стремится к чему-то, он всегда будет взвешивать необходимость расходов и выбирать, на чем можно сэкономить – купить новые джинсы или походить в старых, но быстрее поехать на курорт.

Цели могут быть:

- краткосрочными, к примеру, покупка бытовой техники;

- среднесрочными, к примеру, поездка за рубеж или ремонт;

- дальнесрочными, к примеру, покупка недвижимости или ремонт.

Поможет понять, как экономить деньги при маленькой зарплате, таблица ниже. В ней представлены цели по периодам и необходимые средства для их достижения.

Как определить источник дохода?

Чтобы реально оценивать свои возможности и определиться, осуществима ли та или иная поставленная цель, человеку необходимо рассчитать свои заработки и средства, свободные от расходов первой необходимости.

К примеру, в семье несколько человек, имеющих стабильный ежемесячный доход, тогда заработки каждого складываются и из них вычитаются обязательные расходы:

- оплата коммунальных платежей;

- деньги на проезд;

- покупка продуктов питания;

- оплата за образование;

- другие платежи.

Эти данные только приблизительные с допустимыми погрешностями, поэтому лучше завести блокнот и ежемесячно записывать все первостепенные расходы. В результате можно вычислить средний показатель затрат и корректировать его по необходимости. Кроме того, так можно определить, какая сумма может ежемесячно откладываться на запланированную цель.

Небольшая зарплата – не повод рубить все задумки и планы на корню. Конечно, задумываясь, как накопить денег при маленькой зарплате, не стоит собирать на шикарный особняк, но можно подойти к цели с другой стороны и инвестировать в образование и личностный рост, в результате и заработок повысится, и цель будет более достижимой.

Жить в эконом-режиме нравится далеко не каждому, но если грамотно подойти к делу, можно осуществить свои мечты и улучшить материальное положение.

Формирование резерва

Проанализировав отзывы людей, которые поняли, как семье жить экономно на маленькую зарплату и откладывать деньги, а также тех, кто только осваивает экономию, можно сделать вывод, что основополагающим моментом является обязательное формирование резервных денежных средств.

Создание резерва – это обязательное условие, ежемесячно необходимо откладывать по 5–10 % от зарплаты в собственный фонд. Это своего рода «неприкасаемый запас», он будет защитным фронтом в случае непредвиденных обстоятельств. Если запас не был истрачен в предыдущем месяце, не стоит приписывать его к доходам грядущего периода. Наоборот, продолжайте ежемесячно добавлять к резервному фонду по 5–10 % от заработка.

Недаром таким образом формируются резервы целых государств. Продолжая в том же духе, через несколько месяцев можно позволить купить себе дорогостоящую вещь, а насобирав чуть больше, накопить на отдых при маленькой зарплате или сделать косметический ремонт в квартире.

Как начать экономить?

Стоит человеку задуматься о том, что стоит что-то менять и начать жить более экономно, сразу появляются препятствия в виде пришедших счетов за квартиру, необходимости пополнить запасы продуктов, оплата кружков для детей и прочие домашние расходы. В итоге цель откладывается на неопределенные сроки.

Чтобы освоить принципы экономии, необходимо отбросить все сомнения и отложить хотя бы минимум средств. Несмотря на коммунальные счета, пустой холодильник и прочее. Важно помнить – рациональное использование средств практикуется в первую очередь для себя, а накопления не менее важны, чем расходы на продукты и платежки.

Оптимальной для формирования запаса будет сумма 10 % от ежемесячного заработка. Несмотря на то что это не так много, отложить их довольно проблематично. Зачастую дело касается не денежного вопроса, а отношения, почему люди настолько неуважительны к себе, что не считают возможным отложить 10 % на личные нужды. Либо не верят в возможность накопить на что-то значительное, внося такие мелкие суммы, впрочем, чаще всего, отложив деньги пару раз, человек потихоньку вытягивает из резерва на текущие нужды.

Необходимо дать себе установку: ни при каких обстоятельствах не тратить деньги на вторичные цели, сила воли – залог успеха. Постоянно следует вести учет денежных средств, сколько поступило и было израсходовано. В первое время рекомендуется завести блокнот и указывать в нем все ежедневные траты вплоть до мелочей. В конце месяца проводят анализ, с целью определить, какие из них были лишними, на каких можно сэкономить в следующем месяце.

Экономить поможет домашняя бухгалтерия для «Андроид». Это приложение, которое ведет учет расходов и доходов человека или целой семьи. С помощью программы можно анализировать несколько периодов. Также функционал позволяет передавать данные на компьютер. Безопасность обеспечивается вводом пароля.

Экономия во время кредита

Выплата кредитов, ипотеки и залоговых обязательств – актуальная тема для большей части населения страны. Растягивая крупную выплату на годы, люди отказывают себе в маленьких прихотях: поездке в отпуск, покупки новой техники, обновлении гардероба. Что уж говорить о том, чтобы сходить в кино или посетить театральную премьеру.

В условиях экономии «приятные расходы» сразу вычеркиваются из планируемого бюджета, что абсолютно неправильно. Если человек с полной серьезностью подходит к планированию затрат, эти расходы необходимо закладывать в план, иначе занятие покажется абсолютно серым и бесперспективным. Хорошо, если хотя бы раз в месяц будет возможность сходить в театр или купить обновку.

Как уже было сказано, в резервный фонд необходимо откладывать по 10 %, но если из бюджета семьи уходят средства на оплату кредита, то эту сумму можно поделить пополам, к примеру, 5 % откладывать на себя и 5 % на досрочное погашение кредита. Поскольку выплаты банку – это не рациональная, а вынужденная трата денег, которую желательно как можно скорее снять с баланса.

Конечно, любой финансист посоветует обходиться своими силами и не брать займов вовсе, однако реалии жизни зачастую ставят в жесткие рамки, а кредит становится вынужденной мерой. В этом случае лучше ограничиться более мелкими выплатами на длительный срок, нежели отдавать практически весь заработок в течение короткого периода времени.

Многие задумываются, как накопить на машину при маленькой зарплате. В этом деле главное – не сорваться в последний момент. Если человек трудится не целый день, то можно поискать дополнительную работу или создавать что-то своими руками.

Чтобы не было соблазна потратить накопленное, то нужно создать систему накопления. В этом помогут такие методы:

- Конверты, в которые будут откладываться деньги. Они запечатываются, поэтому взять оттуда средства будет проблематичней, чем из коробки или шкатулки.

- Также можно открыть счет в банке и осуществлять денежные отчисления.

- Завести накопительную карту или карту с кешбэком.

- Открыть депозит с возможностью ежемесячного внесения дополнительной суммы.

Экономия на продуктах

Большинству покупателей знакома ситуация, когда зашел в магазин за хлебом, а вышел с полной тележкой продуктов, причем не первой необходимости. Экономия на продуктах вполне реальна, и не обязательно переходить на низкокачественную пищу или голодать, важен разумный подход к делу.

Как прожить на маленькую зарплату, покупая продукты:

- Правильное питание. Отказ от полуфабрикатов не только сэкономит деньги, но и сохранит здоровье, то же самое можно сказать о фаст-фуде. Покупные булки и пончики можно заменить молочной продукцией или испечь их самостоятельно, альтернатива мясным и колбасным полуфабрикатам – отварной или запеченный говяжий рулет, а конфетам – сухофрукты.

- Меню на неделю. Распланированное меню на неделю, исключает варианты, когда надо забежать в магазин только за одним ингредиентом и прийти домой с полным пакетом продуктов. Кроме того, лишние продукты не будут портиться, следовательно, и деньги расходуются правильно.

- Список продуктов. Писать список необходимых вещей – очень полезная привычка. Во-первых, она убережет от импульсивных трат, во-вторых, не будет необходимости возвращаться за тем или иным продуктом, а чем это заканчивается уже известно.

- Наличные или карта. Многочисленными опросами было выявлено, что люди легче расстаются со средствами, оплачивая картой, поскольку не имеют визуального и осязательного контакта с деньгами. Однако оплата картой дает много преимуществ в виде скидок и бонусов, поэтому совсем исключать ее все же не стоит. Каким образом не приходилось бы платить, необходимо сохранять чеки и вести отчетность.

- Покупки в день зарплаты. Большинство людей, получив аванс или зарплату, стремятся в тот же день совершить покупки. Лучше повременить с этим, чтоб немного поостыть и распланировать затраты на предстоящий период.

- Кому ходить за покупками? По некоторым утверждениям, мужчины ведут себя более рационально, совершая покупки, но многие женщины могут с этим поспорить. Не все мужчины изучают ценники и зачастую берут товар, не ознакомившись с ценой, или покупают не те продукты, которые требуются жене на кухне. Поэтому в магазин все же лучше ходить тому члену семьи, кто не поддается спонтанным покупкам и совершает более обдуманные действия.

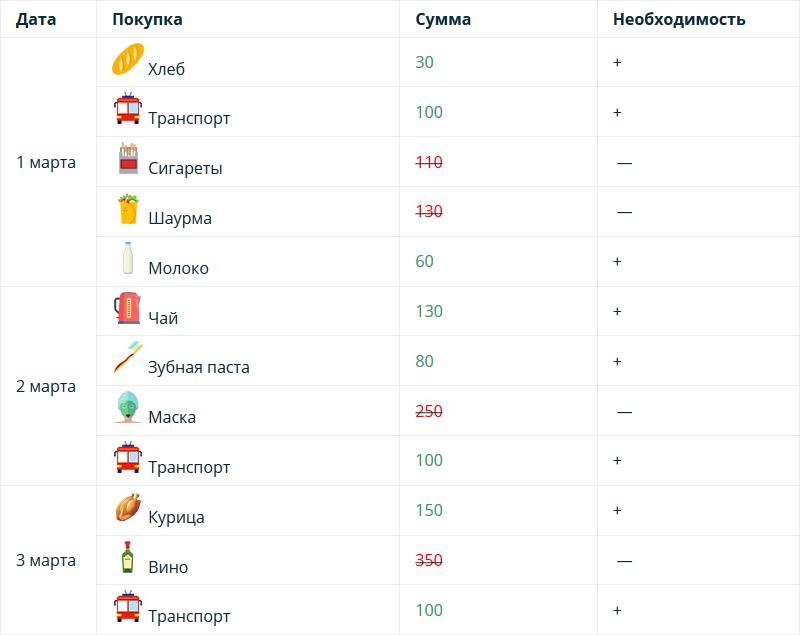

Ниже представлена таблица, как экономить деньги при маленькой зарплате. С помощью нее можно проанализировать, какие покупки были лишними.

Экономия на остальных покупках

Помимо продуктов, люди ежедневно совершают массу других покупок: одежда, косметика, игрушки, обувь, не говоря уже о более крупных приобретениях. При правильном подходе можно сэкономить и здесь. Задаваясь вопросом, как накопить на ремонт при маленькой зарплате, необходимо также применять систему конвертов. Для этого необходимо проанализировать стоимость ремонтных работ и рассчитать сумму откладываемых средств.

Рассмотрим другие затраты:

- Косметика и средства гигиены – это не то, на чем можно экономить. Дешевая и некачественная продукция зачастую приводит к аллергическим реакциям, ухудшению состояния кожи и волос. Косметическая продукция должна состоять из натуральных компонентов, которые, к слову сказать, совсем недешевые. Как вариант, можно сэкономить, покупая товар в одной и той же сети и накапливая бонусы, пользуясь дисконтной картой.

- Одежда. О секонд-хендах здесь речи не идет, хоть и по утверждению многих людей там можно найти неплохие вещи по доступной цене. Одежду рекомендуется покупать в интернет-магазинах, совместными закупками или в стоках прошлогодних коллекций – это позволит сэкономить до 25 % рыночной стоимости. Главный совет – не делать спонтанных покупок, все вещи в гардеробе должны удачно гармонировать. Таким образом, не придется подолгу подбирать одежду и получится прилично сэкономить на ненужных вещах.

- Техника. Самые популярные марки телефонов, телевизоров и прочих гаджетов добавляют огромный процент к себестоимости продукции за счет рекламы и заработанном имени. Всегда можно купить аналог, отвечающий основным требованиям, по более низкой цене.

Коммунальные платежи

При правильном потреблении ресурсов можно сэкономить и на ежемесячных платежках за коммунальные услуги. К примеру, если в доме есть электрочайник, можно отказаться от него и кипятить воду на плите в обычном чайнике или наливать строго необходимое количество воды, а не тратить электроэнергию на постоянное нагревание полной тары.

Как скопить деньги при маленькой зарплате, сэкономив на коммунальных отчислениях:

- Заваривать чай или кофе лучше водой из термоса.

- Холодильник должен стоять как можно дальше от нагревательных приборов и прямых лучей солнца.

- Готовить на электрической плите лучше используя посуду с толстым дном. Так дольше сохраняется тепло, а приготовление некоторых блюд допускается, чуть-чуть не додержав их до полной готовности.

- Покупая бытовую технику, следует обращать внимание на класс энергопотребления.

- Существенно экономят электричество светодиодные и энергосберегающие лампочки.

- Если в семье привыкли принимать ванну, то стоит завести привычку купаться под душем.

Затраты на проезд, связь, Интернет

Если говорить о поездках, то здесь действует принцип, есть машина – лучше чаще ходить пешком на короткие расстояния или стараться хоть изредка пользоваться общественным транспортом. Так получится научиться экономить при маленькой зарплате.

Для регулярных поездок на транспорте необходимо купить проездной. Предстоит дальняя поездка, можно воспользоваться приложением, которое позволяет найти попутчиков и значительно сэкономить на дорожных расходах.

В современном мире просто для того, чтобы быть в курсе событий, необходимо пользоваться Интернетом и сотовой связью. Как накопить денег при маленькой зарплате, учитывая эти расходы? Большинство абонентов не используют оплачиваемый тариф на 100 %. Чтобы сократить расходы, рекомендуется перейти на более дешевый тариф или выбрать тот, где оплачиваются только услуги, которые были использованы. Еще один совет – иногда проверять свой тарифный пакет и контролировать подключенные платные сервисы, которые могут быть навязаны мобильным оператором.

Как научиться копить деньги имея скромные доходы

У вас не получается начать копить деньги? И на это множество причин: маленькая зарплата, высокие цены в магазинах, большие текущие расходы. Это ситуация знакома многим. И вроде бы откладывать часть средств не представляется возможным. «Вот если бы зарплату повысили, тогда можно было бы» — так считает большинство людей и ждут повышения заработка в надежде начать сразу же сберегать часть средств.

Это глубокое заблуждение. С увеличение доходов автоматически возрастают запросы и соответственно на эту же величину и увеличиваются ваши ежемесячные траты. В итоге у вас опять не будет хватать денег на текущие потребности. Ну а про то, чтобы что-то отложить и говорить не приходится.

Начать откладывать деньги можно при любой зарплате. Неважно сколько ты получаешь: 10 000, 30 000 или миллион. Можно часто наблюдать как семьи с отличающимся уровнем доходов живут по разному и эта разница иногда не в пользу семей с более высокими заработками.

Семья с меньшим достатком постоянно путешествует, у них всегда есть деньги, они никогда не занимают в долг до зарплаты, дом -полная чаша. В противовес им есть семьи, у которых доходы в разы больше, но …. денег им не хватает, на них висят кредиты и прочее прочее.

Почему же так происходит? Дело просто в умении распоряжаться своими деньгами правильно. И благодаря этому умению в совокупности с несколькими нехитрыми приемами можно откладывать деньги даже при маленькой зарплате.

Копим деньги правильно

Я решил не перечислять по пунктам сухие советы о том, как нужно сберегать свои финансы. Позвольте вам рассказать свою историю, когда несколько лет назад наша семья была в довольно затруднительном финансовом положении, но это не помешало нам накопить определенную сумму денег.

Немного предыстории.

После окончания института (или университета) мы много лет жили на съемных квартирах. И как то у нас постоянно не складывалось с постоянным проживанием на одном месте. Хотя изначально и снимали на длительный срок. Но всегда вмешивались разные форс-мажоры. То квартиру решать продавать, то сыну на свадьбу подарить и прочее прочее. В итоге в среднем раз в год-полтора приходилось подыскивать новое жилье. А это тот еще геморрой. Особенно переезды с квартиры на квартиру (кто знает тот поймет). И с каждым разом было все сложнее и сложнее по причине того, что мы обрастали вещами и мебелью, которые занимали всю больше и больше места.

На тот момент жена была в декрете и не работала. Денег также катастрофически не хватало. Мы думали после выхода ее на работу будем начинать откладывать деньги. Но не тут то было. Доход вроде бы вырос, но сильного эффекта мы не почувствовали. Денег как не хватало раньше, так и стало не хватать и дальше. И ничего мы поделать с этим не могли. Все наши попытки экономить не помогали. Все потребности были такие нужные, без которых вообще нельзя прожить.

После очередного переезда на новую съемную квартиру (и всех прелестей с этим связанных) нашему терпению пришел конец, ну или оно было практически на грани. Мы твердо решили обзавестись собственной квартирой, чтобы уже осесть в одном месте и прекратить постоянные мытарства.

Решение подстегнул еще тот факт, что подсчитав, сколько денег мы отдали за годы аренды и постоянных переездов мы поняли, что на все это дело была выброшена стоимость одной квартиры.

Своих денег на покупку жилья у нас не было. Оставался только один вариант — ипотека. В то время ее можно было взять практически без первоначального взноса. Но в таком случае размер ежемесячных платежей был просто неподъемным для нашего семейного бюджета. Мы определили сумму кредита, который мы могли бы потянуть. В итоге разница между стоимостью квартиры и кредитом и есть та сумма денег, которую нам нужно было накопить, чтобы внести ее в качестве первоначального взноса.

Исходя из этого мы получаем следующие выводы.

У вас должна быть четкая цель, для чего вам нужно откладывать деньги

Просто копить деньги, чтобы они были, не вариант. Именно постановка целей — это первый и я считаю главный этап процесса накоплений. Без цели вы не добьетесь серьезных результатов.

Это как спорте: просто заниматься для себя, 2-3 раза в неделю ходить в зал на тренировку и оставаться практически на одном и том же уровне на протяжении нескольких лет или же поставить для себе определенную цель (черный пояс по карате, выжать 150 кг лежа, пробежать 100 метровку за 12 секунд, получить спортивный разряд) и стремиться к ней. Во втором случае результат будет выше многократно.

Так что для начала ставьте себе конкретную цель: новый телефон, деньги на путешествие, на машину, на квартиру, на учебу ребенку и вперед.

Цель должна быть важной

Если цель не особо важна для вас, то в 99% случаях вы ничего не добьетесь, так как в один из дней просто потратите все накопленные деньги на какую-нибудь «важную и необходимую» вещь.

В детстве я ужасно хотел крутой велосипед. Для меня это было очень важно. В течение нескольких месяцев я откладывал почти все свои карманные деньги на будущую покупку, отказывая себе практически во всем. И в день, когда он у меня появился я был самым счастливым ребенком на свете.

Четкая цель была — да. Она была важной — да. Но все равно у нас как то не получалось откладывать деньги. К концу месяца практически ничего не оставалось. Жалкие остатки от зарплаты. Такими темпами пришлось бы копить лет 100, не меньше.

К счастью, мне попалась одна книга, после прочтения которой поменялось мышление в области управления своими деньгами. Книга называлась «Самый богатый человек в Вавилоне». Рекомендую! Прочтете ее за 2-3 часа и не пожалеете потраченного времени.

Основная мысль этой книги заключается в одной фразе

Сначала заплати себе

Оказалось все так просто. Просто немного изменяем порядок ваших трат и получаем 100% результат. На сайте опубликована одноименная статья, кому интересно — можете ознакомиться.

Вкратце, суть фразы «сначала заплати себе» имеет такой смысл: вы постоянно платите деньги всем и за все — в магазине за продукты и одежду продавцам, за телефон и интернет — провайдерам, за ремонт обуви — обувщикам, кредит — банкирам. Вы платите всем кроме самого себя любимого. Получается вы цените чужих и посторонних вам людей гораздо выше своего Я. Как то это неправильно.

Нужно сразу после получения заработной платы заплатить сначала себе. В нашем случае отложить определенную сумму денег. И эти деньги должны быть именно ваши, не предназначенные ни для кого другого.

Ну а остальные деньги вы можете тратить.

После этого у нас сразу пошло дело на лад. Методом проб и ошибок (на это ушло 2-3 месяца) мы определили для себя оптимальную сумму, которую можно откладывать чтобы быстрее двигаться к нашей цели, но и в то же время не сильно ограничивающую наши потребности.

Еще один вывод, который мы получили — это, то что можно практически одинаково жить, что на полную зарплату, что на 80-85% от нее. Когда денег становится чуть меньше, чем раньше, ты невольно (на подсознательном уровне) начинаешь тратить их меньше, а точнее меньше тратить на ненужные покупки, без которых в принципе можно легко обходиться. Или начинаешь искать где можно купить то же самое но дешевле.

В нашем доме был небольшой магазинчик, где мы покупали хлеб, молоко и прочие ежедневные товары. Цены там были примерно на 15% выше, чем в ближайшем супермаркете, который находился чуть дальше (буквально через два дома). Но до него лень было идти — аж 200 м!!!! Когда мы начали откладывать деньги и жить на меньшую сумму, ноги как то сами по себе стали нести нас именно в супермаркет, где мы могли купить на ту же сумму больше продуктов.

И так происходило по многим мелочам, на которые мы раньше даже не обращали внимание.

Это конечно было хорошо, но хотелось бы откладывать каждый месяц денег больше, чем у нас получалось. В голову пришло сразу простых 2 варианта:

- больше зарабатывать

- меньше тратить

На словах конечно просто, а на деле не очень. Решили начать со второго пункта, так как начать экономить гораздо проще, чем повышать доход.

Оптимизируем расходы и тратим деньги правильно

Сейчас существует множество различных систем ведения семейного бюджета:

они позволяют более правильно распределить ваши траты и в тоже время достаточны просты и эффективны.

Но в то время мы ничего подобного не знали, поэтому действовали путем проб и ошибок.

- Мы подсчитали сколько мы зарабатываем в месяц.

- Сколько тратим и самое главное на что. Расчеты были примерные на глазок, но тем не менее, мы сразу увидели, что на некоторые так называемые «потребности» у нас уходит немалая часть бюджета. Конечно по отдельности каждая из трат была невелика, но сложив все вместе — получили немало. Было решено свести их к минимуму, а от некоторых даже совсем отказаться.

- Основные расходы на продукты питания, одежду и прочее важное. Стали искать, где можно купить все это дешевле. Продукты оптом, на распродажах, по акции, совместные закупки, интернет-магазины. Экономия в итоге оказалось существенной. По некоторым статьям расходов удалось покупать товары на 25-30% дешевле.

Повышение дохода

С этим как оказалось было все сложнее. Повышение на текущей работе не светило. Искать другую работу? Тут был риск поменять шило на мыло. Поэтому перебивались разными случайными подработками, как на основной работе, так и на стороне. Все деньги сразу шли в копилку. По сравнению с нашими основными доходами это конечно была капля в море. Но если сравнить с той суммой, которую мы могли откладывать с основных доходов, то дополнительный приток новых денег в эту копилку был значительным. Это также сильно поспособствовало более быстрому накоплению.

Ограничение потребностей

Ради покупки квартиры нам пришлось отказаться от многих вещей, а другие свести к минимуму. Мотивация у нас для этого была (помните, про постановку целей, да еще достаточно важных). Конечно это было нелегко. Но это того стоило. Конечно, мы не перешли на одну воду с хлебом. Но отказались от многих дорогих продуктов, заменим их более дешевыми аналогами (и как оказалось более полезными). Перестали (ну почти перестали) питаться на работе в кафе, столовой — брали продукты из дома. И многое другое. В общем вели спартанский образ жизни.

Деньги должны работать

У нас на руках начинала скапливаться определенная сумма, которая с каждым месяцем росла. Чтобы деньги просто так не лежали, открыли банковский вклад. Можно было конечно вложить было во что-то другое более доходное, но в тот момент для нас была в первую очередь важна именно надежность и гарантия, что к нужной дате у нас будет на руках вся сумма + начисленный доход по процентам. Хоть доход был невелик, лишняя дополнительная копеечка не помешала.

Полученные результаты

В итоге, при скромных доходах, нам удалось накопить деньги на первоначальный взнос и взять квартиру в ипотеку. Цель была достигнута. Помимо этого мы приобрели огромный опыт в управлении деньгами семейного бюджета. Это настолько вошло в нашу привычку, что мы практически ничего не стали менять в наших расходах (ну может быть чуть-чуть).

Следующей нашей целью стало как можно быстрее рассчитаться за кредит. 15 лет или 180 месяцев. Не очень то хотелось быть в кабале у банка такое долгое время.

Забегая немного вперед у нас это получилось! За 15-ти летний кредит рассчитались по ипотеке за 4,5 года!

Выводы

Начинать откладывать часть средств, даже зарабатывая немного, вполне реально. Нужно только придерживаться некоторых правил, которые должны войти в привычку. Если вы это сможете, то сразу увидите как изменится ваше отношение к деньгам.

Резюмируя вышесказанное, вот что мы получаем. Для того чтобы научиться правильно копить деньги:

- Ставим конкретную цель — для чего мы все это затеваем.

- Цель обязательно должна быть для вас важной (в крайнем случае существенной для вас).

- После получения зарплаты — сразу откладываем нужную сумму.

- Оптимизируем расходы — иногда придется отказаться от привычного образа жизни.

- Повышаем доходы.

- Вкладываем деньги, чтобы они приносили доход.

На первый взгляд все выглядит вроде бы достаточно просто. Но выполнять на практике это достаточно тяжело. Нужно определенное время, чтобы привыкнуть к такому образу жизни. Тогда все будет происходить практически на автомате.

Экономьте деньги: подробное руководство — 19 советов, как сэкономить деньги за счет зарплаты [2019]

Эксперты пишут об инвестициях миллиард слов. Но удивительно, как мало написано про как сэкономить (сравнительно).

На самом деле трудно найти в Интернете подробное руководство о «экономии».

Но с другой стороны, тема инвестиций широко освещена.

Это правда, что вложение денег важнее сбережений.Но верно и то, что без сбережений не будет инвестиций.

Поэтому я решил опубликовать это подробное руководство по экономии денег .

Зачем экономить?

Мы должны экономить, потому что мы не можем потратить каждую копейку своей зарплаты. Зачем?

Потому что, помимо текущих потребностей, будущие финансовые цели также являются приоритетными.

Проверьте эту блок-схему. Что будет, если не сэкономишь?

Не будет ни досрочного погашения кредита, ни управления будущими целями, ни инвестиций, ни пенсионных накоплений, ни создания чрезвычайного фонда и т. Д.

Здание пенсионные накопления и создание чрезвычайного фонда — жизненная необходимость, которую нельзя пропустить.

Чтобы создать эти фонды будущего, нужно сначала сэкономить деньги , а затем вложить их.

Это единственный способ сделать это. Если этого не сделать, жизнь на пенсии будет тяжелее.

[ Примечание : Я ушел с работы в возрасте 40 лет и живу своей мечтой. Все это произошло из-за накопления и инвестирования ]

Как начать копить деньги?

Начать экономию нужно с цели .Какая цель?

Вообще говоря, сбережения и вложения денег необходимы для долгосрочного создания богатства .

Но создание богатства — это слишком широкая цель (не конкретная). Следовательно, лучше будет разбить его на два компонента:

- Пенсионные сбережения : Что такое пенсионные сбережения? Это тот фонд, который поддержит ваши расходы (уровень жизни), даже когда нет работы / работы. Чем больше пенсионные накопления, тем более независимым в финансовом отношении является человек.Читайте: Как стать финансово независимым?

- Чрезвычайный фонд : Что такое Чрезвычайный фонд? Это тот фонд, который берет на себя непредвиденные расходы в будущем. Основные компоненты аварийного фонда составляют денежных средств и страховых средств. Читайте: О резервном фонде.

Итак, начните экономить деньги с главной целью создания богатства.

Как создать богатство? Создавая пенсионные накопления и аварийный фонд. Читайте: Сколько хватит на пенсию?

Но прежде чем можно будет накопить богатство, хорошо знать предварительное условие (своего рода ограничение).

Что мешает созданию богатства?

Самым большим сдерживающим фактором создания богатства является « долг » и « перерасход ». Как с этим справиться?

Используйте эти две простые логики:

- Управление долгом : Предположим, ваш ежемесячный EMI по ссуде составляет 30 000 рупий. Оплатите не менее 10% вашего EMI (3000 рупий) в качестве предоплаты. Откуда будут деньги на предоплату? От сбережений. Читайте: Предоплата ссуды для снижения EMI.

- Перерасход : Почему люди тратят слишком много денег? В основном это делается по незнанию.Если люди поймут, что они тратят слишком много средств, они остановят это. Как заставить себя осознать ошибку перерасхода? Обращаясь к бюджетированию и отслеживанию расходов . [Прочтите: 50 30 20 Правило составления бюджета и отслеживайте расходы в Excel.]

Эти два правила в тандеме работают как волшебство. Как?

Составление бюджета и отслеживание расходов дает на больше экономии . Эти сбережения можно затем использовать для досрочного погашения ссуд.

Когда не останется ссуды для предоплаты, все сбережения можно будет использовать для создания пенсионных сбережений и чрезвычайного фонда .

[Рекомендуемая литература: как выйти из зависимости от заработной платы?]

Важность сохранения сбережений (инвестирование)

Управлять владением 5000 рупий намного проще, чем 100000 рупий. Как?

Понимание этой маленькой фразы многое объяснит об управлении сохранением.

Сэкономить 5000 рупий проще : Это легко не потому, что стоимость мала, а потому, что мы не можем сделать много с такой суммой, как 5000 рупий.

Но к тому времени, когда мы накапливаем рупий.100000 или более сбережений, мы начинаем получать новые идеи, как их тратить.

Экономить 100 000 рупий сложнее : Мы начинаем понимать, почему новый iPhone-10 — лучший телефон на свете. Как этот новый светодиодный телевизор изменит нашу жизнь….

Я пытаюсь сказать следующее: начать экономить легко, но препятствие приходит позже.

«Основная задача — сохранить эти сбережения нетронутыми».

Как это сделать? Вложив деньги.Этот блокирует наши сбережения .

Инвестиции удерживают наши деньги от нас. Таким образом, вы не тратите деньги на мелочи.

Инвестиции также приносят доход (@ 7% годовых от банковских депозитов).

Итак, теперь мы знаем, что необходимо сочетание сбережений и инвестиций.

Пришло время увидеть настоящие советы по спасению, которые могут изменить нашу жизнь.

19 советов, как сэкономить деньги в Индии от зарплаты

Откровенно говоря, нет никаких ограничений идей, когда дело касается экономии денег.

Люди используют свои собственные уникальные способы экономить деньги в повседневной жизни. Я перечислю здесь несколько из моих личных способов сэкономить деньги.

Итак, начнем с моего совета номер один:

#A. Экономьте деньги: с помощью самодисциплины

Можно сэкономить больше денег, если соблюдайте самодисциплину.

Да, это правда. Мы экономим меньше только потому, что мы не можем контролировать наши потребности в расходах .

Вот несколько советов по экономии, которые я лично использовал, чтобы извлечь из этого большую пользу:

- # 1.Pay Yourself First : Поскольку компания выплачивает зарплату своим сотрудникам, вы также можете платить себе каждый месяц. Как только зарплата будет зачислена на ваш счет, переведите ее часть на свой сберегательный счет. Предположим, вы заложили в бюджет 15% своего дохода как сбережения. Выплачивайте себе эту сумму первого числа каждого месяца. Читайте: концепция «сначала заплати себе».

- №2. Дайте себе повышение заработной платы : Повышение вашей заработной платы также должно отражаться на сумме «Плати самому себе».Когда мы получаем повышение заработной платы, понятно пропорциональное повышение уровня жизни (расходов). Но пропорциональный рост также должен отражаться в столбце «сначала плати себе». Допустим, ваша прошлогодняя зарплата составляла 100 долларов, а вы платили 15 долларов. Если ваша зарплата выросла на 20% (до 120 долларов), вы также должны увеличить «плати себе» до 18 долларов. Это еще больше увеличит нашу экономию. Рекомендуемая литература: концепция пассивного дохода.

- № 3. Выплатите себе гипотетический заем EMI : даже если вы не покупаете дом сегодня, практика платежей EMI может быть хорошей идеей.Как это сделать? Вообще говоря, человек может платить EMI в размере 30% дохода. Предположим, ваш чистый доход в месяц составляет 100 000 рупий. В этом случае вы можете считать 30 000 рупий своим EMI. Начните платить этот EMI себе. Продолжайте платить EMI себе, пока действительно не купите дом. У этого упражнения есть несколько преимуществ. Лучше всего то, что это подготовит вас к будущим реальным убыткам EMI. Более того, оплата этих гипотетических EMI создает основу для будущего первоначального взноса за дом. Читайте: Что делать, если EMI слишком высок?

- №4.Имейте личный отчет о движении денежных средств : Покупайте вещи, которые вы можете себе позволить. Но часто мы перерасходуем. Мы слишком тратим по незнанию. Зная о нашей доступности, можно остановить перерасход. Как правило, когда дело касается экономии, у людей ничего не работает. Но эта концепция отчета о движении денежных средств работает. Пример: я решил купить новый холодильник за 49 000 рупий. Я спросил себя: «Это доступно»? Я проверил свой отчет о движении денежных средств. В строке «разные покупки» я нашла деньги. Но в то же время у меня заканчивались деньги на оплату школьного обучения моего ребенка (рупий.35000). Оплата гонорара — это бескомпромиссный расход. Поэтому я решил занять деньги у «разных» кондиционеров. В результате закупка холодильника затянулась. Но удалось справиться с более важным приоритетом. Такая ясность движения денежных средств возможна с помощью отчета о движении денежных средств. Читайте: Как построить личный баланс?

- № 5. Lock Money Forever : как это сделать? Как правило, то, что мы храним в качестве сбережений, очень ликвидно. Эти деньги можно легко потратить. Сберегательный счет, регулярный депозит, срочные вклады — хорошие варианты сбережений, но они не «блокируют» деньги.Как заблокировать навсегда? Идея: предположим, у кого-то есть жилищный заем. Используйте накопленные средства на досрочное погашение кредита. После внесения предоплаты эти деньги уже нельзя будет потратить в другом месте. Найдите свой собственный уникальный способ «заблокировать» свои сбережения «навсегда». Читайте: Как создавать активы?

- №6. Выделить дополнительные средства на расходы по фиксированной стоимости : Что это? Установите бюджет расходов и выделите больше средств на такие статьи, как: оплата счетов, подписки, бакалея, сборы, кредитные EMI, премиальные платежи и т. Д. Что в них общего? Все они составляют около постоянных расходов .Предположим, EMI вашего жилищного кредита составляет 30 тыс. Рупий в месяц. Увеличится ли он в следующем месяце? Нет. Поэтому выделенные EMI дополнительные средства никогда не будут потрачены. Он останется на вашем банковском счете. Читайте: Где люди тратят деньги в Индии.

№B. Экономия денег: с помощью простых методов

Экономия денег — это не ракетостроение. Но это станет намного сложнее, если мы не будем следовать упрощенному подходу.

Здесь мы увидим несколько простых идей, которые позволяют существенно сэкономить.

Начнем с самого простого:

- # 7. Держите дома копилку : Нам всегда нужны деньги, чтобы что-то потратить. Это также может быть на дорогие вещи, такие как отпуск, автомобиль и т. Д. Нельзя избежать трат на развлечения и роскошь. Только человек может просить об этом. Но должен быть контроль. Надо понимать, что на дорогие покупки лучше заранее планировать. Планировать — значит назначить себе отдаленное свидание, а потом начать откладывать на него. Вкладывать в сбережения должна вся семья.Этот тип упражнений также может помочь семье понять ценность дорогих покупок. Читайте: О регулярном депозите.

- № 8. Развивайте привычки небольших сбережений : Небольшие сбережения в течение определенного периода времени становятся незначительными. Мелкие сберегательные привычки в основном работают по принципу «откладывания вознаграждения». Давайте посмотрим на некоторые привычки небольших сбережений, которые мы можем реализовать в повседневной жизни:

- Вождение небольшого автомобиля (большая экономия топлива, меньше затрат на обслуживание и страхование и т. Д.).

- Оптовые закупки продуктов: покупайте продукты оптом в таких местах, как D-Mart.Это может сэкономить не менее 10% счета.

- Использовать библиотеку: Если вы книжный червь, подпишитесь на библиотеку. Это резко снизит ваши затраты на новые книги.

- Уменьшение счета за электричество: Определите предметы в вашем доме, которые имеют максимальную мощность. Составьте план, как часто вы можете отключать эти предметы в месяц. Также не оставляйте электрические приборы в режиме ожидания.

- Делайте оптовые закупки на распродаже: Пример: покупайте одежду там, где есть ПРОДАЖА.

- Снижение затрат на здоровье: попробуйте бегать рано утром на свежем воздухе вместо того, чтобы тратить деньги на абонементы в тренажерный зал.Это также снизит медицинские счета в долгосрочной перспективе.

- Покупка за наличный расчет. Попробуйте производить все платежи наличными. Читайте: Карты подсознательно побуждают людей тратить деньги.

- № 9. Экономьте деньги на торжества : всегда откладывайте деньги на день рождения и юбилеи. Отсутствие экономии для них не означает, что этих расходов не будет. Следовательно, лучше копить на это и наслаждаться днем, когда он наступит. Постарайтесь сэкономить на нем как минимум за 12 месяцев до даты расходования.Если у вас 4 члена в семье, отложите все четыре головы. Читайте: Как провести отпуск в поездках?

- № 10. Пропустить покупку продуктов : пропускать покупку продуктов раз в два месяца. Это предложение может показаться глупым, но оно эффективно. Все домохозяйства ведут ненужный инвентарь. Забавно то, что мы даже не подозреваем, что поддерживаем его. Сядьте с супругом и попытайтесь найти лишние предметы. Идея состоит в том, чтобы заставить себя «израсходовать накопленный инвентарь», пока он не устарел.Как это сделать? Не покупайте продукты время от времени. Рекомендуемая литература: как остановить перерасход?

- №11. Купить День финансовой независимости : Как? Предположим, что их годовые расходы составляют 600 000 рупий. Разделите это на 365. Полученное значение составляет 1644 рупий (600000/365). Это суточная стоимость. Эта стоимость (1644 рупий) может быть использована, чтобы обмануть наш разум и побудить его экономить больше. Как это сделать? Постарайтесь сэкономить 1644 рупий по частям. Когда будет накоплено 1644 рупий, зафиксируйте их на банковском счете.Наградите себя, сказав: «Спасибо за то, что вы купили день финансовой независимости». Каждые сбережения в размере 1644 рупий означают сбережения в течение нескольких дней. Совет: поставьте себе цель сэкономить 180 дней. Узнайте больше о том, как обмануть свой разум, чтобы сэкономить больше денег.

- № 12. Пусть родители сохранят для вас : эта идея может показаться ребяческой, но ее эффективность почти гарантирована. С нашими родителями деньги будут в безопасности. Они сделают все, чтобы наши деньги были в максимальной безопасности.Один из лучших способов сэкономить вместе с родителями — это золотых монет и серебряных. Читайте: О золоте как варианте вложения.

Предложу вам разработать стратегию небольшой экономии. Как только вы его найдете, не откладывайте. Начни прямо сейчас.

№C. Экономьте деньги: управляя долгом

Сведение к минимуму стоимости долга (процентов) также является способом экономии денег.

В долгосрочной перспективе правильное управление долгом может сэкономить вам кучу денег.

Давайте посмотрим, как мы можем управлять долгами, чтобы сэкономить больше денег:

- # 13.Держите долг ниже 50% : Возьмите ссуду в банке, но сам вклад должен составлять более 50%. Используйте эту стратегию для больших расходов, таких как покупка дома, автомобиля, высшего образования для ребенка и т. Д. Предположим, вы решили купить автомобиль, используя автокредит. Когда его покупать? Покупайте, когда у вас есть хотя бы 50% первоначального взноса. Как это сделать? Создайте SIP паевой инвестиционный фонд и продолжайте вносить свой вклад, пока не будет достигнута его стоимость. Вы также можете проделать подобное упражнение при покупке дома. Читайте: О систематических инвестиционных планах (SIP).

- №14.Ссуды с предоплатой : Большинство составляют личные или жилищные ссуды. Досрочное погашение этих кредитов может сэкономить проценты. Предоплата может не только сэкономить процентные расходы, но также может закрыть ссуду за половину срока владения. В моей жизни был период, когда я направлял все свои «платные деньги» на предоплату по кредиту. Предоплата по жилищному кредиту — очень реальный способ сэкономить огромные суммы денег. Читайте: Калькулятор предоплаты жилищного кредита.

- №15. Продолжайте увеличивать EMI ссуды : Увеличивайте EMI ссуды на 5% каждый год.Это безопасный и эффективный способ сэкономить деньги. Мы досрочно выплачиваем ипотечные кредиты, верно? Как мы это делаем? Накапливаем деньги и делаем предоплату. Другой способ — не ждать накопления денег. Сразу же обратитесь в свой банк и попросите увеличить EMI. Пусть увеличение EMI составит всего 300 рупий в месяц. Пусть накопление сбережений сделает свое дело. Было замечено, что таким образом люди, как правило, возвращают свои жилищные ссуды в размере половины первоначального срока владения. Читайте: следует ли сокращать EMI или срок владения ипотечным кредитом после предоплаты.

№C. Экономьте деньги: вкладывая деньги

Вложение сэкономленных денег — еще один способ практиковать сбережения.

Давайте посмотрим, куда мы можем инвестировать деньги в рамках хорошей «практики сбережений»:

- # 16. Накопление драгоценных металлов : Покупайте золото и серебро как часть привычки сберегать. Зачем покупать золото / серебро? Из-за его способности блокировать средства. Добавьте столбец в свой бюджет расходов. Назовите это « инвестиционных расходов на золото / серебро ». Поставьте себе цель покупать не менее 5 граммов золота (или эквивалентного серебра) каждый год.В настоящее время 1 грамм золота будет стоить примерно 3900 рупий. Это эквивалентно тому, что мы в конечном итоге тратим по выходным, верно? Каждый месяц экономьте 1500 рупий. Этого будет достаточно, чтобы в конце года купить золотую монету весом 5 граммов. Читайте: Об E-Gold как об инвестициях.

- № 17. Используйте High Interest Savings A / c : Если у вас есть наличные в банке, положите их на счета, на которых выплачиваются максимальные проценты. Согласитесь, самый простой способ сэкономить на зарплате — открыть сберегательный счет. Наличие сберегательного счета и поддержание на нем минимального остатка обязательно.Но эти сбережения предлагают низкие проценты. Как с этим бороться? Откройте сберегательный счет, на котором можно платить лучшие процентные ставки. Вот процентные ставки, предлагаемые несколькими банками на сберегательных счетах:

| Тип депозита | Название банка | Процентная ставка |

| Сбережения | DBS | 6,030% |

| Сохранение | RBL | 5.5% |

| Сохранение | Котак, Да Банк | 5.0% |

| Сохранение | IDFC, IndusInd, Bandhand | 4,0% |

- # 18. Plan Taxes : Наша цель — максимально сэкономить на нашей зарплате. Один из способов сделать это — сократить расходы по налогу на прибыль. Способы экономии налогов, которые мы все должны изучить, следующие:

- U / s 80C — Общее освобождение от налогов составляет 150 000 рупий в год. Пример: инвестиции в ELSS, PPF, NSC, LIC, основную сумму жилищного кредита и т. Д.

- U / s 80D — Общее освобождение составляет 50 000 рупий (собственное лицо: Rs.25 тыс., Родители: 25 тыс. Рупий). Пример: медицинское страхование для себя, семьи, родителей-иждивенцев.

- U / s 80E — 100% -ная процентная ставка на образование. Заем освобожден от подоходного налога. Пример: Кредит на образование, взятый на высшее образование для себя, супруга, детей.

- Читайте: О налоговом планировании.

- № 19. Купите MIP : используйте свои сбережения для получения ежемесячного дохода. Как это сделать? Купите MIP (план ежемесячного дохода). MIP — это инвестиции, привязанные к долгу. Следовательно, они абсолютно безопасны.Не нужно беспокоиться о возможности потери. Инвестиции в MIP служат двум целям. Во-первых, это помогает вам сэкономить деньги (без риска). Во-вторых, он мотивирует больше откладывать, поскольку приносит ежемесячный доход. Чем выше будет фиксированный доход, тем энтузиазмом станет вкладчик. Читайте: О ежемесячном доходе от вложений.

Заключение

Мы экономим деньги, чтобы сделать наше будущее более безопасным (как после выхода на пенсию). Кроме того, чтобы справиться с чрезвычайных ситуаций, необходимо жизней.

Как управлять приоритетом финансовой безопасности и чрезвычайных ситуаций? По строительной экономии .

Жить без сбережений — все равно что жить в доме со слабыми стенами. При чрезвычайной ситуации (или необходимости) стены рушатся.

Это оставит вас без присмотра.

В среднем человек может сэкономить до 30% своей заработной платы на дому. Сколько можно сэкономить (максимум)?

Оцените свой баланс доходов и расходов. Подготовьте для себя отчет о движении денежных средств.

Когда отчет будет готов, вы точно будете знать, сколько вы можете сэкономить. Это отличная отправная точка.

Затем вы можете использовать советы №19, представленные выше, чтобы максимально увеличить свой потенциал экономии.

Удачной экономии и инвестирования.

.

5 советов по экономии денег при низком доходе

Большинство из нас хотят сэкономить, чтобы накопить богатство и строить планы на будущее. У нас есть цели, которых мы хотим достичь (например, путешествия) или вещи, которые мы хотим купить (например, дом мечты). Однако это может показаться невозможным, если вы живете с низким доходом.

По данным CNN, 25 миллионов американских семей живут от зарплаты до зарплаты. Когда денег мало, экономия любой суммы может быть последним приоритетом в вашем списке. Вы просто пытаетесь выжить.

Так как же сэкономить больше денег, если заработная плата минимальна? Как достичь своих финансовых целей, имея низкий доход?

Когда дело касается финансов, важно думать не только о настоящем, но и о будущем. Даже если вы получаете минимальную зарплату, вы все равно можете понемногу экономить. Вот как это сделать:

1. Сначала займитесь долгом с высокой процентной ставкой

Чтобы начать сберегать больше, вам нужно сразу заняться своим долгом. В частности, высокая процентная ставка по личным займам или кредитным картам, потому что они заставляют вас платить возмутительные комиссии и проценты.

Выплачивая долг, вам нужен достижимый, но сложный план его выплаты. Начните с определения приоритета долга, чтобы в первую очередь выплачивать долги с наибольшими процентами.

Затем, по мере продвижения вперед, избегайте накопления долгов с высокими процентами, особенно по кредитным картам.

2. Сократите свои самые большие расходы

Попытка сэкономить деньги при низком доходе может быть очень сложной. Иногда кажется невозможным сократить даже доллар или два каждый месяц.

Помимо обычных идей по экономии денег, таких как приготовление еды дома и отмена счета за кабельное телевидение, что еще вы можете сделать? Вместо того, чтобы пытаться сократить ваши небольшие расходы, сосредоточьтесь на более крупных , чтобы вы могли оказать большее влияние.

Для большинства людей расходы на жилье, как правило, составляют большую часть их расходов. Если вы снимаете жилье, подумайте о том, чтобы уменьшить размер дома до меньшего размера или жить с соседями по комнате.

Если вы владеете домом, подумайте, будет ли выгодно рефинансирование ипотеки по более низкой ставке.Вы также можете сдать в аренду комнату или парковочное место для дополнительного дохода.

Примечание Дэвида. Убедитесь, что вы понимаете условия рефинансирования. Обычно случается так, что наряду с уменьшением ежемесячного платежа рефинансирование также продлевает срок кредита. Примите во внимание тот факт, что погашение ссуды займет больше времени, если вы выберете этот вариант. Также не забудьте поискать лучшую сделку, потому что есть масса людей, готовых помочь вам получить рефинансирование, и некоторые из них будут брать за свои услуги меньше, чем другие.

И я знаю, что Конни только что сказала, чтобы она работала над большим, но я утверждаю, что вам нужно вырезать и мелкие вещи, особенно если расходы повторяются, как счет за кабельное телевидение. Вам обязательно нужно платить за это? Есть много способов снизить стоимость подписки на ТВ, и для получения ощутимой выгоды требуются минимальные усилия.

3. Воспользуйтесь преимуществами бесплатных денег

Воспользуйтесь преимуществами «бесплатных денег», когда это возможно. Как семья с низким доходом, вы можете иметь право на получение налогового кредита на заработанный доход (EITC).Согласно веб-сайту IRS, EITC может быть большим возмещением ваших налогов, помогая вам сохранить большую часть того, что вы заработали. Иногда даже несколько тысяч долларов.

Вам также следует изучить 401K в действии и посмотреть, соответствует ли ваша компания определенному проценту вашего взноса.

Если они это сделают, вы должны воспользоваться этим и начать экономить как можно больше. Партнерская программа — это в основном бесплатные деньги, которые помогут вам сэкономить на пенсии.

4.Сохраняйте свой бюджет экономным

Чтобы сэкономить больше, вы должны контролировать, сколько вы тратите. Выберите категории, которыми вы хотите заниматься, и постарайтесь максимально сократить остаток бюджета. Придется пойти на жертвы, но это возможно.

Просто научись тратить в умеренных количествах . Например; сократите , как часто вы обедаете вне дома. Вы все еще можете насладиться хорошей едой в ресторане, но не несколько раз в неделю.

5. Начни побольше хлопот

Если вы не можете сократить расходы больше, чем уже имеете, подумайте о том, диверсифицирует свой доход , начав подработку, чтобы заработать дополнительные деньги.Помимо работы на полную ставку, вы можете устроиться на подработку, чтобы обеспечить еще один источник дохода.

Многие побочные дела можно сделать прямо из дома в свободное время. Подумайте о том, что у вас хорошо получается, какими хобби можно заработать деньги или что вам уже нравится, что можно превратить в подработку.

Популярные побочные занятия включают написание текстов, ввод данных и графический дизайн.

———

Экономить деньги при минимальной заработной плате, конечно, сложно, но это возможно.Важно понимать свои приоритеты и составить план расходов и сбережений, основанный на ценностях.

Когда вы это сделаете, вы станете умнее и сообразительнее тратить деньги и, в конечном итоге, сможете больше экономить.

Какой еще способ сэкономить больше денег при минимальной заработной плате? Какую тактику вы использовали в прошлом, когда ваш доход был низким?

Хотите больше советов? Начните бюджет.

Бюджеты, отслеживание денежных средств и тщательный анализ расходов наиболее важны, когда у вас очень мало денег.Думать, что вы слишком бедны для бюджета, — это способ избежать сложных решений. Но принятие таких трудных решений на самом деле поможет вам чувствовать себя лучше и счастливее в отношении своих финансов.

Если вы живете в финансовом положении, попробуйте эти стратегии составления бюджета, чтобы убедиться, что вы контролируете свои деньги, а не наоборот:

1. Подружитесь со своим календарем. Неважно, используете ли вы настенный календарь на тему котят, который у вас есть на Рождество, веб-календарь или календарь на телефоне, — но вы должны начать систематизировать свои деньги по времени.Записывайте, когда вы получаете свою зарплату, когда должны быть выставлены счета и когда производятся автоматические платежи. Это поможет вам найти слабые места в ваших финансах в течение месяца.

Оттуда вы часто можете запросить изменение сроков оплаты, чтобы убедиться, что у вас есть деньги, когда они вам понадобятся. Например, если вы знаете, что наличие «лишних» наличных на вашем текущем счете будет слишком большим соблазном, переместите сроки оплаты вашего счета, чтобы они совпадали с вашими зарплатами, чтобы любые деньги, оставшиеся после оплаты счетов, не нужны для следующий раунд расходов.

2. Отслеживайте свои траты за месяц. Ваш следующий шаг до смешного прост, но при этом может оказаться очень сложным. В течение всего месяца записывайте каждый потраченный цент. Независимо от того, занимаетесь ли вы низкими технологиями с ручкой и блокнотом в руках или высокотехнологичными, используя бесплатную программу отслеживания денег в Интернете или на своем смартфоне, месяц отслеживания даст вам гораздо лучшее представление о том, куда уходят ваши деньги.

Еще одним положительным побочным эффектом отслеживания ваших расходов является то, что это дает вам время подумать о своих покупках, прежде чем делать их.Вы можете просто пройти мимо кофейни, когда поймете, что на самом деле не хотите записывать стоимость кофе за 4 доллара в свой контрольный лист.

3. Режьте разумно. Как только вы поймете, почему до конца ваших денег осталось слишком много месяца, вы поймете, на что сократить свои ежемесячные расходы, чтобы вернуться к жизни по средствам. Некоторые порезы будут легкими. От блюд и закусок в ресторане можно отказаться в пользу приготовления дома. Расходы на страхование можно сделать более управляемыми, увеличив размер вашей франшизы.Сервисы, которыми вы не пользуетесь, например абонемент в тренажерный зал или тарифный план с дополнительным трафиком на вашем телефоне, также должны быть под угрозой.

Но не стоит забывать и о сокращении расходов в базовых областях. Часто можно снизить коммунальные платежи, например, выключив свет и отключив вампиров от сети.

4. Начните планирование экономии сейчас. Наличие фонда на случай чрезвычайной ситуации — неотъемлемая часть финансового благополучия, поэтому начните прокладывать путь, чтобы сэкономить на нем, даже если вы не можете сэкономить сдачу прямо сейчас.Таким образом, вы можете начать прибавлять к сбережениям, как только у вас не закончится зарплата.

5. Увеличивайте свой доход. Если вы резко сократили свои расходы и по-прежнему не сводите концы с концами, то пора подумать о других источниках дохода. Это может означать, что вы попросите сверхурочную работу, начнете подрабатывать, продать часть своего имущества или поискать более прибыльную работу.

Если вы хотите жить по средствам, вам нужно помнить о своих доходах и расходах.В противном случае невозможно выйти из цикла жизни от одной зарплаты до другой.

Tagged as: Лучше себя, Долги, Экономия, Инвестирование, Заработок, Экономия денег

Примечание редактора: Я начал отслеживать свои активы через Личный капитал. Я пока пользуюсь только бесплатным сервисом, и мне больше не нужно входить во все разные учетные записи, чтобы просто узнать цифры. А благодаря единому экрану, на котором отображаются все мои активы, гораздо проще понять, когда мне нужно перебалансировать или где я стою на пути к финансовой независимости.

Они разработали этот довольно изящный анализатор комиссионных сборов 401K, который покажет вам, не слишком ли много вы платите за комиссионные, а также инструмент проверки инвестиций, который поможет определить, соответствует ли распределение ваших активов вашему профилю риска. Платформа буквально занимает несколько минут, чтобы зарегистрироваться, и ее можно использовать бесплатно, перейдя по этой ссылке здесь. Тем, кто пытается разбогатеть, стоит обратить внимание на Personal Capital.

Примечание редактора: Знаете ли вы об услуге, называемой планами питания за 5 долларов? За 5 долларов в месяц они присылают вам рецепты вкусной, здоровой, но дешевой еды, которая стоит всего 5 долларов за обед.

Несколько моих друзей подписались, и они могут есть дома больше, потому что инструкции просты, и все это удобно. В сделку также включены списки покупок из продуктовых магазинов, что позволяет им сэкономить много времени. Убедитесь в этом сами, нажав здесь, и вы тоже сможете сэкономить больше и в то же время стать здоровее.

.

Как установить свою зарплату | Калькулятор заработной платы владельца малого бизнеса

Зарплата предпринимателя — это число одновременно захватывающее и сложное. Я до сих пор помню тот день, когда получил свою первую зарплату после работы после школы. Я немедленно пошел в банк, обналичил и направился прямо в торговый центр.

Влюбитесь в современный расчет заработной платы

Было что-то невероятное в том, чтобы получить лист бумаги, который волшебным образом превратился в деньги, которые волшебным образом превратились в грандиозный пир в фуд-корте.

Получение зарплаты — СУПЕР награда. Тем не менее, некоторые владельцы малого бизнеса не получают стабильной зарплаты. Вместо этого мы испытываем разочарование, постоянно спрашивая себя: «Какой должна быть моя зарплата?» А затем мы должны выяснить, как разделить наши деньги между нашим бизнесом и личными банковскими счетами.

Но из тумана зарплаты собственника бизнеса можно выбраться. Вот мой комплексный метод расчета заработной платы собственника, а также бесплатный калькулятор заработной платы, который поможет вам выбрать лучший показатель для вашей ситуации.

Бесплатный калькулятор зарплаты владельцу бизнеса

Серьезно, сколько я должен себе заплатить?

Вопрос номер один, который мне задают, когда речь идет о зарплате собственнику, — это

- «Какой процент моего дохода должен идти на оплату себя?»

По правде говоря, не существует универсальной формулы того, сколько вы должны платить себе как предпринимателю.

Подписка на процентную формулу заработной платы без учета уникальных особенностей нашей жизни и бизнеса может вызвать финансовый дисбаланс.Это все равно, что пойти к врачу с заболеванием и дать ему таблетку, прежде чем вы даже опишете свои симптомы. Это выстрел в темноте.

Может быть, вам повезет, и это сработает … а может, нет, и вам станет хуже.

Первый шаг к расчету вашей зарплаты — отказаться от процентов и жестких правил о том, сколько денег куда идет. Вместо того, чтобы думать о своей зарплате как о формуле, подумайте о ней как о целостном методе, который затрагивает все аспекты финансов вашего бизнеса.

Каждый из этих факторов должен учитывать, сколько вы платите себе:

- Покрытие операционных расходов

- Экономия на налогах

- Выплата долгов и

- Создание сбережений для вашего бизнеса

Мой шестиступенчатый метод поможет вам подумать обо всем вышеперечисленном. Теперь откройте таблицу с зарплатами и приступим.

Шаг 1. Начните с расчета ежемесячной чистой прибыли

Какой у вас чистый доход? Это основа оплаты труда вашего владельца.

Важно знать, как рассчитать чистую прибыль, чтобы вы могли быть уверены, что ваш бизнес сможет в первую очередь покрыть свои расходы. Если вы случайно выберете деньги из своего бизнеса, не планируя свои расходы, вы быстро сядете на самолет до Дебтсвилля.

Чистый доход — это то, что остается после вычета коммерческих расходов из валового дохода (т.е. всего дохода, приходящего на ваш бизнес). Это ваша прибыль.

Для этого не нужен красивый калькулятор.Формула чистой прибыли проста:

Валовая выручка — Расходы = Чистая прибыль

Вы можете легко определить свой ежемесячный чистый доход, запустив отчет о прибылях и убытках за месячный период из своей бухгалтерской программы. Мне нравится использовать средний чистый доход за предыдущие шесть месяцев, чтобы быть уверенным, что я беру квартальные и непредвиденные расходы.

Шаг 2. Подсчитайте налоговую экономию

Связанные

Руководство для начинающих по оплате удаленных сотрудников и подрядчиков

Финансы и налоги

Следующий шаг — выяснить, сколько вам следует сэкономить на налогах.

Настоящий разговор: экономия на налогах — одна из самых серьезных проблем, с которыми сталкиваются владельцы малого бизнеса. Зачем? Потому что большинство людей думают о сбережениях на налоги ПОСЛЕ того, как они платят себе, выплачивают ссуды и вкладываются в это модное новое офисное кресло.

Вот в чем дело: если ваш бизнес приносит прибыль, вы собираетесь платить налоги. Экономия на налогах — неотъемлемая часть вашего бизнеса, поэтому это второй шаг в этом процессе.

Сколько следует откладывать на налоги?

Безопасная отправная точка — 30 процентов вашего чистого дохода. Итак, если ваш чистый доход составляет 100 000 долларов, вам следует отложить 30 000 долларов.

Если вы относитесь к более высокой налоговой категории или подаете налоговую декларацию совместно с лицом с высоким доходом, ваш процент налоговой экономии может быть выше.

Если у вас есть бухгалтер или составитель налоговых деклараций, спросите их, какой процент от вашего чистого дохода вам следует откладывать на налоги. Так как они знают вашу налоговую ситуацию, они могут дать вам более точный процент. Но если вы новый бизнес, начните с этих 30 процентов.

Для выплаты собственнику вы вычтите ежемесячную экономию на налогах из числа вашего чистого дохода. Это будет то, к чему вы, как владелец бизнеса, будете иметь доступ лично. Или, другими словами, это ваш номер доступа владельца:

.

Чистая прибыль * 30% = ежемесячная экономия налогов

Чистый доход — ежемесячная налоговая экономия = доступ владельца

Шаг 3. Учет долга вашего предприятия

Теперь вы можете платить сами, верно? Неправильно! Теперь вы можете погасить свой бизнес-долг.(Вы поблагодарите меня позже.)