Дебетовые карты в Почта Банке

Бесконтактная оплата удобнее, чем расчеты наличными. Дебетовая карта Почта Банка — это не только безопасное хранение средств, но и возможность зарабатывать, ежемесячно получая процент на остаток.

Продуктовая линейка

Карты финансовой организации подойдут практически всем: покупателям, геймерам, пенсионерам, любителям путешествий, детям и т. д. Снятие наличных в банкоматах компании и ее партнеров — бесплатно. Комиссия за совершение платежей — не взимается. Также в ассортименте имеется бесплатная неименная карта платежной системы «Мир», которая выпускается к сберегательному счету.

Условиядебетовой карты Почта Банка позволяют получать кэшбэк по расширенной программе лояльности. Увеличенный процент начисляется за покупки в категориях повышенного начисления. Выпуск платежного инструмента и годовое обслуживание — платные. Для бесконтактной оплаты с помощью телефона можно использовать не только Samsung Pay, Apple Pay и Google Pay, но и сервис Кошелек Pay. Проведение операций возможно только при наличии в телефоне функции NFC.

Проведение операций возможно только при наличии в телефоне функции NFC.

Выбирая дебетовую карту Почта Банка стоит прочитать отзывы клиентов, которые уже пользуются этим банковским продуктом. На выбор, можно оформить карточку для оплаты в российских сетевых магазинах или карту, которую можно взять в путешествие.

Сторонники экологических инициатив, в Почта Банке могут заказать дебетовую карту, с помощью которой можно способствовать восстановлению лесов. Когда по расходным операциям набирается сумма соответствующая условиям программы — организация высаживает одно дерево с сообщением его координат.

Имеется начисление процентов на остаток. При этом особые условия доступны участникам зарплатных проектов и пенсионерам.

Как оформить дебетовую карту в Почта Банке

Банковское обслуживание доступно любому гражданину РФ, по достижении 18 лет. Дебетовую карту Почта Банка можно заказать онлайн. Для этого необходимо перейти на сайт финансового учреждения и заполнить анкету. По телефону, менеджер компании ответит на все вопросы и сориентирует по срокам.

По телефону, менеджер компании ответит на все вопросы и сориентирует по срокам.

Если клиент заказал виртуальную дебетовку, то ее реквизиты высылаются уже через полминуты, после отправки заявки.

Инструкции

Пополнение транспортных карт через Почта Банк

Пополнить «Электронный кошелёк» и продлить проездные на пластиковых транспортных картах можно в мобильном приложении и через Почта Банк Онлайн.

Для пополнения транспортной карты нужен только её номер.

Пополнение с карт Почта Банка – без комиссии. На сайте Почта Банка можно оформить виртуальную карту. Подробности и условия необходимо уточнять у сотрудников банка.

Максимальный срок продления проездных – период, следующий за текущим сроком действия.

Срок зачисления платежа

После пополнения «Эл. кошелька» и продления проездных через Почта Банк воспользоваться средствами можно через сутки – это время необходимо, чтобы данные о платеже загрузились в валидаторы кондукторов.

Когда вы приложите транспортную карту к валидатору в первую после пополнения поездку, данные запишутся на её чип, и терминал напечатает квитанцию о пополнении или продлении, а затем выдаст билет.

При пополнении проездных первую поездку нужно совершить до 19 числа, чтобы проездной записался на текущий месяц. Если приложить карту к валидатору с 19 по 31 число, проездной запишется на следующий месяц.

Сервис проверки баланса покажет информацию о пополнении только после того, как терминал кондуктора, на котором была зарегистрирована первая после пополнения поездка, выгрузит данные в конце дня.

Пополнение через мобильное приложение и Почта Банк Онлайн

Перейдите в раздел «Платежи и переводы». Нажмите на иконку «Транспорт». В списке выберите «Транспортная карта 51 — Мурманск».

Введите номер транспортной карты, которую нужно пополнить. Выберите банковскую карточку, с которой хотите совершить платёж. Нажмите «Далее».

Если Вы получили уведомление о том, что на карте есть незаписанные платежи, нужно совершить поездку, чтобы предыдущий платёж записался на карту. После того, как валидатор кондуктора в конце дня выгрузит данные о поездке, платежи через Почта Банк снова будут доступны.

На следующем экране приложение покажет тариф на карте. Нажмите «Далее».

Введите сумму пополнения. «Эл. кошелёк» можно пополнить на любую сумму, проездные – только на стоимость проездного, которая будет указана в подсказке. Нажмите «Далее».

Проверьте детали платежа. Для оплаты нажмите «Оплатить».

Если платёж совершен успешно, на экране появится сообщение об этом.

Пополнение через банкоматы Почта Банк

В банкоматах Почта Банка транспортную карту можно пополнить только картой Почта Банка.

Не вставляйте транспортную карту в банкомат.

1. Вставьте банковскую карту и введите пинкод.

2. На экране в верхнем правом углу нажмите кнопку «Новый платёж».

3. В способах оплаты выберите «Сберегательный счёт»

4. Выберите услугу «Транспорт». Перейдите на вторую страницу списка и выберите «Транспортная карта 51 Мурманск»

5. Введите номер транспортной карты, которую хотите пополнить.

6. Введите сумму, на которую хотите пополнить «Эл. кошелек». Если на Вашей карте записан тариф «Месяц» или «10 дней», цена продления будет указана автоматически.

7. Проверьте данные платежа и нажмите «Далее», чтобы перейти к оплате.

Дебетовые карты Почта банка — Условия

Почта Банк предлагает обширный выбор дебетовых карт. Каждая уникальна по своим характеристикам и условиям. Чтобы она отвечала вашим требованиям

Вездеход

Кэшбэк

5% — за оплату почтовых услуг

3% — Одежда и Обувь

3% — Кафе и Рестораны

1% — на Все

Процент на остаток

нет

Обслуживание

500 ₽

Лиц. № 650

В банк

Карта Геймера

Дизайн на выбор

Кэшбэк

до 12% — Игры и внутриигровые покупки

Процент на остаток

нет

Обслуживание

от 0 ₽

Лиц. № 650

В банк

Зеленый МИР

Кэшбэк

до 20% — от платежной системы МИР

Процент на остаток

до 5%

Обслуживание

500 ₽

Лиц. № 650

№ 650

В банк

Карта МИР

Кэшбэк

до 20% — от платежной системы МИР

Процент на остаток

нет

Обслуживание

500 ₽

Лиц. № 650

В банк

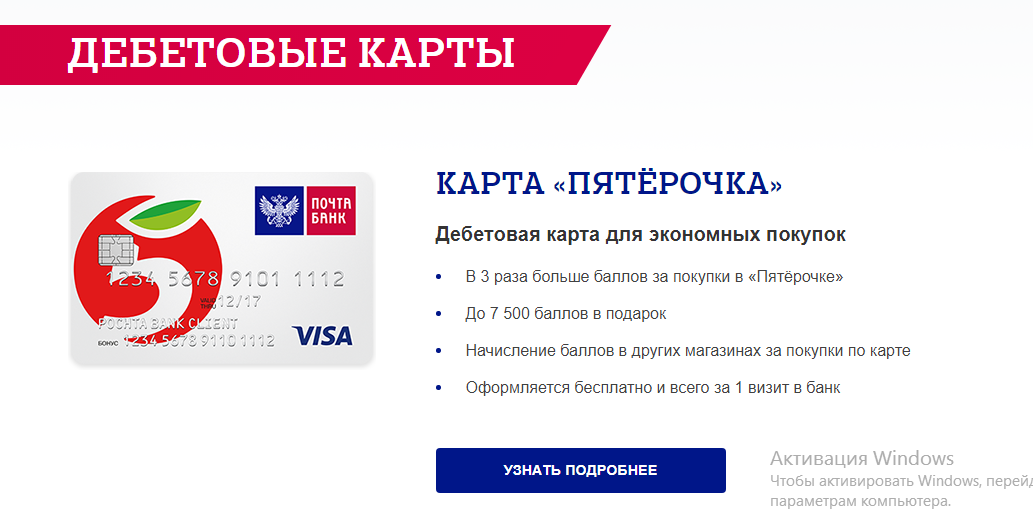

Карта МИР Пятерочка

Кэшбэк

до 20% — от платежной системы МИР

в 3 раза — Больше бонусов в магазинах «Пятерочка»

Процент на остаток

нет

Обслуживание

500 ₽

Лиц. № 650

В банк

Карта Марки

Процент на остаток

нет

Обслуживание

от 0 ₽

Лиц. № 650

В банк

Почта Банк выпустил финансовые дебетовую карты, платежи которых ограничены по сумме месячных и дневных лимитов. Как и любой банковский пластик, карта Почта Банка имеет следующие функции:

- Замена наличных денежных средств при проведении финансовых операций

- Безопасное хранение накоплений

- Замена удостоверения от банковской ячейки

- Удобство покупки и переводов

Выбор дебетовой карты от Почта Банка

Почта Банк предлагает обширный выбор дебетовых карт. Каждая уникальна по своим характеристикам и условиям. Чтобы она отвечала вашим требованиям, выбор пластика должен осуществляться исходя из целевых параметров. К примеру:

Каждая уникальна по своим характеристикам и условиям. Чтобы она отвечала вашим требованиям, выбор пластика должен осуществляться исходя из целевых параметров. К примеру:

- Обслуживание

- Комиссия при проведении расчетных операций

- Денежные лимиты

- Бонусные программы и кэшбэк

Для выбора дебетовой карты от Почта Банк ознакомьтесь с тарифами, которые приведены на сайте. Данная информация позволит быстро и легко узнать особенности каждой и выбрать подходящую.

Как оформить карту от Почта Банка

Чтобы оформить карту будущему держателю необходимо иметь:

- Гражданство гражданина Российской Федерации

- Паспорт РФ

- Письменное согласие представителя (в случае, если возраст клиента от 14 до 18 лет)

- Постоянную регистрацию на территории РФ

- Контактный телефон и электронную почту

Необходимо оставить заявку на сайте и дождаться звонка менеджера банка.

Почта Банк запустил кобрендовую карту Магнит

Почта Банк запустил кобрендовую карту Магнит

Почта Банк масштабировал на всю страну кобрендовый проект с одним из лидеров отечественного рынка ритейла – торговой сетью «Магнит». Теперь во всех магазинах сети действуют условия по начислению повышенных бонусов за покупки по карте «Магнит» от Почта Банка. Выпустить карту можно в более чем 4 тыс. точек обслуживания банка во всех регионах присутствия сети «Магнит».

Теперь во всех магазинах сети действуют условия по начислению повышенных бонусов за покупки по карте «Магнит» от Почта Банка. Выпустить карту можно в более чем 4 тыс. точек обслуживания банка во всех регионах присутствия сети «Магнит».

Кобрендовая карта Почта Банка и торговой сети «Магнит» стартовала в августе 2019 года. Карта на базе платежной системы «Мир» позволяет получать бонусы за покупки не только в «Магните», но и во всех других магазинах, кроме продуктовых. Держателям начисляется до 4% от суммы покупок по итогам месяца на бонусный счет, при этом чем больше оплат проходит по карте, тем выше размер бонусов за покупки. В первые 30 дней владельцев карты ждет повышенное начисление бонусов. Начисленные бонусы можно посмотреть в мобильном приложении «Магнита» и расплатиться ими в торговых точках сети. Все карты поддерживают бесконтактную технологию оплаты. Оформить карту «Магнит» можно всего за 1 визит в банк, нужен только паспорт и номер мобильного телефона. Оформление карты бесплатное, если она является первой к сберегательному счету.

Кроме того, на эту карту можно получать зарплату или пенсию, одновременно накапливая средства за счет начисления до 6% процентов годовых на остаток на сберегательном счете. А по программе лояльности платежной системы «Мир» — получать возврат части средств, потраченных на покупки у партнеров программы. По карте также предоставляется дополнительная скидка 3% при покупке лекарств по программе «Моё здоровье».

«Наша задача — сделать программу лояльности максимально интересной для покупателей, в том числе дать возможность быстрее накапливать бонусы через дополнительные сервисы. Теперь партнерство с Почта Банком покрывает всю географию присутствия «Магнита», поэтому каждый покупатель в 65 регионах страны может воспользоваться преимуществами кобрендовой карты и больше экономить. Мы уделяем большое внимание развитию кроссформатной программы лояльности, поэтому будем и дальше предлагать покупателям выгодные опции», — прокомментировал заместитель генерального директора — коммерческий директор розничной сети «Магнит» Владимир Сорокин.

«Интерес клиентов к этому выгодному продукту, позволяющему сэкономить на повседневных расходах, обеспечил успешный старт нашего партнерства и продемонстрировал потенциал этой программы. Синергия сервисов двух компаний с масштабными региональными сетями и крупными клиентскими базами позволяет рассчитывать на эффективное совместное продвижение и сильные позиции на рынке», – отметил член правления, директор по продуктам и технологиям Почта Банка Григорий Бабаджанян.

Источник: Магнит

Пенсионерам, получающим пенсии и социальные выплаты на пластиковую карту, нужно оформить карту «Мир» до 1 октября 2020 года

С 1 октября 2020 года пенсии и социальные выплаты будут перечисляться только на карты платежной системы «Мир». К этому времени все пенсионеры, получающие пенсии на банковскую карту, должны заменить «старую» карту на карту «Мир». Для этого необходимо заранее обратиться в кредитное учреждение и написать заявление на выпуск карты.

Переход на получение пенсий на карту платежной системы «МИР» не влечет изменения даты доставки выплат, к которой пенсионеры привыкли. Карта «Мир» в банках — доставщиках пенсий оформляется и обслуживается бесплатно.

В частности, в Сбербанке карты «МИР» оформляются и выдаются пенсионерам по истечении срока действия карт платежных систем «VISA», «MASTERCARD», MAESTRO и «Социальная», на которые они сейчас получают социальные выплаты. При этом при переходе на карту «МИР» номер счета остается прежним, поэтому получателям не нужно представлять документы в Пенсионный фонд. По такой же схеме работает «Почта банк».

Получателем пенсий в других коммерческих банках данную информацию стоит уточнить заранее. Если при оформлении карты «МИР» все-таки произойдет изменение расчетного счета для зачисления пенсий, то пенсионерам следует направить заявление об изменении счета через личный кабинет на сайте Госсуслуг или ПФР, либо обратиться в ПФР по месту жительства со справкой о новых реквизитах банковской карты до 1 октября 2020 года.

Если пенсионер не обратится в банк с заявлением о получении карты «МИР» до 1 октября, то после этой даты кредитное учреждение обязано будет зачислять пенсию на специальный счет. После этого банк направит пенсионеру, не получившему карту «Мир», уведомление с предложением в течение 10 рабочих дней прийти в банк для получения денег или же с предложением написать заявление о переводе выплаты пенсии на карту «Мир». По истечении 10 рабочих дней, если пенсионер не явится в банк, то суммы пенсии будут возвращены в ПФР. А со следующего месяца выплата пенсии будет приостановлена.

ВАЖНО! Гражданам, которые получают пенсию без использования платежной карты: с доставкой почтальоном на дом, самостоятельно в отделении связи «Почты России» или на банковский счет (сберкнижку), оформлять карту «Мир» не нужно. За подробной консультацией можно обратиться в Центр дистанционного обслуживания клиентов ОПФР по Бурятии 8 (3012) 29-14-14

Поделиться новостью

Все преимущества зарплатных карт от Почта Банка

Любой работающий россиянин может самостоятельно выбрать банк, в который перечисляется его зарплата.

Соответствующие изменения в российском законодательстве появились в 2014 году, но не все сотрудники компаний знают о такой возможности. При этом, любому хочется иметь универсальную банковскую карту на все случаи жизни — и для хранения денег, и для получения кешбэка, и для снижения процентов по кредитам. Поэтому стоит задуматься о выборе зарплатной карты, всё взвесить и найти решение, удобное именно для себя.

Соответствующие изменения в российском законодательстве появились в 2014 году, но не все сотрудники компаний знают о такой возможности. При этом, любому хочется иметь универсальную банковскую карту на все случаи жизни — и для хранения денег, и для получения кешбэка, и для снижения процентов по кредитам. Поэтому стоит задуматься о выборе зарплатной карты, всё взвесить и найти решение, удобное именно для себя.

Почему выгодно самому выбирать банк, куда перечисляется зарплата? Дело в том, что для своих зарплатных клиентов банки предоставляют особые условия.

Например, «Почта Банк» разработал для своих зарплатных клиентов целый комплекс привилегий и бонусов: повышенный процент на минимальный остаток на сберегательном счёте (+1% к вашей ставке), снижение ставки по кредиту (-2% от кредитной ставки), +0,25% годовых к ставке по вкладу. Для новых зарплатных клиентов «Почта Банк» начисляет кешбэк в размере 3% от суммы покупок на сберегательный счёт при оплате картой в аптеках, на автозаправках, за железнодорожные билеты и 1% – за остальные покупки.

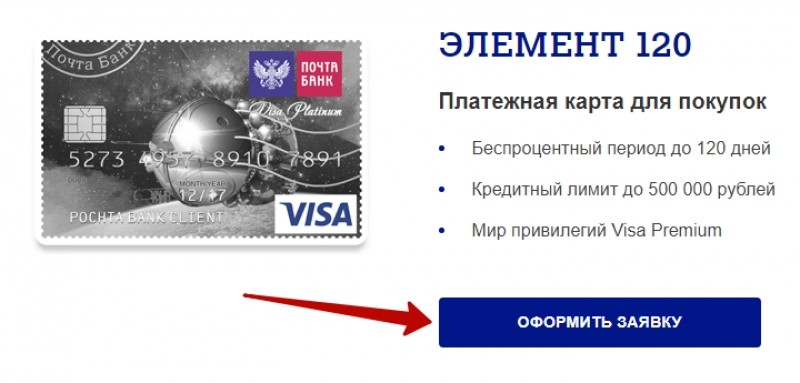

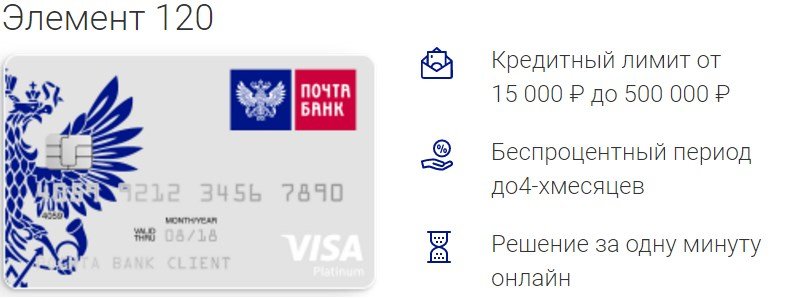

Без комиссии для зарплатных клиентов также выпускаются кредитные карты «Элемент 120» со льготным периодом в 120 дней или кредитная карта «Марки». Последняя даёт выбрать, какой бонусной программой пользоваться: получать ли привилегии в авиакомпании S7, скидки в аптеках или бонусы в крупных торговых сетях – решать вам. Кроме того, зарплатным клиентам доступна дебетовая карта Visa Platinum «Карта для покупок», по которой действуют премиальные предложения от Visa.

Также к сберегательному счёту можно подключить бесплатную программу «Моё здоровье». Она даёт следующие преимущества:

- Скидки на лекарственные препараты, товары для здоровья и медицинские услуги до 70%.

- Дополнительная гарантированная скидка – 3%.

- Бесплатная доставка в удобную для клиента аптеку.

- Бесплатные консультации фармацевта-провизора по телефону.

Зарплатные клиенты «Почта Банка» смогут без комиссии оплачивать услуги ЖКХ, а также телефонию, интернет, телевидение и охрану через банкоматы, мобильное приложение (6+) и интернет-банк «Почта Банк Онлайн». (6+)

(6+)

Что касается банкоматной сети, то в распоряжении клиентов «Почта Банка» более 20 тысяч устройств для снятия наличных без комиссии – собственных и сети ВТБ. А жители удалённых городов и посёлков оценят возможность снимать и вносить средства в небольших сёлах и деревнях, где есть почтовое отделение: «Почта Банк» установил для этого специальные POS-терминалы почти во всех отделениях почтовой связи. А это означает, что вы нигде не останетесь без наличных средств.

Выбрать «Почта Банк» своим зарплатным банком совсем несложно. Для этого нужно зайти в одно из ближайших к вам отделений банка и бесплатно открыть сберегательный счёт и карту. Затем – отнести заявление на перечисление заработной платы на счёт «Почта Банка» в бухгалтерию вашего предприятия. Если подать заявление за 15 дней до начисления зарплаты, на новую карту придёт уже следующая зарплата.

ПАО «Почта Банк» — Лицензия ЦБ РФ на осуществление банковских операций № 650 от 25.03.2016

Андрей Филиппов

Юнистрим и Почта Банк теперь работают вместе

Юнистрим и Почта Банк теперь работают вместе. Рядом с клиентом — в самых дальних уголках России!

Рядом с клиентом — в самых дальних уголках России!

Система денежных переводов Юнистрим начала сотрудничество с новым крупным партнёром — Почта Банком, запустив отправку и приём переводов в интернет-банке и мобильном приложении. Это взаимодействие позволит сделать возможности Юнистрим доступными для множества потенциальных клиентов, проживающих во всех уголках страны. Например, теперь услугами системы будут пользоваться жители небольших населённых пунктов в самых труднодоступных и удалённых областях:

● на Крайнем Севере — от Мурманска до Анадыря;

● на горном юге — в Дербенте, одном из старейших городов страны;

● на границе западного анклава — в Калининграде, Светлогорске и др.;

● на Дальнем Востоке — в Находке.

— Благодаря сотрудничеству с новым партнёром, Почта Банком, мы повышаем доступность наших услуг для населения огромной России, — подчеркнул председатель правления Юнистрим Кирилл Пальчун. — Анализируя запросы потенциальных клиентов, мы осознали, насколько велик спрос на удобные и выгодные денежные переводы Юнистрим во всех концах нашей гигантской страны, занимающей 1/6 часть суши. Чтобы как можно быстрее удовлетворить запросы жителей там, где ещё нет наших офисов, мы расширяем партнёрскую сеть. Это позволяет нам быть максимально доступными для клиента, где бы он ни проживал.

Благодаря подключению Почта Банка сеть офисов, где предлагается воспользоваться услугами Юнистрим, расширилась на более чем 16 000 отделений. Став клиентом Почта Банка, вы сможете отправлять и получать денежные переводы через интернет-банк или мобильный банк. Полученные переводы, зачисленные на счёт клиента в Почта Банке, можно снять наличными в более чем 30 тыс. банкоматах Почта Банка и ВТБ. Дополнительное удобство для пользователя — возможность получить в одном месте сразу ряд услуг и Юнистрим, и Почта Банка.

— Мы активно развиваем услуги международных денежных переводов, сотрудничая с ведущими операторами в этом сегменте, чтобы предложить нашим клиентам широкий выбор сервисов и возможностей. С начала года объем международных денежных переводов в нашем банке вырос в десять раз. Сотрудничество с Юнистрим даст нашим клиентам возможность отправлять переводы с конвертацией по выгодному курсу и пользоваться при этом широчайшей сетью точек обслуживания, прежде всего в странах ближнего зарубежья, переводы в которые сегодня наиболее востребованы. В наших ближайших планах — запустить совместно с Юнистрим сервисы возврата и изменения переводов. Благодаря сотрудничеству с Юнистрим мы рассчитываем в следующем году на многократное увеличение числа клиентов-нерезидентов, регулярно пользующихся услугами денежных переводов, — отметила член правления, директор по развитию электронного бизнеса Почта Банка Анастасия Масленникова.

Сотрудничество с Юнистрим даст нашим клиентам возможность отправлять переводы с конвертацией по выгодному курсу и пользоваться при этом широчайшей сетью точек обслуживания, прежде всего в странах ближнего зарубежья, переводы в которые сегодня наиболее востребованы. В наших ближайших планах — запустить совместно с Юнистрим сервисы возврата и изменения переводов. Благодаря сотрудничеству с Юнистрим мы рассчитываем в следующем году на многократное увеличение числа клиентов-нерезидентов, регулярно пользующихся услугами денежных переводов, — отметила член правления, директор по развитию электронного бизнеса Почта Банка Анастасия Масленникова.

Информация о клиентах с дебетовыми, кредитными и благотворительными картами (физические и юридические лица)

1. Выпуск банковских карт Почтовым банком держателей карт Пиреус Банка

Ваша существующая дебетовая карта будет заменена новой картой Postbank *.

Новая карта будет привязана к тому же счету (с новым IBAN), к которому была привязана старая карта, и она будет доступна в вашем распоряжении.

С Даты операционного слияния все бесконтактные браслеты Micro Tag, предоставленные Piraeus Bank для дебетовых карт, выпущенных Банком, будут деактивированы.Они не будут заменены альтернативным продуктом Postbank.

* Если вы не использовали свою дебетовую карту Piraeus Bank более 12 месяцев по состоянию на 05.08.2019, вам не может быть автоматически предоставлена новая дебетовая карта Postbank. Вы можете проверить, была ли вам выпущена новая карта, связавшись с нашими специалистами по телефону 0 700 12 002 или 0 700 18 555. Если ваша новая дебетовая карта не выдается автоматически, вы можете подать заявление на ее получение в ближайшем отделении почтового банка.

- Выдача кредитной карты

Ваша существующая кредитная карта будет заменена новой кредитной картой Postbank *.

Если у вас нет просроченной задолженности, ваша новая кредитная карта Postbank будет автоматически выпущена и доставлена в офис банка, где вы сможете ее получить.

Если вы не хотите получать новую кредитную карту от Postbank, необходимо погасить все существующие обязательства по договору кредитной карты с Piraeus Bank.

Рамочное соглашение между вами и Piraeus Bank о выпуске международной кредитной карты, соответственно, рамочное соглашение о выпуске и обслуживании международных бизнес-кредитных карт не должно быть расторгнуто, но новый договор на новую карту с Postbank должен быть заключен до получение новой кредитной карты (см. пункт 2 ниже).

* Если на 30.07.2019 у вас будет просроченная задолженность по вашей существующей кредитной карте от Piraeus Bank более чем на 90 календарных дней, новая кредитная карта не будет выпущена автоматически Postbank. В этом случае вы получите приглашение от Postbank реструктурировать задолженность по кредиту или погасить всю просроченную сумму.

2. Получение и активация новой банковской карты (физические и юридические лица)

Когда ваша новая карта и PIN-код будут доставлены в отделение почтового банка , вы получите SMS-сообщение, из какого отделения и по какому адресу вы можете их получить. .Вы также сможете получить эту информацию по телефону 0 700 18 555 (* 7224 — короткий номер для мобильных операторов) или 0 700 12 002. Если у вас есть кредитная и дебетовая карта, вы получите обе карты в одном офисе по адресу: банк.

.Вы также сможете получить эту информацию по телефону 0 700 18 555 (* 7224 — короткий номер для мобильных операторов) или 0 700 12 002. Если у вас есть кредитная и дебетовая карта, вы получите обе карты в одном офисе по адресу: банк.

При желании Вы можете запросить бесплатную отправку карты в другое удобное для Вас почтовое отделение (в том числе в другом городе), позвонив по указанным выше телефонам.

Если вы получаете свою зарплату на счет , открытый в Пиреус Банке, и у вашего работодателя есть договор о массовом переводе заработной платы с Пиреус Банком, ваша новая дебетовая карта из Postbank может быть доставлена лично сотрудниками Банка по месту нахождения трудоустройство (в соответствии с процедурой Банка идентификации клиентов), о которой вы будете уведомлены вашим работодателем.

Чтобы получить новую дебетовую или кредитную карту, вам необходимо подписать новый договор и соответствующие Положения и условия Postbank для выпуска и использования дебетовых карт, соответственно кредитных карт.

Если к существующей дебетовой или кредитной карте выпущена дополнительная карта, владелец дополнительной карты должен также подписать новый договор в офисе Банка и соответствующие Общие положения и условия Postbank для выпуска и использования дебетовых карт, соответственно кредитных карт.

- Активация новой карты и деактивация старой карты

Как только вы получите новую карту, она не будет активирована немедленно и не будет использоваться до Даты операционного слияния.

С Даты операционного слияния карта будет автоматически активирована, и вы сможете использовать ее в соответствии с Условиями и положениями почтового банка для выпуска и использования дебетовых карт, соответственно кредитных карт и соответствующего тарифа Postbank.

Ваша новая карта Postbank будет действительна в течение 3 лет (5 лет для бизнес-дебетовых карт).

ВАЖНО: Ваша существующая дебетовая или кредитная карта от Piraeus Bank будет активна до дня, предшествующего Дате операционного слияния, и будет деактивирована с Даты операционного слияния. Ваша существующая дебетовая или кредитная карта от Piraeus Bank будет деактивирована в указанный день, даже если вы не посетили отделение Postbank для получения новой карты и подписания нового контракта с Postbank.

Ваша существующая дебетовая или кредитная карта от Piraeus Bank будет деактивирована в указанный день, даже если вы не посетили отделение Postbank для получения новой карты и подписания нового контракта с Postbank.

3. Дополнительная информация о кредитной карте от Piraeus Bank

- Информация о ежемесячных отчетах, кредитном лимите и переводе долга

Последней датой, до которой вы будете получать ежемесячную выписку по кредитной карте от Piraeus Bank, является 15-е число месяца, в течение которого наступит Дата операционного слияния.

Дата, когда вы будете получать ежемесячную выписку по вашей новой кредитной карте от Postbank, будет объявлена здесь и в офисах банка.

Существующий кредитный лимит по кредитным картам физических лиц от Piraeus Bank будет переведен на ту же сумму по новым кредитным картам Postbank. Кредитный лимит по новым корпоративным кредитным картам будет определен при заключении соответствующего нового договора с Postbank.

Непогашенные обязательства по кредитным картам физических лиц из Piraeus Bank на дату операционного слияния будут автоматически переведены Postbank на новые кредитные карты следующим образом:

- Все обязательства, указанные в последней ежемесячной выписке по вашей карте Piraeus Bank, которые не погашены в период до Даты операционного слияния, будут переведены Postbank на баланс вашей новой кредитной карты.Общая сумма этих обязательств будет указана в первом ежемесячном выписке на новой карте как «Предыдущий баланс / Пирейская кредитная карта». По этим обязательствам будут по-прежнему начисляться проценты по годовой процентной ставке на снятие наличных, примененной к кредитной карте Piraeus Bank до их окончательного погашения.

- Все обязательства, накопленные между датой выдачи последней ежемесячной выписки по вашей карте Пиреус Банком и Датой операционного слияния, если они не будут погашены к этой дате, будут переведены и зачислены на баланс вашей новой кредитной карты от Postbank.

Общая сумма этих обязательств будет указана в первом ежемесячном отчете по новой карте как «Транзакции после последних месяцев, выписка / кредитная карта Piraeus». По этим обязательствам по-прежнему будут начисляться проценты по годовой процентной ставке по покупкам, примененным к вашему кредиту. карты от Пиреус Банка до их окончательного погашения.

Общая сумма этих обязательств будет указана в первом ежемесячном отчете по новой карте как «Транзакции после последних месяцев, выписка / кредитная карта Piraeus». По этим обязательствам по-прежнему будут начисляться проценты по годовой процентной ставке по покупкам, примененным к вашему кредиту. карты от Пиреус Банка до их окончательного погашения. - Все обязательства по транзакциям с вашей картой Piraeus Bank, учтенные после Даты операционного слияния, будут переведены и зачислены на вашу новую кредитную карту Postbank, индивидуально перечисленные в первой следующей ежемесячной выписке по вашей новой карте.На эти обязательства будут начисляться проценты по годовой процентной ставке, применимой к новой кредитной карте Postbank.

Общая сумма этих обязательств будет указана в первом ежемесячном отчете по новой карте как «Транзакции после последних месяцев, выписка / кредитная карта Piraeus». По этим обязательствам по-прежнему будут начисляться проценты по годовой процентной ставке по покупкам, примененным к вашему кредиту. карты от Пиреус Банка до их окончательного погашения.

Общая сумма этих обязательств будет указана в первом ежемесячном отчете по новой карте как «Транзакции после последних месяцев, выписка / кредитная карта Piraeus». По этим обязательствам по-прежнему будут начисляться проценты по годовой процентной ставке по покупкам, примененным к вашему кредиту. карты от Пиреус Банка до их окончательного погашения. Дополнительная информация для держателей бизнес-кредитных карт: Перевод и начисление процентов по переведенным обязательствам по бизнес-кредитным картам будет производиться, как указано выше, в отношении кредитных карт для физических лиц. Метод распределения Postbank непогашенных обязательств по кредитным картам от Piraeus Bank между держателями бизнес-кредитных карт будет оговорен в контракте на выпуск новых бизнес-кредитных карт Postbank.

Метод распределения Postbank непогашенных обязательств по кредитным картам от Piraeus Bank между держателями бизнес-кредитных карт будет оговорен в контракте на выпуск новых бизнес-кредитных карт Postbank.

ВАЖНО: Вышеуказанные правила для перечисления и начисления процентов по долгам по кредитной карте будут применяться к обязательствам, существующим на Дату операционного слияния, в том числе в случае, если новое соглашение о кредитной карте Postbank не подписывается. Они представляют собой поправку к Рамочным соглашениям о выпуске международных кредитных карт, соответственно к Рамочным соглашениям о выпуске и обслуживании международных бизнес-кредитных карт, в соответствии с правилами изменения условий согласно соответствующему Рамочному соглашению.

- Способы погашения обязательств по новой кредитной карте в Postbank:

- В любом офисе Банка ;

- Online через интернет-банкинг e-Postbank и мобильное приложение m-Postbank;

- В любом банкомате Postbank — меню «Другие услуги» с зарегистрированной банковской картой для услуги «B-Pay»;

- Автоматическое погашение ежемесячно прямым дебетом с расчетного счета в Банке. Если вы использовали эту услугу в Piraeus Bank, она будет автоматически переведена и продолжит действовать в Postbank (только для кредитных карт физических лиц).

- Банковским переводом или почтовым переводом (почтовый перевод) на IBAN BG80 BPBI 9920 10 01010109. Платежное поручение должно содержать: полное имя держателя карты, а также номер кредитной карты и номер UCN держателя карты должны быть указаны в поле «Причина платежа». (только кредитные карты физических лиц).

Если вы использовали эту услугу в Piraeus Bank, она будет автоматически переведена и продолжит действовать в Postbank (только для кредитных карт физических лиц).

Если вы использовали эту услугу в Piraeus Bank, она будет автоматически переведена и продолжит действовать в Postbank (только для кредитных карт физических лиц).4.Информация о благотворительных картах Пирей-ЮНИСЕФ

С Даты операционного слияния все дебетовые и кредитные карты Пирей-ЮНИСЕФ будут деактивированы.

Донорские кредитные карты будут заменены новыми кредитными картами Postbank с включенной программой лояльности My Rewards. Подробнее см. Здесь. Любые денежные средства, начисленные по программе Cash Back, будут зачислены на баланс новых кредитных карт Postbank и будут доступны вам для использования.

Дебетовые карты доноров будут заменены новыми дебетовыми картами Postbank.Подробнее см. Здесь.

После Даты операционного слияния будет невозможно накапливать пожертвования в ЮНИСЕФ с использованием кредитных или дебетовых карт, выпущенных Банком.

Все пожертвования, собранные с использованием карт для пожертвований Пиреус Банка, будут переведены в ЮНИСЕФ, и все клиенты, у которых есть такие карты, по-прежнему смогут делать регулярные пожертвования в ЮНИСЕФ со своих счетов в Postbank.

5. Общая информация и преимущества банковских карт Postbank

- Платежи по кредитным и дебетовым картам онлайн

Представляем вам новую программу для обеспечения максимальной безопасности при онлайн-платежах по банковским картам, так называемую 3DS (3-D Secure).Программа соответствует требованиям Mastercard и VISA, а также европейскому законодательству по безопасной идентификации при выполнении электронных платежных операций на расстоянии. Все ваши онлайн-платежи торговцам, участвующим в программах безопасных платежей Visa Secure и Mastercard Identity Check, необходимо дополнительно идентифицировать с помощью токена бесплатного программного обеспечения — мобильного приложения m-Token Postbank .

Все ваши онлайн-платежи торговцам, участвующим в программах безопасных платежей Visa Secure и Mastercard Identity Check, необходимо дополнительно идентифицировать с помощью токена бесплатного программного обеспечения — мобильного приложения m-Token Postbank .

Для совершения онлайн-платежей вам потребуется:

- Сообщите актуальный номер мобильного телефона и адрес электронной почты при получении вашей новой карты от Postbank;

- Загрузите приложение m-Token Postbank из App Store или Google Play, установите его на свой смартфон и зарегистрируйтесь, используя коды, которые мы отправим вам по SMS или электронной почте.

Если вы не предоставите актуальный номер мобильного телефона и адрес электронной почты, вы не сможете зарегистрироваться в приложении m-Token Postbank и не сможете совершать онлайн-платежи, требующие дополнительной идентификации держателя карты.

Если ваша существующая карта Piraeus Bank зарегистрирована на определенных сайтах (таких как ePay, PayPal и т. Д.), При активации новой карты в Postbank вам необходимо будет продлить регистрацию с новым номером карты.

Д.), При активации новой карты в Postbank вам необходимо будет продлить регистрацию с новым номером карты.

Кредитные карты Postbank дают вам еще одно преимущество — вы зарабатываете деньги на покупках.

Всегда используйте свою кредитную карту для каждой покупки и будьте уверены, что ваша лояльность будет щедро вознаграждена — чем чаще вы используете кредитную карту Postbank для покупок, тем больше баллов вы зарабатываете — независимо от стоимости покупки вы зарабатываете баллы на каждый потраченный лев.

Вознаграждения, которые вы можете получить, могут значительно превышать размер годовой платы за вашу кредитную карту. Чем чаще вы используете свою кредитную карту для покупок, тем быстрее вы получите денежный приз, обменяв свои бонусные баллы.Вы можете ознакомиться с полными условиями сбора и обмена баллами MyRewards, ознакомившись с Официальными правилами программы.

Postbank имеет более 450 банкоматов по всей стране.

Комиссия за снятие наличных денег с помощью кредитной или дебетовой карты Piraeus Bank в банкомате Postbank уже приравнивается к комиссии за снятие наличных в банкомате Piraeus Bank, и вы можете пользоваться всей сетью банкоматов обоих банков с тем же комиссия за снятие.

Все остальные комиссии, включая снятие наличных в банкоматах в Болгарии и за рубежом, остаются неизменными и соответствуют действующим тарифам Piraeus Bank до Даты операционного слияния, когда карты Piraeus Bank будут деактивированы.

Если вы используете службу SMS-уведомлений для транзакций по картам, выпущенным Piraeus Bank, вы можете продолжать использовать эту услугу с вашей новой картой Postbank после Даты операционного слияния.

- Лимиты на снятие карты и выплаты

Все карты, выпущенные Postbank, которые заменят существующие карты Piraeus Bank, будут иметь стандартные лимиты на снятие средств через банкоматы Postbank и платежи через POS, в зависимости от типа новой карты. Если на вашей карте Piraeus Bank вы выбрали использование специальных (отличных от стандартных) лимитов для оплаты на POS-устройстве (для дебетовых карт) или для снятия средств в банкомате, эти лимиты не будут автоматически перенесены на вашу новую карту из Postbank. .

Если на вашей карте Piraeus Bank вы выбрали использование специальных (отличных от стандартных) лимитов для оплаты на POS-устройстве (для дебетовых карт) или для снятия средств в банкомате, эти лимиты не будут автоматически перенесены на вашу новую карту из Postbank. .

Если вы хотите использовать специальные лимиты для снятия и оплаты с вашей новой карты, кроме стандартных, применимых к новому типу карты, запросите их в отделении почтового банка при получении карты.

Разноска по кредитной карте

Что такое проводка по кредитной карте?

Разноска по кредитной карте происходит, когда транзакция держателя карты была рассчитана и записана с датой разноски, которая создается для всех типов транзакций по кредитным картам, включая покупки, платежи, возмещения и возвратные платежи.

Общие сведения о проводке по кредитной карте

Проводка по кредитной карте — это часть процесса клиринга и расчета, который происходит, когда владелец карты использует свою карту для транзакции. Другие типы транзакций также могут происходить помимо стандартных покупок, о которых также будет сообщаться и перечисляться в учетной записи держателя карты. Нестандартные транзакции могут включать возврат или возврат средств.

Другие типы транзакций также могут происходить помимо стандартных покупок, о которых также будет сообщаться и перечисляться в учетной записи держателя карты. Нестандартные транзакции могут включать возврат или возврат средств.

Ключевые выводы

- Разноска по кредитной карте происходит, когда транзакция держателя карты записывается с датой разноски.

- Проводка по кредитной карте — это часть процесса расчета, который происходит, когда владелец карты оплачивает транзакцию своей картой.

- Время, прошедшее между транзакцией и датой публикации, обычно не является существенной проблемой для держателя карты, если только это не платеж кредитной картой.

- При оплате кредитной картой владелец кредитной карты должен знать точную дату внесения суммы, чтобы избежать каких-либо штрафов за просрочку платежа.

Как правило, все транзакции имеют дату транзакции и дату публикации.Дата транзакции записывается на счет держателя карты во время транзакции. Транзакции сообщаются как ожидающие до тех пор, пока они не будут рассчитаны, когда они будут записывать дату публикации.

Транзакции сообщаются как ожидающие до тех пор, пока они не будут рассчитаны, когда они будут записывать дату публикации.

В некоторых случаях дата транзакции и дата публикации могут совпадать, однако обычно дата публикации часто бывает через день или более после даты транзакции.

Средства, связанные с конкретной транзакцией, будут заблокированы, когда транзакция произойдет. Задержка влияет на доступный кредит держателя карты, который уменьшается в зависимости от суммы транзакции.Средства будут заблокированы с момента транзакции до даты публикации, когда они будут полностью подтверждены.

Транзакции могут быть аннулированы на этапе ожидания, что не позволит им перейти к публикации. После публикации транзакции ее можно отменить только путем возврата или возврата платежа.

Обработка транзакции

В обработке любой транзакции по кредитной карте участвуют несколько сторон. Три основных подразделения включают банк-эквайер, банк-эмитент и сетевой процессор. Когда покупка совершается у продавца, его банк-эквайер будет работать, чтобы облегчить транзакцию. Банк-эквайер свяжется с процессинговой сетью, связанной с картой.

Когда покупка совершается у продавца, его банк-эквайер будет работать, чтобы облегчить транзакцию. Банк-эквайер свяжется с процессинговой сетью, связанной с картой.

Затем процессор связывается с банком-эмитентом для проверки и авторизации. После авторизации процессор отправляет подтверждение в торговый банк, который уведомляет продавца и начинает процесс внесения депозита на счет продавца.

Как только транзакция подтверждена банком-эмитентом и торговым банком, она считается авторизованной и будет опубликована как ожидающая.

Транзакции, возвраты и отозванные платежи

Как правило, транзакция будет отложена в течение одного-двух дней, прежде чем она будет размещена в учетной записи. Расчет с расчетным банком обычно инициирует окончательную проводку.

Сообщение о возврате или возврате платежа может отличаться от стандартного процесса транзакции, который происходит с базовой транзакцией. Это связано с тем, что либо банк-эмитент, либо продавец могут взять на себя инициативу по облегчению связи.

Если продавец инициирует возврат средств для покупателя, цикл транзакции остается прежним, однако связь работает для возврата платежа, а не добавления его в качестве платы.

Если возвратный платеж инициирован банком-эмитентом, то банк-эмитент работает, чтобы облегчить обмен информацией и может даже взять на себя обязательство предоставить возвратный платеж клиенту при изучении его претензии. Этот тип возвратного платежа часто инициируется банком-эмитентом в связи с мошенничеством.

Сроки выплаты

Время, которое проходит между транзакцией и датой публикации, обычно не является серьезной проблемой для держателя карты, если только транзакция не предназначена для оплаты кредитной картой.При оплате кредитной картой держателю карты необходимо знать точную дату, когда платеж будет размещен, чтобы избежать каких-либо штрафов за просрочку платежа.

Компании, выпускающие кредитные карты, предоставляют четкую информацию о дате проводки по кредитной карте для платежей. Как правило, у большинства компаний, выпускающих кредитные карты, есть определенное время, в которое платежи должны производиться каждый день для отправки в тот же день.

Как правило, у большинства компаний, выпускающих кредитные карты, есть определенное время, в которое платежи должны производиться каждый день для отправки в тот же день.

Обычно это стандартно для рабочих дней, но может отличаться для выходных и праздников. Например, Discover требует, чтобы держатели карт отправляли платежи до 17:00 по восточноевропейскому стандартному времени, чтобы платеж был отправлен в тот же день.

Кредитная или дебетовая карта размещена в Интернете? Что делать?

Вы можете подумать, что большинство людей не будут намеренно публиковать информацию о своей кредитной или дебетовой карте в Интернете для всеобщего обозрения, но некоторые делают именно это, случайно или намеренно. Будь то момент для гордого селфи о получении первой кредитной карты, квалификации для получения элитной карты или демонстрации персонализированного дизайна карты, люди делают снимки и публикуют пластиковые фотографии в социальных сетях, не осознавая потенциальных последствий..jpg)

Важнейшие чтения, доставляются еженедельно

Подпишитесь, чтобы каждую неделю получать самые важные новости недели в свой почтовый ящик.

Ваш путь по кредитным картам официально начался.

Следите за своим почтовым ящиком — мы скоро отправим ваше первое сообщение.

Фактически, существовала даже учетная запись в Твиттере @needadebitcard с 18 000 подписчиков, единственной целью которой было ретвитнуть фотографии с карточек людей.

Даже если вы не думаете, что когда-нибудь сделаете что-то настолько небрежное, это может случиться случайно.Ваша карточка может оказаться на заднем плане фотографии, если она лежит на вашей столешнице или столе, или родственник или друг могут быстро ее сфотографировать, чтобы подшутить над вами — никогда не угадаете.

После публикации вопрос не столько в том, о чем вы думали, сколько в том, что произойдет, если вы все-таки окажетесь в этом пластиковом рассоле? Мы обратились к специалистам по безопасности карт, чтобы выяснить юридические последствия и риски мошенничества, связанные с программированием, привязкой или публикацией изображения вашей карты.

Хорошие новости: вы, вероятно, защищены от ответственности

Федеральный закон, регулирующий ответственность потребителей за несанкционированные платежи по кредитным картам, называется Закон о справедливом выставлении счетов по кредитам.По сути, в нем говорится, что ответственность потребителя ограничена 50 долларами, когда кто-то совершает мошеннические покупки через Интернет или по телефону, — объясняет Мейсон Уайлдер, специалист по исследованиям Ассоциации сертифицированных исследователей мошенничества. Однако в наши дни большинство эмитентов карт не несут ответственности за мошеннические покупки. Мошенничество с дебетовыми картами защищено Законом об электронных переводах денежных средств. Обычно ваша ответственность составляет 50 долларов, если вы уведомите банк в течение двух дней после обнаружения мошенничества. Однако через 60 дней вы можете нести ответственность за всю украденную сумму.

Независимо от того, как происходит мошенничество, вы, как правило, не должны нести ответственности за какие-либо мошеннические платежи, которые произошли с вашей кредитной карты в результате опубликованной фотографии.

См. По теме: 7 исключений из политики «нулевой ответственности»

Серая зона: промахи с дебетовой картой могут стоить вам

Банковские учреждения могут быть немного менее снисходительными, если ваша дебетовая карта является звездой вашего статуса в социальных сетях, тем не мение. После получения отчета и в ходе расследования банка восстановление средств, потраченных с вашего текущего счета, может занять от нескольких дней до нескольких недель, что может стать серьезным неудобством.

Расследование мошенничества может также усложниться в тех случаях, когда потребитель делает что-то глупое, например размещает изображение своей карты в Интернете, говорит Скотт Шобер, эксперт по кибербезопасности, спикер и автор книги «Hacked Again». «Банки-эмитенты взвешивают несколько факторов, чтобы определить, является ли владелец карты безответственным, и в случае обнаружения небрежности эмитент карты может отклонить иск о мошенничестве», — говорит он.

Опять же, это только в том случае, если вы действительно признаете, что были достаточно небрежны, чтобы предоставить данные своей карты в цифровом виде.По словам Шобера, большинство банков не будут привлекать потребителей к ответственности после того, как будет подтверждено мошенничество. «Если держатель карты является постоянным клиентом, большинство банков также предложат отказаться от платы за обязательство в размере 50 долларов», — добавляет он.

Независимо от того, как происходит мошенничество, обычно вы не должны нести ответственности за какие-либо мошеннические платежи с вашей кредитной карты.

А если вас интересует человек, который использует данные вашей учетной записи? Даже если вы сделали свою информацию общедоступной, она по-прежнему является незаконной.«Единственным авторизованным пользователем карты является тот, чье имя указано на аккаунте. Никто другой не имеет права использовать эту карту », — говорит Роберт Сицилиано, эксперт по безопасности и генеральный директор Safr. me, онлайн-ресурса, посвященного информационной безопасности.

me, онлайн-ресурса, посвященного информационной безопасности.

Помимо долларовых затрат: скрытые опасности карточных фотографий

Даже если закон защищает вас от ответственности и ваше нарушение не обойдется вам ни в копейку, вы еще не полностью избавлены от ответственности. «Когда номер вашей карты попадает в руки киберпреступников, они могут также узнать ваш адрес, электронную почту и номер телефона», — говорит Сицилиано.«Имея эти дополнительные данные, они могут начать процесс« социальной инженерии », чтобы вы извлекли оставшиеся данные, необходимые для завершения транзакции».

Уайлдер соглашается, добавляя, что указание своего имени и номера карты оставляет вас без внимания. «Кто-то может взять часть информации, которую вы разместили, и поискать в темной сети другую вашу личную информацию и открыть новые кредитные линии на ваше имя», — говорит он.

И не думайте, что если вы закроете или закроете пару номеров карт, которые вы защищены, — говорит Шобер. «Даже когда изображение не показывает деталей, цифровые инструменты и алгоритмы позволяют ворам увеличивать масштаб и определять номер кредитной карты», — говорит он. Кроме того, у каждого эмитента карты есть уникальные индикаторы, которые упрощают взлом кода. Например:

«Даже когда изображение не показывает деталей, цифровые инструменты и алгоритмы позволяют ворам увеличивать масштаб и определять номер кредитной карты», — говорит он. Кроме того, у каждого эмитента карты есть уникальные индикаторы, которые упрощают взлом кода. Например:

- Карты Visa всегда начинаются с цифры 4 и обычно имеют 13 или 16 цифр

- Карты AMEX начинаются с 34 или 37 и имеют 15 цифр

- MasterCard начинается с 51-55 и содержит 16 цифр

- Карты Discover начинаются с 6011 и состоят из 16 цифр.

«Эта общеизвестная информация — отличная отправная точка для кибер-воров, которые хотят клонировать копию данных вашей кредитной карты на новую пустую карту», - говорит Шобер.

Более того, по словам Уайлдера, киберпреступники могут считать того, кто публикует в Интернете фотографии их кредитных карт, легкой мишенью для других видов мошенничества, таких как фишинг.

Ваш опубликованный фото план: как минимизировать риск

Если информация о вашей карте когда-либо публикуется или публикуется в Интернете, ваш первый шаг (то есть после удаления фотографии) — немедленно заблокировать эту учетную запись, — говорит Джастин Зейдман..jpg) , руководитель отдела кредитных карт в Navy Federal Credit Union. «Некоторые финансовые учреждения позволяют замораживать свои счета в своих мобильных приложениях.Хотя ваша информация может быть скомпрометирована, замораживание вашей учетной записи может помешать мошенникам совершать какие-либо покупки с использованием информации о карте », — говорит он.

, руководитель отдела кредитных карт в Navy Federal Credit Union. «Некоторые финансовые учреждения позволяют замораживать свои счета в своих мобильных приложениях.Хотя ваша информация может быть скомпрометирована, замораживание вашей учетной записи может помешать мошенникам совершать какие-либо покупки с использованием информации о карте », — говорит он.

Как только это будет сделано, немедленно позвоните в свое финансовое учреждение, чтобы сообщить им о проблеме, — добавляет Зейдман. Таким образом, они могут закрыть этот номер счета и выдать вам новую карту.

Даже если закон защищает вас от ответственности и ваш проступок не обойдется вам ни в копейку, вы еще не полностью избавились от ответственности.

Еще один уровень защиты, который рекомендует Уайлдер, — это изменение всех паролей к вашим банковским и другим онлайн-счетам, которые содержат конфиденциальную личную информацию.

Наконец, вы можете рассмотреть вопрос о приостановлении кредита в агентствах кредитной информации, Equifax, Experian и TransUnion. «Это не позволяет кому-либо использовать вашу личную информацию и открывать дополнительные кредитные линии», — говорит Уайлдер. В связи с недавно принятым законодательством замораживание кредитов теперь является бесплатным.

«Это не позволяет кому-либо использовать вашу личную информацию и открывать дополнительные кредитные линии», — говорит Уайлдер. В связи с недавно принятым законодательством замораживание кредитов теперь является бесплатным.

См. По теме: Как заморозить кредит: пошаговое руководство

Отслеживайте и защищайте свои финансовые счета

Независимо от того, боитесь ли вы мошенничества или нет, разумно проявлять инициативу в отношении защиты вашей личности, сохраняя — вкладки на ваших счетах, — говорит Сицилиано.«Вам следует подписаться на push-уведомления, чтобы получать электронное письмо или текстовое сообщение с каждым зарядом в режиме реального времени», — говорит он.

Что касается физической карты, держите ее подальше от камер. Шобер предлагает всегда хранить их в защитных рукавах и снимать их только тогда, когда вам нужно произвести оплату через безопасный терминал.

В нижней строке? Точно так же, как вы (надеюсь) не разместите фотографию своей карты социального обеспечения или номер текущего счета в Интернете, то же самое должно произойти с вашими кредитными и дебетовыми картами. После того, как они будут опубликованы в социальных сетях, это лишь вопрос времени, когда вы станете жертвой мошеннических покупок или обнаружите кражу.

После того, как они будут опубликованы в социальных сетях, это лишь вопрос времени, когда вы станете жертвой мошеннических покупок или обнаружите кражу.

Отказ от ответственности редакции

Редакционное содержание этой страницы основано исключительно на объективной оценке наших авторов и не связано с рекламными деньгами. Он не был предоставлен или заказан эмитентами кредитных карт. Однако мы можем получить компенсацию, если вы переходите по ссылкам на продукты наших партнеров.

Международная служба банкоматов — ПОЧТОВЫЙ БАНК ЯПОНИИ

Вы можете снимать деньги с кредитной карты или карты, выпущенной зарубежным учреждением, в банкоматах Japan Post Bank.

- Уведомление :

- После нескольких случаев снятия средств с украденных и поддельных карт Почтовый банк Японии установил новый лимит снятия средств для разовых транзакций.

Начиная с 20 июня 2016 года, лимит на снятие одной транзакции будет составлять 50 000 иен.

Карта, которую можно использовать

Почтовый банк Японии предоставляет услуги по снятию наличных с кредитных карт и банковских карт, выпущенных зарубежными финансовыми учреждениями.Карты с картами VISA, VISAELECTRON, PLUS, Mastercard, Maestro, Cirrus, American Express, JCB, China Unionpay и DISCOVER можно снимать в банкоматах Japan Post Bank.

* См. Знак каждой торговой марки ниже.

* Для получения информации об использовании карт, пожалуйста, проконсультируйтесь с финансовым учреждением, выпустившим карту.

Указанные выше карты можно использовать в банкоматах Japan Post Bank.

Вы можете использовать во всех банкоматах Japan Post Bank в Японии.

Часы работы банкомата на конец года / Новый год, Золотую неделю и т. Д.

Во время длительных праздников, таких как конец года / Новый год и Золотая неделя, часы работы банкоматов могут отличаться от информации, предоставленной на таких источниках, как веб-сайт Почтового банка Японии, из-за обновлений системы и обстоятельств на местах установки банкоматов.

Операции и часы обслуживания

| транзакции |

|---|

| Лимит часов работы транзакций |

| Кассовый аппарат (Вы не можете использовать запрос остатков.) | |

|---|---|

| Понедельник — суббота (Праздники исключены.) | 0:05 — 23:55 (С 7:00 понедельника и на следующий день после выходных) |

| Воскресенье, праздники и 31 декабря | 0:05 — 21:00 (С 7:00 понедельника и на следующий день после выходных) |

| 1–3 января | 7:00 а.м. — 9:00 вечера. |

Примечания:

- Только часть банкомата, работающего в течение 24 часов, может обработать транзакцию в указанные выше часы работы.

- Часы обслуживания меняются вместе с банкоматом. Доступ к некоторым банкоматам может быть недоступен в зависимости от местоположения.

- Даже если он обрабатывает в течение времени банкомата, есть случай, когда он не может иметь дело с картой использования.

За подробностями обращайтесь в учреждение, выпускающее карту. - При использовании некоторых карт, выпущенных за границей, может взиматься плата за использование банкомата (\ 220 (включая налог) за использование).

- В дополнение к вышеупомянутой комиссии может также применяться предписанная комиссия, установленная финансовым учреждением-эмитентом вашей карты. За подробностями обращайтесь в финансовое учреждение, выпустившее карту.

- При использовании некоторых карт, выпущенных за границей, для снятия наличных (японские иены), вы можете завершить расчет суммы в валюте страны, в которой была выпущена ваша карта (Примеры: U.Долларов, евро и т. Д.).

(Обычно сумма расчета окончательно определяется, когда клиенту выставляется счет за транзакцию по кредитной карте.) - За подробностями обращайтесь на стойку JAPAN POST BANK или в почтовое отделение.

Сколько времени нужно, чтобы оплата кредитной картой проводилась?

Вы когда-нибудь совершали платеж по кредитной карте, а затем с нетерпением ждали, пока платеж будет зачислен на ваш счет? Возможно, вам нужно было погасить доступный кредит для крупного платежа или вы надеетесь уменьшить свой баланс для обновления кредитного отчета.

Как время, так и метод оплаты кредитной картой влияют на то, как быстро платеж будет зачислен на ваш счет.

Время, необходимое для зачисления платежа на счет вашей кредитной карты, зависит от того, как вы платите, когда вы платите, от эмитента вашей кредитной карты и вашего банка.

Какие платежи выполняются быстрее?

Электронные платежи, сделанные онлайн или по телефону в рабочий день и в рабочее время, будут зачислены на ваш счет кредитной карты быстрее, чем чек, отправленный по почте.Благодаря электронным платежам вам не нужно ждать, пока письмо поступит к эмитенту вашей кредитной карты.

Поскольку время отправки и обработки платежа может варьироваться в зависимости от эмитента кредитной карты, лучший способ выяснить, когда платеж по кредитной карте будет зачислен на ваш счет, — это связаться с эмитентом кредитной карты. Они смогут дать вам точный ответ. Если у вас уже есть ожидающий платеж, эмитент вашей карты может сообщить вам, когда вы можете ожидать, что этот платеж будет отправлен на ваш счет и отразится в доступном вам кредите.

© Баланс, 2018

Когда онлайн-платежи или платежи по телефону будут отправлены на ваш счет?

Электронные платежи выполняются быстрее, но не мгновенно. Платеж через Интернет или по телефону может занять от 1 до 3 рабочих дней, чтобы зачислить его на счет вашей кредитной карты и отразить в доступном кредите. Это связано с тем, что платежи, сделанные с использованием текущего счета и маршрутного номера, обрабатываются партиями в одночасье, а не в режиме реального времени. Платежи, сделанные в пятницу вечером или в выходные, могут не поступать на ваш счет до следующей рабочей недели.

После совершения платежа вы можете позвонить или проверить свою учетную запись в Интернете, чтобы узнать, был ли произведен платеж, а также ваш текущий баланс и доступный кредит.

Когда платеж будет отправлен на ваш счет?

Отправленные по почте платежи по кредитной карте заносятся в учетную запись дольше всех. Платеж по кредитной карте должен быть доставлен эмитенту вашей кредитной карты. Затем центр обработки платежей должен открыть сотни конвертов, получить платежи и разнести платежи на каждую учетную запись.

Увеличенный объем почты и праздничные дни могут задержать отправку платежей по почте в праздничные дни. Обязательно учитывайте это при отправке платежа по кредитной карте по почте.

Связанные банковские счета и счета кредитных карт

Если ваша кредитная карта связана с вашим текущим счетом, то есть оба счета находятся в одном банке, платеж по кредитной карте будет зачислен на ваш счет в тот же день. Так обстоит дело, например, с Bank of America. Конечно, пока средства доступны на вашем текущем счете.

Проводка платежей и своевременные платежи

Даже если платеж по кредитной карте может не сразу отразиться на доступном кредите, если вы отправите платежную информацию через Интернет (или по телефону) в установленный срок, ваш платеж будет рассматриваться вовремя. Однако, если платеж возвращается вашим банком, например, из-за того, что у вас недостаточно денег на вашем счете, с вас будет взиматься комиссия за возвращенный чек в размере до 40 долларов США.

Высвобождение кредита в определенный период времени

Чтобы гарантировать поступление платежа в ваш аккаунт к определенной дате, лучше произвести платеж за несколько дней до того, как вам понадобится доступный кредит.Или, если вам нужна определенная сумма кредита, доступная для совершения покупки, обратитесь к эмитенту кредитной карты и попросите сразу же отправить телефонный платеж на ваш счет.

Если вам нужен дополнительный кредит для более крупной покупки, вы также можете подумать об увеличении кредитного лимита. Вы можете соответствовать требованиям, если ответственно использовали свою кредитную карту, у вас хорошая кредитная история, ваш доход может поддерживать более высокий кредитный лимит и прошло достаточно времени с момента последнего увеличения вашего кредитного лимита.В качестве альтернативы эмитент вашей кредитной карты может разрешить вам временно превысить кредитный лимит для покупки, особенно если вы уже совершили платеж, ожидающий публикации в вашем аккаунте.

Australia Post Everyday Mastercard® — Почта Австралии

Mastercard Prepaid Management Services Australia Pty Ltd (ABN 47 145 452 044, AFSL 386837) организует выпуск карты Australia Post Everyday Mastercard совместно с эмитентом, Heritage Bank Limited (ABN 32 087 652 024, AFSL 240984).Австралийская почтовая корпорация (ABN 28 864 970 579, AR No. 338646), распространитель карт, действует как уполномоченный представитель Australia Post Services Pty Ltd (ABN 67 002 599 340, AFSL 457551). Перед принятием решения о приобретении продукта вам следует ознакомиться с Заявлением о раскрытии информации о продукте Mastercard Post Everyday (PDF 598 КБ) и Руководством по финансовым услугам (PDF 180 КБ). Любой совет не принимает во внимание ваши личные потребности, финансовые обстоятельства или цели, и вам следует подумать, подходит ли он вам.Mastercard® является зарегистрированным товарным знаком, а изображение кругов является товарным знаком Mastercard International Incorporated.

Если вы нажмете на ссылку на карту Australia Post Everyday Mastercard, вы покинете сайт Почты Австралии и будете перенаправлены на сторонний сайт для размещения заказа и завершения покупки. Пожалуйста, ознакомьтесь с условиями стороннего сайта для получения дополнительной информации.

1 Банкоматы и POS-терминалы не принадлежат и не эксплуатируются Почтой Австралии, Эмитентом или Службой предоплаченного управления Mastercard и Почтой Австралии, Эмитент и Служба предоплаты Mastercard не несут ответственности за обеспечение того, чтобы они приняли карту.

2 Дополнительную информацию о защите карты с нулевой ответственностью можно найти на веб-сайте Mastercard.

3 Держатели карт должны будут принять соответствующие положения и условия, касающиеся Google Pay или Samsung Pay.

4 За транзакции с карты на карту может взиматься комиссия. Полные положения и условия см. В Заявлении о раскрытии информации о продукте (PDF 598 КБ).

5 Применяются условия и положения. Клиенты должны связаться со службой поддержки клиентов, чтобы сообщить об утерянных или украденных картах.Денежные средства в экстренных случаях могут быть предоставлены до баланса вашей карты Australia Post Everyday Mastercard при условии наличия средств в утвержденном агентском отделении.

IPPB Виртуальная дебетовая карта и услуга IPPB UPI была запущена в Индии Post Payments Bank

Это хорошая новость для всех клиентов IPPB, что в Почтовом платежном банке Индии запущена виртуальная дебетовая карта IPPB и платежный сервис IPPB UPI. Теперь клиенты IPPB могут оплачивать платеж с помощью сервиса IPPB UPI.

Как активировать виртуальную дебетовую карту IPPB? (Процедура для виртуальной дебетовой карты IPPB применяется онлайн)

Как мы знаем, каждый клиент IPPB хочет получить свою дебетовую карту IPPB. Но многие люди не знали, как получить виртуальную дебетовую карту IPPB онлайн. Но после прочтения этого блога они также смогут получить дебетовую карту для учетной записи IPPB. Это очень простой процесс. Они могут получить виртуальную дебетовую карту банка Почтовых платежей Индии, подав запрос в мобильном приложении IPPB.

Перед подачей заявки на виртуальную дебетовую карту IPPB RuPay онлайн в мобильном приложении IPPB необходимо обновить приложение до последней версии 1.0.0.13. Последняя версия этого приложения доступна в магазине Google Play.

01. Просто откройте мобильное приложение IPPB.

02. Щелкните «Карты». Появится экран ниже.

03. Щелкните «Виртуальная дебетовая карта».

04. Примите условия и нажмите кнопку «Продолжить», чтобы запросить виртуальную дебетовую карту IPPB.

05. Он будет активирован через десять дней. Когда он будет сгенерирован, вы получите уведомление от IPPB. Смотрите скриншот уведомления.

Как работает виртуальная дебетовая карта IPPB?

Я уже объяснил процесс подачи заявки на виртуальную дебетовую карту в IPPB. Этот процесс прост и очень легок. Нет необходимости в оформлении документов, длительной проверке или проверке кредитоспособности. Вы можете быть одобрены и получить свою виртуальную дебетовую карту прямо в мобильное приложение IPPB. Он включает в себя 16-значный номер карты, дату истечения срока действия и номер CVV2.

Это называется «виртуальной» картой, потому что вы используете ее для покупок в Интернете, где фактическая карта не требуется. Вы можете использовать свою виртуальную дебетовую карту на любом веб-сайте, который принимает карты Visa или Mastercard — Amazon, eBay и других!

Единовременная комиссия за выпуск виртуальной дебетовой карты составляет рупий. 25.00 (включая GST). Комиссия за выпуск будет снята с вашего счета IPPB.

Это карта Rupay, поэтому она будет работать только в Индии. Вы не можете совершать международные транзакции с помощью этой дебетовой карты IPPB.Он будет активирован для онлайн-транзакций в Индии.

Каков лимит транзакций виртуальной дебетовой карты IPPB?

Лимит транзакций виртуальной дебетовой карты Почтового платежного банка Индии составляет между рупиями. От 0 до рупий. 50000. Вы можете изменить лимит, но он должен быть в пределах рупий. От 0 до рупий. 50000.

Преимущества виртуальной дебетовой карты IPPB?

Это дебетовая карта Почтового банка Индии, работающая так же, как и другие дебетовые карты банка. Он недоступен на физическом носителе, но будет использоваться в любом торговом центре / онлайн-платежах / онлайн-покупках для оплаты платежа.

Здесь я рассказываю о некоторых ключевых особенностях этой виртуальной дебетовой карты IPPB.

01. Мгновенная доступность, без проверки кредитоспособности, без длительной проверки — Процесс получения виртуальной дебетовой карты IPPB — это быстрый и простой процесс, который означает, что любой может подать заявку на получение своей виртуальной дебетовой карты через мобильное приложение IPPB.

02. Универсальный прием: Виртуальные дебетовые карты IPPB можно использовать для покупок в Интернете у розничных продавцов по всему миру, которые принимают карты Visa или Mastercard в качестве способа оплаты.

03. Безопасная оплата: Данные виртуальной карты IPPB отправляются прямо на ваш почтовый ящик. Поскольку она работает как обычная дебетовая карта, платежная система, осуществляемая с помощью этой виртуальной карты, очень безопасна.

04. Самостоятельная генерация: Это дебетовая карта IPPB, созданная самостоятельно из мобильного банковского приложения IPPB. Вы также можете заблокировать или разблокировать эту карту в любое время через приложение Mobile Banking банка India Post Payments.

05. Установленный дневной лимит: Это одна из наиболее важных ключевых функций виртуальной дебетовой карты IPPB RuPay , потому что пользователь также может установить свой дневной лимит для онлайн-транзакций.

Знай IPPB Сборы с дебетовой карты

Согласно информации, опубликованной Почтовым платежным банком Индии, сборы за выпуск в размере рупий. 25.00 (включая GST) будет взиматься IPPB. Это можно назвать списанием с дебетовой карты IPPB. Он будет списан со счета клиента после выпуска дебетовой карты RuPay.

Как мы уже упоминали, дебетовая карта IPPB — это виртуальная карта, поэтому, помимо комиссий за выпуск, Почтовый банк Индии не взимает дополнительных сборов в виде комиссий по дебетовой карте IPPB.Узнайте больше о расходах на виртуальную дебетовую карту IPPB.

- Тип карты: Классическая виртуальная дебетовая карта RuPay

- Комиссия за выпуск виртуальной карты: рупий. 25 / — (включая GST)

- Плата за транзакцию: NIL

- Комиссия за онлайн-транзакцию на веб-сайтах электронной коммерции: NIL

- Плата за перевыпуск: NIL

- Плата за блокировку карты: NIL

- Карта Плата за разблокировку: NIL

- IPPB Плата за UPI: NIL

- Стоимость IPPB SMS: рупий.10 / — + GST за квартал

- Плата за обслуживание на пороге IPPB Банковское дело

Что такое служба UPI банка почтовых платежей Индии?

Я рад поделиться последними новостями IPPB о том, что Почтовый банк Индии начал предоставлять своим клиентам услугу UPI. Поскольку Банк теперь работает с UPI, в дальнейшем пользователи могут совершать прямые банковские платежи любому, используя свой идентификатор UPI или сканируя свой QR. Пользователи также могут запрашивать деньги через приложение у клиента UPI. Услуга UPI теперь доступна в приложении мобильного банкинга IPPB. Помимо этого, клиенты IPPB могут также зарегистрироваться в различных приложениях UPI, связанных с Bhim, Phone pe, Google Pay и т. Д., Используя учетную запись IPPB.

Приложение для мобильного банкинга IPPB — IPPB предлагает современную, простую, безопасную и удобную в использовании услугу мобильного банкинга через мобильное приложение для доступа к вашей учетной записи IPPB и удобного выполнения транзакций. вашего мобильного телефона.

Полная форма UPI — это унифицированный платежный интерфейс . означает, что это система мгновенных платежей в реальном времени, которая помогает мгновенно переводить средства между двумя банковскими счетами через мобильную платформу.

Как зарегистрировать услугу UPI в мобильном приложении IPPB?

Недавно India Post Payments Bank выпустил последнюю версию мобильного приложения IPPB. Опция Bhim UPI доступна в последней версии мобильного приложения IPPB. Здесь я делюсь процедурой активации службы UPI в учетной записи IPPB.

01. Обновите мобильное приложение IPPB (рекомендуется).

02. Откройте мобильное приложение IPPB и выберите опцию Bhim UPI.

03. Нажмите «Управление идентификатором UPI».Приложение сгенерирует ваш идентификатор UPI.

05. Теперь вы можете воспользоваться платежной системой UPI из IPPB, сохранить ссылку на счет, отправить деньги, запросить деньги и т. Д.

Ключевые особенности услуги UPI в IPPB Mobile Banking

Услуги мобильного банкинга IPPB размещены на платформе, которая это современно, безопасно и удобно. В настоящее время доступны услуги мобильного банкинга: —

- Запрос остатка на счете

- Запрос выписки по вашему счету

- Перевод средств внутри банка

- Перевод средств на другие банковские счета

- Оплата воды, электричества и коммунальных услуг счета

- Пополнение предоплаты и услуги DTH

- Управляйте своими средствами с помощью связанного POSA (сберегательный счет почтового отделения) с помощью функции Sweep-in and Sweep-out

- Платежи нескольких Департаментов почтовых услуг

Какие новые услуги после включения UPI в приложении мобильного банкинга IPPB?

Это такие как: —

1.Отправить деньги: Используя эту опцию, можно отправить деньги кому угодно, используя виртуальный платежный адрес (VPA), номер счета, IFSC и QR-сканирование. Кроме того, можно также переводить деньги с помощью мобильного номера (мобильный номер должен быть зарегистрирован в банке или * 99 # и счет должен быть привязан).

2. Запрос денег: Используя эту опцию, можно получить деньги, введя виртуальный платежный адрес (VPA).

3. Сканировать и оплатить: Используя эту опцию, вы можете заплатить, отсканировав QR-код с помощью функции «Сканировать и заплатить». Также присутствует опция создания вашего QR.

4. Транзакции UPI: Используя эту опцию, можно проверить историю транзакций, а также ожидающие запросы на сбор UPI (если есть) и утвердить или отклонить. Вы можете подать жалобу на отклоненные транзакции, нажав на Сообщить о проблеме в транзакциях.

5. Профиль: Используя эту опцию, можно просмотреть статический QR-код и созданные платежные адреса. Пользователь также может поделиться QR-кодом через различные приложения для обмена сообщениями, такие как WhatsApp, Email и т. Д., Доступные на телефоне, а также может загрузить QR-код.

Способы отправки и запроса денег через службу IPPB UPI

Деньги можно отправить или запросить следующими способами:

Виртуальный платежный адрес (VPA) или идентификатор UPI: Отправить или запросить деньги с / на банковский счет, отображаемый с помощью ВПА.

Мобильный номер: Отправляйте или запрашивайте деньги с / на банковский счет, отображаемый с помощью номера мобильного телефона.

Номер счета и IFSC: Отправьте деньги на банковский счет.

Aadhaar: Отправляйте деньги на банковский счет, отображаемый с использованием номера Aadhaar.

QR-код: Отправляйте деньги с помощью QR-кода, который включает VPA, номер счета и IFSC или номер мобильного телефона

Как добавить банк IPPB в Google Pay, Phone Pe и Bhim?

Как мы уже знаем, Почтовый банк Индии запустил сервис UPI для своих клиентов. Это означает, что пользователь IPPB также может зарегистрироваться в приложениях UPI, таких как Google Pay, Phone Pe и Bhim.

У вас должна быть виртуальная дебетовая карта IPPB для регистрации в приложениях Google Pay, Phone Pe и Bhim UPI через учетную запись IPPB.

Убедитесь, что ваш банк работает с UPI. В противном случае ваш банковский счет не будет работать с Google Pay.

Возможно, вам потребуется предоставить Google Pay разрешение на отправку проверочного SMS в ваш банк.

01. Загрузите Google Pay, Phone Pe, Bhim из магазина Google Play.

02. В правом верхнем углу нажмите на три точки.

03. Откроется новая страница, здесь нажмите «Способы оплаты».

04. Здесь вы перейдете на новую страницу, нажмите «Добавить банковский счет».

05. Появятся многочисленные варианты, выберите «Название банка» из списка.

06. После выбора банка появится всплывающее окно, нажмите «Разрешить».

07. Появится еще одно всплывающее окно со ссылкой на учетную запись, нажмите «ОК».

08. Будет отправлено подтверждающее SMS; после этого будет проверен ваш номер мобильного телефона, а затем и ваш аккаунт. Это полностью автоматизированный процесс.

09. После проверки откроется новая страница.Теперь нажмите «Ввести PIN-код UPI», чтобы привязать новый банковский счет. или Введите сведения о дебетовой карте (введите свои виртуальные дебетовые данные IPPB)

10. По мере ввода данных дебетовой карты банковский счет будет связан с приложением Google Pay.

Вопрос 01- Что такое Виртуальная карта банка IPPB?

Ответ- Виртуальная карта банка IPPB — это цифровая дебетовая карта банка почтовых платежей Индии, которую можно использовать для онлайн-транзакций на любом веб-сайте электронной коммерции. Дебетовую карту можно использовать для покупок в Интернете на любом торговом веб-сайте / онлайн-портале в Индии, который принимает карты RuPay, без каких-либо отличий от обычной пластиковой карты.

Вопрос 02- Что такое транзакция электронной коммерции (онлайн)?

Answer- Электронная коммерция широко известна как электронная коммерция, которая относится к покупке и продаже продуктов или услуг через электронные системы, такие как Интернет / веб-сайт.

Вопрос 03- Безопасна ли моя дебетовая карта IPPB?

Ответ- Да, данные клиента, такие как номер банковского счета IPPB, номер мобильного телефона. и адрес электронной почты, зарегистрированный в банке IPPB, не передается ни одному Продавцу / Продавцу.Все транзакции, совершаемые с помощью дебетовой карты IPPB, проверяются через OTP в качестве вторичной аутентификации.

Вопрос 04- Какой тип клиентов может иметь дебетовую карту IPPB?

Ответ- Клиенты IPPB, имеющие средство мобильного банкинга с правами / доступом на транзакции, могут воспользоваться услугами дебетовой карты IPPB Rupay.

Вопрос 05- Будет ли моя дебетовая карта активирована для транзакций после генерации?

Ответ- Да, после создания дебетовой карты она будет активирована для любого типа онлайн-транзакций в Индии.

Вопрос 06- Могут ли клиенты IPPB снимать наличные / транзакцию в торговых точках (POS) с помощью виртуальной карты банка IPPB?

Ответ- Нет, дебетовую карту Rupay можно использовать только для совершения онлайн-платежей на различных веб-сайтах электронной коммерции и тех веб-сайтах, где дебетовые карты Rupay принимаются в качестве платежных шлюзов.

Вопрос 07- Какова комиссия за использование дебетовой карты IPPB? (за выпуск или годовую плату)

Ответ- Да, рупий.25 включая GST — это плата за выпуск дебетовых карт. Нет никаких ежегодных сборов / комиссий за использование дебетовой карты банка IPPB.

Вопрос 08- Если какое-либо неавторизованное лицо увидело данные моей виртуальной карты, может ли он использовать ее для мошеннических онлайн-транзакций?

Ответ- Поскольку использование дебетовой карты защищено с помощью OTP (одноразовый пароль), который отправляется только на зарегистрированный мобильный номер клиента, вероятность мошеннических транзакций очень мала. Однако покупатель должен принять соответствующие меры предосторожности.

Вопрос 09- Может ли владелец текущего счета и владелец сберегательного счета выдать виртуальную дебетовую карту?

Ответ- Да, виртуальный дебет может быть выдан для обоих типов счетов.

Вопрос 10- Может ли несовершеннолетний (младше 10 лет) иметь виртуальную дебетовую карту?

Ответ- Нет, виртуальная дебетовая карта не будет выдана несовершеннолетним младше 10 лет.

Вопрос 11- Могу ли я установить лимиты транзакций для моей дебетовой карты IPPB Rupay из приложения Mobile Banking?

Ответ- Да, клиенты могут установить лимит транзакций для дебетовой карты через приложение «Мобильный банкинг».

Вопрос 12- Есть ли минимальный или максимальный лимит для транзакции по Карте?

Ответ- Да, минимальный лимит транзакции составляет рупий. 1. и максимальный лимит транзакции составляет 50 000 / — (в день, на карту).

Вопрос 13- Могу ли я заблокировать свою виртуальную карту в любое время?