Как экономить деньги, копить и не сорваться

Мне пришло сразу несколько писем с вопросами на тему, как научиться экономить деньги и копить для определенной цели. Читатели рассказывают о неожиданных сложностях, которые у них возникли после составления финансового плана в процессе накапливания ежемесячных взносов, так как для этого им пришлось в чем-то прилично себе отказывать.

В Сети есть тысячи сайтов, где собрано множество способов экономии денег: и на еде, и на коммунальных услугах, и на развлечениях и многом другом. Но что делать, если даже с помощью этих способов экономить и накапливать не получается? Если внутренний саботажник делает всё возможное, чтобы это важное, но такое непростое в реализации решение так и осталось только в планах и мечтах? Если едва начав планомерно экономить, мы зачастую срываемся и тратим отложенные деньги, а потом нас долго грызет чувство вины за отсутствие силы воли? Но при этом единственной пока возможностью рассчитаться с долгами или приобрести что-то для нас важное остается лишь экономия. Поэтому здесь речь пойдёт не о способах экономии, а об организации самого процесса планомерного накапливания денег. И как человек, создавший несколько источников дохода с помощью бережного отношения к деньгам, а также волшебной формулы Зарабатывать + Сберегать + Инвестировать, я могу рассказать, что мне помогало на этом пути.

Поэтому здесь речь пойдёт не о способах экономии, а об организации самого процесса планомерного накапливания денег. И как человек, создавший несколько источников дохода с помощью бережного отношения к деньгам, а также волшебной формулы Зарабатывать + Сберегать + Инвестировать, я могу рассказать, что мне помогало на этом пути.

Сразу хочу предупредить, — эти рекомендации для тех, кто хочет сам управлять своей жизнью и готов предпринимать шаги для её улучшения. Тем, кто только ноет, что правительство, родители или соседи по планете недостаточно о нём заботятся – эти советы вряд ли помогут.

Мир для нас устроен так, как устроены мы сами. Бернард Шоу, Миллионерша

Как научиться экономить и копить деньги

1. Ставьте цели, ради которых стоит экономить

Цель, на которую вы накапливаете определенную суму денег, должна вдохновлять вас своей масштабностью. От примитивных целей очень быстро опускаются руки и экономия ввергает в черную тоску. К примеру, цель «Накопить на машину» может прилично измотать, так как в душе вы прекрасно понимаете, что с вашими скромными доходами краткосрочную радость от покупки авто быстро сменят долгосрочные проблемы с дорогостоящими техобслуживаниями-страховками-парковками.

К примеру, цель «Накопить на машину» может прилично измотать, так как в душе вы прекрасно понимаете, что с вашими скромными доходами краткосрочную радость от покупки авто быстро сменят долгосрочные проблемы с дорогостоящими техобслуживаниями-страховками-парковками.

Цель «Накопить на открытие своего бизнеса, чтобы увеличить доходы и купить машину и прочие замечательные плюшки» мобилизует уже совсем на другом уровне. Такая масштабная цель позволяет реализовать заложенный в вас потенциал, поэтому она способна вдохновлять и мотивировать буквально изнутри. Накапливать на источники дохода, на свою финансовую свободу, всегда намного благодарнее, чем на сиюминутные удовольствия!

Чтобы оставаться успешным и жить счастливо, никогда не рискуйте тем, что вам нужно, ради того, что вам хочется. Уоррен Баффет

2. Приучайте себя к экономии постепенно

Многие совершают большую ошибку, ставя перед собой нереальные задачи или переоценивая свои способности к самоограничениям. Пытаясь накопить нужную сумму слишком быстро, такие люди отказывают себе буквально во всем, но в итоге неизбежно срываются. Радикальные способы и самоистязания вообще редко работают. Любители резко сесть на диету через несколько дней жёсткого голодания обнаруживают себя ночью возле уже опустевшей кастрюльки и даже не могут вспомнить, как они, собственно, оказались у холодильника….

Пытаясь накопить нужную сумму слишком быстро, такие люди отказывают себе буквально во всем, но в итоге неизбежно срываются. Радикальные способы и самоистязания вообще редко работают. Любители резко сесть на диету через несколько дней жёсткого голодания обнаруживают себя ночью возле уже опустевшей кастрюльки и даже не могут вспомнить, как они, собственно, оказались у холодильника….

Способность рационально распределять свои средства — это такой же навык, как, например, езда на велосипеде — чтобы его освоить, потребуется какое-то время. Вы же не требуете от себя кубка Тур де Франс, впервые выйдя с велосипедом на улицу. Сначала приходится учиться крутить педали и удерживать равновесие. Но через какое-то время вы можете уже уверенно рулить, а потом и наслаждаться ездой. Так же и со способностью экономить и копить деньги – сначала этому придется учиться, делая первые аккуратные шаги (об этом мы еще поговорим), постепенно отказываясь от спонтанных покупок и откладывая поначалу небольшие суммы. Затем, после анализа расходов, можно выбрать траты, которые казались необходимыми, но на самом деле без них можно прекрасно обойтись, чтобы увеличить свой накопительный взнос. Постепенность и регулярность — вот лучшее правило экономии. Со временем вы войдете во вкус, видя, какие возможности дает накопленный капитал. А потом мудрое распределение доходов уже войдет в привычку и станет естественной частью вашей успешной жизни.

Затем, после анализа расходов, можно выбрать траты, которые казались необходимыми, но на самом деле без них можно прекрасно обойтись, чтобы увеличить свой накопительный взнос. Постепенность и регулярность — вот лучшее правило экономии. Со временем вы войдете во вкус, видя, какие возможности дает накопленный капитал. А потом мудрое распределение доходов уже войдет в привычку и станет естественной частью вашей успешной жизни.

3. Концентрируйтесь не на тяготах экономии, а на своей цели

Накапливать на свой бизнес – это круто! Накапливать на торговый капитал, чтобы стать хорошим трейдером – это очень круто! Создавать инвестиционный капитал для пассивного дохода – мега-круто! Такие цели не могут вызывать уныние! К сожалению, когда дело доходит до контроля доходов-расходов и ежедневной экономии ради накопительного взноса, уныние иногда может настигнуть даже самых мотивированных и воодушевленных своей целью людей.

Ещё в школе я осознала, какими разными могут быть 45 минут, отводимых на один урок. На увлекательном занятии, наполненном интересной информацией и полезными упражнениями, которые хорошо получались, они пролетали мгновенно. Но скучный преподаватель или пробел в знаниях, когда я хлопала ушами, вместо вовлечения в процесс, могли сделать эти минуты бесконечными. Так же и с экономией — сознательно наполните этот непростой период! Вплотную займитесь теми шагами к своей замечательной цели, которые не требуют денег. Это может быть сбор нужной информации, чтение необходимой литературы, посещение бесплатных семинаров и вебинаров, планирование дальнейших действий и тд. Отвлекайте себя от пораженческих мыслей — делайте дело, а не страдайте из-за временного дискомфорта! Страдают жертвы, а вы приняли осознанное решение улучшить свою жизнь и должны гордиться этим мужественным решением, а не обесценивать его нытьём.

На увлекательном занятии, наполненном интересной информацией и полезными упражнениями, которые хорошо получались, они пролетали мгновенно. Но скучный преподаватель или пробел в знаниях, когда я хлопала ушами, вместо вовлечения в процесс, могли сделать эти минуты бесконечными. Так же и с экономией — сознательно наполните этот непростой период! Вплотную займитесь теми шагами к своей замечательной цели, которые не требуют денег. Это может быть сбор нужной информации, чтение необходимой литературы, посещение бесплатных семинаров и вебинаров, планирование дальнейших действий и тд. Отвлекайте себя от пораженческих мыслей — делайте дело, а не страдайте из-за временного дискомфорта! Страдают жертвы, а вы приняли осознанное решение улучшить свою жизнь и должны гордиться этим мужественным решением, а не обесценивать его нытьём.

Постоянно тренируйте свою способность концентрироваться на плюсах и возможностях, а не минусах и ограничениях. Например, отказ от некоторых продуктов питания (алкоголь, сахар, фаст-фуд, полуфабрикаты и пр) в пользу самостоятельно приготовленной еды из недорогих продуктов (круп, овощей, мяса птицы и тд) – это возможность качественно улучшить самочувствие, повысить уровень энергии и личную эффективность. Испытав новые ощущения здорового драйва, вам уже вряд ли когда-нибудь захочется вернуться в вязкую колею плохих привычек.

Испытав новые ощущения здорового драйва, вам уже вряд ли когда-нибудь захочется вернуться в вязкую колею плохих привычек.

Да, приучая себя к экономии, приходится себе в чем-то себе отказывать и проявлять дисциплину, но выходя из зоны комфорта, вы личностно и духовно растёте! Поэтому не позволяйте экономии отбирать у вас радости жизни, даже если эта экономия вынужденная! Сохраняйте бодрость духа, занимайтесь спортом, ежедневно что-то делайте для своей цели, двигайтесь в выбранном направлении с упорством маньяка и тогда жизнь сразу заиграет совсем другими красками!

4. Поменяйте отношение к экономии

Терпеть не могу неуместные призывы «поменять отношение» или «мыслить позитивно». Но здесь немного о другом — речь идет о смене установок, которые на самом деле вам не принадлежат. Например, есть люди, которым невыносима сама мысль о том, чтобы купить вещь, бывшую в употреблении. Они покупают новёхонькую машину или новомодную сумочку, но у них не остаётся денег чтобы, к примеру, посетить стоматолога или получить необходимое для карьерного роста образование. Другими словами, живут по принципу «без штанов, но в шляпе»…

Другими словами, живут по принципу «без штанов, но в шляпе»…

Это — отрывок из монолога миллионерши, который очень ярко демонстрирует характер человека, который всегда будет при деньгах:

ЭПИФАНИЯ. Когда мне нужен автомобиль, моторка или катер, я покупаю их прямо на шоссе, на реке или в порту. Когда покупаешь их новыми, они стоят тысячи; но купите их, и через день за них не выручишь даже полсотни фунтов. Бернард Шоу, Миллионерша

Вы сможете подружиться с экономией, если поменяете к ней отношение. Экономия — это не мучительный отказ себе в новых вещах, это — мудрое распределение своих денег, чтобы приобретать на них действительно что-то очень важное именно для вас и вашего будущего, а не то, что требует окружение или мода.

5. Создайте условия, при которых экономить и копить будет проще

Очень важно подходить к процессу экономии осознанно, отдавая себе отчет в своих слабостях и учитывая внутреннее сопротивление, которое всегда сопутствует выходу из зоны комфорта. Чтобы в момент отката не испортить себе всю малину, защитите свой молодой капитал от себя-любимого. Например, откройте банковский счет с возможностью пополнения, но без возможности снятия на весь срок, который планируете накапливать необходимую сумму. Свой ежемесячный накопительный взнос переводите на этот счет в день зарплаты, без промедления и отговорок. В общем, прячьте деньги от самих себя! И главное – избавьтесь от соблазнительных кредитных карт, пользуясь только дебетовыми. Держитесь подальше от магазинов, делая все возможное, чтобы затруднить себе ненужные траты, и уж тем более в долг!

Чтобы в момент отката не испортить себе всю малину, защитите свой молодой капитал от себя-любимого. Например, откройте банковский счет с возможностью пополнения, но без возможности снятия на весь срок, который планируете накапливать необходимую сумму. Свой ежемесячный накопительный взнос переводите на этот счет в день зарплаты, без промедления и отговорок. В общем, прячьте деньги от самих себя! И главное – избавьтесь от соблазнительных кредитных карт, пользуясь только дебетовыми. Держитесь подальше от магазинов, делая все возможное, чтобы затруднить себе ненужные траты, и уж тем более в долг!

ЭПИФАНИЯ. Мистер Сагамор, такая богатая женщина, как я, не может позволять себе бросать деньги на ветер. Я должна бороться за каждый свой пенс. Всякий нищий, шантажист, мошенник; всякое благотворительное, брачное, политическое общество; любая лига, братство, сестринская община, церковь, часовня; все заведения, какие только существуют на земле, с утра до вечера заняты одним: как высосать из меня кровь.

Стоит мне на одну минуту проявить слабость, истратить хотя бы лишний фартинг,- через месяц стану нищей! Бернард Шоу, Миллионерша

Стоит мне на одну минуту проявить слабость, истратить хотя бы лишний фартинг,- через месяц стану нищей! Бернард Шоу, Миллионерша

Стоит мне на одну минуту проявить слабость, истратить хотя бы лишний фартинг,- через месяц стану нищей! Бернард Шоу, МиллионершаОсознанное и предусмотрительное отношение к своим слабостям помогает добиваться приличного прогресса. К примеру, мой проект СтокТренер не коммерческий, я не продаю здесь никаких услуг, но он и не совсем благотворительный. Дело в том, что я – очень азартный человек, а азарт губителен для торгового капитала. Написанием этого курса я осознанно отвлекаюсь от торговли тогда, когда торговать не следует. Это помогает вспомнить важные постулаты, которые забываются в пылу рыночной гонки, об ошибках, которые не хотелось бы больше совершать, приземляет, отрезвляет, — дисциплинирует, одним словом…

6. Освободившееся от покупок время посвятите поиску дополнительных заработков

Одним из самых сложных моментов в процессе экономии является изменение привычного образа жизни. Вдруг обнаруживаются пугающие пустоты в вашем времени, которые раньше были заполнены покупками, развлечениями и прочими мероприятиями, которые не позволяли накапливать капитал для заветной цели. Важно заполнить эти пустоты созидательным процессом, например, активными занятиями спортом. Спорт не только заряжает энергией, но и тренирует стойкость и дисциплину, которой так не хватает. А наилучшим созидательным процессом для финансовой стороны вашей жизни станет поиск возможностей для дополнительного заработка, который позволит ускорить движение к поставленной цели. У людей, увлеченно создающих множественные источники дохода, совсем не остается времени на транжирство!

Важно заполнить эти пустоты созидательным процессом, например, активными занятиями спортом. Спорт не только заряжает энергией, но и тренирует стойкость и дисциплину, которой так не хватает. А наилучшим созидательным процессом для финансовой стороны вашей жизни станет поиск возможностей для дополнительного заработка, который позволит ускорить движение к поставленной цели. У людей, увлеченно создающих множественные источники дохода, совсем не остается времени на транжирство!

7. Заручитесь поддержкой

Отличный способ не остановиться на середине выбранного пути – это заручиться поддержкой людей, которые способны в трудный момент напомнить о вашей цели. Некоторые, зная силу своего внутреннего саботажника, громко заявляют о поставленной перед собой задаче своим друзьям или на страничке в соцсетях — после такого заявления уже будет стыдно не довести начатое до конца, а неизбежные вопросы о том, как двигаются дела, станут дополнительным стимулом в пути. Кто-то выкладывает в своём блоге письменные отчёты о ежедневных шагах, предпринятых для своей цели (только не позволяйте сетевым хейтерам, скептикам и прочим комментаторам-пачкунам сбить вас с заявленного пути).

В любом случае, намереваясь изменить свой подход к расходам, важно поставить в известность своих близких, а не ставить их перед фактом, вызывая тем самым сопротивление. Объясните, ради чего это делается, почему поставленная цель так важна для вас и тогда вместо обвинений в скупердяйстве вы сможете получить искреннюю поддержку и содействие.

8. Планируйте бюджет на год вперед

Если вам интересно, в последующих публикациях рубрики я могу рассказать о своей бюджетной системе, которая помогает мне не только тратить исключительно определенные заранее суммы, но и тратить их именно на то, что мне по-настоящему важно. Правда, чтобы составлять годовой бюджет и потом ему неуклонно следовать, потребуется терпение и стойкость. Так бросьте себе этот вызов! Жить на адреналине может любой дурак, а вы попробуйте пожить, делая планомерные, дисциплинированные шаги и затем посмотрите на разницу в результатах и личной эффективности. Особенно, если ваша цель — стать хорошим трейдером. Без навыков самоконтроля и дисциплины на фондовом рынке вам делать нечего.

В следующей статье рубрики Личные финансы и мы перейдем от теории к практике и поговорим об очень эффективном инструменте, который позволит добиться нужного результата, не сбиваясь с выбранного пути.

ЭПИФАНИЯ. Без денег любой из нас ничто, мисс Бесчулочек. Этому меня научил мой дорогой старик отец. «Держись за деньги, — говорил он, — остальное приложится». Он утверждал, что так сказано в Библии. Я не проверяла, верна ли эта цитата, но я никогда не забывала ее. Я держалась за свои деньги и намерена держаться за них. Бернард Шоу, Миллионерша 🙂

Держитесь за свои деньги, друзья, — они вам еще пригодятся!

Как начать копить деньги: 10 простых шагов | Vogue Ukraine

Основательница Vestpod (платформа для женщин, созданная для помощи в налаживании отношений с деньгами и управления ими) и автор книги You’re Not Broke You’re Pre-Rich Эмили Беллет делится своими главными способами экономии денег, от построения бюджета до борьбы с долгами.

Photo: Jamie Stoker

Может показаться, что сейчас идеальное время, чтобы сэкономить: в условиях пандемии походы в рестораны и вылазки на работу все еще не вернулись к привычной регулярности, поэтому и свободные деньги должны бы сформировать стратегический запас. На самом деле, конечно, все не так радужно. Заработная плата снижена, возможности фриланса и контрактной работы иссякли, а ограничения касательно детей не позволяют некоторым родителям вернуться на работу. Но независимо от обстоятельств, вспышка коронавируса напоминает, что один из элементов в отношении с деньгами – откладывать процент дохода на чрезвычайную ситуацию – как никогда важен.

Эти 10 практичных советов помогут встать на правильный путь в отношениях с деньгами: больше откладывать, больше планировать и сохранять позитивный настрой, несмотря ни на что.

Контролируйте ситуацию

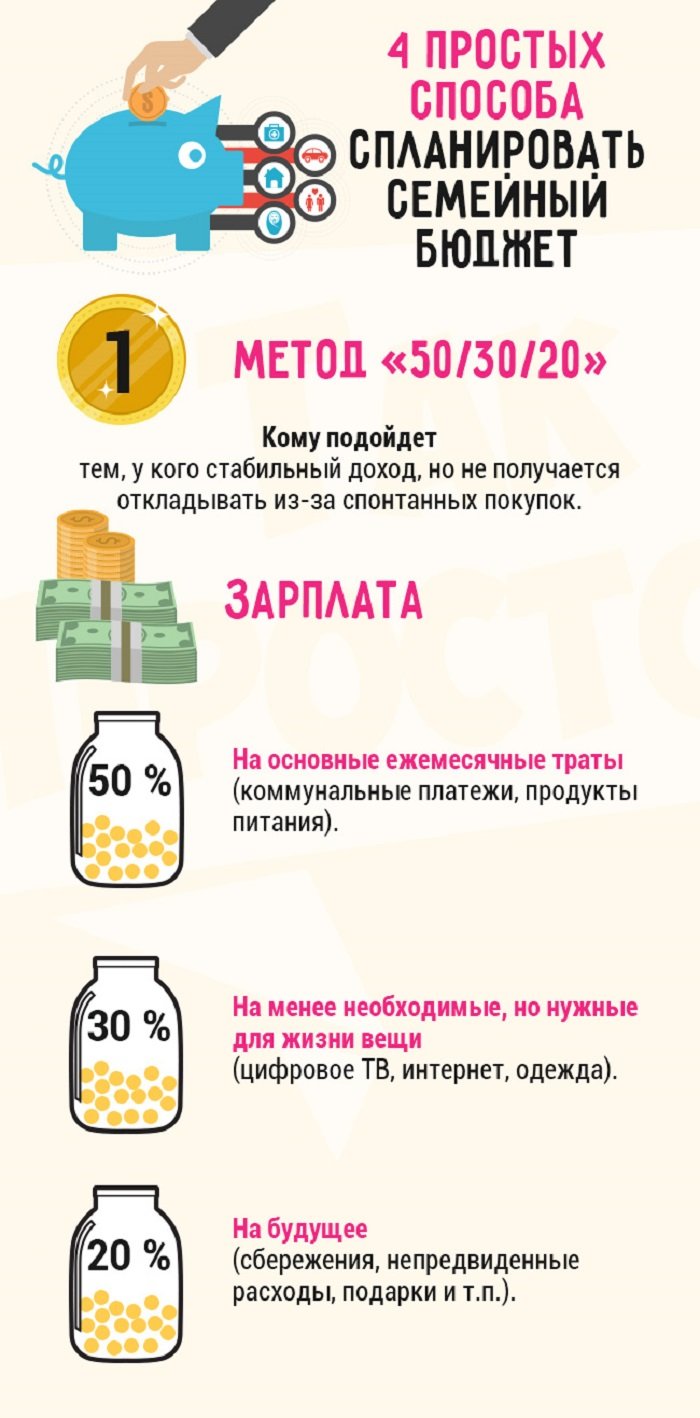

Смотрели ли вы когда-нибудь на баланс вашего банковского счета, задаваясь вопросом, куда делись все ваши деньги? Это не самое приятное чувство. Знание того, сколько денег у вас есть, а сколько нет, – первый шаг к тому, чтобы взять под контроль свои финансы. Следующий шаг – запись целей: от краткосрочных до долгосрочных. Определите, когда вы сможете их достичь, составив реалистичный бюджет, в соответствии с вашим доходом и основными потребностями (правило 50/20/30 может стать хорошим началом). Проводите регулярный чекап финансов, чтобы контролировать свои расходы и убеждаться в том, что вы не тратите слишком много средств.

Знание того, сколько денег у вас есть, а сколько нет, – первый шаг к тому, чтобы взять под контроль свои финансы. Следующий шаг – запись целей: от краткосрочных до долгосрочных. Определите, когда вы сможете их достичь, составив реалистичный бюджет, в соответствии с вашим доходом и основными потребностями (правило 50/20/30 может стать хорошим началом). Проводите регулярный чекап финансов, чтобы контролировать свои расходы и убеждаться в том, что вы не тратите слишком много средств.

Постройте позитивные отношения с деньгами

Осознанность. Йога. Забота о себе. Мы знаем все о важности физического и ментального благополучия, но и финансовый велнес не менее важен. То, как мы тратим деньги, определяется привычками наших родителей, нашими мыслями и чувствами. Конечно, это требует работы и немного неловкого самоанализа, но понимание своих отношений с деньгами необходимо для изменения неидеального мышления о финансах в положительную сторону. Ничто не вечно – вы точно можете (и даже должны) избавиться от ограничивающих убеждений, связанных с деньгами.

Начните откладывать – даже небольшие суммы

Не стоит недооценивать силу регулярных небольших запасов. Даже маленькие суммы могут стать большими деньгами, поэтому сосредоточьтесь на этих маленьких “откладываниях”. Автоматизация сбережений с округлением остатка – отличный способ без особых усилий собрать сумму на случай чрезвычайных ситуаций. Есть множество приложений для экономии и составления бюджета, которые с этим помогут, как Chip, Moneybox и Plum. Экономия денег начинается с хороших финансовых привычек, и это не всегда легко, но самое важное – просто начать. Убедитесь, что вы нашли лучшую процентную ставку для своих сбережений, даже если в текущий момент их совсем немного.

Отказывайте соблазнам

Если вы один из тех, кто живет от зарплаты до зарплаты, то очень легко стать заложником этого бесконечного цикла. Как же это изменить и начать экономить? Во-первых, научитесь ценить то, что у вас уже есть, потому что меньшее действительно может быть большим. Привычка жить не по средствам и тратить с трудом заработанные денег на “вещи”, чтобы не отставать от семьи Кардашьян, не сделает вас счастливыми. Это неприятно, но это правда.

Это неприятно, но это правда.

Создайте резервный фонд и начните инвестировать

Резервный фонд на случай непредвиденных трат – основа сильных личных финансовых планов. Сложно навсегда обезопасить себя от невзгод, но стратегический запас с учетом рекомендованных расходов на жизнь сроком от трех до шести месяцев, если непредвиденное вдруг произойдет (привет, коронавирус), будет вашей финансовой подушкой, чтобы позаботиться о своих насущных потребностях. Как только вы закроете все свои долги и накопите достаточное количество средств на непредвиденные расходы и краткосрочные цели, подумайте об инвестировании в долгосрочной перспективе. В этом много риска, но и деньги тут живут сами по себе. Учтите, что если вы получаете пенсию, то вы уже являетесь инвестором. Будущие вы будете этому очень благодарны.

Разберитесь с долгами

Кредитные карты помогают покупать хорошие вещи, но если вы платите минимум по счетам, то рискуете со временем накопить огромные долги. Посмотрите своим долгам в лицо без стыда и с четким планом действий. Ознакомление со стратегией снежного кома для погашения долга поможет начать этот сложный, но обязательный путь.

Ознакомление со стратегией снежного кома для погашения долга поможет начать этот сложный, но обязательный путь.

Почистите свои подписки

Признайтесь: действительно ли все подписки, которые вы оплачиваете, вам необходимы? Я не отрицаю, что Netflix и онлайн-курсы йоги можно отнести к категории предметов первой необходимости во время карантина, но стоит проверить и отменить подписки, которыми вы не пользуетесь (или о которых забыли). Просмотрите свои выписки из банка, проверьте подписки Apple на телефоне, затем составьте список всего, за что вы платите ежемесячно, и отмените то, что вам не нужно (не забудьте отключить автоматическое продление). Если вам лень, тогда Emma – отличное приложение, которое помогает отслеживать бесполезные подписки.

Поменяйте оператора связи и поставщика энергии

Вы можете значительно сэкономить на проверке и замене поставщиков услуг на более дешевых, от оператора связи до поставщика энергии. Используйте специальные сайты со сравнением цен, чтобы облегчить себе поиск выгодных предложений. Мы часто оставляем задачу замены провайдера в конце финансового списка дел, когда в действительности это не так уж и сложно и может сэкономить удивительную сумму денег, достаточно приложить немного усилий.

Мы часто оставляем задачу замены провайдера в конце финансового списка дел, когда в действительности это не так уж и сложно и может сэкономить удивительную сумму денег, достаточно приложить немного усилий.

Заработайте немного экстра-денег, почистив гардероб

Благодаря сайтам перепродаж заработать на ненужных товарах теперь намного проще. Я заработала 661 фунт стерлингов за последние три месяца, продав старые солнцезащитные очки, джинсы для беременных, футболки и книги. Гардероб, полный неиспользованной, нелюбимой одежды, которая не вызывает чувства радости, заставит вас почувствовать себя лишенными контроля, и это ощущение бессилия проникнет во все сферы жизни, включая ту, где вы управляете финансами. Освобождение гардероба – также довольно разумный способ, чтобы пополнить свои финансовые запасы для его обновления, поэтому приступайте к сезонному очищению.

Дарите подарки и практикуйте благодарность

Благодарные люди – счастливые люди. Благодарность может изменить вашу жизнь, потому что она заставляет ценить то, что уже есть, а не то, чего нет, а отдавать другим полезно для нашего психического и даже физического благополучия. Если у вас плохие отношения с деньгами, подумайте о том, как использовать их с пользой, например, сделайте пожертвование на благотворительность или помогите кому-то. И помните: любые трудности, связанные с коронавирусом, находятся вне вашего контроля и происходят не по вашей вине. Будьте добры к себе – любым трудности рано или поздно заканчиваются.

Если у вас плохие отношения с деньгами, подумайте о том, как использовать их с пользой, например, сделайте пожертвование на благотворительность или помогите кому-то. И помните: любые трудности, связанные с коронавирусом, находятся вне вашего контроля и происходят не по вашей вине. Будьте добры к себе – любым трудности рано или поздно заканчиваются.

Текст: Emilie Bellet

Как начать экономить и копить деньги

Каждый человек стремится преумножить собственное благосостояние. Независимо от зарплаты он все равно прощупывает пути увеличения дохода. Даже если поменять местами зарплату начальника и подчиненного, то последнему все равно не будет хватать, ведь с прибавлением дохода растут и потребности. Так как начать экономить и копить деньги?

Корректное распределение семейного бюджета, способность экономить – именно такими практичными качествами должен располагать человек, который не желает «сесть в лужу» из-за нехватки средств. Искушения подстерегают на каждом шагу: бренды, люксовая косметика, распродажи, акции – любой Ваш каприз, только платите. Но русскому человеку с трудом понять, как не приобрести вяленой рыбки, отказаться от юбки из новой коллекции, не заменить айфон более совершенной моделью. Вот почему очень важно знать как правильно откладывать деньги с зарплаты, чтобы, наконец, обзавестись собственным бизнесом, отправиться в путешествие мечты или приобрести свое жилье.

Но русскому человеку с трудом понять, как не приобрести вяленой рыбки, отказаться от юбки из новой коллекции, не заменить айфон более совершенной моделью. Вот почему очень важно знать как правильно откладывать деньги с зарплаты, чтобы, наконец, обзавестись собственным бизнесом, отправиться в путешествие мечты или приобрести свое жилье.

На что можно копить деньги?

Следует определиться с целью. Выберите цель, во имя которой Вы сможете себе во всем отказывать на протяжении некоторого времени. Потому что если этого не сделать, то мотивации не произойдет, отложенная сумма опять будет потрачена, а Вы снова будете задаваться вопросом «как начать экономить и копить деньги»?

Важно, чтобы выбранная цель была практичной. При желании можно копить на салонные процедуры, новый деловой костюм. Но благоприятней всего, если накопления пойдут на крупные и важные задачи, например:

- покупка квартиры;

- новый автомобиль;

- ремонт;

- образование;

- путешествия;

- собственный бизнес и т. д.

д.

д.

Но на что копить деньги в любом случае каждый решает самостоятельно. Для такой цели идеально подходит то, что не подразумевает урезания бюджета «здесь и сейчас». Но если во имя желания Вам необходимо питаться «дошираком», отказывать себе в приобретении необходимых вещей, то даже при условии накопления вожделенной суммы и приобретения той самой вещи она не доставит наслаждения.

На чем можно экономить деньги?

Когда цель четко определена, необходимо начать откладывать незначительный процент своих доходов — не менее 11%. Только не нужно себе выдумывать отговорки! Исключение могут составить лишь форс–мажорные обстоятельства.

Чтобы сократить расходы и не ущемлять себя в жизненно важных вещах, составьте список необходимых трат на весь месяц и определите, на чем можно сэкономить. Например, возьмите в привычку выключать электроприборы на ночь и экономить воду. Коммунальные услуги «высасывают» кругленькую сумму бюджета, поэтому надо постараться ее уменьшить.

Экономить на питании вряд ли получится без ущерба для здоровья. Но если Вы любитель перекусить в кафе или ресторане, то стоит свести такие походы к минимуму. Лучше приготовить что-то вкусное у себя дома. Это будет одновременно более полезно и менее затратно.

Отдельная статья расходов – это сигареты и алкоголь. Не буду сейчас писать о том, как это вредно для здоровья. Это еще и большой удар по бюджету. Если такой пункт расходов все-таки присутствует в Вашей жизни, то, наверняка, Вы в курсе, сколько приходится тратить на такие совершенно ненужные «удовольствия».

Перед выходом в магазин обязательно составляйте список нужных покупок и не отступайте от него, глядя на яркие и привлекательные упаковки на полках. Следите за акциями и скидками, старайтесь выбирать товары отечественного производства.

Еще один хороший способ не потратить лишнего – представлять, сколько часов, дней или даже месяцев (!) Вам необходимо трудиться, чтобы заработать сумму для желанной, но не очень нужной покупки. Обычно это очень отрезвляет и появляется понимание, что эта вещь не стоит тех сил и времени, которое пришлось потратить для заработка такой суммы.

Как правильно откладывать деньги с зарплаты?

На чем можно экономить деньги мы разобрались. Но не менее важно знать как же их правильно отложить, чтобы сохранить и преумножить.

Если не знаете как правильно откладывать деньги с зарплаты, то необходимо завести депозитный счет в банке. Так через некоторое время Вы получите на вклад небольшой процент. Лучше сделать счет с накоплениями недоступным. Вы больше не сможете соблазняться, а проценты по депозитам на таких условиях значительно выше.

Даже если Вы не доверяете свои сбережения банку, то Вам все равно придется максимально исключить контакт с деньгами. Не носите с собой крупные суммы ни в кошельке, ни на карточке. К тому же деньги при расчете картой не проходят непосредственно через наши руки, мы их не видим, а значит, с ними намного легче расстаться. Чтобы избежать таких неблагоприятных трат, уберите карточку из кошелька и пользуйтесь ей только в банкомате при обналичивании денег.

Где лучше копить деньги?

Теперь разберемсягде лучше копить деньги, чтобы выиграть некоторую сумму.

Как уже говорилось выше, хорошо положить свои сбережения на счет в банке. Так они будут целей, а возможность потерять их сведена к минимуму.

Можно хранить деньги у себя дома. Но это при условии, что Вы не будете их постоянно у себя же «занимать». К тому же, если сумма приличная, то необходимо обеспечить дом хорошей охраной.

Друзья и родственники. Им тоже можно отдать свои сбережения на хранение. Если, конечно, Вы им абсолютно доверяете. Так Вам будет сложнее взять свои накопления в любой момент, а ради собственного спокойствия можете дополнительно составить документ, подтверждающий передачу денег на хранение с указанием срока возврата и заверить ее у нотариуса.

При наличии внушительной суммы денег можно вложить их в покупку недвижимости. Она довольно стабильна в цене, к тому же ее можно сдавать в аренду и иметь с этого дополнительную ежемесячную прибыль. Однако вернуть вложенные средства, возможно, получится не очень быстро – нужно будет сначала найти покупателя.

Покупка драгоценных металлов. Тоже хороший способ вложения и сохранения денег. Можно покупать как золотые слитки в банке, так и ювелирные изделия. Конечно, украшения обойдутся дороже в цене за грамм, но их можно носить, а это несомненный плюс.

Вывод:

Как Вы видите, начать экономить и копить деньги совсем несложно, если соблюдать эти простые правила. Старайтесь контролировать себя каждый день, не давая никаких поблажек, хотя бы первые пару месяцев. Как утверждают психологи, любые регулярные действия переходят в привычку уже через 21 день. Так что главное продержаться это время, а потом Вы сами удивитесь, как быстро и незаметно Вы научились хорошо экономить и правильно откладывать деньги с зарплаты.

Как экономить деньги, способы экономить деньги в семье, как начать и стоит ли экономить деньги

Для того, чтобы начать экономить деньги, заведите себе специальную тетрадь, в которую вы будете ежедневно записывать собственные расходы. Постарайтесь не упустить ничего, вплоть до оплаты проезда в маршрутке и покупки коробка спичек. Это очень важно! Через неделю и более, вы сможете наконец-то увидеть реальную картину того, на что уходят заработанные вами средства, насколько грамотно вы их тратите. Многие психологи обращают внимание на то, что люди, следящие за своими расходами, становятся более бережливыми. Вы будете задумываться каждый раз перед тем как купить очередную безделушку.

Содержание

Скрыть

- Как экономить деньги в семье

- Способы экономить деньги

- Как начать экономить деньги

- Стоит ли экономить деньги

Как экономить деньги в семье

Научитесь всё, что вам может понадобиться вне дома брать с собой. Если часто пьёте воду, берите с собой бутылочку. Если любите выпивать кофе на работе, купить пачку кофе в офис и не тратьте деньги на буфет.

Не стремитесь жить «здесь и сейчас» так, как это советуют банки, рекламируя потребительские кредиты. Поверьте, большинство покупок в своей жизни вы можете сделать без услуг кредитования, которые на самом деле только заставляют вас тратить больше. Откажитесь и от использования кредитных карт.

Никогда не совершайте покупки в день зарплаты! Планируйте расходы дома в спокойной обстановке.

Способы экономить деньги

- Научитесь расплачиваться в магазинах не картой, а наличными. Пластиковые дебетовые карты хоть и обеспечивают безопасность наших средств, но экономить не помогают. Мы не видим деньги, которые тратим. А вот разменять последнюю пятисотку из кошелька психологически бывает сложнее.

- Если вы хотите что-то купить, не совершайте покупку в тот же момент. Помните, товар от вас никуда не денется. Переспите с мыслью о покупке. Если решите, что вещь вам действительно необходима – тогда приобретайте.

- Не гонитесь за модой. Она только заставляет вас тратить больше.

Как начать экономить деньги

Отучите себя от привычки идти в супермаркет голодным. Иначе вы будете хотеть всё, что видите на полках. Даже если потом это не съедите (100% не съедите!).

Приучите себя и членов своей семьи бережно относиться к энергоносителям.

Найдите для себя цель: для чего вы будете экономить средства, на что их планируете собрать. Как только вы поймёте, что вам по силам крупная и действительно важная покупка, вам будет проще экономить.

Человеку сложно копить деньги просто так. Но если на горизонте «маячит» собственный автомобиль или квартира – всё меняется.

Стоит ли экономить деньги

Есть мнение, будто экономия – это способ ограничить себя и не «жить на полную катушку». Многие противники экономии постоянно твердят о том, что всех денег не собрать и отказывать себе во всём в молодости – это скучно. На самом деле, когда вы проанализируете все свои расходы, вы поймёте, что «полная катушка» — это сигареты, зажигалки, безделушки, которые пылятся на полке, платья, надетые от силы один раз, прорва испортившейся и выброшенной в мусорное ведро еды и многое другое. А ещё это вечная нехватка денег, кредиты и долговые ямы. Посмотрите на мир реальными глазами и сами сможете ответить на вопрос, стоит ли это всё того, чтобы отказаться от экономии средств, от реально необходимых крупных покупок, которые вы сможете себе позволить.

Совет от Сравни.ру: Экономить однозначно нельзя на саморазвитии. Вы точно не умрёте, если не купите домой эту палку колбасы, но вы станете беднее, если откажете себе в хорошей книге.

почему не получается накопить состояние — Work.ua

Кажется, уже каждый знает о том, что для того, чтобы хоть немного разбогатеть, нужно откладывать 10% заработка, планировать бюджет, вести учет трат. Но с богатением, как и с похудением: знания вроде есть, а силы воли нет. Хватит отмазок!

Живете от зарплаты до зарплаты? Собираетесь начать копить, но не получается? Дело далеко не всегда в невысоком заработке. Ведь достаточно изучить методы разумной экономии и перестать бросать деньги на ветер. Да и наверняка вы не раз обещали себе следовать (или хотя бы попытаться) тем многочисленным советам из умных книг: составлять бюджет и откладывать часть зарплаты. Но потом, как назло, возникали обстоятельства непреодолимой силы. А планы на горы накоплений катились в… бездну.

Хватит это терпеть! Решили копить — копите. А Work.ua приводит контраргументы для самых популярных отговорок, которые как раз и мешают вам сколотить состояние.

Просто у меня был плохой день

Неудачный день — оправдание, несомненно, достойное. Но только не в том случае, если таких дней у вас в году 364. Впрочем, вариант, когда плохие дни случаются раз в 5 лет, но они плохи настолько, что ради успокоения вы сливаете все накопленное за последние 10, тоже не слишком хорош.

Привычка оправдывать необдуманные покупки неудачным днем или праздновать ими дни удачные, может в один день обнулить все ваши сбережения. Если вы жить не можете без того, чтобы не похвалить (или утешить) себя, то попытайтесь продумать систему нематериального поощрения: разрешите себе посмотреть на одну серию больше любимого сериала, соберитесь и поиграйте с друзьями в футбол или карты, оставьте домашние дела и лягте спать пораньше…

Я это заслужил

Конечно, вы усердно работали. И, конечно, вы что-то за это заслужили. Но согласитесь, что приятнее вознаградить себя чем-то по-настоящему ценным, чем устроить скудненький и кратковременный фейерверк в честь хорошо проделанной работы.

Гордитесь собой? Отложите финансовый эквивалент своей продуктивной работы в копилку или на депозит и подумайте о том, что прямо сейчас вы вознаградили себя, к примеру, 1/135 частью новой квартиры.

Я же трачу на важные вещи

Как устоять, увидев волшебное слово «распродажа», не купить вещь, если «Скидка до 70%»? Такие покупки способны съедать до нескольких тысяч в месяц.

Чтобы бороться со спонтанными покупками, нужно покупать только то, что вы купили бы, даже если бы оно стоило в 2 раза дороже. Также можно измерить цену вещи в стоимости вашего времени. Например, вы зарабатываете 300 грн в день. Посчитали? Ответьте себе: стоит ли того эта вещь.

Еще один вариант не поддаваться искушению распродаж: научитесь делать паузы. Собрались «выбросить» деньги на что-то якобы со скидкой? Отсчитайте эту сумму и отложите в сторону. Пару дней возьмите на размышление. Подумайте, так ли вам нужна облюбованная вещь. Если за 2-3 дня желание не исчезнет — покупайте. Если отпустило, добавьте эту сумму к своей подушке финансовой безопасности.

Начну копить, когда стану больше зарабатывать

Хм, в принципе, план неплох. Но давайте начистоту: вы уверены что это случится? Да, вы прекрасный специалист, лучший во вселенной продажник или суперталантливый дизайнер, но если последние годы ваш уровень зарплаты растет вместе с ценами, то хватит надеяться на удачу.

Наведите порядок в семейном бюджете. Чаще всего, когда люди, считающие, что у них все деньги расписаны до копейки, начинают вести учет расходов, обнаруживают, что тратят до трети своего дохода на всякую чепуху.

У меня все равно ничего не получается

Правда, совсем-совсем? Например, полгода вы вели семейный бюджет, откладывали N-сумму, а потом?

С накоплениями, как и со спортом. Наверняка вы неоднократно пробовали заниматься: начинали ходить в тренажерный зал, на фитнес, в бассейн. Первые раз пять вы очень старались, тренировались даже несколько дней в неделю. Но постепенно энтузиазм пропал. Вы появлялись на беговой дорожке все реже и реже. У вас много работы, вы очень устаете, не хватает времени, закончился абонемент. Да, да, знаем.

А слабо прозаниматься три года подряд каждый день или хотя бы через день? То-то и оно. Выдержать марафон гораздо сложнее, а управление денежными средствами, накопление, планирование — как раз марафон. Бессрочный. И начинать этот забег нужно не завтра, с понедельника или следующей зарплаты. Запишите свои траты уже сегодня после похода в супермаркет.

Читайте также

Чтобы оставить комментарий, нужно войти.

Кредиты в Эстонии онлайн. Без залога до 20 000 евро.

Если вас интересуют кредиты в Эстонии на потребительские цели, которые к тому же можно получить в ближайший срок, то мы представляем вашему вниманию популярные быстрые и малые кредиты в Эстонии.

Вы можете ознакомиться с их условиями, сравнить и выбрать наиболее подходящие для вас. Sinulaen.ee помогает:

- Сравнить кредиты в Эстонии.

- Оформить онлайн кредит в интернете. Ответ на заявку от 1 минуты.

- Узнать о рекламных акциях кредитных фирм и банков. Найдите выгодный кредит.

- Узнать условия получения кредита в Эстонии.

Сравнение кредитов

Сравнивайте кредиты Выберите выгодный Сделайте заявку

Как выбрать кредит без залога

На нашем сайте вы найдёте финансовую организацию, у которой можете оформить кредит онлайн. Нужно лишь заполнить и отправить заявку. Ответ от финансовой организации вы получите буквально через несколько минут. Чтобы увеличить вероятность получения займа, отправьте заявку в несколько компаний и выберите лучшее предложение.

Пока выбираете кредит в Эстонии, обязательно учтите такие факторы, как его срок, максимальная сумма, ставка процента, наличие дополнительных комиссий. Удостоверьтесь, что с вашей стороны также выполняются все требования, в том числе ваш возраст должен быть соответствующим.

Выбирай кредиты в Эстонии онлайн с помощью Sinulaen.ee

350

Клиентов каждый день

4,761

Взятых кредитов за год

20

Кредитных фирм Эстонии

1505

Средняя сумма кредита

Как мы сравниваем быстрые кредиты в Эстонии?

Самое главное, это самые низкие затраты при погашении кредита. Другими словами, мы выбираем самый выгодный быстрый кредит. Но мы также сравнили удобство использования, доступность в Интернете и многое другое. Вот 5 основных качеств, которые мы рассмотрели:

Расходы на кредит

При сравнении мы сосредоточились на сравнении ежемесячных платежей и выплат. Мы сравнили в онлайн калькуляторе,какие кредиты самые дорогие. Однако нельзя забывать, что быстрые кредиты имеют разные затраты для каждого человека, так как кредитор оценивает каждого заёмщика индивидуально.

«Прозрачность» кредита

Прозрачность быстрого кредита важна, потому что быстрый кредит — это финансовое обязательство и очень личная вещь для каждого заемщика. Чем прозрачнее условия кредитования, тем лучше для обеих сторон.

Кредитный калькулятор

Кредитный калькулятор является одним из самых важных вещей о заимствовании. У некоторых фирм быстрых кредитов такой неудобный кредитный калькулятор, что заёмщики теряют к ним доверие. Очень важен удобный кредитный калькулятор, показывающий проценты, затратность кредита, ежемесячные платежи и выплаты.

Быстрые кредиты в Эстонии

Поскольку в Эстонии сложилась плохая репутация с высокими процентными ставками и любыми видами чрезмерных комиссионных сборов ,мы решили оценить репутацию эстонских поставщиков быстрых кредитов. Причина в том, что практически любая скрытая доплата создала плохую репутацию для быстрых кредитов.

Скорость получения кредита

Есть кредиторы, которые рекламируют — мгновенный быстрый кредит — но на самом деле они не предлагают такой быстрый сервис. Мы оценили скорость выдачи быстрого кредита, от момента заявки до выплаты.

Категории кредитов на Sinulaen.ee

Что выбрать — быстрый кредит или малый кредит?

Различие между быстрым кредитом и малым кредитом может быть более сложным, чем кажется. Стоит также отметить, что люди различают эти два кредитных продукта по разному. Например, малые кредиты чаще всего предлагают банки, а быстрые кредиты — микрофинансовые организации. На сайте Sinulaen.ee представлены как быстрые кредиты так и малые кредиты. Читайте об их различиях ниже.

Быстрый кредит

Деньги на счёт или наличными за 15 минут Лучшая особенность быстрых кредитов, как следует из названия, это скорость, с которой вы получаете кредит. Подав заявку на кредит онлайн вы получите быстрый заем / деньги на свой банковский счет в течение 15 минут( если у вас нет задолжностей) . Единичные кредитные организации предлагают получить кредит наличными у себя в конторе.

Меньшая сумма кредита Поскольку быстрые кредиты более рискованны для кредитора, они предлагаются по более низкой сумме и с более высокой процентной ставкой. Средняя сумма быстрых кредитов составляет 100 — 3000 €.

Более короткий срок кредита Период быстрого погашения кредита начинается с 30 дней. Есть некоторые быстрые кредиты, которые не предлагают более длительный срок кредита. Короткий срок кредитования также имеет свои преимущества: кредит можно погасить быстрее.

Быстрые кредиты дороже Быстрый кредит (в процентах) дороже, потому что кредитор несет более высокий риск. Риск возникает из-за того, что быстрый кредит передается вам сразу после подачи положительного кредита. Заёмщика не так тщательно изучают, как при получении малого кредита в коммерческом банке. Как правило, провайдеры быстрых кредитов проверяют только наличие в регистре должников.

Кредит без залога Быстрый кредит — это кредит без залога. . Если кто-то заявляет, что предлагает быстрый кредит под залог, это малые кредит (потребительский кредит).

Малый кредит

Кредит на ваш счёт за 48 часов Вы можете получить малый кредит за 15 минут, но это скорее исключение из правил. Большинство банков не могут предоставить кредит в течение 15 минут, но общая тенденция такова, что это станет возможным в ближайшем будущем.

Большая сумма кредита Малый кредит это обычно € 500 — € 20000. Но есть исключения — некоторые кредитные учреждения предлагают небольшие кредиты в пределах 300-5000 евро. Есть только несколько банков, которые предлагают малые кредиты от 200 евро.

Более длительный срок возврата кредита Срок погашения малого кредита обычно начинается с 6 месяцев или 12 месяцев и может варьироваться от 60 до 72 месяцев.

Дешевле чем быстрый кредит Стоимость ссуды или то, сколько вы должны погасить при заимствовании, отражена в ККМ ( коэффициент затратности кредита). KKM рассчитывается на ежегодной основе и выражается в процентах (%). KKM состоит из обязательных частей кредита, таких как: сумма кредита, ежемесячная комиссия за ведение счета, проценты, комиссия за заключение договора. Средний KKM для небольших кредитов составляет 14 — 25% (зависит от срока погашения).

Кредит под залог/ Кредит без залога Малые кредиты могут быть с залогом и без залога.. Все малые кредиты, проанализированные и рекомендованные Sinulaen, являются беззалоговыми.

Как получить кредит в Эстонии с хорошим интрессом ? Узнать

Когда стоит оформить быстрый кредит, а когда малый кредит?

Дешевле взять малый кредит, потому что процентная ставка намного ниже, чем у быстрого кредита. Однако, чтобы претендовать на малый кредит, вы должны соответствовать более высоким критериям -уровень дохода, низкие финансовые обязательства, отсутствие ежемесячных финансовых обязательств.

Итак, в качестве первого выбора, мы рекомендуем вам оформить малый кредит. Если ваши обстоятельства не позволяют оформить малый кредит, тогда попробуйте подумать о быстром кредите, потому что получить быстрые кредиты проще. Причина, по которой быстрый кредит имеет более высокую процентную ставку, заключается в том, что его проще оформить.

Кредитор несет более высокий риск при выдаче быстрых кредитов. И таким образом, стремится покрыть свои расходы недобросовестных заёмщиков, которые не в состоянии погасить быстрый кредит. Кстати, заполнение заявок на кредит бесплатное и не обязывает вас брать кредиты.

Как получить выгодный кредит

Было бы целесообразно заполнить заявки на кредит в разных кредитных конторах. Когда вы подаете заявку на кредит, вы получаете ясную картину того, какие кредиты вы можете получить и какой кредит будет выгодным для вас.

Как экономить и копить деньги: 6 эффективных способов

Сотрудников, которые работают в офисе, но не встречаются

с клиентами, можно перевести на работу из дома. Отказавшись от аренды офиса,

вы

сэкономите существенную сумму.

Изучите договор с арендодателем: прописаны ли в нём условия

досрочного расторжения договора в особых случаях, пусть даже путём потери залогового платежа?

Если ожидаете снижения деловой активности на долгий период, лучше потерять плату за один

месяц,

чем продолжать платить полноценную аренду.

Если не хотите съезжать, попробуйте договориться с хозяином

об отсрочке платежей. Сдать площади сейчас будет сложно, поэтому собственник может пойти

навстречу.

Если полностью отказаться от офиса невозможно,

арендуйте помещение поменьше, на окраине города, где аренда дешевле, или в бизнес-центре

ниже классом. Часть площадей можно сдать в субаренду, если договор с собственником это

позволяет.

Переведите максимум задач на аутсорcинг. Бухгалтерию, кадровый учёт и юридическое обслуживание «делегируйте» онлайн-сервисам. Если

вы как

владелец бизнеса сможете самостоятельно выполнять часть рутинных задач — например, связанных

с документами, — это тоже снизит расходы.

Пройти через временные трудности проще тем бизнесам, чья команда работает

слаженно и эффективно. Открыто поговорите с сотрудниками о положении дел

и расскажите, в какой ситуации находится компания, что вы планируете предпринять

и какие задачи ставите перед коллективом. Тем самым вы дадите людям больше уверенности и

устраните слухи, которые негативно влияют на рабочую обстановку.

Мотивировать сотрудников можно

и нематериально —

например, с помощью перспектив личного и профессионального роста. Постарайтесь давать

людям больше свободы действий и выстраивать отношения на доверии и взаимоуважении.

Наём новых сотрудников в это время стоит ограничить: если есть новые задачи, обратитесь

к услугам фрилансеров.

Пересмотрите рекламную и маркетинговую стратегии. Например, когда меньше

людей выходят из дома, кафе могут вложить больше денег в рекламу доставки,

а остальные рекламные расходы сократить. Ещё раз проанализируйте эффективность рекламы:

возможно, выяснится, что уличная реклама не привлекает клиентов, а таргетированная

в соцсетях работает хорошо.

Не стесняйтесь обращаться за поддержкой

к «ядру» своей аудитории и придумывайте специальные акции для самых лояльных клиентов.

Так, если ваш бизнес временно простаивает, предложите покупателям подарочные сертификаты, которыми

можно будет воспользоваться после открытия и восстановления деловой активности.

Те, кто задерживал платежи в обычное время, вероятно, не будут

платить

и в период общих для индустрии трудностей. Сфокусируйтесь на отношениях

с надёжными партнёрами. Рассмотрите возможность акций и скидок для них: это поможет

реализовать продукцию прямо сейчас и получить деньги на текущие расходы.

Изучите договоры с поставщиками и поищите возможности для экономии.

Например, постарайтесь договориться об оптовых скидках. Проверьте актуальные цены

на рынке

и сравните их с теми, по которым закупаете товар. Возможно, появились

поставщики

с ценами ниже или более дешёвые заменители продуктов и расходников. Ненужное

оборудование

можно сдать в аренду или продать.

Помните, что трудности в бизнесе коснулись

не только вас. Возможно, другие компании распродают оборудование и активы

с большой скидкой. Если вы откладывали модернизацию производства и уверены

в скором восстановлении деловой активности, это ваш шанс переоснастить бизнес с большой

выгодой.

Если не следили за финансами, пора начинать. Фиксируйте информацию

о денежных потоках по конкретным дням: когда ожидаете расходы по поставкам,

когда — доходы от продаж, когда нужно платить за аренду и перечислять

зарплаты сотрудникам. Анализируйте

доходы и расходы и будьте готовы оперативно менять планы и действовать

по обстоятельствам.

Следите за новостями: власти могут ввести меры

поддержки малого бизнеса, например послабления по налогам или аренде муниципальной

собственности.

Проанализируйте, как менялся спрос на вашу продукцию за последние

несколько месяцев или лет, и сконцентрируйтесь на том, что приносит наибольший доход.

Возможно, вы найдёте способ удешевить производство — например, за счёт менее

дорогих

материалов или комплектующих. Это поможет снизить себестоимость, не ухудшая качества, —

и тем самым сделать продукт более востребованным на рынке.

Или временно займитесь другими услугами. Так, владельцы ателье могут

сконцентрироваться на ремонте одежды, а не пошиве новой, особенно если клиенты

сокращают траты на новые вещи не первой необходимости. Кафе и рестораны могут

закрыть

зал и заняться доставкой блюд и продуктов.

Сосредоточьтесь на том, что сейчас продаётся лучше,

и направьте свои усилия именно на этот продукт — такая стратегия поможет преодолеть

трудности.

54 способа сэкономить

Общие советы по экономии

1. Чрезвычайный фонд необходим. Скорее всего, вам уже сказали, что вам нужен чрезвычайный фонд где-то в размере от трех до шести месяцев вашего дохода. Ой! Подавляющее, правда? Девиз компании America Saves — «Начни с малого. Думайте масштабно ». Исходя из этого, мы рекомендуем начать с цели экономии средств на случай чрезвычайных ситуаций в размере всего 500 долларов. Узнайте больше о фондах на случай чрезвычайной ситуации здесь.

2. Определите свой бюджет.Лучший способ быстро составить бюджет — это осознать свои привычки в расходах. В первый день нового месяца получите квитанцию на все покупки в течение месяца. Сложите квитанции по категориям, таким как рестораны, продукты и средства личной гигиены. В конце месяца вы сможете четко увидеть, куда уходят ваши деньги. Кроме того, у вашего банка или кредитного союза это может быть функция онлайн-банкинга. Видеть, сколько вы тратите на еду, покупки и т. Д., Может быть унизительным!

3.Бюджет наличными и конвертами. Если у вас возникли проблемы с перерасходом средств, попробуйте систему бюджета в конвертах, в которой вы используете установленную сумму наличных для большинства расходов. И как только деньги ушли, они ушли. Узнайте больше о бюджетной системе конвертов здесь.

4. Не просто экономьте деньги, копите на свое будущее. Есть разница!. Когда вы начнете использовать #ThinkLikeASaver, не просто тратьте меньше. Экономьте с определенной целью, например, на оплату учебы, выхода на пенсию или на случай чрезвычайной ситуации. Узнайте больше о том, на что вам следует сэкономить здесь.

Если вы приняли обязательство America Saves, значит, вы уже выбрали цель сбережений, а это значит, что вы опережаете кривую сбережений!

5. Сохранить автоматически. Настройка автоматических сбережений — это самый простой и эффективный способ сбережения, который убирает лишние деньги с поля зрения и из головы. Автоматическая экономия означает, что у вас есть процесс, позволяющий экономить через регулярные промежутки времени, будь то ежемесячно, еженедельно или ежедневно.

Поручите своему работодателю переводить определенную сумму из вашей зарплаты каждый платежный период на пенсионный или сберегательный счет (или и то, и другое).Традиционно вы можете настроить это с помощью прямого депозита вашего работодателя, узнать подробности у своего представителя отдела кадров и сделать это сегодня.

Если у вас нет работодателя или ваши источники дохода различаются на , ознакомьтесь с нашими другими стратегиями автоматического сбережения.

6. «Начни с малого. Мыслите масштабно »с краткосрочной целью. На самом деле люди экономят более успешно, когда ставят краткосрочные цели. Например, сэкономить 20 долларов в неделю или в месяц в течение 6 месяцев гораздо более достижимо, чем ставить цель экономить 500 долларов в месяц в течение года.Как только вы достигнете краткосрочной цели, у вас появится привычка экономить, которой можно гордиться! Вы сможете продолжать работать с новой целью.

7. Начните откладывать на пенсию как можно раньше. Мало кто разбогатеет только за счет заработной платы. Это чудо сложных процентов или получения процентов на ваши проценты в течение многих лет, что создает богатство. Поскольку время на их стороне, самые молодые работники находятся в лучшем положении, чтобы откладывать деньги на пенсию. Узнайте больше о различных вариантах накопления на пенсию на рабочем месте или самостоятельно здесь.

8. Воспользуйтесь всеми преимуществами совпадений работодателя с вашим пенсионным планом. Часто в качестве стимула работодатели выделяют определенную сумму из того, что вы откладываете в пенсионном плане, например 401 (k). Если вы не воспользуетесь этим матчем в полной мере, вы оставите деньги на столе.

9. Сохраните непредвиденные доходы и возврат налогов. Каждый раз, когда вы получаете непредвиденную прибыль, такую как бонус за работу, наследство, выигрыш в конкурсе или возврат налогов, вносите часть на свой сберегательный счет.

10.Составьте план сбережений. Те, у кого есть план сбережений, имеют в два раза больше шансов успешно сберечь. Вот где на помощь приходит America Saves. Если вы примете клятву America Saves, мы поможем вам поставить цель и составить план. И это еще не все. America Saves будет поддерживать вашу мотивацию с помощью информации, советов, советов и напоминаний, которые помогут вам достичь своей цели сбережений. Думайте о нас как о вашей личной системе поддержки. Примите здесь клятву спасения Америки.

11. Сохраните свои монеты — буквально. Откладывая всего 50 центов в день в течение года, вы получите почти половину средств в фонд чрезвычайной помощи.Обратитесь в свой банк или кредитный союз и поищите в приложениях, которые предлагают программы, которые округляют ваши покупки до ближайшего доллара и переводят разницу на отдельный сберегательный счет.

12. Используйте правило 24 часов. Избегайте покупки дорогих или ненужных вещей на пороге с установленным правилом 24 часов. Перед покупкой любого второстепенного предмета подождите 24 часа. Он идеально подходит для покупок в Интернете, где ваши товары можно просто добавить в корзину для покупки позже.

13. Побалуйте себя, но используйте это как возможность сэкономить.Сопоставьте стоимость ваших несущественных поблажек в виде сбережений. Так, например, если вы тратите деньги на смузи, выполняя поручения, положите ту же сумму на свой сберегательный счет.

14. Рассчитывайте покупки по отработанным часам, а не по стоимости. Эта тактика мысленной математики действительно помогает вам #ThinkLikeASaver. Возьмите сумму, которую вы хотите купить, и разделите ее на почасовую оплату. Например, если вы подумываете о покупке пары обуви за 50 долларов и зарабатываете 10 долларов в час, спросите себя, стоит ли работать с этой обувью пять часов.Иногда да, иногда нет.

15. Отписаться. Избегайте соблазна и откажитесь от подписки на маркетинговые электронные письма и текстовые сообщения от магазинов, в которых вы тратите больше всего денег. По закону каждое маркетинговое электронное письмо должно иметь ссылку для отказа от подписки, обычно внизу письма, или вы можете ответить на любой текст с помощью STOP, и это должно исключить вас из их списка.

16. Поместите напоминание на свою карточку. Напомните себе обдумывать каждую покупку, накрывая карту подсказкой о сбережениях, например: «Достигли ли вы своей цели сбережений за месяц?» Напишите сообщение на куске малярной ленты или красочной ленте для васи на своей открытке.

17. Участвуйте в программе местного инвестиционного счета развития (или IDA). Если ваш доход низкий, вы можете иметь право участвовать в программе IDA, в которой ваши сбережения совпадают. В обмен на посещение занятий по финансовому образованию и планирование сбережений на дом, образование или бизнес вы обычно получаете не менее 1 доллара за каждый сэкономленный доллар, а иногда и гораздо больше. Это означает, что ежемесячно сэкономленные 25 долларов могут превратиться в несколько сотен долларов к концу года. Найдите ближайшую к вам программу IDA.

Советы по банковскому делу, кредитованию и сбережению долга

18. Выплачивайте полную ежемесячную выплату по кредитным картам. Мили и кэшбэк имеют ценность только в том случае, если вы не влезаете в долги или не платите проценты. Узнайте больше о долге и кредите здесь.

19. Начните с цели сократить задолженность по кредитной карте всего на 1000 долларов. Снижение долга на 1000 долларов, вероятно, сэкономит вам 150-200 долларов в год в виде процентов и намного больше, если вы будете платить штрафы в размере 20-30 процентов.

20. Используйте только банкоматы своего банка или кредитного союза.Использование банкомата другого финансового учреждения один раз в неделю может показаться несложным, но если это обходится вам в 3 доллара за каждое снятие, это более 150 долларов в течение года.

21. Проверяйте свой кредитный отчет бесплатно один раз в год. Используйте свой годовой бесплатный отчет о кредитных операциях от трех бюро кредитной отчетности, чтобы найти неточности или возможности поднять свой рейтинг. Кредитные рейтинги используются поставщиками ссуд, арендодателями и другими лицами, чтобы определить, что они продадут вам и по какой цене.Например, низкий кредитный рейтинг может увеличить стоимость 60-месячного автокредита на сумму 20 000 долларов США более чем на 5 000 долларов США. Узнайте больше о своем кредитном рейтинге здесь.

22. Оплачивайте счета с помощью автоматической оплаты. Это гарантирует, что они будут выплачены вовремя и полностью, чтобы избежать штрафов за просрочку платежа. В качестве бонуса некоторые поставщики ссуд предлагают небольшую скидку на процентную ставку, если вы зарегистрируетесь в системе автоматической оплаты.

23. Получите бесплатную консультацию по вопросам долга. Наиболее широко доступную помощь по управлению долгом оказывает консультант службы консультирования по потребительским кредитам (CCCS).Сеть некоммерческих консультантов CCCS может работать с вами конфиденциально и без каких-либо суждений, чтобы помочь вам составить бюджет, выяснить возможные варианты и провести переговоры с кредиторами о погашении ваших долгов. Лучше всего то, что 45-90-минутные консультации бесплатны и не связаны с какими-либо обязательствами. Начни здесь.

Советы по сбережению на развлечениях

24. Воспользуйтесь своей библиотекой. Библиотеки — это кладези бесплатных развлечений. Они предлагают несколько вариантов развлечений, включая уроки, электронные и аудиокниги.Некоторые библиотеки даже позволяют брать такие вещи, как инструменты и швейные машины!

25. Ищите в Интернете бесплатные или недорогие местные развлечения. Проверьте местные мероприятия на Facebook или Eventbrite, чтобы спланировать время простоя. Часто в списке перечислены события и действия, о которых вы, вероятно, не подозреваете.

26. Волонтер на фестивалях. Культурные фестивали и мероприятия часто предлагают бесплатный вход для волонтеров. Свяжитесь с организаторами вашего любимого мероприятия, чтобы узнать о возможностях и преимуществах волонтерской деятельности.

Сберегательные советы для семьи и друзей

27. Установите лимит расходов семьи на подарки. Обсудите установление лимитов расходов на подарки для членов вашей семьи и / или системы, при которой вы покупаете только один подарок для одного человека на праздники. Это не только снимет финансовый стресс для вашей семьи, но и позволит вам сосредоточиться на том, что действительно важно во время особых случаев и праздников.

28. Планируйте дарение подарков заранее. Чтобы не ограничивать расходы, дайте себе время! Вы будете уверены, что дарите самые продуманные подарки, которые обычно оказываются не такими дорогими.Кроме того, это также даст вам возможность искать продажи.

29. Никогда не рано начинать откладывать деньги на колледж. Меньше всего детям нужно больше «всякой всячины». Подумайте о том, чтобы попросить пожертвования в фонд колледжа, если у вас достаточно одежды, игрушек и других потребностей для ваших малышей.

30. Не покупайте дешевую одежду ради дешевой. Бывают случаи, когда при покупке одежды для семьи имеет смысл отдавать предпочтение качеству, а не цене. Недорогая рубашка или пальто — плохая сделка для старших членов семьи, если они изнашиваются менее чем за год, но могут иметь смысл для быстро растущих детей.

31. Организуйте встречу по обмену местами. Вот как это работает: соберите своих друзей и соседей с детьми примерно одного возраста, и каждый принесет аккуратно использованную одежду, книги, школьные принадлежности, игрушки и т. Д. И получит билет на каждый предмет, который они приносят. Каждый билет дает вам право на получение одного предмета из обмена. Если вы внесете шесть книг, вы можете оставить до шести новых для вас книг. Если вы внесете семь предметов одежды, вы можете оставить до семи новых предметов одежды.Все оставшиеся вещи передаются в дар.

32. Назначьте один день в неделю «днем без трат». Забронируйте одну ночь в неделю, чтобы бесплатно повеселиться с семьей и друзьями. Готовьте дома и запланируйте бесплатные мероприятия, например, вечер игр, просмотр фильма или поход в парк.

Советы по экономии продуктов питания

33. Коричневый мешок для завтрака. Причина, по которой вы так часто слышите этот совет, заключается в том, что он работает! Если покупка обеда на работе стоит 5 долларов, а приготовление обеда дома стоит всего 2,50 доллара, то через год вы можете позволить себе создать чрезвычайный фонд в размере 500 долларов, а деньги у вас останутся.

34. Старайтесь есть вне дома на один раз меньше в месяц. Экономьте деньги, не жертвуя своим образом жизни. Делайте небольшие шаги, чтобы сократить бюджет на обед. Начните с уменьшения количества еды, которую вы едите, хотя бы раз в месяц.

35. Планируйте свое питание заранее и придерживайтесь списка при покупке продуктов. Люди, которые делают покупки по списку и мало что покупают, тратят гораздо меньше денег, чем те, кто решает, что покупать, когда они попадают на продуктовый рынок. Ежегодная экономия может легко составить сотни долларов.

36. «Я возьму воды, спасибо». В ресторанной индустрии принято повышать стоимость алкоголя в три-пять раз. Простой способ сократить расходы в ресторане, не меняя слишком резко свои привычки, — отказаться от напитков, алкогольных и безалкогольных.

37. Сэкономьте время и деньги, удвоив рецепт. В следующий раз, когда вы сделаете семейный фаворит, удвойте рецепт и заморозьте остатки на следующий день. Таким образом вы сможете приготовить два приема пищи из одного и использовать ингредиенты более эффективно с меньшими отходами.

Советы по экономии на здоровье

38. Не экономьте на профилактике заболеваний. Например, регулярные стоматологические осмотры помогают предотвратить пломбирование, корневые каналы и зубные коронки — все это дорого и неинтересно.

39. Сделайте общий. Спросите своего врача, подходят ли вам рецептурные непатентованные лекарства. Стоимость непатентованных лекарств в год может быть на несколько сотен долларов ниже, чем у патентованных лекарств. А поскольку врачи часто не знают, какие затраты вы несете за то или иное лекарство, вам часто приходится спрашивать.

40. Магазин сравнения лекарств, отпускаемых по рецепту. Не полагайтесь только на ближайшую аптеку, потому что стоимость для вас может значительно варьироваться от аптеки к аптеке. Обязательно посетите своего местного фармацевта, супермаркеты, оптовые клубы и аптеки с доставкой по почте.

41. Приобретайте в магазине лекарства, отпускаемые без рецепта. Лекарства торговых марок часто стоят на 20-40 процентов дешевле, чем бренды, рекламируемые на национальном уровне, но по той же формуле.

Советы по сбережению дома

42.Магазин сравнения для страхования домовладельцев. Прежде чем ежегодно продлевать существующий страховой полис домовладельцев, проверяйте тарифы конкурирующих компаний.

43. Рефинансируйте ипотеку. Узнайте, есть ли у вас возможность рефинансировать ипотечный кредит по более низкой процентной ставке. При 15-летней ипотеке с фиксированной ставкой в размере 100 000 долларов снижение ставки с 7 процентов до 6,5 процентов может сэкономить вам более 5 000 долларов на выплату процентов в течение срока действия ссуды. И вы будете быстрее накапливать собственный капитал, тем самым увеличивая свою способность покрывать неприятный неожиданный ремонт дома.

44. Проведите аудит энергопотребления в доме. Спросите у местного поставщика электроэнергии или газа о проведении бесплатного или недорогого аудита энергии в доме. Аудит может выявить недорогие способы снижения затрат на отопление и охлаждение дома на сотни долларов в год. Имейте в виду, что период окупаемости менее трех или даже пяти лет обычно позволяет сэкономить много денег в долгосрочной перспективе. Дополнительные советы по экономии энергии в доме можно найти в этом сообщении в блоге.

45. Защитите свой дом от непогоды. Закупоривайте дыры и трещины, через которые теплый воздух выходит зимой, а холодный — летом.В вашем местном хозяйственном магазине есть материалы и, возможно, полезные советы, как недорого остановить нежелательные потери тепла или охлаждения.

46. Берегите солнце. В жаркие летние дни держите жалюзи или шторы закрытыми. Блокировка солнечного света действительно помогает сохранить прохладу в доме.

47. Используйте меньше воды. Установите насадки для душа с низким расходом и аэраторы для смесителей, чтобы сократить потребление воды и расходы на воду.

48. Сократить вдвое использование стирального порошка. Многие стиральные порошки, представленные сегодня на рынке, имеют высокую концентрацию.Обязательно используйте наименьшее предложенное количество. Считается, что стиральный порошок относительно дешев и прост, особенно если вы предпочитаете использовать более экологически чистые натуральные продукты.

49. Будьте естественны. Говоря о создании стирального порошка, использование повседневных вещей, которые у вас уже есть дома, для мытья подойдет многим. Вы удивитесь, что можно сделать с уксусом и лимоном!

50. Понизьте температуру на водонагревателе до 120 градусов. На каждые 10 градусов понижения температуры вы можете сэкономить до 5 процентов на расходах на нагрев воды.

51. Избавьтесь от бумаги: вырезание бумажных полотенец и использование тряпок и салфеток, которые можно просто постирать и использовать повторно, — простой способ сэкономить.

52. Станьте купонным королем или королевой. Все мы знаем, что купоны могут сэкономить вам много денег! Даже простой купон на такие основные предметы домашнего обихода, как туалетная бумага и чистящие средства, может быстро накапливать (как и ваш запас!)

Советы по экономии на транспорте

53. Сравнительный магазин автострахования.Прежде чем ежегодно продлевать существующий полис автострахования, проверяйте тарифы конкурирующих компаний.

54. Проверьте несколько сайтов на предмет низких цен на авиабилеты. Хотите дешево спланировать отпуск своей мечты? Не полагайтесь на одну поисковую систему авиакомпаний, чтобы показать вам все недорогие тарифы. Некоторые перевозчики со скидками не разрешают указывать свои рейсы в результатах этого стороннего поиска, поэтому вам необходимо проверять их веб-сайты отдельно.

Ищете больше советов, ресурсов и подотчетности, которые помогут вам на пути к сбережению?

Позвольте America Saves помочь вам в достижении ваших сбережений! Все начинается с того, что вы берете на себя обязательство экономить.Примите клятву «Америка спасает» и возьмите на себя обязательство экономить деньги, сокращать долги и со временем наращивать богатство.

Восемь способов успешно начать экономить

Вы когда-нибудь сталкивались с финансовым кризисом, например, с поломкой котла, но не имели под рукой средств для его запуска? Или вы хотели сэкономить на чем-то большом, но изо всех сил пытались начать работу?

Помощь всегда под рукой. Вот восемь способов, как начать экономить и выработать привычку сберегать:

1.Погасите долги в первую очередь

Вы вряд ли получите больше процентов по сбережениям, чем платите по займам, поэтому постарайтесь погасить дорогие долги, такие как кредитные карты, карты магазина и овердрафты, прежде чем начнете сберегать.

2. Начните с малого

Даже крошечные суммы складываются, если вы можете регулярно откладывать. Например, экономия всего 3 фунта стерлингов в день составляет 1095 фунтов стерлингов в год.

3. Разделите свои сбережения

Если вы оставите деньги в кошельке или на банковском счете, они с большей вероятностью будут потрачены.Это помогает хранить ваши сбережения отдельно.

Вы можете узнать на сайте GOV.uk.

4. Зарабатывайте на своих деньгах

Откройте счет в своем банке или строительном обществе и получайте проценты со своих сбережений.

Если вы создаете чрезвычайный фонд, ищите счета, на которых вы можете получить доступ к своим деньгам, когда это необходимо, вместо того, чтобы связывать их на долгое время. Если у вас есть цель сбережений с более длительным сроком, вы можете выбрать высокооплачиваемый счет с фиксированной ставкой.

Не игнорируйте текущие счета. Некоторые из них прямо сейчас платят более высокие проценты при условии, что вы соблюдаете все условия.

Если вы все же используете текущий счет для сбережений, подумайте о том, чтобы открыть второй текущий счет для ваших счетов и расходов, чтобы деньги не путались.

5. Создайте подушку для сбережений

Как показывает практика, полезно выделить резервный фонд, в котором достаточно денег, чтобы покрыть ваши основные расходы в течение трех месяцев.Поэтому, если вы тратите 1000 фунтов стерлингов в месяц на такие счета, как арендная плата или ипотека, муниципальный налог, счета за коммунальные услуги, питание и т. Д., Вам нужно будет сэкономить 3000 фунтов стерлингов.

6. Установить постоянный платеж

Постоянное поручение — это указание вашему банку переводить деньги с одного счета на другой через определенные промежутки времени. Если вы установите постоянное поручение для ежемесячной выплаты денег на свой сберегательный счет, ваш фонд скоро начнет расти.

7. Оплата после дня выплаты

Если вы откладываете сбережения сразу после того, как вам заплатят, у вас меньше шансов пропустить деньги.Подождите до конца месяца, и деньги с большей вероятностью исчезнут из повседневных расходов.

8. Установите цель экономии

Запишите, на что вы откладываете и сколько вам нужно откладывать каждый месяц, чтобы достичь своей цели. Затем установите дату, когда вы захотите накопить достаточно.

9 простых шагов, которые помогут вам наконец начать экономить деньги

8.Автоматизируйте свой план сбережений.

Одна из лучших вещей, которые вы можете сделать, чтобы помочь вам последовательно работать и достигать своих финансовых целей, — это автоматизировать свои финансы таким образом, чтобы это помогло вам добиться успеха. Одна из моих самых любимых финансовых книг — The Automatic Millionaire, Дэвида Баха. Если вы хотите выиграть деньгами, вам нужно как можно больше исключить силу воли из уравнения и заменить ее системой, которая не позволит вам потерпеть неудачу.

Итак, скажем, например, что на данный момент у вас есть четыре основные цели сбережений, над которыми вы хотите работать: вы хотите погасить долг по кредитной карте, создать трехмесячный чрезвычайный фонд, начать откладывать на пенсию и через пару лет начну копить на покупку пятилетнего автомобиля.Вот как это можно сделать:

Настроить прямой депозит. Во-первых, настройте прямой депозит у своего работодателя, если это возможно, и если у вас его еще нет (для удобства, но что более важно, чтобы вы не тратили деньги прямо из своей зарплаты, что было бы лучше переходя к чему-то еще более важному).

Затем настроит автоматический перевод с вашего основного текущего счета на отдельный сберегательный счет, который будет использоваться для вашего чрезвычайного фонда.Переведите на этот сберегательный счет EF столько денег, сколько сможете за каждую зарплату, до тех пор, пока на этом счету не будет не менее 1000 долларов, но не более одного месяца расходов.

Отличный способ сделать это, если ваш банк не предлагает возможность иметь несколько сберегательных счетов, связанных с вашим текущим счетом, — это открыть сберегательный счет (а затем еще несколько сберегательных счетов, если вы готовы их использовать) с онлайн-банк, такой как Capital One 360. В настоящее время у нас есть более 10 различных сберегательных счетов для различных целей сбережений, и мне нравится знать, что я не буду случайно потратить сбережения на один товар или категорию на что-то другое.

Чтобы как можно быстрее накопить свой первоначальный фонд на случай чрезвычайной ситуации, подумайте, можете ли вы продать что-нибудь в доме или в гараже, что вам не нужно. И ищите способы заработать дополнительный доход.

Затем, после того как у вас будет небольшой начальный фонд на случай чрезвычайной ситуации, займется выплатой всей задолженности по кредитной карте , а также погасит ее как можно быстрее. Если до этого времени у вас не было второй работы или подработки, подумайте о том, чтобы получить ее сейчас, чтобы быстрее расплатиться с долгами.Чтобы начать выплату долга, автоматически переводите деньги, которые поступали в ваш чрезвычайный фонд (как только у вас будет не менее 1000 долларов на этом счете), на погашение ваших долгов. Есть несколько способов сделать это: сначала атаковать долги с наивысшими процентами (метод лавины) или сначала самые маленькие долги (метод снежного кома). Вы можете делать все, что поможет вам оставаться мотивированным, но я бы порекомендовал атаковать ваши долги от мельчайших до самых больших из-за быстрых результатов, которые вы получаете, и дополнительной мотивации, которая дает вам сосредоточиться и продолжать работать над тем, чтобы выбраться из долгов.По мере того, как вы работаете над выплатой всех своих долгов, пересмотрите свои расходы и посмотрите, есть ли места, где вы можете сократить свои расходы, чтобы быстрее выбраться из долгов. Вот более 20 идей, как можно сократить расходы в различных областях.