Памятка по рефинансированию кредитов : Министерство обороны Российской Федерации

Главная Соцобеспечение Личный кабинет военнослужащего Финансовая грамотность Памятка по рефинансированию кредитов

Что такое рефинансирование?

Рефинансирование – это оформление нового банковского кредита для погашения действующего кредита или займа.

Какие виды кредитов можно рефинансировать:

- автокредиты;

- потребительские кредиты;

- кредитные карты;

- ипотека

Какие существуют цели рефинансирования?

Выделяют несколько основных причин, в связи с которыми заемщиков привлекает рефинансирование кредита:

- Более выгодные условия по новому займу. Оформление нового займа позволит не только закрыть невыгодную сделку, но и сэкономить за счет более лояльной процентной ставки.

- Снижение долговой нагрузки.

Если ежемесячный платеж стал непосильным, и вы хотели бы его уменьшить, есть смысл перекредитоваться в другом банке с более продолжительным сроком выплаты. Соответственно, ежемесячная сумма погашения станет меньшей.

Если ежемесячный платеж стал непосильным, и вы хотели бы его уменьшить, есть смысл перекредитоваться в другом банке с более продолжительным сроком выплаты. Соответственно, ежемесячная сумма погашения станет меньшей.

- Объединение нескольких кредитов в один. Многие люди выплачивают сразу несколько займов, причем сроки платежей, как правило, приходятся на разные календарные периоды. Это не слишком радует, есть риск элементарно забыть о каком-то платеже и подпортить свою платежеспособную репутацию (испортить кредитную историю). Рефинансирование предполагает погашение существующих задолженностей, вам же достаточно будет платить примерно ту же сумму, только один раз в месяц, что уже гораздо удобнее.

- Увеличение суммы кредита.

- Помощь при просрочках. Некоторые заемщики стремятся закрыть проблемный кредит путем рефинансирования. С одной стороны, это разумно: новый кредит даст возможность погасить задолженность и не испортить кредитную историю. Однако не следует забывать, что основную проблему это не решит, ведь займ все равно придется выплачивать, пусть и в другом банке.

Если ежемесячный платеж стал непосильным, и вы хотели бы его уменьшить, есть смысл перекредитоваться в другом банке с более продолжительным сроком выплаты. Соответственно, ежемесячная сумма погашения станет меньшей.

Если ежемесячный платеж стал непосильным, и вы хотели бы его уменьшить, есть смысл перекредитоваться в другом банке с более продолжительным сроком выплаты. Соответственно, ежемесячная сумма погашения станет меньшей.

Однако не следует забывать, что основную проблему это не решит, ведь займ все равно придется выплачивать, пусть и в другом банке.

Однако не следует забывать, что основную проблему это не решит, ведь займ все равно придется выплачивать, пусть и в другом банке.

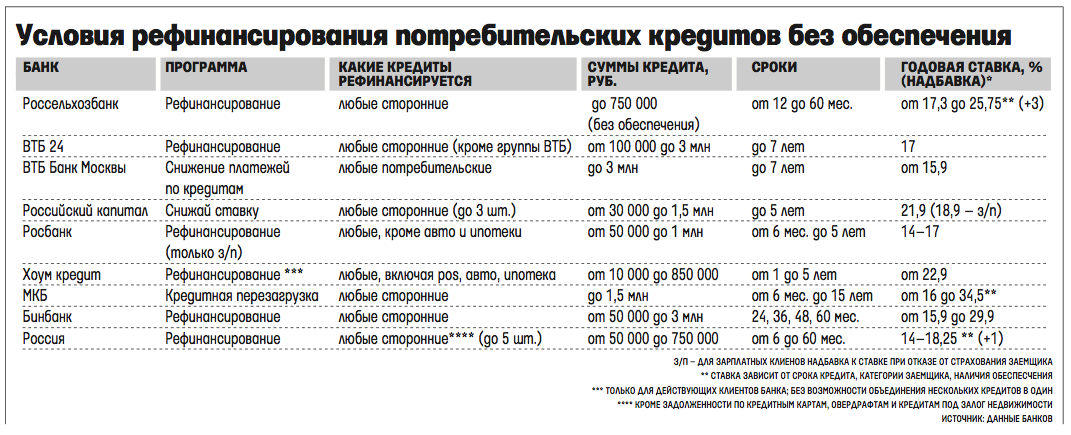

Рефинансирование кредитов других банков. Кредит на погашение долга по другому кредиту

Ставка по кредиту:

- на срок от 6 до 60 месяцев включительно –27,99% годовых (СКО*, увеличенная на 19,24 процентных пункта)

*СКО — постоянно доступные операции ликвидности (ставка по кредиту овернайт)

Обеспечение по кредиту:

-

неустойка – при сумме кредита до 20 000 BYN (включительно) -

неустойка – при сумме кредита до 50 000 BYN (включительно) и сроке до 36 месяцев (включительно) - неустойка и поручительство – при сумме кредита от 20 001 BYN до 50 000 BYN

- неустойка и поручительство (не менее 2-х физических лиц) – при сумме кредита от 50 001 BYN

Рефинансирование кредита в другом банке, или перекредитование, – это оформление кредитной программы в одном банковском учреждении, чтобы погасить долг в другом. Рефинансирование актуально в ситуации, когда за кредитополучателем числится большая задолженность.

Рефинансирование актуально в ситуации, когда за кредитополучателем числится большая задолженность.

Такой формат сотрудничества выгоден обеим сторонам сделки:

- Клиент может рассчитывать на более выгодную ставку, что снизит финансовую нагрузку. Кроме того, рефинансирование позволяет объединить несколько кредитных продуктов в один.

- Банк получает нового клиента.

Рефинансирование распространяется на потребительские программы и кредиты на недвижимость.

Выгодное рефинансирование потребительского кредита предлагает Банк Дабрабыт. К вашим услугам – банковская программа с доступными ставками и лояльными условиями.

Особенности программы

- Кредитные средства предоставляются путем погашения задолженности в другом банке.

- Погашать долг нужно ежемесячно равными долями. Проценты начисляют на остаток.

- Максимальная сумма определяется кредитоспособностью клиента.

- Период действия кредитной программы можно выбрать самостоятельно исходя из суммы кредита – от 6 до 60 месяцев.

- При кредитовании на сумму до 50000 BYN не нужно поручительство. В иных случаях предусмотрены разные способы обеспечения кредитных обязательств: неустойка, поручительство (двух физических лиц).

- Погасить долг можно любым удобным способом: онлайн (Дабрабыт-онлайн, ЕРИП, сайт банка) или наличными в кассе банка.

- Рефинансирование возможно без справок и поручителей – вам понадобится лишь паспорт. Обратите внимание, что соискателю должно быть более 18 лет (а на момент прекращения действия договора – не больше 68 лет).

- Программа перекредитования распространяется на индивидуальных предпринимателей.

Преимущества рефинансирования в Банке Дабрабыт

- Минимальный пакет документов.

- Простое оформление. На сайте банка предусмотрена онлайн-заявка на рефинансирование – заполните форму и ожидайте звонка специалиста. Также вы можете связаться со специалистом Контакт-центра по телефону или обратиться в любой офис банка.

- Быстрое рассмотрение заявки.

- Опытные специалисты, которые расскажут о преимуществах кредитного продукта, помогут рассчитать сумму платежа.

Если у вас есть вопросы или требуется консультация, свяжитесь со специалистами банка любым удобным способом:

- По телефону 5 222 111 (МТС, А1, Life).

- В чате на сайте.

- В социальных сетях или мессенджерах (Viber, Facebook, Telegram).

Перекредитование ипотеки в другом банке: способы

Финансовые организации относительно недавно стали выдавать займы на выплату жилищных кредитов. Да и сегодня услуги по рефинансированию ипотеки предоставляет не каждый крупный банк. Между тем такие кредитные продукты пользуются спросом у российских заемщиков, которые хотят снизить сумму переплаты или просто изменить определенные условия погашения долга. При этом многие из них не знают всех деталей и особенностей перекредитования ипотеки. А рефинансирование кредита, тем более целевого, – это процесс достаточно сложный. youtube.com/embed/beMncTxiZH8″ frameborder=»0″ allowfullscreen=»allowfullscreen»>

youtube.com/embed/beMncTxiZH8″ frameborder=»0″ allowfullscreen=»allowfullscreen»>

Условия и требования банков

Взять жилищный кредит на погашение такого же целевого займа можно в любых банках, предоставляющих услугу рефинансирования. Поэтому если у первоначального кредитора есть такие программы, то лучше всего заключить соответствующую сделку с ним. Но стоит заметить, что далеко не все банки рефинансируют внутренние, то есть собственные кредиты, выданные на покупку жилья. Чаще всего финансовые организации предоставляют заемные средства на выплату внешней ипотеки, оформленной в каком-то другом банке. Условия, на которых можно перекредитовать жилищный заем, у каждой финансовой организации индивидуальные. При этом большинство из них предъявляют к тем, кто хочет получить такой кредитный продукт, вполне стандартные требования. Этот список, как правило, состоит из следующего:

- гражданство РФ;

- наличие официального дохода, размер которого соответствует кредитной нагрузке;

- возраст на момент рассмотрения заявки на рефинансирование – не менее 24 лет;

- возраст на дату окончания действия нового договора ипотеки – не более 65 лет;

- отсутствие непогашенных долгов по каким-либо денежным займам;

- хорошая кредитная история.

Помимо самого получателя целевого займа, определенные требования банки всегда предъявляют и к ипотечной недвижимости, купленной на средства первого кредитора. То есть жилье должно соответствовать всем параметрам, указанным в программе данного вида кредитования. Кроме стандартных требований, финансовые организации могут устанавливать и особые. Например, в условиях кредита может быть указано, что рефинансировать можно только тот ипотечный заем, который был выдан на приобретение новой недвижимости. В таком случае банк не предоставит заемные средства на погашение кредита, взятого на покупку вторичного жилья. Ко всему прочему значение часто имеет сумма текущего ипотечного долга, а также срок, на который был оформлен предыдущий договор.

Список документов, которые обычно требуются для оформления кредита на рефинансирование, тоже зависит от условий определенного предложения. При этом в основной перечень входит следующее:

- паспорт главного и всех второстепенных заемщиков, а также поручителей;

- трудовой договор, подписанный с работодателем, и трудовая книжка;

- копия первого договора ипотеки;

- справка о доходах, которые заемщик получает из источников, учитываемых банком;

- документы по каждому виду залога – главному, дополнительному и временному.

Более полный перечень документов можно посмотреть в материале «Какие документы необходимы для перекредитованя«.

Рефинансирование ипотеки: основные особенности

Рефинансирование кредита, который был получен на покупку недвижимости, – это более сложная процедура, чем перекредитование нецелевого займа. Во-первых, банки часто отказывают клиентам в возможности погасить долг досрочно с помощью рефинансирования, поскольку в таком случае они теряют значительную часть прибыли. Кроме того, с определенными трудностями заемщики сталкиваются непосредственно во время оформления нового жилищного кредита. Главная проблема – это передача залогового имущества.

Недвижимость, купленная на заемные средства, всегда выступает в качестве основного обеспечения. Следовательно, ипотечное жилье находится в залоге у первоначального кредитора, который в свою очередь снимет соответствующее обременение, только когда получит все выданные заемщику деньги. Между тем, исходя из деталей процесса рефинансирования ипотеки, долг погашается после заключения нового договора с другим банком. И второму кредитору тоже необходимо обеспечение в виде недвижимости, которую заемщик приобрел в кредит. И вот здесь главная сложность – как получить новую ипотеку и заложить жилье, если оно еще является предметом обеспечения по текущему займу? Для решения этого вопроса есть два варианта.

И второму кредитору тоже необходимо обеспечение в виде недвижимости, которую заемщик приобрел в кредит. И вот здесь главная сложность – как получить новую ипотеку и заложить жилье, если оно еще является предметом обеспечения по текущему займу? Для решения этого вопроса есть два варианта.

- Заемщик предоставляет второму банку временный залог, стоимость которого соответствует сумме оформляемого целевого кредита. Но если, конечно, кредитор согласен на такие условия. В такой ситуации финансовая организация и заемщик заключают, помимо главного, еще дополнительный договор. В этом документе прописывается, что после того, как заемщик полностью рассчитается по текущему долгу, он обязан передать недвижимость в залог по полученной ипотеке.

- Должник просит первого кредитора снять обременение с залогового имущества до получения всей суммы долга. Чтобы избежать обмана со стороны клиента, банки в таких случаях заключают дополнительный договор, в котором указывается, что заемщик погасит ипотечный кредит после оформления новой сделки. Следует отметить, что этот вариант менее распространен, поскольку мало кто из кредиторов соглашается остаться без обеспечения.

Следует отметить, что этот вариант менее распространен, поскольку мало кто из кредиторов соглашается остаться без обеспечения.

Следует отметить, что этот вариант менее распространен, поскольку мало кто из кредиторов соглашается остаться без обеспечения.Как происходит перекредитование жилищных займов

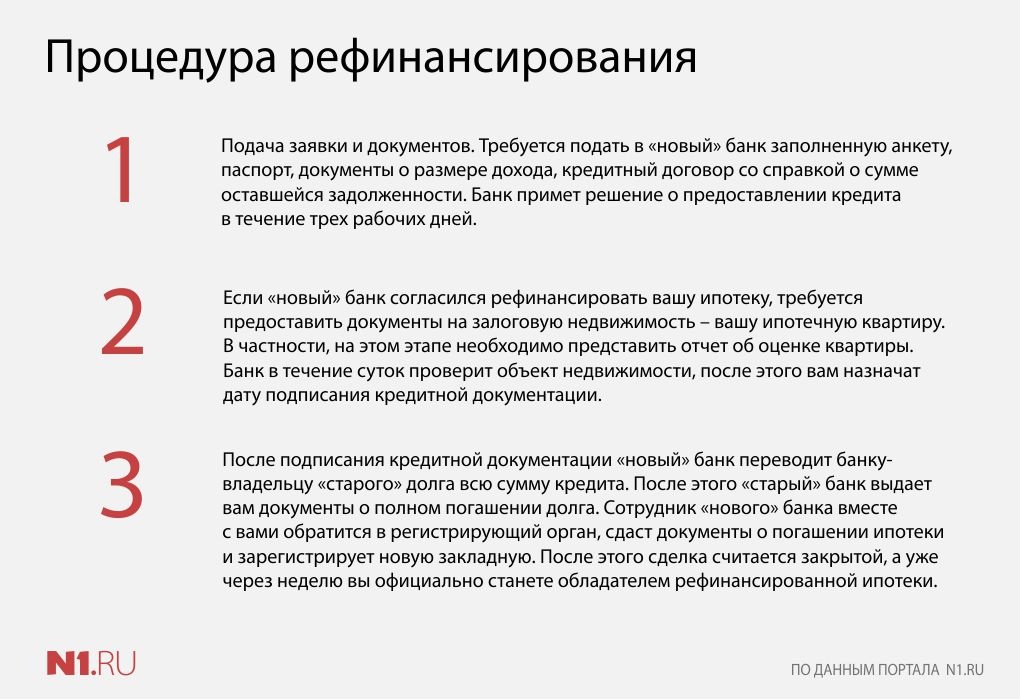

Что касается выбора определенной программы, то в этом вопросе заемщик ориентируется в первую очередь на стоимость кредитного продукта, то есть размер ставки. Кроме этого, многие берут новый кредит на жилье, чтобы изменить другие параметры, например срок возврата долга или схему погашения. Но, независимо от цели перекредитования ипотеки, этот процесс всегда происходит одинаково, по стандартному плану. Итак, рефинансирование состоит из следующего:

- Должник уточняет у первого кредитора полную сумму, которую он ему еще не выплатил, а также размер уже погашенного долга. В этом финансовом отчете обязательно указывается точное количество всех внесенных платежей.

- Подается заявление на получение нового ипотечного займа. Стоит отметить, что в некоторых банках подать заявку на рефинансирование можно онлайн – на официальном сайте финансовой организации.

- Когда кредитный отдел одобряет заявку, то заемщик предоставляет финансовой организации, согласившейся выдать ему новый ипотечный кредит, все необходимые документы. В этот список обязательно входит и финансовый отчет, взятый в первом банке.

- После тщательной проверки документов и информации, предоставленных заемщиком, составляется договор. Главный документ сделки денежного заимствования подписывается, когда все детали рефинансирования улажены.

- После заключения ипотечного соглашения банк погашает долг своего клиента, перечислив необходимую сумму на счет предыдущего кредитора. С этого момента заемщик становится должником другой финансовой организации.

О чем следует помнить

Прежде чем приступить к ипотечному рефинансированию, стоит взвесить все за и против. В частности, желательно рассчитать возможную выгоду от получения нового целевого займа. Если после перекредитования сумма переплаты уменьшится незначительно – не более чем на 2%, то особой выгоды не получится. Кроме того, при рассмотрении ипотечной программы следует уделять внимание не только тарифам, но и схеме погашения. Ведь итоговая стоимость кредитного продукта зависит также от того, какими платежами возвращается долг – дифференцированными или аннуитетными. Если же главная цель рефинансирования – это изменение срока выплаты денежного займа, то тогда тем более стоит подумать о целесообразности такой процедуры.

Кроме того, при рассмотрении ипотечной программы следует уделять внимание не только тарифам, но и схеме погашения. Ведь итоговая стоимость кредитного продукта зависит также от того, какими платежами возвращается долг – дифференцированными или аннуитетными. Если же главная цель рефинансирования – это изменение срока выплаты денежного займа, то тогда тем более стоит подумать о целесообразности такой процедуры.

Перекредитование ипотечного кредита требует немало времени на сбор и обработку различных документов. К тому же все дополнительные расходы, например оценку временного залога, заемщик оплачивает самостоятельно.

| Кредит | Срок | Сумма | Годовая ставка |

|---|---|---|---|

|

Потребительский кредит в рамках зарплатного проекта Акция Для получающих зарплату на карты Банка, работников системообразующих предприятий/предприятий бюджетной сферы, членов Профсоюза работников здравоохранения г.

|

Срок: до 7 лет |

Сумма:

|

Годовая ставка:

|

|

Доверие Акция Кредиты для клиентов с положительной кредитной историей в ПАО «ЧЕЛИНДБАНК» и других банках, сотрудников аккредитованных предприятий.

|

Срок: до 7 лет |

Сумма:

|

Годовая ставка:

|

|

Доверие плюс Акция Кредиты без обеспечения для клиентов с положительной кредитной историей в ПАО «ЧЕЛИНДБАНК» и других банках, сотрудников аккредитованных предприятий.

|

Срок: до 5 лет |

Сумма:

|

Годовая ставка:

|

|

Пенсионный Акция Кредит предоставляется клиентам, получающим доход в виде пенсионных выплат.

|

Срок: до 5 лет |

Сумма:

|

Годовая ставка:

|

|

Пенсионный плюс Акция Кредит без обеспечения для клиентов, получающих доход в виде пенсионных выплат.

|

Срок: до 5 лет |

Сумма:

|

Годовая ставка:

|

|

Стандартный Акция Кредит на любые цели.

|

Срок: до 5 лет |

Сумма:

|

Годовая ставка:

|

|

Стандартный без обеспечения Акция Кредит на любые цели без обеспечения.

|

Срок: до 3 лет |

Сумма:

|

Годовая ставка:

|

|

Кредит на приобретение готовой жилой недвижимости Кредитный продукт на покупку готового жилья.

|

Срок: от 1 года до 15 лет |

Сумма:

|

Годовая ставка:

|

|

Кредит на рефинансирование ипотечного кредита в сумме более остатка задолженности Рефинансирование ипотечного кредита, полученного ранее в другом банке в сумме более остатка задолженности по ипотечному договору

|

Срок: от 1 года до 15 лет |

Сумма:

|

Годовая ставка:

|

Челябинска и Челябинской обл.

Челябинска и Челябинской обл.

Ипотечные заемщики шантажируют банкиров перекредитованием у конкурентов

Программ рефинансирования ипотеки, позволяющих перекредитовать свой ипотечный кредит на более выгодных условиях, на рынке уже достаточно много. Вот только желающих воспользоваться этой услугой пока практически нет. А все довольно просто. Как только клиент заявляет банку о своем желании рефинансировать ипотечный кредит в другом банке, то есть берет банкира за горло, ему идут на уступки и снижают ставку ипотечного кредита.

Вот только желающих воспользоваться этой услугой пока практически нет. А все довольно просто. Как только клиент заявляет банку о своем желании рефинансировать ипотечный кредит в другом банке, то есть берет банкира за горло, ему идут на уступки и снижают ставку ипотечного кредита.

Сейчас рефинансирование ипотечных кредитов предлагают Международный московский банк (ММБ), Райффайзенбанк, Внешторгбанк 24, Абсолют-банк, Импэксбанк, ИБ «КИТ Финанс», Альфа-Банк и др. Несмотря на пробуксовку программ перекредитования, банкиров все же не оставляет желание пополнить свой ипотечный портфель за счет заемщиков других банков, изобретая различные способы переманивания клиента. Кто снижает ставки и комиссии своих базовых ипотечных программ для «перезаемщиков», кто подключает к работе кредитных брокеров.

Так, недавно Альфа-Банк и Райффайзенбанк заявили, что отныне к реализации их программ перекредитования подключается ипотечный брокер «Фосборн Хоум». В рамках специально созданного Центра обмена ипотечных кредитов брокер собирается массово обменивать любые ипотечные займы на кредиты в Альфа-Банке и Райффайзенбанке. Банкиры при этом идут на уступки, снижая базовые комиссии и ставки кредитования. Так, Райффайзенбанк в рамках программы понижает комиссию за организацию кредита до 0,3%, а ставку кредита в долларах — до 9,5% (базовая — 10,5%). Альфа-Банк наполовину уменьшает комиссию за организацию кредита и до 11% годовых снижает ставку по ипотечному кредиту в рублях.

Банкиры при этом идут на уступки, снижая базовые комиссии и ставки кредитования. Так, Райффайзенбанк в рамках программы понижает комиссию за организацию кредита до 0,3%, а ставку кредита в долларах — до 9,5% (базовая — 10,5%). Альфа-Банк наполовину уменьшает комиссию за организацию кредита и до 11% годовых снижает ставку по ипотечному кредиту в рублях.

«Фосборн Хоум», в свою очередь, снижает стоимость своих услуг по проведению перекредитования с 1,5% от суммы до фиксированных $300. Причем за эти деньги брокер обещает провести сделку под ключ — от подачи документов до регистрации. То есть «перезаемщику» остается только принести необходимые документы и написать заявление, бегать же по инстанциям будет брокер. С помощью Центра обмена предлагается не только снизить ставку кредитования, но и увеличить сумму займа, поменять сроки кредитования и валюту кредита.

Трудности перехода

Прохождение заново всей процедуры получения и оформления ипотечного кредита останавливает многих желающих перекредитоваться. Поскольку при рефинансировании приходится заново уплачивать все комиссии и сборы. Кроме того, во время беззалогового периода (пока залог квартиры не переоформлен на новый банк) заемщики вынуждены платить повышенную ставку по кредиту, поскольку именно таким образом банкиры страхуют свои риски на время переходного периода.

Поскольку при рефинансировании приходится заново уплачивать все комиссии и сборы. Кроме того, во время беззалогового периода (пока залог квартиры не переоформлен на новый банк) заемщики вынуждены платить повышенную ставку по кредиту, поскольку именно таким образом банкиры страхуют свои риски на время переходного периода.

И это еще не все. При переходе из одного банка в другой заемщик должен самостоятельно согласовывать со своим банком схему погашения кредита. «Если заемщик решил перекредитоваться в другом банке, он должен найти компромисс с первоначальным кредитором о схеме погашения кредита, — рассказывает начальник управления кредитования СДМ-банка Сергей Козлов. — Вариантов может быть три. Или заемщик погашает кредит, получив кредит в рефинансирующем банке. Или требования по кредиту выкупаются рефинансирующим банком. Или по соглашению сторон регистрируется последующая ипотека под кредит рефинансирующего банка». Причем не во всех случаях такой компромисс достигается, признается банкир.

Иногда приходится самостоятельно разыскивать закладную. «Зачастую первоначальный банк-кредитор уже только обслуживает выданный когда-то кредит, а закладную он уже успел передать другому банку, а тот — третьему и т.д. Поэтому приходится разыскивать конечного залогодержателя и договариваться о досрочном погашении и последующей ипотеке», — объясняют в «Независимом Бюро Ипотечного Кредитования».

Правильный расчет

В ММБ сейчас можно рефинансировать кредиты других банков по ставкам от 9,4% годовых в долларах, от 9% годовых в евро и от 11,5% годовых в рублях. Комиссия за организацию кредита составляет 1% от суммы кредита (не менее $300 и не более $2000). Максимальный срок кредитования составляет 20 лет. Кредитное решение принимается в срок от 3 до 7 дней. «При рефинансировании клиент несет расходы, аналогичные расходам при обычном ипотечном кредите: комиссия за организацию кредита, оплата услуг оценочной компании, оплата страхования в течение всего срока пользования кредитом, а также плата за регистрацию залога, — признает генеральный управляющий по розничным продуктам и услугам ММБ Алексей Аксенов. — Несмотря на эти расходы, рефинансирование экономически очень выгодно для заемщиков. Например, при рефинансировании остатка кредита в размере $100 тыс. и разнице в ставке на 2% экономия клиента за 10 лет на выплате процентов по кредиту составит около $12 тыс. А заемщики, взявшие кредит в 2002—2003 годах, когда среднерыночные ставки по ипотеке были выше сегодняшних на 4—5%, сэкономят $24—30 тыс. с учетом всех дополнительных расходов».

— Несмотря на эти расходы, рефинансирование экономически очень выгодно для заемщиков. Например, при рефинансировании остатка кредита в размере $100 тыс. и разнице в ставке на 2% экономия клиента за 10 лет на выплате процентов по кредиту составит около $12 тыс. А заемщики, взявшие кредит в 2002—2003 годах, когда среднерыночные ставки по ипотеке были выше сегодняшних на 4—5%, сэкономят $24—30 тыс. с учетом всех дополнительных расходов».

Поэтому сейчас этой услугой, как правило, пользуются только те, кто получал кредит на заре становления ипотеки, процентов под 18—20 в валюте. А основная масса заемщиков, получившая ипотечные кредиты в последние год-два, пока на перекредитование в другие банки не идет и в основном из-за муторной процедуры переоформления. Правда, существует и еще одно препятствие, мешающее наращиванию объемов перекредитования. «На данный момент мы не предлагаем рефинансирование ипотечных кредитов, но в ближайшее время, вероятно, внедрим этот ипотечный продукт для расширения круга наших потенциальных клиентов. Хотя надо отметить, что востребованность данного продукта на рынке пока невысока, — рассказывает Сергей Козлов из СДМ-банка. — Как показывает практика, перекредитование не очень популярно среди заемщиков по причине того, что, как только последние начинают «уходить» из банка, банк — первичный кредитор чаще всего сам улучшает условия, чтобы сохранить хорошего заемщика».

Хотя надо отметить, что востребованность данного продукта на рынке пока невысока, — рассказывает Сергей Козлов из СДМ-банка. — Как показывает практика, перекредитование не очень популярно среди заемщиков по причине того, что, как только последние начинают «уходить» из банка, банк — первичный кредитор чаще всего сам улучшает условия, чтобы сохранить хорошего заемщика».

Задел на будущее

Но банкиры не унывают. «Программу рефинансирования мы запустили в мае прошлого года в Москве и Санкт-Петербурге, а в конце года улучшили ее условия и распространили на все регионы присутствия банка. Запуск нами программы рефинансирования был связан прежде всего с тем, что в прошлом году сложились все условия для введения банками подобных программ — перекредитование в России стало экономически обоснованным как для заемщиков, так и для банков, — считает Алексей Аксенов из ММБ. — С одной стороны, ставки, под которые ипотечные кредиты выдавались 2—3 года назад, были значительно выше, чем сейчас, поэтому рациональное стремление сэкономить должно мотивировать заемщиков воспользоваться услугой рефинансирования. С другой стороны, для банка рефинансирование хорошо тем, что кредит выдается «понятному» заемщику, у которого уже есть кредитная история».

С другой стороны, для банка рефинансирование хорошо тем, что кредит выдается «понятному» заемщику, у которого уже есть кредитная история».

По признанию специалистов «Фосборн Хоум», сегодня к этой услуге проявляет интерес около 10% клиентов. Так, на конец февраля в Центр обмена ипотечных кредитов поступило 1500 заявок на сумму около $50 млн. Правда, реально подписанных договоров оказалось гораздо меньше — на сумму $3—4 млн. То есть на перекредитование пошли не 1500, а около ста человек. Однако банкиры не сомневаются в перспективности этой услуги. «Согласно прогнозам специалистов, в ближайшем будущем объемы выдаваемых ипотечных кредитов будут как минимум ежегодно удваиваться, — говорят они. — В условиях жесткой конкуренции будут постоянно появляться новые, более выгодные предложения от различных банков. А возможность рефинансирования позволит заемщикам оптимизировать свои издержки по обслуживанию ипотечных кредитов».

Известия, 21.03.2007

Ольга Заславская

Рефинансирование и перекредитование военной ипотеки

Рефинансирование — это замена действующего кредита другим кредитом, на более выгодных для заемщика условиях.

Можно выделить несколько положительных моментов от проведения рефинансирования для военнослужащих:

- Снижение процентной ставки по действующему кредиту

- Переход на аннуитетные (равные) платежи по новому кредиту

- Уход от долга в конце срока, путем увеличения срока кредитования

- Переход в другой Банк с удобным обслуживанием и возможностью проведения операций

дистанционно - Уход от плавающей процентной ставки к фиксированной.

Оценить целесообразность рефинансирования можно с помощью калькулятора рефинансирования:

Калькулятор военной ипотеки

с возможностью расчета именных накоплений

Ваш возраст

- 25

- 26

- 27

- 28

- 29

- 30

- 31

- 32

- 33

- 34

- 35

- 36

- 37

- 38

- 39

- 40

- 41

- 42

- 43

- 44

- 45

График платежей

сколько раз и что для этого нужно в 2021 году

Все слышали о рефинансировании, но что оно представляет собой на самом деле? Как сделать его повторно? Какие документы потребуются и куда стоит обращаться? Отвечаем детально на все вопросы

Что такое рефинансирование ипотеки?

По сути, это перекредитование. Банк выдает ссуду, которая полностью покрывает прошлый кредит, и который вы выплачиваете на более выгодных условиях. Например, по меньшей процентной ставке. Выгодно ли это? Еще бы.

Банк выдает ссуду, которая полностью покрывает прошлый кредит, и который вы выплачиваете на более выгодных условиях. Например, по меньшей процентной ставке. Выгодно ли это? Еще бы.

Важно помнить, что рефинансирование можно делать как в «родном» банке, выдавшем первый кредит, так и в любом другом. Почти в каждом офисе можно найти брошюрки с программами рефинансирования на выгодных условиях.

Важно! Банк – не благотворительная организация. На рефинансирование «своих» кредитов он идет неохотно — это невыгодно.

Как рефинансировать ипотеку?

Для начала нужно отправить запрос о возможности понижения ставки. Есть небольшой шанс, что банк ответит согласием, и тогда проблем со сбором документов будет меньше. А что делать, если отказали? Менять банк.

Изучите предложения от крупных «конкурентов». Почти все банки предлагают рефинансировать чужие кредиты на разных условиях. Не торопитесь отправлять заявку в первый попавшийся банк. Лучше вооружитесь калькулятором и интернетом.

Лучше вооружитесь калькулятором и интернетом.

Для сравнения условий используйте сайты-агрегаторы вроде banki.ru или sravni.ru. Там же можно сравнить рейтинги финансовых организаций, почитать обзоры и отзывы.

После того, как определились с тремя-четырьмя «лидерами», стоит заглянуть на сайт компании для уточнения деталей, а потом сходить в офис и задать сотрудникам пару каверзных вопросов:

-

Какие последствия могут наступить за просрочку платежей? -

Что еще считается нарушением договора? -

В каких случаях может вырасти ставка по кредиту? -

Бывают ли случаи, когда банк «просит» выплатить кредит в сжатые сроки? -

Как можно вносить платежи? -

Что с досрочным погашением кредита? Возможно ли оно, что потребуется сделать для этого? -

Есть ли в договоре иные требования (например, ежегодно приносить справку о доходах)?

Все эти вопросы в стандартных рекламных брошюрках не освещаются.

Комплексный ремонт квартир под ключ

Всё включено

В стоимость ремонта входит всё: работы, материалы, документы.Без вашего участия

После согласования проекта мы беспокоим хозяев только при сдаче ремонта.Цена известна заранее

Стоимость ремонта фиксируется в договоре.Фиксированный срок ремонта

Ремонт квартиры под ключ за 3,5 месяца. Срок закреплен в договоре.

Подробнее о Сделано

Потом можно отправлять заявку на рефинансирование. Заполнять бланк можно как в том же офисе, так и на сайте организации.

Важно! Банк вправе отказать в рефинансировании ипотеки без объяснения причин. То, что вам выдали кредит в одном банке, не значит, что второй будет тоже доверять вам.

То, что вам выдали кредит в одном банке, не значит, что второй будет тоже доверять вам.

После предварительного одобрения у вас будет два-три месяца на сбор пакета документов.

Какие документы нужны для рефинансирования ипотеки?

Как правило, пакет документов примерно одинаков для любого банка. Исключения встречаются, но редко. Итак, потребуется принести в офис:

-

Паспорт (копия). -

СНИЛС (копия). -

Документы на квартиру (выписка из ЕГРН, договор купли-продажи). -

Технические документы на квартиру (получить можно в Бюро технической документации). -

Документы по первому кредиту. -

Справки, подтверждающие доход . -

Выписка из домой книги.

-

Выписка из финансово-лицевого счета квартиры (не должно быть долгов по коммунальным платежам). -

Справка о реквизитах из «старого» банка. -

Анкета для оформления страховки -

Отчет об оценке квартиры.

Оценку квартиры проводит оценщик. Банк предоставляет список – вы делаете выбор.

После окончательного одобрения нужно обратиться в «первый» банк с заявлением о досрочном погашении кредита. «Новый» кредитодатель переводит деньги на указанный счет, а вы начинаете оплачивать стоимость жилья с процентами по сниженной ставке.

Как часто можно делать рефинансирование ипотеки?

Почему вообще делают рефинансирование ипотеки? Все дело в ставке. С одной стороны, банку выгодно «заманить» нового клиента, выдав ему кредит под меньший процент. С другой, выгода займодателя очевидна – если пять лет назад он брал ипотеку под 12-15% годовых, то сейчас можно найти варианты под 8-9%. Это выгоднее и хорошо экономит бюджет.

Как часто можно делать рефинансирование ипотеки? Формально – сколько угодно. Законодательных ограничений не существует. Впрочем, все равно существует ряд требований к заемщику, которые формально ограничивают возможности рефинансирования:

-

Прошло более 180 календарных дней с даты заключения договора. -

До погашения ипотеки осталось не менее 90 дней. -

Кредитный договор ни разу не был реструктурирован (поэтому совет: если выбираете – реструктуризация или рефинансирование, рассчитайте все дважды, обратного пути уже не будет). -

На момент рефинансирования нет просрочек в платежах. -

Весь последний год платежи вносились своевременно и без задержек.

Обратим внимание еще раз – банк может посчитать вас ненадежным заемщиком. На кредитной истории отказы в рефинансировании не скажутся, но увидеть их можно – на портале (или в приложении) «Госуслуги».

На что потратить сэкономленные деньги?

После рефинансирования ипотеки ваш бюджет почувствует разницу – ежемесячные выплаты резко уменьшатся. При этом слишком расслабляться в первое время не стоит.

Эксперты рекомендуют откладывать «освободившиеся» деньги в качестве подушки безопасности. Расчет тут прост – вы уже привыкли жить на более скромные средства, а «излишек» будет лежать на счету, приносить небольшие проценты и принесет уверенность в завтрашнем дне

Логика тут проста – вы всегда можете заболеть или лишиться работы. В таком случае придется или реструктурировать ипотеку (а сделать это достаточно сложно) или уходить на «ипотечные каникулы», а этим правом можно воспользоваться лишь раз за весь период выплат.

В этом случае пригодится «подушка» — в идеале, ее должно хватать на две-три ипотечные выплаты. За это время вы сможете найти новый источник дохода.

Второй разумный ход – вложить сэкономленные средства в качественный комплексный ремонт. Замените искрящую проводку, пованивающую канализацию, выровняйте стены и пол, оклейте детскую безвредными для здоровья материалами. Если обратитесь в надежную компанию – получите не только качественный ремонт по одобренному проекту, но и гарантию – если в течение двух лет что-то сломается или отклеится, компания все исправит за свой счет. Хорошо выполненный капитальный ремонт будет радовать долгие годы, а правильно выполненная черновая его часть гарантирует – когда решитесь на второй, потратите на него намного меньше – косметический в разы дешевле капитального.

Итак, сколько же раз можно рефинансировать ипотеку? В законе не указаны ограничения. Рефинансировать можно столько раз, сколько на это согласятся банки. Главное – не остаться в минусе, так как во многих договорах есть пункт о штрафах и пенни за досрочное погашение ипотеки. Перед подачей документов подумайте несколько раз и посчитайте, сколько вы сэкономите, сменив банк.

Главное – не остаться в минусе, так как во многих договорах есть пункт о штрафах и пенни за досрочное погашение ипотеки. Перед подачей документов подумайте несколько раз и посчитайте, сколько вы сэкономите, сменив банк.

Как рефинансировать вашу ипотеку

Определение рефинансирования ипотеки

Рефинансирование ипотеки заменяет ваш текущий жилищный заем новым. Часто люди осуществляют рефинансирование, чтобы снизить процентную ставку, сократить ежемесячные платежи или задействовать капитал своего дома. Другие рефинансируют дом, чтобы быстрее выплатить ссуду, избавиться от ипотечного страхования FHA или перейти с ссуды с регулируемой ставкой на ссуду с фиксированной ставкой.

Давайте рассмотрим некоторые важные начальные аспекты рефинансирования ипотеки, а затем шаг за шагом рассмотрим этот процесс.

Нажмите, чтобы узнать, как COVID-19 может повлиять на рефинансирование

Из-за пандемии коронавируса рефинансирование ипотеки может оказаться сложной задачей. Кредиторы сталкиваются с высоким спросом на ссуды и кадровыми проблемами, которые могут замедлить процесс. Кроме того, некоторые кредиторы увеличили свои комиссии или временно приостановили действие определенных продуктов рефинансирования. Если вы не можете выплатить текущий жилищный кредит, обратитесь к нашему ресурсу по оказанию помощи по ипотеке. Самую свежую информацию о том, как справиться с финансовым стрессом во время этой пандемии, см. В финансовом руководстве NerdWallet по COVID-19.

Как работает рефинансирование?

Когда вы покупаете дом, вы получаете ипотечный кредит на его оплату. Деньги уходят домой продавцу. При рефинансировании дома вы получаете новую ипотеку. Вместо того, чтобы идти к продавцу дома, новая ипотека выплачивает остаток старой ипотечной ссуды.

Деньги уходят домой продавцу. При рефинансировании дома вы получаете новую ипотеку. Вместо того, чтобы идти к продавцу дома, новая ипотека выплачивает остаток старой ипотечной ссуды.

Рефинансирование ипотеки требует, чтобы вы соответствовали требованиям для получения ссуды, так же как вы должны были соответствовать требованиям кредитора для первоначальной ипотеки. Вы подаете заявку, проходите процесс андеррайтинга и переходите к закрытию, как и при покупке дома.

Почему и когда вам следует рефинансировать дом

Прежде чем начать, подумайте, почему вы хотите рефинансировать свой жилищный кредит. Ваша цель будет определять процесс рефинансирования ипотеки с самого начала.

Уменьшить ежемесячный платеж. Если ваша цель — платить меньше каждый месяц, вы можете рефинансировать ссуду с более низкой процентной ставкой. Еще один способ уменьшить ежемесячный платеж — продлить срок кредита, скажем, с 15 лет до 30. Недостатком продления срока является то, что вы платите больше процентов в долгосрочной перспективе.

Получите капитал. Когда вы рефинансируете ссуду, превышающую вашу задолженность по текущей ссуде, кредитор выдает вам чек на разницу. Это называется рефинансированием с выплатой наличных. Люди часто получают рефинансирование с выплатой наличных и более низкую процентную ставку одновременно.

Погасите кредит быстрее. При рефинансировании с 30-летней ипотеки на 15-летнюю ссуду вы выплачиваете ссуду вдвое быстрее. В результате вы платите меньше процентов в течение срока кредита. У 15-летней ипотеки есть свои плюсы и минусы.Одним из недостатков является то, что ежемесячные платежи обычно растут.

Избавьтесь от ипотечного страхования FHA. Частное ипотечное страхование по обычным жилищным кредитам может быть отменено, но страховой взнос Федерального жилищного управления, который вы платите по кредитам FHA, во многих случаях не может. Единственный способ избавиться от взносов по ипотечному страхованию FHA — это продать дом или рефинансировать ссуду, когда вы накопите достаточно капитала.

Оцените стоимость дома, затем вычтите остаток по ипотеке, чтобы рассчитать собственный капитал.Перейти с ссуды с регулируемой ставкой на ссуду с фиксированной ставкой. Процентные ставки по ипотечным кредитам с регулируемой процентной ставкой могут со временем расти. Кредиты с фиксированной ставкой остаются прежними. Рефинансирование из ARM в ссуду с фиксированной ставкой обеспечивает финансовую стабильность, когда вы предпочитаете стабильные платежи.

Оцените стоимость дома, затем вычтите остаток по ипотеке, чтобы рассчитать собственный капитал.

Оцените стоимость дома, затем вычтите остаток по ипотеке, чтобы рассчитать собственный капитал.Хотите рефинансировать ипотеку?

Рефинансирование ипотеки может быть отличным способом сэкономить. С помощью NerdWallet вы можете легко отслеживать стоимость своего дома и посмотреть, сможете ли вы сэкономить за счет рефинансирования.

Перефинансировать еще один 30-летний жилищный кредит?

Обычно целью является сокращение ежемесячного платежа. И есть соблазн рефинансировать еще на полные 30 лет, чтобы снизить выплаты по ипотеке. Но это означает, что в конечном итоге вам потребуется еще больше времени, чтобы рассчитаться с домом, и в конечном итоге вы будете платить больше процентов.

Вместо этого вы можете попросить кредитора сопоставить оставшийся срок кредита. Например, если у вас есть 30-летний кредит на три года, у вас остается 27 лет.Вы можете попросить кредитора настроить выплаты таким образом, чтобы вы погашали рефинансированный заем в течение 27 лет вместо 30. Таким образом вы уменьшаете проценты, которые вы платите в течение срока действия кредита. Это амортизация ипотеки в действии.

Воспользуйтесь калькулятором рефинансирования ипотеки

После того, как вы решили рефинансировать, самое время оценить цифры. Использование калькулятора рефинансирования ипотеки может помочь вам выбрать лучшую ипотеку.

Вам нужно будет знать (или сделать некоторые обоснованные предположения) вашу новую процентную ставку и новую сумму кредита.

«

После того, как вы решили рефинансировать, пришло время работать над цифрами».

После ввода данных инструмент рассчитает ваши ежемесячные сбережения, новый платеж и пожизненные сбережения с учетом предполагаемых затрат на рефинансирование вашего дома.

Он также покажет вашу точку безубыточности рефинансирования. Получение ипотеки обычно требует уплаты сборов, часто составляющих тысячи долларов. Требуется время, чтобы рефинансирование окупилось — то есть, чтобы накопленная ежемесячная экономия превысила затраты на закрытие рефинансирования.

Работа с калькулятором рефинансирования даст вам хорошее представление о том, чего ожидать. Еще лучше, если у вас есть несколько оценок от ипотечных кредиторов, вы можете ввести условия, которые они предлагают вам, в калькулятор, чтобы определить, какой из них предлагает лучшую сделку.

Магазин с лучшими ставками рефинансирования

Теперь немного поработаем — или, что более вероятно, веб-работа и телефонные звонки. Вы хотите делать покупки по лучшей ставке рефинансирования и получать оценку ссуды от каждого кредитора. Каждый потенциальный кредитор должен предоставить оценку в течение трех дней после получения вашей основной информации.

Смета ссуды — это простой трехстраничный документ, в котором подробно описаны условия ссуды, предполагаемые платежи, предполагаемые затраты на закрытие и другие сборы.

Сравните данные о ссуде от каждого кредитора и решите, какой из них лучше всего подходит для вас. Это хорошее время, чтобы поработать с калькулятором рефинансирования ипотеки.

Сравнить кредиторов по рефинансированию ипотеки

Рефинансирование ипотеки, шаг за шагом

Готовы взяться за процесс рефинансирования? Идти!

Установите свою цель.Уменьшить ежемесячные платежи? Сократить срок кредита? Избавиться от ипотечного страхования FHA?

Подайте заявку на ипотеку от трех до пяти кредиторов. Подайте все заявки в течение двух недель, чтобы минимизировать влияние на ваш кредитный рейтинг.

Выберите кредитора для рефинансирования. Чтобы выбрать лучшее предложение, сравните документ сметы кредита, который предоставляет каждый кредитор после подачи заявки. Оценка ссуды покажет вам, сколько денег вам понадобится для покрытия расходов на закрытие сделки.

Заблокируйте процентную ставку.

Когда вы заблокируете процентную ставку, ее нельзя будет изменить в течение определенного периода. Вы и кредитор попытаетесь закрыть ссуду до истечения срока действия фиксированной ставки.Закрытие по кредиту. Это когда вы оплачиваете те заключительные расходы, которые были указаны в смете кредита, а затем в раскрытии информации о закрытии. Закрытие с целью рефинансирования похоже на закрытие ссуды на покупку с одним основным отличием: в конце никто не передает вам ключи от дома.

Когда вы заблокируете процентную ставку, ее нельзя будет изменить в течение определенного периода. Вы и кредитор попытаетесь закрыть ссуду до истечения срока действия фиксированной ставки.

Когда вы заблокируете процентную ставку, ее нельзя будет изменить в течение определенного периода. Вы и кредитор попытаетесь закрыть ссуду до истечения срока действия фиксированной ставки.Разумно или разумно рефинансировать в той же компании или банке? | Финансы

Автор: Патрик Глисон, Ph.Д., | Проверено: Алисией Бодин, сертифицированным финансовым тренером по решениям Ramsey Solutions | Обновлено 28 января 2019 г.

Рефинансирование ипотечной ссуды — идеальный способ снизить текущую ставку по ипотеке и ежемесячно экономить деньги. Рефинансированная ипотека создает новый жилищный заем с новыми условиями. Вы можете продлить срок ипотечного кредита, сократить срок ипотеки или подать заявление на получение ссуды другого типа. Не существует правила, согласно которому вы должны рефинансироваться у текущего кредитора. Фактически, многие домовладельцы осуществляют рефинансирование в другой ипотечной компании.Иногда разумно обратиться к вашему текущему кредитору; в других случаях вам будет лучше с новым.

Не существует правила, согласно которому вы должны рефинансироваться у текущего кредитора. Фактически, многие домовладельцы осуществляют рефинансирование в другой ипотечной компании.Иногда разумно обратиться к вашему текущему кредитору; в других случаях вам будет лучше с новым.

Совет

Поскольку рефинансирование предполагает новые условия, может быть хорошей идеей поискать и сравнить ставки и условия других кредиторов с ставками и условиями вашего текущего банка.

Лучшая ставка по ипотеке

Условия ипотечного кредитования с низкими процентными ставками преобладали с конца Великой рецессии в 2010 году до середины 2018 года, когда они начали расти, хотя они все еще ниже исторических ставок.Домовладельцы, получившие 30-летнюю ипотеку при более высоких процентных ставках, обнаружили, что они могут рефинансировать эти ссуды и сэкономить значительные суммы денег.

Если вы находитесь в такой ситуации, вам может быть интересно, следует ли вам придерживаться своего текущего поставщика ипотечных кредитов или осуществлять рефинансирование через нового. Нет четких доказательств того, что одно лучше другого. Однако Йоги Берра, великий ловец нью-йоркских янки, посоветовал: «Когда вы подойдете к развилке дорог, возьмите ее». В этом духе, почему бы не связаться с вашим текущим кредитором, чтобы узнать, какие условия они могут дать вам по рефи, и в то же время не связаться с несколькими другими кредиторами?

Нет четких доказательств того, что одно лучше другого. Однако Йоги Берра, великий ловец нью-йоркских янки, посоветовал: «Когда вы подойдете к развилке дорог, возьмите ее». В этом духе, почему бы не связаться с вашим текущим кредитором, чтобы узнать, какие условия они могут дать вам по рефи, и в то же время не связаться с несколькими другими кредиторами?

Многие заемщики обнаруживают, что у большинства кредиторов есть некоторая гибкость в отношении процентных ставок и затрат на закрытие сделки.Чтобы спасти потенциального клиента от ухода в другое место, они часто делают благоприятные изменения. Если новый кредитор предлагает вам лучшую ставку, чем ваш текущий кредитор, обратитесь к своему текущему кредитору, чтобы узнать, смогут ли они его превзойти. Всегда стоит попробовать.

Занимает меньше времени

Одна вещь, которая обычно в пользу вашего текущего кредитора, — это то, что вы уже им известны; у них есть ваши записи в файле, и они часто могут использовать эту информацию для определения условий рефи немного быстрее, чем другой кредитор. До эпохи Интернета это было существенным преимуществом. В 21 веке, когда любой кредитор может получить полную кредитную историю за несколько минут, это, вероятно, не так.

До эпохи Интернета это было существенным преимуществом. В 21 веке, когда любой кредитор может получить полную кредитную историю за несколько минут, это, вероятно, не так.

Избегайте штрафа за досрочное погашение

Еще одним соображением является наличие или отсутствие штрафа за досрочное погашение по вашей текущей ссуде. В 80-е годы эти наказания были довольно распространенными; сегодня их стало меньше, и, надеюсь, в вашем текущем займе его нет. Прежде чем продолжить изучение условий ссуды, которые вы можете получить от других кредиторов, вы можете просмотреть свои текущие ссудные документы, чтобы сначала узнать, есть ли такой штраф, а затем, если есть, условия штрафов.Некоторые кредиторы предостерегают от очень ранних выплат, но наказывают заемщика только за выплату в течение первых пяти лет или около того. Прочие штрафы за погашение действуют в течение всего срока кредита.

Типичные суммы штрафа могут составлять часть или все проценты, причитающиеся по ссуде за шестимесячный период. Если у вас есть заем со средней ежемесячной процентной ставкой, которая все еще значительна, потому что вы находитесь в первые годы долгосрочной ссуды, вам может грозить штраф за досрочное погашение в размере тысяч долларов.Обычно эти штрафы не применяются к refis у того же ипотечного кредитора (но проверьте свою кредитную документацию!), Если ваш кредит несет штраф, ваш выбор refi может быть ограничен вашим текущим кредитором.

Если у вас есть заем со средней ежемесячной процентной ставкой, которая все еще значительна, потому что вы находитесь в первые годы долгосрочной ссуды, вам может грозить штраф за досрочное погашение в размере тысяч долларов.Обычно эти штрафы не применяются к refis у того же ипотечного кредитора (но проверьте свою кредитную документацию!), Если ваш кредит несет штраф, ваш выбор refi может быть ограничен вашим текущим кредитором.

Один из возможных путей выхода: в некоторых штатах действуют законы, ограничивающие или отменяющие штраф по ипотеке. По состоянию на 2008 год в Алабаме, Арканзасе, Айове, Мэриленде, Нью-Мексико и Вермонте их вообще не разрешают, даже если вы согласились на штраф за предоплату в ипотечном договоре. Другие штаты устанавливают ограничения на суммы штрафов или не разрешают их предоставлять ссуды под более высокие проценты.Погуглите «[ваш штат] законы о штрафах за досрочное погашение ипотечного кредита», чтобы узнать закон вашего штата.

Федеральные законы также применяются ко всем штрафам за досрочное погашение ссуд, предоставленных после 2013 года, запрещая предоплату после того, как ссуда действовала в течение трех лет, и ограничивая сумму, которая может взиматься. Подробная информация об этих федеральных ограничениях доступна в Справочниках.

Подробная информация об этих федеральных ограничениях доступна в Справочниках.

Меньшие затраты на закрытие

Заемщики часто сосредотачиваются на номинальной ставке по ссуде, часто первой ставке, которую предлагает кредитор.Лучший способ узнать реальную стоимость вашего кредита — определить годовую процентную ставку, которая включает в себя как номинальную процентную ставку, так и влияние процентной ставки на другие расходы, включая комиссионные брокерам и большую часть затрат на закрытие сделки. У вас есть законное право на ставку годовых; спросите, и ваш кредитор скажет вам. Разница в стоимости может быть значительной. Например, комиссионные брокера часто составляют 1 процент от суммы кредита. Если вы оформляете рефи на 300 000 долларов на 15-летний срок, общая стоимость кредита, основной суммы и процентов без комиссии составляет 413 096 долларов; с гонораром — 417 227 долларов.

Сравнение годовых процентных ставок позволяет определить, какое предложение кредитора, ваш текущий кредитор или новый кредитор, действительно лучше.

Когда следует рефинансировать автокредит?

Если вы спрашиваете себя: «Следует ли мне рефинансировать свой автокредит?», Примите во внимание следующие факторы, которые помогут вам решить, является ли рефинансирование правильным вариантом для вас:

Если вы думаете о рефинансировании своего автокредита, вы, вероятно, надеетесь снизить ежемесячный платеж. Но более низкий ежемесячный платеж иногда может означать, что из вашего кармана будет выпадать больше денег в течение срока действия кредита.Вот 6 советов, о которых следует подумать, решая, стоит ли рефинансировать автокредит.

1. Требования к рефинансированию

У каждого банка или кредитора есть особые требования к рефинансированию, поэтому не забудьте узнать подробности. Например, если у вас остается 7500 долларов США или более по кредиту на покупку автомобиля (8000 долларов США, если ссуда была предоставлена в Миннесоте) и автомобилю меньше 10 лет с пробегом менее 125000 миль, вы можете иметь право на рефинансирование в Банке Америка. Наш калькулятор рефинансирования автокредитов покажет вам, может ли рефинансирование сэкономить вам деньги.

Наш калькулятор рефинансирования автокредитов покажет вам, может ли рефинансирование сэкономить вам деньги.

2. Штрафы за досрочное погашение

Облагает ли ваш текущий кредитор штрафом за досрочное погашение кредита? Автокредиты Bank of America не предусматривают таких штрафов, но если они на вас распространяются, посчитайте: если сумма, которую вы сэкономите за счет рефинансирования, значительно превышает штраф, рефинансирование все же может быть хорошей идеей.

3. Процентные ставки

Если процентная ставка, на которую вы имеете право сегодня, значительно ниже, чем ваша текущая ставка по кредиту, возможно, сейчас самое подходящее время для рефинансирования автомобиля.Если он такой же или выше, вероятно, сейчас не время для рефинансирования. Однако помните: если вы являетесь клиентом Bank of America Preferred Rewards или Preferred Rewards for Wealth Management, вы можете претендовать на скидку по процентной ставке до 0,50%.

4. Ваш кредитный рейтинг

5.

Ваш доход

Ваш доход

Рефинансирование автокредита, чтобы у вас был более низкий ежемесячный платеж, может иметь смысл, если ваш доход упал. Более низкий платеж может помочь снизить нагрузку на ваш ежемесячный бюджет — и если у вас его нет, подумайте о создании бюджета, чтобы вы могли лучше контролировать все свои финансы.

6. Оставшееся время по ссуде

Рефинансирование и продление срока ссуды могут снизить ваши платежи и сохранить больше денег в вашем кармане каждый месяц, но вы можете платить больше в виде процентов в долгосрочной перспективе. С другой стороны, рефинансирование до более низкой процентной ставки на такой же или более короткий срок, как сейчас, поможет вам платить меньше в целом.

Стоит ли мне остаться или обратиться к другому ипотечному кредитору для рефинансирования?

Один из самых больших вопросов для любого претендента на рефинансирование — это у кого рефинансироваться.Как и в случае с любым другим финансовым продуктом, важно внимательно присмотреться и понять свои собственные цели, чтобы найти подходящего кредитора.

Если вы думаете о рефинансировании — и кто не имеет ставок на рекордно низком или близком к нему уровне — неплохо проконсультироваться с вашим текущим ипотечным кредитором, чтобы узнать, что он может предложить.

Имейте в виду: Ваш ипотечный кредитор — это учреждение, предоставившее кредит, и оно может отличаться от текущего обслуживающего лица. Некоторые администраторы ипотечных кредитов, которым вы отправляете ежемесячный чек, не предоставляют свои собственные ссуды, поэтому вам нужно убедиться, что вы обращаетесь в нужное учреждение.Однако, если ваша ипотека в настоящее время принадлежит банку или компании, выдающей ссуды, они могут быть в состоянии и, возможно, даже захотят продлить конкурентоспособную ставку или условия рефинансирования, даже если ссуду выдал другой кредитор.

Это проще, чем кажется. Вот основы рефинансирования у вашего текущего кредитора и несколько вещей, которые следует помнить при любом рефинансировании.

Правильная сделка по рефинансированию зависит от ваших целей.

Если вы просто ищете самую низкую ставку, и это все, что вас волнует, то самое главное, что нужно делать, — это делать покупки настолько широко, насколько у вас есть терпение.Найдите лучшую ставку и условия и посмотрите, подойдет ли ваш текущий кредитор, но будьте готовы пойти куда-нибудь еще, если стоимость является вашим приоритетом номер один.

«Большинство кредиторов хотят сохранить своих клиентов, большинство кредиторов хотят сохранить эти отношения», — сказал Джоэл Кан, заместитель вице-президента по экономическому и отраслевому прогнозированию Ассоциации ипотечных банкиров. «Они хотят сохранить обслуживание ссуды, они действительно хотят сохранить клиента».

Это означает, что ваш текущий кредитор может согласиться на более низкие ставки, предлагаемые конкурентом.Но в целом поход по магазинам — лучший способ найти самую низкую цену. Подумайте об этом так: если вы не будете присматриваться к вам, вы не узнаете, предлагает ли ваш кредитор выгодную сделку.

Другие преимущества сохранения позиции с кредитором

Даже если ваш текущий кредитор не предлагает вам самую низкую ставку по рефи, могут быть другие причины остаться.

«Обычно проще рефинансировать у одного и того же кредитора; у них есть ваша информация, у них много истории заемщика, истории платежей, доходов и т. д., в файле, — сказал Кан.

Кроме того, он указал, что если ваша ипотека гарантирована банком с полным спектром услуг, ваши личные финансы могут быть более эффективными, если все они будут под одной крышей.

«Для банков, которые предлагают различные продукты — кредитные карты, потребительские ссуды, банковские счета и т. Д. — у людей также есть стимул оставаться со своим текущим кредитором», — сказал Кан. «Лично у меня есть несколько счетов, которые я консолидировал в банке, и это очень просто. У меня есть приложение, в котором я могу просматривать свои чеки, сбережения и ипотеку в одном месте.Это действительно просто, если вашим текущим держателем является банк ».

Проблемы с пропускной способностью у кредиторов

Если вы хотите остаться на месте или сменить ипотечного кредитора, еще одним важным фактором является то, будет ли ваш кредит обработан эффективно.

Текущие низкие процентные ставки привели к буму рефинансирования, а это означает, что многие заемщики испытывают задержки с закрытием.

«Может ли кредитор или любой другой кредитор принять больше заявок, и как быстро они могут закрыть их?» — сказал Кан.Это часть того, что вам нужно учитывать, выбирая лучший пакет рефинансирования. «Вам нужно будет найти кредитора, способного сделать это, и предложить правильную ставку или предложение продукта».

Это может быть еще одной причиной, чтобы выбрать кредитора, который уже лучше понимает ваш финансовый послужной список.

«Речь идет о связи с кредитором, о подготовке вашей документации», — сказал Кан. «С такими полными потоками каждая сэкономленное время поможет как с вашей стороны, так и со стороны кредитора закрыть ссуду.”

Итог

Сейчас может быть прекрасное время для рефинансирования, и это может дать некоторые преимущества, если будет придерживаться вашего текущего кредитора. Возможно, ваш кредитор откажется от некоторых затрат на рефинансирование, чтобы вы остались клиентом.

Даже если вы предпочитаете оставаться на месте, неплохо было бы все равно присмотреться к нему и посмотреть, сможете ли вы убедить своего держателя ипотеки дать вам более высокую ставку, представив несколько конкурентоспособных предложений.

Некоторые кредиторы даже имеют в штате специалистов по удержанию клиентов, которые могут помочь вам заключить более выгодную сделку.

Подробнее:

Могу ли я рефинансировать свою машину у того же кредитора?

Есть много разных причин, по которым вы можете решить рефинансировать свой автокредит. Рефинансирование может помочь вам получить более низкую процентную ставку по автокредиту, предоставить вам более удобные ежемесячные платежи и даже изменить сроки погашения кредита. В Resource One Credit Union мы можем помочь вам изучить ваши варианты, если вы думаете о рефинансировании. Мы также можем ответить на любые нерешенные вопросы, которые могут у вас возникнуть по поводу рефинансирования автокредита, например: «Когда мне следует рефинансировать автокредит?» и «Легче ли рефинансировать у моего текущего кредитора или у нового кредитора?»

Когда мне следует рефинансировать автокредит?

Рефинансирование ссуды — будь то автокредит, ипотека или личный ссуду — означает получение новой ссуды для погашения старой. Хотя на бумаге этот процесс может показаться трудоемким и требует некоторой работы, не говоря уже о выплате заключительных расходов по новому займу, он также может открыть значительные преимущества, которые стоит рассмотреть.

Хотя на бумаге этот процесс может показаться трудоемким и требует некоторой работы, не говоря уже о выплате заключительных расходов по новому займу, он также может открыть значительные преимущества, которые стоит рассмотреть.

Вот несколько ситуаций, в которых рефинансирование автокредита может быть для вас выгодным:

- У вас есть шанс получить более низкую процентную ставку. Самая распространенная причина рефинансирования автокредиты или другой ссуды — это возможность получить более низкую процентную ставку.Чем выше ваша процентная ставка, тем больше денег вы заплатите в течение срока действия кредита. Более низкая процентная ставка также может сэкономить ваши деньги на ежемесячных платежах, сократить ваши расходы и освободить вас, чтобы сэкономить быстрее или использовать эти средства для чего-то другого. Процентные ставки по автокредиту определяются сочетанием факторов, включая ваш доход, кредитный рейтинг, сумму кредита и срок кредита. Если какой-либо из этих факторов изменится, вы можете иметь право на более низкую процентную ставку, чем та, которая связана с вашим текущим займом.

- У вас возникли проблемы с управлением ежемесячным платежом. Экономическая ситуация меняется, иногда непредсказуемо. Возможно, вы взяли ссуду на покупку автомобиля, с которой у вас не было проблем в то время, но теперь у вас возникли проблемы с ежемесячными платежами. Если вы оказались в такой ситуации, поговорите со своим кредитором о рефинансировании, чтобы получить меньший ежемесячный платеж. Даже если ваш доход или кредитный рейтинг не позволяют получить более низкую процентную ставку, вы можете изменить срок кредита, чтобы уменьшить размер вашей ежемесячной задолженности.

- Вы хотите изменить срок кредита. Рефинансирование автомобильной ссуды для продления срока ссуды может уменьшить выплаты по кредиту. Обратите внимание, что более длительный срок кредита обычно сопровождается более высокой процентной ставкой, а это означает, что вы будете платить больше по ссуде в течение ее срока действия. Вы также можете рефинансировать, чтобы сократить срок кредита, что может сократить ваши платежи и быстрее получить «бесплатную и чистую» машину. Этот вариант особенно стоит рассмотреть, если у вас есть избыточный денежный поток и вы хотите погасить свой автомобиль раньше, но у вас уже есть автокредит со штрафами за досрочное погашение кредита.

- Ваш автомобиль приближается к возрастным ограничениям или пробегу. Еще одна причина для рефинансирования автокредита связана с практичностью. Большинство кредиторов имеют ограничения по возрасту или пробегу для рефинансирования автокредитов. Если автомобиль старше десяти лет (иногда семи лет) и имеет пробег более 100 000 миль, вам может быть трудно найти кредиторов, готовых рефинансировать ссуду на этот автомобиль. Если вы приближаетесь к одной из этих вех, возможно, сейчас самое время изучить вопрос о рефинансировании, прежде чем этот вариант будет исключен.

Этот вариант особенно стоит рассмотреть, если у вас есть избыточный денежный поток и вы хотите погасить свой автомобиль раньше, но у вас уже есть автокредит со штрафами за досрочное погашение кредита.

Этот вариант особенно стоит рассмотреть, если у вас есть избыточный денежный поток и вы хотите погасить свой автомобиль раньше, но у вас уже есть автокредит со штрафами за досрочное погашение кредита.Легче ли рефинансировать у моего текущего кредитора?

«Могу ли я рефинансировать свою машину у того же кредитора? Могу ли я осуществить рефинансирование у нового кредитора? » Подобные вопросы часто возникают среди владельцев автомобилей, которые рассматривают возможность рефинансирования.

Когда вы покупаете автомобиль, вы либо делаете покупки у разных кредиторов, чтобы получить ссуду, либо просите автодилера, у которого вы покупаете, оформить для вас ссуду. Когда вы рефинансируете, разумно будет участвовать в том же процессе поиска наилучшего варианта для вас.

Вы не привязаны к тому же кредитору, у которого в настоящее время находится ваш кредит. Вашим приоритетом должен быть поиск наиболее выгодных условий кредита, что обычно означает поиск кредитора, который предложит вам самую низкую процентную ставку. В некоторых случаях это может быть ваш существующий кредитор — в других случаях это будет новый кредитор. Оценка покупок даст вам более широкое представление о рынке и о том, что составляет настоящую сделку.

Хотя может показаться, что оставаться с одним и тем же кредитором легче, любой кредитор, желающий предоставить вам ссуду для рефинансирования, будет работать с вами, чтобы сделать этот процесс максимально простым.Нет причин беспокоиться о том, что переход к новому кредитору усложнит ваше путешествие по ссуде.

Варианты рефинансирования, доступные в Resource One Credit Union

В Resource One Credit Union мы рады поговорить с вами в любое время о ваших вариантах рефинансирования существующей автокредиты. Независимо от того, предоставлен ли ваш текущий кредит нам, другому банку или кредитному союзу, вы можете доверять нам в предоставлении справедливого и честного кредитного предложения с конкурентоспособной процентной ставкой.Если вам нужна помощь в принятии решения о том, какой срок кредита подходит вам, или в других особенностях кредита, мы можем вам помочь.

Свяжитесь с нами сегодня, чтобы начать разговор об автокредитовании и получить дополнительный финансовый комфорт и свободу, которые может принести своевременное рефинансирование.

Найдите ближайший к вам R1CU

Кэрролтон | Cedar Hill | Восточный Даллас | Ирвинг | Мескит

Северная гирлянда | Южная гирлянда | Саутсайд

Джонс-роуд | Дубовый лес | Весенний кипарис

Рефинансирование транспортных средств | Как рефинансировать свой автомобиль в Литл-Роке, Арканзас,

Что означает рефинансирование?

Рефинансирование часто используется в ипотечной отрасли, но та же концепция применяется к автокредитам. Рефинансирование позволяет вам воспользоваться низкими ставками сегодня, чтобы рефинансировать автокредит, чтобы снизить платежи за автомобиль и уплатить меньшие проценты.

Рефинансирование позволяет вам воспользоваться низкими ставками сегодня, чтобы рефинансировать автокредит, чтобы снизить платежи за автомобиль и уплатить меньшие проценты.

Подходит ли мне рефинансирование?

Рефинансирование — отличный вариант для всех, у кого есть оплата автомобиля! Рефинансирование позволяет другому банку получить вашу ссуду и снизить процентную ставку. Это означает, что вы платите меньше ежемесячно, меньше процентов и иногда позволяете быстрее выплатить свой автомобиль.

Почему мой платеж становится меньше?

Плата за автомобиль становится ниже из-за более низкой процентной ставки и меньшей суммы задолженности за автомобиль.Если вы заплатили 25000 долларов два года назад, а теперь должны только 15000 долларов, вы финансируете меньше денег и с меньшим риском для банка, поэтому вы получаете более низкую ставку.

Почему мне не нужно платить несколько месяцев?

В связи с текущими обстоятельствами многие кредиторы предлагают отсрочку платежа, что означает, что вам не нужно беспокоиться о втором по величине семейном платеже в это неопределенное время.

Придется ли мне платить дольше?

В некоторых случаях да, а в других — нет.Это зависит от установленных вами условий. Если вы хотите снизить размер платежа из-за непредвиденных обстоятельств, а ваш автомобиль все еще в хорошем состоянии, вы можете продлить ссуду, чтобы облегчить финансовое бремя. Если вы хотите сохранить платеж и просто снизить проценты, вы в конечном итоге заплатите меньше денег и по-прежнему будете придерживаться первоначальной даты выплаты.

Придется ли мне снова идти в DMV и платить налоги?

Если вам не нужно менять владельца транспортного средства (имена указаны в регистрации), вам не придется снова обращаться в DMV или платить налоги.

Какой кредитный рейтинг мне нужен для рефинансирования?

Большинство клиентов имеют право на наши низкие ставки рефинансирования, но чем лучше кредитный рейтинг, тем ниже ставка, которую вы получите!

Что произойдет, если мой платеж не станет ниже?

В некоторых случаях ваш платеж может не уменьшиться, но вы можете уменьшить время выплаты автокредита, а это значит, что вы быстрее погасите свой автомобиль!

Могу ли я остаться с одним и тем же кредитором?

Большинство сделок по рефинансированию объединяют вас с одним из наших качественных кредиторов.

Сколько времени это займет?

После того, как вы окажетесь в паре с одним из наших дружелюбных менеджеров по финансам, процесс может быть завершен быстро, всего несколькими движениями пера!

В какой момент мне следует рассмотреть вопрос о получении новой ссуды на автомобиль / автокредит?

Многие из наших клиентов могут снизить ставку своего текущего кредита. В большинстве случаев новый автомобиль с полной гарантией и планом предоплаченного обслуживания, например ToyotaCare, будет включен с более дешевой оплатой, чем та, которую вы уже платите.Сообщите своему финансовому менеджеру, если бы вы были открыты для идеи новой машины с более низкими платежами и бесплатным ремонтом!

Как и зачем рефинансировать ипотеку

В сегодняшней среде с низкими процентами рефинансирование ипотеки может не только сэкономить деньги, но и потенциально помочь домовладельцам получить доступ к деньгам, которые они накопили в своих домах. Прежде чем приступить к процессу, важно понять, как он работает, как ваш кредит влияет на вашу ставку и что вы можете сделать, чтобы получить наилучший результат.

Рефинансирование ипотеки может помочь снизить ваши ежемесячные платежи или разблокировать наличные деньги в вашем доме для консолидации долга, начала проекта реконструкции или отпуска своей мечты.

Некоторые из недостатков включают высокую комиссию за выплату наличных средств, затраты на закрытие сделки, отодвигание точки безубыточности еще дальше или потенциальный уход под воду из-за взятия слишком большого кредита.

Прежде чем приступить к рефинансированию ипотеки, установите цель рефинансирования, определите свой кредит и поговорите с несколькими кредиторами, чтобы получить наилучшую ставку.

Что такое рефинансирование ипотеки?

Рефинансирование ипотеки — это преобразование текущей ипотеки в новую жилищную ссуду. Во время этого процесса ваш поставщик жилищного кредита оценит текущую рыночную стоимость вашего дома, изучит вашу кредитную историю и налоговую декларацию и подтвердит вашу кредитоспособность. Если все будет успешно, ваш жилищный ипотечный кредитор предложит вам несколько вариантов, чтобы снизить ежемесячный платеж, вывести капитал на свой дом или уменьшить количество лет по жилищному кредиту.

Рефинансирование сбережений по ипотеке на сумму 300 000 долларов

Почему вам следует рефинансировать ипотеку?

Есть несколько причин, по которым домовладельцы рассматривают возможность рефинансирования своей ипотеки. Самая большая причина — сэкономить на ежемесячной оплате. Вы можете сделать это путем рефинансирования, перейдя на более низкую процентную ставку или исключив платеж по частной ипотечной страховке (PMI) из суммы ссуды.

Еще одна причина рассмотреть возможность рефинансирования ипотеки — это разблокировать часть капитала, который вы встроили в свой дом.Вы можете использовать деньги для погашения долгов под высокие проценты — например, по кредитным картам или личным займам — или инвестировать их обратно в свой дом через проекты реконструкции.

Рефинансирование также может помочь вам сократить время, в течение которого вы будете выплачивать жилищный заем. Избавившись от ипотечного кредита на годы, вы сможете быстрее получить больше капитала или уйти с большим количеством денег, если решите продать свой дом.

Если вам интересно, как можно сэкономить деньги, калькулятор рефинансирования ипотеки поможет вам сравнить затраты и выгоды от рефинансирования.

MONEYGEEK СОВЕТ ЭКСПЕРТА

Завершение рефинансирования ипотеки по более низкой ставке может помочь вам сократить ежемесячный платеж. Рефинансирование от 6% до 3% может вернуть вам в карман более 4000 долларов каждый год.

Преимущества рефинансирования ипотеки

Рефинансирование ипотеки дает множество преимуществ. Хотя большинство из них связано с сокращением ежемесячного платежа, новая ипотека может иметь более короткий срок, стабилизировать ваш платеж с помощью фиксированной процентной ставки или помочь вам использовать капитал, накопленный в вашем доме.Вот наиболее частые причины, по которым домовладельцы решают рефинансировать:

- Уменьшите размер платежа за счет более низких процентов: Если ваша текущая процентная ставка выше, чем сегодняшние ставки, вы можете сэкономить деньги за счет рефинансирования. Например: рефинансирование ипотеки в размере 250 000 долларов США для снижения процентной ставки с 6% до 3% позволит сэкономить более 400 долларов США в месяц только на выплатах процентов и основной суммы долга.

- Уменьшите свой платеж, исключив PMI: Покупка дома с первоначальным взносом менее 20% означает, что вы, вероятно, будете платить частному страхованию ипотечного кредита (PMI) сверх основной суммы долга и процентов.Рефинансирование после того, как у вас будет 20% встроенного капитала, можно сократить выплаты PMI, открывая еще больше сбережений каждый месяц.

- Сократите срок ипотеки: Если вы подумываете о продаже своего дома или хотите выйти из-под ежемесячных платежей, сокращение срока ипотеки может помочь вам получить максимальную отдачу от дома. Преобразование 30-летней ипотеки в 15-летнюю ипотечную ссуду поможет вам быстрее наращивать капитал, в результате чего появится больше возможностей для вашего дома.

- Преобразование в фиксированную ставку: Хотя ипотечные кредиты с регулируемой процентной ставкой (ARM) отлично подходят для начального срока 3-5 лет, ежемесячный платеж может резко возрасти, когда он закончится. Рефинансирование ARM может дать вам фиксированную ставку на 10, 15 или 30 лет. Это означает, что вы будете знать размер ежемесячного платежа каждый месяц, что позволит вам составить сбалансированный бюджет для своего дома.

- Получите наличные из собственного капитала: Вы планируете реконструировать свой дом, погасить кредитные карты с высокими процентами или отправиться в отпуск? Ваш дом может помочь вам получить деньги, необходимые для достижения этих целей. Если у вас более 20% собственного капитала в вашем доме, вы можете использовать рефинансирование с выплатой наличных, чтобы занять под свой капитал, чтобы сократить счета, инвестировать в стоимость вашего дома или отправиться в поездку, которая бывает раз в жизни.

Например: рефинансирование ипотеки в размере 250 000 долларов США для снижения процентной ставки с 6% до 3% позволит сэкономить более 400 долларов США в месяц только на выплатах процентов и основной суммы долга.

Например: рефинансирование ипотеки в размере 250 000 долларов США для снижения процентной ставки с 6% до 3% позволит сэкономить более 400 долларов США в месяц только на выплатах процентов и основной суммы долга. Рефинансирование ARM может дать вам фиксированную ставку на 10, 15 или 30 лет. Это означает, что вы будете знать размер ежемесячного платежа каждый месяц, что позволит вам составить сбалансированный бюджет для своего дома.

Рефинансирование ARM может дать вам фиксированную ставку на 10, 15 или 30 лет. Это означает, что вы будете знать размер ежемесячного платежа каждый месяц, что позволит вам составить сбалансированный бюджет для своего дома. В большинстве случаев домовладельцы могут рефинансировать свои дома в любое время, чтобы воспользоваться сбережениями или использовать часть капитала для других целей. Прежде чем подписывать какие-либо бумаги и делать их официальными, очень важно понимать все затраты на рефинансирование. К ним относятся просмотр вашего кредитного профиля, понимание вашего кредитного рейтинга, поиск котировки рефинансирования, которая отражает ваши лучшие варианты, и определение суммы, которую вы заплатите в качестве предоплаты.

К ним относятся просмотр вашего кредитного профиля, понимание вашего кредитного рейтинга, поиск котировки рефинансирования, которая отражает ваши лучшие варианты, и определение суммы, которую вы заплатите в качестве предоплаты.

Затраты на рефинансирование ипотеки

Хотя рефинансирование ипотеки дает несколько положительных результатов, оно также сопряжено с некоторыми расходами, которые необходимо учитывать.Заключительные платежи, штрафы за досрочное погашение и более длительный период безубыточности могут перевесить потенциальные выгоды от получения новой ипотеки.

- Новые расходы и комиссии за закрытие сделки: Прежде чем вы сможете оформить новый заем, вы должны будете оплатить несколько расходов по рефинансированию. Сюда входят расходы на закрытие и сборы за такие предметы, как домашний осмотр. Даже если вы можете добавить некоторые из них в ссуду, это повлияет на ваш ежемесячный платеж и может подорвать ваши сбережения.

- Более низкая ставка может привести к более высоким комиссиям: Для получения самой низкой процентной ставки часто требуется уплата «баллов» в счет кредита. Это означает, что вам нужно будет заплатить наличными из своего кармана, чтобы получить ссуду.

- Штрафы за досрочное погашение: Некоторые ипотечные кредиты могут иметь штрафы за досрочное погашение, что означает, что вы заплатите больше, если решите сократить свой остаток раньше. Обязательно ознакомьтесь с условиями перед закрытием.

- Более длительная точка безубыточности: Продление срока вашей ипотечной ссуды на несколько лет может привести к дальнейшему увеличению точки безубыточности в будущем, в зависимости от того, как долго вы собираетесь прожить в своем доме.Важно использовать калькулятор рефинансирования, чтобы понять ваши общие сбережения и когда вы можете их реализовать.

- Подводные ссуды: Если вы возьмете слишком много денег, вы рискуете получить ипотечный кредит, превышающий стоимость вашего дома. Это называется «погружением в воду». Прежде чем подписывать документы о ссуде, важно понять реальную рыночную стоимость вашего дома.

Это означает, что вам нужно будет заплатить наличными из своего кармана, чтобы получить ссуду.

Это означает, что вам нужно будет заплатить наличными из своего кармана, чтобы получить ссуду.

Как рефинансировать ипотеку